Maciej Samcik's Blog, page 174

November 17, 2013

Banki nie biedniej�, cho� podobno by� kryzys. Z kt�rej kieszeni naszych spodni wyci�gaj� kas�?

Przejrza�em w weekend kwartalne sprawozdania finansowe trzech najwi�kszych: PKO BP, Banku Pekao i grupy mBanku (formalnie jeszcze przez tydzie� to wci�� BRE, ale proponuj� Wam ju� si� przyzwyczaja� do nowej nazwy ), by dowiedzie� si� co mnie czeka w przysz�ym roku. I co Was czeka ;-). W sumie te trzy banki zapewniaj� one ponad 50% finansowania kredytowego Polak�w i firm. Nie wzi��em pod lup� czwartego giganta, BZ WBK, bo bank ten w trakcie roku mocno si� zmieni� "nieorganicznie" (dzi�ki fuzji z Kredyt Bankiem). W efekcie tej oblucji doszed�em do wniosku, �e w moim i Waszych portfelach... idzie ku dobremu. Po pierwsze dlatego, �e bankowcom przesta� rosn�� odsetek "starych" kredyt�w nie sp�acanych w terminie. Po drugie dlatego, �e powoli mija nam niech�� do zaci�gania nowych kredyt�w (mo�e wi�c mniej boimy si� o swoj� przysz�o��, zw�aszcza �e kredyt na razie jest do�� tani?). Je�li uwa�acie, �e mnie pogi��o z tym optymizmem, to... czytajcie dalej.

Ka�dy z trzech g��wnych bank�w ju� w tym roku da� czadu: mBank zaskoczy� nowym systemem transakcyjnym i programem rabatowym mOkazje. PKO BP popisa� si� pierwszym kontem dla dzieci oraz aplikacj� do p�atno�ci mobilnych IKO. A niegdysiejszy "�ubr" ws�awi� si� tym, �e zdo�a� przekona� sie� sklep�w "Biedronka" do tego, �e cash niekoniecznie is the king . Je�li popatrzymy na zyski, to najbardziej spad�y w PKO BP - bank ma 2,29 mld z� po trzech kwarta�ach, a� o 20,4% mniej, ni� rok temu. W tym samym czasie Bank Pekao zarobi� 2,06 mld z�, czyli o 7,5% mniej, za� grupa mBank pokaza�a 875 mln z� zarobku, czyli o 6% mniej. Jakkolwiek PKO BP leci w d��, jak zestrzelona kaczka, to wci�� ma sporo "t�uszczyku", bo jego mar�a odsetkowa (czyli r��nica mi�dzy oprocentowaniem kredyt�w i depozyt�w) nadal bije konkurencj� na g�ow� - 3,8%. Wprawdzie rok temu by�o to a� 4,7%, ale nie ma co narzeka�. W Banku Pekao mar�a spad�a z 3,6% do 3,3%. Za� w najmniejszej z tej tr�jki grupie mBanku spad�a z 2,4% do 2,1%. Ale to chyba normalne, �e im mniejszy bank, tym mniej "osad�w" na ROR-ach i tym bardziej agresywnie trzeba walczy� o depozyty. Zw�aszcza, gdy klienci s� wymagaj�cy i cisn�. Cho� w BZ WBK, kt�ry ma podobne gabaryty do mBanku, mar�a odsetkowa wynosi 3,6%.

Najwi�ksze banki pokaza�y - co baaaardzo cieszy, o ile nie oka�e si� jednorazowym ":wybrykiem" - zmniejszenie tej cz��ci kredyt�w, kt�re nie s� sp�acane w terminie. W PKO BP jest to 8,6% wszystkich (w poprzednich kwarta�ach by�o 9,1-9,2%). W Banku Pekao "szkodowo��" spad�a do 7,3% (w poprzednim kwartale by�o 7,5%, wi�c r��nica nie jest du�a, ale zawsze). Za� w mBanku delikatnie wzros�a, ale i tak jest to najbardziej pilnuj�cy jako�ci kredyt�w bank w elicie - wska�nik NPL nie przekracza 5,3%. Dla por�wnania: w BZ WBK jest to 7,9%, ale w tym banku te� wida� pierwszy od co najmniej czterech kwarta��w spadek. Czo�owe banki - cho� nie wiem, czy nie jest to trik ksi�gowy, kt�ry odbije si� czkawk� w przysz�o�ci - tworz� ostatnio coraz mniej rezerw na z�e kredyty. W PKO BP w ostatnim kwartale nowych rezerw by�o o 490 mln z� mniej, ni� rok temu, mniej wi�cej tyle samo obni�y�y si� one w Banku Pekao. Do tego w PKO BP wska�nik pokrycia rezerwami kredyt�w nie sp�acanych w terminie (czyli odsetek przeterminowanych d�ug�w, kt�re bank ju� wpisa� w straty) wynosi 51.5%, podczas gdy w Banku Pekao jest to prawie 68%, a np. w mBanku 66,5%. Mo�e to oznacza�, �e w PKO BP patrz� nadmiernie optymistycznie na mo�liwo�� odzyskania cz��ci przeterminowanych kredyt�w.

W raportach bank�w wida�, �e odblokowuje nam si� ch�� do zaci�gania kredyt�w. W PKO BP przez rok portfel kredyt�w detalicznych poszed� w g�r� o 4 mld z� (do 110 mld z�), w Banku Pekao o 3,5 mld z� (do ponad 43 mld z�), za� w grupie mBanku - o miliard (do 38,5 mld z�).� W ostatnim kwartale wy�cig do naszych portfeli wygrywa� PKO BP - sprzeda� 2,6 mld z� nowych kredyt�w hipotecznych i 2 mld z� konsumenckich (rok temu by�o odpowiednio 1,9 mld z� i 1,4 mld z�). W konkurencyjnym Banku Pekao w trzecim kwartale sprzeda� kredyt�w hipotecznych wynios�a 1,85 mld z�, a detalicznych 1,2 mld z�, wida� wi�c, �e jak chodzi o finansowanie naszych rosn�cych apetyt�w "�ubr" zosta� troch� w tyle. Najwa�niejsze jednak, �e te apetyty w ostatnich dw�ch kwarta�ach mocno posz�y w g�r�. Bank Pekao jest natomiast niezagro�onym liderem jak chodzi o finansowanie firm - jego portfel kredyt�w korporacyjnych to 63,5 mld z� (o miliard wi�cej, ni� rok temu), gdy w du�o wi�kszym PKO BP na koniec wrze�nia udzielili firmom raptem 42,5 mld z� (cho� tu wzrost wyni�s� a� dwa miliardy w skali roku).

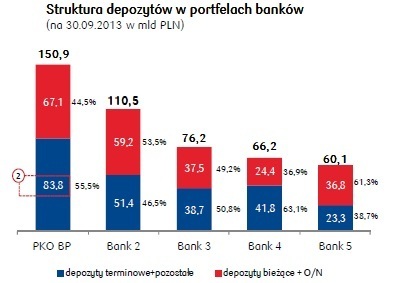

Co wynika z wynik�w? Mo�emy by� pewni, �e w najbli�szej przysz�o�ci banki nie b�d� dobrze p�aci�y za pieni�dze na kontach oszcz�dno�ciowych. Wskazuje na to jeden ze slajd�w z prezentacji PKO BP, w kt�rym widz�, �e w�a�ciwie tylko ten bank (bior�c pod uwag� �cis�� czo��wk�) ma zdecydowanie wi�cej depozyt�w terminowych, ni� bie��cych (a vista, kt�re mo�na w ka�dej chwili zabra� - to te czerwone s�upki. Bank 2 to Pekao, a bank 3, to BZ WBK). Opisywa�em ju� bankowe pomys�y na budowanie d�ugoterminowych oszcz�dno�ci i mog� Wam obieca�, �e tych temat�w w blogu nie zabraknie, bo to po prostu b�dzie dla bankowc�w jeden z g��wnych priorytet�w w przysz�ym roku. Zobaczcie zreszt� (to ten wykres poni�ej) jak ostatnio "zarz�dza�" depozytami BZ WBK. Inne banki te� b�d� przestawia�y

Co wynika z wynik�w? Mo�emy by� pewni, �e w najbli�szej przysz�o�ci banki nie b�d� dobrze p�aci�y za pieni�dze na kontach oszcz�dno�ciowych. Wskazuje na to jeden ze slajd�w z prezentacji PKO BP, w kt�rym widz�, �e w�a�ciwie tylko ten bank (bior�c pod uwag� �cis�� czo��wk�) ma zdecydowanie wi�cej depozyt�w terminowych, ni� bie��cych (a vista, kt�re mo�na w ka�dej chwili zabra� - to te czerwone s�upki. Bank 2 to Pekao, a bank 3, to BZ WBK). Opisywa�em ju� bankowe pomys�y na budowanie d�ugoterminowych oszcz�dno�ci i mog� Wam obieca�, �e tych temat�w w blogu nie zabraknie, bo to po prostu b�dzie dla bankowc�w jeden z g��wnych priorytet�w w przysz�ym roku. Zobaczcie zreszt� (to ten wykres poni�ej) jak ostatnio "zarz�dza�" depozytami BZ WBK. Inne banki te� b�d� przestawia�y  zwrotnic�, oferuj�c dobre procenty na d�ugi czas i gorsze na kr�tko. Pytanie czy damy si� z�apa� w t� sie�, bo przecie� dok�adnie w przeciwn� stron� "gra" Ministerstwo Finans�w, kt�re w�a�nie wypu�ci�o kr�tkoterminowe, 13-miesi�czne obligacje , kt�re maj� zabra� bankom klient�w niegotowych, by zostawi� pieni�dze na d�ugim depozycie. Banki b�d� tym bardziej promowa�y d�ugoterminowe oszcz�dzanie, �e ju� od przysz�ego roku nie b�d� mog�y udzieli� kredytu osobie, kt�ra nie ma cho�by 5% wk�adu w�asnego. I nie b�dzie mo�na tego wk�adu w�asnego ubezpiecza�.�

zwrotnic�, oferuj�c dobre procenty na d�ugi czas i gorsze na kr�tko. Pytanie czy damy si� z�apa� w t� sie�, bo przecie� dok�adnie w przeciwn� stron� "gra" Ministerstwo Finans�w, kt�re w�a�nie wypu�ci�o kr�tkoterminowe, 13-miesi�czne obligacje , kt�re maj� zabra� bankom klient�w niegotowych, by zostawi� pieni�dze na d�ugim depozycie. Banki b�d� tym bardziej promowa�y d�ugoterminowe oszcz�dzanie, �e ju� od przysz�ego roku nie b�d� mog�y udzieli� kredytu osobie, kt�ra nie ma cho�by 5% wk�adu w�asnego. I nie b�dzie mo�na tego wk�adu w�asnego ubezpiecza�.�

A na koniec, pogl�dowo, dwa slajdy o tym na czym zarabiaj� (poza odsetkami od kredyt�w) Wasze banki.Dla "naprzyk�adu" BZ WBK (to ten wykres obok): najwi�cej pieni�dzy "prowizyjnych" ma z... po�rednictwa w p�atno�ciach, czyli z rozliczania transakcji kartowych, internetowych i p�atno�ci mobilnych. Drugim najwi�kszym �r�d�em prowizji s� op�aty od sprzeda�y i zarz�dzania funduszami inwestycyjnymi (to dlatego bank tak intensywnie namawia Was do inwestowania w fundusze i produkty strukturyzowane ). Na trzecim miejscu s� dochody z prowizji od ROR-�w, potem dochody ze spread�w walutowych, a dopiero po nich prowizje od udzielanych kredyt�w. Ciekawe, prawda? S�dz�, �e trend do zarabiania na inwestycjach b�dzie si� utrzymywa�. Nie ka�dy bank ma centrum rozliczeniowe takie, jak BZ WBK, ale ka�dy b�dzie Was zach�ca� - poza d�ugimi lokatami - do lokowania oszcz�dno�ci w "struktury" i fundusze inwestycyjne. Jak wida�, jest z tego du�o wi�ksza g�ra kasy, ni� z prowizji od kredyt�w, czy ubezpiecze�. A teraz zr�bmy podobne "�wiczenie" na przyk�adzie PKO BP:

A na koniec, pogl�dowo, dwa slajdy o tym na czym zarabiaj� (poza odsetkami od kredyt�w) Wasze banki.Dla "naprzyk�adu" BZ WBK (to ten wykres obok): najwi�cej pieni�dzy "prowizyjnych" ma z... po�rednictwa w p�atno�ciach, czyli z rozliczania transakcji kartowych, internetowych i p�atno�ci mobilnych. Drugim najwi�kszym �r�d�em prowizji s� op�aty od sprzeda�y i zarz�dzania funduszami inwestycyjnymi (to dlatego bank tak intensywnie namawia Was do inwestowania w fundusze i produkty strukturyzowane ). Na trzecim miejscu s� dochody z prowizji od ROR-�w, potem dochody ze spread�w walutowych, a dopiero po nich prowizje od udzielanych kredyt�w. Ciekawe, prawda? S�dz�, �e trend do zarabiania na inwestycjach b�dzie si� utrzymywa�. Nie ka�dy bank ma centrum rozliczeniowe takie, jak BZ WBK, ale ka�dy b�dzie Was zach�ca� - poza d�ugimi lokatami - do lokowania oszcz�dno�ci w "struktury" i fundusze inwestycyjne. Jak wida�, jest z tego du�o wi�ksza g�ra kasy, ni� z prowizji od kredyt�w, czy ubezpiecze�. A teraz zr�bmy podobne "�wiczenie" na przyk�adzie PKO BP:

PKO BP, jak wida� na obrazku, zarabia g��wnie na ROR-ach (807 mln z� w ci�gu trzech kwarta��w), na drugim miejscu s� prowizje kartowe (za u�ywanie kart, za wydanie plastik�w, za rozliczanie transakcji kartowych w sklepach - 552 mln z�, leci to w d�� jak meserszmit, z powodu obni�ek op�at interchange ). Na trzecim miejscu (wzrost o 11,3%) s� prowizje kredytowe i dochody z ubezpiecze�, a na czwartym (te� plus 11%) fundusze inwestycyjne. W przypadku PKO BP te� pewne jak w banku jest to, �e bank "naci�nie" na sprzeda� produkt�w inwestycyjnych i ubezpieczeniowych. Dochody z kart b�d� bowiem spada�y, z ROR-�w te� du�o wi�cej wycisn�� si� nie da... Prosz� Was, nie zr�bcie mi wstydu i przy grillowaniu przynajmniej ostro si� targujcie :-).

SUBIEKTYWNIE O BLOGU W MEDIACH O MEDIACH. Je�li chcecie poczyta� wi�cej o kulisach powstawania blogu "Subiektywnie o finansach", to zapraszam Was do lektury rozm�w, kt�re przeprowadzili ostatnio ze mn� dziennikarze dw�ch portali po�wi�conych mediom. Rozmow� o subiektywno�ci z Grzegorzem Kopaczem w Press.pl znajdziecie tutaj, za� wywiad B�a�eja Tora�skiego dla portalu Sdp.pl - tutaj. Przypominam te�, �e w grudniowym wydaniu miesi�cznika "Press" w 2012 r. pisa�em o tym jak powstaje blog "Subiektywnie o finansach" . Zainteresowanie prasy bran�owej to efekt g��wnej nagrody dla najlepszego dziennikarza ekonomicznego 2013 r. w konkursie im. W�adys�awa Grabskiego, organizowanym pod auspicjami Narodowego Banku Polskiego, kt�r� przyznano niedawno autorowi Waszego ulubionego blogu. A Wy jeste�cie wsp��autorami tego sukcesu, bo nie by�oby go, gdyby nie to, �e ju� ponad 10 milion�w razy klikn�li�cie moje wpisy na samcik.blox.pl. Dzi�kuj� i prosz� o jeszcze!

SUBIEKTYWNO�� POMO�E WYBRA� SUPERMARKI. Autor blogu "Subiektywnie o finansach" we�mie udzia� - jako cz�onek tzw. Rady Marek - w renomowanym plebiscycie Superbrands , kt�ry wy�oni najsilniejsze marki biznesowe. Wyniki Superbrands 2013/2014 zostan� og�oszone w listopadzie tego roku, a ja ju� teraz zabieram si� za rekomendowanie tych marek, kt�re najbardziej zas�uguj� na miano suberbrand�w.�

JAK ZABRA� SI� DO OSZCZ�DZANIA? Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i czy fundusze inwestycyjne to dla Was nie jest aby zbyt ryzykowna "zabawa" . O tym jak zrobi� sobie pierwszy, najprostszy plan systematycznego oszcz�dzania , a tak�e jak go potem rozwija� o nowe elementy , a tak�e o tym jak bezbole�nie mo�na usk�ada� troch� grosza na dodatkow� emerytur� , napisa�em w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

CZYTAJ O ZWYCI�ZCACH I �OWCACH MILION�W. Polecam te� ksi��ki, kt�re wydali moi koledzy z dzia�u gospodarczego "Gazety Wyborczej". Vadim Makarenko w cyklu wywiad�w "Zaw�d: zwyci�zca" rozmawia� z lud�mi, kt�rzy wygrali z kryzysem, swoimi ideami zarazili �wiat, nie bali si� zainwestowa� w rewolucyjne pomys�y, a dzi� zbieraj� owoce globalnego sukcesu: Marissa  Mayer, jedna z tw�rczy� Google’a, obecnie prezes Yahoo;

Mayer, jedna z tw�rczy� Google’a, obecnie prezes Yahoo; Terry Leahy, kt�ry zmieni� lokaln� sie� sklep�w Tesco w globaln� korporacj�; Richard Plepler, wiceprezes HBO; guru psychologii spo�ecznej Robert Cialdini i Philip Zimbardo. Z kolei Piotr Mi�czy�ski i Leszek Kostrzewski w ksi��ce "�owcy milion�w" rozmawiaj� z wielkimi polskimi przedsi�biorcami. Oni niech�tnie o sobie m�wi�, wol� pozostawa� w cieniu. Tym razem jednak zrobili wyj�tek. I zdradzaj� moim kolegom recept� na sukces. Co ich ��czy? Jakie pope�nili b��dy? Co mo�e nap�dza� cz�owieka gdy ma ju� na koncie setki milion�w? Zapraszam Was do lektury obu tych ksi��ek.

Terry Leahy, kt�ry zmieni� lokaln� sie� sklep�w Tesco w globaln� korporacj�; Richard Plepler, wiceprezes HBO; guru psychologii spo�ecznej Robert Cialdini i Philip Zimbardo. Z kolei Piotr Mi�czy�ski i Leszek Kostrzewski w ksi��ce "�owcy milion�w" rozmawiaj� z wielkimi polskimi przedsi�biorcami. Oni niech�tnie o sobie m�wi�, wol� pozostawa� w cieniu. Tym razem jednak zrobili wyj�tek. I zdradzaj� moim kolegom recept� na sukces. Co ich ��czy? Jakie pope�nili b��dy? Co mo�e nap�dza� cz�owieka gdy ma ju� na koncie setki milion�w? Zapraszam Was do lektury obu tych ksi��ek.

November 15, 2013

Rezygnujesz z karty p�atniczej? Sprawd�, czy prewencyjnie nie wyt�oczyli ci... nowej ;-)

Co jaki� czas przestrzegam Was przed kupowaniem produkt�w finansowych, kt�rych nie potrzebujecie. Rzecz w tym, �e nawet je�li w pierwszym roku s� one darmowe, to p��niej zaczynaj� kosztowa� i to niema�o. Banki za� specjalizuj� si� w sprzedawaniu swoich kont, kart i debet�w w pakiecie np. z kredytami got�wkowymi. Potrzebujesz kredytu, wi�c nie dyskutujesz i bierzesz co ka��, ale potem okazuje si�, �e wcisn�li ci rzeczy (np. karty), kt�re zaczynaj� mocno t�uc po kieszeni, bo np. u�ywasz ich zbyt rzadko, �eby bank zszed� z op�atami do zera. Generalnie jestem przeciwnikiem kupowania pakiet�w (wol� dro�ej zap�aci� za jeden produkt, kt�rego potrzebuj�, ni� kupowa� "zgrzewk�"), cho� przyznam, �e niekiedy nie ma wyj�cia. Rabat udzielony przez bank wygl�da czasem tak atrakcyjnie, �e po prostu... nie mo�na si� powstrzyma�. Przynajmniej w pierwszym roku. A potem, gdy mo�na ju� z dodatkowego produktu zrezygnowa�... warto dok�adnie przeczyta� regulamin, by w por� wypowiedzie� umowy. Zw�aszcza, �e terminy wypowiedze� bywaj� bardzo zdradliwe. Na ten temat ca�kiem sporo ma do powiedzenia pan Arek.

" Z ko�cem listopada sko�czy mi si� wa�no�� karty, w kt�rym posiadam konto. Wiedzia�em, �e lada moment b�d� zmienia� bank, wi�c jeszcze w pa�dzierniku poszed�em poinformowa�, �e w zwi�zku z zamiarem likwidacji konta nie b�d� potrzebowa� nowej karty. Oznajmiono mi, �e niezale�nie od tego, �e przekaza�em bankowi tak� informacj�, zostanie ode mnie pobrana op�ata w wysoko�ci 30 z� za wydanie nowej karty, poniewa� przyszed�em zawiadomi� bank zbyt p��no. Okaza�o si�, �e o rezygnacji z wydania karty trzeba poinformowa� nie p��niej ni� 45 dni przed up�ywem terminu jej wa�no�ci. A ja sp��ni�em si� dos�ownie o dwa dni. Czy w takim przypadku mo�na dochodzi� jakiego� odszkodowania? A mo�e da si� jako� przekona� bank, �eby nie pobiera� tej op�aty? Z g�ry dzi�kuj� za pomoc " - pisze pan Arek. Niestety, na odszkodowanie nie ma co liczy�, bo bank post�pi� zgodnie z w�asnymi regulacjami. Cho� gdyby mia� na wzgl�dzie zachowanie �yczliwej pami�ci klienta, to pewnie zachowa�by si� inaczej i przymkn��by oko na drobne przekroczenie terminu, wygl�daj�cego zreszt� do�� dziwacznie (potrzebuj� 45 dni na wyt�oczenie karty???).

Terminy wypowiedzenia umowy to jedno, a procedury, kt�re utrudniaj� oddawanie plastiku - to drugie. " Mo�e by si� Pan zainteresowa� kartami kredytowymi? " - pyta mnie jeden z czytelnik�w. Interesuj� si� nimi nami�tnie, wi�c pytanie jest nie na miejscu. Ale nie w tym rzecz, czy pytanie jest na miejscu: " chcia�em z niej zrezygnowa�, przeczyta�em na stronie internetowej, �e w tym celu trzeba zadzwoni� i poprosi� o wys�anie formularzy, kt�re musz� wype�ni� i odes�a�. Zadzwoni�em, pani przyj��a moje zg�oszenie. Mia�em w ci�gu 7 dni otrzyma� druki. Nie dotar�y. Tym niemniej dosta�em z banku informacj�, �e m�j wniosek o likwidacj� karty zosta� przyj�ty. Ale karta wci�� jest aktywna! Dzwoni� do banku i pytam co si� dzieje, a pani w infolinii mi m�wi, �e aby zlikwidowa� kart�, trzeba w moim przypadku odczeka� dwa pe�ne cykle rozliczeniowe bez �adnej transakcji. Gdyby w tym czasie by�a do zap�acenia jaka� prowizja, to bank mo�e jej jeszcze ode mnie za��da� " - obawia si� m�j czytelnik. C��, kupi� zawsze �atwo, trudniej sprzeda� ;-)

November 14, 2013

Przyszed�e� po kredyt, a bank sprawdza, czy kupowa�e� ostatnio wibrator. Ma prawo?

Ile powinien wiedzie� o nas bank, od kt�rego po�yczamy pieni�dze? Od kt�rego po�yczamy bardzo du�o pieni�dzy? By�o w blogu o tym, ze bank - nawet je�li po�yczamy od niego tylko troch� szybkiej got�wki - ch�tnie dowie si� mn�stwa rzeczy od naszego pracodawcy. B�dzie np. chcia� "potwierdzi� dochody" kredytobiorcy i to przez telefon.� A infiltracja wydatk�w i domowego bud�etu osoby, kt�ra ubiega si� o kredyt hipoteczny? Czy gdyby�cie mieli po�yczy� komu� kilkaset tysi�cy - nawet pod zastaw nieruchomo�ci - to nie chcieliby�cie sprawdzi� nie tylko to, ile �w delikwent ma pieni�dzy, ale te� na co je wydaje? Bo je�li wydaje na rzeczy niepotrzebne i jest utracjuszem... A gdyby�cie do tego wszystkiego po�yczali te kilkaset tysi�cy nie z w�asnych pieni�dzy, lecz z tych, kt�re przyni�s� Wam znajomy w celu bezpiecznego przechowania? Bank te� po�ycza du�o kasy (cho� pod zastaw, korzystaj�c z prawa u�atwiaj�cego egzekucj� komornicz�) na d�ugo i to nie w�asnej kasy, tylko de facto deponent�w (cho� ci, co pisz� podr�czniki do bankowo�ci b�d� w tym miejscu szele�ci� o kreacji nowego pieni�dza, kt�rego jedynie podstaw� s� depozyty).

Wielu z Was nie podoba si� jednak to, �e taki bank jest w�cibski i ci�gle chce wiedzie� wi�cej i wi�cej.� " Mam w�tpliw� przyjemno�� starania si� o kredyt hipoteczny. Wnioski s� z�o�one w trzech bankach. Od kilku tygodni dosy�am takie lub inne dokumenty na pro�b� analityk�w. Proszony o kolejne dokumenty, zacz��em zastanawia� si� nad ochron� mojej prywatno�ci w ca�ym tym procesie, a w�a�ciwie - nad jej brakiem " - pisze do mnie pan Maciej. Nie bardzo rozumiem, dlaczego przyjemno�� ubiegania si� o kredyt hipoteczny nazywa on przyjemno�ci� "w�tpliw�", bo przecie� efektem b�dzie nowiutkie i pachn�ce mieszkanko lub domeczek. Ale id�my dalej. " Zastan�wmy si� jakie informacje dostaje ode mnie bank gdy staram si� o kredyt: a) za�wiadczenia o zarobkach: czyli bank wie gdzie pracuj�, ile zarabiam, b) dokument�w dotycz�cych posiadanego maj�tku i zobowi�za� (nieruchomo�ci, karty kredytowe...), c) to, co budzi m�j najwi�kszy niepok�j, czyli operacje z kont bankowych za ostatnie sze�� albo dwana�cie miesi�cy " - pisze pan Maciej. Ca�kiem s�usznie zauwa�a, �e dane dotycz�ce historii konta bankowego w dobie Big Data mog� przynie�� bankowi wiedz� bezcenn�. Lecz czy uprawnion�?

" W dobie kart zbli�eniowych, gdy za (prawie) ka�d� duperelk� p�acimy kart�, bank wie: gdzie mieszkam, jakim samochodem je�d�� (op�aty za przegl�d), ile tankuj�, co jadam, do jakich restauracji chodz�, do kt�rego przedszkola chodz� moje dzieci (przelewy do przedszkola), na co si� lecz� (kupowane lekarstwa), gdzie i kiedy je�d�� na wakacje, jak cz�sto chodz� do kina, jakie kupuj� ksi��ki. Wie absolutnie wszystko ��cznie z najintymniejszymi szczeg��ami" - pisze czytelnik. Tak do ko�ca si� z nim nie zgodz�, �e bank wie na co si� leczy pan Maciej, bo na wysy�anych do banku danych transakcyjnych jest jedynie kod tzw. merchanta (czyli w jakiej bran�y dzia�a dany punkt handlowy lub us�ugowy), nie ma tam danych m�wi�cych co konkretnie kupili�my, p�ac�c kart�. Bank mo�e wi�c wiedzie�, �e tyle a tyle wydajemy na lekarzy , ale w dalszym ci�gu nie wie na co si� leczymy. Bank r�wnie� mo�e wiedzie�, �e byli�my w sklepie z akcesoriami erotycznymi (cho� nie wiem czy one maj� przydzielony jaki� oddzielny kod), ale nie wie czy kupili�my wibrator, pejcz, czy mo�e tylko wielki karton prezerwatyw (czyli - nie planujemy si� rozmna�a� i pogarsza� zdolno�ci kredytowej).

" Rozumiem, �e bank - chroni�c sw�j interes - musi by� w stanie oszacowa� ryzyko, jakie niesie ze sob� udzielenie mi kredytu, do tego jednak wystarcz� proste finansowe parametry: pensja, bran�a w kt�rej pracuj�, udzia� w�asny, kwota kredytu, warto�� nieruchomo�ci, dokumenty dewelopera. Po co pozosta�e dane? Mam wra�enie, �e przy okazji brania kredytu jestem dog��bnie inwigilowany, i �e zbierane informacje nie s� zwi�zane z kredytem. B�d� u�yte "przeciwko mnie" w celach marketingowych lub co gorsza udost�pnione innym podmiotom. Czy regulacje prawne chroni� mnie w jaki� spos�b? Czy po udzieleniu kredytu mog� prosi� bank o usuni�cie "wra�liwych" informacji o mnie? Wreszcie czy ich zbieranie powinno by� dozwolone?" - pyta pan Maciej. Odpowiadaj�c na pierwsze pytanie, chc� uspokoi� czytelnika, �e dane zebrane przez bank w procedurze udzielania kredytu s� obj�te tajemnic� bankow� i �aden bank legalnie nie mo�e ich odsprzeda� bez zgody klienta. Banki handluj� danymi o klientach, ale zagregowanymi i odessanymi z danych osobowych. Inna sprawa, �e bank mo�e wykorzystywa� wiedz� do klienta przeciwko niemu. Np. je�li b�dzie widzia� niepokoj�c� struktur� wydatk�w, to podwy�szy mar��, albo ode�le klienta na drzewo. To realne ryzyko.

W podobnej sprawie napisa� do mnie pan Sebastian, kt�ry mia� do za�atwienia nieco bardziej b�ah� spraw�, bo dotycz�c� podwy�szenia limitu karty karty kredytowej z 1500 z� do 3000 z�. Wniosek z�o�y� za pomoc� systemu internetowego. Otrzyma� komunikat: "Witaj, informujemy, �e przed podj�ciem decyzji o przyznaniu karty kredytowej w kwocie 3000 z� konieczne jest potwierdzenie Twoich dochod�w. Skorzystaj z wygodnego sposobu przekazania nam tych informacji przez internet - bez konieczno�ci wizyty w plac�wce i dostarczania papierowych dokument�w. Aby skorzysta� z tej szybkiej �cie�ki, post�puj zgodnie z poni�szymi krokami: 1. Przejd� do potwierdzenia dochod�w w naszej bezpiecznej aplikacji, korzystaj�c z przycisku poni�ej. 2. Wybierz z dost�pnej listy Bank, do kt�rego wp�ywa Twoje wynagrodzenie. 3. Wpisz login i has�o do tego Banku, a automatycznie potwierdzimy Twoje dochody. Je�eli wolisz dostarczy� dokumenty potwierdzaj�ce wysoko�� Twoich dochod�w w formie papierowej udaj si� (...)" - i tu adres najbli�szej plac�wki banku. Fajnie, prawda? Mo�na ju� wyspowiada� si� bankowi przez internet, nie ruszaj�c si� z fotela. Trzeba tylko - drobiazg - poda� loginy i has�a do kont w innych bankach, czyli dane, kt�rych (jak pisz� w regulaminach) nie wolno nikomu, ale to nikomu ujawnia�.

Pan Maciej podaje jeszcze kilka ciekawostek z �ycia bankiera. " Ostatnio poproszono mnie o: a) dok�adny rzut mieszkania (po co to bankowi?, dysponuj� przecie� operatem), b) potwierdzenia przelew�w udzia�u w�asnego na rzecz dewelopera (dlaczego? nie wp�ywa to przecie� na ocen� ryzyka kredytowego, przelewy mog�yby by� ewentualnie warunkiem uruchomienia kredytu, c) dok�adnych danych o kredytach zaci�gni�tych wcze�niej - salda, daty zaci�gni�cia, zapadalno�ci (dlaczego? na moj� zdolno�� kredytow� wp�ywa tylko miesi�czna rata i waluta kredytu) " - ko�czy pan Maciej. Z tymi ostatnimi zarzutami do ko�ca si� nie zgadzam (bo zmiany salda zad�u�enia, podobnie jak zmiany dochod�w w czasie, mog� wp�ywa� na zdolno�� klienta do sp�acania rat hipokredytu), ale rzeczywi�cie jest to dziwna pro�ba, bo bank ma bie��cy dost�p do bazy Biura Informacji Kredytowej, a tam to wszystko "wisi". Wygl�da to wi�c na egzaminowanie klienta z wiedzy o jego w�asnych zobowi�zaniach. " Moim zdaniem KNF powinien obj�� nas, klient�w bank�w, ochron� i ustali� list� informacji, jakich bank mo�e od nas ��da�. Jestem ciekawy opinii Pana i Pana czytelnik�w " - pisze pan Maciej. No w�a�nie: co o tym s�dzicie?

Sp�aci� niepe�n� rat� kredytu hipotecznego. Bank postanowi� ukara� za to... jego �on�

Pobra� dwa razy prowizj� za ten monit - poezja, marzenie ka�dego speca od pobierania prowizji. Za takie rzeczy dostaje si� odznaki, premi� i u�cisk d�oni prezesa. Niekoniecznie w tej w�a�nie kolejno�ci ;-). Opisywa�em ju� w blogu przypadki, kiedy bank z dnia na dzie� potrafi� pu�ci� monity trzema r��nymi �cie�kami - listem zwyk�ym, za po�rednictwem telefonu z call-center, a tak�e przez SMS. Za ka�dy oczywi�cie pobieraj�c soczyst� prowizj�. Dobrze "usidlony" klient nie zd��y powiedzie� ani be, ani me, ani kukuryku, a ju� si� zbudzi z ponad 100-z�otowym rachuneczkiem do zap�acenia. Dzi� kr�ciutka historia podobnej natury. " Lubi Pan absurdy z polskich bank�w, wi�c mam kolejny. Mamy z �on� w Banku Pekao kredyt mieszkaniowy i do tego niewielki kredyt konsumpcyjny. Co miesi�c sp�acamy raty w terminie. Ale ostatnio pope�ni�em jaki� b��d w liczeniu, przez co sp�aci�em rat� o 30 z� mniejsz�, ni� powinienem " - pisze do mnie pan �ukasz. C��, ka�demu mo�e si� zdarzy�. W takich przypadkach dzia� windykacji wkracza zwykle stanowczo do akcji. Kiedy� dosta�em nawet SMS-a z informacj� o tego typu zaleg�o�ci rz�du 50 gr.

Czytaj: Zadzwoni� z monitem i nalicz� op�at�. Nawet je�li nie odebra�e�!

W banku, kt�ry do niedawna mia� w logo �ubra te� stwierdzili, �e �ubr stawia si� czasem. I postawili si� klientowi. Wys�ali monit. Ale nie jeden! " Wys�ali do mnie i osobno do �ony zawiadomienie o niedop�acie i za ka�de oczywi�cie policzyli sobie po 20 z�. Oczywi�cie list nie jest polecony, nie jest rejestrowany, a wi�c koszt jego wys�ania przez Poczt� Polsk� to osza�amiaj�ce 1,60 z� " - zeznaje pan �ukasz. I dziwi si�, �e bank by� ponadstandardowo chciwy. C��, praca cz�owieka, kt�ry musi znale�� w systemie odpowiedni formularz, wype�ni� danymi d�u�nika, wydrukowa�, zaklei� kopert�, wrzuci� do skrzynki... no, gdyby�cie sami mieli taki list wys�a�, to te� by�cie tego nie zrobili za friko, prawda? ;-). " No, wiadomo, wys�anie takiej przesy�ki to dla pracownik�w bank�w ogromna, trudna, skomplikowana praca, za kt�r� musz� sobie s�ono policzy�. Tu mojego zdziwienia nie ma. Ale bardzo dziwi mnie dlaczego osobno dosta�a list �ona i osobno ja, oczywi�cie pod ten sam adres. Co ciekawe - zawiadomienia o wysoko�ci raty kredytu, jakie bank wysy�a co miesi�c, przychodzi jedno. Jako adresaci jeste�my podani �ona i ja. A wi�c mo�na? "

Mo�na, ale po co. Pozdrawiam rado�nie �ubra, machaj�c r�si� i gratuluj�c �wietnego pomys�u na podwojenie przychod�w prowizyjnych. Oczywi�cie, mo�na powiedzie�, �e klient sam sobie winien, bo m�g� zap�aci� od razu tyle, ile trzeba i afery by nie by�o. Ale i bank, cho� zarobi� ekstra 20 z�, nie mo�e si� czu� zwyci�zc� tego starcia. " A potem s�ysz� przez telefon lub w oddziale banku dziwne pytania pracownik�w "dlaczego nasze konto nie jest dla pa�stwa g��wnym rachunkiem?". Nie jest i nigdy nie b�dzie, w�a�nie przez takie "kwiatki" w zachowaniu pracownik�w tego banku " - z�o�ci si� pan �ukasz, kt�ry z�o�y� nawet w banku reklamacj�. Na razie czeka na jej rozpatrzenie. " Uprzejmie informujemy, �e skierowali�my Pana korespondencj� do w�a�ciwej merytorycznie kom�rki Banku " - napisali bankowcy. Ale odpowiedzialn� za co? Za kserowanie pism, by wys�a� je do mo�liwie najwi�kszej liczby adresat�w, czy za wymy�lanie g�upich prowizji? M�j komentarz do tej sprawy w wersji wideo znajdziecie poni�ej. Ostrzegam, film jest drastyczny, gdy� dochodzi w nim do rozdwojenia ja�ni. Gdyby�cie chcieli skomentowa� wideo, albo skontaktowa� mnie z lekarzem lub farmaceut�, piszcie na maciej.samcik@gazeta.pl ;-)

�

DZI� CZWARTEK, WI�C PIENI�DZE S� EKSTRA! W cotygodniowym dodatku o pieni�dzach, kt�ry mam przyjemno�� wsp��redagowa�, przeczytacie o tym kiedy op�aca si� zmieni� dostawc� energii, a tak�e o tym kiedy 1000 z� jest warte 5 z�, czyli o tajemnicach program�w rabatowych. Ekipa Samcika stanie w obronie klienta banku, kt�ry zamkn�� konto 9 lat temu, lecz bank przez ca�y czas nalicza mu op�aty . W cyklu "Polska Czyta Umowy" b�dzie o tym gdzie w umowach i regulaminach najcz��ciej kryj� si� haczyki. Nie zabraknie kolejnego finansowego triku oraz autorskiego przegl�du konsumenckich nius�w.

November 13, 2013

To lepsze, ni� kasyno i bukmacherka: w ci�gu roku ka�d� z�ot�wk� pomno�yli 20-krotnie!

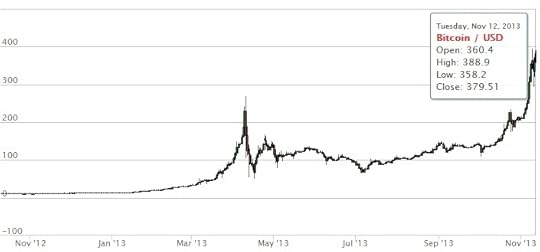

Ostatnio w modzie s� nieco bardziej ryzykowne inwestycje, a sukces oferty publicznej PKP Cargo (mieli�cie do mnie s�uszne pretensje, �e jej ochoczo nie poleca�em w blogu) jeszcze podkr�ci� nastroje. Gor�cy pieni�dz zapewne zaleje teraz producenta lokomotyw Newag (za chwilk� poznamy szczeg��y sprzeda�y, kt�ra te� ruszy lada dzie�), a nast�pnie energetyczn� firm� Energa. Ale duzi ch�opcy bawi� si� teraz gdzie indziej. Nie wiem czy pami�tacie, ale kilka miesi�cy temu w blogu pojawi� si� temat wirtualnej waluty - Bitcoina. Zastanawia�em si�, czy jest mo�liwe, by tego typu pieni�dz - wyst�puj�cy wy��cznie jako zapis elektroniczny, emitowany w ilo�ciach wynikaj�cych z pewnego alrogytmu (powi�zanego z moc� obliczeniow� komputer�w), nie maj�cy wsparcia �adnego kraju, ani �adnego banku centralnego - m�g� zyska� wiarygodno�� podobn� do "legalnych" walut. Opisywa�em te� wielko�� i upadek gie�dowych notowa� Bitcoina. Dok�adnie rok temu za Bitcoina p�acono 20-25 dolar�w, a w kwietniu tego roku cena dosz�a do 260 dolar�w i wtedy nadesz�o kilka dni totalnej paniki, kt�ra sprowadzi�a cen� Bitcoina do 50-60 dolar�w.

Od tego czasu up�yn��o p�� roku, a Bitcoin zn�w przynosi swoim fanom mn�stwo funu ;-). Jego cena liczona w dolarach si�gn��a w�a�nie 400 "zielonych", za� w z�otych - 1300 z�. Podobno popularno�� wirtualnego pieni�dza wynika z tego, �e zainteresowali si� nim Chi�czycy.

A "g��boko��" rynku jest stosunkowo niewielka - w obrocie jest 12 milion�w "monet" o ��cznej warto�ci nieca�e 5 miliard�w "zielonych". Dla por�wnania: kapitalizacja najwi�kszego banku na warszawskiej gie�dzie (liliputowatej w por�wnaniu do g��wnych parkiet�w globalnych) to jakie� 16 miliard�w zielonych. Niewiele trzeba, by tak ma�y, p�ytki rynek rozgrza� do czerwono�ci. Zw�aszcza je�li do "zabawy" zabior� si� spekulanci. Tylko w zesz�ym tygodniu w�a�ciciela zmieni�o ponad p�� miliona Bitcoin�w, czyli 5% wszystkich istniej�cych .� W sieci pojawiaj� si� zagrzewaj�ce do boju historie ludzi, kt�rzy dzi�ki inwestycji w Bitcoina stali si� milionerami. Jak ta o pewnym Czechu, kt�ry w 2009 r., na u�ytek pracy magisterskiej, testowo kupi� za r�wnowarto�� 70 z� pakiecik 5000 Bitcoin�w, po czym o sprawie zapomnia�. Dzi� jego "monety" s� warte jakie� dwa miliony polskich z�otych. Przyznacie, porz�dna stopa zwrotu.

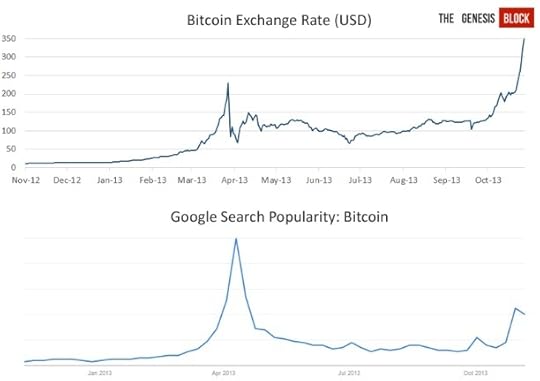

Nawet najwi�ksi propagatorzy Bitcoina czuj� chyba, �e to si� dobrze nie sko�czy. Ba�ka spekulacyjna, kt�ra wynosi wirtualn� walut� na niebotyczne poziomy mo�e by� jeszcze wi�ksza - widzia�em niedawno dane, z kt�rych wynika, �e zainteresowanie Bitcoinem, patrz�c przez pryzmat liczby "wyszuka�" tego s�owa w wyszukiwarce Google, jest wci�� mniejsze, ni� w czasie boomu z kwietnia.

Jest wi�c potencja�, by Bitcoin kosztowa� 500 dolar�w, albo i tysi�c - czemu nie? Cebulki tulipan�w w okolicach 1635 r. potrafi�y kosztowa� na wolnym rynku 6000 gulden�w, czyli r�wnowarto�� 40 rocznych dochod�w przeci�tnego Holendra. Mo�na si� puka� w g�ow�, ale prawda jest taka, �e w inwestowaniu mody maj� ogromne znaczenie. Dane aktywa mog� by� skrajnie przewarto�ciowane lub skrajnie niedowarto�ciowane tylko dlatego, �e s� w modzie, albo w nie�asce. Na tej samej zasadzie mo�na zarabia� na znaczkach pocztowych, starej whisky, czy autografach znanych os�b. Tyle, �e w d�ugiej perspektywie faluj�ca warto�� rynkowa ka�dego aktywa powinna zbiega� si� do "prawdziwej", fundamentalnej warto�ci. W przypadku akcji wyznaczaj� j� generowane zyski, wyp�acane dywidendy i posiadany maj�tek. A w przypadku Bitcoina?

Jego warto�ci� niew�tpliwie jest to, �e mo�na b�yskawicznie, bardzo tanio i nie korzystaj�c z po�rednik�w przetransportowa� pieni�dze z jednego ko�ca �wiata na drugi. I �e mo�na - do czasu, bo w niekt�rych krajach ta "waluta" jest ju� zdelegalizowana - dokonywa� transakcji poza oczami regulator�w, organ�w skarbowych i organizacji p�atniczych. A wady? C��, je�li spojrz� na ostatnie doniesienia o atakach haker�w na bitcoinowe aktywa , o likwidowanych, znikaj�cych jak kamfora gie�dach (a wraz z nimi - pieni�dzy u�ytkownik�w), to mam wra�enie, �e to jest jaki� rodzaj rosyjskiej ruletki. Troch� jak inwestycja w Amber Gold. Mo�na dobrze zarobi�, albo wszystko straci�. Oczywi�cie �aden krach nie musi oznacza� ko�ca Bitcoina. Ale mo�e pogrzeba� marzenia jego zwolennik�w o tym, �e b�dzie to waluta traktowana na r�wni z dolarem, euro, czy - dajmy na to - indyjsk� rupi�. A Wy co my�licie o bitcoinowym szale�stwie? A mo�e kto� kupi� rok temu po 20 dolar�w i dzi� ma 20 razy wi�cej kasy, ni� zainwestowa�?

W CZWARTEK KUPCIE PIENI�DZE EKSTRA! W cotygodniowym dodatku o pieni�dzach, kt�ry mam przyjemno�� redagowa�, przeczytacie o tym kiedy op�aca si� zmieni� dostawc� energii, a tak�e o tym kiedy 1000 z� jest warte 5 z�, czyli o tajemnicach program�w rabatowych. Ekipa Samcika stanie w obronie klienta banku, kt�ry zamkn�� konto 9 lat temu, lecz bank przez ca�y czas nalicza mu op�aty . W cyklu "Polska Czyta Umowy" b�dzie o tym gdzie w umowach i regulaminach najcz��ciej kryj� si� haczyki. Nie zabraknie kolejnego finansowego triku oraz autorskiego przegl�du konsumenckich nius�w.

November 12, 2013

Pad�y bankomaty, klienci w tarapatach. Czy banki musz� �ci�ga� nam z kont pieni�dze?

Wygl�da na to, �e listopad jest wyj�tkowo pechowy dla operator�w bankomat�w. W samym �rodku Wielkiej Listopad�wki szlag trafi� karty cz��ci klient�w PKO BP. Nie tylko nie da�o si� nimi zap�aci� w sklepie, ale i wyp�aci� kasy z bankomat�w. Cz��� maszyn te� zreszt� "zwariowa�a". Bior�c pod uwag�, �e PKO BP ma najwi�ksz� ze wszystkich bank�w sie� bankomat�w, z powodu awarii ucierpieli te� klienci innych bank�w, chc�cy skorzysta� z tych maszyn. Pandemonium trwa�o dwa dni i niestety ma ci�g dalszy. W poniedzia�ek i wtorek zacz��y bowiem z kolei "trybi�" bankomaty drugiej najwi�kszej sieci w kraju - Euronetu. Cz��� transakcji przechodzi�a bardzo wolno (mam od Was sygna�y o tym, �e trzeba by�o czeka� nawet trzy-cztery minuty, a� system przetworzy� wyp�at�), a zdarza�o si�, �e maszyna wypluwa�a kart� nie daj�c got�wki. Niekt�rzy z Was donosz� wreszcie, �e bankomaty komunikuj� przekroczenie salda i zwracaj� kart� bez pieniedzy. " Godzin� temu przy pr�bie wyp�aty 50 z� Euronet poda� mi komunikat, �e zadana kwota przewy�sza kwot� �rodk�w dost�pn� na koncie... " - doni�s� mi we wtorek wieczorem pan Adrian

A tymczasem na Podkarpaciu... bankomaty, jakich nie widzieli�cie .

�e bankomaty nie dzia�aj�, to p�� biedy. Gorzej, �e w wi�kszo�ci przypadk�w transakcje, kt�rych nie uda�o si� zrealizowa�, s� ksi�gowane na rachunkach klient�w jako prawid�owo wykonane wyp�aty. Banki blokuj�, a potem �ci�gaj� z kont "wirtualne" wyp�aty, niejednokrotnie czyszcz�c ROR-y klient�w do zera. Piszecie do mnie, �e sk�adacie reklamacje, a w bankach m�wi� Wam, �e pieni�dze wr�c� na konto w ci�gu kilku dni. Mo�e jutro, a mo�e za tydzie�. " Wiem, �e dzi� paru klient�w musia�o sk�ada� reklamacje transakcji wyp�at w bankomatach Euronetu. Transakcje by�y ksi�gowane, mimo �e klienci nie widzieli ani grosza z wyp�acanych kwot... A tak si� nie�miesznie sk�ada, �e pr�bowali wyp�aci� z konta ca�o�� �rodk�w " - pisze pan Pawe�. Czasem wynika�o to z faktu, �e po pierwszej, nieudanej wyp�acie, klienci usi�owali j� powt�rzy�, licz�c na to, �e maszyna si� "obudzi". Opowiada klient z Gdyni: " Wk�adam kart�, wstukuj� PIN, wybieram kwot� (2100 z�). Bankomat ka�e mi czeka�, po d�u�szej chwili wypluwa� kart� i wy�wietla komunikat o b��dzie komunikacji z centralnym komputerem banku. Potrzebuj� tych pieni�dzy na ju�, zatem raz jeszcze wstukuj� PIN, wybieram kwot� (2100 z�). Bankomat ka�e mi czeka�, wypluwa kart� i wy�wietla ten sam komunikat ".

Czytaj: Czy bankomat Euronetu mo�e by� kantorem w Londynie? .

M�j czytelnik w ten spos�b zablokowa� sobie na koncie kwot� 4200 z�, kt�ra jest nie do ruszenia a� do momentu wyja�nienia sytuacji. " Pani w banku zapewni�a mnie, �e nie jestem jedyny, �e problem jest jej znany, �e operacje najp��niej w przeci�gu pi�ciu dni zostan� anulowane. Od innego konsultanta us�ysza�em, �e musz� z�o�y� reklamacj�. Pani wyrecytowa�a d�ug� formu�k�, z kt�rej wynika�o, �e w ci�gu pi�ciu dni roboczych rozpatrz� reklamacj�, jak si� nie uda, to przy�l� pismo z informacj�, �e potrzebuj� wi�cej czasu na uzyskanie odpowiedzi od operatora. Na m�j rozum mo�e to trwa� i miesi�c " - pisze pan Konrad. Jego �ona we wtorek pr�bowa�a wyci�gn�� z bankomatu Euronetu 200 z�, z tym samym skutkiem, czyli.. bez skutku. W bankach te� panuje dezorientacja. Jednemu z moich czytelnik�w, kiedy pr�bowa� sk�ada� reklamacj�, pani z infolnii o�wiadczy�a, �e wtedy zwrot pieni�dzy potrwa nawet 30 dni, a je�li zostawi spraw� bankowi - to w ci�gu pi�ciu dni. Prawdopodobnie niezale�nie od tego w jaki spos�b klient post�pi, banki potraktuj� spraw� priorytetowo i b�d� chcia�y "wyczy�ci�" spraw� w ci�gu tygodnia. Sam Euronet - jak sprawdzili moi redakcyjni koledzy - stosuje znan� strategi� antykryzysow�: udaje, �e nie �yje. Nie wiadomo co si� sta�o, jaka jest skala awarii, kiedy system zn�w ruszy. Kompletna blokada informacji.

Co z klientami, kt�rym zablokowano wszystkie pieni�dze i pozostawiono bez �rodk�w do �ycia? S� w�ciekli. " Czy mo�e Pan uzyska� odpowied� na pytanie, dlaczego bank, wiedz�c o awarii, nie zablokowa� bezpodstawnego zabierania pieni�dzy z kont klient�w oraz dlaczego nie potrafi za�atwi� problemu szybciej ni� w regulaminowym czasie? Czy�by pokusa obracania milionami “po�yczonymi” z kont klient�w by�a zbyt silna? Par� dni, to mo�e by� niez�y pieni�dz z odsetek " - domniemywa pan Konrad. Nie ma racji. Bank nie mo�e "odkr�ci�" transakcji, dop�ki nie dostanie dokument�w od opoeratora bankomatu, z kt�rych b�dzie wynika�o, �e transakcje s� b��dne. Ergo: dop�ki Euronet nie odzyska pe�nej kontroli nad w�asnym systemem przep�ywu informacji z bankomat�w, banki nie oddadz� pieni�dzy. Nie wiemy czy aby "wyhaczy�" wszystkie b��dne transakcje trzeba b�dzie przelicza� got�wk� w bankomatach (prawdopodobnie ob�dzie si� bez tego). Czy klienci bank�w mog� si� stara� o odszkodowania lub zado��uczynienia za odci�cie od pieni�dzy? Teoretycznie tak, ale bank mo�e �atwo umy� r�ce, powo�uj�c si� na przyczyny zewn�trzne (awari� u partnera). I w najlepszym razie wyp�aci� odsetki za czas zablokowania pieni�dzy.

Czytaj te�: W banku awaria, klient nie mia� dost�pu do kasy. ��da...�

Jaki z ca�ej afery wynika wniosek? To, �e bankomaty si� czasem psuj� i zacinaj�, nie jest �adn� niespodziank�. To, �e w ci�gu kilku dni potrafi� "waln��" (przynajmniej cz��ciowo) dwie najwi�ksze sieci bankomatowe w kraju, jest pewnym zaskoczeniem, cho� mo�na rzecz �atwo wyt�umaczy� dzia�aniem prawa Murphy'ego w po��czeniu z prawem serii. Istotna jest natomiast nauka, �e je�li "walnie" sie� zewn�trznego partnera, to oddawanie klientom pieni�dzy przez bank jest utrudnione i mo�e potrwa� kilka dni. Przyda�oby si�, by banki w takiej sytuacji mog�y b�yskawicznie uruchomi� na rzecz klienta b�d�cego w podbramkowej sytuacji nisko oprocentowan� po�yczk� . Z kolei dla nas wszystkich, klient�w bank�w, wnioski z bankomatowego kryzysu powinny by� takie, �e po pierwsze nawet w XXI wieku warto mie� w kopercie par� groszy "na czarn� godzin�" (czyli na wypadek, gdyby bankomat nie wyp�aci� pieni�dzy, a system - zablokowa� wszystko, co mamy na koncie). A po drugie - t� zasad� powtarzam w blogu ju� nie pierwszy raz - wszystkie wi�ksze operacje w bankomatach (jak i we wp�atomatach) wykonujemy na raty. Je�li bankomat si� pomyli, zatnie albo zepsuje, do wyja�nienia "p�jdzie" tylko jedna z transz, a nie wszystkie pieni�dze, kt�re chcemy wyp�aci�.

JUTRO CZWARTEK, WI�C KUPCIE PIENI�DZE EKSTRA! W cotygodniowym dodatku o pieni�dzach, kt�ry mam przyjemno�� redagowa�, przeczytacie o tym kiedy op�aca si� zmieni� dostawc� energii, a tak�e o tym kiedy 1000 z� jest warte 5 z�, czyli o tajemnicach program�w rabatowych. Ekipa Samcika stanie w obronie klienta banku, kt�ry zamkn�� konto 9 lat temu, lecz bank przez ca�y czas nalicza mu op�aty . W cyklu "Polska Czyta Umowy" b�dzie o tym gdzie w umowach i regulaminach najcz��ciej kryj� si� haczyki. B�dzie te� kolejny finansowy trik oraz autorski przegl�d konsumenckich nius�w. Pieni�dze Ekstra s� multimedialne. Zobaczcie cykl klip�w o finansowych absurdach.

SUBIEKTYWNO�� O BANKACH W INTERNECIE.... Autor blogu w �rod� (13.XI)� b�dzie uczestniczy� w dyskusji bankowc�w o tym, jak banki radz� sobie w internecie - jak sprzedaj�, czy potrafi� informowa�, anga�owa� uwag� klient�w, w jaki spos�b reaguj� na krytyk�. I co zrobi�, �eby internet pomaga� bankom budowa� ich wizerunek i reputacj�, zamiast by� przedmiotem zgryzot. Je�li podczas konferencji "Banki w internecie" dowiem si� czego� ciekawego - nie omieszkam Was o tym poinformowa�.

... I O WOLNO�CI S�OWA W SIECI. W �rod� (13.XI) o godz. 18.00 zapraszam Was na organizowane przez Fundacj� Panoptykon spotkanie pt. "S�owa w sieci - dyskusja o odpowiedzialno�ci". Odb�dzie si� ono w warszawskiej klubokawiarni "Pa�stwomiasto" (ul. Andersa 29).�Kto powinien wyznacza� i egzekwowa� granice tego, co wolno napisa� w sieci: po�rednicy internetowi, pa�stwo, a mo�e sami u�ytkownicy? Kiedy ingerencja w tre�� jest uzasadniona, a kiedy staje si� cenzur�? Czy po�rednik powinien ujawni� dane swojego klienta na �yczenie ka�dej osoby, kt�ra twierdzi, �e chce go pozwa�?

W kt�rym banku prze�yjesz najwi�kszy odlot? Citi, Multibank, mBank, a mo�e Diners Club?

Niedawno napisa�a do mnie pani Joanna, kt�r� trapi taki oto problem: kt�ra z kart kredytowych, zwi�zanych z programem Miles and More (gdyby kto� nie wiedzia� - zbiera si� punkty i wymienia na mile lotnicze, czyli darmowe bilety) b�dzie dla niej najlepsza? " Przymierzam si� do wyboru kt�rej� z kart. Zale�y mi na tym, aby zgromadzone mile nie przepada�y, chcia�abym do tego kart�, kt�ra b�dzie mnie najmniej kosztowa�a (bo to, �e karta kredytowa mo�e doprowadzi� cz�owieka do bankructwa, to wiem, dlatego tak bardzo do tej pory si� broni�am przed kredyt�wk�) " - pyta pani Joanna. Sprawa jest o tyle prosta, �e w Polsce program "Miles and More" jest podpi�ty do trzech "rodzin" kart , w tym dw�ch bankowych. Mamy wi�c plastiki Citibank-LOT Credit Card (w wariancie Standard, Gold i Platinum),� World MasterCard Miles and More w Multibanku oraz w mBanku (w dw�ch odmianach - standardowej i premium), dodatkowo w mBanku jest te� Visa Miles and More (te� w dw�ch odmianach)� oraz kart� Diners Club LOT Card .

" C zy jest jaka� r��nica czy wybior� kart� Visa czy MasterCard? Czy ewentualnie po roku, je�li uznam, �e karta mi si� jednak nie przydaje, mog� z niej bez konsekwencji zrezygnowa�? No i jeszcze pytanie odno�nie wymaganych dochod�w - gdzie mog� tak� informacj� znale��? Kolor plastiku ma�o mnie obchodzi. Wa�ne, aby moje punkty nie przepada�y i �eby bank nie zdziera� ze mnie zbyt du�o z tytu�u posiadania karty. Nie mam poj�cia kt�r� wybra�.. Prosz� o pomoc " - pisze pani Joanna. We�my wi�c byka za rogi. Przede wszystkim trzeba por�wna� korzy�ci oferowane pani Joannie oraz innym czytelnikom blogu ;-) przez finansist�w. Karty "lotnicze" uzale�niaj� liczb� zdobytych punkt�w-mil od warto�ci wydanych kart� pieni�dzy. Im lepszy przelicznik, tym karta potencjalnie korzystniejsza. W przypadku kart Citi Handlowego standardowy przelicznik to 1 mila za ka�de 5 z� wydanych kart�. Jedynie w przypadku karty platynowej przelicznik jest lepszy - 1 mila za ka�de 4 z� zap�aconych kart� rachunk�w . Do tego dochodz� mile powitalne - w przypadku karty Platinum 3000 mil, dla z�otej - 2000 mil, a w przypadku srebrnej - 1000 mil.

Multibank i mBank maj� po dwie karty Miles and More ze znaczkiem MasterCard. Ta "zwyklejsza" - nie r��ni�ca si� od standardowych kart citibankowych - to MasterCard Miles and More, kt�ra daje 1 mil� za ka�de 5 z� wydane kart� . Ale jest te� lepsza karta MasterCard Miles and More Premium , kt�ra oferuje przelicznik du�o korzystniejszy - ka�da mila jest "warta" 3 z�. � W obu przypadkach w prezencie daj� 2000 mil startowych. Dodatkowo w mBanku jest r�wnie� mo�liwo�� wzi�cia kart Miles and More ze znaczkiem Visa. Tak samo, jak w przypadku kart z MasterCarda, mamy tu dwie opcje: ekonomiczn� kart� Visa Miles and More, daj�c� 1 mil� za 5 z�, a tak�e bardziej "ekskluzywn�" pod wzgl�dem wymaga� wobec klienta kart� Visa Miles and More Premium z przelicznikiem 1 mila za 3 z�. I wreszcie - chyba najbardziej wypasiona i presti�owa z ca�ego towarzystwa - karta Diners Club LOT, kt�ra "p�aci"standardowo - po 1 mili za ka�dych 5 z� wydanych za pomoc� plastiku, a na powitanie dorzucaj� 2000 mil.

Bior�c pod uwag� korzy�ci punktowe, wszystkich na g�ow� bije mBank i Multibank z kartami Premium. W tej opcji zar�wno Visa w mBanku, jak i MasterCard w mBanku oraz Multibanku oferuj� przelicznik 1 mila za 3 z�. Przypomn�, �e standardowa stawka wynosi 5 z�. Ale ponad przeci�tno�� wybija si� te� 4 z� na 1 mil� oferowane przez kart� Citibank-LOT Platinum . Ta ostatnia karta daje najwi�cej mil na starcie - 3000 (nawet najlepsza karta mBanku i Multibanku - po 2000 mil). Oczywi�cie bardziej od jednorazowej korzy�ci "na start" licz� si� punkty, kt�re mo�na otrzyma� za u�ywanie karty, ale pocz�tkowy prezent od Citi dla "platynowych" klient�w te� warto doceni�. Te karty - platynowa Citi, MasterCard Premium w mBanku lub Mulitbanku oraz Visa Premium w mBanku - wchodz� w gr� jako potencjalnie najkorzystniejsze. Je�li chodzi o "jako��" punkt�w, to w przypadku obu wyr��niaj�cych si� kart jest ona podobna - punkty wygasaj� po trzech latach, ale wystarczy w miar� regularnie u�ywa� karty (jedna transakcja w miesi�cu), by zostawa�y na koncie klienta po wsze czasy oraz wieki wiek�w.

Oczywi�cie punkty punktami, ale warto te� rozwa�y� korzy�ci dodatkowe. W przypadku wszystkich wyr��niaj�cych si� kart (premium i platinum) mamy przyzwoite programy rabatowe, oferuj�ce do 50% zni�ek w r��nych sklepach i punktach us�ugowych. Por�wnywanie tych rabat�w nie ma sensu, bo wszystko zale�y od profilu zakup�w ka�dego z nas i pakietu ulubionych marek. Niezale�nie od zwyk�ych rabat�w karta Citibank-LOT Platinum daje te� po oczach 5%-ow� zni�k� przy zakupie bilet�w lotniczych (bonus ten oferuj� te� karty Gold i Silver, ale w ich przypadku zni�ka nie przekracza 3%). Je�li podr��ujecie du�o LOT-em i kupujecie bilety lotnicze przez stron� www (tylko dla tej formy zakup�w obowi�zuje rabat), to te 5% mo�e si� prze�o�y� na wymierne korzy�ci finansowe. Czy da si� je por�wna� z milami zdobywanymi za zakupy? W Miles and More najta�szy bilet na trasie europejskiej zdobywa si� za 30.000 mil, co oznacza, �e przy przeliczniku gwarantowanym przez najlepsz� kart� Citi trzeba zrobi� zakupy za 120.000 z�, �eby "zas�u�y�" na bilet o warto�ci np. 800 z�. A wi�c "wachlowa�" kart� przez nieca�e trzy lata przy obrotach miesi�cznych rz�du 4000 z�.� Ka�dy miesi�c "wachlowania" kart�, czyli p�acenia ni� za zakupy, jest "wart" jakie� 30 z�. Je�li kupujesz bilety LOT-owskie do�� cz�sto (np. raz na dwa miesi�ce), to 5% zni�ki b�dzie dla ciebie lepsz� opcj�, ni� zbieranie punkt�w w nieco szybszym tempie za pomoc� kart mBanku lub Multibanku.

Na koniec por�wnajmy koszty u�ywania kart. Te ze "stajni" Citi nie s� niestety tanie. Srebrna "citibankowa" Miles and More kosztuje 8 z� miesi�cznie (96 z� w skali roku) , z�ota - 18 z� miesi�cznie (216 z� w skali roku), za� Platynowa, kt�ra daje najwi�cej bonus�w (5% zni�ek na bilety i 1 mila za 4 z� wydatk�w) to ju� wydatek 27 z� miesi�cznie (324 z� w skali roku). Ale uwaga: w pierwszym roku Citi daje wszystkie te karty za darmo, dro�yzna zaczyna si� dopiero od drugiego roku u�ywania karty. Diners Club to luksusowy plastik, kt�rego koszt to 350 z� rocznie. A karty mBanku i Multibanku? Te� nie ma �atwo. Wydanie karty MasterCard w Multibanku i mBanku kosztuje 10 z� (zar�wno w wariancie zwyk�ym, jak i Premium), a roczna op�ata za jej u�ywanie - 200 z� dla "zwyk�ego" plastiku i a� 600 z� dla karty Premium . W przypadku "zwyk�ej" karty po 120 transakcjach w roku lub osi�gni�ciu obrotu na poziomie 18.000 z� mo�na nie p�aci�. Karta Premium - czyli ta, kt�ra "p�aci" 1 mil� za 3 z� - te� by�a kiedy� gratis po osi�gni�ciu obrot�w na poziomie 60.000 z� albo po wykonaniu 120 transakcji (i jest nadal dla tych, kt�rzy dostali j� przed zmian� zasad). Niestety, teraz ten bonus nie obowi�zuje, co oznacza, �e MasterCard Premium (zar�wno w mBanku, jak i w Multibanku) z potencjalnie najfajniejszej karty zwi�zanej z programem Miles and More spad�a na miejsce najdro�szej.

Ale przecie� w mBanku jest te� karta Miles and More w wersji Premium, lecz ze znaczkiem Visa. To wa�ne, bo zalety s� te same, co w przypadku karty Premium MasterCard - bardzo dobry przelicznik punktowy (3 z� = 1 mila) oraz 2000 mil na powitanie - ale nieco �agodniejsze s� warunki dotycz�ce op�at. Mianowicie Visa Miles and More Premium w mBanku, owszem, kosztuje 600 z� w skali roku, ale je�li jest to jedyna karta tego typu w rodzinie, to po osi�gni�ciu rocznych obrot�w 60.000 z� op�ata jest znoszona . W przypadku, gdy np. masz z m��em lub �on� dwie karty Premium, to ��cznie musicie rocznie wyda� 90.000 z�, a plastiki nie b�d� si� wi�za�y z �adn� op�at� roczn�. To ob��dnie wy�rubowane limity - �rednio co najmniej 5000 z� miesi�cznego obrotu - ale je�li potrafisz je spe�ni�, to Visa Miles and More w mBanku w opcji Premium b�dzie dla ciebie najlepszym wyborem. Co miesi�c b�dziesz mia� na koncie najmarniej 1500-2000 mil, co oznacza, �e przez p��tora roku zas�u�ysz na darmowy bilet w LOT na trasie europejskiej (potrzeba do tego 30.000 mil), a przez nieca�e trzy lata - na bilet do Azji albo USA (60.000 mil). Albo i wcze�niej, bo na stronie Miles and More wci�� "wisz�" r��ne okazje pozwalaj�ce podr��owa� np. do Arabii Saudyjskiej za 25.000 mil, albo do Hamburga, czy Stuttgartu za 20.000 mil.

Podsumowuj�c: dla os�b cz�sto kupuj�cych bilety na samoloty LOT-u (np. je�li kto� podr��uje raz na kwarta� albo raz na dwa miesi�ce), najlepszym rozwi�zaniem mo�e by� platynowa karta Citibank-LOT . Kosztuje to-to ponad 300 z�, ale daje du�o mil oraz zni�ki na bilety. Dla "zwyk�ych" u�ytkownik�w, kt�rzy chc� mie� kart� za darmo i zbiera� mile, dobrym wyborem b�dzie karta Miles and More w mBanku albo Multibanku. Przy obrotach rz�du 1500 z� miesi�cznie nie b�dzie nic kosztowa�a. Dla klient�w tzw. affluent, z dochodami rz�du np. 8.000 z� miesi�cznie, ale nie podr��uj�cych zbyt cz�sto, najlepszym wyborem jest dost�pny tylko w mBanku "plastik" Visa Miles and More Premium - przy obrotach rz�du 5000 z� miesi�cznie mo�na unikn�� horrendalnie wysokiej op�aty rocznej (600 z�), a jednocze�nie zbiera� mile w tempie prawie dwa razy szybszym, ni� "zwyk�y �miertelnik".� A na koniec jedno zastrze�enie: nie uwzgl�dni�em zwi�zanych z najbardziej presti�owymi kartami bonus�w takich jak serwisy concierge, mo�liwo�� korzystania z salonik�w VIP na lotnisku, ubezpiecze� podr��nych zwi�zanych z kartami itp. Pod tym wzgl�dem dodatkowe plusy zdoby�yby karty Citi i Diners Club. To fajne bonusy, ale skupi�em si� na tym jak szybko i tanio zbiera� mile.

November 11, 2013

W bankach pracuj� dzi�... "treserzy". Zanim zamkniesz konto, przejdziesz resocjalizacj� ;-)

Bankowcy nie lubi� jak zamyka si� u nich konto. Przeciwnie, dzi� premie przyznawane s� nie za rosn�ce portfele kredyt�w lub depozyt�w, lecz przede wszystkim za liczb� uruchomionych kont i tym samym "d�ugoterminowych relacji z klientem". Niedawno pisa�em jak doradcy w Open Finance staj� na uszach, by u�atwi� wykonanie planu prezesom Getin Banku . Dzi� kolejne zabawne, ale i budz�ce przestrach przypadki. Jeden z moich czytelnik�w podj�� nierozs�dn� decyzj� o wype�nieniu dyspozycji zamkni�cia rachunku w mBanku. " W banku tym posiadam (jeszcze) trzy rachunki. Dwa wsp�lne z ma��onk� (eKonto i� eMax) oraz dodatkowo oddzielny eMax przypisany tylko �onie. Postanowili�my je zlikwidowa�. Wszelkie p�atno�ci zosta�y uregulowane, a konta „wyzerowane”. O ile jednak otworzy� konto mo�na w przys�owiowe 15 minut, chocia�by sygnuj�c ten zamiar przelewem, to uwolni� si� od mBanku przychodzi nieco trudniej" - pisze .

"Zadzwoni�em na infolini�. Konsultant przyj�� dyspozycj� dla ka�dego kont oddzielnie, przy czym musia�em powiedzie� o powodzie zamkni�cia rachunk�w. Nie wystarczy�o zwyk�e „bo tak chc�”. Dopiero po tej rozmowie poinformowano mnie, �e w serwisie transakcyjnym zostan� mi udost�pnione formularze wypowiedzenia, kt�re nale�y wydrukowa�, podpisa� i wys�a� na adres korespondencyjny mBanku. Czyli ta moja dyspozycja telefoniczna, podczas kt�rej zosta�em zweryfikowany mnogo�ci� szczeg��owych pyta�, to by� tylko etap wst�pny. No nic - czekam dwa dni. Telefonuj� ponownie. Uzyskuj� informacj�, �e bank ma na udost�pnienie elektronicznego formularza trzy dni.� Pytam: dlaczego? „Bo mo�e konsultant oddzwoni, �eby porozmawia�”. �wietnie, pewnie b�dzie mnie namawia� na pozostanie w banku " - przypuszcza czytelnik. I nie myli si�. W mBanku najpewniej dzia�a jaki� departament retencji, kt�rego pracownicy maj� premi� za to, �e jakiego� klienta uda im si� w ostatniej chwili przekabaci�.

Dzia� retencji musia� mie� jednak du�o pracy. Mo�e to i lepiej dla mojego czytelnika, kt�ry by� zdeterminowany i nie mia� ochoty na rozmowy wychowawcze? " Trzeciego dnia otrzymuj� SMS-a z informacj�, �e formularz jest ju� dost�pny. Loguj� si� – rzeczywi�cie jest. Z zastrze�eniem, �e „wa�ny b�dzie tylko przez 14 dni”. Potem zniknie i procedura zaczynie si� od nowa. Klikam i czytam ostrze�enie: „w zwi�zku ze z�o�onym wnioskiem dotycz�cym wypowiedzenia umowy rachunku prosimy o wydrukowanie znajduj�cego si� w za��czniku formularza i podpisanie go zgodnie ze wzorem podpisu posiadanym przez mBank lub na kt�rym w�asnor�czno�� z�o�onego podpisu zosta�a potwierdzona przez upowa�niony do tego podmiot”. Podpis niezgodny - wed�ug pracownik�w banku - ze z�o�onym przy zawieraniu umowy dyskwalifikuje taki wniosek. Wol� zatem potwierdzi� w�asnor�czno�� podpisu. No c��, „od r�ki” tego nie zrobi�. Mijaj� kolejne dwa dni, aby�my uzyskali po�wiadczenie w gminie. Op�ata od tej czynno�ci urz�dowej wynosi w gminie 9 z� (op�ata skarbowa) u notariusza 20 z�.

Wreszcie wysy�am wniosek. Na wszelki wypadek poleconym� Po 10 dniach sukces. Otrzymuj� SMS-a z informacj�, �e pisemna dyspozycja zamkni�cia rachunk�w zosta�a przyj�ta do realizacji. Od tej daty liczy mi si� standardowy miesi�czny termin wypowiedzenia" - ko�czy swoj� epopej� klient. I jeszcze ma�e uzupe�nienie: wst�pny wniosek o zamkni�cie rachunku jest te� dost�pny w systemie transakcyjnym (zak�adka „wnioski i dyspozycje”), lecz i z jego realizacj� jest nie najlepiej. Inny z moich czytelnik�w chcia� zamkn�� konto w�a�nie w taki spos�b. Wed�ug komunikatu ze strony – wniosek wype�ni� prawid�owo. Ale po tym, jak wype�ni�, nast�pi�a cisza. Brak potwierdzenia przyj�cia, brak formularza zamkni�cia. Chyba lepiej b�dzie jednak z�o�y� dyspozycj� poprzez mLini�… i cierpliwie czeka�. Na telefon z dzia�u retencji, kt�ry nadejdzie, je�li pracownicy b�d� mieli czas. A jak nie to mo�e zamkn� konto... "cz��ciowo" .

We wspomnianym wcze�niej Getin Banku te� �atwo nie odpuszczaj�.� Tyle, ze akurat w tym przypadku klient mia� d�ugi, kt�re bank sprzeda� do zaprzyja�nionych windykator�w. Sprzeda�, ale... konta zamkn�� nie chce. " Mia�em konto w Getin Banku, za�o�one jeszcze w 2009 r. Zupe�nie o nim zapomnia�em, wyjecha�em za granic�. Ostatnio, b�d�c w kraju, przegl�da�em papiery i przypomnia�o mi si�, �e mam ROR i warto go zamkn��, bo nie u�ywam. W banku dowiedzia�em si�, �e mam zaleg�o�� w wysoko�ci ok. 400 z� z tytu�u op�at. W ci�gu kolejnych trzech miesi�cy wykona�em kilka przelew�w na to konto, pod koniec sierpnia telefonicznie dowiedzia�em si�, �e moje ujemne saldo spad�o do 141 z�. Dwa tygodnie p��niej dostaj� pismo z firmy Getback, �e bank sprzeda� moj� wierzytelno�� i teraz mam im odda� kwot� 330 z�. P rzez prawie cztery lata na koncie pobierano op�aty za u�ytkowanie i nikomu nie przysz�o do g�owy, �eby sprzeda� moj� wierzytelno��. Dopiero jak pojawi�em si� w banku i zacz��em sp�aca� zad�u�enie, chc�c zamkn�� konto, przeprowadzono sprzeda� d�ugu. Nie unika�em zap�acenia tych 140 z�, bardzo ch�tnie je sp�ac�, zamkn� konto i zapomn� o wszystkim co jest zwi�zane z Getin Bankiem " - pisze czytelnik.

O, nie, nie, tak �atwo nie ma. W tym przypadku mamy chyba do czynienia z takim nietypowym programem retencji klienta. Jak wiadomo najlepsz� pozycj� w negocjacjach osi�ga si� przystawiaj� drugiej stronie pistolet do skroni. Najlepiej na�adowany. " Na infolinii dowiedzia�em si�, �e Getin Bank w tej chwili nie zamknie mi konta, bo mam zaleg�o��. Mam j� mimo, �e saldo na koncie w Getin Banku wynosi zero z�otych. Getin Bankowi nic nie jestem winien, nic te� na koncie nie mam, wi�c przeszk�d do zamkni�cia rachunku nie ma. Rozmawia�em nawet przez telefon z dzia�em windykacji, w kt�rym potwierdzono mi, �e nie widz� problemu w zamkni�ciu konta" - pisze m�j czytelnik, kt�ry ka�e m�wi� na siebie Wojtek M. Taka karma. Klient, kt�ry nie interesowa� si� swoim kontem, dopu�ci� do jego totalnego "zapuszczenia", musi zosta� zresocjalizowany. Wst�pn� resocjalizacj� wzi��a na siebie firma windykacyjna Getback, ale oczywi�cie problem jest g��bszy, bo jak mo�na zamkn�� konto komu�, kto si� nim nie interesowa�, a zatem nie by� w stanie doceni� jego wszelkich zalet, h�? A jak gnom si� nie da zresocjalizowa�, to przynajmniej musi zap�aci� rachunek za to, �e by� upierdliwy .

Tak, prosz� Pa�stwa, s� decyzje, kt�rych nie da si� odwr�ci�. I w kt�rych przypadku b��d zawsze musi kosztowa�. Jedn� z takich decyzji jest za�o�enie - razem z lokat� - w plac�wce Open Finance konta osobistego. Pan Marcin: " By�em w plac�wce Open Finance, gdzie w po szukiwaniu lokaty za�o�y�em "Konto Doskona�e" z lokat� w�a�nie. Po przyj�ciu do domu zatelefonowa�em do kolegi pracuj�cego w Getinie, kt�ry powiedzia� mi, �e tego konta nie mo�na zamkn�� bez ponoszenia op�at, wi�c niezw�ocznie nast�pnego dnia z�o�y�em listownie wypowiedzenie. Na infolinii uzyska�em potwierdzenie, �e je�li bank zarejestruje je przed up�ywem 30 dni od otwarcia rachunku, to �adne op�aty nie zostan� naliczone. Niestety otrzyma�em dzi� wyci�g z konta, na kt�rym widnieje pewna kwota do zap�aty. Na infolinii dowiedzia�em si�, �e obowi�zuje mnie 30-dniowy okres wypowiedzenia, wi�c razem z czasem potrzebnym na zarejestrowanie wypowiedzenia zrobi� si� z tego pe�ny miesi�c, za kt�ry to w�a�nie naliczono op�aty. S�dz�, �e przyda�oby si� nag�o�ni� spraw� nieuczciwych praktyk - po cichu licz�, �e poruszy Pan temat na swoim blogu ". Offfszem, porusz�.

Kolejny m�j czytelnik, zn�w pan Wojtek (ale inny), zosta� ukarany przez bank Alior Sync banicj�. Podj�� z gruntu z�� decyzj�, by m�ci� ze zbyt du�� liczb� ROR-�w, wi�c... za kar� nie b�dzie m�g� ju� m�ci�. Przez dwa lata. " Historia jest taka: wsp�lnie z �on� za�o�yli�my sobie osobne konta w Alior Sync. By�o to w czerwcu 2012 r. Postanowili�my, �e ka�de z nas za�o�y sobie po 2-3 rachunki, nazwiemy sobie je np. "na paliwo", "na ubezpieczenia", "na jedzenie" itp. By� to pomys� na to, by comiesi�czn� pensj� od razu na pocz�tku miesi�ca dzieli� na sta�e kwoty, aby lepiej zarz�dza� bud�etem domowym. Po kilku miesi�cach okaza�o si�, �e ci�g�e przelogowywanie pomi�dzy kontami na loginie �ony i moim jest utrapieniem wi�c postanowili�my, �e przekszta�cimy te konta na wsp�lne i wtedy ka�dy z nas b�dzie widzia� taki sam bud�et miesi�czny. Okaza�o si�, �e ka�dy z nas mo�e mie� maksymalnie trzy rachunki, wi�c musieli�my reszt� pozamyka�. No i tak zrobili�my – mojej �onie zosta�o jedno konto, mi dwa. Przekszta�cili�my jedno moje konto na wsp�lne i wszystko by�o super. Pod koniec lipca 2013 r. zadzwoni�em do Synca, aby przekszta�ci� pozosta�e dwa konta na wsp�lne. Niestety zosta�em poinformowany, �e Alior Sync zmieni� regulamin i teraz ka�dy klient mo�e mie� maksymalnie... dwa rachunki " - opowiada czytelnik.

Pan Wojtek zdecydowa�, �e w takim razie zamknie jedno ze swoich kont (to, kt�re nie by�o wsp�lne), a do drugiego dopisze �on�. " W ten spos�b mieliby�my dwa rachunki wsp�lne i nie �amaliby�my nowych zasad obowi�zuj�cych w Alior Sync. Jakie by�o moje zdziwienie, gdy okaza�o si�, �e nawet je�eli zamkn� moje drugie konto, to i tak nie b�d� m�g� by� dopisany do konta �ony. Pow�d jest bardzo prozaiczny: Alior Sync w regulaminie napisa�, �e klient mo�e zawrze� z nim umow� maksymalnie na dwa rachunki. Prosz� zwr�ci� uwag� na okre�lenie „zawrze� umow�”. Oznacza to, �e je�eli ju� kiedy� w historii mojej wsp��pracy z Alior Sync mia�em zawarte umowy na trzy rachunki to bank nie otworzy mi �adnego kolejnego . Na pocz�tku nie uwierzy�em konsultantowi z infolinii i zacz��em wszystko sprawdza� – przeczyta�em regulamin, pyta�em konsultanta na czacie. Wszyscy mi potwierdzili t� zasad� ". Cytat z nowego regulaminu: „ Klient mo�e zawrze� w Alior Sync nie wi�cej ni� dwie umowy rachunku oszcz�dno�ciowo-rozliczeniowego w tej samej walucie i tym samym wariancie (dalej ROR) i dwie umowy rachunku oszcz�dno�ciowego (dalej RO) w tej samej walucie i w tym samym wariancie ”. C�� zrobi�? " Zmienia� bank z tak b�ahego powodu, jak ilo�� dost�pnych rachunk�w, jakie klient mo�e posiada�? To przecie� kuriozum..." - zamartwia si� pan Wojtek. E tam, znam banki, w kt�rych mo�na mie� tylko jeden ROR. Bo jak si� ma jeden, to si� go pie�ci, docenia, szanuje.

November 9, 2013

Po serii pot��nych awarii w Inteligo i PKO BP: jakich rekompensat oczekujecie?

Trwa fatalna passa PKO BP. Najwi�kszy polski bank, obs�uguj�cy ponad 7 mln klient�w, usilnie pracuje na spadek zaufania klient�w do oferowanych przez siebie kont i kart p�atniczych. Po niedawnej katastrofie Inteligo, internetowego oddzia�u PKO BP - gdy najpierw "pad�y" karty, a potem z kont zacz��y znika� pieni�dze - w pi�tek i sobot� horror prze�yli posiadacze kart p�atniczych PKO BP. By�y k�opoty z p�aceniem w sklepach i wyp�acaniem pieni�dzy z bankomat�w, sam widzia�em w markecie klient�w z kartami PKO w r�ku, biegaj�cych od kasy do bankomatu i z powrotem. Nie wiem, czy system "siad�" jako ca�o��, czy te� k�opoty dotyczy�y tylko cz��ci klient�w, ale pewne jest to, �e to by� wyj�tkowo z�y moment na awari� - pocz�tek d�ugiego weekendu i szale�stwo zakup�w. Nie wiem te� jak to si� sta�o, �e problemy - jak pisze Wyborcza.pl - zacz��y dotyczy� nie tylko posiadaczy kart PKO BP . Klientom innych bank�w podobno szwankowa� zacz��y karty, mam te� doniesienia o tym, �e "pad�y" bankomaty Euronetu. Czy to klienci PKO BP "zatkali" maszyny konkurencyjnej sieci, pr�buj�c wyp�aci� pieni�dze ze swoich kont i powoduj�c efekt domina?

Weekend w blogu: Takiego bankomatu jeszcze nie widzieli�cie!

Takie awarie si� zdarzaj� nawet w najlepszych bankach. S�k w tym, �e w PKO BP ostatnio zdarzaj� si� zdecydowanie zbyt cz�sto. W tak wielkim banku powinni mie� �wiadomo��, �e je�li tam co� "nawali", to na pewno si� nie upiecze. Powinno by� tak, �e bank od razu wysy�a do klient�w SMS-y z informacj�, �e jest awaria. I z pro�b�, �eby brali pod uwag� ryzyko, �e ich karta nie zadzia�a. Warto by�oby wysy�a� t� informacj� r�wnie� poczt� elektroniczn� do wszystkich klient�w, do kt�rych bank ma adres e-mail. Naprawianie awarii to jedno, ale nie mniej wa�ne - o czym banki zwykle zapominaj� - jest podj�cie pr�by ostrze�enia klient�w. Nie ka�dego uda si� ostrzec, ale ka�dy, kto - nawet po niewczasie - odczyta informacj� tak� od banku, pomy�li: "szacun, rzeczywi�cie nie chodzi im tylko o zarabianie kasy". Po tak pot��nej wpadce nie "od czapy" by�aby te� jaka� rekompensata dla klient�w. Np. decyzja o anulowaniu op�at za kart�, "sprezentowanie" klientom darmowych bankomat�w w ca�ej Polsce przez miesi�c, czy rezygnacja z oprocentowaniu debetu.

Prezes PKO BP Zbigniew Jagie��o lubuje si� ostatnio w m�wieniu o "klientocentryczno�ci" i o tym, �e wszystkie dzia�ania banku powinny by� nakierowane na niesienie klientom zadowolenia. Mam nadziej�, �e teraz poka�e jak to dzia�a w praktyce. Do stracenia PKO BP ma sporo. Gdybym by� klientem jego banku i mia� w portfelu kart� sygnowan� logo PKO BP, to� czu�bym ma�y niepok�j p�ac�c ni� w sklepie. I ten niepok�j, pomno�ony przez kilka milion�w klient�w, jest potencjalnie najwi�ksz� strat� reputacyjn� dla banku ze skarbonk� w logo. Je�li w pi�tek albo kto� zosta� z przys�owiow� r�k� w... zakupach, nie m�g� zap�aci� za paliwo na stacji, albo bankomat po�ar� mu kart�, to d�ugo o tej "przygodzie" nie zapomni. Do PKO BP zn�w przylepi si� odium banku ma�o nowoczesnego, kt�ry ci�gle si� psuje. Nie pomo�e hipernowoczesna oferta p�atno�ci telefonem IKO, ani �wietny pomys� z pierwszym w Polsce kontem dla dzieci. Pomog� przeprosiny, system b�yskawicznego powiadamiania klient�w o takich przypadkach. I rekompensata, mniej symboliczna, ni� firmowy d�ugopis w prezencie, albo r��owy portfelik, kt�ry dosta� jeden z moich czytelnik�w w ramach przeprosin od banku Getin. Oczywi�cie, jest te� druga opcja: przeczeka� i liczy�, �e ludzie zapomn�. Mo�e zapomn�, ale tylko do nast�pnej awarii.

Czytaj te�: Perfekcjoni�ci w akcji. Jak sp�awi� upierdliwego klienta?

Mo�na powiedzie�, �e poza kart� w portfelu zawsze powinna by� got�wka (cho� przecie� banki od lat pr�buj� nam wm�wi�, �e jest wr�cz przeciwnie, a got�wka w portfelu to prze�ytek). Mo�na powiedzie�, �e w portfelu powinny by� zawsze co najmniej dwie karty z dw�ch r��nych bank�w (dzi� to nie jest wcale takie �atwe, bo nieu�ywana "rezerwowa" karta kosztuje). Mo�na robi� w banku research i pyta� kt�re centrum rozliczeniowe "opiekuje si�" moj� kart� (je�li jest to centrum rozliczeniowe nale��ce do BZ WBK, to wiadomo, �e przynajmniej raz w miesi�cu awaria jest gwarantowana ;-)). Ale dla szef�w PKO BP lepsza by�aby taka sytuacja, w kt�rej ich klienci po tym weekendzie powiedz�: "bank nawali�, ale zachowa� si� fair i pokaza� cojones". Drodzy bankowcy! My, klienci, wiemy, �e mo�e si� Wam co� popsu�. Potrafimy wybaczy� Wam najwi�ksze wpadki, w tym �enuj�ce fakapy, pod warunkiem, �e przy okazji nie potraktujecie nas per noga.

Po serii wielkich awarii w PKO BP: jak obr�ci� tak� kompromitacj� w... sukces?

Trwa fatalna passa PKO BP. Najwi�kszy polski bank, obs�uguj�cy ponad 7 mln klient�w, usilnie pracuje na spadek zaufania klient�w do oferowanych przez siebie kont i kart p�atniczych. Po niedawnej katastrofie Inteligo, internetowego oddzia�u PKO BP - gdy najpierw "pad�y" karty, a potem z kont zacz��y znika� pieni�dze - w pi�tek i sobot� horror prze�yli posiadacze kart p�atniczych PKO BP. By�y k�opoty z p�aceniem w sklepach i wyp�acaniem pieni�dzy z bankomat�w, sam widzia�em w markecie klient�w z kartami PKO w r�ku, biegaj�cych od kasy do bankomatu i z powrotem. Nie wiem, czy system "siad�" jako ca�o��, czy te� k�opoty dotyczy�y tylko cz��ci klient�w, ale pewne jest to, �e to by� wyj�tkowo z�y moment na awari� - pocz�tek d�ugiego weekendu i szale�stwo zakup�w. Nie wiem te� jak to si� sta�o, �e problemy - jak pisze Wyborcza.pl - zacz��y dotyczy� nie tylko posiadaczy kart PKO BP . Klientom innych bank�w podobno szwankowa� zacz��y karty, mam te� doniesienia o tym, �e "pad�y" bankomaty Euronetu. Czy to klienci PKO BP "zatkali" maszyny konkurencyjnej sieci, pr�buj�c wyp�aci� pieni�dze ze swoich kont i powoduj�c efekt domina?

Weekend w blogu: Takiego bankomatu jeszcze nie widzieli�cie!

Takie awarie si� zdarzaj� nawet w najlepszych bankach. S�k w tym, �e w PKO BP ostatnio zdarzaj� si� zdecydowanie zbyt cz�sto. W tak wielkim banku powinni mie� �wiadomo��, �e je�li tam co� "nawali", to na pewno si� nie upiecze. Powinno by� tak, �e bank od razu wysy�a do klient�w SMS-y z informacj�, �e jest awaria. I z pro�b�, �eby brali pod uwag� ryzyko, �e ich karta nie zadzia�a. Warto by�oby wysy�a� t� informacj� r�wnie� poczt� elektroniczn� do wszystkich klient�w, do kt�rych bank ma adres e-mail. Naprawianie awarii to jedno, ale nie mniej wa�ne - o czym banki zwykle zapominaj� - jest podj�cie pr�by ostrze�enia klient�w. Nie ka�dego uda si� ostrzec, ale ka�dy, kto - nawet po niewczasie - odczyta informacj� tak� od banku, pomy�li: "szacun, rzeczywi�cie nie chodzi im tylko o zarabianie kasy". Po tak pot��nej wpadce nie "od czapy" by�aby te� jaka� rekompensata dla klient�w. Np. decyzja o anulowaniu op�at za kart�, "sprezentowanie" klientom darmowych bankomat�w w ca�ej Polsce przez miesi�c, czy rezygnacja z oprocentowaniu debetu.

Prezes PKO BP Zbigniew Jagie��o lubuje si� ostatnio w m�wieniu o "klientocentryczno�ci" i o tym, �e wszystkie dzia�ania banku powinny by� nakierowane na niesienie klientom zadowolenia. Mam nadziej�, �e teraz poka�e jak to dzia�a w praktyce. Do stracenia PKO BP ma sporo. Gdybym by� klientem jego banku i mia� w portfelu kart� sygnowan� logo PKO BP, to� czu�bym ma�y niepok�j p�ac�c ni� w sklepie. I ten niepok�j, pomno�ony przez kilka milion�w klient�w, jest potencjalnie najwi�ksz� strat� reputacyjn� dla banku ze skarbonk� w logo. Je�li w pi�tek albo kto� zosta� z przys�owiow� r�k� w... zakupach, nie m�g� zap�aci� za paliwo na stacji, albo bankomat po�ar� mu kart�, to d�ugo o tej "przygodzie" nie zapomni. Do PKO BP zn�w przylepi si� odium banku ma�o nowoczesnego, kt�ry ci�gle si� psuje. Nie pomo�e hipernowoczesna oferta p�atno�ci telefonem IKO, ani �wietny pomys� z pierwszym w Polsce kontem dla dzieci. Pomog� przeprosiny, system b�yskawicznego powiadamiania klient�w o takich przypadkach. I rekompensata, mniej symboliczna, ni� firmowy d�ugopis w prezencie, albo r��owy portfelik, kt�ry dosta� jeden z moich czytelnik�w w ramach przeprosin od banku Getin. Oczywi�cie, jest te� druga opcja: przeczeka� i liczy�, �e ludzie zapomn�. Mo�e zapomn�, ale tylko do nast�pnej awarii.

Czytaj te�: Perfekcjoni�ci w akcji. Jak sp�awi� upierdliwego klienta?

Mo�na powiedzie�, �e poza kart� w portfelu zawsze powinna by� got�wka (cho� przecie� banki od lat pr�buj� nam wm�wi�, �e jest wr�cz przeciwnie, a got�wka w portfelu to prze�ytek). Mo�na powiedzie�, �e w portfelu powinny by� zawsze co najmniej dwie karty z dw�ch r��nych bank�w (dzi� to nie jest wcale takie �atwe, bo nieu�ywana "rezerwowa" karta kosztuje). Mo�na robi� w banku research i pyta� kt�re centrum rozliczeniowe "opiekuje si�" moj� kart� (je�li jest to centrum rozliczeniowe nale��ce do BZ WBK, to wiadomo, �e przynajmniej raz w miesi�cu awaria jest gwarantowana ;-)). Ale dla szef�w PKO BP lepsza by�aby taka sytuacja, w kt�rej ich klienci po tym weekendzie powiedz�: "bank nawali�, ale zachowa� si� fair i pokaza� cojones". Drodzy bankowcy! My, klienci, wiemy, �e mo�e si� Wam co� popsu�. Potrafimy wybaczy� Wam najwi�ksze wpadki, w tym �enuj�ce fakapy, pod warunkiem, �e przy okazji nie potraktujecie nas per noga.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers