Maciej Samcik's Blog, page 168

December 30, 2013

Czy karta kredytowa mo�e by� fair? Przejrzysta? Bez kant�w? Te banki chc� by� dobre

Wygl�da na to, �e zatrzymuje si� powoli trwaj�cy od 2009 r. trend wycofywania z naszych kieszeni kart kredytowych. Przez tych kilka ostatnich lat za "kredyt�wkami" nie przepada�y ani banki (ponad 20% kart nie sp�acanych w terminie), ani klienci, dla kt�rych by� to produkt trudny do ogarni�cia rozumem. Ka�dy, kto cho� raz wpad� w spiral� op�at i prowizji zwi�zanych z "kredyt�wkami", albo cho� raz sp��ni� si� na taks�wk� :-), trzyma si� od nich z daleka. W efekcie liczba kart kredytowych w naszych kieszeniach spad�a poni�ej 7 mln (i poni�ej 20% ca�ego kartowego rynku). W ostatnich miesi�cach co� si� zmienia. Liczba wydanych kart kredytowych przesta�a spada�, a na rynek trafi�o kilka kart, kt�re wydaj� si� bardziej przyjazne i przejrzyste, ni� "zwyk�e" karty kredytowe. Pierwsz� jest "Karta Fair", kt�r� wymy�lono w Banku BPH, nios�cym na sztandarach slogan "Po prostu fair". Zasadza�em si� ju� od d�u�szego czasu, by j� zrecenzowa�, ale ci�gle nie mia�em czasu. Teraz wi�c s��w kilka o niej.� �

Generalnie mam wra�enie, �e przekaz marketingowy zwi�zany z promocj� "Karty Fair"� kieruje m� uwag� na boczne tory. Mianowicie "bycie fair" jest tu uto�samiane z bogatym programem zni�ek i rabat�w dotycz�cych korzystania z plastiku. Tymczasem istot� karty, kt�ra jest bezpieczna dla klienta, powinny by� mechanizmy zabezpieczaj�ce klienta przed wpadni�ciem w wysokie prowizje. A wi�c SMS-y z banku, informuj�ce, �e zbli�a si� termin sp�aty limitu karty, mo�liwo�� sp�acenia ca�ego d�ugu automatycznie z ROR-u, zniesienie prowizji za nieterminow� sp�at� d�ugu (klient powinien p�aci� tylko odsetki za zw�ok�) oraz rezygnacja z innych prowizji, zwi�zanych ze u�ywaniem karty, takich jak op�ata za przekroczenie salda (o kt�re nietrudno w dobie transakcji zbli�eniowych i terminali sklepowych pracuj�cych offline). No i przyda�oby si� co�, co wprowadzi� do swojej, niestety bardzo drogiej karty niejaki Vanquis Bank, czyli opcja odroczenia p�atno�ci i to zr��nicowana pod wzgl�dem skali - w zale�no�ci czy jest efektem widzimisi� klienta, czy wypadk�w losowych . Nie testowa�em nowej karty Banku BPH na w�asnej sk�rze, wi�c nie wiem jak bank zachowuje si� wobec posiadacza karty w sytuacjach, w kt�rych klient nie sp�aci ca�ego d�ugu, nie sp�aci go w terminie, albo przekroczy dozwolone saldo zad�u�enia. By� mo�e pod tym wzgl�dem ta karta te� jest fair. Ale w reklamach komunikowana jest zupe�nie inna historia.

Ta historia jest o bonusach, w kt�rych klient mo�e do woli przebiera�. Bonusy s� trzy. Pierwszy to money-back dotycz�cy transakcji w niekt�rych sklepach (i to jest, szczerze pisz�c, bonus wygl�daj�cy najbardziej atrakcyjnie). W pierwszym roku zwrot wynosi 1% transakcji, w drugim - 2%, a w trzecim - 3% transakcji. Drugi bonus to obni�ka oprocentowania d�ugu w karcie. W pierwszym roku jest to jeszcze sporo, bo 15,6% (3,9 razy stawka kredytu lombardowego NBP), a potem 12% (3-krotno�� "lombardu") i 10% (2,5-krotno�� "lombardu"). Trzecia dost�pna korzy�� to mo�liwo�� obni�enia lub zniesienia op�at: m.in. za przed�u�enie karty o kolejny rok (w standardzie 30 z�), za wydanie karty dodatkowej (15 z�), albo za wyp�at� got�wki z bankomatu (3,75% wyp�aty, co najmniej 9,5 z�). I jeszcze za obs�ug� karty (w standardzie 6 z� miesi�cznie). Tyle, �e t� ostatni� op�at� i tak mo�na znie��, p�ac�c kart� za zakupy w sklepach 600 z� miesi�cznie. Mo�na wybra� tylko jedn� z trzech korzy�ci i bezp�atnie zmieni� j� na inn� raz w roku� Za ka�d� kolejn� zmian� bank we�mie 5 z�.

Ta historia jest o bonusach, w kt�rych klient mo�e do woli przebiera�. Bonusy s� trzy. Pierwszy to money-back dotycz�cy transakcji w niekt�rych sklepach (i to jest, szczerze pisz�c, bonus wygl�daj�cy najbardziej atrakcyjnie). W pierwszym roku zwrot wynosi 1% transakcji, w drugim - 2%, a w trzecim - 3% transakcji. Drugi bonus to obni�ka oprocentowania d�ugu w karcie. W pierwszym roku jest to jeszcze sporo, bo 15,6% (3,9 razy stawka kredytu lombardowego NBP), a potem 12% (3-krotno�� "lombardu") i 10% (2,5-krotno�� "lombardu"). Trzecia dost�pna korzy�� to mo�liwo�� obni�enia lub zniesienia op�at: m.in. za przed�u�enie karty o kolejny rok (w standardzie 30 z�), za wydanie karty dodatkowej (15 z�), albo za wyp�at� got�wki z bankomatu (3,75% wyp�aty, co najmniej 9,5 z�). I jeszcze za obs�ug� karty (w standardzie 6 z� miesi�cznie). Tyle, �e t� ostatni� op�at� i tak mo�na znie��, p�ac�c kart� za zakupy w sklepach 600 z� miesi�cznie. Mo�na wybra� tylko jedn� z trzech korzy�ci i bezp�atnie zmieni� j� na inn� raz w roku� Za ka�d� kolejn� zmian� bank we�mie 5 z�.

Czy te bonusy daj� rad�? Spadaj�ce oprocentowanie to piku�, bo generalnie ka�dy rozgarni�ty klient i tak stara si� nie wpada� w odsetki. Zni�ki w op�atach te� dotycz� g��wnie czynno�ci, kt�rych nikt rozs�dny nie wykona (wyp�ata got�wki z bankomatu), albo takich, kt�re i tak podlegaj� rabatowi inn� drog� (6 z� za obs�ug� miesi�czn� karty). Owszem, mo�na zaoszcz�dzi� 50-100% rocznej op�aty za wznowienie karty, co czyni 15-30 z� rocznych oszcz�dno�ci. Przyznacie, nie s� to kokosy. Zostaje wi�c trzecia korzy�� - money-back. Tu te� nie ma wodotrysk�w, bo po pierwsze 1% to malusio (co innego 3% w trzecim roku, ale trzeba d�ugo czeka�...), po drugie money-back obowi�zuje tylko w punktach handlowych, do kt�rych zagl�da si� do�� rzadko (markety ze sprz�tem AGD i RTV, hotele, restauracje, kina i teatry, sklepy komputerowe, odzie�owe, ksi�garnie). Zauwa�cie, �e nie ma tu ani sklep�w spo�ywczych, ani stacji benzynowych, ani aptek i punkt�w opieki zdrowotnej. Trzecia sprawa to limit kwotowy bonusu, wynosz�cy 25 z� miesi�cznie albo 75 z� kwartalnie.

Je�li nasz wydatkowy bud�et miesi�czny wynosi np. 4000 z� (to pewnie �rednia dla klient�w BPH), to na kino, teatr, sprz�t, odzie� i hotele nie wydajemy wi�cej, ni� jedn� trzeci� tej kwoty, a wi�c jakie� 1300 z�. Miesi�czna oszcz�dno�� mo�e wi�c wynie�� 13 z�, kwartalna za� - 39 z�. W skali roku "do wyj�cia" jest 160 z�, a w zamian trzeba odda� 30 z� rocznej op�aty za kart�. Je�li jednak kto� wydaje na przyjemno�ci i wi�ksze zakupy sprz�tu �rednio po 600 z�, to ju� s�abiej - 6 z� miesi�cznie, 72 z� rocznie, minus roczna op�ata za kart�. Tak naprawd� dla os�b o przeci�tnych zarobkach money-back na "Karcie Fair" staje si� bardzo atrakcyjnym przedsi�wzi�ciem dopiero w drugim i trzecim roku jej u�ywania. Ale... darowanemu koniowi w z�by si� nie zagl�da. Kart kredytowych z money-backiem wcale tak du�o na rynku nie ma (ostatnio zwrot za zakupy skasowa� w "kredyt�wkach" np. Alior Bank ). A takich z progresywnym money-backiem nie ma w og�le (cho� ciekawe, czy np. za rok BPH m�g�by obni�y� zwrot z obiecanych 2%, motywuj�c to jakimi� czynnikami zewn�trznymi?).

Przejrzyst� kart� kredytow� - nota bene o takiej w�a�nie nazwie - wprowadzi� jaki� czas temu r�wnie� najwi�kszy polski bank PKO BP. Karta dzia�a tak, jak ka�da inna, ale jest do niej do��czony pakiet darmowych us�ug, kt�re utrudniaj� klientowi wpadni�cie w tarapaty. Bank wysy�a np. SMS-y o zbli�aj�cym si� terminie sp�aty zad�u�enia, a tak�e o tym ile pieni�dzy zosta�o klientowi do wykorzystania z przyznanego limitu. Jest te� mo�liwo��, by nie zap�aci� za monit, gdy nie sp�aci si� minimalnej cz��ci d�ugu w terminie. To cenne, bo standardowa op�ata za monit wynosi w PKO BP a� 30 z�, za� op�ata za przekroczenie limitu o wi�cej, ni� 5% - 35 z�. Do tego pakietu "informacyjnego" i przymykania oka na niedotrzymanie przez klienta termin�w sp�at, bank dorzuca opcj� niep�acenia za kart� (standardowo op�ata wynosi 22,5 z� rocznie), je�li �redniomiesi�czny obr�t na karcie wyniesie 400 z�. Na trzy miesi�ce przed ko�cem wa�no�ci karty bank przypomni SMS-em jaki jest poziom transakcji, kt�re jeszcze ewentualnie trzeba wykona�, �eby nie wpa�� w op�at� za kart�. "Przejrzysta Karta Kredytowa" jest rzeczywi�cie przejrzysta, plastik w ca�o�ci jest transparentny, wykonany w specjalnej technologii, z widocznymi elementami wewn�trz karty.

Przejrzyst� kart� kredytow� - nota bene o takiej w�a�nie nazwie - wprowadzi� jaki� czas temu r�wnie� najwi�kszy polski bank PKO BP. Karta dzia�a tak, jak ka�da inna, ale jest do niej do��czony pakiet darmowych us�ug, kt�re utrudniaj� klientowi wpadni�cie w tarapaty. Bank wysy�a np. SMS-y o zbli�aj�cym si� terminie sp�aty zad�u�enia, a tak�e o tym ile pieni�dzy zosta�o klientowi do wykorzystania z przyznanego limitu. Jest te� mo�liwo��, by nie zap�aci� za monit, gdy nie sp�aci si� minimalnej cz��ci d�ugu w terminie. To cenne, bo standardowa op�ata za monit wynosi w PKO BP a� 30 z�, za� op�ata za przekroczenie limitu o wi�cej, ni� 5% - 35 z�. Do tego pakietu "informacyjnego" i przymykania oka na niedotrzymanie przez klienta termin�w sp�at, bank dorzuca opcj� niep�acenia za kart� (standardowo op�ata wynosi 22,5 z� rocznie), je�li �redniomiesi�czny obr�t na karcie wyniesie 400 z�. Na trzy miesi�ce przed ko�cem wa�no�ci karty bank przypomni SMS-em jaki jest poziom transakcji, kt�re jeszcze ewentualnie trzeba wykona�, �eby nie wpa�� w op�at� za kart�. "Przejrzysta Karta Kredytowa" jest rzeczywi�cie przejrzysta, plastik w ca�o�ci jest transparentny, wykonany w specjalnej technologii, z widocznymi elementami wewn�trz karty.

W�r�d ciekawych pomys��w zwi�zanych z kartami kredytowymi wymieni�bym te� "Kart� 2 w 1", kt�r� do ko�ca tego roku (a wi�c jeszcze przez ca�e kilkadziesi�t godzin ;-)) promuje mBank. To w zasadzie tylko "nak�adka" do��czona do standardowej oferty kart kredytowych, umo�liwiaj�ca zamian� limitu w karcie kredytowej na got�wkow� po�yczk� rataln�. Do ko�ca marca 2014 r. oprocentowanie takiej formy zaci�gni�cia i sp�aty limitu kredytowego wynosi 8,99%, ale potem niestety b�dzie dro�ej. Nie radz� wi�c rozk�ada� tak "poci�gni�tego" finansowania na wi�cej, ni� trzy raty. Ale pomys� - przyznacie - ciekawy.� Tylko co potem zrobi� z sam� kart�, jak ju� wykorzysta si� j� jako wehiku� do otrzymania po�yczki got�wkowej? Karta 2 w 1" mo�e by� darmowa, ale pod warunkiem, �e w ka�dym miesi�cu u�yjemy jej w sklepach przynajmniej dziesi�� razy. Nie mo�na wi�c ograniczy� si� do wyci�gni�cia z jej pomoc� szybkiej got�wki. S�dz�, �e nied�ugo tego typu oferty stan� si� bankowym standardem. W takim np. ING Banku ju� dzi� mo�na bezp�atnie przela� pieni�dze z karty kredytowej na ROR. Niestety p�aci si� od razu odsetki od takiego "kredytu" (nie ma charakterystycznego dla kart kredytowych okresu bezodsetkowego). Tym niemniej elastyczno�� karty kredytowej z pewno�ci� b�dzie wkr�tce atutem, kt�ry b�dzie zyskiwa� na znaczeniu. Ciekawe kt�ry bank najlepiej go wykorzysta?

W�r�d ciekawych pomys��w zwi�zanych z kartami kredytowymi wymieni�bym te� "Kart� 2 w 1", kt�r� do ko�ca tego roku (a wi�c jeszcze przez ca�e kilkadziesi�t godzin ;-)) promuje mBank. To w zasadzie tylko "nak�adka" do��czona do standardowej oferty kart kredytowych, umo�liwiaj�ca zamian� limitu w karcie kredytowej na got�wkow� po�yczk� rataln�. Do ko�ca marca 2014 r. oprocentowanie takiej formy zaci�gni�cia i sp�aty limitu kredytowego wynosi 8,99%, ale potem niestety b�dzie dro�ej. Nie radz� wi�c rozk�ada� tak "poci�gni�tego" finansowania na wi�cej, ni� trzy raty. Ale pomys� - przyznacie - ciekawy.� Tylko co potem zrobi� z sam� kart�, jak ju� wykorzysta si� j� jako wehiku� do otrzymania po�yczki got�wkowej? Karta 2 w 1" mo�e by� darmowa, ale pod warunkiem, �e w ka�dym miesi�cu u�yjemy jej w sklepach przynajmniej dziesi�� razy. Nie mo�na wi�c ograniczy� si� do wyci�gni�cia z jej pomoc� szybkiej got�wki. S�dz�, �e nied�ugo tego typu oferty stan� si� bankowym standardem. W takim np. ING Banku ju� dzi� mo�na bezp�atnie przela� pieni�dze z karty kredytowej na ROR. Niestety p�aci si� od razu odsetki od takiego "kredytu" (nie ma charakterystycznego dla kart kredytowych okresu bezodsetkowego). Tym niemniej elastyczno�� karty kredytowej z pewno�ci� b�dzie wkr�tce atutem, kt�ry b�dzie zyskiwa� na znaczeniu. Ciekawe kt�ry bank najlepiej go wykorzysta?

SKOK zapomnia� wykre�li� wpis w BIK-u. Mia� pecha, bo trafi� na "z�ego glin�". Bola�o

Je�li znienacka spad� na Ciebie problem w postaci niskiego ratingu w Biurze Informacji Kredytowej, to przewa�nie musisz si� liczy� z kilkuletnim postem kredytowym. Bo banki podchodz� do zawarto�ci bazy BIK niezwykle nabo�nie. Znam nawet przypadki, w kt�rych wpis negatywnego przebiegu sp�aty kredytu do BIK by� przez pewien bank wykorzystywany jako element szanta�u wobec klienta . Ale je�li wpis, kt�ry jest przyczyn� Twoich problem�w, wynika� z fa�szywych przes�anek, masz prawo do zado��uczynienia za straty moralne. W Polsce s� ju� wyroki s�d�w, kt�re przychylaj� si� do takich roszcze�! Dzi� opisz� przypadek pana Dariusza, kt�rego histori� kredytow� spapra� SKOK Stefczyka, czyli najwi�ksza z kas oszcz�dno�ciowych, dzia�aj�cych na polskim rynku. A poniewa� konsekwencje tego spaprania m�j czytelnik odczuwa� (przynajmniej formalnie ;-)) przez d�ugie lata, za��da� wymiernego zado��uczynienia. Prawda jest taka, �e tych dolegliwo�ci za du�o nie by�o, bo pan Dariusz dowiedzia� si� o dziwnym wpisie w lipcu 2012 r., gdy stara� si� o kredyt bankowy. A sam wpis by� efektem nieuwzgl�dnienia przez SKOK wyroku s�du pochodz�cego jeszcze z 2003 r., na podstawie kt�rego pan Dariusz zosta� uwolniony od jakich�-tam d�ug�w (b�d�cych skutkiem por�czenia).

Wielki Brat zarabia: zap�a� st�w�, a dowiesz si� co banki o tobie wiedz�

" Pow�d przez okres kilku lat ca�kowicie bezpodstawnie figurowa� jako nierzetelny d�u�nik w rejestrze BIK, co stanowi naruszenie d�br osobistych powoda jakich jak jego dobre imi� i cze�� " - napisa� w pozwie przeciwko SKOK-owi prawnik reprezentuj�cy pana Dariusza. A poniewa� m�j czytelnik jest wysokim funkcjonariuszem policji kryminalnej, a to funkcja publiczna, szybko okaza�o si�, �e SKOK wyj�tkowo �le trafi�. Bo przecie� " umieszczenie powoda w rejestrze nierzetelnych d�u�nik�w spowodowa�o stygmatyzacj� go jako cz�owieka niesolidnego, kt�remu nie warto zaufa�, a nawet jako oszusta ". Prawnicy SKOK-u zauwa�yli, �e to nie przelewki, bo ju� w odpowiedzi na pozew przyznali, �e wpis do BIK by� omy�kowy . I przypomnieli, �e ju� w pi�� dni po uzyskaniu informacji od pana Dariusza i ��dania usuni�cia "lewego" wpisu, podj�li odpowiednie dzia�ania. A BIK po kolejnych dziewi�ciu dniach wszystko odkr�ci�. W sumie wi�c od momentu, gdy SKOK dowiedzia� si�, �e da� cia�a, do momentu wyprostowania historii kredytowej pana Dariusza up�yn��y raptem dwa tygodnie. Z tego powodu SKOK poprosi� o odrzucenie roszcze� finansowych pana Dariusza, kt�re by�y niema�e, bo opiewa�y na 5000 z�.

S�d by� jednak surowy, gdy� uzna�, �e gdy pan Dariusz zg�osi� si� do po�rednika finansowego po kredyt i zosta� przez niego zes�any na drzewo, to " powy�sze wzbudzi�o u niego przykre odczucia zwi�zane z faktem nieuzasadnionego przypisania mu cech niesolidnego podmiotu obrotu cywilnoprawnego ". Poza tym s�d zauwa�y�, �e niemo�no�� uzyskania kredytu " zburzy�a jego plany �yciowe, skutkuj�c konieczno�ci� zmiany plan finansowego zakupu domu ". Pan Dariusz musia� wyprowadzi� si� z dotychczasowego mieszkania, a poniewa� nie kupi� domu, musia� przenie�� si� z rodzin� do ma�ego mieszkanka, co - jak stwierdzi� s�d - " odczuwa� jako znacz�cy spadek komfortu �yciowego ". S�d uwzgl�dni� te� inn� niemi�� okoliczno��: �e " do powoda dochodzi�y pog�oski od podw�adnych, kt�rzy twierdzili, �e posiadaj� wiedz� o jego niewyp�acalno�ci, co pow�d odczu� jako przykro�� wynikaj�c� z wpisu do BIK ". S�d uzna� te�, �e " liczy si� tu obiektywnie rozleg�a skala czasowa trwania naruszenia d�br osobistych, a nie sam fakt, �e pow�d uzyska� wiedz� o tym dopiero w lipcu 2012 r. Gdyby pow�d przez ponad osiem lat usi�owa� bezskutecznie uzyska� wykre�lenie tego wpisu i przez ca�y ten czas mia� �wiadomo�� naruszenia jego d�br osobistych, skala nale�nego zado��uczynienia z pewno�ci� by�aby sum� o rz�d wi�ksz� od ��danej w pozwie ".

Czytaj te�: Obiecuj�, �e za cztery st�wy wyczyszcz� ci histori� w BIK. K�ami�?

Pan Dariusz wygra� spraw� w cuglach, a s�d powo�a� si� na art. 23, 24, 448, 455 oraz 481 Kodeksu cywilnego, zas�dzaj�c 5000 z� zado��uczynienia plus 867 z� koszt�w procesu. Adwokat Lech Kaniszewski, kt�ry reprezentowa� pana Dariusza przed s�dem, uwa�a, �e zado��uczynienie jest jeszcze zbyt niskie, bior�c pod uwag� zachowanie pracownik�w SKOK-u. Bo SKOK zareagowa� dopiero na ostateczne pismo, a wcze�niej udawa�, �e sprawy nie ma: " W trakcie wielu wizyt w siedzibie SKOK pan Dariusz by� zbywany i nikt nie potrafi� mu udzieli� �adnej odpowiedzi z jakiej przyczyny widnieje przez tak znaczny okres w rejestrze. Dopiero na pismo wystosowane ode mnie z kancelarii SKOK wskaza�, i� podejmuje czynno�ci celem weryfikacji powy�szych okoliczno�ci i poinformuje o ich dalszym toku. SKOK finalnie dokona� wykre�lenia, jednak�e nie uzna� za stosowne poinformowa� tym mojego klienta. Zrobi� to dopiero po ponownym wezwaniu z mojej kancelarii w lutym 2013 r. (a wi�c sze�� miesi�cy p��niej)". A wi�c SKOK, dop�ki sprawy nie wzi�li w swoje r�ce prawnicy, mia� klienta w g��bokim powa�aniu. Niech ta sprawa b�dzie przestrog� dla wszystkich finansist�w - b��dy we wpisach w BIK si� zdarzaj�, ale im szybciej je naprawicie, tym mniej b�dzie Was to kosztowa�o. Dla ch�tnych jeszcze sygnatura akt S�d Rejonowy w Gdyni, I C 850/13. Tak na marginesie: zastanawiam si� czy znalaz�by si� paragraf na... sprawdzanie nadmiarowe ? ;-)

December 28, 2013

Sensacyjny wyrok: Plus przegra� z klientem precedensowy sp�r o 1070 z� kary umownej

Nie tylko klienci firm ubezpieczeniowych maj� problem z op�atami likwidacyjnymi, gdy chc� wycofa� si� z umowy o systematyczne oszcz�dzanie przed up�ywem 10 lat. Podobny b�l dotyczy op�at karnych, kt�re s� nam wpisywane do um�w przez firmy telekomunikacyjne. Jest tak: teleoperator proponuje dwuletni� umow�, daje za darmo (lub za p��darmo) telefon - lepszy lub gorszy, w zale�no�ci od wysoko�ci abonamentu - a na dodatek wymaga podpisania zobowi�zania, �e je�li umowa nie "dotrwa" do ko�ca okresu promocji, klient zap�aci kar� - nawet do 2000 z�. Kara jest tym ni�sza, im mniej miesi�cy zosta�o do ko�ca umowy promocyjnej. Deal wygl�da na korzystny dla obu stron, ale niestety firmy telekomunikacyjne cz�sto rozci�gaj� go na sytuacj�, w kt�rej nie daj� klientowi nawet nowego aparatu, a tylko ni�sze od standardowych taryfy. A tak�e na sytuacj�, w kt�rej to teleoperator rozwi�zuje umow� ze wzgl�du na jakie� zastrze�enia wobec klienta. Op�aty likwidacyjne - tak�e dzi�ki licznym interwencjom blogu "Subiektywnie o finansach" - powoli si� cywilizuj�, a niekt�rzy byli klienci zak�ad�w ubezpieczeniowych id� do s�du, �eby odzyska� nadp�acone w przesz�o�ci kwoty. S� tacy, kt�rzy ju� nawet w s�dzie wygrali . A co z karami ustalanymi przez firmy telekomunikacyjne? Tu te� si� w�a�nie ruszy�o!�

M�j redakcyjny kolega z Katowic, Marcin Pietraszewski, opisa� w sobotniej "Gazecie Wyborczej" precedensowy wyrok s�du, dotycz�cy kary za przedwczesne rozwi�zanie umowy, jak� naliczy�a jednemu z klient�w firma Polkomtel, operator sieci Plus. Firma sama rozwi�za�a umow�, uznawszy, �e nie ma przyjemno�ci kooperowa� z klientem, gdy� gnom nie p�aci na czas rachunk�w. Gnom ma na imi� Marek i podpisa� promocyjn� umow� w maju 2011 r. Deal z Plusem mia� obowi�zywa� przez dwa lata. W papierach znalaz� si� zapis, �e w przypadku przedwczesnego rozwi�zania umowy przez klienta, zostanie na niego na�o�ona kara umowna w wysoko�ci 1355 z� (proporcjonalnie pomniejszona o czas pozosta�y do zako�czenia obowi�zywania umowy). To samo mia�o dotyczy� sytuacji, kiedy umow� rozwi��e Polkomtel, ale z winy klienta. I w�a�nie taki scenariusz napisa�o panu Markowi �ycie. W pa�dzierniku 2012 r. Polkomtel podzi�kowa� mu za wsp��pracu�, poniewa� klient od sierpnia do pa�dziernika nie p�aci� rachunk�w. Nie chodzi�o o �adne wielkie kwoty (w sumie 105,55 z�), ale o fakt, �e klient o�mieli� si� mie� firm� w nosie.

Plus Bank , czyli za��� konto, a dostaniesz tanio telefon i telewizj� cyfrow�

Polkomtel takich zniewag nie puszcza p�azem, wi�c wypowiedzia� umow�. Nie przyj�� te� przeprosin od klienta, kt�ry twierdzi�, �e po prostu przeoczy� faktury (mo�e pan Marek powinien przes�a� kwiaty wraz z bilecikiem przepraszalnym w�a�cicielowi firmy, Zygmuntowi Solorzowi?). Nie jestem sk�onny wierzy� panu Markowi, �e to by�o zwyk�e przeoczenie, ale faktem jest, �e jak zobaczy�, �e to nie przelewki, to d�ugi uregulowa� - cho� nast�pi�o to ju� po wypowiedzeniu umowy. Polkomtel pieni�dze przyj�� i... przyszed� po jeszcze. A konkretnie - po 1070 z� kary umownej. To roszczenie odebra�o panu Markowi ochot� na przeprosiny oraz wysy�anie kwiat�w panu Solorzowi i poprzysi�g� sobie, �e tak wyciska� si� nie da. Polkomtel niestety poprzysi�g� sobie to samo i wyst�pi� z wnioskiem o nakaz zap�aty do e-s�du. To gro�na bro�, bo jak kto� w por� nie zg�osi sprzeciwu i nie skieruje sprawy do "zwyk�ego" s�du, to pozamiatane. Pan Marek by� sprytny i jak tylko dosta� nakaz zap�aty, to wni�s� sprzeciw.

Mocne: Orange ubezpieczy� przez telefon... Japonk�. Pono� si� zgodzi�a :-)

Tak sprawa trafi�a na wokand� S�du Rejonowego w Tychach. A ten wyda� precedensowy wyrok. S�dzia wyrzuci� do kosza ��dania operatora i uzna�, �e „ kar� umown� mo�na zastrzec tylko na wypadek niewykonania lub nienale�ytego wykonania zobowi�zania niepieni��nego” . A wi�c - jak t�umaczy s�owa s�dziego m�j redakcyjny kolega - chodzi o sytuacj�, �e np. kto� deklaruje, �e wybuduje dom, ale tego nie zrobi. Nie mo�na jednak kogo� kara� za to, �e nie zap�aci� rachunk�w w terminie. W ocenie s�du w takiej sytuacji operator kom�rkowy mia� prawo wy��cznie na�o�y� na klienta odsetki. To by�a jedyna dopuszczalna prawem kara. „ Samo ��danie przez pow�dk� zap�acenia kary umownej nale�y uzna� za bezzasadne i w tym zakresie podlega ono oddaleniu” - podkre�li� s�dzia. Wyrok - pan Marek do zap��conych rachunk�w ma dorzuci� 70 gr. odsetek za nieterminowe zap�acenie faktur. 23 grudnia wydany w tym procesie wyrok mia� si� uprawomocni�. " Do tego dnia Polkomtel nie z�o�y� apelacji. M�g� j� jednak wys�a� poczt�, ale nie wiadomo, czy to zrobi� " - pisze Marcin.

Nowo��: w banku za 29 z� miesi�cznie ubezpiecz� ci ca�� elektronik�

Co wynika z tej sprawy? Je�li wyrok rzeczywi�cie si� uprawomocni, to b�dzie oznacza�o - cho� nie wprost, bo w polskim prawie nie ma zasady precedensu, wi�c inne s�dy teoretycznie mog� w podobnych sprawach orzeka� po swojemu - �e je�li nie p�ac� rachunku, to firma telekomunikacyjna mo�e nie chcie� mie� ze mn� nic wsp�lnego, ale nie mo�e ��da� ode mnie �adnych kar umownych. Mo�e jedynie odzyska� to, co jej jestem winny z tytu�u rachunk�w, wraz z odsetkami. Na to orzeczenie - je�li, podkre�lam jeszcze raz, uzyska status prawomocnego wyroku - b�d� mogli si� teraz powo�ywa� klienci innych operator�w kom�rkowych, czy te� abonenci telewizji kablowych, kt�rych zmusza si� do p�acenia kar za nieregulowanie rachunk�w. A co w sytuacji, kiedy to klient wypowiada umow� przed terminem, bo np. znajdzie ta�sz� ofert�? Tu, niestety, nic si� nie zmienia, bo taka sytuacja nie dotyczy niep�acenia rachunk�w. Za samo niep�acenie firma telekomunikacyjna nie mo�e ��da� kary umownej, ale za to, �e rozwi�zuj� umow� przed terminem, bo taki mam kaprys - ju� tak.

Internauta si� niepokoi: czy PayPal nie jest zbyt w�cibski? "Po co im wszystkie dane karty?"

Odk�d karty p�atnicze s� wyposa�one w czipy, najwi�kszym zagro�eniem dla nich sta�y si� transakcje internetowe. Kradzie� karty w celu jej u�ycia w sklepie sta�a si� mniej niebezpieczna, ni� kiedy�, bo je�li z�odziej nie zna PIN-u, i tak nic z karty nie zabierze (no dobra, poza nawias trzeba wyj�� tylko mo�liwo�� zap�acenia bez PIN-u kilku rachunk�w poni�ej 50 z� , je�li dana karta ma funkcj� zbli�eniow�). Kiedy� kart� mo�na by� p�aci� "na podpis", co dawa�o z�odziejowi plastiku du�o wi�cej mo�liwo�ci dzia�ania. Teraz utrata dobrze zabezpieczonej karty nie daje zbyt szerokich mo�liwo�ci jej u�ycia w tradycyjny spos�b, ale za to w internecie... Do zakupu przez internet nie jest potrzebny PIN, trzeba poda� numer karty, dat� wa�no�ci, nazwisko na karcie, a czasem te� kod CVC z odwrotu karty. Aby uzyska� te dane nie trzeba w dzisiejszych czasach kra�� karty. Mo�na wy�udzi� te cyferki i literki zdalnie, nak�aniaj�c ofiar� do ich wklepania na klawiaturze.�

Jeden z czytelnik�w blogu ma w�tpliwo��, czy na pewno bezpieczne jest podawanie tych wszystkich danych po�rednikom, kt�rzy nie maj� nic wsp�lnego z bankami i teoretycznie mog� by� podatni na wyciek tych, niezwykle wra�liwych, danych. Owszem, taki wyciek mo�e nast�pi� w ka�dej chwili i przy ka�dej p�atno�ci kart�, ale czytelnik jako� szczeg�lnie obawia si�, �e mog�yby wycieka� akurat z PayPala. " Postanowi�em napisa� ze spraw� mo�e b�ah� ale g��boko mnie nurtuj�c�.�Cz�sto robi� zakupy za pomoc� internetu, nie raz ze stron zagranicznych. Za zakupy p�ac� oczywi�cie kartami. Wiadomo, �e p�atno�ci przeprowadzane s� przez po�rednika np�PayPal�lub PayU. Dla u�atwienia i nie wpisywania za ka�dym razem cyferek z karty za�o�y�em konta w tych serwisach. W opcjach jest mo�liwo�� zdefiniowania karty, z kt�rej ka�dorazowo automatycznie b�dzie pobierana p�atno��. O ile PayU prosi raptem o podanie numeru karty i daty wa�no�ci o tyle PayPal���da podania wszystkich danych z karty ��cznie z kodem CVC. Moje pytanie brzmi: czy jest to ca�kowicie bezpieczne?". I co Pa�stwo na to? Nie przesadza m�j czytelnik?

Moja kole�anka z redakcji "Gazety Wyborczej", Monika Truszkowska, podr��y�a ten temat, uderzaj�c bezpo�rednio do Daniela Woubisheta z PayPala. Twierdzi on, �e taka procedura zosta�a wprowadzona wy��cznie dla zwi�kszenia bezpiecze�stwa i wygody klienta. " PayPal umo�liwia dokonywanie p�atno�ci na stronach internetowych w 193 krajach, a w wielu z nich do autoryzacji p�atno�ci dokonywanych kartami kredytowymi potrzeba bardziej szczeg��owych informacji, w tym kodu CVC. Dzi�ki temu, �e pozyskujemy CVC od u�ytkownik�w PayPal, mog� oni bez problem�w kupowa� w sklepach on-line na ca�ym �wiecie, nie udost�pniaj�c swoich danych finansowych podmiotom trzecim. PayPal dysponuje bardzo szczelnym systemem wykrywania oszustw, wi�c wsp��czynnik strat z powodu nadu�y� finansowych nale�y u nas do najni�szych w bran�y ". Wygl�da na to, �e to kwestia zaufania. Firma jest pozabankowa, ale jednak nadzorowana i certyfikowana.

A co o PayPalu i jego wymaganiach przy rejestracji karty my�li Visa, najwi�ksza na �wiecie kartowa organizacja Visa. „ System Visa tworz� przede wszystkim banki-wydawcy kart Visa, detali�ci oraz agenci rozliczeniowi, kt�rzy obs�uguj� detalist�w zar�wno w sklepach fizycznych jak i dzia�aj�cych w internecie. Wszystkie te podmioty s� certyfikowane przez organizacj�, czyli spe�niaj� minimalne wymogi operacyjne i standardy, w tym r�wnie� PCI DSS. [standard bezpiecze�stwa danych w bran�y kart p�atniczych] . Coraz powszechniejsza staje si� us�uga Verified by Visa, kt�ra gwarantuje najwy�szy poziom bezpiecze�stwa poprzez uwierzytelnianie zar�wno kupuj�cego za pomoc� karty Visa, jak i sprzedawcy internetowego. Obecnie ju� ponad 80% transakcji kartami Visa w polskich e-sklepach jest realizowanych z wykorzystaniem tej us�ugi". A tak w og�le, to Visa wprowadza sw�j w�asny system uwierzytelniania transakcji, w jakim� sensie konkurencyjny wobec PayPala. To opisywany ju� w blogu portfel elektroniczny V.me by Visa. " Dane karty podajemy jedynie raz, wprowadzaj�c kart� do portfela - i dane te nie s� ju� p��niej ujawniane detalistom w trakcie zakupu " - to zn�w fragment z odpowiedzi Visy.

December 27, 2013

I ty mo�esz by� kantorem walutowym, czyli rusza spo�eczno�ciowe "czencz many"

Od kilku lat przygl�dam si� �yczliwie rynkowi po�yczek spo�eczno�ciowych . A wi�c platformom, kt�re pozwalaj� z jednej strony po�ycza� pieni�dze od innych internaut�w, a z drugiej - inwestowa� w�asne pieni�dze w po�yczki, czyli "bawi� si�" w bank. By�y wok�� tego wszystkiego kontrowersje prawne, bowiem niekt�rzy spece od podatk�w uwa�aj�, �e nie mo�na "bawi� si�" w prywatne po�yczki przez internet, nie rejestruj�c dzia�alno�ci gospodarczej. Ale z drugiej strony - jest do ciekawy pomys� na zr��nicowanie portfela inwestycji. Sam przekona�em si�, �e spo�eczno�ciowe inwestowanie nie jest �atwe, lecz jestem w stanie uwierzy�, �e je�li po�wi�ci si� wi�cej czasu, pieni�dzy i uwagi, to mo�na na po�yczkach internetowych zarobi�. Najwi�kszy tego typu serwis, sopocki Kokos.pl, stale co� nowego kombinuje. Jaki� czas temu wprowadzi� po�yczki z gwarancj�, potem otworzy� si� na kr�tkoterminowe po�yczki-chwil�wki, na kt�rych w dwa tygodnie mo�na zarobi� 2,5% , a teraz uruchamia... spo�eczno�ciow� wymian� walut. Komu nie chce si� wymienia� walut w kantorze, ani w banku, mo�e z�o�y� ofert� i kupi� lub sprzeda� walut� w handlu z innym internaut�.

Kokos.pl - podobnie jak starszy sta�em serwis Walutomat.pl - dzia�a tu jako po�rednik. Ka�dy zarejestrowany uczestnik serwisu mo�e wystawi� zlecenie kupna lub sprzeda�y dowolnej waluty. Trzeba tylko poda� kwot� i walut� "wyj�ciow�", po��dany kurs wymiany oraz walut�, kt�r� chcemy uzyska� w zamian. Zlecenie staje si� aktywne po przelaniu przez internaut� pieni�dzy w walucie "wyj�ciowej" na podane przez Kokos.pl konto po�rednicz�ce. O ile bank, z kt�rego klient przelewa pieni�dze, nie pobiera za t� czynno�� �adnych prowizji, to i Kokos.pl ich nie pobiera (serwis ma konta walutowe w wielu bankach, wi�c mo�na wybra� do transferu taki bank, w kt�rym pieni�dze od klienta do Kokosa.pl id� przelewem wewn�trznym). W momencie, gdy zlecenie danego internauty uda si� skojarzy� ze zleceniem innego, Kokos.pl przelewa z jednego ze swoich kont walutowych pieni�dze na konto nabywcy. Prowizja wynosi 0,15% warto�ci transakcji. Problemy? Trzeba przela� pieni�dze na konto po�rednika. No i trzeba pami�ta�, �e je�li w transferze bior� udzia� banki, w kt�rych Kokos.pl nie ma kont walutowych, to po drodze mog� zdarzy� si� prowizje (jeden z przelew�w mo�e nie by� przelewem wewn�trznym).

Czy spo�eczno�ciowe wymienianie walut b�dzie dla klient�w Kokosa.pl atrakcj�? Nie jestem przekonany. W tej bran�y konkurencja jest potwornie ostra, dzia�a kilka internetowych kantor�w, kt�re walcz� ze sob� na no�e, wyciskaj�c wszystko, co si� da z r��nic kursowych. W og�le spo�eczno�ciowe us�ugi finansowe na razie jeszcze s� do�� ma�� nisz�. Cho� kwotowo nie jest to ju� ma�y interes - w samym tylko Kokosie.pl (a jest to jeden z kilku dzia�aj�cych na rynku serwis�w), Polacy po�yczyli ju� prawie 100 mln z�. Dzia�ania i nowe pomys�y takich serwis�w, jak Kokos.pl, wyznacza rosn�ca w si�� konkurencja. Robi� j� serwisom po�yczek spo�eczno�ciowych zwyk�e firmy po�yczkowe. Z punktu widzenia po�yczkobiorc�w jest do drogie �r�d�o got�wki, ale bardzo szybkie i nie wymagaj�ce formalno�ci. Branie po�yczek poprzez serwisy spo�eczno�ciowe wymaga czasu i wi�cej zachodu. Cho� z drugiej strony t� drog� mo�na zapo�yczy� si� po kosztach nawet mniejszych, ni� w banku (bo bez ukrytych op�at i ubezpiecze�). Mimo wszystko trudno sobie wyobrazi�, by po�yczki spo�eczno�ciowe mog�y by� zagro�eniem cho�by dla firm po�yczkowych, nie m�wi�c ju� o bankach.

December 26, 2013

Zlecaj�c przelew przeklejasz numer rachunku, zamiast wpisywa� "z r�ki"? Uwa�aj na wirusa!

Pewnie zdarzy�o si� Wam, nie raz i nie dwa, �e chc�c nada� przelew numer odbiorcy przeklejali�cie z jakiego� dokumentu, zamiast wpisywa� "z r�ki". Niestety, przeklejanie numeru rachunku mo�e si� �le sko�czy�. Niekt�re banki ostatnio poinformowa�y swoich klient�w, �e w ten spos�b mo�na poda� na tacy z�odziejowi pieni�dze i osobi�cie je wytransferowa� na jego konto. W jaki spos�b? Ano, z�o nazywa si� Banapter i jest wirusem komputerowym, kt�ry mo�na wpu�ci� do swojego komputera np. otwieraj�c przesy�k� e-mailow� od nieznajomego (np. z wezwaniem do zap�acenia zaleg�ej faktury). Wirusem jest kusz�cy za��cznik jpg, czy pdf, kt�ry wystarczy otworzy�, by z�o si� rozla�o po ca�ym twardym dysku. Banapter umo�liwia przest�pcom podmian� numeru rachunku bankowego skopiowanego przez klienta do schowka, a nast�pnie wklejonego do formularza przelewu. Wirus nadzoruje zawarto�� schowka w celu wykrycia, �e l�duje tam numer rachunku bankowego. Badziewie jest tak sprytne, �e namierza numery rachunk�w zapisane zar�wno ze spacjami, jak i bez.

Wirus jest bardzo niebezpieczny, bo je�li podmieni numer rachunku w schowku, a klient tego nie zauwa�y i wklei do formatki przelewu fa�szywe cyferki, a potem jeszcze to wszystko potwierdzi has�em jednorazowym, to pozamiatane. Bank nie przyjmie reklamacji, bo przelew zosta� zatwierdzony prawid�owo. Mo�e si� zdarzy�, �e operacji nie da si� wycofa� nawet kilkana�cie minut po nadaniu pieni�dzy - nie wszystkie systemy bankowo�ci elektronicznej maj� funkcj� wycofania przelewu, kt�ry jest ju� skierowany do realizacji, ale jeszcze nie zosta� wykonany. Jedynym sposobem na to, �eby si� nie da� zrobi� na szaro, jest nie otwieranie e-maili od nieznanych nadawc�w, a szczeg�lnie - za��cznik�w do tych e-maili. I oczywi�cie zachowywanie czujno�ci przy potwierdzaniu przelewu. Warto zawsze zerkn�� na widoczny na ekranie numer rachunku, na jego pierwsze dwie i cztery ostatnie cyfry - czy aby to ten numer konta, na kt�ry chcemy przela� pieni�dze. Warto pami�ta�, �e bank sprawdza przelewy wy��cznie po numerach konta. Nawet je�li nazwa nadawcy albo adres si� nie b�d� zgadza�y - przelew i tak wyjdzie z naszego konta.

Czytaj te� :� Klient pomyli� si� wpisuj�c kwot� przelewu. A potem... wy�cig z czasem

Ale nie tylko wirus powoduje, �e przeklejanie numer�w rachunk�w mo�e si� �le sko�czy�. Czasem k�opoty pojawiaj� si� przy korzystaniu z kantor�w internetowych oraz z ekspresowych przelew�w (o ile p�yn� poprzez po�rednik�w). Dzi� o takich w�a�nie przypadkach, ku przestrodze. Pierwszy z moich czytelnik�w, klient banku Alior, pracuje na platformie wiertniczej u wybrze�y Brazylii. Tak, tak, nawet w Brazylii czytaj� blog "Subiektywnie o finansach". Pan Dominik otrzymuje pensj� w ameryka�skich dolarach, a do wymiany ich na z�ot�wki - lub do transakcji w przeciwn� stron� - u�ywa internetowych kantor�w, takich jak Walutomat.pl i Cinkciarz.pl. Rocznie pan Dominik konwertuje za po�rednictwem kantor�w ok. 170.000 dolar�w. Jaki� czas temu m�j czytelnik postanowi� wykona� tak� transakcj�. Niestety, przela� kas� nie na to konto, co trzeba. " Robi�c przelew by�em w pracy, robi�em go wi�c w biegu i b��dnie wklei�em numer swojego konta. Zamiast numeru konta w z�otych, wklei�em numer swojego konta w dolarach. To spowodowa�o, �e przelew w z�otych po wymianie waluty poszed� na moje konto dolarowe i zosta� automatycznie przewalutowany przez Alior Bank po bankowym kursie o 11 groszy wy�szym.

Pr�bowa�em to anulowa�, zadzwoni�em natychmiast na infolini�, Pani z infolinii powiedzia�a, �e nic si� nie da zrobi�, bo przelew ju� zosta� automatycznie wys�any. Skontaktowa�em si� z Cinkciarzem.pl, poszli mi na r�k� i anulowali ca�� transakcj�. Po powrocie do Polski uda�em si� do plac�wki Alior Banku w Rumi (gdzie mieszkam) i z�o�y�em pisemn� reklamacj�. Po oko�o dw�ch tygodniach dosta�em odpowied� negatywn�. W zwi�zku z powy�szym mam pytanie: po co w og�le wype�niamy pole z danymi adresata, skoro to nie ma dla banku znaczenia? Czy to dzia�anie banku jest zgodne z prawem? Co mog� w mojej sytuacji zrobi� i czy jest o co walczy�. Szczerze, to by�em zadowolony z Aliora. Ale z powodu mojego b��du zarobili 12 groszy na dolarze, co przy wysokiej sumie przelewu oznacza strat� w wysoko�ci ok. 16.000 z�. W nied�ugim czasie zamierzam wzi�� kredyt na lokal u�ytkowy, jestem na etapie poszukiwa�. Na samych ratach mieliby w ci�gu roku wi�kszy zarobek, ni� na tym jednorazowym "strzale". Co by Pan zrobi� na moim miejscu? Czy Pan mo�e w jaki� spos�b interweniowa�? " - pyta pan Dominik. Sprawa niestety jest przegrana, w zasadzie mo�na by�oby liczy� tylko na dobre serce pracownik�w banku. A ich �aska, jak wiadomo, na pstrym koniu je�dzi.

Czytaj te�: Za szybcy, za w�ciekli. Przelew wyszed� zanim jeszcze wszed�

I jeszcze pani Karolina. " Prosz� o pomoc w odzyskaniu kwoty b��dnie wys�anego przelewu do mBanku. Kilka dni temu wys�a�am przelew osobie, kt�rej by�am winna pieni�dze. Przelew zrobi�am przez internet, kopiuj�c numer konta z przelewu przychodz�cego od tej osoby. W przelewie przychodz�cym by� numer konta opatrzony imieniem i nazwiskiem oraz adresem osoby, kt�ra mi przela�a pieniadze. Niczego nie�wiadoma wykona�am przelew na jaki� niew�a�ciwy, inny rachunek, nie nale��cy do osoby, u kt�rej by�am zad�u�ona. Zosta�am wprowadzona w b��d przez bank, kt�ry przys�a� mi przelew z danymi nadawcy, ale ze swoim numerem konta. Osoba wcze�niej przelewaj�ca mi te pieni�dze robi�a to przez przelew ekspresowy, st�d inny numer konta w przelewie, a ja nie by�am tego �wiadoma i za�o�y�am, �e to s� tam tylko dane nadawcy. Czy mam szanse odzyska� moje pieni�dze z banku? Czy b�d� musia�a z�o�y� reklamacj�? Czy bank powinien mi zwr�ci� pieni�dze? " - pyta pani Karolina. I tu odpowied� chyba musi by� podobna, jak w poprzednim przypadku - przelew zosta� przeprowadzony z zachowaniem wszystkich procedur, wi�c bank nie musi bra� na siebie jego koszt�w. Ewentualnie ��danie zwrotu pieni�dzy mo�na kierowa� do jego przypadkowego odbiorcy, ale nie od banku. A wi�c prosz�: nie przeklejamy numer�w rachunk�w, a je�li ju� przeklejamy, to trzy razy sprawdzamy, czy to na pewno w�a�ciwy numer.

HORROR �WI�TECZNY W BLOGU. Pewnie ju� jeste�cie tak przes�odzeni �wi�tami, �e ch�tnie przeczytaliby�cie jaki� horror. Oto jest. Porz�dny scenariusz, autorzy znani w bran�y, cenieni Narodowcy ;-). Ja tylko sufluj�. Dobrze, �e nie czytacie ju� tego przy karpiu, a tylko przy porannej kawie, bo by Wam o�� w gardle stan��a. Premiera tego horroru (z elementami thrillera) by�a w �wi�teczny czwartek, ale mo�e kto� nie zd��y�, wi�c zapraszam na emisj� powt�rkow�. O tym, co by by�o, gdyby... a� sam si� boj� o tym pomy�le� .

Czy nasze depozyty naprawd� s� bezpieczne? NBP narysowa� czarny scenariusz dla bank�w

Narodowy Bank Polski co jaki� czas publikuje takie c��: Raport o Stanie Systemu Finansowego. Wiem, to brzmi na potworne nudy i dlatego nie ka�� czyta� Wam go w ca�o�ci :-), lecz zrobi�em dobry uczynek i wyci�gn��em z tego kwitu kilka pikantnych, interesuj�cych Was szczeg���w. To opracowanie NBP - m�wi�c po ludzku - pokazuje jak �yje si� bankom i jak by si� im �y�o, gdyby�my przestali sp�aca� zaci�gni�te kredyty, gdyby�my stracili prac�, gdyby�my nie dostali podwy�ek, gdyby gospodarka stan��a, inwestorzy zagraniczni wycofali cz��� pieni�dzy, z�oty drastycznie spad�... S�owem: co by si� sta�o z naszymi pieni�dzmi, depozytami, gdyby banki musia�y radzi� sobie w sytuacjach kryzysowych. To wa�ne, bo cho� Bankowy Fundusz Gwarancyjny zgromadzi� ze sk�adek bank�w 12-13 mld z� "na wszelki wypadek" (a teraz, dzi�ki dodatkowej op�acie ostro�no�ciowej, b�dzie "puch�" jeszcze szybciej), to upad�o�ci kilku cho�by �redniej wielko�ci bank�w m�g�by nie wytrzyma� (gwarancje by�yby wykonane, ale musia�by si� w��czy� rz�d i podatnicy). Lepiej wi�c, �eby nie upad�y. Czy im to grozi? Zanim przejdziemy do stress-test�w, najpierw kilka ciekawostek z �ycia bank�w, kt�re znalaz�em w licz�cym 138 stron raporcie.

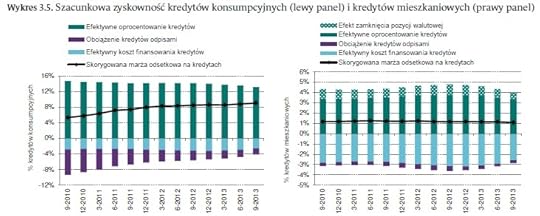

ILE BANKI ZARABIAJ� NA KREDYTACH? Wykres poni�ej pokazuje bebechy bankowego biznesu kredytowego. Po lewej stronie macie bebechy konsumpcyjne, a po prawej - hipotecznego. Je�li chodzi o kredyty konsumpcyjne, to w ostatnim czasie ich faktyczne oprocentowanie lekko spada�o (zielone s�upki). Koszt finansowania (czyli pozyskiwania pieni�dzy na udzielanie kredyt�w - b��kitne s�upki) te� minimalnie stopnia�, co zawdzi�czamy niskim stopom procentowym. Spad�o te� saldo rezerw tworzonych na nie sp�acane w terminie kredyty (fioletowe s�upki). Wypadkow� tych wszystkich rzeczy jest coraz wy�sza zyskowno�� bank�w na kredytach konsumpcyjnych. Ostatnio banki na ka�dej po�yczce zarabiaj� ju� 9% (trzy lata temu by�o to nieca�e 5%). Na kredycie hipotecznym zysk wynosi mniej wi�cej tyle samo - 1% po�yczonej kwoty.

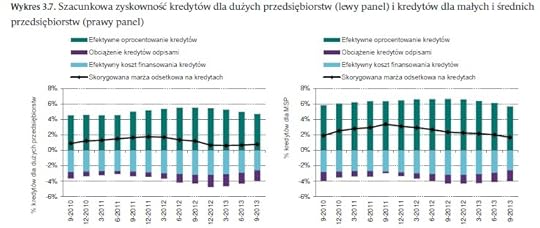

Dla formalno�ci zerknijcie jeszcze na identyczne cyferki dotycz�ce kredyt�w dla przedsi�biorstw. Po lewej kredyty dla du�ych korporacji, a po prawej - dla ma�ych firm.

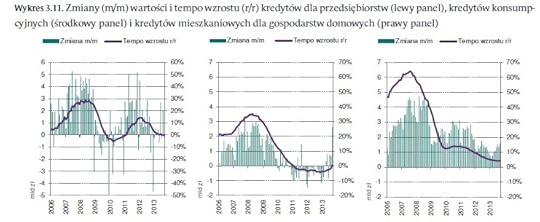

A poni�ej obrazek m�wi�cy o s�abym popycie na kredyty - przyrost kredyt�w dla przedsi�biorstw spad� do zera (wykres po lewej), w przypadku konsumpcyjnych lekko odbija si� od warto�ci ujemnych (wykres �rodkowy), za� w przypadku hipotecznych wci�� d��y do zera (po prawej). Generalnie - jeszcze jesieni� tego roku kredyty w�a�ciwie sta�y w miejscu. Wiemy, �e od kilku tygodni si� co� ruszy�o, ale czy na d�ugo?

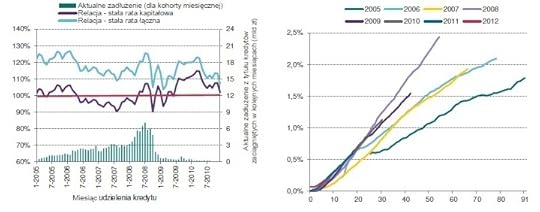

FRANKOWCY NIE TACY NIESZCZʦLIWI? Ciekawe cyferki znalaz�em w cz��ci raportu dotycz�cej kredyt�w hipotecznych. Dotycz� tego dwa poni�sze wykresy. Ten po lewej pokazuje, o ile wy�sze raty p�ac� dzi� frankowi kredytobiorcy w stosunku do rat, kt�re p�acili tu� po zaci�gni�ciu swoich kredyt�w. Wyliczenie dotyczy konkretnego, przyk�adowego kredytu na 25 lat, o mar�y takiej, jak obowi�zuj�ca wtedy �rednia rynkowa. Interesuje nas niebieska linia. Dodatkowo do dolnej osi przypi�to dane o aktualnej warto�ci zad�u�enia wynikaj�cego z udzielonych w danym miesi�cu kredyt�w. Jak rozumie� ten wykres? Przyk�adowo: je�li kto� wzi�� w po�owie 2008 r. 25-letni kredyt we frankach o mar�y �redniorynkowej, to dzi� jego rata wynosi 125% raty pocz�tkowej. Nie ma oczywi�cie �adnego frankowego kredytobiorcy, kt�ry p�aci�by mniejsze raty, ni� w momencie wzi�cia kredytu. Ale nawet najbardziej poszkodowani nie p�ac� wi�cej, ni� 130% raty startowej. A ci, kt�rzy trafili najlepiej (czyli ukredytowali si� przy wysokim kursie franka) - tylko 105% pierwszej raty.

Czytaj te�: 250.000 kandydat�w na hipo-bankrut�w? KNF straszy

Wzrost raty o 30% to nic mi�ego, jednak w przypadku kredytu walutowego taki wzrost obci��e� (jak i obni�k� w podobnej skali) nale�a�oby bra� pod uwag�, porywaj�c si� na zakup mieszkania. Nie zmienia to faktu, �e w czasie, gdy obci��enia frankowych kredytobiorc�w s� wy�sze, ni� w dniu podpisania umowy kredytowej, klienci p�ac�cy raty kredyt�w z�otowych z regu�y p�ac� mniej (bo spad�y stopy procentowe).�

Czytaj ta�: Nadz�r finansowy prze�wietli� finanse SKOK-�w. Brakuje im...

Wykres po prawej stronie powy�ej pokazuje z kolei jak "psuj� si�" poszczeg�lne roczniki kredyt�w. Okazuje si�, �e najwi�cej nie sp�acanych terminowo pochodzi z 2008 r. To mniej wi�cej zgadza si� z danymi dotycz�cymi wzrostu rat - najwi�cej, bo 125-130% pierwotnej raty, p�ac� dzi� w�a�nie ci klienci, kt�rzy wzi�li kredyty na pocz�tku 2006 r. i w po�owie 2008 r.

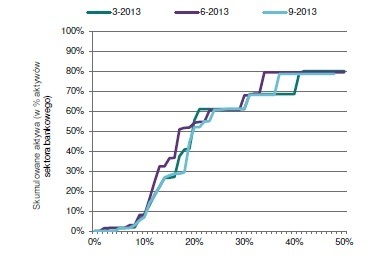

A GDYBY CO DZIESI�TY NIE SP�ACI�? W raporcie NBP jest ca�y rozdzia� po�wi�cony symulacjom jak wygl�da�yby bankowe bilanse w r��nych nieciekawych sytuacjach. Przytocz� tylko dwie z nich. Na wykresie obok analitycy pokazali co by si� sta�o, gdyby okre�lony na poziomej osi procent kredyt�w - spo�r�d kredyt�w dzi� sp�acanych w terminie - banki musia�y spisa� na straty. Krzywa w niebieskim kolorze pokazuje jaki procent bank�w (a �ci�lej - banki reprezentuj�ce jak� cz��� aktyw�w sektora) wymaga�yby dokapitalizowania w zale�no�ci od odsetka spisanych na straty kredyt�w. I tak: je�li do dzisiejszych 7% kredyt�w nie sp�acanych w terminie doda� kolejne 10%, poni�ej granicy bezpiecze�stwa spad�yby wsp��czynniki wyp�acalno�ci bank�w reprezentuj�cych 8% sektora. Gdyby na straty trzeba by�o spisa� oddatkowo 20% kredyt�w, dokapitalizowania wymaga�oby mniej wi�cej po�owa bank�w. Ale taki poziom strat - ��cznie 27%, bior�c pod uwag� obecne 7% kredyt�w zagro�onych - jest niewyobra�alny i nigdy w historii bank�w w Polsce si� nie zdarzy�.

A GDYBY CO DZIESI�TY NIE SP�ACI�? W raporcie NBP jest ca�y rozdzia� po�wi�cony symulacjom jak wygl�da�yby bankowe bilanse w r��nych nieciekawych sytuacjach. Przytocz� tylko dwie z nich. Na wykresie obok analitycy pokazali co by si� sta�o, gdyby okre�lony na poziomej osi procent kredyt�w - spo�r�d kredyt�w dzi� sp�acanych w terminie - banki musia�y spisa� na straty. Krzywa w niebieskim kolorze pokazuje jaki procent bank�w (a �ci�lej - banki reprezentuj�ce jak� cz��� aktyw�w sektora) wymaga�yby dokapitalizowania w zale�no�ci od odsetka spisanych na straty kredyt�w. I tak: je�li do dzisiejszych 7% kredyt�w nie sp�acanych w terminie doda� kolejne 10%, poni�ej granicy bezpiecze�stwa spad�yby wsp��czynniki wyp�acalno�ci bank�w reprezentuj�cych 8% sektora. Gdyby na straty trzeba by�o spisa� oddatkowo 20% kredyt�w, dokapitalizowania wymaga�oby mniej wi�cej po�owa bank�w. Ale taki poziom strat - ��cznie 27%, bior�c pod uwag� obecne 7% kredyt�w zagro�onych - jest niewyobra�alny i nigdy w historii bank�w w Polsce si� nie zdarzy�.

CZARNY SCENARIUSZ. Analitycy wyobrazili te� sobie gospodarcze pandemonium. A wi�c sytuacj�, w kt�rej PKB spada o 0,1%, bezrobocie idzie w g�r� do 11,5%, a inflacji prawie nie ma (0,9%). Z�oty spada o 30%, kapita� zagraniczny odp�ywa z Polski, a za obligacje rz�d musi p�aci� 3% (pkt. proc.) wi�cej, ni� dzi�. Co by si� sta�o z bankami? Ano jakie� 10% z nich straci�oby p�ynno�� (potrzeba by�oby 25 mld z� zastrzyku). Ale generalnie bran�a jako� prze�kn��aby ten problem. Trzeba by�oby spisa� na straty wi�cej kredyt�w (odpowiadaj�cych 1% aktyw�w sektora, czyli ponad 12 mld z�), a z powodu spadku z�otego - utworzy� 2,3 mld z� rezerw dotycz�cych kredyt�w frankowych. No i trzeba by�oby odpisa� 7 mld z� z warto�ci wyemitowanych obligacji (o tyle spad�by kapita� bank�w). Ale wyp�acalno�� bank�w wcale by drastycznie nie spad�a.

�

�

Wychodzi na to, �e Wasza krwawica, lichwiarskie odsetki od kredyt�w, ukryte prowizje i inne nieprzyjemno�ci na co� si� jednak przydaj�. Masowy kolaps bran�y bankowej (i Waszych depozyt�w) wymaga�by dzi� du�ej z�o�liwo�ci losu.

December 23, 2013

Sze�� najgorszych prezent�w pod choink�. I dwa pomys�y na to, by uratowa� honor ;-)

Z bada�, kt�re kilka dni temu cytowa�em w blogu wynika, �e a� jedna trzecia polskich internaut�w chcia�aby jutro znale�� pod choink� po prostu kas� . Nie kosmetyki, nie ubrania, nie elektronik�, ale pieni�dze, za kt�re mo�na samemu kupi� sobie najlepszy prezent. Je�li jednak poszli�cie na ryzyko i postanowili�cie kupi� swoim bliskim jaki� prezent "niepieni��ny", to mam do Was dwie pro�by. Po pierwsze zerknijcie do jednej z wcze�niejszych notek, w kt�rej wymieniam - r�wnie� na podstawie bada� opinii internaut�w - najbardziej po��dane prezenty. Zerknijcie cho�by po to, by uspokoi� si�, �e nie po�o�ycie pod choink� tego, co po�o�� pod drzewkiem wszyscy inni, lecz wykazali�cie s� nieco wi�ksz� kreatywno�ci� ;-). Po drugie por�wnajcie zawarto�� Waszego miko�ajowego worka z poni�sz� list� najgorszych prezent�w, jakie jestem w stanie sobie wyobrazi�. Nie wiem, czy si� ze mn� zgodzicie, ale jeszcze jest czas na szybk� podmiank� ;-). A wi�c najgorsze prezenty pod choink� to:

1. Skarpetki. Nawet je�li notorycznie chodzisz w dziurawych i nawet je�li nigdy nie wpadniesz na to, by samodzielnie naby� kilka par, to b�agam, nie wpadnij na pomys�, by skarpetki wyst�pi�y w roli prezentu pod choink�. To nie jest ta okazja ;-). Na pierwszy rzut oka prezent nie najgorszy: praktyczny, na pewno si� przyda i raczej trudno przestrzeli� si� je�li chodzi o rozmiar. Ale postaw si� w sytuacji osoby, kt�ra otworzy taki prezent i b�dzie musia�a zrobi� co� z wyrazem swojej twarzy. Prezent ma by� �adny, a skarpetki niestety takie nie bywaj�. Nie warto stawia� w tej ekstremalnie trudnej sytuacji nawet najwi�kszego wroga, nie m�wi�c ju� o s�siedzie, czy zi�ciu. No, chyba, �e m�wimy o takich skarpetkach, jak te.

W podobnym tonie chcia�bym wypowiedzie� si� o prezentach takich jak podkoszulek, kapcie , tudzie� - o zgrozo - majtki wyszczuplaj�ce . Du�o lepszym pomys�em s� modne dzi� leginsy w fantazyjny wzorek, obowi�zkowo z szyciem podnosz�cym i uwypuklaj�cym po�ladki ;-). Cho� niestety nie wiem, czy wyst�puj� w m�skiej wersji ;-)

2. Ksi��ka z zestawem popularnych die t, pozwalaj�cych schudn�� wiele kilogram�w w ci�gu zaledwie kilku tygodni. To nie mo�e by� trafiony prezent, gdy� po pierwsze sugeruje, �e z figur� bliskiej osoby jest co� nie tak. Nawet je�li ta osoba doskonale o tym wie, to zapewne ma nadziej�, �e Ty jeszcze tak nie my�lisz, a na pewno nie oczekuje, �e wyrazisz to w obecno�ci wielu os�b. Po drugie dlatego, �e i tak nic nie osi�gniesz, bo dobra figura nie bierze si� z czytania ksi��ek. Dlatego pomy�la�bym raczej o jakim� pomy�le na prezent sportowy, kt�ry spowoduje, �e obdarowany zacznie si�, najzwyczajniej w �wiecie, wi�cej rusza�. Gorzej mo�esz trafi� tylko kupuj�c ksi��k� kucharsk� wojuj�cej feministce, poradnik "Seks w �yciu kobiety" siostrze my�l�cej o karierze... siostry zakonnej (chyba, �e ma to by� desperacki krok ostatniej nadziei ;-)), albo gustowny zestaw do sprz�tania pod�ogi (mop, wiaderko, zapas p�ynu do nab�yszczania paneli) dla faceta (nawet feministy ;-)).

3. Rybki, papuga, chomik, ���w, kot albo pies. Mo�e si� ze mn� nie zgodzicie, ale moim zdaniem �ywe prezenty to wyj�tkowo z�e prezenty. dzieci uwielbiaj� dosta� zwierz�tko, ale przewa�nie ich zapa� do opiekowania si� nimi spada najdalej po kilku tygodniach. W dodatku okazuje si�, �e mieszkanie za ma�e, dziecko jest uczulone na sier��, a zwierz�tko zaczyna podgryza� meble, nie daje spa� albo wydziela niemi�e zapachy. No i czasem trzeba je wyprowadza� na spacer wczesnym rankiem (i sprz�ta� po nim). Zwierz�ta to odpowiedzialno�� i obowi�zki, a du�a cz��� kupuj�cych takie prezenty zdaje sobie z tego spraw� dopiero wtedy, kiedy okazuje si�, �e nie ma co zrobi� z "�ywym prezentem", wyje�d�aj�c na ferie, albo wakacje. Je�li ju� musicie kupi� zwierz�tko, to kupcie... krajowe. Patriotycznie. Nie �adn� tam papug�, tylko rodzimego szczura ;-)

4. Album Panini do zbierania zdj�� pi�karzy. Ostatnio dzieciaki lubia dosta� w prezencie album, do kt�rego wk�ada si� karty ze zdj�ciami pi�karzy. Wyst�puje w przyrodzie edycja krajowa (z kopaczami Ekstraklasy) oraz "eksportowa", czyli taka, w kt�rej zbiera si� zdj�cia pi�karzy zespo��w graj�cych w Champions League. Generalnie taki zestaw ma wszystkie wady prezentu z kategorii "pocz�tek kolekcji". Kosztuje relatywnie niewiele (zwykle grubo poni�ej 100 z�), ale to tylko czubek g�ry lodowej. Dziecko dostaje album, 50 kart na pocz�tek i plakat, a potem... zaczynaj� si� prawdziwe wydaki. Kart do uzbierania jest kilkaset (�rednia cena jednej to 50 gr.), a �eby by�o weselej, poza standardowymi bardzo rzadko mo�na trafi� karty tzw. limitowane, znacznie cenniejsze (dzieciaki potrafi� odda� 10 zwyk�ych kart za jednego "limita"). Cz��� kart jest dost�pna tylko z gazetkami, kt�re kosztuj� np. 10 z� za sztuk�. Zabawa trwa ca�y rok i skazuje rodzic�w dziecka (Bogu ducha winnych, je�li to nie oni kupili zestaw startowy) na setki z�otych bezsensownych wydatk�w.

5. Gra GTA V albo podobna "od lat 18" . By�em ostatnio w Empiku i zauwa�y�em, �e gry (zw�aszcza te na konsole, ale te� na PC) dzi� ju� w du�ej cz��ci s� "dla doros�ych". W�a�ciwie wi�kszo�� gier akcji, strzelanek, gier wojennych lub tzw. role-playing, zawiera sceny mordobicia, przemocy, gwa�tu, demoralizacji. Podobno jedn� z najbardziej brutalnych jest GTA V. Nie gra�em, ale widzia�em co wyrabia si� w g�owach dzieci po kilku godzinach grania we wcze�niejsz� wersj� tego produktu - GTA IV. Generalnie szare kom�rki zamieniaj� si� w popcorn, kt�ry wy�azi im wszystkimi otworami ;-). Jedn� z gorszych rzeczy, kt�re mo�ecie zrobi� polskim (!!!) dzieciom, to kupi� im jak�� wyniszczaj�c� m�zg i wskrzeszaj�c� z�e emocje gr�.

6. Z�ota sztabka lub moneta. Mo�e troch� przesadzam, ale czy chcia�by� dosta� prezent, kt�ry b�dzie Ci� ca�y czas stresowa�? Cena z�ota w ostatnim czasie spada�a na �eb i szyj�. Co prawda sam uwa�am, �e dno powinno by� gdzie� niezbyt daleko, ale nie jest wcale powiedziane, �e mam racj�. Ceny z�ota s� dzi� kontrolowane przez spekulant�w handluj�cych nie fizycznym kruszcem, ale kontraktami terminowymi na dostawy z�ota w przysz�o�ci, czyli papierami warto�ciowymi. To zupe�nie inna para kaloszy, ni� handel z�otem w postaci sztabek, bo handel papierkami znacznie bardziej sprzyja powstawaniu baniek spekulacyjnych. I wcale nie wiadomo czy z�oto wci�� nie jest drastycznie przewarto�ciowane. Dla wyrobionego inwestora to �aden stres, ale je�li zafundujesz z�ot� sztabk� albo monet� komu�, kto potraktuje to jako rzecz finansow�, zafundujesz mu te� niepotrzebny stres, a by� mo�e i smutek. Bo nie chcia�by� chyba mie� prezentu, kt�ry wci�� traci na warto�ci. Je�li ju� my�licie o prezencie z tej kategorii, to mo�e pier�cionek, kolczyki, albo inna bi�uteria, kt�re b�d� mia� w sobie mniej stresuj�cego pi�tna inwestycji?�

Co powinni�cie zrobi�, je�li zauwa�yli�cie, �e:na Waszej li�cie prezent�w s� te wszystkie rzeczy? C��, jeszcze mo�ecie uratowa� sk�r� ;-). Ale zanim o tym: co proponowaliby�cie jako idealny prezent last minute? Pom��cie innym czytelnikom blogu, "zakupy ostatniej szansy" ju� wkr�tce ;-).

Opcja ratunkowa 1: Bon podarunkowy. Dzi� ju� ka�da wi�ksza sie� handlowa ma w ofercie bony podarunkowe. Kupujesz to-to przy kasie, dorzucasz �adne opakowanie i jeste� bezpieczny. Oczywi�cie, warto �eby to by� bon podarunkowy przynajmniej kierunkowo skorelowany z zainteresowanymi obdarowanego. Je�li kto� jest mi�o�nikiem ksi��ek, to pewnie bardziej ucieszy go bon do Empiku, ni� do H&M. W ramach kr�tkich rekolekcji poni�ej wklejam Wam fragment bada�, z kt�rych wynika jakie bony podarunkowe najch�tniej zobaczyliby�my pod choink�. Ku inspiracji. Takie bony znacznie cz��ciej b�d� prezentem, kt�ry ucieszy kobiety (15%), ni� facet�w (10%).

Opcja ratunkowa 2 (trudniejsza): karta pre-paid z kas�. Karta pre-paid (przedp�acona) to najzwyklejsza karta p�atnicza, tyle, �e nie przywi�zana do ROR-u i nie zwi�zana z �adnym kredytem. Jak za�adujesz j� pieni�dzmi, to dzia�a. Jak nie - to jest bezu�yteczna. Kosztuje zwykle nie wi�cej, ni� 10-15 z� i z regu�y nie ma na niej nazwiska obdarowanego (chocia� karty pre-paid spersonalizowane te� si� zdarzaj�). Razem z kart� dostajemy pakiet startowy, czyli PIN do karty (�eby m�c wyp�aca� ni� kas� z bankomatu i zatwierdza� transakcje w sklepach) oraz numer rachunku do zasile� karty. K�opot jest taki, �e nie wsz�dzie tak� kart� daj� na poczekaniu. Wiem, �e je�li p�jdziesz dzi� do oddzia�u np. ING, to dostaniesz taki plastik od r�ki i b�dziesz m�g� go od razu za�adowa� pieni�dzmi. Karty pre-paid oferuj� te� inne banki, z kt�rych najbardziej znane to mBank i BZ WBK oraz Bank Pekao. Ale nie sprawdza�em ich dost�pno�ci last minute. Minusem takiej karty jest to, �e trzeba za ni� bankowi zap�aci� (nie wystarczy samo na�adowanie jej kas� "prezentow�") oraz �e niekt�re z nich maj� miesi�czn� op�at� (np. 1 z� w Banku Pekao, o ile nie dop�aca si� do karty pieni�dzy co najmniej raz na p�� roku), kt�re mog� powoli "zjada�" prezent. W BZ WBK karta kosztuje 15 z�, ale nie ma op�aty miesi�cznej. Wyp�ata z bankomatu kosztuje 5 z� (nawet z bankomat�w w�asnych banku!). A sprawdzenie w bankomacie salda - 2 z�. Ale za to mo�na wybra� jeden z wielu wzor�w (na ka�d� okazj� bank ma innego pre-paida). W ING z kolei mo�na za�yczy� sobie indywidualny wizerunek i spersonalizowa� kart�. Sam plastik kosztuje na starcie 15 z�, ale nie ma op�aty miesi�cznej. No i wyp�aty got�wki z bankomat�w ING s� za darmo.

�YCZ� WAM UDANYCH �WI�T! Szanowni Czytelnicy, mam nadziej�, �e te �wi�ta b�d� dla Was po prostu udane. Generalnie najcz��ciej �yczy si� "weso�ych", ale je�li o mnie chodzi, to wcale nie musz� by� weso�e. Wystarczy, �e b�d� relaksuj�ce, troch� leniwe i pozwol� si� zresetowa� przed... kolejnymi �wi�tami :-). Udanych zakup�w. No i - podobnie jak zaprzyja�niony rysownik - �ycz� Wam, �eby�cie w tym roku nie pomylili szopki z shoppingiem ;-)

SUBIEKTYWNO�� NA �WI�TA. Na Bo�e Narodzenie przygotowa�em dla Was cykl wpis�w pod choink�. Je�li nie wiecie co kupi� na �wi�ta w prezencie dziecku, matce, dziadkowi, przyjaci��ce lub kochankowi ;-), to zapraszam do subiektywnego niezb�dnika �wi�tego Miko�aja. Je�li zale�y Wam na kondycji portfeli, to zobaczcie list� rzeczy, kt�re mog� sprawi�, �e te �wi�ta mog� okaza� si� znacznie dro�sze, ni� by si� wydawa�o. Wsp�lnie prze�wietlali�my te� �wi�teczne "prezenty", kt�re proponuj� Wam� banki. Dla tych, kt�rzy wyje�d�aj� �wi�towa� w g�ry, mam natomiast gar�� uwag, z kt�rych wynika, �e imprezowanie na wysoko�ci to nic innego, jak sport ekstremalny

� SUBIEKTYWNO�� POD CHOINK�. Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i o co kaman z funduszami inwestycyjnymi . O tym jak zrobi� sobie najprostszy plan systematycznego oszcz�dzania , a tak�e o tym jak bezbole�nie usk�ada� troch� grosza , przeczytacie w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. To mo�e by� �wietny upominek pod choink�. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

SUBIEKTYWNO�� NA FEJSIE I TWITTERZE. Blog "Subiektywnie o finansach" odwiedza systematycznie co najmniej 150.000 internaut�w. Ale spo�eczno��, kt�ra mi�uje subiektywno��� i finanse to nie tylko ta strona w internecie, na kt�rej w�a�nie jeste�, ale i fan-page blogu na Facebooku (ponad 20.000 fan�w) oraz grupa os�b �ledz�cych blog na Twitterze (ponad 1700 followers�w). Je�li korzystacie z Facebooka lub Twittera, zapraszam Was do "polubienia" blogu. Znajdziecie na tych stronach jeszcze wi�cej moich - a tak�e Waszych, bo wi�kszo�� post�w nawi�zuje do korespondencji od Was - spostrze�e� dotycz�cych produkt�w finansowych, nieetycznych praktyk oraz nowinek w ofertach instytucji finansowych. Zapraszam!

SUBIEKTYWNO�� TAK�E NA YOUTUBE. SUBSKRYBUJ! Musz� Wam powiedzie� na uszko (wi�ksz� informacj� zamieszcz� dopiero po �wi�tach), i� blog "Subiektywnie o finansach" b�dzie teraz wyst�powa� znacznie cz��ciej w formie wideo. W�a�nie rusza subiektywny kana�, na kt�rym b�d� si� pojawia�y moje subiektywne komentarze, opowie�ci o bankowych absurdach, a tak�e prze�wietlanie reklam bankowych. Zapraszam Was do subskrybowania subiektywno�ci na YouTube� ;-). Aby to zrobi�, skorzystajcie z linka: https://www.youtube.com/user/maciejsamcik .

Z okazji �wi�t proponuj� Wam obejrze� m�j pojedynek na miny z nie byle kim, bo z samym Kevinem Spaceyem. Posz�o o jego loteri� kredytow�, w kt�rej mo�na wygra� auto, albo iPada pod warunkiem, �e si� wykupi dodatkowo ubezpieczenie. Ile kosztuje los na t� loteri�? Zapraszam do obejrzenia ;-)

December 22, 2013

Taki prezent pod choink�? Zlikwiduj� fajne konto, zetn� money-back, zabior� fachowc�w

Kilkoro klient�w Alior Banku pochwali�o mi si�, �e dostali tu� przed weekendem wyprzedzeniowy przed�wi�teczny prezent. Jest nim list z banku z informacj� o szykuj�cych si� od marca przysz�ego roku kolejnych zmianach w taryfach prowizji. Nie mo�na powiedzie�, �e s� one jednoznacznie negatywne, ale z pewno�ci� wielu klientom si� nie spodobaj�, bo uderzaj� w dwie us�ugi wyr��niaj�ce Aliora od konkurencji - w zwrot cz��ci pieni�dzy, kt�re klienci wydaj� na zakupach oraz w us�ug� assistance, do��czan� do niekt�rych kont.� Najpowa�niejsza zmiana to likwidacja "Konta Zakupowego", czyli ROR-u, kt�ry do tej pory pozwala� oszcz�dza� 1% na wszystkich zakupach op�aconych kart�. Konto co prawda nie jest tanie, bo kosztuje 7 z� miesi�cznie, a dodatkowo 5 z� bank pobiera za kart�, ale za to limit money-backu jest bardzo wysoki (bodaj do 1000 z� miesi�cznie), wi�c je�li kto� cz�sto p�aci kart�, to na swoje na pewno wyjdzie. "Konto Zakupowe" ma te� drug� przyjemn� cech� - je�li kto� przelewa na nie pensj�, stypendium albo emerytur�, to ma w gratisie tak�e domowe assistance.

W marcu klienci posiadaj�cy "Konto Zakupowe" zostan� przymusowo przeniesieni do "Konta Rozs�dnego" , kt�re ma znacznie bardziej rozstrzelone koszty (w zale�no�ci od aktywno�ci klienta) oraz nie ma ju� tak rozbudowanych bonus�w. W "Koncie Rozs�dnym" op�ata miesi�czna wynosi 8 z� plus 9 zl za kart� debetow�, ale mo�na te op�aty zbi� do 5 z� miesi�cznie , o ile na ROR wp�ywa pensja, emerytura, renta albo stypendium. A wi�c je�li kto� u�ywa konta w Alior Banku jako drugiego, to zap�aci teraz a� 17 z�, a je�li jest to konto podstawowe - w nowej wersji b�dzie ponosi� koszty rz�du 5 z� miesi�cznie (za "Konto Zakupowe" p�aci� 12 z�). A o co chodzi z ci�ciem bonus�w? Po pierwsze w "Koncie Rozs�dnym" nie b�dzie ju� za darmo domowego assistance. Po drugie money-back jest ograniczony tylko do zakup�w w sklepach spo�ywczych i marketach sieci "Biedronka" (je�li p�acimy za pomoc� us�ugi iKasa). Po trzecie �w money-back jest limitowany i nie mo�e przekroczy� 50 z� miesi�cznie oraz 400 z� rocznie. Po czwarte zamiast dotychczasowych 5% money-back w "Koncie Rozs�dnym" wyniesie tylko 3% warto�ci zakup�w. Inna sprawa, �e w regulaminach na stronie internetowej w niedziel� wci�� "wisia�a" jednak wersja m�wi�ca o zwrocie w wysoko�ci 5%. W reklamowych banerkach te� jest jeszcze 5%.

Poza obni�eniem dop�at w ramach money-back w "Koncie Rozs�dnym" i skasowaniem maj�cego znacznie wy�szy money-back "Konta Zakupowego" w Aliorze przestan� w og�le zwraca� pieni�dze za zakupy dokonane kartami kredytowymi Silver, Gold i Platinum . Ju� jaki� czas temu bank skasowa� program money-back dla klient�w, kt�rzy maj� w Aliorze tylko kart� kredytow�, albo ROR z "kredyt�wk�", ale bez systematycznych wp�yw�w, jednak teraz niestety dop�aty zostan� w og�le wycofane. Co ten pakiet zmian oznacza dla klient�w Aliora? Je�li kto� wydawa� kart� 3000 z� i mia� "Konto Zakupowe", to poza darmowymi hydraulikami, elektrykami i specami od napraw r��nych mia� te� 30 z� miesi�cznego zwrotu. Po potr�ceniu op�at za konto zostawa�o 18 z�. Teraz (przy za�o�eniu, �e 30% wydatk�w przypada na sklepy spo�ywcze), b�dzie mia� 3% od 1000 z�, czyli te� 30 z� (po uwzgl�dnieniu kosztu konta b�dzie to od 13 z� do 25 z�, w zale�no�ci od wp�yw�w). W sumie wi�c r��nica nie jest a� tak powa�na, jak wydawa�oby si� na pierwszy rzut oka. Strac� klienci, dla kt�rych Alior jest drugim bankiem i ci, kt�rzy lubili assistance.

"Konto Rozs�dne" w Alior Banku nie jest jakim� wielkim badziewiem. Jego cena - od 5 z� do 17 z� miesi�cznie - co prawda budzi groz�, ale za to oferowany money-back (do 50 z� miesi�cznie i do 400 z� w skali roku, ale tylko w sklepach spo�ywczych) wci�� plasuje go w�r�d pi�ciu-sze�ciu stosunkowo najbardziej szczodrych bank�w. No i wci�� mamy tu darmowe wszystkie bankomaty w kraju i na �wiecie. Teraz jeszcze s��w kilka o innych zmianach, kt�re zakomunikowano w�a�nie klientom Aliora. Najpierw te dobre: bank zmniejszy� ze 150 euro do 50 euro limit odpowiedzialno�ci klienta za nieautoryzowane transakcje kart� zbli�eniow� . To mi�e, ale moim zdaniem, je�li bank nie daje mo�liwo�ci wy��czenia funkcji zbli�eniowej (a Alior, zdaje si�, nie daje), to powinien bra� na siebie 100% odpowiedzialno�ci. Dobrze, �e w Aliorze robi� przynajmniej pierwszy krok, w wielu innych bankach nawet na to si� nie zdecydowano. Druga zmiana in plus to mo�liwo�� ustanowienia limitu dziennego transakcji zbli�eniowych. Klient b�dzie m�g� sam zdecydowa� ile pieni�dzy dziennie b�dzie m�g� wyda� przez zbli�enie. I ile potencjalnie mo�e straci�, je�li karta dostanie si� w niepowo�ane r�ce. Z�a wiadomo��: limit dotyczy tylko transakcji rozliczanych online (nie obejmuje tych, kt�re s� wykonywane w trybie offline, czyli bez po��czenia terminala sklepowego z bankiem)

Zmiany in minus to wy�sze prowizje za sprawdzanie w bankomacie salda konta. Kto ma taki nawyk, �e lubi przy okazji wyp�aty pieni�dzy zapyta� o saldo, lepiej �eby si� go wyzby�. Do tej pory bank bra� za takie sprawdzenie 1 z� prowizji, a od marca b�dzie kasowa� a� 5 z�. W g�r� idzie te� oprocentowanie debetu do��czonego do kont osobistych oraz cena przyznania b�d� przed�u�enia tej us�ugi. Ot�� op�ata za przyznanie limitu, kt�ra dzi� wynosi 1,6%, od wiosny b�dzie wynosi�a 1,8%, ale nie mniej, ni� 75 z�. Je�li chodzi o oprocentowanie limitu, to w g�r� p�jdzie tzw. mno�nik, kt�ry uzale�nie odsetki od oficjalnych st�p procentowych NBP. Do tej pory by�a to 3,5-krotno�� stopy lombardowej NBP, a teraz b�dzie 4-krotno��. Innymi s�owy przy obecnej stawce stopy lombardowej NBP (4%) oprocentowanie debetu w koncie wzros�oby z 15% do 16% w skali roku. Je�li wi�c mam 5000 z� debetu i jest on wykorzystany "pod korek", to b�d� p�aci� o 50 z� wi�cej odsetek rocznie (800 zl zamiast 750 z�). Za przed�u�enie debetu o kolejny rok zap�ac� za� 90 z� zamiast dotychczasowych 80 z�. W sumie wi�c za 5000 z� debetu oddam bankowi o 60 z� wi�cej, ni� dotychczas. Wida� w Aliorze wci�� trwa powolne przycinanie korzy�ci dla klient�w. Ale to i tak stosunkowo ma�y problem dla banku - najbardziej ryzykown� zmian�, czyli wprowadzenie op�at za konto i kart� bank ma ju� - w odr��nieniu od niekt�rych konkurent�w - za sob�.

SUBIEKTYWNO�� NA �WI�TA. Na Bo�e Narodzenie przygotowa�em dla Was cykl wpis�w pod choink�. Je�li nie wiecie co kupi� na �wi�ta w prezencie dziecku, matce, dziadkowi, przyjaci��ce lub kochankowi, to zapraszam do subiektywnego niezb�dnika �wi�tego Miko�aja. Je�li zale�y Wam na kondycji portfeli, to zobaczcie list� rzeczy, kt�re mog� sprawi�, �e te �wi�ta mog� okaza� si� znacznie dro�sze, ni� by si� wydawa�o. Wsp�lnie prze�wietlali�my te� �wi�teczne "prezenty", kt�re proponuj� Wam� banki. Dla tych, kt�rzy wyje�d�aj� �wi�towa� w g�ry, mam natomiast gar�� uwag, z kt�rych wynika, �e imprezowanie na wysoko�ci to nic innego, jak sport ekstremalny

SUBIEKTYWNO�� POD CHOINK�. Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i o co kaman z funduszami inwestycyjnymi . O tym jak zrobi� sobie najprostszy plan systematycznego oszcz�dzania , a tak�e o tym jak bezbole�nie usk�ada� troch� grosza , przeczytacie w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. To mo�e by� �wietny upominek pod choink�. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

SUBIEKTYWNO�� NA FEJSIE I TWITTERZE. Blog "Subiektywnie o finansach" odwiedza systematycznie co najmniej 150.000 internaut�w. Ale spo�eczno��, kt�ra mi�uje subiektywno��� i finanse to nie tylko ta strona w internecie, na kt�rej w�a�nie jeste�, ale i fan-page blogu na Facebooku (ponad 20.000 fan�w) oraz grupa os�b �ledz�cych blog na Twitterze (ponad 1700 followers�w). Je�li korzystacie z Facebooka lub Twittera, zapraszam Was do "polubienia" blogu. Znajdziecie na tych stronach jeszcze wi�cej moich - a tak�e Waszych, bo wi�kszo�� post�w nawi�zuje do korespondencji od Was - spostrze�e� dotycz�cych produkt�w finansowych, nieetycznych praktyk oraz nowinek w ofertach instytucji finansowych. Zapraszam!

SUBSKRYBUJ SUBIEKTYWNO�� NA YOUTUBE! Musz� Wam powiedzie� na uszko (wi�ksz� kampani� informacyjn� zrobi� dopiero po �wi�tach), i� blog "Subiektywnie o finansach" b�dzie teraz wyst�powa� znacznie cz��ciej w formie wideo. W�a�nie rusza subiektywny kana�, na kt�rym b�d� si� pojawia�y moje subiektywne komentarze, opowie�ci o bankowych absurdach, a tak�e prze�wietlanie reklam bankowych. Zapraszam Was do subskrybowania subiektywno�ci na YouTube. Aby to zrobi�, skorzystajcie z linka: https://www.youtube.com/user/maciejsamcik .

December 21, 2013

Wyje�dzasz na �wi�ta? Uwa�aj, bo spacer po g�rach bywa... sportem ekstremalnym ;-)

Niekt�rzy z Was pewnie s� ju� w drodze na "wyjazdowe" �wi�ta Bo�ego Narodzenia. Zazdroszcz�, bo sp�dzanie �wi�t w pi�knych okoliczno�ciach przyrody zawsze �aduje pozytywn� energi�. Uwa�ajcie wszak�e, je�li zamiast Teneryfy, Sopotu albo Miko�ajek wybieracie si� w tereny g�rzyste ;-). Dosta�em niedawno intryguj�cy list od pana Micha�a, czytelnika blogu: " Panie Macieju, czy wie pan, �e gdyby z�ama� pan nog�, potykaj�c si� przy wysiadaniu z bryczki jad�cej do Morskiego Oka, pa�ski ubezpieczyciel mo�e panu odm�wi� wyp�aty odszkodowania? A je�li (odpuka� w niemalowane!) zdarzy si� panu wypadek w mie�cie La Paz (stolica Boliwii), to ubezpieczyciel mo�e bez wi�kszego problemu wykpi� si� z wyp�aty �wiadczenia " - pisze pan Micha�. Do takich wniosk�w doprowadzi�a mojego czytelnika lektura OWU (og�lnych warunk�w ubezpiecze�) r��nych ubezpieczalni. " Ca�kiem legalnie mo�na oba powy�sze przypadki podci�gn�� pod wy��czenie odpowiedzialno�ci z powodu uprawiania sport�w ekstremalnych? ". C��, ubezpieczyciele dodaj� do sport�w ekstremalnych np. " wyprawy do miejsc charakteryzuj�cych si� ekstremalnymi warunkami ". Klauzula ta jest zazwyczaj uszczeg��awiana list� r��nych czynnych wulkan�w, lodowc�w i innych ciekawych miejsc. Po czym na samym ko�cu pojawia si� magiczne " miejscami o wysoko�ci powy�ej (...) metr�w n.p.m". I tu jest pies pogrzebany.

Niekt�rzy z Was pewnie s� ju� w drodze na "wyjazdowe" �wi�ta Bo�ego Narodzenia. Zazdroszcz�, bo sp�dzanie �wi�t w pi�knych okoliczno�ciach przyrody zawsze �aduje pozytywn� energi�. Uwa�ajcie wszak�e, je�li zamiast Teneryfy, Sopotu albo Miko�ajek wybieracie si� w tereny g�rzyste ;-). Dosta�em niedawno intryguj�cy list od pana Micha�a, czytelnika blogu: " Panie Macieju, czy wie pan, �e gdyby z�ama� pan nog�, potykaj�c si� przy wysiadaniu z bryczki jad�cej do Morskiego Oka, pa�ski ubezpieczyciel mo�e panu odm�wi� wyp�aty odszkodowania? A je�li (odpuka� w niemalowane!) zdarzy si� panu wypadek w mie�cie La Paz (stolica Boliwii), to ubezpieczyciel mo�e bez wi�kszego problemu wykpi� si� z wyp�aty �wiadczenia " - pisze pan Micha�. Do takich wniosk�w doprowadzi�a mojego czytelnika lektura OWU (og�lnych warunk�w ubezpiecze�) r��nych ubezpieczalni. " Ca�kiem legalnie mo�na oba powy�sze przypadki podci�gn�� pod wy��czenie odpowiedzialno�ci z powodu uprawiania sport�w ekstremalnych? ". C��, ubezpieczyciele dodaj� do sport�w ekstremalnych np. " wyprawy do miejsc charakteryzuj�cych si� ekstremalnymi warunkami ". Klauzula ta jest zazwyczaj uszczeg��awiana list� r��nych czynnych wulkan�w, lodowc�w i innych ciekawych miejsc. Po czym na samym ko�cu pojawia si� magiczne " miejscami o wysoko�ci powy�ej (...) metr�w n.p.m". I tu jest pies pogrzebany.

Ubezpieczenie od... mandat�w drogowych?� Od n�dznych 35 z� miesi�cznie?

Co ma na my�li? Zazwyczaj owa liczba metr�w nad poziomem mo�na jest ustawiona si� na 2500 metr�w. M�j czytelnik sugeruje, �e jest to skutek wkuwania przez dzieci 2499 metr�w jako wysoko�ci wierzcho�ka Rys�w. Niestety, jest to zaledwie ni�szy wierzcho�ek tej g�ry. " Efekt jest taki, �e je�li po�lizgnie si� kto� na drodze do Morskiego Oka, zawsze mo�na si� wykpi� z wyp�aty, twierdz�c �e "ten pan w�a�nie szed� na Rysy, kt�re maj� 2503 metry n.p,m" (bo tyle ma le��cy tu� za granic� Polski, g��wny wierzcho�ek). Jak to mo�liwe? Z OWU wynika, �e w takim przypadku nie liczy si� przebywanie na jakim� poziomie, ale ju� samo "uczestnictwo" w takim sporcie ekstremalnym ". Czy�by "uczestnictwo" zaczyna�o si� ju� od wyj�cia z domu? " - zapytuje mnie czytelnik. I zadaje te� drugie filozoficzne pytanie: czy wje�d�aj�c kolejk� linow� na alpejskie granie tak�e uprawiamy sporty ekstremalne? Przyznam, �e oba pytania mnie zastrzeli�y. Nie wierz�, �eby w takiej sytuacji firma ubezpieczeniowa chcia�a si� wykr�ci� sianem (gdyby taka wie�� do mnie dotar�a, to wsp�lnie z czytelnikami zrobiliby�my niez�� demolk�), ale czytaj�c OWU literalnie i zak�adaj�c z�� wol� towarzystwa - mo�na si� zestresowa�.

Za 29 z� miesi�cznie ubezpiecz� ci ca�y sprz�t przeno�ny . Warto?

Oto pierwsze z brzegu OWU, kt�re znalaz�em w internecie: Polskie Towarzystwo Ubezpiecze� (teraz, zdaje si�, wyst�puj�ce g��wnie pod nazw� Gothaer) i polisa od nast�pstw nieszcz��liwych wypadk�w. Sporty ekstremalne to, wed�ug tych OWU: " wspinaczka skalna, lodowa, taternictwo, alpinizm, himalaizm, speleologia, buldering, canyoning, trekking powy�ej 2500 metr�w (...) oraz jazda poza wyznaczonymi trasami (...) wyprawy do miejsc charakteryzuj�cych si� ekstremalnymi warunkami klimatycznymi lub przyrodniczymi ". Przyznacie, do�� szerokie uj�cie tematu. Zw�aszcza te "ekstremalne warunki" s� do�� pojemne poj�ciowo, jak r�wnie� s�owo "trekking". Jeden z moich czytelnik�w wyzna� mi na uszko, �e nawet kiedy� pyta� jak firma ubezpieczeniowa Compensa rozumie s�owo "trekking" pod�wczas u�ywane w OWU w definicji sportu ekstremalnego. Dok�adniej - wyst�puj�ce w takim kontek�cie: " sport ekstremalny to (...) trekking na wysoko�ci ponad 2500 metr�w n.p.m lub w trudnych warunkach terenowych lub klimatycznych ". Zwr��my uwag� na s�owo "lub", kt�re oznacza, �e ka�dy spacerek w trudnych warunkach terenowych lub klimatycznych mo�na uzna� za sport ekstremalny.

Ile warto zap�aci� za roczne ubezpieczenie torebki? Oni ��daj� 59 z�

OWU innych firm ubezpieczeniowych ju� nie sprawdza�em, �eby nie psu� Wam humoru (przynajmniej tych, kt�rzy w�a�nie wybieraj� si� w Tatry lub do La Paz ;-)). Ale bardzo jestem ciekaw czy znacie przyk�ady spor�w firm ubezpieczeniowych z klientami, kt�rych t�em by�aby definicja sport�w ekstremalnych. Bo, patrz�c od strony czysto formalnej, daje ona ogromne mo�liwo�ci interpretowania r��nych zdarze� losowych w spos�b niekorzystny dla klienta. Nie chce mi si� wierzy�, �eby firmy ubezpieczeniowe wykorzystywa�y te mo�liwo�ci w niekorzystny dla klient�w spos�b, ale jak czytam czasem Wasze opowie�ci o likwidowaniu szk�d z polis komunikacyjnych, to moja wiara w bezwzgl�dn� uczciwo�� ubezpieczycieli si� chwieje (wiara w bezwzgl�dn� uczciwo�� klient�w umar�a we mnie ju� dawno temu ;-)). Jak ju� si� tak czepiam ubezpieczycieli, to w OWU jednego z ubezpiecze� Compensy przeczyta�em co�, co mo�e sugerowa�, �e nie mia�bym szans na odszkodowanie, gdybym uszkodzi� si�, jad�c rowerem po drodze, kt�ra jest nier�wna. Bowiem w tej polisie za sport ekstremalny uwa�ane s� np. " jazda na rowerach, motocyklach oraz quadach po specjalnie przygotowanych trasach b�d� w terenie naturalnym obfituj�cym w przeszkody ". Tak, tak, " w terenie naturalnym, obfituj�cym w przeszkody " ;-).

SUBIEKTYWNO�� NA �WI�TA. Na Bo�e Narodzenie przygotowa�em dla Was cykl wpis�w pod choink�. Je�li nie wiecie co kupi� na �wi�ta w prezencie dziecku, matce, dziadkowi, przyjaci��ce lub kochankowi, to zapraszam do subiektywnego niezb�dnika �wi�tego Miko�aja. Je�li zale�y Wam na kondycji portfeli, to zobaczcie list� rzeczy, kt�re mog� sprawi�, �e te �wi�ta mog� okaza� si� znacznie dro�sze, ni� by si� wydawa�o. Wsp�lnie prze�wietlali�my te� �wi�teczne "prezenty", kt�re proponuj� Wam� banki �

� SUBIEKTYWNO�� POD CHOINK�. Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i o co kaman z funduszami inwestycyjnymi . O tym jak zrobi� sobie najprostszy plan systematycznego oszcz�dzania , a tak�e o tym jak bezbole�nie usk�ada� troch� grosza , przeczytacie w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. To mo�e by� �wietny upominek pod choink�. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers