Maciej Samcik's Blog, page 170

December 13, 2013

Sk�d wzi�� 900 mln z�, czyli inspektorzy KNF zlustrowali bilanse SKOK-�w. Bola�o

Niedawno pisa�em, �e wreszcie nadesz�a wielkopomna chwila, w kt�rej pieni�dze cz�onk�w SKOK-�w zosta�y obj�te gwarancjami pa�stwowymi. Spokojny sen zapewniaj� deponentom SKOK-�w... klienci bank�w. To oni zrzucili si� na miliardy zgromadzone w Bankowym Funduszu Gwarancyjnym (kt�ry b�dzie wyp�aca� SKOK-owcom pieni�dze w razie jakiego� nieszcz��cia). Bardzo jestem ciekaw, na ile obj�cie pieni�dzy w SKOK-ach solidniejszymi gwarancjami zwi�kszy zaufanie Polak�w do sp��dzielczego systemu. Z najnowszych danych Komisji Nadzoru Finansowego mo�na bowiem wysnu� wniosek, �e Polacy nie wal� drzwiami i oknami do kas, kt�re szczyc� si� wy��cznie polskim kapita�em. W trzecim kwartale 2013 r. liczba cz�onk�w SKOK-�w si� zmniejszy�a o 13 tys. - w sumie w kasach jest 2,63 mln os�b. Od trzech kwarta��w nie ro�nie te� warto�� depozyt�w w SKOK-ach - teraz jest ich 17,3 mld z�. Wida� informacje o trudnej sytuacji finansowej SKOK-�w przebi�y si� do opinii publicznej i mimo nat��onej kampanii promowania kas nap�yw nowych cz�onk�w zosta� zahamowany.

Patrz�c na og�oszone w�a�nie przez Komisj� Nadzoru Finansowego wyniki finansowe SKOK-�w, wci�� nie mo�na mie� pewno�ci, czy wszystkie kasy prze�yj� nieuchronn� reanimacj�. Sprz�tanie po wieloletnich rz�dach senatora Grzegorza Biereckiego z pewno�ci� poch�onie setki milion�w z�otych, a mo�e i miliardy. W czwartek KNF poda� kilka liczb �wiadcz�cych o tym jak bardzo rzeczywista sytuacja finansowa SKOK-�w r��ni si� od tej "podrasowanej", przedstawianej przez same kasy. Sp�jrzmy na fundusze w�asne, czyli podstawowy kapitta�, kt�rego nadz�r wymaga od wszystkich instytucji finansowych, by mog�y prowadzi� bezpieczn� dzia�alno��. W SKOK-ach fundusze w�asne oficjalnie wynosz� 339 mln z�. Aby kasy spe�nia�y wymagania KNF, powinno ich by� 741 mln z�. Brakuje wi�c a� 401 mln z�. Je�li jednak wzi�� pod uwag� ustalenia inspekcji, kt�re KNF wys�a� do wszystkich SKOK-�w, oka�e si�, �e fundusze w�asne SKOK-�w wynosz�... minus 179 mln z�. A to oznacza, �e do spe�nienia wymaga� KNF brakuje ju� niemal 900 mln z�. A i to nie wszystko. Je�li uwzgl�dni� najnowsze regulacje Ministerstwa Finans�w, to dziura do spe�nienia wymogu kapita�owego uros�aby do 1,2 mld z�.�

Nie wiem sk�d zarz�dy kas wezm� tak� kas� na dokapitalizowanie SKOK-�w. Bo chyba nie od cz�onk�w, w ramach dodatkowych sk�adek? A brak wystarczaj�cego kapita�u na prowadzenie bezpiecznej dzia�alno�ci to tylko jeden problem. Drugi wci�� stanowi� nie sp�acane w terminie po�yczki. Z danych KNF wynika, �e na koniec trzeciego kwarta�u by�o ich 32,3%, a po uwzgl�dnieniu badziewia "ukrytego" w papierach d�u�nych wyemitowanych do sp��ek w Luksemburgu �w odsetek z�ych po�yczek wynosi a� 39,5%. Przyznacie, �e to jest masakra, cho� trudno m�wi� o zaskoczeniu, bo podobne cyferki widzieli�my w poprzednich raportach KNF. Wygl�da na to, �e cho� w wi�kszo�ci SKOK-�w dzia�aj� zarz�dy komisaryczne, to restrukturyzacja portfeli po�yczkowych idzie opornie. �r�d�o tych problem�w wida� lepiej, je�li spojrzymy na struktur� portfela kredytowego SKOK-�w i por�wnamy ze "szkodowo�ci�". Z kwoty 1,9 mld po�yczonej w ramach najwi�kszych kredyt�w, powy�ej miliona z�otych na sztuk�, a� 836 mln z� jest w restrukturyzacji. Co oznacza, �e 44% najwi�kszych kredyt�w trzeba by�o podda� akcji ratunkowej, kt�rej efekty wcale nie musz� by� dobre.

Brakowi kapita�u, zahamowaniu nap�ywu depozyt�w i wci�� z�ej jako�ci portfela po�yczek towarzysz� straty finansowe. Co prawda wed�ug danych oficjalnych SKOK-i wysz�y w trzecim kwartale nad kresk�, ale po uwzgl�dnieniu korekt wynikaj�cych z inspekcji KNF oka�e si�, �e system ma 535 mln z� straty netto. A straty, jak wiadomo, pog��biaj� dojmuj�cy brak kapita�u. Na pocieszenie: liczba SKOK-�w, kt�re wykazuj� straty, od dw�ch kwarta��w spada - teraz jest ich tylko 25 (na 55 dzia�aj�cych), podczas gdy jeszcze na pocz�tku roku pod wod� by�o 39 SKOK-�w. I liczby te nie ulegaj� zmianom nawet je�li uwzgl�dni� korekty wynikaj�ce z inspekcji KNF. To mo�e oznacza�, �e w pewnej cz��ci kas dzia�ania naprawcze zaczynaj� przynosi� efekty, przynajmniej na poziomie zatrzymania strat i zjadania tym samym kapita�u, kt�rego i tak nie ma pod dostatkiem. No i - przy ca�ej mizerii SKOK-owych wynik�w - trzeba zauwa�y�, �e a� 67% depozyt�w Polacy umie�cili w SKOK-ach, kt�rych wynik finansowy jest dodatni (jeszcze w marcu by�o to 55%).

December 12, 2013

Schy�ek plac�wek bankowych? Oto pierwszy oddzia�-automat. Za�atwisz tu prawie wszystko

Najbli�sze lata up�yn� bankowcom na restrukturyzowaniu sieci plac�wek. Oddzia�y b�d� mniejsze, bardziej zautomatyzowane, a sieci plac�wek zaczn� przypomina� to, co obserwujemy m.in. w przemy�le lotniczym. Stosunkowo niewiele du�ych plac�wek, w kt�rych stacjonuj� mobilni doradcy, a do tego g�sto rozmieszczone satelickie minioddzialiki, z ograniczon� ofert� i jedno, dwuosobow� obs�ug�. A do tego - nowoczesne systemy bankowo�ci elektronicznej i mobilnej, dzi�ki kt�rym wi�kszo�� klient�w w og�le nie musi przychodzi� do oddzia��w (chyba, �e po doradztwo przy inwestycjach, ubezpieczeniach, czy kredytach hipotecznych). A niewykluczone, �e rol� tych ma�ych plac�wek satelickich przejm� plac�wki samoobs�ugowe, w kt�rych w og�le nie b�dzie �ywego cz�owieka, za� konsultanci b�d� dost�pni jedynie w ramach wideokonfernecji. O takich plac�wkach samoobs�ugowych czyta�em jaki� czas temu na stronie www.automatykabankowa.pl. Klient, kt�ry ma w banku co� do za�atwienia, siada przy urz�dzeniu przypominaj�cym kokpit pilota samolotu, identyfikuje si� przy u�yciu karty, dowodu osobistego lub czytnika biometrycznego, a nast�pnie ��czy si� z pracownikiem albo automatycznie (na ekranie dotykowym) otwiera konto, sprawdza stan rachunku, robi przelew, sk�ada wniosek o kredyt, drukuje wyci�g, wp�aca i wyp�aca pieni�dze itp. Taka plac�wka nie do��, �e jest tania w utrzymaniu, to jeszcze ca�odobowa.

A jak wygl�da supernowoczesna plac�wka Citi? Obejrzyjcie na tym filmiku. Wi�cej: tutaj .

Takie rzeczy do niedawna by�y testowane tylko w Azji, ale ostatnio dosta�em informacj�, �e pierwszy oddzia�-automat otworzyl w�a�nie w Berlinie niemiecki Commerzbank. Urz�dzenie wyposa�one jest w czytnik dowod�w osobistych, modu� wydaj�cy kart� bankow� (uwaga: kart� mo�na dosta� praktycznie na poczekaniu, nawet kart� kredytow�!), modu� pe�nej obs�ugi got�wki (wp�aty i wyp�aty), drukark� umowy i skaner wraz z mo�liwo�ci� zdeponowania podpisanej umowy. No i oczywi�cie jest te� mo�liwo�� wideokonferencji z pracownikiem Commerzbanku. Identyfikacja klienta odbywa si� w�a�nie poprzez wideokonferencj� oraz odczyt dowodu osobistego (wk�ada si� dow�d do modu�u skanuj�cego i w ten spos�b dane s� przekazywane do centrali). Automatyczny oddzia� jest "przypi�ty" do takiego tradycyjnego, w kt�rym mo�na za�atwi� spraw� w ci�gu dnia, albo je�li woli si� ogl�da� swojego doradc� na �ywo, a nie poprzez ekran. Commerzbank odgra�a si�, �e w 2014 r. b�dzie instalowa� wi�cej takich samoobs�ugowych oddzia��w. A jak nabierze odwagi, to zacznie je stawia� nie tylko obok, ale wr�cz zamiast tradycyjnych plac�wek.

No i co powiecie? Wiadomo, �e taka automatyczna plac�wka nie zast�pi w 100% tradycyjnego oddzia�u. Przy ca�ym szacunku dla "inteligencji" automat�w nie wydaje mi si�, �eby za po�rednictwem czego� takiego da�o si� np. wzi�� kredyt hipoteczny. Ale do bankowo�ci transakcyjnej - czyli zlecania przelew�w, wp�at i wyp�at got�wki, zak�adania kont, wydawania kart kredytowych, a nawet zaci�gania szybkich kredyt�w got�wkowych - takie cacko nadaje si� doskonale. Podobno s� automaty bankowe, kt�re identyfikuj� klienta za pomoc� biometrii, co - jak s�dz� - mo�e sprawi�, �e niekt�re operacje bankowe przebiegn� ultraszybko, bo nie jest potrzebna dodatkowa autoryzacja, wpisywanie kod�w, czy PIN-�w. Jaki� czas temu w Polsce zago�ci�y bankomaty biometryczne, wi�c wydaje mi si�, �e zautomatyzowane plac�wki zobaczymy w Polsce ju� ca�kiem nied�ugo. Tak samo, jak bankomaty typu drive ;-) . Zw�aszcza, �e ju� trzy banki (mBank, Alior, BPH) otworzy�y swoje wirtualne oddzia�y dost�pne przez internet z domowego komputera, a kilka innych oferuje mo�liwo�� wideoczatu z konsultantami infolinii. Jak s�dzicie, czy automatyczne plac�wki zast�pi� za kilka lat mniejsze oddzia�y bank�w?

SUBIEKTYWNO�� MA WIELE TWARZY. Blog "Subiektywnie o finansach" ma co najmniej 150.000 sta�ych czytelnik�w. Codziennie znajdziesz tu co najmniej jeden nowy wpis. A w niekt�re dni - nawet dwa lub trzy. Je�li znasz kogo�, kto ma problem z bankiem, firm� ubezpieczeniow�, kto chcia�by zacz�� oszcz�dza� albo m�drze si� zad�u�y� - pole� mu t� stron�. Zapraszam Ci� te� do polubienia fan-page'a blogu na Facebooku oraz na Twitterze . Znajdziesz tam jeszcze wi�cej informacji z �ycia Twojego portfela. Na Facebooku blog ma ponad 20.000 fan�w, za� na Twitterze �ledzi go ponad 1700 os�b.

� JAK ZABRA� SI� DO OSZCZ�DZANIA? Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i czy fundusze inwestycyjne to dla Was nie jest aby zbyt ryzykowna "zabawa" . O tym jak zrobi� sobie pierwszy, najprostszy plan systematycznego oszcz�dzania , a tak�e jak go potem rozwija� o nowe elementy , a tak�e o tym jak bezbole�nie mo�na usk�ada� troch� grosza na dodatkow� emerytur� , napisa�em w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

Bank nie lubi ju� franka, wi�c posiadaczom lokat zacz�� wyp�aca� kas� w... z�otych. Kant?

Alior Bank od samego pocz�tku (a powsta� nieca�e sze�� lat temu) kreowa� si� nie tylko na najbardziej nowoczesny (wy�sza kultura i tablety w ka�dej plac�wce), ale i na najbardziej przyjazny bank dla podr��nik�w. Prawie w ka�dym oddziale dzia�a kantor walutowy (inna sprawa, �e w oddzia�ach nie zawsze jest odpowiednio du�o waluty), Alior jest te� pierwszym bankiem, kt�ry wystartowa� z us�ug� wymiany walut przez internet . Jednak ostatnio mocno podpad� cz��ci klient�w, og�aszaj�c, �e nie b�dzie ju� prowadzi� wp�at i wyp�at frank�w szwajcarskich w got�wce w odniesieniu do lokat i kont bie��cych. Nowe warunki obowi�zuj� od pocz�tku listopada. To k�opotliwa zmiana dla os�b, kt�re maj� lokaty w tej walucie, albo trzymaj� franki na koncie walutowym. Co prawda bank og�osi� zmian� zasad gry z wyprzedzeniem, ju� pod koniec sierpnia, wi�c ka�dy klient mia� dwa miesi�ca na wycofanie frank�w z banku. Ale niekt�rzy klienci mieli lokaty frankowe, kt�re wygasa�y ju� po 1 listopada i nie chcieli ich zrywa� przed terminem. A teraz maj� problem.

" Bank og�osi�, �e kwota lokaty zostanie wyp�acona w z�otych przeliczonych po kursie NBP. Mam ulokowan� du�� kwot� i jej wyp�ata w z�otych oznacza dla mnie du�e straty, bo zanim za�o�� lokat� w innym banku, uzyskane z�ot�wki b�d� musia�a zn�w zamieni� na franki " – opowiada jedna z klientek. Bank daje te� drug� opcj�: przelew lokaty na konto prowadzone we frankach w innym banku. " Ta mo�liwo�� jest r�wnie� nieop�acalna. Prowizje jakie bank pobiera od przelew�w zagranicznych kilkakrotnie przekrocz� kwot� odsetek od lokaty" – skar�y si� klientka i ma 200% racji, gdy� racja ta by�a ju� opisywana w blogu . Inna czytelniczka twierdzi, �e w og�le nie wiedzia�a o zmianie zasad. " W banku bywam raz w miesi�cu i w �adnym oddziale nie zetkn��am si� z informacj� o zaprzestaniu wyp�acania frank�w. Z internetowej bankowo�ci w Aliorze nie korzystam, wi�c zamieszczonego tam komunikatu nie widzia�am. W oddzia�ach m�wi� tylko, �e "by�y wywieszone karteczki". Gdybym wiedzia�a, �e tak kombinuj�, to bym natychmiast wycofa�a stamt�d pieni�dze. Pracownicy w oddziale m�wili, �e takich sytuacji maj� wi�ce j".

W oddziale banku, jak w Big Brotherze. Nagraj� rozmow�, sfilmuj�...

Razem z moj� ekip�, grasuj�c� na �amach czwartkowej "Gazety Wyborczej" (na stronach "Pieni�dze Ekstra") postanowi�em zaj�� si� t� spraw� i zapyta� szef�w banku, czy ich zdaniem na pewno wszystko jest w porz�dku. Ci maj� dobre samopoczucie. " Bank informowa� o zmianach z dwumiesi�cznym wyprzedzeniem, by ka�dy z klient�w mia� mo�liwo�� zapoznania si� z nimi i ewentualnie m�g� wypowiedzie� umow� ". S�k w tym, �e – co przyznaje sam bank – rozwi�zuj�c umow� klient traci�by wszystkie odsetki. „ W przypadku odst�pienia przez klienta od umowy lokaty terminowej przed dniem jej zapadalno�ci, Bank ma prawo do nienaliczania odsetek ” - m�wi regulamin. A klienci zeznaj�, �e bank w tej dziedzinie by� nieugi�ty. " Najkorzystniejszym wyj�ciem dla mnie by�oby zerwanie lokaty jeszcze w pa�dzierniku, ale to z kolei oznacza�oby – jak mi powiedziano - utrat� odsetek. W normalnych warunkach by�oby to ca�kiem zrozumia�e, jednak w tym konkretnym wypadku zerwanie lokaty nast�pi�oby z powodu zmian zasad wprowadzonych przez bank, wi�c powinien wyp�aci� naliczone ju� odsetki " – m�wi jedna z klientek.

Przesada? Bank internetowy chce prowizji za korzystanie z... wp�atomat�w

" Sprawa jest taka: konto walutowe we frankach, w Alior Banku. Bank od 1 listopada nie wyp�aca w frank�w, o czym bole�nie dowiedzia�am si� wczoraj przy okienku. Mimo, �e bywam w banku raz w miesi�cu nie spotka�am si� nigdzie z takim ostrze�eniem - natychmiast bym to konto zlikwidowa�a. Teraz te� mog�, ale bank wyp�aci pieni�dze w z�ot�wkach po marnym kursie (wczoraj kurs �redni 3,38 z�, a w banku 3,24 z�) " - pisze pani Inka. C��, dla mnie sprawa jest jasna. Skoro bank zmieni� zasady gry, to powinien do ko�ca obs�ugiwa� klient�w, kt�rym wygasaj� lokaty. I to na takich zasadach, jak jakie si� z nimi um�wi�. Gdyby rzecz dotyczy�a tylko rachunk�w bie��cych, to piku�. Mo�na by�oby si� co najwy�ej zastanawia�, czy bank prawid�owo poinformowa� wszystkich klient�w (w��czywszy tych, kt�rzy nie korzystaj� z obs�ugi przez internet). Ale problem dotyczy r�wnie� lokat terminowych, kt�re ka�dy klient ma prawo trzyma� do ko�ca, zgodnie z zawart� umow�. Oczekuj�, �e bank umo�liwi przelanie pieni�dzy na wskazany przez klient�w rachunek walutowy w innym banku i �e we�mie na siebie koszty prowizji. Wierz�, �e to mo�liwe, bo Alior Bank ju� kilka razy w ostatnich miesi�cach pokaza�, �e w spornych sytuacjach potrafi zachowa� si� wobec klient�w fair.

December 11, 2013

Rz�d rzuci ko�o ratunkowe tym, kt�rych zrujnowa� kredyt frankowy. To dobrze?

Sporo pisa�em ostatnio o rosn�cej fali buntu w�r�d frankowicz�w, czyli os�b, kt�re w przesz�o�ci zaci�gn��y kredyty we frankach szwajcarskich, a teraz nie radz� sobie z ich sp�at�. Jak pisze dzi� w "Gazecie Wyborczej" Marek Wielgo, m�j redakcyjny kolega (i spec od rynku nieruchomo�ci), wygl�da na to, �e rz�d w przysz�ym roku pospieszy frankowiczom z pomoc�. Nie b�dzie to jaka� specustawa, kt�ra mia�aby ul�y� wy��cznie tej grupie d�u�nik�w, lecz og�lna nowelizacja ustaw zwi�zanych z upad�o�ci� konsumenck�. Na tyle g��boka nowelizacja, �e ci frankowicze, kt�rzy s� dzi� w najbardziej dramatycznej sytuacji, zyskaliby szans�, by przynajmniej nie zosta� z d�ugami do ko�ca �ycia. Uelastycznienie upad�o�ci konsumenckiej, kt�ra dzi� kompletnie nie dzia�a, to pomys� Ministerstwa Sprawiedliwo�ci. Opisywa�em go w blogu, do�� entuzjastycznie, ju� w zesz�ym roku . Znamy coraz wi�cej szczeg���w tego projektu. Ale zanim o nich - nakre�lmy pole bitwy.

Czytaj: M�j pomys� na pomoc "frankowiczom", czyli bankructwo po kursie dnia

Frankowicze uwa�aj�, �e zostali oszukani przez banki, kt�re nie u�wiadomi�y im w odpowiedni spos�b ryzyka wi���cego si� z kredytami we frankach. Grupa protestuj�cych jest stosunkowo nieliczna, bo wi�kszo�� posiadaczy kredyt�w we frankach - jak pokazuj� badania - jest zadowolona ze swojej sytuacji finansowej. Jednak ci, kt�rzy wpadli w tarapaty (nie tylko z winy bank�w, bo przy okazji zwyczajnie si� przekredytowali, a wi�c wzi�li kredyty na granicy rozs�dku ) s� rzeczywi�cie w nieweso�ej sytuacji. Ich nieruchomo�ci potania�y, a d�ug ur�s� w niekt�rych przypadkach o kilkadziesi�t procent, g��wnie na skutek wzrostu kursu franka szwajcarskiego (a czasem i na skutek "pomocy" bank�w). Banki si� nie cackaj� i sprzedaj� ich mieszkania, co w skrajnych przypadkach pozwala i tak sp�aci� ledwie po�ow� zad�u�enia. Ludzie, pozbawieni ca�ego dorobku �ycia, zostaj� z kilkusettysi�cznym d�ugiem na karku . I z perspektyw�, �e mo�e nie wygrzebi� si� z nich do ko�ca �ycia (bo niby jak?).

Czytaj: ale numer, bank dobrowolnie chce umorzy� klientowi milion z�otych kredytu! �

Frankowicze maj� nadziej�, �e w s�dach uda im si� wywalczy� uniewa�nienie klauzul walutowych ich kredyt�w. To by oznacza�o, �e ka�dy zakwestionowany kredyt frankowy by�by przeliczony na z�ote po kursie z dnia jego zaci�gni�cia , a straty - w skali ca�ego "przemys�u" bankowego by�oby to kilkadziesi�t miliard�w z�otych - musia�yby wzi�� na siebie banki. Takie przypadki ju� w Europie s� i by�y prezentowane przeze mnie w blogu. W polskich warunkach na razie trudno sobie wyobrazi� tego rodzaju orzeczenie s�du, bo banki mia�y obowi�zek informowa� ka�dego klienta o ryzyku, kt�re wi��e si� z d�ugiem we frankach. Musia�y te� w pierwszej kolejno�ci proponowa� klientom kredyty w z�otych oraz liczy� ich zdolno�� kredytow� w bardziej restrykcyjny spos�b, je�li klient chcia� wzi�� kredyt walutowy. Do tej pory najdalej id�c� interpretacj� przepis�w, na kt�r� mog� powo�ywa� si� frankowicze, jest orzeczenie S�du Najwy�szego, kt�ry dopu�ci� (sygn. IV CSK 142/13) mo�liwo�� zakwestionowania klauzuli walutowej (a wi�c uzna�, �e s�dy nie powinny takich roszcze� odrzuca� z definicji, lecz przynajmniej si� nad nimi pochyli�).

Je�li pomys� rz�du - na razie maj�cy do�� wst�pn� posta� za�o�e� do ustawy - wejdzie w �ycie, to by� mo�e umo�liwi bankrutuj�cym frankowiczom de facto umorzenie cz��ci d�ug�w. Z doniesie� nap�ywaj�cych z Ministerstwa Sprawiedliwo�ci wynika bowiem, �e jednym z pomys��w jest wprowadzenie limitu roszcze� banku, kt�re nie mog�yby przekracza� warto�ci nieruchomo�ci plus cz��ci przysz�ych dochod�w kredytobiorcy. Mog�oby wi�c by� tak: klient, kt�ry nie radzi sobie ze sp�at� kredytu i tonie w d�ugach, zg�asza si� do s�du z pro�b� o og�oszenie jego upad�o�ci. S�d - o ile uzna, �e klient nie jest naci�gaczem i nie wpad� w tarapaty wy��cznie z w�asnej winy - zarz�dza sprzeda� nieruchomo�ci, kt�ra jest zabezpieczeniem kredytu oraz ustala tzw. plan sp�aty. Przez np. trzy lata d�u�nik musia�by oddawa� cz��� swoich dochod�w na poczet d�ug�w, a syndyk kontrolowa�by jego wydatki. Po tym czasie nast�powa�oby pe�ne rozliczenie d�ugu, niezale�nie od tego jaka cz��� zosta�a sp�acona. W przypadku frankowicz�w pozwala�oby to "oczy�ci� si�" z d�ug�w, przerzucaj�c na banki nawet po kilkaset tysi�cy z�otych.

Czytaj : Koniec kredyt�w bez wk�adu w�asnego. Co to oznacza dla naszych portfeli?

Nie wydaje mi si�, �eby dla frankowicz�w to by�a manna z nieba. Ich roszczenia s� znacznie wi�ksze. Oni chcieliby po prostu zdelegalizowania kredyt�w walutowych. Jednak wprowadzenie limitu odpowiedzialno�ci za d�ugi (w USA taki system funkcjonuje od dawna - hipoteka oznacza, �e bank mo�e wzi�� nieruchomo��, ale je�li nie odzyska w ten spos�b wszystkich pieni�dzy, to jest to wy��cznie jego problem) to by�by krok we w�a�ciwym kierunku. Oczywi�cie: mo�na powiedzie�, �e niesprawiedliwy, bo dzia�a�by w odniesieniu do "starych" kredyt�w (a wi�c zmienia�by warunki um�w kredytowych w czasie gry), ale z drugiej strony - mo�e w�a�nie tak powinna wygl�da� wsp��odpowiedzialno�� bank�w i klient�w za frankowe d�ugi? Klient nie jest bez winy - by� nierozs�dny, chciwy, postanowi� mie� wi�ksze mieszkanie w samym centrum, albo biuro, po kt�rym mo�na je�dzi� na wrotkach - wi�c traci wszystko. Ale bank, kt�ry w katastrofie klienta te� mia� sw�j udzia�, musi wzi�� na siebie cz��� koszt�w tej katastrofy. Pieni�dze p�yn��yby tylko do ludzi, kt�rzy bez tego mogliby sp�aca� d�ugi (zawinione przez siebie powiedzmy w 70%) do ko�ca �ycia.

Frankowicze chyba jednak z wi�kszym ut�sknieniem, ni� na polskie Ministerstwo Sprawiedliwo�ci, b�d� patrzyli na poczynania s�d�w za granic�. A te s�, przynajmniej z ich punktu widzenia, coraz bardziej interesuj�ce. Np. austriacki s�d najwy�szy (o czym doni�s� mi jeden z frankowicz�w, za�o�yciel stowarzyszenia Pro Futuris, skupiaj�cego osoby zad�u�one we frankach) ostatnio rozszerzy� odpowiedzialno�� bank�w i doradc�w finansowych za udzielone przez nich kredyty walutowe. S�d orzek�, �e sprzedawca nie mo�e zrzec si� odpowiedzialno�ci za skutki swoich dzia�a� nawet wtedy, gdy kredytobiorca podpisa�, i� zdaje sobie spraw� z tego, co kupuje i bierze pe�n� odpowiedzialno�� za swoj� decyzj� (orzeczenie ma sygnatur� 8Ob66/12g). Austriacki dziennik Die Presse opisa� histori�, kt�ra sta�a si� przyczyn� tego orzeczenia austriackiego s�du. Ot�� idzie o klientk�, kt�rej konsultant finansowy zaleca� jej wzi�cie po�yczki w walucie obcej, bo dzi�ki temu b�dzie p�aci�a mniejsze raty. Oszcz�dno�� dzi�ki kredytowi w jenach (bo o taki chodzi�o) mia�a wynie�� 300-400 euro miesi�cznie. Po kilku latach d�ug wzr�s� o 100.000 euro.

Sen wariata: Bank wypowiada kredyt, przewalutowuje i... daje taki sam

Tamtej klientce, owszem, podsuni�to do podpisu mn�stwo formularzy, kt�rych nie przeczytano jej na g�os, ani nie zosta�y obja�nione. S�d uwierzy� kobiecie, kt�ra zezna�a, �e nie u�wiadomiono jej ryzyka walutowego, mimo, �e podpisa�a odpowiednie o�wiadczenie. Gdyby takimi kryteriami mia� si� kierowa� polski s�d - a nie jest to przecie� niemo�liwe - to oczywist� by�aby wina wi�kszo�ci bank�w udzielaj�cych w przesz�o�ci kredyt�w frankowych. Owszem, klienci podpisywali dokumenty, ale zwykle nie by�y one odczytywane na g�os przez konsultant�w, ani obja�niane w przyst�pniejszy spos�b. Bardzo jestem ciekaw w jaki spos�b polskie s�dy podejd� do tej okoliczno�ci. Czy przyjm� za�o�enie, �e klient nie debil i powinien rozumie� co podpisuje (lub nie podpisywa�, je�li nie zrozumia�), czy te� potraktuj� klienta jak kompletnego "og�rka", kt�ry ma prawo nie wiedzie� co podpisa�, a je�li nie zosta�o mu to obja�nione, to jest problem banku. Znam ju� trzy kancelarie, kt�re przygotowuj� przeciwko bankom pozwy dotycz�ce klauzul walutowych. Za�o�� si�, �e w ka�dym z tych pozw�w temat rzetelno�ci zbieranych przez bankowc�w o�wiadcze� zostanie poruszony. Co my�licie o tym dylemacie?

SUBIEKTYWNO�� MA WIELE TWARZY. Je�li jeste� sta�ym - albo nawet i tylko okazjonalnym - czytelnikiem blogu, to zapraszam Ci� do polubienia fan-page'a blogu na Facebooku oraz na Twitterze . Znajdziesz tam jeszcze wi�cej informacji z �ycia Twojego portfela. Na Facebooku blog ma ponad 20.000 fan�w, za� na Twitterze �ledzi go ponad 1700 os�b.

JAK ZABRA� SI� DO OSZCZ�DZANIA? Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i czy fundusze inwestycyjne to dla Was nie jest aby zbyt ryzykowna "zabawa" . O tym jak zrobi� sobie pierwszy, najprostszy plan systematycznego oszcz�dzania , a tak�e jak go potem rozwija� o nowe elementy , a tak�e o tym jak bezbole�nie mo�na usk�ada� troch� grosza na dodatkow� emerytur� , napisa�em w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

SUBIEKTYWNO�� Z NOMINACJ� GRAND PRESS DIGITAL. Autor blogu "Subiektywnie o finansach" znalaz� si� w�r�d czterech nominowanych do nagrody Grand Press Digital, przyznawanej w tym roku po raz pierwszy dziennikarzowi lub redakcji za "wykazanie si� innowacyjnym podej�ciem w wykorzystaniu nowoczesnych technologii w pracy dziennikarskiej". Pozostali nominowani to redakcja Forsal.pl, Micha� Pol i 4fun Media. Subiektywno�� zosta�a doceniona za "perfekcyjne i merytoryczne wykorzystanie bloga do informowania i edukacji ekonomicznej". To kolejna okazja, bym m�g� podzi�kowa� Wam za to, �e wsp�lnie ze mn� piszecie ten blog, tak doceniany przez ekspert�w.

Zastan�w si�, Brz�czyszczykiewiczu, zanim si� o�enisz! Ile liter mo�e pomie�ci� plastik?

Pisa�em jaki� czas temu w blogu o banku, kt�ry nie by� w stanie przyj�� przelewu nadanego z innego banku, bo...� w danych nadawcy nie zgadza�o mu si� imi� genera�a. Nie, to nie genera� nadawa� przelew, ale jego nazwisko by�o w nazwie ulicy . W jednym banku z imieniem skr�conym do jednej literki, a w drugim - z pe�nym. Dzi� b�dzie jeszcze weselej, bo oka�e si�, �e bank mo�e nie by� w stanie wpisa� danych klienta w takim brzmieniu, w jakim klient sobie za�yczy�. Konkretnie wpisa� ich na karcie p�atniczej. " Ciekawa sprawa. Zam�wi�em w Citibanku kart� kredytow� Citibank MasterCard World. Procedura odby�a si� do�� bezbole�nie. Kart� dosta�em i zaraz zadzwoni�em, �eby j� aktywowa�. Podczas aktywacji u konsultanta zam�wi�em kart� dodatkow� dla mojej �ony. Moja �ona ma nazwisko dwucz�onowe, do�� d�ugie i na kartach w ca�o�ci si� ono na og�� nie mie�ci" - pisze do mnie pan Roman. Pan Roman nie ma na nazwisko Brz�czyszczykiewicz, jego �ona te� nie. A szkoda ;-)

Czytaj te� : Przelew do Singapuru w pi�� sekund i za darmo!

Czytelnik w trakcie rozmowy z konsultantem poprosi� o umieszczenie na karcie pierwszej litery imienia �ony i nazwiska dwucz�onowego. Konsultant przyj�� t� wytyczn� bez zastrze�e�. Wszak Citi ostatnio jeszcze bardziej ni� zwykle chce uchodzi� za bank dla klient�w zamo�nych, a wi�c i wymagaj�cych. Pan Roman cierpliwie czeka� na plastik. Niestety, okaza�o si�, �e wyt�oczenie danych na karcie wed�ug �yczenia klienta jest... niemo�liwe. " Na karcie wyt�oczona jest tylko pierwsza litera imienia i pierwszy cz�on nazwiska. Drugi cz�on nazwiska bank po prostu zignorowa�. Dzwoni� wi�c do banku i t�umacz�, �e musia� nast�pi� jaki� b��d. Pani potwierdzi�a, �e w systemie informatycznym banku jest zapisana pierwsza litera imienia i nazwisko dwucz�onowe. Pytam wi�c dlaczego na karcie jest inaczej. Odpowied�: niemo�liwe jest wyt�oczenie wi�cej ni� 19 znak�w na karcie".

Czytaj: W kt�rym banku prze�yjesz najwi�kszy odlot? Citi vs mBank

Pan Roman zacz�� dr��y� temat. " Wyrazi�em w�tpliwo��, czy w takim razie moja �ona mo�e bezpiecznie i skutecznie korzysta� z takiej karty. B�d� co b�d� w dowodzie osobistym jej nazwisko jest cz��ciowo inne, ni� na karcie, co mo�e prowadzi� do uzasadnionych problem�w w sklepie przy p�aceniu kart�. Pani z infolinii stwierdzi�a, �e nie ma znaczenia co jest na karcie wyt�oczone, wa�ny jest tylko podpis na karcie i on si� musi zgadza� z podpisem we dowodzie. No i PIN, kt�ry wpisany przez klienta na klawiaturze terminala musi si� zgadza� z tym, kt�ry jest zapisany w systemach banku ". Rzeczywi�cie, w wi�kszo�ci przypadk�w nikt nie zwraca uwag� na nazwisko na karcie, cho� zdarzy�o mi si� ogl�da� sytuacje, w kt�rych klient by� proszony o wylegitymowanie si� dowodem osobistym, gdy kupowa� co� bardzo drogiego i p�aci� kart�.

" Niejednokrotnie podczas wakacji w Hiszpanii, czy Portugalii na w�asnej sk�rze przekona�em si�, �e sprzedawcy w sklepach por�wnuj� nazwisko na karcie z nazwiskiem w paszporcie. Czy rzeczywi�cie nazwisko na karcie nie musi by� zgodne z tym w dokumentach? I druga sprawa: pani z infolinii powiedzia�a te�, �e nie ma znaczenia co na karcie jest wyt�oczone i teoretycznie mo�e by� to dowolny tekst. Czy to te� jest mo�liwe? Mog� sobie na karcie wyt�oczy� “Kaczor Donald” i jej bez obaw u�ywa�? " - pyta pan Roman. C��, obawiam si�, �e pani w infolinii troszk� si� zagalopowa�a, bo nazwisko na karcie jednak bywa weryfikowane przez sprzedawc�w. I je�li si� nie zgadza, to w zasadzie mo�e by�... kwas. W tej sytuacji wydaje si�, �e jedynym wyj�ciem jest... pozew o rozw�d w celu skr�cenia nazwiska o jeden cz�on. " Liczba znak�w, kt�ra mo�e si� na znale�� na karcie okre�lana jest przez wymogi organizacji p�atniczych. W przypadku kart debetowych i kredytowych, wydawanych przez nas z organizacj� MasterCard, liczba znak�w wynosi 21. Je�li chodzi karty kredytowe wydawane z Visa - limit liter wynosi 19 " - dowiedzia�em si� w Citi Handlowym. Sprawd�cie ile liter jest na Waszych kartach i koniecznie dajcie zna�. Bo mo�e to Citi Handlowy s�abo negocjowa� z organizacjami p�atniczymi maksymaln� liczb� liter? ;-).

A jak wygl�da supernowoczesna plac�wka Citi w Warszawie? Obejrzyjcie na tym filmiku. Podobn� plac�wk� Citi otworzy� te� w Katowicach.

December 10, 2013

Plus Bank, czyli za��� konto, a dostaniesz tanio telefon i dekoder Cyfrowego Polsatu. Zadzia�a?

Masz telefon w Plusie albo jeste� klientem Cyfrowego Polsatu? Zapewne dostaniesz wkr�tce ofert� kredytu i konta bankowego z dost�pem przez kom�rk� oraz z mo�liwo�ci� p�acenia telefonem w sklepach. Zygmunt Solorz-�ak, w�a�ciciel sieci kom�rkowej i platformy cyfrowej (a tak�e - dodajmy - grupy elektrowni PAK) doszed� do wniosku, �e czas wykorzysta� lojalno�� klient�w "telefonicznych" i "telewizyjnych" , by zaoferowa� im us�ugi bankowe. W tym celu Solorz przekszta�ci posiadany przez siebie Invest-Bank, obs�uguj�cy dzi� nieco ponad 300.000 klient�w, w now� mark� - Plus Bank . We wtorek og�oszono, �e nowa nazwa jest ju� zarejestrowana przez s�d. A nowy bank zacznie oferowa� konta, kredyty, mo�e te� lokaty i ubezpieczenia klientom Plusa i Cyfrowego Polsatu ju� w pierwszym kwartale przysz�ego roku. Nie znamy jeszcze szczeg���w nowego przedsi�wzi�cia, ale mo�na w ciemno za�o�y�, �e spowoduje spore zamieszanie na rynku bankowym. Bo do tej pory �aden bank nie uzyska� dost�pu do tak pot��nej bazy klient�w (i wiedzy o nich), jak� dostanie do r�ki Plus Bank.

Czego nale�y si� spodziewa� po nowym graczu na rynku us�ug bankowych? Wariant minimum to oczywi�cie klasyczny cross-selling, czyli oferowanie kredyt�w got�wkowych, kart kredytowych i innych odmian szybkiego pieni�dza klientom Plusa (jest ich 14 milion�w) i Cyfrowego Polsatu (3,5 miliona) . Plus Bank, je�li zrobi dobry u�ytek z bazy danych o p�atno�ciach klient�w, b�dzie m�g� tak skalibrowa� ofert�, �e b�dzie ona por�wnywalna z t�, kt�r� ka�dy inny bank mo�e z�o�y� tylko sta�emu klientowi, kt�rego zna od lat. Z faktur za telefon i telewizj� cyfrow� naprawd� wiele mo�na wyczyta� o standingu finansowym klienta. Je�li kto� ma przyzwoity abonament, dokupi� w Cyfrowym pakiet Canal+ i p�aci� przez ostatnie dwa lata rachunki w terminie, to mo�na mu zaproponowa� autentycznie tani� po�yczk�. A temu, kto ma pre-paida i do�adowuje go niesystematycznie, mo�na zaproponowa� rodzaj po�yczki-chwil�wki. I nawet dostarczy� przez internet w ci�gu dziesi�ciu minut. Bo przecie� firmy chwil�wkowe tak w�a�nie robi� - wype�niasz wniosek, szybka weryfikacja i przelew ekspresowy p�dzi ju� na twoje konto. "Zwyk�y" bank si� w takie rzeczy nie bawi, ale Plus Bank - powinien.

W BLOGU TAK�E : Chciwa Clara, czyli zn�w czyszcz� BIK za 399 z�

W ten spos�b dochodzimy do drugiej potencjalnej zalety Plus Banku. Dzi�ki zintegrowaniu r��nych us�ug dostarczanych danemu klientowi mo�e powsta� instytucja finansowa, kt�ra "zabije" konkurent�w innowacyjno�ci�. Aplikacje do p�acenia kom�rk� zintegrowane z kontem bankowym to dopiero punkt wyj�cia, bo przecie� takie cuda s� ju� na rynku, by wspomnie� tylko o PKO-owskim IKO, czy konkurencyjnym systemie PeoPay. W�o�enie do telefonu aplikacji pozwalaj�cej p�aci� za parkowanie, bilet do kina, albo wej�ci�wk� do metra te� ju� nie jest rocket science (by przypomnie� cho�by projekt MasterCard Mobile). Ale ju� program rabatowy powi�zany z geolokalizacj�, podpowiadaniem klientowi promocji i "podstawieniem" mu natychmiastowego finansowania... Przyznacie, �e to brzmi kusz�co. Oczywi�cie nie mam zielonego poj�cia, czy Solorz b�dzie chcia� po�o�y� grube miliony, �eby zbudowa� na gruzach Invest-Banku ultranowoczesn� instytucj� finansow� (wiemy, �e ten biznesmen do tej pory "pracowa�" na do�� wysokich mar�ach). Je�li tak, to mo�e stworzy� pierwszy w Polsce prawdziwie mobilny bank.

A je�li nie? I tak b�dzie dobrze �y�, bo wprowadzi oferty pakietowe, telefoniczno-telewizyjne, dla klient�w Plus Banku . Zak�adasz konto i deklarujesz comiesi�czne wp�ywy z tytu�u pensji. W zamian z marszu dostajesz np. 20% rabatu na abonament w Plusie, albo lepszy telefon do wyboru, albo ta�sze minuty do wykorzystania, a do tego pakiet telewizyjny ze specjalnym rabatem na Canal+, czy HBO. Je�li cz�sto p�acisz kart� - masz jeszcze taniej. Je�li za�o�ysz lokat� - rabat si� zwi�ksza. Kredyt got�wkowy? W nagrod� taniocha w telefonie. Patenty te s� ju� zreszt� sprawdzone przez Plusa. Kilkakrotnie opisywa�em w blogu sojusz tego operatora z bankiem BZ WBK. Wsp�lna oferta, sprzedawana pod nazw� Avocado , w�a�nie tym si� charakteryzowa�a (czas przesz�y wynika z faktu, �e w�a�nie zosta�a wycofana z oferty) - masz konto w banku, to dostajesz rabaty w Plusie. Za zawarcie lub przed�u�enie umowy na telefon posiadacz konta Avocado dostawa� na pocz�tku zwrot po�owy abonamentu lub do�adowa� przez p�� roku (maksymalnie 60 z� miesi�cznie). Avocado pozwala�o tak�e zarabia� na p�aceniu w sklepach kart� wydan� do konta (by�o to np. 2% warto�ci transakcji: je�li wi�c co miesi�c zrobisz zakupy za 1500 z�, Plus obni�y ci warto�� faktury o 30 z�). Maj�c stosunkowo niski abonament i cz�sto p�ac�c kart� w sklepie mo�na by�o do�� do tego, �e za telefon nie p�aci�o si� w og�le. Inna sprawa, �e Avocado nie by�o dobrze promowane i skusi�o w sumie niewiele, bo tylko 100.000 klient�w.�

OSTATNIO W BLOGU: Koniec kredyt�w bez wk�adu w�asnego tu�. Co robi�?

Niezale�nie od tego, czy Solorz wybierze opcj� mniej, czy bardziej ambitn�, Plus Bank w przysz�ym roku zapewne b�dzie w tr�jce bank�w najszybciej pozyskuj�cych klient�w. I na pewno b�dzie to dobry znak dla klient�w wszystkich bank�w, bo przynajmniej spowolni nieuchronny proces wzrostu cen us�ug bankowych. Celem takiego przedsi�wzi�cia musi by� pozyskiwanie kilkuset tysi�cy klient�w rocznie, a bior�c pod uwag� mo�liwo�ci, jakie Plus Bank b�dzie mia� - kuszenie klient�w us�ugami finansowymi przez ekran telefonu, wy�wietlanie im zaprosze� za po�rednictwem telewizora - trudno b�dzie konkurencji zlekcewa�y� tego dzisiejszego mikrusa. I nie my�l� tu tylko o bankach. Cho� pod skrzyd�ami Solorza powstanie jedyna w Polsce grupa skupiaj�ca telekomunikacj�, telewizj� i bank, to trzeba si� spodziewa� podobnych sojusz�w strategicznych z udzia�em T-Mobile, czy Orange. Obaj operatorzy oferuj� ju� wsp�lnie z bankami r��ne odmiany p�atno�ci (g��wnie z wykorzystaniem technologii NFC, czyli p�acenie przez zbli�anie), a powstanie Plus Banku zapewne spowoduje, �e firmy telekomunikacyjne znacznie ch�tniej zaczn� rozmawia� z bankami na temat za�y�ej wsp��pracy. Nie tylko dotycz�cej po�rednictwa w sprzeda�y mobilnego internetu ;-)

Na koniec jeszcze s��w kilka o zmianach dotycz�cych dotychczasowych klient�w Invest-Banku. Co prawda plac�wki zmieni� logo i zapewne wygl�d, ale poza tym zmiana nazwy na Plus Bank nie przyniesie �adnych innych turbulencji. Wszystkie umowy zawarte przez klient�w zachowuj� wa�no��, nie trzeba b�dzie podpisywa� �adnych aneks�w. Numery rachunk�w bankowych klient�w te� si� nie zmieniaj�, a karty z ma�o nobliwym logo Invest-Banku b�d� wymienione dopiero po zako�czeniu ich wa�no�ci.

SUBIEKTYWNO�� Z NOMINACJ� GRAND PRESS DIGITAL. Autor blogu "Subiektywnie o finansach" znalaz� si� w�r�d czterech nominowanych do nagrody Grand Press Digital, przyznawanej w tym roku po raz pierwszy dziennikarzowi lub redakcji za "wykazanie si� innowacyjnym podej�ciem w wykorzystaniu nowoczesnych technologii w pracy dziennikarskiej". Pozostali nominowani to redakcja Forsal.pl, Micha� Pol i 4fun Media. Subiektywno�� zosta�a doceniona za "perfekcyjne i merytoryczne wykorzystanie bloga do informowania i edukacji ekonomicznej". To kolejna okazja, bym m�g� podzi�kowa� Wam za to, �e wsp�lnie ze mn� piszecie ten blog, tak doceniany przez ekspert�w.

Chciwa Clara: chce 399 z� za "czyszczenie BIK-u". Ale je�li trzeba si� spoci�, to... 939 z�

" Czyszczenie baz BIK oraz rejestr�w bankowych ju� za 399 z� zamiast 899 z�. Zapomnij o negatywnych wpisach w bazach i �pij spokojnie! " - tak� kusz�c� ofert� mo�na znale�� w portalu zakup�w grupowych Grupeo.pl. Pojawia si� tylko na kilka dni, zbiera obfite �niwo kilkudziesi�ciu kupuj�cych i znika po to, by za chwil�... pojawi� si� ponownie. Rzecz na pierwszy rzut oka wygl�da wiarygodnie i jest bardzo dobrze opakowana marketingowo. " Potrzebujesz jak najszybciej pieni�dzy i chcesz zaci�gn�� kredyt lub po�yczk� a obawiasz si�, �e jest to niemo�liwe, bo obci��a Ci� negatywny wpis w bazach BIK, BRKR, ERIF, KRD lub BIG. Teraz niczego si� nie obawiaj i oddaj swoj� spraw� w r�ce profesjonalist�w, kt�rzy doskonale b�d� wiedzie�, w jaki spos�b rozwi�za� Tw�j problem. Zapomnij o obci��aj�cych Ci� wpisach! ". I dalej: " Lex Clara pos�uguje si� sprawdzon� i skuteczn� metod� usuni�cia danych z baz BIK. Dzi�ki wiedzy, do�wiadczeniu i cierpliwo�ci odnosi ona liczne sukcesy na tym polu. Ka�dego dnia ponad 500 os�b nie mo�e sobie poradzi� z BIK - nie wliczaj si� do tego grona i pozb�d� si� negatywnych wpis�w w bazach! "

Kt�� by nie skorzysta�, zw�aszcza �e cena okazyjna - n�dzne 400 z�. A w zamian pe�nia szcz��cia, maksymalna wiarygodno�� kredytowa i bankowcy b�agaj�cy na kolanach, by mogli udzieli� nam kredytu. Pi�kna wizja. Tyle, �e nieprawdziwa. Po pierwsze i najwa�niejsze: na samym dole strony, czyli tam, gdzie �aden podniecony do granic mo�liwo�ci d�u�nik ju� nie dotrze, bo wcze�niej zap�aci za kupon zni�kowy, znajduje si� pewne drobne zastrze�enie: " Pami�taj, �e mo�emy wymaza� Twoj� z�� histori� jedynie wtedy, gdy wszystkie zobowi�zania zosta�y ZAMKNI�TE, czyli SP�ACONE w ca�o�ci ". Obietnica, �e je�li kto� chce wzi�� kredyt, a obci��aj� go negatywne wpisy, dzi�ki pomocy profesjonalist�w pozb�dzie si� problem�w, jest wi�c stwierdzeniem mocno na wyrost. Dotyczy to wy��cznie os�b, kt�re ju� upora�y si� z d�ugiem. Pot��n� manipulacj� jest w tym kontek�cie obietnica "czyszczenia" takich baz, jak ERIF, KRD, czy BIG. Na marginesie: nie ma czego� takiego, jak "samodzielny" BIG. Ka�de biuro informacji gospodarczej (dzia�aj� ich trzy) ma� w nazwie skr�t BIG. Prawnikom z Lex Clara chodzi�o pewnie o Infomonitor BIG ;-). Wa�niejsze, �e zar�wno Infomonitor BIG, ERIF BIG, jak i KRD BIG z mocy prawa maj� obowi�zek same usun�� wpis dotycz�cy d�ugu, kt�ry zosta� sp�acony. Nie trzeba nikomu za to p�aci�.

Czytaj te�: Obiecuj�, �e za kilak st�wek wyczyszcz� BIK. Okazja, czy kant?

Jedyn� baz�, z kt�rej informacja o nieterminowej sp�acie kredytu nie jest usuwana po uregulowaniu przez klienta wszystkich nale�no�ci, jest Biuro Informacji Kredytowej, czyli BIK. To nie jest "czarna lista" z�ych d�u�nik�w, tylko baza, w kt�rej jest zapisywana ca�a nasza historia kredytowa. BIK informacj� o nieterminowej sp�acie jakiego� kredytu zamieszcza� mo�e nawet przez siedem lat od sp�aty. Czy jest spos�b, �eby ten czas skr�ci�? Art. 105 Prawa bankowego stanowi, �e po sp�acie nale�no�ci dane klienta mog� by� przetwarzane tylko wtedy, gdy on sam wyrazi� na to zgod� . Ale s� niestety wyj�tki: banki, a tym samym BIK, mog� r�wnie� przetwarza� dane osobowe bez zgody klienta, je�li sp��ni� si� on ze sp�at� wierzytelno�ci ponad 60 dni, a jednocze�nie bank ma dow�d, �e poinformowa� klienta o zaleg�o�ciach i o tym, �e z ich powodu b�dzie gmera� w kartotece klienta w BIK. Co mo�e wi�c zrobi� firma, kt�ra chcia�aby "wyczy�ci�" klientowi BIK? Po pierwsze sprawdzi� czy d�ug zosta� sp�acony. Po drugie pr�bowa� wycofa� zgod� klienta na przetwarzanie jego danych osobowych. Je�li op��nienie w sp�acie d�ugu nie przekracza�o 60 dni, to bingo - da si� zrobi�.

Je�li op��nienie by�o wi�ksze, "czy�ciciel" mo�e pr�bowa� jeszcze za��da� od banku dowodu, �e ten poinformowa� klienta o zaleg�o�ciach (np. tego, �e bank wys�a� w tej sprawie list polecony i �e zosta� on dostarczony. I �e istnieje potwierdzenie odbioru). Je�li dowodu brak - bingo! Je�li jest, "czy�ciciel" raczej nic nie wsk�ra, �adnie przeprosi i oddali si�, jak niepyszny. Oczywi�cie pieni�dze od klienta i tak we�mie, bo przecie� si� stara�... Zapewne w Lex Clara ogarniaj� ten proces doskonale i dlatego wpisali do oferty znacznie wy�sze op�aty w przypadku "czyszczenia baz" w sytuacji, kiedy trzeba si� troch� spoci�. W og�oszeniu czytam bowiem: " Oferta obejmuje czyszczenie baz (BIK, BRKR, ERIF, KRD, BIG) do 60 dni za 399 z� zamiast 899 z�. Czyszczenie baz od 60 do 80 dni - 939 z� zamiast 1500 z�. Czyszczenie baz do 180 dni - 1339 z� zamiast 2000 z� ". Wygl�da na to, �e za 399 z� Lex Clara we�mie od klienta pe�nomocnictwo potwierdzone notarialnie i wy�le do BIK-u oraz banku pisma z informacj� o wycofaniu zgody na przetwarzanie danych osobowych klienta, za��czaj�c potwierdzenie sp�aty d�ugu. Robota prosta jak drut. W przypadku konieczno�ci wykonania wi�kszej pracy - a wi�c skutecznego zakwestionowania prawa banku do przechowywania danych o kliencie, kt�rego d�ug by� przeterminowany bardziej, ni� o 60 dni - pani Clara �yczy sobie ju� 939 z�.

" Firma Lex Clara z powodzeniem zajmuje si� ochron� danych osobowych swoich klient�w. Stosowane przez ni� procedury pozwalaj� na skuteczne wykre�lenie wpis�w w BIK nawet takich jak "windykacja" czy "zad�u�enia powy�ej 180 dni " oraz wszystkich wpis�w wynikaj�cych z nieterminowej obs�ugi produkt�w bankowych" - obiecuje Clara. Ale w innym miejscu czytamy, �e firma nie gwarantuje sukcesu. Ale potencjalnych klient�w, desperat�w i tak nie brakuje: " My�l� o kupnie mieszkania, potrzebny mi jest kredyt hipoteczny. Na przeszkodzie stoi na razie negatywny wpis do bankowej bazy kredytowej. Negatywnego wpisu dokona� PKO BP za kart� kredytow�, kt�rej zad�u�enie sp�aca�em po czasie, gdy� mia�em k�opoty finansowe. Zad�u�enie sp�aci�em dawno temu, ok. 2,5 roku temu. Wiem, �e istniej� firmy kt�re oferuj� us�ugi tzw "czyszczenia" negatywnych wpis�w. Czy warto korzysta� z takich us�ug? W moim przypadku likwidacja wpisu przez sam bank nast�pi dopiero w lipcu 2015 r. Firmy "czyszcz�ce" wpisy zachwalaj� swoje us�ugi twierdz�c �e jest du�a szansa na likwidacj� tych wpis�w wcze�niej " - �amie si� pan Piotr, czytelnik blogu. Panie Piotrze, prosz� si� nie �ama�! I nie wyrzuca� pieni�dzy w b�oto.

December 9, 2013

Koniec kredyt�w bez wk�adu w�asnego tu�-tu�. Sprzedawcy ju� strasz�, �e nadchodzi mrok

Grudzie� mo�e by� gor�cym czasem nie tylko w hipermarketach, centrach handlowych i u sprzedawc�w karpi tudzie� choinek. W kredytach hipotecznych te� b�dzie si� dzia�o. To ostatni miesi�c, w kt�rym banki nie wymagaj� obligatoryjnie wk�adu w�asnego do ka�dego udzielanego kredytu. Co prawda kredyty bez wk�adu w�asnego zawsze by�y dro�sze, ni� te, w kt�rych klient przynosi cz��� pieni�dzy potrzebnych na zakup nieruchomo�ci, ale jako produkt wymieraj�cy b�d� teraz bardzo po��dane, niezale�nie od ceny. Zw�aszcza, �e sprzedawcy w wielu bankach i u po�rednik�w finansowych celowo wywo�uj� nastr�j grozy. Odwiedzi�em w zesz�ym tygodniu jeden bank i jednego po�rednika kredytowego, dowiaduj�c si�, �e je�li mam ju� upatrzon� nieruchomo��, to powinienem stan�� na uszach, �eby z�o�y� wniosek kredytowy jeszcze przed �wi�tami. Bo potem b�dzie mrok i �redniowiecze - b�d� musia� po�wi�ci� na wk�ad w�asny kilkadziesi�t tysi�cy swoich pieni�dzy, kt�re dzi� m�g�bym przeznaczy� np. na wyposa�enie mieszkania. Brrr...

To, �e szykuje si� grudniowy run na kredyty (pami�tacie ko�c�wk� "Rodziny na swoim" w zesz�ym roku i afery z wnioskami, kt�re zosta�y z�o�one, a banki nie zd��y�y ich rozpatrzy�? ) nie ulega w�tpliwo�ci. Ju� analizuj�c dane o kredytach za trzeci kwarta� mo�na doj�� do wniosku, �e Polacy rzucili si� na kredyty bez wk�adu w�asnego. Z danych Amron-Sarfin wynika, �e ponad po�owa (53%) kredyt�w hipotecznych to te, w kt�rych wk�adu w�asnego nie ma albo nie przekracza 20%. W poprzednich kwarta�ach odsetek takich kredyt�w nie przekracza� 44-46%.

Urz�dnicy Komisji Nadzoru Finansowego - a to ona jest sprawc� ca�ego zamieszania, bo wprowadzi�a zakaz udzielania od 1 stycznia kredyt�w bez wk�adu w�asnego, w przysz�ym roku trzeba b�dzie mie� co najmniej 5% wk�adu do kredytu - te� chyba byli ostatnio u hipotecznych sprzedawc�w, bo z ich ust pop�yn�� kilka dni temu uspokajaj�cy komunikat skierowany do tych, kt�rzy s� ju� w stanie paniki. KNF przypomina, �e w�r�d nowych regulacji s� nie tylko takie, kt�re utrudniaj� zaci�gni�cie kredytu. Jest te� wyd�u�enie okresu przyjmowanego do wyliczania zdolno�ci kredytowej do 30 lat, czy rezygnacja z limitu wska�nika DTI (czyli ograniczaj�ce bankowi mo�liwo�� po�yczania pieni�dzy komu�, kto ju� jest solidnie zad�u�ony). KNF ostrzega klient�w, by nie dali si� zwariowa�. " Niekt�rzy po�rednicy finansowi, po�rednicy w obrocie nieruchomo�ciami i deweloperzy pr�buj� wykorzysta� okres zmian do nak�onienia klient�w do podj�cia szybkiej decyzji o kupnie mieszkania oraz zaci�gni�ciu kredytu z jak najwy�szym LTV. Mo�na to zrozumie�, bo zyski deweloper�w i po�rednik�w zale�� od sprzeda�y nieruchomo�ci i wolumenu kredyt�w. Jednak (...) podj�cie decyzji o wieloletnim, wysokim zobowi�zaniu (...) nie powinno by� wynikiem presji, czy bazowa� na nierzetelnych informacjach " - pisze KNF.

W KNF musz� mie� chyba wyrzuty sumienia, bo pisz�, �e je�li kogo� nie sta� na kredyt, to nie z powodu jakich� 5%. " Dobre praktyki bankowe zalecane przez KNF nie stanowi� bariery w dost�pie do kredyt�w i nieruchomo�ci. Podstawowe znaczenie ma niekorzystna relacja przeci�tnych cen nieruchomo�ci do przeci�tnych dochod�w gospodarstw domowych ". Dorzucaj� te�, �e to nie oni wymy�lili te wszystkie szykany: " Minimalny wk�ad w�asny przy kredytach mieszkaniowych jest mi�dzynarodowym standardem. Limity LTV s� szeroko wykorzystywane w wielu krajach. Zasady wprowadzane w Polsce nie nale�� do szczeg�lnie restrykcyjnych ". KNF pisze te�, �e to wszystko dla naszego, konsument�w, dobra: " Wk�ad w�asny istotnie zmniejsza ryzyko i koszty kredytobiorcy. Przyk�adowo, w przypadku zakupu nieruchomo�ci o warto�ci 300.000 z� w oparciu o 30–letni kredyt bez wk�adu w�asnego, sp�acany w systemie rat r�wnych przy stopie procentowej 5%, ��czny koszt odsetkowy kredytu wyni�s�by 280.000 z�, podczas gdy w przypadku kredytu z 20% wk�adem w�asnym - 224.000 z�. W praktyce r��nica by�aby jeszcze wi�ksza, bo kredytobiorca nie posiadaj�cy wk�adu w�asnego mia�by wy�sz� mar�� kredytu i ponosi� koszty ubezpieczenia braku wk�adu w�asnego ".

KNF dodaje te�, i� dzi�ki temu, �e jest surowa, b�dziemy mieli w�a�ciwe nawyki: " Gromadzenie wk�adu w�asnego wspiera tworzenie oszcz�dno�ci oraz odpowiedzialne zarz�dzanie finansami, a wi�c kszta�tuje cechy niezb�dne do p��niejszej regularnej sp�aty kredytu. Je�li w praktyce okaza�oby si�, �e dochody gospodarstwa domowego lub jego spos�b zarz�dzania finansami nie pozwalaj� na zgromadzenie minimalnego wk�adu w�asnego, to powstrzymanie si� od zaci�gni�cia kredytu wydaje si� lepszym rozwi�zaniem ni� p��niejsze trudno�ci finansowe i ewentualny proces windykacji. Wniesienie wk�adu w�asnego daje kredytobiorcy margines bezpiecze�stwa (...). Znacz�co zwi�ksza prawdopodobie�stwo, �e by�by on w stanie sprzeda� nieruchomo�� po cenie, kt�ra wystarczy�aby na sp�at� ca�o�ci zobowi�za� wobec banku. W przypadku kredyt�w bez wk�adu w�asnego lub z LTV przekraczaj�cym 100% realizacja niekorzystnego scenariusza mog�aby prowadzi� do sytuacji, w kt�rej kredytobiorca pozosta�by nie tylko bez mieszkania, ale r�wnie� z wysokim zobowi�zaniem do sp�aty wobec banku" .

W sumie nie mog� nie przyzna� urz�dnikom KNF racji (tak, jak i prezes najwi�kszego banku w Polsce, kt�ry udzieli� mi niedawno wywiadu ), cho� ostatnie zdania ich przem�wienia spowodowa�y, �e najpierw spad�y mi kapcie, a potem stan��em na baczno�� i od�piewa�em hymn pa�stwowy. " Rekomendacja S doprowadzi do dalszego wzmocnienia pozycji kredytobiorc�w w relacjach z� bankami oraz wzrostu ich bezpiecze�stwa finansowego, a dodatkowo stworzy solidne fundamenty dla d�ugoterminowego, stabilnego rozwoju finansowania rynku nieruchomo�ci, a po�rednio dla rozwoju polskiej gospodarki ". Mo�na spocz��. I na spokojnie policzy� czy warto si� rzuca� na kredyt bez wk�adu w�asnego. Pierwsza kwestia: ile b�dziemy musieli po 1 stycznia przynie�� w�asnych pieni�dzy? Zn�w podepr� si� danymi z raportu Amron-Sarfin za trzeci kwarta� bie��cego roku.

Trzy czwarte kredyt�w obecnie udzielanych ma warto�� nie wi�ksz�, ni� 300.000 z�. M�wimy wi�c o konieczno�ci przyniesienia do banku 15.000 z�. Przyznacie, �e nie jest to kwota pora�aj�ca. Oczywi�cie, co dziesi�ty kredyt ma warto�� do 400.000 z�, za� co dwudziesty - powy�ej p�� miliona, ale nie zmienia to faktu, �e jednak wi�kszo�� z nas po 1 stycznia b�dzie zobligowana, by przynie�� do banku relatywnie niewielkie pieni�dze. Nie ma co wi�c panikowa�. Nie wszyscy uwa�aj� tak, jak ja. W niedawnym raporcie Open Finance (to po�rednik finansowy i du�y sprzedawca kredyt�w, o czym warto pami�ta� czytaj�c wypowiedzi jego analityk�w) przeczyta�em: " Cho� wymagania nie wydaj� si� wyg�rowane, to jednak gdy do wk�adu w�asnego do�o�y si� koszty transakcyjne oraz wyko�czenia mieszkania, powstaj� spore sumy. W przypadku lokalu z rynku wt�rnego op�aty transakcyjne wynosz� ok. 3% warto�ci nieruchomo�ci (podatek od czynno�ci cywilnoprawnych oraz op�ata dla notariusza). Je�li dojdzie prowizja dla agencji nieruchomo�ci koszty mog� zbli�y� si� do 6%, nie wspominaj�c o wydatkach na od�wie�enie lokum. W przypadku nowych mieszka� trzeba te� mie� pieni�dze na wyko�czenie i wyposa�enie (do 1500 z� na ka�dym metr kwadratowy mieszkania w stanie deweloperskim). Efekt? Przybywa os�b, kt�re po przeliczeniu czekaj�cych je wydatk�w nie chc� bra� kredytu z wk�adem w�asnym " - pisz� spece z Open Finance.

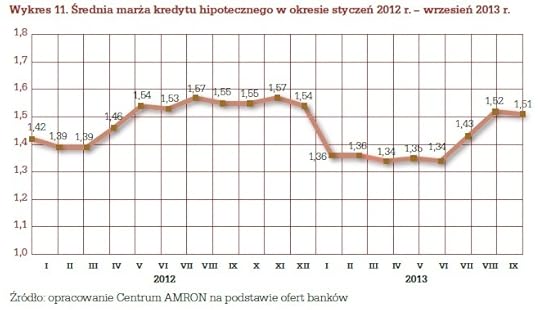

Ja jednak pozostaj� przy swoim zdaniu - niewa�ne czy kupujemy mieszkanie nowe, czy u�ywane i jakie koszty wyko�czenia mieszkania s� przed nami, te kilkana�cie tysi�cy niezb�dnego wk�adu w�asnego nie po�o�� na �opatkach przedsi�wzi�cia pt. "zakup w�asnego mieszkania". I nie jest to argument, kt�ry powinien nas sk�ania� do dzia�a� pochopnych, brania pierwszego kredytu, kt�ry si� nawinie, byle bez wk�adu w�asnego. Zw�aszcza, �e takie kredyty s� w wi�kszo�ci bank�w dro�sze, ni� kredyty z wk�adem w�asnym. Za���my, �e po�yczam 300.000 z� na 30 lat. Dzi� �rednia mar�a kredytu hipotecznego wynosi niemal r�wne 1,5% powy�ej ceny pieni�dza na ryn ku (WIBOR).

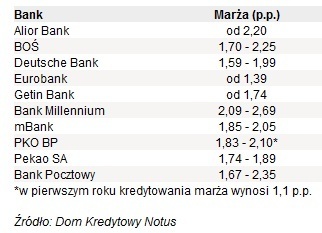

Patrz�c na nieliczne oferty bank�w, kt�re umo�liwiaj� po�yczenie pieni�dzy na 100% warto�ci nieruchomo�ci (pos�uguj� si� w tym momencie zestawieniem opublikowanym w zesz�ym miesi�cu przez Dom Kredytowy Notus) dochodz� do wniosku, �e trzeba mie� fur� szcz��cia, �eby za kredyt bez wk�adu w�asnego zap�aci� mniej, ni� 1,75% mar�y. Bardziej prawdopodobn� cen� jest mar�a 2% powy�ej WIBOR. Co to oznacza w praktyce? Je�li wezm� dzi� kredyt bez wk�adu w�asnego z mar��  1,75% powy�ej WIBOR (a dzi� warto�� WIBOR wynosi 2,7%), to ��czny koszt zap�aconych odsetek wyniesie 244.000 z� (zak�adam sta�y WIBOR przez 30 lat). Je�li wezm� kredyt bez wk�adu w�asnego z mar�� 2%, to koszt wyniesie� 260.000 z� odsetek. A gdybym wzi��� kredyt z wk�adem w�asnym 5% i z mar�� 1,5%, to moje ��czne odsetki wynios�� 217.000 z�. Oczywi�cie, przerysowuj�, bo 5% wk�adu w�asnego nie zawsze prze�o�y si� na spadek mar�y z 1,75-2% do 1,5%. Ale tu chodzi o mechanizm wp�ywu wk�adu w�asnego na cen� kredytu. Wniosek? Przynosz�c do banku wk�ad w�asny oszcz�dzam w ca�ym okresie sp�acania kredytu dzi�ki ni�szej mar�y i ni�szemu kosztowi kredytu (w moim przerysowanym przyk�adzie oszcz�dno�� wynosi od 27.000 z� do 43.000 z�). W tych wyliczeniach pomijam kwesti� ubezpieczenia niskiego wk�adu w�asnego . R��nica w sk�adce (oczywi�cie na korzy�� ni�szego kredytu) te� mo�e by� liczona w tysi�cach z�otych. To argumenty przeciwko rzucaniu si� dzi� na kredyt bez wk�adu w�asnego, mimo panuj�cej w bankach atmosfery strachu. Poza tym takich decyzji, jak kredyt hipoteczny na 30 lat, nie nale�y podejmowa� pod presj� czasu. Cho� oczywi�cie warto te� mie� �wiadomo��, �e skoro w przysz�ym roku 5% wk�adu w�asnego b�dzie obligatoryjne, to wzro�nie pr�g, powy�ej kt�rego b�dziemy mogli czu� si� w bankach panami sytuacji. Warto b�dzie mie� 10-20% wk�adu w�asnego.

1,75% powy�ej WIBOR (a dzi� warto�� WIBOR wynosi 2,7%), to ��czny koszt zap�aconych odsetek wyniesie 244.000 z� (zak�adam sta�y WIBOR przez 30 lat). Je�li wezm� kredyt bez wk�adu w�asnego z mar�� 2%, to koszt wyniesie� 260.000 z� odsetek. A gdybym wzi��� kredyt z wk�adem w�asnym 5% i z mar�� 1,5%, to moje ��czne odsetki wynios�� 217.000 z�. Oczywi�cie, przerysowuj�, bo 5% wk�adu w�asnego nie zawsze prze�o�y si� na spadek mar�y z 1,75-2% do 1,5%. Ale tu chodzi o mechanizm wp�ywu wk�adu w�asnego na cen� kredytu. Wniosek? Przynosz�c do banku wk�ad w�asny oszcz�dzam w ca�ym okresie sp�acania kredytu dzi�ki ni�szej mar�y i ni�szemu kosztowi kredytu (w moim przerysowanym przyk�adzie oszcz�dno�� wynosi od 27.000 z� do 43.000 z�). W tych wyliczeniach pomijam kwesti� ubezpieczenia niskiego wk�adu w�asnego . R��nica w sk�adce (oczywi�cie na korzy�� ni�szego kredytu) te� mo�e by� liczona w tysi�cach z�otych. To argumenty przeciwko rzucaniu si� dzi� na kredyt bez wk�adu w�asnego, mimo panuj�cej w bankach atmosfery strachu. Poza tym takich decyzji, jak kredyt hipoteczny na 30 lat, nie nale�y podejmowa� pod presj� czasu. Cho� oczywi�cie warto te� mie� �wiadomo��, �e skoro w przysz�ym roku 5% wk�adu w�asnego b�dzie obligatoryjne, to wzro�nie pr�g, powy�ej kt�rego b�dziemy mogli czu� si� w bankach panami sytuacji. Warto b�dzie mie� 10-20% wk�adu w�asnego.

Uwaga, nadchodzi! Stary mBank zaczn� wy��cza� ju� za miesi�c. Kto p�jdzie na pierwszy ogie�?

Na t� dat� czeka�y milijony. I to ju� od pocz�tku czerwca, kiedy mBank pokaza� sw�j nowy, pe�en wodotrysk�w system bankowo�ci internetowej . Jedni klienci go od razu pokochali, innym wci�� trudno przyzwyczai� si� do "obrazkowego" podej�cia do bankowo�ci, w kt�rym wszystko jest zbudowane z klock�w, skacze, przesuwa si�, pojawia i znika. Na szcz��cie w mBanku obiecali, �e nie b�d� zmusza� nikogo do korzystania z nowego systemu - r�wnolegle mo�na by�o logowa� si� do nowego, jak i starego mBanku. Oczywi�cie, ta schizofrenia nie mog�a trwa� bez ko�ca. Tw�rcy nowego zak�adali, �e w ci�gu roku wi�kszo�� klient�w sama zapisze si� do nowego systemu (obowi�zywa�a i nadal obowi�zuje zasada, �e kto zadeklaruje, �e chce korzysta� z nowego mBanku, nie ma odwrotu). Z ostatnich informacji wynika, �e dobrowolnie na nowy system przerzuci�a si� grubo ponad po�owa z ponad 3 milion�w klient�w (razem z dawnym Multibankiem detaliczny biznes obejmuje 3,7 mln klient�w, a je�li doliczy� dzia�alno�� w Czechach i na S�owacji, to grupa mBank ma ponad 4 miliony klient�w).�

Reszta chyba jest oporna do dobrowolnego przyj�cia innowacji, bo w poniedzia�ek mBank og�osi�, �e tym, kt�rzy do tej pory wci�� korzystaj� ze starego systemu transacyjnego nie pozosta�o ju� du�o czasu - od 9 stycznia zacznie si� ich systematyczne, przymusowe "przepinanie" do nowego systemu. A wi�c... spieszmy si� kocha� "stary" mBank, tak szybko odchodzi ;-). Z komunikatu mBanku wynika, �e w styczniu nowy system stanie si� obowi�zkowy dla pierwszych 4.000 klient�w . Nie znam kryterium doboru tych "wybra�c�w", ale z banku twierdz�, �e szcz��liwcy zostali ju� poinformowali o tym, �e sprzyja im dobry los i zostan� uwolnieni od rz꿱cej staro�ci� (to ju� 13 lat, czyli system starszy od ���wia!) wersji mBanku ju� w pierwszej turze. A prawdziwa staro� wygl�da tak:

Pozostali klienci b�d� przesuwani do nowo�ci co kilka tygodni, r�wnie� w turach. W mBanku licz� na to, �e wszystkich klient�w uda si� "przepi��" do nowego mBanku przed ko�cem 2014 r. Po przesuni�ciu do nowego systemu klienci b�d� widzieli wszystkie posiadane produkty i us�ugi, b�dzie te� dost�pna "po staremu" pe�na historia operacji, a tak�e ksi��ka odbiorc�w zdefiniowanych.

To ju� kolejny etap wielkich zmian w mBanku. I wcale nie najtrudniejszy. Najpierw szefowie grupy podj�li decyzj� o zlikwidowaniu wszystkich marek "pobocznych", w tym BRE Banku (jako marki bankowo�ci korporacyjnej) oraz Multibanku (w kt�rym gromadzili si� klienci premium). W ramach przygotowa� do tego procesu mBank zyska� nowe logo, a do jego oferty wprowadzono konta i karty premium, by nowi wymagaj�cy klienci nap�ywali ju� pod jego skrzyd�a, a nie do Multibanku. Niekt�re z produkt�w skierowanych do klient�w premium maj� nawet lepsze parametry, ni� te oferowane przez Multibank. To nie przypadek. Potem mBank zaprezentowa� nowy program rabatowy mOkazje, kt�ry mia� by� najwa�niejszym teaserem, by klienci zacz�li docenia�, �e warto by� w mBanku. Zaraz potem wystartowa� nowy system transakcyjny mBanku ze wszystkimi wodotryskami , takimi jak mo�liwo�� wykonywania przelew�w przez Facebooka i na numer telefonu, nowoczesna wyszukiwarka przelew�w (znacznie bardziej skuteczna, bo pozwalaj�ca szuka� po dowolnym fragmencie jakiejkolwiek danej o przelewie), czy pakiet narz�dzi do zarz�dzania domowym bud�etem. Po kilku tygodniach dorzucono do tego jeszcze wirtualny oddzia�, w kt�rym mo�na porozmawia� z doradcami za pomoc� systemu podobnego do Skype.

Wreszcie kilka tygodni temu nast�pi� symboliczny pogrzeb marki Multibank - symboliczny, bo klienci tego banku loguj� si� jeszcze po staremu, cho� wsz�dzie s� witani jako klienci mBanku. W�a�nie ich transferu b�dzie dotyczy�a chyba najtrudniejsza cz��� budowy "wielkiego mBanku". Nie chodzi o to, �e pewnie oka�� si� oni jeszcze bardziej "konserwatywni" i oporni w stosunku do wodotrysk�w mBanku. Cz��� klient�w Multibanku ma te� konta w mBanku, zdarzaj� si� te�� dubluj�ce si� produkty. Tu nie wystarczy proste "przepi�cie". Z informacji, kt�re cedz� mened�erowie mBanku wynika, �e przesuni�cie klient�w dawnego Multibanku do nowego systemu mBanku mog� zostawi� sobie na deser, to znaczy na ko�c�wk� 2014 r. � Na razie komunikat�w o wy��czeniu im dost�pu do starego systemu powinni oczekiwa� tylko klienci mBanku. "O wy��czeniu dotychczasowego systemu mBank b�dzie informowa� wszystkich klient�w z wyprzedzeniem za po�rednictwem komunikat�w w serwisie transakcyjnym i wiadomo�ci e-mail. Ka�dy u�ytkownik otrzyma te� SMS-a. Ponadto, bank uruchomi specjaln� stron� internetow� pod adresem www.mbank.pl/wylaczenie ". - pisze mBank w komunikacie prasowym.

December 8, 2013

Bankowy hit dla kierowc�w? Zwr�c� ci 8% rachunk�w za paliwo i dorzuc� assistance gratis

Bardzo uwa�nie patrz� ostatnio na poczynania Toyota Banku. To wprawdzie mikrus na rynku bankowym, ale pokazuje ostatnio du�o nowinek i nios�cy warto�ci, kt�re chcia�bym widzie� w ka�dym banku detalicznym. A wi�c: konto dla m�odzie�y premiuj�ce pi�tki na �wiadectwie , konto hybrydowe, b�d�ce po��czeniem ROR-u i konta oszcz�dno�ciowego, dodatkowe odsetki na lokacie za przelewanie do banku pensji i za u�ywanie kart oraz jeden z najbogatszych w kraju pakiet�w us�ug assistance, oferowany wsp�lnie z Europ Assistance (w dodatku w cenach, kt�re nie zabijaj�). Niedawno w Toyota Banku zacz�li kusi� potencjalnych klient�w... ta�szym paliwem. Na pocz�tek bonusow� ofert� bank zaadresowa� do posiadaczy aut Toyota (oraz zaprzyja�nionego Lexusa) , a w zesz�y pi�tek ruszy� z t� akcj� na ca�ego. Kto za�o�y nowe konto w Toyota Banku, b�dzie przez najbli�szy rok dostawa� zwrot a� 8% warto�ci kupowanego paliwa. Jedynym ograniczeniem jest to, �e miesi�cznie bank odda nie wi�cej, ni� 50 z�. Bonus jest nie do pogardzenia: na ka�dym tankowaniu o warto�ci 200 z� do ugrania jest bowiem 16 z� (niezale�nie od tego mo�na korzysta� z promocji organizowanych bezpo�rednio na stacjach i jeszcze bardziej zbi� cen� paliwa).

Aby wyczerpa� 50-z�otowy limit zwrotu koszt�w trzeba si� sporo naje�dzi�. Sko�czy si� on dopiero po trzecim w miesi�cu tankowaniu za 200 z� (lub po dw�ch w miesi�cu tankowaniach za 300 z�). Przy cenie litra paliwa 95-oktanowego na poziomie 5,4 z� wychodzi, �e posiadanie konta w Toyota Banku daje miesi�cznie 9 litr�w E-95 gratis. W skali roku mamy 108 litr�w za darmo. Jakie s� warunki skorzystania z tej oferty? Okazuje si�, �e niezbyt wyg�rowane. Trzeba za�o�y� w Toyota Banku konto osobiste w pakiecie "Jedyne". Kosztuje ono co prawda 2,49 z� miesi�cznie , ale mo�na tej op�aty do�� �atwo unikn��, p�ac�c kart� wydan� do konta 400 z� miesi�cznie . Karta jest gratis. Zerkn��em na tabel� prowizji zwi�zanych z tym kontem i w zasadzie jedyn� rzecz�, kt�ra mnie uwiera, jest ograniczenie darmowych wyp�at bankomatowych. Miesi�cznie dost�pne s� trzy wyp�aty gratis z dowolnego bankomatu w Polsce, a za czwart� i kolejn� bank we�mie 4,5 z� prowizji.

W gratisie Toyota Bank dorzuca jeszcze prowadzone za darmo konto oszcz�dno�ciowe i dwie us�ugi: Moto Assistance (w standardzie kosztuje 2 z� miesi�cznie) oraz Travel Assistance (zwykli klienci p�ac� za nie 5 z� miesi�cznie). Moto Assistance to pomoc w przypadku awarii samochodu, przebicia opony, braku paliwa (niestety - tylko powy�ej 50 km od miejsca zamieszkania), albo wypadku. Dwa razy w roku bank sfinansuje napraw� samochodu na miejscu zdarzenia, dwa razy dostarczy paliwo do pustego baku, dwa razy w roku sfinansuje holowanie, raz w roku zap�aci za samoch�d zast�pczy przez trzy dni oraz za zakwaterowanie potrzebuj�cego klienta i jego rodziny. A je�li b�dzie trzeba odebra� naprawiony samoch�d z warsztatu - zap�aci za bilet kolejowy pierwszej klasy. Travel Assistance to pomoc medyczna, pokrycie koszt�w leczenia i transportu medycznego. Limit niewysoki 25.000-50.000 z�, w zale�no�ci od us�ugi, ale darmowanemu koniowi...

Czas poszuka� dziury w ca�ym. Z tego, co przeczyta�em w warunkach promocji, premia za zakup paliwa b�dzie wyp�acana pod warunkiem, �e co najmniej trzy razy w miesi�cu klient u�yje karty gdzie� indziej, ni� na stacji paliw. Ka�dy z tych trzech zakup�w musi mie� warto�� powy�ej 39 z�. De facto oznacza to "mi�kkie" zobowi�zanie, by przynajmniej cz��� domowych finans�w przenie�� do Toyota Banku. Na zakupy paliwa potrzebne b�dzie jakie� 600-700 z�, na pozosta�e transakcje jeszcze 150 z�. W sumie wi�c bank "wymaga" prawie 1000 z� miesi�cznego wp�ywu. Z oferty Toyota Banku nie mo�na skorzysta�, je�li wcze�niej kto� zapisa� si� do paliwowej promocji dost�pnej tylko dla klient�w koncernu Toyota. Wykre�lenie bonusu mo�e te� spotka� klienta, je�li trzy razy dopu�ci do niedozwolonego debetu na koncie. Szukaj�c minus�w w ofercie Toyoty trzeba wspomnie� o tym, �e nie dostaniemy rabatu na paliwo, je�li nie wyrazimy zgody na dzia�ania marketingowe banku. Z tre�ci regulaminu nie wynika, czy w gr� wchodzi bardziej k�opotliwe molestowanie telefoniczne, czy "tylko" mniej agresywny marketing za po�rednictwem e-maila.

To chyba najbardziej hojny paliwowy money-back na rynku. Mo�na go por�wna� w�a�ciwie tylko z promocj� trwaj�c� w Getin Banku, kt�ry ma specjaln� motoryzacyjn� kart� p�atnicz�. W Getinie oferuj� bonus w postaci zwrotu nadwy�ki mi�dzy cen� paliwa, kt�r� zap�acimy na stacji, a kwot� 4,95 z�. J e�li wi�c tankujemy po 5,4 z� za litr, dostaniemy od banku po 45 gr. zwrotu za ka�dy litr. Ale i tu jest miesi�czny limit - dop�aty dotycz� tylko 30 pierwszych litr�w, zatankowanych do baku w danym miesi�cu. W sumie wi�c mamy - przy obecnych cenach paliwa - 13,5 z� zysku miesi�cznie, a wi�c 2,5 litra miesi�cznie gratis. Nie mo�na powiedzie�, �eby ta warto�� powala�a na kolana w por�wnaniu z 9 litrami, kt�re jest got�w sfinansowa� Toyota Bank. W zamian Getin ��da 300 z� miesi�cznych obrot�w na karcie, w przeciwnym razie ka�e sobie p�aci� za konto. Mi�o�nicy motoryzacji i taniego paliwa mog� te� skierowa� t�skny wzrok w kierunku banku Santander Consumer, kt�ry oferuje kredytow� TurboKart�. Rabat na paliwo wynosi 3%, ale bonus nie mo�e przekroczy� 30 z� w skali miesi�ca. A �eby nie p�aci� za kart� op�aty 3,9-4,9 z� miesi�cznie, trzeba wykona� transakcje za 1000 z�. W BPH maj� z kolei program AutoPlus, w ramach kt�rego zwracaj� 2% za paliwo (do 75 z� miesi�cznie), ale roczna obs�uga karty kosztuje 190 z� (w pierwszym roku mo�na j� znie�� przy obrotach 5000 z� w ci�gu pierwszych trzech miesi�cy).

SUBIEKTYWNO�� NA �NIADANIE O ABSURDACH PRAWA. Pani Ewelina odziedziczy�a troch� ziemi po zmar�ym ojcu. To by�a du�a niespodzianka, bo ojciec nie wychowywa� c�rki i nie utrzymywa� z ni� kontaktu - porzuci� j� dawno temu. Jej matka zgin��a w wypadku, a pani Ewelina wychowywa�a si� w rodzinie zast�pczej. Jednocze�nie z informacj� o spadku do drzwi pani Eweliny zapuka� komornik z ��daniem zwrotu kilkudziesi�ciu tysi�cy z�otych d�ug�w po ojcu. Pani Ewelina nie wiedzia�a o post�powaniu spadkowym, ani o d�ugach ojca, pochodz�cych zreszt� z czasu przed urodzeniem c�rki. I co powiecie na tak� histori�? Oto co ja powiedzia�em: obejrzyj fragment programu "Pytanie na �niadanie" w TVP2 .

SUBIEKTYWNO�� W "KTO MA RACJ�" . Czy pa�stwo powinno ingerowa� w ceny po�yczek oferowanych przez firmy chwil�wkowe? Czy wprowadzenie limitu oprocentowania takich po�yczek by�oby korzystne dla klient�w, czy te� by�oby strza�em w stop�? Rozmawia�em o tym w programie Polsat Biznes z cyklu "Kto ma racj�" . Zapraszam do obejrzenia nagrania.

SUBIEKTYWNO�� NA DNIU OTWARTYM GPW. W sobot� subiektywno�� go�ci�a na Gie�dzie Papier�w Warto�ciowych w Warszawie . Opowiada�em Wam o tym, jak zabra� si� za systematyczne oszcz�dzanie, jak odk�ada� pieni�dze, �eby nie bola�o, sprawdzali�my wsp�lnie, czy inwestowanie pieni�dzy musi by� czarn� magi� oraz oczywi�cie odpowiada�em na Wasze pytania. By�o te� specjalne, okoliczno�ciowe wydanie "Pieni�dzy Ekstra". Przysz�o Was tak wielu, �e zamiast jednego spotkania GPW zorganizowa�a dwa, bo na pierwsze nie wszyscy si� zmie�cili. Dzi�kuj� za inspiruj�ce pytania!�

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers