Maciej Samcik's Blog, page 110

April 8, 2015

Czasem w bankowcu nast�puje przemiana duchowa. Si�y z�a przegrywaj� i... srrru! ;-)

Czy mo�liwa jest przemiana z�ego bankowca w dobrego bankowca? C�, nauka dowiod�a tylko, �e ten proces mo�e zaj�� w drug� stron� :-). Przyczyn� jest oczywi�cie fakt, i� bycie dobrym bankowcem jest nieco mniej rentownym zaj�ciem, ni� po�wi�cenie si� z�u, nieetycznej sprzeda�y oraz sprzyjanie najgorszym instynktom. Z�y bankowiec lubi sw�j stan i zasadniczo jest do niego na tyle przyzwyczajony, i� nie uwa�a, by robi� co� niegodnego. Wmawia sobie, �e przecie� wszyscy bankowcy s� �li, nie m�wi�c ju� o przedstawicielach innych bran�, kt�rzy s� jeszcze gorsi (�eby wspomnie� tylko o sprzedawcach farmaceutyk�w oraz lek�w na odchudzanie). I �e bycie dobrym by�oby z�e, bo zatrzyma�oby rozw�j gospodarczy, opieraj�cy si� - by�o nie by�o - na sprzeda�y. Im jest jej wi�cej, tym �wiat si� szybciej rozwija. Bycie wi�c demonem nieetycznej sprzeda�y w sumie przyczynia si� do rozwoju �wiata, nieprawda�? Maj�c w g�owie taki schemat raczej nie zawraca si� ju� z drogi z�a.

Owszem, zdarzaj� si� chlubne przypadki ol�nie�, ale zdaniem naukowc�w ich przyczyny s� zwykle zewn�trzne. Albo z�y bankowiec orientuje si�, �e musi co� zmieni� w swoim post�powaniu, �eby nie da� si� chwyci� policjantom rynku finansowego, albo nie lubi czyta� o sobie, �e jest z�y, w gazetach, na blogach oraz s�ucha� o tym w radiu, nie m�wi�c ju� o ogl�daniu swojej mordy w telewizji z podpisem "on jest z�y". No, generalnie to pogarsza cz�owiekowi nastr�j niezale�nie od tego, �e co miesi�c na koncie pojawia si� du�a kasa jako premia z tytu�u bycia z�ym bankowcem. By� mo�e zdarzaj� si� przemiany, kt�re wynikaj� z tego, i� z�y bankowiec chce sta� si� po prostu kim� mniej z�ym ;-). Oto kr�tka historia zmian regulaminu kredytu hipotecznego w banku Raiffeisen Polbank (chodzi o regulamin do um�w kredytowych zawartych przez klient�w Polbanku, przej�tego kilka lat temu przez Raiffeisena).

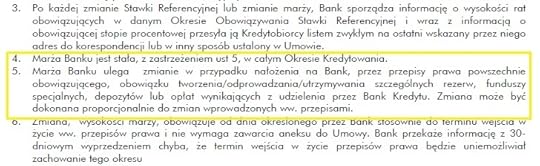

Rzecz dotyczy czego�, co w og�le nie powinno by� przedmiotem zainteresowa� bankowca - ani z�ego, ani dobrego - po chwili podpisania z klientem umowy kredytowej. Czyli: mar�y kredytowej. Mar�a w kredycie hipotecznym jest wynagrodzeniem banku i powinna by� sta�a w ca�ym okresie kredytowania. Okazuje si� jednak, �e w tym konkretnym przypadku bank mia� do mar�y du�o bardziej swobodne i niestabilne podej�cie. Zobaczcie: poni�ej regulamin kredytu z 2008 r. Mar�a banku jest w regulaminie okre�lona jako sta�a, przynajmniej dop�ki klient nie b�dzie chcia� m�ci� co� przy walucie kredytu:

Pod koniec 2012 r. w banku doszli do wniosku, �e mar�a kredytowa, cho� w umowie kredytowej okre�lona jako sta�a, mog�aby przecie� si� zmienia�. I regulamin m�g�by to jako� uzasadnia�. Wypu�cili wi�c nast�puj�c� aktualizacj�:

Aktualizacja jest do�� pod�a, bowiem "konieczno�� tworzenia/utrzymywania szczeg�lnych rezerw, funduszy, depozyt�w i op�at wynikaj�cych z udzielenia przez bank kredytu" to bardzo szerokie poj�cie. Gdyby np. Komisja Nadzoru Finansowego zmieni�a wagi ryzyka dla kredyt�w we frankach (a przecie� wiemy, �e takie co� rozwa�a), to bank m�g�by pr�bowa� zmieni� klientom mar��. Oczywi�cie by�oby to bezprawne, ale zgodne z regulaminem :-). W 2014 r. kto� w Raiffeisenie doszed� do wniosku, �e trzyma� w regulaminie tak jawnie sprzeczny z prawem punkt to obciach, bo potem kto� z�o�y jaki� pozew lub b�dzie mia� za z�e. Zmieniono wiec zapis w regulaminie dotycz�cy marzy na taki:

Ogarniacie t� ogromn� przemian� duchow� bankowc�w? Byli dobrzy, potem zacz�li by� �li, a� wreszcie zacz�y ich gry�� wyrzuty sumienia i ostatecznie w ich sercach dobro zwyci�y�o. Czy� to nie pi�kne zako�czenie tego wpisu?

April 7, 2015

Gdy bank wysy�a swojego klienta na rekolekcje, czyli stosunki pozama��e�skie

Czy bank mo�e nie zgodzi� si� na rozw�d swojego klienta? "Oczywi�cie, �e nie mo�e" - powiecie. I do po�owy macie racj�. Dlaczego nie w ca�o�ci? Bo s� banki, kt�rym taka sytuacja nie mie�ci si� w g�owie. Taki bank mo�e wyrazi� niezadowolenie, lub nawet, w ramach terapii, nakaza� kredytobiorcy ponowne nawi�zanie relacji interpersonalnych z by�ym, czy te� jakie� rekolekcje pozama��e�skie. Moja czytelniczka, pani Anna, w 2006 r. wzi�a kredyt hipoteczny w Getin Banku. Wsp�kredytobiorc� by� jej �wczesny m��. Drugim wsp�kredytobiorc� by� franek, bo kredyt by� walutowy. Jak wiadomo kontrakty ma��e�skie coraz rzadziej trwaj� a� tak d�ugo, jak kredytowe, Kilka lat temu moja czytelniczka rozwiod�a si� z jednym z wsp�kredytobiorc�w. I tym pechowcem nie by� franek :-). By�y m�� pani Anny zrzek� si� notarialnie mieszkania, na kt�re wzi�li oboje kredyt, a czytelniczka w tym samym akcie notarialnym zobowi�za�a si� do samodzielnego sp�acania kredytu. Nie by�o potrzeby "odpisywania" by�ego m�a od kredytu - zreszt� pani Anna s�usznie podejrzewa�a, �e pr�ba jakiegokolwiek gmerania przy umowie oznacza�aby konieczno�� zap�acenia nie tylko kilku st�wek, ale i by� mo�e b�dzie pr�bowa� wymusi� zmian� mar�y lub za��da jakich� innych kares�w. �ycie pomkn�o dalej, pani Anna ma ju� nowego m�a, zmieni�a nazwisko, ma te� nowy dow�d osobisty, S�owem - zacz�a nowe �ycie. Niestety, bank jej nowego �ycia nie chce honorowa�.

"Jako dobry kredytobiorca poinformowa�am bank o tym, �e zmieni�am nazwisko. Zgodnie z postanowieniami umowy kredytowej z�o�y�am dyspozycj� aktualizacji danych, w kt�rej poda�am nowe nazwisko, seri� i numer dowodu oraz przy okazji nowy numer telefonu Jakie� by�o moje zdziwienie, gdy z banku dosta�am e-maila z informacj�, �e na wniosku o zmian� danych brakuje... podpisu drugiego kredytobiorcy. Bank poprosi�, �ebym przedstawi�a pismo o zmian� moich danych z podpisem by�ego m�a. Czyli okaza�o si�, �e nie mog� zmieni� swoich danych osobowych bez zgody cz�owieka, z kt�rym nic mnie nie ��czy i kt�ry mieszka w innym mie�cie"

Pani Anna napisa�a do banku odpowied�. Sta�o w niej, �e �e jest po rozwodzie, �e nie wie gdzie przebywa jej by�y m�� i �e sama sp�aca kredyt. I �e zmiana danych jest dla nej wa�na. Obiektywnie rzecz bior�c mo�e nie powinna si� tak przejmowa�. Niech sobie bank my�li, �e nazywa si� inaczej, niech ma nieaktualny numer dowodu osobistego. Ale wiecie jak to jest. Nie po to moja czytelniczka zaczyna�a nowe �ycie, �eby przez kolejnych 20 lat ogl�da� co miesi�c wyci�gi z danymi osobowymi, kt�re �le jej si� kojarz�. Czy pani Anna powinna mie� prrawo do zmiany w�asnego nazwiska w dokumentach kredytu bez zgody m�a? Zdaniem banku - nie bardzo.

"Uprzejmie informuj�, �e za sp�at� zobowi�zania odpowiadaj� Pa�stwo solidarnie. Je�eli nie wie Pani, gdzie przebywa wsp�kredytobiorca oraz nie ma Pani z nim kontaktu, mo�e Pani z�o�y� wniosek o od��czenie Pana Macieja (...) od d�ugu. Jednocze�nie informuj�, �e w takim przypadku b�dzie badana Pani zdolno�� kredytowa do samodzielnej obs�ugi kredytu oraz w przypadku decyzji pozytywnej wymagany b�dzie podpis osoby zwalnianej z d�ugu na aneksie wprowadzaj�cym zmiany. Niestety, ale dyspozycja zmiany danych teleadresowych bez podpisu wszystkich Kredytobiorc�w nie mo�e zosta� zrealizowana"

- napisa�a w imieniu banku pani Katarzyna z dzia�u obs�ugi klienta. Mojej czytelniczce zrobi�o si� troch� �yso. My�la�a, �e mo�e trafi�a na jakiego� ma�o rozgarni�tego pracownika. Dlatego pr�bowa�am jeszcze zadzwoni� na infolini�, ale tam us�ysza�a to samo - �e musi odnale�� by�ego m�a. Nie pomog�y t�umaczenia, �e nie po to si� z nim rozwodzi�a, �eby go teraz nami�tnie poszukiwa�. I �e jako� jej dobrze z tym, �e nie ma z by�ym kontaktu. Nie pom�g� nawet argument, �e przecie� w umowie jest zapis, i� klient ma prawo do wgl�du i poprawiania swoich danych osobowych. �eby by�o jeszcze �mieszniej: w tym samym paragrafie umowy kredytowej jest zapis zobowi�zuj�cy klienta do informowania banku o zmianie danych osobowych, a tak�e o zmianie stanu cywilnego. Klientka o tym poinformowa�a, ale dyspozycja zmiany nie zosta�a przyj�ta. Sprawa mo�e i jest b�aha, ale - przyznacie - do�� absurdalna. Mo�e wi�c jednak warto przed rozwodem uda� si� do banku na jakie� rekolekcje, �eby potem nie trzeba by�o szuka� by�ego na drugim ko�cu �wiata :-)

April 6, 2015

Wzruszy�em si� czytaj�c ten wyrok, czyli nikt im nie wm�wi, �e bia�e jest bia�e

To mia�a by� standardowa sprawa o zwrot op�aty likwidacyjnej. Taka, kt�r� wygra�oby z zak�adem ubezpiecze� nawet prawnicze dziecko. Po prostu pisze si� kilkustronicowy pozew, bierze sprawdzone w wielu podobnych sprawach uzasadnienie roszcze� oparte na art. 385 Kodeksu cywilnego i spokojnie czeka na wygran�, kt�ra musi nast�pi�, gdy� jest pewna, jak w banku. Sk�d ta pewno��? Dla tych, kt�rzy ostatnie 10 lat sp�dzili na Marsie kr�tkie korepetycje: jak wiadomo, firmy ubezpieczeniowe przez d�ugie lata dorzuca�y do oferowanych przez siebie polis inwestycyjnych op�at� likwidacyjn� wyra�on� rycza�towo, a wi�c kompletnie oderwan� od ponoszonych przez nie koszt�w (bo te przecie� nie zmieniaj� si� liniowo). Op�aty te musieli p�aci� klienci wycofuj�cy si� z polis przed up�ywem np. 10 lat trwania umowy i dzi�ki temu firmy ubezpieczeniowe mog�y sobe pozwala� na wynagradzania g�rami z�ota sprzedawc�w-naci�gaczy. Ci, maj�c w perspektywie mo�liwo�� sowitego zarobku, dobrze wywi�zywali si� ze swojego zadania.

Ca�y ten interes zosta� zdemaskowany. Firmy ubezpieczeniowe zacz�y przegrywa� procesy s�dowe, a klauzule likwidacyjne s� cz�sto-g�sto uznawane przez s�d jako �ami�ce dobre obyczaje. Dosz�o do tego, �e towarzystwo Aegon straci�o ochot� do walki w s�dzie i odda�o walkowerem proces grupowy oraz og�osi�o, i� tym klientom, kt�rzy do tej pory nie zrezygnowali, pozwoli odej�� "za darmo". Cz�� klient�w jest "przepakowywana" w inne polisy, wi�c Aegon by� mo�e nawet wyjdzie na swojej "kapitulacji" nie najgorzej. Inna sprawa, �e te nowe polisy te� wygl�daj� podejrzanie, bo zamiast op�aty likwidacyjnej jest w nich uj�ta maj�ca jeszcze bardziej niekorzystne skutki op�ata dystrybucyjna, b�d� "op�ata warunkowa", kt�ra te� wygl�da podejrzanie, bo pomimo ciekawej nazwy tak naprawd� chyba jest... bezwarunkowa, bo p�aci si� j� zawsze, a czasem ewentualnie mo�na j� odzyska� ;-). Czy�by prawnicy Aegona wci�� "lecieli w kulki" z klientami? Nieeeee... to by ju� przecie� by�a recydywa :-)

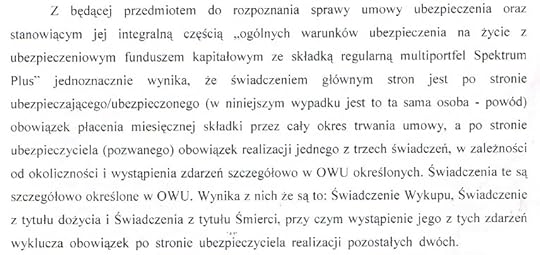

W takich w�a�nie okoliczno�ciach przyrody na procesik wybra� si� m�j czytelnik, W lutym 2013 r. straci� on ochot� do dalszego op�acania sk�adek w ramach ubezpieczenia MultiPortfel Spektrum Plus i za��da� zwrotu bie��cej warto�ci rejestru. Skandia wyp�aci�a mu tylko po�ow� pieni�dzy, czyli nieca�e 11.400 z�, podczas gdy ��czna warto�� rachunku wynosi�a niemal 22.000 z�. T� drug� po�ow� stanowi�a oczywi�cie op�ata likwidacyjna. I w�a�nie tych pieni�dzy domaga� si� pan Mariusz, dorzucaj�c do tego 1450 z� tytu�em utraconych korzy�ci, kt�re by osi�gn��, gdyby m�g� tymi pieni�dzmi dysponowa� i w�o�y� j� na lokat� bankow�. S�d pierwszej instancji zachowa� si� planowo: uzna�, �e trzeba u�y� art. 385 Kodeksu cywilnego i udowodni�, i� firma ubezpieczeniowa ra��co naruszy�a dobre obyczaje oraz interesy klienta klauzul� o op�acie likwidacyjnej. Cho� klauzula u�ywana przez Skandi� - w odr�nieniu od aegonowej - nie zosta�a do tej pory uznana za abuzywn� przez S�d Ochrony Konkurencji, to s�d rozpatruj�cy spraw� klienta Skandii uzna�, �e przecie� SOKiK zakwestionowa� podobne klauzule. I wzi�� to pod uwag� wydaj�c wyrok. Uzasadnienie by�o oparte o art. 385, kt�ry zapewne, jako stali czytelnicy bloga, znacie ju� na pami��.

"Postanowienia umowy zawieranej z konsumentem nie uzgodnione indywidualnie nie wi��� go, je�eli kszta�tuj� jego prawa i obowi�zki w spos�b sprzeczny z dobrymi obyczajami, ra��co naruszaj�c jego interesy. Nie dotyczy to postanowie� okre�laj�cych g��wne �wiadczenia stron, w tym cen� lub wynagrodzenie, je�li zosta�y sformu�owane w spos�b jednoznaczny".

Skandia jak to Skandia, z�o�y�a odwo�anie. Wydawa�o si�, �e jest to odruch rozpaczy, bo c� mo�na ugra� w apelacji przy mia�d��cym wyroku z pierwszej instancji? Okaza�o si� jednak, �e sta�a si� rzecz dziwna. S�d apelacyjny podwa�y� wyrok z "rejonu" i spojrza� na spraw� zupe�nie inaczej. A jak? Skandia od zawsze t�umaczy swoim klientom, chc�cym odzyska� op�aty likwidacyjne, �e niestety nic im nie zap�aci, bowiem jej zdaniem warto�� wykupu, czyli ta cz�� �wiadczenia, kt�ra pozostaje po odliczeniu op�aty likwidacyjnej, to... �wiadczenie g��wne. Jak oni do tego doszli - nie wiem. Przecie� ubezpieczenia nie zawiera si� po to, �eby dosz�o do jakiego� wykupu, tylko po to, �eby ubezpieczyciel dostarczy� ochron� ubezpieczeniow�. Ale ludzie ze Skandii obrali tak� w�a�nie lini� obrony i w ni� brn�. Co ciekawe, zabrn�� w ni� tak�e s�d apelacyjny rozpatruj�c spraw� pana Mariusza. A dok�adniej argumentacja s�du brzmia�a tak:

Bardzo mi si� to nie podoba, ale niestety ten wyrok jest prawomocny. Gdyby taka linia orzecznictwa si� utrwali�a - a w s�dzie na warszawskiej Woli, do kt�rego "przynale�y" Skandia, r�ni s�dziowie b�d� przecie� orzeka� podobnie, bo pewnie trzymaj� sztam� - to klienci mog� mie� przer�bane. A gdyby t� lini� przyj�y inne s�dy, to przer�bane mieliby wszyscy klienci polis inwestycyjnych, kt�rzy chc� uciec. Absolutnie hitowe, rozczulaj�ce, jest zako�czenie uzasadnienia s�du apelacyjnego w sprawie przeciwko Skandii.

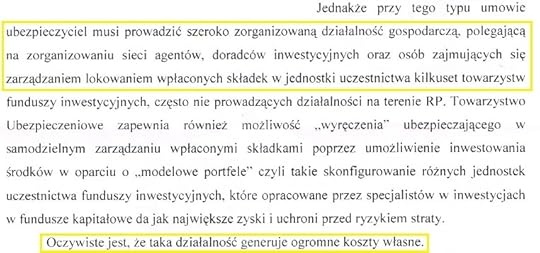

A� si� pop�aka�em ze wzruszenia nad losem biednej firmy ubezpieczeniowej, kt�ra z op�aty likwidacyjnej musi op�aca� swoje koszty funkcjonowania. A te s� niezmierzone: ta bohaterska firma musi zarz�dza�, analizowa� i nadzorowa� multum funduszy i jeszcze oferowa� klientom zmontowane z nich portfele modelowe. Powiem co� Wysokiemu S�dowi na uszko: oni w tych firmach ubezpieczeniowych tak naprawd� jako� specjalnie si� nie m�cz� tym zarz�dzaniem. Bior� fundusze inwestycyjne, robi� z nich portfele, ubieraj� w to klient�w i kasuj� prowizj�. Chcia�bym te�, Wysoki S�dzie, zauwa�y�, �e pasibrzuchy z firm ubezpieczeniowych za t� swoj� robot� pobieraj� na tyle wysokie prowizje, �e klient i tak w wi�kszo�ci przypadk�w co najwy�ej wychodzi na zero. Jednak Wysokiemu S�dowi najwyra�niej wszystko zupe�nie si� pomyli�o, wi�c doszed� do wniosku, �e...

Wysokiemu S�dowi zapewne si� wydaje, �e setki doradc�w ubezpieczeniowych codziennie dumaj�: co by tu zmieni� w portfelach klient�w, �eby by�o tym klientom lepiej. �e dzwoni� co drugi dzie�, �eby zapyta� klienta jak leci, �e pomagaj� aktywnie zarz�dza� ich portfelami. Ot� niekoniecznie: wi�kszo�� z nich po wci�ni�ciu klientowi polisy ju� si� wi�cej nie odzywa. A na pewno niczym nie pr�buje "zarz�dza�". Na podstawie opowie�ci prawnik�w firm ubezpieczeniowych, strapionych i zap�akanych nad swoim losem, Wysoki S�d posiad� fa�szyw� wiedz� i na tej podstawie wypisuje w wyrokach jakie� farmazony. Tylko jak to teraz odkr�ci�? Szkolenie jakie� im zrobi�, czy c�?

April 2, 2015

Bank zastawia sid�a. A� 10 z� miesi�cznej op�aty za kart�, a je�li chcesz jej unikn��... Brrr!

Z bada� wynika, �e najwa�niejszym dla konsument�w parametrem przy wyborze konta osobistego jest jego darmowo��. Brak op�aty za prowadzenie rachunku bankowego stawiamy wy�ej, ni� money-back, assistance i ubezpieczenia dodawane do karty p�atniczej. A by� mo�e - cho� o to akurat w badaniach nie pytaj� - ni� wysok� jako�� obs�ugi w plac�wce oraz infolinii, zgrabny serwis transakcyjny i szybkie rozpatrywanie reklamacji. S� nieliczne banki, kt�re przyjmuj� takie stanowisko klient�w bez zastrze�e� i staraj� si� zaoferowa� konto bez op�at. rekompensuj�c sobie wynikaj�ce z tego tytu�u straty wysokim oprocentowaniem kredyt�w (odnawialnych, got�wkowych, kartowych). Ale wi�kszo�� bank�w stosuje odmienn� strategi�: daje darmowy rachunek oraz kart� debetow�, jednocze�nie stawiaj�c klientom wymagania wed�ug zasady "co� za co�". Warunki zwi�zane s� przewa�nie z konieczno�ci� zapewniania na koncie osadu lub wykonywania okre�lonej liczby transakcji kartowych.

Czytaj te�: Tylko przez rok wytrzymali z kontem i kart� za zero. W��czaj� kosiark�

Przewa�nie te warunki - np. musisz miesi�cznie wykona� trzy transakcje kart� albo zrobi� zakupy o warto�ci 200-300 z� - nie s� bardzo trudne do spe�nienia dla kogo�, kto traktuje sw�j bank powa�nie, a wi�c konto w tym w�a�nie banku jest dla niego podstawowym rachunkiem, przez kt�ry przechodz� domowe finanse. Chodzi wy��cznie o to, �eby oddzieli� klient�w, kt�rych konta s� martwe od tych, kt�rzy systematycznie wykazuj� na nich jak�� aktywno��. Niestety, zaczynaj� si� zdarza� wynaturzenia. Taki np. Deutsche Bank od czerwca wprowadza daleko id�ce zmiany warunk�w darmowo�ci karty p�atniczej Visa Electron oraz IQ World MasterCard - tej wydawanej do konta reklamowanego przez samego Alberta Eisteina. O ile dzi� op�ata za kart� dla posiadaczy kont dbNet, dbLife, dbOpen, czy dbLife wynosi 5 z� miesi�cznie, za� aby jej unikn�� trzeba wykr�ci� 200 z� miesi�cznego obrotu (transakcji bezgot�wkowych w sklepach), o tyle od czerwca op�ata za niewystarczaj�c� aktywno�� kartow� b�dzie wynosi�a 10 z�, za� warunek zwolnienia z niej to... a� 700 z� miesi�cznych wydatk�w kart�

To ju� na pewno nie jest oddzielanie klient�w aktywnych od nieaktywnych. Warunek narzucany klientom - nawet bior�c pod uwag�, �e w Deutsche Banku konta maj� raczej ludzie zaliczaj�cy si� do klasy �redniej i wy�szej - nosi znamiona szykany. 700 z� miesi�cznie to du�o, bior�c pod uwag�, �e - jak zobaczy�em w ostatnim raporcie NBP o kartach p�atniczych - przeci�tny posiadacz karty p�atniczej w Polsce wykonuje ni� miesi�cznie pi�� transakcji �rednio po 80 z� ka�da. A wi�c wykr�ca nieco ponad po�ow� tego, czego �yczy sobie Deutsche Bank. Poza tym nie ka�dy ma ochot� intensywnie wachlowa� akurat kart� debetow�. Ja na przyk�ad obroty wykr�cam g��wnie kartami kredytowymi, a wi�c finansuj� si� pieni�dzmi banku (sp�acaj�c limity w ca�o�ci przed ko�cem okresu bezodsetkowego). Nie lubi�bym banku, kt�ry zmusza�by mnie do u�ywania w sklepach "debet�wki". Bo ta s�u�y mi g��wnie do wyp�acania kasy z bankomatu. Nota bene w karcie kredytowej te� mam do wykonania "plan", czyli okre�lon� warto�� obrot�w, dzi�ki kt�rym nie zap�ac� rocznej op�aty za przed�u�enie wa�no�ci karty na kolejny rok.

Czytaj te�: Bank g�upio t�umaczy� si� z podwy�ki. Klientka to zauwa�y�a i...

Bank, kt�ry ��da od klient�w pokazania 700 z� miesi�cznego obrotu kart� debetow� traktuje klient�w jak w�adza ludowa nak�adaj�ca obowi�zek wykonania 300% normy. Je�li w dodatku niewystarczaj�ca "u�ywalno��" karty jest karana bardzo wysok�, 10-z�otow� op�at�, to mog� mie� uzasadnione podejrzenia, �e bank ustawia warunek darmowo�ci na takim poziomie, �eby jak najwi�cej os�b z�apa� w pu�apk�. I to bardzo drog� pu�apk�. Nie przypomina Wam to polityki hakowej pewnego innego banku? �eby by�o jeszcze mniej weso�o, zauwa��, �e m�wimy o banku, w kt�rym konta ROR cz�sto s� pochodn� posiadania przez klienta kredytu hipotecznego (bo to jest sztandarowy produkt niemieckiego banku). A posiadacze kredyt�w hipotecznych cz�sto zobowi�zywali si� do posiadania konta dbLife, kt�re - ogl�dnie m�wi�c - do najta�szych nie nale�y. P�aci si� za nie 25 z� miesi�cznie. Je�li dodamy do tego trudny do zrealizowania warunek dotycz�cy obrot�w na karcie, oka�e si�, �e miesi�cznie za konto z kart� debetow� klient zap�aci 35 z�.

Nie jestem zatwardzia�ym przeciwnikiem stawiania klientom warunk�w zwi�zanych z aktywno�ci� na koncie. Utrzymywanie system�w informatycznych kosztuje, wi�c �aden bank nie lubi mie� du�o pustych, martwych kont. Rzecz w tym, �eby te warunki rzeczywi�cie mia�y charakter aktywizuj�cy klienta, a nie szykanuj�cy go. Je�li bankowi brakuje przychod�w z prowizyjnych, to mo�e niech podwy�szy miesi�czne op�aty za prowadzenie kont. Tak b�dzie uczciwiej.

B�dzie blitzkrieg niemieckiego po�yczkodawcy? D�ugoterminowy debet zamiast chwil�wki

Na rynku szybkich po�yczek pozabankowych pojawi�a si� nowa moda - limity odnawialne. Coraz cz�ciej po�yczkodawcy pr�buj� upodobni� si� do bank�w i oferuj� klientom nie tyle konkretn� sum� na konkretny termin, lecz raczej otwart� lini� kredytow�, z kt�rej mo�na w dowolnym momencie poci�gn�� potrzebn� kwot�. I kt�ra "odrasta" w miar� sp�acanych przez klienta rat. Oczywi�cie: ka�da firma po�yczkowa w pewnym sensie tak dzia�a, bo ka�da chcia�aby, �eby klient jako�-tam si� od niej uzale�ni�. Przy pierwszej po�yczce podpisuje si� umow� ramow�, kt�ra pozwala wzi�� kolejn� po�yczk� w uproszczonej formule. Ale to jednak jest konkretna po�yczka z opcj� rolowania, a nie linia kredytowa, kt�r� klient mo�e wykorzysta� w ca�o�ci albo wcale. Ostatnio informowa�em was o debiucie nowej firmy Saldo.pl, kt�ra zaoferowa�a chwil�wki dwa razy ta�sze, ni� wsz�dzie i w�a�nie w formule kredytu odnawialnego. P�aci si� 7,5% miesi�cznie od przyznanego limitu i nie ma �adnych dodatkowych koszt�w, pomin�wszy oczywi�cie koszty windykacji w przypadku naruszenia warunk�w umowy.

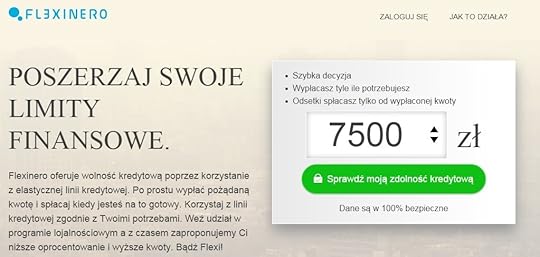

Dzi� s��w kilka o kolejnym takim "wynalazku". Niemiecki po�yczkodawca Kreditech, kt�ry dzia�a ju� w Polsce pod mark� Kredito24.p l, uruchomi� now� platform� po�yczkow� Flexinero.pl . Ma si� to-to wyr�nia� przyjazno�ci� w stosunku do klienta - firma przyznaje nieograniczony czasowo limit kredytowy , kt�ry jest bezp�atny - przynajmniej do czasu, gdy klient z niego nie skorzysta. A je�li skorzysta, to p�aci tylko za kwot�, kt�r� faktycznie poci�gn�� . Za sam fakt, �e pieni�dze le�� w gotowo�ci nic si� nie p�aci. Drug� rzecz�, kt�r� nowy po�yczkodawca chce si� wyr�ni�, jest to, �e on sam decyduje ile pieni�dzy klientowi udost�pni. Dzieje si� to w kilku etapach. Najpierw trzeba wyspowiada� si� ze swojej sytuacji (dane osobowe, numer dowodu osobistego, telefon, adres, stan cywilny, rodzaj zatrudnienia i miesi�czne dochody, firma wykorzystuje nawet geolokalizacj�). Nie jest to a� tak rozbudowana porcja danych jakiej ��daj� od klient�w banki (nie ma np. pyta� o miejsce pracy i liczb� os�b w rodzinie oraz o koszty utrzymania), ale nie mo�na powiedzie�, �e firma daje pieni�dze "na pi�kne oczy".

Czytaj te�: Kto b�dzie Hapi, czyli Provident wchodzi z po�yczkami do internetu!

A to dopiero pocz�tek procesu weryfikacji, kt�ry przetestowa�em na w�asnej sk�rze w pi�kn�, pi�tkow� noc. Po wype�nieniu mniej wi�cej 10-punktowego formularza z danymi na sw�j temat trzeba da� si� sprawdzi� w trzech bazach nierzetelnych d�u�nik�w. Poniewa� mam wykupion� us�ug� monitoringu w systemie FairPay (to "konsumencka" cz�� bazy KRD) , natychmiast dosta�em wiadomo��, �e Kreditech o mnie pyta�. Potem Flexinero.pl za��da� weryfikacji mojego konta bankowego - musia�em wybra� bank z listy, poda� login i has�o do mojego konta. Wszystko dzia�o si� na stronie Flexinero.pl, System nie przerzuci� mnie na stron� mojego banku! Po kilku sekundach otrzyma�em informacj�, �e zosta�em pozytywnie zweryfikowany. Ten spos�b uwierzytelniania klienta ma by� bardziej praktyczn� form� przelewu weryfikacyjnego. Nie powiem, by�o baaaardzo praktycznie, ale z drugiej strony loguj�c si� do mojego banku ze strony internetowej bli�ej mi nieznanej instytucji parabankowej (kt�ra daje s�owo honoru, �e szyfruje komunikacj�, ale nie mam �adnego instrumentu, by to sprawdzi�), czu�em si� nieswojo.

Takie uwierzytelnianie rachunku bankowego mo�e wydawa� si� wygodniejsze, szybsze i bardziej niezawodne, ni� w opcji z przelewem weryfikacyjnym, kt�ry w pi�tkow�, gwiezdn� noc pewnie by i tak nie dotar� do Flexinero. Dzi�ki temu rozwi�zaniu procedur� udzielenia limitu kredytowego klient skutecznie przejdzie o ka�dej porze dnia i nocy, niezale�nie od tego czy system przelew�w Elixir dzia�a, czy ma przerw� techniczn�. Ale jest druga strona tego medalu. S� ni� pytania: jak d�ugo Flexinero buszuje po rachunku klienta? Czy wyci�ga tylko dane osobowe, czy te� wra�liwe dane finansowe? Czy rzeczywi�cie zaraz "zapomina" loginu i has�a? Ja, na u�ytek testu, poda�em login i has�o do banku, w kt�rym nie mam �adnych pieni�dzy i nie planuj� ich tam mie�. .

Czytaj te�: Nasz m�zg wariuje, gdy widzi t� cen�. Trzeba jej zabroni�!

Ostatni etap weryfikacji - ju� tylko opcjonalny - to zalogowanie si� ze strony Flexinero na swoje konto na Facebooku. Dzi�ki temu firma obiecuje lepsze warunki finansowe po�yczki (wi�cej pieni�dzy na ni�szy procent), co wynika zapewne z "inwigilacji" listy znajomych klienta i jego zainteresowa�. Kredito24, dzia�aj�ca ju� w Polsce od kilku lat firma po�yczkowa (te� nale��ca do Kreditech) od dawna stosuje badania wiarygodno�ci kredytowej klient�w za po�rednictwem Facebooka . Po etapie "spo�eczno�ciowym" firma wreszcie wystawia konkretn� ofert� i udost�pnia projekt umowy wraz z formularzem informacyjnym (zgodnym z polsk� ustaw� o kredycie konsumenckim). Co prawda z informacji na stronie internetowej wynika, �e oprocentowanie limitu zaczyna si� od 2% w skali miesi�ca, to ja dosta�em propozycj� po�yczki w wysoko�ci 3000 z� oprocentowanej 0,3% dziennie, czyli 10,2% w skali miesi�ca (podobno najwy�szy limit to 12.000 z�). Podobno p�niej mo�e by� taniej, ale musz� rzetelnie sp�aca� debet i poleca� Flexinero.pl znajomym w ramach programu lojalno�ciowego

Co ciekawe, nie zauwa�y�em, by firma rozbija�a cen� kredytu na oprocentowanie i prowizj�, co mo�e oznacza�, �e lekce sobie wa�y ustaw� antylichwiarsk�). To fakt bez praktycznego znaczenia, bo omijanie jej jest r�wnie �atwe, jak lekcewa�enie :-). Przyj�cie oferty odbywa si� poprzez wpisanie w specjalnym okienku kodu SMS wys�anego przez po�yczkodawc� na numer telefonu kom�rkowego podany przez klienta . Te 10% miesi�cznie to drogo, ale w por�wnaniu z konkurencyjnymi firmami po�yczkowymi nie ma dramatu (RRSO wnosi 120%). Inna sprawa, �e to nie s� jedyne koszty po�yczki. Przy ka�dej poci�gni�tej transzy p�aci si� 2% prowizji (co najmniej 20 z�) . S� te� koszty windykacyjne, gdyby klient w ka�dym miesi�cu nie sp�aci� 10% limitu plus odsetki - pierwsze wezwanie do zap�aty wysy�ane jest ju� nast�pnego dnia po przekroczeniu terminu i kosztuje 15 z�. Kolejne - po tygodniu, kosztuje ju� 20 z�. Dobra wiadomo�� jest taka, �e w przypadku op�nie� w sp�acie zaleg�o�ci s� rozk�adane na 12 rat, a linia kredytowa zostaje zablokowana, dop�ki d�ug nie zostanie sp�acony. To pomys�, by klient nie wpad� w p�tl� zad�u�enia.

Czy Flexinero podbije rynek swoim pomys�em na pozabankowe po�yczki? To zale�y od sprawno�ci marketingowc�w i kwot wydanych na reklam�, bo poza technologi�, kt�ra ma pozwoli� obs�u�y� klienta zanim si� rozmy�li, to w�a�nie marketing w tym biznesie jest najwa�niejszy. Wej�cie na rynek Flexinero.pl, a wcze�niej Saldo.pl traktuj� jako potwierdzenie, �e mamy na rynku po�yczkowym trend upodabniania si� pozabankowych firm do bank�w. Szybka po�yczka ma bardziej przypomina� debet, ni� szybk� po�yczk�. Inna sprawa, �e w bankach te� id� na zwarcie, oferuj�c po�yczki, kt�re maj� coraz wi�cej wsp�lnego z tymi pozabankowymi. A� strach pomy�le� jak to si� wszystko sko�czy.

April 1, 2015

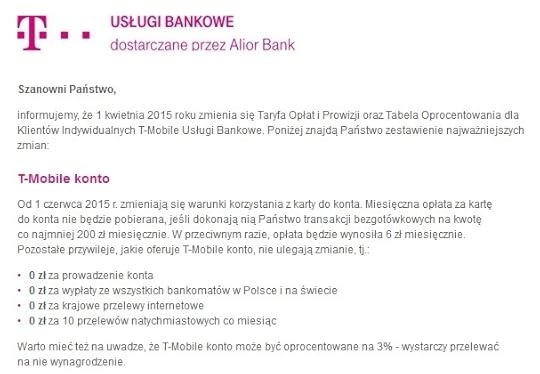

Wszystko za darmo i bez warunk�w? Wytrzymali tylko przez rok. Teraz przykr�c� klientom �rub�

Tylko niespe�na rok trwa� karnawa� dla klient�w pierwszej w Polsce instytucji finansowej, powsta�ej w ramach strategicznego sojuszu bankowo-telekomunikacyjnego . T-Mobile Us�ugi Bankowe, kt�ry w maju 2014 r. wszed� z hukiem na rynek, oferuj�c bezwarunkowo darmowy rachunek z kart� p�atnicz�, w�a�nie poinformowa�, �e zmienia t� strategi�. Teraz trzeba b�dzie zas�u�y�, �eby otrzyma� podstawowe us�ugi za darmo. Kto w ka�dym miesi�cu nie "wykr�ci" co najmniej 200 z� obrot�w kart� p�atnicz� w sklepie, zap�aci za sw�j "plastik" a� 6 z� miesi�cznego abonamentu. Warunek nie jest trudny do spe�nienia dla os�b, kt�re bank T-Mobile traktuj� jako podstawowy. Jednak w�r�d ok. 150.000 klient�w, kt�rych pozyska� w ci�gu trzech kwarta��w T-Mobile Us�ugi Bankowe, takich os�b jest zapewne niewiele. Wi�kszo�� klient�w zak�ada konta bankowe w T-Mobile, bo s� im one wciskane przez sprzedawc�w przy okazji wymiany telefonu lub przed�u�ania umowy, albo s� potrzebne do sfinansowania zakupu telefonu na kredyt. Poniewa� konto i karta by�y za darmo, to pewnie niema�a cz�� klient�w bra�a od razu ca�y pakiet, a nie tylko sam ROR. I to w�a�nie na nich T-Mobile Us�ugi Bankowe przygotowa� pu�apk�. A wydawa�o si�, �e w T-Mobile nie lubi� tylko ex-klient�w Synca :-).

W sumie mo�na si� by�o tego spodziewa�. Opowie�ci, �e model biznesowy tego typu telekom-bank�w mo�e zak�ada� trwa�e "zero absolutne" po stronie koszt�w dla klienta, okaza�y si� mrzonkami. Owszem, takie banki nie ponosz� wysokich koszt�w sieci plac�wek (sprzeda� odbywa si� przez telefon lub w POK-ach telekomunikacyjnych, kt�re i tak ka�dy telekom musi finansowa�), ale za to drogo p�ac� za pozyskiwanie klient�w. W T-Mobile program dotacyjny zak�ada� a� "3x 500 z�" dla ka�dego podkupionego od konkurencji klienta (cho� tak naprawd� czyst� dotacj� by�o tylko jedno 500 z�). By�o tylko kwesti� czasu, kiedy tak sowity program przyci�gania klient�w zamieni si� w program ich dojenia. A opisywa�em w blogu zwiastuny, �e koniec pieszczot mo�e by� blisko. Mo�na si� co najwy�ej dziwi�, �e �niwa przychodz� tak szybko. Najwyra�niej nowy szef polskiego oddzia�u T-Mobile za��da� szybkiej poprawy wynik�w wszystkich linii biznesowych, nie wy��czaj�c tej bankowej. A Alior Bank, kt�ry prowadzi us�ugi finansowe dla T-Mobile, od lat stosuje przecie� identyczn� strategi� - obfitego dotowania klient�w, a potem przykr�cania im �ruby - na w�asnym podw�rku. I przynosi ona ogromne sukcesy finansowe.

Czytaj te�: Bank chcia� sprawdzi� to�samo�� klienta, wi�c... wys�a� go 200 km dalej

Pocz�tek przykr�cania �ruby klientom T-Mobile Us�ugi Bankowe sprawi, �e wielu prezes�w konkurencyjnych bank�w odetchnie z ulg�. Niewykluczone, �e z okazji skorzysta drugi telekomowy bank, prowadzony wsp�lnie przez Orange i mBank . Tam te� zacz�to od "zera absolutnego" i obfitego dotowania klient�w. Skoro g��wny konkurent tak szybko m�wi "pas", to s�dz�, �e i "pomara�czowy" bank ma otwart� drog�, by wprowadzi� jakie� nowe op�aty dla klient�w. Obiektywnie rzecz bior�c T-Mobile Us�ugi Bankowe wci�� b�dzie jednym z najta�szych bank�w na rynku, ale nie spos�b nie zauwa�y�, �e podszczypuje klient�w w wielu miejscach, nie tylko prowizjami za nieu�ywanie karty debetowej. Wzrosn� te� prowizje zwi�zane z obs�ug� kart w bankomatach. Za zmian� PIN-u do karty w bankomacie klienci zap�ac� 3 z�, za� za informacj� o saldzie na koncie - 1 z�. Przyznanie limitu kredytu odnawialnego te� podro�eje: b�dzie teraz kosztowa�o 1% jego warto�ci (do tej pory 0,5%), przy czym minimalny poziom owej prowizji wyniesie 30 z�. Wyp�acanie pieni�dzy kart� kredytow� z bankomatu zagranicznego b�dzie kosztowa�o co najmniej 10 z�, ale nie mniej, ni� 4% wyci�ganej kwoty. (do tej pory by�o to 3%). Przelewy europejskie nie b�d� ju� darmowe - b�dzie trzeba zap�aci� za ka�dy 5 z�. Za wydanie karty do konta walutowego trzeba b�dzie zap�aci� 10 z�. S�owem: klienci pierwszego w Polsce banku telekomowego do�� szybko przekonuj� si�, �e nie ma darmowych obiad�w.

T-Mobile Us�ugi Bankowe wprowadzi za to dla klient�w nowe konto oszcz�dno�ciowe, kt�rego oprocentowanie b�dzie uzale�nione od stawki WIBID 1M. Nie rozumiem dlaczego punktem odniesienia jest WIBID, a nie du�o popularniejsza stawka WIBOR (tak w�a�ciwie to rozumiem - WIBID jest ni�szy :-), r�nica w por�wnaniu z WIBOR-em wynosi 0,2%). Bior�c pod uwag�, �e oprocentowanie konta oszcz�dno�ciowego "Wy�szy Zysk" b�dzie obliczane jako 0,4% poni�ej stawki WIBID, jego obecny poziom wyni�s�by raptem 1,05%, co trudno uzna� za atrakcj� dla klient�w. Mo�na wr�cz powiedzie�, �e bank T-Mobile sobie z klient�w �artuje, nazywaj�c co� takiego "Wy�szy zysk" ;-).

CHCESZ ZACZ�� OSZCZ�DZA� I INWESTOWA�? ZR�B TO ZE MN�! Je�li chcieliby�cie posi��� lub rozszerzy� wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - przeczytajcie poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,  pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "100 opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "100 opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

Koniec z wciskaniem nam przez bankowc�w polis-widmo? Od dzi� ma by� uczciwiej

Nadz�r finansowy wreszcie dobra� si� do portfeli nieetycznym sprzedawcom polis ubezpieczeniowych. Do tej pory bankowcy traktowali do��czane do kredytu obowi�zkowe ubezpieczenia jak dodatkow� prowizj� i spos�b na omijanie ustawy antylichwiarskiej. Je�li nie da�o si� zarobi� na kredycie np. 20 proc. w skali roku, to cz�� zarobku bank "wrzuca�" w sk�adk� ubezpieczeniow� i dzi�ki temu wychodzi� na swoje. Warunki polisy cz�sto by�y tak skrojone, �eby �aden klient nigdy nie uzyska� odszkodowania, za� przynajmniej po�owa zap�aconej przez klienta sk�adki od razu wraca�a do banku. W ca�ej "zabawie" chodzi�o g��wnie o to, �eby klientowi si� wydawa�o, �e dostaje opr�cz taniego kredytu "co� ekstra", za co warto dodatkowo zap�aci�. Tymczasem to "co�" nie by�o �adn� warto�ci� dodan� dla klienta, a tylko dodatkowym zarobkiem dla banku. Co (podobno) zmieni�o si� od dzi�? Wesz�y w �ycie regulacje Komisji Nadzoru Finansowego, zwane Rekomendacj� U. Powinna nazywa� si� raczej rekomendacj� Uch, bo w bankach bardzo st�kali jak j� czytali.

1. POLISA INDYWIDUALNA ZAMIAST GRUPOWEJ. Do tej pory by�o tak: p�acisz sk�adk� bankowi, a ten dorzuca ci� do grupowej polisy, kt�r� wykupi� w firmie ubezpieczeniowej. Bank jednocze�nie jest wi�c po�rednikiem, czyli brokerem ubezpieczeniowym dostaj�cym prowizj� od sprzeda�y oraz ubezpieczaj�cym. W tej ostatniej roli mog�o mu zale�e�, �eby z polisy by�o wyp�acanych jak najmniej odszkodowa�. Im wi�c gorsza polisa dla klienta, tym lepiej dla banku. To chore. Teraz b�dzie inaczej. Pracownik banku nie b�dzie m�g� by� jednocze�nie brokerem i ubezpieczaj�cym. A wi�c b�dzie si� musia� zdecydowa� - albo sprzedaje, albo ubezpiecza. W wi�kszo�ci przypadk�w bankowcy stawiaj� na to pierwsze, co oznacza, �e b�dziesz m�g� w banku kupi� indywidualn� polis� do kredytu i negocjowa� jej warunki tak, jak u ka�dego innego agenta. Zalety tego rozwi�zania s� oczywiste: indywidualna polisa daje ci wi�ksze prawa, ni� grupowa. Je�li zdarzy si� co� z�ego i b�dziesz chcia� skorzysta� z polisy, to nie b�dziesz zdany na �ask� i nie�ask� banku, kt�remu wcale nie musi zale�e� na zg�oszeniu szkody.

2. B�DZIESZ M�G� MIE� SWOJ� POLIS�. Sko�czy si� wreszcie szanta�owanie klient�w typu: "bierz kredyt z nasz� polis�, albo do widzenia". Nawet je�li bank b�dzie obowi�zkowo ��da� polisy do kredytu, nie b�dzie m�g� narzuca� klientowi konkretnego ubezpieczenia. Klient b�dzie mia� wyb�r: kupi� polis� od sprzedawcy w banku, albo przynie�� swoj�. Oczywi�cie bank mo�e okre�li� brzegowe warunki, jakie musi spe�nia� polisa przyniesiona przez klienta z zewn�trz - minimaln� sum� ubezpieczenia, jego zakres i wy��czenia. Ale najwa�niejsze jest to, �e nie b�dziesz musia� kupowa� polisy, kt�r� zapropnuj� ci w banku. To oznacza, �e np. mo�esz wnie�� do kredytu hipotecznego ju� wykupione przez siebie ubezpieczenie na �ycie - nie b�dziesz musia� kupowa� drugiego, tylko po to, �eby zaspokoi� potrzeby banku. To wa�ne, bo coraz wi�cej firm ubezpieczeniowych daje zni�ki za ubezpieczanie pod jednym dachem �ycia i maj�tku (samochodu, czy mieszkania). Je�li kupi�e� gdzie� taki pakiet, jego warunki mog� by� lepsze, ni� ubezpieczenia proponowanego przez bank.

3. BANK CI SI� WYSPOWIADA Z POLISY. Bankowiec, kt�ry zaproponuje ci polis� konkretnej firmy ubezpieczeniowej, b�dzie musia� wyra�nie poinformowa� ci� o tym, �e dzia�a jako po�rednik (a wi�c �e dostanie za sprzedan� polis� prowizj�) oraz wr�czy� ci kart� informacyjn�, na kt�rej b�d� zawarte najwa�niejsze cechy proponowanej polisy. Nie b�dziesz wi�c kupowa� - jak to si� cz�sto dzieje w przypadku polis grupowych - kota w worku. Bank nie b�dzie musia� ujawni� tego ile pieni�dzy dostanie za sprzedanie ci swojego ubezpieczenia. Nadz�r finansowy wycofa� si� z tego wymogu przyznaj�c bankowcom racj� co do tego, �e �aden inny agent ubezpieczeniowy nie spowiada si� klientowi z wysoko�ci swoich zarobk�w, wi�c ci pracuj�cy dla bank�w byliby pokrzywdzeni.

4. POLISY DO KREDYT�W B�D� DRO�SZE? Negatywn� konsekwencj� zmian w sprzeda�y ubezpiecze� w bankach mo�e by� to, �e ubezpieczenia oferowane do kredyt�w b�d� dro�sze. Ju� sam fakt, �e b�d� to polisy indywidualne, a nie grupowe, spowoduje inn� kalkulacj� wysoko�ci sk�adki. Wiadomo, �e w "hurcie" zawsze jest taniej i ubezpieczenia nie s� pod tym wzgl�dem �adnym wyj�tkiem. Poza tym w wi�kszo�ci przypadk�w b�d� to "prawdziwe" polisy, a nie - jak to bywa�o do tej pory - specjalnie spreparowane na potrzeby banku, do kt�rych wstawiono sprytne wy��czenia. Tak� "nibypolis�" mo�na by�o wyceni� klientowi po atrakcyjnej cenie, a wi�c znacznie taniej, ni� wynios�aby cena "prawdziwej" polisy. Oczywi�cie, nie mo�na wykluczy�, �e pod rz�dami Rekomendacji U banki r�wnie� b�d� dogadywa�y si� z ubezpieczycielami i wystawia�y na swoich p�kach tanie wersje polis, wykastrowane z wi�kszo�ci funkcji spotykanych w "normalnych" ubezpieczeniach. Tyle, �e klient nie b�dzie mia� ju� obowi�zku ich kupowa�, a poza tym ubezpieczenia b�d� bardziej przejrzyste - klient b�dzie musia� otrzyma� formularz informacyjny i - o ile �w formularz zostanie wyposa�ony we wszystkie dobre - b�dzie m�g� zorientowa� si�, �e kupuje tani� podr�bk�.

5. UDZIELANIE KREDYTU POTRWA D�U�EJ? Konieczno�� akceptowania polis przyniesionych przez klienta oraz indywidualny tryb zawierania polis w oddzia�ach bank�w mo�e spowodowa�, �e udzielanie kredytu potrwa nieco d�u�ej. Odpowiednie dzia�y w bankach b�d� potrzebowa�y dodatkowego czasu na analizowanie setek Og�lnych Warunk�w Ubezpiecze�, z kt�rych ka�de b�dzie inne. Oczywi�cie, mo�na przyj��, �e wi�kszo�� klient�w z wygodnictwa nadal b�dzie kupowa� polisy w banku, nawet je�li na w�asn� r�k� wcze�niej zawarli inn� umow� ubezpieczenia, kt�r� mogliby przedstawi� bankowi. Mo�na te� si� spodziewa�, �e bankowcy wymy�l� jakie� programy motywacyjne dla klient�w, by kupowali ubezpieczenia w banku, a nie bezpo�rednio u ubezpieczycieli. Takim wabikiem mo�e by� np. ni�sza mar�a kredytowa oferowana klientowi, kt�ry jednocze�nie kupi w banku polis�.

March 31, 2015

"Ubezpieczyli na �ycie" 92-latka. Jego syn zg�osi� to do... Ksi�gi Rekord�w Guinnessa

Dzi� Prima Aprilis, wi�c nale�y Wam si� historia, co do kt�rej nie b�dziecie pewni, czy jest prawdziwa :-). W�r�d klient�w frankowych kredyt�w, polis inwestycyjnych i innych "kultowych" ju� produkt�w finansowych, do�� cz�ste jest przekonanie, �e "takiego przekr�tu to jeszcze nie by�o", albo �e "to ju� jest szczyt". Jeden z tych klient�w postanowi� udowodni�, �e jest posiadaczem rekordowo nieetycznego, niezgodnego z prawem oraz jakimikolwiek standardami produktu finansowego. I postanowi�... zg�osi� go do Ksi�gi Rekord�w Guinnessa. Wi�kszego jajcarza nie widzia�em, ale w sumie... dlaczego by nie spr�bowa� tej drogi? Te wszystkie s�dy, UOKiK-i, KNF-y, rejestry klauzul abuzywnych ju� si� opatrzy�y. Gdyby jaki� polski wymys�, wciskany klientom jako spos�b na zarobienie wielkiej kasy, uzyska� status rekordowo kanciarskiego ever, to by�oby co�. Za bary z kapitu�� wzi�� si� pan Andrzej, Polak mieszkaj�cy na sta�e w Kolonii, lecz bywaj�cy w kraju. Jaki� czas temu jego 92-letniemu ojcu po�rednik nieistniej�cego ju� Kredyt Banku zaproponowa� "ubezpieczenie na �ycie ze sk�adk� jednorazow�". Starszy pan w�o�y� w to-to oszcz�dno�ci ca�ego �ycia w kwocie 170.000 z�.

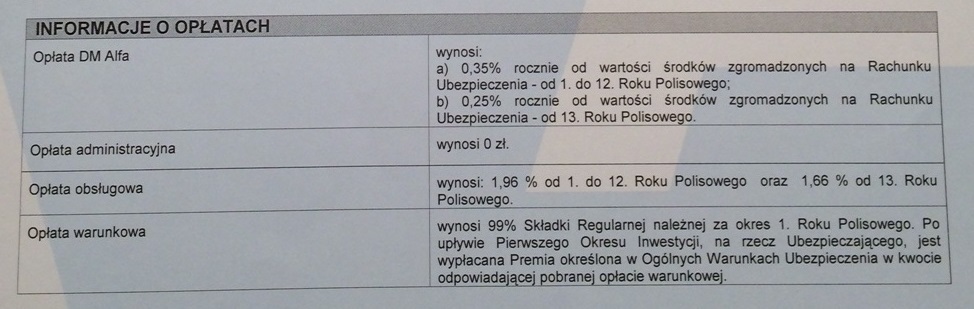

Jak si� domy�lacie z ubezpieczeniem �w produkt nie mia� nic wsp�lnego. Pieni�dze zosta�y zainwestowane w jednostki uczestnictwa w funduszach UFK, kt�re - jak wiadomo - nios� ze sob� ryzyko straty. Niestety, przed pierwsz� rocznic� ubezpieczenia, ojciec zmar�, za� towarzystwo Warta, w kt�rym to "ubezpieczenie" zosta�o zakupione, wyp�aci�o uposa�onej osobie �wiadczenie w wysoko�ci 1% wp�aconej przez 92-latka sk�adki. Plus 300 z� na waciki. Pan Andrzej, jakkolwiek o finansach nie ma bladego poj�cia, jako in�ynier-budowlaniec dobrze ogarnia matematyk�, st�d doszed� do wniosku, �e to nie mog�o by� �adne ubezpieczenie, tylko co� innego tak opakowane. Jakkolwiek pieni�dze zainwestowane w UFK te� nie przepad�y, to pan Andrzej jest przekonany, �e produkt o nazwie "ubezpieczenie" nie powinien pobiera� 1,1% op�aty administracyjnej miesi�cznie oraz 0,7% za zarz�dzanie "polis�" i raczej nie powinien by� sprzedany klientowi w wieku 92 lat. A przede wszystkim sk�adka nie powinna wynosi� 170.000 z�.

S�owem: dla pana Andrzeja polisa jego ojca nie mia�a nic wsp�lnego z tym, czym powinny si� zajmowa� firmy ubezpieczeniowe. Pan Andrzej zacz�� interesowa� si� tym zagadnieniem i my�le� czy gdyby co�, co zbudowa�by, by�oby tunelem, a on nazwa�by to-to mostem, to kto� m�g�by si� zorientowa�, �e jest tu jaka� �ciema. W przypadku ubezpieczenia, kt�re nie jest ubezpieczeniem nikt si� nie dziwi, wszyscy kiwaj� ze zrozumieniem g�ow�. Nawet sam Samcik na pierwszy list pana Andrzeja odpowiedzia� grzeczno�ciowo, �e si� sprawie przyjrzy, ale ma na stole sto identycznych, wi�c niech pan Andrzej si� nie podnieca. Jak wiadomo tego typu produkty powsta�y z dw�ch przyczyn. Po pierwsze firmy ubezpieczeniowe dosz�y do wniosku, �e na po�redniczeniu w inwestycjach zarabia si� du�o lepiej, ni� na ubezpieczaniu maj�tku i �ycia. Wi�c wprowadzi�y "ubezpieczenie", w kt�rym na ochron� �ycia idzie 1% sk�adki, a 99% na inwestycje. I nikt si� nie zorientowa�, �e zbudowali tunel, ale nazwali go mostem. Drugi pow�d to kwestia podatku. Od zysku z inwestowania pieni�dzy p�aci si� 19% podatku. Od �wiadcze� ubezpieczeniowych si� nie p�aci. Wyt�umaczy�em to wszystko panu Andrzejowi, ale chyba nie uwierzy�,

"Odwiedzi�em fili� Gerling w Kolonii, bo s�ysza�em, �e niedawno ta firma po��czy�a si� z Wart�. Powiedzia�em, �e chc� zawrze� ubezpieczenie inwestycyjne na �ycie ze sk�adk� jednorazow� 100.000 euro, dok�adnie takie, jakie m�j ojciec zawar� w Polsce. Wzbudzi�em pop�och. Powiedzia�em, �e chodzi mi o to, �eby nie p�aci� podatku od zysk�w kapita�owych. Spojrzeli na mnie jak na kosmit� i powiedzieli, �e oni takich rzeczy nie robi�. I nie wiedz� dlaczego kto� mia�by nie p�aci� tego podatku, Ertragssteuer (wynosi 25%)"

- opowiada pan Andrzej. Najgorsze jest to, �e filia le�y niedaleko miejsca zamieszkania pana Andrzeja i teraz b�dzie musia� omija� to miejsce szerokim �ukiem, bo my�l� tam, �e jest jakim� przekr�ciarzem. Nie wiedz�, naiwniacy, �e w Polsce tak dzia�a p� rynku ubezpieczeniowego. Pan Andrzej utwierdzi� si� jednak w przekonaniu, �e ma do czynienia z czym� bardzo dziwnym. A wi�c zg�osi� to "ubezpieczone inwestycyjne od �mierci 92 latka" (statystycznie w tym wieku ryzyko �mierci wynosi chyba 100% :-)) do Ksi�gi Rekord�w Guinnessa. I nie s� to �adne jaja, on to naprawd� zrobi�! Kapitu�a zajmuj�ca si� wpisywaniem rekord�w do ksi�gi wymi�k�a. Napisali panu Andrzejowi, �e nie mog� nale�� nic podobnego, wi�c na rozpatrywaniu zg�oszenia troch� im si� zejdzie.

"Dear Andrzej. Your application was rejected because we do not have this record category for what you suggest and we have no way to compare your proposal with other people who have life insurances later in their life. However, we offered to review our decision and have involved some experts in the field. Thanks for sending your letter, we are looking forward to receving it"

A wi�c nie maj� z czym por�wna� polisy na �ycie dla 92-latka, ale zapytaj� w tej sprawie ekspert�w. Na taki rekord czekaj� na ca�ym �wiecie miliony smutnych rencist�w (przy forsie?) i dziesi�tki tysi�cy doradc�w w ubezpieczeniach. Oczywi�cie czekaj�, aby go pobi� :-). C� bowiem stoi na przeszkodzie, by zaproponowa� ubezpieczenie na �ycie ze sk�adk� jednorazow� i inwestycj� w fundusze 100-latkowi? W kapitule Ksi�gi potraktowali spraw� powa�nie i rzeczywi�cie zacz�li si� zastanawia� czy Warta i sprzedawcy Kredyt Banku zas�u�yli na wpis. Pan Andrzej dosta� w tej sprawie kolejny list: Tym razem papierowy, w kopercie, prosto z londy�skiego biura Ksi�gi Rekord�w Guinnessa.

"According to our preliminary research in many countries, including the UK, there is no maximum age for life insurance, each company determines their own limits. Although this limit is often 90 years of age, some companies do not have a limit at all, due to increased life expectancy. The maximum age will also depend on the type of plan a person signs for and the premium an individual is prepare to pay. Also old age life insurance policies are becoming very popular to pay for end of life costs. I will look into your proposal and do additional research, but I want to clarify that there is no guarantee that we will be able to approve your record suggestion for a life insurance at the age of 92".

A wi�c "dyrekcja" nie by�a pewna, czy te 92 lata dla ubezpieczenia na �ycie to rzeczywi�cie rekord, bo znale�li w cywilizowanych krajach polisy z limitem 90 lat oraz takie, kt�re s� negocjowane indywidualnie. I w og�le takie ubezpieczenia dla os�b w zaawansowanym wieku zaczynaj� by� popularne. Po kolejnych kilku tygodniach niestety przysz�a smutna wiadomo�� - zg�oszenie pana Andrzeja definitywnie zosta�o odrzucone. Lecz przecie� nie wszystko stracone, polskie firmy ubezpieczeniowe wci�� mog� podkr�ci� biznes w taki spos�b, by jednak trafi� do Ksi�gi Rekord�w Guinnessa. By� mo�e w Londynie nie do ko�ca ogarn�li filozofi� tego akurat "ubezpieczenia", ale nie oni jedni - przecie� w oddziale Gerlinga w Kolonii te� wszystkim majtki opad�y :-). Gdyby�cie chcieli zg�osi� tam Wasz kredycik, polis�, albo inny produkt, bo uwa�acie, �e wi�kszego dziwa na �wiecie nie ma, to piszcie na ten adres: SVP Records Guinness World Records Ltd. 184-192 Drummond Street, London, NW1 3HP (http://www.guinnessworldrecords.com)

To si� nazywa mie� pecha. Gdy w banku frank�w nie przyjmuj�, a przelewy obs�uguje "mamusia"

Ustawa antyspreadowa ju� od kilku lat pozwala frankowiczom omija� bankowe spready i sp�aca� kredyt kupionymi "na mie�cie" frankami. Oczywi�cie banki na spreadach zarabiaj�, wi�c staraj� si� utrudnia� klientom korzystanie z dobrodziejstw ustawy. A to wprowadz� jakie� op�aty dla kantor�w internetowych, a to dojd� do wniosku, ze obs�uga got�wkowa frank�w b�dzie mo�liwa tylko w niekt�rych oddzia�ach lub te� wcale... Patent�w jest bez liku. Niekt�rzy klienci Eurobanku te� twierdz�, �e bank im robi wbrew, utrudniaj�c sp�acanie kredyt�w we frankach. A na czym to robienie wbrew mia�oby polega�? Ano wed�ug klient�w na tym, �e bank zrobi� sobie outsourcing obs�ugi walutowej, przekazuj�c prowadzenie kont walutowych do swojej sp�ki-matki, inwestycyjnego banku Societe Generale. Klienci twierdz�, �e ten stan utrudnia im sp�acanie kredyt�w bezpo�rednio frankami bez op�at.

"Mam kredyt hipoteczny we frankach w Eurobanku. M�j problem (i chyba nie tylko m�j) polega na tym, ze bank ten, zas�aniajac si� brakiem kont walutowych w swojej ofercie oraz brakiem kas w oddzia�ach, gdzie mo�na by�oby wp�aci� franki, wyznacza kredytobiorcy bardzo ma�o wygodna form�: konto techniczne w Societe Generale czyli w banku b�d�cym w�a�cicielem Eurobanku. Takie podej�cie banku powoduje o wiele gorsze korzystanie z dobrodziejstw z ustawy antyspreadowej w stosunku do innych bank�w"

- donosi jeden z klient�w. Skoro nie mo�na przynie�� frank�w do oddzia�u Eurobanku, to oznacza, �e bank de facto wymaga od swojego klienta za�o�enia konta walutowego w innym banku i ponoszenia op�at za prowadzenie takiego konta (Societe Generale nie ma oddzia��w i nie przyjmuje got�wki od klient�w detalicznych). Fakt, �e kredyty klienci maj� w Eurobanku, a techniczne konta walutowe do tych kredyt�w - w nie obs�uguj�cym klient�w detalicznych banku inwestycyjnym (Societe Generale) oznacza dla klient�w dodatkowe op�aty za przelewy frank�w z zewn�trz. Prawdopodobnie nie ma kantor�w internetowych, realizuj�cych bezprowizyjnie przelewy do Societe Generale, bo nie jest to bank obs�uguj�cy ma�e firmy. Czy takie post�powanie banku jest zgodne z ustaw� antyspreadow�, kt�ra w za�o�eniu mia�a znacznie u�atwi� p�acenie bezpo�rednio we frankach? By� mo�e jest zgodna z jej liter�, ale czy jest zgodna z duchem? Zapyta�em o to Eurobank, ale jego pracownicy nie wygl�daj� na zawstydzonych zaistnia�� sytuacj�.

"Bank nie prowadzi obs�ugi walutowej. W 2009 r. bank zaprzesta� udzielania kredyt�w hipotecznych w CHF, udziela� ich zaledwie przez 21 miesi�cy. Ustawa „antyspreadowa” nie nak�ada na bank obowi�zku prowadzenia kont walutowych oraz obs�ugi kasowo-skarbcowej, je�eli takiej dzia�alno�ci bank nie prowadzi� przed jej wej�ciem w �ycie i je�li nie prowadzi jej r�wnie� obecnie dla innych produkt�w ni� kredyty indeksowane/denominowane do waluty obcej. Bank nie wymaga od kredytobiorcy za�o�enia konta walutowego w Societe Generale. Bank daje kredytobiorcom do wyboru nast�puj�ce mo�liwo�ci sp�aty kredytu: 1. Bezpo�rednio w CHF - przelewem z konta walutowego nale��cego do klienta na rachunek walutowy prowadzony na rzecz Eurobanku w Societe Generale; 2. W z�otych – w kasie banku lub przelewem"

- odpowiedziano mi w Eurobanku. To si� nazywa zrobi� klientom ko�o pi�ra w majestacie prawa. Eurobank nie pobiera �adnych op�at za mo�liwo�� przelania pieni�dzy na sp�at� kredytu bezpo�rednio w walucie obcej, wi�c w teorii jest dla klient�w superprzyjazny. Ale poniewa� bank, kt�remu Eurobank odda� obs�ug� walutow�, jest bankiem inwestycyjnym, to a) nie prowadzi obs�ugi got�wkowej, b) �aden kantor internetowy nie mo�e otworzy� w nim konta. A wi�c nie ma mo�liwo�ci, by kantor internetowy oferowa� darmowe przelewy frank�w do Societe Generale . Mo�na wi�c sobie gdzie� za�o�y� konto walutowe (i za nie p�aci�), wymieni� walut� w internetowym kantorze, a potem zap�aci� prowizj� od przelewu frank�w do Societe Generale. To zupe�nie tak, jakby gra� z Piotrem Adamczykiem w tenisa. Nie da si� wygra� :-). Zreszt�, zobaczcie sami, bo pr�bowa�em :-)

March 30, 2015

Czy polski rz�d pod�o�y� nog� frankowiczom? Awantura o opini� dla unijnego Trybuna�u

Kredyty we frankach s�, jak powszechnie wiadomo, przedmiotem s�dowych spor�w zar�wno w Polsce, jak i poza naszymi granicami. Gor�co zrobi�o si� zw�aszcza w styczniu tego roku, gdy frank skokowo umocni� si� o kilkana�cie procent wobec innych walut. Ale ju� wcze�niej zastanawiano si�, czy co� takiego mo�na w og�le nazwa� kredytem, skoro warto�� d�ugu zmienia si� jak w kalejdoskopie. W niekt�rych krajach - g��wnie tam, gdzie problem dotyczy� du�ego odsetka obywateli, b�d� tam, gdzie kredyty frankowe mia�y wyj�tkowo pod�� konstrukcj� - rz�dy postanowi�y strukturalnie rozstrzygn�� te k��tnie, przewalutowuj�c kredyty po arbitralnie ustalonym kursie. Tak sta�o si� na W�grzech, podobno te� na Malcie, a tak�e w Chorwacji, ale chyba tam wyrok si� nie uprawomocni�, bo ostatnio sprawa frank�w zn�w wr�ci�a na wokand�. W Serbii bank centralny wbudowa� w kredyty frankowe "bezpieczniki", ograniczaj�c ryzyko walutowe klient�w. W Rumunii te� ju� niewiele brakuje do rozwi�zania systemowego.

Na naszym podw�rku te� wok� frank�w jest gor�co: cz�� kredytobiorc�w - w tym ci, kt�rzy si� po prostu przekredytowali - uwa�a, �e zostali wprowadzeni w b��d przez bankowc�w, bo przy zaci�ganiu kredytu nikt nie poinformowa� ich o konsekwencjach potencjalnego du�ego wzrostu kursu franka. S� i tacy, kt�rzy argumentuj�, �e skoro kredyt by� wyp�acony i jest sp�acany w z�otych, to ca�a jego "frankowo��" jest oszustwem. Jaki� czas temu pr�bowa�em spojrze� w mordk� temu misiu, to jest... chcia�em, powiedzie� Yeti :-). Klienci podnosz� te� trzeci argument: �e klauzule reguluj�ce zasady sp�aty s� nieprecyzyjne (bank mo�e ustala� kurs na poziomie z sufitu). Na razie w s�dach frankowicze ugrali niewiele. Czasem udaje im si� zakwestionowa� pojedyncze zapisy w umowach (np. dotycz�ce nieprecyzyjnego spreadu, albo okoliczno�ci, w kt�rych bank mo�e zmieni� stop� procentow� kredytu) i doprowadzi� do wyp�aty przez banki rekompensat lub te� zablokowania tytu��w egzekucyjnych. Ale o anulowaniu "frankowo�ci" kredytu lub wr�cz uznaniu umowy za niewa�n� na razie mowy nie ma. Niedawno s�d orzek�, �e nawet przy kredycie indeksowanym (teoretycznie tym �atwiejszym do podwa�enia) przeliczenie walutowe to tylko "konkretyzacja", a nie przekr�t. Szef frankowych buntownik�w, Tomasz Sadlik, przegra� ostatnio precedensow� spraw� o uniewa�nienie kredytu z powodu wprowadzenia go przez bank w b��d, za� S�d Najwy�szy orzek�, �e klauzul dotycz�cych spreadu nie trzeba wyrzuca� z um�w kredytowych.

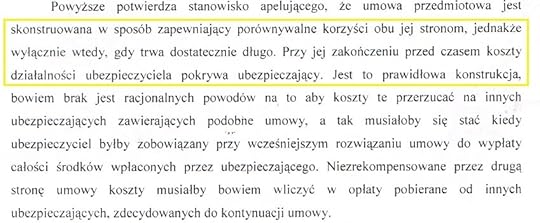

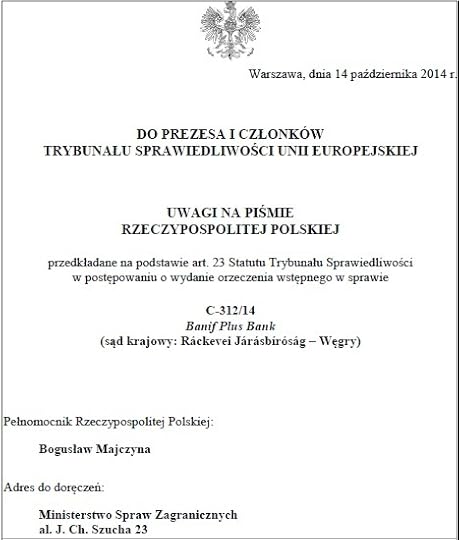

W tych okoliczno�ciach zbuntowani frankowicze licz� na odsiecz z zagranicy . Unijny Trybuna� Sprawiedliwo�ci, kt�rego orzeczenia s� wi���ce dla s�d�w pa�stw UE, wygl�da na bardziej prokonsumencko nastawiony, ni� polskie s�dy. Pisa�em w blogu, �e jego eksperci maj� w�tpliwo�ci czy klienci frankowi byli w�a�ciwie informowani o znaczeniu spreadu i ryzyka walutowego dla ich d�ug�w. Wspomina�em te�, �e Trybuna� nie ma nic przeciwko poprawianiu przez ustawodawc� umowy kredytowej , je�li po wykre�leniu nielegalnych klauzul by�by problem z jej wykonaniem. Ale najwa�niejsze orzeczenie, kt�re mog�oby skutkowa� nawet odwr�ceniem wszystkich um�w kredytowych po kursie franka z dnia ich zawarcia, ma dopiero zapa��.To sprawa C-312/14. Historia jest nast�puj�ca: w�gierski bank Banif Plus domaga si� sp�acenia przez klient�w kredytu frankowego, a ci pokazali bankowi �rodkowy palec twierdz�c, �e to, co bank uwa�a za umow� kredytow�, wcale ni� nie jest. A czym jest? Ano instrumentem finansowym, konkretnie za� - opcj� walutow�. W lokalnych s�dach w Hiszpanii ju� takie interpretacje kredyt�w walutowych si� zdarza�y. A w Norwegii s�d przyszpili� bank, kt�ry nie poinformowa� klienta inwestuj�cego pieni�dze o ryzyku walutowym.

Uznanie kredytu za nie-kredyt mog�oby mie� donios�e znaczenie . Prawo unijne nak�ada bowiem na bank sprzedaj�cy instrument inwestycyjny obowi�zek zbadania sk�onno�ci klienta do ponoszenia ryzyka (trzeba wype�ni� specjalny formularz wynikaj�cy z dyrektywy MIFiD ). W tym konkretnym przypadku - jak r�wnie� w przypadku ka�dego innego kredytu we frankach - ten obowi�zek nie zosta� dope�niony, st�d klienci uwa�aj�, �e umow� mo�na anulowa� (bo skoro bank nie sprawdzi� czy klient mo�e j� zawrze�, to powinien ponie�� konsekwencje tego zaniedbania). W takiej sytuacji klienci oddaliby tylko tyle, ile po�yczyli, bez �adnych odsetek, ani tym bardziej r�nic kursowych . Stosuj�c t� interpretacj� do wszystkich kredyt�w frankowych mo�na by�oby ��da� ich rozwi�zania. Dlaczego sprawa trafi�a do Trybuna�u Sprawiedliwo�ci? Bo potrzebuj�cy dramatycznie jakiej� dupokrytki w�gierski S�d Najwy�szy skierowa� do Trybuna�u pytanie o tzw. orzeczenie prejudycjalne (wst�pne) w tej kwestii. Potrzeba dupokrytki jest ca�kiem zrozumia�a, bo orzeczenie, �e kredyt frankowy to nie-kredyt oznacza�oby wrzucenie granatu do olbrzymiego szamba.

"Rozpoznaj�c spraw� s�d w�gierski zwr�ci� uwag� na fakt, �e umowa kredytu denominowanego w walucie obcej posiada zar�wno aspekt dotycz�cy rynku pieni�nego (oparty na kredycie), jak i potencjalny aspekt dotycz�cy rynku instrument�w finansowych (oparty na transakcjach kursu wymiany waluty). Z tej przyczyny w ocenie tego s�du zachodzi w�tpliwo��, czy umowa kredytu denominowanego w walucie obcej (lub niekt�re postanowienia tej umowy dotycz�ce warunk�w wymiany walut) stanowi „instrument finansowy” (transakcj� terminow�) na gruncie dyrektywy 2004/39/WE"

- tak wygl�da pro�ba w�gierskiego S�du Najwy�szego o dupokrytk�. Trybuna� Sprawiedliwo�ci, jako organ unijny, zanim wyda opini�, przyjmuje od poszczeg�lnych pa�stw stanowiska . Ka�dy rz�d unijny mo�e takie przys�a�, przyst�puj�c de facto do sprawy. Nie ma znaczenia, �e sprawa dotyczy klient�w na W�grzech i formalnie nie powinna nikogo wi�cej - poza gulaszojadami - obchodzi�. Stanowisko Trybuna�u Sprawiedliwo�ci mo�e mie� ogromne znaczenie dla orzecznictwa w pa�stwach Unii - nie ma chyba s�du, kt�ry wyda�by wyrok sprzeczny z lini� orzecznicz� Trybuna�u Sprawiedliwo�ci. Taki wyrok �atwo by�oby zakwestionowa� w wy�szej instancji. St�d wszyscy frankowicze czekaj� na orzeczenie w sprawie C-312/14 z zapartym tchem. A polski rz�d przedstawi� w pa�dzierniku 2014 r. swoje stanowisko, kt�re - cho� w blogu cytowali�cie je ju� kilka miesi�cy temu m.in. przy okazji tekst�w "chorwackich" - teraz zacz�o nagle wzbudza� kontrowersje. Kilka zda� z niego zacytowa� bowiem w jednym z prawicowych portali Maciej Pawlicki, publicysta i producent telewizyjny, kt�ry ma prywatne frankowe porachunki z Bankiem Millennium. �w fragment brzmi tak:

„Rzeczpospolita Polska sygnalizuje, �e stwierdzenie niewa�no�ci postanowie� walutowych zawartych w umowach kredyt�w denominowanych a w konsekwencji orzeczenie obowi�zku przewalutowania takich kredyt�w, mog�oby spowodowa� daleko id�ce negatywne konsekwencje dla rynku finansowego. Przyk�adowo, w przypadku Polski, przewalutowanie kredyt�w walutowych wed�ug kursu z dnia ich udzielenia mog�oby si� wi�za� z obni�eniem wyceny wi�kszo�ci takich kredyt�w o ok. 30-40% i mog�aby wygenerowa� po stronie bank�w straty w wysoko�ci nawet kilkudziesi�ciu miliard�w z�otych”

Interpretacja tego fragmentu mo�e by� taka, �e rz�d chce "upupi�" ewentualne korzystne dla frankowicz�w orzeczenie Trybuna�u Sprawiedliwo�ci. Temat podchwyci�a gazeta "Fakt", kt�ra przypomnia�a s�owa premier Ewy Kopacz, �e maj�c do wyboru interes bank�w lub ich klient�w zawsze wybierze ona, jako szefowa rz�du, interes klient�w. Wypowied� ta, nota bene, jest ca�kiem g�upia, bo cz�sto interes bank�w i klient�w idzie w parze, ewentualnie interes jednych klient�w mo�e by� sprzeczny z interesem innych klient�w, to�samym z interesem bank�w. Np. mo�na sobie wyobrazi�, �e przewalutowanie kredyt�w frankowych oznacza�oby roszczenia odszkodowawcze klient�w kredyt�w z�otowych, nie m�wi�c ju� o deponentach, bo niekt�re banki zapewne by wola�y zbankrutowa�, ni� p�aci�. Nie ulega kwestii, �e wypowied� pani premier niespecjalnie zbie�na jest ze wspomnianym wy�ej cytatem z rz�dowego kwitu.

"Je�li to si� potwierdzi, jest to skandal i pr�ba przeniesienia na grunt europejski polskich zwyczaj�w, czyli wp�ywania przez w�adz� wykonawcz� na niezawis�e s�dy, i to w imi� interes�w grupy przedsi�biorc�w. B�dziemy protestowa�. Dzia�anie rz�du to pr�ba nadu�ycia w�adzy!"

- oburzy� si� Tomasz Sadlik. Przyznam, �e nie zauwa�y�em, by wyp�ywanie przez w�adz� wykonawcz� na niezawis�e s�dy mia�o w Polsce status "zwyczaju". Zapewne takie naciski si� zdarzaj�, ale raczej s� patologi�, ni� codzienno�ci�. Nie wiem te� czy stanowisko rz�du wys�ane do Trybuna�u Sprawiedliwo�ci mo�na uzna� za "wp�ywanie przez w�adz� wykonawcz� na niezawis�e s�dy", bo przecie� taka jest europejska procedura i polski rz�d po prostu z niej skorzysta�. Czy wszystko to dzieje si� "w interesie grupy przedsi�biorc�w"? Wspomnia�bym te� o deponentach: sam jestem frankowiczem, ale mam te� depozyty w bankach i wola�bym, �eby nic im nie grozi�o. No dobra, ale co tak naprawd� jest w tym rz�dowym kwicie, z kt�rego wyj�to cytat jasno sugeruj�cy, �e rz�d nie jest przyjacielem frankowicz�w? Szcz�liwie uda�o mi si� posi��� �w kwit i nawet go przeczyta�em od dechy do dechy. Wynika z niego, i� polski rz�d uwa�a, �e nie mo�na uzna� kredytu frankowego za zak�ad walutowy . A zatem i nie mo�na wymaga� od banku, by bada� profil inwestycyjny klienta zgodnie z dyrektyw� MIFiD. A ju� ca�kiem nie ma podstaw, by z powodu "element�w inwestycyjnych zaszytych w kredycie" uniewa�nia� umow�. Jakie polski rz�d - podobno rze�bi�o tu Ministerstwo Finans�w wsp�lnie z KNF - ma argumenty?

"W sekcji C za��cznika I do dyrektywy 2004/39/WE wymieniono nast�puj�ce instrumenty finansowe (instrumenty pochodne): transakcje opcyjne, transakcje typu futures, swap, umowy terminowe na stop� procentow� oraz inne kontrakty na instrumenty pochodne odnosz�ce si� do papier�w warto�ciowych, instrument�w dewizowych, st�p procentowych lub oprocentowania, albo innych instrument�w pochodnych, indeks�w finansowych lub �rodk�w finansowych, kt�re mo�na rozlicza� materialnie lub w �rodkach pieni�nych. Zdaniem Rzeczypospolitej Polskiej umowne klauzule walutowe nie odpowiadaj� konstrukcyjnie �adnej spo�r�d transakcji wymienionych w sekcji C za��cznika"

A dlaczego kredyt mia�by nie by� jednym z takich instrument�w, dajmy na to opcj� walutow� (przynajmniej cz�ciowo)? Wed�ug rz�du s� trzy r�nice mi�dzy instrumentem pochodnym, a kredytem walutowym: a) odmienny cel kontraktu (instrumenty pochodne s� zawierane w celach zabezpieczaj�cych lub spekulacyjnych, a umowa kredytowa s�u�y pozyskaniu kasy przez klienta, za� klauzule walutowe maj� umo�liwi� realizacj� tego celu), b) inny spos�b okre�lenia kursu waluty , wed�ug kt�rego dojdzie do realizacji kontraktu (w przypadku instrument�w pochodnych kurs jest okre�lony w umowie, a w umowie kredytu - bynajmniej), c) inny rodzaj zobowi�zania stron (instrumenty pochodne kreuj� bezwarunkowe zobowi�zanie lub uprawnienie strony, a w przypadku kredyt�w mog� by� wyj�tki, np. sp�acanie kredytu bezpo�rednio w walucie). Id�my dalej w lekturze kwitu. Rz�d odpowiedzia� te� na pytanie, czy gdyby jednak uzna�, �e kredyt walutowy ma w sobie komponent inwestycyjny, to czy tak� umow� mo�na by�oby uniewa�ni�.

"Rzeczpospolita Polska podkre�la, �e dyrektywa 2004/39/WE nie przewiduje sankcji niewa�no�ci umowy, na podstawie kt�rej dosz�o do nabycia instrumentu finansowego przez klienta, w przypadku gdy instytucja finansowa nie wykona�a obowi�zku przeprowadzenia uprzedniej oceny adekwatno�ci. Ani postanowienia Traktatu o funkcjonowaniu Unii Europejskiej, ani akty prawa wt�rnego nie przewiduj� dla takich um�w sankcji cywilnoprawnej, w odr�nieniu na przyk�ad od przypadk�w takich jak porozumienia przedsi�biorc�w zawarte z naruszeniem zakazu dzia�a� antykonkurencyjnych (...) Zdaniem Rzeczypospolitej Polskiej sankcja niewa�no�ci mog�aby mie� zastosowanie wy��cznie w�wczas, gdyby przewidywa�y j� obowi�zuj�ce w danym pa�stwie przepisy implementuj�ce dyrektyw� 2004/39/WE (przy czym obowi�zuj�ce w Polsce przepisy implementuj�ce t� dyrektyw� w og�le nie przewiduj� tego rodzaju sankcji)"

W wolnym t�umaczeniu: prawo unijne nie nak�ada obowi�zku uniewa�niania umowy w sytuacji, gdy klientowi wci�ni�to nieodpowiedni dla niego produkt inwestycyjny. Teoretycznie takie sankcje mog� wprowadzi� poszczeg�lne pa�stwa, ale nie maj� takiego obowi�zku. Ot i ca�a tajemnica opinii polskiego rz�du w sprawie C-213/14. Czy mo�na automatycznie wyci�ga� z tego wniosek, i� rz�d broni bank�w? Oczywi�cie, takie stanowisko nie pomaga najbardziej radykalnym postulatom frankowicz�w, ale... to mo�e by� troch� tak, jak w skokach narciarskich, gdzie odcina si� skrajne noty s�dziowskie. W przypadku pytania zadanego Trybuna�owi przez s�d w�gierski m�wimy o najdalej posuni�tej interpretacji sytuacji prawnej frankowicz�w: m�wi�cej, �e to, co sp�acaj�, wcale nie jest �adnym kredytem, tylko rodzajem kontraktu opcyjnego. Nasz rz�d tej interpretacji si� sprzeciwi�. Ale czy to oznacza, �e popar� banki i zadzia�a� na szkod� klient�w?

Pomi�dzy "w�giersk�" interpretacj�, a powiedzeniem "nic si� nie sta�o", jest jeszcze du�a przestrze� - np. na ukaranie bank�w za misselling i na�o�enie na banki wsp�odpowiedzialno�ci za ryzyko kursowe. Inna sprawa, �e rz�d w tej przestrzeni nie podj�� �adnych dzia�a�, je�li nie liczy� wywierania na banki presji, by uwzgl�dni�y ujemny LIBOR w ratach klient�w (czyli przekonywania bank�w, �e minus jest minusem, nawet wtedy, gdy �w minus dzia�a na niekorzy�� bank�w ;-). Bior�c pod uwag� delikatno�� sytuacji mo�na by�oby wi�c powiedzie�, �e rz�d "nie skorzysta� z okazji, �eby siedzie� cicho". To lamentowanie nad skutkami ewentualnych negatywnych konsekwencji orzeczenia Trybuna�u Sprawiedliwo�ci dla rynku finansowego w Polsce spokojnie mo�na sobie by�o darowa�. Pozosta�e argumenty s� wystarczaj�co solidne, by nie trzeba by�o u�ala� si� nad losem bran�y finansowej. Cho� oczywi�cie rozumiem co chcia� powiedzie� rz�d: �e uniewa�niaj�c kredyty pomo�emy frankowiczom, ale zaszkodzimy wszystkim innym klientom bank�w. A w ich interesie te� powinien wyst�powa� rz�d.

Pomi�dzy "w�giersk�" interpretacj�, a powiedzeniem "nic si� nie sta�o", jest jeszcze du�a przestrze� - np. na ukaranie bank�w za misselling i na�o�enie na banki wsp�odpowiedzialno�ci za ryzyko kursowe. Inna sprawa, �e rz�d w tej przestrzeni nie podj�� �adnych dzia�a�, je�li nie liczy� wywierania na banki presji, by uwzgl�dni�y ujemny LIBOR w ratach klient�w (czyli przekonywania bank�w, �e minus jest minusem, nawet wtedy, gdy �w minus dzia�a na niekorzy�� bank�w ;-). Bior�c pod uwag� delikatno�� sytuacji mo�na by�oby wi�c powiedzie�, �e rz�d "nie skorzysta� z okazji, �eby siedzie� cicho". To lamentowanie nad skutkami ewentualnych negatywnych konsekwencji orzeczenia Trybuna�u Sprawiedliwo�ci dla rynku finansowego w Polsce spokojnie mo�na sobie by�o darowa�. Pozosta�e argumenty s� wystarczaj�co solidne, by nie trzeba by�o u�ala� si� nad losem bran�y finansowej. Cho� oczywi�cie rozumiem co chcia� powiedzie� rz�d: �e uniewa�niaj�c kredyty pomo�emy frankowiczom, ale zaszkodzimy wszystkim innym klientom bank�w. A w ich interesie te� powinien wyst�powa� rz�d.

"Grozi�oby to destabilizacj� systemu bankowego. Jednocze�nie konieczne by�oby podj�cie dzia�a� maj�cych na celu dokapitalizowanie bank�w, r�wnie� z wykorzystaniem �rodk�w publicznych".

- ko�czy rz�d swoj� opini� do Trybuna�u Sprawiedliwo�ci, opisuj�c skutki ewentualnego, korzystnego dla w�gierskich klient�w, orzeczenia. Jako frankowy kredytobiorca pewnie nie obrazi�bym si�, gdyby po orzeczeniu Trybuna�u anulowano m�j kredyt frankowy i zwr�cono wszystkie odsetki za kilkana�cie lat wstecz. I w imi� wyobra�ania sobie tej kasy nawet by�bym w stanie wkurzy� si� na ten rz�dowy kwit prawie tak samo, jak pan Tomasz Sadlik. Ale jako deponent, posiadacz lokat w kilku bankach, oczekuj� od rz�du, �e b�dzie broni� stabilno�ci finansowej bank�w , bo chc� dosta� z powrotem moje pieni�dze, z dopisanymi odsetkami. Za� jako posiadacz dziesi�cioletnich obligacji rz�dowych oraz udzia��w w licznych funduszach inwestycyjnych lokuj�cych m.in. w rz�dowe papiery d�u�ne, jestem zainteresowany tym, �eby pieni�dze bud�etu pa�stwa nie by�y u�ywane do ratowania mojego banku po tym, jak ten umorzy m�j kredyt :-). Ot, taki ze mnie schizofrenik. Teraz wszystko jest w r�kach Trybuna�u Sprawiedliwo�ci. Mimo negatywnej opinii polskiego rz�du wci�� nie mo�na wykluczy�, �e Trybuna� orzeknie, i� kredyty hipoteczne maj� w sobie komponent inwestycyjny. A wtedy... oj, by�oby ciekawie.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers

{kind=link}