Maciej Samcik's Blog, page 106

May 6, 2015

Rozmawiasz z bankowcem przez telefon? Nie przyznawaj si�, �e umiesz liczy�, bo...

Powszechn� zmor� bankowc�w jest tzw. klient nieaktywny, zwany tak�e nieuproduktowionym. W prostych s�owach: to paso�yt, kt�ry za�o�y� konto, �eby korzysta� z jakich� us�ug za darmo, ale nie chce da� nic w zamian. Banki radz� sobie z takimi delikwentami na dwa sposoby: kijem, czyli wyp�aszaj�c ich z banku zaporowymi prowizjami, b�d� te� rozpalaj�c grilla. Mam przyjemno�� by� takim nieuproduktowionym klientem banku Alior. Jaki� czas temu, przy okazji testowania darmowego op�acania faktur w oddziale, za�o�y�em w Aliorze konto techniczne do op�acania rachunk�w. Potem okaza�o si�, �e nie tak ca�kiem techniczne jest to konto, ale grunt, �e wci�� nie musz� za nie p�aci�. Niedawno z kolei zaci�gn��em w Aliorze kedyt online, bo testowa�em us�ug� darmowych rat dost�pnych na Allegro. By� mo�e kto� w banku pomy�la�, �e brak bardziej intensywnych relacji z Aliorem wynika w moim przypadku z nie�mia�o�ci, braku rozeznania w ofercie banku, albo te� z tego, �e mam daleko do oddzia�u, bo niedawno zadzwoni�a do mnie mi�a pani telemarketerka, �eby wybada� grunt.

Rozmowa ta by�a dla mnie ciekawym prze�yciem, bo dziewczyna po drugiej stronie s�uchawki postanowi�a zbudowa� ze mn� bardzo intymn� relacj�, wypytuj�c jakie mam produkty finansowe, jakie s� moje relacje z bankiem Alior i czy starcza mi pieni�dzy w domowym bud�ecie. Zachowywa�a si� przy tym jakby by�a "nie-z-banku", bo nie przeprowadzi�a �adnej weryfikacji, z kt�rej wynika�oby, �e rozmawia z w�a�ciw� osob�. Ani nie zaproponowa�a, by ja j� zweryfikowa�. W�a�ciwie nawet nie wiem czy dzwoni�a z banku, czy z jakiej� agencji us�ug telefonicznych, kt�rej Alior Bank u�yczy� moich danych. Szcz�ka opad�a mi bardzo nisko, kiedy pani zapyta�a mnie co bym zrobi� z kas�, gdybym mia� wolne 10.000 z�. Odpowiedzia�em zgodnie z prawd�, �e ulokowa�bym je na depozycie, w obligacjach korporacyjnych b�d� w jakim� funduszu inwestycyjnym. Potem szcz�ka opad�a mi jeszcze ni�ej, bo zamiast us�ysze� dziki krzyk rado�ci ("yes, yes, yes, wreszcie z�apa�am go�cia, kt�ry ma kas� na inwestowanie i w dodatku nie jest tak ca�kiem zielonym og�rkiem i wie co to jest fundusz inwestycyjny") us�ysza�em co�, co m�g�bym zinterpretowa� raczej jako j�k rozpaczy.

W ka�dym banku klienci gotowi do zainwestowania pieni�dzy s� pieszczeni i uwielbiani. Ale dziewczyna przys�ana przez Alior nie czu�a tego bluesa, wi�c zacz�a mnie wypytywa� jakie mam produkty kredytowe. Zacz��em pr�y� musku�y, opowiada� o moich czarnych kartach kredytowych i o milionowych limitach odnawialnych. To nie by� z�y pomys�, bo pani si� wyra�nie o�ywi�a. Zapyta�a czy nie chcia�bym zrefinansowa� jakiego� kredytu i karty, bo ona - jako przedstawicielka Aliora - mo�e mnie skontaktowa� z bankierem oferuj�cym bardzo tani kredyt, oprocentowany tylko na 5% rocznie. Powiedzia�em pani, �e znam ten kredyt i jego koszt nie ma nic wsp�lnego z liczb�, kt�r� poda�a moja rozm�wczyni. Dziewczyna nie da�a si� jednak �atwo sp�awi�. Koniecznie chcia�a mnie zarekomendowa� bankierowi od wspierania potrzeb finansowych klienta, bo kredyt ma gwarancj� najni�szej raty przez ca�y czas jego sp�acania. I �e oprocentowanie to tylko 5% i �e to jest na pewno bardziej korzystna oferta, ni� wi�kszo�� debet�w i innego kredytowego badziewia na rynku. W ko�cu wydusi�a ze mnie deklaracj�, �e mo�e i zrefinansowa�bym 10.000 z�, o ile rzeczywi�cie b�dzie tanio.

Od tego momentu przesta�o by� dobrze. Pani zapyta�a mnie czy wiem jak jest oprocentowany m�j obecny kredyt odnawialny. Powiedzia�em, �e nie pami�tam dok�adnie, ale chyba jakie� 11-12% (co prawda ustawa antylichwiarska m�wi, �e mo�e by� tylko 10%, ale nie chcia�em zbytnio si� wym�drza�). Pani odpali�a kalkulator i odpowiedzia�a, �e jak zrefinansuj� u niej te 10.000 z� w ramach rat sp�acanych przez 12 miesi�cy, to ��czny koszt kredytu wyniesie 800 z�. Zapyta�em ile - jej zdaniem - wynosi 5% od 10.000 z�. Bo moim zdaniem proponowane przez ni� 800 z� znacznie przekracza ten poziom. A poza tym oprocentowanie liczone od spadaj�cego kapita�u powinno dawa� znacznie mniej, ni� proste 5% od po�yczonej kwoty. Pani na chwil� si� zawiesi�a, a potem powiedzia�a, �e dzi�kuje za rozmow� i po�wi�cony czas, nast�pnie za� si� roz��czy�a. Skrypt jej si� sko�czy�? Je�li tak, to uwa�am, �e ten skrypt jest �le napisany. Nie przewiduje sytuacji, w kt�rej rozm�wca jest w stanie zapami�ta� przez pi�� minut, �e obiecano mu kredyt na 5% i policzy� w pami�ci czy to, co mu si� podaje jako koszt kredytu, mo�e mie� co� wsp�lnego z owymi 5%.

Po w�tpliwo�ci, kt�r� wyrazi�em wzgl�dem ceny kredytu, skrypt powinien przerzuca� do rozdzia�u "rozmowa z klientem, kt�ry umie liczy�", co pozwoli�oby mojej interlokutorce kontynuowa� w�tek. Wiem, �e mo�e nie by�aby to najpopularniejsza cz�� skryptu, ale warto, �eby w bankach czasem pomy�lano tak�e o kliencie, kt�ry ma pieni�dze, ma �wiadomo��, �e cz�� z nich mo�na zainwestowa� oraz jest w stanie zorientowa� si�, �e 5% od 10.000 z� to nie jest 800 z�. Jak si� niesie na sztandarach slogan "wy�sza kultura bankowo�ci".

May 5, 2015

Sp�r o prowizje prawnik�w w sprawach o kredyty i polisy. Zdziercy i szalbierze, czy ofiary systemu?

Z systemem, kt�ry powinien eliminowa� niezgodne z prawem zapisy w naszych umowach o kredyty, polisy i pakiety inwestycyjne, co� jest nie tak. Najlepiej by�oby, gdyby to eliminowanie odbywa�o si� ju� na etapie wprowadzenia tych produkt�w do obrotu. Ale je�li tak si� nie da, to warto by�oby mie� sprawn� procedur�, kt�ra pozwala usuwa� tego typu zapisy, wykryte ju� w czasie obowi�zywania um�w w taki spos�b, by klient nie musia� wynajmowa� w tym celu prawnika i toczy� spor�w w s�dach. W teorii prawo tak w�a�nie dzia�a - S�d Ochrony Konkurencji i Konsument�w rozpatruje pozwy w takich sprawach, a zakwestionowane klauzule trafiaj� do specjalnego rejestru. S�k w tym, �e w�r�d prawnik�w nie ma zgodno�ci co do tego konsekwencji takiego wpisu. Bardzo popularna jest teza, �e zakwestionowany zapis jest wyrzucany z umowy i to ze skutkiem wstecznym (czyli umowa wygl�da tak, jakby tej klauzuli nigdy nie by�o, za� strony musz� si� rozliczy� na nowo). Ale jest te� inna wyk�adnia, bardzo mocno promowana przez prawnik�w bank�w, obawiaj�cych si� konsekwencji pozw�w zbiorowych, wytaczanych przez klient�w.

"Uznanie okre�lonego postanowienia wzorca umownego, w ramach kontroli abstrakcyjnej sprawowanej przez S�d Ochrony Konkurencji i Konsument�w, za niedozwolone nie oznacza, aby postanowienie to automatycznie upada�o czy mia�o by� traktowane jako nieskuteczne na gruncie ka�dej ju� zawartej umowy zawieraj�cej w swej tre�ci to�same postanowienie. Takie orzeczenia skutkuj� w stosunku do przedsi�biorc�w zakazem stosowania okre�lonego postanowienia w umowach. W stosunku do um�w ju� zawartych postanowienia mog� zosta� uznane przez S�d za naruszaj�ce interesy konsument�w na gruncie ka�dego przypadku odr�bnie, z uwzgl�dnieniem ca�okszta�tu element�w towarzysz�cych zawieraniu indywidualnej umowy"

- napisali mi ostatnio prawnicy jednego z bank�w. A wi�c - w wolnym t�umaczeniu - uznanie klauzuli za niedozwolon� w ramach kontroli abstrakcyjnej (nie dotycz�cej �adnej konkretnej umowy, lecz wzorca) nie daje klientowi nic , poza nieco wi�kszymi szansami na zwyci�stwo w ewentualnej sprawie, kt�r� sam musi wytoczy�. Kto ma racj�? Obie strony powo�uj� si� na wyroki S�du Najwy�szego, za� UOKiK szykuje za�o�enia do ustawy, kt�ra ma rozwi�za� ten problem. S�ysza�em te�, �e jest w tej sprawie pytanie do Trybuna�u Konstytucyjnego. Niech to sobie ch�opaki (i dziewcz�ta) wyja�ni�, byle szybko. Z mojego punktu widzenia dziwn� jest sytuacja, w kt�rej s�d - w odniesieniu do wzorca umownego, a nie konkretnego egzemplarza umowy - orzeka, �e bank wpisa� co�, co nie jest zgodne z prawem, za� klient musi to osobno udowadnia� w s�dzie. W sytuacji, gdy te s�dy dzia�aj� z ogromnym op�nieniem, to jest najlepszy dow�d na bezradno�� pa�stwa. Bezradno��, na kt�rej zarabiaj� prawnicy, �yj�cy niekiedy z horrendalnych prowizji od prostych spraw dotycz�cych klauzul niedozwolonych.

"Sprawa z nieszcz�snym produktem inwestycyjnym (Libra III) sp�dza mi sen z powiek. Zwr�ci�em si� do kancelarii z Wroc�awia, ale niestety koszty, jakie zosta�y nam przedstawione, s� horrendalne. Przy naszej kwocie roszczenia ok. 35.000 z� kancelaria za�yczy�a sobie ok. 10.000 z� plus 23% VAT. Cz�� pieni�dzy mia�bym wp�aci� przed skierowaniem sprawy do s�du, reszt� po wygraniu sprawy. Do tego koszty s�dowe ok. 2000 z�. To bardzo du�o. Tym bardziej, �e ustawowe koszty zast�pstwa procesowego dla radcy prawnego przy takiej warto�ci przedmiotu sporu wynosz� 2400 z�. Wydaje mi si�, �e prawnicy wykorzystuj� sytuacj�"

- napisa� do mnie pan Emilian. Nie jest to jedyny przyk�ad wysokich prowizji, ��danych przez prawnik�w. Moja czytelniczka ma problem z polis� inwestycyjn�. Odwiedzi�a wi�c kilka kancelarii, o kt�rych przeczyta�a w prasie, promuj�cych si� dzi�ki r�nym stowarzyszeniom oszukanych, protestom przywi�zanych, pozwom grupowym przyspawanych, konferencjom prasowym wwalutowanych... Czego si� dowiedzia�a? Pos�uchajcie:

"Zacz�am od kancelarii (...) Poszli na skr�ty. Napisz� pismo reklamacyjne za 1000 z�, je�li si� uda, to b�dzie dop�ata. Je�li si� nie uda - nie podejm� si� sprawy. Nast�pna kancelaria (...). Zaproponowano mi wytoczenie pow�dztwa przed s�dem w zamian za op�at� w wysoko�ci 20.000 z�, 70% tej kwoty musia�abym ui�ci� z g�ry. Co Pan na to?"

Ja na to, ze prawnicy, kt�rzy bior� takie pieni�dze przy prostych sprawach, to zdziercy. W "zwyk�ych" sprawach dotycz�cych polis uczciwa kancelaria powinna pobiera� stawk� minimaln� zgodn� z rozporz�dzeniem Ministra Sprawiedliwo�ci plus ewentualnie prowizj� rz�du 5-10%. Zgodnie z polskim prawem w przypadku wygranej s�d zas�dza koszty prawnika od strony przeciwnej (ale tylko te minimalne), wi�c w takim wypadku kosztem klienta by�oby tylko te 5-10%. I to by�oby fair. Ale to nic w por�wnaniu z prowizjami, o kt�rych wspominali mi niekt�rzy klienci. S� kancelarie, kt�rych prowizja si�ga 50%, a nawet 70-80% warto�ci pozwu. Taki prawnik- �ciemniacz u�wiadamia klientowi, �e przecie� sam i tak by nic nie odzyska�, a tak przynajmniej b�dzie mia� 20-30%. No, po prostu n� si� w kieszeni otwiera. Nie dajcie si� naci�ga� prawnikom-zdziercom, takim samym zdziercom jak ci, kt�rzy sprzedali Wam "lewy" produkt finansowy. Oczywi�cie, ten medal ma i drug� stron�. Nawet sprawy, kt�re wygl�daj� na �atwe, czasem ci�gn� si� latami, a instytucja finansowa robi wszystko, by jeszcze j� skomplikowa�. Poprosi�em jednego z prawnik�w, by odni�s� si� do zarzutu o bandyckie stawki, kt�re prawnicy narzucaj� klientom.

"Oto moja og�lna refleksja, dotycz�ca stawek prawnik�w obs�uguj�cych klient�w indywidualnych. Je�li kancelaria we�mie np. 1200 z� (bo warto�� dochodzonego roszczenia to np. 10.000 z�), to doch�d netto (po odliczeniu VAT) wynosi 975 z�, a po odliczeniu podatku PIT - 790 z�. I w tym bud�ecie musieliby�my si� zmie�ci� z takimi czynno�ciami jak przeanalizowa� spraw�, boksowa� si� z ubezpieczycielem lub bankiem o uzupe�nienie dokumentacji (czasem trzeba napisa� wiele pism, w tym skarg na obstrukcj�), wys�a� wezwanie do zap�aty, napisa� pozew, p�j�� na rozpraw� (minimum jedna rozprawa plus og�oszenie wyroku, a czasem rozpraw jest kilka), no i utrzymywa� kancelari� (koszty sta�e: czynsz, media, oprogramowanie prawnicze, pracownicy, sk�adki do izby radc�w, papier, tonery). Klientowi si� wydaje, �e przy sporze rz�du 10.000 z� wynagrodzenie 1200 z� to du�o, ale z punktu widzenia kancelarii to bardzo ma�o. Dlatego samorz�dy prawnicze od lat lobbuj� w Ministerstwie Sprawiedliwo�ci o podniesienie stawek minimalnych, zas�dzanych przez s�dy. Bez powodzenia"

- napisa� mi prawnik. No i c�, te� na ch�op troch� racji. Ale przecie� w bankach i firmach ubezpieczeniowych te� dobrze o tym wiedz�, dlatego zachowuj� si� tak, jak si� zachowuj�. Nie boj� si� s�d�w, maj� w nosie ugody z klientami, m�wi�: "masz w r�ku orzeczenie SOKiK, �e w twojej umowie jest klauzula abuzywna? To id� do s�du, oblicz nale�ne ci rzekomo odszkodowanie, a my ju� zadbamy, �e sprawa by�a d�uga i bolesna. I �eby kosztowa�a si� tyle, �e nawet je�li w ko�cu wygrasz, to g��wna cz�� uzyskanych pieni�dzy p�jdzie na prawnik�w". To stoi na g�owie. Je�li ju� abuzywno�� klauzuli orzeczona przez SOKiK ma by� warta tyle, co zesz�oroczny papier toaletowy, a klient musi i�� do s�du, �eby �w s�d powiedzia� dok�adnie to samo, co SOKiK, tyle, �e w odniesieniu do konkretnej umowy, to trzeba b�yskawicznie sprawi�, by z jednej strony prawnicy-wy�udzacze nie wykorzystywali tej sytuacji, a z drugiej - by klient nie by� zdany na ich �ask� i nie�ask�. Mo�e nale�y uruchomi� jakie� instytucje, kt�re b�d� reprezentowa�y klient�w w sporach s�dowych z instytucjami finansowymi, za� finansowa�yby je w�a�nie instytucje finansowe, p�ac�ce jak�� zrycza�towan� "sk�adk�" po przegranym procesie z klientem.

Niska jako�� walki urz�dnik�w z nieprawid�owo�ciami na rynku finansowym to co�, co rz�d powinien potraktowa� jako absolutny priorytet. Owszem, Urz�d Ochrony Konkurencji i Konsument�w zabra� si� za sprzedawc�w polis inwestycyjnych, ale na razie efekt jest taki, �e tylko jedna du�a firma ubezpieczeniowa (Aegon) publicznie og�osi�a, �e pozwoli ch�tnym klientom zerwa� umowy bez konsekwencji. Urz�d wszcz�� kilkana�cie innych post�powa�, lecz s�uch o nich zagin��. A klienci nadal musz� u�era� si� z firmami ubezpieczeniowymi w s�dach, b�d� p�aci� krocie prawnikom snuj�cym wizje proces�w zbiorowych. W sprawie kredyt�w frankowych te� nie lepiej: wypracowanie strukturalnych rozwi�za� - dziel�cych ryzyko wynikaj�ce z waha� kursu mi�dzy klienta i bank - idzie jak po grudzie. Banki zadeklarowa�y jedynie, �e zetn� spready walutowe (kt�rych, nota bene, nigdy w tych umowach nie powinno by�) oraz uwzgl�dni� ujemny LIBOR w podliczaniu rat. Cz�� bank�w wci�� jednak dostosowuje swoje systemy informatyczne do tej „rewolucyjnej” czynno�ci: „�eby minus by� minusem, nawet je�li jest minusem dla banku”.

Je�li ju� przeszli�my od koszt�w prawnik�w do spraw bardziej og�lnych, to od razu napisz�, �e rz�d nie powinien miesza� si� w rozwi�zywanie kredytowych problem�w z frankami, ale musi przycisn�� zainteresowane strony - zw�aszcza nadz�r, urz�dnik�w odpowiadaj�cych za ochron� konsumenta i bankowc�w - by wreszcie zaprezentowa�y konkretne rozwi�zania. Oraz wymaga� od bankowc�w, by zacz�li wywi�zywa� si� z danych klientom obietnic. Np. z tej dotycz�cej umo�liwiania klientom przeniesienia frankowej hipoteki na inn� nieruchomo�� bez konieczno�ci sp�acania kredytu po niekorzystnym kursie. Cz�� bank�w wci�� stawia zaporowe warunki. Kolejny temat to ba�agan w rejestrze klauzul niedozwolonych , kt�ry powinien stanowi� czarn� list� zabronionych postanowie� w umowach, a jest po�miewiskiem. Og�oszono co prawda projekt za�o�e� do ustawy, kt�ra ma zwi�kszy� uprawnienia UOKiK-u i umo�liwi� mu skuteczniejsze namierzanie niedozwolonych zapis�w w umowach, ale to ju� trzecie podej�cie do tego problemu! A ko�ca nie wida�. To wstydliwe dla pa�stwa i pogr��aj�ce jego autorytet.

Najwa�niejsi urz�dnicy pa�stwowi powinni wreszcie potraktowa� jako priorytet �ciganie nieprawid�owo�ci w relacjach klient�w z bankami, firmami ubezpieczeniowymi i innymi instytucjami finansowymi. Powinni pokaza�, �e naprawd� zale�y im, by "posprz�ta�" skutki wcze�niejszych zaniedba� (tak�e w nadzorze nad instytucjami finansowymi). Inaczej oddadz� pole finansistom (forsuj�cym rozwi�zania w du�ej mierze pozorne) lub "rewolucjonistom", kt�rzy zg�osz� niemo�liwe do realizacji, lecz chwytliwe postulaty. Wtedy na przeprowadzenie racjonalnych reform i zastosowanie sprawiedliwych rozwi�za� mo�e by� ju� za p�no.

PS. S�ysza�em, �e kilkoro prawnik�w si� oburzy�o, �e kto� o�miela si� zastanawia� nad ich prowizjami. A najbardziej pono� oburzy�y si� jakie�-tam konsumenckie stowarzyszenia, pod kt�re podpinaj� si� kancelaria prawnicze chc�ce zarabia� na pozwach zbiorowych. I wszystko jasne. "Przychodzi redaktorzyna i upomina si� o prawa konsument�w, bredz�c co� o tym, �e niekt�rzy prawnicy zdzieraj�". I o darmow� pomoc prawn� dla konsument�w. A na czym my b�dziemy wtedy zarabiali?" ;-)

Kupowa� mieszkanie od frankowicza i... nadzia� si� na podw�jne przewalutowanie. Kto zap�aci?

Niedawno opisywa�em w blogu przypadki klienta, kt�ry mia� pecha i finalizowa� zakup mieszkania w okolicach 15 stycznia, kiedy mocno r�s� kurs franka. Sprzedaj�cymi byli posiadacze takiego w�a�nie kredytu i nie by�o im w smak zwi�ksza� swojego zobowi�zania. M�j czytelnik zosta� wi�c frankowiczem nie maj�c nigdy kredytu we frankach. Tamta historia nie sko�czy�a si� happy endem dla mojego czytelnika. Dzi� kolejny przypadek �wiadcz�cy o tym, �e kupowanie mieszkania na rynku wt�rnym, obci��onego kredytem we frankach, przypomina spacer po polu minowym. M�j czytelnik wraz z �on� wzi�� kredyt w wysoko�ci 250.000 z�, �eby kupi� mieszkanie za 278.000 z�. Jak �atwo obliczy�, czytelnicy mieli wk�ad w�asny w wysoko�ci 28.000 z�. Sprzedaj�cy z kolei mieli do sp�acenia kredyt we frankach o warto�ci na szcz�cie du�o mniejszej, ni� warto�� nieruchomo�ci. Z aktu notarialnego wynika�o, �e 70.000 z� na rachunek bankowy sprzedaj�cych, za� 180.000 z� p�jdzie na rachunek banku, kt�ry udzieli� sprzedaj�cym kredytu frankowego. Ponadto w kacie notarialnym znalaz� si� zapis, �e sprzedaj�cy pokrywaj� r�nice kursowe na rachunku kredytowym, gdyby okaza�o si�, �e do sp�aty - wskutek wzrostu kursu franka - b�dzie wi�cej, ni� 180.000 z�.

Podstaw� do ustalenia warto�ci d�ugu klient�w sprzedaj�cych mieszkanie mia�o by� - wed�ug postanowie� aktu notarialnego - za�wiadczenie o aktualnym zad�u�eniu. I tu zaczyna si� problem. W za�wiadczeniu tym bowiem figurowa�o aktualne zad�u�enie wyra�one we... frankach szwajcarskich, bez przeliczenia tej waluty na z�ote. Pech chcia�, �e kredyt frankowy sprzedaj�cych by� denominowany w szwajcarskiej walucie, a nie tylko do niej indeksowany. To oznacza, �e rachunek kredytu powinien by� prowadzony we frankach. Zreszt� r�wnie� za�wiadczenie o aktualnym zad�u�eniu bank wystawi� we frankach. W za�wiadczeniu podany te� zosta� rachunek techniczny do sp�aty kredytu bez informacji w jakiej walucie prowadzony jest ten rachunek. �atwo si� domy�li� jak to si� sko�czy�o:

"Bank, w kt�rym zaci�gn��em kredyt hipoteczny w z�otych wp�aci� na rachunek techniczny kredytu sp�acanego przez sprzedaj�cych mieszkanie r�wnowarto�� kwoty 180.000 z� wyra�on� we frankach. Okaza�o si� jednak, �e rachunek techniczny jest z�ot�wkowy i bank sprzedaj�cego mieszkanie zamieni� otrzyman� kwot� we frankach z powrotem na z�ote. I mamy podw�jne przewalutowanie. Po tych dw�ch przewalutowaniach wynik�a niedop�ata w wysoko�ci 10.000 z�. Nikt nie chce dop�aci� tych pieni�dzy, sprzedaj�cy chc� z�o�y� pozew s�dowy przeciwko nam. Nasz bank z kolei zapewnia, �e wszystko zosta�o wykonane zgodnie z procedurami. Dostali za�wiadczenie o zad�u�eniu wyra�one we frankach, wi�c dostarczyli do banku kredytuj�cego sprzedaj�cych franki"

- opowiada m�j czytelnik. Zawali�y oba banki. Jeden nie poinformowa� drugiego o tym, �e przelew powinien by� w z�otych, za� drugi nie zorientowa� si�, �e konto techniczne jest prowadzone w innej walucie, ni� ta, kt�r� przelewa�. A chyba nie by�o tak trudno si� zorientowa�. Obawiam si�, �e kupuj�cy nie ma �adnego ruchu: jedyne co mo�e zrobi�, to zap�aci� te 10.000 z� i p�niej z�o�y� reklamacj� do swojego banku. A ten niech si� dogaduje z bankiem sprzedaj�cego. B�d� si� tej sprawie przygl�da� i spr�buj� wywrze� na bankach presj�, �eby finalnie nie przerzuca�y na klienta skutk�w swojego gapiostwa. Dla wszystkich, kt�rzy kupuj� mieszkanie obci��one kredytem we frankach niech to b�dzie nauczka, by sprawdzi� zawczasu w jakiej walucie jest prowadzony rachunek kredytu - zapobiegnie to niespodziewanym kosztom przewalutowania. W takich sytuacjach zawsze kupuj�cy jest w gorszej pozycji i warto o tym pami�ta�.

May 4, 2015

Jeden wniosek i... masz oferty kredyt�w z wielu bank�w naraz. Nadchodzi koniec por�wnywarek?

Niedawno opisywa�em w blogu firm�, kt�ra zajmuje si� renegocjowaniem w bankach oprocentowania kredyt�w sp�acanych przez jej klient�w. To przyk�ad narodzin nowego zawodu - profesjonalnego "wyciskacza" warto�ci z klienta, ale nie dzia�aj�cego - jak to zwykle bywa - po stronie banku, lecz po stronie klienta w�a�nie. S�dz�, �e dop�ki banki nie b�d� mia�y potrzeby samodzielnie docenia� klienta maj�cego z nimi za�y�� relacj� (osad na koncie, wi�cej ni� jeden produkt, transakcyjno��), zaw�d takiego negocjatora, kt�ry b�dzie wyciska� dla klienta banku maksimum tego, co si� da, mo�e mie� sens. Ale r�wnie du�o do zrobienia jest tam, gdzie dopiero przygotowujemy si� do wzi�cia kredytu. Jest jasne jak s�o�ce, �e im wi�cej bank�w zaanga�ujemy w proces dostarczania nam finansowania, tym lepiej na tym wyjdziemy. Zorganizowanie czego� w rodzaju licytacji o nasze wzgl�dy zawsze dobrze wp�ywa na oferowane nam stawki oprocentowania. By�o ju� w blogu o firmie, kt�ra umo�liwia staranie si� o nasze wzgl�dy doradcom kredytowym z r�nych bank�w - zg�aszamy swoje zapotrzebowanie na platform� internetow�, z kt�rej korzystaj� doradcy, ci sk�adaj� oferty, a my wybieramy najkorzystniejsz�.

Problemem mo�e by� to, �e taki "wy�cig doradc�w" o nasze wzgl�dy mo�e si� toczy� raczej w dziedzinie kredyt�w o wy�szej warto�ci (np. hipotecznych). Je�li chcemy wzi�� ma�� po�yczk� got�wkow�, to licytacja mo�e wygl�da� inaczej: szybkie por�wnanie ofert bank�w dla konkretnych parametr�w kredytu i dla konkretnego klienta (maj�cego okre�lony scoring). Dzi� s��w kilka o firmie, kt�ra takie por�wnania u�atwia, cho� nie jest por�wnywark�. Ba, nawet por�wnywark� by� nie chce, bo por�wnywarka zaprezentuje i uszereguje tylko oferty w wersji "niespersonalizowanej", cz�sto ubarwionej przez marketingowc�w bankowych. I dopiero w praniu okazuje si�, �e po�yczka, owszem, ma oprocentowanie 10%, ale tylko je�li po�ycza si� 100.000 z�, albo je�li odda si� pieni�dze w ci�gu p� roku. A po badaniu wiarygodno�ci kredytowej klienta okazuje si�, �e bank stawia warunki zaporowe. Oczywi�cie, mo�na te� p�j�� do kilku bank�w i osobi�cie wypyta� o "spersonalizowan�" ofert�. Problem w tym, �e ka�de zapytanie do BIK (niezb�dne dla "wyprodukowania" takiej oferty, odnosz�cej si� do konkretnego klienta), mo�e spowodowa� spadek punktacji klienta. System BIK zak�ada, �e im cz�ciej klient pyta o kredyt, tym gorzej z jego domowymi finansami.

Z tego defektu chce skorzysta� firma prowadz�ca serwis Akredo.pl , kt�ra oferuje nast�puj�c� us�ug�: z�� na naszej stronie wniosek kredytowy, a my z�o�ymy ci oferty kredytu z sze�ciu bank�w, z kt�rymi wsp�pracujemy. Ale nie takie standardowe oferty, jakie mog�aby wystawi� pierwsza z brzegu por�wnywarka, lecz oferty spersonalizowane, odnosz�ce si� do konkretnego konsumenta . A wi�c i wi���ce. Takie same, jakie by� otrzyma� id�c osobi�cie do sze�ciu bank�w, pozwalaj�c im na zbadanie twojej punktacji w BIK i sk�adaj�c tam wnioski o kredyt. Akredo.pl obiecuje, �e wyr�cza banki w sk�adaniu zapyta� do BIK o danego klienta, co oznacza, �e tych sze�� spersonalizowanych ofert jest "okupionych" tylko jednym zapytaniem kredytowym do BIK. W sumie wygl�da to na niez�y pomys�, by za darmo u�atwi� sobie starania o kredyt. Portal nie pobiera pieni�dzy od klient�w za swoje us�ugi, je�li nie liczy� bardzo cennych op�at "w naturze", czyli licznych danych wra�liwych, kt�re trzeba przekaza� sk�adaj�c wniosek kredytowy , trafiaj�cy p�niej do sze�ciu bank�w-partner�w Akredo.pl, razem z klientowskim raportem z BIK. W pakiecie jest te� telefoniczna konsultacja ju� po nadej�ciu ofert od bank�w - aby klient by� pewny, �e wybiera rzeczywi�cie najta�sz� ofert�.

O ile si� nie myl�, jest to nieco bardziej rozwini�ta wersja dzia�alno�ci, kt�r� jaki� czas temu zacz�� prowadzi� opisywany w blogu serwis Proferto.pl , Zreszt� podobnych serwis�w jest wi�cej, �e wspomn� cho�by o portalu JedenWniosek.pl. Tak, jak w bran�y turystycznej pe�no jest serwis�w zbieraj�cych w jednym miejscu oferty noclegowe, tak w bran�y finansowej b�dziemy mieli coraz wi�cej przyk�ad�w dzia�alno�ci opartej na konsolidacji w jednym miejscu informacji o warunkach kredyt�w w r�nych bankach. Je�li b�d� to informacje precyzyjne, spersonalizowane i maj�ce charakter wi���cy, to jestem sobie w stanie wyobrazi�, �e zbli�a si� koniec ery zwyk�ych por�wnywarek, b�d�cych dzi� ju� tylko narz�dziami marketingowymi, a nie �r�d�ami obiektywnej informacji.

Wady serwis�w tego typu? C�, przede wszystkim w�a�nie kwestia zbierania danych wra�liwych. Chc�c skorzysta� ze wsparcia takiej "por�wnywarki premium" musimy je powierzy� nie bankowi, kt�ry jest nadzorowany przez KNF i ma zakaz udost�pnienia tych danych komukolwiek pod kar� �mierci lub rozmowy z wiceprzewodnicz�cym KNF o kwa�nym obliczu, lecz bli�ej nieznanej firmie o ograniczonej wiarygodno�ci. Drugi feler to oczywi�cie jako�-tam ograniczone spektrum bank�w, do kt�rych mo�na z�o�y� wniosek za po�rednictwem serwisu. Niekoniecznie najta�szych, bo serwis te� musi z czego� �y�. W Akredo.pl to tylko sze�� bank�w, kt�re niekoniecznie s� uznawane za ikony tanio�ci: Alior Bank i Getin Bank nawet na pewno nimi nie s�. mBank i Bank Pocztowy czasem potrafi� mile zaskoczy�, ale generalnie te� nie s� znane na �wiecie z najta�szych kredyt�w got�wkowych. Jest te� Plus Bank, kt�ry w og�le nie jest z niczego znany, bo w powszechnej �wiadomo�ci raczej si� nie pojawia, a tak�e Deutsche Bank, kt�ry jest z kolei uznawany za wyj�tkowo wymagaj�c� instytucj� finansow�. Je�li ju� ci� pokocha, czyni to niskim procentem. Ale wkra�� si� w jego �aski jest nie�atwo.

Trzecia moja w�tpliwo�� to fakt, �e serwisy tego typu obs�uguj� wy��cznie osoby maj�ce "czysty" BIK . Je�li masz negatywne wpisy na koncie, ode�l� ci� z kwitkiem, udzielaj�c cennych rad jak sobie �w BIK "uzdatni�". Wiadomo, �e przekazuj�c do bank�w-partner�w klienta o ustandaryzowanej, wysokiej jako�ci, takie np. Akredo.pl u�atwia �ycie sobie i bankom, kt�re maj� ju� przygotowan� ofert� dla klienta takiego gatunku i nie musz� nic "szy�" na specjalnych warunkach. K�opot w tym, �e tak naprawd� klient o dobrej ocenie w BIK-u w nieco mniejszym stopniu potrzebuje wsparcia przy wyborze, ni� klient o s�abszych notowaniach. To ogranicza "spo�eczn�" u�yteczno�� takich "por�wnywarek premium". Ale z drugiej strony dobra jest ka�da inicjatywa, kt�ra sprawia, �e klient ma wi�cej informacji i nie jest skazany wy��cznie na ba�amutn� reklam� oraz us�ugi por�wnywarek, kt�re "sprzedaj�" na g�rze tabeli wy��cznie przekaz reklamowy. Pytanie czy w serwisach typu Akredo.pl pojawi si� wi�cej bank�w oferuj�cych po�yczki got�wkowe w niskich przedzia�ach cenowych.

Brytyjczycy kupuj� bank, kt�ry ma przeprowadzi� w Polsce cyfrow� rewolucj�. No risk, no fun ;-)

Bank Smart, najm�odsza marka na polskim rynku bankowym, maj�ca ambicje, by by� pierwszym w Europie "bankiem cyfrowym", dostaje "nowe �ycie". Nowym w�a�cicielem FM Banku ma bowiem zosta� brytyjski fundusz inwestycyjny AnaCap, znany z wielu inwestycji w bran�y finansowej, tak�e w naszej cz�ci Europy. W portfelu AnaCap, firmy istniej�cej od 2005 r. i zarz�dzaj�cej kwot� 2,3 mld euro, s� m.in. takie firmy finansowe jak Mediterranean Bank (brytyjski bank zajmuj�cy si� obs�ug� bogatych klient�w i zarz�dzaniem ich maj�tkiem), Equa Bank (detaliczny bank w Czechach), Aldermore (bank depozytowy dla ma�ych firm), trzej brokerzy ubezpieczeniowi (BrightSide, AssureOne i Simply Business), czy firmy zarz�dzaj�ce wierzytelno�ciami Cabot Credit Management i Apex Credit Management), Teraz do jego portfela ma trafi� te� polski FM Bank, w�a�ciciel marek Bank Smart i Biz Bank, ze S�awomirem Lachowskim na sto�ku prezesa zarz�du.

Dotychczasowy w�a�ciciel, fundusz inwestycyjny Abris, musia� sprzeda� FM Bank, bo popad� w konflikt z Komisj� Nadzoru Finansowego. W kwietniu zesz�ego roku KNF zdecydowa�a o pierwszym w historii wyw�aszczeniu akcjonariuszy polskiego banku. Nadz�r nakaza� Abrisowi sprzeda� FM Banku og�aszaj�c, �e dotychczasowi w�a�ciciele nie daj� r�kojmi "ostro�nego i stabilnego zarz�dzania bankiem". W szczeg�lno�ci chodzi�o o focha, czyli brak skonsultowania z KNF zmian w zarz�dzie (wtedy funkcj� p.o. prezesa obj�� Lachowski), spos�b zatrudnienia nowego prezesa (kontrakt mened�erski, a nie umowa o prac�) oraz zbyt du�e uprawnienia rady nadzorczej. Podobno Abris nie wywi�za� si� te� z jakich� zobowi�za� inwestorskich. Czas na pozbycie si� FM Banku dotychczasowy w�a�ciciel dosta� do ko�ca 2014 r., a potem KNF przed�u�y�a mu ten termin do 30 kwietnia. No i teraz okaza�o si�, �e nowym w�a�cicielem ma by� AnaCap (nie wiadomo ile zap�aci�, ale jest pewne, �e niewiele - du�o mniej od 100 mln euro, kt�re Abris zainwestowa� w FM Bank). Nota bene Abris b�dzie chcia� jednak zarobi� na FM Banku, tylko w nieco niekonwencjonalny spos�b.

Czytaj te�: To ma by� najnowocze�niejsza apka mobilna ever. Za kilka dni debiut, a ja...

Nie wiadomo czy KNF zaakceptuje nowego inwestora, bo nie przepada za funduszami private equity. Ale je�li nadz�r zapali zielone �wiat�o, to wi�za�bym z tym du�e nadzieje. Gdyby AnaCap rzuci� pieni�dze na dalszy rozw�j produkt�w, system�w IT i nowoczesny marketing, to mo�e b�dzie nam dane zobaczy�, czy nowy model bankowo�ci przez smartfona zrewolucjonizuje kraj. Smart ma by� pierwszym w Europie bankiem, z kt�rego najwygodniej korzysta si� za pomoc� smartfona. A wi�c klient nie potrzebuje ani komputera, ani tym bardziej plac�wek, by w pe�ni skorzysta� z jego mo�liwo�ci. O ile inne banki traktuj� mobilny kana� dost�pu jako uzupe�nienie dotychczasowych kana��w dost�pu, to w przypadku Banku Smart kana� mobilny ma by� podstawowym. Z tego, co m�wi� m�drale z firm doradczych, taka mo�e by� przysz�o�� bankowo�ci, chocia� nie wiadomo czy klienci do tej przysz�o�ci doro�li ;-). U "smartowc�w" pocz�tki by�y do��... hmmm... drewniane, a oferta wci�� jest niepe�na, ale idzie ku dobremu. W standardzie ma by� m.in. zak�adanie konta z wykorzystaniem zdj�cia dowodu osobistego (do�� kontrowersyjna zabawa, o czym dzi� by�o w blogu), logowanie do konta g�osem, wideoczaty z pracownikami i p�acenie rachunk�w poprzez robienie zdj�� drukom faktur. Ba, pojawi�a si� nawet chwil�wka przez internet, ale niestety nie ka�dy przejdzie przez g�ste sito ;-)

Czy to si� mo�e uda�? Fakt jest taki, �e dzi� Bank Smart ma ledwie kilkadziesi�t tysi�cy klient�w. Czy wynika to z faktu, �e Polacy nie maj� jeszcze powszechnego dost�pu do wystarczaj�co nowoczesnych telefon�w, by da�o si� z ich pomoc� wygodnie bankowa�? Nie akceptuj� jeszcze idei "banku w telefonie"? A mo�e po prostu Bank Smart nie ma wystarczaj�co dobrego dotarcia do potencjalnych klient�w? Wiadomo, �e bank "�yj�cy" wy��cznie w smartfonie dzi� mo�e by� ofert� dla miliona, mo�e dw�ch milion�w najnowocze�niejszych klient�w (to i tak odwa�ne szacunki), ale kilkana�cie lat temu, kiedy startowa� mBank, te� by� uznawany za bardzo niszowe przedsi�wzi�cie. Dzi� jest to czwarty najwi�kszy bank w Polsce. Kto wie, czy nie by�by np. drugim, gdyby kilka lat temu nie z�ama� idei "banku low-cost" i nie zacz�� budowa� sieci naziemnych plac�wek.

Czytaj te�: bankowcy w sojuszach z telekomami. Czy to si� mo�e uda�?

Teraz model low-cost, ale nie dla banku w internecie, lecz w smartfonie, chce rozwija� ekipa prezesa Lachowskiego. Zamieszanie wok� zmiany inwestora nie dawa�o pewno�ci, czy projekt w og�le nie zostanie skasowany. Dzi� wygl�da na to, �e dostanie "drugie �ycie". Je�li zostanie rozwini�ty, mo�e mocno namiesza� na rynku - na co licz�. Smart wprowadzi� niedawno ofert� pozwalaj�c� korzysta� z konta i karty bez dodatkowych prowizji, przewalutowa� i spread�w na terenie - uwaga - ca�ej strefy euro To uderzenie w mi�kkie podbrzusze konkurent�w, bo tradycyjne banki w�a�nie na transakcjach zagranicznych osttnio najbardziej �y�uj� prowizje. Je�li low-costowy bank w smartfonie znajdzie jeszcze kilka innych punkt�w, w kt�rych wbije szpil� tradycyjnym bankom, mo�e zosta� zauwa�ony. Cho� oczywi�cie, jak to przy rewolucjach bywa, nie mo�na wykluczy�, �e prekursorzy sko�cz� na biznesowym szafocie.

Nie bez powodu na zakup FM Banku nie zdecydowa� si� �aden dzia�aj�cych w Polsce bank. Alior, maj�c do wyboru zakup jakiego� "malucha" wybra� zakup Meritum Banku Z kolei BO� Bank si� pono� wycofa�, za� wys�annicy OTP chyba przestraszyli si� rewolucji, bo te� uciekli. FM Bank jest za ma�y, by jego baza klient�w mog�a by� jak�kolwiek atrakcj�, st�d m�g� zainteresowa� tylko ludzi, kt�rzy nie boj� si� ryzyka inwestycji w co�, co reprezentuje model biznesowy nie znany jeszcze na rynku bankowym, przynajmniej nie po naszej stronie Oceanu. Niepokoi te� pytanie, czy przypadkiem tradycyjne banki nie zniszcz� Banku Smart dotuj�c us�ugi mobilne - w tym ultranowoczesne aplikacje do bankowania przez smartfona - z prowizji pobieranych przez klient�w "oddzia�owych".

May 3, 2015

Zboczenie? Gdy bank pokocha� tw�j dow�d osobisty. I chce go pie�ci� ka�dego dnia

Dow�d osobisty to dokument, kt�ry uwierzytelnia nas w bankach, za� wszelkie zaniedbania w tej identyfikacji s� niebezpieczne. A bior�c pod uwag�, �e banki coraz cz�ciej chc� zdobywa� klient�w online, bez zawierania um�w w oddziale banku, w obecno�ci pracownika - o k�opoty z identyfikacj� jest �atwo. Je�li przy udzielaniu kredytu przez internet bank da si� nabra� na fa�szywe dane dotycz�ce to�samo�ci klienta, efektem jest zwykle wy�udzenie pieni�dzy i k�opoty nieszcz�nika, kt�ry niechc�cy udost�pni� przest�pcy swoje dane z dowodu. Je�li przy zak�adaniu konta bankowego kurier dostarczaj�cy dokumenty zaniedba sprawdzenia dowodu osobistego klienta, to za�o�one na nasze dane konto pr�dzej czy p�niej zostanie wykorzystane jako pomost w wyprowadzaniu pieni�dzy z czyjego� rachunku (a my mo�emy by� oskar�eni u wsp�udzia�). St�d wynika du�e nabo�e�stwo bankowc�w w stosunku do naszych dowod�w to�samo�ci. Ale mo�na si� zastanawia�, czy w niekt�rych przypadkach nabo�e�stwo to nie jest... zbyt du�e.

"Ostatnio ING Bank �l�ski wymy�li�, �e zablokuje mi dost�p do moich pieni�dzy na koncie internetowym bo m�j dow�d straci� wa�no�� (cho� nie jest to jedyny m�j dow�d to�samo�ci, mam te� paszport, kt�ry jest wa�ny). Wzruszy�em si� ogromnie, bo nie wiedzia�em, �e z punktu widzenia banku przesta�em istnie� z powodu przeterminowania mojego dowodu. I �e nie mog� nie tylko za�o�y� �adnego nowego produktu, co by�oby jeszcze zrozumia�e, ale nawet wykona� zwyk�ego przelewu internetowego. Mam te� inne konta, ale tam tak o mnie nie dbaj�, jak w ING"

- napisa� do mnie klient �l�skiego banku, nie�le wkurzony. C�, sprawa odcinania klientom dost�pu do us�ug z powodu nieaktualnego dowodu osobistego pojawi�a si� ju� w blogu. To nawet bardziej frustruj�ca sytuacja, ni� ignorowanie klienta z powodu nieaktualnego numeru telefonu ;-). Przyznam, �e w tej sprawie stoj� w szerokim rozkroku. Z jednej strony nie bardzo rozumiem dlaczego cz�owieka w oczach banku mia�by "delegalizowa�" nieaktualny numer dowodu. Owszem, rozumia�bym, gdyby bank, powo�uj�c si� na taki defekt w jestestwie klienta odm�wi� np. zmiany danych adresowych, albo za�o�enia nowego produktu, ale tu chodzi o zwyk�y przelew, autoryzowany w dodatku has�em jednorazowym. Z drugiej strony nie ma powodu, by klient nie dostarczy� bankowi informacji o nowym numerze dowodu. Inna sprawa, �e czasem bank ��da tego w formie nieco k�opotliwej, a wi�c osobistej.

"Informujemy, �e w zwi�zku z Pa�stwa nieaktualnymi dokumentami to�samo�ci, Bank nie mo�e zrealizowa� �adnej transakcji oraz dyspozycji otwarcia nowych produkt�w. Prosimy o aktualizacj� dokumentu to�samo�ci w dowolnym Oddziale Banku lub wybieraj�c w opcji "Profil" zak�adk� "Dane teleadresowe u�ytkownika". (...) Identyfikacja osoby sk�adaj�cej dyspozycj� mo�liwa jest wy��cznie w oparciu o wa�ny dokument (zgodnie z ww ustaw�, dokumentem takim jest dow�d osobisty albo paszport). Uwaga: opcja aktualizacji dokument�w to�samo�ci w ING BankOnLine nie jest dost�pna dla klient�w kt�rzy (...) wymagaj� osobistej weryfikacji w Oddziale Banku"

- napisa� bank do klienta, kt�ry postanowi� wys�a� przelew internetowy. Klient przelewu nie wys�a�, za to grzecznie podrepta� do oddzia�u, gdzie... pracownik banku mia� wielk� ochot� nie tylko zapisa� nowy numer dowodu klienta, ale te� zrobi� ksero dokumentu. Obustronne. Klient si� nie zgodzi�, ale jednocze�nie zacz�� si� zastanawia�: skoro bank podkr�ci� zasady bezpiecze�stwa i nie pozwala zrobi� nawet g�upiego, zdefiniowanego wcze�niej przelewu internetowego - cho� przecie� przez internet i tak nie mia�by jak "sprawdzi�" dowodu osobistego klienta - to dlaczego jednocze�nie chcia� zwi�kszy� ryzyko po stronie klienta, kopiuj�c dane z dowodu osobistego? Generalnie banki maj� w stosunku do dowodu osobistego du�� mi�t�. Jaki� czas temu opisywa�em przypadek klientki, kt�ra zwyczajnie nie mia�a dowodu - nie straci� wa�no�ci, ona po prostu nie mia�a takiego dokumentu, nikt jej go nie wyda� - i bank odm�wi� jej dost�pu do pieni�dzy, chocia� wylegitymowa�a si� wa�nym paszportem.

Czytaj te�: Uwa�aj komu podsy�asz skan dowodu osobistego!

A propos kserowania i skanowania dowod�w, to mam te� dla Was drug� spraw�. Pan Bartosz zosta� poproszony przez Idea Bank o aktualizacj� danych adresowych. Przyszed�, zaktualizowa�, a w banku spisali z dowodu miejsce zameldowania (nota bene w nowo wydawanych dowodach ju� go nie ma). Dyrektor oddzia�u - poniewa�, jak si� domy�lam, chodzi�o o rachunek wsp�lny - poprosi� partnerk� klienta, �eby wys�a�a listem poleconym kserokopi� swojego dowodu osobistego do centrali. Centrala jednak uzna�a tak� form� aktualizacji danych adresowych za niew�a�ciw�.

"W tej sytuacji domagam si� zwrotu wys�anej kserokopii dowodu osobistego, ale moja pro�ba jest notorycznie ignorowana przez bank. Na moje monity otrzymuj� odpowiedzi. Dlaczego to klient banku ma ponosi� koszty i niedogodno�ci wynikaj�ce z niew�a�ciwych wskaz�wek udzielanych przez jego pracownik�w? Mo�na powiedzie�, �e to przecie� drobiazg. Nie jest jednak drobiazgiem przetrzymywanie bez uzasadnienia czyjej� kserokopii dowodu osobistego i ignorowanie ��dania jej zwrotu. Niejednokrotnie ju� przecie� okazywa�o si�, �e pracownicy bank�w okazywali si� nierzetelni i wykorzystywali dane klient�w w spos�b niew�a�ciwy, a nawet dopuszczaj�c si� czyn�w karalnych. Skoro kserokopia mojego dowodu osobistego nie zosta�a w��czona do moich danych (teczki?) w banku, to co si� z ni� sta�o?"

- zapytuje klient. W banku zdaj� si� nie rozumie� na czym polega problem. A mo�e po prostu zgubili ten skan i nie wiedz� jak z tego wybrn��? W ka�dym razie trzeba powiedzie�, �e przepraszaj� i jest im przykro. "Jest mi przykro, �e jako�� us�ug �wiadczonych przez nasz Bank nie spe�ni�y Pani oczekiwa� i sytuacja zmusi�a Pani� do wszcz�cia post�powania reklamacyjnego. Chcia�bym doda�, �e standardowy czas na rozpatrzenie reklamacji i udzielenie pisemnej odpowiedzi z uzasadnieniem decyzji Banku to 30 dni, ale postaram si� zrobi� wszystko �eby sprawa by�a rozwi�zana w zdecydowanie kr�tszym terminie" - napisa� pracownik banku. Niestety, min�o kilka miesi�cy i... nic.

Czytaj te�: Bank wyrzuca klient�w przez okno, bo... nie podoba mu si� ich dow�d

Napisa� te� do mnie czytelnik, kt�ry musia� wymieni� dow�d osobisty. Po otrzymaniu nowego dokumentu to�samo�ci, postanowi� poinformowa� o zmianach banki, z kt�rymi mia� relacj�. W dw�ch bankach aktualizacja przebieg�a bezproblemowo poprzez serwis transakcyjny online. W dw�ch kolejnych bankach nie by�o tak g�adko. W T-Mobile Us�ugi Bankowe powered by Alior Bank aby zmieni� dane dowodu osobistego trzeba wys�a� za pomoc� systemu transakcyjnego, skan dokumentu.

"Nie wystarczy poda� seri� i numer dowodu oraz dat� jego wa�no�ci? Klientem banku jestem od kilku lat, wiec czemu ma s�u�y� ponowna autoryzacja? Klient si� nie zmieni�, zmieni� si� tylko dokument, a ten ma na celu sprawdzenie czy osoba fizycznie stoj�ca przed pracownikiem banku jest faktycznie t�, za kt�r� si� podaje. A w tym przypadku nie mamy do czynienia z fizycznym kontaktem. Ponadto jakie jest uzasadnienie posiadania przez bank skanu takiego dokumentu w systemie? Je�eli zg�asza si� do oddzia�u klient i posiada dow�d osobisty ze sob�, to wystarczy poda� go pracownikowi. Przechowywanie skanu dokumentu w systemie to gromadzenie danych osobowych klienta, kt�re nie s� bankowi do niczego potrzebne"

- pisze m�j czytelnik. I jeszcze jedna historia z dowodem osobistym w tle. W bank BZ WBK podczas obs�ugi kasowej jednego z moich czytelnik�w pani zauwa�y�a, �e dow�d osobisty podany w systemie jest nieaktualny. Poprosi�a o aktualny dow�d. Klient go okaza�, ale kasjerka usilnie domaga�a si� zgody na jego zeskanowanie. Klient strzeli� focha. Poprosi� o spisanie danych, ale bez robienia kopii samego dokumentu. Pani przez p� godziny uzgadnia�a z central�, czy mo�e p�j�� z klientem na ust�pstwo. Po powrocie poda�a mu do podpisu o�wiadczenie o zmianie danych oraz o niewyra�eniu zgody na skanowanie dokumentu. A wi�c mo�na? Mo�na. Pracownica banku ostrzeg�a jednak, �e przy kolejnym kontakcie nie obs�u�y klienta je�eli nie przedstawi - uwaga - dw�ch dokument�w to�samo�ci "Czy to nie paranoja?" - zapytuje czytelnik. To ju� dow�d osobisty z aktualnym zdj�ciem, podany pracownikowi do r�ki, nie wystarczy? Do czego banki potrzebuj� skan�w dokument�w i dlaczego nie wystarcz� spisane z nich przez pracownika dane? Dobre pytanie. Kto� zna odpowied�? Mo�e to jakie� zboczenie? Banki kochaj� nasze dowody i chc� je pie�ci� ka�dego dnia ;-). Ale czy tego nie powinno si� leczy�?

May 1, 2015

Najbardziej przysz�o�ciowe zawody �wiata, czyli co zrobi�, �eby mie� "szwajcarsk�" pensj�?

Zapewne wielu z Was z okazji �wi�ta Pracy czuje pewien niepok�j w duszy, bo w okolicy akurat nie ma �adnego pochodu pierwszomajowego, do kt�rego mo�na by�oby si� przy��czy�. W pe�ni rozumiem to rozedrganie emocjonalne i nawet mam pewien spos�b, kt�ry pozwoli ukoi� Wasz b�l. Ot� usi�d�cie sobie wygodnie w fotelu i policzcie ile p�ac� Wam za to, �e tak siedzicie . W tym celu oczywi�cie potrzebujecie dokona� pewnych prostych oblicze�. We�cie miesi�czn� pensj� netto (ju� po podatkach, ZUS-ach i wszelkich mo�liwych sk�adkach), podzielcie to na 30 dni, a nast�pnie na tyle godzin, ile przeci�tnie sp�dzacie ka�dego dnia w pracy (za��my, �e sp�dzacie osiem). Dokonuj�c takich oblicze� na danych statystycznych, obrazuj�cych przeci�tne wynagrodzenie w gospodarce (w przybli�eniu 4200 z� brutto, czyli 2900 z� netto , niestety �redni� t� zawy�aj� pensje prezes�w bank�w), otrzymamy jakie� 12 z�. Poniewa� licznik bije r�wnie� w soboty, niedziele i �wi�ta, powinni�cie zasi��� teraz w fotelu, zrobi� sobie kaw� i poczu� podw�jn� satysfakcj�, bo nie do��, �e si� nie zm�czyli�cie (nie musieli�cie i�� na poch�d :-)), to jeszcze nie wydali�cie tych 12 z� nale�nych Wam za siedzenie na fotelu, kupuj�c kaw� latte "na mie�cie", gdy� zrobili�cie j� sobie sami.

Sprawd� te� czy dobrze p�ac� ci za nerwow� robot�. Najbardziej stresuj�ce zawody

Oczywi�cie sytuacja jest jeszcze lepsza, gdy godzinowa wyp�ata nie przek�ada si� na fili�ank� latte, lecz np. na trzy fili�anki. Ludzie organizuj�cy pochody pierwszomajowe domagaj� si� zreszt� podwy�szenia p�acy minimalnej po to, �eby nawet najni�ej wynagaradzany pracownik m�g� sobie kupi� za godzinow� stawk� latte w Starbucksie. Albo chocia� na ciacho. Na pierwszy rzut oka chcia�oby si� przy��czy� do tego pochodu, zw�aszcza je�li wzi�� pod uwag�, �e s� kraje, w kt�rych za godzin� pracy - mniej wi�cej takiej samej, jak� my wykonujemy - dostaje si� wielokrotnie wy�sz� wyp�at�. To wygl�da na jawn� niesprawiedliwo��, bo ceny w Starbucksie s� przecie� wsz�dzie mniej wi�cej podobne. A tymczasem okazuje si�, �e gdy przeci�tny Polak za swoj� prac� miesi�cznie otrzymuje jakie� 730 euro, to w Szwajcarii 4700 euro (a wi�c praca przeci�tnego Szwajcara jest dro�sza ponad sze�ciokrotnie, ni� nasza!), w Norwegii 4500 euro, w Szwecji, Wielkiej Brytanii i Francji - 2400-2700 euro (czyli tam p�aci si� ludziom nieca�e cztery razy wi�cej, ni� u nas), za� w Austrii, Niemczech i we W�oszech - mniej wi�cej 1900-2100 euro (trzy razy wi�cej, ni� w Polsce).

Sprawd� te� kto ma ile seksu za przeci�tn� pensj�? A ile za Big Maca?

Nawet przeci�tny Grek, cho� powszechnie wiadomo, �e wszelkie ruchy wykonuje trzy razy wolniej, ni� przeci�tny Polak, miesi�cznie zasysa netto 1000 euro. Czy to sprawiedliwe? Oczywi�cie: wynagrodze� nie mo�na rozpatrywa� w oderwaniu od koszt�w �ycia, kt�re s� wy�sze w krajach, gdzie p�ace s� wysokie. Np. w takiej Szwajcarii ma�o kogo sta� na zakup w�asnego mieszkania, a ceny wynajmu 60-metrowego mieszkania w dobrym miejscu wynosz� miesi�cznie r�wnowarto�� 2000- 2500 euro (cho� oczywi�cie mo�na wynaj�� co� te� za r�wnowarto�� 1500 euro). Za kufel piwa w knajpie trzeba da� 9-10 euro, za� za Big Maca w restauracji 3 euro. Inna sprawa, �e np. ceny samochod�w w Szwajcarii s� takie, jak wsz�dzie indziej. Mimo wszystko nie jest tak, �e skoro komu� w Europie p�ac� za robot� cztery lub sze�� razy wi�cej, ni� nam, to oni maj� te sze�� razy wi�cej pieni�dzy. Dla r�wnowagi: s� te� kraje, w kt�rych ceny s� podobne, jak u nas, a p�ace ni�sze: przeci�tny Turek dostaje miesi�cznie 550 euro, W�gier i Rosjanin (tu zapewne �redni� zawy�a Moskwa i okolice) - nieco ponad 500 euro, Rumun - 420 euro, Bu�gar - 350 euro, a Ukrainiec - 120 euro. A wi�c rozpi�to�� p�ac mi�dzy Polsk� a Ukrain� jest dok�adnie taka sama, jak mi�dzy Polsk�, a Szwajcari� - tylko w drug� stron�...

Te rozbie�no�ci wkurzaj�. Jak to jest, �e taki np. Amazon, przenosz�c produkcj� kilkaset kilometr�w na wsch�d, z Niemiec do Polski, nagle mo�e sobie pozwoli� na to, �eby p�aci� ludziom trzy razy mniej? Mo�e to wina pracodawc�w, �e �rednie wynagrodzenie wynosi - a wi�kszo�� ludzi zarabia mniej, bo przeci�tna to nie mediana! - 730 euro, a nie np. 2100 euro, jak w Niemczech, czy 2400 euro, jak we Francji? Mo�e nale�a�oby nakaza� pracodawcom globaln� podwy�k� pensji i w ten spos�b staniemy si� w�a�ciwie wynagradzani? Skoro wykonujemy t� sam� prac�, co Niemcy, czy Francuzi, to mo�e pracodawcy powinni mie� obowi�zek, �eby nam tyle p�aci�? Rozmawia�em o tym z zarz�dzaj�cym jednego z funduszy inwestycyjnych, kt�ry s�usznie powiedzia�, �e kluczem do wy�szych zarobk�w jest du�y odsetek innowacji w kraju. Je�li dany kraj produkuje jakie� innowacyjne, unikalne, cenione w skali �wiata produkty, ma najlepsze w skali globalnej marki, to ceny tych towar�w te� s� wysokie w skali globalnej, a wi�c i wy�sze p�ace. Nawet je�li nie ca�a gospodarka jest innowacyjna, to wzrost p�ac jest powszechny, bo dobrze wynagradzani pracownicy innowacyjnych firm s� w stanie p�aci� wi�cej za us�ugi mniej skomplikowane. Dlatego w Niemczech magazynier zarabia wi�cej, ni� ten sam magazynier w Polsce. Niemiecki klient jest w stanie zap�aci� za jego prost� i nieskomplikowan� prac� wi�cej, bo sam zarabia wi�cej, gdy� z kolei za jego prac� kto� chcia� dobrze zap�aci�, potrzebuj�c "wsadu" do jakiego� innowacyjnego przedsi�wzi�cia, kt�re b�dzie z sukcesem sprzedawane w skali globalnej, a nie tylko w Niemczech. Nowoczesne samochody, samoloty, przemys� rakietowy, komputerowy, energetyka (elektrownie atomowe), technologie wojskowe...

Niezb�dnik kansera, czyli co zrobi�, �eby uwa�ali ci� za cz�owieka sukcesu

Dop�ki jednak kto� w rz�dzie nie puknie si� w czo�o i nie zacznie na du�� skal� wspiera� polskie innowacyjne przedsi�wzi�cia, chc�c zarabia� jak Szwajcar musisz po prostu... poszuka� sobie lepszej roboty. Portal CareerCast co roku og�asza ranking najlepszych zaj�� - dobrze wynagradzanych, niestresuj�cych i przysz�o�ciowych (czyli takich, w kt�rych specjalist�w b�dzie potrzeba coraz wi�cej, nie da si� ich zast�pi� komputerami, a zmiany w gospodarce im nie zagra�aj� ). List� najlepszych zaj�� otwiera aktuariusz, czyli specjalista od oceny ryzyka ubezpieczeniowego . Ta robota dosta�a 80 pkt. w rankingu, w kt�rym im mniej punkt�w, tym lepiej, za� roczna pensja (liczona dla USA, bo to ameryka�ski portal i �wiata poza Stanami nie widzi) wynosi 94.000 dolar�w (jakie� 85.000 euro). Na drugim miejscu jest audiolog, czyli cz�owiek od badania uszu . C�, praca w ciszy i spokoju nie ma ceny, cho� taki audiolog w USA i tak ma �rednio 71.000 dolar�w rocznie. Na trzecim miejscu jest matematyk (ogromny rynek pracy - w technologiach, biznesie, nauce i 100.000 dolar�w rocznej pensji), a zaraz za nim statystyk (specjalizacja pt. "obrabianie" liczb i wyci�ganie z tego wniosk�w w dobie Big Data jest nie do przecenienia, a raczej nie da si� tego w ca�o�ci zast�pi� automatami). Na pi�tym miejscu nowa specjalizacja - in�ynier biomedyczny (dzia�alno�� na pograniczu ochrony zdrowia i technologii musi w przysz�o�ci "�re�").

Ile w Polsce p�aci si� za godzin� pracy? Ile ma lekarz, prawnik, prezes?

Na sz�stym miejscu w rankingu najlepszych rob�tek jest specjalista w dziedzinie analizy danych (data scientist), za� na si�dmym (to niespecjalnie zrozumia�a dla mnie decyzja) - specjalista od higieny z�b�w. Na �smym miejscu znalaz� si� in�ynier oprogramowania (czyli projektant r�nego rodzaju aplikacji), a na dziesi�tym - terapeuta zawodowy (czyli specjalista pomagaj�cy w przezwyci�aniu kryzys�w w pracy - podobno wzrost zapotrzebowania na takich go�ci w USA na najbli�szych 10 lat wynosi 30% - tego miejsca w rankingu CareerCast te� nie rozumiem). Czo�ow� dziesi�tk� zamyka analityk system�w komputerowych . Je�li za� m�wimy o najmniej przysz�o�ciowych zawodach, jakie mo�na - zdaniem CareerCast - wykonywa�, to na pierwszym miejscu jest reporter prasowy. Indeks jako�ci pracy: 737, gdy aktuariusz ma 80, perspektywa stanu zatrudnienia minus 13%. Wiadomo, �e ludzie czytaj� teraz niusy w internecie i ogl�daj� je w telewizji, a media spo�eczno�ciowe "produkuj�" miliony amatorskich dostawc�w nius�w. Do tego wysoki stres, po�piech, no i roczna pensja marniutka - 36.000 dolar�w. By� reporterem prasowym jest podobno nawet gorzej, ni� by�... drwalem (ogromne ryzyko �mierci w wyniku wypadku, niskie zarobki i spadek zapotrzebowania na drewno w wyniku rozwoju us�ug cyfrowych).

Tu obliczysz swoj� godzinow� wyp�at�

S�ab� robot� jest te� pono� bycie personelem pomocniczym w armii (stres i niebezpiecze�stwo, jak na wojnie, ale kasa i splendor du�o mniejsze). kucharzem (stres, po�piech, niskie zarobki i generalnie trudne warunki pracy, bo gor�co i trzeba pracowa� na stoj�co), prezenterem radiowym lub telewizyjnym, fotografem prasowym (wiadomo, dzi� ka�demu, kto ma w kieszeni smartfona, wydaje si�, �e mo�e robi� dobre zdj�cia, a co gorsza tym z�udzeniem �yj� te� pracodawcy fotograf�w). Przegwizdane ma podobno pracownik wi�ziennictwa (correction officer), taks�wkarz (stresuj�ca robota na wysokich obrotach, potwornie niskop�atna - w USA �rednio 23.000 dolar�w rocznie - i nara�ona na konkurencj� ze strony przewo�nik�w "spo�eczno�ciowych", takich jak Uber) oraz stra�ak. Tych zaj��, moi drodzy, unikajcie ;-). Oraz jeszcze kilku - pe�na lista na CareerCast. I zapraszam na fotel - pami�tajcie, �e za siedzenie na fotelu te� Wam p�ac� ;-).

SUBIEKTYWNO�� JEST MULTIMEDIALNA! Blog "Subiektywnie o finansach" ma ponad 200.000 czytelnik�w na www.samcik.blox.pl oraz dziesi�tki tysi�cy w serwisach spo�eczno�ciowych. Do��cz do 28.000 fan�w blogu na Facebooku, podyskutuj ze mn� i z 5.000 followers�w na Twitterze, znajd� mnie na Google+, zobacz co wrzuci�em na Instagram). Subiektywno�� znajdziesz te� w YouTube. Tam mo�esz zobaczy� i polubi� wideofelietony i komentarze o twoich pieni�dzach oraz zasubskrybowa� m�j kana�. W tym kinie siedzi ju� ponad 1.000 os�b, do��cz do nich! Najnowsza moja superprodukcja ;-) jest o kosztach posiadania w�asnego "M". By� mo�e kupowanie mieszkania... w og�le si� nie op�aca? Ten, pe�en obrazoburczych tez materia�, prosz� ogl�da� wy��cznie po uprzednim za�yciu �rodk�w na uspokojenie ;-).

Zobacz te� inne filmy z cyklu "Samcik prze�wietla". Ostatnio m�wi�em m.in. o tym jak wycisn�� najwi�cej z lokaty i jak do niej nie dop�aca�, a tak�e o najpopularniejszych haczykach w umowach po�yczek got�wkowych. Zapraszam do ogl�dania i subskrybowania mojego kana�u na YouTube!

Zobacz te� materia�y z cyklu "Finansowe absurdy". Klientce, kt�ra musia�a ur�n�� sobie po�ow� nazwiska, o bankowcu, kt�ry chcia� si� zbytnio integrowa� ze swoimi klientami, a tak�e o tym jak musia�em wzi�� urlop, �eby przeczyta� pismo z banku.

April 30, 2015

Doradca finansowy k�ama� w �ywe oczy, �e polisa inwestycyjna to "lokata". Wpad� przez g�upi b��d

W ostatnich latach mieli�my ogromn� fal� nieetycznej sprzeda�y produkt�w finansowych. W bran�y ubezpieczeniowej dotyczy�a ona zw�aszcza produkt�w inwestycyjnych - polis unit-link (w ramach kt�rych pieni�dze s� lokowane w zwyk�e fundusze inwestycyjne, za� problemem s� wysokie prowizje narzucane przez ubezpieczyciela) lub polis strukturyzowanych (w kt�rych celem inwestycji s� opcje i tajemnicze indeksy, a zmiany warto�ci inwestycji s� dla klienta nieprzewidywalne). W obu przypadkach klienci byli przywi�zywani do inwestycji karami za wcze�niejsze zerwanie umowy, obowi�zuj�cymi nawet przez 10-15 lat. Dzi� kary te s� kwestionowane przez klient�w w s�dach, w przygniataj�cej wi�kszo�ci przypadk�w - skutecznie (cho� znam te� rzadkie przypadki wyrok�w, w kt�rych racje klient�w by�y odrzucane). Wtedy klient mo�e odzyska� pieni�dze, kt�re obecnie znajduj� si� na jego polisie, cho� nie zawsze jest ich du�o. W przypadku polis typu strukturyzowanego zdarza si�, �e bie��ce saldo polisy wynosi np. jedn� trzeci� tego, co klient wp�aci�, bo pieni�dze zgin�y w jakiej� "czarnej dziurze".

Jednym ze sposob�w na to, by odzyska� wszystkie wp�acone na polis� pieni�dze (a nie to, co zosta�o, bez potr�cenia op�at likwidacyjnych) jest dowiedzenie przez klienta, i� zosta� wprowadzony w b��d, a wi�c - �e dosz�o do nieetycznej sprzeda�y (tzw. missellingu). Czasem nie jest to takie trudne, np. osoby w podesz�ym wieku, kt�rym proponowano 15-letnie programy oszcz�dno�ciowe, cz�sto wygrywaj� b�j o zwrot pieni�dzy jeszcze na etapie przeds�dowym (cho�, niestety, przewa�nie wymiana korespondencji z firm� ubezpieczeniow� jest d�uga i bolesna). Tajemnic� poliszynela jest, �e bardzo du�o polis - zw�aszcza tych typu strukturyzowanego, z wysok� sk�adk� jednorazow� na pocz�tku - by� oferowanych klientom jako odpowiednik lokaty. Sprzedawcy wmawiali klientom, �e po kilku kwarta�ach lub latach b�d� mogli wyp�aci� pieni�dze z takimi-a-takimi odsetkami. By�o to oczywi�cie k�amstwo, bo tego typu inwestycje nigdy nie oferuj� gwarancji wyp�aty okre�lonych odsetek (co najwy�ej - gwarancj� zwrotu kapita�u na koniec inwestycji, czyli np. po 15 latach). Tylko jak udowodni�, �e tak w�a�nie by�o? Sprzedawca mo�e si� wyprze�, podpisana przez klienta umowa nie m�wi nic o gwarancji, za� klient rzadko kiedy nazywa rozmowy ze sprzedawc�.

W szukaniu hak�w na sprzedawc�w specjalizuje si� pozna�ski prawnik, mec. Jacek Szyma�ski. Jaki� czas temu uda�o mu si� np. uzyska� od jednego z by�ych pracownik�w sieci doradc�w finansowych o�wiadczenie, z kt�rego wynika�o, i� �w pracownik nie wiedzia� co sprzedaje, a na szkoleniach dostawa� dok�adne instrukcje co ma m�wi� klientom. Dzi� kolejna pere�ka od mec. Szyma�skiego. Ot�, jak wynika z opowie�ci wielu klient�w - nabywcy polis inwestycyjnych, m.in. Pareto i Libra, byli ich zakupu za pomoc� wykresu, z kt�rego wynika�o, �e po pi�ciu latach b�d� mogli wyp�aci� swoje pieni�dze z okre�lonym zyskiem. Znam dziesi�tki takich opowie�ci, ale �aden klient nie dosta� od sprzedawcy takiego wykresu do domu, ani na e-maila. Mo�na by�o go zobaczy� na ekranie komputera doradcy, ale nie zdarza�o si�, by chcieli oni zostawia� �lady.

"Trafi�em na jednego nieroztropnego sprzedawc�, kt�ry regu�� niewydawania tego wykresu z�ama� i szczeg�owe wyliczenia przes�a� klientce na e-maila. Wynika z niego, �e po pi�ciu latach trwania umowy klientka b�dzie mog�a wyp�aci� ok. 107.000 z�. Pi�� lat min�o, a klientka zamiast 107.000 z� mo�e wyp�aci� 40.000 z� z wp�aconych 88.000 z�. Zar�wno z uwagi na op�aty, jak i z powodu tajemniczego obni�enia warto�ci indeksu, od kt�rego jest liczona warto�� inwestycji)"

- pisze mec. Szyma�ski. Z jego e-maila wynikaj� jeszcze inne interesuj�ce rzeczy. Np. fakt, i� w ramach rozm�w z klientami u�ywano poj�cia "lokaty oszcz�dno�ciowej", co mog�o wprowadzi� klienta w b��d, bo �adna lokata to nie by�a. Nie pisano te�, �e jest to ubezpieczenie, cho� w�a�nie tak� form� mia�a ta inwestycja. Klient kupowa� wi�c inwestycj� opakowan� jako polisa, a m�wiono mu - i pisano! - �e nabywa "lokat� oszcz�dno�ciow�". Z e-maila, w kt�rego posiadanie wszed� prawnik wynika te�, �e sprzedawca zaproponowa� podzia� inwestycji na trzy polisy, sugeruj�c, �e takie rozwi�zanie b�dzie korzystniejsze w przypadku konieczno�ci wyp�aty cz�ci pieni�dzy, bo pozosta�e b�d� mog�y w�wczas dalej zarabia�. W rzeczywisto�ci �adnej opcji wyj�cia nie by�o, chodzi�o wy��cznie o maksymalizacj� prowizji konkretnego sprzedawcy. Poni�ej �w e-mail. Kierowany jest do "pana", a nie "pani", bo klientka da�a si� wpu�ci� w te polisy razem z m�em. A doradcy, jak wiadomo, wol� o pieni�dzach rozmawia� z facetami.

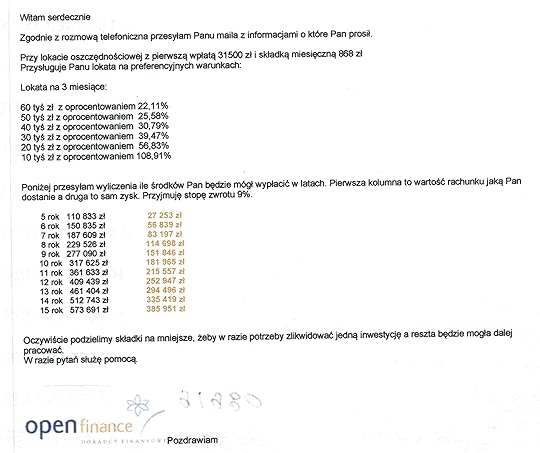

Klientka wp�aci�a jednorazowo 31.500 z�, a nast�pnie od marca 2010 r. do dzisiaj op�aca�a sk�adki w wysoko�ci 868 z� miesi�cznie, czyli ��cznie 52.080 z�. ��cznie w trzech polisach utopi�a 83.580 z�, z czego odzyska� mo�e niewielk� cz��. A konkretnie? Na przyk�adzie jednej z polis wygl�da�o to tak, �e klientka wp�aci�a 18.000 z�, z czego na rachunku zosta�o 9.500 z�, za� gdyby chcia�a si� wycofa� - otrzyma�aby 4.700 z�. Czyli jedn� czwart� tego, co wp�aci�a. Jak to mo�liwe? Inwestycja zosta�a oparta o jednostki jednego z funduszy inwestycyjnych TU Europa, kt�re z kolei bazowa�y na indeksie stworzonym przez BNP Paribas. Zmiany indeksu szybko jednak rozjecha�y si� z notowaniami funduszu TU Europa, oczywi�cie na niekorzy�� klientki. Dodatkowo warto�� rachunku stale jest obni�ana poprzez pobieranie przez firm� ubezpieczeniow� op�aty administracyjnej.

"Klientka by�a zapewniana, �e w okresie pi�ciu lat inwestycja osi�gnie zysk na poziomie 9% w skali roku. Mo�na przyj��, �e po�redniczka z firmy sprzedaj�cej polis� samowolnie, bez wiedzy prze�o�onych, wprowadzi�a klientk� w b��d po to, by uzyska� prowizj� od sprzeda�y d�ugoterminowych um�w. Drugi scenariusz jest taki, i� tego rodzaju spos�b sprzeda�y by� wynikiem szkole� przeprowadzanych przez po�rednika finansowego i stanowi� regu��, a nie wyj�tek. Gdyby zakwalifikowa� to jako nieuczciw� praktyk� rynkow�, pozwala�oby to ��da� (w oparciu o art 12 ustawy o nieuczciwych praktykach rynkowych) uniewa�nienia umowy i zwrotu wzajemnych �wiadcze�, w tym wypadku wszystkich sk�adek op�aconych przez konsumenta"

- komentuje mec. Szyma�ski. C�, gdyby kto� zacz�� zbiera� zeznania �wiadk�w, relacje klient�w i refleksje skruszonych by�ych pracownik�w sieci doradc�w finansowych, to kto wie, co by z takiego materia�u dowodowego wynik�o. Zw�aszcza gdyby potem znalaz� si� on pod ocen� niezawis�ego s�du. By� mo�e warto by�oby pokusi� si� o zebranie stosownej dokumentacji i to sprawdzi� - mrugam okiem w kierunku szef�w Urz�du Ochrony Konkurencji i Konsument�w, do kt�rych pewnie wp�ywa podobna liczba opowie�ci klient�w, co na moj� skrzynk� e-mailow�. Intuicyjnie czuj�, �e sprzeda� tego typu, czyli poprzez wprowadzanie klienta w b��d co do istoty kupowanego produktu finansowego, nie by�a wynikiem �le rozumianej kreatywno�ci doradc�w finansowych, a jasno okre�lonym oczekiwaniem pracodawc�w tych po�rednik�w. Ale intuicja to jedno, a fakty - drugie.

SZUKAJ SUBIEKTYWNO�CI NA YOUTUBE! Blog "Subiektywnie o finansach" ma ponad 200.000 czytelnik�w na www.samcik.blox.pl oraz dziesi�tki tysi�cy w serwisach spo�eczno�ciowych. Do��cz do 28.000 fan�w blogu na Facebooku, podyskutuj ze mn� i z 5.000 followers�w na Twitterze, znajd� mnie na Google+, zobacz co wrzuci�em na Instagram). Subiektywno�� znajdziesz te� w YouTube. Tam mo�esz zobaczy� i polubi� wideofelietony i komentarze o twoich pieni�dzach oraz zasubskrybowa� m�j kana �. W tym kinie siedzi ju� ponad 1.000 os�b, do��cz do nich! Najnowsza moja superprodukcja ;-) jest o kosztach posiadania w�asnego "M". By� mo�e kupowanie mieszkania... w og�le si� nie op�aca? Ten, pe�en obrazoburczych tez materia�, prosz� ogl�da� wy��cznie po uprzednim za�yciu �rodk�w na uspokojenie ;-). Cykl klip�w wideo, kt�re mo�ecie ogl�da� poni�ej, realizuj� wsp�lnie z Adamem Roso�owskim, kt�ry wszystko �adnie zapisuje, montuje i przygotowuje opraw� graficzn�.

Zobacz te� inne filmy z cyklu "Samcik prze�wietla". Ostatnio m�wi�em m.in. o tym jak wycisn�� najwi�cej z lokaty i jak do niej nie dop�aca�, a tak�e o najpopularniejszych haczykach w umowach po�yczek got�wkowych. Zapraszam do ogl�dania i subskrybowania mojego kana�u na YouTube!

April 29, 2015

To ma by� najbardziej wypasiony bank w kieszeni. Loguj palcem, za�aduj 10 kart, sp�jrz w zegarek...

O ile w poprzednich kilku latach banki �ciga�y si� g��wnie na funkcjonalno�� serwis�w internetowych - by wspomnie� tylko o wprowadzeniu mo�liwo�ci zak�adania kont przez internet, czy zaci�gania kredyt�w "na klik" - o tyle teraz ta walka przenosi si� na obszar bankowo�ci mobilnej. Bankowcy chc� przyzwyczaja� nas do korzystania ze smartfon�w przy sprawdzaniu salda, szukaniu najbli�szych bankomat�w i do robienia szybkich przelew�w. A w dalszej perspektywie tak�e do p�acenia telefonem. Dzi�ki nam�wieniu konsument�w, by w�o�yli bank "do kieszeni" finansi�ci mog� jeszcze �atwiej dostarcza� im do tej kieszeni (lub raczej portfela) kredyt oraz zbudowa�, wsp�lnie z sieciami handlowymi, oparte na geolokalizacji programy lojalno�ciowe. Niewykluczone, �e w przysz�o�ci banki b�d� zarabia�y mniej wi�cej tyle samo na zmienianiu naszych przyzwyczaje� zakupowych (za co b�d� odbierali prowizj� od sieci handlowych b�d�cych beneficjantami tej zmiany), co na po�redniczeniu w przelewach i udzielaniu kredyt�w. �eby to wszystko by�o mo�liwe, klient musi jednak chcie� mie� aplikacj� mobiln� i jej rzeczywi�cie u�ywa�. To dlatego banki - ostatnio ING ("ka�dy pomys� na �ycie jest dobry, ale najlepszy jest tw�j") oraz BZ WBK ("ka�dy wiek ma swoje prawa') - inwestuj� grube miliony w telewizyjne kampanie reklamowe "banku w kieszeni". Zreszt� bardzo udane kampanie.

Marketing marketingiem, ale liczy si� przede wszystkim u�yteczno�� i wygoda. Dobra aplikacja mobilna powinna "odczytywa�" my�li klienta i dostosowa� si� do jego potrzeb. Prze�omem - lub co najmniej zajawk� prze�omu - w tej dziedzinie ma by� nowa aplikacja mobilna Banku Millennium, kt�rej debiut nast�pi w najbli�szych tygodniach, a konkretnie w drugiej dekadzie maja . Mia�em ostatnio okazj� ogl�da� j� w czasie ostatnich test�w i przyznam, �e sprawia pozytywne pierwsze wra�enie (kolejnych wra�e� jeszcze nie mia�em, bo mi j� szybko zabrali :-)). Oferuje du�e mo�liwo�ci personalizacji i uk�adania na ekranie potrzebnych przycisk�w. Jest te� kilka wygodnych funkcji, kt�rych nie widzia�em u konkurencji, a tak�e kilka technologicznych wodotrysk�w. Bank szykuje te� ciekawy spos�b promowana aplikacji w�r�d klient�w - za pomoc� smartfona, multimedi�w i technologii 3D. Czego mi dojmuj�co brakuje? Powi�zanego z t� aplikacj� programu lojalno�ciowo-zakupowego z prawdziwego zdarzenia , no i jeszcze wygodniejszej mo�liwo�ci p�acenia telefonem (ale tu akurat nie ma wielkiej winy bankowc�w, po prostu nie wymy�lono jeszcze technologii, kt�ra umo�liwia�aby zbli�eniowe p�acenie telefonem ka�demu klientowi, bez �adnych ogranicze�). Czym chce si� wyr�ni� "millennijna" aplikacja?

PERSONALIZACJA Z B�BELKAMI. Oprawa graficzna nowej aplikacji mobilnej Banku Millennium jest oparta na k�kach , w kt�rych prezentowane s� kluczowe informacje na temat finans�w klienta (stan konta, kwota dost�pnych pieni�dzy na karcie itp.). To znany trend: podobny patent wykorzystuje jest m.in. aplikacja smartfonowa mBanku . Klient przemieszcza si� mi�dzy tymi "b�blami" przesuwaj�c palec po ekranie, za� klikaj�c na "b�bel" (jak na przycisk) dostajemy wi�cej szczeg��w na temat danej opcji. Cz�� informacji (o ile klient na to pozwoli) mo�e by� wy�wietlana jeszcze przed zalogowaniem (to przydatne je�li chcemy np. wiedzie� ile mamy pieni�dzy na koncie zanim zrobimy zakupy). Na g��wnym ekranie klient mo�e umie�ci� te� do czterech klasycznych kafli z najbardziej potrzebnymi mu funkcjami. Oczywi�cie (to te� ju� zaczyna by� standardem w smartfonowych aplikacjach) klient mo�e sobie za�adowa� w�asne t�o ekranu g��wnego. Nawigacja jest bardzo intuicyjna, wi�kszo�� potrzebnych w danym momencie funkcji pojawia si� wtedy, kiedy mo�emy ich potrzebowa�. Ze spersonalizowaniem ekranu poradzi� sobie powinno ka�de dziecko. Aplikacja jest zgrabnie zaprojektowana i zwyczajnie �adna. Ale oczywi�cie te wszystkie rzeczy to "program obowi�zkowy" ka�dej aplikacji mobilnej. Bez tego w bankach w og�le mogliby si� nie zabiera� za t� robot�.

PERSONALIZACJA Z B�BELKAMI. Oprawa graficzna nowej aplikacji mobilnej Banku Millennium jest oparta na k�kach , w kt�rych prezentowane s� kluczowe informacje na temat finans�w klienta (stan konta, kwota dost�pnych pieni�dzy na karcie itp.). To znany trend: podobny patent wykorzystuje jest m.in. aplikacja smartfonowa mBanku . Klient przemieszcza si� mi�dzy tymi "b�blami" przesuwaj�c palec po ekranie, za� klikaj�c na "b�bel" (jak na przycisk) dostajemy wi�cej szczeg��w na temat danej opcji. Cz�� informacji (o ile klient na to pozwoli) mo�e by� wy�wietlana jeszcze przed zalogowaniem (to przydatne je�li chcemy np. wiedzie� ile mamy pieni�dzy na koncie zanim zrobimy zakupy). Na g��wnym ekranie klient mo�e umie�ci� te� do czterech klasycznych kafli z najbardziej potrzebnymi mu funkcjami. Oczywi�cie (to te� ju� zaczyna by� standardem w smartfonowych aplikacjach) klient mo�e sobie za�adowa� w�asne t�o ekranu g��wnego. Nawigacja jest bardzo intuicyjna, wi�kszo�� potrzebnych w danym momencie funkcji pojawia si� wtedy, kiedy mo�emy ich potrzebowa�. Ze spersonalizowaniem ekranu poradzi� sobie powinno ka�de dziecko. Aplikacja jest zgrabnie zaprojektowana i zwyczajnie �adna. Ale oczywi�cie te wszystkie rzeczy to "program obowi�zkowy" ka�dej aplikacji mobilnej. Bez tego w bankach w og�le mogliby si� nie zabiera� za t� robot�.

LOGOWANIE PALCEM ZAMIAST KODU PIN. Z najbardziej innowacyjnych funkcji, kt�re testowa�em przedpremierowo w aplikacji Banku Millennium, trzeba wymieni� mo�liwo�� logowania si� odciskiem palca (to technologia dopiero niedawno wprowadzona przez Apple). W Polsce s� ju� banki, kt�re stosuj� podobne metody (np. Meritum Bank, czy BPH) , ale to wci�� jeden z wi�kszych wodotrysk�w w bran�y bankowej. Najpierw trzeba zdefiniowa� "matryc�" przyk�adaj�c palec do telefonu i zezwoli� systemowi na stosowanie tego rodzaju logowania, a potem idzie ju� z g�rki - przyk�adasz palec i wchodzisz do banku. Technologia jest podobno bezpieczna, bo system nie przechowuje ca�ej "matrycy" danych z palca, a tylko niekt�re punkty, co oznacza, �e wyciek danych nie powinien spowodowa� konieczno�ci wymiany palca klienta ;-). W banku zdaj� sobie spraw�, �e nowy spos�b potwierdzania to�samo�ci mo�e by� kontrowersyjny, dlatego udost�pniaj� go wy��cznie do logowania, nie wykluczaj�c w przysz�o�ci, �e mo�e to by� te� forma potwierdzania transakcji.

przedpremierowo w aplikacji Banku Millennium, trzeba wymieni� mo�liwo�� logowania si� odciskiem palca (to technologia dopiero niedawno wprowadzona przez Apple). W Polsce s� ju� banki, kt�re stosuj� podobne metody (np. Meritum Bank, czy BPH) , ale to wci�� jeden z wi�kszych wodotrysk�w w bran�y bankowej. Najpierw trzeba zdefiniowa� "matryc�" przyk�adaj�c palec do telefonu i zezwoli� systemowi na stosowanie tego rodzaju logowania, a potem idzie ju� z g�rki - przyk�adasz palec i wchodzisz do banku. Technologia jest podobno bezpieczna, bo system nie przechowuje ca�ej "matrycy" danych z palca, a tylko niekt�re punkty, co oznacza, �e wyciek danych nie powinien spowodowa� konieczno�ci wymiany palca klienta ;-). W banku zdaj� sobie spraw�, �e nowy spos�b potwierdzania to�samo�ci mo�e by� kontrowersyjny, dlatego udost�pniaj� go wy��cznie do logowania, nie wykluczaj�c w przysz�o�ci, �e mo�e to by� te� forma potwierdzania transakcji.

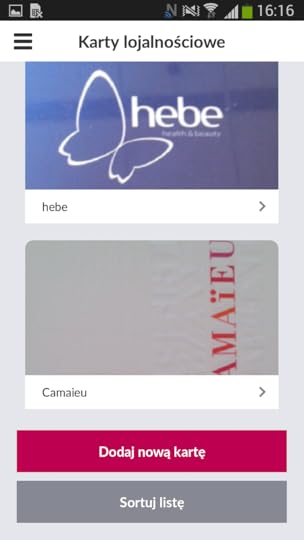

KARTY LOJALNO�CIOWE W TELEFONIE... W Banku Millennium wpadli na pomys�, �eby umo�liwi� dorzucenie do aplikacji mobilnej... zewn�trznych kart lojalno�ciowych . Ka�dy z nas ma ich w portfelu sporo: Payback, karta lojalno�ciowa ulubionej sieci market�w, karta klubowa korporacji taks�wkowej, karta kibica, karta zni�kowa do sklepu odzie�owego i inne takie. Wszystkie te karty mo�na wskanowa� do aplikacji mobilnej i okazywa� za pomoc� smartfona, wy�wietlaj�c wizerunek karty na ekranie . ...BANK W ZEGARKU SMART-WATCH . Aplikacja Millennium b�dzie te� prawdopodobnie pierwsz� (a na pewno jedn� z nielicznych), kt�ra b�dzie dzia�a�a nie tylko w smartfonie, ale te� w zegarkach typu smart-watch. B�d� si� tam wy�wietla�y podstawowe informacje dotycz�ce stanu konta (b�dzie mo�na go wy�wietli� jako warto�� liczbow� lub procentow�), najbli�szych bankomat�w oraz oddzia��w banku. Niby tylko gad�et, ale sympatyczny. Bank mo�na mie� nie tylko w kieszeni, ale i na r�ce. Ja ogl�da�em aplikacj� w zegarku marki Samsung, ale ma obs�ugiwa� te� inne marki smart-zegark�w.

P�A� TELEFONEM, LECZ NIE ZBLI�AJ. Osobi�cie wci�� mam opory przed noszeniem banku przy sobie, jak r�wnie� przed wykonywaniem przelewu za pomoc� smartfona, czyli urz�dzenia nara�onego na zhakowanie jeszcze bardziej, ni� komputer. Aplikacje mobilne - i ta "millennijna" nie jest wyj�tkiem - daj� dzi� mo�liwo�� dokonywania przelew�w, w tym zewn�trznych, tylko w ramach limitu mobilnego. Co do p�acenia telefonem, to podstawowym patentem jest BLIK, czyli system oparty na PKO-owskim IKO, kt�ry jest dzi� stosowany przez sze�� polskich bank�w. Przyznam, �e dla mnie p�acenie BLIK-iem w sklepach troch� mija si� z celem (podawanie kodu jest bardziej absorbuj�ce, ni� p�acenie zbli�eniow� kart�). BLIK ma by� za jaki� czas uzupe�niony o funkcj� zbli�eniow� i wtedy b�dzie to rzeczywi�cie spos�b p�atno�ci zbli�ony pod wzgl�dem wygody do p�acenia kart�. Na razie klienci, kt�rzy chcieliby p�aci� za pomoc� zupe�nie nowej aplikacji mobilnej Banku Millennium, s� skazanie na wpisywanie kod�w BLIK.

P�A� TELEFONEM, LECZ NIE ZBLI�AJ. Osobi�cie wci�� mam opory przed noszeniem banku przy sobie, jak r�wnie� przed wykonywaniem przelewu za pomoc� smartfona, czyli urz�dzenia nara�onego na zhakowanie jeszcze bardziej, ni� komputer. Aplikacje mobilne - i ta "millennijna" nie jest wyj�tkiem - daj� dzi� mo�liwo�� dokonywania przelew�w, w tym zewn�trznych, tylko w ramach limitu mobilnego. Co do p�acenia telefonem, to podstawowym patentem jest BLIK, czyli system oparty na PKO-owskim IKO, kt�ry jest dzi� stosowany przez sze�� polskich bank�w. Przyznam, �e dla mnie p�acenie BLIK-iem w sklepach troch� mija si� z celem (podawanie kodu jest bardziej absorbuj�ce, ni� p�acenie zbli�eniow� kart�). BLIK ma by� za jaki� czas uzupe�niony o funkcj� zbli�eniow� i wtedy b�dzie to rzeczywi�cie spos�b p�atno�ci zbli�ony pod wzgl�dem wygody do p�acenia kart�. Na razie klienci, kt�rzy chcieliby p�aci� za pomoc� zupe�nie nowej aplikacji mobilnej Banku Millennium, s� skazanie na wpisywanie kod�w BLIK.

REKLAMA 3D, CZYLI OTW�RZ GAZET� I... Jak zach�ci� klienta, �eby zainstalowa� now� aplikacj� mobiln� w swoim smartfonie? Oczywi�cie podstawowym - i do�� cz�sto stosowanym przez banki - wabikiem jest wy�sze oprocentowanie lokaty, o ile klient za�o�y j� za pomoc� aplikacji mobilnej. Przy promocji nowej aplikacji mobilnej w Banku Millennium p�jd� dalej - w telefonach klient�w b�d� si� wy�wietla�y tr�jwymiarowe obrazy zach�caj�ce do skorzystania z promocji oraz filmy reklamowe . To technologia augmented reality, kt�ra uruchamia animacje 3D oraz odtwarzanie film�w po najechaniu kamer� telefonu na okre�lony statyczny obraz (np. reklam� w gazecie, billboard na ulicy). Pewnie wi�kszo�� z nas, widz�c tak� "wirtualn� reklam�", zwr�ci na ni� wi�ksz� uwag�, ni� w przypadku standardowego przekazu. Dzi�ki temu w Banku Millennium chc� mie� szybki sukces w zach�caniu klient�w do korzystania z nowego cude�ka. Screenshot poni�ej zawiera jeszcze angielskoj�zyczn� wersj� sprzed ostatnich test�w, ale w Banku Millennium maj� jeszcze dwa tygodnie, �eby co� z tym fantem ewentualnie zrobi� ;-).

April 28, 2015

Jeden z najwi�kszych sprzedawc�w chwil�wek przestawia zwrotnic�. B�dzie zarabia� na...

Firmy po�yczkowe ewidentnie wysz�y ju� z niszy zdefiniowanej jako "klient subprime" i coraz odwa�niej id� na zwarcie z bankami, chc�c podebra� im cz�� klient�w szybkich po�yczek got�wkowych. W normalnym �wiecie by�oby to niemo�liwe, bo pozabankowa chwil�wka musia�aby przegra� z kretesem rywalizacj� cenow� z jakimkolwiek produktem bankowym. Za� �aden klient, posiadaj�cy przyzwoit� wiarygodno�� finansow�, nie poszed�by do firmy po�yczkowej, bo jego bank szanowa�by go na tyle, i� zaoferowa�by mu pieni�dze na warunkach niepor�wnywalnie korzystniejszych. Niestety, w tym segmencie rynku finansowego daleko nam jeszcze do normalno�ci. Z jednej strony klienci nie s� wra�liwi na cen�, tylko na szybko�� udost�pnienia pieni�dzy, a pod tym wzgl�dem firma po�yczkowa cz�sto przebije bank. Cho�by ze wzgl�du na to, �e ten ostatni jednak musi dokonywa� do�� dok�adnej analizy zdolno�ci kredytowej klienta, za� firma po�yczkowa mo�e tym parametrem do�� dowolnie manipulowa�. Z drugiej strony banki nie szanuj� sta�ych klient�w, proponuj�c im cz�sto warunki po�yczki takie same, jak klientowi z ulicy (tylko po�owa bank�w stosuje systemy premiuj�ce dobrych klient�w. Z trzeciej strony banki na po�yczkach got�wkowych chc� zarabia� coraz wi�cej (by pokry� straty na dotowaniu innych produkt�w), st�d ich ceny coraz bardziej zbli�aj� si� do "chwil�wkowych".

Firmy oferuj�ce kr�tkoterminowe mikropo�yczki nie maj� wi�c �le: wystarczy, �e b�d� technologicznie gotowe, �eby dostarczy� klientowi got�wk� w kwadrans (w tym czasie jeszcze z grubsza go prze�wietli�), a ju� mog� pr�bowa� kusi� klient�w bankowych, nie stoj�c wcale na straconej pozycji. Oczywi�cie, ten proces dzia�a w dwie strony - bankowcy widz� co si� �wi�ci i ani my�l� odda� pola bez walki. W efekcie mamy ju� pierwsze banki, kt�re zaoferowa�y klientom klasyczne po�yczki chwil�wkowe, np. w Banku Smart mo�na takow� zassa� przez internet, dok�adnie tak, jak w firmie po�yczkowej. Przy okazji zerknijcie jak do tego banku mo�na si� zalogowa�, nie u�ywaj�c PIN-u. Oczywi�cie m�wimy o logowaniu na swoje konto, nie cudze ;-)

Z kolei Bank Pocztowy w zamian za 20% prowizji po�yczy pieni�dze na miesi�c, albo i na dziewi��. Rywalizacja staje si� tym ciekawsza, �e firmy chwil�wkowe - przynajmniej niekt�re - poza szybk� dostaw� got�wki i przyjaznym procesem przyjmowania klienta na pok�ad coraz cz�ciej tak modyfikuj� sw�j model biznesowy, �eby zrobi� bankom kuku r�wnie� stosunkowo niskimi cenami. Taka np. Wonga ju� jaki� czas temu uruchomi�a program lojalno�ciowy, kt�ry ma nagradza� sta�ych klient�w oprocentowaniem znacznie ni�szym, ni� standardowe.

Firmy chwil�wkowe do tej uk�adanki - technologia plus przyjazny tzw. onboarding klienta plus obni�anie cen dla sprawdzonych klient�w - dorzucaj� jeszcze jeden: wyd�u�anie okresu po�yczki. Jak si� dowiaduj�, po�yczkowa firma Wonga oferuje swoim sta�ym klientom - poza po�yczk�-chwil�wk� na 30 lub 60 dni - mo�liwo�� zaci�gni�cia klasycznej po�yczki ratalnej, kt�r� mo�na sp�aca� przez 12 miesi�cy. Oczywi�cie: takie rzeczy Wonga musi robi� ostro�nie, bo d�u�sza po�yczka o wy�szej kwocie oznacza dla firmy wi�ksze ryzyko. Je�li operacja przeniesienia cho�by cz�ci klient�w z po�yczek-chwil�wek na 12-miesi�czne po�yczki ratalne si� uda, to Wonga b�dzie mog�a sobie pozwoli� na obni�k� cen (lub zwi�kszenie rentowno�ci ;-)). Bo to przecie� sta�e koszty, identyczne dla po�yczki na 500 z� sp�acanej przez miesi�c i dla po�yczki 5000 z� sp�acanej przez rok, powoduj�, �e jest pewna kosztowa �ciana, poni�ej kt�rej firma chwil�wkowa nie zejdzie. A w konsekwencji: zawsze musi by� dro�sza, ni� bank. Proces, kt�ry rozpocz�a Wonga - czyli premiowanie lepszych klient�w, a nast�pnie wyd�u�anie im po�yczek przy wy�szych kwotach - oznacza de facto przekszta�cenie firmy chwil�wkowej w klasyczn� alternatyw� dla banku.typu consumer finance. Z tego co wiem, szef firmy Marcin Borowiecki nie wyklucza, �e za rok-dwa b�dzie udziela� g��wnie po�yczek ratalnych, za� klasyczne chwil�wki b�d� marginesem.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers