Maciej Samcik's Blog, page 102

June 13, 2015

Ujawnienie danych klientów Plus Banku może zatrząść naszymi relacjami z bankami. A jak?

Czy to początek nowej ery w polskiej bankowości? Złodziej opublikował w sieci - niby tylko na płatnym forum w Tor, ale kto chce, to bez trudu znajdzie - dane 500 klientów firmowych Plus Banku i zapowiedział, co tydzień na weekend będzie "wypuszczał" kolejne pakiety danych. Na razie są to informacje o saldach, rachunkach, kontrahentach i przelewach firm, ale niewykluczone, że po nich swoje wyciągi z rachunków zobaczą w sieci także klienci detaliczni. Bank w dalszym ciągu zapewnia, że z przestępcami nie negocjuje, że włamanie to "stara" sprawa i dziś systemy są zabezpieczone znacznie lepiej. Wyraża też nadzieję, że haker trafi wkrótce za kraty i ani słowem nie wspomina o tym w jaki sposób zamierza zrekompensować klientom straty wynikające z upublicznienia ich danych. W ogóle bank zdaje się nie zauważać tego, że oprócz kasy w grze są też bezcenne dane klientów, które dostały się w niepowołane ręce. I, szczerze pisząc, to ignorowanie przez bank istoty problemu wkurza mnie najbardziej. Prawda jest taka, że klienci zaufali bankowi, a ten dopuścił do wycieku wrażliwych danych. A tymczasem klienci - przynajmniej w komunikacji publicznej - nie usłyszeli od banku nawet głupiego "przepraszam", nie mówiąc już o innych możliwościach zadośćuczynienia.

Złodziej też nie lepszy. Do tej pory kompromitował środowisko hakerskie rozpowiadając na prawo i lewo, że bank ma mu zapłacić 200.000 zł i że jest to niewielka kwota w porównaniu z tą, którą już ukradł (i którą bank klientom pokrył), czyli prawie milionem złotych. Wyszedł tym samym na zwykłego szantażystę lub - jak wolicie - terrorystę. Dopiero w piątek poszedł po rozum do głowy z zmodyfikował żądania - bank ma zapłacić te 200.000 zł przelewem na wybrany dom dziecka. Czy złodziej jest w stanie jeszcze ocalić wizerunek hakerów, którzy do tej pory uchodzili za swoistych "testerów luk" w systemach bezpieczeństwa? Po aferze z Plus Bankiem będą się kojarzyli milionom ze zwykłymi internetowymi terrorystami, których od tych "w realu" dzieli tylko to, że nie przystawiają zakładnikom pistoletu do skroni, tylko publikują ich dane. Poranny komunikat Plus Banku, opublikowany już po ujawnieniu pierwszej "paczki" danych o klientach, brzmi dość jednoznacznie - bank nie będzie płacił, nawet na dom dziecka. W sobotę po południu Plus Bank opublikował jego uzupełnienie:

"Od samego początku celem przestępcy jest wyłącznie przysporzenie osobistej korzyści majątkowej. Próba zmiany strategii przestępcy, polegająca na wymuszeniu wpłaty banku na cel charytatywny odwraca jedynie nieskutecznie uwagę od rzeczywistej, nagannej, wymagającej napiętnowania motywacji sprawcy. Zachowanie przestępcy traktujemy jako nieudolne usiłowanie zmiany nastawienia opinii publicznej wobec jego osoby, a także liczenie na łagodniejsze potraktowanie przez wymiar sprawiedliwości w przypadku zatrzymania przez organy ścigania. Uważamy, że działanie przestępcy jest z gruntu złe i nie powinno znajdować żadnego zrozumienia"

Szczerze pisząc, wolałbym, żeby bank skupił się na odbudowywaniu własnej wiarygodności i przygotowaniu wsparcia dla klientów, których naraził na szwank, niż tracił czas na zajmowanie się wiarygodnością sprawcy włamania. Wcześniej bank tracił go na zastraszaniu blogera, który sprawę zamierzał opisać (i ostatecznie opisał). Jedno jest pewne- złodziej postawił w trudnej sytuacji bank, który ma do wyboru - pokazać, że zależy mu na ochronie danych klientów i zarazem ugiąć się przed szantażem, albo pozostać twardym i tym pokazać, że dobro i prywatność klientów, których pozwolił ukraść, ma w głębokim poważaniu. Czyli tam, gdzie dotychczas ;-))

JAKIE KONSEKWENCJE DLA BANKU I KLIENTÓW? Jeśli chodzi o klientów to konsekwencje włamania mogą być poważne i wielowymiarowe. Mogą być z tego nieszczęścia - nie chcę być złym prorokiem, ale może jakaś firma zbankrutuje, jakieś małżeństwo się rozpadnie, ktoś zachoruje ze zgryzoty. I nie na miejscu są w tym przypadku zapewnienia, że "pieniądze klientów są i były bezpieczne", bo to już niestety nie tylko o pieniądze chodzi. Ponurym żartem jest natomiast opowiadanie przez przedstawicieli Związku Banków Polskich, że "klienci mogą być pewni, że ich dane są bezpieczne". Gołym okiem widać, że nie mogą być pewni. Nie można też wykluczyć, że komplet danych udostępnionych w internecie posłuży komuś do wyłudzenia pieniędzy, czyli np. zaciąganie zobowiązań na koszt Bogu ducha winnych klientów . Można się przed tym próbować zabezpieczyć, ale to kosztuje czas i pieniądze. Konsekwencje dla banku? Oczywiście kara finansowa, którą może nałożyć Główny Inspektor Ochrony Danych Osobowych (to mogą być setki tysięcy, a nawet miliony złotych). Bank już stracił milion złotych, które ukradł złodziej i które trzeba było zrefundować klientom. Prawdopodobnie niektórzy klienci wytoczą bankowi procesy sądowe (zwłaszcza ci, którzy poniosą straty finansowe ). Jest też pytanie: ilu klientów straci bank po tej katastrofie, jak dużą skalę będzie miało wycofywanie depozytów i likwidowanie rachunków. A może klienci uznają, że po czymś takim Plus Bank będzie teraz zabezpieczony lepiej, niż Fort Knox, więc nie ma się czym przejmować? ;-)

Czytaj też: A jeśli ktoś włamie się do twojego banku? Oto historia mrożąca krew

CO POWINIEN ZROBIĆ BANK I KLIENCI? Uważam, że w zaistniałej sytuacji każdy klient powinien otrzymać nie tylko nowy numer rachunku i nową kartę, ale i ufundowaną przez bank usługę "ochrony tożsamości" we wszystkich czterech bazach danych, z których korzystają instytucje finansowe (BIK, Infomonitor, KRD, ERIF), a także finansową rekompensatę na wypadek, gdyby chciał np. zmienić dowód osobisty . A być może bank także powinien zobowiązać się do wsparcia prawnego klienta w sytuacji, gdyby z powodu tego wycieku danych musiał w sądzie bronić swojego imienia lub pieniędzy . Wydaje mi się też, że konieczne byłoby przedstawienie przez bank jakichś audytów, opinii, certyfikatów lub niezależnych raportów, z których wynika, iż poziom zabezpieczeń systemów informatycznych jest dziś najwyższy z możliwych. Dziś Plus Bankowi nikt nie uwierzy na słowo, że pieniądze i dane klientów są bezpieczne. Wiarygodność banku jest zerowa i tylko zewnętrzny audytor może tę wiarygodność wyprowadzić nad wodę. A co powinni zrobić klienci? Monitorować swoją tożsamość (mieć wykupione SMS-owe powiadomienia o tym, że ktoś o nich pytał lub składał na ich dane wnioski kredytowe lub pożyczkowe), wymienić karty, być może też zastrzec dowód osobisty, wyjechać z kraju i zrobić operację plastyczną twarzy (przepraszam, ponury żart). "Niebezpiecznik" zaleca też pechowym klientom, których dane ujawniono, poinformowanie kontrahentów o niemiłej sytuacji, żeby wzmógł czujność.

Czytaj też: To niestety nie żart. Karta w kieszeni, a złodziej płaci nią w sieci

PIENIĄDZE SĄ BEZPIECZNE? TO JUŻ NIE WSZYSTKO. Do tej pory wiarygodność banków opierała się o zapewnienia, że pieniądze klientów w banku są bezpieczne jak... w banku. A więc jak włożę je na konto, to mam gwarancję, że dostanę z powrotem z odsetkami (wyjątek: bankructwo banku i depozyt powyżej limitu gwarantowanego przez państwo). Jeśli bank wyda mi kartę, to mam pewność, że nikt poza mną nie zna kompletu danych pozwalających autoryzować transakcje tą kartą. Wywiązanie się z tej obietnicy nastręczało w przeszłości niektórym bankom trochę trudności - np. wydawały karty z funkcją zbliżeniową, nie dając możliwości wyłączenia tej funkcji, a potem nie chciały pokryć strat wynikających z serii transakcji bez PIN-u - ale generalnie system działał dość sprawnie. Nawet jeśli z banku ginęły pieniądze klienta, to najczęściej było to wynikiem nieuczciwości pracownika i banki przeważnie oddawały klientom pieniądze. A jeśli nawet nie oddawały, to miały mocne wytłumaczenie: "musimy poczekać na wynik sprawy w prokuraturze, żeby mieć pewność, że klient nie współpracował przy kradzieży".

Teraz wszyscy uświadamiamy sobie, że tym, co jest znacznie cenniejsze od pieniędzy i co powierzamy bankowi, by pilnował jak oka w głowie, są nasze dane. Nie tylko PIN-y i hasła oraz numery kart, bo te można w każdej chwili zmienić. To też imię, nazwisko, adres zamieszkania, numer PESEL i numer dowodu osobistego (ten ostatni można wymienić), czasem i skan tego dowodu, a więc elementy tożsamości, które są bezcenne. Bankowi powierzamy też numer telefonu, który jest o tyle istotny, że można za jego pośrednictwem przejąć kontrolę nad naszymi pieniędzmi (służy do autoryzowania transakcji). A przede wszystkim powierzamy bankowi salda i historię transakcji. Czy ktoś z nas chciałby, żeby cały świat dowiedział się gdzie mieszkamy, ile zarabiamy, a przede wszystkim na co wydajemy pieniądze? To jest właśnie miękkie podbrzusze każdego banku. Jeśli ktoś ukradnie klientom pieniądze, bank je zwróci. Jeśli ktoś ukradnie klientom ich dane, bank nie może zrobić nic. Jego wiarygodność jest wówczas żadna, bo jeśli nie potrafi uchronić prywatności klientów, to dlaczego miano by go nazywać instytucją zaufania publicznego? A jeśli nie jest instytucją zaufania, to dlaczego trzymać tam pieniądze?

Czytaj też: Zostali okradzeni w podróży. Mieli polisę i pecha, bo złodziej nie dał im wycisku

Czytaj: Bank pomoże w walce z internetowymi złodziejami. Zainstaluje nam... robaka

GWARANCJE DLA DEPOZYTÓW? JUŻ NIE NAJWAŻNIEJSZE. Nadchodzi era, w której zniszczyć bank będzie bardzo łatwo. Wystarczy ukraść to, co w każdym banku najcenniejsze, czyli wrażliwe dane o jego klientach. Do tej pory wydawało się, że wszystkie banki są takie same . Jeśli pożyczam od nich pieniądze, to powinna liczyć się przede wszystkim cena, no i może również warunki na jakich ten bank umożliwia spłatę rat (elastyczność), a w niektórych przypadkach znaczenie może mieć też sposób windykowania długów nie spłaconych w terminie (są banki, które zachowują się bardzo nieprzyjemnie). Jeśli powierzam bankowi pieniądze, liczy się wyłącznie oprocentowanie, bo wszystkie banki mają takie same gwarancje, rządowe. To wszystko? No właśnie nie, to dopiero początek . Przypadek Plus Banku pokazał, że są banki i banczki. Różnią się między sobą nie oprocentowaniem depozytów i kredytów, lecz podejściem do kwestii bezpieczeństwa, renomą i zaufaniem . Sądzę, że w najbliższych tygodniach, miesiącach i latach zaczniemy zwracać uwagę na to komu powierzamy nasze dane i historię płatności. Do tej pory wydawało się, że każdy może sobie otworzyć bank i że małe jest piękne. Rynek przebojem zdobywały banki młode, o nieznanych markach, wykorzystujące najnowsze, często kontrowersyjne technologie, walczące głównie dobrym marketingiem. Czy w nowej erze naprawdę będziemy chcieli powierzać nasze dane bankowi typu no-name, tylko dlatego, że dobrze płaci i tanio daje?

UWAGA NA BIG DATA I PROGRAMY LOJALNOŚCIOWE. Przypadek Plus Banki i podobne do niego, które być może będą miały miejsce, zapali też żółte światło dla banków, których strategia opiera się w jakimś stopniu na wykorzystywaniu danych swoich klientów do zarabiania pieniędzy na tym, że owi klienci zrobią zakupy w tym, a nie innym sklepie. Klienci będą teraz bardziej wrażliwi na próby "handlowania" ich danymi przez banki (prawo nie pozwala bankowcom robić tego wprost, można sprzedawać tylko zanimizowane dane, albo samodzielnie składać klientowi dopasowaną do jego potrzeb ofertę np. tankowania w określonej stacji, bez udostępniania sieci paliwowej danych o kliencie ), rzadziej będą zgadzali się na ich przetwarzanie w celach marketingowych. Dziś wielu z nas jest gotowych przejść z banku, który się zajmuje wyłącznie rozliczaniem transakcji i przechowywaniem pieniędzy do takiego, który wyskakuje z każdej lodówki, daje rabaty na zakupy i generalnie ma mnóstwo pomysłów na wykorzystanie tego, co wie o kliencie. Po sprawie Plus Banku to może być dla części klientów problem, bo mogą dojść do wniosku, że nie tylko ich pieniądze lubią ciszę, ale też i ich dane o tym co kupują i co mogliby kupić ;-).

JAK SIĘ OCHRONIĆ? POWRÓT DO GOTÓWKI? CYFROWY PIENIĄDZ? To, co wykręcił Plus Bank, potencjalnie może przynieść niepowetowane straty dla całej branży bankowej, poprzez poderwanie zaufania konsumentów do pieniądza "deponowanego" w systemach informatycznych banków i rozliczanego przez te systemy. Okazuje się - w sumie to wszyscy to wiemy, przecież 85% transakcji płatniczych w Polsce to transakcje z udziałem gotówki - że jeśli nie chcę, żeby cały świat dowiedział się na co wydaję pieniądze, to nie ma najmniejszego sensu płacić kartą. Jak spowodować popularyzację kart płatniczych, skoro nie zapewniają one już dyskrecji, nawet jeśli są piękne i zbliżeniowe? Takie afery jak ta obecna to woda na młyn dla tych, którzy uważają, że plastik to zło i pieniądz bezgotówkowy to zło, bo służby specjalne za jego pośrednictwem mogą o nas wiedzieć wszystko. Myślę, że jedynymi, którzy cieszą się z przypadku Plus Banku, są dziś ci, którzy zajmują się kartami typu pre-paid (anonimowy sposób płacenia, bo te karty są na okaziciela) oraz ci, którzy "rzeźbią" przy cyfrowym pieniądzu, takim jak Bitcoin. To bowiem ten rodzaj pieniądza, który nie jest przechowywany w bankowych bazach danych, lecz na naszych smartfonach. I nie zabezpieczają go bankowi spece od IT, lecz kryptografia. Decentralizacja zabezpieczeń powoduje, że cyfrowy pieniądz może być w przyszłości pomysłem - także dla banków - na to jak przestać się bawić z hakerami w policjantów i złodziei w zabawę pt. "jak najlepiej zabezpieczyć bankowe bazy danych".

June 11, 2015

Oddłużanie przez zadłużanie, czyli tak banki konsolidują nasze kredyty. Nie dotykać!

Bankowcy doskonale wiedzą, że my wiemy, że oni na każdym kroku chcą nam wcisnąć kit. Dlatego coraz częściej są sprytni i nie oferują już w reklamach korzyści, która mogłaby wyglądać podejrzanie dobrze. Zamiast tego jest teaser, który robi wrażenie korzyści umiarkowanej. Takiej, której nie podejrzewamy o to, że musi być kantem. Przykładem wzorcowego realizowania takiej właśnie strategii jest ostatnia reklama kredytu konsolidacyjnego w Getin Banku. Pojawia się w niej znana już para sympatycznych pracowników Getin Banku w równie sympatycznym otoczeniu biało-zielonej placówki. Na przykładzie kartonów symbolizujących kredyty pokazują jak można z większych rat kilku kredytów zrobić jedną, mniejszą. Na koniec pojawia się obietnica, że kto przyjdzie do oddziału Getin Banku, ma gwarantowany spadek raty o 5%. Czyż to nie słodkie? Mogliby obiecać spadek raty o połowę, albo o jedną trzecią. Ale nie, obiecują spadek o 5%, czyli o wartość niby zauważalną, ale na tyle małą, że wyglądającą na coś uczciwego.

Inna sprawa, że komuś, kto nie ma na karku kilkusettysięcznych kredytów, spadek raty o 5% życia raczej nie uratuje. Np. przy długu 30.000 zł, z oprocentowaniem 10% rocznie i rozłożeniem spłaty na 5 lat pojedyncza rata wynosi mniej więcej 640 zł, więc miesięczny "uzysk" z cięcia o 5% wyniósłby jakieś 30 zł. Ale w reklamie taka obietnica wygląda nieźle. Tak naprawdę dobrze zrobiona, uczciwa konsolidacja powinna polegać na zamianie droższego długu na tańszy. Pięć droższych kredytów zamienia się na jeden tańszy (bo większy) i rata spada. Sęk w tym, że dziś bankowcy uprawiają niby-konsolidację, polegającą na zamianie drogiego kredytu na tak samo drogi kredyt, rozłożony jedynie na dłuższe raty. Jest też opcja deluxe, czyli zamiana drogiego kredytu na jeszcze droższy kredyt z bardzo dużym rozciągnięciem okresu spłaty. Nie przymierzałem się do skorzystania z getinowej promocji, więc nie powiem Wam która z opcji tutaj jest "grana", ale sądząc po przykładzie reprezentatywnym na pewno nie jest to opcja numer jeden, czyli jedyna korzystna dla klienta.

Getin podaje bowiem jako przykład kredyt o wartości niecałe 27.000 zł, którego oprocentowanie wynosi 9% w skali roku, a okres na jaki rozłożona jest spłata rat wynosi aż 96 miesięcy. Miesięczna rata jest tu wyszacowana na niecałe 450 zł, zaś wartość odsetek do zapłacenia - na 12.400 zł. Jako koszt dodatkowy podana jest prowizja sięgająca prawie 3.650 zł, również wliczona w koszt comiesięcznych rat (czyli od niej też płaci się odsetki). Jeśli komuś mało, może dokupić jeszcze ubezpieczenie za jakieś 2.350 zł i też oczywiście wliczyć je w kredyt. Bank bez ogródek podaje wreszcie, że oferta pomniejszenia o 5% comiesięcznych rat "może się wiązać z wydłużeniem okresu kredytowania" oraz z wypłaceniem dodatkowej gotówki do ręki - maksymalnie 2000 zł. Obietnica Getin Banku wygląda więc następująco: skonsolidujemy, drogi kliencie, twoje dotychczasowe zadłużenie i nawet minimalnie zmniejszymy twoje raty, ale wcale nie oznacza to, że zamiast drogiego kredytu będziesz miał tańszy. I wcale nie oznacza to, że twoje zadłużenie w magiczny sposób spadnie. Przeciwnie: zwiększymy twoje zadłużenie, żebyś miał trochę gotówki na drobne wydatki, a następnie rozłożymy je na dłuższy okres. Dzięki temu od tego powiększonego zadłużenia zapłacisz jeszcze więcej odsetek, ale nic się nie przejmuj, bo nie zapłacisz ich od razu.

Mam do Was prośbę: korzystajcie tylko z takich ofert konsolidowania kredytów, w których przy porównywalnym okresie kredytowania następuje spadek oprocentowania długu, zaś zaoszczędzona dzięki niemu kwota jest wyższa od prowizji i ewentualnych dodatkowych kosztów , które chce naliczyć bank. Dopiero po osiągnięciu wyżej wymienionego stanu rozważamy ewentualność rozpisania spłat na dłuższe raty. Konsolidowanie zadłużenia poprzez zamianę kredytów w jednym banku na tak samo drogi dług w innym banku, którego kosztem jest w dodatku zapłacenie prowizji, to pułapka. Najlepiej jest wtedy, gdy po konsolidacji spada jedynie miesięczna rata, nie wzrasta zaś okres kredytowania. Ale tego w reklamie kredytu konsolidacyjnego Getin Banku Wam nie powiedzą. Boję się, że nie powiedzą Wam też w jakiejkolwiek reklamie, ani w oddziale jakiegokolwiek banku. W oddziale to już lepiej kupić sobie jajowar na raty ;-)

June 10, 2015

mBank szykuje przesiadkę dla 700.000 klientów byłego Multibanku. Co ich czeka?

Kiedy pod koniec 2013 r. ogłaszałem pogrzeb Multibanku nie sądziłem, że życie pogrobowe może trwać tak długo ;-). Owszem, już wtedy - gdy cała ówczesna grupa BRE przeprowadzała rebranding na mBank, swą markę flagową - było jasne, że w pierwszym etapie zginie tylko znak Multibanku. Jego wnętrzności miały rozkładać się w powolności i cierpieniach. Sęk w tym, że ów etap rozkładania zwłok trwa już bardzo długo. Klienci Multibanku wciąż korzystają ze starego systemu transakcyjnego (którego nikt już od kilku lat nie unowocześnia), a jedyne co się zmieniło, to logo na stronie tytułowej. Dopiero teraz mBank ujawnił kiedy bebechy Multibanku ostatecznie wyzioną ducha. Oficjalny komunikat jest taki, że przeniesienie klientów ze starego systemu transakcyjnego do nowego - tego samego, z którego korzystają już od wielu miesięcy klienci mBanku - nastąpi jeszcze w tym roku. Prawdopodobnie będzie to jeden z jesiennych weekendów. Klienci mają być o tym poinformowani SMS-ami, e-mailami i poprzez komunikaty w systemie transakcyjnym.

Zmiana dotknie 700.000 klientów Multibanku, ale raczej nie od strony technicznej - dla przygniatającej większości osób ma się nie wiązać z żadnymi zmianami. Numery rachunków i numery identyfikacyjne klientów pozostaną bez zmian, umów nie będzie trzeba aneksować, kart wymieniać, a logowanie do nowego mBanku ma przebiegać tak samo, jak do Multibanku . Jedynie drobna część klientów Multibanku będzie musiała rozstać się ze swoimi numerami identyfikacyjnymi, bo pokrywają się one z numerami przyznawanymi klientom mBanku (ci pechowcy mają być zawczasu indywidualnie poproszeni o zmianę "swoich szczęśliwych numerków"). A jeśli ktoś ma dziś konta i w mBanku i w Multibanku? Na razie rachunki nie będą ze sobą łączone - klient po prostu będzie korzystał z dwóch oddzielnych kont w mBanku i do każdego będzie się logował osobno. Z czasem mBank wprowadzi możliwość oglądania obu profili na jednym ekranie (czyli wchodząc poprzez jeden z dwóch loginów klient zobaczy salda, karty, lokaty i historię operacji z obu swoich profili lub będzie mógł wybrać do oglądania jeden z nich). Docelowo konta mają być połączone, ale to dopiero melodia przyszłości.

mBank nie bez kozery już teraz - z kilkumiesięcznym wyprzedzeniem - zaczyna kampanię informacyjną skierowaną do klientów dawnego Multibanku. Jej hasło jest znamienne: „Dobrze zaprojektowany bank”. Ma ona przekonać użytkowników starego, ale jarego systemu transakcyjnego, prostego jak budowa cepa, lecz przejrzystego i ascetycznego niczym średniowieczny klasztor, że zmiana ma sens. Wielu klientów Multibanku pewnie rozboli brzuch na samą myśl o tym, że będą musieli zacząć używać nowego systemu, pełnego wodotrysków, ale i pisma obrazkowego, ikon i szumu informacyjnego. O ile wśród rdzennych użytkowników mBanku jest spora grupa ludzi łatwo przyswajających nowości, o tyle wśród klientów Multibanku przeważają klienci niewymagający w sferze technologiczno-wodotryskowej, oczekujący od banku przede wszystkim zwykłej obsługi produktów finansowych. Gdyby oczekiwali czegoś innego, nie trwaliby - podobnie, jak niżej i wyżej podpisany ;-) - aż tyle lat przy drewnianym niczym osada w Biskupinie systemie Multibanku, pamiętającym jeszcze chyba pierwszych Piastów. Screen, który widzicie obok, pochodzi z 2011 r., kiedy koledzy z Bankier.pl testowali ostatnie nowości w ofercie tego banku. Od tego czasu system transakcyjny Multibanku nie zmienił się ani na jotę. Niektórzy jednak lubią taką tysiącletnią stabilność ;-). Pamiętacie jaki był dym, kiedy mBank wyłączał stary, błękitno-żółty system?

mBank nie bez kozery już teraz - z kilkumiesięcznym wyprzedzeniem - zaczyna kampanię informacyjną skierowaną do klientów dawnego Multibanku. Jej hasło jest znamienne: „Dobrze zaprojektowany bank”. Ma ona przekonać użytkowników starego, ale jarego systemu transakcyjnego, prostego jak budowa cepa, lecz przejrzystego i ascetycznego niczym średniowieczny klasztor, że zmiana ma sens. Wielu klientów Multibanku pewnie rozboli brzuch na samą myśl o tym, że będą musieli zacząć używać nowego systemu, pełnego wodotrysków, ale i pisma obrazkowego, ikon i szumu informacyjnego. O ile wśród rdzennych użytkowników mBanku jest spora grupa ludzi łatwo przyswajających nowości, o tyle wśród klientów Multibanku przeważają klienci niewymagający w sferze technologiczno-wodotryskowej, oczekujący od banku przede wszystkim zwykłej obsługi produktów finansowych. Gdyby oczekiwali czegoś innego, nie trwaliby - podobnie, jak niżej i wyżej podpisany ;-) - aż tyle lat przy drewnianym niczym osada w Biskupinie systemie Multibanku, pamiętającym jeszcze chyba pierwszych Piastów. Screen, który widzicie obok, pochodzi z 2011 r., kiedy koledzy z Bankier.pl testowali ostatnie nowości w ofercie tego banku. Od tego czasu system transakcyjny Multibanku nie zmienił się ani na jotę. Niektórzy jednak lubią taką tysiącletnią stabilność ;-). Pamiętacie jaki był dym, kiedy mBank wyłączał stary, błękitno-żółty system?

Zwolennikom teorii, że bank ma służyć do sprawdzania salda, wykonywania przelewów i zakładania lokat może nie być łatwo przyzwyczaić się do tętniącego emocją systemu nowego mBanku, ale jednak ma on kilka zalet, nawet z punktu widzenia konserwatywnego klienta. Zaliczyłbym do nich wyszukiwarkę transakcji (znacznie wygodniejszą, niż ta multibankowa, w której zlokalizowanie w ramach historii rachunku jakiejś operacji sprzed wielu miesięcy może przypominać szukanie igły w stogu siana), czy możliwość wideoczatu lub zwykłego czatu z pracownikiem banku przez 24 godziny na dobę . Dużo lepiej działa też w mBanku menedżer domowych finansów oraz - to może być dla wielu multibankowców spory atut - w nowym mBanku mają bardzo przyjazną i funkcjonalną aplikację do inwestowania w fundusze oraz przystosowaną do urządzeń mobilnych aplikację biura maklerskiego do bezpośredniego handlowania akcjami na giełdzie. No i też z kronikarskiego obowiązku przypomnę, że wraz z przenosinami do mBanku multibankowcy otrzymają dostęp do programu rabatowego mOkazje i kredytów na jeden klik. mBank zapowiada, że posiadacze rachunków Aquarius po przenosinach otrzymają też - na otarcie łez po skasowaniu starego systemu - bezpłatnie usługę concierge. I jak, gotowi do jazdy bez trzymanki? ;-)

Tego jeszcze nie grali :-). Chcesz chwilówki? Najpierw... zalicz kurs z wiedzy o finansach

Czy firma pożyczkowa chciałaby mieć wyedukowanych klientów? Wszystkie mówią, że by chciały, ale tak na pierwszy rzut oka wygląda mi, że kłamią jak z nut ;-). Wyedukowany w zarządzaniu domowym budżetem klient nie powinien w ogóle przychodzić po chwilówkę, gdyż jest ona na tyle droga, że tylko zbliży go do wpadnięcia w pętlę zadłużenia. Co więcej większość firm chwilówkowych zarabia głównie na rolowaniu pożyczek, więc trudno je posądzać o chęć wyciągania klienta z tarapatów finansowych :-). Owszem, pożyczkodawcom zależy na tym, żeby klient nie upadł zbyt nisko i w tym sensie odrobina edukacji mu się przyda, ale gdyby powodziło mu się zbyt dobrze, to... nie byłoby dobrze ;-). A jednak Wonga.com, jedna z największych w Polsce firm pożyczkowych, ogłosiła w środę, że... będzie udzielała zniżek tym klientom, którzy przejdą e-kurs wiedzy z zarządzania domowym budżetem, oszczędzania i pożyczania pieniędzy oraz z zasad bezpieczeństwa w sieci. Zwariowali? Postanowili popełnić samobójstwo? Poszli do spowiedzi i taką dostali pokutę? ;-)

Zanim przejdę do omówienia tej nowinki - a nie wygląda ona tak "groźnie" dla firmy, jak można by się było spodziewać ;-) - w dwóch słowach zaznaczę, że Wonga.com co prawda jest firmą pożyczkową, ale chce być chwilówkodajnią ciut inną, niż wszystkie. Celuje mianowicie w klienta premium , o ile w ogóle takie "zjawisko" na rynku klientów firm pożyczkowych istnieje ;-). Premium, czyli takiego, który mógłby też dostać kredyt w banku. Nie przychodzi do firmy pożyczkowej dlatego, że w banku go wyrzucili przez okno, lecz dlatego, że do banku zwyczajnie iść mu się nie chce ( Wonga każdego pożyczkobiorcę sprawdza w BIK-u , tak jak banki, a 20% jej klientów ma BIK-score powyżej 520 pkt. na 630 możliwych, czyli naprawdę dobry , zaś kolejne 20% - ma punkty w widełkach 480-520). Sama pożyczka - choć niezmiennie bardzo droga - też jest bardziej fair, niż w większości firm chwilówkowych. W odróżnieniu od konkurentów Wonga nie pozwala klientowi rolować pożyczek w nieskończoność (można to zrobić maksymalnie trzy razy), nie nalicza dodatkowej opłaty za przedłużenie, a po 60 dniach zwłoki w spłacie przestaje naliczać odsetki (zamraża je). Nie daje też pierwszej pożyczki gratis, częściowo podzielając moje przekonanie, że to niebezpiecznie uzależnia (choć cena pierwszej pożyczki w Wonga.com - 10 zł - też może wyglądać jak jakieś "zioło" :-)). Ale - wbrew pozorom - różnica między ceną "zero", a ceną 10 zł jest dla naszego mózgu duża, wręcz kluczowa. Dlatego za powstrzymanie się od tej zbójeckiej praktyki marketingowej wongiarze (ładnie? ;-)) mają u mnie duuużego plusa.

Czytaj też: Kredyt hipoteczny, który działa jak... chwilówka! Dobry pomysł?

Odnoszę wrażenie, że tak naprawdę Wonga chciałaby przerobić się na coś a la bank. Najpierw przedłużyła maksymalny okres pożyczki do 60 dni, teraz testuje dla stałych klientów pożyczki ratalne o okresie spłaty do roku. A przy tym wszystkim wprowadziła program zniżek, dzięki któremu klient, który ma dobry BIK i pokazał się z pozytywnej strony każdą następną pożyczkę otrzymuje taniej . W sumie klient może zdobyć od dwóch do czterech gwiazdek i po osiągnięciu maksymalnego poziomu zniżka w kosztach pożyczki wynosi 42% od cennikowej. Pożyczając 500 zł na dwa miesiące klient z jedną gwiazdką musi oddać 685 zł (a więc koszt wynosi prawie 100 zł miesięcznie!), zaś klient na najwyższym poziomie "wtajemniczenia" - 605 zł (czyli jego koszt wynosi 50 zł miesięcznie). Oczywiście to nadal jest znacznie drożej, niż w banku, gdzie co prawda nie dostałbym 500-złotowej pożyczki i niekoniecznie zassałbym ją w kwadrans przez telefon lub online, ale w przeliczeniu na takie 500 zł mój koszt w skali roku wyniósłby mniej więcej 60-70 zł w skali roku. Zresztą... niektóre banki już wchodzą na rynek chwilówek. Z tego też zapewne powodu Wonga steruje w kierunku wyższych, bardziej długoterminowych pożyczek - im bardziej będzie się zbliżać do banku, tym większą ma szansę, by nie zabijać ceną każdego klienta, który umie liczyć.

Nowy pomysł Wongi - nazwany Kapitalni.org - czytam jako chęć wychowania sobie takich klientów - o wiarygodności kredytowej rodem z dobrego banku, na tyle wygodnych, żeby iść do firmy pożyczkowej, zamiast do banku i nie wpadających co chwilę w pętlę zadłużenia. Z dość licznych badań - jedne z nich Wonga przedstawiła ogłaszając start swojego programu - wynika, że klient wyedukowany rzadziej wpada w pętlę długów. Program składa się z ośmiu kursów internetowych, występujących na wideo (2-3 minutowe animowane klipy) oraz w pisanej, z których każdy jest zakończony "egzaminem" , w którym trzeba odpowiedzieć na kilka pytań. Niektóre kursy (np. ten o zarządzaniu domowym budżetem są niepokojąco podobne do zawartości moich książek poświęconych zarządzaniu domowymi pieniędzmi ;-), ale jeszcze nie wiem czy oskarżyć ich o plagiat i zażądać 5 mln zł odszkodowania, czy odczytać to jako komplement ;-). Wiedza przekazywana w kursach to absolutna podstawa, coś co rzeczywiście powinien wiedzieć każdy, kto dotyka jakichkolwiek pieniędzy (a już zwłaszcza pożyczonych). Klient, który będzie chciał wziąć drugą pożyczkę po niższej cenie (czyli awansować z jednogwiazdkowego) poza tym, że będzie musiał spłacić w terminie debiutancką pożyczkę i mieć odpowiednio dobry BIK , to jeszcze będzie musiał zaliczyć przynajmniej jeden, rekomendowany przez firmę, kurs i zdać "test".

Nowy pomysł Wongi - nazwany Kapitalni.org - czytam jako chęć wychowania sobie takich klientów - o wiarygodności kredytowej rodem z dobrego banku, na tyle wygodnych, żeby iść do firmy pożyczkowej, zamiast do banku i nie wpadających co chwilę w pętlę zadłużenia. Z dość licznych badań - jedne z nich Wonga przedstawiła ogłaszając start swojego programu - wynika, że klient wyedukowany rzadziej wpada w pętlę długów. Program składa się z ośmiu kursów internetowych, występujących na wideo (2-3 minutowe animowane klipy) oraz w pisanej, z których każdy jest zakończony "egzaminem" , w którym trzeba odpowiedzieć na kilka pytań. Niektóre kursy (np. ten o zarządzaniu domowym budżetem są niepokojąco podobne do zawartości moich książek poświęconych zarządzaniu domowymi pieniędzmi ;-), ale jeszcze nie wiem czy oskarżyć ich o plagiat i zażądać 5 mln zł odszkodowania, czy odczytać to jako komplement ;-). Wiedza przekazywana w kursach to absolutna podstawa, coś co rzeczywiście powinien wiedzieć każdy, kto dotyka jakichkolwiek pieniędzy (a już zwłaszcza pożyczonych). Klient, który będzie chciał wziąć drugą pożyczkę po niższej cenie (czyli awansować z jednogwiazdkowego) poza tym, że będzie musiał spłacić w terminie debiutancką pożyczkę i mieć odpowiednio dobry BIK , to jeszcze będzie musiał zaliczyć przynajmniej jeden, rekomendowany przez firmę, kurs i zdać "test".

Program ma być spersonalizowany. Klient, który ma niski scoring, dostanie do zaliczenia test dotyczący tematów związanych z pilnowaniem pieniędzy, a ten, który zbyt często wraca po nowe pożyczki - teścik o przeznaczeniu mikropożyczki (że ma ją brać tylko przy nagłych wydatkach, a nie "planowych" i nie w celu refinansowania poprzedniego długu. Oczywiście w żadnym z testów nie znajdziemy porad typu "unikaj wysoko oprocentowanych pożyczek", ani "sprawdź czy w banku nie będziesz mógł pożyczyć pieniędzy taniej, niż w firmie pożyczkowej", ale oczywiście nie zaszkodzi, kiedy klient Wongi poczyta trochę neutralnych rad o tym jak obchodzić się z pieniędzmi. Dobrowolnie tego nie zrobi, więc jeśli skłoni go do tego firma pożyczkowa, obiecując ewentualną obniżkę ceny to.. why not? Oczywiście: w programie Wongi jest zaszyty mechanizm, który powoduje, że firma nie zbankrutuje z powodu posiadania nadmiernie wyedukowanych klientów :-), bo zdanie wskazanego testu lub testów (docelowo ma być ich 14) bynajmniej nie daje samodzielnej przepustki do tańszej pożyczki. Tę daje przede wszystkim dobry BIK i spłacone bezproblemowo poprzednie pożyczki. A test z wiedzy finansowej jest tylko warunkiem dodatkowym, rodzajem zabawy - dość nieszkodliwej, a być może nawet pożytecznej. Natomiast od strony wizerunkowej, jako instrument poprawiania reputacji firmy pożyczkowej... nooo, tu potencjał pomysłu z kursami e-learningowymi jest zdecydowanie większy.

Każdy sposób jest dobry, żeby uczyć ludzi rozsądnego gospodarowania pieniędzmi. I każdy klient - nie wyłączając klientów firm pożyczkowych - na taką edukację zasługuje. Sam kiedyś podpisywałem sporą partię egzemplarzy moich książek klientom jednej z firm pożyczkowych. Inna sprawa, że mam niezmiennie obawę czy pojęcia "rozsądne zarządzanie domowym budżetem" i "sensowne pożyczanie pieniędzy" nie kłócą się z ideą mikropożyczki. Ergo: czy w ogóle istnieje taki sposób pożyczania pieniędzy w modelu "biorę 500 zł, a po miesiącu muszę oddać o 100 zł więcej", by mieściło się to w pojęciu "rozsądek". Owszem, jeśli ktoś zarabia dwie średnie krajowe, to na takie pożyczanie go stać. Ale dla kogoś, kto ma 1200 zł miesięcznie na rękę rada powinna być jedna - nie bierz takiej pożyczki, dopóki nie wypracujesz 100-złotowej nadwyżki w miesięcznym budżecie. Nie chciałbym podcinać Wondze skrzydełek, ale jej program edukacyjny będzie bardziej przydatny wtedy, gdy firma będzie już "po całości" działała jak prawie-bank i będzie miała prawie-bankowe ceny swoich pożyczek. Czego jej życzę, bo chwilówek chyba nigdy nie polubię, a prawie-banki prawie lubię ;-). Prawie tak jak podnoszenie statusu ;-)

Założyli ponad 100.000 kont w kwartał. Bez oferty "wszystko za zero" i money-backu

Mam ciekawą wiadomość dla tych menedżerów w bankach, którzy odpowiadają za konstrukcję podstawowych pakietów usług, a więc kont osobistych z przyległościami. Otóż okazuje się, że nie trzeba w Polsce oferować konta za zero, obiecywać klientom kilku stówek za założenie ROR-u i wymyślać ekstra- programów zwrotu kasy za zakupy (money-back), żeby zyskać ogromną bazę nowych klientów. Wpadły mi w ręce jeszcze ciepłe dane, z których wynika, że Raiffeisen Polbank, instytucja finansowa znana z tego, że nigdy nie potrafiła skutecznie przyciągać nowych klientów (zwłaszcza tzw. klientów masowych), ni z gruszki, ni z pietruszki w ciągu ostatnich trzech miesięcy założył... 120.000 nowych kont osobistych. I to nie oferując klientom wcale samych zer w tabeli opłat i prowizji. Mówimy w dodatku o banku, który dziś ma 700.000 klientów i pod względem wielkości sieci sprzedaży bardzo daleko mu do rynkowych gigantów. I jednocześnie o banku, który został kilka miesięcy temu wystawiony na sprzedaż, co nigdy nie pomaga w przyciąganiu nowych klientów, a czasem pomaga w ich traceniu ;-). Nota bene podobno do zakupu Raiffeisen Polbanku przymierza się PZU Tak, ten PZU, który kupił Aliora ;-).

Czy pracująca od niedawna w Raiffeisenie ekipa dawnych kredytbankowców (detalem rządzi tam były prezes Kredyt Banku Maciej Bardan, a za konstrukcję produktów odpowiada inny ex-kredytbankowiec Tomasz Dymowski, przejęty z BZ WBK - obaj to chyba bliscy kumple Manna i Materny ;-)) znalazła świętego Graala preferencji klientów? Kilka miesięcy temu przedstawili oni pomysł pod nazwą "Wymarzone Konto", który opiera się na nietypowym podejściu do użytkowników. Mianowicie nie ma tu warunków, które trzeba spełnić, żeby ROR był tańszy lub darmowy. Są pewne sztywne opłaty (3 zł za kartę), a to, co jest za darmo - w gratisie jest bezwarunkowo (prowadzenie konta i darmowe bankomaty w całej Polsce). Poza tym bank zaproponował oprocentowanie ROR-u znacznie wyższe od zera i w dodatku rosnące wraz z osadem (odwrotnie niż w innych bankach, gdzie płacą nawet i 3-4%, ale tylko pod warunkiem, że klient ma na koncie grosze). Jasne, że tak ustalony procent musi być niższy od tego, co oferuje konkurencja, ale warunki są klarowne i uczciwe (procent uzależniony od poziomu stóp procentowych NBP), bez gwiazdek.

Do nowego konta raiffeisenowcy dorzucili też możliwość jednej w miesiącu darmowej wypłaty kasy w oddziale i assitance domowe. Orz obietnicę, że im ktoś będzie aktywniej korzystał z konta, tym lepsze będzie miał oprocentowanie depozytów oraz tańsze kredyty. A te wszystkie warunki zaproponowano bez restrykcji jako dostępne zarówno dla nowych, jak i dla dotychczasowych klientów (a niektóre banki pozwalają "starym" klientom na zmianę konta tylko za opłatą - np. 200 zł). W sumie więc solidne konto bez pułapek, ale i nie całkiem za zero. Jak widać sprzedaje się jak ciepłe bułeczki. Co prawda w liczbie 120.000 założonych przez trzy miesiące ROR-ów część to konwersja "martwych" klientów Raiffeisena, którzy do tej pory traktowali ten bank jako rezerwowy, ale większość sprzedaży (ponoć 60- 70%) to klienci całkiem nowi. Z punktu widzenia tego akurat banku, który nie potrafił zrobić żadnego użytku z większości klientów przejętych od Polbanku, klient "stary i martwy" znaczy mniej więcej to samo, co klient nowy, więc wygląda na to, że całe 120.000 można potraktować jako czysty uzysk Raiffeisena.

Z mojego punktu widzenia sukces Raiffeisena to może być pierwszy znak, znaczek, znaczunio, że krok po kroku zbliża się do Polski moda na bankowość nie zawsze najtańszą, ale uczciwszą wobec klienta, bez gwiazdek. Owszem, Raiffeisen klientów obficie dotuje (bankomaty za darmo, przelewy gratis, assistance), ale też unika przekazu "za darmo, ale pod warunkiem...", w ograniczonym stopniu stosuje prostą korupcję "załóż konto, a dostaniesz kilka stówek" (choć - jak słusznie zauważacie - robią to pośrednicy sprzedający konta w ramach afiliacji, acz z tego co wiem nie jest to duży procent sprzedaży), równo traktuje wszystkich klientów (większość banków ceni tylko nowych klientów, resztę traktuje jak frajerów), nie urządza promocji "z gwiazdką" (super procent, ale na chwilę albo tylko dla małych pieniędzy) . Zapewne swoje zrobiły wagony pieniędzy wydane na reklamę (spoty z karuzelą wychodziły mi już uszami), obfity program afiliacyjny (bank płacił za każde skuteczne polecenie średnio 250 zł , którą to kasą podzielili się pośrednicy, blogerzy finansowi i klienci w ramach odpalanych im premii) i to też mogło mieć znaczenie dla dużego powodzenia nowego konta. Ale słyszałem, że afiliacja nie stanowiła więcej, niż 15% sprzedaży, więc mechanizm "korupcyjny" zadziałał tylko w ograniczonym stopniu. Zresztą w ten sposób bank może co najwyżej ściągnąć do siebie martwe dusze, nabijając kiesę pośrednikom i blogosferze ;-). Chcę wierzyć, że Polacy nie tylko poszli na lep reklamy, ale i docenili inne podejście banku do konstrukcji rachunku rozliczeniowego.

Gdyby Raiffeisen pozyskiwał klientów w takim tempie, jak do tej pory, to osiągnąłby wyniki porównywalne z najbardziej efektywnymi bankami na rynku (Alior, czy mBank w szczytowych momentach pozyskiwały ponad 300.000 kont rocznie). Dość powiedzieć, że taki np. T-Mobile Usługi Bankowe, oferujący bardzo bogaty program bonusów dla klientów, łącznie z żywą gotówką za założenie konta, w ciągu roku zgarnął 200.000 nowych klientów. Sęk w tym, że nie wiadomo czy bank dostanie taką szansę, bo jego przyszłość jest niejasna. Jeśli zostanie sprzedany PZU i połączony z Alior Bankiem, to trzeba się spodziewać, że karty jeśli chodzi o konstrukcję oferty oraz strategię podejścia do klienta będzie rozdawał Wojciech Sobieraj, którego podejście do robienia biznesu jest nieco inne, niż raiffeisenowców.

June 9, 2015

Plus, minus, spięcie, czyli złodziej straszy weekendem, klienci zdezorientowani, a bank...

Ludzie zajmujący się w bankach bezpieczeństwem systemów informatycznych mają od kilkudziesięciu godzin niezły ból głowy. A firmy, które zajmują się audytem bankowych systemów - złoty czas. Wszystko przez e-złodzieja o nicku "Razor", który - jak twierdzi i co opisałem w blogu - włamał się do serwerów Plus Banku, niedużej instytucji finansowej, należącej do koncernu Zygmunta Solorza (obsługuje ok. 100.000 klientów). Według relacji serwisu zaufanatrzeciastrona.pl, który otrzymał "wyłączność" na przecieki z tego domniemanego włamania, złodziej przez kilka tygodni "podsłuchiwał" komunikację klientów z bankiem, gromadząc cenne informacje takie jak dane osobowe i adresowe klientów, salda, historie przelewów, a także loginy i hasła do kont. O tym, że poszkodowaną jego działaniem instytucją jest Plus Bank poinformował sam e-złodziej w oświadczeniu, które zawiesił w internecie we wtorek wieczorem. "Pochwalił" się w nim, że jest w posiadaniu kopii całego serwera banku i dużej części danych klientów. I twierdzi, że próbował zainteresować swoim "znaleziskiem" wszystkie instytucje, które powinny czuwać nad bezpieczeństwem naszych pieniędzy. Ile w tym wszystkim prawdy - nie wiadomo.

"Jestem między innymi w posiadaniu kopii całego serwera Plus Banku oraz dużej (nie ukrywam, nie pełnej, bo zdobycie pełnej było niemożliwe) bazy klientów (...). Posiadam dane o kontach od ID 10004 do 91967 z niewielkimi brakami. Ogólnie numery kont, kwoty transakcji, daty transakcji, tytuły. (...) Do 15.000 kont dochodzi jeszcze login i hasło"

Włamywacz grozi opublikowaniem tych danych w sieci - najpierw w e-mailu do mnie wspominał o piątku, teraz pisze o weekendzie - i żąda okupu w zamian za "milczenie". Jako przykład wrażliwych danych, które może upublicznić, podał saldo konta syna Zygmunta Solorza. Ostrzega też bankowców, że jeśli historie operacji na rachunkach klientów rzeczywiście zawisną w internecie, to właściciele "obnażonych" firm zapewne pozwą Plus Bank do sądu, nie mówiąc już o karach, jakie może nałożyć na bank GIODO oraz konsekwencjach ze strony Komisji Nadzoru Finansowego. Ile w tym wszystkim prawdy, a ile czczej paplaniny? I czy rzeczywiście włamywacz wykradł aż tak wiele danych? Trudno powiedzieć. Nie wyobrażam też sobie, aby po takim "przedstawieniu" bank chciał rozmawiać z szantażystą. Nawet jeśli ceną miałoby być zniszczenie zaufania klientów. Z terrorystami się nie negocjuje, bo jeśli raz zapłacisz, to przyjdą tabuny następnych, którym też będziesz musiał płacić.

Skali ewentualnego zagrożenia dla klientów banku nie jesteśmy w stanie ocenić, przynajmniej dopóty, dopóki będziemy skazani na informacje dozowane przez złodzieja, który mówi tylko to, co jest mu wygodnie powiedzieć. Bardzo mnie natomiast niepokoi postawa banku, który miał kilka tygodni, by przygotować się na tę publiczną konfrontację ze złodziejem. Najpierw bankowcy próbowali ignorować złodzieja, potem uciszyć blogera prowadzącego serwis zaufanatrzeciestrona.pl, wysyłając mu wezwania do zaniechania naruszania dóbr osobistych banku, a kiedy mleko się wylało i cały internet huczał, że to musi chodzić o Plus Bank (niektóre szczegóły tekstu serwisu "współpracującego" z przestępcą oraz printscreeny naprowadziły najbystrzejszych internautów na trop jeszcze zanim domniemany złodziej sam się zgłosił), szefowie banku byli w stanie wydukać z siebie tylko nic nie mówiące oświadczenie:

"Plus Bank informuje, że pieniądze jego klientów były i są bezpieczne. W zakresie szczegółowych danych z uwagi na obowiązujące regulacje prawne Bank nie jest upoważniony do udostępniania informacji lub udzielania publicznych komentarzy odnoszących się do funkcjonowania zabezpieczeń informatycznych lub dotyczących Danych jego Klientów. Pragniemy jeszcze raz podkreślić, że środki klientów Banku są bezpieczne, systemy bankowe właściwie zabezpieczone"

To za mało. W sytuacji, w której znalazł się bank, jedyną drogą jest otwartość - przyznanie, że coś poszło nie tak i że jakieś dane mogły wyciec, przeprosiny skierowane dla klientów, instrukcja jak mają postępować, żeby ograniczyć konsekwencje (np. zmiana hasła do konta bankowego) oraz obietnica, że bank dołoży starań, żeby zminimalizować straty oraz że w razie potrzeby udzieli klientom wsparcia prawnego. Albo przeciwnie: informacja, że przeprowadzono w banku wewnętrzny audyt i nie stwierdzono, by doszło do wycieku wrażliwych informacji. Kilkadziesiąt tysięcy klientów banku zastanawia się czy ktoś mógł wejść w posiadanie danych o ich saldach, transakcjach, loginach i hasłach, a także czy powinni podjąć jakieś działania. I bank powinien im to jasno, uczciwie i szczerze zakomunikować, nie czekając na to, czy złodziej opublikuje coś w sieci, czy nie. Takie rzeczy jak wycieki danych niestety będą się coraz częściej zdarzały, bo między bankowcami i hakerami trwa wyścig zbrojeń, który nie zawsze będzie wygrywany przez bankowców. A ci muszą być przygotowani, żeby z takich sytuacji umieć wyjść z twarzą.

June 8, 2015

A jeśli ktoś włamie się do... mojego banku? Jak utrudnić mu życie? Oto historia mrożąca krew

Dość często jesteśmy przekonywani przez bankowców, że ich systemów informatycznych, chroniących nasze pieniądze, nie da się sforsować. Jeśli dochodzi do kradzieży pieniędzy z konta, to musi stać za tym pewna nieostrożność po stronie klienta, który dał sobie wykraść dane do logowania (login i hasło), a do tego zatwierdził jednorazowym kodem SMS inną transakcję, niż mu się wydawało, że zatwierdza (zdefiniowanie konta złodzieja jako odbiorcy przelewu). Zdarzają się też przypadki, w których złodziejowi udaje się przejąć login i hasło do bankowości elektronicznej i numer telefonu ofiary. Potem, pod pozorem "aktualizacji aplikacji" instaluje na tym telefonie program do przechwytywania SMS-ów i też jest w domu. Czyli przy naszych pieniądzach. Banki w takich sytuacjach zachowują się różnie. Często-gęsto odsyłają klientów z kwitkiem, co uważam za grę nie fair, przynajmniej w sytuacjach, w których bank nie monitorował transakcji na koncie klienta (jeśli ktoś nagle likwiduje wszystkie lokaty, czyści kartę kredytową, zaciąga kredyt online, zsypuje wszystkie pieniądze na ROR, a potem próbuje z niego wyprowadzić pieniądze, to można byłoby kontrolnie zadzwonić i upewnić się, że to klient, a nie złodziej), albo pozwala na wewnętrzne transfery pieniędzy bez autoryzacji SMS-em.

Czytaj też: Po raz pierwszy bank pomoże klientom chronić się przed złodziejami

Czy sforsowanie zabezpieczeń po stronie banku rzeczywiście jest niemożliwe? Serwis zaufanatrzeciastrona.pl opublikował w poniedziałek wieczorem dość ciekawą historię , w której - na podstawie informacji, plików i screenshotów przekazanych przez złodzieja-szantażystę - pisze o tym, że jeden z banków działających w Polsce przez kilka tygodni miał być obiektem włamania do jednego ze swoich serwerów . Z tekstu wynika, że złodziej mógł "podsłuchiwać" wymianę informacji między bankiem, a klientami , wyprowadzić z banku dane dotyczące tysięcy kart płatniczych wydanych przez bank, posiąść historie transakcji na kontach klientów, dane osobowe tych klientów oraz był w stanie wykonywać na cudzych kontach dziesiątki "lewych" przelewów. Nie jestem w stanie powiedzieć czy story jest prawdziwe (serwis, który je opublikował należy do najbardziej szanowanych wśród dziennikarzy zajmujących się bezpieczeństwem, zaś domniemany włamywacz nie chciał ze mną gadać), ale wygląda na dość dobrze udokumentowane. Złodziej miał np. modyfikować numery kont, na które klienci wydawali dyspozycję przelewów, a także przejmować wpisywane przez klientów loginy i hasła (podobno w tym banku stosuje się hasła maskowane, ale dość nieudolnie, bo system zbyt często zmienia fragmenty hasła, które trzeba podać). Z tekstu wynika, że włamywacz miał definiować nowe rachunki do przelewów z cudzych kont bez konieczności podawania kodów SMS-owych (to wydaje mi się mało prawdopodobne, byłaby to duża dziura w bezpieczeństwie systemu banku). W tekście jest spora dokumentacja domniemanych "osiągnięć" włamywacza, m.in.fragmenty numerów kart klientów, fragmenty historii rachunków z ogromnymi przelewami na "lewe" konta.

Serwis zaufanatrzeciastrona.pl nie podaje nazwy banku, który miał paść ofiarą włamania, powołując się na to, że jego twórca dostał przez internet pogróżki, zaś sam bank zagroził mu pozwem sądowym o ochronę dóbr. Gdyby to była prawda, świadczyłoby to nie tylko o wyjątkowej niedbałości służb IT banku - tam są nasze pieniądze! - ale i o dużej arogancji pracowników instytucji finansowej, którzy powinni przede wszystkim bić się we własne piersi. Nawet jeśli rzeczywiście do kradzieży doszło, to najprawdopodobniej klienci nie ponieśli strat finansowych (bank pokrył wszystkie straty na ich kontach, choć z tekstu wynika, że przynajmniej w jednym przypadku próbował wmówić klientowi, że to jego wina - byłby to skandal). Wydaje mi się też, że ich karty płatnicze musiały zostać zablokowane i wymienione (chyba, że wyciek danych nie obejmował kompletu danych, które pozwoliłyby komuś wykonywać zakupy internetowe na konto klientów). Tym, czego konsekwencji nie da się już odwrócić, byłaby ewentualna kradzież elementów tożsamości klientów, czyli ich danych osobowych (imię, nazwisko, PESEL, adres zamieszkania i e-mail). Niektóre banki kolekcjonują też skany dowodów osobistych. Nie wiemy jednak, czy historia jest prawdziwa (choć dokumentacja wygląda wiarygodnie) i które z danych osobowych mogły paść łupem złodzieja. Nie wiemy też czy dane te mogły wpaść w niepowołane ręce (złodziej ponoć szantażował bank ich publikacją lub sprzedażą, ale czy rzeczywiście do tego mogłoby dość - trudno powiedzieć. Sam PESEL, nazwisko i dane adresowe nie wystarczą, by stworzyć na tej podstawie fikcyjną tożsamość i się pod nas podszywać.

Czytaj też: Złodzieje okradają nam konta, a banki mówią, że to nie ich wina. Tymczasem...

Będę się tej sprawie przyglądał, a jeśli dowiem się czegoś nowego i wiarygodnego - nie omieszkam Was poinformować. Gdyby jakiś bank naraziłby pieniądze klientów na ryzyko fraudu przez to, że np. nie aktualizował zgodnie z zasadami bezpieczeństwa oprogramowania, systemów informatycznych, a złodziej wykorzystałby taką "dziurę" - ów bank powinien po prostu zostać zamknięty i stracić licencję. Dla mnie ta historia - nieważne czy prawdziwa czy też nie, choć niestety bardzo wiele wskazuje na to, że to się mogło zdarzyć naprawdę - jest jeszcze jednym sygnałem, że żyjemy w erze, w której cyberprzestępca jest większym zagrożeniem, niż armia "zielonych ludzików". I być może wkrótce będziemy robili nie tylko rankingi kont i kart, ale i rankingi dotyczące liczby włamań do poszczególnych banków... Jest jeszcze jeden morał: by w kontaktach elektronicznych z bankiem przestrzegać bardzo ściśle zasad higieny. Oczywiście, nie jestem w stanie zapobiec sytuacji, w której ktoś włamuje się do serwera banku i zmienia numer konta w zleceniu mojego przelewu, ale mogę zachowywać się tak, żeby utrudnić niepowołanym osobom (nieważne czy mają dostęp do serwerów banku, czy też nie) wyprowadzenie pieniędzy z mojego konta. Jeśli ktoś chciałby mi wyczyścić konto, to musi mieć mój login, hasło i - jeśli bank jest porządnie zabezpieczony - kod SMS.

Oto dekalog działań, które są po mojej stronie i na które - niezależnie od tego jak bank pilnuje i unowocześnia swoje systemy informatyczne - mam wpływ. Hasło do konta staram się co jakiś czas zmieniać (niektóre banki, w których mam konto, taką zmianę same rekomendują) i jest to zawsze nieoczywiste, dość trudne do "obczajenia" hasło, różne od tego, którego używam do zakupów w Allegro, logowania się do chmur i innych rzeczy w internecie , np. otwierania e-poczty . Jest oczywiste, że zainwestowałem w program antywirusowy i nigdy nie wchodzę do banku z nie swojego komputera. Nie wiem jak jest zabezpieczony i czy ktoś nie zainstalował na nim key-loggera, czyli wirusa do czytania haseł. Telefon komórkowy, na który przychodzą hasła SMS, jest w miarę sterylny, a więc nie ma tam miliona aplikacji i gier, które mogłyby żądać co chwilę jakiejś aktualizacji. Trzy razy zastanowię się, zanim zatwierdzę w telefonie jakąkolwiek aktualizację.

A i to nie wszystko. W tych bankach, w których jest to możliwe, mam wykupioną usługę SMS-ów potwierdzających każdą transakcję (mogę szybko zareagować gdyby coś działo się na koncie). Nie wyrzucam też bez czytania e-wyciągów z konta , zawsze przeglądam je w poszukiwaniu podejrzanych transakcji. No i zawsze czytam uważnie SMS-y autoryzacyjne , potwierdzając zgodność kwot i numerów kont, a więc upewniając się czy zatwierdzam właściwą transakcję. Aha, no i wykupiłem usługę informacyjną o tym czy ktoś składa w jakimkolwiek banku lub dużej firmie pożyczkowej zapytanie kredytowe na mój temat. Również po to, bym mógł szybko zareagować, gdybym stał się ofiarą kradzieży tożsamości. A na koniec mam dla Was krótki wideofelieton o tym jak powinno wyglądać naprawdę bezpieczne zatwierdzanie transakcji płatniczych w banku.

Fatalna decyzja: Aegon nie pozwala już klientom "odejść za darmo". Co teraz będzie?

Aegon, jedna z największych firm ubezpieczeniowych specjalizujących się jeszcze do niedawna w oferowaniu polis inwestycyjnych, ogłosiła dziś niezwykle kontrowersyjną decyzję: od 8 czerwca zawiesza klientom polis inwestycyjnych typu unit-link możliwość odejścia "za darmo". Aegon był jedyną firmą ubezpieczeniową, która pod koniec listopada zeszłego roku zdecydowała się na otwarcie klientom możliwości rezygnacji z polisy bez płacenia opłaty likwidacyjnej. Owszem, Aegon nie zrobił tego tak całkiem z własnej, nieprzymuszonej woli: dostał astronomiczną karę od UOKiK za samowolne zmienianie klientom warunków odejścia (zamianę jednych opłat likwidacyjnych na drugie), a w sądzie miał ruszyć proces zbiorowy wytoczony przez kilkuset klientów. Firma wcześniej była znana z wyjątkowego kombinatorstwa, zaś jej prawnicy - z soczystych przedstawień na salach sądowych. Tym bardziej decyzja Aegonu pozytywnie mniej zaskoczyła. Firma mogła - jak wszyscy inni sprzedawcy polis inwestycyjnych - iść w zaparte, lecz zamiast tego spróbowała "wygrać" tę sytuację wizerunkowo. Bo przecież otwarcie klientom furtki do odejścia nie oznacza automatycznie, że wszyscy pójdą precz (firma proponowała niektórym klientom przejście na inne polisy, niekoniecznie dużo lepsze). Rzeczywiście, z 90.000 polis systematycznego oszczędzania typu unit-link sprzed "kryzysu" dziś Aegon wciąż obsługuje 70.000.

Dlaczego więc firma zdecydowała się na zamknięcie tego swoistego okresu happy-hours? Prawdopodobnie dlatego, że poczuła się jak ostatni frajer. Plan był taki, że na tej decyzji Aegon zyska wizerunkowo i wykreuje się na ubezpieczyciela przyjaznego klientom, zaś inne firmy - jak Axa, Generali, czy Skandia - będą zmuszone do wykonania podobnego gestu. Owszem, Aegon był w nieco trudniejszej sytuacji, bo jest jedną z trzech firm ubezpieczeniowych, których zapisy dotyczące umów likwidacyjnych zostały umieszczone w rejestrze klauzul niedozwolonych (po przegranej rozprawie w Sądzie Ochrony Konkurencji). Jednak wszystko wskazywało na to, że UOKiK wkrótce dobierze się też do skóry pozostałym ubezpieczycielom. Tymczasem nic takiego się nie stało. W ciągu pół roku nie zakończyło się żadne postępowanie UOKiK w sprawie polis inwestycyjnych (a urząd prowadzi ich 16). Wiem skądinąd, że zarząd Aegonu zwracał się do UOKiK-u z pytaniem czy i kiedy jest szansa na uregulowanie rynku. Dostał podobno odpowiedź, że sprawy są "w toku" i żeby nie wkładał nosa w nie swoje sprawy.

Skończyło się tak, jak musiało. W Aegonie - i to nie tylko w polskim, bo sprawa była podobno konsultowana w holenderskiej centrali - doszli do wniosku, że nie ma wielkiego sensu utrzymywanie ekstra-oferty, skoro jest ona wykorzystywana przez sprzedawców konkurencyjnych firm do podbierania klientów. Już od kilkunastu tygodni dochodziły mnie wieści, że klienci Aegona są "atakowani" przez agentów innych firm jako łatwy cel - jako jedyni mogli odejść "za darmo", a agenci chętnie wciskali im bardzo podobne do aegonowskich produkty, obłożone równie wysokimi prowizjami. Pojawiły się też przypadki "agencyjnej dywersji", czyli przechodzenia przez aegonowych dystrybutorów do konkurencji, a potem masowego likwidowania klientom polis Aegonu i "ubierania" ich w inne. Aegon nie jest już tak atrakcyjnym pracodawcą dla agentów skupiających się tylko na osiąganiu jak największych przychodów, bo od kwietnia nie sprzedaje już żadnych polis inwestycyjnych z systematyczną składką. Jedyną czysto inwestycyjną polisą jest omawiany kiedyś w blogu "Program swobodnego inwestowania", czyli inwestycja ze składką jednorazową (trzeba wpłacić od razu min. 20.000 zł), w której firma zarabia na zarządzaniu tylko wtedy, kiedy klient notuje zyski z lokowania pieniędzy.

Zawieszenie przez Aegon możliwości bezkosztowego wycofywania się klientów z polis inwestycyjnych to rozczarowujący krok wstecz w rozwiązywaniu problemu toksycznych produktów oszczędnościowych. Wydawało się, że jesteśmy u progu przełomu. Że inne firmy ubezpieczeniowe pójdą tą samą drogą i też zdejmą klientom kajdany. To byłoby absolutne minimum przyzwoitości, należne klientom firm, które na rzekomym "zarządzaniu" setkami tysięcy polis (choć przecież wiadomo, że wielkiego zarządzania tam nie było, tylko wkładanie pieniędzy w fundusze inwestycyjne) zarobiły miliardy złotych. A jeszcze większe miliardy chciały zarobić na likwidowaniu tych polis przez klientów . Niestety, nic takiego się nie wydarzyło i zamiast przełomu wróciliśmy do punktu wyjścia. Winę za to - poza ubezpieczycielami, którzy trzymają się złodziejskich opłat likwidacyjnych jak pijany płotu - ponoszą przede wszystkim urzędnicy UOKiK oraz Komisji Nadzoru Finansowego, którzy przez pół roku nie potrafili skłonić innych firm ubezpieczeniowych, by poszły w ślady Aegonu. Powtarzam, bo to prawdziwy wyrzut sumienia: 16 postępowań UOKiK, dotyczących producentów i dystrybutorów polis inwestycyjnych, od wielu miesięcy nie może się skończyć ani karami finansowymi, ani przyznaniem, że klienci zostali "ubrani" w kajdany w majestacie prawa.

W poniedziałkowym komentarzu do decyzji Aegonu urzędnicy KNF dali upust swojemu rozczarowaniu postawą holenderskiego ubezpieczyciela: " Powstaje pytanie, czy decyzja biznesowa Aegona nie jest zbyt krótkowzroczna, czy zakład ubezpieczeń właściwie zarządza ryzykiem prawnym i reputacyjnym, dlaczego zabrakło konsekwencji? " - czytam w komunikacie. Obawiam się, że powstaje też inne pytanie - co zrobił nadzór finansowy oraz UOKiK, żeby uporządkować sytuację dotyczącą klientów polis typu unit-link? Przecież to absurd: jedna z firm wycofuje się z pobierania opłat likwidacyjnych, zaś organy nadzoru zamiast przycisnąć pozostałe firmy, żeby zrobiły to samo, doprowadzają do sytuacji, w której ten "rodzynek" wycofuje się z danych klientom obietnic. Sytuacja jest więc taka, że dziś o zwrot opłaty likwidacyjnej wciąż trzeba się bić w procesach cywilnych, choć przecież zostały one kilkakrotnie zdelegalizowane przez Sąd Ochrony Konkurencji. Niektóre firmy ubezpieczeniowe odpuszczają po przegranej pierwszej instancji, inne mają w sądzie fory, bo okazuje się, że sędziowie nie bardzo wiedzą na czym polega zarządzanie pieniędzmi w ramach takiej polisy, jeszcze inne - do spółki z sędziami - wyłudzają od klientów nie zawsze opłacalne dla nich ugody. Szansa na zrobienie pierwszego kroku w drodze do naprawy sytuacji na rynku polis inwestycyjnych została zaprzepaszczona. Oczekuję od urzędników, że natychmiast zabiorą się do roboty, żeby naprawić to, co schrzanili. A od firm ubezpieczeniowych - sam nie wierzę w to, co piszę - elementarnej przyzwoitości i rezygnacji z opłaty likwidacyjnych.

June 7, 2015

Kiepski dowcip? Gdy bank strzela z armaty do muchy. A armata jest... nienabita ;-)

Toyota Bank jest instytucją finansową, która - choć na tle innych banków mikroskopijna - zajmuje czasem moją uwagę. A to zrobią promocję dla uczniów i płacą za dobre oceny na świadectwie, a to urzeźbią naprawdę tani kredyt gotówkowy, a to zrobią coś dobrego dla użytkowników aut Toyota, np. serwis płatny w ratach, albo program dopłat do wydatków klientów na paliwo, niestety jakiś czas temu "przykręcony". Mają też jedno z nielicznych kont, do których można dokupić np. ubezpieczenie roweru albo... ochronę tożsamości. Ale nawet Toyota Bank potrafi mi podpaść. A właściwie moim czytelnikom, którzy mają tam kredyty i nie mogą się nadziwić nerwowym reakcjom banku w różnych sytuacjach. Także w takich, które o nerwowość nie powinny przyprawiać. Żona jednego z moich czytelników ma w Toyota Banku konto, ale używane wyłącznie do "wyzyskiwania" banku, czyli jako platforma do zakładania lokat. Niestety, "wyzysk" dość szybko się skończył, bo żona zobaczyła fajną kieckę i musiała lokaty zlikwidować. Konta nie zamknęła, zostawiła też sobie kartę debetową, najwyraźniej licząc na to, że za jakiś czas znów uda jej się coś przyoszczędzić, a potem być może ponownie pójść na zakupy.

Bank, jak to bank, nie lubi utrzymywać pustych rachunków oraz "plastików" i stara się mobilizować klientów do ich używania Stąd 2,5-złotowa opłata, którą miesięcznie bank naliczał za "martwy" pakiet żony mojego czytelnika. Po kilku miesiącach takiego naliczania bank postanowił powiadomić klientkę, że ma niedozwolony debet na rachunku w wysokości 24,04 zł. Klientka tę smutną wiadomość przyjęła i gotowa była ponieść karę za swoją bezużyteczność (z punktu widzenia banku), ale zastanowił ją pewien szczegół:

"W liście Toyota Bank słusznie domaga się spłaty zadłużenia, a już mniej słusznie żąda 30 zł dodatkowej opłaty. Napisano, że ta opłata jest zgodna z tabelą opłat, ale nie napisano w związku z którym paragrafem. Lecz to jeszcze nic! Dano na to wszystko nieprzekraczalny termin 7 dni od daty doręczenia pisma (nie podano, roboczych, świątecznych, czy zwykłych)"

- pisze mąż klientki. I zastanawia się, czy to żądanie 30 zł ekstra nie jest przypadkiem złamaniem prawa. Może mieć rację, że się zastanawia, bowiem Urząd Ochrony Konkurencji i Konsumentów niedawno ukarał bank BZ WBK za naliczanie tego typu opłat ryczałtowych, nie związanych z kosztami po stronie banku w związku z wysłaniem monitu. Toyota Bank zresztą wysłał swój monit najtańszą przesyłką, zwykłym listem - ani nie poleconym, ani nie za potwierdzeniem odbioru. A zatem nie miał żadnej pewności, że list dotarł do adresata. Już dwa dni później do żony mojego czytelnika bank przesłał kolejne pismo (odstęp między nadaniem obu listów wyniósł 7 dni, po prostu pierwszy z listów przeleżał się na poczcie z powodu długiego weekendu). I tam już nie było żartów.

"Ponownie bank dał nieprzekraczalny termin 7 dni od daty doręczenia na spłatę długu i ponownie pojawiły się groźby - w skrócie: podjęcia kroków prawnych na drodze postępowania sądowego, obciążania odsetkami karnymi od zadłużenia, zgłoszenia dłużnika do BIK, przetwarzania informacji klienta, stanowiących tajemnice bankową, bez jego zgody. Pomijam fakt, że poradziłem żonie bez walki opłacić i karę i zadłużenie po pierwszym liście i natychmiast to uczyniła. Pytanie jest takie, czy zgodnie z prawem bank może w taki sposób nękać i straszyć klienta?"

- zapytuje klient. Cóż, bank ewidentnie się zagalopował. Pisanie o konsekwencjach prawnych w sytuacji, kiedy wysyła się do klienta monit listem zwykłym jest dość kowbojską procedurą. Wydaje mi się, że Toyota Bank ma klientów raczej z wyższej półki, więc jest spora szansa, że i tak się nie przejmą ostrą formą listu szybko dochodząc do wniosku, że to jakiś bełkot. A jeśli zapłacą dług, to raczej z czystej przyzwoitości, niż z powodu wylistowania co bank im zrobi jeśli nie zapłacą w ciągu siedmiu dni od daty dostarczenia listu, której to daty bank nie jest w stanie ustalić, bo nie ma żadnego potwierdzenia. Jedynym efektem, który bank może osiągnąć strasząc klienta w w tak mało bystry sposób, to zrażenie go do marki, którą reprezentuje.

Tak się składa, że miewam czasem kredyty w różnych instytucjach i - tak postępował wobec mnie np. ING oraz BPH - jeśli mam jakąś przeterminowaną zaległość, to najpierw wysyłają do mnie SMS-a z przypomnieniem, a potem dzwonią i grzecznie pytają co się stało, ustalając datę, w której powinni się spodziewać wpłaty pieniędzy. Czy Toyota Bank, który nie ma przecież sześciu milionów klientów, nie mógłby stosować procedur, które są w stanie wykonywać znacznie większe banki, lecz zamiast tego bierze się za strzelanie z armaty do muchy i to w sytuacji, gdy armatę ma nie nabitą?

Gra o urlop. Kto podsunie ci najlepszy hotel na wakacje? A może sam go... wylicytujesz?

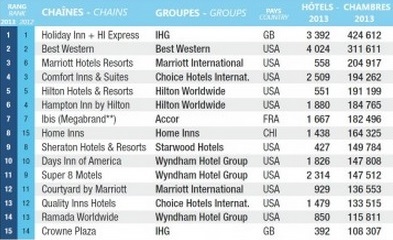

Czy Was też pochłaniają ostatnio myśli o plażach, hotelach, basenach i innych miłych miejscach? Czy męczy Was myśl, żeby wejść na Booking.com albo inne Trivago, by sobie ulżyć robiąc jakąś rezerwację? Otóż są tacy, którzy bardzo nie chcą, żebyście wchodzili na ten Booking. I może to zwiastować nową wojnę o nasze wakacyjne budżety ;-). Dwa dni temu firma Accor, jedna z największych sieci hotelowych świata - w Polsce największa, jest właścicielem marek Orbis, Ibis, Mercure, Novotel, Sofitel - ogłosiła, że zamierza otworzyć swój serwis rezerwacyjny AccorHotels.com dla niezależnych hoteli. To oznacza, że Accor będzie teraz zarabiać nie tylko na sprzedawaniu miejsc w swoich hotelach, ale i na pośrednictwie w rezerwowaniu miejsc u konkurencji. Oczywiście bez przesady: największych konkurencyjnych sieci - Holiday Inn, Hilton, Radisson, Marriott, Best Western - do swojego systemu Accor wpuścić nie chce. Ale pojedynczych, niezrzeszonych hotelarzy - i owszem. Podobno 70% hotelarzy na świecie nie jest zrzeszonych w żadnej sieci i większość z nich nie korzysta z zewnętrznych sieci rezerwacyjnych.

Skąd ten pomysł? W wielu branżach większość marż zgarniają dziś internetowi pośrednicy, którzy jako pierwsi zauważyli, że handel przenosi się do internetu. Producenci usług zastanawiają się jak z powrotem odzyskać względy konsumentów. Można to robić używając metody kija lub marchewki. Taka np. Lufthansa ostatnio ogłosiła, że od września będzie pobierać 16 euro dodatkowej prowizji od klientów kupujących bilety za pośrednictwem systemu GDS. Lufthansa chce skłonić klientów, by kupowali bilety bezpośrednio na jej stronie rezerwacyjnej i żeby nie musiała oddawać części przychodów pośrednikom. W branży hotelowej jest podobny problem - coraz mniej pokoi rezerwuje się ze stron internetowych poszczególnych sieci hotelowych, a więcej ze strony internetowych portali oferujących wszystkie hotele w jednym miejscu. Największe z nich - Booking.com, Expedia.com, czy Kayak.com - biorą słone prowizje od hoteli, rzędu 20-25%j. Jak to zwykle bywa, pojawiły się też serwisy-agregatory ofert poszczególnych portali, jak np. Trivago, w którym można dowiedzieć się "który booking jest najtańszy".

Czytaj też: Inny hotel, inny lot, inny program, czyli wakacje z outletu. Nie daj się!

Zerknij też: Czy właściciele pensjonatów przeginają z cenami noclegów?

Sądzę, że ruch AccorHotels.com, największego w Polsce gracza na rynku hoteli, to dopiero początek walki o nasze względy. Kto wygra tę wojnę między portalami typu Booking.com, a systemami rezerwacyjnymi należącymi do sieci hotelowych? Otóż wygra ten, kto będzie potrafił lepiej i szybciej odczytać nasze, klientowskie potrzeby. A więc zapewni najbardziej ergonomiczny serwis rezerwacyjny, włoży swoją aplikację rezerwacyjną do naszych smartfonów, będzie analizował nasze wypoczynkowe zwyczaje i podsuwał spersonalizowane promocje. Od lat prywatnie jestem fanem hiszpańskiej sieci Iberostar, która ma tylko jedną wadę - jej hotele są raczej drogie. Gdy tylko Iberostar zauważy, że wchodzę na jego stronę i coś-tam przeglądam, po kilku dniach otrzymuję od "wujka Google" ofertę wypoczynku akurat w tym hotelu, który mi chodzi po głowie, z dużą 20% zniżką. Albo w podobnym charakterystyką hotelu. Jeśli nie skorzystam - zniżka rośnie. Potem znowu. A gdyby tak ten Iberostar wiedział więcej o tym jakich rozrywek, standardu pokoi, okoliczności przyrody pragnę na wakacjach... Na pewno by mnie złamał. W tej "zabawie" sieć hotelowa może mieć większe szanse, niż zewnętrzny portal rezerwacyjny, bowiem jeśli już jestem w hotelu, np. Novotel, czy Mercure, to jego pracownicy mogą dyskretnie budować, uzupełniać, a może i testować mój profil konsumencki na podstawie tego jakie usługi dodatkowe mnie interesują, z jakich udogodnień w hotelu korzystam (a z jakich nie), jaka jest moja "wrażliwość cenowa" na poszczególne bonusy i upgrade'y.

Czytaj też: Hotele biorą przykład z banków? Zapłacą 160 zł za to, że... spędzisz tam noc.

Zajrzyj też: Czarna strona World Signia, czyli moja podróż z luksusową kartą

To jeszcze pikuś, ale jeśli któraś z sieci hotelowych - bo stron typu Booking.com chyba na to nie będzie stać - sprzymierzy się z moim bankiem albo z systemem płatniczym, którego kart płatniczych używam (Visa, MasterCard)... One o moich preferencjach turystycznych (i nie tylko turystycznych ;-)) wiedzą tyle ile potrzeba, bym nie mógł się oprzeć przygotowanej specjalnie dla mnie - dopasowanej terminem, miejscem, a nawet rodzajem pokoju - promocji wypoczynkowej. Big Data to jedno, ale... pojawiają się też nowe, ciekawe pomysły, które mają skłonić klientów do wyciskania większych korzyści z bywania na danej stronie ułatwiającej rezerwacje hoteli. Od pewnego czasu działa np. strona RoomAuction.com, która pozwala odwrócić zasady gry - to klient proponuje jaką cenę jest gotów zapłacić, a hotele w danym mieście tę ofertę przyjmują lub nie. Klient oczywiście ryzykuje, że przestrzeli, ale z drugiej strony może wycisnąć z danej sieci hotelowej więcej, niż ta sieć chciałaby sama zaoferować. Ostatnio wpadła mi w oko również platforma Bidroom.com. Klient wypełnia formularz, w którym wpisuje wszystkie potrzebne informacje, a te trafiają do hoteli wraz z zaproszeniem do złożenia oferty. Hotele licytują się między sobą, a w ciągu 24 godzin do klienta trafia najlepsza oferta. Być może więc w branży turystycznej bój rozegra się między serwisami perfekcyjnie łowiącymi w morzu Big Data a tymi,które opierają się na wykorzystywaniu mechanizmu internetowych aukcji.

CHCESZ ZACZĄĆ OSZCZĘDZAĆ I INWESTOWAĆ? ZRÓB TO ZE MNĄ! Jeśli chcielibyście posiąść lub rozszerzyć wiedzę o tym, jak zabrać się do oszczędzania pieniędzy, jak zacząć budować prosty portfel inwestycji, jak zadbać o finansową przyszłość swoją i swoich dzieci, jak mieć pieniądze na spełnianie marzeń - przeczytajcie poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania,  pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możecie się w życiu spotkać i dylematach, które przyjdzie Wam rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak żyć mądrzej, wydawać z głową i jak sprawić, żeby pieniądze nie przeciekały Wam przez palce. Książkę kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możecie się w życiu spotkać i dylematach, które przyjdzie Wam rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak żyć mądrzej, wydawać z głową i jak sprawić, żeby pieniądze nie przeciekały Wam przez palce. Książkę kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers