Maciej Samcik's Blog, page 107

April 28, 2015

Czy "LTE bez limit�w" naprawd� jest bez limit�w? Tak, ale trzeba si� podzieli� "bezlimitem" :-)

Nie zap�dzam si� zbyt cz�sto w rewiry telekomunikacyjne, ale coraz cz�ciej piszecie do mnie r�wnie� w sprawie wprowadzaj�cych w b��d zapis�w, kt�re znajdujecie w umowach z firmami telekomunikacyjnymi. Sprawa, kt�r� chc� dzisiaj poruszy�, nie jest nowym odkryciem, na bran�owych forach ju� o niej by�o, ale wkurza bardzo moich czytelnik�w, wi�c j� nag�a�niam, w nadziei, �e mo�e co� si� dzi�ki temu zmieni na lepsze. Bohaterem jest Plus, a konkretnie jego oferta "Power LTE bez limit�w". Plus jako pierwszy w Polsce zaoferowa� superszybki internet mobilny oparty na technologii LTE i do dzi� uchodzi za lidera tej bran�y. Odk�d jednak nie ma monopolu na oferowanie przesy�u danych w tej technologii, stara si� wyr�ni� nie samym faktem, �e oferuje swoim abonentom LTE, ale tym, �e oferuje go bez limit�w. Klienci rozumiej� to tak: p�acisz abonament i w jego ramach korzystasz z szybkiego internetu bez ogranicze�. S�k w tym, �e ograniczenia s� i to niew�skie.

Najta�szy abonament Power LTE wynosi 29,9 z� miesi�cznie (przez trzy miesi�ce gratis) i w ramach takiej umowy - kt�r� trzeba podpisa� na 24 miesi�ce pod ci�k� kar� finansow� za wcze�niejsze zerwanie - klient otrzymuje 8 GB transferu danych z szybko�ci� LTE. Oczywi�cie szybko�� maksymalna obowi�zuje tylko tam, gdzie ta technologia jest dost�pna (ale dzi� jest dost�pna tam, gdzie mieszka 80-90% Polak�w, wi�c szansa na dopadni�cie transferu z pr�dko�ci� LTE jest spora). S� te� w Plusie abonamenty za 49,9 z� z gwarancj� zasysania 20 GB danych z pr�dko�ci� klasy LTE, czy np. za 59,9 z� opcja z pakietem danych 25 GB. Do tego mo�na dokupi� za 3 z� router, modem bezprzewodowy do domu albo do laptopa. Co prawda ju� nawet 8 GB to niema�o, ale je�li kto� u�ywa transferu danych cz�sto i nie tylko do przegl�dania stron i �ci�gania poczty, ale te� np. do streamingu, czy wymiany du�ych plik�w multimedialnych, to mo�e mu zabrakn��. Dla takich gagatk�w Plus w��cza opcj� "bez limitu" w cenie 10 z� miesi�cznie (przez p� roku gratis). I opisuje j� tak: "po wykorzystaniu podstawowego pakietu danych w wybranych wariantach oferty korzystasz z internetu bez limitu danych w zasi�gu LTE, z pr�dko�ci� zale�n� od wysoko�ci abonamentu".

W najni�szym abonamencie opcja "bez limitu" nie ma wielkiego sensu, bo maksymalna szybko�� transferu danych w tej nielimitowanej ofercie wynosi 1 Mb/s, co rzadko wystarcza nawet na komfortowego przegl�dania co ci�szych stron internetowych. Ale ju� do abonamentu za 59,9 z� mo�na za 10 z� dokupi� nielimitowany transfer LTE z maksymaln� szybko�ci� 10 Mb/s. A wi�c: p�ac�c przez dwa lata po 69,9 z� miesi�cznie abonamentu (plus 3 z� za router lub modem i 29,9 z� jednorazowej op�aty aktywacyjnej mog� mie� du�y pakiet transferu danych (25 GB) z szybko�ci� 50-100 Mb/s (maksymalne osi�gi s� chyba jeszcze wy�sze, ale zdaje si�, �e rzadko osi�galne, klienci m�wi�, �e przeci�tny transfer to 40 Mb/s), a potem mam dowoln� liczb� GB z pr�dko�ci� do 10 Mb/s. Plusowe 69,9 z� za "internet LTE absolutely unlimited" wygl�da wi�c nie�le. Klient�w Plusa mierzi jednak zapis regulaminu, kt�ry sprawia, �e transfer "unlimited" mo�e by� dowolnie zmniejszony. �w zapis regulaminu brzmi tak:

"W celu umo�liwienia wszystkim Abonentom sprawiedliwego korzystania z sieci Polkomtel stosuje zasady Fair-Usage-Policy. (...) Realizowane jest to poprzez przydzielanie odpowiednich warto�ci parametr�w dost�pu do sieci telekomunikacyjnej zgodnie z rosn�cym zu�yciem danych przy zachowaniu priorytet�w/r�nic wynikaj�cych z pakiet�w taryfowych (...). Zgodnie z rosn�cym zu�yciem danych przez Abonenta, Polkomtel zastrzega sobie mo�liwo�� zmiany parametr�w technicznych transmisji danych w ramach us�ugi „LTE bez limitu”, w tym obni�enie pr�dko�ci transmisji danych do 32 kb/s"

32 kb/s... Brzmi okropnie. I za to p�aci si� tyle samo, co za transmisj� 10 Mb/s. Wygl�da wi�c na to, �e klienci, p�ac�c za "nielimitowany internet LTE", musz� dzieli� si� transferem z innymi, kt�rzy korzystaj� w danym momencie z danego masztu. Dlaczego klient ma si� dzieli� czym�, za co p�aci pe�n� cen�, nawet je�li ta cena jest niewielka (10 z� miesi�cznie)? To pytanie retoryczne. Sprawdza�em te� T-Mobile, w kt�rym pakiet 25 GB transferu w 24-miesi�cznym abonamencie kosztuje 39,99 z� (plus 9 z� za modem i 49,99 z� op�aty aktywacyjnej). I chyba nie ma opcji "unlimited". W Play mo�na mie� pakiet 25-30 GB transferu za 49,99 z� miesi�cznie, ale za opcj� "bez limitu" trzeba dop�aci� 20 z� miesi�cznie. W Orange 20-30 GB transferu miesi�cznie wycenili na 49,90-59,90 z�, a transfer LTE bez limitu daj� i to za darmo, ale tylko mi�dzy p�noc� a 8:00 rano. Tam, gdzie oferta internetu LTE jest nielimitowana, zwykle pojawiaj� si� zapisy regulaminowe daj�ce firmie mo�liwo�� ograniczenia "nielimitowanego" transferu. W regulaminach Playa znalaz�em taki oto zapis:

" Operator zastrzega sobie prawo do obni�enia pr�dko�ci transmisji danych danemu Abonentowi po przekroczeniu przez niego 100 GB transmisji danych w technologii LTE. Abonent b�dzie mia� mo�liwo�� pobierania i wysy�ania danych w technologii LTE z najwi�ksz� pr�dko�ci�, jaka jest mo�liwa do osi�gni�cia w danych warunkach technicznych, jednak�e nie wi�ksz� ni� 2 Mb/s w przypadku danych pobieranych oraz nie wi�cej ni� 384 kb/s w przypadku danych wysy�anych (...) Zastrze�enie to dotyczy wy��cznie sytuacji, w kt�rej wyj�tkowo intensywne korzystanie z transmisji danych w godzinach najwi�kszego obci��enia sieci mo�e w istotny spos�b wp�ywa� na pogorszenie jako�ci po��cze� transmisji danych dla pozosta�ych u�ytkownik�w sieci".

No, ale tu mamy przynajmniej podany limit "warto�ciowy" transmisji danych, po kt�rym "bez limitu" staje si� "bardzo wolnym bez limitu". Zastanawiam si� czy UOKiK nie powinien prze�wietli� deklaracji firm telekomunikacyjnych, obiecuj�cych klientom "nielimitowany transfer LTE". Je�li firma z jednej strony reklamuje klientom co� "nielimitowanego", a jednocze�nie wprowadza mo�liwo�� arbitralnego wprowadzenia limit�w sprawiaj�cych, �e korzystanie z us�ugi staje si� trudne lub prawie niemo�liwe, to klienci maj� prawo czu� si� wprowadzeni w b��d.

SZUKAJ SUBIEKTYWNO�CI NA YOUTUBE! Blog "Subiektywnie o finansach" ma ponad 200.000 czytelnik�w na www.samcik.blox.pl oraz dziesi�tki tysi�cy w serwisach spo�eczno�ciowych. Do��cz do 28.000 fan�w blogu na Facebooku, podyskutuj ze mn� i z 5.000 followers�w na Twitterze, znajd� mnie na Google+, zobacz co wrzuci�em na Instagram). Subiektywno�� znajdziesz te� w YouTube. Tam mo�esz zobaczy� i polubi� wideofelietony i komentarze o twoich pieni�dzach oraz zasubskrybowa� m�j kana �. W tym kinie siedzi ju� ponad 1.000 os�b, do��cz do nich! Najnowsza moja superprodukcja ;-) jest o kosztach posiadania w�asnego "M". By� mo�e kupowanie mieszkania... w og�le si� nie op�aca? Ten, pe�en obrazoburczych tez materia�, prosz� ogl�da� wy��cznie po uprzednim za�yciu �rodk�w na uspokojenie ;-). Cykl klip�w wideo, kt�re mo�ecie ogl�da� poni�ej, realizuj� wsp�lnie z Adamem Roso�owskim, kt�ry wszystko �adnie zapisuje, montuje i przygotowuje opraw� graficzn�.

Zobacz te� inne filmy z cyklu "Samcik prze�wietla". Ostatnio m�wi�em m.in. o tym jak wycisn�� najwi�cej z lokaty i jak do niej nie dop�aca�, a tak�e o najpopularniejszych haczykach w umowach po�yczek got�wkowych. Zapraszam do ogl�dania i subskrybowania mojego kana�u na YouTube!

April 27, 2015

Czy sp�r "Nabitych" z mBankiem zako�czy si� precedensow� ugod�? W czwartek s�dny dzie�

W czwartek S�d Najwy�szy zdecyduje czy uwzgl�dni� kasacj� mBanku w s�ynnej sprawie "Nabitych". Je�li j� uwzgl�dni, b�dzie to oznacza�o zakwestionowanie wyrok�w s�d�w dw�ch instancji, korzystnych dla klient�w. Przypomn� pokr�tce: najpierw S�d Okr�gowy, a p�niej S�d Apelacyjny orzek�y, i� bank zbyt nieprecyzyjnie okre�li� w umowach kredytowych warunki, w kt�rych mo�e zmieni� oprocentowanie, a zatem zapisy te nie obowi�zuj� klient�w. Oznacza to, �e wszelkie podwy�ki oprocentowania, zaordynowane klientom przez bank, by�y zdaniem s�du nielegalne. A trzeba pami�ta�, �e m�wimy o umowach tzw. starego portfela, z oprocentowaniem uzale�nionym od decyzji zarz�du banku, a nie od stawki LIBOR. Pocz�tkowo wygl�da�o to wi�c na wielkie zwyci�stwo klient�w, kt�rzy wyrok zinterpretowali w taki spos�b, i� ich kredyty b�d� teraz oprocentowane tak, jak przy podpisaniu umowy (np. na 2% wed�ug sta�ej stopy procentowej), a na dodatek bank zwr�ci im nadp�acone przez lata raty. Bank wykonania wyroku odm�wi�, dlatego zreszt� sprawa trafi�a do S�du Najwy�szego.

Jednak rzeczywisto�� zakpi�a sobie z "Nabitych", bo dzi� - gdy stopy procentowe w Szwajcarii s� ujemne, za� prawie wszystkie banki honoruj� przy obliczaniu oprocentowania ujemny LIBOR - wykonanie wyroku s�du przez bank wcale nie jest dla "Nabitych" takie korzystne. Owszem, oprocentowanie ich kredyt�w mo�e wr�ci� do poziomu "startowego", ale w por�wnaniu z oprocentowaniem kredyt�w opartych na stawce LIBOR i tak b�dzie koszmarnie wysokie (bo LIBOR frankowy jest dzi� na poziomie -0,8%, co oznacza, �e przy �redniej mar�y 1,5% kredytobiorcy "liborowi" p�ac� oprocentowanie rz�du 0,7%. Niezale�nie wi�c od tego jaka b�dzie decyzja S�du Najwy�szego, "Nabici" b�d� jako�-tam poszkodowani. Albo oka�e si�, �e mimo poniesienia koszt�w obs�ugi prawnej s� w punkcie wyj�cia (tak by�oby, gdyby kasacja zosta�a przyj�ta), albo zostanie "przyklepany" stan, w kt�rym i tak s� w du�o gorszej sytuacji, ni� klienci "liborowi". Oczywi�cie nie oznacza to, �e wyrok S�du Najwy�szego jest bez znaczenia. Przeciwnie, jego uzasadnienie - zw�aszcza je�li b�dzie "mocne" - mo�e mie� ogromny wp�yw na inne procesy zbiorowe, np. dotycz�ce spread�w. No i w og�le na orzecznctwo dotycz�ce klauzul abuzywnych. W ko�cu co S�d Najwy�szy, to S�d Najwy�szy.

Wracaj�c do "Nabitych": najprawdopodobniej ten g�o�ny sp�r zako�czy si� precedensow� ugod� zawart� pod egid� Urz�du Ochrony Konkurencji i Konsument�w. Wiem, �e by�o w tej sprawie kilka spotka�, w tym na najwy�szym szczeblu, z udzia�em prezesa mBanku, szef�w kancelarii Wierzbowski Eversheds, warszawskiej rzecznik konsument�w oraz wysokich urz�dnik�w UOKiK. Wiem te�, �e podczas tych spotka� przewija�y si� co najmniej cztery rozwi�zania i �e strony kierunkowo zgodzi�y si�, by ostateczna propozycja r�wnie� mia�a kilka wariant�w, z kt�rych ka�dy m�g�by si� opiera� na innym mechanizmie.. Dzi� jeszcze wszyscy czekaj� na 30 kwietnia i na to co powie S�d Najwy�szy, ale chyba �adne rozwi�zanie nie b�dzie dobre dla kredytobiorc�w. Z kolei zarz�d mBanku te� wydaje si� zm�czony ci�g�ymi potyczkami z "Nabitymi" i dojrza� do tego, by nawet kosztem pewnych ust�pstw finansowych zako�czy� sp�r ugod�. Zw�aszcza, �e ostatnio bank wykona� kilka gest�w �wiadcz�cych o tym, �e na wizerunku mu zale�y - np. zaproponowa� mo�liwo�� odmiejscowienia hipotek klient�w frankowych.

Tego typu porozumienie, w kt�rym rozjemc� by�by w dodatku wa�ny urz�dnik odpowiedzialny za ochron� praw konsument�w, czyli szef UOKiK-u, by�oby niezwykle istotnym precedensem, kt�ry utar�by �cie�k� rozwi�zywania konflikt�w na linii grupa klient�w-bank bez anga�owania s�d�w i bez wieloletnich przepychanek. Uwa�am, �e w�a�nie w kierunku tego typu ug�d powinny zmierza� niezadowolone grupy kredytobiorc�w (czy w og�le konsument�w us�ug finansowych). Je�li wyj�ciowe warunki stawiane przez strony na starcie nie b�d� zaporowe, to s�dz�, �e w wielu przypadkach umowy kredytowe mo�na tak zmodyfikowa�, by umo�liwi� klientom dobrowolne przewalutowanie kredyt�w po preferencyjnym kursie, przej�cie przez bank cz�ciowej odpowiedzialno�ci a wzrost kursu franka, albo np. konwersja kredyt�w starego portfela (wiem, �e takies� nie tylko w mBanku) na mierzone stawk� LIBOR plus mar�a. Gdyby zainteresowanie grup kredytobiorc�w i bank�w by�o du�e, w �onie UOKiK mo�na by�oby nawet powo�a�jak�� grup� "patronack�", kt�rej przedstawiciel by�by zawsze przy stole i moderowa� dyskusj� tak, by strony przynajmniej spr�bowa�y zbli�y� si� do porozumienia. Co� mi m�wi, �e jeste�my blisko wypracowania nowego, bardzo dobrego standardu za�atwiania spor�w konsument�w z bankami.

Ile warte s� dane o tym co lubisz? Telekom zap�aci ci za to 6 z� miesi�cznie

Ile warte s� nasze dane osobowe? Za jak� cen� powinni�my odda� informacje o tym jak si� nazywamy i gdzie mieszkamy? Na ile powinni�my wyceni� zgod� wydan� jakiej� firmie, by mog�a sprzeda� te wszystkie dane jakiej� agencji marketingowej? Jeszcze do niedawna wszyscy �yli�my w przekonaniu, �e to oni, marketingowy, robi� nam �ask�, �e wysy�aj� do nas oferty cudownych produkt�w lub us�ug, sprzedawanych po okazyjnych cenach. Bo przecie� mogliby wys�a� je do kogo� innego. Teraz ju� wiemy, �e zgody marketingowe maj� warto�� rynkow� i �e dane o naszych adresach te� j� maj�. A je�li w dodatku kto� jest w stanie stworzy� profil konkretnego konsumenta i tym samym skierowa� do tej osoby konkretn�, dopasowan� reklam�, to warto�� takiego pakietu danych o konsumencie ro�nie wielokrotnie. Czasem nie s� to dane o konkretnej osobie, ale o zachowaniach anonimowego posiadacza danego urz�dzenia - nie wiadomo jak si� nazywa i gdzie mieszka, ale wiadomo co lubi i jak si� zachowuje przy zakupach.

Oczywi�cie za nasze dane najcz�ciej p�acimy "w naturze", czyli wchodz�c na strony internetowe i korzystaj�c z r�nych aplikacji za darmo. Ale zdarzaj� si� ju� deale "got�wkowe". Ostatnio informujecie mnie - w wi�kszo�ci przypadk�w z niejakim zniesmaczeniem - i� operatorzy kom�rkowi wyceniaj� wiadomo�ci na Wasz temat zbyt tanio ;-). Piszecie m.in., �e operator Play wystawia - w�r�d tysi�cy zg�d podsuwanych klientom przy zawieraniu umowy - formularz wyra�enia zgody na marketing tzw. marketing transmisji danych, w zamian oferuj�c 5,99 z� zni�ki w abonamencie (przy okazji trzeba "klepn��" jeszcze bodaj jedn� inn� zgod� marketingow�). Tre�� tej zgody, dzi�ki kt�rym rachunek mo�e by� ni�szy, brzmi nast�puj�co:

"Wyra�am zgod� na przetwarzanie danych transmisyjnych dla cel�w marketingu us�ug telekomunikacyjnych. Dane te b�d� przetwarzane w okresie obowi�zywania Umowy o �wiadczenie Us�ug Telekomunikacyjnych"

Play nie jest oczywi�cie jedynym teleoperatorem, kt�ry lubi wiedzie� na jakie strony www wchodz� jego klienci, by dostosowywa� do tego swoje oferty. Wydaje si�, �e chodzi tylko o oferty telekomunikacyjne, tzn. klient cz�sto odwiedzaj�cy strony internetowe restauracji nie b�dzie dostawa� reklam restauracji. Podobn� polityk� prowadzi np. Orange, kt�ry w g�szczu zg�d marketingowych ma r�wnie� tak�:

"Zgoda na wykorzystanie moich danych transmisyjnych w celach marketingu us�ug telekomunikacyjnych Orange Polska. Je�li wyrazisz t� zgod�, b�dziemy mogli proponowa� Ci nasze produkty i us�ugi dostosowane do Twoich potrzeb. Propozycja oferty zostanie oparta, np. na analizie wykonywanych i odbieranych przez Ciebie po��cze� lub transmisji danych w Internecie"

Oczywi�cie: ka�dy dostawca internetu i tak ewidencjonuje dane dotycz�ce stron, na kt�re wchodzimy. S�k w tym, �e operatorzy chc� to wykorzystywa� do cross-sellingu, kt�ry mo�e bardzo im si� op�aca�, bo przecie� firmy telekomunikacyjne cz�sto oferuj� np. us�ugi VOD (a nasze internetowe zainteresowania mog� pozwoli� na ustalenie jaki rodzaj fil�w lub kana��w wideo nam zaproponowa�). Sposobno��, by uzyska� nasz� zgod� na przetwarzanie danych nie tylko w celu �wiadczenia us�ug, ale i w celach marketingowych, staraj� si� coraz cz�ciej wykorzystywa� r�wnie� "naziemni" us�ugodawcy. Ostatnio odwiedza�em sie� plac�wek medycznych LuxMed, by dope�ni� jakich� formalno�ci i przy okazji pani w recepcji poda�a mi do podpisu dodatkow� kart� z dwoma o�wiadczeniami. Lojalnie przy tym uprzedzi�a, �e chodzi o mo�liwo�� sprzeda�y moich danych. Zgoda wygl�da�a tak:

"Wyra�am zgod� na przetwarzanie moich danych osobowych, obejmuj�cych wy��cznie imi�, nazwisko, telefon, adres poczty elektronicznej przez Lux Med oraz sp�ki zale�ne i powi�zane z Lux Med, jak r�wnie� podmioty wsp�pracuj�ce z Lux Med na podstawie zawartych um�w w celach marketingowych oraz w celu oferowania us�ug i produkt�w przez wy�ej wymienione podmioty"

Oczywi�cie ani mnie to nie zdziwi�o, ani nie zbulwersowa�o. Mam tak� robot�, �e handel moim numerem telefonu, e-mailem oraz adresem do korespondencji musz� akceptowa�, bo z tego rodz� si� tematy. Z przyczyn "s�u�bowych" wyrazi�em wi�c zgod� i bd� z niecierpliwo�ci� czeka� komu to Lu Med sprzeda moje dane. Na szcz�cie nie wolno im handlowa� danymi medycznymi, lecz tylko osobowymi. A wiecie co mnie zbulwersowa�o? Zdziwienie pani po drugiej stronie biurka, gdy zasugerowa�em, i� w zamian za tak� zgod� powinienem dosta� jak�� zni�k� na us�ugi firmy. Oczywi�cie: zgoda jest dobrowolna i nikt nie nie zmusza, by j� podpisywa�. Jednak brak wynagrodzenia za tak� zgod� oznacza, �e medyczna sie� traktuje mnie jak darmowe �r�d�o dodatkowych przychod�w. By� mo�e �r�d�o jeszcze nie "spenetrowane", a je�li firma nie wie ile mo�e zarobi� na sprzeda�y moich danych, to i nie chce dzieli� si� tymi zyskami z klientem, w�a�cicielem tych danych. A mo�e chodzi jednak o zwyk�� chciwo��?

April 26, 2015

Ten bank perfekcyjnie zarabia na roztargnionych i zapominalskich. Te� da�e� si� z�apa�?

Du�o ostatnio dzieje si� w bankowych tabelach op�at i prowizji. A zw�aszcza w tych jej fragmentach, kt�re dotycz� kont i kart bankowych. Bankowcy s� w potrzasku, bo z jednej strony nie chc� pope�nia� marketingowego samob�jstwa i likwidowa� "kont za zero" (z bada� wynika, �e brak op�at za prowadzenie jest dla Polak�w najwa�niejsz� cech� dobrego ROR-u), a z drugiej potrzebuj� zwi�kszenia dochod�w z prowizji (np. po to, by zrefundowa� trzy razy mniejsze zyski z op�at interchange, wy�sz� sk�adk� na BFG i straty wynikaj�ce z ogranicze� w sprzedawaniu ubezpiecze�). Recepta mo�e by� tylko jedna: a) utrzymujemy przynajmniej jedno konto formalnie "za zero", ale utrudniamy klientom spe�nienie warunk�w darmowo�ci., b) podwy�szamy prowizje za starsze pakiety, wycofane z oferty i za konta rzadziej przez klient�w u�ywane, licz�c na ro, �e si� nie zorientuj�. W przypadku banku BZ WBK oba punkty tej strategii s� realizowane nieomal wzorcowo. Od lutego "Konto Godne Polecenia", czyli sztandarowy pakiet BZ WBK, wprowadzony do oferty z wielkim hukiem wiosn� 2013 r., jest ob�o�one 7-z�otow� prowizj� za standardow� kart�. Mo�na zamiast niej mie� inn�, niestandardow�, za 4 z� miesi�cznie albo za zero, je�li spe�ni si� warunek dotycz�cy obrot�w. Oczywi�cie wiadomo, �e cz�� klient�w karty nie wymieni, bo zapomni, albo si� nie zorientuje. A BZ WBK mo�e nadal chwali� si�, �e ma "konto za zero".

Bank zastawia sid�a. 10 z� miesi�cznie op�aty za kart�, a je�li chcesz jej unikn��...

Jeszcze sprytniejszy ruch BZ WBK wykona� w tej cz�ci koncepcji wyciskania klient�w, kt�ra dotyczy prowizji za konta "peryferyjne". Poza podwy�kami dotycz�cymi wszystkich kont nie b�d�cych ju� w ofercie (ze szczeg�lnym uwzgl�dnieniem tych "odziedziczonych" po Kredyt Banku, w BZ WBK postanowili wycisn�� par� groszy z posiadaczy kont walutowych. Jak w ka�dym banku, jest w BZ WBK pewna grupa klient�w, kt�ra pootwiera�a sobie konta w euro i dolarach, a czasem i w funtach. By�a swego czasu we wszystkich bankach moda na otwieranie do ROR-u z�otowego tak�e kont w najpopularniejszych walutach (czasem do takiego konta mo�na sobie przypi�� nawet kart� rozliczan� w obcej walucie ). Cho�by po to, �eby m�c unikn�� przewalutowania przy p�aceniu za zakupy internetowe. Sam mam kilka takich kont walutowych, kt�re trzymam "na wszelki wypadek". Tych, kt�rzy dali si� w przesz�o�ci zach�ci� do za�o�enia kont walutowych, BZ WBK od lutego tego roku "ubra�" w prowizj� w wysoko�ci dw�ch jednostek danej waluty miesi�cznie (np. 2 euro, 2 dolary, 2 funty).

Czytaj te�: Kolejne banki podwy�szaj� prowizje za p�acenia kart� za granic�

Ale s� i takie banki, kt�re... oferuj� prawie darmowe bankowanie w ca�ej Strefie Euro!

Prowizja jest pobierana je�li saldo konta nie przekracza 20 jednostek waluty. A wi�c nie dotknie tych, kt�rzy rzeczywi�cie z kont walutowych korzystaj�, bo "cz�sto szwendaj� si� po obcych landach", czyli klient�w, kt�rych bank nie ma interesu denerwowa�. A ci, kt�rzy maj� martwe konta, o kt�rych istnieniu zapomnieli, maj� p�aci� za nie, jak za zbo�e. Cz�� klient�w si� wkurza, bo cho� bank poinformowa� bardzo czytelnie, wr�cz wzorcowo, o nadchodz�cych zmianach...

...to - abstrahuj�c od tego, �e same zmiany id�ce w tym kierunku s� nie fair - uwa�aj� oni, i� powinien zrobi� to w specjalnej, bardziej spersonalizowanej formie. A tymczasem oni zorientowali si� co jest grane dopiero w marcu lub kwietniu. A cz�� pewnie wci�� �yje w b�ogiej nie�wiadomo�ci.

"Uwa�am, �e powiadomienie klienta w stylu: "Drogi Panie Pawle, ma pan jakie� grosze na koncie, kt�re za miesi�c przestanie by� bezp�atne. Na pewno Pan o tym koncie zapomnia�. Czy mamy Panu ten osad dok�d� wys�a� i konto zlikwidowa�, by nie popada� Pan w nieprzewidziane koszty?" by�oby znacznie lepsze dla wizerunku banku od wydzierania jakich� prowizji za zapomniane konta"

- pisze jeden z klient�w, kt�rzy otrzymali z banku informacj�, �e maj� ujemne saldo na koncie walutowym, o kt�rego istnieniu nie pami�tali. Albo maj� je nie na jednym, lecz na trzech kontach walutowych, bo cz�� z tych klient�w otworzy�a ich wi�cej. Jeden z moich czytelnik�w, te� pan Pawe� (ale inny, ni� ten z korespondencji powy�ej) mia� na rachunkach kwoty rz�du 12,91 funt�w, 5,10 dolar�w, kt�re le�a�y tam przez ca�e lata a� do lutego 2015 r. A� tu nagle zacz�y by� pobierane prowizje. Klient�w dra�ni� te� wysokie warto�ci prowizji - 2 euro miesi�cznie to przecie� ponad 8 z�, a 2 funty miesi�cznie to ponad 10 z�. Dro�ej, ni� wi�kszo�� z�otowych ROR-�w. Powiedzmy sobie szczerze, takie wysoko�ci prowizji mog� by� obliczone na to, by jak najszybciej "po�re�" niewielkie (wynosz�ce poni�ej 20 jednostek waluty) salda klientowskich rachunk�w. Dopiero wtedy bank wy�le do klienta powiadomienie, �e na rachunku powsta� debet, a klient pewnie saldo uzupe�ni albo konto zamknie. Cz�� klient�w - tych, kt�rzy konta walutowe zak�adali ju� dawno temu, jeszcze przed er� zakup�w internetowych - twierdzi, �e bank w og�le ich nie poinformowa� o zmianach, bo nie otrzymali listu pleconego w tej sprawie, a z bankowo�ci elektronicznej nie korzystaj�.

"Od ponad dziesi�ciu lat �adnych wyci�g�w poczt� nie dostawa�em, tylko �mieci w postaci ofert i zmian regulamin�w. No i nagle jaki� geniusz wymy�li� sobie, by oskuba� r�wnie� dawnych klient�w, kt�rzy zapomnieli, �e w og�le z tym bankiem mieli do czynienia. Co Pan o tym s�dzi? Ja ociupin� si� zaduma�em i zbieram si�y na wizyt� w oddziale banku, kt�ry zapewne niebawem na�le na mnie komornika. ��cz� pozdrowienia i podzi�kowania na trwanie na posterunku"

- pisze kolejny czytelnik. Dla nas wszystkich ta sprawa powinna by� przestrog�: warto zrobi� przegl�d nie u�ywanych kont, zar�wno z�otowych, jak i walutowych, bo takich w�a�nie klient�w, nie maj�cych zbyt za�y�ej relacji z bankiem, najch�tniej si� "skubie" prowizjami. Zagro�enie, �e taki klient si� zem�ci, jest niewielkie, za� ju� samo wyzerowania salda z "reszt�wek" przyniesie bankowi niema�y doch�d. A je�li jeszcze bank jest sprytny, to nie poinformuje klienta od razu, �e stan jego konta jest ujemny, a wszystkie "reszt�wki" zosta�y po�arte przez prowizje. Sprytny bank poczeka, a� ujemne saldo przekroczy np. 50 z� albo 100 z� i dopiero wtedy zapuka po zaleg�e prowizje.

SZUKAJ SUBIEKTYWNO�CI NA YOUTUBE! Blog "Subiektywnie o finansach" ma ponad 200.000 czytelnik�w na www.samcik.blox.pl oraz dziesi�tki tysi�cy w serwisach spo�eczno�ciowych. Do��cz do 28.000 fan�w blogu na Facebooku, podyskutuj ze mn� i z 5.000 followers�w na Twitterze, znajd� mnie na Google+, zobacz co wrzuci�em na Instagram). Subiektywno�� znajdziesz te� w YouTube. Tam mo�esz zobaczy� i polubi� wideofelietony i komentarze o twoich pieni�dzach oraz zasubskrybowa� m�j kana �. W tym kinie siedzi ju� ponad 1.000 os�b, do��cz do nich! Najnowsza moja superprodukcja ;-) jest o kosztach posiadania w�asnego "M". By� mo�e kupowanie mieszkania... w og�le si� nie op�aca? Ten, pe�en obrazoburczych tez materia�, prosz� ogl�da� wy��cznie po uprzednim za�yciu �rodk�w na uspokojenie ;-). Cykl klip�w wideo, kt�re mo�ecie ogl�da� poni�ej, realizuj� wsp�lnie z Adamem Roso�owskim, kt�ry wszystko �adnie zapisuje, montuje i przygotowuje opraw� graficzn�.

Zobacz te� inne filmy z cyklu "Samcik prze�wietla". Ostatnio m�wi�em m.in. o tym jak wycisn�� najwi�cej z lokaty i jak do niej nie dop�aca�, a tak�e o najpopularniejszych haczykach w umowach po�yczek got�wkowych. Zapraszam do ogl�dania i subskrybowania mojego kana�u na YouTube!

SUBIEKTYWNIE O ZMIANACH W BTE. Mia�em ostatnio okazj� dyskutowa� w radiu i telewizji na temat sensacyjnego orzeczenia Trybuna�u Konstytucyjnego, kt�ry odebra� bankom prawo do korzystania z Bankowego Tytu�u Egzekucyjnego. Pos�uchajcie audycji Aleksandry Dziadykiewicz w TOK FM, w kt�rej rozmawiamy o tym co ten zaskakuj�cy ruch oznacza. W tej samej sprawie go�ci�em te� w programie "�wiat si� kr�ci" w TVP1, razem z Krzysztofem Pietraszkiewiczem (prezesem Zwi�zku Bank�w Polskich) oraz Maciejem Pawlickim (publicyst� "W sieci" i niezbyt szcz�liwym posiadaczem du�ego kredytu we frankach). Przy okazji powiedzia�em te� - dzia�aj�c multifunkcyjnie - dwa s�owa na temat cen minimalnych na alkohol. Zapraszam do obejrzenia ca�ego programu

April 25, 2015

Szybkiego antidotum na franki nie b�dzie? Czas zmusi� banki do odmiejscawiania hipotek!

W sobot� odbywa si� w Warszawie druga demonstracja ludzi, kt�rzy uwa�aj�, �e zostali oszukani przez banki. Has�o tego przedsi�wzi�cia brzmi: "Stop bankowemu bezprawiu". Nie jestem w stanie oceni� jak du�a cz�� zdesperowanych uczestnik�w demonstracji rzeczywi�cie jest pokrzywdzona przez tzw. bankster�w, a ilu to ludzie, kt�rzy jedynie chcieliby przerzuci� na cudze barki skutki swoich b��d�w, albo - co gorsze - zarobi� na ca�ym zamieszaniu pieni�dze, np. organizuj�c "nabory" do pozw�w zbiorowych. Jedno jest pewne - im d�u�ej b�dziemy czekali na konkretne i realne rozwi�zanie kwestii kredyt�w frankowych (zawieraj�ce zasady wsp�odpowiedzialno�ci obu stron kontraktu kredytowego za straty wynikaj�ce z wi�kszego, ni� mo�na by�o oczekiwa�, ryzyka), tym bardziej sprawy b�d� si� przenosi�y na ulic� , ku uciesze polityk�w, A ci, jak wiadomo, szukaj� teraz przedwyborczego mi�sa armatniego, wi�c ch�tnie przylepi� si� do ka�dej demonstracji przeciwko bankom. Oczywi�cie kredyty frankowe nie s� jedynym zarzewiem niezadowolenia klient�w. Drugi punkt zapalny to polisy inwestycyjne. A jest te� kwestia �atwej drogi bank�w do windykacji nie sp�acanych w terminie d�ug�w, czy np. impotencja urz�dnik�w w eliminowaniu z um�w klauzul �ami�cych zbiorowe prawa konsument�w. Ale to frankowi kredytobiorcy s� najbardziej aktywni w protestach, bo to oni maj� najwi�cej do stracenia (lub zyskania).

Z dw�ch propozycji rozwi�zania sprawy kredyt�w frankowych, kt�re le�� na stole, �adna nie jest idealna. Ta, kt�r� zg�osi� przewodnicz�cy Komisji Nadzoru Finansowego Andrzej Jakubiak, polegaj�ca na przewalutowaniu kredyt�w po bie��cym kursie i dzieleniu si� stratami z tego tytu�u, wygl�da na niezbyt atrakcyjn� dla wi�kszo�ci klient�w (wymaga�aby posiadania przez nich du�ych oszcz�dno�ci). Za� ludzie znaj�cy si� na ksi�gowo�ci uwa�aj�, �e jest nierealizowalna. Ta, kt�r� zg�osili bankowcy, polegaj�ca na dop�atach do rat w momencie, gdyby kurs franka przekroczy� np. 5 z� w zamian za zgod� klienta na przewalutowanie kredytu na z�ote przy kursie np. 3 z�, najpewniej nie b�dzie dost�pna dla wszystkich, a poza tym wci�� nie znamy jej g��wnych parametr�w. Jest jeszcze pomys� pos��w "Sprawiedliwej Polski", kt�ry z kolei nie ma szans na realizacj� w obecnym uk�adzie politycznym. Ja z kolei uwa�am, �e banki powinny wzi�� na siebie ryzyko zmiany kursu franka powy�ej pewnego poziomu (najpierw cz�ciowe, a potem ca�kowite). Stan gry jest wi�c taki, �e wszyscy si� spi�li, zrobili burz� m�zg�w, ale wci�� jeste�my w punkcie wyj�cia. Jeno kurs franka ni�szy. No dobra, jest te� ni�szy spread dla frankowicz�w (ale, do cholery, spread to co�, czego w og�le nigdy nie powinno w umowach kredytowych by�) i uwzgl�dnianie ujemnego LIBOR-u (czyli banki zgodzi�y si�, �e minus jest minusem nawet je�li traci na tym bank).

W oczekiwaniu na dalszy rozw�j wypadk�w chcia�bym, �eby jak najszybciej ruszy�o w bankach "odmiejscowienia" hipoteki. A wi�c �eby frankowicz, kt�ry ma - lub mo�e mie�, np. zapo�yczaj�c si� u rodziny - oszcz�dno�ci i chcia�by si� przenie�� do innego mieszkania, nie musia� sp�aca� kredytu po niekorzystnym kursie. Kredyt zosta�by ten sam, zmieni�oby si� tylko zabezpieczenie kredytu. Gdyby takie rozwi�zanie solidarnie wprowadzi�y wszystkie banki "frankowe" - podobno ju� dzi� dzia�a w Millennium, mBanku, BPH, Getinie - klienci mogliby mniej przejmowa� si� "spuchni�t�" w wyniku wysokiego kursu franka warto�ci� zad�u�enia. Tak naprawd� bowiem w tym kasynie najmniej ryzykuje si� sp�acaj�c powoli kredyt ma�ymi partiami - "franek" mo�e raz kosztowa� 6 z�, a raz 2 z�, ale �rednia wyci�gni�ta w ca�ym okresie sp�aty kredytu nie powinna by� jako� horrendalnie wysoka (cho� pewno�ci �adnej - jak to w kasynie - nie ma). Dlatego tak wa�ne jest zniesienie wszelkich okoliczno�ci, kt�re implikowa�yby konieczno�� przewalutowania ca�ego kredytu w jednym momencie.

Z jednej strony nale�y przyblokowa� w przypadku kredyt�w frankowych - co ju� "za�atwi�" Trybuna� Konstytucyjny - instrument pt. BTE, czyli mo�liwo�� uproszczonej egzekucji przeterminowanego d�ugu (a wi�c i jego przewalutowania na z�ote), a z drugiej w�a�nie "odmiejscowi�".hipotek�. Pewne jest, �e ka�dy frankowicz przynajmniej raz w cyklu �ycia kredytu b�dzie chcia� zmieni� mieszkanie. Natura kredytu frankowego mu tego nie u�atwia, ale banki, i owszem, mog�. Jak sk�oni� banki, �eby si� nie oci�ga�y, tylko wszystkie wprowadzi�y "odmiejscowienie"? Niekt�rzy czytelnicy obawiaj� si�, �e samo zobowi�zanie Zwi�zku Bank�w Polskich mo�e nie wystarczy�. Bo zmiana zasad gry powinna by� nie czasowa, na zasadzie wyj�tku i dobrej woli bank�w, lecz obowi�zkowa i strukturalna. Czy tak jest? Ostatnio w "Pieni�dzach Ekstra", czwartkowym "dodatku" do blogu ;-), ukazuj�cym si� w "Gazecie Wyborczej" moja redakcyjna kole�anka opisa�a podej�cie do "odmiejscowienia" hipoteki, kt�re obowi�zuje w jednym z bank�w. Owszem, daje on mo�liwo�� przeniesienia zabezpieczenia kredytu, ale jedynie na mieszkanie, kt�re ju� w momencie przenoszenia jest w�asno�ci� klienta. Nie jest to przesadnie przyjazna oferta dla kogo�, kto chcia�by zachowa� sw�j kredyt, ale zmieni� mieszkanie. Moi czytelnicy domagaj� si� od bank�w czego� wi�cej. A ja si� do nich przy��czam.

"W ramach legislacji albo co najmniej stanowczej rekomendacji KNF naka�my bankom zgadza� si� na zmian� zabezpieczenia czyli przenoszenie hipotek. Bank�w to nic nie kosztuje, a frankowicze nie b�d� musieli realizowa� strat np. powi�kszaj�c mieszkanie w zwi�zku z rozwojem rodziny, konieczno�ci� przeprowadzki od innej miejscowo��, czy chocia�by innej dzielnicy. Wszak w problemie frankowicz�w wysoko�� raty to tylko 50% problemu. Pozosta�a cze�� problemy to przywi�zanie do kredytu i do konkretnej nieruchomo�ci"

- apeluje jeden z moich czytelnik�w. I podaje konkretne przyk�ady sytuacji, w kt�rych taka rekomendacja lub ustawa by pomog�y. Iksi�scy z warszawskiej Ochoty: dw�jka dzieci i mieszkanie 50 metr�w kwadratowych, dwa pokoje. Maj� od�o�one oszcz�dno�ci w wysoko�ci ok. 200.000 z�, ale gdyby chcieli si� przeprowadzi� i sp�aci� kredyt, to ca�o�� oszcz�dno�ci posz�aby na sp�at� "napompowanego" wysokim kursem franka d�ugu. Przy otwartej mo�liwo�ci zamiany hipoteki kupiliby nowy lokal o wi�kszej warto�ci. Igrekowscy z Tarchomina, czyli p�nocnej rubie� stolicy, maj� mieszkanie 67 metr�w. trzy pokoje i dw�jk� dzieci. Teoretycznie wszystko jest u nich OK, ale od kilku lat jedno z nich pracuje na Armii Ludowej, a drugie na Domaniewskiej. Z prac� wi��� si� raczej na stale, wi�c... ch�tnie przeprowadziliby si� na Mokot�w. Gdyby sp�acili kredyt we frankach, musieliby odda� bankowi ekstra 300.000 z� wi�cej, ni� wynosi�aby warto�� sprzedawanego mieszkania. Zetowscy z Woli: maj� mieszkanie dwupokojowe, raptem 38 metr�w. Rodzice maj� mieszkanie i nieruchomo�ci poza Warszaw� (miasto wojew�dzkie), kt�ry mog� "odda�" pod hipotek�. Obecnie m�odzi wynajmuj� komu� swoje mieszkanie, a sami wynajmuj� od kogo� innego wi�ksze. Wszystko po to, �eby nie zrealizowa� straty frankowej. Przyznacie, �e jako� por�bane to wszystko.

W praktyce banki do tej pory nie sz�y klientom na r�k�. Przeciwnie - w przypadku tego typu sytuacji, jak opisane powy�ej, zmusza�y ludzi do sp�aty kredyt�w we frankach. Cz�� bank�w w og�le nie ma procedury zamiany hipoteki, w innych s� to mo�liwo�ci teoretyczne. Opisywa�em niedawno tego typu przypadek w blogu. Dlatego bardzo wa�ne jest, �eby na deklaracjach bank�w w tej sprawie si� nie sko�czy�o.. Nie chc� by� z�ym prorokiem, ale wydaje mi si�, �e to jest na tyle skomplikowana, kosztowna i upierdliwa organizacyjnie procedura, �e bankowcy b�d� chcieli utrudnia� klientom korzystanie z niej, cho� oficjalnie b�dzie dost�pna w ofercie i prezes banku b�dzie m�g� m�wi� w telewizji jak to zarz�dzana przez niego instytucja finansowa jest przyjazna dla klient�w..

SUBIEKTYWNIE O ZMIANACH W BTE. Mia�em ostatnio okazj� dyskutowa� w radiu i telewizji na temat sensacyjnego orzeczenia Trybuna�u Konstytucyjnego, kt�ry odebra� bankom prawo do korzystania z Bankowego Tytu�u Egzekucyjnego. Pos�uchajcie audycji Aleksandry Dziadykiewicz w TOK FM, w kt�rej rozmawiamy o tym co ten zaskakuj�cy ruch oznacza. W tej samej sprawie go�ci�em te� w programie "�wiat si� kr�ci" w TVP1, razem z Krzysztofem Pietraszkiewiczem (prezesem Zwi�zku Bank�w Polskich) oraz Maciejem Pawlickim (publicyst� "W sieci" i niezbyt szcz�liwym posiadaczem du�ego kredytu we frankach). Przy okazji powiedzia�em te� - dzia�aj�c multifunkcyjnie - dwa s�owa na temat cen minimalnych na alkohol. Zapraszam do obejrzenia ca�ego programu

April 24, 2015

Kolejny polski bank trafi na gie�d�. Jego klienci powinni trzyma� si� za kieszenie?

Poczta Polska jednak b�dzie mia�a sw�j bank. A �ci�lej pisz�c - zachowa kontrol� nad tym, kt�ry ju� zbudowa�a, czyli nad Bankiem Pocztowym. Tak wynika z og�oszonych dzi� komunikat�w PKO BP oraz Ministerstwa Skarbu. Od 2012 r. ostrzy� sobie na� z�by prezes Zbigniew Jagie��o, hegemon bran�y finansowej w Polsce . PKO BP ju� dzi� ma 25% udzia��w w banku pocztowc�w, ale chcia� przej�� ca�o��, oferuj�c Poczcie Polskiej w zamian setki milion�w prowizji od sprzedawanych na poczcie lokat, kredyt�w i innych produkt�w finansowych PKO. Pocztowcy przez trzy lata konsekwentnie odrzucali te awanse, cho� podobno Komisja Nadzoru Finansowego naciska�a, �eby Bank Pocztowy jednak odda� do PKO BP. Szefowie Poczty Polskiej uwa�aj�, �e us�ugi finansowe - sprzedawanie kredyt�w, ubezpiecze� i po�redniczenie przy przelewach - powinny by� jednym z ich g��wnych �r�de� dochod�w, obok paczek i r�nych us�ug elektronicznych (np. spersonalizowanych znaczk�w pocztowych). Rzeczywi�cie, tak w�a�nie dzia�aj� firmy pocztowe w niekt�rych krajach, ale posiadanie banku wymaga jednak ogromnych inwestycji, na co Poczta Polska nie ma pieni�dzy. Zreszt� dzi� na polskim rynku du�o powa�niejsi gracze, ni� Bank Pocztowy, m�wi� "pas". Tylko w ostatnich miesi�cach wystawiono na sprzeda� Bank BPH, czy Raiffeisen Bank. Ich w�a�ciciele uznali, �e trzeba bra� pieni�dze i wia�, zanim na rynku zacznie si� rze�.

Walka mi�dzy PKO BP i Poczt� Polsk� o bank wyr�niaj�cy si� bardzo dobrym dost�pem do klient�w w ma�ych miejscowo�ciach, zako�czy�a si� zgni�ym kompromisem. Stan�o na tym, �e Poczta Polska zostawi sobie Bank Pocztowy, ale... Poczta nie chce (nie mo�e?) odkupi� 25% udzia��w od PKO BP p�ac�c got�wk� (musia�aby wysup�a� na to dla prezesa Jagie��y - bagatela - jakie� 150 mln z�). Potrzebuje te� zassa� sk�d� pieni�dze, �eby wpakowa� je w kapita� banku potrzebny m. in. do rozwoju akcji kredytowej (bo na plecach siedzi pocztowcom szef KNF, ��daj�c wy�szych wska�nik�w). Postanowiono wi�c, �e Bank Pocztowy... wejdzie na gie�d� . Poczta Polska nieco si� rozwodni je�li chodzi o posiadany pakiet akcji, ale mimo wszystko zachowa 51% akcji Banku Pocztowego. Ten zgarnie z gie�dy jakie� 200 mln z�, zasypuj�c dziur� zwi�zan� z najpilniejszymi potrzebami (dzi�ki temu KNF na chwil� si� odczepi) za� PKO BP odsprzeda troch� swoich akcji (dzi�ki temu prezes Jagie��o te� przestanie zrz�dzi�).

Jest tylko jedno "ale": kto kupi te akcji i za ile? Czas na wprowadzanie na gie�d� akcji banku jest najgorszy z mo�liwych. Na banki spadaj� wszystkie mo�liwe plagi - obni�ka interchange, utrudnienia w sprzedawaniu polis kredytowych, podwy�szona sk�adka na Bankowy Fundusz Gwarancyjny, pomys�y na to, by tworzy� drugi fundusz na restrukturyzacj� bran�y "na wszelki wypadek". Nawet czarodzieje Leszka Czarneckiego nie poradzili sobie z t� seri� nieszcz�� i prawie po�o�yli na �opatki ofert� Idea Banku, kt�ry jest chyba atrakcyjniejszym k�skiem, ni� Bank Pocztowy. Minister Skarbu, og�aszaj�c koniec sporu o przysz�o�� Banku Pocztowego, wyskoczy� jak Filip z konopi, m�wi�c co� o budowie kolejnego narodowego czempiona, ale prawda jest taka, �e Bank Pocztowy - nawet je�li jakim� cudem uda si� dobrze sprzeda� jego akcje w tak trudnym dla bank�w momencie - �adnym czempionem nie b�dzie, przynajmniej na razie. Cho� nie jest te� maluchem - ma dzi� 8 mld z� aktyw�w, 40 mln z� rocznego zysku i rentowno�� dla akcjonariuszy ROE na poziomie 10% (najlepsze banki na rynku maj� 15-18%).

Zanosi si�, �e z konieczno�ci to b�dzie taki troch� (bez urazy) "bank dla ubogich", kt�ry sw� dzia�alno�� ograniczy do ubierania klient�w w drogie, szybko roluj�ce si� po�yczki got�wkowe i nie b�dzie szar�owa� z rozbudowywaniem oferty. Nie wejdzie w kredyty hipoteczne, nie b�dzie rozwija� na du�� skal� bankowo�ci transakcyjnej i w og�le niczego, co ch�onie kapita�. Klienci mog� na razie zapomnie� o banku uniwersalnym z kompleksow�, rozbudowan� ofert� kredytow�, kartow�, oszcz�dno�ciow�, inwestycyjn� dla mieszka�ca �redniego i ma�ego miasta, czy dla emeryta-tradycjonalisty. W taki bank trzeba by wpakowa� ju� znacznie wi�ksz� kas�, ni� dzi� jest w stanie wysup�a� Poczta Polska. Akcja z wystawieniem banku na gie�d� �wiadczy, �e mo�liwo�ci Poczty Polskiej finansowania Banku Pocztowego s� do�� ograniczone . Zreszt� ju� dzi� wida�, �e w ramach polityki oszcz�dno�ciowej Bank Pocztowy zacz�� si� "zwija�" je�li chodzi o ofert�. Zacz�o si� od likwidacji wi�kszo�ci odmian ROR-�w i de facto skasowania dedykowanej oferty dla senior�w. G��wn� atrakcj� dla tej grupy klient�w by�o do tej pory Pocztowe Konto Nestor, kt�re powala�o na bezp�atne operacje bankowe w plac�wkach pocztowych, dostarczanie do domu got�wki przez listonosza, czy mo�liwo�� ta�szych zakup�w lek�w (cho� akurat ta us�uga by�a raczej marketingowym trikiem, ni� realn� korzy�ci�).

Zar�wno pod wzgl�dem jako�ci oferty, jak i pod wzgl�dem mo�liwo�ci dotarcia do klient�w-senior�w Bank Pocztowy by� o lata �wietlne przed konkurencj�. Efekt tej strategii by� taki, �e z ponad 800.000 rachunk�w ROR prowadzonych przez Bank Pocztowy niemal po�ow� stanowi�y Pocztowe Konta Nestor. Minus by� taki, �e klienci typu tradycyjnego s� trudni do "uproduktowienia" oraz "krossellowania", a w ka�dym razie kosztuje to du�o wi�cej czasu i wysi�ku pracownik�w, ni� podes�anie nowoczesnemu klientowi "apki mobilnej" i dorzucenie programu rabatowego do zakup�w w sklepach. Teraz jednak liczy si� czas pompowanie wynik�w przed ofert� publiczn�, wi�c Bank Pocztowy straci� cierpliwo�� zar�wno do senior�w, jak i do pracownik�w poczty, kt�rzy mieli tych senior�w "uproduktowi�" oraz "skrossellowa�". Wycofano wi�c z oferty Pocztowe Konto Nestor i od lipca bank podwy�szy prowizje seniorom, kt�rzy z niego korzystaj�. Przelew zlecony w oddziale b�dzie teraz kosztowa� 2,5 z�, a za papierowy wyci�g z konta bank b�dzie pobiera� 7 z� (chyba, �e senior zgodzi si� dostawa� go tylko raz na kwarta�, na co pewnie ma�o kt�ra starsza osoba si� zgodzi, bo pieni�dze z emerytury trzeba liczy� cz�ciej). Za dostarczenie got�wki przez listonosza b�dzie trzeba zap�aci� 7 z� (dzi� pierwsza dostawa jest gratis).

Wersja oficjalna uzasadnienia tych zmian jest taka, �e Bank Pocztowy ma by� teraz bankiem o najprostszej na rynku konstrukcji oferty. Jedynym proponowanym klientom ROR-em b�dzie Konto Zawsze Darmowe, kt�re ma co prawda zawart� w nazwie gwarancj�, ale... nie dotyczy ona op�aty za kart� , dzi�ki kt�rej bank b�dzie m�g� zapewni� sobie wp�ywy boczn� furtk�. Obecnie op�ata za u�ywanie karty wynosi 5 z� miesi�cznie i mo�na jej nie ponosi� je�li zap�aci si� kart� w sklepie 300 z� miesi�cznie. W ramach Konta Zawsze Darmowego p�aci si� 2,5 z� za przelew zlecony w plac�wce, 1,5 z� za taki zlecony przez telefon (za pomoc� "�ywego" konsultanta, a nie automatycznego serwisu, kt�ry pozostaje darmowy), za� dostarczenie got�wki za pomoc� listonosza b�dzie obci��ane prowizj� rz�du 1,5% od dostarczanej kwoty, lecz co najmniej 5 z�. Kto nie lubi elektronicznych wyci�g�w z konta zap�aci 5 z� za dostarczenie takiego papierowego. Klienci Pocztowego powinni trzyma� si� za kieszenie, bo w banku ani chybi zacznie si� realizacja programu pod kryptonimem "got�wka, chwil�wka dla ka�dego". Niedawno bank wprowadzi� nawet do oferty tak� niby-chwil�wk� ;-).

April 23, 2015

Bank �le policzy�, cho� nie musia�. A s�d... rozwi�za� umow� kredytow� we frankach

Wielu klient�w bank�w marzy o tym, �eby uda�o si� uniewa�ni� ich umowy kredytowe. Dotyczy to zw�aszcza kredytobiorc�w frankowych, kt�rych d�ug po wielu latach sp�aty jest wi�kszy, ni� na pocz�tku i ch�tnie by poszli na uk�ad "zwracam kredyt w warto�ci startowej, a bank zwraca mi raty, kt�re wp�aci�em". Droga do takiego rozwi�zania jest wyboista, bolesna i przewa�nie nie ko�czy si� powodzeniem. Nie wystarczy wykaza�, �e sprzedawca wprowadzi� w b��d, nie pomo�e udowodnienie, �e jeden czy drugi punkt umowy zawiera klauzule abuzywne (czyli nie wi���ce �adnej ze stron). Na razie s�dy nie uniewa�niaj� te� um�w z powodu niestabilno�ci wysoko�ci zad�u�enia klienta (charakterystycznej dla kredyt�w walutowych, ale czy zgodnej z natur� produktu o nazwie "kredyt"?), ani z powodu nadzwyczajnej zmiany stosunk�w ��cz�cych strony umowy, czyli wzrostu kursu waluty w skali przewy�szaj�cej to, czego mo�e spodziewa� si� trze�wo my�l�cy konsument. Okazuje si�, �e droga do rozwi�zania umowy bywa prostsza, ni� mog�oby si� wydawa�. Wystarczy wykaza�, �e bank co� �le policzy�. Nawet je�li policzy�... nie musia�.

Moja kole�anka z "Gazety Wyborczej" w �odzi opisuje spraw� kredytobiorc�w, kt�rym uda�o si� - na razie nieprawomocnie - uniewa�ni� kredyt hipoteczny zaci�gni�ty w Getin Banku. Umowa zosta�a przez nich podpisana w najgorszym mo�liwym momencie, w 2008 r., gdy panowa� boom na kredyty we franki, a kurs "szwajcara" wydawa� si� zmierza� nieuchronnie w kierunku poni�ej 1 z� :-). Kredyt jest niema�y, na starcie wynosi� 242.000 frank�w, co bank przeliczy� na starcie jako r�wnowarto�� 468.000 z�. I uwi�za� bohater�w niniejszej historii do franka na bite 40 lat. Albo raczej klienci sami si� uwi�zali na do�ywocie (nie chc� moralizowa�, ale czy naprawd� trzeba by�o si� zad�u�a� w obcej walucie pod korek?). Dzi� - jak �atwo obliczy� - kredytobiorcy maj� do sp�aty prawie milion z�otych minus to, co uda�o im si� sp�aci� przez nieca�e siedem lat odprowadzania rat do banku. Na domiar z�ego kredyt nie spe�ni� pok�adanych w nim nadziei, bo w tzw. mi�dzyczasie kredytobiorcy chcieli przenie�� zabezpieczenie na inn� nieruchomo��, czego bank im odm�wi�. Zacz�li wi�c analizowa� umow� i szuka� punktu zaczepienia, by da�o si� odkr�ci� kredyt. I znale�li najprostszy mo�liwy haczyk - b��d rachunkowy banku. A konkretnie: �le policzone RRSO i ca�kowity koszt kredytu.

Kredytobiorcy doszli do wniosku, �e w umowie bank zani�y� koszt kredytu o 80.000 z�. Jak to mo�liwe, �eby bank zrobi� tak prosty b��d? Niestety nie ma jeszcze uzasadnienia wyroku na pi�mie, a jedyne �r�d�o, na kt�rym si� opieram, to artyku� prasowy, wi�c od tego momentu m�j wyw�d staje si� samcikow� interpretacj� sytuacji, poprowadzon� bez absolutnej pewno�ci, �e zgadzaj� si� wszystkie dane "wej�ciowe" do analizy. Z informacji, kt�re dzi� mam wynika, i� s�d doszed� do wniosku, �e w ramach RRSO oraz ca�kowitego kosztu kredytu nale�a�o uwzgl�dni�... spread walutowy. Czyli r�nic� pomi�dzy kursem kupna i sprzeda�y franka (klient dostaje kredyt po kursie kupna, a sp�aca po kursie sprzeda�y, w obu przypadkach r�nica pomi�dzy tymi kursami, a cen� waluty na rynku mi�dzybankowym, stanowi zarobek banku - to wyt�umaczenie dla tych z Was, kt�rzy nie mieli nigdy nic wsp�lnego z kredytami walutowymi).

S�d powo�a� bieg�ego, kt�ry spojrza� na harmonogram sp�at, umow� kredytow� oraz podane w umowie parametry informacyjne. I orzek�, �e bank rzeczywi�cie nie uj�� r�nic kursowych w RRSO i ca�kowitym koszcie kredytu. Tylko w jaki spos�b niby mia�by je uwzgl�dni�? Nie jest to dla mnie tak do ko�ca jasne, ale mo�liwo�ci w kt�rych teoretycznie mog�oby to nast�pi� - najog�lniej rzecz bior�c - s� chyba dwie. Pierwsza jest taka, �e w symulacji bank przedstawia klientowi tak� oto kalkulacj�: bior� tyle-a-tyle z�otych kredytu, mam do sp�aty co miesi�c tyle-a-tyle frank�w, co przek�ada si� na tyle-a-tyle z�otych licz�c po bie��cym kursie. Przez 40 lat musz� wi�c odda� tyle-a-tyle z�otych. Koszt kredytu wynosi zatem tyle-a-tyle, a RRSO tyle-a-tyle. Druga opcja: bank pokazuje symulacj� w kt�rej jest napisane, �e bior� kredyt ile�-tam frank�w, stopa procentowa to LIBOR plus ile�-tam procent, wi�c do sp�aty mam ile�-tam frank�w. RRSO wynosi tyle-a-tyle, ca�kowita kwota sp�aty tyle-a-tyle. W pierwszej mo�liwo�ci bank m�g�by umie�ci� w koszcie kredytu szacowany spread jako "domiar" do z�otowych rat. W drugim wariancie w og�le nie ma mo�liwo�ci, �eby uwzgl�dni� spread, bo na poziomie symulacji nie wyst�puje �adne przeliczenie na z�ot�wki.

Tak czy owak, s�dzia doszed� do wniosku, �e nieuwzgl�dnienie spreadu to b��d, bo je�li klient ma ponie�� koszty r�nic kursowych, to ma o tym wiedzie� . S� nast�puj�ce pytania. Pierwsze: czy spread w og�le da si� uj�� w koszcie kredytu i RRSO, bo przecie� wzory do wyliczania obu parametr�w wynikaj� z ustawy, a bank nie mo�e dowolnie ich modyfikowa�. Drugie: po co bank w og�le umieszcza� w umowie RRSO i ca�kowity koszt kredytu, skoro by� to kredyt hipoteczny, a wi�c nie podpadaj�cy pod ustaw� o kredycie konsumenckim (a to z niej wynika obowi�zek liczenia RRSO)? Bank zreszt� argumentowa� w odpowiedzi na pozew, �e nie mia� obowi�zku pokazywa� RRSO, lecz s�d stwierdzi�, �e skoro ju� ten wska�nik zosta� pokazany, to powinien zosta� wyliczony prawid�owo. I trzecie pytanie: dlaczego s�d uzna�, �e klient nie zosta� prawid�owo poinformowany o kosztach kredytu, skoro koszt spreadu by� wymieniony w umowie kredytowej? S�d najwyra�niej potraktowa� RRSO oraz ca�kowity koszt kredytu jako samodzielne mierniki, kt�re klient m�g�by czyta� w oderwaniu od ca�ej umowy. C�, to nieco ekstrawaganckie spojrzenie, ale nie znaj�c uzasadnienia wyroku trudno je podwa�a�. Zastanawiaj�ca jest te� surowa sankcja - uniewa�nienie umowy z powodu b��dnego RRSO - to strza� z grubej rury. Ale tu te� wi�cej (np.dodatkowe okoliczno�ci) mo�e powiedzie� uzasadnienie.

Co wynika z tego wyroku? Czy jest on prze�omowy i mo�e da� nadzieje tysi�com i dziesi�tkom tysi�cy frankowych kredytobiorc�w? Wci�� za ma�o wiem, �eby z pe�n� odpowiedzialno�ci� wyda� os�d. Na pewno jest w tym wyroku ma�a sensacja - b��d w symulacji okre�laj�cej cen� kredytu zosta� ukarany przez s�d na tyle surowo, �e teraz wszyscy powinni�my wzi�� do r�ki nasze umowy i sprawdza� czy bank si� gdzie� nie r�bn�� ;-). Przeciwko ocenie tego wyroku jako prze�omowego przemawia z kolei bardzo specyficzna sytuacja - mamy tu umow� o kredyt hipoteczny, w kt�rej s�d kwestionuje nie sam zapis dotycz�cy spreadu, ale pomini�cie spreadu w symulacji koszt�w kredytu, kt�rej to symulacji w hipotecznych umowach kredytowych generalnie si� nie umieszcza (bo nie s� to kredyty konsumenckie). Poza tym wydaje si�, �e tego typu interpretacja, jak� zaserwowa� s�d - nawet gdyby kto� jeszcze mia� w swojej umowie hipotecznej policzone RRSO, bo przecie� nie mo�na wykluczy�, �e np. Getin Bank umieszcza� te wska�niki we wszystkich umowach - mog�aby dotyczy� i tak tylko wylicze� dla kredyt�w indeksowanych, ale ju� nie denominowanych we frankach. W kredytach denominowanych we frankach wszystkie parametry umowy s� podane w obcej walucie, wi�c uwzgl�dnianie w symulacji spreadu by�oby chyba bez sensu. Ale jedno trzeba powiedzie�: s�d z nieznan� w polskim wymiarze sprawiedliwo�ci pieczo�owito�ci� - ocieraj�c� si� o ekstrawagancj� - podszed� do kwestii poinformowania klienta o wszystkich kosztach podpisywanej umowy. Gdyby takie podej�cie si� upowszechni�o, bankowi prawnicy musieliby zadr�e� o swoj� sk�r�.

SZUKAJ SUBIEKTYWNO�CI NA YOUTUBE! Blog "Subiektywnie o finansach" ma ponad 200.000 czytelnik�w na www.samcik.blox.pl oraz dziesi�tki tysi�cy w serwisach spo�eczno�ciowych. Do��cz do 28.000 fan�w blogu na Facebooku, podyskutuj ze mn� i z 5.000 followers�w na Twitterze, znajd� mnie na Google+, zobacz co wrzuci�em na Instagram). Subiektywno�� znajdziesz te� w YouTube. Tam mo�esz zobaczy� i polubi� wideofelietony i komentarze o twoich pieni�dzach oraz zasubskrybowa� m�j kana �. W tym kinie siedzi ju� ponad 1.000 os�b, do��cz do nich! Najnowsza moja superprodukcja ;-) jest o kosztach posiadania w�asnego "M". By� mo�e kupowanie mieszkania... w og�le si� nie op�aca? Ten, pe�en obrazoburczych tez materia�, prosz� ogl�da� wy��cznie po uprzednim za�yciu �rodk�w na uspokojenie ;-). Cykl klip�w wideo, kt�re mo�ecie ogl�da� poni�ej, realizuj� wsp�lnie z Adamem Roso�owskim, kt�ry wszystko �adnie zapisuje, montuje i przygotowuje opraw� graficzn�.

Zobacz te� inne filmy z cyklu "Samcik prze�wietla". Ostatnio m�wi�em m.in. o tym jak wycisn�� najwi�cej z lokaty i jak do niej nie dop�aca�, a tak�e o najpopularniejszych haczykach w umowach po�yczek got�wkowych. Zapraszam do ogl�dania i subskrybowania mojego kana�u na YouTube!

Klienci DNB nie odpuszczaj�. Pisz� do UOKiK o "zbiorowym naruszeniu praw konsument�w"

Polityka �apania za gard�o, stosowana przez bank DNB wobec cz�ci klient�w hipotecznych, musi sko�czy� si� w s�dzie. Klienci maj� zbyt wiele do stracenia, za� bank uwa�a, �e w egzekwowaniu umowy kredytowej nie ma nic z�ego, nawet je�li kara dla klient�w jest drako�ska - zwi�kszenie rat o kilkaset z�otych miesi�cznie przez najbli�szych kilkana�cie lat. Nota bene tak�e mnie si� oberwa�o po nosie za blogowanie na ten temat. Ale - �eby nie by�o, �e mi�dzy bankiem i klientami jest tylko walka na no�e - Norwegowie pr�buj� si� te� z polskimi klientami zaprzyja�ni� i pozna� jak zachowuje si� gospodarstwo domowe, kiedy mu ro�nie rata kredytu walutowego. Czy klientom uda si� podwa�y� warunki promocji? Oto jest pytanie. Argumentacj� jednego z klient�w, opart� na "kwestii du�ej litery", ju� opisywa�em w blogu . A gdyby to nie wystarczy�o? Klienci szukaj� wsparcia prawnego gdzie si� da, tak�e w Urz�dzie Ochrony Konkurencji i Konsument�w. To nieg�upie, bo gdyby uda�o si� wykaza�, �e post�powanie banku uderza w zbiorowe interesy konsument�w, to bank m�g�by si� ju� z tego nie wywin��. Wiem, �e jeden z klient�w z�o�y� ju�, za po�rednictwem wroc�awskiej kancelarii Putz-Skrobich, zawiadomienie do UOKiK o �amaniu przez bank DNB zbiorowych praw konsument�w. Najciekawszy jest jednak nie sam fakt, �e takie zawiadomienie zosta�o z�o�one, lecz jego uzasadnienie.

Ot� klient reprezentowany przez wroc�awskich prawnik�w uwa�a, �e bank DNB dopu�ci� si� nieuczciwych praktyk rynkowych, gdy� z�ama� art. 385 Kodeksu cywilnego (niejednoznaczne zapisy w umowie interpretowane na niekorzy�� klienta), art. 457 Kodeksu cywilnego (odmawianie klientom wcze�niejszej sp�aty zobowi�zania), zapisy Rekomendacji S oraz art. 69 Prawa bankowego (nieudzielenie klientowi pe�nej informacji o oprocentowaniu kredytu, warunkach zmiany oprocentowania oraz umowy). Trzeba przy tym od razu zaznaczy�, �e sprawa nie dotyczy klienta, kt�ry pod�o�y� si� bankowi w spos�b bezdyskusyjny, lecz takiego, kt�ry warunki promocji kredytu hipotecznego spe�nia�, lecz nie robi� tego dok�adnie w wyznaczonych mu przez bank terminach. Zdarzy�o si� kilkakrotnie, �e przelew w wysoko�ci 5000 z� lub wi�cej (jeden z wymog�w utrzymania promocyjnej mar�y) wp�ywa� do banku 30-go dnia poprzedniego miesi�ca, zamiast pierwszego dnia miesi�ca, w kt�rym powinien by� wp�yn��. Skutek by� taki, �e w jednym miesi�cu przelew wp�ywa� dwukrotnie, a w kolejnym nie wp�ywa� w og�le. W banku stwierdzili, �e klient nie nadaje si� do "u�askawienia" i odrzucili jego odwo�anie. Klient poprzysi�g� zemst� i tak wyl�dowali�my w miejscu, w kt�rym sprawa zaczyna zahacza� o UOKiK.

Je�li chodzi o art. 385 K.c to klient dowodzi, �e przepis ten zawiera dyrektyw�, by interpretowa� niejednoznaczne postanowienia umowy na korzy�� konsumenta. I powo�uje si� na orzeczenie S�du Najwy�szego, z kt�rego wynika, i� przedsi�biorc� zawieraj�cego umow� z konsumentem obci��aj� niekorzystne konsekwencje wadliwej i niedba�ej redakcji zawartej umowy. Rekomendacj� S oraz Prawo bankowe bank mia� naruszy� nie zapewniaj�c jednoznaczno�ci i zrozumia�o�ci dokument�w maj�cych znaczenie dla podj�cia przez konsumenta decyzji o zaci�gni�ciu zobowi�zania. Klient twierdzi, i� pod takie post�powanie da si� podci�gn�� stosowanie przez bank r�nych termin�w dotycz�cych tej samej rzeczy. Chodzi oczywi�cie o to, �e raz w papierach m�wi si� o "terminie 30 dni", w innym miejscu definiuje si� miesi�c jako miesi�c kalendarzowy, co wed�ug klienta moze wprowadza� w b��d. Poza tym klient zwraca uwag�, �e precyzuj�c okoliczno�ci pozwalaj�ce na podwy�szenie mar�y bank odwo�uje si� odes�aniem do paragrafu zawieraj�cego pi�� ust�p�w, siedem punkt�w oraz osiem podpunkt�w. A ca�o�� owego odes�ania jest zawarta w kr�tkim zdaniu, m�wi�cym o "warunku skorzystania z promocji wskazanego w paragrafie 2."

To nie wszystko. Klient - to ju� ostatni argument dotycz�cy nieprecyzyjnego sformu�owania zasad promocji - wskazuje, �e w regulaminie promocji nie zosta� wskazany termin, w kt�rym bank mo�e skorzysta� z prawa do podwy�szenia mar�y oraz od czego zale�y to, czy skorzysta z tego prawa, czy nie ("bank ma prawo"). I to jest rzeczywi�cie do�� mocne. Pdobne sfomu�owania bywa�y ju� kwestionowane przez S�d Ochrony Konkurencji. Je�li za� chodzi o art. 457 K.c., klient przypomina, �e jest w nim zastrze�enie, i� d�u�nik jest uprawniony do spe�nienia swojego �wiadczenia wcze�niej, ni� wynosi termin jego wymagalno�ci. A wierzyciel musi takie �wiadczenie przyj��. Owszem, wierzyciel mo�e obwarowa� tak� sytuacj� dodatkowymi warunkami (np. klient musi zap�aci� prowizj�, albo zawiadomi� na pi�mie bank o tym, �e zamierza sp�aci� rat� d�ugu wcze�niej, ale je�li �adnych obostrze� nie by�o, to wierzyciel nie mo�e czyni� foch�w, gdy d�u�nik ma ch�� sp�aci� d�ug tzw. g�rk�. Mia�bym w�tpliwo��, czy spe�nienie warunku wp�yw�w na rachunek mo�na interpretowa� jako sp�at� jakiegokolwiek d�ugu, bo ani nie jest to kredyt, ani pieni�dze te nie stawa�y si� w�asno�ci� banku, wi�c akurat ten argument wydaje mi si� do�� naci�gany. Generalnie jednak argumenty klienta wydaj� si� interesuj�ce i s�d oraz urz�dnicy UOKiK mog� mie� z nimi niez�y zgryz.

April 22, 2015

Prywatna renta od sprzedawcy polis, czyli jak mie� 1000 z� miesi�cznie bez ryzyka. I czy warto?

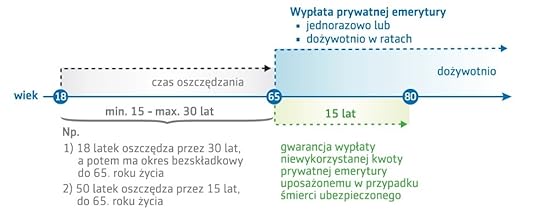

Mia�em okazj� ostatnio uczestniczy� w kilku finansowych konferencjach po�wi�conych m.in. tematyce przysz�o�ci ubezpiecze� na �ycie. Prezesi firm ubezpieczeniowych do�� zgodnie twierdzili, �e czas wr�ci� do �r�de�, a wi�c promowa� g��wnie proste, ochronne produkty, nie maj�ce zbyt wiele wsp�lnego z wpuszczaniem klient�w w ryzyko inwestycyjne. A wi�c z tym, co sta�o si� przyczyn� reputacyjnej katastrofy ubezpieczycieli. Oczywi�cie nie ka�dy produkt inwestycyjny w "opakowaniu" ubezpieczeniowym jest z�y, ale nie da si� ukry�, �e wi�kszo�� z nich by�a ob�o�ona takimi op�atami, �e klient by� z g�ry na straconej pozycji (np. op�ata administracyjna 10 z� miesi�cznie plus 2,95% op�aty za zarz�dzanie). Kilkoro z Was napisa�o mi ostatnio, �e przy okazji rezygnowania z polis unit-link Aegon (jedyna firma, kt�ra oficjalnie og�osi�a, �e nie b�dzie utrudnia� klientom "ucieczki" od polis typu inwestycyjnego, je�li uznaj� je za nieop�acalne) zaproponowano im podmian� ubezpieczenia na... polis� rentow�. A wi�c tak�, kt�ra jest swego rodzaju programem systematycznego oszcz�dzania, ale gwarantuje klientowi z g�ry okre�lon� wyp�at� miesi�cznej renty po osi�gni�ciu wieku 65 lat.

Opisywa�em ju� w blogu takie ubezpieczenia, kt�re - szczerze pisz�c - tak troszeczk� przypominaj� zabaw� w ZUS. Jakkolwiek od strony czysto finansowej trudno je uzna� za najlepszy mo�liwy spos�b inwestowania pieni�dzy z my�l� o dostatniej emeryturze , to maj� niezaprzeczaln� zalet� - klient z g�ry wie ile wyniesie jego minimalna wyp�ata, za� firma ubezpieczeniowa bierze na siebie ryzyko inwestowania klientowskich pieni�dzy, obiecuj�c "dzia�k�" w tych potencjalnych zyskach . Takie ubezpieczenie m�g�bym poleci� osobom, kt�re nie chc� mie� w �yciu do czynienia z �adnymi lokatami, obligacjami, akcjami, funduszami inwestycyjnymi, nie interesuje ich pomna�anie kapita�u, lecz tylko �wi�ty spok�j dotycz�cy przysz�ej emerytury. Spok�j po��czony z brakiem jakichkolwiek op�at - administracyjnych, za zarz�dzanie - i niezale�no�ci� od tego czy na gie�dach b�dzie panowa�a hossa, czy te� rynki pogr��� si� w otch�aniach bessy. Dla tych z Was, kt�rzy zastanawiaj� si� nad tego typu ubezpieczeniem rentowym przygotowa�em recenzj� aegonowego produktu. Mo�ecie j� te� wykorzysta� przy ocenie innych tego typu produkt�w, bo - jak ju� wspomnia�em - wi�kszo�� firm ubezpieczeniowych ma w ofercie bardzo podobne polisy o charakterze rentowym. Sk�adki mo�na p�aci� dla siebie, albo dla kogo� z rodziny, np. swoich dzieci. Aha, minimalna sk�adka miesi�czna to 100 z�.

Mechanizm dzia�ania "Gwarantowanego Programu Emerytalnego Plus" jest nast�puj�cy: p�acisz sk�adki przez maksymalnie 30 lat, potem zgromadzone pieni�dze le�� na koncie ubezpieczyciela i czekaj� na osi�gni�cie przez ciebie wieku 65 lat, a kiedy to ju� nast�pi, to s� wyp�acane w ramach do�ywotniej renty. Mo�na te� ca�� zgromadzon� kas� zabra� od razu . Od pocz�tku wyp�at renty (65-ty rok �ycia) do 80-tki jest taki "bonus", �e w przypadku �mierci ubezpieczonej osoby prawo do wyp�aty niewykorzystanej cz�ci renty przypadnie uposa�onej osobie. A wi�c gros pieni�dzy - nie tylko zebranych ze sk�adek, ale i zarobionych przez firm� ubezpieczeniow� - nie przepadnie w �adnych okoliczno�ciach, niezale�nie od tego jak d�ugo b�dzie �y� klient. Kluczowe dla wysoko�ci renty jest to przez jak d�ugi okres "zd��ysz" op�aca� sk�adki. Im p�niej zaczynasz, tym mniejsz� masz szans�, �e b�dziesz p�aci� sk�adki przez 30 lat.

Jakie pieni�dze mo�na otrzyma� i jak� "cen�" w postaci sk�adek trzeba za to zap�aci�? W prezentacji programu pojawia si� 28-latek, pan Grzegorz, kt�ry przez 30 lat co miesi�c p�aci� b�dzie 500 z�. W zamian Aegon gwarantuje mu wyp�at� do�ywotnio renty w wysoko�ci 989 z� lub jednorazow� "odpraw� kapita�ow�" w wysoko�ci prawie 240.000 z�. Sporo? Z kolei 40-letnia pani Jola zd��y op�aca� sk�adki w wysoko�ci 500 z� tylko przez 25 lat, a w zamian uzyska prawo do do�ywotniej wyp�aty renty na poziomie 661 z� miesi�cznie lub te� do wyp�aty jednorazowej na poziomie 155.000 z�. Obie kwoty to poziom minimalny, realnie wyp�aty mog� by� wi�ksze, bowiem Aegon b�dzie inwestowa� sk�adki klienta i dzieli� si� z nim zyskami (w proporcji 50:50), o ile przekrocz� poziom 2,8% w skali roku . Przy za�o�eniu, �e Aegon b�dzie w stanie "wykr�ca�" 5% rocznie (nie jest to niemo�liwe, bo firma mo�e kupowa� np. obligacje rz�dowe z r�nych stron �wiata, cho� oczywi�cie mo�e te� unika� ryzyka i wtedy na pewno 5% nie wykr�ci) pan Grzegorz b�dzie mia� 1380 z� renty do�ywotniej albo 335.000 z� do wzi�cia jednorazowo. Wyp�ata pani Joli wzros�aby w takim przypadku do 818 z� miesi�cznie lub 192.000 z� jednorazowo.

Poniewa� a� do 65. roku �ycia suma ubezpieczenia r�wna jest sumie wp�aconych przez klienta sk�adek (dopiero w ci�gu pierwszych 15 lat wyp�acania renty przez Aegon ewentualni spadkobiercy maj� prawo do wyp�aty wszystkich, ju� pomno�onych przez Aegon pieni�dzy) na to ubezpieczenie trzeba patrze� tak, jak na alternatyw� do odk�adania pieni�dzy na koncie oszcz�dno�ciowym lub na lokacie bankowej. W takiej sytuacji te� mogliby�my sobie wyp�aci� jednorazowe "�wiadczenie" po przekroczeniu wieku emerytalnego i mieliby�my 100%-owy udzia� w zysku (a nie tylko 50%-owy od nadwy�ki ponad 2,8% rocznie). Bonusem w przypadku skorzystania z oferty firmy ubezpieczeniowej jest to, �e jego �wiadczenie wyp�acane jest do�ywotnio, a wi�c je�li b�dziemy si� zdrowo od�ywia� i �y� bezstresowo, to mo�emy osi�gn�� bardzo s�dziwy wiek i przez ca�y ten czas dostawa� od Aegona pieni�dze. Czas wi�c policzy� ile pieni�dzy mo�na uzbiera� nie korzystaj�c z ubezpieczenia rentowego Aegona, tylko wp�acaj�c pieni�dze na konto oszcz�dno�ciowe lub na lokat�.

Najpierw pan Grzegorz. Za��my, �e pan Grzegorz przez 30 lat co miesi�c wp�aca 500 z� na konto oszcz�dno�ciowe i �e jest ono oprocentowane tylko na 3% (wed�ug dzisiejszych standard�w to by�oby du�o, ale stopy procentowe nie zawsze chyba b�d� tak niskie, jak dzi�). Po 30 latach oszcz�dzania, a wi�c w wieku 58 lat, pan Grzegorz b�dzie mia� 265.000 z� (ju� uwzgl�dniaj�c podatek Belki). Przez kolejnych 7 lat (do uko�czenia 65-tki) ca�a ta kwota le�y na lokacie bankowej oprocentowanej na 4% (zak�adam, �e lokata na tak wysok� kwot� jest negocjowalna i pozwala zarabia� wi�cej). To oznacza, �e pan Grzegorz po przekroczeniu 65 lat mia�by na koncie 323.000 z� . A wi�c znacznie wi�cej, ni� mia�by w gwarantowanej opcji w Aegonie. Gdyby jednak firma ubezpieczeniowa rzeczywi�cie wykr�ci�a 5% rocznie lub wi�cej, to jej wyp�ata by�aby wi�ksza, ni� efekt samodzielnego oszcz�dzania na koncie oszcz�dno�ciowym. Ale z drugiej strony nasze wyliczenia oprocentowania lokat te� s� bardzo konserwatywne. Wygl�da wi�c na to, �e polisa rentowa w Aegonie jest dobr� opcj� dla tych, kt�rzy wierz� w to, �e firma b�dzie potrafi�a zarabia� pieni�dze na sk�adkach klienta, �eby si� nimi podzieli�. Bo gwarantowane poziomy wyp�at nie s� przesadnie atrakcyjne. Chyba, �e... zamierzamy �y� bardzo d�ugo i dostawa� do�ywotni� rent�. Suma miesi�cznych rat otrzymywanych przez pana Grzegorza mniej wi�cej r�wnowa�y si� z 20-letnim okresem prognozowanego �ycia pana Grzegorza na emeryturze. Zaczyna on "wygrywa�", czyli odbierze wi�cej, ni� wp�aci�, je�li po�yje d�u�ej, ni� do 85-tki.

A pani Jola (661 z� renty do�ywotniej albo 155.000 z� jednorazowej wyp�aty z Aegona oraz opcja "podwy�ki" do 192.000 z� je�li firmie dobrze p�jdzie inwestowanie pieni�dzy). Gdyby pani Jola wp�aca�a po 500 z� na konto oszcz�dno�ciowe daj�ce 3% w skali roku, to po zap�aceniu podatku Belki po 25 latach b�dzie mia�a jakie� 206.000 z�. Zn�w znacznie wi�cej, ni� w opcji gwarantowanej w Aegonie i nawet ciut wi�cej, ni� w opcji zawieraj�cej 5% zysku firmy. Cho� oczywi�cie warto pami�ta�, �e wk�adanie pieni�dzy do firmy ubezpieczeniowej nie wymaga najmniejszego trudu, a zarz�dzanie w�asnymi oszcz�dno�ciami - ju� tak. Nawet g�upie konto oszcz�dno�ciowe czasem trzeba zamieni� na inne, albo w�o�y� cz�� pieni�dzy na lokat�, albo zrolowa� jedn� lokat� na drug�. S�owem - jest tu jaki� element zarz�dzania aktywami i je�li kto� kompletnie nie czuje potrzeby, �eby si� tym zajmowa� i pilnowa�, by wykr�ca� te 3-4% rocznie, to pomys� Aegona - lub kt�rej� z podobnych firm - mo�e by� jakim� rozwi�zaniem.

Je�li jednak kto� ma opanowane zak�adanie lokat bankowych i nie przewiduje, �e b�dzie �y� 100 lat, to opcja samodzielnego oszcz�dzania powinna mu si� op�aci� bardziej. Tzw. break-even nast�puje tu przy stopie zwrotu 2% rocznie. Je�li sam masz czas i ochot�, �eby wykr�ca� wi�cej, ubezpieczenie rentowe wydaje si� by� mniej korzystn� opcj�, ni� samodzielne oszcz�dzanie. Przynajmniej patrz�c na ten konkretny przypadek, bo oczywi�cie inne firmy ubezpieczeniowe mog� mie� nieco inne proporcje wysoko�ci sk�adek do wysoko�ci wyp�at oraz podzia�u zysk�w. I jeszcze jedna uwaga na sam koniec: warto oczywi�cie pami�ta�, �e wszystkie kwoty s� w warto�ciach nominalnych - je�li warto�� wyp�at ma utrzyma� realn� warto�� pieni�dza w czasie, sk�adki powinny by� waloryzowane o inflacj�, kt�r� w naszych kalkulacjach pomijamy.

"Insynuacje" i "przekroczenie granic krytyki", czy prawda mi�dzy oczy? Dosta�em list z banku

Codzienni obserwatorzy blogu wiedz�, �e ostatnio ostro krytykowa�em podej�cie do klient�w ze strony banku DNB, kt�ry nagle, ni z gruchy, ni z pietruchy, "przypomnia�" sobie o tym, �e niekt�rzy klienci np. dwa lata temu nie dope�nili warunk�w promocji. uprawniaj�cej do naliczania promocyjnej mar�y kredytowej. Nie podoba mi si� takie post�powanie i to z kilku przyczyn: po pierwsze bank tak samo potraktowa� klient�w-recydywist�w, jak tych, kt�rzy pope�nili drobny b��d. Po drugie sprawy dotycz� przewinie� sprzed wielu miesi�cy i klient mo�e nie mie� mo�liwo�ci udowodnienia, �e jednak wszystkie wymogi promocji spe�nia�. Bank twierdzi, �e du�� cz�� reklamacji rozpatruje pozytywnie, ale to de facto potwierdza, �e pocz�tkowo strzela� do wszystkich, jak popadnie, by� mo�e nawet strzela� z premedytacj�, licz�c na to, �e klienci jak barany p�jd� na rze�. Po trzecie wreszcie sama promocja by�a od pocz�tku zrobiona w spos�b nieetyczny. Klienci nie powinni bawi� si� w t� gr�, ale to, �e byli niezbyt sprytni b�d� zbyt ufni nie oznacza, �e bank powinien tego rodzaju oferty wystawia�. A je�li ju� wystawi�, to m�g�by si� zastanowi�, czy stosowanie dzi� polityki hakowej mie�ci si� w granicach skandynawskiego podej�cia do bankowo�ci.

Moje publikacje wzbudzi�y w�r�d bankowc�w du�o kontrowersji. Po ka�dym wpisie otrzymywa�em e-maile z wyja�nieniami: �e bank post�pi� zgodnie z regulaminem, �e nie pi�tnuje klient�w, kt�rzy dopu�cili si� drobnych uchybie�, lecz tylko recydywist�w, �e rozpatruje pozytywnie niema�� cz�� odwo�a� klient�w. S�ucha�em tych wyja�nie� z dobrotliw� �yczliwo�ci�, ale i donosi�em o kolejnych pomys�ach DNB, kt�ry postanowi� m.in. poprosi� swoich polskich klient�w, by uczyli zarz�dzania finansami norweskich konsument�w. Klienci w Polsce to ob�miali i zrobili akcj� oczerniaj�c� DNB na Facebooku, ale te� planuj� walczy� na gruncie prawnym - udowadniaj�c, �e promocja by�a od pocz�tku wadliwie skonstruowana. Zobaczymy czy uda im si� co� wywalczy�. Ja z kolei doigra�em si� listu, w kt�rym bankowcy wyra�aj� rozczarowanie moj� postaw�, wymieniaj�c szczeg�lnie naganne i krzywdz�ce sformu�owania. Poniewa� od pocz�tku istnienia blogu staram si� - przy ca�ej jego "prokonsumencko�ci" - bra� pod uwag� argumenty obu stron, postanowi�em zacytowa� list w ca�o�ci i podda� Waszej ocenie. Pozwoli�em sobie te� na kr�tki komentarz i ma�� szyder�, ale to p�niej. Najpierw list mened�er�w DNB, a w zasadzie jego obszerne fragmenty.

"W nawi�zaniu do kolejnego wpisu na blogu „Subiektywnie o finansach” chcemy si� odnie�� do wybranych wpis�w, a przede wszystkim niekt�rych sformu�owa� u�ytych w Pana publikacjach. Rozumiemy, �e blog jest miejscem, gdzie prezentuje Pan swoje osobiste oceny, odczucia, cz�sto w bardzo lu�nym, nieformalnym tonie. Mimo jednak, �e – jak si� zaznacza – s� to opinie subiektywne, to jednak wybrane sformu�owania dotycz�ce naszego banku, s� bardzo krzywdz�ce i nieuprawnione. Przytoczone poni�ej sformu�owania martwi� nas i niepokoj�, tym bardziej, �e – wyg�aszane przez autora bloga, wieloletniego i cenionego dziennikarza "Gazety Wyborczej", autora publikacji – s� one niew�tpliwie opiniotw�rcze"

- pisz� mened�erowie DNB, zaznaczaj�c, �e szczeg�lnie niepokoj�ce s� dla nich takie sformu�owania, jak to, �e bank "mo�e szuka� na klient�w hak�w wzgl�dnie bezkarnie, bo i tak nie zale�y mu ani na wizerunku w Polsce, ani na pozyskiwaniu nowych klient�w". Albo to, �e "nikt nie spodziewa si�, �e bank b�dzie si� zachowywa� a� tak nie fair". Jak r�wnie� to: "w DNB wiedz�, �e jego klienci s� te� jego niewolnikami". Niepok�j wzbudza te� zdanie, i� "opisuj� w blogu walk� klient�w banku DNB, kt�rzy czuj� si� pokrzywdzeni stosowan� przez bank polityk� hakow�". Naganna jest r�wnie� moja opinia, i� "mi�dzynarodowy bank pozwala swojej lokalnej jednostce kantowa� klient�w w majestacie prawa" oraz zadane p�-�artem pytanie „jak to mo�liwe, �e oni dostali w Polsce licencj� na prowadzenie banku ;-)”. Z listu wynika, �e zw�aszcza to ostatnie pytanie si� bankowi nie podoba, bo "poddaje w w�tpliwo�� wr�cz legalno�� samego istnienia DNB Bank Polska", za� "tego typu nieuprawnione insynuacje pod adresem Banku oraz KNF stanowi� wyra�ne przekroczenie granic dopuszczalnej krytyki w ramach swobody wyra�ania subiektywnych opinii". Przedstawiciele DNB po raz kolejny przekonuj�, �e w ich post�powaniu wobec klient�w nie ma nic dziwnego:

"Raz jeszcze podkre�lamy, �e Bank nie szuka �adnych ”hak�w”, a jedynie egzekwuje swoje prawa wynikaj�ce wprost z postanowie� zawartych um�w, na kt�re zgody wyrazili klienci poprzez ich podpisanie. Nazywanie przestrzegania oczywistych postanowie� um�w „szukaniem hak�w” budzi, delikatnie rzecz ujmuj�c, nasze g��bokie zdziwienie i zaniepokojenie. Ponadto, wyra�amy zdumienie prezentowanym, zdecydowanie jednostronnym podej�ciem do opisywanego tematu. Id�c tokiem rozumowania autora, osoby, kt�re korzysta�y z warunk�w promocyjnych, mimo �e nie wywi�zywa�y si� z jasno okre�lonych w umowach zobowi�za� s� pokrzywdzone. Chcemy jasno podkre�li�, �e nasi Klienci byli w pe�ni �wiadomi, �e obni�ona mar�a b�dzie im przys�ugiwa� tylko wtedy, gdy spe�ni� wszystkie warunki promocji. (...) Znajduje tu wi�c zastosowanie staro�ytna zasada - chc�cemu nie dzieje si� krzywda (volenti non fit iniuria).

Bank monitorowa� to, w jakim stopniu Klienci wywi�zuj� si� ze zobowi�za�, co pozwoli�o nam wyodr�bni� grup� Kredytobiorc�w, kt�rzy – niestety – nie spe�niaj� warunk�w promocji. Poniewa� jednak skala wspomnianego zjawiska nasili�a si� – uznali�my, �e powinni�my zareagowa� i zacz�� egzekwowa� nasze prawa wynikaj�ce z postanowie� zawartych um�w (jak ju� podkre�lali�my, w przypadku naprawd� sporej grupy Klient�w, kt�rzy naruszyli warunki promocji jedynie w nieznacznym stopniu, odst�pili�my od przywr�cenia mar�y do poziomu wyj�ciowego, okre�lonego w umowie kredytowej). Prosz� r�wnie� zwr�ci� uwag�, �e pomimo ewidentnego naruszenia warunk�w promocji, wielu Klient�w mog�o przez d�u�szy czas nadal korzysta� z promocyjnych warunk�w oferty, co czyni z nich faktycznych beneficjent�w tej sytuacji.

Fakt, �e dopiero po pewnym czasie poinformowali�my o niewype�nianiu warunk�w promocji i przywracamy im mar�� do pierwotnych warunk�w umownych, powoduje, �e Klienci ci zaoszcz�dzili okre�lone, bardzo cz�sto znaczne (w zale�no�ci od salda kredytowego) �rodki pieni�ne. Dziwi zatem wyra�ana pretensja, �e Bank zwleka� z powy�sz� akcj� skoro im p�niej Bank j� rozpocz�� tym wi�cej Klienci realnie zaoszcz�dzili, poniewa� sp�acali w tym czasie ni�sze raty do Banku. Mamy nadziej�, i� powy�sze wp�ynie na wyra�anie mniej jednostronnych i bardziej wywa�onych opinii w tej sprawie. Jeste�my tak�e do dyspozycji w razie potrzeby udzielenia dalszych wyja�nie�"

Nie b�d� szczeg�owo polemizowa� z opiniami bankowc�w, pozostawiam ich argumenty Waszej ocenie i generalnie rzucam Wam ich na po�arcie :-)). Powiem jedynie, �e graj�cy fair z klientami bank - maj�c �wiadomo��, �e promocja by�a de facto ofert� standardow� (bo niepromocyjne warunki by�y na �wczesne czasy zaporowymi), za� pracownicy w oddzia�ach utwierdzali kredytobiorc�w, i� bank nie b�dzie bardzo restrykcyjnie podchodzi� do realizacji warunk�w promocji - powinien ostrzec klient�w o zmianie podej�cia i dopiero od tego momentu ich rozlicza�. A tak�e wzi�� pod uwag�, �e nie tylko klienci nie respektowali warunk�w gry. Bank te� nagle si� zmieni�, m.in. zwin�� ca�� sie� plac�wek. To nie tylko klienci dali cia�a. Chc� te� wyra�nie powiedzie�: nie mam intencji, by kogokolwiek obra�a� - a ju� na pewno nie bankowc�w, bo gdyby nie oni, musia�bym si� zaj�� handlem pietruszk� na targu. Po prostu czasem �eby spr�bowa� za�atwi� spraw� trzeba rzuci� prawd� mi�dzy oczy. Przykro mi, je�li kogo� przy okazji urazi�em, sprawi�em przykro��, naruszy�em godno��. Obiecuj� te� solennie, �e nie b�d� wi�cej �artowa� na temat licencji bankowej dla DNB. Bo potem si� oka�e, �e w Komisji Nadzoru Finansowego te� nie maj� poczucia humoru i jeszcze b�dzie z tego kwas ;-).

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers