Maciej Samcik's Blog, page 109

April 15, 2015

Sp�acasz kredyt hipoteczny? Po likwidacji BTE mo�esz dosta� przykry telefon z banku

We wtorek Trybuna� Konstytucyjny uzna�, �e dwa kluczowe przepisy m�wi�ce o Bankowym Tytule Egzekucyjnym s� niezgodne z konstytucj�. Latem 2016 r. przestan� obowi�zywa�. Oznacza to, �e bankowcy nie b�d� mogli ju� korzysta� z szybkiej �cie�ki windykowania nie sp�acanych d�ug�w. Dobre strony? Mniej b�dzie sytuacji, w kt�rych banki bezmy�lnie windykuj� d�ug zaci�gni�ty przez kogo� na nasze konto (niekiedy o takim d�ugu dowiadujemy si� dopiero od komornika, kt�ry przychodzi z zatwierdzonym przez s�d BTE). Spokojniej b�d� spali ci, kt�rym powin�a si� noga i nie sp�acili np. kilku rat kredytu wartego kilkaset tysi�cy. Zdarzaj� si� sytuacje, w kt�rych banki od razu wypowiadaj� kredyt - je�li to kredyt walutowy, dodatkowo go konwertuj� na z�ote, wbijaj�c klientowi kolejny gw�d� do trumny - k�ad� �ap� na maj�tku d�u�nika i np. komornik sprzedaje mieszkanie za grosze. Z�e strony? �yranci, weksle i konieczno�� podpisywania o�wiadcze� o dobrowolnej egzekucji w my�l art. 777 Kpc.

Wiadomo, �e nowe regulacje odbij� si� na tych, kt�rzy przyjd� do banku po nowy kredyt. Ale okazuje si�, �e konsekwencje likwidacji BTE odczu� mog� r�wnie�... obecni kredytobiorcy. A konkretnie ci z Was, kt�rzy sp�acaj� kredyty hipoteczne . Bankowcy, z kt�rymi rozmawia�em w ostatnich dniach, zastanawiaj� si� bowiem nad takim pomys�em, �eby poprosi� przynajmniej niekt�rych kredytobiorc�w, by w zwi�zku z brakiem mo�liwo�ci korzystania z BTE ci zgodzili si� na poddanie si� egzekucji w trybie "trzech si�demek". Oczywi�cie bank nie mo�e tego narzuci� jednostronnie, mo�e tylko �adnie poprosi�. A klient mo�e grzecznie odm�wi�, cho� - niestety - bank ma pewne narz�dzia nacisku. Cho�by w postaci egzekwowania od klienta wyj�tkowo pieczo�owicie wszystkich obowi�zk�w zapisanych w umowie kredytowej (sprawd�cie do czego tam si� zobowi�zali�cie w umowie :-)). Oczywi�cie, bank mo�e je egzekwowa� tylko w �ci�le okre�lonych okoliczno�ciach i trybie, a niekt�re z tych obowi�zk�w - jak s�usznie zauwa�acie w komentarzach - s� niezgodne z prawem. Tym niemniej jakie�-tam pole manewru, by uprzykrzy� klientowi �ycie bank ma.

Bank teoretycznie m�g�by te� - w celu zmi�kczenia delikwenta - zapowiedzie� klientowi ponowne zbadanie zdolno�ci kredytowej b�d� aktualizacj� wyceny nieruchomo�ci (co mog�oby oznacza� dla klienta konieczno�� zap�acenia sk�adki ubezpieczenia niskiego wk�adu w�asnego). Oczywi�cie, na�wietlam teraz czarny scenariusz, w kt�rym bank pr�buje za pomoc� argument�w "si�owych" zmusi� klienta do podpisania aktu notarialnego m�wi�cego o poddaniu si� dobrowolnej egzekucji. Klienci - zw�aszcza z�otowi, nie przywi�zani przez bank do kaloryfera walutowego - te� nie byliby w takiej sytuacji bezbronni. Mo�liwo�ci refinansowania kredyt�w s� szerokie i ka�dy bank musi bra� pod uwag�, �e je�li za bardzo przykr�ci imad�o, to straci klienta.

Zak�adam, �e banki - je�li w og�le sobie nie odpuszcz� zast�powania BTE tymi "trzema si�demkami" - b�d� dzia�a�y jednak w bardziej nieinwazyjny spos�b, czekaj�c na to, a� klient sam przyjdzie "za potrzeb�". A jak�? Przy ka�dej pr�bie zmiany umowy na pro�b� klienta (zamiana nieruchomo�ci b�d�cej zabezpieczeniem kredytu, warto�ci lub okresu sp�aty kredytu, dopisanie lub odpisanie jednego z kredytobiorc�w) warunkiem podpisania przez bank aneksu mo�e by� jednoczesna zgoda klienta na akt notarialny dotycz�cy poddania si� egzekucji. Wiem, wiem ju� chyba jaka b�dzie Wasza reakcja :-)

Dok�adnie w ten sam spos�b bankowcy wymuszaj� na klientach podwy�szenie marzy kredytowej w kredytach frankowych. Przychodzisz do banku w dowolnej sprawie dotycz�cej zmiany umowy? Prosz� bardzo, za�atwimy, ale w aneksiku pojawia si� te� punkt m�wi�cy o podwy�ce mar�y. Teraz - albo po sierpniu 2016 r., kiedy BTE zostanie zlikwidowany - �wiadczenia klienta w naturze, opr�cz zmiany mar�y, mog�yby te� obejmowa� notarialn� zgod� na poddanie si� egzekucji w trybie art. 777 Kpc. Oczywi�cie bank nikogo do niczego nie b�dzie zmusza�. I w og�le to, co pisz�, jest na razie tematem lu�nych rozwa�a� bankowc�w, a nie ich konkretnych dzia�a�. Ale nie mo�na wykluczy�, �e wyrok Trybuna�u Konstytucyjnego otworzy ca�kiem spor� puszk� Pandory.

JESZCZE WI�CEJ SUBIEKTYWNO�CI NA YOUTUBE! Blog "Subiektywnie o finansach" jest nie tylko na www.samcik.blox.pl oraz w serwisach spo�eczno�ciowych. Do��cz do 28.000 fan�w blogu na Facebooku, podyskutuj ze mn� i z 5.000 followers�w na Twitterze, znajd� mnie na Google+, zobacz co wrzuci�em na Instagram). Subiektywno�� znajdziesz te� w YouTube. Tam mo�esz zobaczy� i polubi� wideofelietony i komentarze o twoich pieni�dzach oraz zasubskrybowa� m�j kana�. W tym kinie siedzi ju� ponad 1.000 os�b, do��cz do nich!

April 14, 2015

Szczyt niepewno�ci: gdy bank zgubi� tw�j weksel in blanco. Teraz takich historii b�dzie wi�cej?

Pisa�em jaki� czas temu o wekslach, kt�re bywaj� zabezpieczeniem naszych kredyt�w i kt�rych warto pilnowa� jak oka w g�owie. Teraz b�d� pisa� o wekslach wi�cej, bo po sensacyjnym orzeczeniu Trybuna�u Konstytucyjnego, i� Bankowy Tytu� Egzekucyjny - najwa�niejszy or� bank�w w walce z nierzetelnymi p�atnikami - jest niezgodny z konstytucj�, bankowcy zn�w bardziej pokochaj� weksle. Bardziej od nich b�d� kocha�y tylko art. 777 Kodeksu post�powania cywilnego oraz akty notarialne o poddaniu si� egzekucji (w�a�nie w trybie art. 777 Kpc), kt�rymi b�d� zabezpiecza�y teraz wierzytelno�ci klient�w. O ile poddanie si� egzekucji b�dzie dzia�a�o mniej wi�cej tak, jak BTE, to z wekslami zawsze warto uwa�a�. Kiedy jeste�my ju� z bankiem rozliczeni, weksel obowi�zkowo powinien do nas wr�ci� lub zosta� na naszych oczach zniszczony. A trzeba Wam wiedzie�, �e s� banki, kt�re z wekslami rozstaj� si� bardzo niech�tnie i tylko na "specjalne �yczenie klienta". Gdyby jednak weksel in blanco dosta� si� w niepowo�ane r�ce, m�g�by by� szalenie niebezpieczny - egzekucja na podstawie takiego dokumentu jest niezwykle prosta. Dlatego warto zawsze sprawdzi� jaki jest los weksli, kt�re wystawili�my.

Czytaj te�: Leasing i weksel in blanco, czyli co b�dzie jak BMW spadnie z lawety?

W tej sprawie napisa� do mnie klient jednego z bank�w. W 2001 r. podpisa� umow� na kredyt hipoteczny, do kt�rej zosta� za��czony weksel in blanco. By� to w�wczas jeden z kilku warunk�w otrzymania kredytu (teraz zwykle bankom wystarczy zgoda klienta na poddanie si� egzekucji na mocy Bankowego Tytu�u Egzekucyjnego, ale to - jak wiadomo - si� zmieni). Weksel klient podpisa� wraz z deklaracj�, kt�ra reguluje w jaki spos�b i w jakich okoliczno�ciach bank mo�e go wykorzysta�. Pracownica banku poinformowa�a, �e w momencie sp�aty kredytu weksel wr�ci do klienta w stanie nienaruszonym.

"Kiedy w lutym 2015 r. poszed�em sp�aci� kredyt i zako�czy� umow�, pracownik banku nie potrafi� odpowiedzie� na moje pytanie o weksel. Nie by� w stanie okre�li� gdzie si� znajduje i kiedy go otrzymam. Wyda� tylko dokument, kt�ry mia�em zanie�� do s�du, aby wykre�li� hipotek� na rzecz banku z ksi�gi wieczystej"

Po trzech dniach klient otrzyma� telefon z banku, �e uda�o si� r�wnie� odnale�� zaginiony weksel. Uffff... Klient zadowolony poszed� do banku, by odebra� dokument. Dozna� niez�ego szoku, kiedy wr�czono mu weksel in blanco zupe�nie obcej osoby. Jak mo�na wr�czy� taki dokument komu� bez upewnienia si�, �e na pewno jest on w�asno�ci� osoby, kt�rej si� go oddaje? Pracownik banku, dowiedziawszy si�, �e to nie ten weksel, wszcz�� akcj� poszukiwawcz�. Przeszukiwa� w segregatorze dokumenty innych kredyt�w w poszukiwaniu w�a�ciwego weksla. Potem poprosi� jeszcze o kilka dni na dalsze przetrz�sanie archiw�w. Bank mia� bardzo mocne alibi. Szef oddzia�u, kt�ry obs�ugiwa� kredyt, powiedzia�, �e jest dyrektorem tej plac�wki dopiero od sze�ciu lat, a w tzw. mi�dzyczasie by� remont.

"Niestety, weksel si� nie odnalaz� Bank na moj� pisemn� pro�b� z�o�y� wniosek do s�du o uniewa�nienie weksla. By�o to mo�liwe tylko dlatego, �e w swoich dokumentach posiadam kopi� podpisanego weksla wraz z deklaracj�. Bank niestety nie posiada� �adnych informacji na temat danych weksla. Gdyby nie to, �e w 2001 r. wykona�em na wszelki wypadek kopi� sk�adanych do banku dokument�w, nie mo�na by�oby z�o�y� tego wniosku i uniewa�ni� weksla!"

- pisze czytelnik. I pyta: czy jest jakakolwiek szansa na otrzymanie od banku zado��uczynienia za stres zwi�zany z niedbalstwem? Bo dr�y na sam� my�l, �e - nawet je�li otrzyma z s�du informacj� o uniewa�nieniu weksla - nie b�dzie mia� pewno�ci, czy dokument nie zostanie kiedy� przez kogo� znaleziony i wype�niony. Na mocy decyzji s�du proces egzekucji praw z weksla mo�na by�oby odkr�ci�, ale to kosztowa�oby czas, nerwy, a by� mo�e i pieni�dze. Czy za samo zgubienie przez bank weksla klient powinien ��da� od banku zado��uczynienia? Prawnicy, z kt�rymi konsultowa�em t� hipotez�, s� sceptyczni, przynajmniej dop�ki nie da si� wykaza� konkretnej, mierzalnej, wyra�onej w pieni�dzu szkody klienta.

Sensacja: Bankowy Tytu� Egzekucyjny idzie do piachu! Co to dla nas oznacza?

Osoby sp�acaj�ce kredyty bankowe dosta�y dzisiaj nie lada prezent od losu i Trybuna�u Konstytucyjnego. Ca�kowicie niespodziewanie, wbrew w�a�ciwie ca�emu wcze�niejszemu orzecznictwu, s�dziowie Trybuna�u zakwestionowa� dzi� Bankowy Tytu� Egzekucyjny. Co prawda za niezgodne z konstytucj� uznane zosta�y tylko dwa przepisy przepis�w, ale to i tak oznacza koniec BTE w dotychczasowym kszta�cie. Co prawda wyrok zacznie obowi�zywa� dopiero od po�owy przysz�ego roku, ale wydaje mi si�, �e s�dy b�d� uwzgl�dnia�y opini� Trybuna�u ju� teraz. A wi�c zakwestionowanie BTE b�dzie znacznie �atwiejsze, ni� do tej pory, cho� przecie� na tej niwie szlaki wytyczy� ju� kilka miesi�cy temu s�d w Szczecinie, nie dowierzaj�c bankowi, �e dobrze przeliczy� frankowy d�ug klienta na z�ote. Ale tam podstaw� wyroku by�a nieprecyzyjna klauzula w umowie kredytowej, a nie problem z samym BTE, jako instrumentem gn�bienia konsument�w.

WTF BTE, CZYLI WILCZE PRAWO BANKU. Bankowy Tytu� Egzekucyjny to dzi� najwa�niejszy - i zarazem wzbudzaj�cy najwi�ksze kontrowersje - instrument bankowc�w w walce z nierzetelnymi p�atnikami. Obowi�zuje od 1998 r. (wcze�niej banki mog�y wystawia� tzw. bankowy tytu� wykonawczy). Na mocy BTE banki mog� w du�o �atwiejszy spos�b. ni� wszyscy inni, windykowa� przeterminowane d�ugi. Wystarczy, �e taki bank zajrzy do umowy kredytowej, stwierdzi, �e nie jest wykonywana, wyczerpie procedur� ostrzegania klienta, a ju� mo�e: a) wypowiedzie� kredyt, b) wystawi� BTE zawieraj�cy okre�lon� kwot� do zap�aty i c) poprosi� s�d o nadanie klauzuli wykonalno�ci (czyli "przyklepanie" prawomocno�ci d�ugu). S�d nie bada prawid�owo�ci BTE i nie prowadzi �adnego post�powania wyja�niaj�cego - sprawdza tylko, czy na dokumencie wszystko si� zgadza od strony technicznej. Je�li si� zgadza - bank mo�e i�� do komornika i np. zaj�� wynagrodzenie klienta. Proste i bezbolesne (dla banku). Klient mo�e jedynie wszcz�� s�dow� procedur� przeciwegzekucyjn� i mie� nadziej�, �e zd��y j� przeprowadzi�, zanim zapuka do niego komornik. W niekt�rych przypadkach ekspresowe realizowanie praw z BTE przez bank oznacza, �e kto�, kto po�yczy� np. 460.000 z� nagle budzi� si� z prawie milionem na karku i z nieruchomo�ci� wystawion� na sprzeda� po �a�o�nie niskiej cenie.

CO POWIEDZIA� TRYBUNA�? Pi�cioosobowy sk�ad Trybuna� Konstytucyjnego podwa�y� we wtorek zgodno�� z prawem BTE. Zrobi� to odpowiadaj�c na pytania dw�ch s�d�w, rozpatruj�cych spory klient�w z bankami. S�dziowie pytali Trybuna�, czy podziela ich niejasne przeczucie, i� banki nie powinny mie� uprzywilejowanej pozycji w dochodzeniu roszcze�, bo godzi to w konstytucyjn� zasad� r�wno�ci wszystkich podmiot�w wobec prawa. Trybuna� po kilkugodzinnej dyskusji og�osi�, �e BTE rzeczywi�cie w zbyt du�ym stopniu sprzyja bankom kosztem obywateli i musi zosta� gruntownie zmieniony. Trybuna� nie wyrzuci� do kosza ca�ego BTE. Tak naprawd� zakwestionowa� tylko dwa przepisy, ale za to jakie.

"Na podstawie ksi�g bank�w lub innych dokument�w zwi�zanych z wykonywaniem czynno�ci bankowych banki mog� wystawia� bankowe tytu�y egzekucyjne"

- to art. 96 par. 1 Ustawy "Prawo bankowe".Do�� kluczowy dla BTE, jego wykre�lenie oznacza de facto koniec samego BTE, Trybuna� zakwestionowa� jeszcze jako niezgodny z konstytucj� drugi przepis -

"Bankowy tytu� egzekucyjny mo�e by� podstaw� egzekucji prowadzonej wed�ug przepis�w Kodeksu post�powania cywilnego po nadaniu mu przez s�d klauzuli wykonalno�ci wy��cznie przeciwko osobie, kt�ra bezpo�rednio z bankiem dokonywa�a czynno�ci bankowej albo jest d�u�nikiem banku z tytu�y zabezpieczenia wierzytelno�ci banku wynikaj�cej z czynno�ci bankowej i z�o�y�a pisemne o�wiadczenie o poddaniu si� egzekucji oraz gdy roszczenie obj�te tytu�em wynika bezpo�rednio z tej czynno�ci bankowej lub jej zabezpieczenia"

To koniec bankowego tytu�u w dotychczasowym kszta�cie i prawdopodobnie koniec BTE w og�le. Orzeczenie Trybuna�u jest rewolucyjne, ale s�dziowie postanowili, �e wyrok wejdzie w �ycie dopiero za ponad rok - w sierpniu 2016 r. Do tego czasu Parlament ma poprawi� przepisy i ewentualnie stworzy� w miejsce BTE nowy instrument , kt�ry da bankom mo�liwo�� windykowania wierzytelno�ci, ale nie b�dzie a� tak niekorzystny dla klient�w. Orzeczenie Trybuna�u nie pomo�e ani tym kredytobiorcom, kt�rzy zostali ju� zlicytowani na podstawie BTE, ani tym, kt�rym bank wystawi BTE w najbli�szych miesi�cach , gdy Tytu� b�dzie jeszcze "na legalu". .

CO MO�E DLA NAS OZNACZA� KONIEC BTE? Jakkolwiek od dawna postulowa�em ograniczenie BTE w stosunku do kredytobiorc�w frankowych , kt�rych sytuacja jest specyficzna, to nie by�em nigdy fanem wyrzucania BTE do �mietnika w ca�o�ci. Wiem, �e bankowcy i nieuczciwi komornicy czasem wykorzystywali BTE, by np. b�yskawicznie przejmowa� nieruchomo�ci nale��ce do klient�w i sprzedawa� je za psie pieni�dze na ustawionych aukcjach, zostawiaj�c klienta na lodzie i bez maj�tku. To s� patologie i dlatego BTE ma sporo wad. Licz� si� jednak z tym, �e po ca�kowitym zlikwidowaniu BTE banki znajd� na nas inne "szykany", maj�ce podobny efekt, a znacznie bardziej dolegliwe. Dlatego nie by�bym sob�, gdybym nie mia� dzi� kilku pyta� i w�tpliwo�ci. Nie wiadomo czy i w jaki spos�b pos�owie na nowo ureguluj� preferencje dla bank�w dotycz�ce windykacji d�ug�w klient�w (chyba co� powinni wymy�li�, cho�by ze wzgl�du na ochron� depozyt�w). Nie wiadomo w jaki spos�b bankowcy b�d� si� zachowywali w stosunku do klient�w - zar�wno tych nowych (pewnie b�d� stosowane dodatkowe zabezpieczenia), jak i "starych" (by� mo�e banki zaczn� proponowa� aneksy dotycz�ce nowych zabezpiecze�) Szykuje si� niez�y bajzel. Jak mo�e wygl�da� windykacja bankowych d�ug�w bez BTE? Tragedii nie b�dzie: bankowcy b�d� musieli po prostu - tak, jak ka�dy inny wierzyciel - oddawa� sprawy dotycz�ce nie sp�acanych d�ug�w do s�du, kt�ry b�dzie je rozpatrywa� i ocenia�. Trzeba b�dzie po prostu odsta� swoje w kolejce i by� mo�e przyj�� na klat� upokorzenia wynikaj�ce z tego, �e klient a to si� rozchoruje, a to wyjedzie s�u�bowo, a to zapomni odebra� wezwania :-)) i �ci�ganie d�ug�w b�dzie trwa�o trzy lata zamiast rok, czy p�tora.

JAKIE MOG� BY� SKUTKI UBOCZNE? Gdy pytano mnie co my�l� o BTE, to zwykle zgadza�em si�, �e banki s� zbyt mocno preferowane, ale proponowa�em raczej uelastycznienie i u�atwienie procedury odwo�awczej po stronie klienta, ni� likwidacj� BTE. Obawiam si� bowiem, �e brak BTE mo�e mie� bolesne dla kredytobiorc�w skutki uboczne. Niewykluczone, �e banki wr�c� do starych, sprawdzonych sposob�w zabezpieczania swoich wierzytelno�ci, czyli ��dania przy wi�kszych kredytach kilku �yrant�w i weksli in blanco. A z wekslami potrafi� dzia� si� brzydsze rzeczy, ni� z BTE. Banki nie lubi� si� z nimi rozstawa�, zdarza im si� czasami je zgubi�, weksel mo�e te� przynie�� k�opot, gdy BMW spadnie z lawety :-).Mog� te� nieco wzrosn�� koszty kredyt�w, bo koszty bardziej skomplikowanego windykowania d�ug�w pokryj� pozostali klienci . Nie mo�na te� wykluczy� - ale w to nie bardzo wierz�, bo bankowcy musieliby by� samob�jcami - i� wy�sze koszty windykacji prze�o�� si� na bardziej rygorystyczne badanie zdolno�ci kredytowej klient�w i odsy�anie cz�ci z nich z kwitkiem ("skoro nie mo�emy ich szybko zwindykowa�, to w og�le nie chcemy ich obs�ugiwa�" ). Klienci mog� by� te� zmuszani do poddawania si� egzekucji w innym trybie, bardziej skomplikowanym i dro�szym, a wywo�uj�cym podobne,, jak BTE skutki - w procedurze art. 777 Kodeksu post�powania cywilnego. Do sporz�dzenia tytu�u egzekucyjnego potrzebny b�dzie: a) notariusz, b) akt notarialny, c) taksa notarialna, d) czas.

"Tytu�ami egzekucyjnymi s� (...) akt notarialny, w kt�rym d�u�nik podda� si� egzekucji i kt�ry obejmuje obowi�zek zap�aty sumy pieni�nej do wysoko�ci w akcie wprost okre�lonej albo oznaczonej za pomoc� klauzuli waloryzacyjnej, gdy akt okre�la warunki, kt�re upowa�niaj� wierzyciela do prowadzenia przeciwko d�u�nikowi egzekucji na podstawie tego aktu o ca�o�� lub cz�� roszczenia, jak r�wnie� termin, do kt�rego wierzyciel mo�e wyst�pi� o nadanie temu aktowi klauzuli wykonalno�ci;

Po stronie korzy�ci jest by� mo�e zr�wnowa�enie relacji pomi�dzy stronami umowy i utr�cenie niekt�rych patologii wynikaj�cych z bardzo �atwej windykacji d�ug�w - np. "ustawianych" przez nieuczciwych pracownik�w bank�w licytacji, podczas kt�rych przej�te dzi�ki BTE nieruchomo�ci s� oddawane "zaprzyja�nionym" inwestorom za grosze. Takich patologii jest jednak niewiele, za� brak BTE mo�e utrudni� �ycie milionom. Niepewno�� konsekwencji, kt�re ponios� w przysz�o�ci wszyscy kredytobiorcy w zwi�zku z dzisiejszym stanowiskiem Trybuna�u zag�usza we mnie rado�� z zakwestionowania BTE.

April 13, 2015

(Wiel)B��d systemowy, czyli gin�ca lokata, ekstra-przewalutowanie i prezent na niby

B��d systemowy to wyj�tkowo denerwuj�ca przykro�� dla klient�w bank�w. B��dem systemowym t�umaczone s� zwykle przez banki wtopy, kt�re wydaj� si� niewyt�umaczalne i nie daj� si� ogarn�� klientowskim umys�em. Na przyk�ad... zgubienie lokaty klienta. Jeden z klient�w Idea Banku pewnego pi�knego dnia obudzi� si� ubo�szy o depozyt terminowy, kt�ry najzwyczajniej w �wiecie si� anihilowa� podczas konwersji, czyli przed�u�enia. B��d systemowy ujawni� si� przy okazji weryfikacji danych depozytu zadeklarowanego przez klienta. Standardowo klient Idea Banku wype�nia formularz utworzenia nowej lokaty, a potem zasila rachunek lokaty przelewem z innego banku. Je�li parametry podane w formularzu zgadzaj� si� z danymi na przelewie, lokata jest zak�adana. Je�li si� nie zgadzaj� - np. inna jest przelewana kwota, albo nie zgadza si� nazwisko, czy adres klienta - przelew zostaje odrzucony i pieni�dze trafiaj� z powrotem na konto w innym banku. Ale co si� stanie, gdy chodzi o przelew w ramach przed�u�enia ju� istniej�cej lokaty?

"Zamiana lokaty odbywa si� dwuetapowo: Klient deklaruje utworzenie lokaty o identycznej warto�ci jak lokata dotychczasowa, po czym zrywa t� "star�". I tutaj w�a�nie mamy przyczyn� moich problem�w. Je�li kwota lokat konwertowanej i nowo zadeklarowanej si� nie zgadzaj�, lokata docelowa nie zostaje utworzona, a "stara" zostaje zlikwidowana przy czym �rodki z tej lokaty znikaj� w czarnej dziurze Idea Banku (formalnie trafiaj� na jaki� rachunek techniczny)"

- opowiada klient, kt�remu przydarzy�a si� pomy�ka przy konwersji lokaty. System wychwyci� niezgodno�� kwot - "stara" lokata znikn�a, a nowa nie mog�a si� otworzy� bo parametry zadeklarowanej lokaty nie zgadza�y si� z przelewem. Odrzucone pieni�dze nie mia�y gdzie wr�ci�, bo klient nie ma w Idea Banku konta osobistego. Klient natychmiast zg�osi� problem. Ju� nast�pnego dnia uzyska� informacj�, �e zguba si� znalaz�a i �e trafi na w�a�ciw� lokat� nast�pnego dnia. Niestety, tak si� nie sta�o i przez kolejnych kilkana�cie dni poszukiwaniem pieni�dzy zajmowa� si� dzia� reklamacji. Bank zreszt� ju� dwa dni po zgubieniu pieni�dzy poinformowa� telefonicznie klienta, �e ma 30 dni na analiz� tego ultraskomplikowanego przypadku. Nie mam informacji jak ta sprawa si� sko�czy�a, ale licz�, �e b��d systemowy nie pokona� pracownik�w Idea Banku.

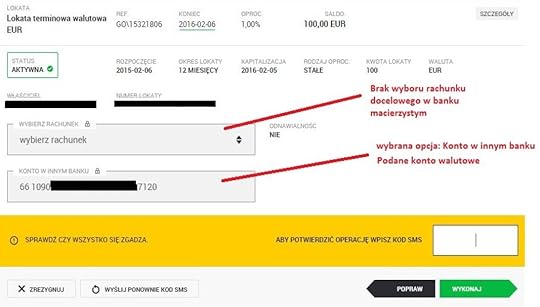

Jeden z moich czytelnik�w twierdzi, �e nieco podobny b��d systemowy trawi system Getin Banku. Po zerwaniu lokaty walutowej pieni�dze, zamiast trafi� na konto walutowe w banku, z kt�rego zosta�y wp�acone, automatycznie s� przewalutowywane po kursie Getin Banku na z�ote (kurs �w jest oczywi�cie znacznie ni�szy, ni� kurs NBP) i zapisywane na koncie z�otowym klienta w Getin Banku. Pracownik banku przyzna� jednemu z moich czytelnik�w, �e system nie pozwala przela� pieni�dzy bezpo�rednio na konto walutowe w innym banku. Klient uwa�a, �e jest to wbrew zapisom regulaminu. A te stanowi�

"gdy Lokata lub Lokata walutowa zosta�a zerwana – kwota Lokaty lub Lokaty walutowej wraz z odsetkami jest przekazywana na Rachunek, z kt�rego zosta�a za�o�ona lub kt�ry zosta� wskazany, zgodnie z Dyspozycj� Posiadacza Bankowo�ci Internetowej"

Mimo wielokrotnych interwencji klienta bank nic z t� dysfunkcj� nie zrobi�. Co wi�cej, po pewnym czasie bank doszed� do wniosku, �e nie jest to �aden b��d systemowy, tylko zamierzona (dys)funkcjonalno�� systemu:

"Za��cznik do regulaminu bankowo�ci elektronicznej okre�la funkcjonalno�ci oraz us�ugi dost�pne w ramach Bankowo�ci Elektronicznej Getin Noble Bank. W powy�szym dokumencie brak zapisu, �e istnieje mo�liwo�� zlecenia dyspozycji w procesie zerwania lokaty walutowej na rachunek w innym banku, wszystkie zapisy dotycz�ce polece� przelewu, w tym zwi�zanych z likwidacj� lokat, odnosz� si� do sk�adania zlece� p�atniczych wy��cznie w z�otych polskich"

Powiedzmy sobie szczerze - brak mo�liwo�ci wyprowadzenia pieni�dzy z lokaty walutowej w Getinie na konto walutowe w innym banku boli i mo�e by� uznawane przez klient�w za (wiel)b��d systemowy, nawet je�li w banku uwa�aj�, �e jest inaczej (cho� - to inna sprawa - nie jest to jedyny bank, kt�ry nie daje mo�liwo�ci wyprowadzania pieni�dzy z lokat walutowych bezpo�rednio poza bank). Czas na kolejny "b��d systemowy". K�opot polega na tym, �e �w b��d powoduje, �e klientowi wydaje si�, �e dosta� od banku prezent, kt�rego nie dosta�. Ot, taki ma�y paradoks.

"Mam w Getin Banku kredyt samochodowy. Zosta�a mi do sp�acenia ostatnia rata. Kilka dni temu spotka�a mnie ze strony Getinu mi�a (mi�a!) niespodzianka. Dosta�am przeliczenie rat kredytu w zwi�zku ze zmian� stopy procentowej. Z nowego harmonogramu wynika, �e ostatnia rata wynosi 0 z� (zero) - wg, starego harmonogramu wynosi�a 922 z�. Nowa rata sk�ada si� z cz�ci kapita�owej 913,26 z� i ujemnej kwoty odsetek - w wysoko�ci -913,26 z�. Lubi� prezenty ale dawno przesta�am wierzy� w �w. Miko�aja, zatem zadzwoni�am na infolini� Getinu. Mi�a pani wyja�ni�a mi, �e to "pomy�ka systemu", rata powinna by� naliczona w wysoko�ci mo�e 30 gr. ni�szej, ni� poprzednie"

- pisze klientka banku. Niezw�oczna odpowied� na pytanie klientki "czy naprawd� moja ostatnia rata wynosi zero z�otych" oznacza, ze telekonsultantka zna�a sytuacj� i na takie pytanie by�a przygotowana. Podobno rzuci�a mimochodem "nie pani jedna dosta�a taki harmonogram". Ciekawe ilu klient�w Getinu nie zadzwoni�o na infolini�, tylko wzi�o to oficjalne przecie� pismo z banku za dobr� monet�? A nie �yczymy przecie� nikomu "przyjemno�ci" obcowania z dzia�em windykacji Getin Banku. Powinni tam niezw�ocznie po rozpoznaniu problemu wys�a� SMS-em, albo e-mailem informacj� o b��dzie i przeprosiny do wszystkich wprowadzonych w b��d kredytobiorc�w.

Ostatni z "b��d�w systemowych", kt�ry chcia�bym dzi� opisa� dotyczy Banku Millennium i kont IKE. Kilkana�cie dni temu jeden z moich czytelnik�w dokona� wyp�aty transferowej z IKE w innym banku do Millennium. Pieni�dze wp�yn�y i wydawa�o si�, �e wszystko powinno by� w najlepszym porz�dku. S�k w tym, �e klient chcia� wp�aci� na to "przetransferowane" konto IKE dodatkowe pieni�dze. Okaza�o si�, �e... nie mo�e, bo niby wykorzysta� ju� tegoroczny limit. Klient z�o�y� reklamacj�. Po dw�ch tygodniach zadzwoni�a pani z dzia�u reklamacji, t�umacz�c, �e bardzo jej przykro, ale system nie rozr�nia wyp�aty transferowej od zwyk�ego przelewu i �e nic si� nie da zrobi�. Pracownica banku poleci�a klientowi, �eby za ka�dym razem, kiedy b�dzie chcia� dop�aci� pieni�dze do IKE, uda� si� do oddzia�u i zleci� przelew w plac�wce. W oddziale ka�dorazowo b�d� dzwoni� "do systemu" i prosi� o odblokowanie IKE na moment, by mo�na by�o zaksi�gowa� wp�at�. To ju� nie b��d - to wielb��d. Klient, kt�ry chce d�ugoterminowo oszcz�dza�, to przecie� skarb. Takiego skarbu nie godzi si� marnowa�. Znacie inne wielb��dy? Piszcie, komentujcie, mo�e dzi�ki ich nag�o�nieniu cz�� z nich zamieni si� w tch�rzofretki? ;-)

Niech si� mury pn� do g�ry, czyli... po�ycz pan na ceg�� ;-). Do zarobienia 6,25% w skali roku

Wszyscy jeste�my spragnieni jak d�d�u procent�w wy�szych, ni� te n�dzne 2-2,5% oferowane na wi�kszo�ci lokat bankowych. Alternatyw� dla depozyt�w i rz�dowych obligacji, kt�re te� p�ac� marnie (najpopularniejsze, dwuletnie, tylko 2%), mog�yby by� obligacje korporacyjne. Ale w miar� bezpiecznych ofert, proponowanych przez najwi�ksze polskie koncerny, jest jak na lekarstwo. Zwykle obligacje oferuj� sp�ki ma�e, na dorobku, "m�ode wilczki" dzia�aj�ce w nowych albo bardzo konkurencyjnych bran�ach. Liderzy w swoich bran�ach wol� emitowa� obligacje dla inwestor�w finansowych, tych detalicznych ostentacyjnie lekcewa��c. Na szcz�cie zdarzaj� si� wyj�tki od tej regu�y i takim wyj�tkiem wydaj� si� by� korporacyjne obligacje firmy Murapol, jednego z najwi�kszych w kraju deweloper�w. Bran�a na pewno nie nale�y do stabilnych i spokojnych, ale przynajmniej emitent ma tu mocn� pozycj� - jest jedn� z zaledwie kilku firm w Polsce sprzedaj�cych wi�cej, ni� 1000 mieszka� rocznie (obok Atala, czy tak znanych marek, jak Dom Development, Robyg, Polnord lub JW Construction). S�owem: "du�y mi�", kt�rego pozycja na rynku wydaje si� by� - przynajmniej w kr�tkim terminie - niezagro�ona.

Jak przek�ada si� wielko�� sp�ki gie�dowej na zysk z jej obligacji - czytaj w zaprzyja�nionym z "Subiektywnie o finansach" blogu po�wi�conym tego typu inwestycjom - www.rynekobligacji.blogspot.pl

Jaki� czas temu opisywa�em nieco podobn� ofert� belgijskiej firmy Ghelamco, robi�cej biznes oparty na budowie biurowc�w wartych setki milion�w euro. Murapol nie jest europejskim holdingiem, lecz tylko lokaln� firm� nie wychylaj�c� si� poza polski grajdo�ek, z siedzib w Bielsku-Bia�ej (i g��wnym sponsorem pi�karzy Podbeskidzia:-)). Ale na tym naszym lokalnym podw�rku jest dobrze osadzony. Specjalizuje si� oferowaniu mieszka� - deweloperce osiedli, apartamentowc�w, dom�w jednorodzinnych i szeregowc�w. Firma istnieje od kilkunastu lat i ma na koncie 14 inwestycji w Bielsko-Bia�ej, drugie tyle w Krakowie i Wieliczce, po 5-7 we Wroc�awiu, Katowicach i Gda�sku oraz dwa w Warszawie (osiedla "Cztery Pory Roku"). W trakcie budowy s� dwa kolejne osiedla w Warszawie ("Kr�lewskie Ogrody" i "Jana Kazimierza"), trzy w Krakowie, osiedle "Ma�a Toskania" we Wroc�awiu, "Nowe Winogrady II" w Poznaniu, dwa etapy "Osiedla Ba�ant�w" w Katowicach, kolejny etap "Osiedla Vivaldiego" w Gda�sku, cztery osiedla w Bielsku-Bia�ej i dwa w Tychach. Murapol jaki� czas temu my�la� nawet o tym, �eby wej�� na gie�d�, ale ostatecznie si� zniech�ci� i jego akcjonariuszami s� wci�� tylko trzy osoby fizyczne, w proporcji udzia��w 40%, 30%, 30%.

Murapol chce od nas po�yczy� 30 mln z� w trzyletnich obligacjach oprocentowanych wed�ug zmiennej stopy WIBOR plus 4,6% . Przy obecnej warto�ci wska�nika WIBOR oznacza to oprocentowanie w pierwszym kwartalnym okresie odsetkowym na poziomie 6,25% (bo WIBOR 3M wynosi 1,65%). Niema�o, cho� trzeba pami�ta�, �e jeszcze niedawno, kiedy Murapol po�ycza� pieni�dze od instytucji finansowych, p�aci� stawk� WIBOR plus 5,70% (obligacje z dat� wykupu pod koniec 2016 r.), albo 5,60% (dla obligacji z dat� wykupu w po�owie 2016 r.). Niestety, tak to ju� jest, �e po pieni�dze inwestor�w detalicznych wychodzi si� w�a�nie po to, �eby po�yczy� je taniej, ni� od instytucji. Ale jednak Murapol p�aci inwestorom detalicznym lepiej, ni� Ghelamco, kt�re sprzedawa�o obligacje po 3,5% powy�ej WIBOR-u (acz tamta oferta, cho� warta tylko 50 mln z�, nie spotka�a si� z entuzjastycznym przyj�ciem, zapisy trzeba by�o przed�u�a�). Obligacje Murapolu s� te� wy�ej oprocentowane, ni� te, kt�re sprzedawa� nie tak dawno Robyg (papiery o terminie zwrotu pieni�dzy w lutym 2018 r. by�y emitowane przy oprocentowaniu WIBOR plus 4%). Ale Robyg to najwi�kszy mieszkaniowy deweloper na rynku, sprzedaje ponad 2000 mieszka� rocznie, logicznym jest wi�c, �e mo�e sobie pozwoli� na po�yczanie pieni�dzy jeszcze taniej.

Zapisy na obligacje Murapolu zacz�y si� w zesz�y czwartek i potrwaj� do 24 kwietnia, za� minimalny zapis to 50 obligacji, z kt�rych ka�da ma warto�� 100 z� (trzeba wi�c wy�o�y� najmarniej 5000 z�). Obligacje s� niezabezpieczone, co oznacza, �e w przypadku bankructwa firmy ich posiadacze nie b�d� na zbyt dobrym miejscu w kolejce do syndyka. Firma obiecuje, �e gdyby chcia�a nieco wcze�niej wykupi� obligacje, to zap�aci dodatkowo 0,15%, a gdyby z kolei klient chcia� wcze�niej rozsta� si� z papierami, to b�dzie m�g� pr�bowa� je sprzeda� na gie�dzie obligacji Catalyst, na kt�rej te papiery maj� by� notowane. Nota bene dla tych z Was, kt�rzy mieli ju� do czynienia z zakupem papier�w warto�ciowych na parkiecie nie najgorszym pomys�em mo�e by� poszukanie jakich� ju� notowanych obligacji korporacyjnych i zakup na rynku wt�rnym. Korpoobligacje emitowa�y przecie� i Robyg i Polnord i kilka innych firm (o wszystkich poczytacie tutaj).

JESZCZE WI�CEJ SUBIEKTYWNO�CI NA YOUTUBE! Blog "Subiektywnie o finansach" jest nie tylko na www.samcik.blox.pl oraz w serwisach spo�eczno�ciowych. Do��cz do 28.000 fan�w blogu na Facebooku, podyskutuj ze mn� i z 5.000 followers�w na Twitterze, znajd� mnie na Google+, zobacz co wrzuci�em na Instagram). Subiektywno�� znajdziesz te� w YouTube. Tam mo�esz zobaczy� i polubi� wideofelietony i komentarze o twoich pieni�dzach oraz zasubskrybowa� m�j kana�. W tym kinie siedzi ju� ponad 1.000 os�b, do��cz do nich!

Gdzie tkwi ryzyko przy inwestowaniu w papiery Murapolu? Gdyby go nie by�o, firma nie kusi�aby oprocentowaniem obligacji trzykrotnie wy�szym, ni� przeci�tna lokata bankowa. C�, do�� d�ugi okres inwestycji (trzy lata na rynku deweloperskim to nieomal wieki) i mimo wszystko do�� ryzykowna bran�a. Ceny mieszka� ostatnio ju� raczej nie spadaj�, ale koniunktura wci�� jest niepewna. Zw�aszcza po stronie popytu Polak�w na mieszkania, bo liczba rozpocz�tych bud�w i pozwole� na budow� idzie w g�r�. Mimo rekordowo niskich st�p procentowych Polacy nie rzucili si� do bank�w po kredyty i nie kupuj� masowo taniej�cych mieszka�. Skoro w tak sprzyjaj�cych warunkach nie chc� tego robi�, to co b�dzie, gdy stopy procentowe p�jd� w g�r�, a nadz�r finansowy w przysz�ym roku zn�w podkr�ci warunki dotycz�ce obowi�zkowego wk�adu w�asnego w kredyt hipoteczny? Zastanawia�em si� niedawno czy przypadkiem nie jest tak, �e kto mia� w Polsce zdolno�� kredytow�, by kupi� mieszkanie, ju� to zrobi�, a reszty spo�ecze�stwa po prostu nie sta� na to, �eby za metr mieszkania p�aci� dwie �rednie pensje.

Je�li by tak by�o, to rynek deweloperski czeka�yby trudne lata. Ale z drugiej strony w Polsce brakuje ponad miliona mieszka�... Liczba mieszka� oddanych do u�ytku w Polsce w 2013 r. wynios�a 145.000, czyli o 7% mniej, ni� w 2012 r. A w 2014 r. zn�w spad�a o kilka procent. Nie ma wi�c eldorado, a firmy deweloperskie musz� wyrywa� sobie klient�w - cho� podobno ju� sko�czy�y obni�a� ceny. Zreszt� patrz�c na wska�niki rentowno�ci Murapolu mo�na pozazdro�ci� - wska�nik zwrotu z zainwestowanego kapita�u ROE na poziomie ponad 30% to dzi� ju� nie jest standard w tej bran�y.

TESTOWA�EM TAKS�WKO-WP�ATOMAT! Pierwszy z takich samochod�w, kt�re podjad� do Ciebie, �eby� m�g� do nich wp�aci� got�wk�, ju� je�dzi po Warszawie. Kolejne wyrusz� w ci�gu kilku tygodni. O co tu chodzi? Przeczytaj tekst i obejrzyj klip.

Murapol to dzi� numer dwa w Polsce, ale czy to oznacza, �e firma jest niezniszczalna? Przecie� niedawno mieli�my spektakularny upadek Ganta, firmy pod�wczas numer trzy . Murapol wygl�da na firm� lepiej zarz�dzan�, buduj�c� w segmencie popularnym, ale i mocno "macaj�c�" segment premium, kt�ry powinien stawa� si� coraz wi�ksz� i bardziej atrakcyjn� nisz�. Sprawozdania finansowe firmy nie s� tak do ko�ca miarodajne ze wzgl�du na "odchudzenie" grupy, czyli wyrzucenie poza sprawozdanie skonsolidowanie poszczeg�lnych sp�ek celowych prowadz�cych konkretne inwestycje (co mocno pozmienia�o niekt�re pozycje w bilansie), jak i generalne wykonawstwo. Tak samo, jak Ghelamco i chyba sporo innych firm deweloprskich, Murapol jest dzi� przede wszystkim "czapk�" holdingu, a budowanie i sprzedawanie mieszka� odbywa si� w sp�kach celowych, co oznacza wi�kszy po�lizg w ksi�gowaniu przychod�w na poziomie tej�e "czapki". Ale nie ma w�tpliwo�ci, �e firma jest dochodowa. W 2012 r. zyski netto Murapolu wynosi�y 35 mln z�, w 2013 r. - 48 mln z�, a do po�owy 2014 - 9 mln z�.

W�r�d czynnik�w ryzyka tej inwestycji powinni�cie jednak wzi�� pod uwag� wysokie zad�u�enie kr�tkoterminowe Murapolu. Firma ma co prawda kilka d�ugoterminowych kredyt�w, emitowa�a te� w przesz�o�ci kilkakrotnie obligacje, ale ��czne zad�u�enie d�ugoterminowe wynosi 38 mln z�, podczas gdy samych tylko kr�tkoterminowych po�yczek ma do zrefinansowania prawie 90 mln z�, nie m�wi�c o innych kr�tkoterminowych zobowi�zaniach rz�du 120 mln z�. Nie ma tu wi�c zbyt wiele miejsca na ewentualne k�opoty z refinansowaniem. Firma zreszt� lojalnie uprzedza potencjalnych obligatariuszy, �e cz�� kasy p�jdzie na sp�at� odsetek od ju� zaci�gni�tych d�ug�w. Podsumowuj�c te wszystkie informacje mo�na powiedzie�, �e m�wimy o sp�ce, kt�ra bardzo potrzebuje pieni�dzy, gdy� jest solidnie zlewarowana, ale wygl�da na mimo wszystko stoj�c� na do�� solidnych fundamentach :-). Co to dla nas oznacza? To, co zwykle: kto troch� nie ryzykuje, ten nie zarabia trzy razy wi�cej, ni� w banku. To dobrze, �e du�e firmy deweloperskie staraj� si� o nasze wzgl�dy. Podobno za chwil� swoje akcje b�dzie sprzedawa� inny z czo�owych deweloper�w - Atal.

April 12, 2015

Zmniejszy� raty frankowiczom, utrudni� wypowiadanie kredyt�w. Recenzuj� pomys� "Sprawiedliwych" pos��w

O ile jeszcze w styczniu wydawa�o si�, �e sprawa kredyt�w frankowych mo�e sta� si� - cho�by na fali protest�w os�b uwa�aj�cych, �e zostali oszukani przy podpisywaniu um�w - jednym z g��wnych temat�w zainteresowania polityk�w, o tyle dzi� jest niemal pewne, �e tak si� nie stanie. Przynajmniej dop�ki frank zn�w nie b�dzie po 5 z�. Wok� kredyt�w frankowych kr�cimy zupe�nie inny scenariusz, ni� ten, kt�ry obserwowali�my kilka miesi�cy temu na W�grzech, czy kt�ry wida� obecnie np. w Chorwacji. Tam w konflikt kliencko-bankowy zaanga�owa� si� rz�d, a konsumenci byli w stanie wywrze� na polityk�w presj� w postaci wielotysi�cznych demonstracji. U nas stowarzyszenia frankowicz�w mobilizuj� ledwie kilka tysi�cy os�b, a bankowcy wykonali kilka gest�w, kt�re opinia publiczna odczyta�a jako ch�� pomocy frankowiczom. Jest na stole kilka propozycji rozwi�za� systemowych - autorstwa szefa KNF (przewalutowanie i podzia� koszt�w oraz ich roz�o�enie w czasie), prezydencki (koncentruje si� na wsparciu tylko os�b bankrutuj�cych z powodu kredytu) oraz projektowany przez Zwi�zek Bank�w Polskich (dop�aty do rat w zamian za zobowi�zanie si� klienta do przewalutowania kredytu).

W tych okoliczno�ciach miejsca do dzia�ania polityk�w jest niewiele. Ale s� tacy, kt�rzy mimo wszystko pr�buj� w�o�y� palce mi�dzy drzwi. Projekt zmian w Prawie bankowym oraz w Ustawie o kredycie konsumenckim autorstwa pos��w klubu "Sprawiedliwa Polska" (sk�ada si� z "Solidarnej Polski" Zbigniewa Ziobry i "Polski Razem" Jaros�awa Gowina) jest od kilkunastu dni u Marsza�ka Sejmu. Tre�ci� tej noweli jest przerzucenie na banki cz�ci odpowiedzialno�ci za wzrost kursu franka. W obecnym uk�adzie si� w parlamencie szanse na realizacj� jakiegokolwiek pomys�u wychodz�cego z politycznych okolic PiS s� �adne, ale z kronikarskiego obowi�zku warto przyjrze� si� temu, kolejnemu ju�, pomys�owi na rozwi�zania sprawy frank�w. Tak�e po to, �eby ta sprawa nie odesz�a nam za horyzont, bo na razie wygl�da na to, �e wielu decydent�w chcia�oby zagra� na czas i zapomnie� o zg�oszonych przez siebie pomys��w.

Pomys� pos��w jest nast�puj�cy - do prawa wpisujemy zasad�, �e klienci kredyt�w hipotecznych ponosz� odpowiedzialno�� za wzrost kursu franka tylko do poziomu 30% powy�ej tego, przy kt�rym ten kredyt by� im udzielany. A wi�c je�li kto� brak kredyt przy kursie 2 z� za franka, najwy�sza rata odsetkowa nie mo�e przekracza� 2,6 z�. Je�li za� kto� zad�u�a� si� przy kursie 3 z�, bank przejmuje op�acanie odsetek w momncie, kiedy kurs przekroczy 3,9 z�. Pos�owie chc�, by na potrzeby tych przelicze� banki musia�y stosowa� kursy NBP, a wi�c bez spreadu - zar�wno w przypadku wyznaczenia kursu bazowego, jak i kursu bie��cego.

"Je�eli kurs waluty obcej jest wy�szy o wi�cej ni� 30% w stosunku do kursu obowi�zuj�cego w dniu udzielenia kredytu, bank dla potrzeb obliczania wysoko�ci nale�nych w walucie polskiej rat kapita�owo-odsetkowych oraz uwzgl�dniania przedterminowej sp�aty ca�o�ci lub cz�ci kredytu dokonywanych w walucie polskiej stosuje kurs w wysoko�ci nie wy�szej ni� kurs z dnia udzielenia kredytu powi�kszony o 30%"

W uzasadnieniu pos�owie pisz�, �e ich zdaniem jest niedopuszczalne, aby bank – b�d�cy profesjonalist� na rynku kredyt�w i instrument�w finansowych – proponowa� klientom - z natury rzeczy maj�cym przeci�tne rozeznanie o sytuacji na rynku finansowym – taki produkt kredytowy, kt�ry mo�e doprowadzi� do nieograniczonego wzrostu zad�u�enia. I dlatego pos�owie chc� administracyjnie ten wzrost zad�u�enia przyblokowa�. Na koszt bank�w. Ten pomys� jest nieco radykalniejsz� wersj� jednego z czterech rozwi�za�, kt�re zaproponowa�em jaki� czas temu, by ustali� podzia� odpowiedzialno�ci stron kredytu walutowego za wszelkie fakapy. Z tym, �e w moim pomy�le bank przez jaki� czas przejmowa�by tylko cz�� odpowiedzialno�ci, a dopiero przy osi�gni�ciu przez kurs franka bardzo wysokiego poziomu - ca�kowit�. C�, zosta�em przelicytowany :-). I dlatego b�d� si� czepia� :-). Skoro mamy ju� projekt ustawy, to przyda�oby si� za��czy� do niego jakie� wyliczenia, czy analizy, z kt�rych wynika�yby finansowe konsekwencje takiego b�d� innego ustawienia limitu odpowiedzialno�ci za wzrost rat kredytu - tak�e konsekwencje dla bank�w. Pos�owie nie powinni projektowa� prawa nie maj�c pewno�ci, �e nie os�abi ono np. bezpiecze�stwa depozyt�w.

Tym niemniej tak z g�ry pomys�u pos��w prawicowych pos��w bym nie skre�la�. Co ciekawe, pos�owie "Sprawiedliwej Polski" powo�uj� si� w uzasadnieniu projektu na prawo zakazuj�ce stosowania nieuczciwych praktyk rynkowych. Ich zdaniem rzetelnie post�puj�cy bank powinien poinformowa� klienta, �e kurs walutowy mo�e wzrosn�� o 50% lub 100%, a tak�e przeprowadzi� badanie zdolno�ci kredytowej klienta uwzgl�dniaj�ce tak�e taki przypadek. Z uzasadnienia projektu wynika, �e podstaw� do zmiany um�w w trakcie ich trwania mog�aby by� te� klauzula rebus sic stantibus, pozwalaj�ca wzi�� pod uwag� nadzwyczajne okoliczno�ci, kt�re "powoduj� �e wype�nienie zobowi�zania w dotychczasowej tre�ci wi�za�oby si� ze znaczn� szkod� dla jednej ze stron".

"W przypadku kredyt�w denominowanych lub indeksowanych do walut obcych, w tym zw�aszcza franka szwajcarskiego wszystkie warunki zosta�y spe�nione. Po pierwsze, zmiana kursu o ponad 50% by�a zmian� nadzwyczajn�, zmian� kt�ra normalnie si� nie zdarza�a na rynku walutowym. Po drugie, zmiana kursu spowodowa�a, �e rata kredytu na tyle wzros�a, �e jej obs�uga mo�e by� po��czona z nadmiernymi trudno�ciami. I wreszcie, po trzecie, strony nie przewidywa�y waha� kursowych w a� takiej wysoko�ci przy zawieraniu umowy, a w ka�dym razie nie przewidywali tego kredytobiorcy, a bank – podmiot profesjonalny – nie informowa� ich w spos�b odpowiedni o wyst�puj�cym ryzyku"

- pisz� pos�owie, cho� przecie� s�dy r�nych instancji niejednokrotnie odrzuca�y argument wynikaj�cy z klauzuli o nadzwyczajnej zmianie okoliczno�ci w przypadku produkt�w finansowych opartych o rynek walutowy (np. opcji walutowych). Jak rozumiem, zanim taka nowelizacja wesz�aby w �ycie, i tak zosta�aby "przetestowana" pod k�tem zgodno�ci z konstytucj� i z prawem o swobodzie zawierania um�w. Pos�owie z klubu Zbigniewa Ziobro i Jaros�awa Gowina proponuj� te�, �eby bank nie mia� prawa wypowiedzie� kredyty hipotecznego osobie, kt�ra - zdaniem bankowc�w - utraci�a zdolno�� kredytow�, ale sp�aca raty. Wystarczaj�cym zabezpieczeniem dla banku mia�aby by� w takim przypadku hipoteka na nieruchomo�ci oraz mo�liwo�� wypowiedzenia umowy kredytowej w przypadku zaniechania sp�at rat kredytu przez kredytobiorc�.

"Bank nie mo�e obni�y� kwoty udzielonego kredytu ani wypowiedzie� konsumentowi (...) umowy kredytu z powodu utraty zdolno�ci kredytowej, je�eli wierzytelno�� banku jest cho�by cz�ciowo zabezpieczona hipotecznie a kredyt zosta� ju� wyp�acony”

- czytam w projekcie. Co prawda nie wspomina si� tu wprost o tym, i� "ochrona" mia�aby dotyczy� wy��cznie sytuacji, w kt�rej klient wci�� sp�aca raty, ale kontekst prowadzi do takiego w�a�nie wniosku. Bo je�li klient nie sp�aca rat, to bank wypowiada mu kredyt w zwi�zku z jego niewyp�acalno�ci�. A wi�c z zupe�nie innego "paragrafu". Zakaz mia�by dotyczy� wy��cznie sytuacji, w kt�rej bank, wypowiadaj�c kredyt, powo�uje si� na utrat� zdolno�ci kredytowej przez klienta, a wi�c dochodzi do wniosku, �e jego dochody s� zbyt niskie, by mog�y "obs�u�y�" rosn�c� rat�. Wydaje mi si�, �e to by�by dobry pomys�. Zgadzam si� z pos�ami, kt�rzy argumentuj�, �e do sytuacji, w kt�rej brak zdolno�ci kredytowej jest owocem wzrostu kursu franka, nale�y podchodzi� z wyj�tkow� delikatno�ci�. Zreszt� mamy ju� wyroki s�d�w, kt�re id� w tym kierunku - co prawda nie zabraniaj� bankom wypowiadania um�w, ale kwestionuj� ich prawo do przeliczania frank�w na z�ote w ramach bankowego tytu�u egzekucyjnego.

Inna sprawa, �e �w dobry pomys� pos��w w 99% przypadk�w odpowiada na... nieistniej�cy problem. �aden my�l�cy logicznie bankowiec nie wypowie klientowi umowy kredytowej, je�li raty s� sp�acane w miar� terminowo - w ten spos�b strzela�by sobie w kolano. Cho� przecie� zdarzaj� si� pojedyncze - mam przekonanie, i� bardzo nieliczne - sytuacje, w kt�rej bank szuka na klienta haka i wypowiada mu kredyt, �eby przej�� nieruchomo��. Tyle, �e zwykle dotyczy to sytuacji, w kt�rej klient nie sp�aci kilku rat, a wi�c haka nie trzeba "wymy�la�", bo on ju� jest i to ca�kiem du�y. S�owem - je�li ju� pos�owie chcieli pom�c frankowiczom, kt�rym banki wypowiadaj� i przewalutowuj� kredyty - powinni pomy�le� o rozwi�zaniach dotycz�cych bankowego tytu�u egzekucyjnego. Co my�licie o pomys�ach pos��w Ziobry, Gowina et consortes?

April 10, 2015

Chorwackie banki zgodz� si� na przewalutowanie kredyt�w frankowych? Nowe rozwi�zanie

Wygl�da na to, �e Chorwacja b�dzie kolejnym krajem, w kt�rym banki umo�liwi� posiadaczom kredyt�w frankowych ich przewalutowanie. Nie b�dzie to jednak przewalutowanie na lokaln� walut�, czyli kuny, lecz na euro. I nie obowi�zkowe, a dobrowolne. Tamtejsze stowarzyszenie bank�w zgodzi�o si� ju� pono� na tak� transakcj�, a szczeg�y rozwi�zania, kt�remu patronuje chorwacki rz�d, poznamy w ci�gu miesi�ca. Informacj� t� poda� serwis bne intellinews , powo�uj�c si� na wywiad chorwackiego ministra finans�w Lalovaca dla pa�stwowej telewizj i. Nie potwierdzi�a tych wie�ci jeszcze �adna z agencji informacyjnych. Ale co� w tym mo�e by�, bo ju� od kilkunastu tygodni kr��y�y w chorwackich - w tym angloj�zycznych - mediach informacje, �e taki scenariusz jest przygotowywany jako kompromisowe rozwi�zanie dla 60.000 klient�w chorwackich bank�w, z kt�rych du�a cz�� ma problem ze sp�acaniem frankowych rat. Tu� po wystrzale kursu franka z 15 stycznia rz�d w Chorwacji - o czym zapewne czytali�cie w blogu - zamrozi� kurs szwajcarskiej waluty na poziomie sprzed jej "uwolnienia" i nakaza� bankom, by przelicza�y klientom raty bez uwzgl�dnienia ostrej jazdy franka z pocz�tku tego roku. Jednocze�nie w lutym ruszy�y negocjacje dotycz�ce docelowego rozwi�zania. I chyba w�a�nie obserwujemy ich efekty.

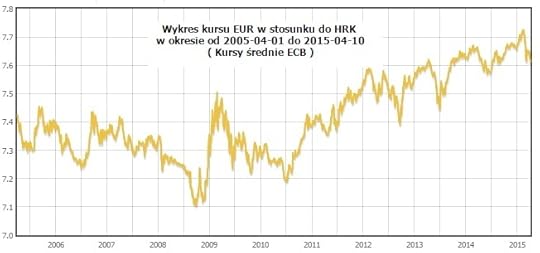

Zanim opisz� co dzi� wiemy o "rozwi�zaniu chorwackim", na�wietl� pole bitwy. W licz�cej 4 mln obywateli Chorwacji kredyty frankowe oryginalnie mia�o 130.000 rodzin, z czego do dzi� sp�aca je 60.000 rodzin (pozosta�e kredyty najprawdopodobniej zosta�y przewalutowane wcze�niej na mocy indywidualnych uzgodnie� klient�w z bankami lub sp�acone). Proporcje s� wi�c mniej wi�cej takie, jak w Polsce (u nas we franka "ubranych" jest 550.000 rodzin, ale jeste�my krajem dziewi�ciokrotnie bardziej zaludnionym). Jakie� 40% wszystkich kredyt�w hipotecznych stanowi� te frankowe (4 mld euro, 8% ichniejszego PKB), za� bior�c pod uwag� ca�e portfele kredytowe bank�w (��cznie z kredytami korporacyjnymi, dla ma�ych firm, konsumpcyjnymi, kartowymi i samochodowymi) - frankowe kredyty stanowi� 16%. Nie jest to wi�c skala, kt�ra przera�a (tak jak i u nas). A wzrost rat kredytobiorc�w? Tu te� mo�emy sobie z Chorwatami przybi� pi�tk�. Kurs kuny w stosunku do franka wynosi� w 2008 r. mniej wi�cej 4,4, dzi� oscyluje w okolicach 7,5, co te� jest zbli�one do naszych warunk�w, czyli franka po 2 z� w 2008 r. i po mniej wi�cej 4 z� dzi�..

Co wymy�lili Chorwaci? Ano przewalutowanie kredyt�w z frank�w na euro po kursie z dnia zaci�gni�cia kredytu ("The loans should be converted at the exchange rate on the date on which the loan was approved"). Z punktu widzenia kredytobiorc�w mia�oby to t� zalet�, �e euro od 2008 r. umocni�o si� wobec kuny o jakie� 10% (z 7,1 kuny za euro do 7,7-7,8 kuny). co - po przeliczeniu - oznacza�oby du�o mniejsze r�nice kursowe, ni� te rzeczywi�cie uwzgl�dnione w ratach zap�aconych przez klient�w. Wiadomo, �e przewalutowanie by�oby dobrowolne, ale nie jest pewne, �e b�dzie dost�pne dla ka�dego. Wcze�niej m�wiono, �e mo�liwo�� konwersji d�ugu na euro by�aby mo�liwa pod warunkiem, �e klient nie ma d�ugu wy�szego, ni� na pocz�tku umowy oraz �e warto�� nieruchomo�ci nie jest ni�sza od bie��cego zad�u�enia. Te warunki wyklucza�yby z porozumienia cz�� chorwackich frankowicz�w, bo u nich - tak samo, jak u nas - zad�u�ano si� "pod korek" i dzi� cz�� kredytobiorc�w ma do sp�acenia - licz�c w kunach po bie��cym kursie - wi�cej kredytu, ni� mia�a na pocz�tku. Nie wiadomo co na to rozwi�zanie powiedz� sami chorwaccy frankowicze - rz�d obiecywa�, �e ka�de rozwi�zanie b�dzie musia�o by� przez nich zaakceptowane.

Czytaj te�: Tak rozwi�zuj� problemy frankowicz�w na W�grzech, tak um�wili si� w Serbii, a to przyk�ad dojrzewaj�cego porozumienia w Rumunii, cho� wymuszonego. A tak chcieliby zrobi� w Polsce, ale im nie wychodzi. W Polsce banki proponuj� dop�aty z obowi�zkow� zgod� na przewalutowanie, ale szczeg�y na razie nie s� znane

W Chorwacji - inaczej, ni� u nas: w Polsce wi�kszo�� frankowicz�w jest mimo wszystko zadowolona ze swoich kredyt�w, bezrobocie jest mniejsze, a dochody ludzi rosn� - frankowicze protestuj� du�o liczniej i skonsolidowali si� wok� stowarzyszenia Udruga Franak. Punktem wyj�cia do negocjacji by�o jego ��danie, by przewalutowa� wszystkie kredyty frankowe na kuny po kursie z dnia ich zaci�gni�cia . Propozycj� odrzuci�y banki (koszt oceni�y na p� miliarda euro, a w Chorwacji banki s� w du�o gorszej sytuacji finansowej, ni� u nas) oraz tamtejszy bank centralny, kt�rego szef popuka� si� w czo�o i o�wiadczy�, �e taka operacja kompletnie zdestabilizowa�aby rynek walutowy. Banki musia�yby kupi� ogromne ilo�ci frank�w, �eby sp�aci� finansowanie zagraniczne kredyt�w walutowych, w czym musia�by pom�c bank centralny i "wyprztyka�" si� przy tym z rezerw walutowych, co mog�oby si� sko�czy� atakiem spekulant�w, za�amaniem kursu kuny i wzrostem koszt�w obs�ugi zad�u�enia zagranicznego, nie m�wi�c o innych k�opotach. Zwi�zek bank�w chorwackich zaproponowa�, �eby klienci, kt�rych nie sta� na sp�acanie rat, oddawali w�asno�� nieruchomo�ci pa�stwu lub bankowi, zachowuj�c prawo do zamieszkiwania jej. W zamian cz�� d�ugu by�aby "zamra�ana", a klient mia�by prawo pod pewnymi warunkami "wykupi�" nieruchomo�� (najpewniej musia�by sp�aci� �w "zamro�ony" d�ug).

Na to z kolei nie zgodzi� si� rz�d, twierdz�c, �e to nie jest rozwi�zanie strukturalne i �eby strony wymy�li�y co� innego, najlepiej opartego na konwersji d�ugu. No i wymy�lili przewalutowanie na euro, cho� ten wariant - to ju� moja prywatna opinia - te� mo�e by� trudny do sfinansowania, cho� by� mo�e wymiana przez banki frank�w na euro b�dzie nios�a mniej zawirowa� walutowych, ni� frank�w na kuny, a i dla bank�w b�dzie troch� ta�sza. Tyle, �e przecie� to rozwi�zanie z gatunku "zamieni� stryjek...". Tu waluta i tam waluta, tyle �e inna. Frank w dodatku raczej nie powinien ju� dro�e� wobec euro (przynajmniej je�li Szwajcaria jako pa�stwo mia�aby przetrwa� :-)), a euro, cho� na razie tanieje i drukarki w Europejskim Banku Centralnym pracuj� na pe�nych obrotach, w d�ugiej perspektywie mo�e jeszcze da� kredytobiorcom popali�. Pytanie jak zmieni si� oprocentowanie kredyt�w po konwersji z frank�w na euro? Stopy procentowe w eurostrefie s� wy�sze, co mo�e oznacza� wzrost comiesi�cznych rat do p�acenia przez klient�w. Cho� z drugiej strony banki wyp�ac� klientom rekompensaty z tytu�u nadp�aconych rat z ubieg�ych lat, z tytu�u mniejszych r�nic kursowych mi�dzy kun�, a euro i kun� a frankiem. Pytanie czy oprocentowanie kredyt�w te� by�oby przeliczone w g�r� wstecz. Du�o niewiadomych .

Czy takie rozwi�zanie by�oby sensowne w polskich warunkach? Ju� na poziomie r�nic kursowych wida�, �e nieco mniej, ni� w chorwackich. W 2008 r. euro by�o po 3,3 z�, a teraz jest po 4 z� (wzrost o 20%, w Chorwacji o 10%), Nie zmienia to faktu, �e zwrot r�nic kursowych dla polskich klient�w by�by na pewno bardzo du�ym prezentem . No i oczywi�cie pojawiaj� si� te same pytania - co z r�nicami w oprocentowaniu kredyt�w na przysz�o�� i czy by�yby one rozliczane r�wnie� wstecz (obni�aj�c wyp�aty rekompensat "kursowych"). Jaki by�by wp�yw takiego przewalutowania na rynek walutowy i na finanse bank�w (skoro chorwackie na to sta�, to pewnie i nasze da�yby rad�). A przede wszystkim: jaki ma sens zamienianie jednej waluty obcej w kredycie hipotecznym na inn�, w kt�rej stopy procentowe s� wy�sze i kt�ra potencjalnie "wytrzyma" du�o wi�ksze umocnienie, ni� frank? Czy to w og�le by�aby jaka� atrakcja dla klient�w, jako rozwi�zanie dobrowolne, w sytuacji, gdy bud�ety domowe wi�kszo�ci polskich frankowicz�w bez trudu si� domykaj�? Cho� z drugiej strony wizja rekompensat wyp�acanych z tytu�u mniejszych r�nic kursowych do euro mog�aby by� dla niekt�rych atrakcyjna. Jak euro p�jdzie w g�r� to zn�w si� przewalutuje po archiwalnym kursie - np. na franka, czy innego jena :-).

W Chorwacji jest oczywi�cie te� kwestia polityczna. Chorwaci - podobnie jak my - przygotowuj� si� do wybor�w parlamentarnych, k�re maj� nast�pi� pod koniec roku.Krajem rz�dz� socjaldemokraci, kt�rych kandydat na pocz�tku roku przegra� w wyborach prezydenckich, wi�c s� pod presj� i coraz bardziej ulegaj� nastawieniu populistycznemu. O tym jak bardzo mu ulegaj� niech �wiadczy sytuacja sprzed kilkunastu tygodni, kiedy og�oszono - rzecz jasna pod patronatem rz�du - pomys� umorzenia Chorwatom cz�ci nie sp�aconych d�ug�w . Pomys� obejmuje co prawda stosunkowo nieliczn� grup� zad�u�onych, ale i tak idzie bardzo daleko je�li chodzi o wkraczanie pa�stwa w relacje d�u�nika z wierzycielem (cho� w Polsce te� mamy now� ustaw� o upad�o�ci konsumenckiej, kt�ra powinna ul�y� d�u�nikom). Inna sprawa, �e Chorwacja od pi�ciu lat jest w recesji, wi�c sytuacja tamtejszych kredytobiorc�w i w og�le konsument�w jest du�o gorsza, ni� w Polsce, gdzie mamy 3% wzrostu PKB i te� narzekamy.

Poza tym w Chorwacji zupe�nie inna jest te� sytuacja prawna. U nas frankowicze w s�dowych bojach z bankami ostatnio s� w g��bokiej defensywie. S�d Najwy�szy nie uzna�, by istnia�a konieczno�� wyrzucania z um�w klauzul dotycz�cych spreadu, a s�dy nie przyznaj� racji frankowiczom, kt�rzy uwa�aj�, �e zostali wprowadzeni w b��d co do natury podejmowanego zobowi�zania. Nie ma te� w s�dach ochoty do uznawania, �e co�, czego warto�� zmienia si� tak bardzo, nie mo�e by� �adnym kredytem. Ostatnimi czasy na podobnym stanowisku stoi zreszt� polski rz�d , czego - w odr�nieniu od czytelnik�w - wcale nie mam mu a� tak bardzo za z�e. W tej sytuacji sk�onno�� bank�w do kompromisu musi by� ograniczona. A w Chorwacji... dzieje si� i to jak! Nie dalej, jak 1 kwietnia - mam nadziej�, �e nie by� to �art primaaprilisowy chorwackich medi�w, w ka�dym razie nie by� nigdzie prostowany - s�d miejski w Osijeku uzna�, �e kredyt frankowy, zaci�gni�ty przez klient�w w banku o pi�knej, swojsko brzmi�cej nazwie Privredna Banka (przewredny bank? ;-))), jest niewa�ny . Kredyt opiewa� na 44.000 frank�w (jakie� 130.000 z�) i by� zaci�gni�ty w 2007 r. Na mocy wyroku bank ma go rozliczy� tak, jakby umowy w og�le nie by�o, czyli odda� klientowi wszystko, co ten do tej pory wp�aci� - mniej wi�cej 180.000 kun, czyli jakie� 90.000 z�.

W mia�d��cym uzasadnieniu s�d orzek�, �e umowa kredytu jest niewa�na w ca�o�ci, poniewa� zawiera odniesienia do klauzul walutowych i klauzul zmiennego oprocentowania, kt�re czyni� obowi�zki kredytobiorcy niewykonalnymi, niejasnymi i niemo�liwymi do ustalenia. S�dzia doszed� do wniosku, �e umowa by�a tak skonstruowana, �e istnia�a nier�wno�� w zakresie przewidywalno�ci praw i obowi�zk�w stron , a przede wszystkim - kwoty kredytu pozosta�ej do sp�acenia. Poza tym s�d doszed� do wniosku, �e wzrost rat wynikaj�cy ze zmian kurs�w walut przekroczy� mo�liwy do przewidzenia poziom , przez co bank - tak konstruuj�c umow� - naruszy� "zasady sumienno�ci i uczciwo�ci" . S�d stwierdzi� r�wnie�, �e bank, nie informuj�c klienta o mo�liwych zmianach wysoko�ci kapita�u do sp�aty i mo�liwego wzrostu rat, post�pi� "niemoralnie", czyli - przek�adaj�c na nasz Kodeks cywilny - niezgodnie z zasadami wsp�ycia spo�ecznego.

Przyznacie, �e s�d si� nie cacka� z bankiem. Co prawda nie wiem jaki charakter mia� tamten kredyt (denominowany we frankach, czy tylko indeksowany do szwajcarskiej waluty), wi�c trudno powiedzie� czy i na ile argumentacja s�du jest do wykorzystania w naszych warunkach. Poza tym wyrok jest nieprawomocny. Nie jest to pierwsze tego typu spojrzenie chorwackiego s�du na kredyty walutowe, wcze�niej podobn� opini� wyg�osi� S�d Najwy�szy w tym kraju, ale z jakich� przyczyn nie obj�a ona wszystkich klient�w i bank�w. Wida� jednak, �e w Chorwacji warunki prawne s� dla bank�w trudniejsze, st�d i ch�� do strukturalnych rozwi�za� jest wi�ksza. Cho� to z przewalutowaniem frank�w na euro jest, powiem szczerze, takie sobie. M�j pomys� na franki wci�� czeka na zastosowanie, na stole rz�dz� jednak propozycje KNF oraz pomys�y Zwi�zku Bank�w Polskich.

JESZCZE WI�CEJ SUBIEKTYWNO�CI NA YOUTUBE! Blog "Subiektywnie o finansach" jest nie tylko na www.samcik.blox.pl oraz w serwisach spo�eczno�ciowych. Do��cz do 28.000 fan�w blogu na Facebooku, podyskutuj ze mn� i z 5.000 followers�w na Twitterze, znajd� mnie na Google+, zobacz co wrzuci�em na Instagram). Subiektywno�� znajdziesz te� w YouTube. Tam mo�esz zobaczy� i polubi� wideofelietony i komentarze o twoich pieni�dzach oraz zasubskrybowa� m�j kana�. W tym kinie siedzi ju� ponad 1.000 os�b, do��cz do nich!

Zobacz te� pierwsz� w Europie bankow� klubokawiarni�. Do lata b�d� w Warszawie ju� trzy takie oddzia�y bankowe, w kt�rych ostatni� rzecz�, kt�r� si� chce robi�, jest przelew :-).

mBank wyprowadza si� z centr�w miast. Obejrzyj jak mBank chce zbudowa� nowy model biznesowy, polegaj�cy na tym, �e to banku b�dzie si� wpada� biegaj�c po centrum handlowym i nie po to, �eby zrobi� przelew, lecz po to, by otrzyma� spersonalizowany rabat :-)

Zobacz pierwszy w Polsce i w Europie mobilny wp�atomat. Mo�esz zam�wi� go przez aplikacj� mobiln� w smartfonie. I to za darmo! Zamiast wozi� niema�e kwoty po mie�cie wreszcie b�dzie mo�na je bezpiecznie wp�aci� do banku.

April 9, 2015

Testowa�em pierwszy mobilny wp�atomat! Zam�wisz go przez smartfona, jak taks�wk�

Klienci Idea Banku - przynajmniej ci prowadz�cy biznes w Warszawie - wreszcie si� doczekali pierwszego w Polsce, a mo�e i w Europie, wp�atomatu na k�kach. Od teraz ka�dy w�a�ciciel sklepu, czy punktu us�ugowego, maj�cy konto i kart� debetow� Idea Banku, b�dzie m�g� zam�wi� za pomoc� specjalnej aplikacji odbi�r utargu. Specjalnie wyposa�ony samoch�d z wp�atomatem zamiast tylnych drzwi podjedzie we wskazane miejsce o okre�lonej porze, a klient samoobs�ugowo b�dzie m�g� wp�aci� pieni�dze. A te - inaczej, ni� w bankowych wrzutniach nocnych - zostan� zaksi�gowane na rachunku w ci�gu kilku minut. Za tak� us�ug� bank nie pobierze w dodatku �adnej ekstra-prowizji. Widzia�em jak to dzia�a, testowa�em na w�asnej sk�rze i nawet mi si� spodoba�o. S�dz�, �e dla wielu sklepikarzy i w�a�cicieli ma�ych firm, zak�ad�w fryzjerskich, albo butik�w z odzie�� b�dzie to du�e u�atwienie. Zamiast wozi� niema�e kwoty po mie�cie b�dzie mo�na je bezpiecznie wp�aci� do banku. A poniewa� jeden obraz wart jest tyle, co tysi�c s��w, obejrzyjcie rzecz na w�asne oczy.

Ten niestandardowy pomys� na pozyskiwanie klient�w anonsowa�em Wam ju� dobre kilka miesi�cy temu. Start projektu koszmarnie si� op�ni�, bo okaza�o si�, �e w�o�enie wielofunkcyjnego bankomatu do niedu�ego samochodu jest wi�kszym problemem, ni� si� w banku spodziewano, podobnie jak zapewnienie ��czno�ci, zasilania i bezpiecze�stwa. Ostatecznie BMW z wmontowanym wp�atomatem trafi� na ulice Warszawy, a w ci�gu kilku tygodni do��cz� do niego kolejne dwa samochody, dzi�ki kt�rym dziennie Idea Bank b�dzie w stanie odebra� utargi od 84 swoich klient�w (mo�liwo�ci "przerobowe" jednego samochodu to 28 kurs�w dziennie, czyli jeden na p� godziny).

Poczytaj o innych pomys�ach Idea Banku: "robaku" do automatycznego przenoszenia rachunk�w bankowych, nowym systemie transakcyjnym, kt�ry ma w pakiecie jasnowidza i przelew na jeden klik,

Co ciekawe, auta b�d� mia�y status pojazd�w uprzywilejowanych, czyli b�d� mog�y wjecha� tam, gdzie inne samochody maj� zakaz wjazdu, stawa� na pasie jezdni na �wiat�ach awaryjnych, albo wykonywa� dowolne inne manewry, by dosta� si� jak najbli�ej miejsca odbioru got�wki. Czy taki wp�atomat na k�kach b�dzie bezpieczny i nie stanie si� szybko obiektem polowania z�odziei? Standardy bezpiecze�stwa, trzeba przyzna�, s� wysokie. Auto ma specjalne zabezpieczenia antykradzie�owe, jest monitorowane z banku, ma zamontowane wewn�trzne kamery, nie mo�na te� dosta� si� do niego z zewn�trz - kierowca jest "zabarykadowany" mniej wi�cej tak, jak piloci samolot�w w kokpicie. Auta obs�ugiwa� b�d� kierowcy oraz aplikacja iTaxi (a wiecie jak lubi� smartfonowe taks�wki), ale rola szofera b�dzie ograniczona do przyjmowania kolejnych kurs�w - nie b�dzie m�g� ani wysiada� z samochodu, ani pom�c klientowi w transakcji, nawet nie b�dzie wiedzia� ile pieni�dzy wozi w baga�niku (a ten - musicie uwierzy� na s�owo, bo nie pozwolili mi sfotografowa� "bebech�w") wygl�da mniej wi�cej tak jakby to by�a bomba na k�kach. Pod�u�na, metalowa skrzynia na �rodku baga�nika, jakie� kable, transformatory, przeka�niki z antenkami, kable... a sam wp�atomat zamiast tylnych siedze�.

Zobacz te� pierwsz� w Europie bankow� klubokawiarni�. Do lata b�d� w Warszawie ju� trzy takie oddzia�y bankowe, w kt�rych ostatni� rzecz�, kt�r� si� chce robi�, jest przelew :-).

Przy okazji obejrzyj te� jak mBank chce zbudowa� nowy model biznesowy, polegaj�cy na tym, �e to banku b�dzie si� wpada� biegaj�c po centrum handlowym i nie po to, �eby zrobi� przelew, lecz po to, by otrzyma� spersonalizowany rabat :-)

Sama transakcja wygl�da podobnie, jak ka�da inna transakcja wp�atomatowa. Wk�adam kart� debetow� do szczeliny albo zbli�am j� do terminala NFC, na tej podstawie maszyna identyfikuje numer konta, na kt�rym maj� by� zaksi�gowane pieni�dze, potem deklaruj� kwot� wp�aty, a na koniec otwiera si� specjalny podajnik (przypominaj�cy nieco naczynie, w kt�rym podaje si� pieczon� kaczk� :-)), na kt�rym umieszczam banknoty. Je�li z pieni�dzmi jest co� nie tak, wp�atomat odda je, albo zaksi�guje tylko cz�� transakcji. Auto w jednym miejscu b�dzie czeka�o na klienta nie d�u�ej, ni� 15 minut (wzgl�dy bezpiecze�stwa). �eby m�c zam�wi� taks�wk�-wp�atomat trzeba sobie �ci�gn�� na smartfona aplikacj�, a biletem wst�pu jest login do bankowo�ci elektronicznej Idea Banku. Nast�pnie podajemy godzin�, na kt�r� ma przyjecha� samoch�d i zatwierdzamy na mapie miejsce "dostawy" maszyny. W ka�dej chwili mo�emy obserwowa� jak daleko od nas jest samoch�d z wp�atomatem. Bardzo jestem ciekaw, czy klientom Idea Banku si� spodoba - wydaje mi si�, �e to mo�e by� ma�a sensacja na rynku, cho� przyzwyczaili�my si� ju�, �e takimi sensacjami s� raczej rozwi�zania dotycz�ce p�atno�ci bezgot�wkowych, biometrii, czy innych cud�w, a nie zwyk�a maszyna do obs�ugi got�wki, tyle �e zapakowana do taks�wki.

CHCESZ ZACZ�� OSZCZ�DZA� I INWESTOWA�? ZR�B TO ZE MN�! Je�li chcieliby�cie posi��� lub rozszerzy� wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - przeczytajcie poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,  pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "100 opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "100 opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

JESZCZE WI�CEJ SUBIEKTYWNO�CI NA YOUTUBE! Blog "Subiektywnie o finansach" jest nie tylko na stronie www.samcik.blox.pl oraz w serwisach spo�eczno�ciowych (Facebook, Twitter, Google+, Instagram), ale te� w YouTube. Tam mo�ecie zobaczy� i polubi� wideofelietony i komentarze o z�ych ludziach, kt�rzy robi� brzydkie rzeczy z naszymi pieni�dzmi. W najnowszym odcinku: jak wycisn�� z banku jak najwy�sze odsetki? I w kt�rych bankach klienci ju� dop�acaj� do swoich oszcz�dno�ci? Zapraszam do wsp�lnego wyciskania. Przy okazji poznajcie mojego nowego kumpla, Karola :-)

Oto pomys� na przeci�ganie "zielonych og�rk�w" z lokat do funduszy. Czego banki si� boj�?

W bankach coraz bardziej nabieraj� ochoty na oferowanie klientom funduszy inwestycyjnych. Zadanie wydaje si� by� z definicji mission impossible, bo kto jak kto, ale akurat klienci bankowi maj� zakodown� w DNA awersj� do ryzyka. A �e takich klient�w s� miliony, to w bankach mamy 600 mld z� oszcz�dno�ci, a w funduszach 100 mld z� , podczas gdy w wielu krajach �wiata to na rynku kapita�owym lokowana jest wi�kszo�� oszcz�dno�ci gospodarstw domowych. Co z tym zrobi�? Jest jeden spos�b, �eby oswoi� z funduszami przeci�tnego ciu�acza, takiego kt�ry na widok s�owa "ryzyko" ucieka na najbli�sz� sosn�. Banki mog�yby oferowa� takim klientom fundusze funduszy, kt�re z definicji nie b�d� nigdy przynosi�y ponadprzeci�tnych dochod�w, ale za to zwolni� klienta z konieczno�ci wybierania konkretnego funduszu i zagwarantuj�, �e klient nie "wtopi" w jaki� jeden, wyj�tkowo felerny produkt. Oczywi�cie: taki fundusz funduszy jest pomys�em tylko dla absolutnych zielonych og�rk�w, kt�rzy nigdy nie mieli do czynienia z funduszami (pozostali zainwestuj� w TFI, kt�remu ufaj�, a fundusz kupi� samodzielnie w necie, bez pomocy banku). Fundusz funduszy zawsze b�dzie te� dro�szy, ni� taki kupowany samodzielnie.

Dlaczego bankowcy do tej pory tego nie promuj�? Po pierwsze show skrad�y im firmy ubezpieczeniowe, kt�re oferowa�y podobne w konstrukcji polisy inwestycyjne (tyle, �e przywi�zuj�ce klienta do kaloryfera i ob�o�one koszmarnie wysokimi op�atami). Po drugie bankowcy, jak ju� z�apali jakiego� klienta gotowego na odrobin� ryzyka, to wola�y mu sprzeda� "sw�j" fundusz, a nie pcha� jego pieni�dze do wielu funduszy, w tym konkurencyjnych. To b��d, bo lepiej mie� mniejsz� prowizj� i bardziej ch�tnego do inwestowania klienta, ni� my�le� tylko o swoich zyskach. Zw�aszcza je�li poprzedni "wynalazek" na bezpieczne inwestowanie, czyli fundusze typu absolute return (maj�ce "zaszyty" w polityce inwestycyjnej mechanizm chronienia kapita�u inwestor�w przed stratami) generalnie nie podbi�y rynku. Nawet najbardziej konserwatywnego klienta mo�na przekona� do tego, by cz�� oszcz�dno�ci umie�ci� w funduszach, ale trzeba mu zaoferowa� gotow� strategi�, �adne opakowanie, a w �rodku co� wi�cej, ni� tylko w�asne fundusze inwestycyjne. Do�� blisko idea�u jest Duo Saver w BG� Optima - gdyby by�y tam nie tylko fundusze zacnego sk�din�d TFI Aviva Investors, to m�g�bym poleca� z czystym sumieniem (zw�aszcza, �e jednocze�nie mo�na oszcz�dza� drug� po��wk� pieni�dzy na fajnie oprocentowanym koncie oszcz�dno�ciowym). Wi�cej o bankowych pomys�ach na sprzedawanie nam funduszy inwestycyjnych - dzi� w "Pieni�dzach Ekstra" na �amach "Gazety Wyborczej" oraz na www.wyborcza.biz.

Je�li bankowcy chc� przekona� inwestycyjne zielone og�rki do przerzucenia cz�ci pieni�dzy z lokat do funduszy, to musz� przesta� patrze� tylko na czubek w�asnego nosa i w�asnego TFI. Niedawno opisywa�em Wam najnowszy pomys� banku ING, zawsze kojarzonego z bezpiecznym oszcz�dzaniem . W pomara�czowym banku zawsze ho�dowali zasadzie "zero ryzyka" i oferowali tylko lokaty i konta oszcz�dno�ciowe, ale niskie stopy zrobi�y swoje i teraz ING-owcy wymy�lili co�, co ma by� mo�liwie najbardziej bezpieczn� form� lokowania oszcz�dno�ci w produkt bez gwarancji zysku. My�l� oczywi�cie o ING Koncie Funduszowym, kt�re jest ciekawym, obiecuj�cym pomys�em - zw�aszcza dzi�ki swojej "otwarto�ci architektonicznej" i w zasadzie pretensje mam tylko o do�� wysokie poziomy op�at za zarz�dzanie. Ale mo�e dobry dob�r funduszy i przyzwoite wyniki inwestowania pieni�dzy uniewa�ni� ten zarzut. Uwa�am, �e na pocz�tek mo�na by�o ustawi� op�aty za zarz�dzanie na ni�szym poziomie, zw�aszcza w przypadku najbezpieczniejszej strategii (wynosi 1,35%).

ING Konto Funduszowe to de facto fundusz funduszy, rzecz do�� rzadko w Polsce spotykana. Ale nie jest to te� UFO. Fundusze funduszy na naszym rynku dzia�aj� i maj� - w odr�nieniu od pomys�u ING - spory tzw. track record. Nie wiem czy pami�tacie, ale ju� w 2004 r. wystartowa� fundusz funduszy inwestuj�cy w udzia�y innych powiernik�w, zar�wno polskich, jak i zagranicznych. Fundusz o nazwie Skarbiec Top Funduszy, bo o nim my�l�, wyst�puje w dw�ch odmianach: Top Funduszy Stabilnych oraz Top Funduszy Akcji. Op�aty za zarz�dzanie wynosz� 2% (w opcji bezpieczniejszej) lub 3% (w bardziej ryzykownym wariancie). oraz dodatkowo 25% nadwy�ki ponad wynik tzw. benchmarku, czyli punktu odniesienia. Ale one s� i tak wliczane w zmiany jednostek uczestnictwa (tak samo, jak w ING Koncie Funduszowym). Gorzej, �e w wi�kszo�ci miejsc, gdzie to-to mo�na kupi�, p�aci si� r�wnie� op�at� dystrybucyjn�, kt�rej na razie nie ma w pomy�le ING. Jeszcze gorzej, �e pierwsza wp�ata wynosi 100.000 z�, wi�c od razu wiadomo, �e nie jest to co� dla przeci�tnego bankowego ciu�acza.

ING Konto Funduszowe to fundusz funduszy, rzecz do�� rzadko w Polsce spotykana. Ale nie jest to te� UFO. Fundusze funduszy na naszym rynku dzia�aj� i maj� - w odr�nieniu od pomys�u ING - spory tzw. track record. Nie wiem czy pami�tacie, ale ju� w 2004 r. wystartowa� fundusz funduszy inwestuj�cy w udzia�y innych powiernik�w, zar�wno polskich, jak i zagranicznych . Fundusz o nazwie Skarbiec Top Funduszy , bo o nim my�l�, wyst�puje w dw�ch odmianach: Top Funduszy Stabilnych oraz Top Funduszy Akcji. Ka�dy z nich ma w portfelu kilkana�cie funduszy najr�niejszych TFI. Op�aty za zarz�dzanie wynosz� 2% (w opcji bezpieczniejszej) lub 3% (w bardziej ryzykownym wariancie). oraz dodatkowo 25% nadwy�ki ponad wynik tzw. benchmarku, czyli punktu odniesienia. Ale one s� i tak wliczane w zmiany jednostek uczestnictwa (tak samo, jak w ING Koncie Funduszowym). Gorzej, �e w wi�kszo�ci miejsc, gdzie to-to mo�na kupi�, p�aci si� r�wnie� op�at� dystrybucyjn�, kt�rej na razie nie ma w pomy�le ING. Jeszcze gorzej, �e pierwsza wp�ata wynosi 100.000 z�, wi�c od razu wiadomo, �e nie jest to co� dla przeci�tnego bankowego ciu�acza.

Mimo wszystko postanowi�em sprawdzi� czy Skarbiec Top Funduszy si�... sprawdzi�. Aktywa ma mizerne - wersja agresywna zebra�a 46 mln z�, a stabilna - 37 mln z�. Zasadniczo nic dziwnego, bo klienci Skarbca to generalnie bardziej �wiadomi inwestycyjnie ludzie, wi�c nie musz� lokowa� swoich lekko zarobionych 100.000 z� w ca�y rynek, mog� samodzielnie zmontowa� sobie portfel z kilku funduszy. Bardziej interesuj� mnie wyniki. W ci�gu 10 lat dzia�alno�ci Skarbiec Top Funduszy Stabilnych da� 78% zarobku (wykres na zdj�ciu z na�o�onym benchmarkiem w postaci 70% indeksu obligacji i 30% WIG-u), a Skarbiec Top Funduszy Akcji - 65,5%. W tym pierwszym przypadku nie ma si� co szczypa� - 8% rocznie dla bezpiecznej strategii to nie jest z�y wynik. W przypadku Top Funduszy Akcji wynik jest znacznie gorszy, ni� najlepsze fundusze na rynku (np. fundusz UniKorona Akcji wykr�ci� w tym czasie ok. 110%), ale znalaz�oby si� te� kilka takich, kt�re go nie pobi�y. Pomys� wi�c si� sprawdza. Na miejscu bankowc�w my�la�bym w�a�nie w ten spos�b - zbudowa� co� na kszta�t ING Konta Funduszowego albo Skarbca Top Funduszy - albo nawet internetowego programu oszcz�dno�ciowego Aviva Investors, tyle �e opakowanego w jakie� gotowe strategie - i oferowa� klientom jako w miar� bezpieczn� (acz bez gwarancji zarobku), systematyczn� form� oszcz�dzania ma�ych kwot. Mo�e dodatkowo zblokowa�bym to - tak jak zrobili w BG� Optima - z kontem oszcz�dno�ciowym, �eby pokaza� klientom, �e fundusz (nawet relatywnie bezpieczny) nigdy nie mo�e by� jedyn� form� gromadzenia oszcz�dno�ci.

Mimo wszystko postanowi�em sprawdzi� czy Skarbiec Top Funduszy si�... sprawdzi�. Aktywa ma mizerne - wersja agresywna zebra�a 46 mln z�, a stabilna - 37 mln z�. Zasadniczo nic dziwnego, bo klienci Skarbca to generalnie bardziej �wiadomi inwestycyjnie ludzie, wi�c nie musz� lokowa� swoich lekko zarobionych 100.000 z� w ca�y rynek, mog� samodzielnie zmontowa� sobie portfel z kilku funduszy. Bardziej interesuj� mnie wyniki. W ci�gu 10 lat dzia�alno�ci Skarbiec Top Funduszy Stabilnych da� 78% zarobku (wykres na zdj�ciu z na�o�onym benchmarkiem w postaci 70% indeksu obligacji i 30% WIG-u), a Skarbiec Top Funduszy Akcji - 65,5%. W tym pierwszym przypadku nie ma si� co szczypa� - 8% rocznie dla bezpiecznej strategii to nie jest z�y wynik. W przypadku Top Funduszy Akcji wynik jest znacznie gorszy, ni� najlepsze fundusze na rynku (np. fundusz UniKorona Akcji wykr�ci� w tym czasie ok. 110%), ale znalaz�oby si� te� kilka takich, kt�re go nie pobi�y. Pomys� wi�c si� sprawdza. Na miejscu bankowc�w my�la�bym w�a�nie w ten spos�b - zbudowa� co� na kszta�t ING Konta Funduszowego albo Skarbca Top Funduszy - albo nawet internetowego programu oszcz�dno�ciowego Aviva Investors, tyle �e opakowanego w jakie� gotowe strategie - i oferowa� klientom jako w miar� bezpieczn� (acz bez gwarancji zarobku), systematyczn� form� oszcz�dzania ma�ych kwot. Mo�e dodatkowo zblokowa�bym to - tak jak zrobili w BG� Optima - z kontem oszcz�dno�ciowym, �eby pokaza� klientom, �e fundusz (nawet relatywnie bezpieczny) nigdy nie mo�e by� jedyn� form� gromadzenia oszcz�dno�ci.

April 8, 2015

Zostali okradzeni w podr�y. Kupili polis�, ale... mieli pecha, bo z�odziej nie da� im wycisku

Jaki� czas temu opisywa�em w blogu - a tak�e na mych autorskich stronach "Pieni�dze Ekstra" w "Gazecie Wyborczej" (dzi� ich kolejna porcja - zapraszam do lektury!) - spraw� turystki, kt�ra mia�a pecha i b�d�c na nartach w Austrii zderzy�a si� na stoku z inn� osob�. Ta za��da�a pokrycia koszt�w leczenia (w tej sprawie formalnie wyst�pi� austriacki odpowiednik NFZ) oraz zado��uczynienia. Cho� Polka by�a ubezpieczona, jej firma ubezpieczeniowa nie chcia�a pokry� koszt�w leczenia twierdz�c, �e ubezpieczenie nie s�u�y do tego, �eby pokrywa� zobowi�zania publiczno-prawne. Po mojej interwencji ostatecznie uda�o si� nam�wi� ubezpieczyciela do tego, by nie zostawia� klientki na lodzie. Nie by� to jedyny sp�r dotycz�cy polisy turystycznej, kt�ry opisywa�em w blogu. S� przypadki, w kt�rych klient ma polis� ubezpieczaj�c� od koszt�w leczenia za granic�, a i tak musi sam p�aci� lekarza. Bywa, �e ubezpieczyciel ka�e "uszkodzonemu" klientowi wraca� do kraju, cho� powinien by� operowany jak najszybciej, na miejscu. Zdarzaj� si� te� polisy turystyczne, w kt�rych ubezpieczenie baga�u klienta obejmuje tylko szalik i majtki. C�, warto zawsze dok�adnie przeczyta� og�lne warunki ubezpieczenia turystycznego, bo atrakcyjna cena zawsze wi��e si� z jakim� ograniczeniem funkcjonalno�ci polisy.

Czytaj: 13 z� miesi�cznie i ju� masz ubezpieczenie na sezon rowerowy? Prze�wietlam!

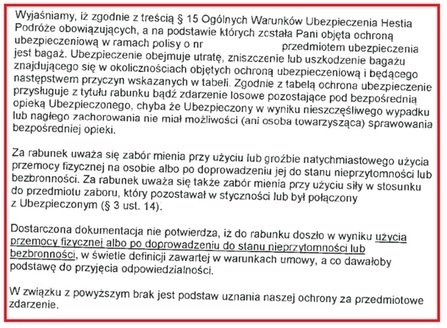

Dzi� sprawa klientki firmy ubezpieczeniowej Ergo Hestia, kt�rej ubezpieczenie turystyczne ostatnio zszarga�o nerwy. Dwa miesi�ce temu pani Katarzyna wybra�a si� z partnerem do Chile. Kupili ubezpieczenie turystyczne w pakiecie rozszerzonym (sk�adka by�a niema�a - 500 z�). I nie by� to wcale najgorszy pomys�, bo ju� trzy dni po przybyciu na miejsce, b�d�c na dworcu autobusowym, pani Kasia i jej partner zostali okradzeni. Strata cz�ci baga�u na pocz�tku wycieczki by�a du�� niedogodno�ci�, wi�c pani Kasia zadzwoni�a na infolini� ubezpieczyciela, aby uzyska� informacje na temat dalszego post�powania. Zalecono zg�osi� spraw� na policj� i do ambasady, co te� pani Kasia uczyni�a. Straty oszacowa�a na ok. 2.500 z�. Po powrocie uda�a si� do biura Ergo Hestii, �eby dostarczy� dokumenty i formalnie poprosi� o pokrycie strat. W firmie zg�oszenie przyj�li, chwil� pomy�leli, po czym odpowiedzieli, �e odszkodowania nie wyp�ac�, gdy� warunki ubezpieczenia jako zdarzenie uprawniaj�ce do ��dania odszkodowania definiuj� rabunek, a nie zwyk�� kradzie�.

Jak wiadomo, najpopularniejszym sposobem okradania turyst�w jest kradzie� kieszonkowa, albo zabranie cz�ci baga�y, korzystaj�c z nieuwagi turyst�w. Ma�o kt�ry z�odziej daje przy tym w �eb tury�cie, albo wdaje si� z nim w b�jk�, bo to znacz�co zwi�ksza ryzyko jego schwytania na gor�cym uczynku lub rozpoznania. Pani Kasia wyra�a nawet podejrzenie, �e takie zdefiniowanie sytuacji uprawniaj�cej do wyp�aty �wiadczenia jest wybiegiem maj�cym ograniczy� odpowiedzialno�� ubezpieczyciela do minimum. Cho� patrz�c z drugiej strony ubezpieczyciel ma prawo zabezpieczy� si� przed nieostro�no�ci� turysty, kt�ry - nie widz�c �adnych ogranicze� w odpowiedzialno�ci firmy - m�g�by nie pilnowa� swojego mienia wystarczaj�co uwa�nie. Wed�ug firmy ubezpieczeniowej rabunek to "zab�r mienia przy u�yciu lub gro�bie natychmiastowego u�ycia przemocy fizycznej wobec osoby lub doprowadzenie jej do stanu nieprzytomno�ci lub bezbronno�ci". Za rabunek uwa�a si� te� "zab�r mienia przy u�yciu si�y w stosunku do przedmiotu zaboru, kt�ry pozostawa� w styczno�ci lub by� po��czony z ubezpieczonym".

Bank ubezpieczy ci smartfona i laptopa . Ile to kosztuje i czy si� op�aca?

Przypadek pani Kasi jest nietypowy. Co prawda nie by�o tu napa�ci, ale skradziony jej plecak by� przymocowany do innego plecaka, kt�ry nios�a na placach. Zosta� wi�c skradziony przy u�yciu si�y niezb�dnej to od��czenia jednego plecaka od drugiego. Pani Kasia z�o�y�a wi�c odwo�anie od decyzji ubezpieczyciela wskazuj�c, �e zab�r mienia nast�pi� "w stosunku do przedmiotu zaboru, kt�ry by� po��czony z ubezpieczonym". Jednak Egro Hestia o�wiadczy�a, �e skoro nie by�o napa�ci, to nie by�o zaboru.

Czy i Wam si� wydaje, �e ubezpieczyciel zbyt �atwo oddali� roszczenie? Wygl�da na to, �e kwestia "po��czenia" skradzionego baga�u z ubezpieczon� osob� mo�e by� decyduj�ca dla wyp�aty odszkodowania z polisy turystycznej, za� firmy ubezpieczeniowe - przynajmniej niekt�re - interpretuj� to s�owo w spos�b niekorzystny dla klient�w. Wychodzi na to, �e jak ci� nie pobij�, to odszkodowania nie dostaniesz. Zreszt� podobnie dzia�aj� polisy ubezpieczenia rower�w - tam te� trzeba si� modli�, �eby �li ludzie nie tylko nas okradli, ale i porz�dnie zmacerowali. Pani Kasia i jej partner posiadaj� te� inne polisy w Ergo Hestii o warto�ci sk�adek 1700 z� rocznie (m.in. polisa na �ycie). A to oznacza, �e restrykcyjne podej�cie do klient�w mo�e si� firmie zwyczajnie nie op�aci�.

"Musz� te� przyzna�, �e ubezpieczyciel ma te� du�e poczucie humoru, gdy� w kilka dni po wydaniu decyzji odmownej otrzymali�my pismo zach�caj�ce do odnowy posiadanej polisy na �ycie, gdzie podstawowym argumentem, na kt�ry powo�uje si� ubezpieczyciel jest jego nadzieja na nasze zadowolenie z jako�ci ich us�ug".

- ko�czy pani Katarzyna, a ja chcia�bym zach�ci� Hesti� do przyjrzenia si� tej sprawie jeszcze raz. Pani Kasia skonsultowa�a ju� ten temat z prawnikiem, kt�ry uzna�, �e roszczenie jest jak najbardziej zasadne, jednak proces udowodnienia go b�dzie d�ugotrwa�y i bolesny. Warto�� sporu to 2.500 z� plus ewentualne odsetki, co oznacza, �e trzeba by�oby "zainwestowa�" spory odsetek potencjalnego odszkodowania w us�ugi prawnika. W przypadku wygranej tylko cz�� z tych wydatk�w s�d zas�dzi�by na rzecz mojej czytelniczki w ramach zwrotu koszt�w zast�pstwa procesowego. Pani Kasia liczy wi�c bardziej na przychylne podej�cie firmy ubezpieczeniowej, ni� na �askawo�� Temidy.Ja za� licz� razem z ni�.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers