Maciej Samcik's Blog, page 108

April 21, 2015

Procentowe op�aty za przyznanie kredytu mog� by� nielegalne? Ciemne chmury nad bankami

We wtorkowy poranek Urz�d Ochrony Konkurencji i Konsument�w opublikowa� pewien niepozorny komunikat,dotycz�cy jednej z firm po�yczkowych. Wi�kszo�� bankowc�w zapewne nie zwr�ci�a na ten komunikat uwagi, wychodz�c z za�o�enia, �e walka urz�dnik�w z pozabankowymi lichwiarzami z definicji ich nie powinno interesowa�. A tymczasem komunikat ten wydaje mi si� w pewnym sensie precedensowy i zak�adam, �e mo�e mie� niema�e znaczenie dla ca�ej bran�y bankowej. A zw�aszcza dla tej jej cz�ci, kt�ra zajmuje si� dzia�alno�ci� po�yczkow�- czyli wmawianiem klientowi, i� kupuje on w sklepie pietruszk� (zaci�ga kredyt na 5%) podczas, gdy tak naprawd� wciska si� mu marchewk� (kredyt na 35%). W czym rzecz? Ot� UOKiK zabroni� firmie po�yczkowej pobierania op�aty przygotowawczej wyra�onej procentowo, a wi�c oderwanej od faktycznych koszt�w poniesionych przez po�yczkodawc� w celu przygotowania umowy. M�wi Wam to co�, kochani bankowcy?

Oskar�onym by�a w tym przypadku firma Provident, za� g��wnym punktem oskar�enia - op�aty pobierane za obs�ug� po�yczek w domu klienta. Jak wiadomo, Provident ma w ofercie tak� us�ug� - kiedy� by�a to jedyna dost�pna forma otrzymania got�wki, teraz jest jedn� z dw�ch do wyboru, opr�cz przelewu - i dzi�ki niej przez lata m�g� omija� ustaw� antylichwiarsk� (by�o to zbawienne dla firmy zw�aszcza w czasach, kiedy w ustawie istnia�o ograniczenie do 5% prowizji za udzielenie po�yczki). W ramach post�powania UOKiK stwierdzi�, �e Provident nalicza t� op�at� w zale�no�ci od kwoty po�yczki, a nie w zale�no�ci od tego ile wysi�ku kosztuje dowiezienie klientowi kasy (a powinno kosztowa� tyle samo trudu - zar�wno dowiezienie mu 500 z�, jak i 5000 z�). Provident - tu mi�a dla jego klient�w niespodzianka - przyzna� si� do winy i obieca� natychmiastow� zmian� systemu op�at za obs�ug� w domu. Teraz b�d� naliczane rycza�tem, czyli firma skalkuluje je w spos�b niezale�ny od kwoty po�yczki. Sp�r z UOKiK-iem zako�czy� si� wi�c czym� w rodzaju ugody, za co obie strony trzeba pochwali�.

Tak w�a�nie powinien dzia�a� UOKiK - nie zajmowa� si� bieganiem po mie�cie i spektakularnym nak�adaniem jak najwi�kszych kar, tylko informowa� konkretnych "winowajc�w", �e trzeba by co� zmieni� w biznesie, �cisn�� im cojones w podr�cznym imadle i sk�oni� do ugody. Rzecz jasna w firmach po�yczkowych kadra mened�erska cojones ma z �elaza, wi�c s� odporne na tego typu perswazj�, wi�c samo imad�o mog�oby nie wystarczy�. Tu pomog�a ch�� wsp�pracy ze strony Providenta i jego post�powanie wed�ug zasady "z�o dobrem zwyci�aj". Powiedzia�bym te� co� o nadstawianiu drugiego policzka, ale to by�aby ju� lekka przesada, w ko�cu m�wimy o firmie po�yczkowej, a nie o anio�ach mi�osierdzia z konkurencyjnych firm, nios�cych pierwsz� dzia�k�... tfu, po�yczk�, gratis ;-). Co to wszystko ma wsp�lnego z bankowcami, opr�cz oczywi�cie tego, �e niejednemu z nich r�wnie� nale�a�aby si� "kara imad�a"? Ano przy okazji zajmowania si� kosztami obs�ugi domowej, UOKiK zg�osi� si� do Providenta r�wnie� w drugiej sprawie - op�aty przygotowawczej. Takiej samej, jak� czasem naliczaj� banki przy udzielaniu kredyt�w got�wkowych.

"Op�ata ta, jak ustali� prezes UOKiK, kalkulowana jest na r�nym poziomie dla r�nych kwot po�yczki. Dodatkowo wskaza� nale�y, i� op�ata przygotowawcza dla tych samych kwot po�yczki, ale dla r�nych okres�w sp�aty, ustalana jest tak�e na r�nym poziomie. W ocenie prezesa Urz�du przygotowanie przez sp�k� umowy po�yczki nast�powa� powinno w ka�dym przypadku na tych samych zasadach"

- pisze UOKiK w swojej decyzji. I dodaje, �e skoro firma po�yczkowa pos�uguje si� gotowym wzorcem umowy, za� proces oceny ryzyka kredytowego r�wnie� jest ustandaryzowany, to pobieranie op�at przygotowawczych uzale�nionych od po�yczanej kwoty jest cokolwiek od czapy. "Niezrozumia�e jest pobieranie przez sp�k� op�aty przygotowawczej w r�nych wysoko�ciach". Tak�e i w tym przypadku Provident zgodzi� si� z UOKiK-iem i zawar� ugod�, zobowi�zuj�c si� do opracowania nowych, zrycza�towanych op�at, uzale�nionych wy��cznie od nak�adu pracy potrzebnego na przygotowanie umowy. Gdyby takie podej�cie upowszechni�o si� w podej�ciu UOKIK-u do bank�w - zw�aszcza je�li b�d� to banki typu consumer finance, oferuj�ce wystandaryzowane po�yczki got�wkowe - to mo�e doj�� do powa�nej jatki. Dzi� bowiem naliczane procentowo od kwoty po�yczki op�aty stanowi� g��wny zarobek ka�dego banku oferuj�cego szybk� po�yczk� (na odsetkach bankowi nie wolno zarobi� wi�cej, ni� 10%, bior�c pod uwag� obecny poziom st�p procentowych).

Czy mo�na sobie wyobrazi� sytuacj�, w kt�rej UOKiK nakazuje bankom przej�cie z procentowych na kwotowe, zrycza�towane op�aty za udzielenie po�yczki? Je�li chodzi o op�aty przygotowawcze (pisa�em, �e w Alior Banku potrafi� si�gn�� 30% kwoty po�yczki ), to sprawa wygl�da na do�� oczywist�. Przygotowanie ka�dej umowy, niezale�nie od kwoty kredytu, powinno zaj�� mniej wi�cej tyle samo czasu i si� (przynajmniej dop�ki nie m�wimy o kredycie hipotecznym, a wi�c indywidualnie negocjowalnym). Argumentacj� stosowan� wobec Providenta UOKiK mo�e z dziecinn� �atwo�ci� przetransponowa� na dowolny bank. I te� mu zabroni� procentowych op�at przygotowawczych . Z prowizj� za udzielenie kredytu jest ju� pewna cienko��, cho� tu te� mo�na przeprowadzi� rozumowanie, z kt�rego wynika�oby, �e udzielenie kredytu to pewna czynno�� lub zesp� czynno�ci, kt�rych przeprowadzenie wygl�da mniej wi�cej tak samo dla kredytu w wysoko�ci 1000 z�, jak i 10.000 z�. Dlaczego wi�c klient mia�by p�aci� zawsze np. 9% prowizji od przyznanej kwoty? W tym przypadku banki mog� jednak si� broni� twierdz�c, �e prowizja przypi�ta do oprocentowania kredytu got�wkowego to rodzaj wynagrodzenia dla pracownika, kt�ry po�redniczy przy transakcji (a wi�c pozyska� klienta). A tego typu prowizje mog� by� uj�te procentowo, by pracownikowi chcia�o si� chcie�. Ale czy - nawet je�li rzeczywi�cie przyjmiemy tak� hipotez� - koszty tego systemu wynagrodze� powinny by� przerzucane bezpo�rednio na klienta? Skoro to bank udziela kredytu, a nie po�rednik, to by� mo�e op�ata za przyznanie kredytu powinna by� przez klienta postrzegana wy��cznie jako koszt przygotowania umowy - a wi�c ujmowana jako sta�a, niezale�na od parametr�w kredytu?

Bardzo jestem ciekaw, czy po eksperymencie na Providencie (och, jak mi si� �licznie zrymowa�o :-)) prezes UOKiK spr�buje pokusi� si� o ofensyw� skierowan� przeciwko bankom. Na miejscu bankowc�w czu�bym pewien niepok�j. "Koszty, kt�re konsument ponosi z tytu�u us�ug realizowanych w zwi�zku z udzieleniem i sp�at� po�yczki powinny odpowiada� warto�ci tych us�ug" - czytam w komunikacie UOKiK dotycz�cym Providenta. To brzmi jak zapowied� prze�wietlenia nie tylko prowizji pobieranych przy udzielaniu kredytu, ale i innych op�at zwi�zanych np. z windykacj�, upominaniem klienta itp. Zreszt� Urz�d nie tak dawno, powo�uj�c si� na t� sam� argumentacj�, ukara� bank BZ WBK za zbyt wysokie op�aty upominawcze.

JESZCZE WI�CEJ SUBIEKTYWNO�CI NA YOUTUBE! Blog "Subiektywnie o finansach" jest nie tylko na www.samcik.blox.pl oraz w serwisach spo�eczno�ciowych. Do��cz do 28.000 fan�w blogu na Facebooku, podyskutuj ze mn� i z 5.000 followers�w na Twitterze, znajd� mnie na Google+, zobacz co wrzuci�em na Instagram). Subiektywno�� znajdziesz te� w YouTube. Tam mo�esz zobaczy� i polubi� wideofelietony i komentarze o twoich pieni�dzach oraz zasubskrybowa� m�j kana �. W tym kinie siedzi ju� ponad 1.000 os�b, do��cz do nich! Najnowsza kontrowersyjna superprodukcja jest o kosztach posiadania w�asnego "M". By� mo�e kupowanie mieszkania... w og�le si� nie op�aca? Ten, pe�en obrazoburczych tez materia�, prosz� ogl�da� wy��cznie po uprzednim za�yciu �rodk�w na uspokojenie ;-). Cykl klip�w wideo, kt�re mo�ecie ogl�da� poni�ej, realizuj� wsp�lnie z Adamem Roso�owskim, kt�ry wszystko �adnie zapisuje, montuje i przygotowuje opraw� graficzn�.

Zobacz te� inne filmy z cyklu "Samcik prze�wietla". Ostatnio m�wi�em m.in. o tym jak wycisn�� najwi�cej z lokaty i jak do niej nie dop�aca�, a tak�e o najpopularniejszych haczykach w umowach po�yczek got�wkowych. Zapraszam do ogl�dania i subskrybowania mojego kana�u na YouTube!

Najwi�kszy polski portal do wzi�cia. Czy warto zapisa� si� na akcje Wirtualnej Polski?

Jeszcze tylko do �rody mo�na zapisywa� si� na akcje jednej z najwi�kszych w Polsce sp�ek medialnych dzia�aj�cych w internecie - Wirtualnej Polski Holding. W�a�ciciel portali wp.pl oraz o2.pl, serwis�w Money.pl oraz Biztok.pl, a tak�e s�ynnego Pudelka.pl sprzedaje 14,8 mln akcji, z kt�rych ka�da maksymalnie mo�e kosztowa� 37 z� (ostateczna cena zale�y od popytu zg�oszonego przez du�ych inwestor�w instytucjonalnych). To mo�e by� jedna z najwi�kszych ofert publicznych akcji w tym roku (nawet p� miliarda z�otych) i jedna z najbardziej intryguj�cych. Z jednej strony mamy "na stole" sp�k� de facto medialn�, a wi�c pochodz�c� z sektora, kt�ry nie ma ostatnio lekko (vide walka o utrzymanie zysk�w notowanych ju� na gie�dzie TVN, czy Agory), bo rynek reklamy mocno si� zmienia. Ale z drugiej strony jest to firma, kt�ra zarabia g��wnie na emisji reklam internetowych, a wi�c jest ulokowana w najbardziej atrakcyjnej i jedynej szybko rosn�cej cz�ci polskiego tortu reklamowego. No i w dodatku m�wimy o liderze na rynku portali internetowych ( 15,5 mln u�ytkownik�w serwis�w, 8 mln u�ytkownik�w kont pocztowych), kt�remu po pi�tach depcze tylko Ringier Axel Springer (w�a�ciciel portalu Onet.pl), za� reszta rywali (Agora z portalem Gazeta.pl, czy Bauer z Interi�.pl) nie mo�e mu zagrozi�.

Najwi�kszy "problem" z Wirtualn� Polsk� Holding jest taki, �e grupa jest w fazie szybkiego wzrostu i porz�dkowania niedawno sfinalizowanych zakup�w (w zesz�ym roku do jego rodziny do��czy�y Domodi, Homebook, Sportowe Fakty oraz Grupa Money), wi�c analiza jej finans�w jest trudna. Z prospektu emisyjnego (lektura, przynajmniej w cz�ci m�wi�cej o ryzykach, obowi�zkowa) wynika, �e w 2014 r. holding zanotowa� 200 mln z� przychod�w (z czego 160 mln z� z reklam), mia� 23,8 mln z� zysku z dzia�alno�ci operacyjnej oraz zaledwie 4,1 mln z� zyski netto . Przy takich cyferkach mo�na by�oby si� zastanawia� nad przysz�o�ci� firmy, bo zysk przypadaj�cy na akcj� wynosi 0,16 z�., co nijak si� ma do ceny akcji w ofercie (37 z�). Ale wyniki te w pewnym sensie s� niemiarodajne, bo gdyby odessa� jednorazowe koszty wynikaj�ce z transakcji przejmowania portali (np. doradztwo, koszty prawne) oraz wydatki wynikaj�ce z restrukturyzacji m.in. zatrudnienia, to nad holdingiem zrobi�oby si� ja�niej ( zysk przed opodatkowaniem hipotetycznie m�g�by wynie�� ponad 40 mln z�). To oznacza�oby, �e na jedn� akcj� przypada�oby kilkadziesi�t groszy zysku netto. Nadal niewiele. Wska�nik cena/zysk, m�wi�cy ile z�otych trzeba zap�aci� za z�ot�wk� zysku firmy, wynosi�by przy maksymalnej cenie akcji w ofercie publicznej kilkadziesi�t z�otych. Cho� w przypadku firm technologicznych takie rzeczy nie s� niespotykane, bo mog� one bardzo szybko zwi�ksza� zyski.

Dzisiaj 67% udzia��w w Wirtualnej Polsce Holding ma sp�ka nale��ca do Innova Capital, jednego z najwi�kszych funduszy inwestycyjnych dzia�aj�cych w naszej cz�ci Europy, za� 31,5% jest w posiadaniu sp�ek trzech os�b fizycznych, Micha�a Bra�skiego, Jacka �widerskiego oraz Krzysztofa Sieroty. Innova chce si� pozby� mniej ni� po�owy swoich akcji i z posiadanych 16,7 mln papier�w zamierza up�ynni� prawie 6 mln (te, kt�re pozostan�, dadz� 32% udzia�u na WZA). Swoje akcje utrzyma wspomniana wy�ej tr�jka, a pozosta�e 32% b�d� mieli nowi inwestorzy gie�dowi (5,8 mln akcji). Na co p�jdzie kasa z emisji? Od 20 do 30 mln z� - na sp�at� zad�u�enia, a reszta (50-80 mln z�) na dalsze przej�cia. To oznacza, �e Wirtualna Polska Holding chce by� w najbli�szym czasie r�wnie drapie�na, jak w zesz�ym roku, kiedy na przej�cia wyda�a 70 mln z�. To z jednej strony dobrze (jest szansa na dalsz� ekspansj�), a z drugiej oznacza wysokie ryzyko (je�li firm� zawiedzie nos...). No i mog� by� problemy z ocen� wynik�w finansowych, obci��anych jednorazowymi kosztami. Zreszt� firma uczciwie zaznacza w prospekcie, �e...

"Z uwagi na ograniczony horyzont czasowy wynik�w operacyjnych i finansowych osi�ganych przez Grup� w jej obecnym kszta�cie, nie s� dost�pne por�wnywalne dane o wynikach operacyjnych i finansowych osi�gni�tych w poszczeg�lnych kwarta�ach (...) Brak dost�pnych danych historycznych odno�nie do sezonowo�ci dzia�alno�ci Grupy w jej obecnym sk�adzie mo�e mie� istotny negatywny wp�yw na ocen� przez inwestor�w jej bie��cych wynik�w osi�ganych w kwarta�ach, a w rezultacie oceny jej perspektyw, a przez to na cen� akcji"

Na tym czynniki ryzyka si� nie ko�cz�. Firma w 90% "wisi" na rynku reklamy internetowej, nie ma alternatywnych �r�de� przychodu. Najwi�cej firma zarabia na reklamach tzw. nieefektywno�ciowych (125 mln z�), czyli jest wynagradzana za wy�wietlenie reklamy na komputerze odbiorcy, a nie za to, czy �w odbiorca na to wy�wietlenie zareaguje. Jakie� 30 mln z� holding zarobi� na reklamach efektywno�ciowych, czyli takich, w kt�rych klient musi co najmniej klikn�� baner reklamowy albo kupi� produkt lub oferowan� w reklamie us�ug�. Trudno powiedzie� jak si� te proporcje b�d� kszta�towa�y w przysz�o�ci - im wi�cej b�dzie reklamy efektywno�ciowej, tym wi�cej pieni�dzy b�dzie do zarobienia (takie reklamy s� wielokrotnie dro�sze) oraz do stracenia. Zagro�eniem mo�e by� to, �e internauci b�d� w stanie coraz lepiej broni� si� przed reklam� internetow� (w Polsce coraz popularniejsze s� ad-blockery). Nie wiemy te� jakie znaczenie dla warto�ci przychod�w reklamowych w przysz�o�ci b�dzie mia�a jako�� tre�ci, kt�re przy tej reklamie b�d� si� pojawia� (a jako��=koszty) i czy internauci bardziej b�d� kochali portale, czy raczej wybior� serwisy specjalistyczne (wydawa�o si�, �e mamy schy�ek portali, ale ostatnio ich popularno�� zn�w ro�nie). Poza tym rynek reklamy internetowej szybko si� zmienia - niewykluczone, �e jej przysz�o�ci� b�d� reklamy wideo i wy�wietlane na urz�dzeniach mobilnych. To oznacza�oby, �e w cz�ci wy�cig o przychody dla najwi�kszych internetowych firm medialnych zacznie si� od nowa (holding Wirtualnej Polski mia� w zesz�ym roku 6 mln przychod�w z reklam wideo i 6 mln z� z mobilnych).

To oczywi�cie trudne pytania i niepewno�� co do odpowiedzi nale�a�oby wliczy� w cen� akcji Wirtualnej Polski Holding. Ale trzeba te� powiedzie�, �e rynek reklamy online na razie ro�nie i to szybko - w 2007 r. by� wart 750 mln z�, teraz podobno 2,6 mld z� rocznie (w ostatnich latach ro�nie w tempie po 200 mln z�). I nie wida� zbyt wielu czynnik�w, kt�re by ten rozp�dzony poci�g mia�y zatrzyma�. A Wirtualna ma w nim ju� "zadekretowany" przyzwoity udzia�, zapewne w przysz�o�ci nieco wi�kszy, ni� obecnie pokazywane 200 mln z�, czy nawet 250 mln z� wykazywane w raportach pro-forma. Ale o ile wi�kszy? Oto jest pytanie. I warto spr�bowa� na nie odpowiedzie�, zanim kupimy akcje po 37 z� za sztuk�, bo w t� cen� - o czym dalej - jest ju� wliczony zar�wno solidny wzrost przychod�w, jak i zysk�w. Inne dane, bardziej w�sko definiuj�ce reklam� internetow�, m�wi�, i� ten rynek wart jest 1,3-1,5 mld z�, podczas gdy rynek reklamy telewizyjnej - ponad 3,5 mld z�. Wielk� zagadk� jest te� potencja� Big Data, czyli mo�liwo�ci analizowania danych o zachowaniu u�ytkownik�w i marketingowego spieni�enia tej wiedzy, w postaci np. personalizowania reklam i zarabiania na nich wielokrotnie wi�cej, ni� na "zwyk�ych":

"Personalizacja jest mo�liwa m.in. dzi�ki profilowaniu i segmentacji u�ytkownik�w na podstawie ich zachowa�. Zwi�kszenie efektywno�ci personalizacji reklam polega m.in. na zwi�kszeniu konwersji, czyli liczby klikni�� (lub innych po��danych zachowa� u�ytkownik�w) w wyniku obejrzenia reklamy. Dzi�ki wi�kszej liczbie klikni�� na reklam� Grupa mo�e osi�gn�� wi�ksze przychody w przypadku rozlicze� w modelu efektywno�ciowym"

Tak, jak ju� napomkn��em wy�ej, nawet bior�c pod uwag�, ze "prawdziwe" zyski holdingu s� wi�ksze, ni� wynika z audytowanych danych, cen� akcji w ofercie publicznej trudno uzna� za szczeg�lnie okazyjn�. Tu raczej kupujemy wiar� w przysz�y sukces, ni� obecne przychody, zyski i got�wk� w kasie. Analitycy z kilku optymistycznie nastawionych biur maklerskich prognozuj�, �e firma w 2015 r. zarobi 60-70 mln z�, a wska�nik cena/zysk mo�e spa�� w okolice 20. Je�li firma b�dzie w stanie skutecznie "posprz�ta�" po ju� dokonanych przej�ciach i dorzuci� do tego kilka nowych (kt�re nie oka�� si� pomy�kami), to czemu nie? Ale na dzi� jednak przy cenie 37 z� warto�� ca�ej firmy wynosi�aby 1,25 mld z�. To ponad dwa razy wi�cej, ni� jest warta Agora (ta mia�a w zesz�ym roku 12,5 mln z� straty, a dwa lata temu by�a tylko minimalnie nad kresk�, ale jednak dysponuje do�� zr�nicowanym portfolio aktyw�w, od papierowej gazety i magazyn�w, przez portale internetowe i kino, po telewizyjny kana� filmowy, radio i reklam� zewn�trzn�) oraz jedna pi�ta gie�dowej wyceny TVN. Axel Springer ponad dwa lata temu zap�aci� za Onet mniej wi�cej 1 mld z�, a wtedy chodzi�o o pakiet kontrolny, wi�c cena by�a dodatkowo "napompowana" premi� za w�adz� nad sp�k�. Dlaczego Wirtualna Polska mia�aby by� warta 20% wi�cej, cho� sprzedawany jest pakiet mniejszo�ciowy? Wirtualna Polska ponad rok temu trafi�a do Innova Capital za ok. 400 mln z�. Nawet uwzgl�dniaj�c efekt synergii wynikaj�cy z po��czenia z o2.pl i kilkoma innymi serwisami, czy mo�emy m�wi� o uzasadnionym potrojeniu warto�ci?

To wszystko oznacza, �e "bezpieczna" cena za akcje Wirtualnej Polski Holding powinna by� o 20-25% ni�sza od maksymalnej. A wi�c poni�ej 30 z� za akcj�. Pisz�c "bezpieczna", mam na my�li bie��c� warto�� internetowego biznesu holdingu przy za�o�eniu, �e nie wiemy jak b�dzie on wygl�da� za dwa, trzy lata. Przyjmuj�c optymistyczne za�o�enia, �e przez ten czas nic si� wok� sp�ki i na internetowym rynku reklamowym nie "popsuje", a przej�cia p�jd� jak z p�atka, mo�na sobie pozwoli� na wycen� nawet znacznie przekraczaj�c� 30 z�. Ale trzeba mie� �wiadomo��, �e wtedy kupujemy obietnic� bardzo dobrej przysz�o�ci, a nie dobr� rzeczywisto��, kt�ra jest jednak warta nieco mniej. K�opot w tym, �e inwestor detaliczny i tak musi zapisa� si� na te papiery po cenie maksymalnej. I liczy�, �e ta spadnie po negocjacjach emitenta z du�ymi inwestorami, bior�cymi udzia� w budowaniu ksi�gi popytu. S�dz�, �e ostateczna cena b�dzie jednak ni�sza od 37 z�, bo w prasie finansowej czyta�em, �e zarz�dzaj�cy funduszami inwestycyjnymi nie maj� ochoty a� tak przep�aca�.

April 20, 2015

Oto perfekcyjny bank: potrafi liczy� odsetki nawet od... zera ;-). Jak to mo�liwe?

�ci�ganie groszowych d�ug�w to praktyka, kt�ra denerwuje, ale przy du�ej dozie dobrej woli mo�na pr�bowa� j� jako�-tam uzasadni�. Gorzej je�li taki d�ug trafia do windykacji zewn�trznej, wtedy ju� nie jest ani �miesznie, ani logicznie. Wiem, �e niekt�re banki maj� polityk� umarzania ma�ych d�ug�w bez wchodzenia w szczeg�y ich powstania, bo zdaj� sobie spraw�, �e wchodzenie w szczeg�y oznacza jednocze�nie mno�enie koszt�w w�asnych, a w dodatku klient mo�e poczu� si� molestowany. Lepiej wi�c umorzy� d�ug i nie dra�ni� tygrysa. Cho� oczywi�cie s� firmy, kt�re nie dbaj� o wizerunek, stosuj�c zasad�, �e "prawo prawem, a racja musi by� po naszej stronie". I walcz� w s�dzie nawet o d�ugi w n�dznej wysoko�ci. Dzi� jednak historia jeszcze bardziej absurdalna, ni� wspomniane powy�ej. Dotyczy banku zwi�zanego z firm� telekomunikacyjn�.

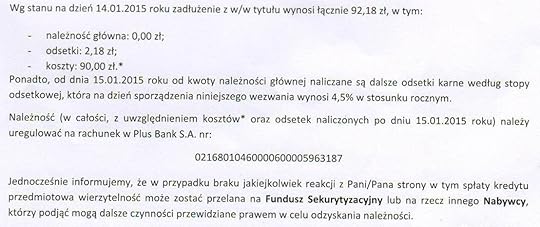

"Czytam Pana bloga ju� od dawna i wielu ciekawych rzeczy si� z niego dowiedzia�am. Ostatnio pisa� Pan o praktykach �ci�gania groszowych d�ug�w przez bank Credit Agricole. Pomy�la�am wi�c sobie, �e sytuacja mojej babci te� mo�e Pana zainteresowa�. Kilka dni temu moja babcia, kt�ra ma ju� 88 lat, dosta�a pismo z banku Plus Bank wzywaj�ce j� do sp�aty d�ugu. Wida� na nim, �e nale�no�� g��wna to 0,00 z�!"

- napisa�a do mnie pani Justyna. Sprawa na�wietlona przez ni� jest powa�na, bo babcia zosta�a wezwana do zap�aty kwoty ponad 92 z�, z czego 90 z� wynosz� koszty zwi�zane z windykacj�, za� 2,18 z� - odsetki od nale�no�ci g��wnej. Bank informuje r�wnie� klientk�, i� b�dzie nalicza� dalsze odsetki od kwoty wed�ug stopy procentowej 4,5%.

Babcia mia�a prawo si� zdziwi�, bo w czasach, kiedy miewa�a co� wsp�lnego z "normalnymi" bankami, jakiekolwiek odsetki liczone od zera wynosi�y zero. No, ale teraz mamy bankowo�� XXI-wieczn�, nowoczesn�, w kt�rej s� SWAP-y, CIRS-y, kredyty w obcej walucie i wszechogarniaj�cy wszystkich lewar. Babcia wi�c zacz�a si� zastanawia� czy mo�e co� jej umkn�o i 4,5% liczone od zera da jednak jak�� inn� liczb�, ni� zero? Oczywi�cie troszk� sobie dworuj�, bo teoretycznie mo�na sobie wyobrazi�, �e babcia sp�aci�a ca�y kredyt, ale zapomnia�a uregulowa� jakich� odsetek doliczonych z ostatni� rat� z tytu�u niedop�aty zanotowanej wcze�niej i zauwa�onej przez bank dopiero przy rozliczeniu kredytu. Mo�e tak w�a�nie by�o, rzecz w tym, �e bank wcale nie u�atwia klientce wyja�nienia tej zagadki. Informuje, �e jest d�ug, ale nie informuje sk�d si� wzi�� i czego dotyczy.

"Byli�my wszyscy bardzo zdziwieni poniewa� ostatni raz babcia bra�a kredyt kilkana�cie lat temu, prawdopodobnie na zakup pralki lub czego� podobnego i poza tym my�leli�my �e ca�y kredyt zosta� sp�acony. Nie wiemy kiedy dok�adnie ten kredyt by� zaci�gany, na wezwaniu od banku brakuje takiej informacji. Mog�o to by� nawet ok. roku 2001, ale nie jeste�my tego pewni.Nie znale�li�my jeszcze tych dokument�w. Nie dostawali�my �adnych list�w o zaleg�ych odsetkach, a teraz nagle pismo z informacj� o nie zap�aconych odsetkach w kwocie 2,18 z�. Wys�anie tego wezwania musia�o kosztowa� wi�cej ni� 2,18 z�. dlatego pewnie doliczyli sobie te 90 z�"

- pisze pani Justyna. Spraw� za bardzo si� nie przej�a: uzna�a, �e kredyt by� sp�acony, �adnych dziwnych koszt�w nie b�dzie bankowi p�aci� i w razie czego wygra spraw� w s�dzie z powodu przedawnienia. Ale prawd� jest, �e ca�a ta praktyka wysy�ania do starszych ludzi gro�nie brzmi�cych wezwa� do zap�aty wyci�gni�tych z kapelusza i szanta�owania ich sprzeda�� d�ug�w do firm windykacyjnych jest naganna. Mam nadziej�, �e upublicznienie tej sprawy pomo�e komu� w Plus Banku stukn�� si� w czo�o. Nast�pnie ten kto� zauwa�y jak absurdalne i �mieszne jest �ci�ganie 2,18 z� odsetek po kilkunastu latach i naliczanie do tego koszt�w w wysoko�ci 90 z�.

Sprawa dywidendy z PKO BP b�dzie testem dla rz�du. Co wa�niejsze: kasa, czy zasady?

Szkoda, �e rz�d nie chce wreszcie uci�� spekulacji i wesprze� autorytetu nadzoru bankowego w sprawie dywidendy z akcji banku PKO BP. Ostatnia wypowied� ministra skarbu W�odzimierza Karpi�skiego nie zako�czy�a spekulacji. Minister o�wiadczy�, �e wp�ywy pa�stwa z dywidend nie s� zagro�one, �e nie ma plan�w kompensowania ewentualnego braku dywidendy z PKO BP danin� z innych sp�ek oraz �e decyzj� w sprawie dywidendy podejmuje WZA sp�ki. Niby nic, ale takie combo mo�e by� - przy odrobinie z�ej woli - interpretowana tak, �e rz�d - mimo negatywnej opinii KNF - nie wyklucza przeforsowania wyp�aty dywidendy przez PKO BP. Przypomn� pokr�tce, �e indywidualne zalecenia nadzorcze w sprawie dywidendy dosta�y ostatnio od KNF banki maj�ce najwi�ksze zaanga�owanie w kredyty walutowe, g��wnie we frankach szwajcarskich - m.in. BZ WBK, mBank oraz PKO BP w�a�nie (w walucie obcej ma 16% portfela kredytowego). Chodzi o to, by bankowcy nie uszczuplali kapita�u, kt�ry mo�e by� potrzebny na pokrycie strat z tytu�u frankowych kredyt�w, gdyby kurs zn�w wystrzeli� albo na zaspokojenie roszcze� frankowych kredytobiorc�w. gdyby okaza�o si�, �e wyrokiem s�du lub na mocy jakiej� ugody z klientami banki b�d� musia�y przewalutowa� te kredyty po niekorzystnym dla siebie kursie. Lub w jakikolwiek inny spos�b umorzy� klientom cz�� zobowi�za�.

Zalecenia nadzorcze w sprawie dywidendy s� praktyk� i�cie kowbojsk�, bo formalnie KNF nie ma uprawnie�, by wcina� si� w polityk� dywidendow� banku, gdy� jest to wy��czne uprawnienie akcjonariuszy. Ale utar�o si�, �e nadz�r czasem bawi si� w Lucky Luke'a i daje bankowcom alternatyw�: "albo zrobicie co ka�emy, albo przy�lemy do was tak� kontrol�, po kt�rej si� nie pozbieracie przez trzy kwarta�y". Kiedy kilka tygodni temu na r�ce prezesa mBanku listonosz po�o�y� gor�ce jeszcze pismo od przewodnicz�cego KNF, ten przerwa� walne zgromadzenie, �eby akcjonariusze mogli och�on�� i do dzi� nie wznowi�. A jak wznowi (za nieco ponad tydzie�, 29 kwietnia), to zapewne akcjonariusze uznaj�, �e nie chc� �adnej dywidendy, byle tylko KNF sobie poszed� i nie dawa� bankowi zbyt du�ych domiar�w kapita�owych (bo wtedy nie tylko nie dostan� pieni�dzy z zysku, ale b�d� musieli zorganizowa� dla banku dodatkowe pieni�dze). Czy znajd� si� tacy akcjonariusze bank�w, kt�rzy dywidendowych rekomendacji KNF si� nie boj�? Minister Karpi�ski wypowiada si� zbyt enigmatycznie jak na cz�owieka, kt�ry wydaje dyspozycje przedstawicielom resortu skarbu na walne zgromadzenia w sp�kach, w kt�rych pa�stwo ma udzia�y.

�art�w nie ma, bo PKO to najwi�kszy polski bank, kt�rego roczny zysk wynosi ok. 3,2 mld z�, czyli ponad jedn� pi�t� zarobku ca�ej polskiej bran�y bankowej. Tak si� sk�ada, �e rz�d ma w PKO BP ponad 31% udzia��w i jest najwi�kszym akcjonariuszem. Drugi pod tym wzgl�dem udzia�owiec, grupa funduszy Aviva, ma raptem nieca�e 7% i te� lubi otrzymywa� dywidendy :-). Niewykluczone, �e KNF w sprawie zatrzymania dywidendy przez "frankowe" banki nieco przesadza - banki maj� na tyle dobr� sytuacj� finansow�, �e przeznaczenie cz�ci zysku na dywidend� by� mo�e nie nios�oby du�ych zagro�e�. Nie jestem te� przekonany, czy nadz�r powinien posuwa� si� do "terroryzowania" akcjonariuszy bank�w, bo przecie� udzia� w zysku sp�ki to podstawowe prawo ka�dego akcjonariusza i jedna z podwalin istnienia rynku kapita�owego (inna sprawa, �e pi�� lat temu, w czasie kryzysu finansowego, takie zachowanie nadzoru zapobieg�o drenowaniu polskich bank�w kapita�u przez zagraniczne "mamusie"). Ale przedstawiciele rz�du akurat teraz - gdy niejasna jest sytuacja dotycz�ca frankowych portfeli kredytowych - powinni stan�� murem po stronie nadzoru bankowego. " Je�li rz�dowy akcjonariusz b�dzie mia� w nosie wytyczne nadzorcy, to mo�e i nam wolno mie� je w nosie?" - mogliby pomy�le� inni strategiczni akcjonariusze.

Cen� za bezho�owie w�r�d bankowc�w, kt�rzy nie boj� si� ju� niczego i nikogo, mo�e by� pieni�dz podatnika, kt�rym trzeba ratowa� chwiej�ce si� instytucje finansowe. Oczywi�cie, od takiego scenariusza dziel� nas jeszcze lata �wietle, ale lepiej, �eby tak zosta�o. " Podstaw� jest r�wne traktowanie wszystkich bank�w - zasady s� takie same zar�wno dla bank�w z kapita�em mi�dzynarodowym, jak i krajowym, w tym z udzia�em Skarbu Pa�stwa. Bezpiecze�stwo depozyt�w jest najistotniejsze, niezale�nie od tego kto jest w�a�cicielem banku. KNF uwa�a, �e dobro deponent�w i stabilno�� bank�w jest dobrem nadrz�dnym wobec kr�tkoterminowych korzy�ci dla akcjonariuszy zwi�zanych z oczekiwaniami co do polityki dywidendowej bank�w" - o�wiadczy�a KNF. Ale ciekaw jestem jak d�ugo szef nadzoru b�dzie sobie i kolegom z Komisji pozwala� na takie pouczanie akcjonariuszy, w�r�d kt�rych jest jeden szczeg�lny - pa�stwowy. Niestety, prawda jest taka, �e przewodnicz�cego KNF powo�uje premier, czyli szef tego ministra od zgarniania dywidend... Rozwi�zania s� dwa: albo rz�d zrezygnuje z posiadania udzia��w w polskich bankach, albo trzeba wr�ci� do poprzedniego modelu nadzoru nad bankami, zamontowanego przy odseparowanym od wp�ywu polityk�w banku centralnym.

Bank�w wy�cig z czasem. Czy po wyroku Trybuna�u s�dy b�d� "przyklepywa�y" BTE?

Zesz�otygodniowe, mocno zaskakuj�ce orzeczenie Trybuna�u Konstytucyjnego, skaza�o na niebyt Bankowy Tytu� Egzekucyjny, czyli najwygodniejszy dla bank�w spos�b odzyskiwania zaleg�ych d�ug�w. Trybuna� zastrzeg�, �e niebyt zacznie si� dopiero od sierpnia 2016 r., co powinno oznacza�, �e przez ponad rok BTE m�g�by obowi�zywa� bez zmian. I takie te� by�y pierwsze interpretacje orzeczenia Trybuna�u (tak�e ta, kt�r� zaprezentowa�em na gor�co w blogu). Ale tak naprawd� wygl�da na to, �e sprawa nie jest taka prosta. I nikt nie wie co si� stanie, gdy jaki� bank p�jdzie dzi� do s�du potwierdzi� BTE (czyli otrzyma� klauzul� wykonalno�ci). Wiadomo, �e takie procedury dziej� si� bez udzia�u zad�u�onego klienta banku (na tym polega ca�y urok BTE dla bank�w, �e nie trzeba organizowa� �adnych wielkich rozpraw), wi�c on i tak nie b�dzie m�g� zaprotestowa� przeciwko nadaniu BTE klauzuli wykonalno�ci, powo�uj�c si� na uznanie tego instrumentu za nielegalny. Ale s�d sam mo�e doj�� do wniosku, �e nadanie klauzuli wykonalno�ci czemu�, co zosta�o w�a�nie uznane za niezgodne z konstytucj�, mo�e nie by� najlepszym pomys�em.

Jakie s� podstawy, by s�d nie zastosowa� si� do wytycznych Trybuna�u, sugeruj�cego, �eby do sierpnia 2016 r. wszystko by�o "po staremu"? Prawnicy konfederacji Lewiatan przypominaj� orzeczenia S�du Najwy�szego, z kt�rych wynika, i� przepis uznany za niezgodny z Konstytucj� RP, nawet w przypadku odroczenia utraty jego mocy wi���cej, nie powinien by� stosowany ani przed wydaniem wyroku, ani po jego og�oszeniu (tak powiedzia� S�d Najwy�szy w wyroku 20 maja 2009 r., sygnatura akt I CSK 379/08). Tak samo powiedzia� jaki� czas temu Naczelny S�d Administracyjny (wyrok z 6 lutego 2008 r., sygnatura akt II OSK 1745/07). Wed�ug NSA przepis uznany przez Trybuna� Konstytucyjny za niezgodny z ustaw� zasadnicz� ma taki charakter od samego pocz�tku, tj. od dnia og�oszenia tego faktu. Pytanie czy s�dy, do kt�rych banki przychodz� po "przyklepanie" BTE, czyli nadanie im klauzul wykonalno�ci, te� dojd� do takiego wniosku, czy te� w og�le nie b�d� wnika� w wyrok Trybuna�u Konstytucyjnego, bo uznaj�, �e w tym momencie nie ma on jeszcze nic do rzeczy.

BTE i kredyty frankowe. S�dy ju� otworzy�y furtk� do wstrzymania egzekucji!

Jest i druga "instancja" - kwestia ewentualnych dzia�a� s�dowych klienta, kt�ry dojdzie do wniosku, �e nie ma ochoty podda� si� BTE, bo w obecnym stanie prawnym nie ma potrzeby, by honorowa� instrument niezgodny z konstytucj�. Taki klient mo�e i�� do s�du i wszcz�� post�powanie przeciwegzekucyjne. Tak�e w tym przypadku s�d b�dzie musia� dokona� trudnej decyzji - bra� pod uwag� orzeczenie Trybuna�u, kt�re ju� zapad�o i ju� zosta�o og�oszone, ale jeszcze nie obowi�zuje? Bardzo jestem ciekaw jak s�dy b�d� podchodzi�y do tych spraw. A naj�mieszniejszy - cho� to chyba nie jest dobre s�owo w zaistnia�ej sytuacji - mo�e by� fakt, �e r�ne s�dy mog� w identycznych sprawach r�nie s�dzi�. Przynajmniej przez pierwszych kilka tygodni, zanim ustoi si� linia orzecznictwa. A wi�c jeden klient mo�e zosta� "u�askawiony", co zmusi bank do egzekucji d�ugu na normalnej drodze, za� drugi b�dzie musia� si� podda� BTE. No i ten ostatni klient - taki wariant te� jest teoretycznie mo�liwy - m�g�by p�niej domaga� si� w s�dzie odszkodowania od polskiego pa�stwa, powo�uj�c si� na to, �e zastosowano w jego przypadku niekonstytucyjny przepis. Clou problemu to pytanie: czy niekonstytucyjno�� mo�e "wej�� w �ycie" p�niej, ni� zosta�a og�oszona.

"Z jednej strony, ju� samo og�oszenie orzeczenia Trybuna�u Konstytucyjnego uchyla domniemanie konstytucyjno�ci zakwestionowanych przepis�w. Z drugiej za�, odroczenie utraty ich mocy obowi�zuj�cej wskazuje, �e nag�a zmiana stanu prawnego mog�aby by� zbyt radykaln� i nios�c� za sob� negatywne skutki. Zreszt� w swoim komunikacie, Trybuna� wskaza�, �e odroczenie to umo�liwi� ma zako�czenie spraw w toku oraz wydanie przez ustawodawc� odpowiednich przepis�w intertemporalnych"

- pisze konfederacja Lewiatan w swoim komentarzu. Niewykluczone zreszt�, �e ta historia ju� si� dzieje. Banki przecie� codziennie sk�adaj� w s�dach wnioski o nadanie BTE klauzul wykonalno�ci. I niewykluczone, �e pierwsze orzeczenia dotycz�ce tej kwestii ju� w s�dach zapadaj�. Bardzo jestem ciekaw jak ukszta�tuje si� w tym przypadku linia orzecznictwa. Bankowcy zdaj� si� mie� w tej sprawie nie najlepsze dla siebie przeczucia, bowiem napisali do Ministra Sprawiedliwo�ci list, w kt�rym prosz� o jak najszybsze wprowadzenie stawek maksymalnych dotycz�cych taks notarialnych dotycz�cych o�wiadcze� o poddaniu si� egzekucji w trybie art. 777 Kpc. Bowiem w braku BTE to w�a�nie notarialne o�wiadczenie klienta i jego zgoda na zastosowanie "trzech si�demek" ma da� bankowi r�wnie mocn� podstaw� do stosowania uproszczonej egzekucji. Banki najwyra�niej przygotowuj� si� do podsuwania zar�wno nowym, jak i "starym" klientom akt�w notarialnych i woleliby unikn�� awantur i zarzut�w klienta typu "a dlaczego mam p�aci� kilka tysi�cy z�otych notariuszowi".

Ni�sza op�ata notarialna sprawi, �e klienci nie b�d� si� awanturowali, a banki nie doznaj� "uszczerbku wizerunkowego". Sk�d ten po�piech? Wygl�da na to, �e banki nie na �arty obawiaj� si�, i� mo�liwo�� korzystania z BTE zostanie im zabrana znacznie wcze�niej, ni� w sierpniu 2016 r. Tak czy siak: je�li jeste�cie "podmiotem" post�powania egzekucyjnego w banku i dojd� Was s�uchy, �e bank wystawi� w Waszym przypadku BTE, to koniecznie sprawd�cie jego dat�. BTE wystawione przed 14 kwietnia raczej b�d� trudne do zakwestionowania (cho� przecie� s�d mo�e uzna�, �e w tzw. mi�dzyczasie tytu� egzekucyjny straci� prawomocno��). Te, kt�re ju� maj� klauzul� wykonalno�ci sprzed tej daty - bardzo trudne. Ale je�li macie na koncie BTE wystawione p�niej, ni� 14 kwietnia (cho� nie wiem co z wystawionymi 14 kwietnia rano ;-)), to potencja� do powalczenia w s�dzie by� mo�e jest. Oj, b�dzie ciekawie. Dawajcie zna� jaka jest sytuacja na froncie, a ja b�d� trzyma� w tej sprawie r�k� n pulsie.

April 19, 2015

"Ochrona przed lichw� i wyzyskiem" w praktyce. Trzymiesi�czne "wakacje" kosztowa�y...

Ile mo�e kosztowa� prolongowanie kilku rat kredytu? Pytanie jest zasadne, bo przecie� to jest w�a�nie podstawowa metoda restrukturyzacji zad�u�enia proponowana klientom przez banki. "Je�li masz przej�ciowe trudno�ci ze sp�acaniem rat, wyst�p o wakacje kredytowe, a przez kilka miesi�cy b�dziesz mia� �wi�ty spok�j. Kas� oddasz p�niej" - kusz� bankowcy. C�, takie wakacje kredytowe mog� by� dobrym pomys�em, ale mog� te� by� ogromnie kosztowne dla kredytobiorcy . Zw�aszcza je�li wakacje s� przyznane na pocz�tku trwania umowy kredytowej (gdy kapita� do sp�aty jest jeszcze wysoki), za� od tego ca�ego dobrodziejstwa b�d� naliczane wysokie odsetki. Dzi� mam na tapecie taki w�a�nie przypadek. Co ciekawe, rodem nie z banku, lecz z jednego ze SKOK-�w, a wi�c instytucji, kt�re ostatnio reklamuj� si� has�em, i� "chroni� rodziny przed lichw� i wyzyskiem" oraz tym, �e oferuj� "Korzystne rozwi�zania dla polskich rodzin". Jak najwi�kszy ze SKOK-�w - czyli Kasa Stefczyka - chroni� partnerk� mojego czytelnika przed lichw� i wyzyskiem?

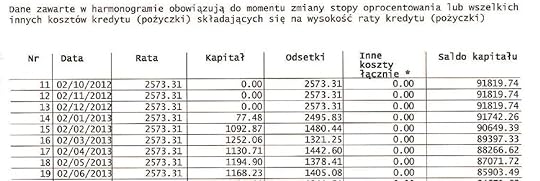

Partnerka pana Rafa�a zaci�gn�a 100.000 z� po�yczki konsumpcyjnej roz�o�onej ma pi�� lat (60 rat p�atnych co miesi�c). Umowa zosta�a podpisana w listopadzie 2011 r., za� oprocentowanie ustalono na 19% w skali roku . Trudno uzna� na takich warunkach po�yczk� (wy��czon� spod dzia�ania ustawy o kredycie konsumenckich) za czynnik "chroni�cy polskie rodziny przed lichw� i wyzyskiem", ale jak wiadomo najwi�ksze SKOK-i nie maj� ju� zbyt wiele wsp�lnego z samopomocowymi, misyjnymi instytucjami, oferuj�cymi tanie po�yczki znaj�cym si� nawzajem ludziom. Miesi�czna rata po�yczki mia�a wynosi� 2588 z�, w tym 15 z� sk�adki na IKS (Indywidualne Konto Sp�dzielcze). ��czny koszt , czyli nadwy�ka mi�dzy kwot� po�yczon�, a t�, kt�r� trzeba odda� SKOK-owi, wynie�� mia�, zgodnie z harmonogramem po�yczki, 54.400 z�. Do�� szybko, bo ju� latem 2012 r. pojawi�y si� k�opoty ze sp�acaniem rat, a jesieni� partnerka pana Rafa�a wyst�pi�a do SKOK-u o trzymiesi�czne wakacje kredytowe - od lipca do wrze�nia. SKOK ochoczo na to przysta�, bo przecie� oferuje "korzystne rozwi�zania dla polskich rodzin". Wkr�tce spisano aneks i wyznaczono nowy harmonogram sp�at, obejmuj�cy scenariusz trzymiesi�cznych wakacji ko�cz�cych si� w pa�dzierniku 2012 r.

Partnerka pana Rafa�a zaci�gn�a 100.000 z� po�yczki konsumpcyjnej roz�o�onej ma pi�� lat (60 rat p�atnych co miesi�c). Umowa zosta�a podpisana w listopadzie 2011 r., za� oprocentowanie ustalono na 19% w skali roku . Trudno uzna� na takich warunkach po�yczk� (wy��czon� spod dzia�ania ustawy o kredycie konsumenckich) za czynnik "chroni�cy polskie rodziny przed lichw� i wyzyskiem", ale jak wiadomo najwi�ksze SKOK-i nie maj� ju� zbyt wiele wsp�lnego z samopomocowymi, misyjnymi instytucjami, oferuj�cymi tanie po�yczki znaj�cym si� nawzajem ludziom. Miesi�czna rata po�yczki mia�a wynosi� 2588 z�, w tym 15 z� sk�adki na IKS (Indywidualne Konto Sp�dzielcze). ��czny koszt , czyli nadwy�ka mi�dzy kwot� po�yczon�, a t�, kt�r� trzeba odda� SKOK-owi, wynie�� mia�, zgodnie z harmonogramem po�yczki, 54.400 z�. Do�� szybko, bo ju� latem 2012 r. pojawi�y si� k�opoty ze sp�acaniem rat, a jesieni� partnerka pana Rafa�a wyst�pi�a do SKOK-u o trzymiesi�czne wakacje kredytowe - od lipca do wrze�nia. SKOK ochoczo na to przysta�, bo przecie� oferuje "korzystne rozwi�zania dla polskich rodzin". Wkr�tce spisano aneks i wyznaczono nowy harmonogram sp�at, obejmuj�cy scenariusz trzymiesi�cznych wakacji ko�cz�cych si� w pa�dzierniku 2012 r.

Do momentu spisania aneksu partnerka mojego czytelnika sp�aci�a sze�� rat, w tym 8.000 z� kapita�u i nieca�e 10.000 z� odsetek . Do sp�aty zosta�o 91.800 z� przy za�o�eniu, �e okres sp�aty ma zosta� ten sam i miesi�czna rata te�. Poniewa� trzy raty o warto�ci ok. 7.800 z� nie zosta�y zap�acone, SKOK zaproponowa� co� w rodzaju raty balonowej - sp�acenia wszystkich zaleg�o�ci dopiero na koniec okresu kredytowania, czyli razem z 60. rat�. Ow� rat� balonow� obliczono na 23.790 z� . Wed�ug nowego harmonogramu w ci�gu 49 pozosta�ych do zap�aty rat partnerka pana Rafa�a mia�a zap�aci� ��cznie 58.000 z� odsetek - czyli wi�cej, ni� wynosi�y odsetki wyliczone na samym pocz�tku sp�acania po�yczki . Cho� przecie� od tego czasu do momentu wakacji kredytowych klientka sp�aci�a 10.000 z� odsetek! Oznacza to, �e te pieni�dze z punktu widzenia klientki zosta�y wyrzucone w b�oto, za� koszt trzymiesi�cznych wakacji kredytowych SKOK Stefczyka "wyceni�" na kilkana�cie tysi�cy z�otych dodatkowych odsetek.

Jak to mo�liwe? C�, sam nie pojmuj� do ko�ca tej in�ynierii finansowej, kt�ra doprowadzi�a do takiej sytuacji. Z t�umacze� SKOK-u - o kt�re zwr�cili si� klienci ustami wynaj�tego prawnika - wynika, �e od strony matematycznej wszystko jest OK. Przez cztery miesi�ce (bo w tzw. mi�dzyczasie nast�pi�a jeszcze jednomiesi�czna obsuwa w sp�acie) klientka nie tylko nie sp�aca�a rat kapita�u, ale i nie p�aci�a od tego d�ugu odsetek, kt�re SKOK podsumowa� na 6.000 z� (w tym czasie wzros�o oprocentowanie kredytu z 19% do 20%). Po zako�czeniu wakacji kredytowych przez kolejne cztery miesi�ce klientka sp�aca�a co prawda po 2573 z� raty miesi�cznej, ale w ca�o�ci sz�a ona na te niezap�acone odsetki. Ta niedop�ata prawdopodobnie "napompowa�a" niezap�acony kapita� - w poszczeg�lnych miesi�cach jego saldo pozostaj�ce do sp�aty by�o znacznie wy�sze, ni� pierwotnie. I klientka p�aci�a od tego odsetki. W sumie klientka nie sp�aca�a kapita�u przez osiem miesi�cy, co spowodowa�o, �e ostatnia "rata balonowa" sta�a si� a� tak wysoka. Patrz�c jeszcze inaczej: klientka nie p�aci�a kilku rat, wi�c SKOK de facto ustawi� je na ko�cu kredytu i - jak mo�na si� domy�la� - przez ca�y czas nalicza� od tego odsetki. Bilans wyszed� jaki wyszed�. Odroczenie w p�atno�ci trzech rat - tylko odroczenie, nie umorzenie! - spowodowa�o, �e klientka SKOK-u zap�aci za kredyt o kilkana�cie tysi�cy wi�cej.

Wniosek? Wyst�puj�c o przerw� w sp�acie po�yczki - z bankiem, SKOK-iem lub innym po�yczkodawc� - warto si� upewni� jak b�d� rozliczane niezap�acone raty kapita�owe. Im wi�ksza cz�� kapita�u do sp�aty zostanie przesuni�ta na koniec, w ramach raty balonowej, tym wi�cej trzeba b�dzie zap�aci� od niego odsetek w ca�ym czasie sp�aty kredytu lub po�yczki. Owo przesuni�cie mo�e nast�pi� celowo (tak jest w klasycznych kredytach z rat� balonow�) lub wynika� ze sta�ej raty, w kt�rej wi�ksz� cz�� stanowi� odsetki, a mniejsz� - kapita�, kt�ry sam "przesuwa si�" na koniec (taki mechanizm zadzia�a� najpewniej w tym przypadku). Od razu napisz�, �e nie jest to nic nadzwyczajnego, dok�adnie tak samo dzia�a�y oferowane swego czasu przez Getin Bank aneksy typu "Mini Procent", czy "Mini Ratka". Czasem jeszcze od tego typu dobrodziejstw banki naliczaj� klientom prowizje :-)

To tak naprawd� jest te� opowie�� o systemie sta�ych rat, w kt�rym zwykle sp�acamy nasze po�yczki. Bankowcy i SKOK-owcy go uwielbiaj�, bo dzi�ki nim kapita� do sp�aty spada wolniej (w ka�dej racie na pocz�tku sp�at jest wi�cej odsetek, ni� kapita�u), a dzi�ki temu odsetki s� wy�sze. Klient jest zadowolony, bo gdyby sp�aca� po�yczk� w systemie rat malej�cych, to na pocz�tku jego raty by�yby wy�sze (w ka�dej racie by�aby taka sama cz�� kapita�u do sp�aty, a raty spada�yby ze wzgl�du na coraz mniejsz� porcj� "doklejanych" do kapita�u odsetek).

To tak naprawd� jest te� opowie�� o systemie sta�ych rat, w kt�rym zwykle sp�acamy nasze po�yczki. Bankowcy i SKOK-owcy go uwielbiaj�, bo dzi�ki nim kapita� do sp�aty spada wolniej (w ka�dej racie na pocz�tku sp�at jest wi�cej odsetek, ni� kapita�u), a dzi�ki temu odsetki s� wy�sze. Klient jest zadowolony, bo gdyby sp�aca� po�yczk� w systemie rat malej�cych, to na pocz�tku jego raty by�yby wy�sze (w ka�dej racie by�aby taka sama cz�� kapita�u do sp�aty, a raty spada�yby ze wzgl�du na coraz mniejsz� porcj� "doklejanych" do kapita�u odsetek).

O co mam do SKOK-u pretensje? O to, �e w�a�nie tym powinny si� r�ni� SKOK-i od bank�w, �e tam powinien by� kto�, komu zale�y, by klient - wsp�w�a�ciciel Kasy - otrzyma� rozwi�zanie najbardziej korzystne dla siebie, a nie dla SKOK-u. W tym przypadku by�o odwrotnie: SKOK zachowa� si� dok�adnie tak, jak bank. Czy mo�na by�o inaczej przeliczy� raty? C�, by� mo�e da�oby si� zwi�kszy� porcje kapita�u sp�acanego z poszczeg�lnymi ratami i tym samym zwi�kszy� owe raty, ale dzi�ki temu zaoszcz�dzi� na odsetkach? Albo w og�le nie liczy� odsetek od tych wakacji kredytowych, kt�re przecie� powinny by� dla cz�onka kasy ulg�, a nie m�y�skim kamieniem? Partnerk� mojego czytelnika potraktowano jak klientk�, a nie jak wsp�w�a�ciciela ca�ego interesu. Ten przyk�ad paradoksalnie pokazuje jak bardzo potrzebne s� SKOK-i. Ale takie "prawdziwe", rzeczywi�cie lokalne, b�d�ce blisko klient�w i nie nastawione na zysk.

April 18, 2015

Obiecuj� 9,5% rocznie i udzia� w budowie polskiego supersamochodu. Warto si� skusi�?

Dosta�em od Was w ostatnich dniach kilka pyta� o, to czy warto zainwestowa� oszcz�dno�ci w sprzedawane w�a�nie obligacje sp�ki Arrinera, kt�ra zajmuje si� budow� pierwszego polskiego supersamochodu . Emocje wzbudza ju� sam profil sp�ki (kt� by nie chcia� przy�o�y� cegie�ki do stworzenia polskiego odpowiednika McLarena, czy Ferrari?), a i warunki finansowe wydaj� si� by� rewelacyjne. Dwuletnie - a wi�c nie za d�ugie - obligacje s� oprocentowane wed�ug wysokiej, sta�ej stawki 9,5% w skali roku. To sporo, zw�aszcza je�li por�wnamy potencjalny doch�d z tych papier�w z oprocentowaniem dwuletnich obligacji rz�dowych (2% w skali roku, r�wnie� sta�a stopa). W dodatku odsetki od obligacji Arrinery s� wyp�acane kwartalnie , co czyni t� inwestycj� atrakcyjniejsz� dla rentier�w, niski jest te� pr�g wej�cia - �eby wspom�c konstruktor�w supersamochodu wystarczy ju� 1000 z�. W sumie Arrinera chce pozyska� od inwestor�w 5 mln z�, co nie jest du�� kwot� jak na publiczn� emisj� obligacji (zwykle sp�ki emituj� obligacje o warto�ci kilkudziesi�ciu milion�w z�otych). W dodatku obligacje s� zabezpieczone akcjami Arrinery, czyli na pierwszy rzut oka wygl�daj� na do�� bezpieczne. W perspektywie jest te� przyjemny bonus pozafinansowy - inwestorzy, kt�rzy w�o�� w obligacje najwi�ksz� kwot�, wezm� udzia� w jazdach testowych.

Czy rzeczywi�cie jest to okazja jakich ma�o? C�, opisuj� czasem w blogu oferty sp�ek, kt�re sprzedaj� nam obligacje i zwykle nale�� one do jednej z dw�ch podstawowych grup. Pierwsza z nich to "m�ode wilczki", kt�re szukaj� w naszych kieszeniach finansowania, bo banki dyktuj� im bardzo twarde warunki kredytowania. St�d tak ch�tnie sprzedaj� swoje obligacje np. firmy po�yczkowe (jak opisywana w blogu Mikrokasa). Druga grupa to du�e firmy, dzia�aj�ce w trudnych, nara�onych na turbulencje bran�ach. W tej grupie s� windykatorzy wierzytelno�ci (jak lider tego rynku Kruk, albo nieco mniejszy konkurent - Best), czy firmy deweloperskie. Zar�wno te na dorobku, jak i solidne, o uznanej ju� marce, jak Ghelamco, kt�ry niedawno po�ycza� od Was pieni�dze na budow� biurowca Warsaw Spire, czy Murapol, o kt�rym do�� ciep�o pisa�em ostatnio, bo w�a�nie oferuje swoje obligacje. Generalnie znacznie bardziej lubi� sp�ki z tej drugiej grupy, bo wol� po�ycza� pieni�dze ludziom, kt�rzy ju� pokazali, �e potrafi� zrobi� co� z niczego. Rzecz jasna m�ode wilczki p�ac� wy�sze oprocentowanie, ale warto zdawa� sobie spraw�, �e wraz z wysoko�ci� odsetek w tempie wyk�adniczym ro�nie ryzyko niewyp�acalno�ci emitenta.

Arrinera jest ekstremalnie m�odym wilczkiem. Potrzebuje pieni�dzy nie tyle po to, �eby rozszerzy� skal� dzia�alno�ci, lecz po to, by w og�le wprowadzi� na rynek sw�j produkt. Firma deklaruje, �e do ko�ca tego roku wyprodukuje trzy samochody testowe , kt�re pos�u�� jako podstawa do wyprodukowania 33 "docelowych" samochod�w marki Arrinera Hussarya do ko�ca 2016 r. Ma to-to przyspiesza� do setki w ci�gu 3,2 sekundy i maksymalnie osi�ga� pr�dko�� 340 km/h. Nie wiadomo czy cacko w og�le powstanie, czy b�dzie na nie popyt i przy jakiej mar�y firma b�dzie mog�a prowadzi� sprzeda�. Arrinera twierdzi, �e zainteresowanie zakupem modelu Arrinera Hussarya wyrazi�o ju� ponad 200 os�b, z czego 37 z Polski. Ale to dopiero wst�pna faza, do wi���cych zam�wie� jeszcze daleko. Trzeba te� zdawa� sobie spraw� z tego, �e nawet je�li Arrinera wypu�ci swoj� supermaszyn� (w dw�ch wersjach - sportowej i cywilnej), to b�dzie to produkt rywalizuj�cy w segmencie d�br luksusowych - szybko rozwijaj�cym si�, ale bardzo kapry�nym. W tym segmencie albo trafia si� w punkt potrzeb klient�w i bardzo szybko zarabia si� ogromne pieni�dze, albo si� nie trafia i wtedy si� bankrutuje.

Arrinera celuje w t� sam� grup� klient�w, kt�ra kupuje auta takie jak Lamborghini (w 2014 r. sprzeda�o si� 2500 tych aut), McLaren (1600 aut), czy Ferrari (7200 sprzedanych w zesz�ym roku egzemplarzy) Oczywi�cie, nie jest to ani ma�y, ani zwijaj�cy si� rynek - wart jest globalnie 350 mld euro (ale wlicza si� w to sprzeda� aut luksusowych, typu BMW, czy Audi) i ro�nie w tempie 10% ro�nie, co jest nieosi�galne na rynku "zwyk�ych" samochod�w, na kt�rym karty rozdaj� koncerny Toyota, Volkswagen i General Motors. Projekt supersamochodu koszmarnie si� wlecze - pierwsze projekty powsta�y jeszcze w 2008 r., ale dopiero w 2011 r. opracowano koncepcj� nadwozia i podwozia. Pierwsze prezentacje odby�y si� w 2012 r., za� testy je�d��cej ramy oraz aerodynamiczne testy projektowanego nadwozia - jesieni� 2014 r. Czy takie tempo prac gwarantuje wyprodukowanie trzech aut testowych do ko�ca roku i 33 samochod�w w kolejnych miesi�cach? Je�li sypniecie groszem, to pewnie tak :-). Oferta obligacji uda si�, je�li zg�osz� si� inwestorzy dysponuj�cy kwot� 2 mln z�.

Obligacje Arrinery formalnie s� zabezpieczone i to porz�dnie - warto�ci� akcji sp�ki o warto�ci dwukrotnie wi�kszej, ni� emitowane obligacje. Tyle, �e tego typu zabezpieczenie jest fikcj�, bo je�li za dwa lata nie uda si� wyprodukowa� i sprzeda� samochodu, to te akcje b�d� niewiele warte . Oczywi�cie, trudno wymaga� od sp�ki, kt�ra jeszcze nie wesz�a na rynek, �eby wystawi�a �wietne zabezpieczenie, w zasadzie mog�yby to by� tylko jakie� nieruchomo�ci. Fakt jest taki, �e obligacje Arrinery, cho� formalnie zabezpieczone, trzeba traktowa� jako "go�e", czyli niezabezpieczone. Wszystko to sprawia, �e obligacje Arrinery nios� w sobie bardzo du�� porcj� ryzyka inwestycyjnego, by� mo�e nawet wi�ksz�, ni� zakup akcji kt�rej� z gie�dowych sp�ek. Wida� to zreszt� po oprocentowaniu. Firmy o uznanej pozycji rynkowej po�yczaj�c pieni�dze w ofertach publicznych obiecuj� oprocentowanie w granicach WIBOR plus 3,5-4%, co oznacza w obecnych warunkach 5,2-5,7%. Sp�ki "na dorobku" dorzucaj� do tego jeszcze 1-2% (punkty procentowe), ale w przypadku Arrinery ta "premia" za ryzyko jest ustawiona jeszcze du�o wy�ej - 4% powy�ej tego, co p�ac� sp�ki ju� i tak dalekie od dawania obietnicy pe�nego bezpiecze�stwa (taki np. Orlen, PKO BP, czy PZU p�aci�yby nie wi�cej odsetek, ni� WIBOR plus 1,5-2%).

April 17, 2015

Jak wycisn�� tani kredyt z niskich st�p? Banki ju� przymykaj� t� furtk�

Jaki� czas temu pisa�em, �e nie warto a� tak bardzo cieszy� si� z niskich st�p procentowych, bo poza licznymi korzy�ciami wynikaj�cymi z niskich odsetek nios� dla konsument�w dwie gro�ne pu�apki. Z jednej strony zach�caj�, by skorzysta� z okazji i zad�u�y� si�, przyjmuj�c b��dne za�o�enie, �e obci��enia z tytu�u rat b�d� ju� zawsze tak atrakcyjne, jak dzi�. Ostro�no�� tymczasem powinna nam nakazywa�, �eby wzi�� pod uwag�, i� za kilka lat obecnie tani kredyt mo�e mie� znacznie wy�sze oprocentowanie (chyba, �e zad�u�amy si� przy sta�ej stopie procentowej). Drugim efektem ubocznym bardzo niskich st�p procentowych jest to, �e banki musz� gdzie� schowa� "prawdziwy" koszt kredytu. Skoro nie mog� go wliczy� do oficjalnego oprocentowania (ustawa antylichwiarska delegalizuje dzi� kredyty z oprocentowaniem wy�szym, ni� 10% w skali roku), to b�d� wymy�lali r�ne furtki w postaci op�at przygotowawczych, prowizji, dodatkowych p�atnych us�ug. Koszt kredytu b�dzie taki sam, jak dotychczas, tyle �e bardziej zamydlony, a wi�c trudniejszy do por�wnania z innymi ofertami. Po prostu jeszcze trudniej b�dzie odr�ni� tani kredyt od drogiego.

UJEMNE ODSETKI OD OSZCZ�DNO�CI? Obejrzyj klip wideo, w kt�rym udowadniam, �e stopy procentowe spad�y ju� tak nisko, i� oprocentowanie Waszych pieni�dzy mo�e by�... ujemne

Dzi� jednak chcia�bym spojrze� na jasn� stron� �ycia i na�wietli� kilka okazji, kt�re w zwi�zku z niskimi stopami procentowymi otwieraj� si� dla tych z Was, kt�rzy chcieliby skorzysta� z taniego finansowania - np. po to, �eby zrolowa� jaki� "stary" kredyt i nie wpu�ci� si� w wysokie, ukryte koszty - oraz obiecaj� mi, �e b�d� z niego korzystali rozs�dnie i z umiarem. Nie mo�esz mi tego obieca�? Dalej nie czytaj :-).

PRZELEW Z KARTY KREDYTOWEJ. Z tanich sposob�w finansowania rad� daje przelew z karty kredytowej. Jak wiadomo "kredyt�wki" - a w zasadzie sam kredyt w karcie - s� do�� ma�o podatne na kosztowe "wrzutki". Masz kart� z jakim�-tam limitem i jej oprocentowanie nie mo�e wynie�� nigdy wi�cej, ni� 10%. Bank mo�e oczywi�cie wprowadzi� op�at� za odnowienie karty na kolejny rok, mo�e te� wprowadzi� op�at� miesi�czn�, mo�e wreszcie urze�bi� wysok�, jednorazow� prowizj� za rozbicie kredytu kartowego na raty. Wyj�wszy te "karesy" karta wci�� bywa tanim kredytem. Jak z niego skorzysta�? Sprawd� czy bank umo�liwia przelew pieni�dzy z karty kredytowej na dowolny rachunek i jak� pobiera za to prowizj�. S� banki, w kt�rych jest to bezp�atna us�uga b�d� kosztuje nie wi�cej, ni� 0,5-1%. Bierzemy si� nasz� kart� kredytow�, przelewamy z niej pieni�dze na sw�j ROR i sp�acamy po 5% kwoty takiego kredytu w ratach. Tanio? Tanio.

KREDYT ODNAWIALNY. Je�li masz przypi�ty do konta osobistego kredyt odnawialny, to jest to dzi� znacznie ta�sze �r�d�o finansowania, ni� kredyt got�wkowy. Ta�sze i bardziej przejrzyste, bo za kredyt odnawialny bank pobiera tylko roczn� op�at� "abonamentow�" za jego udost�pnienie. Je�li koszty tego "abonamentu" ju� ponios�e� w ostatnim czasie, to �adne inne prowizje nie powinny ci� zaskoczy�. Oczywi�cie z kredytem odnawialnym lub debetem jest tak, �e trzeba mie� plan jego sp�acenia, �eby nie tkwi� pod kresk� przez ca�e �ycie. Je�li wi�c refinansujesz si� kredytem odnawialnym, �eby obni�y� koszty obs�ugi zad�u�enia, to od razu ustal, �e w ka�dym miesi�cu b�dziesz zmniejsza� saldo zad�u�enia. Wiadomo, �e sp�acanie samych odsetek jest przyjemne, ale w�a�nie na tym polega g��wne niebezpiecze�stwo debetu: �e bank wcale nie wymusza zmniejszenia salda zad�u�enia. Musisz si� to tego zmusi� sam. I to jeszcze zanim stopy procentowe p�jd� w g�r� oraz zanim bank si� zorientuje, �e ma ci� w gar�ci, bo wtedy mo�esz by� pewny, �e podwy�szy ci roczny abonament za korzystanie z debetu.

Niskie stopy? Precz z podatkiem Belki! Niech rz�d nas zach�ci do oszcz�dzania!

NISKIE STOPY A KONSOLIDACJA KREDYT�W. Pozornie wydawa�oby si�, �e warto przyjrze� si� mo�liwo�ciom refinansowania "starych" kredyt�w na lepszych warunkach. Jestem co do tego sceptyczny. Przede wszystkim nie jest powiedziane - z przyczyn, kt�re na�wietli�em powy�ej, czyli rosn�cej sk�onno�ci bank�w do ukrywania koszt�w - �e nowy kredyt b�dzie dzi� ta�szy, ni� ten zaci�gni�ty przed kilku laty. W "starym" na dodatek z g�ry zap�aci�e� ju� koszty jakiego� ubezpieczenia, prowizji itp. Gdzie tli si� nadzieja na korzystne refinansowanie? Banki powoli przystosowuj� si� do �rodowiska niskich st�p procentowych i czasem oferuj� po�yczki na warunkach nieco lepszych, ni� to drzewiej bywa�o. Mo�e wi�c zdarzy� si�, �e je�li masz kredyt ze starych czas�w, obstawiony jakimi� dodatkowymi miesi�cznymi op�atami (ergo: nie zap�aci�e� g��wnych koszt�w po�yczki z g�ry), to konsolidacja mo�e mie� sens.

KREDYT "BEZ NAPINKI", ALE NA HACZYKU. W t� gr� gra Bank BPH, kt�ry postanowi� promowa� teraz po�yczk� konsolidacyjn� z oprocentowaniem na poziomie 4,9%. Jest ona dost�pna dla os�b, kt�re przenios� co najmniej 5000 z� kredytu (lub kilku kredyt�w) z innego banku.. Z telewizyjnej reklamy wynika, �e ta po�yczka "lekko si� sp�aca", a jej slogan reklamowy brzmi "bez napinki".

Wszystko jednak zale�y od tego ile prowizji bank dorzuci do kredytu "bez napinki". Jest ona ustalana indywidualnie, ale w taryfie op�at straszy jej maksymalna wysoko�� - 19,9% z mo�liwo�ci� obni�ki. Zanim wi�c udasz si� do banku BPH, wykonaj "napink� intelektualn�", sprawd� jak� cz�� koszt�w swojego dotychczasowego kredytu ponios�e� i czy na pewno op�aca ci si� jeszcze raz p�aci� za "bilet wst�pu" na kredytow� karuzel�. Z konsolidacj� radz� wi�c uwa�a�, aczkolwiek wypatrywa� okazji - w lornetki powinni si� jednak uzbroi� g��wnie ci klienci, kt�rzy p�ac� co miesi�c rozbite na raty jakie� pozaodsetkowe koszty kredytu. Przed wej�ciem w konsolidacj� warto zawsze policzy� ile koszt�w dotychczasowego kredytu do tej pory ju� zap�aci�e�, ile m�g�by� ich zaoszcz�dzi� bior�c nowy kredyt oraz ile kosztuje "bilet wst�pu" na now� karuzel�.

April 16, 2015

Payback szykuje wielki skok na ma�e sklepy. B�dziemy szybciej punktowa�?

Dwa dni temu z hukiem og�oszono strategiczny sojusz najwi�kszego w Polsce programu lojalno�ciowego Payback (obejmuj�cego 7,5 mln klient�w) oraz najwi�kszej sieci rozliczaj�cej transakcje kartowe First Data (w�a�ciciel marki Polcard, obs�uguje 85.000 terminali w 65.000 miejscach). Sojusz ma polega� na tym, �e wszystkie terminale Polcard b�d� mia�y z automatu instalowane oprogramowanie do obs�ugi Paybacka , za� program lojalno�ciowy przygotuje dla sklepikarzy obs�ugiwanych przez Polcard specjalne warunki uczestnictwa. W efekcie Payback ma zyska� ogromnego kopa - maj� do niego przyst�pi� tysi�ce nowych sklep�w i punkt�w us�ugowych, co z kolei zwi�kszy atrakcyjno�� programu dla klient�w i pozwoli Paybackowi nie przegra� konkurencji z innymi programami rabatowymi i lojalno�ciowymi. Wiele z nich jest nowocze�niejszych (tu przyk�adem jest cho�by mBankowe mOkazje, dzia�aj�ce mobilnie i mocno spersonalizowane), bardziej przyjaznych dla klient�w od strony technologicznej (jak cho�by startuj�cy w�a�nie program ZenCard), maj� lepsze przeliczniki punkt�w na nagrody i bardziej atrakcyjne nagrody (w tym punkcie kuku Paybackowi robi cho�by dost�pny dla posiadaczy niekt�rych kart p�atniczych MasterCard World). I ka�dy - a zw�aszcza organizacje p�atnicze - chce zabi� Paybacka, przejmuj�c miliony jego cz�onk�w.

G��wnym problemem Paybacka jest dzi� to, �e nie dysponuje mechanizmami, kt�re czyni�yby go przedmiotem po��dania dla du�ych sieci handlowych. Te oczekuj�, �e klienci, dzi�ki uczestnictwu w programie, zaczn� kupowa� wi�cej lub inaczej, ni� wynika to z ich przyzwyczaje� konsumenckich ("u mnie zamiast u konkurenta"). Ale do tego najskuteczniejsz� metod� n�cenia ludzi s� korzy�ci czystofinansowe dla klienta (rabaty, gratisy, nagrody rzeczowe), a Payback ma w ofercie punkty , kt�re w dodatku przek�adaj� si� na nagrody w ma�o czytelny spos�b (mo�na je zbiera� w bardzo r�nym tempie). Payback nie ma te� ods�ony mobilnej z prawdziwego zdarzenia , kt�ra pozwala�aby sk�ania� klienta, �eby "chodzi� na kr�tkiej smyczy" (ma aplikacj� na smartfony, ale s�u�y ona g��wnie do aktywowania promocji i lokalizacji partner�w, nie za� do przeprowadzania transakcji). Payback doprowadza mnie do sza�u wymagaj�c "aktywowania kupon�w". Nie ogarniam te� mechanizmu wymagaj�cego ode mnie przechowywania kupon�w obiecuj�cych ekstra-punkty za ponowne przyj�cie do danego punktu handlowego w okre�lonym czasie i zrobienie zakup�w. Je�li nie mam przy sobie papierowego kuponu - trac� szans� na ekstra-punkty. W XXI wieku takie rzeczy powinny by� zapisane w systemach informatycznych, a ja powinienem dostawa� punkty automatycznie, przy p�aceniu.

G��wnym problemem Paybacka jest dzi� to, �e nie dysponuje mechanizmami, kt�re czyni�yby go przedmiotem po��dania dla du�ych sieci handlowych. Te oczekuj�, �e klienci, dzi�ki uczestnictwu w programie, zaczn� kupowa� wi�cej lub inaczej, ni� wynika to z ich przyzwyczaje� konsumenckich ("u mnie zamiast u konkurenta"). Ale do tego najskuteczniejsz� metod� n�cenia ludzi s� korzy�ci czystofinansowe dla klienta (rabaty, gratisy, nagrody rzeczowe), a Payback ma w ofercie punkty , kt�re w dodatku przek�adaj� si� na nagrody w ma�o czytelny spos�b (mo�na je zbiera� w bardzo r�nym tempie). Payback nie ma te� ods�ony mobilnej z prawdziwego zdarzenia , kt�ra pozwala�aby sk�ania� klienta, �eby "chodzi� na kr�tkiej smyczy" (ma aplikacj� na smartfony, ale s�u�y ona g��wnie do aktywowania promocji i lokalizacji partner�w, nie za� do przeprowadzania transakcji). Payback doprowadza mnie do sza�u wymagaj�c "aktywowania kupon�w". Nie ogarniam te� mechanizmu wymagaj�cego ode mnie przechowywania kupon�w obiecuj�cych ekstra-punkty za ponowne przyj�cie do danego punktu handlowego w okre�lonym czasie i zrobienie zakup�w. Je�li nie mam przy sobie papierowego kuponu - trac� szans� na ekstra-punkty. W XXI wieku takie rzeczy powinny by� zapisane w systemach informatycznych, a ja powinienem dostawa� punkty automatycznie, przy p�aceniu.

Czytaj te�: Masz kart� Payback? Sp�jrz w kalendarz, bo tw�j zegar ju� tyka

W Paybacku pr�buj� co� zaradzi�: poprawili jako�� nagr�d (to moje subiektywne odczucie, mo�ecie si� nie zgodzi�), zwi�kszyli liczb� promocji, pozwalaj�cych zbiera� punkty znacznie szybciej, ni� w standardzie i poszli w "lokalno��". Stworzyli - o czym pisa�em ju� w blogu - program "Miasto Payback", do kt�rego mog� przyst�pi� ma�e sklepy osiedlowe . Dzi� w "Mie�cie Payback" jest 1000 sklep�w i punkt�w us�ugowych z sze�ciu miast (w "du�ym" Paybacku, w kt�rym bierze udzia� BP, Empik, Orange, BZ WBK i jeszcze kilka innych du�ych marek - jest 7000 punkt�w). I to ma sens. O ile bowiem dla zdobycia jakich�-tam punkt�w nie zmieni� sieci paliwowej, z kt�rej korzystam, ani nie p�jd� do innego supermarketu, ni� ten, kt�ry najbardziej lubi�, o tyle m�g�bym cz�ciej wypi� kaw� w kawiarni u pani Lusi na s�siedniej ulicy, albo skoczy� do tego, a nie innego fryzjera. O ile oczywi�cie dosta�bym za to odpowiednio du�� liczb� punkt�w (np. wydaj� u fryzjera 50 z� i dostaj� za to 500 pkt., co przelicza si� na 5 z� rabatu). Bo standardowe tempo zbierania punkt�w jest w Paybacku �a�osne i do niczego nie motywuje - na stacji paliw przy tankowaniu za 250 z� dostaje si� 20-30 pkt, czyli rabat rz�du 2-3 z�. Gra absolutnie niewarta �wieczki, bior�c pod uwag�, �e du�o wi�cej mo�na zaoszcz�dzi� kupuj�c paliwo na stacji samoobs�ugowej albo nale��cej do sieci hipermarket�w.

I w�a�nie lokaln� drog� chc� p�j�� Payback z Polcardem. Lokalni sklepikarze, maj�cy terminale Polcardu, b�d� mogli w ka�dym momencie, niemal jednym klikni�ciem, aktywowa� program "u�piony" na ich terminalu, p�aci� po kilka st�wek miesi�cznej sk�adki (zamiast rozsy�a� po osiedlu ulotki i dawa� reklamy w lokalnych mediach), a w zamian mie� dost�p do narz�dzi marketingowych oferowanych przez Payback . A jakich? Np. mo�liwo�ci organizowania specjalnych promocji dla konkretnej grupy posiadaczy paybackowych kart mieszkaj�cych lub pracuj�cych w okolicy (dostaniesz 500 punkt�w je�li dzisiaj wydasz u mnie 100 z�), o czym cz�onkowie Paybacka dowiedz� si� za po�rednictwem e-maila lub loguj�c si� na swoje konto w programie. B�dzie te� opcja otrzymywania prowizji od wydatk�w zaproszonych przez siebie klient�w (a wi�c tych, kt�rzy w ich sklepie wype�ni� deklaracj� cz�onkowsk� do programu Payback). Program �ledzi wydatki posiadaczy wszystkich kart, wie te� jak cz�sto dana karta Payback jest u�ywana w danym miejscu i na danym terenie. Mo�e wi�c walczy� o wi�ksz� lojalno�� klienta, wystawiaj�c - w porozumieniu z lokalnymi sklepikarzami - coraz bardziej kusz�ce oferty punktowe dla klient�w, kt�rzy zbyt rzadko wracaj�. Mo�e te� wystawia� oferty namawiaj�ce klient�w do odwiedzenia sklepu obok. Lokalni partnerzy Payback b�d� te� mieli dost�p do statystyk zachowania "swoich" klient�w, by m�c wymy�la� w�asne pomys�y na promocje. Nota bene opcji wykorzystania wiedzy, kt�r� Payback ma o posiadaczach swoich kart jest znacznie wi�cej: jaki� czas temu Payback sprzeda� moje dane firmie, kt�ra pr�bowa�a z�o�y� mi propozycj�. �ci�le tajn�. Zreszt� to jest chyba przysz�o�� program�w lojalno�ciowych - coraz odwa�niej b�d� zagl�da� nam do g��w. Payback mia�by tu najwi�ksze mo�liwo�ci, ale on akurat jest pod tym wzgl�dem najbardziej w tyle.

Czytaj te�: Czy to nie przesada? Program rabatowy, na kt�ry musisz zas�u�y�

Brzmi nie�le? Owszem, z punktu widzenia ma�ego punktu handlowego to jest moc. Tego typu "infrastruktura" do organizowania promocji dla klient�w jest niemo�liwa do zbudowania przez ma�ego sklepikarza, przy ma�ej skali dzia�alno�ci. Ale wci�� pozostaj� zastrze�enia dotycz�ce skuteczno�ci tych zabieg�w. Podtrzymuj� opini�, �e na rynkach lokalnych lojalizacja klienta programu typu Payback mo�e by� �atwiejsza, ni� na poziomie najwi�kszych sieci handlowych. Ale podtrzymuj� te� sceptycyzm wynikaj�cy z tego, �e Payback korzysta z do�� przestarza�ych instrument� w tej lojalizacji. E-kupony wysy�ane mejlem, czy nawet przekazywane klientowi w aplikacji na smartfona (kt�re w dodatku trzeba "aktywowa�"), to ma�o, jak na XXI wiek. A drukowanie papierowych kupon�w to ju� wr�cz obciach. Dzi� program rabatowy da si� zamkn�� w karcie p�atniczej i automatycznie nalicza� klientowi korzy�ci przy p�aceniu. W Payback taka opcja jest dost�pna tylko dla klient�w BZ WBK - w ich przypadku karta p�atnicza s�u�y jednocze�nie do zbierania punkt�w i to jest super. S� ju� programy lojalno�ciowe - jeden z nich opisywa�em niedawno w blogu - te� przeznaczone dla niewielkich punkt�w handlowych i r�wnie� instalowane na terminalach do p�acenia kartami, kt�re nie wymagaj� �adnych kupon�w, ani oddzielnych kart - wystarczy zdefiniowa� w programie rabatowym swoj� kart�. W por�wnaniu z nimi Payback - cho� jego szefowie dobrze kombinuj� - wci�� wygl�da instytucj� cokolwiek zacofan� technologicznie. Ale dop�ki ma 7,5 mln cz�onk�w, lekcewa�y� go nie mo�na.

Za zakupy na Allegro zap�acisz jednym "klikiem", a kasa zejdzie z ROR-u. Taki pay-by-link

Trwa wyniszczaj�ca wojna na rynku p�atno�ci internetowych. Ten, kto j� wygra, zostanie obsypany pieni�dzmi z prowizji p�aconych przez internetowe sklepy albo u�ytkownik�w. Rywalizacja przebiega pod znakiem gwa�townych zwrot�w akcji. Wieki temu w sklepach internetowych mo�na by�o p�aci� w�a�ciwie wy��cznie kart� p�atnicz� , podaj�c numer karty, dat� wa�no�ci i kod CVC wydrukowany na odwrocie karty. Potem pojawi�y si� przelewy ekspresowe, tzw. pay-by-linki, opieraj�ce si� na przekierowaniu klienta na stron� jego banku i sfinalizowaniu tam p�atno�ci z ROR-u (logujemy si�, zatwierdzamy podstawiony formularz z danymi transakcji, autoryzujemy j� SMS-owym kodem i wio). Od zwyk�ego przelewu pay-by-link r�ni si� tym, �e transakcja jest zatwierdzana natychmiast, nie trzeba czeka�, a� przelew zostanie faktycznie zaksi�gowany przez w�a�ciciela e-sklepu. Zyska�o to-to du�� popularno��, wypieraj�c z rynku p�atno�ci kartowe, bo by�o szybsze i �atwiejsze. Wreszcie nadesz�a era elektronicznych portmonetek, kt�re maj� konstrukcj� kont pre-paidowych i dzi�ki temu pozwalaj� p�aci� bez skomplikowanej autoryzacji, charakterystycznej dla przelew�w z konta (pay-by-link) lub z karty. Zwykle do zap�acenia portmonetk� wystarczy czterocyfrowy PIN. Moj� ulubion� portmonetk� do p�atno�ci internetowych jest dzi� IKO, a jedynym ograniczeniem jest konieczno�� jego �adowania got�wk� raz na jaki� czas. Na bazie IKO dzia�a zreszt� system BLIK, kt�ry pozwala sprz�c z us�ug� p�atno�ciow� ROR klienta.

Operatorzy pay-by-link�w zostali wi�c zdetronizowani, ale... by� mo�e tylko na chwil�. Jeden z nich bardzo chce wr�ci� na fotel z napisem "naj�atwiejsza p�atno�� internetowa ever". Dzisiaj firma PayU, bodaj najwi�kszy operator pay-by-link�w w Polsce (jest w grupie Allegro), uruchomi�a now� odmian� p�atno�ci pobieranych bezpo�rednio z konta osobistego klienta . Duuu�o �atwiejsz�, ni� tradycyjny pay-by-link, bo wymagaj�c� tylko jednego klikni�cia . Na razie us�uga b�dzie dost�pna tylko dla klient�w jednej platformy obs�uguj�cej e-sklepy (Allegro) oraz jednego banku, ale za to bardzo du�ego, czyli mBanku. Do tej�e zacnej instytucji finansowej podobno nale�y ok. 40% krajowego rynku przelew�w typu pay-by-link (bo ma du�o klient�w i jeszcze wi�cej klient�w p�ac�cych w sieci), wi�c sojusz PayU-mBank wydaje si� naturalny. Zw�aszcza, �e mBank jest ju� partnerem PayU je�li chodzi o finansowanie zakup�w na raty oraz w us�udze rat zero procent, udost�pnianych okazjonalnie w terminach najwi�kszych zakup�w. Ostatnio pojawi� si� news, �e na Allegro b�dzie mo�na zak�ada� specjaln� wersje eKonta Mobilnego. Wygl�da wi�c na to, �e Allegro i PayU staj� si� dla mBanku g��wnym - obok Orange, z kt�rym mBank prowadzi bank mobilny - partnerem w nowych przedsi�wzi�ciach. mTransfer Mobilny, bo tak si� nazywa nowa us�uga PayU,odbywa si� w taki spos�b, �e je�li klient mBanku kupi co� na Allegro i wybierze t� form� p�atno�ci, to wystarczy zatwierdzenie transakcji poprzez klikni�cie odpowiedniej ikony i zakup jest op�acony. Nie trzeba si� logowa� do banku, podawa� PIN-�w, przepisywa� w okienku SMS-owych kod�w jednorazowych. Nic. Jeden klik zatwierdzaj�cy mTransfer Mobilny i zap�acone.

ZOBACZ TE�: Has�a z tokena, SMS-y, czy papierowe listy kod�w? Co bezpieczniejsze?

Oszaleli? Naw�chali si� czego�? Za d�ugo przebywali w serwerowni i czaszki im si� przegrza�y? Owszem, zdarzaj� si� w przyrodzie transakcje p�atnicze nie wymagaj�ce �adnej autoryzacji, ale s� do�� mocno "reglamentowane". Np. kart� zbli�eniow� bez PIN-u mo�na wykona� transakcj� na nie wi�cej, ni� 50 z�, a po kilku takich zakupach dziennie mo�liwo�� p�acenia bez PIN-u tego dnia jest ju� wy��czana. Elektroniczna portmonetka IKO te� pozwala p�aci� ma�e rachunki bez dodatkowej autoryzacji, ale wcze�niej trzeba si� do niej zalogowa� PIN-em. A tu nic-a-nic (no, mo�e poza tym, �e klient mTransferu Mobilnego w momencie klikania musi by� zalogowany do swojego konta na Allegro). Jak brzmi rozwi�zanie tej intryguj�cej zagadki przelew�w na jeden klik? Ot� w PayU i mBanku doszli do wniosku, �e rejestracj� do us�ugi ekspresowej p�atno�ci b�dzie... tradycyjna transakcja pay-by-link. A wi�c klient, kt�ry chce korzysta� z mTransferu Mobilnego, najpierw musi kupi� wykorzystuj�c tradycyjny mTransfe r (zalogowa� si� do swojego konta w mBanku i zatwierdzi� transakcj� SMS-em). Przy okazji klientowi wy�wietli si� okienko z pytaniem czy chce za pomoc� tej p�atno�ci zarejestrowa� si� do us�ugi mTransferu Mobilnego. Je�li si� zgodzi, kolejne transakcje b�dzie m�g� ju� wykonywa� p�ac�c jednym klikni�ciem (ju� bez logowania si� do mBanku).

Aha, nie powiedzia�em Wam ca�ej prawdy w kwestii limit�w. Podobnie, jak kart� zbli�eniow� nie da si� zap�aci� bez PIN rachunku wi�kszego, ni� 50 z�, tak w mTransferze Mobilnym nie da si� zap�aci� jednym klikni�ciem wi�cej, ni� 200 z� na jedn� transakcj�. Przy wi�kszych kwotach system przekieruje do tradycyjnej p�atno�ci pay-by-link, z logowaniem si� do konta i jednorazowym kodem SMS. Ale nawet w takim przypadku mo�e by� pro�ciej, ni� dotychczas, o ile klient robi zakupy nie z komputera stacjonarnego, czy laptopa, lecz ze smartfona. U�ytkownik aplikacji mobilnej mBanku, kt�ry ma w smartfonie r�wnie� aplikacj� Allegro, przy transakcji powy�ej 200 z� zostanie poproszony tylko o podanie PIN-u do mobilnego mBanku i rachunek b�dzie ju� zap�acony. P�atno�ci za smarfonowe zakupy na Allegro mog� wi�c - z punktu widzenia klient�w mBanku - by� tylko bardzo proste (podajesz PIN do aplikacji mobilnej) albo megaproste (klikasz ikonk� "zap�a�"). Jest tu oczywi�cie raj dla fan�w zakup�w internetowych i zarazem pewna cienko�� dotycz�ca zasad bezpiecze�stwa, bowiem utrata smartfona i kilkucyfrowego loginu do aplikacji mobilnej mBanku mo�e by� tragiczna w skutkach i skutkowa� nieautoryzowanymi zakupami na Allegro, ale ju� samo korzystanie z aplikacji mobilnej w smartfonie wymaga du�ej odwagi (nie jestem fanem udost�pniania przez banki w aplikacji mobilnej zbyt szerokiej palety funkcji, zw�aszcza dotycz�cych przelew�w).

ZOBACZ TE�: Jak przeczyta� list� transakcji z cudzej karty p�atniczej? To proste!

Dla PayU nowa technologia, nazywana pay-by-link 2.0, mo�e oznacza� powr�t na miejsce lidera w oferowaniu naj�atwiejszych p�atno�ci. O tym jakie to wa�ne, �eby jaki� lider by� i �eby nie by� cieniasem, powie Wam ka�dy sklep internetowy - odsetek porzuce� transakcji na etapie p�atno�ci wci�� jest w polskim e-handlu wysoki (wynosi chyba ponad 20%). mTransfer Mobilny oznacza wej�cie na jeszcze wy�szy poziom wtajemniczenia w por�wnaniu z przelewami typu PayU Express, kt�re te� dziej� si� za pomoc� jednego klikni�cia i te� wymagaj� wsp�pracy PayU z konkretnym bankiem, ale w tym przypadku trzeba jeszcze za�o�y� w PayU konto (tak� elektroniczn� portmonetk�) i sprz�c z ni� kart� p�atnicz�. W przypadku mTransferu Mobilnego takie sprz�gni�cie nast�puje z ROR-em, a nie z kart� i jest jeszcze �atwiejsze: odbywa si� - o ile klient wyrazi na nie zgod� - przy okazji standardowych zakup�w op�aconych pay-by-linkiem. Jest wi�c ca�kowicie bezbolesne dla klienta i nie wi��e si� z �adnymi dodatkowymi formalno�ciami (wpisywaniem jakich� kod�w, PIN-�w, wype�nianiem formularzy, wysy�aniem przelew�w weryfikacyjnych). Jedynym "kosztem" dla klienta jest �wiadomo��, �e je�li po rejestracji w mTransferze Mobilnym kto� "dorwie si�" do jego konta w Allegro, to b�dzie m�g� nabroi� zakupami o warto�ci do 200 z�. No i trzeba te� b�dzie bardziej pilnowa� smartfona (o ile jest na nim apka Allegro oraz sprz�gni�ta z PayU aplikacja mobilna mBanku).

Pomys� PayU - zw�aszcza gdyby przy��czy�y si� do niego inne banki - to wiadomo�� zar�wno dla operator�w p�atno�ci kartowych w internecie, jak i dla elektronicznych portmonetek. Te ostatnie maj� niew�tpliw� zalet� w postaci prostoty i bezpiecze�stwa (nawet gdyby kto� przechwyci� has�a dost�pu do portmonetki, straty s� ograniczone tylko do warto�ci "do�adowania"). No i portmonetki s� przewa�nie darmowe dla klient�w, a z pay-by-linkami r�nie bywa . Karciarze z kolei od dawna wdra�aj� takie uproszczenia transakcji internetowych, kt�re pozwoli�oby im odzyska� dawny blask. W przypadku kart p�atniczych podobne us�ugi si� ju� zdarzaj� . Zarejestrowany w sklepie internetowym klient rejestruje kart�, wpisuj�c jej dane na stronie operatora p�atno�ci, po czym mo�e szybko zap�aci�, bez potrzeby wpisywania numeru karty - ma przycisk "Szybki zakup". Klika, potwierdza i transakcja jest przeprowadzana. W opisywanym przeze mnie rozwi�zaniu nowo�� polega na sprz�gni�ciu systemu z ROR-em, a nie z kart� i na tym, �e rzecz przebiega "przy okazji" transakcji, nie trzeba dokona� samodzielnego "spi�cia"

Trzeba pami�ta�, �e �aden pay-by-link, nawet ten ekspresowy i na jeden klik, nie daje mo�liwo�ci odwr�cenia transakcji, gdy us�uga nie zosta�a wykonana lub zosta�a wykonana wadliwie. A p�atno�� kart� - i owszem. Tzw. charge-back �wietnie si� sprawdza m.in. przy reklamacjach us�ug touroperator�w, dlatego p�acenie kart� w internecie wci�� ma sens i je�li by�oby w miar� proste, mo�e by� bardziej atrakcyjne, ni� pay-by-link. Np. organizacja p�atnicza Visa promuje w internecie sw�j portfel V.me, kt�ry mo�na sprz�c z dowoln� kart� p�atnicz� i p�aci� podaj�c wy��cznie PIN do us�ugi V.me.

ZOBACZ TE�: A mo�e... logowa� si� do banku nie PIN-em, lecz... g�osem? To dzia�a!

V.me ma by� pomys�em, dzi�ki kt�remu Visa, najpot�niejsza organizacja p�atnicza �wiata, b�dzie mog�a zarabia� krocie nie tylko na rozliczaniu transakcji w realu, ale i w sieci. Jeszcze jaki� czas temu wydawa�o si�, �e celem Visy jest g��wnie pokonanie wirtualnych portmonetek oraz PayPala, kt�ry jest czym� pomi�dzy e-portmonetk� i systemem p�atniczym. Ale wygl�da na to, �e wrogiem numer jeden mog� si� sta� jednak pay-by-linki nowej generacji, a wi�c systemy bardzo prostych p�atno�ci realizowanych bezpo�rednio z ROR-u klienta. V.me nie jest tak prostym sposobem p�atno�ci, jak nowa us�uga PayU i mBanku, ale ze wzgl�du na charge-back ma szans� wygra� w wy�cigu dostawc�w p�atno�ci. O ile... wpuszcz� j� najwi�ksze sklepy internetowe, w tym Allegro, kontroluj�ce 30-40% e-handlu w Polsce. Tylko dlaczego Allegro mia�oby promowa� V.me, skoro ma w�asne pay-by-linki w wersji tradycyjnej, ekspresowej i 2.0?

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers