Maciej Samcik's Blog, page 105

May 17, 2015

Gdy bank po kilkunastu latach przypomniał sobie o rzekomym długu. Jak się obronić?

W filozofii budowania bazy BIK, która przedstawia historię kredytową klientów banków, jest jakaś luka. Mimo wzrostu poziomu swej "prokonsumenckości", baza ta wciąż traktuje dane uzyskiwane z banków niczym prawdę objawioną, zaś konsumenta - jak worek kartofli, albo - co byłoby jeszcze gorsze - buraków ;-). Klient, nawet jeśli jest przekonany, iż informacja umieszczona na jego temat w BIK jest nieprawdziwa, nie jest w stanie nic zrobić dopóki nie zareaguje bank, który go pomówił o jakieś brzydkie rzeczy (najczęściej o niespłacanie kredytu w terminie). "Lewy" wpis w bazie może sobie tkwić całymi latami, a klient - walić głową w bankowy mur. A na koniec przeważnie nie ma szans na żadne zadośćuczynienie (a są tacy, którzy swoje straty wyliczyli np. na prawie 400.000 zł), bo przecież to "tylko" wpis w bazie danych i szalenie trudno w polskim sądzie udowodnić, iż z tytułu tego wpisu obywatel poniósł wymierne straty. Zresztą może to i słuszne podejście, w końcu odcięcie człowiekowi dostępu do kredytu, ze względu na jego cenę, to raczej dobry uczynek, niż grzech ;-).

Gdyby BIK lub bank, który umieścił fałszywy wpis, choć raz musiały zapłacić komuś gigantyczne odszkodowanie, wyjaśnienia tego typu spraw byłoby szybciutkie. A trwa, niestety, całymi latami. Sprawa, którą Wam dzisiaj przedstawię, ma historię... kilkunastoletnią. W 2010 r. mój czytelnik poszedł do banku po 10.000 zł kredytu na leczenie syna. Bank odmówił, bo zobaczył w BIK negatywny wpis świadczący o tym, że mój czytelnik jest klientem niesolidnym. Człowiek ów pofatygował się do Warszawy, do biura BIK (wtedy nie było jeszcze BIK-owskiego portalu, w którym można sprawdzić swoją historię online), aby otrzymać raport na swój temat. Po jego lekturze szczęka mojemu bohaterowi opadła, bo okazało się, iż nie spłacony dług został wpisany w marcu 2010 r. przez AIG Bank (jak wiadomo, instytucję finansową już nieistniejącą, przejętą przez Santander Consumer, który obecnie jest konsumowany przez BZ WBK). Mój czytelnik nadal nie wiedział o co chodzi, więc udało się do oddziału dawnego AIG Banku w mieście we wschodniej Polsce, w którym zamieszkuje. Jego pracownicy powiedzieli, że chodzi o ratę kredytu konsumpcyjnego z... 2000 r. i że w tej sprawie jest prowadzona windykacja.

"O ile pamiętam, to ten kredyt został spłacony. Po 10 latach nie miałem już w domowym archiwum żadnego dokumentu, który pomógłby to udowodnić bankowi. Przez ten czas nie otrzymywałem od banku żadnej korespondencji o windykacji, ani o tym że mam do spłacenia jakiś dług. Adresu zamieszkania w tym czasie też nie zmieniałem, więc korespondencja nie mogła być wysyłana na zły adres. Windykację prowadzi firma Ultimo, która też się ze mną nie skontaktowała"

Mój czytelnik zwrócił się o pomoc do Arbitra Bankowego, który stwierdził tylko, że dług jest już przedawniony, a także zauważył, iż na mocy art. 105 ust. 4 Prawa bankowego banki mogą przetwarzać informacje stanowiące tajemnicę bankową po wygaśnięciu zobowiązania klienta tylko pod warunkiem uzyskania pisemnej zgody tego klienta. Arbiter dodał też, że taka zgoda może być w każdym czasie odwołana przez klienta. Bez zgody konsumenta można przetwarzać jego dane tylko wtedy, gdy zwłoka w spłacie była większa, niż 60 dni, a potem bank poinformował klienta o zamiarze wpisania długu do BIK jako nie spłaconego i odczekał 30 dni. Co to oznacza? Ano - jeśli prawdą jest, że bank wpisał do BIK fałszywą informację, a w rzeczywistości dług nie istnieje - wystarczy wycofać w banku zgodę na przetwarzanie danych związanych z tym kredytem. A po złożeniu dokumentu o wycofaniu zgody na przetwarzanie danych udowodnienie, że kredyt rzeczywiście nie został spłacony, lecz wciąż istnieje, będzie już spoczywało na barkach banku. Dla klienta, który nie ma żadnego dowodu na to, iż 15 lat wcześniej kredyt spłacił, jest to rozwiązanie dość wygodne.

Szansa na to, że sprawa wynika z błędu banku, jest dość duża. Kredyt pochodzi z 2000 r., zaś bank opisał go jako nie spłacony dopiero w 2010 r. Być może zrobili to pracownicy Santandera, w ramach porządkowania spraw po przejęciu AIG Banku. Dręczy mnie natomiast takie pytanie: mamy już przedawniony dług, do dziś nie wyegzekwowany (choć dłużnik wcale się nie ukrywa), zaś sam klient uważa, że wpis najprawdopodobniej jest fałszywy. W tego typu przypadkach oczekiwałbym od ludzi zarządzających bazą BIK pewnej ostrożności w publikowaniu danych przesłanych przez bank. Ryzyko błędu jest bowiem niemałe. Gdyby to były USA, to klient "oczerniony" w ten sposób, zażądałby 5 mln "zielonych" zadośćuczynienia i pewnie tyle by dostał. Oczywiście pod warunkiem, że miałby jakieś papiery potwierdzające, że spłacił kredyt. Mam więc do Was prośbę: wszystkie dokumenty dotyczące zamknięcia, wcześniejszej spłaty, spłaty w terminie bądź innych finalnych rozliczeń długu koniecznie trzeba zachować w domowym archiwum, a najlepiej jeszcze przechowywać w formie elektronicznej. Zwłaszcza jeśli rzecz dotyczy kredytów konsumenckich, których banki udzielają w ilościach przemysłowych i bywa, że coś źle zaksięgują.

Po publikacji tego tekstu odezwało się do mnie Biuro Informacji Kredytowej, którego szefowie uważają, że zostali wywołani do tablicy niesłusznie, bo BIK to tylko taka trochę większa tablica ogłoszeń, a za ogłoszenia, jak wiadomo, redakcja nie odpowiada. Nie wiem czy to mi się podoba - uważam, że dopóki sądy nie będą uznawały samego faktu publikowania w BIK nieprawdziwych danych o kliencie jako podstawy do żądania przez niego zadośćuczynienia, klient powinien mieć prawo, by przynajmniej zasygnalizować w bazie, że jego zdaniem publikowane dane są nieprawdziwe lub też sporne.

"Biuro Informacji Kredytowej działając w oparciu o art. 105 ust. 4 Prawa bankowego oraz w oparciu o zawarte z bankami umowy nie jest uprawniony do zmieniania ani modyfikowania informacji od nich otrzymywanych. Jednocześnie BIK odpowiada wobec banku za zgodność danych w bazie z danymi otrzymanymi od banku. BIK może wprowadzić, poprawić lub usunąć dane przekazane przez bank, wyłącznie na podstawie pisemnego wniosku pochodzącego z banku. W związku z powyższym jeżeli klient banku uważa, iż dane przetwarzane w zbiorze danych BIK są niezgodne z rzeczywistym stanem faktycznym, powinien zwrócić się z prośbą o wyjaśnienia do banku, który takie dane do BIK przekazał. Nie mamy możliwości weryfikowania danych, gdyż tylko bank jako strona umowy z klientem takiej weryfikacji może dokonać mając do dyspozycji własne dokumenty i zapisy w bazach danych"

- pisze BIK w liście do mnie. Szefowie BIK przypominają, że każdy konsument może sobie założyć indywidualne konto w portalu BIK i wykupić (albo w promocji na jakiś czas dostać za darmo) możliwość otrzymywania raportów oraz alertów na swój temat. A tym samym dowiedzieć się o tym kto i kiedy przekazywał do bazy BIK informacje o opóźnieniach w spłacie kredytów i czy ktoś na nasze dane przypadkiem nie składał zapytania kredytowego. Poza promocją taki pakiet niestety nie jest tani, kosztuje kilkadziesiąt złotych rocznie, ale jeśli kogoś na taki wydatek stać, to może warto pozyskać na swój temat te same banki, które ma bank. Oczywiście, każdy ma też prawo, żeby raz na pół roku zassać z bazy BIK podstawowe informacje na swój temat (tzw. informację ustawową) za darmo.

May 16, 2015

Ruszyła wyborcza licytacja o frankowiczów! Rząd "coś" szykuje, Duda obiecuje. A ja recenzuję

Politycy przypomnieli sobie w piątek, że oprócz 3 mln osób, które oddały głosy na Pawła Kukiza, kilku milionów, które w pierwszej turze nie głosowały (choć zwykle głosują), do wzięcia za tydzień będzie też jakiś milion głosów osób zadłużonych we frankach (i innych walutach obcych). Kredytów takich jest 550.000, ale przecież za każdym stoi jakaś rodzina, a więc przynajmniej dwa głosy przy urnie. Kandydat na prezydenta Andrzej Duda uśmiechnął się do nich obiecując, że będzie forsował przewalutowanie wszystkich kredytów frankowych po kursie z dnia zawarcia umowy. W odpowiedzi o temacie kredytów walutowych przypomniała sobie nagle premier Ewa Kopacz. Oświadczyła, że "państwo powinno wziąć odpowiedzialność za rozstrzygnięcia, które pozwolą frankowiczom rzetelnie spłacać kredyty, nie rujnując ich życia", a także że "należy obciążyć za tę sytuację tych, którzy podtykali ludziom umowy". I zapowiedziała, że w Ministerstwie Finansów powstaje jakieś tajemnicze rozporządzenie, które ma uczynić życie frankowiczów łatwiejszym.

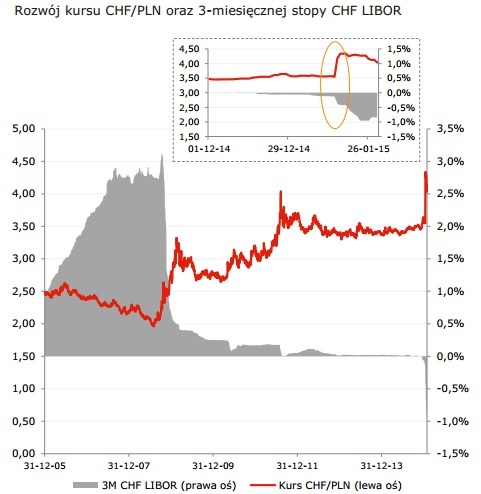

PROPOZYCJA ANDRZEJA DUDY, CZYLI BAJECZKA? Będąc kandydatem na prezydenta można obiecać elektoratowi dokładnie wszystko czego dusza zapragnie i Andrzej Duda z tego prawa skwapliwie korzysta. Zresztą oferta dla zadłużonych we frankach, iż ich kredyty można przewalutować z wstecznym kursem była już zgłaszana przez partię PiS, jako część szerszego pakietu rozwiązań proponowanego frankowiczom . Może narażę się wielu z Was, ale nie podoba mi się takie rozbudzanie nadziei frankowiczów obietnicami nie popartymi żadnym wyliczeniem kosztów. Każdy, kto ma zielone pojęcie o finansach wie, że zaproponowany przez Dudę wariant jest najbardziej radykalnym i najmniej realnym rozwiązaniem, które - według różnych szacunków - kosztowałoby od 30 do 40 mld zł. Wynika to z faktu, że banki musiałyby kupić 40 mld franków, żeby "wyczyścić" bilans po przewalutowaniu klientom kredytów frankowych. Problem ten wyjaśniam w poniższym disclaimerze, kto go ogarnia, może spokojnie przejść do disclaimera numer dwa ;-)

(DISCLAIMER WS. TEGO CZY FRANKI ISTNIEJĄ) Tu mały disclaimer, bo wciąż spieramy się co do tego, czy w kredytach frankowych w ogóle były jakieś franki. Jeśli ich nie było, to przewalutowanie nic by nie kosztowało :-). Na moje oko (oczywiście jest niewielkie ryzyko, że ja też nie ogarniam, ale dość dużo czasu nad tym spędziłem, więc jest to niewielkie ryzyko ;-)) sprawa wygląda tak: banki udzielały nam kredytów denominowanych (kwota kredytu wyrażona w walucie obcej) lub indeksowanych (kwota tylko indeksowana do waluty obcej) we frankach. Według mojej wiedzy pod oba rodzaje kredytów banki pozyskiwały finansowanie we frankach. Owszem, bywało to finansowanie krótkoterminowe, stale rolowane, bywały też do tego używane instrumenty pochodne (czyli wzajemne pożyczanie sobie złotówek i franków, bez wymiany walut, lecz tylko z rozliczeniem odsetek od wzajemnej "lokaty"), a nie "żywe" franki, o czym pisałem w blogu, będąc na tropie Yeti ;-). Zresztą inaczej być nie mogło, bo wyobraźmy sobie, że bank pożycza klientowi pieniądze przy oprocentowaniu LIBOR plus 1% (czyli np. na 5% w skali roku) i finansuje się w tym celu pieniędzmi z depozytów złotowych, pozyskiwanych przy stawce WIBOR plus 1% (czyli na 7% w skali roku). Płacę komuś za pieniądze 7% i odpożyczam je na 5%. No, nijak się to nie spina.

Franki musiały więc jednak być, choćby przez chwilkę. I nadal są, albo w bilansach banków (jako zobowiązania wobec np. zagranicznych banków), albo w rubrykach mówiących o tzw. zobowiązaniach pozabilansowych (a więc w bilansie są zobowiązania w złotych, a obok bilansu jest wytłumaczenie, że aby te złotówki spłacić trzeba zamknąć jakieś instrumenty finansowe typu CIRS, po wymianie odsetek "międzywalutowych"). Oczywiście zgodzę się z Wami, że Wy żadnych franków - nawet jeśli istniały - nie dostaliście do ręki (ja też nie dostałem, a mam kredyt frankowy). Bank bowiem od razu się umówił z nami, że te franki, które pożyczył na Zachodzie, od razu zamienia nam na złotówki w swoim wewnętrznym kantorku (inkasując przy tym drobne 4 mld zł na spreadzie). Umówił się też z nami, że będziemy mu oddawać złotówki, które on sobie przeliczy w swoim kantorku na franki. I potem te franki sprzedaje bankowi, od którego zassał finansowanie w obcej walucie (zmniejszając w bilansie jednocześnie zobowiązania i należności od klientów).

To dlatego w dużym uproszczeniu można powiedzieć, że banki, udzielając nam kredytów frankowych, zadłużyły się w tej walucie i choć teraz żadnych franków nie mają, to realizując postulat kandydata Dudy musiałyby na raz kupić franki - a konkretnie 40 mld franków - po bieżącym kursie obowiązującym na rynku. Można sobie oczywiście wyobrazić taką operację, choć to oznaczałoby właśnie owe 30-40 mld zł strat, bo na zakup tych franków (albo na rozliczenie pozycji walutowych, których warunki są uzależnione od bieżących kursów) banki dostałyby od klientów znacznie mniej kasy, niż potrzebują. Dwa lata temu Komisja Nadzoru Finansowego oceniała, że przewalutowanie wszystkich umów kredytowych po kursie "startowym" najpewniej doprowadziłoby do upadku trzy banki, zaś kolejnych kilka pozbawiło zdolności do udzielania kredytów. Nie potrafię zweryfikować tych wyliczeń, ale zakładam, że KNF liczy to rzetelnie. Jakie efekty ma ograniczanie akcji kredytowej można zapytać Węgrów, od kilku lat tkwiących w recesji. Tam bankowa akcja kredytowa jest zwijana, bo rząd je ciśnie. A upadłość banku? W zasadzie nie powinno nas to obchodzić, dopóki nie wejdziemy na grunt... etyki.

(DISCLAIMER WS SPRAWIEDLIWOŚCI SPOŁECZNEJ). Banki to banki, możemy założyć, że jak kilka upadnie to nic się nie stanie (zresztą być może istniałyby sposoby, żeby podłączyć je do respiratora i utrzymać przy życiu? - tego nie wiem). O tym, że za upadek instytucji finansowej płacą zwykle wszyscy klienci banków, przekonujemy się właśnie na własnej skórze, bo bankructwo tylko trzech SKOK-ów, z których żaden nie mógł się porównywać z choćby małym bankiem, kosztowało już klientów banków ponad 3 mld zł w ramach systemu gwarantowania depozytów. Najbardziej radykalnie nastawieni frankowicze na każdym kroku mówią, że nie chcą pomocy od państwa, tylko naprawienia błędów przez banki. Tylko, że jeśli naprawianie błędów niechcący skasuje jakiś bank (zły, bandycki i taki, który nie powinien istnieć), to niestety zapłaci za o właśnie państwo . Jest też inne pytanie, dotyczące propozycji Andrzeja Dudy, dotyczące elementarnej sprawiedliwości. Czy całkowite zdjęcie odpowiedzialności z klientów banków, którzy cz ęsto świadomie wybierali kredyt frankowy, byłoby sprawiedliwe względem tych, którym rozsądek podpowiedział zadłużenie się w złotym? Dostałem ostatnio list od czytelniczki, który syntetycznie przedstawia

"Nic z tego, co o tragedii kredytobiorców frankowych zostało powiedziane i napisane, nie zmienia faktów, a fakty są następujące. Po pierwsze kredyty frankowe były oprocentowane niżej niż złotowe, np. 1,5% plus WIBOR, podczas gdy złotowe, np. 4% plus WIBOR. Po drugie bankowcom zależało na sprzedawaniu kredytów frankowych, więc rezygnowali z prowizji. Tymczasem kredyty złotowe były często opatrzone prowizją 3-5%, zwykle kredytowaną, więc powiększającą koszt kredytu. Po trzecie gdy frank był po 2 zł, to moi znajomi frankowcy naprawdę kpili ze złotówkowców. Wtedy jakoś nie kwestionowali, czy jest to kredyt w walucie, czy denominowany, czy przeliczany. Cieszyli się, że mają taniej. Po czwarte: Hello – naprawdę widziały gały, co brały. W Internecie można znaleźć tabelki z kursem franka z ostatnich -nastu lat. Widać jak byk, że w latach 1997-98 kurs był w okolicach 3 zł, więc nietrudno było się domyślić, że znowu taki będzie. To tak, jak z funtem – taniał przez ostatnich pięć lat, by teraz wzrosnąć, za pięć lat znowu będzie tani. A jak się bierze kredyt na 30 lat, to naprawdę trzeba takie rzeczy sprawdzać. Amen".

Ten punkt widzenia jest oczywiście jakoś-tam słuszny, ale nawet jeśli uznamy, że "widziały gały co brały" (aczkolwiek z tym też różnie bywało, czasem sprzedawcy wciskali klientom trudne do sprawdzenia kity ) oraz że dziś większość kredytobiorców walutowych bez problemu radzi sobie ze spłacaniem rat i nie jest zainteresowana jakąkolwiek pomocą, to zwykła przyzwoitość nakazuje, by bank - jeśli zaoferował klientowi potencjalnie toksyczny produkt kredytowy - przynajmniej częściowo partycypował w ryzyku walutowym, z którego skali żaden klient nie mógł sobie zdawać sprawy. Mój pomysł na rozwiązanie sprawy frankowej przedstawiłem już jakiś czas temu, a ostatnio nieco podobny (trochę bardziej radykalny i uproszczony) przedstawili posłowie Sprawiedliwej Polski. Dlaczego nie uważam - w odróżnieniu od szefa KNF-u i Andrzeja Dudy - iż przewalutowanie jest jedynym wyjściem? Cóż, poza tym, że byłoby to kosztowne (niezależnie od tego kto by płacił), to nigdy nie wiadomo czy moment przewalutowania byłby korzystny. Jeśli już weszliśmy do tego kasyna, to najbezpieczniej jest spłacać kredyt małymi porcjami, licząc na uśrednienie kursów w długim terminie, korzystając ewentualnie z wsparcia banku jako współodpowiedzialnego za to, że przyszliśmy po kredyt, a znaleźliśmy się w kasynie.

TRZY PAKIETY I NADAL JESTEŚMY W D... Można się zżymać na kandydata Dudę, że opowiada bajki, ale rząd, świat finansów i obecnie urzędujący prezydent o frankowym problemie pamiętają tylko wtedy, kiedy kurs "szwajcara" rośnie, zaś gdy spada - myślą, że wszystko rozejdzie się po kościach. Z trzech propozycji rozwiązań systemowych, które padły po styczniowym wystrzale kursu franka, żadna nie jest w trakcie realizacji i żadna nie jest dobra. Pakiet proponowany przez szefa Komisji Nadzoru Finansowego (przewalutowanie kredytów po bieżącym kursie i stopniowe umarzanie klientom połowy nadwyżki długu ponad wartość nieruchomości) został odrzucony przez banki przy obojętności rządu, a większości klientów zapewne i tak by się nie opłacał. Pomysł samych bankowców (współodpowiedzialność banku za wzrost kursu franka w zamian za obietnicę klienta, że przewalutuje kredyt, gdy kurs spadnie) jest w proszku i nikt nie naciska na Związek Banków Polskich, żeby wreszcie ogłosił szczegóły. A sami bankowcy zapowiadają, że i tak będzie dotyczył tylko osób o najniższych dochodach, trudno więc nawet nazywać go rozwiązaniem systemowym. Pomysł prezydenta Komorowskiego (możliwość przejęcia przez rządowy fundusz zadłużonych mieszkań wraz z lokatorami, którzy mogliby odkupić nieruchomość w lepszych czasach) to rozwiązanie dla osób, które już mają nóż na gardle, czyli dla kilku procent zainteresowanych.

W sprawie franków jesteśmy więc w punkcie wyjścia. No, może z nieco niższym spreadem, obietnicą banków, że będą honorowały ujemną stawkę LIBOR (a więc zgodzą się, że minus jest minusem nawet wtedy, gdy to obniża zyski banku) i dość mglistym zapewnieniem, że jeśli ktoś będzie chciał przenieść się do innego mieszkania, będzie mógł się przenieść tam razem z kredytem (nie będzie musiał go spłacać). To za mało, by uznać sprawę franków za załatwioną. A najgorsze jest to, że ani rządowi, ani środowisku finansowemu zdaje się nie zależeć na tym, by szybko wypracować rozwiązanie, które będzie uczciwym kompromisem. Takim, który odetnie drogę do podgrzewania nastrojów przez różnej maści radykałów oraz polityków, zbijających kapitał wyborczy na zdesperowanych kredytobiorcach. Niestety, dziś dzieje się dokładnie odwrotnie - osoby i instytucje mające wpływ na powstanie rozwiązań chroniących kredytobiorców przed nadmiernym wzrostem kursu franka, grają na czas i liczą, że problem sam się rozwiąże.

A CO NA TO WSZYSTKO SĄDY? Oczywiście, te wszystkie dywagacje co jest drogie, a co tanie, co byłoby sprawiedliwe, a co nie, dotyczą wyłącznie rozstrzygnięć zapadających na poziomie umów polubownych między klientami, a bankami, bądź tego do czego banki powinien zmusić rząd lub nadzór finansowy. Równolegle toczy się batalia o kredyty frankowe w sądach. Tak, jak kiedyś w blogu sygnalizowałem, jest co najmniej pięć pomysłów na to, by zakwestionować kredyty frankowe jako "niekredyty" lub kredyty oferowane klientom z naruszeniem prawa . Jeśli niezawisły sąd zdelegalizuje kredyty frankowe, to po prostu będzie trzeba to przyjąć i wykonać wyrok, niezależnie od tego ile to będzie kosztowało podatników, ile banków upadnie i co myślimy o sprawiedliwości takiego rozwiązania. Ale czy to możliwe? Są pewne zajawki, że sąd może stanąć po stronie kredytobiorców - klauzule dotyczące spreadów w przypadku trzech banków zostały zakwestionowane przez UOKiK (pecha w tej sprawie miały m.in.mBank i Bank Millennium), są też wyroki, w których sądy nie zgadzają się na sposób przeliczania przez banki franków na złote (co prawda tylko w przypadku BTE, ale jednak). Z drugiej strony Sąd Najwyższy ostatnio przymknął klientom drogę do żądania unieważnienia spreadów, wypowiedział się też niepokojąco na temat nieprecyzyjnych klauzul w umowach - że trzeba wyliczyć jak bardzo były "niesprawiedliwe". Zobaczymy jakie będzie w tej sprawie orzecznictwo unijnego Trybunału, które też może mieć wpływ na to, co będą orzekały w sprawie frankowiczów polskie sądy.

May 14, 2015

Sąd Najwyższy odesłał "Nabitych" z kwitkiem. Czy to antykonsumencki sabotaż?

Trudno w to uwierzyć, ale "Nabici w mBank" po czterech latach tułania się po sądach znaleźli się właśnie niemal w punkcie wyjścia. Sąd Najwyższy nie zatwierdził bowiem korzystnych dla 1247 klientów mBanku wyroków sądów dwóch instancji (z lipca 2013 r. oraz z kwietnia 2014 r.). Uznał natomiast , że wcześniejsze orzeczenia sądów w tej sprawie są "merytorycznie wadliwe" i skierował sprawę do ponownego rozpatrzenia przez Sąd Apelacyjny. Co prawda sędzia pocieszał, że oznacza to jedynie "remis" i że "od strony procesowej przegrany jest mBank", ale nie ma co kryć: dla "Nabitych" - od tej właśnie grupy zaczęła się w Polsce historia procesów zbiorowych konsumentów przeciwko instytucjom finansowym - taka decyzja oznacza kolejny rok-dwa czekania na rozstrzygnięcie. A przecież "Nabici" walczą o swoje interesy od 2009 r., najpierw przez ponad dwa lata kąsali za pomocą akcji "propagandowych", a potem na sali sądowej.

A było już naprawdę blisko: najpierw Sąd Okręgowy, a później Sąd Apelacyjny orzekły, iż bank zbyt nieprecyzyjnie określił w umowach kredytowych warunki, w których może zmienić oprocentowanie. I ogłosiły, że zapisy te nie obowiązują klientów, a zatem wszelkie podwyżki oprocentowania, zaordynowane klientom przez bank, były nielegalne. A mówimy o kredytach o oprocentowaniu ustalanym decyzją zarządu, nie o tych, w których oprocentowanie jest uzależnione od LIBOR-u, więc de facto klienci powinni mieć utrzymane takie oprocentowanie, jakie mieli przy podpisaniu umowy. Klienci na tej podstawie zażądali zwrotu nadpłaconych rat, ale bank nie kwapił się do rozliczeń z klientami. Jego prawnicy wyrazili oczekiwanie, że to sądy - w kolejnych, tym razem indywidualnych procesach o zapłatę - powinny oceniać czy i ile pieniędzy bank powinien zwrócić konkretnemu klientowi. mBank złożył też kasację w Sądzie Najwyższym, a następnie uzyskał sądową klauzulę wstrzymującą wykonalność prawomocnego już wyroku. Choć wydawało się to bardzo mało prawdopodobne, Sąd Najwyższy stanął po stronie mBanku. WTF?

Otóż sądy, według Najwyższego, nie wzięły pod uwagę części składanych przez bank dowodów i argumentów . Jakich? Najwyższy wytyka, że Sąd Apelacyjny zrezygnował z powołania biegłego, który miał stwierdzić, czy decyzje podejmowane przez bank - czyli zmiany oprocentowania kredytów , który "rozjechały się" ze zmianami LIBOR-u, oczywiście na niekorzyść klientów - były racjonalne. Sąd Okręgowy, a potem Sąd Apelacyjny w ogóle odpuściły sobie rozważanie tego tematu, bo uznały, że rozpatrują sprawę jednego, konkretnego zapisu w umowie i wystarczy, że sprawdzą, czy jest on precyzyjny, jasny i napisany zrozumiale. Oba doszły oczywiście do wniosku, że nie jest ani precyzyjny, ani jasny, ani uczciwy. Ale to, czy bank na jego podstawie zmieniał klientom oprocentowanie kredytów szybciej czy wolniej, sędziów obu instancji już nie interesowało. A, zdaniem Sądu Najwyższego, powinno, bo nie można twierdzić, że stosowanie klauzuli, która nie wiążą stron, automatycznie prowadzi do wniosku, iż bank nie wykonał prawidłowo umowy.

Zmartw się też: Sąd Najwyższy ozięble o spreadach. Będzie trudniej odzyskać kasę?

Takie spojrzenie Sądu Najwyższego na sprawę "Nabitych" trzeba uznać za dość... hmmm... nowatorskie i przy tym ryzykowne. Wygląda bowiem na to, że Najwyższemu nie podoba się taki sposób procedowania przez sądy niższych instancji: "bierzemy przepis, sprawdzamy czy jest precyzyjny, a jeśli dojdziemy do wniosku, że nie jest, to wyrzucamy go z umowy". Sąd Najwyższy oczekuje, że sędzia wydający wyrok oceni jakie konsekwencje niesie za sobą nielegalny zapis w umowie i w jakim stopniu może być on krzywdzący dla którejś ze stron. Takie podejście otwierałoby przed bankowcami szerooookie pole uzasadniania i usprawiedliwiania różnych "podejrzanych" zapisów w umowach klientów okolicznościami rynkowymi, ekonomicznymi, przyrodniczymi... Bo zupa była za słona i tak dalej, i tak dalej. Posłuchajcie fragmentu uzasadnienia Najwyższego:

"Biegły w tej sytuacji powinien ocenić, a sąd osądzić, jak mBank wywiązał się z umowy. (...) Konieczne jest ustalenie obowiązku kontraktowego, który bank naruszył i jakie były skutki tego naruszenia. Trzeba ustalić, jak był pozyskiwany kapitał na kredyty. Przy pomocy biegłego trzeba też ocenić poziom "uczciwego zysku" mBanku oraz odpowiedzialność odszkodowawczą banku"

Jak być może pamiętacie, prawnicy mBanku bardzo chcieli takich "rozszerzonych" rozważań dotyczących spornej klauzuli, bo zamierzali udowodnić, że LIBOR był przez wiele lat "fałszowany" przez klikę banków zagranicznych i nie miał nic wspólnego z prawdziwą ceną pieniądza na rynku . A zatem jeśli bank nie obniżał klientom oprocentowania wraz ze spadającym LIBOR-em, to postępował racjonalnie i fair wobec klientów. I prawnicy mBanku dopięli swego: najpewniej będzie powołany biegły, który oceni czy bank naciągnął klientów bardzo, czy tylko troszkę. Efekt będzie taki, że zamiast przerzucenia kosztów stosowania "lewej" klauzuli w całości na bank sąd może podzielić te koszty pomiędzy klienta i bank w taki sposób, żeby było - jego zdaniem - sprawiedliwie . Tylko dlaczego klient miałby częściowo "finansować" koszty wpisania do umowy nieprecyzyjnej klauzuli? Czy to, że bank miał jakieś racjonalne powody, by zakontraktować klientom stały procent w umowie, ma jakiekolwiek znaczenie skoro zakontraktował je w sposób niezgodny z prawem? I wreszcie: co takie podejście oznacza dla innych klientów walczących z bankami, w tym dla tych, którzy kwestionują różne zapisy w umowach kredytowych? Zwykłe wyrzucenie z umowy jakiegoś "podejrzanego" zapisu może już teraz nie być takie proste: sędzia, za pomocą biegłych, będzie musiał przy każdej tego typu decyzji ocenić jakie straty poniósł konsument w wyniku stosowania niewiążącej klauzuli w umowie i jaka część z tych strat jest nieuzasadniona.

Poznaj też największych przegranych ujemnego LIBOR-u. Bank nic nie musi

To zła wiadomość dla konsumentów i dobra dla bankowych prawników. I może zniechęcić klientów do sądowej walki z bankami. Ale - szukając jasnych stron w tej niewesołej sytuacji - chcę wierzyć, że na dłuższą metę żądanie od sędziów szerszego spojrzenia na "lewe" zapisy w umowach może też przyniesie pewne plusy. Być może unikniemy dzięki temu sytuacji, w której sąd wykreśla nielegalną klauzulę z umowy i zostawia wszystkie strony sporu z rozdziawionymi gębami - jedni mówią, że umowy bez wyjętej klauzuli nie da się wykonać, drudzy żądają kasy wynikającej z wygumkowania klauzuli i panuje ogólny chaos. Może Sąd Najwyższy po prostu oczekuje od sędziów, że nie zostawią wszystkich w pół drogi, tylko ustalą jakie były efekty stosowania nielegalnej klauzuli i jakie straty ponieśli z tego tytułu klienci?

Sąd Najwyższy powiedział jeszcze jedną istotną rzecz: że w sprawie "Nabici" kontra mBank możliwe było "połączenie postępowania grupowego z postępowaniem incydentalnym" oraz że sprawę można także uznać za proces "o ustalenie odpowiedzialności odszkodowawczej". Czy to może oznaczać, że prawnicy mBanku czynili zło, wysyłając klientów - mających w ręku prawomocny wówczas wyrok, iż zmiany oprocentowania były nielegalne - do sądu, żeby wytaczali bankowi osobne pozwy o zapłatę? Taka interpretacja dawałaby szansę, że w przyszłości bankowcy, gdy już przegrają jakiś proces dotyczący abuzywności klauzul umownych, nie będą mogli udawać, iż nie wiedzą jak żyć i ile wypłacić klientom. Niestety, od niektórych z Was mam już feedback, że to zbyt daleko idąca interpretacja i aż tak dobrze nie będzie. Szkoda :-(

Niezależnie od oceny wyroku Sądu Najwyższego - czy jest to antykonsumencki sabotaż, czy "tylko" próba zmuszenia sądów niższych instancji do wydawania wyroków uwzględniających szerszy kontekst i podsuwających konkretne rozwiązania "odszkodowawcze" (a więc trudniejszych do zakwestionowania) - jedno jest pewne: po takim orzeczeniu rośnie prawdopodobieństwo pozasądowej ugody klientów z bankiem. Jak już pisałem w blogu, przez kilkanaście tygodni trwały w tej sprawie rozmowy, odbyło się kilka spotkań, w tym co najmniej jedno na najwyższym szczeblu, z udziałem prezesa mBanku, szefów reprezentującej klientów kancelarii Wierzbowski Eversheds, warszawskiej rzecznik konsumentów oraz wysokich urzędników UOKiK. Podczas tych spotkań przewijały się co najmniej cztery rozwiązania i że strony kierunkowo zgodziły się, by ostateczna propozycja również miała kilka wariantów, z których każdy mógłby się opierać na innym mechanizmie. Te rozmowy jednak zostały zawieszone, bo każda ze stron wierzyła w korzystny dla siebie wyrok w Sądzie Najwyższym.

Teraz już wiemy, że na sądowe rozstrzygnięcie sporu poczekamy jeszcze długo, może nawet lata co może popchnąć "Nabitych" do powrotu do stołu negocjacyjnego. Zła wiadomość jest taka, że to bank jest teraz panem sytuacji, co może oznaczać, że jego skłonność do zaakceptowania ugody będzie niewielka . Po orzeczeniu Sądu Najwyższego wcale nie jest pewne, czy powołany przez Sąd Apelacyjny biegły nie wykaże, że większość podwyżek oprocentowania była uzasadniona warunkami i "sprawiedliwa", choć oparta o nielegalną klauzulę. Sąd Apelacyjny może mieć z tyłu głowy, że drugie zakwestionowanie jego wyroku przez Sąd Najwyższy byłoby małą kompromitacją, więc będzie starał się być aż zanadto "grzeczny". To zła wiadomość dla "Nabitych". Z drugiej strony zarząd mBanku też wydaje się zmęczony ciągłymi potyczkami z "Nabitymi" i dojrzał do tego, by kosztem pewnych ustępstw finansowych zakończyć spór ugodą. W komunikacie mBanku ogłoszonym po wyroku sądu pobrzmiewają ugodowe tony, "Niezależnie od postępowania sądowego, mBank uczestniczy w negocjacjach z przedstawicielami klientów, którzy przystąpili do pozwu zbiorowego".

May 13, 2015

Rachunek widmo. Nie został otwarty, a istnieje. Istnieje, a nie można go zamknąć. Jak żyć?

Czasem jest tak, że pracownicy banków otwierają klientom ROR-y bez ich wiedzy, albo wmawiając im, że to tylko konta techniczne, potrzebne do obsługi innych produktów. Konta są darmowe, klient i tak jest w banku, żeby załatwić inną sprawę, a pracownik ma do wykonania plan w postaci założenia klientom określonej liczby kont miesięcznie. Jak nie wyrobi planu, to nie będzie premii. Dokładają więc pracownicy banków konta do kredytów, lokat, rachunków oszczędnościowych, kart kredytowych i dowolnych innych usług, po które przychodzą klienci. Pół biedy jeśli klient jest w oddziale i można mu podsunąć dokumenty konta oraz od razu dopełnić wszystkich formalności. Ale jeśli procedura odbywa się przez kuriera, bez fizycznej obecności klienta w oddziale, a ten nie dopełni wszystkich formalności... cóż, należałoby takiego konta nie otwierać. Ale przecież jest plan do wykonania...

"W 2007 r. mój brat wypełnił wniosek o ROR na stronie banku ING. Umowa w dwóch egzemplarzach miała być dostarczona przez kuriera na mój adres. Kurier miał zostawić jeden egzemplarz, a drugi - podpisany przez mojego brata - miał zabrać ze sobą. Kurier przyjechał, ale ponieważ mojego brata nie było, podpis nie został złożony na żadnym z dokumentów. Jako że mój brat mieszka na stałe w USA, nie ponawiał już później próby ponownego otwacia konta. Od tamtego czasu na adres ostatniego zameldowania brata zaczęły przychodzić z banku informacje dotyczące zmian oprocentowania"

- pisze jedna z moich czytelniczek, która wszczęła w tej sprawie śledztwo. Zapytała na jakiej podstawie są przetwarzane dane osobowe niedoszłego klienta. W odpowiedzi bank napisał, że dane są przetwarzane na podstawie posiadanego rachunku bankowego i że można go zamknąć w dowolnym oddziale banku. Niedoszły klient, brat mojej czytelniczki, poprosił o przesłanie kopii umowy. W odpowiedzi bankowcy odpisali, że umowa dostępna jest do wglądu w dowolnym oddziale banku, a za sporządzenie odpisu pobierana jest opłata. Moja czytelniczka pozbierała zęby z podłogi i poleciała za Ocean do brata po pełnomocnictwo do załatwiania spraw związanych z jego rzekomym kontem. Na próżno. Ponieważ pełnomocnictwo nie było sporządzone notarialnie, w banku nie udostępniono jej żadnych danych, a już szczególnie tej umowy rachunku, na której - jeśli sprawa jest czysta - powinien być podpis klienta.

Brat za Oceanem się zdenerwował i postanowił, że czas zastosować fortel. Wysłał do banku pismo, w którym nie wyraża swej akceptacji dla zmiany regulaminu, która akurat zbiegiem okoliczności nastąpiła. To powinno skutkować natychmiastowym zamknięciem ROR, o ile ów ROR rzeczywiście istnieje. W banku odpisali, że jego list nie spełnia wymogów formalnych, a rachunek nie może być na jego podstawie zamknięty. Wydawało się, że nie może zostać zamknięty, bo nie został otwarty, ale... Skoro konto zostało otwarte bez podpisu klienta, to w jaki sposób bank sprawdzi zgodność podpisu na wypowiedzeniu umowy? Czy można w ogóle wypowiadać coś co nie istnieje? Brak podpisu na umowie to przecież brak umowy.

"Jeśli zgłaszam bankowi informację o prawdopodobnej pomyłce, to bank powinien sprawę wyjaśnić we własnym interesie. Również mój brat stoi na stanowisku, że skoro nie podpisywał żadnych dokumentów, to nie ma produktu w banku, nie musi więc nic robić, by go zamknąć. Bo to bank powinien wyjaśnić sprawę, a jego tylko powiadomić o jej wyniku. Tymczasem korespondencja z wyciągami z nieistniejącego ROR-u dalej do niego przychodzi. Będę wdzięczna za zainteresowanie się tą sprawą i za sugestię co dalej zrobić aby nie otwarte konto zostało zamknięte?"

- zapytała pani Ewa w imieniu swojego brata. Wsiadłem na koń i poprosiłem bank, żeby zamknąć to cholerne, nie otwarte konto. Po kilku dniach otrzymałem informację, że sprawa została zakończona pozytywnie i rachunek już rzeczywiście nie istnieje. Wolę nie wnikać w mechanizmy jego anihilacji, żeby mnie nie rozbolała głowa ;-).

"Uprzejmie donoszę że Pana interwencja przyniosła skutek. Bank przysłał mojemu bratu list w którym oświadcza, że umowa jest rozwiązana. Nie będę się czepiać że rozwiązują coś, co nie było zawiązane - w końcu efekt się liczy ;-). Bardzo Panu dziękuję za pomoc. Pozdrawiam w imieniu wszystkich bijących głową o mur ;-)"

- napisała moja czytelniczka. Sprawę przenoszę do archiwum, rozmasowując czoło. Po tylu latach walenia w mur jest mocno zrogowaciałe ;-). Tak czy owak, dziękuję bankowi za błyskawiczną reakcję. Przy okazji proszę też bank PKO BP, żeby nie zapominał zamknąć kont już zamkniętych przez klientów, mimo że pewnie ktoś przez to nie dostanie premii:

"Piszę do Pana w sprawie dziwnego, moim zdaniem bezczelnego zachowania banku PKO BP. Mój mąż zlikwidował konto we wrześniu 2014 r., ja odeszłam z banku w lutym 2015 r., a nasze konta internetowe nadal są aktywne..Dla mnie to oznacza tylko jedno - bank wbrew mojej i męża woli, obraca nadal naszymi danymi osobowymi, a zastrzegłam sprzeciw do tego po wygaśnięciu umowy"

- pisze pani Maria. Nie jest to jedyny tego typu sygnał. Bank nie wykonał dyspozycji zamknięcia rachunku i wciąż jest on aktywny, choć upłynął już okres wypowiedzenia. Przyznacie, że jest to dziwne - może w bankach szwankują systemy odpowiadające za zamykanie rachunków? Może zepsuli je pracownicy działów retencji? :-).

Jutro Dzień Frankowicza ;-). A ile banki do tej pory zarobiły na kredytach frankowych?

W czwartek 14 maja będzie mistyczny dzień dla klientów, którzy czują się oszukani w związku z kredytami frankowymi. Tego właśnie dnia Sąd Najwyższy wypowie się w sprawie korzystnego dla "Nabitych" wyroku w słynnej sprawie z mBankiem - jeśli i w tej "instancji" mBank przegra (a więc upadnie kasacja, którą złożył), będzie ostatecznie pokonany w wojnie z "Nabitymi". Paradoksalnie to może wreszcie otworzyć obu stronom drogę do negocjacyjnego stołu i do wypracowania jakiejś ugody . Lecz to nie wszystko: również 14 maja będzie pierwsza rozprawa w innym głośnym procesie zbiorowym - kredytobiorców Banku Millennium domagających się "odfrankowienia" swoich kredytów. Jest to największy ze wszystkich, kilkutysięczny pozew zbiorowy i może też mieć najpoważniejsze konsekwencje. O ile bowiem "Nabitym" chodzi "tylko" o oprocentowanie ich kredytów we frankach, to osoby walczące z Bankiem Millennium kwestionują zgodność z prawem klauzuli dotyczącej spreadów. Gdyby wygrali i wypadłaby ona z umów, mogłoby to oznaczać... przewalutowanie kredytów na złote po kursie z dnia ich zaciągnięcia. Co prawda droga do zwycięstwa ostatnio klientom jakby się wydłużyła, bo Sąd Najwyższy w sprawie spreadów wypowiedział się w jednym z precedensowych orzeczeń wyjątkowo ozięble, ale nie wydaje mi się, żeby to ostatecznie zamykało sprawę.

W ramach podgrzewania atmosfery chciałbym wreszcie spełnić postulat, który wielu z Was składa pod moim adresem od dobrych kilku miesięcy: bym spróbował odpowiedzieć na pytanie ile banki zarobiły na kredytach udzielanych we frankach szwajcarskich? Pytanie jest z jednej strony trudne (żaden bank nie podaje wyników finansowych aż tak dokładnie, wiemy jedynie ile wynoszą łączne dochody z odsetek i z prowizji), a z drugiej strony kluczowe dla oceny postulatów frankowiczów. Jeśli bowiem udowodnimy, że banki zarabiały na frankowiczach dziesiątki miliardów, które potem w ramach dywidend trafiły za granicę, to ewentualne rozwiązanie problemu poprzez przewalutowanie kredytów po kursie z dnia zawarcia umowy - czyli podstawowy postulat najbardziej radykalnych grup frankowiczów - można byłoby uznać jedynie za sprawiedliwość dziejową, a nie rabunek w biały dzień. Inna sprawa czy byłoby to sprawiedliwe rozwiązanie względem pozostałych kredytobiorców, bo oznaczałoby, że klienci nie ponoszą żadnej odpowiedzialności finansowej za swoje decyzje (a przecież wielu w ramach kredytów we frankach zadłużało się "pod korek", kupowało duże mieszkania w najlepszych dzielnicach, albo inwestowało w wielkie biura - tak, tak, o panu myślę, panie Tomaszu). Ale tego tematu nie chcę teraz roztrząsać.

Niektórzy z Was uważają mnie za junior bankstera, bo bez przerwy gadam o stabilności sektora i ochronie depozytów. Przekonuję, iż gdyby oddać frankowiczom pieniądze, to musieliby za to zapłacić deponenci, kredytobiorcy złotowi i posiadacze kont osobistych. A może nie? Może wystarczyłoby ściągnąć z zagranicznych udziałowców banków to, co na frankowiczach przez lata zarobili? Zresztą w jakiejś części to się właśnie dzieje, bo banki zaangażowane w kredyty frankowe nie będą w tym roku wypłacały dywidend - wiadomo, że nie wypłaci ich ani Bank Millennium (smakiem obejdzie się portugalska grupa Millennium BCP), ani mBank (kasy nie zobaczy Commerzbank), ani Getin (od ust odejmie sobie Leszek Czarnecki). Ale przecież zyski banków w ostatnich 10 latach grubo przekroczyły 100 mld zł...

Zanim to wszystko policzymy, od razu muszę przyjąć pewne założenie. Otóż nie wezmę tu pod uwagę faktu, iż portfel frankowych kredytów stopniowo narastał, raczej stworzę pewien uproszczony model odzwierciedlający choćby mniej więcej sytuację, w której frankowe kredyty już są w bankowych bilansach. Nie będę uwzględniał też ujemnych LIBOR-ów, ani innych zaburzeń, które mogą mieć wpływ na rentowność biznesu kredytowego. Z konieczności przyjmę pewne, bardzo uproszczone, założenie dotyczące finansowania kredytów frankowych. Jak wiecie, każdy bank, żeby udzielić takiego kredytu, musiał wziąć te franki z rynku (SWAP-y, CIRS-y) lub z zagranicy, pożyczając je od mamusi. Cena tych pieniędzy jest raz większy, raz mniejszy, ale w modelu zakładam, że każdy bank pożyczył skądś franki po stawce LIBOR plus 0,5% (i to jest jego koszt).

Wiem, wiem, część z Was uważa, że żadnych franków nigdy nie było, a banki finansowały się depozytami w złotych, ale to akurat mało prawdopodobne, bo który bank chciałby płacić deponentom 6% w skali roku po to, by udzielić kredytu na 2%? No dobra, 2% plus spread walutowy. A propos spreadów: w rachunku nie wezmę też pod uwagę ustawy antyspreadowej, dzięki której każdy może, ale faktycznie tylko ok. 10-15% kredytobiorców spłaca dziś raty bezpośrednio we frankach, odbierając zarobek bankom i przekazując go, w mikropostaci, kantorom internetowym. Zakładam też, że bazową kwotą do wyliczeń jest wartość kredytów frankowych na poziomie 130-150 mld zł (w zależności od tego po ile jest "franek"). Nie powinno to mieć dużego znaczenia dla rachunków, bo banki generalnie nie zarabiają na zmianach kursu franka, ale wiadomo, że marża liczona od wyższej bazy jest nieco wyższa. Aha, no i spróbuję wszystko policzyć kilkoma sposobami, żeby było choć odrobinkę dokładnie. Czas zapiąć pasy i rzucić się do excela.

MARŻA, CZYLI ILE?. Z danych NBP wynika, że marże na kredytach hipotecznych (już po potrąceniu kosztów finansowania, czyli pozyskiwania funduszy "pod" kredyty) są w bankach na poziomie 1%. Niestety, NBP nie rozbija ich na kredyty złotowe i walutowe, więc nie wiemy czy na frankowych kredytach banki zarabiają więcej, czy mniej, niż wynosi ta średnia. Raczej nie zarabiają więcej, bo odkąd pamiętam marże oferowane klientom przy kredytach frankowych były niższe od złotowych. Zasada była taka, że sam kredyt miał być tani, a bank zarabiał przede wszystkim na spreadzie . Jeśli bank pożyczył franki po stawce LIBOR plus 0,5% i udzielił kredytów przy średnim oprocentowaniu LIBOR plus 1,5% i założymy, że nie ma tu dodatkowych kosztów, to rachunek mógłby się spiąć. Niezależni analitycy - zajmujący się analizowaniem źródeł przychodów w bankach - też uważają, że można przyjąć ten 1% jako bazę do liczenia rentowności kredytów frankowych z punktu widzenia banków. Jeśli więc na każdym kredycie bank miałby 1% marży, to prosty rachunek pokazuje, że rocznie branża zarabiałaby na tym 1,3-1,5 mld zł. Wrzucając do pierwszego lepszego kalkulatora fikcyjny "kredyt hipoteczny" o wartości 150 mld zł na 30 lat i licząc różnicę w odsetkach między oprocentowaniem np. 3% i 4% dostaniemy jakieś 25 mld zł, co w przeliczeniu na rok daje nieco mniej, niż 1 mld zł. A więc rząd wielkości mniej więcej się zgadza.

Czy te kwoty da się obronić z punktu widzenia rocznych wyników finansowych branży bankowej? Czy z 16 mld zł rocznego zysku tylko 1-1,5 mld zł dają kredyty hipoteczne we frankach? Jeden z czytelników - dziękuję! - podsunął mi taki patent, jak poniżej. Wynik odsetkowy banków w zeszłym roku to jakieś 240 mld zł. Trzeba ustalić jaka część z tego może przypadać na odsetki od kredytów frankowych. Wśród wszystkich należności banków (czyli kredytów, od których te odsetki są naliczane), połowa to kredyty dla gospodarstw domowych. Z tego 60% stanowią kredyty mieszkaniowe, co oznacza, że jakieś 30% wszystkich należności banków to "mieszkaniówka". A wśród kredytów mieszkaniowych 38% to kredyty we frankach. To oznacza, że 12% wszystkich kredytów to te frankowe. Oczywiście nie oznacza to, że 12% dochodów odsetkowych banków pochodzi z kredytów frankowych (byłoby to ze 27 mld zł). Skoro - tu znów z odsieczą przychodzą dane NBP - przeciętna marża kredytów hipotecznych wynosi 1%, zaś konsumpcyjnych - 11-12%, to owe 27 mld zł należałoby "urealnić", czyli podzielić przez 10, co dałoby 2,7 mld zł. Odejmując od tego podobny udział kredytów frankowych w kosztach działania banków (1% z 176 mld zł w zeszłym roku), dostaniemy zarobek netto na odsetkach nieco poniżej 1 mld zł w skali roku.

Czy te kwoty da się obronić z punktu widzenia rocznych wyników finansowych branży bankowej? Czy z 16 mld zł rocznego zysku tylko 1-1,5 mld zł dają kredyty hipoteczne we frankach? Jeden z czytelników - dziękuję! - podsunął mi taki patent, jak poniżej. Wynik odsetkowy banków w zeszłym roku to jakieś 240 mld zł. Trzeba ustalić jaka część z tego może przypadać na odsetki od kredytów frankowych. Wśród wszystkich należności banków (czyli kredytów, od których te odsetki są naliczane), połowa to kredyty dla gospodarstw domowych. Z tego 60% stanowią kredyty mieszkaniowe, co oznacza, że jakieś 30% wszystkich należności banków to "mieszkaniówka". A wśród kredytów mieszkaniowych 38% to kredyty we frankach. To oznacza, że 12% wszystkich kredytów to te frankowe. Oczywiście nie oznacza to, że 12% dochodów odsetkowych banków pochodzi z kredytów frankowych (byłoby to ze 27 mld zł). Skoro - tu znów z odsieczą przychodzą dane NBP - przeciętna marża kredytów hipotecznych wynosi 1%, zaś konsumpcyjnych - 11-12%, to owe 27 mld zł należałoby "urealnić", czyli podzielić przez 10, co dałoby 2,7 mld zł. Odejmując od tego podobny udział kredytów frankowych w kosztach działania banków (1% z 176 mld zł w zeszłym roku), dostaniemy zarobek netto na odsetkach nieco poniżej 1 mld zł w skali roku.

SPREAD, CZYLI KONFITURY. Jako rzekłem wcześniej, w przypadku kredytów hipotecznych banki zarabiały również na spreadzie, nie tylko na marży. Ile zarobiły? Przy udzieleniu każdego kredytu bank brał pożyczone skądś franki i zaraz sprzedawał nam je w swoim podręcznym kantorku, oczywiście po cenie niższej, niż ta rynkowa. Jeśli banki pożyczyły nam 40 mld franków i na każdym przy wypłacie kredytu zarobiły 10 gr., to wzbogaciły się jednorazowo o 4 mld zł. To nie koniec, bo spread obowiązuje też przy spłacie rat kredytowych. Ostatnio został ścięty, a poza tym pewna część klientów potrafi go unikać, spłacając kredyt bezpośrednio we frankach, ale generalnie można powiedzieć, że z tych 40 mld franków, spłacanych średnio przez 30 lat, banki "odzyskają" w ramach drugiej strony spreadu również po 10 gr. od każdego "franciszka". A tych franciszków w ratach spłacamy miesięcznie jakieś 170 mln. Oznacza to 17 mln zł zysku ze spreadu, co w skali roku czyni jakieś 200 mln zł. W pełnej skali banki czerpią te korzyści dopiero od 2011 r. (wtedy zaczął się zamykać kantorek z frankami, a wartość tych kredytów osiągnęła "docelową" wartość 40 mld franków). W latach 2003-2010 czerpały je częściowo (załóżmy, że w latach 2003-2006 było to 25% "przelotowej" wartości, a w latach 2007-2010 - 75%). W sumie więc na spreadzie od spłacanych rat zarobiły niecałe 2 mld zł. Razem ze spreadem "przy wypłacie" mamy więc 6 mld zł zarobione przez banki. Do tej pory.

PROWIZJE I UBEZPIECZENIA. To paradoksalnie najtrudniejszy punkt tych rachunków. Każdy punkt procentowy prowizji pobranej przy udzielaniu kredytów to ponad miliard złotych zarobku dla banków (przy założeniu, że każdy klient zapłaciłby taką samą prowizję). Sęk w tym, że bankowcy, dla których kredyty frankowe były bardziej opłacalne, niż złotowe, często rezygnowali z prowizji przy kredytach frankowych, żeby wywrzeć na klientów dodatkową presję na zakup takiego właśnie kredytu. Nie sposób więc powiedzieć ile banki zarobiły na prowizjach od wypłaconych kredytów hipotecznych we frankach. Większość z tych kredytów była - a duża część wciąż jest - składką ubezpieczenia niskiego wkładu własnego. Wynosi ona przeważnie ok. 1% rocznie i jest liczona od bazy w postaci 20% wartości kredytu udzielonego bez wkładu własnego (w dużym uproszczeniu). Jeśli więc takie ubezpieczenie płacą posiadacze 50% kredytów frankowych, to składki mogą wynosić od 150 do 200 mln zł rocznie. Inna sprawa, że większość z tych pieniędzy jednak szła (i nadal idzie) do firm ubezpieczeniowych, więc trudno powiedzieć ile bankowcy mają tu zarobku "na czysto".

Wnioski? Te pozostawiam Wam. Wygląda na to, że marża, którą mają banki z kredytów frankowych, była do tej pory porównywalna do tej, którą zarabiały na kredytach złotowych lub nawet niższa, więc tu trudno mówić o lichwie. Inna sprawa, że część odsetek - pewnie ok. 30% - pochodzi od kredytów, których banki by nie udzieliły, gdyby nie było franka, bo klienci nie mieliby zdolności kredytowej w złotych. No i jest jeszcze spread, na którym bankowcy mogli zarobić nawet drugie tyle, co na marży odsetkowej. Słowem, uzbierało się trochę miliardów, oj uzbierało. Ale raczej nie można powiedzieć, że z ponad 100 mld zł zysków branży bankowej osiągniętych w ostatnich niespełna 10 latach główną część stanowił zarobek na frankowiczach.

SPOTKAJ SUBIEKTYWNOŚĆ NA TARGACH KSIĄŻKI! Podczas odbywających się w najbliższy weekend na Stadionie Narodowym Warszawskich Targów Książki będzie można, pośród innych uciech intelektualnych, zażyć trochę subiektywności i wiedzy o zarządzaniu domowymi pieniędzmi oraz o ich rozsądnym inwestowaniu. W niedzielę 17 maja o godz. 13.00 , wspólnie z Marcinem Iwuciem, innym specem od obchodzenia się z pieniędzmi, zapraszam na spotkanie pt. "Jak zadbać o własne finanse i pomnażać oszczędności?" . Spotkanie odbędzie się w sali Londyn. A potem, przy stoisku organizatora spotkania, którym jest wydawnictwo Edgard (56/D8), będzie możliwość porozmawiania z nami oraz uzyskania dedykacji na naszych książkach. To okazja zwłaszcza dla tych, którzy nie zdążyli spotkać mnie na targach w poprzednich latach ;-). Zapraszam gorąco i liczę na mnóstwo inspirujących rozmów z Wami!

SUBIEKTYWNOŚĆ JEST MULTIMEDIALNA! Blog "Subiektywnie o finansach" ma ponad 200.000 czytelników na www.samcik.blox.pl oraz dziesiątki tysięcy w serwisach społecznościowych. Dołącz do 28.000 fanów blogu na Facebooku, podyskutuj ze mną i z 5.000 followersów na Twitterze, znajdź mnie na Google+, zobacz co wrzuciłem na Instagram). Subiektywność znajdziesz też w YouTube. Tam możesz zobaczyć i polubić wideofelietony i komentarze o twoich pieniądzach oraz zasubskrybować mój kanał. W tym kinie siedzi już ponad 1.000 osób

CHCESZ ZACZĄĆ OSZCZĘDZAĆ I INWESTOWAĆ? ZRÓB TO ZE MNĄ! Jeśli chcielibyście posiąść lub rozszerzyć wiedzę o tym, jak zabrać się do oszczędzania pieniędzy, jak zacząć budować prosty portfel inwestycji, jak zadbać o finansową przyszłość swoją i swoich dzieci, jak mieć pieniądze na spełnianie marzeń - przeczytajcie poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania,  pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możecie się w życiu spotkać i dylematach, które przyjdzie Wam rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak żyć mądrzej, wydawać z głową i jak sprawić, żeby pieniądze nie przeciekały Wam przez palce. Książkę kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możecie się w życiu spotkać i dylematach, które przyjdzie Wam rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak żyć mądrzej, wydawać z głową i jak sprawić, żeby pieniądze nie przeciekały Wam przez palce. Książkę kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

May 11, 2015

Wojenko, wojenko, czyli co zrobi�, gdy bank boi si�, �e mu kredytobiorc�... wciel� do armii

Sytuacja polityczna za nasz� wschodni� granic� nie wygl�da r�owo, ale r�ne czynniki partyjno-rz�dowe zapewniaj� nas, �e wojna Polsce nie grozi, �e jeste�my w pe�ni bezpieczni, za� nasi sojusznicy maj� tak� pot�g� odstraszaj�c�, �e wszelkie "zielone ludziki", kt�rym przysz�oby do he�m�w zap�dzi� si� pod Che�m albo w inn� cz�� Rzeczpospolitej, zostan� zgniecione, niczym robaki. W zasadzie nie ma powodu, by tym zapewnieniom nie wierzy�. Cho� jaki� czas temu widzia�em w telewizyjnym okienku kt�rego� z ministr�w przepowiadaj�cego szkolenia rezerwist�w. Oczywi�cie bez zwi�zku z jakimkolwiek zagro�eniem naszych granic. Kilka os�b w weekend pewnie widzia�o w telewizji putinowski show wok� defilady w Moskwie i pewnie niekt�rzy s� pod wra�eniem tej kupy z�omu, kt�r� tam pokazywano ;-).

Bankowcy chyba te� czasem zerkaj� do telewizora, bo - jak donosi mi pani Monika, czytelniczka blogu ubiegaj�ca si� wraz z partnerem o kredyt hipoteczny - w umowie, kt�r� bank ING przes�a� jej do podpisu, znalaz� si� taki oto zapis, odnosz�cy si� do sp�aty kredytu w momencie, gdyby wsp�kredytobiorca odda� si� - niekoniecznie z w�asnej woli - czynno�ci patriotycznej w postaci pe�nienia s�u�by wojskowej. Pani Monika pyta mnie czy rzeczywi�cie jest czego si� obawia�.I czy powinni zgodzi� si� na taki zapis, jak poni�ej:

"Strony niniejszej umowy wy��czaj� uprawnienie do zawieszenia sp�aty przez kredytobiorc� udzielonego na podstawie niniejszej umowy kredytu, kt�re to uprawnienie mo�e przys�ugiwa� stosownie do postanowie� art.131 ustawy o powszechnym obowi�zku obrony Rzeczypospolitej Polskiej �o�nierzom odbywaj�cym czynn� s�u�b� wojskow� oraz ma��onkom �o�nierzy odbywaj�cych zasadnicz� s�u�b� wojskow�".

Najwyra�niej bank obawia si�, �e partner mojej czytelniczki zostanie wcielony do armii. Co ciekawe, jest on in�ynierem, zupe�nie niezwi�zanym z wojskiem, cho� posiada ksi��eczk� wojskow� i kategori� A. Pani Monika ma wra�enie, �e zapis ten pojawi� si� w umowie ze wzgl�du na napi�t� sytuacj� mi�dzynarodow�, na linii Rosja-Zach�d. I �e je�li zgodz� si� z partnerem na ten zapis, to w przypadku konieczno�ci obrony kraju nie b�dzie mowy o uldze w sp�acaniu rat,Nie wiedzia�em, i� w bran�y bankowej s� a� tacy defety�ci. Pani Monika zapytuje te�, czy bank ma prawo umieszcza� takie zapisy, kt�re zmuszaj� klient�w z rezygnacji z ochrony, kt�r� zapewnia im ustawa? Oczywi�cie, strony mog� dowolnie kszta�towa� umow�, bo ona jest negocjowalna. Wydaje mi si�, �e je�li klienci stan� okoniem i powiedz�, �e nie podpisz� jej w takim kszta�cie, to bank raczej ust�pi. No, chyba, �e zarz�d siedzi ju� w bunkrze, za� dzia� ryzyka zaj�ty jest instalowaniem przed siedzib� banku dzia�ek obrony przeciwlotniczej ;-).

Nota bene nie tylko bankowiec, ale ka�dy, kto ma mieszkanie zabezpieczone polis� od kradzie�y, zalania, ognia i innych zdarze� losowych, pewnie przynajmniej raz w �yciu zastanawia� si�, czy gdyby - odpuka� w niemalowane - nad Wis�� zacz�y lata� wrogie rakiety, to ubezpieczenie ochroni przed konsekwencjami np. zniszczenia mieszkania. Z szybkiego researchu, kt�ry wykona�em wynika, �e szkody wynikaj�ce z dzia�a� wojennych, stanu wojennego, czy akt�w terroryzmu (a nawet strajk�w lub demonstracji) s� z regu�y wy��czane z odpowiedzialno�ci firmy ubezpieczeniowej. To jest zreszt� ryzyko, o kt�rym czasem m�wi� osobom uwa�aj�cym, �e mieszkanie na wynajem to najlepsza inwestycja chroni�ca pieni�dze przed utrat� realnej warto�ci. Mo�e i do pewnego stopnia tak jest, ale widz� szereg ryzyk wi���cych si� z takim sposobem lokowania aktyw�w, w tym takie, �e kt�rego� pi�knego dnia na nasz� inwestycj� spadnie bomba i b�dzie mo�na ��da� odszkodowa� co najwy�ej z reparacji wojennych - nawet je�li mieszkanie by�o ubezpieczone.

Moi czytelnicy maj� te� inne "wojenne" problemy. Pani Monika - ale inna, ni� ta z poprzedniego wpisu - postanowi�a uda� si� na niebezpieczn� wypraw� (to te� modne w�r�d m�odzie�y zaj�cie, s�ysza�em nawet, �e jakie� biuro podr�y z Rosji organizowa�o wycieczki do Donbasu, w kt�rych jednym z punkt�w programu by�o zwiedzanie linii frontu). Moja czytelniczka postanowi�a uda� si� do Izraela, zahaczy� r�wnie� o Stref� Gazy oraz Autonomi� Palesty�sk� (np. Betlejem). Postanowi�a w zwi�zku z tym kupi� ubezpieczenie turystyczne. No i ma problem:

"Pojawia wyb�r pomi�dzy zakresem terytorialnym opisanym jako "Europa i kraje basenu Morza �r�dziemnego" oraz "�wiat". Problem w tym, �e nie spos�b dowiedzie� si� od ubezpieczycieli (ani na infolinii, ani mailowo) czy tereny kontrolowane przez Palesty�sk� W�adz� Narodow� s� obj�te ubezpieczeniem w ta�szym wariancie polisy, obejmuj�cym Europ� i kraje �ro�dziemnomorskie, czy nie (ze stref� Gazy jest o tyle pro�ciej, �e le�y przy Morzu �r�dziemnym wi�c w wi�kszo�ci przypadk�w nie ma co interpretowa�). Ju� nie m�wi�c o pora�aj�cej ignorancji pracownik�w infolinii ("Palestyna? Ale wie pani, �e ubezpieczenie nie chroni w przypadku zamieszek?")"

- pisze pani Monika. C�, prawo ubezpieczeniowe m�wi, �e wszelkie nieprecyzyjne zapisy w umowach ubezpieczeniowych s� interpretowane na korzy�� ubezpieczonego klienta , a wi�c rekomendowa�bym odpu�ci� sobie rozmawianie z pracownikami infolinii, tylko przeczyta� dok�adnie OWU, a zw�aszcza definicje dotycz�ce zakresu geograficznego ochrony ubezpieczeniowej w poszczeg�lnych wariantach. A je�li tam pani Monika nie znajdzie odpowiedzi, to wystarczy rzut oka na map� i ju� wszystko b�dzie jasne. Aha, oczywi�cie warto te� sprawdzi�, czy OWU przypadkiem nie wy��czaj� odpowiedzialno�ci ubezpieczyciela w przypadku biernego udzia�u w zamieszkach, zamachach terrorystycznych, czy dzia�aniach wojennych. Znam kilka firm ubezpieczeniowych, kt�re zmodyfikowa�y swoje OWU i nie wy��czaj� ju� wojny, ale chyba nie wszystkie jeszcze to zrobi�y. Inna sprawa, �e "wojna" i "dzia�ania wojenne" to nie to samo - lepiej, gdy w OWU wpisane s� "dzia�ania wojenne", a nie tylko sama "wojna", bo np. na Ukrainie, zgodnie z prawem mi�dzynarodowym, wojny nie ma). Jest te� kwestia "�wiadomo�ci" i "dobrowolno�ci" uczestniczenia w wojnie i dzia�aniach wojennych.

"Zgodnie z naszymi OWU, klient bior�cy udzia� wbrew w�asnej woli oraz �wiadomo�ci w dzia�aniach wojennych i aktach terroru jest chroniony. Jedyne wy�aczenie dotyczy "�wiadomego i dobrowolnego uczestnictwa". Przy czym s�owo “�wiadomy” oznacza posiadanie wiedzy na temat zdarze� wojennych, godzenie si� na udzia� w nich i posiadanie wiedzy na temat ich mo�liwych skutk�w. Do tego dochodzi oczywi�cie udzia� w takich dzia�aniach zgodnie z w�asn�, nieprzymuszon� wol�. Poborowy zmobilizowany na podstawie odpowiedniego aktu prawnego b�dzie chroniony, poniewa� jego udzia� nie jest dobrowolny i �wiadomy w rozumieniu wyra�enia w�asnej woli na udzia� w takich dzia�aniach"

- dowiedzia�em si� w firmie Prudential, uchodz�cej za jedn� z tych, kt�re udzielaj� szerokiej ochrony ubezpieczeniowej. Ale nawet Prudential nie obejmie polis� ochotnik�w (element �wiadomo�ci i w�asnej woli co do wzi�cia udzia�u w dzia�aniach wojennych jest tu wype�niony) oraz zawodowych �o�nierzy (r�wnie� mamy �wiadomy udzia� w rozumieniu znajomo�ci swojego zawodu i charakteru wykonywanej pracy). Jak widzicie, do�� mocno si� trzeba spoci�, �eby si� porz�dnie ochroni�. Zawsze mo�na p�j�� w inny wariant ochrony i kupi� sobie ma�y czo�g ;-)

May 10, 2015

Czy posiadacze oszcz�dno�ci przy��czyli si� do gimbazy? A mo�e... pojechali na dzia�k�?

Kto chocia� troch� interesuje si� polityk�, ma dzi� chyba podniesione ci�nienie. Wi�kszo�� os�b pewnie z rado�ci lub patriotycznego uniesienia, bo jakie� 65% g�osuj�cych za��da�o zmian u ster�w pa�stwa, za� 25% g�osuj�cych Polak�w (czyli jakie� 3,5 mln ludzi) postanowi�o w og�le wyrzuci� dotychczasowy uk�ad polityczny - oparty na wzajemnej niech�ci skostnia�ych partii PO i PiS - na �mietnik. Dzi� jeszcze im si� to nie uda�o, bo w tych wyborach trzecie i czwarte miejsca s� "niebior�ce", ale jesieni� b�d� wybory parlamentarne i ju� dzi� mo�na spodziewa� si� trz�sienia ziemi. Z kolei mi�o�nicy stabilizacji i wyznawcy tezy, �e w niepewnych czasach nie warto robi� rewolucji oraz "dawa� ma�pie brzytwy", te� musz� wzi�� dzi� leki na uspokojenie, bo 20% g�os�w zdobywa by�y rockman, o kt�rym wiadomo, �e kocha Polsk�, chce j� zabra� politycznym klikom i zwr�ci� Polakom, a jego program wyborczy - przynajmniej tyle przebija si� do opinii spo�ecznej - to g��wnie b�j o jednomandatowe okr�gi wyborcze. Nota bene spe�nienie tego postulatu oznacza�oby zabetonowanie polityki jeszcze wi�ksze, ni� do tej pory, czyli mog�oby skutkowa� wyautowaniem samego pomys�odawcy. Wi�ksze ni� Pawe� Kukiz poparcie m�g�by zapewne zdoby� jaki� discopolowiec, albo aktor Tomasz Kot, kt�ry w filmie o tym gatunku muzycznym gra cz�owieka o nazwisku Polak i m�wi, �e "jak Polak co� lubi, to wszyscy Polacy polubi�" ;-).

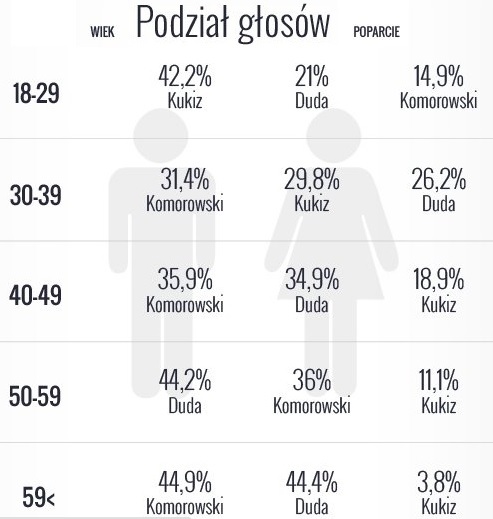

Zawsze przy okazji wybor�w interesuje mnie jak g�osuj� posiadacze oszcz�dno�ci. To ich pieni�dze, wk�adane do kasy pa�stwa w ramach podatk�w, b�d� wydawane przez tych, kt�rzy wygrywaj� w wyborach . To ich pieni�dze zgromadzone w bankach, funduszach inwestycyjnych, akcjach, b�d� w przysz�o�ci wystawione na mniejsze lub wi�ksze ryzyko wynikaj�ce z rozwoju spraw w kraju. Wi�c to oni powinni wi�c w najwi�kszym stopniu poczuwa� si� do udzia�u w wybieraniu w�adz kraju. Niewykluczone, �e w tych wyborach posiadacze oszcz�dno�ci - a dok�adniej ci, kt�rzy maj� stosunkowo wysokie dochody, czyli prawdopodobnie gromadz� oszcz�dno�ci - s� w stanie te pieni�dze zaryzykowa� dla przeprowadzenia powa�nej zmiany. Za� du�a ich cz�� dla zmiany i�cie rewolucyjnej. Nie twierdz�, �e to �le, ale gdyby ta hipoteza si� potwierdzi�a, to by�aby du�a rzecz. Bo posiadacze pieni�dzy i ludzie zamo�ni rzadko ��daj� radykalnych zmian. Zerkn��em na dane dotycz�ce zarobk�w Polak�w i por�wna�em je z sonda�owymi wynikami I tury wybor�w prezydenckich. Z danych o wynagrodzeniach (niespecjalnie �wie�ych, ale tu chyba niewiele si� zmienia z roku na rok) wynika, �e najwy�sze dochody osi�gaj� w Polsce obywatele w wieku 36-40 lat (mediana dochod�w 5000 z�), nie�le wiedzie si� te� osobom w wieku 31-35 lat (4800 z�), za� najni�sze dochody - co zrozumia�e - maj� m�odzi Polacy, w wieku do 25 lat (mediana 2800 z�, co czwarty zarabia mniej, ni� 2100 z� brutto), a tak�e ci jeszcze przed 30-tk�.

Co si� okazuje, gdy na�o�ymy na te szacunki prognozowane wyniki I tury prezydenckiej? Gdyby w wyborach decyduj�cy g�os mieli ludzie o statystycznie najwy�szych dochodach (30-40 lat), to pierwsz� tur� (cho� tylko nieznacznie) wygra�by Bronis�aw Komorowski, ale tu�-tu� za nim znalaz�by si�... Pawe� Kukiz , a i Andrzej Duda depta�by im po pi�tach. Co ciekawe, w tej grupie wiekowej Kukiz dosta� znacznie wi�cej g�os�w, ni� wynosi jego szacowany wynik w g�osowaniu wszystkich. W drugiej najzamo�niejszej grupie wiekowej (40-50 lat) te� najwi�ksze poparcie mia�by urz�duj�cy prezydent, ale na drugim miejscu by�by ju� Duda, za� poparcie dla Kukiza spad�oby nieco poni�ej "�redniej krajowej".

Jednej rzeczy nie wiemy: jak� cz�� g�osuj�cych na prezydenta w pierwszej turze stanowili ci, kt�rzy zaliczaj� si� do statystycznie najzamo�niejszej grupy wyborc�w (a wi�c jaki wp�yw mieli na wynik) i jaka cz�� ludzi "oszcz�dnych" w og�le posz�a do wybor�w (i czy byli to ci powy�ej, czy poni�ej dochodowej mediany). Mog�o by� tak, �e zamo�ni Polacy w �rednim wieku w du�ej cz�ci zostali w domu, oddaj�c wp�yw na swoje oszcz�dno�ci gimbazie. A gimbaza, jak to gimbaza, gdyby wybiera�a, to koalicj� rz�dow� zmontowa�by Kukiz z Korwinem Mikke (na kt�rego, bywa�o, sam g�osowa�em b�d�c w wieku gimbazy, wi�c wiem o co tu lotto ;-)). Za� Duda z Komorowskim stworzyliby mocn� opozycj� PO-PiS-owo systemow�, lekko zwapion� ;-)). To pytanie ko�acze w mej g�owie po pierwszej turze wybor�w. Czy posiadacze oszcz�dno�ci rzeczywi�cie poparli rock and roll, rewolucj� konstytucyjn�, skok do basenu w kt�rym nie wiadomo czy jest woda, a tak�e wywr�cenie do g�ry nogami systemu, w kt�rym - a mo�e pomimo kt�rego? - doszli do pieni�dzy? To by�oby baaaardzo znacz�ce wydarzenie.

Jednej rzeczy nie wiemy: jak� cz�� g�osuj�cych na prezydenta w pierwszej turze stanowili ci, kt�rzy zaliczaj� si� do statystycznie najzamo�niejszej grupy wyborc�w (a wi�c jaki wp�yw mieli na wynik) i jaka cz�� ludzi "oszcz�dnych" w og�le posz�a do wybor�w (i czy byli to ci powy�ej, czy poni�ej dochodowej mediany). Mog�o by� tak, �e zamo�ni Polacy w �rednim wieku w du�ej cz�ci zostali w domu, oddaj�c wp�yw na swoje oszcz�dno�ci gimbazie. A gimbaza, jak to gimbaza, gdyby wybiera�a, to koalicj� rz�dow� zmontowa�by Kukiz z Korwinem Mikke (na kt�rego, bywa�o, sam g�osowa�em b�d�c w wieku gimbazy, wi�c wiem o co tu lotto ;-)). Za� Duda z Komorowskim stworzyliby mocn� opozycj� PO-PiS-owo systemow�, lekko zwapion� ;-)). To pytanie ko�acze w mej g�owie po pierwszej turze wybor�w. Czy posiadacze oszcz�dno�ci rzeczywi�cie poparli rock and roll, rewolucj� konstytucyjn�, skok do basenu w kt�rym nie wiadomo czy jest woda, a tak�e wywr�cenie do g�ry nogami systemu, w kt�rym - a mo�e pomimo kt�rego? - doszli do pieni�dzy? To by�oby baaaardzo znacz�ce wydarzenie.

Oznacza�oby ono, �e ludzie posiadaj�cy dobre dochody i zdolno�� pomna�ania swoich oszcz�dno�ci doszli do wniosku, �e "tu si� ju� nie da zarabia�". Nale�a�oby wtedy przymusowo �ci�gn�� do kraju Dona Tuska i kaza� mu naprawia� to, co spieprzy� ;-)). A mo�e do�� "starego uk�adu" ma tylko cz�� posiadaczy oszcz�dno�ci, a reszta pojecha�a na dzia�k� o�wiadczaj�c "mam to gdzie�, niech decyduje gimbaza i wapno"? :-). W tym drugim przypadku uwa�a�bym, �e posiadacze oszcz�dno�ci nie zas�uguj� na swoj� zamo�no��. Je�li okaza�oby si�, �e jeste�my za leniwi, �eby odda� g�os w wyborach (na kogokolwiek, nawet na rewolucj� i skok do basenu!), to mo�e trzeba nam podwy�szy� podatki, �eby�my chcieli mie� wi�kszy wp�yw na rzeczywisto��? ;-). Przepraszam, to by� g�upi �art, macie ju� wystarczaj�co wysokie ci�nienie -:). Czekam z ut�sknieniem na badania, kt�re poka�� na kogo postawili w wyborach ci Polacy, z kt�rych kieszeni s� dzi� wyci�gane pieni�dze, by�o nie by�o, na utrzymanie "systemu". To tyle o polityce. W blogu ju� za chwil� powr�t do opowie�ci o Waszych portfelach ;-), na kt�rych zawarto�� polityka ma wszak�e (niestety) pewien wp�yw.

May 7, 2015

Szczotka w myjni uszkodzi�a antenk� na dachu auta. Zamontowan� na sta�e. Kto zap�aci?

Myjnie automatyczne to niebezpieczne ustrojstwa. Nie pierwszy raz dosta�em list od czytelnika, kt�rego auto zosta�o lekko pokiereszowane podczas mycia (w takich przypadkach chodzi za ka�dym razem o jaki� drobny "uraz", typu jaka� rysa, czy uszkodzona wystaj�ca cz�� samochodu), ale przewa�nie bywaj� w takich przypadkach k�opoty z wyp�at� odszkodowania. Dzi� opowiem Wam przygod� pana Andrzeja, kt�remu z auta marki mercedes wystawala antenka od montowanej fabrycznie nawigacji. Myjnia automatyczna nale�a�a do sieci Orlen, za� jej ubezpieczycielem od odpowiedzialno�ci odszkodowawczej - Warta. Pan Andrzej si� zdziwi�, �e co� takiego si� wydarzy�o, bo z us�ug tej myjni korzysta� nie pierwszy raz i nigdy nic z�ego si� nie dzia�o. A tym razem by�o mycie "na ostro" i to zarejestrowane materia�em wideo.

"Na monitoringu wida� wyra�nie, �e nagle opu�ci�a si� szczotka i urwa�a antenk�. Po ogl�dzinach samochodu wys�annik ubezpieczyciela powiedzia�, �e mog� zaprowadzi� auto do serwisu Mercedesa i czeka� na dalsze kroki. Serwis troch� si� po�pieszy� i nie czeka� na zatwierdzenie szkody. Wymieni� antenk� i szyb� tyln�. Tymczasem okaza�o si�, �e Warta nie uzna�a swojej odpowiedzialno�ci. Teraz serwis ka�e mi zap�aci� za us�ug�"

Warta napisa�a, �e fakt uszkodzenia antenki jest bezsporny, ale nie ma �adnych dowod�w, �e to myjnia Orlenu si� do tego przyczyni�a, w spos�b zawiniony b�d� niezawiniony. Firma zas�oni�a si� regulaminem myjni, z kt�rego wynika, �e klient powinien zdemontowa� anten� od nawigacji. Niestety, nie jest to mo�liwe, bo jest to element sta�y auta.

Klient si� odwo�a�, ale Warta podtrzyma�a swoj� decyzj�. Jej zdaniem nie ma znaczenia czy element, kt�ry zosta� uszkodzony przez szczotk�, zosta� zamontowane na sta�e, czy w spos�b umo�liwiaj�cy jego zdemontowanie. Faktem jest, �e element, o kt�ry zahaczy�a szczotka, by� do auta przymocowany. A regulamin myjni stanowi, �e wszystko, co jest przymocowane na dachu, przed myciem auta powinno zosta� usuni�te. Niezale�nie od tego czy da si� to usun��, czy te� jest przymocowane na sta�e. A myjnia pracowa�a prawid�owo, zgodnie z programem wybranym przez klienta.

Klient si� zmierzwi� i w tzw. mi�dzyczasie wyst�pi� o ekspertyz� w firmie Mercedes-Benz. A ta potwierdzi�a na pi�mie, �e antenka od nawigacji zosta�a zamontowana na sta�e, �e nie wolno jej samodzielnie rusza� oraz �e zgodnie z zaleceniami producenta nie ma przeciwwskaza� do mycia pojazdu w myjni automatycznej. To by oznacza�o, �e Mercedes Benz po pierwsze nie widzi w dzia�aniu klienta - czyli ch�ci skorzystania ze szczotek automatycznych - niczego zdro�nego, a zdaniem firmy myjnie powinny by� przygotowane do obs�ugi aut z tego typu sta�ymi elementami. Czy�by wi�c to szczotki w myjni by�y �le skonfigurowane i zbyt "agresywnie" zbli�a�y si� do pojazdu? Dowod�w na to, niestety, nie ma i chyba jedynym sposobem ich uzyskania by�aby ekspertyza bieg�ego specjalizuj�cego si� w sprawach myjni automatycznych. Ale takiego bieg�ego m�g�by powo�a� tylko s�d, gdyby m�j czytelnik si� do niego uda�, bo ani stacja Orlenu, ani Warta �adnego interesu w tym nie ma.

Czy pracownik myjni powinien ostrzec pana Andrzeja, �e antenka od nawigacji jest zagro�ona? Owszem, m�g�by, ale regulamin go do tego nie zobowi�zuje. A mo�e to Mercedes powinien wzi�� na klat� koszty naprawy auta, skoro tak montuje nawigacj�, �e ona potem jest rozwalana na pierwszej z brzegu myjni automatycznej. Na razie sprawa wygl�da tak, �e klient jest na przegranej pozycji, cho� przecie� nie ma pewno�ci, czy myjnia jednak nie zrobi�a jakiego� b��du w sztuce. Co radzicie? Dla Was niech ta historyjka b�dzie ostrze�eniem - je�li Wam co� wystaje z dachu i nie chcecie lub nie mo�ecie tego zdemontowa�, to powinni�cie przeczyta� dobrze regulamin myjni, bo prawdopodobnie je�li co� si� stanie z elementami zewn�trznymi auta, nie dostaniecie odszkodowania. Pan Andrzej ju� wie, �e cho� Mercedes nie widzi przeciwwskaza� do korzystania przez niego z myjni, to jest skazany na mycie r�czne.

Kradn� SMS-y autoryzacyjne, podmieniaj� numery kont. Oto najgro�niejsze triki e-z�odziei

Jak ju� wnikliwi czytelnicy blogu wiedz� od bladego �witu, pierwszy w Polsce bank postanowi� wzi�� wsp�odpowiedzialno�� za bezpiecze�stwo i "czysto��" komputer�w swoich klient�w . Oferuje za darmo oprogramowanie antyfraudowe, kt�re wykrywa niebezpieczne "robaki", informuje klienta, �e wy�wietlaj�ca si� strona mo�e by� "fa�szywk�" i nie pozwala podmienia� numeru konta przez tzw. wirusy schowkowe (powoduj�, �e klient wysy�a pieni�dze z�odziejowi zamiast temu, komu chce je przes�a�) Abstrahuj�c od licznych zastrze�e�, kt�re od razu si� pojawiaj� - czy oprogramowanie b�dzie dzia�a�o na wszystkich wersjach system�w operacyjnych (wiem, �e s� wersje na Windows i MacOS), czy b�dzie skuteczne, czy nie b�dzie gryz�o si� z programami antywirusowymi klienta, czy przy okazji nie oddamy bankowi cz�ci swojej prywatno�ci - uwa�am, �e jest niezb�dnie potrzebne, by banki wzi�y cz�� odpowiedzialno�ci za ochron� klient�w.

Poznaj te�: Pi�� rad speca od bezpiecze�stwa bankowo�ci online

Fakt jest taki, �e wirusy ostatnio sta�y si� tak pod�e, i� przeci�tny u�ytkownik mo�e z �atwo�ci� da� si� nabra�. Banki wypinaj� si� na takiego pechowca, twierdz�c, �e ich zabezpieczenia "nie pu�ci�y", za� klient nie dochowa� zasad ostro�no�ci. A fakt, �e bank pozwoli� wypu�ci� du�e przelewy bez dodatkowej autoryzacji? Zawsze powie, �e nie jest to �adnym niedopatrzeniem, bo wygoda u�ytkownika bankowo�ci elektronicznej jest na pierwszym miejscu, a wygoda musi i�� w parze z ostro�no�ci�. Alternatyw� dla takiego spojrzenia na bezpiecze�stwo m�g�by by� bank, kt�ry a) nie pozwala zrobi� najmniejszego nawet przelewu, tak�e wewn�trznego, bez autoryzacji, b) nie wpu�ci mnie na konto bez biometrycznej identyfikacji (s� ju� banki, kt�re w ten spos�b identyfikuj� klient�w), c) nie u�ywa do autoryzacji SMS-�w wysy�anych na smartfona, w kt�rym jest 1000 aplikacji i mn�stwo "robak�w", lecz pos�uguje si� tokenami. Ale nie takimi zwyk�ymi, tylko z du�ym ekranem. Aha, no i oczywi�cie taki bank musia�by stosowa� podw�jn� autoryzacj� (m.in. tokenem) ka�dej transakcji mobilnej, bo dzi� - tak�e dla wygody klient�w - kod do transakcji zleconej na smartfonie przychodzi na to samo urz�dzenie. I to nie jest oaza bezpiecze�stwa. Ale taki bank nie istnieje, bo boi si�, �e klienci by przy nim nie wytrwali. Istniej� za to coraz lepsze wirusy. Oto kr�tki przegl�d trend�w w tej "bran�y". Ku przestrodze.

Kradzie� "na nieprzeczytany SMS". Najpopularniejszym sposobem stosowanym przez przest�pc�w internetowych jest wy�udzanie -np. za pomoc� fa�szywych e-maili "z banku" - kod�w dost�pu do konta (login i has�o), a potem nak�anianie nas do tego, by�my sami zatwierdzili transakcj�, kt�ra prowadzi do wyprowadzenia pieni�dzy na konta z�odziei. Jak si� to odbywa? Przest�pcy, kt�rzy wcze�niej zainstalowali na naszym komputerze wirusa i mog� go zdalnie kontrolowa�, "podstawiaj�" nam na ekranie fa�szyw� stron�, na kt�rej "bank" prosi o potwierdzenie kodem SMS np. danych adresowych klienta. Jednocze�nie s� zalogowani na naszym koncie i zlecaj� inn� operacj� - zdefiniowanie nowego odbiorcy przelew�w. Na nasz� kom�rk� przychodzi SMS autoryzacyjny, a my mechanicznie zatwierdzamy transakcj� nie czytaj�c, �e SMS nie dotyczy potwierdzenia jakichkolwiek danych, tylko zdefiniowania nowego odbiorcy przelew�w. Potem z�odzieje po prostu przelewaj� wszystkie pieni�dze klienta na ROR (np. likwiduj�c lokaty, niekiedy te� zaci�gaj�c kredyt online lub obci��aj�c kart� kredytow� ofiary) i wprowadzaj� pieni�dze.

Pos�uchaj subiektywno�ci w TOK FM: Bank ochroni przed e-z�odziejem pieni�dzy?

Kradzie� SMS-a autoryzacyjnego. Pojawi�y si� przypadki kradzie�y jeszcze bardziej niebezpiecznych - po��czonych z przej�ciem kontroli nad smartfonem, na kt�ry przychodz� SMS-y autoryzacyjne z banku. Ofiar� takiej kradzie�y pad� pan Waldemar, klient mBanku, kt�ry od p�tora roku walczy o zwrot 25.000 z� wyprowadzonych z konta i karty kredytowej. Na jego komputerze zosta� zainstalowany wirus, kt�ry �ledzi� go i mia� dost�p do wpisywanych login�w oraz hase�. W pewnym momencie wirus podstawi� klientowi fa�szyw� stron� banku i poprosi� o potwierdzenie numeru telefonu "w zwi�zku z aktualizacj� systemu". Maj�c login i has�o do konta oraz numer telefonu klienta z�odzieje wys�ali mu na ten telefon fa�szyw� "aktualizacj� aplikacji" (na ekranie telefonu wy�wietli�a si� pro�ba o aktualizacj� certyfikatu bezpiecze�stwa). Klient nieopatrzenie zatwierdzi� t� "aktualizacj�", dzi�ki czemu z�odzieje mogli przechwytywa� SMS-y autoryzacyjne. A potem mieli ju� z g�rki. Zalogowali si� na konto pana Waldemara, zdefiniowali siebie jako nowego odbiorc� przelew�w, przej�li SMS autoryzuj�cy tak� zmian� i wyprowadzili pieni�dze. Bank najpierw czeka� na wynik �ledztwa policji, a po jego umorzeniu odm�wi� panu Waldemarowi zwrotu pieni�dzy.

"Wykorzystano login i has�o znane jedynie klientowi, a do autoryzacji pos�u�y�y jednorazowe kody SMS wys�ane na numer telefonu u�ytkownika. Wyprowadzenie �rodk�w z konta wymaga�o interakcji z klientem, kt�ry zainstalowa� na swoim telefonie aplikacj� pochodz�c� z nieznanego �r�d�a, pozwalaj�c� przechwyci� kody autoryzuj�ce transakcje w serwisie". Bank argumentuje, �e ostrzega klient�w przed tego rodzaju kradzie�ami oraz "dok�ada wszelkich stara�, by uchroni� klient�w przed potencjalnymi atakami haker�w. Od wielu miesi�cy prowadzi m.in. na stronie internetowej oraz blogu kampani� informacyjn�, wskazuj�c� w jaki spos�b wykry� ewentualne zagro�enie i skutecznie je usun��".

Ofiar� identycznej kradzie�y pad� pan Micha�, klient Citibanku. W jego przypadku z konta znikn�o prawie 80.000 z�, za� bank r�wnie� nie zwr�ci� pieni�dzy. Klient jako jeden z argument�w na rzecz wsp�odpowiedzialno�ci banku za kradzie� podaje fakt, i� kilka lat temu bank proponowa� klientom instalowanie na telefonach aplikacji mobilnej dzia�aj�cej na systemie Android, mimo �e nie by�a jeszcze zweryfikowana przez sklep Google Play. By m�c j� zainstalowa� nale�a�o na chwil� znie�� w telefonie „blokad� bezpiecze�stwa”. Teraz podobnym trikiem pos�u�yli si� z�odzieje, proponuj�c klientowi "aktualizacj� aplikacji", kt�ra w rzeczywisto�ci przekierowywa�a do nich SMS-y autoryzacyjne. "Trudno oczekiwa� aby klient, kt�ry wcze�niej instalowa� na telefonie aplikacj� oferowan� przez Citibank poza systemem Google Play mia� �wiadomo��, �e instalacja kolejnej aplikacji oferowanej w taki spos�b jest obarczona ryzykiem" - napisa� klient w reklamacji.

Banatrix, czyli podmiana numerk�w w locie. Innym z�odziejskim hitem jest wirus o nazwie Banatrix, kt�ry - je�li klient wpu�ci go do komputera razem ze spamem, e-mailem albo podczas przegl�dania jakiej� strony internetowej - podmienia dane przelewu podczas jego wysy�ania. Klient my�li, �e autoryzuje przelew, kt�ry zleci�, a tymczasem autoryzuje wyprowadzenie pieni�dzy ze swojego konta. Ofiar� Banatriksa pad� pan Leszek, kt�remu w ten spos�b z�odzieje usi�owali zabra� 11.000 z�.

"Wirus podmieni� numer rachunku bankowego, na kt�ry by� wysy�any przelew, ale na ekranie przegl�darki ca�y czas wy�wietla� si� numer, kt�ry wpisa�em - wpisa�em r�cznie, nie poprzez kopiuj-wklej. Tej wersji wirusa (prawdopodobnie z 10 grudnia zesz�ego roku) nie wykrywa� �aden aktualny program antywirusowy. Sprawa wysz�a na jaw dopiero przy okazji, gdy m�j kontrahent zapyta� co z p�atno�ci�. Zalogowa�em si� do banku i obejrza�em histori� rachunku, ca�y czas pokazywa� si� prawid�owy numer! Dopiero pobranie potwierdzenia przelewu w pdf-ie pokaza�o, �e przelew rzeczywi�cie poszed� na inny rachunek"

- opowiada czytelnik. Takie "podmienione" przelewy by�y a� trzy, ka�dy do innego banku. Pan Leszek zawodowo zajmuje si� prawem z pogranicza IT i kryminalistyki, wi�c od razu zawiadomi� banki "docelowe", �e rachunki nale�� najprawdopodobniej do z�odziei i wezwa� do zwrotu pieni�dzy. W ING spraw� rozpatrzyli w ci�gu jednego dnia i zdecydowali si� odda� pieni�dze. Du�y szacunek do banku z Lwem za przyjazne podej�cie do klienta i b�yskawiczne rozpatrzenie sprawy. Kiedy znikaj� ludziom pieni�dze, szybkie rozpatrzenie reklamacji (niezale�nie od wyniku) to podstawa. W Alior Banku nie by�o tak �atwo - po tygodniu odm�wiono zwrotu pieni�dzy. Bank Pekao do chwili otrzymania przeze mnie ostatniej korespondencji od pana Leszka nie odpowiedzia� na reklamacj�. Jak widzicie - nie ma �atwo.