Carlos Galán Rubio's Blog, page 7

January 3, 2025

Hipoteca inversa: qué es y cómo funciona

La hipoteca inversa es una herramienta financiera diseñada para dar liquidez a las personas mayores de 65 años que tienen una vivienda en propiedad.

Este producto permite convertir el ahorro acumulado en la vivienda en dinero en efectivo, sin necesidad de venderla ni dejar de usarla.

Suena interesante, ¿verdad? Pues ojo, hay muchos pros y contras, así como una dosis de polémica alrededor de esta opción para monetizar la vivienda.

A continuación exploraré en detalle qué es una hipoteca inversa, sus tipos, ventajas y desventajas, alternativas disponibles y lo que debes considerar antes de contratarlo. El objetivo es que al final del artículo sepas si es una opción interesante para ti o no.

¡Vamos allá!

¿Qué es una hipoteca inversa?

¿Qué es una hipoteca inversa?Una hipoteca inversa es un préstamo hipotecario que permite a los propietarios de viviendas mayores de 65 años obtener ingresos utilizando su propiedad como garantía.

Es una forma de monetizar tu vivienda habitual. A través de la hipoteca inversa transformas un patrimonio ilíquido (tu casa) en liquidez (dinero contante y sonante).

Un 83% de las personas con más de 65 años en España tienen vivienda en propiedad y esta constituye su principal ahorro. Es decir, que tienen un patrimonio elevado, porque las viviendas tienen un valor elevado, pero pocos ahorros en metálico o en inversiones.

Esto se traduce en que tienen dinero en términos patrimoniales, pero no pueden acceder a él porque no es líquido. Si quisiesen utilizar ese dinero tendrían que vender la vivienda. La hipoteca inversa es una solución a este problema.

La hipoteca inversa permite convertir en dinero contante y sonante la vivienda en propiedad y poder seguir viviendo en ella. De hecho, ni siquiera se pierde esa propiedad. La casa sigue siendo tuya, solo que con un préstamo sobre ella.

Eso sí, se trata de una hipoteca un tanto especial, como vas a descubrir.

Cómo funciona una hipoteca inversa

Cómo funciona una hipoteca inversaUna hipoteca inversa es como una hipoteca normal, pero al revés. De ahí su nombre.

Al contrario de una hipoteca tradicional, en la que tú realizas pagos al banco para adquirir una casa, en la hipoteca inversa es el banco quien te paga, ya sea en forma de una suma única, pagos mensuales o una línea de crédito.

Y no es que te pague porque te compra la casa. El propietario mantiene la titularidad y el derecho a vivir en la vivienda durante el resto de su vida. Lo que hace es adquirir una deuda que deberá saldar llegado el momento. A diferencia de las hipotecas normales con una hipoteca inversa no se va devolviendo el préstamo poco a poco con pagos mensuales.

¿Y cuándo llega el momento de devolver el dinero? Lo más habitual es liquidar la hipoteca cuando muere el titular. En ese punto, los herederos deberán hacer frente a esa deuda y podrán vender la casa y quedarse con lo que sobre o pagar la deuda y quedarse con la casa.

¿Y si no hay suficiente dinero para pagar la hipoteca inversa con la venta de la casa? Esto no suele pasar porque las entidades financieras ya se encargan de hacer sus números.

Piensa que el banco lo que quiere es cobrar la deuda y eso pasa porque esa deuda no supere el valor de la casa. Si lo hiciese, a los herederos no les interesaría pagar la deuda y no sería un buen negocio. Esto se traduce en que el porcentaje de financiación sobre el valor de la vivienda no suele superar el 60% y dependiendo siempre de la edad del titular.

Tipos de hipoteca inversa

Tipos de hipoteca inversaExisten diferentes modalidades de hipoteca inversa, según los plazos y formas de pago de la renta:

Hipoteca inversa temporal: el titular recibe una renta durante un período determinado. Al finalizar este período, terminan los pagos, pero el propietario mantiene el derecho de uso y disfrute de la vivienda.Hipoteca inversa vitalicia: proporciona una renta mensual al titular durante toda su vida. Esta opción garantiza ingresos constantes mientras el propietario viva. A cambio, la cantidad a cobrar suele ser menor.Hipoteca inversa de disposición única: el propietario recibe el importe total del préstamo en un único pago, obteniendo todo el dinero de forma inmediata para cubrir las necesidades que tenga. Esta es la fórmula más sencilla y habitual porque es la más cómoda para la entidad financiera. Ventajas de las hipotecas inversas

Ventajas de las hipotecas inversasLa hipoteca inversa tiene varios puntos fuertes, que son los que destacarán cuando te hablen de ella.

Estos son los más importantes: o:

Liquidez inmediata: permite acceder a fondos sin necesidad de vender la vivienda, lo que puede ser útil para complementar la jubilación o cubrir gastos imprevistos. Mantener la propiedad: el dueño conserva la titularidad y puede seguir residiendo en su hogar, lo que proporciona estabilidad y tranquilidad. Flexibilidad en el acceso a los fondos: posibilidad de elegir entre diferentes modalidades de pago según las necesidades, ya sea en forma de renta mensual, suma única o una combinación de ambas. Exención fiscal: no hay que pagar impuestos en el IRPF ni en ningún otro tributo, algo que no ocurre con otras opciones para monetizar la vivienda que veremos más adelante.

Liquidez inmediata: permite acceder a fondos sin necesidad de vender la vivienda, lo que puede ser útil para complementar la jubilación o cubrir gastos imprevistos. Mantener la propiedad: el dueño conserva la titularidad y puede seguir residiendo en su hogar, lo que proporciona estabilidad y tranquilidad. Flexibilidad en el acceso a los fondos: posibilidad de elegir entre diferentes modalidades de pago según las necesidades, ya sea en forma de renta mensual, suma única o una combinación de ambas. Exención fiscal: no hay que pagar impuestos en el IRPF ni en ningún otro tributo, algo que no ocurre con otras opciones para monetizar la vivienda que veremos más adelante. Desventajas de las hipotecas inversas

Desventajas de las hipotecas inversasA pesar de sus ventajas, la hipoteca inversa también presenta ciertos inconvenientes relevantes que es importante considerar:

Acumulación de deuda: los intereses se acumulan, incrementando la deuda con el tiempo, lo que puede reducir significativamente el valor de la herencia para los descendientes. Con la hipoteca inversa se genera un efecto bola de nieve parecido al del interés compuesto, solo que con los intereses de la deuda y en tu contra. Costes asociados: comisiones, gastos de tasación, notariales y registrales pueden reducir el importe neto recibido y aumentar el coste total de la operación. Tipo de interés muy elevado: las hipotecas inversas suelen tener tipos de interés bastante más elevados que las hipotecas tradicionales que oscilan entre el 5% y el 7%. Algunas incluso más. Esto hace que el impacto con el paso del tiempo pueda ser muy significativo a la hora de liquidar la deuda por parte de los herederos.

Acumulación de deuda: los intereses se acumulan, incrementando la deuda con el tiempo, lo que puede reducir significativamente el valor de la herencia para los descendientes. Con la hipoteca inversa se genera un efecto bola de nieve parecido al del interés compuesto, solo que con los intereses de la deuda y en tu contra. Costes asociados: comisiones, gastos de tasación, notariales y registrales pueden reducir el importe neto recibido y aumentar el coste total de la operación. Tipo de interés muy elevado: las hipotecas inversas suelen tener tipos de interés bastante más elevados que las hipotecas tradicionales que oscilan entre el 5% y el 7%. Algunas incluso más. Esto hace que el impacto con el paso del tiempo pueda ser muy significativo a la hora de liquidar la deuda por parte de los herederos.Vamos a ver este último punto con un ejemplo de una hipoteca inversa de EBN Banco para una casa valorada en 450.000€ y una persona de 74 años.

En este ejemplo de hipoteca inversa el valor máximo que podría obtener es un 30% del valor de la casa o 135.000€. Suponiendo que la hipoteca se cancelase después de 20 años, el capital a devolver ascendería a 311.878€, por lo que quedaría cubierto con el valor de la casa más su posible revalorización.

Sin embargo, esto también supone abonar la friolera de 110.619€. ¡Un 81% del capital que pediste prestado!

Requisitos para solicitar una hipoteca inversa en España

Requisitos para solicitar una hipoteca inversa en EspañaPara acceder a una hipoteca inversa es necesario cumplir con ciertas condiciones, tanto por parte de la persona que la solicita como por la entidad que la otorga:

Edad mínima: ser mayor de 65 años. Algunas entidades pueden establecer una edad mínima superior, como 70 años. Adicionalmente, personas con un grado de discapacidad igual o superior al 33% o en situación de dependencia también pueden ser elegibles para una hipoteca inversa.Propiedad de la vivienda: ser dueño de una casa en España, preferiblemente libre de cargas hipotecarias. Si existe una hipoteca pendiente, es posible que haya que cancelarla antes o que la entidad financiera la liquide con parte del importe de la hipoteca inversa.Uso de la vivienda: la vivienda debe ser la residencia habitual del solicitante.Valor de la propiedad: las entidades suelen requerir que la vivienda tenga un valor mínimo, generalmente superior a 150.000€, sobre todo si está ubicada en núcleos urbanos o capitales de provincia.Tasación del inmueble: es necesario realizar una tasación actualizada de la vivienda para determinar su valor de mercado, lo cual influirá en el monto que se puede obtener mediante la hipoteca inversa.Asesoramiento y transparencia: las entidades financieras deben proporcionarte información detallada y personalizada sobre el producto, incluyendo la Ficha de Información Precontractual (FIPRE) y la Ficha de Información Personalizada (FIPER), asegurando que el cliente comprende los términos, condiciones y riesgos asociados.Formalización ante notario: la contratación de la hipoteca inversa debe formalizarse mediante escritura pública ante notario, garantizando la legalidad y transparencia de la operación.Es importante recordar que, aunque estos son los requisitos generales, cada entidad financiera puede establecer condiciones adicionales o específicas.

¿Qué bancos ofrecen hipoteca inversa en España?

¿Qué bancos ofrecen hipoteca inversa en España?En España existen varias entidades financieras que ofrecen este tipo de productos. Las principales son el Banco Santander de la mano de MAPFRE, así como Caja de Ingenieros, EBN Banco, Santa Lucía y entidades especializadas como Óptima Mayores.

Voces en contra

Voces en contraAlgunos expertos y asociaciones de consumidores han expresado preocupaciones sobre la comercialización de la hipoteca inversa.

Adicae (la Asociación para la Defensa de Consumidores y Usuarios de bancos, cajas y seguros), por ejemplo, considera que este producto es “muy malo en términos de rentabilidad y de riesgo para los consumidores de mayor edad” y ha manifestado su intención de vigilar activamente su comercialización para detectar posibles irregularidades.

Voces de expertos como el profesor Carlos Sánchez Mato de la Universidad Complutense de Madrid también se oponen firmemente a la hipoteca inversa, sugiriendo incluso su prohibición. Este profesor llegaba a llamarlo “producto tóxico”, argumentando que los intereses asociados pueden ser excesivamente elevados y que las condiciones pueden ser lesivas para los consumidores.

Alternativas a la hipoteca inversaAntes de optar por una hipoteca inversa, también se pueden considerar otras opciones para obtener liquidez una vez llegada la edad de jubilación, como por ejemplo la nuda propiedad o directamente la venta, cada una también con sus pros y contras.

Venta de la nuda propiedad: vendes la nuda propiedad para quedarte con el usufructo de la vivienda. Es decir, la casa deja de ser tuya, pero conservas el derecho de uso y disfrute de la vivienda hasta el fallecimiento, lo que proporciona liquidez inmediata sin necesidad de abandonar el hogar. Además, podrías incluso alquilar la propiedad. La parte negativa es que tendrás que pagar impuestos por la ganancia patrimonial en el IRPF.

Venta de la nuda propiedad: vendes la nuda propiedad para quedarte con el usufructo de la vivienda. Es decir, la casa deja de ser tuya, pero conservas el derecho de uso y disfrute de la vivienda hasta el fallecimiento, lo que proporciona liquidez inmediata sin necesidad de abandonar el hogar. Además, podrías incluso alquilar la propiedad. La parte negativa es que tendrás que pagar impuestos por la ganancia patrimonial en el IRPF.

Venta de la vivienda: sería la opción con la que más dinero puedes conseguir. Proporciona acceso al valor total del inmueble, aunque implica perder la propiedad, un gran pago de impuestos y la necesidad de buscar una nueva residencia. Para mí, una de las peores opciones, salvo que tengas claro que lo haces para cambiar de casa a un lugar más económico.

Vivienda inversa: una solución que consiste en vender la casa, pero firmar un contrato de alquiler vitalicio. Existen dos opciones de estructurarlo: con un precio fijo rebajado o descontando el coste del alquiler al precio de venta, que es lo más habitual.

Rehipotecar tu vivienda: esta es una solución parecida a pedir un préstamo, pero con tipos de interés normalmente mejores. El gran handicap de esta solución es que tendrás que devolver ese dinero mes a mes.

Permuta inmobiliaria: consiste en cambiar tu casa por otra de menor valor e ingresar la diferencia. Es una figura recogida en el Código Civil y que en realidad es una compra-venta al uso y lo que los americanos llaman hacer un downsize o reducción.

Alquiler inverso: se trata de un préstamo, como la hipoteca inversa, pero en el que no podrás usar la casa porque está alquilada. En esencia, una empresa te presta dinero a cambio de alquilar tu casa y ese préstamo se va pagando con el alquiler.

Anticipo de alquileres: esta opción es muy habitual para el pago de una residencia. A través de ella, te pueden adelantar hasta 60 mensualidades del alquiler de tu casa. Eso sí, con esta alternativa tendrás dinero pero la vivienda dejará de estar a tu disposición.

Renta vitalicia inmobiliaria: es la venta de la propiedad a cambio del pago de una renta vitalicia por la vivienda. Por ejemplo, cierras la venta de tu casa por 150.000 € que se repartirán en 750 € mensuales de por vida.

Conclusión

ConclusiónLa hipoteca inversa es una alternativa para los mayores de 65 años que desean ingresos extra manteniendo la propiedad y el uso de su vivienda. Sin embargo, es un producto bastante controvertido por sus costes y por el problema que pueden dejar a los herederos. Es fundamental estudiar detenidamente sus ventajas e inconvenientes, considerar las alternativas disponibles y consultar con profesionales financieros antes de tomar una decisión.

Yo personalmente trabajo duro para poder vivir de las rentas de mis inmuebles y de mis inversiones en fondos indexados para no necesitar productos como este (¡y ni siquiera depender de Papá Estado!) pero tal vez sea una herramienta interesante para ti llegada la hora.

Y ahora te paso a ti la bola: ¿has pensado en cómo complementar tus ingresos durante la jubilación en caso de que tu pensión sea insuficiente?

Un abrazo,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

December 26, 2024

Inversiones seguras: cuáles hay

Cuando se trata de poner a trabajar tus ahorros, la seguridad es una de las prioridades más habituales a tener en cuenta. ¿Dónde puedo invertir de forma segura? ¿Cuáles son las formas más seguras de invertir? Estas preguntas resuenan en la cabeza de todos los ahorradores e inversores cuando comienzan su andadura financiera.

Y es que, la idea de “invertir sin riesgo” suena muy tentadora, aunque en realidad el riesgo cero no existe. Siempre que inviertes, asumes algún tipo de riesgo.

Sin embargo, eso no significa que no podamos tomar decisiones inteligentes según nuestro perfil de riesgo y elegir inversiones que minimicen los riesgos al máximo para que nos dejen dormir tranquilos por la noche.

En este artículo, empezaremos aclarando qué se considera una inversión segura, algunos de los productos financieros disponibles más seguros y cómo invertir a largo plazo puede ser una estrategia interesante para reducir riesgos.

¿Qué es una inversión segura?

¿Qué es una inversión segura?Una inversión segura es aquella que prioriza la protección del capital invertido, ofreciendo una rentabilidad normalmente muy modesta, pero con menor riesgo de pérdida. En otras palabras, inversiones donde el foco está en no perder dinero frente a tener una gran rentabilidad.

Por lo general, este tipo de inversiones son idóneas para personas con un perfil conservador que buscan estabilidad y la protección de su dinero en lugar de altas ganancias potenciales o que invierten a corto plazo y no tienen tiempo para recuperarse de una eventual caída del mercado.

¡El riesgo cero no existe! Es importante destacar que incluso las inversiones consideradas seguras tienen riesgos.

¡El riesgo cero no existe! Es importante destacar que incluso las inversiones consideradas seguras tienen riesgos.

La inflación puede reducir el poder adquisitivo de tus ahorros, o las comisiones pueden erosionar la rentabilidad, los países entran en quiebra dejando de pagar sus bonos, y los fondos de garantías son limitados (además de que no dejan de ser un papel donde una tercera parte asegura que pagará, pero poco más).

Por eso es fundamental entender las características de cada producto antes de tomar una decisión y tener presentes los riesgos generales y específicos a los que te enfrentas.

Opciones para invertir de forma seguraA continuación revisamos algunas de las opciones más conocidas si quieres invertir de forma segura:

1. Cuentas remuneradas y cuentas de ahorroLas cuentas remuneradas son una buena opción para quienes buscan un riesgo mínimo para rentabilizar el dinero parado.

Este tipo de productos suelen ofrecer algo de rentabilidad que depende de las condiciones del mercado, alta liquidez, ya que te permiten sacar tu dinero cuando lo necesites, y normalmente comisiones bajas o nulas, aunque cumpliendo condiciones como domiciliar la nómina, según la entidad.

¿Qué es la liquidez de una inversión?

La liquidez es la facilidad con la que puedes sacar tu dinero de una inversión. Por ejemplo, en una cuenta de ahorro puedes retirar tu dinero cuando quieras, lo que la hace muy líquida. En cambio, si tienes un depósito a plazo fijo, puede ser más complicado sacarlo antes de tiempo sin pagar alguna penalización. Y una inversión poco líquida sería una vivienda: si quieres venderla, puedes tardar meses en hacerlo y, además, no necesariamente recuperarás la misma cantidad.

La liquidez es importante porque te asegura tener dinero disponible rápidamente si lo necesitas para cualquier emergencia o gasto inesperado.

Mucha gente utiliza este tipo de cuentas en su banco para tener su fondo de emergencias. Es un dinero que tienes muy a mano en caso de algún problema con el coche, en la casa, etc y al menos tiene algo de rentabilidad.

2. Depósitos a plazo fijo

2. Depósitos a plazo fijoLos depósitos bancarios a plazo fijo son un clásico entre las inversiones conservadoras. Ofrecen una rentabilidad fija durante un periodo determinado (puede ser a un mes, a seis, doce meses o incluso más), y normalmente están garantizados con la cobertura del Fondo de Garantía de Depósitos.

Sin embargo, suelen tener una rentabilidad limitada y, en muchos casos, penalizaciones si decides retirar el dinero antes del plazo acordado. Es decir, su liquidez es reducida.

¿Qué es el Fondo de Garantía de Depósitos?

El Fondo de Garantía de Depósitos (FGD) es un mecanismo diseñado para proteger a los ahorradores en caso de que un banco tenga problemas financieros graves, como una quiebra. Su objetivo principal es garantizar que las personas no pierdan sus ahorros hasta un límite establecido, brindando seguridad y confianza a quienes depositan su dinero en entidades bancarias.

En España, el FGD cubre hasta 100.000 € por titular y por entidad bancaria. Esto significa que, si tienes menos de esa cantidad en un banco, el fondo asegura que recuperarás todo tu dinero en caso de que el banco no pueda devolvértelo.

La protección del FGD incluye productos como cuentas corrientes, cuentas de ahorro y depósitos a plazo fijo.

El límite de 100.000 € se aplica por entidad bancaria y no por cuenta. Esto significa que si tienes varias cuentas en el mismo banco, se suman los saldos de todas ellas para calcular el monto cubierto. Por otro lado, si tienes dinero en diferentes bancos, el límite de 100.000 € se aplica a cada entidad por separado.

El fondo asegura que los ahorradores puedan recuperar su capital protegido. Esto hace que los productos bancarios cubiertos por el FGD, como los depósitos a plazo fijo, sean considerados opciones seguras para quienes buscan proteger su dinero.

3. Letras del Tesoro y deuda pública

3. Letras del Tesoro y deuda públicaInvertir en deuda pública, como las Letras del Tesoro, es otra opción considerada normalmente de bajo riesgo. Este tipo de productos son emitidos por el gobierno, lo que les confiere un alto grado de confianza.

Lo bueno de estos productos es que a pesar de su rentabilidad limitada, esa rentabilidad es predecible y de plazos cortos.

Un factor clave a tener en cuenta a la hora de invertir en deuda pública es que su seguridad se basa en la calidad de la economía en cuestión. No es lo mismo invertir en deuda alemana que en deuda griega por ejemplo.

4. Fondos de renta fija a muy corto plazo

4. Fondos de renta fija a muy corto plazoLos fondos de renta fija invierten en instrumentos como bonos gubernamentales o corporativos, es decir, en deuda de países y empresas.

Según la calidad de los prestatarios generalmente son opciones conservadoras que pueden ofrecer diversificación al invertir en muchos activos, baja volatilidad histórica y liquidez media (habitualmente tardarás entre 3 y 5 días en ver el dinero en tu cuenta desde que des la orden de reembolso).

La rentabilidad de estos fondos depende normalmente de la evolución de los tipos de interés del dinero que marcan los bancos centrales, aunque también pueden llegar a invertir en emisiones de deuda de empresas a muy corto plazo (meses e incluso días).

Cartera 0 de Indexa CapitalEntre los fondos monetarios, una de mis opciones favoritas es la Cartera 0 de Indexa Capital, diseñada para los que buscan una inversión de riesgo mínimo.

Esta cartera invierte en el fondo monetario BlackRock ICS Euro Liquidity Fund, un fondo que prioriza la estabilidad y la rentabilidad en el corto plazo.

El fondo invierte en una amplia selección de valores de renta fija de alta calidad crediticia (como bonos) e instrumentos del mercado monetario (valores de deuda con vencimientos a corto plazo). También puede invertir en depósitos en instituciones crediticias (como por ejemplo en bancos).

Su enfoque es perfecto para quienes quieren sacar partido a su liquidez, ya sea como particulares o empresas, sin exponer su dinero a grandes riesgos.

La Cartera 0 tiene varias características clave que la convierten en una de las mejores alternativas de inversión segura en el mercado actual.

Para empezar, está diseñada para minimizar riesgo gracias a su alta diversificación entre emisores, vencimientos y zonas geográficas. Además, reduce el riesgo de tipos de interés al invertir en activos con horizontes de corto plazo.

El pronóstico de rentabilidad neta anualizada a diciembre de 2024 es del 2,7%. Este fondo es también socialmente responsable, cumpliendo con los requisitos del artículo 8 del reglamento europeo, lo que significa que promueve iniciativas sociales y ambientales junto con sus objetivos financieros.

Si estás interesado, contratar la Cartera 0 es muy sencillo. Si ya eres cliente de Indexa Capital, puedes modificar las respuestas a tu test de perfil desde tu área privada y seleccionar la opción de riesgo mínimo.

Para quienes aún no tienen una cuenta, basta con completar el proceso online y responder en el test de perfil que buscan la opción de menor riesgo posible. Esta facilidad, junto con su enfoque de alta liquidez y bajo riesgo, hace de la Cartera 0 una buena opción para quienes desean preservar su capital mientras obtienen una rentabilidad atractiva en el contexto actual.

Pros y contras de cada tipo de producto LiquidezRentabilidadGarantíaCuenta remuneradaAlta (puedes sacar tu dinero cuando lo necesites)Depende de los tipos de interés y oferta bancaria.Fondo de Garantía de Depósitos (hasta 100.000€)Depósitos a plazo fijoMedia (penalizaciones si retiras antes)Fija y predecible, pero generalmente bajaFondo de Garantía de Depósitos (hasta 100.000€)Letras del Tesoro y deuda públicaMedia (depende del tipo de deuda y su vencimiento)Baja, pero predecibleNo aplicable, respaldado por la solvencia del EstadoFondos de renta fija a muy corto plazoMedia (usualmente tarda entre 3 y 5 días en reembolsar)Depende de los tipos de interés y la calidad de los emisores de deudaNo aplicable

Pros y contras de cada tipo de producto LiquidezRentabilidadGarantíaCuenta remuneradaAlta (puedes sacar tu dinero cuando lo necesites)Depende de los tipos de interés y oferta bancaria.Fondo de Garantía de Depósitos (hasta 100.000€)Depósitos a plazo fijoMedia (penalizaciones si retiras antes)Fija y predecible, pero generalmente bajaFondo de Garantía de Depósitos (hasta 100.000€)Letras del Tesoro y deuda públicaMedia (depende del tipo de deuda y su vencimiento)Baja, pero predecibleNo aplicable, respaldado por la solvencia del EstadoFondos de renta fija a muy corto plazoMedia (usualmente tarda entre 3 y 5 días en reembolsar)Depende de los tipos de interés y la calidad de los emisores de deudaNo aplicable Reducir el riesgo invirtiendo a largo plazo

Reducir el riesgo invirtiendo a largo plazoAunque existen productos de inversión conservadores con un riesgo limitado, invertir a largo plazo es una de las estrategias más efectivas para reducir el riesgo, independientemente del producto de inversión escogido e incluso en los mercados más volátiles.

Esto se debe a varios factores importantes:

1. Suaviza la volatilidadLos precios en la bolsa pueden cambiar rápidamente de un día para otro, lo que puede ser un poco estresante si no estás acostumbrado a estos movimientos. Sin embargo, cuando decides invertir pensando en mantener tus acciones por muchos años, los vaivenes extremos importan menos.

A largo plazo, la tendencia general de las bolsas mundiales es a subir, gracias a la innovación, al crecimiento de las empresas y de la economía en general. Invertir a largo plazo te ayuda a no preocuparte tanto por las caídas temporales, porque la historia nos muestra una y otra vez que los mercados tienden a recuperarse y seguir creciendo con el tiempo.

Para ilustrarlo, esta imagen muestra las posibilidades de perder dinero según el tiempo que mantengas la inversión.

Como puedes ver, un inversor que hubiera invertido todo su dinero durante un periodo de un mes habría perdido dinero en casi el 40% de las ocasiones, mientras que uno que invierte a 20 años vista sólo habría perdido dinero en el 0,1% de las ocasiones.

2. Efecto del interés compuestoEl interés compuesto es el mejor amigo del inversor a largo plazo.

Al reinvertir las ganancias, tu dinero genera rendimientos sobre los rendimientos, acelerando el crecimiento del capital y minimizando el impacto de la volatilidad en el corto plazo.

Nos cuesta mucho trabajo imaginar el impacto de ese interés compuesto porque no estamos acostumbrados a hacer ese tipo de cálculos, pero gracias a herramientas como las calculadoras de interés compuesto, se puede visualizar muy claramente.

A continuación puedes ver la gráfica comparativa de invertir 1.000 $ al 10% de interés a 20 años, comparando el interés simple (cuando no reinvertimos los beneficios cada año) con el interés compuesto (cuando reinvertimos los beneficios de cada año para el año siguiente).

La diferencia es abismal y nos anima a reinvertir cada año para dejar crecer nuestras inversiones:

3. Mayor tiempo para recuperar pérdidas

3. Mayor tiempo para recuperar pérdidasEl tiempo es tu mayor aliado como inversor particular. Si el valor de tu inversión cae temporalmente, un horizonte a largo plazo te da más oportunidades para recuperarte y evita que vendamos en el peor momento.

En esos momentos de caídas, seguir haciendo aportaciones periódicas hará que en el largo plazo nuestro capital se revalorice fuertemente.

Impacto psicológico de invertir en productos seguros

Impacto psicológico de invertir en productos segurosEn las finanzas personales la psicología es extremadamente importante.

Invertir en productos seguros o conservadores puede marcar una gran diferencia en cómo te sientes con respecto a tu dinero.

Esto ayuda a reducir el estrés cuando el mercado parece una montaña rusa, subiendo y bajando bruscamente.

Saber que tu dinero está protegido de grandes altibajos te da la calma necesaria para tomar decisiones financieras sin prisa y con cabeza. Esa sensación de que no necesitas estar revisando cada día cómo va todo porque el riesgo de perder tu capital es mínimo te permite enfocarte en otras cosas, en disfrutar más de la vida.

Segundo, te ayuda a concentrarte en tus metas y en las cosas que realmente importan, con la tranquilidad de que tus finanzas están bajo control.

El impacto de la inflación en las inversiones seguras

El impacto de la inflación en las inversiones segurasCuando se estudian las inversiones seguras, un elemento que muchos pasan por alto es la inflación La seguridad de la inversión puede ser muy alta, pero si la rentabilidad de la inversión es más baja que la inflación, lo único seguro es que perderás dinero.

Por ejemplo, una cuenta de ahorro que paga un 3% anual puede parecer una buena idea, pero si la inflación es del 4%, estarás perdiendo un 1% de tu dinero cada año en términos reales.

Para combatir esto, es importante buscar productos que ofrezcan tasas de rentabilidad superiores a la inflación o combinar estrategias conservadoras con otras de mayor rendimiento con parte de tu estrategia.

No siempre va a ser posible conseguirlo, especialmente cuando buscas rentabilizar el fondo de emergencia. Recuerda siempre que el objetivo de ese capital es estar disponible para imprevistos, no obtener la mayor rentabilidad.

Lo idóneo es que supere la inflación en productos líquidos, pero si no lo consigues, puedes optar por estrategias mixtas como dejar una parte en una cuenta remunerada y el resto en un fondo de renta fija a corto plazo.

ConclusiónInvertir de forma segura es una de las mejores maneras de vivir tranquilo, proteger tu dinero y alcanzar tus metas financieras a largo plazo. Pero como te he contado, no es un camino libre de decisiones importantes a tomar y errores a tener en cuenta, como ignorar la inflación, no diversificar lo suficiente o no planificar con un horizonte temporal claro.

Con un poco de cabeza, estrategia y paciencia, puedes evitar estos errores y avanzar hacia la tranquilidad financiera en tu vida. Cada decisión bien pensada, por pequeña que parezca, puede marcar una gran diferencia con el tiempo.

Un abrazo,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

December 19, 2024

La regla del 4%: ¿realmente funciona?

La regla del 4% es una estrategia muy famosa en el mundo de las finanzas personales que se utiliza para calcular cuánto dinero puedes retirar de tus inversiones cada año durante tu jubilación sin miedo a quedarte sin ahorros. En otras palabras, cuánto dinero necesitas para jubilarte.

Esta tasa segura de retiro (o Safe Withdrawal Rate que le dicen en inglés) se basa en la idea de retirar el 4% del capital que tienes invertido cada año y año tras año.

Un enfoque más atractivo sería ajustar esas retiradas a la inflación. Es decir, retirar el primer año un 4% y el siguiente año ese porcentaje más lo que marque la inflación.

Por ejemplo, si tienes 500.000€ invertidos, según esta regla podrías sacar 20.000€ el primer año. Si la inflación es del 2%, el segundo año podrías retirar 20.400€, y así sucesivamente.

Pero, ¿en qué se basa la regla del 4%? ¿Cómo sabemos que funciona? ¿Es realmente segura? Lo vemos en detalle a continuación.

¿De dónde viene la regla del 4%?

¿De dónde viene la regla del 4%?La regla del 4% tiene su origen en un estudio de William Bengen en 1994, quien analizó datos históricos de rentabilidades de carteras de inversión en EE.UU. para determinar cuánto dinero podría retirar una persona sin terminar con sus ahorros durante 30 años de jubilación.

Posteriormente, este concepto fue refinado en el Estudio Trinity, elaborado por tres profesores de la Trinity University en 1998. Este estudio llegó a conclusiones similares: una cartera con un 50%-75% en acciones y el resto en bonos podía soportar una tasa de retiro del 4% durante al menos 30 años.

Ten en cuenta que en ese momento y hoy también, 30 años equivalen prácticamente a que ese dinero no se te acabará. Dicho de otra forma, que podrás sobrevivir a tus ahorros.

Estas investigaciones han sido actualizadas varias veces, y aunque los resultados han variado dependiendo del contexto económico, la regla del 4% sigue siendo un punto de referencia aproximado para quienes buscan alcanzar la independencia financiera.

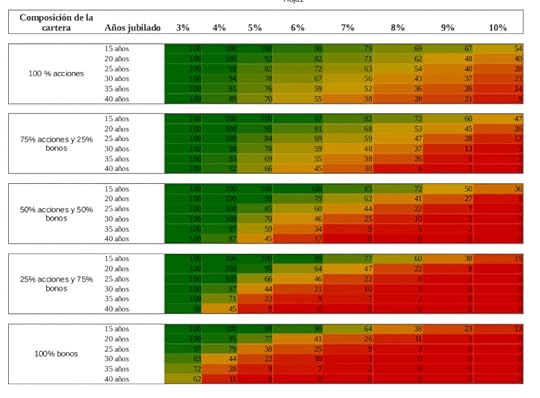

En 2018, Wade Pfau, profesor de The American College, actualizó el estudio con datos entre 1926 y 2017 para diferentes carteras.

Los resultados mostraron que, dependiendo de la composición de la cartera, el porcentaje de retiro seguro variaba.

Para una cartera 100% en acciones, la tasa de retiro podría ser más alta debido al mayor rendimiento esperado a largo plazo, aunque también conlleva más volatilidad.

En cambio, una cartera 100% en bonos ofrecía menos riesgos, pero con tasas de retiro más bajas debido a los rendimientos más conservadores. El estudio concluyó que una combinación equilibrada de acciones y bonos sigue siendo la opción más robusta para maximizar el éxito a largo plazo.

Aquí puedes ver la tabla con la tasa de retiro por cada cartera y según el número de años actualizado a 2018.

¿Cómo funcionaría a día de hoy la regla del 4%?

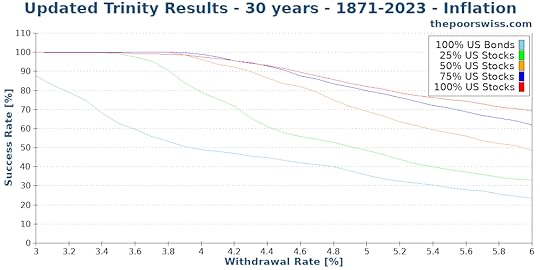

¿Cómo funcionaría a día de hoy la regla del 4%?La regla del 4% sigue vigente a día de hoy. Desde este blog suizo (está en inglés)l se encargan de actualizar los datos, aunque no en formato tabla, sino como un gráfico.

En ellos analizan la tasa de supervivencia de cada cartera. En otras palabras, qué porcentaje de opciones tienes de sobrevivir a tu dinero según el porcentaje que retires, desde un 3% hasta un 12%.

Este el resultado sin tener en cuenta la inflación.

¿Y si incluyes la inflación? Si ya tienes en cuenta la tasa de inflación y aumentas el porcentaje a retirar conforme suben los precios, la situación cambia:

Y lo mismo ocurre si en lugar de hacer la prueba sobre un periodo de 30 años, lo haces sobre uno de 40 años. Para periodos más largos, la tasa de supervivencia cae.

¿Es segura la regla del 4%?Bueno, en la vida no hay nada 100% (¡más allá de la muerte y los impuestos!  ) y como tal, la fiabilidad de la regla del 4% no es absoluta y depende de varios factores:

) y como tal, la fiabilidad de la regla del 4% no es absoluta y depende de varios factores:

Factores que refuerzan tu seguridadDiversificación: una cartera bien diversificada (acciones y bonos) reduce el riesgo en la mayoría de los escenarios. Además, ayuda a sobrellevar los escenarios de caídas (las carteras que solo invierten en renta variable lo hacen peor). El estudio anterior muestra esa diferencia:

Factores que refuerzan tu seguridadDiversificación: una cartera bien diversificada (acciones y bonos) reduce el riesgo en la mayoría de los escenarios. Además, ayuda a sobrellevar los escenarios de caídas (las carteras que solo invierten en renta variable lo hacen peor). El estudio anterior muestra esa diferencia: Flexibilidad: puedes ajustar tu tasa de retiro según las condiciones del mercado. De hecho, es una buena idea no retirar tanto dinero en momentos de caída e incluso no retirar nada para no socavar todavía más tu cartera de inversión. Una forma de hacerlo es contar con un fondo de emergencia que puedas usar precisamente en esos momentos.

Flexibilidad: puedes ajustar tu tasa de retiro según las condiciones del mercado. De hecho, es una buena idea no retirar tanto dinero en momentos de caída e incluso no retirar nada para no socavar todavía más tu cartera de inversión. Una forma de hacerlo es contar con un fondo de emergencia que puedas usar precisamente en esos momentos.Horizonte temporal razonable: para jubilaciones de 30 años, históricamente ha sido fiable. Si quieres ampliar ese horizonte, puedes optar por retirar menos del 4%. Según la tabla de 2018, con una tasa del 3% prácticamente todas las carteras se alargan hasta los 40 años, salvo la de bonos.

Factores que la debilitanExpectativas de rendimientos futuros: se espera que los retornos futuros sean menores que los históricos. Si eso pasa, habría que ajustar esa tasa de retiro.

Factores que la debilitanExpectativas de rendimientos futuros: se espera que los retornos futuros sean menores que los históricos. Si eso pasa, habría que ajustar esa tasa de retiro.Inflación impredecible: periodos de inflación alta pueden reducir el poder adquisitivo y que la cantidad retirada se quede corta.

Mercados locales: la regla se basa en datos de EE.UU., y puede no ser aplicable a otros países con mercados menos robustos como el europeo o el español. En otras palabras, que funciona para inversiones en acciones e índices estadounidenses, pero que no está probado en Europa.

Duración de la jubilación: para quienes planean jubilarse pronto, antes de la edad de jubilación habitual, los riesgos aumentan considerablemente.

Críticas a la regla del 4%Aunque es una estrategia bastante popular en la comunidad inversora, la regla del 4% no está libre de críticas.

Comparto a continuación algunos de los puntos que sus oponentes suelen utilizar contra esta estrategia:

1. No considera los impuestos: en países como España, los impuestos sobre las ganancias de capital pueden reducir significativamente el dinero disponible para gastar. Esto no está contemplado en los estudios originales y es muy relevante.

Si quieres aprender a optimizar tus impuestos, aquí puedes ver las 11 claves para ahorrar impuestos en tu inversión.

Si quieres aprender a optimizar tus impuestos, aquí puedes ver las 11 claves para ahorrar impuestos en tu inversión.

2. Retornos futuros inciertos: los rendimientos históricos de las inversiones, especialmente en acciones, podrían no repetirse en el futuro. Aunque es posible que sean mayores, hay voces de expertos indicando que los retornos serán más bajos, lo que podría hacer que una tasa del 4% sea demasiado agresiva.

3. Duración limitada: la regla fue diseñada para jubilaciones de 30 años, pero si planeas jubilarte antes y vivir de tus inversiones durante 40 o 50 años, los riesgos de agotar tu cartera aumentan.

4. Inflación impredecible: aunque la regla ajusta los retiros anuales por inflación, periodos prolongados de alta inflación podrían erosionar el poder adquisitivo y dificultar la sostenibilidad del capital.

5. Rigidez en los retiros: la regla asume retiros constantes, sin tener en cuenta la posibilidad de ajustar el gasto en función del rendimiento de la cartera o de necesidades personales cambiantes. Esto podría llevar a retirar demasiado en momentos de mercado bajista o muy poco en momentos de bonanza.

6. Dependencia de datos del mercado estadounidense: los estudios que respaldan la regla se basan principalmente en datos de EE. UU., un mercado robusto y con altos rendimientos históricos. En otros países, como España, con mercados menos desarrollados y rentabilidades más bajas, la regla podría no ser tan efectiva.

¿Cómo aplicar la regla del 4%?

¿Cómo aplicar la regla del 4%?En cualquier caso, si decides aplicar esta regla, aquí tienes un plan paso a paso para ayudarte a dar ese paso con conocimiento de causa:

Calcula tus gastos anuales: Suma todos tus gastos anuales, incluyendo impuestos.Multiplica por 25: Esto te dará la cantidad de ahorro que necesitas para jubilarte. Por ejemplo, si necesitas 20.000€ anuales, tu objetivo sería 500.000€ (20.000 × 25).

Diseña tu cartera: Incluye una mezcla de acciones y bonos, según tu tolerancia al riesgo.

Retira mensualmente: Divide el 4% anual entre 12 para hacer retiradas regulares.

Hay plataformas como que cuentan con programas que te ayudarán a automatizarlo todo, cálculos incluidos. Es el caso de Indexa Capital, con el servicio Tu Paga, que se encarga de abonarte una paga mensual adecuada para que la cantidad acumulada dure hasta que tengas más de 100 años (por si acaso, que nunca se sabe hasta cuándo vamos a vivir).

Esta es una de las razones por las que Indexa es mi roboadvisor preferido y una parte importante de mi cartera de inversión. Aquí te dejo mi análisis completo de Indexa Capital

Puedes invertir en lo que quieras, pero la mejor inversión para mí está muy clara: invertir a través de fondos indexados.

Las razones para hacerlo son muy sencillas:

Es sencilla de implementar y fácil de mantener (apenas te llevará unas horas al año).

Sus costes son reducidos y eso se nota a largo plazo. Al final, toda comisión de más que pagas es rentabilidad de menos que recibes.

Funciona a largo plazo, que es el periodo de inversión del que estamos hablando.

Puedes crear tu propia cartera de fondos indexados o invertir a través de un roboadvisor como Indexa Capital, que cuenta con el servicio Tu paga del que ya te he hablado.

Si vas a hacerlo, puedes usar mi invitación a Indexa Capital y no pagarás comisiones de gestión sobre los primeros 15.000 € durante un año.

Alternativas a la regla del 4% para vivir de tu capital

Alternativas a la regla del 4% para vivir de tu capitalPara muchos inversores, la regla del 4% ha sido una guía práctica para planificar su jubilación, pero no es la única estrategia disponible para asegurar tu jubilación.

Existen fórmulas alternativas que permiten gestionar el riesgo de forma diferente, adaptarse a diferentes escenarios financieros y, en algunos casos, proteger o incluso maximizar el capital a largo plazo.

Comparto ahora algunos de esos caminos alternativos a la regla del 4%:

1. Dividendos e ingresos pasivosEsta estrategia se centra en diseñar una cartera compuesta por activos que generen ingresos pasivos, como acciones que paguen dividendos, bonos de alta calidad o pisos que generen rentas.

Al vivir exclusivamente de los rendimientos generados, el capital inicial permanece intacto, lo que lo convierte en una opción sostenible en el tiempo y bastante adecuada para quienes desean dejar una herencia o un legado tras su muerte.

Aunque este método requiere una cuidadosa selección de activos, elimina la necesidad de vender tus acciones y puede aportar la tranquilidad de depender únicamente de los rendimientos del portafolio sin tocar el principal que podría terminarse en algún momento de tu vida.

La renta vitalicia es una opción que ofrece ingresos estables y garantizados durante toda la vida.

Lo que haces con una renta vitalicia es aportar un dinero a cambio de que la entidad te pague una cantidad mensual de por vida. Esa es la principal ventaja de este producto. Te aseguras que siempre recibirás ese capital, hasta tu fallecimiento.

A eso se une una fiscalidad positiva, con la que pagarás muy pocos impuestos por el capital que recuperes.

A cambio, tiene comisiones elevadas y ofrece un rendimiento limitado, lo que se traduce en que recibirás menos dinero cada mes que con la regla del 4%.

Además, dependiendo del tipo de renta vitalicia que contrates, tu dinero se quedará bloqueado y no podrás retirarlo aunque lo necesites. .

La hipoteca inversa es una opción de hacer líquida tu vivienda habitual en propiedad. En otras palabras, de convertir en euros tu casa. Para ello se firma un préstamo donde la casa actúa como garantía.

La diferencia con una hipoteca al uso es que aquí no tendrás que pagar cuotas para devolver el dinero. Eso solo se hace al final, cuando quieras cancelar la hipoteca inversa (si quieres) o al fallecimiento. En ese momento tus herederos tendrán que decidir entre saldar la deuda y quedarse con la casa o venderla, saldar la deuda y quedarse con lo que sobre. Esta estrategia elimina la incertidumbre de quedarse sin dinero, ya que los pagos no dependen del mercado.

¿La parte negativa? Estás pidiendo un préstamo sobre una cantidad normalmente elevada (en torno al 50% del valor de la casa) con un tipo cercano al 5% y sin amortizar capital en ningún momento. Esto puede terminar generando una bola de nieve que haga que la deuda sea enorme (tranquilo, porque rara vez superará el valor de la casa).

3. Préstamos al consumo con colateralización de activosEsta estrategia permite mantener intactos tus activos mientras financias tus gastos con préstamos garantizados. Usando acciones, fondos, criptomonedas o inmuebles como garantía, puedes obtener financiación a tasas de interés más bajas que el rendimiento esperado de tus inversiones. Esto es lo que se conoce como pignorar activos.

La gracia de esta opción es que, mientras tus activos están pignorados o bloqueados, seguirán creciendo y generando intereses gracias al interés compuesto.

La gracia de esta opción es que, mientras tus activos están pignorados o bloqueados, seguirán creciendo y generando intereses gracias al interés compuesto.

Además, esta estrategia ofrece ventajas fiscales, ya que no necesitas vender activos ni pagar impuestos (porque los préstamos no tienen impacto fiscal).

Aunque este método conlleva el riesgo de liquidación en caso de que los activos se deprecien, facilita la transferencia de riqueza a herederos, quienes podrían continuar utilizando esta estrategia generación tras generación si así lo quisieran.

Si has visto la película de Margin Call, ese es precisamente el riesgo al que me refiero. Si el valor del activo que has dejado como garantía cae por debajo de un margen, la entidad financiera te puede pedir que aportes más garantía (que pongas más dinero) e incluso liquidar (vender) los activos para recuperar la deuda.

ConclusiónLa regla del 4% es una herramienta útil y conocida que sirve como punto de partida para calcular cuánto dinero necesitas para vivir de tus inversiones más allá del trabajo.

Sin embargo, como ya te he contado, no es el único camino, ni es un método ni infalible ni universal. Su efectividad depende del contexto económico, la composición de tu cartera, la fiscalidad y de tus necesidades personales.

Lo más importante en el mundo financiero no es aferrarse estrictamente a una regla o estrategia cerrada, sino mantener la flexibilidad, diversificar tus inversiones y adaptar tus decisiones a lo largo del tiempo.

¡Y recuerda, el objetivo final no es solo crecer y preservar tu patrimonio, sino disfrutar de la tranquilidad financiera que este te proporciona!

Un abrazo,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

December 16, 2024

Planes de pensiones de Indexa Capital: análisis y opinión

Los planes de pensiones han sido uno de los productos financieros más criticados en España. ¡Y con razón! Durante décadas, las opciones disponibles estaban dominadas por los grandes bancos y aseguradoras, que ofrecÃan productos poco transparentes, con altas comisiones y una rentabilidad bastante mediocre.

A esto le sumas la falta de liquidez, los cambios legislativos constantes y una fiscalidad que confunde a muchos ahorradores (que acaban rescatando de la peor manera posible y perdiendo casi la mitad de lo ahorrado en toda su carrera) y ya tenemos un cóctel perfecto para que muchos hayan acabado odiando esta herramienta de inversión.

Por suerte, en los últimos años esta situación ha mejorado. Los planes de pensiones han evolucionado gracias a una nueva generación de productos más eficientes y más transparentes, como los planes de pensiones indexados de Indexa Capital.

Indexa fue la primera en ofrecer planes indexados más allá del plan indexado al S&P 500 de ING (que tiene costes totales de 1,25%, como veremos más abajo, un coste bastante alto comparado con Indexa). Los planes de pensiones de Indexa se caracterizan por tener bajas comisiones y una estrategia de inversión diversificada y pasiva que maximiza la rentabilidad a largo plazo.

Indexa fue la primera en ofrecer planes indexados más allá del plan indexado al S&P 500 de ING (que tiene costes totales de 1,25%, como veremos más abajo, un coste bastante alto comparado con Indexa). Los planes de pensiones de Indexa se caracterizan por tener bajas comisiones y una estrategia de inversión diversificada y pasiva que maximiza la rentabilidad a largo plazo.

Vamos a ver cómo funcionan los planes de pensiones de Indexa Capital, qué opciones tienes como inversor y por qué pueden ser interesantes para ti.

¡Vamos a ello!

¿Qué son los planes de pensiones indexados?

¿Qué son los planes de pensiones indexados?Empecemos por lo básico: ¿en qué consiste un plan o fondo de pensiones indexado? Un plan o fondo de pensiones indexado es un producto de inversión diseñado para ayudarte a ahorrar a largo plazo, especÃficamente con el objetivo de complementar la pensión que te corresponda cuando llegue tu momento de jubilación.

Su diferencia con respecto a los otros planes de pensiones es la forma en la que invierten, que tiene mucho impacto en la rentabilidad y los costes.

Independientemente de si un plan es indexado o no, tal vez tengas dudas de si realmente merece la pena pensar en un plan de pensiones en tu caso.

Si quieres saber si te compensa invertir en ellos para ahorrar impuestos, te recomiendo este artÃculo donde te cuento todos los detalles GuÃa sobre planes de pensiones.

La estrategia de inversión de estos planes de pensiones indexados es tan sencilla como efectiva. Se basa en la gestión pasiva.

Esto implica que tu dinero se invierte replicando el comportamiento de Ãndices de mercado, en lugar de intentar superar al mercado con decisiones activas de un equipo gestor que decida en qué empresas debe invertir el dinero.

AsÃ, un plan indexado puede invertir en Ãndices bursátiles como el S&P500, que invierte en las 500 mayores empresas americanas, o el MSCI World, que suma las mejores empresas del mundo.

Al no hacer falta un equipo de gestión, sus costes son mucho más bajos que los planes de pensiones comerciales tradicionales y esto supone una mejora su desempeño, ya que las comisiones altas se van comiendo poco a poco la rentabilidad acumulada a largo plazo.

Recuerda que toda comisión de más que pagas es rentabilidad que recibes de menos. Al final, todos los costes de la inversión salen del mismo sitio: tu dinero.

Si quieres saber más sobre los planes indexados y un ranking de los mejores, echa un ojo a este artÃculo Planes de pensiones indexados: por qué tengo uno.

Qué planes de pensiones puedes contratar con Indexa CapitalIndexa Capital ofrece cuatro modalidades de planes de pensiones diferentes. Bueno, en realidad son dos planes de pensiones y un EPSV, pero ahora llegaremos a eso.

Planes de pensiones individuales, que son los que cualquier persona puede contratar y tienen una inversión máxima de 1.500 ⬠por persona al año.Planes de pensiones de empleo, que son los planes de pensiones que las empresas tienen para sus empleados. La inversión máxima es de 8.500 â¬/año entre las aportaciones de la empresa y los empleados.También los planes de pensiones para autónomos (plan de empleo simplificado), con una aportación máxima de 4.250 ⬠al año (la mitad que con un plan de empleo), o hasta 5.750 ⬠al año si no aportas a planes de pensiones individuales (4.250 ⬠+ 1.500 â¬).EPSV o Entidades de Previsión Social Voluntaria, que son los planes de pensiones para residentes en el PaÃs Vasco. Cómo funcionan los planes de pensiones de Indexa Capital

Cómo funcionan los planes de pensiones de Indexa CapitalLos planes de Indexa Capital no son como la mayorÃa de los planes de pensiones y no solo porque sean indexados, sino por cómo trabaja la empresa.

Indexa utiliza dos planes de pensiones que después combina para adaptarse a diferentes perfiles de riesgo, igual que hace con las carteras indexadas:

Indexa Más Rentabilidad Acciones PP: este plan invierte al 100% en renta variable global, es decir, en empresas, replicando Ãndices como el S&P500, S&P Total Market… a través de ETFs de bajo coste. Es ideal para inversores jóvenes o con una alta tolerancia al riesgo que buscan maximizar el crecimiento de su inversión a largo plazo.Indexa Más Rentabilidad Bonos PP: diseñado para quienes prefieren un enfoque más conservador, invierte al 100% en renta fija global, es decir, deuda de empresas y paÃses. Es una opción más segura para minimizar la volatilidad cuando te vas acercando a la edad de jubilación o para inversores más cautos.Lo bueno es que estos dos planes pueden combinarse para crear hasta diez carteras personalizadas según la edad y el perfil del inversor, ajustando la proporción entre renta fija y renta variable.

Por ejemplo:

Una cartera 10/10 invierte al 100% en renta variable.Una cartera 5/10 combina un 50% de renta variable y un 50% de renta fija.Una cartera 1/10 está diseñada para los perfiles más conservadores o cercanos a la edad de jubilación, con un 10% en renta variable y sólo un 90% en renta fija.Esta es la distribución completa:

PlanPorcentaje de renta fijaPorcentaje de renta variable 190%10% 280%20% 370%30% 460%40% 550%50% 640%60% 730%70% 820%80% 910%90% 100%100%Los planes de pensiones de empleo y los planes para autónomos funcionan igual, solo que utilizan dos fondos de pensiones diferentes. Estos que has visto son los del plan individual y las EPSV.

Ver los planes de IndexaEn qué invierten los fondos de pensiones de Indexa CapitalEn ETFs o fondos cotizados de las principales gestoras como Vanguard o Amundi.

Tanto el plan Indexa Más Rentabilidad Acciones como Indexa Más Rentabilidad Bonos crean una cartera globalmente diversificada con ETFs especÃficos para cada una de las regiones.

Esta es la distribución concreta

Composición de Indexa Más Rentabilidad Acciones

Composición de Indexa Más Rentabilidad Bonos

¿Y cuánto cuesta? Costes y comisiones

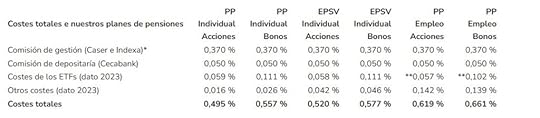

¿Y cuánto cuesta? Costes y comisionesUno de los grandes atractivos de los planes de Indexa Capital, y de lo que más me gusta de ellos, es su transparencia y su enfoque en mantener los costes bajos. Los costes medios para una cartera de renta variable se distribuyen asà (datos de 2024):

Comisión de gestión: 0,370%.Comisión depositaria: 0,050%.Coste de los ETFs: 0,059%.Otros costes (corretaje, auditorÃa, cambio de divisasâ¦): 0,016%.Coste total: 0,495%.Los costes de las EPSV vascas son ligeramente diferentes, igual que las de los planes de empleo. Esta es la distribución de cada uno:

Como puedes ver, los gastos son de unos 50 ⬠al año por cada 10.000 ⬠invertidos. Esto es un tremendo ahorro en costes comparado con los planes tradicionales en España, que suelen superar el 1,2% anual en costes totales. A largo plazo, esta diferencia puede traducirse en muchos miles de euros adicionales en rentabilidad acumulada.

Otra caracterÃstica clave de Indexa es la simplicidad. Está diseñado para ser accesible incluso si tienes poca o ninguna experiencia en inversión.

La plataforma permite:

Hacer un cuestionario inicial de dos minutos para determinar tu perfil de riesgo.Hacer una aportación inicial de 1.500 ⬠(el mÃnimo de Indexa para abrir una cuenta de plan de pensiones).Configurar aportaciones automáticas desde 50 â¬.Monitorizar fácilmente la composición de la cartera y el rendimiento del plan.Gestión automatizada: como roboadvisor que es, el sistema se encarga de hacer automáticamente los reajustes necesarios en caso de que haya un desequilibrio entre la Renta Fija y la Renta Variable sin que tengas que preocuparte.¿Cuál ha sido la rentabilidad de estos planes de pensiones?Aunque es importante saber que la rentabilidad pasada no es indicadora de rentabilidades futuras, sà que ayuda a tener una aproximación de lo que es esperable de este tipo de productos.

Puedes consultar la rentabilidad histórica de los planes de pensiones y EPSVs en la web de Indexa.

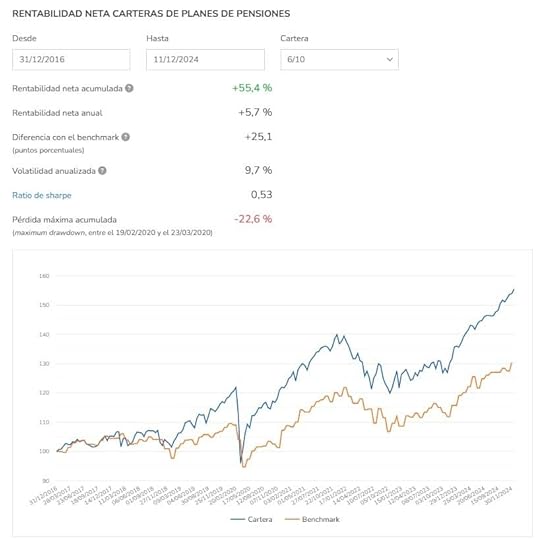

Por ejemplo, la cartera 6/10 ha tenido una rentabilidad anualizada del 5,7% en los últimos ocho años, mientras que la rentabilidad de la cartera 10/10 ha sido de un 10%. ¡Nada mal!

¿Quieres conocer la del resto de planes? Aquà puedes ver la rentabilidad anualizada y la acumulada desde el lanzamiento hasta diciembre 2024:

PlanRentabilidad neta anualRentabilidad desde el inicio 10,2%1,8% 21,3%11,2% 32,4%21,2% 43,5%31,9% 54,6%43,3% 65,7%55,4% 76,8%68,4% 87,8%82,1% 98,9%96,6% 109,9%111,9% ¿Cómo de seguro está mi dinero en Indexa?Esto es importante y seguro que te lo has planteado. ¿Cómo de seguras están tus inversiones en esta plataforma? La seguridad de las inversiones en Indexa Capital está garantizada gracias a un sistema transparente y muy supervisado: como Agencia de Valores, está regulada por la CNMV, lo que asegura que todo se haga bajo estrictas normas de supervisión. Además, sus cuentas son públicas y auditadas.

Los planes de pensiones son gestionados por Caser, una entidad especializada y supervisada, mientras que Indexa solo se encarga de asesorar. En otras palabras, Indexa Capital le dice a Caser cómo debe mover el dinero y la aseguradora, que es la gestora del plan, se encarga de ejecutar las órdenes y dar la estructura necesaria para que el plan pueda funcionar.

AsÃ, el dinero de los clientes está protegido y fuera del alcance directo de la plataforma. Por si fuera poco, las inversiones están guardadas en Cecabank, el banco más importante en depositarÃa de planes de pensiones en España.

¡Pero no será todo bueno! Desventajas de los planes de pensiones de IndexaPor supuesto, no todo son cosas buenas con estos planes de pensiones.

Los planes de pensiones indexados de Indexa Capital son una opción interesante para quienes buscan una inversión automatizada, eficiente y fiscalmente ventajosa (¡es mi caso!), pero como pasa con cualquier producto financiero, tiene algunos âperosâ a valorar antes de tomar una decisión.

Aunque es una cantidad accesible para muchos, puede suponer una barrera si estás empezando a invertir ahora o no tienes muchos ahorros en este momento.

La segunda cuestión está más ligada al estilo de inversión. Si buscas inversión más activa, más sectorial, con otra asignación geográfica o con una personalización más alta, entonces hay otros planes de pensiones que se ajustan más a tus necesidades.

Conclusión: ¿merece la pena contratar un plan de pensiones indexado en Indexa Capital? Mi experienciaA estas alturas, te estarás preguntando si realmente merece la pena contratar un plan de pensiones indexado en Indexa. Te cuento mi caso, por si te ayuda. Yo personalmente tengo contratado uno de estos planes, especÃficamente el Plan 10/10, que invierte al 100% en renta variable global (es el plan que se llama âIndexa Más Rentabilidad Accionesâ).

Ver Planes de Pensión de Indexa CapitalEste plan encaja con mi perfil, mi edad y situación personal: soy joven, tengo un horizonte de inversión a largo plazo y mi tolerancia al riesgo es bastante alta.

Una de las principales razones por las que opté por un plan de pensiones es su ventaja fiscal. Al final, invertir con planes de pensiones me permite desgravar en el IRPF en el presente, devolviéndome unos buenos euros en la declaración de la renta cada año, lo que supone un ahorro directo en impuestos y más dinero disponible para invertir.

La verdad es que en ese sentido prefiero tener el control de mi dinero ahora y aprovechar las deducciones fiscales, dejando para más adelante la planificación del rescate. De esta forma, puedo reinvertir el ahorro que obtengo en la declaración de la renta en el propio plan o en otros activos de inversión, maximizando el impacto del interés compuesto a largo plazo. Es una estrategia simple, pero efectiva, y que funciona bien para mÃ.

Ahora la pregunta clave es: ¿encaja este tipo de plan con tus objetivos, tu situación personal y tu perfil de riesgo? Cada uno tiene circunstancias únicas, y lo importante es que tomes tus decisiones de inversión con conocimiento y de manera que estén alineadas con tus metas y necesidades a largo plazo.

¿Qué te parece? ¿Te ves construyendo tu jubilación con este enfoque?

Espero haberte ayudado con mi experiencia para tomar esa decisión.

Un abrazo,

Carlos

Otros artÃculos que quizá te sirvan:

1) Mi análisis y guÃa de Indexa Capital

2) GuÃa sobre plan de pensiones

3) Plan de pensión de autónomos

4) Invitación amigo a Indexa Capital

Regulación: SonrÃe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquÃ.

December 12, 2024

Planes de pensiones de Indexa Capital: análisis y opinión

Los planes de pensiones han sido uno de los productos financieros más criticados en España. ¡Y con razón! Durante décadas, las opciones disponibles estaban dominadas por los grandes bancos y aseguradoras, que ofrecían productos poco transparentes, con altas comisiones y una rentabilidad bastante mediocre.

A esto le sumas la falta de liquidez, los cambios legislativos constantes y una fiscalidad que confunde a muchos ahorradores (que acaban rescatando de la peor manera posible y perdiendo casi la mitad de lo ahorrado en toda su carrera) y ya tenemos un cóctel perfecto para que muchos hayan acabado odiando esta herramienta de inversión.

Por suerte, en los últimos años esta situación ha mejorado. Los planes de pensiones han evolucionado gracias a una nueva generación de productos más eficientes y más transparentes, como los planes de pensiones indexados de Indexa Capital.

Indexa fue la primera en ofrecer planes indexados más allá del plan indexado al S&P 500 de ING. Sus planes de pensiones se caracterizan por tener bajas comisiones y una estrategia de inversión diversificada y pasiva que maximiza la rentabilidad a largo plazo.

En las siguientes líneas vamos a ver cómo funcionan los planes de pensiones de Indexa Capital, qué opciones tienes como inversor y por qué pueden ser interesantes para ti. ¡Vamos a ello!

¿Qué son los planes de pensiones indexados?Empecemos por lo básico: ¿en qué consiste un plan de pensiones indexado? Un plan de pensiones indexado es un producto de inversión diseñado para ayudarte a ahorrar a largo plazo, específicamente con el objetivo de complementar la jubilación que te corresponda cuando llegue tu momento de jubilación.

Su diferencia con respecto a los otros planes de pensiones es la forma en la que invierten, que tiene mucho impacto en la rentabilidad y los costes.

Independientemente de si un plan es indexado o no, tal vez tengas dudas de si realmente merece la pena pensar en un plan de pensiones en tu caso.

Si quieres saber si te compensa invertir en ellos para ahorrar impuestos, te recomiendo este artículo donde te cuento todos los detalles Guía sobre planes de pensiones.

La estrategia de inversión de estos planes de pensiones indexados es tan sencilla como efectiva. Se basa en la gestión pasiva.

Esto implica que tu dinero se invierte replicando el comportamiento de índices de mercado, en lugar de intentar superar al mercado con decisiones activas de un equipo gestor que decida en qué empresas debe invertir el dinero.

Así, un plan indexado puede invertir en índices bursátiles como el S&P500, que invierte en las 500 mayores empresas americanas, o el MSCI World, que suma las mejores empresas del mundo.

Al no hacer falta un equipo de gestión, sus costes son mucho más bajos que los planes de pensiones comerciales tradicionales y esto supone una mejora su desempeño, ya que las comisiones altas se van comiendo poco a poco la rentabilidad acumulada a largo plazo.

Recuerda que toda comisión de más que pagas es rentabilidad que recibes de menos. Al final, todos los costes de la inversión salen del mismo sitio: tu dinero.

Si quieres saber más sobre los planes indexados y un ranking de los mejores, echa un ojo a este artículo Planes de pensiones indexados: por qué tengo uno.

Qué planes de pensiones puedes contratar con Indexa CapitalIndexa Capital ofrece cuatro modalidades de planes de pensiones diferentes. Bueno, en realidad son dos planes de pensiones y un EPSV, pero ahora llegaremos a eso.

Planes de pensiones individuales, que son los que cualquier persona puede contratar y tienen una inversión máxima de 1.500 € por persona.Planes de pensiones de empleo, que son los planes de pensiones que las empresas tienen para sus empleados. La inversión máxima es de 8.500 € entre las aportaciones de la empresa y los empleados.Planes de pensiones de empleo simplificados, donde Indexa Capital es una de las gestoras más importantes. Son los planes de pensiones para autónomos, con una aportación máxima de 4.250 € al año (la mitad que con un plan de empleo).EPSV o Entidades de Previsión Social Voluntaria, que son los planes de pensiones del País Vasco. Cómo funcionan los planes de pensiones de Indexa CapitalLos planes de Indexa Capital no son como la mayoría de los planes de pensiones y no solo porque sean indexados, sino por cómo trabaja la empresa.

Indexa utiliza dos planes de pensiones que después combina para adaptarse a diferentes perfiles de riesgo, igual que hace con las carteras indexadas:

Indexa Más Rentabilidad Acciones FP: este plan invierte al 100% en renta variable global, es decir, en empresas, replicando índices como el MSCI World a través de ETFs de bajo coste. Es ideal para inversores jóvenes o con una alta tolerancia al riesgo que buscan maximizar el crecimiento de su inversión a largo plazo.Indexa Más Rentabilidad Bonos FP: diseñado para quienes prefieren un enfoque más conservador, invierte al 100% en renta fija global, es decir, deuda de empresas y países. Es una opción más segura para minimizar la volatilidad cuando te vas acercando a la edad de jubilación o para inversores más cautos.Lo bueno es que estos dos planes pueden combinarse para crear hasta diez carteras personalizadas según la edad y el perfil del inversor, ajustando la proporción entre renta fija y renta variable.

Por ejemplo:

Una cartera 10/10 invierte al 100% en renta variable.Una cartera 5/10 combina un 50% de renta fija y un 50% de renta variable.Una cartera 1/10 está diseñada para los perfiles más conservadores o cercanos a la edad de jubilación, con un 90% en renta fija y sólo un 10% en renta variable.Esta es la distribución completa:

PlanPorcentaje de renta fijaPorcentaje de renta variable 190%10% 280%20% 370%30% 460%40% 550%50% 640%60% 730%70% 820%80% 910%90% 100%100%Los planes de pensiones de empleo y los planes de empleo simplificados funcionan igual, solo que utilizan dos fondos de pensiones diferentes. Estos que has visto son los del plan individual y las EPSV.

Aunque todo el rato te hablo de planes de pensiones, en realidad Indexa Más Rentabilidad Acciones FP y su homólogo de renta fija son fondos de pensiones, que son como fondos de inversión, pero para planes de pensiones.

De hecho, lo que hace un plan de pensiones es invertir a través de un fondo de pensiones y un mismo fondo se puede comercializar a través de más de un plan de pensiones. Así es como trabaja Indexa Capital para ofrecer hasta 10 planes de pensiones diferentes con solo dos fondos de pensiones como punto de partida.

En qué invierten los planes de pensiones de Indexa CapitalEn ETFs o fondos cotizados de las principales gestoras como Vanguard o Amundi.

Tanto el plan Indexa Más Rentabilidad Acciones como Indexa Más Rentabilidad Bonos crean una cartera globalmente diversificada con ETFs específicos para cada una de las regiones.

Esta es la distribución concreta

Composición de Indexa Más Rentabilidad Acciones

Composición de Indexa Más Rentabilidad Bonos

¿Y cuánto cuesta? Costes y comisionesUno de los grandes atractivos de los planes de Indexa Capital, y de lo que más me gusta de ellos, es su transparencia y su enfoque en mantener los costes bajos. Los costes medios para una cartera de renta variable se distribuyen así:

Comisión de gestión: 0,37%.Comisión depositaria: 0,05%.Coste de los ETFs: 0,059%.Otros costes (corretaje, auditoría, cambio de divisas…): 0,016%.Coste total: 0,495%.Los costes de las EPSV vascas son ligeramente diferentes, igual que las de los planes de empleo. Esta es la distribución de cada uno:

Como puedes ver, los gastos son de unos 50 € al año por cada 10.000 € invertidos. Esto es un tremendo ahorro en costes comparado con los planes tradicionales en España, que suelen superar el 1,2% en costes totales. A largo plazo, esta diferencia puede traducirse en muchos miles de euros adicionales en rentabilidad acumulada.

Otra característica clave de Indexa es la simplicidad. Está diseñado para ser accesible incluso si tienes poca o ninguna experiencia en inversión.

La plataforma permite:

Hacer un cuestionario inicial de dos minutos para determinar tu perfil de riesgo.Hacer una aportación inicial de 1.500 €Configurar aportaciones automáticas desde 50 €.Monitorizar fácilmente la composición de la cartera y el rendimiento del plan.Gestión automatizada: como roboadvisor que es, el sistema se encarga de hacer automáticamente los rebalanceos necesarios en caso de que haya un desequilibrio entre la Renta Fija y la Renta Variable sin que tengas que preocuparte.¿Cuál ha sido la rentabilidad de estos planes de pensiones?Aunque es importante saber que la rentabilidad pasada no es indicadora de rentabilidades futuras, sí que ayuda a tener una aproximación de lo que es esperable de este tipo de productos.

Puedes consultar la rentabilidad histórica de los planes de pensiones y EPSVs directamente en la web de Indexa para hacerte una idea.

Por ejemplo, la cartera 6/10 ha tenido una rentabilidad anualizada del 5,7% en los últimos ocho años, mientras que la rentabilidad de la cartera 10/10 ha sido de un 10%. ¡Nada mal!

¿Quieres conocer la del resto de planes? Aquí puedes ver la rentabilidad anualizada y la acumulada desde el lanzamiento:

PlanRentabilidad neta anualRentabilidad desde el inicio 10,2%1,8% 21,3%11,2% 32,4%21,2% 43,5%31,9% 54,6%43,3% 65,7%55,4% 76,8%68,4% 87,8%82,1% 98,9%96,6% 109,9%111,9% ¿Cómo de seguro está mi dinero en Indexa?Esto es importante y seguro que te lo has planteado. ¿Cómo de seguras están tus inversiones en esta plataforma? La seguridad de las inversiones en Indexa Capital está garantizada gracias a un sistema transparente y muy supervisado: como Agencia de Valores, está regulada por la CNMV, lo que asegura que todo se haga bajo estrictas normas de supervisión. Además, sus cuentas son públicas y auditadas.

Los planes de pensiones son gestionados por Caser, una entidad especializada y supervisada, mientras que Indexa solo se encarga de asesorar. En otras palabras, Indexa Capital le dice a Caser cómo debe mover el dinero y la aseguradora, que es la promotora del plan, se encarga de ejecutar las órdenes y dar la estructura necesaria para que el plan pueda funcionar.

Así, el dinero de los clientes está protegido y fuera del alcance directo de la plataforma. Por si fuera poco, las inversiones están guardadas en Cecabank, el banco más importante en custodia de planes de pensiones en España.

¡Pero no será todo bueno! Desventajas de los planes de pensiones de IndexaPor supuesto, no todo son cosas buenas con estos planes de pensiones.

Los planes de pensiones indexados de Indexa Capital son una opción interesante para quienes buscan una inversión automatizada, eficiente y fiscalmente ventajosa (¡es mi caso!), pero como pasa con cualquier producto financiero, tiene algunos “peros” a valorar antes de tomar una decisión.

Aunque es una cantidad accesible para muchos, puede suponer una barrera si estás empezando a invertir ahora o no tienes muchos ahorros en este momento.

La segunda cuestión está más ligada al estilo de inversión. Si buscas inversión más activa, más sectorial, con otra asignación geográfica o con una personalización más alta, entonces hay otros planes de pensiones que se ajustan más a tus necesidades.

Conclusión: ¿merece la pena contratar un plan de pensiones indexado en Indexa Capital? Mi experienciaA estas alturas, te estarás preguntando si realmente merece la pena contratar un plan de pensiones indexado en Indexa. Te cuento mi caso, por si te ayuda. Yo personalmente tengo contratado uno de estos planes, específicamente el Plan 10/10, que invierte al 100% en renta variable global (es el plan que se llama “Indexa Más Rentabilidad Acciones”).

Este plan encaja con mi perfil, mi edad y situación personal: soy joven, tengo un horizonte de inversión a largo plazo y mi tolerancia al riesgo es bastante alta.

Una de las principales razones por las que opté por un plan de pensiones es su ventaja fiscal. Al final, invertir con planes de pensiones me permite desgravar en el IRPF en el presente, devolviéndome unos buenos euros en la declaración de la renta cada año, lo que supone un ahorro directo en impuestos y más dinero disponible para invertir.

La verdad es que en ese sentido prefiero tener el control de mi dinero ahora y aprovechar las deducciones fiscales, dejando para más adelante la planificación del rescate. De esta forma, puedo reinvertir el ahorro que obtengo en la declaración de la renta en el propio plan o en otros activos de inversión, maximizando el impacto del interés compuesto a largo plazo. Es una estrategia simple, pero efectiva, y que funciona bien para mí.

Ahora la pregunta clave es: ¿encaja este tipo de plan con tus objetivos, tu situación personal y tu perfil de riesgo? Cada uno tiene circunstancias únicas, y lo importante es que tomes tus decisiones de inversión con conocimiento y de manera que estén alineadas con tus metas y necesidades a largo plazo.

¿Qué te parece? ¿Te ves construyendo tu jubilación con este enfoque?

Espero haberte ayudado con mi experiencia para tomar esa decisión.

Un abrazo,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

December 5, 2024

Los mayores errores a la hora de invertir en fondos indexados

Si has leído algunas de mis publicaciones anteriores ya sabes que una de mis formas favoritas de invertir es la inversión pasiva en fondos indexados. De hecho siempre digo que es la mejor forma de invertir para mí y para la mayoría de la población.

Por su simplicidad y bajos costes es una opción ganadora para mí, pero eso no quita que se puedan cometer errores a la hora de invertir en fondos indexados. El más habitual, y no quiero hacer demasiado spoiler, es empezar demasiado tarde.

Hasta yo, que empecé a invertir de forma indexada con 22 años, creo que descubrí demasiado tarde esta alternativa. Y ese no es el único fallo con los fondos indexados. Hay más.

Cada uno de estos cuestan costado tiempo y dinero y mi intención con este artículo es compartirlos contigo para que los evites y obtengas mejores resultados en el largo plazo.

¡Vamos a ello!

1. Ignorar las comisionesLas comisiones en los fondos de inversión son un elemento fundamental que si se pasa por alto puede frenar tus rendimientos a lo largo del tiempo.

Al principio es normal pensar que no hay mucha diferencia entre una comisión del 0,8% y una del 1,4%, pero debido al efecto del interés compuesto, una diferencia de este tamaño puede tener un impacto muy importante en tus ganancias a largo plazo.

Si inviertes en fondos indexados, ya te aseguras que pagarás comisiones limitadas. Esa es una de las principales ventajas de este producto.

Si inviertes en fondos indexados, ya te aseguras que pagarás comisiones limitadas. Esa es una de las principales ventajas de este producto.

Aun así, sigue siendo fundamental revisar los costes de cada fondo o del gestor automatizado que elijas. De hecho, si algo caracteriza al inversor indexado es una ligera obsesión por reducir los costes de la inversión.

Recordar cómo afectan las comisiones a tu rendimiento te ayudará a ver por qué es algo crítico.

El impacto de las comisiones en tus inversionesPara que veas cómo afectan las comisiones

al rendimiento de tu inversión, pongamos un ejemplo. Imagina que inviertes 10.000 € a 20 años en un fondo que tiene una buena rentabilidad anual, digamos del 10%.

1⃣ Sin tener en cuenta las comisiones, después de 20 años tu dinero valdrá 73.280 €. ¡Nada mal!

2⃣ Ahora pongamos una comisión del 1% anual y otra del 2,5% anual, muy frecuente en la banca comercial.

Con un 1% de comisiones anuales tendremos 60.037 € (unos 13.000 € de comisiones en total) y con un 2,5% de comisión anual, tendremos unos 44.352 € (habiendo pagado unos 28.900 € de comisiones a lo largo de la vida de la inversión)  .

.

¿Comprendes mejor ahora el impacto de las comisiones en la inversión?

Para complicar un poco las cosas, las entidades y plataformas suelen aplicar diferentes comisiones. Desde la comisión de gestión por administrar el fondo, hasta la comisión de depósito por la custodia de los valores y también las comisiones de suscripción y reembolso que se aplican al entrar o salir del fondo. Algunas incluso tienen comisión de éxito que se cobra si el fondo supera ciertos rendimientos.

Estas comisiones se acumulan y reducen la rentabilidad de tus inversiones, por eso es tan importante leer bien las condiciones antes de realizar una inversión.