Carlos Galán Rubio's Blog, page 10

July 20, 2024

Comparativa MyInvestor vs Finizens [2024]

MyInvestor y Finizens son dos de los roboadvisors con más renombre en España junto con Indexa Capital, líder del sector. El primero por su decidida apuesta por la inversión pasiva y por ser un banco diferente a los que estamos acostumbrados. El segundo, porque es uno de los gestores automatizados veteranos y más importantes en términos de volumen de negocio.

Esta comparativa de MyInvestor vs Finizens busca acercarte la oferta de ambos roboadvisors, sus ventajas y desventajas y en qué se diferencian entre sí y del resto de oferta del sector. A modo de spoiler, te diré que ambas me parecen buenas opciones para tu dinero.

Nota: Este artículo se centra en el servicio de Carteras Gestionadas de Fondos de Inversión indexados de los dos gestores automatizados. Tanto MyInvestor como Finizens comercializan planes de pensiones propios. Te hablaré de ellos, pero sin tanto detalle.

Nota: Este artículo se centra en el servicio de Carteras Gestionadas de Fondos de Inversión indexados de los dos gestores automatizados. Tanto MyInvestor como Finizens comercializan planes de pensiones propios. Te hablaré de ellos, pero sin tanto detalle.

Vamos a comenzar a comparar MyInvestory Finizens con sus características básicas y sus puntos fuertes y débiles del uno frente a otro.

Aunque las carteras de ambos funcionan de forma similar, la estrategia de inversión es diferente y utilizan productos y activos distintos para la composición de sus carteras.

Cuenta con el respaldo de Andbank y AxaEl alta es 100% onlineComisiones más bajas en ausencia de link de invitación FinizensInversión inicial mínima más baja: 150 €Acceso a más productos de inversión (es un neobanco, no un robadvisor)Puedes crear tu propia cartera de fondos indexadosCuenta remunerada al 2,5%Permite retiradas parcialesPosibilidad de préstamo pignorando fondos

Cuenta con el respaldo de Andbank y AxaEl alta es 100% onlineComisiones más bajas en ausencia de link de invitación FinizensInversión inicial mínima más baja: 150 €Acceso a más productos de inversión (es un neobanco, no un robadvisor)Puedes crear tu propia cartera de fondos indexadosCuenta remunerada al 2,5%Permite retiradas parcialesPosibilidad de préstamo pignorando fondos

Plataforma todavía por mejorarNo es un roboadvisor puro

Plataforma todavía por mejorarNo es un roboadvisor puro

El alta es 100% onlineLas comisiones se reducen un 0,02% cada añoMayor diversificación con 15 fondos indexados independientemente del capital invertido, incluyendo global small caps y REITs inmobiliarioCuenta con el respaldo de Caser Seguros, Axon Partners Group y la Mutualidad de AbogacíaOptimización fiscal en las retiradasPlan Amigo: Los primeros 12.000 € no tienen comisiones de gestión el primer año

Mínimo de inversión más elevado (1.000 €)Aportaciones periódicas a partir de 300 €

Es importante saber dónde inviertes. En otras palabras, ¿Quiénes son MyInvestor y Finizens y quién está detrás de ellos? En ambos casos, son plataformas que cuentan ya con varios años a sus espaldas y que son 100% de fiar. ¡Vamos a verlo!

MyInvestor. MyInvestor es un neobanco andorrano participado por Andbank España y que cuenta con El Corte Inglés Seguros, Axa España y varios family offices entre sus accionistas. La compañía se dio a conocer en 2019 por su apuesta por la gestión pasiva con la posibilidad de contratar fondos indexados con comisiones reducidas. A partir de ahí ha ido creciendo y añadiendo productos a su oferta como la inversión en acciones, ETFs y nuevos fondos de inversión que completa con su sus carteras indexadas gestionadas.

Aquí puedes ver mi opinión de MyInvestor y de todos sus productos.

Aquí puedes ver mi opinión de MyInvestor y de todos sus productos.

Finizens. En este caso estamos ante un roboadvisor puro. Finizens se fundó en 2015 de la mano de Axon Partners, empresa cotizada en la Bolsa de Madrid. Además, Finizens tiene accionistas institucionales de prestigio con Caser Seguros, la Mutualidad de la Abogacía y la Mutualidad de Ingenieros. Es el segundo roboadvisor independiente (no bancario) más grande del país. Ofrece carteras de fondos de inversión indexadas con comisiones decrecientes, planes de pensiones indexados y productos de ahorro unit-linked indexados.

Aquí puedes ver mi opinión completa sobre Finizens y un análisis en detalle de su oferta.

Comparativa de la características de MyInvestor vs Finizens

Comparativa de la características de MyInvestor vs FinizensDespués de ver quiénes son, de qué pie cojea cada uno y las ventajas y desventajas de MyInvestor y Finizens, vamos a ver un resumen con sus características principales, oferta y costes.

La siguiente tabla resume la situación:

MyInvestorFinizens/ posibilidad de contratar

plan de pensiones manualmenteCarteras de fondos indexados, planes de pensiones indexados y plan de ahorro Unit Linked Comisión de gestión0,15%0,41% Comisión media de los fondos0,15%0,10% Comisión de custodia 0,15%0,12% Costes total máximo0,45%0,63% Coste total medio histórico real*0,45%0,50% Número de carteras56 Aportaciones periódicasDomiciliación bancaria / Mínimo 1 €Transferencia periódica / Mínimo 1 € Compras de los fondosSe realizan a partir de 150 € aportadosSe realizan a partir de 300 € aportados Volumen gestionadoSin datosSin datos Año de inicioJunio 20202015 Reajuste automático[image error][image error] Facilidad de apertura de cuenta[image error][image error] Cercanía al cliente y atención[image error][image error] Link de Amigo

INVITACIÓN

INVITACIÓN

[image error] Tipo de contrato

El tipo de contrato establece cómo se gestionará tu dinero. En otras palabras, qué va a poder hacer el roboadvisor con tu capital. Ambos gestores utilizan un contrato de gestión. ¿Y eso qué quiere decir?

De forma muy resumida que el roboadvisor gestiona e invierte por ti sin que tú tengas que hacer nada y sin tener que consultarte los movimientos que realiza. En eso consiste una cartera gestionada frente a una asesorada donde el gestor te da asesoramiento y eres tú quien ejecuta las órdenes.

Con los roboadvisor tú no tienes que hacer nada, ellos se encargan de todo, para bien o para mal. Para mí, esa es una de las grandes ventajas de invertir en fondos indexados a través de un roboadvisor y no por tu cuenta.

[image error] Costes de la inversiónTodos los roboadvisors son baratos por definición. Esta es otrade las ventajas de la inversión indexada. Sin embargo, los hay que son más económicos que otros y cuando los servicios son similares, los costes son importantes.

En este sentido, MyInvestor se lleva la palma. Es el roboadvisor más barato y con comisiones más bajas de entrada del mercado.

En este sentido, MyInvestor se lleva la palma. Es el roboadvisor más barato y con comisiones más bajas de entrada del mercado.

Además, su sistema de comisiones de gestión es diferente al de Finizens y al de la mayoría de gestores automatizados porque cobra la misma comisión a todos sus usuarios, independientemente de cuánto dinero inviertan.

Finizens sigue un esquema tradicional donde las carteras con más capital pagan más comisión de gestión.

Lo que le diferencia del resto es que cuenta con un sistema de comisiones decrecientes muy interesante. La comisión de gestión se reduce cada año que mantengas tu inversión, premiando al cliente que lleva más tiempo.

Lo que le diferencia del resto es que cuenta con un sistema de comisiones decrecientes muy interesante. La comisión de gestión se reduce cada año que mantengas tu inversión, premiando al cliente que lleva más tiempo.

Recuerda que invertir en roboadvisors tiene básicamente tres costes diferenciados:

La comisión de gestión, que es lo que cobra el roboadvisor por asesorarte.La comisión de custodia, que es lo que pagas a la entidad donde están depositados tus fondos.La comisión o coste de cada fondo en el que invierta la cartera. Reducir lo que pagas en comisiones ayudará a mejorar tu rentabilidad. Eso sí, las comisiones más ajustadas no tienen por qué ser mejores. Que no te importe pagar una comisión más alta si el rendimiento final lo justifica.

El esquema de comisiones de MyInvestor es muy sencillo. Las comisiones son las mismas para todos los usuarios, tengan el capital que tengan.

Estos costes y comisiones se dividen en:

ComisiónCoste Comisión de gestión0,15% Comisión de custodia0,15% Comisión de los fondos0,12 - 0,15%En total, el coste máximo de invertir con Myinvestor es del 0,45%, el más asequible de entrada y más barato que Finizens de media y como punto de partida.

Tamaño de la carteraCoste Total No importa0,45%En el caso de Finizens, la cosa cambia para capitales elevados y a largo plazo gracias al sistema de comisiones decrecientes.

Coste de la inversión y comisiones de FinizensFinizens utiliza un modelo más tradicional de comisiones de gestión, que se reducen conforme aumenta el capital invertido. En otras palabras, cuanto más dinero tengas en tu cartera, menos comisiones pagarás.

Lo innovador del esquema del roboadvisor es que la comisión de gestión también se reduce cuanto más tiempo mantengas la inversión.

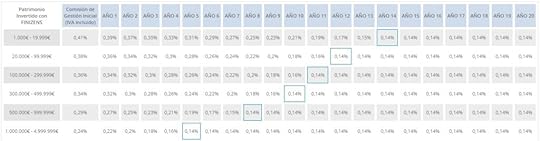

Es lo que Finizens llama programa “Tú por delante”. En concreto, cada año que estés con el roboadvisor tu comisión de gestión se reducirá 0,02 puntos porcentuales hasta un mínimo de 0,14% (por debajo de la de MyInvestor).

Estas son las comisiones que pagarás al empezar a invertir

Tamaño de la carteraComisión de Finizens De 1.000 € a 20.000 €0,41% De 20.000 € a 100.000 €0,38% De 100.000 € a 300.000 €0,36% De 300.000 € a 500.000 €0,34% De 500.000 € a 1M €0,29% De 1M € a 5M €0,24% Más de 5M €0,14% Con el programa "Tú pagas" la comisión se reduce 0,2 puntos al año hasta llegar a 0,14%Gracias al programa de comisiones decrecientes, el segundo año sólo pagarás 0,39% si inviertes menos de 20.000 euros y el tercero 0,37% y así hasta alcanzar el mínimo de 0,14% en el año 15, 0,01 puntos menos que con MyInvestor.

A esto se suman unas comisiones por depositaria y por los fondos menores que los de MyInvestor.

ComisiónCoste Comisión de gestión0,14% - 0,41% Comisión de custodia0,06% - 0,12% Comisión de los fondos0,10%Con estas cifras, el coste total del primer año de inversión con Finizens sería el siguiente.

Tamaño de la carteraCoste total (primer año) 1.000 € a 20.000 €0,63% 20.000 a 100.000 €0,60% 100.000 € a 300.000 €0,58% 300.000 € a 500.000 €0,56% Incluye la comisión de Finizens, el coste de los fondos y la comisión de custodiaPor fortuna, puedes pagar menos gracias al plan amigo. Con este link amigo no pagarás la comisión de gestión sobre los primeros 12.000 €. Pasado el año puedes volver a disfrutar de esta ventaja si eres tú quien invitas a un amigo (los dos estaréis otros 12 meses sin pagar comisiones).

[image error] Carteras de inversiónLas carteras indexadas de Finizens son el corazón de su negocio y un producto importante para MyInvestor, que también ofrece otros productos de inversión como fondos, acciones y ETFs.

En este caso, ambos Finizens tiene 6 carteras de inversión indexada (por 5 de MyInvestor) y ninguna con sesgo ISR (Inversión Socialmente Responsable), como sí tiene, por ejemplo, Indexa Capital.

Aquí puedes ver mi análisis de Indexa después de 7 años como inversor.

MyInvestor sigue un enfoque más tradicional en la composición de sus carteras y utiliza solamente fondos de inversión indexados de renta variable o fija. Además, ahora también ofrece las carteras híbridas de Finanbest, que suman gestión pasiva y activa.

Mientras, Finizens suma un porcentaje de bienes reales a través de la inversión en fondos indexados sobre REITs. Esto le da exposición al mercado inmobiliario. Es decir, que una parte de tu inversión estará diversificada en ladrillo.

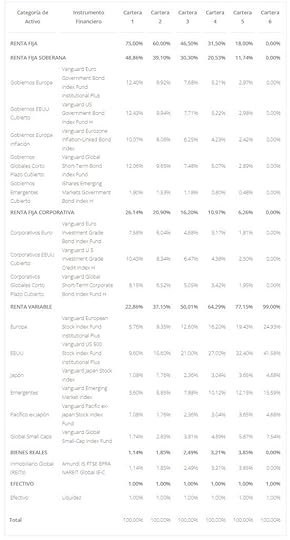

Distribución de las carteras de MyInvestor CarteraPorcentaje de Renta VariablePorcentaje de Renta fija 1 (Clásica)13%87% 2 (Pop)39%61% 3 (Indie)60%40% 4 (Rock)78%22% 5 (Heavy metal)100%0%Tanto en MyInvestor como en Finizens se puede contratar una cartera 100% de renta variable, algo que pocos roboadvisors permiten.

Además, recientemente MyInvestor ha adaptado la composición de sus carteras para darle algo más de peso a Japón dentro del apartado de renta variable, demostrando capacidad para adaptarse a los cambios del mercado.

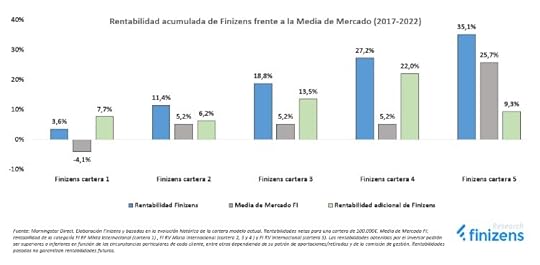

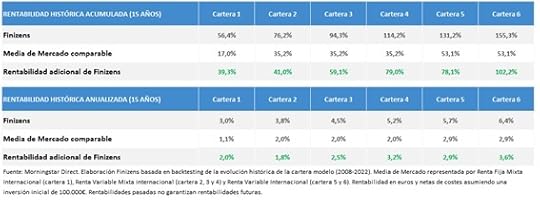

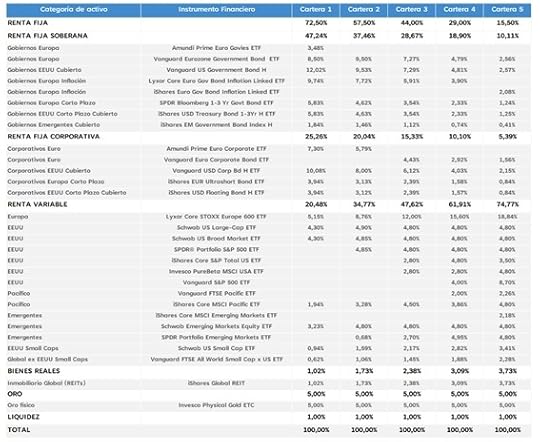

Distribución de las carteras de Finizens CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaPorcentaje Reits 122,8%75,0%1,1% 237,1%60,0%1,8% 350,0%47,5%2,5% 464,3%31,5%3,2% 577,1%18,0%3,8% 6100%0%0% Todas las carteras incluyen un 1% en liquidezLa gran diferencia es la mayor diversificación de Finizens gracias un mayor número de activos en cartera. Finizens incluye Global Small Caps o empresas de pequeña capitalización, además de bienes reales a través de un fondo indexado de REITs que invierte en el mercado inmobiliario.

La descorrelación es importante al invertir. Dos activos muy correlacionados se comportarán igual ante un mismo estímulo, mientras que dos descorrelacionados no lo harán. Por ejemplo, un mal dato de PIB puede afectar a la bolsa (tanto renta fija como renta variable), pero no al ladrillo.

Tanto con MyInvestor como con Finizens, el número de fondos de inversión o activos de sus carteras es el mismo para todos los inversores. Da igual si inviertes 1.000 € (el mínimo en Finizens) como si tienes 150.000 €. La cartera siempre tendrá el mismo número de activos.

Este número de fondos solo varía en función de la cartera y del perfil de riesgo, como es lógico.

Las carteras de MyInvestor están compuestas por entre 7 y 9 fondos diferentes, aunque trabaja con un universo de hasta 12 fondos indexados distintos.

Finizens usa 15 activos distintos que están presentes en todas las carteras. Lo único que cambia es el porcentaje asignado a cada uno en función del perfil de riesgo.

[image error] Activos en cada una de las carteras¿Qué fondos hay en cada una de las carteras? Estos son los activos que encontrarás en cada uno de los roboadvisors.

FONDOS EN MYINVESTORLas carteras de MyInvestor se componen de hasta 12 fondos según el perfil de riesgo. Estos son los activos que usa:

Acciones Estados Unidos: Fidelity S&P 500 Index FundAcciones Grandes Empresas Sostenibles: NN Global Enhanced Index Sustainable EquityAcciones Economías Emergentes: iShares Emerging Market EquityAcciones Europa: Fidelity MSCI EuropeAcciones Japón: Fidelity MSCI JapanAcciones Pacífico sin Japón: Fidelity MSCI Pacific ex-JapanBonos Global Sostenible: iShares ESG Screened Global Corporate BondBonos Empresas Corto Plazo: Vanguard Global Short-Term Corporate BondBonos Países Europeos Largo Plazo: Vanguard 20+ Year Euro Treasury Index FundBonos Eurozona ligados a inflación: Vanguard Eurozone Inflation-Linked BondBonos País Estados Unidos: Vanguard US Government BondBonos Países Emergentes: iShares EM Government BondFONDOS EN FINIZENSFinizens añade inversión a sus carteras de inversión, que se componen de 15 fondos. Son los siguientes:

Bonos Gobiernos Europa: Vanguard Euro Government Bond Index Fund Institutional Plus.Bonos Gobiernos EEUU Cubierto: Vanguard US Government Bond Index Fund H.Bonos Gobiernos Europa Inflación: Vanguard Eurozone Inflation-Linked Bond Index.Bonos Gobiernos Globales Corto Plazo Cubierto: Vanguard Global Short-Term Bond Index Fund.Bonos Gobiernos Emergentes Cubierto: iShares Emerging Markets Government Bond Index H.Bonos Corporativos Euro: Vanguard Euro Investment Grade Bond Index Fund.Bonos Corporativos EEUU Cubierto: Vanguard U S Investment Grade Credit Index H.Bonos Corporativos Globales Corto Plazo Cubierto: Vanguard Global Short-Term Corporate Bond Index Fund H.Renta Variable: Europa Vanguard European Stock Index Fund Institutional Plus.Renta Variable: EEUU Vanguard US 500 Stock Index Fund Institutional Plus.Renta Variable Japón: Vanguard Japan Stock Index.Renta Variable Emergentes: Vanguard Emerging Market Index.Renta Variable Pacífico ex Japón: Vanguard Pacific ex-Japan Stock Index Fund.Renta Variable Global Small Caps: Vanguard Global Small-Cap Index Fund.Inmobiliario Global (REITs): Amundi IS FTSE EPRA NAREIT Global IE-C.[image error] Inversión mínima y posterioresUno de los aspectos clave es cuánto necesitas para empezar a invertir con cada plataforma. No en vano, marca si vas a poder o no acceder al roboadvisor. En ambos casos hablamos de mínimos muy asequibles para poder llegar al máximo de inversores.

MyInvestor tiene el mínimo más accesible del mercado con solo 150 € de capital inicial. Solo Revolut tiene un mínimo igual de bajo, aunque sus comisiones son bastante más altas.

Para empezar a invertir en Finizens necesitarás 1.000 €, que no es tanta diferencia, pero se nota.

También cambian las aportaciones posteriores, algo que te recomiendo hacer. Los dos roboadvisors permiten aportar el dinero que quieras cada mes a tu cartera indexada, pero ese capital no se invertirá hasta alcanzar ciertas cantidades. En el caso de MyInvestor, deberás juntar 150 €. La cifra es de 300 € con Finizens.

Para que lo entiendas mejor, esto quiere decir que si cada mes aportas 80 € a tu cartera, ese dinero se invertirá cada dos meses con MyInvestor y cada 4 meses con Finizens.

La plataforma y app es uno de los puntos débiles de MyInvestor. Es funcional y sencilla, pero también limitada y tiende a dar errores. Me consta que es algo en lo que están trabajando, pero queda camino por recorrer.

Finizens ofrece una plataforma sencilla e intuitiva, donde puedes encontrar de forma fácil todo lo que necesitas.

En ambos casos el alta es 100% online y empieza con un test para determinar tu perfil como inversor.

Aquí te dejo el de Myinvestor:

Invitación a MyinvestorY el de Finizens:

Invitación a Finizens[image error] Mi conclusión sobre las carteras de fondos de MyInvestor y FinizensComo te decía al comenzar, las dos son buenas alternativas si quieres invertir en fondos indexados con carteras gestionadas a través de un roboadvisor.

Tanto MyInvestor como Finizens están entre los primeros de mi ranking de roboadvisors en España.

Tanto MyInvestor como Finizens están entre los primeros de mi ranking de roboadvisors en España.

Entonces, ¿cómo escoger entre MyInvestor y Finizens? Lo que inclinará la balanza son los pequeños detalles.

En mi caso, escogería MyInvestor si:

No dispongo de 1.000 € para invertir.

No dispongo de 1.000 € para invertir.

Quiero probar un roboadvisor, pero no tengo tan claro si es para mí (costes de entrada más ajustados).

Voy a invertir un capital limitado cada mes (lo idóneo sería que tus aportaciones se invirtiesen cada dos meses en el peor de los casos).

Además de una cartera indexada, invierto en acciones o fondos de inversión. Con MyInvestor puedes tenerlo todo en un mismo sitio.

Por el contrario, me decantaría por Finizens si:

Realmente pienso invertir a largo plazo para aprovechar las comisiones decrecientes.

Tengo pensado invertir más capital cada mes.

Sin embargo, si quieres saber dónde invierto yo mi dinero, no es en ninguno de los dos roboadvisor. Mi gestor de cabecera es Indexa Capital, para el que también tengo una invitación con la que no pagarás comisión de gestión por los primeros 15.000 € durante un año:

Invitación a Indexa[image error] Planes de pensiones con MyInvestor y Finizens

La indexación va más allá de las carteras de fondos. Con MyInvestor y Finizens también podrás contratar planes de pensiones indexados.

¿No los conoces todavía? Aquí te cuento cómo funciona un plan de pensiones indexado y por qué yo tengo uno (también te desvelo cuál es)

MyInvestor es en realidad un supermercado de planes de pensiones. Con ellos podrás contratar planes de pensiones activos e incluso planes de pensiones de otros roboadvisors como los de Indexa Capital o los de Finanbest, que desde el año pasado forma parte de su grupo.

En este artículo vamos a repasar solo los planes propios de MyInvestor. Se trata de planes muy específicos y que no incluyen un perfilado de riesgo. Es decir, eres tú quien los elige sin ninguna guía ni asesoramiento.

El neobanco dispone de tres planes de pensiones propios.

MyInvestor Global Stock PP, que invierte en acciones globales.MyInvestor S&P 500 PP, que es un plan indexado al índice norteamericano del mismo nombre.MyInvestor Cartera Permanente PP, que invierte según el modelo de la cartera permanente de Harry Browne.Como marca de la casa, el coste de los planes y la inversión inicial son muy bajos. Los más bajos del mercado y con diferencia.

Solo necesitas 10 € para empezar a invertir. Y en cuanto a las comisiones, nunca pagarás más de un 0,49% que se divide de la siguiente forma:

Comisión de gestión 0,30%.Comisión depositaria 0,08%.Coste de los activos en los que invierte: 0,11%.Si por cualquier cuestión los gastos de los fondos subiesen o la depositaria aumentase la comisión, MyInvestor asumiría la diferencia.

Además de estos planes, con MyInvestor también puedes contratar los dos planes indexados de Finanbest.

Planes de pensiones de FinizensLa oferta del roboadvisor está mucho más en línea con la de su cartera indexada, solo que trasladada a planes de pensiones.

Finizens cuenta con 5 planes de pensiones diferentes orientados para todo tipo de inversores ya sea de perfil conservador (cartera 1) o de perfil agresivo (cartera 5).

Al igual que las carteras indexadas, los planes de pensiones no se limitan a invertir en renta fija y renta variable. Suman también bienes reales como REITs y oro físico

Esta es la distribución de cada uno de los planes de pensiones indexados de Finizens.

CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaPorcentaje de Bienes reales (Reits y oro) 120,4%72,5%6,0% 234,7%57,5%6,7% 347,6%44,0%7,4% 461,9%29,0%8,1% 574,7%15,5%8,7%En términos de comisiones, son más elevadas que las de MyInvestor, pero igualmente muy ajustadas en comparación a los planes de pensiones tradicionales e incluso a otros planes indexados.

PP Finizens

Comisión de gestión0,40%

Comisión depositaria0,05%

Costes de los ETFs0,08%

Otros costes0,02%

TOTAL0,55%

La inversión mínima en los planes de pensiones de Finizens es de tan solo 50 €, tanto para contratar como si se trata de un traspaso.

En este punto, MyInvestor presenta una propuesta más amplia en general, pero la Finizens es más concreta y, personalmente, parte con ventaja bajo mi punto de vista.

Esa ventaja se la da el tener planes ajustados a cada perfil de riesgo y un test para ayudarte a escoger el tuyo. Así, consigue ofrecer un mayor número de planes indexados adaptados a cara perfil de riesgo.

Con MyInvestor tienes mucho donde elegir, desde los planes indexados de MyInvestor hasta el plan de pensiones de Indexa Capital. Puedes incluso contratar planes de gestión activa. Sin embargo, no tienes esa guía ni herramientas para ayudarte a elegir e ir adaptando tu plan a tu evolución vital.

[image error] Servicios añadidos en MyInvestor y FinizensMyInvestor es el roboadvisor más diferencial del resto cuando se trata de servicios añadidos. La razón es muy simple: en realidad es neobanco con muchos productos de inversión añadidos.

En el ámbito de la inversión indexada, es uno de los pocos con el que podrás montar tu propia cartera indexada y, desde luego, el más barato.

Cuando hablo de crear tu cartera, me refiero a hacerlo por tu cuenta, desde cero, escogiendo tú los fondos, realizando las aportaciones y rebalanceos. En este artículo te explico cómo hacerlo: cómo montar tu propia cartera indexada en MyInvestor.

Además, con el neobanco también podrás contratar acciones, ETFs, fondos de inversión e incluso hipotecas. A esto se añade su cuenta remunerada al 2,5% hasta un máximo de 70.000 € para nuevos clientes o para quienes inviertan más de 300 € al mes en determinados productos (las cateras indexadas están entre ellos).

Sin ser la octava maravilla, es un buen lugar para tener el dinero de tu fondo de emergencia sin que pierda demasiado valor por la inflación.

Por su parte, Finizens ofrece dos servicios añadidos de valor muy interesantes. El primero es Finizens Premium, que es un canal de atención preferente y valoración de los fondos que ya tienes en cartera para clientes con más de 100.000 €.

El segundo es el programa “Tú por delante” con el que reducen tus comisiones año tras año.

[image error] Mi opinión sobre MyInvestor y FinizensNo me importa repetírtelo: los dos roboadvisor están muy bien, son de fiar y son grandes opciones para tu dinero. No lo pierdas de vista.

Escojas el que escojas estarás bien invertido. Con los dos pagarás menos que con un gestor de banca tradicional o con uno de los roboadvisors de los bancos de toda la vida. Además, ambos te ayudarán a invertir de forma adecuada a tu perfil como inversor.

Dicho esto, esta es mi opinión de cada uno de ellos.

[image error] Mi opinión de MyInvestorMyInvestor tiene menos recorrido que Finizens, pero es un recorrido intenso y decidido. Empezó apostando fuerte por la gestión pasiva y por un tipo de fondos más de autor y ha seguido haciéndolo cuando muchos creían que esto era solo una estrategia de lanzamiento.

Personalmente, aterricé en MyInvestor como partícipe del fondo Baelo Patrimonio de Antonio Rico tras la compra de la gestora Esfera Capital por parte de Andbank.

El proceso de traspaso fue sorprendentemente rápido, sencillo y fluido. No tuve quejas entonces y tampoco las he tenido con ellos hasta ahora. Me parece que MyInvestor ha hecho un gran trabajo para ofrecer opciones que hasta ahora no había o eran complejas para el inversor indexado. Además, poco a poco ha ampliado su oferta para completar esa apuesta por la indexación y la gestión pasiva.

Todo ello con unas condiciones más que asequibles (son los más baratos del mercado). Desde su nacimiento ha existido el runrún de que estas condiciones eran inasumibles, pero ahí siguen (prometieron que las mantendrían hasta 2023 y están cumpliendo). Desde luego, ahora mismo son unas condiciones excelentes.

Si buscas invertir en una cartera indexada, tener algún fondo concreto y alguna acción específica y quieres centralizar toda tu operativa, son tu opción sin lugar a dudas.

[image error]Mi opinión de FinizensConozco el proyecto de Finizens desde sus inicios y he podido conocer en primera personal al equipo fundador y la impresión ha sido más que positiva. Son buenos profesionales que buscan llevar un modelo de inversión más económico y que funciona al público en general.

Como empresa han ido adaptándose a los tiempos, reduciendo el mínimo inicial y dando más peso a sus carteras indexadas frente a los planes de ahorro.

Como ya he comentado, Finizens me parece una buena alternativa si estás convencido de invertir en un roboadvisor y aprovechar sus comisiones decrecientes. También si tienes capital suficiente para realizar aportaciones decididas cada mes (lo mínimo deberían ser 150 € para que el dinero se invierta cada dos meses).

En comparación con MyInvestor, prefiero sus planes de pensiones indexados, porque te ayudan a elegir el que te interesa y a gestionarlo en el tiempo. Además, están muy bien valorados en Morningstar.

July 5, 2024

Cómo empezar a invertir HOY (en 20 minutos). SIN excusas

Tú eres lo que son tus acciones. No importa lo que digas que eres, sino lo que hagas.

Eso es lo que de verdad te define porque tendemos a describirnos como nos gustaría ser. No como realmente somos.

Algunos dicen que son buenas personas, pero se comportan mal. Otros dicen que son deportistas, pero no hacen deporte (quizá lo hicieron en el pasado, pero no ahora).

Y también están quienes dicen ser conscientes de la importancia de invertir y tener un plan de inversión… pero pasa el tiempo y siguen sin empezar a invertir.

Te voy a contar una anécdota: el día 31 de diciembre me escribió un amigo:

“Carlos, tengo un propósito de este año que no he cumplido todavía: INVERTIR. Su p**a madre. Siempre pongo la misma excusa: el tiempo y la pereza. Y algo de desconocimiento porque hace mucho que leí tu libro…”

Y a continuación me dijo:

“Por favor, dame 3 pasos y lo hago ahora mismo, no quiero acabar el año sin cumplir mi propósito”.

Así que se los di. Le di un “plan por defecto” para comenzar a invertir de forma sencilla y rápida y me ha parecido interesante compartirlo contigo también.

Mi objetivo es simple: No pierdas tiempo. Empieza hoy con el plan por defecto y ya irás afinando. En un año “medio”, la rentabilidad esperada es del 3-7% (dependiendo de tu proporción renta fija – renta variable) por lo que, mejor empezar cuanto antes.

Cómo empezar a invertir hoy mismo: Mi recomendación para el 99% de las personas es clara: un gestor automatizado o roboadvisor.

Mi recomendación para el 99% de las personas es clara: un gestor automatizado o roboadvisor.

En concreto, empezar a invertir con Indexa Capital (el roboadvisor que yo utilizo).

PASOS PARA SER INVERSOR HOY:

1⃣ Yo uso Indexa Capital

Si tienes más de 2.000 € para empezar, usa Indexa Capital.

Pero sobre todo, empieza ya.

Si no tienes 2.000 €, usa Myinvestor.

Son similares y los resultados no van a cambiar mucho. Así que no te atasques en esta decisión. ¡Empieza YA!

Además, siempre, puedes cambiar.

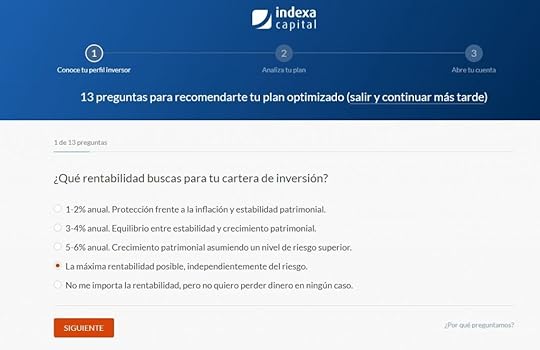

Solo entra en Indexa Capital, pulsa en “Darme de Alta” y selecciona “Cartera de fondos de inversión”. ¡Hazlo YA!

2⃣ Rellena el cuestionario de 13 preguntas

Apenas te llevará 5 minutos y sirve para conocer tu perfil de inversión y para que Myinvestor/Indexa te asignen una cartera de inversión adecuada para ti.

Este decir, para que sepan cuáles son tus objetivos, tu situación de partida y qué cartera indexada necesitas para conseguirlos.

3⃣ Rellena el resto de datos personales (10 minutos)

4⃣ Transfiere el dinero a la cuenta para empezar a invertir (5 minutos). También puedes traspasar el típico fondo que tienes en el banco (de hecho, sería una buena decisión).

En 20 minutos te puedes convertir en inversor. Ojalá todos los problemas fueran tan fáciles de solucionar como este… La perfección es un mito. Mejor hecho que perfecto.

Sigue estos pasos y en menos de 20 minutos ya habrás dado el paso más importante para tu futuro: pasar de ahorrador a inversor.

Empieza a invertir HOY y AHORA, tu ‘Yo futuro’ te lo agradecerá. Existe una enorme diferencia entre ser ahorrar e inversor y todo pasa por empezar a invertir.

Para que no quede ninguna duda, he grabado un vídeo explicando este proceso para convertirte en inversor. En él te detallo cómo abrir una cuenta en Indexa (es algo que me habíais pedido unos cuantos). En Myinvestor es muy similar.

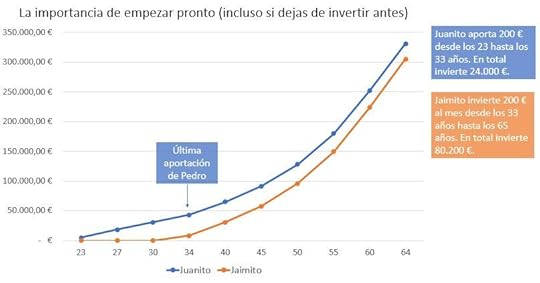

Empezar a invertir con Indexa (desde 3.000 €) Por qué es tan importante empezar (pronto a poder ser)¿Todavía no te has decidido? ¿Necesitas más datos? Hay dos motivos (que seguro que conoces) por los que es tan importante empezar a invertir y hacerlo cuanto antes.

El tiempo es tu mayor aliadoHay pocas herramientas tan potentes al invertir como el tiempo.

Por eso es tan importante invertir a largo plazo.

En primer lugar, el tiempo hace que tu dinero crezca más rápido gracias al interés compuesto.

En segundo lugar, reduce el riesgo de la inversión (la volatilidad, en realidad). Nadie sabe qué pasará mañana en la bolsa, pero sí hay datos sobre su rentabilidad histórica (8-9% anual dependiendo del mercado).

Programar aportaciones periódicas te ayudará a mejorar el rendimiento de tu inversión y también hará que sea más sencillo todo el proceso después de empezar. Con un solo movimiento, invertirás todos los meses.

Cuanto antes empieces a invertir, mejor. Así de fácil.

Mejor hecho que perfecto: no hay mejor momento que ahora

Mejor hecho que perfecto: no hay mejor momento que ahora¿Tienes dudas sobre si es el mejor momento para empezar?

No las tengas.

El mejor momento para empezar a invertir fue ayer y el siguiente es hoy y ahora. Tratar de encontrar el momento perfecto para entrar en el mercado es una quimera que, además, tampoco es tan importante para el inversor a largo plazo como tú.

Si esperas a empezar cuando la bolsa esté en el momento más bajo, no empezarás nunca. Además, normalmente obtendrás mejor resultado solo por hacer empezado que por buscar el punto de entrada idóneo.

No lo digo yo, lo dicen los datos. Al invertir cuenta más el tiempo que el market timing o invertir en el mejor momento. Para que te hagas una idea, la rentabilidad promedio de una persona que haya estado invertida durante 10 años en la bolsa americana es del 6,24%. Si le restas los 10 días donde más subió la bolsa, el dato cae al 1,94%.

Yo, desde luego, no sé cuáles serán esos días. ¿La solución? Estar siempre invertido y hacerlo cuanto antes, que en tu caso se traduce en empezar a invertir.

Una vez empieces, te recomiendo que programes una aportación periódica automática con el dinero que vayas ahorrando mes a mes. Al invertir de forma automática tu plan seguirá en marcha sin que tú tengas que hacer nada.

Recuerda: tú eres lo que son tus acciones. Así que, ¿qué es lo próximo que vas a hacer?

Invitación a Indexa Capital: ver aquí

Un abrazo fuerte!!!

IMPORTANTE: Ya sabes, la responsabilidad es siempre TUYA.

Cómo invertir en fondos Indexados ISR (y con quién hacerlo)

¿Para qué inviertes tu dinero? ¿Cuál es el objetivo de toda inversión? Si eres como la mayorÃa, lo que buscas en una buena inversión es que te ofrezca un buen rendimiento. Yo también lo hago (principalmente vÃa fondos indexados), pero también he incorporado inversiones que tienen en cuenta más factores (responsabilidad social, buen gobierno y sostenibilidad).

Hace un tiempo descubrà que puedo hacer crecer mi dinero al tiempo que apuesto por empresas responsables con el medio ambiente y los derechos humanos, entre otras cosas. Es lo que se llama Inversión Socialmente Responsable o ISR y también se puede hacer de forma indexada, como a mi gusta. En este artÃculo quiero acercarte este modelo de inversión y cómo tener tu propia Cartera ISR/ESG. ¡Vamos al lÃo! [image error]

La inversión ISR o SRI en sus siglas en inglés se diferencia de otro tipo de inversiones porque tiene en cuenta los valores éticos, sociales y medioambientales de las empresas en las que se invierte. En otras palabras, va más allá del clásico análisis de rentabilidad/riesgo que tÃpicamente se hace de una empresa.

Esto no quiere decir que los criterios financieros queden en segundo plano. Siguen siendo clave y una buena cartera ISR no invertirá en empresas en pérdidas o bonos poco rentables. Simplemente añade unos elementos adicionales al análisis, que son los que convierten la inversión tradicional en una socialmente responsable.

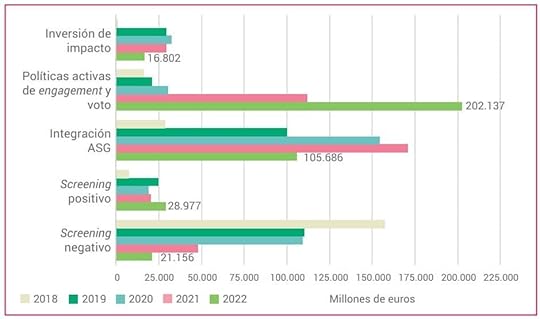

La inversión ISR es una tendencia en auge. Según los últimos datos de Spanisif, los activos ASG gestionados por entidades nacionales e internacionales en España alcanzaron los alcanzan los 491.136 millones de euros en 2022, superando por primera vez a la inversión en activos tradicionales.

[image error] Cómo funciona la inversión ISRLa inversión socialmente responsable utiliza los tres criterios que has visto como requisito de entrada. Las empresas e inversiones que no los cumplan se quedan fuera y no se los podrá incluir dentro de la cartera indexada ISR.

Estos factores son los denominados ESG, que son las siglas en inglés de Environmental, Social and Governance, que se han traducido al castellano como ASG (medio-Ambientales, Sociales y de Gobierno corporativo).

Los criterios medioambientales de inversión incluyen elementos como usar energÃas renovables, no fomentar el cambio climático o generar menos contaminación. Es decir, suelen quedar fuera empresas petroleras por ejemplo. Entre los sociales está la apuesta por los derechos humanos, mantener condiciones laborales dignas o apostar por la igualdad de oportunidades. Este es un tema menos cuantificable pero también hay indicadores que tratan de medirlo. Por último, el buen gobierno corporativo pasa por la remuneración de los miembros de la junta y los ejecutivos o su independencia. No tengo muy claro cómo miden esto, la verdad.Este serÃa un buen resumen:

A partir de ahà se puede completar la inversión ISR y ESG con un enfoque de inversión ética que, por ejemplo, excluya ciertas compañÃas dentro de un sector (armas quizá) o que descarte inversiones en empresas o gobiernos que incumplen el Pacto Global de las Naciones Unidas sobre derechos humanos, anti-corrupción, medio ambiente y ámbito laboral.

De hecho, hay diferentes formas de aplicar los criterios ISR y ESG al invertir, como muestra el último informe de Spainsif.

En definitiva, se trata de ir un poco más allá de los números de la empresa a la hora de elegir dónde inviertes tu dinero, algo con lo que estoy parcialmente alineado, aunque pienso que no hay que volverse extremista y desestimar la inversión en industrias «peor vistas» (petroleras o aerolÃneas). Todas tienen su papel en el mundo y en la economÃa.

Y de hecho, pienso que si realmente el consumidor valora cada vez más estos aspectos (como está sucediendo), estas empresas se van reconvirtiendo (muchas petroleras están apostando fuerte por las energÃas renovables y las aerolÃneas invirtiendo en aviones más eficientes, pensando en aviones eléctricos y compensando la huella de CO2 que generan).

[image error] ¿Es rentable la inversión socialmente responsable?Invertir de forma sostenible también puede ser muy rentable para el inversor y para las empresas. Es más, si no lo fuese te aseguro que las inversiones ISR habrÃan muerto antes de empezar.

Tener una estrategia ESG crea valor para la empresa, como explican en este artÃculo de Harvard Business Review, y afecta positivamente a sus acciones, según un estudio de McKinsey.

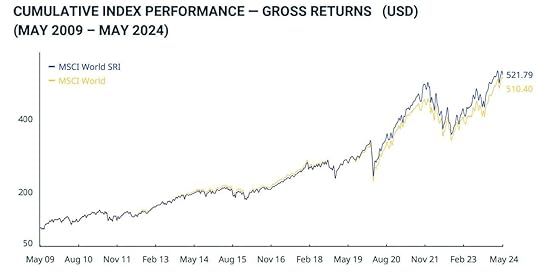

Esta comparación entre el Ãndice MSCI World, que reúne a las 1.500 empresas más grandes del mundo de los 23 paÃses más desarrollados, y su versión ISR muestra cómo la inversión sostenible puede ser muy rentable.

Fuente: MSCI.com

Fuente: MSCI.comY si lo prefieres en términos numéricos, esta ha sido su evolución año a año enfrentando dos Ãndices que representan la economÃa mundial.

MSCI World SRI

MSCI World

2023

28,4%

24,4%

2022

-22,1%

-17,7%

2021

27,6%

22,2%

2020

20,4%

16,5%

2019

30,5%

28,4%

2018

-6,1%

-8,2%

2017

24,34%

23,0%

2016

8,3%

8,1%

2015

-1,05%

-0,3%

2014

4,4%

5,5%

213

28,0%

27,3%

2012

13,9%

16,5%

Como puedes comprobar, un fondo indexado ISR puede tener el mismo o mejor rendimiento que un fondo indexado sin ese sesgo de sostenibilidad e inversión socialmente responsable.

[image error] La forma más fácil de invertir de forma socialmente responsableSegún un estudio de la gestora Vontobel AM, los españoles que invierten siguiendo criterios ESG apenas destinan el 29% de sus carteras a la inversión socialmente responsable.

Analizar empresas ya es bastante complicado como para tener que sumar los valores ISR. En este sentido, la inversión socialmente responsable no es diferente de otro tipo de inversión. La forma más fácil de abordarla es a través de fondos de inversión y, a poder ser, fondos indexados ISR.

Si no conoces los fondos indexados en este artÃculo te cuento qué son y cómo invertir en fondos indexados en España

Igual que existen fondos especializados en tecnologÃa, también los hay especializados en inversión ISR e incluso indexados. En este punto puedes crear tu propia cartera de inversión sostenible con estos productos o puedes ir un paso más allá y contratar una cartera ISR indexada.

En España hay tres roboadvisors o gestores automatizados que ofrecen este tipo de carteras:

Indexa Capital, mi gestor de referencia.inbestMe, que fue el pionero en este área.Finanbest (vÃa MyInvestor), que cuenta con un fondo especializado que aúna fondos de gestión activa (normales) y fondos de gestión pasiva (indexados).A continuación vamos a ver qué hay dentro de cada una de estas carteras indexadas ISR que puedes contratar.

Además, si te interesa crear tu propia cartera de fondos indexados ISR, al final del artÃculo te dejo la mejor opción para hacerlo.

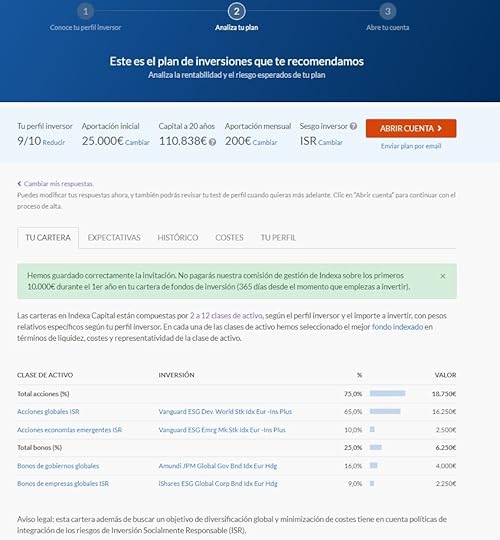

Carteras indexadas ISR de Indexa Capital Comisión media: 0,49% (para carteras de más de 10.000 â¬)Inversión mÃnima inicial: 2.000 â¬Número de carteras ISR: 10Activos: Fondos indexadosPromoción: 15.000 ⬠sin comisión de gestión.

Comisión media: 0,49% (para carteras de más de 10.000 â¬)Inversión mÃnima inicial: 2.000 â¬Número de carteras ISR: 10Activos: Fondos indexadosPromoción: 15.000 ⬠sin comisión de gestión.Indexa Capital es el roboadvisor que utilizo, donde tengo mi cartera indexadora e incluso mi plan de pensiones indexado. Mi experiencia con ellos es excelente y, de hecho, fui uno de sus primeros clientes en España. Aquà puedes leer mi opinión sobre Indexa después de casi 6 años con ellos.

Indexa lanzó sus fondos indexados ISR en abril después de escuchar a sus clientes, que demandaban una alternativa con sesgo ISR para sus inversiones.

Las carteras ISR de Indexa Capital replican el funcionamiento de sus carteras normales, como veremos ahora. El funcionamiento es muy similar e Indexa ha optado por mantener 10 carteras diferentes para otros tantos perfiles de riesgo. Esto es lo que encontrarás.

[image error] CaracterÃsticas de las carteras ISR de Indexa Capital[image error] Inversión mÃnima de 2.000â¬

[image error] Todos los fondos de la cartera son fondos Indexados ISR de las principales gestoras de inversión pasiva

[image error] Cartera adaptada a tu perfil de riesgo

[image error] Puedes sacar tu dinero cuando quieras

[image error] Tus primeros 15.000⬠sin comisión de gestión durante un año al acceder con mi invitación.

[image error] Reajuste y rebalanceo de la cartera cuando se desvÃe 1,5 puntos de su composición objetivo.

La estructura de comisiones de Indexa se mantiene con su cartera ISR. Esto quiere decir que pagarás menos cuanto mayor sea el capital invertido porque la comisión de gestión y el coste de los fondo será menor.

Esta tabla resume la situación:

Tamaño de la carteraCoste total Menos de 10.000 â¬0,71% 10.000 - 100.000 â¬0,69% 100.000 - 500.000 â¬0,66% 500.000 - 1 millón de â¬0,58% 1 millón - 5 millones â¬0,46% Más de 5 millones â¬0,36% Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodiaDesde la propia gestora advierten que los costes de los fondos indexados sostenibles son algo superiores a las de los fondos normales. El motivo es simple: la selección de empresas requiere más trabajo que con un Ãndice al uso. En concreto, las carteras ISR de Indexa son 0,06 puntos más caras que las normales, aunque existen pequeñas diferencias según el perfil.

[image error] Fondos en los que invierte la cartera ISR de Indexa

[image error] Fondos en los que invierte la cartera ISR de IndexaLas carteras ISR de Indexa Capital están compuestas por cuatro fondos indexados. Dos están destinados a acciones globales y emergentes y otros dos a bonos de renta fija corporativa global.

Los fondos ISR con los trabaja Indexa son:

Clase de activoFondo Indexado ISRÃndice de referencia Acciones globales ISR Vanguard ESG Dev.World Stk Idx Eur -Ins PlusFTSE Developed All Cap Choice Index Acciones economÃas emergentes ISR Vanguard ESG Emrg Mk Stk Idx Eur -Ins PlusFTSE Emerging All Cap Choice Index Bonos empresas globales ISR iShares ESG Global Corp Bnd Idx Eur HdgBloomberg Barclays Global Aggregate Corporate Index Bonos empresas globales ISR Amundi JPM Global Gov Bnd Idx Eur HdgJPM GBI Global Traded Index Hedged EUREn este enlace puedes ver con más detalle los criterios de selección ISR y las caracterÃsticas en detalle de cada uno de ellos.

¿Y la distribución de activos? Desde Indexa Capital explican que han intentado que la composición de la cartera ISR de fondos indexados se aleje lo menos posible de cómo están creadas las carteras normales para capitales entre 10.000 y 100.000 â¬. Este es el resultado:

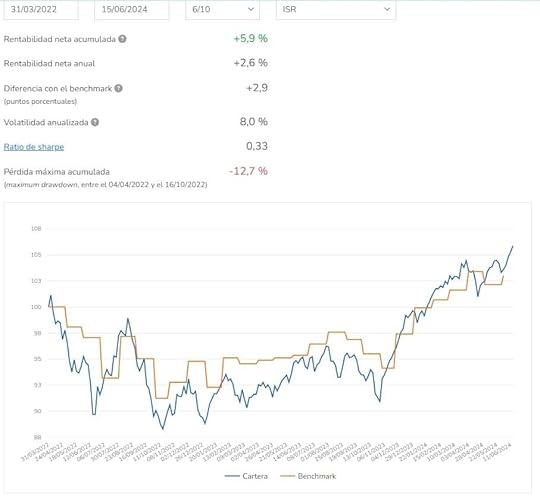

[image error] Qué rentabilidad puedes esperar

[image error] Qué rentabilidad puedes esperarIndexa es muy transparenteen cuando a sus resultados. Dentro de su página puedes consultar la rentabilidad de las cartera ISR y cuál ha sido su desempeño. Aquà puedes ver el de la caretera 6/10.

[image error] Cómo invertir en fondos ISR indexados con Indexa Capital

[image error] Cómo invertir en fondos ISR indexados con Indexa Capital Incluir la inversión ISR indexada en tu cartera es muy sencillo con Indexa Capital, tanto si ya tienes cuenta con ellos como si no.

En caso de que seas cliente, sólo tienes que acceder a tu área personal y modificar tu perfil como inversor. Para ello tendrás que responder de nuevo al test de perfil e indicar al final tu preferencia ISR en la selección de fondos.

Si todavÃa no tienes cuenta con Indexa Capital deberás crear una. La ventaja es que el proceso es 100% online y no te llevará más que unos minutos. Para empezar a invertir en fondos ISR con Indexa tienes sólo tienes que seguir 5 pasos.

Entra en Indexa Capital. Con mi link de amigo no pagarás comisiones de gestión durante un año.Pulsa en «Darme de Alta» y selecciona «Cartera de fondos de inversión».Rellena el test inicial de 13 preguntas con las que Indexa podrá saber qué cartera se adapta mejor a tu perfil. Esta es la parte más importante del proceso y sólo te llevará 5 minutos. Escoge la cartera con sesgo ISR. Esto es algo que podrás hacer en la última pregunta. Ver los resultados y la cartera que te proponen.

Escoge la cartera con sesgo ISR. Esto es algo que podrás hacer en la última pregunta. Ver los resultados y la cartera que te proponen.  Como puedes ver, el propio programa te indicará que no pagarás comisión de gestión por usar mi enlace amigo.Rellena tus datos, firma y haz tu primera transferencia. Con estos tres movimientos ya tendrás cuenta y serás un inversor ISR.

Como puedes ver, el propio programa te indicará que no pagarás comisión de gestión por usar mi enlace amigo.Rellena tus datos, firma y haz tu primera transferencia. Con estos tres movimientos ya tendrás cuenta y serás un inversor ISR. Abrir cuenta en Indexa ISRCarteras de fondos indexados ISR de InbestMe

Comisión media: 0,69%Inversión mÃnima inicial: 1.000 ⬠en fondos indexados y 5.000 ⬠en ETFsNúmero de carteras: 11Productos: Fondos indexados y ETFsPromoción: 15.000 ⬠sin comisión de gestión durante 1 año

Comisión media: 0,69%Inversión mÃnima inicial: 1.000 ⬠en fondos indexados y 5.000 ⬠en ETFsNúmero de carteras: 11Productos: Fondos indexados y ETFsPromoción: 15.000 ⬠sin comisión de gestión durante 1 añoInbestMe fue el primer roboadvisor en apostar y traer oferta de inversión indexadas ISR a España. Su cartera de inversión en ISR está compuesta por fondos indexados y ETFs de InbestMe funciona de forma automática. Tú sólo tienes que realizar la inversión inicial y programar las aportaciones que quieras cada mes. Desde el roboadvisor se encargan del resto, tanto de rebalancear / reajustar la cartera como de tomar el resto de decisiones de inversión.

[image error] CaracterÃsticas de las carteras de inversión socialmente responsable de InbestMe[image error] Inversión mÃnima de 1.000â¬[image error] Tu cartera tendrá entre un 10% y un 100% de fondos ISR en función de tu perfil inversor y del importe que inviertas (te lo cuento más adelante)[image error] Cartera adaptada a tu perfil de riesgo[image error] Puedes sacar tu dinero cuando quieras[image error] Tus primeros 15.000⬠sin comisión de gestión durante un año con mi invitación[image error] Reajuste mÃnimo una vez al año o cuando la cartera se desvÃe un 3% o más de su distribución original[image error] Comisiones de la carteraLas comisiones de cartera dependen del capital invertido. Cuanto mayor sea su tamaño, menores serán las comisiones, como ocurre con la mayorÃa de carteras de inversión gestionadas.

Cantidad invertidaComisión de gestiónCoste Trading y DepositarÃaCoste medio de los Fondos Indexados De 1.000 ⬠a 5.000 â¬0,41%0,11%0,17% De 5.000 ⬠a 100.000 â¬0,41%0,11%0,21% De 100.000 ⬠a 500.000 ⬠0,38%0,11%0,21% De 500.000 ⬠a 1M ⬠0,30%0,11%0,21% De 1M ⬠a 5M ⬠0,25%0,06%0,21% Más de 5M ⬠0,13%0,06%0,21%En el caso de las carteras de ETFs ISR, el coste implÃcito medio es más elevado y alcanza un 0,23% frente al 0,19% de las carteras sin este sesgo. El resto de parámetros son similares.

[image error] Fondos en los que invierte la cartera socialmente responsable de inbestMeLas carteras de fondos indexados ISR de inbestMe replican Ãndices de empresas ASG e ISR. El número de fondos de tu cartera dependerá del dinero que inviertas.

AsÃ, para las carteras ISR de menos de 5.000 euros inbestMe utiliza dos fondos y para las de más de 5.000 euros hasta 11 fondos diferentes.

Esta es su distribución:

Cartera de menos de 5.000 â¬(2 de los siguientes 4 fondos)Vanguard Global Short-Term Bond Index Fund – Institutional Hedged Accumulation (EUR) Vanguard Global Bond Index Fund Institutional EUR Hedged Accumulation (Vanguard) ESG Developed World All Cap Equity Index Fund – Institutional Accumulation (EUR) Amundi Index MSCI Emerging Markets SRI Cartera de más de 5.000 ⬠(hasta 13 fondos)

Vanguard Global Short-Term Bond Index Fund – Institutional Hedged Accumulation (EUR) Vanguard Global Bond Index Fund EUR Hedged Accumulation iShares Green Bond Index Fund (IE) Amundi Index Barclays Euro AGG Corporate SRI Vanguard U.S. Government Bond Index Fund – Institutional Accumulation EURO-HEDGED Vanguard Eurozone Inflation-Linked Bond Index Fund Investor Shares iShares Emerging Markets Bond Index I2 Euro Hedged DWS Floating Rate Notes LC Amundi Index MSCI World SRI Amundi Index MSCI Global Climate Change BlackRock Global Impact Fund I EUR Hedged Amundi Index MSCI USA SRI (Euro Hedged) Amundi Index MSCI Emerging Markets SRI Vanguard SRI European Stock Fund EUR Institutional Accumulation

En este caso, funcionan como Indexa para sus carteras normales sin sesgo ISR en las que, a mayor capital, mayor diversificación de fondos.

[image error] Qué porcentaje de fondos ISR tiene cada cartera de inbestMeLa cantidad que inviertas y tu perfil inversor determinarán qué porcentaje de fondos ISR tendrá tu cartera con inbestMe.

Para carteras de menos de 5.000 euros, el porcentaje va desde el 10% para un perfil de inversor 1/10 hasta el 100% para un perfil 10/10.

Mientras, en las carteras de más de 5.000 euros, el porcentaje mÃnimo es del 24% y el máximo del 76%.

Puedes ver cuál serÃa la composición de la tuya con el test inicial para conocer tu perfil inversor. Durante el test te preguntan sobre el objetivo de tu inversión, cuántos años durará la inversión, tu perfil de riesgo o la pérdida máxima que estarÃas dispuesto a asumir.

Asà sabrás también los fondos concretos que incluirá tu cartera indexada ISR.

[image error] Qué rentabilidad puedes esperar con inbestMe¿Es rentable invertir con inbestMe? La rentabilidad acumulada por las carteras de fondos indexados ISR del roboadvisor es del 43,1% desde 2015 con una rentabilidad anualizada del 4,7%.

La rentabilidad acumulada promedio en cada año es la siguiente:

Fondos Indexados ISR

ETFs ISR

202312,4%

9,3%

2022-15,2%

-14,4%

202111,9%

10,7%

20205%

4,7%

201916%

16,4%

2018-4%

-5,6%

20175,3%

8,6%

20164,7%

6,7%

20154,2%

5%

Como es lógico, tu perfil de inversión y el dinero que tengas invertido afectarán a estos datos. inbestMe te ayudará al final del test de inversión con una estimación de lo que puedes conseguir.

Si prefieres anticiparte, en este enlace de su página puedes consultar sus datos.

Empezar a invertir de forma socialmente responsable es tan fácil como darte de alta en inbestMe y abrir una cuenta de fondos ISR.

Estos son los pasos que debes seguir:

Haz el test para conocer tu perfil como inversor ISR. Una vez lo hagas recibirás una propuesta de cartera para tu perfil.

Una vez lo hagas recibirás una propuesta de cartera para tu perfil. Pulsa en continuar y comenzará el proceso formal para abrir la cuenta donde sólo tienes que elegir el tipo de cuenta (particular o empresa), rellenar tus datos personales y firmar online. Al hacerlo recibirás un código PIN de confirmación en el móvil y se creará tu cuenta.Para terminar, sólo deberás enviar la información que te soliciten (una copia de tu DNI) y aportar fondos a la cuenta. Una vez lo hagas, tu cartera de fondos ISR con inbestMe estará activa.

Hacer Test en inbestMe

Pulsa en continuar y comenzará el proceso formal para abrir la cuenta donde sólo tienes que elegir el tipo de cuenta (particular o empresa), rellenar tus datos personales y firmar online. Al hacerlo recibirás un código PIN de confirmación en el móvil y se creará tu cuenta.Para terminar, sólo deberás enviar la información que te soliciten (una copia de tu DNI) y aportar fondos a la cuenta. Una vez lo hagas, tu cartera de fondos ISR con inbestMe estará activa.

Hacer Test en inbestMe

A partir de ahÃ, estarás invirtiendo de forma social y medioambientalmente responsable.

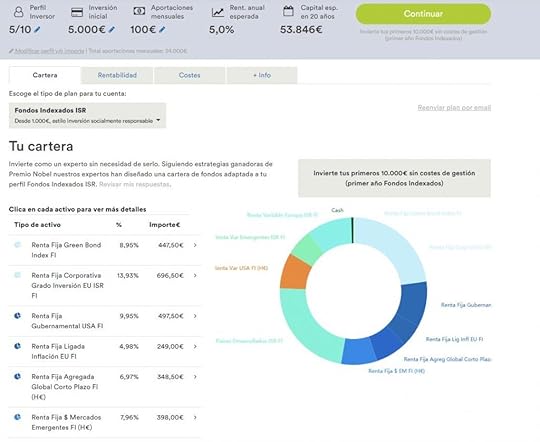

Cartera Green ISR de Finanbest / Cartera sostenible MyInvestor Comisión media: 0,39% – 0,81%Inversión mÃnima inicial: 151 ⬠Número de carteras ISR: 1Productos: Fondos indexados y fondos activosPromoción: .

Comisión media: 0,39% – 0,81%Inversión mÃnima inicial: 151 ⬠Número de carteras ISR: 1Productos: Fondos indexados y fondos activosPromoción: .La última opción para invertir en fondos indexados sostenibles es Finanbest, un roboadvisor que destaca por combinar gestión activa y pasiva, asà como un sistema de comisiones diferente al del resto de gestores automatizados. Desde 2022 este roboadvisor forma parte de MyInvestor y a finales de 2023 se integró en la plataforma, lo que ha supuesto un cambio en sus mÃnimos de inversión y comisiones.

Finanbest tiene varias carteras de fondos y ETFs, pero sólo una de ellas tiene un sesgo ISR o sostenible. Esto quiere decir que no encontrarás una cartera de inversión socialmente responsable si tienes un perfil conservador o agresivo. De hecho, de las 7 carteras que trabaja Finanbest, la Cartera Green ISR ocupa el quinto lugar en términos de riesgo (ahora su nombre es Cartera Sostenible MyInvestor)

[image error] CaracterÃsticas de la Cartera Green ISR de Finanbest / Cartera Sostenible MyInvestor[image error] Inversión mÃnima de 150 â¬[image error] El 100% de los fondos de la cartera tienen caracterÃsticas sostenibles.[image error] La cartera no está adaptada para todos los perfiles. Su riesgo es medio alto[image error] Puedes sacar tu dinero cuando quieras[image error] Comisiones de la carteraFinanbest te permite elegir qué tipo de comisiones de gestión quieres pagar. Puedes pagar una comisión flat, con la que te cobrarán un porcentaje sobre el capital gestionado, o una comisión winner, con la que abonarás un porcentaje del beneficio que obtengas.

Como con el resto de roboadvisors, el porcentaje de comisión depende de cuánto dinero tengas invertido.

Dinero Invertido

Comisión de Gestión

Comisión de custodia

Comisión de los fondos

150⬠â 100.000â¬0,37%

0,15%

0,81%

100.001⬠â 500.000â¬0,33%

0,15%

0,81%

500.001⬠â 1.000.000â¬0,28%

0,15%

0,81%

1.000.001⬠â 5.000.000â¬0,23%

0,15%

0,81%

Más de 5.000.000â¬0,13%

0,15%

0,81%

A esto hay que sumar el resto de costes, que son un 0,15% de comisión de custodia y el coste medio de los fondos, que es del 0,81%, como aparece en la tabla.

[image error] Fondos de la Cartera Green ISRLa cartera utiliza un total de 10 fondos socialmente responsables que utilizan tanto gestión pasiva como activa. Es decir, hay fondos indexados y fondos normales.

Los fondos de la cartera socialmente responsable de Finanbest se dividen en tres categorÃas:

Fondos de Bonos Verdes (Green Bonds)Fondos ISR y/o de integración ASG (criterios Ambientales, Sociales, y de Gobierno corporativo)Fondos de Impacto y de Temáticas medioambientalesLa distribución de activos es de un 32% para renta fija y un 68% en renta variable.

[image error]Recuerda, la renta fija tiende a ser más estable que la renta variable. Cuanta más renta fija hay en una cartera, más conservadora es.

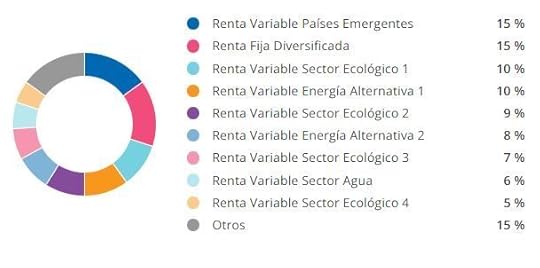

La distribución geográfica de la inversión es la siguiente:

¿Y los fondos en concreto que componen la cartera? Son los siguientes, con su peso y sector que representan.

Peso

Fondo

Estilo de gestión

15%

iShares Green Bond Index Fund

Renta fija diversificada

6%

DPAM Bonds Emerging Markets Sustainable

Renta variable paÃses emergentes

9%

Candriam Sustainable Bond Global High Yield I EUR Accz

Renta fija alto rendimiento

15%

Candriam Sustainable Equity Emerging Markets I EUR Acc

Renta variable paÃses emergentes

10%

Templeton Global Climate Change Fund W(acc)EUR

Renta variable sector ecológico

9%

Nordea 1 - Global Climate and Environment Fund BI

Renta variable sector ecológico

7%

Pictet - Global Environmental Opportunities

Renta variable sector ecológico

5%

BNP Paribas Funds Climate Impact Privilege Capitalisation

Renta variable sector ecológico

6%

Pictet-Water

Renta variable sector agua

10%

Guinness Sustainable Energy

Renta variable energÃa alternativa

8%

RobecoSAM Smart Energy Equities

Renta variable energÃa alternativa

[image error] Qué rentabilidad puedes esperar con FinanbestFinanbest aclara que este fondo tiene un horizonte de inversión de 6 años, algo que no deberÃa preocuparte si eres un inversor a largo plazo (y deberÃas).

La rentabilidad acumulada desde el inicio es del 19,59%.

El proceso para darte de alta en MyInvestor y empezar a invertir siguiendo criterios ISR y ASG es el mismo que has visto anteriormente con Indexa Capital e inbestMe. Sólo tienes que entrar en su página, rellenar el test de idoneidad y Finanbest te dirá si esa cartera es para ti.

Otras opciones de fondos indexados sostenibles

Otras opciones de fondos indexados sosteniblesSi lo prefieres, puedes crear tu propia cartera de fondos indexados ISR. Aquà te explico cómo funciona el proceso.

¿Necesitas saber dónde encontrar fondos Indexados ISR? En este artÃculo de Rankia tienen una lista de fondos indexados sostenibles por si quieres hacerlo por tu cuenta (por ejemplo a través del broker de myinvestor).

Otras opciones no ISR

Otras opciones no ISRSi me sigues desde hace tiempo, sabes que el grueso de mi inversión es indexada «normal». Invierto cubriendo los Ãndices mundiales completos (sin excluir las que quizá no cumplen algunos de los parámetros ISR). Mi opinión es que el mercado irá diciendo a las empresas lo que quieren los ciudadanos (que al final son también sus clientes).

Y por eso te dejo estos otros artÃculos donde explico mi inversión:

– Mi Cartera de inversión con fondos indexados.

– Si quieres invertir de forma «normal» (no ISR) y global, echa un vistazo a la comparativa Myinvestor vs Indexa Capital o, si quieres ir más allá, a la comparativa de mejores roboadvisors.

Cuéntame en los comentarios qué opinas sobre este tipo de inversión + sugerencias para mejorar/actualizar el artÃculo  Este es un blog «de código abierto» y lo escribimos entre todos!

Este es un blog «de código abierto» y lo escribimos entre todos!

Un abrazo fuerte,

Carlos

Nota: me gusta ser totalmente transparente, asà que quiero que sepas que algunos de los enlaces mostrados en este artÃculo son links de afiliado. Es decir, si abres cuenta a través de mi enlace, te aplicarán una promoción a ti y a mà me darán un incentivo que permitirá mantener este blog y seguir haciendo artÃculos como el que acabas de leer. Yo lo veo como un win-win y por supuesto, solo recomiendo aquello que yo personalmente uso y creo que es bueno para ti.

May 18, 2024

Hipotecas: todas las respuestas y cómo conseguir la mejor para ti

Comprar casa es la mayor decisión financiera que deberás tomar en tu vida, al margen de ser padre o madre. Acertar con la vivienda y con la hipoteca puede marcar la diferencia para tus finanzas durante mucho tiempo, lo sé muy bien.

Una buena parte mi cartera de inversión está invertida en inmuebles y con el tiempo he aprendido a valorar en qué casas merece la pena invertir, en cuáles no y cómo afrontar la búsqueda de financiación para dar con la mejor hipoteca para ti. Eso es una parte de lo que enseño en Libertad Inmobiliaria.

Muchos me habéis preguntado sobre vivienda e hipoteca. En las siguientes líneas voy a resumir las dudas sobre las hipotecas que más me habéis repetido y lo que creo que debes saber para buscar, encontrar y negociar la financiación de tu vivienda.

Elementos clave de una hipoteca

Elementos clave de una hipotecaMás que una pregunta sobre hipotecas, esto es lo mínimo que deberías hacer antes de pedir un préstamo o contratar cualquier producto de inversión: conocer los elementos del préstamo y los términos que aparecen en la oferta.

Son los siguientes:

Tipo de interés del préstamo, que puede ser fijo, variable o mixto.Tipo de interés nominal o TIN. Es el tipo de interés que pagas al banco por prestarte el dinero, es decir, lo que el banco te pide por financiar tu hipoteca. Este tipo de interés no refleja los costes totales de la hipoteca. Para acercarse a ellos hay otro dato mejor: la TAE.Tasa Anual Equivalente o TAE. Es un indicador más completo de los intereses de la hipoteca, ya que incluye el TIN junto con las comisiones y gastos relacionados con el préstamo. Además, al estar anualizada, permite comparar mejor hipotecas con diferentes plazos. Eso sí, en las hipotecas variables esa TAE cambiará con el tiempo.El plazo de la hipoteca, que es la duración del préstamo o el tiempo al que te endeudas. Lo normal es que los bancos ofrezcan hipotecas a entre 10 y 35 años.La cuota de la hipoteca, que es lo que vas a pagar cada mes de hipoteca y que depende del tipo de interés y del plazo del préstamo.Tipo de referencia, que es el indicador que se usa como referencia en las hipotecas a tipo variable. En estos préstamos, los intereses serán el resultado de sumar un diferencial o porcentaje a ese tipo de referencia.Euribor, que es el principal tipo de referencia para las hipotecas a tipo variable. El Euribor o Tipo Europeo de Oferta Interbancaria es el precio al que las entidades bancarias se prestan dinero entre ellas.Fecha de revisión de la hipoteca, que marca cuándo se actualiza el tipo de interés que pagas en las hipotecas a tipo variable.Sistema de amortización, que es lo que marca cómo devolverás el dinero de la hipoteca en cada cuota. En todos los préstamos, una parte del dinero de la cuota se utiliza para pagar intereses y otra para devolver capital, que sería el dinero que adeudas al banco. En España, el sistema más extendido es el sistema francés o sistema de cuotas constantes, con el que buena parte de los intereses se pagan al principio de la hipoteca.Capital o principal de la hipoteca, es el dinero que efectivamente debes al banco. Con cada cuota que abones se irá reduciendo.Cuadro de amortización. Refleja cómo se irá devolviendo el dinero de la hipoteca en el tiempo, desde la primera cuota hasta la última.Carencia en la hipoteca, es una herramienta que te permite dejar de pagar la cuota del préstamo o los intereses durante un periodo de tiempo. Se puede negociar para incluirla como una opción por si tienes problemas para hacer frente a la hipoteca o al principio del préstamo, para poder recuperarte financieramente después de haberte gastado buena parte de tu dinero para la entrada de la casa.Productos bonificados, que son productos de inversión y seguros que el banco te ofrece para reducir el tipo de interés que pagarás por el préstamo. Más adelante te hablaré de ellos en detalle.IVA e ITP. El IVA es el Impuesto sobre el Valor Añadido, que tendrás que pagar al comprar una casa nueva (IVA del 10%). El ITP o Impuesto sobre Transmisiones Patrimoniales se aplica en la compra de vivienda de segunda mano (entre el 4 y el 10% en función de tu Comunidad Autónoma).Garantía hipotecaria. Las hipotecas son préstamos con garantía hipotecaria. Esto quiere decir que la vivienda actúa como garantía del préstamo. Si no pagas, la entidad puede embargar la casa para saldar la deuda. Es más, si con la venta de la vivienda no se puede pagar toda la hipoteca, seguirías debiendo dinero al banco.Amortización anticipada y cancelación. Se refiere a adelantar los pagos de la hipoteca, bien de una parte del préstamo o del total. Todas las hipoteca incluyen una comisión por hacerlo. Si tienes pensado hipotecarte a largo plazo y pagar la hipoteca antes de tiempo, deberías consultar esa comisión.Subrogación. Una subrogación es el cambio de una de las dos partes de la hipoteca, el prestamista o el prestatario. Las hipotecas suelen incluir una comisión por subrogación que se cobra por cambiar de banco la hipoteca.Novación. Una novación es un cambio en las condiciones de la hipoteca para pasar de un tipo variable a uno fijo, por ejemplo. ¿Cómo funcionan de verdad las hipotecas?

¿Cómo funcionan de verdad las hipotecas?El funcionamiento básico de una hipoteca es bastante sencillo y se limita a cuatro de los elementos que acabas de ver: el capital, el plazo, el tipo de interés y la cuota.

Con una hipoteca, el banco te presta un dinero (Capital) a un tipo de interés concreto que tú debes devolver en periodo de tiempo marcado (el plazo). De la mezcla de esos tres elementos surge la cuota de la hipoteca. Es así de simple.

El error más habitual al valorar una hipoteca es centrarse en la cuota, que es lo que puedes pagar cada mes. Y ese dato es importante, pero no es el más relevante para ti porque en realidad depende del resto de variables de la hipoteca. La cuota es el resultado de aplicar los intereses sobre el capital que te han prestado teniendo en cuenta el plazo de devolución.

Para que lo entiendas mejor, para reducir la cuota mensual basta con ampliar el plazo de la hipoteca. A modo de ejemplo, para una hipoteca de 150.000 euros a 15 años, tu cuota será de 1.004 € al mes.

Y si sube el plazo a 30 años, se quedará en 591 € al mes, llévalo a 40 años y pagarás solo 492 € al mes.

Eso sí, a cambio, los intereses totales del préstamo se dispararán. Con el préstamo a 15 años pagarás 29.094 € en intereses totales y con el de 30 años la cifra será ya de 61.264 € en total, más del doble. ¿A 40 años? Los intereses serán de 84.446 €, más de la mitad del capital de la hipoteca.

Cuidado: puede que pagar más intereses (más plazo y menos cuota), te compense. Por ejemplo, si vas a usar ese dinero para invertirlo.

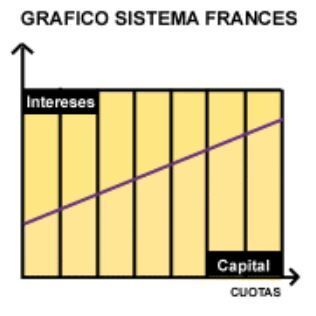

¿Cómo se pagan los intereses del préstamo?Todos los préstamos cuentan con un sistema de amortización. En el caso de las hipotecas, el más utilizado es el sistema de amortización francés o sistema de cuotas constantes.

Este sistema se caracteriza porque es capaz de mantener las mismas cuotas durante toda la vida de la hipoteca, salvo en las hipotecas variables que puede cambiar al revisarse el índice de referencia. El sistema francés calcula la cuota en base al capital pendiente de amortizar y, en consecuencia, el pago de intereses se concentra en los primeros años de la hipoteca.

Así se vería de forma gráfica:

Si tienes dudas, solo necesitas ver el cuadro de amortización de cualquier hipoteca para comprobar cómo la parte destinada al pago de capital va aumentando con el tiempo y la de los intereses, disminuyendo.

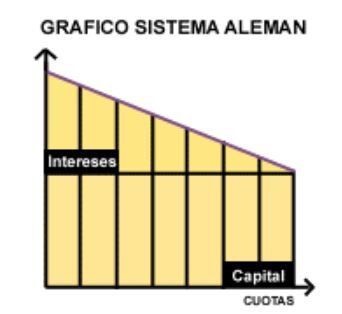

Frente al sistema francés está el sistema alemán o sistema de cuotas decrecientes. Con esta fórmula, siempre amortizas el mismo capital en cada cuota y lo que sumas son los intereses que se calculan sobre el dinero que resta por devolver. El resultado es que las cuotas son mucho mayores al principio del préstamo.

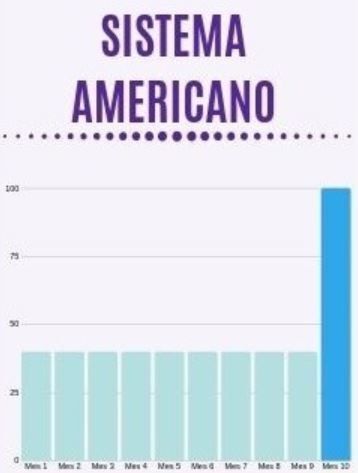

Por último, existe otra fórmula poco extendida en España que se conoce como el sistema americano. Se basa en un tipo de amortización a vencimiento. Con este sistema, cada mes abonas principalmente los intereses del préstamo sin amortizar capital o amortizando muy poco.

Ese capital que no has devuelto lo pagarás en una última cuota final.

Cada sistema tiene sus ventajas y desventajas, pero no deberías calentarte la cabeza, porque todos los bancos españoles trabajan con el sistema francés.

Saber cómo devolverás la hipoteca puede ser útil si tienes pensado amortizar anticipadamente parte de la hipoteca. Es decir, si piensas adelantar dinero del préstamo. Con el sistema francés, el mayor beneficio lo obtendrás durante los primeros años.

¿Cuánto dinero necesito ahorrar para comprar casa?

¿Cuánto dinero necesito ahorrar para comprar casa?La cifra mágica ronda un 30%-35% del precio de la vivienda que tengas en mente. Ese es el dinero que deberías ahorrar para poder comprar casa.

Este capital se divide entre la cantidad máxima que te financiará en banco y los costes adicionales de comprar la vivienda y constituir la hipoteca.

La mayoría de hipotecas financian hasta un 80% del valor de tasación o de compra de la vivienda (la menor de las dos cifras). En el mercado hay hipotecas al 100%, pero ni están tan extendidas ni se suelen conceder en las mejores condiciones.

La parte de los gastos adicionales la veremos en detalle a continuación, pero incluye tanto los impuestos por comprar casa (IVA o ITP) como otros gastos de notaría para firmar la compra venta y los gastos relacionados con la hipoteca, como la tasación de la vivienda.

Un error muy habitual que debes evitar es destinar todos tus ahorros para pagar la entrada de la casa. Siempre deberías dejar por lo memos un dinero como colchón de emergencia por lo que pueda pasar. ¿Cuánto? Por lo menos un mínimo de 2-3 meses de tus gastos fijos e ir aumentándolo después hasta alcanzar los 6 meses como mínimo.

Un error muy habitual que debes evitar es destinar todos tus ahorros para pagar la entrada de la casa. Siempre deberías dejar por lo memos un dinero como colchón de emergencia por lo que pueda pasar. ¿Cuánto? Por lo menos un mínimo de 2-3 meses de tus gastos fijos e ir aumentándolo después hasta alcanzar los 6 meses como mínimo.

¿Cuánto hay que aportar en concepto de gastos?

¿Cuánto hay que aportar en concepto de gastos?La cantidad concreta dependerá de la casa que te quieras comprar y la hipoteca que constituyas.

Hay entidades que tienen gastos más elevados que otras. Por ejemplo, con la hipoteca Sin Mochila de MyInvestor no tendrás que abonar ningún gasto por constituir la hipoteca, ni siquiera el de tasación.

Estos son los gastos por la compra de la vivienda:

IVA del 10% para casas de nueva construcción y del 4% para pisos de protección oficial y promociones públicas.Impuesto de Transmisiones Patrimoniales (ITP) para compra de vivienda de segunda mano. Este impuesto depende de las comunidades autónomas y oscila entre el 4% de País Vasco de Madrid y el 10% máximo que se paga en Cataluña. Aquí puedes ver el listado completo.IAJD o Impuesto de Actos Jurídicos Documentados. Sólo se paga cuando compras una vivienda nueva (entre un 0,5% y un 1,5%).Gastos de notaría para registrar la compra-venta de la vivienda. El coste dependerá del precio de la vivienda y oscila normalmente entre los 600 y los 1.000 euros.Registro de la vivienda en el Registro de la Propiedad, que también dependen del precio del inmueble y pueden ir desde los 250 hasta los 500 euros.Gastos de gestoría, que son opcionales y sirve para no tener que encargarte de ningún trámite. Depende de la gestoría, pero sumarán entre 300 y 500 euros más. Si compras con hipoteca, el banco te obliga a contratar gestoría.Por otro lado, están los gastos de constitución de la hipoteca, aunque a día de hoy la mayoría corren a cuenta del banco. Los que tendrás que pagar tú son:

Gastos de tasación de la vivienda, que sirve para la entidad conozca el valor de la vivienda y el dinero que te prestará. El coste de tasación depende de la entidad que realice la tasación, el tipo de vivienda y su precio. El coste oscila entre los 250 y los 600 euros. Como hipotecado, tienes derecho a escoger la tasadora, aunque lo normal es que el banco te ofrezca la suya.Comisión de apertura y estudio. Esta comisión cada vez es menos habitual, pero debes de estar atento a ella.Copia de tu escritura de la hipoteca, que tiene un coste residual.Formalizar una hipoteca también incluye costes de notaría, AJD, gestoría e inscripción del préstamo en el Registro de la Propiedad, pero el banco es quien se encarga de abonar esos gastos de la hipoteca (desde 2019).

¿Por cuánto debería hipotecarme como mucho?

¿Por cuánto debería hipotecarme como mucho?Como norma general, el gasto en la hipoteca no debería superar el 35-40% de tus ingresos por dos razones.

Así dejas un margen de seguridad por si la hipoteca sube en caso de ser variable o si tus ingresos disminuyen por cualquier motivo. Imagina que te quedas en paro. El SEPE te pagará un 70% de tu base reguladora. Si apuras demasiado con la hipoteca, puedes verte en dificultades.Hay otros gastos en tu vida más allá de la casa. Centrar todos tus esfuerzos solo en comprar la casa y no dejar margen para nada más es una receta bastante directa para la infelicidad.A partir de ahí, puedes jugar un poco con ese porcentaje en función de tus prioridades. Por ejemplo, si quieres ser propietario a toda costa o pagar cuanto antes la hipoteca y no te importa recortar en otras áreas de tu vida, como en ropa o viajes, por ejemplo.

Si vas justo o quieres darle un empujón a tu ahorro, aquí te dejo 45 trucos de ahorros que sí funcionan.

Si vas justo o quieres darle un empujón a tu ahorro, aquí te dejo 45 trucos de ahorros que sí funcionan.

Qué hipoteca me puedo permitir

Qué hipoteca me puedo permitirLa hipoteca que te puedes permitir no depende tanto de ti como del banco. Para decidir cuánto dinero te va a prestar el banco tiene en cuenta el valor de la vivienda y tu tasa de esfuerzo, que ilustra el porcentaje de tus ingresos que puede suponer la hipoteca.

Sobre el valor de la vivienda, financiará normalmente hasta un 80%. Sobre tus ingresos, limitará la hipoteca al 35% siempre que no tengas más deudas significativas.

A modo de ejemplo, si tus ingresos mensuales son de 1.500 euros, podrás pedir una hipoteca que tenga una cuota de 525 euros al mes.

A partir de ahí, puedes jugar con ese número para dar con el total de la hipoteca utilizando algún simulador hipotecario. Como ya te he explicado, la forma de tener una hipoteca más grande es aumentar el plazo del préstamo. Así conseguirás más dinero, aunque pagarás más intereses en total.

¿En qué fijarte para escoger hipoteca?

¿En qué fijarte para escoger hipoteca?El fallo más repetido al valorar y elegir la hipoteca es poner el foco en los datos menos relevantes. Por ejemplo, pueden ser la cuota del préstamo o el coste inmediato a corto plazo de la hipoteca.

La compra de tu casa con hipoteca es una jugada a largo plazo. Ese préstamo te va a acompañar durante muchos años y por eso es mejor valorarlo bajo ese prisma: el del largo plazo.

Estos son los cuatro elementos en los que enfocarte:

El coste a largo plazo. Es decir, ¿en cuánto vas a pagar en total por tu casa con ese préstamo?. Ese dato final es el más relevante y te ayudará a poner en perspectiva tu esfuerzo financiero y todos los elementos del préstamo. Calculando los intereses totales podrás conocer mejor el impacto de cada pieza, desde el tipo de interés que pagas hasta la duración del préstamo.El coste oculto de los productos bonificados. La mayoría de simuladores hipotecarios te dirán los intereses totales del préstamo, pero no el coste total de los productos bonificados. Los seguros de vida, de hogar e incluso fondos de inversión que te colocan con la hipoteca incluyen normalmente un sobrecoste frente a lo que encontrarás en el mercado libre, sobre todo cuando se trata de productos de inversión. Ahora han surgido las hipotecas sin añadidos, como la Hipoteca Sin Mochila Myinvestor.Si tu banco es de los que cambia sus condiciones (no las del préstamo, que están firmadas y no se pueden alterar), como la de los productos bonificados y la cuenta corriente. En el peor de los casos, puedes verte pagando comisiones de mantenimiento por la cuenta y mucho más por los mismos seguros. La forma de averiguar si un banco es de esos pasa por consultar en foros. Y por supuesto revisar año a año una vez contratados.Las condiciones del préstamo. Por supuesto, también debes valorar las condiciones del propio préstamo, empezando por el tipo de interés, comisiones de estudio y comisiones por amortización anticipada.Al final, se trata de tener una visión de conjunto, de manera que puedas tomar una decisión informada, guiada por lo que a ti te interesa y no lo que te cuentan otros.

Qué plazo máximo debería contratar

Qué plazo máximo debería contratarLa mayoría de bancos ofrecen hipotecas a 35 o 40 años como máximo, aunque no te dejarán terminar de pagar la hipoteca más allá de los 70-75 años, algo después del momento de la jubilación.

¿Cuál es el plazo idóneo por el que contratar la hipoteca? La verdad es que no hay una respuesta universal. Dependerá de tu situación económica y de tus prioridades.

Lo que sí debes tener claro es que con una hipoteca a largo plazo pagarás menos cuota, pero muchos más intereses. Por eso mismo hay quienes recomiendan hipotecas cortas, de no más de 15 años.

En realidad, yo pienso que depende tu situación y también de las condiciones de la hipoteca. Por ejemplo, si consigues una hipoteca a un buen tipo fijo puede tener sentido endeudarte a largo plazo. El motivo es que normalmente podrás conseguir un interés mayor invirtiendo ese dinero que no tienes que destinar a la hipoteca.

Una estrategia muy habitual a medio camino entre las dos opciones consiste en firmar una hipoteca larga, pero acompañarla de un plan de amortizaciones anticipadas para terminar de pagarla antes de tiempo. Esta estrategia tiene más sentido en hipotecas a tipo variable.

Qué tipo de interés puedo conseguir

Qué tipo de interés puedo conseguirEl tipo de interés de la hipoteca dependerá de varias cosas, pero principalmente de: