Carlos Galán Rubio's Blog, page 12

January 1, 2023

Balio: el Netflix de las finanzas

Hay empresas y proyectos que resuenan contigo más que otros. Este es el caso de Balio para mí y una de las razones por las que los apoyo.

Si alguna vez te has interesado en mejorar tus finanzas o en aprender sobre dinero, es posible que ya los conozcas e incluso que te hayas planteado hacer alguno de sus cursos. Porque la formación es hoy en día el principal negocio de Balio, aunque no siempre fue así.

Lo que nunca ha cambiado desde sus inicios es su objetivo: “ayudar a las personas a ser más libres a través de una mejor gestión de su dinero”, como ellos mismos aseguran.

Seguro que ahora entiendes mejor por qué el proyecto resuena tanto con mis valores.

Tres amigos, una pasión común: las finanzas

Tres amigos, una pasión común: las finanzasBalio nació en 2019 de la mano de Sergi Benet, Gerard Bernal y Guillem Roig.

En una conversación entre amigos, Sergi Benet (que también es fundador de la marca de gafas de sol Meller), y Gerard Bernal, con amplio recorrido en el mundo de la consultoría y las fintech, se decidieron a dar el salto y perseguir el sueño de ayudar a las personas con sus finanzas personales porque, como explica Sergi “el dinero debe servir para algo más que comprar cosas”.

Para lanzar el proyecto sabían que necesitaban un co-fundador que aportase conocimientos en finanzas personales y que se pudiese involucrar al 100% en el proyecto. Ahí es donde surgió el nombre de Guillem Roig, autor, entre otros, del blog La Hormiga Capitalista, una de las referencias en cuanto a finanzas personales e inversión.

Con esa idea en común comenzó Balio, con “el sueño de mejorar las finanzas de las personas, pero sin un producto ni proyecto 100% definido”.

Tanto es así que el negocio de Balio ha ido pivotando desde un intento de agregador financiero hasta una herramienta de planificación financiera, pasando por una comunidad de finanzas, que es lo que queda de los proyectos originales. Así, hasta lo que hoy en día es Balio, para mí una de las mejores plataformas de formación en finanzas.

¿Por qué Balio?Por qué Balio se llama Balio. “Para elegir el nombre utilizamos un método de Sergi que consiste en poner en un Excel los nombres traducidos a 30 idiomas. De ahí salió Balio, que viene del euskera y significa valor”, explica Guillem.

Además, tiene un contexto histórico porque era el caballo más sabio de Aquiles y “también nos gusta porque cuando muchos hispanohablantes dicen Value, en referencia a inversión en valor, parece que quieran decir Balio”.

Qué hace Balio a día de hoy

Qué hace Balio a día de hoyLa idea central de Balio no ha cambiado a lo largo del tiempo, pero sí su propuesta de valor. “Ahora hablamos de formación que te hará libre”, expone Guillem.

Y es que Balio se ha convertido a día de hoy en una referencia en la formación financiera, una especie de Netflix de las finanzas donde vas a poder encontrar cursos para formarte en todo lo referente al dinero.

De hecho, sus formaciones van más allá de la gestión financiera y las inversiones. Abordan todo lo que tiene que ver con el dinero, absolutamente todo, desde el ahorro y la inversión hasta el desarrollo de carrera profesional o formas de generar ingresos pasivos o semipasivos.

Todo desde una óptica constructiva y pegada a la realidad. En otras palabras, que no te van a vender que puedes vivir del trading sin hacer nada o que puedes conseguirlo de forma sencilla, de la noche a la mañana.

Los ingresos 100% pasivos no existen, sí que hay rentas semipasivas, que no consumirán mucho tiempo y que puedes escalar para aumentar tu patrimonio. Un ejemplo sería la inversión inmobiliaria.

Los ingresos 100% pasivos no existen, sí que hay rentas semipasivas, que no consumirán mucho tiempo y que puedes escalar para aumentar tu patrimonio. Un ejemplo sería la inversión inmobiliaria.

El grueso de la oferta de Balio pasa por cursos de iniciación con los que aprender las bases de la inversión en fondos, planes de pensiones, fondos indexados o de negocios como las dark kitchens, escribir libros o de la profesión de trafficker.

Así puedes saber si un estilo de inversión o un negocio concreto es para ti en apenas dos horas y media, lo que supone un ahorro de tiempo y de dinero frente a cursos más largos. Y es que los cursos de Balio van al grano, sin paja.

También cursos más completos de acompañamiento

También cursos más completos de acompañamiento¿Y si quieres ese curso completo? Una de las novedades de este año es la puesta en marcha de un programa más largo, completo y que incluye acompañamiento por parte de los profesores. Se trata del Programa en Finanzas Personales e Inversión que a diferencia del resto de cursos, tiene lista de espera.

“Nos dimos cuenta de que había personas que necesitaban ayuda para poner en marcha lo que aprendían o que se apuntaban a cursos y después no los hacían o no los aplicaban. De ahí surgió esta idea”, apunta Guillem Roig.

En estos cursos los alumnos entran dentro de un grupo de estudiantes con los que pueden interactuar. Además, incluye sesiones en directo con los profesores y la posibilidad de plantearles dudas.

En definitiva, algo mucho más personal y que complementa el modelo de cursos más cortos, pero que está fuera del precio de suscripción.

Qué hace que Balio sea diferente (para mí)

Qué hace que Balio sea diferente (para mí)Lo mismo ahora estás pensando que opciones de formación hay muchas. ¿Qué tiene Balio que no tengas otras plataformas? Para mí hay tres cosas que la separan del resto:

1 – Sólo seleccionan expertos en la materia. Como explica Guillem, los profesores son personas con experiencia acreditada o, como suele decirse, con “skin in the game”. Saben de lo que hablan y, además, lo hacen sin tapujos y sin contarte cuentos de hadas.

No sé a ti, pero a mí me resulta muy valioso saber que personas formadas como Guillem, Sergi y Gerard se encargan de seleccionar a los mejores expertos en cada área.

2 – Ofrecen formación honesta sin incentivos perversos. Los cursos de Balio no tienen ningún tipo de enlace de afiliación. Es decir, no van a intentar que contrates este u otro producto y llevarse una comisión por ello o que amplíes información con el curso del profesor. Su único ingreso es lo que pagas por el curso.

3 – Una suscripción que sale a cuenta. Los cursos básicos tienen un precio limitado y normalmente incluyen promociones en su lanzamiento. Sin embargo, si de verdad le quieres sacar partido, te recomiendo su plan de suscripción anual (Balio Pro). A nada que pienses en hacer tres cursos, te saldrá a cuenta.

Una comunidad más allá de cualquier cosa

Una comunidad más allá de cualquier cosaBalio es mucho más que sus cursos y que un negocio. Es una una verdadera comunidad de personas interesadas en aprender, mejorar y compartir.

De hecho, el Foro de Balio es para mí uno de los bastiones de este proyecto. En él encontrarás a perfiles muy conocidos en redes sociales que comparten conocimiento, ofrecen ayuda y, sobre todo, apoyan a quienes lo necesitan.

Es un lugar donde debatir y exponer tus planes de inversión y tus proyectos vitales. Tanto es así que incluso tienen una sección sobre Nudismo Financiero donde cualquier persona puede desnudar literalmente sus finanzas y un podcast del mismo nombre (muy top) que puedes escuchar en diferentes plataformas.

Por el podcast han pasado todo tipo de personas, desde usuarios de Balio hasta personajes más conocidos como Pau Ninja, Alejandro Ribó, Nat de Santiago o Marc Reklau.

Yo todavía no he participado en él, pero sí que lo hice en un divertido “Pregunta lo que quieras a Carlos Galán» que puedes ver aquí

En resumen, Balio es para mí un referente en el mundo de las finanzas y un proyecto en el que merece la pena participar.

December 27, 2022

Comparativa Indexa Capital vs MyInvestor [2023]

¿Indexa o MyInvestor? Apostar por el rey o por el aspirante. Ahora mismo Indexa Capital es el rey de la gestión pasiva y la indexación en España en volumen de activos gestionados, pero como a todo monarca, le surge competencia. Entre las ofertas más disruptivas del mercado está la de MyInvestor.

En las próximas líneas verás un análisis compartivo de Indexa y MyInvestor, que son dos alternativas para invertir en fondos indexados en España, la fórmula que personalmente recomiendo para el 99% de los españoles a los que le preocupa su dinero pero que no tienen tiempo de gestionarlo como les gustaría.

Nota: En este artículo comparo especialmente el servicio de Carteras Gestionadas de Fondos de Inversión (indexados) de ambos robo-advisors. Al final también doy pinceladas de otros servicios de MyInvestor (cartera manual o cuenta remunerada) e Indexa Capital (Planes de Pensión)

Nota: En este artículo comparo especialmente el servicio de Carteras Gestionadas de Fondos de Inversión (indexados) de ambos robo-advisors. Al final también doy pinceladas de otros servicios de MyInvestor (cartera manual o cuenta remunerada) e Indexa Capital (Planes de Pensión)

[image error] ¿Por qué una comparativa entre Indexa Capital y MyInvestor?

Si ya te has acercado al mundo de los roboadvisor, la gestión pasiva y la inversión indexada, es fácil que pienses que se trata de plataformas diferentes para inversores diferentes. Algo de razón no te falta.

[image error] Indexa Capital es el principal roboadvisor de España. Su producto principal es la cartera de fondos indexados, que como ya comento en Independízate de Papá Estado me parece la opción a utilizar por la mayoría porque es una forma simple y automática de empezar a invertir cada mes.

[image error]MyInvestor, por su parte, es un neobanco lanzado por Andbank y Axa, entre otros, y también cuenta con carteras de fondos indexados. De hecho, es la última incorporación a su parrilla de productos, que va mucho más allá de los de un roboadvisor. En MyInvestor vas a poder contratar cualquier tipo de fondos e incluso crear tu propia cartera de fondos indexados, algo que con Indexa no se puede hacer.

En esta comparativa entre Indexa y MyInvestor dejaré esa parte (productos diferentes) para el final. Lo que voy a hacer es enfrentar los productos que puedes contratar con los dos, que creo que es lo más justo. Comparar peras con peras.

[image error] Ventajas y desventajas de Indexa Capital y MyInvestorPara comparar Indexa y MyInvestor, vamos a empezar por lo más simple, las ventajas y desventajas de las dos plataformas.

Como te acabo de decir, la gran diferencia entre Indexa y Myinvestor son las opciones que ofrece cada uno. En otras palabras, hasta dónde vas a poder llevar tu gestión si, además de indexarte, buscas otras cosas.

Líder en España en capital gestionado y número de clientesEl alta es 100% onlineBajada recurrente de comisionesMayor número de carterasCarteras con sesgo ISR (inversión socialmente responsable)Optimización fiscal en las retiradasServicio de rentas "Tu paga" para configurar un ingreso mensual a través de tu inversiónPlan Amigo: Los primeros 10.000 € no tienen comisiones de gestión el primer año con este enlace

Líder en España en capital gestionado y número de clientesEl alta es 100% onlineBajada recurrente de comisionesMayor número de carterasCarteras con sesgo ISR (inversión socialmente responsable)Optimización fiscal en las retiradasServicio de rentas "Tu paga" para configurar un ingreso mensual a través de tu inversiónPlan Amigo: Los primeros 10.000 € no tienen comisiones de gestión el primer año con este enlace

Menor número de fondos en carteras pequeñas (lo cual no es negativo necesariamente: ver más abajo) Mayor inversión incial (3.000 €) Sólo ofrece opción de inversión gestionada y no propia

Menor número de fondos en carteras pequeñas (lo cual no es negativo necesariamente: ver más abajo) Mayor inversión incial (3.000 €) Sólo ofrece opción de inversión gestionada y no propia

Cuenta con el respaldo de Andbank y AxaEl alta es 100% onlineComisiones más bajas en ausencia de link de invitación IndexaInversión inicial mínima más baja: 150 €Servicio de rentas mensualesAcceso a más productos de inversión (es un neobanco, no un robadvisor)Puedes crear tu propia cartera de fondos indexadoPermite retiradas parciales

Menor número de carteras de fondos indexadosPlataforma todavía por mejorarUn mayor nº de fondos en carteras pequeñas puede ser contraproducente

Más allá de las ventajas de Indexa o MyInvestor en áreas concretas, para elegir el mejor roboadvisor debes conocer sus principales características y costes. La siguiente tabla resume lo más importante para cada opción en sus carteras de fondos indexados.

Comparativa de características Indexa Capital vs MyInvestor IndexaMyInvestorindexados y planes

de pensiones indexadosCarteras de fondos indexados

/ posibilidad de contratar

plan de pensiones manualmente Comisión de gestión0,43% (0% con invitación el primer año)0,15% Comisión media de los fondos0,08% (Clase Institucional Plus)0,15% Comisión de custodia 0,12%0,15% Costes total máximo0,63%0,45% Coste total medio histórico real*0,49%Sin datos Número de carteras105 Aportaciones periódicasTransferencia periódica desde tu banco / Mínimo 1 €

Domiciliación bancaria / Mínimo 1 € Compras de los fondosSe realizan a partir de 150 € aportadosSe realizan a partir de 150 € aportados Volumen gestionado+1.300 Millones de €Sin datos Año de inicio2015Junio 2020 Reajuste automático[image error][image error][image error][image error] Facilidad de apertura de cuenta[image error][image error][image error] Cercanía al cliente y atención[image error][image error][image error] Mi Opinión10/109/10 El que yo utilizo[image error] Link de Amigo

INVITACIÓN

INVITACIÓN

(*) La comisión media histórica real es más baja que la “máxima” por el efecto de menor comisión en carteras de más volumen + el efecto del Programa Amigo (sin comisiones de gestión).

Por si no te queda claro, vamos a ver en detalle los datos más importantes de esta tabla que compara las carteras de fondos gestionadas de MyInvestor e Indexa Capital.

[image error] Tipo de contratoTanto la inversión en las Carteras Indexadas de MyInvestor como en las Carteras de Fondos de Indexa Capital se realiza a través de un Contrato de Gestión. ¿Y esto qué quiere decir? [image error]

Nada raro, es un contrato muy habitual con el que dejas al roboadvisor o al banco gestionar tus inversión (de ahí el nombre). Así, el banco se encargará de invertir el dinero, hacer los cambios en las carteras, rebalancear y tomar todas las decisiones para tus ahorros sin que tú tengas que hacer nada. Es decir, no te tendrá que estar consultando cada cambio, como sí ocurre con otro tipo de contratos de invesión.

A efectos prácticos, es como cuando contratas a un asesor financiero o un gestor privado para que maneje tu dinero.

[image error] Costes de la inversiónLas comisiones son un factor clave en toda inversión. Al final, toda comisión que pagues hará que la rentabilidad de tu inversión sea menor. Esto no quiere decir que siempre debas buscar la opción más barata en términos de comisiones. Simplemente es una parte de la ecuación que no debes perder de vista.

Personalmente no me importa pagar comisiones altas, siempre que el retorno de la inversión lo justifique. ¿Está justificada con los roboadvisors? La diferencia en rendimiento debe ser alta para que así sea. Recuerda que una de las ventajas de estos productos frente a las carteras de fondos tradicionales son unos costes más ajustados..

En el caso de los costes de inversión de Indexa frente a MyInvestor, vamos a ver quién sale ganando en función del tamaño de tu cartera. Y es que cuanto más dinero tengas invertido, menores van a ser las comisiones totales.

Coste de la inversión y comisiones de Indexa Capital Tamaño de la carteraCoste total 3.000 a 10.000 €0,61% 10.000 - 100.000 €0,59% 100.000 - 500.000 €0,57% Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodiaLas comisiones de Indexa Capital son para una cartera media (entre 10 y 100.000 €) de 0,41% de comisión de gestión de Indexa + 0,12% de custodia (Inversis o Cecabank) + 0,08% de los propios fondos indexados

Coste de la inversión y comisiones de MyInvestor Tamaño de la carteraCoste Total No importa0,45%Las comisiones de Myinvestor son de 0,15% de comisión de gestión de Myinvestor + 0,15% de custodia + 0,12% a 0,15% de los propios fondos indexados

Por ahora las comisiones de MyInvestor son menores en términos globales, pero depende también del dinero que tengas para invertir.

Nota importante: Indexa puede ser más barato si tienes un link de invitación el primer año y posteriormente invitas a un amigo cada año (no pagarás comisiones de gestión sobre 10.000€ por 1 año y por cada amigo). Este truco es utilizado por muchos de los clientes de Indexa para no pagar comisiones de gestión (ahorro de 0,43% anual).

Muchos me preguntáis si MyInvestor tiene programa de amigo con invitación. Y lamentablemente no lo tiene.

Bueno, sí lo tiene, pero debes encontrar a alguien que sea cliente y no haya invitado a demasiados amigos (está limitado a 10 por cuenta y debe compartirte su link desde la aplicación: un proceso algo engorroso). En ese caso, puedes tener comisión de gestión gratis 1 año (sobre un máximo de 20.000€) + 30€ de regalo (inversión mínima de 12 meses y 1.000€).

La oferta de carteras de fondos indexados es mucho mayor con Indexa, que cuenta con 10 modelos diferentes frente a los 4 de MyInvestor.

Cada una de esas carteras está diseñada para un perfil de inversor diferente y asume un riesgo distinto. Más allá de la composición concreta (en un momento entraremos en ese punto), así es como distribuyen los activos cada una entre renta variable (más riesgo) y renta fija (menos riesgo).

Además, Indexa Capital acaba de sumar 10 nuevas carteras indexadas con sesgo ISR o de Inversión Socialmente Responsable. Se trata de carteras que invierten en fondos indexados y que tienen en cuenta criterios medioambientales, de gobierno corporativo o sociales para su composición (en realidad el índice al que siguen tiene en cuenta estos criterios).

Distribución de las carteras de Indexa CarteraPorcentaje de Renta VariablePorcentaje de Renta Fija 114%86% 219%81% 329%71% 441%59% 546%54% 652%48% 761%39% 867%33% 975%25% 1079%21%Distribución de las carteras de MyInvestor CarteraPorcentaje de Renta VariablePorcentaje de Renta fija 1 (Clásica)13%87% 2 (Pop)39%61% 3 (Indie)60%40% 4 (Rock)78%22% 5 (Heavy metal)100%0%Al contar con un número mayor de carteras, Indexa puede adaptarse ligeramente mejor a las circunstancias de cada cliente y, en teoría, acompañarle mejor en cada etapa de su vida. Y es que se supone que, conforme cumplas años y tu horizonte de inversión se vaya reduciendo, también debe ir haciéndolo el riesgo que asume tu cartera.

Mi opinión personal es que más carteras es mejor para el cliente. Pero dentro de cada cartera: más fondos no tiene por qué ser mejor (ahora lo vemos).

[image error] Composición de las carteras de inversión (número de activos)Una cosa es la distribución de las carteras y otra diferente la asignación de activos. En concreto, el número de fondos que hay en cada una de las carteras.

Con MyInvestor la jugada es la misma para todos los inversores, tengas 150 o 500.000 € invertidos. Las cinco carteras mantienen la misma distribución independientemente del dinero que inviertas. En este sentido, el número de fondos depende del perfil de riesgo de cartera, aunque todas cuentan por lo menos con 7 fondos distintos.

Indexa trabaja de forma diferente. El número de activos de cada cartera está directamente relacionado con el tamaño de la inversión. Cuanto más dinero tienes invertido, más número de fondos. Si inviertes menos de 10.000 €, todos tus ahorros estarán divididos en solo dos fondos.

Distribución por número de activos con Indexa Tamaño de la inversiónNúmero de activos Menos de 10.000 €2 Entre 10.000 y 100.000 €10 Más de 100.000 €6Nota importante: en este punto pienso que mucha gente confunde «mayor cantidad de fondos» con «mayor diversificación».

Esto no tiene por qué ser así. Ten en cuenta que una cartera con únicamente 2 fondos (como la de Indexa Capital para menos de 10.000€) puede estar más diversificada que otra con 5 fondos. La diversificación está más en la composición del fondo que en el número de fondos.

Para nota: mi hipótesis (por comprobar) es que las carteras de Myinvestor (a partir de 150€) de poco capital (menos de 5.000€) se van a desajustar muy rápidamente por tener un número alto de fondos para un capital relativamente pequeño. Y esto podría afectar a la rentabilidad ligeramente.

En este sentido, creo que Indexa hizo un cambio inteligente dejando únicamente 2 fondos para su cartera pequeña.

Así que en este punto y a pesar de la aparente contradicción, creo que Indexa gana para carteras de menos de 10.000€

Activos en cada una de las carteras

El número de activos es importante, pero también cuáles son esos fondos y ETFS concretos para cada una de las opciones.

En el caso de Indexa Capital, estos son los fondos que usan para cada clase de activo:

Carteras de menos de 10.000 €

Acciones Globales: Vanguard Global Stk Idx Eur -Ins PlusBonos Globales a largo plazo: Vanguard Global Bnd Idx Eur -Ins PlusCarteras entre 10.000 y 100.000 €

Acciones Europa: Vanguard European Stk Idx Eur -Ins PlusAcciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins PlusAcciones Japón: Vanguard Japan Stk Idx Eur -Ins PlusAcciones economías emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins PlusAcciones globales pequeña capitalización: Vanguard Global Small Cap Idx Eur -Ins PlusBonos empresas europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins PlusBonos gobiernos europeos: Vanguard Eur Gov Bnd Idx -Ins PlusBonos europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins PlusBonos gobierno EEUU cubiertos a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins PlusBonos empresas EEUU cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins PlusCarteras de más de 100.000 €

Acciones Europa: Vanguard European Stk Idx Eur -Ins PlusAcciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins PlusAcciones Japón: Vanguard Japan Stk Idx Eur -Ins PlusAcciones economías emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins PlusAcciones Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins PlusAcciones globales pequeña capitalización: Vanguard Global Small Cap Idx Eur -Ins PlusCon MyInvestor el número de fondos solo cambia en función del tipo de inversión. Estos son los que usan para cada tipo de activo:

Acciones Estados Unidos: Fidelity S&P 500 Index FundAcciones Grandes Empresas Sostenibles: NN Global Enhanced Index Sustainable EquityAcciones Economías Emergentes: iShares Emerging Market EquityAcciones Europa: Fidelity MSCI EuropeAcciones Japón: Fidelity MSCI JapanAcciones Estados Unidos cubierto tipo cambio: Vanguard US Equity Index Fund EUR HedgedAcciones Pacífico sin Japón: Fidelity MSCI Pacific ex-JapanBonos Global Sostenible: iShares ESG Screened Global Corporate BondBonos Empresas Corto Plazo: Vanguard Global Short-Term Corporate BondBonos Países Europeos Largo Plazo: Vanguard 20+ Year Euro Treasury Index FundBonos Eurozona ligados a inflación: Vanguard Eurozone Inflation-Linked BondBonos País Estados Unidos: Vanguard US Government BondBonos Países Emergentes: iShares EM Government Bond¿Y la distribución? Esta es su distribución para las carteras de fondos indexados de Indexa y MyInvestor.

En el caso de Indexa, el número de fondos que usa varía en función del capital invertido. Esta es la distribución y los activos para una cartera con un tamaño entre 10.000 y 100.000 €.

Activo: Vanguard European Stk Idx Eur -Ins Plus3%4%6%9%10%12%14%15%17%20% Acciones Estados Unidos

Activo: Vanguard US 500 Stk Idx Eur -Ins Plus11%12%14%19%22%25%29%32%35%35% Acciones Japón

Activo: Vanguard Japan Stk Idx Eur -Ins Plus0%33%5%6%6%7%8%10%10% Acciones Economías Emergentes

Activo: Vanguard Emrg Mk Stk Idx Eur -Ins Plus0%3%4%6%8%8%9%10%12%15% Acciones Globales Pequeña Capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus0%0%3%4%4%5%6%6%7%7% Bonos Empresas Europeas

Activo: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus16%15%13%11%10%9%8%6%5%4% Bonos Gobiernos Europeos

Activo: Vanguard Eur Gv Bnd Idx -Ins Plus

23%22%19%16%15%13%10%9%7%5% Bonos Europeos ligados a la Inflación

Activo: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus9%8%7%6%5%5%4%3%3%3% Bonos Gobierno EEUU cubiertos a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus

23%22%19%16%15%13%10%9%6%5% Bonos Empresas EEUU cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus

15%14%13%10%9%8%7%6%4%4%

Con MyInvestor no hay diferencias. Así es como se distribuyen los activos:

Activo: Fidelity S&P 5008%23%36%36%43% Acciones Grandes Empresas Sostenibles

Activo: NN Global Enhanced Index Sustainable Equity14%20% Acciones Economías Emergentes

Activo: iShares Emerging Market Equity2%6%8%11%14% Acciones Europa

Activo: Fidelity MSCI Europe3%5%9%8%10% Acciones Japón

Activo: Fidelity MSCI Japan3%5%5%6% Acciones Estados Unidos cubierto tipo cambio

Activo: Vanguard US Equity Index Fund EUR Hedged2%4% Acciones Pacífico sin Japón

Activo: Fidelity MSCI Pacific ex-Japan2%2%2%3% Bonos Global Sostenible

Activo: iShares ESG Screened Global Corporate Bond38%23%15% Bonos Empresas Corto Plazo

Activo: Vanguard Global Short-Term Corporate Bond15%15%10% Bonos Países Europeos Largo Plazo

Activo: Vanguard 20+ Year Euro Treasury Index Fund14%14%10% Bonos Eurozona ligados a inflación

Activo: Vanguard Eurozone Inflation-Linked Bond10% Bonos País Estados Unidos

Activo: Vanguard US Government Bond10%9%10%12% Bonos Países Emergentes

Activo: iShares EM Government Bond5%[image error] Inversión mínima

Tanto Indexa Capital como MyInvestor están enfocados en que cualquier inversor pueda empezar a construir su cartera y su independencia financiaera con poco dinero. En cualquier caso, el mínimo de 150 € de MyInvestor sigue siendo más atractivo que los 3.000 € que exige Indexa Capital.

Esta diferencia de mínimo a aportar hace que Indexa sea más interesante para el que lo tiene claro y tiene algo más de capital, mientras que MyInvestor (o Finizens) serían más adecuados para quien quiere probar o tiene menos capital.

[image error] La plataformaIndexa llega años trabajando en su plataforma, que es sencilla, fácil de usar y muy intuitiva para lo que tiene que ofrecer. MyInvestor todavía tiene margen de mejora en ese apartado. El motivo es, en parte, que al tratarse de un banco, su app necesita ofrecer cosas que Indexa no, como por ejemplo un supermercado de fondos y de planes de pensiones.

En cuanto al proceso de alta, los años de ventaja de Indexa también se notan con un perfilado de cliente muy bien diseñado y un proceso de alta sencillo y ágil que, además, te ayuda a entender tus motivaciones como inversor.

[image error] Mi conclusión sobre las carteras de fondos indexados de Indexa Capital y MyInvestorCentrándome solo en las carteras de fondos indexados, ambas están bien diseñadas y son una muy buena opción para quienes quieren empezar a invertir y quieren hacerlo con ayuda de profesionales de la gestión.

¿Cómo elegir entre Indexa y MyInvestor? Personalmente estoy más familiarizado con Indexa, pero ambas me parecen buenas alternativas.

Si tuviese que elegir entre una y otra guiado por los números + sensaciones, me parece que Indexa cuenta con algunas ventajas competitivas:

Menores costes si tienes invitación y sigues invitando amigos.

Menores costes si tienes invitación y sigues invitando amigos. (Muchos me preguntáis cómo funciona la invitación a Indexa Capital, aquí os lo dejo explicado)

Su equipo gestor se juega su propio dinero invirtiendo en carteras de Indexa (más de 10 millones de euros). Personalmente ese skin in the game me da mucha confianza. Mayor recorrido de su servicio (un trackrecord fiable: desde 2015) Optimización fiscal en aportaciones y retiradas: muy buena herramienta para ahorrar impuestos Gran volumen gestionado y esto permite acceder a las clases institucionales de los fondos, consiguiendo cada vez comisiones más bajas para los clientes.Si no dispones de los 3.000€ de mínimo (para aportar al contado o traspasar desde otra entidad) o prefieres empezar en algo más pequeño, MyInvestor ofrece ventajas concretas para los ahorradores con menos dinero.

Menor mínimo de inversión inicial Menores costes Cuenta corriente remunerada[image error] Planes de pensiones con Indexa y MyInvestorHay vida más allá de los fondos indexados. Dependiendo de tu situación, puede ser interesante contratar un plan de pensiones.

Tanto Indexa como MyInvestor cuentan con oferta propia de planes de pensiones indexados. Además, en MyInvestor también podrás contratar los planes de pensiones de Indexa. Ahora vemos las diferencias de hacerlo en uno u otro sitio.

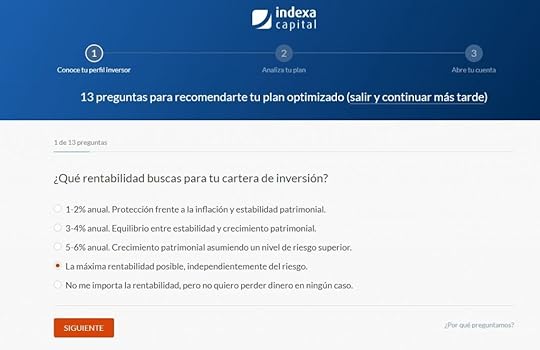

Planes de pensiones de IndexaEl funcionamiento de los planes de pensiones de Indexa es similar al de las carteras de fondos indexados. Todo empieza rellenando un test. Al hacerlo te asignan un perfil de riesgo. En concreto, cuentan con 10 perfiles de cartera diferentes con un perfil de riesgo que va del 1 al 10 y una composición acorde.

Esto no quiere decir que Indexa tenga 10 planes de pensiones diferentes. En realidad únicamente hay dos planes de pensiones:

Indexa Mas Rentabilidad Bonos PP (perfil conservador): el 100% está invertido en renta fija y las comisiones y gastos ascienden al 0,52%.Indexa Mas Rentabilidad Acciones PP (perfil decidido): un 96% está invertido en renta variable y las comisiones y gastos ascienden al 0,58%.Ambos planes están compuestos por fondos indexados y ETFs para crear un plan que invierte de forma global y muy diversificada.

Lo que hace el perfil de riesgo es ponderar más la renta variable o la fija. En otras palabras, poner más porcentaje de un plan o de otro en tu cartera.

Al igual que con la cartera de fondos, las comisiones de los planes de pensión de Indexa Capital son más reducidas que la media del mercado. Según explican desde Indexa, el coste total anual es del 0,54% de media.

Estas comisiones se dividen en:

PP Individual Acciones

PP Individual Bonos

Comisión de gestión0,38%

0,38%

Comisión depositaria0,05%

0,05%

Costes de los ETFs0,07%

0,11%

1.Otros costes0,03%

0,0%

TOTAL/strong>0,52%

0,57

La inversión mínima es de 1.500 €

Planes de pensiones de MyInvestor¿Y los planes indexados de MyInvestor? Como te he dicho, tienes varias opciones. Puedes contratar los de Indexa , pero con la diferencia de que deberás comprarlos tú mismo y sin «perfilado de riesgo». Es decir, en bruto.

A estos planes se suma la oferta propia de MyInvestor con dos planes de pensiones propios:

MyInvestor Global Stock PP, que invierte en acciones globales.MyInvestor S&P 500 PP, que es un plan indexado al índice norteamericano del mismo bombrePuedes invertir en cualquiera de los planes de MyInvestor desde solo 10 €.

El coste máximo que pagarás por los planes indexados de MyInvestor es del 0,49% que se divide entre:

Comisión de gestión 0,30%.Comisión depositaria 0,08%.Coste de los activos en los que invierte: 0,11%.Además de estos dos planes indexados, con MyInvestor podrás contratar muchos otros planes de distintas gestoras y bancos si prefieres no tener todos tus ahorros indexados.

En este caso, la ventaja es para Indexa Capital por contratar el producto con perfilación de riesgo y cartera 1-10 según el cliente. El handicap es que debes tener un mínimo de 1.500€. De no ser así, la opción de contratar el plan de pensiones Indexa (Más Rentabilidad Bonos o Acciones PP) a través de MyInvestor o abrir uno de los planes propios del neobanco es la mejor opción.

[image error] Tu propia cartera indexada DIY en MyInvestorLa mayor diferencia entre Indexa y MyInvestor es que con el segundo podrás crear tu propia cartera de fondos indexados invirtiendo en los ETF que tú quieras tal y como te explico en este artículo: cómo montar tu propia cartera indexada en MyInvestor.

Ya sabes que como punto de partida creo que es mejor empezar con una cartera gestionada, pero si prefieres hacerlo por tu cuenta, MyInvestor te da esta opción, Indexa no. ¿Qué es lo que te vas a ahorrar montándotelo por tu cuenta? La comisión de gestión, que es de un 0,15% sobre el total invertido.

¿Merece entonces la pena hacerlo por tu cuenta? Pues ahí ya depende de lo que te moleste pagar esa comisión y, sobre todo, de lo que valores la automatización y simplicidad. Si estás dispuesto a invertir tiempo en crear tu cartera, hacer aportaciones y reajustarla manualmente, con MyInvestor vas a poder tener tu cartera gestionada e ir haciendo pruebas con tu propia cartera.

Sin embargo, como acabo de decirte, es cuestión de gustos e intereses. Un roboadvisor va a hacer una gran labor si no tienes interés real o prefieres dedicar tu tiempo a otras cosas.

[image error] Mi opinión: Indexa vs MyInvestorPara terminar, esta es mi opinión sobre las dos opciones. Si se trata de elegir entre Indexa o MyInvestor, lo más importante es que con cualquiera de las dos opciones que escojas estás acertando, sobre todo si lo comparamos con la alternativa tradicional de preguntar en el banco de toda la vida.

Cualquiera de sus carteras te asegurará comisiones limitadas y con los dos tendrás opciones de escoger un plan adecuado a tu perfil de inversión. A partir de ahí, esto es lo que pienso en concreto de cada uno de ellos

Mi opinión de IndexaInvierto con Indexa desde 2016 y tengo la suerte de conocer a parte del equipo gestor y directivo. Es un proyecto que me gusta desde sus inicios y que me transmite seguridad como inversor por diferentes motivos. El primero es que el propio equipo gestor invierte en las carteras indexadas y el segundo es que ellos mismos hacen lo que recomiendan a sus inversores, por ejemplo no alterando su plan de inversiones con las caídas del coronavirus.

A esto se suma un historial de innovación en el que han sumado productos como planes de pensiones, EPSV y ahora seguros de vida a precios muy competitivos a su oferta, así como las bajadas de comisiones periódicas.

Como cliente me considero muy bien atendido en todo momento y me parece que su plataforma es sencilla, fácil de usar y que cumplen puntualmente con la información sobre la marcha de los planes.

Me parece la mejor opción si tienes más de 3.000 € (ojo, también puedes traspasar algún fondo que tengas perdido en otra entidad).

Mi opinión de MyInvestorTanto el proyecto de MyInvestor como el propio servicio de carteras indexadas de MyInvestor tienen menos recorrido. Por un lado, aterricé en la plataforma de mano del fondo de inversión Baleo Patrimonio, tras la compra de la gestora Esfera Capital por parte de Andbank (principal accionista de MyInvestor).

No tuve problemas ni quejas durante el cambio y tampoco las estoy teniendo ahora que he empezado a ampliar mi relación con ellos. Creo que es una buena alternativa para tener algunas de de tus inversiones centralizadas en un solo sitio, ya que la plataforma también permite contratar muchos fondos de inversión de las principales gestoras nacionales e internacionales. En este sentido, si la comodidad es importante para ti, puede ser una buena solución.

A esto se suman las condiciones que ofrece MyInvestor y que para algunos inversores parece que son un problema más por el miedo a que cambien y que suban las comisiones. Mi opinión es que ahora mismo tiene unas condiciones muy buenas.

Por ahora creo que es la mejor opción si tienes entre 150 y 3.000€ (cartera gestionada) y la mejor opción para montar tu propia cartera indexada (manual).

¿Ganará el neobanco lo suficiente con este modelo de negocio? La propuesta es agresiva y necesitará mucho volumen para ser rentable. De momento han prometido mantener las comisiones de gestión intactas hasta 2023. Y también están innovando con propuestas como un préstamo para contratar planes de pensiones a tipos de derribo.

Artículos que podrían interesarte:

– Si eres vasco, mi artículo sobre el mejor EPSV (indexado)

– Artículo sobre mi Cartera de fondos indexada

– Si prefieres una inversión sostenible, mi artículo sobre Carteras ISR Inbestme

– Artículo donde explico en detalle mi opinión sobre Indexa Capital

Actualizo este artículo cuando algo cambia y si algún lector me cuenta algo interesante para mejorar el artículo.

Enero 2021: añado el Plan Amigo de MyinvestorAbril 2021: bajada de comisión de gestión de Indexa a 0,44%Mayo 2021: bajada de mínimo en Myinvestor de 1.000 a 150€Diciembre 2021: cambio a 2022Enero 2022: menores comisiones de Indexa: 0,43% en su cartera pequeña y 0,41% en su cartera mediana (vs 0,44% y 0,42% antes)Febrero 2022: retiro plan amigo de Myinvestor por problemas que me contáis algunos lectoresJunio 2022: cambios en las carteras de Indexa y MyInvestor y lanzamiento de carteras ISR de Indexa. Actualización de los planes de pensiones de MyInvestorDiciembre 2022: añado el servicio de rentas mensuales de Myinvestor gracias a que uno de vosotros me lo avisa en los comentarios. Gracias

Así que cuéntame en los comentarios tu punto de vista, dudas o sugerencias

Un abrazo y gracias por leer,

Carlos

Nota: me gusta ser totalmente transparente, así que quiero que sepas que algunos de los enlaces mostrados en este artículo son links de afiliado. Es decir, si abres cuenta a través de mi enlace, te aplicarán una promoción a ti y a mí me darán un incentivo que permitirá mantener este blog y seguir haciendo artículos como el que acabas de leer. Yo lo veo como un win-win y por supuesto, solo recomiendo aquello que yo personalmente uso y creo que es bueno para ti.

November 15, 2022

¿Es rentable el negocio de los roboadvisors?

¿Gana dinero Indexa Capital? ¿Ganan dinero los roboadvisors con las pocas comisiones que cobran? ¿Es un negocio sostenible?

Cuando se habla sobre gestores automatizados (o roboadvisors) es fácil centrarse en cuál es el mejor, qué comisiones cobran, con cuál obtendrás más rentabilidad o cómo funcionan. De esto último vamos a hablar, pero desde una perspectiva diferente: la de negocio del roboadvisor.

En otras palabras, ¿Qué hay detrás de un roboadvisor? ¿Cómo es su modelo de negocio? ¿Qué roboadvisors ganan dinero? Y, por supuesto, en qué punto están los principales gestores automatizados en España y también en Europa.

Si lo que quieres es saber qué gestor automatizado es el mejor para ti como cliente, aquí hago una comparativa de los roboadvisors en España.

Si lo que quieres es saber qué gestor automatizado es el mejor para ti como cliente, aquí hago una comparativa de los roboadvisors en España.

Cómo es el modelo de negocio de los roboadvisor

Cómo es el modelo de negocio de los roboadvisorToda empresa que funciona tiene un modelo de negocio pensado para ganar dinero y los roboadvisors no son una excepción. ¿Cómo funciona un gestor automatizado? ¿Qué necesidad cubre? ¿Con qué gana dinero?

El primer roboadvisor del mundo, Betterment, se remonta a 2008 en Estados Unidos. Su tecnología para gestionar inversiones indexadas no era nueva. Los gestores de fondos y asesores llevaban usando software similar desde comienzos de la década de los 2000, solo que cargando comisiones desproporcionadas por ello.

Los roboadvisors lo hicieron asequible para todo el mundo y cubrieron una necesidad muy concreta del usuario: una alternativa de inversión a las fórmulas tradicionales y los asesores financieros, más económica y para la que no hacía falta tener mucho capital de partida.

Esas siguen siendo las principales bazas del modelo de negocio de los roboadvisors:

Costes reducidos.Capital de entrada mínimo.Modelo idóneo para realizar pequeñas aportaciones.Transparencia y sencillez (todo se puede hacer online y de forma automática).Resultados (a largo plazo).Estos 5 elementos son también las ventajas de los roboadvisors frente a los gestores tradicionales y el motivo de que la industria de la gestión automatizada haya pasado de gestionar 225.000 millones de dólares en 2017 a 1,66 billones de dólares (billones españoles, no americanos).

Y lo mejor de todo es que la perspectiva es que siga creciendo. Así es como se espera que lo haga solo en Estados Unidos según un estudio de Grand View Research

Cómo ganan dinero los roboadvisors

Cómo ganan dinero los roboadvisorsLas cifras hablan de un sector que funciona, por lo menos en términos de volumen, pero ¿Cuánto de ese dinero llega al roboadvisor? ¿Realmente el negocio es rentable? ¿O solo mueven mucho dinero sin margen? Porque en la industria financiera una cosa es gestionar mucho dinero y otra diferente ganarlo como empresa.

Las formas en las que un roboadvisor puede ganar dinero son:

Comisiones de gestión de cartera. Esta es su principal fuente de ingreso, el core de su negocio. Es lo que cobran por su servicio de asesoramiento y gestión de tu dinero. Esa comisión es un porcentaje que se cobra sobre el tamaño global de la cartera. Por ejemplo, Indexa Capital carga una comisión del 0,43% para inversiones de menos de 10.000 euros. Si tienes 5.000 euros en tus carteras indexadas pagarás 21,5 euros al año. Eso será lo que el roboadvisor ingresará por ti, si no aprovechas su Plan Amigo para eliminarla sobre los primeros 10.000 euros.

Esta comisión es mucho más baja que la de una cartera gestionada en un banco tradicional y el motivo por el que, para ser rentable, un roboadvisor necesita más volumen de activos bajo gestión.

Gestión de efectivo La mayoría de roboadvisors guardan una pequeña parte de la cartera en liquidez y que se acredita al roboadvisor. Algunos lo usan para generar rendimiento adicional, aunque no es lo más habitual.Venta de otros productos financieros. En los roboadvisors bancarios como MyInvestor, sus carteras indexadas están directamente ligadas al resto de productos e incluye hipotecas, fondos de inversión y acciones. Entre los gestores automatizados independientes, esta venta cruzada es menos habitual. Indexa Capital es de los pocos que cuenta con algún producto como un seguro de vida (que además comercializa a precio ultrareducido). En Estados Unidos hay roboadvisors que también comercializan préstamos. Qué gastos tiene un roboadvisor

Qué gastos tiene un roboadvisorEstos ingresos no siempre equivalen a ganancias. De hecho, muy pocos roboadvisors tienen a día de hoy su cuenta en positivo (en Europa solo uno: Indexa Capital).

Por un lado, todos los roboadvisors tienen gastos, como cualquier otra empresa. Esto incluye desarrollo tecnológico, administración y gestión, equipo de análisis y comité de inversión, departamento de TIC y de gestión de producto, sistemas de pago, costes del Fondo de Garantía de Inversiones (FOGAIN), otros costes regulatorios y de cumplimiento normativo…

A estos gastos se añaden los esfuerzos de marketing, comunicación y ventas porque, como acabas de ver, el negocio de los roboadvisors necesita volumen para tener éxito. En román paladino, esto se traduce en atraer clientes.

De hecho, un artículo de Digital in The Round apunta a los altos costes de conseguir nuevos clientes como uno de los elementos que más está frenando a las empresas del sector a nivel global.

Ahí es donde entran estrategias como las promociones e Invitaciones para empezar a invertir con un roboadvisor con las que la empresa renuncia a los ingresos de un año para captar clientes (esperando siempre que se queden) y otras acciones como la afiliación (pagar a influencers y medios de comunicación por recomendarlo) y, por supuesto, las acciones de marketing tradicional (publicidad online u offline y apariciones en medios).

Esto no es exclusivo de los roboadvisors. Muchos negocios tecnológicos (como puede ser ser Spotify o Netflix) funcionan igual. Necesitan gastar para conseguir una base crítica de clientes que haga rentable el negocio y a partir de ahí ganar dinero gracias a su escalabilidad.

Escalabilidad, la clave del negocio

Escalabilidad, la clave del negocioSeguro que el término te suena. La escalabilidad no es más que la capacidad para poder crecer (o «escalar»). En el ecosistema de las start-ups se trata de negocios que pueden crecer sin necesidad de aumentar los recursos que consumen.

¿Y esto qué quiere decir? En el caso de los roboadvisors que se pueden gestionar miles de inversores y de euros más o menos con el mismo personal que se usaría para unos pocos.

Para que lo entiendas mejor, un gestor automatizado no tiene casi que ampliar su plantilla porque pase de 1.000 a 10.000 inversores o porque triplique el tamaño de la cartera que gestiona.

Eso es ser escalable y es lo que permite a Indexa Capital reducir las comisiones que cobra cada cierto tiempo, por ejemplo (ya lo han hecho 11 veces). Como ganan más dinero con una estructura similar, pueden darse el lujo de repercutir esa mejora del negocio a los clientes bajando las comisiones. Como ellos mismos explican:

El problema es precisamente alcanzar ese punto. ¿Cuántos roboadvisors crees que lo han conseguido?

Para dar a conocer un Indexa, Finizens Myinvestor… y escalarlo hasta que sea rentable hace falta invertir mucho dinero en marketing para atraer clientes y también en retención de los mismos.

Por eso mismo la elección de quién es tu cliente tipo es tan importante. En el negocio de los roboadvisors españoles hemos podido vivir dos caminos diferentes: el de Indexa Capital y Finizens.

Indexa Capital comenzó con una inversión mínima de 10.000 euros para sus carteras y apenas cuatro meses después lo redujo a 1.000 euros. Gracias a esa estrategia consiguieron captar a miles de usuarios que de otra forma no habrían podido entrar. Cuatro años después subió el mínimo inicial hasta los 3.000 euros actuales.

¿La razón? Por un lado, detectaron que con cuentas por debajo de 3.000 euros no acababan de cubrir los gastos y hacían que no fuese sostenible mantener en el tiempo esas carteras, como ellos mismos explicaban.

Por su parte, Finizens optó como punto de partida por un mínimo inicial de 10.000 euros para sus carteras de fondos para buscar inversores más cualificados (en teoría) y, sobre todo, con un patrimonio mayor que les permitiese cubrir costes desde el principio. En 2020 después de que Indexa aumentara su inversión mínima de 1.000 a 3.000 euros, Finizens optó por reducir a 1.000 euros el capital de entrada como forma de apoyar a los inversores en la pandemia y, sobre todo, para alcanzar esa base de usuarios que habían dejado fuera al principio y que necesitan para alcanzar el volumen mínimo para ser rentables.

Radiografía del negocio de los roboadvisors independientes en España ¿Quién es rentable?

Radiografía del negocio de los roboadvisors independientes en España ¿Quién es rentable?En un negocio que depende de las comisiones, la rentabilidad está íntimamente ligada al tamaño.

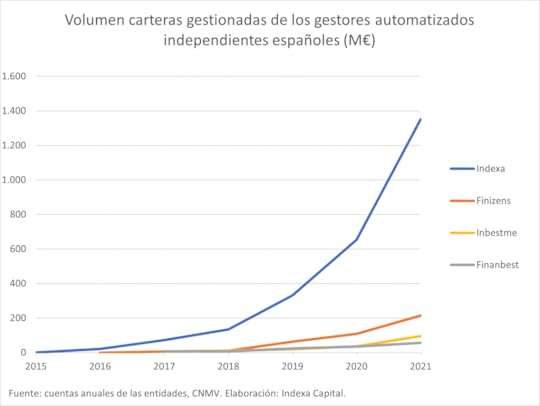

Y cuando se trata de volumen gestionado, Indexa Capital es de largo el roboadvisor independiente más grande. Eso es lo que dicen los números de la CNMV.

Esta es solo una de las razones por las que Indexa es mi roboadvisor de referencia. El resto podéis verlas aquí: Análisis y Opinión de Indexa Capital.

Esta es solo una de las razones por las que Indexa es mi roboadvisor de referencia. El resto podéis verlas aquí: Análisis y Opinión de Indexa Capital.

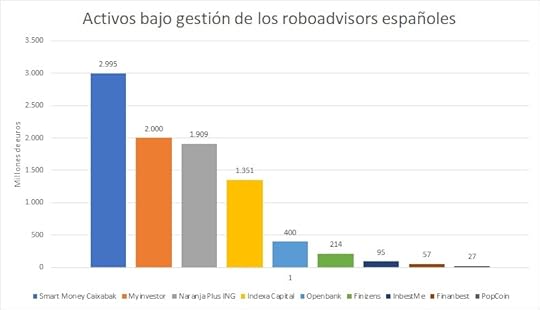

También supera a algunos roboadvisors bancarios como MyInvestor, pero se queda por debajo de las Carteras Naranjas de ING y de Smart Money de Caixabank, que es el líder del sector con 2.994 millones euros, aunque por recursos y modelo de negocio son difícilmente comparables.

Aquí podemos ver el volumen gestionado por los cuatro mayores roboadvosor españoles «puros» no bancarios (por eso no aparece Myinvestor).

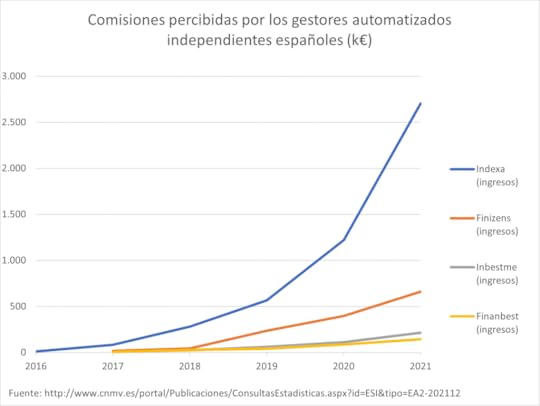

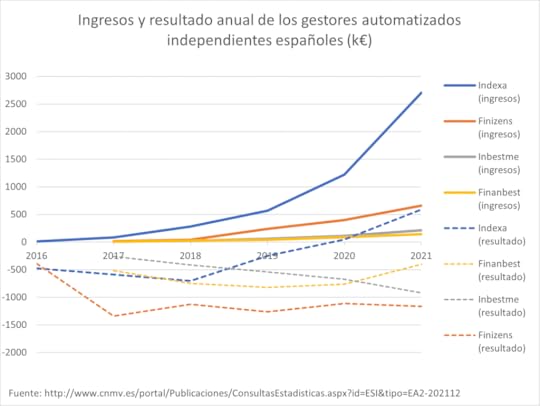

Como es lógico, este volumen se traduce en los ingresos de cada gestor automatizado, donde no hay comparación.

De nuevo, Indexa Capital es quien más ingresa, más del doble que el resto de roboadvisors independientes juntos y, sobre todo, con un crecimiento mucho mayor. Indexa ya factura más de 1 millón de euros trimestrales (unos 4 millones de euros anuales en 2022).

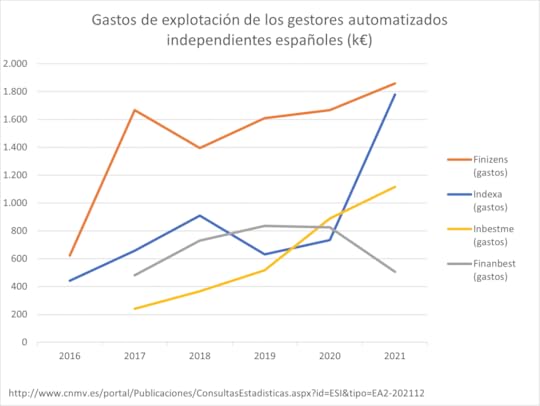

Por supuesto, hay que saber si estos ingresos se trasladan al beneficio de la empresa porque una cosa es ingresar dinero y otra bien diferente ganar dinero. Ahí es donde entran en juego los gastos de la empresa, que incluyen los salarios de los empleados, marketing, Fogain, oficinas…

Todos estos conceptos se suman en lo que se conoce como la cuenta de gastos de explotación.

Su definición técnica es la de los gastos en los que incurre una empresa para poder desarrollar su actividad principal.

Así es como han evolucionado los gastos de explotación de los principales roboadvisors independientes, según datos de la CNMV facilitados por Indexa Capital.

¿Y por qué debería interesarte todo esto? Los gastos de explotación son importantes porque después se usan para calcular el resultado de explotación, que es el beneficio o pérdida del negocio. En otras palabras, si una empresa es o no rentable.

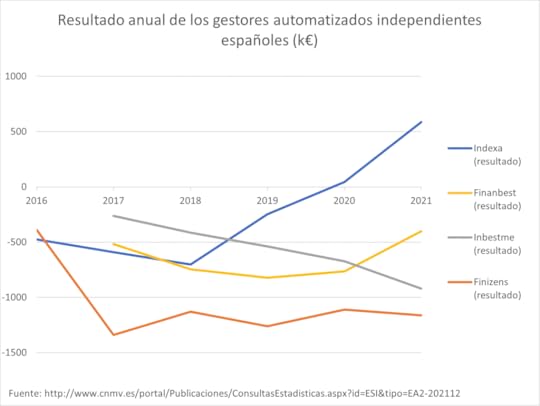

Así que restando ingresos-gastos, llegamos al resultado antes de impuestos de los roboadvisors españoles. Esta es la situación y evolución desde 2016.

Como se puede ver, ingresos y resultados no siempre van de la mano. El siguiente gráfico que cruza los ingresos con el resultado de negocio lo deja todavía más claro.

Y en este punto, Indexa Capital es el único en positivo. De hecho, no solo es el único que gana dinero, también lo hace cuando la tendencia del resto es a aumentar pérdidas. Tanto es así que su último beneficio trimestral de 152.000 euros supera la facturación trimestral de Finizens (120.000 euros), el segundo mayor roboadvisor independiente.

Precisamente, esta dinámica positiva es la que ha llevado a Indexa Capital a plantear su salida a bolsa para crecer y expandir el negocio fuera de España (ahora mismo ya trabajan en Bélgica) en lugar de a vender la empresa, como sí plantea hacer Finizens o como ha hecho Finanbest (la ha comprado Myinvestor).

Estos datos hablan de lo complejo que es rentabilizar un negocio en el que, como veremos más adelante, también empieza a entrar y con fuerza la banca tradicional y algunos neobancos.

La diferencia para la banca es que el producto roboadvisor es parte de un negocio más grande que incluye otras áreas como hipotecas, venta de fondos de inversión, gestión de fondos propios (muchas veces con comisiones abusivas), préstamos y cuentas corrientes, por nombrar algunas.

¿Qué pasa en Europa?

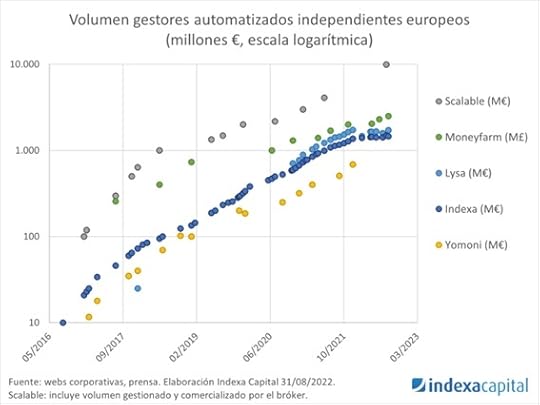

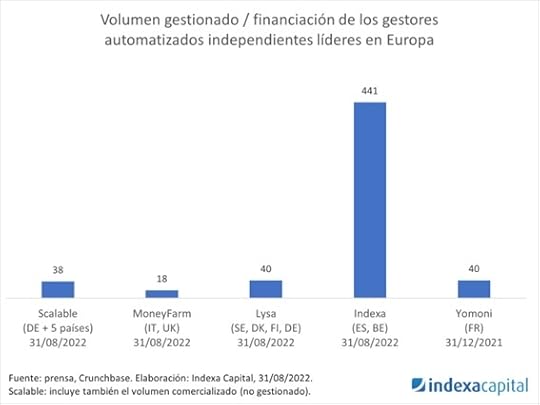

¿Qué pasa en Europa?En Europa encontramos a verdaderos gigantes de la gestión automatizada, como resume un estudio de Indexa Capital. El informe compara los gestores automatizados independientes europeos y su crecimiento.

La gestión pasiva y automatizada también es tendencia en Europa, aunque todavía lejos de las cifras que se manejan en Estados Unidos.

Por volumen de activos gestionados, Scalable es con diferencia el más grande y uno de los que más ha crecido. Gestiona o custodia más de 10.000 millones de euros (incluye el volumen transaccionado con su bróker de acciones).

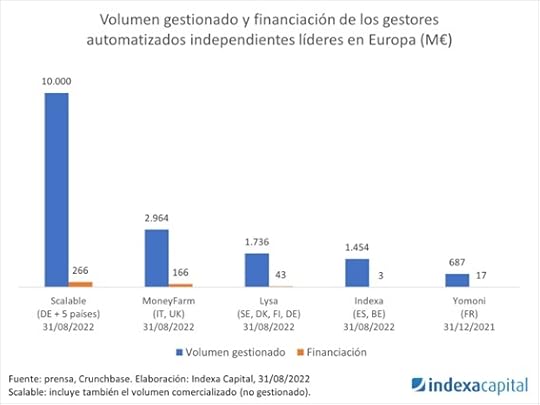

Eso sí, también es el que más financiación ha necesitado para llegar hasta ahí: ha invertido para ello la friolera de 266 millones de euros.

Como explicaba en el punto anterior, para crecer es necesario invertir, pero no todas las empresas son igual de eficientes con ese dinero que reciben. La siguiente gráfica lo ilustra a la perfección.

Como puedes ver, Scalable ha conseguido el doble de volumen con menos del doble de capital que MoneyFarm. Por su parte, Indexa Capital destaca como el gestor automático más eficiente al usar el capital que recibe (solo ha necesitado 3 millones de euros de inversión de sus socios). Para comparar bien estos datos se puede dividir los activos por la financiación que ha recibido cada plataforma. Este es el resultado:

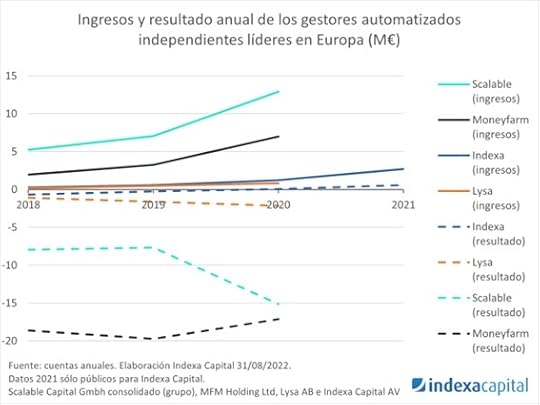

Esta eficiencia también se traslada después a los resultados de la empresa y a sus beneficios. El siguiente gráfico muestra la relación entre ingresos y las cuentas anuales de cada plataforma.

Como ocurría en España, muchas de ellas tienen clientes, pero luchan por ser rentables. ¿La razón? Siguen políticas de expansión agresivas con bajas comisiones y todavía queman dinero para atraer usuarios con la esperanza de rentabilizarlos a largo plazo. Otra cuestión diferente es cuántas lo conseguirán en un entorno de mayor competencia que ha disparado los costes de adquisición de clientes.

¿Por qué debería importante todo esto?

¿Por qué debería importante todo esto?Reconozco que quizás a mí me gusta más que a la media saber dónde invierto mi dinero y quizás tenga que ver con la parte inmobiliaria de mi cartera, que me obliga a hacer muchas averiguaciones sobre los pisos en los que invierto.

Sin embargo, creo que saber cómo es la empresa en la que inviertes y cómo le va es importante. Es una información que puede ser muy útil a futuro, más allá de las condiciones que te ofrezca ahora cada roboadvisor.

Tampoco hace falta que la analices como si la fueses a comprar, pero sí que tengas unas nociones básicas de su viabilidad y sostenibilidad. A fin de cuentas, son quienes van a manejar tu dinero y seguramente querrás que lo sigan haciendo.

¿Y en qué debes fijarte? Pues en los datos que hemos repasado, que son básicamente el volumen bajo gestión, número de clientes y, por supuesto, su rentabilidad (si ganan o no dinero y, en su caso, cuánto ganan o pierden).

Lógicamente, también debes valorar las comisiones que cobra y la rentabilidad que vas a obtener. Para ponértelo fácil, aquí te dejo una comparativa de los mejores roboadvisors.

Lógicamente, también debes valorar las comisiones que cobra y la rentabilidad que vas a obtener. Para ponértelo fácil, aquí te dejo una comparativa de los mejores roboadvisors.

¿Tan importante es el tamaño en este negocio? Pues SÍ que lo es, porque el tamaño puede tener un impacto directo en tu rentabilidad como inversor. No olvides que las comisiones que pagas son beneficios que no recibes.

Por un lado, cuanto más grande es una empresa, más ingresa en comisiones y más margen tiene para reducir su comisión de gestión. Vamos a verlo con un ejemplo tomando las bajadas en la comisión de gestión de Indexa Capital para las carteras de fondos indexados.

Este ha sido el impacto sobre una cartera de 100.000 euros:

Comisión de gestiónEuros a pagar Situación inicial0,45%450 € Enero 20200,43%430 € Enero 20210,42%420 € Enero 20220,41%410 €Quizás no te parezca tanto dinero, pero a largo plazo y gracias al interés compuesto, todo suma.

Además, esta no es la única comisión que se reduce según el volumen del roboadvisor. El coste de los fondos en los que invierte el gestor automatizado también baja por otro lado porque más dinero implica poder acceder a clases institucionales con mejores condiciones.

Por ejemplo, en mayo de 2020 Indexa Capital consiguió el acceso a la clase Institucional Plus de Vanguard y eso redujo a la mitad el coste medio de todas las carteras de fondos.

También ayuda que en un negocio como este las empresas con más volumen tienden a ser más sostenibles, aunque ahí entraría además su estructura de gastos.

¿Qué nos depara el futuro? Mi OpiniónQue los roboadvisors han llegado para quedarse parece claro y que todavía tienen mucho margen de crecimiento, también.

A nivel mundial su penetración (qué porcentaje de personas lo utilizan) está todavía lejos de las de otros productos de inversión.

A esto se añaden los millennials y la generación Z (lo que quiera sean ambas) que poco a poco van demandando soluciones para invertir su dinero y están mucho más abiertos a opciones 100% digitales como los roboadvisors.

En definitiva, que el potencial para el mercado de los roboadvisors es enorme. Eso no quita para que existan nubarrones relativos a su rentabilidad por los altos costes para hacer nuevos clientes y el aumento de la competencia.

Posible concentración del sector

Posible concentración del sectorLos dos elementos anteriores se pueden traducir en una concentración del sector, especialmente porque para un roboadvisor el tamaño es clave. Una forma de aumentarlo rápidamente es unir fuerzas con la competencia.

En España acabamos de ver cómo MyInvestor acaba de adquirir Finanbest y que, según Expansión, abriría la puerta a más fusiones y concentración.

El siguiente en la lista podría ser Finizens, que en febrero de 2022 ya vendió un 5% de la compañía a Mutualidad de la Abogacía y en septiembre su propietario y fundador, Axon Partners, contrató a Alantra para vender el 100% de su participación en el roboadvisor.

Por su parte, Indexa Capital ha descartado una venta y trabaja en su salida a bolsa para internacionalizar el negocio.

¿Qué pasaría con tu dinero en este caso?

¿Qué pasaría con tu dinero en este caso?

Pase lo que pase con este proceso de concentración, de una cosa puedes estar seguro: tu dinero seguirá a buen recaudo.

Tanto si se vende un roboadvisor como si se fusiona con otro, tus inversiones seguirán siendo tuyas. El gestor automatizado sólo gestiona tu dinero, nada más.

A modo de ejemplo, en la compra de Finanbest por parte de MyInvestor los inversores van a seguir manteniendo sus carteras tal cual están, como explican en este vídeo.

Y si lo que te preocupa es la seguridad de tu dinero, aquí te cuento qué pasaría con tu dinero si quebrase el roboadvisor (algo muy improbable)

La irrupción de la gran banca en el negocio de la inversión pasivaLa banca tradicional también tiene su papel en el sector. Entidades como Bankinter, ING, Openbank, CaixaBank o EVO Banco también cuentan con roboadvisors.

Y lo hacen porque se han dado cuenta que es un producto que empieza a ser demandado y que necesitan tener en su cartera, aunque solo sea como herramienta de defensa para quienes lo piden, como recurso para retener al cliente o como opción para los inversores más jóvenes.

Esto es en parte lo que ha llevado a Banco Santander a lanzar recientemente su propio roboadvisor.

Lo más habitual es que no salgan especialmente bien retratados en la foto de comparativa frente a los independientes, como ocurre en casi todo lo que tiene que ver con inversiones.

El motivo principal es que sus comisiones son mayores (véase ING o Caixabank) y/o además mezclan en ocasiones inversión indexada con fondos de gestión activa (Openbank). Sin embargo, su gran poder comercial hace que sean los que más volumen gestionan.

Activos bajo gestión de los roboadvisors en España Smart Money Caixabak2.995 M€ Naranja PLus ING1.620 M€ Indexa Capital1.351 M€ Finizens214 M€InbestMe95 M€ Finanbest57 M€ Fuente: cuentas anuales (Indexa, Finizens, Inbestme y Finanbest) y Morningstar (Smart Money y Naranja Plus), 31/12/2021

Además de los roboadvisors, la gran banca también empieza a buscar su nicho entre los inversores indexados, no tanto por las comisiones que les dejan la inversión pasiva y los roboadvisors, como por la venta cruzada de productos (cuenta nómina, cuenta corriente, hipoteca, seguros…). EVO Banco es el último en apostar por la inversión indexada, por ejemplo.

Este cambio de enfoque supondrá todavía más competencia y, sobre todo, competencia de entidades con más músculo financiero, lo que puede al final encarecer todavía más los costes de adquisición de clientes.

En resumen, más madera para un negocio que todavía no es rentable, pero que nadie parece querer perderse.

Qué hago y qué voy a hacer en este entornoPara mí la inversión en fondos indexados es la mejor forma de invertir para el 99% de la población y los roboadvisor el vehículo más sencillo para hacerlo.

Mi intención es seguir aportando a mi cartera indexada y mi plan de pensiones indexado que tengo con Indexa Capital.

Si te preguntas por qué con ellos, la respuesta es bastante sencilla. Son con quienes empecé (y eso cuenta), son los más grandes (y eso me da seguridad), son muy transparentes y, además, sé que el equipo fundador se desvive por sus clientes.

¿Quieres saber más? aquí te cuento mi experiencia y mi opinión al completo .

Para terminar, si te interesa empezar a invertir, puedes hacerlo con mi invitación a Indexa Capital, así te ahorrarás la famosa comisión de gestión de tus primeros 10.000 euros durante un año.

September 20, 2022

July 5, 2022

ETFs o fondos indexados ¿Cuál es mejor?

Fondos indexados y ETFs son las dos caras de la gestión pasiva e indexada. Son como primos-hermanos, parecidos, pero diferentes.

Son precisamente esas diferencias las que te conviene conocer para decidir cuál es mejor para ti o en qué momento usar cada uno.

En qué se parecen los fondos indexados y los ETFEl concepto detrás de fondos indexados y ETFS es el mismo: replicar un índice, hacerlo de la forma más efectiva posible y con los costes más limitados.

Por eso mismo, ambos son las principales herramientas del inversor indexado y de la gestión pasiva.

Bajo mi punto de vista, la indexación es la mejor forma de invertir para la mayoría de ahorradores.

Tanto los ETFs como los fondos índice comparten una serie de ventajas:

Buena diversificación, porque están compuestos por muchos activos.Accesibilidad, porque no necesitas mucho dinero para empezar a invertir (hay excepciones, como veremos más adelante).Costes reducidos frente a los fondos de gestión activa (los tradicionales).Más fáciles de analizar y entender que un fondo de inversión normal.Son idóneos para construir carteras de inversión indexada.A partir de ahí comienzan las diferencias, ya que un fondo índice y un ETF operan de forma distinta y tienen características distintas. Antes de llegar a ellas, empezaremos por lo básico, qué es y cómo funciona cada uno de estos productos.

Qué es un fondo indexado y cómo funciona

Qué es un fondo indexado y cómo funcionaUn fondo indexado es un tipo de fondo de inversión que funciona exactamente igual que un fondo al uso. La diferencia con otros fondos es su objetivo y forma de operar.

Un fondo índice busca replicar o copiar un índice bursátil concreto, como puede ser el IBEX 35 español o el S&P 500 norteamericano. Así de fácil y así de simple.

Frente a los fondos de gestión activa, que buscan acertar con las mejores acciones y el mejor momento para comprar y vender, un fondo indexado se contenta con imitar a su índice de referencia. Los primeros siguen una estrategia activa para (intentar) superar al mercado y los segundos, una pasiva para (conseguir siempre) imitarlo.

Por lo demás, el funcionamiento de un fondo índice es el propio de un fondo. Como inversor adquieres una serie de participaciones cuyo valor irá subiendo o bajando en función de cómo evolucionen los activos donde invierte el fondo (en este caso, los del índice que siga).

Como sabes, soy un auténtico fan de la inversión indexada y los fondos de índice suponen una parte importante de mi cartera de inversión.

if(typeof(wpDataCharts)=='undefined'){wpDataCharts = {};}; wpDataCharts[11] = {render_data: {"options":{"data":{"labels":["57%. INMUEBLES","25%. FONDOS INDEXADOS","18%. LIQUIDEZ"],"datasets":[{"label":"Inversi\u00f3n","backgroundColor":["#FFBC00","#E6A800","#A86D00","#BF8C00","#2D2E2B","#DADADA","#FFBC00","#E6A800","#A86D00","#BF8C00","#2D2E2B","#DADADA","#49C172","#EA5E57","#FFF458","#BFEB54"],"borderWidth":1,"data":[57,25,18]}]},"options":{"maintainAspectRatio":true,"scales":{"xAxes":[{"display":false,"scaleLabel":{"display":true,"labelString":""}}],"yAxes":[{"display":false,"scaleLabel":{"display":true,"labelString":""},"ticks":{"beginAtZero":true,"min":0}}]},"title":{"display":false,"position":"top","fontFamily":"Arial","fontStyle":"bold","fontColor":"#666666"},"tooltips":{"enabled":false,"mode":"single","backgroundColor":"rgba(255,255,255,0.85)","cornerRadius":0},"legend":{"display":true,"position":"bottom"}},"globalOptions":{"defaultFontSize":"","defaultFontFamily":"Arial","defaultFontStyle":"bold","defaultFontColor":""}},"configurations":{"type":"chartjs_doughnut_chart","container":{"height":"350","width":0},"canvas":{"backgroundColor":"","borderWidth":"0","borderColor":"","borderRadius":"0"}}}, engine: "chartjs", type: "chartjs_doughnut_chart", title: "New wpDataTable Chart_responsive", container: "wpDataChart_11", follow_filtering: 0, wpdatatable_id: 15, group_chart: 0} Si te has fijado, invierto en ellos a través de roboadvisors o gestores automatizados porque prefiero delegar esta parte de mi cartera para centrarme en otras inversiones. En este artículo puedes ver una comparativa de los mejores roboadvisors en España.

Qué es un ETF y cómo funcionaLos ETF se conocen como fondos cotizados y su nombre viene de las siglas inglesas Exchange Traded Fund.

Los ETF también son fondos de inversión según la CNMV, pero lo que los define es que cotizan en bolsa y funcionan como una acción de bolsa a efectos prácticos. En otras palabras, se pueden comprar y vender en cualquier momento, al instante, algo que no ocurre con los fondos de inversión.

El primer ETF fue el S&P500 SPDR, que se lanzó en 1993 y no tuvo mucha repercusión en ese momento. El siguiente no llegaría hasta 1995 y sirvió para replicar el S&P MidCap 400 Index.

Desde entonces la industria no ha dejado de crecer y ha evolucionado más allá de los índices bursátiles. En 1998 se lanzaron los primeros ETF sectoriales y hoy en día es posible encontrar ETFs sobre casi cualquier cosa, sectores y también temáticas concretas. Hoy en día hay más de 8.000 ETFs diferentes en todo el mundo.

Diferencias entre fondos de indexados y ETFS

Diferencias entre fondos de indexados y ETFSDicen que el diablo está en los detalles y en este caso no puede ser más cierto. Esto es lo que distingue a un ETF de un fondo indexado:

Operativa: tiempo real vs final del día

Operativa: tiempo real vs final del díaLos ETF son más ágiles que los fondos índice porque cotizan en tiempo real, como las acciones. La traducción es que sabes el precio de compra y de venta en todo momento y que puedes comprar o vender a cualquier hora del día (siempre que el mercado esté abierto).

Un fondo indexado también lo puedes contratar o vender en cualquier momento, pero la orden no se ejecutará hasta el final del día. La razón es que los fondos índice, como el resto de fondos, calculan cuánto vale cada participación al cerrar la jornada. Hasta ese momento no podrás saber el precio de compra, ni el de venta. De hecho, es posible (dependiendo del fondo), que la transacción no se ejecute el mismo día, sino a los 1, 2, 3 días… (D+1, D+2, D+3)

En resumen, un ETF es más rápido y flexible, por eso los gestores profesionales suelen usar ETFs y no fondos índices, roboadvisors al margen.

En tu caso concreto, la elección dependerá de lo importante que sea para ti esa agilidad en las transacciones. En mi experiencia, es algo que no debería preocupar demasiado a la mayoría de inversores, sobre todo si inviertes a largo plazo. A mí, por lo menos, no es algo que me quite el sueño.

Accesibilidad y mínimo de inversión

Accesibilidad y mínimo de inversiónTanto fondos indexados como ETFs son fáciles de contratar, aunque los segundos están mucho más extendidos que los primeros. La mayoría de grandes bancos empiezan a sumar ETFs a su operativa, pero no así fondos indexados.

Al final del artículo te explico más en detalle cómo y con quién puedes empezar en cada caso.

Al final del artículo te explico más en detalle cómo y con quién puedes empezar en cada caso.

¿Cuándo dinero hace falta para invertir en fondos indexados y ETF? ¿Con cuál es más económico empezar? En teoría, la inversión mínima en un fondo indexado la marcará el precio de una participación, igual que con un ETF.

La realidad es que muchos fondos indexados y ETFs incluyen una cantidad mínima de inversión e incluso el bróker con el que operes puede ser quien marque esa cifra. Por ejemplo, Renta 4 exige una cartera de 100.000 euros para darte acceso a los fondos indexados de Vanguard, mientras que con MyInvestor no tienes mínimo de inversión.

Una alternativa para acceder a fondos indexados es contratar una cartera gestionada por un roboadvisor

Oferta¿Hay más fondos índice o más ETF? La respuesta es sencilla: hay muchos más ETFs.

Los fondos indexados tienden a replicar un índice, mientras que los ETF han añadido índices sectoriales y temáticos a su oferta. Esto hace que haya más ETFs y también más variedad donde elegir.

Las siguientes imágenes muestran la evolución del volumen de ambos activos, así como el porcentaje que suponen cada uno dentro de la inversión indexada.

Costes y comisiones

Costes y comisionesLos bajos costes son una de las claves de la inversión indexada ¿Es más caro invertir con un ETF o con un fondo de indexado? La idea general con la que debes quedarte es que los ETF tienen costes internos y comisiones más bajos, pero sus costes de contratación y operativa son más elevados.

La clave está en qué costes y gastos tienen cada uno, porque son diferentes. Con un fondo indexado normalmente no tendrás que pagar comisiones de suscripción ni de reembolso, aunque hay gestoras que sí las cobran.

Con un ETF sí tendrás que hacer frente a las comisiones del bróker cada vez que compres o vendas, igual que con una acción. Esto quiere decir que cualquier operación que hagas tendrá un coste, desde el rebalanceo de la cartera hasta las aportaciones periódicas que quieras hacer a tu cartera indexada.

Tanto ETFs como fondos índice cobran comisiones de gestión, pero las de los ETF tienden a ser más baratas. El coste de un buen ETF puede estar entre un 0,08% y un 0,3% en el peor de los casos, mientras que el de un fondo indexado rara vez bajará del 0,15% y pueden alcanzar el 1% en algunos casos (una comisión excesiva que no deberías pagar, por otra parte).

Otro coste a considerar es la comisión de custodia, que en los ETFs te suele cobrar el bróker de forma trimestral. Con los fondos indexados, también suele existir esta comisión.

Para conocer el coste total de un fondo, mira siempre el dato del TER o Total Expense Ratio.

Rentabilidad

RentabilidadLa rentabilidad que ofrecen ambos productos es muy similar sin descontar las comisiones y costes de operativa. Esto es lógico, teniendo en cuenta que ambos replican índices.

Aquí puedes ver cómo se comporta un ETF y un fondo indexado de iShares.

Algo parecido ocurre con el tracking error o desviación respecto al índice que representan, si bien aquí sí que puede haber alguna diferencia más por los costes que asumen uno y otro.

Fiscalidad

FiscalidadEsta es una de las diferencias clave entre ETF y fondos indexados, por lo menos en España.

De forma muy resumida, los fondos indexados disfrutan de la exención fiscal por traspaso. ¿Qué quiere decir esto? Básicamente, que no tendrás que pagar impuestos en el IRPF si traspasas el dinero de un fondo indexado a otro.

Esto se traduce en un ahorro fiscal de entre un 19% y un 26% de las ganancias que hayas acumulado hasta el momento del traspaso. Con un ETF no tendrás esta ventaja. Los ETFs tributan como acciones y tendrás que pagar impuestos cada vez que vendas (si tienes ganancias, claro). Este peaje fiscal terminará teniendo un impacto en la rentabilidad a largo plazo.

Para que lo entiendas mejor, imagina que quieres cambiar uno de activos que tienes en cartera porque has visto otro con menores comisiones o porque ya no te interesa invertir en Japón y quieres hacerlo en un fondo indexado que abarque toda la región de Asia y Pacífico, por ejemplo. Con un fondo indexado no pagarás impuestos, pero con un ETF sí.

Por ponerlo en números, imagina que en el momento de hacer el cambio acumulabas 20.000 euros de ganancias después de una inversión inicial de 100.000 euros. En el caso de los ETFs, la jugada supondrá el pago de 4.080 euros al hacer la renta. Un peaje alto que todavía lo será más a largo plazo por el poder del interés compuesto. Ahora verás por qué.

Sigamos imaginando que por ese inversor en ETFs hay otro en fondos indexados, que ambos mantienen su cartera intacta después del cambio y logran una rentabilidad anual del 8%. ¿Qué capital tendría acumulado cada uno al cabo de 20 años?

El inversor en fondos indexados sumaría 559.000 euros de beneficio bruto que, después de pagar impuestos, serían 447.000 euros. Por su parte, el inversor en ETFs tendría un beneficio bruto de 540.000 euros y uno neto, tras impuestos, de 433.000 euros. Cerca de 14.000 euros de diferencia.

Inversión con ETFS

Inversión con fondos indexados

Inversión inicial100.000 €

100.000 €

Dinero acumulado antes de impuestos559.000 €

540.298 €

Beneficio447.012 €

432.940 €

Esta ventaja fiscal de los fondos indexados es importante a largo plazo por la rentabilidad que genera y porque facilita hacer rebalanceos en la cartera. Es decir, que tu cartera mantenga la misma distribución de activos que cuando la creaste, ya que el peso o porcentaje de cada uno variará con el tiempo según lo haga el mercado.

Un truco fiscal con ETFs y fondos indexados (AVANZADO)

Un truco fiscal con ETFs y fondos indexados (AVANZADO)

Fondos indexados y ETFs son un producto ideal para jugar con ellos a compensar pérdidas y ganancias en el IRPF. Al hacer la renta, puedes restar las pérdidas que has tenido a los beneficios que logres y viceversa para pagar impuestos sólo por el resultado final, tu rentabilidad real.

Si has tenido pérdidas, puedes hacer aflorar ganancias para compensarlas y no pagar impuestos por ellas. El único problema es que después no podrás volver a comprar esa misma acción que has vendido en dos meses o durante un año entero si se trata de un fondo de inversión. Si no esperas, no podrás compensar nada con el activo en cuestión.

Los ETFs y fondos indexados están sujetos a esa misma norma, pero al tratarse de productos indexados no te será complicado encontrar otro igual con costes muy simulares, sólo que de otra gestora. Así, puedes vender tu fondo de Amundi sobre el S&P 500 para comprar uno de Vanguard sobre el mismo índice y ahorrar impuestos por el camino.

Apalancamiento

ApalancamientoMuchos brókeres internacionales te permitirán apalancar tu inversión con ETFs, algo que no podrás hacer con un fondo de inversión.

El apalancamiento es un dinero que el bróker te presta de forma automática y temporal para operar. Esto te permite aumentar las ganancias, pero también las pérdidas potenciales.

Es una herramienta con la que debes tener cuidado.

ETFs o fondos indexados ¿Cuál es mejor?

ETFs o fondos indexados ¿Cuál es mejor?Como suele ocurrir en estos casos, puede que mi respuesta te decepcione: depende.

¿Y de qué depende? De varios factores, pero sobre todo de tu estrategia de inversión, operativa y horizonte temporal.

Con un ETF ganas mucha agilidad a la hora de operar porque puedes comprar y vender en cualquier momento. Esto puede ser importante en momentos de grandes caídas, por ejemplo. (A mí personalmente no me genera ninguna ventaja porque no hago nada especial en momentos de caídas (ni subidas). Ya sabes que compro siempre, mes a mes, sin sentimientos.)

Un ETF también te permitirá acceder a sectores e inversiones temáticas que no encontrarás en formato de fondo indexado. A esto hay que añadir la posibilidad de apalancarse que los ETFs permiten y los fondos indexados no.

Estos son los puntos fuertes de un ETF y cuándo tiene sentido usarlos como particular.

Por el contrario, si estás pensando en invertir a largo plazo con una estrategia de aportaciones periódicas (te lo recomiendo), los fondos indexados tienen dos ventajas:

No pagarás comisiones por cada aportación que hagas.Tampoco pagarás impuestos al hacer el rebalanceo de la cartera.Estas dos ventajas son las que hacen que la mayoría de roboadvisors usen fondos indexados en sus carteras.

Cómo invertir en fondos indexados y ETFs

Cómo invertir en fondos indexados y ETFsHay varias fórmulas para invertir los dos productos y una que los combina, los roboadvisors.

Aunque la mayoría de carteras indexadas de los roboadvisors usan fondos indexados, también hay gestores que combinan ambos, especialmente en planes de pensiones. Como ya te he contado, yo invierto a través de roboadvisors porque me parece la opción más cómoda y estoy dispuesto a pagar ese plus de comisión de gestión que cobran.

Si prefieres crear una cartera indexada por tu cuenta, necesitarás una plataforma para contratar ambos productos y aquí vas a encontrar muchas opciones en el mercado. Si tuviese que decantarme por dos, posiblemente serían:

MyInvestor para fondos indexados en España (aquí puedes ver mi análisis y opinión de MyInvestor).DEGIRO para ETFs, ya que es el bróker más barato y te permitirá acceder a ETFs de todos los mercados. Eso sí, debes saber que esta plataforma es internacional, lo que tiene ciertas implicaciones fiscales si inviertes más de 50.000 euros.Ver Degiro

Si prefieres usar un roboadvisor, el que yo utilizo es Indexa Capital.

¿Necesitas ayuda? Aquí te cuento cómo invertir en fondos indexados en España paso a paso.

En ambos casos sólo tendrás que abrir una cuenta con ellos, traspasar los fondos y empezar a operar. Todo 100% online y todo muy fácil.

June 30, 2022

Cómo invertir en fondos Indexados ISR (y con quién hacerlo)

¿Para qué inviertes tu dinero? ¿Cuál es el objetivo de toda inversión? Si eres como la mayoría, lo que buscas en una buena inversión es que te ofrezca un buen rendimiento. Yo también lo hago (principalmente vía fondos indexados), pero también he incorporado inversiones que tienen en cuenta más factores (responsabilidad social, buen gobierno y sostenibilidad).

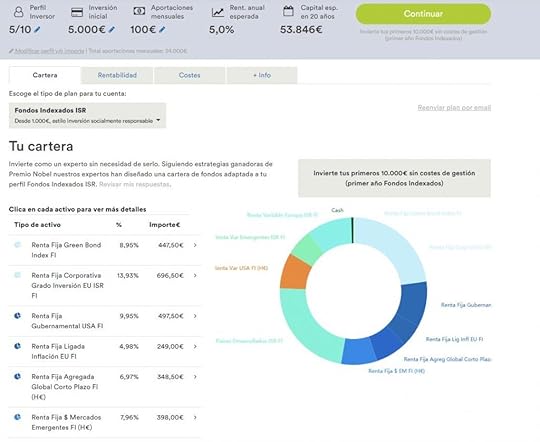

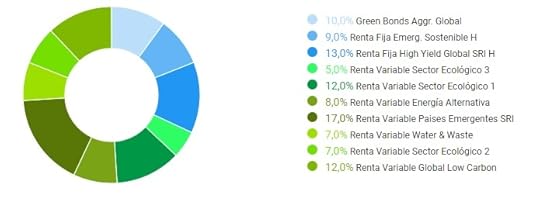

Hace un tiempo descubrí que puedo hacer crecer mi dinero al tiempo que apuesto por empresas responsables con el medio ambiente y los derechos humanos, entre otras cosas. Es lo que se llama Inversión Socialmente Responsable o ISR. En este artículo quiero acercarte este modelo de inversión y cómo tener tu propia Cartera ISR/ESG. ¡Vamos al lío! [image error]

La inversión ISR o SRI en sus siglas en inglés se diferencia de otro tipo de inversiones porque tiene en cuenta los valores éticos, sociales y medioambientales de las empresas en las que se invierte. En otras palabras, va más allá del clásico análisis de rentabilidad/riesgo que típicamente se hace de una empresa.