Carlos Galán Rubio's Blog, page 2

May 29, 2025

Colchón de emergencia: qué es y cómo construirlo

Déjame adivinar… Te pica el gusanillo de empezar a invertir, ¿verdad? Que si un ETF por aquí, que si crowdlending por allá, que ¿y si me abro una cuenta en Indexa Capital? Pero espera, frena un segundo. Antes de lanzarte a invertir dinero en ningún sitio, necesito preguntarte algo muy sencillo: ¿Tienes tu colchón de emergencia (o fondo de seguridad)?

Déjame adivinar… Te pica el gusanillo de empezar a invertir, ¿verdad? Que si un ETF por aquí, que si crowdlending por allá, que ¿y si me abro una cuenta en Indexa Capital? Pero espera, frena un segundo. Antes de lanzarte a invertir dinero en ningún sitio, necesito preguntarte algo muy sencillo: ¿Tienes tu colchón de emergencia (o fondo de seguridad)?

Si la respuesta es un “me lo estoy planteando”, ya te digo que no. Y sin ese paso, lo siento mucho, pero en mi opinión no estás preparado para invertir. Esto no va de ser aguafiestas, va de tener cabeza.

Porque a ver… ¿qué pasa si mañana te quedas sin trabajo? ¿O si a tu coche le da por jubilarse sin previo aviso? ¿O si tu casero te dice que te sube el alquiler 300 euros de un mes para otro (spoiler: pasa)? Pues, que, si no tienes un colchón, acabas tirando de tarjeta, pidiendo dinero o malvendiendo tus inversiones.

Y eso es justo lo que queremos evitar.

Antes de invertir, primero hay que tener los cimientos. Y a eso le llamamos colchón de emergencia (o fondo de emergencia o de seguridad).

¿Qué es un colchón de emergencia (o fondo de seguridad) y por qué es tan importante?Un colchón de emergencia es ese dinero que reservas solo para momentos en los que realmente lo necesitas, para imprevistos que puedan complicarte la vida. No es para gastos de todos los días ni para caprichos, sino para situaciones que no pueden esperar.

Contar con este fondo te da tranquilidad y libertad, porque sabes que tienes un respaldo firme ante problemas serios, como una avería importante, una situación inesperada o cualquier cosa que no entraba en tus planes.

Sin ese colchón, cualquier imprevisto puede desestabilizar tus finanzas y forzarte a tomar decisiones rápidas que después pueden terminar saliendo caras.

Sin ese colchón, cualquier imprevisto puede desestabilizar tus finanzas y forzarte a tomar decisiones rápidas que después pueden terminar saliendo caras.

Usar el colchón de emergencia (o fondo de seguridad) no es para cualquier gasto, sino para esos golpes que pueden dejarte fuera de juego si no estás preparado. Esto es lo que debería cubrir:

Reparaciones del coche que te salgan más caras que el propio vehículo. Facturas médicas que tu seguro no cubre y tienes que pagar tú. Gastos urgentes para ayudar a un familiar que lo necesita. Consecuencias de un desastre natural en casa. Quedarte sin trabajo y no querer vender tus inversiones justo cuando van a seguir creciendo, porque sabes que el interés compuesto es el verdadero secreto del juego.

Reparaciones del coche que te salgan más caras que el propio vehículo. Facturas médicas que tu seguro no cubre y tienes que pagar tú. Gastos urgentes para ayudar a un familiar que lo necesita. Consecuencias de un desastre natural en casa. Quedarte sin trabajo y no querer vender tus inversiones justo cuando van a seguir creciendo, porque sabes que el interés compuesto es el verdadero secreto del juego.

En pocas palabras: el colchón (fondo) sirve para que una avería, un imprevisto serio o un golpe duro no te dejen a la deriva.

¿Por qué no es lo mismo que ahorrar para unas vacaciones?Aquí la cosa es sencilla: ahorrar para unas vacaciones es un regalo que te haces para desconectar y disfrutar, que está genial, pero no es lo mismo que estar cubierto cuando te viene la tormenta.

Las vacaciones pueden esperar, un colchón de emergencia no. Son niveles de urgencia y prioridad distintos. Ahorrar para ocio y ahorrar para emergencias no es ni parecido.

Las vacaciones pueden esperar, un colchón de emergencia no. Son niveles de urgencia y prioridad distintos. Ahorrar para ocio y ahorrar para emergencias no es ni parecido.

Tener un colchón de emergencia no es solo cuestión de dinero guardado, sino de tener la tranquilidad de que no te pille desprevenido. ¿Qué ganas con eso? Pues mira:

No tendrás que pedir dinero prestado a cualquier precio cuando aparezca un imprevisto. Los créditos urgentes suelen venir con intereses que te harán temblar.

No tendrás que pedir dinero prestado a cualquier precio cuando aparezca un imprevisto. Los créditos urgentes suelen venir con intereses que te harán temblar.

Además, cuidarás tu salud mental. Sin ese respaldo, el estrés puede hacer que tomes decisiones de las que luego te arrepientas.

Y no menos importante: tu autoestima también gana. Saber que tienes un plan B siempre da un extra de confianza.

No existe una cantidad exacta para todos, pero lo común es reservar entre 3 y 6 meses de tus gastos fijos mensuales. Esto incluye lo básico: alimentación, vivienda, transporte, luz…

Por ejemplo, si tus gastos son unos 800 euros al mes, lo ideal sería tener entre 2.400 y 4.800 euros disponibles para emergencias.

Por ejemplo, si tus gastos son unos 800 euros al mes, lo ideal sería tener entre 2.400 y 4.800 euros disponibles para emergencias.

Cada persona es diferente: hay quien se siente seguro con menos y quien prefiere una cantidad mayor para dormir más tranquilo. Lo importante es que ese dinero esté disponible para cualquier situación urgente que no pueda esperar.

¿Cómo se calcula según tu situación?Esto no va de fórmulas mágicas, va de saber cuánto necesitas para vivir tranquilo si pasa algo inesperado.

Lo primero es anotar tus gastos fijos reales. No el Netflix, ni el vermut del finde. Me refiero a lo básico de verdad: alquiler o hipoteca, comida, seguro médico…

Lo primero es anotar tus gastos fijos reales. No el Netflix, ni el vermut del finde. Me refiero a lo básico de verdad: alquiler o hipoteca, comida, seguro médico…

Una vez tengas ese número, multiplícalo por la cantidad de meses que te den paz mental. ¿Tres? ¿Seis? ¿Doce? Lo que te haga dormir mejor. A mí con seis me basta. Pero hay quien prefiere jugar sobre seguro y no se queda tranquilo sin tener todo un año guardado. Cada uno con su película.

¿Cuánto tiempo te puede llevar reunirlo?Depende de muchos factores. A la mayoría nos lleva tiempo. Pero te puedo contar cómo ahorrar dinero paso a paso con mi método.

Lo importante es tener un sistema. Yo uso el mismo desde hace años y me ha funcionado siempre: automatizar el ahorro. Nada de esperar a ver qué sobra a final de mes, porque, seamos sinceros, si eso pasa, terminas gastándolo igual. Y lo sabes.

Lo que hago es programar una transferencia automática el día 1 de cada mes. Un importe fijo, directo a una cuenta aparte, sin tarjeta ni tentaciones. Así no tengo que decidir nada. No me esfuerzo. Simplemente, se ahorra solo.

Y te digo más: ese método me ayudó a empezar a construir mi libertad financiera de verdad. Porque sí, guardar más de la cuenta también tiene sus riesgos: te puede hacer perder oportunidades.

Pero no tener ni un euro ahorrado cuando pasa algo gordo… eso sí que te complica la vida.

Pero no tener ni un euro ahorrado cuando pasa algo gordo… eso sí que te complica la vida.

Por cierto, si quieres dar el primer paso con buen pie, he preparado algo especial: el Kit Independízate. Es un recurso gratuito con herramientas, vídeos y una hoja de ruta para que empieces a organizar tus finanzas desde cero y vayas construyendo tu libertad paso a paso.

Por cierto, si quieres dar el primer paso con buen pie, he preparado algo especial: el Kit Independízate. Es un recurso gratuito con herramientas, vídeos y una hoja de ruta para que empieces a organizar tus finanzas desde cero y vayas construyendo tu libertad paso a paso.

Lo primero: ese dinero tiene que estar disponible. Siempre. Porque si tienes que pasar por cinco pasos, firmar papeles o esperar tres días… no es un colchón, es una trampa.

Lo segundo: no te pueden cobrar por tenerlo parado. Ni comisiones, ni mantenimiento, ni condiciones absurdas.

Y lo tercero: no puedes dejarlo donde te lo acabes gastando sin querer. Porque si lo tienes mezclado con tu dinero del mes… ya sabes cómo acaba. Con esto claro, te cuento cómo lo veo yo después de años ayudando a la gente con su dinero.

Cuenta corriente: Está bien si necesitas tener el dinero muy a mano. Y para alguien que empieza a organizarse, puede ser lo más sencillo. Pero aquí viene el problema: si está todo junto con el resto de tu dinero, lo acabas gastando. No porque seas débil. Porque somos humanos.

Cuenta corriente: Está bien si necesitas tener el dinero muy a mano. Y para alguien que empieza a organizarse, puede ser lo más sencillo. Pero aquí viene el problema: si está todo junto con el resto de tu dinero, lo acabas gastando. No porque seas débil. Porque somos humanos.

Y si no te das cuenta, el colchón desaparece entre cenas, recibos y gastos del día a día.

Cuenta remunerada: Puede parecer que es mejor: te da un poco de rentabilidad, lo tienes separado del dinero habitual… y algunos bancos incluso lo pintan bonito.

Pero ojo: esa “rentabilidad” muchas veces es una excusa para engancharte. Te piden domiciliar la nómina, usar la tarjeta X veces o no tocar el dinero en varios días. ¿Resultado? El dinero no está tan disponible.

Efectivo: No lo descartes del todo. Tener algo en casa tiene sentido si un día falla todo: caen los sistemas, te bloquean las tarjetas, hay un apagón.Yo tengo una pequeña parte en metálico. Muy poca. Lo justo para pasar un par de días tranquilo.

Pero ni se te ocurra guardar ahí todo tu fondo. No rinde nada, se puede perder y es demasiado fácil de gastar.

¿Ves por dónde voy? El colchón tiene que darte tranquilidad, no meterte en más líos. Y si se puede tener disponible y rindiendo un poco más, mejor.

Ahora, entre tú y yo: ¿y si existiera una forma de tenerlo ahí, listo para usar, pero también creciendo poco a poco? Tranquilo, enseguida hablamos de eso.

¿Tiene sentido guardarlo en casa? No. No tiene ningún sentido.

No. No tiene ningún sentido.

Cuando tienes el efectivo a mano, se esfuma. Lo sacas para pagar una tontería, luego otra, y cuando lo necesitas… ya no está.

Además, hay algo que no se suele decir: tener mucho dinero en casa es un riesgo. No solo por robos, sino porque si ocurre algo (un incendio, una avería, una mudanza), ese dinero puede desaparecer en un segundo. Y sin ninguna protección.

¿Puedo invertir el colchón de emergencia?

¿Puedo invertir el colchón de emergencia?Seguro que has escuchado que el colchón de emergencia no se debe invertir. Pues yo te digo justo lo contrario.

No lo dejes en una cuenta remunerada o en un depósito que no genera rentabilidad. Pon ese dinero a trabajar, como invertir en fondos monetarios, o en un fondo indexado como la Cartera 0 de Indexa Capital.

¿Crees que necesitas mucho dinero para empezar? Eso es otro mito. Invertir no es solo para los ricos. Hoy puedes arrancar con apenas 150 euros en una cartera bien diversificada en Myinvestor por ejemplo..

Y no hace falta ser un experto porque estos productos incluyen asesoramiento, ya sea a través de un gestor automático, como los famosos roboadvisors, o con la ayuda de un planificador financiero.

Lo importante es tener un buen colchón de imprevistos y la voluntad de comenzar.

¿Qué riesgos hay al meterlo en un fondo indexado tradicional?Los fondos que replican índices como el MSCI World o el S&P 500 prometen un 7-8% anual, pero son muy volátiles. Si justo necesitas el dinero, venderás perdiendo. Además, no tienes el dinero disponible al instante: puede tardar días en llegar a tu cuenta.

Para el colchón básico, olvida estos fondos. Mejor una cuenta líquida o un fondo con acceso inmediato, aunque rente menos.

Cuando tengas eso cubierto, usa fondos indexados para hacer crecer el resto a largo plazo.

Sí, claro. Yo los uso para que el dinero que no quiero tener parado, rinda algo más que una cuenta corriente.

Estos fondos invierten el dinero en deuda a corto plazo, como letras del Tesoro o depósitos interbancarios. El riesgo es muy bajo y la liquidez alta (en dos o tres días puedes tener el dinero en tu cuenta).

Lo normal es que tengan unos intereses similares a la inflación de cada momento y algo por encima de los depósitos o cuentas remuneradas.

Por eso, para la parte del colchón que ya tienes cubierta, te recomiendo la Cartera 0 de Indexa Capital. Además, con comisiones muy bajas del 0,10%, y eso también suma a la hora de elegir dónde colocar tu dinero.

Por eso, para la parte del colchón que ya tienes cubierta, te recomiendo la Cartera 0 de Indexa Capital. Además, con comisiones muy bajas del 0,10%, y eso también suma a la hora de elegir dónde colocar tu dinero.

Cuando ya tienes 3-6 meses de gastos esenciales en una cuenta líquida o fondo monetario, puedes ir un paso más allá.

A mí me pasaba: tenía ese dinero sin moverse y me daba rabia. Porque sí, está bien tenerlo disponible, pero… ¿de verdad tiene que estar sin hacer nada?

Lo que hice fue dividirlo. Dejé una parte bien líquida, por si acaso. Y el resto lo puse a rendir en la Cartera 0 de Indexa Capital. Es una cartera ultraconservadora (riesgo 0 sobre 10), que invierte solo en fondos monetarios. Nada de acciones. Lo más estable posible.

Rentabilidad actual: cerca del 1,8% anual (a mayo de 2025). Comisiones totales: solo un 0,10%. Liquidez alta: puedes sacar el dinero en pocos días.

Rentabilidad actual: cerca del 1,8% anual (a mayo de 2025). Comisiones totales: solo un 0,10%. Liquidez alta: puedes sacar el dinero en pocos días.

No te vas a hacer rico, pero al menos el dinero no está quieto. Y eso, para mí, ya es suficiente.

Si estás en esa fase donde tu colchón ya está cubierto, te recomiendo que hagas lo mismo. Dejar una parte disponible, y el resto que trabaje un poco por ti.

Si estás en esa fase donde tu colchón ya está cubierto, te recomiendo que hagas lo mismo. Dejar una parte disponible, y el resto que trabaje un poco por ti.

¿No sabes cómo abrir la cuenta? Aquí te lo explico paso a paso en este vídeo:

¿Cómo construir tu fondo de emergencia desde cero?Construir un colchón no es solo ahorrar, es ganar tranquilidad mental. Tener ese dinero apartado te da estabilidad para que, pase lo que pase, no pierdas el sueño.

Mi consejo: antes de invertir o pensar en gastos grandes, construye ese colchón. Así, cuando llegue un bache, no tendrás que tocar otros ahorros o endeudarte.

Mi consejo: antes de invertir o pensar en gastos grandes, construye ese colchón. Así, cuando llegue un bache, no tendrás que tocar otros ahorros o endeudarte.

No hace falta que te agobies con la cantidad, que sea constante y sin prisa. Este fondo es tu red de seguridad.

Cuando ya lo tengas, la parte divertida: invertir y dejar que el dinero trabaje por ti.

Trucos para empezar, aunque no te sobre dineroNo hace falta tener muchísimo dinero para empezar a ahorrar. Aquí van unos truquis que a mi funcionaron en su momento…

Ponte una meta clara. Saber cuánto quieres juntar te ayuda a mantener el foco. Apunta a cubrir entre 3 y 6 meses de gastos básicos, pero sin agobios.

Haz un presupuesto real. Conocer en qué te gastas el dinero es clave. Recorta lo que puedas y reserva algo para el colchón, aunque sea poco.

Revisa tus gastos pequeños. Ese café diario o suscripciones que ni usas, suman más de lo que crees.

Prioriza pagar deudas. Menos deuda significa menos preocupaciones y más dinero libre para ahorrar.

Automatiza el ahorro. Lo dicho, programa una transferencia fija que se haga sola. Así ni te enteras y no lo gastas sin querer.

Usa ingresos extra para el fondo. Regalos, pagas extra o lo que caiga, directo al colchón, hasta que lo construyas.

Separar ese dinero en una cuenta exclusiva también ayuda a no tocarlo cuando no toca.

Hábitos que ayudan a ahorrar sin complicacionesLa clave está en convertir el ahorro en un hábito diario, no en una meta loca que termine frustrándote. Más vale ahorrar poco, pero siempre, que mucho de vez en cuando. La constancia es lo que cuenta.

Pónselo fácil a tu bolsillo: usa apps que te ayuden a ahorrar sin pensar, redondea tus pagos o aprovecha herramientas tipo ‘cashback’ para recuperar algo de lo que gastas.

Y cuando llegues a tu objetivo, no pares. Fíjate una nueva meta. Ahorrar no se acaba, solo cambia de forma.

¿Cuándo usar el colchón de emergencia (y cuándo no)?

¿Cuándo usar el colchón de emergencia (y cuándo no)?El colchón de emergencia es tu red de seguridad para imprevistos serios: esos gastos inesperados que no puedes evitar ni posponer. No está para caprichos ni para gastos planeados, aunque a veces pueda parecer tentador tirar de él.

Para que te hagas una idea clara, el Banco de España recomienda reservar ese dinero para evitar endeudarte o tener que vender inversiones cuando surjan problemas reales.

Así que, cuando tengas que sacar ese dinero, que sea por algo que realmente lo merezca, no por cualquier tontería. Porque si lo gastas en lo que no toca, luego cuando venga lo gordo, vas a estar sin red.

Así que, cuando tengas que sacar ese dinero, que sea por algo que realmente lo merezca, no por cualquier tontería. Porque si lo gastas en lo que no toca, luego cuando venga lo gordo, vas a estar sin red.

No gastes lo que no tienes y no necesitas, porque entonces más adelante probablemente tengas que vender lo que necesitas.

Qué se considera una emergencia realUna emergencia es un gasto urgente, necesario y que no se puede posponer. Si no cumple estos requisitos, mejor no tocar el colchón.

Aparece de repente y tienes que atenderla ya, sin darle más vueltas.

Gastos que no deberías pagar con el colchónHay muchos gastos que parecen urgentes, pero no lo son. Unas vacaciones, una escapada o aprovechar unas rebajas. Aunque el plan suene bien, esos gastos son previsibles y se deberían reservar en otro ahorro específico.

Lo mismo pasa con reformas estéticas en casa, renovar el coche o pagar la entrada de una vivienda: son gastos que requieren planificación y no deben tocar el colchón.

Finalmente, tampoco es recomendable amortizar deudas con ese dinero si no hay riesgo de impago o intereses abusivos. El colchón debe estar para emergencias reales, no para tapar agujeros recurrentes.

Ir sin colchón es como conducir sin frenos. Tarde o temprano, algo se tuerce… y si no tienes un respaldo, te la pegas.

Si no tienes dinero reservado, te toca tirar de tarjeta, pedir prestado o, peor aún, dejar cosas sin pagar. No mola.

Riesgos reales de ir sin redSin colchón, cada imprevisto se convierte en un problemón.

Deudas que se acumulan, intereses que se disparan, y hasta el riesgo de perder el piso si no puedes pagar la hipoteca.

Una emergencia puede acabar en bola de nieve.

¿Y si ya vas justo a fin de mes?Tranquilo, no hace falta empezar a lo loco. Empieza por poco: 10, 20 o 50 euros al mes. Lo importante es la rutina, no la cantidad.

Automatízalo, que se mueva solo a otra cuenta. Y si te cae algo extra (devolución de Hacienda, cumpleaños, paga extra…), mételo también.

Cada euro cuenta. El objetivo no es forrarte, es tener un respiro cuando vengan curvas.

Según la OCU, uno de cada tres españoles no podría afrontar un gasto de 1.000 euros. No seas parte de esa estadística.

Claro que sí. No todos vivimos igual, así que no todos necesitamos el mismo colchón.

Si tienes un sueldo fijo y sin cargas familiares, no es lo mismo que si eres autónomo, con hipoteca y tres peques en casa.

Aquí van unas referencias para orientarte:

Aquí van unas referencias para orientarte:

Si eres asalariado y vives solo: apunta a cubrir mínimo 3 meses de gastos.

¿Trabajas por tu cuenta o tienes ingresos inestables? Mínimo entre 9 y 12 meses.

La idea es que el colchón te deje dormir tranquilo. Que no te dé sustos, sino paz.

Casos: autónomos, hipoteca, familia, paro o ingresos variablesAutónomos: Si te encuentras aquí, necesitas más margen. Nunca sabes cuándo baja la facturación o estás de baja.

Con hipoteca: La cuota no perdona. Asegúrate de tener al menos tres meses cubiertos, más los gastos del día a día.

Familias: Los peques traen alegría… y gastos. Mejor tener colchón para 6 a 12 meses, por lo que pueda pasar.

En paro o con ingresos variables: Aquí el colchón no es opcional. Es lo que te mantiene a flote.

Mi opinión sobre el colchón de emergencia

Mi opinión sobre el colchón de emergenciaTener un colchón antes de invertir no es opcional. Es la base.

Invertir sin red es como tirarse en paracaídas sin revisar si se abre. Puede salir bien… o no. Antes de lanzarte, asegúrate de tener cubiertos tus gastos básicos durante unos meses.

Eso te dará tranquilidad, margen para decidir con cabeza y evitar vender en mal momento si las cosas se tuercen.

Yo siempre lo digo: primero seguridad, luego rentabilidad.

Construye ese colchón. Y cuando lo tengas listo, hablamos de invertir de verdad.

Un abrazo fuerte,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

Impuestos y gastos en la inversión inmobiliaria

Para bien o para mal, los impuestos están presentes en la inversión inmobiliaria. Conocer la fiscalidad de la compraventa de viviendas, así como la del alquiler, puede marcar una diferencia importante en la rentabilidad de nuestras inversiones. No solo porque nos permite hacer mejor los números de cada inversión, sino porque al cumplir con nuestras obligaciones tributarias evitamos posibles sustos futuros desde Hacienda y que, créeme, no son nada agradables.

«Conocer los impuestos y gastos asociados a la inversión inmobiliaria nos permite minimizar los errores y optimizar la rentabilidad de nuestras inversiones.»

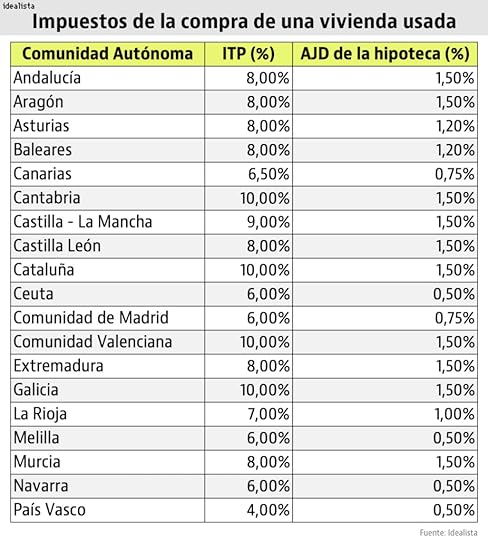

¿Qué impuestos y gastos se pagan al comprar una vivienda? Impuesto de Transmisiones Patrimoniales (ITP) o Impuesto sobre el Valor Añadido (IVA)

Impuesto de Transmisiones Patrimoniales (ITP) o Impuesto sobre el Valor Añadido (IVA)Cuando compras una vivienda de segunda mano, es decir, que ya ha tenido uno o más propietarios anteriores, lo que tienes que pagar es el ITP. Este impuesto varía según la comunidad autónoma en la que se encuentre la vivienda y suele estar entre el 6% y el 10% (ojo al 4% del País Vasco) del precio de compra (o del valor de referencia catastral si este es mayor). Por eso, si compras una casa por ejemplo en Cataluña, el ITP puede ser diferente al de otra comunidad como Canarias o Andalucía.

El AJD de la hipoteca que aparece en la tabla lo paga el banco

Por otro lado, si compras una vivienda nueva directamente del promotor o constructor, lo que pagas es el IVA. En este caso, el tipo general del IVA para viviendas es del 10%.

Gastos de notario, de Registro de la Propiedad y de gestoría

Gastos de notario, de Registro de la Propiedad y de gestoríaAl comprar una vivienda, además de los impuestos, hay una serie de gastos adicionales que debes tener en cuenta. Estos incluyen los honorarios de la notaría, que cubren la escritura pública de compraventa y, si es necesario, la escritura del préstamo hipotecario. También están los gastos de registro, que aseguran que la propiedad quede registrada a tu nombre en el Registro de la Propiedad. Por último, si decides contratar una gestoría para que se encargue de todos los trámites administrativos, tendrás que considerar sus honorarios.

Gastos de Notario: los honorarios notariales están regulados y dependen del precio de la vivienda. Generalmente, pueden oscilar entre 500 y 1.000 euros, aunque esto puede variar según la operación.

Gastos de Registro de la Propiedad: una vez hayas pasado por el notario para comprar la vivienda, debes inscribir la vivienda en el Registro de la Propiedad. Los costes del Registro de la Propiedad también está regulados y suelen ser más bajos que los del notario, generalmente entre 250 y 600 euros.

Gastos de gestoría: si contratas a una gestoría (muy recomendable) para que se encargue de todos los trámites administrativos relacionados con la compra de la vivienda, tendrás que pagar sus honorarios. Estos pueden variar bastante, pero suelen estar entre los 300 y 500 euros. La gestoría se encargará de presentar los impuestos, inscribir la vivienda en el registro, gestionar las facturas y otros trámites necesarios.

Si compras con hipoteca, sí o sí el banco «te obliga» a contratar una gestoría porque quieren que todo quede bien hecho y no hagas algo mal y no inscribas bien el inmueble en el Registro de la Propiedad.

¿Qué impuestos se pagan en el alquiler de la vivienda? Impuesto sobre la Renta de las Personas Físicas (IRPF)

Impuesto sobre la Renta de las Personas Físicas (IRPF)Si eres el propietario y alquilas tu vivienda, tienes que declarar los ingresos que obtienes por el alquiler en tu declaración de la renta. Esto se considera un rendimiento del capital inmobiliario. Básicamente, el dinero que recibes del alquiler se suma a tus otros ingresos y sobre esa cantidad total pagas impuestos. Dependiendo de si ganas más o menos, y en qué tramo del IRPF te encuentres, pagarás más o menos impuestos por tus ingresos del alquiler.

En el IRPF se tributa por el rendimiento neto de los alquileres. Es decir, no pagas impuestos sobre el total de los ingresos que recibes por alquilar tu vivienda, sino sobre la cantidad que queda después de restar ciertos gastos deducibles.

Como te decía, a los ingresos totales que recibas de los alquileres, hay que restarle una serie de gastos deducibles para obtener la cifra final sobre la que tributar en el IRPF. Estos gastos deducibles son los siguientes:

Intereses de la hipoteca: la cuota de hipoteca que pagas todos los meses tiene una parte de amortización del préstamo y otra parte de intereses. Pues bien, la cifra total de intereses pagados durante un año es un gasto deducible en el IRPF.

Por cierto, si quieres saber cómo conseguir financiación para tus inmuebles no dejes de leer este artículo que escribí hace unas semanas No pidas hipoteca para invertir en un piso de alquiler sin leer esto – Carlos Galán

Seguros: las primas de seguros relacionados con la vivienda alquilada, como el seguro de hogar, son deducibles.

Reparaciones y mantenimiento: los gastos en reparaciones y mantenimiento de la vivienda son deducibles, siempre que no se trate de mejoras que aumenten el valor de la propiedad.

Consejo: pide a los profesionales que hagan las reparaciones o el mantenimiento que incluyan en las facturas la dirección de la vivienda en cuestión. Será mucho más fácil justificar a Hacienda que, efectivamente, esa reparación se realizó en la vivienda en cuestión.

Consejo: pide a los profesionales que hagan las reparaciones o el mantenimiento que incluyan en las facturas la dirección de la vivienda en cuestión. Será mucho más fácil justificar a Hacienda que, efectivamente, esa reparación se realizó en la vivienda en cuestión.

Impuestos y tasas: los impuestos relacionados con la vivienda, como el IBI, también son deducibles.

Gastos de comunidad: la cuota de la comunidad de propietarios también es gasto deducible.

Gastos de gestión: los gastos incurridos en la compraventa de la vivienda, tales como honorarios de la inmobiliaria o el de tasación, también son deducibles.

Amortización: se permite deducir también el 3% del valor mayor entre el valor de adquisición y del valor catastral de construcción (sin incluir el suelo).

Una vez calculado el beneficio del alquiler, esto es, la diferencia entre los ingresos del alquiler y todos los gastos deducibles que hemos indicado arriba, ya sabremos cuál es el rendimiento neto a efectos fiscales.

Pero… ¡Espera! ¡Que todavía hay más!

Cuando alquilas una casa para que alguien tenga en ella su residencia habitual, como propietario puedes aprovechar una reducción del 50% en los beneficios que obtienes por ese alquiler. Vamos a explicarlo de manera sencilla y coloquial.

Reducción del 50%

Reducción del 50%La reducción del 50% (hasta hace poco era del 60%) es un beneficio fiscal que te permite pagar menos impuestos sobre el dinero que ganas alquilando tu casa. Básicamente, después de calcular cuánto ganas realmente con el alquiler (descontando los gastos), solo pagarás impuestos sobre el 40% de esa cantidad. ¿Qué requisitos hacen falta para poder aplicar esta reducción?

Que el inmueble sea la vivienda habitual del inquilino.

Contrato de alquiler: debe haber un contrato de alquiler formal y firmado.

Ten en cuenta que si el inmueble está ubicado en una zona tensionada la reducción puede llegar a ser del 90% en determinados casos. Como actualmente solo ocurre en Cataluña, he preferido centrarme en el supuesto más común, el de la reducción del 50%.

Ten en cuenta que si el inmueble está ubicado en una zona tensionada la reducción puede llegar a ser del 90% en determinados casos. Como actualmente solo ocurre en Cataluña, he preferido centrarme en el supuesto más común, el de la reducción del 50%.

Cómo calcular la reducción

Cómo calcular la reducción1º Calcular el rendimiento neto: por ejemplo, si tus ingresos brutos anuales por el alquiler son 12.000 euros (1.000 euros al mes de alquiler) y tus gastos deducibles suman 3.000 euros, tu rendimiento neto sería de 9.000 euros (12.000 euros – 3.000 euros).

2º Aplica la reducción del 50%: una vez obtenido el rendimiento neto, aplicas la reducción del 50% a esa cantidad. Siguiendo el ejemplo anterior, la reducción sería:

En este ejemplo, solo pagarías impuestos sobre 4.500 euros y no sobre los 9.000 euros de rendimiento neto. El % de impuestos sobre los 4.500 euros será aquel corresponda al tramo del IRPF en el que te encuentres computando la totalidad de tus ingresos de ese año.

Esta reducción es súper beneficiosa para los propietarios porque reduce significativamente la cantidad de impuestos que tienes que pagar sobre los ingresos del alquiler. Es una forma de incentivar el alquiler de viviendas para uso habitual y proporcionar un alivio fiscal a los propietarios.

Impuesto sobre Bienes Inmuebles (IBI)

Impuesto sobre Bienes Inmuebles (IBI)El IBI es un impuesto municipal que se paga anualmente y que grava la propiedad de bienes inmuebles. Como propietario, eres responsable de pagar este impuesto, aunque en algunos casos puedes acordar con el inquilino que lo pague él. El importe del IBI depende del valor catastral de la propiedad y varía según el municipio.

¿Qué impuestos y gastos se pagan en la venta de una vivienda?Por último, también es importante tener en cuenta los impuestos y gastos a pagar cuando vendemos una vivienda.

Plusvalía municipalEste es un impuesto que cobra el ayuntamiento por el incremento del valor del terreno donde está la vivienda desde que la compraste hasta que la vendes.

Este impuesto se basa en el incremento del valor del terreno donde está la vivienda desde que la compras hasta que la vendes. No se trata del valor de la casa en sí, sino del terreno. Por ejemplo, si compraste la vivienda hace diez años y el valor del terreno ha subido, tendrás que pagar este impuesto.

El cálculo de la Plusvalía Municipal depende de dos factores principales: el valor catastral del terreno y el tiempo que has sido propietario. El valor catastral es una valoración que hace el ayuntamiento y que suele ser menor que el valor de mercado. Cuanto más tiempo hayas sido propietario, mayor será el impuesto, ya que se asume que el valor del terreno ha aumentado más. Este impuesto puede variar bastante dependiendo del municipio, así que es buena idea consultar con el ayuntamiento para saber cuánto tendrás que pagar.

Impuesto sobre la Renta de las Personas Físicas (IRPF)Cuando vendes una vivienda, si has obtenido una ganancia (es decir, si la vendes por más de lo que te costó), tendrás que pagar impuestos sobre esa ganancia en tu declaración de la renta. Se paga un porcentaje que puede variar entre el 19% y el 23% de la ganancia, dependiendo de la cantidad que sea.

Otros gastos a tener en cuenta

Otros gastos a tener en cuenta Gastos de cancelación de hipoteca: si tienes una hipoteca sobre la vivienda que estás vendiendo, tendrás que pagar los gastos de cancelación. Esto incluye la comisión de cancelación que cobra el banco y los gastos de notaría y registro para hacer desaparecer la hipoteca en el Registro de la Propiedad. Unos 1.000 euros en total, aproximadamente.

Certificado energético: obligatorio tener un certificado de eficiencia energética para vender una vivienda. Este certificado indica cómo de eficiente es la vivienda en términos de consumo de energía. El costo puede variar, pero suele estar entre 100 y 200 euros.

Agencia inmobiliaria: no es obligatorio pero sí habitual. La comisión suele estar en torno al 3% del precio de venta de la vivienda.

En conclusión, es fundamental conocer todos los impuestos y gastos asociados a la venta de una vivienda para evitar sorpresas y planificar adecuadamente tus finanzas, asegurándote de cumplir con todas tus obligaciones fiscales y maximizar tus beneficios.

Un abrazo,

Carlos

May 19, 2025

Comparativa Indexa Capital vs Revolut [2025]

¿Indexa Capital o Revolut? ¿Apostar por el reloj o por la navaja suiza? Es decir, elegir entre la especialización y la herramienta multiusos. Elegir entre Indexa Capital y Revolut es una decisión que no solo depende de cuánto quieres invertir, sino también de cómo quieres invertir y qué nivel de implicación estás dispuesto a asumir.

Y es que aunque con ambos puedes invertir en fondos indexados, su enfoque no podría ser más distinto.

Por un lado tenemos a Indexa, que desde 2015 se ha consolidado como el referente de la gestión indexada en España, con más de 3.000 millones de euros bajo gestión. Su vocación es bastante pura: hacer una cosa y muy bien. Su modelo se basa en construir carteras de fondos indexados globalmente diversificadas, ajustadas a tu perfil de riesgo con el mínimo coste posible.

Por otro lado, está Revolut, que nació con el objetivo de ayudar a los viajeros a pagar en cualquier divisa alrededor del mundo al mínimo coste posible. Y tuvo tanto éxito que, poco a poco, ha ido añadiendo más productos a su oferta para competir con la banca tradicional. Y, desde hace poco, también ofrece carteras de fondos indexados para invertir de forma automatizada.

Aunque Indexa y Revolut no compiten exactamente en la misma categoría, ambos ofrecen un producto que cumple una función muy parecida: permitirte invertir de forma automática y diversificada, sin necesidad de que tú tengas que estar tomando decisiones constantemente.

En las próximas líneas verás un análisis comparativo de Indexa y Revolut, que están entre las mejores alternativas para invertir en fondos indexados en España, la forma de invertir que funciona para el 99% de los españoles a los que le importa su dinero, pero que no tienen tiempo de gestionarlo como les gustaría. Por lo menos en mi opinión.

Nota: aquí me voy a centrar únicamente en comparar el servicio de inversión automatizada (roboadvisor) de Indexa Capital y Revolut. Al final del artículo también mencionaré otros productos de Revolut como su cuenta remunerada, criptomonedas o acciones, pero no voy a meter todo en el mismo saco. La idea es comparar peras con peras, no peras con manzanas.

Si ya te has acercado al mundo de los roboadvisor, la gestión pasiva y la inversión indexada, es fácil que pienses que se trata de plataformas diferentes para inversores diferentes. Algo de razón no te falta.

Indexa Capital es el principal roboadvisor de España. Su producto principal es la cartera de fondos indexados, que, como ya comento en Independízate de Papá Estado me parece la opción a utilizar por la mayoría porque es una forma simple y automática de empezar a invertir cada mes.

Indexa Capital es el principal roboadvisor de España. Su producto principal es la cartera de fondos indexados, que, como ya comento en Independízate de Papá Estado me parece la opción a utilizar por la mayoría porque es una forma simple y automática de empezar a invertir cada mes.

Ahora incluso dispone de una versión ISR (ESG, en inglés) o socialmente responsable. De hecho, yo mismo utilizo su roboadvisor para la inversión en bolsa de mi cartera de inversiones, que puedes consultar aquí.

Revolut, en cambio, es una superapp financiera. Empezó con una tarjeta para viajar sin comisiones y ha acabado integrando otros productos. Cuentas remuneradas, inversión en acciones, criptomonedas y, desde hace poco, un servicio de inversión automatizada en ETFs que funciona como un roboadvisor.

Revolut, en cambio, es una superapp financiera. Empezó con una tarjeta para viajar sin comisiones y ha acabado integrando otros productos. Cuentas remuneradas, inversión en acciones, criptomonedas y, desde hace poco, un servicio de inversión automatizada en ETFs que funciona como un roboadvisor.

En esta comparativa voy a dejar de lado los productos que solo ofrece Revolut (como acciones o cripto). Me voy a centrar en lo que tienen en común: carteras automatizadas de fondos indexados. Porque al final, si estás buscando invertir de forma indexada, diversificada y sin complicarte, eso es lo que importa.

En resumen, vamos a comparar las carteras automatizadas de Indexa Capital frente al gestor automatizado de ETFs de Revolut.

[image error] Ventajas y desventajas de Indexa Capital y RevolutPara empezar a comparar, vamos a ver lo más sencillo, las ventajas y desventajas de Indexa con respecto a Revolut.

Como te he dicho antes, la gran diferencia entre Indexa y Revolut, son las opciones que ofrece cada uno. Dicho de otra forma, hasta dónde vas a poder llevar tu gestión si, además de invertir en indexados, buscas otras opciones.

De forma resumida, Indexa Capital está especializado en carteras indexadas, mientras que Revolut es una plataforma más similar a un banco al uso. De hecho, es un neobanco que ofrece carteras indexadas.

Líder en España en capital gestionado y número de clientes

Líder en España en capital gestionado y número de clientes

El alta es 100% online

Bajada recurrente de comisiones

Segmentación clara en 11 perfiles de riesgo más colchón de seguridad

Carteras con sesgo ISR (inversión socialmente responsable)

Servicio de rentas "Tu paga" para configurar un ingreso mensual a través de tu inversión

Servicio de optimización fiscal de retiradas

Plan Amigo: Los primeros 15.000 € no tienen comisiones de gestión el primer año con este enlace

Menor número de fondos en carteras pequeñas (lo cual no es negativo necesariamente: ver más abajo) Mayor inversión incial (2.000 €) Sólo ofrece opción de inversión gestionada y no propia

Menor número de fondos en carteras pequeñas (lo cual no es negativo necesariamente: ver más abajo) Mayor inversión incial (2.000 €) Sólo ofrece opción de inversión gestionada y no propia

Alta 100% online y cuenta multidivisa integrada

Inversión mínima baja: desde 100 €

Ofrece tanto carteras indexadas como ETFs individuales

Posibilidad de invertir también en cripto, materias primas, acciones, bonos...

Cuenta remunerada con intereses hasta el 3 % TIN (según plan)

Cartera ISR disponible

Roboadvisor basado en ETFs (no se pueden traspasar sin tributar)

Comisión de gestión más alta que otros roboadvisors (0,75 %)

No hay un test de perfil detallado ni tanto ajuste como en Indexa

Falta transparencia en la publicación de fondos concretos de cada cartera

Antes de decidir qué opción se adapta mejor a ti, conviene entender bien las características y costes de cada uno, más allá de las ventajas que puedan tener Indexa o Revolut.

En la siguiente tabla encontrarás un resumen con los aspectos clave de sus carteras de fondos indexados.

Comparativa de características Indexa Capital vs Revolut[table “IndexavsRevolut” not found /]Fuente: páginas web de los roboadvisors.

Si aún tienes dudas, vamos a repasar juntos las principales claves de esta comparativa entre las carteras de fondos indexados de Indexa Capital y el servicio de inversión automatizada de Revolut.

Tanto Indexa Capital como el roboadvisor de Revolut funcionan bajo un modelo de gestión delegada, lo que significa que, una vez eliges tu perfil de riesgo, ellos se encargan del resto.

Tú no decides en qué invertir exactamente ni cuándo mover el dinero: ese trabajo lo hace el gestor automatizado por ti.

Este tipo de contrato les permite tomar decisiones de inversión sin consultarte cada paso, lo cual simplifica mucho el proceso y elimina la necesidad de estar pendiente del mercado. No necesitas conocimientos técnicos ni estar revisando tu cartera constantemente.

En otras palabras, es como poner el piloto automático: tú decides a dónde quieres ir y ellos conducen por ti.

[image error] Costes de la inversiónLos costes son uno de los factores más importantes. Sobre todo a largo plazo. Y si hablamos de fondos indexados, más aún.

Al final, toda comisión que pagues hará que la rentabilidad de tu inversión sea menor.

Eso sí, no te estoy diciendo que el mejor sea el más barato, pero es algo importante. Por ejemplo, imagina que tenemos dos opciones. Ambas opciones han ganado un 7% anualizado durante los últimos 20 años. Pero uno tiene una comisión de un 0,5% y otro de un 1%. Si decides invertir 200 € al mes, la diferencia al cabo de 20 años, son 6.000 euros entre uno y otro. ¡Solo por las comisiones!

Dicho esto, personalmente, no me importa pagar comisiones más altas, si la rentabilidad de la inversión lo justifica. ¿Está justificada con los roboadvisors? La diferencia de rentabilidad debe ser alta para que así sea. Aun así, recuerda que una de las cosas que destaca de este producto son comisiones muy ajustadas.

Cuando hablamos de los costes de inversión entre Indexa Capital y Revolut, la diferencia está bastante clara. Indexa es la mitad de barato que Revolut.

Además, en el caso de Indexa, las comisiones se reducen progresivamente a medida que crece tu cartera. Es decir, cuanto mayor sea tu inversión, menos porcentaje pagarás en comisiones totales. En cambio, Revolut aplica una comisión fija para todos los perfiles, sin importar el volumen de patrimonio gestionado. Da igual si inviertes 500 € o 50.000 €, el coste será el mismo en términos porcentuales.

Estos detalles pueden marcar una diferencia importante si tu objetivo es construir una cartera significativa a largo plazo.

Coste de la inversión y comisiones de Indexa Capital Tamaño de la carteraCoste total 2.000 a 10.000 €0,62% 10.000 - 100.000 €0,59% 100.000 - 500.000 €0,55% Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodia Para una cartera media (entre 10.000 y 100.000 €), las comisiones en Indexa Capital se reparten así: un 0,40% de comisión de gestión, más un 0,11% de custodia si trabajas con Inversis o 0,12% si lo haces con Cecabank, y un coste medio de 0,098% correspondiente a los propios fondos indexados.

Para una cartera media (entre 10.000 y 100.000 €), las comisiones en Indexa Capital se reparten así: un 0,40% de comisión de gestión, más un 0,11% de custodia si trabajas con Inversis o 0,12% si lo haces con Cecabank, y un coste medio de 0,098% correspondiente a los propios fondos indexados.

Ese 0,098% puede variar ligeramente según la cartera específica, moviéndose entre el 0,07% y el 0,11%.

Por otro lado, las carteras con criterios de inversión socialmente responsable (ISR) tienen un coste algo mayor, con comisiones de los fondos que oscilan entre el 0,14% y el 0,17%, es decir, aproximadamente 0,05 puntos porcentuales más caras que las carteras indexadas estándar.

Invitación a Indexa CapitalCon el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

Coste de la inversión y comisiones de Revolut Tamaño de la carteraCoste Total No importa~1,03% Las comisiones del roboadvisor de Revolut son bastante directas. La plataforma cobra un 0,75% de comisión de gestión anual, que ya incluye los costes de custodia y operación. A esto hay que sumarle el coste de los propios ETFs utilizados en las carteras, que suele rondar el 0,28% (aunque puede variar según los activos seleccionados).

Estas comisiones son bastante más altas que las de Indexa, sobre todo si planeas mantener una inversión importante a largo plazo.

Nota importante: con Indexa puedes reducir (incluso eliminar) la comisión de gestión utilizando una invitación de amigo. El primer año no pagas comisión de gestión si entras con un un link de invitación, y a partir de ahí, puedes seguir evitando el pago si tú también invitas a al menos un amigo cada año. Este truco es utilizado por muchos de los clientes de Indexa para no pagar comisiones de gestión (ahorro de 0,41% anual) sobre los primeros 15.000 € cada año.

Por otro lado, Revolut no ofrece de momento ninguna promoción específica de bienvenida vinculada al Roboadvisor, más allá de posibles pruebas gratuitas de su plan Premium o Metal, que tampoco afectan directamente a la gestión de carteras.

[image error] Carteras de inversiónIndexa Capital ofrece actualmente 10 carteras indexadas ajustadas a diferentes niveles de riesgo, clasificados del perfil 1 (más conservador) al 10 (más agresivo). A estas se suma su producto específico de “Colchón de Seguridad”, una cartera pensada para el ahorro a corto plazo, lo que eleva el total a 11 carteras automatizadas.

Por su parte, el roboadvisor de Revolut tiene una propuesta más reciente y más limitada. En la actualidad, ofrece 5 carteras modelo, también organizadas por perfil de riesgo: desde conservador hasta agresivo. Cada cartera está compuesta por ETFs diversificados, y la asignación entre renta fija y renta variable se ajusta según tu tolerancia al riesgo.

Cada una de estas carteras está diseñada para un perfil de inversor distinto y con un nivel de riesgo determinado. La diferencia principal está en cómo se reparte la inversión entre renta fija y renta variable, siendo esta última la que mayor potencial de rentabilidad (y también de volatilidad) ofrece. Cuanto más agresivo es el perfil, mayor es el peso de la renta variable en la cartera.

Cada una de esas carteras está diseñada para un perfil de inversor diferente y asume un riesgo distinto. Más allá de la composición concreta (en un momento entraremos en ese punto), así es como distribuyen los activos cada una entre renta variable (más riesgo) y renta fija (menos riesgo).

Además, tanto Indexa Capital como el roboadvisor de Revolut ofrecen la posibilidad de invertir bajo criterios ESG (ambientales, sociales y de buen gobierno). En el caso de Indexa, cada una de sus carteras indexadas tiene una versión alternativa con sesgo ISR, construida exclusivamente con fondos que replican índices sostenibles. En el caso de Revolut, la sostenibilidad se incorpora como una preferencia configurable durante el proceso de apertura, y se reflejará en la selección de ETFs que forman tu cartera.

En resumen, ambas plataformas permiten invertir de forma automatizada y responsable. Aunque Indexa ofrece una personalización más específica para cada perfil. Por su parte, Revolut opta por una integración más general dentro de su estructura.

Distribución de las carteras de Indexa CarteraPorcentaje de Renta VariablePorcentaje de Renta Fija 00%100% 19%91% 218%82% 327%73% 436%64% 545%55% 654%46% 763%37% 872%28% 981%19% 1090%10%La distribución de las carteras en Indexa varía ligeramente en función del capital que tengas invertido. La distribución de activos en carteras ISR de Indexa también puede cambiar ligeramente para algunas de ellas.

Invitación a Indexa CapitalCon el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

Distribución de las carteras de RevolutPerfil

% de Renta Fija

% de Renta Variable

Defensivo98%

0%

Lento y firme73%

25%

Equilibrados48%

50%

Activo28%

70%

Agresivo10%

88%

Al ofrecer un mayor número de carteras, Indexa Capital puede adaptarse con mayor precisión al perfil de cada cliente y acompañarle mejor a lo largo del tiempo. La idea es sencilla: conforme pasan los años y tu horizonte de inversión se acorta, lo lógico es reducir el riesgo y, por tanto, tu exposición a renta variable.

Al ofrecer un mayor número de carteras, Indexa Capital puede adaptarse con mayor precisión al perfil de cada cliente y acompañarle mejor a lo largo del tiempo. La idea es sencilla: conforme pasan los años y tu horizonte de inversión se acorta, lo lógico es reducir el riesgo y, por tanto, tu exposición a renta variable.

Para ayudarte en este proceso, Indexa te propone revisar tu perfil de riesgo una vez al año. ¿Cómo? Mediante un nuevo test de idoneidad. Si tu situación personal o financiera ha cambiado, la cartera se ajustará en consecuencia para seguir alineada con tus objetivos.

En cuanto a la composición, ambas plataformas siguen un enfoque similar: incrementan el peso de la renta variable a medida que sube el perfil de riesgo, pero sin llegar al 100%. El perfil más agresivo de Indexa Capital alcanza un 90% en renta variable, mientras que el de Revolut se queda muy cerca, con un 88%. La diferencia es mínima, y en ambos casos se mantiene una pequeña parte en renta fija como medida de estabilidad.

Personalmente, creo que contar con más carteras da al cliente una mayor capacidad de ajuste y personalización. Pero ojo: más fondos dentro de una misma cartera no significa necesariamente que sea mejor (de eso hablaremos en breve).

Una cosa es cómo se reparte el dinero entre renta fija y renta variable, y otra distinta es cuántos fondos concretos componen cada cartera.

En el caso de Revolut, la estructura es la misma para todos los usuarios. Da igual si inviertes 500 € o 500.000 €: la asignación de activos no cambia. Cada uno de los cinco perfiles de riesgo está formado por una selección fija de ETFs, y esa composición no varía según el importe invertido.

Indexa Capital, en cambio, utiliza un enfoque más escalonado. El número de fondos en cartera depende del capital que inviertas. Si estás por debajo de los 10.000 €, tu cartera se compone únicamente de dos fondos: uno de renta variable global y otro de renta fija global. A medida que el importe crece, también lo hace la diversificación, incorporando más fondos y zonas geográficas.

Distribución por número de activos con Indexa Tamaño de la inversiónNúmero de activos Menos de 10.000 €2 Entre 10.000 y 100.000 €10 Más de 100.000 €12 Las carteras ISR solo utilizan cuatro fondos, independientemente del dinero que tengas. La razón es que todavía existe una oferta menor de este tipo de fondos indexados.

Nota importante: en este punto creo que muchas personas confunden «más fondos» con «más diversificación».

Esto no tiene por qué ser así.

Una cartera con solo 2 fondos bien construidos (como la de Indexa Capital para importes inferiores a 10.000 €) puede estar más diversificada a nivel global que otra con 5 o 6 fondos más específicos. La diversificación depende más de lo que hay dentro de cada fondo que del número total de fondos en cartera.

En el caso de Revolut, todas las carteras incluyen varios ETFs, pero no está claro si la distribución es igual de eficiente en carteras pequeñas. Dado que la estructura es fija y no se adapta al capital invertido, es posible que la gestión pierda algo de precisión cuando se invierte poco dinero. Esto es solo una hipótesis, pero podría tener cierto impacto en la rentabilidad real a largo plazo.

Por eso, y aunque pueda parecer lo contrario, Indexa me parece una mejor opción para carteras de menos de 10.000 €. Su decisión de simplificar al máximo en esos niveles —solo dos fondos, bien diversificados globalmente— me parece un acierto.

Invitación a Indexa CapitalCon el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

[image error] Activos en cada una de las carterasEl número de activos es importante, pero también cuáles son esos fondos y ETFS concretos para cada una de las opciones.

En el caso de Indexa Capital, estos son los fondos que usan para cada clase de activo:

Carteras de menos de 10.000 €

Acciones Globales: Vanguard Global Stk Idx Eur -Ins Plus – ISIN: IE00BFPM9N11Bonos Globales: Vanguard Global Bnd Idx Eur -Ins Plus – ISIN: IE00BGCZ0B53Carteras entre 10.000 y 100.000 €

Acciones Europa: Vanguard European Stk Idx Eur -Ins Plus – ISIN: IE00BFPM9L96Acciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins Plus – ISIN: IE00BFPM9V94Acciones Japón: Vanguard Japan Stk Idx Eur -Ins Plus – ISIN: IE00BFPM9P35Acciones Economías Emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins Plus – ISIN: IE00BFPM9J74Acciones Globales Pequeñas Compañías: Vanguard Global Small Cap Idx Eur -Ins Plus – ISIN: IE00BFRTDD83Bonos Empresas Europa: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus – ISIN: IE00BFPM9X19Bonos Gobiernos Europa: Vanguard Eur Gov Bnd Idx -Ins Plus – ISIN: IE00BFPM9W02Bonos Europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus – ISIN: IE00BGCZ0719Bonos Gobierno EE.UU. (EUR Cubierto): Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus – ISIN: IE00BF6T7R10Bonos Empresas EE.UU. (EUR Cubierto): Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus – ISIN: IE00BZ04LQ92Carteras de más de 100.000 €

Acciones Europa: Vanguard European Stk Idx Eur -Ins Plus – ISIN: IE00BFPM9L96Acciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins Plus – ISIN: IE00BFPM9V94Acciones Japón: Vanguard Japan Stk Idx Eur -Ins Plus – ISIN: IE00BFPM9P35Acciones Economías Emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins Plus – ISIN: IE00BFPM9J74Acciones Asia-Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins Plus – ISIN: IE00BGCC5G60Acciones Globales Pequeñas Compañías: Vanguard Global Small Cap Idx Eur -Ins Plus – ISIN: IE00BFRTDD83Bonos Empresas Europa: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus – ISIN: IE00BFPM9X19Bonos Gobiernos Europa: Vanguard Eur Gov Bnd Idx -Ins Plus – ISIN: IE00BFPM9W02Bonos Europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus – ISIN: IE00BGCZ0719Bonos Gobierno EE.UU. (EUR Cubierto): Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus – ISIN: IE00BF6T7R10Bonos Empresas EE.UU. (EUR Cubierto): Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus – ISIN: IE00BZ04LQ92Bonos Países Emergentes (EUR Cubierto): iShares Emrg Mk Gov Bnd Idx Eur – ISIN: IE0000J01ZR0En el caso de Revolut, la información sobre los fondos concretos utilizados en sus carteras no es pública ni detallada de forma transparente. La plataforma indica que utiliza entre 5 y 8 ETFs por cartera, seleccionados según criterios como coste, liquidez, tamaño, riesgo y comportamiento histórico.

La composición exacta de los activos puede variar con el tiempo y, en principio, se adapta al perfil de cada usuario. En general, me gusta bastante Revolut, pero se nota que este producto lo tienen aún en pañales. Se echa de menos algo más de información y no tener que rebuscar en foros y entradas de blogs de años anteriores. Y digo lo del blog, porque sí es cierto que a principios de 2024 mencionaron que habían incluido fondos de Vanguard.

Evidentemente, una vez estás invertido, si ves la distribución de los activos y algunos usuarios han compartido que estaban invertidos también en iShares (Blackrock) o Xtrackers.

Por tanto, a diferencia de Indexa Capital (que publica con precisión qué fondos componen cada cartera y en qué proporción), Revolut mantiene un enfoque más opaco. Y, por tanto, el usuario no conoce de antemano la asignación concreta de activos.

¡Ojo! Esto no significa que las carteras estén mal diseñadas, pero limita el análisis y la transparencia para quienes quieran revisar en detalle cómo está invertido su dinero.

¿Y la distribución? Vamos a verlo.

En Indexa Capital, la distribución de los fondos cambia según el importe que tengas invertido. A partir de 10.000 €, la cartera se diversifica más y entra en juego un mayor número de fondos. Esta es la composición aproximada para una cartera entre 10.000 € y 100.000 €:

Activo: Vanguard European Stk Idx Eur -Ins Plus0%4%7%7%9%10%12%14%16%19%23% Acciones Estados Unidos

Activo: Vanguard US 500 Stk Idx Eur -Ins Plus0%5%8%11%16%20%25%29%33%35%35% Acciones Japón

Activo: Vanguard Japan Stk Idx Eur -Ins Plus0%0%3%3%3%5%6%8%9%11%13% Acciones Economías Emergentes

Activo: Vanguard Emrg Mk Stk Idx Eur -Ins Plus0%0%0%3%4%5%6%6%7%8%10% Acciones Globales Pequeña Capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus0%0%0%3%4%4%5%5%6%7%9% Monetario100%0%0%0%0%0%0%0%0%0%0% Bonos Empresas Europeas

Activo: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus0%18%15%13%12%10%8%7%5%3%3% Bonos Gobiernos Europeos

Activo: Vanguard Eur Gv Bnd Idx -Ins Plus

0%23%22%20%17%15%12%10%8%5%4% Bonos Europeos ligados a la Inflación

Activo: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus0%9%8%7%6%5%5%4%3%3%3% Bonos Gobierno EEUU cubiertos a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus

0%25%22%20'%17%15%13%10%7%5%0% Bonos Empresas EEUU cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus

0%14%15%13%12%10%8%5%5%3%0%

En el caso de Revolut, la situación es distinta. Lo único que sabemos es que las carteras se componen de entre 5 y 8 ETFs, y que la selección se basa en factores como coste, liquidez, tamaño y diversificación. Sin embargo, no se publica la distribución exacta, ni los porcentajes que se destinan a cada activo, ni los nombres específicos de los ETFs que se utilizan en cada perfil.

[image error] Inversión mínimaTanto Indexa Capital como Revolut están diseñados para que cualquier persona pueda empezar a invertir de forma automatizada, sin necesidad de tener grandes conocimientos financieros.

Dicho esto, el mínimo para comenzar en Revolut es de solo 100 €, lo que lo convierte en una opción más accesible frente a los 2.000 € que exige Indexa Capital para una primera cuenta (aunque este mínimo baja a 1.000 € si ya eres cliente y abres una segunda cartera).

Esta diferencia hace que Revolut sea más atractivo para quienes están empezando, quieren probar con poco capital o buscan una barrera de entrada baja, mientras que Indexa puede encajar mejor con quien ya tiene un plan más definido y algo más de ahorro disponible.

En cuanto a las aportaciones periódicas, no hay grandes diferencias: ambas plataformas permiten automatizar ingresos desde tan solo 1 € al mes. Eso sí, el dinero no se invertirá hasta alcanzar un mínimo de 150 € acumulados (en el caso de Indexa), y Revolut no dice nada sobre esto.

[image error] La plataformaIndexa Capital lleva años puliendo su plataforma, y se nota. Es sencilla, clara y muy fácil de usar. No tiene distracciones ni menús innecesarios: hace justo lo que tiene que hacer, y lo hace bien.

Revolut, por su parte, ofrece su roboadvisor integrado dentro de una app mucho más amplia. Al ser una superapp financiera, la experiencia es más completa, pero también más cargada. Desde la misma app puedes invertir, cambiar divisas, enviar dinero, gestionar tarjetas, contratar seguros… y eso, a veces, puede jugar en contra de la simplicidad.

En cuanto al proceso de alta, Indexa también va un paso por delante. Su test de perfilado está muy bien pensado y no solo sirve para asignarte una cartera, sino también para ayudarte a reflexionar sobre tu horizonte, tus objetivos y tu tolerancia al riesgo. Todo el proceso es rápido, guiado y educativo.

En Revolut, el alta es muy ágil (como todo en su app), pero el enfoque es mucho más directo: seleccionas tu perfil y empiezas. Rápido, sí, pero sin demasiada profundidad en la parte de autoconocimiento como inversor.

[image error] Mi conclusión sobre las carteras de fondos indexados de Indexa Capital y RevolutSi nos centramos únicamente en el servicio de inversión automatizada en fondos indexados, tanto Indexa como Revolut están bien diseñadas y son una buena opción para quienes quieren empezar a invertir y quieren hacerlo con ayuda de profesionales de la gestión.

Ahora bien, ¿cuál elegir? Personalmente, me quedaría con Indexa por las siguientes razones:

Tiene una trayectoria sólida desde 2015, con un historial transparente y más de 3.000 millones de euros gestionados.

Tiene una trayectoria sólida desde 2015, con un historial transparente y más de 3.000 millones de euros gestionados.

Sus costes son más bajos, especialmente si tienes invitación y sigues invitando amigos.

(Muchos me preguntáis cómo funciona la invitación a Indexa Capital, aquí os lo dejo explicado).

Su equipo gestor se juega su propio dinero invirtiendo en carteras de Indexa (más de 30 millones de euros). Personalmente, ese skin in the game me da mucha confianza.

Ofrece mayor transparencia: sabes exactamente en qué fondos inviertes, qué proporción hay de cada activo y cómo evoluciona tu cartera.

Optimización fiscal en aportaciones y retiradas: muy buena herramienta para ahorrar impuestos. Recuerda que Revolut trabaja con ETFs y en cada venta tributas.

Son un negocio rentable. De hecho, son el único roboadvisor en España y Europa que obtiene beneficios como empresa.

Por otro lado, si no disponemos de los 2.000 euros, Revolut puede ser interesante para quienes buscan algo más inmediato o ya usan la app para otras funcionalidades:

Barrera de entrada muy baja: puedes empezar con solo 100 €, lo que es ideal si quieres probar o empezar poco a poco. Está integrado en una superapp financiera, lo cual puede resultar cómodo si ya utilizas Revolut para otros servicios (pagos, divisas, tarjetas, etc.).

Ahora bien, también hay que decirlo: el servicio de inversión de Revolut aún está verde. No hay transparencia sobre los fondos concretos, la experiencia de usuario es menos enfocada, y no puedes ajustar tanto tu perfil o controlar los detalles de tu cartera.

Invitación a Indexa CapitalCon el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

[image error] Más allá de los fondos indexados: ¿y los planes de pensiones?Aunque en este artículo nos hemos centrado en las carteras de fondos indexados, si estás pensando en tu jubilación o quieres optimizar fiscalmente tus aportaciones, los planes de pensiones indexados también pueden ser una opción interesante.

En este sentido, Indexa Capital sí ofrece planes de pensiones, con un funcionamiento muy similar al de sus carteras gestionadas: dos planes (uno de renta fija y otro de renta variable), que se combinan según tu perfil para crear una cartera ajustada a ti.

Si te interesa profundizar más en los planes de pensiones de Indexa, puedes leer mi análisis completo aquí ↓

Planes de pensiones de Indexa Capital: análisis y opinión

Planes de pensiones de Indexa Capital: análisis y opinión

¿Y Revolut? Por ahora, no ofrece planes de pensiones, ni tradicionales ni indexados. Así que en este punto, no hay mucho que comparar. Si buscas una solución a largo plazo con ventajas fiscales, Indexa es la única de las dos que lo contempla.

¿Y qué más ofrece Revolut?Aunque Revolut aún está dando sus primeros pasos en inversión automatizada, sí destaca por la amplitud de servicios que ofrece dentro de su app, algo que puede ser muy útil si buscas unificar tus finanzas personales en un solo lugar.

Además del roboadvisor, en Revolut puedes:

Tener una cuenta remunerada, con intereses según tu plan (Standard, Plus, Premium o Metal).Invertir en acciones fraccionadas, desde solo 1 €.Comprar y vender criptomonedas.Usar tarjetas virtuales y físicas, con control de gasto por categorías.Hacer cambio de divisas sin comisiones ocultas.Contratar seguros de viaje, médicos o de dispositivos.En resumen, Revolut es una superapp financiera. Y aunque su roboadvisor todavía tiene que mejorar, es una opción válida si te interesa tener todo integrado y operar desde una única app.

[image error] Mi opinión: Indexa vs RevolutPara cerrar, esta es mi opinión personal sobre ambas opciones. Si estás dudando entre Indexa Capital y Revolut, lo primero que quiero decirte es que cualquiera de las dos es una decisión mejor que seguir dejando tu dinero parado o depender de lo que te recomienden en el banco de toda la vida.

Ambas plataformas te permiten invertir de forma diversificada, con costes razonables y sin tener que complicarte demasiado. Ahora bien, cada una tiene sus ventajas y está pensada para perfiles distintos. A partir de aquí, esto es lo que pienso de cada una en concreto.

Mi opinión de IndexaLo he dicho muchas veces: Indexa Capital es mi opción favorita si quieres invertir de forma pasiva, simple y a largo plazo. Invierto con Indexa desde 2016 y tengo la suerte de conocer a parte del equipo gestor y directivo. Es una plataforma especializada, con recorrido, costes muy bajos, y un equipo que invierte su propio dinero en las carteras que gestionan. Eso da confianza.

Además, me gusta su claridad, su perfilado bien hecho, la optimización fiscal y el constante esfuerzo por mejorar condiciones para el cliente.

Como cliente me considero muy bien atendido en todo momento y me parece que su plataforma es sencilla, fácil de usar y que cumplen puntualmente con la información sobre la marcha de los planes.

Si tienes más de 2.000 € para empezar o puedes traspasar algún fondo, me parece difícil encontrar una opción mejor.

Invitación a Indexa CapitalCon el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

Mi opinión de RevolutRevolut me parece una muy buena puerta de entrada al mundo de la inversión, sobre todo si ya usas su app o quieres probar con poco dinero. Es cómoda, ágil y tiene una interfaz muy cuidada.

Ahora bien, su roboadvisor aún tiene camino por recorrer: no ofrece tanta personalización, ni detalle, ni transparencia como Indexa. Pero para alguien que quiere empezar sin complicarse y con 100 €, puede ser una forma práctica de arrancar.

No lo veo como una opción para construir una cartera de gran volumen o a muy largo plazo, pero sí como un paso inicial válido, sobre todo si valoras tener todo centralizado.

Artículos que podrían interesarte:

Si eres vasco, mi artículo sobre EPSV (indexado).Artículo sobre mi Cartera de fondos indexada.Artículo donde explico en detalle mi opinión sobre Indexa Capital.Artículo donde explico en detalle mi opinión sobre Revolut.Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

May 11, 2025

Carteras Indexadas de Indexa Capital: Rentabilidad y Análisis 2025

Si lo que buscas es la forma más fácil de invertir en fondos indexados, sin duda, invertir en fondos indexados con Indexa Capital es la opción que más recomiendo (y que yo mismo llevo a la práctica).

A diferencia de otras opciones como invertir en fondos indexados con Myinvestor, en Indexa Capital no puedes crear una cartera con tu propia selección de fondos.

Aunque esto puede parecer una desventaja, personalmente creo (sobre todo si estás empezando) que lo mejor que puedes hacer es usar un gestor automatizado de carteras indexadas o roboadvisor. Y esto es precisamente lo que haces cuando decides invertir en fondos indexados con Indexa Capital.

Actualmente, Indexa Capital ofrece 11 carteras indexadas, adaptadas a 10 perfiles de riesgo, desde la más conservadora (100% en renta fija) hasta la más agresiva (90% en renta variable y 10% en renta fija).

El perfil que falta es la cartera 0, que está 100% invertida en fondos monetarios. Es decir, como si lo tuvieras en el banco pero dando algo de rentabilidad. Si quieres ver saber más sobre esto último te recomiendo que visites el siguiente artículo:

Cómo invertir en fondos monetarios

Por cierto, si has llegado hasta aquí porque estás pensando en empezar a invertir en fondos indexados, pásate por aquí que tienes de regalo mi KIT Independízate: una guía paso para empezar con la inversión.

[image error] Cómo funcionan las carteras indexadas en Indexa CapitalEl funcionamiento de las carteras de Indexa Capital es muy fácil de entender. Tras realizar un test online que te pregunta sobre tus ingresos, horizonte de inversión, objetivos, así como tu percepción sobre el riesgo, la plataforma te asignará de manera automática la cartera que más se adapta a tus necesidades. Si quieres ver cómo es, aquí te dejo el enlace:

Ver Indexa Capital (cuestionario)

Una vez realices el test, solo tienes que realizar tu inversión inicial (el mínimo es de 2.000 €) y decidir si quieres realizar aportaciones periódicas de manera automatizada. Es decir, configurar que todos los meses se haga un ingreso automático a tu cartera de inversión.

A partir de ahí, el algoritmo de Indexa se encargará de invertir ese dinero de manera automática. En otras palabras, se encargará de invertir en los fondos indexados seleccionados, realizar los rebalanceos necesarios y optimizar fiscalmente tus movimientos.

Por ejemplo, imagina que tienes 10.000 euros y tu cartera es un 50% en renta variable y un 50% en renta fija, que es como te sientes cómodo por tu perfil de riesgo. Si después de 10 años las acciones han subido un 100% y la renta fija un 20%. Entonces tu cartera tendrá 10.000 euros en acciones y 6.000 euros en renta fija. Por lo que si no has hecho ese rebalanceo, tu cartera tendrá un 63% de renta variable y un 37% de renta fija. Es decir, una composición más arriesgada.

Para que esto no ocurra, la carteras indexadas de Indexa Capital están diseñadas para que no tengas que preocuparte por la reinversión de dividendos o la selección de nuevos fondos. Todo se gestiona automáticamente, siguiendo la filosofía de inversión pasiva.

[image error] Características de las carteras indexadas de Indexa Capital¿Y las condiciones? Esto es lo que tienes que saber sobre cada una de las cuestiones más importantes:

Comisiones de las Carteras Indexadas de Indexa CapitalInvertir en las carteras indexadas de Indexa Capital conlleva comisiones. Muy bajas, sí, pero comisiones al fin y al cabo. Aquí tienes las comisiones de Indexa Capital:

Comisión de gestión:

0,405% anual para carteras de menos de 10.000 €.0,385% anual para carteras entre 10.000 € y 100.000 €.0,355% anual para carteras de más de 100.000 €.Comisión de custodia (lo que cobra el banco custodio por guardar los fondos):

0,109% anual para carteras de menos de 10.000 €.0,103% anual para carteras entre 10.000 € y 100.000 €.0,097% anual para carteras de más de 100.000 €.Como ves, en Indexa Capital, cuanto más inviertes, menos comisiones pagas. Así de sencillo. Es decir, a medida que tu cartera crece, las comisiones se van reduciendo. Y esto impacta de manera positiva en tu rentabilidad a largo plazo.

Si necesitas más info, consulta la comparativa de mejores roboadvisors.

Si necesitas más info, consulta la comparativa de mejores roboadvisors.

Coste total de la inversión en carteras indexadas de Indexa CapitalA las comisiones de gestión de Indexa Capital hay que añadir las de los fondos de inversión en los que invierte. Es decir, lo que cobra cada fondo indexado que usa tu cartera automatizada.

Gracias a su volumen de clientes y a acuerdos con gestoras como Vanguard, Indexa Capital utiliza clases institucionales de fondos indexados, que tienen unas comisiones muy reducidas. El TER (Total Expense Ratio) de estos fondos es del 0,098% anual de media.

No obstante, has de tener en cuenta que no todas las carteras utilizan los mismo fondos. Y, por tanto, puede haber pequeñas variaciones entre carteras.

El TER incluye todos los gastos en los que incurre un fondo como los gastos administrativos, servicios de auditoría, impuestos, así como las comisiones del propio fondo.

Sumando todas las comisiones (gestión, custodia y fondos), el coste total máximo para una cartera de menos de 10.000 € es de aproximadamente 0,62% anual.

Este coste se reduce a:

~0,55% anual o menos para carteras de mayor tamaño~0,59% anual para carteras entre 10.000 € y 100.000 €.Puedes ver un resumen en la tabla que te dejo por aquí:

Tamaño Cartera2.000 a 10.000 €10.000 a 100.000 €100.000 a 500.000 € Comisión Gestión0,405%0,385%0,355% Comisión Custodia0,109%0,103%0,097% Coste Fondos0,11% (media)0,07% – 0,10% (media)0,07% – 0,10% (media) Comisión Total Máxima0,624%0,561%-0,588%0,522%-0,552Además, si utilizas una invitación de cliente, puedes ahorrarte la comisión de gestión durante el primer año (hasta 15.000 €).

Invitación a Indexa Capital Inversión mínimaLa inversión mínima inicial en Indexa Capital es de 2.000 €. Una vez abierta la cuenta, no hay importe mínimo para las aportaciones adicionales, aunque para que las inversiones se ejecuten es necesario acumular al menos 150 €.

Además, si ya eres cliente, puedes abrir nuevas cuentas desde solo 1.000 €, lo que es ideal, por ejemplo, para abrir una cuenta de inversión a tus hijos.

Nota: si no dispones de este capital, puedes hacer dos cosas: 1) Traspasar un fondo desde otra entidad, 2) Ahorrar dinero mes a mes hasta alcanzar esa cifra. Si no sabes cómo, este es mi método para ahorrar dinero.

Aportaciones periódicasIndexa permite automatizar tus inversiones mediante aportaciones periódicas desde tu banco, sin importe mínimo. Eso sí, debes saber que las compras de fondos se realizan cuando se acumulan al menos 150 €.

Explicado con otras palabras, si aportas 50 € al mes a tu cartera, ese dinero se acumulará en la cuenta y se invertirá cuando alcances un total de 150 €. Lo que significa que se invertirá una vez cada tres meses.

Por cierto, aunque veas efectivo en tu cuenta, esto es porque Indexa Capital mantiene un porcentaje pequeñito de tu cartera en efectivo. Aunque oscila entre el 0,15% y el 0,85% de la cartera su objetivo es mantenerlo alrededor del 0,6%.

¿Por qué te cuento esto? Porque, en realidad, el efectivo se invierte cuando se alcanzan los 150 € más el 0,6% de la cartera.

Este 0,6% en una cartera de 10.000 euros son 60 euros.

Ante de seguir → Si no sabes si es mejor hacer aportaciones periódicas o invertir todo de golpe, te explico las diferencias en este artículo: Invertir de golpe o poco a poco: ¿qué es mejor?

RebalanceosAl igual que todos los roboadvisors, Indexa Capital realiza reablanceos automáticos en tu cartera.

En concreto, las carteras se reajustan cuando hay desviaciones de peso entre fondos superiores a 1,5 puntos porcentuales, o si cambia tu perfil por edad, nuevas respuestas al test o una actualización en la cartera modelo.

Además, Indexa monitoriza tu cartera a diario y ajusta los umbrales de rebalanceo en momentos de alta volatilidad o según el tamaño de tu cartera, siempre con el objetivo de mantener el riesgo bajo control sin generar impactos fiscales innecesarios.

Así se aseguran de que tus inversiones se mantengan dentro de los parámetros adecuados en todo momento.

Fondos en los que invierten las carteras de fondos de Indexa CapitalLas carteras de fondos de Indexa Capital invierte en fondos de las mejores gestoras de inversión indexada del mundo, principalmente Vanguard, aunque también utiliza fondos de iShares (BlackRock) y Amundi en algunas clases de activos.

La asignación de activos de las carteras indexadas de Indexa depende directamente del perfil de riesgo que determines en el test inicial. Es decir, el porcentaje a invertir en cada fondo varía en función de la cartera asignada.

También ocurre lo mismo con el número de fondos utilizados, que depende del importe invertido.

En carteras de menos de 10.000 €, Indexa simplifica la estructura utilizando solo 2 fondos globales (uno de renta fija y otro de renta variable) para mantener los costes bajos sin renunciar a la diversificación.A partir de 10.000 €, las carteras incorporan un mayor número de fondos específicos por región y tipo de activo.Con inversiones superiores a 100.000 €, se accede a la máxima diversificación con hasta 12 fondos distintos.En la mayoría de los casos, el fondo utilizado para cada clase de activo es el mismo, aunque en carteras pequeñas o por motivos de optimización de costes, puede utilizarse un fondo global en lugar de fondos regionales o especializados.

A continuación te dejo los fondos utilizados por tamaño de cartera.