Carlos Galán Rubio's Blog, page 4

March 29, 2025

Comprar inmuebles para alquilar o comprar para vender

Una pregunta que me hacen mucho es: Carlos, ¿Qué es mejor: invertir en un piso para alquilarlo o comprarlo, reformarlo o aportarle valor y venderlo en poco tiempo?

Una pregunta que me hacen mucho es: Carlos, ¿Qué es mejor: invertir en un piso para alquilarlo o comprarlo, reformarlo o aportarle valor y venderlo en poco tiempo?

Es una muy buena pregunta y la voy a contestar en este artículo.

¿Por qué quieres comprar? En primer lugar, para saber si es mejor o peor para ti, realmente debes saber cuál es tu objetivo. No es lo mismo si me dices que quieres acumular un capital X o si me dices que tu objetivo es tener unas rentas pasivas mes a mes para poder dejar tu trabajo.

En primer lugar, para saber si es mejor o peor para ti, realmente debes saber cuál es tu objetivo. No es lo mismo si me dices que quieres acumular un capital X o si me dices que tu objetivo es tener unas rentas pasivas mes a mes para poder dejar tu trabajo.

En segundo lugar, también voy a necesitar saber cuál es tu punto de partida tanto en conocimientos como en capital. No es lo mismo que ya hayas comprado inmuebles y los hayas reformado o al menos alquilado, que si empiezas de cero.

Tampoco es lo mismo si tienes 10.000 o si tienes 100.000 euros de ahorros.

Y en tercer lugar, para poder responderte con cierto criterio, necesito saber si quieres implicarte en la inversión, dedicar tiempo y arriesgar dinero, o si prefieres algo más tranquilo y con menos riesgo.

Así que, hechos estos 3 apuntes, vamos a ver los pros y contras de cada modelo para que decidas cuál es para ti.

Antes de ello, quiero decirte que veo interesantes los dos modelos y de hecho creo que todo inversor inteligente usará los dos modelos en un momento u otro de su trayectoria. Yo uso los dos, aunque en este momento principalmente uso del de comprar para alquilar.

Antes de ello, quiero decirte que veo interesantes los dos modelos y de hecho creo que todo inversor inteligente usará los dos modelos en un momento u otro de su trayectoria. Yo uso los dos, aunque en este momento principalmente uso del de comprar para alquilar.

Mi amigo Javi lo explica mejor diciendo que puedes ser ganadero de carne o ganadero de leche.

El ganadero de leche tiene una vaca lechera, que va ordeñando cada día y va sacando una rentabilidad periódica. Esto sería comprar para alquilar y cobrar una renta cada mes.

El ganadero de carne tiene una vaca que engorda y la lleva al matadero para vender la carne una única vez. Y luego repite el proceso con otra vaca.

Comprar pisos, hacerles un pequeño lavado de cara y a continuación ponerlos en alquiler es lo que suelo hacer así como la mayoría de mis alumnos. Tiene una serie de ventajas que hacen que este tipo de inversión sea muy atractiva sobre todo cuando buscas un activo que sea estable a largo plazo y que te genere unos ingresos recurrentes mes a mes.

Es recurrenteEl alquiler tiene la ventaja de que es un ingreso recurrente mes a mes.

El alquiler es más estableEs un ingreso prácticamente fijo, sabes lo que vas a recibir una vez que descuentes a lo que recibes de alquiler la cuota del banco.

Es más predecibleLos ciclos económicos afectan de manera mucho más lenta y de forma controlada comparado con otras inversiones como la bolsa, que pueden sufrir grandes caídas en meses o incluso días.

Tiene menos riesgoSiempre va a tener demanda, todo el mundo necesita una casa para vivir y es más fácil que la gente tenga dinero para pagarse el alquiler mes a mes comparado con comprar un piso , pues el desembolso inicial puede ser muy alto y no todo el mundo puede acceder a ello.

Dedicas relativamente poco tiempoGestionar un piso puede requerir de poco tiempo. Tal vez al principio, hasta que el inquilino se adapte al piso o encuentre desperfectos que a lo mejor habías pasado por alto, es cuando más llamadas se producen. Luego pueden pasar meses o incluso años sin tener noticias de tu inquilino.

Puedes delegarlo de forma fácilExisten empresas o particulares que por una pequeña comisión pueden desde buscarte inquilino hasta gestionarte las averías.

Es fácil de financiarAl ser una inversión tangible, real, el banco siempre verá con buenos ojos poder financiar este tipo de inversiones. De hecho, conforme más inmuebles tengas, hay bancos que tienen en cuenta los ingresos percibidos por los alquileres, lo que te va a permitir tener más financiación.

Desventajas de comprar para alquilarSin embargo, no todo son ventajas:

Es una inversión a largo plazo

Es una inversión a largo plazoLos ingresos se obtienen mes a mes, lo que hace que el retorno de la inversión sea más lento. Se necesita un largo período para recuperar la inversión inicial.

Te ata a la vivienda durante más tiempoSi con los años decides irte ir a vivir a otro sitio e incluso irte al extranjero, te va a resultar más complicado gestionar los alquileres. Para ello siempre puedes delegarlo.

Dedicas poco tiempo pero durante muchos añosComo te he comentado antes, administrar el alquiler no demanda mucho tiempo en el día a día. Sin embargo, requiere de un compromiso que puede durar muchos años, es una inversión a largo plazo y puedes tener diferentes ciclos económicos que pueden afectar a su valor.

Te da menos rentabilidad o menos dinero a corto plazoLos beneficios que vas a obtener mes a mes no van a ser muy altos, si además al alquiler le quitas la cuota de la hipoteca, seguros, tasas municipales o periodos sin inquilinos.

No te va a hacer rico en poco tiempoSiento darte la mala noticia de que no te vas a hacer rico de un día para otro. Va a ser necesario varios años (y de varios pisos) hasta que puedas obtener un flujo de dinero considerable y poder ser libre financieramente.

Comprar para alquilar ProsContras Es recurrenteEs una inversión de largo plazo Es más estableTe ata a la vivienda durante más tiempo Es más predecibleDedicas poco tiempo pero durante muchos años Tiene menos riesgoTe da menos rentabilidad o menos dinero a corto plazo Dedicas relativamente poco tiempoNo te va a hacer rico en poco tiempo Puedes delegarlo de forma fácil Es más fácil de financiarComprar para vender («flips»)Comprar un piso, reformarlo y venderlo aunque pueda sonar parecido al «modelo de comprar para alquilar» no tiene nada que ver. Los tiempos son otros, el tipo de reforma es diferente, la forma de financiarte es más complicada e incluso la fiscalidad es distinta.

Si lo haces bien, puede darte más dinero en menos tiempoEn «comprar para vender» la ganancia se obtiene al vender un piso por un precio superior al de compra. Si se logra una buena operación (por ejemplo, comprando a precio bajo y vendiendo tras una revalorización o reforma que sea barata pero llamativa), se pueden generar beneficios en meses o pocos años.

Es una manera de ampliar tu patrimonio más rápida que el alquilerEn este caso no vas a necesitar esperar a que tus inquilinos paguen el piso durante años, puedes generar un mayor patrimonio en mucho menos tiempo.

Si los bancos no te financian, es una vía para conseguir beneficios y capitalizarteCuando tienes poco dinero y no cumples el perfil adecuado para los bancos, comprar y vender es la mejor manera de capitalizarte. Puedes empezar por pisos ( o garajes, o trasteros, etc…) muy baratos y vas escalando el precio hasta conseguir comprar pisos de mayor valor.

Tiene riesgo y puedes perder dinero si no lo sabes hacerDebes asegurarte de hacer bien los números y suponer que el mercado nunca van a bajar. Es mucho dinero en juego y si los precios de los pisos comenzasen a estancarse o no hubiera demanda podrías perderlo.

Enfrentarte a una reforma y a una venta por primera vez es duroEn general los pisos que se compran para vender suelen encontrarse en mal estado y requieren de importantes reformas. Si es tu primera inversión, hacer una reforma importante en el que tienes que controlar muchos aspectos (fontanería, electricidad, albañilería, etc) y que no salirte del presupuesto, puede darte muchos quebraderos de cabeza.

Requiere tiempo y estrés durante mesesComprar, reformar y vender requiere de muchos meses y de la coordinación de muchos actores: vendedores, notaría, reformista, compradores, API… hay que coordinar a mucha gente y se necesita de bastante implicación por tu parte. Además comprar un piso no está al alcance de cualquiera y vas a esperar más tiempo si el comprador necesita financiación.

Si todo va bien y consigues patrimonio, en algún momento seguramente invertirás en inmuebles para alquilar y así tener un cashflow cada mes. Por lo que realmente habrás ido a parar al mismo tiempo y podrías haber empezado antes.Entiendo que en algún momento te gustaría obtener dinero de forma recurrente con los alquileres y así sustituir tu sueldo. Por ello, si al final vas a obtener el mismo resultado que si lo hubieses comprado para alquilar, hubieras obtenido ese dinero que te ha costado tanto esfuerzo y con tanto estrés, simplemente yendo al banco y financiándote.

Comprar para vender ProsContras Si lo haces bien, puede darte más dinero en menos tiempoTiene riesgo y puedes perder dinero si no lo sabes hacer Es una manera de ampliar tu patrimonio más rápida que el alquilerEnfrentarte a una reforma y a una venta por primera vez es duro Si los bancos no te financian, es una vía para conseguir beneficios y capitalizarteRequiere tiempo y estrés durante meses Si todo va bien y consigues patrimonio, en algún momento seguramente invertirás en inmuebles para alquilar y así tener un cashflow cada mes. Por lo que realmente habrás ido a parar al mismo tiempo y podrías haber empezado antes. Conclusión

ConclusiónComo puedes ver, no es mejor ni peor una opción u otra. Son necesarios los dos ganaderos porque consumimos tanto leche  como carne

como carne  . O en el terreno inmobiliario, hay tanto inquilinos potenciales como compradores potenciales.

. O en el terreno inmobiliario, hay tanto inquilinos potenciales como compradores potenciales.

Debes elegir el modelo que mejor se adapte a ti, a tus conocimientos y al capital del que dispones. Puedes incluso empezar por un tipo y con el tiempo usar otro. Hasta puedes combinarlos al mismo tiempo para apoyarte en las ventajas de cada uno y sacar lo mejor.

Entonces ¿Qué modelo de inversión te gusta más?

Un abrazo

Carlos

March 22, 2025

🎧 Los 10 audiolibros imprescindibles sobre inversión

Una de las razones por las que invierto es para poder tener tiempo libre para dedicarme a lo que me gusta, como formarme. Me encanta leer, pero no siempre puedo hacerlo todo lo que quiero.

Desde hace unos meses empecé a probar los audiolibros para aprovechar momentos muertos, como determinados entrenamientos y la verdad es que la experiencia me ha gustado tanto que me he lanzado a crear una lista de 10 audiolibros sobre inversión.

¿Se puede aprender a invertir con audiolibros?

¿Se puede aprender a invertir con audiolibros?Aquí va una verdad como un puño: si no inviertes, pierdes dinero. Y si no sabes cómo hacerlo, te va a tocar aprender.

La buena noticia es que no hace falta tragarse tochos de 500 páginas si el texto se te atraganta. Puedes aprender mientras haces tus actividades.. A mi me funcionan. Espero que a ti también.

La buena noticia es que no hace falta tragarse tochos de 500 páginas si el texto se te atraganta. Puedes aprender mientras haces tus actividades.. A mi me funcionan. Espero que a ti también.

Tampoco te voy a mentir, nuestro cerebro retiene mejor la información en texto y, sobre todo, en papel. Una de las razones es que debes poner más atención al leer que al escuchar un audiolibro. Aun así, creo que es una herramienta muy interesante para aprender.

Recuerda: el mejor momento para empezar a invertir es hoy.

Con este ranking de 10 audiolibros sobre inversión que realmente merecen la pena tendrás por dónde empezar. Ahora sí, ¡al lío!

10 mejores audiolibros sobre inversión

10 mejores audiolibros sobre inversiónEsta es una selección de los libros en audio que te ayudarán a entender cómo funciona el dinero y aprender a invertir con cabeza.

1⃣ Padre Rico, Padre Pobre (Robert Kyosaki)

Uno de los libros más populares sobre educación financiera. Kiyosaki nos cuenta su historia personal a través de dos figuras: su “padre rico” (su mentor) y su “padre pobre” (su padre biológico). La clave de este libro es entender la diferencia entre trabajar por dinero y hacer que el dinero trabaje para ti.

Si solo dependes de tu sueldo, estás atrapado en la carrera de la rata. No trabajes por dinero, haz que el dinero trabaje para ti.

Si solo dependes de tu sueldo, estás atrapado en la carrera de la rata. No trabajes por dinero, haz que el dinero trabaje para ti.

La educación financiera es clave. No esperes que el sistema educativo te enseñe sobre dinero. Eso lo tienes que aprender tú. Por fortuna cada vez somos más…

El miedo a perder dinero es lo que impide a muchos ganarlo. El fracaso es parte del proceso. Si no arriesgas, nunca avanzarás.

Las oportunidades están ahí fuera, pero solo las ve quien está preparado. ¿Estás aprendiendo sobre inversión o sigues esperando el “momento perfecto”?

El empleo te da seguridad, pero no riqueza. Si solo dependes de tu salario, alguien más sigue teniendo el control de tu vida.

Audible es el servicio de Amazon de audiolibros. Como ha llegado hace poco a España, tienes una prueba gratuita de 3 meses para escuchar todos los libros que quieras (incluidos todos los que te cuento en este artículo ;))

Aquí te dejo un video con un análisis más profundo sobre Padre Rico, Padre Pobre.

2⃣ Dinero: Domina el juego, de Tony Robbins

Robbins entrevista a los mejores inversores del mundo, como Warren Buffett o Ray Dalio, y desglosa sus estrategias en pasos claros y aplicables. Si quieres aprender sobre inversión sin perderte en tecnicismos, es el audiolibro que tienes que escuchar. Y, sin duda, otro de mis preferidos a la hora de abrir los ojos sobre el dinero y cómo alcanzar la libertad financiera.

La libertad financiera no es un privilegio, es un proceso. Robbins lo deja clarísimo: no necesitas ganar una fortuna para ser libre, necesitas una estrategia clara y aplicable.

Malkiel defiende la inversión pasiva y explica por qué intentar batir al mercado es una pérdida de tiempo para la mayoría.

Si buscas una estrategia simple y efectiva, este audiolibro te ayudará a entender por qué los fondos indexados son la mejor opción para el inversor medio, que es lo que yo pienso. Al final, todos buscamos hacernos la vida más simple y con la inversión no debería ser diferente.

Escuchar en Audible con prueba gratuita4⃣ Invierte con poco, de Natalia de Santiago

Mucha gente cree que para invertir hace falta un dineral. Que si no eres rico, mejor ni lo intentes. Error. Natalia de Santiago lo deja clarísimo: puedes empezar con poco y, lo más importante, sin volverte loco con términos raros ni estrategias imposibles.

Spoiler: no necesitas ser gurú de las finanzas ni confiar a ciegas en el amigo que te insiste con las criptos. Solo tienes que entender cómo funciona el dinero y hacer que juegue a tu favor.

Spoiler: no necesitas ser gurú de las finanzas ni confiar a ciegas en el amigo que te insiste con las criptos. Solo tienes que entender cómo funciona el dinero y hacer que juegue a tu favor.

Si crees que invertir es para unos pocos, este audiolibro te hará cambiar de opinión. Gestionar bien tus ahorros es el primer paso para dejar de preocuparte por el dinero.

Si crees que invertir es para unos pocos, este audiolibro te hará cambiar de opinión. Gestionar bien tus ahorros es el primer paso para dejar de preocuparte por el dinero.

Sethi es directo y no anda con rodeos. Su enfoque es simple: automatiza tus finanzas y gasta sin culpa en lo que realmente te importa. Olvídate de las tonterías de estar controlando cada gasto.

Aquí se trata de hacer que tu dinero trabaje para ti, sin complicaciones.

Además de enseñarte a salir de las deudas y escoger las inversiones adecuadas en un programa de 6 semanas, te ayuda a crear un sistema automático que te permite vivir tranquilo.

Nada de estrés ni sacrificios innecesarios, solo un plan sencillo para que puedas disfrutar de la vida sin que el dinero te frene. Puedes mejorar tus finanzas y dejar de sentirte restringido por cada gasto.

Descargalo y descubre cómo lograrlo.

Un libro de cabecera para muchos inversores value o inversores en valor, como Warren Buffet. Te lo recomiendo sin duda para entender de verdad cómo funciona el tema de las inversiones.

Graham te enseña a invertir con cabeza, a no dejarte llevar por las modas del mercado y a centrarte en empresas de valor para largo plazo, no en especular.

Es un poco pesado, no te voy a engañar, pero en formato audiolibro se hace más llevadero.

Es un poco pesado, no te voy a engañar, pero en formato audiolibro se hace más llevadero.

Aquí no encontrarás promesas de hacerte rico rápido, sino un enfoque serio para que no cometas los errores típicos del novato. Las estrategias de Graham siguen siendo la base de muchas inversiones de éxito, y es un imprescindible si quieres dar un giro a tus finanzas. ¡Deja de seguir al rebaño y crea tu propio camino financiero!

Escuchar en Audible con prueba gratuita7⃣ El código del dinero, de Raimon Samsó

Este audiolibro de Samsó no es solo sobre cómo invertir… Te reta a que dejes atrás todos esos miedos y creencias limitantes sobre el dinero y empieces a pensar como alguien que realmente quiere tener éxito.

Lo más interesante es que te enseña a manejar el dinero de forma inteligente, pero también a crear múltiples fuentes de ingresos pasivos. Nada de depender solo de un sueldo, que eso ya es historia. Aquí la clave está en diversificar, tener varios frentes abiertos.

El dinero no es solo un fin, sino un medio para alcanzar algo más grande, algo que te dé satisfacción. Otro indispensable para cambiar tu forma de pensar y empezar a ver el dinero con otros ojos.

Escuchar en Audible con prueba gratuita8⃣ Invirtiendo a largo plazo, de Francisco García Paramés

Paramés es el inversor español más reconocido en gestión activa y en value investing. De hecho, muchos le consideran el Warren Buffet español.

En este audiolibro explica su filosofía de inversión y su experiencia en los mercados.

Si aún tienes miedo de invertir, escucharlo te va a cambiar la película. Paramés te dice lo que muchos no quieren oír: el dinero trabaja solo si le dejas. No hace falta que te pongas a mirar el mercado todos los días.

No te ahogues con los detalles, invierte y deja que el largo plazo haga su magia.

Escuchar en Audible con prueba gratuita Mis propios audiolibros: imprescindibles si queréis invertir bien

Mis propios audiolibros: imprescindibles si queréis invertir bienFinalmente -y perdón por el autobombo- quiero incluir aquí dos de mis audiolibros que pueden ayudarte a empezar en la inversión con una hoja de ruta clara y sin complicaciones. Uno lo escribí y el otro lo actualicé.

9⃣ Independízate de Papá Estado

Es mi libro más conocido. En él explico cómo empezar a invertir de forma sencilla, sin ser experto. Es un sistema paso a paso que cualquiera puede aplicar para construir su libertad financiera.

Escuchar en Audible con prueba gratuita Piense y hágase rico (versión actualizada)

Piense y hágase rico (versión actualizada)

Este es un clásico de Napoleon Hill, pero en esta edición lo he actualizado y adaptado al contexto actual.

Es un audiolibro de mentalidad más que de inversión, pero la realidad es que la forma en la que pensamos sobre el dinero influye directamente en nuestras decisiones financieras. Así que te lo sugiero especialmente.

Escuchar en Audible con prueba gratuita ¿Por dónde empezar con audiolibros sobre inversión?Si no sabes con cuál empezar, aquí te dejo algunas recomendaciones según tu nivel y objetivos. Así podrás ponerte en marcha con el mejor audiolibro de inversión según tu meta:

Si quieres cambiar tu mentalidad sobre el dinero: Padre Rico, Padre Pobre.

Si deseas aprender estrategias prácticas de inversión: Un paseo aletorio por Wallstreet.

Si buscas invertir sin complicarte la vida: El pequeño libro para invertir con sentido común.

Si quieres un enfoque moderno y directo: Te enseñaré a ser rico o el mío ;): Independízate de Papá Estado.

Lo importante es dar el primer paso. Así que elige un audiolibro, póntelo en los auriculares y aprovecha cada minuto para aprender. Tu libertad financiera te lo agradecerá.

Conclusión: escucha y aprende a invertirNo hay excusas. Puedes aprender a invertir mientras haces cualquier otra cosa. Y si después de escuchar estos audiolibros no aprendiste nada útil… es que estabas con el volumen en silencio.

Elige uno, ponlo a reproducir y comienza a invertir mejor cuanto antes.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

March 20, 2025

Calculadora de Fondos Indexados

”Esto de los fondos indexados está muy bien, Carlos, pero ¿cuándo puedo ganar si invierto con ellos?” No sabes la de veces que me hacen esta pregunta de diferentes formas. Para responder a ella he creado esta calculadora de fondos indexados con la que podrás averiguar tu rentabilidad a largo plazo.

Paso 1: Inversión inicial Inversión inicial* € Cantidad de dinero a invertir inicialmente Paso 2: Aportaciones mensuales (opcional) Aportación mensual €/mes Cantidad que quieres invertir cada mes (opcional) Paso 3: Tiempo de la inversión Cantidad de tiempo en años* años Cantidad de tiempo, en años, que tienes previsto invertir/ahorrar. Paso 4: Tasa de interés Tasa de interés estimada* % La tasa de interés que estimas conseguir con esta inversión ¿Qué son los fondos indexados?Los fondos indexados son la mejor estrategia de inversión para el 99% de las personas. De hecho, si me preguntas cómo y dónde invertir en 2025, te diría que en fondos indexados.

¿Y qué es un fondo indexado? Pues básicamente es un producto gestionado por profesionales que invierte el dinero de muchos ahorradores en una bolsa de activos como acciones, bonos, materias primas e incluso otros fondos de inversión.

Y es que, al final, un fondo indexado es un tipo de fondo de inversión que se diferencia de los fondos tradicionales porque practica un modelo de gestión pasiva.

Para que lo entiendas mejor, un fondo de gestión activa (los de toda la vida) tiene un equipo de gestores que idea estrategias para obtener la máxima rentabilidad y superar al mercado. Así, analizan y deciden cuáles son los sectores con más potencial, las mejores compañías y el mejor momento para comprar o vender.

Por el contrario, un fondo indexado simplemente copia su índice bursátil de referencia.

A modo de ejemplo, un fondo activo sobre el Ibex 35 español escogerá en qué empresas invertir y cuándo, mientras que un fondo indexad comprará las 35 años en la proporción que forman el índice. Así de sencillo.

¿Y esto funciona? Los datos son claros: a largo plazo la mayoría de fondos indexados baten a los fondos activos.

Eso sí, los mejores fondos activos son capaces de superar con creces la rentabilidad de un fondo indexado. El problema es que encontrarlos no es tan fácil y que no lo hacen durante periodos prolongados de tiempo.

¿Cómo y por qué invertir en fondos indexados?La principal razón para invertir en indexados es porque funciona. A largo plazo, eso sí.

Los puntos positivos de los fondos indexados son:

Son fáciles de entender.

Son fáciles de entender.

Tienen costes limitados (no cuestan ni la mitad que un fondo activo).

Su fiscalidad te permite retrasar el pago de impuestos.

¿Y los negativos? El principal es que funciona a largo plazo. Aquí te cuento el resto de riesgos de los fondos indexados.

Puedes invertir en fondos indexados desde España de dos formas:

Creando tu propia cartera de fondos con los mejores fondos indexados.Con la ayuda de un gestor automatizado o roboadvisor. Aquí te dejo un ranking y comparativa de los mejores roboadvisors.CAJA – Si prefieres ir a lo seguro, mi roboadvisor de cabecera es Indexa Capital. Aquí puedes poder mi opinión y experiencia en Indexa Capital.

¿Cómo usar la calculadora de fondos indexados?La calculadora de rentabilidad de fondos indexados es muy fácil de usar. Estos son los cuatro pasos que debes seguir:

Indica la inversión inicial. Es el capital de partida con el que vas a empezar a invertir.Establece las aportaciones periódica. En otras palabras, cuánto dinero tienes pensado invertir cada mes.Cuánto tiempo tienes pensado invertir. Recuerda que estás inversiones funciona mejor a largo plazo. Cuanto más tiempo inviertas, mejor aprovecharás el interés compuesto.Qué interés vas a conseguir por tus inversiones. Esta es la parte más complicada en muchos sentidos porque no es fácil saber qué rentabilidad puedes esperar. En el siguiente punto te ayudaré a hacerte una idea. ¿Cuánto puedes conseguir con fondos indexados?¿Qué rentabilidad puedes obtener invirtiendo con fondos indexados? El porcentaje concreto depende de tu perfil como inversor. No es lo mismo una persona con una alta aversión al riesgo y que invierte a 5 años vista que una persona como yo, que tiene un perfil agresivo y además invierte a largo plazo.

La rentabilidad objetivo de cada una es distinta y para eso roboadvisors como Indexa Capital cuentan con hasta 11 perfiles de riesgo. Como este gestor es muy transparente, publica la rentabilidad para cada uno de sus perfiles.

Ejemplos de rentabilidad con fondos indexadosVamos a ver esto con varios ejemplos con la calculadora de fondos indexados.

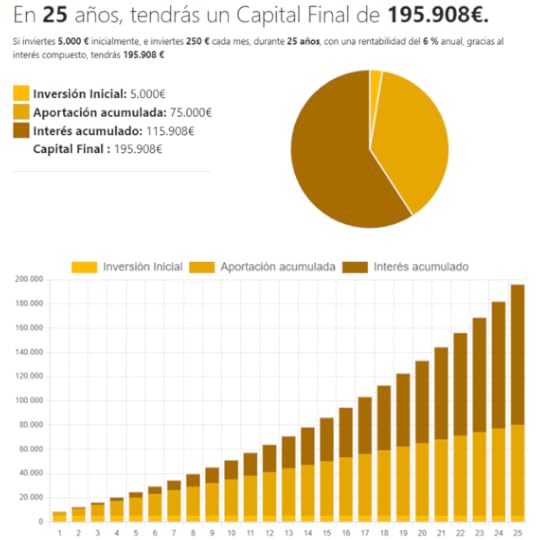

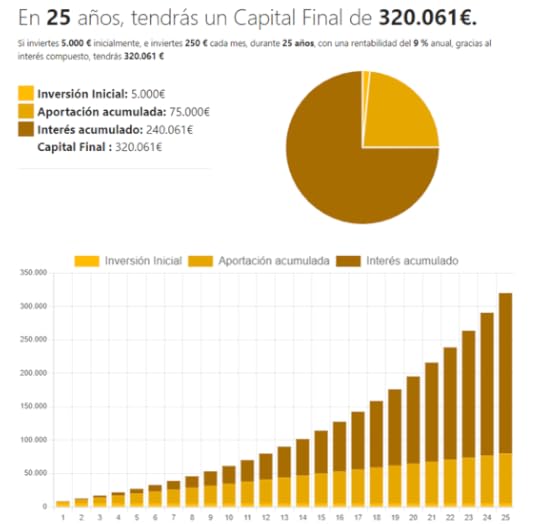

Ejemplo 1. La Cartera 6/10 suma una rentabilidad neta anual del 5,8% (6% si redondeamos al alza). Una persona que invierta 5.000 euros de partida y añada 250 euros cada mes, obtendrá al cabo de 25 años los siguientes resultados:

Ejemplo 2. En este caso vamos con mi cartera, que es la más agresiva. La Cartera 10 de Indexa Capital suma una rentabilidad neta anual del 8,9%. Al cabo de 25 años después de invertir 5.000 € inicialmente y aportar 2.500 € al mes, este sería el resultado.

También puedes estimar cuánto vas a ganar con fondos indexados tomando como punto de partida el rendimiento de los principales índices bursátiles.

MSCI World:S&P 500:MSCI Emerging Markets:MSCI ACWI:Conclusión. ¿Se puede ganar dinero con fondos indexados?

La calculadora de fondos indexados te ayudará a hacer estimaciones para saber cuánto podrías ganar a largo plazo con este tipo de inversiones.

Eso sí, recuerda que rentabilidades pasadas no aseguran rendimientos futuros y que ese camino recto que te enseña la calculadora de inversión indexada será más bien uno de caídas y subidas como este:

Recuérdalo para no llevarte sustos con tus inversiones.

Un abrazo,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

March 17, 2025

Finizens: Análisis + Mi Opinión + Guía Completa [2025]

Finizens es un clásico en el sector de los roboadvisors y también uno de los gestores automatizados más grandes por volumen de gestión.

Estamos ante un roboadvisor puro que ofrece cuatro productos indexados: planes de inversión (su producto estrella de cartera de fondos de inversión), planes de pensiones, planes de ahorro y planes de niños. Todas sus carteras incluyen una elevada diversificación, llegando a incluir, como elementos diferenciadores además de renta fija y renta variable tradicional, fondos indexados de global small caps o empresas de pequeña capitalización de bienes reales (“REITs” que invierten en el mercado inmobiliario global y de oro físico.

En las siguientes líneas analizaré la oferta de Finizens, sus condiciones, la composición de esas carteras y los costes y comisiones y su operativa en general..

Qué es FinizensFinizens es un roboadvisor fundado por Axon Partners Group en 2015 y que tiene como accionistas institucionales a Caser Seguros, la Mutualidad de la Abogacía y la Mutualidad de Ingenieros.

Eso sí, la compañía es completamente independiente de sus socios y su cara visible es su CEO y Co-fundador, Giorgio Semenzato, una persona muy activa en redes sociales, lo que permite conocer mejor a quien pilota la empresa..

El roboadvisor ofrece un modelo de inversión indexada globalmente diversificada con las que suma más de 20.000 clientes en todo el país. Como empresa, Finizens logró un hito en el primer semestre del año 2023: obtener un beneficio bruto de explotación o Ebitda positivo de 78.000 €.

El Ebitda es el beneficio de una empresa sin contar con el impacto de los impuestos, intereses de la deuda, depreciaciones y de recuperación de la inversión. Indica si la empresa ingresa más de lo que gasta para mantener el negocio.

Ya en 2024 han ido un paso más allá para cerrar el año con dos meses cash flow positivo. Es decir, que la empresa es capaz de generar un flujo de caja (ingresos menos gastos) positivo que le permite cubrir sus gastos operativos de inversión.

En la actualidad gestionan más de 475 millones de euros para más de 21.000 clientes.

¿Es seguro Finizens?

¿Es seguro Finizens?Absolutamente. La compañía está registrada en la Comisión Nacional del Mercado de Valores (CNMV) como agencia de valores con el número 267.

Está adscrita al Fondo de Garantía de Depósitos (FGD) y al Fondo de Garantía de Inversiones (FOGAIN) que cubren con hasta 100.000 € el dinero de los inversores.

Finizens además es una compañía auditada a nivel contable y normativo por parte de firmas prestigiosas a nivel internacional como Ernst & Young (EY) y Garrigues, siendo una empresa totalmente fiable.

¿Qué ofrece Finizens?

¿Qué ofrece Finizens?La oferta de Finizens es muy sencilla, pero a la vez muy completa: indexación global y de bajo coste a través de 4 productos de inversión diferentes.

Estas son las cuatro opciones que encontrarás:

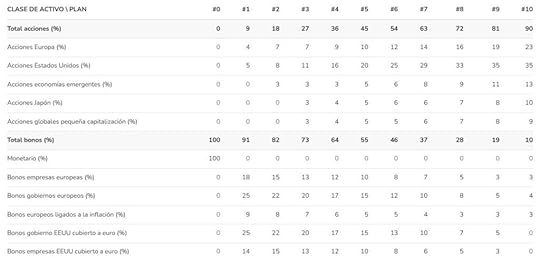

Plan de inversión indexado, que son sus carteras de fondos indexados. Se trata de un total de 6 carteras, tras el lanzamiento de una que invierte el 100% en renta variable.Plan de pensiones indexados, que son planes de pensiones, pero centrados en inversión indexada, por lo que son más convenientes que los tradicionales. En total cuenta con 5 planes diferentes.Plan de ahorro, que son seguros de ahorro en formato Unit Linked. Al final, los planes de ahorro también invierten en una cartera de fondos indexados, solo que con un formato asegurador.Plan de niños, igual que el plan de ahorro indexado pero destinado para los más pequeños.Carteras de inversión temáticas, que invierten en temas o regiones específicas y que han comenzado con la Cartera USA+ que invierte en Estados Unidos. Plan de InversiónPlan de pensionesPlan de Ahorro / NiñosCartera USA+ ActivosFondos IndexadosETFsETFsFondos Indexados Mínimo inicial 1.000 €50 €50 € Comisión de gestión0,41% (baja cada año)0,40%0,69%0,60% Comisión media de los fondos0,10%0,08%0,1o%0,10% Comisión de custodia 0,12%0,05% Costes total máximo0,62%0,55%0,80%0,70% Número de carteras655 Link de AmigoINVITACIÓN

INVITACIÓN

INVITACIÓN

INVITACIÓN

Plan de inversión: carteras de fondos indexados de FinizensSon el corazón del negocio de Finizens, la joya de la corona. Se trata de carteras de fondos indexados altamente diversificadas.

Número de carteras y composición

Número de carteras y composiciónFinizens trabaja con 6 planes de inversión o carteras de fondos indexados después de que mediados del año sumase una opción más a su oferta.

Entre ellas se incluye una carera con 100% del capital en renta variable internacional, diseñada para los perfiles más agresivos (en realidad, el 99% porque un 1% del dinero se guarda en liquidez).

La principal característica de las carteras indexadas de Finizens es la gran diversificación gracias a un mayor número de activos en cartera que complementan la renta fija y la renta variables con empresas de pequeña capitalización (global small caps), además de un porcentaje de inversión en bienes reales a través de un fondo indexado de REITS que invierte en el mercado inmobiliaria global.

Añadir activos reales aporta un punto más de diversificación y, al estar más correlacionados con la inflación, pueden servir como activo refugio.

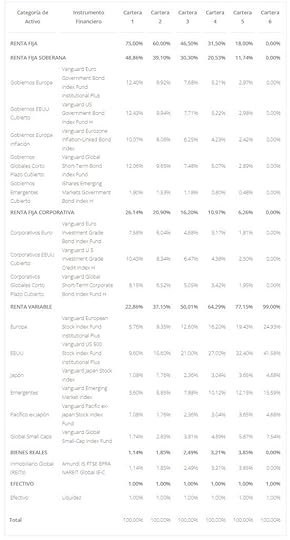

La distribución de los activos en las carteras es la siguiente:

CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaPorcentaje Reits 122,8%75,0%1,1% 237,1%60,0%1,8% 350,0%47,5%2,5% 464,3%31,5%3,2% 577,1%18,0%3,8% 6100%0%0% Todas las carteras incluyen un 1% en liquidezAdemás, la renta fija y renta variable también está diversificada geográficamente. Por ejemplo, en la parte de renta variable se invierten diferentes porcentajes en Estados Unidos, Europa,, países emergentes, Japón y la zona del Pacífico.

La distribución de cada activo depende de la cartera y del riesgo que asuman.

Ver distribución Cartera Monetario

Cartera Monetario A las carteras tradicionales de Finizens se suman la Cartera Ahorro y la Cartera USA+.

La Cartera Monetario es lo que se conocen como carteras de ahorro que también tienen otras entidades como inbestMe o Indexa Capital.

Se trata de una cartera de fondos indexados que invierte en el mercado monetario de forma diversificada. Este tipo de inversión es muy conservadora y ofrece rendimientos cercanos a los tipos del interés del momento. Para eso combina diferentes fondos monetarios.

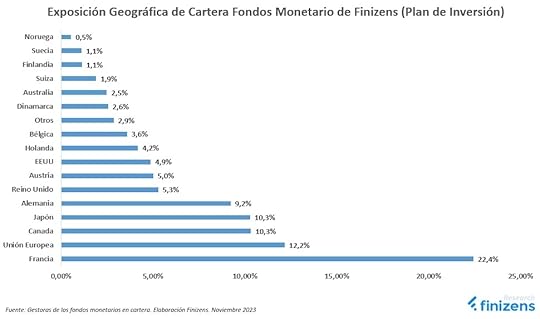

Esta es la composición de la Cartera Monetario de Finizens:

La diferencia con un fondo monetario al uso es que está mucho más diversificada en términos geográficos. Así invierte:

Este tipo de carteras son adecuadas para el dinero a corto plazo, como por ejemplo, tu fondo de emergencia o un capital que necesitarás en un plazo de hasta 3 años.

¿Quieres saber cómo lo hace esta cartera respecto a otras similares? Aquí puedes ver una comparativa de carteras indexadas de ahorro: MyInvestor vs inbestMe vs Indexa Capital vs Finizens.

Es la última en llegar a la familia de carteras indexadas de Finizens y forma parte de su apuesta por las carteras temáticas.

Como su propio nombre indica, esta se centra en invertir en Estados Unidos y Norteamérica. Para ello, utiliza 3 fondos indexados que replican los índices S&P 500, MSCI North America y MSCI USA.

La cartera busca mejorar la oferta de fondos de inversión bancarios sobre esta región, que tienden a ser más caros y ofrecer un rendimiento limitado, incluso los que siguen estrategias pasivas (ING, Caibank y BBVA).

Esta es la configuración final de la Cartera USA+ de Finizens:

Al incluir varios índices, la cartera de Finizens suma más empresas de las que están en el SP 500, que es el índice más representativo de la bolsa estadounidense. En concreto, la Cartera Finizens USA+ invierte en 192 empresas más que el índice.

Cuál es la inversión mínima con FinizensLa inversión mínima para las carteras indexadas es de 1.000 €, una cantidad a medio caballo entre los 150 € de MyInvestor y los 2.000 € de Indexa Capital.

A partir de ahí, las aportaciones periódicas no tienen ningún tipo de límite ni mínimo. Eso sí, el dinero no se invertirá hasta que sumes por lo menos 300 € en la cuenta.

Cómo funcionan las carteras y su rebalanceo

Cómo funcionan las carteras y su rebalanceo Finizens rebalancea sus carteras de forma automática mediante un algoritmo. El rebalanceo sirve para devolver la cartera a su distribución inicial y que mantenga así el nivel de riesgo deseado.

Para que lo entiendas mejor, con el tiempo, es posible que un activo suba más que otro y que tenga un peso o porcentaje en la cartera mayor del deseado. El rebalanceo soluciona ese problema.

La operación se realiza por lo menos una vez al año o cuando el peso asignado a cada activo suba o baje un 20% respecto a su precio objetivo. Por ejemplo, si el objetivo es tener un 10% de bonos europeos en la cartera y de repente por una subida su peso es del 12%, Finizens rebalanceará de forma reactiva la cartera.

Estos rebalanceos no sirven tan solo para controlar el nivel de riesgo, sino que además aportan un extra de rentabilidad según demuestran numerosos estudios.

Comisiones y costes de Finizens

Comisiones y costes de FinizensLas comisiones son un elemento diferenciador de este roboadvisor. Finizens trabaja con un sistema de comisiones decrecientes único entre los roboadvisors. Es lo que ellos llaman el programa “Tú por delante”.

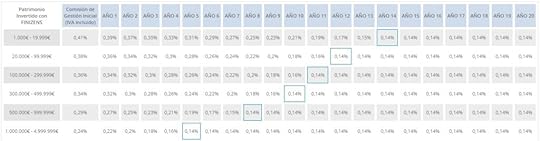

Este programa reduce la comisión de gestión 0,02 puntos por cada año que mantengas tu inversión. Así, hasta llegar a un mínimo de 0,14%. Lo que tardes en alcanzar esa cantidad mínima dependerá de tu punto de partida.

Y es que, las comisiones iniciales en Finizens dependen del capital invertido. Esto es lo que pagarás en función del tamaño de tu cartera.

Tamaño de la carteraComisión de Finizens De 1.000 € a 20.000 €0,41% De 20.000 € a 100.000 €0,38% De 100.000 € a 300.000 €0,36% De 300.000 € a 500.000 €0,34% De 500.000 € a 1M €0,29% De 1M € a 5M €0,24% Más de 5M €0,14% Con el programa "Tú pagas" la comisión se reduce 0,2 puntos al año hasta llegar a 0,14%Gracias al programa de comisiones decrecientes de Finizens, si inviertes menos de 20.000 euros, el primer año pagarás 0,41% en comisión de gestión, el segundo 0,39%, el tercer 0,37% y así sucesivamente hasta llegar al mínimo de 0,14% en el año 15.

A la comisión de gestión se suman la comisión de depositaria que cobra Inversis . Esta comisión es del 0,12% para capitales inferiores a un millón de euros y de 0,06% para cantidades superiores.

Por último, también hay que sumar la comisión propia de los fondos de inversión del 0,09%.

Además de este programa de bajada de comisiones, Finizens también repercute cualquier mejora a los clientes mejorando sus costes. La última ha sido una bajada del 10% en los costes corrientes de la cartera tras haber obtenido la clase institucional Plus de Vanguard, la gestora creada por John Bogle.

Así, este sería el resumen de los costes y comisiones por invertir con Finizens:

ComisiónCoste Comisión de gestión0,14% - 0,41% Comisión de custodia0,06% - 0,12% Comisión de los fondos0,09%Además de las comisiones típicas, existe una comisión de 1 € por retirada de capital cobrada por el banco custodio Inversis.

Según los cálculos de Finizens, las comisiones totales medias anuales a 10 años para una persona comenzando en menos de 20.000 € será del 0,54% y del 0,46% a 20 años. Sin lugar a duda una gran iniciativa con comisiones totales de las más bajas del mercado.

Cuál es la rentabilidad de las carteras de Finizens

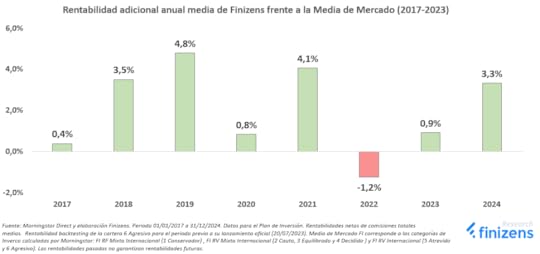

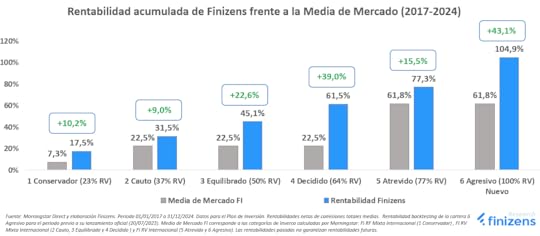

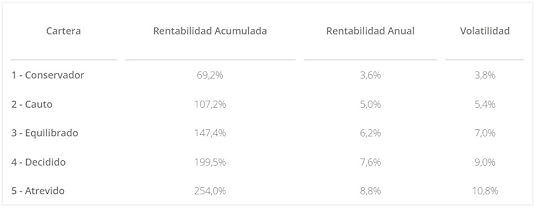

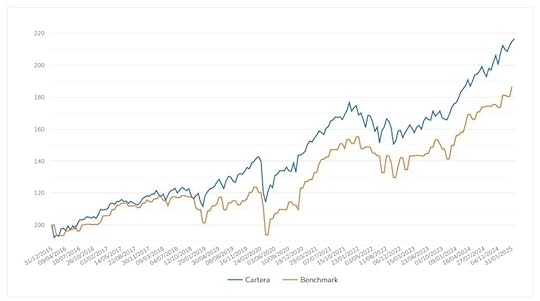

Cuál es la rentabilidad de las carteras de Finizens¿Es rentable invertir en Finizens? Desde su lanzamiento en el 2017, Finizens ha producido para sus inversores muy buenas rentabilidades netas para todos sus perfiles.

Además, las rentabilidades obtenidas por Finizens superan holgadamente a la media de mercado de fondos de inversión comparable, obteniendo una rentabilidad adicional frente al benchmark (barras verdes):

También, se aprecia que Finizens ha batido consistentemente a su benchmark prácticamente todos los años:

Planes de pensiones de Finizens

Planes de pensiones de FinizensLos planes de pensiones de Finizens han sido galardonados en dos ocasiones como el mejor de España según Rankia.

El funcionamiento del plan de pensiones es similar al del plan de inversiones, pero con inversión en ETFs en lugar de fondos indexados.

¿Merece la pena indexar tu plan de pensiones? Aquí te respondo: Planes de pensiones indexados, por qué tengo uno.

Número de carteras y composiciónFinizens trabaja 5 carteras de planes de pensiones indexados que incluyen renta variable, renta fija e inversión en bienes reales con un ETF sobre REITs, y un ETC sobre oro físico, siendo esta última una de las diferencias con los planes de inversión.

CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaOro y Reits 122,86%72,50%6,02% 234,77%57,50%6,73% 346,62%44,00%7,38% 461,91%29,00%8,09% 574,77%15,50%8,73% Todas las carteras incluyen un 1% en liquidezLa otra es la distribución de activos, que es la siguiente:

Ver distribución Cuál es el mínimo de inversión en los planes de pensiones

Cuál es el mínimo de inversión en los planes de pensionesLa inversión mínima en el plan de pensiones es de 50 € y la máxima de 1.500 euros al año, que es el límite que la ley permite aportar a un plan de pensiones individual.

Comisiones de los planes de pensionesEl coste total es del 0,55%, muy por debajo de lo que cuesta un plan de pensiones al uso.

Estas comisiones se dividen entre:

Comisión Gestión: 0,40%Depositaria: 0,05%Gastos corrientes de los ETF: 0,08%Otros gastos: 0,02% Rentabilidad de los planes de pensiones de FinizensTodos los planes de Finizens están en positivo desde sus inicios. Si, además, sumamos un periodo de backtesting, esta sería su rentabilidad y volatilidad tras 15 años.

Y este su desempeño año tras año.

Plan de Ahorro/Niños de Finizens

Plan de Ahorro/Niños de FinizensLos planes de ahorro de Finizens son en realidad un seguro de vida-ahorro o Unit Linked. Sí, ya sé lo raro que suena, pero en realidad como Finizens invierte de la misma forma (indexación y diversificación global) en todos sus productos, los resultados obtenidos son muy parecidos a los obtenidos con su Plan de Inversión o Plan de Pensiones. Este también es el vehículo de los Planes para Niños de Finizens.

Invertir a través de un Unit Linked implica que la inversión no se puede traspasar a otro vehículo, como sí ocurre con las carteras de fondos y los planes de pensiones, pero también que podrás elegir quién lo hereda en caso de fallecimiento y que habrá una pequeña indemnización de 500 euros si falleces porque es un seguro de vida.

Además, al tratarse de un Unit Linked, tus ahorros estarán en una aseguradora. La escogida es Caser, que es quien efectivamente gestionará el plan siguiendo el modelo indexado de Finizens.

Por último, este plan de ahorro tiene un mínimo de inversión de tan solo 50 €, pero incluye aportaciones periódicas obligatorias de al menos 50 € mensuales.

Puestos a escoger, el Plan de Inversión con un mínimo de 1.000€ es una opción más sencilla para la mayoría de las personas.

Número de carteras y composiciónEl Plan de Ahorro trabaja con cinco carteras que invierten en ETFs. Su distribución es la misma que la de los planes de pensiones. Esto quiere decir que, junto con la renta variable y la renta fija, también invierten en oro y en el sector inmobiliario.

Esta es su distribución de activos:

CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaOro y Reits 122,86%72,50%6,02% 234,77%57,50%6,73% 346,62%44,00%7,38% 461,91%29,00%8,09% 574,77%15,50%8,73% Todas las carteras incluyen un 1% en liquidezVer distribución Cuál es el mínimo de inversiónLa inversión mínima es de 50 €. Al contratar el Plan de Ahorro hay que definir también la estrategia de aportaciones periódicas, que deben ser de por lo menos 50 € al mes.

Comisiones del plan de ahorroEl esquema de comisiones del plan de ahorro es ligeramente distinto al del plan de inversión.

Finizens cobra un 0,49% como comisión por asesoramiento y comercialización y es Caser quien se lleva un 0,20% como comisión de gestión.

A estos se suman un 0,10% por el coste de los ETFs y un 0,01% por gastos de intermediación que se descuenta al realizar transacciones, es decir, cuando inviertes.

En total, el coste del plan de ahorro de Finizens es de 0,80% más el coste del seguro de vida, que se cobra anualmente y depende de tu edad.

Como ya habrás deducido, esto implica que una pequeña parte de tu dinero no se invierte, sino que se destina a pagar el seguro de vida del Unit Linked, pero esta cantidad es muy pequeña (menos de 1€ al año para personas de menos de 47 años). Por eso, entre otras cosas, para alguien que disponga de más de 1.000 euros para invertir, te decía que esta fórmula de inversión es menos interesante que la cartera tradicional de fondos indexados.

Rentabilidad de los planes de ahorro de FinizensTodos los planes de ahorro están en positivo desde sus inicios. Si, además, sumamos un periodo de backtesting, esta sería su rentabilidad y volatilidad tras 15 años que hace Finizens de sus carteras:

Reemplazar la siguiente imagen:

Y este es su desempeño año tras año:

Mi Opinión sobre Finizens

Mi Opinión sobre FinizensFinizens lleva muchos años en el sector y tiene una trayectoria que avala su trabajo. No ha parado de crecer desde que redujo su mínimo de inversión y puso en marcha su sistema de comisiones decrecientes.

Las ventajas de Finizens como roboadvisor son:

Plataforma 100% online.

Plataforma 100% online.

Inversión mínima muy asequible.

Comisiones muy bajas y, además, decrecientes.

Mayor diversificación independiente del capital invertido.

Cartera 100% renta variable.

Servicio de atención al cliente rápido y atento.

Roboadvisor 100% puro.

El único lunar sería el coste de 1 € por transferencia al retirar dinero.

En resumen, una muy buena opción para empezar a invertir de forma indexada.

Qué opinan sus clientesMás allá de mi opinión, es importante saber qué opinan quienes ya tienen cuenta con Finizens. A juzgar por las opiniones en Trustpilot y en Google, los usuarios de la plataforma están satisfechos.

Su nota en Trustpilot es de 4,6 sobre un máximo de 5 con más de 1.500 reseñas. Los clientes destacan los resultados y la bajada de comisiones y la atención al cliente.

En Google suma un 4,8 sobre 5 con casi 800 reseñas, donde destacan también en rendimiento y la atención al cliente.

Comparativas de Finizens

Comparativas de FinizensSi quieres un análisis más completo, puedes ver los cara a cara de Finizens con los otros dos gigantes del mercado: Indexa Capital y MyInvestor

Comparativa Finizens vs MyInvestor

Comparativa Finizens vs Indexa Capital

Cómo abrir una cuenta con Finizens

Cómo abrir una cuenta con FinizensPara terminar, vamos a ver cómo crear tu cuenta en Finizens. El proceso es muy sencillo y 100% online. Sin embargo, si lo necesitas te llamarán para guiarte durante el mismo.

Todo empieza en su página web o app móvil.

Tras poner tu nombre y dirección de correo electrónico te harán cuatro preguntas sobre el patrimonio que tienes invertido.

Lo siguiente serán tus objetivos de inversión y el producto en el que quieres invertir con un total de 12 preguntas que determinarán tu perfil como inversor.

Tras asignarte una de sus carteras, podrás ver diferentes escenarios de rentabilidad en función de cuánto dinero inviertas inicialmente y tus aportaciones mensuales.

Lo siguiente será confirmar tu email y tu número de teléfono para pasar a rellenar todos los datos personales de la cuenta.

Por último, habrá que aceptar las condiciones, firmar el contrato y realizar la aportación inicial.

February 28, 2025

Cómo conseguir financiación para invertir en inmuebles

Si hay algo que diferencia a la inversión inmobiliaria del resto de opciones de inversión (acciones, fondos indexados, criptomonedas, etc.) es la posibilidad conseguir financiación con relativa facilidad. ¿Qué significa esto? Que es posible llevar a cabo tu inversión utilizando el dinero de un tercero. Normalmente, de un banco o entidad financiera.

«La posibilidad de utilizar el dinero de otros es, sin duda, lo que más me gusta de la inversión inmobiliaria.»

Muchas veces he dicho que si fuera posible conseguir financiación para otro tipo de inversiones quizá invertiría menos en inmuebles. Pero como no es así, sigo invirtiendo en inmuebles tratando de que salga el menor dinero posible de mi bolsillo.

En el siguiente artículo hago una comparativa entre la inversión en inmuebles y en fondos indexados y sí, verás que la financiación es un elemento clave para elegir invertir en inmuebles: Casas vs fondos indexados: ¿Cuál es mejor? – Carlos Galán

En el siguiente artículo hago una comparativa entre la inversión en inmuebles y en fondos indexados y sí, verás que la financiación es un elemento clave para elegir invertir en inmuebles: Casas vs fondos indexados: ¿Cuál es mejor? – Carlos Galán

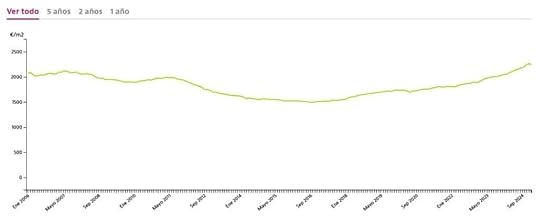

Pero, ¿por qué los bancos sí dan financiación para invertir en inmuebles y no para, por ejemplo, invertir en bolsa? Muy sencillo: la estabilidad y el comportamiento histórico del valor de los inmuebles hacen que los bancos se sientan muy cómodos con este tipo de activos para garantizar sus préstamos. Mira el precio medio de las viviendas en España desde el año 2006 hasta ahora y comprueba cómo, si algo caracteriza al mercado inmobiliario, es su poca volatilidad:

Fuente: Idealista

Cuando pides una hipoteca, el banco asocia el préstamo al propio inmueble, que queda como garantía por si un día dejas de pagar. Esto hace que el banco esté muy tranquilo concediendo la hipoteca porque sabe que el valor del inmueble es superior al dinero que te ha prestado.

Es curioso, pero si vas a un banco a pedir prestado, por ejemplo, 50.000 euros para invertir en acciones de ese mismo banco, no te los van a conceder. En cambio, si solicitas el mismo dinero para la compra de un inmueble es bastante más probable que sí acaben por financiarte.

Pues bien, hay ciertas cosas que debes saber antes de lanzarte a buscar financiación.

Hipotecas: negocio de personas, no de bancos

Hipotecas: negocio de personas, no de bancosA menudo escucho comentarios entre la comunidad de inversores de Libertad Inmobiliaria tales como «es que el Banco X no me da más de un 70% del precio de la vivienda…» o «el banco Y me obliga a incluir un seguro de vida y un seguro del hogar para darme la financiación».

Pues mira, hay algo que quiero que tengas muy claro: el mundo de las hipotecas es, ante todo, un negocio de personas, no de entidades. ¿Qué significa esto? Que los bancos no suelen tener reglas fijas que todas sus sucursales deban seguir al pie de la letra. En realidad, son los propios empleados los que negocian directamente con los clientes.

Te dejo aquí un enlace a un listado con todas las instituciones financieras que operan en nuestro país, preparado por el Banco de España Lista de instituciones financieras monetarias en España • Clasificación de entidades • BdE

Me gusta más hablar de banqueros concretos y oficinas específicas dentro de una ciudad. Cada una tiene sus propios objetivos comerciales y personas con formas de trabajar distintas.

Si hay cientos de entidades financieras en España, ¡hay miles de sucursales! ¡No hay excusa para no seguir buscando!

Si hay cientos de entidades financieras en España, ¡hay miles de sucursales! ¡No hay excusa para no seguir buscando!

Para una hipoteca de bajo importe, como las de las viviendas rentables que recomiendo adquirir, es habitual que muchas oficinas bancarias te digan que no financian importes tan bajos. Al final, los costes que le supone al banco conceder una hipoteca de bajo importe a menudo hacen que no les merezca la pena correr el riesgo para una ganancia tan baja.

Consejo: no vayas a las sucursales bancarias del centro de las ciudades. Ahí suelen acudir los clientes que necesitan hipotecas para viviendas más caras y, por lo general, tienen menos necesidad de conceder hipotecas de bajo coste para alcanzar sus objetivos comerciales.

Consejo: no vayas a las sucursales bancarias del centro de las ciudades. Ahí suelen acudir los clientes que necesitan hipotecas para viviendas más caras y, por lo general, tienen menos necesidad de conceder hipotecas de bajo coste para alcanzar sus objetivos comerciales.

Es en las oficinas de las afueras, de barrios más tradicionales, o incluso de los pueblos cercanos, donde es mucho más probable que te reciban con la alfombra roja. Estas oficinas tienen menos tráfico de clientes y les cuesta más llegar a los objetivos anuales que les impone su banco, además de que están mucho más dispuestas a negociar. Es allí dónde te será más fácil conseguir esa financiación que tanto deseas.

Busca ese «win-win» con el banco: ponte en la piel del profesional que tienes delante, ayúdale a llegar a sus objetivos y él te ayudará a conseguir los tuyos.

Ponte guapo para el banco: cómo dar una buena impresión a un banquero

Ponte guapo para el banco: cómo dar una buena impresión a un banqueroCuando hayas decidido que es hora de lanzarte a por esa hipoteca tan deseada, es momento de ponerse guapo para el banco.

No hay segundas oportunidades para causar una buena primera impresión, así que todo lo que dependa de ti para que el banquero te dé el visto bueno, tiene que estar revisado y controlado al milímetro.

Haz que el banquero piense que eres el mejor socio en quien confiar. Aquí van unos consejos que seguro te ayudarán a causar una buena primera impresión:

Lleva contigo toda la documentación necesariaEl banquero quiere saber quién está detrás de esa persona con una sonrisa y buenas intenciones que tiene en ese momento delante de su ventanilla. Así que no olvides llevar, entre otros documentos:

Tu DNI.Tus tres últimas nóminas.El contrato de trabajo.La última declaración de IRPF.Es probable que el banquero te pida más papeles, pero si en la primera visita ya llevas estos documentos, estarás dando la impresión de ser alguien serio y de confianza.

Y, por supuesto, si ya tienes firmado un contrato de arras para la compraventa de la vivienda, llévalo contigo, junto con una nota simple de la vivienda y la tasación de la misma.

Ten clara tu situación financieraHay que salir de casa con los deberes hechos. Estudia tus finanzas: cuánto ganas al mes, el importe de las cuotas de tus otros préstamos, cuánto dinero destinas al ahorro, a cuánto ascienden tus otras inversiones, etc. Conozco casos de gente que ha ido al banco a pedir financiación y, cuando el banquero les preguntó si tenían alguna deuda pendiente o inversiones, no supieron el dato exacto. Como comprenderás, esto no transmite mucha confianza y perjudica nuestra imagen.

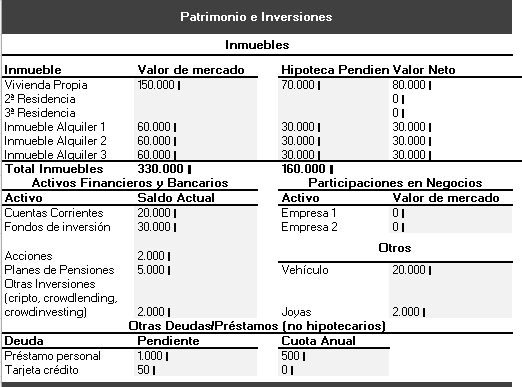

Analizar la situación financiera de sus potenciales clientes es una de las mayores fuentes de estrés para los banqueros, así que todo lo que puedas facilitarles la vida en este aspecto, mejor que mejor. Yo suelo llevar impresa una tabla Excel en la que resumo mi situación financiera. Créeme, los banqueros alucinan cuando la ven porque no es habitual que los potenciales clientes vengan tan bien preparados de casa.

Transmite confianza: pon en valor todos los activos que tienes Dinero en cuentas corrientes, fondos de inversión, acciones, criptomonedas, otros inmuebles o incluso coches o artículos de lujo. Que vean que tienes las ideas claras, que sabes lo que buscas y que lo vas a conseguir. Las dudas son muy contagiosas y, si ven que actúas con cierta inseguridad, se la transmitirás al banquero, restando tus posibilidades de éxito.

La actitud a la hora de conseguir nuestros objetivos es clave. Es importante hacer un cambio en nuestro mindset pasando del «¿Esto es posible?» a un «¿Cómo lo hago posible?» Atrae la abundancia económica hackeando tu mente – Miguel Navarro | Podcast #60.

La actitud a la hora de conseguir nuestros objetivos es clave. Es importante hacer un cambio en nuestro mindset pasando del «¿Esto es posible?» a un «¿Cómo lo hago posible?» Atrae la abundancia económica hackeando tu mente – Miguel Navarro | Podcast #60.

En Libertad Inmobiliaria tenemos un Excel muy completo que sirve para mostrar al banquero nuestra situación financiera de una forma mucho más visual. ¡Los banqueros alucinan cuando lo ven! En la siguiente foto te enseño una parte del Excel en la que resumimos los inmuebles y otros activos que tenemos para el banco:

Mejora tu historial crediticio

Mejora tu historial crediticio Tener un buen historial crediticio es clave para conseguir una financiación favorable. Te sugiero tomar medidas para mejorar tu puntuación crediticia, como pagar tus deudas a tiempo, reducir el saldo de tus tarjetas de crédito y evitar nuevas deudas innecesarias. Un buen historial crediticio te permitirá negociar mejores condiciones de préstamo.

Últimamente los bancos piden el extracto de tus cuentas corrientes habituales de los últimos 6 meses. Aunque pueda parecer una intromisión a tu intimidad, eso es precisamente lo que pretenden: conocer cómo te comportas. Spoiler: sacar mucho dinero en efectivo a altas horas de la madrugada los fines de semana no ayudará a dar un perfil de alguien responsable con su dinero.

Qué es la tasa de esfuerzo y cómo afecta a tu hipotecaA la hora de obtener financiación para tus inversiones inmobiliarias, es esencial conocer cómo piensa el banco. Me refiero a las líneas rojas que no va a traspasar a la hora de prestarte su dinero para tu próxima inversión inmobiliaria.

Una de estas líneas rojas es la relativa a la tasa de esfuerzo. La tasa de esfuerzo es una división entre el importe de las cuotas mensuales que pagas y tus ingresos netos mensuales. Es decir, para calcularla solo necesitas dos datos:

Tus ingresos mensuales.

Las cuotas mensuales de todas tus deudas.

En España, los bancos suelen tener como límite la barrera del 35%. Es decir, si al concederte el préstamo superas el 35% de tu tasa de esfuerzo, serás difícilmente financiable.

Todo lo que puedas hacer para reducir tu tasa de esfuerzo antes de pedir financiación, mejor que mejor. Por ejemplo, si tu cuota hipotecaria es muy alta, quizá sea el momento de vender tu casa o refinanciar tu hipoteca.

También es conveniente que lleves preparada una explicación de todos tus ingresos: tu nómina, tus otros alquileres o los dividendos de tus inversiones. Quizá no sean ingresos mensuales, pero sí deben computarse a la hora de calcular tu tasa de esfuerzo. Busca formas de aumentar tus ingresos, ya sea a través de un segundo empleo o como freelance.

Si te fijas bien, mientras tu tasa de esfuerzo no sobrepase el límite del 35% (algunos bancos la tienen en el 40%), podrás seguir siendo financiable, pedir más hipotecas y escalar el modelo de inversión en viviendas para alquilar. Y es que, aunque las cuotas de los préstamos sean cada vez mayores, también lo serán los ingresos por los alquileres asociados a dichas hipotecas.

Cómo conseguir el máximo porcentaje de financiación

Cómo conseguir el máximo porcentaje de financiaciónComo te decía, yo siempre intento poner el menor dinero de mi bolsillo a la hora de comprar viviendas para alquilar. Prefiero que el dinero lo ponga otro, el banco, y pagarle yo un porcentaje de interés sobre ese préstamo. No me importa tanto conseguir el mejor tipo de interés posible como conseguir el mayor porcentaje de financiación y así hacer el modelo escalable para poder afrontar cuanto antes la siguiente inversión.

La rentabilidad de las inversiones puede medirse de muy variadas formas. Una de las que más controlo es el ROCE, que es el beneficio que obtengo del dinero que pongo de mi bolsillo. De ahí que financiar bien sea esencial si tu objetivo es obtener más rentabilidad.

Te pongo un ejemplo para un supuesto de un inmueble cuyo precio son 100.000 euros y que vamos a alquilarlo en 700 euros mensuales. Fíjate cómo cuanto más dinero pone el banco, mayor rentabilidad conseguimos sobre el dinero que aportamos nosotros (ROCE):

FinanciaciónInversión inicialCuota hipotecaria*AlquilerIngresos netos anualesROCE 70%30.000 €295 €700 €4.860 €16,20 % 80%20.000 €337 €700 €4.356 €21,78 % 90%10.000 €379 €700 €3.852 €38,52 %*Calculado con una hipoteca a un tipo de interés de un 3,00% fijo, a 30 años.

Cuando se trata de invertir en inmuebles, una de las estrategias más inteligentes es conseguir financiación basada en el valor de tasación de la propiedad en lugar del valor de compra. Esto puede permitirte obtener un mayor porcentaje de financiación y mejorar tus condiciones de préstamo.

Es importante que entiendas bien la diferencia entre Valor de Tasación y Valor de Compra.

Valor de compra: es el precio que pagas por la propiedad.Valor de tasación: es la valoración que hace un tasador profesional sobre el valor real del inmueble en el mercado. A veces, el valor de tasación puede ser mayor que el valor de compra, lo que te permite obtener una financiación más alta.

Para maximizar el valor de tasación, mi recomendación es que elijas una empresa de tasación de confianza, que conozca bien las bondades del barrio en el que se ubica el inmueble. Una tasación precisa y justa puede marcar la diferencia en la cantidad de financiación que puedes obtener.

Una vez que tengas el valor de tasación, negocia con el banco para que la financiación se base en este valor en lugar del valor de compra. Aquí merece la pena ser claro y directo con el banco, explicando las razones por las que el valor de tasación es más representativo del valor real del inmueble. A veces, los bancos están dispuestos a considerar el valor de tasación si se presenta un caso sólido.

Lo habitual es que los bancos concedan hipotecas en torno al 60-70% del menor de los dos valores, compra y tasación, si la finalidad de la compra es la de inversión. En cambio, si la finalidad de la compra es que el inmueble sea tu vivienda habitual, el porcentaje de financiación puede subir perfectamente hasta el 80%.

Lo habitual es que los bancos concedan hipotecas en torno al 60-70% del menor de los dos valores, compra y tasación, si la finalidad de la compra es la de inversión. En cambio, si la finalidad de la compra es que el inmueble sea tu vivienda habitual, el porcentaje de financiación puede subir perfectamente hasta el 80%.

Por eso, si conseguimos que el banco nos financie sobre el valor de tasación y éste es alto, podremos llegar a conseguir financiación cercana al 100% de lo que ponemos de nuestro bolsillo.

Pongamos un ejemplo:

Si compro una vivienda por 80.000 euros y la empresa tasadora la valora en 100.000 euros, si conseguimos que el banco financie el 80% del valor de tasación nos estará prestando justo los 80.000 euros que hemos pagado por el piso. Sí, es lo que estás pensando, ¡el banco te estará dando una hipoteca equivalente al 100% del precio de compra!

Si el valor de tasación no nos ha permitido obtener una financiación alta, siempre podemos acudir a otros mecanismos que nos ayuden a poner el menor dinero posible de nuestro bolsillo. Por ejemplo, podemos solicitar un préstamo personal que complemente a la hipoteca, buscar financiación de otros inversores o aprovechar ayudas gubernamentales, entre otros.

Un abrazo,

Carlos

February 27, 2025

[Guía] Cómo invertir en ETFs en España

Los ETFs son uno de los productos de inversión que más ha crecido en Europa el último lustro y no me extraña en absoluto. Son una forma sencilla, flexible, accesible, diversificada y económica de invertir a largo plazo, que es como yo concibo la inversión.

Si normalmente no me escuchas hablar tanto de ETFs es porque prefiero invertir a través de fondos de indexados. La razón es muy sencilla: en España tienen ciertas ventajas fiscales que los convierten en una opción mejor.

Para el resto del mundo los ETFs son una solución idónea para invertir de forma pasiva. De hecho, son el principal producto de la gestión pasiva y la inversión indexada.

En esta guía de inversión en ETFs te explico por qué y cómo empezar tu cartera de ETF.

Qué es un ETFEl término ETF es el acrónimo de Exchange Traded Fund, que se traduce al castellano como fondo cotizado.

Ese nombre define muy bien qué es un ETF. Se trata de un fondo de inversión que cotiza en bolsa como lo haría una acción. Esa es la principal característica de los ETF, como veremos más adelante, y lo que los diferencia del resto de fondos de inversión, incluidos los fondos indexados.

¿Y eso qué quiere decir? Básicamente, que puedes comprar y vender un ETF de forma inmediata como lo harías con una acción de bolsa, sin tener que esperar al cierre del día como con el resto de fondos de inversión.

Las participaciones de un fondo de inversión se negocian siempre al final del día. Tú puedes dar la orden de inversión en cualquier momento, pero se ejecutará siempre al terminar la sesión, cuando el fondo calcula el valor de las participaciones.

Cotizar no es lo único que los ETFs hacen como las acciones. También tributan como un título bursátil. Esa es una de las diferencias con los fondos indexados y una de las desventajas de los ETFs.

Cómo funciona un ETF o fondo cotizado

Cómo funciona un ETF o fondo cotizadoLos ETFs siguen siendo fondos de inversión. Al invertir en un fondo cotizado estás poniendo tu dinero en una cesta diversificada de acciones, bonos, materias primas, criptomonedas…

Es decir, inviertes en una amplia variedad de activos que dependerán de cada ETF. Exactamente igual que con un fondo de inversión.

Sin embargo, a efectos prácticos la mayoría de los ETFs están indexados a un índice de referencia (como un fondo indexado). No siguen estrategias de gestión activa, sino que replican la evolución de un índice bursátil como puede ser el Ibex 35 o el S&P 500.

Lo que hacen es copiar la composición de ese índice en lugar de escoger las acciones en las que invertir, como haría un fondo de inversión tradicional.

En un fondo de inversión activo, el equipo de gestores analizará en qué sectores invertir, qué empresas comprar y cuándo es el mejor momento de hacerlo. Un ETF pasivo (la mayoría) no hace eso. Simplemente compra todas las empresas del índice que sigue.

Este índice puede ser un gran índice bursátil como el SP 500, que reúne a las 500 mayores compañías de Estados Unidos, o un índice sectorial sobre tecnología o energía, por ejemplo.

Si te estás preguntando qué estrategia es mejor, voy a dejar que los datos respondan por sí solos.

Según el informe SPIVA, solo un 15% de los fondos activos supera el desempeño de los ETF o fondos indexados sobre ese mismo mercado. Por eso creo que la inversión pasiva es la mejor forma de invertir para la mayoría.

No superan su índice de referenciaSuperan al índice de referencia Europa92,31%7,69% Estados Unidos 87,42%12,58% Japón85,34%14,66% Porcentaje de fondos que no superan a su índice para un periodo de 10 años Quiero ser muy claro en este punto. Aunque la mayoría de los fondos activos no superen a los índices, una fracción de los que sí lo hacen consiguen resultados muy superiores. ¿El problema? Que encontrarlos no es tan fácil y que muy pocos son capaces de hacerlo en periodos de 10 años o más.

Para terminar de entender en qué consiste un ETF, vamos a repasar cuáles son sus principales características:

Operativa: un ETF se puede comprar y vender de forma inmediata en cualquier momento del día. Eso permite entrar y salir del mercado de forma rápida en momentos de mucha volatilidad (cuando hay grandes caídas o subidas).Liquidez: como acabas de ver, los fondos cotizados son un activo muy líquido (la liquidez mide lo rápido que puedes vender una inversión cuando necesitas el dinero y es una de las medidas de riesgo al invertir).Diversificación: un ETF puede invertir en cientos e incluso miles de activos. Con un solo producto tendrás una inversión altamente diversificada.Accesibilidad: puedes contratar un ETF desde tan solo 1 €. Pocos activos son más accesibles.Oferta: los fondos cotizados llegan donde otras herramientas no lo hacen. Si piensas en un sector o nicho en el que invertir, es fácil que encuentres un ETF que te permite hacerlo. Por ejemplo, si buscas invertir en Vietnam, es más fácil hacerlo a través de ETFs que de empresas del sector. Y lo mismo ocurre si quieres invertir de forma global, aunque para eso también existen los fondos indexados.Transparencia: un ETF es fácil de entender y muy transparente. Tienes claros los costes y en qué invierte en todo momento.Costes y comisiones: al invertir en fondos cotizados tendrás que hacer frente a una comisión de gestión y a gastos de corretaje (compra-venta), igual que con las acciones. Se trata de costes limitados, pero que debes valorar.Rendimiento: la rentabilidad que vas a obtener con el ETF es la del índice que replica (menos una pequeña comisión). Ni más, ni menos. ¿Y eso está bien? Es un rendimiento adecuado para la mayoría de las personas y una forma de inversión segura si lo haces a largo plazo.Fiscalidad: los ETFs tributan como acciones. Esto quiere decir que tendrás que pagar impuestos al venderlos por la diferencia entre el precio de compra y el precio de venta. Aunque son fondos de inversión, no disfrutan de la exención por traspaso (con un fondo indexado no pagas impuestos por traspasar o reinvertir el dinero en otro fondo, con un ETF sí). Si te interesa la fiscalidad de tus inversiones, aquí puedes ver 11 formas de pagar menos impuestos por ellas.

Ventajas y desventajasLas características de los fondos cotizados cristalizan en una serie de ventajas y riesgos concretos.

Ventajas de los ETFs Fácil de entender y accesibles. Los ETFs suelen limitarse a seguir índices, por lo que es muy sencillo entender en qué inviertes. Además, prácticamente todos los bancos tienen ETFs, incluida la gran banca.

Comisiones muy reducidas. Los fondos cotizados (ETFs) son una de las soluciones de inversión más baratas y asequibles. Sus costes son menores que las de un fondo indexado.

Bien diversificados, porque invierten en muchos activos.

Mejor rentabilidad, aunque a largo plazo y con sus propios riesgos (como cualquier otro activo).

Eficiencia fiscal. Este es el mayor hándicap de los ETFs frente a los fondos indexados. Uno para mi gusto muy grave. Hay que pagar impuestos en cada movimiento porque el traspaso no está exento en el IRPF. Esto puede no suponer un problema a corto plazo, pero sí a largo plazo cuando busques retirar tu capital con la regla del 4% u otra similar.

Funcionan a largo plazo. Igual que los fondos indexados. Si quieres invertir a corto plazo, pueden no ser la mejor solución de inversión dependiendo de tu estrategia. Para una persona que busca indexarse de forma global, lo idóneo es hacerlo en periodos de más de 10 años.

Sin embargo, si lo que buscas es invertir en algún sector concreto de forma más táctica a corto plazo, los ETFs sí que pueden ser una buena herramienta. De hecho, muchos inversores de corto plazo los usan de esa forma.

Mayor volatilidad. Esta también es una desventaja de los fondos indexados. En tu camino inversor habrá subidas y bajadas, como puedes ver en el siguiente gráfico.

La volatilidad es la variación de precios de un activo a lo largo del tiempo. En otras palabras, cuánto se desvía de su media y lo rápido que puede hacerlo.

Esta volatilidad es una de las principales medidas de riesgo que se usan al invertir. La razón es que si pierdes un 10%, necesitarás un 11,11% para recuperarte, pero si pierdes un 20% necesitarás ganar un 25% y eso no siempre es posible en periodos cortos de tiempo.

Puede ser aburrido. Es lo que tiene la inversión pasiva. Como su propio nombre indica, está orientada a que no tengas que hacer muchos movimientos y eso, para algunas personas, puede ser un inconveniente.

Sin embargo, a mi me funciona a la perfección, porque libera tiempo que puedo dedicar a la inversión inmobiliaria, a mis negocios y, por supuesto, a mis aficiones.

Tipos de ETFsAunque hasta ahora me he centrado sobre todo en ETFs pasivos, la realidad es que existen diferentes tipos de fondos cotizados.

ETFs de acumulación y distribuciónEsta es la primera distinción entre ETFs que quiero que tengas clara. Es algo que aplica a todos los fondos de inversión.

Al escoger un ETF puedes elegir entre fondos de capitalización y de reparto según el uso que hagan de los dividendos que cobran de las empresas o las emisiones de deuda en las que invierten:

ETFs de acumulación o capitalización, que reinvierten los dividendos en el propio fondo para aprovechar mejor el interés compuesto (y optimizar la fiscalidad al no haber dividendos y reinvertir, mejor).ETFs de distribución o de reparto, que reparten o pagan los dividendos a los partícipes. Con este tipo de ETF recibirás un pago trimestral o semestral o anual con los dividendos. Se pueden usar para generar rentas pasivas. A cambio el crecimiento del ETF será menor.ETFs activos y pasivosEsta es otra forma de clasificar los ETFs:

ETFs pasivos, que son los que siguen un índice concreto, que puede ser un índice bursátil general o sectorial. Son los más habituales.ETFs activos, que desarrollan estrategias de inversión activas. Es decir, no siguen índices, sino que invierten en los activos que consideran que tienen más potencial.ETFs sintéticos o de réplica físicaEsta categorización distingue el modelo de réplica que utiliza el ETF, que es la forma en la que «sigue» al índice. Se puede diferenciar entre:

Réplica física perfecta. Con ella el ETF comprará todos los valores en los que invierte el índice en la proporción que corresponda. Si, por ejemplo, es un ETF para invertir en oro, comprará el oro físico.Muestreo o réplica física optimizada. No compra todos los valores del índice, sino una muestra significativa que le permite obtener un rendimiento similar al del índice.Réplica sintética. Invierte a través de derivados financieros. Es decir, no compra directamente las acciones del índice, sino derivados (opciones, futuros, etc). De todos los sistemas, el de réplica física es el que más me gusta (el más «real» y que sigue mejor al índice).

También es posible distinguir los fondos cotizados según en qué invierten. Así se puede hablar de:

ETFs sobre índices o ETFs globales.ETFs sectoriales, que invierten en sectores concretos.ETFs de materias primas como ETFs sobre oro, plata o paladio.ETFs sobre criptomonedas.Aunque en muchos casos se habla de ETFs sobre oro o criptomonedas, en España y Europa en realidad se trata de ETPs, ETNs o ETCs. Todos ellos son productos cotizados, pero con una estructura ligeramente diferente a un fondo de inversión.

Los ETPs o Exchange Traded Product son productos cotizados, una suerte de cajón para todos los productos financieros que cotizan como acciones.Los ETC o Exchange Traded Commodity se refieren a materias primas cotizadas y pueden abarcar el oro e incluso las criptomonedas.Los ETN o Exchange Traded Note son anotaciones de deuda cotizadas. Cómo invertir en ETFs paso a paso

Cómo invertir en ETFs paso a pasoAhora que ya tienes claro qué es un ETF, sus ventajas y desventajas, vamos a ver cómo puedes invertir en ellos.

Hay dos formas de invertir en ETFs (fondos cotizados) y una es más sencilla que otra.

Invertir en ETFs con un roboadvisorEsta es la forma fácil de invertir con ETFs. Un roboadvisor es un gestor automatizado de inversiones.

En otras palabras, una empresa de gestión que crea carteras de ETFs y las ofrece a los ahorradores. Con esta solución, un equipo de profesionales invertirá tu dinero en un cartera compuesta por ETFs adaptados a tu perfil de inversión.

Su funcionamiento es muy sencillo:

Para empezar, debes hacer un test de perfil de inversor.Con estos resultados, te recomendarán una de sus carteras perfiladas, adaptadas para ti pero no 100% personalizada.Solo tienes que contratar la cartera para empezar a invertir.Programar aportaciones automáticas todos los meses (te lo recomiendo).El único inconveniente es que solo hay dos roboadvisors que trabajen con ETFs: inbestMe y el roboadvisor de Revolut. El resto lo hacen con fondos indexados por cuestiones de eficiencia fiscal.

Por si te interesa, el roboadvisor que yo utilizo es Indexa Capital. Aquí puedes mi análisis y opinión de Indexa (incluida la rentabilidad que llevo acumulada después de 9 años invirtiendo en Indexa).

¿Prefieres ver más opciones? Puedes ver mi comparativa de roboadvisors.

Donde prácticamente todos los roboadvisors utilizan ETFs es en sus planes de pensiones indexados porque en ellos la ventaja fiscal de los fondos indexados pierde su sentido.

Las ventajas y desventajas de los roboadvisor para invertir en ETFs son:

Es sencillo y transparente, porque puedes ver en qué inviertes en todo momento.

Inviertes de forma adapta a tu perfil.

Las comisiones son limitadas respecto a la mayoría de productos de inversión (aunque más elevadas que invertir pro tu cuenta porque el roboadvisor cobra una comisión de gestión por su dinero).

Es asequible. No necesitas mucho dinero para invertir.

Son idóneas para hacer aportaciones periódicas.

Las carteras son perfiladas, no están personalizadas al 100% para ti.

El roboadvisor crea y define la cartera. No puedes elegir su composición.

Deberás hacer frente a una comisión de gestión, que es lo que cobra el roboadvisor por hacer su trabajo.

Esta es la alternativa más habitual cuando se trata de ETFs: crear tu propia cartera de fondos indexados.

Hay dos motivos.

1⃣ El primero, lo acabas de ver: los roboadvisors trabajan con fondos indexados y lo con ETFs.

2⃣ El segundo es que buena parte del potencial de los ETFs están en poder acceder a mercados y sectores específicos. De hecho, te diría que son la mejor herramienta para invertir en nichos de mercado.

Por eso quienes invierten en fondos cotizados lo hacen comprando directamente el ETFs.

Ojo, eso no quiere decir que toda su cartera sean ETFs. Es posible combinar una cartera de fondos indexados para los índices generales e incluso roboadvisors con ETFs para inversiones sectoriales.

Los pasos para crear tu propia cartera de ETFs son:

1⃣ Definir tu perfil de riesgoEste es uno de los pasos más importantes. Tu perfil de riesgo marca el nivel de riesgo que estás dispuesto a asumir y define el porcentaje de renta y variable que conviene tener en tu cartera.

Los test iniciales de todos los roboadvisors sirven para determinar cuál es ese perfil.

Los factores claves que debes tener en cuenta son: