Cómo rescatar un EPSV para pagar menos impuestos

Yo tengo un plan de pensiones indexado de Indexa Capital y si fuese residente en el País Vasco tendría una EPSV.

Una de las razones por las que animé a contratarlo es que desde 2025 es posible recuperar el dinero al cabo de 10 años. Todavía no llevo tanto tiempo con el mío y no tengo intención de rescatarlo hasta dentro de mucho tiempo. Sin embargo, me gusta saber que existe esa opción de liquidez, que con las EPSV es incluso mejor que con los planes de pensiones.

Además, eso me ha obligado a empaparme todavía más de su fiscalidad, que tiene bastante tela. Y eso es lo que voy a compartir contigo, para que tú también la tengas clara, solo que en formato vasco.

Así sabrás cómo funciona el rescate de una EPSV y si compensa invertir en una EPSV solo por su fiscalidad. Además, si optas por recuperar tus ahorros en 2025, tendrás claras las consecuencias.

Cómo es la fiscalidad de un EPSV

Cómo es la fiscalidad de un EPSVAntes de entrar en materia, vamos a repasar las bases fiscales de las EPSV, que son su principal atractivo como solución de inversión.

Es más, sin esa tributación especial nunca se me hubiese ocurrido abrir mi plan de pensiones, que es la opción que hay en el resto de España.

Es más, sin esa tributación especial nunca se me hubiese ocurrido abrir mi plan de pensiones, que es la opción que hay en el resto de España.

A diferencia de la inversión en fondos indexados, los impuestos de las EPSV se dividen en dos partes: las aportaciones y el rescate.

La razón es que los EPSV se pueden desgravar en el IRPF y sirven para pagar menos impuestos, cosa que solo hacen los PPAs o Planes de Previsión Asegurados (una versión de los planes de pensiones dentro del sector asegurador).

¿Cómo tributan las aportaciones a la EPSV?De forma muy resumida, todo el dinero que aportes al EPSV se restará de tu base imponible al hacer la declaración de la renta.

Por ejemplo, si tu salario es de 35.000 € e inviertes 5.000 € (lo máximo permitido de forma individual), será como si solo hubieses ganado 30.000 € a efectos fiscales.

¡Ahí es donde está el ahorro en el IRPF! Dejas de pagar impuestos sobre ese dinero.

¿Y cuánto supone esto de ahorro? Pues depende de tu salario. Como el IRPF es un impuesto progresivo, cuanto más ganes, mayor será la deducción. La clave aquí está en saber cuál es tu tipo máximo de IRPF, que marca el porcentaje que dejarás de pagar.

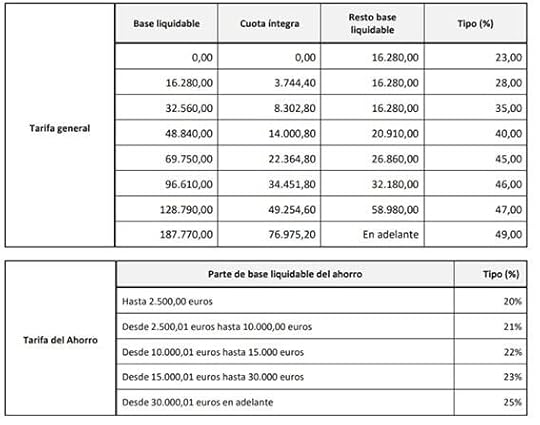

Para que lo entiendas mejor, vamos a ver la tabla de IRPF de Vizcaya (cada provincia tiene la suya propia):

Si tu base liquidable en el IRPF (tu salario menos las reducciones fiscales) es de 80.000 € el tipo máximo es de un 45%. Si aportas 5.000 €, habrás dejado de pagar ese porcentaje de IRPF sobre las aportaciones, lo que equivale a 2.250 €. ¡No está nada mal!

Por eso mismo son tan populares las EPSV. A todos nos gusta pagar menos impuestos y esta es una forma legal de conseguirlo.

Planes de pensiones y EPSV son solo una herramienta para optimizar tus impuestos, aquí puedes ver mis 11 claves para pagar menos impuestos al invertir.

Planes de pensiones y EPSV son solo una herramienta para optimizar tus impuestos, aquí puedes ver mis 11 claves para pagar menos impuestos al invertir.

Claro que, todas esas ventajas fiscales de las EPSV tienen su contrapartida al recuperar el dinero. Su rescate es bastante más complejo que el de un fondo indexado o un ETF.

Es importante que lo entiendas bien porque si no, los impuestos se pueden llevar la mitad de tus ahorros. Ahora lo entenderás.

Es importante que lo entiendas bien porque si no, los impuestos se pueden llevar la mitad de tus ahorros. Ahora lo entenderás.

Cuándo puedes rescatar una EPSV

Cuándo puedes rescatar una EPSVIgual que ocurre con los planes de pensiones, la liquidez de las EPSV es limitada. No puedes recuperar tu dinero cuando quieras.

En concreto, tendrás que esperar a que se dé una de las siguientes circunstancias:

Jubilación.Desempleo de larga duración.Enfermedad grave.Dependencia severa o gran dependencia.Invalidez.Fallecimiento, en cuyo caso cobrará la persona que hayas designado como beneficiario o los herederos legales.A los 10 años de la primera aportación.El último punto es lo que da liquidez a las EPSV y funciona de forma diferente a un plan de pensiones. Aquí vas a poder rescatar todo el dinero que haya en la EPSV a partir del décimo año de vida.

Es decir, cuando la EPSV cumpla 10 años, podrás sacar todo el dinero (otra cosa es que te convenga hacerlo).

Con los planes de pensiones, solo puedes recuperar las aportaciones con 10 años de vida. Es decir, que en 2025 puedes acceder al dinero que invertiste en 2015, en 2026 al de 2016 y así sucesivamente.

Con los planes de pensiones, solo puedes recuperar las aportaciones con 10 años de vida. Es decir, que en 2025 puedes acceder al dinero que invertiste en 2015, en 2026 al de 2016 y así sucesivamente.

Esto supone una enorme ventaja y punto a favor de las EPSV frente a los planes de pensiones.

Esto supone una enorme ventaja y punto a favor de las EPSV frente a los planes de pensiones.

Cómo tributa el rescate de la EPSV

Cómo tributa el rescate de la EPSVTodo el ahorro fiscal de los planes de pensiones vascos se puede evaporar si no aciertas con la fórmula del rescate. Por eso es tan importante entender cómo funcionan los impuestos al recuperar la EPSV, sobre todo si quieres hacerlo antes de tiempo en 2025. ¡Vamos a verlo!

Pagas impuestos en la base general de IRPFEsto es lo que define la fiscalidad del rescate de la EPSV (y de los planes de pensiones). Todo el dinero que recuperes tributa dentro de la base general de la renta en lugar de como renta del ahorro, como los fondos indexados o las acciones, por ejemplo.

-CAJA – Por si te interesa, aquí te cuento cómo tributan los fondos indexados y los roboadvisors.

¿Y eso qué quiere decir? Para empezar, que se aplican las tablas generales de IRPF y no las del ahorro. Aquí puedes ver la diferencia en Vizcaya:

Con las primeras, pagarás como mucho un 25%, mientras que con las segundas el porcentaje se va hasta el 49%.

¿Y eso por qué es así? Si lo piensas es bastante lógico: si sirvieron para desgravar en el la base general con tu salario, lo normal es que tributen también en esa misma base al recuperar el dinero.

¿Y eso por qué es así? Si lo piensas es bastante lógico: si sirvieron para desgravar en el la base general con tu salario, lo normal es que tributen también en esa misma base al recuperar el dinero.

Con un fondo de inversión, solo pagas impuestos por la ganancia acumulada, que se mide por la diferencia entre el precio de compra y de venta. En los planes de pensiones pagas impuestos por el capital invertido más esa ganancia o rendimiento.

Esto es algo que suele dar pie a error y hace que muchas personas piensen que pagan impuestos dos veces por el plan de pensiones. Nada más lejos de la realidad.

Que sea así también tiene toda la lógica. Piensa que no estás pagando impuestos dos veces, lo que estás haciendo es tributar por el dinero que desgravaste en las aportaciones. En otras palabras, que esa deducción solo implica retrasar el pago de impuestos por tus aportaciones desde el momento de la inversión hasta que recuperas la EPSV. ¡Así de sencillo!

En realidad, es un diferimiento fiscal. Dejas de pagar ahora para hacerlo al recuperar los ahorros. Eso permite que el interés compuesto trabaje mucho mejor para hacer crecer tu dinero.

Se suma al tu salario o pensiónEsa cantidad que rescates y que tributa en la base general se considera un rendimiento de trabajo a todos los efectos. Esto tiene dos consecuencias:

Se suma al resto de tus ingresos del trabajo, que incluye tu nómina e incluso tu pensión una vez tu jubiles. Esto debes tenerlo en cuenta para calcular el tramo de IRPF por el que tributarás. De hecho, es la razón por la que normalmente no te compensará rescatar la EPSV a los 10 años antes de jubilarte (tu salario siempre será más alto que tu pensión).Afecta a la obligación de presentar el IRPF. Esto es algo que no te dicen en el banco, pero la EPSV cuenta como un segundo pagador al hacer la renta y eso influye en el mínimo para hacer la renta. Si con un solo pagador hay que superar los 22.000 €, con dos pagadores la cantidad baja a 15.000 € siempre que superes los 1.500 € del seguro y siguientes pagadores (vamos, si cobras más de 1.500 € de la EPSV).Pues escoger la formula del rescateAtento porque aquí es donde se suelen cometer la mayoría de errores al recuperar la EPSV.

Entre las particularidades de las EPSV es que puedes elegir entre tres modalidades de rescate (con el resto de productos de inversión no existe esta opción).

Son las siguientes:

Rescate en forma de renta. Cobras un dinero de forma periódica hasta que se agote.Rescate en forma de capital. Supone cobrar todo el dinero del EPSV de golpe en un solo pago.Rescate en forma mixta. Es una mezcla de los dos anteriores. Normalmente cobras una primera parte en forma de capital y el resto en forma de rentas.El funcionamiento básico de todas ellas en la renta es similar: todo el dinero del plan de pensiones se suma a las rentas del trabajo y tributa según la base general de IRPF de cada provincia.

Sin embargo, el rescate en forma de capital del EPSV tiene una serie de peculiaridades y ventajas que conviene que conozcas.

Cómo tributa el rescate en forma de capital

Cómo tributa el rescate en forma de capitalSi optas por recuperar el dinero en forma de capital podrás aplicar una bonificación fiscal del 60% sobre el dinero rescatado hasta un límite de 300.000 €.

A modo de ejemplo, si recuperas 200.000 € de la EPSV en forma de capital, solo 120.000 € se integrarán en el IRPF. El resto no se tendrá en cuenta al hacer la renta y, por lo tanto, no pagarás impuestos por ellos.

¿Y lo que supere los 300.000 €? Tributará al 100%. Por ejemplo, si recuperas 400.000 € de golpe, aplicarás la bonificación sobre 300.000 € y los 100.000 € restantes se integrarán al 100%. De esta forma, sumarás 280.000 € al IRPF (180.000 €, que son un 60% de 300.000 € y los 100.000 € restantes).

Esto también supone una mejora respecto a los planes de pensiones, donde esa bonificación solo se aplica sobre las aportaciones hasta el 31 de diciembre de 2006. Las inversiones realizadas a partir de 2007 no disfrutan de esa ventaja.

¿Quiere esto decir que rescatar en forma de capital es mejor? No necesariamente. Incluso con esa ventaja, si recuperas todo el dinero de golpe es fácil que tributes a las escalas más altas del impuesto.

Solo tienes que pensar que en cuanto tu base imponible supere los 69.750 € tributará a un tipo del 45%. Por ejemplo, mira los impuestos a pagar por ese ahorro si tu base imponible de partida es de 50.000 € y recuperas 40.000 € de la EPSV.

19.750 € tributarán al 40%. Pagarás 7.900 €.20.250 € (el resto hasta 40.000 €) tributarán al 45%. Pagarás 9.112,5 €.En total pagarás 17.012,5 € (esto supone un 42,5% del dinero del EPSV).¿Qué puedes hacer para que esto no pase? Ahora te cuento algunos trucos útiles.

Cómo recuperar la EPSV para pagar menos impuestos

Cómo recuperar la EPSV para pagar menos impuestosSi no quieres que Hacienda se lleve una buena parte de tus ahorros, solo tienes que planificar el rescate de tu EPSV siguiendo estos consejos.

No recuperes el EPSV el año en el que te jubilas. Tu pensión siempre será mayor que tu salario. Si esperas al año siguiente, tu base imponible será menor y pagarás menos impuestos.Haz cálculos sobre cuánto puedes recuperar al año sin saltar de tramo fiscal. Por ejemplo, si tu base imponible está en los 40.000 €, podrás recuperar 8.840 € cada año sin pasar al siguiente tramo (fijado en los 48.840 €). Así no pagarás 5 puntos más todo lo que supere esa cantidad.Aprovecha la bonificación del 60%, pero hazlo con cabeza. Calcula la cantidad que te compensa recuperar en forma de renta aplicando la bonificación del 60%, aunque sin llegar a tributar por las escalas más altas del impuesto.Rescatar en forma de renta, mejor que en forma de capital. Y si tienes dudas, aplica esta máxima. Cobrar el plan poco a poco y de forma periódica te ayudará a pagar menos impuestos que hacerlo de golpe. Conclusión

ConclusiónComo has visto, rescatar tu EPSV es todo un arte. Es importante que hagas números para afinar y, sobre todo, que evites los errores de bulto como recuperar todo el primer año, para evitar pagar más impuestos de la cuenta.

Si haces tus deberes, una EPSV te puede ayudar a pagar menos impuestos por las aportaciones y conseguir un rendimiento adicional por el tipo de IRPF al que te desgravas y el que después pagas al recuperar el dinero. Eso sí, haz mal los números y puedes terminar dejándote más de un 40% del ahorro en impuestos.

Por eso mismo, cuando se trata de recuperar la EPSV, no te dejes guiar por consejos generales del banco y, si te van a ayudar, que sea haciendo cuentas.

Un abrazo,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.