Cómo generar rentas con Indexa Capital

¿Y tú no podrías vivir de las rentas, Carlos? No te imaginas la de veces que me han hecho esa pregunta. Como ya te imaginarás, la respuesta es afirmativa. Sí, podría dejar de trabajar hoy y no tendría que cambiar un ápice mi estilo de vida.

Entonces, ¿por qué sigo trabajando? Pues porque me gusta lo que hago. Así, de sencillo. Estoy muy cómodo con mi trabajo, que consiste en gestionar mi cartera de inversión y hacer crecer los negocios donde soy socio. Esa cartera de inversión se divide entre mi inversión inmobiliaria y mis fondos indexados a través de Indexa Capital. Es una cartera simple, pero a mí me vale.

De la inversión en viviendas me gusta la capacidad para generar flujos de caja, es decir, una renta mensual. Y de los fondos indexados, su sencillez, costes reducidos, resultados a largo plazo y también que, llegado el momento, pueden transformarse en una renta.

No quiero aburrirte con las bondades de los fondos indexados o por qué invierto en ellos. Si no los conoces o quieres ampliar información al respecto, aquí te lo cuento con pelos y señales: cómo invertir en fondos indexados desde España.

No quiero aburrirte con las bondades de los fondos indexados o por qué invierto en ellos. Si no los conoces o quieres ampliar información al respecto, aquí te lo cuento con pelos y señales: cómo invertir en fondos indexados desde España.

Sí, has oído bien, los fondos indexados también generan ingresos recurrentes o ingresos pasivos. Eso es precisamente lo que hace el servicio Tu paga de Indexa Capital

¿Cómo generan ingresos pasivos los fondos indexados?

¿Cómo generan ingresos pasivos los fondos indexados?Los ingresos pasivos se pueden definir como ingresos que no están directamente ligados al tiempo o esfuerzo que dedicas a ellos.

A diferencia de un trabajo tradicional al que debes dedicar una jornada de 8 horas para poder cobrar, este modelo de ingresos te permite ganar dinero sin tener que estar trabajando de forma directa.

El ejemplo clásico son los alquileres. Compras una casa, la alquilas y recibes un ingreso recurrente todos los meses.

Eso sí, te aseguro que invertir en vivienda de alquiler no es una inversión 100% pasiva. Ser casero implica un trabajo de gestión de los inquilinos, atender reparaciones y preguntas, juntas de vecinos… En pocas palabras, que no se trata de alquilar y olvidarte y quien te diga lo contrario, no te está contando la realidad.

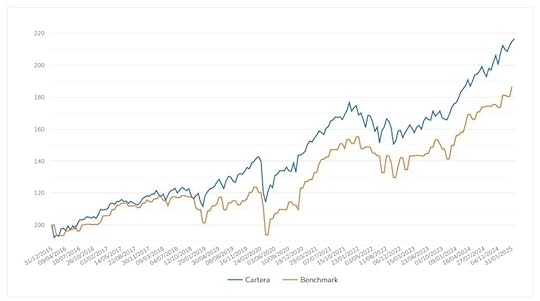

Según esta definición, la inversión en fondos indexados es una forma de generar ingresos pasivos. Si inviertes de forma adecuada verás cómo tu capital crece mes a mes sin que tú tengas que hacer nada. Como muestra, puedes ver mi rentabilidad acumulada con Indexa Capital después de 8 años invirtiendo.

Cerca de un 9% anual y más de un 100% desde el inicio. ¡No está nada mal! ¿Verdad? Y lo único que he tenido que hacer es empezar a invertir y hacer aportaciones periódicas.

Aquí es fácil que pienses, “Carlos, pero eso no te genera un ingreso”. Efectivamente, ahora mismo no recibo un dinero mensual por mis inversiones, como sí generan los pisos (esa es una de las desventajas de los fondos indexados). Sin embargo, ya lo harán cuando decida empezar a recuperar ese capital y generar rentas con él.

Una de las ventajas de haber invertido con Indexa Capital es que ahora cuenta con un sistema específico que me ayudará a hacerlo de forma óptima: el servicio Tu Paga.

Ojo, cuando empecé a invertir, este servicio no existía. Es una de las muchas mejoras que Indexa Capital ha ido implementando con el tiempo y también una de las razones por las que es mi roboadvisor de cabecera.

Ojo, cuando empecé a invertir, este servicio no existía. Es una de las muchas mejoras que Indexa Capital ha ido implementando con el tiempo y también una de las razones por las que es mi roboadvisor de cabecera.

Tu Paga de Indexa: convertir tu inversión en un ingreso recurrente

Tu Paga de Indexa: convertir tu inversión en un ingreso recurrente¿Qué es Tu Paga de Indexa Capital? A mi me gusta verlo como la fórmula que ha encontrado el roboadvisor para generar rentas o ingresos recurrentes.

Se trata de un servicio de retiradas periódicas de tu cartera de fondos indexados. En otras palabras, una forma de recuperar tu inversión donde Indexa Capital te ayuda a calcular el impacto en tu cartera de esas retiradas.

Cómo funciona el servicio “Tu paga” de Indexa CapitalEste servicio es una de las opciones del roboadvisor cuando entras en el apartado de “Retirar Dinero”.

Ahí encontrarás tres opciones para recuperar tu capital:

Con “Tu Paga” podrás retirar un mínimo de 50 € cada mes, de forma trimestral o anual. Si eliges hacerlo de forma mensual, los recibirás entre el día 15 y 25 de cada mes.

El funcionamiento es muy simple, solo tienes que:

Seleccionar la periodicidad del cargo o cada cuánto quieres recibir tus rentas de Indexa Capital.Indicar la cantidad que deseas recibir en euros.Escoger cuándo quieres empezar a cobrar tu paga.Si pulsas en el enlace de “Calcular estimaciones”, el roboadvisor te dará tres datos:

Cuántos años durará ese dinero que tienes acumulado.El importe máximo que puedes retirar al mes para mantener el capital intacto incluyendo la inflación.El importe máximo que puedes retirar cada mes para que el dinero dure hasta que tengas 100 años.En otras palabras, lo que tendrías que hacer por tu cuenta con herramientas como la regla del 4%, pero todo calculado automáticamente por Indexa Capital.

Pagarás menos impuestos que con dividendos o interesesIndexa Capital pone mucho mino en el tema fiscal para que puedas pagar menos impuestos.

De hecho, cuenta con un sistema para generar plusvalías y minusvalías. Para que lo entiendas mejor, lo que hace es crear una ganancia o pérdida que después puedes usar para compensar en el IRPF con otras inversiones y pagar menos impuestos.

Si te preocupan los impuestos, no olvides consultar mis 11 trucos para pagar lo justo en el IRPF.

Si te preocupan los impuestos, no olvides consultar mis 11 trucos para pagar lo justo en el IRPF.

Aplicado a “Tu Paga”, eso se traduce en que Indexa hizo sus cuentas antes de sacar este servicio y llegó a la conclusión de que es una estrategia de retiro con la que pagas menos impuestos que si cobras dividendos, intereses o alquileres.

Tal y como explica en su blog, si recuperas 1.000 € de tu cartera indexada con 100 € de ganancia, pagarás un 19% sobre esa plusvalía o 19 €. Por el contrario, si cobras 1.000 € de dividendos, tendrás que abonar un 19% sobre el total o 190 €.

Este sería el rendimiento final en cada caso.

Conclusión: acumula primero y recupera después

Conclusión: acumula primero y recupera despuésPuedes generar rentas con Indexa Capital y el propio roboadvisor te ayudará a planificarlas. La forma de hacerlo es muy sencilla.

Primero necesitas acumular capital. Si no lo tienes, puedes invertir de forma periódica hasta lograrlo. No subestimes lo que puedes lograr a largo plazo gracias al interés compuesto.

Si necesitas averiguarlo, puedes usar mi calculadora de interés compuesto.

Después bastará con establecer un plan de retiradas con un poco de sentido común según el capital que hayas reunido. No te preocupes por eso porque, como has visto, Indexa Capital te orientará con los cálculos indicándote cuánto te puede durar el dinero o cuánto puedes retirar para que te llegue hasta los 100 años.

Además, el roboadvisor cuenta con una herramienta de planificación financiera indexada donde te ayudan a calcular cuánto necesitarías aportar cada mes para conseguir cubrir tus gastos actuales.

A mí, desde luego, me gusta la idea de saber que Indexa me ayudará con los cálculos llegado el momento. Y a ti ¿te parece una buena herramienta?

Un abrazo,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.