[Guía] Cómo invertir en ETFs en España

Los ETFs son uno de los productos de inversión que más ha crecido en Europa el último lustro y no me extraña en absoluto. Son una forma sencilla, flexible, accesible, diversificada y económica de invertir a largo plazo, que es como yo concibo la inversión.

Si normalmente no me escuchas hablar tanto de ETFs es porque prefiero invertir a través de fondos de indexados. La razón es muy sencilla: en España tienen ciertas ventajas fiscales que los convierten en una opción mejor.

Para el resto del mundo los ETFs son una solución idónea para invertir de forma pasiva. De hecho, son el principal producto de la gestión pasiva y la inversión indexada.

En esta guía de inversión en ETFs te explico por qué y cómo empezar tu cartera de ETF.

Qué es un ETF

Qué es un ETFEl término ETF es el acrónimo de Exchange Traded Fund, que se traduce al castellano como fondo cotizado.

Ese nombre define muy bien qué es un ETF. Se trata de un fondo de inversión que cotiza en bolsa como lo haría una acción. Esa es la principal característica de los ETF, como veremos más adelante, y lo que los diferencia del resto de fondos de inversión, incluidos los fondos indexados.

¿Y eso qué quiere decir? Básicamente, que puedes comprar y vender un ETF de forma inmediata como lo harías con una acción de bolsa, sin tener que esperar al cierre del día como con el resto de fondos de inversión.

¿Y eso qué quiere decir? Básicamente, que puedes comprar y vender un ETF de forma inmediata como lo harías con una acción de bolsa, sin tener que esperar al cierre del día como con el resto de fondos de inversión.

Las participaciones de un fondo de inversión se negocian siempre al final del día. Tú puedes dar la orden de inversión en cualquier momento, pero se ejecutará siempre al terminar la sesión, cuando el fondo calcula el valor de las participaciones.

Cotizar no es lo único que los ETFs hacen como las acciones. También tributan como un título bursátil. Esa es una de las diferencias con los fondos indexados y una de las desventajas de los ETFs.

Cómo funciona un ETF o fondo cotizado

Cómo funciona un ETF o fondo cotizadoLos ETFs siguen siendo fondos de inversión. Al invertir en un fondo cotizado estás poniendo tu dinero en una cesta diversificada de acciones, bonos, materias primas, criptomonedas…

Es decir, inviertes en una amplia variedad de activos que dependerán de cada ETF. Exactamente igual que con un fondo de inversión.

Sin embargo, a efectos prácticos la mayoría de los ETFs están indexados a un índice de referencia (como un fondo indexado). No siguen estrategias de gestión activa, sino que replican la evolución de un índice bursátil como puede ser el Ibex 35 o el S&P 500.

Lo que hacen es copiar la composición de ese índice en lugar de escoger las acciones en las que invertir, como haría un fondo de inversión tradicional.

En un fondo de inversión activo, el equipo de gestores analizará en qué sectores invertir, qué empresas comprar y cuándo es el mejor momento de hacerlo. Un ETF pasivo (la mayoría) no hace eso. Simplemente compra todas las empresas del índice que sigue.

Este índice puede ser un gran índice bursátil como el SP 500, que reúne a las 500 mayores compañías de Estados Unidos, o un índice sectorial sobre tecnología o energía, por ejemplo.

Si te estás preguntando qué estrategia es mejor, voy a dejar que los datos respondan por sí solos.

Según el informe SPIVA, solo un 15% de los fondos activos supera el desempeño de los ETF o fondos indexados sobre ese mismo mercado. Por eso creo que la inversión pasiva es la mejor forma de invertir para la mayoría.

No superan su índice de referenciaSuperan al índice de referencia Europa92,31%7,69% Estados Unidos 87,42%12,58% Japón85,34%14,66% Porcentaje de fondos que no superan a su índice para un periodo de 10 años Quiero ser muy claro en este punto. Aunque la mayoría de los fondos activos no superen a los índices, una fracción de los que sí lo hacen consiguen resultados muy superiores. ¿El problema? Que encontrarlos no es tan fácil y que muy pocos son capaces de hacerlo en periodos de 10 años o más.

Quiero ser muy claro en este punto. Aunque la mayoría de los fondos activos no superen a los índices, una fracción de los que sí lo hacen consiguen resultados muy superiores. ¿El problema? Que encontrarlos no es tan fácil y que muy pocos son capaces de hacerlo en periodos de 10 años o más.

Para terminar de entender en qué consiste un ETF, vamos a repasar cuáles son sus principales características:

Operativa: un ETF se puede comprar y vender de forma inmediata en cualquier momento del día. Eso permite entrar y salir del mercado de forma rápida en momentos de mucha volatilidad (cuando hay grandes caídas o subidas).Liquidez: como acabas de ver, los fondos cotizados son un activo muy líquido (la liquidez mide lo rápido que puedes vender una inversión cuando necesitas el dinero y es una de las medidas de riesgo al invertir).Diversificación: un ETF puede invertir en cientos e incluso miles de activos. Con un solo producto tendrás una inversión altamente diversificada.Accesibilidad: puedes contratar un ETF desde tan solo 1 €. Pocos activos son más accesibles.Oferta: los fondos cotizados llegan donde otras herramientas no lo hacen. Si piensas en un sector o nicho en el que invertir, es fácil que encuentres un ETF que te permite hacerlo. Por ejemplo, si buscas invertir en Vietnam, es más fácil hacerlo a través de ETFs que de empresas del sector. Y lo mismo ocurre si quieres invertir de forma global, aunque para eso también existen los fondos indexados.Transparencia: un ETF es fácil de entender y muy transparente. Tienes claros los costes y en qué invierte en todo momento.Costes y comisiones: al invertir en fondos cotizados tendrás que hacer frente a una comisión de gestión y a gastos de corretaje (compra-venta), igual que con las acciones. Se trata de costes limitados, pero que debes valorar.Rendimiento: la rentabilidad que vas a obtener con el ETF es la del índice que replica (menos una pequeña comisión). Ni más, ni menos. ¿Y eso está bien? Es un rendimiento adecuado para la mayoría de las personas y una forma de inversión segura si lo haces a largo plazo.Fiscalidad: los ETFs tributan como acciones. Esto quiere decir que tendrás que pagar impuestos al venderlos por la diferencia entre el precio de compra y el precio de venta. Aunque son fondos de inversión, no disfrutan de la exención por traspaso (con un fondo indexado no pagas impuestos por traspasar o reinvertir el dinero en otro fondo, con un ETF sí). Si te interesa la fiscalidad de tus inversiones, aquí puedes ver 11 formas de pagar menos impuestos por ellas.

Ventajas y desventajas

Ventajas y desventajasLas características de los fondos cotizados cristalizan en una serie de ventajas y riesgos concretos.

Ventajas de los ETFs Fácil de entender y accesibles. Los ETFs suelen limitarse a seguir índices, por lo que es muy sencillo entender en qué inviertes. Además, prácticamente todos los bancos tienen ETFs, incluida la gran banca.

Fácil de entender y accesibles. Los ETFs suelen limitarse a seguir índices, por lo que es muy sencillo entender en qué inviertes. Además, prácticamente todos los bancos tienen ETFs, incluida la gran banca.

Comisiones muy reducidas. Los fondos cotizados (ETFs) son una de las soluciones de inversión más baratas y asequibles. Sus costes son menores que las de un fondo indexado.

Bien diversificados, porque invierten en muchos activos.

Mejor rentabilidad, aunque a largo plazo y con sus propios riesgos (como cualquier otro activo).

Eficiencia fiscal. Este es el mayor hándicap de los ETFs frente a los fondos indexados. Uno para mi gusto muy grave. Hay que pagar impuestos en cada movimiento porque el traspaso no está exento en el IRPF. Esto puede no suponer un problema a corto plazo, pero sí a largo plazo cuando busques retirar tu capital con la regla del 4% u otra similar.

Eficiencia fiscal. Este es el mayor hándicap de los ETFs frente a los fondos indexados. Uno para mi gusto muy grave. Hay que pagar impuestos en cada movimiento porque el traspaso no está exento en el IRPF. Esto puede no suponer un problema a corto plazo, pero sí a largo plazo cuando busques retirar tu capital con la regla del 4% u otra similar.

Funcionan a largo plazo. Igual que los fondos indexados. Si quieres invertir a corto plazo, pueden no ser la mejor solución de inversión dependiendo de tu estrategia. Para una persona que busca indexarse de forma global, lo idóneo es hacerlo en periodos de más de 10 años.

Sin embargo, si lo que buscas es invertir en algún sector concreto de forma más táctica a corto plazo, los ETFs sí que pueden ser una buena herramienta. De hecho, muchos inversores de corto plazo los usan de esa forma.

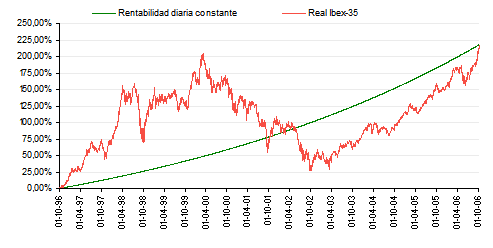

Mayor volatilidad. Esta también es una desventaja de los fondos indexados. En tu camino inversor habrá subidas y bajadas, como puedes ver en el siguiente gráfico.

La volatilidad es la variación de precios de un activo a lo largo del tiempo. En otras palabras, cuánto se desvía de su media y lo rápido que puede hacerlo.

Esta volatilidad es una de las principales medidas de riesgo que se usan al invertir. La razón es que si pierdes un 10%, necesitarás un 11,11% para recuperarte, pero si pierdes un 20% necesitarás ganar un 25% y eso no siempre es posible en periodos cortos de tiempo.

Puede ser aburrido. Es lo que tiene la inversión pasiva. Como su propio nombre indica, está orientada a que no tengas que hacer muchos movimientos y eso, para algunas personas, puede ser un inconveniente.

Sin embargo, a mi me funciona a la perfección, porque libera tiempo que puedo dedicar a la inversión inmobiliaria, a mis negocios y, por supuesto, a mis aficiones.

Tipos de ETFs

Tipos de ETFsAunque hasta ahora me he centrado sobre todo en ETFs pasivos, la realidad es que existen diferentes tipos de fondos cotizados.

ETFs de acumulación y distribuciónEsta es la primera distinción entre ETFs que quiero que tengas clara. Es algo que aplica a todos los fondos de inversión.

Al escoger un ETF puedes elegir entre fondos de capitalización y de reparto según el uso que hagan de los dividendos que cobran de las empresas o las emisiones de deuda en las que invierten:

ETFs de acumulación o capitalización, que reinvierten los dividendos en el propio fondo para aprovechar mejor el interés compuesto (y optimizar la fiscalidad al no haber dividendos y reinvertir, mejor).ETFs de distribución o de reparto, que reparten o pagan los dividendos a los partícipes. Con este tipo de ETF recibirás un pago trimestral o semestral o anual con los dividendos. Se pueden usar para generar rentas pasivas. A cambio el crecimiento del ETF será menor.ETFs activos y pasivosEsta es otra forma de clasificar los ETFs:

ETFs pasivos, que son los que siguen un índice concreto, que puede ser un índice bursátil general o sectorial. Son los más habituales.ETFs activos, que desarrollan estrategias de inversión activas. Es decir, no siguen índices, sino que invierten en los activos que consideran que tienen más potencial.ETFs sintéticos o de réplica físicaEsta categorización distingue el modelo de réplica que utiliza el ETF, que es la forma en la que «sigue» al índice. Se puede diferenciar entre:

Réplica física perfecta. Con ella el ETF comprará todos los valores en los que invierte el índice en la proporción que corresponda. Si, por ejemplo, es un ETF para invertir en oro, comprará el oro físico.Muestreo o réplica física optimizada. No compra todos los valores del índice, sino una muestra significativa que le permite obtener un rendimiento similar al del índice.Réplica sintética. Invierte a través de derivados financieros. Es decir, no compra directamente las acciones del índice, sino derivados (opciones, futuros, etc). De todos los sistemas, el de réplica física es el que más me gusta (el más «real» y que sigue mejor al índice).

También es posible distinguir los fondos cotizados según en qué invierten. Así se puede hablar de:

ETFs sobre índices o ETFs globales.ETFs sectoriales, que invierten en sectores concretos.ETFs de materias primas como ETFs sobre oro, plata o paladio.ETFs sobre criptomonedas.Aunque en muchos casos se habla de ETFs sobre oro o criptomonedas, en España y Europa en realidad se trata de ETPs, ETNs o ETCs. Todos ellos son productos cotizados, pero con una estructura ligeramente diferente a un fondo de inversión.

Los ETPs o Exchange Traded Product son productos cotizados, una suerte de cajón para todos los productos financieros que cotizan como acciones.Los ETC o Exchange Traded Commodity se refieren a materias primas cotizadas y pueden abarcar el oro e incluso las criptomonedas.Los ETN o Exchange Traded Note son anotaciones de deuda cotizadas. Cómo invertir en ETFs paso a paso

Cómo invertir en ETFs paso a pasoAhora que ya tienes claro qué es un ETF, sus ventajas y desventajas, vamos a ver cómo puedes invertir en ellos.

Hay dos formas de invertir en ETFs (fondos cotizados) y una es más sencilla que otra.

Invertir en ETFs con un roboadvisorEsta es la forma fácil de invertir con ETFs. Un roboadvisor es un gestor automatizado de inversiones.

En otras palabras, una empresa de gestión que crea carteras de ETFs y las ofrece a los ahorradores. Con esta solución, un equipo de profesionales invertirá tu dinero en un cartera compuesta por ETFs adaptados a tu perfil de inversión.

Su funcionamiento es muy sencillo:

Para empezar, debes hacer un test de perfil de inversor.Con estos resultados, te recomendarán una de sus carteras perfiladas, adaptadas para ti pero no 100% personalizada.Solo tienes que contratar la cartera para empezar a invertir.Programar aportaciones automáticas todos los meses (te lo recomiendo).El único inconveniente es que solo hay dos roboadvisors que trabajen con ETFs: inbestMe y el roboadvisor de Revolut. El resto lo hacen con fondos indexados por cuestiones de eficiencia fiscal.

Por si te interesa, el roboadvisor que yo utilizo es Indexa Capital. Aquí puedes mi análisis y opinión de Indexa (incluida la rentabilidad que llevo acumulada después de 9 años invirtiendo en Indexa).

Por si te interesa, el roboadvisor que yo utilizo es Indexa Capital. Aquí puedes mi análisis y opinión de Indexa (incluida la rentabilidad que llevo acumulada después de 9 años invirtiendo en Indexa).

¿Prefieres ver más opciones? Puedes ver mi comparativa de roboadvisors.

Donde prácticamente todos los roboadvisors utilizan ETFs es en sus planes de pensiones indexados porque en ellos la ventaja fiscal de los fondos indexados pierde su sentido.

Las ventajas y desventajas de los roboadvisor para invertir en ETFs son:

Es sencillo y transparente, porque puedes ver en qué inviertes en todo momento.

Inviertes de forma adapta a tu perfil.

Las comisiones son limitadas respecto a la mayoría de productos de inversión (aunque más elevadas que invertir pro tu cuenta porque el roboadvisor cobra una comisión de gestión por su dinero).

Es asequible. No necesitas mucho dinero para invertir.

Son idóneas para hacer aportaciones periódicas.

Las carteras son perfiladas, no están personalizadas al 100% para ti.

El roboadvisor crea y define la cartera. No puedes elegir su composición.

Deberás hacer frente a una comisión de gestión, que es lo que cobra el roboadvisor por hacer su trabajo.

Esta es la alternativa más habitual cuando se trata de ETFs: crear tu propia cartera de fondos indexados.

Hay dos motivos.

1⃣ El primero, lo acabas de ver: los roboadvisors trabajan con fondos indexados y lo con ETFs.

2⃣ El segundo es que buena parte del potencial de los ETFs están en poder acceder a mercados y sectores específicos. De hecho, te diría que son la mejor herramienta para invertir en nichos de mercado.

Por eso quienes invierten en fondos cotizados lo hacen comprando directamente el ETFs.

Ojo, eso no quiere decir que toda su cartera sean ETFs. Es posible combinar una cartera de fondos indexados para los índices generales e incluso roboadvisors con ETFs para inversiones sectoriales.

Los pasos para crear tu propia cartera de ETFs son:

1⃣ Definir tu perfil de riesgoEste es uno de los pasos más importantes. Tu perfil de riesgo marca el nivel de riesgo que estás dispuesto a asumir y define el porcentaje de renta y variable que conviene tener en tu cartera.

Los test iniciales de todos los roboadvisors sirven para determinar cuál es ese perfil.

Los factores claves que debes tener en cuenta son:

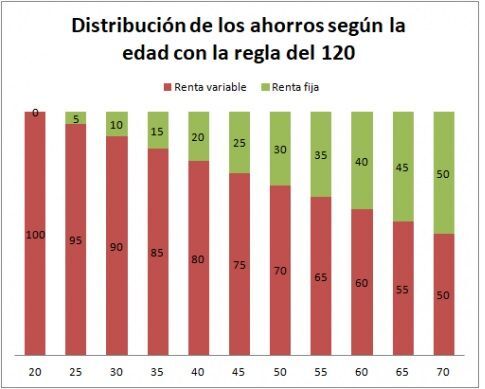

Tu edad, ya que cuanto más joven, más riesgo podrás asumir (en teoría).Tu aversión al riesgo, que es cómo toleras las caídas de mercado y tu actitud frente al riesgo.Tu capacidad de asumir riesgo, que viene dada por tu horizonte de inversión (cuántos años vas a mantener la inversión) y tu situación personal (estabilidad de ingresos y porcentaje de gasto sobre ingresos, entre otras cosas).Uno de los errores más repetidos al invertir con fondos indexados es no tener en cuenta tu perfil al diseñar la cartera. Una forma orientativa para decidir qué porcentaje invertir en cada activo es usar la regla del 120.

Con esta fórmula solo tienes restar 120 a tu edad y ese será el porcentaje de renta variable de tu cartera.

¿Me puedo fiar de esta regla? Solo hasta cierto punto. No se trata de una fórmula 100% fiable ni precisa.2⃣ Decide tu distribución de activos

¿Me puedo fiar de esta regla? Solo hasta cierto punto. No se trata de una fórmula 100% fiable ni precisa.2⃣ Decide tu distribución de activosEl siguiente paso es definir tu asset allocation o distribución de activos. La división entre renta fija y renta variable es la parte esencial del proceso.

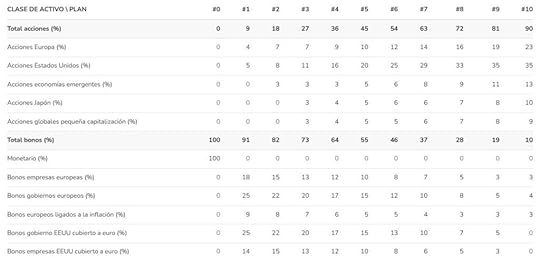

A partir de ahí puedes distribuir la cartera por áreas geográficas, como hacen los roboadvisors. Este sería un ejemplo de los fondos que utiliza Indexa Capital para sus carteras:

También puedes optar por una distribución más sencilla con fondos globales.

Eso es precisamente lo que hace Indexa Capital para las carteras con menos de 10.000 €. En lugar de distribuir la inversión en diferentes fondos indexados por países y regiones, utiliza dos únicos fondos globales, uno para acciones y otro para renta fija.

Eso es precisamente lo que hace Indexa Capital para las carteras con menos de 10.000 €. En lugar de distribuir la inversión en diferentes fondos indexados por países y regiones, utiliza dos únicos fondos globales, uno para acciones y otro para renta fija.

3⃣ Escoger los ETFs que quieres utilizar

3⃣ Escoger los ETFs que quieres utilizarUna vez tienes clara la distribución de activos, lo único que necesitas es elegir los fondos cotizados que utilizarás para poner en marcha la cartera.

Para encontrarlos y comparar puedes utilizar las herramientas de JustETF, Finect o MorningStar.

Estos son algunos ejemplos de ETFs globales para empezar:

Un ETF global indexado a todo el mundo como el iShares MSCI ACWI UCITS ETF USD (Acc).Un ETF global que reúne los 23 países emergentes más importantes del mundo como el iShares Core MSCI World UCITS ETF USD (Acc).Un ETF sobre países emergentes con las 24 regiones más destacadas como el iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc)Un ETF de renta fija global a largo plazo como el iShares Core Global Aggregate Bond UCITS ETF SEK Hedged (Acc)4⃣ Mantener tu cartera: hacer los rebalanceosPor último, una vez pongas en marcha la cartera de ETFs, tendrás que encargarte del mantenimiento. Eso pasa por rebalancear los porcentajes de la inversión una o dos veces al año.

Los reabalanceos o reajustes de la cartera consisten en devolver la cartera a sus pesos iniciales.

Con el paso del tiempo, algunos activos o fondos lo harán mejor que otros y eso cambiará los pesos o porcentajes de la cartera.

Nada como un ejemplo, para entenderlo mejor. Imagina que tienes una cartera con un 90% en renta variable y un 10% en renta fija.

Después de un año bueno para la bolsa, es posible que el porcentaje de renta fija sea del 95%. Eso supone un riesgo mayor al que inicialmente tenías en mente. ¿Cómo puedes arreglarlo? Muy fácil, invirtiendo para devolver la cartera a su 90% RV y 10% RF original.

Y ahí es donde los fondos indexados parten con una enorme ventaja. En el siguiente punto lo entenderás.

Con estas ideas, veamos las ventajas y desventajas de invertir directamente en ETFs:

Eliges la composición de tu cartera.

Evitas la comisión de gestión del roboadvisor.

Necesitas unos conocimientos mínimos para empezar.

Deberás dedicar tiempo a tu inversión.

Es importante no equivocarte con el perfil de riesgo.

¿Es mejor invertir en ETFs o en fondos indexados?Si inviertes desde España, no hay demasiado debate: los fondos indexados superan a los ETFs.

La clave de todo está en su fiscalidad. Eso es lo que realmente marca la diferencia si inviertes a largo plazo.

Los fondos tienen la ventaja fiscal de que los traspasos entre fondos indexados no pagan impuestos. Esto quiere decir que si cambias de fondo no tributarás por la ganancia acumulada. Eso hace que no se rompa el interés compuesto y te ahorra entre un 19% y un 28% en impuestos con cada cambio en tu cartera.

Con un ETF pagarás impuestos en cada cambio que hagas, lo que afecta a los rebalanceos y, sobre todo, a los ajustes que quieras hacer con fórmulas como la regla del 120.

Este hándicap fiscal es fácil de evitar en los rebalanceos. En lugar de traspasar capital de un ETF a otro, todo lo que tienes que hacer es rebalancear a través de aportaciones.

Este hándicap fiscal es fácil de evitar en los rebalanceos. En lugar de traspasar capital de un ETF a otro, todo lo que tienes que hacer es rebalancear a través de aportaciones.

Es decir, dejar de invertir uno o dos meses en el activo que más ha crecido para hacerlo en el que se ha quedado rezagado. Así recuperarás la composición inicial de tu cartera.

El mayor problema llegará cuando quieras hacer grandes cambios.

¿Funciona igual con un roboadvisor de ETF? En este caso el gestor se encargará de hacer los cambios de la forma más eficiente desde un punto de vista fiscal. Es decir, que no te verás directamente afectado en los rebalanceos.

Sin embargo, aquí también te encontrarás con el problema de los traspasos. Una cartera de fondos indexados de un roboadvisor se puede traspasar a otro gestor automatizado, pero una de ETFs no. Tendrás que cancelarla, pagar impuestos y contratar la nueva.

Conclusión

ConclusiónLos ETFs son una grandísima herramienta de inversión: sencillos, transparentes, económicos, fáciles de usar y bien diversificados.

Sin embargo, en España los fondos indexados siguen ganando la partida si quieres invertir de forma indexada.

Y dentro de todas las opciones, la que más me gusta es la de un roboadvisor. Por comodidad y la tranquilidad que me da saber que mi dinero está gestionado por profesionales. Si quieres empezar a invertir con un modelo de gestión pasiva, puedes aprovechar mi invitación a Indexa Capital.

Con ella te ahorrarás las comisiones de gestión de Indexa durante un año sobre los primeros 15.000 € invertidos.

Un abrazo,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.