Carlos Galán Rubio's Blog, page 5

January 24, 2025

Comparativa Indexa Capital vs MyInvestor [2025]

¿Indexa o MyInvestor? Apostar por el rey o por el aspirante. Ahora mismo, Indexa Capital es el rey de la gestión pasiva y la indexación en España en volumen de activos gestionados, pero como a todo monarca, le surge competencia. Entre las ofertas más disruptivas del mercado está la de MyInvestor.

En las próximas líneas verás un análisis comparativo de Indexa y MyInvestor, que son dos de las mejores alternativas para invertir en fondos indexados en España, la fórmula que, en mi opinión personal, funciona para el 99% de los españoles a los que le preocupa su dinero, pero que no tienen tiempo de gestionarlo como les gustaría.

Nota: En este artículo comparo especialmente el servicio de Carteras Gestionadas de Fondos de Inversión (indexados) de ambos robo-advisors. Al final también doy pinceladas de otros servicios de MyInvestor (cartera manual, planes de pensiones o cuenta remunerada) e Indexa Capital (Planes de Pensión).

Nota: En este artículo comparo especialmente el servicio de Carteras Gestionadas de Fondos de Inversión (indexados) de ambos robo-advisors. Al final también doy pinceladas de otros servicios de MyInvestor (cartera manual, planes de pensiones o cuenta remunerada) e Indexa Capital (Planes de Pensión).

Si ya te has acercado al mundo de los roboadvisor, la gestión pasiva y la inversión indexada, es fácil que pienses que se trata de plataformas diferentes para inversores diferentes. Algo de razón no te falta.

[image error] Indexa Capital es el principal roboadvisor de España. Su producto principal es la cartera de fondos indexados, que como ya comento en Independízate de Papá Estado me parece la opción a utilizar por la mayoría porque es una forma simple y automática de empezar a invertir cada mes. Ahora incluso dispone de una versión ISR o socialmente responsable. De hecho, yo mismo utilizo su roboadvisor para la inversión indexada de mi cartera de inversiones.

[image error]MyInvestor, por su parte, es un neobanco lanzado por Andbank y Axa, entre otros, y también cuenta con carteras de fondos indexados, aunque su oferta va mucho más allá de la de un roboadvisor. En MyInvestor vas a poder contratar cualquier tipo de fondo de inversión, también acciones, ETFs e incluso crear tu propia cartera de fondos indexados, algo que con Indexa no se puede hacer.

En esta comparativa entre Indexa y MyInvestor dejaré esa parte (productos diferentes) para el final. Lo que voy a hacer es enfrentar los productos que puedes contratar con los dos, que creo que es lo más justo. Comparar peras con peras y no peras con manzanas.

[image error] Ventajas y desventajas de Indexa Capital y MyInvestorPara comparar Indexa y MyInvestor, vamos a empezar por lo más simple, las ventajas y desventajas de las dos plataformas.

Como te acabo de decir, la gran diferencia entre Indexa y Myinvestor son las opciones que ofrece cada uno. En otras palabras, hasta dónde vas a poder llevar tu gestión si, además de indexarte, buscas otras cosas.

De forma resumida, Indexa Capital está especializado en carteras indexadas, mientras que MyInvestor es una plataforma más versátil.

Líder en España en capital gestionado y número de clientesEl alta es 100% onlineBajada recurrente de comisionesMayor número de carterasCarteras con sesgo ISR (inversión socialmente responsable)Servicio de rentas "Tu paga" para configurar un ingreso mensual a través de tu inversiónServicio de optimización fiscal de retiradasPlan Amigo: Los primeros 15.000 € no tienen comisiones de gestión el primer año con este enlace

Líder en España en capital gestionado y número de clientesEl alta es 100% onlineBajada recurrente de comisionesMayor número de carterasCarteras con sesgo ISR (inversión socialmente responsable)Servicio de rentas "Tu paga" para configurar un ingreso mensual a través de tu inversiónServicio de optimización fiscal de retiradasPlan Amigo: Los primeros 15.000 € no tienen comisiones de gestión el primer año con este enlace

Menor número de fondos en carteras pequeñas (lo cual no es negativo necesariamente: ver más abajo) Mayor inversión incial (2.000 €) Sólo ofrece opción de inversión gestionada y no propia

Menor número de fondos en carteras pequeñas (lo cual no es negativo necesariamente: ver más abajo) Mayor inversión incial (2.000 €) Sólo ofrece opción de inversión gestionada y no propia

Cuenta con el respaldo de Andbank y AxaEl alta es 100% onlineComisiones más bajas en ausencia de link de invitación IndexaInversión inicial mínima más baja: 150 €Servicio de rentas mensualesAcceso a más productos de inversión (es un neobanco, no un robadvisor)Puedes crear tu propia cartera de fondos indexadoCuenta remunerada al 2,5%Permite retiradas parcialesPosibilidad de préstamo pignorando fondos

Menor número de carteras de fondos indexadosPlataforma todavía por mejorarUn mayor nº de fondos en carteras pequeñas puede ser contraproducente

Más allá de las ventajas de Indexa o MyInvestor en áreas concretas, para elegir el mejor roboadvisor para tu caso concreto, primero debes conocer sus principales características y costes.

La siguiente tabla resume lo más importante para cada opción en sus carteras de fondos indexados.

Comparativa de características Indexa Capital vs MyInvestor IndexaMyInvestorindexados y planes

de pensiones indexadosCarteras de fondos indexados

/ posibilidad de contratar

plan de pensiones manualmente Comisión de gestión0,40% (0% con invitación el primer año)0,15% Comisión media de los fondos0,08% (Clase Institucional Plus)0,15% Comisión de custodia 0,11 - 0,12%0,15% Costes total máximo0,60%0,45% Coste total medio histórico real*0,52%Sin datos Número de carteras115 Aportaciones periódicasTransferencia periódica desde tu banco / Mínimo 1 €

Domiciliación bancaria / Mínimo 1 € Compras de los fondosSe realizan a partir de 150 € aportadosSe realizan a partir de 150 € aportados Volumen gestionado+2.600 Millones de € (sept 2024)Sin datos Año de inicio2015Junio 2020 Reajuste automático[image error][image error][image error][image error] Facilidad de apertura de cuenta[image error][image error][image error] Cercanía al cliente y atención[image error][image error][image error] Link de Amigo

INVITACIÓN

LINK

(*) La comisión media histórica real es más baja que la “máxima” por el efecto de menor comisión en carteras de más volumen + el efecto del Programa Amigo (sin comisiones de gestión).

Fuente: páginas web de los roboadvisors.

Por si no te queda claro, vamos a ver en detalle los datos más importantes de esta tabla que compara las carteras de fondos gestionadas de MyInvestor e Indexa Capital.

Tanto la inversión en las Carteras Indexadas de MyInvestor como en las Carteras de Fondos de Indexa Capital se realiza a través de un Contrato de Gestión. ¿Y esto qué quiere decir? [image error]

Nada raro, es un contrato muy habitual con el que dejas al roboadvisor o al banco gestionar tus inversiones (de ahí el nombre de gestor automatizado). Así, el banco se encargará de invertir el dinero, hacer los cambios en las carteras, rebalancear y tomar todas las decisiones para tus ahorros sin que tú tengas que hacer nada. Es decir, no te tendrá que estar consultando cada cambio, como sí ocurre con otro tipo de contratos de inversión.

A efectos prácticos, es como cuando contratas a un asesor financiero o un gestor privado para que maneje tu dinero.

[image error] Costes de la inversiónLas comisiones son un factor clave en toda inversión. Al final, toda comisión que pagues hará que la rentabilidad de tu inversión sea menor. Esto no quiere decir que siempre debas buscar la opción más barata en términos de comisiones. Simplemente, es una parte de la ecuación que no debes perder de vista.

Personalmente, no me importa pagar comisiones altas, siempre que el retorno de la inversión lo justifique. ¿Está justificada con los roboadvisors? La diferencia en rendimiento debe ser alta para que así sea. Recuerda que una de las ventajas de estos productos frente a las carteras de fondos tradicionales son unos costes más ajustados.

En el caso de los costes de inversión de Indexa frente a MyInvestor, vamos a ver quién sale ganando en función del tamaño de tu cartera.

Y es que, con Indexa, cuanto más dinero tengas invertido, menores van a ser las comisiones totales. Mientras, MyInvestor mantiene una tabla rasa con la que todos sus clientes pagan las mismas comisiones, independientemente del capital que tengas invertido.

Coste de la inversión y comisiones de Indexa Capital Tamaño de la carteraCoste total 2.000 a 10.000 €0,60% 10.000 - 100.000 €0,58% 100.000 - 500.000 €0,56% Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodiaLas comisiones de Indexa Capital son para una cartera media (entre 10 y 100.000 €) de 0,40% de comisión de gestión de Indexa + 0,11% de custodia con Inversis o 0,12% con Cecabank + 0,08% de los propios fondos indexados.

Ese 0,08% de media que cuestan los fondos indexados varía entre el 0,07% y el 0,11% dependiendo de la cartera concreta.

Además, los fondos de las carteras con sesgo ISR o socialmente responsables tienen costes más altos de entre 0,14% y 0,17%. Es decir, son 0,05 puntos más caras de media que una cartera indexada normal.

Coste de la inversión y comisiones de MyInvestor Tamaño de la carteraCoste Total No importa0,45%Las comisiones de Myinvestor son más sencillas. El neobanco carga un 0,15% de comisión de gestión de Myinvestor + 0,15% de custodia + 0,12% a 0,15% de los propios fondos indexados

De entrada, las comisiones de MyInvestor son menores en términos globales, pero depende también del dinero que tengas para invertir.

Nota importante: Indexa puede ser más barato si tienes un link de invitación el primer año y posteriormente invitas a un amigo cada año (no pagarás comisiones de gestión sobre 15.000€ por 1 año y por cada amigo). Este truco es utilizado por muchos de los clientes de Indexa para no pagar comisiones de gestión (ahorro de 0,41% anual).

Muchos me preguntáis si MyInvestor tiene programa de amigo con invitación. Y lamentablemente no lo tiene.

Bueno, sí lo tiene, pero debes encontrar a alguien que sea cliente y no haya invitado a demasiados amigos (está limitado a 10 por cuenta y debe compartirte su link desde la aplicación: un proceso algo engorroso). En ese caso, cada uno os llevaréis 20 € de regalo (cuando tus amigos tengan 1.000 € en la cuenta o 100 € invertidos).

Lo que sí ha puesto en marcha MyInvestor es una promoción de bienvenida con una cuenta remunerada al 2,5% para nuevos clientes durante 12 meses. Después esa rentabilidad baja al 0,3%, pero la puedes mantener si inviertes 300 € al mes en alguno de sus productos, como el roboadvisor.

[image error] Carteras de inversiónLa oferta de carteras de fondos indexados es mucho mayor con Indexa, que cuenta con 11 modelos diferentes después de añadir el «Colchón de Seguridad» a sus carteras frente a los 5 de MyInvestor, que serían 6 con la cuenta ahorro, que es también una cartera de fondos monetarios.

MyInvestor también comercializa 7 carteras indexadas híbridas de Finanbest, que unen fondos indexados y fondos de gestión activa.

Cada una de esas carteras está diseñada para un perfil de inversor diferente y asume un riesgo distinto. Más allá de la composición concreta (en un momento entraremos en ese punto), así es como distribuyen los activos cada una entre renta variable (más riesgo) y renta fija (menos riesgo).

Además, Indexa Capital también dispone una versión con sesgo ISR o de Inversión Socialmente Responsable para cada una de sus carteras indexadas.

Se trata de carteras que invierten en fondos indexados ISR y que tienen en cuenta criterios medioambientales, de gobierno corporativo o sociales para su composición (en realidad el índice al que siguen tiene en cuenta estos criterios).

Distribución de las carteras de Indexa CarteraPorcentaje de Renta VariablePorcentaje de Renta Fija 00%100% 19%91% 218%82% 327%73% 436%64% 545%55% 654%46% 763%37% 872%28% 981%19% 1090%10%La distribución de las carteras en Indexa varía ligeramente en función del capital que tengas invertido. La distribución de activos en carteras ISR de Indexa también puede cambiar ligeramente para algunas de ellas.

Distribución de las carteras de MyInvestor CarteraPorcentaje de Renta VariablePorcentaje de Renta fija 1 (Clásica)13%87% 2 (Pop)39%61% 3 (Indie)60%40% 4 (Rock)78%22% 5 (Heavy metal)100%0%Al contar con un número mayor de carteras, Indexa debería adaptarse ligeramente mejor a las circunstancias de cada cliente y, en teoría, acompañarle mejor en cada etapa de su vida. Y es que, se supone que, conforme cumplas años y tu horizonte de inversión se vaya reduciendo, también debe ir haciéndolo el riesgo que asume tu cartera. En otras palabras, que deberías reducir tu exposición a renta variable.

Indexa Capital se encarga de acompañarte en este trayecto y cada año te pedirá que realices de nuevo el test de idoneidad para ver si tu perfil como inversor ha cambiado y, con él, la cartera adecuada para ti en ese momento.

La segunda gran diferencia en las carteras indexadas de MyInvestor e Indexa Capital está en su composición. Mientras el neobanco ofrece una cartera 100% invertida en renta variable, el roboadvisor llega como mucho a un 90%.

Mi opinión personal es que, más carteras es mejor para el cliente. Pero dentro de cada cartera: más fondos no tiene por qué ser mejor (ahora lo vemos).

Mi opinión personal es que, más carteras es mejor para el cliente. Pero dentro de cada cartera: más fondos no tiene por qué ser mejor (ahora lo vemos).

Una cosa es la distribución de las carteras y otra diferente la asignación de activos. En concreto, el número de fondos que hay en cada una de las carteras.

Con MyInvestor la jugada es la misma para todos los inversores, tengas 150 o 500.000 € invertidos. Las cinco carteras mantienen la misma distribución, independientemente del dinero que inviertas. En este sentido, el número de fondos depende del perfil de riesgo de cartera, aunque todas cuentan por lo menos con 7 fondos distintos.

Indexa trabaja de forma diferente. El número de activos de cada cartera está directamente relacionado con el tamaño de la inversión. Cuanto más dinero tienes invertido, más número de fondos. Si inviertes menos de 10.000 €, todos tus ahorros estarán divididos en solo dos fondos.

Distribución por número de activos con Indexa Tamaño de la inversiónNúmero de activos Menos de 10.000 €2 Entre 10.000 y 100.000 €10 Más de 100.000 €12 Las carteras ISR solo utilizan cuatro fondos, independientemente del dinero que tengas. La razón es que todavía existe una oferta menor de este tipo de fondos indexados.

Las carteras ISR solo utilizan cuatro fondos, independientemente del dinero que tengas. La razón es que todavía existe una oferta menor de este tipo de fondos indexados.

Nota importante: en este punto pienso que mucha gente confunde «mayor cantidad de fondos» con «mayor diversificación».

Nota importante: en este punto pienso que mucha gente confunde «mayor cantidad de fondos» con «mayor diversificación».

Esto no tiene por qué ser así. Ten en cuenta que una cartera con únicamente 2 fondos (como la de Indexa Capital para menos de 10.000€) puede estar más diversificada que otra con 5 fondos. La diversificación está más en la composición del fondo que en el número de fondos.

Para nota: mi hipótesis (por comprobar) es que las carteras de Myinvestor (a partir de 150€) de poco capital (menos de 5.000€) se van a desajustar muy rápidamente por tener un número alto de fondos para un capital relativamente pequeño. Y esto podría afectar a la rentabilidad ligeramente.

En este sentido, creo que Indexa hizo un cambio inteligente dejando únicamente 2 fondos para su cartera pequeña.

Así que, en este punto y a pesar de la aparente contradicción, creo que Indexa gana para carteras de menos de 10.000€

[image error] Activos en cada una de las carterasEl número de activos es importante, pero también cuáles son esos fondos y ETFS concretos para cada una de las opciones.

En el caso de Indexa Capital, estos son los fondos que usan para cada clase de activo:

Carteras de menos de 10.000 €

Acciones Globales: Vanguard Global Stk Idx Eur -Ins PlusBonos Globales a largo plazo: Vanguard Global Bnd Idx Eur -Ins PlusCarteras entre 10.000 y 100.000 €

Acciones Europa: Vanguard European Stk Idx Eur -Ins PlusAcciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins PlusAcciones Japón: Vanguard Japan Stk Idx Eur -Ins PlusAcciones economías emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins PlusAcciones Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins PlusAcciones globales pequeña capitalización: Vanguard Global Small Cap Idx Eur -Ins PlusBonos empresas europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins PlusBonos países emergentes cubierto a Euro: iShares Emrg Mk Gov Bnd Idx Eur -I2Bonos gobiernos europeos: Vanguard Eur Gov Bnd Idx -Ins PlusBonos europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins PlusBonos gobierno EEUU cubiertos a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins PlusBonos empresas EEUU cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins PlusCarteras de más de 100.000 €

Acciones Europa: Vanguard European Stk Idx Eur -Ins PlusAcciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins PlusAcciones Japón: Vanguard Japan Stk Idx Eur -Ins PlusAcciones economías emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins PlusAcciones Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins PlusAcciones globales pequeña capitalización: Vanguard Global Small Cap Idx Eur -Ins PlusBonos empresas europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins PlusBonos países emergentes cubierto a Euro: iShares EM Gov Bnd Idx -I2 Eur HdgBonos gobiernos europeos: Vanguard Eur Gov Bnd Idx -Ins PlusBonos europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins PlusBonos gobierno EEUU cubierto a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins PlusBonos empresas EEUU cubierto a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins PlusCon MyInvestor el número de fondos solo cambia en función del tipo de inversión. Estos son los que usan para cada tipo de activo:

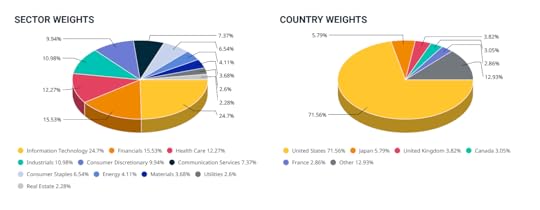

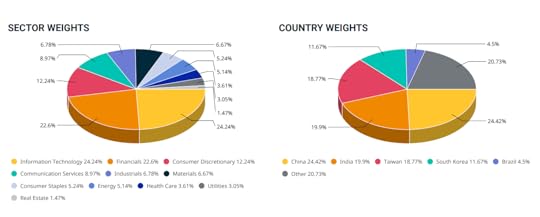

Acciones Estados Unidos: Fidelity S&P 500 Index FundAcciones Grandes Empresas Sostenibles: Goldman Sachs Global Enhanced Index Sustainable Equity – I Cap EURAcciones Economías Emergentes: iShares Emerging Market EquityAcciones Europa: Fidelity MSCI EuropeAcciones Japón: Fidelity MSCI JapanAcciones Pacífico sin Japón: Fidelity MSCI Pacific ex-JapanBonos Global Sostenible: iShares ESG Screened Global Corporate BondBonos Empresas Corto Plazo: Vanguard Global Short-Term Corporate BondBonos Países Europeos Largo Plazo: Vanguard 20+ Year Euro Treasury Index FundBonos Eurozona ligados a inflación: Vanguard Eurozone Inflation-Linked BondBonos País Estados Unidos: Vanguard US Government BondBonos Países Emergentes: iShares EM Government Bond¿Y la distribución? Esta es su distribución para las carteras de fondos indexados de Indexa y MyInvestor.

En el caso de Indexa, el número de fondos que usa varía en función del capital invertido. Esta es la distribución y los activos para una cartera con un tamaño entre 10.000 y 100.000 €.

Activo: Vanguard European Stk Idx Eur -Ins Plus0%4%7%7%9%10%12%14%16%19%23% Acciones Estados Unidos

Activo: Vanguard US 500 Stk Idx Eur -Ins Plus0%5%8%11%16%20%25%29%33%35%35% Acciones Japón

Activo: Vanguard Japan Stk Idx Eur -Ins Plus0%0%3%3%3%5%6%8%9%11%13% Acciones Economías Emergentes

Activo: Vanguard Emrg Mk Stk Idx Eur -Ins Plus0%0%0%3%4%5%6%6%7%8%10% Acciones Globales Pequeña Capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus0%0%0%3%4%4%5%5%6%7%9% Monetario100%0%0%0%0%0%0%0%0%0%0% Bonos Empresas Europeas

Activo: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus0%18%15%13%12%10%8%7%5%3%3% Bonos Gobiernos Europeos

Activo: Vanguard Eur Gv Bnd Idx -Ins Plus

0%23%22%20%17%15%12%10%8%5%4% Bonos Europeos ligados a la Inflación

Activo: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus0%9%8%7%6%5%5%4%3%3%3% Bonos Gobierno EEUU cubiertos a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus

0%25%22%20'%17%15%13%10%7%5%0% Bonos Empresas EEUU cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus

0%14%15%13%12%10%8%5%5%3%0%

Con MyInvestor no hay diferencias. Así es como se distribuyen los activos:

Activo: Fidelity S&P 5008%22%34%33%39% Acciones Grandes Empresas Sostenibles

Activo: Goldman Sachs Global Enhanced Index Sustainable Equity - I Cap EUR0%0%0%14%20% Acciones Economías Emergentes

Activo: iShares Emerging Market Equity2%6%8%11%14% Acciones Europa

Activo: Fidelity MSCI Europe3%4%8%7%8% Acciones Japón

Activo: Fidelity MSCI Japan0%5%8%9%12% Acciones Estados Unidos cubierto tipo cambio

Activo: Vanguard US Equity Index Fund EUR Hedged0%0%0%2%4% Acciones Pacífico sin Japón

Activo: Fidelity MSCI Pacific ex-Japan0%2%2%2%3% Bonos Global Sostenible

Activo: iShares ESG Screened Global Corporate Bond38%23%15%0%0% Bonos Empresas Corto Plazo

Activo: Vanguard Global Short-Term Corporate Bond15%15%10%0%0% Bonos Países Europeos Largo Plazo

Activo: Vanguard 20+ Year Euro Treasury Index Fund14%14%0%10%0% Bonos Eurozona ligados a inflación

Activo: Vanguard Eurozone Inflation-Linked Bond10%0%0%0%0% Bonos País Estados Unidos

Activo: Vanguard US Government Bond10%9%10%12%0% Bonos Países Emergentes

Activo: iShares EM Government Bond0%0%5%0%0%[image error] Inversión mínima

Tanto Indexa Capital como MyInvestor están enfocados en que cualquier inversor pueda empezar a construir su cartera y su independencia financiera con poco dinero. En cualquier caso, el mínimo de 150 € de MyInvestor sigue siendo más atractivo que los 2.000 € que exige Indexa Capital (aunque Indexa para la segunda o siguientes cuentas tiene un mínimo de 1.000 €).

Esta diferencia de mínimo a aportar hace que Indexa sea más interesante para el que lo tiene claro y tiene algo más de capital, mientras que MyInvestor (o Finizens) serían más adecuados para quien quiere probar o tiene menos capital.

Donde no hay diferencias es en las aportaciones periódicas. En ambos casos puedes añadir dinero de forma periódica (es interesante para poder olvidarte y que pagues cada mes «la factura de tu futuro») desde 1 €, aunque ese capital no se invertirá hasta que no sume un mínimo de 150 €.

[image error] La plataformaIndexa lleva años trabajando en su plataforma, que es sencilla, fácil de usar y muy intuitiva para lo que tiene que ofrecer.

MyInvestor todavía tiene margen de mejora en ese apartado. El motivo es, en parte, que al tratarse de un banco, su app necesita ofrecer cosas que Indexa no, como un supermercado de fondos y de planes de pensiones, por ejemplo. Esto se traduce en una app más pesada y que suele experimentar más fallos.

En cuanto al proceso de alta, los años de ventaja de Indexa también se notan con un perfilado de cliente muy bien diseñado y un proceso de alta sencillo y ágil que, además, te ayuda a entender tus motivaciones como inversor.

[image error] Mi conclusión sobre las carteras de fondos indexados de Indexa Capital y MyInvestorCentrándome solo en las carteras de fondos indexados, ambas están bien diseñadas y son una muy buena opción para quienes quieren empezar a invertir y quieren hacerlo con ayuda de profesionales de la gestión.

¿Cómo elegir entre Indexa y MyInvestor? Personalmente, estoy más familiarizado con Indexa, pero ambas me parecen buenas alternativas.

Si tuviese que elegir entre una y otra guiado por los números + sensaciones, me parece que Indexa cuenta con algunas ventajas competitivas:

Menores costes si tienes invitación y sigues invitando amigos.

Menores costes si tienes invitación y sigues invitando amigos.

(Muchos me preguntáis cómo funciona la invitación a Indexa Capital, aquí os lo dejo explicado).

Su equipo gestor se juega su propio dinero invirtiendo en carteras de Indexa (más de 30 millones de euros). Personalmente, ese skin in the game me da mucha confianza.

Mayor recorrido de su servicio (un track record fiable: desde 2015).

Optimización fiscal en aportaciones y retiradas: muy buena herramienta para ahorrar impuestos.

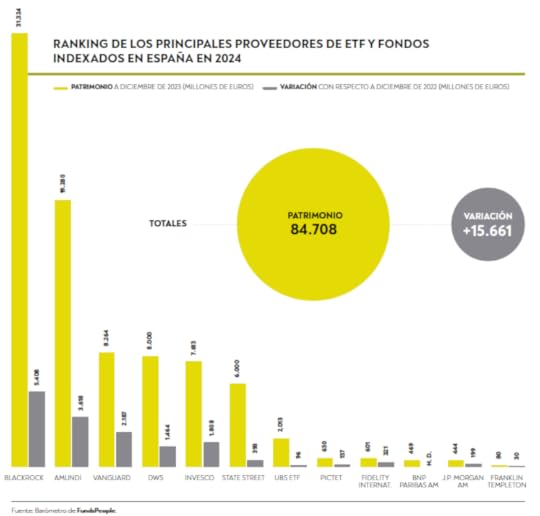

Gran volumen gestionado y esto permite acceder a las clases institucionales de los fondos, consiguiendo cada vez comisiones más bajas para los clientes.

Son un negocio rentable. De hecho, son el único roboadvisor en España y Europa que obtiene beneficios como empresa.

Si no dispones de los 2.000 € de mínimo (para aportar al contado o traspasar desde otra entidad) o prefieres empezar en algo más pequeño, MyInvestor ofrece ventajas concretas para los ahorradores con menos dinero.

Menor mínimo de inversión inicial.

Menores costes.

Cuenta corriente remunerada (ideal para el dinero de tu fondo de emergencia).

Hay vida más allá de los fondos indexados. Dependiendo de tu situación, puede ser interesante contratar un plan de pensiones.

Tanto Indexa como MyInvestor cuentan con oferta propia de planes de pensiones indexados. Además, en MyInvestor también podrás contratar los planes de pensiones de Indexa. Ahora vemos las diferencias de hacerlo en uno u otro sitio.

Planes de pensiones de IndexaEl funcionamiento de los planes de pensiones de Indexa es similar al de las carteras de fondos indexados. Todo empieza rellenando un test. Al hacerlo te asignan un perfil de riesgo. En concreto, cuentan con 10 perfiles de cartera diferentes con un perfil de riesgo que va del 1 al 10 y una composición acorde.

Esto no quiere decir que Indexa tenga 10 planes de pensiones diferentes. En realidad, únicamente hay dos planes de pensiones:

Indexa Más Rentabilidad Bonos PP (perfil conservador): el 100% está invertido en renta fija y las comisiones y gastos ascienden al 0,557%.Indexa Más Rentabilidad Acciones PP (perfil decidido): un 99% está invertido en renta variable y las comisiones y gastos ascienden al 0,495%.Ambos planes están compuestos por fondos indexados y ETFs para crear un plan que invierte de forma global y muy diversificada.

Lo que hace el perfil de riesgo es ponderar más la renta variable o la fija. En otras palabras, poner más porcentaje de un plan o de otro en tu cartera.

Al igual que con la cartera de fondos, las comisiones de los planes de pensión de Indexa Capital son más reducidas que la media del mercado. Según explican desde Indexa, el coste total anual es del 0,52% de media.

Estas comisiones se dividen en:

PP Individual Acciones

PP Individual Bonos

Comisión de gestión0,370%

0,370%

Comisión depositaria0,050%

0,050%

Costes de los ETFs0,059%

0,110%

Otros costes0,016%

0,026%

TOTAL0,495%

0,557%

La inversión mínima es de 1.500 €

Planes de pensiones de MyInvestor¿Y los planes indexados de MyInvestor? Como te he dicho, tienes varias opciones. Puedes contratar los de Indexa, pero con la diferencia de que deberás comprarlos tú mismo y sin «perfilado de riesgo». Es decir, en bruto.

A estos planes se suma la oferta propia de MyInvestor con tres planes de pensiones propios:

MyInvestor Global Stock PP, que invierte en acciones globales.MyInvestor S&P 500 PP, que es un plan indexado al índice norteamericano del mismo nombre.MyInvestor Cartera Permanente, PP, que invierte siguiendo el modelo de la cartera permanente de Harry Browne.Puedes invertir en cualquiera de los planes de MyInvestor desde solo 10 €.

El coste máximo que pagarás por dos primeros planes indexados de MyInvestor es del 0,49% que se divide entre:

Comisión de gestión 0,30%.Comisión depositaria 0,08%.Coste de los activos en los que invierte: 0,11%.Además de estos tres planes indexados, con MyInvestor podrás contratar muchos otros planes de distintas gestoras y bancos si prefieres no tener todos tus ahorros indexados. De hecho, desde la compra de Finanbest por parte de MyInvestor ahora también puedes contratar los dos planes del roboadvisor.

De todas formas, en este caso, la ventaja es para Indexa Capital por contratar el producto con perfilación de riesgo y cartera 1-10 según el cliente. El handicap es que debes tener un mínimo de 1.500 €. De no ser así, la opción de contratar el plan de pensiones Indexa (Más Rentabilidad Bonos o Acciones PP) a través de MyInvestor o abrir uno de los planes propios del neobanco es una buena opción.

[image error] Tu propia cartera indexada DIY en MyInvestorLa mayor diferencia entre Indexa y MyInvestor es que con el segundo podrás crear tu propia cartera de fondos indexados invirtiendo en los ETF que tú quieras tal y como te explico en este artículo: cómo montar tu propia cartera indexada en MyInvestor.

Ya sabes que, como punto de partida, creo que es más fácil empezar con una cartera gestionada, pero si prefieres hacerlo por tu cuenta, MyInvestor te da esta opción, Indexa no. ¿Qué es lo que te vas a ahorrar montándotelo por tu cuenta? La comisión de gestión, que es de un 0,15% sobre el total invertido con MyInvestor y de un máximo de 0,42% con Indexa.

¿Merece entonces la pena hacerlo por tu cuenta? Pues ahí ya depende de lo que te moleste pagar esa comisión y, sobre todo, de lo que valores la automatización y simplicidad. Si estás dispuesto a invertir tiempo en crear tu cartera, hacer aportaciones y reajustarla manualmente, con MyInvestor vas a poder tener tu cartera gestionada e ir haciendo pruebas con tu propia cartera.

En euros, la diferencia para una inversión de 10.000 € es de 42 euros con Indexa y de 15 euros con MyInvestor.

En euros, la diferencia para una inversión de 10.000 € es de 42 euros con Indexa y de 15 euros con MyInvestor.

Sin embargo, como acabo de decirte, es cuestión de gustos e intereses. Un roboadvisor va a hacer una gran labor si no tienes interés real o prefieres dedicar tu tiempo a otras cosas.

[image error] Mi opinión: Indexa vs MyInvestorPara terminar, esta es mi opinión sobre las dos opciones. Si se trata de elegir entre Indexa o MyInvestor, lo más importante es que con cualquiera de las dos opciones que escojas estás acertando, sobre todo si lo comparamos con la alternativa tradicional de preguntar en el banco de toda la vida.

Cualquiera de sus carteras te asegurará comisiones limitadas y con los dos tendrás opciones de escoger un plan adecuado a tu perfil de inversión. A partir de ahí, esto es lo que pienso en concreto de cada uno de ellos

Mi opinión de IndexaInvierto con Indexa desde 2016 y tengo la suerte de conocer a parte del equipo gestor y directivo. Es un proyecto que me gusta desde sus inicios y que me transmite seguridad como inversor por diferentes motivos. El primero es que el propio equipo gestor invierte en las carteras indexadas y el segundo es que ellos mismos hacen lo que recomiendan a sus inversores, por ejemplo no alterando su plan de inversiones con las caídas del coronavirus.

A esto se suma un historial de innovación en el que han sumado productos como planes de pensiones, EPSV y ahora seguros de vida a precios muy competitivos a su oferta, así como las bajadas de comisiones periódicas.

Como cliente me considero muy bien atendido en todo momento y me parece que su plataforma es sencilla, fácil de usar y que cumplen puntualmente con la información sobre la marcha de los planes.

Me parece la mejor opción si tienes más de 2.000 € (ojo, también puedes traspasar algún fondo que tengas perdido en otra entidad).

Mi opinión de MyInvestorTanto el proyecto de MyInvestor como el propio servicio de carteras indexadas de MyInvestor tienen menos recorrido. Por un lado, aterricé en la plataforma de mano del fondo de inversión Baleo Patrimonio, tras la compra de la gestora Esfera Capital por parte de Andbank (principal accionista de MyInvestor).

No tuve problemas ni quejas durante el cambio y tampoco las estoy teniendo ahora que he empezado a ampliar mi relación con ellos. Creo que es una buena alternativa para tener algunas de tus inversiones centralizadas en un solo sitio, ya que la plataforma también permite contratar muchos fondos de inversión de las principales gestoras nacionales e internacionales. En este sentido, si la comodidad es importante para ti, puede ser una buena solución.

A esto se suman las condiciones que ofrece MyInvestor y que para algunos inversores parece que son un problema más por el miedo a que cambien y que suban las comisiones. Mi opinión es que ahora mismo tiene unas condiciones muy buenas.

Por ahora creo que es una buena alternativa si tienes entre 150 y 2.000€ (cartera gestionada) y te va a costar sumar esa cantidad. También es una opción para montar tu propia cartera indexada (manual).

¿Ganará el neobanco lo suficiente con este modelo de negocio? La propuesta es agresiva y necesitará mucho volumen para ser rentable. De momento han prometido mantener las comisiones de gestión intactas para fondos indexados, aunque ya las han subido para invertir en acciones. Y también están innovando con propuestas como un préstamo para contratar planes de pensiones a tipos de derribo.

Artículos que podrían interesarte:

– Si eres vasco, mi artículo sobre EPSV (indexado)

– Artículo sobre mi Cartera de fondos indexada

– Si prefieres una inversión sostenible, mi artículo sobre Carteras ISR Inbestme

– Artículo donde explico en detalle mi opinión sobre Indexa Capital

Actualizo este artículo cuando algo cambia y si algún lector me cuenta algo interesante para mejorar el artículo.

Enero 2021: añado el Plan Amigo de MyinvestorAbril 2021: bajada de comisión de gestión de Indexa a 0,44%Mayo 2021: bajada de mínimo en Myinvestor de 1.000 a 150 €Diciembre 2021: cambio a 2022Enero 2022: menores comisiones de Indexa: 0,43% en su cartera pequeña y 0,41% en su cartera mediana (vs 0,44% y 0,42% antes)Febrero 2022: retiro plan amigo de Myinvestor por problemas que me contáis algunos lectoresJunio 2022: cambios en las carteras de Indexa y MyInvestor y lanzamiento de carteras ISR de Indexa. Actualización de los planes de pensiones de MyInvestorDiciembre 2022: añado el servicio de rentas mensuales de Myinvestor gracias a que uno de vosotros me lo avisa en los comentarios. Gracias Febrero 2023: Indexa vuelve a bajar sus comisiones y MyInvestor lanza cuenta al 2% y reabre su Plan Amigo.Noviembre 2023: Actualizo con datos que se habían quedado desactualizados como la remuneración de la cuenta Myinvestor.Junio 2024: Actualizo datos que se habían quedado desactualizados.Enero 2025: Actualizo los datos tras la última bajada de comisiones de Indexa Capital.

Febrero 2023: Indexa vuelve a bajar sus comisiones y MyInvestor lanza cuenta al 2% y reabre su Plan Amigo.Noviembre 2023: Actualizo con datos que se habían quedado desactualizados como la remuneración de la cuenta Myinvestor.Junio 2024: Actualizo datos que se habían quedado desactualizados.Enero 2025: Actualizo los datos tras la última bajada de comisiones de Indexa Capital.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

Comparativa de carteras indexadas de ahorro: MyInvestor vs inbestMe vs Indexa Capital vs Finizens [2025]

Las carteras de ahorro son un producto nuevo que se ha convertido en una alternativa a los depósitos, cuentas remuneradas y cuentas de ahorro tradicionales.

El roboadvisor inbestMe fue el primero en lanzarlas, poco después lo hizo MyInvestor, después Indexa Capital con su cartera 0 y Finizens con su cartera 100% monetario, de ahí que sea interesante hacer una comparativa de carteras de ahorro InbestMe vs MyInvestor vs Indexa Capital vs Finizens.

Qué es una cartera de ahorro

Qué es una cartera de ahorroAntes de empezar, déjame recordarte en qué consiste esto de las carteras de ahorro. Se trata de carteras de fondos indexados y ETFs que invierten principalmente en fondos monetarios y fondos de renta fija a corto plazo.

Para que lo entiendas mejor, son carteras de fondos de inversión con un sesgo muy conservador, que invierten en activos muy seguros y con muy poca volatilidad.

¿Y por qué surgen ahora? Por la situación económica actual: alta inflación y tipos de interés elevados.

Por un lado, los tipos de interés más elevados permiten obtener una rentabilidad que ya merece la pena a través de fondos monetarios. Por otro lado, una inflación más elevada hace que ese dinero que tienes parado te pique más y haya que buscar soluciones. No es lo mismo ver cómo tus ahorros se devalúan un 0,5-1% al año que ver cómo lo hacen a un ritmo del 9%.

De hecho, eso es lo que me llevó a abrir un depósito por primera vez en mi vida, como explico aquí: Qué hacer con el dinero parado, mejores cuentas remuneradas y depósitos.

Esta es la razón por la que han surgido las carteras de ahorro de inbestMe, Finizens, MyInvestor e Indexa Capital y por la que estoy escribiendo este artículo.

Una de las ventajas de las carteras ahorro es su buena fiscalidad (diferimiento hasta que se venda el fondo) vs una cuenta remunerada o un depósito (ahí toca tributar cada año).

Y otra ventaja vs un depósito es que tiene liquidez casi inmediata y tendrás la revalorización hasta la fecha en que decidas vender o traspasar a otro fondo. Sin embargo, con un depósito suele suceder que en caso de reembolso anticipado, no tienes derecho al cobro de intereses.

[image error] Ventajas y desventajas de MyInvestor, inbestMe, Indexa Capital y FinizensCuenta con el respaldo de Andbank y AxaAlta es 100% onlineInversión inicial más baja: 150 €Acceso a más productos de inversión (es un neobanco, no un robadvisor)

Sin cartera en dólaresComisiones totales más altasPlataforma todavía por mejorar

Cuenta de ahorro en dólaresComisiones totales más bajasAlta es 100% online

Minimo de entrada más alto

1er Roboadvisor en España en capital gestionado y número de clientesEl alta es 100% onlinePlan Amigo: Los primeros 15.000 € no tienen comisiones de gestión el primer año

con un enlace amigo

Solo invierte en un fondo Mayor inversión inicial (2.000 €) Comisiones más elevadas

Usa 4 fondos diferentesEl único con una cartera 100% de fondos monetariosAlta 100% onlinePlan Amigo: Los primeros 12.000 € no tienen comisiones de gestión el primer año

Mayor inversión inicial (1.000 €)

Comparativa de características MyInvestor vs InbestMe vs Indexa Capital vs Finizens

Comparativa de características MyInvestor vs InbestMe vs Indexa Capital vs FinizensMyInvestorinbestMeIndexa CapitalFinizens

Número de careras12 11 Mínimo inicial 150 €1.000 / 5.000 €0 € como colchón / 2.000 € como cartera nueva1.000 € Comisión de gestión0,15%0,25%0,40%0,41% Comisión media de los fondos0,23%0,13%0,15%0,15% Comisión de custodia 0,15%0,11% 0,11%0,12% Costes total máximo0,53%0,49%0,66%0,68% Aportaciones periódicasTransferencia periódica desde tu banco / Mínimo 1 €

Número de careras12 11 Mínimo inicial 150 €1.000 / 5.000 €0 € como colchón / 2.000 € como cartera nueva1.000 € Comisión de gestión0,15%0,25%0,40%0,41% Comisión media de los fondos0,23%0,13%0,15%0,15% Comisión de custodia 0,15%0,11% 0,11%0,12% Costes total máximo0,53%0,49%0,66%0,68% Aportaciones periódicasTransferencia periódica desde tu banco / Mínimo 1 €Domiciliación bancaria / Mínimo 1 €Transferencia periódica desde tu banco / Mínimo 1 €Transferencia periódica desde tu banco / Mínimo 1 € TIR esperada3,4%3,4% - 5%3,41%3,3% - 3,6% Link de Amigo

LINK

LINK

INVITACIÓN

INVITACIÓN

Fuente: webs de los roboadvisors

Seguridad

SeguridadLas tres carteras de ahorro son igual de seguras. Todas están cubiertas hasta 100.000 € por el Fondo de Garantía de Inversiones (FOGAIN).

Lo único que realmente cambia es quien está detrás.

MyInvestor es un neobanco que tiene licencia de banco y está regulado por la Comisión Nacional del Mercado de Valores (CNMV) y el Banco de España, mientras que inbestMe e Indexan son dos roboadvisor puros que ofrecen carteras indexadas.

En MyInvestor también encontrarás carteras indexadas, así como muchas más opciones de inversión: fondos, acciones, ETFs, cuentas corrientes e hipotecas.

Si quieres saber más sobre los productos de MyInvestor e inbestMe en los siguientes artículos verás su análisis y mi opinión sobre cada uno de ellos.

MyInvestor opinión y guía completa

Indexa Capital: Mi Opinión Análisis RENTABILIDAD

Tipos de carteras de ahorro

Tipos de carteras de ahorroMyInvestor cuenta con una única cartera ahorro que invierte en fondos monetarios y fondos de renta fija que buscan un rendimiento similar al de los tipos de interés del Banco Central Europeo (BCE).

InbestMe dispone de dos modalidades para su plan de ahorro:

Cartera de ahorro en euros o Cartera Ahorro EUR, que sigue los tipos del BCE.Cartera de ahorro en dólares o Cartera Ahorro USD, que está denominada en dólares y sigue los tipos de interés de la Reserva Federal estadounidense (Fed)Por su parte, Indexa Capital articula su cartera a través de dos fórmulas:

Colchón de seguridad para quienes ya tienen una cartera indexada, de manera que puedan invertir en un fondo monetario ese dinero en liquidez. Cartera 0 de 10 para quienes quieran contratar directamente una cartera con el perfil más conservador.La inversión en ambos casos es la misma.

En el caso de Finizens, tiene su cartera 1, con cuatro fondos monetarios, tanto corporativos como gubernamentales.

Esta es su exposición geográfica:

Composición de las carteras

Composición de las carterasMyinvestor distribuye su inversión en fondos de grandes gestoras y entre el mercado monetario y renta fija de corto plazo.

Esta es la composición de la cartera ahorro de MyInvestor:

Desde inbestMe supervisan con hasta 16 fondos monetarios y ETFs, que son los que después formarán las carteras. Su comité supervisor se encarga en todo momento de escoger los más apropiados.

La cartera ahorro de Inbestme puede tener estos fondos y ETFs incluye:

BNP PARIBAS INSTICASH EUR 1D – LU0167237972BlackRock ICS Euro Liquidity Fund – IE00B44QSK78BNP PARIBAS INSTICASH EUR 3M – LU0423950053JPM EUR Liquidity LVNAV C (acc.) – LU1873127523BNP Paribas Funds Euro Money Market – LU0111461124BlackRock ICS Euro Liquid Environmentally Aware Fund – IE00B8V9MF07BlackRock ICS Euro Government Liquidity Fund – IE00B44QK126AMUNDI EURO LIQUIDITY-RATED SRI ( Ex Amundi 3 M – FR0007038138Pictet – Sovereign Short-Term Money Market EUR – I – LU0366536638Amundi Euro Liquidity Rated SRI – FR0013289386Lyxor Euro Overnight Return UCITS ETF – Acc – FR0010510800Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C – LU0290358497Lyxor Smart Overnight Return – UCITS ETF C-EUR – LU1190417599Xtrackers Fed Funds Effective Rate Swap UCITS ETF 1C – LU0321465469Lyxor Smart Overnight Return UCITS ETF C-USD – LU1248511575Lyxor Fed Funds US Dollar Cash UCITS ETF – Acc – LU1233598447Indexa Capital centra la cartera 0 en un único fondo monetario: BlackRock ICS Euro Liquidity Fund Select Acc EUR (ISIN IE00B44QSK78), que aunque o incluye sesgos de inversión socialmente responsable, sí que cumple los requisitos de este tipo de inversiones.

Finizens, en su Cartera 1 utiliza 4 fondos monetarios :

Pictet Sovereign Short Term Money MarketBlackRock ICS Euro Liquidity FundGoldman Sachs Euro Liquidity Reserve FundMorgan Stanley Euro Liquidity Fund Inversión mínima

Inversión mínimaMyinvestor es famoso por sus bajos costes de entrada. La inversión mínima en la cartera de ahorro de MyInvestor es de 150 €, la misma que para las carteras indexadas de su roboadvisor.

La inversión inicial con las carteras ahorro de inbestMe es bastante superior. Para crear la cuenta de inversión en euros tendrás que aportar 1.000 € y para la cuenta en dólares necesitarás 5.000 € o 5.000 $.

La inversión mínima en la cartera 0 de Indexa Capital es de 2.000 €, como con el resto de carteras indexadas. Con la modalidad del colchón de seguridad la inversión mínima es de 150 €.

En el caso de Finizens, el mínimo para su cartera 1 es de 1.000 €.

Rentabilidad esperada

Rentabilidad esperadaLas dos plataformas publican su rentabilidad esperada en forma de TIR o Tasa de Interna de Retorno.

MyInvestor espera una TIR del 3,6%, en línea con la expectativa de tipos de interés del BCE.

Ver Cartera Ahorro MyInvestorinBestMe espera una TIR del 3,5% para la cartera en euros. Este porcentaje sube al 5% para la cartera en dólares, en línea con los tipos de interés de la Fed.

Ver Cartera Ahorro InbestmeEn ambos casos se trata de una TIR variable porque cambiará según lo hagan los tipos de interés.

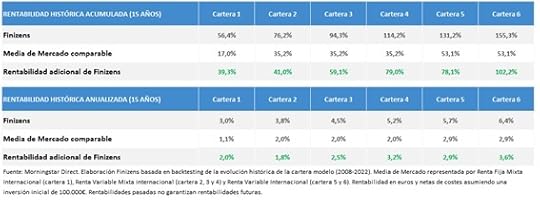

Indexa Capital informa de que el rendimiento del fondo es del 3,41% neto de comisiones.

Ver Cartera 0 IndexaFinizens indica que la TIR va del 3,3% al 3,6%, dependiendo del importe invertido.

Ver Cartera 1 Finizens Comisiones

ComisionesAl invertir en la cartera ahorro tendrás que hacer frente a tres tipos de gastos:

Comisión de gestión, que es lo que cobran tanto MyInvestor como inbestMe, Finizens e Indexa Capital por crear y mantener la cartera.Comisión de depósito, que la cobra la entidad depositaria y custodia.Costes de los fondos en los que invierten, que tienen su propia estructura de gastos.Estas son las comisiones y costes con cada una de las carteras:

MyInvestorinbestMeIndexa CapitalFinizens Comisión de gestión0,15%0,12 - 0,25%0,42%-0,15%0,41%-0,14% Comisión media de los fondos0,23%0,13%0,15%0,15% Comisión de custodia 0,15%0,11% 0,11%0,12% Costes total máximo0,53%0,49%0,68%0,68%Fuente: webs de los roboadvisors.

La comisión de gestión con MyInvestor es fija, independientemente del capital invertido.

Con inbestme esa comisión sí que depende del tamaño de la cartera. Esta es su escala:

Hasta 500.000€ : 0,25%De 500.000 € a 1 millón €: 0,20%De 1 millón a 5 millón €: 0,15%Más de 5 millones €: 0,12%Con Indexa esa comisión sí que depende del tamaño de la cartera. Esta es su escala:

Menos de 10.000 € – 0,40 %De 10.000 a 100.000 € – 0,38 %De 100.000 a 500.000 € -0,35 %De 500.000 a 1 millón € – 0,30 %De 1 a 5 millones € – 0,25 %Más de 5 millones € – 0,15 %Con Finizens, también es variable y esta es su escala:

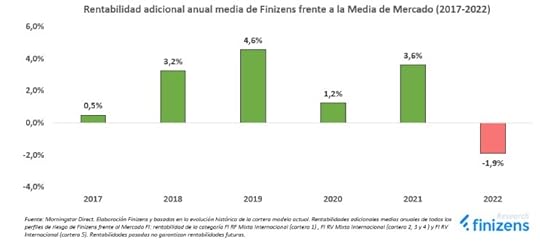

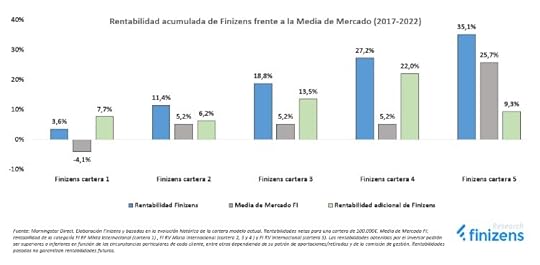

Menos de 20.000 € – 0,41 %De 20.000 a 100.000 € – 0,38 %De 100.000 a 300.000 € -0,36 %De 300.000 a 500.000 € – 0,34 %De 500.000 a 1 millon € – 0,29 %De 1 millón a 5 millones € – 0,24 %Más de 5 millones € – 0,14 % Mi conclusión sobre las carteras de ahorro Son un buen producto para poder sacar rentabilidad al dinero, sin mucho riesgo y aprovechando los tipos de interés actuales.

Son similares las opciones que tienes y dependerá más del capital que tengas disponible y cuánto valores las mayores o menores comisiones de cada roboadvisor.

Eso sí, aunque a primera vista pudiera parecer que todas las alternativas son parecidas, tanto Inbestme como Myinvestor incluyen un porcentaje (no muy alto) de activos de riesgo (no monetarios) en sus carteras: bonos de alto rendimiento, bonos convertibles, renta fija con sensibilidad a tipos de interés. Lo cual hace que su producto no sea estrictamente monetario, sino que está expuesto a riesgos de mercado más propios de una cartera de renta fija tradicional.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

Comparativa Indexa Capital vs Finizens [2025]

¿Indexa o Finizens? Cuando se trata de roboadvisors es como decir si quieres más a papá o a mamá. Estamos ante dos de los principales actores independientes de ámbito de la inversión indexada.

Esta comparativa de Indexa vs Finizens busca que puedas conocer la oferta de ambos gestores automatizados, sus puntos fuertes y sus debilidades, así como lo que los hace diferentes.

Nota: En este artículo comparo principalmente el servicio de Carteras Gestionadas de Fondos de Inversión (indexados) de ambos roboadvisors. Tanto Indexa Capital como Finizens disponen de planes de pensiones indexados, de los que doy una serie de pinceladas al final.

El primer punto para comparar Indexa y Finizens va a ser conocer sus ventajas y desventajas como modelos de inversión y el uno frente a otro.

La forma de funcionar de ambos es parecida, pero hay importantes diferencias entre la estrategia de inversión e incluso en los productos que puedes contratar con cada uno.

Líder en España en capital gestionado y número de clientesEl alta es 100% onlineBajada recurrente de comisionesMayor número de carterasCarteras con sesgo ISR (inversión socialmente responsable)Optimización fiscal en las retiradasServicio de rentas "Tu paga" para configurar un ingreso mensual a través de tu inversiónPlan Amigo: Los primeros 15.000 € no tienen comisiones de gestión el primer año con este enlace

Menor número de fondos en carteras pequeñas (lo cual no es negativo necesariamente: ver más abajo) Mayor inversión inicial (2.000 €)

El alta es 100% onlineLas comisiones se reducen cada añoMayor diversificación con 15 fondos indexados independientemente del capital invertido, incluyendo REITs inmobiliario globalOpción de Cartera 100% renta variable Optimización fiscal en las retiradasMínimo de 1.000€Plan Amigo: Los primeros 12.000 € no tienen comisiones de gestión el primer año con este enlace

Menor número de carterasAportaciones periódicas a partir de 300 €

¿Quiénes son Indexa Capital y Finizens? Saber con quién inviertes es importante, aunque ya te adelanto que con ambos roboadvisors estarás en buenas manos. Los dos llevan años operando y cuentan con un equipo de profesionales contrastados.

Indexa Capital. Es el líder absoluto del sector por número de usuarios y capital bajo gestión. Además, desde 2023 es una empresa cotizada en bolsa y con presencia en varios países. Fundado en 2015 por François Derbaix, Unai Ansejo y Ramón Blanco, ha ido puliendo su propuesta de carteras indexadas añadiendo carteras con sesgo ISR o de inversión socialmente responsable.

Aquí puedes ver mi opinión completa de Indexa después de 7 años como inversor.

Finizens. Finizens se fundó en 2015 como una empresa del grupo Axon Partners y es desde hace años el segundo roboadvisors independiente del país más allá de los gestores bancarios. El roboadvisor cuenta con Giorgio Semenzato como cabeza visible del proyecto, que ha ido adaptando su estrategia con el tiempo para llegar a más usuarios. Además de carteras indexadas y planes de pensiones indexados, también ofrece planes de ahorro indexados, que es un seguro de vida-ahorro con formato Unit Linked.

Nada como ganar un poco de claridad de inicio. La siguiente tabla resume las principales características de las carteras de fondos de ambos roboadvisors.

IndexaFinizensindexados, planes

de pensiones indexados y EPSVCarteras de fondos indexados, planes de pensiones indexados y plan de ahorro Unit Linked Comisión de gestión0,41% (0% con invitación el primer año)0,41% (0% con invitación el primer año) Comisión media de los fondos0,08% Clase Institucional Plus0,10% Comisión de custodia 0,11 - 0,12%0,12% Costes total máximo0,60%0,63% Coste total medio histórico real*0,52%0,50% Número de carteras116 Aportaciones periódicasTransferencia periódica desde tu banco / Mínimo 1 €

Transferencia periódica / Mínimo 1 € Compras de los fondosSe realizan a partir de 150 € aportadosSe realizan a partir de 300 € aportados Volumen gestionado+1.500 Millones de €Sin datos Año de inicio20152015 Reajuste automático[image error][image error] Facilidad de apertura de cuenta[image error][image error] Cercanía al cliente y atención[image error][image error] Link de Amigo

INVITACIÓN

INVITACIÓN

(*) La comisión media histórica real es más baja que la “máxima” por el efecto de menor comisión en carteras de más volumen + el efecto del Programa Amigo (sin comisiones de gestión).

Estas son las condiciones básicas de las carteras indexadas de Finizens e Indexa. Ahora vamos a ver con más detalle la información clave de cada punto.

[image error] Tipo de contratoEl tipo de contrato marca cómo se gestionará tu dinero y qué podrá hacer el roboadvisor. Tanto las carteras de Indexa como Finizens utilizan un contrato de gestión. ¿No sabes en qué consiste? ¡Te lo explico!

Este tipo de contratos son los estándares dentro del sector. Con ellos dejas que sea el roboadvisor quien gestione tu dinero y lo invierta sin que tenga que consultarte cualquier movimiento que tenga que hacer dentro de la cartera, como ocurre con los contratos de asesoramiento.

Así, el roboadvisor actúa como el gestor privado de tu dinero, igual que lo haría un asesor financiero al que le cedes el control de tu capital.

[image error] Costes de la inversiónLas bajas comisiones son una de las ventajas de todos los roboadvisors, pero incluso entre ellos existen diferencias. ¿Es más barato invertir con Indexa o con Finizens? Los dos roboadvisors utilizan el sistema de comisiones tradicional con el que la comisión de gestión se reduce según aumenta el capital invertido.

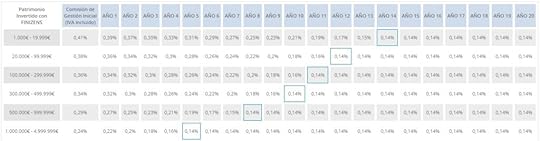

Además, Finizens añade un sistema de comisiones decrecientes con el que reduce su comisión de gestión cada año que mantengas la inversión. Veamos cómo funciona cada uno.

Por su parte, Indexa incluye este ajuste de comisiones dentro de su idiosincrasia de «Más volumen, menos comisiones, más rentabilidad» y lo secunda con un amplio historial de baja de comisiones. En otras palabras, que en cuanto pueden, reducen los costes de la inversión.

Recuerda que las comisiones son importantes al invertir. Cada comisión de más que pagas es rentabilidad que dejas de percibir. Aún, así no debería importarte pagar más si el rendimiento lo justifica.

Indexa cobra tres comisiones diferentes:

La comisión de gestión, que es lo que pagas por los servicios del roboadvisor.La comisión de custodia, que se paga a Inversis o Cecabank.La comisión de los fondos indexados, que varía según el tipo de cartera.Las comisiones de gestión de Indexa dependen del capital que tengas invertido. La media para una cartera de entre 10.000 y 100.000 € es del 0,41%. Su esquema completo de comisiones es el siguiente:

Tamaño de la carteraComisión de Indexa Menos de 10.000 €0,40% De 10.000 € a 100.000 €0,38% De 100.000 € a 500.000 €0,35% De 500.000 € a 1M €0,30% De 1M € a 5M €0,25% Más de 5M €0,15%A estas comisiones hay que sumar el coste de la depositaria, que es de 0,109% para Inversis y de 0,121% para Cecabank, y también el coste de los fondos de inversión, que es de un 0,08% de media y varía entre el 0,07% y el 0,11% dependiendo de la cartera concreta (en la cartera pequeña, el coste es del 0,11%).

Con este esquema de comisiones, el coste total de la cartera sería el siguiente:

Tamaño de la carteraCoste total 2.000 a 10.000 €0,60% 10.000 - 100.000 €0,58% 100.000 - 500.000 €0,56% Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodiaEn cualquier caso, Indexa tiene con un largo historial de bajada de comisiones. La última fue a principios de 2025, sin ir más lejos, y la anterior en 2024 (en 2023 también lo hicieron). Como ves, reducir costes está absolutamente grabado en su filosofía.

Recuerda que puedes ahorrarte las comisiones de gestión sobre los primeros 15.000 € durante un año utilizando este link de invitación. Si invitas a un amigo cada año podrás extender la promoción el tiempo que quieras.

Coste de la inversión y comisiones de FinizensEl esquema de comisiones de Finizens es similar al de Indexa. Pagas menos cuanto más dinero tienes.

Además, con Finizens también pagas menos cuanto más tiempo lleves con ellos (programa “Tú por delante”). Por cada año que mantengas tu inversión, la comisión de gestión de Finizens se reduce en 0,02 puntos porcentuales hasta que llegue a un 0,14%, lo mínimo que pagarás por el servicio.

Estas son las comisiones de partida:

Tamaño de la carteraComisión de Finizens De 1.000 € a 20.000 €0,41% De 20.000 € a 100.000 €0,38% De 100.000 € a 300.000 €0,36% De 300.000 € a 500.000 €0,34% De 500.000 € a 1M €0,29% De 1M € a 5M €0,24% Más de 5M €0,14% Con el programa "Tú pagas" la comisión se reduce 0,2 puntos al año hasta llegar a 0,14%Con el programa “Tú por delante” ese 0,41% sería un 0,39% al segundo año, un 0,37% al tercero y así hasta alcanzar el mínimo de 0,14% en el año 15.

A estas comisiones se suman la comisión de la depositaria, que es de 0,12%, y un 0,10% adicional por el coste de los fondos de inversión.

Con estas cifras, así quedarían los costes el primero año de la inversión.

Tamaño de la carteraCoste total (primer año) 1.000 € a 20.000 €0,63% 20.000 a 100.000 €0,60% 100.000 € a 300.000 €0,58% 300.000 € a 500.000 €0,56% Incluye la comisión de Finizens, el coste de los fondos y la comisión de custodiaPuedes evitar pagar la comisión de gestión sobre los primeros 12.000 € durante un año con este link de amigo. Si después tú invitas a alguien, tanto él como tú disfrutaréis de esa misma promoción durante otro año.

Finizens también está comprometida con la bajada de comisiones y tiene también un buen historial de bajadas.

[image error] Carteras de inversiónEntramos ya en la parte con más chicha: las carteras indexadas de Indexa y Finizens.

Las principales diferencias entre ambas son el número de carteras y los activos en los que invierten.

Indexa cuenta con más opciones de inversión y ofrece hasta 10 modelos de carteras por los 6 modelos que puedes contratar en Finizens, tras sumar una cartera monetaria que hace las veces de fondo de ahorro..

En principio, cuanto mayor sea el número de carteras, mejor representará tu perfil como inversor y más opciones tendrás para elegir.

A las carteras normales se suman las carteras con sesgo ISR de Indexa (Finizens no dispone de ellas). Estas carteras invierten en fondos indexados ISR, que tienen en cuenta criterios medioambientales, de gobierno corporativo y sociales en su composición.

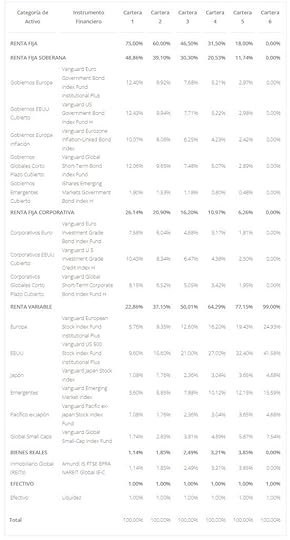

La otra diferencia, que después veremos en profundidad, tiene que ver con los activos de inversión. Finizens incluye bienes reales en sus carteras a través de un fondo indexado de REITs que invierten en el mercado inmobiliario y también inversión en Small Caps o empresas de pequeña y mediana captalización.

[image error]Los REIT son fondos de inversión especializados en inversión inmobiliaria y que invierten en promociones del sector y, sobre todo, en edificios para alquilar, tanto oficinas como a particulares. En España los REIT son las Socimi o Sociedades Anónimas Cotizadas de Inversión Inmobiliaria.

Distribución de las carteras de Indexa CarteraPorcentaje de Renta VariablePorcentaje de Renta Fija 00%100% 19%91% 218%82% 327%73% 436%64% 545%55% 654%46% 763%37% 872%28% 981%19% 1090%10%La distribución de las carteras de Indexa varía en función del capital que tengas invertido y también dependiendo de si se trata de una cartera normal o con sesgo ISR.

Como ves, con Indexa no encontrarás una cartera 100% invertida en bolsa. La razón es que la consideran demasiado arriesgada para el perfil de usuarios que invierten con ellos.

Distribución de las carteras de Finizens CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaPorcentaje Reits 122,8%75,0%1,1% 237,1%60,0%1,8% 350,0%47,5%2,5% 464,3%31,5%3,2% 577,1%18,0%3,8% 6100%0%0% Todas las carteras incluyen un 1% en liquidezFinizens trabaja 6 carteras diferentes que incluyen renta variable, renta fija e inversión inmobiliaria, así como un 1% del capital en liquidez.

En principio, cuanto mayor sea el número de carteras, mejor representará tu perfil como inversor y más opciones tendrás para elegir a lo largo de tu vida. En teoría, con un número mayor el cambio de una a otra cartera será menor y fluirá mejor según vayas cumpliendo años y reduciendo tu nivel de riesgo.

Tener más carteras puede ser un punto a favor de Indexa. Eso sí, más fondos dentro de una misma cartera no tiene por qué ser mejor. Te sigo contando en el siguiente apartado.

La distribución de las carteras marca el perfil de riesgo de cada una de ellas. Y, además, esta asignación de activos es clave para la rentabilidad.

Con Finizens no existen diferencias según tu capital. Todas las carteras tienen el mismo número activos, inviertas 1.000 € (el mínimo) o 100.000 €. En total, todas las carteras utilizan 15 fondos diferentes.

Indexa funciona de forma distinta. El número de fondos está relacionado con el tamaño de la cartera. A mayor capital, mayor número de fondos. Si inviertes menos de 10.000 € tu cartera tendrá tan solo dos fondos globales muy diversificados, uno de renta variable y otro de renta fija.

Tamaño de la inversiónNúmero de activos Menos de 10.000 €2 Entre 10.000 y 100.000 €10 Más de 100.000 €12¿Es mejor o peor tener muchos fondos? Pienso que no hay que confundir cantidad con calidad.

Los dos fondos que utiliza Indexa Capital en sus carteras de menos de 10.000 € están globalmente muy diversificados y puede tener una diversificación mejor que una cartera de 10 fondos que solo invierta en tecnología y en países desarrollados, por ejemplo.

Además, al limitar el número de fondos para las carteras más pequeñas, se evita tener que estar rebalanceando y ajustando constantemente la composición. Esto tendría un coste adicional que afectaría a la rentabilidad.

Por otro lado, en el caso de Finizens la inclusión de un mayor número de fondos da acceso a un mayor número de mercados distintos, dotando a la cartera de una mayor diversificación.

[image error] Activos en cada una de las carterasCuáles son los fondos que hay en cartera y dónde invierte cada uno de ellos es también importante. Esta distribución de activos es clave para determinar la rentabilidad.

FONDOS EN INDEXA CAPITALAsí es como invierte Indexa capital en cada una de sus carteras:

Carteras de menos de 10.000 €

Acciones Globales: Vanguard Global Stk Idx Eur -Ins Plus.Bonos Globales a largo plazo: Vanguard Global Bnd Idx Eur -Ins Plus.Carteras entre 10.000 y 100.000 €

Acciones Europa: Vanguard European Stk Idx Eur -Ins PlusAcciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins PlusAcciones Japón: Vanguard Japan Stk Idx Eur -Ins PlusAcciones economías emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins PlusAcciones Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins PlusAcciones globales pequeña capitalización: Vanguard Global Small Cap Idx Eur -Ins PlusBonos empresas europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins PlusBonos países emergentes cubierto a Euro: iShares Emrg Mk Gov Bnd Idx Eur -I2Bonos gobiernos europeos: Vanguard Eur Gov Bnd Idx -Ins PlusBonos europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins PlusBonos gobierno EEUU cubiertos a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins PlusBonos empresas EEUU cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins PlusCarteras de más de 100.000 €

Acciones Europa: Vanguard European Stk Idx Eur -Ins Plus.Acciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins Plus.Acciones Japón: Vanguard Japan Stk Idx Eur -Ins Plus.Acciones economías emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins Plus.Acciones Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins Plus.Acciones globales pequeña capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus.Bonos empresas europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus.Bonos países emergentes cubierto a Euro: iShares EM Gov Bnd Idx -I2 Eur Hdg.Bonos gobiernos europeos: Vanguard Eur Gov Bnd Idx -Ins Plus.Bonos europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus.Bonos gobierno EEUU cubierto a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus.Bonos empresas EEUU cubierto a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus.Por su parte, las carteras ISR de Indexa se componen de un total de 4 fondos. Son los siguientes:

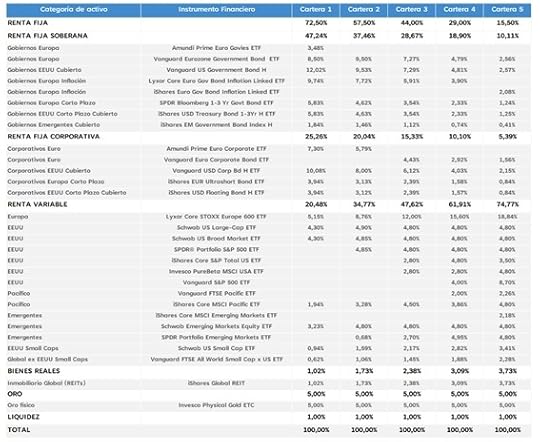

Acciones globales ISR: Vanguard ESG Dev. World Stk Idx Eur -Ins Plus.Acciones economías emergentes ISR: Vanguard ESG Emrg Mk Stk Idx Eur -Ins Plus.Bonos de empresas globales ISR cubierto a Euro: iShares ESG Global Corp Bnd Idx Eur Hdg.Bonos de gobiernos globales cubierto a Euro: Amundi JPM Global Gov Bnd Idx Eur Hdg.FONDOS EN FINIZENSComo hemos visto, Finizens suma a sus carteras inversión inmobiliaria y renta fija global a corto plazo como un punto más de diversificación. Además, independientemente del capital invertido, siempre incluye en todas sus carteras 19 fondos, cubriendo todos los mercados:

Bonos Gobiernos Europa: Vanguard Euro Government Bond Index Fund Institutional Plus.Bonos Gobiernos EEUU Cubierto: Vanguard US Government Bond Index Fund H.Bonos Gobiernos Europa Inflación: Vanguard Eurozone Inflation-Linked Bond Index.Bonos Gobiernos Globales Corto Plazo Cubierto: Vanguard Global Short-Term Bond Index Fund.Bonos Gobiernos Emergentes Cubierto: iShares Emerging Markets Government Bond Index H.Bonos Corporativos Euro: Vanguard Euro Investment Grade Bond Index Fund.Bonos Corporativos EEUU Cubierto: Vanguard U S Investment Grade Credit Index H.Bonos Corporativos Globales Corto Plazo Cubierto: Vanguard Global Short-Term Corporate Bond Index Fund H.Renta Variable: Europa Vanguard European Stock Index Fund Institutional Plus.Renta Variable: EEUU Vanguard US 500 Stock Index Fund Institutional Plus.Renta Variable Japón: Vanguard Japan Stock Index.Renta Variable Emergentes: Vanguard Emerging Market Index.Renta Variable Pacífico ex Japón: Vanguard Pacific ex-Japan Stock Index Fund.Renta Variable Global Small Caps: Vanguard Global Small-Cap Index Fund.Inmobiliario Global (REITs): Amundi IS FTSE EPRA NAREIT Global IE-C.Monetario Gobiernos Euro: Pictet Sovereign Short Term Money MarketMonetario Corporativo Euro: BlackRock ICS Euro Liquidity FundMonetario Corporativo Euro: Goldman Sachs Euro Liquidity Reserve FundMonetario Corporativo Euro: Morgan Stanley Euro Liquidity Fund[image error] Inversión mínima y posterioresLa máxima de los dos roboadvisors es llegar al inversor de a pie, no centrarse en las grandes fortunas. Sin embargo, Indexa y Finizens han seguido caminos opuestos.

Indexa comenzó con un mínimo de 10.000 €, poco después lo bajó a 1.000 € y hoy en día el mínimo de inversión es de 2.000 € después de aumentarlo en 2020 porque con importes inferiores no conseguían cubrir los gastos directos de la cuenta.

Finizens ha seguido el camino contrario. De los 10.000 € iniciales para invertir en su plan de inversión, redujo la cifra a 1.000 € en 2020. En otras palabras, ahora mismo Finizens tiene ventaja sobre Indexa en este punto porque necesitas menos dinero para empezar a invertir.

¿Y después de la inversión inicial? Lo recomendable es que realices aportaciones periódicas a la inversión. De hecho, la mayoría de los roboadvisors te lo propondrán.

Con Indexa podrás realizar las aportaciones por el capital que tú elijas. Eso sí, tu dinero no se invertirá hasta que sumes 150 € en la cuenta. Para que lo entiendas mejor, si aportas 100 € al mes, tu dinero se invertirá cada dos meses.

Con Finizens tampoco hay mínimo para las aportaciones posteriores, aunque el dinero no se invertirá hasta sumar 300 €, el doble que con Indexa.

[image error] La plataformaLas dos plataformas son sencillas, fáciles de utilizar e intuitivas. Tanto con Indexa como con Finizens encontrarás la información que necesitas rápidamente y de forma muy accesible.

Lo mismo ocurre con el proceso de alta. Es 100% online en ambos casos y muy simple. Se nota que los dos llevan años trabajándolo.

[image error] Mi conclusión sobre las carteras de fondos indexados de Indexa Capital y FinizensYa te lo decía al principio del artículo, ambas son buenas opciones para invertir en fondos indexados con carteras gestionadas.

¿Cómo elegir entre Indexa y Finizens? Es algo que deberás valorar tú en base a las ventajas e inconvenientes de cada una.

A modo de resumen, las ventajas de Indexa son:

Costes de inicio iguales a los de Finizens. También puedes ahorrar si tienes invitación y sigues invitando amigos.

(Muchos me preguntáis cómo funciona la invitación a Indexa Capital, aquí os lo dejo explicado).

El equipo gestor invierte su propio dinero en las carteras de Indexa. En concreto, más de 30 millones de euros. A mí ese skin in the game me da mucha confianza.

Es el roboadvisor más grande y ese volumen le permite invertir en fondos de inversión de clases más baratas.

Lleva años bajando las comisiones de forma sistemática y sé que hacerlo forma parte de su estrategia de menores cotes, mejores resultados (para ellos y para sus inversores).

Es un negocio que genera dinero (el único roboadvisor junto a Finizens lo hace en España). Personalmente, eso también me da confianza porque sé que su modelo funciona y que ese modelo hará que mis comisiones sigan reduciéndose en los años venideros.

Cuenta con servicios adicionales que valoro como la optimización fiscal en aportaciones y retiradas para ahorrar impuestos o el servicio tu paga para quienes quieren retirar un dinero cada mes.

Esto no quiere decir que Finizens sea una mala opción (no lo es, más bien al contrario).

Finizens también tiene sus propias ventajas:

Costes de inicio iguales a los de Indexa. También puedes ahorrar si tienes invitación y sigues invitando amigos.

Mínimo de inversión más asequible. Si no tienes los 2.000 € para empezar, en Finizens puedes hacerlo con 1.000 €.

Sistema de comisiones crecientes con el que terminarás pagando menos. Esto puede ser muy potente en el largo plazo si quieres quedarte mucho tiempo (como debería ser el plan). Esta es la gran ventaja y atractivo de Finizens y muchos se deciden por ello.

Es un negocio rentable desde 2023, lo cual también da tranquilidad.

El equipo de Finizens también invierte en las carteras.

Posibilidad de cartera 100% variable.

Mayor diversificación con 15 fondos indexados independientemente del capital invertido

Con Indexa y Finizens también podrás contratar planes de pensiones indexados. Su oferta está entre la más destacada para este tipo de productos.

Si tienes dudas sobre este tipo de planes, aquí te explico qué es y cómo funciona un plan de pensiones indexado + por qué tengo uno y cuál es.

Los planes de pensiones de Indexa funcionan de forma similar a sus carteras de fondos. Para empezar, tendrás que hacer un test inicial para determinar tu perfil de riesgo.

En base a esos resultados te propondrán uno de sus 10 planes de pensiones. En realidad, Indexa no tiene una decena de planes indexados diferente.

Lo que hace el roboadvisor es combinar sus dos planes de pensiones que invierten en renta fija y renta variable:

Indexa Mas Rentabilidad Bonos PP (perfil conservador): el 100% está invertido en renta fija y las comisiones y gastos ascienden al 0,52%.Indexa Mas Rentabilidad Acciones PP (perfil decidido): un 96% está invertido en renta variable y las comisiones y gastos ascienden al 0,58%.Con estos dos productos crea planes para diferentes perfiles de riesgo, igual que hace para las carteras indexadas de menos de 10.000 € con sus dos carteras de fondos. La distribución que siguen es:

CarteraPorcentaje de Renta VariablePorcentaje de Renta Fija 110%90% 220%80% 330%70% 440%60% 550%50% 660%40% 770%30% 880%20% 990%10% 10100%0%Estos planes invierten en ETFs y no en fondos de indexados, lo que les permite reducir el coste. En concreto, la comisión de gestión de los ETFs es de tan solo un 0,08%. La comisión media total es de 0,49%, aunque cada plan de pensiones tiene su propia distribución.

Estas comisiones se dividen en:

PP Individual Acciones

PP Individual Bonos

Comisión de gestión0,370%

0,370%

Comisión depositaria0,050%

0,050%

Costes de los ETFs0,059%

0,110%

Otros costes0,016%

0,026%

TOTAL0,495%

0,557%

La inversión mínima para planes es de 1.500 €, que es el máximo que se puede aportar a este producto.

Además, recientemente Indexa ha lanzado el primer plan indexado para autónomos, que así pueden aumentar en 5.750 € la cantidad que invierten en este tipo de productos.

Plan de pensiones de FinizensFinizens cuenta con 5 planes de pensiones diferentes orientados para todo tipo de inversores, ya sea de perfil conservador (cartera 1) o de perfil agresivo (cartera 5). Los planes indexados de Finizens invierten en renta variable, renta fija, inmuebles y oro físico a través de ETFs y fondos Indexados. Su funcionamiento es similar al de las carteras indexadas y se trata de planes muy bien diversificados globalmente.

Esta es la distribución de activos:

CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaPorcentaje de Bienes reales (Reits y oro) 120,4%72,5%6,0% 234,7%57,5%6,7% 347,6%44,0%7,4% 461,9%29,0%8,1% 574,7%15,5%8,7%Las comisiones totales son de 0,55% y se dividen de la siguiente forma:

PP Finizens

Comisión de gestión0,36%

Comisión depositaria0,05%

Costes de los ETFs0,08%

Otros costes0,02%

TOTAL0,49%

A diferencia de Indexa con una inversión mínima de 1.500€, con Finizens puedes acceder a partir de tan solo 50 €.

[image error] Servicios añadidos en Indexa y FinizensUna de las cosas que más me gusta de Indexa Capital son los servicios de valor añadido. Cuenta con dos herramientas que me parecen especialmente útiles:

Servicio “Tu Paga”, que permite programar el cobro automático mensual de una cantidad de tu cartera. Este servicio es muy útil al jubilarse para planificar cómo recuperar tu dinero.Servicio de optimización fiscal con el que te ayudan a decidir la mejor forma de vender tus fondos para pagar menos impuestos.A estas se añaden el contrato contigo mismo, que no es más que un documento que te recuerde tu horizonte de inversión cuando lleguen las caídas. Así recordarás que inviertes a largo plazo y que estos baches en tu rentabilidad son solo eso: baches.

Los servicios más destacados de Finizens son:

Finizens Premium, que está orientado a clientes con más de 100.000 €. El roboadvisor ofrece un canal de atención preferente y la valoración de los fondos que ya tienes en tu cartera por parte de su equipo de expertos.Tú por delante: la bajada anual de comisión de gestión de 0,02 puntos cada año.[image error] Mi opinión sobre Indexa y FinizensAntes del veredicto quiero que tengas claro que tanto si eliges Indexa como si escoges Finizens, estarás acertando si lo comparamos con invertir en el banco de toda la vida (incluso si ese banco tiene roboadvisors).

Las carteras de los dos roboadvisors tienen comisiones más ajustadas que las de la banca tradicional y te ayudarán a dar con tu perfil como inversor, algo muy importante. Con esto en mente, te descubro lo que opino de cada roboadvisor.

[image error] Mi opinión de IndexaInvierto con Indexa desde 2016 y fui uno de los primeros en recomendar sus servicios. Tengo la suerte de conocer al equipo gestor y directivo. Mi opinión sobre ellos como personas y profesionales es inmejorable en términos de disponibilidad, capacidad y compromiso.

Esto es algo que me transmite mucha confianza. Los propios directivos invierten en las carteras indexadas del roboadvisor y siguen los consejos de Indexa. Por ejemplo, ninguno ha retirado dinero durante las caídas. Es más, algunos incluso han aumentado sus inversiones.

Más allá del equipo gestor, cuentan con un servicio de atención al cliente de 10, atento, profesional y resolutivo. Siempre he estado bien atendido cuando lo he necesitado.

Invitación a Indexa Capital[image error] Mi opinión de FinizensConozco Finizens desde sus inicios, pero, a diferencia de Indexa Capital, no hago mi inversión mensual con ellos. Esto no tiene nada que ver con su plataforma ni con la oferta. Simplemente, Indexa llegó antes y empecé con ellos.

Después, no he querido duplicar inversiones, salvo la prueba de crear mi propia cartera indexada con MyInvestor.

También he tenido la suerte de conocer al equipo fundador y gestor de Finizens. Y puedo decirte también que me parecen buena gente y también grandes profesionales que se preocupan por su negocio y por fomentar la educación financiera, que no es poco.

Me consta, porque lo he preguntado, que los clientes de Finizens están más que satisfechos con la plataforma, la atención al cliente y su rendimiento.

Invitación a FinizensArtículos que podrían interesarte:

Opinión y valoración de MyInvestorRanking de mejores roboadvisors en EspañaMi opinión sobre Indexa CapitalRegulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

Cartera ahorro MyInvestor: Análisis y guía. ¿Son para ti? [2025]

Hace poco te hablé sobre qué hacer con el dinero parado y cómo obtener algo de rentabilidad a través de cuentas remuneradas, depósitos y fondos monetarios. La Cartera Ahorro de MyInvestor era una de las soluciones para conseguir que la inflación no se comiese tu fondo de emergencia.

Se trata de un producto diferente a los que estamos acostumbrados a ver, con sus ventajas y desventajas que iremos analizando a largo del artículo.

Qué es la Cartera de ahorro de MyInvestorNo es ni una cuenta remunerada, ni un depósito, ni tampoco una cuenta de ahorro. Sin embargo, puedes usarla con el mismo objetivo.

La Cartera de ahorro MyInvestor es en realidad una cartera de fondos de inversión monetarios y letras de Tesoro. Eso hace que tenga sus propias características, diferentes a los tres productos anteriores.

Los fondos monetarios son un tipo de fondo de inversión que invierte en renta fija a muy corto plazo (la del mercado monetario). Este tipo de deuda se caracteriza por tener muy poca volatilidad, ser bastante estable y también seguro.

Composición de la carteraLa Cartera Ahorro de MyInvestor invierte en fondos de gestoras internacionales como Franklin Templeton, Nordea, Pictet o Groupama. Su objetivo, según explica en Neobanco, es minimiza cualquier riesgo.

Así distribuye los activos.

Composición de la cartera ahorro de MyInvestor RentabilidadLa primera consecuencia de que sea una cartera de ahorro es muy simple: no puedes saber exactamente cuánto vas a ganar. Frente a un rendimiento seguro de antemano como el de los depósitos o las cuentas remuneradas, con la Cartera Ahorro de MyInvestor esa rentabilidad no está asegurada.

¿Cuál es la rentabilidad esperada?

Pues realmente la rentabilidad esperada está en línea con los tipos de interés del BCE (Banco Central Europeo). Dado que el BCE puede mover los tipos en cualquier momento, puedes ver en cada momento cuáles son los tipos del BCE aquí.