Carlos Galán Rubio's Blog, page 3

April 24, 2025

¿Tiene sentido invertir en startups? Todo lo que debes saber

He invertido en varias startups a lo largo de los últimos años. Algunas las he fundado yo, en otras me he unido por el camino y en una de ellas ni siquiera conocía al fundador.

De estas, algunas han ido bien, otras siguen en el limbo y dos directamente cerraron. Así que puedo decirte, desde la experiencia, que esto no es coser y cantar.

Sí, es bonito, sobre todo si (como a mí) te gusta el emprendimiento. Seamos sinceros, ¿A quién no le mola ese punto de ilusión, eso de decir «yo fui uno de los primeros que apostó por esta empresa»? Y también es verdad, por qué no decirlo, que puede llegar a ser muy rentable. Pero si te interesa este mundo, es importante que sepas en qué te estás metiendo.

En este artículo te cuento lo bueno, lo malo y lo que casi nadie dice sobre invertir en startups. Y al final, también te daré mi opinión sobre qué prefiero hoy: ¿startups o fondos indexados?

¿Qué es una startup?Aunque se ha convertido en una palabra de moda, no todo lo que suena moderno es una startup. Te explico.

Una startup, al menos como yo la entiendo tras analizar decenas de oportunidades, es una empresa joven que aún está buscando su sitio en el mercado. Tiene la expectativa de crecer rápido, un modelo escalable (normalmente digital), y casi siempre un equipo que trabaja a a tope con muy poquitos recursos.

Por ejemplo, Glovo, Holded o Factorial son startups españolas que lo han hecho muy bien.

Empresas pequeñas, pero con una idea clara y ganas de comerse el mundo. Aunque habitualmente existe lo que se llama sesgo de supervivencia, es decir, que nos fijamos en las que tienen éxito, la realidad es que la mayoría no lo consigan.

Las principales plataformas para invertir en startups desde EspañaAunque parezca que invertir en startups está al alcance de cualquiera, la realidad es que requiere algo más que tener dinero y hacer clic en una web.

En este sentido, como veremos mas adelante hay muchas cosas importantes que debes mirar con lupa. Pero antes de eso, quiero contarte que plataformas tienes a tu disposición para invertir en startups de la manera más sencilla posible.

Es cierto que la accesibilidad ha mejorado mucho y eso ha beneficiado muy mucho al ecosistema emprendedor. De hecho, como te contaré ahora, hay plataformas que facilitan el acceso, pero no esperes que sea como invertir en un fondo indexado.

Aquí hay que leer bien cada pitch, mirar métricas y asumir que puedes estar varios años sin saber nada del dinero que has puesto.

Dicho esto, vamos allá.

Startupxplore

Startupxplore es probablemente la plataforma más conocida a nivel nacional.

Una de sus mayores ventajas es que solo publican startups que han pasado un filtro profesional y, en muchos casos, co-invierten junto con fondos especializados.

Ya han invertido más de 20 millones de euros y tienen alrededor de 100 empresas participadas.

En algunas inversiones puedes empezar a partir de 500 €, lo que te permite diversificar mejor.

Dozen Investments (antes The Crowd Angel)

Dozen va un paso más allá en cuanto a madurez de los proyectos. Suelen ofrecer startups con más recorrido, métricas claras y tickets algo más altos. Si bien, ofrecen proyectos en diferentes fases de su ciclo.

En 2017 invirtieron en una empresa conocida por todos como Glovo. En aquel momento ayudaron a conseguir 312.000 euros en la ronda de financiación y a día de hoy ya han alcanzado los 800.000 en rondas sucesivas.

Fellow Funders

Fellow Funders tiene un enfoque más híbrido: por un lado, startups tecnológicas; por otro, proyectos más tradicionales (por ejemplo, inmobiliarios o de alimentación). Ya han captado más de 50 millones de euros y las campañas están bien explicadas.

Forma parte del grupo Orbyn (la primera fintech especializada en financiación alternativa) y utilizan un sistema de scoring propio para valorar las oportunidades.

Crowdcube

Crowdcube es la plataforma más internacional. Desde España puedes invertir en empresas de toda Europa, muchas con marcas conocidas.

Puedes empezar desde 10 euros, aunque al estar regulada desde el Reino Unido, hay ciertos aspectos fiscales que te recomiendo revisar si resides en España.

Lo dicho: no inviertas en nada que no entiendas.

Ni por FOMO, ni porque alguien en Twitter dijo que iba a ser “el próximo Amazon”.

Al final, ten en cuenta que estas plataformas suelen hacer una comprobación exhaustiva antes de publicar la oportunidad de inversión, pero no son infalibles. Y, por supuesto, no tienen una bola de cristal para saber si las empresas irán bien o no.

En este sentido, mi consejo personal es que preguntes a alguien que haya invertido en la que más te encaje y le preguntes su experiencia.

¿Qué deberías mirar antes de invertir en startups? Mi checklistAquí va mi checklist personal. No es infalible, pero me ha ayudado a evitar más de un error (y a tomar alguna buena decisión).

El equipo fundadorEsto es lo primero que miro. Por muy buena que sea la idea, si el equipo no está a la altura, no va a funcionar. Parece un topicazo pero es verdad: una empresa son sus personas.

Por ejemplo, aunque rentabilidades pasadas no garantizan rentabilidades futuras, importa —y mucho— el equipo fundador. Alguien que, como mínimo, aunque no haya fundado una empresa antes, conozca el sector y tenga experiencia en alguna parte de la cadena de valor.

¿Han trabajado en una empresa similar?

¿Han trabajado en una empresa similar?

¿Tienen contactos en la industria?

¿Saben vender? Esto marca más la diferencia de lo que parece.

Puede parecer básico, pero muchas startups no tienen esto claro.

¿Cuál es el dolor real que están atacando?

¿Es un problema recurrente, costoso o crítico?

Cuanto más urgente, frecuente o caro sea el problema, más probabilidades tiene la solución de funcionar.

Evita invertir en enamorarte de una idea bonita que no resuelve nada relevante. Una buena startup suele partir de una observación clara: “esto no funciona bien y nosotros lo vamos a hacer mejor”.

¿Tienen tracción? ¿Están creciendo?

¿Tienen usuarios?

¿Clientes que pagan?

Aquí no vale solo con que la web esté bien hecha. Si llevan un año operando y apenas tienen métricas, pregúntate por qué.

Una startup que funciona suele tener señales, aunque sean pequeñas: un primer cliente importante, ingresos recurrentes, crecimiento mes a mes…

Si no hay tracción, la apuesta es mucho más especulativa.

¿Cuál es su modelo de negocio? ¿Está claro cómo ganan dinero?

¿Y cómo van a escalarlo?

Muchas veces ves proyectos muy bonitos, con un storytelling espectacular, pero cuando preguntas cómo van a monetizar te contestan con cosas como “eso lo validaremos más adelante”. Mal.

Cuanto antes tengan claro cómo convierten valor en ingresos, mejor.

¿Cuál es el go to market?Me refiero a su plan para llegar al cliente.

¿Tienen claro cómo van a captar usuarios?

¿Hay una estrategia o simplemente esperan viralidad?

No es lo mismo una empresa que ha validado su CAC (coste de adquisición) y sabe cuánto le cuesta conseguir un cliente, que otra que aún no ha empezado a vender.

Una startup que ya ha testeado sus canales (ads, partnerships, distribución, etc.) reduce mucho el riesgo.

¿Cuál es la valoración de la empresa?Aquí es fácil caer en la trampa.

¿De verdad tiene sentido que una startup en fase semilla, con 2 empleados, sin producto validado, se valore en 5 millones?

A veces se paga más por expectativas que por realidades, y eso puede hacer que, incluso si la empresa va bien, tú ganes poco.

Hay que mirar los múltiplos y compararlos con empresas similares. No hace falta ser analista financiero, pero sí tener sentido común.

Las condiciones de la ronda No es solo cuánto inviertes, sino en qué condiciones.

¿Tienes protección si la cosa va mal?

¿Qué pasa si hay una ampliación futura y no puedes acudir?

¿Hay un “liquidation preference” que pone a los primeros inversores por delante en caso de venta?

Lee los pactos de socios o, al menos, pide un resumen claro. Porque puedes pensar que tienes un 1% de la empresa… pero que valga cero si el contrato no te protege.

Recuerda que en este tipo de inversión, el “cómo” es casi tan importante como el “en qué” y el “con quién”.

La fiscalidad de invertir en startups: incentivos y letra pequeñaUno de los puntos que muchos pasan por alto al invertir en startups es la fiscalidad, y la verdad es que puede jugar a tu favor si sabes aprovecharla.

En España, si inviertes en una empresa que cumple los requisitos de “empresa de nueva o reciente creación” (también conocidas como empresas emergentes, tras la Ley de Startups de 2022), puedes deducirte hasta el 50% de lo que hayas invertido en tu declaración de la renta.

Es decir, si inviertes 10.000 €, te puedes deducir hasta 5.000 € directamente sobre la cuota a pagar.

Ojo, no es una reducción sobre la base, es una deducción sobre el impuesto. Es decir, ahorro directo.

Por ejemplo, si este año te sale a pagar 7.000 € en la declaración y has invertido 10.000 € en una startup que cumple requisitos, podrías deducirte 5.000 € y pagar solo 2.000 €.

El límite de inversión deducible es de 100.000€ anuales.

¿Y qué condiciones debe cumplir la empresa? Tener menos de 5 años (7 si es biotech o industrial).

Facturar menos de 10 millones de euros anuales.

Tener su sede y actividad principal en España.

Estar al corriente con Hacienda y la Seguridad Social.

No cotizar en bolsa.

No haber distribuido dividendos.

Normalmente, las plataformas como Startupxplore, Dozen o Fellow Funders indican claramente si la inversión es deducible. Aun así, pide siempre el certificado fiscal que lo acredita, porque te lo van a pedir si haces la deducción.

A la hora de vender: plusvalías o pérdidasSi años después esa startup va bien y se vende (o empieza a cotizar), tú puedes vender tu participación. En ese momento, si tienes una ganancia, tributarás como en cualquier inversión:

19% hasta 6.000 €21% entre 6.000 € y 50.000 €23% entre 50.000 € y 200.000 €26% a partir de 200.000 €Si, por el contrario, la empresa quiebra o decides dar por perdida la inversión (lo que no es raro), puedes compensar esa pérdida con otras ganancias patrimoniales que tengas ese año (o durante los siguientes 4 ejercicios). No es agradable, para que nos vamos a engañar, pero al menos puedes amortiguar el golpe fiscal.

Por último, muy importante, guarda toda la documentación: justificantes de inversión, contrato de suscripción, certificado fiscal, pactos de socios… Puede que pasen años entre la inversión y la venta, y lo vas a necesitar todo para demostrar tanto la deducción como la ganancia o pérdida.

Ten en cuenta que esto no es bolsa. No hay una cotización diaria ni un bróker que te envíe todo bien ordenado. Aquí el seguimiento depende de ti, y cuanto mejor archivado tengas todo, más fácil será el día que llegue el exit (o el cierre).

¿Qué rentabilidad puedes esperar al invertir en startups?Es la pregunta del millón.

En teoría, las inversiones en startups pueden darte retornos del 15% al 30% anual… si lo haces muy bien. Pero también puedes quedarte sin nada. Es el clásico binomio rentabilidad/riesgo llevado al extremo.

Los fondos de capital riesgo profesionales (con equipos enteros dedicados a esto) suelen obtener entre un 10% y un 20% anual. Y eso con acceso a mejores proyectos y con más control sobre sus inversiones.

Si tú inviertes como particular, sin demasiada información ni posibilidad de influir… es difícil que superes esos números. Y desde luego, no es garantía de nada.

Eso sí, para intentar conseguir esas rentabilidades (que tampoco estamos hablando de rentabilidades monstruosas) tienes que diversificar bastante.

Lo normal, si inviertes en startups, es que una parte importante de tu portfolio acabe valiendo cero. Por eso, si de verdad quieres tomártelo en serio, necesitas diversificar. Mi consejo es que inviertas en al menos 10 startups diferentes, a poder ser en sectores distintos.

Y si tienes suerte, una de ellas devolverá 10 veces tu inversión, compensando las demás.

¿Y los riesgos de invertir en startups?Durante todo el artículo, tú mismo habrás ido interpretando los riesgos de invertir en startups, pero vamos a hacer un resumen:

Puedes perder todo lo invertido. Literalmente.

Puedes perder todo lo invertido. Literalmente.

No puedes vender cuando quieras. Es una inversión ilíquida. Si no hay exit, te quedas esperando.

Falta de control y visibilidad. No sabes cómo va el negocio en el día a día.

Dilución. En futuras rondas puedes perder porcentaje si no aportas más dinero.

Sesgo emocional. Como son proyectos “bonitos”, puedes perder objetividad.

Aquí es donde quiero ser muy claro.

Para el 95% de las personas, invertir en fondos indexados es una mejor opción. Así de simple.

Es mucho más diversificado.Tienes liquidez diaria.Puedes empezar desde 10 €.Las comisiones son bajísimas. Y los resultados están ahí: el MSCI World ha dado más de un 8% anual de media en los últimos 35 años.

Y los resultados están ahí: el MSCI World ha dado más de un 8% anual de media en los últimos 35 años.

Así que si quieres olvidarte de complicaciones, puedes automatizarlo todo con plataformas como Indexa Capital.

Yo lo tengo claro: las startups están bien como una parte minoritaria y muy seleccionada de mi cartera. Especialmente si te gusta el mundillo. Pero el grueso de mi inversión está en fondos indexados. Porque ahí no tengo que acertar con “la buena”. Basta con que el mundo siga creciendo.

Conclusión sobre invertir en startups: mi opiniónInvertir en startups puede ser una experiencia interesante. Aprendes, te ilusionas, y si aciertas, puedes tener retornos muy buenos.

Pero no te engañes: es arriesgado, ilíquido y poco predecible.

Si estás empezando o simplemente quieres que tu dinero trabaje para ti sin complicarte la vida, los fondos indexados son probablemente la mejor opción que tienes hoy.

La clave es entender dónde estás invirtiendo y por qué. Y tener claro que no todo lo que suena innovador va a salir bien.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

April 21, 2025

«Dinero: domina el juego» — Tony Robbins: Mi resumen del libro

“Dinero: domina el juego” de Tony Robbins es uno de esos libros que te marcan sin avisar. Su título completo es “Dinero: domina el juego. Cómo alcanzar la libertad financiera en 7 pasos”, y llegó a mis manos cuando ya estaba metido en el mundo de la inversión. Aún así, me explotó la cabeza.

Tony Robbins no es un autor cualquiera. Es un inspirador nato en el mundo del desarrollo personal, la motivación y también recientemente en inversiones. Y con este libro se marcó una guía brutal sobre libertad financiera, explicada paso a paso, sin tecnicismos y con ejemplos reales.

Te lo digo en serio: acabé subrayando medio libro.

Te lo digo en serio: acabé subrayando medio libro.

La libertad financiera es el eje de todo. Y es un tema que llevo tiempo compartiendo porque sé que es posible, aunque conlleva tiempo y esfuerzo (y a veces algo de suerte).

Tanto me sirvió «Dinero: domina el juego» que aquí te comparto mi resumen para animarte a que lo leas.

¿Por qué leer «Dinero: domina el juego»?

¿Por qué leer «Dinero: domina el juego»?Este libro es una dosis de cultura financiera como pocas. Para mejorar tu relación con el dinero, entender cómo funciona el sistema y empezar a construir tu libertad financiera, es un buen punto de partida.

Súper recomendableEs verdaderamente excepcionalY lo mejor: te da herramientas para pasar a la acción

Súper recomendableEs verdaderamente excepcionalY lo mejor: te da herramientas para pasar a la acción

Es largo, no te voy a mentir, pero también muy práctico.

En el libro, Tony Robbins baja a tierra conceptos que todos deberíamos tener claros: ahorro, inversión, fondos indexados, interés compuesto… Lo hace con un enfoque muy “esto lo puedes aplicar tú desde ahora”.

Además, terminas de leerlo con la sensación de saber mucho más de lo que sabías antes. Mucho más que la media.

Comprar en Amazon Los 7 pasos que van a inspirarte

Los 7 pasos que van a inspirarteEl eje del libro son 7 pasos para lograr la libertad financiera. Suena a fórmula mágica, pero no lo es.

Son ideas que funcionan, sobre todo si te lo tomas en serio.

1 Toma el control de tus finanzas personalesNadie va a venir a rescatarte. Tú eres responsable de tus finanzas. No se trata de vivir culpando a las instituciones. Y Robbins lo deja claro desde el principio: tienes que gastar menos de lo que ganas y, sobre todo, pagarte a ti primero.

¿Te suena esta frase? Pues este señor fue uno de los que popularizó la idea (junto a Kiyosaki). El truco que propone: ahorrar a principios de mes, no a finales.

2⃣ Conoce las reglas del juego Aquí se pone serio. Critica al sistema financiero tradicional (bancos, fondos, el propio Estado) que juega en nuestra contra de nuestros intereses con comisiones ocultas y un centenar de productos financieros que de poco sirven.

Aquí se pone serio. Critica al sistema financiero tradicional (bancos, fondos, el propio Estado) que juega en nuestra contra de nuestros intereses con comisiones ocultas y un centenar de productos financieros que de poco sirven.

Al final, vives comprando y pagando comisiones, y siempre con el dinero justo.

Cuando te das cuenta de lo que pagas al banco solo por tener una cuenta corriente… te entran ganas de salir pitando.

Cuando te das cuenta de lo que pagas al banco solo por tener una cuenta corriente… te entran ganas de salir pitando.

Si esto toca tu fibra, te invito a que leas Independízate de Papá Estado. Es mi primer libro, donde te explico cómo dejar de depender del sistema y tomar el control de tus finanzas desde cero. Aquí hablo sobre todo de fondos indexados, de roboadvisors (en concreto de Indexa capital, Myinvestor o Finizens)

Comprarlo en Amazon3⃣ Calcula tu número financiero ¿Sabes cuánto dinero necesitas para vivir sin trabajar? Robbins te empuja a pensarlo en profundidad.

¿Sabes cuánto dinero necesitas para vivir sin trabajar? Robbins te empuja a pensarlo en profundidad.

Desde lo básico (cubrir necesidades 6-7 meses), hasta lo ideal (vivir sin preocuparte por el dinero).

No necesitas ser millonario. Pero sí tener un plan. Si no diseñas tus propios pasos para lograr tu libertad financiera, ¿Cómo vas a alcanzarla? Esto es cosa seria.

Vamos, que todo apunta a lo mismo: ser responsable de tu propia libertad financiera. Y se puede, créeme que sí.

Vamos, que todo apunta a lo mismo: ser responsable de tu propia libertad financiera. Y se puede, créeme que sí.

Aquí viene mi parte preferida: invertir.

Habla de invertir a largo plazo, de los fondos indexados, de diversificar y del poder del interés compuesto.

Consiste en invertir a largo plazo para ver cómo tus rendimientos generan más rendimientos. A 10, 20 o 30 años vista, el efecto puede ser brutal.

Sí, lo sé: vivimos en un mundo que quiere resultados ya. Pero si investigas un poco y te lo tomas en serio, verás cómo los fondos indexados, y reinvertir cada mes, puede multiplicar tu dinero.

Sí, lo sé: vivimos en un mundo que quiere resultados ya. Pero si investigas un poco y te lo tomas en serio, verás cómo los fondos indexados, y reinvertir cada mes, puede multiplicar tu dinero.

El crecimiento es exponencial. Y eso es mejor que regalárselo a los bancos, ¿no?

El crecimiento es exponencial. Y eso es mejor que regalárselo a los bancos, ¿no?

Te comparto este video que hice con los fundadores de Indexa, que explica muy bien cómo hacerte rico lentamente invirtiendo en fondos indexados:

Si estás suscrito a mi blog o me lees con frecuencia, ya sabes de qué va la película. Pero leerlo explicado por Robbins te da otro punto de vista. Muy potente. Todo suma. Al final, aprender de los mejores es una gran decisión.

Y si ya estás dándole vueltas a esto de los fondos indexados, echa un ojo a Indexa Capital. Es una de las herramientas que yo mismo uso para invertir de forma diversificada, sin complicaciones y con comisiones bajísimas.

Mejor que tener el dinero bajo el colchón, eso seguro.

Mejor que tener el dinero bajo el colchón, eso seguro.

No basta con ahorrar e invertir. Robbins te propone ir un paso más allá: construir una fuente de ingresos recurrentes para toda la vida.

Que tu dinero trabaje por ti y te pague cada mes.

Que tu dinero trabaje por ti y te pague cada mes.

La idea es dejar de depender del sueldo, del jefe, o de las horas que dedicas al curro. Tener una estrategia que te permita vivir con tranquilidad, sin estar siempre mirando la cuenta bancaria.

Puede ser a través de dividendos, rentas de inversiones, inmuebles alquilados… lo importante es que esos ingresos sean constantes y sostenibles. Porque eso es lo más parecido a la libertad real.

6⃣ Aprende de los mejores Esta parte del libro me la he devorado. Literal. Entrevista a cracks como Warren Buffett, John Bogle… vamos, los gigantes de este mundillo. Te cuenta qué hacen, cómo invierten, cómo piensan.

Esta parte del libro me la he devorado. Literal. Entrevista a cracks como Warren Buffett, John Bogle… vamos, los gigantes de este mundillo. Te cuenta qué hacen, cómo invierten, cómo piensan.

Inspirador a tope. Y sí, todos ellos coinciden en lo mismo: sé paciente, invierte en lo que entiendes y mantente en el juego.

Escuchar a quienes han conseguido un patrimonio tan valioso invirtiendo en la bolsa es, como mínimo, inspirador.

7⃣ Vive en libertad y comparte tu éxito Porque sí, el dinero te da libertad. Pero Robbins insiste en que esa libertad también es para ayudar, para compartir, para vivir mejor y con más sentido.

Porque sí, el dinero te da libertad. Pero Robbins insiste en que esa libertad también es para ayudar, para compartir, para vivir mejor y con más sentido.

Me encantó que el libro cierre con este mensaje. Humaniza mucho todo lo anterior. Y recuerda, no es lo mismo ganar dinero haciendo lo que te gusta que dejándote la piel en algo que no te llena. Parece tontería, pero esto es clave.

Lo que más aprendí de este libroMás allá de los pasos, este libro es una bofetada de realidad. De las que te despiertan.

Te das cuenta de que la mayoría vive atrapada en un sistema que no entiende, tomando decisiones con el piloto automático.

Robbins te dice: «Para, aprende, toma el control y haz un plan». Y no es solo teoría. Te da cálculos, ejemplos, frases que calan hondo.

Algunas ideas que me llevo:

El tiempo es tu mejor aliado. Úsalo.

No necesitas ganar más, necesitas gestionar mejor.

Ser inversor no es para unos pocos. Es para quien se lo toma en serio.

La libertad financiera no es un sueño lejano, es una estrategia real.

Conclusión: ¿Te ha picado la curiosidad? Pues ya sabes…

Conclusión: ¿Te ha picado la curiosidad? Pues ya sabes…Si estás empezando a formarte o si ya llevas un tiempo en esto y te apetece una dosis de claridad y motivación, “Dinero: domina el juego” es el libro.

Una gran inyección de conciencia para leer y releer, y sobre todo para tomar conciencia.

No te prometo que cambie tu vida. Pero sí que te va a hacer pensar diferente. Y ese es un gran paso para empezar a hacer las cosas de otra manera.

No te prometo que cambie tu vida. Pero sí que te va a hacer pensar diferente. Y ese es un gran paso para empezar a hacer las cosas de otra manera.

Da igual la edad que tengas, toma las riendas de tu vida. Empieza hoy.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

Los 7 mejores libros sobre fondos indexados

Como sabes, soy un gran defensor de los fondos indexados. Son mi opción «por defecto para la mayoría» cuando se trata de invertir a largo plazo. Con esto espero animarte a que te des la oportunidad de conocer este mundillo. Mejor tarde que nunca.

A veces para cambiar el chip, unas lecturas vienen muy bien. Por eso quiero recomendarte los mejores libros sobre fondos indexados que tengo en mi biblioteca.

Aquí van mis 7 imprescindibles que en su momento me enseñaron a entender cómo funcionan estos fondos indexados y cómo montar una cartera sencilla y rentable.

Por cierto en mi blog hablo mucho sobre fondos indexados, si quieres profundizar sin comprar libros:

Los mejores fondos indexadosLos mejores roboadvisorsMi opinión sobre Indexa CapitalComparativa de Indexa Capital vs MyinvestorMi cartera de fondos indexados1⃣ Los cuatro pilares de la inversión (William Bernstein)

Este libro va mucho más allá de la teoría: te da contexto, claridad y estrategia. En él, Bernstein te cuenta la historia de la inversión, la psicología detrás de ella y, lo mejor, cómo aplicar todo eso a los fondos indexados.

La clave aquí es que te resulte simple. En este mundo veloz, todos buscamos optimizar tiempo y energía. Y en lugar de buscar el fondo perfecto (que no existe por supuesto), la propuesta es que te animes a una cartera diversificada, con bajos costes y gestión pasiva.

La clave aquí es que te resulte simple. En este mundo veloz, todos buscamos optimizar tiempo y energía. Y en lugar de buscar el fondo perfecto (que no existe por supuesto), la propuesta es que te animes a una cartera diversificada, con bajos costes y gestión pasiva.

Este libro tiene mucho de lo que necesitas saber para empezar a invertir sin perderte. Ojo, eso sí, está escrito desde la mirada de un inversor estadounidense, así que hay detalles fiscales que no encajan del todo con nosotros, pero eso no le quita valor.

Si eres un poco perezoso, al final de cada capítulo tienes un resumen.

Si eres un poco perezoso, al final de cada capítulo tienes un resumen.

Ideal si buscas una guía clara para montar tu primera cartera de fondos indexados.

Este libro es oro puro si quieres entender cómo funciona la inversión pasiva de verdad. Bogle, el creador de Vanguard y de los fondos indexados tal como los conocemos hoy, te mete en la cabeza la idea de invertir en todo el mercado con sencillez y a bajo coste.

No esperes fórmulas mágicas, porque no las hay. Solo sentido común y largo plazo. Te vendrá bien para aprender a invertir tu dinero usando la lógica. Nada de hacer el burro con inversiones raras que te harán rico en un día.

El mantra de Bogle es: “La clave está en la paciencia”. Y esto aplica al invertir a largo plazo, ya que no te quedará más opción que saber esperar a que lleguen los buenos resultados… pero eso es pan comido.

Si buscas libros sobre fondos indexados que vayan al grano, este de Bogle es insuperable.

Ideal si quieres entender cómo hacer que el dinero trabaje por ti sin complicarte.

Este manual es para plantarle cara al monstruo de las finanzas tradicionales. Si los bancos y los fondos con comisiones son Goliat, aquí tienes tu tirachinas.

Una guía clara, directa y sin rodeos para invertir con sentido común, sin pagar de más. Indexados, simples y efectivos. Entre los libros sobre fondos indexados escritos en español, este de David Núñez es de los más prácticos que he leído.

En este libro las finanzas se cruzan con la estrategia militar: tú eres el civil en mitad del campo de batalla. ¿El enemigo? Un monstruo de dos cabezas que nunca duerme: la inflación y los impuestos.

En este libro las finanzas se cruzan con la estrategia militar: tú eres el civil en mitad del campo de batalla. ¿El enemigo? Un monstruo de dos cabezas que nunca duerme: la inflación y los impuestos.

Longueira lo llama “guerra asimétrica”, y te da las herramientas para librarla desde el primer sueldo. Nada de fórmulas mágicas: disciplina, paciencia y constancia. Y, sobre todo, no dejarse llevar por las modas ni por el gurú de turno (ni siquiera él mismo).

La independencia financiera que define en el final del libro… ¡me saco el sombrero! De lo mejor que he leído.

Ideal si te falta ese empujón final para lanzarte a invertir y quieres entender cómo hacerlo sin liarte.

¿De verdad hay alguien por ahí que no quiera ver crecer su pasta? Yo, sinceramente, no me lo creo. Cuando te metes en el mundillo de la independencia financiera, algo hace «clic» en tu cabeza.

Te das cuenta de que no hace falta currar más y más, lo que tienes que hacer es dejar que el dinero trabaje por ti. Suena bien, ¿verdad?

Y aquí va lo interesante de este libro de Harry Browne que Rowland y Lawson editaron, que te enseña a proteger tus ahorros y hacer crecer tu capital. Y adivina cómo… a través de una cartera de fondos indexados.

¿De qué va? Básicamente, se trata de diversificar tu dinero entre diferentes activos: ETFs, oro, y algo de geografía global. De esta forma, te proteges de caídas y tu capital sigue creciendo sin demasiados riesgos.

¿De qué va? Básicamente, se trata de diversificar tu dinero entre diferentes activos: ETFs, oro, y algo de geografía global. De esta forma, te proteges de caídas y tu capital sigue creciendo sin demasiados riesgos.

Si te molan los ejemplos como a mí, entonces este libro es el indicado. Vas a entender los ciclos del mercado y cómo funcionan los activos casi sin darte cuenta.

Ideal si buscas una estrategia sólida para proteger tus ahorros y aprovechar las caídas del mercado.

Este fue uno de esos libros que pillé cuando ya tenía una cartera montada, pero me ayudó a afinarla bastante.

A veces piensas que ya lo sabes todo, y viene alguien y te abre los ojos con ejemplos simples y cosas que parecen de cajón… pero que nadie te explica así de claro.

¿Qué vas a encontrar en este libro sobre fondos indexados?

¿Qué vas a encontrar en este libro sobre fondos indexados? La diferencia entre fondos indexados y ETFs (spoiler: no es solo el nombre).

Qué narices es un ETF físico y uno sintético, y por qué importa.

Ejemplos de carteras reales según tu perfil: joven con ganas o jubilado que busca dormir tranquilo.

La importancia de diversificar bien y no pagar comisiones tontas.

Cosillas nuevas como los ETFs temáticos o sostenibles (sí, los ESG también tienen hueco).

Y sobre todo, cómo evitar meter la pata. Que no es poco.

Es uno de esos libros que no te promete hacerte rico en tres tardes, pero sí te da las claves para invertir con cabeza y sin dramas. Y eso, en un mundo lleno de ruido financiero, ya es bastante.

Es uno de esos libros que no te promete hacerte rico en tres tardes, pero sí te da las claves para invertir con cabeza y sin dramas. Y eso, en un mundo lleno de ruido financiero, ya es bastante.

Ideal si quieres una guía clara y moderna para construir tu cartera sin perderte en tecnicismos.

Este es uno de esos clásicos que deberías leer si vas a invertir en bolsa … pero no antes.

Este es uno de esos clásicos que deberías leer si vas a invertir en bolsa … pero no antes.

Yo lo pillé cuando ya llevaba un tiempo invirtiendo y me vino genial para mejorar cómo analizaba empresas. Pero aviso: si estás empezando, puede hacerse un poco denso.

Fisher no va a saco con fórmulas o numeritos. Va más profundo: te enseña a pensar como inversor.

Te cambia el chip: no es comprar barato y vender caro, es entender bien lo que compras.

Te explica qué mirar al analizar una empresa: calidad del equipo, innovación, márgenes, visión a largo plazo.

También habla de cuándo vender y por qué la paciencia vale oro.

Lo mejor: no se casa con modas. Lo que dice en 1958 sigue valiendo hoy.

Buffett dice que es un 15% Fisher… y no creo que lo diga por decir.

Eso sí: si estás dando tus primeros pasos, mejor deja este para más adelante. Pero si ya tienes base y te gusta mirar acciones con lupa, te va a gustar mucho.

Ideal si ya tienes experiencia y quieres aprender a analizar empresas de manera profunda.

La guinda del pastel me la he dejado para el final. Y no es casualidad.

La guinda del pastel me la he dejado para el final. Y no es casualidad.

Este libro es un clásico entre los clásicos. Si llevas un tiempo metido en esto de la inversión, fijo que te suena. Y si no, ya estás tardando.

Malkiel lo tiene claro: en el largo plazo, el mercado es eficiente. Y con esa idea por bandera, te desmonta muchos mitos. Que si los gurús, que si el análisis técnico, que si entrar y salir buscando el momento perfecto… nada. Él lo resume así: compra, aguanta y diversifica bien.

Propone una cartera de fondos indexados adaptada a tu edad, a cómo llevas lo del riesgo y a lo que te queda para jubilarte. Nada de inventos raros. Lo que funciona de verdad.

Propone una cartera de fondos indexados adaptada a tu edad, a cómo llevas lo del riesgo y a lo que te queda para jubilarte. Nada de inventos raros. Lo que funciona de verdad.

Y aunque el enfoque es muy pro-gestión pasiva, también le mete caña (bien argumentada) a todo lo que se aleja de ahí: PER, dividendos, la teoría de Dow… todo eso lo analiza con calma y te explica por qué no te va a hacer rico.

Y aunque el enfoque es muy pro-gestión pasiva, también le mete caña (bien argumentada) a todo lo que se aleja de ahí: PER, dividendos, la teoría de Dow… todo eso lo analiza con calma y te explica por qué no te va a hacer rico.

Lo mejor es cómo lo cuenta. Tiene rollo. Se nota que sabe y que lleva años explicándolo. Aunque el libro está traducido, se entiende fácil y se hace ameno. Con muchos ejemplos, historias reales y gráficos que no aburren.

Lo mejor es cómo lo cuenta. Tiene rollo. Se nota que sabe y que lleva años explicándolo. Aunque el libro está traducido, se entiende fácil y se hace ameno. Con muchos ejemplos, historias reales y gráficos que no aburren.

Da igual si estás empezando o si ya llevas tiempo: este libro sobre fondos indexados te va a volar la cabeza. A mí me pilló en un momento en el que creía que tenía todo más o menos claro… y me hizo replantearme varias cosas.

Ideal si quieres entender de verdad cómo funciona la bolsa sin tragarte un máster de economía.

Vale, al final fueron 8. Este es el único que he escrito yo y creo que puede servirte.

Porque si hablamos de empezar a invertir con cabeza, este libro fue pensado justo para eso.

Mi idea era clara: explicarlo todo desde cero, como me habría gustado que me lo contaran a mí cuando empecé. Sin tecnicismos ni promesas raras.

¿Lo mejor? Me lo curro para que no te duermas mientras lo lees.

No necesitas saberlo todo, solo empezar a hacer algo. Este libro es ese primer paso.

Ideal si quieres tener un plan para dejar de depender de Papá Estado y empezar a tomar el control de tu dinero.

¿Por dónde empezar a leer? Si estás dando tus primeros pasos en la inversión, empieza por El Pequeño Libro para Invertir con Sentido Común de Bogle. Es claro, directo y te deja con ganas de más.

Si estás dando tus primeros pasos en la inversión, empieza por El Pequeño Libro para Invertir con Sentido Común de Bogle. Es claro, directo y te deja con ganas de más.

¿Te molan los ejemplos y las historias reales? Entonces prueba con La Cartera Permanente o Un paseo aleatorio por Wall Street. Ambos te van a enganchar y te harán entender lo esencial sin complicaciones.

¿Ya tienes algo de experiencia y quieres dar un paso más? Entonces La Guerra Financiera Asimétrica o Fondos Indexados y ETFs te van a servir para afinar tu estrategia y evitar errores típicos.

Y si te gusta ir al detalle y pensar como un auténtico inversor, guarda Los Cuatro Pilares de la Inversión y Acciones ordinarias y beneficios extraordinarios para cuando quieras profundizar de verdad.

Conclusión: ¿Deberías leer sobre fondos indexados? Sí. Y cuanto antes, mejor.

Los fondos indexados no son una moda. Son una herramienta brutal para hacer crecer tu dinero sin complicarte la vida. Pero claro, para usarlos bien hay que entenderlos. Y estos libros te lo ponen muy fácil.

Estos libros sobre fondos indexados te enseñan desde lo básico hasta lo más técnico. Y sobre todo, te dan la tranquilidad de saber que hay una forma sensata y rentable de invertir sin volverse loco.

Así que ya sabes: elige uno, empieza por el que más encaje contigo y date la oportunidad de ver la inversión desde otra perspectiva.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

April 18, 2025

¿Merece la pena empezar a invertir después de los 50?

Has llegado a los 50 —o incluso los has superado— y, por primera vez, te ronda con fuerza una pregunta: “¿merece la pena invertir a los 50?”

La respuesta rápida es sí. No solo puedes, sino que deberías empezar cuanto antes.

Y no te preocupes si nunca lo has hecho. Hoy en día es fácil, puedes empezar con poco dinero y hay opciones que prácticamente funcionan solas, es decir, en piloto automático.

En este artículo te cuento lo que necesitas saber para empezar a invertir desde cero, incluso si tienes 55 o 60 años. Te doy ejemplos de carteras reales, consejos para no liarte, y te explico por qué aún estás a tiempo de hacer crecer tu dinero.

Y es que, como dice Warren Buffett (el mejor inversor de la historia):

¿Por qué empezar a invertir ahora (aunque tengas 50 o más)?“El mejor momento para empezar a invertir era hace 20 años. El segundo mejor momento es hoy.”

Porque aunque no lo creas, tienes tiempo.

Porque aunque no lo creas, tienes tiempo.

A los 50, te quedan 15-20 años antes de jubilarte.Y después de jubilarte, el dinero tiene que durarte otros 20-30 años (como mínimo).Es decir: si inviertes bien, tu dinero puede crecer durante 30 o 40 años más.

Ahora bien, hay dos enemigos que necesitas conocer:

Las pensiones tienen mala pinta. Puede que cobremos menos y más tarde. Y eso no lo puedes controlar. Fíjate en este gráfico ↓

La inflación te quita dinero sin que lo veas. En 20 años, con 100.000 euros podrás comprar lo que hoy con 60.000 si los dejas parados en el banco.

La buena noticia: invertir es la mejor manera de protegerte de esto. Y está al alcance de cualquiera.

Esta es la mejor forma de empezar a invertir a partir de los 50Iré al grano.

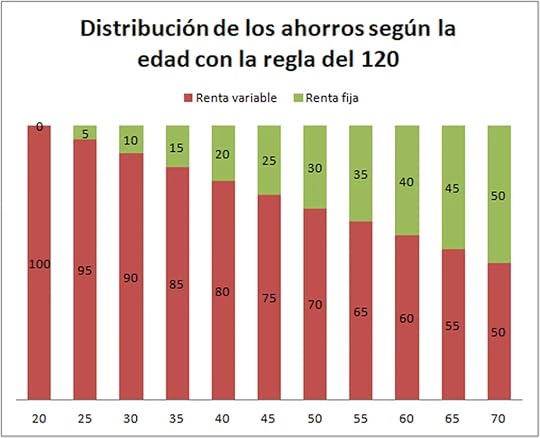

Una buena forma de empezar es con la llamada regla del 120. Es muy sencilla: le restas tu edad a 120 y el resultado es el porcentaje de tu cartera que podrías tener en renta variable (acciones).

Por ejemplo, si tienes 55 años, 120 – 55 = 65. Eso significa que un 65% de tu cartera podrías invertirlo en fondos de renta variable, y el resto en activos más estables como la renta fija (bonos) o incluso efectivo.

Si estás empezando y no tienes claro cómo funciona esto, te recomiendo que leas este artículo en el que explico cómo invertir según tu edad paso a paso.

¿Hasta aquí bien? Seguimos.

Una opción muy sencilla y efectiva para empezar es invertir en fondos indexados. Si no sabes cómo funcionan, puedes leer este artículo donde te lo explico al detalle o sigue leyendo porque te lo resumo muy fácil a continuación.

Hay muchas formas de invertir, pero para la mayoría de personas, lo más fácil y efectivo es:

Invertir con fondos indexados globalesLos fondos indexados son una forma sencilla y barata de invertir. En lugar de intentar adivinar qué acciones subirán o bajarán, estos fondos simplemente replican un «trozo» del mercado. Por ejemplo, si compras un fondo indexado que sigue al MSCI World, estás invirtiendo de forma automática en más de 1.500 empresas de todo el mundo.

Son ideales para quien quiere invertir sin complicarse, sin tener que estar pendiente del mercado, y con comisiones muy bajas.

Son fondos que invierten en miles de empresas de todo el mundo, como Apple, Google, Nestlé o Toyota. No hay que elegir acciones. Simplemente compras un trozo del mundo.

Y lo mejor es que tienen comisiones bajísimas, están regulados en Europa, y puedes empezar desde 10 €.

Gracias a la digitalización y al aumento de la cultura financiera, estos productos financieros han ido calando en España. Y digo calando porque en Estados Unidos el 50% del dinero invertido está indexados y en España es aún del 10%. Aun así, hoy muchos bancos en España que te dan acceso a este tipo de fondos. Ahora bien, hay una forma aún más sencilla que te explico a continuación.

Automatiza tu inversión con roboadvisorsComo te decía al principio, hay opciones que prácticamente funcionan solas. Y una de las más conocidas en España son los roboadvisors: plataformas que automatizan tu inversión según tu perfil de riesgo. Es decir, si prefieres asumir más riesgo o te sientes más cómodo siendo más conservador.

Personalmente, yo invierto con fondos indexados de forma automatizada con Indexa Capital entre otras cosas porque se encargan de todo y ya me dan una cartera personalizada.

Solo tienes que responder unas preguntas rápidas (cuánto ganas, tu edad, si prefieres más o menos riesgo…), y te diseñan una cartera de fondos indexados globales ajustada a tu perfil. Esa cartera se gestiona automáticamente, se ajusta sola con el tiempo y tú puedes olvidarte del tema.

Tú decides cuánto inviertes: 50, 100 o 500 euros al mes. De esta manera, puedes empezar poco a poco, sin tener que ser un experto.

¿Por qué invertir a los 50 puede ser una ventaja?Ahora que ya te he contado cómo empezar de una manera muy sencilla, me gustaría contarte algunas ventajas que tienes con respecto a otros perfiles.

A esta edad, ya no sueles actuar por impulsos. Has vivido altibajos, alguna que otra crisis, y eso te ha dado experiencia. Y esa experiencia se nota a la hora de tomar decisiones financieras. Tienes más perspectiva, más estabilidad y, en muchos casos, más ingresos que hace unos años.

De hecho, muchos profesionales alcanzan su pico salarial entre los 45 y los 60 años. Y si a eso le sumas que quizá tus hijos ya están más encaminados, o que ya tienes pagada una parte importante de tu hipoteca, el margen para ahorrar e invertir también crece.

Además, a los 50 ya sabes por qué quieres invertir. No lo haces «por si acaso», sino con un objetivo claro: asegurar tu jubilación, complementar tu pensión o dejar un legado. Eso ayuda mucho a mantener el foco y la constancia.

Riesgos a tener en cuenta (pero que no deben frenarte)Eso sí, invertir más tarde también implica algunos riesgos (o desafíos). Por ejemplo, si una inversión sale mal, tienes menos tiempo para recuperarte. Por eso es tan importante diversificar bien, no asumir riesgos innecesarios y no dejarse llevar por promesas de rentabilidad rápida.

Mi humilde recomendación es que sigas lo que funciona y te olvides de buscar cuál será el próximo Amazon.

También puede haber imprevistos: una enfermedad, una pérdida de empleo o gastos familiares inesperados.

Precisamente por eso, debes tener una parte de tu cartera pensada para cubrir ese tipo de emergencias sin tener que vender inversiones justo en el momento en que no hay que vender.

Y por supuesto, es normal tener algo de respeto al mercado si nunca has invertido. Pero ahí es donde entran las herramientas que te ayudan a empezar de forma sencilla y segura, como los fondos indexados o los roboadvisors.

Consejos para invertir a partir de los 50Lo primero es hacer una pequeña radiografía de tu situación:

¿cuánto dinero tienes?

¿cuánto puedes ahorrar cada mes?

¿cuánto tiempo falta para tu jubilación?

A partir de ahí puedes pensar en una estrategia.

Una cartera equilibrada para alguien de 50 años o más suele tener una parte importante en fondos indexados globales de renta variable (porque permiten crecer el capital con poco coste), otra parte en renta fija (para estabilizar) y, si quieres, algo de liquidez para darte tranquilidad.

Lo importante es que te sientas cómodo. Si ves que un 60% en bolsa te da respeto, empieza con un 40% o un 30%, y ya irás ajustando. Y siguiendo esa misma filosofía, no hace falta que inviertas todo de golpe. Es decir, si tienes 50.000 euros disponibles para invertir, puedes ir colocando ese dinero a lo largo de 3, 6 meses o incluso un año.

Por ejemplo, puedes empezar con 10.000 euros, ir viendo cómo se va comportando tu cartera y a medida que ganes confianza (especialmente cuando inviertes por primera vez) ir aumentando el capital de tu cartera.

Recuerda que tu horizonte no acaba en el momento en que te jubiles. No tengas prisa. Si te retiras a los 67, ese dinero puede tener que durarte hasta los 90 o incluso más. Por eso, aunque inviertas a los 50, estás tomando decisiones para los próximos 30 o 40 años.

Casos reales para invertir a partir de los 50: los riesgos del efectivoA menudo, a partir de los 50 surge la duda de “¿y si mantengo gran parte en efectivo para no correr riesgos?”. Es normal pensar así, sobre todo si ves cerca la jubilación, pero precisamente hemos querido incluir carteras con una parte de efectivo en el backtest (una simulación histórica) para que observes la diferencia en la rentabilidad y te plantees si de verdad te conviene tanto efectivo.

Ahora que hemos simulado tres carteras con distintas combinaciones de acciones, bonos y efectivo, es momento de ver cómo se han comportado a lo largo del tiempo. Pero antes, vamos a hablar de dos cosas clave: rentabilidad y riesgo, y también de algo que duele, y mucho: los drawdowns.

Imagina que tu cartera alcanza un pico de valor, por ejemplo 100.000 $, pero luego cae a 80.000 $ durante una crisis. Esa caída del 20 % es un drawdown. Pero no solo importa cuánto baja, sino también cuánto tiempo tarda en volver a su punto más alto anterior. Ese periodo es lo que se conoce como estar “bajo el agua”.

Cartera 60% renta variable, 20% bonos y 20% en efectivoRentabilidad anual compuesta (CAGR): 6,17%Máxima caída (drawdown): -34,36%Riesgo (volatilidad): 9,37%Valor final (desde 100.000 $): 478.545 $

Esta es la cartera más agresiva de las tres, con una alta exposición a renta variable. Aunque también incluye un 20% de efectivo (algo que muchas personas mantienen por seguridad), su motor de rentabilidad son claramente las acciones.

Durante la crisis financiera de 2008 cayó más de un 34% y tardó más de 3 años en recuperar su nivel anterior. También sufrió en la burbuja tecnológica de principios de los 2000, con una bajada cercana al 23%. A cambio, es la cartera que más crece a largo plazo. Aunque al mantener un 20% en efectivo, no por mucha diferencia con respecto a la siguiente cartera que veremos.

Cartera 30% renta variable, 70% bonosRentabilidad anual compuesta (CAGR): 6,01%Máxima caída (drawdown): -18,51%Riesgo (volatilidad): 5,76%Valor final (desde 100.000 $): 460.833 $

Aquí tenemos una cartera mucho más moderada, con un 70% en renta fija (bonos) y sin efectivo. A pesar de tener la mitad de renta variable que la anterior, su resultado es bastante similar. ¿La clave? La menor exposición a grandes caídas hace que se recupere más rápido.

En 2008, su caída fue del 18% y volvió a máximos en menos de 2 años. Si buscas estabilidad con una rentabilidad razonable, esta opción puede darte tranquilidad sin renunciar del todo al crecimiento.

Cartera 30% renta variable, 30% bonos y 40% en efectivoRentabilidad anual compuesta (CAGR): 4,67%Máxima caída (drawdown): -18,15%Riesgo (volatilidad): 4,97%Valor final (desde 100.000 $): 330.222 $

Esta es la cartera más conservadora. Tiene un 40% en efectivo, lo cual puede dar una sensación de seguridad, pero también frena mucho la rentabilidad. De hecho, es la que peor aprovecha los buenos años del mercado.

En 2008 cayó casi igual que la anterior, pero tardó más en recuperarse. Es una opción si priorizas proteger el capital por encima del crecimiento, pero conviene reflexionar: ¿realmente con ese 40% en efectivo estás protegiendo el capital o lo estás destruyendo?

El mensaje detrás del efectivoUna de las razones por las que hemos hecho este ejercicio incluyendo una cartera con 40% de efectivo es porque muchas personas de 50 años o más todavía toman esa decisión: dejar gran parte del patrimonio en liquidez “por si acaso”. Pero como ves en los resultados, no es es la mejor opción. Te da estabilidad, sí, pero también puede costarte mucho en términos de poder adquisitivo.

¿Significa esto que no debas tener nada en efectivo? En absoluto. Pero sí conviene preguntarse: ¿está ese 30% o 40% de tu dinero haciendo algo por ti, o simplemente parado perdiendo valor frente a la inflación?

¿Merece la pena invertir a los 50?Sí, sin duda.

Aún tienes 15–20 años por delante antes de necesitar ese dinero.Y después de jubilarte, ese dinero debe seguir trabajando para ti durante otros 20–30 años.Con una buena combinación de acciones, bonos y algo de efectivo, puedes conseguir el equilibrio entre crecimiento y seguridad.Incluso en los peores momentos de las últimas décadas, las carteras bien diversificadas no han estado más de 2 o 3 años “bajo el agua”. Eso es asumible si mantienes la calma, sabes lo que estás haciendo y tu estrategia lleva funcionando décadas. Fíjate en esta tabla:

CarteraRankingInicioFinDuraciónRecuperación enTiempo de recuperaciónPeriodo en pérdidasCaída máxima 1Nov 2007Feb 20091 año 4 mesesEne 20111 año 11 meses3 años 3 meses -34,36% Cartera 1. 60/20/20

-34,36% Cartera 1. 60/20/202Abr 2000Sep 20022 años 6 mesesFeb 20041 año 5 meses3 años 11 meses

-23,25% 3Ene 2022Sep 20229 mesesDic 20231 año 3 meses2 años -16,69% 1Nov 2007Feb 20091 año 4 mesesSep 20097 meses1 año 11 meses -18,51% Cartera 2. 30/70/02Ene 2022Sep 20229 mesesDic 20231 año 3 meses2 años -13,00% 3Feb 2020Mar 20202 mesesJul 20204 meses6 meses -8,96% 1Nov 2007Feb 20091 año 4 mesesMar 20101 año 1 mes2 años 5 meses -18,15% Cartera 3. 30/30/402Ene 2022Sep 20229 mesesJul 202310 meses1 año 7 meses

-9,71% 3Ene 2020Mar 20203 mesesJul 20204 meses7 meses -7,43%¿Y si no me siento seguro diseñando mi propia cartera?No todo el mundo quiere estar ajustando porcentajes o revisando mercados. Si no lo ves claro, como vimos al principio, hoy en día existen opciones muy accesibles y profesionales como Indexa Capital, que te diseñan una cartera indexada adaptada a tu perfil, te la gestionan con un coste muy bajo, y se encargan de todo.

Así no tienes que complicarte ni estar pendiente del mercado. Solo necesitas aportar con constancia y dejar que el tiempo y el interés compuesto hagan su trabajo. Porque, como has visto, invertir bien a los 50 puede marcar la diferencia dentro de unos años.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

April 15, 2025

Las 7 ventajas de la inversión inmobiliaria

Hay 7 ventajas que hacen a la inversión inmobiliaria única entre todas las posibles inversiones. En este artículo te desvelo las 7 ventajas por los por que la inversión inmobiliaria me encanta.

Ventaja nº1: Es un activo único.

Ventaja nº1: Es un activo único.Fíjate. A diferencia de las acciones, por ejemplo, si hablamos de las acciones de Telefónica, en la que una acción es exactamente igual a las otras 50.000 millones, en los inmuebles, cada activo es único. No hay dos iguales. Cada ciudad es distinta, cada barrio es distinto, cada calle es distinta, cada edificio es distinto e incluso en un mismo edificio cada vivienda es distinta. Cada una tiene una altura, o unos vecinos, o una orientación diferentes.

Y por tanto es muy difícil estandarizar.

Por eso hay ineficiencias en el mercado que podemos aprovechar como inversores. En otros mercados como la bolsa, donde hay información casi perfecta, esto es mucho más complicado.

Fuente: mindfullyinvesting.com

Si comparamos el crecimiento del valor de la inversión en el S&P 500 con el de los inmuebles a lo largo del tiempo, podemos ver que las viviendas, además de generar ingresos por alquiler, tienden a ser más estables y menos afectadas por los cambios en la economía. Los vaivenes en la bolsa no los puedes controlar tú, habrá momentos en que obtengas una gran rentabilidad y otros en los que caerá rápidamente, en cambio, aunque también varía el valor de las viviendas, lo hace de forma más lenta y controlada.

Además de que cada inmueble es único, cada inversor es diferente y cada uno tiene una forma diferente de gestionar sus inquilinos y sus gastos.

Esto hace que la inversión dependa mucho de nosotros, a diferencia de otras inversiones como la bolsa, donde el poder de influencia que tenemos como pequeños inversores es prácticamente cero.

En inversión inmobiliaria no tenemos a quién culpar, porque nosotros hemos decidido comprar esa vivienda a ese precio, nosotros hemos decidido alquilar a ese inquilino o manejar los contratiempos de esa u otra forma. Esto, la capacidad de controlar la situación, hay a quien le encanta, como a mí, y por eso invierto en inmuebles. Y hay a quien le da pánico y por eso prefiere no invertir en inmuebles.

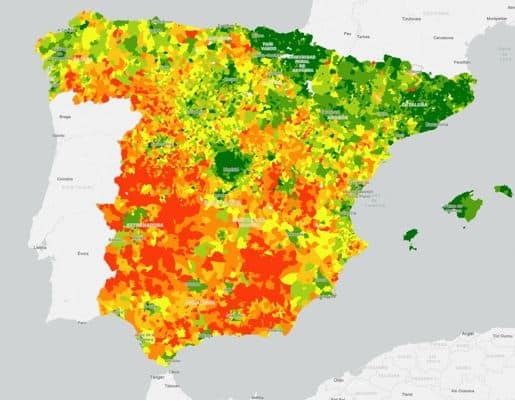

Ventaja nº 2: Es un mercado local.

Ventaja nº 2: Es un mercado local.Además de que cada inmueble es único, el mercado inmobiliario tiene la peculiaridad de que es un mercado muy local. Dentro de una misma ciudad, dos barrios pueden tener situaciones de mercado radicalmente opuestas. Incluso en un mismo barrio, una calle puede ser fantástica y dos calles más allá, puede haber una calle conflictiva.

Atlas de distribución de Renta de Hogares. Fuente INE

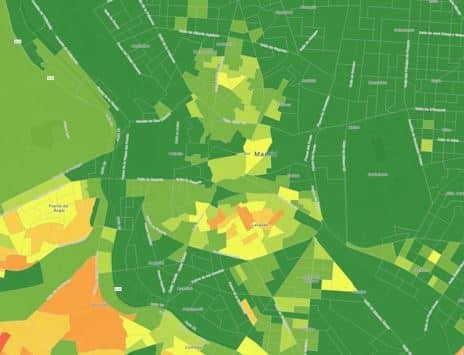

Incluso acercándonos más, dentro de una misma calle puede haber edificios o fincas geniales y haber uno problemático.

Atlas de distribución de Renta de Hogares en Madrid. Fuente INE

Existen multitud de herramientas que te pueden permitir saber cómo es una ciudad o un barrio. Puedes ver desde el nivel de vida ( o la renta per cápita) de las personas que viven en una zona hasta el aspecto que tiene una calle o el aspecto del edificio de un piso en el que estés interesado usando el Google Street View, ¡y todo esto sin salir de casa!. Aun así, siempre recomiendo visitar la zona y ver qué sensaciones te da e incluso hablar con algún vecino. El ambiente de una comunidad no lo vas a poder ver desde tu ordenador.

Esto, de nuevo, hace que los inversores bien informados y con ganas de aprender sobre las zonas, tengamos una ventaja sobre el resto.

Ventaja nº3: Apalancamiento.Pero si hay un motivo por el que me gusta la inversión inmobiliaria es que la mayor parte del dinero no la pongo yo, sino que lo pone el banco.

Esto es la deuda buena, que sirve para financiar nuestras inversiones, y es el principal motivo por el que invierto en inmuebles.

Porque es la mejor manera que conozco de usar el dinero de otros, la financiación, para construir mi patrimonio y generar cashflow mes a mes sin poner mucho de mi bolsillo.

Ventaja nº 4: Es simple. El modelo es fácil de entender.

Ventaja nº 4: Es simple. El modelo es fácil de entender.Otra cosa que me gusta de los inmuebles para alquilar es que es un modelo simple. Lo entiende hasta un niño. Compras y alquilas cobrando una renta cada mes.

Y esto, aunque parezca evidente, es precisamente la clave para que el banco nos financie. Porque no es difícil de entender.

No le estoy hablando de que voy a montar un negocio de minería de criptomonedas con el que me va a ir genial y que necesito el dinero. Si haces esto, el banco, por muy bien que pueda sonar sobre el papel o sobre la Excel, no lo va a entender y no lo va a financiar.

Ventaja nº 5: Es estable. Es predecible.Hay algo que creo que muchas personas, muchos inversores o aspirantes a inversores no valoran suficientemente de la inversión inmobiliaria para alquilar.

Y es que es muy estable, muy predecible.

Si hablamos de estimar qué va a pasar con un negocio o con unas acciones de una empresa cotizada, es algo realmente complicado. Esto hace complicado valorar cuánto podemos pagar por un negocio o por una acción, porque es difícil predecir el futuro.

Sin embargo, con los inmuebles para alquilar tienes prácticamente todos los datos de antemano:

Sabes por cuánto puedes alquilar el inmueble.

Sabes qué gastos vas a tener de comunidad, IBI, seguros.

Puedes estimar cuánto te vas a gastar en mantenimiento o cuánto tiempo estará vacía tu vivienda.

Sabes cuántos impuestos vas a pagar.

Sabes qué cuota de hipoteca te va a quedar.

Y por tanto te puedes hacer una idea muy precisa de qué beneficio o qué cashflow vas a tener.

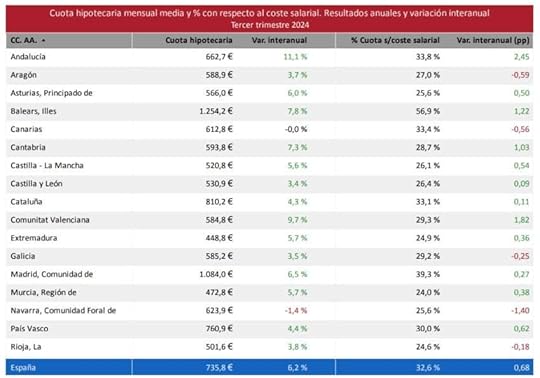

Fuente: Registradores.org

Por lo general recomiendo financiarse con hipotecas a tipo fijo, así sabrás todos los meses cuánto te queda de beneficio (cash flow) una vez que restes la cuota de la hipoteca más los seguros respecto de lo que recibes de alquiler. Además estos últimos meses el euribor ha subido bastante por lo que las hipotecas variables se han incrementado mucho reduciéndose la rentabilidad. Piensa que una hipoteca se puede pedir a 25, 30 años o incluso más y puede variar mucho el mercado durante tanto tiempo.

Por supuesto esto no va a coincidir al 100% con la realidad final, pero se va a parecer mucho.

Y esto sólo ocurre con los inmuebles. Así que aprovéchalo para hacer buenos análisis. Eso te distinguirá de la mayoría de ahorradores que solo buscan comprar el piso donde ellos vivirían.

Ventaja nº 6: Es escalable.Todos los motivos que te he dado hasta ahora (1- cada inmueble es único, 2- mercado local, 3- apalancamiento, 4- simplicidad, 5- estabilidad) realmente se quedan por debajo de este. El sexto motivo por el que encantan los inmuebles es que este modelo es escalable.

Fuente: Registradores.org

Según la web de registradores.org la cuota media hipotecaria en España es de 735 euros. Por otro lado según el informe de Adecco Group Institute el salario medio en España es de 1981 euros, por lo que el ratio de endeudamiento se situaría en el 37 % (que se obtiene de dividir la cuota de 735 euros entre el sueldo medio). Uno de los factores que mira el banco es precisamente que el ratio de endeudamiento se sitúe por debajo del 30% o como mucho, para determinados casos, en el 40%.

No serviría de mucho si solo podemos comprar uno o dos inmuebles porque difícilmente vamos a conseguir la libertad financiera con uno o dos pisos.

Lo bueno es que podemos replicar la inversión en un piso y comprar 2, 3, 4, 10, 20 o los que queramos.

En este punto sé que más de uno estará levantando la ceja y desconfiando de esto porque tenemos la creencia de que el banco no nos dará más de una o dos hipotecas.

Pero como siempre, eso depende de tu conocimiento y tu forma de invertir, exponer, argumentar, negociar y convencer a los bancos. No es la idea de este artículo entrar en detalle de cómo conseguir esto, pero puedo decirte que tengo alumnos con decenas de hipotecas, yo mismo tengo más de 1, 2 y 3 hipotecas y la persona que conozco que más tiene es 27 hipotecas.

Así que poder, se puede.

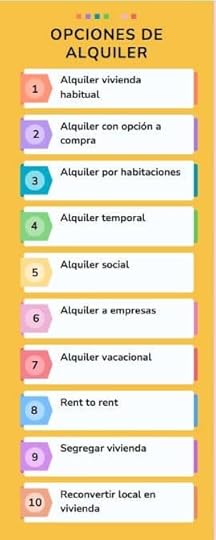

Ventaja nº 7: Te permite ser creativo. Hay miles de opciones.

Ventaja nº 7: Te permite ser creativo. Hay miles de opciones.Y, por último, me encanta que la inversión inmobiliaria me permite ser creativo.

Puedo comprar para alquilar o comprar para reformar o aportar valor y vender.

Dentro del alquiler, puedo alquilar la vivienda completa en larga estancia o también puedo alquilar por habitaciones o en turístico. Puedo alquilar con o sin muebles. Con o sin servicios asociados como limpieza y suministros. Puedo incluso alquilar sin comprar la vivienda, en la modalidad de rent to rent. Otra opción es convertir un local en una vivienda para alquilar e incluso puedo segregar una vivienda enorme que ya no tiene demanda en 3 o 4 apartamentos.

Conforme cambia la sociedad, cambia el mercado y cambian las necesidades, puedo ir cambiando mi modalidad de inversión. Y eso a mí personalmente me encanta y me hace sentir vivo y conectado con el mercado y el día a día.

CONCLUSIÓNTe he contado los 7 motivos por los que a mí me gusta la inversión inmobiliaria.

Siempre van a surgir pequeños inconvenientes, deberás gestionar averías así como saber tratar a tus inquilinos. No requiere demasiado tiempo pero necesitas estar pendiente. Pese a eso, alquilar pisos tiene grandes ventajas y son la mejor manera de invertir tu dinero de forma menos arriesgada si sabes cómo hacerlo.

Un abrazo fuerte.

Carlos «mejor hecho que perfecto» Galán

April 11, 2025

¿Cómo invertir en el MSCI World?

A la hora de empezar a invertir, el MSCI World es, sin ninguna duda, la joya de la corona. Compuesto por más de 1.500 empresas de 23 países diferentes, el índice MSCI World ha demostrado ser una de las formas más fáciles y seguras de poner tu dinero a trabajar a largo plazo.

¿Y sabes qué es lo mejor?

No necesitas ser un experto.Y puedes empezar desde muy poco dinero.En este artículo te contaré todo lo que necesitas saber sobre el MSCI World, cómo puedes invertir en él con tan solo unos clics, y por qué ha conseguido una rentabilidad media anual superior al 8% en los últimos 35 años . Te mostraré cómo un inversor con sólo 200€ mensuales puede convertir 60.000€ en casi 200.000€ en 25 años, y descubrirás los mejores fondos para invertir en este índice, así como su composición exacta.

¿Qué es el MSCI World?El índice MSCI World es un índice bursátil creado en 1969 por la empresa Capital International que agrupa alrededor de 1.500 empresas de mediana y gran capitalización. Sin embargo, no fue hasta 1986 que Morgan Stanley compró los derechos de varios índices y les puso el nombre de Morgan Stanley Capital International (MSCI).

¿Y por qué los compró? Porque en la década de 1980 esta familia de índices, y muy especialmente el MSCI World, eran los índices de referencia a nivel mundial.

Y es que a diferencia de índices como el S&P 500 (solo empresas estadounidenses) o el IBEX 35 (solo empresas españolas) el MSCI World contiene empresas de diferentes países repartidos por varios continentes.

Tal es su importancia que su seguimiento va más allá de la inversión y es considerado como un termómetro de la economía mundial.

Aunque el World es el más conocido, existen otros índices muy utilizados dentro de la familia MSCI:

MSCI Emerging Markets: empresas de mercados emergentes.MSCI ACWI (All Country World Index): es un mix entre el MSCI World y el MSCI Emerging Markets.Ahora que ya sabes qué es y por qué todo el mundo habla de él, en el siguiente punto te contaré cómo puedes empezar a invertir.

¿Cómo invertir en el MSCI World?

Antes de nada, tienes que saber que no puedes invertir en el MSCI World directamente, ya que un índice es solo una fórmula matemática. Por eso, aunque en la práctica todo el mundo dice que está invertido en el MSCI World, en realidad en lo que está invertido es en un producto financiero que replica al MSCI World.

Es decir, el índice es una cosa y el instrumento financiero otra. Con esto en mente, ¿qué instrumentos financieros tenemos para replicar este índice? Pues tenemos los siguientes:

Fondos indexados.ETFs.Roboadvisors.Acciones individuales.Derivados financieros.Vamos a ver cada una de las opciones con sus ventajas y desventajas. Además en cada una de las opciones te daré recomendaciones que puedes encontrar en plataformas como Indexa Capital, Myinvestor o bancos tradicionales como Openbank y BBVA.

Fondos indexados al MSCI WorldSon fondos de gestión pasiva que replican la composición del índice. Invierten en todas las empresas del MSCI World en la misma proporción que dicta el índice. Es decir, no hay una persona que decide qué comprar y vender, sino que simplemente replica su comportamiento.

Entre sus principales ventajas se encuentran:

Costes muy bajos.

Diversificación alta.

Sencillos de usar.

Si es un fondo UCITS, es decir, domiciliado en la Unión Europea, puedes traspasar tu dinero a otro fondo sin pagar impuestos.

Puedes empezar con cantidades de dinero pequeñas. Por ejemplo, desde 1 € en plataformas como MyInvestor.

Aunque no son grandes inconvenientes, podrían considerarse las dos siguientes:

No puedes cambiar la composición del índice.

Su rendimiento nunca será superior al del mercado, su objetivo es igualarlo.

Algunos de los mejores fondos indexados al MSCI World se encuentran:

Fidelity MSCI World Index Fund P-ACC-EUR (ISIN: IE00BYX5NX33)Amundi Index MSCI World AE-C (ISIN: LU0996182563)iShares MSCI World Index Fund (IE) D Acc (ISIN: IE00B0M62Q58)Vanguard Global Stock Index Fund Investor EUR Acc (ISIN: IE00B03HD191)ETFs del MSCI WorldLos ETFs o Exchange Traded Fund, como su propio nombre indica, también son fondos. La diferencia es que aunque repliquen a un índice, cotizan como si fueran acciones. Por ejemplo, puedo comprar un ETF y a los 20 minutos venderlo. Sin embargo, con los fondos las operaciones se realizan al final del día.

Entre sus ventajas podemos destacar:

Más liquidez y flexibilidad: puedes comprar/vender durante todo el día.

Si se trata de mantener a largo plazo y no vender en muchos años, las comisiones son aún más bajas que las de un fondo indexado.

Y entre las desventajas:

No se pueden traspasar. Es decir, fiscalmente se comportan como una acción individual.

Mayor volatilidad diaria.

Tienen comisiones de compraventa.

ETFs recomendados:

Amundi MSCI World UCITS ETF Acc (EUR) (ISIN: LU1781541179)iShares Core MSCI World UCITS ETF USD Acc (ISIN: IE00B4L5Y983)Xtrackers MSCI World UCITS ETF 1C (ISIN: IE00BJ0KDQ92)Lyxor MSCI World UCITS ETF Acc (ISIN: LU1781541179)Roboadvisors que invierten en el MSCI WorldLos roboadvisors automatizan tu inversión en función de tu perfil de riesgo. El caso más conocido en España es Indexa Capital (aquí puedes leer mi opinión sobre su servicio). El proceso es sencillo: respondes un breve cuestionario y, a partir de tus respuestas, seleccionan por ti una cartera de fondos indexados diversificada. En muchos casos, esta cartera incluye exposición al índice MSCI World.

Entre sus ventajas podemos destacar:

Muy fáciles de usar porque no necesitas experiencia ni conocimientos técnicos para empezar a invertir.

Construyen una cartera global y diversificada adaptada a tu perfil de riesgo, que suele incluir el MSCI World.

Ajustan tu cartera de forma periódica sin que tengas que hacer nada.

Ahorras tiempo, ya que configuras tu cartera una vez y te olvidas. Es ideal si no quieres estar pendiente del mercado.

Y entre las desventajas:

Comisión de gestión algo superior a la de invertir directamente en fondos indexados o ETFs.

Menos personalización, ya que no puedes modificar a tu gusto los fondos o la distribución de activos.

Dependes completamente del algoritmo del roboadvisor para las decisiones de inversión.

Roboavisors o carteras con peso en el MSCI World:

(Aunque no tienen ISIN propio, estos servicios invierten en fondos/ETFs que sí lo tienen)

Finizens – Cartera perfil 6

MyInvestor – Cartera Metal

InbestMe – Cartera Indexada 100% Renta VariableInvertir en acciones individuales para replicar al MSCI World

Aunque es algo que técnicamente se podría hacer, no tiene ningún sentido.

Por un lado porque tendrías que estar cambiando su composición mensualmente para representar bien al índice. Y, por otro lado, dado que son aproximadamente 1.500 empresas las comisiones de compra y venta supondría unos costes que podrían llevarse por delante toda la rentabilidad de tu cartera. Aunque hay más razones para no hacerlo, no merece la pena ahondar en ellas.

Derivados financieros sobre el MSCI WorldPor último, también debes saber que se puede replicar al MSCI World con derivados financieros. Es decir con futuros y opciones financieras. Dado que se trata de un producto producto complejo y no apto para la mayoría de inversores particulares no vamos a entrar en profundidad, pero aprovecho para explicarte algo que suele pasar desapercibido y es muy importante: la diferencia entre réplica física y sintética.

Al invertir en un fondo o ETF que sigue el MSCI World, es importante fijarse en cómo replica el índice:

Replicación física: el fondo compra realmente las acciones que forman el índice. Es la forma más transparente y segura.

Replicación sintética: el fondo no compra las acciones, sino que utiliza derivados como futuros u opciones para imitar el comportamiento del índice. Es más complejo y conlleva ciertos riesgos adicionales.

Siempre que puedas elige la réplica física, como vimos en el artículo de las mejores gestoras de fondos indexados en España es preferible por su transparencia.

¿Qué opción es mejor para ti?Desde mi punto de vista, la mejor opción dependerá de tu perfil y tus objetivos.

Si buscas simplicidad y una cartera diversificada adaptada a tu perfil de riesgo, un roboadvisor puede ser la mejor alternativa. Es ideal si no quieres complicarte ni estar pendiente de los mercados. Además, muchos de ellos ya incluyen exposición al MSCI World dentro de su estrategia.Si prefieres tener más control y construir tu cartera poco a poco, los fondos indexados son una gran opción. Tienen buena fiscalidad en España, ya que puedes hacer traspasos entre fondos sin pagar impuestos hasta que retires el dinero.Y si tu idea es mantener la inversión durante muchos años sin vender, los ETFs pueden ser la alternativa más eficiente porque tienen las comisiones más bajas.Rentabilidad histórica del MSCI WorldUna de las razones por las que el MSCI World tiene tan buena prensa en todo el mundo es por la rentabilidad tan buena que ha obtenido desde que se creó en 1969.

Como puedes ver en el gráfico ha pasado por momentos de volatilidad (como cualquier índice global), pero la tendencia general ha sido claramente alcista:

En los últimos 10 años, la rentabilidad anualizada ha sido de alrededor del 10%.En los últimos 38 años, la rentabilidad anualizada ha sido de un 8,45%.

Eso sí, antes de emocionarte con gráficos que suben sin parar, recuerda: el MSCI World también cae. Y puede caer fuerte. Si no estás dispuesto a ver tu inversión bajar un 10, 20 o incluso 40% quizá esto no sea para ti.

Para que lo veas con un ejemplo realista, vamos a echar mano de nuestra calculadora de fondos indexados, desde la que podrás hacer simulaciones como la que vas a ver ahora:

Fíjate como, si inviertes 200 euros al mes durante 25 años, con una rentabilidad media del 8%, terminarías con cerca de 200.000 €, habiendo aportado solo 60.000 €.

Este es el poder del interés compuesto. No necesitar acertar con el próximo Amazon. Solo mantener una inversión constante y dejar que el tiempo haga su trabajo.

Composición del MSCI World

Como vimos al principio, el MSCI World está formado por más de 1.500 empresas de 23 países desarrollados. Esto incluye a gigantes de todos los sectores económicos y distribuidos por distintas regiones del mundo, lo que lo convierte en una de las opciones más diversificadas del mercado.

Aunque el índice tiene presencia global, el peso no está repartido de forma equitativa. Estados Unidos representa más de un 70% del MSCI World, seguido de países como Japón, Reino Unido, Francia, Canadá o Alemania. ¿Y por qué esto es así? Porque el índice se construye en función de la capitalización bursátil. Vamos a verlo con un ejemplo:

Por ejemplo, imagina que en el mundo solo hubiese dos empresas cotizadas: Apple e Inditex. Además, vamos a suponer que capitalización bursátil de Apple es de 100 dólares y la de Inditex de otros 100 dólares. Como el índice asigna los pesos en función de su capitalización, Apple tendría un peso del 50% e Inditex del 50%. Pero, ¿qué ocurriría si Apple aumenta su capitalización hasta 150 e Inditex baja hasta 50? Que Apple tendría un 75% del peso e Inditex el 25%.

Dado que Apple es de Estados Unidos e Inditex es de España, ¿cuál sería el peso por país? Estados Unidos representaría un 75% del índice y España del 25%.

Aunque el la realidad el cálculo es más complejo, funciona de manera muy similar al ejemplo que acabamos de ver.

Fíjate en el siguiente gráfico que muestra el peso por países:

Esto no es casualidad. Las empresas estadounidenses tienen una mayor capitalización bursátil y dominan muchos sectores clave, especialmente el tecnológico. No obstante, ten en cuenta que estos pesos pueden ir cambiando en función de la evolución de los mercados. La buena noticia es que el índice se modifica automáticamente sin que tú tengas que hacer nada.

Por ejemplo, si dentro de 10 años las empresas de Estados Unidos pierden relevancia a nivel global, su peso en el índice disminuirá automáticamente.

Principales sectores del índiceAl igual que ocurre con los países, cada sector tiene un peso diferente dependiendo de su «importancia» a nivel mundial.

Estos son los sectores con más peso dentro del MSCI World:

Tecnología: Apple, Microsoft, NVIDIAFinanciero: JPMorgan, Visa

Salud: Johnson & Johnson, UnitedHealth

Consumo discrecional: Amazon, Tesla

Servicios de comunicación: Alphabet (Google), Meta

Como ves, es una exposición bastante completa: desde las empresas tecnológicas más punteras hasta compañías farmacéuticas, financieras y energéticas. Eso sí, a diferencia del peso por países, el cual ha cambiado poco en los últimos años, el peso por sector ha cambiado bastante. Por ejemplo, hace 30 años las compañías tecnológicas apenas tenían relevancia a nivel mundial comparado con sector como el financiero. Y, a medida que el mundo ha ido evolucionando, han ido ganando el peso que merecen.

Esta es una de las claves por las que la rentabilidad del MSCI World ha sido tan buena a lo largo de los años. Básicamente y para que lo entiendas, el índice aumenta el peso de lo que va subiendo y baja el peso de lo que va bajando. Técnicamente se podría decir que el índice calcula los pesos en función de la capitalización bursátil.

De esta manera, estaría representando el valor del índice de manera adecuada.

Estas son algunas de las empresas con mayor peso dentro del índice:

Conclusión

ConclusiónEl MSCI World no es solo uno de los índices más conocidos: es también uno de los más útiles para cualquier persona que quiera invertir de forma sencilla, diversificada y a largo plazo.

Da igual de qué manera elijas invertir en el MSCI World (fondos, ETFs o roboadvisor) lo más importante es que entiendas lo que estás comprando: una parte del crecimiento de las economías más fuertes del mundo.

Y lo mejor de todo es que puedes empezar hoy, con cantidades pequeñas, sin necesidad de ser un experto ni de seguir el mercado cada día.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

Calculadora de independencia financiera

Situación personal

Año de nacimiento

Ingresos netos anuales

€

Gastos (anuales)

€

Dinero inicial a invertir

€

Estimaciones

Incremento medio anual del sueldo

%

Inflación media anual

%

Rentabilidad anual media de las inversiones

%

Impuestos a pagar en las retiradas del capital invertido

%

Resultados

Con los datos introducidos ya habrías alcanzado la independencia financiera.

Resultados

With the data entered, it would not be possible to achieve financial independence. Try modifying some field to know what you would have to do to get it.

Resultados

Alcanzarías la independencia financiera a la edad de:

años

Según esta estimación, necesitarías acumular €

de capital para alcanzarla y que no se te terminara el dinero durante la jubilación.

de capital para alcanzarla y que no se te acabara el dinero antes de los 110 años.

Tardarías años en conseguirlo.

// Handle input for 'incomings'

const incomingsInput = document.getElementById("incomings");

incomingsInput.addEventListener('input', function () {

if (!/^\d*[,]?\d*$/.test(incomingsInput.value)) {

incomingsInput.value = incomingsInput.value.replace(/[^0-9,]/g, '');

}

formatToSpanish(incomingsInput);

});

// Handle input for 'expenses'

const expensesInput = document.getElementById("expenses");

expensesInput.addEventListener('input', function () {

if (!/^\d*[,]?\d*$/.test(expensesInput.value)) {

expensesInput.value = expensesInput.value.replace(/[^0-9,]/g, ''); // Remove non-numeric characters

}

formatToSpanish(expensesInput);

});

//const year_incomes = document.getElementById("year_incomes");

//year_incomes.addEventListener('input', function () {

// if (!/^\d*[,]?\d*$/.test(year_incomes.value)) {

// year_incomes.value = year_incomes.value.replace(/[^0-9,]/g, ''); // Remove non-numeric characters

// }

// formatToSpanish(year_incomes);

//});

//year_expenses

//const year_expenses = document.getElementById("year_expenses");

//year_expenses.addEventListener('input', function () {

// if (!/^\d*[,]?\d*$/.test(year_expenses.value)) {

// year_expenses.value = year_expenses.value.replace(/[^0-9,]/g, ''); // Remove non-numeric characters

// }

// formatToSpanish(year_expenses);

//});

// Handle input for 'invested'

const investedInput = document.getElementById("invested");

investedInput.addEventListener('input', function () {

if (!/^\d*[,]?\d*$/.test(investedInput.value)) {

investedInput.value = investedInput.value.replace(/[^0-9,]/g, ''); // Remove non-numeric characters

}

formatToSpanish(investedInput);

});

// Function to format input values to Spanish currency format

function formatToSpanish(input) {

let value = input.value.replace(/\./g, ''); // Remove any periods (thousands separators)

value = value.replace(',', '.'); // Replace commas with periods for parsing

if (value.trim() !== "") {

let formattedValue = Number(value).toLocaleString('de-DE'); // Format with 'de-DE' for Spanish (Germany)

input.value = formattedValue; // Update the input field with the formatted value

}

}