Carlos Galán Rubio's Blog, page 9

October 10, 2024

¿Quién fue John Bogle? Biografía y enseñanzas del padre de la indexación

“Si hubiera que levantar una estatua en honor de quien ha hecho más por los inversores americanos, debería ser para Jack Bogle”.

La frase no es mía, evidentemente, sino de Warren Buffett, que está considerado el mejor inversor de su generación y uno de los mejores de todos los tiempos. Hasta ahí llega la importancia de John Bogle en el mundo de la inversión, que inventó la que para mí es la mejor forma de invertir.

Si su nombre no te suena, no te preocupes porque es normal. John Bogle fue un gurú, pero a su manera. Quizás te suene más la gestora que creó, Vanguard y si no, seguro que has oído hablar de los fondos indexados. Pues John ‘Jack’ Bogle tiene el honor de haber creado el primer fondo indexado y de ser el padre de la indexación.

Quién fue John Bogle: breve biografía

Quién fue John Bogle: breve biografíaDe orígenes humildes, John Bogle llegó a convertirse en uno de los mejores inversores del siglo XX por méritos propios. Esta es su historia.

Formación de John BogleNacido en 1929, la familia Bogle fue una de las muchas que lo perdieron todo durante la Gran Depresión. De hecho, Bogle pudo completar sus estudios en la Academia Blair gracias a sus buenas notas y las becas que recibió.

Tras diplomarse, ingresó en la Universidad de Princeton para cursar “Economía e Inversión”, donde se graduó magna cum laude en 1951.

Tras diplomarse, ingresó en la Universidad de Princeton para cursar “Economía e Inversión”, donde se graduó magna cum laude en 1951.

Bogle comenzó a trabajar dentro de la industria financiera en Wellington Fund, después de que su fundador, Walter Morgan, leyese las 130 páginas de su tesis de fin carrera.

Bogle prosperó dentro de firma, donde llegó a ser director general con 41 años. Sin embargo, en 1974 fue despedido por los resultados de la con Boston Thorndike, Doran, Paine & Lewis (TDPL), una unión que funcionó bien durante un tiempo, pero que terminó hundiendo el valor de Wellington.

Ese error fue también el germen de su mayor acierto.

Ese error fue también el germen de su mayor acierto.

Ese mismo año, en 1974, fundó Vanguard. Como él mismo escribió en su libro “Stay The Course”, “Vanguard fue concebido en el infierno y nacido en la lucha. Su creación fue el resultado de un compromiso insatisfactorio que terminó en la lucha por el control de Wellington Management, una lucha que me costó mi puesto como CEO e hizo que pareciera que mi carrera en la industria que amaba había terminado”.

El papel de Vanguard en la industria de fondosThe Vanguard Group nació como una convicción personal de Bogle y el primer fondo indexado como un experimento no probado hasta la fecha.

En 1975, Vanguard sacó al mercado el primer fondo indexado de la historia para replicar el comportamiento del S&P 500, que es un índice que representa a las 500 mayores empresas americanas por capitalización bursátil.

Este nuevo enfoque de inversión, basado en gestión pasiva para simplificar todo el proceso y reducir costes.

Bogle se mantuvo como CEO de Vanguard hasta los 66 años, cuando dejó el cargo por problemas de salud. Superados, se reincorporó como senior chairman durante tres años más y finalmente dejó la compañía para fundar su propio centro de investigación financiera y divulgación: Bogle Financial Markets Research Center.

‘Jack Bogle’ falleció el pasado 2019 a los 89 años de edad.

Vanguard es a día de hoy la segunda mayor gestora de fondos y ETFs del mundo, solo por detrás de Blackrock (iShares).

Vanguard es a día de hoy la segunda mayor gestora de fondos y ETFs del mundo, solo por detrás de Blackrock (iShares).

La filosofía de Vanguard es muy clara: buscar lo mejor para el cliente, lo que incluye no pagar retrocesiones. Las retrocesiones son una parte de la comisión de gestión que los fondos comparten con el banco por comercializarlo. Es decir, una comisión de venta para que ofrezcan sus productos de forma destacada, algo que normalmente se traduce en más comisiones para el inversor.

Vanguard es famosa por no pagar retrocesiones. Eso ha frenado incluso su crecimiento, porque, como explican desde Indexa Capital, muchos bancos preferían no ofrecer fondos de Vanguard por sus bajas comisiones y por no pagar retrocesiones. ¡

Filosofía de inversión de John Bogle

Filosofía de inversión de John BogleHay tres términos que definen la visión de Jack Bogle sobre cómo invertir: simplicidad, diversificación y eficiencia de costes. Esas son las tres características clave de los fondos indexados y de la gestión pasiva, que casan con los principios inversores de John Bogle:

No intentes batir al mercadoEste fue el principal descubrimiento de Bogle y sobre el que cimentó su estrategia de inversión.

Si algo tenía claro el padre de la indexación es que superar el rendimiento del mercado a largo plazo es muy difícil. Hoy sabemos que muy pocos gestores lo logran (apenas un 9,92% de los fondos americanos, según el estudio de SPIVA).

Aquí puedes ver los resultados detallados por regiones:

No superan su índice de referenciaSuperan al índice de referencia Europa92,31%7,69% Estados Unidos 87,42%12,58% Japón85,34%14,66% Porcentaje de fondos que no superan a su índice para un periodo de 10 añosAdemás, según Bogle muchas veces ese rendimiento de los fondos activos estaba más relacionado con la suerte o un entorno favorable que con la propia pericia del gestor de fondos.

¿Solución? Si no puedes batir al mercado, mejor indexarte y copiar el rendimiento del mercado. Esa es la idea detrás de los fondos indexados.

¿Solución? Si no puedes batir al mercado, mejor indexarte y copiar el rendimiento del mercado. Esa es la idea detrás de los fondos indexados.

Bogle tenía muy claro que los costes de los fondos de inversión no estaban justificados en base a su rendimiento y que eso suponía un menoscabo para el pequeño inversor.

Los fondos indexados solucionaron ese problema de golpe, con unos costes de entre en 0,05% y el 0,4% frente al 2% de los fondos de gestión activa.

Los fondos indexados solucionaron ese problema de golpe, con unos costes de entre en 0,05% y el 0,4% frente al 2% de los fondos de gestión activa.

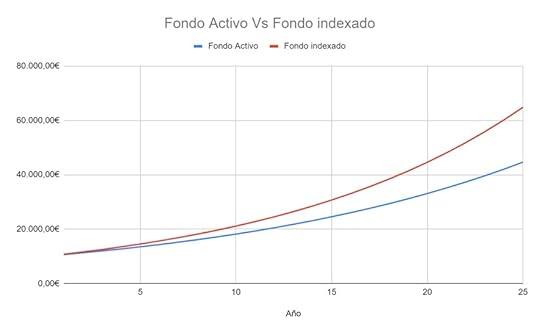

Esa diferencia de costes tiene una enorme incidencia en la rentabilidad de las inversiones a largo plazo. Para que lo entiendas mejor, mira la diferencia a largo plazo entre una inversión de 10.000 € con una rentabilidad un 8% y comisiones del 2% (fondo activo) y del 0,5% (fondo indexado).

Con un fondo activo, esos 10.000 € se convertirían en 44.649,70 € euros al cabo de 25 años, mientras que con un fondo indexado serían 64.828,80 €. ¡Más de 20.000 € de diferencia solo por las comisiones!

Con un fondo activo, esos 10.000 € se convertirían en 44.649,70 € euros al cabo de 25 años, mientras que con un fondo indexado serían 64.828,80 €. ¡Más de 20.000 € de diferencia solo por las comisiones!

La gestión pasiva es extremadamente sencilla, especialmente comparada con la gestión activa.

Se limita a copiar al índice de referencia y buscar una rentabilidad acorde a la del mercado. Así de sencillo.

Gestionar una cartera indexada también es más fácil que una de fondos activos. La tarea más complicada es la de decidir la distribución de activos o qué porcentaje quieres destinar a renta fija y renta variable.

A partir de ahí, ya solo quedaría rebalancear la cartera cada seis meses o un año. ¿Fácil? Verdad.

Hoy en día existen incluso herramientas que se encargan de hacerlo, como los roboadvisors

Hoy en día existen incluso herramientas que se encargan de hacerlo, como los roboadvisors

A Bogle le gustaban las cosas sencillas. De hecho, también recomendaba no invertir en demasiados fondos para no complicarse la vida.

Bogle era un firme creyente de la diversificación como herramienta para reducir el riesgo al invertir. En otras palabras, no poner todos los huevos en la misma cesta.

Y eso es precisamente lo que hacen los fondos indexados, que incluyen un montón de acciones bajo un mismo paraguas.

PacienciaEl último pilar de la estrategia de inversión de John Bogle es tener paciencia e invertir a largo plazo.

Como decía el propio Bogle, “el tiempo es tu amigo, las emociones, tus enemigas”. El fundador de Vanguard era consciente del poder del tiempo en la inversión, que los fondos indexados aprovechan a las mil maravillas.

Como decía el propio Bogle, “el tiempo es tu amigo, las emociones, tus enemigas”. El fundador de Vanguard era consciente del poder del tiempo en la inversión, que los fondos indexados aprovechan a las mil maravillas.

En cierto sentido, una de las desventajas de los fondos indexados es precisamente que funcionan bien a largo plazo, especialmente a más de 10 años vista.

Consejos de inversión: las mejores citas de John Bogle

Consejos de inversión: las mejores citas de John BogleSin llegar al nivel de Warren Buffett o Benjamin Graham, Bogle también dejó algunas frases para el recuerdo que condensan sus principales enseñanzas:

“No busques la aguja en el pajar, compra el pajar.”

Esta es una de las frases más conocidas y la que resume a la perfección en qué consisten los fondos indexados y la inversión indexada o la gestión pasiva.

La compra de acciones o fondos activos sería la aguja, los fondos indexados, el pajar.

“No veo ninguna razón por la que los inversores tienen que quedar satisfechos con unos resultados inferiores a los de un fondo indexado.”

Uno de los mayores logros de Bogle fue democratizar las inversiones para hacerlas más accesibles con un rendimiento adecuado. Y ese rendimiento es la media del mercado, lo que puede darte un fondo indexado.

“El milagro de las rentabilidades por interés compuesto está amenazado por la tiranía de los costes por interés compuesto.”

Esta frase resume dos cuestiones clave al invertir: hacerlo a largo plazo y aprovechar el interés compuesto y la importancia de los costes y cómo pueden llegar a afectar a tu rentabilidad.

“El sentido común nos dice que las rentabilidades van y vienen, pero los costes siempre están ahí.”

Otra cita en la misma línea que la anterior y que pone de reflejo la importancia de fijarse en los costes al invertir, una de las cosas que de verdad quitaba el sueño a Bogle.

“Invertir no es tan difícil como parece. El éxito consiste en hacer unas pocas cosas bien y evitar los errores graves.”

Esta es una frase que bien puede aplicarse a las finanzas en general. Es más importante evitar grandes errores que tener grandes aciertos. Los primeros pueden suponer un lastre insalvable, mientras que los segundos solo son un impulso adicional.

“Los dos grandes enemigos de los inversores de fondos son los costes y las emociones.”

Bogle no solo habla de cuestiones tangibles como rentabilidad y costes, también entre de lleno en la parte psicológica de las inversiones. Esta es una frase en la que pone de relieve la importancia ce controlar las emociones al invertir, y no es la única.

Y es que, tu cerebro te puede jugar muy malas pasadas al tomar decisiones financieras. Por ejemplo, puede llevarte a vender en momentos de pánico ante una caída del mercado, por mucho que inviertas a largo plazo.

De hecho, Bogle también aseguraba que “Si tienes problemas para imaginar una pérdida del 20% en el mercado de renta variable no deberías estar en él”, resaltando la importancia de conocer tu verdadero perfil como inversor.

“El tiempo es tu amigo, las emociones, tus enemigas.”

Si me sigues, es fácil que me hayas oído repetir la primera parte esta cita de Bogle en varias ocasiones.

El tiempo es el principal aliado del pequeño inversor porque limita el riesgo de las inversiones y, además, permite actuar al interés compuesto.

“El mercado y todo lo que le rodea es una gran distracción para los inversores.”

Un buen resumen de la diferencia entre la inversión a corto y a largo plazo. Todo lo que mueve a los mercados en el corto plazo no debería quitarle el sueño a un inversor a largo plazo.

Todas las noticias que escuchas a diario sobre la bolsa y las inversiones son más un ruido que puede llevarte a tomar decisiones guiadas por las emociones que otras cosas. Como también decía Bogle, “alentados por un optimismo embriagador y la avaricia, y atraídos por las artimañas de la industria, los inversores invierten sus ahorros en los picos más altos del mercado”

“Los inversores en fondos de inversión que creen que pueden elegir fácilmente a los gestores con rendimientos superiores, están equivocados.”

Esta afirmación sustenta la idiosincrasia de los fondos indexados y también sustenta toda la industria de inversión.

Igual que quien invierte en acciones lo hace confiando en que será capaz de detectar las mejores empresas y el mejor momento de invertir, quien invierte en fondos de gestión activa espera que el gestor sea capaz de hacerlo. Como hemos visto, pocos lo logran.

Eso sí, tampoco te voy a mentir, algunos los pocos gestores que superan al mercado son capaces de obtener rendimientos muy superiores. Esta es una de las ventajas de invertir las acciones frente a fondos indexados.

“El mayor enemigo de un buen plan, es soñar con el plan perfecto. Quédese con el plan bueno.”

Esta cita la he dejado para el final porque está en línea con una frase que yo utilizo mucho: mejor hecho que perfecto.

Por eso mismo, cuando se trata de invertir siempre digo que lo más importante es ponerse en marcha. Aquí te cuento cómo empezar a invertir en menos 20 minutos, sin excusas.

Los libros de John Bogle

Los libros de John BogleEl padre de la indexación fue un escritor prolífico con 11 libros publicados. Estas son sus mejores obras

Cómo invertir en fondos de inversión con sentido comúnUno de esos libros que todo inversor debería leer. No es un libro corto, pero es fácil de leer. Explica por qué invertir en fondos indexados, la importancia del largo plazo en la inversión, de la asignación de activos y también de las comisiones.

La obra también aborda cómo los fondos activos no cubren las necesidades del inversor, sino las de sus gestores y de la importancia de acceder a inversiones baratas y de calidad.

El pequeño libro para invertir con sentido común

El pequeño libro para invertir con sentido comúnPara mí, uno de los 10 mejores libros de finanzas. Resume perfectamente en qué consiste la inversión indexada de una forma sencilla y más accesible que la obra anterior.

Stay the Course: The Story of Vanguard and the Index RevolutionEsta obra no está en castellano, pero resume la historia de Vanguard contada por su fundador. El libro habla del recorrido de la gestora, de cómo fueron los primeros años y de cómo su mensaje transformó la industria sin cambiar la propia esencia de Vanguard.

Conclusión: por qué coincido con Bogle

Conclusión: por qué coincido con BogleSi te fijas en mi cartera de inversión, los fondos indexados son un aparte muy importante y la principal forma de inversión más allá de la inversión inmobiliaria.

Creo que John Bogle es una de las figuras más relevantes en la historia de la inversión, por lo menos para el pequeño inversor. Admiro enormemente todo lo que hizo y no solo porque esté 100% con su visión. A fin de cuentas, una buena idea la puede tener cualquiera.

También admiro el valor que tuvo de ponerla en marcha y cómo se ha mantenido firme en sus convicciones de poner siempre al cliente por delante incluso de los beneficios de su empresa. La forma en la que Vanguard ha afrontado y todavía afronta la gestión y comercialización de sus fondos es el mejor ejemplo.

Para mí, Bogle es uno de los mejores inversores de todos los tiempos. ¿Y para ti?

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

¿Quién fue John Bogle? BiografÃa y enseñanzas del padre de la indexación

âSi hubiera que levantar una estatua en honor de quien ha hecho más por los inversores americanos, deberÃa ser para Jack Bogleâ.

La frase no es mÃa, evidentemente, sino de Warren Buffett, que está considerado el mejor inversor de su generación y uno de los mejores de todos los tiempos. Hasta ahà llega la importancia de John Bogle en el mundo de la inversión, que inventó la que para mà es la mejor forma de invertir.

Si su nombre no te suena, no te preocupes porque es normal. John Bogle fue un gurú, pero a su manera. Quizás te suene más la gestora que creó, Vanguard y si no, seguro que has oÃdo hablar de los fondos indexados. Pues John âJackâ Bogle tiene el honor de haber creado el primer fondo indexado y de ser el padre de la indexación.

Quién fue John Bogle: breve biografÃaDe orÃgenes humildes, John Bogle llegó a convertirse en uno de los mejores inversores del siglo XX por méritos propios. Esta es su historia.

Formación de John BogleNacido en 1929, la familia Bogle fue una de las muchas que lo perdieron todo durante la Gran Depresión. De hecho, Bogle pudo completar sus estudios en la Academia Blair gracias a sus buenas notas y las becas que recibió.

Tras diplomarse, ingresó en la Universidad de Princeton para cursar âEconomÃa e Inversiónâ, donde se graduó magna cum laude en 1951.

Bogle comenzó a trabajar dentro de la industria financiera en Wellington Fund, después de que su fundador, Walter Morgan, leyese las 130 páginas de su tesis de fin carrera.

Bogle prosperó dentro de firma, donde llegó a ser director general con 41 años. Sin embargo, en 1974 fue despedido por los resultados de la con Boston Thorndike, Doran, Paine & Lewis (TDPL), una unión que funcionó bien durante un tiempo, pero que terminó hundiendo el valor de Wellington.

Ese error fue también el germen de su mayor acierto.

Ese mismo año, en 1974, fundó Vanguard. Como él mismo escribió en su libro âStay The Courseâ, âVanguard fue concebido en el infierno y nacido en la lucha. Su creación fue el resultado de un compromiso insatisfactorio que terminó en la lucha por el control de Wellington Management, una lucha que me costó mi puesto como CEO e hizo que pareciera que mi carrera en la industria que amaba habÃa terminadoâ.

El papel de Vanguard en la industria de fondosThe Vanguard Group nació como una convicción personal de Bogle y el primer fondo indexado como un experimento no probado hasta la fecha.

En 1975, Vanguard sacó al mercado el primer fondo indexado de la historia para replicar el comportamiento del S&P 500, que es un Ãndice que representa a las 500 mayores empresas americanas por capitalización bursátil.

Este nuevo enfoque de inversión, basado en gestión pasiva para simplificar todo el proceso y reducir costes.

Bogle se mantuvo como CEO de Vanguard hasta los 66 años, cuando dejó el cargo por problemas de salud. Superados, se reincorporó como senior chairman durante tres años más y finalmente dejó la compañÃa para fundar su propio centro de investigación financiera y divulgación: Bogle Financial Markets Research Center.

âJack Bogleâ falleció el pasado 2019 a los 89 años de edad.

Vanguard es a dÃa de hoy la segunda mayor gestora de fondos y ETFs del mundo, solo por detrás de Blackrock (iShares).

La filosofÃa de Vanguard es muy clara: buscar lo mejor para el cliente, lo que incluye no pagar retrocesiones. Las retrocesiones son una parte de la comisión de gestión que los fondos comparten con el banco por comercializarlo. Es decir, una comisión de venta para que ofrezcan sus productos de forma destacada, algo que normalmente se traduce en más comisiones para el inversor.

Vanguard es famosa por no pagar retrocesiones. Eso ha frenado incluso su crecimiento, porque, como explican desde Indexa Capital, muchos bancos preferÃan no ofrecer fondos de Vanguard por sus bajas comisiones y por no pagar retrocesiones. ¡

FilosofÃa de inversión de John BogleHay tres términos que definen la visión de Jack Bogle sobre cómo invertir: simplicidad, diversificación y eficiencia de costes. Esas son las tres caracterÃsticas clave de los fondos indexados y de la gestión pasiva, que casan con los principios inversores de John Bogle:

No intentes batir al mercadoEste fue el principal descubrimiento de Bogle y sobre el que cimentó su estrategia de inversión.

Si algo tenÃa claro el padre de la indexación es que superar el rendimiento del mercado a largo plazo es muy difÃcil. Hoy sabemos que muy pocos gestores lo logran (apenas un 9,92% de los fondos americanos, según el estudio de SPIVA).

Aquà puedes ver los resultados detallados por regiones:

No superan su Ãndice de referenciaSuperan al Ãndice de referencia Europa92,31%7,69% Estados Unidos 87,42%12,58% Japón85,34%14,66% Porcentaje de fondos que no superan a su Ãndice para un periodo de 10 añosAdemás, según Bogle muchas veces ese rendimiento de los fondos activos estaba más relacionado con la suerte o un entorno favorable que con la propia pericia del gestor de fondos.

¿Solución? Si no puedes batir al mercado, mejor indexarte y copiar el rendimiento del mercado. Esa es la idea detrás de los fondos indexados.

Bogle tenÃa muy claro que los costes de los fondos de inversión no estaban justificados en base a su rendimiento y que eso suponÃa un menoscabo para el pequeño inversor.

Los fondos indexados solucionaron ese problema de golpe, con unos costes de entre en 0,05% y el 0,4% frente al 2% de los fondos de gestión activa.

Esa diferencia de costes tiene una enorme incidencia en la rentabilidad de las inversiones a largo plazo. Para que lo entiendas mejor, mira la diferencia a largo plazo entre una inversión de 10.000 ⬠con una rentabilidad un 8% y comisiones del 2% (fondo activo) y del 0,5% (fondo indexado).

Con un fondo activo, esos 10.000 ⬠se convertirÃan en 44.649,70 ⬠euros al cabo de 25 años, mientras que con un fondo indexado serÃan 64.828,80 â¬. ¡Más de 20.000 ⬠de diferencia solo por las comisiones!

La gestión pasiva es extremadamente sencilla, especialmente comparada con la gestión activa.

Se limita a copiar al Ãndice de referencia y buscar una rentabilidad acorde a la del mercado. Asà de sencillo.

Gestionar una cartera indexada también es más fácil que una de fondos activos. La tarea más complicada es la de decidir la distribución de activos o qué porcentaje quieres destinar a renta fija y renta variable.

A partir de ahÃ, ya solo quedarÃa rebalancear la cartera cada seis meses o un año. ¿Fácil? Verdad.

Hoy en dÃa existen incluso herramientas que se encargan de hacerlo, como los roboadvisors

A Bogle le gustaban las cosas sencillas. De hecho, también recomendaba no invertir en demasiados fondos para no complicarse la vida.

Bogle era un firme creyente de la diversificación como herramienta para reducir el riesgo al invertir. En otras palabras, no poner todos los huevos en la misma cesta.

Y eso es precisamente lo que hacen los fondos indexados, que incluyen un montón de acciones bajo un mismo paraguas.

PacienciaEl último pilar de la estrategia de inversión de John Bogle es tener paciencia e invertir a largo plazo.

Como decÃa el propio Bogle, âel tiempo es tu amigo, las emociones, tus enemigasâ. El fundador de Vanguard era consciente del poder del tiempo en la inversión, que los fondos indexados aprovechan a las mil maravillas.

En cierto sentido, una de las desventajas de los fondos indexados es precisamente que funcionan bien a largo plazo, especialmente a más de 10 años vista.

Consejos de inversión: las mejores citas de John BogleSin llegar al nivel de Warren Buffett o Benjamin Graham, Bogle también dejó algunas frases para el recuerdo que condensan sus principales enseñanzas:

âNo busques la aguja en el pajar, compra el pajar.â

Esta es una de las frases más conocidas y la que resume a la perfección en qué consisten los fondos indexados y la inversión indexada o la gestión pasiva.

La compra de acciones o fondos activos serÃa la aguja, los fondos indexados, el pajar.

âNo veo ninguna razón por la que los inversores tienen que quedar satisfechos con unos resultados inferiores a los de un fondo indexado.â

Uno de los mayores logros de Bogle fue democratizar las inversiones para hacerlas más accesibles con un rendimiento adecuado. Y ese rendimiento es la media del mercado, lo que puede darte un fondo indexado.

âEl milagro de las rentabilidades por interés compuesto está amenazado por la tiranÃa de los costes por interés compuesto.â

Esta frase resume dos cuestiones clave al invertir: hacerlo a largo plazo y aprovechar el interés compuesto y la importancia de los costes y cómo pueden llegar a afectar a tu rentabilidad.

âEl sentido común nos dice que las rentabilidades van y vienen, pero los costes siempre están ahÃ.â

Otra cita en la misma lÃnea que la anterior y que pone de reflejo la importancia de fijarse en los costes al invertir, una de las cosas que de verdad quitaba el sueño a Bogle.

âInvertir no es tan difÃcil como parece. El éxito consiste en hacer unas pocas cosas bien y evitar los errores graves.â

Esta es una frase que bien puede aplicarse a las finanzas en general. Es más importante evitar grandes errores que tener grandes aciertos. Los primeros pueden suponer un lastre insalvable, mientras que los segundos solo son un impulso adicional.

âLos dos grandes enemigos de los inversores de fondos son los costes y las emociones.â

Bogle no solo habla de cuestiones tangibles como rentabilidad y costes, también entre de lleno en la parte psicológica de las inversiones. Esta es una frase en la que pone de relieve la importancia ce controlar las emociones al invertir, y no es la única.

Y es que, tu cerebro te puede jugar muy malas pasadas al tomar decisiones financieras. Por ejemplo, puede llevarte a vender en momentos de pánico ante una caÃda del mercado, por mucho que inviertas a largo plazo.

De hecho, Bogle también aseguraba que âSi tienes problemas para imaginar una pérdida del 20% en el mercado de renta variable no deberÃas estar en élâ, resaltando la importancia de conocer tu verdadero perfil como inversor.

âEl tiempo es tu amigo, las emociones, tus enemigas.â

Si me sigues, es fácil que me hayas oÃdo repetir la primera parte esta cita de Bogle en varias ocasiones.

El tiempo es el principal aliado del pequeño inversor porque limita el riesgo de las inversiones y, además, permite actuar al interés compuesto.

âEl mercado y todo lo que le rodea es una gran distracción para los inversores.â

Un buen resumen de la diferencia entre la inversión a corto y a largo plazo. Todo lo que mueve a los mercados en el corto plazo no deberÃa quitarle el sueño a un inversor a largo plazo.

Todas las noticias que escuchas a diario sobre la bolsa y las inversiones son más un ruido que puede llevarte a tomar decisiones guiadas por las emociones que otras cosas. Como también decÃa Bogle, âalentados por un optimismo embriagador y la avaricia, y atraÃdos por las artimañas de la industria, los inversores invierten sus ahorros en los picos más altos del mercadoâ

âLos inversores en fondos de inversión que creen que pueden elegir fácilmente a los gestores con rendimientos superiores, están equivocados.â

Esta afirmación sustenta la idiosincrasia de los fondos indexados y también sustenta toda la industria de inversión.

Igual que quien invierte en acciones lo hace confiando en que será capaz de detectar las mejores empresas y el mejor momento de invertir, quien invierte en fondos de gestión activa espera que el gestor sea capaz de hacerlo. Como hemos visto, pocos lo logran.

Eso sÃ, tampoco te voy a mentir, algunos los pocos gestores que superan al mercado son capaces de obtener rendimientos muy superiores. Esta es una de las ventajas de invertir las acciones frente a fondos indexados.

âEl mayor enemigo de un buen plan, es soñar con el plan perfecto. Quédese con el plan bueno.â

Esta cita la he dejado para el final porque está en lÃnea con una frase que yo utilizo mucho: mejor hecho que perfecto.

Por eso mismo, cuando se trata de invertir siempre digo que lo más importante es ponerse en marcha. Aquà te cuento cómo empezar a invertir en menos 20 minutos, sin excusas.

Los libros de John BogleEl padre de la indexación fue un escritor prolÃfico con 11 libros publicados. Estas son sus mejores obras

Cómo invertir en fondos de inversión con sentido comúnUno de esos libros que todo inversor deberÃa leer. No es un libro corto, pero es fácil de leer. Explica por qué invertir en fondos indexados, la importancia del largo plazo en la inversión, de la asignación de activos y también de las comisiones.

La obra también aborda cómo los fondos activos no cubren las necesidades del inversor, sino las de sus gestores y de la importancia de acceder a inversiones baratas y de calidad.

El pequeño libro para invertir con sentido comúnPara mÃ, uno de los 10 mejores libros de finanzas. Resume perfectamente en qué consiste la inversión indexada de una forma sencilla y más accesible que la obra anterior.

Stay the Course: The Story of Vanguard and the Index RevolutionEsta obra no está en castellano, pero resume la historia de Vanguard contada por su fundador. El libro habla del recorrido de la gestora, de cómo fueron los primeros años y de cómo su mensaje transformó la industria sin cambiar la propia esencia de Vanguard.

Conclusión: por qué coincido con BogleSi te fijas en mi cartera de inversión, los fondos indexados son un aparte muy importante y la principal forma de inversión más allá de la inversión inmobiliaria.

Creo que John Bogle es una de las figuras más relevantes en la historia de la inversión, por lo menos para el pequeño inversor. Admiro enormemente todo lo que hizo y no solo porque esté 100% con su visión. A fin de cuentas, una buena idea la puede tener cualquiera.

También admiro el valor que tuvo de ponerla en marcha y cómo se ha mantenido firme en sus convicciones de poner siempre al cliente por delante incluso de los beneficios de su empresa. La forma en la que Vanguard ha afrontado y todavÃa afronta la gestión y comercialización de sus fondos es el mejor ejemplo.

Para mÃ, Bogle es uno de los mejores inversores de todos los tiempos. ¿Y para ti?

Un abrazo y gracias por leer,

Carlos

Regulación: SonrÃe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquÃ.

October 3, 2024

Los mejores fondos indexados

Los fondos indexados son la mejor forma de invertir para el 99% de las personas. Asà es como yo lo veo y solo tienes que ver mi cartera de inversión para comprobarlo.

¿Quieres saber cuáles son los mejores fondos indexados para empezar a invertir? En las siguientes lÃneas vamos a ver cuáles son los que mejor se han comportado en los últimos años y también cuáles son los más adecuados para construir tu cartera indexada.

Y es que, una cosa son los fondos indexados que mejor lo hacen a corto o medio plazo y otra diferente los que mejor resultado te darán en una cartera a largo plazo o los que te permitirán invertir de la forma más sencilla.

Con esto en mente, vamos a ver los fondos Ãndice más destacados de 2024.

Rendimiento a 3 añosBenckmark Amundi S&P 500 ESG 14,02%S&P 500 ESG + TR EUR Vanguard U.S. 500 Stock Index Fund12,39%S&P 500 NR USD Vanguard Global Stock Index Fund EUR Acc10,26%MSCI World NR USD Vanguard European Stock Index Fund8,36%MSCI Europe NR USD Mejores fondos indexadosEste es el ranking de mejores fondos indexados tomando como referencia su rentabilidad a 3 años.

Amundi S&P 500 ESG Clase AE-DSe trata de un fondo que busca replicar el Ãndice âS&P 500 ESG+â, que sigue la rentabilidad del S&P 500 estadounidense, pero con un sesgo ISR â ESG. Es decir, está orientado hacia empresas que cumplan con determinadas directrices en materia de inversión socialmente responsable.

El S&P 500 es uno de los Ãndices más conocidos del mundo. Reúne a las 500 mayores empresas estadounidenses por capitalización bursátil y se utiliza muchas veces como sinónimo de «la bolsa» (americana).

Cuando se dice que rentabilidad histórica de la bolsa es del 8%, en realidad se da el dato del S&P 500.

Se trata de una alternativa para invertir en el Ãndice americano con una perspectiva que tiene en cuenta el desempeño de las empresas en materia medioambiental, social y de gobernanza.

Si te interesan este tipo de inversiones, aquà te cuento cómo invertir en fondos indexados ISR y con quién hacerlo.

Datos fundamentales del Amundi S&P 500 ESG Clase AE-D:

ISIN: LU0996179189Benckmark: S&P 500 ESG + TR EURRentabilidad a 1 año: 28,90%Rentabilidad a 3 años: 14,02%Gastos corrientes: 0,3% Vanguard U.S. 500 Stock Index FundEste fondo de Vanguard sà replica el comportamiento del S&P 500 sin ningún tipo de sesgo.

El fondo Vanguard U.S. 500 Stock Index Fund es una buena opción si quieres invertir en la economÃa americana.

Datos fundamentales del Vanguard U.S. 500 Stock Index Fund:

ISIN: IE0032126645Benckmark: S&P 500 NR USDRentabilidad a 1 año: 27,82%Rentabilidad a 3 años: 12,39%Gastos corrientes: 0,10% Vanguard Global Stock Index Fund EUR AccOtro fondo de la gestora Vanguard, que fue creada por John Bogle, el padre de la inversión indexada.

Este fondo indexado replica el comportamiento del MSCI World Index, uno de los Ãndices que veremos más adelante dentro de los mejores fondos indexados para crear una cartera sencilla.

El MSCI World Index es un Ãndice creado para invertir en la economÃa global, aunque con un claro sesgo hacia los paÃses desarrollados. En concreto, reúne a casi 1.450 empresas de los 23 paÃses más desarrollados del mundo, con lo que cubre el 85% de la capitalización de cada paÃs.

Como es un Ãndice ponderado por capitalización, hay paÃses que tienen mucho más peso que otros. De hecho, Estados Unidos supone cerca del 70% de su valor, por lo que muchas personas optan por invertir en el MSCI World o el S&P 500.

Datos fundamentales del Vanguard Global Stock Index Fund EUR Acc:

ISIN: IE00B03HD191Benckmark: MSCI World NR USDRentabilidad a 1 año: 25,21%Rentabilidad a 3 años: 10,26%Gastos corrientes: 0,18% Vanguard European Stock Index FundEste Ãndice sigue el mercado europeo y concretamente 417 empresas de los 15 principales paÃses de Europa.

Es una buena opción para tener exposición a la renta variable europea.

Datos fundamentales del Vanguard European Stock Index Fund:

ISIN: IE0007987690Benckmark: MSCI Europe NR USDRentabilidad a 1 año: 19,97%Rentabilidad a 3 años: 8,36%Gastos corrientes: 0,12% Mejores fondos indexados de renta fija

Mejores fondos indexados de renta fijaComo has visto, los mejores fondos indexados por rendimiento son todos de renta variable. Para poner un poco de equilibrio, aquà veremos un ranking de fondos indexados de renta fija.

Vanguard Global Short-Term Bond Index FundEste fondo se centra en la inversión en bonos corporativos de corto plazo de forma global.

Por su enfoque de inversión, acusa mucho menos los cambios en los tipos de interés y es menos volátil que un fondo de renta fija a largo plazo.

Datos fundamentales del Vanguard Global Short-Term Bond Index Fund:

ISIN: IE00BH65QS77Benckmark: Bloomberg Gbl Ag xUS MBS 1-5Y FAB TR USDRentabilidad a 1 año: 3,34%Rentabilidad a 3 años: 3,00%Gastos corrientes: 0,10%La inversión en renta fija a través de fondos funciona de forma diferente a la inversión directa y su rentabilidad no es en absoluto fija, sino que se mueve en función del valor de los bonos en el mercado secundario.

Para que lo entiendas mejor, debes saber que las emisiones de deuda cotizan en un mercado secundario. Es decir, primero compras el bono cuando se emite y después puedes venderlo antes de vencimiento. Si, por el motivo que sea, compraste un bono a 10 años y quieres venderlo antes, puedes hacerlo en ese mercado (y también comprar bonos emitidos).

El valor de estos bonos en ese mercado secundario varÃa según las emisiones posteriores. El funcionamiento es más o menos el siguiente. Si tú tienes un bono a 10 años al 3% y al cabo de 6 meses, empiezan a emitir bonos a 10 años al 4%, el valor de tu bono descenderá porque ahora se paga más por ese dinero.

Por el contrario, si el interés de las nuevas emisiones es menor, el valor subirá.

La evolución de tus participaciones en los fondos de renta fija refleja más o menos esos cambios en el valor de los bonos que el fondo tiene en cartera.

Vanguard U.S. Government Bond Index Fund EUR Hedged AccEste fondo de renta fija refleja el movimiento ponderado de los bonos corporativos en Estados Unidos a largo plazo.

El rendimiento negativo a tres años se debe al periodo de tipos bajos que vivimos recientemente.

Datos fundamentales del Vanguard European Stock Index Fund:

ISIN: IE0007471471Benckmark: Bloomberg US Gov Float Adj TR USDRentabilidad a 1 año: 7,98%Rentabilidad a 3 años: -3.84%Gastos corrientes: 0,12% Vanguard 20+ Year Euro Treasury Index Fund EUR AccComo su propio nombre indican, se trata de un fondo indexado que sigue los movimientos de la renta fija a largo plazo y, más concretamente, a 20 años vista.

Datos fundamentales del Vanguard European Stock Index Fund:

ISIN: IE00B246KL88Benckmark: Bloomberg Euro Agg Treasury 20+Y TR EURRentabilidad a 1 año: 16,16%Rentabilidad a 3 años: -13,52%Gastos corrientes: 0,16% Mejor fondo indexado de dividendosPara terminar la selección de mejores fondos indexados, quiero incluir uno muy especial. Se trata de un fondo de distribución especializado en inversión en dividendos. (en realidad es un ETF, pero me parece interesante incluirlo).

Los fondos de distribución se caracterizan por repartir los dividendos de las empresas en las que invierten. De esta forma generan un ingreso pasivo o renta periódica a través de esos dividendos.

Los fondos de distribución se caracterizan por repartir los dividendos de las empresas en las que invierten. De esta forma generan un ingreso pasivo o renta periódica a través de esos dividendos.

Pueden ser una opción cuando llegue el momento de jubilarte y recuperar tus ahorros.

El mejor fondo Ãndice para invertir por dividendos es:

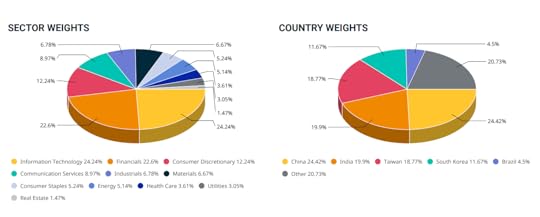

Vanguard FTSE All-World High Dividend YieldEste fondo sigue el Ãndice FTSE All-World High Dividend Yield, que reúne a empresas globales con una polÃtica clara de reparto de dividendos.

AsÃ, invierte en varios sectores e incluye empresas de diferentes paÃses. Este es un resumen de su distribución por sectores.

Datos fundamentales del Vanguard FTSE All-World High Dividend Yield:

ISIN: IE00B8GKDB10Benckmark: FTSE AW High Dividend Yield TR USDRentabilidad a 1 año: 19,78%Rentabilidad a 3 años: -10,09%Gastos corrientes: 0,29% Mejores fondos indexados para una cartera sencilla

Mejores fondos indexados para una cartera sencillaAhora que ya conoces los mejores, vamos a ver los que realmente necesitas para invertir en fondos indexados en España.

Más que de fondos indexados, hablaremos de cuatro Ãndices globales y del fondo Ãndice que puedes usar para invertir en ellos. De uno de ellos ya te he hablado.

MSCI World IndexEs uno de los Ãndices que ya hemos visto, asà que no me voy a alargar mucho. Simplemente, te repito el fondo indexado que puedes usar para invertir en él.

Vanguard Global Stock Index Fund EUR Acc:

ISIN: IE00B03HD191Benckmark: MSCI World NR USDRentabilidad a 1 año: 25,21%Rentabilidad a 3 años: 10,26%Gastos corrientes: 0,18% MSCI Emerging MarketsSi recuerdas, el MSCI World refleja el rendimiento de los mercados desarrollados. Pues bien, el MSCI Emerging Markets hace lo propio con las economÃas emergentes.

Incluye cerca de 1.350 empresas de los 24 paÃses emergentes más importantes. Como en el caso anterior, se trata de un Ãndice ponderado, por lo que hay empresas y paÃses que tienen más peso que otras.Â

Con este fondo y el MSCI World podrÃas cubrir la parte de renta variable de la cartera indexada.

El fondo que puedes usar para invertir en emergentes es:

Vanguard Emerging Markets Stock Index Inv EUR Acc:

ISIN: IE0031786696Benckmark: MSCI EM NR USDRentabilidad a 1 año: 19,52%Rentabilidad a 3 años: 1,67%Gastos corrientes: 0,23% MSCI ACWIEste fondo indexado es la fusión de los dos anteriores. Más de 2.700 empresas de 23 paÃses desarrollados y 24 emergentes para invertir en la economÃa global de forma muy diversificada.

Es una opción si no quieres escoger tú mismo el porcentaje que destinar a los paÃses desarrollados y emergentes. De nuevo, al ser un Ãndice ponderado por capitalización bursátil, el peso de Estados Unidos y las economÃas desarrolladas es mayor.

En España, el único fondo indexado al MSCI ACWI es:

MyInvestor ACWI:

ISIN: ES0184894006Benckmark: MSCI ACWI NR EURRentabilidad a 1 año: 23,40%Rentabilidad a 3 años: 2,04%Gastos corrientes: 0,30% Renta fija globalMás que un Ãndice concreto, quiero darte una opción para la parte de renta fija de tu cartera de inversión.

La renta fija sirve, en principio, para limitar el riesgo y la volatilidad dentro de la cartera. El fondo que puedes utilizar para hacerlo es:

Vanguard Global Bond Index Fund

ISIN: IE00B18GC888Benckmark: Bloomberg Barclays Global Aggregate Float Adjusted and Scaled Index Rentabilidad a 1 año: 9,47%Rentabilidad a 3 años: 3,12%Gastos corrientes: 0,15% ConclusiónEstos son los mejores fondos indexados para invertir desde España si quieres crear tu propia cartera indexada.Â

Con los últimos cuatro fondos deberÃa ser suficiente para montar una cartera global bien diversificada.

¿Te parece demasiado? También puedes invertir en fondos indexados con la ayuda de profesionales a través de un roboadvisor.

Los roboadvisors son gestores automatizados de inversiones que invierten en carteras de fondos indexados globalmente diversificadas. Se encargan de todo el proceso por ti, desde decidir los fondos en los que invertir hasta la distribución de activos y, por supuesto, la gestión de la cartera.

Mi roboadvisor de cabecera es Indexa Capital. En este artÃculo te explico por qué y cuál es mi rentabilidad tras 8 años con Indexa.

Si te preguntas por qué invierto a través de un roboadvisor cuando podrÃa crear mi cartera, la respuesta es muy sencilla: por comodidad. Prefiero no tener que preocuparme de los rebalanceos de la cartera ni tener que estar pendiente del mercado. Es asà de simple.

Con Indexa sé que mi capital está en buenas manos, y creciendo. ¿Que a cambio hay que pagar una comisión? No tengo ningún problema con ello. De todas, formas, si invitas a un amigo, él y tú no pagaréis comisión de gestión durante un año sobre los primeros 15.000 ⬠invertidos.

Por si no tienes ningún amigo con invitación, te dejo por aquà mi invitación a Indexa Capital. Asà podrás empezar a invertir sin comisiones de gestión durante un año, que no es poco.

Un abrazo y gracias por leer,

Carlos

Regulación: SonrÃe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquÃ.

Mejores fondos indexados

Los fondos indexados son la mejor forma de invertir para el 99% de las personas. Asà es como yo lo veo y solo tienes que ver mi cartera de inversión para comprobarlo.

¿Quieres saber cuáles son los mejores fondos indexados para empezar a invertir? En las siguientes lÃneas vamos a ver cuáles son los que mejor se han comportado en los últimos años y también cuáles son los más adecuados para construir tu cartera indexada.

Y es que, una cosa son los fondos indexados que mejor lo hacen a corto o medio plazo y otra diferente los que mejor resultado te darán en una cartera a largo plazo o los que te permitirán invertir de la forma más sencilla.

Con esto en mente, vamos a ver los fondos Ãndice más destacados de 2024.

Rendimiento a 3 añosBenckmark Amundi S&P 500 ESG 14,02%S&P 500 ESG + TR EUR Vanguard U.S. 500 Stock Index Fund12,39%S&P 500 NR USD Vanguard Global Stock Index Fund EUR Acc10,26%MSCI World NR USD Vanguard European Stock Index Fund8,36%MSCI Europe NR USD Mejores fondos indexadosEste es el ranking de mejores fondos indexados tomando como referencia su rentabilidad a 3 años.

Amundi S&P 500 ESG Clase AE-DSe trata de un fondo que busca replicar el Ãndice âS&P 500 ESG+â, que sigue rentabilidad del S&P 500 estadounidense, pero con un sesgo ISR â ESG. Es decir, está orientado hacia empresas que cumplan con determinadas directores en materia de inversión socialmente responsable.

El S&P 500 es uno de los Ãndices más conocidos del mundo. Reúne a las 500 mayores empresas estadounidenses por capitalización bursátil y se utiliza muchas veces como sinónimo de la bolsa.

Cuando se dice que rentabilidad histórica de la bolsa es del 8%, en realidad se da el dato del S&P 500.

Se trata de una alternativa para invertir en el Ãndice americano con una perspectiva que tiene en cuenta el desempeño de las empresas en materia medioambiental, social y de gobernanza.

Si te interesan este tipo de inversiones, aquà te cuento cómo invertir en fondos indexados ISR y con quién hacerlo.

Datos fundamentales del Amundi S&P 500 ESG Clase AE-D:

ISIN: LU0996179189Benckmark: S&P 500 ESG + TR EURRentabilidad a 1 año: 28,90%Rentabilidad a 3 años: 14,02%Gastos corrientes: 0,3% Vanguard U.S. 500 Stock Index FundEste fondo de Vanguard sà replica el comportamiento del S&P 500 sin ningún tipo de sesgo.

El fondo Vanguard U.S. 500 Stock Index Fund es una buena opción si quieres invertir en la economÃa americana.

Datos fundamentales del Vanguard U.S. 500 Stock Index Fund:

ISIN: IE0032126645Benckmark: S&P 500 NR USDRentabilidad a 1 año: 27,82%Rentabilidad a 3 años: 12,39%Gastos corrientes: 0,10% Vanguard Global Stock Index Fund EUR AccOtro fondo de la gestora Vanguard, que fue creada por John Bogle, el padre de la inversión indexada.

Este fondo indexado replica el comportamiento del MSCI World Index, uno de los Ãndices que veremos más adelante dentro de los mejores fondos indexados para crear una cartera sencilla.

El MSCI World Index es un Ãndice creado para invertir en la economÃa global, aunque con un claro sesgo hacia los paÃses desarrollados. En concreto, reúne a casi 1.450 empresas de los 23 paÃses más desarrollados del mundo, con lo que cubre el 85% de la capitalización de cada paÃs.

Como es un Ãndice ponderado por capitalización, hay paÃses que tiene mucho más peso que otros. De hecho, Estados Unidos supone cerca del 70% de su valor, por lo que muchas personas optan por invertir en el MSCI World o el S&P 500.

Datos fundamentales del Vanguard Global Stock Index Fund EUR Acc:

ISIN: IE00B03HD191Benckmark: MSCI World NR USDRentabilidad a 1 año: 25,21%Rentabilidad a 3 años: 10,26%Gastos corrientes: 0,18% Vanguard European Stock Index FundEste Ãndice sigue el mercado europeo y concretamente 417 empresas de los 15 principales paÃses de Europa.

Es una buena opción para tener exposición a la renta variable europea.

Datos fundamentales del Vanguard European Stock Index Fund:

ISIN: IE0007987690Benckmark: MSCI Europe NR USDRentabilidad a 1 año: 19,97%Rentabilidad a 3 años: 8,36%Gastos corrientes: 0,12% Mejores fondos indexados de renta fijaComo has visto, los mejores fondos indexados por rendimiento son todos de renta variable. Para poner un poco de equilibrio, aquà veremos un ranking de fondos indexados de renta fija.

Vanguard Global Short-Term Bond Index FundEste fondo se centra en la inversión en bonos corporativos de corto plazo de forma global.

Por su enfoque de inversión, acusa mucho menos los cambios en los tipos de interés y es menos volátil que un fondo de renta fija a largo plazo.

Datos fundamentales del Vanguard Global Short-Term Bond Index Fund:

ISIN: IE00BH65QS77Benckmark: Bloomberg Gbl Ag xUS MBS 1-5Y FAB TR USDRentabilidad a 1 año: 3,34%Rentabilidad a 3 años: 3,00%Gastos corrientes: 0,10%La inversión en renta fija a través de fondos funciona de forma diferente a la inversión directa y su rentabilidad no es en absoluto fija, sino que se mueve en función del valor de los bonos en el mercado secundario.

Para que lo entiendas mejor, debes saber que las emisiones de deuda cotizan en un mercado secundario. Es decir, primero compras el bono cuando se emite y después puedes venderlo antes de vencimiento. Si, por el motivo que sea, compraste un bono a 10 años y quieres venderlo antes puedes hacerlo en ese mercado (y también comprar bonos emitidos).

El valor de estos bonos en ese mercado secundario varÃa según las emisiones posteriores. El funcionamiento es más o menos el siguiente. Si tú tienes un bono a 10 años al 3% y al cabo de 6 meses, empiezan a emitir bonos a 10 años al 4%, el valor de tu bono descenderá porque ahora se paga más por ese dinero.

Por el contrario, si el interés de las nuevas emisiones es menor, el valor subirá.

La evolución de tus participaciones en los fondos de renta fija refleja más o menos esos cambios en el valor de los bonos que el fondo tiene en cartera.

Vanguard U.S. Government Bond Index Fund EUR Hedged AccEste fondo de renta fija refleja el movimiento ponderado de los bonos corporativos en Estados Unidos a largo plazo.

El rendimiento negativo a tres años se debe al periodo de tipos bajos que vivimos recientemente.

Datos fundamentales del Vanguard European Stock Index Fund:

ISIN: IE0007471471Benckmark: Bloomberg US Gov Float Adj TR USDRentabilidad a 1 año: 7,98%Rentabilidad a 3 años: -3.84%Gastos corrientes: 0,12% Vanguard 20+ Year Euro Treasury Index Fund EUR AccComo su propio nombre indican, se trata de un fondo indexado que sigue los movimientos de la renta fija a largo plazo y, más concretamente, a 20 años vista.

Datos fundamentales del Vanguard European Stock Index Fund:

ISIN: IE00B246KL88Benckmark: Bloomberg Euro Agg Treasury 20+Y TR EURRentabilidad a 1 año: 16,16%Rentabilidad a 3 años: -13,52%Gastos corrientes: 0,16% Mejor fondo indexado de dividendosPara terminar la selección de mejores fondos indexados, quiero incluir uno muy especial. Se trata de un fondo de distribución especializado en inversión en dividendos. (en realidad es un ETF, pero me parece interesante incluirlo).

Los fondos de distribución se caracterizan por repartir los dividendos de las empresas en las que invierten. De esta forma generan un ingreso pasivo o renta periódica a través de esos dividendos.

Pueden ser una opción cuando llegue el momento de jubilarte y recuperar tus ahorros.

El mejor fondo Ãndice para invertir por dividendos es:

Vanguard FTSE All-World High Dividend YieldEste fondo sigue el Ãndice FTSE All-World High Dividend Yield, que reúne a empresas globales con una polÃtica clara de reparto de dividendos.

AsÃ, invierte en varios sectores e incluye empresas de diferentes paÃses. Este es un resumen de su distribución por sectores.

Datos fundamentales del Vanguard FTSE All-World High Dividend Yield:

ISIN: IE00B8GKDB10Benckmark: FTSE AW High Dividend Yield TR USDRentabilidad a 1 año: 19,78%Rentabilidad a 3 años: -10,09%Gastos corrientes: 0,29% Mejores fondos indexados para una cartera sencillaAhora que ya conoces los mejores, vamos a ver los que realmente necesitas para invertir en fondos indexados en España.

Más que de fondos indexados, hablaremos de cuatro Ãndices globales y del fondo Ãndice que puedes usar para invertir en ellos. De uno de ellos ya te he hablado

MSCI World IndexEs uno de los Ãndices que ya hemos visto, asà que no me voy a alargar mucho. Simplemente, te repito el fondo indexado que puedes usar para invertir en él.

Vanguard Global Stock Index Fund EUR Acc:

ISIN: IE00B03HD191Benckmark: MSCI World NR USDRentabilidad a 1 año: 25,21%Rentabilidad a 3 años: 10,26%Gastos corrientes: 0,18% MSCI Emerging MarketsSi recuerdas, el MSCI World refleja el rendimiento de los mercados desarrollados. Pues bien, el MSCI Emerging Markets hace lo propio con las economÃas emergentes.

Incluye cerca de 1.35 empresas de los 24 paÃses emergentes más importantes. Como en el caso anterior, se trata de un Ãndice ponderado, por lo que hay empresas y paÃses que tienen más peso que otras.

Con este fondo y el MSCI World podrÃas cubrir la parte de renta variable de la cartera indexada.

El fondo que puedes usar para invertir en emergentes es:

Vanguard Emerging Markets Stock Index Inv EUR Acc:

ISIN: IE0031786696Benckmark: MSCI EM NR USDRentabilidad a 1 año: 19,52%Rentabilidad a 3 años: 1,67%Gastos corrientes: 0,23% MSCI ACWIEste fondo indexado es la fusión de los dos anteriores. Más de 2.700 empresas de 23 paÃses desarrollados y 24 emergentes para invertir en la economÃa global de forma muy diversificada.

Es una opción si no quieres escoger tú mismo el porcentaje que destinar a los paÃses desarrollados y emergentes. De nuevo, al ser un Ãndice ponderado por capitalización bursátil, el peso de Estados Unidos y las economÃas desarrolladas es mayor.

En España, el único fondo indexado al MSCI ACWI es:

MyInvestor ACWI:

ISIN: ES0184894006Benckmark: MSCI ACWI NR EURRentabilidad a 1 año: 23,40%Rentabilidad a 3 años: 2,04%Gastos corrientes: 0,30% Renta fija globalMás que un Ãndice concreto, quiero darte una opción para la parte de renta fija de tu cartera de inversión.

La renta fija sirve, en principio, para limitar el riesgo y la volatilidad dentro de la cartera. El fondo que puedes utilizar para hacerlo es:

Vanguard Global Bond Index Fund

ISIN: IE00B18GC888Benckmark: Bloomberg Barclays Global Aggregate Float Adjusted and Scaled Index Rentabilidad a 1 año: 9,47%Rentabilidad a 3 años: 3,12%Gastos corrientes: 0,15% ConclusiónEstos son los mejores fondos indexados para invertir desde España si quiere crear tu propia cartera indexada.

Con los últimos cuatro fondos deberÃa ser suficiente para montar una cartera global bien diversificada.

¿Te parece demasiado? También puedes invertir en fondos indexados con la ayuda de profesionales a través de un roboadvisor.

Los roboadvisors son gestores automatizados de inversiones que invierten en carteras de fondos indexados globalmente diversificadas. Se encargan de todo el proceso por ti, desde decidir los fondos en los que invertir hasta la distribución de activos y, por supuesto, la gestión de la cartera.

Mi roboadvisor de cabecera es Indexa Capital. En este artÃculo te explico por qué y cuál es mi rentabilidad tras 8 años con Indexa.

Si te preguntas por qué invierto a través de un roboadvisor cuando podrÃa crear mi cartera, la respuesta es muy sencilla: por comodidad. Prefiero no tener que preocuparme de los rebalanceos de la cartera ni tener que estar pendiente del mercado. Es asà de simple.

Con Indexa sé que mi capital está en buenas manos, y creciendo. ¿Qué a cambio hay que pagar una comisión? No tengo ningún problema con ello. De todas, formas, si invitas a un amigo, él y tú no pagaréis comisión de gestión durante un año sobre los primeros 15.000 ⬠invertidos.

Por si no tienes ningún amigo con invitación, te dejo por aquà mi invitación a Indexa Capital. Asà podrás empezar a invertir sin comisiones de gestión durante un año, que no es poco.Â

Un abrazo y gracias por leer,

Carlos

Regulación: SonrÃe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquÃ.

September 27, 2024

Acciones vs fondos indexados, ¿cuál es mejor para invertir?

¿Estás pensando en invertir, pero no tienes claro por dónde empezar? Es fácil que las acciones y los fondos indexados hayan aparecido ya como opciones destacadas para ponerte en marcha. Y es normal.

Muchas personas siguen viendo las acciones como la forma más natural de invertir en bolsa, aunque en los últimos años los fondos de inversión han ganado terreno. ¿Cuál de los dos deberías escoger en tu caso? Para que no te queden dudas, voy a comparar acciones frente a fondos indexados.

Mi objetivo es que al terminar el artículo tengas claras las características, ventajas y desventajas de cada uno y puedas elegir el más adecuado para ti.

Mi objetivo es que al terminar el artículo tengas claras las características, ventajas y desventajas de cada uno y puedas elegir el más adecuado para ti.

Qué es y cómo funciona una acciónUna acción es una parte de una empresa. Cuando tienes una acción, eres dueño de un porcentaje de esa compañía en cuestión.

La definición técnica de una acción es que se trata de una unidad de propiedad. Para que lo entiendas mejor, cuando hay varios socios, la propiedad de una empresa se divide en partes iguales. Cada parte es una acción.

La definición técnica de una acción es que se trata de una unidad de propiedad. Para que lo entiendas mejor, cuando hay varios socios, la propiedad de una empresa se divide en partes iguales. Cada parte es una acción.

Al comprar acciones en bolsa te conviertes en accionista de la empresa y dueño de un porcentaje de la compañía, por pequeño que sea. Eso te da derechos como:

Derecho de voto en la junta de accionista (salvo en acciones sin derecho a voto).Derecho a cobrar los dividendos que reparta la empresa (si lo hace).Cuando una empresa cotiza en bolsa, se pueden comprar y vender sus acciones de forma sencilla y en cualquier momento. Con las empresas no cotizadas no ocurre lo mismo.

Lo que debes tener claro es que, al comprar acciones, estás invirtiendo en una empresa individual.

Antes de hacerlo es importante que tengas claro cuál es su negocio, qué ventajas competitivas tiene y cómo están sus cuentas, entre otras cosas. Vamos, que analices en conciencia dónde inviertes tu dinero.

Qué es y cómo funciona un fondo indexadoLos fondos de inversión son instrumentos de inversión colectiva que, dicho así, puede que no te aclare gran cosa. Esto solo significa que invierte el dinero de muchos pequeños ahorradores y lo hace en una cesta de activos.

En otras palabras, un fondo de inversión compra acciones de diferentes empresas, emisiones de deudas e incluso materias primas como el oro. Con ellos, crea una cartera de inversión diversificada para un determinado perfil de riesgo o estrategia de inversión.

Si no sabes qué es esto, aquí te cuento cómo averiguar tu perfil de riesgo.

Cuando inviertes en un fondo, te conviertes en partícipe. Igual que las empresas se dividen en acciones, los fondos lo hacen en participaciones.

Los fondos indexados son un tipo de fondo que se caracterizan por utilizar una estrategia de gestión pasiva. ¿Y eso en qué consiste?

De forma muy resumida, en lugar de buscar las mejores empresas y el mejor momento para invertir, como hacen los fondos de inversión activa (los tradicionales), los fondos indexados se limitan a replicar el comportamiento de un índice bursátil (el Ibex 35, el S&P500 o el MSCI World, etc.).

Así, recogen tanto las subidas como las bajadas del mercado en su conjunto, a diferencia de lo que ocurre en la gestión activa, que invierten solo en lo que consideran lo mejor del mercado.

Esto hace que los costes de un fondo indexado sean mucho más reducidos, lo que ayuda a mejorar su rentabilidad. Como veremos más adelante, su rendimiento a largo plazo es superior al de los fondos de inversión activa.

En cierto sentido, un fondo de gestión activa es como un particular que invierte directamente en acciones, solo que quienes seleccionan esos títulos bursátiles son profesionales de la inversión.

Además, cobran una comisión de gestión por ese proceso de análisis y selección de empresa.

Lo que quiero que entiendas en este punto es que con un fondo indexado inviertes de forma global en un montón de acciones que siguen índices que pueden hasta replicar el comportamiento de la bolsa a nivel mundial. De hecho, eso es lo que hacen índices como el MSCI World.

Diferencias entre acciones y fondos indexados

Diferencias entre acciones y fondos indexadosAunque tanto con los fondos de inversión como con la compra directa de acciones estás invirtiendo en empresas, su funcionamiento es totalmente distinto.

Estas diferencias marcarán cuál es más adecuado para ti según tus objetivos, conocimientos y, sobre todo, el tiempo que quieras dedicar a la inversión.

AccionesFondo indexado Contratación y operativa En tiempo realAl final del día OfertaMuy ampliaLimitada Mínimo de inversiónDesde 1 acciónDesde 1 € Costes y comisionesCostes de corretaje por invertir (0,2% – 0,6%)

Costes de mantenimiento

Comisión de gestión (0,05% -0,3%) RentabilidadIlimitadaLimitada, pero adecuada LiquidezInmediataInmediata FiscalidadSin excepción fiscal. Tributas en cada ventaExención fiscal para traspasos.Estas son las diferencias clave entre acciones y fondos de inversión:

Operativa: tiempo real vs final del díaEl primer punto de la comparativa entre invertir en acciones y en fondos indexados tiene que ver con la operativa o cómo funcionan.

Las acciones cotizan en tiempo real. Puedes comprar y vender en cualquier momento del día y la orden se ejecutará al momento. De esta forma, nada más pulsar el botón de compra o en muy pocos segundos, serás accionista de la empresa que hayas escogido.

Los fondos indexados no funcionan igual. Puedes dar la orden de compra o de venta en cualquier momento del día, pero la orden solo se ejecutará al final de la jornada bursátil.

La razón por la que las órdenes en los fondos se ejecutan al final del día es cómo se calcula el valor liquidativo del fondo (lo que vale cada participación que tienes). Este valor se calcula por la suma de todas las acciones en las que invierten y hacerlo en tiempo real supone un problema para las gestoras. En realidad, esto tiene más que ver con los fondos activos que con los pasivos.

La razón por la que las órdenes en los fondos se ejecutan al final del día es cómo se calcula el valor liquidativo del fondo (lo que vale cada participación que tienes). Este valor se calcula por la suma de todas las acciones en las que invierten y hacerlo en tiempo real supone un problema para las gestoras. En realidad, esto tiene más que ver con los fondos activos que con los pasivos.

Hay un tipo de fondo de inversión que sí funciona como una acción y opera en tiempo real: los ETFs o fondos cotizados. Este producto es muy similar a los fondos indexados y también se utiliza para invertir de forma pasiva.

Mira aquí las diferencias entre ETFs y fondos indexados.

Accesibilidad y mínimo de inversiónEs muy fácil invertir tanto en acciones como en fondos de inversión. Se trata de soluciones muy accesibles, incluso a través de tu banco de toda la vida.

La cosa cambia si nos referimos a fondos indexados. La oferta de fondos índice no es tan amplia ni tan fácil de encontrar. De hecho, muy pocos de los grandes bancos permiten invertir de forma directa en fondos índice seleccionando los que tú quieres (tampoco tiene por qué ser la mejor opción para ti, como veremos más adelante).

Lo que sí tienen muchos grandes bancos son roboadvisors, que son gestores automatizados de inversiones que invierten en carteras de fondos indexados.

Eso sí, cuidado con los roboadvisors de los bancos porque tienen comisiones más altas que los roboadvisors «purso». Para compararlos, puedes ver mi comparativa de roboadvisors.

Eso sí, cuidado con los roboadvisors de los bancos porque tienen comisiones más altas que los roboadvisors «purso». Para compararlos, puedes ver mi comparativa de roboadvisors.

Y en cuanto al mínimo de inversión, con ambas podrás invertir con poco dinero, aunque hay diferencias.

En el caso de las acciones, la inversión mínima es el coste de una acción, salvo que trabajes con un bróker que permita invertir en acciones fraccionadas. Es decir, que te permita comprar solo un trozo de la acción.

Con los fondos indexados, el coste inicial de inversión directa suele ser de 1 €, aunque hay fondos que pueden pedirte que compres una participación para empezar a invertir.

Si prefieres invertir en fondos indexados a través de roboadvisors, la inversión mínima va desde los 150 € hasta los 2.000 €, dependiendo al que elijas.

Por si te lo preguntas, yo invierto de forma indexada con un roboadvisor: Indexa Capital

Toda inversión tiene sus costes y comisiones. Ni las acciones ni los fondos indexados son una excepción.

Comprar acciones en bolsa implica abonar entre un 0,20% y un 0,60% del importe de la operación, dependiendo del bróker que utilices y del tamaño de la operación. A mayor importe, menor porcentaje por comisión.

Además, muchas plataformas cobran un mínimo por operación de entre 1 € y 5 €.

A esto se le suman las comisiones de mantenimiento solo por depositarlas con un bróker, aunque son más bajas que las de compra/venta y muchas plataformas ni siquiera las cobran.

Por último, puede haber una comisión por cobro de dividendos, al igual que comisiones por ampliaciones de capital o splits. Estas últimas tienen un importe bajo, similar al de un cobro de dividendo.

Y si quieres traspasar tus acciones a otro bróker, también tendrás que pagar una comisión casi siempre.

Los fondos indexados también tienen sus costes en forma de comisiones de gestión y gastos operativos, que varían entre un 0,05% y u 0,3% dependiendo del fondo.

A esto se pueden sumar comisiones de suscripción y reembolso por invertir y desinvertir, que la mayoría de indexados no cobran.

Si inviertes a través de un roboadvisor, tendrás que añadir la comisión de gestión del gestor automatizado por crear y mantener la cartera de fondos. Estas comisiones oscilan entre el 0,15% y el 0,45% con los roboadvisors puros.

Los bancarios pueden llegar al 1% por ese mismo servicio.

Los bancarios pueden llegar al 1% por ese mismo servicio.

¿Es más rentable invertir acciones o en fondos indexados? Con ambas se pueden conseguir buenos rendimientos, aunque con la primera más que con la segunda y con la segunda una de forma más sencilla que con la primera.

Ahora lo entenderás mejor.

La rentabilidad que puedes obtener invirtiendo en acciones es ilimitada. Si eres capaz de acertar en tus elecciones, puedes multiplicar tu capital a corto y a largo plazo. Como suele decirse, “sky is the limit”.

Solo un ejemplo, entre 1977 y 1990, el fondo Fidelity Magellan gestionado por Peter Lynch, consiguió una rentabilidad promedio del 29% anual, con un retorno de más de 3.500% en total.

Solo un ejemplo, entre 1977 y 1990, el fondo Fidelity Magellan gestionado por Peter Lynch, consiguió una rentabilidad promedio del 29% anual, con un retorno de más de 3.500% en total.

Con los fondos indexados, la rentabilidad es limitada. Como siguen índices, el rendimiento que puedes obtener es la media de los mismos. En otras palabras, la rentabilidad media del mercado. Esta es una de las desventajas de los fondos indexados.

Pero no te lleves las manos a la cabeza. La rentabilidad media del mercado una vez descontados costes y comisiones ronda el 7-8% anual si tomamos al S&P 500 como referencia. Un rendimiento nada desdeñable.

¿Quieres más? Puedes invertir de forma activa para intentar conseguirlo. El problema es que no es tan fácil de lograr.

Para ponerlo en perspectiva, Warren Buffett, uno de los mejores inversores de todos los tiempos, suma una rentabilidad anual media del 11% en las últimas tres décadas (solo tres por encima del S&P 5009 y una CAGR o rentabilidad agregada del 20% en los últimos 59 años.

Como ves, hasta a los mejores les cuesta superar la rentabilidad de los índices. De hecho, la mayoría no lo consigue. Según el informe SPIVA (acrónimo en inglés de S&P Índices Versus Active Funds) un 88% de los fondos de gestión activa no supera a su índice de referencia a 15 años.

No superan su índice de referenciaSuperan al índice de referencia Europa92,31%7,69% Estados Unidos 87,42%12,58% Japón85,34%14,66% Porcentaje de fondos que no superan a su índice para un periodo de 10 años En resumen, el potencial de rentabilidad de las acciones es mayor, pero alcanzarlo es mucho más difícil. El rendimiento de los fondos indexados es limitado, pero adecuado para la mayoría de las personas. Y, lo más importante, es mucho más asequible de lograr.

La liquidez en una inversión mide la disponibilidad del capital en caso de necesitarlo. En otras palabras, lo que tardas en recuperar tu dinero.

Para que lo entiendas mejor, una acción la puedes vender en cualquier momento, mientras que, si inviertes en planes de pensiones, tendrás que esperar por lo menos 10 años para recuperar el dinero.

Por eso la liquidez es una de las medidas del riesgo de una inversión. Cuanto menos líquida, más arriesgada porque no puedes vender tus posiciones en caso de caída. Por ejemplo, si el mercado cae, puedes vender tus acciones, pero no tu plan de pensiones.

Aclarado esto, la liquidez de las acciones en total, como acabas de ver. La orden de venta tarda segundos en ejecutarse normalmente y tendrás el dinero de forma inmediata en tu cuenta.

Los fondos indexados también son muy líquidos, pero no tanto como las acciones. Las órdenes se ejecutan al final del día y puedes tardar hasta 5 días en recibir el capital.

Esta diferencia normalmente no es relevante, sobre todo si inviertes a largo plazo. Sin embargo, hace que las acciones y los ETF sean más flexibles que los fondos indexados en momentos de caídas.

FiscalidadLa fiscalidad de las acciones es muy sencilla. Son una ganancia o pérdida patrimonial en el IRPF por la que solo pagarás impuestos en el momento de su venta.

La ganancia o pérdida dependerá de la diferencia entre el precio de compra y de venta. En caso de que sea positivo, se integrará dentro de las rentas del ahorro para tributar a la siguiente escala:

Beneficios hasta 6.000 euros ⇒ tipo del 19%Beneficios entre 6.000 y 50.000 euros ⇒ tipo del 21%Beneficios entre 50.000 y 200.000 euros ⇒ tipo del 23%Beneficios de más de 200.000 euros ⇒ tipo del 26% En resumen, cada vez que vendas una acción tendrás que pagar impuestos.

Los fondos indexados también son una ganancia o pérdida patrimonial que tributa en el IRPF dentro de las rentas del ahorro. La diferencia con las acciones, es que se les aplica una exención por traspaso, propia de los fondos de inversión.

Esto se traduce en que no hay que pagar impuestos al vender un fondo indexado si se emplea ese dinero para adquirir participaciones de otro fondo, lo que se conoce como traspaso. Esto supone ahorrar 19% y el 28% por cada cambio en la cartera que ayudará a que tu dinero crezca más rápido.

Tanto con las acciones como con los fondos indexados de reparto, también tendrás que tributar por los dividendos que repartan. Esto se considera un rendimiento de capital mobiliario que tributa dentro de las rentas del ahorro.

Tanto con las acciones como con los fondos indexados de reparto, también tendrás que tributar por los dividendos que repartan. Esto se considera un rendimiento de capital mobiliario que tributa dentro de las rentas del ahorro.

Diversificar es una forma de reducir los riesgos de la inversión. Consiste en comprar varios activos que se comportan de forma diferente ante los mismos estímulos. En otras palabras, el clásico dicho de no poner todos los huevos en la misma cesta.

Para diversificar con acciones, necesitas comprar varios títulos de diferentes empresas en distintos sectores que operen en varias regiones geográficas. Es decir, tener acciones diferentes. ¿Cuántas? Según un estudio de la Universidad de Chicago, el número óptimo es de 30 activos.

Con más de 30 acciones, el nivel de diversificación es prácticamente el mismo que con 100 títulos.

Con los fondos indexados no necesitas diversificar tanto. Son una herramienta ya diversificada. Piensa que un fondo indexado al S&P 500 ya invierte en las 500 mayores empresas de Estados Unidos y los hay que superan las 1.600 empresas, como el MSCI World. Además, este último invierte a nivel global en todo el mundo.

Y todo esto por una inversión mínima de 1 €. Para tener ese mismo grado de diversificación con acciones tendrías que invertir miles de euros. Esta es una de las ventajas de los fondos indexados frente a las acciones.

Apalancamiento y operativa en cortoEstas son dos estrategias de inversión avanzadas y con mucho riesgo.

El apalancamiento en inversión es un dinero que el bróker te presta de forma automática y temporal para operar. Gracias a él puedes aumentar las ganancias, pero también las pérdidas potenciales se acumularán más rápido.

Es una herramienta útil si sabes utilizarla. De hecho, es la llave para la inversión inmobiliaria. Sin embargo, en bolsa es más peligrosa que útil.

Por su parte, operar en corto es apostar a que un valor caerá en bolsa. Para hacerlo hay que tomar prestadas acciones del bróker y venderlas esperando que su precio baje para poder cerrar la operación con beneficios.

Si el apalancamiento ya era complejo, operar en corto lo es todavía más.

Las dos son opciones propias de las acciones que no se pueden hacer con fondos indexados.

Acciones o fondos indexados: Cuál es mejor para invertirAhora que ya conoces las diferencias entre acciones y fondos indexados, queda ver sus ventajas y desventajas. Así te podrás hacer una idea mucho más clara de la que mejor encaja con tu idiosincrasia.

Ventajas y desventajas de las accionesEstos son los puntos fuertes de las acciones en comparación a los fondos indexados:

Más potencial de rentabilidad (si lo haces bien).

Más potencial de rentabilidad (si lo haces bien).

Es una inversión 100% personalizada. Inviertes en lo que tú quieres.

Inviertes en negocios, que pueden ser más fáciles de entender o estar más alineados con tus valores.

Puedes hacerlo desde tu propio banco (no te lo recomiendo, suelen ser caros).

Por el contrario, los puntos débiles o riesgos de las acciones son:

Acertar en qué acciones invertir es complicado.

Hace falta más dinero para diversificar.

La curva de aprendizaje es mayor. Perderás más dinero para aprender a invertir.

Necesitas más conocimientos para analizar una empresa que un fondo indexado.

Gestionar una cartera de acciones requiere más tiempo.

No puedes elegir que haces con los dividendos (siempre los cobras y pagas impuestos por ellos).

Los fondos indexados también tienen sus ventajas y desventajas.

En el lado positivo están:

Es una solución ya diversificada. Inviertes en muchas empresas a coste reducido.

Los costes de inversión son limitados.

Es una inversión pasiva que no requiere de tu atención constante.

Son fáciles de entender.

Permite invertir desde 1€.

Cuentan con diferimiento fiscal (no pagan impuestos por los traspasos) y eso permite aprovechar mejor el interés compuesto

En el lado contrario, los puntos negativos son:

Funcionan a largo plazo. No esperes hacerte rico invirtiendo a corto plazo. Son rentables en periodos de 10 años o más.

Son una inversión volátil, con caídas y subidas.

Compras las empresas cuando suben y están más caras, pero vendes cuando bajan. Con las acciones tú escoges el punto de entrada y salida.

La rentabilidad es limitada.

¿Cómo invertir en acciones y fondos indexados?

¿Cómo invertir en acciones y fondos indexados?Los pasos para invertir en acciones y fondos indexados son similares, pero diferentes. En ambos casos necesitarás una plataforma que actúe como intermediaria.

Para empezar a invertir en acciones, tienes que crearte una cuenta en un bróker, que es tu intermediario bursátil y quien ejecuta las órdenes de compra y de venta.

Una vez deposites el dinero, solo tendrás que escoger qué acciones quieres comprar. Y esta es la parte compleja del asunto, ya que para analizar una empresa sí necesitarás ciertos conocimientos financieros para ver sus cuentas, estudiar su negocio, sus ventajas competitivas e incluso interpretar los gráficos con análisis técnico para poder determinar el mejor punto de entrada.

El análisis técnico consiste en interpretar los gráficos de precios en busca de patrones para anticipar cómo se comportará o moverá una acción. Se utilizan sobre todo para decidir cuándo comprar o vender, es decir, para hacer market timing.

Frente al análisis técnico está el análisis fundamental, que estudia las cuentas de la empresa y su negocio. Se utiliza para decidir en qué empresas o sectores invertir.

Una vez inviertas, tendrás que estar atento al movimiento de la acción y a los posibles dividendos que reparta, que recibirás en tu cuenta. En otras palabras, gestionar la cartera te llevará tiempo.

La inversión en fondos indexados es más sencilla. Puedes hacerla de dos formas diferentes:

Creando tu propia cartera indexada.Invirtiendo a través de un roboadvisor.Para crear tu cartera indexada necesitas una plataforma con oferta como MyInvestor y después diseñar la distribución de activos, que consiste en decidir qué parte del capital dedicarás a renta variable y renta fija y en qué áreas geográficas quieres invertir. Todo ello adaptado a tu perfil de inversión.

Después deberás buscar los fondos indexados para esas regiones y activos e invertir en ellos. Por último, tendrás que rebalancear la cartera una o dos veces al año. Esto pasa por revisar los porcentajes que dedicas a cada tipo de activo y devolverlos a su composición inicial.

Y es que, lo normal es que, con el paso del tiempo y la evolución de los mercados, esos porcentajes iniciales cambian y hay que reajustarlos.

Invertir con un roboadvisor es todavía más sencillo. El gestor automatizado se encargará de hacer todo este proceso por ti, incluso determinar tu perfil. De hecho, lo primero que tienes que hacer es rellenar un test para saber cuál es ese perfil.

Con tus respuestas, te propondrán una de sus carteras indexadas y ya empezarás a invertir. ¡Así de simple!

¿Quieres saber con quién hacerlo? Yo lo hago con Indexa Capital.

¿Quieres saber por qué? Mira aquí mi opinión y análisis de Indexa Capital.

Mi opiniónAcciones y fondos indexados son dos buenas opciones de inversión para perfiles diferentes. Si me preguntas a mí, prefiero invertir en fondos indexados. De hecho, forman el grueso de mi cartera de inversión a través de Indexa Capital.

Me gustan más porque son sencillos, me permiten automatizar mis aportaciones mes a mes (te recomiendo que lo hagas) y funcionan a largo plazo, que es lo que me interesa.