Carlos Galán Rubio's Blog, page 13

January 9, 2022

Dónde invertir el dinero de los hijos y cómo contratar un fondo indexado para niños

Hay un momento en la vida de todo padre en que te plantearás cómo ahorrar para tu hijo y dónde poner ese ahorro. La respuesta más habitual pasa por abrir una cuenta de ahorro infantil como la Cuenta 1-2-3 Mini, Cuenta Naranja Mini y otras opciones similares. Asà el dÃa de mañana tendrá un dinero para estudiar o para lo que necesite.

Es un buen planteamiento pero, ¿es realmente el mejor? ¿Es una cuenta de ahorro infantil el mejor sitio para invertir el dinero de los niños? Probablemente no y la razón está en el tiempo: el plazo de esa âinversiónâ. Cuando tu hijo vaya a recoger ese dinero con la cuenta infantil tendrá el ahorro aportado, ni más ni menos (en realidad será menos descontando el efecto de la inflación).

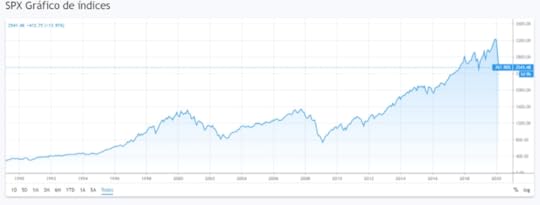

Ahora imagina que en lugar de una cuenta corriente, pones 1.000 euros en un fondo de inversión en bolsa americana referenciado al S&P 500, un fondo indexado. Si lo hubieras hecho el dÃa de su nacimiento y tu hijo cumpliera 18 años el 1 de enero de 2020 (por poner una fecha redonda), tendrÃa 4.067 euros, una diferencia que a buen seguro tu chaval y tú agradecerÃais llegado el momento.

Y lo único que tendrÃas haber hecho es aguantar tu inversión. Esto es quizás lo más complicado. Y es que el camino desde 1.000 euros hasta los más de 4.000 que podrÃas lograr no es lineal. Basta con ver la evolución del S&P 500 en esos 18 años para darse cuenta.

Comportamiento del SP500 durante los últimos 18 años

Comportamiento del SP500 durante los últimos 18 añosDurante esos 18 años ha habido subidas, pero también bajadas. La ventaja es que a tu hijo poco le habrán preocupado. Bastante tenÃa con aprender a andar, hacer amigos, estudiar, pensar qué carrera estudiar⦠Y desde un punto de vista estadÃstico, no ha habido un periodo de 20 años en el que el S&P haya perdido dinero, ni siquiera en momentos de grandes caÃdas.

De hecho, si hubieses invertido 1.000 euros hace 5 años, a dÃa de hoy tendrÃas 2.132 euros en tu cuenta pese al desplome por el coronavirus.

Dónde invertir el dinero de los hijos

Dónde invertir el dinero de los hijos¿Cómo se pueden conseguir estas rentabilidades? La respuesta corta es invirtiendo y la larga averiguando dónde invertir ese dinero de los hijos.

Hay muchos productos en los que puedes poner los ahorros de tus hijos para el largo plazo, pero de forma muy resumida estas son las tres más interesantes:

Crear una cartera de accionesContratar un fondo de inversiónContratar un fondo de inversión indexado (hago el ejemplo con Indexa)Como ocurrÃa con la cuenta corriente, las acciones son el primer producto que te vendrá a la cabeza al pensar en invertir. Es una buena opción que tiene dos grandes inconvenientes. El primero es que necesitas tener unos conocimientos mÃnimos sobre cómo funciona el mercado y cuáles son las mejores acciones para invertir a largo plazo.

El segundo inconveniente de invertir los ahorros de los niños en acciones son los impuestos. Cada vez que vendas una acción porque quieres cambiar la composición de tu cartera tendrás que pagar impuestos, algo que no ocurre con los fondos de inversión y los fondos de inversión indexados.

Por su parte, los fondos de inversión son instituciones de inversión colectiva que suman el dinero de muchos ahorradores para invertirlo en diferentes activos. Detrás de cada fondo tradicional hay un equipo de gestores que se encarga de poner en marcha diferentes estrategias para conseguir sus objetivos y ganar al mercado. El problema es que son pocos los que lo hacen de forma consistente a largo plazo, año tras año.

De hecho, la mayorÃa de fondos tradicionales no logran batir la media del mercado en términos de rentabilidad a largo plazo. Es ahà donde surge la alternativa de los fondos indexados, por más que se habla de una burbuja de indexación.

A diferencia de los fondos tradicionales, un fondo de inversión indexado no busca superar al mercado, se conforma con hacer lo mismo que él. Es decir, en vez de buscar las mejores acciones del S&P 500 y tratar de acertar el mejor momento de comprar y venderlas, simplemente comprará todo el Ãndice y se conformará con esa rentabilidad anual media del 8%, dividendos incluidos.

Como no necesitan grandes estrategias, los costes de los fondos indexados son mucho menores que los de un fondo tradicional y esta diferencia en comisiones tiene un alto impacto a largo plazo.

Tanto fondos tradicionales como fondos indexados son buenas opciones para el ahorrador medio. Asà es como puedes abrir una cuenta para tu hijo en ambos casos:

Cómo abrir un fondo de inversión a tu hijo

Cómo abrir un fondo de inversión a tu hijoEl proceso para contratar un fondo de inversión para tu hijo es relativamente sencillo. Podrás hacerlo a través de la gestora del fondo que quieras o de entidades como Self Bank, Renta 4 o Inversis, por nombrar tres de los supermercados de fondos más conocidos.

Cada opción tiene sus ventajas y desventajas, principalmente en forma de comisiones y de herramienta de gestión.

El principal escollo en este punto es la inversión mÃnima para contratar el fondo. ¿Desde cuántos euros se puede contratar un fondo para un menor? La respuesta dependerá de la gestora y del fondo que elijas.

Hay fondos con capitales de inversión mÃnimos de 500 euros y otros en los que necesitarás aportar más de 5.000 euros de entrada. La mayorÃa de gestoras mantienen las condiciones de entrada independientemente de la edad. Hay excepciones como Magallanes Value Investors o AzValor que sà cuentan con ventajas para menores de 23 años.

Lo mismo se aplica a las comisiones de los fondos. Salvo excepciones, las comisiones de los fondos de inversión para menores de edad son las mismas que para ti o para cualquier otra persona.

Qué documentación necesitarás para contratar un fondo a un menor de edadTanto para contratar directamente con la gestora como para hacerlo a través de una plataforma de fondos, necesitarás aportar tanto el DNI del menor como el del representante legal y el libro de familia. Este último punto no siempre es necesario, aunque sà está muy extendido.

Cómo contratar un fondo indexado para tu hijo: Asà funciona IndexaLos trámites para abrir un fondo indexado a tu hijo no son tan diferentes. Vamos a verlo paso a paso con un ejemplo concreto, el de Indexa Capital, el mayor gestor automatizado de España (más de 1.000 millones de euros bajo gestión y más de 40.000 clientes).

El primer paso para contratar un fondo indexado con Indexa es abrir una cuenta de inversión con al gestor automatizado. El proceso es muy sencillo y solo necesitarás tres pasos para abrir tu cuenta de inversión con Indexa.

Paso 1: Elegir tu objetivo de inversión.

Básicamente debes escoger con qué producto empezará a invertir:

Una cartera de fondos de inversión a largo plazo (esta deberÃa ser la opción para invertir a para tus hijos)Un plan de pensionesUn EPSVNota: si quieres ver las diferencias entre los distintos productos de inversión (Fondos, Planes, PIAS, EPSV, ETFs) puedes verlo en este artÃculo que escribÃ.

A partir de ahÃ, desde Indexa te harán 13 preguntas concretas que servirán para conocer tu perfil como inversor, aversión al riesgo, experiencia.

Son las siguientes:

¿Qué rentabilidad buscas para tu cartera de inversión?El mercado de valores global es a menudo volátil. Imagina que tu cartera de inversiones pierde un 10% de su valor en un mes, ¿qué harÃas?Si piensas en la palabra «riesgo», ¿cuál de las siguientes palabras te viene a la mente?Si piensas en la palabra «riesgo», ¿cuál de las siguientes palabras te viene a la mente?¿Qué edad tienes? Si vas a abrir una cuenta a un menor, deberás poner la edad del menor¿Cuál es el importe de tus inversiones en activos lÃquidos (cuentas corrientes, depósitos, fondos de inversión, acciones, …)?¿Cuáles son tus ingresos anuales después de impuestos?¿Cómo de estables son tus ingresos actuales y futuros?¿Qué porcentaje de tus ingresos se van en gastos?¿Qué plazo te planteas para tu inversión con Indexa Capital?¿Qué importe inicial tienes pensado invertir con Indexa Capital?Opcional: ¿cuánto te gustarÃa aportar cada mes?Elección del banco custodio. Si la cuenta es para el menor, tendrá que ser siempre Inversis Banco (lo cual no es un problema porque ya tiene la misma comisión de custodia que el otro banco, Cecabank, 0,12%)Paso 2. Ver los datos de tu cartera

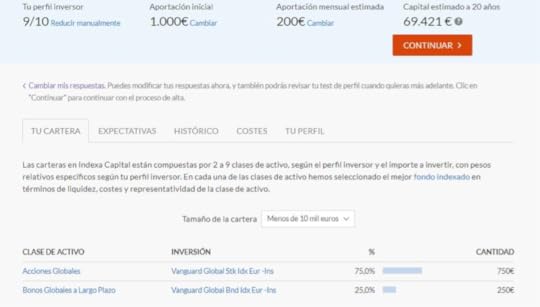

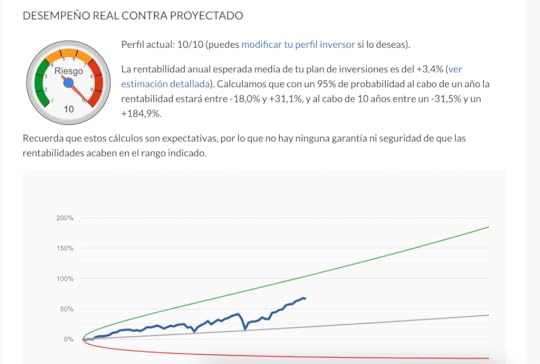

A continuación Indexa te facilitará los datos básicos de la cartera que vas a contratar con tu perfil de inversión, que estará entre 1 y 10. Según explican desde el gestor automatizado, lo más habitual es que las carteras para niños estén entre un 9 y un 10. En otras palabras, que inviertan en renta variable porque su horizonte de inversión (el tiempo que vas a mantener la inversión) es amplio.

Rellenar cuestionario para ver la cartera propuesta

En esta pantalla podrás ver también la composición de la cartera, que para inversiones inferiores a 10.000 euros (lo habitual en carteras de niños menores) es de dos fondos:

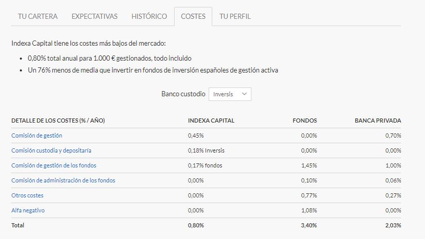

Del mismo modo, podrás accede a las expectativas de beneficios y su comportamiento histórico.

También podrás acceder a los costes y a tu perfil, por si deseas modificar tu respuesta a las preguntas que acabas de responder.

Paso 3. Introducir tus datos

Por último, tendrás que introducir un correo electrónico y una contraseña para tu cuenta como usuario de Indexa, además de tu número de DNI y un número de contacto.

Paso 4. Confirmar tu cuenta

Una vez lo hagas, Indexa te enviará un correo a esa dirección para confirmar que es tuya. Cuando entres en tu email y confirmes el correo, podrás acceder ya a tu cuenta de usuario de Indexa.

La primera vez que lo hagas, Indexa te enviará un mensaje a tu teléfono con un código para confirmar que eres tú.

El siguiente paso para crear tu cuenta con Indexa es seleccionar el tipo de cartera de inversión.

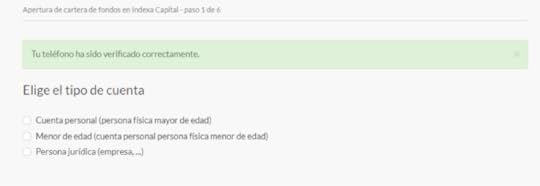

En este caso seleccionaremos el tipo âMenor de edadâ. Al hacerlo se abrirá un desplegable en que deberás incluir la información del menor, incluyendo su número de identidad.

Lo siguiente será rellenar los datos personales del representante legal, es decir, tus datos, incluyendo el medio previsto para aportar fondos a la cuenta.

Este número de cuenta servirá para abrir una cuenta de fondos en Inversis Banco, para lo que además deberás subir una imagen del DNI del menor, del tuyo y del libro de familia.

Interesante apunte de @Berto27 en Rankia: para abrir una cuenta a nombre del hijo no es necesario que disponga de DNI. Un DNI implica preocuparse (y pagar) por la renovación cada dos años al principio y cada cinco después. Además, hacer el DNI por primera vez con 12 o 13 años es un recuerdo que se guarda. Se puede en su lugar solicitar un NIF K a la AEAT. Lo puede solicitar cualquiera de los progenitores aportando el libro de familia en la AEAT. Incluso se puede hacer online. También lo puede solicitar la propia entidad bancaria, aunque parece que varias pasan del tema y piden a los padres que hagan ellos el trámite.

Una vez lo hagas, pasarás al último paso, donde te explicarán cómo enviar fondos a tu plan de Indexa. Si has elegido la opción de transferencia bancaria, deberás dar la orden al banco para que envÃe el dinero a Indexa y empezar a invertir los ahorros de tu hijo.

Si tienes pensado ahorrar todos los meses, lo mejor es que crees en el banco una orden de transferencia automática. En Indexa no hay aportaciones mÃnimas, por lo que puedes aportar desde 5 euros hasta la cantidad que quieras.

Si tienes pensado ahorrar todos los meses, lo mejor es que crees en el banco una orden de transferencia automática. En Indexa no hay aportaciones mÃnimas, por lo que puedes aportar desde 5 euros hasta la cantidad que quieras.

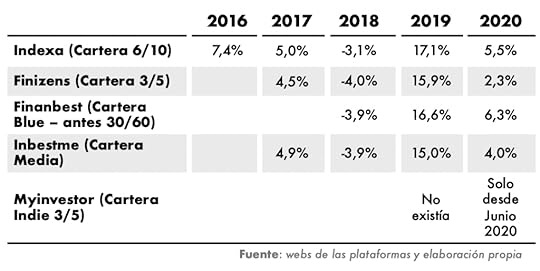

Indexa no es la única compañÃa que trabaja con fondos indexados, pero sà la mayor y la que más recorrido tiene, además de ser la más rentable. Otras alternativas para crear una cartera de fondos indexados para tu hijo son MyInvestor, InbestMe, Finizens o PopCoin, entre otras.

Fondos para menores vÃa MyinvestorActualización Enero 2021: Ya está disponible la opción de contratar fondos de inversión para niños o menores en Myinvestor.

Lo bueno es que puedes empezar desde 150⬠(vs 3.000⬠de mÃnimo en Indexa Capital). La contra es que yo personalmente prefiero Indexa y para hacer las aportaciones periódicas (mensuales idealmente) en Myinvestor deben ser al menos de 150⬠(vs 0,01⬠en Indexa; sin mÃnimo).

El funcionamiento es muy similar a Indexa Capital en cuanto a la forma de «perfilar el riesgo» y de asignar la cartera.

Puedes hacer el cuestionario de Myinvestor aquÃ.

Si dudas entre ambos, puedes ver mi comparativa Indexa vs Myinvestor.

¿Seguro que lo quieres a nombre de tu hijo?

¿Seguro que lo quieres a nombre de tu hijo?Los ahorros del niño, a nombre del niño. Esto es lo que hace la mayorÃa cuando la realidad es que hay otras opciones. Antes de lanzarte a contratar un fondo indexado para tu hijo deberÃas preguntarte si lo quieres poner a su nombre o al tuyo.

Las dos opciones tienen sus ventajas y desventajas desde un punto de vista práctico y fiscal.

Poner el fondo a nombre de tu hijo (niño)Es lo más habitual y también una forma de evitar futuros trámites. De esta forma el dinero será suyo en todo momento.

La primera ventaja de esta fórmula es que evitarás tentaciones de usar ese dinero y que no tendrás que donárselo después, con el consiguiente pago de impuestos. En teorÃa, esas aportaciones que vas realizando al fondo del pequeño cada mes también serÃan donaciones, pero Hacienda normalmente tiende a pasarlas por alto.

Además, con esta fórmula tu hijo tendrá a su disposición el total de la inversión sin pasar por la caja de Hacienda (pagar impuestos por el dinero mientras no lo recupere) y podrá decidir qué hace con esa inversión. En este sentido, es más fácil que mantenga una parte si ya tiene una cartera a su nombre que si le donas el dinero que hubiese ganado.

Otra ventaja de que esté a nombre del niño, como bien apunta @Berto27 en Rankia: para un menor, vender unos fondos (o acciones) con ganancias no implica peaje fiscal. Implica retención durante unos meses, eso sÃ, pero se recuperará en la declaración de la renta. Siempre que hablemos de inversiones modestas y ganancias por debajo de los 1.800⬠anuales, que no impiden a los padres aprovechar el mÃnimo por descendiente. Por tanto serÃa interesante materializar estas ganancias periódicamente para evitar la tributación posterior.

El gran inconveniente de poner la cartera de fondos indexados a nombre de tu hijo es que podrá hacer lo que quiera con ese dinero una vez cumpla los 18 años, te guste o no. Darán igual tus planes para ese dinero, porque será suyo y solo suyo a efectos legales.

Además, si quieres hacer cambios en la cartera o comprar y vender algún fondo, podrÃa darse el caso de que necesitases autorización judicial. Esto es más propio de los fondos de inversión que de las carteras como las de Indexa.

Poner el fondo a tu nombre (padres)Si pones el fondo a tu nombre, serás tú quien lo gestione y cuando decidas que ha llegado el momento de dárselo a tu hijo podrás abrir una cuenta de inversión a su nombre o donarle el dinero.

El gran hándicap de poner el fondo de tu hijo a tu nombre es que al darle ese dinero tú tendrás que pagar en el IRPF por la ganancia patrimonial que hayas obtenido (igual que harÃa tu hijo si quiere recuperar el dinero) y, además, tu hijo tendrá que pagar por esa donación (da igual que le dones la cartera de fondos o el dinero) en el Impuesto de Sucesiones y Donaciones.

Otro potencial problema de esta opción que comenta una lectora en los comentarios es que en caso de divorcio, uno de los padres podrÃa estar tentado de retirar el «dinero del hijo».

Por eso mismo, antes de escoger uno u otro camino, deberÃas pensártelo bien.

¿Y si quiero invertir para mi nieto? ¿Necesito autorización de los padres?

¿Y si quiero invertir para mi nieto? ¿Necesito autorización de los padres?Actualizo con esta pregunta de un lector en los comentarios. La verdad es que alucino con el nivel: ¡chapeau! No solo pensando en invertir en los hijos, sino también a nombre de los nietos. Para mà es muy gratificante ver que consigo transmitir mi mensaje de la importancia de empezar a invertir joven: si es en la infancia, mejor que mejor, para aprovechar al máximo el poder del interés compuesto.

Vamos con la pregunta: Si quiero invertir a nombre de mi nieto, ¿necesito la autorización de los padres?

Y la respuesta es : SÃ, necesitas la autorización porque será el padre, madre o tutor legal quien firme la apertura de la cuenta. Eso a menos que seas el representante legal del menor (sin ser padre o madre). Y en dicho caso, como no consta en el libro de familia, presentas una copia de la sentencia de tutelaje.

â Dicho esto, a poco que tengas una relación «normal» con tu hijo (padre o madre del menor), deberÃan estar encantados de que inviertas para tu nieto  Solo es necesario explicárselo y si no se fÃan, ¡escrÃbeme y lo convenzo encantado!

Solo es necesario explicárselo y si no se fÃan, ¡escrÃbeme y lo convenzo encantado!

Mi opinión sobre la inversión para niños

Mi opinión sobre la inversión para niñosPersonalmente me hubiera encantado que mis padres me hubieran abierto una cuenta de inversión (de fondos o de otros productos). Y que me hubieran enseñado cómo evolucionaba la cartera. De esa forma hubiera empezado a invertir y a entender la magia del interés compuesto mucho antes.

Por eso me apetecÃa escribir este artÃculo.

Si tienes niños o hijos menores, mi recomendación es muy clara: empieza a invertir para ellos cuanto antes. Si es HOY, mejor que mañana.

Puedes leer mucho. Recopilar muchos consejos. Pero lo realmente importante es dar el paso. Actuar. INVERTIR HOY para tus hijos

Sobre el tema fiscal y de la titularidad de los fondos: yo optarÃa por invertir a nombre del hijo. Si lo educas bien, no deberÃas arrepentirte de que sea titular de un dinero que le «donaste» mes a mes. Y de esa forma, ahorrarás una cantidad en impuestos de donación o sucesión.

Un abrazo fuerte,

Carlos

HISTÃRICO DE ACTUALIZACIONES DEL ARTÃCULO:

Enero 2021: carteras disponibles para menores en MyinvestorAbril 2021: bajada de mÃnimo en Myinvestor: desde 1.000⬠a 150â¬Julio 2021: links a otros artÃculos interesantesOTROS ARTÃCULOS QUE PUEDEN INTERESARTE:

Cómo empezar a invertirMi Cartera de Inversión de Fondos IndexadosLa opinión de mi amigo Guillem sobre este temaIndependÃzate de Papá EstadoMi opinión sobre Indexa Capital

Indexa Capital: Mi Opinión + Análisis + RENTABILIDAD

Desde niño me interesó el mundo del dinero y las inversiones. Con 15 años compré mi primera acción. Empecé ganando, pero unos meses después perdí todo mi dinero (por suerte no era mucho). Seguí leyendo libros, blogs, foros, haciendo cursos… Y sobre todo, probando mucho. Aprendiendo de la mejor y probablemente única forma: con la práctica. Más tarde estudié Economía (Zaragoza y California, EEUU), aunque allí no aprendí mucho sobre inversión (y eso que me lo tomé en serio: fui Premio Extraordinario e incluso Premio Nacional). Al terminar la carrera, empecé a trabajar en lo que era mi sueño desde pequeño: trabajar en la bolsa (en Equity Research en BBVA).

Después de un tiempo allí, algo en mi interior me hacía sentir extraño. Era una sensación agridulce. Me gustaba el trabajo de analizar y detectar empresas que tenían potencial y me ilusionaba intentar acertar. Es un juego que engancha. Sin embargo, me di cuenta de que algo no encajaba en la industria de los fondos de inversión:

En teoría tenía sentido: si unos analistas muy preparados se dedicaban en cuerpo y alma a estudiar unas pocas empresas cotizadas (en mi caso eran empresas españolas farmacéuticas y de consumo), es razonable pensar que conseguirán predecir (al menos tener mejores probabilidades) el precio de las acciones.Pero la práctica era distinta: los fondos de inversión (dirigidos por gestores y analistas profesionales) no consiguen hacerlo. De hecho, el 95% de los fondos lo hace peor que el mercado general (o índice: IBEX 35, S&P500 etc).Este hecho, unido a que en ese momento tenía solo 23 años y quería hacer algo distinto (había estudiado mucho y quería viajar, pensar, escribir…), motivó mi decisión de abandonar el mundo de la bolsa.

Leí a John Bogle, a Antonio Rico, vi que los fondos indexados estaban despegando en Estados Unidos y cambié radicalmente mi forma de invertir. Ya no compraría más acciones (ni futuros, ni por supuesto criptomonedas…). Ya no intentaría predecir el mercado (me convencí de que nadie puede hacerlo de manera continuada). Ya no intentaría acertar con el momento de comprar (simplemente compraría todos los meses). Viendo la paz que me daba esta nueva forma de invertir (más allá de los buenos resultados), unos meses después, escribí mi libro, Independízate de Papá Estado. Inicialmente solo era una guía para mis amigos, pero decidí subirlo a Amazon por si a alguien más le servía. Pensaba que nadie se fiaría de un chavalín de solo 23 años, pero para mi sorpresa la forma sencilla y práctica de explicarlo enganchó a unos cuantos lectores (30 mil copias vendidas a enero 2022).

Por aquella época (principios de 2015) la mejor (y casi única) forma de invertir en fondos indexados desde España eran los fondos de Amundi a través de Renta 4. Así invertía yo mes a mes (de manera automatizada) y así lo explicaba en el libro.

A principios de 2016 un lector me habló sobre un nuevo servicio llamado Indexa Capital, que acababa de nacer (en diciembre 2015). Eché un ojo a su web y tras pensarme unos días si abrir cuenta (entonces el mínimo de inversión era de 10 mil euros), me animé a probarlo.

Hoy, en enero de 2022, después de casi 6 años después, puedo darte una opinión (creo que bastante completa) desde la experiencia.

No te voy a contar muchas cosas que puedes encontrar en otros sitios (la propia web de Indexa, su sección de preguntas frecuentes o en otros comparadores y blogs). Te voy a contar mi opinión sobre Indexa y por qué yo personalmente elijo a Indexa frente a otros roboadvisors (gestores automatizados):

Rentabilidad de IndexaEste es el primer motivo por el que elijo Indexa.

No nos engañemos. Estamos aquí para rentabilizar nuestro dinero. Este debería ser el principal factor de decisión.

A pesar de que Indexa no siempre es el roboadvisor con menores comisiones (depende de si tienes promo amigo —más abajo te doy la mía— y del tamaño de tu cartera), sí consigue ser el más rentable (tiene algunas ventajas estructurales para conseguirlo que te cuento más abajo).

Y si quieres ver mi rentabilidad real, aquí te la pongo. Antes de ello, tres matices/advertencias:

Yo tengo el perfil más agresivo: 10/10. Yo voy haciendo aportaciones mensuales (algo que te recomiendo) y esto me ayuda a tener un extra de rentabilidad (todos los meses invierto los mismos euros, por lo que cuando cae el mercado, estoy comprando más participaciones baratas. Y cuando sube, compro menos participaciones caras).Cuidado con asumir que rentabilidades pasadas garantizan rentabilidades futuras. Esto no es cierto y no saldrá de mi teclado.

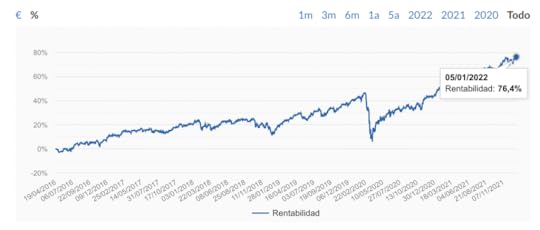

En resumen, llevo llevo casi 6 años invirtiendo con IndexaCapital con una rentabilidad acumulada de 76,0% ( 10.4% anual, volatilidad anualizada 11,6%). (A enero 2022).

Indexa es mucho mejor que su competenciaAdemás de tener buena rentabilidad, lo importante es compararla siempre frente a otras alternativas de inversión («los índices de referencia» o benckmarks). Es la manera de ver si los fondos indexados (inversión pasiva) ganan a los fondos de gestión activa (los fondos tradicionales de grandes gestoras o de bancos).

Y sí, claramente Indexa lo consigue:

Fuente: web de Indexa

Fuente: web de Indexa

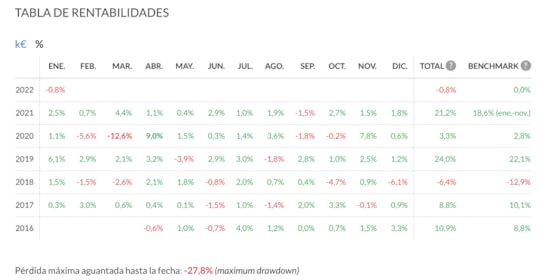

Cada año sin excepción, Indexa ha batido a sus índices de referencia: en 2021 (último año completo) consiguió una rentabilidad del 12,7% (cartera media: 6/10) vs 5,4% del índice de referencia (benchmark en inglés).

Cada año consigue un extra de aproximadamente 5 puntos. Esto es una barbaridad. Y a largo plazo es una diferencia aún más brutal. En un período de 20 años, podemos estar hablando de tener 2,5x más de dinero. Tener 100 mil euros invirtiendo «según la media» o tener 250 mil euros. No es moco de pavo.

Sus fundadores y su equipoIndexa Capital fue el primer gestor automatizado (roboadvisor) en llegar a España. Luego llegaron Finizens, Inbestme, Finanbest, Popcoin (Bankinter)… y el último de momento es Myinvestor (Andbank). Esto significa que hay competencia y es algo bueno para nosotros como inversores. Significa que el servicio mejora y los costes caen.

Si nos quitamos las gafas de cerca y lo miramos de lejos, lo que ofrecen todos los roboadvisors es bastante parecido.

Y en mi caso, uno de los motivos principales para confiar y preferir Indexa por encima del resto es, sin duda, sus fundadores. Principalmente François Derbaix, con quien más trato he tenido. Pero también Unai Ansejo y Ramón Blanco.

Esta foto es de la fiesta que hizo Indexa Capital cuando consiguió llegar a los 1.000 millones de euros bajo gestión (septiembre 2021)

Me refiero a cosas como estas:

Un domingo por la tarde tuve una duda y fui a la web de Indexa para buscarla.

Un domingo por la tarde tuve una duda y fui a la web de Indexa para buscarla.

Vi que había alguien en el chat de servicio al cliente (sí, un domingo). Escribí mi duda pensando que ya me responderían el lunes (o el martes). Pero mi sorpresa fue que me respondió al momento… François Derbaix. Estamos hablando de que te responda un domingo el fundador de la empresa. Para quien no lo sepa François es un emprendedor que vendió su anterior empresa (Toprural) por más de 14 millones de euros. Es decir, que no necesita estar respondiendo clientes un domingo por la tarde.

Para mí, esto tuvo un valor incalculable y quiero compartirlo aquí (si Frans me deja ;)).

Siempre que he publicado un artículo y he pedido información:

El mismo François me ha llamado, me la ha explicado y me ha corregido si había algún dato erróneo… Sin querer entrar en comparaciones, el trato que tengo con los fundadores de Indexa ha sido sencillamente inmejorable. Personas normales. Personas cercanas.

Los veo en charlas, los veo en los artículos que publican, los trato por email o llamadas y los veo personas normales, en el mejor sentido de la palabra. Hace falta más gente así. Skin in the game:

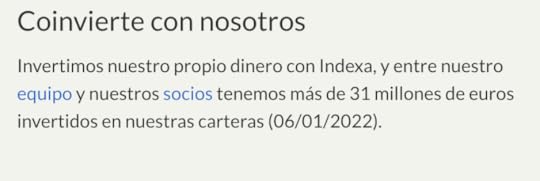

Creen en Indexa y lo demuestran invirtiendo su propio dinero en las carteras indexadas.

Entre los fundadores y los socios (entre quienes está Luis Martín Cabiedes, seguramente el mayor inversor en start-ups de España, inversor en Privalia, Blablacar o Habitissimo) invierten 29 millones de euros en el servicio de Indexa.

Están en mi mismo barco y eso me da confianza.

Equipo y oficina:

Cuando he ido a la oficina he visto un ambiente de trabajo muy bueno. He visto a todo el mundo trabajando. He visto cercanía por parte de Frans, Unai y Ramón hacia el equipo. He visto a las personas contentas.

También he visto austeridad. Cuando otros enseguida hubieran ampliado las oficinas, allí primaba controlar los costes, conscientes de que el éxito en la inversión indexada pasa por bajar costes (no en tener unas oficinas más grandes, que a la larga significan más costes).

Sinceridad y transparencia.

Un detalle más. Allá por 2016, cuando empecé a probar Indexa y vi que a mí me gustaba mucho, empecé a recomendarlo a amigos. Y empezaba a tener una lista de suscriptores, así que lo comentaba allí. No recomiendo nunca nada que yo no me guste y use personalmente (no me verás recomendando trading, brókers o criptomonedas). Pero Indexa cumplía con ese requisito. Así que hablé con ellos y les dije: «Hagamos un trato win-win-win: Gana el nuevo cliente (tiene un descuento en comisiones y conoce un servicio mucho mejor y rentable que en su banco), Gana Indexa (un nuevo cliente sin publicidad) y Gano yo (les planteé una comisión de afiliado de X€).»

Su respuesta fue: «De acuerdo, adelante, pero nos has pedido poco. Te pagaremos 3x lo que has pedido.»

Ahí fue cuando vi que los valores de los fundadores de Indexa están por encima de ganar dinero en el negocio. Y creo que esta misma filosofía la aplican en todo (ver «Sus principios» abajo).

Un trío complementario.

Francois sabe de negocios online, de tener miles de usuarios y de hacer crecer un negocio (experiencia en Toprural).

Unai Ansejo sabe de la industria financiera y de la gestión de fondos de inversión (experiencia como gestor de renta fija).

Ramón Blanco sabe de banca (experiencia como fundador de Selfbank España).

Creo que es el trío más completo de todos los equipos de los roboadvisors españoles.

Invertir en IndexaSus principiosTodo estos pequeños grandes detalles del equipo de Indexa hace que mi opinión y confianza hacia Indexa sea la mejor.

En Indexa tienen algunas máximas:

#1: Mejor servicio, más volumen

Es evidente. Cuanto mejor servicio den, más clientes tendrán y más volumen podrán gestionar.

#2: Más Volumen, menos costes

El objetivo de tener más volumen es rebajar los costes.

De hecho, Indexa ha ido bajando los costes para el inversor conforme ha ido ganando en patrimonio bajo gestión. En concreto ha bajado las comisiones en 17 ocasiones.

Especialmente en la inversión indexada o gestión pasiva, ser grande es importante. E Indexa tiene la gran ventaja de ser el líder por goleada. Como las comisiones que cobran son muy bajas, necesitan mucho volumen.

Con Indexa tienes acceso a los mejores fondos indexados del mundo: Vanguard. Además como Indexa es mayor gestor automatizado de España, puede acceder a las clases de fondo institucional más baratas (algo que Finizens sólo tiene en algunos fondos y MyInvestor en ninguno) y por tanto tiene las menores comisiones que encontrarás (como son grandes negocian por volumen y nos beneficiamos todos los inversores dentro de Indexa).

#3: Automatización, menos costes

La forma de tener menores costes no es reducir la calidad o el servicio, sino automatizando. Es la clave y lo están sabiendo hacer muy bien.

#4: Menos costes, más rentabilidad

Todo lo anterior desemboca en esto último.

Queremos menos costes porque significa más rentabilidad. Y más rentabilidad significa que vendrán nuevos clientes (más volumen) y esto a su vez reducirá los costes. Se genera lo que en Indexa llaman el círculo de éxito. Y lo consiguen poniendo 100% foco en el cliente: en nosotros, los inversores.

#5: Largo plazo

En Indexa no quieren que inviertas el dinero que puedas necesitar a corto plazo. De hecho recomiendan que no lo hagas si no vas a estar por lo menos 5 años.

Coincido 100% con esta visión largoplacista (deja al interés compuesto trabajar).

#6: Prudencia

Uno de los mensajes que más recibo es: «Carlos, hago el test inicial de Indexa y me dan una expectativa de rentabilidad de X% anual. Me parece poco. ¿Por qué pasa esto? La rentabilidad histórica ha sido bastante mayor…»

Y esto es así porque desde Indexa prefieren ser cautos y no prometer demasiado. Prefieren ser prudentes que defraudar. Lo cual habla bien de ellos.

#7: Independencia

No es propiedad de un banco ni de una empresa con conflictos de interés y creo que nunca la será. De hecho, el camino más probable es la salida a bolsa dentro de unos años para mantener su independencia.

La transparencia es una de las señas de identidad de Indexa.

Y lo aplican en todo:

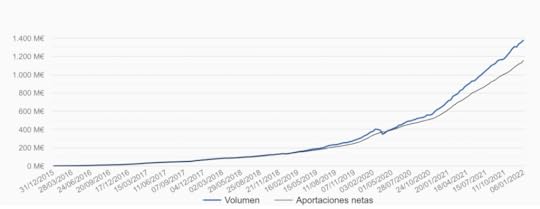

Número de clientes: a enero de 2022 tienen 50 mil clientes. Puedes verlo en tiempo real aquí.Aunque parezca mentira, la competencia no da estos datos (en parte porque las comparaciones son odiosas).

Patrimonio gestionado. A enero de 2022 tienen 1.381 millones de euros bajo gestión. Puedes verlo en tiempo real aquí.

Patrimonio gestionado. A enero de 2022 tienen 1.381 millones de euros bajo gestión. Puedes verlo en tiempo real aquí.La competencia tampoco da estos datos, a pesar de ser un dato «público» en las cuentas anuales.Con la rentabilidad conseguida. Puedes verlo en tiempo real aquí.

Ningún otro roboadvisor muestra de forma tan clara y pública la rentabilidad que consigue.

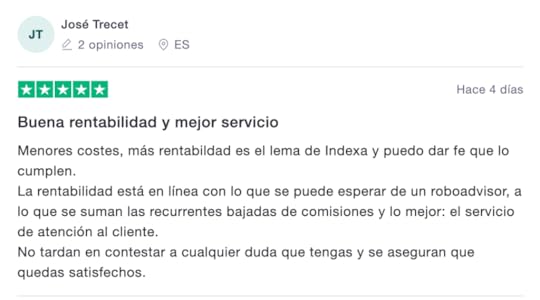

Opiniones de clientes: las verdaderas opiniones válidas son las de plataformas públicas no manipulables.

Opiniones de clientes: las verdaderas opiniones válidas son las de plataformas públicas no manipulables. Trustpilot y Google Reseñas. En trustpilot la media de opiniones de Indexa es de 4,8 estrellas (sobre 5) y hay 1.000 opiniones. Para que te hagas una idea Myinvestor tiene una media de 4,0 estrellas y unas 100 opiniones.

En google reseñas tiene 4,9 estrellas (sobre 5) y 429 opiniones.

Dinero que invierten los fundadores y socios: 31 millones de euros. También te lo dicen claramente. Nadie más lo hace.

Dinero que invierten los fundadores y socios: 31 millones de euros. También te lo dicen claramente. Nadie más lo hace. Sus propias cuentas: dicen claramente si son o no rentables como empresa. Desde 2020 Indexa es el único roboadvisor que gana dinero en España. Para que una empresa sea sostenible debe ser rentable. Y a mí me da confianza esto. (Más adelante quiero analizar la rentabilidad de los gestores automatizados)Comisiones muy claritas. Puedes verlas todas aquí.

Sus propias cuentas: dicen claramente si son o no rentables como empresa. Desde 2020 Indexa es el único roboadvisor que gana dinero en España. Para que una empresa sea sostenible debe ser rentable. Y a mí me da confianza esto. (Más adelante quiero analizar la rentabilidad de los gestores automatizados)Comisiones muy claritas. Puedes verlas todas aquí.La transparencia de Indexa es total y es una de las cosas que más confianza me dan y más valoro como cliente: me dicen cuánto cobran con letra grande, me dicen incluso cuánto ganan ellos, cuánto invierten de su propio dinero, cuántos clientes somos y cuánto dinero gestionan.

Su seguridadComo siempre que hablamos de dinero, inversión y rentabilidad, surge la pregunta: ¿Es Indexa seguro? ¿Es fiable? ¿Puedo confiar en Indexa? ¿Quién me garantiza la inversión? ¿Puede ser una estafa?

Como en toda inversión, si inviertes en Indexa Capital puedes perder dinero (riesgo de mercado). Indexa Capital está supervisada por la CNMV (fue el primer gestor automatizado en estarlo), está auditada y tu dinero, en un muy improbable caso de quiebra, está protegido por el Fondo de Garantía de Depósitos y por el FOGAIN.

Entiendo que si estás leyendo este artículo y te interesa invertir tu dinero, tienes estos dos conceptos claros:

#1: La rentabilidad siempre implica riesgo de mercado.

Inviertes en unos fondos de inversión (en este caso) que a su vez invierten en acciones (o bonos). Estos activos son volátiles y, aunque a largo plazo suben (históricamente, la bolsa sube un 8% anual), a corto plazo pueden bajar. Sí. Puedes perder dinero invirtiendo en Indexa Capital. Por supuesto. Sobre todo a corto plazo. A medio y largo plazo es bastante improbable (pero no imposible).

#2: Otra cosa es el riesgo de quiebra (es muy improbable y estarías protegido)

¿Qué pasa si Indexa quiebra? ¿Qué pasa si la gestora de fondos (Vanguard por ejemplo) tiene problemas? ¿Qué pasa si un fondo concreto quiebra? ¿Qué pasa si el banco custodio (donde se depositan los fondos de inversión) se disuelve?

Tranquilo. Invertir en fondos indexados con Indexa Capital es 99,99% seguro. Indexa está supervisada por la CNMV (fue el primer roboadvisor en estarlo), está auditada y tu inversión está respaldada tanto por el Fondo de Garantía de Depósitos (FGD) hasta 100.000€ (para tu cuenta corriente de efectivo) y por el Fondo de Garantía de Inversiones (FOGAIN) hasta 100.000€ (para tu cartera de fondos).

La seguridad de la gestora de fondos y de los propios fondos: es prácticamente imposible que un fondo o una gestora quiebre (y menos Vanguard, la mayor gestora del mundo, donde sobre todo invierte Indexa). El fondo está separado del balance de la gestora, por lo que en caso de problemas, hay «cortafuegos» y no habría contagios. Insisto, prácticamente imposible que ocurra algo con fondos/gestoras.

Opiniones sobre Indexa Capital (de mis lectores)

Opiniones sobre Indexa Capital (de mis lectores)Hace un par de meses lancé una encuesta a todos mis lectores para entender:

Con qué gestor automatizado (roboadvisor) inviertenQué nota le dan a cada unoQué comentarios tienenEstos son los resultados:

RoboadvisorNota media% de lectores Indexa Capital9,067% Myinvestor8,113% Finizens8,77% Inbestme8,44% Otros7,88%

Indexa Capital además de ser líder en clientes (y % de mis lectores), también gana en nota media. Un 9,0 sobre 10. La nota más alta que habéis dado entre todos.

Seguro que eres fan de alguna marca o empresa. Hay algunas empresas que crean verdaderos fans con su trabajo. Hacen tan bien las cosas que es difícil que alguien hable mal de ellos. Mercadona es un buen ejemplo. Pepephone otro de ellos. Y quizá el mayor del mundo sea Apple. Sus clientes nos alegramos de que las cosas les vayan bien. Somos parte de su movimiento.

Indexa Capital es una de esas empresas. De las que te alegras cuando les va bien.

Las opiniones más repetidas de mis lectores sobre Indexa son:

Fácil, intuitivo y automatizado para no perder el tiempo (y no pensar o preocuparse)Me da más seguridad y confianza que otrosMe encanta el contenido formativo de sus emailsInvertir sin complicaciones. Lo recomiendo a todo aquel que busque sencillez y sabiendo dónde invierteComisiones y Promo AmigoEn realidad en una inversión no debemos mirar tanto las comisiones, sino la rentabilidad neta. Si alguien te hace ganar mucho más de lo que ganas ahora, ¿por qué no pagarle una comisión justa que siga haciéndote ganar más? Por tanto, lo que debemos mirar es si la rentabilidad de Indexa es mayor a la de su competencia (así es: lo puedes ver al principio de este artículo).

Indexa consigue dar más rentabilidad por una combinación de tres motivos:

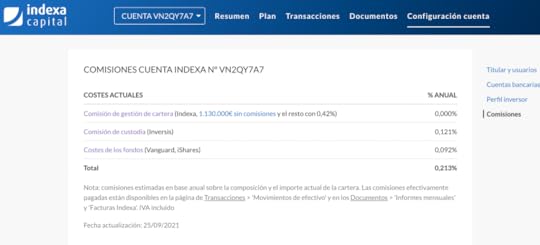

Las comisiones son bajas:Tamaño de la carteraCoste total Menos de 10.000 €0,64% 10.000 - 100.000 €0,62% 100.000 - 500.000 €0,59% 500.000 - 1 millón de €0,50% 1 millón - 5 millones €0,38% Más de 5 millones €0,28% Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodia

No siempre las más bajas comparadas con otros roboadvisors: aunque sí más bajas de media y lo compensa de sobra con los puntos 2 y 3.Su tamaño, su automatización y su eficienciaLas invitaciones de sus clientes: Promo Amigo

Si abres una cuenta de fondos en Indexa a través del enlace de invitación de un cliente, los dos tenéis comisiones de gestión gratuitas sobre 10.000 € durante un año.

Si estás pensando abrir una cuenta, puedes hacerlo con mi link de amigo aquí. Así los dos nos beneficiamos (win-win) y me ayudas a mantener el blog y seguir escribiendo contenido (espero que útil).Invitación a IndexaSu plataforma

Simple. Intuitiva. Con todo lo que necesitas ver y fácil de encontrar. Te enseño algunos pantallazos para que la veas por dentro:

Indexa me lee el pensamiento

Indexa me lee el pensamientoEs posible que este sea el secreto de su éxito.

Y es que parece “que me lee los pensamientos” y se anticipa a mis necesidades:

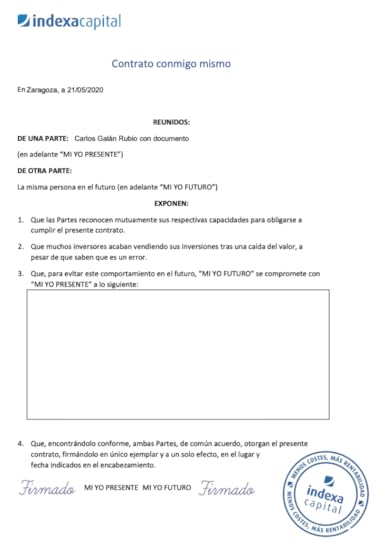

Ejemplo 1: cuando en enero de 2021 el Gobierno cambió el límite máximo de aportación a los planes de pensión (desde 8.000€ a 2.000€), tenía en mi lista de tareas escribirles para reducir mis aportaciones mensuales y no superar ese nuevo límite legal. No hizo falta, ya me enviaron ellos un e-mail diciendo que automáticamente habían reducido mi aportación, salvo que les pidiese lo contrario contestando al correo. Fantástico. Una cosa menos que hacer.Ejemplo 2: Otro ejemplo está en su servicio de optimización fiscal: te ayudan a decidir la mejor forma de vender los fondos para tributar menos por la ganancia patrimonial.Ejemplo 3: Y también con su servicio de Tu Paga (Cobro mensual de renta): una vez tienes una cartera de inversión, puedes programar un cobro automático mensual, algo muy práctico cuando llega la edad de jubilación.Ejemplo 4: Y añado un detalle que me parece una muestra perfecta de que Indexa tiene una misión más allá de ganar dinero: el contrato contigo mismo . ¿Qué es esto? Consiste en firmar un documento «contigo mismo» que te recuerde en momentos de caídas por qué es importante invertir y no asustarse (las bajadas son parte del juego y es clave resistir psicológicamente). El texto de ejemplo dice:Estimado Carlos, ya sabes que la bolsa puede caer un 25%. No te asustes, no seas gallina ni ratón. Sé que mi cartera caerá en algún momento un -11,5% y esto no me quitará el sueño. Es más, después de caídas no rebajaré mi perfil inversor ni retiraré el dinero, salvo que lo necesite.

El Carlos de marzo de 2016 – Contrato Contigo Mismo de Indexa Capital

En la plataforma de Indexa puedes firmar este documento y te lo recordarán si solicitas retirar dinero en caídas (tú tendrás por supuesto la última palabra).

Estos cuatro son ejemplos de por qué Indexa es líder, por qué los inversores lo recomendamos a nuestra familia y amigos y, en definitiva, por qué el boca-boca es el motor de crecimiento de Indexa Capital. La forma más antigua de publicidad: los clientes satisfechos.

Y ese es el motivo por el que yo te lo recomiendo: porque invierto con Indexa desde su inicio y solo puedo hablar bien de ellos.

Ahora es tu turno: mañana será tardeUna de las cosas que más me decís es: «Carlos, ¿debería empezar ahora? ¿No es mejor esperar a que la bolsa caiga un poco? Está alta y me da vértigo.»

¿Sabes cuál es el problema? Que me llevan diciendo esto desde 2010… [image error] Y la bolsa sigue subiendo prácticamente cada año.

La bolsa, casi por definición, suele subir. Suele estar «alta». Cerca de máximos históricos. Es normal. La bolsa y los mercados son un reflejo de la economía mundial. Y cada año progresamos. ¿O acaso tu teléfono móvil es peor cada vez que lo cambias?

Por tanto, ya sabes lo que te voy a decir: Empieza hoy. Mañana será tarde.

Hacer Test de IndexaOtros de mis artículos que quizá quieras leer: Indexa Capital vs Myinvestor Mi cartera de inversión indexada Post donde te explico cómo funciona la Invitación a Indexa Capital

Y ahora, cuéntame en los comentarios qué opinión tienes tú sobre Indexa. Así enriquecemos el artículo con nuevos puntos de vista de inversores reales

Indexa Capital: Mi Opinión + Análisis + RENTABILIDAD

Desde niño me interesó el mundo del dinero y las inversiones. Con 15 años compré mi primera acción. Empecé ganando, pero unos meses después perdí todo mi dinero (por suerte no era mucho). Seguí leyendo libros, blogs, foros, haciendo cursos… Y sobre todo, probando mucho. Aprendiendo de la mejor y probablemente única forma: con la práctica. Más tarde estudié Economía (Zaragoza y California, EEUU), aunque allí no aprendí mucho sobre inversión (y eso que me lo tomé en serio: fui Premio Extraordinario e incluso Premio Nacional). Al terminar la carrera, empecé a trabajar en lo que era mi sueño desde pequeño: trabajar en la bolsa (en Equity Research en BBVA).

Después de un tiempo allí, algo en mi interior me hacía sentir extraño. Era una sensación agridulce. Me gustaba el trabajo de analizar y detectar empresas que tenían potencial y me ilusionaba intentar acertar. Es un juego que engancha. Sin embargo, me di cuenta de que algo no encajaba en la industria de los fondos de inversión:

En teoría tenía sentido: si unos analistas muy preparados se dedicaban en cuerpo y alma a estudiar unas pocas empresas cotizadas (en mi caso eran empresas españolas farmacéuticas y de consumo), es razonable pensar que conseguirán predecir (al menos tener mejores probabilidades) el precio de las acciones.Pero la práctica era distinta: los fondos de inversión (dirigidos por gestores y analistas profesionales) no consiguen hacerlo. De hecho, el 95% de los fondos lo hace peor que el mercado general (o índice: IBEX 35, S&P500 etc).Este hecho, unido a que en ese momento tenía solo 23 años y quería hacer algo distinto (había estudiado mucho y quería viajar, pensar, escribir…), motivó mi decisión de abandonar el mundo de la bolsa.

Leí a John Bogle, a Antonio Rico, vi que los fondos indexados estaban despegando en Estados Unidos y cambié radicalmente mi forma de invertir. Ya no compraría más acciones (ni futuros, ni por supuesto criptomonedas…). Ya no intentaría predecir el mercado (me convencí de que nadie puede hacerlo de manera continuada). Ya no intentaría acertar con el momento de comprar (simplemente compraría todos los meses). Viendo la paz que me daba esta nueva forma de invertir (más allá de los buenos resultados), unos meses después, escribí mi libro, Independízate de Papá Estado. Inicialmente solo era una guía para mis amigos, pero decidí subirlo a Amazon por si a alguien más le servía. Pensaba que nadie se fiaría de un chavalín de solo 23 años, pero para mi sorpresa la forma sencilla y práctica de explicarlo enganchó a unos cuantos lectores (30 mil copias vendidas a enero 2022).

Por aquella época (principios de 2015) la mejor (y casi única) forma de invertir en fondos indexados desde España eran los fondos de Amundi a través de Renta 4. Así invertía yo mes a mes (de manera automatizada) y así lo explicaba en el libro.

A principios de 2016 un lector me habló sobre un nuevo servicio llamado Indexa Capital, que acababa de nacer (en diciembre 2015). Eché un ojo a su web y tras pensarme unos días si abrir cuenta (entonces el mínimo de inversión era de 10 mil euros), me animé a probarlo.

Hoy, en enero de 2022, después de casi 6 años después, puedo darte una opinión (creo que bastante completa) desde la experiencia.

No te voy a contar muchas cosas que puedes encontrar en otros sitios (la propia web de Indexa, su sección de preguntas frecuentes o en otros comparadores y blogs). Te voy a contar mi opinión sobre Indexa y por qué yo personalmente elijo a Indexa frente a otros roboadvisors (gestores automatizados):

Rentabilidad de IndexaEste es el primer motivo por el que elijo Indexa.

No nos engañemos. Estamos aquí para rentabilizar nuestro dinero. Este debería ser el principal factor de decisión.

A pesar de que Indexa no siempre es el roboadvisor con menores comisiones (depende de si tienes promo amigo —más abajo te doy la mía— y del tamaño de tu cartera), sí consigue ser el más rentable (tiene algunas ventajas estructurales para conseguirlo que te cuento más abajo).

Y si quieres ver mi rentabilidad real, aquí te la pongo. Antes de ello, tres matices/advertencias:

Yo tengo el perfil más agresivo: 10/10. Yo voy haciendo aportaciones mensuales (algo que te recomiendo) y esto me ayuda a tener un extra de rentabilidad (todos los meses invierto los mismos euros, por lo que cuando cae el mercado, estoy comprando más participaciones baratas. Y cuando sube, compro menos participaciones caras).Cuidado con asumir que rentabilidades pasadas garantizan rentabilidades futuras. Esto no es cierto y no saldrá de mi teclado.En resumen, llevo llevo casi 6 años invirtiendo con IndexaCapital con una rentabilidad acumulada de 76,0% ( 10.4% anual, volatilidad anualizada 11,6%). (A enero 2022).

Indexa es mucho mejor que su competenciaAdemás de tener buena rentabilidad, lo importante es compararla siempre frente a otras alternativas de inversión («los índices de referencia» o benckmarks). Es la manera de ver si los fondos indexados (inversión pasiva) ganan a los fondos de gestión activa (los fondos tradicionales de grandes gestoras o de bancos).

Y sí, claramente Indexa lo consigue:

Fuente: web de IndexaCada año sin excepción, Indexa ha batido a sus índices de referencia: en 2021 (último año completo) consiguió una rentabilidad del 12,7% (cartera media: 6/10) vs 5,4% del índice de referencia (benchmark en inglés).

Cada año consigue un extra de aproximadamente 5 puntos. Esto es una barbaridad. Y a largo plazo es una diferencia aún más brutal. En un período de 20 años, podemos estar hablando de tener 2,5x más de dinero. Tener 100 mil euros invirtiendo «según la media» o tener 250 mil euros. No es moco de pavo.

Sus fundadores y su equipoIndexa Capital fue el primer gestor automatizado (roboadvisor) en llegar a España. Luego llegaron Finizens, Inbestme, Finanbest, Popcoin (Bankinter)… y el último de momento es Myinvestor (Andbank). Esto significa que hay competencia y es algo bueno para nosotros como inversores. Significa que el servicio mejora y los costes caen.

Si nos quitamos las gafas de cerca y lo miramos de lejos, lo que ofrecen todos los roboadvisors es bastante parecido.

Y en mi caso, uno de los motivos principales para confiar y preferir Indexa por encima del resto es, sin duda, sus fundadores. Principalmente François Derbaix, con quien más trato he tenido. Pero también Unai Ansejo y Ramón Blanco.

Esta foto es de la fiesta que hizo Indexa Capital cuando consiguió llegar a los 1.000 millones de euros bajo gestión (septiembre 2021)

Me refiero a cosas como estas:

Un domingo por la tarde tuve una duda y fui a la web de Indexa para buscarla.

Vi que había alguien en el chat de servicio al cliente (sí, un domingo). Escribí mi duda pensando que ya me responderían el lunes (o el martes). Pero mi sorpresa fue que me respondió al momento… François Derbaix. Estamos hablando de que te responda un domingo el fundador de la empresa. Para quien no lo sepa François es un emprendedor que vendió su anterior empresa (Toprural) por más de 14 millones de euros. Es decir, que no necesita estar respondiendo clientes un domingo por la tarde.

Para mí, esto tuvo un valor incalculable y quiero compartirlo aquí (si Frans me deja ;)).

Siempre que he publicado un artículo y he pedido información:

El mismo François me ha llamado, me la ha explicado y me ha corregido si había algún dato erróneo… Sin querer entrar en comparaciones, el trato que tengo con los fundadores de Indexa ha sido sencillamente inmejorable. Personas normales. Personas cercanas.

Los veo en charlas, los veo en los artículos que publican, los trato por email o llamadas y los veo personas normales, en el mejor sentido de la palabra. Hace falta más gente así. Skin in the game:

Creen en Indexa y lo demuestran invirtiendo su propio dinero en las carteras indexadas.

Entre los fundadores y los socios (entre quienes está Luis Martín Cabiedes, seguramente el mayor inversor en start-ups de España, inversor en Privalia, Blablacar o Habitissimo) invierten 29 millones de euros en el servicio de Indexa.

Están en mi mismo barco y eso me da confianza.

Equipo y oficina:

Cuando he ido a la oficina he visto un ambiente de trabajo muy bueno. He visto a todo el mundo trabajando. He visto cercanía por parte de Frans, Unai y Ramón hacia el equipo. He visto a las personas contentas.

También he visto austeridad. Cuando otros enseguida hubieran ampliado las oficinas, allí primaba controlar los costes, conscientes de que el éxito en la inversión indexada pasa por bajar costes (no en tener unas oficinas más grandes, que a la larga significan más costes).

Sinceridad y transparencia.

Un detalle más. Allá por 2016, cuando empecé a probar Indexa y vi que a mí me gustaba mucho, empecé a recomendarlo a amigos. Y empezaba a tener una lista de suscriptores, así que lo comentaba allí. No recomiendo nunca nada que yo no me guste y use personalmente (no me verás recomendando trading, brókers o criptomonedas). Pero Indexa cumplía con ese requisito. Así que hablé con ellos y les dije: «Hagamos un trato win-win-win: Gana el nuevo cliente (tiene un descuento en comisiones y conoce un servicio mucho mejor y rentable que en su banco), Gana Indexa (un nuevo cliente sin publicidad) y Gano yo (les planteé una comisión de afiliado de X€).»

Su respuesta fue: «De acuerdo, adelante, pero nos has pedido poco. Te pagaremos 3x lo que has pedido.»

Ahí fue cuando vi que los valores de los fundadores de Indexa están por encima de ganar dinero en el negocio. Y creo que esta misma filosofía la aplican en todo (ver «Sus principios» abajo).

Un trío complementario.

Francois sabe de negocios online, de tener miles de usuarios y de hacer crecer un negocio (experiencia en Toprural).

Unai Ansejo sabe de la industria financiera y de la gestión de fondos de inversión (experiencia como gestor de renta fija).

Ramón Blanco sabe de banca (experiencia como fundador de Selfbank España).

Creo que es el trío más completo de todos los equipos de los roboadvisors españoles.

Invertir en IndexaSus principiosTodo estos pequeños grandes detalles del equipo de Indexa hace que mi opinión y confianza hacia Indexa sea la mejor.

En Indexa tienen algunas máximas:

#1: Mejor servicio, más volumen

Es evidente. Cuanto mejor servicio den, más clientes tendrán y más volumen podrán gestionar.

#2: Más Volumen, menos costes

El objetivo de tener más volumen es rebajar los costes.

De hecho, Indexa ha ido bajando los costes para el inversor conforme ha ido ganando en patrimonio bajo gestión. En concreto ha bajado las comisiones en 17 ocasiones.

Especialmente en la inversión indexada o gestión pasiva, ser grande es importante. E Indexa tiene la gran ventaja de ser el líder por goleada. Como las comisiones que cobran son muy bajas, necesitan mucho volumen.

Con Indexa tienes acceso a los mejores fondos indexados del mundo: Vanguard. Además como Indexa es mayor gestor automatizado de España, puede acceder a las clases de fondo institucional más baratas (algo que Finizens sólo tiene en algunos fondos y MyInvestor en ninguno) y por tanto tiene las menores comisiones que encontrarás (como son grandes negocian por volumen y nos beneficiamos todos los inversores dentro de Indexa).

#3: Automatización, menos costes

La forma de tener menores costes no es reducir la calidad o el servicio, sino automatizando. Es la clave y lo están sabiendo hacer muy bien.

#4: Menos costes, más rentabilidad

Todo lo anterior desemboca en esto último.

Queremos menos costes porque significa más rentabilidad. Y más rentabilidad significa que vendrán nuevos clientes (más volumen) y esto a su vez reducirá los costes. Se genera lo que en Indexa llaman el círculo de éxito. Y lo consiguen poniendo 100% foco en el cliente: en nosotros, los inversores.

#5: Largo plazo

En Indexa no quieren que inviertas el dinero que puedas necesitar a corto plazo. De hecho recomiendan que no lo hagas si no vas a estar por lo menos 5 años.

Coincido 100% con esta visión largoplacista (deja al interés compuesto trabajar).

#6: Prudencia

Uno de los mensajes que más recibo es: «Carlos, hago el test inicial de Indexa y me dan una expectativa de rentabilidad de X% anual. Me parece poco. ¿Por qué pasa esto? La rentabilidad histórica ha sido bastante mayor…»

Y esto es así porque desde Indexa prefieren ser cautos y no prometer demasiado. Prefieren ser prudentes que defraudar. Lo cual habla bien de ellos.

#7: Independencia

No es propiedad de un banco ni de una empresa con conflictos de interés y creo que nunca la será. De hecho, el camino más probable es la salida a bolsa dentro de unos años para mantener su independencia.

La transparencia es una de las señas de identidad de Indexa.

Y lo aplican en todo:

Número de clientes: a enero de 2022 tienen 50 mil clientes. Puedes verlo en tiempo real aquí.Aunque parezca mentira, la competencia no da estos datos (en parte porque las comparaciones son odiosas).

Patrimonio gestionado. A enero de 2022 tienen 1.381 millones de euros bajo gestión. Puedes verlo en tiempo real aquí.La competencia tampoco da estos datos, a pesar de ser un dato «público» en las cuentas anuales.Con la rentabilidad conseguida. Puedes verlo en tiempo real aquí.

Ningún otro roboadvisor muestra de forma tan clara y pública la rentabilidad que consigue.

Opiniones de clientes: las verdaderas opiniones válidas son las de plataformas públicas no manipulables. Trustpilot y Google Reseñas. En trustpilot la media de opiniones de Indexa es de 4,8 estrellas (sobre 5) y hay 1.000 opiniones. Para que te hagas una idea Myinvestor tiene una media de 4,0 estrellas y unas 100 opiniones.

En google reseñas tiene 4,9 estrellas (sobre 5) y 429 opiniones.

Dinero que invierten los fundadores y socios: 31 millones de euros. También te lo dicen claramente. Nadie más lo hace.Sus propias cuentas: dicen claramente si son o no rentables como empresa. Desde 2020 Indexa es el único roboadvisor que gana dinero en España. Para que una empresa sea sostenible debe ser rentable. Y a mí me da confianza esto. (Más adelante quiero analizar la rentabilidad de los gestores automatizados)Comisiones muy claritas. Puedes verlas todas aquí.La transparencia de Indexa es total y es una de las cosas que más confianza me dan y más valoro como cliente: me dicen cuánto cobran con letra grande, me dicen incluso cuánto ganan ellos, cuánto invierten de su propio dinero, cuántos clientes somos y cuánto dinero gestionan.

Su seguridadComo siempre que hablamos de dinero, inversión y rentabilidad, surge la pregunta: ¿Es Indexa seguro? ¿Es fiable? ¿Puedo confiar en Indexa? ¿Quién me garantiza la inversión? ¿Puede ser una estafa?

Como en toda inversión, si inviertes en Indexa Capital puedes perder dinero (riesgo de mercado). Indexa Capital está supervisada por la CNMV (fue el primer gestor automatizado en estarlo), está auditada y tu dinero, en un muy improbable caso de quiebra, está protegido por el Fondo de Garantía de Depósitos y por el FOGAIN.

Entiendo que si estás leyendo este artículo y te interesa invertir tu dinero, tienes estos dos conceptos claros:

#1: La rentabilidad siempre implica riesgo de mercado.

Inviertes en unos fondos de inversión (en este caso) que a su vez invierten en acciones (o bonos). Estos activos son volátiles y, aunque a largo plazo suben (históricamente, la bolsa sube un 8% anual), a corto plazo pueden bajar. Sí. Puedes perder dinero invirtiendo en Indexa Capital. Por supuesto. Sobre todo a corto plazo. A medio y largo plazo es bastante improbable (pero no imposible).

#2: Otra cosa es el riesgo de quiebra (es muy improbable y estarías protegido)

¿Qué pasa si Indexa quiebra? ¿Qué pasa si la gestora de fondos (Vanguard por ejemplo) tiene problemas? ¿Qué pasa si un fondo concreto quiebra? ¿Qué pasa si el banco custodio (donde se depositan los fondos de inversión) se disuelve?

Tranquilo. Invertir en fondos indexados con Indexa Capital es 99,99% seguro. Indexa está supervisada por la CNMV (fue el primer roboadvisor en estarlo), está auditada y tu inversión está respaldada tanto por el Fondo de Garantía de Depósitos (FGD) hasta 100.000€ (para tu cuenta corriente de efectivo) y por el Fondo de Garantía de Inversiones (FOGAIN) hasta 100.000€ (para tu cartera de fondos).

La seguridad de la gestora de fondos y de los propios fondos: es prácticamente imposible que un fondo o una gestora quiebre (y menos Vanguard, la mayor gestora del mundo, donde sobre todo invierte Indexa). El fondo está separado del balance de la gestora, por lo que en caso de problemas, hay «cortafuegos» y no habría contagios. Insisto, prácticamente imposible que ocurra algo con fondos/gestoras.

Opiniones sobre Indexa Capital (de mis lectores)Hace un par de meses lancé una encuesta a todos mis lectores para entender:

Con qué gestor automatizado (roboadvisor) inviertenQué nota le dan a cada unoQué comentarios tienenEstos son los resultados:

RoboadvisorNota media% de lectores Indexa Capital9,067% Myinvestor8,113% Finizens8,77% Inbestme8,44% Otros7,88%

Indexa Capital además de ser líder en clientes (y % de mis lectores), también gana en nota media. Un 9,0 sobre 10. La nota más alta que habéis dado entre todos.

Seguro que eres fan de alguna marca o empresa. Hay algunas empresas que crean verdaderos fans con su trabajo. Hacen tan bien las cosas que es difícil que alguien hable mal de ellos. Mercadona es un buen ejemplo. Pepephone otro de ellos. Y quizá el mayor del mundo sea Apple. Sus clientes nos alegramos de que las cosas les vayan bien. Somos parte de su movimiento.

Indexa Capital es una de esas empresas. De las que te alegras cuando les va bien.

Las opiniones más repetidas de mis lectores sobre Indexa son:

Fácil, intuitivo y automatizado para no perder el tiempo (y no pensar o preocuparse)Me da más seguridad y confianza que otrosMe encanta el contenido formativo de sus emailsInvertir sin complicaciones. Lo recomiendo a todo aquel que busque sencillez y sabiendo dónde invierteComisiones y Promo AmigoEn realidad en una inversión no debemos mirar tanto las comisiones, sino la rentabilidad neta. Si alguien te hace ganar mucho más de lo que ganas ahora, ¿por qué no pagarle una comisión justa que siga haciéndote ganar más? Por tanto, lo que debemos mirar es si la rentabilidad de Indexa es mayor a la de su competencia (así es: lo puedes ver al principio de este artículo).

Indexa consigue dar más rentabilidad por una combinación de tres motivos:

Las comisiones son bajas:Tamaño de la carteraCoste total Menos de 10.000 €0,64% 10.000 - 100.000 €0,62% 100.000 - 500.000 €0,59% 500.000 - 1 millón de €0,50% 1 millón - 5 millones €0,38% Más de 5 millones €0,28% Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodia

No siempre las más bajas comparadas con otros roboadvisors: aunque sí más bajas de media y lo compensa de sobra con los puntos 2 y 3.Su tamaño, su automatización y su eficienciaLas invitaciones de sus clientes: Promo Amigo

Si abres una cuenta de fondos en Indexa a través del enlace de invitación de un cliente, los dos tenéis comisiones de gestión gratuitas sobre 10.000 € durante un año.

Si estás pensando abrir una cuenta, puedes hacerlo con mi link de amigo aquí. Así los dos nos beneficiamos (win-win) y me ayudas a mantener el blog y seguir escribiendo contenido (espero que útil).Invitación a IndexaSu plataforma

Simple. Intuitiva. Con todo lo que necesitas ver y fácil de encontrar. Te enseño algunos pantallazos para que la veas por dentro:

Indexa me lee el pensamientoEs posible que este sea el secreto de su éxito.

Y es que parece “que me lee los pensamientos” y se anticipa a mis necesidades:

Ejemplo 1: cuando en enero de 2021 el Gobierno cambió el límite máximo de aportación a los planes de pensión (desde 8.000€ a 2.000€), tenía en mi lista de tareas escribirles para reducir mis aportaciones mensuales y no superar ese nuevo límite legal. No hizo falta, ya me enviaron ellos un e-mail diciendo que automáticamente habían reducido mi aportación, salvo que les pidiese lo contrario contestando al correo. Fantástico. Una cosa menos que hacer.Ejemplo 2: Otro ejemplo está en su servicio de optimización fiscal: te ayudan a decidir la mejor forma de vender los fondos para tributar menos por la ganancia patrimonial.Ejemplo 3: Y también con su servicio de Tu Paga (Cobro mensual de renta): una vez tienes una cartera de inversión, puedes programar un cobro automático mensual, algo muy práctico cuando llega la edad de jubilación.Ejemplo 4: Y añado un detalle que me parece una muestra perfecta de que Indexa tiene una misión más allá de ganar dinero: el contrato contigo mismo . ¿Qué es esto? Consiste en firmar un documento «contigo mismo» que te recuerde en momentos de caídas por qué es importante invertir y no asustarse (las bajadas son parte del juego y es clave resistir psicológicamente). El texto de ejemplo dice:Estimado Carlos, ya sabes que la bolsa puede caer un 25%. No te asustes, no seas gallina ni ratón. Sé que mi cartera caerá en algún momento un -11,5% y esto no me quitará el sueño. Es más, después de caídas no rebajaré mi perfil inversor ni retiraré el dinero, salvo que lo necesite.

El Carlos de marzo de 2016 – Contrato Contigo Mismo de Indexa Capital

En la plataforma de Indexa puedes firmar este documento y te lo recordarán si solicitas retirar dinero en caídas (tú tendrás por supuesto la última palabra).

Estos cuatro son ejemplos de por qué Indexa es líder, por qué los inversores lo recomendamos a nuestra familia y amigos y, en definitiva, por qué el boca-boca es el motor de crecimiento de Indexa Capital. La forma más antigua de publicidad: los clientes satisfechos.

Y ese es el motivo por el que yo te lo recomiendo: porque invierto con Indexa desde su inicio y solo puedo hablar bien de ellos.

Ahora es tu turno: mañana será tardeUna de las cosas que más me decís es: «Carlos, ¿debería empezar ahora? ¿No es mejor esperar a que la bolsa caiga un poco? Está alta y me da vértigo.»

¿Sabes cuál es el problema? Que me llevan diciendo esto desde 2010… [image error] Y la bolsa sigue subiendo prácticamente cada año.

La bolsa, casi por definición, suele subir. Suele estar «alta». Cerca de máximos históricos. Es normal. La bolsa y los mercados son un reflejo de la economía mundial. Y cada año progresamos. ¿O acaso tu teléfono móvil es peor cada vez que lo cambias?

Por tanto, ya sabes lo que te voy a decir: Empieza hoy. Mañana será tarde.

Hacer Test de IndexaOtros de mis artículos que quizá quieras leer: Indexa Capital vs Myinvestor Mi cartera de inversión indexada Post donde te explico cómo funciona la Invitación a Indexa Capital

Y ahora, cuéntame en los comentarios qué opinión tienes tú sobre Indexa. Así enriquecemos el artículo con nuevos puntos de vista de inversores reales

January 1, 2022

Qué es un PIAS y cómo funciona

âMe han ofrecido un PIAS ¿Me conviene?â Cada vez recibo más preguntas de usuarios interesados en saber qué es un PIAS, cómo funciona y si deberÃan contratarlo y no es casualidad.

En 2019 los PIAS y otros seguros de ahorro saltaron del mundo asegurador al bancario y ahora es habitual que te lo ofrezcan en las sucursales de banca tradicional. A esto se unen proyectos enfocados al asesoramiento financiero (muchos son en realidad corredurÃas) y lo que te ofrecerán para invertir es un PIAS, algo que no podrÃan hacer a priori con otros productos como fondos de inversión. Algunos nombres de entidades que comercializan PIAS son Mediolanum (precaución con este), OVB (precaución con este), Inversimply, Caixabank, AXA o Mapfre, entre otros.

Pero no quiero aburrirte con las razones del crecimiento de los PIAS, sino explicarte de verdad en qué consisten, sus ventajas, desventajas, cómo pueden encajar en tu plan de ahorro y mi opinión sobre ellos.

[image error] Qué es un PIASUn Plan Individual de Ahorro Sistemático o PIAS es en realidad un seguro de vida-ahorro. Para que lo entiendas mejor, es un seguro de vida que se utiliza para ahorrar.

¿Qué implica esto desde un punto de vista práctico? Básicamente que una pequeña parte del dinero que ahorras se usará para pagar la prima de un seguro de vida. Cuanto más enfocado esté el PIAS en el ahorro, menor será la prima por el seguro y también menor la cantidad que recibirÃas como indemnización en caso de fallecimiento.

En el mejor de los casos puede quedarse en apenas 600 ⬠y eso está bien si lo que quieres con el PIAS es ahorrar a largo plazo. Otra cosa es que busques un formato mixto entre ahorro y seguro de vida. No te preocupes si ahora te suena todo esto a chino, al final del artÃculo lo entenderás mucho mejor cuando te hable de los casos en los que puede ser interesante contar un PIAS y para qué tenerlo.

[image error] Cómo funcionan los PIASEl propio nombre del producto resume bastante bien su funcionamiento básico. Se trata de un plan individual de ahorro sistemático que trabaja a través de aportaciones periódicas sistemáticas.

Cuando contratas un PIAS lo que haces es comprometerte a aportar un dinero cada cierto tiempo. Puede ser mes a mes, cada trimestre, semestre⦠Esta es en realidad la base de este producto y una de sus ventajas. Y es que la propia aseguradora se encargará de enviar la orden para que se realicen las aportaciones.

Para ayudar a mantener el pulso ahorrador, muchos PIAS pueden añadir bonificaciones por parte de la aseguradora. Es decir, un dinero adicional que la aseguradora pone de su bolsillo cuando cumples 5 años ahorrando, 10, 15, 20⦠Como norma general, te recomiendo que huyas directamente de los PIAS que ofrezcan otras bonificaciones porque normalmente lo harán a costa de tu rentabilidad y de cobrarte comisiones ocultas.

Cuánto puedes invertir en un PIASA diferencia de los fondos de inversión o de la inversión en roboadvisors, la cantidad máxima que puedes ahorrar e invertir con un PIAS está limitada por ley. Similar a los planes de pensión.

En concreto, en un PIAS solo podrás invertir 8.000 euros al año y nunca podrás acumular más de 240.000 euros con un PIAS.

¿Son seguros los PIAS?Los PIAS son un producto asegurador y su supervisión depende de la Dirección General de Seguros y Fondos de Pensiones, más conocida como DGS.

La DGS vigila por el buen funcionamiento del sector y también de que todas las aseguradoras cumplan con la normativa financiera de Solvencia II, todavÃa más estricta que la que se aplica al sector bancario.

Los PIAS, como ocurre con los fondos de inversión, no están asegurados por el Fondo de GarantÃa de Depósitos. Esto quiere decir que tu dinero no está asegurado por el Estado en caso de quiebra de la aseguradora, pero sà por el Consorcio de Compensación de Seguros, que se encargarÃa de su liquidación.

Y dese el punto de vista de la inversión, los PIAS pueden garantizar una parte del capital a término de la inversión. Es decir, que nunca perderás más de un porcentaje de tu ahorro o inversión, pase lo que pase.

¿Qué rendimiento puedo obtener con un PIAS?Tradicionalmente los PIAS han sido un producto conservador, con rendimientos fijos y el capital garantizado con un interés técnico. Y es que los seguros no trabajan con un interés financiero, como la famosa TAE. Lo hacen con un interés técnico, que es la tasa de rentabilidad que se aplica a las primas pagadas. Hay que tener en cuenta que este interés no es neto de gastos, y por tanto, habrá que restarle diferentes gastos administrativos y de gestión.

Esto hace que calcular el rendimiento real de un seguro con un cierto interés técnico sea muy complicado, como explica el experto Carlos Lluch. Yo lo he intentado y me he dado por vencido. Esta, como verás más adelante, es una de las desventajas de los PIAS.

Con esto en mente, parte de la industria de los PIAS ha evolucionado hacia productos más claros y que no dependen de este interés técnico. Son PIAS que actúan como carcasa de Unit Linked (otro seguro de vida-ahorro). De forma muy resumida, estos PIAS invierten en una cesta de fondos de inversión y ahà es donde sà pueden ofrecer rentabilidades interesantes con un 8% de media anual (hablo ya de rendimientos reales, no de interés técnico).

[image error] Ventajas de los PIAS¿Cuáles son los puntos fuertes de un PIAS? Se pueden resumir en los siguientes:

Sencillez y automatización¿Quieres empezar a ahorrar con un solo movimiento y asegurarte que lo haces todos los meses? Los seguros de ahorro son perfectos para lograrlo.

Al contratar un PIAS la propia aseguradora se encargará de que ahorres todos los meses (o cuando tú quieras) igual que tu compañÃa de teléfono lo hace de que pagues el móvil. Para ello la aseguradora emite un recibo que se carga en tu cuenta con la cantidad que hayas elegido. Asà de fácil.

Un solo movimiento, contratar un PIAS, y estarás ahorrando de por vida o hasta que el PIAS se extinga.

Es fácil que ahora estés pensando que eso lo puedes hacer tú mismo dando una orden automática a tu banco para separar el dinero de tu cuenta corriente hacia tu cuenta de ahorro. Estás en lo cierto, pero en ese caso hablamos ya de dos pasos en lugar de uno:

Abrir la cuenta de ahorro o el producto que quieras, como una cartera en un roboadvisor.Crear una orden de transferencia periódica.Por experiencia, hay personas que necesitan esa sencillez.

Liquidez (aunque con ciertos peros)¿Puedes recupera el dinero del PIAS cuando quieras? En teorÃa sÃ. Los PIAS son un producto lÃquido. El problema es que muchas aseguradoras incluyen cláusulas y penalizaciones por recuperarlo antes de que hayan pasado algunos años o, todavÃa peor, utilizan esos cálculos del interés técnico y las provisiones matemáticas para que no sea rentable que recuperes el capital antes de un tiempo.

Esa complejidad es uno de los grandes inconvenientes de los PIAS que te cuento más adelante. Dejando de lado ese problema, con la ley en la mano los PIAS son un producto 100% lÃquido. Puedes recuperar tu dinero cuando quieras. El capital que has ahorrado estará disponible para lo que necesites.

No se pueden realizar cargos a un PIASNunca vas a poder tener una tarjeta de crédito asociada a un PIAS ni pagar con él un gasto corriente, como la compra de una televisión, tus vacaciones o el arreglo del coche.

¿De verdad es una ventaja de los PIAS el no poder cargarle gastos? Pues depende para qué quieras el plan de ahorro sistemático, sÃ. Sólo tienes que pensar en la de personas que ahorran cada mes, pero después se gastan ese dinero en cosas que no querÃan sólo porque está disponible.

Un PIAS elimina o por lo menos dificulta gastarse ese dinero que has ahorrado. Por eso mismo puede ser una buena alternativa para ser tu fondo de emergencia si tienes problemas para controlar tus impulsos consumistas.

La fiscalidad de los PIASEn realidad, no dirÃa que los PIAS cuentan con ventajas fiscales, pero es una de las armas que utilizan muchos vendedores de PIAS. Además, lo hacen comparando los PIAS con los planes de pensiones.

[image error]En este artÃculo no voy a entrar a analizar las diferencias entre un PIAS y un plan de pensiones ni si uno es mejor que otro. Todo lo que necesitas saber sobre mi opinión acerca de los planes de pensiones y si compensa invertir para desgravar lo tienes en este artÃculo: Planes de pensiones ¿compensa invertir para desgravar?

La fiscalidad de los PIAS es muy sencilla. Lo primero que debes tener claro es que no vas a poder desgravar en IRPF por las aportaciones que realices. No es «como un plan de pensiones» donde sà desgravas hasta 2.000⬠anuales (antes 8.000â¬). El dinero que ahorres en PIAS mes a mes no servirá para pagar menos impuestos en la renta.

Hay 2 formas de rescatar el PIAS y esto afecta a la fiscalidad:

Rescate en forma de capital: tributas por rendimiento del capital mobiliario en la base del ahorro (solo por tu ganancia).Rescate en forma de renta vitalicia: tributas por rendimiento del capital mobiliario en la base del ahorro, aunque sobre el total de lo recibido (con ciertas reducciones).Opción 1: Rescate en forma de capitalSi rescatas el PIAS en forma de capital, las ganancias generadas por el PIAS tributarán en el IRPF dentro de la base del ahorro como rendimiento del capital mobiliario. Al hacer la renta sólo tendrás que incluir tus PIAS cuando decidas recuperar el dinero, no antes.

¿Cuántos impuestos tendrás que pagar por el PIAS?

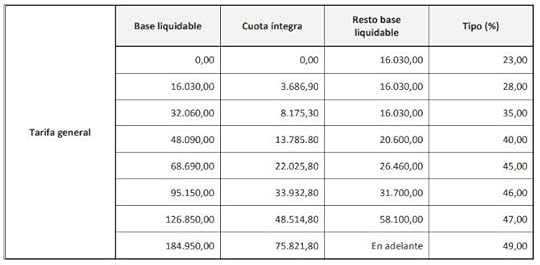

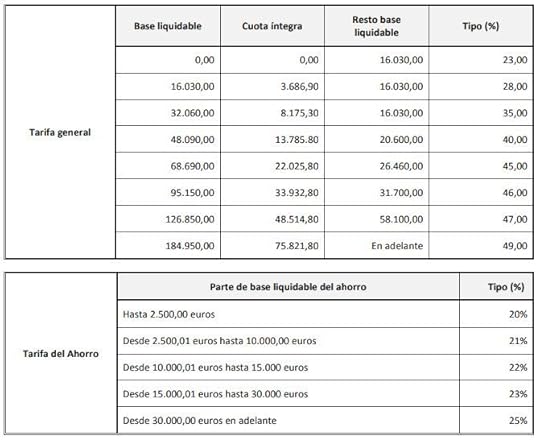

Los tipos del ahorro actuales son los siguientes y se aplican de forma progresiva:

Beneficios hasta 6.000 euros -> tipo del 19%Beneficios entre 6.000 y 50.000 euros ->tipo del 21%Beneficios entre 50.000 y 200.000 euros -> tipo del 23%Beneficios de más de 200.000 euros -> tipo del 26%Ejemplo práctico.

Compras un PIAS por 1.000â¬

Rescatas en 5 años por 1.300â¬

Tienes una ganancia de 300⬠(1.300â¬-1.000â¬) por la que pagarás el 19%.

Esto no quiere decir que vayas a pagar un 19% si has ganado menos de 6.000 euros con el PIAS. En realidad, al hacer la renta, primero sumamos todos los rendimientos de capital mobiliario (seguros de ahorro, dividendos, depósitos, PIAS…) por un lado. Y lo mismo con las ganancias y pérdidas patrimoniales (fondos de inversión, fondos indexados, acciones), donde Hacienda permite compensar pérdidas y ganancias.

Después sumamos esos rendimientos de capital mobiliario con las ganancias o pérdidas (puedes compensar hasta un 25% de los rendimientos de capital con las pérdidas patrimoniales cada año). El resultado de esa operación es lo que finalmente pasa por los tipos del ahorro que has visto.

El siguiente cuadro de Hacienda resume cómo funciona todo el proceso.

Asà es la fiscalidad básica de los PIAS en el caso de rescate en forma de capital.

Entonces, ¿por qué no paras de ver artÃculos que dicen que puedes ahorrar muchos impuestos con un PIAS?

Opción 2: Rescate en forma de renta vitaliciaEsa supuesta ventaja fiscal tiene truco: sólo se aplica si recuperas el plan de pensiones en forma de renta vitalicia. En ese caso sà que puedes ahorrar en impuestos, siempre que hagas bien tus cuentas y preguntes de antemano por los jugosos gastos ocultos de ese producto.

[image error] De forma muy resumida, una renta vitalicia es otro seguro de vida que se encarga de convertir un capital, el dinero que tienes ahorrado, en una renta que cobrarás durante toda la vida. Para hacerlo usa complejos cálculos actuariales que dividen el dinero ahorrado entre tu esperanza de vida y otros parámetros. Como tampoco quiero extenderme mucho más, te dejo este enlace a Finect donde José Trecet te lo explica.

Si optas por rescatar el dinero como una renta vitalicia la fiscalidad cambia drásticamente Como explican desde la Agencia Tributaria, para poder hacerlo debes haber mantenido la inversión en el PIAS durante por lo menos 5 años.

En este caso, podrás aplicar una reducción sobre la renta obtenida que va aumentando en función de la edad en la que empieces a cobrar esa renta vitalicia. Esta es la escala a seguir:

Menos de 40 años, tributarás por el 40% de la renta obtenida. Con un tipo del ahorro del 19%, el tipo efectivo de tributación es del 7,6%.Entre 40 y 49 años, se tributa por el 35% de la renta obtenida (tipo efectivo: 6,65%).Entre 50 y 59 años, se tributa por el 28% de la renta obtenida (tipo efectivo: 5,32%).Entre 60 y 65 años, se tributa por el 24% de la renta obtenida (tipo efectivo: 4,56%).Entre 66 y 69 años, se tributa por el 20% de la renta obtenida (tipo efectivo: 3,8%).A partir de 70 años, se tributa por el 8% de la renta obtenida (tipo efectivo: 1,52%).Como ves esta ventaja tiene truco.

¿Conviene rescatar un PIAS en forma de capital o en forma de renta vitalicia?Ejemplo práctico:

Compra en 1.000â¬.

Pasan 5 años y el PIAS vale 1.300â¬.

Persona de 65 años

Pagamos impuesto por 300⬠* 19% = 57â¬En forma de renta vitalicia.

Pagamos impuesto por 1.300⬠* 24% * 19% =59â¬

En este caso nos convendrÃa hacerlo vÃa rescate en capital.