Dónde invertir el dinero de los hijos y cómo contratar un fondo indexado para niños

Hay un momento en la vida de todo padre en que te plantearás cómo ahorrar para tu hijo y dónde poner ese ahorro. La respuesta más habitual pasa por abrir una cuenta de ahorro infantil como la Cuenta 1-2-3 Mini, Cuenta Naranja Mini y otras opciones similares. Asà el dÃa de mañana tendrá un dinero para estudiar o para lo que necesite.

Es un buen planteamiento pero, ¿es realmente el mejor? ¿Es una cuenta de ahorro infantil el mejor sitio para invertir el dinero de los niños? Probablemente no y la razón está en el tiempo: el plazo de esa âinversiónâ. Cuando tu hijo vaya a recoger ese dinero con la cuenta infantil tendrá el ahorro aportado, ni más ni menos (en realidad será menos descontando el efecto de la inflación).

Ahora imagina que en lugar de una cuenta corriente, pones 1.000 euros en un fondo de inversión en bolsa americana referenciado al S&P 500, un fondo indexado. Si lo hubieras hecho el dÃa de su nacimiento y tu hijo cumpliera 18 años el 1 de enero de 2020 (por poner una fecha redonda), tendrÃa 4.067 euros, una diferencia que a buen seguro tu chaval y tú agradecerÃais llegado el momento.

Y lo único que tendrÃas haber hecho es aguantar tu inversión. Esto es quizás lo más complicado. Y es que el camino desde 1.000 euros hasta los más de 4.000 que podrÃas lograr no es lineal. Basta con ver la evolución del S&P 500 en esos 18 años para darse cuenta.

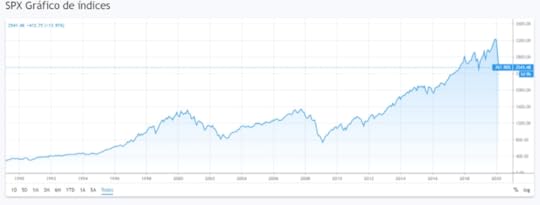

Comportamiento del SP500 durante los últimos 18 años

Comportamiento del SP500 durante los últimos 18 añosDurante esos 18 años ha habido subidas, pero también bajadas. La ventaja es que a tu hijo poco le habrán preocupado. Bastante tenÃa con aprender a andar, hacer amigos, estudiar, pensar qué carrera estudiar⦠Y desde un punto de vista estadÃstico, no ha habido un periodo de 20 años en el que el S&P haya perdido dinero, ni siquiera en momentos de grandes caÃdas.

De hecho, si hubieses invertido 1.000 euros hace 5 años, a dÃa de hoy tendrÃas 2.132 euros en tu cuenta pese al desplome por el coronavirus.

Dónde invertir el dinero de los hijos

Dónde invertir el dinero de los hijos¿Cómo se pueden conseguir estas rentabilidades? La respuesta corta es invirtiendo y la larga averiguando dónde invertir ese dinero de los hijos.

Hay muchos productos en los que puedes poner los ahorros de tus hijos para el largo plazo, pero de forma muy resumida estas son las tres más interesantes:

Crear una cartera de accionesContratar un fondo de inversiónContratar un fondo de inversión indexado (hago el ejemplo con Indexa)Como ocurrÃa con la cuenta corriente, las acciones son el primer producto que te vendrá a la cabeza al pensar en invertir. Es una buena opción que tiene dos grandes inconvenientes. El primero es que necesitas tener unos conocimientos mÃnimos sobre cómo funciona el mercado y cuáles son las mejores acciones para invertir a largo plazo.

El segundo inconveniente de invertir los ahorros de los niños en acciones son los impuestos. Cada vez que vendas una acción porque quieres cambiar la composición de tu cartera tendrás que pagar impuestos, algo que no ocurre con los fondos de inversión y los fondos de inversión indexados.

Por su parte, los fondos de inversión son instituciones de inversión colectiva que suman el dinero de muchos ahorradores para invertirlo en diferentes activos. Detrás de cada fondo tradicional hay un equipo de gestores que se encarga de poner en marcha diferentes estrategias para conseguir sus objetivos y ganar al mercado. El problema es que son pocos los que lo hacen de forma consistente a largo plazo, año tras año.

De hecho, la mayorÃa de fondos tradicionales no logran batir la media del mercado en términos de rentabilidad a largo plazo. Es ahà donde surge la alternativa de los fondos indexados, por más que se habla de una burbuja de indexación.

A diferencia de los fondos tradicionales, un fondo de inversión indexado no busca superar al mercado, se conforma con hacer lo mismo que él. Es decir, en vez de buscar las mejores acciones del S&P 500 y tratar de acertar el mejor momento de comprar y venderlas, simplemente comprará todo el Ãndice y se conformará con esa rentabilidad anual media del 8%, dividendos incluidos.

Como no necesitan grandes estrategias, los costes de los fondos indexados son mucho menores que los de un fondo tradicional y esta diferencia en comisiones tiene un alto impacto a largo plazo.

Tanto fondos tradicionales como fondos indexados son buenas opciones para el ahorrador medio. Asà es como puedes abrir una cuenta para tu hijo en ambos casos:

Cómo abrir un fondo de inversión a tu hijo

Cómo abrir un fondo de inversión a tu hijoEl proceso para contratar un fondo de inversión para tu hijo es relativamente sencillo. Podrás hacerlo a través de la gestora del fondo que quieras o de entidades como Self Bank, Renta 4 o Inversis, por nombrar tres de los supermercados de fondos más conocidos.

Cada opción tiene sus ventajas y desventajas, principalmente en forma de comisiones y de herramienta de gestión.

El principal escollo en este punto es la inversión mÃnima para contratar el fondo. ¿Desde cuántos euros se puede contratar un fondo para un menor? La respuesta dependerá de la gestora y del fondo que elijas.

Hay fondos con capitales de inversión mÃnimos de 500 euros y otros en los que necesitarás aportar más de 5.000 euros de entrada. La mayorÃa de gestoras mantienen las condiciones de entrada independientemente de la edad. Hay excepciones como Magallanes Value Investors o AzValor que sà cuentan con ventajas para menores de 23 años.

Lo mismo se aplica a las comisiones de los fondos. Salvo excepciones, las comisiones de los fondos de inversión para menores de edad son las mismas que para ti o para cualquier otra persona.

Qué documentación necesitarás para contratar un fondo a un menor de edadTanto para contratar directamente con la gestora como para hacerlo a través de una plataforma de fondos, necesitarás aportar tanto el DNI del menor como el del representante legal y el libro de familia. Este último punto no siempre es necesario, aunque sà está muy extendido.

Cómo contratar un fondo indexado para tu hijo: Asà funciona IndexaLos trámites para abrir un fondo indexado a tu hijo no son tan diferentes. Vamos a verlo paso a paso con un ejemplo concreto, el de Indexa Capital, el mayor gestor automatizado de España (más de 1.000 millones de euros bajo gestión y más de 40.000 clientes).

El primer paso para contratar un fondo indexado con Indexa es abrir una cuenta de inversión con al gestor automatizado. El proceso es muy sencillo y solo necesitarás tres pasos para abrir tu cuenta de inversión con Indexa.

Paso 1: Elegir tu objetivo de inversión.

Básicamente debes escoger con qué producto empezará a invertir:

Una cartera de fondos de inversión a largo plazo (esta deberÃa ser la opción para invertir a para tus hijos)Un plan de pensionesUn EPSVNota: si quieres ver las diferencias entre los distintos productos de inversión (Fondos, Planes, PIAS, EPSV, ETFs) puedes verlo en este artÃculo que escribÃ.

A partir de ahÃ, desde Indexa te harán 13 preguntas concretas que servirán para conocer tu perfil como inversor, aversión al riesgo, experiencia.

Son las siguientes:

¿Qué rentabilidad buscas para tu cartera de inversión?El mercado de valores global es a menudo volátil. Imagina que tu cartera de inversiones pierde un 10% de su valor en un mes, ¿qué harÃas?Si piensas en la palabra «riesgo», ¿cuál de las siguientes palabras te viene a la mente?Si piensas en la palabra «riesgo», ¿cuál de las siguientes palabras te viene a la mente?¿Qué edad tienes? Si vas a abrir una cuenta a un menor, deberás poner la edad del menor¿Cuál es el importe de tus inversiones en activos lÃquidos (cuentas corrientes, depósitos, fondos de inversión, acciones, …)?¿Cuáles son tus ingresos anuales después de impuestos?¿Cómo de estables son tus ingresos actuales y futuros?¿Qué porcentaje de tus ingresos se van en gastos?¿Qué plazo te planteas para tu inversión con Indexa Capital?¿Qué importe inicial tienes pensado invertir con Indexa Capital?Opcional: ¿cuánto te gustarÃa aportar cada mes?Elección del banco custodio. Si la cuenta es para el menor, tendrá que ser siempre Inversis Banco (lo cual no es un problema porque ya tiene la misma comisión de custodia que el otro banco, Cecabank, 0,12%)Paso 2. Ver los datos de tu cartera

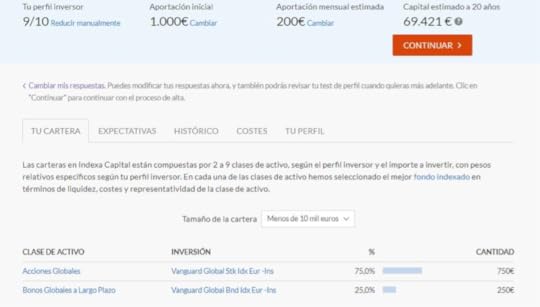

A continuación Indexa te facilitará los datos básicos de la cartera que vas a contratar con tu perfil de inversión, que estará entre 1 y 10. Según explican desde el gestor automatizado, lo más habitual es que las carteras para niños estén entre un 9 y un 10. En otras palabras, que inviertan en renta variable porque su horizonte de inversión (el tiempo que vas a mantener la inversión) es amplio.

Rellenar cuestionario para ver la cartera propuesta

En esta pantalla podrás ver también la composición de la cartera, que para inversiones inferiores a 10.000 euros (lo habitual en carteras de niños menores) es de dos fondos:

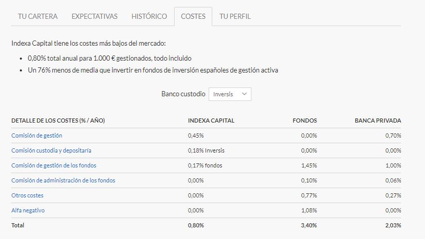

Del mismo modo, podrás accede a las expectativas de beneficios y su comportamiento histórico.

También podrás acceder a los costes y a tu perfil, por si deseas modificar tu respuesta a las preguntas que acabas de responder.

Paso 3. Introducir tus datos

Por último, tendrás que introducir un correo electrónico y una contraseña para tu cuenta como usuario de Indexa, además de tu número de DNI y un número de contacto.

Paso 4. Confirmar tu cuenta

Una vez lo hagas, Indexa te enviará un correo a esa dirección para confirmar que es tuya. Cuando entres en tu email y confirmes el correo, podrás acceder ya a tu cuenta de usuario de Indexa.

La primera vez que lo hagas, Indexa te enviará un mensaje a tu teléfono con un código para confirmar que eres tú.

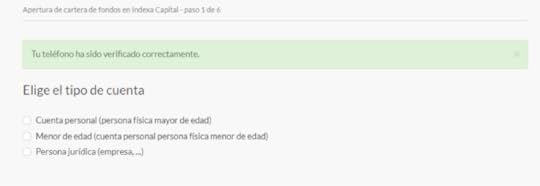

El siguiente paso para crear tu cuenta con Indexa es seleccionar el tipo de cartera de inversión.

En este caso seleccionaremos el tipo âMenor de edadâ. Al hacerlo se abrirá un desplegable en que deberás incluir la información del menor, incluyendo su número de identidad.

Lo siguiente será rellenar los datos personales del representante legal, es decir, tus datos, incluyendo el medio previsto para aportar fondos a la cuenta.

Este número de cuenta servirá para abrir una cuenta de fondos en Inversis Banco, para lo que además deberás subir una imagen del DNI del menor, del tuyo y del libro de familia.

Interesante apunte de @Berto27 en Rankia: para abrir una cuenta a nombre del hijo no es necesario que disponga de DNI. Un DNI implica preocuparse (y pagar) por la renovación cada dos años al principio y cada cinco después. Además, hacer el DNI por primera vez con 12 o 13 años es un recuerdo que se guarda. Se puede en su lugar solicitar un NIF K a la AEAT. Lo puede solicitar cualquiera de los progenitores aportando el libro de familia en la AEAT. Incluso se puede hacer online. También lo puede solicitar la propia entidad bancaria, aunque parece que varias pasan del tema y piden a los padres que hagan ellos el trámite.

Una vez lo hagas, pasarás al último paso, donde te explicarán cómo enviar fondos a tu plan de Indexa. Si has elegido la opción de transferencia bancaria, deberás dar la orden al banco para que envÃe el dinero a Indexa y empezar a invertir los ahorros de tu hijo.

Si tienes pensado ahorrar todos los meses, lo mejor es que crees en el banco una orden de transferencia automática. En Indexa no hay aportaciones mÃnimas, por lo que puedes aportar desde 5 euros hasta la cantidad que quieras.

Si tienes pensado ahorrar todos los meses, lo mejor es que crees en el banco una orden de transferencia automática. En Indexa no hay aportaciones mÃnimas, por lo que puedes aportar desde 5 euros hasta la cantidad que quieras.

Indexa no es la única compañÃa que trabaja con fondos indexados, pero sà la mayor y la que más recorrido tiene, además de ser la más rentable. Otras alternativas para crear una cartera de fondos indexados para tu hijo son MyInvestor, InbestMe, Finizens o PopCoin, entre otras.

Fondos para menores vÃa MyinvestorActualización Enero 2021: Ya está disponible la opción de contratar fondos de inversión para niños o menores en Myinvestor.

Lo bueno es que puedes empezar desde 150⬠(vs 3.000⬠de mÃnimo en Indexa Capital). La contra es que yo personalmente prefiero Indexa y para hacer las aportaciones periódicas (mensuales idealmente) en Myinvestor deben ser al menos de 150⬠(vs 0,01⬠en Indexa; sin mÃnimo).

El funcionamiento es muy similar a Indexa Capital en cuanto a la forma de «perfilar el riesgo» y de asignar la cartera.

Puedes hacer el cuestionario de Myinvestor aquÃ.

Si dudas entre ambos, puedes ver mi comparativa Indexa vs Myinvestor.

¿Seguro que lo quieres a nombre de tu hijo?

¿Seguro que lo quieres a nombre de tu hijo?Los ahorros del niño, a nombre del niño. Esto es lo que hace la mayorÃa cuando la realidad es que hay otras opciones. Antes de lanzarte a contratar un fondo indexado para tu hijo deberÃas preguntarte si lo quieres poner a su nombre o al tuyo.

Las dos opciones tienen sus ventajas y desventajas desde un punto de vista práctico y fiscal.

Poner el fondo a nombre de tu hijo (niño)Es lo más habitual y también una forma de evitar futuros trámites. De esta forma el dinero será suyo en todo momento.

La primera ventaja de esta fórmula es que evitarás tentaciones de usar ese dinero y que no tendrás que donárselo después, con el consiguiente pago de impuestos. En teorÃa, esas aportaciones que vas realizando al fondo del pequeño cada mes también serÃan donaciones, pero Hacienda normalmente tiende a pasarlas por alto.

Además, con esta fórmula tu hijo tendrá a su disposición el total de la inversión sin pasar por la caja de Hacienda (pagar impuestos por el dinero mientras no lo recupere) y podrá decidir qué hace con esa inversión. En este sentido, es más fácil que mantenga una parte si ya tiene una cartera a su nombre que si le donas el dinero que hubiese ganado.

Otra ventaja de que esté a nombre del niño, como bien apunta @Berto27 en Rankia: para un menor, vender unos fondos (o acciones) con ganancias no implica peaje fiscal. Implica retención durante unos meses, eso sÃ, pero se recuperará en la declaración de la renta. Siempre que hablemos de inversiones modestas y ganancias por debajo de los 1.800⬠anuales, que no impiden a los padres aprovechar el mÃnimo por descendiente. Por tanto serÃa interesante materializar estas ganancias periódicamente para evitar la tributación posterior.

El gran inconveniente de poner la cartera de fondos indexados a nombre de tu hijo es que podrá hacer lo que quiera con ese dinero una vez cumpla los 18 años, te guste o no. Darán igual tus planes para ese dinero, porque será suyo y solo suyo a efectos legales.

Además, si quieres hacer cambios en la cartera o comprar y vender algún fondo, podrÃa darse el caso de que necesitases autorización judicial. Esto es más propio de los fondos de inversión que de las carteras como las de Indexa.

Poner el fondo a tu nombre (padres)Si pones el fondo a tu nombre, serás tú quien lo gestione y cuando decidas que ha llegado el momento de dárselo a tu hijo podrás abrir una cuenta de inversión a su nombre o donarle el dinero.

El gran hándicap de poner el fondo de tu hijo a tu nombre es que al darle ese dinero tú tendrás que pagar en el IRPF por la ganancia patrimonial que hayas obtenido (igual que harÃa tu hijo si quiere recuperar el dinero) y, además, tu hijo tendrá que pagar por esa donación (da igual que le dones la cartera de fondos o el dinero) en el Impuesto de Sucesiones y Donaciones.

Otro potencial problema de esta opción que comenta una lectora en los comentarios es que en caso de divorcio, uno de los padres podrÃa estar tentado de retirar el «dinero del hijo».

Por eso mismo, antes de escoger uno u otro camino, deberÃas pensártelo bien.

¿Y si quiero invertir para mi nieto? ¿Necesito autorización de los padres?

¿Y si quiero invertir para mi nieto? ¿Necesito autorización de los padres?Actualizo con esta pregunta de un lector en los comentarios. La verdad es que alucino con el nivel: ¡chapeau! No solo pensando en invertir en los hijos, sino también a nombre de los nietos. Para mà es muy gratificante ver que consigo transmitir mi mensaje de la importancia de empezar a invertir joven: si es en la infancia, mejor que mejor, para aprovechar al máximo el poder del interés compuesto.

Vamos con la pregunta: Si quiero invertir a nombre de mi nieto, ¿necesito la autorización de los padres?

Y la respuesta es : SÃ, necesitas la autorización porque será el padre, madre o tutor legal quien firme la apertura de la cuenta. Eso a menos que seas el representante legal del menor (sin ser padre o madre). Y en dicho caso, como no consta en el libro de familia, presentas una copia de la sentencia de tutelaje.

â Dicho esto, a poco que tengas una relación «normal» con tu hijo (padre o madre del menor), deberÃan estar encantados de que inviertas para tu nieto  Solo es necesario explicárselo y si no se fÃan, ¡escrÃbeme y lo convenzo encantado!

Solo es necesario explicárselo y si no se fÃan, ¡escrÃbeme y lo convenzo encantado!

Mi opinión sobre la inversión para niños

Mi opinión sobre la inversión para niñosPersonalmente me hubiera encantado que mis padres me hubieran abierto una cuenta de inversión (de fondos o de otros productos). Y que me hubieran enseñado cómo evolucionaba la cartera. De esa forma hubiera empezado a invertir y a entender la magia del interés compuesto mucho antes.

Por eso me apetecÃa escribir este artÃculo.

Si tienes niños o hijos menores, mi recomendación es muy clara: empieza a invertir para ellos cuanto antes. Si es HOY, mejor que mañana.

Puedes leer mucho. Recopilar muchos consejos. Pero lo realmente importante es dar el paso. Actuar. INVERTIR HOY para tus hijos

Sobre el tema fiscal y de la titularidad de los fondos: yo optarÃa por invertir a nombre del hijo. Si lo educas bien, no deberÃas arrepentirte de que sea titular de un dinero que le «donaste» mes a mes. Y de esa forma, ahorrarás una cantidad en impuestos de donación o sucesión.

Un abrazo fuerte,

Carlos

HISTÃRICO DE ACTUALIZACIONES DEL ARTÃCULO:

Enero 2021: carteras disponibles para menores en MyinvestorAbril 2021: bajada de mÃnimo en Myinvestor: desde 1.000⬠a 150â¬Julio 2021: links a otros artÃculos interesantesOTROS ARTÃCULOS QUE PUEDEN INTERESARTE:

Cómo empezar a invertirMi Cartera de Inversión de Fondos IndexadosLa opinión de mi amigo Guillem sobre este temaIndependÃzate de Papá EstadoMi opinión sobre Indexa Capital