Carlos Galán Rubio's Blog, page 14

November 22, 2021

La mejor forma de invertir [Para Mí y posiblemente PARA TI también]

¿Dónde invierto mi dinero? Esta es una de las preguntas que más me repiten y que tiene diferente significado según quien la formule. Hay quienes buscan una respuesta tan concreta como la acción que deben comprar, mientras que otros se conforman con el producto general que deben elegir.

Para todos ellos tengo siempre la misma respuesta. Para mí hay una fórmula que es la mejor forma de invertir para el 99% de la población. De hecho, yo me incluyo dentro de ese porcentaje, por mucho que haya escrito un libro de finanzas.

Es la estrategia que recomiendo a mis amigos y que ahora te voy a descubrir a ti. Y en esta ocasión voy a empezar por el final, con la que para mí es la mejor forma de invertir. No te voy a aburrir con otras ideas sobre dónde invertir tus ahorros, aunque también las mencionaré al final del artículo con mi opinión sobre cada una de ellas.

[image error]Cuál es la mejor forma de invertirSi echas un vistazo a mi cartera de inversión podrás hacerte una buena ida de cómo gestiono mi dinero y los activos en los que invierto.

if(typeof(wpDataCharts)=='undefined'){wpDataCharts = {};}; wpDataCharts[3] = {render_data: {"wdtNumberFormat":"1","options":{"title":{"text":"","floating":false,"align":"center"},"series":[{"type":"pie","name":"New column","data":[["INMUEBLES",57],["FONDOS INDEXADOS",25],["LIQUIDEZ",18]]}],"chart":{"backgroundColor":"","borderWidth":0,"borderColor":"","borderRadius":0,"zoomType":"none","panning":false,"panKey":"shift","plotBackgroundColor":"","plotBackgroundImage":"","plotBorderColor":"","plotBorderWidth":"","inverted":false},"yAxis":{"gridLineDashStyle":"solid","crosshair":false},"xAxis":{"crosshair":false},"subtitle":{"text":"","align":"center"},"tooltip":{"enabled":true,"backgroundColor":"rgba(255,255,255,0.85)","borderWidth":"1","borderColor":"","borderRadius":3,"shared":false,"valuePrefix":"","valueSuffix":""},"legend":{"enabled":true,"backgroundColor":"","title":{"text":""},"layout":"horizontal","align":"center","verticalAlign":"bottom","borderWidth":"0","borderColor":"","borderRadius":"0"},"exporting":{"enabled":false,"chartOptions":{"plotOptions":{"series":{"dataLabels":{"enabled":false}}}},"filename":"","width":"","buttons":{"contextButton":{"align":"right","verticalAlign":"top","symbolStroke":"#666","text":""}}},"credits":{"enabled":false,"href":"","text":""}},"type":"highcharts_donut_chart","height":"400"}, engine: "highcharts", type: "highcharts_donut_chart", title: "New wpDataTable Chart", container: "wpDataChart_3", follow_filtering: 0, wpdatatable_id: 4, group_chart: 0}¿Echas en falta trading, inversión en bolsa, acciones o criptomonedas? Yo no. Me gusta lo sencillo porque creo que tiende a ser lo que mejor funciona. Así es como invierto.

[image error] Resumido en una frase: inversiones a largo plazo en fondos indexados

Como puedes ver, mi estrategia de inversión tiene dos pilares:

Inversión a largo plazo, porque así aprovecho el interés compuesto y limito el riesgo que asumo.Los fondos indexados como vehículo (luego te cuento cómo invierto en ellos).¿Sencillo, verdad? ¿Y funciona? Para mí sí y estoy seguro de que para ti también, pero como no tienes por qué fiarte de mí, empecemos por ver qué dicen los números.

[image error] ¿Por qué invertir en fondos indexados?Buena diversificación, gestión profesional, costes limitados y rentabilidad. Eso es lo mínimo que busco en cualquier inversión. Los fondos indexados cumplen todos los requisitos.

[image error] ¿No sabes qué son los fondos indexados? Básicamente son fondos de gestión pasiva que replican el comportamiento de un índice. En lugar de tener un gran equipo de gestores que cobran muchas comisiones para intentar batir al mercado, simplemente lo replican.

Diversificación. Los fondos indexados invierten de forma global en diferentes sectores y países. De hecho, los hay que tratan de replicar la economía mundial. Con un solo producto estarás comprando el mundo entero. Mayor diversificación es complicada.Gestión profesional. Por mucho que su gestión sea pasiva, siempre hay un equipo detrás del fondo y de la gestora. Y estos equipos están sujetos a estrictos controles.Costes limitados. Las comisiones reducidas son una de las características de los fondos indexados y eso, créeme, se nota en su rentabilidad. Al final, toda comisión que pagas sale del mismo sitio: tus beneficios. Esta es la forma más económica de invertir.Rentabilidad frente a los fondos de gestión activa. Históricamente muy pocos fondos de gestión activa superan a su índice de referencia a largo plazo. El estudio SPIVA analiza esta ‘lucha’ de forma semestral y esta es la situación actual. No superan su índice de referenciaSuperan al índice de referencia Europa84,77%15,23% Estados Unidos 82,51%17,49% Japón69,53%30,47% Porcentaje de fondos que no superan a su índice para un periodo de 10 años[image error] Estas son las características de este producto ¿Tienes más dudas? En este artículo he reunido las preguntas más frecuentes sobre fondos de inversión indexados

A todo esto, se añade una ventaja adicional que para mí es muy importante. Invertir en fondos indexados es muy fácil y apenas te llevará tiempo. ¿No quieres dedicar más de 5 minutos al mes a tus inversiones? Con los fondos indexados lo conseguirás.

“La mayoría de los inversores estarían mejor en un fondo índice”

Peter Lynch

VENTAJAS

VENTAJAS DESVENTAJAS

DESVENTAJAS  Simplicidad, es una de las formas más fáciles para invertir.

Simplicidad, es una de las formas más fáciles para invertir. Es una inversión que puede ser aburrida si te gusta la bolsa. Rentabilidades históricas superiores a la gestión activa. Ofrece buenos resultados a largo plazo (+10 años). Comisiones reducidas frente a fondos tradicionales. Riesgo y volatilidad, como con cualquier inversión. Muy buena diversificación. Con un producto puedes comprar el mundo entero Capital inicial necesario muy limitado. Posibilidad de invertir de forma periódica desde muy pocos euros al mes. Requiere muy poco tiempo para poner en marcha y gestionar.[image error] Cómo invertir en fondos indexados

Es una inversión que puede ser aburrida si te gusta la bolsa. Rentabilidades históricas superiores a la gestión activa. Ofrece buenos resultados a largo plazo (+10 años). Comisiones reducidas frente a fondos tradicionales. Riesgo y volatilidad, como con cualquier inversión. Muy buena diversificación. Con un producto puedes comprar el mundo entero Capital inicial necesario muy limitado. Posibilidad de invertir de forma periódica desde muy pocos euros al mes. Requiere muy poco tiempo para poner en marcha y gestionar.[image error] Cómo invertir en fondos indexadosHay dos formas de invertir en fondos indexados y ninguna es mejor que otra, sólo son diferentes.

Por tu cuenta con tu bancoEs lo que yo denomino el modelo Ikea o el “yo me lo guiso, yo me lo como”. Invertir en un fondo indexado es tan fácil como darte de alta en un banco con oferta (por ejemplo MyInvestor), elegir los fondos que quieres que formen tu cartera e invertir, contratarlos y hacer el seguimiento con los reajustes/rebalanceos (para que tu cartera mantenga el perfil de riesgo que quieres).

Esta forma de invertir requiere más conocimientos (o ganas de adquirirlos) y de tiempo. Igual que a quien le gusta el bricolaje, tiene la ventaja de que normalmente será algo más económica que el modelo alternativo (eso sí, dependiendo del capital de tu cartera puede que la diferencia no supere los 45 € al año en comisiones).

[image error] En este artículo te cuento cómo crear tu propia cartera de fondos indexados de forma manual

Con un roboadvisorCuando compras en Ikea puedes transportar tú mismo el mueble y montarlo o contratar a alguien que se encargue de hacerlo por ti. De hecho, puedes ir un paso más allá y contratar un diseñador que toma todas las decisiones por ti. Eso es lo que hará un roboadvisor o gestor automatizado de inversiones.

Un roboadvisor es una plataforma de inversión automatizada que se encarga de invertir tu dinero según tu perfil como inversor.

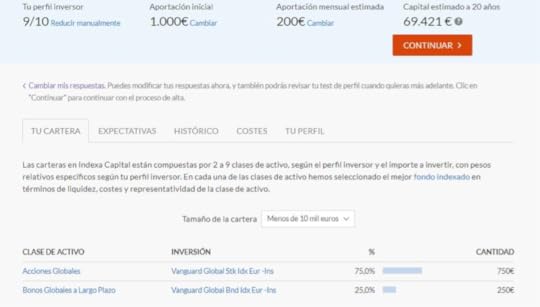

Para ello, realizan un test inicial con entre 10 y 15 preguntas para conocer tu situación financiera, objetivos y aversión al riesgo (aquí puedes ver el que yo uso: Indexa). A partir de ahí te recomendarán una cartera de inversión compuesta por fondos indexados y ETFs que se encargarán de gestionar y vigilar.

[image error] Que se llamen roboadvisors no quiere decir que se trate solo de “robots” y no exista un equipo gestor. La calidad de este equipo gestor es algo que valoro mucho, como puedes ver en mi opinión sobre Indexa Capital

La ventaja de los gestores automáticos es que tu dinero estará en manos de profesionales que tomarán las decisiones por ti y podrás ahorrar mucho tiempo. Para elegir el más adecuado, te recomiendo esta comparativa de mejores roboadvisors.

EN RESUMEN

Con los fondos indexados accedes a una forma de inversión: sencilla, económica y para todos los bolsillos (puedes invertir desde 50 € y realizar aportaciones periódicas todos los meses).

Sólo hay dos cosas que debes tener claras:

Rentabilidad y riesgo van siempre de la mano. Los productos más seguros ofrecen rendimientos muy bajos no te ayudarán a construir tu libertad financiera ni asegurarte tu jubilación.Esta es una inversión a largo plazo, idealmente a más de 10 años vista. Así es como se consigue mitigar parte del riesgo. Nadie sabe qué pasará mañana con los mercados, pero sí tenemos claro que su tendencia histórica es al alza. [image error] Dónde invertir tu dinero

[image error] Dónde invertir tu dineroLos fondos indexados son la mejor inversión para mí, pero también soy consciente de que hay alternativas. ¡Vamos a verlas!

[image error] Inversión directa en bolsaSi le preguntas a una persona en qué invertir, es fácil que su primera respuesta sea en acciones. Es por donde muchos empezamos y también un campo sembrado de minas para el inversor novato.

Crear una cartera de acciones por tu cuenta es un trabajo arduo, que requiere conocimientos, tiempo y una mentalidad a prueba de bombas que no todo el mundo tiene. Ya lo decía Benjamin Graham: “El principal problema del inversor, incluso su peor enemigo, es probable que sea uno mismo”-

Al final vas a tener que elegir en qué acciones y sectores invertir, cuándo comprar y cómo hacerlo. Si no te gusta el proceso, tus posibilidades de éxito serán menores. Si te gusta, corres el riesgo de “engancharte” a la adrenalina que genera.

“El mercado de acciones es una gran distracción para los inversores”

John Bogle

A esto se añaden unos costes muy superiores en términos de comisiones y cantidad a invertir. Con solo un fondo indexado puedes tener acceso a cientos de acciones por una inversión de 50 euros ¿Cuánto necesitarías para crear una cartera propia igual de diversificada? Varios miles de euros, te lo aseguro.

Hay una fórmula de inversión en bolsa que resuelve parte de esos problemas (sólo parte) es la inversión en dividendos

[image error] Los dividendos son un dinero que las empresas reparten periódicamente entre sus accionistas, normalmente a cuenta de sus beneficios

Esta alternativa de dónde invertir tu dinero tiene la ventaja de que existe una enorme comunidad de inversores por dividendos y listados con empresas que llevan años haciéndolo. Son los reyes del dividendo y los aristócratas del dividendo con los que podrás crear tu cartera de forma sencilla.

La clave de esta estrategia de inversión está en reinvertir esos dividendos en comprar más acciones de esa u otras empresas para aprovechar el interés compuesto. Eso sí, la inversión por dividendos tiene un gran hándicap: todos los impuestos que irás pagando con el camino, algo que no ocurrirá con los fondos indexados.

VENTAJAS DESVENTAJAS Eres tú quien elige en qué invertir y cuándo Requiere conocimientos Aprenderás mucho de economía y de empresas. Te llevará tiempo gestionar tu cartera Puedes obtener una rentabilidad más elevada (si lo haces bien) Necesitarás más dinero para crear una cartera diversificada La teoría es más fácil que la práctica (equivocarse es fácil) Hay que tener cuidado con el factor psicológico[image error] Invertir en bolsa a través de fondos de inversión“Los fondos de inversión son la solución perfecta para las personas que quieren tener acciones” aseguraba Peter Lynch.

Un fondo de inversión es un vehículo de inversión colectiva que reúne el dinero de muchos ahorradores para invertirlo en diferentes mercados con distintas estrategias. Invertir a través de fondos mitiga los riesgos de tener que elegir las acciones en las que invertir y mejora la diversificación por menos dinero.

El problema es que difícilmente puedes automatizar al 100% la tarea como harías con un fondo indexado. Ya has visto que a largo plazo pocos fondos de gestión activa superan al índice. ¿La consecuencia? Tendrás que vigilar muy atentamente tu cartera, analizar los ratios y el desempeño de los fondos y elegir bien los sectores por los que apostar.

Si disfrutas haciéndolo, ¡adelante! Puede ser una gran forma de invertir tu dinero (aunque probablemente ganes menos que el índice).

VENTAJAS DESVENTAJAS Eres tú quien elige en qué invertir y cuándo Requiere conocimientos para seleccionar los fondos Gestión profesional por parte de los gestores del fondo Te llevará tiempo gestionar tu cartera Buena diversificación Necesitarás más dinero para crear una cartera diversificada Mayor rentabilidad (si lo haces bien y aciertas) A largo plazo los fondos de gestión activa lo hacen peor que los indexados[image error] Invertir en ForexForex es el mercado de divisas y podría haberlo dejado junto con la inversión en bolsa, pero verás tantos anuncios y propuestas de inversión centraras en él que merece la pena una mención aparte.

El mercado de Forex funciona de forma similar al bursátil, sólo que en lugar de acciones, inviertes en divisas o monedas. Además, está mucho más enfocado en el trading a corto plazo que la inversión en bolsa.

Aquí la parte de análisis fundamental (analizar las cuentas de las empresas) pierde peso frente al análisis técnico (analizar los gráficos de cotización de las divisas) y las noticias macroeconómicas.

Como ocurría con la bolsa, el mercado de Forex puede ofrecer grandes beneficios, pero para que funcione para ti te debe gustar la parte analítica de la inversión y, además, tener mucho autocontrol para no convertirlo en un juego. Las posibilidades de perder son elevadas.

Nota: No te recomiendo esta estrategia. Aunque sí conozco gente que gana en trading, conozco muchos más (la mayoría) que han salido escaldados.

VENTAJAS DESVENTAJAS Puedes invertir en cualquier momento Requiere conocimientos Hará que estés atento a la actualidad económica Requiere mucho tiempo de análisis Elevada rentabilidad potencial Potencial riesgo alto de pérdidas Es fácil convertir la inversión en un casino[image error] Invertir en planes de pensionesLos planes de pensiones son una herramienta de inversión pensada para el largo plazo. Pueden ser un complemento ideal para la inversión en fondos indexados. Con ellos conseguirás dos cosas:

Invertir a largo plazo sí o sí porque es un producto poco líquido. Con un plan no podrás recuperar el dinero cuando quieras. Como poco, tendrás que esperar 10 años para hacerlo salvo ciertas excepciones.Obtener un beneficio fiscal adicional si haces bien las cuentas al invertir y recuperar el dinero. En este artículo puedes ver cuándo invertir en un plan de pensiones para desgravar. Aquí puedes ver lo que opino sobre ellos y qué plan de pensiones indexado tengo yo

Aquí puedes ver lo que opino sobre ellos y qué plan de pensiones indexado tengo yo

VENTAJAS DESVENTAJAS Fiscalidad: permiten desgravar al hacer la renta Inversión máxima de 2.000 € al año en planes individuales y 10.000 € sumando los de empleo. Traspasos: puedes cambiar de plan cuando quieras sin pagar nada. Comisiones y falta de transparencia. Puedes elegir quién lo hereda. Falta de liquidez (como te he contado, para mi puede ser una ventaja). El dinero del plan no es embargable hasta su rescate (cambia en 2025) Impuestos al recuperar los ahorros del plan. No se tienen en cuenta para el Impuesto sobre el Patrimonio. PIAS y seguros de ahorro

PIAS y seguros de ahorroOtro producto que está de moda y que te ofrecerán en muchos bancos y empresas que se dedican a la planificación financiera (Barymont, Firefox, Inversimly, Mediolanum, OVB…). Los PIAS son seguros de ahorro orientados al ahorro y la inversión.

También están pensados para el largo plazo y su principal característica es que te permiten ahorrar de forma automática. Igual que los roboadvisors, permiten invertir pequeñas cantidades cada mes, por lo que son ideales para quienes tienen capacidad de ahorro y poco dinero de partida.

[image error] Para no extenderme mucho más con este producto, te dejo el enlace al artículo donde te cuento cómo funcionan los PIAS sin tapujos.

VENTAJAS DESVENTAJAS Bajo capital inicial Mayores costes y comisiones Inviertes de forma automática Hay que tener cuidado con quien contratas (hay mucha mala hierva en el sector) Solo tiene ventajas fiscales si se rescata en forma de capital[image error] CripotomonedasNo me olvido de una de las inversiones de moda. Las criptomonedas son una tendencia en 2021 y seguirán siéndolo en los próximos años. Personalmente no invierto en ellas, pero sí muchos inversores que respeto y que saben lo que hacen.

¿Por qué no creo que sean para mi ni para la mayoría de personas? Porque son muy volátiles (demasiado para mi gusto). Esto quiere decir que puedes multiplicar tu dinero rápidamente y también perderlo a la misma velocidad.

¿Eres capaz de soportar una inversión que sube o baja una media del 6% cada día? Si no es así, este mercado no es para ti.

Además, personalmente todavía no entiendo el beneficio de las criptomonedas. Y no invierto en lo que no entiendo.

Por otro lado, al igual que las divisas o metales preciosos (oro, plata…) no generan flujos de caja y esto me impide ver su valor. Así como las empresas, las acciones o los inmuebles generan un beneficio, las criptomonedas no generan nada. Y si algo no genera beneficio, para mí no tiene mucho sentido invertir ahí (es una opinión muy personal, lo sé).

Para terminar, aunque las criptomonedas y la tecnología blockchain finalmente acaben cambiando el mundo que vivimos, hay tantas opciones donde invertir hoy que veo difícil acertar con la ganadora (no habrá más de una decena de Google, Amazon, Facebook o Apple… el resto se quedarán por el camino).

VENTAJAS DESVENTAJAS Enormes ganancias potenciales Enorme volatilidad, Puedes ganarlo o perderlo todo en poco tiempo. Necesitas conocimientos para invertir con ciertas garantías Te tomará tiempo invertir y gestionar tu dineroInversión en InmueblesComparar pisos para alquiler puede parecer una inversión inalcanzable para muchas personas. Si recuerdas mi cartera de inversión, verás que más de la mitad está destinada a inmuebles y lo hago de dos formas diferentes:

Inversión directa o comprar para alquilar. Esta es la fórmula tradicional. Si te interesa, no dejes de echar un ojo a mi otra web Libertad Inmobiliaria y apuntarte al curso gratuito que imparto para saber si este tipo de inversiones son para ti. También puedes escuchar mi podcast para conocer las historias de quienes ya invierten en inmuebles.Plataformas de crowdfunding inmobiliario. Se trata de plataformas que juntan el dinero de muchos inversores para comprar un piso o edificios enteros para reformar y alquilar, vender… Hay muchas plataformas y en mi caso la que uso es Urbanitae. Aquí puedes ver mi opinión sobre Urbanitae. VENTAJAS DESVENTAJAS Idóneo para crear una renta periódica Necesitas más capital para empezar (salvo con crowdfunding) Aumentas tu patrimonio con bienes físicos Requiere conocimientos del mercado Te tomará tiempo gestionar tus inversiones[image error] CrowdlendingOtro lugar donde invertir tu dinero son las plataformas de crowdlending, que se dedican a préstamos a empresas y particulares.

La plataforma pone a tu disposición diferentes préstamos a distintos tipos en los que puedes invertir. Así, lo que haces es prestar el dinero a una empresa y ésta te lo irá devolviendo mes a mes. La ventaja de estas inversiones es que no requieren una gran cantidad de entrada, se pueden automatizar (dependerá de la plataforma) y pueden ofrecer rentabilidades interesantes.

Además, se trata de un tipo de inversión en economía real, en empresas que no cotizan. Esto también hace que su correlación con los mercados bursátiles sea limitada. Es decir, si hay una caída en bolsa este tipo de inversiones no se vería afectada.

¿La parte negativa? Siempre existe un riesgo de impago o de quiebra de la plataforma (hay varios casos). Por eso, elegir bien la plataforma es muy importante. Entre los nombres más conocidos están Mintos, Bondora o Peerberry, aunque no te puedo recomendar ninguno porque no los he probado.

VENTAJAS DESVENTAJAS Inversión inicial muy baja (depende de la plataforma) Riesgo de impago por parte de las empresas y plataformas Conoces la rentabilidad del préstamo de antemano No podrás recuperar el dinero hasta que se pague el préstamo No está correlacionado con el mercado bursátil No todas las plataformas permiten automatizar la inversión Inviertes en economía real (ayudas a empresas no cotizadas y particulres)[image error] Invertir en oroEl oro es el valor refugio por excelencia (ahora Bitcoin aspira a cubrir parte de ese hueco como reserva de valor).Tanto es así que antiguamente el valor del dinero de un país se medía en función de sus reservas de oro.

Toda esa historia que acompaña al oro hace que algunos inversores lo usen como complemento para dar más estabilidad a sus carteras. Históricamente el oro tiende a comportarse bien en momentos de incertidumbre. Por eso cada vez que hay una crisis reaparecen los carteles de “compro oro” por todos lados y también por eso muchas personas invierten en él como fórmula de protección.

Hay más de una forma de invertir en oro:

Comprar oro físico, bien en forma de lingotes o monedas (en este caso tendrá también su valor numismático).Invertir en oro en los mercados a través de futuros, fondos de inversión o ETFs.¿Cuál es mejor para ti? Desde luego que la más sencilla es la primera.

VENTAJAS DESVENTAJAS Actúa como valor refugio en momentos de crisis El oro también puede perder valor, aunque históricamente no lo haya hecho Es un activo físico y tangible Apenas tiene utilidad industrial. Salvo por su papel como reserva de valor, tiene escaso valor real Bitcoin puede robarte parte de su papel como reserva de valor [image error] Invertir en arte y coleccionismoIgual que puedes comprar oro en forma de moneda, puedes invertir en arte u otros objetos de valor. En todos los casos la inversión es simple: comprar un objeto único que esperas que se revalorice y venderlo con el tiempo, o no.

Invertir en arte es la fórmula más tradicional, pero hay mercados para todos los gustos, desde licores (especialmente whisky y vinos) hasta objetos de famosos, coches clásicos, joyas, plumas estilográficas, relojes…

En Estados Unidos, por ejemplo, hay todo un mercado de cromos de deportistas, así como de zapatillas o de videojuegos.

La ventaja de este tipo de inversiones es que son muy fáciles de alinear con tus hobbies. Por ejemplo, si eres un friki de los licores o del manga. Así no te costará esfuerzo dedicar tiempo a esta inversión.

La gran desventaja es que son inversiones poco líquidas y con un mercado reducido. Es decir, que tardarás en vender el objeto en cuestión (si necesitas dinero rápido, no lo tendrás) y que, en función de en qué inviertas, su mercado de venta puede ser muy acotado.

VENTAJAS DESVENTAJAS Nula relación con los mercados financieros, pero más dependiente de la economía (si hay o no crisis) Son inversiones muy poco líquidas y no podrás vender rápido Puedes compaginarlo con tus hobies El mercado para depende qué objetos puede ser reducido Es fácil posicionarte como experto (y vender tus servicios a inversores) Hay que tener cuidado con las modas Requiere de altos conocimientos del mercado y de cómo funciona la compra venta Te tomará mucho tiempo gestionar las compras Dónde invertir sin riesgo o dónde NO invertir (por lo menos a largo plazo)

Dónde invertir sin riesgo o dónde NO invertir (por lo menos a largo plazo)Quizás has echado en falta otras formas de invertir tu dinero tradicionales como los depósitos o las cuentas remuneradas. No me había olvidado de ellos. Los he dejado para el final deliberadamente.

Tanto los depósitos como las cuentas remuneradas son lugares en los que invertir de forma segura, aunque quizás inversión no sea la mejor palabra para describirlos. La razón es que la rentabilidad que ofrecen es tan limitada que no son una alternativa válida de inversión a largo plazo.

En la mayoría de los casos ni siquiera logarán batir la inflación, con lo que esos ahorros perderán valor año tras año.

¿Para qué sirven entonces los depósitos y las cuentas remuneradas? Para el dinero que tengas en liquidez, bien porque estás esperando a alternativas de inversión mejores (eres un inversor avanzado) o porque es el dinero que tienes como fondo de emergencia.

Una cuenta remunerada es un buen lugar para eso dinero que conviene tener para hacer frente a imprevistos, desde el arreglo del coche hasta cambiar un electrodoméstico. Es un dinero con el que no arriesgas, que está 100% disponible y al que, por lo menos, le sacas un mínimo de rentabilidad.

Son productos pensados para el corto plazo y la inversión, por lo menos como yo la entiendo, tiene sentido a largo plazo.

Como siempre, espero de verdad que te haya servido el artículo: si es así, por favor, por favor, cuéntamelo en los comentarios y así veo que escribir tiene sentido [image error] ¡Gracias por estar al otro lado!

Un abrazo,

Carlos

October 15, 2021

Promociones e Invitaciones para empezar a invertir con un roboadvisor

A nadie le amarga un dulce, reza el refranero nacional. Las empresas lo saben y lo usan de diferentes formas para atraer clientes. Una de las más comunes son los planes amigos, invitaciones o, como se les conoce en marketing, las promociones member-get-member o planes de referidos.

Su funcionamiento es muy sencillo: la empresa ofrece algún tipo de incentivo a uno de clientes por cada nuevo potencial cliente que le presente o que directamente contrate el producto. Una de las más conocidas en finanzas es el plan amigo ING, con la que tanto tú como el amigo que abra una cuenta nómina os lleváis 50 euros, que no está nada mal.

Como ya habrás supuesto, no es la única. Hay muchas otras promociones de roboadvisors para atraer a tus amigos, especialmente en el mundo de la indexación y los gestores automatizados. Si llevas tiempo siguiéndome, te habrás dado cuenta que yo mismo me aprovecho y promociono alguna de ellas, como la invitación a Indexa Capital. Gracias a ella, tú te ahorras comisiones, Indexa gana un cliente y a mí me ayudas a mantener el blog. Vamos, un win-win-win.

En este artículo me he propuesto reunir los planes de referidos más interesantes en el sector financiero y que realmente supongan una ventaja para ti y para el amigo al que se lo ofrezcas. Así tendrás variedad donde elegir, pero también variedad buena, porque sólo voy a poner las ofertas de los roboadvisor y entidades que me parezca que merecen la pena. ¡Vamos con ellos!

Este es el listado de planes amigo en el mundo de la inversión indexada:

RoboadvisorBeneficiosInvitación

Sin comisión de gestión de Indexa sobre 10.000 euros (para ti y tu amigo)

Sin comisión de gestión de Indexa sobre 10.000 euros (para ti y tu amigo)Aquí

Sin comisión de gestión de Finizens sobre 12.000 euros (para ti y tu amigo)

Sin comisión de gestión de Finizens sobre 12.000 euros (para ti y tu amigo)Aquí

50 € de regalo (para ti y tu amigo)

50 € de regalo (para ti y tu amigo)Aquí

50 € de regalo (para ti y tu amigo)No tengo invitación[image error] Invitaciones para amigos de Indexa

50 € de regalo (para ti y tu amigo)No tengo invitación[image error] Invitaciones para amigos de IndexaEs una de las más extendidas dentro de la comunidad financiera y un verdadero tributo a lo bien que lo ha hecho el departamento de marketing de Indexa Capital.

Su propuesta es muy sencilla: si invitas a un amigo Indexa no te cobra la comisión de gestión sobre 10.000 euros adicionales ni a ti ni a tu amigo durante un año.

Este plan amigo de Indexa se aplica sobre la comisión de gestión de Indexa Capital y puedes aprovecharla todas las veces que quieras.

La invitación es válida únicamente para las carteras de fondos indexados (no para los planes de pensión).

Si ya eres cliente de Indexa puedes encontrar tu enlace de invitación y descuento en tu área privada en el apartado de invitar.

Si no lo eres, aquí te dejo la mía para que puedas aprovecharla. [image error]

Invitación a Indexa[image error] Plan amigo del Plan de Inversión de FinizensEl Plan Amigo de Finizens también te regala las comisiones de gestión durante un año. En este caso, tanto tú como la persona a la que refieras podréis disfrutar de 12.000 euros sin comisión de gestión durante un año.

Esta invitación de Finizens para amigos sólo es válida para el Plan de Inversión Finizens, no para otros productos indexados como su plan de pensiones, el plan de ahorro o el plan para niños.

Como en el caso de Indexa, puedes invitar a tantos amigos como quieras con el Plan Amigo de Finizens. No hay límite para ti, pero tus amigos sólo podrán beneficiarse de una invitación -por si pensaban aceptar la propuesta de más de un amigo- (en el caso de Indexa no hay límite para ninguno).

En este enlace puedes ver cómo funciona el programa de referidos de Finizens.

Invitación a Finizens[image error] Plan amigo InbestMeLa propuesta de InbestMe para tus amigos es diferente a las anteriores y más parecida a la de ING. En este caso no vas a ahorrar en comisiones. Con el Plan amigo de inbestMe ganarás directamente dinero.

Si tu amigo o familiar invierte, cada uno os llevaréis 50 euros. Así de fácil.

La promoción amigo de inbestMe tiene un solo límite: es válida para carteras de inversión en fondos, pero no para los planes de pensiones (igual que ocurre con Indexa o Finizens).

Puedes acceder a tu invitación en tu área personal y si no eres cliente, te dejo aquí mi invitación para que la aproveches:

Invitación a InbestmePromoción de bienvenidaEl Plan Amigo inbestMe no es la única promoción del roboadvisor. El gestor automatizado también cuenta con una oferta de bienvenida para los planes inbestMe de Fondos Indexados, incluidas las carteras ISR/ESG de inversión socialmente responsable.

Con la promoción de bienvenida de inbestMe podrás invertir hasta 10.000 euros sin comisiones de inbestMe durante 1 año. Aquí puedes ver cómo funciona.

Promoción para colectivosAdemás de las promociones anteriores, si dispones de un código de descuento adicional inbestMe para colectivos puedes beneficiarte de un bono de 5.000 euros sin costes de gestión durante 12 meses.

Con esto bono, como cliente de inbestMe podrás elegir entre:

Los primeros 15.000 euros invertidos en un plan de Fondos Indexados o Fondos Indexados ISR, sin comisiones de gestión de inbestMe durante el primer año.Los primeros 5.000 euros invertidos en un cualquier plan de ETFs, sin comisiones de gestión de inbestMe durante un año.De nuevo, esta oferta deja fuera a los planes de pensiones y se refiere solo a las comisiones de gestión de inbestMe.

[image error] Plan Amigo FinanbestLa promoción de este roboadvisor para su programa de referidos también es dinero en metálico y también de 50 euros para quien invita y para quien se abra una cuenta en Finabest.

En este caso no puedo ayudarte con una invitación porque no es una de las plataformas que utilizo. No la conozco en detalle, no la he probado y no me gusta hablar sin conocer (ni bien, ni mal).

BeneficiosInvitación

Sin comisión de gestión de Indexa sobre 10.000 euros (para ti y tu amigo)Aquí

Sin comisión de gestión de Finizens sobre 12.000 euros (para ti y tu amigo)Aquí

50 € de regalo (para ti y tu amigo)Aquí

50 € de regalo (para ti y tu amigo)No tengo invitación¿Qué pasa con el resto de roboadvisors? Hay gestores automatizados que han tenido promociones en el pasado, pero que ahora ya no están activas. [image error]

Este es el caso del Plan Amigo Popocoin, con el que te regalaban 50 euros a ti y a la persona que contratase una cartera de fondos de inversión o un plan de pensiones con al menos 8.000 euros y la mantuviese durante por lo menos 12 meses.

El gestor automático de Bankinter mantenía ese mismo regalo si abrías una cuenta por ti mismo en esas condiciones.

Por su parte, el plan Amigo de MyInvestor ofrecía 30 euros a cada uno, anfitrión e invitado, y un año sin comisiones. La condición era invertir al menos 1.000 euros en una de sus carteras indexadas (aquí puede ver mi opinión sobre las carteras indexadas de MyInvestor).

Más allá del plan amigo, hay una promoción de bienvenida más, que es la del roboadvisor de Openbank. Hasta el próximo 17 de marzo puedes conseguir 50 euros adicionales para invertir por hacerte cliente de Openbank y contratar el servicio de inversión automatizada si aportas un mínimo de 3.000 euros. Para aprovecharlo debes incluir el código promocional ROBOE50 al darte de alta como cliente.

¿Hay que pagar impuestos por estos regalos?¿Dinero fresco para tu bolsillo y que Hacienda no tenga nada que decir? Si te suena raro es porque lo es. Este tipo de regalos en metálico tienen una contrapartida fiscal. En otras palabras, vas a tener que pagar impuestos por ellos. La clave está en cómo se entregue ese dinero.

Desde inbestMe explican que esos 50 euros que recibe tanto el invitado como el invitador se consideran un rendimiento de capital mobiliario a efectos de IRPF. Es decir, ese dinero cuenta a la hora de hacer la renta, donde hay que incluirlo junto a los dividendos o el dinero de los depósitos, por ejemplo.

Además, desde el roboadvisor aplicarán la retención de IRPF que corresponda, que actualmente es del 19% para este tipo de rentas.

Al llevar retención, lo más normal es que aparezca reflejado en tus datos fiscales, pero por si acaso, te recomiendo que lo apuntes para cuando llegue el momento de hacer la declaración de la renta.

Espero que te haya servido el artículo. Cualquier duda o sugerencia para mejorar el post: coméntame en los comentarios de aquí abajo [image error] [image error] [image error]

October 14, 2021

Mis Donaciones

Cuando publiqué a mis 23 años Independízate de Papá Estado, tenía un objetivo en mente: ayudar a que más gente invierta y tenga mejor educación financiera. Y por eso decidí, desde el principio, dedicar el 50% de los beneficios por la venta del libro a apoyar iniciativas que hagan esto: mejorar la cultura financiera. Sobre todo en niños españoles.

En esta página te cuento todo lo que hago con el fin de mejorar la educación financiera para los niños españoles.

Impartidos por Juana León de Aprender Cuenta

Fue la primera iniciativa que apoyé  Hicimos talleres presenciales para padres e hijos (entre 6 y 16 años) en Madrid.

Hicimos talleres presenciales para padres e hijos (entre 6 y 16 años) en Madrid.

No pude estar presente porque en esa época vivía en Chile/México, pero el feedback fue muy bueno y creo que realmente ayudó

Puedes ver las grabaciones en Youtube (ver arriba). A juzgar por las visualizaciones (más de 50.000), parece que fue un éxito.

Juana transmite muy bien y conecta fácilmente con los niños.

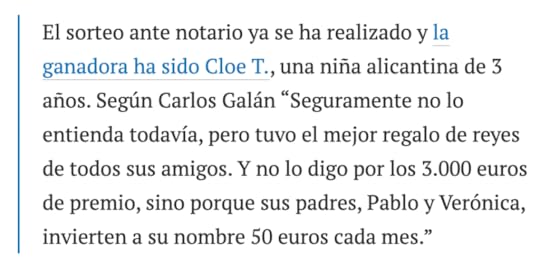

2017:#2: Sorteo de 3.000€ para los padres que inviertan a nombre de sus hijos (junto a Indexa Capital)Normalmente pensamos que las donaciones consisten en dedicar un dinero o tiempo en ayudar, formar, entregar algo a quienes puedan necesitarlo.

Sin embargo, mi objetivo no es hacer “caridad”. Mi propósito con estas iniciativas no es ayudar a solucionar el hambre o alguna enfermedad. Lo que realmente busco es que niños normales (clase media española) entiendan cómo funciona el dinero y la inversión. Que comprendan el verdadero poder del interés compuesto. Y que lo aprovechen. Es decir, que inviertan cuanto antes.

Así que se me ocurrió una idea loca: sortear 3.000€ entre aquellos padres que me demostrasen que invierten todos los meses a nombre de sus hijos.

Creo que fue MUY efectivo. El caramelo era goloso: conseguir 3.000€ en un sorteo (ante notario, por cierto). La única condición era estar invirtiendo al menos 50€ al mes a nombre de tu hijo.

Le comenté la idea a los fundadores de Indexa Capital, les pareció una iniciativa muy chula y colaboraron en el sorteo: ellos pusieron 2.000€ y yo 1.000€.

Aquí te dejo lo que publicó Indexa en su blog.

2019:#3: Webinar en Rankia sobre educación financiera para niños (junto a Juana León)

En esta ocasión organicé un webinar para todos los padres que quieren aprender cómo educar financieramente a sus hijos. Conté con Juana León (de Aprender Cuenta) y con la ayuda y difusión de Rankia.

Las familias son el núcleo de aprendizaje más importante de los niños y niñas en su educación financiera.

Tus hijos te escuchan y te ven relacionarte con el dinero cada día, de esta forma les estás trasmitiendo unos comportamientos financieros sin casi ser consciente. Los niños imitan esos comportamientos y los transforman en hábitos que serán determinantes en su vida. ¿Estás siendo un buen patrón financiero para ellos?

Es fundamental que como padre asumas la educación financiera de tus hijos porque su futuro económico dependerá en gran medida de los hábitos que va adquirir en su infancia. De ahí la importancia de que empieces con esta enseñanza cuanto antes. Es importante que tu hijo aprenda conceptos y comportamientos financieros y todo ello, donde mejor lo aprenderá, será de ti.

En este webinar dimos herramientas prácticas para que puedas transmitir hábitos financieros saludables a tus hijos y los pongáis en práctica todos juntos en familia:

Por aquí abajo te dejo la grabación:

2020#4: Me hago patrono de Value School en su versión ¨Buffet¨Desde que arrancó el proyecto de Value School (de la mano de Paco Paramés y su mujer), vi que tenía muy buena pinta y que llegaba para sumar mucho a la educación financiera en España.

Así que cuando abrieron su programa de simpatizantes, contribuí con el máximo importe (versión Buffett). Creo que encaja perfectamente con las iniciativas que busco para financiar y devolver la mitad de los beneficios de Independízate de Papá Estado

Además he seguido colaborando con Value School (sus charlas me parecen súper enriquecedoras y es un honor que me llamaran para dar una allí).

#5: Regalo los juegos de Value School durante la pandemia para que los padres puedan jugar con sus hijosEn pleno confinamiento (marzo 2020) pensé que era el momento perfecto para hacer este regalo. Value School tiene unos juegos de mesa financieros (al estilo de Cashflow 101 de Kiyosaki o Monopoly).

Así que dije: ahora que los padres están en casa y tienen tiempo de estar con sus hijos, ¿qué mejor momento para regalarles unos juegos de mesa que eduquen financieramente?

El regalo fue de 150 juegos, lo que equivale a una donación de 3.000€.

Fue un éxito y todavía hay padres que me lo agradecen

2021#6: Emprendimiento para niños: Level Up Fundación

2021#6: Emprendimiento para niños: Level Up FundaciónMe encanta el enfoque de Level Up y su fundación y por eso los he apoyado con 2.000€ (septiembre 2021).

Fíjate en su programa:

THE OFF LINE CHALLENGE

Decide quién eres o el mundo lo hará por ti.

El sistema académico nos prepara para una sociedad que ya no existe, nos enseña unos parámetros que todos debemos seguir, nos enseñan a obedecer y poco a poco acaba con nuestra creatividad.

Acabamos nuestra formación sin saber gestionar nuestras emociones, sin saber tomar nuestras propias decisiones, sin conocer nuestros valores y sin creer en nosotros mismos.

El resultado son jóvenes inseguros que no saben que hacer en sus vidas, con carreras universitarias en empleos mileuristas y dedicando muchas horas de su vida a un empleo que no les gusta y no les aporta nada.

La formación académica ya no es suficiente.

Me dan ganas de hacerlo hasta a mí

¿Tienes alguna idea? Por favor, si tienes alguna idea, aunque sea loca: Escríbeme aquí

¿Tienes alguna idea? Por favor, si tienes alguna idea, aunque sea loca: Escríbeme aquíMe encanta escuchar y compartir nuevas iniciativas para aportar el máximo posible a la educación financiera en nuestro país

Un abrazo fuerte,

Carlos

Recursos que te recomiendo:

Aprender Cuenta de Juana León

Club de Talentos de Alex Gris

Value School

Level Up Fundación

Amalia Guerrero

October 4, 2021

Indexa Capital: mi Opinión tras 5 años como cliente

Resumen en 5 píldoras: Indexa Capital es el gestor automatizado líder en fondos indexados por mérito propio El equipo de Indexa Capital, sus valores y su foco en el cliente es una de las cosas que más valoro Invierto con Indexa desde el inicio, hace 5,5 años y mi opinión sobre Indexa es muy buena (tengo una rentabilidad del 67% o 9,9% anual). Pocas desventajas puedo sacarle. La rentabilidad de las carteras indexadas (fondos) de Indexa Capital es mayor que las de su competencia y mayor que las de sus índices de referencia (gracias a sus bajas comisiones y automatización). Cuando mis amigos o lectores me preguntan cómo empezar a invertir, mi respuesta siempre es la misma: con Indexa.

Desde niño me interesó el mundo del dinero y las inversiones. Con 15 años compré mi primera acción. Empecé ganando, pero unos meses después perdí todo mi dinero (por suerte no era mucho). Seguí leyendo libros, blogs, foros, haciendo cursos… Y sobre todo, probando mucho. Aprendiendo de la mejor y probablemente única forma: con la práctica. Más tarde estudié Economía (Zaragoza y California, EEUU), aunque allí no aprendí mucho sobre inversión (y eso que me lo tomé en serio: fui Premio Extraordinario e incluso Premio Nacional). Al terminar la carrera, empecé a trabajar en lo que era mi sueño desde pequeño: trabajar en la bolsa (en Equity Research en BBVA).

Después de un tiempo allí, algo en mi interior me hacía sentir extraño. Era una sensación agridulce. Me gustaba el trabajo de analizar y detectar empresas que tenían potencial y me ilusionaba intentar acertar. Es un juego que engancha. Sin embargo, me di cuenta de que algo no encajaba en la industria de los fondos de inversión:

En teoría tenía sentido: si unos analistas muy preparados se dedicaban en cuerpo y alma a estudiar unas pocas empresas cotizadas (en mi caso eran empresas españolas farmacéuticas y de consumo), es razonable pensar que conseguirán predecir (al menos tener mejores probabilidades) el precio de las acciones.Pero la práctica era distinta: los fondos de inversión (dirigidos por gestores y analistas profesionales) no consiguen hacerlo. De hecho, el 95% de los fondos lo hace peor que el mercado general (o índice: IBEX 35, S&P500 etc).Este hecho, unido a que en ese momento tenía solo 23 años y quería hacer algo distinto (había estudiado mucho y quería viajar, pensar, escribir…), motivó mi decisión de abandonar el mundo de la bolsa.

Leí a John Bogle, a Antonio Rico, vi que los fondos indexados estaban despegando en Estados Unidos y cambié radicalmente mi forma de invertir. Ya no compraría más acciones (ni futuros, ni por supuesto criptomonedas…). Ya no intentaría predecir el mercado (me convencí de que nadie puede hacerlo de manera continuada). Ya no intentaría acertar con el momento de comprar (simplemente compraría todos los meses). Viendo la paz que me daba esta nueva forma de invertir (más allá de los buenos resultados), unos meses después, escribí mi libro, Independízate de Papá Estado. Inicialmente solo era una guía para mis amigos, pero decidí subirlo a Amazon por si a alguien más le servía. Pensaba que nadie se fiaría de un chavalín de solo 23 años, pero para mi sorpresa la forma sencilla y práctica de explicarlo enganchó a unos cuantos lectores (30 mil copias vendidas a septiembre 2021).

Por aquella época (principios de 2015) la mejor (y casi única) forma de invertir en fondos indexados desde España eran los fondos de Amundi a través de Renta 4. Así invertía yo mes a mes (de manera automatizada) y así lo explicaba en el libro.

A principios de 2016 un lector me habló sobre un nuevo servicio llamado Indexa Capital, que acababa de nacer (en diciembre 2015). Eché un ojo a su web y tras pensarme unos días si abrir cuenta (entonces el mínimo de inversión era de 10 mil euros), me animé a probarlo.

Hoy, en septiembre de 2021, después de casi 6 años después, puedo darte una opinión (creo que bastante completa) desde la experiencia.

No te voy a contar muchas cosas que puedes encontrar en otros sitios (la propia web de Indexa, su sección de preguntas frecuentes o en otros comparadores y blogs). Te voy a contar mi opinión real y por qué yo personalmente elijo a Indexa frente a otros roboadvisors (gestores automatizados):

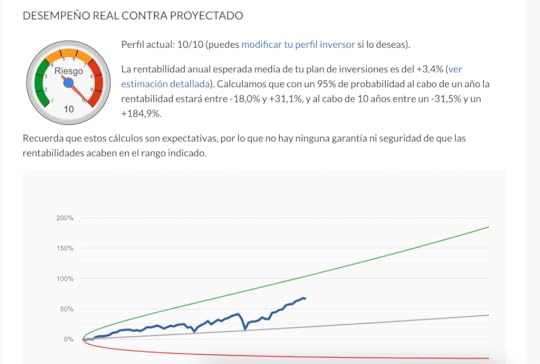

RentabilidadNo nos engañemos. Estamos aquí para rentabilizar nuestro dinero. Este debería ser el principal factor de decisión.

A pesar de que Indexa no siempre es el roboadvisor con menores comisiones (depende de si tienes promo amigo —más abajo te doy la mía— y del tamaño de tu cartera), sí consigue ser el más rentable (tiene algunas ventajas estructurales para conseguirlo que te cuento más abajo).

Y si quieres ver mi rentabilidad real, aquí te la pongo. Antes de ello, tres matices/advertencias:

Yo tengo el perfil más agresivo: 10/10. Yo voy haciendo aportaciones mensuales (algo que te recomiendo) y esto me ayuda a tener un extra de rentabilidad (todos los meses invierto los mismos euros, por lo que cuando cae el mercado, estoy comprando más participaciones baratas. Y cuando sube, compro menos participaciones caras).Cuidado con asumir que rentabilidades pasadas garantizan rentabilidades futuras. Esto no es cierto y no saldrá de mi teclado.

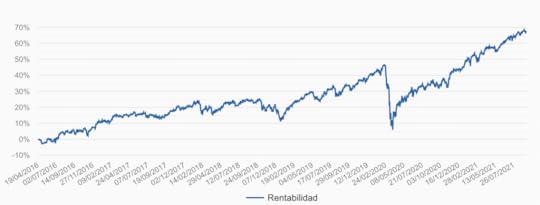

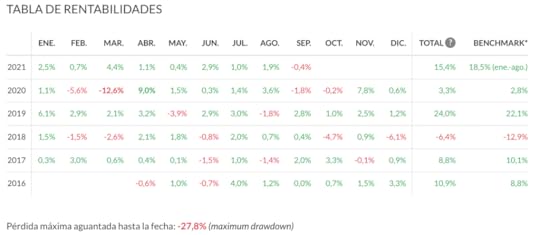

En resumen, llevo llevo casi 6 años invirtiendo con IndexaCapital con una rentabilidad acumulada de 66,9% ( 9,9% anual, volatilidad anualizada 11,5%). (A octubre 2021).

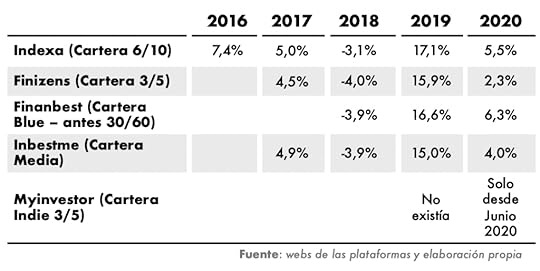

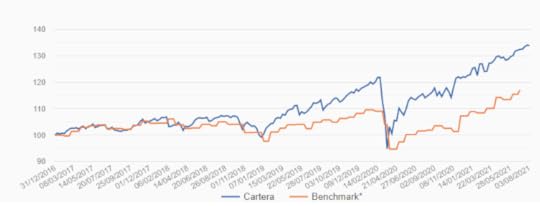

Mucho mejor que su competenciaAdemás de tener buena rentabilidad, lo importante es compararla siempre frente a otras alternativas de inversión (“los índices de referencia” o benckmarks). Es la manera de ver si los fondos indexados (inversión pasiva) ganan a los fondos de gestión activa (los fondos tradicionales de grandes gestoras o de bancos).

Y sí, claramente Indexa lo consigue:

Fuente: web de Indexa

Fuente: web de Indexa

Cada año sin excepción, Indexa ha batido a sus índices de referencia: en 2020 (último año completo) consiguió una rentabilidad del 5,5% (cartera media: 6/10) vs 0,8% del índice de referencia (benchmark en inglés).

Cada año consigue un extra de aproximadamente 5 puntos. Esto es una barbaridad. Y a largo plazo es una diferencia aún más brutal. En un período de 20 años, podemos estar hablando de tener 2,5x más de dinero. Tener 100 mil euros invirtiendo “según la media” o tener 250 mil euros. No es moco de pavo.

Sus fundadores y su equipoIndexa Capital fue el primer gestor automatizado (roboadvisor) en llegar a España. Luego llegaron Finizens, Inbestme, Finanbest, Popcoin (Bankinter)… y el último de momento es Myinvestor (Andbank). Esto significa que hay competencia y es algo bueno para nosotros como inversores. Significa que el servicio mejora y los costes caen.

Si nos quitamos las gafas de cerca y lo miramos de lejos, lo que ofrecen todos los roboadvisors es bastante parecido.

Y en mi caso, uno de los motivos principales para confiar y preferir Indexa por encima del resto es, sin duda, sus fundadores. Principalmente François Derbaix, con quien más trato he tenido. Pero también Unai Ansejo y Ramón Blanco.

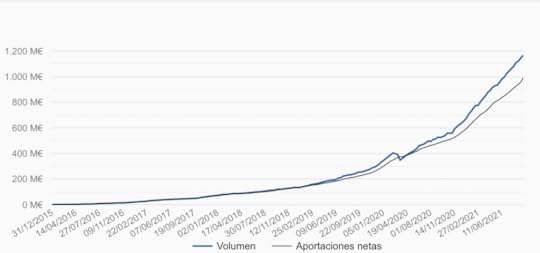

Esta foto es de la fiesta que hizo Indexa Capital cuando consiguió llegar a los 1.000 millones de euros bajo gestión (septiembre 2021)

Me refiero a cosas como estas:

Un domingo por la tarde tuve una duda y fui a la web de Indexa para buscarla.Vi que había alguien en el chat de servicio al cliente (sí, un domingo). Escribí mi duda pensando que ya me responderían el lunes (o el martes). Pero mi sorpresa fue que me respondió al momento… François Derbaix. Estamos hablando de que te responda un domingo el fundador de la empresa. Para quien no lo sepa François es un emprendedor que vendió su anterior empresa (Toprural) por más de 14 millones de euros. Es decir, que no necesita estar respondiendo clientes un domingo por la tarde.

Para mí, esto tuvo un valor incalculable y quiero compartirlo aquí (si Frans me deja ;)).Siempre que he publicado un artículo y he pedido información:

El mismo François me ha llamado, me la ha explicado y me ha corregido si había algún dato erróneo… Sin querer entrar en comparaciones, el trato que tengo con los fundadores de Indexa ha sido sencillamente inmejorable. Personas normales. Personas cercanas.

Los veo en charlas, los veo en los artículos que publican, los trato por email o llamadas y los veo personas normales, en el mejor sentido de la palabra. Hace falta más gente así. Skin in the game :

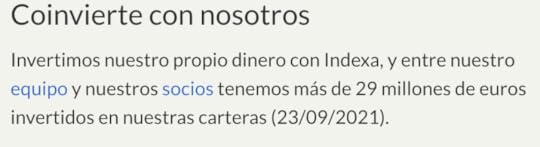

Creen en Indexa y lo demuestran invirtiendo su propio dinero en las carteras indexadas.

Entre los fundadores y los socios (entre quienes está Luis Martín Cabiedes, seguramente el mayor inversor en start-ups de España, inversor en Privalia, Blablacar o Habitissimo) invierten 29 millones de euros en el servicio de Indexa. Están en mi mismo barco y eso me da confianza.Equipo y oficina:

Cuando he ido a la oficina he visto un ambiente de trabajo muy bueno. He visto a todo el mundo trabajando. He visto cercanía por parte de Frans, Unai y Ramón hacia el equipo. He visto a las personas contentas.

También he visto austeridad. Cuando otros enseguida hubieran ampliado las oficinas, allí primaba controlar los costes, conscientes de que el éxito en la inversión indexada pasa por bajar costes (no en tener unas oficinas más grandes, que a la larga significan más costes).Sinceridad y transparencia.

Un detalle más. Allá por 2016, cuando empecé a probar Indexa y vi que a mí me gustaba mucho, empecé a recomendarlo a amigos. Y empezaba a tener una lista de suscriptores, así que lo comentaba allí. No recomiendo nunca nada que yo no me guste y use personalmente (no me verás recomendando trading, brókers o criptomonedas). Pero Indexa cumplía con ese requisito. Así que hablé con ellos y les dije: “Hagamos un trato win-win-win: Gana el nuevo cliente (tiene un descuento en comisiones y conoce un servicio mucho mejor y rentable que en su banco), Gana Indexa (un nuevo cliente sin publicidad) y Gano yo (les planteé una comisión de afiliado de X€).”

Su respuesta fue: “De acuerdo, adelante, pero nos has pedido poco. Te pagaremos 3x lo que has pedido.”

Ahí fue cuando vi que los valores de los fundadores de Indexa están por encima de ganar dinero en el negocio. Y creo que esta misma filosofía la aplican en todo (ver “Sus principios” abajo).

Un trío complementario.Francois sabe de negocios online, de tener miles de usuarios y de hacer crecer un negocio (experiencia en Toprural).

Unai Ansejo sabe de la industria financiera y de la gestión de fondos de inversión (experiencia como gestor de renta fija).

Ramón Blanco sabe de banca (experiencia como fundador de Selfbank España).

Creo que es el trío más completo de todos los equipos de los roboadvisors españoles.

Invertir en IndexaSus principiosTodo esto hace que mi opinión y confianza hacia Indexa sea la mejor.

En Indexa tienen algunas máximas:

#1: Mejor servicio, más volumen

Es evidente. Cuanto mejor servicio den, más clientes tendrán y más volumen podrán gestionar.

#2: Más Volumen, menos costes

El objetivo de tener más volumen es rebajar los costes.

De hecho, Indexa ha ido bajando los costes para el inversor conforme ha ido ganando en patrimonio bajo gestión. En concreto ha bajado las comisiones en 17 ocasiones.

Especialmente en la inversión indexada o gestión pasiva, ser grande es importante. E Indexa tiene la gran ventaja de ser el líder por goleada. Como las comisiones que cobran son muy bajas, necesitan mucho volumen.

Con Indexa tienes acceso a los mejores fondos indexados del mundo: Vanguard. Además como Indexa es mayor gestor automatizado de España, puede acceder a las clases de fondo institucional más baratas (algo que Finizens sólo tiene en algunos fondos y MyInvestor en ninguno) y por tanto tiene las menores comisiones que encontrarás (como son grandes negocian por volumen y nos beneficiamos todos los inversores dentro de Indexa).

#3: Automatización, menos costes

La forma de tener menores costes no es reducir la calidad o el servicio, sino automatizando.

Es la clave y lo están sabiendo hacer muy bien.

#4: Menos costes, más rentabilidad

Todo lo anterior desemboca en esto último.

Queremos menos costes porque significa más rentabilidad. Y más rentabilidad significa que vendrán nuevos clientes (más volumen) y esto a su vez reducirá los costes. Se genera lo que en Indexa llaman el círculo de éxito. Y lo consiguen poniendo 100% foco en el cliente: en nosotros, los inversores.

#5: Largo plazo

En Indexa no quieren que inviertas el dinero que puedas necesitar a corto plazo. De hecho recomiendan que no lo hagas si no vas a estar por lo menos 5 años.

Coincido 100% con esta visión largoplacista (deja al interés compuesto trabajar).

#6: Prudencia

Uno de los mensajes que más recibo es: “Carlos, hago el test inicial de Indexa y me dan una expectativa de rentabilidad de X% anual. Me parece poco. ¿Por qué pasa esto? La rentabilidad histórica ha sido bastante mayor…”

Y esto es así porque desde Indexa prefieren ser cautos y no prometer demasiado. Prefieren ser prudentes que defraudar. Lo cual habla bien de ellos.

#7: Independencia

No es propiedad de un banco ni de una empresa con conflictos de interés y creo que nunca la será. De hecho, el camino más probable es la salida a bolsa dentro de unos años para mantener su independencia.

La transparencia es una de las señas de identidad de Indexa.

Y lo aplican en todo:

Número de clientes: a 25 de septiembre de 2021 tienen 44 mil clientes. Puedes verlo en tiempo real aquí.Aunque parezca mentira, la competencia no da estos datos (en parte porque las comparaciones son odiosas).

Patrimonio gestionado. A 25 de septiembre de 2021 tienen 1.160 millones de euros bajo gestión. Puedes verlo en tiempo real aquí.

Patrimonio gestionado. A 25 de septiembre de 2021 tienen 1.160 millones de euros bajo gestión. Puedes verlo en tiempo real aquí.La competencia tampoco da estos datos, a pesar de ser un dato “público” en las cuentas anuales.Con la rentabilidad conseguida. Puedes verlo en tiempo real aquí.

Ningún otro roboadvisor muestra de forma tan clara y pública la rentabilidad que consigue.

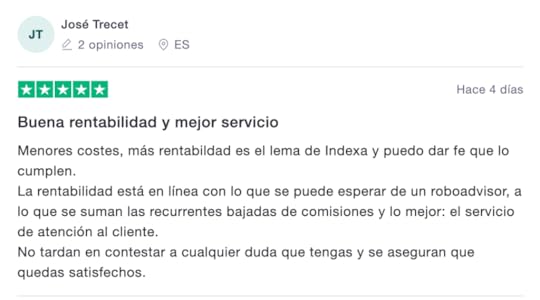

Opiniones de clientes: las verdaderas opiniones válidas son las de plataformas públicas no manipulables.

Opiniones de clientes: las verdaderas opiniones válidas son las de plataformas públicas no manipulables. Trustpilot y Google Reseñas. En trustpilot la media de opiniones de Indexa es de 4,8 estrellas (sobre 5) y hay 1.000 opiniones. Para que te hagas una idea Myinvestor tiene una media de 4,0 estrellas y unas 100 opiniones.

En google reseñas tiene 4,9 estrellas (sobre 5) y 429 opiniones.

Dinero que invierten los fundadores y socios: 29 millones de euros. También te lo dicen claramente. Nadie más lo hace.

Dinero que invierten los fundadores y socios: 29 millones de euros. También te lo dicen claramente. Nadie más lo hace. Sus propias cuentas: dicen claramente si son o no rentables como empresa. Desde 2020 Indexa es el único roboadvisor que gana dinero en España. Para que una empresa sea sostenible debe ser rentable. Y a mí me da confianza esto. (Más adelante quiero analizar la rentabilidad de los gestores automatizados)Comisiones muy claritas. Puedes verlas todas aquí.

Sus propias cuentas: dicen claramente si son o no rentables como empresa. Desde 2020 Indexa es el único roboadvisor que gana dinero en España. Para que una empresa sea sostenible debe ser rentable. Y a mí me da confianza esto. (Más adelante quiero analizar la rentabilidad de los gestores automatizados)Comisiones muy claritas. Puedes verlas todas aquí.La transparencia de Indexa es total y es una de las cosas que más confianza me dan y más valoro como cliente: me dicen cuánto cobran con letra grande, me dicen incluso cuánto ganan ellos, cuánto invierten de su propio dinero, cuántos clientes somos y cuánto dinero gestionan.

Su seguridadComo siempre que hablamos de dinero, inversión y rentabilidad, surge la pregunta: ¿Es Indexa seguro? ¿Es fiable? ¿Puedo confiar en Indexa? ¿Quién me garantiza la inversión? ¿Puede ser una estafa?

Como en toda inversión, si inviertes en Indexa Capital puedes perder dinero (riesgo de mercado). Indexa Capital está supervisada por la CNMV (fue el primer gestor automatizado en estarlo), está auditada y tu dinero, en un muy improbable caso de quiebra, está protegido por el Fondo de Garantía de Depósitos y por el FOGAIN.

Entiendo que si estás leyendo este artículo y te interesa invertir tu dinero, tienes estos dos conceptos claros:

La rentabilidad siempre implica riesgo de mercado.Inviertes en unos fondos de inversión (en este caso) que a su vez invierten en acciones (o bonos). Estos activos son volátiles y, aunque a largo plazo suben (históricamente, la bolsa sube un 8% anual), a corto plazo pueden bajar. Sí. Puedes perder dinero invirtiendo en Indexa Capital. Por supuesto. Sobre todo a corto plazo. A medio y largo plazo es bastante improbable (pero no imposible).Otra cosa es el riesgo de quiebra (es muy improbable y estarías protegido)

¿Qué pasa si Indexa quiebra? ¿Qué pasa si la gestora de fondos (Vanguard por ejemplo) tiene problemas? ¿Qué pasa si un fondo concreto quiebra? ¿Qué pasa si el banco custodio (donde se depositan los fondos de inversión) se disuelve?

Tranquilo. Invertir en fondos indexados con Indexa Capital es 99,99% seguro. Indexa está supervisada por la CNMV (fue el primer roboadvisor en estarlo), está auditada y tu inversión está respaldada tanto por el Fondo de Garantía de Depósitos (FGD) hasta 100.000€ (para tu cuenta corriente de efectivo) y por el Fondo de Garantía de Inversiones (FOGAIN) hasta 100.000€ (para tu cartera de fondos). La seguridad de la gestora de fondos y de los propios fondos: es prácticamente imposible que un fondo o una gestora quiebre (y menos Vanguard, la mayor gestora del mundo, donde sobre todo invierte Indexa). El fondo está separado del balance de la gestora, por lo que en caso de problemas, hay “cortafuegos” y no habría contagios. Insisto, prácticamente imposible que ocurra algo con fondos/gestoras.

Opiniones sobre Indexa Capital (de mis lectores)

Opiniones sobre Indexa Capital (de mis lectores)Hace un par de meses lancé una encuesta a todos mis lectores para entender:

Con qué gestor automatizado (roboadvisor) inviertenQué nota le dan a cada unoQué comentarios tienenEstos son los resultados:

RoboadvisorNota media% de lectores Indexa Capital9,067% Myinvestor8,113% Finizens8,77% Inbestme8,44% Otros7,88%

Indexa Capital además de ser líder en clientes (y % de mis lectores), también gana en nota media. Un 9,0 sobre 10. La nota más alta que habéis dado entre todos.

Seguro que eres fan de alguna marca o empresa. Hay algunas empresas que crean verdaderos fans con su trabajo. Hacen tan bien las cosas que es difícil que alguien hable mal de ellos. Mercadona es un buen ejemplo. Pepephone otro de ellos. Y quizá el mayor del mundo sea Apple. Sus clientes nos alegramos de que las cosas les vayan bien. Somos parte de su movimiento.

Indexa Capital es una de esas empresas. De las que te alegras cuando les va bien.

Las opiniones más repetidas de mis lectores sobre Indexa son:

Fácil, intuitivo y automatizado para no perder el tiempo (y no pensar o preocuparse)Me da más seguridad y confianza que otrosMe encanta el contenido formativo de sus emailsInvertir sin complicaciones. Lo recomiendo a todo aquel que busque sencillez y sabiendo dónde invierteComisiones y Promo AmigoEn realidad en una inversión no debemos mirar tanto las comisiones, sino la rentabilidad neta. Si alguien te hace ganar mucho más de lo que ganas ahora, ¿por qué no pagarle una comisión justa que siga haciéndote ganar más? Por tanto, lo que debemos mirar es si la rentabilidad de Indexa es mayor a la de su competencia (así es: lo puedes ver al principio de este artículo).

Indexa consigue dar más rentabilidad por una combinación de tres motivos:

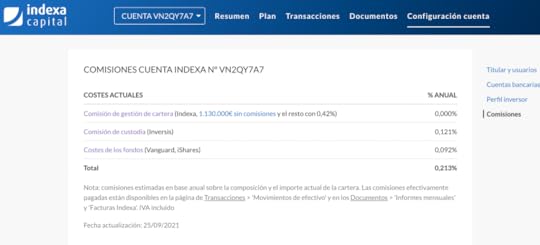

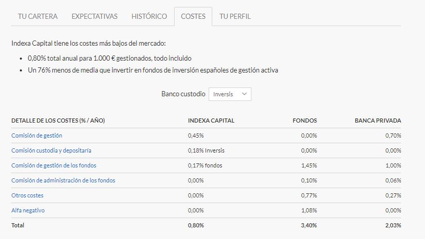

Las comisiones son bajas:Tamaño de la carteraCoste total Menos de 10.000 €0,64% 10.000 - 100.000 €0,62% 100.000 - 500.000 €0,59% 500.000 - 1 millón de €0,50% 1 millón - 5 millones €0,38% Más de 5 millones €0,28% Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodia

No siempre las más bajas de los roboadvisors, aunque sí de media y lo compensa de sobrea con 2 y 3.Su tamaño, su automatización y su eficienciaLas invitaciones de sus clientes: Promo Amigo

Si abres una cuenta de fondos en Indexa a través del enlace de invitación de un cliente, los dos tenéis comisiones de gestión gratuitas sobre 10.000 € durante un año.

Si estás pensando abrir una cuenta, puedes hacerlo con mi link de amigo aquí. Así los dos nos beneficiamos (win-win) y me ayudas a mantener el blog y seguir escribiendo contenido (espero que útil).Invitación a IndexaSu plataforma

Simple. Intuitiva. Con todo lo que necesitas ver y fácil de encontrar. Te enseño algunos pantallazos para que la veas por dentro:

Indexa me lee el pensamiento

Indexa me lee el pensamientoEs posible que este sea el secreto de su éxito.

Y es que parece “que me lee los pensamientos” y se anticipa a mis necesidades:

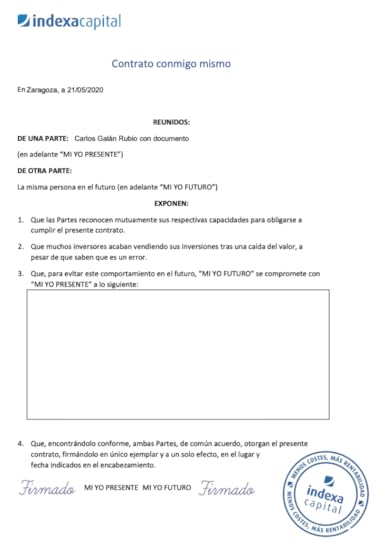

Ejemplo 1: cuando en enero de 2021 el Gobierno cambió el límite máximo de aportación a los planes de pensión (desde 8.000€ a 2.000€), tenía en mi lista de tareas escribirles para reducir mis aportaciones mensuales y no superar ese nuevo límite legal. No hizo falta, ya me enviaron ellos un e-mail diciendo que automáticamente habían reducido mi aportación, salvo que les pidiese lo contrario contestando al correo. Fantástico. Una cosa menos que hacer.Ejemplo 2: Otro ejemplo está en su servicio de optimización fiscal: te ayudan a decidir la mejor forma de vender los fondos para tributar menos por la ganancia patrimonial.Ejemplo 3: Y también con su servicio de Tu Paga (Cobro mensual de renta): una vez tienes una cartera de inversión, puedes programar un cobro automático mensual, algo muy práctico cuando llega la edad de jubilación.Ejemplo 4: Y añado un detalle que me parece una muestra perfecta de que Indexa tiene una misión más allá de ganar dinero: el contrato contigo mismo . ¿Qué es esto? Consiste en firmar un documento “contigo mismo” que te recuerde en momentos de caídas por qué es importante invertir y no asustarse (las bajadas son parte del juego y es clave resistir psicológicamente). El texto de ejemplo dice:Estimado Carlos, ya sabes que la bolsa puede caer un 25%. No te asustes, no seas gallina ni ratón. Sé que mi cartera caerá en algún momento un -11,5% y esto no me quitará el sueño. Es más, después de caídas no rebajaré mi perfil inversor ni retiraré el dinero, salvo que lo necesite.

El Carlos de septiembre de 2021 – Contrato Contigo Mismo de Indexa Capital

En la plataforma de Indexa puedes firmar este documento y te lo recordarán si solicitas retirar dinero en caídas (tú tendrás por supuesto la última palabra).

Estos cuatro son ejemplos de por qué Indexa es líder, por qué los inversores lo recomendamos a nuestra familia y amigos y, en definitiva, por qué el boca-boca es el motor de crecimiento de Indexa Capital. La forma más antigua de publicidad: los clientes satisfechos.

Y ese es el motivo por el que yo te lo recomiendo: porque invierto con Indexa desde su inicio y solo puedo hablar bien de ellos.

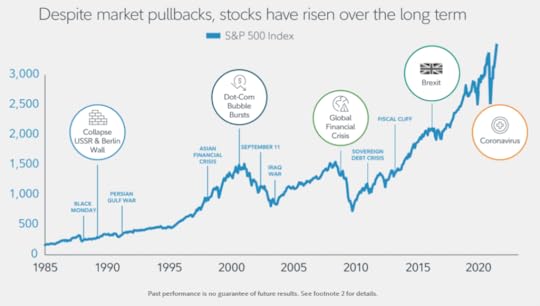

Ahora es tu turno: mañana será tardeUna de las cosas que más me decís es: “Carlos, ¿debería empezar ahora? ¿No es mejor esperar a que la bolsa caiga un poco? Está alta y me da vértigo.”

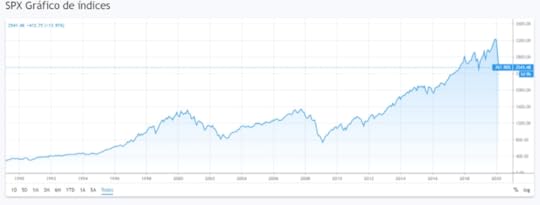

¿Sabes cuál es el problema? Que me llevan diciendo esto desde 2010… [image error] Y la bolsa sigue subiendo prácticamente cada año.

La bolsa, casi por definición, suele subir. Suele estar “alta”. Cerca de máximos históricos. Es normal. La bolsa y los mercados son un reflejo de la economía mundial. Y cada año progresamos. ¿O acaso tu teléfono móvil es peor cada vez que lo cambias?

Por tanto, ya sabes lo que te voy a decir: Empieza hoy. Mañana será tarde.

Hacer Test de IndexaOtros de mis artículos que quiero que leas: Indexa Capital vs Myinvestor Mi cartera de inversión indexada Post donde te explico cómo funciona la Invitación a Indexa Capital

September 1, 2021

Planes de Pensiones Indexados: por qué tengo uno

Los planes de pensiones son como el ‘Morata de la inversión‘: o los amas o los odias, pero con ellos no suele haber término medio. Por fortuna no es mi caso. Entiendo su utilidad como herramienta y por eso tengo un Plan de Pensiones Indexado (más adelante te cuento cuál).

El plan de pensiones indexado encaja en mi cartera porque me ayuda a pagar menos impuestos cada año y me puedo permitir no acceder a ese dinero a largo plazo. Y es que si algo debes tener claro antes de contratar un plan de pensiones, indexado o no, es que no podrás sacar tu dinero por lo menos en 10 años. Si no estás dispuesto a pagar ese peaje, mejor busca alternativas como las que te explico al final del artículo.

[image error] ¿Qué es un plan de pensiones indexado?Los planes de pensiones son productos de inversión pensados para la jubilación. Básicamente suman el dinero de muchos ahorradores y lo invierten a largo plazo según los criterios que marque el propio plan.

Hay planes más arriesgados y otros más conservadores, pero la oferta es muy grande y siempre encontrarás un plan de pensiones acorde a tu perfil inversor.

Lo que define a los planes de pensiones son dos características concretas:

Los impuestos. Lo que inviertas en un plan de pensiones te ayudará a pagar menos impuestos (puedes aportar hasta un máximo de 2.000 euros al año), aunque después tendrás que tener cuidado al rescatarlo. La razón es que ese dinero rescatado (espero que dentro de muchos años) tributará como rendimientos del trabajo en el IRPF (como tu nómina).La falta de liquidez que ya te he mencionado. Los planes de pensiones están pensados para la jubilación. No podrás recuperar el dinero cuando quieras. En el mejor de los casos tendrás que esperar 10 años para hacerlo a no ser que se den otras condiciones como incapacidad o fallecimiento (hasta 2015 aún era más limitante y debías esperar a la jubilación).[image error] ¿Quieres saber cómo funciona un plan y si compensa invertir en ellos para desgravar? Te lo cuento todo aquí [image error] Guía sobre planes de pensiones.

Los planes de pensión indexados comparten todas las características básicas de un plan tradicional. Lo que cambia es la forma de invertir el dinero y otras cuestiones claves como la rentabilidad y las comisiones.

[image error] ¿Los planes de pensiones indexados son mejores que los planes normales?Los planes de pensiones levantan tanta polémica por tres cosas concretas:

[image error] Los impuestos al recuperar el dineroHaz bien tus cálculos y obtendrás buena una ventaja fiscal. Hazlos mal y Hacienda puede llevarse hasta un 47% del tus ahorros (tranquilo, normalmente se llevará menos). Es algo que no te cuentan al contratar y que el banco tampoco te ayudará a evitar. Por ahí vienen muchas de las críticas a los planes de pensiones.

Para saber si ahorrarás en impuestos con un plan debes comparar el porcentaje máximo que pagas hoy en IRPF con el que pagarás al jubilarte. ¿Que no sabes cuál será? ¡Es lo más normal del mundo! Una forma muy sencilla de hacer el cálculo es reducir tu salario un 20% y ver cuál es el resultado de la renta (80% aproximadamente es el porcentaje de tu último salario que cubre la pensión pública).

Lo normal es que salgas ganando desde un punto de vista fiscal. En este artículo te cuento todos los cálculos y más información sobre el tema.

[image error] Su limitada (o nula) rentabilidadImagínate estar 30 años con un plan de pensiones para descubrir que tienes más o menos el mismo dinero que has ido aportando e incluso menos. Esto es lo que les pasa a muchos partícipes de planes de pensiones.

La rentabilidad media de los planes españoles apenas llega al 2,1% y sólo 6 de cada 100 supera las ganancias promedio del Ibex en los últimos 15 años según el estudio “Rentabilidad de los Fondos de Pensiones en España. 2004-2019” de Pablo Fernández, profesor de Finanzas del IESE, junto a Eduardo de Apellániz y Juan Fernández Acín.

[image error]SPOILER Como adelanto, uno de ellos es un plan de pensiones indexado al S&P 500 de ING.

[image error] Las comisiones y falta de transparenciaInvertir siempre acarrea comisiones y los planes no son una excepción. La ley limita algunas de estas comisiones, como la comisión de depositaria, que no podrá superar el 0,2% o la de gestión que cobran los gestores por hacer crecer tu dinero. Esta comisión máxima por ley depende del tipo de plan que contrates:

Planes de renta fija: 0,85%Planes de renta mixta: 1,25%.Planes de renta variable: 1,50%A estas comisiones se suman otros costes que no están regulados y que tienen que ver con el funcionamiento del fondo. Son gastos como la comisión que el fondo de pensiones paga al broker por cada operación que hace, por ejemplo.

Salvo la fiscalidad, que no cambia, un plan de pensiones indexado resuelve los otros dos problemas que presentan los planes tradicionales:

#1: La rentabilidad de los planes indexados es mayor que la de los tradicionales. Un ejemplo es que el segundo mejor plan del estudio de Pablo Fernández es un producto indexado al índice S&P 500.

La rentabilidad concreta del plan de pensiones indexado dependerá de tu perfil como inversor, pero por la forma en la que invierten tenderá a ser mayor que la de un plan tradicional.

A modo de ejemplo, el beneficio acumulado del plan 6/10 de Indexa Capital (riesgo medio) desde su puesta en marcha es del 46,7% con una rentabilidad media anual del 7,1%. En el siguiente gráfico puedes ver cómo ha evolucionado comparada con la media de los fondos de pensiones de renta variable mixta internacional.

#2: ¿Y las comisiones? También contribuyen a esta rentabilidad porque son mucho más bajas que las de un plan de pensiones tradicional.

Las comisiones de los planes indexados oscilan entre el 0,49% y el 0,85% frente al 1,18% de media de los planes individuales según los datos de la Dirección de Seguros y Fondos de Pensiones.

¿Cómo consiguen estos resultados? Gracias a la indexación y la gestión pasiva. Los planes de pensiones indexados siguen una estrategia de inversión que consiste en usar fondos índice que replican el comportamiento del mercado.

En lugar de intentar elegir las mejores acciones en las que invertir y el mejor momento en el que comprar (y fallar al hacerlo, como la mayoría), un plan de pensiones indexado se limita a copiar lo que hace el mercado. Así de fácil.

¿El resultado? Mejor rentabilidad a largo plazo. Según el informe SPIVA (acrónimo en inglés de S&P Índices Versus Active Funds) un 88% de los fondos de gestión activa no supera a su índice de referencia a 15 años. ¿Conclusión? La mayoría de planes de pensiones indexados serán más rentables que los planes tradicionales porque replican lo que hace el índice.

[image error] Por qué contratar un Plan de Pensiones Indexado (y por qué lo hago Yo)Ya te adelantaba que yo tengo un Plan de Pensiones Indexado con Indexa Capital. Es el Plan 10/10 que invierte al 100% en renta variable (Indexa Más Rentabilidad Acciones), que es el que mejor se adapta a mi edad y circunstancias. Piensa que soy joven y sí, lo reconozco, mi apetito por el riesgo es superior al de la media.

¿Por qué invierto a través de un plan de pensiones? Los beneficios fiscales tienen mucho que ver en mi decisión. Invertir en el plan me permite desgravar en el IRPF ahora y previsiblemente obtener una ventaja fiscal cuando me jubile (o cuando lo rescate, si es que lo hago).

Además, aprovecho el dinero que ahorro en la renta para invertir en el plan y sacar más partido al interés compuesto. Esa es mi estrategia y a mí me funciona.

Más allá de esto, también creo que los planes de pensiones indexados tienen una serie de pros y contras donde los beneficios superan a los inconvenientes. Así es como yo los veo:

[image error] Ventajas de los planes de pensiones indexadosAhorro en impuestos hoy y mañana (si rescatas en forma de renta y haces bien tus cálculos).Traspasos: puedes cambiar de plan siempre que quieras sin pagar impuestos (así adaptas el plan a cada etapa de tu vida).Buena diversificación. Todos los planes indexados que puedes contratar tienen un excelente grado de diversificación e invierten de forma global.Comisiones mucho más bajas frente a los planes de pensiones tradicionales.Mínimos de entrada muy asequibles y posibilidad de realizar aportaciones periódicas (hasta 2.000 euros al año).No son embargables (por ahora).No cuentan para el Impuesto sobre el Patrimonio.Rendimiento adecuado y más predecible a largo plazo.Puedes elegir quién hereda el plan.[image error] Desventajas de los planes de pensiones indexadosLiquidez reducida. No vas a poder recuperar tu dinero cuando quieras.Complejidad en el rescate del plan. Te obliga a pensar cómo vas a rescatarlo y qué cantidad al año.No puedes elegir en qué invierte tu plan de pensiones.[image error] Los mejores planes de pensiones indexadosYo tengo contratado mi plan de pensiones indexado con Indexa Capital, que es el mayor roboadvisor de España y la entidad que trajo este producto a España. De hecho, cuando lo contraté no había tantas alternativas en el mercado.

Hoy la cosa ha cambiado. Gracias a los roboadvisors hay más entidades donde encontrar en plan de pensiones indexado en España.

La siguiente tabla resume en qué entidades encontrar los mejores planes indexados:

MyInvestorFinizensIndexa CapitalinbestMeNúmero de planes251011Fondos de la carterasPasivaPasivaPasivaPasivaAportación inicial10€50€2.000€*250€Aportaciones sucesivas10€50€50€250€Coste total promedio0,49%0,54%0,65%0,96%La nota que yo le doy(subjetiva)8/109/1010/107/10CuestionarioLinkLink

[image error] El listado recoge los que para mi son los mejores planes indexados, no toda la oferta que hay. ¿Quién se ha quedado fuera? Entidades como ING, cuyo plan de pensiones indexado al S&P 500 es de los que mejor rendimiento ha ofrecido en los últimos 15 años (los roboadvisors no tienen tanto historial), pero que carga comisiones que doblan a las de los roboadvisors del listado. También han quedado fuera PopCoin (Bankinter), Fintup y Finanbest, entre otros.

Planes de Pensión Indexados de Indexa CapitalAquí es donde tengo mi plan de pensiones, como ya te he contado. Indexa dispone de dos planes de pensiones:

Indexa Mas Rentabilidad acciones, que invierte al 100% en renta variable global.Indexa Más rentabilidad bonos, que invierte al 100% en renta fija.Indexa Capital combina estos dos planes para crear hasta 10 carteras de inversión o planes diferentes. Los más atrevidos, como el mío, invierten al 100% en renta variable y los más conservadores sólo un 10%.

Categorías de activo12345678910Renta Variable10%20%30%40%50%60%70%80%90%100%Renta Fija90%80%70%60%50%40%30%20%10%0%[image error] En Indexa Capital también encontrarás EPSV si vives en el País Vasco y planes de pensiones de empleo para tu empresa.

La aportación mínima inicial para los planes de Indexa es de 2.000 euros. Después podrás realizar aportaciones desde 50 euros.

Los costes totales de los planes de Indexa son de 0,61% para una cartera tipo 6/10 de 20.000 euros que se dividen entre:

Comisión de gestión 0,39%.Comisión depositaria 0,05%.Coste de los activos en los que invierte: 0,10%.Otros costes (corretaje, auditoría, cambio de divisas…): 0,07%Las comisiones son algo mayores (0,67%) para una cartera de 2.000 euros y se van reduciendo a partir de ahí.

¿Existe un plan amigo? Lamentablemente, no. En el caso de los planes de pensión, los roboadvisors (como Indexa) no pueden “tratar de forma distinta” (distintas comisiones) a los partícipes por lo que no hay beneficio. Eso sí: en Indexa “guardan tu invitación” si te abres cuenta de plan de pensiones con un link de amigo (como este) para que tengas “comisiones gratis 1 año” en tu cuenta de fondos de inversión.

Invitación a Indexa CapitalPlanes indexados de FinizensFinizens también dispone de dos planes de pensiones Indexados (renta fija y renta variable) que combina para crear cinco carteras diferentes. Además de renta fija y renta variable, Finizens añade exposición al sector inmobiliario y al oro (bienes reales, como lo denominan).

Esta es su composición:

La aportación mínima inicial para los planes de pensiones indexados de Finizens es de 50 euros.

El coste promedio es de 0,55% que se divide entre:

Comisión de gestión 0,40%.Comisión depositaria 0,05%.Coste de los activos en los que invierte: 0,08%.Otros costes (corretaje, auditoría, cambio de divisas…): 0,02%Invitación a FinizensPlan de pensiones de InbestMeLa cartera de planes de pensiones de inbestMe se compone de dos planes de pensiones, el inbestMe Renta Fija y el inbestMe Renta Variable. Con ellos, este roboadvisor crea un total de 11 planes indexados para otros tantos perfiles de inversión.

Esta es su distribución:

Categorías de activo012345678910Renta Variable0%10%20%30%40%50%60%70%80%90%100%Renta fija10%90%80%70%60%50%40%30%20%10%0%La inversión mínima para los planes de inbestMe es de 250 euros, la misma que para las aportaciones posteriores.

La comisión de los planes indexados de inbestMe varía en función del plan que contrates. El coste medio que pagarás es de 0,96% que se divide entre: