Indexa Capital: mi Opinión tras 5 años como cliente

Resumen en 5 píldoras:  Indexa Capital es el gestor automatizado líder en fondos indexados por mérito propio El equipo de Indexa Capital, sus valores y su foco en el cliente es una de las cosas que más valoro Invierto con Indexa desde el inicio, hace 5,5 años y mi opinión sobre Indexa es muy buena (tengo una rentabilidad del 67% o 9,9% anual). Pocas desventajas puedo sacarle. La rentabilidad de las carteras indexadas (fondos) de Indexa Capital es mayor que las de su competencia y mayor que las de sus índices de referencia (gracias a sus bajas comisiones y automatización). Cuando mis amigos o lectores me preguntan cómo empezar a invertir, mi respuesta siempre es la misma: con Indexa.

Indexa Capital es el gestor automatizado líder en fondos indexados por mérito propio El equipo de Indexa Capital, sus valores y su foco en el cliente es una de las cosas que más valoro Invierto con Indexa desde el inicio, hace 5,5 años y mi opinión sobre Indexa es muy buena (tengo una rentabilidad del 67% o 9,9% anual). Pocas desventajas puedo sacarle. La rentabilidad de las carteras indexadas (fondos) de Indexa Capital es mayor que las de su competencia y mayor que las de sus índices de referencia (gracias a sus bajas comisiones y automatización). Cuando mis amigos o lectores me preguntan cómo empezar a invertir, mi respuesta siempre es la misma: con Indexa.

Desde niño me interesó el mundo del dinero y las inversiones. Con 15 años compré mi primera acción. Empecé ganando, pero unos meses después perdí todo mi dinero (por suerte no era mucho). Seguí leyendo libros, blogs, foros, haciendo cursos… Y sobre todo, probando mucho. Aprendiendo de la mejor y probablemente única forma: con la práctica. Más tarde estudié Economía (Zaragoza y California, EEUU), aunque allí no aprendí mucho sobre inversión (y eso que me lo tomé en serio: fui Premio Extraordinario e incluso Premio Nacional). Al terminar la carrera, empecé a trabajar en lo que era mi sueño desde pequeño: trabajar en la bolsa (en Equity Research en BBVA).

Después de un tiempo allí, algo en mi interior me hacía sentir extraño. Era una sensación agridulce. Me gustaba el trabajo de analizar y detectar empresas que tenían potencial y me ilusionaba intentar acertar. Es un juego que engancha. Sin embargo, me di cuenta de que algo no encajaba en la industria de los fondos de inversión:

En teoría tenía sentido: si unos analistas muy preparados se dedicaban en cuerpo y alma a estudiar unas pocas empresas cotizadas (en mi caso eran empresas españolas farmacéuticas y de consumo), es razonable pensar que conseguirán predecir (al menos tener mejores probabilidades) el precio de las acciones.Pero la práctica era distinta: los fondos de inversión (dirigidos por gestores y analistas profesionales) no consiguen hacerlo. De hecho, el 95% de los fondos lo hace peor que el mercado general (o índice: IBEX 35, S&P500 etc).Este hecho, unido a que en ese momento tenía solo 23 años y quería hacer algo distinto (había estudiado mucho y quería viajar, pensar, escribir…), motivó mi decisión de abandonar el mundo de la bolsa.

Leí a John Bogle, a Antonio Rico, vi que los fondos indexados estaban despegando en Estados Unidos y cambié radicalmente mi forma de invertir. Ya no compraría más acciones (ni futuros, ni por supuesto criptomonedas…). Ya no intentaría predecir el mercado (me convencí de que nadie puede hacerlo de manera continuada). Ya no intentaría acertar con el momento de comprar (simplemente compraría todos los meses). Viendo la paz que me daba esta nueva forma de invertir (más allá de los buenos resultados), unos meses después, escribí mi libro, Independízate de Papá Estado. Inicialmente solo era una guía para mis amigos, pero decidí subirlo a Amazon por si a alguien más le servía. Pensaba que nadie se fiaría de un chavalín de solo 23 años, pero para mi sorpresa la forma sencilla y práctica de explicarlo enganchó a unos cuantos lectores (30 mil copias vendidas a septiembre 2021).

Por aquella época (principios de 2015) la mejor (y casi única) forma de invertir en fondos indexados desde España eran los fondos de Amundi a través de Renta 4. Así invertía yo mes a mes (de manera automatizada) y así lo explicaba en el libro.

A principios de 2016 un lector me habló sobre un nuevo servicio llamado Indexa Capital, que acababa de nacer (en diciembre 2015). Eché un ojo a su web y tras pensarme unos días si abrir cuenta (entonces el mínimo de inversión era de 10 mil euros), me animé a probarlo.

Hoy, en septiembre de 2021, después de casi 6 años después, puedo darte una opinión (creo que bastante completa) desde la experiencia.

No te voy a contar muchas cosas que puedes encontrar en otros sitios (la propia web de Indexa, su sección de preguntas frecuentes o en otros comparadores y blogs). Te voy a contar mi opinión real y por qué yo personalmente elijo a Indexa frente a otros roboadvisors (gestores automatizados):

RentabilidadNo nos engañemos. Estamos aquí para rentabilizar nuestro dinero. Este debería ser el principal factor de decisión.

A pesar de que Indexa no siempre es el roboadvisor con menores comisiones (depende de si tienes promo amigo —más abajo te doy la mía— y del tamaño de tu cartera), sí consigue ser el más rentable (tiene algunas ventajas estructurales para conseguirlo que te cuento más abajo).

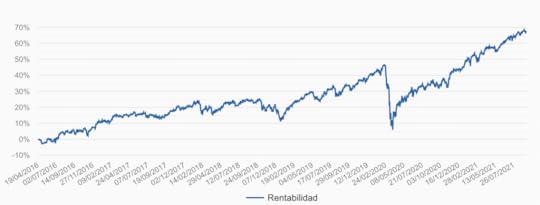

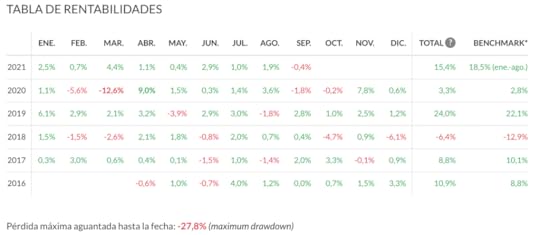

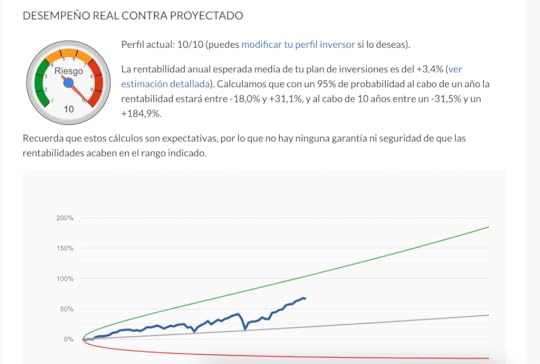

Y si quieres ver mi rentabilidad real, aquí te la pongo. Antes de ello, tres matices/advertencias:

Yo tengo el perfil más agresivo: 10/10. Yo voy haciendo aportaciones mensuales (algo que te recomiendo) y esto me ayuda a tener un extra de rentabilidad (todos los meses invierto los mismos euros, por lo que cuando cae el mercado, estoy comprando más participaciones baratas. Y cuando sube, compro menos participaciones caras).Cuidado con asumir que rentabilidades pasadas garantizan rentabilidades futuras. Esto no es cierto y no saldrá de mi teclado.

En resumen, llevo llevo casi 6 años invirtiendo con IndexaCapital con una rentabilidad acumulada de 66,9% ( 9,9% anual, volatilidad anualizada 11,5%). (A octubre 2021).

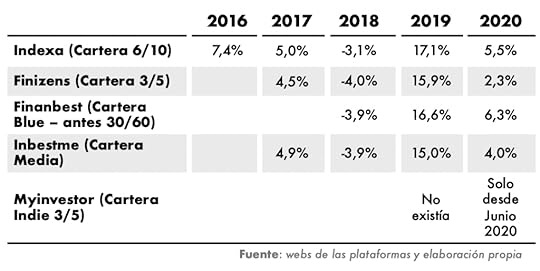

Mucho mejor que su competenciaAdemás de tener buena rentabilidad, lo importante es compararla siempre frente a otras alternativas de inversión (“los índices de referencia” o benckmarks). Es la manera de ver si los fondos indexados (inversión pasiva) ganan a los fondos de gestión activa (los fondos tradicionales de grandes gestoras o de bancos).

Y sí, claramente Indexa lo consigue:

Fuente: web de Indexa

Fuente: web de Indexa

Cada año sin excepción, Indexa ha batido a sus índices de referencia: en 2020 (último año completo) consiguió una rentabilidad del 5,5% (cartera media: 6/10) vs 0,8% del índice de referencia (benchmark en inglés).

Cada año consigue un extra de aproximadamente 5 puntos. Esto es una barbaridad. Y a largo plazo es una diferencia aún más brutal. En un período de 20 años, podemos estar hablando de tener 2,5x más de dinero. Tener 100 mil euros invirtiendo “según la media” o tener 250 mil euros. No es moco de pavo.

Sus fundadores y su equipoIndexa Capital fue el primer gestor automatizado (roboadvisor) en llegar a España. Luego llegaron Finizens, Inbestme, Finanbest, Popcoin (Bankinter)… y el último de momento es Myinvestor (Andbank). Esto significa que hay competencia y es algo bueno para nosotros como inversores. Significa que el servicio mejora y los costes caen.

Si nos quitamos las gafas de cerca y lo miramos de lejos, lo que ofrecen todos los roboadvisors es bastante parecido.

Y en mi caso, uno de los motivos principales para confiar y preferir Indexa por encima del resto es, sin duda, sus fundadores. Principalmente François Derbaix, con quien más trato he tenido. Pero también Unai Ansejo y Ramón Blanco.

Esta foto es de la fiesta que hizo Indexa Capital cuando consiguió llegar a los 1.000 millones de euros bajo gestión (septiembre 2021)

Me refiero a cosas como estas:

Un domingo por la tarde tuve una duda y fui a la web de Indexa para buscarla.Vi que había alguien en el chat de servicio al cliente (sí, un domingo). Escribí mi duda pensando que ya me responderían el lunes (o el martes). Pero mi sorpresa fue que me respondió al momento… François Derbaix. Estamos hablando de que te responda un domingo el fundador de la empresa. Para quien no lo sepa François es un emprendedor que vendió su anterior empresa (Toprural) por más de 14 millones de euros. Es decir, que no necesita estar respondiendo clientes un domingo por la tarde.

Para mí, esto tuvo un valor incalculable y quiero compartirlo aquí (si Frans me deja ;)).Siempre que he publicado un artículo y he pedido información:

El mismo François me ha llamado, me la ha explicado y me ha corregido si había algún dato erróneo… Sin querer entrar en comparaciones, el trato que tengo con los fundadores de Indexa ha sido sencillamente inmejorable. Personas normales. Personas cercanas.

Los veo en charlas, los veo en los artículos que publican, los trato por email o llamadas y los veo personas normales, en el mejor sentido de la palabra. Hace falta más gente así. Skin in the game :

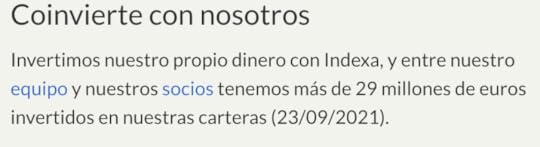

Creen en Indexa y lo demuestran invirtiendo su propio dinero en las carteras indexadas.

Entre los fundadores y los socios (entre quienes está Luis Martín Cabiedes, seguramente el mayor inversor en start-ups de España, inversor en Privalia, Blablacar o Habitissimo) invierten 29 millones de euros en el servicio de Indexa. Están en mi mismo barco y eso me da confianza.Equipo y oficina:

Cuando he ido a la oficina he visto un ambiente de trabajo muy bueno. He visto a todo el mundo trabajando. He visto cercanía por parte de Frans, Unai y Ramón hacia el equipo. He visto a las personas contentas.

También he visto austeridad. Cuando otros enseguida hubieran ampliado las oficinas, allí primaba controlar los costes, conscientes de que el éxito en la inversión indexada pasa por bajar costes (no en tener unas oficinas más grandes, que a la larga significan más costes).Sinceridad y transparencia.

Un detalle más. Allá por 2016, cuando empecé a probar Indexa y vi que a mí me gustaba mucho, empecé a recomendarlo a amigos. Y empezaba a tener una lista de suscriptores, así que lo comentaba allí. No recomiendo nunca nada que yo no me guste y use personalmente (no me verás recomendando trading, brókers o criptomonedas). Pero Indexa cumplía con ese requisito. Así que hablé con ellos y les dije: “Hagamos un trato win-win-win: Gana el nuevo cliente (tiene un descuento en comisiones y conoce un servicio mucho mejor y rentable que en su banco), Gana Indexa (un nuevo cliente sin publicidad) y Gano yo (les planteé una comisión de afiliado de X€).”

Su respuesta fue: “De acuerdo, adelante, pero nos has pedido poco. Te pagaremos 3x lo que has pedido.”

Ahí fue cuando vi que los valores de los fundadores de Indexa están por encima de ganar dinero en el negocio. Y creo que esta misma filosofía la aplican en todo (ver “Sus principios” abajo).

Un trío complementario.Francois sabe de negocios online, de tener miles de usuarios y de hacer crecer un negocio (experiencia en Toprural).

Unai Ansejo sabe de la industria financiera y de la gestión de fondos de inversión (experiencia como gestor de renta fija).

Ramón Blanco sabe de banca (experiencia como fundador de Selfbank España).

Creo que es el trío más completo de todos los equipos de los roboadvisors españoles.

Invertir en IndexaSus principiosTodo esto hace que mi opinión y confianza hacia Indexa sea la mejor.

En Indexa tienen algunas máximas:

#1: Mejor servicio, más volumen

Es evidente. Cuanto mejor servicio den, más clientes tendrán y más volumen podrán gestionar.

#2: Más Volumen, menos costes

El objetivo de tener más volumen es rebajar los costes.

De hecho, Indexa ha ido bajando los costes para el inversor conforme ha ido ganando en patrimonio bajo gestión. En concreto ha bajado las comisiones en 17 ocasiones.

Especialmente en la inversión indexada o gestión pasiva, ser grande es importante. E Indexa tiene la gran ventaja de ser el líder por goleada. Como las comisiones que cobran son muy bajas, necesitan mucho volumen.

Con Indexa tienes acceso a los mejores fondos indexados del mundo: Vanguard. Además como Indexa es mayor gestor automatizado de España, puede acceder a las clases de fondo institucional más baratas (algo que Finizens sólo tiene en algunos fondos y MyInvestor en ninguno) y por tanto tiene las menores comisiones que encontrarás (como son grandes negocian por volumen y nos beneficiamos todos los inversores dentro de Indexa).

#3: Automatización, menos costes

La forma de tener menores costes no es reducir la calidad o el servicio, sino automatizando.

Es la clave y lo están sabiendo hacer muy bien.

#4: Menos costes, más rentabilidad

Todo lo anterior desemboca en esto último.

Queremos menos costes porque significa más rentabilidad. Y más rentabilidad significa que vendrán nuevos clientes (más volumen) y esto a su vez reducirá los costes. Se genera lo que en Indexa llaman el círculo de éxito. Y lo consiguen poniendo 100% foco en el cliente: en nosotros, los inversores.

#5: Largo plazo

En Indexa no quieren que inviertas el dinero que puedas necesitar a corto plazo. De hecho recomiendan que no lo hagas si no vas a estar por lo menos 5 años.

Coincido 100% con esta visión largoplacista (deja al interés compuesto trabajar).

#6: Prudencia

Uno de los mensajes que más recibo es: “Carlos, hago el test inicial de Indexa y me dan una expectativa de rentabilidad de X% anual. Me parece poco. ¿Por qué pasa esto? La rentabilidad histórica ha sido bastante mayor…”

Y esto es así porque desde Indexa prefieren ser cautos y no prometer demasiado. Prefieren ser prudentes que defraudar. Lo cual habla bien de ellos.

#7: Independencia

No es propiedad de un banco ni de una empresa con conflictos de interés y creo que nunca la será. De hecho, el camino más probable es la salida a bolsa dentro de unos años para mantener su independencia.

La transparencia es una de las señas de identidad de Indexa.

Y lo aplican en todo:

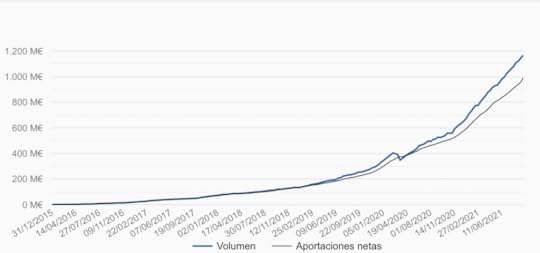

Número de clientes: a 25 de septiembre de 2021 tienen 44 mil clientes. Puedes verlo en tiempo real aquí.Aunque parezca mentira, la competencia no da estos datos (en parte porque las comparaciones son odiosas).

Patrimonio gestionado. A 25 de septiembre de 2021 tienen 1.160 millones de euros bajo gestión. Puedes verlo en tiempo real aquí.

Patrimonio gestionado. A 25 de septiembre de 2021 tienen 1.160 millones de euros bajo gestión. Puedes verlo en tiempo real aquí.La competencia tampoco da estos datos, a pesar de ser un dato “público” en las cuentas anuales.Con la rentabilidad conseguida. Puedes verlo en tiempo real aquí.

Ningún otro roboadvisor muestra de forma tan clara y pública la rentabilidad que consigue.

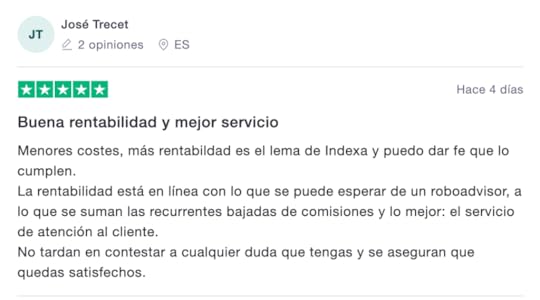

Opiniones de clientes: las verdaderas opiniones válidas son las de plataformas públicas no manipulables.

Opiniones de clientes: las verdaderas opiniones válidas son las de plataformas públicas no manipulables. Trustpilot y Google Reseñas. En trustpilot la media de opiniones de Indexa es de 4,8 estrellas (sobre 5) y hay 1.000 opiniones. Para que te hagas una idea Myinvestor tiene una media de 4,0 estrellas y unas 100 opiniones.

En google reseñas tiene 4,9 estrellas (sobre 5) y 429 opiniones.

Dinero que invierten los fundadores y socios: 29 millones de euros. También te lo dicen claramente. Nadie más lo hace.

Dinero que invierten los fundadores y socios: 29 millones de euros. También te lo dicen claramente. Nadie más lo hace. Sus propias cuentas: dicen claramente si son o no rentables como empresa. Desde 2020 Indexa es el único roboadvisor que gana dinero en España. Para que una empresa sea sostenible debe ser rentable. Y a mí me da confianza esto. (Más adelante quiero analizar la rentabilidad de los gestores automatizados)Comisiones muy claritas. Puedes verlas todas aquí.

Sus propias cuentas: dicen claramente si son o no rentables como empresa. Desde 2020 Indexa es el único roboadvisor que gana dinero en España. Para que una empresa sea sostenible debe ser rentable. Y a mí me da confianza esto. (Más adelante quiero analizar la rentabilidad de los gestores automatizados)Comisiones muy claritas. Puedes verlas todas aquí.La transparencia de Indexa es total y es una de las cosas que más confianza me dan y más valoro como cliente: me dicen cuánto cobran con letra grande, me dicen incluso cuánto ganan ellos, cuánto invierten de su propio dinero, cuántos clientes somos y cuánto dinero gestionan.

Su seguridadComo siempre que hablamos de dinero, inversión y rentabilidad, surge la pregunta: ¿Es Indexa seguro? ¿Es fiable? ¿Puedo confiar en Indexa? ¿Quién me garantiza la inversión? ¿Puede ser una estafa?

Como en toda inversión, si inviertes en Indexa Capital puedes perder dinero (riesgo de mercado). Indexa Capital está supervisada por la CNMV (fue el primer gestor automatizado en estarlo), está auditada y tu dinero, en un muy improbable caso de quiebra, está protegido por el Fondo de Garantía de Depósitos y por el FOGAIN.

Entiendo que si estás leyendo este artículo y te interesa invertir tu dinero, tienes estos dos conceptos claros:

La rentabilidad siempre implica riesgo de mercado.Inviertes en unos fondos de inversión (en este caso) que a su vez invierten en acciones (o bonos). Estos activos son volátiles y, aunque a largo plazo suben (históricamente, la bolsa sube un 8% anual), a corto plazo pueden bajar. Sí. Puedes perder dinero invirtiendo en Indexa Capital. Por supuesto. Sobre todo a corto plazo. A medio y largo plazo es bastante improbable (pero no imposible).Otra cosa es el riesgo de quiebra (es muy improbable y estarías protegido)

¿Qué pasa si Indexa quiebra? ¿Qué pasa si la gestora de fondos (Vanguard por ejemplo) tiene problemas? ¿Qué pasa si un fondo concreto quiebra? ¿Qué pasa si el banco custodio (donde se depositan los fondos de inversión) se disuelve?

Tranquilo. Invertir en fondos indexados con Indexa Capital es 99,99% seguro. Indexa está supervisada por la CNMV (fue el primer roboadvisor en estarlo), está auditada y tu inversión está respaldada tanto por el Fondo de Garantía de Depósitos (FGD) hasta 100.000€ (para tu cuenta corriente de efectivo) y por el Fondo de Garantía de Inversiones (FOGAIN) hasta 100.000€ (para tu cartera de fondos). La seguridad de la gestora de fondos y de los propios fondos: es prácticamente imposible que un fondo o una gestora quiebre (y menos Vanguard, la mayor gestora del mundo, donde sobre todo invierte Indexa). El fondo está separado del balance de la gestora, por lo que en caso de problemas, hay “cortafuegos” y no habría contagios. Insisto, prácticamente imposible que ocurra algo con fondos/gestoras.

Opiniones sobre Indexa Capital (de mis lectores)

Opiniones sobre Indexa Capital (de mis lectores)Hace un par de meses lancé una encuesta a todos mis lectores para entender:

Con qué gestor automatizado (roboadvisor) inviertenQué nota le dan a cada unoQué comentarios tienenEstos son los resultados:

RoboadvisorNota media% de lectores Indexa Capital9,067% Myinvestor8,113% Finizens8,77% Inbestme8,44% Otros7,88%

Indexa Capital además de ser líder en clientes (y % de mis lectores), también gana en nota media. Un 9,0 sobre 10. La nota más alta que habéis dado entre todos.

Seguro que eres fan de alguna marca o empresa. Hay algunas empresas que crean verdaderos fans con su trabajo. Hacen tan bien las cosas que es difícil que alguien hable mal de ellos. Mercadona es un buen ejemplo. Pepephone otro de ellos. Y quizá el mayor del mundo sea Apple. Sus clientes nos alegramos de que las cosas les vayan bien. Somos parte de su movimiento.

Indexa Capital es una de esas empresas. De las que te alegras cuando les va bien.

Las opiniones más repetidas de mis lectores sobre Indexa son:

Fácil, intuitivo y automatizado para no perder el tiempo (y no pensar o preocuparse)Me da más seguridad y confianza que otrosMe encanta el contenido formativo de sus emailsInvertir sin complicaciones. Lo recomiendo a todo aquel que busque sencillez y sabiendo dónde invierteComisiones y Promo AmigoEn realidad en una inversión no debemos mirar tanto las comisiones, sino la rentabilidad neta. Si alguien te hace ganar mucho más de lo que ganas ahora, ¿por qué no pagarle una comisión justa que siga haciéndote ganar más? Por tanto, lo que debemos mirar es si la rentabilidad de Indexa es mayor a la de su competencia (así es: lo puedes ver al principio de este artículo).

Indexa consigue dar más rentabilidad por una combinación de tres motivos:

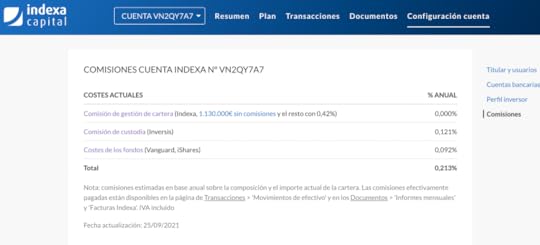

Las comisiones son bajas:Tamaño de la carteraCoste total Menos de 10.000 €0,64% 10.000 - 100.000 €0,62% 100.000 - 500.000 €0,59% 500.000 - 1 millón de €0,50% 1 millón - 5 millones €0,38% Más de 5 millones €0,28% Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodia

No siempre las más bajas de los roboadvisors, aunque sí de media y lo compensa de sobrea con 2 y 3.Su tamaño, su automatización y su eficienciaLas invitaciones de sus clientes: Promo Amigo

Si abres una cuenta de fondos en Indexa a través del enlace de invitación de un cliente, los dos tenéis comisiones de gestión gratuitas sobre 10.000 € durante un año.

Si estás pensando abrir una cuenta, puedes hacerlo con mi link de amigo aquí. Así los dos nos beneficiamos (win-win) y me ayudas a mantener el blog y seguir escribiendo contenido (espero que útil).Invitación a IndexaSu plataforma

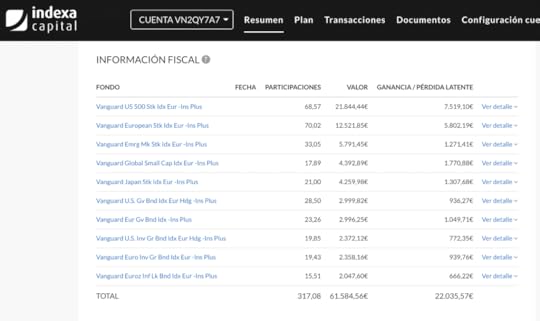

Simple. Intuitiva. Con todo lo que necesitas ver y fácil de encontrar. Te enseño algunos pantallazos para que la veas por dentro:

Indexa me lee el pensamiento

Indexa me lee el pensamientoEs posible que este sea el secreto de su éxito.

Y es que parece “que me lee los pensamientos” y se anticipa a mis necesidades:

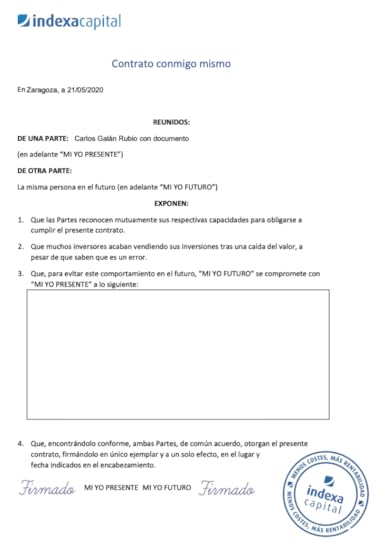

Ejemplo 1: cuando en enero de 2021 el Gobierno cambió el límite máximo de aportación a los planes de pensión (desde 8.000€ a 2.000€), tenía en mi lista de tareas escribirles para reducir mis aportaciones mensuales y no superar ese nuevo límite legal. No hizo falta, ya me enviaron ellos un e-mail diciendo que automáticamente habían reducido mi aportación, salvo que les pidiese lo contrario contestando al correo. Fantástico. Una cosa menos que hacer.Ejemplo 2: Otro ejemplo está en su servicio de optimización fiscal: te ayudan a decidir la mejor forma de vender los fondos para tributar menos por la ganancia patrimonial.Ejemplo 3: Y también con su servicio de Tu Paga (Cobro mensual de renta): una vez tienes una cartera de inversión, puedes programar un cobro automático mensual, algo muy práctico cuando llega la edad de jubilación.Ejemplo 4: Y añado un detalle que me parece una muestra perfecta de que Indexa tiene una misión más allá de ganar dinero: el contrato contigo mismo . ¿Qué es esto? Consiste en firmar un documento “contigo mismo” que te recuerde en momentos de caídas por qué es importante invertir y no asustarse (las bajadas son parte del juego y es clave resistir psicológicamente). El texto de ejemplo dice:Estimado Carlos, ya sabes que la bolsa puede caer un 25%. No te asustes, no seas gallina ni ratón. Sé que mi cartera caerá en algún momento un -11,5% y esto no me quitará el sueño. Es más, después de caídas no rebajaré mi perfil inversor ni retiraré el dinero, salvo que lo necesite.

El Carlos de septiembre de 2021 – Contrato Contigo Mismo de Indexa Capital

En la plataforma de Indexa puedes firmar este documento y te lo recordarán si solicitas retirar dinero en caídas (tú tendrás por supuesto la última palabra).

Estos cuatro son ejemplos de por qué Indexa es líder, por qué los inversores lo recomendamos a nuestra familia y amigos y, en definitiva, por qué el boca-boca es el motor de crecimiento de Indexa Capital. La forma más antigua de publicidad: los clientes satisfechos.

Y ese es el motivo por el que yo te lo recomiendo: porque invierto con Indexa desde su inicio y solo puedo hablar bien de ellos.

Ahora es tu turno: mañana será tardeUna de las cosas que más me decís es: “Carlos, ¿debería empezar ahora? ¿No es mejor esperar a que la bolsa caiga un poco? Está alta y me da vértigo.”

¿Sabes cuál es el problema? Que me llevan diciendo esto desde 2010… [image error] Y la bolsa sigue subiendo prácticamente cada año.

La bolsa, casi por definición, suele subir. Suele estar “alta”. Cerca de máximos históricos. Es normal. La bolsa y los mercados son un reflejo de la economía mundial. Y cada año progresamos. ¿O acaso tu teléfono móvil es peor cada vez que lo cambias?

Por tanto, ya sabes lo que te voy a decir: Empieza hoy. Mañana será tarde.

Hacer Test de IndexaOtros de mis artículos que quiero que leas: Indexa Capital vs Myinvestor Mi cartera de inversión indexada Post donde te explico cómo funciona la Invitación a Indexa Capital