Carlos Galán Rubio's Blog, page 8

November 7, 2024

Cómo traspasar un fondo de inversión a otra entidad

¿Qué pasa si tienes un fondo y quieres cambiarlo por otro? ¿Y si quieres llevarte tus inversiones a otro banco? ¿Y a una cartera indexada? La forma de hacerlo es mediante un traspaso de fondos de inversión.

El traspaso es una de las mayores ventajas de los fondos de inversión frente a otros productos de inversión y la razón por la que en España se invierte de forma pasiva a través de fondos indexados en lugar de ETFs.

En las próximas líneas entenderás por qué y aprenderás cómo traspasar tus fondos de inversión, cuánto se tarda en hacerlo y si se pueden también traspasar las carteras de los roboadvisors.

¿En qué consiste el traspaso del fondo a otra entidad?

¿En qué consiste el traspaso del fondo a otra entidad?El traspaso de fondos de inversión no es más que un cambio de fondos de inversión. Este cambio puede ser:

Cambiar un fondo por otro, que es lo más habitual.Cambiar tus fondos de banco, es decir, traspasarlos de tu banco actual a otro como MyInvestor.Cambiar de fondo y de banco, lo que sería un traspaso y cambio total de la cartera (habitual si por ejemplo quieres traspasar un fondo de banco a uno indexado de roboadvisor como Indexa).Además, también puede haber traspasos de fondos entre carteras gestionadas como las de los roboadvisors o de un roboadvisor a un fondo de inversión.

Esta es la alternativa al reembolso de fondos. El traspaso entre fondos sirve para evitar tener que vender las participaciones y pagar impuestos por las ganancias acumuladas, como veremos más adelante. Además, también hace que todo el proceso sea mucho más rápido.

Si inviertes en fondos indexados es fácil que ya estés familiarizado con el traspaso de fondos porque es la forma en la que se realiza el reajuste periódico de la cartera.

Si inviertes en fondos indexados es fácil que ya estés familiarizado con el traspaso de fondos porque es la forma en la que se realiza el reajuste periódico de la cartera.

¿Se puede traspasar cualquier fondo?

¿Se puede traspasar cualquier fondo?Todos los fondos españoles son traspasables y la mayoría de los fondos extranjeros, también.

La excepción la marcan las Sicav, que son sociedades de inversión de capital variable y tienen un formato diferente a los fondos de inversión.

Las sicav españolas sí que se pueden traspasar a un fondo, siempre que por lo menos queden 500 accionistas dentro y que no hayas poseído más del 5% de la sociedad en los últimos 12 meses.

Sin embargo, con las sicav extranjeras no ocurre lo mismo y lo más habitual es que no se permita el traspaso.

Además, tampoco se pueden traspasar los ETFs, que funcionan como acciones a efectos prácticos. Esta es una de las diferencias entre fondos indexados y ETFs.

Cómo traspasar un fondo paso a paso

Cómo traspasar un fondo paso a pasoEl proceso para hacer un traspaso de fondos es muy sencillo, estos son los pasos a seguir:

Traspaso de fondos dentro de una misma entidadSi lo que quieres es cambiar de fondo sin cambiar de banco o de gestora, el cambio es muy fácil.

Aunque los pasos pueden variar ligeramente de una a otra plataforma y banco, lo que hay que hacer es:

Escoger el fondo al que quieres traspasar el dinero, que sería el fondo de destino.Indicar el fondo desde el que quieres enviar el dinero, que sería el fondo de origen. Para hacerlo tendrás que indicar su ISIN.Poner la cantidad de participaciones o de euros que quieresAceptar el traspaso. El ISIN de un fondo es un código numérico que sirve para identificar cada fondo. No hay dos fondos con un mismo ISIN, aunque sean una clase de un mismo fondo.

El ISIN de un fondo es un código numérico que sirve para identificar cada fondo. No hay dos fondos con un mismo ISIN, aunque sean una clase de un mismo fondo.

Recuerda que puedes traspasar solo una parte del fondo de inversión, no es necesario cambiarlo todo.

Eso sí, ten cuidado porque hay fondos que, por su reglamento, pueden obligarte a hacer un traspaso total.

Eso sí, ten cuidado porque hay fondos que, por su reglamento, pueden obligarte a hacer un traspaso total.

Aquí es donde la cosa se complica, aunque normalmente no demasiado. La razón es que a todas las entidades financieras les interesa que lleves todo tu dinero a sus cuentas e intentan ponértelo fácil.

Este sería el proceso para un cambio de comercializador:

El traspaso se solicita desde la gestora o el banco de destino, que es a donde quieres enviar tus fondos. Normalmente, todas tienen un apartado de “traspaso de fondos” (insisto, les interesa y por eso te lo ponen fácil o te pueden ayudar).Dentro de la nueva entidad, busca y elige el fondo de destino, si es que quieres que sea uno diferente al que tienes en tu banco.Introduce el número de la cuenta de valores donde están las participaciones a traspasar. Este número de cuenta lo puedes ver en la gestora o el banco de origen.Indica el fondo de origen con su ISIN.Define la cantidad de participaciones o de capital a traspasar.Acepta el traspaso.Como ves, la única diferencia en este caso es que tendrás que indicar el código de cuenta y puede que también el nombre de la entidad desde la que realizas el traspaso.

Por lo demás, es un proceso sencillo que no tiene demasiadas complicaciones.

En cualquier caso, si necesitas ayuda, te aseguro que todos los bancos estarán encantados de ayudarte a completar la operación. A fin de cuentas, les va el negocio en ello.

En cualquier caso, si necesitas ayuda, te aseguro que todos los bancos estarán encantados de ayudarte a completar la operación. A fin de cuentas, les va el negocio en ello.

¿Cuánto tarda un traspaso de fondos?

¿Cuánto tarda un traspaso de fondos?Este es uno de los inconvenientes de los traspasos: no son inmediatos.

El plazo para el traspaso de fondos dentro de una misma gestora es de un máximo de 5 días.

Si quieres cambiar de banco o de gestora, el plazo máximo es de hasta 8 días.

Sin embargo, la realidad es que los cambios pueden demorarse entre dos y tres semanas en algunos casos.

Sin embargo, la realidad es que los cambios pueden demorarse entre dos y tres semanas en algunos casos.

¿Hay que pagar comisiones por cambiar de fondo?

¿Hay que pagar comisiones por cambiar de fondo?La respuesta depende de cada fondo. Al igual que algunos fondos incluyen comisiones de suscripción, otros cuentan con comisiones de reembolso.

Tanto al recuperar el dinero como al traspasarlo, tendrás que hacer frente a la comisión de reembolso.

Lo que no tendrás que pagar nunca son comisiones por cambio de comercializadora. Es más, hay bancos y gestoras que incluso pueden bonificarte por llevar tu dinero a sus cuentas.

Lo que no tendrás que pagar nunca son comisiones por cambio de comercializadora. Es más, hay bancos y gestoras que incluso pueden bonificarte por llevar tu dinero a sus cuentas.

¿Hay que pagar impuestos por traspasar un fondo?

¿Hay que pagar impuestos por traspasar un fondo?La tributación del traspaso entre fondos es la gran ventaja de esta herramienta frente a vender tus participaciones y comprar unas nuevas y también una ventaja propia de la tributación de los fondos indexados.

Y es que, el traspaso entre fondos está exento de tributar en el IRPF. En otras palabras, no tendrás que pagar impuestos por las ganancias acumuladas si cambias tu dinero de un fondo a otro.

Aprovechar esta herramienta es una de las 11 claves para pagar menos impuestos por tus inversiones.

Aprovechar esta herramienta es una de las 11 claves para pagar menos impuestos por tus inversiones.

Desde un punto de vista fiscal, se conserva el valor y la antigüedad de la primera inversión. Es decir, que el rendimiento se acumula para tributar solo cuando decidas reembolsar tu dinero (recuperarlo).

Eso sí, esta exención no es universal.

En primer lugar, solo se aplica para los residentes fiscales españoles. Si vives en el extranjero no te podrás beneficiar de ella, aunque inviertas a través de un banco español o en fondos españoles.

En segundo lugar, solo afecta a:

Fondos de inversión españoles.Fondos comunitarios registrados en la CNMVLos ETFs no disfrutan de esta ventaja. Por eso en España se invierte de forma pasiva a través de fondos indexados en lugar de ETFs, como hacen en la mayoría de los países.

Cómo traspasar un fondo a una cartera indexada de roboadvisors

Cómo traspasar un fondo a una cartera indexada de roboadvisors¿Es posible hacer un traspaso de fondos a una cartera de roboadvisors? ¿Y traspasar la cartera de un roboadvisor a otro? La respuesta es afirmativa. Puedes llevar tus fondos de inversión a un roboadvisor y cambiar de cartera entre ellos para llevártelos a Indexa Capital, por ejemplo.

Como norma general, todos los roboadvisors aceptan recibir fondos de otras entidades, pero hay algunos que no te permitirán el traspaso o que te pondrán problemas por haber firmado un contrato de gestión delegada (básicamente, que dejas que el roboadvisor gestione tu dinero).

El proceso para traspasar tus fondos de inversión a un roboadvisor no es muy diferente al que acabas de ver. Así es como lo explica Indexa Capital.

Estos son los pasos a seguir para llevar tus fondos a Indexa Capital:

Si no tienes cuenta con Indexa Capital, te lo preguntarán durante el alta. Y si ya la tienes, dirígete a tu área privada y, dentro del apartado de “Resumen”, pulsa en “Traspasar fondos”, que está situación en el margen superior derecho.Identifica el fondo que quieres traspasar (fondo de origen) y el numero de cuenta de valores.Indica el tipo de traspaso que quieres realizar. Puede ser total o parcial. Si es solo una parte, tendrás que estimar el valor en euros.Solicita el traspaso.

Si no tienes cuenta con ellos, puedes utilizar mi invitación a Indexa Capital y no pagarás comisiones de gestión sobre los primeros 15.000 € invertidos durante un año.

Indexa capital es uno de los mejores roboadvisors en España y el que yo utilizo. Aquí te cuento por qué.

Cómo traspasar tu dinero a un fondo indexado si tienes una cartera gestionada o un roboadvisor

Cómo traspasar tu dinero a un fondo indexado si tienes una cartera gestionada o un roboadvisorTambién puedes hacer el camino inverso: traspasar tu dinero de un roboadvisor a un fondo concreto.

Esta operación es la más complicada porque algunas entidades no permiten traspasar directamente carteras gestionadas a otras entidades.

Lo que sí suelen hacer es dejarte traspasarlo a un fondo de la misma entidad. Si el cambio es dentro del mismo banco no habrá problema.

Por el contrario, si buscas cambiar de comercializadora, tendrás que llevar la cartera a un fondo del banco y desde ahí, enviarlo a la nueva entidad financiera.

Así es como funcionan los traspasos entre fondos de inversión, una de las ventajas fiscales de invertir en fondos en España.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

Cómo traspasar un fondo de inversión a otra entidad

¿Qué pasa si tienes un fondo y quieres cambiarlo por otro? ¿Y si quieres llevarte tus inversiones a otro banco? ¿Y a una cartera indexada? La forma de hacerlo es mediante un traspaso de fondos de inversión.

El traspaso es una de las mayores ventajas de los fondos de inversión frente a otros productos de inversión y la razón por la que en España se invierte de forma pasiva a través de fondos indexados en lugar de ETFs.

En las próximas lÃneas entenderás por qué y aprenderás cómo traspasar tus fondos de inversión, cuánto se tarda en hacerlo y si se pueden también traspasar las carteras de los roboadvisors.

¿En qué consiste el traspaso del fondo a otra entidad?El traspaso de fondos de inversión no es más que un cambio de fondos de inversión. Este cambio puede ser:

Cambiar un fondo por otro, que es lo más habitual.Cambiar tus fondos de banco, es decir, traspasarlos de tu banco actual a otro como MyInvestor.Cambiar de fondo y de banco, lo que serÃa un traspaso y cambio total de la cartera (habitual si por ejemplo quieres traspasar un fondo de banco a uno indexado de roboadvisor como Indexa).Además, también puede haber traspasos de fondos entre carteras gestionadas como las de los roboadvisors o de un roboadvisor a un fondo de inversión.

Esta es la alternativa al reembolso de fondos. El traspaso entre fondos sirve para evitar tener que vender las participaciones y pagar impuestos por las ganancias acumuladas, como veremos más adelante. Además, también hace que todo el proceso sea mucho más rápido.

Si inviertes en fondos indexados es fácil que ya estés familiarizado con el traspaso de fondos porque es la forma en la que se realiza el reajuste periódico de la cartera.

¿Se puede traspasar cualquier fondo?Todos los fondos españoles son traspasables y la mayorÃa de los fondos extranjeros, también.

La excepción la marcan las Sicav, que son sociedades de inversión de capital variable y tienen un formato diferente a los fondos de inversión.

Las sicav españolas sà que se pueden traspasar a un fondo, siempre que por lo menos queden 500 accionistas dentro y que no hayas poseÃdo más del 5% de la sociedad en los últimos 12 meses.

Sin embargo, con las sicav extranjeras no ocurre lo mismo y lo más habitual es que no se permita el traspaso.

Además, tampoco se pueden traspasar los ETFs, que funcionan como acciones a efectos prácticos. Esta es una de las diferencias entre fondos indexados y ETFs.

Cómo traspasar un fondo paso a pasoEl proceso para hacer un traspaso de fondos es muy sencillo, estos son los pasos a seguir:

Traspaso de fondos dentro de una misma entidadSi lo que quieres es cambiar de fondo sin cambiar de banco o de gestora, el cambio es muy fácil.

Aunque los pasos pueden variar ligeramente de una a otra plataforma y banco, lo que hay que hacer es:

Escoger el fondo al que quieres traspasar el dinero, que serÃa el fondo de destino.Indicar el fondo desde el que quieres enviar el dinero, que serÃa el fondo de origen. Para hacerlo tendrás que indicar su ISIN.Poner la cantidad de participaciones o de euros que quieresAceptar el traspaso. El ISIN de un fondo es un código numérico que sirve para identificar cada fondo. No hay dos fondos con un mismo ISIN, aunque sean una clase de un mismo fondo.

Recuerda que puedes traspasar solo una parte del fondo de inversión, no es necesario cambiarlo todo.

Eso sÃ, ten cuidado porque hay fondos que, por su reglamento, pueden obligarte a hacer un traspaso total.

Aquà es donde la cosa se complica, aunque normalmente no demasiado. La razón es que a todas las entidades financieras les interesa que lleves todo tu dinero a sus cuentas e intentan ponértelo fácil.

Este serÃa el proceso para un cambio de comercializador:

El traspaso se solicita desde la gestora o el banco de destino, que es a donde quieres enviar tus fondos. Normalmente, todas tienen un apartado de âtraspaso de fondosâ (insisto, les interesa y por eso te lo ponen fácil o te pueden ayudar).Dentro de la nueva entidad, busca y elige el fondo de destino, si es que quieres que sea uno diferente al que tienes en tu banco.Introduce el número de la cuenta de valores donde están las participaciones a traspasar. Este número de cuenta lo puedes ver en la gestora o el banco de origen.Indica el fondo de origen con su ISIN.Define la cantidad de participaciones o de capital a traspasar.Acepta el traspaso.Como ves, la única diferencia en este caso es que tendrás que indicar el código de cuenta y puede que también el nombre de la entidad desde la que realizas el traspaso.

Por lo demás, es un proceso sencillo que no tiene demasiadas complicaciones.

En cualquier caso, si necesitas ayuda, te aseguro que todos los bancos estarán encantados de ayudarte a completar la operación. A fin de cuentas, les va el negocio en ello.

¿Cuánto tarda un traspaso de fondos?Este es uno de los inconvenientes de los traspasos: no son inmediatos.

El plazo para el traspaso de fondos dentro de una misma gestora es de un máximo de 5 dÃas.

Si quieres cambiar de banco o de gestora, el plazo máximo es de hasta 8 dÃas.

Sin embargo, la realidad es que los cambios pueden demorarse entre dos y tres semanas en algunos casos.

¿Hay que pagar comisiones por cambiar de fondo?La respuesta depende de cada fondo. Al igual que algunos fondos incluyen comisiones de suscripción, otros cuentan con comisiones de reembolso.

Tanto al recuperar el dinero como al traspasarlo, tendrás que hacer frente a la comisión de reembolso.

Lo que no tendrás que pagar nunca son comisiones por cambio de comercializadora. Es más, hay bancos y gestoras que incluso pueden bonificarte por llevar tu dinero a sus cuentas.

¿Hay que pagar impuestos por traspasar un fondo?La tributación del traspaso entre fondos es la gran ventaja de esta herramienta frente a vender tus participaciones y comprar unas nuevas y también una ventaja propia de la tributación de los fondos indexados.

Y es que, el traspaso entre fondos está exento de tributar en el IRPF. En otras palabras, no tendrás que pagar impuestos por las ganancias acumuladas si cambias tu dinero de un fondo a otro.

Aprovechar esta herramienta es una de las 11 claves para pagar menos impuestos por tus inversiones.

Desde un punto de vista fiscal, se conserva el valor y la antigüedad de la primera inversión. Es decir, que el rendimiento se acumula para tributar solo cuando decidas reembolsar tu dinero (recuperarlo).

Eso sÃ, esta exención no es universal.

En primer lugar, solo se aplica para los residentes fiscales españoles. Si vives en el extranjero no te podrás beneficiar de ella, aunque inviertas a través de un banco español o en fondos españoles.

En segundo lugar, solo afecta a:

Fondos de inversión españoles.Fondos comunitarios registrados en la CNMVLos ETFs no disfrutan de esta ventaja. Por eso en España se invierte de forma pasiva a través de fondos indexados en lugar de ETFs, como hacen en la mayorÃa de los paÃses.

Cómo traspasar un fondo a una cartera indexada de roboadvisors¿Es posible hacer un traspaso de fondos a una cartera de roboadvisors? ¿Y traspasar la cartera de un roboadvisor a otro? La respuesta es afirmativa. Puedes llevar tus fondos de inversión a un roboadvisor y cambiar de cartera entre ellos para llevártelos a Indexa Capital, por ejemplo.

Como norma general, todos los roboadvisors aceptan recibir fondos de otras entidades, pero hay algunos que no te permitirán el traspaso o que te pondrán problemas por haber firmado un contrato de gestión delegada (básicamente, que dejas que el roboadvisor gestione tu dinero).

El proceso para traspasar tus fondos de inversión a un roboadvisor no es muy diferente al que acabas de ver. Asà es como lo explica Indexa Capital.

Estos son los pasos a seguir para llevar tus fondos a Indexa Capital:

Si no tienes cuenta con Indexa Capital, te lo preguntarán durante el alta. Y si ya la tienes, dirÃgete a tu área privada y, dentro del apartado de âResumenâ, pulsa en âTraspasar fondosâ, que está situación en el margen superior derecho.Identifica el fondo que quieres traspasar (fondo de origen) y el numero de cuenta de valores.Indica el tipo de traspaso que quieres realizar. Puede ser total o parcial. Si es solo una parte, tendrás que estimar el valor en euros.Solicita el traspaso.Si no tienes cuenta con ellos, puedes utilizar mi invitación a Indexa Capital y no pagarás comisiones de gestión sobre los primeros 15.000 ⬠invertidos durante un año.

Indexa capital es uno de los mejores roboadvisors en España y el que yo utilizo. Aquà te cuento por qué.

Cómo traspasar tu dinero a un fondo indexado si tienes una cartera gestionada o un roboadvisorTambién puedes hacer el camino inverso: traspasar tu dinero de un roboadvisor a un fondo concreto.

Esta operación es la más complicada porque algunas entidades no permiten traspasar directamente carteras gestionadas a otras entidades.

Lo que sà suelen hacer es dejarte traspasarlo a un fondo de la misma entidad. Si el cambio es dentro del mismo banco no habrá problema.

Por el contrario, si buscas cambiar de comercializadora, tendrás que llevar la cartera a un fondo del banco y desde ahÃ, enviarlo a la nueva entidad financiera.

Asà es como funcionan los traspasos entre fondos de inversión, una de las ventajas fiscales de invertir en fondos en España.

Un abrazo y gracias por leer,

Carlos

Regulación: SonrÃe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquÃ.

October 31, 2024

Invertir en Oro: Guía para principiantes

En un mundo donde el precio de las cosas no para de subir por la inflación, los bancos centrales siguen imprimiendo dinero año tras año y la desconfianza en el sistema económico y político va aumentando, es normal buscar diferentes alternativas para diversificar tu cartera y proteger tu dinero.

Seguro que al igual que yo, has escuchado decir que el oro es un refugio en tiempos de incertidumbre, y ¿quién sabe? Tal vez eso te haya llevado a investigar más sobre el tema.

¿Es recomendable invertir en oro? ¿Cuánto tiene sentido comprar oro y cómo hacerlo? Eso es lo que vamos a ver.

¿Por Qué Invertir en Oro?

¿Por Qué Invertir en Oro?El oro es un activo con sus propias fortalezas, estas son las ventajas más importantes de invertir en oro.

Oro como Reserva de ValorEl oro ha sido considerado algo valioso desde la antigüedad. Esto se debe a su escasez, entre otros factores, y a que, a diferencia del dinero tradicional, el oro no se puede “imprimir” como ni cuando te da la gana, que es algo que sí sucede con el dinero.

Los gobiernos y bancos centrales pueden imprimir billetes y manipular la cantidad de dinero en circulación, pero el oro es limitado y no depende de decisiones políticas o económicas. Esto hace que su valor tienda a mantenerse estable o aumentar cuando otros activos, como las acciones, se devalúan.

En otras palabras, el oro actúa como reserva de valor y activo refugio en momentos de crisis.

Protección contra la inflaciónSi te has paseado por un supermercado en los últimos meses, sabrás perfectamente de qué te hablo con la inflación.

La inflación, que no es más que la subida de los precios y la pérdida de valor de la moneda, es uno de los motivos principales para considerar el oro.

En situaciones donde tus euros compran cada vez menos cosas, el oro puede actuar como un escudo, compensando la pérdida de valor que pueden tener tus ahorros.

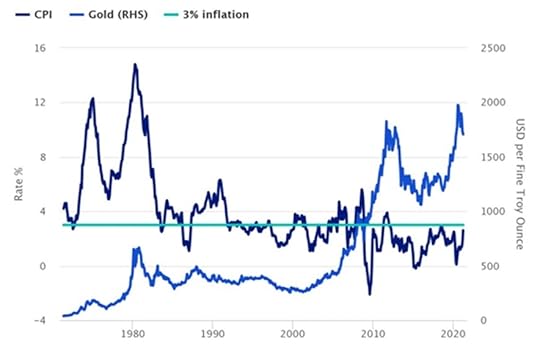

Esto es especialmente cierto en periodos donde la inflación es más elevada, como muestra el siguiente gráfico de FundsPeople que compara la evolución del oro y la inflación:

Lo que nos dice esta imagen es cómo el oro ha actuado de cobertura contra la inflación a lo largo del tiempo.

Diversificación de carteraSi ya inviertes en fondos indexados de acciones, bonos o cuentas con inversiones inmobiliarias, sumar una parte de oro a tu cartera puede ser una forma inteligente de diversificar.

Diversificar no es más que invertir en varios activos diferentes, es decir, el clásico dicho de no poner todos los huevos en la misma cesta. Al diversificar lo que consigues es reducir el riesgo de tu inversión.

La razón es que, en general, el precio del oro se comporta de manera diferente a otros activos del mercado más tradicionales. A esto se le llama estar “descorrelacionado” con respecto a los otros activos de la cartera.

Esto implica que históricamente, si los mercados de acciones caen, el valor del oro puede mantenerse o incluso aumentar, compensando las pérdidas en otras partes de tu cartera. En otras palabras, el oro puede ser una especie de protección dentro de tu estrategia de inversión, y por eso es parte de muchas estrategias de inversión conocidas, como por ejemplo la cartera permanente.

Así es como se ve la relación entre el oro y el MSCI World, un índice bursátil que reúne a más de 1.400 empresas de los 23 países más desarrollados del mundo y suele usarse para medir el rendimiento de la economía mundial:

Riesgos de invertir en oro

Riesgos de invertir en oroNo todo podían ser ventajas. El oro como inversión tiene sus riesgos y desventajas. Son las siguientes:

Activo refugio no es sinónimo de activo seguroEste es un error de novato al invertir en oro: pensar que porque se considere un activo refugio está a salvo de caídas. Nada más lejos de la realidad.

El oro no es un activo garantizado y puedes perder dinero según cuándo inviertas. Solo tienes que fijarte en el gráfico anterior para ver cómo ha tenido momentos de subidas y caídas.

Sí que es verdad que se trata de una inversión menos volátil que la renta variable.

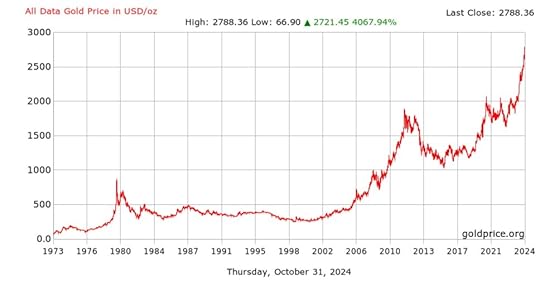

Rentabilidad limitadaEl oro mantiene su valor en el tiempo y, de hecho, acumula una subida de más del 550% en términos absolutos a lo largo de los últimos 20 años. Aquí puedes ver cómo se ha comportado desde 1973.

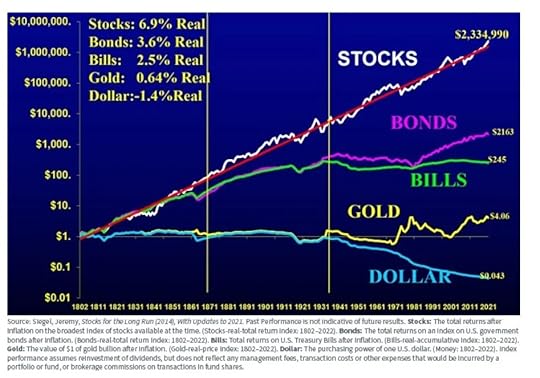

Sin embargo, aunque es un comportamiento impresionante, la clave es compararlo con otro tipo de inversiones. Este gráfico, que es una actualización del libro Stocks for the long Run, ilustra perfectamente esa relación:

Si no lo conoces, Stocks for the long run, de Jeremy Segel, es un buen libro de inversión a largo plazo. Aquí te dejo mi selección de los 10 mejores libros de finanzas.

Como veremos más adelante, existe más de una herramienta para invertir en oro y cada una puede tener sus propios riesgos.

Con el oro físico están los sobrecostes por el transporte, manipulación y custodia, además del riesgo de robo si lo tienes en casa y el hecho de que tendrás que pagar impuestos.

Si inviertes a través de los mercados, puede suceder que haya discrepancias entre el precio del ETF y el del oro físico, por ejemplo.

¿Cuándo Invertir en Oro?

¿Cuándo Invertir en Oro?Aunque el oro es una inversión que se puede hacer en cualquier momento, hay algunas situaciones específicas donde puede ser especialmente interesante.

Tiempos de crisis económica o desconfianza geopolíticaEn periodos de recesión económica o incertidumbre global, como conflictos bélicos, crisis financieras o tensiones políticas, muchas personas recurren al oro como refugio.

Esto se debe a que, como comentaba antes, el valor del oro suele mantenerse o subir en momentos en que otros activos pierden valor.

Esta es una de las razones del reciente aumento del precio de oro.

Inflación alta o pérdida de confianza en las monedas fiatCuando la inflación es muy alta o hay una pérdida de confianza en las monedas fiat, el oro se convierte en una alternativa atractiva.

Las monedas fiat o monedas fiduciarias es como se conoce al dinero tradicional, como pueden ser los euros y los dólares.

A lo largo de la historia, hemos visto cómo en países con hiperinflación, el valor del dinero se desploma, y las personas buscan bienes tangibles como el oro para proteger su patrimonio.

Cada vez que un banco central imprime billetes, el valor de esa moneda cae y en consecuencia el del oro sube.

Los activos digitales como Bitcoin también pueden aumentar su valor, aunque antes de lanzarte, te aconsejo leer esto: riesgos de invertir en Bitcoin.

Cuando los tipos de interés están bajos, como ha ocurrido recientemente y sigue ocurriendo en muchos países actualmente, la rentabilidad de las cuentas de ahorro y bonos va bajando.

Esto hace que muchos inversores busquen otras formas de hacer crecer su dinero o, al menos, de protegerlo contra la inflación, y el oro es una de esas opciones.

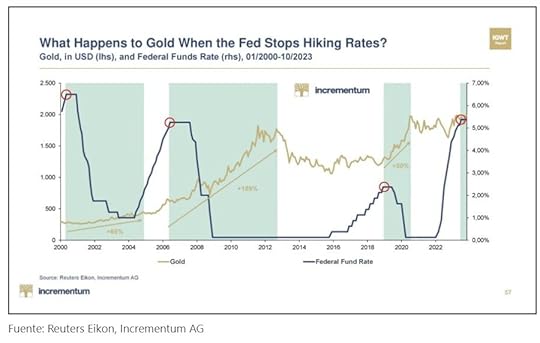

Históricamente, existe cierta correlación entre los tipos de interés de la Reserva Federal Estadounidense y el precio del oro:

¿Cómo invertir en oro?

¿Cómo invertir en oro?Ya sabes por qué y cuándo es interesante invertir en oro. Ahora toca ver cómo invertir en oro en la práctica.

Hay distintas formas de hacerlo y es importante saber que no todas ellas son iguales. Cada una tiene sus pros y contras. Ahora lo entenderás mejor.

Estos son los productos de inversión en oro más habituales:

Oro FísicoLa forma más directa y tangible de invertir en oro es comprando lingotes o monedas. Esto significa que posees el metal en su forma física, y puedes almacenarlo tú mismo o pagar porque te lo almacenen.

Las ventajas de invertir en oro físico son:

Las ventajas de invertir en oro físico son:

Lo malo es que el oro físico es que:

Lo malo es que el oro físico es que:

Además, existen diferentes opciones de invertir en oro físico. La tradicional sería a través de lingotes, que se pueden comprar de diferentes pesos y pureza.

También puedes invertir en oro físico a través de monedas. Dependiendo la que compres, tendrá el valor del oro y también su propio valor numismático.

ETFs sobre OroLos ETFs o fondos cotizados sobre oro son una forma sencilla y muy accesible de invertir en oro sin necesidad de poseer el metal físicamente.

Básicamente, compras un activo que sigue el precio del oro y tu inversión sube o baja según lo haga el precio del metal.

En pureza, no hay ETFs sobre oro, sino más bien ETPs, que con productos cotizados. Los ETFs son en realidad un tipo de ETP y para invertir en oro se usan los ETFs o materias primas cotizadas.

Las ventajas de este sistema son:

Lo malo es que:

Algunos de los ETFs más conocidos que puedes comprar en plataformas como MyInvestor son:

iShares Physical Gold ETC, de la gestora BlackRockAmundi Physical Gold ETC, de la gestora AmundiAcciones de empresas minerasOtra forma de invertir en oro es a través de las acciones de empresas mineras.

Al comprar acciones en estas compañías, te beneficias indirectamente del aumento precio del oro, ya que, si sube, las compañías mineras suelen obtener mayores beneficios y, por lo tanto, sus acciones pueden subir de valor.

Algunas de las más conocidas por su volumen son la china Zijin Ming, la americana Newmont o la canadiense Agnico Eagle Mines.

También existen ETFs que invierten en estas empresas.

Lo bueno de invertir en las mineras es que:

En el lado contrario, la desventaja de esta fórmula es que:

Esta opción es para inversores más avanzados. De hecho, yo no te la recomiendo.

Los futuros y opciones son instrumentos financieros que permiten especular sobre el precio futuro del oro.

Los futuros son un contrato donde el inversor se compromete a comprar o vender determinado número de oro en una fecha concreta del futuro a un precio determinado.

Por ejemplo, adquirir 10 lingotes de oro a 1.000 € dentro de 2 años. Según evolucione el precio del oro, será una buena o una mala operación y el valor de ese contrato de futuro aumentará o bajará. Esa diferencia es en la que en realidad se invierte.

Con las opciones no existe ese compromiso de comprar o vender a un precio determinado en una fecha futura, solo el derecho o la opción de hacerlo.

Son más complejos y conllevan mayores riesgos, por lo que no son recomendables para quienes no estén familiarizados con estos productos. Aun así, son una vía de inversión que merece la pena, al menos conocer que existen.

¿Qué impuestos paga el oro?

¿Qué impuestos paga el oro?Cuando se trata de invertir en oro, es común escuchar la leyenda urbana de que el oro no paga impuestos, pero es importante entender bien a qué se refiere este concepto.

En realidad, se refiere a que el oro de inversión está libre de pagar el IVA en ciertas circunstancias, pero eso no significa que esté completamente libre de impuestos. Aquí te explico en detalle cómo funcionan las obligaciones fiscales cuando inviertes en oro.

Oro de Inversión: exento de IVAEl oro de inversión, como por ejemplo los lingotes o láminas, está exento de pagar IVA siempre y cuando cumpla con ciertos requisitos.

Para que el oro en esta forma esté exento del IVA, debe cumplir las siguientes condiciones:

Ley mínima: El oro debe tener una pureza igual o superior a 995 milésimas.Peso específico: El peso de los lingotes debe ajustarse a lo estipulado en la Ley, en el apartado noveno del anexo.En el caso de las monedas de oro, también se consideran exentas de IVA si:

Tienen una pureza de al menos 900 milésimas.Fueron acuñadas antes del año 1800 o son de curso legal en su país de origen.Se comercializan habitualmente por un precio que no exceda en un 80% el valor de mercado del oro que contienen.Esto significa que, en estos casos específicos, puedes adquirir oro sin pagar el IVA, lo cual es un gran ahorro comparado con otros productos como joyas o monedas coleccionables, que sí están gravadas con el 21% de IVA.

Otros Impuestos al OroAunque el oro de inversión puede estar exento de IVA, hay otros impuestos que debes tener en cuenta:

IRPF: Si decides vender tu oro, deberás declarar la ganancia obtenida en el IRPF. Esto se calcula restando el precio de compra al precio de venta. La ganancia generada se considera una ganancia patrimonial, y se tributará de acuerdo con los tramos y tipos impositivos establecidos.Impuesto sobre el Patrimonio: el oro forma parte de tu patrimonio y, por lo tanto, estará sujeto al Impuesto sobre el Patrimonio, aunque esto solo aplicará en caso de que superes el umbral mínimo que requiere la presentación de este impuesto (que no es bajo).

Si todo el tema fiscal te preocupa, mira aquí 11 trucos para pagar menos impuestos al invertir.

¿Qué Tener en Cuenta al Invertir en Oro?Antes de lanzarte a invertir en oro, ten en cuenta algunas cosas importantes:

Diversificación. El oro es una forma de diversificar, pero no debería ser la única inversión en tu cartera. Es recomendable tener una buena combinación de activos diferentes y descorrelacionados para equilibrar los riesgos.Costes y almacenamiento del oro físico. Si decides invertir en oro físico, es fundamental considerar los costes asociados, como el almacenamiento seguro y la posibilidad de asegurar tu inversión. Estos costes adicionales pueden incrementar tu seguridad, pero también afectarán la rentabilidad de tu inversión a largo plazo.Análisis de riesgo. Aunque el oro se considera un refugio seguro, su precio también puede ser volátil y de ninguna manera su rentabilidad está asegurada. Es significativo investigar y analizar las tendencias del mercado antes de invertir, para asegurarte de que tomas una decisión informada.Plazos de inversión. El oro puede ser útil tanto a corto como a largo plazo, pero suele verse como una inversión a largo plazo. Si buscas estabilidad y protección en tiempos de incertidumbre, es posible que prefieras mantener el oro durante años y no usarlo como una inversión especulativa en el corto plazo. Conclusión

ConclusiónInvertir en oro puede ser una estrategia interesante para proteger tu patrimonio, especialmente en momentos de alta inflación, crisis económica o inestabilidad política.

Sin embargo, como con cualquier inversión, es importante entender bien las opciones disponibles y considerar tus objetivos y tolerancia al riesgo antes de decidir cómo y cuándo invertir.

Ya sea que elijas comprar lingotes, monedas, invertir vía ETFs o con acciones de empresas mineras, el oro ofrece distintas formas de acceder a este interesante activo.

Si estás pensando en hacerlo, investiga y evalúa cuál de estas alternativas se adapta mejor a tus necesidades y situación financiera.

Y en cualquier caso, recuerda que la inversión en oro es solo una opción de las muchas que tienes, pero no necesariamente la mejor ni la única que puedes hacer. ¿Quieres saber cuál es mi inversión preferida? Aquí te cuento cuál es la mejor inversión para mí y seguramente para ti también.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

Invertir en Oro: GuÃa para principiantes

En un mundo donde el precio de las cosas no para de subir por la inflación, los bancos centrales siguen imprimiendo dinero año tras año y la desconfianza en el sistema económico y polÃtico va aumentando, es normal buscar diferentes alternativas para diversificar tu cartera y proteger tu dinero.

Seguro que al igual que yo, has escuchado decir que el oro es un refugio en tiempos de incertidumbre, y ¿quién sabe? Tal vez eso te haya llevado a investigar más sobre el tema.

¿Es recomendable invertir en oro? ¿Cuánto tiene sentido comprar oro y cómo hacerlo? Eso es lo que vamos a ver.

¿Por Qué Invertir en Oro?El oro es un activo con sus propias fortalezas, estas son las ventajas más importantes de invertir en oro.

Oro como Reserva de ValorEl oro ha sido considerado algo valioso desde la antigüedad. Esto se debe a su escasez, entre otros factores, y a que, a diferencia del dinero tradicional, el oro no se puede âimprimirâ como ni cuando te da la gana, que es algo que sà sucede con el dinero.

Los gobiernos y bancos centrales pueden imprimir billetes y manipular la cantidad de dinero en circulación, pero el oro es limitado y no depende de decisiones polÃticas o económicas. Esto hace que su valor tienda a mantenerse estable o aumentar cuando otros activos, como las acciones, se devalúan.

En otras palabras, el oro actúa como reserva de valor y activo refugio en momentos de crisis.

Protección contra la inflaciónSi te has paseado por un supermercado en los últimos meses, sabrás perfectamente de qué te hablo con la inflación.

La inflación, que no es más que la subida de los precios y la pérdida de valor de la moneda, es uno de los motivos principales para considerar el oro.

En situaciones donde tus euros compran cada vez menos cosas, el oro puede actuar como un escudo, compensando la pérdida de valor que pueden tener tus ahorros.

Esto es especialmente cierto en periodos donde la inflación es más elevada, como muestra el siguiente gráfico de FundsPeople que compara la evolución del oro y la inflación:

Lo que nos dice esta imagen es cómo el oro ha actuado de cobertura contra la inflación a lo largo del tiempo.

Diversificación de carteraSi ya inviertes en fondos indexados de acciones, bonos o cuentas con inversiones inmobiliarias, sumar una parte de oro a tu cartera puede ser una forma inteligente de diversificar.

Diversificar no es más que invertir en varios activos diferentes, es decir, el clásico dicho de no poner todos los huevos en la misma cesta. Al diversificar lo que consigues es reducir el riesgo de tu inversión.

La razón es que, en general, el precio del oro se comporta de manera diferente a otros activos del mercado más tradicionales. A esto se le llama estar âdescorrelacionadoâ con respecto a los otros activos de la cartera.

Esto implica que históricamente, si los mercados de acciones caen, el valor del oro puede mantenerse o incluso aumentar, compensando las pérdidas en otras partes de tu cartera. En otras palabras, el oro puede ser una especie de protección dentro de tu estrategia de inversión, y por eso es parte de muchas estrategias de inversión conocidas, como por ejemplo la cartera permanente.

Asà es como se ve la relación entre el oro y el MSCI World, un Ãndice bursátil que reúne a más de 1.400 empresas de los 23 paÃses más desarrollados del mundo y suele usarse para medir el rendimiento de la economÃa mundial:

Riesgos de invertir en oroNo todo podÃan ser ventajas. El oro como inversión tiene sus riesgos y desventajas. Son las siguientes:

Activo refugio no es sinónimo de activo seguroEste es un error de novato al invertir en oro: pensar que porque se considere un activo refugio está a salvo de caÃdas. Nada más lejos de la realidad.

El oro no es un activo garantizado y puedes perder dinero según cuándo inviertas. Solo tienes que fijarte en el gráfico anterior para ver cómo ha tenido momentos de subidas y caÃdas.

Sà que es verdad que se trata de una inversión menos volátil que la renta variable.

Rentabilidad limitadaEl oro mantiene su valor en el tiempo y, de hecho, acumula una subida de más del 550% en términos absolutos a lo largo de los últimos 20 años. Aquà puedes ver cómo se ha comportado desde 1973.

Sin embargo, aunque es un comportamiento impresionante, la clave es compararlo con otro tipo de inversiones. Este gráfico, que es una actualización del libro Stocks for the long Run, ilustra perfectamente esa relación:

Si no lo conoces, Stocks for the long run, de Jeremy Segel, es un buen libro de inversión a largo plazo. Aquà te dejo mi selección de los 10 mejores libros de finanzas.

Como veremos más adelante, existe más de una herramienta para invertir en oro y cada una puede tener sus propios riesgos.

Con el oro fÃsico están los sobrecostes por el transporte, manipulación y custodia, además del riesgo de robo si lo tienes en casa y el hecho de que tendrás que pagar impuestos.

Si inviertes a través de los mercados, puede suceder que haya discrepancias entre el precio del ETF y el del oro fÃsico, por ejemplo.

¿Cuándo Invertir en Oro?Aunque el oro es una inversión que se puede hacer en cualquier momento, hay algunas situaciones especÃficas donde puede ser especialmente interesante.

Tiempos de crisis económica o desconfianza geopolÃticaEn periodos de recesión económica o incertidumbre global, como conflictos bélicos, crisis financieras o tensiones polÃticas, muchas personas recurren al oro como refugio.

Esto se debe a que, como comentaba antes, el valor del oro suele mantenerse o subir en momentos en que otros activos pierden valor.

Esta es una de las razones del reciente aumento del precio de oro.

Inflación alta o pérdida de confianza en las monedas fiatCuando la inflación es muy alta o hay una pérdida de confianza en las monedas fiat, el oro se convierte en una alternativa atractiva.

Las monedas fiat o monedas fiduciarias es como se conoce al dinero tradicional, como pueden ser los euros y los dólares.

A lo largo de la historia, hemos visto cómo en paÃses con hiperinflación, el valor del dinero se desploma, y las personas buscan bienes tangibles como el oro para proteger su patrimonio.

Cada vez que un banco central imprime billetes, el valor de esa moneda cae y en consecuencia el del oro sube.

Los activos digitales como Bitcoin también pueden aumentar su valor, aunque antes de lanzarte, te aconsejo leer esto: riesgos de invertir en Bitcoin.

Cuando los tipos de interés están bajos, como ha ocurrido recientemente y sigue ocurriendo en muchos paÃses actualmente, la rentabilidad de las cuentas de ahorro y bonos va bajando.

Esto hace que muchos inversores busquen otras formas de hacer crecer su dinero o, al menos, de protegerlo contra la inflación, y el oro es una de esas opciones.

Históricamente, existe cierta correlación entre los tipos de interés de la Reserva Federal Estadounidense y el precio del oro:

¿Cómo invertir en oro?Ya sabes por qué y cuándo es interesante invertir en oro. Ahora toca ver cómo invertir en oro en la práctica.

Hay distintas formas de hacerlo y es importante saber que no todas ellas son iguales. Cada una tiene sus pros y contras. Ahora lo entenderás mejor.

Estos son los productos de inversión en oro más habituales:

Oro FÃsicoLa forma más directa y tangible de invertir en oro es comprando lingotes o monedas. Esto significa que posees el metal en su forma fÃsica, y puedes almacenarlo tú mismo o pagar porque te lo almacenen.

Las ventajas de invertir en oro fÃsico son:

Lo malo es que el oro fÃsico es que:

Además, existen diferentes opciones de invertir en oro fÃsico. La tradicional serÃa a través de lingotes, que se pueden comprar de diferentes pesos y pureza.

También puedes invertir en oro fÃsico a través de monedas. Dependiendo la que compres, tendrá el valor del oro y también su propio valor numismático.

ETFs sobre OroLos ETFs o fondos cotizados sobre oro son una forma sencilla y muy accesible de invertir en oro sin necesidad de poseer el metal fÃsicamente.

Básicamente, compras un activo que sigue el precio del oro y tu inversión sube o baja según lo haga el precio del metal.

En pureza, no hay ETFs sobre oro, sino más bien ETPs, que con productos cotizados. Los ETFs son en realidad un tipo de ETP y para invertir en oro se usan los ETFs o materias primas cotizadas.

Las ventajas de este sistema son:

Lo malo es que:

Algunos de los ETFs más conocidos que puedes comprar en plataformas como MyInvestor son:

iShares Physical Gold ETC, de la gestora BlackRockAmundi Physical Gold ETC, de la gestora AmundiAcciones de empresas minerasOtra forma de invertir en oro es a través de las acciones de empresas mineras.

Al comprar acciones en estas compañÃas, te beneficias indirectamente del aumento precio del oro, ya que, si sube, las compañÃas mineras suelen obtener mayores beneficios y, por lo tanto, sus acciones pueden subir de valor.

Algunas de las más conocidas por su volumen son la china Zijin Ming, la americana Newmont o la canadiense Agnico Eagle Mines.

También existen ETFs que invierten en estas empresas.

Lo bueno de invertir en las mineras es que:

En el lado contrario, la desventaja de esta fórmula es que:

Esta opción es para inversores más avanzados. De hecho, yo no te la recomiendo.

Los futuros y opciones son instrumentos financieros que permiten especular sobre el precio futuro del oro.

Los futuros son un contrato donde el inversor se compromete a comprar o vender determinado número de oro en una fecha concreta del futuro a un precio determinado.

Por ejemplo, adquirir 10 lingotes de oro a 1.000 ⬠dentro de 2 años. Según evolucione el precio del oro, será una buena o una mala operación y el valor de ese contrato de futuro aumentará o bajará. Esa diferencia es en la que en realidad se invierte.

Con las opciones no existe ese compromiso de comprar o vender a un precio determinado en una fecha futura, solo el derecho o la opción de hacerlo.

Son más complejos y conllevan mayores riesgos, por lo que no son recomendables para quienes no estén familiarizados con estos productos. Aun asÃ, son una vÃa de inversión que merece la pena, al menos conocer que existen.

¿Qué impuestos paga el oro?Cuando se trata de invertir en oro, es común escuchar la leyenda urbana de que el oro no paga impuestos, pero es importante entender bien a qué se refiere este concepto.

En realidad, se refiere a que el oro de inversión está libre de pagar el IVA en ciertas circunstancias, pero eso no significa que esté completamente libre de impuestos. Aquà te explico en detalle cómo funcionan las obligaciones fiscales cuando inviertes en oro.

Oro de Inversión: exento de IVAEl oro de inversión, como por ejemplo los lingotes o láminas, está exento de pagar IVA siempre y cuando cumpla con ciertos requisitos.

Para que el oro en esta forma esté exento del IVA, debe cumplir las siguientes condiciones:

Ley mÃnima: El oro debe tener una pureza igual o superior a 995 milésimas.Peso especÃfico: El peso de los lingotes debe ajustarse a lo estipulado en la Ley, en el apartado noveno del anexo.En el caso de las monedas de oro, también se consideran exentas de IVA si:

Tienen una pureza de al menos 900 milésimas.Fueron acuñadas antes del año 1800 o son de curso legal en su paÃs de origen.Se comercializan habitualmente por un precio que no exceda en un 80% el valor de mercado del oro que contienen.Esto significa que, en estos casos especÃficos, puedes adquirir oro sin pagar el IVA, lo cual es un gran ahorro comparado con otros productos como joyas o monedas coleccionables, que sà están gravadas con el 21% de IVA.

Otros Impuestos al OroAunque el oro de inversión puede estar exento de IVA, hay otros impuestos que debes tener en cuenta:

IRPF: Si decides vender tu oro, deberás declarar la ganancia obtenida en el IRPF. Esto se calcula restando el precio de compra al precio de venta. La ganancia generada se considera una ganancia patrimonial, y se tributará de acuerdo con los tramos y tipos impositivos establecidos.Impuesto sobre el Patrimonio: el oro forma parte de tu patrimonio y, por lo tanto, estará sujeto al Impuesto sobre el Patrimonio, aunque esto solo aplicará en caso de que superes el umbral mÃnimo que requiere la presentación de este impuesto (que no es bajo).

Si todo el tema fiscal te preocupa, mira aquà 11 trucos para pagar menos impuestos al invertir.

¿Qué Tener en Cuenta al Invertir en Oro?Antes de lanzarte a invertir en oro, ten en cuenta algunas cosas importantes:

Diversificación. El oro es una forma de diversificar, pero no deberÃa ser la única inversión en tu cartera. Es recomendable tener una buena combinación de activos diferentes y descorrelacionados para equilibrar los riesgos.Costes y almacenamiento del oro fÃsico. Si decides invertir en oro fÃsico, es fundamental considerar los costes asociados, como el almacenamiento seguro y la posibilidad de asegurar tu inversión. Estos costes adicionales pueden incrementar tu seguridad, pero también afectarán la rentabilidad de tu inversión a largo plazo.Análisis de riesgo. Aunque el oro se considera un refugio seguro, su precio también puede ser volátil y de ninguna manera su rentabilidad está asegurada. Es significativo investigar y analizar las tendencias del mercado antes de invertir, para asegurarte de que tomas una decisión informada.Plazos de inversión. El oro puede ser útil tanto a corto como a largo plazo, pero suele verse como una inversión a largo plazo. Si buscas estabilidad y protección en tiempos de incertidumbre, es posible que prefieras mantener el oro durante años y no usarlo como una inversión especulativa en el corto plazo. ConclusiónInvertir en oro puede ser una estrategia interesante para proteger tu patrimonio, especialmente en momentos de alta inflación, crisis económica o inestabilidad polÃtica.

Sin embargo, como con cualquier inversión, es importante entender bien las opciones disponibles y considerar tus objetivos y tolerancia al riesgo antes de decidir cómo y cuándo invertir.

Ya sea que elijas comprar lingotes, monedas, invertir vÃa ETFs o con acciones de empresas mineras, el oro ofrece distintas formas de acceder a este interesante activo.

Si estás pensando en hacerlo, investiga y evalúa cuál de estas alternativas se adapta mejor a tus necesidades y situación financiera.

Y en cualquier caso, recuerda que la inversión en oro es solo una opción de las muchas que tienes, pero no necesariamente la mejor ni la única que puedes hacer. ¿Quieres saber cuál es mi inversión preferida? Aquà te cuento cuál es la mejor inversión para mà y seguramente para ti también.

Un abrazo y gracias por leer,

Carlos

Regulación: SonrÃe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquÃ.

Invertir en oro: lo que necesitas saber

En un mundo donde el precio de las cosas no para de subir por la inflación, los bancos centrales siguen imprimiendo dinero año tras año y la desconfianza en el sistema económico y polÃtico va aumentando, es normal buscar diferentes alternativas para diversificar tu cartera y proteger tu dinero.

Seguro que al igual que yo, has escuchado decir que el oro es un refugio en tiempos de incertidumbre, y ¿quién sabe? Tal vez eso te haya llevado a investigar más sobre el tema.

¿Es recomendable invertir en oro? ¿Cuánto tiene sentido comprar oro y cómo hacerlo? Eso es lo que vamos a ver.

¿Por Qué Invertir en Oro?El oro es un activo con sus propias fortalezas, estas son las ventajas más importantes de invertir en oro.

Oro como Reserva de ValorEl oro ha sido considerado algo valioso desde la antigüedad. Esto se debe a su escasez, entre otros factores, y a que, a diferencia del dinero tradicional, el oro no se puede âimprimirâ como ni cuando te da la gana, que es algo que sà sucede con el dinero.

Los gobiernos y bancos centrales pueden imprimir billetes y manipular la cantidad de dinero en circulación, pero el oro es limitado y no depende de decisiones polÃticas o económicas. Esto hace que su valor tienda a mantenerse estable o aumentar cuando otros activos, como las acciones, se devalúan.

En otras palabras, el oro actúa como reserva de valor y activo refugio en momentos de crisis.

Protección contra la inflaciónSi te has paseado por un supermercado en los últimos meses, sabrás perfectamente de qué te hablo con la inflación.

La inflación, que no es más que la subida de los precios y la pérdida de valor de la moneda, es uno de los motivos principales para considerar el oro.

En situaciones donde tus euros compran cada vez menos cosas, el oro puede actuar como un escudo, compensando la pérdida de valor que pueden tener tus ahorros.

Esto es especialmente cierto en periodos donde la inflación es más elevada, como muestra el siguiente gráfico de FundsPeople que compara la evolución del oro y la inflación:

Lo que nos dice esta imagen es cómo el oro ha actuado de cobertura contra la inflación a lo largo del tiempo.

Diversificación de carteraSi ya inviertes en fondos indexados de acciones, bonos o cuentas con inversiones inmobiliarias, sumar una parte de oro a tu cartera puede ser una forma inteligente de diversificar.

Diversificar no es más que invertir en varios activos diferentes, es decir, el clásico dicho de no poner todos los huevos en la misma cesta. Al diversificar lo que consigues es reducir el riesgo de tu inversión.

La razón es que, en general, el precio del oro se comporta de manera diferente a otros activos del mercado más tradicionales. A esto se le llama estar âdescorrelacionadoâ con respecto a los otros activos de la cartera.

Esto implica que históricamente, si los mercados de acciones caen, el valor del oro puede mantenerse o incluso aumentar, compensando las pérdidas en otras partes de tu cartera. En otras palabras, el oro puede ser una especie de protección dentro de tu estrategia de inversión, y por eso es parte de muchas estrategias de inversión conocidas, como por ejemplo la cartera permanente.

Asà es como se ve la relación entre el oro y el MSCI World, un Ãndice bursátil que reúne a más de 1.400 empresas de los 23 paÃses más desarrollados del mundo y suele usarse para medir el rendimiento de la economÃa mundial:

Riesgos de invertir en oroNo todo podÃan ser ventajas. El oro como inversión tiene sus riesgos y desventajas. Son las siguientes:

Activo refugio no es sinónimo de activo seguroEste es un error de novato al invertir en oro: pensar que porque se considere un activo refugio está a salvo de caÃdas. Nada más lejos de la realidad.

El oro no es un activo garantizado y puedes perder dinero según cuándo inviertas. Solo tienes que fijarte en el gráfico anterior para ver cómo ha tenido momentos de subidas y caÃdas.

Sà que es verdad que se trata de una inversión menos volátil que la renta variable.

Rentabilidad limitadaEl oro mantiene su valor en el tiempo y, de hecho, acumula una subida de más del 550% en términos absolutos a lo largo de los últimos 20 años. Aquà puedes ver cómo se ha comportado desde 1973.

Sin embargo, aunque es un comportamiento impresionante, la clave es compararlo con otro tipo de inversiones. Este gráfico, que es una actualización del libro Stocks for the long Run, ilustra perfectamente esa relación:

Si no lo conoces, Stocks for the long run, de Jeremy Segel, es un buen libro de inversión a largo plazo. Aquà te dejo mi selección de los 10 mejores libros de finanzas.

Como veremos más adelante, existe más de una herramienta para invertir en oro y cada una puede tener sus propios riesgos.

Con el oro fÃsico están los sobrecostes por el transporte, manipulación y custodia, además del riesgo de robo si lo tienes en casa y el hecho de que tendrás que pagar impuestos.

Si inviertes a través de los mercados, puede suceder que haya discrepancias entre el precio del ETF y el del oro fÃsico, por ejemplo.

¿Cuándo Invertir en Oro?Aunque el oro es una inversión que se puede hacer en cualquier momento, hay algunas situaciones especÃficas donde puede ser especialmente interesante.

Tiempos de crisis económica o desconfianza geopolÃticaEn periodos de recesión económica o incertidumbre global, como conflictos bélicos, crisis financieras o tensiones polÃticas, muchas personas recurren al oro como refugio.

Esto se debe a que, como comentaba antes, el valor del oro suele mantenerse o subir en momentos en que otros activos pierden valor.

Esta es una de las razones del reciente aumento del precio de oro.

Inflación alta o pérdida de confianza en las monedas fiatCuando la inflación es muy alta o hay una pérdida de confianza en las monedas fiat, el oro se convierte en una alternativa atractiva.

Las monedas fiat o monedas fiduciarias es como se conoce al dinero tradicional, como pueden ser los euros y los dólares.

A lo largo de la historia, hemos visto cómo en paÃses con hiperinflación, el valor del dinero se desploma, y las personas buscan bienes tangibles como el oro para proteger su patrimonio.

Cada vez que un banco central imprime billetes, el valor de esa moneda cae y en consecuencia el del oro sube.

Los activos digitales como Bitcoin también pueden aumentar su valor, aunque antes de lanzarte, te aconsejo leer esto: riesgos de invertir en Bitcoin.

Cuando los tipos de interés están bajos, como ha ocurrido recientemente y sigue ocurriendo en muchos paÃses actualmente, la rentabilidad de las cuentas de ahorro y bonos va bajando.

Esto hace que muchos inversores busquen otras formas de hacer crecer su dinero o, al menos, de protegerlo contra la inflación, y el oro es una de esas opciones.

Históricamente, existe cierta correlación entre los tipos de interés de la Reserva Federal Estadounidense y el precio del oro:

¿Cómo invertir en oro?Ya sabes por qué y cuándo es interesante invertir en oro. Ahora toca ver cómo invertir en oro en la práctica.

Hay distintas formas de hacerlo y es importante saber que no todas ellas son iguales. Cada una tiene sus pros y contras. Ahora lo entenderás mejor.

Estos son los productos de inversión en oro más habituales:

Oro FÃsicoLa forma más directa y tangible de invertir en oro es comprando lingotes o monedas. Esto significa que posees el metal en su forma fÃsica, y puedes almacenarlo tú mismo o pagar porque te lo almacenen.

Las ventajas de invertir en oro fÃsico son:

Lo malo es que el oro fÃsico es que:

Además, existen diferentes opciones de invertir en oro fÃsico. La tradicional serÃa a través de lingotes, que se pueden comprar de diferentes pesos y pureza.

También puedes invertir en oro fÃsico a través de monedas como Dependiendo la que compres, tendrá el valor del oro y también su propio valor numismático.

ETFs sobre OroLos ETFs o fondos cotizados sobre oro son una forma sencilla y muy accesible de invertir en oro sin necesidad de poseer el metal fÃsicamente.

Básicamente, compras un activo que sigue el precio del oro y tu inversión sube o baja según lo haga el precio del metal.

En pureza, no hay ETFs sobre oro, sino más bien ETPs, que con productos cotizados. Los ETFs son en realidad un tipo de ETP y para invertir en oro se usan los ETFs o materias primas cotizadas.

Las ventajas de este sistema son:

Lo malo es que:

Algunos de los ETFs más conocidos que puedes comprar en plataformas como MyInvestor son:

iShares Physical Gold ETC, de la gestora BlackRockAmundi Physical Gold ETC, de la gestora AmundiAcciones de empresas minerasOtra forma de invertir en oro es a través de las acciones de empresas mineras.

Al comprar acciones en estas compañÃas, te beneficias indirectamente del aumento precio del oro, ya que, si sube, las compañÃas mineras suelen obtener mayores beneficios y, por lo tanto, sus acciones pueden subir de valor.

Algunas de las más conocidas por su volumen son la china Zijin Ming, la americana Newmont o la canadiense Agnico Eagle Mines.

También existen ETFs que invierten en estas empresas.

Lo bueno de invertir en las mineras es que:

En el lado contrario, la desventaja de esta fórmula es que:

Esta opción es para inversores más avanzados. De hecho, yo no te la recomiendo.

Los futuros y opciones son instrumentos financieros que permiten especular sobre el precio futuro del oro.

Los futuros son un contrato donde el inversor se compromete a comprar o vender determinado número de oro en una fecha concreta del futuro a un precio determinado.

Por ejemplo, adquirir 10 lingotes de oro a 1.000 ⬠dentro de 2 años. Según evolucione el precio del oro, será una buena o una mala operación y el valor de ese contrato de futuro aumentará o bajará. Esa diferencia es en la que en realidad se invierte.

Con las opciones no existe ese compromiso de comprar o vender a un precio determinado en una fecha futura, solo el derecho o la opción de hacerlo.

Son más complejos y conllevan mayores riesgos, por lo que no son recomendables para quienes no estén familiarizados con estos productos. Aun asÃ, son una vÃa de inversión que merece la pena, al menos conocer que existen.

¿Qué impuestos paga el oro?Cuando se trata de invertir en oro, es común escuchar la leyenda urbana de que el oro no paga impuestos, pero es importante entender bien a qué se refiere este concepto.

En realidad, se refiere a que el oro de inversión está libre de pagar el IVA en ciertas circunstancias, pero eso no significa que esté completamente libre de impuestos. Aquà te explico en detalle cómo funcionan las obligaciones fiscales cuando inviertes en oro.

Oro de Inversión: exento de IVAEl oro de inversión, como por ejemplo los lingotes o láminas, está exento de pagar IVA siempre y cuando cumpla con ciertos requisitos.

Para que el oro en esta forma esté exento del IVA, debe cumplir las siguientes condiciones:

Ley mÃnima: El oro debe tener una pureza igual o superior a 995 milésimas.Peso especÃfico: El peso de los lingotes debe ajustarse a lo estipulado en la Ley, en el apartado noveno del anexo.En el caso de las monedas de oro, también se consideran exentas de IVA si:

Tienen una pureza de al menos 900 milésimas.Fueron acuñadas antes del año 1800 o son de curso legal en su paÃs de origen.Se comercializan habitualmente por un precio que no exceda en un 80% el valor de mercado del oro que contienen.Esto significa que, en estos casos especÃficos, puedes adquirir oro sin pagar el IVA, lo cual es un gran ahorro comparado con otros productos como joyas o monedas coleccionables, que sà están gravadas con el 21% de IVA.

Otros Impuestos al OroAunque el oro de inversión puede estar exento de IVA, hay otros impuestos que debes tener en cuenta:

IRPF: Si decides vender tu oro, deberás declarar la ganancia obtenida en el IRPF. Esto se calcula restando el precio de compra al precio de venta. La ganancia generada se considera una ganancia patrimonial, y se tributará de acuerdo con los tramos y tipos impositivos establecidos.Impuesto sobre el Patrimonio: el oro forma parte de tu patrimonio y, por lo tanto, estará sujeto al Impuesto sobre el Patrimonio, aunque esto solo aplicará en caso de que superes el umbral mÃnimo que requiere la presentación de este impuesto (que no es bajo).

Si todo el tema fiscal te preocupa, mira aquà 11 trucos para pagar menos impuestos al invertir.

¿Qué Tener en Cuenta al Invertir en Oro?Antes de lanzarte a invertir en oro, ten en cuenta algunas cosas importantes:

Diversificación. El oro es una forma de diversificar, pero no deberÃa ser la única inversión en tu cartera. Es recomendable tener una buena combinación de activos diferentes y descorrelacionados para equilibrar los riesgos.Costes y almacenamiento del oro fÃsico. Si decides invertir en oro fÃsico, es fundamental considerar los costes asociados, como el almacenamiento seguro y la posibilidad de asegurar tu inversión. Estos costes adicionales pueden incrementar tu seguridad, pero también afectarán la rentabilidad de tu inversión a largo plazo.Análisis de riesgo. Aunque el oro se considera un refugio seguro, su precio también puede ser volátil y de ninguna manera su rentabilidad está asegurada. Es significativo investigar y analizar las tendencias del mercado antes de invertir, para asegurarte de que tomas una decisión informada.Plazos de inversión. El oro puede ser útil tanto a corto como a largo plazo, pero suele verse como una inversión a largo plazo. Si buscas estabilidad y protección en tiempos de incertidumbre, es posible que prefieras mantener el oro durante años y no usarlo como una inversión especulativa en el corto plazo. ConclusiónInvertir en oro puede ser una estrategia interesante para proteger tu patrimonio, especialmente en momentos de alta inflación, crisis económica o inestabilidad polÃtica.

Sin embargo, como con cualquier inversión, es importante entender bien las opciones disponibles y considerar tus objetivos y tolerancia al riesgo antes de decidir cómo y cuándo invertir.

Ya sea que elijas comprar lingotes, monedas, invertir vÃa ETFs o con acciones de empresas mineras, el oro ofrece distintas formas de acceder a este interesante activo.

Si estás pensando en hacerlo, investiga y evalúa cuál de estas alternativas se adapta mejor a tus necesidades y situación financiera.

Y en cualquier caso, recuerda que la inversión en oro es solo una opción de las muchas que tienes, pero no necesariamente la mejor ni la única que puedes hacer. ¿Quieres saber cuál es mi inversión preferida? Aquà te cuento cuál es la mejor inversión para mà y seguramente para ti también.

Un abrazo y gracias por leer,

Carlos

Regulación: SonrÃe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquÃ.

October 24, 2024

Las mejores gestoras de fondos indexados en España

Si me has seguido durante algún tiempo, probablemente ya conozcas mi opinión sobre cuál es la mejor forma de invertir (para mí y muy probablemente para ti): la gestión pasiva con fondos indexados.

Los fondos indexados son para mí la joya de la corona en el mundo de las inversiones. ¿Por qué? Bueno, son un producto de inversión simple, diversificado, rentable, gestionado por profesionales y con bajos costes. ¿Qué más se puede pedir?

¿Y te has preguntado alguna vez quiénes gestionan estos fondos? En este artículo quiero compartir contigo todo sobre las mayores gestoras de fondos indexados del mundo, para que conozcas quiénes son los grandes jugadores en este campo, qué productos ofrecen y cómo puedes empezar a invertir en ellos desde España.

¿Qué es una gestora de fondos de inversión?Antes de adentrarnos en las principales gestoras de fondos indexados, es bueno refrescar algunos conceptos básicos sobre la inversión en fondos indexados.

¿Qué son los fondos de inversión?

¿Qué son los fondos de inversión?

Un fondo es un vehículo de inversión que agrupa el dinero de muchos inversores para invertirlo en muchos activos, como acciones de empresas, deudas de países, etc.

¿Y los fondos indexados?

¿Y los fondos indexados?

Un fondo indexado es un tipo de fondo que busca imitar el rendimiento de un índice de mercado específico, como el S&P 500 americano o el IBEX 35 español, invirtiendo en todas las empresas de esos mercados.

En lugar de tratar de superar al índice, como hace un fondo activo, se limita a replicarlo.

¿Quiénes intervienen al invertir en fondos indexados?

¿Quiénes intervienen al invertir en fondos indexados?

Para entender qué es una gestora de fondos y cuál es su papel, lo primero es tener claro cómo funciona la inversión en este producto y quiénes intervienen.

El fondo de inversión, que es el vehículo en el que inviertes comprando participaciones del mismo. Cada participación representa un porcentaje del valor del fondo, igual que una acción en una empresa.El inversor o partícipe, es decir, tú, que eres quien contratas el fondo de inversión.La gestora del fondo. Es la empresa que se encarga de administrar y gestionar el dinero de los inversores en diferentes productos financieros, como en estos fondos de inversión.Depositaria. Es la entidad donde se guarda el dinero del fondo y es diferente a la gestora por una cuestión de seguridad. Así, en caso de que quiere la gestora, tus inversiones seguirán a salvo.Y ahora sí, vamos con las principales gestoras de fondos indexados a nivel mundial, ¡seguro que alguna te suena!

Mayores gestoras de fondos indexados del mundo1. BlackRock (fondos iShares)

Mayores gestoras de fondos indexados del mundo1. BlackRock (fondos iShares)

BlackRock es la gestora de fondos más grande del mundo, con activos bajo gestión que superan los ocho mil millones de dólares. Destaca por su amplia gama de fondos indexados y ETFs bajo la marca iShares.

Si hay un índice que se pueda replicar, BlackRock posiblemente lo haga.

Sus fondos más conocidos son el iShares Core S&P 500 ETF y el iShares MSCI World ETF, que figuran entre los mejores fondos indexados.

Activos bajo gestión: +10.000 billones de dólares.Productos: fondos indexados y ETFs.2. Vanguard Group

Fundada por el creador de los fondos indexados Jack Bogle, Vanguard es considerada la líder en la administración de fondos indexados, con un enfoque centrado en los bajos costes.

Si no te suena la figura de Bogle, te animo a que leas mi artículo sobre él: Quién fue John Bogle, el padre de la indexación.

Vanguard tiene presencia a nivel mundial, pero sobre todo trabaja en Estados Unidos. En España muchos grandes bancos no ofrecen sus fondos porque tienen un coste muy bajo y no pagan retrocesiones.

Sus principales fondos son el Vanguard S&P 500 ETF y Vanguard Total Stock Market ETF.

Activos bajo gestión: +8.500 billones de dólares.Productos: fondos indexados y ETFs.3. Fidelity Investments

Aunque no se especializa exclusivamente en fondos indexados, Fidelity es una de las tres gestoras de fondos más importantes del mundo, con una amplia oferta de productos para inversores institucionales y particulares.

Sus fondos más famosos son el Fidelity 500 Index Fund y Fidelity Total Market Index Fund.

Activos bajo gestión: +4.500 billones de dólares.Productos: fondos indexados y ETFs, además de fondos de gestión activa.4. State Street Global Advisors

State Street es otra de las principales gestoras por volumen de productos indexados, con una larga experiencia en innovación en estrategias de inversión.

Su oferta se centra más en ETFs que en fondos indexados

Sus fondos insignia son el SPDR S&P 500 ETF Trust y el SPDR Gold Shares.

Activos bajo gestión: +4.125 billones de dólaresProductos: fondos indexados y ETFs5. Amundi

Amundi es la principal gestora de fondos de Europa por volumen de activos gestionados, con un amplio catálogo que incluye muchos diferentes fondos indexados.

Los principales por volumen son el Amundi Index MSCI World y el Amundi Index S&P 500.

Activos bajo gestión: +2.225 billones de dólaresProductos: fondos indexados y ETFs Otras grandes gestoras mundiales

Otras grandes gestoras mundialesOtras gestoras importantes que siguen a este top cinco mundial son:

UBSJP Morgan Asset ManagementInvescoCharles SchwabDWS Group, la gestora de Deutsche Bank, a través de su marca para indexados XtrackersGestoras de fondos indexados en España

En España, además de las filiales de las grandes gestoras internacionales que he comentado antes como BlackRock o Amundi, existen algunas opciones nacionales de la banca más tradicional que también ofrecen fondos indexados:

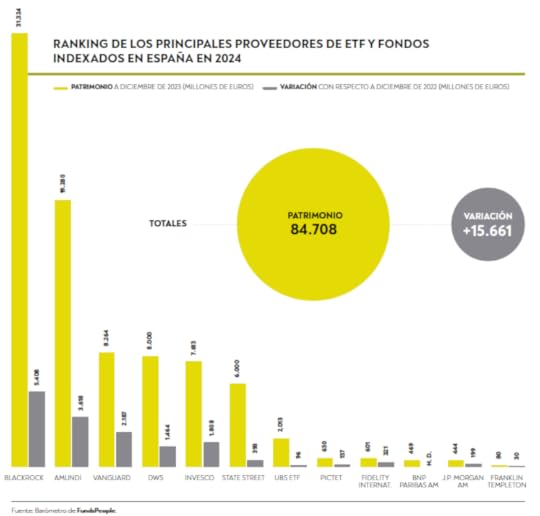

BBVA Asset ManagementSantander Asset ManagementCaixaBank Asset ManagementBankinter Gestión de ActivosEso sí, las gestoras que has visto al principio siguen siendo las más importantes, aunque ahí se cuela también DWS con sus fondos indexados y ETFs Xtrackers, como muestra el Barómetro de FundsPeople:

Cómo invertir en fondos indexados en España

Cómo invertir en fondos indexados en EspañaHistóricamente, ha habido bastantes limitaciones para que el inversor particular invirtiera libremente en fondos indexados: mínimos de inversión astronómicos (¡muchas veces de hasta 100,000 euros!), acceso únicamente a través de intermediarios y comisiones adicionales (retrocesiones) bastante altas que encarecían el coste de inversión.

Las retrocesiones son una parte de la comisión de gestión que las gestoras comparten con bancos y asesores financieros por comercializar sus fondos. Esto no sería un problema si solo se compartiesen esas comisiones, pero lo más habitual es que la gestora aumente el porcentaje de la comisión para pagar al banco.

En cualquier caso, estas retrocesiones siempre supondrán un conflicto de intereses para quien las cobra. A fin de cuentas, si una gestora paga y otra no, ¿Cuál crees que utilizará el banco?

Por fortuna, esto ha ido cambiando con el tiempo y las condiciones han mejorado para el inversor de a pie (retrocesiones aparte).

A día de hoy, en España existen varias formas de invertir en los fondos indexados de las principales gestoras globales:

A través de brókeres, bancos y plataformas de inversión, creando y gestionando tu propia cartera de fondos indexados (como, por ejemplo, MyInvestor)Mediante roboadvisors, que son gestores automatizados de inversiones y se encargarán de todas las gestiones por ti. Para ponértelo fácil, aquí puedes ver cómo funciona y una comparativa de los roboadvisors en España. Directamente a través de las gestoras, aunque la mayoría tienen aún muchas restricciones para inversores minoristas. En otras palabras, que no es fácil invertir directamente con ellas. Lo más habitual es hacerlo a través de un intermediario.¿Y qué opción es mejor? Cada una tiene sus pros y sus contras. Yo invierto a través de roboadvisors y concretamente a través de Indexa Capital.

Aquí te explico por qué utilizo Indexa Capital y una de las razones es que trabajan con clases institucionales de fondos, que son más baratas y que no podría comprar por mi cuenta.

¿Pero qué son las clases institucionales?A la hora de invertir en un fondo verás que existen distintas clases del mismo fondo. Institucionales, retail… ¿Qué significa esto?

Las clases de fondos, como por ejemplo las institucionales y las clases retail, son diferentes versiones del mismo fondo de inversión, pero con algunas características distintas que marcan una gran diferencia.

El fondo invierte en los mismos activos, pero las condiciones son distintas. Por ejemplo, una clase del fondo puede acumular los dividendos y otra repartirlos, una puede estar en dólares y otra en euros… Estas diferencias pueden también plasmarse en distintas comisiones según la clase del fondo.

Las clases institucionales están diseñadas para grandes inversores, como fondos de pensiones o compañías de seguros, y requieren inversiones mínimas muy elevadas, desde 100.000 € hasta millones, pero la clave es que tienen comisiones mucho más bajas. Esta es una forma de premiar y atraer a esos grandes inversores.

Por otro lado, las clases retail están dirigidas a inversores particulares con mínimos de inversión más accesibles y comisiones más altas como peaje.

Todo esto tiene un impacto importante en el rendimiento para los pequeños inversores. Y es que, toda comisión que pagas de más es rendimiento que recibes de menos, porque todos estos costes salen del mismo lugar: tu inversión.

Sin embargo, en los últimos años, algunas plataformas de inversión y roboadvisors como Indexa Capital han comenzado a ofrecer acceso a las clases institucionales de gestoras como Vanguard a inversores minoristas al agrupar el dinero de muchos clientes y eso es una ventaja enorme en el largo plazo.

Algo que estaba fuera del alcance de la mayoría se ha democratizado y ahora está al alcance de cualquier ahorrador particular. ¡Buenísimo!

¿Qué hay que tener en cuenta al escoger la gestora de un fondo indexado?

Aunque es verdad que no hay una enorme diferencia entre las distintas gestoras o incluso entre los propios fondos indexados, hay algunos elementos que puedes tener en cuenta a la hora de escoger un fondo de una gestora u otra:

Su trayectoria y tamaño. BlackRock, Vanguard, Amundi, Fidelity y DWS son las gestoras top en Europa. Si inviertes con ellas, ten por seguro que tu capital estará en buenas manos.Accesibilidad y plataforma: la forma de acceder al fondo es fundamental para descartar aquellas a las que no puedes entrar. Como comentaba antes, algunos roboadvisors como Indexa Capital permiten acceder a clases institucionales y a través neobancos como MyInvestor podrás invertir de forma directa en fondos indexados de tu elección, pudiendo comparar entre gestoras y clases de fondos.Y al escoger el fondo indexado, no te olvides de revisar:

Comisiones: las comisiones son el principal punto a evaluar. Aunque la mayoría de los fondos indexados tienen costes muy bajos, a largo plazo esto puede tener un impacto muy alto en el rendimiento de tu dinero, así que esto es lo primero a evaluar.Método de réplica: los fondos indexados pueden imitar el índice de referencia de diferentes formas: réplica física (comprando los activos reales del índice) o réplica sintética (mediante derivados). En la mayoría de los casos, la réplica física es preferible por su transparencia.Tracking error: Este es un indicador que mide la desviación del fondo respecto a su índice de referencia. Cuanto menor sea el tracking error, mejor está replicando el fondo su índice. ConclusiónEscoger un fondo indexado y una gestora no tiene por qué ser complicado, especialmente si tienes claros que los elementos clave son las comisiones y la facilidad de acceso.

Todas las grandes gestoras que hemos visto, como BlackRock, Vanguard o Amundi, ofrecen productos sólidos, con un historial muy potente, y gracias a plataformas como MyInvestor o Indexa Capital, ahora es más fácil que nunca acceder a fondos con condiciones que antes solo estaban disponibles para grandes instituciones.

Y como yo siempre digo, mejor hecho que perfecto. Lo más importante es empezar, estar invertido y dejar que tu dinero trabaje para ti. Si quieres hacerlo con un roboadvisor, aquí te dejo mi invitación a Indexa para que no pagues comisiones de gestión por los primeros 15.000 € durante un año.

Así que empieza, da el salto, aporta mes a mes y ten la certeza de que cada paso que des hoy te acercará un poco más a tu libertad financiera.

Lo que haces hoy definirá tu futuro: ¿cuál será tu próximo movimiento?