Cómo invertir según tu edad (Regla 120)

Seguro que has escuchado alguna vez aquello de que nunca es tarde para empezar. Y, la verdad, es que no lo es. Pero, en el caso de la inversión, no te voy a mentir, la edad influye mucho. Por eso, quiero contarte algunas técnicas, como la regla 120 y la inversión por objetivos para que sepas cómo empezar a invertir tengas los años que tengas. Así es cómo invertir según tu edad.

Empieza por saber tus objetivos de inversiónCrear un plan de inversión es como hacer una casa, tenemos que empezar realizando un plano antes de poner la primera piedra. Este plano tiene que ver con los objetivos que queremos conseguir al invertir. Ojo, no tienes por qué tener un único objetivo, sino que puedes tener varios y en función de ellos, y de tu edad, deberías invertir de una u otra manera.

Así que, la primera pregunta que tienes que hacerte es esa de ¿para qué voy a invertir?, ¿qué quiero conseguir con esto?

¿Quieres invertir para dar la entrada de una vivienda?, ¿para pagar una carrera a tus hijos?, ¿para prepararte para la jubilación?, ¿para conseguir la libertad financiera? O quizá para todo ello a la vez. Por eso, como te he dicho, en función de cada uno de estos objetivos y de tu edad tendrás que construir tu cartera de inversión de una manera o de otra.

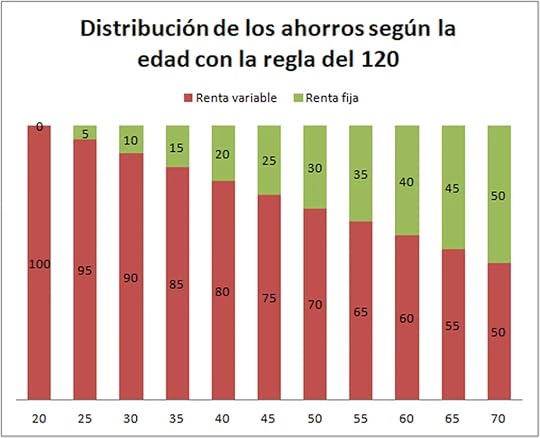

¿Qué es la regla 120 para invertir?Una de las reglas que a menudo utilizan los asesores financieros cuando preparan una cartera de inversión para sus clientes es la 120. No pasa nada si no la has escuchado antes, es muy fácil de entender y yo te lo voy a explicar.

La regla 120 consiste en restar ese número, el 120, la edad que tenga el inversor. Si al número 120 le restamos nuestra edad vamos a obtener un número que será distinto en cada caso. Pero, ¿qué nos quiere decir el resultado de esta resta? El número obtenido será el porcentaje que tenemos que destinar a invertir en renta variable, según la regla 120. Mientras que la diferencia entre ese porcentaje y el número 100 será lo que destinemos a renta fija.

Te pongo un ejemplo: si tienes 30 años, al número 120 le debes restar 30. El resultado será 90 y ese 90, a su vez, sería el porcentaje que tendríamos que destinar a la inversión en renta variable. Mientras, el número 10, que será el que nos falte para llegar a 100, será el porcentaje que tendrías que destinar a renta fija.

Es una regla que aplica muy bien para los objetivos que sean de largo plazo, especialmente si el destino final es la libertad financiera o la preparación para la jubilación.

¿Qué sentido tiene la regla 120?

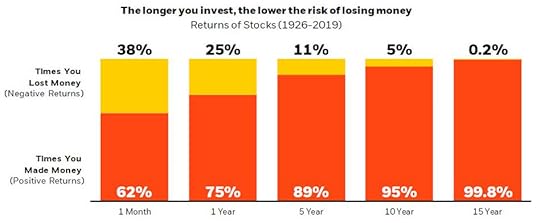

¿Qué sentido tiene la regla 120?Toda esta teoría parte de la base de que la renta variable es el activo más rentable en los largos plazos. De hecho, la probabilidad de perder dinero en bolsa a medida que pasan los años se reduce de forma muy notable. Aparte, también es el más rentable de todos.

Vamos, en otras palabras, cuanto más joven eres más puedes invertir en renta variable porque a largo plazo te ayudará a ganar más dinero con un riesgo moderado.

Mientras, la renta fija sirve más para preservar el patrimonio, para mantener el dinero que ya hemos conseguido. Es decir, cuando eres joven asumes más riesgo para ganar más dinero porque tienes un plazo de tiempo más amplio de cara a jubilarte. Por el contrario, a medida que te acercas a la jubilación, debes tratar de mantener lo logrado los años anteriores.

Así que, si tu objetivo es de largo plazo para buscar un futuro financiero mejor, entonces puedes aplicar la regla 120 a la hora de configurar tu inversión.

Un ejemplo de una cartera 120 a lo largo de 30 añosComo todo siempre se entiende mejor viéndolo con un ejemplo, voy a darte uno para que veas el efecto de esta regla.

Inversor de 35 añosAportaciones anuales de 6.000 eurosCambio de la ponderación de la cartera cada 5 añosEste inversor empieza con una cartera del 85% en renta variable y el 15% en renta fija para los primeros cinco años. En renta variable obtiene un 10% anualizado y en renta fija un 2,5%. En total, si sacamos la calculadora de interés compuesto para hacer la valoración de los primeros 5 años vemos lo siguiente:

34.249 euros en la cartera de renta fija al cabo de 5 años4.848 euros en la cartera de renta variableSi mantiene este plan a lo largo de los años tendría que ir haciendo más aportaciones a su posición en renta fija y traspasando parte de los activos ganados en renta variable para que mantenga el capital.

Por ejemplo, en los siguientes 5 años, este mismo inversor debería empezar con 31.277 euros invertidos en renta variable, que ya serían el 80% de su cartera) y 7.820 en renta fija.

De esa forma, poco a poco, el inversor va traspasando una parte del dinero ganado en los activos más rentables (renta variable) a los activos más conservadores (renta fija) para proteger lo ganado.

Pero ¿cómo invertir según tu edad?Ahora que ya te he contado técnicas y la importancia de cómo invertir según tus objetivos entonces sí, ya puedo meterme a fondo en cómo invertir según tu edad.

¿Cómo invertir a los 20 años?Si tienes 20 años, o estás dentro de la década de los 20, deberías tener bastante renta variable en tu inversión, según la regla que te acabo de contar. Con tanto tiempo por delante para generar un gran patrimonio, la bolsa se convertirá en tu mejor amiga porque se trata de la inversión más rentable en los largos plazos.

Una cartera basada en renta variable, con aportaciones frecuentes y la magia del interés compuesto van a hacer que consigas grandes resultados a lo largo de los años.

Mira, te lo explico con un ejemplo, para que veas todo lo que puedes conseguir con poco dinero, pero con un buen plan. Seguramente sea una etapa de tu vida en la que no cobres mucho, es normal. Pero si consigues ahorrar 150 euros al mes y los metes en un fondo indexado al cabo de cinco años tendrás 12.088 euros (tomando como referencia la rentabilidad histórica del S&P 500).

Yo sé que quizá esos 12.088 euros te sepan a poco. Pero, ¿y si te digo que si haces eso durante 20 años podrías llegar a los 198.494 euros? Y eso, solo con invertir 150 euros al mes.

¿Y sabes lo mejor? Que si sigues haciendo lo mismo durante 30 años, cuando estés en la década de los 50 ya tendrás más de 552.000 euros. Vamos que podrías conseguir la libertad financiera bastantes años antes de jubilarte.

Como invertir a los 30 añosSi tienes 30 años, como todavía sigues teniendo mucho tiempo por delante hasta que tu jubiles, tu inversión también tendría que tener como actriz protagonista a la bolsa.

Además, a los 30 seguro que ya llevas tiempo trabajando y tienes un cierto ahorro y puede que incluso estés cobrando más que a los 20. Es un escenario perfecto para comenzar tu camino como inversor.

Si vuelvo a sacar la calculadora de interés compuesto, te diría que con aportaciones anuales de solo 2.500 euros (unos 208 euros al mes) y un ahorro inicial de 3.000 euros, en 25 años tendrías más de 300.000 euros y a los 60 superarías los 500.000 (este calculo está hecho teniendo en cuenta la rentabilidad histórica del S&P 500). Todo eso sin subir el volumen de lo invertido, que si lo subes…

Como invertir a los 40 añosSi tienes 40 años y quieres empezar a invertir quizá te surja la duda de si estás llegando tarde a esto. Pues déjame decirte que no. Nunca es tarde, esa es la verdad.

En esta década el escenario ya es diferente al de los 20 y al de los 30 (en todos los sentidos). La renta variable también tendrías que seguir siendo tu gran apuesta inversora, pero la renta fija ya debería de ir cogiendo un poquito de peso, ¿para qué? bueno para ir preservando parte del ahorro que ya has conseguido.

En cualquier caso, imaginemos que tienes un colchón de 20.000 euros ahorrados y que todos los meses estás consiguiendo ahorrar 350 euros. Con una cartera con un perfil de riesgo más moderado, que aporte una rentabilidad anualizada del 8%, a los 60 años tendrías más de 300.000 euros, ¿a qué no está mal?

Como invertir a los 50 añosSi tienes 50 años y quieres empezar a invertir, te digo lo mismo: tampoco llegas tarde. Ya tienes tu casa, tus hijos requieren menos gasto, tu sueldo es ahora más alto que en las décadas anteriores y el ahorro sobre el que te sientas es más elevado. Ahora que ya te queda poco para retirarte laboralmente, piensas más en la jubilación.

Pues bien, aquí quizá sería demasiado arriesgado irse con un ‘all in’ a la renta variable. Pero siempre están las carteras de perfil moderado que nos pueden dar un 6% analizado teniendo más peso en renta fija para mantener parte del ahorro que ya tenemos.

Por eso, vuelvo a dibujarte un escenario en el que el ahorro quizá ya sea de 50.000 euros y puedas hacer unas aportaciones anuales de 6.000 euros, con eso vas a llegar a los 65 años con más de 267.000 euros. Es una cantidad perfecta para mantenerla invertida e ir sacando cantidades anuales para complementar tu pensión pública.

Como invertir a los 60 añosSi tienes 60 años y te preguntas cómo invertir, tengo una respuesta para ti: renta fija como activo principal y renta variable para ponerle el picante y conseguir más rentabilidad. Aquí lo importante será proteger tus ahorros de la quema de la inflación y conseguir hacerlos crecer sin demasiado riesgo.

Con un mayor peso en la renta fija que en la variable, se puede conseguir una cartera del 4,5% o 5% anualizado. Además, en esta edad el ahorro tiende a ser mucho mayor y los gastos mensuales seguramente se hayan reducido considerablemente.

Imaginemos que ya tienes un ahorro de unos 80.000 euros y generas un ahorro anual de 8.000 euros. Si eso lo dejases parado en tu banco, ibas a perder un 2% cada año. Sin embargo, cuando te jubiles a los 65 años podrías tener más de 145.000 euros. Ideal para ir sacando dinero progresivamente y mantener el resto invertido.

Como invertir a los 70 añosSi tienes 70 años y quieres invertir el dinero que has conseguido guardar durante toda tu vida, entonces la renta fija será tu gran amiga para conseguir que no pierda valor por la inflación y que, además, te de un poquito más.

Con esa premisa, entonces tendríamos que irnos a una cartera conservadora que nos proteja de la inflación y que nos dé un pequeño rendimiento. Un objetivo del 3% anualizado está muy bien y es realista.

Quizá tu ahorro aquí sea muy elevado, quizá hayas vendido alguna propiedad y te sientes sobre más de 100.000 euros en el banco. No necesitas hacer aportaciones, solo proteger ese dinero porque si no lo haces, en 10 años habrías perdido más de 18.000 euros por culpa de la inflación. Sin embargo, con una cartera del 3% conseguirías un total de casi 135.000 euros.

Como invertir a los 80 añosSi tienes 80 años y quieres invertir tus ahorros, lo más importante es protegerte para tener dinero disponible y para conseguir dejar un legado. La inflación será tu peor enemiga, así que habría que buscar inversiones seguras en las que el riesgo de perder dinero sea bajo, pero que consigan salvar la inflación.

Con una cartera del 2,5% se conseguiría el objetivo. Si los ahorros de toda tu vida son de 250.000 euros, en solo cinco años habrías perdido más de 25.000 euros por culpa de la inflación. Sin embargo, en una cartera con ese retorno tendrías 289.000 euros a los 85 años.

Inversión por objetivosHasta ahora, hemos hablado de un único objetivo a la hora de invertir según la edad: la jubilación o la libertad financiera. Sin embargo, como te he dicho al principio, una misma persona puede invertir con diferentes propósitos.

En función de la meta, y de la edad, hay que invertir de una o de otra forma. Por ejemplo, si tienes 22 años y tu idea es adquirir una vivienda a los 30 años no te sirve la regla 120. Por eso, te voy a dar algunas ideas en función de estos objetivos para que sepas más cosas que van más allá de cómo invertir según tu edad.

Si tu objetivo de inversión se enfoca en el corto plazo, el abanico de inversiones se reduce mucho. Tenemos que eliminar de esta ecuación a la renta variable porque la probabilidad de que pierdas dinero en este plazo es superior al 40%. Por eso, si necesitas recuperar tu ahorro pronto no sería la mejor opción porque puedes perder una parte importante.

Como hemos sacado a la bolsa de esta ecuación entonces, ¿qué nos queda? Pues opciones como los fondos monetarios, el oro, las cuentas remuneradas o los depósitos. Son productos más seguros que nos pueden generar entre un 1% y un 3% (en el caso del oro puede que más, pero también tiene un mayor riesgo).

Pero, sobre todo, en este objetivo de corto plazo lo que debe primar es no perder dinero porque necesitamos recuperarlo en solo unos meses.

Inversión por objetivos de medio plazo (entre 1 y 5 años)

Inversión por objetivos de medio plazo (entre 1 y 5 años)Aquí el plazo se amplía y también las posibilidades. Como hay un mayor margen temporal ya podrás apostar un porcentaje de tu cartera en la bolsa. Si tomamos la filosofía de la regla 120 que te conté antes, los primeros años puedes tener un mayor peso en bolsa e irlo reduciendo poco a poco.

Eso sí, tienes que tener claro que como el plazo sigue siendo corto, el interés compuesto hará poco efecto y tu objetivo debe centrarse en que no pierdas el dinero invertido.

Inversión por objetivos de largo plazo (más de cinco años)Si ya nos vamos a un objetivo superior a los cinco años, podemos respirar más tranquilos. Aquí puedes elegir la renta variable en mayor medida. Debes recordar siempre que en la bolsa cuanto mayor sea el periodo de tiempo en el que estés invertido, menor será el riesgo de que pierdas dinero.

Por ejemplo, en el ejemplo que puse de alguien que tiene 22 años y ahorra e invierte para comprar una casa a los 30 años. Puede empezar con una inversión del 100% en bolsa y bajar un 10% cada año hasta que llegue a los 30.

Invertir para generar una renta periódicaPara poder generar rentas o conseguir la libertad financiera es el objetivo y el sueño de muchas personas, pero debes trabajar en él para que deje de ser un sueño y sea una realidad.

No es fácil, ni un destino de corto plazo. Aquí las posibilidades para lograrlo son muchas. Pero, una de ellas, que está al acceso de todos a través de los mejores fondos indexados, es la de invertir en bolsa los primeros años para conseguir un patrimonio grande y después apostar por dividendos. Si tu idea es i

Si sacamos la calculadora de interés compuesto, de nuevo, podemos ver que una persona que invierta 6.000 euros al año durante 20 años en un fondo indexado de bolsa americana tendría 378.015 euros al final del periodo (según la rentabilidad histórica). Si ese dinero le mueve a otro fondo indexado de empresas que pagan dividendos, como el índice de los aristócratas del dividendo, pasaría lo siguiente:

Ese índice tiene una rentabilidad del 8,4% anualizadaDe ella, el 4% proviene del pago en dividendos¿Qué le pasaría al inversor? Pues que con esos 378.015, el primer año después de cambiar su estrategia, recibiría 15.120 euros en dividendos y su patrimonio total crecería hasta los 394.627 euros por la subida de las acciones. Así, el segundo año ya ganaría 15.758 por los dividendos.

Es una estrategia en la que los inversores de menos de 50 años pueden trabajar para conseguir una renta más o menos estable en el largo plazo.

ConclusiónComo te he contado, la edad influye mucho a la hora de invertir. Cuanto más jóvenes seamos, más riesgos podemos y debemos tomar para hacer crecer nuestro dinero lo máximo posible. Ya has visto que si empezases a los 20 años con 55 podrías tener hasta un millón de euros. Cómo invertir según tu edad es un criterio fundamental para construir una estrategia que te lleve al éxito.

El largo plazo siempre paga e invertir es una necesidad para tener un futuro mejor, pero sobre todo para que la maldita inflación no te robe de forma silenciosa cada año que pasa. Debes protegerte de ella tengas la edad que tengas.

Te dejo por aquí otros artículos para seguir leyendo:

Mi opinión sobre Indexa CapitalMi invitación a Indexa CapitalComparativa Indexa Capital vs MyinvestorMi opinión sobre MyinvestorMi cartera de fondos indexadosUn abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.