Renta fija: qué es y cómo funciona

Renta fija: qué es y cómo funciona de verdad

Cuando hablamos de estrategias de inversión, uno de los conceptos que suele aparecer es renta fija. Para muchos puede sonar como algo raro o algo técnico, pero en realidad es una de las herramientas más tradicionales y utilizadas de invertir para proteger el patrimonio. En otras palabras, para inversiones conservadoras.

En este artículo exploraremos qué es la renta fija, sus tipos, cómo funciona y por qué es interesante utilizarla en ella en algunas estrategias de inversión.

¿Qué es la renta fija?

¿Qué es la renta fija?La renta fija es un tipo de activo en el que prestas dinero a un gobierno, empresa o institución a cambio de un interés y, al final de un tiempo acordado, recuperar el dinero prestado inicialmente.

En otras palabras, invertir en renta fija es invertir en deuda. Así de sencillo.

En otras palabras, invertir en renta fija es invertir en deuda. Así de sencillo.

A diferencia de la renta variable, donde los rendimientos dependen del comportamiento de una acción o activo (¡y por eso son impredecibles!), la renta fija permite saber de antemano la cantidad de intereses que vas a recibir y el plazo de la inversión (cuándo vas a recuperar el dinero). Esto la convierte en una buena opción para quienes buscan predictibilidad, estabilidad y a veces un flujo de ingresos regulares.

Sin embargo, a pesar de su nombre, la renta fija no está completamente libre ni de riesgos ni de variaciones. Factores como las fluctuaciones de los tipos de interés, la inflación o la solvencia del emisor pueden afectar su riesgo y su rentabilidad.

De hecho, la renta fija solo es fija si compras un bono y lo mantienes hasta el final del plazo de emisión. Si lo vendes, antes, puedes llegar a perder dinero. Por eso los fondos de renta fija pueden estar en negativo. No te preocupes, que más adelante te lo explico en detalle.

Tipos de renta fija

Tipos de renta fijaHay diferentes tipos de renta fija dependiendo de quién la emita y las características de la inversión. Estos son algunos de los más conocidos:

Bonos gubernamentales: emitidos por gobiernos de países, son considerados normalmente de bajo riesgo, ya que están respaldados por la capacidad del gobierno de recaudar impuestos o emitir moneda, aunque todo depende de la solvencia del país.Un ejemplo serían los bonos del Tesoro de Estados Unidos, letras del Tesoro o bonos del estado en España. Según la solvencia del país en cuestión, la inversión será más o menos arriesgada: no es lo mismo invertir en deuda alemana que en deuda de Guinea Ecuatorial.

Bonos corporativos: emitidos por empresas para financiar sus actividades o expansiones. Ofrecen mayores rendimientos que los bonos gubernamentales, pero también tienen un mayor riesgo de impago. La solvencia de la compañía es clave.

Deuda supranacional: emitida por organizaciones internacionales como el Banco Mundial o el Fondo Monetario Internacional (FMI). Suelen tener calificaciones crediticias altas y riesgos más bajos.

Bonos municipales: emitidos por gobiernos locales o regionales para financiar proyectos específicos, como infraestructura o educación. En algunos países, los intereses pueden tener ventajas fiscales.

Bonos convertibles: estos son bonos corporativos que ofrecen la opción de convertirlos en acciones de la empresa emisora en lugar de recibir el capital al vencimiento.

Letras y pagarés: instrumentos a corto plazo (menos de un año) que suelen ser emitidos por gobiernos o empresas para cubrir necesidades de liquidez.

¿Cómo funcionan los bonos?

¿Cómo funcionan los bonos?Un bono es un ejemplo clásico de renta fija. Imagina que un gobierno necesita financiar un proyecto de infraestructura y decide emitir bonos.

Un bono tiene varios componentes clave:

Valor nominal: Es el monto que el emisor promete devolver al vencimiento y que es la inversión mínima que debes hacer. La inversión en deuda pública no permite comprar fracciones de bonos.Cupón: Es el interés anual que recibirás como inversor. Por ejemplo, un bono con un cupón del 4% y un valor nominal de 1.000 € pagará 40 € al año.

Plazo: Es el tiempo hasta que el bono venza y el emisor te devuelva el capital.

Precio de mercado: Aunque el bono tiene un valor nominal fijo, su precio puede fluctuar en función de los tipos de interés y la demanda del mercado. Esto solo aplica si quieres vender tu bono en el mercado secundario de deuda (ahora te lo explico mejor).

Con esta información el inversor ya puede evaluar las condiciones y posibles ganancias de su operación.

Frente a los bonos que pagan cupones. Las emisiones de deuda a más corto plazo, como las Letras del Tesoro, se emiten a descuento. ¿Y esto qué quiere decir?

Este ejemplo con una Letra a 12 meses te ayudará a entenderlo. Cada letra tiene un valor nominal de 1.000 €, eso es lo que te devolverán después de 12 meses. Lo que tú pagas o aportas son esos 1.000 € menos la rentabilidad prometida. Si es de un 4%, tú aportas 960€ y recibes 1.000 € a vencimiento. -FIN CAJA–

Cuando compras un bono, básicamente le estás prestando dinero a ese gobierno, quien a cambio te paga un interés (llamado “cupón”) de manera periódica hasta que el bono venza y te devuelvan el dinero invertido.

El estado o la empresa de turno te irá pagando los bonos hasta el final. ¿Y si necesitas recuperar tu inversión antes? Ahí es donde entra en juego el mercado secundario de deuda y es en ese momento en el que la renta fija deja de ser fija.

¿Qué pasa si quieres vender el bono antes de tiempo?En ese caso tendrás que acudir al mercado secundario de deuda, que es un mercado donde puedes vender ese bono, siempre que encuentres un comprador.

El mercado primario es donde se emite por primera vez la deuda y en secundario, donde se negocia la deuda ya emitida.

El mercado primario es donde se emite por primera vez la deuda y en secundario, donde se negocia la deuda ya emitida.

El problema es que el valor de tu bono en el mercado secundario puede ser inferior al que pagaste por él. En otras palabras, que puedes no llegar a recuperar tu dinero.

El problema es que el valor de tu bono en el mercado secundario puede ser inferior al que pagaste por él. En otras palabras, que puedes no llegar a recuperar tu dinero.

Los precios de los bonos (y, por lo tanto, de los fondos de renta fija) pueden fluctuar en el mercado. Esto ocurre principalmente debido a cambios en los tipos de interés. Y es que, existe una relación inversa entre tipos de interés y precios de los bonos

El tipo de interés (lo que pagas por pedir dinero o lo que recibes por ahorrar) fluctúa por muchas razones: la inflación, el crecimiento económico, la oferta y demanda de crédito, y las decisiones de los bancos centrales.

Cuando los tipos de interés suben, los precios de los bonos existentes bajan, y al revés.

Cuando los tipos de interés suben, los precios de los bonos existentes bajan, y al revés.

¿Por qué ocurre esto? Es una cuestión bastante lógica. Si tienes un bono que paga un cupón concreto y los tipos de interés suben, los nuevos bonos serán más atractivos, lo que hará que el precio del bono existente baje.

Por ejemplo, si compras un bono a 1.000 € con un cupón del 4% y los tipos de interés suben al 5%, el valor de tu bono puede caer a, digamos, 950 €, ya que los inversores buscarán bonos más rentables y habrá menos demanda por tu bono en el mercado.

Estos cambios afectan al valor de todos los bonos, pero los bonos con plazos más largos son más sensibles a las variaciones en los tipos de interés, mientras que los de corto plazo tienden a ser más estables.

Cómo invertir en renta fija

Cómo invertir en renta fijaHay dos formas básicas de invertir en renta fija:

Comprar directamente bonosInvertir a través de fondos de inversiónDe las dos opciones, la segunda es la más habitual por una simple cuestión de accesibilidad y de liquidez.

Invertir en renta fija comprando deuda

Invertir en renta fija comprando deudaEsta es la forma más directa de invertir en renta fija, pero no por ello la mejor.

Los handicaps de esta opción son:

No siempre es fácil acceder a emisiones directas de deuda, aunque cada vez hay más plataformas que lo permiten como Trade Republic, DEGIRO o Interactive Brokers. También bancos como Renta 4 o Caixabank.

No siempre es fácil acceder a emisiones directas de deuda, aunque cada vez hay más plataformas que lo permiten como Trade Republic, DEGIRO o Interactive Brokers. También bancos como Renta 4 o Caixabank.

Es todavía más difícil venderlas antes de tiempo porque no todos los brókeres dan acceso al mercado secundario.

Esto hace que sea una inversión poco líquida.

Hay costes de emisión.

Las ventajas de comprar bonos directamente son:

Tienes todos los datos de la operación: sabes lo que vas a ganar cada año y cuándo recuperarás el dinero.

Tienes todos los datos de la operación: sabes lo que vas a ganar cada año y cuándo recuperarás el dinero.

Si haces esto, el precio del bono no se verá afectado por lo que pase en el mercado secundario.

Invertir en renta fija a través de fondos

Invertir en renta fija a través de fondosLos fondos de inversión especializados en renta fija son la forma óptima de invertir en este activo. ¿Por qué? Aquí hay algunas razones:

Diversificación: comprar un solo bono o letra implica riesgo, especialmente si la entidad emisora tiene problemas financieros. Un fondo de renta fija invierte en múltiples bonos, reduciendo el riesgo de impago. Cantidades mínimas más bajas: comprar bonos directamente puede requerir grandes inversiones iniciales, mientras que los fondos suelen tener barreras de entrada más accesibles. Mayor liquidez: los fondos suelen ser más líquidos que los bonos individuales, lo que facilita comprar o vender tus participaciones cuando lo necesites.Y sobre todo ¡simplicidad! Esto es algo que yo personalmente valoro mucho: hacer las cosas más sencillas te permite dedicarte a otras cosas más importantes en la vida  .

.

¿Qué es la liquidez de una inversión y por qué es importante?

¿Qué es la liquidez de una inversión y por qué es importante?

La liquidez de una inversión es una medida de cómo de fácil y rápido puedes convertir una inversión en dinero en efectivo sin perder mucho valor en el proceso.

En otras palabras, es la capacidad de comprar o “deshacerte” de tu inversión cuando lo necesites, ya sea para cubrir una emergencia, aprovechar una oportunidad de inversión o simplemente porque quieras el dinero para gastarlo en lo que sea.

Por ejemplo, comprar y vender una acción de una empresa en el mercado es cuestión de hacer un par de clicks en el ordenador mientras el mercado está abierto. Por otro lado, vender un piso cuesta de semanas a meses entre la búsqueda de comprador y todo el papeleo necesario.

En definitiva, la liquidez es un factor clave a considerar al invertir, ya que determina si podrás acceder a tu dinero en caso de una situación inesperada o si podrías quedar “atrapado” en una inversión que no puedes vender justo cuando más lo necesitas.

La parte negativa tiene que ver con el funcionamiento de los fondos de renta fija, con los que tu inversión fluctuará salvo que se trate de un fondo monetario.

La razón es muy sencilla. Al invertir en un fondo de renta fija, lo que haces es comprar participaciones del fondo. Y el valor de esas participaciones depende del precio de los bonos en los que haya invertido el fondo, que varía a según su valor en el mercado secundario.

En resumen, que por mucho que el fondo sea de renta fija, su rentabilidad ni es fija ni está asegurada.

Ese es el handicap de invertir en renta fija a través de fondos y, aun así, sigue siendo la mejor opción para la mayoría.

Los riesgos de la renta fija

Los riesgos de la renta fijaA estas alturas seguro que ya lo tienes claro: aunque normalmente se considera una inversión más segura que la renta variable, también tiene riesgos. Es bueno conocerlos antes de lanzarse a invertir en ellos.

1⃣ Riesgo de impago. Esto ocurre si quien emitió el bono (como una empresa o un gobierno) tiene problemas financieros y no puede pagar los intereses o devolver el capital al vencimiento. Este riesgo es mayor con emisores que tienen una calificación crediticia baja.

2⃣ Riesgo de tipo de interés. Esto significa que si los tipos de interés suben, el valor de los bonos que ya tienes puede bajar. Si necesitas vender tus bonos antes de que venzan, podrías terminar con menos dinero del que invertiste.

3⃣ Riesgo de inflación. La inflación puede hacer que el dinero que recibes de intereses y el capital que recuperas al final valgan menos en términos de poder adquisitivo. Es decir, aunque recibas la misma cantidad de dinero, este podría comprar menos cosas por el aumento de precios.

4⃣ Riesgo de tipo de cambio. Se activa si inviertes en bonos en otra moneda (por ejemplo inviertes en bonos del Tesoro de Estados Unidos en dólares americanos). Las fluctuaciones en el valor de las monedas pueden afectar el valor de tus rendimientos y del capital invertido. Si la moneda extranjera pierde valor frente a la tuya, podrías perder parte de tu inversión.

La importancia de la renta fija en tu estrategia de inversión

La importancia de la renta fija en tu estrategia de inversiónIncluir la renta fija en tus inversiones es una buena forma de equilibrar riesgos y proteger tu capital. Aunque muchas veces se subestima frente a la renta variable, la renta fija tiene un papel esencial en cualquier cartera bien estructurada. ¿Qué aporta la renta fija a tu inversión?

Una de las principales razones para considerar la renta fija es su estabilidad relativa frente a la volatilidad de la renta variable.

Aunque en tiempos de bonanza económica el rendimiento de la renta fija es normalmente muy bajo, en momentos de crisis económica o incertidumbre, los bonos (¡especialmente los gubernamentales!) son percibidos como refugios.

Durante la crisis del 2008, por ejemplo, los mercados de acciones globales cayeron enormemente, pero los bonos gubernamentales protegieron el capital de muchos inversores. Igual ocurrió durante el COVID.

Esta capacidad de resistir turbulencias económicas convierte a la renta fija en una herramienta crucial para preservar el patrimonio y reducir el pánico en los inversores.

Al final, la renta fija ejerce de contrapunto a la renta variable y sirve para diversificar tu cartera de inversión con activos descorrelacionados. Es decir, activos que se comportan de forma diferente ante el mismo estímulo.

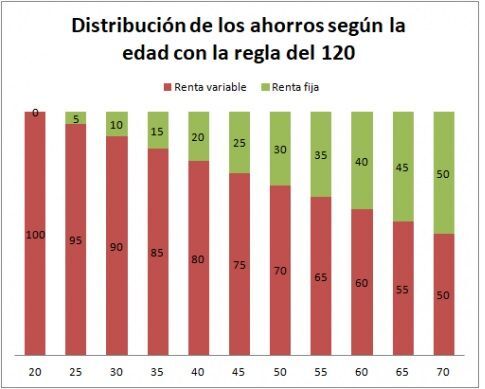

Distribución de cartera: cómo combinar renta fija y renta variable según la edad

Distribución de cartera: cómo combinar renta fija y renta variable según la edadUna de las estrategias más comunes en la inversión es ajustar la proporción de renta fija y renta variable en tu cartera según tu edad.

La lógica detrás de esta recomendación es sencilla: cuando eres joven, puedes asumir más riesgos porque tienes tiempo para recuperarte de las posibles caídas del mercado. Sin embargo, a medida que te acercas a la vejez o la jubilación, la prioridad pasa de hacer crecer tu patrimonio a protegerlo.

Cuando estás comenzando tu carrera inversora, digamos entre los 20 y los 35 años, el horizonte de inversión es muy largo. Esto permite aprovechar el potencial de crecimiento de la renta variable. Las acciones, aunque más volátiles, suelen generar rendimientos más altos a lo largo del tiempo.

Por eso, en esta etapa, la mayor parte de las carteras suelen estar en renta variable, dejando un pequeño porcentaje en renta fija como un colchón de estabilidad. Este enfoque da la oportunidad de aprovechar el interés compuesto y así incrementar fuertemente tu patrimonio en el largo plazo.

En la mediana edad, normalmente entre los 35 y los 50 años, la estrategia suele evolucionar porque la vida familiar y laboral cambian. Aunque buscas crecimiento, las responsabilidades financieras como una hipoteca, los estudios de tus hijos o el ahorro para la jubilación hacen que las caídas bruscas del mercado te expongan a más riesgo y a veces sean más difíciles de soportar. A lo largo de este periodo de la vida es habitual equilibrar la cartera, asignando una proporción algo mayor a la renta fija para reducir la volatilidad y proteger parte de tu capital que ya has acumulado durante los años previos.

Al acercarte a los 50 o 60 años, la estabilidad y la protección del dinero se convierten en la prioridad principal. Ahora estás más cerca de la jubilación y es importante proteger lo que has acumulado.

En esta fase, la renta fija suele ocupar un peso más fuerte de la cartera, protegiendo frente a posibles correcciones del mercado, que pueden llegar en el peor momento: justo en el momento de la jubilación.

Finalmente, durante la jubilación, la estrategia suele cambiar de nuevo. En esta etapa, la mayoría de la cartera suele estar en renta fija para garantizar la estabilidad. Sin embargo, no conviene eliminar por completo la renta variable, ya que una pequeña exposición a acciones puede ayudarte a mantener cierta rentabilidad a largo plazo, especialmente en tiempos de alta inflación.

Muchos roboadvisors aplican esta lógica a su perfilado de usuarios. Por ejemplo, Indexa Capital tiene en cuenta la edad para ajustar la capacidad de asumir riesgos, de manera que no te recomendará una cartera agresiva si tienes 50 años.

Una forma de ajustar este riesgo por cuenta es mediante la fórmula del 120, que consiste en restar a 120 tu edad y ese será el porcentaje de renta variable que tengas que incluir en tu cartera. Así, una persona con 40 años invertirá un 80% (120-40=80) en renta variable y un 20% (el resto) en renta fija.

Ese método es una aproximación que te ayudará a entender la relación entre renta fija y variable al invertir y construir tu cartera.

¿Cómo lo hago yo? Inversión automatizadaYa sabes que siempre me gusta contar cómo gestiono mis inversiones para que lo que escribo no sea información puramente teórica que comparto contigo.

En mi caso, utilizo Indexa Capital, uno de los mejores roboadvisors, que simplifica completamente la gestión de mi cartera de inversión.

Este servicio automatizado no solo me permite invertir de manera eficiente, sino que también me da la posibilidad de ajustar la distribución entre renta fija y renta variable según mis preferencias o necesidades en cada etapa de mi vida.

Una de las cosas que más me gusta de Indexa Capital es la facilidad con la que puedo configurar mi estrategia. Si quiero una cartera más agresiva, puedo escoger un perfil con una mayor proporción de renta variable y si prefiero más estabilidad, incremento el porcentaje de renta fija cambiando de perfil de inversión.

En mi caso, por mi edad y apetito al riesgo, tengo el perfil 10 de 10, que es el que más porcentaje de renta variable tiene. En este caso es un 90% renta variable y 10% renta fija.

Pero lo mejor de todo es que Indexa Capital se encarga del rebalanceo automático. Esto significa que no tengo que preocuparme si, por las fluctuaciones del mercado, mi cartera empieza a desviarse de la distribución original.

Pero lo mejor de todo es que Indexa Capital se encarga del rebalanceo automático. Esto significa que no tengo que preocuparme si, por las fluctuaciones del mercado, mi cartera empieza a desviarse de la distribución original.

Por ejemplo, en mi caso, si inicialmente tengo ese 90% en renta variable y 10% en renta fija, pero las acciones suben mucho durante el año y terminan representando el 98%, Indexa ajusta automáticamente la proporción, haciendo traspasos entre fondos para volver al equilibrio.

Este proceso no solo mantiene la estrategia alineada con mis objetivos, sino que también está optimizado fiscalmente (las operaciones de traspaso de fondos no pagan impuestos).

Este enfoque automatizado elimina el estrés y la necesidad de estar pendiente de los mercados o haciendo ajustes manuales a mi cartera.

Si quieres saber más sobre Indexa y mi forma de invertir con ellos, puedes ver aquí mi análisis de Indexa Capital.

Conclusión

ConclusiónComo hemos visto, la renta fija sigue siendo una pieza clave en la estrategia de inversión de muchas personas. Ofrece estabilidad, protección y diversificación en una cartera, pero también es importante saber que no está libre de riesgos.

Entender cómo funcionan los bonos y cómo se comportan frente a cambios en los tipos de interés es esencial para tomar buenas decisiones. Además, invertir a través de fondos puede ser una forma eficiente de acceder a la renta fija, gracias a la diversificación, la liquidez y la facilidad que ofrecen estos vehículos de inversión.

La clave es comprender que la renta fija puede ser una herramienta valiosa para alcanzar tus objetivos financieros, especialmente si buscas equilibrar el riesgo y la rentabilidad de tu cartera a lo largo de los años de vida inversora.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.