Finizens: Análisis + Mi Opinión + GuÃa Completa 2024

Finizens es un clásico en el sector de los roboadvisors y también uno de los gestores automatizados más grandes por volumen de gestión.

Estamos ante un roboadvisor puro que ofrece cuatro productos indexados: planes de inversión (su producto estrella de cartera de fondos de inversión), planes de pensiones, planes de ahorro y planes de niños. Todas sus carteras incluyen una elevada diversificación, llegando a incluir, como elementos diferenciadores además de renta fija y renta variable tradicional, fondos indexados de global small caps o empresas de pequeña capitalización de bienes reales (âREITsâ que invierten en el mercado inmobiliario global y de oro fÃsico.

En las siguientes lÃneas analizaré la oferta de Finizens, sus condiciones, la composición de esas carteras y los costes y comisiones y su operativa en general..

Qué es Finizens

Qué es FinizensFinizens es un roboadvisor fundado por Axon Partners Group en 2015 y que tiene como accionistas institucionales a Caser Seguros, la Mutualidad de la AbogacÃa y la Mutualidad de Ingenieros.

Eso sÃ, la compañÃa es completamente independiente de sus socios y su cara visible es su CEO y Co-fundador, Giorgio Semenzato.

El roboadvisor ofrece un modelo de inversión indexada globalmente diversificada con las que suma más de 20.000 clientes en todo el paÃs. Como empresa, Finizens logró un hito en el primer semestre del año 2023: obtener un beneficio bruto de explotación o Ebitda positivo de 78.000 â¬.

El Ebitda es el beneficio de una empresa sin contar con el impacto de los impuestos, intereses de la deuda, depreciaciones y de recuperación de la inversión. Indica si la empresa ingresa más de lo que gasta para mantener el negocio.

El Ebitda es el beneficio de una empresa sin contar con el impacto de los impuestos, intereses de la deuda, depreciaciones y de recuperación de la inversión. Indica si la empresa ingresa más de lo que gasta para mantener el negocio.

Los resultados son el reflejo del aumento de clientes y del patrimonio gestionado, que ha crecido un 126% en los últimos tres años hasta los 357 millones de euros.

¿Es seguro Finizens?

¿Es seguro Finizens?Absolutamente. La compañÃa está registrada en la Comisión Nacional del Mercado de Valores (CNMV) como agencia de valores con el número 267.

Está adscrita al Fondo de GarantÃa de Depósitos (FGD) y al Fondo de GarantÃa de Inversiones (FOGAIN) que cubren con hasta 100.000 ⬠el dinero de los inversores.

Finizens además es una compañÃa auditada a nivel contable y normativo por parte de firmas prestigiosas a nivel internacional como Ernst & Young (EY) y Garrigues, siendo una empresa totalmente fiable.

¿Qué ofrece Finizens?

¿Qué ofrece Finizens?La oferta de Finizens es muy sencilla, pero a la vez muy completa: indexación global y de bajo coste a través de 4 productos de inversión diferentes.

Estas son las cuatro opciones que encontrarás:

Plan de inversión indexado, que son sus carteras de fondos indexados. Se trata de un total de 6 carteras, tras el lanzamiento de una que invierte el 100% en renta variable.Plan de pensiones indexados, que son planes de pensiones, pero centrados en inversión indexada, por lo que son más convenientes que los tradicionales. En total cuenta con 5 planes diferentes.Plan de ahorro, que son seguros de ahorro en formato Unit Linked. Al final, los planes de ahorro también invierten en una cartera de fondos indexados, solo que con un formato asegurador.Plan de niños, igual que el plan de ahorro indexado pero destinado para los más pequeños. Plan de InversiónPlan de pensionesPlan de Ahorro / Niños ActivosFondos IndexadosETFsETFs MÃnimo inicial 1.000 â¬50 â¬50 ⬠Comisión de gestión0,41% (baja cada año)0,40%0,69% Comisión media de los fondos0,10%0,08%0,1% Comisión de custodia 0,12%0,05% Costes total máximo0,62%0,55%0,80% Número de carteras655 Link de AmigoINVITACIÃN

INVITACIÃN

INVITACIÃN

Plan de inversión: carteras de fondos indexados de Finizens

Plan de inversión: carteras de fondos indexados de FinizensSon el corazón del negocio de Finizens, la joya de la corona. Se trata de carteras de fondos indexados altamente diversificadas.

Número de carteras y composición

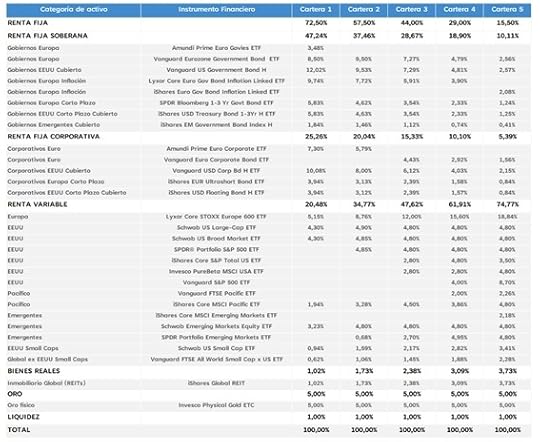

Número de carteras y composiciónFinizens trabaja con 6 planes de inversión o carteras de fondos indexados después de que mediados del año sumase una opción más a su oferta. La última incorporación es una cartera que invierte el 100% del capital en renta variable internacional , diseñada para los perfiles más agresivos (en realidad, el 99% porque un 1% del dinero se guarda en liquidez).

La principal caracterÃstica de las carteras indexadas de Finizens es la gran diversificación gracias a un mayor número de activos en cartera que complementan la renta fija y la renta variables con empresas de pequeña capitalización (global small caps), además de un porcentaje de inversión en bienes reales a través de un fondo indexado de REITS que invierte en el mercado inmobiliaria global. Añadir activos reales aporta un punto más de diversificación y, al estar más correlacionados con la inflación, pueden servir como activo refugio.

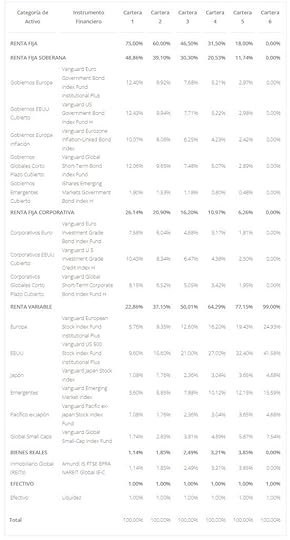

La distribución de los activos en las carteras es la siguiente:

CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaPorcentaje Reits 122,8%75,0%1,1% 237,1%60,0%1,8% 350,0%47,5%2,5% 464,3%31,5%3,2% 577,1%18,0%3,8% 6100%0%0% Todas las carteras incluyen un 1% en liquidezAdemás, la renta fija y renta variable también está diversificada geográficamente. Por ejemplo, en la parte de renta variable se invierten diferentes porcentajes en Estados Unidos, Europa,, paÃses emergentes, Japón y la zona del PacÃfico.

La distribución de cada activo depende de la cartera y del riesgo que asuman.

Ver distribución

Cuál es la inversión mÃnima con Finizens

Cuál es la inversión mÃnima con FinizensLa inversión mÃnima para las carteras indexadas es de 1.000 â¬, una cantidad a medio caballo entre los 150 ⬠de MyInvestor y los 2.000 ⬠de Indexa Capital.

A partir de ahÃ, las aportaciones periódicas no tienen ningún tipo de lÃmite ni mÃnimo. Eso sÃ, el dinero no se invertirá hasta que sumes por lo menos 300 ⬠en la cuenta.

Cómo funcionan las carteras y su rebalanceo

Cómo funcionan las carteras y su rebalanceo Finizens rebalancea sus carteras de forma automática mediante un algoritmo. El rebalanceo sirve para devolver la cartera a su distribución inicial y que mantenga asà el nivel de riesgo deseado.

Para que lo entiendas mejor, con el tiempo, es posible que un activo suba más que otro y que tenga un peso o porcentaje en la cartera mayor del deseado. El rebalanceo soluciona ese problema.

La operación se realiza por lo menos una vez al año o cuando el peso asignado a cada activo suba o baje un 20% respecto a su precio objetivo. Por ejemplo, si el objetivo es tener un 10% de bonos europeos en la cartera y de repente por una subida su peso es del 12%, Finizens rebalanceará de forma reactiva la cartera.

Estos rebalanceos no sirven tan solo para controlar el nivel de riesgo, sino que además aportan un extra de rentabilidad según demuestran numerosos estudios.

Comisiones y costes de Finizens

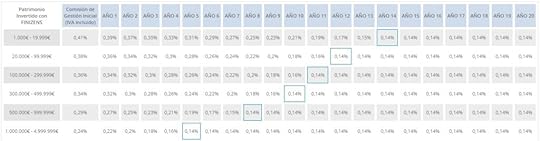

Comisiones y costes de FinizensLas comisiones son un elemento diferenciador de este roboadvisor. Finizens trabaja con un sistema de comisiones decrecientes único entre los roboadvisors. Es lo que ellos llaman el programa âTú por delanteâ.

Este programa reduce la comisión de gestión 0,02 puntos por cada año que mantengas tu inversión. AsÃ, hasta llegar a un mÃnimo de 0,14%. Lo que tardes en alcanzar esa cantidad mÃnima dependerá de tu punto de partida.

Y es que, las comisiones iniciales en Finizens dependen del capital invertido. Esto es lo que pagarás en función del tamaño de tu cartera.

Tamaño de la carteraComisión de Finizens De 1.000 ⬠a 20.000 â¬0,41% De 20.000 ⬠a 100.000 â¬0,38% De 100.000 ⬠a 300.000 â¬0,36% De 300.000 ⬠a 500.000 â¬0,34% De 500.000 ⬠a 1M â¬0,29% De 1M ⬠a 5M â¬0,24% Más de 5M â¬0,14% Con el programa "Tú pagas" la comisión se reduce 0,2 puntos al año hasta llegar a 0,14%Gracias al programa de comisiones decrecientes de Finizens, si inviertes menos de 20.000 euros, el primer año pagarás 0,41% en comisión de gestión, el segundo 0,39%, el tercer 0,37% y asà sucesivamente hasta llegar al mÃnimo de 0,14% en el año 15.

A la comisión de gestión se suman la comisión de depositaria que cobra Inversis . Esta comisión es del 0,12% para capitales inferiores a un millón de euros y de 0,06% para cantidades superiores.

Por último, también hay que sumar la comisión propia de los fondos de inversión del 0,09%.

Además de este programa de bajada de comisiones, Finizens también repercute cualquier mejora a los clientes mejorando sus costes. La última ha sido una bajada del 10% en los costes corrientes de la cartera tras haber obtenido la clase institucional Plus de Vanguard, la gestora creada por John Bogle.

AsÃ, este serÃa el resumen de los costes y comisiones por invertir con Finizens:

ComisiónCoste Comisión de gestión0,14% - 0,41% Comisión de custodia0,06% - 0,12% Comisión de los fondos0,09%Además de las comisiones tÃpicas, existe una comisión de 1 euro por retirada de capital cobrada por el banco custodio Inversis.

Según los cálculos de Finizens, las comisiones totales medias anuales a 10 años para una persona comenzando en menos de 20.000⬠será del 0,54% y del 0,46% a 20 años. Sin lugar a duda una gran iniciativa con comisiones totales de las más bajas del mercado.

Cuál es la rentabilidad de las carteras de Finizens

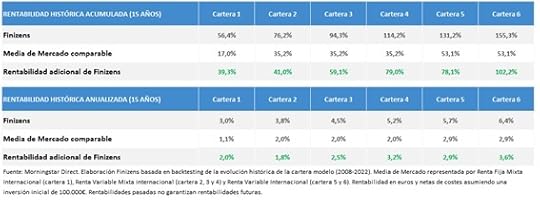

Cuál es la rentabilidad de las carteras de Finizens¿Es rentable invertir en Finizens? Desde su lanzamiento en el 2017, Finizens ha producido para sus inversores muy buenas rentabilidades netas para todos sus perfiles.

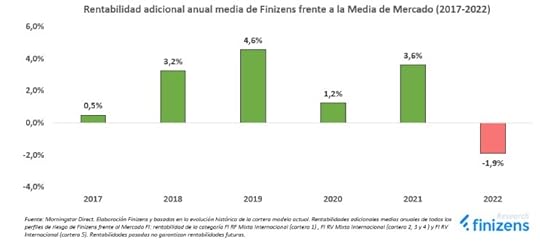

Además, las rentabilidades obtenidas por Finizens superan holgadamente a la media de mercado de fondos de inversión comparable, obteniendo una rentabilidad adicional frente al benchmark (barras verdes):

También, se aprecia que Finizens ha batido consistentemente a su benchmark prácticamente todos los años:

Este ha sido el desempeño de las carteras por año natural. En el caso de la cartera número 6, la más agresiva, los datos son simulaciones de mercado, porque se puso en marcha recientemente este año, eso sà con la composición actual.

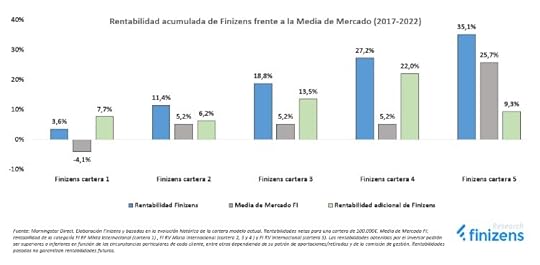

Sà además sumamos un periodo de simulación histórica (backtesting) a 15 años, los datos de rentabilidad y volatilidad son muy buenos sobre todo si los comparamos con la media de mercado:

Y los datos año a año:

Planes de pensiones de Finizens

Planes de pensiones de FinizensLos planes de pensiones de Finizens han sido galardonados en dos ocasiones como el mejor de España según Rankia.

El funcionamiento del plan de pensiones es similar al del plan de inversiones, pero con inversión en ETFs en lugar de fondos indexados.

¿Merece la pena indexar tu plan de pensiones? Aquà te respondo: Planes de pensiones indexados, por qué tengo uno.

Número de carteras y composiciónFinizens trabaja 5 carteras de planes de pensiones indexados que incluyen renta variable, renta fija e inversión en bienes reales con un ETF sobre REITs, y un ETC sobre Oro fÃsico, siendo esta última una de las diferencias con los planes de inversión.

CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaOro y Reits 120,48%72,50%6,02% 234,77%57,50%6,73% 347,62%44,0%7,38% 461,91%29,00%8,09% 574,77%15,50%8,73% Todas las carteras incluyen un 1% en liquidezLa otra es la distribución de activos, que es la siguiente:

Ver distribución Cuál es el mÃnimo de inversión en los planes de pensiones

Cuál es el mÃnimo de inversión en los planes de pensionesLa inversión mÃnima en el plan de pensiones es de 50 ⬠y la máxima de 1.500 euros al año, que es el lÃmite que la ley permite aportar a un plan de pensiones individual.

Comisiones de los planes de pensionesEl coste total es del 0,55%, muy por debajo de lo que cuesta un plan de pensiones al uso.

Estas comisiones se dividen entre:

Comisión Gestión: 0,40%Depositaria: 0,05%Gastos corrientes de los ETF: 0,08%Otros gastos: 0,02% Rentabilidad de los planes de pensiones de FinizensTodos los planes de Finizens están en positivo desde sus inicios. Si, además, sumamos un periodo de backtesting, esta serÃa su rentabilidad y volatilidad tras 15 años.

Estos muy buenos resultados de largo plazo cobran aún más sentido si los comparamos con la media de mercado de fondos de inversión en España, donde se aprecia un buen extra de rentabilidad (en verde):

Y este su desempeño año tras año.

Plan de Ahorro/Niños de Finizens

Plan de Ahorro/Niños de FinizensLos planes de ahorro de Finizens son en realidad un seguro de vida-ahorro o Unit Linked. SÃ, ya sé lo raro que suena, pero en realidad como Finizens invierte de la misma forma (indexación y diversificación global) en todos sus productos, los resultados obtenidos son muy parecidos a los obtenidos con su Plan de Inversión o Plan de Pensiones. Este también es el vehÃculo de los Planes para Niños de Finizens.

Invertir a través de un Unit Linked implica que la inversión no se puede traspasar a otro vehÃculo, como sà ocurre con las carteras de fondos y los planes de pensiones, pero también que podrás elegir quién lo hereda en caso de fallecimiento y que habrá una pequeña indemnización de 500 euros si falleces porque es un seguro de vida.

Además, al tratarse de un Unit Linked, tus ahorros estarán en una aseguradora. La escogida es Caser, que es quien efectivamente gestionará el plan siguiendo el modelo indexado de Finizens.

Por último, este plan de ahorro tiene un mÃnimo de inversión de tan solo 50 â¬, pero incluye aportaciones periódicas obligatorias de al menos 50 ⬠mensuales.

Puestos a escoger, el Plan de Inversión con un mÃnimo de 1.000⬠es una opción más sencilla para la mayorÃa de las personas.

Número de carteras y composiciónEl Plan de Ahorro trabaja con cinco carteras que invierten en ETFs. Su distribución es la misma que la de los planes de pensiones. Esto quiere decir que, junto con la renta variable y la renta fija, también invierten en oro y en el sector inmobiliario.

Esta es su distribución de activos:

CarteraPorcentaje de Renta VariablePorcentaje de Renta FijaOro y Reits 120,48%72,50%6,02% 234,77%57,50%6,73% 347,62%44,0%7,38% 461,91%29,00%8,09% 574,77%15,50%8,73% Todas las carteras incluyen un 1% en liquidezVer distribución Cuál es el mÃnimo de inversión

Cuál es el mÃnimo de inversiónLa inversión mÃnima es de 50 â¬. Al contratar el Plan de Ahorro hay que definir también la estrategia de aportaciones periódicas, que deben ser de por lo menos 50 ⬠al mes.

Comisiones del plan de ahorroEl esquema de comisiones del plan de ahorro es ligeramente distinto al del plan de inversión.

Finizens cobra un 0,49% como comisión por asesoramiento y comercialización y es Caser quien se lleva un 0,20% como comisión de gestión.

A estos se suman un 0,10% por el coste de los ETFs y un 0,01% por gastos de intermediación que se descuenta al realizar transacciones, es decir, cuando inviertes.

En total, el coste del plan de ahorro de Finizens es de 0,80% más el coste del seguro de vida, que se cobra anualmente y depende de tu edad.

Como ya habrás deducido, esto implica que una pequeña parte de tu dinero no se invierte, sino que se destina a pagar el seguro de vida del Unit Linked, pero esta cantidad es muy pequeña (menos de 1⬠al año para personas de menos de 47 años). Por eso, entre otras cosas, para alguien que disponga de más de 1.000 euros para invertir, te decÃa que esta fórmula de inversión es menos interesante que la cartera tradicional de fondos indexados.

Rentabilidad de los planes de ahorro de FinizensTodos los planes de ahorro están en positivo desde sus inicios. Si, además, sumamos un periodo de backtesting, esta serÃa su rentabilidad y volatilidad tras 15 años que hace Finizens de sus carteras:

Reemplazar la siguiente imagen:

Estos muy buenos resultados de largo plazo cobran aún más sentido si los comparamos con la media de mercado de fondos de inversión en España, donde se aprecia un buen extra de rentabilidad (en verde):

Y este es su desempeño año tras año:

Mi Opinión sobre Finizens

Mi Opinión sobre FinizensFinizens lleva muchos años en el sector y tiene una trayectoria que avala su trabajo. No ha parado de crecer desde que redujo su mÃnimo de inversión y puso en marcha su sistema de comisiones decrecientes.

Las ventajas de Finizens como roboadvisor son:

Plataforma 100% online.

Plataforma 100% online.

Inversión mÃnima muy asequible.

Comisiones muy bajas y, además, decrecientes.

Mayor diversificación independiente del capital invertido.

Cartera 100% renta variable.

Servicio de atención al cliente rápido y atento.

Roboadvisor 100% puro.

El único lunar serÃa el coste de 1 ⬠por transferencia al retirar dinero.

El único lunar serÃa el coste de 1 ⬠por transferencia al retirar dinero.

En resumen, una muy buena opción para empezar a invertir de forma indexada.

Qué opinan sus clientesMás allá de mi opinión, es importante saber qué opinan quienes ya tienen cuenta con Finizens. A juzgar por las opiniones en Trustpilot y en Google, los usuarios de la plataforma están satisfechos.

Su nota en Trustpilot es de 4,6 sobre un máximo de 5 con más de 1.500 reseñas. Los clientes destacan los resultados y la bajada de comisiones y la atención al cliente.

En Google suma un 4,8 sobre 5 con casi 800 reseñas, donde destacan también en rendimiento y la atención al cliente.

Comparativas de Finizens

Comparativas de FinizensSi quieres un análisis más completo, puedes ver los cara a cara de Finizens con los otros dos gigantes del mercado: Indexa Capital y MyInvestor

Comparativa Finizens vs MyInvestor

Comparativa Finizens vs MyInvestor

Comparativa Finizens vs Indexa Capital

Cómo abrir una cuenta con Finizens

Cómo abrir una cuenta con FinizensPara terminar, vamos a ver cómo crear tu cuenta en Finizens. El proceso es muy sencillo y 100% online. Sin embargo, si lo necesitas te llamarán para guiarte durante el mismo.

Todo empieza en su página web o app móvil.

Tras poner tu nombre y dirección de correo electrónico te harán cuatro preguntas sobre el patrimonio que tienes invertido.

Lo siguiente serán tus objetivos de inversión y el producto en el que quieres invertir con un total de 12 preguntas que determinarán tu perfil como inversor.

Tras asignarte una de sus carteras, podrás ver diferentes escenarios de rentabilidad en función de cuánto dinero inviertas inicialmente y tus aportaciones mensuales.

Lo siguiente será confirmar tu email y tu número de teléfono para pasar a rellenar todos los datos personales de la cuenta.

Por último, habrá que aceptar las condiciones, firmar el contrato y realizar la aportación inicial.