Los mayores errores a la hora de invertir en fondos indexados

Si has leído algunas de mis publicaciones anteriores ya sabes que una de mis formas favoritas de invertir es la inversión pasiva en fondos indexados. De hecho siempre digo que es la mejor forma de invertir para mí y para la mayoría de la población.

Por su simplicidad y bajos costes es una opción ganadora para mí, pero eso no quita que se puedan cometer errores a la hora de invertir en fondos indexados. El más habitual, y no quiero hacer demasiado spoiler, es empezar demasiado tarde.

Hasta yo, que empecé a invertir de forma indexada con 22 años, creo que descubrí demasiado tarde esta alternativa. Y ese no es el único fallo con los fondos indexados. Hay más.

Cada uno de estos cuestan costado tiempo y dinero y mi intención con este artículo es compartirlos contigo para que los evites y obtengas mejores resultados en el largo plazo.

¡Vamos a ello!

1. Ignorar las comisiones

1. Ignorar las comisionesLas comisiones en los fondos de inversión son un elemento fundamental que si se pasa por alto puede frenar tus rendimientos a lo largo del tiempo.

Al principio es normal pensar que no hay mucha diferencia entre una comisión del 0,8% y una del 1,4%, pero debido al efecto del interés compuesto, una diferencia de este tamaño puede tener un impacto muy importante en tus ganancias a largo plazo.

Si inviertes en fondos indexados, ya te aseguras que pagarás comisiones limitadas. Esa es una de las principales ventajas de este producto.

Si inviertes en fondos indexados, ya te aseguras que pagarás comisiones limitadas. Esa es una de las principales ventajas de este producto.

Aun así, sigue siendo fundamental revisar los costes de cada fondo o del gestor automatizado que elijas. De hecho, si algo caracteriza al inversor indexado es una ligera obsesión por reducir los costes de la inversión.

Recordar cómo afectan las comisiones a tu rendimiento te ayudará a ver por qué es algo crítico.

El impacto de las comisiones en tus inversionesPara que veas cómo afectan las comisiones

al rendimiento de tu inversión, pongamos un ejemplo. Imagina que inviertes 10.000 € a 20 años en un fondo que tiene una buena rentabilidad anual, digamos del 10%.

1⃣ Sin tener en cuenta las comisiones, después de 20 años tu dinero valdrá 73.280 €. ¡Nada mal!

2⃣ Ahora pongamos una comisión del 1% anual y otra del 2,5% anual, muy frecuente en la banca comercial.

Con un 1% de comisiones anuales tendremos 60.037 € (unos 13.000 € de comisiones en total) y con un 2,5% de comisión anual, tendremos unos 44.352 € (habiendo pagado unos 28.900 € de comisiones a lo largo de la vida de la inversión)  .

.

¿Comprendes mejor ahora el impacto de las comisiones en la inversión?

Para complicar un poco las cosas, las entidades y plataformas suelen aplicar diferentes comisiones. Desde la comisión de gestión por administrar el fondo, hasta la comisión de depósito por la custodia de los valores y también las comisiones de suscripción y reembolso que se aplican al entrar o salir del fondo. Algunas incluso tienen comisión de éxito que se cobra si el fondo supera ciertos rendimientos.

Para complicar un poco las cosas, las entidades y plataformas suelen aplicar diferentes comisiones. Desde la comisión de gestión por administrar el fondo, hasta la comisión de depósito por la custodia de los valores y también las comisiones de suscripción y reembolso que se aplican al entrar o salir del fondo. Algunas incluso tienen comisión de éxito que se cobra si el fondo supera ciertos rendimientos.

Estas comisiones se acumulan y reducen la rentabilidad de tus inversiones, por eso es tan importante leer bien las condiciones antes de realizar una inversión.

Lo bueno es que puedes revisar las condiciones de tus fondos en cualquier momento y si ves que no estás de acuerdo o puedes conseguir mejores condiciones en otro banco o plataforma, solicitar un traspaso de fondos sin penalización fiscal (los traspasos no pagan impuestos) y a dejar que el interés compuesto haga su trabajo con menos fricción cada año.

¡Hazlo hoy! Revisa las comisiones de tus fondos

¡Hazlo hoy! Revisa las comisiones de tus fondosAhora que ya sabes cómo las comisiones pueden comerse una buena parte de tus rendimientos, te invito a que pases a la acción hoy mismo. Ve a los contratos o documentos de los fondos en los que estás invirtiendo y comprueba las comisiones que te están cobrando: puede que estés pagando más de lo necesario.

Pasos prácticos que puedes dar hoy mismo:

Revisa las comisiones actuales: busca el documento contractual de cada fondo que tengas contratado. Ahí encontrarás todas las comisiones detalladas (gestión, depósito, suscripción, reembolso, etc.).Compara alternativas: muchas veces puedes encontrar el mismo fondo o uno muy similar, pero con costes muy por debajo de la banca tradicional. Por eso es tan importante comparar costes. Incluso dentro de los fondos indexados, es posible encontrar un fondo similar al que tienes, pero más barato. Por ejemplo, ese fondo iShares que tienes puede ser más caro que un fondo de la gestora Vanguard.

Haz el cambio si es necesario: si encuentras alternativas más baratas para tus fondos puedes traspasar tu fondo a la nueva entidad. Lo bueno es que en España, al menos por ahora, los traspasos de fondos no generan impacto fiscal, lo que significa que no tendrás que pagar impuestos por las plusvalías en el momento del cambio.

Tomarte unos minutos hoy o esta semana para revisar las comisiones de tus fondos puede significar miles de euros más en tu bolsillo dentro de unos años. ¿Por qué esperar? ¡Es tu dinero, haz que trabaje para ti!

Las comisiones son importantes y siempre debes revisarlas, pero no es lo único en lo que debes fijarte. Valora también cuestiones como el rendimiento o los servicios añadidos. Por ejemplo, a mí no me importa pagar una comisión más elevada si voy a conseguir una rentabilidad superior.

De hecho, Indexa Capital no es el roboadvisor más barato, pero es el que yo uso. Aquí te cuento por qué utilizo Indexa Capital.

2. No definir el horizonte temporal de la inversión

2. No definir el horizonte temporal de la inversión¡El tiempo es clave en la inversión en fondos indexados! Invertir sin tener claro cuánto tiempo vas a dejar tu dinero trabajando es un error muy habitual en nuevos inversores.

Los fondos indexados son herramientas diseñadas para el largo plazo, pero si no defines tu horizonte temporal desde el inicio, puedes encontrarte con problemas si necesitas el dinero antes de lo esperado. Para muchos, es uno de los riesgos de los fondos indexados.

Si por ejemplo sabes que vas a necesitar el dinero en 3 o 5 años, para comprar un coche o una casa, probablemente un fondo indexado no sea la mejor opción, ya que el mercado puede sufrir caídas que reduzcan el valor de tu inversión justo cuando lo necesites.

Imagínate estar ahorrando para la entrada de una casa y cuando encuentras la casa de tus sueños y vas a dar la entrada, tus ahorros caen un 20% por una crisis como el COVID o la del 2008.

Imagínate estar ahorrando para la entrada de una casa y cuando encuentras la casa de tus sueños y vas a dar la entrada, tus ahorros caen un 20% por una crisis como el COVID o la del 2008.

En cambio, si tu horizonte es de 10, 15 o incluso 20 años, tendrás tiempo suficiente para que el mercado recupere cualquier caída y beneficiarte del interés compuesto.

¿Cuál es mi consejo? Antes de invertir en fondos indexados, pregúntate cuándo podrías necesitar ese dinero. Si no es en al menos 7-10 años, replantéate las opciones y busca alternativas más adecuadas, que las hay.

Una forma muy sencilla de evitar este error al invertir con indexados es hacerlo acompañado. En otras palabras, utilizar un roboadvisor, como hago yo. En mi caso utilizo Indexa Capital porque especial mimo en definir el perfil de inversor teniendo en cuenta el horizonte temporal, su tolerancia al riesgo y su capacidad para asumir riesgos.

Te dejo aquí mi invitación para Indexa. Con ella no pagarás la comisión de gestión sobre los primeros 15.000 € durante un año.

Pensar que funciona a corto plazoOtro error común relacionado con el tiempo de la inversión es pensar que invertir en fondos te dará resultados inmediatos.

La verdad es que no es así. Este tipo de inversión no está diseñado para generar beneficios rápidos (aunque puede hacerlo), sino para crecer de manera constante con el tiempo, siguiendo el comportamiento del mercado. Piensa en ellos como un maratón, no una carrera de velocidad.

Si inviertes con la mentalidad de que tu dinero crecerá rápidamente, probablemente te sentirás frustrado o incluso podrías tomar malas decisiones, como vender en un momento de caída y perderte la recuperación.

Para que esta estrategia funcione, es fundamental tener paciencia y confiar en el proceso. No se trata de “ganarle al mercado” en unos meses, sino de dejar que el tiempo haga su trabajo. La historia nos dice que, a largo plazo, los mercados tienden a crecer, pero necesitas darle espacio y tener paciencia para que eso ocurra.

3. Intentar hacer market timing

3. Intentar hacer market timingIntentar hacer market timing es otro error muy común y muy fácil de cometer, sobre todo cuando estás empezando en el mundo de la inversión. Es más, hay quienes incluso hacen market timing con fondos indexados.

¿Qué es hacer market timing? Básicamente, intentar adivinar cuándo es el mejor momento para comprar o vender. En pocas palabras: “predecir” lo que hará el mercado. Comprar barato, vender caro y ganar un montón de dinero en la operación: suena bien, ¿verdad?

Pues déjame decirte algo: nadie, ni siquiera los mayores expertos en finanzas del mundo, puede predecir constantemente los movimientos del mercado.

Cuando intentas hacer market timing, te expones a dos problemas:

Es imposible acertar siempre. Por ejemplo, podrías pensar que el mercado está en su punto más alto y decides vender. Luego, el mercado sigue subiendo y te quedas fuera de las ganancias. O, al revés, crees que ha tocado fondo y compras, pero sigue bajando.Pierdes el tiempo en algo que no controlas. En lugar de concentrarte en lo que realmente importa (como por ejemplo invertir a largo plazo, hacer aportaciones constantes y buscar formas de aportar más dinero a la cartera), te estresas mirando gráficas, informes, noticias y tratando de acertar el siguiente movimiento del mercado. Eso desgasta personal y psicológicamente, y, además, es más que probable que termines obteniendo peores resultados que si hubieras invertido y dejado el dinero quieto.

Los fondos indexados funcionan mejor cuando te olvidas de los altibajos del día a día y dejas que el tiempo y el interés compuesto hagan el trabajo. Piensa en ellos como una planta: no crece más rápido porque la desentierres todos los días para ver cómo están sus raíces. Necesita tiempo, cuidado y paciencia.

¿Mi consejo? ¡No intentes ganarle al mercado! Invierte de manera constante, ignora el ruido y sigue tu estrategia. A la larga, te irá mucho mejor que a los que pasan horas y horas tratando de predecir lo impredecible.

4. Sobrerreaccionar al comportamiento del mercado

4. Sobrerreaccionar al comportamiento del mercadoEste error está relacionado con el anterior y pasa cuando dejamos que nuestras emociones tomen el control de nuestras inversiones.

La volatilidad (esas subidas y bajadas fuertes del mercado) o los mercados laterales (esos periodos de muchos meses ¡o años! en los que parece que no pasa nada) pueden hacer que te desesperes y tomes decisiones impulsivas. Y, spoiler: casi siempre esas decisiones terminan perjudicando más que ayudando.

VolatilidadCuando el mercado baja de golpe, es fácil que te entre pánico. Ves que tus ahorros de años caen y caen un día tras otro y empiezas a pensar: “¡Tengo que vender antes de perderlo todo!”. Pero la realidad es que esas caídas suelen ser temporales. Si vendes en ese momento, después de un tiempo de caída, estás convirtiendo una pérdida temporal en una pérdida permanente.

Lo mismo pasa cuando el mercado sube mucho de repente. Es muy fácil emocionarse mirando tu cartera y pensar que hay que meter todo el dinero disponible posible antes de que siga subiendo. Al final es igual: estas subidas suelen ser temporales, y podrías terminar comprando muy caro justo antes de una caída pronunciada.

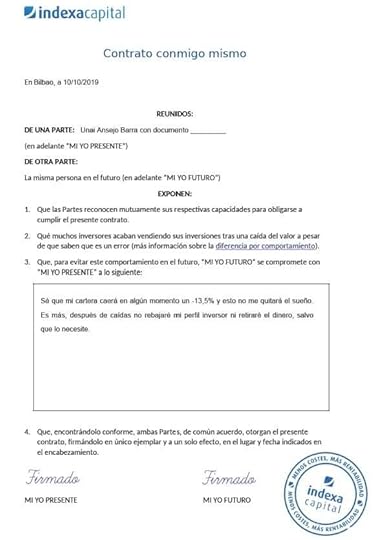

En 2019 Indexa Capital dio con una solución al problema: firmar un contrato contigo mismo para recordarte cuál es tu horizonte de inversión, que tienes un plan y que inviertes a largo plazo:

Es algo así que puedes ver en su página web.

Falta de movimiento

Falta de movimientoEn el otro extremo, hay mucha gente que se desespera cuando parece que su inversión “no se mueve”. Tal vez lleves meses, o incluso años, sin ver grandes cambios. Ves rentabilidades subiendo en otros activos que tienen tus amigos o que comparten en las redes sociales y piensas: “¿Estoy haciendo el tonto aquí? ¿Debería mover mi dinero a algo más emocionante y rentable?”. Este tipo de pensamientos puede llevarte a saltar de una inversión a otra, perdiendo los beneficios del interés compuesto y aumentando los costes por comisiones e impuestos.

Aquí va mi consejo: si te sientes preocupado por la volatilidad o la falta de movimiento, ¡respira hondo! Revisa tu horizonte temporal y tus objetivos. Si estás invirtiendo a largo plazo, las subidas y bajadas de hoy serán solo un pequeño ruido en el gráfico de tu inversión a futuro.

Además, muy importante: ¡evita mirar tu cartera todos los días! No hay nada más contraproducente que obsesionarte con los números a corto plazo. Fíjate metas claras, escríbelas para consultarlas en momentos de duda, sigue tu estrategia y confía en el proceso. Tu paciencia será recompensada.

Invertir debe ser más como ver secarse la pintura o ver crecer la hierba. Si quieres emoción, coge $ 800 y vete a un casino. – Paul Samuelson

5. No adaptar la cartera a tus circunstancias personales

5. No adaptar la cartera a tus circunstancias personalesOtro de los fallos al invertir en fondos indexados es olvidar que tu vida cambia, y tu cartera de inversión debería cambiar contigo.

Tus necesidades financieras no son las mismas a los 25 años que a los 50, ni cuando estás soltero que cuando tienes hijos o te acercas a la jubilación.

Por ejemplo, si tienes 30 años y estás ahorrando para tu jubilación, es normal que tengas una cartera con más peso en acciones porque buscas crecimiento a largo plazo. Pero si, unos años después la familia crece y decides que quieres usar parte de ese dinero para pagar la universidad de tus hijos en 5 años, deberías ajustar la cartera para reducir el riesgo y proteger lo que ya has acumulado.

Otro caso es cuando tus ingresos cambian. Si ganas más, tal vez puedes aumentar tus aportaciones periódicas. Si pasas por una etapa complicada o inesperada, como perder el trabajo, cambiarte de ciudad o una enfermedad de larga duración, quizás necesites pausar tus inversiones temporalmente o mantener un colchón más grande de dinero en efectivo en tu cuenta de ahorros.

No es cuestión de cambiar de plan constantemente, ¡en absoluto! Pero sí de mantener una estrategia que encaje con tu vida y con la situación en la que te encuentres en cada momento. La vida no es un Excel que defines y no vuelves a cambiar, sino que está constantemente fluyendo en direcciones que no prevemos.

Es normal y recomendable revisar tu cartera al menos una vez al año o cada vez que tu vida cambie significativamente (compra de casa, hijos, cambio o pérdida de trabajo, cuidado de padres ancianos, etc) para asegurarte de que tus inversiones estén alineadas con tus objetivos, tu horizonte temporal y tu situación actual.

De hecho, Indexa Capital lo hace por ti. Cada año te enviará un email recordándote que hagas de nuevo el test inicial para determinar tu perfil como inversor. Si hay algún cambio significativo o si tu edad recomienda una cartera diferente, te propondrán el cambio.

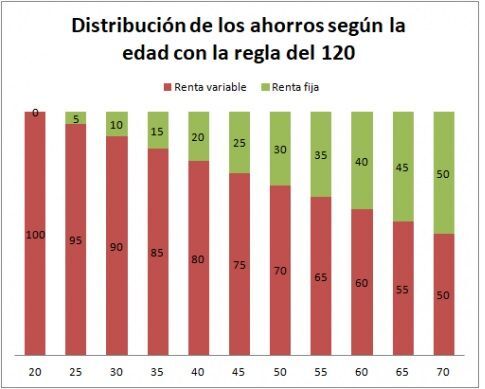

Rebalancear la cartera cada año con la regla del 120

Rebalancear la cartera cada año con la regla del 120La regla del 120 es una manera súper sencilla de decidir cuánto de tu dinero invertir en acciones (que son más arriesgadas pero con mayor potencial de crecimiento) y cuánto en bonos o inversiones más seguras según van pasando los años.

Te lo explico paso a paso:

Empieza con el número 120. Este es el punto de partida de la regla.Réstale tu edad. Por ejemplo, si tienes 30 años, restas 120 – 30 = 90. Ese número (90) es el porcentaje de tu dinero que podrías destinar a acciones. El resto, es decir, un 10%, lo pondrías en inversiones más seguras como bonos.

Ajusta según tu situación. Si no toleras bien los sustos y caídas en tus inversiones, puedes ajustar un poco para tener más en bonos y menos en acciones. Por otro lado, si estás cómodo tomando más riesgos, puedes desviarte un poco hacia más acciones y menos bonos.

El motivo detrás de esta regla es que cuando eres joven, tienes más tiempo para recuperarte de posibles pérdidas en el mercado, así que puedes arriesgar más. Pero a medida que envejeces, es mejor proteger lo que ya has acumulado, porque necesitas más estabilidad.

Por ejemplo, si tienes 50 años, la regla diría que inviertas el 70% (120 – 50) en acciones y el 30% en bonos.

Y recuerda, esto es un punto de partida, no una ley escrita en piedra, pero te puede dar una idea clara para organizar tu cartera.

Conclusión

ConclusiónInvertir en fondos indexados es una de las formas más sencillas y efectivas de hacer crecer tu dinero a largo plazo, pero como has visto, no es necesariamente un camino libre de errores que pueden afectar tus resultados.

Ignorar las comisiones, no definir un horizonte temporal, intentar hacer market timing, sobrerreaccionar al mercado o no adaptar tu cartera a tus circunstancias son tropiezos habituales que, con un poco de planificación y paciencia, puedes evitar.

Lo más importante es recordar que invertir no consiste en buscar la perfección ni de acertar en todo momento, sino de mantener una estrategia sensata y adaptada a tus objetivos y tu vida.

Como siempre digo: “Mejor hecho que perfecto”. Cada pequeño paso cuenta y, con el tiempo, puede marcar una gran diferencia.

¿Tu próximo movimiento? Depende de ti. ¡Haz que cuente!

Un abrazo fuerte,

Carlos