Invertir de golpe o poco a poco, ¿qué es mejor?

A lo largo de la vida es posible que nos enfrentemos a situaciones en las que, de repente, tengamos en nuestras manos una suma considerable de dinero disponible para invertir. ¡Buen problema a tener!

Tal vez sea un bonus anual en el trabajo, una indemnización por despido, una herencia o el fruto de años de ahorro que por fin hemos decidido poner a trabajar. Es una situación que es ilusionante, pero al mismo tiempo nos hace plantearnos la gran pregunta: ¿cuál es la mejor manera de invertir este dinero?

¿Es mejor invertirlo todo de golpe o hacerlo poco a poco? ¿Deberíamos lanzarnos de inmediato al mercado, aprovechando el momento y el posible crecimiento a largo plazo, o es más sensato invertir de forma periódica para reducir el riesgo?

La decisión no es sencilla y puede tener consecuencias importantes tanto para nuestro bienestar financiero como psicológico.

De hecho, en esta decisión no solo hay que pensar si vas a ganar más dinero invirtiendo de golpe o poco a poco, sino también cómo de tranquilo dormirás en ambos casos.

De hecho, en esta decisión no solo hay que pensar si vas a ganar más dinero invirtiendo de golpe o poco a poco, sino también cómo de tranquilo dormirás en ambos casos.

En este artículo exploramos las dos estrategias de inversión: la inversión poco a poco, o como llaman en inglés “Dollar Cost Averaging” (DCA) y la inversión de golpe o “Lump-Sum”, como se denomina en inglés.

Analizaremos los pros y contras de cada una y los factores psicológicos y económicos que influyen en esta decisión para poder tomar la decisión más adecuada según las circunstancias personales de cada uno.

Y al final, te diré la estrategia de inversión que yo utilizo para invertir.

Inversión “poco a poco” o Dollar Cost Averaging

Inversión “poco a poco” o Dollar Cost AveragingEl dollar cost averaging o DCA es una estrategia de inversión que consiste en dividir una suma de dinero e invertirla en intervalos regulares durante un periodo específico, en lugar de hacerlo todo de una vez.

La idea detrás del nombre (que en español sería algo así como “promediar el coste en dólares”) es que al invertir una cantidad fija periódicamente compramos más acciones cuando el precio está bajo y menos cuando el precio está alto. Al final, terminas comprando al precio medio del mercado o promediando.

Pongamos un ejemplo. Supongamos que tienes 50.000€ para invertir que has heredado de tu tío. Si te decides por la estrategia DCA, podrías invertirlo a lo largo de 10 meses en aportaciones de 5.000€ al mes.

Pongamos un ejemplo. Supongamos que tienes 50.000€ para invertir que has heredado de tu tío. Si te decides por la estrategia DCA, podrías invertirlo a lo largo de 10 meses en aportaciones de 5.000€ al mes.

Como el mercado subirá y bajará a lo largo de ese tiempo, habrá momentos donde compres más caro y otros en los que lo hagas más barato. Después de esos 10 meses, el precio promedio de las acciones que compres estará ajustado al precio medio del mercado.

El objetivo del DCA es protegerte de invertir en el peor momento (justo antes de una gran caída). Esa es su principal ventaja.

El objetivo del DCA es protegerte de invertir en el peor momento (justo antes de una gran caída). Esa es su principal ventaja.

Por el lado contrario, la desventaja es que no aprovecharás tanto si hay una gran subida en esos meses ni comprarás siempre al precio más bajo, que en teoría es lo óptimo.

Inversión de golpe o Lump-Sum

Inversión de golpe o Lump-SumLa inversión de golpe, o lump-sum, es extremadamente sencilla: consiste en invertir toda la cantidad disponible de una sola vez. Fácil, ¿verdad?

Si tienes esos mismos 50.000€ que comentamos antes, esta estrategia implicaría invertirlo todo el mismo día.

Si a partir de ese momento el mercado empieza a subir, todo el capital se aprovechará de esa subida y se revalorizará.

Por el contrario, si al día siguiente de la inversión llega un evento negativo, como por ejemplo el COVID en su día y los mercados se tiñen de rojo, tu inversión recibirá un importante golpe.

Es como jugárselo todo a una carta, por lo menos desde un punto de vista mental, que no necesariamente estadístico (ahora lo veremos).

En cualquier caso, esa incertidumbre es la principal ventaja y desventaja de invertir de golpe o hacer Lump Sum.

Análisis estadístico: rendimiento del DCA contra la inversión de golpe

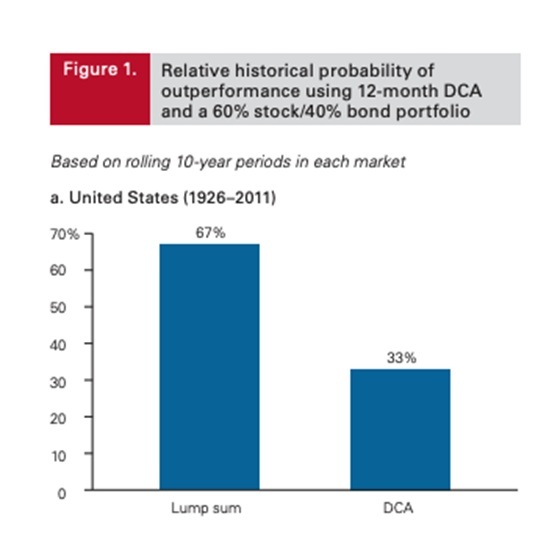

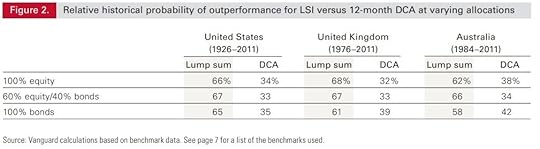

Análisis estadístico: rendimiento del DCA contra la inversión de golpeVarios estudios han comparado la rentabilidad de las estrategias de Dollar Cost Averaging (DCA) y Lump-Sum. Los dos más conocidos son los estudios de Vanguard y Gerstein Fisher.

Ambos estudios enfrentaron los retornos de ambas estrategias a lo largo de 10 y 20 años respectivamente. La conclusión de los dos es clara: invertir de golpe ofrece mejores resultados que hacerlo poco a poco.

El título del estudio de Vanguard, la gestora fundada por John Bogle, es de lo más elocuente “Dollar-cost averaging just means taking risk later” o DCA simplemente significa asumir el riesgo más tarde.

En concreto, la inversión directa fue superior al DCA en el 66% de los casos en el estudio de Vanguard y en el 73% de los casos en el estudio de Fisher.

Esto se debe a que, históricamente, los mercados tienden a crecer, lo que hace que entrar al mercado de inmediato sea, en general, más rentable a largo plazo.

¿Cuál fue esa diferencia de rentabilidad? ¿Cuánto mejor es invertir de golpe que hacer DCA? La diferencia de rendimiento oscila entre el 1,3% y el 2,3% de la inversión.

Por lo tanto, en base a estos estudios, estadística e históricamente podemos afirmar que lump-sum es probablemente mejor a DCA en rentabilidad.

¿Cuál es el problema? El principal problema es que, en algunos escenarios, la inversión de golpe obtuvo un rendimiento un 30% peor que la DCA por haber invertido justo antes de una gran caída del mercado.

Ese 30% de diferencia en casos puntuales marca la diferencia.

Y ahí es donde entra el factor psicológico de la inversión.

Análisis psicológico: miedo y aversión al riesgo

Análisis psicológico: miedo y aversión al riesgo¡La psicología juega un papel clave en la inversión! Los inversores con poca experiencia en el mercado, o aquellos que son más conservadores, tienden a sentir miedo en situaciones de alta volatilidad.

Esa aversión al riesgo que los lleva a buscar estrategias menos agresivas.

Al reducir la cantidad inicial de inversión, el DCA ayuda a mitigar este miedo a una pérdida masiva y permite que el inversor se acompase a las subidas y bajadas del mercado en el tiempo.

Aunque es cierto que estadísticamente es más probable ganar un 1-2% más si inviertes de golpe todo tu dinero, el factor emocional es fundamental: la ansiedad, el posible arrepentimiento y la pérdida de confianza pueden hacer que ese porcentaje de rentabilidad en la inversión no merezca la pena para algunos inversores.

Si estás empezando a invertir, posiblemente sea tu caso, así que no tienes que sentirte mal por hacer DCA. Recuerda que es más importante dormir tranquilo todas las noches que conseguir uno o dos puntos de rentabilidad.

En definitiva, la estrategia DCA elimina la presión de intentar adivinar el mejor momento para entrar en el mercado, el famoso market timing, a cambio de una probable menor rentabilidad en el largo plazo.

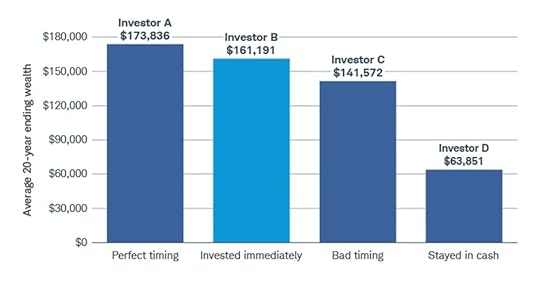

¿Qué es el market timing?

¿Qué es el market timing?

El market timing es una estrategia de inversión que consiste en intentar predecir los movimientos del mercado para comprar activos cuando están en su punto más bajo y venderlos en su punto más alto.

Aunque en teoría parece una forma ideal de maximizar rendimientos, en la práctica es extremadamente difícil de ejecutar con precisión, ya que requiere un conocimiento profundo del mercado, un análisis constante y la capacidad de predecir tendencias futuras.

Muchos estudios han demostrado que, a largo plazo, el market timing no suele ser más efectivo que estrategias más simples y disciplinadas, como el Dollar Cost Averaging (DCA) o la inversión de golpe (Lump-Sum).

Así lo explica este gráfico de un informe del bróker Charles Schwab.

Invertir de golpe o poco a poco: ¿Qué estrategia es mejor?

Invertir de golpe o poco a poco: ¿Qué estrategia es mejor?Ya hemos visto en qué consiste cada estrategia, sus pros y contras, y las hemos comparado en datos históricos y a nivel psicológico.

Ahora, para poder contestar a la pregunta de si compensa invertir de golpe o es mejor hacer DCA, hay que definir los factores más importantes y que al final dependerán de cada persona, de tu perfil, del horizonte temporal de la inversión, la situación del mercado y la situación emocional de cada uno.

Veámoslo con detalle:

¿Cuándo considerar la inversión de golpe?Horizonte de inversión largo: Si se planea mantener la inversión durante muchos años, la inversión de golpe puede ser más rentable y así llevar mejor una posible caída inminente.Mercado alcista: en mercados con una tendencia cíclica positiva y con perspectiva de seguir creciendo.Perfil de riesgo moderado o alto: Para inversores con tolerancia al riesgo, con experiencia en los mercados.¿Cuándo considerar el DCA?Mercados volátiles o inciertos: si el mercado está inestable y estamos en situación de incertidumbre macroeconómica, el DCA puede reducir el riesgo de entrar en el momento equivocado.Perfil de riesgo bajo: Ideal para inversores más novatos, o inversores conservadores que priorizan proteger su capital.Horizonte de inversión corto: si el horizonte de inversión es de pocos años, lo mejor es espaciar las aportaciones para evitar las posibles grandes caídas que puedan poner en peligro nuestro dinero. Conclusión

ConclusiónComo has visto, no existe una respuesta única a la pregunta de si es mejor invertir todo de golpe o hacerlo de manera gradual. Ambas estrategias tienen sus ventajas y sus inconvenientes, y todo depende de tu situación personal y de cómo te sientas más cómodo con tu dinero.

Si estás dispuesto a asumir el riesgo y tienes una perspectiva de largo plazo, la inversión de golpe puede ser la mejor opción, ya que te permitirá aprovechar las posibles subidas del mercado desde el primer día. Los estudios indican que, en la mayoría de los casos, esta estrategia ha ofrecido mayores rendimientos en el largo plazo, pero eso sí, implica asumir un riesgo mayor en el corto plazo.

Por otro lado, si prefieres reducir la volatilidad y evitar la ansiedad de una gran inversión inicial, el DCA puede ayudarte a dormir más tranquilo. Es una estrategia que promueve la disciplina y protege de las grandes caídas del mercado, lo cual puede ser clave para los inversores más conservadores o en tiempos de incertidumbre.

¿Y tú, eres más de lanzarte o prefieres ir poco a poco? ¿Arriesgado o conservador? En el mundo de las inversiones, lo importante no es tanto seguir una fórmula perfecta, como elegir una estrategia con la que te sientas cómodo y puedas mantener en el tiempo. Porque, al final, el éxito de una inversión depende de que te mantengas fiel a tu plan, sin importar cómo fluctúa el mercado.

¿Quieres saber cómo invierto yo? Mi cartera de inversión es bastante sencilla, igual que mi estrategia. Invierto en fondos indexados mediante aportaciones periódicas y lo hago a través de Indexa Capital. Así de fácil.

Si quieres saber por qué, puedes ver mi análisis y opinión de Indexa Capital.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.