Cómo invertir según tus objetivos

La vida está llena de etapas diferentes. Desde los estudios, el primer trabajo, la compra de casa, coche, formar una familia, prepararse para la jubilación y mucho más. La vida está llena de etapas diferentes. Desde los estudios, el primer trabajo, la compra de casa, coche, formar una familia, prepararse para la jubilación y mucho más.

En el ámbito de las finanzas personales, las estrategias necesarias en cada momento pueden ser completamente diferentes. Ahorrar para comprar una casa o un coche no es lo mismo que invertir pensando en la jubilación, y cada objetivo requiere una planificación diferente.

¿Qué es lo más importante? Lo más importante es entender dónde estás ahora y hacia dónde quieres llegar como siguiente objetivo. Con esto en mente, ahorrar e invertir según tus objetivos vitales es la mejor manera de equilibrar tus finanzas, manejar el riesgo, adaptarte a cada momento y gestionar tus inversiones sin dejar de lado las oportunidades de cada etapa.

La idea es sencilla: dedicar a cada objetivo una inversión con el riesgo adecuado, de forma que no pongas en peligro tus metas, pero tampoco dejes pasar las oportunidades.

La idea es sencilla: dedicar a cada objetivo una inversión con el riesgo adecuado, de forma que no pongas en peligro tus metas, pero tampoco dejes pasar las oportunidades.

Organiza tus finanzas según tus metas

Organiza tus finanzas según tus metasAntes de empezar a invertir, el primer paso fundamental es contar con una base sólida en tus finanzas personales. Esto significa tener claro cuánto puedes dedicar a cada objetivo y disponer de un fondo para emergencias para que nada te quite el sueño y empieces tu vida inversora con buen pie.

Vamos paso a paso con las dos primeras acciones indispensables: el fondo de emergencia y el plan.

Crea un fondo de emergenciaUn fondo de emergencia es como una red de seguridad. Es un ahorro que te permitirá cubrir imprevistos de los que surgen cada año sin necesidad de tocar tus inversiones o endeudarte. Un pinchazo de una rueda, una lavadora estropeada, o la caldera, o temas así son imprevisibles, pero pasan a menudo.

¿Y cuánto debo tener en el fondo de emergencias? El fondo se recomienda que pueda cubrir entre 3 y 6 meses de tus gastos fijos. Es decir, si cada mes gastas de forma fija unos 1500€ el fondo debería tener entre 4500€ y 9000€. Calcula cuánto sueles gastar cada mes para saber cuánto se recomienda tener ahorrado.

¿Dónde lo guardo? Este dinero debe tenerse en un lugar de fácil acceso, pero separado de la cuenta del día a día para evitar tentaciones. Una cuenta de ahorros en tu banco habitual es perfecta. Lo ideal además es que esté remunerada, pero no es indispensable.

Aquí puedes ver opciones para el dinero que tienes parado.

Aquí puedes ver opciones para el dinero que tienes parado.

Cuando hablamos de inversiones, el tiempo es clave. No es lo mismo invertir para algo que necesitarás en un año que para algo que quieres alcanzar dentro de diez.

Del mismo modo que no te preparas igual para correr una maratón que una carrera de 100 metros, tampoco se invierte igual si estás ahorrando para las vacaciones o si lo haces para la jubilación.

Por eso es importante dividir tus objetivos según el horizonte temporal. Luego asignaremos a cada uno a una estrategia distinta. Te dejo unos ejemplos como orientación:

Corto plazo (1-3 años): objetivos inmediatos, como cambiar de coche, una reforma o unas vacaciones especiales.Medio plazo (3-10 años): objetivos que requieren más tiempo de ahorro, como la entrada para una casa o la universidad de tus hijos.Largo plazo (más de 10 años): objetivos a futuro, como la jubilación o la creación del patrimonio familiar. Inversión para objetivos a corto plazo (1-3 años)

Inversión para objetivos a corto plazo (1-3 años)Cuando tienes un objetivo a corto plazo, como cambiar de coche o hacer un viaje importante, lo principal es evitar el riesgo de perder dinero. Necesitarás ese dinero en poco tiempo, por lo que no es conveniente arriesgarte con inversiones que puedan perder valor.

La clave aquí es proteger tu dinero, incluso si eso implica tener menos rendimiento.

¿Qué productos de inversión hay para el corto plazo?Los principales productos serían las cuentas de ahorro (a ser posible que sean de alto interés), depósitos a plazo fijo y también los fondos monetarios.

¿Qué son los fondos monetarios?

¿Qué son los fondos monetarios?

Los fondos monetarios son inversiones de bajo riesgo que buscan proteger el dinero a corto plazo y ofrecer una pequeña rentabilidad. Estos fondos invierten en activos seguros como depósitos bancarios, deuda pública a corto plazo y pagarés de empresas. Estos fondos son muy líquidos, lo que significa que el dinero puede retirarse fácilmente.

Aunque ofrecen una rentabilidad menor en comparación con otras inversiones, son una buena opción para quienes quieren mantener su dinero seguro y accesible. Son ideales para ahorrar de forma segura sin grandes riesgos.

Estos tres productos (cuentas de ahorro, depósitos y monetarios) ofrecen estabilidad y permiten acceder al dinero fácilmente cuando lo necesites. Aunque el rendimiento no será alto, tu prioridad aquí es que el dinero esté seguro y que no pierda demasiado valor por el efecto de la inflación.

Inversión para objetivos a medio plazo (3-10 años)

Inversión para objetivos a medio plazo (3-10 años)Para objetivos de medio plazo, como ahorrar para la entrada de una casa o la educación de tus hijos, puedes asumir algo más de riesgo que en el corto plazo.

Aquí, un poco de crecimiento en tu inversión puede ayudarte a acercarte a tus metas. Sin embargo, es importante mantener un equilibrio: invertir con cierto riesgo, pero sin excederse, ya que aún necesitas un grado de seguridad.

Recuerda: ¡nadie querría poner en peligro la compra de su casa si sus inversiones caen fuertemente!

Recuerda: ¡nadie querría poner en peligro la compra de su casa si sus inversiones caen fuertemente!

Los productos que mejor encajan en este rango son las carteras equilibradas (con una mezcla de acciones y bonos) y fondos de inversión de bajo riesgo.

Estas opciones te permitirán beneficiarte de un rendimiento moderado sin asumir demasiados riesgos. Por ejemplo, una cartera equilibrada puede ser la clásica cartera 60/40, que combinar un 60% en renta variable (acciones de empresas) y un 40% en renta fija (bonos), para generar un crecimiento sin exponerse completamente a la volatilidad del mercado.

Para crear una cartera con estas características una buena opción es un roboadvisor como Indexa, con el que puedes elegir tu nivel de riesgo para tu cartera y él se encarga de invertir equilibradamente según tu necesidad.

En este artículo te explico más sobre Indexa y mi opinión tras años invirtiendo con ellos

Inversión para objetivos a largo plazo (más de 10 años)

Inversión para objetivos a largo plazo (más de 10 años)Para tus objetivos a largo plazo, como la jubilación o crear un patrimonio para el futuro, puedes permitirte asumir mayores riesgos.

Aunque en el corto plazo pueda haber grandes caídas, a largo plazo, el mercado tiende a ser más estable y positivo, y aquí es donde entra en juego el efecto del interés compuesto: cuanto antes comiences a hacer aportaciones a tu cartera de inversión a largo plazo, más tiempo tendrá tu dinero para crecer.

El interés compuesto no es más que el efecto de reinvertir los intereses o beneficios de tus inversiones año tras año. Este simple gesto crea un efecto bola de nieve que hace que tu patrimonio crezca mucho más rápido.

El interés compuesto no es más que el efecto de reinvertir los intereses o beneficios de tus inversiones año tras año. Este simple gesto crea un efecto bola de nieve que hace que tu patrimonio crezca mucho más rápido.

Así, la renta variable (acciones de empresas) es una excelente opción en este escenario.

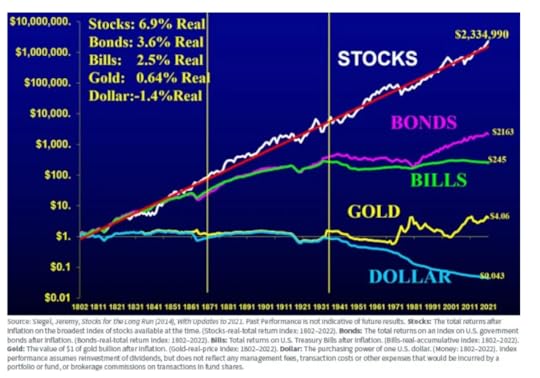

Mira esta gráfica de uno de los mejores libros sobre finanzas para ver cómo históricamente la renta variable supera a los otros tipos de activos en el tiempo:

¿Qué productos de inversión son mejores en el largo plazo?

¿Qué productos de inversión son mejores en el largo plazo?Cuando tu objetivo es el crecimiento a largo plazo y quieres invertir en renta variable, mis productos de inversión favoritos son los fondos indexados y los ETFs.

Los fondos indexados y ETFs te permiten invertir en una amplia gama de empresas a través de una sola inversión.

Lo que hacen es seguir índices bursátiles como el SP 500, que reúne a las 500 mayores empresas de Estados Unidos. Con una única inversión estarías comprando todas esas empresas.

Ambos tienen costes muy bajos y evitan la concentración: no exigen escoger empresas particulares que pueden ir bien o mal y estropear tu plan en el largo plazo. Por eso se dice comúnmente que la inversión en fondos indexados es la forma adecuada de inversión para el 99% de la gente.

Así, invirtiendo una pequeña cantidad regularmente en un fondo indexado, puedes beneficiarte del interés compuesto para hacer crecer tus ahorros.

Aquí puedes ver cómo invertir en fondos indexados desde España paso a paso.

¿Qué son los ETFs?

¿Qué son los ETFs?

Los ETFs (Exchange Traded Funds) son fondos de inversión que se negocian en bolsa y permiten invertir en un conjunto de activos (como acciones, bonos o materias primeras) de manera diversificada. Son como cestas de activos que puedes comprar y vender fácilmente en la bolsa, igual que las acciones. A diferencia de los fondos de inversión tradicionales, los ETFs se negocian en tiempo real, tienen comisiones más bajas y suelen ser gestionados de forma pasiva. Son adecuados para quienes buscan una opción flexible y accesible para invertir a largo plazo.

¿Y es mejor invertir a través de fondos indexados o ETFs? En España, los fondos indexados tienen ciertos beneficios fiscales que les dan ventaja.

Pero Carlos, ¿no decías que lo mejor a largo plazo es la bolsa y la inversión en acciones? Efectivamente, y con un fondo indexado lo que haces precisamente es invertir en muchas empresas, tantas como el índice que replique el fondo.

¿Y no sería mejor invertir directamente en acciones? Es una opción, desde luego, pero no creo que sea la mejor para la mayoría de las personas y aquí te explico mis razones: Acciones vs fondos indexados, ¿cuál es mejor para invertir?

Consejos finales para estructurar tus inversiones

Consejos finales para estructurar tus inversionesMás allá de cómo invertir para cada objetivo y marco temporal, hay una serie de recomendaciones generales que aplican a todos: simplicidad, diversificación y revisión.

Mantén la simplicidad: en vez de usar demasiados productos financieros complejos, céntrate en opciones que entiendas, que sean sencillas y que se adapten a tus diferentes objetivos. ¿Necesitas ejemplos? Mira cómo es mi cartera de inversión.Diversifica para cada objetivo: ¡no pongas todo tu dinero en una sola inversión! Esto es especialmente importante para los objetivos de medio y largo plazo. Esto ayuda a reducir el riesgo y a asegurar que tus metas están protegidas ante los imprevistos.

Revisa y ajusta tus metas según tu momento de vida: la vida cambia constantemente, y tus objetivos también. Revisa tus inversiones cada cierto tiempo para asegurarte de que siguen alineadas con tus metas y ajusta el riesgo según se acerque la fecha en que necesitarás el dinero. Esto te permitirá reducir el riesgo a la vez que no dejas oportunidades de crecimiento en la mesa.

Conclusión

ConclusiónCada momento de la vida es único y trae consigo necesidades financieras diferentes.

Invertir según tus objetivos te ayuda a gestionar tu dinero de manera inteligente, adaptada a cada etapa, y sin perder de vista tus metas. Recuerda que el mejor plan es el que se adapta a ti y a tus necesidades. No necesitas complicarte: mantenerlo simple y claro es la clave.

Organiza tus metas, elige el producto adecuado y sigue adelante con confianza. Con el tiempo, verás cómo tu dinero crece a la vez que tu confianza, asegurando que cada objetivo esté más cerca de ser una realidad y tu tranquilidad financiera eche raíces día a día.

Yo lo hago a través de Indexa Capital, que además me va recordando cada año que revise la composición de mi cartera para adaptarla al paso del tiempo y a mi perfil de riesgo. Si te interesa, te dejo aquí mi invitación a Indexa Capital con la que no pagarás comisiones de gestión durante un año por los primeros 15.000 € que inviertas.

Un abrazo y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.