Maciej Samcik's Blog, page 44

October 19, 2016

Setki tysięcy klientów z zablokowanymi kontami? Grudniowy Armageddon z powodu... kowbojów

Pisałem już jakiś czas temu o tajemniczych kwitach, które przychodziły do Was od banków i dotyczyły jakichś "rezydencji podatkowych" . Niejeden czytelnik blogu spocił się widząc to-to w swojej skrzynce lub w systemie transakcyjnym swojego banku (bo część banków "wrzuciła" owo pisemko do internetu). Rzecz jest w sumie błaha, bo dotyczy tylko tego czy ktoś jest podatnikiem amerykańskim, czy też nie. W 2014 r. podpisaliśmy z Jankesami umowę, w której zobowiązaliśmy się przepytać na tę okoliczność posiadaczy kont w bankach, biurach maklerskich, funduszach inwestycyjnych. I tym sposobem ułatwić amerykańskiej "skarbówce" walkę z potencjalnymi oszustami podatkowymi. Amerykanów uwielbiamy i myśl o tym, że można im w czymś pomóc, napełnia nasze życia treścią.

Czytaj też: Niby proste oświadczenie, ale bank wrzucił... dopiski

Czytaj też: Niezły Meksyk, czyli kowboje konfskują przelew. I co im zrobisz?

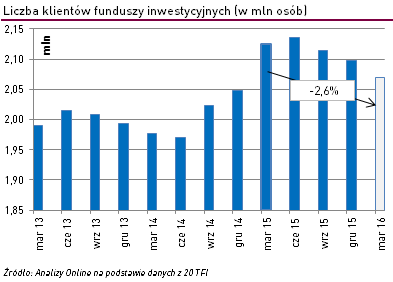

Kochamy Amerykanów to tego stopnia, że zobowiązaliśmy się do zablokowania rachunków klientom, którzy założyli konta później, niż w połowie 2014 r. i swoim stosunkiem do amerykańskiego fiskusa się nie pochwalą. Sankcje na klientów banków, maklerów i funduszy inwestycyjnych mają spaść na początku grudnia tego roku. Prawdopodobnie większość klientów banków już takie zobowiązania podpisała (choć mogą się zdarzyć niemiłe wyjątki), ale wiem, że jest duży problem jeśli chodzi o klientów funduszy inwestycyjnych. W firmach zarządzających funduszami przyznają, że sytuacja z oświadczeniami nie jest dobra. Tradycyjny sposób ich wysyłania - pocztą do skrzynki z prośbą o odesłanie podpisanego oświadczenia - dał znacznie gorsze efekty, niż wyświetlanie klientom "cyfrowych" formularzy w systemach transakcyjnych banków. W PKO TFI powiedzieli mi, że "amerykański" papier FATCA złożyło do tej pory 55% ich klientów.

Kochamy Amerykanów to tego stopnia, że zobowiązaliśmy się do zablokowania rachunków klientom, którzy założyli konta później, niż w połowie 2014 r. i swoim stosunkiem do amerykańskiego fiskusa się nie pochwalą. Sankcje na klientów banków, maklerów i funduszy inwestycyjnych mają spaść na początku grudnia tego roku. Prawdopodobnie większość klientów banków już takie zobowiązania podpisała (choć mogą się zdarzyć niemiłe wyjątki), ale wiem, że jest duży problem jeśli chodzi o klientów funduszy inwestycyjnych. W firmach zarządzających funduszami przyznają, że sytuacja z oświadczeniami nie jest dobra. Tradycyjny sposób ich wysyłania - pocztą do skrzynki z prośbą o odesłanie podpisanego oświadczenia - dał znacznie gorsze efekty, niż wyświetlanie klientom "cyfrowych" formularzy w systemach transakcyjnych banków. W PKO TFI powiedzieli mi, że "amerykański" papier FATCA złożyło do tej pory 55% ich klientów.

Co to oznacza? Jeśli klient będzie chciał sprzedać udziały w posiadanym funduszu, nie będzie mógł tego zrobić (to może go narazić na koszty, bo wcale nie jest pewne, iż cena jednostek uczestnictwa danego funduszu po odblokowaniu rachunku nie będzie już mniej atrakcyjna). Nie będzie też mógł kupić nowych funduszy, ani wycofać z konta nie wykorzystanej gotówki. To będzie niczym ubezwłasnowolnienie.

"Podejmujemy dodatkowe działania mające na celu pozyskanie brakujących oświadczeń, np. bezpośredni kontakt z klientami, dodatkowa wysyłka przypominająca z dołączoną, opłaconą kopertą zwrotną. Ale w sytuacji gdy nie otrzymamy oświadczenia FATCA we wskazanym w ustawie terminie, zobowiązani będziemy do blokady rejestrów uczestników do czasu dostarczenia brakującego oświadczenia. Niestety, nasze możliwości wpływu na klientów są ograniczone, choć mamy nadzieję, że FATCA nie będzie stanowić znaczącej uciążliwości dla naszych klientów"

- napisała mi przedstawicielka TFI PKO Izabela Pieńkowska. Ilu klientów funduszy inwestycyjnych może dotyczyć całe zamieszanie z FATCA? Monika Piątkowska z firmy ProService - to największy tzw. agent transferowy, czyli firma pomagająca rozliczać transakcje zawarte przez klientów funduszy - napisała mi, że oświadczenie powinno złożyć prawdopodobnie ponad 700.000 klientów funduszy. Co prawda na całym rynku udało się je wydębiś z 60%-70% klientów, ale są towarzystwa funduszy, w których ten odsetek jest mniejszy, niż 50%. To nie jest zabawne. Rozumiem chęć pomocy amerykańskim sojusznikom. W końcu mają dużo czołgów, BlackHawki i może kiedy zniosą dla nas wizy. Nie rozumiem natomiast tego, że koszty owej pomocy - wynegocjowanej na poziomie międzyrządowym - są przerzucane na polskie instytucje finansowe, czyli pośrednio na polskich konsumentów.

Czytaj też: Tak polscy klienci przycisnęli do ściany amerykańskiego giganta

Czytaj też: Wielka polityka i gra w zielone, czyli... cofnięty przelew

A najbardziej mnie wkurza fakt, że z tak błahego - z "polskiego" punktu widzenia - powodu jak brak oświadczenia dotyczącego rezydencji podatkowej w USA, polskie władze zgodziły się blokować swoim obywatelom dostęp do ich aktywów i pieniędzy. Do jasnej cholery! Czy interes amerykańskiego rządu jest ważniejszy, niż interes polskiego podatnika i konsumenta? Uważam, że w tej sytuacji polski rząd powinien zrobić jakąś kampanię informacyjną, która pomoże instytucjom finansowym w wykonywaniu "roboty głupiego", czyli przyjmowaniu od klientów oświadczeń, które wymyślili sobie Jankesi, bo mają dziurawy budżet. Niech rząd coś wymyśli, by na początku grudnia jak najmniej klientów znalazło się w d...użych tarapatach.

A najbardziej mnie wkurza fakt, że z tak błahego - z "polskiego" punktu widzenia - powodu jak brak oświadczenia dotyczącego rezydencji podatkowej w USA, polskie władze zgodziły się blokować swoim obywatelom dostęp do ich aktywów i pieniędzy. Do jasnej cholery! Czy interes amerykańskiego rządu jest ważniejszy, niż interes polskiego podatnika i konsumenta? Uważam, że w tej sytuacji polski rząd powinien zrobić jakąś kampanię informacyjną, która pomoże instytucjom finansowym w wykonywaniu "roboty głupiego", czyli przyjmowaniu od klientów oświadczeń, które wymyślili sobie Jankesi, bo mają dziurawy budżet. Niech rząd coś wymyśli, by na początku grudnia jak najmniej klientów znalazło się w d...użych tarapatach.

October 18, 2016

Napisała do mnie kobieta z temperamentem. I stawia tylko jeden warunek. To konto :-)

Kradzieże tożsamości są dziś na porządku dziennym. Żeby podszyć się pod kogoś i wziąć kredyt lub pożyczkę na jego konto wystarczy trochę dobrych chęci. Trzeba mieć dane z dowodu osobistego , znaleźć bank, w którym da się założyć konto zdalnie (za pośrednictwem kuriera), spowodować, żeby ten kurier nie chciał sprawdzić dowodu osobistego przy odbieraniu dokumentów . Potem jest już z górki: składa się wniosek o pożyczkę w firmie pożyczkowej, z tego założonego na cudze dane konta puszcza się przelew weryfikacyjny, żeby potwierdzić tożsamość i już za kwadrans można się cieszyć żywą gotówką. Na konkretnym przykładzie opowiada o tym moja czytelniczka - kliknij i poczytaj. Jeśli się nie zna żadnego kuriera ślepego na jedno oko, to można też nakłonić ofiarę, żeby na swoje nazwisko założyła konto, wyłudzić od niej login i hasło (albo przynajmniej adres, żeby wiedzieć gdzie jest komputer, na który trzeba wysłać wirusa wykradającego loginy i hasła) oraz numer telefonu (żeby wiedzieć na którego smartfona wysłać wirusa przechwytującego SMS-y autoryzacyjne).

Czytaj też: Skanują dowody, kradną dane kart płatniczych. Co nam grozi?

Czytaj: Dopuścili do kradzieży danych klientów. Czy mogło pójść gorzej. Tak. I poszło

Skomplikowane? Tylko troszkę. Na szczęście są już banki, które działają tylko przez smartfona, więc sprawę wykradania loginu i hasła do konta oraz przechwytywania SMS-a autoryzacyjnego da się ogarnąć jednym wirusem :-). Tylko jak znaleźć frajera, który założy konto na swoje nazwisko i podzieli się numerem telefonu? Cóż, na szczęście internetowi złodzieje są coraz bardziej pomysłowi. Można, przykładowo, spróbować zbajerować kolesia :-). Jeden z moich czytelników dostał taki oto liścik, gdy odpowiedział na ogłoszenie umieszczone na portalu towarzyskim.

"Cieszy mnie to, że zainteresowałeś się moim ogłoszeniem. Jestem kobietą niezależną finansowo, której w życiu brakuje tylko dobrego seksu . Ciągle tylko praca, obowiązki... Dlatego nie mam nikogo na stałe. Podnieca mnie znajomość z obcym facetem i ten dreszczyk emocji, lęk przed nieznanym. Szukam konkretnego faceta do spotkań, za które oczywiście będę płacić. Mieszkam w Warszawie, ale nie jest problemem dla mnie dojechać w jakieś inne miejsce. Jedyne czego oczekuje od Ciebie, to wiedza jak zrobić dobrze kobiecie"

I co, jak Wam się podoba? Poprosiłem czytelnika, żeby nie był samolubem i podzielił się adresem e-mailowym owej kobiety w potrzebie. Nie mogę patrzeć jak kobieta jest bez dobrego seksu. Napisałem niezwłocznie. Nie wiem, to chyba przeznaczenie, bo odpowiedź otrzymałem już po dwóch minutach. Mój czytelnik twierdzi, że to jakiś automat odpowiada, ale na pewno mówi tak z zazdrości. Wiem, że niektórzy z Was są wrażliwi, więc nie mam śmiałości cytować dosłownie odpowiedzi, jaką dostałem na moje zgłoszenie chęci udzielenia natychmiastowej pomocy w nagłej sytuacji :-).

I co, jak Wam się podoba? Poprosiłem czytelnika, żeby nie był samolubem i podzielił się adresem e-mailowym owej kobiety w potrzebie. Nie mogę patrzeć jak kobieta jest bez dobrego seksu. Napisałem niezwłocznie. Nie wiem, to chyba przeznaczenie, bo odpowiedź otrzymałem już po dwóch minutach. Mój czytelnik twierdzi, że to jakiś automat odpowiada, ale na pewno mówi tak z zazdrości. Wiem, że niektórzy z Was są wrażliwi, więc nie mam śmiałości cytować dosłownie odpowiedzi, jaką dostałem na moje zgłoszenie chęci udzielenia natychmiastowej pomocy w nagłej sytuacji :-).

"Lubię różnego rodzaju ubranka, pończoszki, o szpilkach nie wspominając. Uwielbiam robić (...). Ssanie (...) to moja specjalność. Uwielbiam pozycję (...) oraz (...). Lubię poczuć jak facet (...), złapie mnie czasami za (...) i (...). Jak sobie zasłużysz, to oczywiście nie wykluczam również (...)"

Ideał kobiety! Spodobała mi się zwłaszcza perspektywa (...) oraz (...), zwłaszcza, że pani przesłała również linki do zdjęć swojego wiecznie niezaspokojonego ciała . Nie muszę dodawać, że zdjęcia były w załącznikach, których oglądania niestety zabronił mój program antywirusowy. Cóż za niefart. No, ale od czego wyobraźnia. Generalnie do tej pory zawsze wydawało mi się, że seks za pieniądze to jakieś nieporozumienie, ale po namyśle stwierdzam, że są od tej reguły wyjątki. Jednym z nich jest sytuacja, w której sam miałbym dostawać pieniądze ;-). A pani z e-maila, choć nie mogła znać moich niezmierzonych możliwości oraz talentów, wyceniła je godnie:

"Jeśli jesteś zdecydowany i chcesz stworzyć ze mną fajną relację, to bardzo się cieszę. Pieniążki oczywiście będę Ci płacić przed spotkaniem na konto. Czyli, zdzwaniamy się, umawiamy np na sobotę. że Cię zabieram do hotelu na dwie godzinki i za to dostajesz przelew w wysokości 500 zł. I potem np. za parę dni ponownie, jeśli będzie miło"

Czy ja naprawdę, poza tym, że wyglądam na demona seksu, wyglądam również na takiego chciwusa? No dobra, może przeszło mi przez myśl, że mógłbym się spotykać nawet i dwa razy dziennie, by osiągnąć z tej znajomości jak najwyższą - nomen omen - wewnętrzną stopę zwrotu, ale natychmiast sobie przypomniałem, że tu nie chodzi o pieniądze, tylko o to, żeby udzielić natychmiastowej pomocy kobiecie w potrzebie! Misja społeczna, a nie kasa. Rychło więc przeszliśmy do spraw organizacyjnych. Generalnie nie lubię się spieszyć, ale w tak gardłowej sprawie...

"Jeśli chcesz się ze mną umawiać, musisz mieć konto w tym samym banku co ja, żeby przelewy Ci od razu dochodziły. Czasami np. jak będziesz potrzebował jakiejś gotówki, mogę Ci pożyczyć. Załóż sobie konto w Banku Smart. Jest to darmowe konto internetowe za 0 zł, które założysz w 5 minut przez internet , bez żadnego wychodzenia z domu. I jak już będziesz je miał założone, podeślij mi Twój numer konta z tego banku , to na zachętę przeleje Ci 50 zł żebyś wiedział że nie żartuję. Ty mi wyślesz parę swoich foteczek, takich pikantnych, tylko dla mnie. Ok? Będzie mi się milej czekało na spotkanie i już się powoli napalę :-). Zostaw również do siebie numer telefonu. Chcę Ci pomóc, iść na rękę, więc potraktuj tę sprawę konkretnie"

Zaraz, zaraz, kto tu komu ma pomagać? To ja mam być rycerzem na białym koniu, albo koniem na białym... Albo mój koń ma być... no, już sam nie wiem. Uniosłem się trochę honorem.

"Nie myśl, że jestem jakąś zboczoną kobietą czy nimfomanką... Po prostu lubię seks i jasno postawione warunki. Jestem konkretną kobietą i znam swoją wartość. Nawet jeśli zależy Ci na samym seksie i nie chcesz ode mnie pieniędzy, to konto i tak musisz założyć. Jeśli nie umiesz spełnić moich prostych wymagań, szkoda... nie marnuj mojego czasu. Jeśli okażesz się konkretnym gościem, który zrobi to o co prosiłam bez zbędnego gadania i będzie wiedział jak mnie zaspokoić w łóżku, zyskasz bardzo dużo. Nie masz nic do stracenia, prawda? A kto wie, może los się w końcu do Ciebie uśmiechnie?"

Ożesz ty... A tak było miło. I na koniec pani wszystko popsuła. Domina od siedmiu boleści. Trochę delikatniej może, co? Mam bardzo delikatną, wrażliwą naturę, a jak ktoś mi wyjeżdża z fochem to strasznie się denerwuję. Nie założę konta przez smartfona i nie podam numeru telefonu do siebie. Nie kliknę też linka do nagich fotek, które pewnie bym dostał na tego smartfona (a razem z nimi wirusa do przechwytywania haseł autoryzacyjnych). Ale naprawdę, nie wiesz, dziewczyno, co tracisz ;-).

CO PONIEDZIAŁEK MÓJ NOWY PROGRAM WIDEO! Zapraszam do oglądania nowego tygodnika wideo o wdzięcznej nazwie "Kasownik Samcika". Będzie o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach...Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

Banki muszą wyginąć? Takie usługi jak ta mogą zapewnić im... świetlaną przyszłość!

Jeśli banki chcą przetrwać, to powinny - poza dostarczaniem pieniądza i pośredniczeniem w jego przekazywaniu - zająć się ułatwianiem życia swoim zabieganym klientom . To dość oczywiste stwierdzenie w świecie, w którym dużą część działalności banków przejmują firmy technologiczne (różne PayU, PayPale, SkyCashe). Nawet jeśłi bankowcy nie zostaną pożarci przez tzw. fintechy - kantory internetowe, platformy do pożyczek społecznościowych, operatorów aplikacji do kupowania i płacenia - to na pewno zostaną sprowadzeni do roli podwykonawcy usług finansowych. Czyli do poziomu rury, która ma dostarczać usługi mądrzejszym od siebie. Oczywiście tak być nie musi, o ile banki znacząco rozszerzą swoje spektrum zainteresowań i zajmą się nie tyle handlem pieniądzem, co dostarczaniem klientowi zadowolenia.

Tu nie wystarczą programy lojalnościowe, zniżki na zakupy i spersonalizowane promocje. Nie wystarczy też prosty cross-selling, czyli dodawanie do produktów finansowych usług assistance, czy ubezpieczeń. Bank musi generować wartość dodaną w każdym momencie życia klienta. Nie wiem czy dobrą drogą jest udostępnianie klientom banków możliwości np. zamawiania taksówki poprzez zalogowanie się do banku , ale kierunek myślenia bankowców na pewno jest słuszny - skoro klient już został przez bank zidentyfikowany, to niech to będzie podstawa do najłatwiejszego zamawiania różnych usług. Np. wykupienia polisy OC na samochód przez smartfona, bezpośrednio z poziomu mobilnej aplikacji banku, w uproszczonej procedurze i z zaciągnięciem od banku większości potrzebnych danych. Męczy mnie i stresuje wypełnianie liczących dziesiątki pól formularzy, więc jeśli bank i smartfon załatwią to za mnie...

Czytaj też: Co może zrobić e-złodziej z twoim PESEL-em? Czy trzeba bać się wycieków danych z państwowych rejestrów?

Czytaj również: Każdy samochód można prześwietlić przez internet. CEP-em między oczy

Bankowcy mają za sobą ogromny atut, którego nie doceniają - fakt, że ich klient jest już zidentyfikowany, zarejestrowany, a bank może poświadczyć jego tożsamość. Przecież na tym "jedzie" dziś cały internet: codziennie podsuwają nam nowe aplikacje, w których nie trzeba się rejestrować poprzez żadne formularze, tylko przez konto Facebook albo Google. Już istniejącym kontem można zautoryzować dostęp do nowej aplikacji zamiast mozolnie się rejestrować na nowo, po raz któryś tworząc nową "tożsamość". Banki powinny wykorzystywać ten mechanizm: jesteś zalogowany, zidentyfikowanym klientem banku? Niech ten login i hasło otwiera drzwi do wielu miejsc, w których inni czekają w kolejkach! Na razie potencjał tego sposobu funkcjonowania zauważyły przede wszystkim firmy pożyczkowe, które robią złoty interes na tym, że klient nie musi przynosić im żadnych zaświadczeń, ani papierów, tylko podać login i hasło do banku albo potwiedzić, że ma konto w banku. Na "plecach" identyfikacji via konto bankowe pożyczkodawcy robią dziś bankom kuku. Paradoks?

Jeśli moje konto w banku będzie "wrotami" do korzystania z wielu usług - niebankowych! - w uproszczonej formule, bez logowania, rejestrowania, przynoszenia dowodu osobistego, podpisywania kwitów przy okienku, to bank będzie mi potrzebny w każdej dziedzinie życia, nie tylko przy obrocie pieniędzmi. Skoro 600.000 osób korzystających z dotacji w ramach "Rodzina 500 plus" zapisało się do niego w uproszczonej formule przez konto bankowe , to znaczy, że wielu myśli tak, jak ja. Ten bank, który zaoferuje klientom najszersze "wrota" do łatwego korzystania z innych usług - wygra. Klient, który dzięki rachunkowi w danym banku będzie miał w życiu dużo łatwiej, nie zmieni tego konta choćby sporo kosztowało. A klient, który będzie korzystał z banku tylko po to żeby zrobić przelew lub założyć lokatę, będzie musiał codziennie błagać tego klienta, żeby nie poszedł do banku, w którym przelew jest o 5 gr tańszy, a depozyt o 0,1% lepszy.

Czytaj też: Ile naprawdę warte jest mieszkanie twojego sąsiada? Sprawdzisz w necie

Czego Polak nie lubi najbardziej? Oczywiście tracić czasu w kolejkach. A szczególnie nie lubi kwitnąć godzinami w urzędach. Dlatego z dość dużym podnieceniem testowałem wczoraj nową usługę zaoferowaną klientom przez bank PKO BP . Państwowy moloch zachował się zupełnie jak nie moloch i jako pierwszy dał swoim klientom możliwość załatwiania niektórych spraw w urzędach przez internet. A konkretnie - uruchomił opcję "autoryzacji" klienta w systemie ePUAP, za pośrednictwem którego można zdalnie składać niektóre wnioski do urzędów. Do systemu ePUAP można się oczywiście "wbić" samemu , ale wtedy trzeba nie tylko wypełnić formularz na stronie tego e-urzędu, ale osobiście pojawić się w wyznaczonej placówce i pokazać dowód osobisty. Dzięki posiadaniu konta w PKO BP tego ostatniego etapu da się uniknąć - bank zaświadcza swoim autorytetem, że zweryfikował tożsamość danego klienta i że on to na pewno on. Czyste wcielenie tego, o czym pisałem wyżej - masz konto w banku = masz łatwiej w życiu.

Oczywiście: to "łatwiej" jest mocno ograniczone "teoretycznością" polskiego państwa , w którym mało rzeczy jest jeszcze cyfrowych. Każdy urząd w Polsce może być podpięty do ePUAP-u, ale nie musi. Może też podpiąć się częściowo, czyli udostępniać przez internet tylko niektóre swoje usługi . A część z tych, które udostępnia, nie musi mieć pełnej obsługi w sieci. Np. mogę przez internet złożyć wniosek, ale dokumenty muszę już dostarczyć pocztą tradycyjną lub osobiście. A urząd przez internet wyśle mi co najwyżej decyzję. Na stronie internetowej każdego urzędu jest opis rzeczy, które można częściowo lub całkowicie załatwić przez internet jak się już ma tzw. zaufany profil w ePUAP. W tej sytuacji - gdy "internetowość" urzędów jest tylko częściowa i w dodatku nieprzewidywalna - usługa udostępniona przez PKO BP jest jeszcze bardziej rajcowna. Żeby spróbować załatwić coś przez internet nie trzeba tracić czasu na rejestrację w systemie ePUAP w tradycyjny sposób, można skorzystać z "preautoryzacji" via PKO BP.

Testowo spróbowaliśmy wczoraj z kolegą sprawdzić co da się zrobić przez ePUAP w jego urzędzie z poziomu fotela . Wypis z planu zagospodarowania przestrzennego? Proszę bardzo. Wniosek o zmianę planu zagospodarowania? Welcome! Ale już pozwolenie na budowę niestety wymaga i dostępu do ePUAP i co najmniej faksu, którym przekażemy dokumentację. Zaświadczenie o tym, że ktoś prowadzi działalność gospodarczą? Damy radę w 100% z poziomu fotela. Zezwolenie na sprzedaż alkoholu w prowadzonym przez siebie sklepie? Zapraszamy. Rejestracja samochodu? Kwity można wysłać ePUAP-em, ale odbiór rejestracji i blach - tylko osobiście. Wymiana prawa jazdy? Nie obędzie się bez wizyty w urzędzie. Informacja w sprawie podatku od nieruchomości? Można uzyskać zdalnie. Wniosek o świadczenie wychowawcze? Welcome! Odpis z aktu ślubu? Proszę bardzo, wyślą internetem. Zaświadczenie o utracie dowodu? Zapraszamy do ePUAP-u.

Jak widać będąc klientem PKO BP i Krakusem jednocześnie (a nie jest to tak rzadka koincydencja :-)) można w niektórych przypadkach zaoszczędzić sobie "wycieczki" do urzędu, albo zamiast dwóch odbyć tylko jedną. Jeśli na okoliczność tej innowacji nie spadają mi majtki z wrażenia, to nie jest to wina banku, tylko e-administracji, która jest "e" tylko do połowy. Może tę całą banksterkę trzeba byłoby zamknąć w więzieniach, rozstrzelać, skazać na obóz pracy, zlikwidować, spalić na stosie. Ale jak do różnych e-usług zupełnie niebankowych, ale za to dostępnych z poziomu bankowego konta internetowego, dołożą jeszcze wypełnianie i składanie PIT-ów z poziomu aplikacji bankowej, to chyba trzeba ich będzie przeprosić. Żeby nie było, że od spalenia na stosie chcę uwolnić tylko jeden bank: przypominam, że entuzjastycznie przyjąłem niedawną informację o tym, że klienci Banku Pekao będą mogli w urzędach być obsługiwani de facto poza kolejnością. O ile pozostali petenci kursują od biurka urzędnika do kasy i z powrotem, to posiadacze aplikacji PeoPay płacą za wszystkie kwity, dokumenty i decyzje od razu przy desku urzędnika, dzięki tzw. wirtualnemu POS-owi. Na razie nowinka działa tylko w wybranych urzędach, ale ma się szybko upowszechnić. Good news.

CO PONIEDZIAŁEK MÓJ NOWY PROGRAM WIDEO! Zapraszam do oglądania nowego tygodnika wideo o wdzięcznej nazwie "Kasownik Samcika". Będzie o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach...Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

//

October 17, 2016

Ale numer! Muszą umorzyć klientowi część długu, bo... przegięli z opłatami. Dorzuciłbym chłostę ;-)

Pożyczki niezabezpieczone są drogie i coraz droższe. Wynika to z jednej strony z pazerności finansistów, którzy głównie na pożyczkach dziś zarabiają swoje miliardy, a z drugiej strony na gamoniowatości Polaków, którzy nie szukają pożyczek jak najtańszych, tylko jak najszybszych. Mamy w Polsce ustawę antylichwiarską (a nawet dwie), ale jeszcze do niedawna istniał genialny w swej prostocie pomysł na ustalenie dowolnie wysokiej ceny pożyczki - do mieszczącego się w limicie antylichwy oprocentowania dodawało się prowizję, opłatę przygotowawczą, ubezpieczenie spłaty pożyczki na wypadek komplikacji losowych pożyczkobiorcy oraz różne opłaty serwisowe . Jeśli chodzi o te ostatnie, to ich najbardziej znaną odmianą była opłata za obsługę domową, którą pobiera - kiedyś obowiązkowo, dziś fakultatywnie - największy do niedawna niebankowy pożyczkodawca - Provident.

Dziś już - a dokładniej od kilku miesięcy - manewry z różnymi opłatami i prowizjami są nieco trudniejsze, bo antylichwą objęte są nie tylko odsetki, ale i pozaodsetkowe koszty kredytu (inna sprawa, że limit na nie jest ustawiony wysoko i większość pożyczkodawców się mieściła jeszcze zanim wprowadzono obostrzenia). Ale co się nachapali różni "artyści" od pożyczania pieniędzy, to ich. No właśnie, czy aby na pewno? Adwokat Grzegorz Prigan z krakowskiej kancelarii prawniczej Laurifer przesłał mi niedawno bardzo ciekawy wyrok sądowy, z którego wynika, że firma pożyczkowa Provident musiała zwrócić klientowi dużą część kosztów pożyczki, bowiem prawnicy skutecznie zakwestionowali... koszty obsługi domowej. Klient pożyczki nie spłacił (nie wiem czy dlatego, że nie miał pieniędzy, czy też doszedł do wniosku, że została upstrzona kanciarskimi zastrzeżeniami w umowie), a firma pożyczkowa nie miała zamiaru się z nim cackać, więc skierowała sprawę do sądu, żądając zwrotu 3940 zł.

Sąd wszystko zmierzył, zważył i policzył i doszedł do wniosku, że aż 58% kwoty udzielonej pożyczki stanowiły koszty obsługi domowej, co oznacza, że właśnie ta pozycja odpowiadała za większość kosztów pożyczki. Tenże sąd - i to w dwóch instancjach - zinterpretował ekstra-obciążenie jako "ukrytą formę obciążenia umownego" i zastosował słynny art. 385 Kodeksu cywilnego, uznając opłatę za obsługę w domu za niewiążącą klienta. Sąd uznał część providentowych opłat za praktykę dążącą do "ukrywania pod nazwą opłaty przygotowawczej, manipulacyjnej, operacyjnej czy też pod inną nazwą kosztów, składających się na całkowity koszt kredytu". I uznał, że niektóre z nich wiążą się z utrudnieniem konsumentowi możliwości skorzystania z prawa do odstąpienia od umowy. Sąd podkreślił w uzasadnieniu, że pożyczkodawca może pobrać tylko taką opłatę, która "służy pokryciu kosztów rozpatrzenia wniosku kredytowego oraz przygotowania i zawarcia umowy kredytowej". I że musi liczyć się z koniecznością uzasadnienia wysokości pobieranej opłaty.

Sąd uznał, że Provident nie udowodnił, by opłata za obsługę w domu, stanowiąca 1743 zł była jakkolwiek związana z poniesionymi przez firmę kosztami przygotowania lub zawarcia umowy . Owszem, firmy pożyczkowe mogą pobierać też "koszty usług dodatkowych w przypadku gdy ich poniesienie jest niezbędne do uzyskania kredytu", ale zdaniem sądu rejonowego oraz okręgowego opłata za obsługę pożyczki w domu w kwocie przewyższającej połowę kwotę udzielonej pożyczki " nie może być uznana za koszty niezbędne do uzyskania kredytu, w szczególności przy naliczeniu również opłat z innego tytułu, które łącznie przekraczają kwotę udzielonej pozyczki". Wyrok jest prawomocny, więc można powiedzieć, że poza opłatami likwidacyjnymi w polisach inwestycyjnych, klauzulami waloryzacyjnymi w kredytach hipotecznych, da się skutecznie zakwestionować także zapłacone firmom pożyczkowym pieniądze, które nie są "niezbędne dla uzyskania kredytu" oraz nie służą "pokryciu kosztów rozpatrzenia wniosku i zawarcia umowy". Wyrok z uzasadnieniem do pobrania tutaj. Gdyby takie spojrzenie sądów się rozpowszechniło, to kto wie czy nie pomogłoby pożyczkobiorcom bardziej, niż wszystkie razem wzięte ustawy antylichwiarskie.

Na marginesie zauważę, że kancelaria Laurifer jako jedyna znana mi kancelaria prawnicza postanowiła pokazać ludzką twarz i - omijając zakaz reklamy obowiązujący branżę prawniczą - nakręciła kilka klipów, w których plastycznie pokazuje konsumentom, że "orzeł może". Na tle tych wszystkich innych prawniczych smutasów można powiedzieć, że to wręcz show ;-). Oczywiście, skuteczność prawników nie zależy od tego czy potrafią pokazać się multimedialnie, ale niewątpliwie jest to jeden z pomysłów na upowszechnianie wśród Polaków stanu, w którym konsument nie musi być bezradny wobec korporacji finansowych

CO PONIEDZIAŁEK MÓJ NOWY PROGRAM WIDEO! Zapraszam do oglądania nowego tygodnika wideo o wdzięcznej nazwie "Kasownik Samcika". Będzie o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach...Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

October 16, 2016

Będzie rzeźnia czy złoty interes? To już prawie pewne: PZU kupi sobie Pekao. Przyznał się!

O ile jeszcze do tej pory można było się zastanawiać czy Bank Pekao - drugi największy bank w Polsce, prowadzący 5,4 mln rachunków osobistych - jest na sprzedaż i zostanie zrepolonizowany, czy też może jednak pozostanie we włoskich rękach, to dziś już wątpliwości trzeba się chyba pozbyć. W sobotnich komunikatach zarówno UniCredit, jak i PZU przyznały się do tego, że od 28 września prowadzą negocjacje w tej sprawie. Najprawdopodobniej są to negocjacje z klauzulą wyłączności, nie zaś w ramach większego przetargu. Wcześniej o zainteresowaniu polskiego ubezpieczyciela przejęciem Banku Pekao mówiono tylko na podstawie nieoficjalnych doniesień z zachodnich gazet finansowych, domniemanych wizyt szefów PZU w Mediolanie oraz opowieści prezesa PZU Michała Krupińskiego o tym, że jego spółka "prowadzi rozmowy w sprawie przejęcia kilku banków". Potwierdzenie zamiarów UniCredit i PZU przyszło w sobotę, więc dopiero na poniedziałkowej sesji giełdy dowiemy się jak zareagują na to akcjonariusze Pekao i PZU.

Czytaj też: Repolonizacja banków a bezpieczeństwo naszych depozytów. Bać się?

JAKIE SZANSE NA DEAL UNICREDIT I PZU? Bardzo duże, o ile nie graniczące z pewnością. Powód jest oczywisty: obie strony są zainteresowane dobiciem targu. Sytuacja UniCredit się stale pogarsza : o ile do tej pory analitycy mówili, że dziura kapitałowa największego włoskiego banku, mającego 85 mld euro "złych" kredytów, sięga 5-10 mld euro, to teraz pojawiają się już szacunki mówiące o tym, że Włosi potrzebują 10-15 mld euro . Gdyby UniCredit utworzył analogicznie duże rezerwy związane ze "złymi" kredytami, jak te, które wpisał sobie w bilans Monte Paschi, inny bank w tarapatach, to współczynnik kapitału najwyższej jakości Tier 1 spadłby do 8,7%, czyli poniżej minimum wymaganego przez nadzór. Bank Pekao jest najlepszą częścią imperium UniCredit, działającego w 17 krajach, ale zarazem najłatwiejszą do spieniężenia. Inna perła, wart 3 mld euro bank w Turcji, po nieudanym puczu stał się "niesprzedawalny". UniCredit nie jest też w stanie szybko sprzedać Pioneera, wielkiej firmy zarządzającej aktywami (mogłaby dać nawet 4 mld euro), bo to bardzo skomplikowana transakcja.

Na razie Włosi sprzedali za niecały miliard euro udziały w banku Fineco i są coraz bardziej pod ścianą. Pod koniec listopada nowy prezes Jean Pierre Mustiere ma ogłosić nową strategię, a na początku grudnia - prawdopodobnie wyjdzie na rynek z emisją nowych akcji, żeby dokapitalizować bank. Do tego czasu musi dać inwestorom gwarancję, że największe kłopoty zdołał "pozamiatać" i że idzie ku dobremu. Bez sprzedaży Banku Pekao cały plan może spalić na panewce. Polacy zaś mają swój plan - repolonizacji branży bankowej. I mogą zagwarantować szybkie, gotówkowe domknięcie transakcji oraz błyskawiczną zgodę nadzoru finansowego. Nawet jeśli będzie trzeba zapłacić 13-14 mld zł, to państwowego ubezpieczyciela PZU wspomoże Polski Fundusz Rozwoju, który może dorzucić 2-3 mld zł z jakichś 14 mld zł kapitału, którym dysponuje. Niewykluczone, że fundusz przeprowadzi emisję obligacji, żeby sprawdzić jak chętnie inwestorzy prywatni będą chcieli pożyczać mu pieniądze na ewentualne kolejne transakcje tego typu.

CZY PEKAO DA SIĘ KUPIĆ TANIO? Dziś kurs Banku Pekao jest najniżej od pięciu lat, co wzmacnia pozycję PZU i Polskiego Funduszu Rozwoju , bo to właśnie kurs rynkowy będzie punktem odniesienia w negocjacjach (do niego zostanie dorzucona mniejsza lub większa premia za przejęcie kontroli nad bankiem). Przy cenie 120 zł za akcję 40% akcji będących w rękach UniCredit ma wartość 12,6 mld zł. Dla Włochów ceną marzeń byłoby 140-145 zł za akcję, co wartościowałoby cenę pakietu na co najmniej 14,5 mld zł. Średnia pięcioletnia kursu akcji Banku Pekao to 150-160 zł (trzy lata temu cena akcji dochodziła nawet do 200 zł), ale taka cena jest nieosiągalna ze względu na to, że rentowność banku jest dziś niższa ze względu na spadek stóp procentowych, podatek bankowy i jednorazowe koszty poniesione na system gwarancji depozytów (w związku z upadłościami SKOK-ów) oraz na fundusz wspierania kredytobiorców będących w tarapatach. Biorąc pod uwagę, że pozycja negocjacyjna polskiej strony jest silniejsza, niż Włochów, można się spodziewać, że przystaną na cenę w okolicach 126-128 zł za akcję, co dawałoby jakieś 13,3 mld zł za cały pakiet. Każda cena poniżej tego poziomu byłaby wdużym sukcesem negocjacyjnym polskiej strony.

Czytaj: Los milionów klientów Pekao w rękach włoskiego rządu? Jeśli Unicredit się uratuje...

Obacz też: Sprzedaż Banku Pekao przez Włochów zapowiadałaby duuuże zmiany

Zerknij też: Najpóźniej za rok polskie banki rozwalą system? Przedstawiam scenariusz

CZY PZU MOŻE ZAROBIĆ NA REPOLONIZACJI? Cała akcja z repolonizacją wygląda na motywowaną głównie politycznie. Państwowy ubezpieczyciel na polecenie rządu postanowił kupować wszystkie banki, które da się kupić, żeby było więcej "polskich centrów decyzyjnych" w branży finansowej (w tym przypadku "polskich", czyli "rządowych"). Za 1,6 mld zł kupił Aliora, dołożył 600 mln zł na dofinansowanie przezeń zakupu Banku BPH, a dziś będąca w posiadaniu PZU jedna trzecia własności w Alior Banku jest warta tylko połowę ceny, za którą bank ją kupił (czyli de facto PZU "przepalił" kolejne 800 mln zł). Czy można się dziwić, że inwestorzy, widząc niższe o połowę zyski PZU i miliardy ładowane przez ten koncern w wątpliwe inwestycje bankowe, mocno przeceniają akcje PZU? W piątek były warte mniej, niż 25 zł, czyli raptem połowę ceny sprzed półtora roku. Więcej o przejmowaniu BPH przez Aliora przeczytacie w jednym z niedawnych wpisów blogowych.

Jakkolwiek wcale nie jest pewne czy 2,2 mld zł wydane na budowę grupy Alior-BPH kiedyś się chłopakom z PZU zwróci (na razie nie tylko nie ma zysków, ale cały interes jest 800 mln zł pod kreską i bez widoków na wypłatę dywidend ), to zakup Banku Pekao może być lepszym interesem . Przy założeniu, że w sumie będzie to wydatek 13,3 mld zł i że z tej kwoty jakieś 9 mld zł przypadnie na PZU (pozostałe 4 mld zł z groszami pokryje Polski Fundusz Rozwoju), można szacować, że polski ubezpieczyciel będzie miał 30% udziału w niegdysiejszym "żubrze" , czyli jednym z bardziej wydajnych banków w Polsce. Pekao rok w rok wypłacał do tej pory wysokie dywidendy. W ostatnich czterech latach było to 2,2-2,6 mld zł. Teraz będzie pewnie mniej, bo i zyski niższe, ale trzeba się spodziewać, że bank na dywidendy będzie przeznaczał najmarniej po 1,5 mld zł rocznie. Z tego 500 mln zł rocznie zasili kasę PZU. A tu macie ostatnie pięć lat z życia Banku Pekao:

Można spojrzeć na sprawę tak, że PZU odzyska zainwestowany kapitał najwcześniej za kilkanaście lat. Ale można i tak, że z zainwestowanych 9 mld zł będzie odcinał rocznie 5% dywidendy. Biorąc pod uwagę, że alternatywą jest ulokowanie tej kwoty w obligacjach dających góra 2% w skali roku... może to nie być taki zły interes (oczywiście o ile Pekao nadal będzie dobrze zarabiał). Zresztą sam niedawno polecałem Wam dokładnie tę samą strategię - akcje Pekao w ostatnich pięciu latach dawały z dywidendy 5% rocznie przy bardzo stabilnym kursie akcji. Po co więc trzymać kasę na depozycie? Do tego dochodzą liczone zapewne w setkach milionów złotych rocznie korzyści wynikające z możliwości "ubrania" ponad 6 mln klientów Pekao w polisy oferowane przez PZU i Link4 (firmę należącą do polskiego ubezpieczyciela) - a przede wszystkim z bardzo taniego dotarcia do tych milionów potencjalnych klientów. No i wreszcie nie można wykluczyć, że po "zrepolonizowaniu" Bank Pekao wypłaci jakąś ekstra-dywidendę.

"Żubr" ma bowiem astronomicznie wysoki współczynnik wypłacalności (ponad 18% przy średniej branżowej na poziomie 14-15%). To oznacza, że część kapitału wynoszącego dziś 22 mld zł mogłaby wrócić do akcjonariuszy. Na oko - może nawet 4 mld zł, co oznaczałoby dla PZU ponad miliard złotych "ekstra-prezentu" . Oczywiście Komisja Nadzoru Finansowego zwykle w takich przypadkach zrzędzi, ale polskiemu bankowi na pewno będzie zrzędzić mniej. Zobaczymy czy akcjonariusze PZU zobaczą te wszystkie potencjalne korzyści i czy powstrzymają się tym razem od panicznego wyprzedawania akcji ubezpieczyciela na poniedziałkowej sesji. Oczywiście potencjalnym zagrożeniem jest ewentualność łączenia Pekao, Aliora i BPH, co będzie oznaczało ryzyko wielkiego bajzlu, spadku zysków i udziałów rynkowych takiego konglomeratu i niższych wpływów do PZU z dywidend.

CO TO OZNACZA DLA KLIENTÓW PEKAO I INNYCH BANKÓW? Przejście w ręce państwowego kapitału nie powinno mieć

CO TO OZNACZA DLA KLIENTÓW PEKAO I INNYCH BANKÓW? Przejście w ręce państwowego kapitału nie powinno mieć

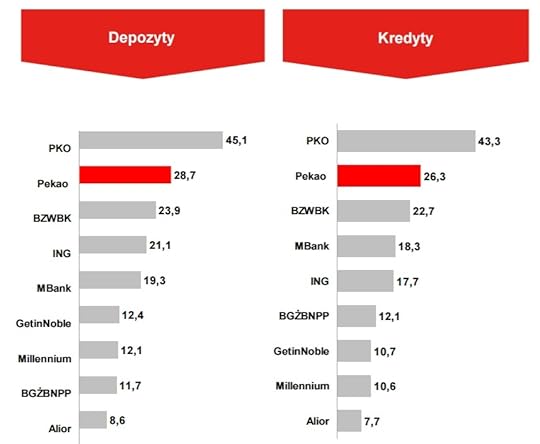

większego znaczenia dla klientów Pekao. Do tej pory nie byli rozpieszczani oprocentowaniem depozytów , więc teraz tym bardziej nie będą, ale chyba już się przyzwyczaili. Odnoszę wrażenie, że Pekao jest tanim bankiem jeśli chodzi o kredytowanie gospodarstw domowych (w formie debetów, kredytów gotówkowych, samochodowych i hipotecznych) - pod tym względem pekaowskim klientom może się trochę pogorszyć. Taki PKO BP ma nieco bardziej przyjazny scoring, kredyty są tam droższe, ale nieco bardziej dostępne. Gorzej, że nowym prezesem Pekao może zostać Wojciech Sobieraj, dziś szefujący grupie Alior-BPH. Wpadnięcia w model biznesowy Alior Banku klientom "żubra" nie życzę . Jeśli zaś chodzi o klientów innych banków, to... Cóż, dwa największe na rynku banki, w sumie kontrolujące pewnie z 35% branży bankowej, będą należały do państwa. Powyżej macie wyrażone w miliardach euro dane dotyczące portfeli depozytów i kredytów w największych bankach. Na 700 mld zł depozytów wszystkich Polaków we wszystkich bankach oraz 350-400 mld zł depozytów firmowych jakieś 320 mld zł przypada dziś na PKO BP i Pekao, a kolejne 40 mld zł na Alior (czyli w państwowych bankach znajdzie się więcej, niż co trzecia złotówka naszych depozytów ). Nie pomoże to ani konkurencji na rynku, ani spadkowi cen usług bankowych. Państwo będzie potrzebowało, żeby państwowe banki ratowały górnictwo, finansowały energetykę i dawały kasę na rzeczy, które potrzebne są rządowi, ale niekoniecznie zarobią pieniądze. A za to wszystko mogą w formie prowizji zapłacić posiadacze kont, kart i kredytów.

ZOBACZ MÓJ NOWY PROGRAM WIDEO! W każdy poniedziałek rano, na kanale blogu w YouTube , zapraszam do oglądania nowego tygodnika wideo o wdzięcznej nazwie "Kasownik Samcika". Będzie o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach...Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia pierwszego odcinka. A żeby nie przegapić kolejnych - do subskrybowania kanału YouTube "Subiektywnie o finansach"

(NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej wstrząsających klipów pod tym linkiem

JAK NIE DAĆ SIĘ OKRAŚĆ PODCZAS PODRÓŻY? Nie ma złudzeń, w podróży jesteś łatwiejszym niż kiedykolwiek celem dla przestępców - zarówno kieszonkowców, jak i tych, którzy żyją z rozbojów. Jak nie dać się okraść? Opowiadam o tym w swoim najnowszym wideofelietonie. Zobacz koniecznie!

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

October 14, 2016

Pokusa nie do odparcia? Zagwarantują ci niezły procent od oszczędności. Aż na pięć lat! Ale...

Klienci banków to dla firm ubezpieczeniowych atrakcyjny cel. A wiele potrzeb ubezpieczeniowych dobrze uzupełnia się z bankowymi. Jeśli kupuję mieszkanie lub samochód na kredyt, to siłą rzeczy chciałbym od razu je ubezpieczyć. Płacę za hotel przygotowując się do wakacji? Dlaczego przy okazji nie miałbym od razu kupić ubezpieczenia turystycznego? Mam oszczędności? Dlaczego miałbym części z nich nie przeznaczyć na zabezpieczenie bliskich na wypadek choroby? Problem polega na tym, że to, co do tej pory banki oferowały klientom jako uzupełnienie oferty bankowej, było generalnie chłamem. Albo były to polisy inwestycyjne, oklejone wysokimi prowizjami i opłatami likwidacyjnymi, albo "od-niczego-nie-chroniące" polisy grupowe, traktowane przez bankowców jak dodatkowa prowizja.

Czytaj też: To zaboli wielu. Nie spłaciłeś raty kredytu? Więcej zapłacisz za polisę

Jak przekonać klientów, że ubezpieczenia sprzedawane w ramach cross-sellingu z kontami, kartami, czy kredytami, teraz będą uczciwe i nie będą zawierały żadnych pułapek? Są chętni, żeby mimo wszystko spróbować. W PKO Ubezpieczenia, spółce-córce największego polskiego banku, kilkanaście dni temu wprowadzili do sprzedaży polisę "Bezpieczny Kapitał +". Jej konstrukcja polega na tym, że klient wpłaca jednorazowo dużą kwotę na "quasi-lokatę" , czyli na ubezpieczenie z określoną z góry wypłatą określonych pieniędzy na pięć lat, a dodatkowo co miesiąc płaci niewielką składkę na ubezpieczenie życia lub zdrowia . Gwarantowane oprocentowanie "quasi-lokaty" wynosi 2% w skali roku. Np. jeśli wpłacę 50.000 zł, to za pięć lat - bo na taki okres jest zakontraktowany ów "depozyt" - dostanę z powrotem nieco ponad 54.000 zł (po potrąceniu podatku Belki). Z tytułu przywiązanej do tej "nibylokaty" polisy ochronnej trzeba płacić 30 zł miesięcznie, czyli 1700 zł w skali pięciu lat.

2% rocznie dla części depozytowej nie jest może oprocentowaniem rzucającym na kolana, choć w części banków nasze oszczędności leżą na depozytach oprocentowanych jeszcze niżej - np. na 1-1,5%. Tyle, że "ceną" za te 2% na "depozycie" jest 1700 zł składki ubezpieczeniowej, które trzeba wpłacić w ciągu pięciu lat. Traktując je w kategorich "ukrytej prowizji" można powiedzieć, że inwestując 50.000 zł dostaję ciut ponad 4000 zł "odsetek" i od tego odpada mi 1700 zł składek ubezpieczeniowych. Czyli tak naprawdę mam lokatę stałoprocentową na 1,2%. Przy mniejszej wpłacie na część lokacyjną - minimalna wynosi 25.000 zł - rachunek jest jeszcze mniej atrakcyjny. "Odsetki" części depozytowej wyniosą jakieś 2000 zł, a po odjęciu składek z części ubezpieczeniowej zostaje odpowiednik lokaty na 0,25% w skali roku. Maksymalna składka lokacyjna to 200.000 zł. Z odsetek po opodatkowaniu mam wtedy 16.000 zł, a po odjęciu składki ochronnej (1700 zł) zostanie 14.300 zł. Wychodzi odpowiednik lokaty o stałym oprocentowaniu prawie 1,5% w skali roku.

Jednak klient, poza "odsetkami" od części depozytowej pomniejszonymi o składki z części ubezpieczeniowej. dostaje też ochronę, która może mu się przydać w trudnych sytuacjach życiowych. Przyjrzyjmy się więc jej warunkom. Opcje do wyboru są trzy: można przeznaczyć składkę ochronną na pakiet "Moja rodzina" (polisa zapłaci za zgon ubezpieczonego i jego małżonka, całkowitą i trwałą niezdolność do pracy oraz za inwalidztwo ubezpieczonego), na pakiet "Moje zdrowie" (płaci za ciężkie zachorowanie i pobyt w szpitalu oraz zapewnia dość skromne assistance zdrowotne) lub na pakiet "Moje dziecko" (płaci za zgon rodzica lub rodziców, za ciężkie zachorowanie dziecka oraz jest dołączone assistance medyczne, które działa przy nieszczęśliwym wypadku dziecka - np. pokrywa koszty leczenia szpitalnego i lekcji prywatnych w czasie rekonwalescencji po wypadku). Na pierwszy rzut oka wszystkie opcje są atrakcyjne i za 30 zł miesięcznie można się na nie szarpnąć - zwłaszcza, że przy okazji można mieć nie najgorszą lokatę. Ale są i minusy.

Główny problem to stosunkowo wąski katalog nieszczęść, które podpadają pod wypłatę odszkodowania oraz niskie kwoty ewentualnych odszkodowań. W przypadku opcji "Moja rodzina" niezdolność do pracy jest wyceniana na 7.500-15.000 zł (w zależności od przyczyny), tyle samo polisa płaci za śmierć małżonka ubezpieczonego, a wyższa wypłata jest tylko za inwalidztwo osoby ubezpieczonej (25.000 zł). Ale ta opcja zadziała tylko po nieszczęśliwym wypadku (inwalidztwo wskutek choroby nie wchodzi do polisy). No i definicja tego inwalidztwa też jest dość ścisła: to całkowita utrata wzroku, słuchu, mowy. W kilku innych sytuacjach polisa też zapłaci, ale znacznie mniej. W opcji "Moje zdrowie" ciężkie zachorowanie jest wyceniane na 17.500 zł, a pobyt w szpitalu - na 100 zł dziennie. Ale za szpital polisa płaci dopiero po od piątego dnia i tylko wtedy jeśli trafiliśmy tam wskutek nieszczęśliwego wypadku (a więc musiałby to być naprawdę ciężki wypadek). Zaś ciężkie zachorowanie jest tu pojmowane bardzo wąsko - to ciężki zawał, ciężki udar mózgu (z długotrwałymi konsekwencjami) i transplantacja jednego z głównych narządów).

W trzeciej dostępnej opcji "Moje dziecko" śmierć jednego rodzina jest wyceniana na 10.000 zł, a dwojga - na 20.000 zł . Powiedzmy sobie szczerze, za te pieniądze trudno będzie zapewnić dziecku lepszą przyszłość (a temu powinny służyć polisy płacące w przypadku śmierci rodzica). Jest też odszkodowanie w przypadku ciężkiej choroby dziecka i jest ono dość wysokie - 30.000 zł - ale i tu katalog tych chorób, które podpadają pod definicję "ciężkiego zachorowanie" nie jest przesadnie bogaty. Są to nowotwór złośliwy, sepsa, zaawansowana niewydolnść nerek oraz cukrzyca . Aha, jest jeszcze assistance w razie nieszczęśliwego wypadku. Porównując te trzy pakiety najlepiej "wyposażony" wydaje mi się ten ostatni, a najmniej - pierwszy. Ale to oczywiście kwestia gustu.

Czytaj też: Szatański pomysł PKO BP. Wprowadzą mobilną aplikację dla... dzieci

Zerknij też: Jak zabrać z PKO miliony emerytów golonych prowizjami?

Czy taki interes - jednorazowa wpłata dużej kwoty na pięć lat z gwarancją oprocentowania 2% w skali roku i obowiązkiem płacenia 30 zł miesięcznie za ubezpieczenie życiowo-zdrowotne - ma sens? Patrząc od strony jakości tego ubezpieczenia - mam wątpliwości. Nie lubię takich polis z dużymi ograniczeniami. Wolałbym droższą, ale za to gwarantującą, że każdy rodzaj inwalidztwa będzie się wiązał z wypłatą odszkodowania. I ża każda ciężka choroba będzie uznana za ciężką chorobę. I że jeśłi wyląduję w szpitalu (albo moje dziecko), to zawsze (a nie tylko po nieszczęśliwym wypadku i po upływie 4 dni pobytu w szpitalu) dostaniemy te 100 zł na pokrycie kosztów dojazdów, odwiedzin, bezpłatnych urlopów, dostarczania jedzenia, wynajmu lepszej opieki pielęgniarskiej itp.

Ale można spojrzeć na sprawę z drugiej strony - jako na czystą inwestycję z ubezpieczeniem gratis. W zależności od tego ile wpłacę na tę polisę, mam oprocentowanie netto tych pieniędzy w granicach 1,2-1,5% rocznie (po odjęciu składek ochronnych od "odsetek" z części lokacyjnej, wynoszącej między 50.000 zł, a 200.000 zł). Do tego dostaję ubezpieczenie życiowo-zdrowotne. Marne, bo marne. Okrojone, bo okrojone. Z niskimi poziomami wypłat. Ale tak naprawdę dostaję je gratis. Jeśli oprocentowanie pieniędzy w granicach 1,2-1,5% jest dla mnie OK, to nie ma co się przejmować zakresem ubezpieczenia, tylko brać je takim, jakie jest. Dostaję w gratisie od 7.500 zł do 30.000 zł wypłaty w określonych (niezbyt często spotykanych) wypadkach. Co prawda nie znam zbyt wielu ciułaczy, którzy uznaliby 1,2-1,5% za atrakcyjny poziom oprocentowania depozytu, ale pamiętajmy, że to produkt skierowany do klientów PKO BP, a więc banku, który niedawno wprowadził... ujemne oprocentowanie niektórych oszczędności. Dla mocno "zaniedbanych" klientów depozytowych największego polskiego banku stawka 1,2% plus ubezpieczenie gratis może być ofertą z gatunku "wow, co ja zrobię z taką górą dobra?"

Rozpaczaj ze mną: Bankomaty PKO BP zniknęły z drogi do pracy

Czytaj też: PKO BP startuje z nowym pomysłem na oszczędzanie. Chwyci?

Zerknij też: Pobierasz 500 zł na dziecko? Zobacz co banki dadzą ci w prezencie

No, są jeszcze dwa problemy, o których warto wspomnieć. Pierwszy - czysto teoretyczny - wynika z faktu, że formalnie to jest polisa, a nie depozyt. A więc nie jest objęta gwarancją Bankowego Funduszu Gwarancyjnego, lecz opieką Ubezpieczeniowego Funduszu Gwarancyjnego . Różnica jest taka, że w przypadku bankructwa ubezpieczyciela UFG oddaje tylko połowę pieniędzy, w BFG w przypadku upadku banku - całość (do równowartości 100.000 euro). Ale mówimy o ubezpieczycielu z grupy PKO BP, którego upadłość nie wchodzi chyba w grę. Drugi problem to stałe oprocentowanie pieniędzy na pięć lat. Gdyby stopy procentowe w Polsce poszły w tym czasie w górę, oprocentowanie tej "lokaty" stałoby się mniej atrakcyjne. Na razie nie ma szans na podwyżkę stóp procentowych (i chyba jeszcze przez jakiś czas tak zostanie), więc ta wątpliwość może dotyczyć raczej ostatnich dwóch, trzech lat trwania "lokaty".

ZOBACZ MÓJ NOWY PROGRAM WIDEO! W każdy poniedziałek rano, na kanale blogu w YouTube , zapraszam do oglądania nowego tygodnika wideo "Kasownik Samcika". Będzie o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach...Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia pierwszego odcinka. A żeby nie przegapić kolejnych - do subskrybowania kanału YouTube "Subiektywnie o finansach"

(NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej wstrząsających klipów pod tym linkiem

JAK NIE DAĆ SIĘ OKRAŚĆ PODCZAS PODRÓŻY? Nie ma złudzeń, w podróży jesteś łatwiejszym niż kiedykolwiek celem dla przestępców - zarówno kieszonkowców, jak i tych, którzy żyją z rozbojów. Jak nie dać się okraść? Opowiadam o tym w swoim najnowszym wideofelietonie. Zobacz koniecznie!

Klienci tego banku wciąż pytają: "czy moje lokaty są bezpieczne?". "A jeśli runie?" Odpowiadam!

Ostatnio co i rusz naszą wyobraźnię pobudzały kłopoty Deutsche Banku . I pewnie jeszcze przez jakiś czas będą ją pobudzały na nowo. Co prawda nie jest to tak ważny inwestor strategiczny w polskiej branży bankowej jak UniCredit (właściciel Banku Pekao), Commerzbank (rządzi w mBanku), ING, Santander (właściel pakietu kontrolnego BZ WBK), czy portugalski BCP (główny udziałowiec Banku Millennium), ale i Deutsche Bank ma w Polsce swoją spółkę-córkę. Jej gabaryty może nie powalają, bo to instytucja o gabarytach Banku BPH, wchłanianego właśnie przez Alior Bank (czyli druga dziesiątka w rankingach największych kredytodawców), ale specjalizuje się w obsłudze klientów z nieco wyższej półki i ma dość ciekawą paletę rozwiązań dla tych, którzy inwestują swoje pieniądze. Stąd też od pewnego czasu dostaję od Was pytania typu: "czy powinienem wycofać pieniądze z Deutsche Banku?". Albo: "co będzie jeśli Deutsche Bank się przewróci?". Albo: "mam takie a takie pieniądze, gdzie powinienem je przenieść?".

Skala niepokojów nie jest może tak duża, jak kilka miesięcy temu w przypadku mBanku, gdy w Polskę poszła niczym nie poparta plotka, że jest niewypłacalny , ale... kilkaset tysięcy osób ma w Deutsche Banku pieniądze i zapewne niektórzy z nich zastanawiają się co to będzie. Bo słyszą, że: a) Deutsche Bank w zeszłym roku miał 6,8 mld euro strat, w tym roku - tylko mikroskopijny zysk netto; b) Amerykanie zażądali 14 mld euro kar za stare grzechy (wciskanie klientom toksycznych produktów); c) bank ma 600 mld euro zaangażowania na ryzykownym rynku instrumentów pochodnych; d) bank ogłosił ogromne zwolnienia i cięcie kosztów. A ostatnio pojawiły się też pogłoski, że toczą się jakieś tajne rozmowy w sprawie dokapitalizowania banku na kwotę 5 mld euro. Jedni piszą, że akcje miałyby kupić niemieckie koncerny (w ramach "narodowej solidarności"), a inni - że amerykańskie banki. No, ale skoro chcą dokapitalizowywać (i to w dodatku rozmawiają o tym szeptem), to może rzeczywiście jest źle?

Na moje oko na razie nie ma powodów do paniki. Pisałem o tym szczegółowo w jednym z poprzednich wpisów , teraz tylko pokrótce przypomnę główne tezy. Owszem, Niemcy są dość mocno umoczeni w rynek instrumentów pochodnych (na ryzyko wystawione jest 40 mld euro, pozostałe pieniądze wzajemnie się zabezpieczają), ale mają dość dobry portfel kredytowy (bez porównania lepszy, niż włoskie banki ) oraz dobre współczynniki wypłacalności (w stress-testach europejskiego nadzoru Deutsche Bank wypadł poprawnie). Kary, które Deutsche Bank ma zapłacić, prawdopodobnie będą zmniejszone o połowę , a na tę połowę oni mają już odłożone na boku rezerwy. Niemcy mają też 230-250 mld euro płynnych aktywów , więc wytrzymają umiarkowany run klientów w przypadku spadku zaufania. Generalnie wydaje się, że się wyliżą. Jeśli nawet nie, to rząd niemiecki ich uratuje, bo ten bank ma aktywa rzędu 60% PKB Niemiec i jest "nieupadalny". Najwyżej tamtejsi podatnicy się złożą na jakąś pomoc.

A gdyby jednak okazało się, że oni się nie wyliżą, a niemiecki rząd nie pomoże? Polski Deutsche Bank jest oddzielną spółką, ma oddzielny bilans, oddzielny zarząd i oddzielne pieniądze . Nie może ich przekazać spółce-matce w inny sposób, niż wypłacając dywidendy, kupując emitowane przez "mamusię" obligacje lub płacąc jakieś opłaty licencyjne. Każde z tych transferów są mocno monitorowane przez nasz KNF (i to zostało już sprawdzone "w boju", bo podczas kryzysu finansowego w 2008 r. niektóre "mamusie" coś-tam kombinowały, żeby pożyczyć trochę kasy od polskich spółek-córek, ale dostały "z liścia" od polskiego nadzoru). Polski Deutsche Bank nie ma zaś żadnego z kłopotów, które dręczą jego "mamusię" - nie gra na rynku instrumentów pochodnych, ma na tyle wysokie współczynniki wypłacalności, że nawet w razie kryzysu gospodarczego nie zabraknie mu kapitału (stress-testy naszego NBP zdał dobrze), ma niewiele nie spłaconych kredytów, zaś jedyne kary jakie mu ewentualnie mogłyby grozić, to z tytułu oferowania kredytów frankowych ;-))

Niezależnie więc od tego jak rozwinęłaby się sytuacja spółki-matki polskiego Deutsche Banku, to nie ma powodu, by coś mu groziło. Sam jest w dobrej sytuacji (pomijając ewentualność przewalutowania kredytów frankowych po kursie "startowym"), a między jego pieniędzmi, a skarbcem "dużego" Deutsche Banku jest kilka wodoszczelnych grodzi . Jeśli nie puszczą (a do tej pory nie puszczały, choć oczywiście nie można wykluczyć, że partia rządząca powoła na nowego szefa KNF jakiegoś idiotę, który nie będzie się na niczym znał), to pieniądzom zdeponowanym w Deutsche Banku nic nie powinno grozić. A gdyby nawet... Do 100.000 euro i tak obowiązuje gwarancja depozytów od polskiego rządu. W zasadzie najgorsze co mogłoby spotkać polski Deutsche Bank to to, że będzie komuś sprzedany - np. żeby Niemcy mogli spłacić dług wobec rządu w przypadku federalnej pomocy. Ale na depozyty i oszczędności klientów taka transakcja nie ma przełożenia.

"Opisywał Pan w blogu sytuację i kondycję finansową Deutsche Banku. W wielu funduszach inwestycyjnych w Polsce Deutsche Bank jest bankiem depozytariuszem. Czy uważa Pan że zakup jednostek uczestnictwa w funduszach, w których depozytariuszem jest właśnie ten bank, powinien skłaniać do tego samego niepokoju jak deponowanie pieniędzy na lokacie w tym banku lub po prostu na rachunku bieżącym? Czy widzi Pan tu jakieś ryzyka? A może po prostu lepiej jest wybierać fundusze, kierując się m.in. kondycją finansową banku depozytariusza? W jednym z funduszy dowiedziałem się, że środki funduszu nie wchodzą w skład masy upadłościowej banku i są bezpieczne. Czy to prawda?"

- takie pytanie zadał mi ostatnio jeden z czytelników. Ono z kolei nie dotyczy lokowania pieniędzy na depozytach w tym banku, a przekazywania pieniędzy funduszom inwestycyjnym, którymi Deutsche Bank zarządza bądź jest ich "notariuszo-kontrolerem" (czyli depozytariuszem) . Podstawowa zasada jest taka, że pieniądze klientów funduszu inwestycyjnego są odseparowane od kasy firmy, która nim zarządza (czyli TFI). A więc fundusz może źle zainwestować pieniądze i wtedy klienci tracą pieniądze (zresztą w przypadku funduszy należących kiedyś do Deutsche Banku taki przypadek miał miejsce, jednak dziś polski Deutsche Bank nie ma już własnego TFI), ale jeśli TFI bankrutuje, bo nie zapłaciło swoim pracownikom (zarządzającym funduszami) za pracę, to żaden syndyk, ani komornik nie może zająć pieniędzy klientów. A o co chodzi z tym bankiem-depozytariuszem? Każdy fundusz inwestycyjny ma bank, w którym przechowuje kasę klientów nie zainwestowaną w papiery wartościowe (ten bank prowadzi konta funduszu, rachunki uczestników i prowadzi rozliczenia).

Jeśli chodzi o fundusze, w których Deutsche Bank jest depozytariuszem, to jest ich w Polsce troszkę. Ale tu układ jest taki, że gdyby doszło do upadłości banku depozytariusza, to aktywa funduszu są wyodrębnione z masy upadłości tego banku . Są więc traktowane podobnie, jak kasa ZUS-u w przypadku upadłości firmy. Inni mogą nic nie dostać, ale ZUS-zawsze jest na górze. Zasadniczo więc jakieś-tam ryzyko zawsze jest, ale w tym przypadku - minimalne. Mam nadzieję, że Was przekonałem, że nie warto panikować, ale jednocześnie chcę przypomnieć, że nigdy i niezależnie od tego jak bardzo jest bezpiecznie - nie wkładamy wszystkich jajek do jednego koszyka . Ja nawet depozyty trzemam w kilku różnych bankach, nie mówiąc już o pieniądzach, które inwestuję, Powracając na koniec na "najwyższe piętro" muszę powiedzieć, że hipotetyczny upadek "dużego" Deutsche Banku miałby zapewne tak ogromne konsekwencje (ze względu na interesy, które ten bank prowadzi z innymi bankami), że największym problemem byłby efekt domina, wskutek którego ucierpieliby zarówno ci klienci, którzy mają z Deutsche Bankiem coś wspólnego, jak i Bogu ducha winni klienci innych instytucji. Ale to scenariusz czysto hipotetyczny.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz na ekipasamcika@wyborcza.biz. Moi ludzie (mam nadzieję :-)) nie zostawią Cię bez pomocy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz na ekipasamcika@wyborcza.biz. Moi ludzie (mam nadzieję :-)) nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

DARMOWY KURS O LOKOWANIU KASY! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronę www.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

DARMOWY KURS O LOKOWANIU KASY! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronę www.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

O BANKACH W KLUBOKAWIARNI NA OCHOCIE. Niedawno miałem przyjemność rozmawiać z niektórymi z Was o bankach i o tym czy są bezpieczne (czy w ogóle cały system finansowy jest bezpieczny) podczas spotkania w Klubokawiarni "Życie jest fajne" przy ul. Grójeckiej. Polecam Wam to miejsce, jest bardzo przyjemne, domowe i inspirujące. Spotkałem się z jego bywalcami - a prowadzą je w dużej części osoby chore na autyzm - żeby opowiedzieć na co dziś trzeba uważać lokując i pożyczając pieniądze, jakie triki stosują sprzedawcy, na co uważać rozmawiając z telemarketerem i jakie dziś banki stosują prowizje poza tymi, które widzimy na pierwszy rzut oka. Ale w późniejszej dyskusji zeszło także na kredyty frankowe oraz na problemy światowego systemu bankowego z naczelnym pytaniem "kiedy to pieprznie" ;-).

O BANKACH W KLUBOKAWIARNI NA OCHOCIE. Niedawno miałem przyjemność rozmawiać z niektórymi z Was o bankach i o tym czy są bezpieczne (czy w ogóle cały system finansowy jest bezpieczny) podczas spotkania w Klubokawiarni "Życie jest fajne" przy ul. Grójeckiej. Polecam Wam to miejsce, jest bardzo przyjemne, domowe i inspirujące. Spotkałem się z jego bywalcami - a prowadzą je w dużej części osoby chore na autyzm - żeby opowiedzieć na co dziś trzeba uważać lokując i pożyczając pieniądze, jakie triki stosują sprzedawcy, na co uważać rozmawiając z telemarketerem i jakie dziś banki stosują prowizje poza tymi, które widzimy na pierwszy rzut oka. Ale w późniejszej dyskusji zeszło także na kredyty frankowe oraz na problemy światowego systemu bankowego z naczelnym pytaniem "kiedy to pieprznie" ;-).

October 13, 2016

Obywatelu, zrób sobie dobrze sam, czyli problem podwójnej prowizji i... klient na czacie :-)

Błędy się zdarzają. Zwłaszcza tam, gdzie obsługuje się kilka milionów klientów, a wszystko jest oparte na systemach informatycznych, interfejsach i analizie zylionów danych. Efekty bywają wstrząsające - opisywałem niedawno przypadek banku, który w zasadzie sam nie wie ile pieniędzy winien jest mu klient. Na wszelki wypadek tego wstydliwego faktu nie ujawnia, ale jak klient umie liczyć, to niestety sam się w końcu zorientuje :-). W kategorii bankowych niedociągnięć stosunkowo najmniejszą wagę mają podwójne księgowania. W zasadzie już przyzwyczailiśmy się, że od czasu do czasu jakiś bank podwójnie księguje klientom wypłaty z bankomatów (choć dziwnym trafem nie znam żadnego przypadku, w którym podwójnie zaksięgowano by wpłatę do wpłatomatu :-)). Nie chodzi o to, żeby tych błędów nie było, bo być muszą - tak, gdzie "rozmawia" ze sobą kilka systemów informatycznych zawsze mogą się zdarzyć problemy na łączach.

Rzecz w tym, żeby w razie czego potrafić wyjść z kryzysu wizerunkowego z twarzą. Przeprosić klientów, zaproponować jakąś rekompensatę, jak najszybciej naprawić błąd tak, żeby klient nie miał dodatkowych kłopotów. Tego w polskich firmach - nie tylko w bankach - nie potrafią. Pamiętacie jak Netia pozwoliła ukraść dane swoich klientów? Okradzionych z części tożsamości klientów najbardziej wkurzyło to, że firma nie zobaczyła w swoim katastrofalnym błędzie żadnej katastroficzności. A to błąd monstrualny, bo jeśli ktoś skarży mi się na działanie banku, firmy ubezpieczeniowej, pośrednika finansowego, telekomu, dostawcy prądu albo innych usług, to przeważnie dlatego, że został zlekceważony, a nie dlatego, że coś poszło nie tak.

"Panie Macieju, wielu się już pastwiło na temat mBanku i nie chciałbym do tego dokładać ręki, ale jak tu tego nie robić, skoro bank kreujący się na nowoczesny jest tak oporny na potrzeby klienta? Kilka dni temu pobrano mi dwa razy opłatę za kartę. Kwota mała, bo 3 zł, ale bardzo nurtowało mnie pytanie dlaczego tak się stało i czy - oraz ewentualnie kiedy - bank naprawi ten błąd"

- napisał do mnie kilka dni temu czytelnik, pan Dariusz. W celu wyjaśnienia podwójnego zaksięgowania prowziji udał się do internetu i za pomocą czatu skontaktował się z pracownikami banku. I dopiero w efekcie tej rozmowy - a nie pobrania podwójnej opłaty - opadła mu szczęka . Konsultantka przyznała bez bicia, że opłata za kartę została pobrana podwójnie i że to błąd banku. Klient przyjął to ze zrozumieniem: "Nie ma problemu, pomyłki się zdarzają". Ale jak tę pomyłkę naprawić? Sposób zaproponowany przez konsultantkę klient, pan Dariusz, przyjął już bez zrozumienia. Konsultantka zaproponowała mu bowiem w celu odzyskania środków kontakt z ekspertem w ramach kanału audio lub wideo - jej zdaniem zgłoszenie za pomocą czatu się nie liczy. "Bank popełnia błąd, ja zwracam na to uwagę i jeszcze mam się z kimś kontaktować żeby odzyskać zabrane mi bezprawnie pieniądze?" - zdziwił się niemożebnie klient. "Jeśli nie skontaktuje się pan z nami za pomocą innego kanału komunikacji, to niestety zwrot środków nie nastąpi automatycznie" - pozbawiła klienta złudzeń konsultantka.

Klient nie dopytywał się już w jakim trybie wówczas nastąpi zwrot i czy w ogóle nie nastąpi, bo w tym czasie pisał już e-maila do mnie. Jasne, połączenie się z konsultantem poprzez wideo lub audio nie zajęłoby wiele czasu. I pewnie 90% klientów banku grzecznie korzysta w takiej sytuacji z rekomendacji, by skontaktować się z bankiem tak, jak bank prosi. Ale pozostałe 10% ma słuszne pretensje. Jeśli bank popełni błąd i to taki, który na dla klienta konsekwencje finansowe, a jeśli w dodatku bank nie zorientuje się sam, że go popełnił, tylko klient zwraca na to uwagę, to nie powinno mieć znaczenia w jaki sposób ów klient powiadomił bank o tym błędzie. W takiej sytuacji - i to bez znaczenia czy chodzi o 2,5 zł czy o 2500 zł - powinna być wdrożona ścieżka awaryjna pt. "sprawdzamy czy rzeczywiście dajemy ciała, jeśli daliśmy, to natychmiast naprawiamy błąd, przepraszamy klienta i ewentualnie dajemy mu jakąś drobną rekompensatę". Usługi bankowe to dziś - jak mawiają w branży konsultingowej - commodity. Usługa podstawowa, która wszędzie jest mniej więcej taka sama i mniej więcej tyle samo kosztuje. W tej sytuacji czynnikiem wyboru jest jakość obsługi. A - paradoksalnie - najwięcej punktów, jeśli chodzi o ocenę tej jakości obsługi, można zarobić wtedy, gdy coś pójdzie nie tak, a my umiemy to szybko naprawić. Czy konie mnie słyszą!?

October 12, 2016

Taka sytuacja: zapłać 7 zł miesięcznie, a każdy będzie chciał... cię podwozić :-)

Banki bardzo by chciały wejść na rynek ubezpieczeń samochodowych i zgarnąć prowizję od kupowanych przez nas polis, dziś sprzedawanych głównie przez agentów. W końcu polisy komunikacyjne to najbardziej kosztowne spośród wszystkich ubezpieczeń, które zawieramy systematycznie, raz w roku . Rozrywani są zwłaszcza ci klienci, którzy wykupują nie tylko podstawowe i obowiązkowe ubezpieczenie OC, ale i autocasco, którego częścią jest też assistance, czyli usługi pomocy w razie wypadku lub awarii na drodze. Ostatnio rozrywani są też ci, którzy lubią kupować przez smartfona ;-) . O ile samo autocasco po prostu pokrywa koszty naprawy auta, to celem assistance jest złagodzenie konsekwencji stłuczki lub awarii. W najbardziej wypasionych pakietach assistance jest nie tylko dostęp do darmowej lawety i wymiana koła, gdy kierowca złapie gumę, ale i dostarczenie paliwa w razie suszy w baku, otwieranie auta jeśli zatrzaśniemy w nim kluczyk, albo pokrycie kosztów hotelu bądź kontynuacji podróży jeśli coś niemiłego spotka nas w czasie wyjazdu. Oczywiście są sytuacje, w których nawet najlepsze assistance nie pomoże ;-)

Jak nakłonić klienta, żeby kupił takie assistance w banku? Patenty są trzy: po pierwsze telemarketer (lub pracownik placówki) będzie przekonywał, że takie assistance jest lepsze, niż wykupione w firmie ubezpieczeniowej, bo jest przypisane do osoby, a nie do auta . To oznacza, że niezależnie od tego czy kierujemy własnym samochodem, czy też jesteśmy pasażerem w cudzym, w razie awarii lub wypadku jesteśmy chronieni . Po drugie: cena. Polisy assistance sprzedawane w banku są tanie jak barszcz , a poza tym cena jest rozbita na miesięczne raty. Można więc się ubezpieczyć za kilka złotych miesięcznie. Po trzecie: podwojenie krycia. Nawet jeśli poruszasz się głównie swoim samochodem i masz już ubezpieczenie AC z assistance w pakiecie, to dlaczego by nie mieć jeszcze drugiego i dzięki temu lepiej się zabezpieczać?

Czytaj też: Złotą rączkę dokupisz już nawet do czynszu za miaszkanie! Warto?

Czytaj też: Będziesz płacił więcej za konto. Ale w zamian dadzą ci... to!

Te wszystkie argumenty są solidne, ale... tylko pod warunkiem, że rzeczywiście nie mamy samochodowej polisy AC wykupionej razem z obowiązkowym OC. Te bankowe - przynajmniej w najtańszych pakietach - to raczej protezy porządnego assistance. W mBanku ostatnio miałem niemal godzinną dyskusję z telemarketerką, która usiłowała przekonać mnie do zakupu polisy assistance kosztującej tylko... 7 zł miesięcznie. Nie trafiały do niej żadne argumenty, łącznie z tym, że mam już polisę AC z wypasionym assistance w pakiecie. "A co będzie jeśli coś się stanie, gdy będzie pan pasażerem w cudzym samochodzie?". "A czy w pana pakiecie jest to i tamto?". "A może wymieni pan swoje samochodowe assistance na nasze, tańsze?". To była trudna i bolesna rozmowa, w czasie której na każdy mój argument z przeciwnej strony padały trzy kontrargumenty (różnej jakości).

Co można mieć za 7 zł miesięcznie w ramach polisy assistance działającej we wszystkich samochodach, w których się znajdę? Otóż w razie wypadku, rozładowania akumulatora lub przebicia opony dwa razy w roku mogę wezwać holownik . W przypadku awarii samochodu opcja wezwania holownika na koszt firmy jest też możliwa, ale pod warunkiem, że auto rozkraczy się przynajmniej 50 km od mojego miejsca zamieszkania. Polisa za 7 zł miesięcznie zadziała też wtedy, gdy uszkodzę sobie oponę i nie chcę być holowany do najbliższego warsztatu - raz w roku mogą mi za darmo zmienić koło na miejscu awarii. Do tego dochodzą przeróżne usługi informacyjne. De facto więc polisa o rocznym koszcie 84 zł przyda się głównie do odpalenia auta w razie awarii akumulatora bądź przy "strzelonej" oponie. Taniocha, która jednak może rozczarować.

Obejrzyj też: Samcik o nadużyciach finansowych w Assistance TV

Ale jest też opcja droższa, za 21 zł miesięcznie, czyli 252 zł rocznie . Sporo jak na assistance, ale w tym pakiecie pomogą nie tylko przy akumulatorze i oponie. W razie awarii będą holowali auto do warsztatu niezależnie od tego gdzie się rozkraczyliśm y. Możemy też dostać zwrot kosztów za hotel (maksymalnie trzy doby), samochód zastępczy (też na trzy dni), albo za bilet do domu . Dowiozą też paliwo do baku , gdybyśmy przez nieuwagę nie zatankowali :-). To już jest coś, ale cenę też trudno uznać za megaatrakcyjną. Myślę, że assistance w ramach przeciętnej polisy AC jest wyceniane podobnie. Z polisami assistance jest prosta sprawa - są warte mniej więcej tyle, ile kosztują. Jeśli do ich zakupu namawiają Was w bankach, to pamiętajcie, że niska cena po pierwsze może być pozorna (bo składkę podają w skali miesiąca, a nie roku), a po drugie jeśli naprawdę jest niska, to trzeba się naprawdę spocić, żeby z takiej polisy skorzystać. Jeśli już taką polisę brać, to w nieco droższym wariancie, zapewniającym kompleksową ochronę. Jeśli kupiłeś dla swojego auta tylko polisę OC, a nie chcesz płacić krocia za autocasco, to takie assistance w wersji solo i prosto z banku może być sensowną opcją.

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

ZAMÓW MÓJ NEWSLETTER... Bądź na bieżąco ze wszystkimi moimi pomysłami, zamawiając specjalny newsletter, w którym będę raz w tygodniu informował Cię o najciekawszych wydarzeniach wokół Twojego portfela. Dla stałych czytelników będę też miał specjalne bonusy, o których również dowiesz się tylko dzięki newsletterowi. Obiecuję, że nie będzie żadnego spamu, zresztą niczym nie ryzykujesz - newsletter jest darmowy. W zamian za to, że się zapiszesz, dostaniesz unikalny zestaw poradników , które ułatwią ci poruszanie się wśród produktów finansowych. Jak nie dać się naciąć na ubezpieczeniu, jak chronić się przed internetowymi złodziejami pieniędzy i tożsamości, jak wybrać najlepszy kredyt hipoteczny, jak zabrać się do inwestowania oszczędności... Formularz zapisu na newsletter pokaże się po tym jak klikniesz na logo blogu na górze strony i przejdziesz na stronę główną.

ZAMÓW MÓJ NEWSLETTER... Bądź na bieżąco ze wszystkimi moimi pomysłami, zamawiając specjalny newsletter, w którym będę raz w tygodniu informował Cię o najciekawszych wydarzeniach wokół Twojego portfela. Dla stałych czytelników będę też miał specjalne bonusy, o których również dowiesz się tylko dzięki newsletterowi. Obiecuję, że nie będzie żadnego spamu, zresztą niczym nie ryzykujesz - newsletter jest darmowy. W zamian za to, że się zapiszesz, dostaniesz unikalny zestaw poradników , które ułatwią ci poruszanie się wśród produktów finansowych. Jak nie dać się naciąć na ubezpieczeniu, jak chronić się przed internetowymi złodziejami pieniędzy i tożsamości, jak wybrać najlepszy kredyt hipoteczny, jak zabrać się do inwestowania oszczędności... Formularz zapisu na newsletter pokaże się po tym jak klikniesz na logo blogu na górze strony i przejdziesz na stronę główną.