Maciej Samcik's Blog, page 48

September 19, 2016

Słodkie: bank przyznał się do błędu, ale twierdzi, że ten błąd... nie wprowadza w błąd ;-)

Jakkolwiek frankowicze w sądach wreszcie coś zaczęli wygrywać, to jednak na razie wygrywają nieprawomocnie. To oznacza, że wciąż jest tylko jeden przetestowany w praktyce patent na podważenie kredytu frankowego - wykazanie błędów informacyjnych w umowie. W większości umów takch błędów nie ma, ale część banków z nadgorliwości podała w umowach kredytowych całkowity koszt kredytu bądź roczną stopę jego oprocentowania. Z nadgorliwości, bo kredyty hipoteczne nie podpadają pod ustawę konsumencką, która nakazuje informowanie klientów o tych parametrach . Sęk w tym, że w dość licznej grupie przypadków tego typu owe wartości zostały podane w umowie... błędnie. Banki nie uwzględniały kosztów wynikających ze spreadu walutowego.

Opisywałem już w blogu przypadki klientów, którzy na tej podstawie zdołali unieważnić swoje umowy. Są też prawnicy, którzy właśnie na tym bankowym "niewymuszonym błędzie" opierają swoje strategie procesowe w walce o odszkodowania, zadośćuczynienia, albo o unieważnienie umowy kredytowej. Bankowcy znaleźli się z ręką w nocniku, a ich jedynym ratunkiem jest przekonanie sądu, iż błąd w oszacowaniu ceny kredytu nie był istotny bądź nie miał znaczenia. Argumentacja ta zwykle przypomina próby chwytania się lewą ręką za prawe ucho, a obserwując to z boku można się nieźle pośmiać. Dziś właśnie taki przypadek, który zresztą był też dosłownie przed chwilą opisany na jednym z blogów "frankowych" . Otóż pewna klientka prowadzi od pewnego czasu korespondencję z Getin Bankiem, mając mu za złe, że bank wpisał jej do umowy całkowity koszt kredytu w wysokości 363.500 zł, podczas gdy uwzględniając spread - a w Getinie spread był nieniski :-) - powinien wpisać 483.500 zł.

Tak, jak spread jest nieniski, tak różnica w koszcie kredytu jest niebagatelna. Jakkolwiek mam wrażenie, że z punktu widzenia klientki obie kwoty są abstrakcyjne - i zapewne nawet gdyby bank podał tę prawidłową, to ochoczo przystąpiłaby do kredytu, bo mieszkanko już czekało na zasiedlenie - nie ma wątpliwości, że jeśli bank podaje koszt kredytu zaniżony o 120.000 zł, to jest problem. Dziś, gdy frank nie kosztuje już 2 zł, klientka uważa, że zaistniała sytuacja jest podstawą do unieważnienia umowy kredytowej. Albo co najmniej do sowitej rekompensaty. Bank jednak ma w tej sprawie inne zdanie i odpisał klientce, że oczywiście potwierdza, iż całkowita kwota kredytu została policzona nieprawidłowo, "w oparciu o nieaktualną kwotę kredytu". Bank zapewnia, że nie było to celowe działanie i przeprasza za zaistniałą sytuację, a także zauważa, że nie miał obowiązku podawać kosztu kredytu, a uczynił to tylko w celach informacyjnych.

Owa "nieaktualna kwota kredytu" wynika z tego, że kredyt był wypłacany transzami, stąd w momencie spisywania umowy nie było wiadomo ile franków szwajcarskich klient ostatecznie "pożyczy" (przy kredytach indeksowanych kwota kredytu jest podawana w złotych, ale w momencie wypłaty przeliczana na walutę obcą celem indeksacji).

"Udostępnienie kapitału kredytu powoduje przeliczenie kapitału na walutę indeksacyjną z zastosowaniem konkretnych kursów kupna waluty zastosowanych do przeliczenia. Dopiero na tej podstawie jest możliwym obliczenie całkowitego kosztu kredytu oraz wskaźnika RRSO w sposób nie będący szacunkiem i z uwzględnieniem różnic kursowych"

Wynika więc z tego, że bank - przynajmniej taka jest jego opinia - dokonał niemożliwego i policzył niepoliczalne. A uczynił to "w celach informacyjnych". Z logicznego punktu widzenia to nawet gorzej, bo jeśli klient miałby podejmować najpoważniejszą decyzję finansową w życiu na podstawie szacunku opartego na czymś, czego nie da się policzyć, to nawet trudno mówić o błędzie :-). Bank jednak napisał w odpowiedzi dla klienta, że umowa reguluje według jakiego kursu są przeliczane raty, a tabela kursów jest na stronie internetowej, a w związku z tym "nie podziela opinii w kwestii wprowadzenia w błąd". Ot, po prostu policzyli coś, czego policzyć się nie da, żeby poinformować klienta, ale klient przecież wcale nie musiał im wierzyć na słowo i mógłby poinformować się sam :-). Słodziaki pracują w tych bankach ;-).

September 16, 2016

Czerwony alert! Od dziś UOKiK zaczyna grasować w sądach! Będzie jeszcze większy dym o franki?

Urząd Ochrony Konkurencji i Konsumentów coraz odważniej macha szabelką w sprawie kredytów frankowych. Niedawno wypowiedział się po stronie 1247 konsumentów w słynnym procesie "Nabitych w mBank". To było mocne: UOKiK stwierdził bowiem, że umowa kredytu, w którym oprocentowanie zależy od nieprecyzyjnie określonych czynników, może być... nieważna. Tamto wystąpienie dotyczyło jednak głównie klientów mających "stare" kredyty frankowe, których oprocentowanie było ustalane decyzją zarządu banku. Takich kredytów jest sporo, ale główny nurt "frankowej wojny" to nie spór o oprocentowanie (większość kredytobiorców ma je ustalane jednak w cywilizowany sposób, czyli LIBOR plus marża), lecz o wyrzucenie z umów zapisów nieprecyzyjnie ustalających kursy walut, po których kredyt jest wypłacany i spłacany. UOKiK odgrażał się, że i w tej sprawie da czadu.

No i dał. W tym tygodniu UOKiK-owscy prawnicy wsparli tzw. istotnym poglądem w sprawie jednego z frankowiczów, który walczy o odwalutowanie kredytu udzielonego przez mBank . Rzecz jest o tyle ważna, że jest to pierwszy tego typu dokument "wyprodukowany" przez UOKiK w indywidualnej sprawie , a co za tym idzie - teraz pójdzie już z górki. Każdy frankowicz, który walczy w sądzie z jakimkolwiek bankiem, będzie mógł poprosić UOKiK o ów istotny pogląd w sprawie. A urząd - mając już "precedensowy" wzór pisma - będzie te poglądy w sprawie mógł produkować nieomal taśmowo. Oczywiście nie ma pewności czy to coś w sądzie pomoże, zwłaszcza że jest to nowy instrument w rękach urzędu i nie ma pewności czy sądy będą go traktowały poważnie. Ale gdybym miał się zakładać, to bym powiedział, że raczej pomoże kredytobiorcom, niż bankom.

Co znajduje się w tym pierwszym UOKiK-owskim poglądzie na klauzule walutowe w kredytach frankowych? Nuuudy :-). Nic, czego by wnikliwi obserwatorzy spraw nie wiedzieli. UOKiK odnosi się do kredytów indeksowanych (nie denominowanych we frankach) i stwierdza, że są to kredyty złotowe, jedynie indeksujące wartość długu klienta do innego miernika wartości, niż polski złoty. W związku z tym prawo bankowe (art. 69) w powiązaniu z tzw. ustawą antyspreadową (art. 4) wymaga, żeby szczegółowo określono sposoby i terminy ustalania kursów wymiany walut. Potem UOKiK przypomniał, że kilka klauzul walutowych, które są w umowach klientów z bankami zostało zakwestionowanych przez Sąd Ochrony Konkurencji i Konsumentów. Są to klauzula 3178 (wyrok sądu VI ACa1460/11 w sprawie Banku Millennium), klauzula 5743 (wyrok sądu VI ACa 441/13 w sprawie mBanku), klauzula 3179 (wyrok sądu VI ACa 1460/11) oraz klauzula 5622 (wyrok sądu XVII AmC 5344/11 w sprawie GE Money, dziś występującego jako Bank BPH). Wszystkie te wyroki uznają klauzulę walutową za zbyt nieprecyzyjną.

Potem UOKiK przytacza też Rekomendację S wydaną przez Komisję Nadzoru Finansowego, z której wynika, że w każdej umowie muszą być zawarte "sposoby i terminy wymiany walut". Urzędnicy przytaczają też także zapisy Kodeksu Etyki Bankowej z 2007 r. ("dokumenty bankowe i pisma kierowane do klientów powinny być formułowane w sposób precyzyjny i zrozumiały") . UOKiK przypomina swój raport o spreadach z 2009 r. I zaznacza, że klauzule spreadowe nie określają głównych świadczeń stron (a więc można je badać pod kątem zgodności z art. 385 Kodeksu cywilnego), są sprzeczne z dobrymi obyczajami i naruszają ineres konsumentów. Potem jest kawałek o tym, że skoro naruszają, to ich nie wiążą (to też wynika z art. 385 Kc). UOKiK nie zgodził się z wyrokiem Sądu Najwyższego z marca 2015 r. (pisałem o nim w blogu przez pryzmat oziębłości). Sąd Najwyższy twierdzi, że klient nie ma interesu prawnego w awanturowaniu się o klauzulę spreadową, skoro obowiązuje już ustawa antyspreadowa. Według UOKiK abuzywność klauzuli pojawiła się wraz z podpisaniem umowy kredytowej i jest "nieusuwalna".

Następnie UOKiK popłynął do Europy i przypomniał, że "wygumkowanie" klauzulu abuzywnej w zasadzie nie może się wiązać z zastąpieniem jej czymś innym (choćby w celu zachowania celu i istoty umowy). Jest jeden wyjątek (włożenie w zamian przepisu dyspozytywnego z jakiejś ustawy), ale tutaj ten przypadek - zdaniem UOKiK-u - nie zachodzi. Urzędnicy UOKiK powołali się na dwa wyroki zapadłe w Trybunale Sprawiedliwości Unii Europejskiej: C-26/13 z kwietnia 2014 r. oraz C-618/10 z czerwca 2012 r.

Wreszcie UOKiK doszedł do istoty swojego poglądu, a mianowicie do tego, że jeśli w umowie powinna być zawarta dokładna informacja o tym jak będzie waloryzowana rata płącona przez klienta, a tej informacji nie ma (bo została "wygumkowana"), to wychodzi na to, że w żaden sposób nie są regulowane sposoby rozliczeń między stronami . A to może wpływać na ważność umowy. Tym samym UOKiK w zasadzie zgodził się z wcześniejszym raportem Rzecznika Finansowego, że umowy o kredyt indeksowany kursem franka mogą być nieważne (choć Rzecznik Finansowy miał do tego inne uzasadnienie).

Co na to sąd? Zobaczymy. Rozprawa, na której ma zostać zaprezentowany pogląd UOKiK jest dzisiaj. A teraz czas na szerszy kontekst. W ciągu ostatnich tygodni informowałem Was obficie o najciekawszych wydarzeniach z frontu sądowej walki niektórych frankowiczów z bankami. Wieści są takie, że mamy trzy wyroki, które - przy różnej, lepszej lub gorszej, argumentacji sędziów - odwalutowują lub unieważniają kredyty frankowe. Mamy też wyrok Sądu Najwyższego, który nie pozwala na egzekucję pieniędzy od klienta nie spłacającego rat kredytu frankowego m.in. dlatego, że nie wiadomo ile jest winien. Mamy również podobny wyrok, który - ze względu na tę samą argumentację - anuluje decyzję banku o wypowiedzeniu klientowi umowy. Do tego dochodzą rozważania Rzecznika Finansowego i Urzędu Ochrony Konkurencji i Konsumentów, z których wynika, że umowy kredytów indeksowanych do franka szwajcarskiego mogą być nieważne. Na drugiej szali jest co najmniej kilkanaście wyroków korzystnych dla banków, które zapadły w zeszłym roku i na początku tego roku, z których wynika, że owszem, nie wszystko w umowach jest OK, ale nie wolno zmieniać natury kontraktu - a ta jest "frankowa".

To wszystko przypomina jedną z ostatnich rund pojedynku bokserskiego, w którym obie strony są już bardzo zmęczone, ale wciąż nie wiadomo kto zada decydujący cios. Rozstrzygnięcie - czy wygra "stara", czy "nowa" linia orzecznictwa - jest ważne i może mieć stawkę kilku, kilkunastu miliardów złotych. Jakkolwiek osób, które postanowiły pójść do sądu i żądać tam odwalutowania swoich kredytów, jest raptem kilka tysięcy (w tym kilka pozwów grupowych), to ich ewentualne zwycięstwa mogą wywołać lawinę kolejnych pozwów. Albo skłonić banki do wystawienia kompromisowej oferty przewalutowania kredytów (bo oferty wystawiane przez banki do tej pory nie wyglądają zbyt atrakcyjnie). Jeśli zaś sądy będą orzekały niejednolicie, to ewentualne straty banków ograniczą się do kosztów wypłacenia odszkodowań w już trwających procesach plus ewentualnie koszty jakiegoś rozwiązania ustawowego.

Gwarantowali najtańszy kredyt, teraz się kajają. Urzędnicy w eurofii, a klienci... dostaną ochłap

Wygląda na to, że Urząd Ochrony Konkurencji i Konsumentów wreszcie zabrał się za wyjątkowo wkurzającą praktykę na rynku kredytów gotówkowych - za "gwarancję najniższej ceny". Od kilku lat niezmiennie dziwię się w blogu jak to możliwe, że dwa-trzy banki jednocześnie gwarantują, że ich produkt jest najtańszy. Owszem, można to technicznie wytłumaczyć: w jednym najniższa ma być rata, w drugim oprocentowanie, w trzecim prowizja... Ale najśmieszniejsze jest to - czytaliście zresztą wpis na ten temat w blogu - że żaden z banków, które gwarantują "najtańszość", w żadnym aspekcie najtańszy po prostu nie jest. Dlaczego więc gwarantują, że pokryją różnicę w cenie kredytu jeśli klient znajdzie coś tańszego? Bo doskonale wiedzą, że 99% klientów w ogóle nie sprawdzi czy to, co widzą w reklamie, jest prawdą. Pozostały 1% sprawdzi i im się być może odda tę różnicę, o ile spełnią wysublimowane warunki formalne typu "przynieś podpisaną umowę kredytową z konkurencyjnym bankiem" :-).

W czwartek Urząd Ochrony Konkurencji i Konsumentów ogłosił, że Alior Bank - jeden z banków "gwarantujących najtańszość" - przyznał się do wprowadzania w błąd swoimi reklamami i że będzie oddawał klientom część kosztów kredytów . UOKiK, całkiem zresztą słusznie, doszedł do wniosku, że nie wolno ogłaszać w reklamie "gwarancji najniższej raty", skoro obietnica ta jest tylko teoretyczna do momentu, gdy klient sam nie przebiegnie się po wszystkich bankach, nie weźmie formularzy informacyjnych dotyczących ich pożyczek i na koniec nie przyniesie ich do Aliora. Do momentu, kiedy klient sam nie zbierze ofert z innych banków ta gwarancja po prostu nie zadziała. Prawidłowo sformułowana reklama powinna więc brzmieć: "jeśli, chcąc sprawdzić czy jesteśmy najtańsi, dostaniesz ofertę kredytu i podpiszesz umowę z innym bankiem i ona będzie korzystniejsza, niż nasza, to w porównaniu do tego jednego banku zejdziemy z ceny, choć wciąż nie wiadomo czy nadal będziemy najtańsi, mimo, że to obiecujemy". Ale reklama brzmiała inaczej: "gwarancja najniższej raty".

Kto dostanie zwrot kosztów? Klienci, którzy poszli do Aliora po kredyt gotówkowy zwabieni ową "gwarancją". Ponieważ kontrola UOKiK dotyczyła reklamy emitowanej w telewizji w zeszłym roku, bank będzie wypłacał pieniądze tylko "zeszłorocznym" klientom. A dokładniej tym, którzy zaciągnęli kredyty między 1 kwietnia 2015 r. a 30 września tegoż roku . Ile bank zwróci w ramach tej swoistej kajanki? Kredytobiorcy dostaną zwrot odsetek za ostatni rok spłaty kredytu. Jeśli ktoś jeszcze nie doszedł jeszcze ze spłatą swojej pożyczki do ostatniego roku - to wkrótce bank po prostu przestanie mu naliczać odsetki (będzie trzeba płacić tylko sam kapitał). Jeśli ktoś już zakończył spłatę kredytu - bank też odda mu nadpłacone odsetki. Wszyscy, którym się coś należy, dostaną odpowiednie powiadomienie od Aliora. To druga tego typu ugoda wynegocjowana przez UOKiK z bankiem. Wcześniej Getin zadeklarował, że wypłaci po 100 zł klientom, których reklamacje rozpatrywał zbyt długo.

Mój donos do UOKiK. Ale numer! Gwarancja najniższej raty... pożyczki pozabankowej!

Fakt, że UOKiK zajął się niby-gwarancjami, które mogą zadziałać tylko wtedy, gdy klient się bardzo spoci (w praktyce - prawie nigdy), jest dobrą wiadomością. Tym lepszą, że przecież przeciętny Polak reaguje orgazmem na słowo "gwarancja". Pamiętacie Amber Gold? Wystarczyło, że Marcin P. napisał w reklamach swoich "lokat w złoto", że są objęte "gwarancją", by Naród się rzucił na nie, łapiąc obietnice z naiwnością młodego pelikana. Być może jest to ostrzeżenie także dla innych banków i firm finansowych, które zechcą wpisać do reklam, że są "naj...", ale tylko pod warunkiem, że klient sam to sprawdzi. Alior Bank ma jedne z droższych kredytów na rynku, a mimo to przez ostatnie cztery lata bezkarnie wmawia klientom, że jest inaczej i że to gwarantuje. To dobrze, że za tę ściemę zapłaci, ale... szkoda, że zapłaci tak mało. Mam wrażenie, że UOKiK, za cenę wizerunkowego sukcesu, załatwił sprawę wyjątkowo tanio.

Czytaj też: Ten bank najskuteczniej wyciska klientów. Jak to się robi? Oto recepta

Po pierwsze 99% kredytów gotówkowych jest spłacanych w ratach równych, co oznacza, że największą część odsetek bank inkasuje na początku okresu spłaty, a na końcu spłaca się już w zasadzie tylko kapitał . Jeśli więc Alior miałby dostać naprawdę po kieszeni, to powinien oddawać odsetki z pierwszego, a nie z ostatniego roku spłaty. Po drugie każde dziecko - nawet zatrudnione w UOKiK-u - musi wiedzieć, że w przypadku aliorowskich pożyczek odsetki stanowią góra jedną czwartą łącznych kosztów pożyczki . Większość ceny bank chowa w pobieranej z góry i w dodatku kredytowanej prowizji. A czasem i w ubezpieczeniach, które jeszcze kilka lat temu były klientom wkładane niemal w standardzie (dopiero ostatnio Komisja Nadzoru Finansowego tego zabroniła), a teraz są dorzucane co prawda dobrowolnie, ale bez nich nie da się wejść na pokład "pożyczkowca" ;-)

Jeśli więc bank, który wprowadzał ludzi w błąd w reklamach - i dzieki tym reklamom pozyskał większość klientów na kredyt gotówkowy - a teraz oddaje niewielką część z zainkasowanych odsetek, czyli zapewne nie więcej, niż 10% swojego zarobku na kredycie , to można powiedzieć, że wykpił się wyjątkowo tanio, wręcz prawie za darmo. Znam przypadki, w których tego typu kary są wliczone w model biznesowy nieuczciwych przedsięwzięć. Co ciekawe, choć reklam z "gwarancją najniższej ceny" nie zobaczymy już w telewizji, to bank wystawia tę gwarancję, w mniej restrykcyjnej formie, ale wciąż uzależnioną od przebiegnięcia się klienta po wszystkich bankach i zebrania formularzy informacyjnych - na swojej stronie internetowej. A więc zabawa się nie skończyła. Będzie trwała dalej, choć dalej od oczu wścibskich urzędników UOKiK-u. Najnowsza edycja - jak wynika z regulaminu promocji - kończy się w ostatnim dniu października.

Może niepotrzebnie się czepiam? Niewątpliwie idzie ku dobremu. Obiecywanie w reklamie rzeczy, które są uwarunkowane trudnym do wykonania wysiłkiem klienta, zostało po raz pierwszy ukarane surowiej, niż tylko zgryźliwym tekstem na blogu. Kłopot w tym, że - tak samo, jak w przypadku ugód dotyczących polis inwestycyjnych - bank, w ramach tej kary, zwraca nam ochłap, co oznacza, że kara jest nieadekwatna do winy. Więc nauczka dla banku żadna. Grunt, że urzędnicy mają sukces, a bank wciąż robi swoje i zarabia pieniądze. A zarabia je m.in. wystawiając obietnicę, której prawdziwości sam - w odniesieniu do każdego klienta z osobna i wszystkich razm - nie jest w stanie udowodnić. Typowy układ win-win? ;-)

September 15, 2016

Popularny serwis naciąga klientów? Robisz rezerwację, a cena... nagle idzie w górę

Od kilku lat rośnie popularność zagranicznych serwisów do rezerwowania pokoi w hotelach czy w apartamentach. Różne Bookingi, Trivago i inne takie ... Branża turystyczna przenosi się coraz bardziej do internetu i do pośredników, u których - zamiast mozolnie szukać najniższej ceny - można sobie wszystko porównać, zarezerwować, kupić. No właśnie, z tym kupowaniem bywa czasem kiepsko, bo zagraniczne portale - choć mają polską wersję językową i ceny podają w polskich złotych - nie zawsze potrafią wywiązać się ze swoich cenowych obietnic. Kłopoty zaczynają się, gdy taki serwis przyjmuje od klienta płatność. Przeważnie jest tak, że proszą tylko o numer karty kredytowej, by potwierdzić rezerwację, ale jej nie obciążają. Ale bywa, że na stronie takiego zagranicznego portalu przeprowadza się nie tylko rezerwację, ale i płatność. A wtedy...

Czytaj też: Taniocha w polisach wakacyjnych? Cena już od 2,27 zł! A naprawdę?

Czytaj też: Biuro podróży zbankrutowało? Można odzyskać kasę od... rządu!

Jedna z moich czytelniczek, pani Angelika, przyłapała na brzydkich rzeczach AirBnB, znany portal, w którym można zarezerwować sobie mieszkanie lub apartament - z reguły znacznie taniej, niż w w hotelu. Tak się składa, że pani Angelika wybierała się do Wrocławia. Znalazła odpowiedni apartament i zatwierdziła rezerwację. W AirBnB płaci się z góry, więc serwis postanowił nie tylko pobrać dane karty płatniczej w celu zagwarantowania rezerwacji, ale przeprowadzić całą płatność. Pani Angelice wyświetliła się cena apartamantu 385 zł . Wszystko byłoby w porządku, gdyby moja czytelniczka nie zauważyła, że z karty zdjęto jej kwotę znacznie wyższą - 430 zł. Ki diabeł? Pomyłka jakaś? Klienci serwisów tego typu są bardzo wrażliwi cenowo i jak widzą, że obiecywano im coś o 50 zł tańszego, a muszą zapłacić więcej - bardzo się denerwują.

"W podsumowaniu rezerwacji wyświetliły się następujące pozycje: nocleg 300 zł, sprzątanie 39 zł, opłata serwisowa 46 zł (tyle xaAirbnb za posrednictwo). Kwoty w złotych były dostępne tylko przed zatwierdzeniem rezerwacji - po jej zatwierdzeniu nagle (bez żadnego ostrzeżenia) otrzymałam kwoty w euro: nocleg 71 euro, sprzątanie 9 euro, opłata serwisowa 14 euro. Suma 94 euro. Porównujac poszczególne pozycje i sprawdzając kursy z tabelami NBP doszłam do wniosku, że tu nic się nie trzyma przysłowiowej kupy, nie mowiąc już o pobranej z karty kwocie (430 zł)"

- zeznaje pani Angelika. Kiedy zgłosiła się do AirBnB z pytaniem co tu jest grane, okazało się, że dla tej firmy jesteśmy takim bantustanem, że nie mają dla polskich klientów nawet dedykowanej obsługi w języku polskim. Na szczęście pani Angelika - jak samo imię wskazuje - mówi w języku language, więc była w stanie prowadzić korespondencję z biurem obsługi AirBnB mimo, że nie znaleziono w nim nikogo porozumiewającego się w języku kraju, w którym firma oferuje swoje usługi.

FIrma tłumaczyła różnice w cenach kosztami... przewalutowania. WTF? Skoro klientka z Polski robi rezerwację na terenie Polski, transakcja jest denominowana w polskiej walucie... Owszem, po zaakceptowaniu transakcji pojawiły się na ekranie jakieś kwoty w euro, ale pani Angelika sądziła, że to tylko w celach rozliczeniowych i nie przeczytała dokładnie komunikatu, który zapewne powiadamiał ją, że płaci w euro. Dlaczego miałaby płacić za rezerwację apartamentu we Wrocławiu w euro?

"Jeżeli waluta, w której dokonujesz płatności, jest inna niż domyślna waluta kraju, w którym zlokalizowana jest oferta, dokonujemy automatycznego przewalutowania"

- takie zastrzeżenie znalazłem na stronie AirBnB, ale nie powinno ono w żadnym razie odnosić się do transakcji na terenie Polski, bo tu waluta płatności i waluta domyślna kraju powinna być ta sama - złote. Po dłuższych połajankach pani Angelika wycisnęła z biura obsługi, że portal prawdopodobnie nie obsługuje waluty "PLN". Co oczywiście nie przeszkadza mu pokazywać cen wyrażonych w polskiej walucie.

"W mojej ocenie jest to oszustwo. Klient musi zakładać, że do wartości rezerwacji zostanie jeszcze coś doliczone "na oko" - nigdy nie wiadomo ile i jakim prawem. W moim przypadku było to prawie 50 zł, co juz nie jest kwotą "na waciki". Dodatkowo firma ma klienta w głębokim poważaniu, bo ostatecznie zaproponowała mi kupon zniżkowy na przyszłe usługi - nie rozumiejąc, że ja nie chcę kuponu zniżkowego, bo w przyszłości z usług tej firmy nie mam zamiaru już korzystać - chcę zwrotu moich pieniędzy"

Sytuacja, w której klient jest obciążany kwotą w euro oraz opłatą za przewalutowanie w wysokości 3% - a na ekranie pojawiają mu się dla niepoznaki kwoty w złotych - jest niezdrowa. Firma powinna zadbać o to, by jak najszybciej przejść na rozliczenia w złotych, bo inaczej narazi się na słuszny gniew klientów i oskarżenia o kantowanie. Taki np. Netflix - serwis VOD do oglądania filmów - ze dwa miesiące temu napisał do mnie e-mail, w którym zakomunikował, że od teraz będzie mnie obciążał kwotą w złotych, a nie w euro. To było miłe, bo teraz abonament jest dla mnie tańszy o dobrych kilka złotych (do tej pory moja złotowa karta, przy każdym obciążaniu kwotą w euro była "uszczęśliwiana" dodatkowo spreadem walutowym lub opłatą za przewalutowania nakładaną przez banki pośredniczące). Można? Można.

A na AirBnB skarży się nie tylko pani Angelika, na profilu firmy w Facebooku dziwna zmienność cen wzbudza kontrowersje u wielu użytkowników. A firma tłumaczy się różnie. Na przykład... VAT-em. Oj, nie wiem czy to nie jest temat dla Urzędu Ochrony Konkurencji i Konsumentów. Na nieprzewidywalność ceny i wyższe koszty, niż reklamowane na ekranie, poskarżył mi się również klient serwisu Booking.com oraz banku Inteligo (internetowe ramię PKO BP).

"Korzystając z uprzejmości Booking.com zarezerwowałem sobie cieple gniazdko na zbliżający sie urlop, płatności dokonałem razem z moim bankiem i organizacją Mastercard. Wszystko odbyło się szybko, ale chciałbym aby więcej osób dowiedziało sie jak korzystny przelicznik kursu euro stosujecie w przypadku transakcji kartą: 530 euro przeliczyliście po atrakcyjnym kursie 4,57 zł. Miła pani z Inteligo wytłumaczyła mi ze na wszystko zgodziłem się w regulaminie"

- pisze czytelnik. Sądząc po terminie, w którym list do mnie trafił, oficjalny kurs euro wynosił wtedy mniej więcej 4.35 zł, co oznacza, że czytelnik został potraktowany klasycznym spreadem lub opłatą za przewalutowanie w wysokości 5-6%. Trudno dociec kto jest bardziej temu winien, ale najpewniej płatność była przeprowadzana polską kartą płatniczą denominowaną w złotych, a hotel był w strefie euro , więc w tej walucie została pobrana płatność. Klient powinien się tego spodziewać, ale uważał, że skoro Booking.om podaje mu ceny w złotych, to płatność za hotel też będzie w złotych. Otóż nie: w Booking.com można sobie wybrać w jakiej walucie mają być pokazywane ceny (są przeliczane dla celów informacyjnych według kursów oficjalnych, bez spreadów).

Czytaj też: Dopłaciłeś w biurze podróży za lot o dobrej godzinie? I tak lecisz w nocy

Czytaj też: Zostali okradzeni w podróży. Mieli polisę, ale... nie dostali wycisku

Można też wybrać opcję, by Booking.com pokazywał zawsze ceny w walucie obowiązującej w hotelu. I tak jest bezpieczniej, bo wiadomo, że w tej walucie będzie przeprowadzana transakcja. Choć oczywiście nie oznacza to, że płacąc polską kartą nie dostaniemy po kieszeni spreadem lub opłatami za przewalutowanie. Na szczęście większość hoteli na Booking.com nie każe sobie płacić z góry, ani zakładać żadnego depozytu, więc płatność i tak odbywa się dopiero w hotelu. A firma jest kuta na cztery kopyta, ponieważ w regulaminie podaje, że wszystkie ceny, które widzimy mogą być cenami z d... użym przybliżeniem ;-).

Aha, płacenie za hotel PayPalem, który jest nowoczesnym, globalnym i szybkośmigającym systemem płatności, też może okazać się pułapką. Jeden z moich czytelników płacił ostatnio za coś kilkaset dolarów i PayPal potraktował go takim spreadem, że ho-ho (dolar po 4,07 zł, gdy kurs rynkowy był o jakieś 10 gr. niższy).

September 14, 2016

Bank tak ścisnął kredytobiorcę, że aż... przegrał. Sędzia: "ugoda to kant, a klient ma nadpłatę!"

Dużo pisałem ostatnio w blogu o zmieniającej się na korzyść frankowiczów sytuacji na salach sądowych. Są już trzy wyroki, z których wynika "wygumkowanie" niektórych fragmentów umów z takim skutkiem, że kredyty z frankowych stają się złotowymi . Zmiana jest o tyle doniosła, że wcześniej sądy - łącznie z Sądem Najwyższym - stawały raczej na stanowisku, że takie "wygumkowanie" nie może "zmieniać natury zawartej przez strony umowy". A "natura", było nie było, frankowa, tak jak stopa procentowa ;-). Czy nowe - korzystne dla konsumentów i miażdżące dla banków - spojrzenie na kredyty frankowe stanie się obowiązującą linią orzeczniczą? Zobaczymy, bo trzy precedensowe wyroki są jeszcze nieprawomocne. Ale zmiana atmosfery w sądach może też uratować tych klientów banków, którzy - zdawałoby się - są na straconej pozycji. Nie spłacali rat, więc banki wypowiedziały im umowy i przysłały komornika. Kilka dni temu pisałem o tzw. sprawie szczecińskiej, w której klientowi udało się zakwestionować egzekucję nie spłacanego kredytu. Dziś mam dla Was jeszcze bardziej krzyczącą opowieść.

W sprawie, którą zaraz opiszę, sąd uratowałł klienta przed eksmisją i spowodował... anulowanie wypowiedzenia umowy pomimo, że klient najpierw nie spłacał rat kredytu, a potem nie wywiązał się z ugody podyktowanej przez bank! Jak to możliwe? Sąd uznał, że bank... nie miał podstaw do wypowiedzenia umowy, bo choć klient nie spłacał rat, to w momencie rozwiązania umowy miał nadpłatę, a nie niedopłatę wynikającą z abuzywnego charakteru indeksacji . I to nadpłatę niemałą, bo klient - ojciec czwórki dzieci - przez sześć lat spłacił w sumie 220.000 zł, a gdyby kredyt był złotowy, należne bankowi raty wyniosłyby za ten sam okres 203.000 zł. Nie mamy tu wprost przewalutowania umowy kredytowej na złotową - tego sąd nie orzekł, bo pozew dotyczył tylko przepędzenia komornika - ale skutek jest identyczny. Biorąc pod uwagę, że klientowi groziła eksmisja z mieszkania i spłacanie do końca życia 600.000 zł (tak wycenił dług klienta bank), nie ma co narzekać :-).

Historia była zresztą niesamowita. Z uzasadnienia wyroku, które przekazał mi mec. Mariusz Korpalski , reprezentujący klienta w tej sprawie - gratuluję wygranej :-) - wynika, że przy zawieraniu umowy kredytowej "doradca doradzał powodowi kredyt indeksowany kursem franka szwajcarskiego jako najlepszy wybór, zwłaszcza ze względu na bezpieczeństwo i stabilność tej waluty". Rozczulające. I w dodatku opisane jako okoliczność bezsporna :-) podobnie jak fakt, że wcześniej w kilku bankach w ogóle odmówiono klientowi udzielenia kredytu. Najpewniej uznały, że klientowi brakuje stabilnego dochodu nawet do kredytu w złotych, nie mówiąc o walutowym (o wartości 435.000 zł, o jaką wnioskował klient). W końcu znalazł się bank - niestety nie znam jego nazwy, bo uzasadnienie dotarło do mnie w wersji "wykastrowanej" z danych wrażliwych - który w złotych co prawda pożyczyć nie chciał, ale we frankach - a jakże!

To się musiało źle skończyć. Gdyby klient policzył jaką część jego dochodów pożrą raty po ewentualnym wzroście kursu franka - to by kredytu na takich warunkach nie wziął. Ale... nie policzył. Pierwszy default nastąpił już po trzech latach spłacania rat, w 2011 r. Bank po kilku miesiącach czekania na swoją kasę wypowiedział umowę i wystawił BTE . Stąd już do komornika było niedaleko, więc klient pobiegł po prawnika, a potem wziął pod pachę klęcznik i razem polecieli do banku błągać o ugodę. Ugoda, moi mili, wyglądała tak, że - to wszystko jest w uzasadnieniu wyroku! - naprzeciwko klienta przebywającego w pozycji proszącej pojawili się dwaj pracownicy banku, którzy oświadczyli, że jeśli klient nie spłaci natychmiast 40.000 zł, to nie ma o czym gadać . Wypad z baru. Potem bankowcy oświaczyli, że klient ma spłacać po 5000 zł miesięcznie i że jak będzie grzeczny, to może ewentualnie na koniec umorzą mu część karnych odsetek.

Postawiony pod ścianą klient zapożyczył się u rodziny i sprzedał meble jako - jak czytam w uzasadnieniu - "jedyny wartościowy składnik wyposażenia mieszkania". Potem podpisał z bankiem ugodę, w której zapisano jego dług na prawie 600.000 zł bez żadnego wyliczenia skąd ów dług się wziął (oczywiście wziął się z przewalutowania po wysokim kursie).

"Prawnik będący z powodem nie zdołał uzyskać żadnego ustępstwa, a powód miał w tamtym czasie do wyboru: albo podpisanie ugody, albo licytacja domu. Powód, mający na utrzymanjiu czwórkę małoletnich dzieci, nie był w stanie płacić 5000 zł comiesięcznych rat wynikających z ugody"

- czytam w uzasadnieniu. W 2014 r., widząc znów na horyzoncie komornika, klient w geście desperacji poszedł do mec. Korpalskiego i poprosił o pomoc. Prawnik trochę pomarudził, ale w końcu napisał pozew i... wygrał. Sąd stwierdził, że ugoda była "zawarta pod przymusem ekonomicznym" oraz że "w części zawiera uznanie przez powoda zobowiązań nieistniejących" oraz że umowa kredytowa zawiera abuzywne zapisy, a z kolei w oparciu o to stwierdzenie uznał, że wypowiedzenie kredytu przez bank było bezprawne, bo klient miał nadpłatę. Mimochodem sąd dorzucił też, że:

Przyznam szczerze, że nie bardzo rozumiem twardości banku. Uczestniczyłem jako obserwator lub nieformalny rzecznik klientów w wielu negocjacjach ugodowych i zwykle jednak bankowcy dawali się namówić na pewne ustępstwa. A tu wyciskali klienta jak cytrynę. I tak go ścisnęli, że... aż przegrali . Gdyby uzgodnili z klientem jakieś bardziej ludzkie warunku, to klient by płakał i płacił. Jak się ma czwórkę dzieci na głowie to bieganie po sądach jest ostatnią rzeczą, na jaką ma się ochotę. Bank przedobrzył, a klient trafił na sędziego, który nie tylko pomyślał o abuzywności fragmentu umowy (a więc o podstawie do zakwestionowania wypowiedzenia kredytu), ale też po ludzku spojrzał na klienta, który przecież własnym podpisem uznał swój dług!

Wiem, że w bardzo podobnej sprawie w innym sądzie też zapadł ostatnio wyrok i był niekorzystny dla klienta. Sąd w ogóle nie chciał badać abuzywności umowy, doszedł do wniosku, że skoro klient uznał swój dług po przewalutowaniu na złote to widać wiedział co robi. Żeby była jasność: uważam, że w całej sprawie sporo jest winy klienta. Skoro w kilku bankach odmówiono mu kredytu, a tylko w jednym wyliczono mu pozytywną zdolność kredytową - i to we frankach - to znaczy, że była to osoba, która w żadnym wypadku nie powinna zadłużać się w obcej walucie (ze względu na wahliwość rat). A bank w żadnym wypadku nie powinien takiej osobie takiego kredytu proponować.

Potem klient zapewne schował głowę w piasek i doprowadził do wypowiedzenia umowy . W takiej sytuacji większość banków się usztywnia i szanse na sensowną dla wszystkich ugodę są mniejsze. Na koniec zaś klient podpisał ugodę, choć wiedział, że to nie żadna ugoda, tylko wyrok. Czyli zaakceptowanie długu o 400.000 zł wyższego, niż na starcie i to wyrażonego już w złotych. W tym ostatnim punkcie nawet go rozumiem - alternatywą był komornik. Sędzia w tej sprawie mógł być dla klienta katem, a okazał się wsparciem. Ta epopeja jeszcze potrwa, bo przecież na razie sąd tylko przywrócił umowę kredytową. Ustalenie ile klient jest bankowei winien jest jeszcze przed stronami sporu. Ciekaw jestem czy będzie do tego potrzebny kolejny proces, czy też klient i bank znajdą kompromisowe rozwiązanie.

September 13, 2016

Wkurzają cię niskie odsetki od bankowych lokat? Ich wkurzyły jeszcze bardziej, więc...

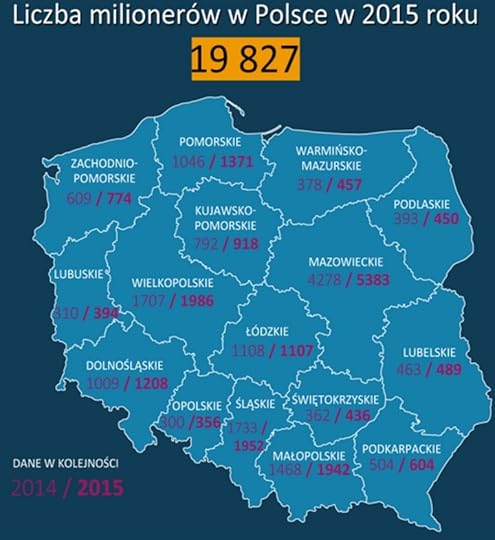

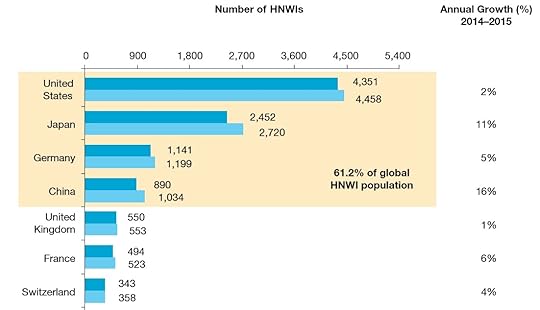

Raporty o światowym bogactwie zwykle mnie wkurzają, bo albo ukazują Polaków jako ludzi, którym nie wychodzi nawet udawanie Greka, albo uświadamiają jak duży dystans mamy do pokonania - jeśli wziąć pod uwagę nasze zaskórniaki - żeby w ogóle myśleć o porównywaniu się z bogatym Zachodem . Choć - jak widać na obrazku obok - liczba osób, które w zeszłym roku zadeklarowały dochód do opodatkowania w wysokości milion złotych lub więcej, zbliża się już do 20.000. Zła wiadomość jest taka, że szybciej bogaci zachodni Europejczycy stają się jeszcze bogatsi, niż biedni - tacy jak wschodni Europejczycy - wchodzą do elity. Pokazuje to jak na dłoni tegoroczny raport firmy Cap Gemini, który podsumowuje majątki obywateli świata, którzy dysponują oszczędnościami przekraczającymi milion dolarów lub równowartość tej kwoty. Żeby być milionerem (tzw. HNWI) w tej statystyce nie wystarczy mieć ziemi czy nieruchomości - tu liczy się kasa w banku, akcje, papiery wartościowe, kosztowności. A więc oszczędności w sensie ścisłym, nie zaś majątek. Przekładając to na polskie realia, by stać się takim HNWI, powinniście mieć mieszkanie lub dom, samochód i działkę na wsi, a poza tym portfel długoterminowych inwestycji war najmarniej 4 mln zł.

Raporty o światowym bogactwie zwykle mnie wkurzają, bo albo ukazują Polaków jako ludzi, którym nie wychodzi nawet udawanie Greka, albo uświadamiają jak duży dystans mamy do pokonania - jeśli wziąć pod uwagę nasze zaskórniaki - żeby w ogóle myśleć o porównywaniu się z bogatym Zachodem . Choć - jak widać na obrazku obok - liczba osób, które w zeszłym roku zadeklarowały dochód do opodatkowania w wysokości milion złotych lub więcej, zbliża się już do 20.000. Zła wiadomość jest taka, że szybciej bogaci zachodni Europejczycy stają się jeszcze bogatsi, niż biedni - tacy jak wschodni Europejczycy - wchodzą do elity. Pokazuje to jak na dłoni tegoroczny raport firmy Cap Gemini, który podsumowuje majątki obywateli świata, którzy dysponują oszczędnościami przekraczającymi milion dolarów lub równowartość tej kwoty. Żeby być milionerem (tzw. HNWI) w tej statystyce nie wystarczy mieć ziemi czy nieruchomości - tu liczy się kasa w banku, akcje, papiery wartościowe, kosztowności. A więc oszczędności w sensie ścisłym, nie zaś majątek. Przekładając to na polskie realia, by stać się takim HNWI, powinniście mieć mieszkanie lub dom, samochód i działkę na wsi, a poza tym portfel długoterminowych inwestycji war najmarniej 4 mln zł.

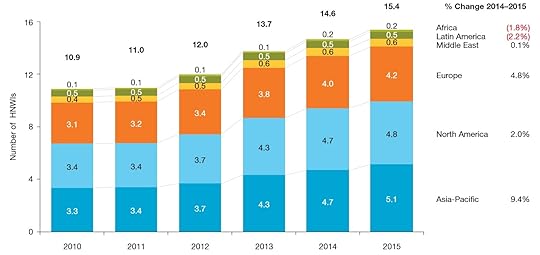

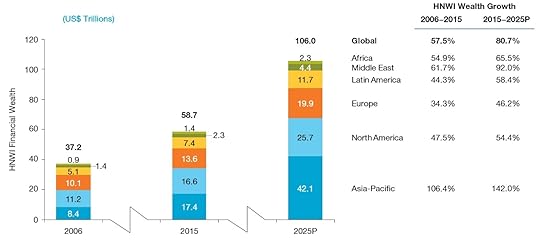

Z cyferek Cap Gemini wynika, że tych dolarowych milionerów jest na świecie mniej więcej 15,4 mln osób i że w ciągu ostatnich pięciu lat ich liczba zwiększyła się o 4,5 mln osób. I że w Europie wchodzenie na wyższy poziom zamożności wcale nie jest najłatwiejsze, bo od 2010 r. przybyło na Starym Kontynencie tylko 1,1 mln HNWI, podczas gdy w Ameryce Północnej - 1,4 mln, a w Azji - 1,8 mln. Prawie dwie trzecie światowych milionerów pochodzi z czterech krajów - USA, Niemiec, Japonii i Chin. W Ameryce Łacińskiej i Afryce dolarowych milionerów jest i było niewielu. Pięć lat temu 15-milionowa elita posiadaczy kapitału kontrolowała 42,7 bilionów dolarów, a teraz już 58,7 bilionów, idzie więc ku dobremu (przynajmniej im ;-)). Nam pozostaje zaś lansowanie się na bogaczy, ale na to też są sprawdzone patenty ;-).

A że będzie im szło ku dobremu także w przyszłości, dowodzi prognoza Cap Gemini, z której wynika, że za 10 kolejnych lat majątek kontrolowany przez KNWI się podwoi i że głównym beneficjentem tego trendu będą Azjaci.

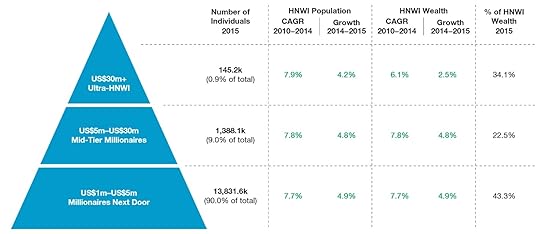

Jak to w życiu bywa, wśród bogatych najwięcej pieniędzy mają ci obrzydliwie bogaci :-). Piramida zamożności mieszkańców świata wygląda tak, że spośród 15,4 mln dolarowych milionerów aż 13,8 mln to osoby mające nie więcej niż do 5 mln dolarów oszczędności (czyli do 20 mln zł w bankach, funduszach, akcjach, obligacjach), zaś 145.200 osób - poniżej 1% wszystkich HNWI - to ludzie mający więcej, niż 20 mln dolarów. Ta elita elit kontroluje jedną trzecią pieniędzy wszystkich HNWI na ziemi. To trochę tak jak w Polsce, gdzie połowę oszczędności ma 10% najzamożniejszych.

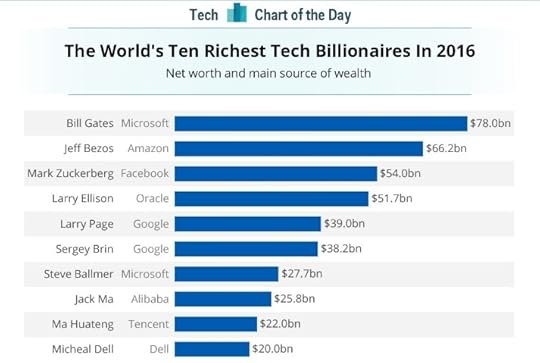

Wśród obrzydliwie bogatych są ludzie tak bogaci, że dolarami mogliby palić w piecu. Wśród nich z kolei są tacy, którzy jednocześnie stworzyli biznesy zmieniające nasze życie - technologiczne. Z innego rankingu zassałem więc ranking najbogatszych postaci technologicznego świata.

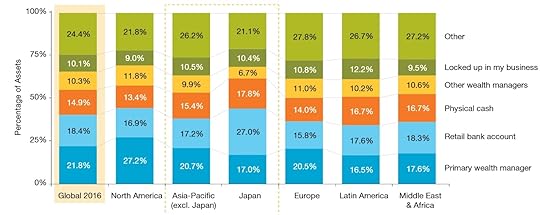

Znacznie ciekawsze od rozkładu liczby milionerów na świecie wydaje się to co ci milionerzy robią ze swoimi pieniędzmi, żeby było ich w przyszłości jeszcze więcej. Może się to przydać tym z nas, którzy jeszcze HNWI nie są, ale już aspirują ;-)). A więc mają już jakieś oszczędności, nie wydają wszystkiego co zarabiają, chcą akumulować oszczędności, zamiast żyć na kredyt. Z poniższego wykresu wynika, że mniej więcej jedną piątą pieniędzy milionerzy trzymają w banku , drugie tyle powierzają swojemu głównemu doradcy finansowemu lub zarządzającemu aktywami, prawie 15% oszczędności trzymają w fizycznej gotówce (lub, jak sądzę, jej ekwiwalentach, np. złocie). Taki milioner ma zwykle co najmniej dwóch doradców finansowych i 10% pieniędzy dostaje do zarządzania "ten drugi". Zwykle zamożny człowiek ma też jakiś swój biznes i w nim (w udziałach w nim) lokuje też część swoich pieniędzy

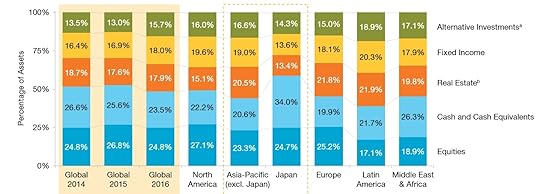

A jeśli chodzi o tę część pieniędzy, która nie jest ani w gotówce, ani w banku, tylko została zainwestowana na rynku kapitałowym, to poniższy wykres pokazuje jak inwestują ją milionerzy z różnych stron świata. Jedna czwarta jest ulokowana w akcjach, 16% w instrumentach finansowych o stałym dochodzie (najczęściej są to obligacje), jedna piąta w inwestycjach opartych na cenach nieruchomościach, 13% w inwestycjach alternatywnych (złoto, sztuka, alkohole, znaczki pocztowe...), a jedna czwarta w najbezpieczniejszych instrumentach - funduszach pieniężnych, krótkich depozytach, krótkoterminowych obligacjach.

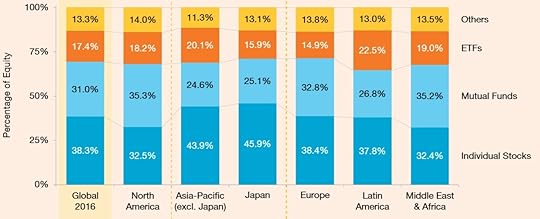

Zachęcam Was do porównania tej struktury inwestycji HNWI z moim prywatnym portfelem inwestycji, co do którego się przed Wami niedawno pochwaliłem. No i jeszcze na koniec pokażę Wam jak dzielą zamożni obywatele świata swoje inwestycje między samodzielne zakupy akcji (pamiętacie, że zachęcam Was do posiadania akcji spółek dywidendowych?), udziały w funduszach inwestycyjnych oraz ETF-y (czyli takie automatyczne fundusze, odwzorowujące skład indeksu giełdowego).

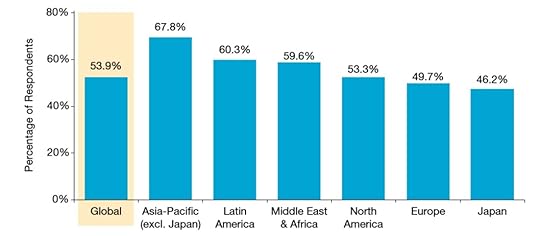

I jeszcze jedna mądrość życiowa wynikająca ze sposobu inwestowania pieniędzy przez zamożnych Polaków. Zauważcie, że średnio połowa ich kapitału jest ulokowana poza krajem, w którym mieszkają. To też jest rzecz, o której często Wam piszę - w naszym, polskim grajdole jest miło, ale świat się na nim nie kończy. W ostatnich pięciu latach na polskich akcjach bardzo trudno było zarobić, a europejskie i amerykańskie zyskały w tym czasie 40-60%.

September 12, 2016

Nie trzeba już być kamienicznikiem, żeby żyć z czynszów! Od dziś i ty możesz kupić sobie... REIT

Inwestowanie w nieruchomości w ostatnich 15 latach było w Polsce domeną ludzi bardzo zamożnych bądź bardzo lubiących ryzyko. Ci zamożni po prostu kupowali mieszkania lub pokoje w condohotelach na wynajem i - o ile transakcja nie była finansowana kredytami frankowymi - generalnie wychodzili na tym lepiej, niż na trzymaniu pieniędzy w banku. W ostatnich 10 latach średnia rentowność najmu wynosiła między 4% a 5% w skali roku (netto, po potrąceniu wszystkich kosztów). W czasach, gdy na lokatach bankowych zarabiało się 6-7% rocznie, nie był to złoty interes. Teraz - gdy na bankowym depozycie można mieć góra 1,5% w skali roku (nie licząc promocji) - na wynajmie zarabia się bardzo dobrze. Jeśli kogoś nie było stać na zakup mieszkania na wynajem, to inwestował w fundusze nieruchomościowe. Niestety, większość z nich okazała się nielotami i albo poinwestowały pieniądze klientów w jakieś badziewie albo... poinwestowały w badziewie i jeszcze się lewarowały. Klasycznego funduszu nieruchomości - choć są chlubne wyjątki - nie poleciłbym najgorszemu wrogowi.

Wkrótce ma być lepiej. Posłowie piszą prawo, które pozwoli każdemu konsumentowi, nawet jeśli ma do zainwestowania np. tylko 20.000 zł, kupić sobie kawałek biurowca . Zapewnią to REIT-y, czyli specyficzna odmiana funduszy inwestycyjnych, w których każda "cegiełka" będzie przywiązana do kawałków konkretnych nieruchomości. Taki REIT, poza tym, że "uwłaszcza" swoich klientów na zakupionych nieruchomościach, ma obowiązek wypłacać im cały zysk z wynajmu nieruchomości w formie corocznej dywidendy (na Zachodzie są REIT-y, które płacą nawet comiesięczną dywidendę). REIT - w odróżnieniu od działających do tej pory w Polsce funduszy nieruchomościowych - nie "bawi się" w deweloperkę. Kupuje gotowe do wynajmu biurowce i żyje wyłącznie z czynszów. No, może jeszcze od czasu do czasu remontuje swoje nieruchomości i podwyższa ich standard. Ze względu na to, że REIT-y napędzają gospodarkę (zwiększają popyt na rynku nieruchomości) na całym świecie cieszą się ulgami podatkowymi. Ludzie więc inwestują w nie chętnie i jest to dobra alternatywa dla depozytu bankowego.

Czytaj też: Oszczędności ulokowane w tym banku dają 5% rocznie. Nie z odsetek!

Dlaczego o tym wszystkim piszę? Otóż od dziś przez trzy dni można kupować w ofercie publicznej akcje spółki, która pod względem prowadzonej działalności jest bardzo podobna do REIT-u i - jak tylko zostanie uchwalone prawo regulujące działalność REIT-ów w Polsce - chce się natychmiast w taki REIT przekształcić. Spółka nazywa się Reino Dywidenda Plus i dziś jej udziałowcami jest kilka osób prywatnych. W ramach emisji nowych akcji - po jej przeprowadzeniu aż 95% udziałów będzie należało do nowych akcjonariuszy - Reino Dywidenda Plus chce wziąć od nas od 50 mln zł do 300 mln zł (w zależności od tego jaki popyt zgłosimy). Jedna "cegiełka" będzie kosztowała 100 zł. Pieniądze mają pójść na spłatę długów firmy oraz na wykupienie udziałów w dwóch biurowcach - Alchemia I oraz Malta House. Oba już stoją i są wynajmowane w 100%. Reino Dywidenda Plus ma w nich 30% udziałów, na których w zeszłym roku zarobiła - po potrąceniu kosztów - 316.000 zł. Jeśli kasy starczy, to spółka kupi też jeszcze trzecią nieruchomość. W statucie spółki jest zapis, że 90% jej zysków ma iść na dywidendę.

I właśnie możliwość uzyskiwania stałej, corocznej, gwarantowanej dywidendy jest głównym wabikiem dla inwestorów, strapionych mikroskopijnymi dochodami z depozytów bankowych. W odróżnieniu od innych spółek giełdowych zarząd i akcjonariusze Reino Dywidenda Plus nie będą każdorazowo zastanawiali się ile pieniędzy przeznaczyć na dalszy rozwój spółki - np. na kupowanie nowych biurowców - a ile na dywidendę. Tu podział kasy jest jasny - na zakupy może iść to, co firma pozyska od inwestorów, a zyski ma w całości im oddawać. No dobrze, ale jakie te zyski będą? Powinny być wyższe, niż z depozytu bankowego, bo inaczej interes nie miałby sensu. Na razie zyski firmy są niewielkie (ale i udziałowców jest tylko kilku) - na koniec tego roku zysk z wynajmu biurowców, przypadający na każdą akcję, ma wynieść tylko 2 zł, a więc tylko tyle, co na niezłej lokacie bankowej. A później? Według analityków DM BOŚ (cyferki poniżej) po przejęciu pełni własności w biurowcach w Gdańsku i Poznaniu dochody z wynajmu powinny pozwolić wypłacać co najmniej po 5 zł rocznej dywidendy z każdej 100-złotowej cegiełki.

Czytaj też: Bogowie odcinania kuponów. Ceny ich akcji mogłyby spaść do... zera

Oczywiście: to tylko obietnice, ale czy rzeczywiście da się tyle zarabiać? To zależy od odsetka wynajętych w biurowcach spółki powierzchni (czyli pośrednio od tego jaka będzie koniunktura w gospodarce i konkurencja na rynku powierzchni biurowych), od kursu euro (w tej walucie określane są z reguły czynsze), od wartości pieniędzy, które trzeba będzie inwestować w poprawę standardu i remonty zakupionych biurowców oraz od tego czy inwestycje w dane nieruchomości okażą się trafione . Czarny sen szefów pierwszego polskiego "prawie-REIT-u" to sytuacja, w której czynsze spadają, a biura pustoszeją (dziś inwestycje portfelowe Reino są obłożone stuprocentowo, ale jak będzie później?). Opłacalność tego interesu zależy też od stóp procentowych w przyszłości . Dopóki mamy bardzo niskie stopy procentowe, najem będzie atrakcyjnym sposobem lokowania nadwyżek finansowych. Nie wiadomo jednak czy będzie to tak dochodowy biznes w przyszłości, gdy stopy procentowe wzrosną, a konkurencja na rynku wynajmu powierzchni może wymusić spadek cen. Jest też taki problem, że powierzchnie biurowe dość szybko się starzeją i nie wiadomo czy 5% dywidendy wynagrodzi spadek wartości nieruchomości w czasie. Bo dywidendy dywidendami, a 100-złotowe "cegiełki", czyli kwota główna kapitału, z czasem mogą tracić na wartości.

Oczywiście: to tylko obietnice, ale czy rzeczywiście da się tyle zarabiać? To zależy od odsetka wynajętych w biurowcach spółki powierzchni (czyli pośrednio od tego jaka będzie koniunktura w gospodarce i konkurencja na rynku powierzchni biurowych), od kursu euro (w tej walucie określane są z reguły czynsze), od wartości pieniędzy, które trzeba będzie inwestować w poprawę standardu i remonty zakupionych biurowców oraz od tego czy inwestycje w dane nieruchomości okażą się trafione . Czarny sen szefów pierwszego polskiego "prawie-REIT-u" to sytuacja, w której czynsze spadają, a biura pustoszeją (dziś inwestycje portfelowe Reino są obłożone stuprocentowo, ale jak będzie później?). Opłacalność tego interesu zależy też od stóp procentowych w przyszłości . Dopóki mamy bardzo niskie stopy procentowe, najem będzie atrakcyjnym sposobem lokowania nadwyżek finansowych. Nie wiadomo jednak czy będzie to tak dochodowy biznes w przyszłości, gdy stopy procentowe wzrosną, a konkurencja na rynku wynajmu powierzchni może wymusić spadek cen. Jest też taki problem, że powierzchnie biurowe dość szybko się starzeją i nie wiadomo czy 5% dywidendy wynagrodzi spadek wartości nieruchomości w czasie. Bo dywidendy dywidendami, a 100-złotowe "cegiełki", czyli kwota główna kapitału, z czasem mogą tracić na wartości.

Problemem Reino Dywidendy Plus jest to, że spółka "wisi" na dwóch nieruchomościach. To zbyt małe zróżnicowanie portfela, by spać spokojnie. Nie ma też długiej historii. Porządne REIT-y na Zachodzie mają po kilkanaście, kilkadziesiąt nieruchomości. Jeśli jakaś okolica wychodzi z mody i bura pustoszeją - zawsze jest szansa, że jakaś inna nieruchomość okaże się żyłą złota.

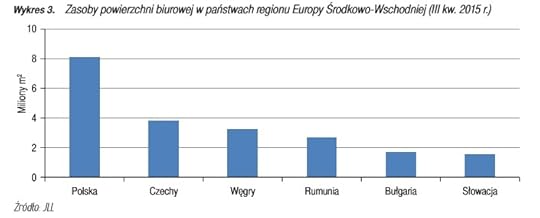

No, ale na Zachodzie klienci mają więcej pieniędzy i tego rodzaju inwestycje są tam znacznie popularniejsze, niż w Polsce. U nas na wynajmie powierzchni komercyjnych zarabiają dziś głównie wielkie, zagraniczne firmy nieruchomościowe. REIT-y mają być sposobem, by część budowanych biurowców była własnością polskich drobnych ciułaczy. Rozwój REIT-ów jest jednym z elementów programu budowania oszczędności Polaków. Nasz rynek jest największy w regionie - aż 40% wszystkich powierzchni biurowych w naszej części Europy mieści się w Polsce - co oznacza, że wybór nieruchomości jest spory, a płynność rynku duża. Zaś dopóki mamy bardzo niskie stopy procentowe, najem będzie atrakcyjnym sposobem lokowania nadwyżek finansowych. Jakkolwiek Reino tylko "udaje" prawdziwy REIT, to liczba kupowanych ostatnio za gotówkę mieszkań (zapewne część jest nabywana w celach inwestycyjnych) świadczy o tym, że chętnych do zarabiania na czynszach od najemców jest coraz więcej. To woda na młyn takich spółek, jak Reino Dywidenda Plus. Gdybyście postanowili zainwestować w ten pierwszy polski "niby-REIT", to zlecenia przyjmują biura maklerskie mBanku, BOŚ, Millennium, Noble Bank, PKO BP, Raiffeisen oraz Trigon. Trzeba mieć otwarty rachunek maklerski, a na nim pieniądze, a potem już z górki :-).

September 10, 2016

Zero haraczu, czyli co frankowicze mogą zrobić bankom? I czy... powinni im to zrobić?

Dziś w Warszawie odbywa się demonstracja najbardziej walecznych frankowiczów zgrupowanych w kilku stowarzyszeniach , z których największe to Stop Bankowemu Bezprawiu. Żądają - jak wiemy - ustawy pozwalającej przewalutować ich długi na złotowe, najlepiej po kursie "startowym". Powód? Domniemana niezgodność ich umów z polskim prawem. "Odkręcenie" całej sprawy według pomysłu frankowiczów oznaczałoby przerzucenie na banki niekorzystnych różnic kursowych, które spowodowały "spuchnięcie" długów (dokładnie takie rozwiązanie obiecał Andrzej Duda, starając się o głosy frankowiczów w wyborach prezydenckich, ale z tej obietnicy się nie wywiązał). Na razie nie wygląda na to, by "zdewalutowanie" kredytów na drodze ustawy było bliskie. Źródłem wątpliwości są koszty całej operacji (zapewne wielomiliardowe, choć część kredytów frankowych była zabezpieczona instrumentami pochodnymi, przez co trudno - nie mając dostępu do bankowych dokumentów - oszacować ile kosztowałoby odfrankowienie umów) oraz dość silne przekonanie polityków i większości opinii publicznej, że frankowicze powinni wziąć część odpowiedzialności za swoje decyzje finansowe. No i statystyki, z których wynika, że przeciętny frankowicz to bogacz i w dodatku wyborca Nowoczesnej ;-). Statystyki statystykami, ale w kredyty frankowe "ubierano" nie tylko pięknych i bogatych. A wgłębiając się w niektóre historie frankowiczów smutniej się robi na duszy.

Dziś w Warszawie odbywa się demonstracja najbardziej walecznych frankowiczów zgrupowanych w kilku stowarzyszeniach , z których największe to Stop Bankowemu Bezprawiu. Żądają - jak wiemy - ustawy pozwalającej przewalutować ich długi na złotowe, najlepiej po kursie "startowym". Powód? Domniemana niezgodność ich umów z polskim prawem. "Odkręcenie" całej sprawy według pomysłu frankowiczów oznaczałoby przerzucenie na banki niekorzystnych różnic kursowych, które spowodowały "spuchnięcie" długów (dokładnie takie rozwiązanie obiecał Andrzej Duda, starając się o głosy frankowiczów w wyborach prezydenckich, ale z tej obietnicy się nie wywiązał). Na razie nie wygląda na to, by "zdewalutowanie" kredytów na drodze ustawy było bliskie. Źródłem wątpliwości są koszty całej operacji (zapewne wielomiliardowe, choć część kredytów frankowych była zabezpieczona instrumentami pochodnymi, przez co trudno - nie mając dostępu do bankowych dokumentów - oszacować ile kosztowałoby odfrankowienie umów) oraz dość silne przekonanie polityków i większości opinii publicznej, że frankowicze powinni wziąć część odpowiedzialności za swoje decyzje finansowe. No i statystyki, z których wynika, że przeciętny frankowicz to bogacz i w dodatku wyborca Nowoczesnej ;-). Statystyki statystykami, ale w kredyty frankowe "ubierano" nie tylko pięknych i bogatych. A wgłębiając się w niektóre historie frankowiczów smutniej się robi na duszy.

Czytaj też: Kredyty frankowe psują się jednak częściej, niż złotowe

NA CZYM STOIMY W KWESTII FRANKÓW? Prezydent skierował do parlamentu projekt ustawy pozwalającej zwrócić klientom część spreadów, zaś Narodowy Bank Polski, Ministerstwo Finansów i Komisja Nadzoru Finansowego mają przygotować dla banków odpowiednie regulacje, by bardziej opłacało im się zaproponować klientom ugodowe przewalutowanie po kompromisowym kursie. W Sejmie jest też projekt ruchu Pawła Kukiza, zakładający przeliczenie kredytów i zapłaconych rat tak, jak gdyby od początku były to kredyty złotowe. Dwa projekty ustaw - prezydencki i kukizowy - mają być wzięte na tapetę przez posłów, a co z nich wyjdzie - nie wiadomo. Najpewniej jakiś bigos. Na razie jedyne sukcesy - na razie jeszcze nieliczne - odnoszą frankowicze w sądach. Otrzymali ostatnio też wsparcie od Rzecznika Finansowego oraz Urzędu Ochrony Konkurencji i Konsumentów . Oba urzędy mają wątpliwości czy kredyty frankowe są w ogóle kredytami. Żaden sąd jednak nie przychylił się na razie do ich opinii. Na stole jest też najnowsza oferta bankowców, która jednak tylko rozjusza zainteresowanych :-)

ZERO HARACZU, CZYLI JAK WZIĄĆ SPRAWY W SWOJE RĘCE? Od kilku tygodni frankowicze planują wziąć sprawy w swoje ręce. Odgrażają się, że prowadzą akcję "Zero haraczu", polegającą na niepłaceniu przez kilka miesięcy rat kredytowych. Generalnie jestem entuzjastą bojkotów konsumenckich i wszelkich akcji, które pokazują siłę konsumentów względem potężnych instytucji komercyjnych. W blogu przeprowadziliśmy wspólnie z czytelnikami kilka takich akcji. Bank popełnia gruby błąd i nie chce się z niego wycofać? W blogu pojawia się krytyczny wpis - czasem wskazujący po nazwisku konkretnego menedżera odpowiedzialnego za nieetyczne zachowanie - a czytelnicy kolportują go po setkach tysięcy swoich znajomych i wrzucają na kanały komunikacyjne banku w internecie. Oj, bywało, że po takich akcjach banki lub firmy ubezpieczeniowe wycofywały się z głupich decyzji i publicznie przepraszały klientów. Prawda jest taka, że będziemy mieli tyle uczciwości w relacjach firm z nami, na ile zasłużymy, będąc twardym partnerem. Jeśli więc jakaś grupa konsumentów się skrzykuje, by "cisnąć" razem - przyglądam się temu z życzliwością, a czasem wspieram.

ZERO HARACZU A WIARYGODNOŚĆ PŁATNICZA. BIK PROBLEM? Pomysł na "zero haraczu", czyli nie płacenie kilku rat kredytowych po to, by banki dowiedziały się co je może czekać jeśli się nie dogadają z klientami, jest jednak dość ryzykowny. Nie płacenie przez klienta rat dłużej, niż przez 60 dni oznacza duże ryzyko wpisania adnotacji na ten temat do bazy BIK (trzeba mieć świadomość, że tego wpisu nie da się później wymazać). To w przyszłości może mieć mniejszy lub większy wpływ na uzyskanie przez takiego klienta kredytu lub na warunki tego kredytu . Zafajdanie sobie wiarygodności płatniczej bez szans na jakąkolwiek zmianę własnej sytuacji - to mało konstruktywne . Poza tym nie można też wykluczyć, że jeśli jakieś rozwiązanie ustawowe dla frankowiczów jednak powstanie (lub jeśli banki opracują jakiś program dobrowolnych umorzeń części kredytów w ramach rekompensat za straty kursowe klientów) to znajdzie się tam zastrzeżenie, że będzie dotyczyło wyłącznie klientów spłacających bez zarzutu swoje zobowiązania. Tak być nie musi, ale może. Tego rodzaju demonstracja - zaprzestanie spłacania rat na jakiś czas - miałaby sens wyłącznie w sytuacji, gdy ktoś jest już pod ścianą i chce "wymusić" na banku restrukturyzację kredytu. Bo banki - to ogromna głupota - nie chcą w ogóle gadać o zmianie zasad spłaty z klientami, którzy terminowo spłacają raty).

ZERO HARACZU, A WYPOWIEDZENIE KREDYTU. JEST SIĘ CZEGO BAĆ? Bank teoretycznie może też - lecz dopiero po przeprowadzeniu postępowania upominawczego i dopiero wtedy, gdyby klient nie płacił dłużej, niż przez trzy miesiące (chyba, że umowa mówi coś innego) - wypowiedzieć klientowi kredyt. Prawdopodobnie jednak byłaby to ostateczność , bo bankowcy są już pozbawieni uproszczonej ścieżki windykacji (poprzez Bankowy Tytuł Egzekucyjny automatycznie zatwierdzany przez sąd). Nie ma też pewności, czy sąd w ogóle zgodziłby się na zwindykowanie całej kwoty długu po przeliczeniu jej na złotówki po obecnym kursie franka. Ostatnie wyroki sądów stawiają znak zapytania o to w jaki sposób - i na jakie pieniądze - banki będą w stanie windykować posiadaczy kredytów frankowych. Problem zafajdania wiarygodności płatniczej wydaje się dużo większym problemem, niż zagrożenie, że bank zaczną masowo wypowiadać umowy.

Dziś najlepszym środkiem "negocjacyjnym" w rękach konsumenta jest - moim zdaniem - zagrożenie bankowi ogłoszeniem upadłości konsumenckiej. To oczywiście też broń obosieczna, bo gdyby doszło do takiej procedury to klient musi się liczyć z utratą nieruchomości, w której mieszka. Ale z drugiej strony wtedy o warunkach spłaty kredytu przestaje decydować bank, a zaczyna - niezawisły sąd. A ten może dojść do wniosku, że jeśli klient ma mieć szansę na spłacenie długu, to trzeba go mocno zredukować. De facto efektem końcowym może być coś, co odpowiadałoby przewalutowaniu kredytu po mocno preferencyjnym kursie. Sąd musi wziąć pod uwagę, że kredyt ma być spłacony w rozsądnym terminie. Bankowcy o tym wiedzą, więc znacznie chętniej niż kiedyś negocjują z klientami, którzy nie tylko są w trudnej sytuacji i przestali spłacać raty, ale też zademonstrują bankowi, że są gotowi nawet na skorzystanie z upadłości. Mając kłopoty z obsługą rat można też skorzystać z pomocy Funduszu Wsparcia Kredytobiorców i złożyć jednocześnie dwa wnioski: o półtoraroczne "wakacje kredytowe" i o renegocjację kredytu z informacją, że poważnie rozważamy wystąpienie z wnioskiem o upadłość konsumencką.

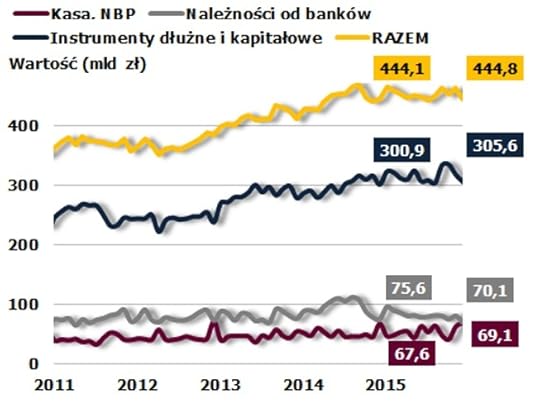

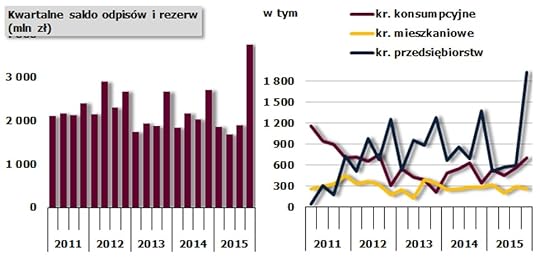

ZERO HARACZU A PŁYNNOŚĆ BANKÓW. Akcje typu "Zero haraczu" teoretycznie mogłyby być dodatkowym elementem nacisku na banki, by załatwiły problem franków i zaproponowały jakieś przewalutowanie, "bo jak nie, to wszyscy przestaniemy płacić raty" . Tyle, że aż taka solidarność kredytobiorców raczej nie jest możliwa. Co najwyżej można sobie wyobrazić, że skrzyknie się kilka, kilkanaście tysięcy ludzi, którzy spróbują jakoś dokuczyć bankom . Na co mogą liczyć? Biorąc pod uwagę, że kredytów frankowych jest jakieś 530.000, zaś średnia wartość kredytu hipotecznego we frankach to jakieś 260.000 zł można szacować, że miesięcznie frankowicze odprowadzają do bankowych skarbców najwyżej 500 mln zł (a prawdopodobnie nawet trochę mniej - 350-400 mln zł). To ogromna góra pieniędzy, ale nawet gdyby jakaś część kredytobiorców przestała regulować raty na pewien czas - załóżmy, że na trzy miesiące - bankom raczej nie stanie się krzywda. Niech zbierze się nawet 10.000 kredytobiorców (czyli więcej, niż bywało na demonstracjach). Przez te trzy miesiące banki nie dostałyby 30 mln zł. Biorąc pod uwagę ogromne rezerwy płynności, którymi dysponują banki (patrz wyres powyżej) jest to pikuś. Banki mają płynnych aktywów za 444 mld zł, z tego 60 mld zł to pieniądze w kasie i na rachunkach w NBP, do uruchomienia natychmiast.

ZERO HARACZU A PŁYNNOŚĆ BANKÓW. Akcje typu "Zero haraczu" teoretycznie mogłyby być dodatkowym elementem nacisku na banki, by załatwiły problem franków i zaproponowały jakieś przewalutowanie, "bo jak nie, to wszyscy przestaniemy płacić raty" . Tyle, że aż taka solidarność kredytobiorców raczej nie jest możliwa. Co najwyżej można sobie wyobrazić, że skrzyknie się kilka, kilkanaście tysięcy ludzi, którzy spróbują jakoś dokuczyć bankom . Na co mogą liczyć? Biorąc pod uwagę, że kredytów frankowych jest jakieś 530.000, zaś średnia wartość kredytu hipotecznego we frankach to jakieś 260.000 zł można szacować, że miesięcznie frankowicze odprowadzają do bankowych skarbców najwyżej 500 mln zł (a prawdopodobnie nawet trochę mniej - 350-400 mln zł). To ogromna góra pieniędzy, ale nawet gdyby jakaś część kredytobiorców przestała regulować raty na pewien czas - załóżmy, że na trzy miesiące - bankom raczej nie stanie się krzywda. Niech zbierze się nawet 10.000 kredytobiorców (czyli więcej, niż bywało na demonstracjach). Przez te trzy miesiące banki nie dostałyby 30 mln zł. Biorąc pod uwagę ogromne rezerwy płynności, którymi dysponują banki (patrz wyres powyżej) jest to pikuś. Banki mają płynnych aktywów za 444 mld zł, z tego 60 mld zł to pieniądze w kasie i na rachunkach w NBP, do uruchomienia natychmiast.

ZERO HARACZU A REZERWY NA ZŁE KREDYTY. Byłby z takiej akcji frankowiczów pewien skutek uboczny, bo banki musiałyby utworzyć rezerwy na nie spłacane w terminie kredyty . Teraz jest tak, że kwartalne saldo rezerw na "złe" kredyty hipoteczne wynosi jakieś 300 mln zł. W kategorii kredytów hipotecznych zagrożonych jest dziś 35.000 umów o wartości 10 mld zł. Drugie tyle ma opóźnienia w spłacie większe niż 30 dni, ale mniejsze, niż 90 dni. Wniosek? Grupa 10.000 klientów, którzy przez trzy miesiące nie płaciliby rat, powiększyłaby saldo rezerw banków o jakieś w 2 mld zł. Biorąc pod uwagę, że wszystkich wrzuconych w rezerwy kredytów w bilansach banków jest 72 mld zł nie będzie to dla bankowców problem nie do zniesienia.

ZERO HARACZU A REZERWY NA ZŁE KREDYTY. Byłby z takiej akcji frankowiczów pewien skutek uboczny, bo banki musiałyby utworzyć rezerwy na nie spłacane w terminie kredyty . Teraz jest tak, że kwartalne saldo rezerw na "złe" kredyty hipoteczne wynosi jakieś 300 mln zł. W kategorii kredytów hipotecznych zagrożonych jest dziś 35.000 umów o wartości 10 mld zł. Drugie tyle ma opóźnienia w spłacie większe niż 30 dni, ale mniejsze, niż 90 dni. Wniosek? Grupa 10.000 klientów, którzy przez trzy miesiące nie płaciliby rat, powiększyłaby saldo rezerw banków o jakieś w 2 mld zł. Biorąc pod uwagę, że wszystkich wrzuconych w rezerwy kredytów w bilansach banków jest 72 mld zł nie będzie to dla bankowców problem nie do zniesienia.

ZERO HARACZU A WYPŁACALNOŚĆ I KAPITAŁY BANKÓW. Jest jeszcze jedna rzecz do rozważenia. Wzrost kredytów zagrożonych pośrednio wpływa na współczynniki wypłacalności - rosną bowiem aktywa ważone ryzykiem, które są na dole ułamka określającego wypłacalność banków (na górze ułamka jest ich kapitał własny). Mniejszy współczynnik wypłacalności to konieczność zwiększenia kapitałów banku, czyli np. akcjonariusze muszą kupić nowe akcje emitowane przez bank (czego nie lubią, bo to przeciwieństwo inkasowania dywidendy). Nooo... to by zabolało. Z jednej jednak strony współczynniki wypłacalności są w polskich bankach znacznie powyżej wymaganego przez prawo minimum, a z drugiej - spadek aktywów ważonych ryzykiem o kilka miliardów złotych (a chyba o więcej by nie spadły) w sytuacji, gdy aktywa banków przekraczają grubo 1,7 biliona złotych raczej nie będzie miażdżącą okolicznością. Niedawno liczyłem - na przykładzie prezydenckich planów "nakłaniania" banków do ugód - o ile musiałyby wzrosnąć aktywa ważone ryzykiem w bankach, żeby zaczęło im się opłacać negocjować z klientami. I były to znacznie większe kwoty, niż kilka miliardów złotych.

ZERO HARACZU A DEPOZYTY W BANKACH. Wśród frankowiczów pojawił się też pomysł, żeby "za karę" zabrać bankom trochę depozytów i zagrozić im, że będzie gorzej. Na pierwszy rzut oka jest to broń masowego rażenia. Wiadomo, że żaden bank nie ma tyle kasy, żeby oddać ją klientom, bo w oparciu o zgromadzone depozyty udzielił kredytów i tej kasy zwyczajnie dla wszystkich nie ma. Współczynniki wypłacalności - wynoszące w polskich bankach od 13% do 20% - właśnie o tym mówią. Gdyby więc wszyscy klienci zabrali pieniądze z danego banku, to ten oczywiście musiałby upaść. I taki pomysł również chodzi po głowie frankowym aktywistom . "Zrobimy listę toksycznych banków i zarekomendujemy frankowiczom oraz wszystkim Polakom zabranie z nich oszczędności". To mogłoby zaboleć, sęk w tym, że frankowicze nie mają "zdolności koalicyjnej", czyli - najogólniej rzecz biorąc nie cieszą się wielką sympatią oraz zrozumieniem wśród ogółu społeczeństwa. Na to, że w odruchu solidarności duża część deponentów danego banku przeniesie się do innego chyba bym nie liczył.

ZERO HARACZU A DEPOZYTY W BANKACH. Wśród frankowiczów pojawił się też pomysł, żeby "za karę" zabrać bankom trochę depozytów i zagrozić im, że będzie gorzej. Na pierwszy rzut oka jest to broń masowego rażenia. Wiadomo, że żaden bank nie ma tyle kasy, żeby oddać ją klientom, bo w oparciu o zgromadzone depozyty udzielił kredytów i tej kasy zwyczajnie dla wszystkich nie ma. Współczynniki wypłacalności - wynoszące w polskich bankach od 13% do 20% - właśnie o tym mówią. Gdyby więc wszyscy klienci zabrali pieniądze z danego banku, to ten oczywiście musiałby upaść. I taki pomysł również chodzi po głowie frankowym aktywistom . "Zrobimy listę toksycznych banków i zarekomendujemy frankowiczom oraz wszystkim Polakom zabranie z nich oszczędności". To mogłoby zaboleć, sęk w tym, że frankowicze nie mają "zdolności koalicyjnej", czyli - najogólniej rzecz biorąc nie cieszą się wielką sympatią oraz zrozumieniem wśród ogółu społeczeństwa. Na to, że w odruchu solidarności duża część deponentów danego banku przeniesie się do innego chyba bym nie liczył.

Polacy w sumie złożyli w bankach 700 mld zł oszczędności. Z tych pieniędzy mniej więcej połowa to osad na ROR-ach oraz na kontach oszczędnościowych (a więc pieniądze a vista), a reszta to depozyty terminowe. Ile pieniędzy mogliby zabrać z tej puli frankowicze? Cóż, wśród kilkunastu milionów posiadaczy kont bankowych jest pewnie milion osób mających kredyt frankowy (większość takich umów to kredyty "małżeńskie"). Gdyby założyć - i to bardzo optymistycznie - że w akcji zabierania depozytów wzięłoby udział 10% frankowiczów, to mówimy o 100.000 ludzi stanowiących góra 5% ogółu deponentów. Ile mogliby zabrać? Połowa oszczędności Polaków znajduje się w rękach 10% ludzi. A więc w zależności od tego jak by się ułożyła sytuacja, z banków mogłoby odpłynąć więcej lub mniej pieniędzy. Raczej mniej, bo ci najbardziej zdesperowani frankowicze raczej nie dysponują oszczędnościami. Zabranie z banków nawet kilku miliardów złotych nie zatrzęsie ani branżą, ani poszczególnymi bankami. Zwłaszcza, że banki depozytów ostatnio mają nawet za dużo (zerknijcie na proporcję kredytów do depozytów w ostatnich latach - tabelka powyżej).

JAK PRZYCISNĄĆ BANKI? Zbuntowana grupa frankowiczów raczej nie dysponuje potencjałem pozwalającym skutecznie "szantażować" bankowców. A jeśli tak, to nacisk na banki powinien być wywierany mniej ryzykownymi narzędziami, niż akcje polegające na nie płaceniu rat kredytowych. I bardziej skutecznymi, niż wycofywanie z banków oszczędności. No, chyba, że frankowiczom udałoby się przekonać do swoich racji opinię publiczną, ale i na to się nie zanosi. Dla mnie sprawa jest jasna, dopóki frankowicze będą walczyli wyłącznie o własny, wąski interes, to będą mieli problem z przekonaniem do swoich racji szeroką publiczność. Oni przecież nawet w grupie kredytobiorców hipotecznych, niespecjalnie w Polsce dużej, stanowią mniejszość. A dopóki będą stwarzali pozory, że nie są skłonni do jakiegokolwiek kompromisu ("bankster nas ubrał w nibykredyty, to niech płaci") i nie uważają, by ponosili jakąkolwiek odpowiedzialność za swoją sytuację, problem z siłą lobbingową będzie jeszcze większy. Ale to może się okazać bez znaczenia, jeśli sądy zdelegalizują kredyty indeksowane kursem franka i/lub denominowane w tej walucie. Wtedy - niezależnie od postawy frankowych buntowników i ich "zdolności koalicyjnej" - bankowcy sami przyjdą do regulatora z prośbą o przygotowanie kompromisowego rozwiązania sprawy franków. Ale i do tego na razie daleka droga.

September 8, 2016

Sąd Najwyższy o kredycie frankowym: ten dług istnieje, ale po jakim kursie go przeliczyć?

Większość spraw sądowych, które dotyczą kredytów frankowych (gdzie klienci domagają się unieważnienia umowy, odwalutowania jej bądź zwrotu spreadu walutowego), jest jeszcze w lesie. Kilkanaście spraw skończyło się po myśli banków, ale sytuacja jest - jak to mówią - dynamiczna. Mamy więc też trzy wyroki, których efektem jest unieważnienie bądź odwalutowanie umów. Niestety, wszystkie zapadły w pierwszej instancji. Jeszcze słabiej wygląda sprawa pozwów zbiorowych - najbardziej zaawansowany był pozew "Nabitych w mBank", ale został cofnięty przez Sąd Najwyższy do apelacji i tam utknął na dobre . Lecz jest jedna sprawa frankowa, która właśnie zakończyła się prawomocnym wyrokiem korzystnym dla klientki . I to wyrokiem z najwyższej półki, bo aż z Sądu - ho, ho! - Najwyższego . Co prawda nie dotyczy bezpośrednio odwalutowania kredytu, lecz unieważnienia BTE (bankowego tytułu egzekucyjnego, za pomocą którego banki drzewiej mogły egzekwować długi w uproszczony sposób), ale siłą rzeczy dotyka też istoty sporu frankowiczów z bankami - czyli zgodności z prawem indeksowania kredytu kursem obcej waluty.

O sporze, który zyskał przydomek "sprawy szczecińskiej" pisałem już w blogu jakiś czas temu , więc dziś tylko pokrótce przypomnę. Klientka mBanku zażądała anulowania BTE, który wystawił ów bank, gdy nie spłaciła kilku(dziesięciu) rat kredytu . Według klientki nastąpiło nieprawidłowe przeliczenie jej zobowiązań z franków na złote, co spowodowało gigantyczny wzrost sumy, której zażądał bank. Kredyt pochodzi z 2007 r. i bazowo był wart prawie 131.000 franków "zassanych" przy kursie 2,33 zł. To czyniło w przeliczeniu na naszą walutę 306.000 zł. W marcu 2013 r., w chwili wystawienia BTE, bank podliczył dług klientki na 449.000 zł. Kwota długu została zakwestionowana przez klientkę z powodu zawarcia w umowie kredytowej nieprecyzyjnej klauzuli, według której bank ustalał kurs franka przy spłacie rat . Drugi argument podnoszony przez klientkę to brak skutecznego powiadomienia jej przez bank o zamiarze wypowiedzenia kredytu i nadchodzącej egzekucji. Bank wysłał wezwania do spłaty na nie ten adres, co trzeba i nie przeprowadził tzw. postępowania upominawczego.

W pierwszej instancji sąd uznał, że kredyt został wypowiedziany prawidłowo, ale zgodził się, że BTE nie powinien być "przyklepany", bo nie wiadomo po jakim kursie wyliczyć zobowiązania klientki (klauzula w umowie, która o tym mówi, jest nieprecyzyjna). W drugiej instancji bank przegrał jeszcze bardziej, bo sąd doszedł też do wniosku, że wypowiedzenie umowy nie zostało przeprowadzone prawidłowo. Sprawa trafiła do Sądu Najwyższego, a ten dziś oddalił kasację banku , co oznacza, że wypowiedzenie umowy klientce, przeliczenie jej długu na złotówki i postawienie go w stan natychmiastowej wymagalności było grzechem.

Co to oznacza? Nie ma jeszcze pisemnego uzasadnienia, więc wszystko, co poniżej jest interpretacją słów sędziów. Odsłuchałem treść wyroku i jego ustne uzasadnienie. Co z niego wynika? Wygląda na to, że mamy kolejny - choć chyba niewielki - kroczek na drodze do przechylenia szali bankowego sporu frankowiczów z bankami na korzyść kredytobiorców. Dlaczego kroczek jest niewielki? Po pierwsze dlatego, że wyrok nie dotyczy odwalutowania kredytu, a jedynie unieważnienia przyspieszonej egzekucji, która jednak - o tym też trzeba pamiętać - wiązała się z przymusowym przeliczeniem długu po kursie z tabel bankowych. Po drugie dlatego, że głównym orężem w rękach klientki i jej prawników był fakt, że bank pospieszył się z wypowiedzeniem umowy - nie poinformował klientki prawidłowo o swoich zamiarach, więc nie dał jej szansy na poprawę. Kwestia "sufitowego" kursu przewalutowania też była w grze, ale chyba na drugim miejscu. I - to po trzecie - w wyroku Sądu Najwyższego abuzywność klauzuli przeliczeniowej też nie była zbytnio wyeksponowana. Sędzina wygłaszająca uzasadnienie stwierdziła wręcz, że nie ma sensu rozważać czy BTE powinien być wystawione na 400.000 zł czy na 200.000 zł, skoro... w ogóle nie powinien być wystawiony.

Dlaczego więc ten wyrok z punktu widzenia frankowiczów może być mimo wszystko krokiem w dobrym kierunku? Sąd Najwyższy co prawda skupił się przede wszystkim na ustaleniu, że umowa była nieprawidłowo wypowiedziana, ale poświęcił też kilka słów klauzuli przeliczeniowej. Sędzia Sądu Najwyższego powiedziała m.in., że sąd apelacyjny prawidłowo ocenił jako abuzywną klauzulę uzależniającą wartość długu klientki od kursów ustalanych dowolnie przez bank . I dodała - patrząc znacząco na prawników banku - że strony sporu powinny wziąć to pod uwagę przy próbach rozwiązania sytuacji. Sędzia powiedziała też, że kompetencje Sądu Najwyższego przekracza ustalenie ile pieniędzy winna jest klientka bankowi. Ograniczyła się do stwierdzenia, że kredyt niewątpliwie istnieje i klientka powinna go spłacić. Ale na jakich warunkach - to już inna sprawa. Dała jednak do zrozumienia, że na takich, które uwzględniają abuzywność klauzuli przeliczeniowej. I to jest ów niewielki kroczek w stronę postulatów frankowiczów.

Prawnicy mBanku ponoć w mowie kasacyjnej argumentowali, że sąd mógłby i powinien zgodzić się na ustalenie zobowiązania klientki według kursu NBP (skoro klauzula określająca po jakim kursie przelicza się kredyt, jest nieprecyzyjna, to niech punktem odniesienia będzie kurs banku centralnego), ale sąd, słysząc to, podobno popukał się w czoło (a czoło Wysoki Sąd też ma wysokie). Stowarzyszenia frankowiczów interpretują takie stanowisko sądu jako potwierdzenie - i to tym razem prawomocne! - że banki (ten konkretny oraz inne, które pożyczyły klientom według szwajcarskiej stopy procentowej ) nie są uprawnione do wyliczenia kwoty zadłużenia klienta na podstawie klauzul waloryzacyknych i kursu ustalanego swobodnie przez siebie. "Pierwszy prawomocny wyrok w sprawie "nibykredytów" we frankach, podtrzymany przez Sąd Najwyższy" - huczy na frankowych forach... Stronnicy mBanku interpretują rzecz inaczej: podkreślają, że sąd zaznaczył, iż nie było jego rolą rozważanie kwestii waloryzacji, ani konsekwencji stosowania odpowiednich albo nieodpowiednich kursów. A więc jeśli chodzi o kwestie związane z abuzywnością, to w wyroku Sądu Najwyższego jest - zdaniem bankowców - remis.

"Zwracamy uwagę, że przedmiotem rozważania Sądu Najwyższego nie była kwestia waloryzacji spornego kredytu. Sąd podkreślił też, że udzielony przez bank kredyt powinien zostać spłacony".

- to oficjalne stanowisko mBanku. Jednak nawet jeśli uznać, że zwycięskie okrzyki frankowiczów są zbyt entuzjastyczne, to trudno też powiedzieć, by bank wyszedł z tego procesu tak całkiem bez szwanku. Skoro sąd powiedział, że kredyt istnieje i trzeba go spłacić, ale z uwzględnieniem abuzywności klauzuli przeliczeniowej, to takie spojrzenie może mieć znaczenie także w innych sporach banków z klientami. Nie zakwestionował też tezy stawianej przez sąd apelacyjny, że przeliczenie kredytu po kursie banku jest bezprawne (powiedział, że nie chce się tym zajmować). Czy to automatycznie oznacza, że Sąd Najwyższy wsparł ideę odwalutowania kredytów frankowych poprzez wygumkowanie klauzuli ustalającej zasady ustalania kursów? Tak daleko bym się nie posunął, choć zobaczymy co znajdzie się w uzasadnieniu wyroku. Według stanu na dziś trzeba ponarzekać na to, że Sąd Najwyższy nie powiedział jak rozumieć abuzywność klauzuli w umowie. Po prostu zgodził się z sądem drugiej instancji, że w umowie są klauzule abuzywne. To cenne, ale nie powiedział jak - jego najwyższym zdaniem - trzeba teraz czytać tę umowę. To mogłoby być sugestią dla sądów niższych instancji. Bo na razie mamy takie jak np. ten z lutego 2016 r. (I C 523/15):

„Uznanie za bezskuteczne postanowień umowy w zakresie, w jakim odsyłają do bankowej tabeli kursów nie oznaczałoby, że bezskuteczne są także postanowienia nakazujące przeliczanie rat kapitałowo–odsetkowych według kursu dewiz. Nie doszłoby do likwidacji klauzuli indeksującej do franka, która sama w sobie nie ma charakteru abuzywnego”.

Sąd Najwyższy w wyroku w "sprawie szczecińskiej" nie skorzystał z okazji, żeby rozprawić się z abuzywnością do końca. Dał natomiast mocny sygnał, że tę abuzywność trzeba wziąć pod uwagę czytając umowę. Nie da się ukryć, że do tej pory z korzystnymi dla siebie wyrokami Sądu Najwyższego pod pachą chodzili po mieście głównie prawnicy banków . Ten może być pierwszym, który ewentualnie przyda się na coś frankowiczom. No i bardzo jestem ciekaw jak mBank rozwiąże teraz sprawę tego konkretnego kredytu "szczecińskiego". Chyba będzie musiał uzgodnić z klientką ile jest mu winna. Oj, to mogą być ciekawe negocjacje :-).

September 7, 2016

Po drugiej stronie biurka, czyli szczera spowiedź naganiacza. Tak wkręca się ludzi w drogi kredyt!

Każdego dnia przychodzi do mnie kilkanaście lub kilkadziesiąt e-maili i wiadomości od klientów banków, firm ubezpieczeniowych, pośredników finansowych, telekomów, handlarzy prądem, gazem i dobrami wszelakimi. W tym zalewie pytań, problemów i nieszczęść raz na wiele miesięcy zdarza się list od... sprzedawcy, który zdradza kulisy swojej pracy. Trudno powiedzieć, by był to skruszony sprzedawca, bo on wcale się nie kaja z powodu swojej działalności. On po prostu relacjonuje swój stan duszy, pisze, iż czuje się jak mały trybik w wielkiej machinie, której celem jest takie potraktowanie klienta, by przyniósł firmie - bankowi, ubezpieczycielowi, pośrednikowi - jak najwięcej pieniędzy. Dziś mam dla Was właśnie taki list od człowieka, który zatrudnił się w banku pełen ideałów, a dziś jest już tylko maszynką do wyciskania klientów. Zapewne nie jest to fotografia pracy każdego pracownika banku, ale zapewne niejeden pracownik oddziału bankowego czuje podobnie. Przeczytajcie i skomentujcie. A wcześniej zapiszcie się na mój newsletter, żeby nie ominęły Was następne sensacje :-):

" Szanowny Panie Redaktorze Samcik! Co tydzień w czwartek rano popijam kawę nad redagowanym przez Pana konsumenckim dodatkiem "Pieniądze Ekstra" w "Gazecie Wyborczej", by zaraz po lekturze upchnąć w neseserze służbową sieć, którą zarzucam codziennie na łatwowiernych klientów. Taka moja praca. Oto ja - doradca klienta w dużym ogólnopolskim banku. Gdy lat temu parę, jako finansowy elew, przekraczałem próg swej placówki bankowej, oblepionej plakatami mówiącymi o niesłychanej i niespotykanej we Wszechświecie więzi banku z klientem me sumienie było czyste, czyściutkie wręcz jak łza. Wkraczałem do tej branży, by pomagać, by doradzać, by pięć lat studiów o finansach nie poszło w las . Dziś złowieszczo śmieję się, gdy czytam u redaktora Samcika teksty typu "trzymajcie się foteli - prowizja za kredyt 16%''. To mój chleb powszedni.

Klient, zwabiony śladowym oprocentowaniem pożyczki, przychodzi do oddziału po 4000 zł. Jeśli nie zasypiał na matmie, to wyliczy sobie, że kredyt powinien go kosztować 200 zł odsetek. Ściskam dłoń petenta, potwierdzając, że odsetki rzeczywiście są niskie, niziutkie. Jaka rata? Niestety, jej wysokość będę mógł podać tylko po złożeniu wniosku kredytowego. A ten będę mógł złożyć tylko wtedy, gdy potencjalny klient założy w banku rachunek osobisty. W połowie przypadków na stół wjeżdża dodatkowo umowa o kartę płatniczą. Wszystko super i za darmo. Wrzucamy wniosek kredytowy do systemu. Ojej! Nie masz, drogi kliencie, zdolności kredytowej!. Uuups... Ale nie martw się, kliencie, właśnie napisał ''główny analityk'. Zdolność kredytowa pojawi się jeśli przyniesiesz do nas swoje kredyty z innych banków . W sumie oplacałoby ci się, Drogi Kliencie, złączyć wszystko w jedną ratę. No dobra, z tym "opłacałoby się" trochę przesadziłem. Wiem, za tę pożyczkę sprzed czterech miesięcy zapłaciłeś z góry 18% prowizji. Ale skoro nie masz zdolności kredytowej, to chyba nie ma wyjścia...