Maciej Samcik's Blog, page 51

August 21, 2016

Na igrzyskach w Rio rządził... PKB. Czy naszych 11 medali to sukces czy klęska? Policzyłem :-)

W chwili, gdy piszę te słowa, trwają jeszcze olimpijskie olimpijskie "dorzynki", czyli ostatnie rozdawanie medali. W sumie walka o medale odbyła się w 28 dyscyplinach sportu i 306 różnych konkurencjach. I już wiadomo, że największy medalowy łup zgarnęli Amerykanie, a walka o drugie miejsce w klasyfikacji medalowej rozgrywa się między Wielką Brytanią, a Chinami. Czwartą i piątą sportową potęgą świata okazały się Rosja i Niemcy, a szóstą - Japonia. Każda z tych ekip zdobyła dwucyfrową liczbę złotych medali. Jeśli się uprzemy, to do megapotęg sportowych możemy jeszcze zaliczyć Francuzów, którzy zdobyli prawie tyle medali, co Niemcy i Rosjanie (40 krążków), ale mają mniej złotych.

W chwili, gdy piszę te słowa, trwają jeszcze olimpijskie olimpijskie "dorzynki", czyli ostatnie rozdawanie medali. W sumie walka o medale odbyła się w 28 dyscyplinach sportu i 306 różnych konkurencjach. I już wiadomo, że największy medalowy łup zgarnęli Amerykanie, a walka o drugie miejsce w klasyfikacji medalowej rozgrywa się między Wielką Brytanią, a Chinami. Czwartą i piątą sportową potęgą świata okazały się Rosja i Niemcy, a szóstą - Japonia. Każda z tych ekip zdobyła dwucyfrową liczbę złotych medali. Jeśli się uprzemy, to do megapotęg sportowych możemy jeszcze zaliczyć Francuzów, którzy zdobyli prawie tyle medali, co Niemcy i Rosjanie (40 krążków), ale mają mniej złotych.

My wracamy z 11 medalami, w tym dwoma złotymi oraz z jednym rekordem świata (Anity Włodarczyk). Niby lepiej, niż w Atenach, Pekinie i Londynie (wtedy było po 10 medali), ale miejsce Polski w klasyfikacji medalowej w okolicach 30 pozycji na świecie nie odzwierciedla naszej potęgi. Generalnie można wyróżnić tylko trzy konkurencje, w których Polska rulez: łajby wszelkiej maści, rzucanie w dal oraz jeżdżenie na rowerze. No bo tak: cztery medale mamy w kajakarstwie i wioślarstwie, dwa w kolarstwie (szosowym i górskim), jeden z sportach walki (zapasy) oraz trzy w rzucaniu ciężkimi przedmiotami (dysk i młot). Do tego jeszcze jeden medal we wszystko-robieniu, czyli w pięcioboju. No i pewnie warto wyróżnić nasz najlepszy sport zespołowy - piłkę ręczną - w którym medalu do prawda nie ugraliśmy, ale czwarte miejsce na świecie też daje radę.

Czytaj też: Wielka kasa dla polskich bohaterów igrzysk w Rio. Zobacz ile zarobili!

"The Economist" zrobił ciekawe wyliczenie , z którego wynika jak przekłada się rozwój gospodarki na wzrost wyników sportowych w wybranych krajach . Na osi poziomej umieścili PKB poszczególnych krajów, a na pionowej - liczbę medali olimpijskich w kilku poprzednich igrzyskach (jeszcze bez Rio). Generalnie powinno być tak, że jeśli kraj się bogaci, to ma więcej pieniędzy na szkolenie sportowców i zdobywa więcej medali. A więc "ścieżka olimpijska" kraju powinna się przesuwać w górę. Idealnie wygląda to jedynie w przypadku Wielkiej Brytanii - stosunkowo niewielki wzrost PKB, ale stały i dość stromy wzrost liczby medali w czterech ostatnich igrzyskach. Patrząc na klasyfikację medalową w Rio (67 medali) - trend zostanie utrzymany, choć wzrost się wypłaszczy. W przypadku Indii jest podobnie, ale im liczba medali (w Rio - tylko dwa) rośnie relatywnie bardzo wolno w stosunku do wzrostu bogactwa kraju (linia idzie w górę, ale nie jest stroma).

A inne kraje? W przypadku USA już można marudzić, bo linia powoli się załamuje (medale przestały nadążać za gospodarką). W przypadku Chin - podobnie, a w przypadku Australii widać korelację odwrotną od zamierzonej - im większy PKB kraju, tym gorzej idzie sportowcom . W Rio - tylko 29 medali, więc wykres nadal będzie spadał. W Rosji w ostatnich 12 latach też sportowcy się zwijali i po Rio (56 medali) spadek nabierze mocy (choć w tym przypadku mamy okoliczności dodatkowe, czyli wykluczenia za doping i recesję w gospodarce). W przypadku Polski w ogóle trudno byłoby cokolwiek narysować, bo nasz urobek medalowy jest od 16 lat mniej więcej taki sam, co oznacza, że nasz sport w ogóle nie reaguje na bogacenie się kraju. A że kraj się bogaci, to pokazuje nam wykres, który daję poniżej po prawej stronie oraz linkuję tutaj. Wygląda jednak na to, że budujemy raczej drugą Australię, niż Wielką Brytanię. Przynajmniej pod względem sportowym. :-)).

Porównując PKB największych krajów wystawiających swoich sportowców na igrzyskach oraz ich urobek medalowy trzeba powiedzieć, że powiązanie jest i to niemałe ;-). Klasyfikację medalową na igrzyskach w Rio wklejam obok, zaś pełną wersję możecie sobie zguglować tutaj ). Po pierwsze: stosunek medali zdobytych przez reprezentantów USA i Chin jest niemal identyczny jak relacja PKB tych krajów (w obu przypadkach Chiny reprezentują ok. 60% potencjału USA). Po drugie: pierwsza piątka w klasyfikacji medalowej igrzysk niemal co do joty pokrywa się z pierwszą piątką najbogatszych krajów świata . Oczywiście są pewne przesunięcia jeśli chodzi o konkretne miejsca. Lepszy potencjał sportowy od gospodarczego zaprezentowała Wielka Brytania (piąta gospodarka świata i druga w klasyfikacji medalowej), a gorszy - Japonia (trzecia gospodarka świata i szóste miejsce jeśli chodzi o "medalowość"). Ale w zasadzie jedynym "obcym ciałem" była w czołówce medalowej klasyfikacji Rosja (czternasta gospodarka świata).

Porównując PKB największych krajów wystawiających swoich sportowców na igrzyskach oraz ich urobek medalowy trzeba powiedzieć, że powiązanie jest i to niemałe ;-). Klasyfikację medalową na igrzyskach w Rio wklejam obok, zaś pełną wersję możecie sobie zguglować tutaj ). Po pierwsze: stosunek medali zdobytych przez reprezentantów USA i Chin jest niemal identyczny jak relacja PKB tych krajów (w obu przypadkach Chiny reprezentują ok. 60% potencjału USA). Po drugie: pierwsza piątka w klasyfikacji medalowej igrzysk niemal co do joty pokrywa się z pierwszą piątką najbogatszych krajów świata . Oczywiście są pewne przesunięcia jeśli chodzi o konkretne miejsca. Lepszy potencjał sportowy od gospodarczego zaprezentowała Wielka Brytania (piąta gospodarka świata i druga w klasyfikacji medalowej), a gorszy - Japonia (trzecia gospodarka świata i szóste miejsce jeśli chodzi o "medalowość"). Ale w zasadzie jedynym "obcym ciałem" była w czołówce medalowej klasyfikacji Rosja (czternasta gospodarka świata).

Po trzecie: żeby dostać się do pierwszej dziesiątki klasyfikacji medalowej w Rio  trzeba legitymować się miejscem w piewszej piętnastce w klasyfikacji potęg gospodarczych świata. Oczywiście bycie potęgą gospodarczą nie gwarantuje worka medali. Niektórzy z gigantów ekonomicznych okazali się być sportowymi nielotami. Mowa tu zwłaszcza o Kanadzie (dopiero dwudzieste miejsce w medalach), Indiach i Meksyku (nędza medalowa). Ale w drugą stronę ta zasada działa perfekcyjnie, niczym pani domu: żaden gospodarczy przeciętniak nie miał najmniejszych szans, by zdobyć więcej, niż 20 medali i cieszyć się miejscem w pierwszej dziesiątce w klasyfikacji medalowej. W sumie najbliżej znaleźli się Węgrzy, którzy uciułali 15 medali i byli jedynym nisko notowanym krajem pod względem PKB, który w klasyfikacji medalowej tak wysoko zawędrował. Ach ten Orban, nawet na igrzyskach nas prześladuje ;-).

trzeba legitymować się miejscem w piewszej piętnastce w klasyfikacji potęg gospodarczych świata. Oczywiście bycie potęgą gospodarczą nie gwarantuje worka medali. Niektórzy z gigantów ekonomicznych okazali się być sportowymi nielotami. Mowa tu zwłaszcza o Kanadzie (dopiero dwudzieste miejsce w medalach), Indiach i Meksyku (nędza medalowa). Ale w drugą stronę ta zasada działa perfekcyjnie, niczym pani domu: żaden gospodarczy przeciętniak nie miał najmniejszych szans, by zdobyć więcej, niż 20 medali i cieszyć się miejscem w pierwszej dziesiątce w klasyfikacji medalowej. W sumie najbliżej znaleźli się Węgrzy, którzy uciułali 15 medali i byli jedynym nisko notowanym krajem pod względem PKB, który w klasyfikacji medalowej tak wysoko zawędrował. Ach ten Orban, nawet na igrzyskach nas prześladuje ;-).

Polska pod względem PKB jest notowana mniej więcej - według różnych rankingów (tu oraz na obrazku obok macie dane z prognozami na bieżący rok w milionach dolarów) - między 20-tym a 25-tym miescem na świecie (jakieś 500 mld dolarów PKB rocznie) i w  tym kontekście trudno powiedzieć, żebyśmy sportowo zadali szyku - w klasyfikacji medalowej pałętamy się na 33-cim miejscu, a więc poniżej naszego potencjału wyznaczanego przez cyferki gospodarcze. Inna sprawa, że wystarczyłoby zamienić jeden srebrny medal na złoty (np. gdyby w ostatnim rzucie niemiecki młociarz nie przerzucił Pawła Małachowskiego, zabierając mu złoto, nie mówiąc już o Pawle Fajdku, który złoty medal powinien dostać przez aklamację, jeszcze przed konkursem, a wraca z niczym), a tabela z medalami w stu procentach zgadzałaby się z naszą pozycją w światowej klasyfikacji PKB ;-)).

tym kontekście trudno powiedzieć, żebyśmy sportowo zadali szyku - w klasyfikacji medalowej pałętamy się na 33-cim miejscu, a więc poniżej naszego potencjału wyznaczanego przez cyferki gospodarcze. Inna sprawa, że wystarczyłoby zamienić jeden srebrny medal na złoty (np. gdyby w ostatnim rzucie niemiecki młociarz nie przerzucił Pawła Małachowskiego, zabierając mu złoto, nie mówiąc już o Pawle Fajdku, który złoty medal powinien dostać przez aklamację, jeszcze przed konkursem, a wraca z niczym), a tabela z medalami w stu procentach zgadzałaby się z naszą pozycją w światowej klasyfikacji PKB ;-)).

No to jeszcze na koniec sprawdziłem w przypadku którego kraju najbardziej powiodła się motywacja finansowa sportowców. Jak wiecie - pisałem o tym w blogu - większość krajów zapowiedziała, że będzie płaciła sportowcom za medale. W przypadku polskich złotych medalistów tą nagrodą jest niemałą kasa brana od razu oraz emerytura olimpijska (nie mówiąc o nagrodach od sponsorów) - w sumie wychodzi 3700 zł miesięcznie od czterdziestych urodzin do końca życia. Ale były kraje, które płaciły więcej, takie które płaciły mniej... Kto najlepiej zmotywował sportowców? Od razu trzeba powiedzieć, że pierwsze miejsca w klasyfikacji medalowej zdobyły kraje, które albo w ogóle nie płacą za medale (Wielka Brytania), albo płacą mało (USA). Amerykański złoty medalista w wartościach realnych za pierwsze mejsce dostaje pięć razy mniej, niż polski sportowiec.

Wiadomo, że na igrzyskach nie chodzi o pieniądze i że medal olimpijski jest bezcenny, ale jednak można zauważyć pewną korelację między premiami finansowymi wypłacanymi zawodnikom, a liczbą medali (ciekawy kawałek o premiach dla zawodników znalazłem w serwisie CNN). Według danych cytowanych przez "Przegląd Sportowy" taki np. Azerbejdżan płacił swoim sportowcom po 2 mln zł za złoty medal, połowę tego za sebrny i ćwiartkę za brązowy. No i 15 medali "urzeźbili". Ale chyba wizja najwyższych wypłat ich usztywniła, bo zdobywali głównie medale brązowe ;-). W Kazachstanie płacili prawie 800.000 zł za złoto i mają aż 17 medali (w tym trzy złote). Węgrzy inkasowali prawie pół miliona złotych za pierwsze miejsce i tej motywacji starczyło im na 15 medali (aż osiem złotych). Ale z drugiej strony wysokie premie nie spowodowały wysypu medali w Indonezji (do "wyjęcia" było półtora miliona złotych), ani w Serbii (skończyła z siedmioma medalami, choć premie płaciła dwa razy większe, niż my. Ukraina płaciła cztery razy więcej, a medali też ma 11 - jak my. Prawda jest jednak taka, że niewiele krajów (ściślej pisząc - dwa) płaciło za medale więcej, niż my, a skończyły w klasyfikacji niżej od nas.

"Wpłać pieniądze, oglądaj reklamy i zarabiaj". Traffic Monsoon leży, ale... ma naśladowców

Pisałem niedawno o spektakularnym finale przedsięwzięcia o nazwie Trafic Monsoon , polegającego na tym, że jego uczestnicy kupowali za 50 dolarów usługi reklamowe, zobowiązywali się do oglądania reklam innych użytkowników, a w zamian za to zarabiali 55 dolarów. Interesem kręcił niejaki Charles Scoville, który wciągnął ludzi na całym świecie w kupowanie "biletów wstępu" do zarabiania na oglądaniu reklam. Tak jak podejrzawałem, gdy po raz pierwszy zainteresowałem się "monsunem zysków" , rzecz prawdopodobnie miała znamiona piramidy finansowej. Na razie tak twierdzi amerykański nadzór giełdowy SEC, który złożył w tej sprawie pozew do amerykańskiego sądu, a ten tymczasowo "zamroził" działanie firmy. Według SEC aż 99% przychodów firmy pochodziło ze sprzedaży ad-packów (czyli tych pakietów reklamowych po 50 dolarów), co z kolei oznacza, że 5 dolarów zysku z każdego ad-packa musiało pochodzić z wpłat nowych klientów, a nie z jakiejś "wartości dodanej" oferowanej przez firmę.

Czytaj też: Ukraińscy "alchemicy finansów" i 18% miesięcznie do wzięcia. I kłody ;-)

Kłopot w tym, że działających na podobnej zasadzie firm - polskich i międzynarodowych - w ostatnim czasie pojawiło się w naszym internecie mnóstwo. Nie wiadomo ilu uczestników skusiły, ale można przypuszczać, że są to dziesiątki tysięcy osób przekonanych o tym, że los dał im szansę znaleźć się przy maszynce do robienia pieniędzy. Niedawno koleżanka-dziennikarka prosiła mnie, żebym przemówił do rozsądku jej bratu, który poszedł na jakąś wrocławską prezentację biznesu o nazwie MyAdvertisingPays, który chwali się, że ma 300.000 klientów na całym świecie, a nowych kusi takimi oto bon--motami.

"Nie musisz nic sprzedawać. Pracujesz tylko przez 10 minut dziennie oglądając w tym czasie 10 reklam. Zarobione pieniądze możesz wypłacać codziennie, a Twój dochód jest ciągle pomnażany i rośnie nawet gdy śpisz!".

Podobne obietnice znanazłem na stronach podobnych programów, pleniących się w sieci jak stonka. FutureAdPro (tu podobno płacą po 60 dolarów z każdych "zainwestowanych" 50 "zielonych"), MxRevShare (10% zysku z każdej "paczki", ale można "zainwestować" nie tylko 50 dolarów, ale też 25 lub tylko 5 "zielonych") ... Większość z tych serwisów ma polską wersję językową i nadwiślańską społeczność buszującą po portalach społecznościowych. A liderzy dbają o motywowanie członków, publikując filmiki w luksusowych samochodach, albo z grubymi plikami banknotów z rękach.

Nie dziwię się, że to działa na ludzi, którzy chcieliby szybko zarabiać pieniądze i się przy tym nie zmęczyć. Każdy by chciał. Na pierwszy rzut oka pomysł nawet wygląda uczciwie i realnie - kupujesz reklamy i pozyskujesz klientów, oglądasz reklamy innych i oni dzięki temu zyskują... I dzielimy się zyskami z tego całego "konsorcjum". Przewaga tego sposobu zarabiania pieniędzy nad innymi ma polegać na tym, że tu nie trzeba nic nikomu wciskać, sprzedawać, ani do niczego naganiać. Zwykła wymiana reklam. Niektórzy uczestnicy tego "biznesu" kupują po kilkadziesiąt, a nawet kilkaset ad-packów. Bo im więcej pieniędzy "pracuje"...

Dopiero po głębszym zastanowieniu to zaczyna wyglądać podejrzanie. Skoro wszyscy płacą po 50 dolarów i nawzajem oglądają swoje reklamy, to skąd miałoby pochodzić te 5-10 dolarów "ekstra"? Albo reklamy musiałyby przynosić jakieś zyski z ich emitowania poza siecią członków kupujących ad-packi, albo firma musiałaby gdzieś bardzo korzystnie inwestować te pieniądze (pamiętacie Amber Gold? ;-)), albo... zyski biorą się z przypływu do systemu nowych członków. A to byłaby piramidka ;-). Zresztą nie tylko ja mam w tej sprawie pewne wątpliwości ;-). Jeśli istnieje jeszcze jakaś inna opcja - dajcie znać, to może mnie przekonacie i też kupię trochę ad-packów ;-)

Zamknięcie (na razie tymczasowe) Traffic Monsoon nie jest jedyną "aferą" dotyczącą systemu opartego na kupowaniu i sprzedawaniu reklam w sieci, albo pisząc szerzej - na budowaniu sieci ludzi wymieniających się kontentem, z czego ma się mnożyć pieniądz ;-). W 2013 r. karierę wśród polskich internautów robił program reklamowy Banner Broker. Firma wymagała od klientów wykupienia abonamentu i obiecywała gigantyczne, gwarantowane zyski. Np. kupujesz "pakiet żółty" za 10 dolarów i w ciągu trzech tygodni wraca do ciebie dwa razy tyle. W zeszłym roku kanadyjska policja aresztowała twórcó platformy, oskarżając ich o prowadzenie piramidy finansowej. Z danych podanych przez tamtejszy wymiar sprawiedliwości wynika, że Banners Broker pożarł 93 mln dolarów, z czego mniej więcej połowa wróciła do członków. "Pewnie zastanawiacie się Państwo, ile pieniędzy można zarobić z BannersBroker? Odpowiedź jest prosta: tyle ile chcemy!" - tak reklamowano ten program polskim internautom. Nie wiem jak Wam, ale mnie to bardzo przypomina banery reklamowe MyAdvertisingPays, MxRevShare, czy FutureAdPro. Ale może jestem przewrażliwiony ;-).

August 19, 2016

Ile kosztuje kredyt repolonizacyj... tfu, co ja... konsolidacyjny po zniżce o dwie trzecie? Liczę ;-)

Reklamy Alior Banku - głównego narzędzia repolonizacji branży bankowej w Polsce - to przeważnie marketingowe majstersztyki. Ludzie, którzy odpowiadają tam za jakość "kuszenia" klientów doskonale wiedzą gdzie trzeba połechtać, żeby człowiek nie mógł się oprzeć "wyższej kulturze bankowości". Alior w ciągu kilku lat wyrósł ze start-upu na jeden z największych banków w Polsce i jednocześnie najbardziej "wydajny", czyli najskuteczniej wyciskający klientów. Wiele rzeczy w Alior Banku jest najtańszych "tylko na niby" albo najtańsze "pod warunkiem, że" . Gdybym tego nie wiedział, to zapewne zacząłbym się zastanawiać nad fenomenem pożyczki konsolidacyjnej, którą ostatnio reklamuje Alior Bank w telewizji spotem z żaglowcem. Bo na pierwszy rzut oka oferta ta - jak większość produktów w Aliorze - wygląda re-we-la-cyj-nie. Zresztą zobaczcie sami. Nie sposób się nie zakochać w tym pożyczkowcu ;-). Na jego tle inne banki rzeczywiście wyglądają jak jakieś żałosne łajby spod ciemnej gwiazdy ;-)

W reklamie aliorowcy obiecują, że jeśli w ciągu ostatniego roku nie mieliśmy żadnych opóźnień w spłacie "starego" kredytu i przeniesiemy go do Aliora, to dostaniemy od ręki 30% obniżki w oprocentowaniu . I po każdym kolejnym roku uczciwej spłaty ta zniżka w oprocentowaniu rośnie, by ostatecznie osiągnąć 60%. Kto nie przeniósłby kredytu, skoro ten nowy może być po jakimś czasie tańszy o dwie trzecie?! A jeśli jeszcze uświadomimy sobie, że w Polsce obowiązuje ustawa antylichwiarska i kredyty nie bywają oprocentowane wyżej, niż na 10%, to dojdziemy do wniosku, że Alior jest w stanie pożyczyć nam kasę nawet na... 4% w skali roku. A to cena, która może być niższa od niejednego kredytu hipotecznego, zabezpieczonego nieruchomością.

Czytaj też: Obiecują, że zetną oprocentowanie pożyczki o jedną trzecią. Warto skorzystać?

Gdzie kryje się pułapka? Oprocentowanie kredytu dzięki wejściu na pokład żaglowca rzeczywiście staje się niskie - tuż po przeniesieniu długu z innego banku będzie wynosiło maksymalnie 7% w skali roku (lub mniej, o ile klient przyniesie z poprzedniego banku papiery, że jego kredyt był oprocentowany niżej, niż na 10% w skali roku). Co to może oznaczać na konkretnych cyferkach? Jeśli mam 30.000 zł długu udzielonego na 10% i do końca spłaty zostało mi pięć lat, to płacę miesięcznie 637 zł raty, a łącznie odsetki będą kosztowały mnie 8.239 zł. Jeśli zrefinansuję ten dług w Aliorze, to już na starcie moja rata zjeżdża do 594 zł (czyli co miesiąc mam 43 zł oszczędności), a średnio w całym okresie spłaty - uwzględniając, że docelowo oprocentowanie spadnie do 4% - będę płacił tylko 566 zł miesięcznie. Łącznie szacowany koszt odsetek w ciągu pięciu lat zjedzie poniżej 4.000 zł.

Niestety, biletem wstępu na aliorowski żaglowiec jest prowizja i ubezpieczenie. To, co zaoszczędziłbym na moim 30-tysięcznym kredycie - 4.000-4.500 zł w odsetkach - mam szansę "umoczyć" w opłatach dodatkowych . Prowizja za udzielenie kredytu konsolidacyjnego w Alior banku wynosi bowiem - trzymajcie się mocno foteli - nawet 16%. Może być mniejsza (bank ma pełną swobodę w jej ustaleniu w zakresie od zera do 16%), ale jeśli słabo negocjuję i zostanę ulokowany w pobliżu górnych wideł (np. zapłacę 14% prowizji) to koszt kredytu automatycznie rośnie o 4.200 zł. Jeśli ta prowizja jest kredytowana, czyli doliczona do kwoty kredytu, to ostatecznie i od niej płacę odsetki. W ciągu pięciu lat będzie to dodatkowy tysiączek. Dodajmy jeszcze ubezpieczenie na życie, którego wykupienie też jest warunkiem promocyjnej oferty - czyli bez tego nie wpuszczą nas pod banderę Aliora. Koszt ubezpieczenia jest spory - 0,25% miesięcznie od kwoty kredytu.

Niestety, biletem wstępu na aliorowski żaglowiec jest prowizja i ubezpieczenie. To, co zaoszczędziłbym na moim 30-tysięcznym kredycie - 4.000-4.500 zł w odsetkach - mam szansę "umoczyć" w opłatach dodatkowych . Prowizja za udzielenie kredytu konsolidacyjnego w Alior banku wynosi bowiem - trzymajcie się mocno foteli - nawet 16%. Może być mniejsza (bank ma pełną swobodę w jej ustaleniu w zakresie od zera do 16%), ale jeśli słabo negocjuję i zostanę ulokowany w pobliżu górnych wideł (np. zapłacę 14% prowizji) to koszt kredytu automatycznie rośnie o 4.200 zł. Jeśli ta prowizja jest kredytowana, czyli doliczona do kwoty kredytu, to ostatecznie i od niej płacę odsetki. W ciągu pięciu lat będzie to dodatkowy tysiączek. Dodajmy jeszcze ubezpieczenie na życie, którego wykupienie też jest warunkiem promocyjnej oferty - czyli bez tego nie wpuszczą nas pod banderę Aliora. Koszt ubezpieczenia jest spory - 0,25% miesięcznie od kwoty kredytu.

Z regulaminu nie wynika czy jest to kwota kredytu pozostała do spłaty, czy "startowa", ale trzeba zakładać raczej ten drugi scenariusz. Jeśli tak, to pięcioletni kredyt (60 miesięcy) o wartości 34.000 zł (aż tyle, bo po doliczeniu skredytowanej prowizji) będzie droższy o 3% w skali roku. A składki ubezpieczeniowe wyniosą w całym okresie kredytowania 5.100 zł. Jeśli i tę składkę skredytujemy, to łącznie z oprocentowaniem kredytu otrzymujemy kwotę do zwrotu rzędu 44.000 zł. Dopływamy do portu "spłata" z sukcesem, ale tanio wcale być nie musi. Oczywiście: to skrajnie pesymistyczny scenariusz. W przykładzie reprezentatywnym Alior Bank podaje znacznie bardziej optymistyczne dla klienta parametry - przy pożyczce 50.000 zł i prowizji za jej udzielenie na poziomie 4% oraz 52 ratach (czyli niecałych czterech i pół roku spłacania) wychodzi im kwota do zwrotu na poziomie 66.800 zł - w tym 2.300 zł prowizji, 9.300 zł odsetek oraz 5.200 zł składki ubezpieczeniowej.

To koszt porównywalny do kredytu bez żadnych prowizji i dodatkowych obciążeń, oprocentowanego na 14% w skali roku. Jak na stan po zniżce o 60% - niespecjalnie wstrząsająca oferta . Opłacalność całego interesu zależy w głównej mierze od tego, czy ten "stary" kredyt, który chcielibyśmy zamienić na tańszy, został obłożony wysoką prowizją, którą już zapłaciliśmy z góry. W takiej sytuacji każde przenosiny wiążące się z koniecznością zapłacenia kolejnej prowizji musiałyby się wiązać z naprawdę dużą obniżką w oprocentowaniu . Na tyle dużą, że ów niższy procent z nawiązką pokryłby koszty kolejnej prowizji, którą trzeba zapłacić. W konsolidacyjnej ofercie Alior Banku obniżka oprocentowania jest duża - pewnie przeciętnie osiąga 4-5% - i gdyby udało się wynegocjować zero prowizji, to jeszcze nie jest źle. Ale przy kilkuprocentowej prowizji sprawę położyłyby już koszty ubezpieczenia, podbijające koszt kredytu o 3% w skali roku . No i trzeba pamiętać, że wszystkie zniżki są obwarowane ważnym warunkiem - kredyt musi być spłacany terminowo, bez żadnych opóźnień. Inaczej z obniżki nici.

Ta pułapka - wysoka prowizja lub ubezpieczenie związane z konsolidacją/refinansowaniem kredytu - jest umieszczona w zdecydowanej większości takich ofert. Przyczepiłem się do Aliora, bo akurat "zaatakował" jaźń klientów telewizyjną reklamą. Identyczny manewr stosuje np. Bank BPH (w trakcie repolonizacji :-)), który oferuje jeszcze niższe oprocentowanie w ramach konsolidacji i również nie krzywduje sobie jeśli chodzi o opłaty związane z całą operacją. Tu oprocentowanie konsolidowanego zadłużenia wynosi 3,9%. Za tę cenę - obiecuje bank, który podobno gra fair - można "wymiksować się" z innych kredytów.

W przykładzie reprezentatywnym mamy 39.500 zł konsolidowanego zadłużenia, które rozkładamy aż na osiem lat spłaty! Koszty wyniosą 8.136 zł w odsetkach oraz 7.634 zł w prowizji. Widać więc, że oprocentowanie - bardzo zresztą atrakcyjne - stanowi tylko połowę kosztów kredytu. Przewaga BPH-owskiego kredytu nad aliorowskim jest taka, że tu mamy tylko prowizję, nie ma obowiązkowego ubezpieczenia, które zamydla sytuację. Ale za to patrząc na poziom prowizji można klęknąć - to prawie 20% kosztów kredytu! Gdyby ten kredyt rozłożyć na jakieś 5 lat (jak w Aliorze), a nie na osiem, to koszt prowizji byłby zdecydowanie wyższy, niż odsetki do zapłacenia. BPH-owski kredyt konsolidacyjny - przynajmniej patrząc na przykład reprezentatywny, z kwotą do spłaty 55.300 zł - kosztuje tyle, ile "normalny" (czyli nie obciążony żadną prowizją) oprocentowany na 9%.

August 18, 2016

Od 10 lat jeździsz bez wypadku i jesteś lojalnym klientem? Dostaniesz polisą po głowie. Za co?

Wśród kierowców narasta fala niezadowolenia. Coś, o czym do tej pory czytali tylko w gazetach albo w internecie, teraz zaczynają odczuwać na własnej skórze - to wzrost cen ubezpieczeń samochodowych. Zwłaszcza tych najbardziej podstawowych, czyli obowiązkowego OC, które służy pokrywaniu strat, gdybyśmy coś nabroili za kółkiem i ktoś by z tego tytułu poniósł szkodę. O tym, że ceny OC muszą pójść w górę mówiło się od dwóch-trzech lat, ale nie szły. Firmy ubezpieczeniowe dopłacały do interesu i jakoś starały się przetrwać. Ale w zeszłym roku, gdy musiały dołożyć do likwidacji szkód okrągły miliard złotych - najwięcej w historii branży w Polsce - coś pękło. Od kilku miesięcy dostaję listy od zaskoczonych, zdruzgotanych i zniesmaczonych klientów, którym firmy ubezpieczeniowe mówią: "przedłużenie polisy będzie duuuuużo droższe".

A droższe być musi i to z wielu przyczyn. Po pierwsze: z roku na rok ofiary wypadków dostają wyższe odszkodowania. Firmy ubezpieczeniowe wypłacają je dobrowolnie albo dopiero na mocy wyroków sądu. Płacą za doprowadzenie ofiary wypadku do "stanu używalności", za rehabilitację, za straty moralne, dożywotnie renty za uszczerbek na zdrowiu, odszkodowania dla rodzin ofiar śmiertelnych... W zeszłym roku to wszystko kosztowało 250 mln zł więcej, niż w poprzednim, a fala dopiero nadchodzi, bo mnóstwo "starych" spraw jest w sądach, zaś ofiary nowych wypadków są już bardzo dobrze wyedukowane jak dochodzić swoich praw. Po drugie: likwidacja szkód musi być uczciwsza. A więc auto zastępcze dla ofiary stłuczki , nowe części, żadnych potrąceń z tytułu amortyzacji. Po trzecie: podatek bankowy, który płacą też firmy ubezpieczeniowe. Generalnie więc to dopiero początek rzeźni. A że konkurencja się trochę zmniejsza (Link4 przyłączył się do PZU, firmy ubezpieczeniowe kupuje też Axa), to i tarcza wolnego rynku przed podwyżkami nie obroni. Po czwarte: firmy ubezpieczeniowe wciąż nie radzą sobie z wyłudzeniami odszkodowań, więc baza kosztowa im nie spada.

Czytaj też: Cena twojej polisy może zależeć od tego co oglądasz w Google

Czytaj też: Ubezpieczyłeś mieszkanie? Uważaj na tę pułapkę! Wielu w nią wpada

Z moich kontaktów z Wami wynika, że najbardziej wściekli są ci, którzy mają za sobą bezwypadkowy rok i są od dawna wiernymi klientami jednej firmy ubezpieczeniowej. No bo tak - mówią - "płacimy co roku składki, nie mamy żadnych szkód, czyli firma ubezpieczeniowa na nas zarabia. Dlaczego teraz chce na nas zarabiać jeszcze więcej? Niech dociska tych, którzy ciągle - jak mawiał były prezes PZU - ciągle pukają się na ulicach". Powszechny odbiór jest taki, że dobry, bezwypadkowy kierowca, płaci coraz więcej za tego, który "się puka". To nie sprzyja poprawie wizerunku ubezpieczycieli w oczach najlepszych ich klientów. Jest gorzej: taki najlepszy - bezwypadkowy i grzecznie płacący od lat - klient, jak tylko zostanie uraczony ofertą przedłużenia ubezpieczenia przy wyższej stawce, natychmiast biegnie do internetu sprawdzić czy to nie jest jakaś pomyłka.

A że każda firma ubezpieczeniowa ma teraz na stronie internetowej kalkulator, to sprawdzić jest łatwo. W tych kalkulatorach zaś są cuda, niewidy. Składki znacznie niższe, bo obliczone na przyciągnięcie nowego klienta (ten, który od lat ma polisę w tej samej firmie, nie ma żadnej potrzeby, żeby cokolwiek porównywać). I to jest dopiero dla klienta szok - nie dość, że firma podwyższa mu składkę "za niewinność", to jeszcze innym nie podwyższa. Coś w tym jest, bo firmy ubezpieczeniowe - podobnie jak banki - jeszcze nie nauczyły się dbać o stałego, lojalnego klienta. W wielu firmach wciąż polityka cenowa jest taka, jak gdyby polowały na klientów, którzy lubią skakać co roku z kwiatka na kwiatek, niż tkwić w jednej firmie. Nie ma w tym ani grosza logiki (no, może poza faktem, że ludzie od sprzedaży są wynagradzani za przyrost klientów w ostatnim roku, a nie za to ilu z tych "przyrośniętych" zostało klientami na dłużej bądź wykupili kompleksową ochronę (nie tylko polisę samochodową).

Czytaj też: Czy klient jeszcze za coś odpowiada? Cztery rady dla ubezpieczycieli

To, że firmy ubezpieczeniowe muszą podwyższać ceny polis OC jest dla mnie oczywiste. Że muszą karać nie tylko wypadkowych kierowców, ale i dyktować wyższe stawki "za niewinność" też jestem w stanie zrozumieć. Ale w bardzo wielu firmach nikt nie zadbał, żeby tym najlepszym - lojalnym i bezwypadkowym - kierowcom wytłumaczyć dlaczego tak się dzieje. Efekty są miażdżące. Do jednego z moich czytelników firma Liberty Ubezpieczenia przesłała niedawno taki oto, standardowy liścik:

"Dziękujemy za wybór Liberty w minionym roku. Jednocześnie przedstawiamy propozycję umowy na kolejny rok. Aby poznać szczegóły oferty, prosimy kliknąć w link (...) Ważne! Link pozostanie aktywny tylko przez 30 dni. Opłaty można dokonać na wskazany w druku rachunek bankowy: przelewem, kartą płatniczą lub za pobraniem pocztowym. Załączamy również druk wpłaty, certyfikat OC, polisę ubezpieczeniową, Ogólne Warunki Ubezpieczenia (OWU) oraz Informację dla Konsumentów. Jeśli mają Państwo jakiekolwiek pytania, prosimy o telefon pod numer (...)"

Klient kliknął i... szlag go trafił. "Jak wam nie wstyd! Podwyższacie mi o 400 zł składkę za bezwypadkową jazdę?" - napisał natychmiast e-maila zwrotnego, choć jak wół stało, żeby na mejla nie odpowiadać, bo wysłał go automat. Pan Andrzej, bo tak ma na imię krewki klient, miałby zapłacić zamiast 2200 zł aż 2600 zł składki (nie wiem czy za samo OC, czy za jakiś pakiet, ale kwota jest kwota). Nie jest to podwyżka radykalna, bo raptem o 15%, a w dwóch konkurencyjnych raportach mówiących o wzroście cen polis OC padają szacunki, że średnia podwyżka w przypadku takich polis wynosi 19% lub 46% (tu piszą gdzie trzeba mieszkać, żeby było ciut taniej) . Ale konieczność wyłożenia 400 zł więcej za bezwypadkową jazdę pana Andrzeja zdruzgotała. Kiedy ochłonął, wysłał drugiego mejla, już na adres, pod którym dyżurował "młodszy specjalista do spraw odnowień". I trzeba przyznać, że pracownik ten zachował się godnie. Napisał długiego mejla, w którym zdradził kulisy podwyżek. Nie musiałby tego robić, gdyby firma ubezpieczeniowa już w pierwszym piśmie była bardziej wylewna:

"Zależy mi, aby warunki zawartej umowy nie budziły Pana wątpliwości. Wysokość ceny proponowanego ubezpieczenia w dużej mierze zależna jest od sytuacji rynkowej: wzrost liczby szkód na rynku, wzrost kosztów części zamiennych i napraw oraz wysokości wypłacanych odszkodowań. W trosce o Pana zadowolenie raz jeszcze sprawdziłam jakie są możliwości obniżenia ceny. Zachęcam do dokonania płatności kartą, co pozwoli na uzyskanie zniżki w wysokości 5%"

Młodszy specjalista wspomniał też coś o możliwości skorzystania z dodatkowych bonusów (zniżki na ubezpieczenie nieruchomości, zniżki na ubezpieczenie drugiego auta, bezpłatnego ubezpieczenia wyjazdu zagranicznego), możliwości bezpośredniej likwidacji szkód i takie tam. Niestety, było już pozamiatane, bo pan Andrzej wcześniej zerknął sobie do kalkulatora na stronie internetowej Liberty i tam dowiedział się, że gdyby nie był frajerem, który od wielu lat płaci składki tej firmie ubezpieczeniowej, lecz uciekinierem z konkurencji, to wcale nie zapłaciłby 400 zł więcej.

"Nawet Państwa kalkulator podaje inne zupełnie kwoty, które nijak się mają do wypisywanych przez Pana bzdur! Będę stanowczo i proaktywnie odradzał wszystkim jakiekolwiek kontakty z firmą, która ma w nosie klienta, bowiem Pański list tylko potwierdza ten fakt. Myśli Pan ze złapał durnia, który będzie wam płacił co roku po kilka tysięcy złotych plus dodatkowo 15% więcej? Płacąc uczciwie, od razu i z góry, jeżdżąc ostrożnie i nie powodując żadnych zdarzeń od ponad dziesięciu lat?"

I tak firma Liberty Ubezpieczenia najprawdopodobniej straciła klienta lub kilku. Ne ma w tym winy młodszego specjalisty, zawinił brak pomyślunku. Jeśli firma, która zawsze pozyskiwała klientów niską ceną (a więc bardzo wrażliwych na ten parametr), przez internet, a teraz musi im podwyższyć ceny, to powinna przynajmniej wyhaczyć tych klientów, na których jej najbardziej zależy (zakładam, że pan Andrzej powinien się łapać do tej grupy) i w specjalnej ścieżce wytłumaczyć im co się dzieje, dlaczego i że sytuacja ta jest niezależna od ubezpieczyciela. Można wydać klientowi jaki voucher na zniżkę w kolejnym sezonie, bilety do kina albo cokolwiek, byle tylko go nie wypłoszyć. W Liberty nie pomyśleli i przysłali klientowi bezosobową formułkę z linkiem do oferty przedłużenia umowy o treści przypominającej komunikat: "zapłać więcej i pocałuj nas w d...". Wygląda na to, że jest to firma, która w dodatku wystawia w kalkulatorach znacznie niższe ceny, niż w propozycjach przedłużenia umów. W tej sytuacji sposób komunikowania się z klientami w ogóle powinien być na pierwszym miejscu.

"To jakaś paranoja! W ciągu roku moja składka OC wzrosła prawie o 90 zł, mimo że jeżdżę bezwypadkowo! Chciałabym się dowiedzieć, z czego to wynika i czy podwyżki dotyczą wszystkich, czy tylko ja zostałam potraktowana w „szczególny sposób” przez ubezpieczyciela"

- takie listy dostają wszyscy dziennikarze, co oznacza, że problem z komunikowaniem się ubezpieczycieli z klientami jest powszechny. Wiem, że w branży finansowej ludzie zarządzający komunikacją bywają traktowani jak piąte koło u wozu, element kosztowy w firmie. Puszą się ci od produktów, od sprzedaży i od marketingu. "Komunikacja? A po co? Ciemny lud każde nasze g..., to jest, chciałem powiedzieć genialne badziewie kupi, jak będzie dobra reklama i duży budżet na kampanię" - mówi się pewnie na posiedzeniu niejednego zarządu ubezpieczeniowych nielotów. Ale teraz, drodzy ubezpieczyciele, jesteście w sytuacji, w której to komunikacja będzie najważniejsza. Jeśli macie na stanowiskach odpowiadających za ten segment jełopów, leni albo pozerów, to już przegraliście. Tylko sprawna komunikacja z najlepszą grupą klientów pozwoli ich nie stracić w sytuacji, w której większości z nich trzeba znacznie podnieść ceny. Słucham? Że boli? Musi boleć...

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już ponad 34.000!), na Twitterze (tu wraz ze mną zaprasza prawie 9000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już ponad 34.000!), na Twitterze (tu wraz ze mną zaprasza prawie 9000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz naekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Cię bez pomocy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz naekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

August 17, 2016

Taniocha w polisach wakacyjnych. Ubezpieczą "już za 2,27 zł dziennie!". A naprawdę?

Musiałem ostatnio kupić ubezpieczenie turystyczne. "Musiałem", bo w odróżnieniu od połowy Polaków podróżujących bez polisy, staram się nie grać z życiem w ruletkę i jeśli gdzieś się wypuszczam, to dodatkowo się ubezpieczam . Wyjazd niespecjalnie długi, niespecjalnie egzotyczny (Baleary), niespecjalnie liczny (trzej przyjaciele z boiska plus dziecko). Sprawa wydawała się prosta jak drut, bo tego typu polisy kupuje się online bez żadnych ceregieli, płacąc od ręki kartą lub e-przelewem. Firmy maści wszelakiej kusiły mnie okazjami cenowymi. Na stronie PZU "już od 5 zł dziennie", na stronie Axa "już od 5,80 zł dziennie". A wszystkich przebił Rankomat.pl, który reklamuje ubezpieczenie turystyczne "już od 2,27 zł dziennie" . Różnice w cenach - obłędne. Najtańszy ubezpieczyciel zaproponował mi polisę za tygodniową polisę dla czterech osób 50 zł . Najdroższy - zażądał prawie dziesięć razy tyle. Nauczyłem się już w życiu, że na bezpieczeństwie się nie oszczędza, ale mam też inne doświadczenie - że w firmach finansowych nie zawsze to, co najdroższe, jest jednocześnie najlepsze. A od nadmiaru czasem może rozboleć głowa:

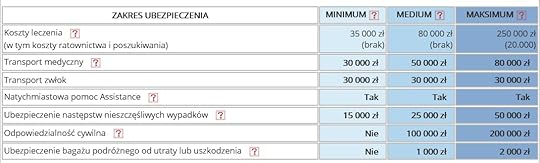

W polisach turystycznych jest zwykle kilka prostych klocków. Podstawowy - i chyba najważniejszy - to koszty leczenia w razie nagłego zachorowania lub nieszczęśliwego wypadku. Chodzi o to, żeby przyjechało pogotowie, pomogło na miejscu, zawiozło do szpitala. A tam żeby lekarz przeprowadził potrzebne badania, żeby przywieźli z powrotem do hotelu, odwieźli do domu, żeby nie trzeba było płacić za opiekę pielęgniarki i za leki. No i żeby w razie nagłego bólu zęba można było pojechać do prywatnego lekarza i nie płacić za wizytę. Drugim klockiem jest ubezpieczenie NNW, czyli od nieszczęśliwych wypadków (jeśli złamię nogę, stracę palec itp., to ubezpieczyciel wypłaci mi odszkodowanie). Trzeci klocek to OC, czyli pokrycie przez firmę ubezpieczeniową kosztów wynikających z tego, że niechcący zrobiłem komuś jakieś kuku i ten ktoś domaga się ode mnie odszkodowania. Klocek numer cztery to ubezpieczenie bagażu gdyby zaginął lub został skradziony . Do tego czasem firmy dokładają assistance, czyli ewentualną pomoc gdyby samolot się spóźnił, albo bagaż nie tyle zaginął, co pojechał na inne lotnisko i spóźnił się o kilka dni.

Czytaj też: Wyjeżdżasz w góry? Sprawdź czy nie uprawiasz "sportu ekstremalnego"

Czytaj też: Wypadek za granicą wart 7000 euro. Klientka jest ubezpieczona, ale...

NAJTAŃSZA OPCJA: 2 ZŁ DZIENNIE. CO W CENIE? Jak to możliwe, że takie coś może tak się różnić ceną? Zawziąłem się i prześwietliłem kilka polis, żeby sprawdzić skąd biorą się różnice i czy jest sens płacić więcej. Najtańsza polisa była... naprawdę bardzo tania - za tygodniowe ubezpieczenie dla czterech osób (w tym dwójki jeszcze młodych i dwójki w średnim wieku) w firmie Axa mógłbym zapłacić raptem 53 zł. Wychodzi jakieś 8 zł dziennie za całą ekipę. Dwa złote za osobę. Bezpieczeństwo w cenie czipsów. I to małych. Żyć nie umierać. Zerknąłem wszakże na oferowane w ramach tej polisy sumy gwarancyjne i mina mi zrzedła Koszty leczenia - maksymalnie 10.000 euro. Ubezpieczenie NNW, czyli od następstw nieszczęśliwych wypadków - raptem 2000 euro (w tym śmierć - 1000 euro). Bagaż ubezpieczą do 200 euro, ale... bez elektroniki. No i nie ma w tym pakiecie polisy OC. W zasadzie więc za te 50 zł mam zapewnione pokrycie kosztów leczenia za granicą do 40.000 zł (ale bez transportu medycznego). A cała reszta to pic na wodę.

Przykładowa wycena rodzinnej, tygodniowej polisy obejmującej kraje europejskie w PZU:

5-7 ZŁ DZIENNIE. CO W PAKIECIE? No dobra, a może nie warto płacić więcej? Wziąłem średnią półkę, a więc polisę Avivy za nieco ponad 100 zł. Jeśli chodzi o koszty leczenia w razie choroby lub nieszczęśliwego wypadku, to suma jest już godna - do 100.000 zł. W tych pieniądzach można liczyć na to, że będą nam ratowali życie i zdrowie z pełnym poświęceniem (w takiej np. Turcji wizyta w szpitalu po wypadku potrafiła kiedyś kosztować kilka tysięcy euro, teraz to nie wiem, bo nieprędko do tego kraju znów zawitam). Koszty ratownictwa medycznego są ograniczone do 20.000 zł (czyli z transportu helikopterem w razie potrzeby nici), ale przynajmniej za to też firma ubezpieczeniowa zapłaci. Za stówkę mogę też mieć OC na 50.000 zł. Ale za nieszczęśliwy wypadek wypłata jest w dalszym ciągu symboliczna - najwyżej 10.000 zł. Ubezpieczenie bagażu ciut lepsze, warte do 1000 zł (w tym mieści się elektronika).

Czytaj też: Sąsiad zalał ci mieszkanie, ale nie chce uruchomić swojej polisy. Co robić?

POWYŻEJ 10 ZŁ DZIENNIE. WYPAS CZY ŚCIEMA? Potem wziąłem na warsztat polisy za 200-300 zł. Czym się różnią od mniej wypasionych? Przede wszystkim dużo wyższymi kwotami dotyczącymi pokrywania kosztów leczenia za granicą oraz ubezpieczenia OC. W PZU za 240 zł mam już ubezpieczone leczenie do 160.000 zł, a w Axa - do 250.000 zł. Kwoty za nieszczęśliwy wypadek też skaczą wtedy do 30.000-50.000 zł, nie trzeba oglądać pod lupą wypłat za ubezpieczenie bagażu - w tym wypadku sumy ubezpieczenia sięgają 2000 zł, a w niektórych polisach widziałem nawet ubezpieczenie bagażu warte 5000 zł. Niby wszystko jasne, ale... wciąż nie mam przekonania, że za te wszystkie wyższe cyferki warto płacić wielokrotnie wyższe składki. Za komfortowo wysoki limit kosztów leczenia za granicą, obejmujący transport medyczny i pokrywanie kosztów potrzebnych badań oraz leków na pewno warto zapłacić. Ale po głębszym zastanowieniu stwierdzam, że inne elementy pakietów turystycznych są dość... hmmm... mało konkretne.

Przykładowa wycena rodzinnej, tygodniowej polisy obejmującej kraje europejskie w mBank/Axa:

ZA CO WARTO PŁACIĆ, A ZA CO NIE? Idąc od początku: OC w życiu prywatnym oczywiście się przydaje (w takim sensie, że lepiej mieć wyższe, niż niższe), ale uzależnianie od tego parametru ceny polisy turystycznej nie ma sensu. To jest dodatek, bez którego co prawda nie można się obyć, a na pewno nie powinien on decydować o cenie pakietu. Ubezpieczenie NNW? Nawet w drogich polisach mówimy o relatywnie niskich kwotach, a przy tańszych polisach potencjalne wypłaty są wręcz żałosne. Nawet jeśli suma ubezpieczenia NNW wynosi 20.000 zł, to po pierwsze firma wypłaci jakiekolwiek pieniądze dopiero w razie trwałego uszczerbku na zdrowiu, a po drugie - tylko pewien procent sumy ubezpieczenia (najczęściej 10-25%). W dodatku w tabelach dołączonych do części polis nie znalazłem najczęściej spotykanych wypadków typu złamanie ręki, czy zwichnięcie nogi. Są tylko utrata słuchu, wzroku, utrata ręki... Tylko bardzo poważne nieszczęścia, które mogą się zdarzyć w sytuacji, gdy nasz autokar spadnie w przepaść, albo spadnie nam na głowę konar drzewa. Nie wiem czy gdybym stracił nogę w takim wypadku to 25% z kwoty 20.000 zł (a takie są sumy ubezpieczeń NNW dołączanych do typowych polis turystycznych) by zmieniło moją sytuację. Zwłaszcza, że na domiar złego w niektórych polisach są tak dziwne wyłączenia jak to dotyczące...:

"aktów terroryzmu, działań wojennych, stanu wojennego lub stanu wyjątkowego, które wystąpiły na terytorium państwa znajdującego się w rejonie świata zagrożonym aktami terroryzmu (...)"

- zna ktoś obszary Europy, do których to wyłączenie nie dałoby się zastosować? Bo ja - po zamachach w Madrycie, Londynie, Paryżu, Brukseli, Nicei - już nie bardzo. Na koniec jeszcze zacząłem się zastanawiać czy warto dać więcej kasy za to, że do polisy turystycznej jest dołączone wypasione ubezpieczenie bagażu. Wypasione, czyli takie z sumą ubezpieczenia... 2000 zł. Wiem, ta kwota nie powala na kolana, ale właśnie takie nędzne są sumy ubezpieczeń bagażu nawet w dość drogich polisach. Większość takich polis dotyczy tylko zniknięcia bagażu powierzonego przewoźnikowi (np. linii lotniczej), umieszczonego w schowku, zamkniętej przechowalni, albo zamkniętym bagażniku zaparkowanego samochodu. Ewentualnie również kradzieży z włamaniem lub rozboju.

Część polis w ogóle nie dotyczy sprzętu komputerowego albo wręcz wyłączenia obejmują... całą elektronikę . Zdarza się też, że firmy ubezpieczeniowe w przypadku elektroniki ograniczają sumę ubezpieczenia do połowy i tak nędznej stawki podstawowej, albo wrzucają 20% wkładu własnego. W najbardziej wypasionych polisach jest jest opcja odszkodowania od opóźnienia dostarczenia bagażu przez przewoźnika, ale jest raczej symboliczna - 100-200 euro. Wychodzi mi więc na to, że analiza polisy turystycznej jest prostsza, niż się wydaje: bierzemy taką, która ma przynajmniej 80.000 zł kosztów leczenia i uwzględnia koszty transportu medycznego oraz transportu zwłok, ma jakiekolwiek OC i... wystarczy. Poziom ubezpieczenia NNW nie ma większego znaczenia, podobnie jak wysokość i warunki ubezpieczenia bagażu (nawet najbardziej wypasione będzie tylko nędzną protezą).

Czytaj też: 10-letnia renta i kasa za chorowanie. Tę polisę urzeźbili dla Waszych rodziców

Czytaj też: Wszedłeś w "okres pogwarancyjny"? Zapłacą do końca życia jeśli zachorujesz

POLISĘ KUPISZ W DWIE MINUTY. To, co mi się bardzo podoba w polisach turystycznych, to prostota ich zakupu. Większość można kupić albo bezpośrednio w serwisach transakcyjnych banków , w których mamy konta, albo na stronach internetowych ubezpieczycieli lub pośredników (płacąc przelewem online) . Trzeba znać tylko datę wyjazdu i przyjazdu, wpisać cel podróży i nazwę kraju, daty uroczenia i PESEL podróżujących osób i wybrać pakiet. A ostatnio polisy turystyczne zaczęły wchodzić nawet do... smartfonów. Firma ubezpieczeniowa Uniqa pochwaliła się, że jej polisy są teraz dostępne w ramach e-portmonetki SkyCash. Bardzo mi się to spodobało, bo używam tej aplikacji do płacenia za parkowanie, za bilety na komunikację miejską oraz do zakupu biletów na pociągi Intercity i Przewozów Regionalnych. Ostatnio pojawiła się w SkyCashu zakładka "ubezpieczenia", a w niej - polisy turystyczne Uniqa. W przypadku mojej eskapady pakiet "mały" został wyceniony na 110 zł, a "duży" na prawie 300 zł. Sądzę, że proste ubezpieczenia w smartfonie to przyszłość, chociaż czytanie ogólnych warunków na małym ekranie jest męczarnią.

Ciekawe porównanie cen polis turystycznych było niedawno w portalu Bankier.pl

August 16, 2016

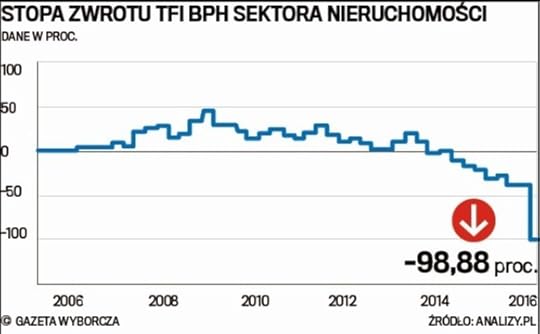

Czy klienci funduszu inwestycyjnego wywalczą odszkodowanie za jego nędzne wyniki?

Tego jeszcze nie było. Grupa klientów wyjątkowo "pechowego" funduszu inwestycyjnego, który "zjadł" im wszystkie pieniądze, zamierza zmusić do pokrycia strat właściciela firmy zarządzającej tym funduszem. A jak się nie uda - to zablokować jego ruchy, dzięki którym chce zarobić trochę pieniędzy . Tak się składa, że owym wrogiem jest... jeden z największych koncernów na świecie, amerykański General Electric. Jeśli jest coś, co bardziej może przypominać walkę Dawida z Goliatem, to dajcie znać, bo ja nie widzę ;-). Wbrew pozorom - zgodnie z wzorcami biblijnymi - polscy klienci nie są bez szans, choć stawką jest ogromna kasa, 223 mln zł, które "umoczył" fundusz. Generalnie inwestycje w funduszach zawsze są obarczone ryzykiem i każdy kto w ten sposób lokuje pieniądze powinien zdawać sobie z tego sprawę. Ale jeśli fundusz inwestycyjny, działając na rosnącym rynku, "przegrywa" wszystkie pieniądze swoich klientów, ich tolerancja może się skończyć.

W takiej sytuacji są klienci funduszu BPH Nieruchomości, który latem 2005 r. zebrał od nich 332 mln zł i obiecał, że korzystnie zainwestuje te pieniądze w budowę centrów handlowych, biurowców i hal magazynowych. Inwestował tak, że dziś jego klienci z każdych ulokowanych 100 zł mają dostać raptem... nieco ponad złotówkę. Fundusz jest w trakcie likwidacji, więc jego aktywa są zablokowane do czasu zamiany majątku (czyli nieruchomości) na żywą gotówkę. Ale wcale nie jest powiedziane, że po spieniężeniu nieruchomości klienci dostaną więcej pieniędzy. Fundusz bowiem inwestował nie tylko pieniądze klientów, ale też lewarował się kredytami bankowymi. Gdyby inwestycje poszły dobrze, zysk byłby dzięki temu zwielokrotniony. A skoro poszły źle - do strat wynikających z niskiej wyceny nieruchomości dochodzą koszty kredytów, co pogarsza sytuację członków funduszu.

W takiej sytuacji są klienci funduszu BPH Nieruchomości, który latem 2005 r. zebrał od nich 332 mln zł i obiecał, że korzystnie zainwestuje te pieniądze w budowę centrów handlowych, biurowców i hal magazynowych. Inwestował tak, że dziś jego klienci z każdych ulokowanych 100 zł mają dostać raptem... nieco ponad złotówkę. Fundusz jest w trakcie likwidacji, więc jego aktywa są zablokowane do czasu zamiany majątku (czyli nieruchomości) na żywą gotówkę. Ale wcale nie jest powiedziane, że po spieniężeniu nieruchomości klienci dostaną więcej pieniędzy. Fundusz bowiem inwestował nie tylko pieniądze klientów, ale też lewarował się kredytami bankowymi. Gdyby inwestycje poszły dobrze, zysk byłby dzięki temu zwielokrotniony. A skoro poszły źle - do strat wynikających z niskiej wyceny nieruchomości dochodzą koszty kredytów, co pogarsza sytuację członków funduszu.

Fundusze inwestujące w nieruchomości w "przepalaniu" pieniędzy inwestorów zawsze się wyróżniały. Np. nieruchomościowy fundusz TFI Arka przez 10 lat nie był w stanie zarobić na mieszkaniach, choć przecież każdy, kto w tym czasie ulokował pieniądze w mieszkanie pod wynajem, jest na tej inwestycji mocno "do przodu". Marne to pocieszenie dla kilkuset klientów BPH Nieruchomości, którzy jeszcze pół roku przed zarządzeniem likwidacji funduszu żyli nadzieją na odzyskanie przynajmniej części pieniędzy - wycena jego aktywów wynosiła w zeszłym roku 60,9 zł. Jak to możliwe, że coś, co jest warte w końcu 2015 r. ponad 60 zł, po kilku miesiącach nagle okazuje się być "groszową" inwestycją? Likwidator rozkłada ręce: twierdzi, że zebrał oferty z rynku i sprawdził ile da się "wycisnąć" z nieruchomości, w które fundusz zainwestował pieniądze klientów.

"Fundusz BPH FIZ Sektora Nieruchomości inwestuje jedynie w stabilne i rokujące zyski nieruchomości. Są to głównie nieruchomości biurowe, centra handlowe i obiekty magazynowe. Odpowiedni dobór nieruchomości do Funduszu dąży do zapewnia stałych przychodów z tytułu długoterminowych umów najmu. Dzięki temu istnieje możliwość osiągnięcia atrakcyjnej stopy zwrotu, przy umiarkowanym ryzyku wynikającym z charakteru inwestycji"

- to cytat z opisu funduszu zamieszczonego w jego materiałach marketingowych. Klienci uważają, że fundusz był katastrofalnie źle zarządzany i jakość pracy osób zajmujących się ich pieniędzmi nie mieści się w pojęciu "ryzyka inwestycyjnego". Fundusz nie mógł np. sam zaciągać kredytów bankowych, prawdopodobnie robił to za pośrednictwem tzw. spółek celowych, zarządzających poszczególnymi inwestycjami. Członkowie funduszu twierdzą, że nie pisali się na taką grę w ruletkę i żądają zwrotu przynajmniej części zainwestowanych pieniędzy. Jeśli nie ma ich sam fundusz, ani TFI, które go prowadziło, to niech wysupła je koncern GE, który jest właścicielem całej grupy BPH.

Klienci BPH Nieruchomości mają w ręku nie lada oręż, bo Amerykanie właśnie częściowo wycofują się z Polski. Bank BPH pójdzie w ręce grupy PZU-Alior, a TFI BPH miał być sprzedany innemu chętnemu, TFI Altus . Jednak kilka dni temu pojawiła się informacja, że negocjacje w tej sprawie zostały zakończone bez sukcesu. Niewykluczone, że kością niezgody były właśnie wielomilionowe roszczenia klientów funduszu nieruchomościowego, których TFI Altus nie chciał wziąć z "dobrodziejstwem inwentarza". Teraz TFI BPH przygląda się Alior, który pierwotnie nie chciał kupować części inwestycyjnej aktywów GE, ale być może zmieni zdanie. Tak czy siak: transakcja byłaby łatwiejsza, gdyby zniknęło ryzyko prawne związane z funduszem nieruchomościowym.

Dużą - chyba już ponad stuosobową - grupę klientów TFI BPH reprezentuje jedna z kancelarii prawniczych, która liczy na kilkuprocentowe wynagrodzenie od odzyskanej przez klientów kwoty. W piątek, tuż przed długim weekendem, do klientów kancelarii trafił list, z którego wynika, że... co prawda walka jeszcze nie skończona, ale są już ofiary:

"Możliwość zawarcia ugody była ściśle związana z powodzeniem transakcji sprzedaży TFI BPH (...). Według informacji posiadanych przez Kancelarię jednym z głównych powodów niedojścia transakcji do skutku była właśnie kwestia kwoty rozliczenia roszczeń uczestników funduszu sektora nieruchomości".

Prawnicy reprezentujący klientów widzą dziś dwa scenariusze. Pierwszy zakłada stworzenie przez GE jakiejś spółki, która odkupi certyfikaty udziałowe funduszu BPH Nieruchomości od uczestników funduszu po uzgodnionej cenie, oczywiście wyższej, niż rynkowa wycena majątku funduszu. Jest to teoretycznie możliwe, bo GE zobowiązało się wobec KNF do zaproponowania rozwiązanie problemu funduszu..

"Spodziewamy się, że proponowana cena skupu będzie bardzo niesatysfakcjonująca. (...) Nasza rola w tym wariancie będzie polegała na negocjowaniu tej kwoty z GE, jako że będziemy reprezentować największą grupę uczestników funduszu. Szansa na ugodę w tym wariancie w naszym mniemaniu jest. Co do kwoty nie możemy się na tym etapie wypowiadać"

- piszą prawnicy do klientów nieruchomościowego funduszu. I chyba mają rację. Zerknąłem na ceny transakcji sprzedaży TFI na polskim rynku w ostatnich latach. Średnia cena to było 4-5% wartości zarządzanych aktywów plus ekwiwalent za gotówkę, która jest w kasie TFI. Investors TFI chciało w 2012 r. kupić BPH TFI za 170 mln zł - czyli mniej więcej za 5% aktywów.

Kiedy ta sama firma - tym razem już skutecznie - kupowała TFI DWS, za wartość przejmowanych aktywów (1,5 mld zł) zapłaciła zapłaciła 60–70 mln zł i było to trochę więcej, niż w innych transakcjach tego typu. Do tego doszło prawie 40 mln zł jako równowartość gotówki znajdującej się w DWS TFI. W 2009 r. firma zarządzająca Opera TFI przejęła od Szwedów SEB TFI za cenę odpowiadającą 3% wartości przejmowanych aktywów. BPH TFI ma jakieś 2,6 mld zł aktywów, co oznacza, że nawet przy dobrych wiatrach i przy "dobrej zmianie" nie uda się wycisnąć ceny sprzedaży większej, niż jakieś 130-150 mln zł. Podobno teraz na sprzedaż wystawione jest TFI Legg Mason , mające niecałe 3 mld zł aktywów, a mówi się, że cena wyniesie nie więcej, niż 100 mln zł. Czy GE, mając w ręku deal za 150 mln zł, odda te pieniądze np. w połowie klientom jednego z funduszy, pokrywając tym samym jedną trzecią ich strat? Wątpliwe, Amerykanom bardziej będzie się opłacało walczyć do upadłego (zresztą nie jest też pewne czy klienci wzięliby taki "ochłap" jak jedna trzecia wartości firmy zarządzające).

Drugi wariant sygnalizowany przez prawników to walka w sądzie, ale ta będzie możliwa dopiero po dokończeniu likwidacji funduszu. W takiej sytuacji GE jeszcze długo będzie miał problem ze sprzedażą TFI BPH, ale - jako się rzekło - wartość całej firmy jest prawdopodobnie mniejsza, niż wartość roszczeń klientów , więc Amerykanom może być już wszystko jedno. Możliwa jest też próba zabezpieczenia roszczeń klientów na majątku banku BPH , ale wkrótce w tym banku zostaną już tylko portfele kredytów hipotecznych, bo resztę przejmie PZU-Alior... "Buntownicy" liczą też na to, że sprawę przyspieszą zmiany na stanowisku szefa Komisji Nadzoru Finansowego (kadencja Andrzeja Jakubiaka kończy się jesienią). I że nowy wymusi na Amerykanach ugodę. Tylko czy nadzór ma w ręku jakieś argumenty w stosunku do inwestora, który i tak chce się wycofać z Polski?

"Uważamy, że nowy przewodniczący będzie bardzo zainteresowany rozliczeniem tej sprawy do końca, a jednocześnie uważamy, że oprócz wszczęcia kontroli w TFI i Banku Komisja oględnie mówiąc nie wykazała nadmiernej aktywności w naszej sprawie".

To nie pierwsza sytuacja, w której klienci mają pretensje już nawet nie o jakość zarządzania funduszem inwestycyjnym, ale wręcz o przekręty. Pamiętacie fundusz Idea Premium? Przez lata dawał wysokie zyski, był pozycjonowany jako relatywnie bezpieczna inwestycja (bo lokował nie w akcje, lecz w obligacje firm), ale potem okazało się, że zarządzający są nielotami i stracili 75% pieniędzy klientów. Nie były to jedyne nieloty, które opisywałem w blogu. Jasne, że zarządzający funduszem nie musi być geniuszem, że na spadającym rynku nawet największy as nie zarobi pieniędzy (może co najwyżej mniej stracić), że wkładanie pieniędzy do funduszu jest obarczone ryzykiem i nikt nie zagwarantuje godziwych - albo jakichkolwiek - zysków. Ale jeśli rzecz kończy się inwestowaniem w jakieś śmieciowe papiery bądź niezgodnie ze statutem funduszu...

Jakiś czas temu giełdowa gazeta "Parkiet" opisywała sensacyjny wyrok, w którym sąd stanął po stronie klientów bardzo źle zarządzanego funduszu inwestycyjnego. Sprawa dotyczyła funduszu DWS Płynna Lokata. Po sześciu latach walki firma PERN Przyjaźń wywalczył w sądzie 1,26 mln zł odszkodowania (plus odsetki). Podstawą był art 64 ustawy o TFI, który mówi o tym, że Towarzystwo odpowiada przed uczestnikami funduszy za wszelkie szkody spowodowane nienależytym wykonaniem obowiązków w zakresie zarządzania funduszami. Czy funduszowe nieloty wszelkiej maści mogą się więc już zacząć bać?

August 15, 2016

W sprawie franków bankowcy ze szczęścia już całkiem odlecieli. Teraz apelują o... nie do wiary!

Bankowcy mogą być zadowoleni z ustawy frankowej, zaproponowanej przez prezydenta Andrzeja Dudę. Chyba sami nie spodziewali się, że pod rządami PiS cała "afera" z kredytami walutowymi skończy się na zwrocie części spreadów, czyli na rozwiązaniu znacznie łagodniejszym od każdego z wcześniej proponowanych. Jednak w manifestowaniu swego zadowolenia bankowcy nie powinni przesadzać. Tymczasem Krzysztof Pietraszkiewicz, prezes Związku Banków Polskich, w opublikowanym właśnie wywiadzie dla PAP był łaskaw tak się rozmarzyć, że zaproponował, by do ustawy wpisać, pośród innych zmian,... "zamknięcie jakichkolwiek roszczeń frankowiczów wobec banków" . Pietraszkiewicz w rozmowie z PAP tłumaczy, że skoro ustawa ma umożliwić kredytobiorcom zwrot spreadów, to jest to "wystarczający argument za tym, by zamknąć ich pozostałe roszczenia".

PREZES ZWIĄZKU BANKÓW KOMPLETNIE ODLECIAŁ. Pan prezes ewidentnie się zagalopował. O ile jeszcze w pierwszych dniach po ogłoszeniu prezydenckiego pomysłu na załatwienie kwestii franków bankowcy sygnalizowali możliwość ugodowego przewalutowania kredytów, to teraz już o tym nie słyszę. Wprawdzie przy Komitecie Stabilności Finansowej powstała specjalna grupa robocza na rzecz wypracowania rozwiązań, które mają banki do tego zmotywować), ale z tonu wypowiedzi prezesa Pietraszkiewicza wynika, że bankowcy niespecjalnie się nią przejęli (co zresztą prognozowałem w pierwszych komentarzach na gorąco ). Proponowanie, żeby ustawa spreadowa z mocy prawa zamykała wszystkie roszczenia frankowiczów skłania mnie do spekulacji, że szef Związku Banków Polskich, niesiony euforią po korzystnych wieściach z Kancelarii Prezydenta, już nawet nie lewituje, lecz całkiem odleciał. Chyba nawet wiem dlaczego. Prezydencką ustawę krytykują nawet eksperci, którzy byli w powołanej przez jego kancelarię komisji. Np. Sławomir Horbaczewski, który ostatnio udzielił "Wyborczej" krótkiego wywiadu:

" Zwrot spreadów nie powinien być ograniczony, powinny zostać oddane w całości, a wszyscy kredytobiorcy powinni być traktowani równo. Banki miały przez te kilka lat czas, żeby coś wymyślić, ale nie zrobiły nic (...). Nie ma realnej szansy, aby jedynie perswazją przymusić banki do przewalutowania kredytów. Nie wierzę tez, że KNF zmusi banki do dobrowolnego przewalutowania podwyższaniem wymagań dotyczących poziomu kapitałów własnych. Banki nie mają żadnej motywacji, żeby dogadywać się z kredytobiorcami".

CZEGO BRAKUJE W USTAWIE PREZYDENTA? Pomysły, by ustawowo przewalutować wszystkie kredyty po kursie z dnia ich udzielenia rzeczywiście idą za daleko. Ale koncepcja, by odpowiedzialność banków za udzielanie kredytów, w których zobowiązanie klienta może się wahać bez limitu, było ograniczone tylko do zwrotu spreadów, jest nadmiernym minimalizmem. Uważam - i piszę o tym w blogu od dawna - że państwo powinno wymusić na bankach - tak, wymusić, a nie "skłonić" lub "poprosić" - ograniczenie skutków ewentualnego wzrostu franka dla domowych budżetów klientów . Oczywiście: kredyt denominowany lub indeksowany do obcej waluty może mieć niższe oprocentowanie, ale jest mniej bezpieczny i każdy jego posiadacz powinien ponieść koszty tego ryzyka. Zwłaszcza, że każdy frankowicz zdawał sobie sprawę, że jego kredyt będzie się wahał. Ale skoro banki, udzielając tych kredytów, nie informowały klientów o tym, że ich raty mogą się wahać w sposób nieograniczony, to powinny też wziąć na siebie część ryzyka. Znów podeprę się słowami Sławomira Horbaczewskiego z wywiadu dla "Wyborczej":

"Osoby, które brały kredyty we frankach szwajcarskich zostały wprowadzone, świadomie lub nieświadomie, w błąd. Jeśli przewalutujemy kredyty na złote, a potem kurs franka spadnie, to ludzie powiedzą, że zostali podwójnie oszukani. Nie wiadomo czy za cztery lata frank szwajcarski będzie kosztował 2 czy 6 zł (...) Zamiast przewalutowania można na przykład wprowadzić kurs maksymalny, który byłby zabezpieczeniem dla kredytobiorców. Gdyby złoty się jeszcze osłabił, część ryzyka wzięłyby na siebie banki. Np. mogłyby odpowiadać za wzrost rat przy kursie powyżej 4,5 zł"

Cieszę się, słysząc promowane przeze mnie rozwiązanie z ust prezydenckiego eksperta. Szkoda, że nie udało mu się go przeforsować. Zgadzamy się ze Sławomirem Horbaczewskim - a ten gość niegdyś pracował w bankach, m.in. w Alior Banku, więc zna tzw. kulisy finansów;-) - że zwrot spreadów, czyli zysków z obciążania klientów kosztami fikcyjnej wymiany walut, nie może wyczerpywać odpowiedzialności banków.

LISTA BANKOWYCH GRZECHÓW. CHCĄ SIĘ WYKPIĆ. Pamiętajmy, że w przypadku czterech banków - o ile się nie mylę mBanku, Banku Millennium, BPH oraz Raiffeisena - jest już wyrok Sądu Ochrony Konkurencji i Konsumentów, iż zapisy w umowach, dotyczące przeliczenia walut są nieprecyzyjne i w związku z tym abuzywne (czyli nie powinny wiązać klientów). Bankowcy próbują wykpić się z odpowiedzialności twierdząc, że to orzeczenie dotyczy tylko wzorców umownych i zmuszają klientów do potwierdzania nieprecyzyjności ich umów w indywidualnych procesach sądowych. Czyżby teraz i tej weryfikacji chcieli uniknąć? Jest też pewna grupa klientów - niezbyt duża, jak sądzę, ale dziś najbardziej cierpiąca - którym zaproponowano kredyt waloryzowany kursem franka mimo, że nie było ich stać nawet na znacznie mniejszy kredyt złotowy. Dziś bankowcy mają w stosunku do tej grupy wyrzuty sumienia i próbują nieudolnie "pozamiatać" . Były sytuacje, w których klientów nie uprzedzano o ryzyku kursowym i nie pokazywano co się stanie z ratą, jeśli frank pójdzie w górę. Były wreszcie sytuacje, w których banki podawały w umowach błędne wyliczenia dotyczące kosztów kredytu. Nie dziwi mnie, że bankowcy dziś chcieliby mieć gwarancję, że nie będą za te rzeczy odpowiadali, ale to chyba byłby nadmiar ich szczęścia.

BANKI NIE BOJĄ SIĘ JUŻ POLITYKÓW, TYLKO... W sądach powoli zmienia się orzecznictwo w sprawie kredytów frankowych, a niedawno opublikowany raport Rzecznika Finansowego stwierdza nawet, że nie są to kredyty, skoro wartość kapitału do spłaty jest płynna . I tej zmiany klimatu w sądzie bankowcy boją się dziś chyba bardziej, niż polityków. Dziś wciąż większość prawomocnych wyroków w sprawie kredytów frankowych jest po myśli bankowców. Ale kto wie jak będzie w przyszłości? Może przecież zwyciężyć pogląd, że nie są to żadne kredyty walutowe, skoro nikt nie dostał do ręki ani jednego franka, dolara, czy euro. Zresztą bankowcy sami przyznają, że udzielali kredytów hipotecznych "waloryzowanych" jedynie kursem franka. Dziś ofensywa prawników wspierających klientów zmierza w tym kierunku, by uznać, iż wyrzucenie z umowy klauzul dotyczących waloryzacji i przeliczenia kursów (o ile są nieprecyzyjne), nie wymaga poprawienia umowy, lecz jest równoznaczne z uznaniem, iż kredyt od początku był złotowy. Takie postawienie sprawy to czarny sen dla bankowców, którzy musieliby traktować taki kredyt jak złotowy i wziąć na siebie całość różnic kursowych.

Nic nie stoi na przeszkodzie, żeby bankowcy - zamiast żebrać u polityków, by wystawili im "list żelazny" w postaci ustawowego zamknięcia roszczeń klientów - ogłosili jakąś nową propozycję rozliczenia się z klientami. Np. wypłacenia pewnego odszkodowania za narażenie klienta na nieograniczone ryzyko wahliwości kredytu, za misselling, za nieprzedstawienie odpowiednio wyraźnie informacji o ryzyku kursowym lub za wpisanie do umowy nieprecyzyjnych klauzul przeliczeniowych. Sądzę, że dla większości rozsądnych frankowiczów, którzy nie chcą dzięki całej awanturze wykpić się z odpowiedzialności za podjęte decyzje, lecz sprowadzić produkt o nazwie "kredyt" do ram charakterystycznych dla tego typu produktów (mniej kasyna, więcej kredytu w kredycie ;-))) ugoda dzieląca koszty "walutowości" kredytu może być akceptowalnym rozwiązaniem. Zwłaszcza, że niektórzy prawnicy specjalizujący się w prowadzeniu spraw z bankami stali się ostatnio bardzo pazerni. Za prostą analizę umowy pod kątem jej zgodności z prawem żądają po 500-600 zł. Są to stawki bandyckie i przykro patrzeć jak robi się z tego przemysł naciągania frankowiczów. Zgłaszajcie mi w komentarzach namiary na takich gagatków, będę tępił i nagłaśniał.

August 12, 2016

Monsun zysków nie wieje, a Karolowi nie wyszła "niespodzianka". Czy upada kolejna piramida?

Zarabiać kasę bez wysiłku, a najlepiej jeszcze żeby jej było dużo i żeby mnożyła się z prędkością światła - od czasu do czasu opisuję w blogu firmy, które takie właśnie sielskie życie obiecują internautom. Wydawałoby się, że od czasu afery Amber Gold powinniśmy być bardziej ostrożni w zawierzaniu pieniędzy ludziom obiecującym szybki zysk bez ryzyka. Ale nic z tych rzeczy - chciwość i łatwowierność często chodzą parami. Ostatnio obśmiewałem internetowy marketing jednej z firm oferujących inwestowanie w opcje binarne - "gwarantuję, że będziesz zarabiał 3000 zł dziennie i to bez ciężkiej pracy" - a w marcu pisałem o zdobywającym ogromną popularność w Polsce systemie Traffic Monsoon, który obiecywał zarabianie kasy na... oglądaniu reklam w internecie. Do wzięcia godne pieniądze - nawet 1000 zł dziennie bez sprzedawania, ani naganiania. Co prawda firma na przełomie zeszłego i tego roku przestała wypłacać pieniądze, ale to wszystko miała być wina PayPala, który miał zablokować przepływy "do wyjaśnienia".

Rechotałem się wtedy szczerze z niedorzecznych tłumaczeń ludzi związanych z Traffic Monsoon oraz z ich naiwnych odpowiedzi na pretensje ludzi, którzy nie dostali pieniędzy ze swojej "inwestycji". Wynikało z nich, że "oficjalną przyczyną blokady, podaną przez PayPal, jest zbyt szybki wzrost firmy w krótkim czasie" , zaś twórca biznesu, niejaki Charles Scoville, miał udać się z akcją ratunkową do Dubaju, żeby tam otworzyć swój bank i nie mieć już kłopotów z jakimś-tam PayPalem. Teraz wygląda na to, że historia Traffic Monsoon dobiega końca. Jego strona internetowa nie działa, a amerykańska SEC - odpowiednik naszej Komisji Nadzoru Finansowego - skierowała do sądu pozew przeciwko firmie oraz jej twórcy. Zarzut: prowadzenie piramidy finansowej. Oczywiście zamrożono też wszystkie pieniądze firmy. Nie wiem ilu "wyznawców" ma w Polsce "monsun", ale podejrzewam, że są to tysiące lub dziesiątki tysięcy. Łącznie w system miała być - tak twierdził pan Scoville - mniej więcej połowa kuli ziemskiej ;-)) - ale prawdopodobnie było to niecałe 200.000 ludzi w kilkunastu krajach.

Rzecz jest o tyle interesująca, że model "biznesu" internetowego promowany przez Traffic Monsoon pleni się w sieci, a podobne przedsięwzięcia gromadzą na spotkaniach zapoznawczych - także w polskich miastach - tysiące ludzi. Zarabianie na oglądaniu reklam według Traffic Monsoon wyglądać ma jak taki wielki barter. Z jednej strony kupuję w firmie usługi reklamowe, a z drugiej strony oglądam reklamy podrzucane przez firmę, która wypłaca mi od tego zyski . Z jednej strony płacę za ruch reklamowy, a z drugiej strony sam go generuję i otrzymuję od tego działkę. Pakiet reklam, które trzeba było wykupić w Traffic Monsoon, był wart 50 dolarów, a w zamian uzyskiwało się prawo do 55 dolarów z zysku firmy wynikającego z oglądalności emitowanych przez nią reklam. Żeby to miało sens, firma musiałaby zarabiać na emisji reklam w sieci więcej, niż bierze od członków systemu. Ale według SEC aż 99% przychodów firmy pochodziło z zakupu usług reklamowych przez użytkowników. Przy takim modelu przychodów jest tylko jeden sposób, by móc płacić 55 dolarów za każde włożone 50 dolarów. Wiecie jaki ;-). Dopóki kupujących reklamy przybywało, było z czego płacić poprzednim "członkom" interesu. A jak system przestał rosnąć... teraz na głównej stronie systemu pojawia się już tylko czuły liścik od amerykańskiego wymiaru sprawiedliwości ;-).

Wiecie co jest najlepsze w tej historii? Że osoby zaangażowane w rozwój Traffic Monsoon wciąż wierzą w swojego mentora - Charlesa, który nawet PayPalowi się nie kłaniał. Ich spokoju nie mąci fakt, że gdy tylko w lipcu PayPal odblokował konta systemu, to Karolek zaczął przelewać z nich kasę na swoje prywatne konta (i wtedy SEC wkroczyła do akcji). Dlaczego przelewał? Nie, wcale nie chciał coś ukraść. On chciał - uważajcie - "zabezpieczyć" tę kasę na rzecz członków Traffic Monsoon, bo "w obrocie pojawiły się fałszywe czeki". Sprytny Karolek nie mógł pozwolić, żeby jakieś cwaniaki wypłacały dolary z kont firmy. W tej sytuacji nie miał innego wyjścia, jak tylko zakosić pieniądze na swoje prywatne konta, żeby potem "zrobić swoim użytkownikom niespodziankę" i je oddać. Podobno tak "doradzili mu w banku Chase". Nie zmyślam, naprawdę takie historie opowiadają chłopaki-promotorzy Traffic Monsoon!

Dowodem wiary w moc Charlesa Scoville są nawoływania, by - niezależnie od faktu, że na kasie położył łapę amerykański nadzór finansowy - wciąż oglądać reklamy, za które kiedyś zostanie wypłacona zaległa kasa. Bo przecież SEC i Charles Scoville w każdej chwili mogą się dogadać, podpisać ugodę i system ruszy. No, być może po pewnych modyfikacjach zalecanych przez SEC. Ludzie odzyskają pieniądze, znów będzie się zarabiało krocie na nic-nie-robieniu ;-)). Bo gdyby "monsun" nie ruszył, to oznaczałoby wycięcie w pień mnóstwa podobnych systemów do zarabiania kasy na oglądaniu reklam (jest ich trochę i było o tym także u mnie w blogu). Światowy internet nie przeżyłby takiego zubożenia :-)). Chociaż może właśnie o to chodzi rządowi amerykańskiemu, żeby wykończyć obiecujący biznes, konkurencyjny do tradycyjnych agencji reklamowych? Nie dajmy wykończyć Karola, dobrego człowieka, który chciał nam "zrobić niespodziankę", lecz cholerne urzędasy z PayPala i nadzoru finansowego mu nie pozwoliły! ;-)

GORĄCE TRIKI NA WAKACJE. Kiedy najlepiej wybrać się na urlop? Gdzie lepiej polecieć z biurem podróży, a gdzie solo? Jak zapłacić za urlop, żeby mieć największe prawa konsumenckie do dyspozycji? Zapraszam do obejrzenia wyjątkowo gorącego wideo. Jeśli jeszcze nie jesteście na wakacjach, to po obejrzeniu tego klipu zapragniecie natychmiast się na nich znaleźć ;-)

Co zrobić, żeby wakacje były tańsze? Oto przegląd trików, które pozwalają zaoszczędzić na wakacjach całkiem przyjemne kwoty. Sprawdzone osobiście ;-)

DYWIDENDA JAK W BANKU. (NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej o całej akcji piszę pod tym linkiem

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już ponad 34.000!), na Twitterze (tu wraz ze mną zaprasza prawie 9000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz naekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

August 11, 2016

Grupa robocza do zmiękczenia banków? Mój czytelnik też twardziel, więc powołał własną. I...