Maciej Samcik's Blog, page 52

August 9, 2016

Windykacyjny przypał: rzecznik praw dłużnika, "rodzina 1000+", punkty za długi i... koniczynka

Pomysły firm windykacyjnych na ocieplanie wizerunku są czasem śmieszne, a czasem straszne. A z całą pewnością - coraz bardziej kreatywne. W sumie to nic dziwnego: konkurencja na rynku jest coraz większa, a za przejmowane od banków firm telekomunikacyjnych i energetycznych pakiety długów trzeba płacić coraz więcej (choć i chętnych do sprzedawania długów jest więcej). W dodatku są to pakiety coraz większe, więc biznes windykacyjny robi się jedną wielką masówką. Kiedyś był to interes prosty i nieskomplikowany: windykator brał kij bejsbolowy :-))) i odwiedzał "swoich" dłużników w miejscu zamieszkania lub pracy. Teraz niestety największym windykatorom pozostaje już tylko wspominać te czasy z rozrzewnieniem, bo pod "opieką" w każdym momencie mają po kilkaset tysięcy albo kilka milionów długów. Głowa może od tego rozboleć.

Mimo najlepszych chęci nie da się do każdego dłużnika podejść z bejsbolem i uczciwie nastraszyć, a wirtualna rzeczywistość nie jest jeszcze tak rozwinięta, by myśleć o wirtualnym windykatorze, który wyświetlałby się w okularach 3D w ramach spersonalizowanej aplikacji symulującej łamanie nóg :-))). Windykatorzy z konieczności skazani się więc na półśrodki, a więc wysyłanie do dłużników czułych liścików z uprzejmą prośbą, żeby być może raczyli rozważyć spłatę choćby części długów w jakichś przyjaznych ratach. Jeśli pojawia się element filmów typu "Piła 4", czy nawet Hostel 2" to też w wersji żałośnie sofcikowej - informuje się mianowicie dłużników, że zostaną wpisani na listę dłużników, gdzie czeka ich wstyd i zniesmaczenie. To zupełnie inna jakość argumentacji, niż to:

Sami rozumiecie jak trudny jest dziś trudny biznes windykacyjny - to klient ma zadzwonić i chcieć spłacić dług, a firma windykacyjna jest od tego, żeby go do tego zachęcić, przytulić i nagrodzić za wolę współpracy. W tym celu windykatorzy tworzą potężne call-centers, w których zatrudniają ludzi o miłym głosie i niepokalanej aparycji, najlepiej po stażu w Greenpeace - takich, po których od razu widać, że nie skrzywdziliby nawet mrówki, a gdyby zobaczyli kij bejsbolowy, to nie wiedzieliby z której strony chwycić. Wyświetlają też w telewizji reklamy, w których pokazują, że to dług jest zły, a nie oni - windykatorzy. I że to dług chce im spuścić manto. A żeby dług nie zadzwonił, to trzeba go uprzedzić i samemu zadzwonić. Jedynym błędem w systemie są tylko pozostałe po starym modelu działalności nazwy firm windykacyjnych, takie jak: Kruk (czarny, ma pazury i tylko drugiemu krukowi czegoś nie wykole), Ultimo (kojarzy się nieuchronnie z ultimatum, zamiast z Greenpeace), czy GetBack (żeby nie wiem jak były miał głos koleś z firmy o takiej nazwie, to z góry wiadomo, że będzie chciał, żeby mu coś oddać ;-))).

Firmy windykacyjne w pokazywaniu, że są fajne, cool i można się z nimi spokojnie zakumplować, ścigają się aż miło. Najbardziej rozczula mnie GetBack, który ostatnio zmienił właściciela - opuścił grupę bankową Leszka Czarneckiego, która wydawała się idealnym otoczeniem dla wzrostu biznesu windykacyjnego (zgadnijcie dlaczego ;-)) i trafił za 825 mln zł w ręce spółki o wdzięcznej nazwie Ernest Investments . Chłopaki z GetBack - obsługują 13,3 mld zł długów i w zeszłym roku wycisnęli z klientów 120 mln zł zysku netto - dosłownie wychodzą z siebie. W internecie pełno jest reklam "Biura Rzecznika Praw Dłużnika". To tak, jak gdyby rzeźnik postanowił utworzyć stanowisko "rzecznika praw tucznika" i radził swoim podopiecznym jak prawidłowo przygotować się do uboju :-). Wyświetla się to-to w najróżniejszych wariantach, m.in. piszą o "bezpłatnej pomocy". Albo "wpadłeś w długi? Pomożemy!".

Firmy windykacyjne w pokazywaniu, że są fajne, cool i można się z nimi spokojnie zakumplować, ścigają się aż miło. Najbardziej rozczula mnie GetBack, który ostatnio zmienił właściciela - opuścił grupę bankową Leszka Czarneckiego, która wydawała się idealnym otoczeniem dla wzrostu biznesu windykacyjnego (zgadnijcie dlaczego ;-)) i trafił za 825 mln zł w ręce spółki o wdzięcznej nazwie Ernest Investments . Chłopaki z GetBack - obsługują 13,3 mld zł długów i w zeszłym roku wycisnęli z klientów 120 mln zł zysku netto - dosłownie wychodzą z siebie. W internecie pełno jest reklam "Biura Rzecznika Praw Dłużnika". To tak, jak gdyby rzeźnik postanowił utworzyć stanowisko "rzecznika praw tucznika" i radził swoim podopiecznym jak prawidłowo przygotować się do uboju :-). Wyświetla się to-to w najróżniejszych wariantach, m.in. piszą o "bezpłatnej pomocy". Albo "wpadłeś w długi? Pomożemy!".

GetBack jest bodaj trzecią największą firmą windykacyjną w Polsce, można założyć, że co czwarty

GetBack jest bodaj trzecią największą firmą windykacyjną w Polsce, można założyć, że co czwarty  dług w Polsce, sprzedany którejkolwiek firmie windykacyjnej, jest w ich rękach. Jeśli więc jakiś dłużnik zobaczy coś takiego, a wie, że ciągle piszą do niego jacyś windykatorzy, to może się skusi i zadzwoni, myśląc, że to jakaś nowa odmiana "Dudapomocy" . A jak już zadzwoni to... "biuro rzecznika praw dłużnika" sprawdzi - np. po numerze PESEL - czy to dłużnik z właściwej "puli". A potem się mu uświadomi jakie ma prawa tak, że nie zapomni do końca życia ;-)). Oczywiście żartuję, wiem przecież, że w "biurze rzecznika praw dłużnika" jedynie wytłumaczą, że długi trzeba spłacać, że jak się tego nie robi to się idzie do piekła, że można trafić na czarną listę oraz że nawet jak się nie ma pieniędzy, to można je próbować oddać na raty.

dług w Polsce, sprzedany którejkolwiek firmie windykacyjnej, jest w ich rękach. Jeśli więc jakiś dłużnik zobaczy coś takiego, a wie, że ciągle piszą do niego jacyś windykatorzy, to może się skusi i zadzwoni, myśląc, że to jakaś nowa odmiana "Dudapomocy" . A jak już zadzwoni to... "biuro rzecznika praw dłużnika" sprawdzi - np. po numerze PESEL - czy to dłużnik z właściwej "puli". A potem się mu uświadomi jakie ma prawa tak, że nie zapomni do końca życia ;-)). Oczywiście żartuję, wiem przecież, że w "biurze rzecznika praw dłużnika" jedynie wytłumaczą, że długi trzeba spłacać, że jak się tego nie robi to się idzie do piekła, że można trafić na czarną listę oraz że nawet jak się nie ma pieniędzy, to można je próbować oddać na raty.

Nie lubię takich manipulacji. Ale bycie "wilkiem w owczej skórze" (przepraszam wilki za to porównanie :-)))) może się opłacić. Słyszałem, że niektórych klientów, skuszonych przez "biuro rzecznika", czasem "wrabia się" w sytuacje, które wcale im nie służą. Jest to rodzaj "grillowania", które ma skłonić do konwersji dotychczas posiadanego długu na nowy, ponoć korzystniejszy (rodzaj kredytu konsolidacyjnego). To może być pułapka w sytuacji, gdy dotychczasowy dług budzi jakieś wątpliwości i klient mógłby go kwestionować. Po konwersji na nową "pożyczkę konsolidacyjną" ta furtka zamknięta i klient jest już definitywnie ugotowany:

"Najpierw urabia się klienta wiadomościami SMS, telefonami i listami, a potem proponuje „rozwiązanie” w postaci pożyczki "Koniczynka". Na czym polega haczyk? Ano na tym że ten pierwotny „dług” nie wiadomo czy istniał czy nie. Czy był dokładnie w takiej wysokości jakiej się żąda. Czy nie był przypadkiem przedawniony. Za to po uruchomieniu „pożyczki oddłużeniowej” fantastycznie wzrasta wysokość tego zobowiązania o koszty udzielenia pożyczki, prowizje i takie tam radosne opłaty. I wówczas zamiast wątpliwego długu mamy zupełnie nowe zobowiązanie, które oczywiście można już w mocy prawa windykować po uzyskaniu stosownego nakazu zapłaty".

- pisze w swoim blogu jedna z kancelarii prawniczych, która zetknęła się z pożyczkami udzielanymi klientom GetBack. W sumie to może być nawet lepsze od klasycznego "hodowania" długów, bo taki "wyhodowany" może na koniec niespodziewanie zdechnąć :-)) z powodu wykrycia nieprawidłowości przez klienta, jego prawnika lub sąd. A konwersja to rzecz prosta i bezpieczna (dla windykatora oczywiście). Czyżby to był jeden z celów działań "biura rzecznika praw dłużnika"? A może to też część tajemnicy zwiększenia wartości spółki GetBack od 2014 r. do dziś z 270 mln zł do 850 mln zł przez Jarosława Augustyniaka, szefa Idea Banku (to ta dywizja holdingu Leszka Czarneckiego, która w ostatnich latach zarządzała GetBackiem)? Odpowiedź na te pytania poznamy zapewne w thrillerze "Piła 8" ;-)).

Żeby nie było, że tylko się czepiam. Mają w GetBack też lepsze pomysły - na przykład zrobili sobie taki jakby... Payback . Czyli program lojalnościowy nagradzający punktami za spłacone długi. Przysięgam, nie żartuję! Nie każdy podopieczny GetBack może wziąć udział (trzeba uzyskać od firmy specjalne zaproszenie), ale szczęśliwcy za każdą złotówkę terminowo (zgodnie z podpisaną ugodą) spłaconego długu uzyskują 1 pkt. Jeśli spóźnią się z płatnością do dwóch tygodni, to nie dostaną punktów za spłacenie danej raty, a jeśli przekroczenie jest większe, niż dwa tygodnie - to kasują się też wszystkie zgromadzone do tej pory punkty. Przyznam szczerze, że sprytne to. I - piszę teraz całkiem poważnie - jest to ciekawy pomysł na zwiększania motywacji klientów GetBack, by spłacanie długów traktowali priorytetowo. Bo jak będą spłacać terminowo, to dostaną patelnię, żeby przed zaciągnięciem kolejnych długów mogli się nią pacnąć w łeb :-). Prawie jak w nowym programie MasterCarda ;-)).

Czytaj też: Wysyłali klientom pisma podpisane przez... wymyśloną firmę prawniczą ;-)

Czytaj też: Grzecznie spłacasz pożyczkę pozabankową? Dostaniesz punkty Payback

Przepraszam, znowu mnie poniosło. Nagrody w programie są cenniejsze, niż patelnia. Za 317.000 punktów można dostać telewizor (biorąc pod uwagę przelicznik 1 zł długu = 1 pkt. mówimy tu o frankowiczu, któremu wypowiedziano kredyt - mieszkanie stracił, ale może dostanie telewizor). Za spłacenie 65.000 zł można zainkasować kuchenkę mikrofalową Samsung, za 17.000 zł suszarkę do grzybów, za 13.000 zł termokubek, za 7000 zł pendrive 32 GB. Za 80.000 zł do wzięcia są okulary przeciwsłoneczne, a za 180.000 zł spłaconych w terminie długów - lornetka (zapewne po to, żeby można było łatwiej obserwować koniec spłaty pozostałej części zadłużenia, majaczący na horyzoncie). Za 100.000 pkt. można zassać całkiem fajne słuchawki Phillipsa. Jak mi się wydaje, przelicznik punktowy jest mniej więcej taki, jak 1 zł nagrody za 200 pkt. (czyli za 200 zł spłaconego długu).

Innym pomysłem "ocieplającym" wizerunek windykacyjnego potentata, o którym chyba mało kto wie, jest projekt "Rodzina 1000+" , którego bliższych szczegółów nie udało mi się, niestety, ustalić. Nie jest to oferta proponowana wszystkim klientom, a tylko wybranym. Ma polegać na tym, że... nie, nie sprzedaje się dzieci w zamian za umorzenie długów ;-)). Proszę mi tu bez głupich dowcipów. Dzieciatym klientom, którzy spłacą część lub całość swoich długów, odejmuje się 1000 zł tylko za to, że mają dziecko. A więc z chwilą spłacenia długów twoje dziecko może nabrać większej wartości. Oczywiście, aby zasłużyć na taki rabat spłacany dług musi być odpowiednio duży. W przypadku jednego ze znajomych mojego czytelników, który przekazał mi wiadomość o odpaleniu tego sensacyjnego programu, zadłużenie wynosi ponad 50.000 zł, więc GetBackowi opłaca im się dać taki rabat. Podobnie jak program lojalnościowy, także i ten pomysł ma na celu spowodować, by spłacanie długów stało się dla klientów ważną częścią ich życia. I, w pewnym sensie, przyjemnością. Ambitne ;-).

GORĄCE TRIKI NA WAKACJE. Kiedy najlepiej wybrać się na urlop? Gdzie lepiej polecieć z biurem podróży, a gdzie solo? Jak zapłacić za urlop, żeby mieć największe prawa konsumenckie do dyspozycji? Zapraszam do obejrzenia wyjątkowo gorącego wideo. Jeśli jeszcze nie jesteście na wakacjach, to po obejrzeniu tego klipu zapragniecie natychmiast się na nich znaleźć ;-)

Co zrobić, żeby wakacje były tańsze? Oto przegląd trików, które pozwalają zaoszczędzić na wakacjach całkiem przyjemne kwoty. Sprawdzone osobiście ;-)

DYWIDENDA JAK W BANKU. (NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej o całej akcji piszę pod tym linkiem

Obejrzyjcie też najnowszy klip w ramach tej akcji, w którym jest kilka breaking-newsów na temat Waszych portfeli. Np. o tym kto wygrywa w starciu gospodyń domowych z rasowymi inwestorami.

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już ponad 34.000!), na Twitterze (tu wraz ze mną zaprasza prawie 9000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już ponad 34.000!), na Twitterze (tu wraz ze mną zaprasza prawie 9000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz naekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Cię bez pomocy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz naekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

August 8, 2016

Prison banking, czyli hipoteka jak dożywocie. Chcesz poluzować kajdany? Musisz się ukorzyć

Są kraje, w których kredyt hipoteczny to taki, którego jedynym zabezpieczeniem jest hipoteka na nieruchomości, na którą bank pożyczył pieniądze . I to jest fair: nie spłacasz kredytu, bank zabiera nieruchomość. Spłacisz kredyt, bank zabiera łapę z hipoteki. Niestety, u nas jest inaczej. W Polsce kredyt hipoteczny to taki, który jest zabezpieczony całym życiem kredytobiorcy . Przypomina to w niektórych wypadkach pakt z diabłem (nie obrażając diabła ;-))). Z tytułu nie spłacanego kredytu hipotecznego bank ma prawo zająć człowiekowi do końca życia jego wynagrodzenie , a jeśli uzna, że jego interesy nie są właściwie zabezpieczone nieruchomością, na którą pożyczył pieniądze - zażądać jakiegoś drugiego zabezpieczenia.

Czasem jest to jakaś inna nieruchomość, czasem blokada jakichś papierów wartościowych na rachunku maklerskim, albo "uziemiony" na czas spłaty długu depozyt terminowy. Całkiem często jest to ubezpieczenie, które trzeba wykupić i scedować prawa z niego na bank. Na przykład ubezpieczenie na życie. Czyli życie klienta jest zabezpieczeniem kredytu na nieruchomość. Dość to absurdalnie brzmi, ale tak właśnie jest - kredyt hipoteczny jest w Polsce zabezpieczany całym życiem dłużnika. Do niedawna bank mógł jeszcze to zabezpieczenie egzekwować na podstawie uproszczonej procedury BTE (teraz też może, bo podobnych procedur jest kilka). Dzięki takiemu modelowi zabezpieczenia kredytu oczywiście możemy pożyczyć od banku więcej - gdyby zabezpieczeniem była tylko hipoteka, to banki żądałyby 30-40% wkładu własnego w każdy kredyt.

Ale największy problem polega na tym, że banki już tak przyzwyczaiły się do władzy nad całym życiem swoich klientów, że nie wyobrażają sobie relacji bardziej fair. Przekonała się o tym pani Agnieszka, klientka private bankingu w jednym z najpotężniejszych banków świata (choć u nas akurat niespecjalnie się wybił) - Deutsche Banku. Zwykle klienta bankowości prywatnej się pieści i mu się dogadza, bo to człowiek majętny i bardzo dla każdego banku rentowny. Nikt takiemu zamożnemu klientowi nie rzuca pod nogi kłód, ma prywatnego bankiera, który załatwia mu sprawy poza kolejnością i specjalnie uszyte na miarę pakiety usług. I być może pani Agnieszka to wszystko miała, ale kiedy zapragnęła nieco zmienić swój status nieruchomościowy, to z bankowców wyszła ich druga natura - chęć sterowania życiem klienta tylko dlatego, że pożyczył trochę pieniędzy.

Problem pani Agnieszki mógłby się wydawać banalny. Pewnego pięknego dnia wzięła kredyt w euro na zakup nieruchomości. Mimo burz walutowych, różnic kursowych i innych polityczno-finansowych atrakcji spłaca go sobie regularnie od pięciu lat. Bank zabezpieczył ów kredyt na dwóch nieruchomościach: tej kupowanej za pieniądze banku i na mieszkaniu, które nie było niczym obciążone. Bank miał po prostu taką fanaberię. Dwieście lat temu wziąłby w jasyr córkę pani Agnieszki, albo położyłby łapę na stadzie wielbłądów, a teraz wpadł na pomysł, żeby zabezpieczyć spłatę kredytu nie tylko na nieruchomości, na którą pożyczył pieniądze, nie tylko na dochodach pani Agnieszki, nie tylko na pięciu polisach ubezpieczeniowych, ale i na drugiej nieruchomości.

"Pewnego dnia naszła mnie taka fanaberia, by to drugie mieszkanie sprzedać. Znalazłam kupców, podpisaliśmy akt notarialny – przedwstępną umowę sprzedaży - i powstała potrzeba, by mój szanowny bank zwolnił hipotekę z tejże nieruchomości. Kupujący posiłkują się kredytem i potrzebują tzw. kwitu mazalnego od mojego banku, żeby ich bank miał pewność, że będzie mógł "wejść" na hipotekę na pierwsze miejsce"

Mówimy o klientce private bankingu, więc kwestia mogłaby być rozwiązana od ręki. Ale choć mówimy o nieruchomości, która jest niejako "dodatkowym" zabezpieczeniem kredytu, to bank postawił warunek: pieniądze ze sprzedaży tej nieruchomości mają pójść na spłatę kredytu. Wynikało to zapewne z faktu, że kredyt zaciągnięty przez klientkę jest walutowy i prawdopodobnie jego wartość przekroczyła wartość tej nieruchomości, która była pięć lat wcześniej kupiona na kredyt. Gdyby kredytowana nieruchomość mogła być jedynym zabezpieczeniem kredytu hipotecznego, to pani Agnieszka zapewne w ogóle nie otrzymałaby kredytu walutowego, albo dostałaby go z wkładem własnym rzędu 60-70%. Ale bank mógł sobie pozwolić na wzięcie dodatkowego zabezpieczenia, więc je wziął i udzielił klientce większego, bardziej ryzykownego kredytu.

Pani Agnieszka bez szemrania zgodziła się na postawiony przez bankowców warunek i zakładała, że to pozwoli szybko przeprowadzić transakcję - bank zdejmie łapę z dodatkowego zabezpieczenia, pieniądze pójdą na spłatę kredytu pani Agnieszki i wszyscy będą zadowoleni, bo klientka będzie płaciła niższe raty i z czasem "odzyska" pieniądze ze sprzedanej nieruchomości. Bank przeprowadził dodatkowo wycenę tej nieruchomości, żeby upewnić się, że cena transakcji będzie godziwa. Kontrola wypadła pozytywnie. W tym momencie procedura trwała już miesiąc, ale to był dopiero początek. Pani Agnieszka poinformowała bank o podpisaniu umowy przedwstępnej z nabywcami mieszkania. Po kolejnych dwóch tygodniach bank poprosił o dokumenty dotyczące dochodów osiąganych przez panią Agnieszkę . Po kolejnych kilku - informuje, że będzie potrzebna jeszcze jedna wycena - operat szacunkowy.

Po trzech miesiącach od złożenia wniosku przez klientkę bank informuje wreszcie, że decyzja jest pozytywna. Pozostaje już tylko spisać aneks do umowy kredytowej. Ale po kolejnym tygodniu pani Agnieszka otrzymała z banku informację, że... aneksu na razie nie będzie, bo najpierw ma podpisać oświadczenie o poddaniu się egzekucji (w ten sposób bank chciał zapewnić sobie uproszczoną egzekucję w sytuacji, gdy Trybunał Konstytucyjny zdelegalizował BTE ) oraz zapłacić ubezpieczenie niskiego wkładu własnego (po sprzedaży nieruchomości spadłaby wartość kredytu, ale jednocześnie bank uznał, że spada wartość zabezpieczenia). Koszt ubezpieczenia to ponad 4000 zł, więc pani Agnieszka się zbiesiła i poprosiła o dodatkowe wyjaśnienia. W ten sposób procedura sprzedaży mieszkania osiągnęła już czas trwania ponad cztery miesiące. Pani Agnieszka jest pod ścianą, bo jeśli nie załatwi szybko sprawy, to przepadnie 20.000 zł zadatku, pieniądze wydane na wyceny i operaty (bank obciążył ją rachunkiem) i będzie musiała szukać nowego nabywcy. Bank o tym wie, więc... mu się nie spieszy. Private banking to bankowość dla ludzi, którzy się nie spieszą, bo już nie muszą.

"Może zechce Pan pochylić się nad tematem i przestrzec innych klientów tego prison bankingu przed moją dolą. Swoją drogą ciekawe, że mamy w kraju kilka instytucji kontrolujących ten rynek, wskazujących na zakazane postanowienia umowne – a człowiek nadal jak więzień. Bank oczywiście mogę zmienić. Już na wiosnę w 2043 r., gdy spłacę kredyt w całości. Aha, mój prison banking obejmuje też prowadzenie w tym banku ROR-u, bo wedle umowy rachunek przy kredycie hipotecznym obowiązkowo muszę mieć w Deutsche Banku"

- pisze pani Agnieszka. Brrr... Nie mam pretensji o te dodatkowe warunki (ubezpieczenie niskiego wkładu), ani o dwie wyceny, Mam pretensje o to, że bank zachowuje się tak, żeby sprawy nie załatwić. Przecież te wszystkie warunki powinny być znane i wyklarowane klientce już w marcu, gdy zgłosiła się ze swoją sprawą. A tu - chaos. Żądanie wyceny mieszkania, po kilku tygodniach żądanie dokumentów dochodowych, druga wycena, żądanie dodatkowego ubezpieczenia... Czy tak się powinien zachowywać bank, dla którego klient jest partnerem? Robienie klientom kłopotów ze zwolnieniem hipoteki to chyba jakieś hobby bankowców. Jeszcze ciekawszą historię opowiedział mi mec. Mariusz Korpalski, specjalizujący się w prowadzeniu w sądach spraw sporów konsumenckich z bankami. Najnowsza dotyczy Alior Banku, który w 2013 r. zaproponował klientowi zawarcie transakcji IRS, która miała zabezpieczać go przed ryzykiem zmian stopy procentowej WIBOR w ramach kredytu hipotecznego (na podstawie tej transakcji oprocentowanie kredytu miało być na stałym poziomie 5,2%). Koszty transakcji miały być pokrywane z linii kredytowej zabezpieczonej hipoteką. Klient w pewnym momencie postanowił się wywikłać z całego interesu i zamknął linię kredytową w listopadzie 2015 r . Bank zaakceptował ten fakt w styczniu 2016 r. i powinien był też wziąć łapę z zabezpieczenia hipotecznego. Ale nie wziął.

W marcu klient po raz kolejny wezwał bank do zwolnienia hipoteki, powołując się na to, że bank przecież zaakceptował wypowiedzenie umowy. W kwietniu wystąpił z powództwem do sądu (o wykreślenie hipoteki, która wygasła z mocy prawa). W maju bank wyraził gotowość zwolnienia hipoteki, ale zobowiązania aż do lipca nie wykonał.

"Bank prawdopodobnie po wypowiedzeniu umowy linii kredytowej zorientował się, że nie ma zabezpieczenia na rozliczenie transakcji IRS i teraz udaje Greka. Klient finansuje się obecnie w innym banku, w którym na początku nie mogli uwierzyć w to, co robi jego poprzedni bank, podobno pierwszy raz coś takiego widzą"

List klienta do właściciela banku, czyli PZU, nie doczekał się odpowiedzi. Klient zażądał odszkodowania, ale bank nie zgodził się nawet na mediację, nie mówiąc już o wypłacaniu czegokolwiek. Sprawa sądowa o wykreślenie hipoteki jest oczywista, bo sąd zbada tylko czy wygasła umowa linii kredytowej, a ten fakt bank przyznał na piśmie, podobnie jak to, że zwolni hipotekę. W sumie więc nie ma się o co spierać. Klient tylko bez sensu traci czas i pieniądze (na prawnika), a sąd zajmuje się sprawami, którymi zajmować się nie powinien. A wszystko dlatego, że bank przywiązał się nadmiernie do hipoteki.

August 6, 2016

Mogą zdobyć 3700 zł miesięcznie do końca życia. Złoto w Rio warte tyle, co dwa dni pracy "Lewego"

Igrzyska Olimpijskie to najważniejsza impreza sportowa w życiu każdego zawodnika. A zawieszony na szyi medal olimpijski to z reguły rzecz bezcenna (chociaż słyszałem, że np. tenisiści bardziej cenią sobie tytuły wielkoszlemowe). Z poprzednich trzech igrzysk Polacy wracali z dziesięcioma krążkami, ale teraz - gdy startują igrzyska w Rio de Janeiro - podobno jest szansa, żeby ten wynik poprawić. Skoro piłkarze pokazali, że Polska jest warta znacznie więcej, niż w ostatnich 30 latach, to być może sportowcy z innych "branż" się przyłączą do "dobrej zmiany". Najpopularniejsza wśród ekspertów liczba to "12". Niemal "murowanych" faworytów do złotych medali jest trzech: Piotr Małachowski (rzut dyskiem), Paweł Fajdek oraz Anita Włodarczyk (rzuty młotem).

Igrzyska Olimpijskie to najważniejsza impreza sportowa w życiu każdego zawodnika. A zawieszony na szyi medal olimpijski to z reguły rzecz bezcenna (chociaż słyszałem, że np. tenisiści bardziej cenią sobie tytuły wielkoszlemowe). Z poprzednich trzech igrzysk Polacy wracali z dziesięcioma krążkami, ale teraz - gdy startują igrzyska w Rio de Janeiro - podobno jest szansa, żeby ten wynik poprawić. Skoro piłkarze pokazali, że Polska jest warta znacznie więcej, niż w ostatnich 30 latach, to być może sportowcy z innych "branż" się przyłączą do "dobrej zmiany". Najpopularniejsza wśród ekspertów liczba to "12". Niemal "murowanych" faworytów do złotych medali jest trzech: Piotr Małachowski (rzut dyskiem), Paweł Fajdek oraz Anita Włodarczyk (rzuty młotem).

Ale ruszające właśnie Igrzyska Olimpijskie w Rio to dla Polaków nie tylko szansa na rozbicie banku z medalami, ale i na rozbicie tego prawdziwego, z żywą kasą . Tak solidnych nagród za zdobycie medali olimpijskich jeszcze nie było. Pieniądze dla naszych gwiazd popłyną z wielu źródeł i będzie to kasa, po którą naprawdę warto się schylić. Podstawa to nagrody wypłacane przez Polski Komitet Olimpijski. Są one dokładnie takie same, jak cztery lata temu podczas igrzysk w Londynie - maksymalnie 120.000 zł za złoty medal w konkurencjach indywidualnych, do 80.000 zł za srebro i najwyżej 50.000 zł za brąz. Nieco inna jest "wycena" medali w konkurencjach drużynowych, w których złoto jest warte 90.000 zł (a w konkurencjach typu siatkówka - 720.000 zł do podziału w drużynie).

Do nagród przyznawanych przez komitet olimpijski dochodzą nagrody ministerialne , które są dwa razy wyższe, niż w poprzednich latach. Złoty medalista może liczyć na 64.400 zł, a inne kruszce - na 46.000 zł i na niecałe 37.000 zł . Poza tym pulę finansową na nagradzanie najlepszych polskich sportowców na igrzyskach przygotował Kulczyk Investment , sponsor strategiczny Polskiego Komitetu Olimpijskiego. Tu przelicznik jest jednak nieco skomplikowany, bo firma zamierza "wyrównywać" sportowcom różnicę między czystym złotem, a tym, które może się potencjalnie znaleźć w ich złotych medalach olimpijskich. Ponieważ taki medal waży 494 gramy, a jest w nim nędzne 6 gramów złota, W ramach "akcji wyrównawczej" każdy złoty medalista olimpijski dostanie od Kulczyk Investments równowartość 488 gramów złota. Nie wiem po jakim kursie wyliczą należność, ale do "dopłaty" będzie jakieś 15,7 uncji, z których każda dziś warta jest na światowych giełdach jakieś 1343 dolary. W sumie mówimy więc o gratyfikacji sięgającej 21.100 "zielonych", co przy obecnym kursie amerykańskiej walucie przełożyłoby się na mniej więcej 81.500 zł.

Czytaj też: W wieku 40 lat mieć 10.000 zł miesięcznie emerytury? On to zrobił!

W poprzednich imprezach tej rangi swoje nagrody ustalały także niektóre związki sportowe, wysyłające swoich sportowców na olimpiadę. Np. Polski Związek Lekkiej Atletyki płacił dodatkowo od 20.000 zł do 60.000 zł. Teraz nie udało mi się znaleźć w internecie żadnych informacji o dodatkowych nagrodach z "branżowych" związków sportowych, choć domyślam się, że przynajmniej niektóre (te zamożniejsze) coś ewentualnym medalistom wypłacą. Podobnie jak ich sponsorzy (co bardziej popularni sportowcy mają swoich "prywatnych" sponsorów, np. w przypadku tenisistki Agnieszki Radwańskiej jest to producent samochodów Lexus). Na razie jednak tych ewentualnych bonusów nie bierzemy pod uwagę, bo - w odróżnieniu od nagród od Polskiego Komitetu Olimpijskiego, Ministerstwa Sportu oraz firmy Kulczyk Investments - nie są pewne jak w banku.

Medaliści olimpijscy mają do zdobycia jeszcze jeden niebagatelny bonus - dożywotnią emeryturę olimpijską. Zdobycie jakiegokolwiek medalu oznacza (przy spełnieniu kilku dodatkowych, ale niezbyt wyśrubowanych warunków), że od 40-go roku życia zacznie im wpływać na konto 2623 zł miesięcznie, czyli niecałe 31.500 zł rocznie. Wypłata jest dożywotnia, co oznacza, że jeśli olimpijczyk-beneficjent dożyje np. 80-tki, to do tego czasu zainkasuje 1,26 mln zł. W tym wypadku niekoniecznie trzeba zdobyć medal złoty, wystarczy jakikolwiek. Może nie jest to najłatwiejsza droga do bycia milionerem, ale jeśli szukacie prostszej, to zapraszam do wysłuchania kilku moich rad:

Jaka jest więc stawka walki o olimpijskie złoto? Policzmy: 120.000 zł nagrody olimpijskiej (załóżmy, że mówimy o konkurencji indywidualnej) plus 64.400 zł nagrody ministerialnej, 81.500 zł od Kulczyk Investments... wychodzi 266.000 zł jednorazowo, nie licząc ewentualnych bonusów od związków sportowych i sponsorów poszczególnych zawodników . Lokując te pieniądze w banku na 2% w skali roku dostaniemy jeszcze 443 zł odsetek miesięcznie. Zakładając, że nasz złoty medalista dziś ma 25 lat, to po kolejnych 15 latach oprócz kwoty głównej na depozycie uciuła jeszcze 78.000 zł odsetek (nie licząc ewentualnego dochodu z lokowania tychże odsetek). Wniosek? Umieszczając w banku nagrody pieniężne za ewentualne złoto olimpijskie można u schyłku kariery sportowej mieć do dyspozycji prawie 350.000 zł.

Co dalej? Przez kolejne np. 40 lat życia nasz złoty medalista będzie mógł pobierać ok. 2620 zł miesięcznie olimpijskiego dożywotniego świadczenia i dodatkowo żyć z ulokowanego kapitału - mógłby sobie wypłacać po 1050 zł miesięcznie z 350.000 zł ulokowanych w banku na 2% (przy takiej kwocie kasy i odsetek wystarczy akurat na 40 lat). Stawką złota olimpijskiego jest więc możliwość przejścia na emeryturę w wieku 40 lat i inkasowania już do końca życia 3700 zł miesięcznie. Mam nadzieję, że ta świadomość nie sparaliżuje żadnego z naszych potencjalnych "złotek". Dla rozluźnienia zawsze można sobie obejrzeć tabelkę wypłat, o które ubiegają się sportowcy z innych krajów, które również nagradzają swoich olimpijczyków za medale.

Czytaj też: Prawie pół miliona złotych... miesięcznie. Za użeranie się z piłkarzami

Prawie 270.000 zł premii za złoto olimpijskie i perspektywa inkasowania 3700 zł miesięcznie gwarantowanej emerytury już w wieku 40 lat to oczywiście fajny widok, ale pamiętajmy, że są w Polsce sportowcy, którzy zarabiają prawie milion miesięcznie. I nie złotych, lecz euro. Piłkarz Robert Lewandowski na pieniądze za złoty medal olimpijski musi pracować... dwa dni. Przez kolejne dwa pracuje już na drugie "złotko" ;-). Miesięcznie zarabia tak, jakby na olimpiadzie zdobył 15 złotych medali. A jego kolega Grzegorz Krychowiak na równowartość wypłaty za olimpijskie złoto pracuje przez cztery dni, bo tyle podobno płacą mu w PSG. W przypadku tenisistów jest jeszcze ciekawiej - Agnieszka Radwańska w zeszłym roku z jednego turnieju "wycisnęła" prawie 8 mln zł. A więc jednym szybkim ruchem zgarnęła tyle kasy, jak gdyby zdobyła 30 złotych medali na igrzyskach. Oj, nie ma sprawiedliwości na świecie. Tym niemniej z okazji igrzysk w Rio życzmy polskim sportowcom, żeby płatnicy nagród dostali nieźle w kość ;-)

August 5, 2016

Na ile mogą liczyć frankowicze jeśli "Duda uczyni cuda"? Policzyłem. Ale czas gra dla banków...

Ogłoszenie przez ludzi prezydenta Andrzeja Dudy najnowszej propozycji dla frankowiczów przyjąłem z rozczarowaniem, podobnie jak większość czytelników blogu. Zwrot spreadów walutowych jest w niej bowiem tylko częściowy, a zamiast nierealnej propozycji odwalutowania kredytów frankowych nie pojawiło się nic rozsądnego . No, może poza obietnicą, że KNF i Ministerstwo Finansów tak docisną banki, iż tym wreszcie zacznie się opłacać przewalutowanie naszych kredytów po preferencyjnych kursach . Tym "imadełkiem" stymulującym banki do dobroci mają być wymogi kapitałowe nakładane na te banki, które udzieliły kredytów frankowych. Działają one tak, że w odniesieniu do każdego kredytu frankowego banki będą musiały mieć np. trzykrotnie więcej własnego "podkładu kapitałowego", niż w przypadku kredytu złotowego. Z tym, że już dziś tak naprawdę banki "frankowe" muszą mieć pod kredyty walutowe 150-160% kapitału i jakoś nie widzimy wysypu ofert przewalutowania po preferencyjnym kursie.

TAKIE PROPOZYCJE PRZEWALUTOWANIA MAJĄ DLA NAS BANKI. Gdybyście chcieli dziś pożegnać się z frankiem, to oczywiście możecie - wolna droga. W niektórych bankach skonwertowany na złocisze kredyt zostanie objęty bardzo atrakcyjną marżą, ale nie ma mowy o zastosowaniu innego kursu, niż ten, który dziś obowiązuje na rynku. W BZ WBK dowiedziałem się, że bank oferuje kurs średni NBP oraz marżę kredytową po przewalutowaniu 1,89 punktu procentowego (lub marży frankowej, o ile byłaby niższa). W Raiffeisen Banku, PKO BP oraz w Getinie - kurs średni NBP. W Banku Millennium klient może liczyć na to, że kredyt zostanie przewalutowany po kursie NBP (bez spreadu) z jednoczesnym obniżeniem marży o 0,2 punktu procentowego. Jak widać na załączonych obrazkach dziś - choć w bankach już chyba przetrawiono wstępnie wypowiedzi prezydenckiego ministra Macieja Łopińskiego i prezesa NBP Adama Glapińskiego - nadmiernej chęci do przewalutowania kredytów po kursie niższym od aktualnego nie widać.

Inna sprawa, że ze strony klientów też nie ma wielkiej ochoty na pożegnanie z frankiem przy obecnym kursie. Aczkolwiek były próby przekonywania ich. W drugiej połowie 2014 r. BZ WBK wysłał do klientów listy z propozycją redukcji zadłużenia walutowego na specjalnych warunkach, czyli po kursie NBP. Bardziej rozbudowaną propozycję miał w zeszłym roku Bank Millennium . Pierwszy wariant zakładał przewalutowanie całego kredytu po bieżącym kursie NBP. Drugi - przewalutowanie połowy kredytu na obecnych warunkach rynkowych z obietnicą obniżki oprocentowania po przewalutowaniu o 0,2 punktu procentowego (to ta sama opcja co dzisiejsza). Trzeci - wcześniejsza spłata co najmniej 20% kredytu w zamian za obniżenie marży dotyczącej pozostałej części kredytu o 0,1-0,2 punktu procentowego. Oczywiście: przewalutowanie kredytu jest możliwe, ale tylko w przypadku, gdy po przeprowadzeniu operacji klient będzie miał nadal zdolność kredytową (czyli rata nie podskoczy mu do poziomu rozsadzającego domowy budżet), a wartość kredytu po przewalutowaniu nie przekroczy 100% wartości mieszkania.

Wstrząsająca: Tak banki ubezpieczały nas od... wysokiego LIBOR-u ;-)

Ciekawe: Czy warto przejmować się frankowiczami? Posłuchaj mojej dyskusji w TOK FM

PREZYDENT DAJE IM CZAS NA "DOBRĄ WOLĘ". CZY TO NIE STRATA... CZASU? Być może jednak propozycja prezydenta, by wymusić na bankach przewalutowanie metodami "ekonomicznymi" nie jest taka głupia i powinniśmy gromadnie go przeprosić za wszystkie złe słowa i myśli, które skierowaliśmy pod jego adresem? Wiadomo, że (tak jak napisałem w pierwszym komentarzu na gorąco ) nie ma takiej siły, która skłoniłaby banki do wyłożenia - nawet w ratach - np. 40 mld zł na przewalutowanie wszystkich kredytów z datą wsteczną. Ale tego od prezydenta akurat nie oczekuję (choć przecież właśnie to obiecał przed wyborami). Oczekuję od prezydenta rozwiązania, które spowoduje, że w przypadku kolejnego nagłego wzrostu kursu franka setki tysięcy rodzin nie zostaną zmiażdżone ratami nie do udźwignięcia. Oraz tego, by banki podzieliły się z klientami częścią kosztów wynikających z nadmiernego ryzyka kursowego, na jakie naraziły tych klientów. Przy założeniu, że doszłoby do w miarę szybkiego przewalutowania kredytów po jakimś kompromisowym kursie franka - oba cele byłyby osiągnięte, a prezydent okazałby się zbawcą "narodu frankowego".

Pierwszym etapem ma być wyznaczenie bankom przez Komitet Stabilności Finansowej jakichś widełek, w których powinny się poruszać szukając kompromisu z klientami i... poczekanie co się stanie dalej. Bankowcy - co wynika z wypowiedzi wiceszefa Związku Banków Polskich, którą znajdziecie pod niniejszym linkiem - deklarują gotowość do przygotowania dobrowolnie jakichś rozwiązań, które pozwolą przewalutować kredyty po preferencyjnym kursie. Bankowcy twierdzą, że już dawno by to zrobili, ale boją się, że sprokurują zawirowania na rynku walutowym. Z jednej strony byłbym gotów uwierzyć, że "miękkie" postępowanie wobec bankowców ma sens. Zobaczyli w ostatnich miesiącach kilka rozwiązań naprawdę strasznych, doczekali się drakońskiego podatku bankowego , wiedzą, że politycy mogą być nieobliczalni, więc może... Ale z drugiej strony: do tej pory jakoś nie pokazali, że potrafią myśleć inaczej, niż tylko przez pryzmat swoich interesików. Przykłady? Mam tego na pęczki.

Pamiętacie bój o obniżkę opłat intechange? Tyle było komisji, posiedzeń, negocjacji, a na koniec okazało się, że musi przyjść ustawodawca i uregulować sprawę przepisami. Spread? Też trzeba było ustawy, bo samodzielnie banki nie potrafiły poskromić swoich dzikich apetytów. Klauzule abuzywne? Do dziś są w umowach klientów, a bankowcy uważają, że wystarczy, że wycofali je z wzorców nowych umów. Klientów, którzy się dali nabrać wcześniej mają w nosie. A jak bankowcy zareagowali na spadek LIBOR-u frankowego poniżej zera? Stwierdzili, że "umowa kredytu jest umową odpłatną" i pokazali klientom wała. Trzeba było niewąskiej afery, żeby się łaskawie wycofali. Zaś pierwsza propozycja bankowców dla frankowiczów była taka, że... przejmą odpowiedzialność za wzrost kursu między 5 zł a 5,30 zł. A dalej już nie. Druga oferta już zakłada możliwość umorzenia części kredytów, ale dotyczy... 5% klientów . W świecie wielkich pieniędzy samoregulacja jest przereklamowana. Ale może tym razem będzie inaczej?

BANKOM OPŁACI SIĘ PRZEWALUTOWANIE PO NIŻSZYM KURSIE? Drugim krokiem mają być "zachęty" ekonomiczne, które pozwolą bankom chcieć pozbyć się franków za każdą cenę. Jak już napisałem - dla każdej działalności kredytowej każdy bank musi mieć odłożony pewien procent własnego kapitału. Generalnie jest to 12% (większość naszych banków ma "zapas", bo ich współczynniki wynoszą 14-17%). Ów procent ustala nadzór - KNF oraz minister finansów. No i można sobie wyobrazić, że dla kredytów frankowych ten procent własnego kapitału, który musi mieć bank, będzie ustalony na bardzo wysokim poziomie. Tak wysokim, że bank będzie chciał jak najszybciej pozbyć się kredytów frankowych. Jak najszybciej i za wszelką cenę - nawet jeśli miałby przewalutować te kredyty po 3 zł lub kursie w tych rejonach. Jest to proste, łatwe i przyjemne, bo w branży bankowej nadzór może wszystko. Jeśli nadzorca powie, że w banku ma przestać działać grawitacja, to następnego dnia wszyscy, łącznie z prezesem, zaczynają chodzić po suficie. No, może nieco przesadzam (jest jeszcze prawo, konstytucja, bla, bla, bla), ale to jest tego rodzaju toksyczna relacja.

Z tego by wynikało, że propozycja prezydenta nie tylko nie jest głupia, ale wręcz przeciwnie - bardzo rozsądna, a nawet ma w sobie okruchy genialności. Tyle, że są skutki uboczne. Bank, któremu narzuci się bardzo wysokie współczynniki kapitałowe od kredytów frankowych, może się zacząć "delewarować" . Czyli zwijać. Zmniejszając wartość portfeli kredytowych zmniejszy też poziom potrzebnego do prowadzenia działalności kapitału. Bank może więc przestać udzielać kredytów hipotecznych i skupić się wyłącznie na drobnych kredytach gotówkowych (są mniejsze, więc angażują mniej kapitału, a można na nich więcej zarobić). Teoretycznie więc nadzór może ustalić wymogi kapitałowe dla kredytów frankowych na dowolnie wysokim poziomie, ale jeśli nadzór przesadzi - zwali rządowi na głowę kryzys gospodarczy, bo przyciśnięte do muru banki mogą przykręcić kurek z jakimikolwiek kredytami. Po prostu będą udzielać ich mniej i dużo drożej. Zapłacimy za to wszyscy, bezpośrednio (w bankach), albo pośrednio (w cenach towarów).

JAK BĘDZIE DZIAŁAŁO NADZORCZE IMADŁO? STUDIUM PRZYPADKU. Prześledźmy to na przykładzie. Jest sobie duży polski bank. Jego aktywa (RWA), od których liczą się współczynniki koniecznego do "zabezpieczenia" własnego kapitału wynoszą 111 mld zł. Bank ten ma 15,5 mld zł własnego kapitału, czyli jego współczynnik wypłacalności (CET1) wynosi dziś zacne 16% (w przybliżeniu). To duuużo więcej, niż wymaga nadzór bankowy (12%). Bank ten ma jednak 16 mld zł kredytów frankowych. Gdyby temu bankowi podwoić wymóg kapitałowy dla kredytów frankowych, to jego aktywa, od których liczy się wskaźniki własnego kapitału, skoczyłyby "wirtualnie" do 126 mld zł. I przy tym samym poziomie posiadanego kapitału (15,5 mld zł), jego współczynnik CET1 spadłby pewnie do jakichś 12,5%. Jeszcze powyżej wymogów nadzoru, ale tylko tuż-tuż nad poprzeczką. A gdyby nadzór kazał potroić wymóg kapitałowy dla kredytów frankowych? Baza do wyliczeń wzrosłaby do 142 mld zł, a żeby bank mógł nadal spełniać wymogi nadzorcze musiałby zwiększyć kapitał do 17 mld zł. Albo... zmniejszyć aktywa.

Zwiększenie kapitału może nastąpić poprzez emisję nowych akcji (akcjonariusze tego nie lubią, bo to rozwadnia wartość już posiadanych przez nich akcji) lub zatrzymanie w banku zysku (nasz bank rocznie daje 2 mld zł na czysto, więc wystarczyłoby raz nie wypłacić dywidendy i problem z głowy). Jest też opcja powiększenia zysku, czyli sprawniejszego wyciskania klientów . To polskie banki mają przetrenowane do perfekcji. Nasz bank może też zmniejszyć aktywa. A więc przewalutować część kredytów frankowych, oferując klientom preferencyjne warunki albo udzielać mniej nowych kredytów (wraz ze spłacaniem tych już udzielonych jego wskaźniki będą się poprawiały i nie będzie trzeba zwiększać kapitału). Czy banki wybiorą opcję preferowaną przez NBP i prezydenta (przewalutowanie kredytów i zmniejszenie potrzebnych do działania własnych kapitałów), czy też będą nas skuteczniej golić i ograniczą dostęp do nowych kredytów? To zależy od wielu czynników i nie sposób tego przewidzieć. Jednym z nich jest "co na to klienci?"

ILE BANKI MOGĄ ZAOFEROWAĆ KLIENTOM? Dziś jest tak, że banki są gotowe przewalutować kredyty frankowe co najwyżej przy kursie NBP (bez spreadu) i obniżając marżę dla nie spłaconej części długu. Czy zastąpią to opcją przewalutowania po niższym od rynkowego kursie lub - na jedno wychodzi - z umorzeniem części zadłużenia, czyli "nawisu kursowego"? To zależy od skali wzrostu kosztów wynikających z posiadania przez banki portfeli kredytów frankowych (jako się rzekło - im wyższe wymogi kapitałowe, tym bardziej bankom opłaci się przewalutować kredyty, ale jednocześnie tym większe jest ryzyko skutków ubocznych dla gospodarki i rządu). Wkrótce zobaczymy jak bardzo zdeterminowani są politycy, by docisnąć banki w celu "wymuszenia" na nich poprawy warunków restrukturyzacji kredytów frankowych. Ale do tego tanga trzeba dwojga. Klienci też muszą się zgodzić na przewalutowanie na warunkach proponowanych przez banki. I muszą mieć zdolność obsługi kredytów po przewalutowaniu.

DM Trigon wyliczył, że jeśli po przewalutowaniu klient miałby płacić tę samą ratę, co przed przewalutowaniem (to rozsądne założenie, bo z jednej strony wyższa rata ucina atrakcyjność całej akcji dla klienta, z drugiej - niesie dla banku ryzyko, że człowiek nie będzie miał już zdolności finansowej do obsługi kredytu) to banki musiałyby zapłacić 25 mld zł. A gdyby klient miał odczuć niższą ratę, to albo koszt dla banków musiałby być jeszcze wyższy, albo kurs franka niższy od dzisiejszego (4 zł), albo różnica między stopami procentowymi w Szwajcarii i w Polsce mniejsza (dziś różnica między WIBOR-em a LIBOR-em wynosi 2,5% i to bardzo mocno rzutuje na wysokość płaconych przez klientów odsetek). Czy banki wyłożą 25 mld zł, żeby wyzwolić się z regulacyjnego uścisku? A jeśli nie będą chciały tyle wyłożyć, tylko będą wolały się "delewarować" (czyli udzielać mniej nowych kredytów), a klientom dla picu wystawią jakąś mniej atrakcyjną ofertę (np. rata w górę o 10%, albo rata bez zmian, ale okres kredytowania dłuższy)?

ILE ZYSKAŁBY PRZECIĘTNY FRANKOWICZ? Załóżmy optymistycznie, że banki zgodzą się wyłożyć te 25 mld zł. Lub też że makrookoliczności zmienią się w taką stronę, iż wystawienie oferty pt. "przewalutujemy kredyt i umorzymy taką część długu, żeby po konwersji kredyty na złotowy rata nie wzrosła" będzie dla banków mniej kosztowne. To otwiera drugie pytanie: czy klienci rzucą się taką ofertę przyjąć? Załóżmy, że mamy kogoś, kto zadłużył się w roku 2008 r., w najgorszym możliwym momencie. Wziął 300.000 zł kredytu przy franku po 2 zł. Ma-sa-kra. Dziś ma do spłaty jakieś 480.000 zł i co miesiąc oddaje bankowi jakieś 1800 zł (dla porównania kredytobiorca złotowy ma do spłaty 250.000 zł i ratę 1400 zł). Gdyby bank miał zamienić taki półmilionowy kredyt na złotowy oprocentowany na 3%, to musiałby ustawić ratę na poziomie prawie 2400 zł i poinformować klienta, że w przyszłości (gdy WIBOR pójdzie w górę, a chyba w końcu pójść musi) ta rata może mu wzrosnąć nawet o kolejne 20%.

To oczywiście byłby jakiś żart, ale bank przecież zakładamy, że bank - w ramach części branżowej "zrzutki" wartej 25 mld zł - połączy ofertę przewalutowania ze zmniejszeniem klientowi długu i raty. Jeśli klient miałby płacić taką ratę, jak dotychczas, to z 480.000 zł zadłużenia trzeba by mu było umorzyć jakieś 100.000 zł. Wtedy płaciłby jakieś 1800 zł raty (tak jak dotychczas) i miałby 380.000 zł długu wyrażonego już w rodzimej walucie. Taki manewr byłby równoznaczny z przewalutowaniem po kursie 3,1-3,2 zł. W zasadzie nie jest to najgorsza oferta (wyjąwszy ryzyko wzrostu złotowej raty w przyszłości). Bank bierze na siebie 100.000 zł z kosztów ryzyka kursowego, a klient wpisuje w straty 130.000 zł (różnicę między długiem, jaki by miał spłacając od początku kredyt w złotych, a obecnym długiem frankowym po odjęciu od niego części wziętej na klatę przez bank). Pytanie - otwarte - brzmi: czy przeciętny frankowicz taką ofertę przełknie. Zaznaczam: to jest maks tego na co może liczyć w ramach "planu Dudy" i całkiem możliwe, że aż tak "dobrej" oferty żaden frankowicz nie dostanie.

Drugi przykład: klient, który zaciągnął identyczny kredyt w 2007 r. przy kursie franka 2,5 zł. Dziś jego saldo kredytowe wynosi jakieś 375.000 zł (w porównaniu z klientem złotowym, któremu zostało do spłaty 240.000 zł), zaś bieżąca rata wynosi jakieś 1500-1550 zł (w zależności od marży banku). "Czyste" przewalutowanie tego długu na złote przy oprocentowaniu 3% oznaczałaby wzrost raty do 1800 zł. Tego nie chcemy. Zakładamy, że bank umorzy część kursowego nawisu, by klient mógł spłacać taką ratę, jak dotychczas. Oznaczałoby to, że klientowi przy okazji przewalutowania odejmie się od długu jakieś 50.000 zł . Zostaje z kredytem wartym 325.000 zł, czyli o 25.000 zł wyższym od poziomu "startowego" i o 85.000 zł wyższym od zadłużenia kogoś, kto wziął w tym samym czasie kredyt złotowy. Pytanie brzmi: weźmie klient taką ofertę, czy nie?

Te dwa przykłady wybrałem celowo - ze statystyk KNF wynika, że w latach 2006-2008 zostało udzielonych najwięcej kredytów frankowych, a kurs franka wynosił wówczas 2-2,5 zł. Kto więc wziął udział we frankowym boomie, zapewne mieści się w widełkach, które wynikają z tych dwóch przykładów. Wnioski są podobne - w obu przypadkach banki biorą na siebie jedną trzecią "kary" wynikającej ze wzrostu kursu franka, a klienci - jedną trzecią. I cały czas w mocy pozostaje założenie, że mówimy o bardzo hojnym przewalutowaniu ze strony banków, które musiałyby się zgodzić na wyłożenie 25 mld zł . I wcale nie jest pewne czy istnieje imadło regulacyjne, które potrafiłoby je tak ścisnąć nie powodując fatalnych skutków ubocznych dla całej gospodarki . Oczywiście: mogą się też zmienić okoliczności (niższy kurs franka, obniżka stóp procentowych w Polsce). Ale to gdybanie.

FRANKOWY PLAN DUDY W RĘKACH... SĄDÓW? To jak zachowają się klienci widząc lepszą lub gorszą ofertę przewalutowania kredytu wraz z opcją umorzenia części "nawisu kursowego" zależy, moim zdaniem, od... rachunku utraconych korzyści. A zatem od tego czy pogodzenie się z utratą dwóch trzecich kosztów wynikających ze wzrostu kursu franka będzie dla nich ostatnim dostępnym wyjściem, czy też nie. To z kolei zależy od tego jak będzie wyglądał status spraw toczących się w sądach o unieważnienie klauzul waloryzacyjnych bądź o unieważnienie całych umów lub przewalutowanie ich na złote po kursie startowym. Im więcej będzie wyroków, które są lepsze od kompromisu wystawianego ewentualnie przez banki, tym zainteresowanie bankową ofertą będzie mniejsze. Obiektywnie patrząc na sprawę sytuacja, w której dzięki prezydentowi udaje się skasować z polskiego sektora bankowego kwestię kredytów walutowych na podstawie "ugody społecznej" pod lekkim przymusem nadzorczym, byłaby dla głowy państwa dużym sukcesem.

Gdyby Dudzie udało się skłonić banki, by wzięły jedną trzecią "kary" i jednocześnie skłonić klientów by nie chcieli wziąć więcej, to byłby majstersztyk. Bardziej prawdopodobny wtedy, jeśli sądy nie dadzą już frankowiczom najmniejszej szansy na inne rozwiązanie. Jeśli sytuacja prawna kredytów frankowych będzie nadal "podejrzana" i część sędziów będzie orzekała na korzyść kredytobiorców - mało kto będzie chętny, by dogadywać się z bankiem, który oferuje wzięcie maksymalnie jednej trzeciej "odpowiedzialności" za wzrost kursu, albo nawet mniej (powtarzam po raz kolejny: mówimy o warunkach, które są absolutnym maksem, całkiem możliwe, że banki zaoferują połowę z tych 30%, nawet ściśnięte regulacyjnym imadłem). Wówczas "Plan Dudy" okaże się spektakularną klęską, rozwiązaniem dużo gorszym, niż jakaś ustawa, która odgórnie rzecz by regulowała w podobny sposób.

SKUTKI UBOCZNE: FRANKOWICZE ZNAJDĄ SIĘ NA KOLANACH? Szanse prezydenta na powodzenie jego planu zwiększają dwa czynniki. Pierwszy to ta część jego pomysłu, która dotyczy spreadów. Niewykluczone, że wytrąci ona frankowiczom broń z ręki i zmusi do wycofania się z walki sądowej . Ich klauzule w umowach są dziś unieważniane właśnie ze względu na nieprecyzyjnie uregulowany spread. Jeśli pieniądze z tego tytułu zostaną przez banki zwrócone na mocy ustawy - szanse na to, że sądy będą orzekały na rzecz klientów i przewalutowywać kredyty z datą ich zaciągnięcia mogą stać się mniejsze. Drugi handicap dla prezydenta to zbliżające się nieuchronnie przedawnienie tych bankowych "przestępstw", które były związane z podpisywaniem umów frankowych . Okres przedawnienia wynosi w tym przypadku 10 lat i dla większości kredytów już za dwa-trzy lata - o ile ktoś nie podjął dotąd batalii w sądzie - będzie już "po zabawie". A więc "zmiękczanie" klientów z czasem będzie coraz łatwiejsze. Dziś, widząc ofertę typu "wezmę 30% kosztów kursowych" skwitują śmiechem, ale za trzy lata będą całować bankowca za taką propozycję po rękach, nogach i czym tam chcecie. Niewykluczone, że będą go całować nawet za to, że dopłaci cokolwiek..

REPOLONIZACJA NIE POMOŻE FRANKOWICZOM? Jako się rzekło, ciśnięcie banków wymogami regulacyjnymi może mieć bolesne skutki uboczne. Generalnie rząd nie może ich lekceważyć (bez finansowania bankowymi kredytami jeszcze żaden kraj się nie rozwinął), ale problem będzie nieco mniejszy, jeśli imadłem będzie się ściskać banki złe, zagraniczne, zarządzane przez chciwych Włochów, Hiszpanów, czy Amerykanów. Jeśli zaś banki zostaną szybko i sprawnie zrepolonizowane, to ich ściskanie będzie mniej zręczne, bo na takie, zrepolonizowane banki można łatwiej wpływać, żeby udzielały kredytów na rządowe projekty. Im bardziej kiepska będzie sytuacja gospodarcza, budżetowa, tym bardziej banki będą potrzebne do wspierania gospodarki kredytami, a ciśnięcie ich wymogami kapitałowymi, żeby wymusić przewalutowanie kredytów frankowych zejdzie na plan dalszy. Tym bardziej, że im mocniej się będzie banki cisnąć, tym większe będzie ryzyko skutków ubocznych (spadek akcji kredytowej).

O tym, że skutków ubocznych nie da się łatwo uniknąć przekonał się pewien obecny minister w rządzie Beaty Szydło, który jeszcze jako kandydat na ministra zarzekał się, że sprawi, by państwowy bank miał taką politykę prowizyjną wobec klientów, że jego wszyscy konkurenci nie odważą są wyciskać posiadaczy kont, kart, ROR-ów i depozytów. Obietnica ta padła przy okazji wprowadzania podatku bankowego. I co? Oprocentowanie kredytów nie spadło, oprocentowanie depozytów rośnie, banki likwidują programy lojalnościowe, drożeją karty i coraz trudniejsze do spełnienia są warunki bezpłatności kont osobistych. Jednym z powodów jest podatek bankowy. Podobnie może być z wymogami kapitałowymi dla kredytów frankowych. Banki mogą zareagować inaczej, niż chcieliby decydenci.

CZEKA NAS KILKA NIEPEWNYCH LAT Z FRANKIEM? Nawet jeśli jakimś cudem uda się zmusić banki do wyłożenia 25 mld zł na załatwienie kwestii franka - jeśli narzędzia regulacyjne zdołają bankowców do tego zmusić i jeżeli klienci uznają to za atrakcyjną propozycję - to tego się nie da zrobić od razu. Realizacja planu potrwa dobrych kilka lat i będzie to dla rządzących oraz dla zadłużonych (wyjąwszy tych, którzy wygrają "swoje" w sądach) dość nerwowy okres . Nie wiadomo czy w tym czasie nie zdarzy się coś, co spowoduje gwałtowny odpływ kapitału do "bezpiecznych przystani", czyli m.in. do Szwajcarii. Przeciwnie: jest dość prawdopodobne, że coś takiego się wydarzy, bo żyjemy w niespokojnych czasach. Prezydent popełnił więc grzech ciężki rolując sprawę załatwienia frankowego problemu na kolejnych kilka lat. Plan może i nie jest najgorszy, ale prezydent powinien dorzucić na okres przejściowy jakieś "bezpieczniki". Jeśli zdarzy się coś niespodziewanego i frank "wybuchnie", to Andrzej Duda może zapłacić za to słono w notowaniach wyborczych. Ale jeszcze więcej zapłacą za to zaniechanie (tej i poprzedniej władzy) frankowicze i podatnicy.

August 4, 2016

Przykry skutek planu prezydenta? Wytrąci broń klientom walczącym z bankami w sądach?

Nie wiem czy strategia prezydenta dotycząca rozwiązania problemu frankowego - a więc zwrot przez banki części spreadów oraz próba nakłonienia ich do dobrowolnego ugadywania się z klientami w sprawie przewalutowania kredytów - okaże się zwycięska, czy też będzie klapą. Ale wygląda na to, że stawka w tej grze jest znacznie wyższa, niż tylko stworzenie klientom lepszych lub gorszych warunków w negocjacjach z bankowcami. W przypadku niepowodzenia planu Andrzeja Dudy można sobie wyobrazić scenariusz, w którym prezydent w sposób niezamierzony zamknie frankowiczom ważną ścieżkę do skutecznego dochodzenia swoich praw w sądach. A więc nie tyle doprowadza do negocjacji klientów z bankami na neutralnym polu, ile wydaje tych klientów "na pastwę bankowców", wytrącając im wszelką broń z ręki na polu bitwy prawniczej. Nie twierdzę, że tak jest, ale widzę pewne zagrożenie, że tak stać się może.

Na czym opieram tę obawę? W sądach jest dziś pewnie kilka tysięcy spraw, w których frankowicze domagają się od banków najróżniejszych rzeczy. Przedmiotem najdalej idących roszczeń jest unieważnienie umów kredytowych jako niezgodnych z prawem bądź będących w rzeczywistości czymś innym, niż wynikałoby z nazwy (czyli "nibykredytem", opcją walutową, instrumentem pochodnym). Jest aż pięć głównych argumentów, które są podnoszone w sądach na poparcie tezy, iż kredyty frankowe powinno się unieważnić . Są też procesy, których przedmiotem jest uznanie części zapisów umów za niewiążące klienta i ich wyrzucenie z umowy, co może mieć określone konsekwencje finansowe (zwykle korzystne dla klienta, w tym przewalutowanie kredytu). Jeszcze inni frankowicze domagają się zwrotu nadpłaconych spreadów, nie próbując jednocześnie podważać samej umowy.

Czytaj: Szwajcarskie gadanie. Czego frankowicze nie przewidzieli i kto za to odpowiada?

Nie wiadomo jak wpłynie na przebieg przynajmniej części tych sporów złożony już w Sejmie projekt ustawy o zwrocie spreadów. Intencje prezydenta w tej kwestii są zapewne szlachetne - chce doprowadzić do zwrotu nadpłaconych przez klientów pieniędzy w związku z bandyckimi niekiedy kursami przeliczania walut stosowanymi przez banki - ale niektórzy prawnicy twierdzą, że to może utrudnić frankowiczom podważanie umów kredytowych. Bo przecież w większości najdalej idących roszczeń to właśnie klauzule spreadowe są głównym punktem zaczepienia. O ile klientom nie udaje się skutecznie przekonać sądów, że zostali wprowadzeni w błąd, albo że ich kredyt to nie-kredyt (i na tej podstawie ugrać przewalutowanie) , o tyle są już wyroki, z których wynika, że kredyt należy przewalutować na złotowy, gdyż warunki dotyczące spreadu są zapisane w sposób nieprecyzyjny. A więc bank nie podaje w umowie klarownych i jednoznacznych warunków, według których będzie ustalał wysokość spreadu.

Sądy różnie podchodzą do skutków uznania takiej klauzuli w umowie za niewiążącą (czasem orzekają zwrot spreadów, czasem powołują biegłego, bo nie wiedzą co zrobić dalej, a czasem wygumkowują z umowy całego paragrafu), ale jedno jest pewne - nieprecyzyjność klauzuli spreadowej jest, obok błędów rachunkowych w umowie , jednym z dość pewnych punktów zaczepienia w sądowych sporach klienta z bankiem. Co może zmienić uchwalenie ustawy, na podstawie której spready zostaną zwrócone? Załóżmy, że mamy proces w sprawie klauzuli ustalającej niewłaściwie zasady spreadu i klient chce w oparciu o nieprecyzyjność tej klauzuli wyrzucić ją z umowy oraz spowodować przewalutowanie kredytu (bo jeśli wypada klauzula przeliczeniowa to nie ma co przeliczać). Jakie skutki dla rozumowania sądu może mieć sytuacja, w której bank zwróci klientowi spread w oparciu o ustawę?

>>>> Interpretacja A: nie ma to znaczenia, bo umowa to umowa, a klauzula to klauzula. Nadal jest abuzywna, nadal można ją wyrzucić i nadal można czytać umowę bez niej. Jeśli klient dostał już na mocy ustawy zwrot spreadu to sąd nie orzeknie ponownej wypłaty tych pieniędzy, ale nadal może wygumkować klauzulę i w konsekwencji orzecz przewalutowanie kredytu na złotowy.

>>>> Interpretacja B: klauzula jest abuzywna, ale jest akt nadrzędny w stosunku do umowy (ustawa), który tę abuzywność "odkręca", w związku z tym nie ma już podstaw do wyrzucania takiej klauzuli z umowy. Tym samym - nie ma też podstaw do unieważnienia umowy, ani do przewalutowania całego kredytu. Który tok myślenia jest słuszny? Cóż, nie tak dawno w sprawie spreadów Sąd Najwyższy podzielił tę drugą interpretację - skoro jest ustawa, która rzecz reguluje, to nie można domagać się uznania klauzuli za abuzywną, bo kredytobiorcy nie mają już "interesu prawnego".

Zapytałem o tę kwestię kilkoro prawników specjalizujących się w prawie konsumenckim. Mec. Anna Langiewicz z kancelarii LWB, znanej przede wszystkim z procesów zbiorowych z ubezpieczycielami (cztery już prawomocnie dopuszczone do rozpatrywania i jeden nieprawomocnie, łączna wartość klientowskich roszczeń w tych pięciu sprawach to aż 55 mln zł) odpowiedziała dość wymijająco, ale i niepokojąco. Posłuchajcie:

"Jeżeli klauzula jest abuzywna to po prostu jest abuzywna i nic tego nie zmieni. A jeżeli w czasie, gdy umowa wiąże strony, wejdą w życie nowe przepisy (ius cogens, tzw. bezwzględnie obowiązujące) regulujące daną sprawę, to: 1) Istotne są przepisy intertemporalne w nowej ustawie (tzw. przejściowe), z których wynika, do jakich stanów faktycznych mają zastosowanie nowe przepisy (czy powstałych przed wejściem w życie ustawy, czy też po jej wejściu w życie). 2) jeżeli nowe przepisy będą miały zastosowanie do stanów faktycznych (umów zawartych) powstałych przed wejściem w życie ustawy, wówczas sądy będą musiały stosować nowe prawo"

Co to oznacza? Ano jeśli ktoś ma z bankiem spór, w którego osią roszczeń jest nieprecyzyjna klauzula spreadowa, to może czuć pewien niepokój w dołku. Nie wiadomo czy sądy będą czytały ustawę spreadową zgłoszoną przez prezydenta jako "zalepienie dziury" w sytuacji, gdy w umowie spread jest określony niedokładnie, czy też w ogóle nie będą brały ustawy pod uwagę. Może być też tak, że sprawa jest do "załatwienia" poprzez zrobienie jakichś dopisków do ustawy. Jeśli prezydentowi uda się przekonać bankowców i klientów do ugodowego przewalutowania kredytów, to w ogóle problemu nie ma - każda ugoda jest lepsza, niż szwendanie się po sądach. Ale jeśli po załatwieniu ustawą kwestii spreadów z całej reszty "planu Dudy" nic nie wyjdzie, to nie dość, że klienci będą w punkcie wyjścia, to jeszcze dostaną kopniaka prawnego z najmniej oczekiwanej strony. Panie prezydencie, czy czuje Pan rosnącą presję? ;-)

Nie chcesz skorzystać z bankowej polisy? Za tę "zdradę" możesz słono zapłacić. Nawet 500 zł

Sposoby zarabiania banków na kredytobiorcach bywają najróżniejsze. Głównym źródłem zarobku na niejednym kredycie jest - oprócz odsetek - spełnianie przez klientów licznych warunków: od posiadania w banku-kredytodawcy konta osobistego, czy karty kredytowej poprzez ubezpieczenie we wskazanej firmie mieszkania oraz siebie ;-) po słynne ubezpieczenie niskiego wkładu własnego (banki kombinują jak tylko mogą, żeby w cyferkach wkład własny bez końca wyglądał na niski ;-)). Na szczęście prawo pozwala klientom wyzwolić się od niektórych obowiązków. Dotyczy to m.in. polis ubezpieczeniowych. Bank - jeśli nałożył na klienta obowiązek posiadania jakiegoś ubezpieczenia - nie może klienta zmusić do korzystania ze "swojej" firmy. Musi honorować polisy wykupione indywidualnie przez klienta na wolnym rynku. To mniej więcej ta sama zasada, jak ta pozwalająca klientom uniknąć spreadów walutowych

To oczywiście nie znaczy, że banki nie próbują zniechęcić najsprytniejszych klientów do "kombinowania", czyli poszukiwania innych, tańszych rozwiązań ubezpieczeniowych niż te oferowane przez bank. Pan Bartek - jak każdy posiadacz kredytu hipotecznego - ma w umowie kredytowej wpisany obowiązek wykupienia ubezpieczenia nieruchomości. Do tej pory pan Bartek ubezpieczał mieszkanie za pośrednictwem swojego banku-kredytodawcy, przystępując raz na trzy lata do grupowego ubezpieczenia nieruchomości, które bank wykupił w jednej z firm ubezpieczeniowych. Ponieważ polisy grupowe nie są przeważnie zbyt dobrym sposobem na zabezpieczanie się przed różnymi ryzykami (klient nie jest nawet ich stroną, a więc nie ma nic do powiedzenia jeśli chodzi o egzekucję praw z polisy) - pan Bartek postanowił zastąpić polisę oferowaną mu przez bank innym ubezpieczeniem.

Tu należy się mały disclaimer. Ów bank-kredytodawca to norweski bank DNB, który jakiś czas temu pozbył się większości swoich polskich aktywności, ale wciąż musi obsługiwać udzielone klientom kredyty hipoteczne (w większości w walutach obcych). Różne aspekty tej wojny opisywałem już w blogu - w skrócie chodzi o to, że bank wykorzystuje każde, nawet najdrobniejsze przekroczenie przez klientów drakońskich warunków cross-sellingowych, by karać ich znacznymi podwyżkami prowizji. Oczywiście nie poprawia to reputacji banku, ale odkąd nie prowadzi w Polsce działalności - prawdopodobnie na reputacji i tak mu nie zależy. Chociaż od czasu do czasu bankowcy z DNB wykazują zaskakujące chęci, by się z Polakami zaprzyjaźniać ;-). W każdym razie relacje między bankiem a klientami pozostają napięte (i wygląda na to, że przeniosą się wkrótce na salę sądową). A ponieważ są to z reguły klienci z wyższej półki (zamożni posiadacze wysokich kredytów), to wiadomo, że skorzystają z każdej okazji, żeby zaoszczędzić na ratach. Skoro bank ich wyciska, to oni starają się odegrać jak tylko się da.

W przypadku pana Bartka spiralę wydarzeń nakręciło pismo, które w połowie czerwca otrzymał od banku (datowane na 9 czerwca). Było to "przypomnienie" dotyczące przedłużenia okresu działania ubezpieczenia grupowego nieruchomości. W piśmie bank prosi o zapewnienie na koncie środków w wysokości 938,11 zł , a dodatkowo z rozbrajającą szczerością zaznacza, że kwota 469,05 zł jest przekazywana towarzystwu ubezpieczeniowemu, a kwota 469,06 zł jest "zwrotem kosztów obsługi tego ubezpieczenia przez bank" . Taką szczerość należy docenić, choć pan Bartłomiej się wkurzył, gdyż podczas podpisywania umowy kredytowej bank w żaden sposób nie wskazywał, że z tytułu obowiązkowego ubezpieczenia pobiera 50% "prowizję". Nowy okres ubezpieczenia miał się rozpocząć 5 lipca. Pan Bartek 24 czerwca przesłał do banku - w formie elektronicznej oraz Pocztą Polską - rezygnację z dotychczasowego ubezpieczenia (na druku bankowym). Wysłał też kopię nowej polisy ubezpieczenia nieruchomości, też datowanej na 24 czerwca, którą wykupił samodzielnie .

W przypadku pana Bartka spiralę wydarzeń nakręciło pismo, które w połowie czerwca otrzymał od banku (datowane na 9 czerwca). Było to "przypomnienie" dotyczące przedłużenia okresu działania ubezpieczenia grupowego nieruchomości. W piśmie bank prosi o zapewnienie na koncie środków w wysokości 938,11 zł , a dodatkowo z rozbrajającą szczerością zaznacza, że kwota 469,05 zł jest przekazywana towarzystwu ubezpieczeniowemu, a kwota 469,06 zł jest "zwrotem kosztów obsługi tego ubezpieczenia przez bank" . Taką szczerość należy docenić, choć pan Bartłomiej się wkurzył, gdyż podczas podpisywania umowy kredytowej bank w żaden sposób nie wskazywał, że z tytułu obowiązkowego ubezpieczenia pobiera 50% "prowizję". Nowy okres ubezpieczenia miał się rozpocząć 5 lipca. Pan Bartek 24 czerwca przesłał do banku - w formie elektronicznej oraz Pocztą Polską - rezygnację z dotychczasowego ubezpieczenia (na druku bankowym). Wysłał też kopię nowej polisy ubezpieczenia nieruchomości, też datowanej na 24 czerwca, którą wykupił samodzielnie .

Do załatwienia pozostała jedynie sprawa cesji praw z polisy na rzecz banku. W większości przypadków cesję ubezpieczyciel wpisuje automatycznie, na podstawie deklaracji klienta, że takiej cesji potrzebuje (firma ubezpieczeniowa nie ma powodów, by odmówić klientowi spełnienia fanaberii pt. przekazanie komuś praw z polisy). Ale tym razem zastrzeżenie o przeniesieniu praw z polisy miało zostać wbite na polisie na podstawie umowy spisanej przez klienta z bankiem. DNB przesłał klientowi umowę cesji dopiero po 12 dniach, a po kolejnych kilku dniach - dokładnie 7 lipca - formalności związane z cesją zostały zakończone. Bank uznał jednak spełnienie warunku kredytu - w postaci ubezpieczenia mieszkania - dopiero z dniem 12 lipca . A tydzień wcześniej (5 lipca) skwapliwie pobrał z konta pana Bartka 938,11 zł tytułem składki za "swoje" ubezpieczenie Bank miał już wtedy przesłaną przez klienta dwoma ścieżkami kopię nowej, indywidualnej polisy, w drodze było też sporządzanie cesji. Mógł więc sobie darować pobieranie składki w ramach dotychczasowej umowy, którą klient wypowiedział. Ale to nie byłoby w stylu DNB.

"Natychmiast złożyłem reklamację, z tytułu nieuprawnionego poboru środków z mojego konta, na które otrzymałem bardzo lakoniczną odpowiedź. Bank oświadczył, że dokona "proporcjonalnego zwrotu składki ubezpieczeniowej" w kwocie 466,06 zł. Tu niestety moja logika nie wystarcza. Studia wyższe na kierunku technicznym nie pozwalają mi na zrozumienie proporcji w wydaniu DNB. Siedem dni okresu ubezpieczeniowego, według rozumowania banku, to proporcjonalnie ponad 50% składki.... Złożyłem kolejną reklamację, jednak nie spodziewam się aby przyniosła ona zamierzony efekt. Załączam skany dokumentów proszę o wsparcie w nierównej walce"

- pisze pan Bartłomiej. Cóż, naprawdę trudno stwierdzić jak bank wyliczył kwotę zwrotu - z pobranej składki w wysokości 938,11 zł do klienta wrócić ma 466,06 zł (przypomnijmy, że połowa składki to w tym przypadku 469,05 zł). Bank nie przedstawia żadnych wyliczeń (wiadomo: jak wojna to wojna), ale zapewne to, co trafiło na konto klienta jest "ubezpieczeniową" częścią składki, pomniejszoną o kilkudniowy okres trwania ubezpieczenia (5-12 lipca). Do rozwiązania pozostaje tylko jedna zagadka, ale za to najistotniejsza: dlaczego bank zgrabnie zakosił drugą połowę składki, która - jak sam przyznał - jest jego "opłatą manipulacyjną". W tej sprawie bankowcy rozumują zapewne tak: "przecież ubezpieczyliśmy klienta, a skoro tak, to kasa za obsługę tego ubezpieczenia nam się należy. A że potem klient je zerwał..." . Zapytałem w DNB czy składkę "starego" ubezpieczenia, a w ślad za nią prawie 500 zł haraczu pobrał ot tak, z czystej sadystycznej przyjemności (żeby trochę zarobić, podnieść klientowi ciśnienie...), czy też miał po temu jakieś podstawy.

"Zgodnie z warunkami ubezpieczenia wydanymi przez towarzystwo ubezpieczeniowe, z którym bank zawarł umowę o współpracy, brak rezygnacji z ubezpieczenia na 15 dni przed zakończeniem okresu ubezpieczenia oznacza kontynuację tego ubezpieczenia na kolejny okres ubezpieczeniowy. Sytuacja, kiedy klient nie składa rezygnacji stanowi podstawę do prolongaty ubezpieczenia na kolejny 36-miesięczny okres i wiąże się z określonymi kosztami - zgodnie z zawartą umową pomiędzy bankiem a klientem".

Krótko pisząc: pułapka. Bank wysłał klientowi informację o konieczności zapłaty kolejnej składki 9 czerwca, mniej więcej na miesiąc przed automatyczną "przedłużką". W piśmie nie zająknął się oczywiście o żadnych terminach (nie podaje się przeciwnikowi do ręki nabitego pistoletu), ale jeśli klient w ciągu kilku dni nie wysłał wypowiedzenia (a pan Bartosz wysłał je dopiero 24 lipca), to... pozamiatane. Oczywiście, dwa tygodnie "zakładki" to w ubezpieczeniach dość często spotykany okres na wypowiedzenie umowy, która się automatycznie roluje. A klient w każdej chwili może wypowiedzieć umowę polisy grupowej, nawet jeśli się nie zmieścił w terminie na wypowiedzenie przed jej startem. Czy właśnie po to wprowadzono 50-procentową "prowizję"? Żeby w takim przypadku nie trzeba było mu oddawać wszystkich pieniędzy? Może przesadzam z tą podejrzliwością... Z punktu widzenia banku dbanie o relacje z klientem, który i tak jest przywiązany do kredytu jak chłop do ziemi może nie mieć sensu. Ale co na to ludzie z najwyższego menedżmentu banku, którzy firmują swoimi nazwiskami taktykę zimnej wojny z klientami?

GORĄCE TRIKI NA WAKACJE. Kiedy najlepiej wybrać się na urlop? Gdzie lepiej polecieć z biurem podróży, a gdzie solo? Jak zapłacić za urlop, żeby mieć największe prawa konsumenckie do dyspozycji? Zapraszam do obejrzenia wyjątkowo gorącego wideo. Jeśli jeszcze nie jesteście na wakacjach, to po obejrzeniu tego klipu zapragniecie natychmiast się na nich znaleźć ;-)

DYWIDENDA JAK W BANKU. (NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej o całej akcji piszę pod tym linkiem

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już ponad 34.000!), na Twitterze (tu wraz ze mną zaprasza prawie 9000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz naekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

August 3, 2016

mBank na głodzie, czyli kuszenie małolata. Za konto dadzą... kasę na prawko lub nowy telefon

Wygląda na to, że na rynku bankowym rozgorzeje za chwilę walka o najmłodszych klientów - tych, którzy dopiero wchodzą w dorosłość lub jeszcze mają -naście lat i są na utrzymaniu rodziców. W poprzednich latach niewiele instytucji finansowych stawiało na tę grupę - w zasadzie tylko PKO BP ma kompleksowy program "oswajania" dzieci z usługami finansowymi - tam nawet dziewięciolatek może mieć konto, kartę do płacenia i aplikację mobilną do dyspozycji. No, może jeszcze Toyota Bank pokazuje ciekawe rzeczy, bo ma specjalny program nagradzania dzieci za dobre świadectwo w szkole. Poza tym - plaża. Wynika ona z tego, że do młodego klienta trzeba dopłacać - nie ma oszczędności, ani zdolności kredytowej, nie wykonuje też dużo transakcji i nie używa wielu produktów finansowych naraz (nie da się go więc cross-sellować). A poza tym uważa banki za niepotrzebne do niczego nudziarstwo, więc trudno zbudować z nim relację.

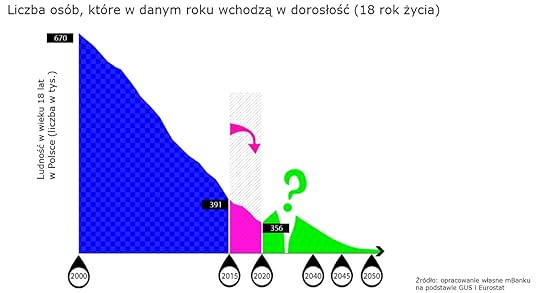

W ostatnich godzinach ofensywę w celu przyciągnięcia pół miliona najmłodszych klientów zapowiedział mBank , czwarty największy bank w Polsce. W mBanku doszli do wniosku, że skoro wskaźnik ubankowienia społeczeństwa się ustabilizował (a więc wszyscy dorośli, którzy chcieli mieć konta, karty i kredyty już je mają), to jedyną szansą na dopływ nowych klientów jest ich "wychowywanie" sobie. Z mBankowych statystyk wynika, że 28% dochodów banku dziś generują klienci, którzy zakładali konto w wieku 18-24 lat. Z innych wyliczeń wyszło, że choć do 24 roku życia taki młody klient nie jest specjalnie dochodowy, to w ciągu kolejnych czterech lat jego "rentowność" rośnie o 50% w stosunku do "lat szczenięcych", a w ciągu kolejnych czterech - dwukrotnie. W trudnych dla banków czasach może to być więc inwestycja na wagę złota.

Czytaj też: Masz dziecko? W tym banku dostaniesz lokatę "prorodzinną". Warto?

Dziś mBank pozyskuje 17% wszystkich klientów w wieku 18-24 lat zakładających nowe konta, ale w ciągu kilku najbliższych lat chce ten wskaźnik podwoić. Co trzeci młodzian potrzebujący konta, możliwości płacenia bezgotówkowego albo czegokolwiek związanego z pieniędzmi ma wybierać mBank. Ma to być od 90 do 105 tysięcy młodych ludzi rocznie (w zależności od tempa postępowania niżu demograficznego). A niż demograficzny, moi mili, będzie postępował tak (chyba, że natychmiast odrzucicie prezerwatywy :-))):