Maciej Samcik's Blog, page 55

July 10, 2016

Jest nadzieja dla nabitych w toksyczne polisy? Sąd oświadczył, że są... "wbrew naturze"

Ostatnio było w blogu sporo o łamiącym się status quo w sprawie kredytów hipotecznych we frankach szwajcarskich. Najpierw mieliśmy precedensowy - choć nieprawomocny - wyrok unieważniający umowę kredytu frankowego ze względu na nieprecyzyjne zapisy. Potem oliwy do ognia dodał Rzecznik Finansowy publikując raport, z którego wynika, że jego zdaniem kredyty frankowe w ogóle nie są kredytami. Biorąc pod uwagę, że sądy bardzo często podzielają stanowisko Rzecznika Finansowego, skutki mogą być nieobliczalne, choć bankowcy też nie zasypiają gruszek w popiele i szykują "kontrofensywę". Podobne rzeczy zaczynają dziać się w sprawie posiadaczy polis typu Libra, czy Pareto, czyli najbardziej niefajnych ze wszystkich polis inwestycyjnych, które wciskali nam w przeszłości sprzedawcy firm ubezpieczeniowych, banków i pośredników finansowych.

Niefajność polis typu Pareto, Lucro, czy Libra polega na tym, że pieniądze nie są inwestowane w zwykłe fundusze inwestycyjne, lecz w "czarną skrzynkę" - jakiś fundusz, który z kolei lokuje składki w opcje giełdowe. W przypadku tego typu polis głównym problemem nie jest wcale opłata likwidacyjna, której ubezpieczyciele żądają od klientów wycofujących się przed upływem 10-15 lat, lecz to, że na koncie po prostu nie ma już pieniędzy. Mając "zwykłą" polisę inwestycyjną jesteśmy do tyłu głównie dlatego, że ubezpieczyciel pobiera wysokie prowizje (w środku są zwykłe fundusze inwestycyjne, które coś-tam zarabiają, tyle że są obłożone dodatkowymi prowizjami). Mając polisę strukturyzowaną jesteśmy do tyłu, bo wartość naszych pieniędzy wyparowała już w pierwszych dniach (wartość indeksu, od którego zależy suma polisy, spada gwałtownie w wyniku "urealnienia" bieżącej wartości opcji giełdowej, która jest w środku tego indeksu).

A na czym polega zmiana sytuacji posiadaczy tego typu badziewia? Ano - jak donoszą prawnicy z kancelarii Rączkowski, Kwieciński - udało im się wywalczyć unieważnienie umowy ubezpieczenia grupowego Pareto II, zawartej pomiędzy firmą ubezpieczeniową Europa, a pośrednikiem finansowym Open Finance. To polisa, z którą prawnicy "walczą" już zresztą od dłuższego czasu. Do tego grupowego ubezpieczenia przystępowali klienci Open FInance. Wyrok jest co prawda nieprawomocny, ale może być kolejnym etapem w boju o doprowadzenie do zwrotu przez ubezpieczycieli pieniędzy wpłaconych przez klientów do tego typu produktów . Nie znam na razie jego uzasadnienia (wyrok zapadł 23 czerwca 2016 r. i uzasadnienie dopiero "się pisze"), ale wiem mniej więcej jak uzasadnił go ustnie sędzia. To oczywiście niewiele znaczy, liczyć się będzie - zwłaszcza w kontekście pewnej jak w banku apelacji - pisemne uzasadnienie i jego prawnicza jakość. Ale mimo wszystko warto posłuchać co powiedział sędzia, bo może to zwiastować przełom dla dziesiątków tysięcy klientów ubranych w badziewiaste polisy typu strukturyzowanego.

"Sąd wskazał, że z umowy ubezpieczenia nie wynika w jaki sposób jest ustalana wartość rachunku klientów, w konsekwencji doszło do przekroczenia zasady swobody umów (art. 353 kodeksu cywilnego) , która stanowi, że strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego. Zdaniem sądu okoliczność braku ujawnienia w umowie ubezpieczenia sposobu ustalenia wartości rachunku sprzeciwia się naturze zobowiązania. Uzasadniając wyrok sąd zauważył, że rachunki klientów tylko w ciągu dwóch miesięcy straciły na wartości blisko 40%"

- czytam z notatek prawników, którzy spisali słowa sędziego wygłoszone w sądzie. Wychodzi więc na to, że umowa, którą zawarła firma ubezpieczeniowa z Open Finance była nieprecyzyjna w takim stopniu, iż sąd uznał, że trzeba ją po prostu unieważnić. Co to może oznaczać dla posiadaczy polis Pareto II, a także - w przyszłości - posiadaczy innych polis z serii Pareto, polis Libra oraz Lucro? Jeśli ten wyrok się utrzyma, to posiadacze polis Pareto II będą mogli domagać się w sądzie zwrotu kasy, którą wpłacili (bo skoro umowa jest nieważna, to należy się wzajemny zwrot świadczeń). A i posiadacze innych polis typu strukturyzowanego będą mieli w sądzie znacznie silniejszą pozycję . Tak naprawdę liczę, że po ewentualnym prawomocnym wyroku firma ubezpieczeniowa Europa po prostu odda pieniądze wszystkim klientom polis z serii Pareto, Libra, Lucro i podobnych.

Ten wyrok - z zastrzeżeniem, że jest nieprawomocny i nie ma uzasadnienia na piśmie (i nie wiemy, czy uzasadnienie to "przejdzie" próbę apelacji) może być kolejnym gwoździem do trumny firm, które w przeszłości sprzedawały klientom takie polisy (czy to jako "producenci", czy jako pośrednicy). Kolejnym, bo znam co najmniej dwa wyroki, w których klientom udało się zakwestionować polisy typu strukturyzowanego. Latem zeszłego roku sąd - analizując pozew posiadacze polisy doszedł do wniosku, że rdzeniem produktu musiała być opcja, która z definicji wykluczała, że klient zarobi kiedykolwiek jakiekolwiek pieniądze. A więc: świadczenie nie było określone w umowie w sposób wystarczająco konkretny. To dość podobne spojrzenie do tego, o którym mówią prawnicy w dziś opisywanym wyroku. Z kolei w listopadzie 2014 r. jednemu z wrocławskich prawników udało się przekonać sąd, że klient polisy typu strukturyzowanego nie został właściwie poinformowany o istocie badziewia, która mu oferowano. Wygląda więc na to, że firmy oferujące tego typu polisy powinny się szykować do oddawania klientom pieniędzy.

SAMCIKOWE TRIKI WAKACYJNE. Kiedy najlepiej wybrać się na urlop? Gdzie lepiej polecieć z biurem podróży, a gdzie solo? Jak zapłacić za urlop, żeby mieć największe prawa konsumenckie do dyspozycji? O tym wszystkim opowiadam w moim najnowszym klipie wideo. Zapraszam!

Kolejna reforma przyszłych emerytur. Co musisz wiedzieć zanim zakopiesz złoto w ogródku?

Dostaję od Was w ostatnich dniach sporo pytań o to czy już czas zabierać oszczędności z Polski, albo zamieniać je na złoto, a potem zakopać je w ogródku, żeby Jarosław z Warszawy go nie znalazł i nie znacjonalizował. Pytanie wynikają oczywiście z zapowiedzianą przez wicepremiera Mateusza Morawieckiego kolejną "reformą" naszych przyszłych emerytur. Nie dziwię się tej dezorientacji, bo z szumu informacyjnego, który przez cały tydzień do Was docierał wynikały dwa przesłania: a) rząd chce zabrać 35 mld zł z tej części naszych składek emerytalnych, które do tej pory były poza ZUS-em, b) rząd chce zlikwidować OFE i przełożyć pieniądze do jakichś innych funduszy, ale jednocześnie chce nam zablokować do nich dostęp. Pojawiły się też informacje, że: c) rząd chce przy okazji gmerać coś w IKE , czyli tam, gdzie ciułamy nasze pieniądze dobrowolnie, licząc na zwolnienie z podatku Belki oraz d) rząd będzie wkrótce przymusowo zabierał nam część pensji, żeby je w naszym imieniu inwestować na emeryturę.

Słysząc taki zestaw informacji trudno myśleć o czymś innym, niż tylko kupowanie złota i zakopywanie go w ogródku. Rzeczywistość na szczęście nie jest aż tak straszna, o czym napiszę za chwilę rozkminiając od A do Zet wszystkie propozycje partii rządzącej. Jeśli znacie moją filozofię inwestowania, to wiecie, że sam nie stronię od lokowania pieniędzy za granicą, by żaden polski rząd się do nich nie mógł dobrać. I to się nie zmienia, niezależnie od proponowanych i przeprowadzanych kolejnych reform naszych emerytur. Jednak zmiany proponowane przez wicepremiera w rządzie PiS nie muszą być kolejną katastrofą. A nawet mogą mieć dla naszych emerytur dobre strony, choć na pierwszy rzut oka wcale na to nie wygląda. Przedstawiam dziś w blogu skróconą wersję poradnika, który opublikowałem w zeszły czwartek w "Pieniądzach Ekstra", czyli na moich autorskich stronach w "Wyborczej". Dowiecie się z niego co się zmieni w naszych portfelach, komu opłacą się zmiany i czy emerytury będą wyższe?

TWOJA PRZYSZŁA EMERYTURA PRZED ZMIANAMI. Teraz jest tak, że twoja przyszła emerytura ma pochodzić z trzech źródeł. >>> ZUS, czyli podstawa. Każdy pracujący Polak oddaje mniej więcej 20% pensji brutto na obowiązkową składkę emerytalną do ZUS. Te pieniądze niestety są natychmiast wydawane na wypłaty dla obecnych emerytów, ale w zamian na naszych kontach w ZUS pojawiają się zapisy, z których wynika ile powinniśmy dostać pieniędzy na emeryturze.. >>> OFE, czyli (nie)obowiązkowy dodatek. To fundusze inwestycyjne, do których kilkanaście lat temu obowiązkowo zaczęliśmy wpłacać po ok. 7% pensji brutto (potem tylko ok. 3% i to dobrowolnie). I które miały nam zapewnić uniezależnienie przyszłych emerytur od państwa. O pieniądze przekazywane do OFE była pomniejszana składka do ZUS. Pieniądze w OFE tym różnią się od ZUS-owskich, że nie są natychmiast wydawane, tylko inwestowane w naszym imieniu na rynku kapitałowym. Pieniądze w OFE "odpowiadają" na 5-10% naszych przyszłych emerytur. >>> IKE i IKZE, czyli dobrowolne oszczędzanie. Jeśli masz lokatę w banku, kupiłeś obligacje rządowe, zainwestowałeś oszczędności w fundusz inwestycyjny, oszczędzasz w ramach polisy na życie albo kupiłeś akcje jakiejś spółki - możesz te pieniądze "opakować" jako IKE i IKZE, a więc zadeklarować, że nie ruszysz ich do 60-65. roku życia. I mieć ulgi podatkowe.

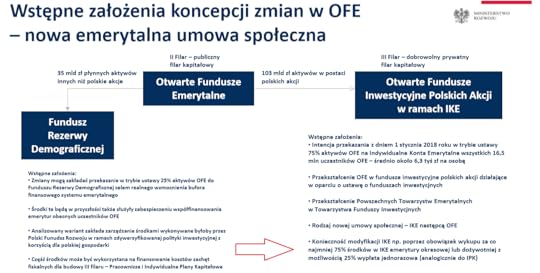

TWOJA PRZYSZŁA EMERYTURA PO REFORMIE MORAWIECKIEGO. Zasadnicze zmiany będą trzy: >>> OFE zostaną zlikwidowane. Będzie więc tak, że 20% twojej pensji będziesz - tak jak do tej pory - wpłacać obowiązkowo do ZUS, ale nie będziesz już mógł żadnej części tej składki (ani 7% pensji jak kiedyś, ani 3% jak dziś) przekierować do prywatnych funduszy emerytalnych. Od 2018 r. z pensji obowiązkowo będą odciągane pieniądze wyłącznie do ZUS. >>> To, co już mamy w OFE (po potrąceniu 35 mld zł, które PiS chce przesunąć do państwowego Funduszu Rezerwy Demograficznej) zostanie przekazane do funduszy inwestycyjnych , które będą inwestowały je tak, żeby przyszły emeryt wyszedł na tym jak najlepiej. Czym się będą różniły te fundusze od OFE? O tym za chwilę. >>> Oprócz tego będziesz mógł oszczędzać dobrowolnie na dodatkową emeryturę , a państwo dorzuci do już obowiązujących mechanizmów (IKE, IKZE, PPE) kolejny, czyli PPK, do którego domyślnie zapisany będzie każdy pracujący (ale będzie można się wypisać).

CZYM SIĘ BĘDĄ RÓŻNIŁY NOWE FUNDUSZE OD OFE? Przeniesienie pieniędzy z OFE na nasze indywidualne konta emerytalne to może być dobra wiadomość. Takie "przepakowanie" (średnio na naszego przypadnie ok. 6300 zł, ale oczywiście jednym przesunie się z OFE więcej pieniędzy, a innym mniej) uniezależni tę część naszych oszczędności emerytalnych od ZUS-u. Dziś bowiem jest tak, że OFE muszą oddawać do ZUS-u część składek zebranych przez danego klienta, gdy zacznie się on zbliżać do wieku emerytalnego. Fundusze inwestycyjne nie będą musiały tego robić. Zmieni się też sposób zarządzania tymi pieniędzmi i ich wypłacania. >>> Fundusze inwestycyjne nie będą skrępowane tak jak OFE ograniczeniami w inwestowaniu kasy (OFE np. nie mogą kupować polskich obligacji rządowych) >>> Funduszy inwestycyjnych jest do wyboru znacznie więcej , niż OFE i przyszły emeryt będzie miał do wyboru wiele firm zarządzających aktywami, z których będzie mógł wybrać najlepszą. A w razie potrzeby - łatwo przenieść się z pieniędzmi z jednej firmy zarządzającej do innej. >>> Rząd chce skłonić firmy zarządzające aktywami do powołania subfunduszy, których strategie będą uzależnione od wieku oszczędzającego (będą się różniły strategią inwestowania pieniędzy).

CZY PO ZMIANACH BĘDZIEMY MIELI WIĘCEJ KASY NA EMERYTURĘ? Pieniądze z OFE będą dorzucone do tych, które dziś oszczędzamy dobrowolnie na emeryturę, ale dostęp do nich będzie ograniczony: >>> 25 proc. pieniędzy zgromadzonych w funduszach będących "pogrobowcem" OFE będzie można wypłacić natychmiast po przejściu na emeryturę, >>> 75 proc. "osadu" w tych funduszach będzie wypłacane co miesiąc , jako dodatek do emerytury ZUS-owskiej. Będzie można wybrać czy chcemy ten dodatek dostawać dożywotnio (wtedy aktuariusze ocenią szacowaną długość twojego życia i w zależności od wyniku tych obliczeń ustalą comiesięczną wypłatę), czy przez pewien czas (np. przez 10 lat). O ile wzrośnie twoja emerytura wskutek likwidacji OFE? W OFE jest kwota, która odpowiada za 5-10% naszych emerytur i po przeniesieniu tych pieniędzy do innego rodzaju funduszy nic się w tej kwestii nie zmieni. Owszem, pieniędzy po likwidacji OFE będzie mniej, bo część z nich zabierze rząd, ale to, co przeniesie do Funduszu Rezerwy Demograficznej, zapisze jako swój dług wobec przyszłych emerytów na kontach emerytalnych w ZUS.

PPK, CZYLI NOWE (NIE)OBOWIĄZKOWE OSZCZĘDZANIE. Poza przerobieniem OFE na coś a la "trzeci filar" i pobraniu za to 35-miliardowej "prowizji" wicepremier Morawiecki zapowiedział utworzenie nowego programu dobrowolnego oszczędzania na emeryturę z preferencjami od państwa. Rzecz ma polegać na tym, że od pensji każdego zapisanego pracownika (czyli od tego, co dziś dostajesz na rękę) pracodawca będzie odciągał i przekazywał 2% do PPK. Jeśli zarabiasz 2000 zł miesięcznie - do PPK pójdzie 40 zł miesięcznie. Jeśli 5000 zł - to 100 zł. Kolejne 1,5% składki "od siebie" dorzuci pracodawca . Z programu można byłoby się wypisać w ciągu trzech miesięcy od jego startu, ale domyślnie każdy pracownik zostałby do niego zapisany. A bonusy? Pracownik byłby zwolniony z małej części składki na ubezpieczenie emerytalne (dzięki czemu spadek jego poborów "na rękę" byłby nieco mniejszy, niż te 2%) a pracodawca byłby zwolniony z małej części składek na ZUS i mógłby wliczyć swoją część składki w koszt uzyskania przychodu. Wypłata z PPK w wieku emerytalnym byłaby zwolniona z podatku Belki.

ILE UZBIERAMY OSZCZĘDZAJĄC W PPK? Wicepremier Morawiecki szacuje, że będzie to 10-20 mld zł rocznie. Składkami ma zarządzać Polski Fundusz Rozwoju, czyli agenda rządowa. Ale z przedstawionej przez wicepremiera prezentacji wynika, iż niewykluczone jest, że zostaną do tego dopuszczone także TFI oraz inne instytucje finansowe. Powstaną subfundusze, których polityka lokowania pieniędzy będzie uzależniona od wieku oszczędzającego. Ile w ten sposób da się zaoszczędzić? Jeśli zarabiam 2500 zł na rękę, to z mojej pensji oddawałbym do PPK niecałe 90 zł miesięcznie. Mam dziś 41 lat, więc zostałoby na lokowanie tych pieniędzy do emerytury 25-30 lat (w zależności od tego jaki będzie w przyszłości wiek emerytalny). Przy założeniu, że pieniądze zarabiają 3% w skali roku, po 30 latach miałbym do dyspozycji w PPK jakieś 51.000 zł. Czyli - hipotetycznie - mógłbym sobie wypłacać po 425 zł dodatkowej emerytury przez 10 lat. Uczestnik PPK będzie mógł 25% zebranych w programie pieniędzy wziąć w gotówce zaraz po przejściu na emeryturę, a 75% byłoby wypłacane w formie dożywotniego bądź terminowego świadczenia (np. przez 10 lat).

July 8, 2016

Bogowie odcinania kuponów. Dla nich ceny akcji mogłyby spaść do zera. Na czym by zarobili?

Jeśli w miarę regularnie śledzisz mój cykl dotyczący rozsądnego lokowania oszczędności, to zapewne znasz już samcikową filozofię dotyczącą pieniędzy . W skrócie opisuje ją maksyma "panta rhei", czyli - z języka greckiego - wszystko płynie. Z tym, że dokonałem twórczego przerobienia tego słynnego powiedzenia (niechaj jej autor, Heraklit z Efezu, oraz Bogowie na Olimpie mi wybaczą) i w mojej wersji brzmi ona "wszystko pływa" :-). Uważam, że żadna część mojego prywatnego portfela długoterminowych oszczędności nie jest pewna. Inwestuję swoje prywatne pieniądze w najróżniejsze rzeczy ale zakładam, że za 20-30 lat - bo taki jest horyzont mojego lokowania pieniędzy - każda z tych inwestycji może się okazać niewypałem. Ale zakładam też, że przynajmniej jedna z nich będzie strzałem życia.

Jeśli w miarę regularnie śledzisz mój cykl dotyczący rozsądnego lokowania oszczędności, to zapewne znasz już samcikową filozofię dotyczącą pieniędzy . W skrócie opisuje ją maksyma "panta rhei", czyli - z języka greckiego - wszystko płynie. Z tym, że dokonałem twórczego przerobienia tego słynnego powiedzenia (niechaj jej autor, Heraklit z Efezu, oraz Bogowie na Olimpie mi wybaczą) i w mojej wersji brzmi ona "wszystko pływa" :-). Uważam, że żadna część mojego prywatnego portfela długoterminowych oszczędności nie jest pewna. Inwestuję swoje prywatne pieniądze w najróżniejsze rzeczy ale zakładam, że za 20-30 lat - bo taki jest horyzont mojego lokowania pieniędzy - każda z tych inwestycji może się okazać niewypałem. Ale zakładam też, że przynajmniej jedna z nich będzie strzałem życia.

NIE ISTNIEJE PIENIĄDZ PEWNY JAK W BANKU. Depozyt bankowy może być nic niewart, bo przyjdzie hiperinflacja, dewaluacja polskiej waluty albo nacjonalizacja. Moja mama kupiła dla mnie polisę posagową w PZU, miałem też książeczkę oszczędnościową w PKO. Wszystko poszło z dymem. Dlaczego historia w ciągu kolejnych kilkudziesięciu lat miałaby się nie powtórzyć? Obligacje rządowe? Mój dziadek miał takie sprzed 1939 r. w szufladzie - polski rząd się do nich nie przyznaje. Obligacje korporacyjne? Co roku kilka firm w Polsce ich nie wypłaca. Ziemia? Obecny polski rząd prawie zabronił nią handlować. Nieruchomości? Zobaczcie co się stało z cenami w Hiszpanii, czy Grecji. Diamenty? Ich ceny są wynikiem spekulacji, być może kompletnie oderwane od realnej wartości. W sumie relatywnie niezłą opcją wydają się akcje największych koncernów, które w czasie ostatnich 100-150 lat przy długich inwestycjach praktycznie nie traciły na wartości (chociaż przecież zdarzały się takie przypadki jak Kodaka, który nie zauważył nadejścia ery fotografii cyfrowej i zginął).

MOJA STRATEGIA BUDOWANIA OSZCZĘDNOŚCI. "Wszystko pływa" :-), więc jeśli - tak jak ja - masz trochę pieniędzy i chcesz je tak ulokować, żeby mieć w przyszłości fundusz na spełnianie marzeń, to nie możesz się trzymać jednej formy ich lokowania. Oczywiście na początek musi być poduszka finansowa z lokat bankowych i pieniędzy na koncie oszczędnościowym, a dopiero potem możemy rozglądać się - i to stopniowo - za innymi inwestycjami . U mnie drugim "stopniem wtajemniczenia" były obligacje rządowe (10-letnie), a trzecim - fundusze inwestycyjne (początkowo te najbezpieczniejsze, a potem te inwestujące w akcje z różnych stron świata) oraz akcje największych, najbardziej wiarygodnych i stabilnych koncernów. O tym jak sensownie inwestować kasę w funduszach opowiem podczas przyszłotygodniowego webinarium w najbliższy wtorek o godz. 20.00, na które serdecznie zapraszam. Żeby się na nim znaleźć należy się zapisać, czyli kliknąć w ten link. A o tym jak wybrać firmę, której warto być współwłaścicielem opowiem właśnie teraz.

PO PIERWSZE: ZASIAĆ I PATRZEĆ JAK ROŚNIE. Podstawowe założenie: nie interesuje mnie forex, day-trading i codzienne analizowanie wykresów. Nie mam na to ani czasu, ani ochoty. Zostawiam to zawodowcom i pasjonatom (choć w młodości też byłem takim inwestorem-spekulantem i to nawet z sukcesami :-)). Potrzebuję znaleźć dwie-trzy firmy, w które mógłbym włożyć część swoich oszczędności, zapomnieć o nich na 20 lat i wyjąć znacznie więcej. Gdybym 10 lat temu kupił 10 akcji McDonald'sa za 300 dolarów, to dziś miałbym 1200 dolarów (o tyle wzrósł kurs tej firmy), a po drodze zgarnąłbym 250 dolarów z dywidend wypłacanych przez tę spółkę z zysków. Gdybym kupił akcje McDonald'sa 40 lat temu, to zapłaciłbym za jedną dolara. Dziś ta sama akcja jest warta 120 dolarów. I to nie są żadne czary, tylko rosnąca wartość rynkowa firmy, która stała się w tym czasie największą globalną siecią restauracji typu fast-food. W Polsce też są takie firmy i pisałem o nich niedawno: producent butów CCC, odzieżowe LPP, słodki Wawel, informatyczne Asseco...

PO DRUGIE: "NA PEWNIAKA". W poprzednich odcinkach cyklu "Dywidenda jak w banku" pokazywałem wykresy, na których było widać jak z wydłużaniem terminu inwestowania pieniędzy w akcje spółek (a ściślej - w indeks grupujący te spółki) spada prawdopodobieństwo straty. Oczywiście: średnia nie mówi wszystkiego, w ramach tej średniej zawsze będzie gwiazda, bankrut i mnóstwo średniaków, ale wystarczy nie wybrać bankruta i... już jest dobrze. W długim terminie lokowanie pieniędzy w akcje jest mniej ryzykowne, bo większość spółek się rozwija, nabiera masy i zwiększa swój majątek. A to musi odbić się na cenie ich akcji. A nawet jeśli się nie odbije, to i tak nie ma to znaczenia, o ile spółka dzieli się ze swoimi udziałowcami zyskiem. W długoterminowym inwestowaniu większość dochodu inwestora może pochodzić właśnie z dywidend. Pokazywałem w jednym z poprzednich tekstów taką właśnie spółkę - Bank Pekao. Kurs sobie faluje, ale w dłuższym terminie w zasadzie się nie zmienia. Jak ktoś kupił te papiery sporo lat temu, to wystarczy mu, że dostaje co roku dywidendę. Ile? Średnio 5% wartości akcji rocznie. A ile by się miało na lokacie bankowej? Ostatnio góra 2% rocznie.

PO TRZECIE: BEZ RUMAKOWANIA. Nie jestem inwestorem-ryzykantem. Chociaż z ankiet MIFiD, które czasem przeprowadzają ze mną dystrybutorzy różnych produktów inwestycyjnych wynika, że mój profil upoważnia mnie do inwestowania agresywnego, zestaw moich inwestycji bardziej przypomina portfel niemieckiego emeryta :-). I to samo - udawanie niemieckiego emeryta ;-) - radzę każdemu, kto dopiero oswaja się z rynkiem kapitałowym. Jeśli już mamy poduszkę finansową i oszczędności "na wszelki wypadek", to zastanawiamy się: o jakiej części pieniędzy możemy na pięć lat zapomnieć? Pewnie nie będzie to więcej, niż 5-10% łącznych oszczędności. Jeśli w liczbach bezwzględnych jest to jakieś np. 5000 zł, albo 10.000 zł, to i tak nie ma się co stresować - w długim terminie nawet stosunkowo niewielki pieniądze może urosnąć do dużych kwot (vide przykład McDonald'sa, czy polskich spółek giełdowych). Kasę zawsze dzielę na dwie lub trzy spółki, a potem stopniowo - raz na kwartał lub raz na pół roku - za kawałek pieniędzy kupuję po kilka, kilkanaście akcji (w zależności od ceny).

Za chwilę opowiem w jaki sposób wybieram konkretne spółki, w które mógłbym ulokować część swoich oszczędności oraz jak przebiega sam zakup akcji. Dla osób, które są nieobeznane z kupowaniem akcji może to być ciut dziwne uczucie, bo systemy transakcyjne biur maklerskich nie zawsze są tak przyjazne, jak te bankowe. Ale jeśli bankujesz trochę przez internet, to na pewno sobie poradzisz. Zanim przejdziemy do wyboru spółek i złożymy zlecenia zakupu, najpierw krótkie przypomnienie co do tej pory działo się w ramach akcji "Dywidenda jak w banku". Może coś z tych linków, które podrzucam, się przyda do poczytania.

--------------------------------------------------------------------------------------------------------

DO TEJ PORY W RAMACH AKCJI „DYWIDENDA JAK W BANKU":

>>> 13 kwietnia: "W poszukiwaniu dywidendy pewnej jak w banku, czyli wielka koalicja rusza do akcji" - o tym dlaczego lokuję swoje pieniądze nie tylko w banku i dlaczego biorę udział w największej edukacyjnej akcji blogerów, jaką kiedykolwiek widział nasz kraj.

>>> 16 kwietnia: "Buty, ciuchy, cukierki. Kto dobrze przewidział, z 10.000 zł wycisnął... milion" - o spółkach-ikonach warszawskiej giełdy, na których każdy, kto uwierzył w ich pomysł na zarabianie pieniędzy, mógł zostać bardzo zamożnym człowiekiem. Takie okazje na rynku kapitałowym są zawsze, także teraz.

>>> 21 kwietnia: "Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi?" - o tym, że inwestowanie pieniędzy wcale nie musi być bardzo ryzykowne, gdyż statystyki z ostatnich 100 lat pokazują, że w długim terminie ryzyko utraty zainwestowanego w akcje kapitału jest niewielkie. A przynajmniej tak było do tej pory

>>> 11 maja: "Oprocentowanie lokat sięga dna. Wyższe zyski tylko dla pięknych i bogatych? " - o tym jakie warunki trzeba spełnić, żeby wychylić nos z banku i zacząć lokować oszczędności w spółki wypłacające regularnie dywidendy.Oprócz tego polecam wpisy nawiązujące do akcji:

>>> 22 maja: "Pięć cytatów z Warrena Buffeta, które musisz poznać" - zestawienie najmądrzejszych cytatów z najsłynniejszego długoterminowego inwestora na świecie - Warrena Buffeta, połączone z zaproszeniem na konferencję Wall Street w Karpaczu, na której akcja "Dywidenda jak w banku" miała swoje pięć minut ;-)

>>> 25 maja. "Oszczędności ulokowane w tym banku przez ostatnich pięć lat dawały po 5% rocznie. Jak?" - o tym dlaczego swoją przygodę z inwestowaniem warto zacząć od kupna udziałów w spółkach wypłacających z roku na rok dywidendę? o ile kapitał, za który kupiliśmy akcje, potraktujemy jak długoterminowy depozyt.

>>> 17 czerwca: "Jak dostać money-back z urzędu skarbowego? 875 zł do wzięcia i tylko pół roku, by o to zadbać!" - o tym, że z dywidend można zmontować sobie nie tylko plan systematycznego oszczędzania, ale wręcz... dodatkową emeryturę. I jeszcze zanim na tę emeryturkę przejdziemy - dostawać co roku kasę z urzędu skarbowego. W tym roku do wyjęcia co najmniej 875 zł.

>>> 18 czerwca: "Cztery pytania o rozsądne lokowanie pieniędzy" - powtórzenie przerobionego materiału w przyjemnej formule konkursu z nagrodami w postaci smartwatcha, rabatownika restauracyjnego i samcikowych książek z podpisem.

Zapraszam do obejrzenia wideowizytówki o tym kim jest Samcik, kim jest Longterm i dlaczego zajmujemy się lokowaniem pieniędzy w spółki dywidendowe. Nakręciliśmy ten klip zwłaszcza tych z Was, którzy Alberta albo mnie jeszcze do tej pory nie poznali:

ZASADA 1. INWESTUJĘ W TO, CO LUBIĘ. Nawet jeśli na lokowanie pieniędzy poza bankiem przeznaczam niewielką część swoich oszczędności, to i tak chcę się z tym czuć komfortowo. Może przeginam z emfazą, ale chcę, żeby inwestowanie pieniędzy było czymś więcej, niż tylko położeniem kasy i wyciąganiem z tego procentów. Chcę lubić moją inwestycję, dlatego wybieram spółki, których produktów sam używam bądź używa ich moja rodzina. Mam swoje ulubione marki, które bardzo cenię i których właścicielom daję zarabiać pieniądze. Siłą rzeczy wiem o tych markach więcej, niż o innych i chętnie dowiem się czegoś o firmach, które nimi zarządzają. Dzięki tej wiedzy będę świadomym inwestorem - będę wiedział w co włożyłem pieniądze, jakie "moja" firma ma zalety, a jakie problemy, czy rosną jej przychody, ile zarabia pieniędzy i czy wypłaca dywidendy - a jej pozyskiwanie nie będzie mnie bolało. Krótko pisząc: usiądź na chwilę przy piwie lub lampce wina i zrób listę firm, których produktów używasz, jesteś z tego zadowolony od lat i jesteś ich fanem. A jeśli to jest dla ciebie kłopot, to może za chwilę, po przeczytaniu kolejnych akapitów, kilka takich firm sam sobie przypomnisz.

Czytaj też: Jak wybrać idealną spółkę dywidendową w dziewięciu krokach

Czytaj też: Jak zabrać się za inwestowanie w spółki dywidendowe? Pierwsze kroki

ZASADA 2. INWESTUJĘ W TO, CO PŁACI. Jako obiekt długoterminowych inwestycji interesują mnie tylko firmy, które są już duże, najlepiej są liderami w swoich branżach (lub też są liderami światowymi w produkcji jakichś specjalistycznych produktów, na których trochę się znam), r obią wrażenie "niezniszczalnych" i trudno sobie wyobrazić, żeby mogły nagle zniknąć. Tak się składa, że to właśnie tego typu firmy najczęściej dzielą się dywidendą ze swoimi akcjonariuszami w sposób systematyczny. O tym czym różnią się spółki dywidendowe od innych pisałem w jednym z poprzednich odcinków. Na polskiej giełdzie są tylko cztery spółki, które wypłacają nieprzerwanie dywidendę od 16 lat - to producent aparatury pomiarowej Apator , znany producent opon Dębica , dystrybutor stali i produktów hutniczych Stalprofil oraz producent hydrauliki siłowej Hydrotor. Dziwnym trafem wraz z wypłacaną od 2000 r. nieprzerwanie dywidendą rósł też kurs akcji tych spółek - jedna akcja Apatora podrożała w tym czasie ze złotówki do 30 zł, Dębicy - z 13 zł do 100 zł, Stalprofilu - ze złotówki do 11 zł, a Hydrotoru - z 5 zł do 35 zł.

Ale pal licho wzrost ceny, on mógłby być, albo mogłoby go nie być - ważniejsze jest to, że te spółki wypłaciły w ciągu owych 16 lat dywidendy przekraczające cenę zakupu ich akcji w 2000 r.! A więc nawet gdyby inwestorzy na giełdzie zwariowali i nie umieli odróżnić tego co dobre od tego co beznadziejne, to i tak z samych dywidend wypłacanych z zysków tych spółek można było wyjąć więcej, niż się włożyło na początku! Co mam na myśli? Jedną akcję Dębicy handlowano w 2000 r. po cenie mniej więcej 13 zł. Od tego czasu oponiarska firma wypłaciła 55,4 zł dywidend. No dobra, powiecie pewnie, że w 2000 r. był środek wielkiej bessy, więc może to nie jest najbardziej reprezentatywny moment, bo nikt wtedy nie kupował akcji ;-). To weźmy pełne 22 lata obecności producenta opon na giełdzie. Wchodził na parkiet przy cenie 40 zł, potem jego akcje można było kupić po 60 zł, potem po wspomniane 13 zł. Ale w latach 2000-2010 - wyjąwszy wystrzały hossy i nurkowanie w czasie bessy - było to generalnie między 40 zł a 80 zł. Duża rozpiętość, ale w zależności od momentu zakupu akcji każdy "kawałek" majątku Dębicy z samych tylko dywidend "zwrócił" się już co najmniej w 60-70%, a po uśrednieniu ceny zakupu - w niemal 100%. Powtarzam: z samych tylko dywidend! A przecież te akcje dziś nie są warte zero złotych, tylko prawie 100 zł za sztukę! Zresztą zobaczcie wykres:

Inna spółka z tej "wielkiej czwórki" to Hydrotor, którego akcję kupowano 16 lat temu za 5 zł. Od tego czasu wypłacił w dywidendach 17,3 zł . Jeśli ktoś miał wyjątkowego pecha i kupił tę spółkę po najwyższym kursie w jej historii - dziewięć lat temu, kiedy jedna akcja kosztowała 60 zł - to i tak z dywidend "odzyskał" do tej pory 20% ceny zakupu. Dlatego tak ważne jest, by nie kupować akcji w jednym momencie, a rozłożyć zakup w czasie. Generalnie bowiem kurs Hydrotoru waha się od wielu lat w paśmie 25-40 zł za akcję. Jedną akcję Apatora w roku 2000 można było kupić za złotówkę. Od tego czasu spółka wypłaciła... 21,5 zł dywidend. Ale i w tym przypadku tę kalkulację nieco zaburza wielka bessa. W ostatnich 10 latach kurs Apatora najpierw oscylował w okolicach 15 zł, a ostatnio między 25 zł a 40 zł. Stalprofil był na początku obecnego tysiąclecia po złotówkę. Od tego czasu firma oddała akcjonariuszom z wygenerowanych zysków 9,1 zł.

Oczywiście: każdej spółce może się zdarzyć, że nie wypłaci dywidendy w jednym roku, w którym bardziej niż zwykle potrzebuje pieniędzy. Przez większość lat swojej obecności na giełdzie dywidendy wypłacały takie firmy jak producent piwa Żywiec, którego głównym właścicielem jest holenderski gigant piwowarski Heineken. W 2000 r. akcje Żywca były po 400 zł, dziś kosztują mniej więcej 450 zł. W tym czasie Żywiec wypłacił 415 zł dywidend. To oznacza, że kto kilkanaście lat temu uwierzył, że Polacy będą pili coraz więcej piwa i kupił akcje żywieckiego browaru, to dziś już jest "rentierem". Nie ma dla niego znaczenia ile te akcje będą kosztowały w przyszłości, każdy kurs wyższy od zera będzie jego zyskiem, bo cenę zakupu "odzyskał" już z zapłaconych przez firmę dywidend. Posiadacze akcji Żywca po przeczytaniu tego akapitu zapewne wychylą z satysfakcją kufel bezalkoholowego ;-)

Oczywiście: każdej spółce może się zdarzyć, że nie wypłaci dywidendy w jednym roku, w którym bardziej niż zwykle potrzebuje pieniędzy. Przez większość lat swojej obecności na giełdzie dywidendy wypłacały takie firmy jak producent piwa Żywiec, którego głównym właścicielem jest holenderski gigant piwowarski Heineken. W 2000 r. akcje Żywca były po 400 zł, dziś kosztują mniej więcej 450 zł. W tym czasie Żywiec wypłacił 415 zł dywidend. To oznacza, że kto kilkanaście lat temu uwierzył, że Polacy będą pili coraz więcej piwa i kupił akcje żywieckiego browaru, to dziś już jest "rentierem". Nie ma dla niego znaczenia ile te akcje będą kosztowały w przyszłości, każdy kurs wyższy od zera będzie jego zyskiem, bo cenę zakupu "odzyskał" już z zapłaconych przez firmę dywidend. Posiadacze akcji Żywca po przeczytaniu tego akapitu zapewne wychylą z satysfakcją kufel bezalkoholowego ;-)

Inne spółki, które chętnie płaciły w przeszłości dywidendy? Wspomniałbym o producencie farb Śnieżka, czy wspomnianym w jednym z wcześniejszych tekstów informatycznym Asseco (globalny gigant w informatyce). Komu blisko do komputerów zapewne zna firmę Komputronik, która od pięciu lat regularnie wypłaca dywidendę. Wśród firm z branży budowlanej i deweloperskiej dobrym płatnikiem dywidend jest Dom Development , czy Budimex (od prawie 10 lat dzielą się zyskiem). W branży spożywczej dywidendę chętnie płaci producent tłuszczy wszelakich Kruszwica , a także wspomniany mistrz słodyczy Wawel . Wspomniany w poprzednicy tekstach producent butów CCC też dzieli się z akcjonariuszami zyskiem od prawie dekady. Z producentów leków wyróżnia się notowana na warszawskiej giełdzie słoweńska firma Krka (płaci dopiero od pięciu lat, ale za to coraz więcej). To tylko niektóre przykłady. Po więcej odsyłam do tekstu Alberta Rokickiego, który przedstawia pełną listę.

Warto jednak pamiętać, że ceny na rynku potrafią się bardzo dynamicznie zmieniać, więc każdy zakup akcji w "celu dywidendowym" trzeba rozłożyć na raty, nawet kilkuletnie. Weźmy takie Asseco - kto się zapalił do informatycznego potentata w złym momencie i kupił akcje po ponad 100 zł, ten nieprędko odzyska włożony kapitał. Ale jeśli ktoś kupował przez kilka lat po trochu, to najpewniej stał się właścicielem akcji w uśrednionej cenie między 30 zł a 60 zł. Od 2004 r. do dziś spółka wypłaciła w dywidendach prawie 20 zł. Widać więc, że "odzyskiwanie" włożonego kapitału z dywidend idzie nieźle, zwłaszcza jeśli pamiętamy, że mowa o spółce informatycznej, a takie często wolą zatrzymywać kapitał na rozwój, niż dzielić się zyskami z udziałowcami.

ZASADA 3. INWESTUJĘ W TO, CO SIĘ ROZWIJA. Dywidenda dywidendą, ale żeby spółka mogła ją wypłacać, nie zjadając własnego ogona (np. nie przejadając posiadanego kapitału) to powinny rosnąć jej przychody. Jeśli już mamy short-listę kilku spółek, których udziałowcem chcielibyśmy zostać, to warto zerknąć jak zmieniały się w ostatnich latach wyniki finansowe każdej z nich . Dane są bez problemu dostępne w internecie, wystarczy wyguglać nazwę firmy w powiązaniu z frazą "profil spółki" albo "wyniki finansowe" i wszystko wyskoczy. Nie trzeba się bawić w jakieś głębokie analizy finansowe - sprawdzamy czy rosną przychody ze sprzedaży i jak kształtują się zyski netto oraz dywidenda w ostatnich kilku latach (tę ostatnią podają w lekkostrawny sposób tylko niektóre serwisy, np. Stockwatch). Poza tym każda spółka giełdowa ma dziś solidną stronę internetową. Wystarczy poświęcić kwadrans na jej obejrzenie i już wiadomo czym firma się zajmuje, jakie są jej główne źródła przychodów. Można też zerknąć do serwisów internetowych kilku biur maklerskich, tam często są "powieszone" analizy poszczególnych spółek. Nie ma obowiązku czytać w całości, ale na pierwszej stronie jest zwykle podsumowanie co analityk myśli o przyszłości danej spółki.

ZASADA 4. Z PAŃSTWEM TAŃCZĘ TYLKO JEDEN TANIEC. Tak się składa, że duża część wielkich, znanych koncernów, to spółki państwowe. Spełniają oe warunek "niezatapialności", bo trudno sobie wyobrazić bankructwo takich firm jak PGE, PZU, PKN Orlen, KGHM, czy PKO BP. Co więcej, państwowe spółki są dobrymi płatnikami dywidend, bo po prostu rząd chce z nich wycisnąć jak najwięcej kasy, żeby potem udawać dobrego wujka i rozdawać "potrzebującym". Druga strona medalu jest taka, że w takich spółkach często też polityka miesza się z ekonomią i nie zawsze są zarządzane w sposób perfekcyjny. Czasem wykonują jakieś polityczne zamówienie (np. PZU kupił sobie bank, mimo że jeszcze dwa lata temu jego ówczesny prezes mówił, że to bez sensu), a spółki energetyczne wciąż są naciskane, żeby łączyć się z nierentownymi kopalniami. Czasem - jak PKN Orlen, albo PKO BP - trzeba pokazać moc i nieudolnie w coś zainwestować za granicą (na Litwie, Ukrainie), a czasem przyjdzie rząd i nałoży na KGHM ekstrapodatek.

Nie znaczy to, że nie szukam pomysłów na inwestowanie wśród spółek państwowych - część pieniędzy mógłbym na to przeznaczyć. Ale na jedną państwową firmę powinny w moim portfelu przypadać dwie prywatne. PZU w maju 2010 r., tuż po debiucie, kosztował 35 zł. Teraz te akcje są wyceniane na 27 zł, ale w ciągu ostatnich pięciu lat spółka wypłaciła... 136 zł dywidendy na akcję. Kto dziesięć lat temu kupił akcje PKO BP po 32 zł, dziś widzi w tabelach giełdowych cenę zaledwie 23 zł. Jednak w tym czasie bank wypłacił 14 zł na akcję w formie dywidend. Choć też doskwierał mu w tym czasie duch molocha ;-).

ZASADA 5. INWESTUJĘ W TO, CO MA DOBREGO GOSPODARZA. Spółka giełdowa jest jak gospodarstwo, którego ktoś musi stale doglądać. Obsiewać, pielęgnować, zbierać plony. Jako udziałowiec takiej firmy jestem właścicielem kawałka ziemi i nie mam wpływu na to w jaki sposób będzie ona zarządzana, by wydała jak najlepszy plon. Dlatego zawsze sprawdzam czy w spółce, w którą zainwestowałbym swoje pieniądze, jest dobry gospodarz . Dobry, czyli taki, któremu zależy. Najlepiej jeśli jest to ktoś, kto stworzył daną firmę i zjadł zęby na jej rozwijaniu. Tacy inwestorzy są w CCC, czy LPP, ale też w wielu innych spółkach. Akcjonariusz-założyciel z solidnym pakietem akcji to dość solidna "poduszka bezpieczeństwa". Kto np. nie wie, że twórcą, prezesem i współwłaścicielem informatycznej spółki ComArch z Krakowa jest Janusz FIlipiak? Można go lubić albo nie, ale trudno uwierzyć, że będzie źle zarządzał stworzoną przez siebie firmą. W 2000 r. akcje ComArchu kosztowały 60 zł, dzisiaj są po 145 zł. Nie jest to klasyczna spółka dywidendowa, bo o ile przez kilka lat płaciła systematycznie po 1,5 zł na akcję, to w ostatnich dwóch latach akcjonariusze nie otrzymali dywidendy (zyski - choć niemałe, 40-60 mln zł rocznie - zostały w firmie). Ale czasem lepiej zatrzymać zysk i go zainwestować, niż rozdać udziałowcom i potem się zadłużać na potęgę w bankach.

--------------------------------------------------------------------------------------------------------

OBEJRZYJ MULTIMEDIA ZWIĄZANE Z AKCJĄ "DYWIDENDA JAK W BANKU"

Nagrałem też krótkie klipy, w których razem z Longtermem opowiadam o tym jak lokujemy nasze oszczędności. Longterm opowiada o tym dlaczego ma w nosie depozyty bankowe, a ja o tym dlaczego nie mam tak, jak Longterm ;-)..Żeby przekonać Was do długoterminowego lokowania oszczędności o mało nie dałem sobie zrobić... nie, nie mogę o tym mówić, to zbyt bolesne doświadczenie:-).

Mieliśmy też z Wami dwa internetowe spotkania - webinaria, w których opowiadaliśmy o podstawach inwestowania w spółki dywidendowe oraz o tym jak lokować oszczędności na rynku kapitałowym i jednocześnie oszczędzać na podatkach.odpowiadaliśmy na Wasze pytania. Zapis pierwszego spotkania jest pod niniejszym linkiem, natomiast zapis drugiego znajduje się poniżej:

ZAPRASZAMY NA KOLEJNE WEBINARIUM: w najbliższy wtorek o godz. 20.00 opowiemy o tym jak mieć stałą dywidendę z... funduszu inwestycyjnego. Nie czekaj do ostatniej chwili, zapisz się już teraz, bo liczba miejsc ograniczona!

Więcej o tym jak wybrać idealną spółkę dywidendową pisze w swoim najnowszym wpisie Albert Rokicki na blogu Longterm.pl. Są też na ten temat inne opracowania, ale wydaje mi się, że nie warto przesadzać z pakowaniem sobie do głowy wielkich stosów nauki o inwestowaniu, bo to nie jest rocket science. Chodzi o to, żeby wybrać jakieś dwie-trzy firmy, które lubisz, których produktów używasz, na których rozwoju chciałbyś zyskiwać, sprawdzić czy są notowane na giełdzie, czy wypłacają dywidendy, czy ich przychody rosną i co myśli o niech jeden-dwóch analityków z biur maklerskich... i wio. Jeśli to będzie inwestycja nie przekraczająca 5-10% oszczędności i jeśli to będą pieniądze, których nie będziesz potrzebował przez najbliższych kilka lat, to potraktuj to jako dobry trening, przetarcie. Być może uznasz, że spółki, które wybrałeś nie są takie znowu idealne, jak się wydawało i przesiądziesz się na inne. Chodzi o to, żebyś zrobił pierwszy krok, potem pójdzie już z górki. Oczywiście: możesz go też zrobić z funduszem inwestycyjnym, który inwestuje w spółki dywidendowe i wypłaca swoim członkom dywidendy. O takich funduszach napiszę dosłownie za kilka dni, w kolejnej odsłonie akcji.

ZAKUP AKCJI. JAK TO WYGLĄDA? Akcje, które kupisz, będą leżały na twoim rachunku papierów wartościowych. Żeby kupić akcje, musisz sobie taki rachunek założyć. Z kontami maklerskimi jest jak z ROR-ami - jedne są za darmo, za inne trzeba płacić abonament. W jednych prowizja od zakupu akcji jest wyższa, w innych mniejsza . Zwrócę Waszą uwagę tylko na to, że w ramach akcji "Dywidenda jak w banku" biuro maklerskie DM BOŚ obiecało, że będzie obsługiwało moich czytelników po najniższych cenach w Polsce. Szczegóły tej propozycji są kilka akapitów niżej. Więc być może to jest dobry moment, żeby sobie założyć takie konto przez internet i potrenować. Generalnie sam zakup akcji nie jest trudny, choć formularz może wystraszyć nowicjusza, gdyż sporo w nim rubryk i dziwnych skrótów. Większość z nich przydaje się tylko zawodowcom. Zwykłemu ciułaczowi potrzebny jest tylko trzyliterowy skrót nazwy spółki (zwykle w formularzu jest podpowiedź), liczba akcji, które chcemy kupić i rodzaj zlecenia.

Ja zawsze składałem zlecenie typu PKC (po każdej cenie), które po kilkunastu minutach było realizowane i kupowałem akcje po takiej cenie, jaka akurat była na rynku. Oczywiście wcześniej trzeba przelać na konto maklerskie pieniądze. Kasa, która nie zostanie zużyta na zakup akcji, zostaje na rachunku pieniężnym, a na rachunku papierów wartościowych po dwóch dniach pojawią się akcje. Również na konto maklerskie będzie wpływała ewentualna dywidenda. O tym kiedy i ile pieniędzy spółka wypłaci decyduje Walne Zgromadzenie Akcjonariuszy (każdy może się wybrać, trzeba się tylko zarejestrować w spółce), informację na ten temat można znaleźć w giełdowych serwisach informacyjnych (pełno jest ich w sieci). Mam nadzieję, że skutecznie "odczarowałem" tym wpisem lokowanie pieniędzy w akcje spółek. To naprawdę nie jest takie trudne, jak mówią ;-). A w kolejnym poradniku opowiem o lokowaniu oszczędności dla dywidendy poprzez fundusze inwestycyjne.

--------------------------------------------------------------------------------------------------------

ZAPROSZENIA DLA WAS, CZYLI ROZDAJEMY BONUSY:

>>> Jeśli ten tekst Was zaciekawił, zainspirował lub zachęcił, to proponuję, żebyście ZAPISALI SIĘ NA NEWSLETTER AKCJI. Każdy kto się zapisze, dostanie w prezencie nasz e-book, w którym tłumaczymy krok po kroku o co chodzi w inwestowaniu w spółki dywidendowe. Jak się za to zabrać, jakie spółki wybrać i jak monitorować wyniki. Newsletter dostępny jest pod tym linkiem.

>>> Jeśli ten tekst Was zaciekawił, zainspirował lub zachęcił, to proponuję, żebyście ZAPISALI SIĘ NA NEWSLETTER AKCJI. Każdy kto się zapisze, dostanie w prezencie nasz e-book, w którym tłumaczymy krok po kroku o co chodzi w inwestowaniu w spółki dywidendowe. Jak się za to zabrać, jakie spółki wybrać i jak monitorować wyniki. Newsletter dostępny jest pod tym linkiem.

>>> NAJTANIEJ ZAINWESTUJESZ W DM BOŚ.Jeśli macie ochotę spróbować przygody z inwestowaniem oszczędności - choćby małej ich części - to biuro maklerskie DM BOŚ zadeklarowało, iż naszych - Longterma i moich - czytelników będzie obsługiwać niemal za darmo - rachunek dostaniecie za free, a prowizję od zakupu akcji DM BOŚ ściął do symbolicznych 0,18% od wartości zakupu. Warunek: trzeba zarejestrować się przez specjalny link (regulamin jest tutaj). Promocja jest wyłącznie dla Was, nigdzie indziej w przyrodzie nie występuje, ale ma ograniczenie - dotyczy obrotów akcjami nie przekraczających 100.000 zł. Nie mam żadnej prowizji od założonych kont, więc żeby zagwarantować sobie bardzo niskie prowizje możecie również korzystać z identycznego linku w blogu Longterma, o ile tak będzie dla Was wygodniej.

>>> KONKURS W TFI BPH. 1000 NAGRÓD DO WZIĘCIA. Zarządzająca funduszami inwestycyjnymi (m.in. funduszem wypłacającym raz w roku dywidendę) TFI BPH ma dla Was konkurs, w którym gwarantowaną nagrodą są moje książki z dedykacją. Szczegóły znajdziecie na stronie konkursowej. Zapraszam do udziału!

UWAGA: INWESTOWANIE NIE JEST DLA KAŻDEGO! Lokowanie pieniędzy w spółki dywidendowe pod pewnymi względami przypomina deponowanie pieniędzy w banku (choć w inwestowaniu nie ma gwarancji kapitału). Sęk w tym, że o ile w przypadku bezpieczeństwa lokaty w banku nie ma większego znaczenia, czy włożymy pieniądze na dwa, czy na 20 lat, o tyle w przypadku inwestycji na rynku kapitałowym obowiązuje zasada: "im dłuższy horyzont, tym mniejsze ryzyko ". A więc: nie inwestujemy w akcje pieniędzy, których możemy potrzebować w przewidywalnej perspektywie (niech to będą pieniądze, o których możesz zapomnieć). Nie inwestujemy w ten sposób wszystkich pieniędzy. Jeśli mamy ich mało, to nie wychylamy nosa z banku ( dopiero przy wartości oszczędności powyżej 30.000-40.000 zł można w ogóle myśleć o czymkolwiek innym, niż bank). Jeśli nie mamy jeszcze setek tysięcy, to na rynek kapitałowy kierujemy relatywnie niewielką część - np. 10-20%. Rozkładamy ryzyko między kilka spółek lub funduszy.

Polityka prorodzinna: podróżując Intercity wciąż lepiej mieć psa, niż dziecko :-). Ale idą zmiany!

Ostatnio trudno mi napisać coś niemiłego na temat kolei. Być może dlatego, że większość moich postulatów dotyczących ułatwienia moich podróży pociągami Intercity została spełniona :-). Jest nowoczesny system rezerwacyjny zaprojektowany tak, że w zależności od obłożenia pociągu płacę za bilet mniej lub więcej (choć jego start to była istna katastrofa), są szybkie pociągi, w których nawet bilet pierwszej klasy można kupić za przyzwoite pieniądze (pod warunkiem, że kupuję z wyprzedzeniem), jest możliwość zakupu biletów przez internet i smartfon. Po frekwencji w pociągach Intercity i wynikach finansowych firmy (wciąż strata, ale już stosunkowo niewielka) widać, że kolejarzom wreszcie udaje się powalczyć z konkurencją autobusową i lotniczą. Dopóki nie przesiadam się do pociągów osobowych (a czasem muszę), to żyję w mydlanej bańce przeświadczenia, że polskie koleje to synonim szybkich i wygodnych podróży w jakości pendolino.

Czytaj też: Nowy pomysł kolejarzy. Wysiadasz z pociągu, a tam... taxi

Czytaj też: Kolejarze zwariowali? Zabierz ojcu dowód (rejestracyjny) i na dworzec!

Teraz czas na małe "ale". Jako stały klient pociągów intercity nie mogę zrozumieć jak to jest, że wciąż możliwości tej firmy przerasta dostarczenie pasażerom dostępu do internetu w czasie podróży. Nie ogarniam po co kelnerzy wagonów barowych są wyposażeni w terminale płatnicze, skoro mogą przyjmować płatności wyłącznie w trybie online (a przez większość czasu podróży za oknami są pola, lasy i zero sieci). Nie umiem pojąć czy to naprawdę taki problem podać w opisie pociągu czy w wagonach znajdują się przy siedzeniach gniazdka z prądem, czy też nie i w której klasie (jest to loteria: pendolino i nowe pociągi typu Flirt mają to udogodnienie, ale trzeba sprawdzić po numerze pociągu czy "załapujemy się" na nowy skład). Szlag mnie trafił, gdy z dworców wywieziono większość biletomatów, dzięki którym nie trzeba było ustawiać się w długich kolejkach do kas.

Ale to wszystko pikuś. Tak naprawdę od lat niezmiennie doprowadza do szału podejście kolejarzy do rodzin. Pisałem już o tym w blogu kilka razy i wciąż nic. Jak krew w piach :-). Kilka dni temu spędziłem urocze dwie godziny na warszawskim Dworcu Wschodnim. Nie spędzałbym tych uroczych godzin w tym akurat miejscu, bo bilety na pociągi - wspomniałem już chyba o tym? ;-)) - kupuję wyłącznie przez internet bądź smartfona. Niestety, tym razem musiałem skorzystać z fizycznej kasy, bo zamarzyła mi się ekstrawagancja: bilet rodzinny. Czyli taki, który daje mi - jako opiekunowi dziecka - 37% zniżki na bilet drugiej klasy . Co więcej, zapragnąłem też drugiej ekstrawanancji - zakupić bilet rodzinny i podróżować w przedziale dla rodzin w pociągu pendolino. To specjalne przedziały, które pozwalają podróżować czteroosobowej rodzinie w super-warunkach (a dzieci nie przeszkadzają pozostałym podróżnym w wagonach bezprzedziałowych). Niestety, żadna z tych dwóch ofert nie jest dostępna w kanałach zdalnych. W systemie rezerwacyjnym Intercity można skorzystać z dziesiątek różnych ulg, ale takich dla rodzin nie przewidziano.

"Nasza oferta internetowa jest rozwijana. W ostatnim czasie udostępniliśmy do sprzedaży takie udogodnienia jak bilet na przewóz roweru, większego bagażu czy psa. W kolejce na wdrożenie czekają takie usługi jak bilet z przesiadką, czy bilet rodzinny. Obecnie trwają prace nad tymi udogodnieniami"

- napisano mi w biurze prasowym kolejowej spółki. Dziś system rezerwacyjny PKP Intercity - w dobie "dobrej zmiany", programu "Rodzina 500 plus", "Karty wielkiej rodziny", becikowego, kosiniakowego oraz podatkowej ulgi na dziecko - karze rodziców koniecznością stania w kolejce po bilet rodzinny, Jest to tym bardziej karygodne, że - tu zwracam oczy w kierunku czynników rządzących - że studenci wielokulturowości (!), geje i lesbijki (!!) cykliści (!!!!), imigranci z dużym bagażem (!!!!) i inne "wyrzutki społeczeństwa" :-))), a także emeryci, renciści oraz niepełnosprawni bez przeszkód mogą kupować ulgowe bilety zdalnie. Cóż, może się czepiam, ale dlaczego, do jasnej cholery, w Intercity pierwszeństwo we wdrożeniach informatycznych ma bilet dla psa przed biletem rodzinnym? Nie mam nic do piesków (generalnie uważam, że zwierzęta są lepsze, niż większość ludzi, bo przynajmniej szczere i pójdą za swoim właścicielem w ogień), ale jednak "wszystkie dzieci nasze są", a poza tym to one będą nas utrzymywać na emeryturze.

Spędziłem więc czas na dworcu. Pobrałem bilecik systemu rezerwacyjnego (w momencie pobrania bileciku było ok. 100 numerków przede mną) i zacząłem obserwować ludzi pracujących przy sprzedaży biletów. Przyuważyłem np. panią, która odpowiada za sprzedaż biletów grupowych i w ciągu godziny obsłużyła... dwóch podróżnych. Poza tym zajmowała się przerzucaniem papierów, otwieraniem szaf, zamykaniem szaf, gapieniem się w komputer, albo po prostu wychodziła na 5-10 min., żeby rozprostować kości. Nikomu nie wpadło do głowy, że mogłaby się zająć pomocą w rozładowaniu kolejki. Widać pani od biletów grupowych nie chciała się zniżać do obsługi jakichś-tam pojedynczych biletów w detalu :-)). Hurt to jest jednak hurt ;-). Pobrałem bilecik (że niby chcę kupić bilet grupowy) i próbowałem w ten sposób zmiękczyć serce pani-hurtowniczki. Nic z tego. Nie zdołałem zwrócić na siebie jej uwagi i czekałem pół godziny na wizytę w okienku, choć byłem pierwszy (!!) w kolejce, a pani była na miejscu i musiała wiedzieć, że ktoś pobrał bilecik kolejkowy.

Jak już dostąpiłem zaszczytu wizyty przy okienku, to tylko zapytałem tę panią czy mógłbym ewentualnie porozmawiać chwilę z jej szefową. Okazało się, że szefowa akurat jest zajęta, bo obsługuje klientów. Zapewne to właśnie jest przyczyną, że niektórzy kasjerzy nie pracują na 100% swoich możliwości, bo przecież nikt ich nie pilnuje. W okienku informacyjnym nie znają nikogo innego, komu można byłoby zwrócić uwagę na organizację pracy kas. Przed jedną z kas stał ogromny baner z informacją o "priorytecie obsługi pendolino". Niestety nie ma jak z tego priorytetu skorzystać, bo system kolejkowy nie przewiduje pobrania jakichś innych numerków "vipowskich", nawet jeśli chcę kupić bilet rodzinny za kilka stów.Kasa była strukturalnie zamknięta. Dlaczego system kolejkowy przy kasach Intercity nie premiuje w żaden sposób klientów sieci EIP, choć baner przy jednej z kas taką preferencję obiecuje?

"Na Dworcu Wschodnim dysponujemy okienkiem kasowym dedykowanym obsłudze pasażerów pociągów EIP (Pendolino). Okienko uruchamiane jest na 30 minut przed odjazdem najbliższego składu tego typu. Zgodnie z sugestią, przyjrzymy się przyjętemu na dworcu modelowi działania kas"

- napisała mi pani Beata Czemerajda z Intercity. Bardzo dziękuję za przyjęcie moich uwag i zapraszam Czytelników blogu do zgłaszania własnych, je również przekażę - za pośrednictwem biura prasowego - szefom kolejowej spółki. A ja grzecznie odczekałem swoje dwie godziny w kolejce. Pewnie byłoby mniej, gdyby niektórzy kasjerzy nie podchodzili do obsługi systemu kolejkowego z takim pietyzmem i nabożnością, czekając po kilkadziesiąt sekund z nadzieją, że może ktoś jednak przyjdzie do okienka. Większość numerków nie została nigdy wykorzystana, bo przerażeni długością kolejki podróżni po prostu odchodzili. Ale panie w kasach - przynajmniej niektóre - czekały na nich, niczym w Wigilię na strudzonego wędrowca :-). Czekanie jest mniej męczącą czynnością, niż obsługiwanie klientów, więc nie dziwię się, że niektórzy kasjerzy wolą czekać, niż obsługiwać. Ale jak już dostałem się do okienka, to muszę powiedzieć, że zostałem obsłużony profesjonalnie, szybko, uprzejmie i z pełną życzliwością. W ogóle atmosfera w kasach była jak u cioci na imieninach i w zasadzie chyba nie jest to żaden zarzut.

July 7, 2016

Dziwny zapis w emerytalnym planie rządu. Na oszczędzających padł blady strach

Rządowe plany zmian w finansowaniu naszych przyszłych emerytur wywołują wiele pytań i wątpliwości. I trudno się dziwić: ich ogłoszenie było przygotowywane na chybcika, a całość była przede wszystkim "akcją ratunkową" rządu po sobotnich wypowiedziach Naczelnika Państwa , który zasugerował, że kasa, którą odkładaliśmy - najpierw przymusowo, a potem dobrowolnie - w otwartych funduszach emerytalnych, może pójść na "społecznie użyteczne cele" . Okazuje się, że pójdzie na nie "tylko" 35 mld zł, które OFE zainwestowały inaczej, niż w polskie akcje. A pozostałe pieniądze - ponad 100 mld zł - zostaną z OFE przeniesione na nasze indywidualne konta emerytalne (IKE). Te same (takie same? prawie takie same?) IKE, w których już niektórzy z nas lokują nadwyżki finansowe, żeby na emeryturce wypłacić je bez podatku Belki (zebraliśmy na nich jakieś 6 mld zł).

Czytaj też: O ile i komu wzrosną emerytury po zmianach Morawieckiego?

Pieniędzy, które trafią na nasze IKE po likwidacji OFE - jako prezent od prezesa PiS - z tych kont nie będzie można wyjąć, więc będzie to "prezent" z odroczoną dostawą, Ale darowanemu koniowi nie zagląda się do portfela... Kasa, która dziś jest w OFE, po przeniesieniu do IKE będzie rzeczywiście bardziej nasza. Dziś składki w OFE są nasze tylko do pewnego momentu: OFE muszą je stopniowo przekazywać do ZUS-u, gdy zbliża się czas wypłaty naszych emerytur. No i to ZUS, a nie my sami, miałby nam je wypłacać. Po przeniesieniu pieniędzy do IKE ten mechanizm zostanie ucięty i pieniądze zgromadzone przez nas dotychczas w IKE w ogóle przestaną mieć cokolwiek wspólnego z ZUS-em. Sęk w tym, że nie wiadomo czy "uwłaszczenie" Polaków pieniędzmi OFE poprzez przeniesienie ich na konta IKE (a ściślej do funduszy inwestycyjnych działających w ramach IKE) nie będzie miało skutkó ubocznych dla tych, którzy już oszczędzają w IKE. Na str. 27 prezentacji wicepremiera Morawieckiego, która przedstawia zarys zmian w systemie emerytalnym, znalazł się bowiem niepokojący zapis o konieczności...

"modyfikacji IKE np. poprzez obowiązek wykupu za co najmniej 75% środków w IKE emerytury okresowej lub dożywotniej z możliwością 25% wypłaty jednorazowej"

Trudno zrozumieć ten zapis inaczej, jak zapowiedź ograniczenia osobom, które już założyły IKE i trzymają na nich pieniądze, dostępu do tych kwot bądź też - bo to druga interpretacja - ograniczenie możliwości skorzystania z pieniędzy z ulgą podatkową. Dziś bowiem jest tak, że pieniądze z IKE można zabrać w każdej chwili, częściowo lub w całości. Jeśli wypłata nastąpi po ukończeniu przez oszczędzającego 60-tki, to zysk z inwestowania jest zwolniony z podatku Belki. A tymczasem w prezentacji wicepremiera Morawieckiego jak byk stoi...

Gdyby się okazało, że przy okazji zasilenia naszych IKE pieniędzmi, które dziś mamy w OFE, dostęp do pieniędzy zgromadzonych na wszystkich IKE został ograniczony do możliwości wypłaty tylko 25% pieniędzy i to dopiero po przejściu na emeryturę, byłby to kolejny cios w zaufanie obywatela do państwa. Bo w chwili zakładania rachunku IKE umowa byłą inna: nie ruszamy zgromadzonych na koncie pieniędzy do 60-tki, a w zamian możemy je później wypłacić bez podatku w dowolnych porcjach - wszystko razem lub w ratach.

Sprawa dotyczy prawie 900.000 najbardziej zapobiegliwych Polaków, którzy jako pierwsi zabrali się za gromadzenie pieniędzy na dodatkową emeryturę. Wątpliwości mnoży fakt, że wiceminister Morawiecki nie wspominał w swojej prezentacji o utworzeniu na potrzeby transferu pieniędzy z OFE jakiejś specjalnej odmiany kont IKE, z ograniczoną dostępnością pieniędzy. Mówił tylko o tym, że pieniądze przeniesione z OFE do IKE będzie można wypłacić dopiero na emeryturze i tylko w 25%, a resztę - w ratach, jako dodatek do świadczenia z ZUS. Jest jeszcze jedna zagwozdka: dziś bez podatku możemy wypłacać pieniądze z IKE po ukończeniu 60-tki. Nawet jeśli PiS przeprowadzi swój pomysły obniżenia wieku emerytalnego, to jest mało prawdopodobne, żeby wszyscy Polacy mogli przechodzić na emeryturę w wieku 60 lat. Czyżby więc pieniądze na IKE - dziś swobodnie wypłacane na każde żądanie klienta - miały być zablokowane aż do osiągnięcia przez oszczędzającego wieku emerytalnego?

Z duszą na ramieniu zapytałem o wątpliwy zapis Pawła Borysa, szefa Polskiego Funduszu Rozwoju i bliskiego współpracownika wicepremiera Morawieckiego. Prezes Borys zalecił mi, żebym napił się ziółek na uspokojenie i uwierzył w moc dobrej zmiany (emerytalnej). Według niego na dziś plan jest taki, że najprawdopodobniej jednak będą dwa rodzaje kont IKE – te założone przed zmianami emerytalnymi oraz te powstałe wraz z przeniesieniem pieniędzy z OFE . Tylko z tymi drugimi będą się wiązały ograniczenia w dostępności pieniędzy. Tak przynajmniej dziś - gdy nie ma jeszcze nawet założeń do ustawy "pogrzebowej" dla OFE, deklaruje Borys. Osoby, które będą miały IKE “stare” oraz “nowe” będą mogły same decydować do których chcą wpłacać pieniądze.

Nie wiadomo natomiast czy po reformie emerytalnej będzie można jeszcze zakładać konta IKE w dziś obowiązującej, "swobodnej" formule, czy też osoby, którym ich pierwsze IKE zostanie założone dopiero wraz z przeniesieniem pieniędzy z OFE będą mogły już dopłacać kolejne pieniądze tylko na to konto. Takich osób będzie zdecydowana większość, bo dziś kont w IKE mamy 900.000, a ludzi, którym rząd założy "nowe IKE", żeby wpłacić na nie pieniądze ze zlikwidowanych OFE, będzie 16 mln. Jakkolwiek ograniczenie możliwości wypłacenia całej kwoty zebranej w formie dodatkowej emerytury samo w sobie nie jest takie głupie (podobne zasady obowiązują w niektórych krajach przy wypłacie wygranych w loteriach typu Lotto - można zabrać pieniądze od razu, ale dostać 10% obniżki, albo zainkasować nagrodę bez obniżki, ale z wypłatą na raty). Jednak zmiana zasad gry dla osób, które już oszczędzają pieniądze na IKE byłaby skandalem.

SUBIEKTYWNIE O OFE W TVN24 I WYBORCZA.BIZ. W ostatnich dniach miałem przyjemność powiedzenia kilku słów na temat reformy emerytalnej planowanej przez wicepremiera Mateusza Morawieckiego w TVN24 (w programach "Polska i Świat") oraz w "poranku" TVN 24 Biznes i Świat, a także w wideokomentarzu dla Wyborczej.biz. Zapraszam do obejrzenia :-)

July 6, 2016

Oto nowy sposób, żeby nadać gotówkę na drugi koniec świata: idź do sklepu po bułki ;-)

Opisywałem nie tak dawno w blogu jak w różnych krajach władze naciskają na to, byśmy przestali w ogóle używać gotówki. A to zabronią używać jej przy większych transakcjach, a to przy zakupie nieruchomości, a to przy płaceniu podatków, czy korzystaniu z usług publicznych. Patenty na zniechęcanie nas do używania banknotów są najróżniejsze. Wielkie zasługi w tym dziele mają karty zbliżeniowe, a być może wkrótce głównym orężem w wypieraniu gotówki staną się smartfony, ale na dziś stan jest taki, że 80% transakcji płatniczych wykonujemy z użyciem papierowych pieniędzy. A jeśli chodzi o transakcje "dalekobieżne", to pewnie ten odsetek jest jeszcze większy, bo koszty przelewów międzynarodowych są wciąż koszmarnie wysokie (no, może wyjąwszy przelewy w euro, które są objęte wspólnym systemem SEPA), a przewalające się przez świat migracje ludności napędzają rynek pośrednictwa w przekazywaniu żywej gotówki. Zwłaszcza, że część z tej kasy leci do krajów rozwijających się (gdzie bezgotówkowy pieniądz nie jest bardzo popularny) lub objętych kryzysami (gdzie posiadanie pieniądza w lokalnej walucie, zamrożonego w banku, oznacza sprowadzenie jego wartości do zera).

Czytaj też: Przelewy międzynarodowe wreszcie będą zupełnie za darmo? Nowy gracz!

Czytaj też: Z polskim kontem w Londynie. Przelew dojdzie tanio i szybko. Czary?

Firmy zajmujące się transferowaniem gotówki z jednego miejsca świata w drugie nie tylko nie bankrutują, ale wręcz zwiększają przychody i coraz bardziej się rozpychają. W Polsce ostatnio walczą na śmierć i życie najwięksi gracze: Western Union i MoneyGram. Ich pomysł jest prosty - klient ma mieć punkt obsługi na każdym rogu, a nadawanie i odbieranie przekazów pieniężnych ma być porównywalnie szybkie, jak najszybszy przelew ekspresowy. Patenty na podbicie polskich serc są najróżniejsze. Western Union zajął mocną pozycję w bankach. Polscy klienci mogą nadać lub odebrać pieniądze w placówkach PKO BP, Banku Pekao i BZ WBK, czyli trzech największych bankach. Money Gram z kolei zajął przyczółek pocztowy - jego przekazy pieniężne można zasysać i wysyłać w placówkach Poczty Polskiej i Banku Pocztowego. Western Union odpowiedział ciekawym sojuszem z konkurencyjną dla państwowej poczty firmą InPost i przygrzmocił ofertą specjalną ogłaszając, że jego przekazy pieniężne będą dostarczane przez kurierów do drzwi klienta (niestety tylko w złotych, czyli klient ponosi koszty przewalutowania).

Banki i poczta (no, może jeszcze bankomaty, ale w największej niezależnej sieci bankomatowej obu największych rywali pogodził konkurencyjny operator przekazów pieniężnych - Ria) to dość oczywiste miejsca, w których można nadawać i odbierać przekazy gotówkowe. Ale teraz pole walki przeniosło się na tereny mniej oczywiste - sklepy. Jak wiadomo do sklepów chodzimy częściej niż do banków, a największe z nich mają sieci znacznie większe, niż bankowe. Gdyby tak w pobliskim sklepie osiedlowym można było odebrać pieniądze od wujka z Niemiec, cioci z Londynu albo dziadka z Chicago? Albo przy okazji wycieczki po bułki do sklepu nadać przekaz do rodziny na Ukrainie (w Polsce pracuje już milion Ukraińców i jest to trzeci-czwarty najpopularniejszy kierunek przekazów wychodzących)? Taki właśnie interes uruchamia MoneyGram, który właśnie ogłosił, że jego przekazy będzie można nadawać i odbierać w sklepach Tesco. A ściślej pisząc - już można. Bo usługa działa od lutego, a teraz jest publicznie ogłaszana, bo osiągnęła wystarczającą "powszechność" - przekazy pieniężne można nadawać i odbierać w 73 dużych sklepach Tesco w całej Polsce. Do końca roku usługa ma być dostępna w 160 sklepach, a docelowo - w 450 sklepach.

Banki i poczta (no, może jeszcze bankomaty, ale w największej niezależnej sieci bankomatowej obu największych rywali pogodził konkurencyjny operator przekazów pieniężnych - Ria) to dość oczywiste miejsca, w których można nadawać i odbierać przekazy gotówkowe. Ale teraz pole walki przeniosło się na tereny mniej oczywiste - sklepy. Jak wiadomo do sklepów chodzimy częściej niż do banków, a największe z nich mają sieci znacznie większe, niż bankowe. Gdyby tak w pobliskim sklepie osiedlowym można było odebrać pieniądze od wujka z Niemiec, cioci z Londynu albo dziadka z Chicago? Albo przy okazji wycieczki po bułki do sklepu nadać przekaz do rodziny na Ukrainie (w Polsce pracuje już milion Ukraińców i jest to trzeci-czwarty najpopularniejszy kierunek przekazów wychodzących)? Taki właśnie interes uruchamia MoneyGram, który właśnie ogłosił, że jego przekazy będzie można nadawać i odbierać w sklepach Tesco. A ściślej pisząc - już można. Bo usługa działa od lutego, a teraz jest publicznie ogłaszana, bo osiągnęła wystarczającą "powszechność" - przekazy pieniężne można nadawać i odbierać w 73 dużych sklepach Tesco w całej Polsce. Do końca roku usługa ma być dostępna w 160 sklepach, a docelowo - w 450 sklepach.

Czytaj: Oni tylko udają bank, ale za to jak! Niski spread i tanie przelewy z Anglii

Czytaj również: Chcieli ukryć przed moimi czytelnikami pewien szczegół. Kara? Surowa

W marketach można nadawać i odbierać tylko złotówki, co oznacza, że opłaty i spread walutowy dają zarobić pośrednikom . Gdybym chciał pójść do Tesco po bułki, a przy okazji zapragnął wysłać koledze w Niemczech 500 zł, to ów kolega odebrałby po kilkunastu minutach 110 euro. A to równałoby się sytuacji, w której idę do kantoru, wymieniam złote na euro po kursie 4,55 zł (kurs rynkowy to 4,44 zł) i wysyłam koledze te pieniądze w kopercie. Muszę też zapłacić 45 zł prowizji (dość drogi "znaczek pocztowy" ;-)). Koszt transakcji byłby dużo wyższy, niż przeciętna prowizja w polskim banku od przelewu typu SEPA (choć przelewy SEPA nie "chodzą" tak szybko, jak przekazy MoneyGram, czy Western Union). Przekaz z Niemiec do Polski też jest droższy, niż bankowy - przekazując 100 euro z odbiorem w złotych trzeba zapłacić 9 euro prowizji , a transakcja będzie dodatkowo przeliczona po niezbyt oszałamiającym kursie 4,38 zł. Przekaz z Wielkiej Brytanii z odbiorem podczas zakupów bułeczek w Tesco? Wysyłasz 500 funciaków, które MoneyGram przeliczy po kursie 5,11 zł (rynkowy wynosi 5,17 zł), pobierając jeszcze 10 funtów prowizji. Taniej (choć niedużo) jest jeśli odbiorca przyjmie kasę na rachunek bankowy.

Pomysł z "zatrudnieniem" Tesco do pośrednictwa przy wysyłaniu i odbieraniu przekazów międzynarodowych nie jest zły, zwłaszcza że ta sieć sklepów nie od dziś jawi się jako firma bardzo otwarta na oferowanie usług finansowych (przetestowała zresztą bardzo dobrze ten model w Wielkiej Brytanii, na swoim rodzimym rynku). W sklepach Tesco można opłacić gotówką rachunki za prąd i gaz (maksymalna prowizja za jeden rachunek to 99 gr., więc znacznie mniej, niż na poczcie), ubezpieczyć mieszkanie, samochód i rower (tu Tesco pośredniczy w sprzedaży usług Link4), zaciągnąć pożyczkę gotówkową lub wziąć kartę kredytową (bonusem jest dwukrotne przyspieszenie punktowania przy płaceniu taką kartą w programie ClubCard oraz 5 gr. zniżki na paliwo na stacjach benzynowych Tesco). Za usługi finansowe odpowiadają punkty Tesco Finanse.

Sprawa kredytów frankowych wkrótce stanie na ostrzu noża. Nadciąga bankowy kontratak?

Gdy na początku czerwca Aleksandra Wiktorow, Rzecznik Finansowy i obrońca uciśnionych klientów instytucji bankowych oraz innych, ogłosiła swój słynny raport dotyczący kredytów frankowych, wydawało się, że może to być kluczowy moment w walce o ich przewalutowanie. W liczącym prawie 100 stron opracowaniu znalazło się kilka daleko idących wniosków. M.in. taki, że żądanie od klienta większej kwoty, niż pożyczona w nominale plus odsetki, jest niezgodne z prawem bankowym (co oznacza, że różnice kursowe nie powinny obciążać kredytobiorców). I że kapitał kredytu nie może zmieniać się niezależnie od wartości spłaconych przez klienta rat. I że waloryzacja kredytu kursem franka w świetle przepisów obowiązujących przed 2011 r. była niemożliwa, bo przepisy najzwyczajniej w świecie jej nie przewidywały.

Nadal jest bardzo prawdopodobne, że raport mocno wpłynie na orzecznictwo sądów, ale wygląda na to, że bankowcy nie oddadzą pola bez walki. Najpierw ostry list do Aleksandry Wiktorow napisał Krzysztof Pietraszkiewicz, szef Związku Banków Polskich. A teraz dowiedziałem się, że w co najmniej dwóch bankach prawnicy dostali polecenie, żeby przygotować bardzo obszerną dokumentację "na wszelki wypadek", którą będzie można przedstawiać w sądach, gdyby okazało się, że raport Rzecznika Finansowego stanie się podstawą do składania przez jego urzędników tzw. istotnego poglądu w sprawie. Rzecznik Finansowy ma prawo zaprezentowania swojej opinii (właśnie w takiej formule) w konkretnych procesach wytaczanych przez klientów banków. I jest więcej, niż pewne, że od sądowych wyroków w pierwszych procesach, w których takie istotne poglądy w sprawie zostaną złożone, zależy los kredytów frankowych.

Czytaj też: Przewalutowania kredytów nie będzie? Ten wyrok może sprawić, że... będzie

Bankowcy doskonale zdają sobie też sprawę, że sądy powszechne często przychylają się do opinii Rzecznika Finansowego. Urzędnicy rzecznika podają nawet, że w 90% przypadków - co prawda dotyczących polis inwestycyjnych, a nie kredytów frankowych - dostarczenie sądowi istotnego poglądu w sprawie kończyło się korzystnym dla klienta wyrokiem. Nie jest pewne w jakim stopniu pisma Rzecznika Finansowego wpływają na wyroki sądowe w sprawach klient-instytucja finansowa, ale branża bankowa wolałaby ten wpływ jak najbardziej ograniczyć. Zrobi więc wiele, by zdyskredytować raport Rzecznika Finansowego w sprawie franków. Jakie argumenty wyciągną bankowcy? Uwaga, proszę założyć hełmy, będzie ciężki ostrzał:

Przede wszystkim postarają się obalić tę część argumentacji Rzecznika Finansowego, która mówi, że kredyt walutowy nie spełnia warunków umowy o nazwie "kredyt" . Bankowcy powołają się na wyroki Sądu Najwyższego, któremu zdarzyło się stwierdzać, że elementy konstrukcyjne umowy o nazwie "kredyt" ograniczają się tylko do stwierdzenia, że "bank zobowiązuje się oddać do dyspozycji kredytobiorcy na określony czas kwotę środków pieniężnych", a kredytobiorca zobowiązuje się do jej zwrotu wraz z odsetkami. A jak strony umówią się co do szczegółów kontraktu - to ich wolna wola. Skoro dochodzi do udostępnienia klientowi określonej sumy, a klient ją spłaca - to jest to kredyt. Zaś według Sądu Najwyższego "kredytobiorca może być zobowiązany do zwrotu bankowi sumy pierwotnie wykorzystanego kredytu, ale taka wykorzystana suma może mieć inną wartość rynkową w okresie spłaty kredytu".

Czytaj też: Czy ten wyrok "rozwali system"? Sześć kluczowych pytań o frank"i

Z kolei prezes Związku Banków Polskich w liście do Rzecznika Finansowego cytuje fragment wyroku Sądu Najwyższego z którego wynika, że "umowa kredytu indeksowanego oczywiście mieści się w konstrukcji ogólnej umowy kredytu bankowego i stanowi jeden z jej możliwych wariantów". Oraz orzeczenie Rzecznika Generalnego Trybunału Sprawiedliwości UE , który w jednej ze spraw sądowych między bankiem a klientem ogłosił, że "wykorzystana suma kredytu może mieć wyższą wartość rynkową w okresie spłaty kredytu" i że należy rozdzielić pojęcie "waluty kredytu" oraz "waluty płatności". Widać więc dość wyraźnie w które nuty będą uderzali bankowcy chcąc odbić argumentację Rzecznika Finansowego: będą przekonywali sądy, że kwestia dotycząca zmieniającego się w czasie kapitału kredytu nie ma znaczenia, bo taki kredyt to wciąż kredyt. A jeśli tak, to nie ma mowy o jego unieważnieniu.

To oczywiście mocne argumenty i nie można zaprzeczyć, że do tej pory sądy raczej je wspierały w rozstrzyganiu sporów klientów z bankami, ale jest tu pewna cienkość, która każe się zastanawiać czy bankowcy nie zapędzili się w argumentacji w kozi róg. Tę cienkość opisała Aleksandra Wiktorow w swoim liście-odpowiedzi na list prezesa Związku Banków Polskich. Zwróciła mianowicie uwagę, że bankowcy od zawsze podkreślają, że umowa kredytu jest umową odpłatną przez jakiś czas nawet odmawiali z tego względu naliczania klientom ujemnego LIBOR-u. I teraz uważajcie: jeśli kredytodawca nie może być narażony na ryzyko otrzymania z powrotem mniejszej kwoty, niż wartość nominalna kwoty udostępnionej kredytobiorcy, to co będzie, jeśli frank szwajcarski zacznie nagle kosztować np. 1 zł? Byłby to kredyt, czy niekoniecznie?

Czytaj też: Ten pomysł na unieważnienie kredytu frankowego się już sprawił. Idzie fala?

Ciekawy dylemat. Ale oczywiście niejedyny. Bo nawet jeśli na poziomie rozważań "czy ten kredyt to w ogóle kredyt" przyznamy rację bankowcom, to pozostają jeszcze inne poziomy sporu. Czy spread pobierany w sytuacji, gdy nie było realnej wymiany waluty, był pobierany legalnie? Jakie skutki niosą klauzule abuzywne w umowach, nieprecyzyjnie ustalające przeliczenia walutowe? Czy wprowadzenie ustawy antyspreadowej oznacza, że klienci - choć mają już możliwość spłacania rat bezpośrednio w walucie obcej - nie mogą walczyć o usunięcie skutków nielegalnych klauzul znajdujących się w ich umowach? Czy kredyty indeksowane do franka szwajcarskiego (czyli większość wszystkich kredytów frankowych sprzedanych przez banki w Polsce) spełniają parametry dyrektywy Unii Europejskiej definiującej kredyt walutowy, skoro są wyrażone w polskiej walucie, wypłacane w złotym i spłacane w złotym? Jedno jest pewne: ciąg dalszy nastąpi. I szykujmy się do decydującej bitwy ;-)

July 5, 2016

O ile wzrosną emerytury po likwidacji OFE? Czy zachowamy zebrane składki? A może... uciekać?

Jak już zapewne wiecie - mam nadzieję, że również z lektury tekstów w blogu ;-) - będziemy mieli nowy system oszczędzania na emeryturę. Do piachu pójdzie jego drugi filar, czyli otwarte fundusze emerytalne (OFE) . Czyli te fundusze inwestycyjne, do których kilkanaście lat temu obowiązkowo zaczęliśmy wpłacać po 7% pensji brutto. I które miały nam zapewnić uniezależnienie przyszłych emerytur od państwa. Kasa w OFE - zdążyliśmy jej zebrać ponad 300 mld zł, zanim wszystko zaczęło się sypać - była inwestowana w akcje i obligacje, w Polsce i za granicą. Na zarządzanie tymi pieniędzmi poszły 22 mld zł i to był niewątpliwie słaby punkt planu. Drugi słaby punkt był taki, że zamiast z prywatyzacji pieniądze na składki do OFE szły pieniądze z emisji państwowych obligacji. Ale mimo wszystko OFE rocznie w całej swojej historii przyniosły 4,65% zarobku netto, czyli więcej, niż oprocentowanie depozytu bankowego.

Częściowo OFE rozmontowała koalicja PO-PSL, a ostatecznie zrobi to PiS, pobierając za tę czynność prowizję w wysokości 35 mld zł (czyli zabierając część aktywów OFE do Funduszu Rezerwy Demograficznej). Będzie więc też tak, że 20% naszej pensji będziemy - tak jak do tej pory - wpłacać obowiązkowo do ZUS, ale nie będziemy już mogli żadnej części tej składki (ani 7% pensji jak kiedyś, ani 3% jak dziś) "odessać" do prywatnych funduszy emerytalnych. Od 2018 r. z pensji obowiązkowo będą odciągane pieniądze wyłącznie do ZUS. To, co już mamy w OFE (po potrąceniu 35-miliardowej "prowizji" na rzecz PiS) zostanie przekazane do funduszy inwestycyjnych, które będą inwestowały je tak, żeby przyszły emeryt wyszedł na tym jak najlepiej (dzisiejsze OFE mogą inwestować tylko w akcje) i prawdopodobnie w sposób uzależniony od wieku poszczególnych grup klientów. Oprócz tego będzie można oszczędzać dobrowolnie na dodatkową emeryturę, a państwo dorzuci do już obowiązujących mechanizmów (IKE, IKZE, PPE) kolejny, czyli PPK, do którego domyślnie zapisany będzie każdy pracujący (ale będzie można się wypisać). To podstawa naszej wiedzy o zmianach w emeryturach. Czas jednak zadać kilka kluczowych pytań.

CZY OCALISZ ZEBRANE W OFE SKŁADKI? W sobotnich wypowiedziach prezesa PiS Jarosława Kaczyńskiego znalazł się dwuznaczny fragment o tym, że każda polska rodzina dostanie od rządu "prezent". Pojawiły się więc wątpliwości, czy przy okazji przeniesienia pieniędzy z OFE do zwykłych funduszy inwestycyjnych nie zostanie zrobiona "urawniłowka". A więc: czy na kontach w funduszach inwestycyjnych nie zostanie zapisane każdemu tyle samo pieniędzy (w prezentacji wicepremiera Morawieckiego znalazł się fragment mówiący o tym, że średnio na każdego przypadnie 6300 zł). Na szczęście - przynajmniej na to wskazują moje poranne rozmowy z ludźmi odpowiedzialnymi za budowanie nowego systemu emerytalnego, a potwierdził to też na falach TOK FM Paweł Borys, bliski współpracownik wicepremiera Morawieckiego - to nam nie grozi. Do funduszy inwestycyjnych każdy przeniesie tyle pieniędzy, ile zebrał w OFE. Urawniłowki nie będzie. To dobra wiadomość.

CZY WARTO WYPISAĆ SIĘ DZIŚ Z OFE? Sytuacja jest taka, że każda nowa składka, którą dziś wpłacamy do OFE (o ile jesteśmy wśród 3 mln osób, które zdecydowały się przed trzema laty pozostać w OFE z nowymi składkami) będzie obciążona ryzykiem, że częściowo pójdzie do piachu . Czyli do Funduszu Rezerwy Demograficznej (jeszcze raz przypomnę, że ma on wziąć z OFE 35 mld zł, zanim reszta zebranych składek powędruje na nasze dobrowolne konta emerytalne). To de facto oznacza, że jeśli wpłacam dziś do OFE 3% moich zarobków (nie zdecydowałem się skorzystać z prośby rządu PO, by składkować tylko do ZUS-u), to z tych 3% część (mniej więcej jedna czwarta) pójdzie na "zmarnowanie" . Czyli rząd ją zakosi. Czy to oznacza, że trzeba skorzystać z okna transferowego i zadeklarować, że nie chcemy już składkować do OFE, by ocalić tę jedną czwartą? Niekoniecznie. Bo jeśli tak zrobimy, to - owszem - nie będziemy "marnować" jednej czwartej nowych składek wpłacanych do OFE, ale za to będziemy "marnować" całą składkę idzie do ZUS.

CO TO WSZYSTKO OZNACZA DLA WYSOKOŚCI TWOJEJ EMERYTURY? Jeśli chodzi o likwidację OFE, to przeniesienie większości tych pieniędzy do puli dobrowolnych oszczędności Polaków i zakoszenie ich reszty przez rząd (35 mld zł do Funduszu Rezerwy Demograficznej) w zasadzie nie ma wpływu na wysokość naszych emerytur. Pamiętajmy, że 95% naszej emerytury wciąż zależy od ZUS-ów, waloryzacji i generalnie dobrej woli polityków. W OFE jest kwota, która odpowiada za 5-10% naszych emerytur i po przeniesieniu tych pieniędzy do "trzeciego filaru" nic się w tej kwestii nie zmieni (choć być może w ramach funduszy inwestycyjnych te pieniądze będą ciut lepiej zarządzane, niż w OFE, które dziś mają bardzo ograniczone pole inwestowania pieniędzy). Owszem, pieniędzy po likwidacji OFE będzie mniej, bo część z nich zabierze rząd, ale to, co przeniesie do Funduszu Rezerwy Demograficznej, zapisze jako swój dług wobec przyszłych emerytów na ich kontach emerytalnych w ZUS. W sumie więc minimalnie wzrośnie stopień uzależnienia przyszłej emerytury od ZUS-u, ale nie będzie to zmiana duża. Ewentualny wzrost naszych emerytur wyniknie z nowego programu dobrowolnego oszczędzania, który ma się opierać na odciąganiu z pensji każdego z nas 3% do specjalnego funduszu. O tym pomyśle pisałem w poprzednim wpisie i do niego odsyłam.

July 4, 2016

Zabiorą 35 mld zł, przeniosą kasę z OFE, odciągną ci 2% z pensji i... Oto nowy system emerytalny!

Po sobotnich wypowiedziach prezesa PiS, z których wynikało, że "pieniądze, które zostały w OFE dziś w gruncie rzeczy tracą na wartości" oraz że "mogą być podstawą nowych ważnych przedsięwzięć, które będą budowały siłę naszej polityki gospodarczej i wspierały miliony polskich gospodarstw domowych", ta część Narodu, która ma jakiekolwiek oszczędności, ustawiła się w kolejkach po środki na uspokojenie lub na rozstrój żołądka (to ci, którzy mają większe inwestycje). Wypowiedzi Naczelnika Państwa trudno bowiem było zrozumieć inaczej, jak zapowiedź nacjonalizacji 140 mld zł, które jeszcze zostały w OFE. Byłoby to piekielnie groźne, bo o ile w czasie poprzedniego skoku na OFE ówczesny rząd "zajął" tylko wyemitowane przez siebie obligacje (i potem je umorzył), o tyle tym razem do państwa trafiłyby udziały w setkach prywatnych spółek. Gigantyczna nacjonalizacja w stylu stalinowskich dekretów. A gdyby rząd chciał potem te udziały zamienić na gotówkę... Brrrr...