Maciej Samcik's Blog, page 54

July 18, 2016

Dopuścili do kradzieży danych klientów. Czy mogło pójść im jeszcze gorzej? Tak. I poszło...

To niestety coraz częstszy obrazek w świecie zdominowanym przez internet, w którym - poza pieniędzmi - cennym towarem są nasze dane. Adresy, numery telefonów, historie transakcji... Takie dane od czasu do czasu wyciekają z różnych firm, narażając na szwank reputację tych firm oraz burząc spokój klientów. Uniknąć się tego w całości nie da - choć warto mieć informatyków i systemy zmniejszające niebezpieczeństwo wycieku - ale warto przynajmniej umieć się zachować kiedy dojdzie do "dekonspiracji" klientów. Bo to naprawdę nie jest śmieszne, gdy w internecie każdy może przeczytać gdzie mieszkasz, jak się do ciebie dodzwonić oraz ile miesięcznie wydajesz na to lub owo. Ostatnio swoich klientów rozsierdziła Netia, duży operator telekomunikacyjny i dostawca usług kablowo-internetowo-telewizyjnych.

Czytaj też: Podpisałeś umowę z telekomem? Sprawdź czy przy okazji nie dałeś...

Czytaj też: Skanują dowody, kradną dane kart płatniczych. I kopiują nam tożsamość

Netia padła bowiem ofiarą ataku internetowych szantażystów. Do sieci trafiły nazwiska, adresy, numery telefonów, rachunków bankowych. Operator początkowo przyznawał się tylko do tego, że padł ofiarą cyberataku, a nie utraty danych, ale później ogłosił, że owszem - dane niektórych klientów też zostały upublicznione. Jakkolwiek prawdopodobnie nie zostały bezpośrednio narażone na szwank pieniądze klientów (znając numer rachunku bankowego obcej osoby można co najwyżej zrobić nań przelew, nie da się takiego konta okraść bez posiadania dużo bardziej poufnych danych), to jednak klienci nie są z tego powodu szczęśliwi. Więcej: są źli. Ale nie z powodu wycieku, lecz z powodu reakcji firmy, która zachowuje się jakby nic się nie stało. Jedna z moich czytelniczek, gdy zadała pytanie o wyciek i o finansowe zadośćuczynienie za narażenie na szwank danych klientów, dostała następującą odpowiedź:

"Bardzo przepraszam za zaistniałą sytuację. Dane osobowe zostały naruszone w związku z atakiem hakerskim. W naszej ocenie obecnie nie występują podstawy do zadośćuczynienia i odszkodowania"

Czytelniczka liczyła na to, że w zaistniałej sytuacji firma - w ramach zadośćuczynienia - przez jakiś czas będzie świadczyła swoje usługi za darmo, ale zapewne zadowoliłaby się też jakimś drobniejszym giftem, typu kupon rabatowy, czy obniżka ceny na jakąś usługę, z której korzysta. Świadomość klientów jest coraz większa i coraz trudniej będzie zbywać ich dobrym słowem. Zresztą są już przypadki, w których klienci domagają się za naruszenie ich danych osobowych całkiem konkretnych odszkodowań. W tej sytuacji przydałoby się mieć w zanadrzu upominek, by tych najbardziej pieniących się klientów jakoś uspokoić.

"Nie będę straszyć rozwiązaniem umowy. W dobie cyberprzęstępstw wycieki danych się zdarzają i warto mieć jakiś standard reakcji. Bo klient niezadowolony zniechęci dziesięć kolejnych osób do firmy. Zadowolony - zachęci trzy. Wiem, że Orange w podobnej sytuacji uspokajała klientów darmowym internetem przez pewien czas. Jestem bardzo ciekawa, czy w przypadku Netii skończy się na 'przykro nam', czy jednak czymś konkretniejszym. Mi tez będzie przykro rozwiązywać umowę z końcem jej podstawowego okresu. Nie dlatego, że doszło do ataku, tylko dlatego, że czuję się traktowana z lekceważeniem"

- pisze do mnie pani Magda. Ale nie jest prawdą, że firma absolutnie nic nie zrobiła, by udobruchać swoich klientów. Ostatnio pani Magda dostała w prezencie od Netii... bezpłatne poradniki na temat radzenia sobie w takiej sytuacji. I tak się tylko zastanawiam czy to sygnał od firmy, że wycieki danych będą się powtarzać, czy też raczej delikatna sugestia, że klient powinien przemyśleć swoją reakcję i zamiast się pienić jak mydełko fa, wziąć cztery litery w troki i samodzielnie "pozamiatać" ewentualne konsekwencje. A więc "obywatelu, zrób sobie dobrze sam". Można i tak. Ale pani Magda zdziwiła się jeszcze bardziej, gdy po kolejnych kilku dniach znów zadzwonił do niej telefon, a w słuchawce usłyszała czuły głosik pracownika Netii:

"To dzwonił do mnie konsultant.. z nową ofertą! Zapytał czy może chciałabym jeszcze dobrać, przetestować kolejną usługę, np. telewizję. Zapytałam konsultanta czy żartuje, powiedziałam mu co się stało, a ten stwierdził, że "co się stało to się nie odstanie", że "trzeba żyć dalej" i że w związku z tym mogą zaproponować mi nowe usługi... Muszę się napić soku, bo od zgrzytania zębami się szkliwo niszczy ;-)"

Mam niejasne przeczucie, że Netia napotka w najbliższym czasie pewne - niekoniecznie przejściowe - kłopoty ze sprzedawaniem dotychczasowym klientom nowych usług. Wskaźnik cross-sellingu spadnie, zbiorą się ważne gremia, będą obradować jak zaradzić tej sytuacji. Padną propozycje, żeby zmienić parametry cenowe promocji, albo wyrzucić na bruczek ludzi telefonujących do klientów, bo widać są mało zaangażowani. Menedżerowie od marketingu zaproponują, żeby wydać więcej kasy na reklamę, a ci od relacji wewnętrznych - żeby w Netii było więcej szkoleń z motywacji. Ci od zarządzania wizerunkiem zaproponują, żeby dać pieniądze na jakiś dom dziecka i ogłosić to przez megafony. Mnóstwo ludzi straci mnóstwo czasu, żeby rozwiązać problem, którego rozwiązać się nie da. Bo wskaźniki cross-sellingu muszą spadać w sytuacji, gdy firma daje ciała i do tego daje po oczach arogancją swą.

July 17, 2016

Wykupiłeś w pracy polisę grupową? Może okazać się niewiele warta. To bardzo nie fair

Grupowe polisy ubezpieczeniowe bywają jak tanie podróbki. Cena jest niska, ale świadczenia też pozostawiają wiele do życzenia. Najczęściej przekonują się o tym spadkobiercy osób, które zmarły pozostawiając po sobie kredyty z dołożoną "nibypolisą". Ubezpieczyciele seryjnie oddalają roszczenia dotyczące spłacenia takiego kredytu powołując się na to, że przyczyna zgonu wynikała z chorób istniejących w momencie przystępowania do ubezpieczenia. Na szczęście ostatnio zapadł precedensowy wyrok, który daje nadzieję konsumentom - jeśli ubezpieczyciel nie przeprowadził ankiety medycznej, to żadne wyłączenia nie działają. Typem grupowych polis są też ubezpieczenia niskiego wkładu własnego przy kredytach hipotecznych oraz pracownicze ubezpieczenia na życie, do których praktycznie z automatu zapisywani są wszyscy pracownicy. Grupowo ubezpiecza się też dzieci w szkole (o tych polisach było niedawno w blogu).

Czytaj też: Ubezpieczyłeś mieszkanie? Nie dostaniesz odszkodowania jeśli...

Czytaj też: Dodali do konta polisę od zachorowania. Klienta rozbolał ząb, a oni...

Dziś mam dla Was wyjątkowo kontrowersyjną sprawę, dotyczącą czytelniczki, która przez lata płaciła niemałe składki na ubezpieczenie pracownicze do firmy Allianz z dodatkowymi klauzulami dotyczącymi nieszczęśliwych wypadków oraz ciężkich chorób. W przypadku śmieci pieniądze z tytułu polisy miał dostać partner, a w przypadku jakiegoś nieszczęścia miały posłużyć do pokrycia kosztów leczenia i rehabilitacji. Pani Edyta oczywiście była przekonana, że skoro płaci, to jest bezpieczna. Okazało się jednak, że polisa nie nadąża za dynamiką życia mojej czytelniczki.

"Kilka lat temu zachorowałam na raka i mimo, że jestem osobą, która kocha pracować, lekarze nie pozostawili mi wyboru. Otrzymałam decyzję rentową z "całkowitą niezdolnością do pracy". Skutkiem tego było rozwiązanie umowy z pracodawcą i przejście na emeryturę. Domyślałam się, że zmianie ulegną zasady ubezpieczenia grupowego, jakim byłam objęta w pracy (spodziewałam się np. zwiększenia składki). Jakież było moje zaskoczenie kiedy ubezpieczyciel przedstawił mi ofertę ze zmniejszoną sumą ubezpieczenia mniej więcej o dwie trzecie"

Pani Edyta w momencie odbierania z pracy papierów poświadczających, że właśnie zakończyła karierę zawodową, zdawała sobie doskonale sprawę, że w związku z jej chorobą szczególnie przyda się jej ubezpieczenie, które utrzymywała przez tyle lat właśnie na takie okoliczności. Oczywiście, miała nadzieję, że nie będzie musiała nigdy rezygnować z pracy z przyczyn zdrowotnych, ale przypadki chodzą po ludziach i właśnie wtedy ubezpieczenie powinno zapewniać święty spokój. Okazało się, że jest wręcz przeciwnie - pracownicza polisa grupowa po zwolnieniu się z pracy może albo przestać działać w ogóle, albo jej warunki mogą się drastycznie zmienić na niekorzyść klienta (wyższa składka bądź niższa suma ubezpieczenia).

Czytaj też: Czy sensacyjny wyrok uratuje uwięzionych w polisach Pareto i Libra?

Czytaj też: Ależ wyrok! Bank zapłaci klientowi fortunę, bo źle informował o ryzyku!

Niby jest po temu jakieś-tam ubezpieczenie, bo składka grupowa jest zawsze ciut niższa, tak jak sprzedaż hurtowa w każdym innym biznesie. Ale w tym przypadku firma ubezpieczeniowa ewidentnie zachowała się jak interesowny przyjaciel. Dopóki wszystko było dobrze, był obok i udzielał wsparcia duchowego. A jeśli trzeba pomóc realnie - znika bez śladu. Pani Edyta nie poinformowała ubezpieczyciela o przyczynie przejścia na emeryturę, ale nie trzeba być Einsteinem, żeby wiedzieć, że są to przyczyny zdrowotne. Stąd "zaporowo niska" nowa suma ubezpieczenia - po prostu ubezpieczyciel nie ma już interesu ubezpieczać starszej pani, której najwyraźniej zaczęło szwankować zdrowie. Dopóki pani była w sile wieku, do płacenia składek nadawała się znakomicie.

"Kilka lat temu zbudowaliśmy z mężem dom-oczywiście korzystając kredytu w macierzystym banku i moje ubezpieczenie stanowi zabezpieczenie tego zobowiązania, dlatego. Obawiam się, że przy zmniejszonej sumie ubezpieczenia bank nie zażąda ode mnie dodatkowego zabezpieczenia, którym nie dysponuję. Nie mam możliwości się doubezpieczyć-ze względu na moją chorobę. Uważam, że to nie fair, iż ubezpieczyciel pobierał ode mnie przez ponad 10 lat składki kiedy było wszystko OK, a teraz zmniejsza sumę ubezpieczenia bez dania mi wyboru-byłabym gotowa płacić nieco większą składkę przy możliwości zachowania dotychczasowej sumy ubezpieczenia"

- żali się pani Edyta. Sytuacja jest o tyle kiepska, że czytelniczka w swoim wieku i stanie zdrowie nie ma szans na to, że jakakolwiek firma ubezpieczeniowa będzie chciała ją ubezpieczyć. Dlatego jest skazana na dotychczasowego ubezpieczyciela i na warunki, które jej zaproponował. Gdyby to była indywidualna polisa, to kwestie takie jak zwolnienie z pracy z przyczyn zdrowotnych nie miałyby żadnego znaczenia. Polisa albo obowiązywałaby do ukończenia przez panią Edytę określonej liczby lat, albo dożywotnio (w tym drugim przypadku zapewne ze znacznie większą składką) i klientka mogłaby z niej teraz skorzystać. Opłacała jednak tanią polisę grupową u pracodawcy, która to polisa okazała się niemal bezwartościowa w momencie komplikacji życiowej powodującej niemożność pracowania.

To, że firma ubezpieczeniowa zagrała nie fair, jest poza dyskusją (liczę na telefon od niej z propozycją podwyższenia czytelniczce sumy ubezpieczenia do dotychczasowego poziomu). Ale ten przypadek pokazuje coś jeszcze innego - jeśli masz wykupioną w pracy polisę grupową, to nie myśl, że jesteś dobrze zabezpieczony przed nieszczęściem. Jeśli spotka cię coś, co nie pozwoli ci pracować, ubezpieczyciel natychmiast się na ciebie wypnie. Nie należy więc traktować jakiego ubezpieczenia jako jedynego i pewnego sposobu na życie.

GORĄCE TRIKI NA WAKACJE. Kiedy najlepiej wybrać się na urlop? Gdzie lepiej polecieć z biurem podróży, a gdzie solo? Jak zapłacić za urlop, żeby mieć największe prawa konsumenckie do dyspozycji? Zapraszam do obejrzenia wyjątkowo gorącego wideo. Jeśli jeszcze nie jesteście na wakacjach, to po obejrzeniu tego klipu zapragniecie natychmiast się na nich znaleźć ;-)

DYWIDENDA JAK W BANKU. (NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej o całej akcji piszę pod tym linkiem

July 16, 2016

W Turcji próba zamachu stanu. Klienci tych funduszy inwestycyjnych mogą mieć stres

To nie będzie spokojny weekend dla części polskich turystów oraz oszczędzających. Nie umilkły jeszcze echa kolejnego zamachu terrorystycznego we Francji, a już zaczęło się kolejne trzęsienie ziemi - w Turcji część generałów próbowała dokonać regularnego zamachu stanu i odsunąć od władzy autokratycznego przywódcę Recipa Erdogana. Na ulicach są czołgi, w Stambule w nocy były wielkie demonstracje, a agencje informacyjne piszą o kilkudziesięciu zabitych. Wygląda na to, że wierna Erdoganowi część armii przywróciła mu kontrolę nad sytuacją, ale lotnisko w Stambule jest zamknięte. Polscy turyści, którzy wybierali się do Turcji, albo zmieniają termin, albo miejsce wypoczynku - biura podróży proponują zamienne kierunki (choć samoloty z Warszawy do kurortów na południu Turcji podobno latają normalnie). Turyści, którzy już są w Turcji, mogą mieć problem ze skorzystaniem z bankomatów, bo część z nich jest - jak czytam - wysuszona.

Czytaj też: Jak na tureckim kazaniu, czyli fundusze straciły 20% w dwa tygodnie

TURECKA WALUTA ZANURKOWAŁA. A CENY TURECKICH AKCJI? Jakie mogą być konsekwencje natury finansowej tej - chyba nieudanej - próby zamachu stanu i czy mogą dotknąć również posiadaczy oszczędności w Polsce? Na próbę przejęcia władzy przez wojsko błyskawicznie zareagował rynek walutowy - już w ciągu godziny po pierwszych informacjach o zamachu kurs tureckiej liry zanurkował o 2% względem amerykańskiego dolara. Biorąc pod uwagę dużą niestabilność notowań tureckiej waluty w przeszłości - był to dość umiarkowany spadek. Na zamieszanie nie zdążyła zareagować giełda akcji i szczerze pisząc trudno powiedzieć kiedy zareaguje, bo nie jestem przekonany, czy w poniedziałek zostanie otwarta. Skoro w kraju nie działają lotniska i są zamknięte granice, to nie ma pewności jak będzie z notowaniami akcji. Zresztą być może będzie lepiej jak handel zostanie wznowiony po uspokojeniu się sytuacji. Wykres głównego indeksu giełdy tureckiej macie poniżej.

JAKI LOS PIENIĘDZY ZAINWESTOWANYCH W TURCJI? W Polsce działa kilka funduszy inwestycyjnych, które ulokowały w Turcji pieniądze swoich klientów. Był to od lat jeden z najmodniejszych kierunków inwestowania dla inwestorów oczekujących solidnego zysku z inwestycji w szybko rozwijającym się, choć zarządzanym autorytarnie kraju. Duży rynek wewnętrzny (ponad 80 mln ludności), gigantyczne inwestycje zagraniczne (choć w dużej części finansowane kredytem lub pieniędzmi funduszy wysokiego ryzyka), w miarę zdrowy budżet i porządnie zabezpieczone przed kryzysem banki - to zalety Turcji, które podkreślają do znudzenia menedżerowie funduszy lokujących tam pieniądze klientów.

W latach 2010-2011 r. turecka gospodarka rosła w tempie 8% rocznie, a zdarzały się lata (np. 2014 r.) w których fundusze lokujące pieniądze w Turcji zajmowały pierwsze miejsca w rankingach najbardziej zyskownych (30-40% zysku). Dość powiedzieć, że na tureckiej giełdzie są notowane takie giganty jak Turk Hava Yollari, właściciel linii Turkish Airlines, Koc Holding (właściciel banku Yapi Credi, firmy energetycznej Tupras oraz firm produkujących części samochodowe), czy Arcelik (producent sprzętu AGD pod znaną w świecie marką Beko). Turcja to także duży miś w branży bankowej - takie firmy jak Garanti Bank, Turkiye Bankasi, czy AK Bank nie tylko należą do najbardziej innowacyjnych na świecie, ale też są większe od naszego PKO BP. W zeszłym roku wartość przychodów ze sprzedaży 500 największych firm tureckich wzrosła o 7% - osiągając w sumie 155 mld dolarów. W zeszłym roku turecka gospodarka, mierzona PKB, urosła o 4%. Turcja to potęga gospodarcza (PKB na mieszkańca wynosi tam 9500 dolarów, czyli wprawdzie mniej niż "polskie" 12.500 dolarów, ale to kraj dwa razy ludniejszy) oraz militarna, jeden z filarów NATO i mocarstwo atomowe.

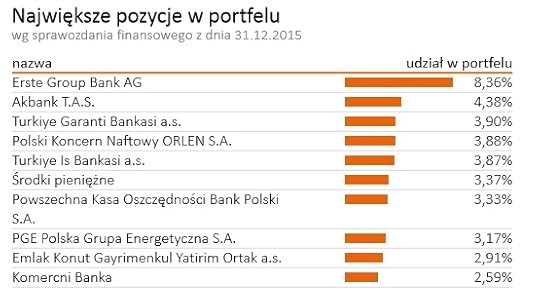

Uczestnicy których polskich funduszy inwestycyjnych mogą czuć dziś mały stresik? Fundusz Investor Turcja - według danych na koniec maja 2016 r. - zebrał od inwestorów 95 mln zł (w czasie swojej działalności od 2009 r. zarobił w Turcji 86%, wykres macie obok). Funduszowi Quercus Turcja Polacy powierzyli prawie 60 mln zł (od 2012 r. osiągnął 5% zysku). Fundusz UniAkcje Turcja dysponuje 40 mln zł aktywów (i w ciągu czterech lat stracił jedną czwartą pieniędzy klientów). Prawie 185 mln zł zainwestował w Turcji fundusz Arka Akcji Tureckich, zarządzany przez bank BZ WBK (wynik: 7% zysku w ciągu pięciu lat działalności, ale przez pewien czas działał jako fundusz akcji bałkańskich). Fundusze Caspar Akcji Tureckich i Aegon Akcji Tureckich w sumie mają nad Bosforem 30 mln zł oszczędności swoich polskich klientów.

Uczestnicy których polskich funduszy inwestycyjnych mogą czuć dziś mały stresik? Fundusz Investor Turcja - według danych na koniec maja 2016 r. - zebrał od inwestorów 95 mln zł (w czasie swojej działalności od 2009 r. zarobił w Turcji 86%, wykres macie obok). Funduszowi Quercus Turcja Polacy powierzyli prawie 60 mln zł (od 2012 r. osiągnął 5% zysku). Fundusz UniAkcje Turcja dysponuje 40 mln zł aktywów (i w ciągu czterech lat stracił jedną czwartą pieniędzy klientów). Prawie 185 mln zł zainwestował w Turcji fundusz Arka Akcji Tureckich, zarządzany przez bank BZ WBK (wynik: 7% zysku w ciągu pięciu lat działalności, ale przez pewien czas działał jako fundusz akcji bałkańskich). Fundusze Caspar Akcji Tureckich i Aegon Akcji Tureckich w sumie mają nad Bosforem 30 mln zł oszczędności swoich polskich klientów.

Łącznie krajowi oszczędzający umieścili w działających głównie na terenie Turcji funduszach ponad 400 mln zł. Ale tak naprawdę znacznie więcej, bo warto  wspomnieć, że w tureckie akcje pakowały pieniądze klientów fundusze, które teoretycznie z Turcją nie powinny mieć wiele wspólnego. Np. fundusz NN Akcji Środkowoeuropejskich - wg danych z karty funduszu (dowód rzeczowy jest w tabelce obok) - miał niedawno aż 47% aktywów ulokowanych w Turcji! A aktywa tego funduszu dobijały ostatnio do 200 mln zł. Prawie jedną trzecią pieniędzy swoich klientów inwestuje w Turcji fundusz Arka Akcji Środkowej i Wschodniej Europy (w sumie ma 160 mln zł aktywów), a niewiele mniej - porównywalny co do wielkości fundusz zamknięty o tej samej nazwie. Można powiedzieć, że pula pieniędzy zainwestowanych przez polskie fundusze w Turcji na pewno przekroczyła 600 mln zł. Nie wiadomo czy fundusze akcji tureckich - oraz te mocno zaangażowane w Turcji - nie będą zmuszone do zamknięcia inwestorom na kilka dni możliwości odkupień jednostek uczestnictwa.

wspomnieć, że w tureckie akcje pakowały pieniądze klientów fundusze, które teoretycznie z Turcją nie powinny mieć wiele wspólnego. Np. fundusz NN Akcji Środkowoeuropejskich - wg danych z karty funduszu (dowód rzeczowy jest w tabelce obok) - miał niedawno aż 47% aktywów ulokowanych w Turcji! A aktywa tego funduszu dobijały ostatnio do 200 mln zł. Prawie jedną trzecią pieniędzy swoich klientów inwestuje w Turcji fundusz Arka Akcji Środkowej i Wschodniej Europy (w sumie ma 160 mln zł aktywów), a niewiele mniej - porównywalny co do wielkości fundusz zamknięty o tej samej nazwie. Można powiedzieć, że pula pieniędzy zainwestowanych przez polskie fundusze w Turcji na pewno przekroczyła 600 mln zł. Nie wiadomo czy fundusze akcji tureckich - oraz te mocno zaangażowane w Turcji - nie będą zmuszone do zamknięcia inwestorom na kilka dni możliwości odkupień jednostek uczestnictwa.

WZROŚNIE NIEUFNOŚĆ DO KRAJÓW WSCHODZĄCYCH? Jak rozwinie się sytuacja nad Bosforem i jak zostanie oceniona przez świat inwestorów? Gdyby nastąpił kolejny odpływ kapitału związany z poszukiwaniem przez inwestorów bezpiecznych przystani w niepewnych czasach, to oznaczałoby droższe euro i tańsze akcje, a także wyższe raty walutowych kredytów hipotecznych. Takie wydarzenia jak w Turcji na pewno nie uspokajają rynków i tak już rozedrganych widmem Brexitu. I na pewno nie budują dobrego klimatu do inwestowania na tzw. emerging markets, do których Polska też jest zaliczana. Ale próba przewrotu wojskowego w Turcji może być też na dłuższą metę epizodem bez znaczenia. Choć, niestety, pokazuje, że inwestowanie w USA, Niemczech, czy Japonii tym różni się od inwestowania w krajach rozwijających się, że tam nie ma ryzyka, że nagle czołgi wyjadą na ulice, bo ktoś zechce ogłosić "przedterminowe wybory"...

July 14, 2016

Dziś znów zetną nam rating? A może dadzą się ubłagać? Trzy znamienne wykresy

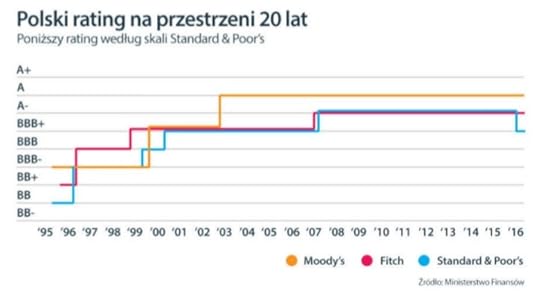

Dzisiaj główną wiadomością dnia będzie niestety zamach w Nicei, ale życie - zwłaszcza życie rynków finansowych - toczy się dalej. Inwestorzy traktują już działania terrorystów jako część naszej codzienności, a jest to tym łatwiejsze, że po wszystkich dotychczasowych zamachach turbulencje natury gospodarczej (np. kłopoty branży lotniczej, turystycznej, czy ubezpieczeniowej) albo były krótkotrwałe, albo nie było ich w ogóle. Również dziś, ale zapewne dopiero wieczorem, po zakończeniu notowań giełdowych, trzecia z wielkich agencji ratingowych - Fitch - ma się wypowiedzieć na temat wiarygodności kredytowej Polski. Od stycznia tego roku, kiedy nóż w plecy niespodziewanie wbiła nam agencja S&P, obniżając rating z powodu obaw o "dobrą zmianę", przed każdą rewizją polskiego ratingu drżymy, pocimy się i obgryzamy paznokcie.

W ostatnich miesiącach reputacja Polski za granicą nie jest najlepsza, więc każde obniżenie oceny wiarygodności kredytowej kraju przez renomowaną agencję ratingową jest wyjątkowo ryzykowne. Może stanowić dla międzynarodowej finansjery ponadprzeciętnie silny powód do zabrania stąd pieniędzy, co poczulibyśmy w postaci wyższych kursów walut obcych (a więc i droższych wakacji, kredytów i cen elektroniki) wyższych odsetek płaconych od zagranicznego długu i niższej wyceny akcji polskich firm na giełdzie. Kiedy S&P w styczniu ściął nam rating, euro w ciągu kilku godzin wystrzeliło z 4,25 do 4,5 zł, a frank szwajcarski... nawet nie będę Wam przypominał, bo to zbyt bolesne. A teraz sytuacja ogólna jest trudniejsza, bo jesteśmy pod lupą zagranicznego kapitału z powodu Brexitu, na którym możemy dostać w tyłek znacznie bardziej, niż Francuzi, czy Niemcy.

W ostatnich miesiącach reputacja Polski za granicą nie jest najlepsza, więc każde obniżenie oceny wiarygodności kredytowej kraju przez renomowaną agencję ratingową jest wyjątkowo ryzykowne. Może stanowić dla międzynarodowej finansjery ponadprzeciętnie silny powód do zabrania stąd pieniędzy, co poczulibyśmy w postaci wyższych kursów walut obcych (a więc i droższych wakacji, kredytów i cen elektroniki) wyższych odsetek płaconych od zagranicznego długu i niższej wyceny akcji polskich firm na giełdzie. Kiedy S&P w styczniu ściął nam rating, euro w ciągu kilku godzin wystrzeliło z 4,25 do 4,5 zł, a frank szwajcarski... nawet nie będę Wam przypominał, bo to zbyt bolesne. A teraz sytuacja ogólna jest trudniejsza, bo jesteśmy pod lupą zagranicznego kapitału z powodu Brexitu, na którym możemy dostać w tyłek znacznie bardziej, niż Francuzi, czy Niemcy.

Czy więc warto dziś iść do apteki po jakieś pigułki na wzrost ciśnienia spowodowany wzrostem kursów? :-). Patrząc na historyczne zmiany ratingów Polski można czuć pewien niepokój w dołku, bo agencja Fitch, która dzisiaj nas oceni, dość często zmieniała notę polskiemu długowi w takim samym rytmie, jak "kowboje" z S&P, którzy zawsze robią dym jako pierwsi (już w kilka dni po głosowaniu Brytyjczyków zdążyli ściąć ratingi wszystkim zainteresowanym stronom ;-)). Własnymi ścieżkami chodzi tylko trzecia z wielkich agencji - Moody's. Ona akurat nie zmieniła nam ratingu, choć przecież by mogła. Wiadomo, że rządowi powoli kończą się pieniądze na realizację obietnic, ale przecież jeszcze się nie skończyły ;-). Pokażę Wam trzy wykresy, które dowodzą, że jest szansa na to, że tak samo myślą gagatki z Moody'sa.

ZŁOTY WZIĄŁ NA WSTRZYMANIE. Kursy walut mają to do siebie, że dyskontują wcześniej to, co może się wydarzyć. A tak się składa, że w ostatnich dniach i tygodniach nie było jakiejś nadzwyczajnej nerwowości jeśli chodzi o ceny złotego. Owszem, euro jest drogie - 4,40 zł - ale ani Brexit ani wizja rewizji :-) polskiego ratingu nie zepchnęła złotego nawet w pobliże poziomów ze stycznia, kiedy kuku zrobił nam S&P. Albo więc inwestorzy uważają, że ewentualne cięcie ratingu jest już "w cenie" - niezależnie od tego co zrobi Fitch, nasz rating pozostanie co najmniej dwa piętra powyżej niebezpiecznego poziomu "podwójnego B", gdzie dla międzynarodowej finansjery kończy się bezpieczeństwo w lokowaniu pieniędzy - albo że nie nastąpi.

że w ostatnich dniach i tygodniach nie było jakiejś nadzwyczajnej nerwowości jeśli chodzi o ceny złotego. Owszem, euro jest drogie - 4,40 zł - ale ani Brexit ani wizja rewizji :-) polskiego ratingu nie zepchnęła złotego nawet w pobliże poziomów ze stycznia, kiedy kuku zrobił nam S&P. Albo więc inwestorzy uważają, że ewentualne cięcie ratingu jest już "w cenie" - niezależnie od tego co zrobi Fitch, nasz rating pozostanie co najmniej dwa piętra powyżej niebezpiecznego poziomu "podwójnego B", gdzie dla międzynarodowej finansjery kończy się bezpieczeństwo w lokowaniu pieniędzy - albo że nie nastąpi.

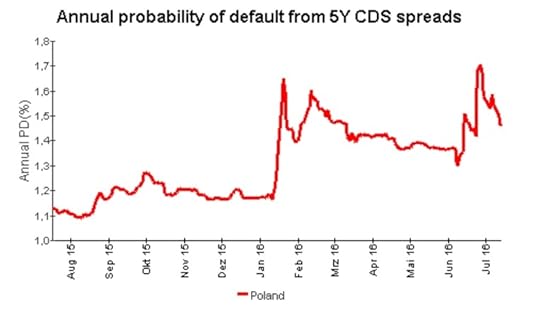

POLISA OD BANKRUCTWA TANIEJE. Dość często spotykanym miernikiem stresu inwestorów jest cena "polisy od bankructwa", czyli tzw. CDS-ów, które inwestor może kupić, żeby odzyskać pieniądze w przypadku bankructwa kraju, którego obligacje ma w portfelu. Im większe prawdopodobieństwo, że kraj stanie się niewypłacalny, tym tym droższa jest "polisa". A w przypadku Polski cena CDS-ów wzrosła po głosowaniu w sprawie Brexitu, ale już wróciła do niskich poziomów (za "uratowanie" 40% wartości kupionych obligacji rocznie płaci się mniej, niż 0,1% ich wartości).

POLISA OD BANKRUCTWA TANIEJE. Dość często spotykanym miernikiem stresu inwestorów jest cena "polisy od bankructwa", czyli tzw. CDS-ów, które inwestor może kupić, żeby odzyskać pieniądze w przypadku bankructwa kraju, którego obligacje ma w portfelu. Im większe prawdopodobieństwo, że kraj stanie się niewypłacalny, tym tym droższa jest "polisa". A w przypadku Polski cena CDS-ów wzrosła po głosowaniu w sprawie Brexitu, ale już wróciła do niskich poziomów (za "uratowanie" 40% wartości kupionych obligacji rocznie płaci się mniej, niż 0,1% ich wartości).

OPROCENTOWANIE OBLIGACJI NIE ROŚNIE. Każdy inwestor, zanim pójdzie do  apteki po środki na uspokojenie, zerka na to po jakich cenach są handlowane obligacje kraju, w którym zainwestował. Jeśli miałoby się zdarzyć coś nieprzyjemnego, to awansem powinien wzrosnąć odsetek inwestorów pozbywających się obligacji i powinno wzrosnąć oprocentowanie, którego posiadacze grubej kasy oczekują za to, że pożyczają danemu rządowi pieniądze. Tu też nie widać nic niepokojącego, co oznacza, że obecne oprocentowanie - wyższe niż półtora roku temu, ale ostatnio stabilne - odzwierciedla stopień ryzyka wiążący się z pożyczaniem kasy w czasach "dobrej zmiany". Może więc w piątkowy wieczór nie będziemy musieli biec do apteki? ;-)

apteki po środki na uspokojenie, zerka na to po jakich cenach są handlowane obligacje kraju, w którym zainwestował. Jeśli miałoby się zdarzyć coś nieprzyjemnego, to awansem powinien wzrosnąć odsetek inwestorów pozbywających się obligacji i powinno wzrosnąć oprocentowanie, którego posiadacze grubej kasy oczekują za to, że pożyczają danemu rządowi pieniądze. Tu też nie widać nic niepokojącego, co oznacza, że obecne oprocentowanie - wyższe niż półtora roku temu, ale ostatnio stabilne - odzwierciedla stopień ryzyka wiążący się z pożyczaniem kasy w czasach "dobrej zmiany". Może więc w piątkowy wieczór nie będziemy musieli biec do apteki? ;-)

Dziś znów zetną nam rating? A może dadzą się przeprosić? Trzy znamienne wykresy

Dzisiaj główną wiadomością dnia będzie niestety zamach w Nicei, ale życie - zwłaszcza życie rynków finansowych - toczy się dalej. Inwestorzy traktują już działania terrorystów jako część naszej codzienności, a jest to tym łatwiejsze, że po wszystkich dotychczasowych zamachach turbulencje natury gospodarczej (np. kłopoty branży lotniczej, turystycznej, czy ubezpieczeniowej) albo były krótkotrwałe, albo nie było ich w ogóle. Również dziś, ale zapewne dopiero wieczorem, po zakończeniu notowań giełdowych, trzecia z wielkich agencji ratingowych - Fitch - ma się wypowiedzieć na temat wiarygodności kredytowej Polski. Od stycznia tego roku, kiedy nóż w plecy niespodziewanie wbiła nam agencja S&P, obniżając rating z powodu obaw o "dobrą zmianę", przed każdą rewizją polskiego ratingu drżymy, pocimy się i obgryzamy paznokcie.

W ostatnich miesiącach reputacja Polski za granicą nie jest najlepsza, więc każde obniżenie oceny wiarygodności kredytowej kraju przez renomowaną agencję ratingową jest wyjątkowo ryzykowne. Może stanowić dla międzynarodowej finansjery ponadprzeciętnie silny powód do zabrania stąd pieniędzy, co poczulibyśmy w postaci wyższych kursów walut obcych (a więc i droższych wakacji, kredytów i cen elektroniki) wyższych odsetek płaconych od zagranicznego długu i niższej wyceny akcji polskich firm na giełdzie. Kiedy S&P w styczniu ściął nam rating, euro w ciągu kilku godzin wystrzeliło z 4,25 do 4,5 zł, a frank szwajcarski... nawet nie będę Wam przypominał, bo to zbyt bolesne. A teraz sytuacja ogólna jest trudniejsza, bo jesteśmy pod lupą zagranicznego kapitału z powodu Brexitu, na którym możemy dostać w tyłek znacznie bardziej, niż Francuzi, czy Niemcy.

Czy więc warto dziś iść do apteki po jakieś pigułki na wzrost ciśnienia spowodowany wzrostem kursów? :-). Patrząc na historyczne zmiany ratingów Polski można czuć pewien niepokój w dołku, bo agencja Fitch, która dzisiaj nas oceni, dość często zmieniała notę polskiemu długowi w takim samym rytmie, jak "kowboje" z S&P, którzy zawsze robią dym jako pierwsi (już w kilka dni po głosowaniu Brytyjczyków zdążyli ściąć ratingi wszystkim zainteresowanym stronom ;-)). Własnymi ścieżkami chodzi tylko trzecia z wielkich agencji - Moody's. Ona akurat nie zmieniła nam ratingu, choć przecież by mogła. Wiadomo, że rządowi powoli kończą się pieniądze na realizację obietnic, ale przecież jeszcze się nie skończyły ;-). Pokażę Wam trzy wykresy, które dowodzą, że jest szansa na to, że tak samo myślą gagatki z Moody'sa.

ZŁOTY WZIĄŁ NA WSTRZYMANIE. Kursy walut mają to do siebie, że dyskontują wcześniej to, co może się wydarzyć. A tak się składa, że w ostatnich dniach i tygodniach nie było jakiejś nadzwyczajnej nerwowości jeśli chodzi o ceny złotego. Owszem, euro jest drogie - 4,40 zł - ale ani Brexit ani wizja rewizji :-) polskiego ratingu nie zepchnęła złotego nawet w pobliże poziomów ze stycznia, kiedy kuku zrobił nam S&P. Albo więc inwestorzy uważają, że ewentualne cięcie ratingu jest już "w cenie" - niezależnie od tego co zrobi Fitch, nasz rating pozostanie co najmniej dwa piętra powyżej niebezpiecznego poziomu "podwójnego B", gdzie dla międzynarodowej finansjery kończy się bezpieczeństwo w lokowaniu pieniędzy - albo że nie nastąpi.

POLISA OD BANKRUCTWA TANIEJE. Dość często spotykanym miernikiem stresu inwestorów jest cena "polisy od bankructwa", czyli tzw. CDS-ów, które inwestor może kupić, żeby odzyskać pieniądze w przypadku bankructwa kraju, którego obligacje ma w portfelu. Im większe prawdopodobieństwo, że kraj stanie się niewypłacalny, tym tym droższa jest "polisa". A w przypadku Polski cena CDS-ów wzrosła po głosowaniu w sprawie Brexitu, ale już wróciła do niskich poziomów (za "uratowanie" 40% wartości kupionych obligacji rocznie płaci się mniej, niż 0,1% ich wartości).

OPROCENTOWANIE OBLIGACJI NIE ROŚNIE. Każdy inwestor, zanim pójdzie do apteki po środki na uspokojenie, zerka na to po jakich cenach są handlowane obligacje kraju, w którym zainwestował. Jeśli miałoby się zdarzyć coś nieprzyjemnego, to awansem powinien wzrosnąć odsetek inwestorów pozbywających się obligacji i powinno wzrosnąć oprocentowanie, którego posiadacze grubej kasy oczekują za to, że pożyczają danemu rządowi pieniądze. Tu też nie widać nic niepokojącego, co oznacza, że obecne oprocentowanie - wyższe niż półtora roku temu, ale ostatnio stabilne - odzwierciedla stopień ryzyka wiążący się z pożyczaniem kasy w czasach "dobrej zmiany". Może więc w piątkowy wieczór nie będziemy musieli biec do apteki? ;-)

Boisz się prawa pozwalającego konfiskować nam lokaty? Kibicuj tym nielotom. Jak się postarają...

Kilka razy pisałem w blogu o unijnej dyrektywie BBRD, którą wymyślono w Brukseli po to, by definitywnie "odspawać" straty banków od pieniędzy podatników . Do tej pory za każdym razem kiedy jakiś bank chylił się ku upadkowi, jego prezesi zwijali się razem z gigantycznymi odprawami, a koszty ratowania sytuacji ponosił budżet państwa, czyli ogół obywateli. Jeśli więc bank zarabiał pieniądze, to kasę zgarniali jego akcjonariusze. Jeśli nie - zrzutkę musieli robić zwykli obywatele. Ten system ma się zmienić. Koszty ratowania banków mają ponosić teraz - w kolejności - akcjonariusze (poprzez umorzenie ich akcji), posiadacze wyemitowanych przez bank obligacji (poprzez ich "unieważnienie") oraz deponenci (poprzez ewentualny przepadek kwot przekraczających zwyczajowe gwarancje państwowe, czyli 100.000 euro).

Pomysły wprowadzenia tej dyrektywy - Polska jest jednym z nielicznych krajów, która jej jeszcze nie "zainstalowała" - oburzają część posiadaczy depozytów w polskich bankach. Uważam, że niesłusznie, bo akurat ich sytuacja się nie zmienia. W przypadku bankructwa banku i tak odzyskaliby jedynie depozyt do równowartości 100.000 euro. W ramach tzw. uporządkowanej upadłości mieliby szansę ocalić więcej, bo wskutek przejęcia akcji, obligacji i części depozytów bank być może by nie upadł . Podzielam natomiast obawę, że skoro padł już dogmat mówiący o tym, że nie wolno zabrać klientowi banku jego pieniędzy, to może być kwestią czasu obniżanie poprzeczki gwarancji depozytów. Ale dziś, gdy BBRD jest wprowadzana, zmienia się nieco sytuacja posiadaczy akcji i obligacji banków, bo w ramach nowej dyrektywy może przyjść Bankowy Fundusz Gwarancyjny i po prostu ich "wywłaszczyć", o ile dany bank będzie dzięki temu do uratowania. W dotychczasowej formule "wywłaszczenie" wchodziło w grę dopiero po ogłoszeniu upadłości banku i następowało rękami syndyka.

"Generalnie założenie jest takie, że zanim upadnie bank, to wkracza tzw. organ uporządkowanej upadłości i doprowadza do umorzenia akcji, co teoretycznie powinno pokryć wygenerowane przez bank straty. Musi też być z góry przygotowany plan, co dalej robić w bankiem: co z niego wydzielić i jak, co sprzedać, co podtrzymać przy życiu. Jeżeli bank jest duży, to przyjmuje się, że nie można liczyć na to, że znajdzie się kupca i taki bank musi odtworzyć kapitał. Wtedy bierze się np. pieniądze obligatariuszy i największych deponentów"

- objaśnił mi to kiedyś zaprzyjaźniony analityk. Wymyślony w Brukseli sposób rozliczania strat banków wygląda na sprawiedliwszy, niż partyzantka w postaci pożyczania lub dawania bankom pieniędzy z kieszeni podatnika. I wygląda na to, że po raz pierwszy mógłby być przetestowany na bankach we Włoszech, które mają 360 mld euro nie spłacanych kredytów (18% wszystkich udzielonych) i niektóre z nich bez rządowej kroplówki najpewniej będą nie do uratowania. Nota bene wśród banków w tarapatach jest właściciel naszego Banku Pekao, co otwiera spekulacje dotyczące jego możliwej renacjonalizacji przez polski rząd (a raczej PZU działające w imieniu rządu). Ochoczo zabraliby się Włosi do wywłaszczania akcjonariuszy i obligatariuszy, gdyby nie zorientowali się, że... wśród posiadaczy obligacji wyemitowanych przez banki są setki tysięcy zwykłych ciułaczy, jakby nie patrzeć - jednocześnie wyborców. Wśród akcjonariuszy zresztą też jest sporo "drobnicy". Jak to tak: okraść ludzi, którzy w dobrej wierze pożyczyli lub zainwestowali kasę na emeryturę w nadzorowany podmiot, działający na rynku regulowanym?

Czytaj też: Skonfiskować depozyt? Nie da rady. Ale gdyby tak "zająć" część odsetek? ;-)

Nawet Międzynarodowy Fundusz Walutowy powiedział, że to risky biznes , bo może się okazać, że proces zabierania pieniędzy akcjonariuszom i obligatariuszom wywoła panikę i ci "wywłaszczeni" oraz inni klienci-deponenci zrobią run na bank i położą go już raz na zawsze. A potem położą pozostałe, bo po wysuszeniu bankomatów jednego banku Naród zwykle biegnie do drugiego ;-). Najbardziej pryncypialni w tej sprawie pozostawali Niemcy, którzy - jak to Niemcy - uważali, że porządek musi być i jeśli ktoś zainwestował pieniądze w bank, który się przekręcił, to musi ponieść konsekwencje . Nawet jeśli jest drobnym akcjonariuszem lub obligatariuszem i nawet jeśli chodzi o jego plan emerytalny, a nie spekulacyjną inwestycję. Niemiecka pryncypialność trwała tak długo, aż nie okazało się, że jeden z niemieckich banków regionalnych (a tam tego typu banki mają całkiem pokaźne gabaryty) jest na krawędzi bankructwa. Potem zaczęły się spekulacje, że pierwszy do "odstrzału" pójdzie nie żaden-tam włoski bank, tylko... Deutsche Bank, który jest ponoć w niewesołej sytuacji finansowej. No i dziś stan jest taki, że Niemcy już nie żądają ani konsekwencji, ani nieugiętości, tylko opowiadają jak to trzeba "jakoś rozwiązać ten problem".

Sprawa ta może - choć nie musi - doprowadzić do "uwalenia" całej dyrektywy BBRD ze względu na to, że politycy będą się bali ją zastosować, obawiając się gniewu wywłaszczanych wyborców i runu na kasy banków ze strony spanikowanych klientów, którzy usłyszą, że gdzieś "zabierają ludziom pieniądze". Co to dla nas oznacza? Cóż, gdyby BBRD okazała się stosem makulatury, to teoretycznie lepiej mogliby się poczuć ci, którzy dziś pożyczają namiętnie pieniądze Bankowi Pocztowemu, Getin Bankowi, Alior Bankowi , albo kupują obligacje innych banków na rynku wtórnym. Oferowane dziś ciułaczom przez polskie banki obligacje - a są to duże emisje, liczone w dziesiątkach i setkach milionów złotych - to zwykle obligacje nie tylko niezabezpieczone, ale i podporządkowane, czyli najgorszego sortu. W razie upadku banku ostatnie w kolejce do odzyskania pieniędzy od syndyka. A w razie zastosowania dyrektywy BBRD - pierwsze do skonfiskowania ;-).

Pod rządami BBRD posiadacze takich obligacji mogą mieć mały stresik. Kupili obligacje banku, bo byli przekonani, że w dzisiejszych czasach "żaden bank nie może upaść", bo "banki są ściśle nadzorowane i regulowane". A tu się okazuje, że owszem, bank jednak może upaść (pokazał do zresztą przypadek SK Banku, którego obligatariusze też zostali na lodzie ). I jeszcze zanim do tego dojdzie, może przyjść państwowy urząd i... po prostu zabrać te obligacje mówiąc, że ewentualnie trochę kasy odda jak coś zostanie po "uporządkowanej likwidacji" banku, albo jeśli bank uda się uratować. Gdyby BBRD nie było, to być może zamiast "uporządkowanej likwidacji" byłoby zwykłe bankructwo (czyli dla obligatariuszy jeszcze gorzej), ale może... rząd by się zlitował i uratował bank za kasę podatników? Udzielił jakiejś pożyczki? Zapewnił pomostowe finansowanie? Zrobiłby coś, co spowodowałoby, że bank nagle stałby się czymś innym, niż niewypłacalną kupą złomu?

"Nowa regulacja powoduje, że o ile wcześniej obligacje banków były bezpieczniejsze niż obligacje firm niefinansowych (jedynie czysto teoretyczne ryzyko niewypłacalności), tak teraz teoretycznie sytuacja się wyrównuje (mamy plan na to jak utrzymać funkcje banku mimo jego "uporządkowanej upadłości", więc nie musimy go ratować publicznymi pieniędzmi). Ale w praktyce, ze względu na wiele niewiadomych, obligacje banków mogą być postrzegane jako bardziej ryzykowne, niż firmy niefinansowej. Na pewno też zwiększa się różnica w ryzyku pomiędzy obligacjami podporządkowany i ogólnie obligacjami"

- nie ma złudzeń mój znajomy analityk. Cały ten kłopot, który spłynął na kilkadziesiąt tysięcy Polaków mających akcje lub obligacje banków - a także na same banki, które wciąż chciałyby wciskać nam niezabezpieczone, podporządkowane obligacje z jak najniższym oprocentowaniem - może zniknąć jak za dotknięciem czarodziejskiej różdżki. Wystarczy, że politycy unijni dojdą do wniosku, że nie można robić takiej krzywdy włoskim bankom i trzeba je ratować "tradycyjnymi" metodami, czyli na koszt podatnika. Wówczas - a jest to dość prawdopodobny scenariusz - całe to BBRD zostanie skompromitowane, wyśmiane i wyrzucone do kosza. Bo kto chciałby mieć dyrektywę, która dotyczy tylko "maluczkich", czyli krajów takich jak Cypr (to on był poligonem doświadczalnym jeśli chodzi o konfiskaty największych depozytów) , a potężnych już nie. Krótko pisząc: im gorzej będzie z włoskimi bankami, tym większe prawdopodobieństwo, że tamtejszy rząd będzie zmuszony wyrzucić na śmietnik nowe zasady "uporządkowanej upadłości" banków i "posprzątać" tradycyjnymi metodami. I skończy się historia pomysłów, żeby konfiskować nam depozyty. Cieszycie się? ;-). Kibicujecie, żeby włoscy bankierzy okazali się jak największymi nielotami?

GORĄCE TRIKI NA WAKACJE. Kiedy najlepiej wybrać się na urlop? Gdzie lepiej polecieć z biurem podróży, a gdzie solo? Jak zapłacić za urlop, żeby mieć największe prawa konsumenckie do dyspozycji? Zapraszam do obejrzenia wyjątkowo gorącego wideo. Jeśli jeszcze nie jesteście na wakacjach, to po obejrzeniu tego klipu zapragniecie natychmiast się na nich znaleźć ;-)

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już ponad 34.000!), na Twitterze (tu wraz ze mną zaprasza prawie 9000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już ponad 34.000!), na Twitterze (tu wraz ze mną zaprasza prawie 9000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz naekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Cię bez pomocy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz naekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

"DYWIDENDA JAK W BANKU", CZYLI O ROZSĄDNYM ZARABIANIU. Nagrałem ostatnio krótkie klipy, w których razem z blogerem prowadzącym blog "Longterm" opowiadamy o tym jak lokujemy nasze oszczędności. "Longterm" opowiada o tym dlaczego ma w nosie depozyty bankowe, a ja o tym dlaczego nie mam tak, jak Longterm ;-)..Żeby przekonać Was do długoterminowego lokowania oszczędności o mało nie dałem sobie zrobić... nie, nie mogę o tym mówić, to zbyt bolesne doświadczenie:-).

Za chwilę premiera kolejnego klipu z tej serii, na razie - dla zaostrzenia apetytów - kilka fotek z making-of, albo raczej making-ufff ;-)

July 13, 2016

Los milionów klientów Pekao w rękach włoskiego rządu? Czy UniCredit się uratuje? Liczę...

Kłopoty włoskich banków zaczynają powoli dotykać milionów konsumentów w Polsce. UniCredit, który posiadał do tej pory 50% udziałów w Banku Pekao, drugim największym kredytodawcy w Polsce, we wtorek wieczorem niespodziewanie ogłosili, że pozbywa się 10% akcji za 750 mln euro (3,3 mld zł) i że dzięki tej transakcji poprawił swój współczynnik kapitałowy o 0,12 punktu procentowego. Wow! Klękajcie narody. 3,3 mld zł tyle, ile polski rząd kwartalnie wydaje na "Rodzinę 500 Plus", dzięki któremu polskie dzieci mają co jeść, a tu taka kasa wystarcza raptem na "dwanaście punktów bazowych"? Dziś chyba trzeba już zapytać: czy na sprzedaży piątej części pakietu kontrolnego Banku Pekao się skończy, czy też Włosi zostaną zmuszeni do pozbycia się wszystkich udziałów drugiego największego banku nad Wisłą? A wtedy będziemy tu mieli niezły sajgon, zwłaszcza jeśli do przejmowania Pekao weźmie się PZU, któremu w snach o potędze niewiele już brakuje, by ogłosić, że chce przejąć Microsoft, Google i Apple'a. Albo, że przynajmniej rozważa ;-).

Pekao generuje jedną szóstą całego zysku netto działającej w 17 krajach grupy UniCredit. A Polska jest czwartym co do ważności rynkiem dla UniCredit - po Włoszech, Niemczech i Austrii. Pod względem wartości rynkowej być może jest najcenniejszym aktywem "zewnętrznym". Kilka dni temu, gdy wartość akcji UniCredit na mediolańskiej giełdzie po raz pierwszy spadła poniżej 2 euro, wartość rynkowa całej włoskiej grupy była ledwie czterokrotnie większa od wartości rynkowej samego Banku Pekao, choć przecież UniCredit ma 20-krotnie więcej aktywów pod zarządzaniem (850 mld euro w stosunku do 160 mld zł w Pekao). Dziesięć lat temu, w szczycie wielkości, za jedną akcję UniCredit trzeba było zapłacić 40 euro. Od tego czasu akcjonariusze stracili 95% zainwestowanego kapitału. A o tym z jakiej paczki rekrutują się ci "szczęściarze" pisałem w jednym z poprzednich tekstów.

Choć UniCredit w zeszłym roku miał 1,7 mld euro zysku netto, to analitycy szacują, że bank może potrzebować 5-10 mld euro dodatkowego kapitału, żeby zabezpieczyć się przed potencjalnymi stratami w najbliższej przyszłości. A te mogą być efektem przeinwestowania oraz fatalnej sytuacji na rodzimym rynku, gdzie wszystkie banki uginają się pod ciężarem złych długów. Na koniec zeszłego roku w portfelu UniCredit były nie spłacane w terminie kredyty o wartości 85 mld euro (jedna czwarta "złych" kredytów całej branży bankowej we Włoszech). Nie wiem jaki jest wskaźnik pokrycia tych długów już utworzonymi rezerwami, ale w całej branży bankowej we Włoszech nie przekracza on 40%, więc świeży kapitał na pokrycie strat wynikających z tworzenia nowych rezerw może się przydać.

CZY UNICREDIT SKOŃCZY JAK AIB? Gdyby chodziło tylko o UniCredit, to pół biedy, ale są we Włoszech duże banki będące w znacznie gorszej sytuacji, stąd tamtejszy rząd chce wstrzyknąć bankom 20 mld euro kapitału "ratunkowego", żeby przetrwały spisanie na straty złych kredytów. Na przeszkodzie stoi jednak dyrektywa BBRD, którą wdrażają wszystkie kraje Unii Europejskiej i która ma cedować koszty ratowania banków w pierwszej kolejności na ich akcjonariuszy i obligatariuszy. To oznaczałoby częściowe "wywłaszczenie" z obligacji setki tysięcy zwykłych Włochów, którzy kupili obligacje warte 240 mld euro (z tego 30 mld euro to obligacje "najgorszego sortu", czyli podporządkowane). Włoscy politycy woleliby więc ratować banki za publiczne pieniądze, a gdyby udało im się przekonać do tego Brukselę (tym samym wystrzeliwując w kosmos opracowywaną przez kilka ostatnich lat unijną koncepcję odseparowania strat bankierów od pieniędzy podatników), to uzyskaliby wpływ na strategie banków. I zapewne zażądaliby sprzedaży ich zagranicznych aktywów bez względu na koszty.

Niemożliwe? Tak samo postąpił irlandzki rząd w stosunku do grupy AIB, właściciela BZ WBK. Dla Irlandczyków polski bank był perłą w koronie i głównym źródłem zysków, ale władze - wykładając pieniądze na ratowanie AIB - jasno dały do zrozumienia, że nie będą "sponsorować" pieniędzmi irlandzkich podatników zagranicznej ekspansji banku. W ten sposób BZ WBK trafił do hiszpańskiego Santandera. W podobnej sytuacji znalazł się portugalski gigant BCP, którego "perłą w koronie" i największą zagraniczną inwestycją jest polski Bank Millennium. Portugalczycy z trudem podźwignęli się z tarapatów i pozbyli się tylko kilku procent akcji Banku Millennium. Żaden prezes UniCredit nie podpisze "wyroku" na taki bank jak Pekao, jeśli nie znajdzie się pod ścianą. Nowy zarząd UniCredit - kilka tygodni temu z prezesury zrezygnował Federico Ghizzoni, który rządził grupą przez sześć lat, ma go zastąpić Pierre Mustier - prowadzi więc "akcję ratunkową", by pozyskać przynajmniej 5 mld euro kapitału i móc sobie pozwolić na odrzucenie "pomocnej dłoni" rządu. Czy mu się to uda?

AKCJA RATUNKOWA, CZYLI JAK UGRYŹĆ 5 MLD. Na razie UniCredit spieniężył za 750 mln euro 10 proc. udziałów w Banku Pekao i za 328 mln euro taki sam pakiet własności w pośredniku finansowym Fineco . Na tym się nie skończy. Dzięki temu poprawił współczynnik kapitału najwyższej jakości Tier 1 o 0,16 punktu procentowego. Ale żeby spać spokojnie Włosi potrzebują podwyższyć go o co najmniej 0,8-0,9 punktu procentowego (stąd szacunki mówiące po 5-10 mld euro potrzeb kapitałowych). Na sprzedaż podobno wystawiono bank na Ukrainie, ale wątpliwe by w obecnej sytuacji politycznej i gospodarczej tego kraju znaleźli się chętni. Poza Bankiem Pekao źródełkiem kapitału może być Yapi Credi, czyli czwarty największy bank w Turcji , w którym UniCredit pośrednio (jako współwłaściciel spółki joint ventures z tureckim Koc FInancial Services) ma 45% udziałów. Yapi Credi ma 85 mld dol. aktywów (jest więc większy od Banku Pekao), a wartość całego pakietu będącego w rękach UniCredit to jakieś 2,5 mld euro (dla porównania - w polskich aktywach UniCredit ma - po sprzedaży 10% udziałów w Pekao - jeszcze 3,5 mld euro).

Kolejnym punktem "planu ratunkowego" może być dogadywana już od prawie dwóch lat umowa połączenia należącego do Włochów Pioneer Global Asset Management (właściciela m.in. naszego TFI PIoneer Pekao) ze spółką zarządzającą aktywami należącą do Santandera. Powstałby w ten sposób trzeci największy funduszowy gigant w Europie (400 mld euro pod zarządzaniem), a do wirtualnego skarbca UniCredit wpłynęłoby 1,2 mld euro kapitału . Ale po Brexicie los tej transakcji jest niepewny, bo spółka ma mieć siedzibę w Londynie, który - leżąc poza Unią Europejską - może mieć utrudniony dostęp do obsługi klientów na Starym Kontynencie. W sumie więc UniCredit zdołał już pozyskać 1,1 mld euro z potrzebnych 5 mld euro buforu kapitałowego, ale to była najłatwiejsza część zadania. Operacja "turecka" i związana z fuzją funduszową mogłaby dać kolejne 1,5-2 mld euro, ale jest dużo trudniejsza. Wyprzedaż innych aktywów jest niezbędna. A zna ktoś bardziej płynne i wyżej wyceniane aktywa UniCredit, niż polskie?

DO WIELKIEJ REPOLONIZACJI TYLKO (K)ROK? Wciąż nie można więc wykluczyć, że UniCredit zostanie zmuszony, żeby pozbyć się za 3-3,5 mld euro całości posiadanych udziałów w Banku Pekao. To otworzyłoby drogę do milowego kroku w dziedzinie repolonizacji polskiej branży bankowej. Lub raczej renacjonalizacji, bo przy takiej skali transakcji - 10-12 mld zł - potencjalnym kupującym mogłaby być tylko grupa PZU , czyli "zbrojne ramię repolonizacji" rządu PiS. Budowa tego imperium już zresztą trwa. Najpierw PZU kupiło za 1,6 mld zł ćwiartkę udziałów w Alior Banku, a ten teraz kupuje za kolejne 1,2 mld zł bank BPH sprzedawany przez amerykańską GE. W sumie PZU miało na inwestycje jakieś 5-6 mld zł (z czego część już wydało), a kolejne kilka miliardów może pozyskać z emisji akcji lub obligacji oraz zatrzymując w spółce bieżący zysk. Z kolei Alior ostatnio wyemitował dodatkowe akcje za 2,2 mld zł. Nie można też wykluczyć, że PZU, by realizować sen o repolonizacji branży bankowej, pozbędzie się swoich zagranicznych spółek ubezpieczeniowych - zainwestował m.in. na Litwie, w Łotwie i Estonii. Ostatnio prezes PZU mówił, że jeśli chodzi o ubezpieczenia, to chciałby się skupić na polskim rynku. To dałoby kolejny miliard złotych (PZU wydało na spółki nadbałtyckie 260 mln euro).

Gdyby PZU miał nacjonalizować Bank Pekao, to zapewne PKO BP wystawiłby ofertę na inny sprzedawany bank - Raiffeisen. Tu też mówimy o ogromnych pieniądzach (rzędu 8-10 mld zł) , tym bardziej, że do zakupu Raiffeisena zgłaszają się coraz to nowi chętni - ostatnio mówiło się o BNP Paribas i Santanderze. Co mogłoby być na końcu tej drogi? W sumie Bank Pekao i Raiffeisen to banki obsługujące ponad 4 mln klientów i mające ponad 230 mld zł aktywów, a więc 15% udziałów w branży bankowej. Jeśli dziś udział krajowego - głównie państwowego - kapitału w polskiej bankowości wynosi mniej więcej 35% (z czego połowa to PKO BP, jedna czwarta to Getin, a reszta to BOŚ, Bank Pocztowy, grupa PZU-Alior i banki spółdzielcze) to te dwie transakcje oznaczałyby odwrócenie proporcji jeśli chodzi o własność polskich banków. Dwa największe - PKO BP i Bank Pekao - byłyby bankami kontrolowanymi przez rząd i dzieliłyby między siebie prawdopodobnie połowę rynku. To z kolei zmusiłoby banki z zagranicznym kapitałem (mBank, ING, BZ WBK, Bank Millennium, BGŻ BNP Paribas) do dalszej konsolidacji. Konkurencja na rynku mogłaby się znacznie zmniejszyć, co prawdopodobnie nie miałoby zbyt korzystnego przełożenia na ceny usług bankowych. Tam, gdzie rynek kontroluje niewielu gigantów za konta, karty i kredyty płaci się więcej.

July 12, 2016

Dziwna sytuacja? Gdy firmy chwilówkowe chwalą ustawę antylichwiarską. Chcą nas... wyrolować?

Od kilku miesięcy działa ustawa, która ogranicza poza odsetkowe koszty kredytów i pożyczek pozabankowych . Pojedyncza pożyczka nie może kosztować w prowizjach więcej, niż 25% plus - w zależności od okresu, na jaki jest udzielona - do 30% w skali roku. Przy pożyczce 1000 zł na rok maksymalny koszt wynosi więc 10% w odsetkach (co wynika ze "starej" ustawy antylichwiarskiej) plus 25% limitu prowizyjnego "od sztuki" plus 30% limitu prowizyjnego "od czasu". W sumie więc pożyczkodawca może wycisnąć z klienta jakieś 650 zł w ciągu roku. A przy pożyczce na miesiąc? Niecały 1% odsetek, 25% prowizji "od sztuki" i niecałe 3% prowizji "od czasu". Czyli chwilówka na miesiąc może kosztować maksymalnie jakieś 280 zł. Trudno powiedzieć, by było to dolegliwe ograniczenie działalności firm pożyczkowych, bo takie 280 zł miesięczne od 1000 zł to wciąż sowity zarobek.

Czytaj też: Google zlikwiduje reklamy pożyczek-chwilówek? Miły gest, ale...

Gorsze dla pożyczkodajni jest to, że jeśli klient chciałby zrolować chwilówkę, czyli przedłużyć spłatę na kolejny miesiąc, to ustawa nie pozwala uruchomić nowego limitu kosztów pozaodsetkowych. Druga pożyczka musi być więc znacznie tańsza. Trzecia też. Limit odrasta dopiero od czwartego miesiąca. Nie przepadam za administracyjnymi ograniczeniami cen czegokolwiek (ustawa antylichwiarska pokazała, że limity sobie, a życie sobie), ale przyznam, że miałem małą nadzieję na to, że biznes pt. "pierwsza pożyczka gratis" zostanie dzięki tym ograniczeniom utemperowany . No bo jeśli pierwsza pożyczka ma być gratis, druga w "normalnej" cenie (prawie 30% w skali miesiąca), a trzecia znów bardzo tania (bo ustawa nie pozwala "odrosnąć" limitowi kosztów pozaodsetkowych, zostają tylko odsetki i ciut prowizji), to "pierwsza pożyczka gratis" znacznie mniej się opłaci. Niestety, ten biznes nie umarł. Widzę go każdego dnia w internecie.

A jeśli nie umarł, to wciąż sieje spustoszenie w mózgach milionów konsumentów, którym się wydaje, że jak coś jest gratis, to już nie trzeba myśleć czy nas na to stać, czy też lepiej odpuścić. A może jednak nie? Poznajcie kilka zdań z artykułu, który ukazał się niedawno w "Rzeczpospolitej" i był sygnowany jako napisany przy współpracy ze Związkiem Firm Pożyczkowych. Tekst przedstawia zadowolenie, radość i satysfakcję firm pożyczkowych z tego, jak działa nowe prawo. Jest to podejrzane samo w sobie, bo prawo to nie zostało napisane po to, by dawać firmom pożyczkowym satysfakcję, ani zadowolenie :-), ale ja nie o tym chciałem. Autor tego tekstu odniósł się m.in. do tego czy ustawa rzeczywiście ograniczyła rolowanie pożyczek pozabankowych, czyli praktykę ułatwiającą wpuszczanie klientów w pętlę długów (poprzez ich finansowe uzależnienie od pożyczkodawcy).

" Intencją regulatora było ograniczenie rolowania pożyczek. Wyniki badania (przeprowadzonego wśród firm pożyczkowych skupiających 75% rynku) wskazują, że udało się to całkowicie. W ciągu trzech miesięcy odsetek klientów przedłużających termin spłaty spadł o ponad 60%. Żadne z ankietowanych przedsiębiorstw nie odnotowało wzrostu odsetka osób przedłużających termin spłaty, zaś 70% zauważyło spadek liczby klientów wybierających tę formę restrukturyzacji"

Czegoś tu nie rozumiem. Firmy pożyczkowe wciąż oferują "pierwszą pożyczkę gratis", a klienci - do tej pory "ubierani" w rolowanie  trwające do końca ich życia - grzecznie te pieniądze spłacają, bo pod rządami nowej ustawy już w ogóle nie potrzebują rolowania. Po prostu skokowo im się poprawiło :-). Pożyczkodajnie zaś ani nie padają, ani nie narzekają, że nie mają z czego żyć. Po prostu udzielają tych nierolowanych pożyczek za zero i żyją szczęściem swoich klientów. No, takiego poziomu szczęśliwości nie widziałem nawet w power pointowych prezentacjach wicepremiera Morawieckiego :-). Poszedłem więc do Wujka Google'a, żeby sprawdzić czy prawdziwe życie rzeczywiście wygląda tak, jak narysowały to firmy pożyczkowe w cytowanym tekście.

trwające do końca ich życia - grzecznie te pieniądze spłacają, bo pod rządami nowej ustawy już w ogóle nie potrzebują rolowania. Po prostu skokowo im się poprawiło :-). Pożyczkodajnie zaś ani nie padają, ani nie narzekają, że nie mają z czego żyć. Po prostu udzielają tych nierolowanych pożyczek za zero i żyją szczęściem swoich klientów. No, takiego poziomu szczęśliwości nie widziałem nawet w power pointowych prezentacjach wicepremiera Morawieckiego :-). Poszedłem więc do Wujka Google'a, żeby sprawdzić czy prawdziwe życie rzeczywiście wygląda tak, jak narysowały to firmy pożyczkowe w cytowanym tekście.

Prawda jest nieco inna. Owszem, firmy pożyczkowe lekko skorygowały swój biznes (weszły w pożyczki "hybrydowe", czyli spłacane np. w dwóch ratach), ale też... skorzystały z którejś z luk pozostawionych w ustawie. Dziwnym trafem o tych lukach nie mówi się tak głośno, jak o zadowoleniu z nowego, świetnego prawa. Jedną z takich luk jest możliwość "oddawania" klienta firmy pożyczkowej do innej firmy pożyczkowej celem zrolowania jego pożyczki. Jeśli klient zmienia pożyczkodajnię, to nie obejmują jej ograniczenia pozaodsetkowych kosztów. I to jest piękne. Trafiłem w internecie na firmę ReCredit, która - jak sama nazwa wskazuje - zajmuje się refinansowaniem kredytów . Co prawda skorzystać z jej usług może każdy, ale dziwnym trafem preferowani są klienci największej firmy sprzedającej chwilówki i największego gracza oferującego pierwszą pożyczkę gratis - firmy Vivus. Szczegóły współpracy firm ReCredit i Vivus dla dobra klientów tego ostatniego przedstawia jeden z punktów FAQ-a dla klientów. Punkt ten nazywa się "Pożyczka refinansowa dla Klientów Vivus.pl – jak to działa?"

"Dzięki współpracy ReCredit i Vivus.pl, Klienci Vivus.pl, którzy chcą skorzystać z pożyczki refinansowej (pożyczki na spłatę poprzednich należności), przechodzą uproszczony proces składania wniosków. Dla ich wygody dane do wniosku pożyczkowego uzupełniają się automatycznie na podstawie danych posiadanych przez Vivus.pl. Środki z udzielonej pożyczki wpłacane są bezpośrednio na konto Vivus Finance, dzięki czemu Klient nie musi sam dokonywać żadnych operacji bankowych"

Czy to oznacza, że Vivus, największa chwilówkowa pożyczkodajnia w Polsce, obchodzi polskie prawo i otworzyła sobie firmę-córkę, do której "oddaje" klientów, żeby mogła ich strzyc tak jak dawniej? Jakkolwiek Vivus to niezłe gagatki (jakiś czas temu na Litwie tamtejszemu nadzorowi udało się firmę zamknąć, a ona odrodziła się pod nową nazwą), to jednak oskarżenie takie jest podłe i niesprawiedliwe. Zwłaszcza w kontekście tej uśmiechniętej, kompletnie niezadłużonej rodzinki poniżej:

Nie można przecież wykluczyć, że jakaś zupełnie zewnętrzna firma weszła we współpracę z Vivusem, widząc w obsłudze jego klientów jakąś wartość dodaną. A ten, z pewnym obrzydzeniem, zdecydował się na "oddawanie" klientów, którym sam już bardziej nie może "pomóc" swoimi pożyczkami, bo prawo go w tej dobroczynnej działalności ogranicza. Co prawda w disclaimerach dotyczących zgód klienta ReCredit na przetwarzanie jego danych aż roi się od wskazań na Vivusa...

"Spółka przetwarza Pana/i dane osobowe w zakresie wskazanym w formularzu kontaktowym oraz w celu przedstawienia spersonalizowanej oferty produktów i usług ReCredit, W zależności od dobrowolnie wyrażonej zgody Pan/i dane będą udostępniane partnerom biznesowym Spółki, do których należy „Vivus Finance” oraz „Zaplo” z siedzibą w Warszawie"

...ale przecież nawet fakt, że ReCredit jako swoich partnerów biznesowych wyróżnia jedynie spółki należące do grupy Vivusa (a ściślej pisząc do 4Finance, grupy firm pożyczkowych pochodzących ponoć z Rosji) nie musi świadczyć, że to wszystko jest krecią robotą wyżej wymienionego. Ot, po prostu Vivus jest duży, więc on i jego marki są w ofercie ReCredit specjalnie wyróżniane. Niczym nadzwyczajnym nie musi być też fakt, że na stronie Vivusa oraz ReCredit znajdują się identyczne tzw. wtyczki kontaktowe, czyli ikonki pozwalające skontaktować się z biurem obsługi klienta przez e-mail, czat lub telefon. Obie firmy mogą posiadać przecież to samo rozwiązanie do zarządzania stronami internetowymi.

Czytaj też: Okrutna, zła i podła, jak zrobić im to mogła? Skrzywdzić... pierwszą gratis

Nawet gdyby - choć przecież wciąż nic na to nie wskazuje - ReCredit był jakoś skoligacony z Vivusem i gdyby (mimo oficjalnie wyrażanej misji w postaci rekredytowania klientów różnych firm pożyczkowych) zajmował się wyłącznie pożyczaniem pieniędzy klientom "oddawanym" przez Vivusa, to byłoby to jedynie omijaniem dziurawej jak ser szwajcarski ustawy. I kolejnym dowodem na to, że "państwo polskie działa tylko teoretycznie", nawet jeśli armią, służbami bezpieczeństwa, wymiarem sprawiedliwości i aparatem skarbowym zajmują się już ludzie z obrzydzeniem spoglądający na ośmiorniczki i brzydzący się dobrym winem spożywanym na koszt podatnika. Nie mógłbym mieć o to większych pretensji, niż te, które już mam - a mam głównie o "pierwszą pożyczkę gratis", a nie o samo pożyczanie na wysoki procent. Jeśli coś mnie wkurza, to głupie gadanie pożyczkodajni, ukazujące się na stronach dużych gazet, o tym, że teraz już jest pięknie, bo pod rządami nowego prawa niemal nikt już nie roluje pożyczek. Robienie idiotów z czytelników powinno być znacznie surowiej karane, niż lichwa ;-).

GORĄCE TRIKI NA WAKACJE. Kiedy najlepiej wybrać się na urlop? Gdzie lepiej polecieć z biurem podróży, a gdzie solo? Jak zapłacić za urlop, żeby mieć największe prawa konsumenckie do dyspozycji? Zapraszam do obejrzenia wyjątkowo gorącego wideo. Jeśli jeszcze nie jesteście na wakacjach, to po obejrzeniu tego klipu zapragniecie natychmiast się na nich znaleźć ;-)

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądajcie na samcik.blox.pl codziennie, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcecie wiedzieć jeszcze więcej i ze mną podyskutować, zostańcie fanami blogu na Facebooku (jest nas już ponad 33.000!), na Twitterze (mam ponad 8000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego:maciej.samcik@gazeta.pl.

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Wam się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już prawie 2000 fanów i jest ponad 60 filmów, które obejrzeliście ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych ukazuje się tygodnik "Pieniądze Ekstra", w którym grupa moich kolegów, zwana Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.Jeśli potrzebujecie rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - piszcie na ekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Was bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możecie kupić w dobrych księgarniach oraz w internecie. Dowiecie się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

Najazd zagranicznych funduszy inwestycyjnych wypłacających klientom... "odsetki". Warto?

Fundusze inwestycyjne nie potrafiły się dotąd pokazać jako coś atrakcyjnego, co może być uzupełnieniem albo "zamiennikiem" depozytu bankowego. I to naprawdę niezłym zamiennikiem, bo średnia dywidenda w spółkach z indeksu WIG20 wynosi dziś 4,1% ceny akcji, podczas gdy średnie oprocentowanie kasy w banku wynosi zaledwie 1,5%. Na szczęście w Polsce zaczynają pojawiać się fundusze inwestycyjne, które - tak jak najlepsze spółki giełdowe - wypłacają klientom dywidendy. Niezależnie od tego czy ceny akcji spadają czy rosną i czy wartość udziałów w funduszu idzie w górę czy w dół, do kieszeni klienta rok w rok mogą trafiać "odsetki", czyli dywidendy wypłacane przez spółki, w które fundusz zainwestował. Dzięki takiemu podejściu fundusz inwestycyjny, który zainwestował pieniądze klientów w akcje firm dywidendowych, może stać się czymś w rodzaju długoterminowego "sejfu" na oszczędności, z którego co jakiś czas wypłacamy sobie nadwyżkę kasy. A wartością kapitału się zupełnie nie przejmujemy, bo statystyki z przeszłości pokazują, że w bardzo długiej perspektywie - 20 lat i więcej - będzie się ona zmieniała raczej na plus.

Fundusz inwestycyjny ma tę przewagę nad indywidualną inwestycją w akcje spółek dywidendowych, że nie musimy sami dobierać firm, w które inwestujemy - najlepszych płatników dywidend wybierają za nas zarządzający funduszem . To oni monitorują spółki i w razie jakichś turbulencji jeśli chodzi o ich rentowność podmieniają mniej przyszłościowe na te, które gwarantują dobre dywidendy. Ceną za tę wygodę jest oczywiście opłata za zarządzanie (średnio 2-3% w skali roku), ale dla dobrze dobranego portfela inwestycji czasem warto ją ponieść (choć oczywiście żaden fundusz nie pobije rozsądnie i samodzielnie skonstruowanego portfela spółek dywidendowych). Sądzę, że gdyby fundusze inwestycyjne lokujące pieniądze klientów w akcjach spółek giełdowych zapewniały im wypłaty systematycznych dywidend, to byłyby znacznie lepiej postrzegane przez posiadaczy oszczędności. Zwłaszcza, że na świecie - o czym napiszę za chwilę - fundusze inwestycyjne wypłacają dywidendy nie tylko od inwestycji w spółki giełdowe.

---------------------------------------------------------------------------------------------------

FUNDUSZE INWESTYCYJNE DLA KAŻDEGO: JUŻ DZIŚ WEBINARIUM! W dzisiejszy wieczór - we wtorek 12 lipca, o godz. 20.00 - zapraszam na webinarium o inwestowaniu w fundusze ze specjalnym uwzględnieniem aspektów "dywidendowych" tego rodzaju lokaty kapitału. Podczas webinarium wspólnie z Albertem Rokickim, prowadzącym blog Longterm, opowiemy o tym jak wybieramy fundusze inwestycyjne, w jaki sposób lokujemy w funduszach nasze prywatne oszczędności, zdradzimy najlepsze sposoby budowania planów systematycznego oszczędzania opartych na funduszach. I odpowiemy na Wasze pytania. FORMULARZ ZAPISU NA WEBINARIUM ZNAJDZIECIE KLIKAJĄC TEN LINK.

FUNDUSZE INWESTYCYJNE DLA KAŻDEGO: JUŻ DZIŚ WEBINARIUM! W dzisiejszy wieczór - we wtorek 12 lipca, o godz. 20.00 - zapraszam na webinarium o inwestowaniu w fundusze ze specjalnym uwzględnieniem aspektów "dywidendowych" tego rodzaju lokaty kapitału. Podczas webinarium wspólnie z Albertem Rokickim, prowadzącym blog Longterm, opowiemy o tym jak wybieramy fundusze inwestycyjne, w jaki sposób lokujemy w funduszach nasze prywatne oszczędności, zdradzimy najlepsze sposoby budowania planów systematycznego oszczędzania opartych na funduszach. I odpowiemy na Wasze pytania. FORMULARZ ZAPISU NA WEBINARIUM ZNAJDZIECIE KLIKAJĄC TEN LINK.

---------------------------------------------------------------------------------------------------

Na polskim rynku znalazłem tylko dwa fundusze inwestycyjne, które zadeklarowały, że będą przekazywały swoim członkom pieniądze uzyskane z dywidend od spółek giełdowych, a jednocześnie mające w swojej polityce inwestycyjnej wskazanie, że będą inwestowały głównie w akcje dobrych płatników dywidend. Rok temu - a dokładnie od czerwca 2016 r. - taką strategię przyjął KBC Beta, jeden z funduszy TFI KBC, który przekształcił się w fundusz dywidendowy KBC Beta Dywidendowy. Od kilku miesięcy działa też fundusz BPH Dywidendowy, którego twórcy również zadeklarowali inwestorom możliwość wypłaty dywidend. Jeśli chodzi o ten ostatni, to nawet recenzowałem go w blogu, gdy wchodził na rynek. Ani fundusz BPH (od lutego jego jednostka uczestnictwa jest niecałe 7% na plusie), ani ten ze "stajni" KBC (minus 27% od przepoczwarzenia w dywidendowy) z powodu krótkiego stażu nie wypłaciły jeszcze żadnych dywidend, więc trudno oszacować na ile satysfakcjonujące będą zyski z tego źródełka, ale dobrze, że coś się wreszcie zaczęło dziać w funduszowej branży w kwestii przekazywania klientom dochodów z dywidend. Są zresztą w Polsce nieliczne fundusze nie inwestujące w akcje dywidendowe, ale płacące dywidendy, np. Open Finance Obligacji Przedsiębiorstw. Wypłacanie dywidend zdarza się też funduszom nieruchomościowym (ich akurat nie polecam).

W przypadku obu funduszy akcji dywidendowych - BPH i KBC - niestety znajdują się zastrzeżenia, że TFI "może" podjąć decyzję o wypłacie dywidend, ale nie ma takiego obowiązku. Zakładam jednak, że takie decyzje będą czystą formalnością, bo nie po to otwiera się tego typu fundusz, żeby potem kazać jego uczestnikom obejść się smakiem, zamiast dywidendą. Ale dla niedowiarków mam dobrą wiadomość: w Polsce można też kupić fundusze zagranicznych firm zarządzających aktywami, które gwarantują wypłatę dywidendy. Modele jej wypłat są najróżniejsze - zdarzają się fundusze, które wypłacają stałą dywidendę (inwestor z góry wie ile dostanie), a są i takie, które wypłacają dywidendę zależną od zainkasowanych od spółek pieniędzy. W tym pierwszym modelu może się zdarzyć, że fundusz będzie musiał "zjeść" trochę kapitału klientów, żeby wypłacić im zagwarantowaną dywidendę. W drugim modelu fundusz przekazuje członkom tylko "górkę" pieniędzy otrzymanych z dywidend, która w normalnych warunkach zasiliłaby aktywa funduszu i zwiększyła jego zyski. Są fundusze wypłacające dywidendy raz w roku, raz na kwartał, a nawet... co miesiąc.

---------------------------------------------------------------------------------------------------

GORĄCE TRIKI NA WAKACJE. Kiedy najlepiej wybrać się na urlop? Gdzie lepiej polecieć z biurem podróży, a gdzie solo? Jak zapłacić za urlop, żeby mieć największe prawa konsumenckie do dyspozycji? Zapraszam do obejrzenia wyjątkowo gorącego wideo. Jeśli jeszcze nie jesteście na wakacjach, to po obejrzeniu tego klipu zapragniecie natychmiast się na nich znaleźć ;-)

---------------------------------------------------------------------------------------------------

Gdzie szukać takich funduszy? Niedawno opisywałem takie "wynalazki" ze "stajni" Franklina Templetona, które właśnie weszły do Polski. Ale nie jest to żaden wyjątek. Tego typu fundusze ma w ofercie większość globalnych asset managerów. Przykładowo jest sobie fundusz Fidelity High Income Fund, którego udziały w ciągu ostatnich 10 lat podrożały mniej więcej dwukrotnie (teraz kosztują ok. 19 dolarów za "cegiełkę") i który średnio rocznie wypłaca swoim uczestnikom 0,5-0,6 dolara dywidendy. Oczywiście w złym roku taka dywidenda nie wyrówna spadku wartości jednostki uczestnictwa, ale go złagodzi. Np. w 2015 r. cena jednego udziału w funduszu spadła z 18,6 "zielonego" do 17,6 dolara, z czego fundusz "odzyskał" tylko połowę w dywidendzie wypłaconej udziałowcom (ok pół dolara). Ale długoterminowe wyniki są tak niezłe, że nikt szat nie rozrywał. Innym tego typu funduszem jest Fidelity Global Multi Asset Income Fund. To fundusz z gatunku "we-wszystko-inwestujących" i w ciągu ostatnich trzech lat dał 10% zysku (licząc w euro), głównie z dywidend.

Jeżeli polskie fundusze inwestujące w akcje nie zaczną stosować polityki wypłacania dywidend, to sprzedawcy funduszy szybko zadbają o to, żeby takich funduszy nie zabrakło z oferty zagranicznej. Dosłownie kilka dni temu Deutsche Bank poinformował, że wprowadził do swojej oferty w Polsce aż 22 fundusze wypłacające swoim uczestnikom cyklicznie dywidendy. "Do wyboru są fundusze rynku akcji, obligacji i zrównoważone, w różnych klasach ryzyka i walutach (EUR, USD i PLN). Dzięki temu każdy inwestor może poszerzyć swój portfel o fundusze najlepiej odpowiadające jego stylowi inwestowania, a także zwiększyć swoją ekspozycję na rynki zagraniczne. W zależności od funduszu w składzie portfela mogą dominować akcje spółek dywidendowych, obligacje przedsiębiorstw wypłacających regularne kupony, a także nieruchomości zarabiające na czynszach z wynajmu" - pisze Deutsche Bank, który ma całkiem przyjemną platformę db Navi do inwestowania w fundusze.

Jeśli już jesteśmy przy platformach umożliwiających zakup funduszy zagranicznych, do dużą ofertę funduszy zagranicznych, które oferują wypłaty dywidend znajdziecie też w mBankowym Supermarkecie Funduszy, w Citibanku, czy na platformie F-Trust, stworzonej przez poznańskiego asset managera Caspar. Generalnie jeśli chodzi Wam po głowie inwestowanie dywidendowe, a nie czujecie się na siłach, żeby próbować samodzielnego zakupu akcji, to fundusze wypłacające dywidendę mogą być dobrym zamiennikiem. Oczywiście pod warunkiem, że fundusz nie stosuje strategii "stała dywidenda choćby się paliło i waliło", bo to może oznaczać, że fundusz "zje" kapitał inwestorów. Znacznie bardziej wolę fundusze, które wypłacają zmienne dywidendy, ale jest na nią przeznaczana tylko ta część pieniędzy, którą fundusz zarobił na dywidendach ze spółek.

>>> Jeśli ten tekst Cię zaciekawił, zainspirował lub zachęcił, to proponuję, żebyś ZAPISAŁ SIĘ NA NEWSLETTER AKCJI "DYWIDENDA JAK W BANKU". Każdy kto wpisze się na listę dostanie w prezencie e-book, w którym tłumaczymy - Albert Rokicki i ja - krok po kroku o co chodzi w inwestowaniu w spółki dywidendowe. Jak się za to zabrać, jakie spółki wybrać i jak monitorować wyniki. Newsletter dostępny jest pod tym linkiem.

>>> Jeśli ten tekst Cię zaciekawił, zainspirował lub zachęcił, to proponuję, żebyś ZAPISAŁ SIĘ NA NEWSLETTER AKCJI "DYWIDENDA JAK W BANKU". Każdy kto wpisze się na listę dostanie w prezencie e-book, w którym tłumaczymy - Albert Rokicki i ja - krok po kroku o co chodzi w inwestowaniu w spółki dywidendowe. Jak się za to zabrać, jakie spółki wybrać i jak monitorować wyniki. Newsletter dostępny jest pod tym linkiem.