Maciej Samcik's Blog, page 49

September 7, 2016

Rusza komisja śledcza w sprawie Amber Gold? Żal mi posłów, więc... oto gotowy raport :-)

Nie ogarniam o co chodzi z tą komisją sejmową w sprawie Amber Gold. Rzecz jest w zasadzie wyjaśniona (no, może pomijając drobny szczegół pt. "gdzie jest 850 baniek", ale to też z grubsza można wyszacować :-)), wiadomo kto dał ciała i które części aparatu nie zadziałały. To oczywiście kompromitujące, że koleś, który wcześniej był karany za kradzież pieniędzy ludziom, mógł założyć spółkę przyjmującą depozyty od klientów. I że zrobił to w kraju, gdzie do takich rzeczy potrzebna jest licencja bankowa . Kompromitujące jest to, że ten koleś nie uznał za stosowne składać obowiązkowych sprawozdań finansowych tej spółki do KRS-u i że nikt się tym nie przejął. Jak również nie przynosi chluby to, że ten koleś reklamował jako "lokatę" coś, co lokatą nie było i że chwalił się "gwarancją", która żadną gwarancją nie była , a nikt go nie wezwał do gabinetu i nie zapytał "WTF?". Może dziwić, że gdy Komisja Nadzoru Finansowego informuje prokuratora, że jakiś koleś bawi się w bank, to prokurator, zamiast kolesia przymknąć prewencyjnie w jakimś "areszcie wydobywczym", idzie na piwo.

Nie ogarniam o co chodzi z tą komisją sejmową w sprawie Amber Gold. Rzecz jest w zasadzie wyjaśniona (no, może pomijając drobny szczegół pt. "gdzie jest 850 baniek", ale to też z grubsza można wyszacować :-)), wiadomo kto dał ciała i które części aparatu nie zadziałały. To oczywiście kompromitujące, że koleś, który wcześniej był karany za kradzież pieniędzy ludziom, mógł założyć spółkę przyjmującą depozyty od klientów. I że zrobił to w kraju, gdzie do takich rzeczy potrzebna jest licencja bankowa . Kompromitujące jest to, że ten koleś nie uznał za stosowne składać obowiązkowych sprawozdań finansowych tej spółki do KRS-u i że nikt się tym nie przejął. Jak również nie przynosi chluby to, że ten koleś reklamował jako "lokatę" coś, co lokatą nie było i że chwalił się "gwarancją", która żadną gwarancją nie była , a nikt go nie wezwał do gabinetu i nie zapytał "WTF?". Może dziwić, że gdy Komisja Nadzoru Finansowego informuje prokuratora, że jakiś koleś bawi się w bank, to prokurator, zamiast kolesia przymknąć prewencyjnie w jakimś "areszcie wydobywczym", idzie na piwo.

Kompromitujące jest wreszcie to, że znalazło się w Polsce kilkadziesiąt tysięcy ludzi, którzy uwierzyli w to, że mają do czynienia z finansowym alchemikiem i ulokowali u tego kolesia setki milionów złotych swoich oszczędności. Że uwierzyli w obietnicę, że można bez ryzyka wycisnąć 9-14% rocznie z "lokaty w złoto ". Tysiące klientów, wabionych "lokatami w złoto", zostawiło w firmie nie mającej cienia gwarancji państwowych swoje pieniądze w zamian za certyfikat, który miał zapewniać, że ich pieniądze są  zainwestowane w kruszec z gwarancją zysku. Fakt, że przekręt był dość dobrze uszyty. Złoto jako przedmiot inwestycji to synonim bezpieczeństwa. W ciągu ostatnich 40 lat żyliśmy w świecie, w którym jedyne pewne inwestycje to były dolary i złoto. Do tego reklamy i oddziały w najlepszych punktach dużych miast. Kilka osób mogło uwierzyć, że skoro po ulicach chodzi policja i prokuratorzy, a w tych oddziałach wciąż oferują te "lokaty" na 10%, 12%, czy nawet na 14% rocznie, to znaczy, że służby dopuściły to-to do działania. Zresztą nawet patrząc na logo Amber Gold i ogólnie na marketing, nietrudno zauważyć, że Marcin P. zgapiał od najlepszych :-). Tak, tak, Alior Bank wystartował niedługo wcześniej, jesienią 2008 r.

zainwestowane w kruszec z gwarancją zysku. Fakt, że przekręt był dość dobrze uszyty. Złoto jako przedmiot inwestycji to synonim bezpieczeństwa. W ciągu ostatnich 40 lat żyliśmy w świecie, w którym jedyne pewne inwestycje to były dolary i złoto. Do tego reklamy i oddziały w najlepszych punktach dużych miast. Kilka osób mogło uwierzyć, że skoro po ulicach chodzi policja i prokuratorzy, a w tych oddziałach wciąż oferują te "lokaty" na 10%, 12%, czy nawet na 14% rocznie, to znaczy, że służby dopuściły to-to do działania. Zresztą nawet patrząc na logo Amber Gold i ogólnie na marketing, nietrudno zauważyć, że Marcin P. zgapiał od najlepszych :-). Tak, tak, Alior Bank wystartował niedługo wcześniej, jesienią 2008 r.

Kompromitujące jest to, że tej całej afery by nie było, gdyby decydenci już wtedy czytali blog "Subiektywnie o finansach" (teraz już - nauczeni nie tylko tym doświadczeniem - czytają, wiem to z dobrych źródeł ;-)). Już we wrześniu 2009 r. w blogu pisałem o firmie Finroyal, działającej podobnie do Amber Gold. W styczniu 2010 r. w blogu pojawił się pierwszy tekst o Amber Gold i produktach lokatopodobnych. I o tym, że ktoś mąci spokój prokuratorom. W kwietniu 2010 r. wołałem, że pośrednikiem finansowym nie może dowodzić człowiek z wyrokiem. Do tematu wróciłem w styczniu 2012 r., kiedy Amber Gold otworzył placówkę pod nosem Komisji Nadzoru Bankowego i Narodowego Banku Polskiego. W marcu alarmowałem, że ludziom wydaje się, iż prywatne pożyczki, zdaniem połowy ciułaczy, są równie bezpieczne co depozyty w bankach. W kwietniu ujawniłem działalność firmy Mizar Profit, która płaciła 16% w skali roku i... ostrzegała przed bankami. Opisywałem też jak pryska czar Finroyala. Na początku lipca opisywałem medialny kontratak Amber Gold. I oskarżenia firmy pod adresem KNF. W połowie lipca zająłem się dziwnymi umowami, które Amber Gold spisuje ze swoimi klientami, a z których wynika, że lokata w złoto nie ma nic wspólnego z zarabianiem na złocie. Zajawiłem również moje pomysły na to, by tacy goście, jak Marcin Plichta musieli ostrzegać w reklamach, że nie mają nic wspólnego z bankami. Była w blogu spowiedź lichwiarza (czy udzielicie mu rozgrzeszenia?), były też wiadomości dotyczące kolejnych parabanków, które reklamują się w internecie.

Posłowie to duzi chłopcy i duże dziewczynki, więc przecież nie będą tracili swojego cennego czasu na czytanie ciężarówek akt i ustaleń śledztwa. Od czasu komisji śledczej do zbadania afery Rywina żadna kolejna nie wykreowała żadnego posła na gwiazdę, ani nie była hitem oglądalności telewizyjnej. Owszem, można liczyć na mały "pik" popularności, gdy przed komisją stawi się były premier Donald "gdzie by tu poharatać w gałę" Tusk, albo ktoś z jego rodziny. Ale żeby od razu zamykać się z tego powodu w czytelni na siedem miesięcy i nie oglądać światła dziennego? Gdyby ktoś to lubił, to poszedłby do klasztoru, a nie do Sejmu. Dlatego mam dla Was, kochani posłowie sejmowej komisji śledczej w sprawie Amber Gold... gotowca. Papier, który można podłożyć zamiast raportu i nikt się nie zorientuje, że zamiast w czytelni byliście w solarium ;-). Nawet Naczelnik przeczyta z zainteresowaniem i pogłaska Was po główkach. I promise. To będą rekomendacje o tym jak odróżnić bank od parabanku. Możecie je rozdawać wyborcom, powiesić w sali obrad, nalepić sobie na czole. Jeśli nie jesteś posłem sejmowej komisji to też możesz przeczytać. To co, Wysoki Sejmie, jedziemy!

GDY OBIECUJĄ ZYSK BEZ RYZYKA... i nie są bankiem, to kantują. Nie ma zysku bez ryzyka. Nawet państwowe obligacje niosą w sobie ziarno niepewności , że rząd ich nie wykupi. Ostatnio kilka lat temu nie wykupili Grecy i co im zrobisz? Polski rząd też do dziś nie wykupił wyemitowanych przed II wojną światową obligacji, więc dlaczego miałby wykupić te, które emituje teraz? (taki żarcik :-)). Fundusze inwestycyjne, plany oszczędzania, obligacje emitowane przez firmy, akcje spółek giełdowych, jakiekolwiek "lokaty" zakładane poza bankiem - to często są ciekawe opcje, ale nie są "bez ryzyka". W banku przy depozycie do równowartości 100.000 euro mamy przynajmniej gwarancję rządową, że kasa do nas wróci i to z zakontraktowanymi odsetkami. Nie wiem co by było gdyby upadł jakiś duży bank, w którym jest kilkadziesiąt miliardów złotych depozytów, ale... pewnie by nie upadł, bo rząd by go dofinansował z podatków. Wszystko, co nie jest depozytem bankowym - wiąże się z tyzykiem. Jeśli ktoś twierdzi inaczej, bierzemy go za uszy i prowadzimy do prokuratora. Z depozytami bankowymi też w przyszłości może być różnie, ale na razie trzymajmy się tego, że jest gwarancja rządowa do 100.000 euro.

GDY OBIECUJĄ DWA RAZY WIĘCEJ, NIŻ WSZYSCY... to kantują. Każda bezpieczna oraz mniej bezpieczna lokata kapitału może skończyć się wyższym lub niższym zyskiem. W jednym banku lokata daje 1%, a w innym 2,1%. Jedna duża firma za obligacje zapłaci WIBOR plus 3%, a druga - WIBOR plus 4%. To wszystko jest normalne i wynika z działania rynku. W danej kategorii produktów finansowych jest pewien obszar, w którym zysk klienta może się wahać. Ale im bezpieczniejszy jest produkt, tym ten obszar "usprawiedliwionych" wahań jest mniejszy. Jeśli natomiast ktoś nagle płaci za lokatę np. 7%, to nie dlatego, że wynalazł ogień. Albo łże, albo sprzedaje tę lokatę z jakąś "wkładką", np. z funduszem inwestycyjnym, narażając pieniądze klienta na wyższe ryzyko, niż w banku. Był taki fundusz inwestujący w obligacje firm. Reklamował się jako bezpieczny, ale zawsze miał znacznie wyższe zyski od innych, podobnych funduszy. Gdy wszyscy zarabiali 4-6% rocznie, on zarabiał 10-11%. I tak przez kilka lat. Aż w końcu wziął i... upadł. Okazało się, że inwestował w zupełnie inne obligacje, niż wszyscy, znacznie bardziej ryzykowne. Dopóki się udawało - wygrywał. Ale w lokowaniu oszczędności jak w życiu - raz na wozie, raz pod wozem. Słowo-klucz to benchmark. Zanim gdzieś włożysz pieniądze sprawdź ile to płaci, ile płaciło w przeszłości i czy przypadkiem nie płaci za... dużo. Chciwość jest dobra, ale tylko jak się ma już dużo pieniędzy.

GDY KUSZĄ, BYŚ POSTAWIŁ WSZYSTKO NA JEDNĄ KARTĘ... to znaczy, że chcą cię okraść. Nawet biorąc głupią lokatę bankową trzeba mieć trochę oleju w głowie i podzielić pieniądze na przynajmniej dwie części. Wiadomo, że są banki, które płacą lepiej i te, które płacą gorzej, ale maksymaliizacja zysku za wszelką cenę może być pułapką. Napisał do mnie ostatnio facet, który włożył 2 mln zł (kasa z biznesu w USA) do SK Banku. Pieniądze miały być na dostatnią jesień życia. Będzie mniej dostatnio, bo SK Bank zbankrutował i klient dostał tylko 420.000 zł zwrotu z Bankowego Funduszu Gwarancyjnego. Gdzie zrobił błąd? SK Bank od pewnego czasu płacił za lokaty znacznie więcej, niż inne banki. Różnica sięgała 2% (punktów procentowych) w skali roku. Podejrzane? Może, ale z drugiej strony zarobić 5% odsetek od 2 mln zł a zarobić tylko 3% to jest różnica, prawda? Im większy potencjalny zysk, tym większa pokusa, żeby postawić wszystko na jedną kartę. Bo tym większa jest różnica między "normalnym" wynikiem inwestycji, a tym wynikającym z superinwestycji. Jeśli inwestycja jest piramidą finansową, to ci, którzy już w niej są, będą opowiadali o tych swoich gigantycznych zyskach, będą palili na Twoich oczach banknoty, których mają już za dużo... będą robili wszystko, byś postawił całą pulę na jednego konia. Im bardziej namawiają, tym większe ryzyko, że to kant. Złota zasada każdego, kto posiada oszczędności: mieć pieniądze ulokowane w wielu miejscach. Ja prywatny portfel inwestycji buduję tak, że w żadnej nie mam więcej, niż 5% swoich pieniędzy. Żebym nie wiem jakim okazał się frajerem, nigdy nie stracę wszystkiego.

Po czterech latach od upadku Amber Gold w internecie wciąż nie brakuje obietnic szybkiego, łatwego zysku. Kto czyta blog regularnie na pewno uśmiał się setnie poznając sposób na zysk alchemików z Ukrainy, Karola, który się nawet PayPalowi nie kłaniał, albo pani Joli i jej magiczną szóstkę. Było w blogu o programie lojalnościowym, przy którym Amber Gold jest zabawą dla grzecznych dziewczynek, a także o matrycach konsumenckich, czyli piramidzie z... polis. Dziś też spokojnie można stracić dowolnie duże pieniądze, np. wchodząc do interesu pt. "wpłać składkę, oglądaj reklamy i zarabiaj krocie" . Ale system został nieco uszczelniony. Urząd Ochrony Konkurencji i Konsumentów ma obecnie szersze uprawnienia niż za czasów chwały Marcina P., m.in. może zakazywać emisji reklam produktów, które uzna za podejrzane, oraz dokonywać "zakupu kontrolowanego" . W prokuraturze są wyspecjalizowane komórki do zwalczania przestępczości finansowej. Komisja Nadzoru Finansowego ma w ręku oręż w postaci listy ostrzeżeń publicznych, na której widnieją wszystkie firmy posądzane przez nadzór o nielegalne praktyki. Ale żaden urzędnik nie pomoże, jeśli ktoś zachowuje się bezmyślnie i podejmuje zbyt duże ryzyko.

(NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej wstrząsających klipów pod tym linkiem

JAK NIE DAĆ SIĘ OKRAŚĆ PODCZAS PODRÓŻY? Nie ma złudzeń, w podróży jesteś łatwiejszym niż kiedykolwiek celem dla przestępców - zarówno kieszonkowców, jak i tych, którzy żyją z rozbojów. Jak nie dać się okraść? Opowiadam o tym w swoim najnowszym wideofelietonie. Zobacz koniecznie!

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Blog czyta ok. 200.000 czytelników miesięcznie. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Blog czyta ok. 200.000 czytelników miesięcznie. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz na ekipasamcika@wyborcza.biz. Moi ludzie (mam nadzieję :-)) nie zostawią Cię bez pomocy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz na ekipasamcika@wyborcza.biz. Moi ludzie (mam nadzieję :-)) nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

Gniezdne wojny, czyli w tym banku ma być jak w "Familiadzie". To koniec banku na smartfony?

To, co do tej pory było tylko plotką, znalazło wreszcie oficjalne potwierdzenie - wkrótce o nasze względy spróbuje powalczyć nowa marka bankowa , powstała na gruzach FM Banku PBP oraz jego "córeczek" - Biz Banku (obsługującego małe i jednoosobowe firmy) oraz Banku Smart (pierwszego w Polsce banku dostępnego niemal tylko na smartfonie). Nowy bank będzie się nazywał Nest Bank i w ciągu kilku lat chce zdobyć kilka procent polskiego rynku bankowego oraz rozbudować sieć obsługi klienta do 350 placówek . Skojarzenie nazwy nowego banku z angielskim słowem "gniazdo" nie jest przypadkowe, bo Nest Bank chce być utożsamiany z rodzinnym ogniskiem. W placówkach, przypominających miłe, ciepłe gniazdka albo kawiarenki ma być podawane kakao i gorąca czekolada. Rekomendowałbym jeszcze wstawienie telewizora, w którym wyświetlałyby się kolejne odcinki "Familiady" :-)).

To, co do tej pory było tylko plotką, znalazło wreszcie oficjalne potwierdzenie - wkrótce o nasze względy spróbuje powalczyć nowa marka bankowa , powstała na gruzach FM Banku PBP oraz jego "córeczek" - Biz Banku (obsługującego małe i jednoosobowe firmy) oraz Banku Smart (pierwszego w Polsce banku dostępnego niemal tylko na smartfonie). Nowy bank będzie się nazywał Nest Bank i w ciągu kilku lat chce zdobyć kilka procent polskiego rynku bankowego oraz rozbudować sieć obsługi klienta do 350 placówek . Skojarzenie nazwy nowego banku z angielskim słowem "gniazdo" nie jest przypadkowe, bo Nest Bank chce być utożsamiany z rodzinnym ogniskiem. W placówkach, przypominających miłe, ciepłe gniazdka albo kawiarenki ma być podawane kakao i gorąca czekolada. Rekomendowałbym jeszcze wstawienie telewizora, w którym wyświetlałyby się kolejne odcinki "Familiady" :-)).

To, że Biz Bank i Bank Smart, w sumie obsługujące dziś 140.000 klientów, muszą zejść ze sceny wynika ze zmiany właściciela. Po karczemnej awanturze i fochu nadzorczym szef KNF wymusił na poprzednim głównym udziałowcu, funduszu inwestycyjnym Abris, sprzedaż FM Banku PBP. Niewykluczone zresztą, że za tę ekstrawagancję wszyscy słono zapłacimy w niedalekiej przyszłości. Nabywcą jest inny fundusz provate equity, AnaCap, który energicznie zabrał się za "sprzątanie", by idąc po linii najmniejszego oporu jak najszybciej zarobić jakieś pieniądze. Utrzymywanie dwóch bytów bankowych AnaCap uznał za zbędne i zbyt kosztowne, a zamiast bawić się w jakieś innowacyjne przedsięwzięcia w rodzaju "banku na smartfony" postawił na sprawdzony model - "po prostu, po ludzku" z domieszką "wyższej kultury bankowości". Będzie więc bank dla rodzin, w którym wszyscy będą się ogrzewali przy kominku, a oferta będzie sprzyjała miłości i prokreacji. Bleeee... Ile razy już to słyszałem?

Jakkolwiek AnaCap zapowiedział, że Nest Bank nie przewróci do góry nogami swojej oferty, to chyba na dłuższą metę nie będzie w nim miejsca na ultranowoczesną filozofię promowaną przez twórcę Banku Smart, Sławomira Lachowskiego. Przypomnę, że Bank Smart miał być pierwszym w Polsce i naszej części Europy bankiem, z którego najwygodniej będzie się korzystało za pośrednictwem smartfona. Płacenie rachunków za pomocą skanowania kodów paskowych lub kodów QR, logowanie i wydawanie komend za pomocą głosu, rewolucyjna w skali polskiej bankowości oferta międzynarodowa dla osób dużo podróżujących - to były zajawki banku nowej generacji, który może nawet wyprzedza swój czas, ale nie tak znowu bardzo. Dziś wielu puka się w czoło, uważając że na taką ektrawagancję, jak "bank smartfonowy", da się namówić tylko garstka klientów, ale... Kiedy Lachowski uruchamiał mBank to też mówiło się, że to będzie niszowa zabawa dla gówniarzerii. A wyszedł jeden z największych banków w Polsce.

Czytaj też: Nowoczesność, która wkurza ludzi. Ale czy słusznie wkurza?

Czytaj też: Luka w zabezpieczeniach najnowocześniejszego banku w Polsce?

Z jednej strony pójście przez AnaCap w nudny, wielokrotnie testowany model "banku blisko ludzi" można zrozumieć dążeniem do ograniczenia ryzyka, ale z drugiej strony... jak się ma malutki banczek działający na rynku, który wszedł w fazę kryzysu, to warto byłoby mieć coś, co może przyprawić potencjalnych klientów o "efekt wow". Znaleźć sobie niszę i opanować ją. Małe i jednoosobowe firmy oraz supernowoczesny bank na smartfony - to dwie nie najgorsze nisze. Nowy właściciel postanowił zamienić je na tradycyjny, oddziałowy bank typu "po prostu, po ludzku". Tyle, że to już było, że przypomnę "rodzinne" i "kawiarniane" aranżacje banków wymyślone w ostatnich latach przez polskich speców od ocieplania wizerunku instytucji finansowych.

Może nadmiernie się czepiam, bo przecież powiedzenie mówi, że "po owocach ich poznacie". A owoce są jeszcze niedojrzałe :-), bo Nest Bank nie ogłosił jeszcze konkretów dotyczących swojej oferty . Wiadomo tyle, że pozostanie w niej konto bezwarunkowo za zero , że oprocentowanie pieniędzy będzie wyższe dla rodzin z dziećmi , że w ofercie będzie sporo bonusów (m.in. widocznych w warunkach kredytowania) dla rodzin i dla osób przedsiębiorczych, właścicieli małych firm. Wiosną przyszłego roku Nest Bank ma mieć nowy system transakcyjny, który ma tryskać narzędziami do zarządzania domowym budżetem . Pożyjemy, zobaczymy. Wydaje mi się, że to już nie te czasy i nie ta rentowność biznesu bankowego, by dało się powtórzyć sukcesy Polbanku, czy Alior Banku. Zwłaszcza, że o ile "bezoddziałowy" Bank Smart mógł dawać nadzieję na to, że na dłuższą metę będzie rzeczywiście low-costowym dla klientów bankiem, o tyle filozofia Nest Banku tego nie gwarantuje. A zmieniać bank po to, by dostać 0,1% wyższe oprocentowanie lokaty i żeby ktoś mnie poczęstował gorącą czekoladą - to może być zbyt mała zachęta. No, chyba że pójdą na całość, ale niestety lato już za nami ;-)).

September 6, 2016

Koniec z robotą papierkową? Zeskanuj dowód rejestracyjny i... auto ubezpieczone. Na raty :-)

Wygląda na to, że wreszcie rusza długo przeze mnie oczekiwana rewolucja w kupowaniu przez nas ubezpieczeń. Polisy zaczynają wreszcie wchodzić do smartfonów, co oznacza, że ich zakup oraz obsługa może być znacznie prostsza, niż dotychczas. A dlaczego? Po pierwsze dzięki dostępnej w smartfonie funkcji skanowania kodów kreskowych i kodów QR wprowadzanie danych do formularzy może być wygodniejsze i szybsze . Każdy, kto wypełnia u agenta formularz ubezpieczenia samochodowego wie o czy mówię. Po drugie proces opłacania składek też można zautomatyzować do bólu i ogarnąć rekordowo szybko dzięki płatnościom mobilnym. Jest i punkt trzeci: polisa w smartfonie pozwala firmie ubezpieczeniowej komunikować się z klientem znacznie sprawniej, niż dotąd, np. za pomocą powiadomień push wyświetlających się na smartfonie. I "zaprzyjaźniać" się z klientem bez pośrednictwa agenta lub brokera. Po czwarte smartfon może też ułatwić likwidację szkody. Opisywałem kilka miesięcy temu rewolucyjne rozwiązanie opracowane przez Wartę, które pozwala likwidować szkodę komunikacyjną wyłącznie za pomocą smartfona. I wypłacić odszkodowanie w ciągu kilku godzin od zgłoszenia klienta. Inna sprawa, że - jak słyszałem - firma przy okazji stara się ugrać pewną obniżkę tegoż odszkodowania w zamian za ekspresową wypłatę :-)

Czytaj też: Limuzyna dla każdego? Ten bank pożyczy ci auto i opłaci ubezpieczenie

Czytaj też: Ubezpiecz u nich auto, a odwiozą cię do domu z nocnej imprezy :-)

Głównym problemem firm ubezpieczeniowych z wprowadzaniem polis do naszych smartfonów jest fakt, że dla kilku transakcji rocznie przypadających na klienta firmom ubezpieczeniowym nie opłaca się tworzyć specjalnych aplikacji. Dlatego ubezpieczyciele dogadują się z bankami i różnymi niebankowymi pośrednikami w płatnościach mobilnych i instalują swoje "smartfonowe polisy" u nich. Niedawno opisywałem nowinkę w aplikacji SkyCash, która pozwala kupić w ciągu kilku chwil smartfonowe ubezpieczenie turystyczne. Wchodzisz do aplikacji, klikasz, pieniądze ściągają się z elektronicznej portmonetki bądź z powiązanej z aplikacją karty płatniczej i gotowe. Polisy turystyczne można też kupić z poziomu aplikacji mobilnej mBanku. To pożądany kierunek nie tylko dla firm ubezpieczeniowych, ale także dla partnerów ubezpieczycieli, bo pozwala zwiększyć portfel oferowanych klientom korzyści w ramach jednej aplikacji.

Czytaj też: Wyznania kierowcy mocno stukniętego, czyli OC zaczyna mieć znaczenie

Sęk w tym, że na razie w smartfonach pojawiają się tylko bardzo proste ubezpieczenia, które można też relatywnie wygodnie kupić w serwisach internetowych. Przełomem może być najnowsza oferta Banku Millennium, który właśnie wprowadza w swojej aplikacji mobilnej... ubezpieczenia komunikacyjne . To z jednej strony jeden z najpopularniejszych rodzajów ubezpieczeń, a z drugiej strony - jeden z najbardziej skomplikowanych. Liczba parametrów, zmiennych, danych kierowcy i samochodu, wariantów ubezpieczenia, które trzeba wpisać lub wybrać jest tak duża, że nawet kupowanie polisy komunikacyjnej przez internet jest trudne, nudne i męczące. A przez smartfona? Nooo, tu jest moc. Przede wszystkim część danych zaciąga się do formularzy sama, wystarczy tylko zeskanować dowód rejestracyjny samochodu. I już sam ten fakt stawia smartfona jako "pośrednika" w zakupie ubezpieczeń przed serwisem internetowym, nie mówiąc już o agentach, brokerach i innych gagatkach.

Sęk w tym, że na razie w smartfonach pojawiają się tylko bardzo proste ubezpieczenia, które można też relatywnie wygodnie kupić w serwisach internetowych. Przełomem może być najnowsza oferta Banku Millennium, który właśnie wprowadza w swojej aplikacji mobilnej... ubezpieczenia komunikacyjne . To z jednej strony jeden z najpopularniejszych rodzajów ubezpieczeń, a z drugiej strony - jeden z najbardziej skomplikowanych. Liczba parametrów, zmiennych, danych kierowcy i samochodu, wariantów ubezpieczenia, które trzeba wpisać lub wybrać jest tak duża, że nawet kupowanie polisy komunikacyjnej przez internet jest trudne, nudne i męczące. A przez smartfona? Nooo, tu jest moc. Przede wszystkim część danych zaciąga się do formularzy sama, wystarczy tylko zeskanować dowód rejestracyjny samochodu. I już sam ten fakt stawia smartfona jako "pośrednika" w zakupie ubezpieczeń przed serwisem internetowym, nie mówiąc już o agentach, brokerach i innych gagatkach.

Oczywiście: nie wszystkie dane o samochodzie są na kodzie znajdującymi się dowodzie. Trzeba samemu  uzupełnić przebieg, dane o wyposażeniu dodatkowym oraz zadeklarować kto używa samochodu i od jak dawna ta osoba ma prawo jazdy. Potem już wyświetla się ekran z wariantami ubezpieczenia do wyboru oraz opcjami dodatkowymi (np. assistance, czy dodatkowe ubezpieczenie szyb). Wszystko jest podane przejrzyście i estetycznie (przy każdej opcji jest krótkie streszczenie tego co zawiera), ale wybór wariantu ubezpieczenia to ten moment, w którym może się przydać większy ekran, stąd w Banku Millennium umożliwili zapisanie formularza w dowolnej chwili i możliwość otworzenia go z dowolnego innego urządzenia po zalogowaniu do bankowej aplikacji mobilnej (peceta, laptopa, tabletu). Po wyborze wariantu przechodzimy do płatności i wybieramy czy kasa ma być ściągnięta z ROR-u, czy z karty kredytowej.

uzupełnić przebieg, dane o wyposażeniu dodatkowym oraz zadeklarować kto używa samochodu i od jak dawna ta osoba ma prawo jazdy. Potem już wyświetla się ekran z wariantami ubezpieczenia do wyboru oraz opcjami dodatkowymi (np. assistance, czy dodatkowe ubezpieczenie szyb). Wszystko jest podane przejrzyście i estetycznie (przy każdej opcji jest krótkie streszczenie tego co zawiera), ale wybór wariantu ubezpieczenia to ten moment, w którym może się przydać większy ekran, stąd w Banku Millennium umożliwili zapisanie formularza w dowolnej chwili i możliwość otworzenia go z dowolnego innego urządzenia po zalogowaniu do bankowej aplikacji mobilnej (peceta, laptopa, tabletu). Po wyborze wariantu przechodzimy do płatności i wybieramy czy kasa ma być ściągnięta z ROR-u, czy z karty kredytowej.

Naprawdę, można się zrelaksować kupując polisę komunikacyjną przez smartfona. Pewną niedogodnością jest fakt, że na razie w ten sposób są dostępne tylko ubezpieczenia jednej firmy - Ergo Hestia . Gdyby można było wybierać z choćby kilku firm, klient miałby szansę zapłacić mniej. Poza "załatwieniem" sprawy ubezpieczenia samochodu na czterech ekranach smartfona jest też jeszcze jedna bardzo godna zauważenia innowacja - możliwość rozbicia płatności na raty, które będą automatycznie ściągane co miesiąc z konta bankowego ubezpieczonego kierowcy. W dobie horrendalnych podwyżek cen ubezpieczeń komunikacyjnych możłiwość rozbicia ceny na 12 miesięcznych rat może ratować domowy budżet przed katastrofą bądź, co bardziej prawdopodobne, skłonić klienta do zakupu nieco droższego pakietu, który da lepsze warunki likwidacji szkody "w razie czego", a na który przy jednorazowej płatności nie byłoby go stać.

Co ciekawe, raty są nieoprocentowane i tym różni się nowa oferta ubezpieczeń samochodowych w apce mobilnej Millennium od ofert internetowych pośredników, koszmarnie zdzierających skórę ze swoich klientów, o czym też było w blogu . Ubezpieczenia komunikacyjne kupowane przez smartfona - z fotografowaniem QR kodów, z automatycznym zaciąganiem dużej części danych z dowodu rejestracyjnego i z bankowej aplikacji mobilnej oraz z płatnością ratalną - to może być przełom w sprzedawaniu polis. To relatywnie skomplikowany typ ubezpieczenia, dlatego dobrze przygotowana aplikacja mobilna może w jeszcze większym stopniu uwypuklić przewagi smartfona jako formy "pośrednictwa" przy zakupie. Problem tylko w tym, że kupując ubezpieczenia przez smartfona trudniej zapoznać się z warunkami OWU, które w większości firm ubezpieczeniowych wciąż mają skrajnie nieprzyjazną formę. I to jest chyba jedyna, ale za to poważna wada proponowanego przez Bank Millennium rozwiązania. Choć przecież OWU można obejrzeć w pdf-ie na ekranie komputera, w ramach funkcji umożliwiającej przeskakiwanie między urządzeniami w czasie procesu zakupu polisy.

September 5, 2016

Wyrok w sprawie franków niczym dobry thriller? Klient przegrywał po całości, aż tu nagle...

W ostatnich tygdniach opisywałem w blogu dwa nieprawomocne orzeczenia sądu, które zmieniają - niewesołą do tej pory - sytuację tych posiadaczy kredytów frankowych, którzy toczą z bankami-kredytodawcami batalie sądowe. O ile wcześniej klienci dość często w sądach przegrywali (nawet jeśli nie wnosili o unieważnienie umowy, ani o odwalutowanie kredytu, lecz tylko o zwrot spreadu), o tyle w tych dwóch wyrokach sędziowie stwierdzili, że klauzule określające przeliczenia kursowe są niewiążące dla klienta i umowę trzeba czytać bez nich. To poważna zmiana podejścia, bo sprzeciwiająca się niedawnym orzeczeniom Sądu Najwyższego (stwierdził, że "wygumkowanie" fragmentów umowy nie może zmieniać "natury umowy"). Oczywiście: to tylko dwa wyroki i nie wiadomo czy utrzymają się w drugiej instancji, ale przy tym klimacie wokół banków, nie mówiąc już o orzecznictwie europejskim, sędziowie będą pod sporą presją "antybanksterską".

Czytaj też: Znów dziwaczny wyrok w sprawie franków. Indeksacja bezprawna, ale...

Czytaj też: Kredyt frankowy, czy "frankowy"? Sąd w szerokim rozkroku. Auuuć ;-)

"Gumkowanie" umów z nieprecyzyjnych klauzul to krok pierwszy, ale nie można wykluczyć, że i na tym się nie skończy. Kilkanaście dni temu jedna z prawniczek - mec. Barbara Garlacz z kancelarii Harvest - pochwaliła się trzecią wygraną, tym razem jeszcze bardziej przesuwającą "granice frontu". Sąd mianowicie doszedł do wniosku, że umowa klienta Banku Millennium nie tylko zawiera "lewe" klauzule, ale że w ogóle nie da się jej wykonywać. Dopóki nie było pisemnego uzasadnienia tego wyroku nie komentowałem go w blogu, żeby nie siać informacyjnego zamętu. Inna sprawa, że tak daleko idące wnioski - że kredyt frankowy to w ogóle nie kredyt - już ostatnio formułował Rzecznik Finansowy w swoim raporcie. Podobny tok rozumowania zawiera ogłoszony niedawno istotny pogląd Urzędu Ochrony Konkurencji i Konsumentów , który - co prawda w sprawie o oprocentowanie kredytów, a nie ustalanie kursów walutowych - też doszedł do wniosku, że najpewniej umowa kredytowa z nieprecyzyjnie określonymi najważniejszymi warunkami w całości jest nieważna.

Dziś dwa słowa o wyroku przeciwko Bankowi Millennium, unieważniającym kredyt frankowy (sygnatura III C 1073/14). Od razu napiszę, że mówimy o kredycie indeksowanym do franka szwajcarskiego (czyli w umowie jest kwota kredytu w złotych), a nie denominowanym w szwajcarskiej walucie (a takich umowach zadłużenie jest wyrażone w ce-ha-efach). Z opublikowanego właśnie przez sąd uzasadnienia wynika, że początkowo klientka grała jedynie o odwalutowanie kredytu, powołując się na nieprecyzyjną klauzulę przeliczeniową oraz na to, że umowa zawierała komponent inwestycyjny, co wymaga (zgodnie z dyrektywami europejskimi MIFiD) dopełnienia formalności informacyjnych w stosunku do klienta. Dopiero w toku procesu mec. Garlacz podbiła stawkę i zagrała o unieważnienie umowy, powołując się na nowe okoliczności. Nota bene sąd ją za to ochrzanił, stwierdzając, że...

"sprawa nie tyle była skomplikowana, co była przesadnie komplikowana przez powódkę wskutek jej zmiennego i zróżnicowanego stanowiska, obejmującego (...) rozważania o charakterze finansowo-księgowym, prowadzące do tworzenia zbędnych bytów i skomplikowanych konstrukcji prawnych w oderwaniu od tego, co stanowiło istotę i podstawę roszczenia".

TA KLAUZULA NIC NIE WALORYZUJE. Ale do rzeczy. Przeczytałem dokładnie uzasadnienie wyroku i Wam je zreferuję. Ostrzegam: będzie nie tylko sielsko i wesoło. Na początek dobre wieści. Sąd doszedł do wniosku, że jakkolwiek umowa przedstawiona mu do oceny jest podobna do umowy kredytu bankowego, to jednak ma szczególny charakter wynikający z zastosowania indeksacji i wprowadzenia do umowy ryzyka kursowego, charakterystycznego dla umów kredytowych zawartych w walucie obcej. I że tak urzeźbione warunki - w tym ryzyko kursowe - były ceną za możliwość skorzystania przez klienta z niższego oprocentowania (opartego o LIBOR CHF, a nie WIBOR PLN). Sąd od razu doszedł też do wniosku, że fragment mówiący o indeksacji to nie to samo, co klauzula waloryzacyjna, której celem powinno być zachowanie realnej wartości świadczenia - tu nie chodzi o to, by bank ochronił się przed inflacją i deprecjacją polskiej waluty wobec obcych walut. Celem klauzuli indeksacyjnej było "ubranie" klienta w ryzyko kursowe. Po prostu. A więc kredyt ten w ogóle nie ma żadnej "klauzuli waloryzacyjnej".

KLAUZULA JEST ABUZYWNA, ALE... TYLKO W ŚRODKU. Sąd, po tym jak uznał, że klauzula, którą bank uznawał za waloryzacyjną w ogóle nie ma takiej funkcji, zajął się ową klauzulą, wyciskając z niej soki. I wyszło mu, że skoro Sąd Ochrony Konkurencji i Konsumentów (wyrok z sygnaturą XVII AmC 426/09) uznał, że taka klauzula jest abuzywna, to nie wiąże ona stron. A skoro nie wiąże, to jej nie ma. I umowę trzeba czytać bez niej. Ale uwaga: sąd zastosował tu podnoszoną również przez bankowców interpretację: że nie cała klauzula jest "lewa", a tylko jej szczegóły. A zatem bank grzeszy nieprecyzyjnie ustalając kursy walut, a nie w ogóle każąc je przeliczać. Zatem klauzula indeksacyjna jest ważna, zaś abuzywny jest tylko jej fragment, który ustala zasady przeliczania walut.

FRANKÓW NIE BYŁO? NIC NIE SZKODZI! Co dalej? Dalej zaczęło być dla klienta jeszcze mniej słodko. Sąd nie zgodził się ze stwierdzeniem prawniczki klienta, że bank "zaszył" w umowie jakieś dodatkowe instrumenty finansowe. Jego zdaniem klienta nie powinno obchodzić czy bank finansuje umowę CIRS-em, czy jakimkolwiek innym instrumentem pochodnym. Ten fragment orzeczenia może być akurat dość silnym argumentem dla banków, bo część klientów - i ich prawników - na tym właśnie opiera swoje pretensje do banków, że mają umowę na kredyt frankowy, a żadnych franków nie było . Nie dostał ich klient, nie miał ich też bank. Sąd w sprawie przeciwko Bankowi Millennium powiedział, że mało go to obchodzi w jaki sposób bank zapewnia realizację umowy. I że klienta też nie powinno interesować czy jakieś franki gdzieś były, czy też nie.

TO KREDYT, NIE INSTRUMENT FINANSOWY. Przy okazji sąd przypomniał, że europejski Trybunał Sprawiedliwości wypowiedział się już w kwestii czy kredyt frankowy jest instrumentem finansowym, czy też nie . Tym samym zarzut o to, że umowa kredytu indeksowanego do franka jest umową z elementem inwestycyjnym, został przez sąd wyrzucony do kosza. W to samo miejsce trafiło żądanie klienta, by sprawdzić czy bank prawidłowo poinformował klienta o tym, że jego kredyt ma komponent inwestycyjny. W tej sytuacji nie pozostaje nic innego, jak zastanowić się czy aby na pewno to był korzystny kredyt...

RUCHOMA WARTOŚĆ KAPITAŁU? TO ZŁUDZENIE OPTYCZNE. Następnie sąd stwierdził, że klient i jego prawniczka nie mają racji argumentując, że ten kredyt to nie kredyt, bo ma ruchomą wartość pozostałego do spłaty kapitału . Według sądu i to spojrzenie jest trefne, bowiem w momencie indeksacji kredyt staje się frankowym i tylko spłata rat jest w złotych, zaś zobowiązanie jest wyrażone w walucie "docelowej", czyli frankach. Tu bym chyba polemizował z tokiem rozumowania sądu, ale ponieważ z wyrokami sądów polemizuję tylko w wyjątkowych sytuacjach, to tym razem ugryzę się w język. Tym niemniej zmieniający się kapitał to jeden z kluczowych elementów argumentacji klientów walczących z bankami, więc podejście sądu do tej kwestii może mierzić.

NIE WIADOMO JAK POLICZYĆ? TO TRZEBA... UNIEWAŻNIĆ . Pozornie takie spojrzenie sądu - że kredyt nie ma komponentu inwestycyjnego, że bank nie musiał mieć franków, że kapitał kredytu indeksowanego wcale nie jest ruchomy - w zasadzie powinno oznaczać przegraną klienta z kretesem . Prawie wszystkie argumenty jego prawniczki zostały przez sąd oddalone. Ale... tu mała niespodzianka. Otóż sąd doszedł do wniosku, że skoro w momencie indeksacji kwoty kredytu klient przekształcił swoje zobowiązanie ze złotowego w walutowe, to wyrzucenie kawałka klauzuli indeksacyjnej przy utrzymaniu w mocy pozostałego fragmentu tejże, de facto oznacza, że nie ma jak tej umowy wykonać . Bo jak ustalić ile złotych klient ma spłacać , skoro nie wiadomo po jakim kursie? Ten kawałek klauzuli, który ustala sposób ustalania tych kursów jest niepracycyjny i "wygumkowany". Z drugiej strony w umowie wciąż pozostaje zapis o tym, że kredyt jest indeksowany do obcej waluty.

Sąd zaczął się zastanawiać czy w polskim prawie jest jakiś przepis, który pozwalałby jakoś zalepić dziurę powstałą po wygumkowaniu fragmentu klauzuli indeksacyjnej. I znalazł. Cytuję ten przepis poniżej. Tyle tylko, że został on uchwalony w 2009 r., a kredyt jest wcześniejszy. Wychodzi więc, że nie ma jak tej umowy wykonać - jej przekształcenie na złotowy nie wchodzi w grę (zostało pół klauzuli indeksacyjnej), jako walutowy ten kredyt też się już nie broni (bo nie wiadomo jak przeliczać waluty). A więc trzeba rzecz całą unieważnić. Klient oddaje tyle, ile na początku pożyczył, bank zwalnia hipotekę na mieszkaniu, obie strony rozstają się w zgodzie.

ODWALUTOWANIE? NIEZGODNE Z ZASADAMI WSPÓŁŻYCIA. No i na koniec sąd jeszcze przygrzmocił sformułowaniem, po którym niejednemu frankowiczowi ciarki przejdą po grzbiecie. A mianowicie napisał w uzasadnieniu, że doprowadzenie do sytuacji, w której kredyt udzielony w złotych byłby oprocentowany jak udzielony w walucie obcej byłoby sprzeczne z zasadami współżycia społecznego. Ojojoj, toż to właśnie takie wyrzucenie klauzuli przeliczeniowej i traktowanie kredytu jako złotowego z oprocentowaniem LIBOR plus marża jest istotą walki najbardziej bojowo nastawionych frankowiczów! I to takie ustawienie sprawy spowodowało, że dwa poprzednie wyroki, wspomniane dziś jako początek precedensu, okazały się korzystne dla klientów.

CZY JEST SIĘ Z CZEGO CIESZYĆ? Generalnie więc czytanie rozstrzygnięcia sprawy klienta przeciwko Bankowi Millennium przypomina niezły thriller. Na podstawie pierwszych informacji przekazywanych przez prawniczkę klienta można było wyobrażać sobie, że oto z hukiem wali się cała konstrukcja prawna kredytów indeksowanych. A tymczasem dokładna lektura uzasadnienia wyroku prowadzi do tezy, że prawie wszystkie argumenty klienta zostały... odrzucone. Owszem, kredyt został uznany za taki, który w momencie udzielania trudno nawet nazwać kredytem...

...ale z drugiej strony sąd nie zgodzil się na "uwalenie" całej klauzuli indeksacyjnej (co pozwoliłoby odwalutować kredyt), a tylko jego części. Nie zgodził się na potraktowanie kredytu jako instrumentu finansowego z komponentem inwestycyjnym. Totalnie pominął fakt, że w tym kredycie nie było franków (ani u klienta, ani w banku). Oddalił hipotezę, że to nie jest kredyt, bo ma ruchomą kwotę kapitału do spłaty. A na koniec jeszcze stwierdził, że "wygumkowanie" klauzuli indeksacyjnej w całości i czytanie umowy bez niej też nie byłoby możliwe, bo "sprzeczne z zasadami współżycia społecznego". To ostatnie może nie jest takie złe, bo w tym samym wyroku sąd stwierdzał kilka razy, że umowy nie można modyfikować inaczej, niż przepisami ustaw, więc chyba jego zdaniem całkowite "wygumkowanie"klauzuli indeksacyjnej też skutkowałoby unieważnieniem umowy.

ŁATWIEJ UNIEWAŻNIĆ, NIŻ ODWALUTOWAĆ? W zasadzie klient wygrał tylko w dwóch punktach - w tym mówiącym, że to, co "wygumkowane" wypada bezpowrotnie i w tym mówiącym, że kredyt indeksowany to taki, który na początku jest "umową nienazwaną", ale potem staje się de facto kredytem walutowym z nieprecyzyjną klauzulą dotyczącą przeliczania walut. Z rozumowania sądu orzekającego w tej sprawie wynika, że odwalutowanie kredytów indeksowanych w zasadzie nie powinno mieć miejsca. Można co najwyżej myśleć o ich unieważnieniu. Ale każda zmiana podejścia sądu apelacyjnego do kwestii "walutowości" kredytu indeksowanego, biorąc pod uwagę wszystkie wspomniane wyżej zastrzeżenia sądu pierwszej instancji do argumentów klienta, może oznaczać trudne do przewidzenia reprekusje dla ostatecznego rozstrzygnięcia. Wyrok pierwszej instancji powstał wskutek podążania przez sędziego dość wąską ścieżką rozumowania. Zbyt wąską, bym mógł napisać, że to początek nowej linii orzecznictwa, jeszcze bardziej korzystnej dla kredytobiorców mających kredyty indeksowane.

Banki "zapomniały" wypłacić nam... 900 mln zł! Który bank najbardziej ściął oprocentowanie?

Pisałem w blogu nie raz i nie dwa, że jednym z najważniejszych skutków wprowadzenia podatku bankowego będzie zapewne - obok wzrostu marż kredytów hipotecznych - obniżenie oprocentowania naszych bankowych depozytów. Dziś, po mniej więcej pół roku obowiązywania nowego podatku, można już mniej więcej oszacować skalę tych obniżek. Wynosi ona... prawie miliard złotych. Właśnie o tyle mniej, według najnowszych danych Komisji Nadzoru Finansowego, wypłaciły nam - osobom fizycznym i firmom - banki z tytułu odsetek od depozytów w przeciągu ostatniego roku. W czerwcu 2015 r. saldo wypłaconych odsetek wynosiło 8,95 mld zł, a w czerwcu tego roku - już tylko 8,05 mld zł. Co ciekawe, w tym samym czasie wartość odsetek uzyskanych od klientów m.in. z tytułu spłacanych rat kredytów nie tylko nie spadła, ale wręcz się zwiększyła z 26 mld zł do 26,6 mld zł.

Miliard? WTF miliard, skoro w bankach trzymamy 700 mld zł oszczędności długoterminowych i bieżącego osadu finansowego ? Poza tym ów miliard to ledwie w dwóch trzecich ubytek naszych oszczędności detalicznych, a w jednej trzeciej - firmowych (nimi się nie zajmujemy). Mniejsze wypłaty odsetek od depozytów zwykłych Polaków odpowiadają za obniżkę oprocentowania przeciętnego depozytu o 0,1% (punktu procentowego). Mało? Ale trzeba pamiętać, że jedna czwarta z tych 700 mld zł leży na kontach osobistych i jest przeznaczona na bieżące wydatki (a więc z definicji nie jest oprocentowana), a kolejna jedna czwarta - na kontach oszczędnościowych (ich główną funkcją jest przechowywanie bieżących zaskórniaków, oprocentowanie jest na drugim miejscu). Depozyty terminowe to mniej więcej połowa naszych oszczędności trzymanych w bankach. I głównie do tej części trzeba odnosić spadek wypłaconych odsetek. To oznacza, że od każdych 10.000 zł zgromadzonych w banku na lokacie oddaliśmy - pośrednio na podatek bankowy - jakieś 20 zł. Gdyby podatku nie było, pewnie te same 10.000 zł "zarobiłoby" 150-180 zł. Spadek efektywnego oprocentowania oszczędności wyniósł 0,2% (punktu procentowego)

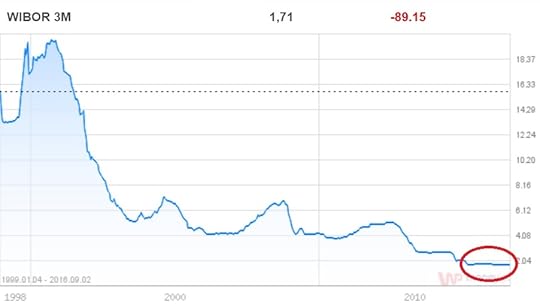

Jak to wyglądało w przypadku poszczególnych banków? Największy na rynku PKO BP wypłacił klientom w pierwszym półroczu o 340 mln zł mniej odsetek, niż rok temu. W Banku Pekao różnica wyniosła 120 mln zł, w BZ WBK - 85 mln zł. W mBanku koszty odsetek spadły w ciągu roku o niecałe 50 mln zł, w ING Śląskim - o 60 mln zł, zaś w Banku Millennium - o 85 mln zł. Łącznie sześć największych banków wypłaciło klientom w pierwszym półroczu o 740 mln zł mniej, niż o tej samej porze roku ubiegłego. Połowa tej kwoty przypada na PKO BP, co oznacza, że to właśnie klienci tego banku najbardziej dostali po kieszeni spadkiem oprocentowania swoich oszczędności (bo udział w obniżce wypłat odsetek jest większy, niż udział PKO BP w rynku depozytów). Porównując ten spadek wypłat odsetek od depozytów ze wzrostem wyniku odsetkowego tych sześciu banków - 1,08 mld zł (czyli różnicy między oprocentowaniem kredytów i depozytów) łatwo można zauważyć, że banki w 75% zawdzięczają poprawę dochodów z odsetek spadkowi oprocentowania depozytów, a tylko w pozostałej jednej czwartej - wzrostowi "odsetkowej rentowności" kredytów. Bankowcy nie mogą się tłumaczyć, że obniżają nam odsetki, bo spadają stopy procentowe. Oprocentowanie pieniądza na rynku międzybankowym - mierzone poziomem wskaźnika WIBOR - w ostatnim roku praktycznie się nie zmieniło (patrz wykres poniżej).

Jak to wyglądało w przypadku poszczególnych banków? Największy na rynku PKO BP wypłacił klientom w pierwszym półroczu o 340 mln zł mniej odsetek, niż rok temu. W Banku Pekao różnica wyniosła 120 mln zł, w BZ WBK - 85 mln zł. W mBanku koszty odsetek spadły w ciągu roku o niecałe 50 mln zł, w ING Śląskim - o 60 mln zł, zaś w Banku Millennium - o 85 mln zł. Łącznie sześć największych banków wypłaciło klientom w pierwszym półroczu o 740 mln zł mniej, niż o tej samej porze roku ubiegłego. Połowa tej kwoty przypada na PKO BP, co oznacza, że to właśnie klienci tego banku najbardziej dostali po kieszeni spadkiem oprocentowania swoich oszczędności (bo udział w obniżce wypłat odsetek jest większy, niż udział PKO BP w rynku depozytów). Porównując ten spadek wypłat odsetek od depozytów ze wzrostem wyniku odsetkowego tych sześciu banków - 1,08 mld zł (czyli różnicy między oprocentowaniem kredytów i depozytów) łatwo można zauważyć, że banki w 75% zawdzięczają poprawę dochodów z odsetek spadkowi oprocentowania depozytów, a tylko w pozostałej jednej czwartej - wzrostowi "odsetkowej rentowności" kredytów. Bankowcy nie mogą się tłumaczyć, że obniżają nam odsetki, bo spadają stopy procentowe. Oprocentowanie pieniądza na rynku międzybankowym - mierzone poziomem wskaźnika WIBOR - w ostatnim roku praktycznie się nie zmieniło (patrz wykres poniżej).

Jak to się dzieje, że spadku odsetek od depozytów nie widać w reklamach i ofertach banków? Bankowcy dość sprytnie manewrują  liczbami, by nie pokazywać klientom, że płacą im za oszczędności coraz mniej . Podstawowy manewr to cięcie odsetek przy rolowaniu depozytów, których termin właśnie się skończył (bankowcy masowo wprowadzają mechanizm autoodnawiania depozytów i za każdy kolejny płacą mniej, niż za poprzedni ), skracanie terminu promocyjnych ofert, w których oprocentowanie bije po oczach atrakcyjnością (np. 3% w skali roku, ale tylko przez dwa-trzy miesiące) oraz podkręcanie warunków pozwalających uzyskać na depozycie więcej, niż standardowe 1% (coraz częściej bankowcy ograniczają lepsze oprocentowanie tylko do klientów, którzy jednocześnie założą w danym banku ROR, będą przelewać pensję i wezmą kartę debetową).

liczbami, by nie pokazywać klientom, że płacą im za oszczędności coraz mniej . Podstawowy manewr to cięcie odsetek przy rolowaniu depozytów, których termin właśnie się skończył (bankowcy masowo wprowadzają mechanizm autoodnawiania depozytów i za każdy kolejny płacą mniej, niż za poprzedni ), skracanie terminu promocyjnych ofert, w których oprocentowanie bije po oczach atrakcyjnością (np. 3% w skali roku, ale tylko przez dwa-trzy miesiące) oraz podkręcanie warunków pozwalających uzyskać na depozycie więcej, niż standardowe 1% (coraz częściej bankowcy ograniczają lepsze oprocentowanie tylko do klientów, którzy jednocześnie założą w danym banku ROR, będą przelewać pensję i wezmą kartę debetową).

Bankowcy tym odważniej poczynają sobie z obniżaniem oprocentowania naszych depozytów, że... mogą sobie pozwolić na wymierzenie nam tego "policzka". Polacy - niezależnie od oprocentowania pieniędzy - przynoszą ich do banków coraz więcej. W ciągu ostatniego roku wartość depozytów gospodarstw domowych zwiększyła się z 626 mld zł do 699 mld zł . To aż 75 mld zł rocznego wzrostu! Dla porównania: rok wcześniej wzrost wyniósł tylko 55 mld zł, a dwa lata temu - o 35 mld zł. Coraz liczniejsza jest grupa Polaków posiadających oszczędności, a z drugiej strony nie jesteśmy gotowi zanieść tych oszczędności do funduszy inwestycyjnych (wartość pieniędzy klientów detalicznych nie rośnie, utrzymując się na stałym poziomie ok. 120 mld zł ), ani zainwestować w akcje giełdowych spółek. A szkoda, bo przeciętna dywidenda z akcji spółek giełdowych sięga dziś 3-4% wartości tych akcji, co oznacza, że "zamrażając" długoterminowo pieniądze w akcjach spółki wypłacającej deywidendę można zarobić 2-3 razy więcej, niż trzymając te pieniądze w banku. Zainteresowanych odsyłam do wpisu mówiącego o tym jak inwestuję swoje własne, prywatne pieniądze. W pigułce, przygotowanej przez statystyków z banku BGŻ Optima, nasze oszczędzanie wygląda tak:

September 3, 2016

Masz tę kartę? Nie przyzwyczajaj się do dobrego, bo czeka cię twarde lądowanie. Na lotnisku ;-)

Jest ostatnio w kraju moda na politykę prorodzinną. Kto ma gromadkę dzieci, ten dostanie kartę dużej rodziny (w większości punktów handlowych zniżki nie powalają na kolana, ale zawsze coś), za urodzenie dziecka państwo płaci becikowe, kosiniakowe, potem jest podatkowa ulga na dziecko (nijak się mająca do wzrostu wydatków w związku z wychowywaniem dzieci, ale darowanemu groszowi w izbę skarbową się nie zagląda), jest wreszcie 500 zł na dziecko - program, który raczej nie sprawi, że będziemy "robili" więcej dzieci (do tego potrzebny byłby system wsparcia dla pracujących rodziców, a nie rozdawnictwo "na ślepo"), ale za to nagradzający rodziców za wychowywanie przyszłych podatników.

Czytaj też: Intercity i polityka prorodzinna. Tu lepiej mieć psa niż dziecko

A ja czekam na tę chwilę, w której do polityki prorodzinnej zaczną mocno "podłączać się" instytucje finansowe. Zarządzanie domowymi finansami pod dachem jednego banku, rabaty na rodzinne zakupy, wspieranie wspólnego spędzania czasu... Na razie w bankach jest trochę prorodzinnych ofert oszczędnościowych, ale szału nie ma . Dużo więcej znajduję absurdów, które dowodzą, że banki i instytucje finansowe nie tylko nie myślą o wspieraniu rodzin, ale wręcz robią im pod górkę. Co ciekawe, dotyczy to nawet instytucji kierujących swoje usługi do zamożnych klientów - tam oferta zwykle jest staranniej pomyślana, a marża generowana przez klienta jest na tyle znacząca, że pole manewru, by testować "politykę prorodzinną" powinno być większe.

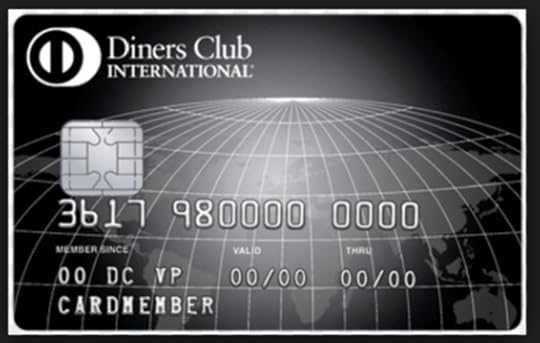

A jednak... Weźmy taki DIners Club. Nie jest to bank, lecz niezależny system kartowy, nastawiony na obsługę zamożniejszego, bardziej wymagającego, podróżującego klienta . Dlatego - w odróżnieniu od banków oferujących standardowe karty Visa i MasterCard - Diners oferuje swoim klientom wypasione usługi dodane. Mając ten plastik nie muszę się martwić np. o ubezpieczenie podróżne za granicą Mogę w każdej chwili aktywować bardzo bogate ubezpieczenie w ramach karty - obejmuje koszty leczenia, odszkodowanie za nieszczęśliwy wypadek, polisę OC, ubezpieczenie bagażu, polisę dającą odszkodowanie za spóźniony samolot. Z kartą są związane bonusy w hotelach i firmach wynajmujących samochody, jest też specjalny program "antykradzieżowy" (specjalna nalepka ułatwia odzyskanie portfela, dokumentów, czy torebki, gdyby wpadła w ręce złodzieja) oraz możliwość korzystania z VIP-owskich salonikach na lotnisku. Ostatnio Diners dokłada też do kart tzw. fast-track jeśli chodzi o obsługę na lotnisku (VIP-owskie przejście przez kontrolę bezpieczeństwa).

A jednak... Weźmy taki DIners Club. Nie jest to bank, lecz niezależny system kartowy, nastawiony na obsługę zamożniejszego, bardziej wymagającego, podróżującego klienta . Dlatego - w odróżnieniu od banków oferujących standardowe karty Visa i MasterCard - Diners oferuje swoim klientom wypasione usługi dodane. Mając ten plastik nie muszę się martwić np. o ubezpieczenie podróżne za granicą Mogę w każdej chwili aktywować bardzo bogate ubezpieczenie w ramach karty - obejmuje koszty leczenia, odszkodowanie za nieszczęśliwy wypadek, polisę OC, ubezpieczenie bagażu, polisę dającą odszkodowanie za spóźniony samolot. Z kartą są związane bonusy w hotelach i firmach wynajmujących samochody, jest też specjalny program "antykradzieżowy" (specjalna nalepka ułatwia odzyskanie portfela, dokumentów, czy torebki, gdyby wpadła w ręce złodzieja) oraz możliwość korzystania z VIP-owskich salonikach na lotnisku. Ostatnio Diners dokłada też do kart tzw. fast-track jeśli chodzi o obsługę na lotnisku (VIP-owskie przejście przez kontrolę bezpieczeństwa).

Czytaj też: Kartowy wyścig zbrojeń. Ile metalu da się wycisnąć z plastiku?

Jest luksusowo, jest miło (choć ostatnio Diners Club bardzo podkręca warunki, które musi spełnić klient, by mógł korzystać z bonusów ), aż tu nagle... Ktoś z mojej rodziny, kto posiada kartę Diners Club w najbardziej prestiżowej odmianie, wyjeżdżał na wakacje za granicę i korzystał z saloniku lotniskowego. Lot był z małym dzieckiem, więc posiadanie karty umożliwiającej wejście do saloniku dla VIP-ów (a tam: spokój, cisza, jedzenie i picie) było atutem na wagę złota. Warunki umożliwiające darmowe wejście "na pokład" zostały przez posiadacza karty spełnione (1000 zł obrotów na karcie), ale mimo wszystko operator saloniku pobrał 110 zł opłaty. Za co? Za kogo? Za kilkuletnie dziecko, które towarzyszyło klientowi.

"Sądziłem, że to jakaś pomyłka, bo przecież w większości miejsc dziecko w wieku jeszcze "niesamoobsługowym" jest traktowane ulgowo. Wiadomo, że takiego dziecka nie zostawię samego przed drzwiami. Dlaczego mam być karany brakiem możliwości skorzystania z możliwości oferowanych przez kartę tylko dlatego, że mam dziecko?"

No, rzeczywiście, to jest dziwne i ewidentnie ktoś w Dinersie nie pomyślał. W pociągach, hotelach, usługach gastronomicznych - wdzędzie gdzie się pojawi rodzic z małym dzieckiem, jest ono traktowane ulgowo. W pendolino dla matek z dzieckiem są specjalne przedziały, a w całej sieci intercity - specjalne zniżki. W samolotach małe dzieci też płacą mniej. W Diners Club posiadacz karty z dzieckiem - inaczej, niż w większości miejsc - ma gorzej niż ten, kto dziecka nie ma. Prestiż, jak widać, miesza się tu z bezmyślnością.

"Wejście bezpłatne do saloników lotniskowych jest tylko dla posiadacza karty. Gość, a dziecko jest gościem dopóki nie ma swojej karty, jest odpłatny. Takie są reguły na całym świecie"

- odpowiedziano mi w Diners Club. Cóż, można i tak. Szkoda, bo w "cywilizowanych" ofertach finansowych premium już dawno wbudowane są ulgi dla osób towarzyszących i członków rodziny posiadacza karty. Zwłaszcza jeśli są to małe dzieci. W Banku Millennium mam czarną kartę kredytową oraz dodaną do niej kartę Priority Pass i w ramach tej oferty dzieci podróżujące razem ze mną wchodzą do saloników lotniskowych za darmo. Jeśli matka podróżująca z małym dzieckiem nie może skorzystać bezpłatnie z oferty premium tylko dlatego, że jest matką, to coś tu nie gra

September 2, 2016

Wcisnęli Polakom mnóstwo kitu. Teraz cienko przędą. Taka karma Open Finance

Open Finance to firma, która zalazła za skórę wielu moim czytelnikom. Odcisnęła też "krwawe piętno" na polskim rynku doradców finansowych. Wspólnie z Expanderem opanowała pośrednictwo w sprzedaży kredytów i planów systematycznego oszczędzania w modelu "klient za nic nie płaci" . I sprawili, że określenie "niezależny doradca finansowy" - inaczej, niż na cywilizowanych rynkach - zaczęło się kojarzyć z dealerem banków, ubezpieczycieli i innych firm finansowych. Oraz z zarabianiem na prowizjach tym więcej, im więcej kitu wciśnie się klientom. To właśnie "niezależni doradcy finansowi" najchętniej pakowali klientów w kredyty walutowe, polisy inwestycyjne i inne "superoferty" - taki pośrednik za nic przecież nie odpowiada, bierze prowizję i znika. Open Finance grzeszył podwójnie, bo jego "niezależność" była też kwestionowana z drugej przyczyny - należał do tej samej grupy kapitałowej co Getin Bank i nierzadko zdarzało się, że jego "niezależni doradcy" tak obsługiwali klienta, by ukredytować go ofertą właśnie tego banku. Np. "zapominali" wysyłać wnioski kredytowe klientów do innych banków po to, żeby oferta Getinu nie miała żadnej konkurencji. Albo tak "opiekowali się" klientami, że ich kredyty rosły np. dwukrotnie.

Czytaj też: Rysiek i 400 gniewnych na wojnie z Open Finance

Czytaj też: Sąd uznał, że polisy wciśnięte przez Open Finance są "wbrew naturze"

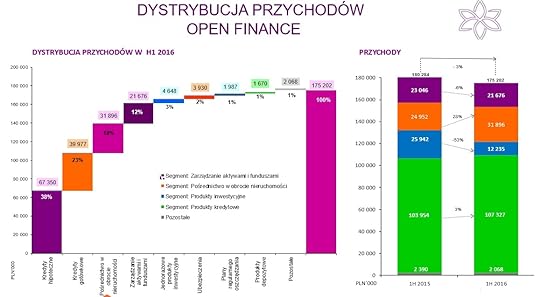

Jak wiadomo, na rynku finansowym zawsze nadchodzi czas zapłaty, a klienci coraz bardziej zwracają uwagę na markę i renomę ludzi, którzy zajmują się ich pieniędzmi. Poza tym Polacy mają niezłą pamięć i przeważnie nie bywają masochistami - nie wracają ze swoimi pieniedzmi do ludzi, którzy już raz wcisnęli im kit. Obserwuję starania nowych prezesów Open Finance, by odbudować dawny blask firmy, ale - patrząc na jej bieżące wyniki finansowe - nie jest łatwo. W pierwszym półroczu 2016 r. Open Finance - firma działa razem z pośrednikiem nieruchomościowym Home Broker, ubezpieczycielem Open Life i towarzystwem funduszy Open TFI - jest głęboko pod wodą, ma 42,5 mln zł straty netto. Co prawda wynika ona przede wszystkim z operacji księgowej, czyli zmiany sposobu amortyzacji - czytaj: utraty wartości - baz danych kontaktowych potencjalnych klientów (zamiast liniowej - degresywna), ale i bez tego firma będąca niegdyś hegemonem na rynku doradców finansowych miałaby raptem 1,6 mln zł zysku za pół roku. A poza tym fakt, że tak ogromna firma musi wydawać grube miliony na kupowanie kontaktów do klientów oznacza, że ci, których już kiedyś obsłużyła nie chcą mieć z nią nic wspólnego. To też poniekąd koszt wynikający z realizacji grabieżczej strategii z niedalekiej przeszłości.

Czytaj też: Zadłużamy się jak miło. Aż 65 mld zł nowych kredytów w rok!

Czytaj też: Jak ominąć kredytowych doradco-ściemniaczy? Oni mają patent

Jeszcze w zeszłym roku Open Finance miał 6-8 mln zł kwartalnego zysku, ale w tym roku są już głębokie straty wynikające nie tylko z innego rozpisywania kosztów dotarcia do klientów, ale i z podatku bankowego (płaci go spółka ubezpieczeniowa Open Life - 13,7 mln zł), spadku sprzedaży produktów ubezpieczeniowych oraz planów systematycznego inwestowania (skończyło się "obklejanie" każdego klienta składkami ubezpieczeń inwestycyjnych na 10-15 lat). W 2014 r. firma kwartalnie sprzedawała produkty ubezpieczeniowe i inwestycje z regularną składką za 10-14 mln zł, a tym roku - już tylko 3-4 mln zł kwartalnie. Jeśli chodzi o inwestycje ze składką jednorazową było 100-160 mln zł kwartalnie, a teraz jest tylko 60--70 mln zł. Mniejsze są też dochody z zarządzania aktywami (czyli z funduszy inwestycyjnych). Widać, że pamięć tego, co firma wyrabiała jeszcze nie tak dawno z klientami, wciąż jest w Narodzie żywa.

Z dobrych wiadomości: Open Finance ostatnio zaczął sprzedawać więcej kredytów hipotecznych (w poprzednich dwóch latach był to 1 mld zł kwartalnie, w porywach do 1,2-1,3 mld zł, w ostatnim kwartale - już 1,6 mld zł). Ale w porównaniu z czasami dawnej chwały to i tak nie są cyfry porywające. Jeszcze killa lat temu - ostatnio w latach 2010-2011 - Open Finance rocznie pośredniczył przy udzielaniu kredytów hipotecznych o wartości 1,8-2 mld zł kwartalnie i 8 mld zł rocznie, co dawało mu połowę udziału w rynku pośredników kredytowych. Teraz ma pewnie nieco ponad jedną trzecią rynku. O ile taki np. Expander (ostatnio przejęty przez Avivę) pięć lat temu "tłukł" po 500-600 mln zł kredytów hipotecznych kwartalnie, to teraz ma po 1,2-1,4 mld zł. W tym czasie sprzedaż Open Finance spadła. Może jestem przewrażliwiony, ale wydaje mi się, że może to wynikać z faktu, iż są w Polsce potencjalni kredytobiorcy, którzy słysząc tę nazwę uciekają na najbliższe drzewo.

Open Finance zwija sieć własnych placówek (w ciągu pół roku z 68 oddziałów zostało ledwie 15), a zwiększa liczbę mobilnych punktów doradczych Open Direct (są tańsze w utrzymaniu) - ale łączna sieć obsługi klientów i tak zmniejszyła się o 15% oddziałów i o jedną piątą jeśli chodzi o doradców zatrudnionych przez Open Finance i Home Broker. Rośnie natomiast sieć współpracowników, którzy mają z Open Finance umowy o współpracy, ale nie są w tej firmie na payrollu. A połowę ze wszystkich doradców finansowych firmy stanowią już ci zakontraktowani przez sieć partnerską (franczyzową?) Open Partners. Przesuwanie własnych pracowników na samozatrudnienie i zwiększanie udziału zewnętrznych partnerów w sprzedaży produktów finansowych często zwykle zwiększa motywację finansową tychże partnerów i źle kończy się dla jakości obsługi, ale oczywiście nie można tracić nadziei, że akurat w tym wypadku będziemy mieli jakiś chlubny wyjątek:-). Tym bardziej, że Open Finance bardzo stawia na jakość obsługi, na silną markę, "która od lat zapewnia klientom naaaajlepsze skojarzenia". Taki komunikat od "openiaków" właśnie dostałem:

"Uznanie jakim klienci darzą spółkę, jakość świadczonych na rynku usług oraz zaufanie do marki to tylko kilka mocnych atutów spółek z Grupy Open Finance. Open Finance jako lider na rynku pośrednictwa finansowego w Polsce oraz Home Broker – niekwestionowany numer jeden na rynku pośrednictwa nieruchomości – wiedzą jak ważny jest Klient i co najważniejsze – wiedzą jak dbać o jakość, zaufanie i renomę świadczonych usług"

O w mordę jeża, a myślałem, że bez rebrandingu się nie da :-)). Miałem już chwycić za telefon i zapytać co oni tam wąchają w tym Openie, ale nie kopie się leżącego :-). Dobra, koniec żartów. Bardzo jestem ciekaw czy Open Finance pod swoją marką, znaną setkom tysięcy, a może i milionom, jak zły szeląg, będzie jeszcze w stanie odbić się od dna. Spadek wartości produktów ubezpieczeniowych i inwestycyjnych o dwie trzecie w ciągu dwóch lat boli, ale pamiętajmy, że tak naprawdę mówimy o totalnym "wyparowaniu" ponad połowy "fajansiarskiego" biznesu. Jeszcze w 2010 r. nóżka ubezpieczeniowo-inwestycyjna dawała Open Finance drugie tyle "obrotów", co hipoteki (sprzedaż produktów o wartości 8 mld zł rocznie!) i lwią część zysków. Sprzedaż produktów ubezpieczeniowych i inwestycyjnych oraz miksów tego typu spadła w ciągu kilku lat do nieco ponad 600 mln zł rocznie, czyli o ponad 90%! To tak, jakby odciąć jakiemuś opryszkowi jedną nogę - i to tę, którą lepiej kopał :-). Dziś f irma istnieje w zasadzie wyłącznie dzięki kredytom hipotecznym, gotówkowym i usługom nieruchomościowym Home Broker. I - wciąż mając jedną trzecią rynku pośredników - musi gwałtownie się zwijać, żeby przetrwać. Taka karma.

(NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej wstrząsających klipów pod tym linkiem

JAK NIE DAĆ SIĘ OKRAŚĆ PODCZAS PODRÓŻY? Nie ma złudzeń, w podróży jesteś łatwiejszym niż kiedykolwiek celem dla przestępców - zarówno kieszonkowców, jak i tych, którzy żyją z rozbojów. Jak nie dać się okraść? Opowiadam o tym w swoim najnowszym wideofelietonie. Zobacz koniecznie!

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Blog czyta ok. 200.000 czytelników miesięcznie. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz naekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

September 1, 2016

Wielka polityka i gra w zielone, czyli jak żyć, gdy bank "aresztuje" twój wakacyjny przelew?

Przesuwanie pieniędzy do odległych miejsc na ziemi potrafi przynieść niezapomniane przeżycia. Nie chodzi nawet o prowizje, które nie są małe - bo po drodze muszą się pożywić trzy, a czasem i cztery banki - ale o sytuacje nadzwyczajne, których nadawca przelewu nie wymyśliłby nawet gdyby zajmował się zawodowo pisaniem scenariuszy do filmów sensacyjnych. Pamiętacie opisywaną w blogu historię klienta, któremu amerykański bank po prostu zakosił pieniądze i nie chciał oddać, bo uznał, że łamią embargo kubańskie? Nie tylko Wasz ulubiony bloger interweniował w tej sprawie, ale i zaufani ludzie ówczesnego szefa MSZ. Ale jak kowboj aresztuje pieniądze, to nie ma mocnych ;-). Kowboje załatwili też sobie w polskich bankach duże badania ankietowe. Też dostaliście to do wypełnienia? ;-) Dziś historyjka nieco mniej złożona, ale za to dotycząca jeszcze bardziej egzotycznego kraju świata.

" Zaplanowałem wakacje w Birmie. Zatrudniłem lokalnego operatora do organizacji zwiedzania i przelotów wewnętrznych. On wystawił fakturę płatną w dolarach. Zleciłem przelew zagraniczny w mBanku. Następnego dnia dostałem e-maila z departamentu płatności, że z powodu sankcji banków amerykańskich nie mogę wysłać do Birmy dolarów, lecz euro lub franki"

- pisze do mnie jeden z czytelników, pan Dariusz. Przelew miał iść do singapurskiego banku, w którym konto ma organizator wycieczek na Birmie - kontrahent pana Dariusza. Przesłanie do tego banku euro w sytuacji, gdy kontrahemnt ma konto dolarowe może oznaczać, że przelew albo gdzieś utknie, albo będzie dodatkowo kosztował (bo u celu trzeba go będzie przewalutować). Mój czytelnik podrapał się w głowę i... wymyślił fortel. Przelał jeszcze raz pieniądze - ok. 1400 dolarów - na to samo konto w singapurze, ale w opisie przelewu nie wpisał, że to "zaliczka za wycieczkę w Birmie", tylko coś innego, bardziej neutralnego (typu: "zasilenie konta", "doładowanie", "prezent dla teściowej"...). Tym razem odpisał departament compliance, który miał za złe mojemu czytelnikowi, że ten próbował brzydkich numerów. I ponowił ofertę wysłania do Birmy przelewu w innej walucie, mniej zielonej. Wygląda na to, że od dolarów miejscowy reżim będzie się pasł, ale wysyłanie euro i franków jest dla pryncypiów całkiem niegroźne.

"Nie jestem terrorystą. To przedpłata za wakacje. Amerykanie tam odpoczywają, a ja nie mogę? Niech departament bezpieczeństwa zajmie się pralniami pieniędzy, a nie moimi wakacjami. Bilety lotnicze mam kupione, a nie mogę wykupić usługi turystycznej tylko dlatego, że dolary są "be"? Przecież to jakiś absurd"

- gardłuje się pan Dariusz. Cóż, zawsze może wysłać pieniądze przez Western Union, albo inny MoneyGram. Ale pan Dariusz się uparł i napisał w tej sprawie do centrali Commerzbanku, czyli spółki-matki mBanku. Stamtąd też grzecznie lecz stanowczo mu odpisali, żeby nie robił hałasu większego, niż to warte: "With regard to US sanctions against Myanmar and to Commerzbank's business policy we are not in the position to support any Myanmar related business in USD". Dlaczego zaś mBank był gotów przesłać do Singapuru i Birmy euro? Być może wtedy nie musiałby korzystać z usług amerykańskiego banku-korespondenta, a europejski bank-pośrednik niekoniecznie ma "zapis" na Birmę.

"Stosując się do międzynarodowych standardów bezpieczeństwa finansowego bank podjął decyzję o pełnym wstrzymaniu obrotu pieniężnego m.in. z Birmą w zakresie realizacji transakcji rozliczanych w dolarach amerykańskich. Ograniczenia te są rezultatem wydania szeregu restrykcji przez Radę Unii Europejskiej, Office of Foreign Assets Control (OFAC) oraz Radę Bezpieczeństwa ONZ. Większość międzynarodowych instytucji finansowych podjęło decyzje o ograniczeniu lub nie uczestniczeniu w obrocie pieniężnym z określonymi krajami, w tym z Birmą"

- tak wytłumaczył oficjalnie bank całe zamieszanie. Hmmm... na Birmie przez długie dziesięciolecia powojenne panowała dyktatura, ale od 2008 r. kraj ma konstytucję, w 2010 r. odbyły się pierwsze wybory (co prawda wygrali je wojskowi, ale to pikuś ;-)), a od marca 2016 r. głową państwa jest pierwszy cywilny prezydent od 1962 r. Cóż, może najpierw musi się sprawdzić, żeby polscy klienci mogli zasilać jego banki zieloniutkimi dolarami... Polskie banki miewają problem ze współpracą także z innymi egzotycznymi krajami o podejrzanych ustrojach.

"Skuszona atrakcyjnymi kursami wymiany walut założyłam konto w banku i kantorze walutowym Alior Banku, by dzięki temu zaoszczędzić na przelewach z Kuwejtu. Do tej pory pieniądze stamtąd otrzymywałam na zwykłe konto w Banku Millennium, a kurs wymiany dolara wołał tam o pomstę do nieba. Ale w Banku Millennium przelewy z National Bank of Kuwajt do oddziału w Polsce trwały maksymalnie dwa dni robocze. W Alior Banku czekam już prawie tydzień"

- poskarżyła mi się czytelniczka. Zaczęła - jak twierdzi - wydzwaniać do banku. Najpierw w polskim banku pojawiła się hipoteza, że Kuwejtczycy wpisali zły numer konta. Potem pracownik miał twierdzić, że pieniądze w ogóle do Aliora nie dotarły. Pech chciał, że czytelniczka miała screenshota z potwierdzeniem przelewu, na którym wszystko się zgadzało. Potem aliorowcy poprosili klientkę, żeby to bank-nadawca wyjaśnił sprawę, bo Alior nie może monitować w sprawie pieniędzy, które do niego nie dotarły. Następnie zaczęto się zastanawiać czy "być może nadawcy zabrakło pieniędzy na koncie" oraz że "w banku pośredniczącym przechowują, bo coś zostało źle wpisane". Moja czytelniczka była nerwowa, bo ZUS trzeba zapłacić i nikt nie będzie się tam użalał nad losem jakiegoś przelewu z Kuwejtu. Na szczęście uspokoił ją wujek, który też ma konto w Alior Banku i od dwóch tygodni czekał na przelew z Austrii. Słuchając takich historii jak ta dzisiejsza nie mogę doczekać się już nadejścia globalnej ery pieniądza cyfrowego, który - tak, jak najsłynniejsza tego typu waluta, Bitcoin - jest przekazywany bezpośrednio ze smartfona na smartfon, bez pośrednictwa banków.

Gagatki jakich mało :-). Zgubili polisę, zgubili klienta, zgubili sens... Ruszam na poszukiwania!

Jak długo może trwać spór klienta z bankiem? Opisywałem już w blogu sytuacje, w których klient walczył przez siedem lat, ale dotyczyło to ogromnych pieniędzy i sytuacji, w której o wszystkim decydował wyrok sądu. Teoretycznie rozpatrzenie reklamacji powinno być załatwione w ciągu 30 dni (tak stanowi prawo), a w dużej części banków obowiązują regulaminy, w których banki zobowiązują się odpowiedzieć klientowi w ciągu 14 dni. Ostatnio Getin Bank obłożył się 100-złotową karą za to, że nie wyrabiał się z rozpatrywaniem reklamacji klientowskich. Dziś opiszę spór, którego rozpatrywanie trwało dłużej, niż niejedna telenowela... Sprawa ma w dodatku happy end, a mnie udało się ją "popchnąć" w interesie klienta.

Wszystko zaczęło się od kredytu, który zaciągnął mój czytelnik w jednym z banków - ze względu na to, że po kontakcie ze mną ów bank natychmiast "pozamiatał", litościwie nie zdradzę jego "tożsamości" (niech inni bankowcy, do których odzywam się z uzasadnionymi pretensjami, mają jakąś motywację, żeby też się nie ociągać z załatwieniem sprawy). Kredyt był we frankach i to całkiem solidny - 330.000 franków. Był to rok 2008, więc mówimy o mieszkaniu, które musiało kosztować najmarniej 800.000 zł. Ale tym razem tłem sprawy nie są ani kłopoty w obsłudze kredytu, ani roszczenia o jego przewalutowanie (choć w latach 2010-2011 klient miał drobne opóźnienia w spłacie rat). Problem pojawił się w 2012 r., gdy bank zawieruszył gdzieś przesłaną mu pocztą polisę ubezpieczenia mieszkania. Chodzi o takie standardowe ubezpieczenie murów, którego każdy bank wymaga od klienta, z wbitą cesją praw na rzecz banku.

Generalnie w takich sytuacjach nie ma dramatu - bank zwraca się do klienta o uzupełnienie dokumentacji i pobiera za to ponaglenie prowizję rzędu kilku franków. Klient przynosi dowód na to, że polisę wysłał. Bank przeprasza klienta za zamieszanie i zwraca prowizję, a klient wysyła bankowi kolejną kopię polisy z cesją. Wersal. Tym razem jednak pojawiła się dodatkowa okoliczność: automatyczne ubezpieczenie mieszkania wykupione przez bank. W wielu bankach jest tak, że aż przebierają one nóżkami w oczekiwaniu na to, że klient zapomni o dostarczeniu polisy z cesją. Chodzi o to, żeby go ubezpieczyć bankową polisą i zgarnąć prowizję. Niedawno opisywałem zresztą w blogu poczynania takich gagatków. Pozwolili potem klientowi się wyplątać, ale oddali mu tylko połowę pieniędzy. W tym przypadku chodziło o 150 euro, bo tyle wynosiła składka w "bankowym" ubezpieczeniu. Klient oczywiście poprosił o zwrot tej kasy.

Sprawę udało się odkręcić, ale w 2013 r. problem się powtórzył. Tym razem jednak bank nie wykupił klientom "swojej" polisy, lecz zaczął bombardować ich monitami, naliczając za każdy po 35 zł . Sęk w tym, że monity nie docierały do celu ze względu na zmianę adresu zamieszkania klientów (tu piłka leży po ich stronie, bo powinni poinformować bank o zmianie adresu do korespondencji). Sprawę nieco skomplikował fakt, że o rzekomym niedopełnieniu formalności mój czytelnik dowiedział się dopiero w 2014 r., kiedy dotarł do niego któryś z kolejnych monitów i przeprowadził "dochodzenie". I od tego czasu - wierzcie lub nie - trwała wymiana korespondencji pomiędzy klientem a bankiem, w której strony starają się ustalić wspólną wersję co do tego czy ubezpieczenie mieszkania w 2013 r. zostało opłacone, czy też nie. I czy w związku z tym klientom należy się zwrot opłat za monity, czy też nie.

"Bank wysyła nam cały czas kolejne monity licząc za nie po 35 z. Z kolei nasze pisma pozostają bez odpowiedzi lub odpowiedzi te są całkowicie bezsensowne i jasno wynika z nich, że nie ma w banku nawet jednej osoby, która uderzyłaby się w pierś przyznając do winy"