Maciej Samcik's Blog, page 45

October 11, 2016

Ona ma już dość. Chce przewalutować kredyt po obecnym kursie. Co bank na to? Dziwne...

Choć protesty frankowiczów w związku z abuzywnymi klauzulami, zawartymi w ich umowach kredytowych, są głośne i często obecne w mediach, to prawda jest taka, że większość kredytobiorców nie bierze aktywnego udziału w tej "zadymie". Grzecznie spłacają swoje kredyty (zwłaszcza, gdy ich na to stać, bo dobrze zarabiają), obserwują z życzliwą obojętnością poczynania buntowników i ewentualnie liczą na jakieś rozwiązania ustawowe. Do sądów poszło nie więcej, niż 10.000 frankowiczów, w stowarzyszeniach "antybanksterskich" działa pewnie z kilka tysięcy. Niektórych uwiera "frankowość" ich kredytu, więc na własną rękę negocjują przewalutowanie, nie żądając ani unieważnienia umowy, ani zastosowaniu kursu z momentu zawarcia dealu. Znam kilku frankowiczów, którzy ostatnio podpisali ze swoim bankiem umowy o przewalutowaniu swoich kredytów po bieżącym kursie NBP (bez spreadu) w zamian za atrakcyjną (np. poniżej 1%) marżę kredytu po przewalutowaniu.

Najbardziej bojowo nastawieni frankowicze pewnie stukają się teraz w czoło, ale jeśli ktoś nie znalazł się pod ścianą (a więc jego kredyt, nawet mimo wzrostu kursu franka, jest wciąż mniejszy niż wartość nieruchomości, a raty nie ruinują budżetu domowego), to może dojść do wniosku, że najważniejszy dla niego jest święty spokój. A święty spokój oznacza dziś przewalutowanie kredytu na najlepszych dostępnych dziś polubownych warunkach. Nieporównanie mniej korzystnych od tych, które kilkoro frankowiczów wywalczyło nieprawomocnie w sądzie, ale za to niewymagających procesu sądowego i czekania pięciu lat. Sądzę, że w niedalekiej przyszłości warunki pozasądowych ugód bankowców z kredytobiorcami będą stawały się dla klientów coraz lepsze , ale to zależy od tego ile będzie niekorzystnych dla bankowców wyroków sądowych. Nie jestem skłonny potępiać klientów, którzy godzą się na przewalutowanie po bieżącym kursie NBP, ale nie rozumiem banków, które takich - bardzo ugodowo nastawionych - klientów starają się jeszcze wdeptać w glebę, zamiast całować ich po stopach.

"Należymy do tych nielicznych frankowiczów, którzy pomimo wcześniejszej aktywności i uczestnictwa w pozwie zbiorowym przeciwko Bankowi Millennium) nie chcą już dłużej czekać i zdecydowali się na przewalutowanie kredytu indeksowanego. Dziesięć lat temu dostaliśmy ok. 320.000 zł, obecnie mamy do spłaty ok. 400.000 zł. Napisaliśmy do Banku Millennium z pytaniem o warunki przewalutowania i otrzymaliśmy odpowiedź, że jeśli zdecydujemy się na przewalutowanie, bank obniży nam marżę o 0,2%. Udaliśmy się do banku, złożyliśmy wniosek i po dwóch tygodniach otrzymaliśmy wiadomość, że aneks czeka na podpis w oddziale i że będzie ważny przez 10 dni".

- napisała do mnie pani Mariola. Od razu przyznała mi, że w tym terminie z podpisaniem aneksu się nie zmieściła. Nie wiem czy wynikało to z nadmiaru obowiązków, jakichś kłopotów rodzinnych, czy po prostu kurs franka zaczął spadać i aneks o przewalutowaniu po kursie wpisanym do papierów po prostu przestał się klientce opłacać. Obstawiam ten ostatni wariant, bo pani Mariola pisze, że powtórzyła wizytę w banku miesiąc później, gdy kurs franka w NBP spadł do 3,90 zł. Aneks został wystawiony ponownie po przeliczeniu kursu, ale... tym razem bank nie zastosował obiecanej obniżki marży.

"Zażądaliśmy wyjaśnień i po kilku dniach pracownica banku zadzwoniła z informacją. Otóż nasz obecny aneks ma zatwierdzony kurs NBP, ale marżę bez zniżki. Jeśli chcemy marżę ze zniżką – mamy na nowo wystąpić z wnioskiem"

Klientka nie zmieściła się w terminie wyznaczonym za zawarcie dealu, więc zaproponowano jej... deal mniej korzystny. A że kredyt jest spory, to każdy grosz różnicy kursowej przekłada się na 1000 zł wartości kredytu po przewalutowaniu. Nie wykluczam, że decyzja banku nie wynikała z czystej złośliwości, tylko z jakichś procedur (np. że po pewnym okresie ważności aneksu klient "wypada" z promocji i dopóki ponownie o nią nie zaaplikuje, to wystawia mu się aneks bez zniżki). Ale, do jasnej cholery, to są bardzo złe procedury. Jeśli przychodzi klient, który ma kredyt indeksowany (a więc taki, w którym nie tylko klienta, ale i bank nigdy nie widział żadnego franka) i który jest gotowy przymknąć oko na fakt, że jego umowa jest naszpikowana abuzywnymi klauzulami, to należy mu bezwzględnie przychylić niebios. Obniżenie marży o 0,2% (punktu procentowego) wygląda na jakiś żart. Tu powinien być zastosowany co najmniej kurs NBP minus 10-20%, wyraźna obniżka marży (a nie - jak w tym przypadku - z 2% w kredycie indeksowanym do 1,8% w złotowym) i pełna swoboda daty przeprowadzenia transakcji dla klienta. Poza tym kwiaty i konto za darmo do końca życia. Sytuacja prawna banków, które udzielały kredytów indeksowanych, robi się na tyle niewesoła, że taki klient, który przychodzi do banku bez nabitego pistoletu, to dobro rzadkie. A oni, zamiast postawić go na honorowym miejscu, jak cenną wazę z III wieku p.n.e., rozwalają to młotkiem ;-)

ZOBACZ MÓJ NOWY PROGRAM WIDEO! W każdy poniedziałek rano, na kanale blogu w YouTube , zapraszam do oglądania nowego tygodnika wideo "Kasownik Samcika". Będzie o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach...Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia pierwszego odcinka. A żeby nie przegapić kolejnych - do subskrybowania kanału YouTube "Subiektywnie o finansach"

October 10, 2016

Młokos z ambicjami porządzi nam bankami? Oto nowy szef KNF! Co mu zostawi Jakubiak?

35-latek Marek Chrzanowski zostanie nowym obernadzorcą banków, firm ubezpieczeniowych, maklerów, funduszy inwestycyjnych oraz pośredników finansowych. Premier Beata Szydło mianowała go na nowego szefa Komisji Nadzoru Finansowego. Tym samym Chrzanowski przejmuje fotel przeznaczony dla najpotężniejszego człowieka w polskiej branży finansowej. Będzie współdecydował o strategiach, kończył lub namaszczał kariery, wzmacniał lub osłabiał instytucje zarządzające wielomiliardowymi kapitałami, skazywał niepokornych na banicję. Ogromne uprawnienia, nieodwoływalność z funkcji i możliwość zmieniania biegu historii - to od dziś jego imię. Chrzanowski obejmie swoje zadania w najbliższy czwartek. Biorąc pod uwagę, że według plotek wśród kandydatów na szefa KNF były takie asy, jak np. Janusz Szewczak, niegdyś główny ekonomista SKOK-ów, trzeba powiedzieć, że... mogło być gorzej. Chociaż jeden z moich znajomych, który miał z nim do czynienia, podsumował tak "młokos, jest ryzyko, że sodówa udrerzy do głowy". Może więc jeszcze być różnie ;-).

35-latek Marek Chrzanowski zostanie nowym obernadzorcą banków, firm ubezpieczeniowych, maklerów, funduszy inwestycyjnych oraz pośredników finansowych. Premier Beata Szydło mianowała go na nowego szefa Komisji Nadzoru Finansowego. Tym samym Chrzanowski przejmuje fotel przeznaczony dla najpotężniejszego człowieka w polskiej branży finansowej. Będzie współdecydował o strategiach, kończył lub namaszczał kariery, wzmacniał lub osłabiał instytucje zarządzające wielomiliardowymi kapitałami, skazywał niepokornych na banicję. Ogromne uprawnienia, nieodwoływalność z funkcji i możliwość zmieniania biegu historii - to od dziś jego imię. Chrzanowski obejmie swoje zadania w najbliższy czwartek. Biorąc pod uwagę, że według plotek wśród kandydatów na szefa KNF były takie asy, jak np. Janusz Szewczak, niegdyś główny ekonomista SKOK-ów, trzeba powiedzieć, że... mogło być gorzej. Chociaż jeden z moich znajomych, który miał z nim do czynienia, podsumował tak "młokos, jest ryzyko, że sodówa udrerzy do głowy". Może więc jeszcze być różnie ;-).

Marek Chrzanowski pochodzi z Mielca. Jest specjalistą od polityki podatkowej oraz pieniężnej . Wykładał do tej pory w Szkole Głównej Handlowej (reprezentował katedrę polityki gospodarczej), ma tytuł naukowy doktora. Nie znalazłem w źródłach żadnej wzmianki o jego pracy poza sektorem naukowym. Ostatnio wywołał niemałą konsternację, rezygnując po zaledwie siedmiu miesiącach z posady w Radzie Polityki Pieniężnej. W styczniu Senat powołał go do tego zacnego ciała z rekomendacji PiS, po czym Chrzanowski... sam poprosił o odwołanie z przyczyn osobistych. Do tej pory tylko raz zdarzyło się, że ktoś z zasiadania w Radzie dobrowolnie zrezygnował (zrobiła to Zyta Gilowska z powodu choroby). Żeby było zabawniej, Chrzanowski swoją rezygnację po dwóch tygodniach wycofał twierdząc, że "przyczyny osobiste ustały". A kilka dni temu... znów ją złożył.

Niewykluczone więc, że Marek Chrzanowski jest szefem Komisji Nadzoru Finansowego wziętym niejako "z łapanki". Być może były jakieś inne kandydatury, które "się wykruszyły" (w KNF jest niska pensja, duża odpowiedzialność i sporo problemów na głowie, np. "sprzątanie" w SKOK-ach, franki, repolonizacja...). Mogło być też tak, że kandydatura Chrzanowskiego była kartą przetargową w walce frakcyjnej w łonie partii rządzącej (stąd jego składane i wycofywane rezygnacje z zasiadania w Radzie Polityki Pieniężnej). Nie da się ukryć, że nowy szef KNF nie ma nawet części kompetencji swoich poprzedników . Nie specjalizuje się w nadzorze nad instytucjami finansowymi, nie pracował wcześniej ani w NBP (odchodzący przewodniczący Andrzej Jakubiak zanim siadł za kierownicą nadzoru kilkanaście lat spędził w banku centralnym jako zastępca Generalnego Inspektora Nadzoru Bankowego, szef działu prawnego i członek zarządu banku NBP), ani w urzędach i bankach (Stanisław Kluza, zanim zasiadł na stołku szefa KNF, był Ministrem Finansów, głównym ekonomistą Banku BGŻ, jest specjalistą od ekonometrii i statystyki, co przydaje się w budowaniu modeli ryzyka).

Chrzanowski w nielicznych wypowiedziach publicznych nie wyrażał kontrowersyjnych poglądów. Szczerze pisząc w ogóle nie wyrażał jakichkolwiek poglądów, bo jeśli w sieci są jakieś wywiady z Markiem Chrzanowskim, to z księdzem Markiem Chrzanowskim ;-). W styczniu "nasz" Marek Chrzanowski był łaskaw stwierdzić, że w najbliższym czasie wejście Polski do strefy euro nie byłoby dobre dla naszej gospodarki . Trudno się z tym nie zgodzić. Jeszcze jesienią zeszłego roku został powołany przez prezydenta Andrzeja Dudę do Narodowej Rady Rozwoju , co może sugerować, że ma poglądy bliskie PiS. Podczas przesłuchania w Senacie zaprezentował się jako typ raczej rozwiązły - przynajmniej jeśli chodzi o zadłużanie państwa :-)). Takie jakby przeciwieństwo Balcerowicza:

Chrzanowski w nielicznych wypowiedziach publicznych nie wyrażał kontrowersyjnych poglądów. Szczerze pisząc w ogóle nie wyrażał jakichkolwiek poglądów, bo jeśli w sieci są jakieś wywiady z Markiem Chrzanowskim, to z księdzem Markiem Chrzanowskim ;-). W styczniu "nasz" Marek Chrzanowski był łaskaw stwierdzić, że w najbliższym czasie wejście Polski do strefy euro nie byłoby dobre dla naszej gospodarki . Trudno się z tym nie zgodzić. Jeszcze jesienią zeszłego roku został powołany przez prezydenta Andrzeja Dudę do Narodowej Rady Rozwoju , co może sugerować, że ma poglądy bliskie PiS. Podczas przesłuchania w Senacie zaprezentował się jako typ raczej rozwiązły - przynajmniej jeśli chodzi o zadłużanie państwa :-)). Takie jakby przeciwieństwo Balcerowicza:

"Granica dopuszczalnego zadłużenia jest ustalona na poziomie 60% PKB arbitralnie. Japonia świetnie sobie radzi z zadłużeniem na poziomie 200% PKB, a polscy ekonomiści mówią o bezpiecznym poziomie 40%. Wszystko zależy od struktury tego zadłużenia"

Co taka zmiana może oznaczać dla kształtu sektora bankowego w Polsce? Być może przyjaźniejsze spojrzenie na repolonizację banków (czyli takie działanie, które zachęca inwestorów zagranicznych do sprzedawania bankom polskim nabywcom i sugerowanie, że w takim przypadku zgoda KNF będzie ekspresowa). Wielką zagadką jest podejście KNF do kwestii kredytów frankowych (urząd będzie miał wpływ na narzucane bankom wagi ryzyka dla tej części portfeli kredytowych banków oraz na szacowanie kosztów różnych wariantów ustaw regulujących sprawy franków). KNF może też w większym lub mniejszym stopniu angażować się w spory sądowe klientów z bankami i firmami ubezpieczeniowymi . A jeśli już się angażuje, to bronić albo instytucji finansowych (w trosce o "stabilność systemu") albo zachowywać neutralność. Prawdopodobnie Marek Chrzanowski znajdzie się przy kierownicy na znacznie krócej i będzie w KNF gasił światło . Politycy partii rządzącej najprawdopodobniej wcielą nadzór bankowy z powrotem do Narodowego Banku Polskiego (z którego został wyjęty za poprzednich rządów PiS, by zrobić na złość ówczesnemu prezesowi NBP, niejakiemu Leszkowi Balcerowiczowi ;-)). Takiej zmiany w każdym razie chce Adam Glapiński, prezes NBP.

Jak można podsumować kadencję odchodzącego Andrzeja Jakubiaka? Jego pięcioletnia praca na stanowisku szefa KNF kończy się we wtorek i przebiegała pod znakiem pilnowania wzrostu kapitałów banków. Największą zasługą Jakubiaka i jego teamu (z Wojciechem Kwaśniakiem na czele) jest to, że nie pozwalali bankom na wyprowadzanie wszystkich zysków w formie dywidend . Duża część zysków banków w ostatniej pięciolatce zasiliła ich kapitał i dzięki temu banki są dziś silniejsze, niż były w przeszłości . Jakubiak dręczył banki "frankowe", nakładając na nie wyższe bufory kapitałowe , dość mocno ograniczał też bankom możliwości udzielania kredytów hipotecznych z niskim wkładem własnym. Manewrował rekomendacjami utrudniającymi, a potem ułatwiającymi bankom udzielanie kredytów gotówkowych "na dowód", choć chyba przyczynił się tym do rozkwitu branży pożyczkowej . KNF w czasach "przejakubiakowych", ale i za rządów Jakubiaka też, był jedynym urzędem, który usiłował na poważnie walczyć z parabankami (pamiętacie Amber Gold i kto zawiadamiał bez końca prokuraturę? a listę ostrzeżeń publicznych? ). Urząd pod wodzą Jakubiaka wziął na siebie ciężar "sprzątania" w SKOK-ach. Może za wolno, może za szybko, ale odważnie - co najmniej połowę największych "bomb" SKOK-owych rozbroił: albo wymusił przejęcie ich przez banki, albo postawił SKOK-i w stan upadłości.

Jak można podsumować kadencję odchodzącego Andrzeja Jakubiaka? Jego pięcioletnia praca na stanowisku szefa KNF kończy się we wtorek i przebiegała pod znakiem pilnowania wzrostu kapitałów banków. Największą zasługą Jakubiaka i jego teamu (z Wojciechem Kwaśniakiem na czele) jest to, że nie pozwalali bankom na wyprowadzanie wszystkich zysków w formie dywidend . Duża część zysków banków w ostatniej pięciolatce zasiliła ich kapitał i dzięki temu banki są dziś silniejsze, niż były w przeszłości . Jakubiak dręczył banki "frankowe", nakładając na nie wyższe bufory kapitałowe , dość mocno ograniczał też bankom możliwości udzielania kredytów hipotecznych z niskim wkładem własnym. Manewrował rekomendacjami utrudniającymi, a potem ułatwiającymi bankom udzielanie kredytów gotówkowych "na dowód", choć chyba przyczynił się tym do rozkwitu branży pożyczkowej . KNF w czasach "przejakubiakowych", ale i za rządów Jakubiaka też, był jedynym urzędem, który usiłował na poważnie walczyć z parabankami (pamiętacie Amber Gold i kto zawiadamiał bez końca prokuraturę? a listę ostrzeżeń publicznych? ). Urząd pod wodzą Jakubiaka wziął na siebie ciężar "sprzątania" w SKOK-ach. Może za wolno, może za szybko, ale odważnie - co najmniej połowę największych "bomb" SKOK-owych rozbroił: albo wymusił przejęcie ich przez banki, albo postawił SKOK-i w stan upadłości.

Czytaj też: Niezły western, czyli Daltonowie na celowniku supernadzorcy

Minusy, błędy i wypaczenia? Na pewno można mieć Jakubiakowi za złe, że w sporach klientów z firmami ubezpieczeniowymi na tle polis inwestycyjnych nie zachował neutralności, tylko przez długi czas stawał po stronie ubezpieczycieli. Ci, którzy inwestują pieniądze w fundusze inwestycyjne zapewne pamiętają kilka przypadków, w których klienci tracili ogromne pieniądze wskutek wyjątkowej nieudolności zarządzających , którzy szaleli i inwestowali w firmy-krzaki, lokowali pieniądze klientów wbrew logice albo niezgodnie ze statutem. KNF na pewno mógł zrobić więcej, żeby ukręcić łeb funduszowym nielotom i uchronić klientów przed stratami . Jakubiak miał niezrozumiałą dla mnie fobię dotyczącą funduszy private equity jako większościowych udziałowców banków. Nie lubił ich, a jeden z tych funduszy niegrzecznie wręcz "wystawił za drzwi" i nie wiadomo czy nie zapłacimy za to sutego odszkodowania. Frankowicze mają do KNF pretensje, że "produkował" mnóstwo "dowodów rzeczowych" na poparcie tezy, iż nie da się tych kredytów przewalutować bez zbankrutowania kilku banków. Ale też trzeba przypomnieć, że nie kto inny, jak Andrzej Jakubiak złożył pierwszą sensowną propozycję przewalutowania kredytów frankowych na kompromisowych warunkach. Narzekaliśmy, stękaliśmy na jego pomysł, ale... co by nie mówić, po jego propozyzji było już tylko gorzej. Po odejściu Jakubiaka nadzór nad firmami finansowymi wypływa znów na nieznane wody.

ZOBACZ MÓJ NOWY PROGRAM WIDEO! W każdy poniedziałek rano, razem z najnowszym wpisem blogowym - oraz przed godz. 9.00 na kanale blogu "Subiektywnie o finansach" w YouTube - zapraszam do oglądania nowego tygodnika wideo "Kasownik Samcika" . Będzie o sprytnych sposobach na oszczędzanie, o prywatnych lekarzach, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach...Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia pierwszego odcinka. A żeby nie przegapić kolejnych - do subskrybowania kanału YouTube "Subiektywnie o finansach"

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

ZAMÓW MÓJ NEWSLETTER... Bądź na bieżąco ze wszystkimi moimi pomysłami, zamawiając specjalny newsletter, w którym będę raz w tygodniu informował Cię o najciekawszych wydarzeniach wokół Twojego portfela. Dla stałych czytelników będę też miał specjalne bonusy, o których również dowiesz się tylko dzięki newsletterowi. Obiecuję, że nie będzie żadnego spamu, zresztą niczym nie ryzykujesz - newsletter jest darmowy. W zamian za to, że się zapiszesz, dostaniesz unikalny zestaw poradników , które ułatwią ci poruszanie się wśród produktów finansowych. Jak nie dać się naciąć na ubezpieczeniu, jak chronić się przed internetowymi złodziejami pieniędzy i tożsamości, jak wybrać najlepszy kredyt hipoteczny, jak zabrać się do inwestowania oszczędności... Formularz zapisu na newsletter pokaże się po tym jak klikniesz na logo blogu na górze strony i przejdziesz na stronę główną.

ZAMÓW MÓJ NEWSLETTER... Bądź na bieżąco ze wszystkimi moimi pomysłami, zamawiając specjalny newsletter, w którym będę raz w tygodniu informował Cię o najciekawszych wydarzeniach wokół Twojego portfela. Dla stałych czytelników będę też miał specjalne bonusy, o których również dowiesz się tylko dzięki newsletterowi. Obiecuję, że nie będzie żadnego spamu, zresztą niczym nie ryzykujesz - newsletter jest darmowy. W zamian za to, że się zapiszesz, dostaniesz unikalny zestaw poradników , które ułatwią ci poruszanie się wśród produktów finansowych. Jak nie dać się naciąć na ubezpieczeniu, jak chronić się przed internetowymi złodziejami pieniędzy i tożsamości, jak wybrać najlepszy kredyt hipoteczny, jak zabrać się do inwestowania oszczędności... Formularz zapisu na newsletter pokaże się po tym jak klikniesz na logo blogu na górze strony i przejdziesz na stronę główną.

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz na ekipasamcika@wyborcza.biz. Moi ludzie (mam nadzieję :-)) nie zostawią Cię bez pomocy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz na ekipasamcika@wyborcza.biz. Moi ludzie (mam nadzieję :-)) nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

ZAMÓW DARMOWY KURS O PODSTAWACH INWESTOWANIA! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronę www.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku . Na czym polega posiadanie kawałka własności wielkiego, stabilnego koncernu i jak ten kawałek własności traktować jako równoważnik bankowego depozytu. Na stronie akcji "Dywidenda jak w banku" znajdziesz teksty poradnikowe o oszczędzaniu i inwestowaniu, zapis webinarów , czyli spotkań na żywo, które odbyliśmy z internautami, a także miniserial wideo . A na dokłądkę e-booka o budowaniu portfela spółek dywidendowych. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

ZAMÓW DARMOWY KURS O PODSTAWACH INWESTOWANIA! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronę www.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku . Na czym polega posiadanie kawałka własności wielkiego, stabilnego koncernu i jak ten kawałek własności traktować jako równoważnik bankowego depozytu. Na stronie akcji "Dywidenda jak w banku" znajdziesz teksty poradnikowe o oszczędzaniu i inwestowaniu, zapis webinarów , czyli spotkań na żywo, które odbyliśmy z internautami, a także miniserial wideo . A na dokłądkę e-booka o budowaniu portfela spółek dywidendowych. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

Rodzice pomogli ci zaciągnąć kredyt? Dbaj o ich zdrowie, bo inaczej... "randka" z windykatorem

Bankowcy nieustannie zapewniają, że kochają wszystkich swoich klientów, że są ich przyjaciółmi na dobre i na złe, zaś konieczność windykowania nie spłacanych na czas kredytów ich zawsze boli. W niektórych listach moich czytelników rysuje się inny obraz relacji bank-kredytobiorca. Są to relacje bardziej oziębłe. Czasem wręcz śmiertelnie oziębłe. Do tego stopnia skostniałe, że potrafią powodować nawet windykowanie kredytu prawidłowo obsługiwanego ;-) . Sprawa, którą dziś opiszę, jest dość zagadkowa, bo dotyczy osoby, która zmarła oraz banku, który... też w pewnym sensie "zmarł". Otóż mama mojego czytelnika zaciągnęła kredyt w Sygma Banku, ktory już nie istnieje, został wchłonięty ostatnio przez BGŻ BNP Paribas. Kredyt nie był jeszcze spłacony, gdy starsza pani zeszła z tego padołu łez. Pech chciał, że mniej więcej w tym samym czasie BGŻ BNP Paribas - w ramach porządków "poprzejęciowych" - zrobił przegląd kredytów Sygmy i sprzedał wszystkie, które nie były regularnie spłacane. Nabywcą był fundusz sekurytyzacyjny, a jego zbrojnym ramieniem jest firma windykacyjna EOS.

W tej puli sprzedawanych kredytów znalazł się też ten, który zaciągnęła mama mojego czytelnika. Nie wiem w jaki sposób ów czytelnik się o tym dowiedział - prawdopodobnie w skrzynce pocztowej mamy pewnego dnia znalazł list z wezwaniem do zapłaty, podpisany przez windykatorów i opiewający na kwotę 3900 zł. Sprawa w zasadzie byłaby zrozumiała, gdyby nie fakt, że... mimo śmierci mamy mojego czytelnika ów kredyt był przez cały czas systematycznie spłacany . Jak to możliwe? Czy ktoś wymyślił transfery pieniężne z zaświatós? Nie. Po prostu mój czytelnik osobiście spłacał raty. I to nie tylko po śmierci mamy, ale od samego początku. Choć kredyt był zaciągnięty formalnie przez starszą panią, to tak naprawdę pieniądze były przeznaczone na potrzeby mojego czytelnika i to on od początku spłacał raty. Zdziwiony pismem otrzymanym od EOS natychmiast napisał list do BGŻ BNP Paribas z prośbą o wyjaśnienia.

"Proszę o wyjaśnienie sytuacji związanej z windykacją kredytu jaki został udzielony mojej nieżyjącej już mamie, a który spłacem od początku umowy, zgodnie z harmonogramem spłat. Na jakiej podstawie Sygma Bank skierował do windykacji prawidłowo spłacany kredyt? Do dnia dzisiejszego spłaciłem zgodnie z harmonogramem 21 rat. W załączeniu kopie przelewów"

- napisał klient. Dodał też, że wysłał akt zgonu do Sygma Banku oraz ustalił telefonicznie z jego pracownikami, że nadal będzie spłacał kredyt zgodnie z rozpiską. I że Sygma Bank nie informował o żadnych nieprawidłowościach w spłacie kredytu (bo takich nie było), natomiast z nieznanych przyczyn skierował kredyt do windykacji. Gdyby podejrzewać, że bankowcy są bardzo niegodziwi, można byłoby uknuć taką hipotezę, że bank sprzedał wszystkie kredyty, o których wiedział, że kredytobiorca już nie żyje, żeby nie bawić się w kotka i myszkę ze spadkobiercami. Większość z tego typu kredytów rzeczywiście z definicji staje się trudna do odzyskania (przynajmniej do czasu sądowego orzeczenia o spadkobraniu), ale ten konkretny kredyt akurat był spłacany zgodnie z terminami, więc nie trzeba było nic knuć, tylko czekać aż się spłaci, niekoniecznie przelewami z zaświatów.

Bank mógłby spróbować wyjaśnić sprawę, ale poszedł po linii małego oporu i odpowiedział klientowi, że po pierwsze z jego papierów wynika, że kredyt nie był spłacany prawidłowo, a po drugie żadnych informacji na ten temat nie udzieli - a już na pewno nie przekaże klientowi danych dotyczących splaconych rat - bo dopóki nie dostanie papierów z sądu o tym, że mój czytelnik przejął prawa do spadku (oraz długów po zmarłej), to jest "osobą trzecią", z którą nie ma powodu gadać. Potem klient napisał analogiczną prośbę do firmy windykacyjnej EOS, ale ta odpowiedziała podobnie: jak przyniesiesz, drogi kliencie, kwity sądowe o przejęciu spadku, to może ci coś powiemy. Generalnie więc klientowi odmówiono - i to solidarnie, w dwóch miejscach - prawa do informacji i do złożenia reklamacji.

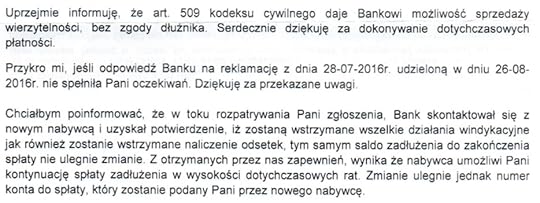

"Bank nie ingeruje w działania podejmowane przez nowego nabywcę wierzytelności, co oznacza, że nie ponosi odpowiedzialności za jakość świadczonych przez niego usług. Bank, przenosząc wierzytelność, potwierdza istnienie długu i odpowiada jedynie za to, że wierzytelność mu przysługuje oraz za poprawność podania wartości przeniesionego długu"

Czy można mieć pretensje do banku i firmy windykacyjnej, że dziś odmawia klientowi informacji? Zapewne nie, bo kredyt został zaciągnięty na nazwisko jego mamy. Bank nie widzi potrzeby sprawdzania czegokolwiek, bo jak już sprzedał kredyt, to sprzedał. I basta. Owszem, można by go "przepisać" ze zmarłej osoby na członka rodziny (mającego zdolność kredytową), ale wiatr historii zawiał w inną stronę. Mój czytelnik poinformował windykatorów, że w związku z całym zamieszaniem przestaje spłacać kredyt i dzięki temu problem będzie miał nie tylko on, ale też firma windykacyjna. Miała na koncie pięknie spłacany kredyt, a teraz będzie musiała się z klientem dogadywać po nowemu. Wydawało się, że sytuacja jest beznadziejna i nie do uratowania, ale na szczęście obudził się bank. Po niewczasie, ale lepiej późno, niż później. Napisał klientowi tak:

W sumie więc historia - po dobrych kilku miesiącach walki - ma szansę zakończyć się happy endem. Dla Was, moi mili, nauczka z tej przygody mojego czytelnika jest taka, że jeśli wzięliście kredyt na babcię, dziadka albo rodziców, to w przypadku - odpukać - ich śmierci, kredyt bardzo szybko może trafić do windykacji. A jak już tam trafi, to będzie trudno wyciągnąć od windykatora jakąkolwiek informację, nie mówiąc już o dogadywaniu się z nim. Trzeba mieć bardzo dobrą, kompletną dokumentację spłaty rat, bo np. może się zdarzyć, że windykator będzie chciał wyciągnąć od Was drugi raz pieniądze, które już wpłaciliście do banku. A bank nie stanie po Waszej stronie, tylko odmówi jakichkolwiek informacji. W tym przypadku na koniec na szczęście bank się zlitował, ale nie chcę myśleć jak długo trwałoby rozplątywanie sprawy, gdyby bankowcy nie postanowili wykazać odrobiny człowieczeństwa.

ZOBACZ MÓJ NOWY PROGRAM WIDEO! W każdy poniedziałek rano, razem z najnowszym wpisem blogowym - oraz przed godz. 9.00 na kanale blogu "Subiektywnie o finansach" w YouTube - zapraszam do oglądania nowego tygodnika wideo "Kasownik Samcika" . Będzie o sprytnych sposobach na oszczędzanie, o prywatnych lekarzach, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach...Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia pierwszego odcinka. A żeby nie przegapić kolejnych - do subskrybowania kanału YouTube "Subiektywnie o finansach"

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

ZAMÓW MÓJ NEWSLETTER... Bądź na bieżąco ze wszystkimi moimi pomysłami, zamawiając specjalny newsletter, w którym będę raz w tygodniu informował Cię o najciekawszych wydarzeniach wokół Twojego portfela. Dla stałych czytelników będę też miał specjalne bonusy, o których również dowiesz się tylko dzięki newsletterowi. Obiecuję, że nie będzie żadnego spamu, zresztą niczym nie ryzykujesz - newsletter jest darmowy. W zamian za to, że się zapiszesz, dostaniesz unikalny zestaw poradników , które ułatwią ci poruszanie się wśród produktów finansowych. Jak nie dać się naciąć na ubezpieczeniu, jak chronić się przed internetowymi złodziejami pieniędzy i tożsamości, jak wybrać najlepszy kredyt hipoteczny, jak zabrać się do inwestowania oszczędności... Formularz zapisu na newsletter pokaże się po tym jak klikniesz na logo blogu na górze strony i przejdziesz na stronę główną.

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz na ekipasamcika@wyborcza.biz. Moi ludzie (mam nadzieję :-)) nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

ZAMÓW DARMOWY KURS O PODSTAWACH INWESTOWANIA! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronęwww.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku . Na czym polega posiadanie kawałka własności wielkiego, stabilnego koncernu i jak ten kawałek własności traktować jako równoważnik bankowego depozytu. Na stronie akcji "Dywidenda jak w banku" znajdziesz teksty poradnikowe o oszczędzaniu i inwestowaniu, zapis webinarów , czyli spotkań na żywo, które odbyliśmy z internautami, a także miniserial wideo . A na dokłądkę e-booka o budowaniu portfela spółek dywidendowych. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

October 9, 2016

Konkurencja między bankami coraz mniejsza, a ich zyski - coraz większe. (Nie)dobra zmiana?

Wszystko wskazuje na to, że jesteśmy w przededniu dużych zmian w sektorze bankowym. Jeśli PZU rzeczywiście - jak jak się odgraża - poza zagarnięciem Alior Banku i Banku BPH przejmie też kontrolę nad Bankiem Pekao i Raiffeisenem (potrzebowałby w tym celu kilkunastu miliardów złotych, ale kto wie...), to powstanie wielki bajzel, z którego być może kiedyś wykluje się bankowy moloch na miarę drugiego PKO BP. Albo wykluje się jakaś nowa Kompania Węglowa, ale to też będzie ciekawe doświadczenie ;-). Niepewne są losy kilku innych banków obecnych na polskim rynku (jak choćby Deutsche Banku), w niezbyt kwitnącej sytuacji finansowej są właściciele mBanku, czy Banku Millennium. Wszystko to może się skończyć scenariuszem, którzy przewiduje spora część ekspertów - konsolidacją sektora bankowego wokół czterech, pięciu wielkich banków, które przejmą 70-80% rynku.

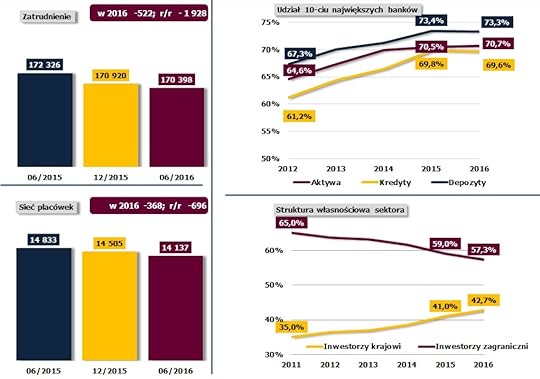

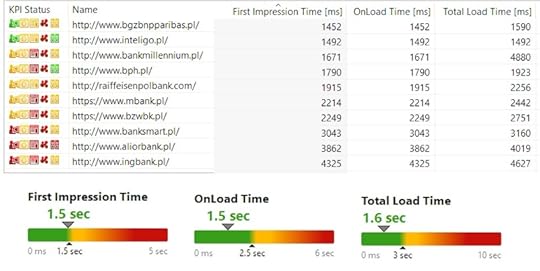

Proponuję więc zapiąć pasy i spodziewać się zmian raczej niekorzystnych dla klientów, bo tam gdzie mniejsza konkurencja, trudno liczyć na spadek kosztów usług bankowych . Przedsmak tego co nas czeka w przyszłości już widzimy. Pokażę Wam kilka slajdów z najnowszego raportu Komisji Nadzoru Finansowego o sytuacji w branży bankowej. Z pierwszego niezbicie wynika, że choć największe zamieszanie dopiero przed nami, to konkurencja pomiędzy bankami o nasze względy jest coraz mniejsza. Powoli, acz systematycznie rosną udziały dziesięciu największych banków w rynku kredytów i depozytów.

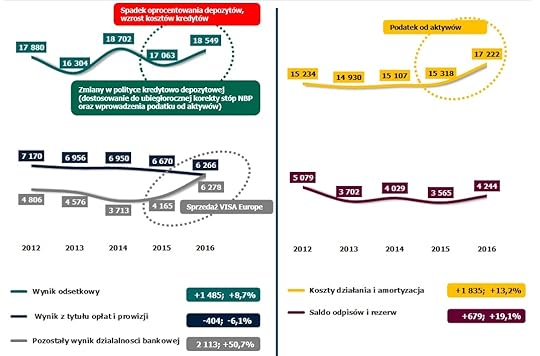

Na kolejnym grafie (tym nieco mniejszym, poniżej) macie pokazaną różnicę między oprocentowaniem kredytów i depozytów. Jak widzicie banki - co ma pewnie coś wspólnego z coraz mniejszą konkurencją (nie ma już nowych debiutantów, a banki już obecne w Polsce są przejmowane przez większych rywali) - zwiększają rozstrzał między tym co płacą klientom, a tym co inkasują w formie rat kredytowych. Banki udzielają  ostatnio głównie krótkoterminowych kredytów gotówkowych, które nie wymagają dużego i długoterminowego zaangażowania kapitału. Patrząc na to ile i jakich kredytów udzielają banki w ostatnich kwartałach można wyciągnąć wnioski mrożące krew w żyłach - dziś branża bankowa "tłucze" prawie tyle samo kredytów gotówkowych (3,5 mld zł kwartalnie), co hipotecznych. Być może wynika to z popytu klientów, ale być może również ze strategii banków, które widzą, że przy spadającej konkurencji mogą sobie w większym stopniu pozwolić na podwyższenie ceny kredytu gotówkowego, niż hipotecznego. No i ostatni slajd: chyba najciekawszy. Mówi on jak ostatnio zmieniła się zyskowność banków. W pierwszym półroczu tego roku banki zarobiły aż 1,5 mld zł na zwiększeniu różnicy między oprocentowaniem kredytów i depozytów , kolejne 2,1 mld zł więcej miały dzięki sprzedaży udziałów w Visa Europe (to jednorazowy zastrzyk zysków, w przyszłości się nie powtórzy), a jednocześnie o 1,8 mld zł wydały na koszty działalności (w tym na podatek bankowy) oraz o prawie 700 mln zł więcej wrzucili w rezerwy na niespłacone kredyty.

ostatnio głównie krótkoterminowych kredytów gotówkowych, które nie wymagają dużego i długoterminowego zaangażowania kapitału. Patrząc na to ile i jakich kredytów udzielają banki w ostatnich kwartałach można wyciągnąć wnioski mrożące krew w żyłach - dziś branża bankowa "tłucze" prawie tyle samo kredytów gotówkowych (3,5 mld zł kwartalnie), co hipotecznych. Być może wynika to z popytu klientów, ale być może również ze strategii banków, które widzą, że przy spadającej konkurencji mogą sobie w większym stopniu pozwolić na podwyższenie ceny kredytu gotówkowego, niż hipotecznego. No i ostatni slajd: chyba najciekawszy. Mówi on jak ostatnio zmieniła się zyskowność banków. W pierwszym półroczu tego roku banki zarobiły aż 1,5 mld zł na zwiększeniu różnicy między oprocentowaniem kredytów i depozytów , kolejne 2,1 mld zł więcej miały dzięki sprzedaży udziałów w Visa Europe (to jednorazowy zastrzyk zysków, w przyszłości się nie powtórzy), a jednocześnie o 1,8 mld zł wydały na koszty działalności (w tym na podatek bankowy) oraz o prawie 700 mln zł więcej wrzucili w rezerwy na niespłacone kredyty.

Wniosek? W pierwszym półroczu tego roku bankowcy - pomimo obciążenia nowym podatkiem - potrafili wygenerować wzrost zysków. To, co stracili na podatku, odbili sobie na niższym oprocentowaniu depozytów i wyższym - kredytów. To, co stracili wskutek pogorszenia jakości kredytów, trzykrotnie pokryli dochodami z transakcji z Visą. Biznes kręci się jak zwykle, tylko w naszych kieszeniach jakby bardziej pusto . Jeśli coś może cieszyć, to fakt, że przynajmniej ceny podstawowych usług bankowych nie idą w górę. Średnia opłata za prowadzenie konta - według najnowszych danych NBP za pierwsze półrocze 2016 r. - wynosi 4,75 zł miesięcznie (czyli o kilkadziesiąt groszy mniej, niż rok, dwa lata temu). Przelew w oddziale - 6,59 zł. Przelew przez telefon - 2,90 zł. Przelew przez internet - 0,09 zł. Średnia opłata za używanie karty - 5,34 zł. Dopóki bankowcy mogą obniżać oprocentowanie depozytów i pokrywać koszty podatku bankowego z kieszeni deponentów i kredytobiorców, nie tykają posiadaczy ROR-ów. Ale i na nich przyjdzie pora. Tym szybciej ona przyjdzie, im szybciej będzie się odbywać przejmowanie banków i zmniejszać konkurencja między nimi.

October 7, 2016

To lepsze niż obligacje? Obiecują nawet 10% rocznie! Dobra inwestycja czy rosyjska ruletka?

Przygniatająca większość oszczędności Polaków jest lokowana w bankach - trzymamy w nich 700 mld zł, wliczając w to osad na ROR-ach, bieżące zaskórniaki na kontach oszczędnościowych i depozyty terminowe. Jeśli już zabieramy część oszczędności z lokat bankowych, to znacznie bardziej cenimy sobie inwestowanie w obligacje (czyli pożyczanie pieniędzy państwu lub prywatnym firmom na określony z góry procent), niż w akcje spółek (z nadzieją na wzrost ich cen i dywidendy). Widać to doskonale na przykładzie funduszy inwestycyjnych: najpopularniejszą grupą funduszy dostępnych dla klientów detalicznych są fundusze inwestujące niemal wyłącznie w obligacje (rządowe lub korporacyjne). Trzymamy w nich 41 mld zł, czyli więcej, niż w funduszach akcji (26 mld zł), mieszanych (30,6 mld zł), czy w funduszach pieniężnych (30,6 mld zł).

Paradoksalnie zakup obligacji to nie zawsze bezpieczniejszy interes, niż zakup akcji. Ceny spółek rzadko schodzą do zera, a jeśli emitent obligacji wpadnie w tarapaty, to przeważnie nabywcy obligacji tracą wszystko. Ostatnie wielkie bankructwo to upadłość SK Banku, największego banku spółdzielczego w Polsce, ale wcześniej ta sama przykrość spotkała np. posiadaczy obligacji Ganta, trzeciej największej firmy deweloperskiej w kraju , która płaciła za swoje obligacje aż 11% w skali roku. Moda na pożyczanie pieniędzy firmom napędza niskie oprocentowanie depozytów (średnio tylko 1,5% w skali roku). Rośnie też popularność platform pożyczek społecznościowych (posiadacze nadmiaru gotówki zarabiają na pożyczaniu pieniędzy potrzebującym), a ostatnio nawet portale, na których handluje się... wekslami.

W ostatnich tygodniach w internecie bardzo intensywnie reklamuje się firma Syngrapha. Chwali się, że jest jedyną na świecie platformą pozwalającą inwestować w weksle wystawiane przez firmy. Dla mniej zorientowanych od razu mały disclaimer: weksel to dokument potwierdzający zaciągnięcie pożyczki. Jest uznawany za bezpieczną formę zabezpieczania interesów pożyczkodawcy, bo daje duże możliwości egzekucji. Tak jak kiedyś w przypadku Bankowego Tytułu Egzekucyjnego (prawo do jego wystawiania miały banki) posiadacz weksla może egzekwować swoje pieniądze za pośrednictwem komornika w uproszczonej procedurze (sąd nie sprawdza czy dług istnieje, a tylko czy weksel jest wypełniony prawidłowo).

Weksel może wystawić każdy, kto chce pożyczyć pieniądze. Weksle nie podpadają pod ustawę o papierach wartościowych, więc nie są automatycznie zdematerializowane, jak obligacje. Z tej przyczyny weksel nie jest tak wygodny w kupowaniu i handlowaniu jak oblgacja - trzeba go przechowywać jako fizyczny papier i pilnować jak oka w głowie . Być może dlatego właśnie ktoś wpadł na pomysł na platformę ułatwiającą inwestowanie w weksle przez osoby chcące zarabiać więcej, niż na lokacie w banku. Fundatorem serwisu jest Czerwona Torebka, spółka powiązana z poznańskim biznesmenem Mariuszem Świtalskim. Ile można zarobić kupując tam weksle? Patrząc na oferty firm wystawiających na sprzedaż swoje weksle do wzięcia jest 6-8% w skali roku, czyli trzy-cztery razt więcej niż w banku i więcej, niż w przypadku większości sprzedawanych inwestorom indywidualnym obligacji korporacyjnych (duże firmy deweloperskie, handlarze wierzytelnościami, czy banki oferują obligacje z rentownością 4-5% w skali roku).

Żeby dodatkowo ośmielić potencjalnych posiadaczy nadmiaru gotówki Syngrapha oferuje "premię na start" - 17% w skali roku, które dorzuci do oprocentowania . Jest pewien haczyk - ów dodatek będzie naliczany tylko przez trzy miesiące, więc efektywnie do wzięcia jest ekstra 4% dołożone do oprocentowania wynikającego z weksla. Ale to i tak podnosi rentowność inwestycji w weksle oferowane na platformie do 10% w pierwszym roku . Sporo, ale... choć weksle mają renomę dokumentów dobrze zabezpieczających interesy pożyczkodawcy, to ryzyko lokowania na wekslowej platformie jest chyba większe, niż w przypadku obligacji korporacyjnych (zwłaszcza jeśli zabezpieczeniem obligacji jest hipoteka na nieruchomościach). Wystawca weksla odpowiada w sposób nieograniczony i całym majątkiem, ale jeśli tego majątku mieć nie będzie - bo stanie się bankrutem - to i weksel nie pomoże. Wszystko - tak samo, jak w przypadku obligacji - zależy od wiarygodności firm-wystawców weksli.

A z tym na platformie Syngrapha nie jest najlepiej. Wśród wystawców weksli, w które można zainwestować, są głównie małe i mało znane firmy z niedługą historią i często pokazujące nie najlepsze wyniki finansowe. Jest m.in. firma Meest (operator pocztowy mający 9 mln zł aktywów, 500.000 zł kwartalnego zysku netto i zatrudniający 9 osób), albo firma Eupol (właściciel dwóch sklepów internetowych i firmy IT, mający 1,5 mln zł aktywów, 1,1 mln zł zobowiązań i 70.000 zł zysku netto według stanu na marzec 2016 r.). Swoje weksle chętnie sprzeda np. sklep internetowy TopMall (po czterech miesiącach tego roku miał 1,5 mln zł obrotów i 1 mln zł straty netto), czy agencja reklamowa Globe System (pół miliona złotych przychodów i 5000 zł zysku netto do maja tego roku, z kapitałem własnym 60.000 zł, zadłużona na 540.000 zł). Z większych, rozpoznawalnych marek wśród emitentów weksli jest tylko właściciel platformy Syngrapha, firma deweloperska Czerwona Torebka. Notowana na giełdzie, ale z powodu niezbyt różowej sytuacji finansowej jej akcje w ciągu ostatnich pięciu lat spadły z 15 zł do ledwie 80 gr.

Pod względem rozpoznawalności, reputacji i wyników finansowych firmy oferujące swoje weksle na platformie Syngrapha nie mogą się równać z firmami emitującymi obligacje detaliczne. Niektórzy z emitentów weksli są wręcz spółkami z o.o. Są i inne wątpliwości. Inwestor, który postanowi kupić weksle danej firmy (wartość nominalna jednego to ok. tysiąc zł) nie dostaje go automatycznie do ręki. Dokumenty są przechowywane w poznańskiej siedzibie Syngraphy. Inwestor może dostać swoje weksle do ręki, ale musi przyjechać do siedziby Syngrapha. Siłą rzeczy weksle nie są też wystawiane w obecności inwestora (za ich prawidłowe wypełnienie ręczy Syngrapha). To ważne, bo każdy błąd na wekslu może oznaczać kłopoty z wyegzekwowaniem pieniędzy. W razie konieczności windykowania wystawcy weksli problemem może być ich niewielka wartość nominalna - każdy weksel trzeba przedstawiać sądowi osobno. Nie wiadomo co stałoby się z wekslami klientów, przechowywanymi w siedzibie platformy, gdyby np. została postawiona w stan upadłości. Albo gdyby znikła bez śladu z dnia na dzień. Jeśli weksle są na okaziciela, to sprawa jest jasna - prawa do niego przysługują temu, kto ma go w ręku.

Syngapha deklaruje, iż ma umowę o współpracy z kancelarią prawną, która w razie problemów z odzyskaniem pieniędzy z weksli pomoże klientowi. Współpracuje też z wywiadownią gospodarczą Creditreform, która analizuje wyniki finansowe firm wystawiających swoje weksle na patformie i przyznaje im ratingi od A do E. Większość emitentów ma przyznany rating C lub D (ograniczona wiarygodność), choć jest też kilka z ratingiem B. Syngrapha nie wygląda na przedsięwzięcie, które mogłoby być alternatywą dla rynku obligacji, to raczej niszowa platforma dla miłośników inwestycji o wysokim ryzyku. Wyższym, niż to wynikające z pożyczenia pieniędzy dużej firmie sprzedającej swoje obligacje.

Na dniach ruszy decydująca(?) batalia o franka. Są aż trzy pomysły i... Co wybiorą?

Sprawa kredytów frankowych rozgrywa się na kilku frontach jednocześnie. Na froncie sądowym klienci jeszcze niedawno raczej przegrywali, ale teraz wydaje się, że siły zaczynają się wyrównywać. Tyle, że on dotyczy kilku, może kilkunastu tysięcy najbardziej aktywnych frankowiczów. Pozostali grzecznie płacą raty i czekają na koniec zawieszenia broni na drugim froncie - ustawowym. Czy będzie jakaś ustawa, która hurtem rozwiąże problem wszystkich kredytów frankowych? W poprzedniej kadencji w Sejmie rozpatrywano propozycję, by przewalutować kredyty i podzielić koszty negatywnych różnic kursowych po połowie na klientów i banki. Nic z tego nie wyszło, bo jeden poseł SLD postanowił wysadzić kompromis w powietrze i nawet mu się to udało. W tej kadencji posłowie jeszcze kredytów frankowych na warsztat nie wzięli.

Ale to się wkrótce zmieni, bowiem w programie kolejnego październikowego posiedzenia Sejmu - zaplanowanego na 19-21 października - znalazł się punkt w postaci pierwszego czytania wniosków aż trzech projektów ustaw, które mają rozwiązać raz na zawsze kłopot z kredytami frankowymi . Bardzo jestem ciekaw co z tego wyniknie, bo projekty te są tak od siebie różne, że prawie się nawzajem wykluczają. Żeby uchwalić jeden z nich trzeba dwa pozostałe "uwalić". Dodam od razu, że te trzy projekty to tylko część "twórczości antyfrankowej", która ujrzała światło dzienne w ostatnich miesiącach. Pamiętacie pomysł "kursu sprawiedliwego"? Albo "profesorski matrix wielowariantowy"? A dwie propozycje złożone przez samych bankowców, jedna bardziej zabawna od drugiej? ;-)). A pomysł zgłoszony przez szefa Komisji Nadzoru Finansowego? A przewalutowanie "z podwyżką"? No dobrze, to już przeszłość. Należy się Wam krótki przewodnik po konceptach, które ostatecznie trafiły do tzw. laski marszałka. I wezmą udział w finałowym losowaniu ;-)).

Czytaj też: Połowa tych kredytów jest bezfrankowa. Banki więcej zarobią jeśli...

Czytaj też: Tajemnica CIRS, czyli... kredyt frankowy bez franka

Czytaj też: Policzyłem ile banki do tej pory zarobiły na frankach

PROJEKT PREZYDENTA, CZYLI DRUK 811. Pod tym kryptonimem kryje się "Projekt ustawy o zasadach zwrotu niektórych należności wynikających z umów kredytu i pożyczki", czyli pisząc w skrócie antyspreadowa ustawa prezydenta Andrzeja Dudy. Ta sama, która rozwścieczyła frankowiczów do tego stopnia, że zaczęli wyzywać głowę państwa od Pinokia oraz ogłosili akcję "Zero Haraczu", która moim zdaniem nie będzie najszczęśliwszym pomysłem . Prezydent chciałby oddać tę część spreadów, która została przez banki pobrana do lipca 2011 r., czyli do momentu uchwalenia ustawy pozwalającej kredytobiorcom spłacać raty kredytów bezpośrednio w walucie obcej . I to nie w całości, ale odcinając niewielki kawałek "sprawiedliwego spreadu" , który banki mogłyby zatrzymać dla siebie. Nie ma tam natomiast ani słowa o przewalutowaniu kredytów (Andrzej Duda chciałby poprosić banki i klientów, żeby sami się ugodzili ). Sam zakres zwrotu spreadów jest stosunkowo niewielki, a wzór na jego wyliczanie różnicuje kredytobiorców na lepszych i gorszych (posiadaczy kredytów indeksowanych i denominowanych). Stowarzyszenia frankowiczów chcą, żeby prezydent sobie ten projekt wsadził... do segregatora. Pytanie czy w tej sytuacji posłowie będą go procedowali. Założenia prezydenckiego projektu opisywałem niedawno w blogu.

PROJEKT KUKIZA, CZYLI DRUK 729. Fanami tego projektu jest grupa frankowiczów, która kilka tygodni temu rozbiła pod Sejmem miasteczko namiotowe. A ponieważ w miasteczku ostro dymią, więc i projekt "729" jest ostatnio dość głośny i promowany. To "Ustawa o restrukturyzacji kredytów denominowanych lub indeksowanych do waluty innej niż waluta polska oraz o wprowadzeniu zakazu udzielania takich kredytów". W skrócie delegalizuje ona kredyty walutowe i uznaje, że nigdy nie były walutowymi . Wszystkie długi, raty i procenty miałyby się przeliczyć w taki sposób, jakby to od początku były kredyty złotowe . Efekt byłby taki, że całość kosztów wynikających ze spreadów i niekorzystnych różnic kursowych musiałyby wziąć na siebie banki, a klienci co najwyżej dopłaciliby coś z tytułu tego, że mieli przez lata niższe raty od złotówkowiczów . Identyczny projekt był już zgłoszony prezydentowi przez frankowiczów jakiś czas temu, ale trafił do kosza jako zbyt radykalny. Obawiam się, że delegalizacja produktu finansowego, który przez lata był w normalnym obrocie zwiastowałaby ciężką awanturę międzynarodową (co z zasadą niedziałania prawa wstecz?). Są pytania o koszty dla banków (KNF i NBP twierdzą, że byłyby astronomiczne - ja uważam, że dopóki nie umiemy "wycenić" słynnych CIRS-ów to zwyczajnie brakuje nam wiedzy, żeby to ocenić) i o sprawiedliwość takiego rozwiązania (zwolnienie frankowiczów z jakiejkolwiek odpowiedzialności za ich decyzje i kosztów z tego wynikających przy zachowaniu korzyści, które osiągnęli dzięki posiadaniu wyższej zdolności kredytowej we frankach). Ten projekt omawiałem jakiś czas temu w blogu.

PROJEKT PLATFORMERSÓW, CZYLI DRUK 877. Ten projekt jest wariantem pośrednim między minimalistyczną propozycją prezydenta (sorry, Pinokiu, ale zwrot ledwie części spreadu walutowego to jakiś żart), a pomysłem kukizowym, który zakłada, że kredyty frankowe to było złudzenie optyczne i przerzuca całość kosztów z tytułu strat kursowych na banki. Według platformersów trzeba przewalutować kredyty podzielić koszty wynikające ze zrealizowanego ryzyka kursowego mniej więcej po połowie między banki i klientów. Oraz oczywiście potrącić z salda tego wyliczenia kwoty, które klienci frankowi zaoszczędzili dzięki niższym ratom. To mógłby być rodzaj kompromisu między pozostałymi, skrajnymi drukami, ale ma jedną wadę - jest wymyślony przez partię, którą większość parmalentarna najchętniej by osadziła w jakimś miejscu odosobnienia :-). A zatem trudno liczyć na to, że akurat ta koncepcja zostanie zaakceptowana. Opisywałem ją jakiś czas temu w blogu.

Czytaj też: Czerwony alert! UOKiK zaczyna grasować w sądach

Czytaj też: Rzecznik Finansowy miażdży banki za franki. "Czy to kredyty"?

DLACZEGO POSŁOWIE MAJĄ PRZERĄBANE? Parlamentarzyści mają więc trudny wybór - między projektem niesprawiedliwym, bo zbyt "probankowym", niesprawiedliwym, bo zbyt "antybankowym" oraz niesprawiedliwym, bo wymyślonym przez opozycję :-)). Czy można mieć bardziej przerąbane? I czy da się z tego wszystkiego urzeźbić coś sprawiedliwego? Nie wiem, ale nie zazdroszczę tym, którzy podejmą się takiego zadania. Na moje oko to, co posłowie powinni kredytobiorcom frankowym "załatwić" to zwrot całości pobranych przez banki spreadów (bo to była ukryta prowizja, w niektórych przypadkach skandalicznie wysoka i ustalana dowolnie przez banki) oraz zapewnienie, że banki biorą odpowiedzialność za ewentualny wzrost rat kredytowych powyżej pewnego poziomu kursu franka, euro, czy dolara. Klienci mieli prawo spodziewać się pewnej wahliwości kursów, natomiast nie powinni ponosić kosztów tej wahliwości w sposób nieograniczony, bo nie są traderami walutowymi, tylko kredytobiorcami. Punkt trzeci - to też zadanie dla posłów - to zmuszenie banków to umożliwiania klientom przenoszenia hipotek kredytowych na inną nieruchomość. Bo dla większości frankowiczów to przywiązanie do nieruchomości jest największą dolegliwością, a nie bieżąca rata do zapłacenia. Bywa, że banki robią sobie z klientów wycieraczkę.

Czytaj też: Samcikowy pomysł na franka. W czterech punktach

GDZIE KONIEC POLITYKI I RZĄDY SĄDU? Dalej idące wnioski - przewalutowanie kredytów z tytułu wykreślenia "lewych" klauzul, unieważnianie umów z tytułu błędów lub niemożliwości ich wykonania po wykreśleniu "lewych" klauzul - powinny być efektem jakiegoś rodzaju działania sądowego, a nie politycznego. Bo każda umowa jest inna, każdy klient ma inną sytuację i okoliczności zawierania każdej umowy były inne. Jeśli bankowcy udzielili kredytu frankowego w sytuacji, gdy rata klienta już po zawarciu umowy przekraczała 50% jego dochodów, to był to klasyczny misselling i bank powinien za to odpowiadać . Jeśli klient ma w umowie nieprecyzyjne, bezprawne klauzule - bank powinien za to odpowiedzieć. Ale sam fakt, że kredyt jest denominowany w walucie obcej lub indeksowany do waluty obcej nie powinien jeszcze przerzucać na bank 100% odpowiedzialności. To - moim zdaniem - nie byłoby sprawiedliwe.

A MOŻE WIELKA ZGODA NARODOWA? Takie podejście niekoniecznie oznacza to, że pół miliona klientów powinno iść do sądów z pozwami indywidualnymi - być może wystarczy tak poprawić ustawę o pozwach zbiorowych , żeby zapewniała sprawne rozsądzanie sporów (przy okazji przyjrzeć się prowizjom prawników, bo mam wiele sygnałów, że stali się wyjątkowo pazerni i za samo obejrzenie sprawy żądają np. 1500 zł). Być może dobrym pomysłem byłoby zebranie ekspertów reprezentujących urzędy prokonsumenckie, banki oraz nadzór, by wypracowali możliwy do zaakceptowania przez wszystkich kompromis. W sprawie polis inwestycyjnych to się - przynajmniej częściowo - udało. Boję się jednak, że czas na to już minął, bo z jednej strony politycy i prawnicy reprezentujący klientów tak zaostrzyli apetyty frankowiczów, że część z nich nie bierze już pod uwagę żadnych rozwiązań pośrednich, zaś z drugiej bankowcy nie są chyba jeszcze gotowi na to, by przyznać się do grzechów z przeszłości.

BANKOWY KOMPROMIS: PRZEWALUTOWANIE NA RATY? Być może to od bankowców powinna wyjść kompromisowa oferta, dążąca do rozliczenia się z nadmiernego ryzyka kursowego, na które narazili klientów? Jak wyobrażam sobie taką propozycję, z której mogliby skorzystać klienci nie mający ochotę na procesowanie się w sąsach? A choćby opcja przewalutowywanie kredytów w ratach. Np. raz w roku “pod nóż” szło by 10% kredytu po kursie, który byłby przedmiotem ugody - niższym od rynkowego. Jak bardzo niższym? To mogłoby zależeć od marży dla części kredytu złotowego po przewalutowaniu owej części z franków. Im niższy ów ugodowy kurs, tym mniej preferencyjna byłaby marża kredytu po przewalutowaniu. Oczywiście: część klientów i tak jest już zdecydowana na walkę w sądzie o pełną pulę – czyli odwalutowanie lub unieważnienie kredytu. Oni na pewno nie pójdą na żadną ugodę z bankiem. Sądzić się to ich dobre prawo i należy im to ułatwić (np. poprawiając pozwy zbiorowe). Ale większość klientów nie pójdzie do sądu i oni mogliby chcieć zamknąć sprawę franków poprzez ratalne przewalutowanie. Banki pozbyłyby się ryzyka walutowego z bilansów, a klienci dostaliby zachętę w postaci możliwości skorzystania w każdym roku z preferencyjnego kursu przewalutowania części kredytu. Patrząc na poprzednie propozycje bankowców opisany powyżej scenariusz nie wydaje się prawdopodobny, ale jestem dziwnie przekonany, że bankowcy wkrótce dojdą do wniosku, że warto spróbować.

October 6, 2016

Gdy bank wysyła klientowi kartę zwykłą pocztą. "Karta nie dotarła? Masz pecha, płać za drugą"

Odkąd banki zaczęły oszczędzać na wysyłce kart płatniczych klientom, mamy znacznie więcej sporów na "plastikowym" tle. Najczęściej problem polega na tym, że bank kartę wysłał pocztą zwykłą, a do klienta ona nie dotarła. Albo wysłał - też pocztą zwykłą - i to od razu w stanie aktywnym, ale klient rzucił ją w kąt i nigdy nie aktywował. Bank nalicza za plastik prowizje, a klient się na to nie zgadza. I prosi, żeby mu udowodnić, że karta w ogóle do niego dotarła . Bank dowodu nie ma, bo... wysłał plastik bez potwierdzenia. Obie opisane przeze mnie sytuacje powinny kończyć się natychmiastowym przeproszeniem klienta przez bank, zwrotem ewentualnych prowizji oraz wypłatą ewentualnego zadośćuczynienia. Ale w bankach młyny mielą wolno i zanim bankierzy zorientują się, że dali ciała, sprawa jest już na moim biurku.

"Ponad trzy tygodnie temu otworzyłem konto walutowe wraz z kartą, co kosztowało mnie 10 funtów. Wyjazd, na który potrzebowałem karty, się zbliża, a karty nie było. Dzisiaj skontaktowałem się z bankiem. Przemiła pani konsultant oznajmiła mi, że karta, wysłana zwykłym listem, najprawdopodobniej zaginęła . Dowiedziałem się, że jeśli chcę mieć dostęp do moich funduszy na koncie walutowym powinienem anulować zgubioną przez skąpstwo banku kartę i kupić nową za kolejne 10 funtów (która znowu "poleci" zwykłym listem). Kto poważny wysyła w ten sposób ważne, opłacone z góry przesyłki?"

- denerwuje się klient, który do mnie napisał. Oczywiście, klient ma też drugą ścieżkę - o czym zapewne go w banku poinformowano - czyli złożenie reklamacji. Ale wtedy czas, w którym nie będzie miał dostępu do pieniędzy, wydłuży się do 30 dni - bo tyle bank daje sobie czasu na rozpatrzenie reklamacji. Klient tymczasem nie ma tego czasu, bo wylatuje do Wielkiej Brytanii i jeśli nie będzie miał tam karty walutowej, to będzie musiał używać złotowej. A wtedy zapłaci za zakupy w tamtejszych sklepach jak za zboże . Krótko pisząc - bank wysłał kartę zwykłym listem, czyli w sposób dla siebie najwygodniejszy i najtańszy, ale nie dający żadnej gwarancji, że plastik dotrze na czas. A kiedy karta nie dotarła, to dał klientowi bolesny wybór: "albo zapłacisz drugi raz za to samo (zastrzegając kartę tak, jak gdybyś sam ją zgubił i zamawiając w jej miejsce nową) albo poczekasz aż łaskawie dojdziemy do wniosku, że powinniśmy gratisowo wysłać ci nowy plastik, co może potrwać do 30 dni".

Taka polityka to jawne przerzucanie na klienta skutków własnej polityki :pocztowej". Oczywiście: nie wymagam od banku, żeby każdą kartę wysyłał klientowi kurierem. To zwiększyłoby koszty wydawania kart i zapewne skończyłoby się jeszcze wyższymi prowizjami , które na koniec zapłaciliby klienci. Ale myślę, że mam prawo wymagać od banku, żeby w sytuacji, gdy klient sygnalizuje, iż karta do niego nie dotarła, natychmiast ją zastrzegł i wysłał nową, nie obciążając klienta kosztami. Pola do nadużyć ze strony klienta tu raczej nie widać - jeśli ktoś zamawia kartę, a potem informuje, że jej nie otrzymał, to zapewne nie ściemnia, bo jaki by miał w tym interes? Zresztą nawet gdyby ściemniał to i tak nie ma znaczenia czy bank dojdzie do wniosku, że trzeba mu wysłać nową kartę, od razu, czy dopiero po żmudnym procesie reklamacyjnym, trwającym do 30 dni.

Czy to naprawdę takie trudne wdrożyć specjalną, szybką ścieżkę na takie przypadki? Biorąc pod uwagę, że takich zagubionych w drodze kart będzie kilka, najwyżej kilkanaście na grube dziesiątki tysięcy wszystkich wysyłanych, bank nie ucierpiałby zanadto, gdyby tych kilkanaście kart wysłał klientom kurierem, zaskarbiając sobie przy okazji ich uznanie. Zwierzyłem się z tego wszystkiego przedstawicielom banku, który kazał klientowi zapłacić ekstra 10 funtów za wydanie nowej karty. Poprosiłem też o interwencję w tej, konkretnej sprawie. W ciągu kolejnych kilkunastu godzin (i to uwzględniając, że po drodze była noc) dostałem od klienta informację, że bank wysłał mu e-mailem następującą wiadomość:

"Potwierdziłam, że karta, którą Pan zamówił, została przez nas wydana i wysłana na wskazany adres do korespondencji. Nie odnotowaliśmy zwrotu przesyłki. Biorąc pod uwagę, że karta do Pana nie dotarła, zamknęliśmy ją i zwróciliśmy opłatę za jej wydanie. O nową kartę do konta walutowego może Pan zawnioskować samodzielnie, w serwisie bankowości elektronicznej"

Zabrakło mi w tej korespondencji słowa "przepraszam", ale może jestem przewrażliwiony. Szkoda też, że klient będzie musiał czekać na nową kartę. Ale przynajmniej nie będzie musiał płacić dwa razy za to samo. Na razie nie napiszę której instytucji finansowej dotyczy sprawa, niech wszystkie się zepną (nie wiecie czy to przypadkiem nie jest o Was, drodzy bankowcy...) i niech wszystkie tak zmienią teraz procedury, iżby - jeśli klient zgłasza, że nie dostał karty - bank nie wmawiał mu, że ma zapłacić drugi raz. Bo jeśli nie... to może o Was będzie follow-up do niniejszego tekstu? A do czytelników mam inną prośbę: zgłaszajcie mi podobne problemy, gdyby Was spotkały w najbliższej przyszłości. Plan minimum to szybka ścieżka "unieważniania" zaginionych kart. A tak naprawdę klient w podobnej sytuacji powinien dostać drugą kartę przesyłką ekspresową, najlepiej kurierską. Do tego jednak bankowcy najwyraźniej muszą jeszcze dojrzeć.

Matrix a la Zortrax, czyli lewą ręką za prawe ucho i... zarób na drukarkach 3D. Zysk 20% rocznie!?

Być może słyszeliście, że Polska ma szansę stać się potęgą nie tylko w produkcji i sprzedaży gier komputerowych (tu wielkie zasługi położyć CD Projekt - kto lata temu kupił jego akcje, kąpie się dziś w pieniądzach ), ale i drukarek 3D. To takie "czarne skrzynki", które potrafią wytwarzać trójwymiarowe, fizyczne przedmioty na podstawie komputerowego modelu. Taka drukarka kosztuje niemało - od "dużych" kilku do kilkunastu, kilkudziesięciu tysięcy złotych (materiały do druku 3D też są drogie) - ale skoro drony stają się już powoli zabawkami dla dzieci na podwórku, to i drukarki 3D pewnie niedługo staną na biurkach wielu zwykłych konsumentów. Wartość rynku druku 3D w zeszłym roku wynosiła 5 mld dolarów, ale do 2020 r. ten tort ma być cztery razy większy. Dla porównania - globalny rynek smartfonów może być wart w tym roku jakieś 400 mld "zielonych".

Wśród rosnących jak grzyby po deszczu 200 producentów tych cudeniek - najwięksi to amerykańskie firmy Stratasys i 3D Systems - jest kilka polskich start-upów. Przy odrobinie szczęścia, pieniędzy i sprzyjających okolicznościach może doczekamy się "polskiego Apple'a"? Nie będzie łatwo, bo swoje technologie i rozwiązania przygotowują też tacy giganci jak HP, czy Toshiba, za którymi stoi rozpoznawalna marka i ogromna machina promocyjno-sprzedażowa. Ale z drugiej strony na razie górą są nowe firmy i tak może już zostać. Z kilku polskich firm podbijających światowy rynek drukarek 3D - takich jak MonkeyFab, 3d Printers, 3dGence - bodaj najbardziej rozpoznawalny jest olsztyński Zortrax . O firmie głośno zrobiło się w 2014 r., kiedy miała podpisać kontrakt na dostarczenie 5000 drukarek 3D dla amerykańskiego Della. Potem okazało się, że kontrakt jest ściemą, ale sława po nim firmie została ;-)). Dziś Zortrax chwali się, że ma swoje "macki" w 50 krajach świata. W zeszłym roku miał 37,6 mln zł przychodów i 8 mln zł zysku netto. W połowie tego roku - 25,5 mln przychodów i 7,5 mln zł zysku.

PRODUCENT DRUKAREK 3D CHCE NASZYCH 10 MLN ZŁ. Co nas to wszystko obchodzi? Otóż tenże Zortrax, chociaż nie jest spółką giełdową, właśnie oferuje nam obligacje, które będzie można zamienić na akcje lub przynajmniej zarobić na wzroście wartości tych akcji. W najbardziej optymistycznym, zakładanym przez organizatorów tego interesu modelu, do wzięcia będzie... 20% w skali roku. Nieźle. W wariancie pesymistycznym będzie można niestety całkiem sporo stracić. Brzmi to trochę skomplikowanie, ale generalnie chodzi o to, że jeśli macie chęć stać się pośrednim udziałowcem najbardziej znanej polskiej firmy produkującej drukarki 3d oraz lubicie emocje z dreszczykiem - welcome :-). Choć w ofercie publicznej, prowadzonej przez Polski Dom Maklerski, są obligacje, a więc instrumenty uznawane powszechnie za dość bezpieczne, w przypadku inwestycji w Zortrax trudno mówić o bezpieczeństwie inwestycji. I to z kilku powodów.

PIENIĄDZE NA SPEŁNIENIE STARYCH OBIETNIC. Sprzedaż obligacji ma służyć temu, żeb y specjalna spółka (powiązana z Zortraxem) mogła mieć pieniądze na odkupienie akcji Zortraxu od mniejszościowych udziałowów. Producent drukarek 3D ma dwóch akcjonariuszy mających w niej większość udziałów (dokładniej 76%), ale 17% akcji mają też udziałowcy mniejszościowi, którzy kupili je z myślą o szybkim wejściu firmy na giełdę i zgarnięciu premii. Zortrax na giełdę na razie nie wchodzi, ale chce dać tym mniejszościowym udziałowcom opcję zainkasowania obiecanych zysków. I stąd pomysł, żeby wyemitować obligacje, a za pozyskane w ten sposób pieniądze wykupić akcje od tej grupy niecierpliwych udziałowców. Dlaczego ktoś miałby kupić te obligacje i stać się "jeleniem" :-)) w zastępstwie wycofujących się z Zortraxu inwestorów? To dość podejrzana sytuacja, że jacyś inwestorzy chcą nagle wycofywać się ze świetnie rozwijającej się firmy... Oczywiście powodem takiej inwestycji "na zastępstwo" może być... chciwość :-).

DWA LATA CZEKANIA NA... WZROST WARTOŚCI AKCJI. Emitent obligacji obiecuje, że za dwa lata - a więc w momencie wykupu tych obligacji i rozliczenia się z obligatariuszami - zwróci nie tylko kapitał, ale i zapłaci odsetki równe 75% różnicy między wartością, po której teraz odkupi akcje Zortraxu od mniejszościowych udziałowców, a ceną, po której je odsprzeda po owych dwóch latach (być może na giełdzie). Nabywca obligacji będzie pośrednio właścicielem takiego jakby "funduszu inwestycyjnego", którego jedynymi aktywami będą akcje Zortraxu. Jeśli za dwa lata uda się sprzedać je drożej - zainkasuje 75% udziału w zysku. Ile ów zysk wyniesie? Dobre pytanie. Emitent obligacji pisze w momorandum inwestycyjnym, że teraz będzie kupował akcje Zortraxu od "starych" udziałowców po 45 zł (rok temu kupowali je po 32,5 zł, więc nieźle zarobią). I że według wycen ludzi od szacowania wartości spółek za dwa lata te akcje mogą być warte ponad 70 zł.

20%(?) ZYSKU ROCZNIE I PIĘĆ TRUDNYCH PYTAŃ. Gdyby rzeczywiście tak się stało, do ubicia byłby niezły interes, bo wartość jednej sprzedawanej dziś obligacji to 4500 zł, co oznacza, że jej emitent kupiłby za to 100 akcji Zortraxu, które byłyby warte za dwa lata 7000 zł . A 75% z różnicy między tymi kwotami to 1875 zł, co daje mniej więcej 40% łącznego zysku i 20% zarobku w skali roku. Porównując to z rocznym oprocentowaniem "normalnych" obligacji - 2% w przypadku dwuletnich obligacji rządowych i jakieś 5% w przypadku solidnych emitentów obligacji korporacyjnych - można się zapowietrzyć ze szczęścia. Niestety, to nie jest interes bez ryzyka. Po pierwsze nie wiadomo czy i ile akcji od "starych" udziałowców zostanie wykupionych (czyli jaka będzie rzeczywista pula pieniędzy obligatariuszy, które zostaną zaintwestowane w akcje i będą pracowały). Po drugie nie wiadomo czy Zortrax za dwa lata będzie jeszcze istniał. Działa na rynku, na którym dwa lata to całe wieki.

Po trzecie emitentem jest spółka IPO 3D, której właścicielem jest IPO Doradztwo Startegiczne, która z Zortraxem powiązana jest "tylko" umową inwestycyjną. Krótko mówiąc - dealujemy z wehikułem inwestycyjnym o niezbadanej wiarygodności . Po czwarte - nie wiadomo czy Zortrax wejdzie na giełdę, a więc czy jej akcje będą miały jakąś płynność. Jeśli nie - może się to odbić na cenie. Gdyby okazało się, że za dwa lata akcje Zortraxu są "niesprzedawalne", to w ramach rozliczenia obligacji dostaniemy te akcje zamiast obiecanych 20% zysków. Po piąte - nawet jeśli Zortrax będzie wciąż istniał i nawet jeśli znajdzie się na giełdzie, to nie da się powiedzieć ile jego akcje będą warte i jak na tę wartość wpływała będzie koniunktura na całej giełdzie. Sporo ryzyk. Ale są i dobre wieści: mamy spółkę, która działa w innowacyjnej branży, ma już produkt, który sprawdził się na rynku oraz ma rosnące wyniki finansowe. Ta firma w dodatku żyje prawie w 100% z eksportu, co wiąże się z pewnymi ryzykami (kursy walutowe), ale kompletnie uniezależnia ją od tego co ewentualnie mogą przynieść socjalistyczno-narodowe rządy nadpremiera Morawieckiego.

O nich też pisałem: Pożycz na budowę polskiego supersamochodu i zarób 9,5% rocznie

Czytaj też: To wyjątkowo "krwawa" lokata kapitału. Zysk zależy od... rozmnażania

ZA NIECAŁY ROK ZAMIEŃ OBLIGACJE NA AKCJE. Nie zmienia to wszystko faktu, że mamy tu do czynienia z dość skomplikowaną operacją, przypominającą chwytanie się lewą ręką za prawe ucho po to, by zarobić pieniądze. Kupujemy za 5000 zł obligację, która prawdopodobnie będzie emanacją 100 akcji firmy działającej na szybko rosnącym, ale trudnym do prognozowania rynku. Zyski z tej obligacji będą zależały od tego, czy te ewentualne akcje będą miały za dwa lata jakąś ewentualną wartość :-) . Emitent obligacji przygotował dla uczestników oferty pewną ścieżkę alternatywną w postaci przyspieszonej zamiany obligacji na akcje. Po zatwierdzeniu przez Zortrax wyników za 2016 r. będzie można zamienić każdą obligację na 80 akcji Zortraxu, ale tylko pod warunkiem, że firma w tym czasie trafi do notowań giełdowych. Ów "parytet" będzie więc mniej korzystny, niż w przypadku czekania dwóch lat na "sprawdzenie" wartości 100 akcji producenta drukarek 3D.

ZA NIECAŁY ROK ZAMIEŃ OBLIGACJE NA AKCJE. Nie zmienia to wszystko faktu, że mamy tu do czynienia z dość skomplikowaną operacją, przypominającą chwytanie się lewą ręką za prawe ucho po to, by zarobić pieniądze. Kupujemy za 5000 zł obligację, która prawdopodobnie będzie emanacją 100 akcji firmy działającej na szybko rosnącym, ale trudnym do prognozowania rynku. Zyski z tej obligacji będą zależały od tego, czy te ewentualne akcje będą miały za dwa lata jakąś ewentualną wartość :-) . Emitent obligacji przygotował dla uczestników oferty pewną ścieżkę alternatywną w postaci przyspieszonej zamiany obligacji na akcje. Po zatwierdzeniu przez Zortrax wyników za 2016 r. będzie można zamienić każdą obligację na 80 akcji Zortraxu, ale tylko pod warunkiem, że firma w tym czasie trafi do notowań giełdowych. Ów "parytet" będzie więc mniej korzystny, niż w przypadku czekania dwóch lat na "sprawdzenie" wartości 100 akcji producenta drukarek 3D.

ILE KASY Z OBLIGACJI PÓJDZIE NA INWESTYCJĘ? Ale z drugiej strony, gdyby okazało się, że Zortrax jest kurą znoszącą złote jaja, lepiej mieć 80 akcji już dziś, niż za dwa lata otrzymać 75% różnicy między wartością akcji w tamtym czasie, a ceną 45 zł i zostać tylko z gotówką w ręku. Ta opcja też będzie dostępna tylko wtedy, jeśli emitent obligacji zdoła zawczasu odkupić za pieniądze włożone przez obligatariuszy odpowiednią liczbę akcji od "starych" udziałowców Zortraksu. Niezły martix z tym Zortraxem, prawda? Najbardziej męczy mnie fakt, że dziś żaden nabywca obligacji nie może mieć pewności czy i jaka część jego pieniędzy zostanie rzeczywiście przeznaczona na zakup akcji Zortraksu. Wiadomo tylko tyle, że z obligacji firma chce pozyskać 10 mln zł, a gdyby wszyscy mniejszościowi akcjonariusze chcieli odsprzedać akcje po 45 zł, to potrzebnych byłoby 57 mln zł. Wystarczy więc, że do wyjścia pójdzie część "starych" udziałowców, a akcji wystarczy do wypełnienia "funduszu dla obligatariuszy".

"W przypadku braku nabycia akcji Zortrax przez Emitenta w terminie trzech miesięcy od dnia przydziału obligacji Emitent dokona częściowego przedterminowego wykupu obligacji za kwotę odpowiadającą różnicy pomiędzy wartością środków uzyskanych z Emisji, a 111,12% wartości środków przeznaczonych faktycznie na zakup akcji Zortrax"

- taki zapis znalazłem w memorandum inwestycyjnym. I, szczerze pisząc, mam pewne trudności z jego zinterpretowaniem. Wydaje mi się, że to oznacza tylko tyle. że nabywca obligacji dostanie trochę "w plecy" na parytecie między zainwestowanymi w akcje Zortrax pieniędzmi, a tymi, które okażą się nie oprocentowanym depozytem. Ale być może tylko się czepiam. Czymże są te grosze w porównaniu z 20% rocznie hipotetycznego zysku z inwestycji? :-). Jedno jest pewne: mamy tu inwestycję, która tylko z nazwy przypomina obligacje.

RANDKA W CIEMNO Z DRESZCZYKIEM. Tak naprawdę w ofercie jest coś, co ma efekt dla portfela nabywcy podobny do zakupu obligacji zamiennych na akcje. A to najbardziej ryzykowny rodzaj obligacji. Ale z drugiej strony warto wziąć pod uwagę, że nie mówimy tu ani o firmie krzak, ani o firmie, która dopiero coś-tam opracowuje, tylko o wschodzącej gwieździe "nowej gospodarki" , która pokazała już, że potrafi się przebić w świecie i zarobić pieniądze. Nie wiadomo tylko czy ta nabierająca ciała ryba, pływająca po nieznanym oceanie, nie zostanie zjedzona przez rekiny i czy wytrzyma wysokie tempo wyścigu na inwestycje w rozwój. Szkoda też, że Zortrax nie emituje obligacji korzystając z pomocy jakiejś renomowanej firmy inwestycyjnej. Tworzenie dedykowanych pod konkretną transakcję wehikułów inwestycyjnych jest znaną strategią, ale mimo wszystko kupowanie obligacji firmy IPO 3D, której 100%-owym udziałowcem jest równie znana na rynku firma IPO Doradztwo Strategiczne mimo wszystko przypomina trochę randkę w ciemno.