Maciej Samcik's Blog, page 42

November 6, 2016

Szukasz najtańszego kredytu? Ten plastik "pożyczy" na 6% rocznie. Ale nie każdemu ;-)

Świat jest tak głupio urządzony, że najtaniej mogliby pożyczać pieniądze ci, którzy tego nie potrzebują. Dla zamożnych klientów firmy finansowe mają przeważnie dużo lepsze propozycje, niż dla zwykłych śmiertelników. Najlepszym przykładem tego zjawiska jest najnowsza oferta firmy Diners Club, niebankowego wydawcy kart obciążeniowych i kredytowych . Mniej wtajemniczonym wyjaśniam, że to organizacja niezależna od Visy i MasterCarda, specjalizująca się w obsłudze zamożnego klienta. Karty wydawane przez Diners Club mają wysokie limity wydatków, wypasione ubezpieczenie podróżne, dają darmowy wstęp do saloników lotniskowych i priorytetowe przejście do kontroli bezpieczeństwa, oferują też zbieranie punktów Miles and More oraz usługi concierge. Jest nawet specjalna usługa zwiększająca szansę na odzyskanie portfela lub innych cennych przedmiotów w razie ich kradzieży.

Czytaj też: Ojoj, duże zmiany w ważnym programie lojalnościowym. Nie polatasz...

Czytaj też: Idealna karta dla tych, którzy lubią zimę? Oto plastik "narciarski"

W skrócie: duży prestiż i wypasione usługi dodane. Pod warunkiem, że cię przyjmą i że cię stać, bo - poza okresowymi promocjami - najtańsza karta Diners Club rocznie kosztuje 300 zł, a najbardziej prestiżowa 800 zł. Jakkolwiek plastik "dinersowy", który posiadam, nie ma nawet chipa, nie mówiąc już o możliwości płacenia zbliżeniem, to kilka razy w życiu przydał mi się do uzyskania wyższego standardu obsługi w czasie podróży. Poza wszystkimi zaletami (oraz wadami: o jednej z nich ostatnio pisałem i jest nią "antyrodzinność" ) karty kredytowe Diners Club charakteryzują się dość niskim oprocentowaniem długu . Jeśli płacę tą kartą w sklepach i nie oddam pieniędzy przed upływem 59 dni, to - o ile "odpaliłem" w opcjach plastiku funkcję spłat ratalnych - zadłużenie konwertuje się na coś w rodzaju kredytu konsumpcyjnego płatnego co miesiąc (nie trzeba spłacać określonych rat, ale minimum 10% zadłużenia miesięcznie, nie mniej, niż 100 zł). Oprocentowanie standardowe wynosi 8% w skali roku, a w ogłoszonej właśnie promocji - tylko 6% w skali roku. Owo promocyjne oprocentowanie będzie obowiązywało wszystkich posiadaczy "dinersowych" kart do końca marca przyszłego roku.

Kredyt konsumpcyjny na 6% w skali roku, bez prowizji i dodatkowych kosztów? To rzecz dziś prawie niespotykana. Przeciętny koszt niezabezpieczonej pożyczki w bankach jest przeciętnie cztery-pięć razy wyższy. Owszem, karty kredytowe ostatnio generalnie są tańszą formą pożyczania, niż kredyt gotówkowy (bo tu i tu oprocentowanie jest limitowane ustawą na 10% rocznie, a w "szybkiej gotówce" dodają jeszcze wysoką prowizję za udzielenie kredytu, która drastycznie podbija koszty), ale karty oprocentowanej na 6% jeszcze nie widziałem. W bankach coraz częściej dorzucają do "urzędowego" oprocentowania karty - z reguły ustalonego na maksymalnym dozwolonym poziomie 10% - jeszcze kilkuprocentową prowizję za rozłożenie długu na raty. Ale i tak dług z karty kredytowej, zamieniony na spłaty ratalne, przeważnie jest tańszy, niż zwykły kredyt gotówkowy.

Czytaj: Lubisz zadawać szyku przy kasie? Oto najbardziej prestiżowy plastik. Metalowy ;-)

Pewną wadą propozycji Diners Club jest to, że owe 6% rocznego oprocentowania jest dostępne tylko przez najbliższych sześć miesięcy. Potem stawka urośnie do standardowej wartości 8% (też skądinąd atrakcyjnej). Chcąc więc pożyczyć pieniądze na rok trzeba się liczyć z tym, że będzie ciut drożej, niż wynika z obietnicy "dinersowej". Trzeba też pamiętać, że Diners Club nie ma własnej sieci bankomatów, więc gdyby chcieć skorzystać z ich 6-procentowego kredytu i wypłacić kaskę z bankomatu, to zapłacimy 5% prowizji od wypłaty (horrendum). No i - powiedzmy sobie szczerze - dla samego kredytu na 6% nie ma sensu iść po kartę Diners Club, bo opłata roczna za kartę (niezależna od obrotów, jakie nią wykręcamy) będzie w takich okolicznościach równie dotkliwa, jak prowizja za kredyt gotówkowy - o ile w ogóle przyznają nam kartę, bo jest ona z zasady przeznaczona dla osób z dochodem grubo powyżej średniej krajowej.

Krótko pisząc: zamożny klient, którego stać na prestiżowy plastik, może zaciągnąć pożyczkę niezabezpieczoną na 6% w skali roku (przynajmniej tyle będzie płacił do marca przyszłego roku), a ten mniej zamożny, który najpewniej takiej pożyczki częściej potrzebuje - płaci znacznie więcej. Przypadek? Nie sądzę ;-). Jak wiadomo zamożny klient jest mniej ryzykowny, więc można mu pożyczyć taniej. A że z reguły nie potrzebuje żeby mu pożyczyć - to już zupełnie inna sprawa ;-).

November 4, 2016

Rusza sezon przedświąteczny? Jest i nowa gwiazda w reklamie! Oraz kredyt czasem niezły ;-)

Jak co roku, tuż po 1 listopada zaczyna się w bankach sezon na pożyczki świąteczne . A ja, jak co roku, liczę, że tym razem kredyty będą tańsze i mniej obciążone pułapkami, niż zwykle . I że w styczniu będę miał mniej listów od czytelników, którym wydawało się, że wzięli tani kredyt, a wzięli taki, którego udźwignąć nie sposób. Uwierzcie, to nie są łatwe rozmowy, bo i sytuacja klientów wciągniętych w finansowe bagno zwykle jest trudna do rozwiązania jednym ruchem. Przeważnie proces wychodzenia z długów konsumpcyjnych trzeba rozpisać na kilkadziesiąt miesięcy. Choć więc do świąt jeszcze trochę czasu, to upraszam Was o elementarną czujność w zaciąganiu kredytów. Pamiętajcie: żeby nie wiem jak tanio wyglądał kredyt, najpierw sumujemy wszystkie raty i porównujemy ich sumę z kwotą, którą dostaniemy do ręki. Potem sprawdzamy czy będzie z czego spłacić pożyczkę. A dopiero potem cokolwiek podpisujemy.

Jeśli chodzi o "wysoki sezon" na pożyczki, to co roku niezmiennie otwiera go z dużym hukiem bank BZ WBK. Mają tam niezłych speców od marketingu i od zatrudniania gwiazd - był w reklamach BZ WBK Gerard Depardieu (w czasach, gdy jeszcze nie odleciał w kosmos), był legendarny komik John Cleese, był Danny deVito i Antonio Banderas, był Leo Beenhakker i słynny Pele, był wreszcie Kevin Spacey i to w czasach, gdy wszyscy z rumieńcami oglądaliśmy "House of Cards".Były chłopaki z Zakopower, jak również był Mrozu. Nie mówiąc już, że był mój faworyt - sam Strażnik Teksasu ;-)

Ostatnio BZ WBK stawia na gwiazdy piłki nożnej. Gdy we Francji chłopaki Adama Nawałki nawalali aż miło, pożyczkę o złudnej nazwie "druga połowa gratis" reklamował komentator Mateusz Borek . Przedświąteczną edycję szybkiej gotówki firmował będzie nie tylko Borek, ale i nasz bohaterski bramkarz Łukasz Fabiański. Widać na Roberta Lewandowskiego banku nie stać, a Grzegorz Krychowiak już nie ma miejsca w kalendarzu, bo ostatnio wyskakuje z każdej lodówki oraz z każdego foreksu.

Czytaj też: Błaszczykowski, Krychowiak, Fabiański. Mogli załatwić problem franków. Jak?

"Fabian" jako twarz kredytu gotówkowego jest świetnym - nomen omen - strzałem, bo jest oazą spokoju, człowiekiem grzecznym i uprzejmym, niekontrowersyjnym i przepuszczającym staruszki w drzwiach, jest po prostu gościem, któremu każda matka zostawiłaby pod opieką nie tylko dziecko, ale i męża (przynajmniej nie polałoby się zbyt dużo piwa :-)). Reklama też mi się podoba - w porównaniu z innymi wytworami wyobraźni innych reklamowych rzemieślników reklam jest dowcipna i przyjemnie się ją ogląda. A sam kredyt? Największą jego zaletą jest to, że nie jest wysoki ;-)). W tym sezonie przedświątecznym BZ WBK promuje pożyczkę od 1000 zł do 4000 zł bez zaświadczeń, z okresem spłaty maksymalnie 12 miesięcy. Przychodzę do banku, dzwonię na infolinię albo loguję się przez internet i w ciągu 60 sekund po złożeniu wniosku otrzymuję decyzję o kredycie. W BZ WBK doskonale wiedzą, że Polak nie chce kredytu taniego, lecz szybkiego.

A cena? Formalnie oprocentowanie jest niskie - ledwie 4% w skali roku. Do tego 5,5% prowizji. Też ujdzie, bo są banki, które bez żenady biorą 16-20%. Gdyby kończyło się na tych dwóch elementach, to kredyt w BZ WBK nazwałbym okazyjnym. Przykładowo: pożyczając 2000 zł na rok zapłaciłbym 43 zł odsetek i 110 zł prowizji ( lub ciut więcej jeśli ta prowizja byłaby wliczona w kredyt, a więc oprocentowana). W sumie do zwrotu miałbym więc o 153 zł więcej, niż pożyczyłem. A miesięcznie oddawałbym niecałe 180 zł raty (z czego 13 zł przypadałoby na koszty). To naprawdę przyzwoite warunki. Niestety, jest jeszcze pewien drobiazg - ubezpieczenie "Spokojna spłata". W wersji kredytu online jest ono obowiązkowe, a w wersji "placówkowej" lub telefonicznej - podobno nie. W przykładzie reprezentatywnym bank podaje, że składka wynosi mniej więcej tyle, ile odsetki i prowizja razem wzięte. A więc gdyby do mojego kredytu z ceną 153 zł dorzucić jeszcze ubezpieczenie, to zapłaciłbym już ze 300 zł opłat. Rata zbliżyłaby się do 200 zł miesięcznie, zaś w każdej płatności już nie 13 zł, lecz 27 zł zajmowałyby koszty.

Znudziły cię już oferty kredytów za zero? Oni mają coś lepszego: pożyczkę na ujemny procent. I to nie jest żaden żart!

Fakt, że tam, gdzie klient mógłby obsłużyć się sam, dorzucają mu automatycznie ubezpieczenie, może niestety świadczyć o tym, że i w kanałach "niesamoobsługowych" pracownicy mają stanowczy zakaz udzielania pożyczek bez ubezpieczenia. Patenty na to są znane - składam wniosek i nagle okazuje się, że dla kredytu bez ubezpieczenia nie mam zdolności kredytowej , akurat zawiesił się komputer, nie można dodzwonić się do analityka... Słowem - trzeba się wykazać niemałą asertywnością, że wywalczyć kredyt bez ubezpieczenia . Jeśli pod wpływem fajnie urzeźbionej reklamy kredytu gotówkowego w BZ WBK pobiegniecie do oddziału po pożyczkę, to pamiętajcie, że jest to bardzo fajny, relatywnie tani pieniądz tylko do momentu, w którym spróbują Wam "dopchnąć" do niego ubezpieczenie. Wtedy przestaje być fajny i tani. Choć jego reklama nie przestaje być fajna nigdy ;-).

Choć oczywiście pojęcie "taniości" jest tu relatywne. Nawet biorąc pod uwagę, że za 2000 zł po roku trzeba byłoby oddać duetowi Borek-Fabiański aż 300 zł więcej, to i tak są to grosze w porównaniu z cenami, które oferują pozabankowe firmy pożyczkowe. W Providencie, jednej z największych, 12-miesięczna pożyczka w kwocie 2000 zł oznacza konieczność zwrócenia w tygodniowych lub miesięcznych ratach co najmniej 3065 zł. W firmie Wonga - 2970 zł. Wychodzi z tego, że nawet w najdroższej wersji pożyczka BZ WBK na święta jest trzy razy tańsza, niż to, co oferują pożyczkodajnie. Ale ja oczywiście polecam tylko tę wersję pożyczki od Łukasza Fabiańskiego, która kosztuje tylko 75 zł od każdego pożyczonego tysiąca w skali roku. Czyli bez ubezpieczenia. Niestety, jest ona na 100% niedostępna dla obecnych klientów BZ WBK (bo niedostępna w wersji online). A czy da się ją dostać w placówce lub przez telefon? To już zależy od siły Waszej perswazji i od ewentualnych luk w wyszkoleniu pracowników banku ;-))). Gdybyście mieli problem z pokonaniem pracownika, to dla uspokojenia zanućcie sobie tę reklamę wiadomego banku ;-)

OBEJRZYJ CZWARTY ODCINEK "KASOWNIKA SAMCIKA". W kolejnym odcinku mojego cotygodniowego wideocyklu głównym tematem są internetowi złodzieje twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

A poniżej trzeci odcinek "Kasownika Samcika", w którym przedstawiałem sprytne sposoby na oszczędzanie. W poprzednich odcinkach było m.in. o studiowaniu, pracowaniu, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

Ojoj, idą bolesne zmiany w kolejnym programie lojalnościowym. Trudniej zasłużyć na odlot

Jakiś czas temu w bankach modne były karty płatnicze, dzięki którym można taniej lub za darmo podróżować samolotami. Im częściej używasz takiej karty, tym więcej masz punktów (zwykle zwanych milami), które z kolei da się wymienić na bilety lotnicze. Znam asów, którzy tak intensywnie wachlowali swoimi kartami, że raz na kilkanaście miesięcy za darmo lecieli sobie np. do Azji albo do którejś ze stolic europejskich. A raz na dwa-trzy lata taki bonus trafiał się niemal każdemu użytkownikowi (no, może poza tymi, którzy włożyli swoje karty na dnie szuflady). "Lotnicze" karty były więc jedną z najbardziej "rentownych" form programów lojalnościowych. Latanie za grosze to w końcu nieco bardziej podniecający pomysł na nagrodę, niż patelnia. Za używanie kart płaciły w ten sposób Raiffeisen Bank (mial wspólną kartę z WizzAir), mBank, Citibank i Diners Club (w ramach programu Miles and More wspólnie z LOT-em i Lufthansą).

Czytaj też: Nagrodzą nie tylko za zakupy? Payback szykuje kontratak

Niestety, czasy lotniczych kart zdają się powoli dobiegać końca. Z wspólnego biznesu z linią lotniczą wycofał się Raiffeisen (Wizz wydaje teraz kartę przedpłaconą wspólnie z Euronetem , tym od bankomatów), potem "wymiękł Citibank (zamienił program Miles and More na konkurencyjny, w którym bierze udział British Airways, ale przelicznik punktowy jest w nim znacznie mniej korzystny). Nota bene klientów Citi próbował przechwycić w locie mBank :-). W czwartek zaś dotarł do mnie komunikat mBanku o zmianach, które od stycznia szykuje posiadaczom kart kredytowych Miles and More . Od początku przyszłego roku żeby "zarobić" jedną milę na swoje konto trzeba będzie jeszcze intensywniej wachlować plastikiem. W przypadku zwykłych kart Miles and More jedna mila będzie przysługiwała za 6 zł zakupów (dziś jest to 5 zł), zaś w przypadku kart typu premium - 4 zł (do tej pory było 3 zł).

To oznacza, że aby "zarobić" na bilet lotniczy trzeba będzie wykręcić jakieś 20-25% więcej obrotów na zakupach . A i to nie wszystko, bo niemal jednocześnie - a dokładniej od połowy września tego roku - liczbę potrzebnych do zdobycia nagrody mil zwiększył także sam operator programu, czyli Miles and More . O ile do tej pory lot krajowy gratis (a w zasadzie nie całkiem, bo w cenie opłat lotniskowych) przysługiwał za 25.000 mil, to teraz limit podniesiono do 30.000 mil. Loty w granicach Europy "podrożały" z 30.000 mil do 35.000 mil. Co to konkretnie oznacza dla klientów mBanku? Ano o ile na starych zasadach do biletu na lot europejski wystarczyło 150.000 zł obrotów na karcie (albo 90.000 zł w przypadku karty premium), to teraz będzie to 210.000 zł (lub 140.000 zł w przypadku karty premium).

Skoro przeciętny posiadacz tej karty wyciska zapewne nie więcej, niż 3.000 zł obrotów miesięcznie, to średni czas ciułania mil na bilet lotniczy wydłuży się o jedną trzecią (w tym przykładzie: z niecałych czterech do prawie sześciu lat, przy wyższych obrotach kartą będzie to mniej). A jeszcze trzeba pamiętać, że standardowo punkty w Miles and More są po trzech latach anulowane jeśli uczestnik programu ich nie wykorzysta na jakąś nagrodę. Można więc gonić króliczka i nigdy go nie dogonić. Albo wymieniać punkty na "słabsze" nagrody, jak np. noclegi w hotelach (np. kilka dni w Barcelonie za 20.000 punktów), czy tańszy wynajem samochodów. Gorsze przeliczniki zafundowane uczestnikom programu przez Miles and More uderzają też w drugiej obok mBanku firmy oferującej lotnicze karty, czyli Diners Club. Tu już od dawna przelicznik wynosi 1 mila za 5 zł wydane kartą (ale trzeba pamiętać, że nie jest to karta dla każdego, warunki przyznania są dość wyśrubowane).

Biorąc pod uwagę, że lotnicze karty są dość drogimi "zabawkami" - np. w mBanku wydanie zwykłej karty kredytowej Miles and More kosztuje aż 100 zł, a cieszącej wyższym przelicznikiem karty premium aż 300 zł (Diners Club pobiera aż 350 zł opłaty) - coraz mniej korzystne przeliczniki stawiają pod znakiem zapytania ich atrakcyjność. Nawet biorąc pod uwagę 2000 mil powitalnych dystans potrzebny do zebrania nagród w postaci gratisowych lotów staje się kosmiczny. A wymogi związane z taką kartą są spore. Żeby w mBanku nie zapłacić aż 200 zł rocznej opłaty za używanie plastiku "lotniczego" w wersji standardowej trzeba nią wykręcić 240 transakcji albo 18.000 zł. Generalnie więc można chyba mówić o powolnych dorzynkach lotniczych kart.

Czytaj też: MasterCard zmienia swój program lojalnościowy. Będzie bolało

Powody tej sytuacji są chyba oczywiste. Z jednej strony banki mniej zarabiają na transakcjach kartowych, więc mają dużo mniejszą determinację, by oferować klientom duże korzyści za wachlowanie kartą. Z drugiej zaś strony w branży lotniczej też jest nielekko, głównie z powodu rosnącej konkurencji tanich linii, rosnących kosztów związanych z bezpieczeństwem oraz zalewającego świat terroryzmu. Mniejsza atrakcyjność dotyka zresztą nie tylko "lotniczych" programów lojalnościowych. Jakkolwiek punktowe programy lojalnościowe w polskich bankach są i pewnie jeszcze przez jakiś czas będą, to lojalność klientów banki będą chyba w niedalekiej przyszłości budowały na rabatach za zakupy przyznawanych z wykorzystaniem smartfona, geolokalizacji i znajomości profilu konsumenckiego konkretnego klienta.

OBEJRZYJ CZWARTY ODCINEK "KASOWNIKA SAMCIKA". W kolejnym odcinku mojego cotygodniowego wideocyklu głównym tematem są internetowi złodzieje twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

A poniżej trzeci odcinek "Kasownika Samcika", w którym przedstawiałem sprytne sposoby na oszczędzanie. W poprzednich odcinkach było m.in. o studiowaniu, pracowaniu, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

(NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej wstrząsających klipów pod tym linkiem

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

November 3, 2016

Ta pożyczka przebija wszystko co widzieliście do tej pory. 390 zł kary za to, że...

Nowa ustawa "antylichwiarska", która weszła w życie kilka miesięcy temu, miała przyciąć biznes firm pożyczkowych, a zwłaszcza tych, które udzielają krótkoterminowych pożyczek-chwilówek. Ograniczenie pozaodsetkowych kosztów - takich jak prowizje - miało sprawić, że pożyczki będą mniej lichwiarskie (jednomiesięczna może kosztować mniej więcej 28%, a roczna nie wiecej, niż jakieś 60%). Z kolei zapisy utrudniające rolowanie pożyczek bez końca miały sprawić, że firmy nie będą klientów od siebie uzależniały "pierwszą pożyczką gratis". Już wiadomo, że po wprowadzeniu nowych przepisów trochę firm się wykruszyło z rynku (głównie tych najmniejszych, ku uciesze rynkowych liderów, którym ubyło lokalnej konkurencji), reszta zaczęła mniej lub bardziej intensywnie kombinować jak by tu ustawę ominąć. Opisywałem ostatnio w blogu firmę, która chętnie przejmuje klientów chwilówkodajni (zwłaszcza jednej z nich :-)) i refinansuje im pożyczki jeśli już wpadli w zakaz rolowania. Zakaz zakazem, a zarabiać jakoś trzeba :-).

Są i inne patenty. Jest taka firma chwilówkowa Kasomat.pl. Chłopaki są ekstremalnie nastawieni na zaspokajanie potrzeb konsumenckich, po pożyczą pieniądze nawet na trzy dni. Tanio nie jest - pożyczasz 500 zł, a oddajesz 626 zł - ale można. Te same 500 zł pożyczone na 30 dni kosztuje 641 zł z małymi groszami. Firma jest obwieszona medalami przyznanymi przez szczęśliwych konsumentów (a tak naprawdę przyznanymi przez sprzedawców "certyfikatów jakości"): ma "medal polskiej przedsiębiorczości i profesjonalnej obsługi", certyfikat "odpowiedzialny pożyczkodawca", medal "100% jakości" bliżej nieznanej firmy Strefa Finansów, jest też członkiem prestiżowej organizacji Konferencja Przedsiębiorstw Finansowych. Nic tylko odpowiedzialnie się zadłużyć. "Będziemy cię finansowali najtaniej, najdłużej i pomożemy w spłacie" - obiecuje firma w reklamie. Rozumiem, że jesteście wzruszeni, ale proszę, nie lejcie łez na klawiaturę.

Czytaj też: Ochrona przez lichwą i wyzyskiem? W praktyce wygląda tak ;-)

Firma działa tak, że trzeba jej dostarczyć kopię wyciągu bankowego, rachunek za prąd i gaz oraz przesłać przelew weryfikacyjny w wysokości 1 zł ze swojego banku. W ten sposób Kasomat odsiewa klientów niewiarygodnych finansowo oraz oszustów. Podobnie działa większość dużych firm na rynku chwilówek. Ale im dalej w las, tym więcej drzew. Pamiętacie jak Provident omijał poprzednią ustawę antylichwiarską? Zamiast odsetek (limitowanych do czterokrotności stopy lombardowej NBP) i prowizji (dość długo obowiązywał limit 5% wartości pożyczki) pobierał... opłatę za obsługę w domu . Kasomat robi podobnie: na etapie składania wniosku pożyczkowego pojawiają się opcje do wyboru: albo zabezpieczysz pożyczkę zewnętrznym poręczeniem, albo ustanowisz zastaw na swoim majątku. Wiem, pukacie się teraz w czoło: "co? zabezpieczenie pożyczki-chwilówki? a co to za dziwo?". Generalnie chwilówki po to są chwilówkami, żeby były niezabezpieczone :-).

O co więc chodzi? O podprowadzenie klienta, rozochoconego wizją błyskawicznej dostawy gotówki, do wyboru zabezpieczenia pożyczki poręczeniem firmy Partners of Securities . Wynagrodzenie poręczyciela? Ryczałtowe 17% od wartości pożyczki. To oznacza, że jeśli biorę chwilówkę na miesiąc i skorzystam z tej - domyślnie zakreślonej w formularzu pożyczkowym - formy zabezpieczenia, to zapłacę znacznie więcej, niż wynikałoby to z wstępnej kalkulacji. Na tym jednak nie koniec pułapek. Co prawda umowa jest zawarta z chwilą jej zaakceptowania przez obie strony w internecie, ale... na klienta jest nakładany obowiązek wysłania własnoręcznie podpisanej, papierowej umowy. To jeszcze pół biedy. Jeśli jednak klient się z tego nie wywiąże, firma pożyczkowa może "naliczyć opłatę za niewykonanie zobowiązania w kwocie wskazanej w Tabeli Opłat”. Przezornie Kasomat nie zamieszcza tabeli opłat na swojej stronie internetowej (po co denerwować potencjalnych klientów?), ale z umowy poręczenia, która nieopatrznie została zawieszona na stronie pożyczkodajni, wynika, że kara za niedostarczenie papierowej umowy wynosi... 390 zł!

Chcesz więc pożyczyć 500 zł, ale za miesiąc musisz oddać 650 zł. Nie masz samochodu, który mógłbyś zastawić? Ojej, musisz zapłacić jeszce prawie 100 zł za poręczenie. Zapomnisz odesłać papiery (albo poczta je zgubi)? Jeszcze 390 zł. W sumie - w miesiąc możesz więcej, niż podwoić swój dług. Czy można się dziwić, że branża pożyczkowa tak pokochała nowe prawo antylichwiarskie? ;-)

O Kasomacie i jego pomysłach piszą też: tutaj oraz tutaj

Lichwiarskich pożyczek niestety zabić się nie da, bo zawsze będą ludzie, którzy z jakichś przyczyn nie otrzymają pożyczki w banku lub też tacy, którzy po prostu wolą mieć wygodniejszą pożyczkę przez smartfona, niż tradycyjną-bankową, choćby i ta ostatnia była tańsza. Jedyne co można zrobić to pilnować, żeby firmy chwilówkowe i te udzielające pożyczek na dłużej, nie wpuszczały klientów w pętlę długów. Dlatego tak bardzo nie lubię promocji typu "pierwsza pożyczka gratis" (jeśli coś jest za darmo, to częściej używamy tego nierozsądnie). I dlatego uważam, że do ustawy o upadłości konsumenckiej trzeba dopisać jeszcze jeden punkt - jeśli sąd, na podstawie zeznań zadłużonego i w braku przekonujących kontrargumentów firmy chwilówkowej, uzna że pożyczka pozabankowa została udzielona osobie, która już wtedy była przekredytowana - taką pożyczkę się umarza. Wtedy firmom chwilówkowym przestanie się opłacać zakładanie klientom pętli długów na szyję.

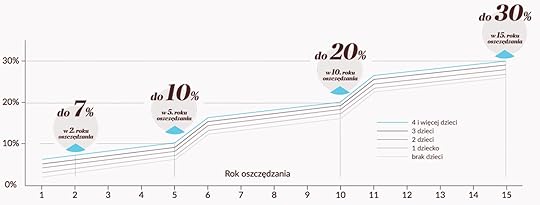

Dla nich płodność ma znaczenie :-). Przegląd bonusów za rodzinne oszczędzanie. Ile zarobisz?

Przed chwilą przedstawiałem Wam nowy pomysł na rodzinne oszczędzanie, z którym wyszedł Nest Bank - nowa marka finansowa powstała na bazie Banku Smart i Biz Banku. Jego właścicielem jest amerykański fundusz inwestycyjny AnaCap, zaś myślą przewodnią nowego gracza mają być finanse rodzinne oraz kakao dla każdego . Zgodnie z tą filozofią bank przygotował specjalną propozycję konta oszczędnościowego z dopłatami do odsetek. Wysokość owych dopłat jest tym większa, im dłużej się oszczędza i... im więcej klient ma dzieci. Po pięciu latach oszczędzania bank będzie dorzucał do gromadzonych przez klienta składek 6-10%, po dziecięciu - już 16-20%, a po piętnastu (to maksymalny okres trwania planu) - 26-30%. Premia - jak widać - jest wyższa w każdym kolejnym roku oszczędzania, ale trzeba pamiętać, że nie dotyczy wszystkich zebranych pieniędzy, a tylko tych, które wpłyną w danym okresie.

NEST BANK, CZYLI IM WIĘCEJ DZIECI, TYM WIĘCEJ PREMII. Jeśli więc założę sobie "Nest Rodzinne Oszczędności" i zarejestruję jedno dziecko, to w pierwszym roku do każdej comiesięcznej wpłaty, wynoszącej np. 200 zł, bank będzie dorzucał 3%. Przez rok uzbieram 2400 zł, do czego bank dopisze 1,2% standardowych odsetek czyli jakieś 12 zł, a także 72 zł premii. W kolejnym roku premia od kolejnych wpłaconych 2400 zł wyniesie już 4%, czyli 96 zł. A np. w szóstym roku będzie to już 13%, a więc 312 zł. To wygląda imponująco, ale trzeba pamiętać, że z czasem proporcje między "regularnym" oprocentowaniem, a premiami za długoterminowe oszczędzanie będą się zmieniały. Oprocentowania "regularnego" będzie bowiem dotyczył procent składany, a więc nawet niewielkie odsetki (np. wspomniane wyżej 1,2% w skali roku) będą liczone od coraz większej kwoty wpłat. Przykładowo po 15 latach wpłacania po 200 zł miesięcznie i przy oprocentowaniu 1,2% rocznie do zebranych 36.000 zł bank doliczy łącznie 3.460 zł odsetek. Premie wyniosą w tym czasie jakieś 5500 zł. Łącznie - z oprocentowania "regularnego" oraz z premii - zysk wyniesie mniej więcej tyle, ile z lokaty o rentowności 2,9-3,2%. Dobry pomysł? Zły pomysł? Postanowiłem porównać pomysł Nest Banku z innymi propozycjami "prorodzinnymi", które ostatnio pojawiły się na rynku.

Czytaj też: Intercity i polityka prorodzinna. Kupując bilet lepiej nie mieć dzieci :-)

Czytaj też: Nie jest dobrze, połowę rodzin "zabiłby" niespodziewany wydatek 1000 zł

RZĄDOWE OBLIGACJE RODZINNE, CZYLI INFLACJA PLUS. Pierwszym benchmarkiem, który automatycznie się narzuca, są rządowe obligacje "500 plus" . Najdłuższe z nich - 12-letnie - mają zbliżony horyzont inwestycyjny do najdłuższej wersji programu premiowego Nest Banku. Oprocentowanie jest zmienne: w pierwszym roku wynosi 3%, a w kolejnych rząd będzie naliczał 2% oprocentowania powyżej inflacji (jeśli jest deflacja to marża liczy się od zera, nie od wartości ujemnych). W "gniazdobanku" bazowe oprocentowanie wynosi 1,2%, ale łącznie z premią windujemy je w okolice 3%. Wraz z ewentualną inflacją ono też - podobnie jak oprocentowanie obligacji "rodznnych" - pójdzie w górę (bo jest częściowo uzależnione od WIBOR-u).

NIEMIECKIE PREMIE, CZYLI 500 ZŁ ROCZNIE PLUS. W Deutsche Banku wymyślili specjalną, 10-letnią lokatę (a właściwie konto oszczędnościowe, bo wpłaty mogą być systematyczne), w której na koniec każdego roku będą wypłacali premię - "trzynastkę" . Wysokość premii będzie równa jednej miesięcznej wpłacie w poprzednim roku. A więc jeśli przez rok na koncie pojawiło się 3000 zł (bo wpłacaliśmy po 250 zł miesięcznie), to na koniec tego roku bank nagrodzi nas 250-złotową premią. Jeśli na systematyczne oszczędzanie przeznaczaliśmy po 500 zł miesięcznie, czyli całą kwotę otrzymywaną od gminy na drugie dziecko, to do zebranych 6000 zł bank dorzuci nam jeszcze kolejne 500 zł. Maksymalny poziom premii to właśnie 500 zł rocznie. Bazowe oprocentowanie pieniędzy nie należy do wysokich - to równowartość międzybankowej stopy WIBID ON (obecnie wynosi 1,35%), co oznacza, że pieniądze umieszczone na "rodzinnej" lokacie pracują w nieprzesadnie szybkim tempie.

No, ale jeśli doliczymy premie na koniec roku, to okaże się, że to całkiem niezły pomysł na oszczędzanie pieniędzy bez ryzyka. Przy założeniu, że przez kolejnych 10 lat będę wpłacał na program "db Plan 500+ Premia" 200 zł miesięcznie, a stawka oprocentowania przez cały czas będzie taka, jak teraz, to przez tę dekadę uskładam 24.000 zł, do czego dojdzie 1700 zł odsetek oraz 2000 zł premii. W sumie będę miał 27.700 zł, zaś łączny zysk będzie porównywalny z tym, który osiągnąłbym wpłacając po 200 zł miesięcznie przez 10 lat na depozyt oprocentowany w okolicach 2,8%. Dochodowość programu oszczędzania dla rodzin w Deutsche Banku jest więc ciut niższa od tego, który proponuje Nest Bank.

Czytaj też o propozycji Nationale Nederlanden: oni też dopłacą 500 zł na dziecko :-)

PAŃSTWOWY BANK DORZUCI 0,2%. Z kolei w PKO BP dla "dzieciatych" rodzin zaproponowali długoterminową lokatę "Kapitał dla Dziecka" , której podstawowy okres wynosi co prawda pół roku, ale będzie się automatycznie odnawiała i maksymalnie będzie można trzymać na niej pieniądze nawet przez 15 lat. Choć produkt ten nazywają w PKO BP "lokatą", to bardziej przypomina on plan systematycznego oszczędzania, bo klient deklaruje comiesięczne dopłaty. Minimalnie mogą one wynieść 100 zł, a maksymalnie - 500 zł. A oprocentowanie tych pieniędzy? Podstawą jest WIBOR 3M, czyli cena pieniądza na rynku międzybankowym. Obecnie - 1,7%. Za regularne oszczędzanie posiadacz lokaty otrzyma co pół roku premię w postaci dodatkowego 0,2% , co oznacza, że przy niezmiennym na dłuższą metę wskaźniku WIBOR mielibyśmy plan systematycznego oszczędzania dający 2,1% w skali roku (1,7% plus 0,4%).

OBEJRZYJ CZWARTY ODCINEK "KASOWNIKA SAMCIKA". W kolejnym odcinku mojego cotygodniowego wideocyklu głównym tematem są internetowi złodzieje twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

A poniżej trzeci odcinek "Kasownika Samcika", w którym przedstawiałem sprytne sposoby na oszczędzanie. W poprzednich odcinkach było m.in. o studiowaniu, pracowaniu, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

November 1, 2016

Assistance cmentarne, ubezpieczenie nagrobka, pomnik opłacony z góry... Twój portfel po życiu

Opieka nad grobami to zajęcie nie tylko kosztowne (znicze, kwiaty, dojazd...), ale i czasochłonne. Większość z nas ma bliskich na kilku cmentarzach, więc utrzymanie ich grobów we wzorowym stanie jest nie lada wyzwaniem. A jeśli jeszcze okaże się, że jakiś wandal zdewastował pomnik, ukradł krzyż albo wazon lub też po obfitych deszczach lub zimie grób się zapadł, albo zwaliło się nań drzewo w czasie wichury, to jeszcze trzeba wysupłać niemałą kasę na naprawę. A pomnik na cmentarzu wart jest najmarniej kilka tysięcy złotych. Oczywiście są i takie, które mają wartość średniej klasy samochodu. Dziś więc w blogu - z okazji dnia Wszystkich Świętych oraz środowych Zaduszek - kilka słów dla tych, którym opieka nad grobami bliskich spędza noc z powiek nie tylko raz w roku, na początku listopada.

ILE KOSZTUJE UBEZPIECZENIE NAGROBKA? Coraz więcej firm ubezpieczeniowych, oprócz altany ogrodowej, czy piwnicy, razem z polisą ubezpieczenia mieszkania oferuje umowę dodatkową obejmującą ochronę nagrobka. Czyli pomnika na grobie, w którym leży najbliższy członek lub członkowie rodziny. Mało kto z nas o istnieniu takich polis wie, a i niektórzy sprzedawcy ubezpieczeń nie są zorientowani, że ochronę nagrobka można dokupić do polisy mieszkaniowej. Widziałem je w PZU, w Hestii, Warcie, czy w niemieckim towarzystwie Gothaer, ale wydaje mi się, że znajdziecie je także w innych firmach, w których ubezpieczacie mieszkanie. Z reguły polisa obejmuje skutki dewastacji, kradzieży elementów na stałe przytwierdzonych do pomnika (mosiężne litery, które czasesm znikają z pomników i są przetapiane dla kasy albo odsprzedawane), a także "katastrofy naturalne", czyli zniszczenie pomnika w wyniku gradu, huraganu, śniegu, pożaru, a nawet takich zdarzeń jak upadek samolotu.

Czy warto coś takiego kupić? To oczywiście zależy od warunków konkretnej polisy. Rzecz w tym, żeby suma ubezpieczenia nie była nadmiernie niska (powinna wynosić co najmniej 10.000 zł) , by odpowiedzialność ubezpieczyciela nie była ograniczona w przypadku grobów przekraczających 10 lat (czasem zdarza się, że ubezpieczenie w przypadku starszych pomników działa "słabiej"), by nie było zbyt dużej redukcji sumy ubezpieczenia w przypadu wandalizmu i kradzieży (jest to bardziej prawdopodobne zdarzenie, niż katastrofa naturalna), by nie było w polisie wyłączeń odpowiedzialności na wypadek uszkodzeń grobu wynikających z osiadania lub tąpnięcia ziemi (to też stosunkowo częsta przyczyna kłopotów z grobowcem). Ubezpieczyciele niemal zawsze wyłączają swoją odpowiedzialność w przypadku upadku na grób starego lub spróchniałego drzewa, ale za takie przypadki odpowiada zarządca cmentarza (jest od tego ubezpieczony), więc to on musi pokryć szkody.

Cena ubezpieczenia nagrobka w firmach ubezpieczeniowych , które na tę okoliczność sprawdzałem waha się od 80 do 120 zł rocznie. Czy to dużo, czy mało? Obiektywnie rzecz biorąc niemało, skoro mury mieszkania średniej wielkości ubezpiecza się za 200-300 zł rocznie. Tym niemniej jeśli kogoś stać na taki wydatek, to jest to opcja do rozważenia, bo znam niestety sporo przypadków, w których z grobami działo się coś niedobrego i obciążyło to kieszeń bliskich zmarłego.

ILE KOSZTUJE OPIEKA NAD GROBEM? Posprzątanie nagrobka, zwłaszcza jeśli jest "zapuszczony", to też niezła harówka, zwłaszcza dla osób już niemłodych, które opiekują się grobami zmarłych mężów lub żon. Coraz popularniejszą usługą - zwłaszcza w dużych miastach, gdzie ludzi stać na outsourcing - jest więc płatna opieka nad grobowcem . W każdym większym mieście działa jadna, dwie takie firmy, a w metropoliach po kilkanaście. Ceny zależą od tego jak często grób ma być sprzątany i od zakresu usług (czy w grę wchodzi też mycie i pastowanie, czy tylko zamiatanie i wymiana kwiatów oraz zniczy). No i oczywiście od "metrażu", znacznie droższe jest sprzątanie dużych grobowców rodzinnych. Firmy, które się takimi usługami zajmują, zwykle po każdym sprzątaniu wysyłają zleceniodawcy pakiet zdjęć z informacją o tym jak wygląda pomnik.

Ceny? Nie jest tanio. Niezależnie od tego czy mówimy o średniej wielkości mieście, czy o którejś z największych w kraju metropolii, jednorazowa wizyta przy pomniku przed Świętem Zmarłych kosztuje 60-70 zł (w tym zamiatanie, mycie grobu, czasem także pastowanie, ale już postawienie zniczy i kwiatów zwykle płatne jest dodatkowo). No i trzeba się umawiać z wyprzedzeniem, bo przed listopadem takie firmy mają żniwa i nie są w stanie obsłużyć wszystkich chętnych. Tak naprawdę jednak sens ma - oczywiście jeśli kogoś na to stać - wynajęcie stałej opieki nad grobem. Czyli od czterech do dwunastu wizyt w roku, a nie tylko od święta . Wtedy na cmentarz można już chodzić bez całego sprzętu do sprzątania, tylko skupić się na przeżywaniu. No, ale taki luksus kosztuje już naprawdę sporo. Pakiet czterech wizyt na wybranym grobie - ze sprzątaniem i myciem - to koszt rzędu 200-250 zł . A jeśli trzeba będzie jeszcze odchwaścić najbliższe okolice grobowca, albo pastować grób - to nawet o 100 zł więcej. Pakiet dwunastu wizyt na grobie to już cena rzędu 600-800 zł. Oczywiście zanim taką usługę kupicie, warto rozpytać znajomych lub poszukać w internecie opinii o danej firmie. Tak samo, jak w "zwykłych" usługach sprzątania dużą część rynku mają firmy-krzaki, których jakość usług jest bardzo różna.

ILE KOSZTUJE GRÓB PŁATNY Z GÓRY? Na koniec, skoro już jesteśmy przy sprawach "nagrobnych" wspomnę o usłudze, która już kilka razy gościła w blogu, czyli o ubezpieczeniu, które można kupić sobie po to, żeby mieć pewność, że po naszej śmierci bliskim nie zabraknie kasy na zrobienie nam ładnego pogrzebu i na zamówienie możliwie jak najładniejszego pomnika . Takie ubezpieczenia "pogrzebowe" oferują przynajmniej dwie firmy ubezpieczeniowe ( 4Life Direct ma polisę "Moi Bliscy", zaś firma ubezpieczeniowa Europa oferuje "Dodatkowy Zasiłek Pogrzebowy"). Nie będę recenzował w szczegółach tego typu polis, odsyłam do wcześniejszych wpisów . Tu nadmienię tylko, że ceny w obu firmach są podobne. 65-letnia osoba chcąca się ubezpieczyć na 10.000 zł zapłaci jakieś 70-80 zł miesięcznej składki. Oczywiście nie ma żadnych badań lekarskich, każdy wniosek jest przyjmowany, a cena zależy tylko od wieku. W skali roku więc za swój własny pomnik trzeba z góry płacić mniej więcej 900-1000 zł rocznie.

October 31, 2016

Już połowa z nas to robi. Ale większość robi to... nie tak jak trzeba. Za to 10% to ogiery

Dziś jest dzień (Światowy Dzień Oszczędzania), w którym więcej, niż zwykle powinniśmy myśleć o gromadzeniu. Niedawno pisałem w blogu, że z tym naszym oszczędzaniem idzie ku dobremu, bo w ciągu dwóch lat zwiększyliśmy zaskórniaki o jakieś 10%, zaś w liczbach bezwzględnych o 55 mld zł . Tyle kasy odłożyliśmy zamiast wydać. W zależności od metody liczenia mamy 550-700 mld zł, czyli jakieś 20.000 zł oszczędności na głowę. Czyli po 5000 euro. Allianz w swoich raportach o światowym bogactwie liczy, że nawet po 6500 euro. Szok i niedowierzanie. Dla porównania: przeciętny Amerykanin ma na koncie w banku, w akcjach, obligacjach, funduszu emerytalnym, albo na polisie oszczędnościowej równowartość jakichś 152.000 euro. Japończyk - 84.000 euro. Zachodni Europejczyk - 58.600 euro. Ponad dziesięć razy więcej, niż przeciętny Polak.

Więcej na ten temat: Dobra zmiana? Polacy rzucili się do gromadzenia

Jeszcze więcej o tym: Mała sensacja w oszczędzaniu na emeryturę!

CO DZIESIĄTY JEST BLISKO ZAMOŻNOŚCI. No, ale przeciętny Polak nie istnieje. Część jest poniżej, a część powyżej średniej. Z badań przeprowadzonych na zlecenie Związku Banków Polskich wynika, że prawie połowa Polaków (dokładnie 44%) nie widzi w swoim domowym budżecie potencjału do oszczędzania. A więc prawdopodobnie nie ma oszczędności. I że lwią część długoterminowych oszczędności kontroluje 30% zamożniejszych Polaków, z których każdy przeciętnie uciułał jakieś 50.000 zł (czyli jakieś naście tysięcy euro). Niewykluczone, że koncentracja oszczędności jest jeszcze większa - z niektórych szacunków wynika, że połowę oszczędności - czyli najmarniej 250-350 mld zł - zebrało tylko 10% najzamożniejszych Polaków. To by oznaczało, że ta elita ma po 80.000-100.000 zł. Poniżej jest 20% posiadających po kilkanaście tysięcy złotych zaskórniaków, a połowa obywateli jest - przynajmniej pod względem oszczędnościowym - goła i niekoniecznie wesoła.

Więcej na ten temat: Połowa z nas nigdy nie będzie miała oszczędności, bo...

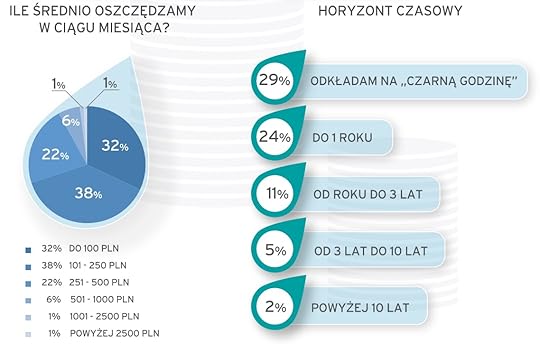

CO CZWARTY MOŻE ODŁOŻYĆ DWIE STÓWY MIESIĘCZNIE. Do podobnego wniosku można dojść inną drogą - pytając Polaków jak duże są możliwości odkładania pieniędzy w tej niespełna połowie gospodarstw domowych, które w ogóle taką zdolność posiadają. Średnio jest to mniej więcej 100-200 zł. Gdyby ktoś zaproponował polskim konsumentom konieczność odłożenia 300 zł miesięcznie, to nie wymiękłoby tylko 25% (a więc mniej więcej połowa tych, którzy mają zdolność generowania nadwyżki w domowym budżecie). Ale 14% uważa, że byłoby w stanie uciułać nawet 500 zł miesięcznie. Takie 500 zł miesięcznie ulokowane na 5% (a więc nie tylko w banku, ale i w obligacjach oraz funduszach inwestycyjnych) już po dziesięciu latach pozwala uciułać 80.000 zł. To jest ta elita, która zgromadziła co najmniej 50.000 zł oszczędności (a niektórzy mówią, że kontroluje połowę wszystkich oszczędności Polaków).

Więcej na ten temat: Spontaniczni, nieogarnięci, niezmotywowani. W której grupie jesteś?

Fundacja Kronenberga ostatnio przepytała o to Polaków. Pod względem kwot przeznaczanych na oszczędzanie - to pytanie dotyczyło tylko tej połówki Polaków, którzy zadeklarowali, że mniej lub bardziej systematycznie oszczędzają - nadzieję na zebranie poważnych kwot ma jakieś 30%. Bo oni odkładają więcej, niż 250 zł miesięcznie. Mówimy więc o jakichś 15% ogółu społeczeństwa. Albo o 20-25% jeśli obniżymy próg do 200 zł miesięcznie. I wszystko się zgadza z wcześniejszymi badaniami, o których było powyżej.

CO DRUGI MA DROBNE "NA CZARNĄ GODZINĘ" Te spostrzeżenia w zarysie potwierdzają dane GUS, z których wynika, że 49% Polaków zgłasza brak możliwości pokrycia nieoczekiwanego wydatku w wysokości 1000 zł z bieżącego domowego budżetu lub ze zgromadzonych oszczędności. To oznacza, że ta połowa Polaków nie ma żadnych luzów finansowych i żyje "od pierwszego do pierwszego" bądź nawet tkwi w długach. I jak trzeba wydać na coś nagle pieniądze, to albo ich nie wydaje, albo idzie do Vivusa albo banku. Jakieś 8% gospodarstw domowych ma zaległości w opłatach.

Więcej na ten temat: Nie jest dobrze, połowę rodzin zabiłby nagły wydatek w wysokości...

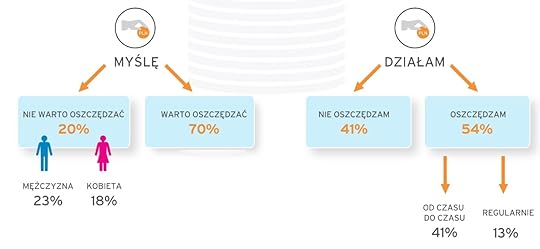

CO ÓSMY ODKŁADA SYSTEMATYCZNIE. Fundacja Kronenberga jak co roku przepytała Polaków (reprezentatywną grupę ponad 1000 osób) o ich podejście do pieniędzy. Wynika z nich, że tylko 20% uważa, że oszczędzanie jest bez sensu, ale tylko połowa mniej lub bardziej systematycznie gromadzi oszczędności. Druga połowa tylko o tym myśli. Z tego, że połowa Polaków oszczędza trzeba się cieszyć, ale... tylko 13% oszczędza regularnie, cała reszta - dorywczo. A jak wiadomo z dorywczego oszczędzania raczej nie weźmie się ani porządna poduszka finansowa, ani fundusz na realizację marzeń, ani kasa na dostatnią emeryturę. Na autostradzie do zamożności, niezależności finansowej i świętego spokoju jest tylko te 13% systematycznie odkładających pieniądze.

WIĘKSZOŚĆ: BEZ POMYŚLUNKU I BEZ CELU. Wszyscy, którzy coś-tam gromadzą, mniej lub bardziej systematycznie, zostali też przepytani o to w jaki sposób oszczędzają. To pytanie przyniosło bolesne wnioski, bowiem najpopularniejszą formą oszczędzania jest dla większości posiadaczy oszczędności... przechowywanie pieniędzy na ROR. To jasno wskazuje, że nie mówimy tu o żadnym długoterminowym oszczędzaniu, tylko o zwykłych zaskórniakach, które raz na kilka miesięcy są wydawane na wakacje albo wyprawkę wrześniową dla dziecka. Jednym z najpopularniejszych sposobów oszczędzania jest... trzymanie kasy pod poduchą!

Potwierdza to kolejne pytanie w badaniu Fundacji Kronenberga - o cel oszczędzania. Tylko 18% ludzi myśli o celu długoterminowym, pozostali wskazują te bieżące. Prawdopodobnie te 18% to mniej więcej ta sama grupa, która systematycznie oszczędza pieniądze. Bo do krótkoterminowych celów dyscyplina i systematyczność oszczędzania nie jest absolutnie niezbędna.

POŁOWA Z NIEOSZCZĘDZAJĄCYCH MOGŁABY OSZCZĘDZAĆ? Jak wynika z Diagnozy Społecznej prof. Czapińskiego mamy w kraju ledwie jakieś 10% rodzin, które posiadają zaskórniaki zabezpieczające je przed konsekwencjami życiowych turbulencji, a więc przekraczające równowartość sześciomiesięcznych dochodów. Prawie co trzecia rodzina posiadająca oszczędności (28%) ma je w wysokości nie przekraczającej zaledwie jednomiesięcznych dochodów. Trudno to nazwać oszczędzaniem... No, ale oni przynajmniej próbują. A co z pozostałymi? Najłatwiej powiedzieć, że jedyną "winą" tej połowy Polaków, która nie ma żadnych oszczędności, jest brak wystarczających dochodów. Dopiero po zaspokojeniu podstawowych i mniej podstawowych potrzeb można sobie pozwolić na odkładanie pieniędzy. Ale to nie jest jedyna przyczyna. Z Diagnozy Społecznej prof. Czapińskiego wynika, że choć co drugie gospodarstwo domowe nie ma żadnych oszczędności, to tylko w co piątym nie ma ich dlatego, że nie są w stanie związać końca z końcem.

Więcej na ten temat: Diagnoza z poduszką, czyli nasze mini-oszczędzanie

Potwierdzają to wyniki najnowszych badań Fundacji Kronenberga. Wynika z nich, że część Polaków nie wydaje wszystkiego co zarobi, ale dzieje się tak głównie dlatego, że nie planuje wydatków i nie kontroluje ich . W przypadku tej grupy jedyne czego brakuje, to nawyk oszczędzania pieniędzy, bo dochody na przyzwoitym poziomie już są. Jak liczne jest to grono, które mogłoby oszczędzać, ale pieniądze się "rozchodzą"? Z powyżej cytowanych badań prof. Czapińskiego wynika, że prawdopodobnie to aż jedna czwarta społeczeństwa i połowa tych, którzy nie oszczędzają. A Fundacja Kronenberga de facto to potwierdza. Przynajmniej poszlakowo, bo jak zerkniecie na różnicę między odsetkiem osób nie planujących i nie kontrolujacych wydatków wśród oszczędzających i nie oszczędzających, to owa różnica wynosi właśnie jakieś kilkanaście procent pytanych.

WIęcej o tym: Co robi Polak ze swoimi oszczędnościami? Co trzeci...

Poradnik dla niezamożnych: Jak oszczędzać gdy nie starcza do pierwszego?

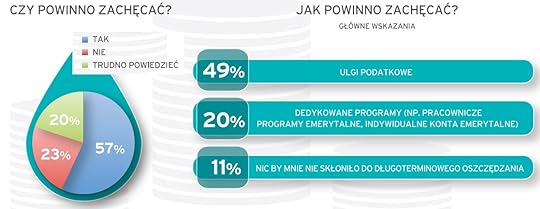

PODATNICY POWINNI SPONSOROWAĆ OSZCZĘDZAJĄCYCH? Ostatnią kwestią dotyczącą oszczędzania, którą trzeba zbadać z okazji Światowego Dnia Oszczędzania, są potencjalne sposoby na to, żeby ta jedna czwarta z nas, która mogłaby zacząć oszczędzać, chociaż tego nie robi, poczuła się odpowiednio zmotywowana :-). I żeby większość z tej połowy, która oszczędza ale ze zmiennym szczęściem, dołączyła do tych 10-15% Polaków, którzy gromadzą kasę w tempie 500 zł miesięcznie lub szybciej. I która - jak wszystko na to wskazuje - jest w posiadaniu połowy wszystkich oszczędności. Otóż zdaniem Polaków ankietowanych przez Fundację Kronenberga trzeba dać ulgi podatkowe od długoterminowego oszczędzania . Nie jestem do tego przekonany, bo ulgi podatkowe w największym stopniu będą wspierały najzamożniejszych, których do oszczędzania nakłaniać nie trzeba. Jestem miłośnikiem automatycznego, defaultowego oszczędzania, odsysania niewielkiego procenta dochodów już w momencie ich uzyskania przez konsumenta.

OBEJRZYJ CZWARTY ODCINEK "KASOWNIKA SAMCIKA". W kolejnym odcinku mojego cotygodniowego wideocyklu głównym tematem są internetowi złodzieje twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

A poniżej trzeci odcinek "Kasownika Samcika", w którym przedstawiałem sprytne sposoby na oszczędzanie. W poprzednich odcinkach było m.in. o studiowaniu, pracowaniu, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

Ciekawy pomysł: im więcej masz dzieci, tym więcej... odsetek. Ile zapłaci nowy bank?

Bankowość, która kiedyś była jedną z bardziej pożądanych wśród inwestorów form działalności, dziś stała się niespecjalnie rentownym biznesem, zwłaszcza dla nowych graczy. Dlatego trzeba pieścić dobrym słowem i kochać każdą bankową nowinkę na rynku i każdego inwestora, który postanawia rywalizować o nasze pieniądze z gigantami. Wiele wskazuje bowiem na to, że za kilka lat będziemy wybierali spośród pięciu, sześciu wielkich banków, z czego połowa to będą państwowe molochy. Dziś jednak debiutuje w internecie i na ulicach polskich miast nowa marka bankowa - Nest Bank. Jego właścicielem jest amerykański fundusz inwestycyjny AnaCap, zaś myślą przewodnią nowego gracza mają być finanse rodzinne. Stąd jest niemal pewne, że w tradycji nadwiślańskiej nowa instytucja przyjmie się jako "gniazdobank" (zgodnie z tłumaczeniem angielskiego znaczenia słowa "nest"). O planach wejścia na rynek tego nowego gracza było już w blogu niedawno.

Bankowość, która kiedyś była jedną z bardziej pożądanych wśród inwestorów form działalności, dziś stała się niespecjalnie rentownym biznesem, zwłaszcza dla nowych graczy. Dlatego trzeba pieścić dobrym słowem i kochać każdą bankową nowinkę na rynku i każdego inwestora, który postanawia rywalizować o nasze pieniądze z gigantami. Wiele wskazuje bowiem na to, że za kilka lat będziemy wybierali spośród pięciu, sześciu wielkich banków, z czego połowa to będą państwowe molochy. Dziś jednak debiutuje w internecie i na ulicach polskich miast nowa marka bankowa - Nest Bank. Jego właścicielem jest amerykański fundusz inwestycyjny AnaCap, zaś myślą przewodnią nowego gracza mają być finanse rodzinne. Stąd jest niemal pewne, że w tradycji nadwiślańskiej nowa instytucja przyjmie się jako "gniazdobank" (zgodnie z tłumaczeniem angielskiego znaczenia słowa "nest"). O planach wejścia na rynek tego nowego gracza było już w blogu niedawno.

"Gniazdowość" banku ma się objawiać na poziomie oferowanych produktów (mają szczególnie premiować rodziny i oszczędzanie długoterminowe związane z zapewnieniem przyszłości dzieciom) oraz obsługi. W odróżnieniu od trendów panujących na rynku Nest Bank chce się rozwijać poprzez sieć placówek . Ale nie takich zwykłych, w których są po prostu stanowiska do obsługi klientów oraz trochę elektroniki, lecz oddziałów przypominających kawiarnie . Wszystko ma tu emanować rodzinnym ciepłem, nawet pobierane przez bank prowizje :-)). No i obowiązkowo w oddziale na powitanie będą serwować kakao . Nawet logo banku przypomina trochę znaki firmowe sieci kawiarni :-)). Na razie bank ma 12 własnych placówek i 63 działające na zasadzie franczyzy. Docelowo własnych placówek ma być 57, a franczyzowych - 300. Bank chce się rozwijać głównie w mniejszych miastach, czyli tam, gdzie konkurencja jest mniejsza, a i dostęp do bankowych nowinek rzadziej spotykany.

"Gniezdny" bank ledwie co się "wyjaił", ale już ma 140.000 klientów . A to dlatego, że nie zaczyna od zera, lecz przejmuje masę spadkową po dwóch już działających w Polsce bankach - Banku Smart (miał być nowoczesnym bankiem dla podróżników, europejskim dyskontem bankowym, a zarazem pierwszym w Polsce bankiem "smartfonowym") oraz Biz Banku . Koncepcja "banku rodzinnego" jaskrawo kłóci się z niszowym, nowoczesnym bankiem na smartfony, więc jeśli ktoś miał do tej pory konto w Banku Smart, to może się mocno zdziwić. Co prawda wszystkie dotychczasowe usługi - np. błyskawiczne przelewy między kontami w złotych i walutowymi wraz z ofertą korzystnego przewalutowania pieniędzy po drodze - będą nadal działały, to nie należy się spodziewać nowych transgranicznych pomysłów z wykorzystaniem bankowości mobilnej. Nest Bank skupi się na pielęgnowaniu domowego ogniska, a nie na fajerwerkach dla podróżujących singli ;-)).

KONTO ZA ZERO Z KARTĄ I BANKOMATAMI. BEZWARUNKOWO! Czym Nest Bank chce zaimponować klientom, zwłaszcza tym nowym? Podlizywać będzie się trzeba od pierwszego dnia, bo bez pozyskania "dużych" kilkuset tysięcy, czy miliona świeżych klientów nie ma mowy o tym, by bank oparty na placówkach mógł zarabiać pieniądze. Przede wszystkim: wciąż dużym atutem będzie odziedziczone po Banku Smart konto bezwarunkowo za zero z kartą debetową, darmowym przelewami przez internet i dostępem do wszystkich bankomatów w kraju bez opłat ("bo wiemy, że w rodzinie liczy się każda złotówka"). O ile Bank Smart przez wielu potencjalnych klientów był traktowany - ze względu na swą "smartfonowatość" - z nieufnością, o tyle w "normalnym" Nest Banku bezwarunkwo darmowe konto - prawdopodobnie jedno z zaledwie dwóch takich kont na rynku, bo drugie prawdopodobnie ma Orange Finanse - może zacząć świecić nowym blaskiem.

PÓŁ ROKU WYPASU: DADZĄ 2,6% NA LOKACIE, ALE... Jak każdy "świeżak" na bankowym rynku także "gniazdobank" wchodzi do akcji z porządną ofertą depozytową, aczkolwiek niestety dość mocno ograniczoną terminowo i kwotowo. Głównym wabikiem dla nowych klientów ma być trzymiesięczna lokata na 4% . Choć oprocentowanie jest więcej, niż godne, to ból sprawia maksymalna kwota depozytu, jaką można ulokować w ramach promocji - jest to 10.000 zł. Do wzięcia jest więc najwyżej 100 zł odsetek minus podatek. No i "powitalna" lokata jest dostępna tylko dla nowych klientów. Tych przejętych z Banku Smart nowy bank ani myśli dopieszczać. Czyżby chciał, żeby sobie poszli? Chociaż nie, dla nich też ma mały bonusik. Teaserem depozytowym dla starych i nowych klientów jest lokata na 2,6% na sześć miesięcy. Nie ma limitów kwotowych, ale za to trzeba przynieść nowe pieniądze - stare bank oprocentuje na 1,2% . Z ciekawych ofert depozytowych na dłuższy termin jest np. 36-miesięczna Nest Lokata WIBOR, która daje oprocentowanie na poziomie WIBOR 6M plus 0,4%. Dziś WIBOR 6M wynosi 1,8%, co oznacza, że - przy założeniu, iż w przyszłości się nie zmieni - można sobie zapewnić długoterminową rentowność pieniędzy na poziomie 2,2%.

IM WIĘCEJ DZIECI, TYM LEPSZY PROCENT. Konto oszczędnościowe w Nest Banku generalnie jest oprocentowane tak sobie - według stawki WIBOR 3M pomniejszonej o 0,5%, co czyni jakieś 1,2% w skali roku. To w okolicach średniej rynkowej dla tego typu kont. Ale bank przygotował specjalną propozycję dopłat do odsetek . Jest dość ciekawa - wysokość dopłat jest tym większa, im dłużej się oszczędza i... uzależniona od liczby posiadanych dzieci. Można założyć taki plan oszczędzania tylko dla siebie (nie mając dzieci), ale wtedy dopłaty będą znacznie mniejsze, zwłaszcza w pierwszych pięciu latach. Jakiego rzędu są to dopłaty? Na pierwszy rzut oka wyglądają bardzo kusząco. Po pięciu latach oszczędzania wynoszą 6-10%, po dziesięciu rosną do 16-20%, a po piętnastu (to maksymalny okres trwania planu) - 26-30%! Tak wysokie premie dają po oczach i sprawiają, że "Nest Rodzinne Oszczędności" może być dość dobrze przyjęty przez potencjalnych klientów. Zwłaszcza - i tu dodatkowa zaleta - że można takich planów założyć więcej, niż jeden - np. dla siebie oraz dla każdego dziecka.

RODZINNE OSZCZĘDZANIE Z PREMIĄ DO 30%. CZYLI... 3%. Premia jest wyższa w każdym kolejnym roku oszczędzania, ale nie dotyczy wszystkich zebranych pieniędzy, a tylko tych, które wpłyną w danym okresie. Jeśli więc założę sobie "Nest Rodzinne Oszczędności" i zarejestruję jedno dziecko, to w pierwszym roku do każdej comiesięcznej wpłaty, wynoszącej np. 200 zł, bank będzie dorzucał 3% . Oznacza to, że przez rok uzbieram 2400 zł, do czego bank dopisze 1,2% odsetek (jakieś 12 zł po potrąceniu podatku Belki), a także 72 zł premii. Gdybym zarejestrował w programie dwójkę swoich dzieci, to dostałbym 4% premii premii od każdej wpłaty - czyli 96 zł rocznie. Premia w każdym kolejnym roku rośnie o 1 punkt procentowy, a po przekroczeniu pięciu i dziesięciu lat oszczędzania jej wzrost staje się skokowo jeszcze wyższy (przy każdym z dwóch progów o 6 punktów procentowych). Czyli np. w szóstym roku premia od wpłaconych 200 zł będzie wynosiła już 13% lokowanej kwoty przy jednym dziecku, 14% przy dwójce i np. 15% przy trójce. A więc wyniesie 312 zł, 336 zł lub 360 zł.

To wszystko wygląda doprawdy imponująco, ale trzeba pamiętać, że z czasem proporcje między "regularnym" oprocentowaniem, a specjalnymi premiami, przyznawanymi za długoterminowe oszczędzanie, będą się zmieniały. Oprocentowania "regularnego" będzie dotyczył procent składany, a więc nawet niewielkie odsetki (obecnie 1,2% w skali roku) będą liczone od coraz większej kwoty (kilkunastu, kilkudziesięciu tysięcy). Roczne bonusy, choć imponujące, bo już po sześciu-siedmiu latach dwucyfrowe, będą dotyczyły tylko wpłat w danym roku. Przykładowo po 15 latach wpłacania po 200 zł miesięcznie i przy oprocentowaniu 1,2% rocznie do zebranych 36.000 zł bank doliczy łącznie 3.460 zł odsetek. W tym czasie - w wersji dla dwójki dzieci - bank będzie doliczał od 96 zł rocznej premii (w pierwszym roku) do 672 zł premii (w ostatnim roku).

Łącznie premie wyniosą 5760 zł, czyli znacznie więcej, niż standardowe oprocentowanie, ale nie tak znowu miażdżąco więcej, jak mogłoby wynikać z proporcji naliczeń w pierwszym roku oszczędzania. Łącznie po 15 latach systematycznego oszczędzania - z oprocentowania "regularnego" i premii do wzięcia jest mniej więcej tyle, ile z 15-letniego konta oszczędnościowego o rentowności 2,9% . Przyznacie, że "30% premii" wygląda dużo bardziej krzykliwie :-)). W przypadku wybrania opcji 5-letniej sytuacja jest podobna . Załóżmy, że oszczędzam po 200 zł miesięcznie i że przysługują mi premie dla ojca dwójki dzieci. W czasie trwania programu zbiorę 12.000 zł, do tego dochodzi 370 zł odsetek (1,2% rocznie) oraz 720 zł premii. W sumie po pięciu latach wyciągam z tego interesu 1090 zł więcej, niż wpłaciłem, czyli mam stopę zwrotu porównywalną z systematycznym oszczędzaniem oprocentowanym na 3,3% w skali roku.

CO TRZEBA ZROBIĆ, ŻEBY ZASŁUŻYĆ NA PREMIĘ? Oczywiście są i warunki do spełnienia. Niestety, nie udało mi się w weekend zalogować na moje dawne konto w Banku Smart, a warunki promocji nie zostały niestety umieszczone na stronie Nest Banku (najwyraźniej wstydliwie ktoś je schował "za loginem" i ukrył przed "nieklientami"). Jednak z okruchów informacji, które znajdują się w opisie "Nest Rodzinne Oszczędności" wynika, że warunkiem podstawowym jest posiadanie ROR-u w banku i zasilanie go zadeklarowaną kwotą oraz utrzymywanie na koncie pewnego średniego salda . Oczywiście trzeba też - używając zlecenia stałego - co miesiąc wpłacać określone pieniądze na oszczędności. Na szczęście nie ma warunku intensywnego używania karty płatniczej do konta , bo to by już definitywnie oznaczało uzależnienie możliwości lokowania pieniędzy z gwarantowaną rentownością w okolicach 3% rocznie od uczynienia przez klienta z Nest Banku swojego głównego banku. Trzeba natomiast wyrazić zgody marketingowe na bycie atakowanym przez bank wszystkimi możliwymi kanałami, co de facto może przynieść podobny efekt ;-)).

Nie wiadomo czy jest jakiś maksymalny limit comiesięcznych wpłat, które można zadeklarować w ramach programu (zapewne przy wysokich kwotach jest konieczność posiadania dużego osadu na koncie osobistym). Nie mam też pewności czy po ewentualnym nie spełnieniu w danym roku warunków promocji w kolejnym można "wrócić do gry" i znów inkasować premie (oraz czy nie są "za karę" mniejsze, niż standardowe). Pomijając te wszystkie "drobiazgi" można powiedzieć, że Nest Bank ma całkiem przyjemny pomysł na długoterminowe oszczędzanie dla "dzieciatych". Przy dzisiejszych stawkach oprocentowania pieniędzy w okolicach 1-1,5% oferta, która gwarantuje długoteminowe zyski w okolicach 3% i to z możliwością wzrostu tych odsetek gdyby nagle wykwitła inflacja (bo przecież bazowe oprocentowanie jest uzależnione od WIBOR-u) jest godna przemyślenia.

CZY POLUBICIE NEST BANK? Poniżej inne, "rodzinne" i "kawiarniane" aranżacje banków wymyślone w ostatnich latach przez polskich speców od ocieplania wizerunku instytucji finansowych. Zobaczcie ich zdjęcia w blogu oraz obejrzyjcie wideorelacje z odwiedzin kilku z nich.

//

OBEJRZYJ CZWARTY ODCINEK "KASOWNIKA SAMCIKA". W kolejnym odcinku mojego cotygodniowego wideocyklu głównym tematem są internetowi złodzieje twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

A poniżej trzeci odcinek "Kasownika Samcika", w którym przedstawiałem sprytne sposoby na oszczędzanie. W poprzednich odcinkach było m.in. o studiowaniu, pracowaniu, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

(NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej wstrząsających klipów pod tym linkiem

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

October 29, 2016

Dziś zmiana czasu, ale nie ma się z czego cieszyć. Do odrobienia macie miliardy. Przed TV ;-)

Jak co roku zmieniamy czas na zimowy, przesuwając zegarki. Jest to przyjemniejsza operacja, niż wiosenne przesunięcie czasu do przodu, czyli w stronę słońca. Dlaczego? Bo oznacza, że przynajmniej w tę jedną noc możemy się porządnie wyspać (no, chyba, że ktoś cierpi na bezsenność, wtedy ma najgorszą noc w roku, bo najdłuższą). W zmiany czasu dwa razy w roku bawi się jedna czwarta świata, a pozostałe trzy czwarte się z niej śmieją. Bo chociaż obyczaj przesuwania wskazówek oraz gmerania w systemach informatycznych, by wytłumaczyć to wszystko komputerom, ma długą brodę, to uzasadnienie jego funkcjonowania jest coraz bardziej dyskusyjne.

ZMIANA CZASU, CZYLI NIEMCY ZNÓW NAS WROBILI. Kiedy na ten genialny pomysł wpadł amerykański prezydent Benjamin Franklin - postulując, by ludzie zimą wcześniej chodzili spać i wcześniej wstawali - chodziło mu głównie o spadek zapotrzebowania na świeczki. Potem - gdy jako pierwsi w 1916 r. ten pomysł w praktyce zastosowali Niemcy - zaczęto mówić o oszczędności energii elektrycznej w tym czasie, gdy obowiązuje czas letni, a teraz - gdy już prawie wszystko mamy na prąd i jego zużycie w zasadzie nie zależy od pory dnia i nocy - mówi się, że to wszystko dla zdrowia. Bo za dnia funkcjonuje się łatwiej i bardziej optymistycznie, niż po ciemku. W zaistniałej sytuacji najbardziej upokarzające jest tednak to, że znów małpujemy po Niemcach, których może nie uczyliśmy jeść widelcem, ale - to nawet lepsze - podszkoliliśmy jak porządnie naostrzyć nagie miecze ;-). oraz jak uprawiać dobry seks. Albo raczej moglibyśmy uczyć, ale Wanda nie chciała. :-)). Na zielono inne kraje i okolice, w których też bawią się w przestawianie zegarków.

ZMIANA CZASU A "DOBRA ZMIANA". Nie rozumiem dlaczego w erze dobrej zmiany nie odeszliśmy od zwyczaju zmieniania czasu. Skoro mamy rząd, który zmienia wszystko jak leci, to mógłby też zmienić zmianę czasu. To nie tylko zwyczaj rodem z Niemiec - już ten argument byłby wystarczający - ale i koncept bardzo popularny w krajach Unii Europejskiej, która, jak wiadomo, jest tworem ze wszech miar podejrzanym. Choć akurat ten argument jest bronią obosieczną. Bodaj jedynymi krajami w Europie, które czasu nie zmieniają, są bowiem Islandia, Białoruś i Rosja. "Wstawanie z kolan" w sprawie czasu mogłoby więc narazić nas na podejrzenie, że chcemy się podlizać wiadomo komu. Temat jest więc politycznie trudny i może dlatego nie wszedł jeszcze na komitet polityczny.

Czytaj też: Wkurza cię zmiana czasu? Oto dowód na to, że jest... absolutnie niezbędna ;-)

Czytaj też: Dobra zmiana? Polacy rzucili się do gromadzenia

Czytaj też: Diagnoza z poduszką, czyli czy jesteś gotowy na turbulencje w budżecie?

ILE KOSZTUJE SIEDZENIE W DOMU? Poszukajmy więc dobrych stron tej sytuacji. Może dzięki temu, że będziemy więcej czasu pracy spędzać przy świetle dziennym, nieco poprawi się wydajność (trudniej będzie zaspać do pracy :-)). Może dzięki długim zimowym wieczorom ciut więcej damy zarobić elektrowniom? Ale są i potencjalne straty. Wielu z nas nie będzie się chciało wyjechać z miasta, pójść do kina lub teatru, ani do restauracji, nie wybierzemy się na basen, ani do siłowni. Będzie ciemno i zimno, więc z rozrywek zostanie kominek i "Wiadomości TVP". Jasne, uwarunkowania klimatyczne też mają tu znaczenie - jest zima, więc musi być zimno :-) - ale ciemność, która z powodu zmiany czasu zapanuje już od 16.00 też może grać pewną rolę.

Jakie straty poniesie gospodarka z powodu naszej mniejszej ochoty do rozrywania się? Jakiś czas temu firma Deloitte wyliczyła, że na rozrywkę rocznie wydajemy 70-75 mld zł. GUS-owskie dane o budżetach gospodarstw domowych z grubsza to potwierdzają. Przeciętny dochód rozporządzalny (po opłatach, składkach, podatkach) na osobę w gospodarstwie domowym to 1340 zł . Średnio w gospodarstwie domowym mamy 2,7 osoby, co oznacza, że miesięcznie do wydania jest 3600 zł. Z tego 20% idzie na comiesięczne opłaty, a 25% na żywność i napoje, 10% na transport (paliwo, eksploatacja samochodu jeśli ktoś ma, bilety miesięczne, dojazdy do pracy), a pośród innych pozycji jest też niecałe 7% na rekreację i kulturę oraz nieco ponad 4% na podróże i hotele. Wychodzi, że przeciętne gospodarstwo domowe wydaje na tego typu przyjemności - na które chęć przychodzi głównie jak jest ciepło i słonecznie - 11% budżetu. Czyli: 360-380 zł miesięcznie. Sumując wszystkie gospodarstwa domowe w kraju - wyjdzie pewnie z 60 mld zł rocznie.

Jakie straty poniesie gospodarka z powodu naszej mniejszej ochoty do rozrywania się? Jakiś czas temu firma Deloitte wyliczyła, że na rozrywkę rocznie wydajemy 70-75 mld zł. GUS-owskie dane o budżetach gospodarstw domowych z grubsza to potwierdzają. Przeciętny dochód rozporządzalny (po opłatach, składkach, podatkach) na osobę w gospodarstwie domowym to 1340 zł . Średnio w gospodarstwie domowym mamy 2,7 osoby, co oznacza, że miesięcznie do wydania jest 3600 zł. Z tego 20% idzie na comiesięczne opłaty, a 25% na żywność i napoje, 10% na transport (paliwo, eksploatacja samochodu jeśli ktoś ma, bilety miesięczne, dojazdy do pracy), a pośród innych pozycji jest też niecałe 7% na rekreację i kulturę oraz nieco ponad 4% na podróże i hotele. Wychodzi, że przeciętne gospodarstwo domowe wydaje na tego typu przyjemności - na które chęć przychodzi głównie jak jest ciepło i słonecznie - 11% budżetu. Czyli: 360-380 zł miesięcznie. Sumując wszystkie gospodarstwa domowe w kraju - wyjdzie pewnie z 60 mld zł rocznie.

Czy wydawalibyśmy na rozrywkę więcej pieniędzy, gdyby czasu nie przesuwać? I gdyby dłużej było ciemno rano oraz dłużej jasno wieczorem? Cóż, pewnie wydatki na podróżowanie byłyby takie same (nie sądzę, żebyśmy z powodów "czasowo-klimatycznych" kupowali więcej weekendów w spa, albo zrezygnowali z wyjazdów na narty w Alpach na rzecz podróżowania po kraju). Ale może wydawalibyśmy więcej na rekreację i kulturę? Niechby tylko nasze wydatki z tego tytułu wzrosły o 10%. Zrobiłoby się 3 mld zł więcej w kieszeniach właścicieli kin, teatrów, knajp, klubów, torów bowlingowych, stołów bilardowych... Można się załamać od samego słuchania ilu przedsiębiorców więdnie z powodu ciemności ;-). Ale jest nadzieja: jeśli siedzimy w domu i walcząc z jesienno-zimową deprechą wgapiamy się w telewizor, to też możemy wspierać gospodarkę ;-)).

RATUNEK PRZED... TELEWIZOREM? Niedawno firma doradcza PwC opublikowała raport , z którego wynika, że nasze wydatki na oglądanie telewizji i wideo (czy to w ramach abonamentu za kablówkę, abonamentu za VOD, czy też za usługi pay-per-view) wynoszą dziś 2 mld dolarów rocznie, czyli jakieś 8 mld zł. Sporo, ale... Jeśli każdy z nas - zniechęcony tym, że zaraz po obiedzie jest już ciemno i zimno - jesienno-zimową porą przeznaczy tylko 25-30 zł miesięcznie "kupowanie" telewizji, to... "odrobicie" zdecydowaną większość z pieniędzy, które gospodarka straci z tego powodu, że rzadziej będziecie wydawać pieniądze "na mieście" i wybierzecie towarzystwo farelki. Zatem już od niedzieli trzeba podjąć ważne wyzwanie: piloty w dłoń i do roboty! Czyli do oglądania! Trzeba oglądać do upadłego, bo gospodarka czeka na nasz ratunek ;-). Aha, tylko nie kupować mi abonamentów w jakimś-tam amerykańskim Netfliksie, czy innym niemieckim Onecie. Tylko polskie, nasze, narodowe VOD ;-)).

OBEJRZYJ TRZECI ODCINEK "KASOWNIKA SAMCIKA". To mój nowy tygodnik wideo. W trzecim odcinku głónym tematem są sprytne sposoby na oszczędzanie, a w poprzednich było m.in. o studiowaniu, pracowaniu, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

October 28, 2016

"Pierwsza pożyczka gratis" miała się przestać opłacać. I co? Takiej darmochy nie widziałeś ;-)

Mamy już dwie ustawy antylichwiarskie (jedna reguluje poziom odsetek, a druga - wszystkich pozostałych opłat ), więc należałoby się spodziewać, że przed lichwą będziemy chronieni tak porządnie, że żadna podła kratura lichwiarska się nie przeciśnie przez kordon ustaw, rekomendacji i rozporządzeń. A jak się przeciśnie, to zostanie natychmiast zgnieciona przez konsumenckich urzędników UOKiK i Rzecznika Finansowego. W ostateczności pojawi się szeryf Ziobro ze swoimi "żołnierzami" z prokuratury i pokaże złym ludziom gdzie raki zimują. Miał być koniec pobierania wysokich opłat pozaodsetkowych, koniec procederu pod nazwą "pierwsza pożyczka gratis", koniec rolowania pożyczek w nieskończoność i koniec z gigantycznymi opłatami za windykację. W zasadzie zrealizować udało się tylko ten ostatni cel - firmy pożyczkowe rzeczywiście przestały jako główne źródło zarobku traktować windykację (a przynajmniej tak to wygląda przez pryzmat publicznie dostępnych danych, jeśli "pod kołderką" dzieją się wstydliwe dla branży pożyczkowej rzeczy - niezwłocznie dajcie mi znać).

Niedawno opisywałem firmę pożyczkową, która robi wrażenie, jak gdyby specjalizowała się w refinansowaniu pożyczek udzielanych przez inne pożyczkodajnię, a zwłaszcza przez jedną . Pożyczkę, której nie da się już zrolować, bo prawo mu zabrania, może wziąć na siebie ów "podwykonawca". To genialny w swej prostocie pomysł na wpędzanie klienta w pętlę długów pomimo obowiązywania prawa, które to utrudnia. A co z procederem "pierwsza pożyczka gratis" ? On też miał się firmom pożyczkowym przestać opłacać (przez narzucone ustawą ograniczenia w kosztach pozaodsetkowych, a konkretnie "mrożenie" limitów na trzy miesiąca), ale najwyraźniej tak się nie stało. Skoro zakaz rolowania chwilówek ponad miarę da się omijać, to i "pierwsza pożyczka gratis" może działać jak dawniej, nie narażając na szwank rentowności firm udzielających chwilówek.

Czytaj też: Ale odlot! Grzecznie spłacasz raty pożyczki? Dostaniesz punkty Payback ;-)

O tym, że firmy chwilówkowe ujarzmiły nowe prawo antylichwiarskie już informowałem posłów, ministrów oraz czytelników w moim niedawnym wpisie blogowym. Pożyczkodajnie zresztą same poinformowały o tym fakcie najważniejsze osoby w państwie pewną znamienną publikacją w "Rzeczpospolitej" . Że co? Przesadzam? Cóż, jeśli pożyczkodajnie chwalą prawo, które miało zniszczyć ich główny model biznesowy ("pierwszą pożyczkę gratis") to... coś tu nie gra . Dziś mam dla Was kolejną przesłankę świadczącą o tym, że żadna z dwóch działających ustaw antylichwiarskich nie naruszyła interesu głównych graczy na tym rynku (gdybym był "Wiadomościami" TVP to bym powiedział "firm finansowanych w dużej części kapitałem ze Wschodu" i znacząco bym mrugnął do widzów okiem ;-))). Widziałem właśnie reklamę firmy Vivus. Pierwsza pożyczka gratis aż do... 2500 zł. Bez opłat, bez odsetek, bez żadnych kosztów. Pożyczasz 2500 zł, oddajesz 2500 zł. Kasa w 15 minut na twoim koncie, krótki wniosek pożyczkowy wyślesz przez smartfona. Nie musisz się ruszać z fotela, żebrać u pracodawcy o zaświadczenie o dochodach, wypełniać siedemnastu formularzy w banku, płacić wysokich odsetek... Anioł miłosierdzia nadchodzi. Pytacie dlaczego szlag mnie trafia? Ano dlatego, że szkodliwa praktyka pod nazwą "pierwsza pożyczka gratis" mimo obowiązywania prawa, które miało ją wyeliminować, rozwija się coraz bardziej. Kiedyś firmy chwilówkowe dawały tylko 500 zł "na próbę". Potem w wersji "gratis" można było pożyczyć 1200 zł. Przed wejściem w życie nowego prawa antylichwiarskiego - 2200 zł. Teraz Vivus bije rekord i oferuje 2500 zł bez opłat i odsetek.

Czytaj też: Oni są jak ośmiornica, atakują drugą marką, atakują automatami pożyczkowymi...

Dlaczego nie lubię "pierwszej pożyczki gratis"? Przecież w całym handlu i usługach powszechnie stosuje się zasadę bezpłatnych próbek, które mają skłonić klienta do zakupu większej porcji już na warunkach komercyjnych. Nie mam nic przeciwko takim teaserom. Gdyby firmy pożyczkowe udzielały "próbek pożyczki", czyli np. 100 zł gratis, to bym o nich złego słowa nie powiedział. Ale one nie udzielają "próbek", tylko coraz wyższych pożyczek. Oferta "pożyczka bez kosztów dostępna w ciągu kwadransa" skłania do nierozsądnych, nieprzemyślanych decyzji . A w konsekwencji - może wpędzać w pętlę zadłużenia. Im większa kwota "gratisu", tym większe pradopodobieństwo, że klient nie da rady uwinąć się ze spłatą w ciągu 30 dni. I o to chodzi chwilówkodajniom. Dlatego właśnie coraz bardziej podnoszą kwotę pierwszej pożyczki za darmo. U konkurencji też jest zresztą "na bogato", choć nie aż tak, jak u Vivusa.

A może chociaż Vivus obniżył koszty przedłużenia swojej pożyczki? Porównałem koszty przedłużenia pożyczki zaciągniętej w wersji "pierwsza gratis" na kolejny tydzień, dwa tygodnie lub miesiąc według taryfy obowiązującej dziś i tej sprzed trzech lat. Wtedy prawa antylichwiarskiego w ogóle nie było i Vivus mógł sobie obiecywać co chciał. We wrześniu 2013 r. można było bez opłat pożyczyć 1200 zł, a w przypadku braku terminowej spłaty w ciągu 30 dni firma dawała do wyboru opcje przedłużenia o tydzień (trzeba było dopłacić 117 zł), dwa tygodnie (za 151 zł) albo okrągły miesiąc (za 228 zł). Dziś kwota "pierwszej gratis" wzrosła dwukrotnie, a cena... jest mniej więcej taka sama. Gdybym - jak trzy lata temu - chciał wziąć tylko 1200 zł w ramach "pierwszej gratis" i nie zmieścił się w 30 dniach ze spłatą, to za przedłużenie o tydzień zapłaciłbym 131 zł, o dwa tygodnie - 167 zł, a o miesiąc - 188 zł. Jak widać, w niewielkim stopniu spadła tylko cena przedłużenia o miesiąc.

Mamy więc prawo antylichwiarskie, które miało uczynić nieopłacalnym rolowanie pożyczek, a tymczasem największa na rynku firma chwilówkowa nie tylko nie obniżyła cen, ale i dwukrotnie zwiększyła skalę prowadzonej w ramach tego modelu działalności . Roluje tak samo drogo, tylko na dwukrotnie wyższych kwotach. Albo to wyniszczająca walka z konkurencją i dotowanie klientów po to, żeby przeżyć, albo... gwizdanie na ustawę. Może to jest właściwy moment, żeby przyznać, że antylichwiarskie prawo jest psu na budę i ułatwić przeprowadzanie upadłości konsumenckiej - powiązanej z redukcją zadłużenia - osobom, którym zaoferowano "pierwszą pożyczkę gratis", a które już w momencie zaciągania tej pożyczki były w trudnej sytuacji finansowej? Skoro firma pożyczkowa, oferując "pierwsz ą pożyczkę gratis" przyczyniła się do znacznego pogorszenia sytuacji klienta, to niech dług klienta wobec tej firmy automatycznie będzie umarzany. Może wtedy ktoś w chwilówkodajniach puknie się w czoło i przestanie kusić słabo wyedukowanych Polaków coraz większymi złudzeniami optycznymi.

OBEJRZYJ TRZECI ODCINEK "KASOWNIKA SAMCIKA". To mój nowy tygodnik wideo. W trzecim odcinku głónym tematem są sprytne sposoby na oszczędzanie, a w poprzednich było m.in. o studiowaniu, pracowaniu, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers