Maciej Samcik's Blog, page 39

November 29, 2016

Klikaj w linki, kupuj w necie, zgarniaj cash-back. Korzystaj z patentów, zarób 100 zł w godzinę :-)

Programy lojalnościowe typu "cash-back" podbijają internet. Kiedyś rabaty były domeną fizycznych sklepów, które wydawały swoim klientom plastikowe karty rabatowe, albo jakieś bony. Potem pojawiły się programy lojalnościowe agregujące rabaty w wielu sklepach. Mają takie programy banki, mają też organizacje płatnicze. Płacisz kartą płatniczą, a potem z automatu nabija ci się za te zakupy rabat albo zwrot. Teraz przyszedł czas na cash-back w internecie. Platform, które obiecują zwracanie części pieniędzy przy zakupach internetowych, jest już tyle, że nie sposób je wszystkie policzyć. Działają w bardzo prosty sposób: trzeba się na nich zarejestrować, a potem kupować w sklepach internetowych poprzez klikanie w ich link afiliacyjny.

Czytaj też: Dziwny pomysł Paybacka, czyli oglądaj reklamy i na tym zarabiaj

Po pewnym czasie od każdego zakupu w ramach programu lojalnościowego do klienta wraca kilka, kilkanaście procent wydanej kwoty. Uczestnik z reguły nie dostaje do ręki żywej gotówki, lecz zapis na swoim koncie w programie. Może zadysponować wypłatę tych pieniędzy (czasem mogą to być dowolne kwoty, a czasem dopiero większa kwota, np. co najmniej 50 zł). Mechanizm jest oczywiście taki, że organizator takiego programu cash-backowego dogaduje się ze sklepami internetowymi (większe sieci mają standardowe procedury afiliacyjne, oferują określoną premię dla każdego, kto go namówił klienta do zakupów) i część z premii afiliacyjnej oddają swojemu klientowi. Proste na drut i pewnie dlatego tych programów tyle się ostatnio namnożyło. Są do siebie bardzo podobne - te same sieci, te same cash-backi...

Krótki research w internecie i znalazłem takie programy jak Qassa, Planet Plus, Star Bonus, Retail Me Not... Nie lubię masówki, więc z takich programów rabatowych korzystam rzadko. Po pierwsze dlatego, że mam swoje ulubione marki sklepów internetowych i dziwnym trafem tylko w niewielkiej części pokrywają się one z listą marek, za których kupowanie "płacą" programy lojalnościowe. Po drugie dlatego, że - jak mi się wydaje - wkrótce moda na takie cash-backi minie, bo sklepy internetowe - zwłaszcza najsilniejsze marki - wiedzą, że uczestnicząc w takich platformach ograniczają sobie rentowność (bo muszą płacić za pośrednictwo), a efekty osiągają mizerne. Pozyskują klienta, który zapewne i tak by u nich coś kupił bezpośrednio, ale muszą płacić pośrednikowi. A jeśli nawet platforma cash-backowa przyniesie nowego klienta, to z reguły nie takiego, który staje się lojalnym, powracającym, kupującym coraz więcej... Przeważnie to klient bardzo wrażliwy na cenę i nielojalny (czyli pójdzie tam, gdzie dostanie większy bonus).

Czytaj też: Bonusy za płacenie kartą dogorywają? Oni wciąż kuszą kasą za tankowanie

Czytaj też: Bank miał zwracać część wydatków na leki. Ale... nie zwraca. Co się dzieje?

Ten sam mechanizm zadziałał w branży hotelowej. Właściciele sieci hotelowych najpierw zaczęli na wyścigi oferować rabaty platformom typu Booking.com, ale ostatnio zrozumieli, że strzelają sobie w stopę oddając większość marży pośrednikowi , który podsyła klientów lojalnych wobec tego pośrednika, a nie wobec sieci hotelowej oraz bardzo interesownych. I dziś już największe sieci hotelowe albo ewakuują się z portali typu Booking.com, albo wystawiają tam ceny standardowe, jednocześnie reklamując specjalne rabaty w ramach własnych programów lojalnościowych lub po prostu przy zakupach na własnej stronie internetowej. Podczas jednego z pobytów w wysokiej klasy hotelu sieciowym (InterContinental lub Sofitel) przyjąłem regularny opieprz, gdy zgłosiłem się do recepcji z wydrukiem rezerwacji z Booking.com. Poinformowano mnie, że gdybym po prostu zadzwonił i zrobił rezerwację bezpośrednio - byłoby taniej.

Na razie jednak jesteśmy w fazie testowania przez branżę handlową jak (nie) opłaca się opłacanie pośredników, by klient internetowy kupił coś tu, zamiast u konkurencji. A programy cash-backowe starają się jak najbardziej przypodobać klientom, oferując różne cuda. Nic dziwnego, kto będzie miał za sobą większy "rząd dusz", będzie trudniejszy do odstrzelenia, gdy sklepy internetowe wreszcie odkryją, że pośrednicy są przereklamowani. Czasem te cuda są tak dziwaczne, że kapcie spadają. Uwierzycie, że program cash-backowy CashbackLove.pl podaje... niezawodny sposób jak w ciągu kilkudziesięciu minut zarobić 100 zł? Sposób jest taki: trzeba zarejestrować się w programie, następnie postawić zakład w firmie bukmacherskiej Betclic, potem udać się na stronę innego bukmachera, firmy Expekt, i tam też postawić kasę w ramach tzw. "bezpiecznego zakładu", a na koniec polecić usługi serwisu jednemu znajomemu. Aha, trzeba przesłać dwa screenshoty z zawartych zakładów i być jeszcze "nie uzależnionym" klientem :-)). A potem czekać na stówę.

Nie wiem czy oni rzeczywiście wypłacają te pieniądze, mam nadzieję, że tak (w sieci jest sporo ostrzeżeń przed niektórymi programami lojalnościowymi, np. przed takim, który ma ciut podobną nazwę do "naszego" - I love cash-back - bo po prostu nie przekazują klientom obiecywanego udziału w zyskach z afiliacji), ale rzeczywiście w firmach bukmacherskich bywają różne programy dotacyjne. Z punktu widzenia klienta wygląda to tak, że pierwszy zakład jest bez ryzyka - tzn. jeśli błędnie obstawi wynik, to dostaje pieniądze z powrotem. Ktoś, kto "przyniósł" bukmacherowi klienta może z kolei dostać premię rzędu kilkudziesięciu złotych, bo może klient wpadnie w "nałóg" i zacznie się zakładać na większą skalę, już bez gwarancji. To coś jakby "pierwsza działka gratis", znany trik sprzedawców wszystkiego co uzależnia. Od seksu po hazard, bukmacherkę, narkotyki i szybkie pożyczki. Platforma cash-backowa może oczywiście pokazywać klientom różne patenty na wyciskanie sprzedawców, licząc na to, że w ten sposób pozyska ich więcej. Ale żeby iść w hazard i bukmacherkę? Aż strach pomyśleć co będzie dalej... Seks, dragi, handel organami? :-)

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest pytanie jak zapłacić za zakupy, gdy zapomnisz wziąć z domu portfel. Mówię też ile pieniędzy tracisz przy bankomacie, dlaczego warto pilnować smartfona przed kolegami oraz jak nie wpaść w pułapkę wielkiej prowizji od debetu:

Przed tygodniem było o konieczności sprawdzenia czy przypadkiem nie przepłacasz za konto i kartę? Sprawdź ile płacą inni i czy nie jesteś przez swój bank robiony w trąbę. Drugi temat to bonusy wypłacane nam przez banki za lojalność:

Obejrzyj też odcinek poświęcony kredytom hipotecznym. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Jak banki mierzą nam zdolność kredytową? Czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

November 28, 2016

"Pierwsza gratis" już nikogo nie podnieca? Przed świętami pożyczkodajnie wymyśliły... to ;-)

Okres przedświąteczny to tradycyjnie najbardziej pracowity okres dla wszelkiej maści pożyczkodajni, zwłaszcza tych pozabankowych, które w największym stopniu żerują na klientach potrzebujących pieniędzy nagle i na cito: na wakacje, wyprawkę szkolną, wyprawienie świąt. Jak ktoś potrzebuje wymienić samochód, zrobić w mieszkaniu większy remont, albo zafundować sobie jakąś grubszą przyjemność - częściej idzie do banku, niż do pożyczkodajni. W tym roku firmy pożyczkowe mają wyjątkowo trudne życie, bo niefartem wszedł w życie :-) program "Rodzina 500 plus" i podobno zaorał dużą część popytu na pożyczki-chwilówki. Jakoś nie chce mi się w to wierzyć, ale pewnie trochę klientów pożyczkodawcom odjechało.

Na domiar złego do gry wchodzą też banki. W telewizji można zobaczyć reklamy nie najgorszych pakietów pożyczkowych na Święta . Jak żyć? Pożyczkodajnie też mają przedświąteczne promocje. I to jakie! Nie, tym razem nie będę się znęcał nad "pierwszą pożyczką gratis" , bo to zupełnie inna para kaloszy. Nie, nie chodzi mi też o teksty typu "dzienny koszt tylko 1,3 zł od każdego pożyczonego tysiąca" . Pożyczkodajnie muszą mieć kiepskie zdanie o swoich klientach, skoro wydaje im się, że oni nie wiedzą, że rok ma aż 365 dni, a 1,3 zł dziennie to ponad 470 zł rocznie :-).

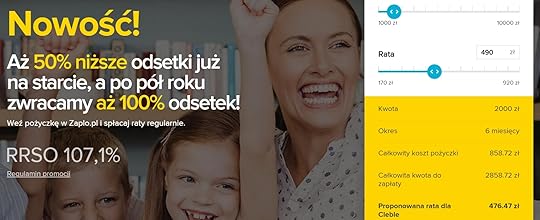

Są jeszcze lepsze numery. Np. firma pożyczkowa Zaplo, specjalizująca się w wyższych, bardziej długoterminowych pożyczkach (należy do tego samego właściciela co Vivus i ma za zadanie zmiażdżyć Providenta), opowiada w reklamach, że już od początku spłacania rat umarza klientom połowę odsetek . A jak przez pół roku grzecznie spłacasz, to umarzają wszystkie. I co, pożyczka jest gratis? Nie, no bez jaj ;-)

W tej firmie - jak i w każdej innej, która pożycza pieniądze - odsetki to tylko drobna część łącznych kosztów pożyczania pieniędzy. Główną ich częścią jest prowizja, której dziwnym trafem Zaplo nie zwraca. Pożyczając 2000 zł na pół roku muszę oddać o 860 zł więcej, niż wziąłem. Z tego najwyżej 56 zł stanowią odsetki, bo wyższe być po prostu nie mogą - działa ustwa antylichwiarska. A więc czytając promocję Zaplo.pl wprost, trzeba byłoby napisać, że jeśli będę spłacał grzecznie raty pożyczki, to na starcie z 860 zł kosztów firma umorzy mi... 27 zł. Majtki spadają z wrażenia. W tym kontekście "ulga" w postaci możliwości płacenia tylko połowy odsetek (czyli zaoszczędzenia np. kilkudziesięciu złotych z grubych setek złotych łącznych obciążeń) nie wygląda kusząco. Nota bene nie jest to jedyna firma oferująca tego typu karesy. Podobną promocję znalazłem w innej pożyczkodajni - Profi Credit.

Są i tacy artyści, którzy przy terminowej spłacie pożyczki doliczają punkty Payback ;-) . Ale - oczywiście - w Zaplo, czy Profi Credit rzadziej odrzucają wnioski pożyczkowe. Do takich firm nie idzie się "zamiast" iść do banku, tylko wtedy, gdy z banku już wyrzucili. Chciałbym wierzyć, że reklama "taniej" pożyczki jest czytana przez potencjalnych klientów tak, jak powinna być czytana - czyli "być może jest to ciut mniej obrzydliwie droga pożyczka, niż w innych niebankowych pożyczkodajniach". Ale czy klienci rzeczywiście tak to czytają? Wiara umiera ostatnia ;-)

Bank miał zwracać część wydatków na leki. Ale... nie zawsze zwraca. O co chodzi? Nie jest dobrze

Choć wielokrotnie ogłaszano już - ja też zresztą ogłaszałem na stronach tego blogu - rychłą śmierć programów typu money-back (bo banki zbyt mało zarabiają na transakcjach bezgotówkowych, żeby zwracanie klientom części pieniędzy za zakupy kartowe mogło im się opłacić), to jednak wciąż w niektórych kontach money-back funkcjonuje. Najczęściej zniżki są przyznawane tylko nowym klientom i tylko przez ograniczony czas, ale... wciąż są. Coraz częściej nie są to zwroty za wszystkie transakcje jak leci, lecz dotyczą tylko poszczególnych kategorii. Przykładowo: są banki, które zwracają kasę tylko za paliwo kupowane na stacjach. Są takie, które oddają niewielki procent wydatków na sport i wyuzdaną rozrywkę . Zdarzają się banki płacące za zakupy spożywcze oraz takie, w których money-back przysługuje za zakup leków.

Jest to niegłupie, bo jeśli ograniczymy refundację części kartowych wydatków tylko do niektórych kategorii, to wiadomo, że klient rzadziej będzie z tego dobrodziejstwa korzystał. A więc można mu zaoferować większy, bardziej widoczny rabat. Z drugiej jednak strony takie ograniczenie refundacji oznaczać może nieczytelność całego przedsięwzięcia. Sęk w tym, że oddzielanie transakcji, za które przysługuje money-back od tych, za które on nie przysługuje, odbywa się na poziomie tzw kodów MCC. Każdy terminal płatniczy jest wyposażony w kod MCC w zależności od tego w jakiej branży działa dany punkt handlowy. A bank, rozliczając zakupy klienta opłacane kartą, w zależności od kodu MCC zalicza je do grupy premiowanych, bądź też nie.

Kłopot w tym, że coraz więcej sklepów działa wielobranżowo, co może powodować u klientów niepewność: czy dany zakup zostanie doliczony do premiowej puli, czy też nie? Tak jest przykładowo z aptekami i drogeriami, które ostatnio niebezpiecznie zaczęły się przenikać. W drogeriach coraz częściej możemy kupić leki bez recepty, zaś w aptekach - kosmetyki o charakterze leczniczym. Większość klientów być może z tą niepewnością potrafi żyć, przyjmując rzeczywistość taką, jaka jest - jeśli bank za dany zakup naliczy rabat, to dobrze. Jeśli nie doliczy - trudno. Ale są klienci, którzy chcą z bankowych promocji wycisnąć tyle, ile się da (bo np. nie cierpią na nadmiar pieniędzy i każdy grosz się dla nich liczy).

Napisała do mnie pani Wanda, czytelniczka-emerytka, która skusiła się na szeroko reklamowane w telewizji konto dla klientów ZUS, przygotowane przez Bank BPH. Starsze osoby, w wielu przypadkach wieloletni klienci banku PKO BP (gdzie - umówmy się - emeryt tanio nie ma), mieli obiecanych mnóstwo bonusów za transfer do BPH (dziś już bank jest w grupie PZU-Alior, ale konto "z promocją emerycką" zostało). Było o tej ofercie w blogu, więc chętnyh odsyłam do szczegółowej recenzji . Tu powiem tylko, że jego najważniejszym benefitem są właśnie zniżki na leki. Zaoszczędzić można 5% wydatków opłaconych kartą, do 30 zł miesięcznie.

"Wraz z mężem jesteśmy schorowanymi emerytami, mąż jest niezdolny do samodzielnej egzystencji. Na leki wydajemy nie mniej niż 700 zł miesięcznie , a czasem znacznie więcej. Skusiły nas reklamy Banku BPH "Kapitalne konto przygotowane specjalnie dla dla klientów ZUS" . Po jakimś czasie zauważyłam, że bank nie liczy zwrotu od niektórych zapłaconych kartą kwot w aptekach (zarówno stacjonarnych jak i internetowych) , choć nawet w opisie transakcji, którą można wyświetlić w historii, stoi jak byk, że nastąpiła płatność kartą (np. "apteka Gold", "apteka Gemini", "apteka-leki"). Nie została mi nawet uznana płatność kartą za leki na receptę w aptece w szpitalu przy ul. Czerniakowskiej w Warszawie. To dla nas zupełnie niezrozumiałe"

Pani Wanda jest z tych bardzo uważnych klientek, dla których mieć w kieszeni o 30 zł miesięcznie więcej lub tych pieniędzy nie mieć to ważna sprawa. Sprawdzała zawsze przed zakupem leków czy dana apteka widnieje w krajowym rejestrze aptek, czy posiada zezwolenia na sprzedaż leków na receptę, czy wystawia klientom faktury. I oczekiwała, że za każdy zakup leków będzie jej zwracane 5%. Przy wydatkach rzędu 700 zł miesięcznie 5-procentowy rabat powinien wystarczyć na uzyskanie maksymalnej dozwolonej bankowym regulaminem kwoty zwrotu. Ale od części transakcji money-back nie został naliczony. Pani Wanda napisała do banku reklamację, ale w odpowiedzi bank oświadczył jej, że "akceptuje jedynie transakcje dokonane w aptece z kodem MCC 5912", a pani Wanda dokonywała części płatności w punktach z kodem MCC 5499 (tym kryptonimem oznaczone są przez organizacje płatnicze "sklepy spożywcze, sklepy pierwszej potrzeby, sklepy specjalne") i 5977 ("sklepy kosmetyczne, drogerie"). Jeśli więc pani Wanda kupowała leki w szpitalnej aptece, to mogła to być nie apteka, tylko "sklep pierwszej potrzeby", a jeśli w jakiejś aptece typu SuperPharm - to byłaby to "drogeria".

"Bank nie informował nas o tym warunku, nie otrzymaliśmy żadnej listy aptek akceptowanych przez bank. O tym, że istnieje coś takiego jak MCC, dowiedzieliśmy się po raz pierwszy w życiu . Skąd klient może wiedzieć jakim terminalem posługuje się apteka? To jakiś absurd. Uważamy, że zostaliśmy oszukani, a przynajmniej pozbawieni rzetelnej informacji przy podpisywaniu umowy. Bank podjął jednorazową decyzję o uznaniu kilku transakcji i uważa, że to musi być dla nas satysfakcjonujące, nadal nie będzie uznawał transakcji z innym kodem niż MCC 5912"

- pisze pani Wanda i pyta mnie o to w jaki sposób ma sprawdzić jakim kodem MCC posługują się poszczególne apteki. Bo ona nigdzie takich informacji nie znajduje. Moja odpowiedź jest następująca: po pierwsze bardzo mi przykro, że bank nie do końca wywiązał się z obietnicy. Obawiam się, że zastrzeżenie dotyczące kodów MCC, które są przez bank honorowane, znajduje się w regulaminie promocji, stąd trudno będzie odzyskać od banku pieniądze. A skąd uzyskać kod MCC? Kiedyś znajdował się na każdym potwierdzeniu transakcji kartowej, które dostawał klient. Wystarczyło więc kupić coś drobnego i sprawdzić na wydruku z potwierdzenia czy kod MCC zgadza się z listą akceptowanych kodów, podaną przez bank.

Zerknąłem jednak na pierwszy z brzegu kwitek z terminala płatniczego i kodu MCC tam nie zauważyłem. Popędziłem więc do siedziby MasterCarda, jednej z organizacji płatniczych, które sygnują nasze karty płatnicze, żeby zapytać jak można ustalić kod MCC danego sklepu. Może chociaż jest gdzieś naklejony, np. obok logotypów organizacji płatniczych, których karty w danym miejscu są honorowane? To ważne, bo część aptek sprzedaje również inne rzeczy, albo jest drogerio-aptekami, dlatego ma przyznane inne kody MCC, niż "apteczne". Ale, do diaska, klient biorący udział w bankowych promocjach money-back powinien mieć możliwość sprawdzenia awansem za którą transakcję dostanie zwrot, a za którą nie. Tak na marginesie: jeśli chodzi o pełną listę MCC, to można dość łatwo ją sobie "wyguglać", na przykład tutaj.

Zerknąłem jednak na pierwszy z brzegu kwitek z terminala płatniczego i kodu MCC tam nie zauważyłem. Popędziłem więc do siedziby MasterCarda, jednej z organizacji płatniczych, które sygnują nasze karty płatnicze, żeby zapytać jak można ustalić kod MCC danego sklepu. Może chociaż jest gdzieś naklejony, np. obok logotypów organizacji płatniczych, których karty w danym miejscu są honorowane? To ważne, bo część aptek sprzedaje również inne rzeczy, albo jest drogerio-aptekami, dlatego ma przyznane inne kody MCC, niż "apteczne". Ale, do diaska, klient biorący udział w bankowych promocjach money-back powinien mieć możliwość sprawdzenia awansem za którą transakcję dostanie zwrot, a za którą nie. Tak na marginesie: jeśli chodzi o pełną listę MCC, to można dość łatwo ją sobie "wyguglać", na przykład tutaj.

"Kodu MCC nie da się znaleźć na potwierdzeniu transakcji bezgotówkowej z terminala. Natomiast w bankowości internetowej można go znaleźć w szczegółach transakcji kartowej"

- odpisano mi z organizacji płatniczej. Nie są też naklejone na nalepkach na drzwiach sklepów. Kiepsko. Mamy więc sytuację, w której banki obiecują nam zwrot części pieniędzy za transakcje w określonych kategoriach sklepów, ale klient nie ma możliwości skutecznie sterować swoimi zachowaniami konsumenckimi, by wykorzystać możliwości programów rabatowych. Pani Wanda ma do Banku BPH (dziś już w zasadzie do Alior Banku, który przejął klientów BPH) pretensje, że nie uprzedzał o takich problemach, a więc - można powiedzieć - wprowadził klientów w błąd. Ulotka prezentowana przez bank klientom zawierała jedynie informację:

"W ramach promocji będą Państwo mogli, przez dwa lata od założenia konta, korzystać ze specjalnych warunków: 0 zł za prowadzenie konta, 5% zwrotu na konto za płatności kartą w aptekach w całej Polsce - do 30 zł miesięcznie. Aby skorzystać ze zwrotu za płatności kartą w aptekach, należy zawnioskować o kartę do "Kapitalnego Konta" w okresie trwania promocji”

- pisze pani Wanda. W ulotce (a i chyba w reklamach) rzeczywiście nie ma mowy o konieczności spełniania dodatkowych warunków (czyli o tym, że leki trzeba kupować w aptekach "obdarzonych" określonym kodem MCC). Pani Wanda twierdzi również, że pracownik banku, z którym podpisywała umowę na prowadzenie konta, również o żadnym warunku nie wspominał. Ani nie zwracał uwagi na żadne zapisy w regulaminie. O istnieniu terminu MCC część klientów banku - ci, którzy sprawdzają dokładnie wyciągi i samodzielnie przeliczają ile bank powinien im w danym miesiącu zwrócić - dowiadują się z pewnością po raz pierwszy w życiu po odrzuceniu przez bank reklamacji.

"Bank nie może uzależniać swojego wywiązywania się z warunków umowy od żądania od klienta spełnienia warunków, na spełnienie których klient nie ma absolutnie żadnego wpływu. Na wydruku potwierdzenia płatności nie ma kodu MCC i wg Rozporządzenia Ministra Gospodarki nie ma takiego wymogu. Przy płatności kartą w aptece on-line również nie można tego sprawdzić"

- pisze pani Wanda i nie sposób odmówić jej przynajmniej częściowej racji. Jeśli klient nie jest w stanie sprawdzić za które transakcje dostanie zwrot, a za które go nie dostanie, to rzeczywiście cała promocja niebezpiecznie upodabnia się do gry losowej. Pani Wanda odgraża się bankowi - który po złożeniu reklamacji jednorazowo uznał jej niektóre z transakcji jako "apteczne" - nadal oczekiwała będzie naliczania od tych transakcji nagród. I tak przez najbliższe półtora roku (aż do zakończenia dwuletniego okresu promocji). Cóż, bank będzie miał z tym problem: grupa społeczna, do której zwrócił się w prowadzonej z wielkim rozmachem kampanii reklamowej, najwięcej pieniędzy przeznacza właśnie na leki. Bank co prawda po przejęciu przez Alior nie będzie już aż tak podkreślał swojego starego "po prostu fair", ale za to będzie w grupie "wyższej kultury bankowości". A to też zobowiązuje.

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest pytanie jak zapłacić za zakupy, gdy zapomnisz wziąć z domu portfel. Mówię też ile pieniędzy tracisz przy bankomacie, dlaczego warto pilnować smartfona przed kolegami oraz jak nie wpaść w pułapkę wielkiej prowizji od debetu:

Przed tygodniem było o konieczności sprawdzenia czy przypadkiem nie przepłacasz za konto i kartę? Sprawdź ile płacą inni i czy nie jesteś przez swój bank robiony w trąbę. Drugi temat to bonusy wypłacane nam przez banki za lojalność:

Obejrzyj też odcinek poświęcony kredytom hipotecznym. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Jak banki mierzą nam zdolność kredytową? Czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

W "Kasowniku" radziłem też jak wybrać dla siebie prywatnego lekarza. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? I od czego najbardziej warto się ubezpieczyć?

November 27, 2016

Ten pieniądz w ciągu roku podwoił swą wartość! Jego posiadacze ostatnio siwieją z nerwów, bo...

Pamiętacie jak słabo zaczęła się w Polsce historia pożyczek społecznościowych? Serwisy internetowe zajmujące się kojarzeniem posiadaczy kapitału i pożyczkobiorców nie potrafiły ani porządnie zabezpieczyć swoich danych, ani interesów osób udzielających pożyczek. W rezultacie kilka takich przedsięwzięć spektakularnie splajtowało, a skutki tych marnych początków obserwujemy do dziś. Choć obecnie serwisy pożyczek społecznościowych są skonstruowane znacznie lepiej, niż kiedyś i są bezpieczniejsze, to z punktu widzenia przeciętnego ciułacza wciąż są to przedsięwzięcia podejrzane (i to mimo żałośnie niskiego oprocentowania depozytów bankowych!). Obawiam się, by podobnie nie potoczyła się polska historia bitcoina, najbardziej znanej kryptowaluty, która miała wytyczyć szlak nowoczesnym i tanim płatnościom cyfrowym. W kilku krajach - np. w Szwecji - myślą już nawet o zastąpieniu tego typu pieniądzem zwykłych, papierowych banknotów.

Pisząc o kłopotach myślę oczywiście o aferze wokół największej giełdy bitcoina - Bitcurex. Wygląda na to, że jej twórcy "lecą w kulki" z użytkownikami. Najpierw, w połowie miesiąca, poinformowali o tym, że ktoś majstrował w ich systemach informatycznych . Jednocześnie zawiesili działalność giełdy, uziemiwszy tym samym wirtualne portfele klientów 2300 bitcoinów o wartości rynkowej 5 mln zł. Potem wydali komunikat , z którego wynikało, że bitcoinowa giełda ruszy 30 listopada, a jeśli ktoś chce odzyskać swoje pieniądze, to powinien przesłać im zestaw wszystkich danych osobowych, skan dowodu osobistego i materiał dowodowy potwierdzający ile pieniędzy mieli ulokowanych na Bitcurex. Albo więc firma nie backupowała odpowiednio stanów kont klientów, albo chce wyłudzić od nich pieniądze (bądź też nie chce przyznać, że ktoś je ukradł). Zestaw danych, których żąda giełda od ofiar przekrętu mógłby z powodzeniem posłużyć do kradzieży tożsamości.

Czytaj też: Bliskie spotkania na półlegalu, czyli jak płaciłem bitcoinem za kawę

Dla tych, którzy nie do końca ogarniają o co chodzi z tym bitcoinem, mam małe wyjaśnienie. To cyfrowy pieniądz, szyfrowany kryptograficznie i "schowany" w specjalnej aplikacji na smartfonie lub komputerze użytkownika . Jeśli chcę komuś zapłacić, to po prostu wysyłam mu ten wirtualny banknot na "adres" jego portfela (musi mieć również aplikację-"portmonetkę"). Ów wirtualny banknot jest zaszyfrowany z użyciem określonego algorytmu, a w sieci bitcoin zapisywane są wszystkie dotychczasowe transakcje. Aby przesunąć bitcoina na drugi koniec świata wystarczy internet, nie płaci się prowizji tak wysokich, jak w bankach. A transakcja jest anonimowa i nie opodatkowana. Pięknie? Byłby to więc fantastyczny środek płacenia, gdyby nie kilka drobiazgów, wśród których jest to, że czasem bitcoina trzeba wymienić na "normalne" pieniądze. Do tego służą bitcoinowe giełdy. A z największej z nich właśnie wyparowało pięć milionów.

Giełdy bitcoinowe nie mają nic wspólnego z oficjalnymi rynkami. Prowadzą je spółeczki z ograniczoną odpowiedzialnością, albo firmy-krzak . Żadna publiczna instytucja nie sprawdza ich funkcjonowania. W każdym cywilizowanym kraju, gdyby pośrednik finansowy "uziemił" klientów i ich pieniądze, a potem ogłosił, że ci klienci mają sami przynieść dowody, iż mieli jakieś pieniądze, natychmiast wylądowałby za kratkami. W Polsce bitcoin nie jest pieniądzem zdelegalizowanym, ani zakazanym. Co prawda Ministerstwo Finansów swego czasu wydało komunikat, iż nie jest to oficjalna waluta , że "nie jest prawnie określonym i powszechnie akceptowanym środkiem płatniczym w rozumieniu prawa dewizowego". I ostrzegało przed platformami wymiany bitcoina jako podmiotami nie nadzorowanymi. Ale nie zmienia to faktu, że można bitcoinem płacić za usługi w Medicoverze i kupować bilety na samoloty państwowego LOT-u. Na czym polega cyfrowy pieniądz? W kilku słowach opowiedziałem o tym w jednym z ostatnich odcików "Kasownika Samcika".

Oczywiście, z tym bitcoinem to jest tak, że występuje w przyrodzie nie tylko jako środek taniego przenoszenia wartości na drugi koniec świata i anonimowego płacenia w internecie, ale też jako inwestycja. Trzy lata temu cena bitcoina przekraczała 3500 zł, dwa lata temu spadła do 800 zł, a dziś znów dochodzi do 3100 zł. Nie ma obowiązku trzymania bitcoinów - i pieniędzy służących do jego wymieniania na "normalne" waluty - na giełdach, tym bardziej, iż prowadzą je firmy nie mające stuletniej historii, ani miliardowych kapitałów. W zeszłym roku pieniądze klientów wyparowały z największej na świecie giełdy MtGox. Jak w życiu: można zarobić, można stracić, mogą ci ukraść pieniądze. No właśnie, ale czy organy państwa powinny się bezczynnie przyglądać jak ktoś kradnie ludziom pieniądze (nawet "zainwestowane" bardzo ryzykownie)? Jeśli spółka Digital Future, prowadząca bitcoinową giełdę, nie rozliczy się ze swoimi klientami, to jej twórcy i udziałowcy powinni za to odpowiedzieć.

Czytaj też: Polski bitcoin "na legalu"? To już się dzieje. Kupisz go w Carrefourku

Czytaj też: Masz bitcoina w portfelu? Prawo cię nie obroni

Nie chodzi mi nawet o ten konkretny przypadek, ani nawet o tę konkretną cyfrową walutę. Bitcoin jest bardzo często wykorzystywany do omijania podatków, prania pieniędzy, płacenia za usługi nielegalne. Ale sama konstrukcja - kryptograficznie zabezpieczone "banknoty", łatwe do przesuwania i niemożliwe do sfałszowania - to jest przyszłość . Tego rodzaju pieniądza pozwala z jednej strony zrezygnować z fizycznych banknotów i z obrotu gotówkowego, a z drugiej - ominąć drogie banki przy obrocie bezgotówkowym przy jednoczesnym zachowaniu anonimowości transakcji . Wiem, anonimowości rządy nie lubią i być może to jest powód, dla którego nie wypruwają sobie flaków, by dopaść złych ludzi "czyszczących" giełdy bitcoinowe. Jeśli kiedyś powstanie sposób na to, by tego rodzaju pieniędzmi płacić zbliżeniowo w sklepach, to może to być rewolucja. Dzięki niej banki będą pod presją i być może obniżą ceny swoich usług. Gdyby finanse społecznościowe były powszechnie uznawane za coś w miarę bezpiecznego (jeśli tego rozsądnie używać) i normalnego, to banki płaciłyby nam więcej za depozyty. Pieniądz cyfrowy - niezależnie od tego czy to będzie bitcoin czy coś innego - nie powinien być w naszych głowach klasyfikowany jako "jakiś przekręt", bo to nam nie pomoże w przyszłości.

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest pytanie czy przypadkiem nie przepłacasz za konto i kartę? Sprawdź ile płacą inni i czy nie jesteś przez swój bank robiony w trąbę. Drugi temat to bonusy wypłacane nam przez banki za lojalność.

Obejrzyj też odcinek poświęcony kredytom hipotecznym. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Jak banki mierzą nam zdolność kredytową? Czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

W "Kasowniku" radziłem też jak wybrać dla siebie prywatnego lekarza. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? I od czego najbardziej warto się ubezpieczyć?

November 24, 2016

Dorzuć 100 zł do ceny polisy, a w razie stuknięcia podstawią ci auto na miejsce wypadku! Dobre?

PZU, największa firma na rynku ubezpieczeń komunikacyjnych, niedawno zapowiedziała dalszy wzrost cen polis OC. To gracz, który - razem z Link 4 - kontroluje 40% rynku obowiązkowych polis komunikacyjnych , więc nie ma dwóch zdań: zaboli nas wszystkich. Jeśli największy gracz podwyższa stawki, to inni skwapliwie pójdą za nim. Nie chcemy tego, więc do gry włączyli się politycy opozycji, którzy zażądali, żeby premier Szydło zablokowała wzrost cen. Albo żeby wypłacała każdemu kierowcy po 500 zł na opłacenie OC (ale od pierwszego, nie od drugiego samochodu ;-)). Sprawą cen polis OC zajmie się też Urząd Ochrony Konkurencji i Konsumentów. Czy coś wskóra? Zobaczymy.

W każdym razie wkurzenie w narodzie jest wielkie. Opisywałem ostatnimi czasy zdziwienia moich czytelników, którzy po 10 latach bezszkodowej jazdy dowiadują się, że mają płacić za OC o 20-30% więcej, niż dotychczas , bo firmy są zmuszone przez prawo do wypłacania coraz wyższych odszkodowań za szkody wyrządzone przez... innych kierowców. Nie trzyma się to sensu, a na domiar złego firmy ubezpieczeniowe nie mają dobrego wytłumaczenia poza tym, że rzeczywiście do OC wciąż dopłacają. Po trzech kwartałach tego roku wypłaciły o prawie 500 mln zł więcej odszkodowań, niż zebrały składek z OC. Niewykluczone, że w ramach kolejnych fal podwyżek po kieszeni - jak zwykle - dostaną najbiedniejsi, czyli posiadacze starszych samochodów. Takich, jak ten należący do mojego czytelnika:

"Jestem pierwszym właścicielem dziś już 17 letniego pojazdu. Jestem zadowolony, auto ma niskie koszty utrzymania i jest niezawodne. Niestety "nagrodą" za to, że od 1982 r. jeżdżę bez wypadku (odpukać!) jest to, że OC i AC stanowi teraz 50% wartości mojego auta! Nie do zniesienia jest świadomość, że ustawodawca zmusza mnie do obowiązkowego ubezpieczenia od odpowiedzialności cywilnej w komercyjnych towarzystwach ubezpieczeniowych, a te nie chcą ubezpieczać starszych, lecz ciągle sprawnych samochodów!"

- napisał do mnie pan Waldemar. I pyta czy znajdą się odważni ubezpieczyciele, którzy mimo wszystko zaryzykują wprowadzenie nowego produktu - dla notorycznych "bez-wypadkowców". Na to bym chyba nie liczył, chociaż pan Waldemar ma trochę racji, że skoro państwo zmusza obywatela do korzystania z usług prywatnych firm, a te dyktują obywatelowi ceny zaporowe, przez co ów obywatel płaci za obowiązkowy produkt jak za zboże, to coś tu nie gra. Z drugiej jednak strony nie ma obowiązku posiadania samochodu. Można jeździć taksówkami albo autobusem i OC u prywatnych zdzierców nie płacić. Z trzeciej zaś strony stare auta są nieekologiczne, więc rząd je zwalcza. W tym kontekście zaporowe ceny OC mogą być nawt rządzącym na rękę, bo może część klientów ich nie wytrzyma i wreszcie odda swoje auta na złom ;-)).

Z moich rozmów z firmami ubezpieczeniowymi wynika, że wraz z kolejnymi turami podwyżek - wymuszanymi z jednej strony przez regulacje, a z drugiej przez wyłudzenia, z którymi ubezpieczyciele nie mogą lub nie chcą sobie poradzić - najlepsi kierowcy będą karani w coraz mniejszym stopniu , bądź ich składki w ogóle przestaną rosnąć. Przy sięgającej miliarda złotych (a tyle było przed rokiem) dziurze finansowej ubezpieczyciele po prostu wpadli w panikę i podwyższali taryfy wszystkim bez wyjątku. Teraz - gdy straty udało się zmniejszyć o połowę - w ich strategiach jest miejsce na różnicowanie stawek i "dokręcanie śruby" konkretnym grupom kierowców, "odpowiedzialnym" za deficyt. Oby. Jeśli przez 20 lat nikogo nie szturchnąłem to nie powinienem płacić więcej tylko dlatego, że ci, co szturchają notorycznie, są obciążani coraz wyższymi odszkodowaniami na rzecz szturchniętych pechowców.

Jest i drugi trend - w firmach ubezpieczeniowych znów myślą o zwiększaniu lojalności klientów bardziej przyjazną ofertą. Skoro nie może być taniej, to niech chociaż drożejący produkt będzie ładniej opakowany. Ten numer już raz się udał - firmy, które jako pierwsze zaproponowały tzw. bezpośrednią likwidacją szkód, czyli przejęcie naprawy auta i tym samym odstresowanie klienta "stukniętego", bardzo zyskały wizerunkowo i chyba też biznesowo. Każdy, kto przeżył gehennę z ubezpieczycielem po nie zawinionym przez siebie wypadku, już wie, że chętnie zapłaci więcej za dovrą polisę, żeby już drugi raz tego nie przeżywać. I widać, że dziś - w erze koszmarnie drożejących polis komunikacyjnych - PZU znów chce na tym "jechać". Od kilku tygodni promuje bowiem opcję "Auto Non-Stop", polegającą na dostarczeniu na miejsce wypadku gotowego do startu auta zastępczego.

Czytaj też: Link4 da ci nawigację i sprawdzi czy bezpiecznie jeździsz. A potem...

Czytaj też: Koniec z robotą papierkową przy ubezpieczaniu aut? Skanujesz dowód i...

Jeśli więc miałeś wypadek i twój samochód nie nadaje się już do jazdy, to nie musisz występować o auto zastępcze i czekać na odbiór z wypożyczalni najmarniej do następnego dnia. Auto przyjedzie do ciebie na lewecie natychmiast. I odjeżdżasz nim z miejsca nieszczęścia. W dodatku będziesz mógł go używać bezterminowo, do czasu naprawy twojego samochodu (w skromniejszych wariantach auto zastępcze przysługuje przez 3 dni lub przez tydzień).

Z tego co mówią mi agenci PZU dopłata na "Auto Non-Stop" to jakieś 100 zł. Opcja działa zarówno w razie kolizji, jak i awarii. Auto zastępcze będą mogli nam zabrać po kilku dniach tylko w przypadku orzeczenia szkody całkowitej albo w sytuacji, w której warsztat, do którego wstawiliśmy auto, czeka na części bez końca (limit to 21 dni). Może się też zdarzyć, że PZU co prawda auto zastępcze przywiezie nam na miejsce wypadku, ale w momencie przekazania tego auta zastępczego w twoje ręce będziesz musiał wpłacić jakąś kaucję lub zablokować pewną kwotę na karcie kredytowej (to cena za błyskawiczne udostępnienie samochodu przez wypożyczalnię, z którą PZU ma umowę). Wydaje mi się, że tego typu usługa - nawet jeśli jest płatna i to wcale nie tak symbolicznie - może być podobnym strzałem w dziesiątkę jak bezpośrednia likwidacja szkód. Pewna grupa ubezpieczonych - ta najcenniejsza dla ubezpieczycieli, nie szukająca jak najtańszej polisy, tylko jak najlepszej na rozsądnych warunkach cenowych - będzie gotowa zapłacić trochę więcej za gwarancję świętego spokoju w razie wypadku. I być może takie "assistance wypadkowe" będzie nawet argumentem za tym, by przymknąć oko na rosnące ceny polis komunikacyjnych i nie szukać alternatywy u tańszej konkurencji?

November 23, 2016

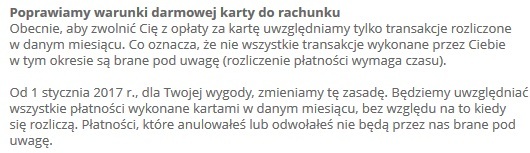

Koniec z drżeniem o kartki z kalendarza? Będą inaczej rozliczać zakupy kartowe

Często w blogu banki krytykuję, ale dziś mam coś pozytywnego. Klienci mBanku od początku stycznia wreszcie nie będą musieli zastanawiać się czy w danym miesiącu zapłacą, czy też może nie zapłacą prowizji za konto lub kartę. Dlaczego z harmonogramu trosk życia codziennego "spadnie" im ten bolesny dylemat? Wystarczyła drobna zmiana w procedurach bankowych. O ile dziś wartość transakcji, które trzeba wykonać, by zasłużyć na darmowe usługi w mBanku, jest obliczana na podstawie rozliczonych w danym miesiącu płatności, o tyle od stycznia będą się liczyły transakcje wykonane w danym okresie, niezależnie od tego czy bank zdążył je rozliczyć przed końcem miesiąca, czy nie.

Problem nie jest błahy i bynajmniej nie dotyczy tylko tego jednego banku. Wszystko zaczęło się od popularyzacji w Polsce transakcji zbliżeniowych. Żeby klientom się spodobały, płatność musiała przebiegać naprawdę szybko. Część banków, w trosce o zaoszczędzenie kolejnych nanosekund, postanowiła dopuścić transakcje offline, bez łączenia się terminala z bankiem i sprawdzania klientowi salda. Dane o transakcjach wtedy są "zrzucane" do centrum rozliczeniowego tylko raz na jakiś czas. Niektóre banki jeszcze niedawno dawały sobie na rozliczenie transakcji zbliżeniowych... dwa tygodnie! Duży rozdźwięk między datą transakcji, a jej rozliczeniem urodził większy problem - przecież część banków od aktywności płatniczej klienta uzależnia darmowość konta lub karty. Owszem, klient wymagane transakcje mógł w danym miesiącu wykonać, ale bank nie zdążył ich rozliczyć. A w regulaminach bankowych jako podstawę do zwolnienia klienta z prowizji brano transakcje rozliczone w danym miesiącu, nie zaś wykonane w tym czasie. Poza niesprawiedliwie naliczanymi prowizjami problemem były też (a może i są nadal?) bezumowne debety, w które niechcący można było wpaść z powodu opóźnionego rozliczania transakcji.

Czytaj też: Po drugiej stronie biurka, czyli szczera spowiedź bankowego naganiacza

Czytaj też: Raty ze sklepu szybsze, niż z internetu? To możliwe. A jak?

Sporów z klientami spowodowanych tą pułapką było multum. Doszło do tego, że w którymś z wpisów żartowałem, iż zakupy opłacane kartami powinniśmy robić tylko w pierwszej połowie miesiąca , bo tylko wtedy jest 100% pewności, że zostaną przez bank zaliczone na poczet tego właśnie miesiąca. Prosiłem bankowców, żeby się puknęli w czoło - jeśli już uzależniają poziom opłat za konta i karty od obrotów generowanych przez klientów, a z drugiej strony nie są w stanie rozliczać kart na bieżąco, to powinni wszelkie wątpliwości tłumaczyć na korzyść klientów. I część banków mnie posłuchała, automatycznie rozpatrując tego typu reklamacje na korzyść klientów. Choć i to był półśrodek, bo zmuszanie klientów, żeby przy każdej sytuacji granicznej musieli składać reklamację też jest swego rodzaju perwersją.

Czytaj też: Coraz więcej bonusów przy e-zakupach! Raty za zero, kurier gratis...

Teraz wreszcie będzie tak, jak powinno być od początku - przynajmniej w mBanku (choć może podobne zasady wprowadziły też inne banki, mające warunkowe opłaty za konta i karty - informujcie mnie o tym w komentarzach). To dobry krok, świadczący o tym, że w banku starają się wyeliminować powody tworzenia niepotrzebnych sporów i napięć z klientami . Spraw i konfliktów rzeczywiście trudnych jest wystarczająco dużo, żeby nie trzeba było sztucznie "produkować" jeszcze więcej wkurzonych klientów. W każdym banku powinni właśnie od tego zacząć poprawianie wizerunku: od ustalenia odpowiedzi na pytanie "w których miejscach naszych procedur jesteśmy nadmiernie upierdliwi"? Zaręczam, że w każdym banku coś się znajdzie. Zresztą tu i ówdzie widać przebłyski świadomości bankowców. Przykłady?

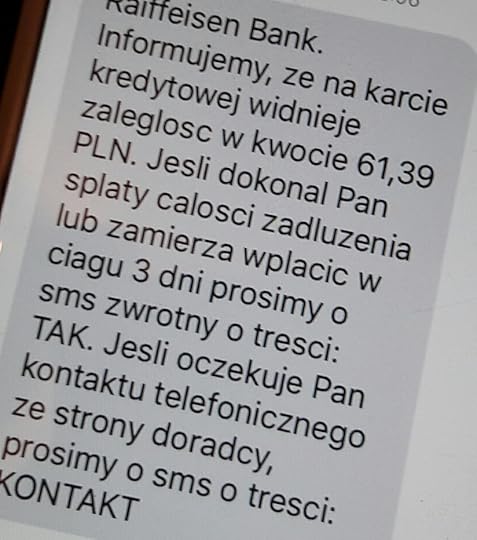

W kilku bankach (screen obok to przykład z Raiffeisen Banku) wpadli na pomysł, żeby mimo licznych pokus nie wykorzystywać każdej okazji na dokopanie klientowi, nawet gdyby regulaminowa podstawa do takiego dokopania się znalazła. Klasyczną okazją na dokopanie jest sytuacja, w której klient nie spłaci na czas "obowiązkowej" części długu w karcie kredytowej, Zwyczaje w tej kwestii są w bankach dość sztywne - czeka się z utęsknieniem aż klient nie wypełni obowiązku, a potem łupie się go karą za brak spłaty. Banki dobrze na tym zarabiają, a klient czuje się ofiara na celowniku snajpera. W takich warunkach nie ma szans na zbudowanie jakiejkolwiek relacji z klientem, nie mówiąc już o lojalności. To, że bank raz i drugi zarobi 30 zł, po czym straci klienta, gdyż ten zamknie konto (albo stanie się "martwym rekordem"), nie jest dobrym interesem. Pozyskanie nowego klienta będzie kosztowało równowartość kilkuset euro. Lepiej klientowi przypomnieć, że dał ciała i dać mu jeszcze jedną szansę, zanim łupnie się go prowizją. Cieszy mnie, że bankowcy zaczęli myśleć co tu zrobić, by przestać dopisywać nowe rozdziały do poradnika "jak wkurzyć ludzi". - Nawet jeśli robią to nie z dobrego serca, tylko z zimnej kalkulacji.

W kilku bankach (screen obok to przykład z Raiffeisen Banku) wpadli na pomysł, żeby mimo licznych pokus nie wykorzystywać każdej okazji na dokopanie klientowi, nawet gdyby regulaminowa podstawa do takiego dokopania się znalazła. Klasyczną okazją na dokopanie jest sytuacja, w której klient nie spłaci na czas "obowiązkowej" części długu w karcie kredytowej, Zwyczaje w tej kwestii są w bankach dość sztywne - czeka się z utęsknieniem aż klient nie wypełni obowiązku, a potem łupie się go karą za brak spłaty. Banki dobrze na tym zarabiają, a klient czuje się ofiara na celowniku snajpera. W takich warunkach nie ma szans na zbudowanie jakiejkolwiek relacji z klientem, nie mówiąc już o lojalności. To, że bank raz i drugi zarobi 30 zł, po czym straci klienta, gdyż ten zamknie konto (albo stanie się "martwym rekordem"), nie jest dobrym interesem. Pozyskanie nowego klienta będzie kosztowało równowartość kilkuset euro. Lepiej klientowi przypomnieć, że dał ciała i dać mu jeszcze jedną szansę, zanim łupnie się go prowizją. Cieszy mnie, że bankowcy zaczęli myśleć co tu zrobić, by przestać dopisywać nowe rozdziały do poradnika "jak wkurzyć ludzi". - Nawet jeśli robią to nie z dobrego serca, tylko z zimnej kalkulacji.

Najtańszy prąd płynie w kablu... telekomu? A gdzie dadzą najwięcej bonusów do tego prądu?

Nie wiem czy zauważyliście, ale operatorzy telekomunikacyjni coraz bardziej intensywnie promują dosprzedawanie do telefonów i abonamentów telekomunikacyjnych także innych usług. Są to ubezpieczenia, oczywiście usługi bankowe (w tym kredyty ratalne na zakup lepszego smartfona), telewizja kablowa, a nawet konsultacje medyczne . W tym miksie coraz ważniejsze miejsce zajmuje sprzedaż energii. Głównym wabikiem są oczywiście niższe ceny, możliwość otrzymywania jednej faktury za wszystkie usługi oraz wynikające ze sprzedaży wiązanej zniżki. W tej dziedzinie prym wiedzie Plus, który ma cały system zniżek sprawiający, że najtańszą z trzech, czterech usług, z której klient korzysta, może mieć prawie za darmo. Inna sprawa, że zakup pakieciku Cyfrowego Polsatu, abonamentu telefonicznego w Plusie i konta z kartą w Plus Banku wymaga dużej determinacji, bo każdą z tych usług z osobna można mieć u konkurencji nieco taniej ;-).

Ale w przypadku energii elektrycznej w Plusie rzeczywiście jest dość tanio. Dosłownie kilka dni temu firma wprowadziła do oferty nowe ceny: w przypadku osób zużywających mniej, niż 5000 kWh rocznie (większość z nas zmieści się w limicie, ja zużywam 300 kWh miesięcznie, a mam wszystko na prąd) stawka wynosi 0,2817 zł za kWh z VAT-em w całodobowej taryfie G11 . Dodatkowo trzeba płacić opłatę handlową - 3 zł miesięcznie. Firma gwarantuje niezmienną cenę energii przez trzy lata (bo na tyle trzeba zawrzeć umowę - przy wcześniejszym zerwaniu są kary). Nie lubię takich numerów, bo to rosyjska ruletka - nie wiadomo czy gwarantując sobie dzisiejszą cenę na tak długo się zyska, czy straci. Na logikę prąd w przyszłości powinien podrożeć. Ale dziś konkurencja sprawia, że wciąż pojawiają się tańsze oferty.

Ale w przypadku energii elektrycznej w Plusie rzeczywiście jest dość tanio. Dosłownie kilka dni temu firma wprowadziła do oferty nowe ceny: w przypadku osób zużywających mniej, niż 5000 kWh rocznie (większość z nas zmieści się w limicie, ja zużywam 300 kWh miesięcznie, a mam wszystko na prąd) stawka wynosi 0,2817 zł za kWh z VAT-em w całodobowej taryfie G11 . Dodatkowo trzeba płacić opłatę handlową - 3 zł miesięcznie. Firma gwarantuje niezmienną cenę energii przez trzy lata (bo na tyle trzeba zawrzeć umowę - przy wcześniejszym zerwaniu są kary). Nie lubię takich numerów, bo to rosyjska ruletka - nie wiadomo czy gwarantując sobie dzisiejszą cenę na tak długo się zyska, czy straci. Na logikę prąd w przyszłości powinien podrożeć. Ale dziś konkurencja sprawia, że wciąż pojawiają się tańsze oferty.

Jak ta bieżąca, oferowana przez Plusa, wygląda na tle innych dostawców prądu? W Innogy (dawne RWE, firma obsługująca większość mieszkańców Warszawy) płaci się prawie 0,33 zł za kWh i jeszcze prawie 8 zł opłaty handlowej miesięcznie. Słono. W Enerdze płacimy 0,31 zł za kWh w taryfie G11 (do tego przeważnie dochodzi opłata handlowa). W Tauronie mniej więcej tyle samo i też oczywiście trzeba jeszcze dorzucić opłatę handlową (w najczęściej wybieranych taryfach wynosi 5-8 zł miesięcznie). W PGE płaci się mniej więcej 0,30 zł za kWh (bez opłaty handlowej), to samo w telekmunikacyjnym Orange'u, który też zajmuje się sprzedawaniem energii. U mniejszych dystrybutorów - Duon, czy Green - ceny są w okolicach 0,29 zł za kWh. Plus wychodzi na tym tle z małym plusikiem - 28 groszy z groszami wygląda na najniższą cenę "na osiedlu" ;-)

Czytaj też: Czym różni się prąd od teleoperatora od prądu od energetyka?

Czytaj też: Zanim zmienisz dostawcę. Pułapki promocji Tauronu oraz lekcja Energi.

Przy moim rocznym zużyciu na poziomie 4000 kWh każdy grosz tańszego prądu to 40 zł oszczędności w skali roku , więc te grosiki oczywiście mają znaczenie. Inna sprawa, że równoważnikiem takiego grosika jest też każde 3 zł miesięcznie opłaty handlowej, co oznacza, że prąd w Plusie de facto jest dla mnie po 0,29 zł. A więc plusik jest mniejszy, niż wydaje się na pierwszy rzut oka. Biorąc pod uwagę, że przy standardowej opłacie w Innogy - po doliczeniu opłaty handlowej - kupuję prąd tak naprawdę po niemal 0,37 zł za kWh - jest różnica. W Tauronie, czy Enerdze jest ciut taniej, ale po uwzględnieniu opłaty handlowej też będzie - przy moim zużyciu - 0,35 zł za kWh. Problem tkwi w dość długich umowach, których żądają najtańsi dostawcy prądu. Być może podpisanie takiej umowy będzie złotym strzałem (bo za rok-dwa energia będzie znacznie droższa, niż dziś), ale to duża niewiadoma.

Czytaj też: Teraz dostawcę energii zmienisz online, kilkoma klikami

Czytaj również: Smartfon się dowie, że nie zapłaciłeś za prąd i...

O ile Plus stawia na niskie ceny i cross-selling z innymi oferowanymi przez Zygmunta Solorza bonusami, to jego konkurenci dokładają do swojej nie najtańszej oferty energetyczne usługi dodane , które sprawiają, że ma być bardziej atrakcyjna. Najbardziej w tej dziedzinie rozwinął się Tauron, który ma ofertę "prąd z serwisantem" (szybka pomoc w razie awarii dowolnego sprzętu zasilanego prądem, acz trzeba dopłacić 8 zł miesięcznie do wynoszącej 5 zł standardowej opłaty handlowej), albo "prąd z elektrykiem" (assistance elektryczne, ale dopłaca się dodatkowo 3 zł miesięcznie do opłaty handlowej), a ostatnio "zaatakował" ofertą pod intrygującą nazwą "Rabator" z obietnicą zyskania 200 zł rocznie . Aby "zyskać" trzeba wykupić w Tauronie nie tylko prąd, ale i dostawy gazu. Ów "zysk" bierze się z tego, że firma przez kilka miesięcy dorzuca do rachunku za prąd serwisanta, a do rachunku za gaz - przez cały rok serwisanta gazowego. No i że ten gaz jest trochę tańszy, niż w PGNiG . U tego ostatniego operatora płaci się 0,12 zł za kWh gazu, a w Tauronie - 0,115 zł za kWh plus 3,44 zł stałego abonamentu. Dają też 100 zł jednorazowego bonusu na start i to chyba jest największa korzyść w tym wypadku ;-). Generalnie większość z owych 200 zł "zysku" to możliwość korzystania przez jakiś czas za darmo z dodatkowych elektryków i serwisantów, za których potem będzie trzeba płacić. Innymi słowy - ten plus z czasem - bo przecież umowa jest długoterminowa - stanie się minusem. Choć nie jest też tak, że jest to minus bezwzględny. Jeśli kogoś stać, by płacić o kilkadziesiąt złotych więcej w skali roku i mieć w tej cenie energetyczne assistance, dające spokojny sen - minus może znów przepoczwarzyć się w plus. Ale nie w Plusie ;-))

O ile Plus stawia na niskie ceny i cross-selling z innymi oferowanymi przez Zygmunta Solorza bonusami, to jego konkurenci dokładają do swojej nie najtańszej oferty energetyczne usługi dodane , które sprawiają, że ma być bardziej atrakcyjna. Najbardziej w tej dziedzinie rozwinął się Tauron, który ma ofertę "prąd z serwisantem" (szybka pomoc w razie awarii dowolnego sprzętu zasilanego prądem, acz trzeba dopłacić 8 zł miesięcznie do wynoszącej 5 zł standardowej opłaty handlowej), albo "prąd z elektrykiem" (assistance elektryczne, ale dopłaca się dodatkowo 3 zł miesięcznie do opłaty handlowej), a ostatnio "zaatakował" ofertą pod intrygującą nazwą "Rabator" z obietnicą zyskania 200 zł rocznie . Aby "zyskać" trzeba wykupić w Tauronie nie tylko prąd, ale i dostawy gazu. Ów "zysk" bierze się z tego, że firma przez kilka miesięcy dorzuca do rachunku za prąd serwisanta, a do rachunku za gaz - przez cały rok serwisanta gazowego. No i że ten gaz jest trochę tańszy, niż w PGNiG . U tego ostatniego operatora płaci się 0,12 zł za kWh gazu, a w Tauronie - 0,115 zł za kWh plus 3,44 zł stałego abonamentu. Dają też 100 zł jednorazowego bonusu na start i to chyba jest największa korzyść w tym wypadku ;-). Generalnie większość z owych 200 zł "zysku" to możliwość korzystania przez jakiś czas za darmo z dodatkowych elektryków i serwisantów, za których potem będzie trzeba płacić. Innymi słowy - ten plus z czasem - bo przecież umowa jest długoterminowa - stanie się minusem. Choć nie jest też tak, że jest to minus bezwzględny. Jeśli kogoś stać, by płacić o kilkadziesiąt złotych więcej w skali roku i mieć w tej cenie energetyczne assistance, dające spokojny sen - minus może znów przepoczwarzyć się w plus. Ale nie w Plusie ;-))

November 22, 2016

Bezpieczeństwo kosztuje, czyli palący problem koszyka. Czy bank przesadził z prowizjami?

Banki ostatnio intensywnie szukają w naszych kieszeniach dodatkowych pieniędzy, by wciąż móc zadziwiać inwestorów wykazywanymi zyskami - mimo niskich stóp procentowych i konieczności płacenia podatku bankowego. Zadziwianie zyskami odbywa się głównie dzięki prowizjom pobieranym przy okazji zaciągania przez nas kredytów gotówkowych, a także dzięki obniżaniu do ekstremalnie niskich poziomów oprocentowania lokat. Ale są i inne sposoby: np. bank BZ WBK od sierpnia wprowadził opłaty za SMS-y autoryzacyjne. Czyli za te, którymi potwierdza się polecenie przelewu przez internet. Jeśli ktoś intensywnie korzysta z konta - może się nadziać na tę opłatę, która obowiązuje już od szóstego SMS-a wysłanego przez bank w każdym miesiącu. Nie jest wysoka - raptem 20 gr. - ale ziarnko do ziarnka...

Tu ważne wyjaśnienie: opłata dotyczy tylko tych klientów, którzy często wysyłają pieniądze do osób lub firm spoza "zaklętego kręgu" odbiorców zdefiniowanych (bo przy przelewaniu pieniędzy do zdefiniowanego odbiorcy kodu autoryzacyjnego bank w ogóle nie żąda i żadnych SMS-ów nie wysyła). Jednak - jak się okazuje - takich klientów, lubiących wpisać za każdym razem "z ręki" numer rachunku odbiorcy i każdy przelew autoryzować SMS-em, jest sporo. Niektórzy uważają, że im mniej mają na koncie zdefiniowanych odbiorców, tym mniejsze ryzyko, że ewentualny włamywacz na konto zdoła nabroić (np. przesłać całe oszczędności klienta do gazowni ;-)). I właśnie tacy klienci piszą do mnie skargi na politykę banku i nową prowizję pobieraną przezeń za wysyłanie SMS-ów autoryzacyjnych

Bank z kolei dobrze kombinuje: im więcej odbiorców zdefiniowanych klient ma przypiętych do rachunku, tym bardziej staje się lojalny i tym więcej transakcji wykonuje. A im więcej transakcji wykonuje, tym większy osad zapewnia. A przed zmianą banku trzy razy się zastanowi. Dlaczego? Ano ewentualna zmiana banku - poza przeniesieniem debetów, kart i poinformowaniem zleceniodawców o nowym numerze rachunku - wymagałaby przeniesienia wszystkich odbiorców zdefiniowanych. Komu by się chciało? :-). BZ WBK bez większych skrupułów wprowadził więc 20-groszową opłatę dla wszystkich, którzy wypuszczają w miesiącu więcej, niż pięć przelewów do odbiorców niezdefiniowanych . Bank jednocześnie udostępnia pewną możliwość, by tej opłaty klient nie musiał ponosić - czyli tzw. koszyk przelewów. Można wrzucić do niego kilka przelewów hurtem i autoryzować jednym SMS-em. Ale czy to bezpieczne?

"Nie ukrywam, że często korzystam z tej opcji przy płaceniu rachunków jednak za każdym razem z "duszą na ramieniu". Mianowicie SMS przychodzący z kodem nie zawiera numerów kont, na które są przelewane pieniądze. Nie wiem czy to jest bezpieczne. Bank na swojej stronie internetowej zaleca sprawdzanie zgodności numeru konta z SMS-u autoryzacyjnego z numerem konta odbiorcy, który widzę na ekranie komputera. Ale w tym przypadku nie wysyła numerów kont, a więc uniemożliwia mi stosowanie się do - jak to w banku napisali "żelaznych zasad bezpieczeństwa". Czy korzystanie z koszyka przelewów, by ominąć opłatę za SMS autoryzacyjny, jest bezpieczne czy nie?"

- zapytuje mnie jeden z czytelników, wkurzony na to, że bank każe mu płacić za bezpieczeństwo, które powinien zapewnić jako absolutną podstawę ich relacji. Odpowiedź na to pytanie nie jest łatwa: wiem, że istnieją wirusy - było o nich w blogu - które po przedostaniu się na komputer ofiary potrafią "w locie" podmienić numer rachunku odbiorcy. A więc klient wpisuje jeden numer, a wirus - w czasie pozostałym do fizycznego wysłania zlecenia na serwer banku - zamienia go na inny. A ponieważ system rozliczający przelewy nie sprawdza żadnych danych odbiorcy (nie ma znaczenia jego nazwa, ani adres), przelew może trafić do złodzieja. Ostatnim szlabanem jest wówczas właśnie SMS autoryzacyjny, w którym bank zapytuje "czy aby na pewno chcesz, drogi kliencie, zlecić przelew na ten numer konta, który właśnie dostaliśmy w twoim zleceniu?".

Znam przypadki dotyczące kont firmowych, w których pieniądze właśnie nadane w ramach koszyka przelewów powędrowały do złodzieja. Złodzieje zaatakowali konto firmowe właśnie dlatego, że w przypadku firm znacznie częściej zatwierdza się całe koszyki przelewów jednym SMS-em autoryzacyjnym . No bo jak inaczej wysłać iluś-tam osobom pensje na ich konta w ramach np. umów czasowych? Stąd wydaje mi się, że obawy klienta nie są tak całkiem bezpodstawne. W przypadku korzystania z koszyka przelewów ewidentnie odpada jeden z istotnych elementów weryfikacji prawidłowości przelewu. I to taki, który w dobie e-przestępczości może być ostatnią zaporą przed kradzieżą pieniędzy. Zresztą sam BZ WBK, opisując zasady bezpiecznego korzystania z serwisu internetowego, pisze:

"Sprawdź numer rachunku odbiorcy w wiadomości z smsKodem, zanim zaakceptujesz przelew. Bank nigdy nie prosi o: - instalację dodatkowego oprogramowania bezpieczeństwa na telefonie, - podanie smsKodu lub odpowiedzi z tokena w trakcie logowania do serwisu BZWBK24, jeśli nie masz uruchomionej takiej usługi. Nigdy nie używaj do logowania adresu lub linku przesłanego w wiadomości e-mail - to może być phishing"

Klient pyta: jak mam stosować się do zasad bezpieczeństwa, skoro bank z jednej strony żąda pieniędzy za SMS autoryzacyjny, a z drugiej - podsuwa możliwość ominięcia tej opłaty w zamian za skorzystanie z koszyka transakcji nie zabezpieczonego tak dobrze, jak pojedyncze przelewy? Czy bank weźmie odpowiedzialność w przypadku ataku złodzieja, skoro klient nie jest w stanie zweryfikować danymi z SMS-a numerów kont, na które wysyła pieniądze? Mam nadzieję, że nie będzie trzeba nigdy tego sprawdzać, ale sytuacja, w której bank każe sobie płacić za podwyższenie standardu bezpieczeństwa wysyłanego przelewu, może budzić kontrowersje.

Gwoli sprawiedliwości trzeba dodać, że problemy z zawartością SMS-ów autoryzacyjnych zgłaszają mi też klienci innych banków. Niedawno opisywałem przypadek Banku Smart (dziś przemianowanego na Nest Bank), który na SMS-ach autoryzacyjnych również nie podawał wszystkich danych gwarantujących bezpieczeństwo przelewu . A z kolei klienci Idea Banku, w którym dużo osób ma pozakładane depozyty, skarżą się, że zrywając lokatę nie dostają w SMS-ach autoryzacyjnych żadnej informacji o tym na jakie konto pieniądze zostaną przelane. Klient podaje numer konta do zwrotu pieniędzy w systemie transakcyjnym, ale po kliknięciu przycisku "zakończ lokatę" dostaje jedynie kod autoryzacyjny, bez potwierdzenia numeru konta. Klienci słusznie zwracają uwagę, że można sobie wyobrazić wirusa, który "w locie" podmieni numer konta i przekieruje podaną w zleceniu kwotę depozytu na konto złodzieja. A klient, niczego nieświadom, zautoryzuje tę transakcję kodem. Apeluję do banków, by w przypadku przelewów internetowych zawsze dorzucały do SMS-ów autoryzacyjnych ten numer konta, na który - według informacji docierających na ich serwery - mają zostać przelane pieniądze. A jeśli tego nie robią - niech biorą nieograniczoną odpowiedzialność za ewentualne fraudy.

November 21, 2016

Sąd unieważnił kredyt frankowy. A uzasadnienie to hit: "Nawet bank nie znał treści tej umowy"

Znów gorąco zrobiło się w sprawach frankowych. W poniedziałek rano poznańska kancelaria prawnicza Konieczny, Grzybowski, Polak poinformowała, że udało jej się unieważnić w sądzie umowę kredytową jednego ze swoich klientów. O tym, że frankowiczom coraz częściej udaje się wygrywać w sądach spory z bankami - już wiemy. Zwrot spreadów, orzeczenie abuzywności niektórych zapisów umowy, odwalutowanie kredytów... Tak, to już nie jest niewyobrażalne. Choć od razu trzeba też powiedzieć, że wciąż są - i to nierzadko - wyroki korzystne dla banków. Unieważnienie kredytu w całości to rzecz, która zdarza się wciąż baaaardzo rzadko. Jakiś czas temu taka sztuka udała się mec. Barbarze Garlacz. W sprawie jej klienta sąd doszedł do wniosku, że po wyrzuceniu z umowy abuzywnej klauzuli (dotyczącej sposobu ustalania kursów spłaty rat) nie da się ustalić ile wynoszą zobowiązania klienta, a w umowie wciąż pozostaje zapis o tym, że kredyt jest indeksowany do obcej waluty. Zobaczymy czy wyrok ostanie się w drugiej instancji.

Sprawa wygrana przez poznańskich prawników dotyczy kredytu zaliczanego do tzw. starego portfela mBanku. A więc przedmiotem sporu nie była klauzula indeksacyjna, w której banki zapisują zasady przeliczania kursów walut, lecz klauzula zmiennego oprocentowania. Duża część klientów posiadających takie kredyty twierdzi, że jest ona nieprecyzyjna, bo dopuszcza zmianę stopy procentowej w zależności od bliżej nie określonych "parametrów finansowych rynku pieniężnego i kapitałowego" , nie odnosząc się do żadnego "twardego" wskaźnika, jak np. LIBOR. Ten zapis w umowach klientów mBanku został już przed laty zakwestionowany przez Sąd Ochrony Konkurencji i Konsumentów. Zdarza się, że klienci mBanku takie sprawy w sądach wygrywają, choć do tej pory ich typową "zdobyczą" bywało anulowanie części zapłaconych rat, która wynikała z podnoszonej nielegalnie stopy oprocentowania kredytu. A najliczniejsza sprawa dotycząca tzw. starego portfela mBanku - pozew grupowy 1247 klientów - wciąż jest w lesie (kredytobiorcy wygrali spór w dwóch instancjach, ale Sąd Najwyższy uwzględnił kasację banku i zwrócił sprawę do ponownego rozpatrzenia).

Tu mamy zaś prawdziwą bombę atomową. Nie dość, że sąd uznał, iż bank źle sformułował niektóre zapisy umowy kredytowej, to jeszcze doszedł do wniosku, że ta umowa w ogóle nie spełnia wymogów Prawa bankowego. I ją... unieważnił! Jeśli ten wynik utrzyma się w drugiej instancji i nie zostanie podważony przez Sąd Najwyższy w ramach kasacji, to klient będzie musiał oddać bankowi pierwotną kwotę kredytu w złotych (przed przeliczeniem na franki), zaś bank będzie musiał zwrócić wpłacone przez klienta raty. Z punktu widzenia frankowicza - o ile ma skąd wziąć pieniądze na spłacenie banku - takie rozwiązanie może być zrządzeniem losu, bo de facto anuluje nie tylko wzrost oprocentowania kredytu, ale też wszystkie różnice kursowe od momentu wypłaty kredytu. A jakby jeszcze tego było mało - rewolucyjny jest nie tylko wyrok, lecz przede wszystkim jego uzasadnienie.

Sędzia już na samym jego początku przypomniał, że każda umowa kredytowa wymaga określenia wysokości oprocentowania kredytu i warunków jego zmiany . A w umowie, którą przedstawiono mu do oceny, nie ma nic konkretnego o warunkach zmiany oprocentowania. Sędzia doszedł do wniosku, że nawet bank nie znał treści umowy, bo warunki zmiany oprocentowania stanowiły wynik comiesięcznych spotkań analityków banku.

Sąd doszedł do wniosku, że unieważnienie tylko jednego zapisu umowy - dotyczącego warunków zmian w oprocentowaniu kredytu - nic nie daje. Strony w umowie postanowiły przecież, że kredyt ma być zmiennoprocentowy. A skoro w umowie kredytu zmiennoprocentowego nie zostały określone warunki zmiany oprocentowania, to umowa ma tak głęboki defekt, iż... nadaje się do unieważnienia w całości.

Bank bronił się, że oprocentowanie było ustalane w oparciu o sprawdzalne parametry i było zmieniane tylko z ważnej przyczyny. I że sąd - gdyby się postarał - mógłby te zmiany prześledzić wraz z ich uzasadnieniem. Sąd jednak nie chciał zgodzić się z tym punktem widzenia, gdyż jego zdaniem taki sposób ustalania zmian w oprocentowaniu kredytu - gdy ewentualność zmiany i jej wielkość jest przesądzana dopiero w momencie podejmowania decyzji, opartej w dodatku na nieklarownych przesłankach - nie mieści się w definicji kredytu ustalonej przez Prawo bankowe (a konkretnie w art. 69.).

Sąd zgryźliwie zauważył, że umowa nie zawierała przecież zapisu "oprocentowanie zmieni się o tyle, o ile wskaże bank na podstawie ocen swoich ekspertów" . Dodał też, że prawnicy banku - choć słali sądowi bardzo solidne elaboraty, ani razu nie wyjaśnili co dokładnie oznaczają słynne "parametry rynku". A skoro nie wie tego nawet sam bank - strona umowy - to klient tym bardziej.

Doniosłość wyroku, który dziś mamy "na stole" polega na tym, że nie skończyło się na orzeczenia abuzywności (czyli niezgodności z prawem konsumenckim) fragmentu umowy, lecz na nieważności (czyli niezgodności z prawem bankowym) fragmentu umowy z rozciągnięciem skutków tej nieważności na całą umowę. Bo nieważność - o tym trzeba pamiętać, żeby zrozumieć wyrok - to większy "grzech", niż abuzywność. Jeśli jakiś zapis w umowie zostanie uznany za abuzywny, to nie obowiązuje, ale cała umowa jest nadal ważna. Natomiast nieważność jakiejś części umowy ma już konsekwencje znacznie głębsze - z możliwością unieważnienia całej umowy. I to właśnie się wydarzyło w tym przypadku. Sygnatura wyroku: XVIII C 4360/15

Czytaj też: Oto niezawodny patent na unieważnienie kredytu frankowego. Nie dla każdego

Czytaj też: Rzecznik Finansowy miażdży banki za franki. Czy to są w ogóle kredyty?

Ale żeby nie było tak różowo: choć dla posiadaczy kredytów tzw. starego portfela w mBanku wyrok jest absolutnym hitem, to dla pozostałych frankowiczów - w szczególności tych, którzy walczą z klauzulą spreadową, a nie dotyczącą zmian oprocentowania - może mieć smak słodko-gorzki. Choć bowiem tok myślenia sądu jest prokonsumencki, to sąd rozprawił się też bardzo surowo z tezą, że w Polsce kredyty denominowane w walucie obcej oraz indeksowane do niej są nielegalne, bowiem w prawie bankowym w ogóle nie było takiej definicji. To jeden z argumentów wysuwanych przez prawników na rzecz unieważnienia kredytów frankowych jako "niekredytów". Tę argumentację wspiera zresztą Rzecznik Finansowy. A co sąd na to?

To może być może nie kubeł, ale na pewno wazon zimnej wody na głowy najbardziej zagorzałych wrogów kredytów frankowych, którzy nazywają je "nibykredytami", albo "pseudokredytami". Wracając do naszego wyroku w sprawie kredytu z tzw. starego portfela: gra nie jest jeszcze skończona, bo bank zapewne odwoła się od wyroku. Co ciekawe niedawno opisywałem w blogu wyrok, który oparty był na identycznym sposobie myślenia sędziego, ale doprowadził go do dużo łagodniejszych wniosków. Sąd również stwierdził, że klauzula zmiany oprocentowania jest niezgodna z Prawem bankowym, ale... zasądził na rzecz kredytobiorców zwrotu nadpłat , jakich dokonali w całym okresie spłaty kredytu, a wynikających z naliczania przez bank innego oprocentowania, niż startowe. W tamtym przypadku sąd uznał, że nawet jeśli unieważni się fragment umowy dotyczący sposobu zmian oprocentowania, to niekoniecznie musi to oznaczać od razu wyrzucenie umowy do kosza w całości. Wyrok, który dziś mamy na stole jest dużo bardziej bezwzględny: skoro w kredycie zmiennoprocentowym wypada sposób określania zmienności, to nie ma kredytu.

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest pytanie czy przypadkiem nie przepłacasz za konto i kartę? Sprawdź ile płacą inni i czy nie jesteś przez swój bank robiony w trąbę. Drugi temat to bonusy wypłacane nam przez banki za lojalność.

Obejrzyj też odcinek poświęcony kredytom hipotecznym. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Jak banki mierzą nam zdolność kredytową? Czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

W "Kasowniku" radziłem też jak wybrać dla siebie prywatnego lekarza. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? I od czego najbardziej warto się ubezpieczyć?

Bank na kółkach nie nadąża z robotą. Przyjedzie do ciebie, żeby... odebrać nadmiar gotówki :-)

Jakiś czas temu pokazywałem Wam mobilny wpłatomat, czyli jeden z najciekawszych pomysłów Idea Banku, specjalizującego się w obsłudze małych firm. Ten bank zresztą dość często zaskakuje dziwnymi niusami. Pamiętacie jak otworzyli latem placówkę bankową na plaży w Warszawie? Albo jak zaczęli wprowadzać - obok standardowych oddziałów - także kawiarnie bankowe? Ostatnio w kawiarniach Idea Banku podobno zrobiło się ciasno od nieklientów (każdy chciałby darmową kawę i szybkie wifi, prawda?) więc bank zaczął limitować wstęp i sprawdzać czy ktoś przyszedł tylko na kawę, czy też ma w tym banku konto firmowe. Tak czy owak - celem tych wszystkich nowinek jest oczywiście pokazanie, że w tym banku oferta jest specjalnie sprofilowana pod właściciela małej i średniej firmy. Bo w bankach "ogólnych" królem jest przede wszystkim klient masowy oraz VIP-rentier. Drobny przedsiębiorca, który w każdej chwili może zbankrutować i ciągle ma problemy z płynnością - już niekoniecznie ;-).

O ile więc nad morzem i w górach można od kilku lat spotkać mobilne bankomaty do wypłacania kasy na gofry i lody oraz żetony do wesołago miasteczka, o tyle w Idea Banku klienci mogą sobie zainstalować aplikację "wpłatomatową" i zamówić na określoną godzinę samochód z wpłatomatem, by tam wpłacić utarg. Na początku usługa działała tylko w niektórych dzielnicach Warszawy, ale teraz jest już dostępna w większości dużych miast, w których działa bank (Trójmiasto, Poznań, Katowice, Wrocław, Kraków, Łódź, Szczecin, Lublin, Rzeszów oraz Białystok).

Flota mobilnych wpłatomatów liczy już 19 samochodów, a w pierwszej połowie przyszłego roku ma się niemal podwoić . Na początku wydawało mi się, że to ma być przede wszystkim gadżet, teaser zachęcający przedsiębiorców do zwrócenia uwagi na nowy bank, tablica reklamowa na kółkach. Ale wygląda na to, że zrobił się z tego najzwyczajniejszy w świecie biznes. Okazało się, że zainteresowanie usługą jest na tyle duże, że bank dzięki temu może traktować flotę mobilnych wpłatomatów jako... źródło pozyskiwania pieniędzy. Zresztą bank to potwierdza w swoich statystykach:

" Średnia pojedyncza wpłata do mobilnego wpłatomatu wynosi 6440 zł. Dla porównania, średnia wpłata do stacjonarnego wpłatomatu w oddziale Idea Banku wynosi 1990 zł. Wpłaty poniżej 1000 zł stanowią zaledwie 17% wszystkich transakcji. Z badań przeprowadzonych przez Idea Bank wynika, że 32% mikroprzedsiębiorców rozlicza się wyłącznie w gotówce, a pozostałych 68% łaczny płatności gotówkowe z bezgotówkowymi".

No bo tak: przedsiębiorca, który nie ma gdzie wpłacić utargu, zabiera go do domu, albo trzyma "w pogotowiu". Mając możliwość wpłacenia kasy w ramach "wpłatomatowego assistance", w większym stopniu przechodzi na obrót bezgotówkowy . Idea Bank na tym zarabia, bo jeśli jego klienci - dzięki mobilnej usłudze - przynoszą więcej gotówki, to bank ma źródło taniego pieniądza, za który normalnie musiałby płacić sporo, oferując wysoko oprocentowane depozyty. W takich niewielkich bankach za pieniądz depozytowy trzeba płacić nawet WIBOR plus 1% (punkt procentowy), jeśli zaś taki mobilny wpłatomat dziennie zwiezie do banku kilkadziesiąt, kilaset tysięcy złotych, samochodów jest 19 i każdy pracuje na okrągło, to robi się z tego kwota. Zapewne koszt wyprodukowania takiego wpłatomatu jest wysoki, a koszt eksploatacji to kilkanaście tysięcy złotych miesięcznie, ale interes i tak się opłaca.

Opłaca się do tego stopnia, że Idea Bank wprowadza właśnie mobilny wpłatomat z... wrzutnią. Ma być dla tych klientów, którzy jednorazowo wpłacają większą kwotę, ponad 20.000 zł. W banku zauważyli, że coraz więcej klientów ma na tyle duże wpłaty, że "kwitną" przy mobilnym wpłatomacie po kilkanaście minut, wpłacając kasę w ratach (podajnik nie "przeżuje" więcej, niż 150 banknotów w jednej transakcji). Stąd pomysł na wpłatomat z wrzutną. Widziałem to prorotypowe urządzenie i nawet je testowałem, złośliwie wrzucając dużo 10-złotówek.

Urządzenie działa tak samo jak bankowe wrzutnie nocne. Trzeba mieć specjalne koperty wydane przez bank, umieszcza się w nich kasę, deklaruje wartość wpłaty i wrzuca do urządzenia. Aha, trzeba jeszcze mieć przy sobie kartę płatniczą wydaną do rachunku i wczytać ją w terminalu, podobnie jak kod kreskowy z koperty. Przewagą mobilnego wpłatomatu nad bankowymi wrzutniami jest to, że można w ten sposób wpłacać również bilon . Kto prowadzi nieduży sklep to wie jak bardzo cierpią w bankach, gdy muszą przyjmować wpłaty w 2-złotówkach (czasem płaci się za to dodatkowe prowizje). Inny plus to fakt, że samochód często zjeżdża na tzw. odsilenie, a jak tylko pieniądze zostaną przeliczone, bank od razu księguje je na koncie. Można więc wpłacić kilkaset tysięcy złotych i zobaczyć je na koncie firmowym za godzinę, dwie. Prawie szybciej, niż elixirem. Pamiętacie jak kiedyś sprawdzałem który przelew dojdzie szybciej, taksówkowy czy ekspresowy? Oni chyba też bawią się w tę zabawę ;-)

Bank rekomenduje klientom, aby korzystali z powiększonych wpłatomatów z wrzutnią przy wpłatach przekraczających 20.000 zł. Gdy w aplikacji mobilnej użytkownik zadeklaruje wpłatę w takiej lub większej wysokości, aplikacja zapyta go, czy chce zamówić samochód z wrzutnią. Na razie oczywiście dotyczy to tylko klientów z Warszawy, bo tutaj nowe, powiększone "źródło płynności" dla banku będzie testowane w pierwszej kolejności ;-)). Nota bene jest to też przykład na to jak razem wespół w zespół można zrobić coś fajnego. Wrzutnię - specjalnie pod wymiar wyrąbanej toporem :-) - dziury w poszyciu auta projektowała firma Germaz, a wykonał producent takich rzeczy Globe, sam wpłatomat (mający zresztą też funkcję bankomatu, więc można postawić takie urządzenie np. przed stadionem w dniu meczu albo na terenie jakiegoś festiwalu, żeby sam się "odsilał" wypłatami konsumentów :-)) urzeźbił Wincor Nixdorf i też była to ponoć robota "na wymiar", operatorem wpłatomatów jest Euronet (i rozlicza transakcje ekspresem), a aplikację do zamawiania samochodów stworzyła firma iTaxi. Auto też musi być specjalnie "wybebeszone" oraz "uzbrojone" w modemy, komputery, klimatyzację (to-to nie lubi jak jest mu zimno ;-)).

Nie wiem czy to widzicie, drodzy bankowcy, ale na Waszych oczach rodzi się alternatywa dla zbierania depozytów od klientów. Zamiast czekać w oddziałach i zbijać bąki czekając aż ktoś przyniesie jakąś gotówkę celem zdeponowania jej na 0,0000001% w skali roku, można po prostu obskoczyć najbardziej "nadzianych" gotówką klientów samochodem-wpłatomatem i zgarnąć od nich nadmiar "płynności". Nie jest to może pomysł na biznes dla banku PKO BP (który i bez tego ma za dużo pieniędzy), ale dla banków prowadzących obsługę dużej liczby małych firm i nie mających bardzo dużej sieci placówek - być może już tak.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers