Maciej Samcik's Blog, page 40

November 21, 2016

Piersi do badania i do... zarabiania. Oni zapłacą 7,5% rocznie, jeśli pomożesz walczyć z rakiem

No risk, no fun - taka zasada przyświeca mi w życiu oraz w inwestowaniu. Dlatego od czasu do czasu raczę Was recenzjami ciekawych, lecz dość ryzykownych inwestycji, które dodają portfelowi "życia" i koloru. Pisałem o obligacjach emitowanych przez firmę Arrinera, budującą polski supersamochód sportowy. Podobno prototyp Arrinera Hussarya - tak nazywa się to cudo - jest już gotowy (fotka obok), a kto kupił najwięcej obligacji na 9,5% rocznie, będzie mógł się pierwszy przejechać ;-). Opowiadałem o firmie, która potrzebowała naszych pieniędzy, bo zamierza zbić majątek na przechowywaniu krwi pępowinowej, a ostatnio sprawdzałem jak zarobić 20% rocznie na obligacjo-akcjach firmy Zortrax, produkującej polskie drukarki 3D . Dziś również opowiem o polskich innowatorach, którzy zgłosili się po pieniądze, by zrobić karierę światową. Od kilku dni swoje obligacje o wartości do 10,5 mln zł oferuje firma Braster, producent pierwszego na świecie urządzenia do badania w warunkach domowych kobiecych piersi pod kątem nowotworów. Nie ma żartów, bo to najpopularniejszy rodzaj nowotworu atakujący kobiety (20.000 przypadków rocznie).

No risk, no fun - taka zasada przyświeca mi w życiu oraz w inwestowaniu. Dlatego od czasu do czasu raczę Was recenzjami ciekawych, lecz dość ryzykownych inwestycji, które dodają portfelowi "życia" i koloru. Pisałem o obligacjach emitowanych przez firmę Arrinera, budującą polski supersamochód sportowy. Podobno prototyp Arrinera Hussarya - tak nazywa się to cudo - jest już gotowy (fotka obok), a kto kupił najwięcej obligacji na 9,5% rocznie, będzie mógł się pierwszy przejechać ;-). Opowiadałem o firmie, która potrzebowała naszych pieniędzy, bo zamierza zbić majątek na przechowywaniu krwi pępowinowej, a ostatnio sprawdzałem jak zarobić 20% rocznie na obligacjo-akcjach firmy Zortrax, produkującej polskie drukarki 3D . Dziś również opowiem o polskich innowatorach, którzy zgłosili się po pieniądze, by zrobić karierę światową. Od kilku dni swoje obligacje o wartości do 10,5 mln zł oferuje firma Braster, producent pierwszego na świecie urządzenia do badania w warunkach domowych kobiecych piersi pod kątem nowotworów. Nie ma żartów, bo to najpopularniejszy rodzaj nowotworu atakujący kobiety (20.000 przypadków rocznie).

Czytaj: Oprocentowanie lokat sięga dna. Wyższe zyski tylko dla pięknych i bogatych?

Sprzęt jest rzeczywiście zacny. Urządzenie przeszło pomyślnie badania kliniczne, jest opatentowane niemal na całym świecie i zadebiutowało na polskim rynku dosłownie miesiąc temu . Pomysł jest taki, żeby kobiety "wynajmowały" to urządzenie płacąc coś w rodzaju opłaty aktywacyjnej oraz dodatkowo opłacały miesięczny abonament. Braster wykorzystuje technologię ciekłych kryształów i - jak twierdzą jego twórcy - badając nim piersi raz na dwa tygodnie można bardzo wcześnie dostrzec zmiany, które pozwalają zaliczyć daną kobietę do grupy podwyższonego ryzyka i skierować do bardziej zaawansowanych badań. Urządzenie współpracuje ze specjalną aplikacją, do której trafiają wyniki badań i która ewentualnie "wypluwa" alert.

Według firmy - zresztą od kilku lat już notowanej na warszawskiej giełdzie, bo pieniądze na koszmarnie kosztowne badania i przygotowania do produkcji pozyskiwała do tej pory ze sprzedaży akcji - w samej tylko Polsce potencjalny popyt to jakieś 4 mln kobiet (te najbardziej świadome i jednocześnie mające co najmniej średnie dochody, bo Braster tani nie jest). W przyszłym roku urządzenie ma być wprowadzone do sprzedaży w Europie Zachodniej, a potem w USA. Grupę zainteresowanych kobiet na największych rynkach światowych firma szacuje na 133 mln. Użytkowniczki mają dodatkowo płacić za konsultacje telefoniczne lub online wyników badań, za możliwość "współdzielenia" urządzenia z członkiniami rodziny, czy za usługi z gatunku profilaktyki antyrakowej sprzedawane z poziomu aplikacji smarfonowej. Celem firmy jest sprzedaż 200.000 urządzeń w ciągu pięciu lat.

Firma na razie jest finansowo głęboko pod kreską. W zeszłym roku miała 4 mln zł straty, w pierwszej połowie bieżącego roku ma kolejne 4 mln zł "w plecy" . Do tego dochodzi ponad 13,3 mln zł straty z lat ubiegłych. To oczywiście może niepokoić, ale trzeba pamiętać, że jeśli tester do badania piersi okaże się rynkowym sukcesem, to te pieniądze zostaną z nawiązką odrobione. Tak czy owak - te 10,5 mln zł, które spółka chce pożyczyć w formie obligacji, to pieniądze, których dziś nie ma z czego oddać. Będzie miała, jak sprzeda trochę urządzeń. Ale czy sprzeda? Wiele wskazuje na to, że tak, lecz ziarno niepewności uwiera. Cena dwuletniego wynajmu jednego urządzenia - skalkulowana na prawie 900 zł - wygląda na dość zaporową, ale podobno w badaniach większość kobiet z grupy docelowej powiedziała, że jest w stanie zainwestować kilka stówek we własne zdrowie . Zresztą to taniej, niż badanie USG. Firma ma też opcje ratalne, np. płacisz na starcie 1 zł i co miesiąc przez dwa lata 45 zł abonamentu. Gdyby sprzedawała - jak deklaruje - po 50.000 urządzeń rocznie, to już w pierwszym roku do kasy wpłynęłoby 40 mln zł, co z nawiązką wystarczyłoby na wykupienie obligacji i postawiło spółkę na nogi. Ale jeśli się nie uda...

Firma na razie jest finansowo głęboko pod kreską. W zeszłym roku miała 4 mln zł straty, w pierwszej połowie bieżącego roku ma kolejne 4 mln zł "w plecy" . Do tego dochodzi ponad 13,3 mln zł straty z lat ubiegłych. To oczywiście może niepokoić, ale trzeba pamiętać, że jeśli tester do badania piersi okaże się rynkowym sukcesem, to te pieniądze zostaną z nawiązką odrobione. Tak czy owak - te 10,5 mln zł, które spółka chce pożyczyć w formie obligacji, to pieniądze, których dziś nie ma z czego oddać. Będzie miała, jak sprzeda trochę urządzeń. Ale czy sprzeda? Wiele wskazuje na to, że tak, lecz ziarno niepewności uwiera. Cena dwuletniego wynajmu jednego urządzenia - skalkulowana na prawie 900 zł - wygląda na dość zaporową, ale podobno w badaniach większość kobiet z grupy docelowej powiedziała, że jest w stanie zainwestować kilka stówek we własne zdrowie . Zresztą to taniej, niż badanie USG. Firma ma też opcje ratalne, np. płacisz na starcie 1 zł i co miesiąc przez dwa lata 45 zł abonamentu. Gdyby sprzedawała - jak deklaruje - po 50.000 urządzeń rocznie, to już w pierwszym roku do kasy wpłynęłoby 40 mln zł, co z nawiązką wystarczyłoby na wykupienie obligacji i postawiło spółkę na nogi. Ale jeśli się nie uda...

Inne czynniki ryzyka? W memorandum informacyjnym słusznie zauważają, iż można sobie wyobrazić sytuację, w której urządzenie nie wykryje zmian w piersi, które powinny spowodować alarm, co odbije się na zdrowiu pacjentek. Zakwestionowanie skuteczności tak drogiego, pionierskiego urządzenia byłoby oczywiście katastrofą i wizerunkową i biznesową. W przypadku firmy, która nie ma żadnej innej działalności, oznaczałoby to prawdopodobnie potężne kłopoty finansowe, a może i bankructwo. W memorandum piszą też o ryzyku niedopuszczenia urządzenia do sprzedaży na jakichś rynkach zagranicznych oraz zwracają uwagę na teoretyczną możliwość, że firmie skończy się kasa zanim osiągnie wystarczającą sprzedaż, żeby jakoś zbilansować koszty z dochodami. Jeśli dołączycie do inwestycji, będziecie jechać na tym samym wózku co najwięksi udziałowcy firmy: Investors TFI (ma 10% udziałów), Tadeusz Wesołowski (6%), OFE PZU, czy Ipopema TFI (po 5%)

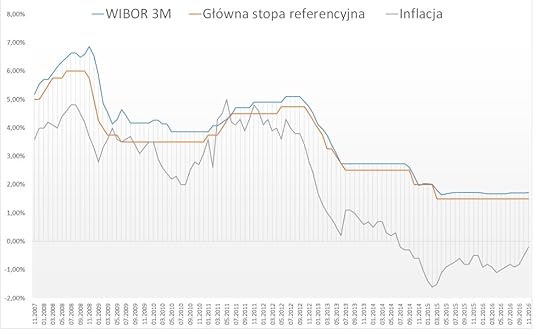

A same obligacje? Oprocentowanie nie jest niskie, wynosi WIBOR plus 5,7%, co obecnie czyni 7,5% w skali roku. Lecz biorąc pod uwagę, że firma oferuje produkt co prawda przetestowany i opatentowany, ale jednak jeszcze nie mający za sobą sukcesu rynkowego, odsetki nie powalają na kolana. Już nawet dystrybutor rowerów Bikershop, mający 20 lat track-recordu i ponad 150 mln zł rocznego obrotu, płaci więcej (8,8% w skali roku). Poza tym Braster pożycza kasę na 2,5 roku, czyli na okres dość długi jak na firmę dopiero wchodzącą na rynek ze swoim produktem. Ale jeśli ktoś chce być częścią ewentualnego globalnego sukcesu polskiej myśli naukowej, to zarówno akcje, jak i obligacje Braster spełniają warunek wspierania innowacyjnych polskich przedsięwzięć.

Obligacje są sprzedawane za pośrednictwem biura maklerskiego Ipopema oraz doradców finansowych Expander. Są zabezpieczone majątkiem firmy (m.in. maszynami linii produkcyjnej, na której powstaje urządzenie) i mają opcję przedterminowego wykupu przez emitenta - połowę obligacji firma będzie mogła wykupić od inwestorów już po siedmiu miesiącach, o ile pozyska inne, tańsze źródło finansowania działalności. Można je kupować odminionej środy do 28 listopada. Jeśli popyt będzie wysoki, zapisy zostaną zredukowane. Oczywiście przed zakupem trzeba przeczytać memorandum informacyjne (ze szczególnym uwzględnieniem działu "czynniki ryzyka" oraz "opis działalności firmy") oraz przyjąć do wiadomości, że tego rodzaju obligacje nie są zamiennikiem lokaty bankowej, ani nawet funduszu inwestycyjnego, lecz kryją w sobie dość duże ryzyko (choć i mnóstwo emocji i szansę na sukces). W tego typu papiery ewentualnie wkładamy tylko pewną część posiadanych oszczędności. Więcej na temat rozsądnego układania sobie portfela inwestycji pisałem niedawno w blogu.

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest pytanie czy przypadkiem nie przepłacasz za konto i kartę? Sprawdź ile płacą inni i czy nie jesteś przez swój bank robiony w trąbę. Drugi temat to bonusy wypłacane nam przez banki za lojalność.

Obejrzyj też odcinek poświęcony kredytom hipotecznym. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Jak banki mierzą nam zdolność kredytową? Czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

W "Kasowniku" radziłem też jak wybrać dla siebie prywatnego lekarza. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? I od czego najbardziej warto się ubezpieczyć?

DARMOWY KURS O LOKOWANIU KASY! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronę www.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

November 18, 2016

W ciągu tygodnia dwa razy poprosili: "Samciku, zabierz oszczędności za granicę". I Was też!

Wczoraj PAP doniósł (a dziś pisze o tym w "Wyborczej" moja koleżanka po piórze Ania Popiołek) o mrożących krew w żyłach rekomendacjach Ministerstwa Rodziny, Pracy i Polityki Społecznej, dotyczących pieniędzy, które jeszcze zostały w OFE (czyli "drobnych 150 mld zł, z czego 110-120 mld zł w polskich akcjach) . W skrócie chodzi o to, żeby te aktywa przenieść w całości do Funduszu Rezerwy Demograficznej i zapisać ludziom na indywidualnych kontach w ZUS. A pisząc innymi słowy: żeby zajumać 150 mld zł w żywym pieniądzu, a w zamian wydać Polakom obietnicę, że kiedyś się im wypłaci tę kasę, dorzucając jakąś-tam waloryzację (dziś można obiecać dowolnie wysoką, bo wypłacać ją będzie inny rząd). Albo jeszcze inaczej: żeby znacjonalizować jedną czwartą Giełdy Papierów Wartościowych (kapitalizacja polskich spółek to nieco ponad 520 mld zł) i definitywnie zaorać polski rynek kapitałowy, który dziś ledwo dyszy.

To oczywiście tylko "rekomendacja", zaś Ministerstwo Finansów już ogłosiło, że trzeba ją czytać w zgodzie z tzw. Planem Morawieckiego. Oby tak rzeczywiście było, bo wielu posiadaczy oszczędności już zaczęło siwieć przez bełkot "prorodzinnych" urzędników nie mających bladego pojęcia o konsekwencjach jakie mogałby przynieść realizacja ich pomysłu. A zatem wciąż obowiązującym projektem rządu jest ten prezentowany jakiś czas temu przez wicepremiera Mateusza Morawieckiego i szefa Polskiego Funduszu Rozwoju Pawła Borysa. Planują oni przenieść do Funduszu Rezerwy Demograficznej 25% pieniędzy z OFE (które są zainwestowane za granicą lub w obligacje korporacyjne), zaś resztę przekazać Polakom na takie specjalne konta emerytalne, z których co prawda nie będzie można ich bez ograniczeń wyjmować, ale które będą nadal zarządzane przez prywatne instytucje - choć to nie jest jeszcze pewne, bo nie znamy projektu ustawy.

Czytaj też: Mateusz Morawiecki chce nas kopnąć w tyłek? Oto jak powinien to zrobić

Dlaczego tak się denerwuję słysząc opowieści o choćy teoretycznej możliwości zajumania drugiej części pieniędzy z OFE? Ano dlatego, że poprzedni rząd, zabierając 150 mld zł, po prostu "okradł" nas, zamieniając obligacje rządowe będące w OFE na ZUS-owską obietnicę, że kiedyś ktoś nam tę kasę wypłaci (zamiana długu bardzo "namacalnego" na miękkie przyrzeczenie). Pomysł Ministerstwa Rodziny oznaczałby nie tylko kolejną "kradzież" (piszę w cudzysłowiu, bo niestety Sąd Najwyższy nie uznaje tego za kradzież w sensie ścisłym ), ale i rozwalenie rynku kapitałowego w Polsce. Tych drugich 150 mld zł nie dałoby się bowiem "umorzyć", bo to nie są obligacje, tylko akcje giełdowych spółek. Do tej pory były one długoterminową inwestycją prywatnych funduszy OFE. Czym byłyby po ich przejęciu przez rząd, Fundusz Rezerwy Demograficznej, czy jakiś działający w imieniu państwa fundusz inwestycyjny? Też inwestycją długoterminową? Nie sądzę.

Fizyczne przeniesienie akcji giełdowych spółek z prywatnych funduszy pod kontrolę zadłużonego po uszy państwa to dla pozostałych akcjonariuszy tych spółek byłoby ogromne ryzyko, że rząd - żeby mieć pieniądze na różne programy "z plusem" - będzie upłynniał posiadane udziały . Poza tym w niektórych spółkach - jak Elektrobudowa, Kęty, Robyg - OFE mają ponad 60% udziałów, co oznaczałoby de facto zmianę udziałowca większościowego (zamiast rozproszonych udziałów OFE będzie scentralizowany udział rządu ). To z kolei oznaczałoby drugie ryzyko - że państwo tę swoją własność będzie drenowało. Niedawno minister energii wpadł na pomysł podwyższania wartości nominalnej akcji spółek energetycznych (żeby zapłaciły od tego podatek i zasiliły budżet państwa). Pozostali udziałowcy w takiej sytuacji zawsze tracą grube miliardy, które mogłyby pójść na dywidendę.

Te dwa ryzyka - w sytuacji, gdyby pomysł Ministerstwa Rodziny miał być realizowany - musiałyby spowodować gremialną ucieczkę inwestorów od polskich akcji . Pal licho, że straciłoby na tym ponad 2 mln Polaków inwestujących swoje oszczędności w funduszach inwestycyjnych lub w akcjach. Takimi "spekulantami" Naczelnik Państwa zapewne gardzi. Gorzej, że rząd, zamiast 110-120 mld zł, miałby do sprzedania udziały o znacznie mniejszej wartości, może nawet o dziesiątki miliardów złotych niższej . A i to nie wszystko. Całkiem prywatne spółki, które dziś są już notowane na giełdzie (lub chciałyby być) straciłyby miejsce, gdzie dziś pozyskują (lub w przyszłości by pozyskiwały) kapitał. Podobno Polska stawia na innowację. Pragnę poinformować urzędników z Ministerstwa Rodziny, że dzięki polskiej giełdzie pieniądze na ekspansję światową pozyskiwał m.in. Zortrax (znany już na całym świecie producent drukarek 3D), CD Projekt (producent globalnego hitu w przemyśle gier komputerowych - "Wiedźmina"), czy Braster (firma, która opracowała pierwszą na świecie metodę domowego badania piersi pod kątem raka). Giełda, którą pomysł pełnej nacjonalizacji OFE by zniszczył, służy do pozyskiwania pieniędzy na innowacyjne przedsięwzięcia sławiące Polskę jak świat długi i szeroki.

Nic się nie stało? Przeciwnie. Już samo pisanie lub gadanie głupot przez urzędników mogących mieć wpływ na rzeczywistość, podrywa zaufanie posiadaczy pieniędzy do polskiego rynku. W ciągu jednego tygodnia przedstawiciele różnych ośrodków władzy wystosowali do mnie, drobnego ciułacza, dwa statementy o identycznej treści: "zabierz stąd swoje oszczędności, przenieś je za granicę, nie chcemy ich tu" . Najpierw posłowie postanowili dodatkowo opodatkować część funduszy inwestycyjnych , w których oszczędzają m.in. zwykli Polacy (ostatecznie z większości tych planów się wycofali, ale i tak 20-30 mld zł ucieknie do Luksemburga, bo opodatkowane mogą zostać SPV, popularne wehikuły do inwestowania w nieruchomości i wierzytelności). A teraz wyszło na jaw, że Ministerstwo Rodziny wpisało do swoich marzeń sennych, które zapewne przedstawi całemu rządowi, rozwalenie rynku kapitałowego.

Polacy mają 800 mld zł oszczędności, z tego jakieś 200 mld zł jest zainwestowane na polskim rynku kapitałowym. Tak, tak, to więcej, niż można zajumać z OFE (i kilka razy więcej, niż pieniądze z OFE będą warte po zajumaniu). I my, obywatele, możemy te nasze oszczędności oczywiście zabrać z Polski i ulokować w Coca-Coli, McDonaldsie, zamiast z Zortraksie, CD Projekcie i Brasterze. Ba, są nawet takie fundusze inwestycyjne, które to ułątwiają . Ale co wtedy z tymi słynnymi polskimi innowacjami? Będą finansowane z grantów przyznawanych przez państwowych urzędników? A może raczej też przeniosą się za granicę, w ślad za polskimi oszczędnościami? I na koniec jeszcze jedno ostrzeżenie: zgłaszając głupie pomysły i podrywając zaufanie posiadaczy kapitału do Polski ryzykujecie nie tylko drastycznym zmniejszeniem wartości majątku państwowego (to pikuś, bo nawet połowa z majątku OFE to godziwy pieniądz) oraz ucieczką naszych, polskich oszczędności za granicę (to też pikuś, bo jak ktoś ma pieniądze, to pewnie ukradł). Ryzykujecie też tym, że będziecie musieli więcej płacić za zaciągane za granicą długi. Bo jak kapitał traci zaufanie do jakiegoś kraju, to po całości.

Rentowność polskich obligacji dwa lata temu wynosiła 2%. Dziś wynosi już prawie 3,7% i bardzo szybko idzie w górę. Polska jest w Unii Europejskiej i nie może zadłużać się bez limitów. Jeśli będziecie musieli pożyczać drożej, to wzrosną koszty obsługi zadłużenia Polski. A jak więcej pieniędzy pójdzie na odsetki, to będziecie mieli mniej kasy na różne programy "z plusem". A jak widzicie obraz społecznego poparcia po przekazaniu Narodowi informacji, że "500 zł na dziecko" będzie ograniczone, bo skończyły się pieniądze? Gospodarka jest systemem naczyń połączonych. I giełda, rynek kapitałowy, akcje, obligacje, kursy walut, te wszystkie czary-mary, których nie rozumiecie, i o których wiecie tylko tyle, że są tam jakieś pieniądze, które można by "ukraść", to jedno z tych naczyń. Jeśli się potłucze, to nawet na Nowogrodzkiej nie ma takiego kleju, który by to skleił.

Rentowność polskich obligacji dwa lata temu wynosiła 2%. Dziś wynosi już prawie 3,7% i bardzo szybko idzie w górę. Polska jest w Unii Europejskiej i nie może zadłużać się bez limitów. Jeśli będziecie musieli pożyczać drożej, to wzrosną koszty obsługi zadłużenia Polski. A jak więcej pieniędzy pójdzie na odsetki, to będziecie mieli mniej kasy na różne programy "z plusem". A jak widzicie obraz społecznego poparcia po przekazaniu Narodowi informacji, że "500 zł na dziecko" będzie ograniczone, bo skończyły się pieniądze? Gospodarka jest systemem naczyń połączonych. I giełda, rynek kapitałowy, akcje, obligacje, kursy walut, te wszystkie czary-mary, których nie rozumiecie, i o których wiecie tylko tyle, że są tam jakieś pieniądze, które można by "ukraść", to jedno z tych naczyń. Jeśli się potłucze, to nawet na Nowogrodzkiej nie ma takiego kleju, który by to skleił.

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest kredyt hipoteczny. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Drugi, nie mniej ważny, temat to zdolność kredytowa. Jak banki ją mierzą i czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

Jeden tydzień, dwie rekomendacje. I to prosto od rządu: "Zabierz oszczędności za granicę"

Wczoraj PAP doniósł (a dziś pisze o tym w "Wyborczej" moja koleżanka po piórze Ania Popiołek) o mrożących krew w żyłach rekomendacjach Ministerstwa Rodziny, Pracy i Polityki Społecznej, dotyczących pieniędzy, które jeszcze zostały w OFE (czyli "drobnych 150 mld zł, z czego 110-120 mld zł w polskich akcjach) . W skrócie chodzi o to, żeby te aktywa przenieść w całości do Funduszu Rezerwy Demograficznej i zapisać ludziom na indywidualnych kontach w ZUS. A pisząc innymi słowy: żeby zajumać 150 mld zł w żywym pieniądzu, a w zamian wydać Polakom obietnicę, że kiedyś się im wypłaci tę kasę, dorzucając jakąś-tam waloryzację (dziś można obiecać dowolnie wysoką, bo wypłacać ją będzie inny rząd). Albo jeszcze inaczej: żeby znacjonalizować jedną czwartą Giełdy Papierów Wartościowych (kapitalizacja polskich spółek to nieco ponad 520 mld zł) i definitywnie zaorać polski rynek kapitałowy, który dziś ledwo dyszy.

To oczywiście tylko "rekomendacja", zaś Ministerstwo Finansów już ogłosiło, że trzeba ją czytać w zgodzie z tzw. Planem Morawieckiego. Oby tak rzeczywiście było, bo wielu posiadaczy oszczędności już zaczęło siwieć przez bełkot "prorodzinnych" urzędników nie mających bladego pojęcia o konsekwencjach jakie mogałby przynieść realizacja ich pomysłu. A zatem wciąż obowiązującym projektem rządu jest ten prezentowany jakiś czas temu przez wicepremiera Mateusza Morawieckiego i szefa Polskiego Funduszu Rozwoju Pawła Borysa. Planują oni przenieść do Funduszu Rezerwy Demograficznej 25% pieniędzy z OFE (które są zainwestowane za granicą lub w obligacje korporacyjne), zaś resztę przekazać Polakom na takie specjalne konta emerytalne, z których co prawda nie będzie można ich bez ograniczeń wyjmować, ale które będą nadal zarządzane przez prywatne instytucje - choć to nie jest jeszcze pewne, bo nie znamy projektu ustawy.

Czytaj też: Mateusz Morawiecki chce nas kopnąć w tyłek? Oto jak powinien to zrobić

Dlaczego tak się denerwuję słysząc opowieści o choćy teoretycznej możliwości zajumania drugiej części pieniędzy z OFE? Ano dlatego, że poprzedni rząd, zabierając 150 mld zł, po prostu "okradł" nas, zamieniając obligacje rządowe będące w OFE na ZUS-owską obietnicę, że kiedyś ktoś nam tę kasę wypłaci (zamiana długu bardzo "namacalnego" na miękkie przyrzeczenie). Pomysł Ministerstwa Rodziny oznaczałby nie tylko kolejną "kradzież" (piszę w cudzysłowiu, bo niestety Sąd Najwyższy nie uznaje tego za kradzież w sensie ścisłym ), ale i rozwalenie rynku kapitałowego w Polsce. Tych drugich 150 mld zł nie dałoby się bowiem "umorzyć", bo to nie są obligacje, tylko akcje giełdowych spółek. Do tej pory były one długoterminową inwestycją prywatnych funduszy OFE. Czym byłyby po ich przejęciu przez rząd, Fundusz Rezerwy Demograficznej, czy jakiś działający w imieniu państwa fundusz inwestycyjny? Też inwestycją długoterminową? Nie sądzę.

Fizyczne przeniesienie akcji giełdowych spółek z prywatnych funduszy pod kontrolę zadłużonego po uszy państwa to dla pozostałych akcjonariuszy tych spółek byłoby ogromne ryzyko, że rząd - żeby mieć pieniądze na różne programy "z plusem" - będzie upłynniał posiadane udziały . Poza tym w niektórych spółkach - jak Elektrobudowa, Kęty, Robyg - OFE mają ponad 60% udziałów, co oznaczałoby de facto zmianę udziałowca większościowego (zamiast rozproszonych udziałów OFE będzie scentralizowany udział rządu ). To z kolei oznaczałoby drugie ryzyko - że państwo tę swoją własność będzie drenowało. Niedawno minister energii wpadł na pomysł podwyższania wartości nominalnej akcji spółek energetycznych (żeby zapłaciły od tego podatek i zasiliły budżet państwa). Pozostali udziałowcy w takiej sytuacji zawsze tracą grube miliardy, które mogłyby pójść na dywidendę.

Te dwa ryzyka - w sytuacji, gdyby pomysł Ministerstwa Rodziny miał być realizowany - musiałyby spowodować gremialną ucieczkę inwestorów od polskich akcji . Pal licho, że straciłoby na tym ponad 2 mln Polaków inwestujących swoje oszczędności w funduszach inwestycyjnych lub w akcjach. Takimi "spekulantami" Naczelnik Państwa zapewne gardzi. Gorzej, że rząd, zamiast 110-120 mld zł, miałby do sprzedania udziały o znacznie mniejszej wartości, może nawet o dziesiątki miliardów złotych niższej . A i to nie wszystko. Całkiem prywatne spółki, które dziś są już notowane na giełdzie (lub chciałyby być) straciłyby miejsce, gdzie dziś pozyskują (lub w przyszłości by pozyskiwały) kapitał. Podobno Polska stawia na innowację. Pragnę poinformować urzędników z Ministerstwa Rodziny, że dzięki polskiej giełdzie pieniądze na ekspansję światową pozyskiwał m.in. Zortrax (znany już na całym świecie producent drukarek 3D), CD Projekt (producent globalnego hitu w przemyśle gier komputerowych - "Wiedźmina"), czy Braster (firma, która opracowała pierwszą na świecie metodę domowego badania piersi pod kątem raka). Giełda, którą pomysł pełnej nacjonalizacji OFE by zniszczył, służy do pozyskiwania pieniędzy na innowacyjne przedsięwzięcia sławiące Polskę jak świat długi i szeroki.

Nic się nie stało? Przeciwnie. Już samo pisanie lub gadanie głupot przez urzędników mogących mieć wpływ na rzeczywistość, podrywa zaufanie posiadaczy pieniędzy do polskiego rynku. W ciągu jednego tygodnia przedstawiciele różnych ośrodków władzy wystosowali do mnie, drobnego ciułacza, dwa statementy o identycznej treści: "zabierz stąd swoje oszczędności, przenieś je za granicę, nie chcemy ich tu" . Najpierw posłowie postanowili dodatkowo opodatkować część funduszy inwestycyjnych , w których oszczędzają m.in. zwykli Polacy (ostatecznie z większości tych planów się wycofali, ale i tak 20-30 mld zł ucieknie do Luksemburga, bo opodatkowane mogą zostać SPV, popularne wehikuły do inwestowania w nieruchomości i wierzytelności). A teraz wyszło na jaw, że Ministerstwo Rodziny wpisało do swoich marzeń sennych, które zapewne przedstawi całemu rządowi, rozwalenie rynku kapitałowego.

Polacy mają 800 mld zł oszczędności, z tego jakieś 200 mld zł jest zainwestowane na polskim rynku kapitałowym. Tak, tak, to więcej, niż można zajumać z OFE (i kilka razy więcej, niż pieniądze z OFE będą warte po zajumaniu). I my, obywatele, możemy te nasze oszczędności oczywiście zabrać z Polski i ulokować w Coca-Coli, McDonaldsie, zamiast z Zortraksie, CD Projekcie i Brasterze. Ba, są nawet takie fundusze inwestycyjne, które to ułątwiają . Ale co wtedy z tymi słynnymi polskimi innowacjami? Będą finansowane z grantów przyznawanych przez państwowych urzędników? A może raczej też przeniosą się za granicę, w ślad za polskimi oszczędnościami? I na koniec jeszcze jedno ostrzeżenie: zgłaszając głupie pomysły i podrywając zaufanie posiadaczy kapitału do Polski ryzykujecie nie tylko drastycznym zmniejszeniem wartości majątku państwowego (to pikuś, bo nawet połowa z majątku OFE to godziwy pieniądz) oraz ucieczką naszych, polskich oszczędności za granicę (to też pikuś, bo jak ktoś ma pieniądze, to pewnie ukradł). Ryzykujecie też tym, że będziecie musieli więcej płacić za zaciągane za granicą długi. Bo jak kapitał traci zaufanie do jakiegoś kraju, to po całości.

Rentowność polskich obligacji dwa lata temu wynosiła 2%. Dziś wynosi już prawie 3,7% i bardzo szybko idzie w górę. Polska jest w Unii Europejskiej i nie może zadłużać się bez limitów. Jeśli będziecie musieli pożyczać drożej, to wzrosną koszty obsługi zadłużenia Polski. A jak więcej pieniędzy pójdzie na odsetki, to będziecie mieli mniej kasy na różne programy "z plusem". A jak widzicie obraz społecznego poparcia po przekazaniu Narodowi informacji, że "500 zł na dziecko" będzie ograniczone, bo skończyły się pieniądze? Gospodarka jest systemem naczyń połączonych. I giełda, rynek kapitałowy, akcje, obligacje, kursy walut, te wszystkie czary-mary, których nie rozumiecie, i o których wiecie tylko tyle, że są tam jakieś pieniądze, które można by "ukraść", to jedno z tych naczyń. Jeśli się potłucze, to nawet na Nowogrodzkiej nie ma takiego kleju, który by to skleił.

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest kredyt hipoteczny. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Drugi, nie mniej ważny, temat to zdolność kredytowa. Jak banki ją mierzą i czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

November 17, 2016

"Smartfoneria", czyli słowna inżynieria. Obiecują najtańsze smartfony na święta. Sprawdzam!

Wpadam w nie lada przerażenie za każdym razem, gdy zbliżają się święta. Nie tylko dlatego, że jestem całkiem nieromantyczny, nie cierpię rocznic, obchodów, celebracji, imienin oraz zakupów :-). Chociaż to oczywiście też ;-). Przede wszystkim przerażają mnie tony kitu, które z okazji Bożego Narodzenia każdorazowo wciskają nam marketingowcy. Dziś - o dziwo - nie będzie o bankach, chociaż w nich też kilku kitowciskaczy chętnie bym wskazał. Reklamy bankowych pożyczek są pod tak dokładną lupą, że niektórzy marketingowcy już na wszelki wypadek przestali w ogóle podawać jakiekolwiek dane o cenie oferowanych pożyczek, poprzestając na bezpiecznej informacji, że są one "fajne". Niestety, w innych branżach nie czują się jeszcze tak sterroryzowani i dalej nieźle sobie poczynają.

Nie wzięli urlopu marketingowcy w firmach telekomunikacyjnych. To niedobrze, bo w czasie przedświątecznego prezentowego szaleństwa bardzo często pakujemy się w promocje telekomowe, które odbijają się nam czkawką przez kolejny rok albo i dwa . Jeśli trafimy na kanciarza w punkcie obsługi klienta, to możemy przyjść po abonament, a wyjść z abonamentem, smartfonem na raty, tabletem na raty i internetem mobilnym, którego nie potrzebujemy . Nie idźmy tą drogą: czas wzmóc czujność, żeby potem gorzko nie płakać. A wstępem do płaczu zwykle jest soczysta reklama. W miniony weekend rzucił mi się w oczy spot T-Mobile pod hasłem "Smartfoneria". Jest w nim o prezentach, które ta sieć zamierza rozdawać na święta. A konkretnie - o najtańszych smartfonach. Na start. To chyba refreshment starej promocji T-Mobile, ale zapach ściemy marketingowej jest jak nowy ;-)

Zacznijmy od tego, że trzeba być bardzo zdesperowanym konsumentem, żeby kupować smartfona w salonie telekomunikacyjnym. Telekom jest w tym przypadku zwykłym pośrednikiem, który kupuje tonę smartfonów od Samsunga, Apple'a, LG, czy innego Huawei'a, dokłada je do abonamentu, rozkłada płatność na raty i "rozdaje" klientom, wliczając koszt rat w cenę pakietu. Kiedyś było inaczej - firmy telekomunikacyjne dotowały klientów i były gotowe udostępniać smartfony bez zysku, a zarabiały tylko na abonamentach i minutach, które wydzwanialiśmy. Wtedy opłacało się wziąć kartę SIM ze smartfonem w pakiecie, bo sam telefon w detalu mógłby być droższy . Ale ceny dzwonienia i transferu danych spadły i dziś telekomy na sprzedaży sprzętu chcą zarabiać.

Nie ma więc czegoś takiego jak "najtańszy smartfon" w Play, Orange, czy T-Mobile, o Plusie już nie wspominając. Najtańszy smartfon jest z reguły w sklepie, w którym kupujemy go osobno, a nie w telekomie, gdzie rozłożą cenę na raty, dorzucając 20% marży lub chowając "prawdziwy" koszt telefonu w abonamencie, który trzeba płacić przez 24 miesiące. Owszem, zdarzają się od tej zasady wyjątki, ale dotyczą przede wszystkim najtańszych smartfonów, które producenci sprzętu chcą już wypchnąć z magazynów, a nie najbardziej pożądanych, nowoczesnych modeli. Kupując w Plusie za 179 zł Samsung Galaxy A5 trzeba płacić 120 zł abonamentu przez pierwszy rok i 240 zł przez drugi rok. Ten drugi rok zawiera "miniratkę" za smartfona - w sumie 1460 zł. W sklepie Avans ten sam telefon kosztuje 1280 zł. I nie ma konieczności zakładania kosztownych kajdanek (bo 120 zł abinamentu to - umówmy się - tanio nie jest).

Czytaj też: Pierwszy bank, do którego nie opłaca się wchodzić bez smartfona?

Czytaj też: Bank T-Mobile delikatnie przykręca śrubę i obiecuje telefakturę za dychę!

Widzę więc reklamę T-Mobile - bardzo miłą zresztą dla oka, bo występuje w niej Patrycja Kazadi, dziewczyna, która pięknie śpiewa i w ogóle... - i szlag mnie trafia, bo słyszę tam o "gwarancji najtańszych smartfonów na start, wprost idealnych na prezent" . Zboczenie zawodowe sprawia, że jak słyszę słowo "gwarancja", to natychmiast strzygę uszami. Jasne, zdarzają się uczciwe gwarancje, ale są rzadkie. Przy każdej kolejnej emisji tej reklamy starałem się zapoznać z wyświetlanymi malutką czcionką warunkami promocji, ale jakoś mi nie wychodziło. Może tępy jestem, a może to wina pani Patrycji. Długie, skomplikowane wyjaśnienie zasad jest na ekranie raptem przez 11 sekund i jest podzielone na trzy części. Bez kursu szybkiego czytania nie "razbierbiosz".

Reklamowanie w telewizji "gwarancji najtańszych smartfonów", której zasady są tak złożone, że nie da się ich wyświetlić razem z reklamą, jest zabiegiem ryzykownym z punktu widzenia reputacji firmy. Zwłaszcza jeśli mówimy o firmie, której nowy prezes - słyszałem na własne uszy - obiecywał prostą i przejrzystą ofertę oraz uczciwe komunikowanie się z klientami. A może... ta gwarancja jest uczciwa? Może rzeczywiście nigdzie nie kupię tańszego smartfona na start (np. w nowe życie, w nowy rok), niż w T-Mobile? Udałem się na internetową stronę firmy, by się o tym przekonać. Warunki promocji zaczynają się od takiego oto zdania:

"Gwarancja obejmuje zakupy wyłącznie w sklepach stacjonarnych. Gwarancja najtańszych smartfonów na start oznacza najniższą pierwszą ratę płaconą na podstawie umowy sprzedaży sprzętu na raty, zawieranej przy umowie o świadczenie usług telekomunikacyjnych, bez finansowania zakupu kredytem"

Aha, więc gwarancja nie dotyczy - jak sugerowałaby reklama - "najtańszych smartfonów", tylko "najniższej pierwszej raty" przy zakupie smartfona. Czyli najtańszego startu do smartfona, a nie najtańszego smartfona na start ;-)) . A przecież pierwsza rata - jak pokazałem wyżej na przykładzie jednej z ofert Plusa - nie musi być wcale reprezentatywna dla całej transakcji. Znam nawet oferty, w których pierwsza rata wynosi 1 zł i siłą rzeczy jest najniższa. Po drugie "gwarancja najniższej pierwszej raty" dotyczy tylko transakcji zakupu telefonu z abonamentem (nie wchodzą tu oferty typu Mix, ani zakupy smartfonów w supermarketach typu Media Markt, czy Saturn (bo tam sprzedają smartfony co prawda w ratach, ale solo). Po trzecie gwarancja dotyczy tylko kilku modeli smartfonów jednej marki - Samsunga . Po czwarte jest zastrzeżenie, iż gwarancja obejmuje transakcje zawarte "bez uwzględnienia dodatkowych upustów" i jest ważna tylko dla "cen telefonów od 1 zł".

Nie bardzo wiem jak rozumieć te ostatnie zastrzeżenia. Czy oznaczają one, że gwarancja jest gwarancją tylko wtedy, gdy konkurencyjna oferta nie zawiera żadnych opustów cenowych? Nota bene pisze się "opustów", nie "upustów". Upuszcza się krew, ceny się opuszcza. I czy gwarancja dotyczy tylko tych telefonów, które są za złotówkę? Hmmm... Konsument nie rozumiejący staje się bardziej podejrzliwy. Też tak macie? Dalej jest jeszcze bardziej tajemniczo. Gwarancja jest udzielana w przypadku "porównywalnego stałego zobowiązania miesięcznego (+/–5%) i umów zawieranych na 24 miesiące, z 25 ratami miesięcznymi. Czyli jeśli jakimś cudem znalazłbym gdzieś telefon spełniający wyuzdane warunki gwarancji, to przestaje ona obowiązywać, jeśli umowa nie ma porównywalnych warunków cenowych i nie jest zawarta na dwa lata z rozbiciem płatności na 25 rat?

Czytaj też: czy LTE bez limitów jest rzeczywiście bez limitów? Podziel się... bezlimitem

Być może tylko ja nic z tego nie rozumiem. Może powinienem pogrzebać jeszcze głębiej i znaleźć odpowiedzi na moje pytania w regulaminie promocji. Ale zakładam, że w Polsce może być jeszcze trochę tak tępych (bo nie rozumiejących) i leniwych (bo nie czytających pełnego regulaminu) konsumentów. I zakładam, że z myślą o nich reklama powinna być opatrzona zrozumiałymi warunkami. Zwłaszcza, że nie mówimy tu o reklamie w stylu "mamy smartfony w atrakcyjnych cenach", lecz o przekazie znacznie bardziej agresywnym - że w tym sklepie smartfony są najtańsze. Jeśli ta "najtańszość" jest jakoś limitowana albo ograniczana, to trzeba to zaznaczyć tak, żeby nawet największy osioł zrozumiał o co chodzi.

Jest i drugi problem: czy to w ogóle jest "gwarancja najniższej ceny"? Jest to: gwarancja, że zapłacę najniższą pierwszą ratę za telefon, pod warunkiem, że jest to telefon Samsung (jeden z kilku modeli), że kupuję go na raty (ale nie na kredyt), razem z abonamentem (nie pre-paid), raty są na dwa lata (ale z 25-ma płatnościami), a telefon jest za złotówkę. Nawet jeśli zauważymy, że slogan w reklamie mówi o "najtańszym smartfonie na start", to - jak już wcześniej wspomniałem - to jest chyba raczej gwarancja "najtańszego startu do smartfona" ;-). A to nie to samo. Niedościgniony wytwór wyobraźni marketingowej. Mógłbym skonstatować, że...

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

DARMOWY KURS O LOKOWANIU KASY! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronę www.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest kredyt hipoteczny. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Drugi, nie mniej ważny, temat to zdolność kredytowa. Jak banki ją mierzą i czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

A w poprzednim odcinku radziłem jak wybrać dla siebie prywatnego lekarza. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? I od czego najbardziej warto się ubezpieczyć?

W czwartym odcinku "Kasownika" mówiłem z kolei o internetowych złodziejach twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

W poprzednich odcinkach było m.in. o prostych sposobach na oszczędzanie, o najlepszych zawodach, kasie na studiowanie, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

DZIĘKUJĘ WAM ZA KOLEJNĄ NAGRODĘ! W zeszłym tygodniu miałem przyjemność odebrać Nagrodę Dziennikarstwa Ekonomicznego w konkursie organizowanym przez polską odnogę stowarzyszeń dziennikarskich Press Club. W uzasadnieniu napisano, że splendor spływa na subiektywność, gdyż jest ona "przewodnikiem po finansach osobistych i zakamarkach ekonomii" oraz że ma "szerokie horyzonty, potoczysty język i jasny wywód". Nie mam wątpliwości, że tę nagrodę - jak i wszystkie poprzednie - zawdzięczam w dużej części Wam, moim Czytelnikom. Dziękuję za to, że jesteście ze mną i że wspólnie możemy walczyć o lepsze jutro finansowe. To także Wasza nagroda.

Dziękuję Kapitule konkursu, która doceniła moją pracę oraz gratuluję wyróżnionym dziennikarzom, Ani Popiołek z "Wyborczej" oraz Mateuszowi Gawinowi z Bankier.pl. Szacun!

To już kolejna nagroda na mojej półce z trofeami. W zasadzie zastanawiałem się, czy już nie czas umierać :-). Do tej pory odebrałem między innymi nagrody:

>>> Dwukrotnie Grand Press : w 2005 r. w kategorii "Dziennikarstwo Specjalistyczne" za cykl tekstów o nieprawidłowościach w SKOK-ach (wspólnie z Bianką Mikołajewską) oraz w 2014 r. Grand Press Economy dla najlepszego dziennikarza ekonomicznego

>>> Nagrodę im. Władysława Grabskiego w konkursie organizowanym przez Narodowy Bank Polski (w 2013 r.) dla najlepszego dziennikarza ekonomicznego (cenne są również dwa wyróżnienia w tym konkursie, które zdobyłem w poprzednich latach)

>>> Nagrodę im. Eugeniusza Kwiatkowskiego w konkursie organizowanym przez Uniwersytet Ekonomiczny w Krakowie (w 2011 r.) dla najlepszego dziennikarza ekonomicznego

>>> Nagrodę Specjalną Prezesa UOKiK w konkursie Auxilium et Libertas (w 2012 r.) za podejmowanie tematyki konsumenckiej na łamach "Gazety Wyborczej"

>>> Nagrodę "Heros Rynku Kapitałowego" przyznawaną przez Stowarzyszenie Inwestorów Indywidualnych za napełnianie Polaków wiedzą dotyczącą inwestowania, długoterminowego oszczędzania oraz rynku kapitałowego (w 2014 r.).

Poza tym byłem jednym z laureatów nagrody im. Dariusza Fikusa za dziennikarstwo najwyższej próby (w 2014 r.). Cieszyłem się też z nagrody im Mariana Krzaka w konkursie Związku Banków Polskich (w 2004 r.) za publikacje poświęcone sektorowi bankowmu, nagrody Izby Zarządzających Funduszami i Aktywami za publikacje poświęcone inwestowaniu i funduszom inwestycyjnym (2007 r. ), nagrody "Złote Skrzydła" w konkursie Krajowego Rejestru Długów (w 2010 r.) za edukację ekonomiczną, III Nagrody w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundację Batorego za publikacje demaskujące nieprawidłowości w sferze publicznej (w 2006 r.). Byłem też Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (w 2011 r. ) oraz laureatem nagrody Ekonomiczny Blog Roku w konkursie organizowanym przez Money.pl (w 2014 r.)

Nie lubisz myśleć o płaceniu? Oni mają pomysł, żeby rachunki mogły zapłacić się... same :-)

Comiesięczne faktury płacimy najczęściej - o zgrozo! - tradycyjnie, czyli za pośrednictwem poczty, w punktach obsługi klientów poszczególnych usługodawców, albo w okienkach kasowych. Coraz popularniejsze są przelewy internetowe, ale i tu jesteśmy tradycjonalistami - według statystyk mBanku większość formatek przelewów wypełniamy ręcznie, przepisując numer rachunku usługodawcy. Zlecenia stałe, nie mówiąc już o poleceniu zapłaty, w którym bank komunikuje się bezpośrednio z wystawcami faktur i automatycznie obciąża rachunek klienta, to produkty wciąż niezwykle elitarne. Może coś się zmieni wraz z upowszechnieniem bankowości mobilnej. Aplikacje bankowe w smartfonach mają przecież funkcję skanowania kodów kreskowych i QR kodów, co oznacza, że formatka przelewu może wypełnić się sama.

Tylko jak skłonić klientów, żeby zaczęli używać banku w smartfonie? Kilka milionów Polaków już niby korzysta, ale w większości raczej do sprawdzania salda, niż do przeprowadzania transakcji. Chociaż bankowcy chcą kopnąć nas w tyłek. mBank ostatnio uruchomił coś w rodzaju "rachunkowego asystenta", który sam podpowie, że jego zdaniem mamy do zapłacenia kolejny rachunek (ustalając to na podstawie poprzednich płatności). Wypełniona formatka przelewu wyświetla się na smartfonie i wystarczy tylko zatwiedzić ją przesuwając palcem po ekranie smartfona. Wkrótce zapewne upowszechni się autoryzowanie transakcji biometrią (np. przykładaniem palca do czytnika w smartfonie). I będzie już całkiem przyjemnie. Ale na razie mamy to, co mamy - czyli kolejki w POK-ach firm energetycznych i telekomunikacyjnych oraz na poczcie.

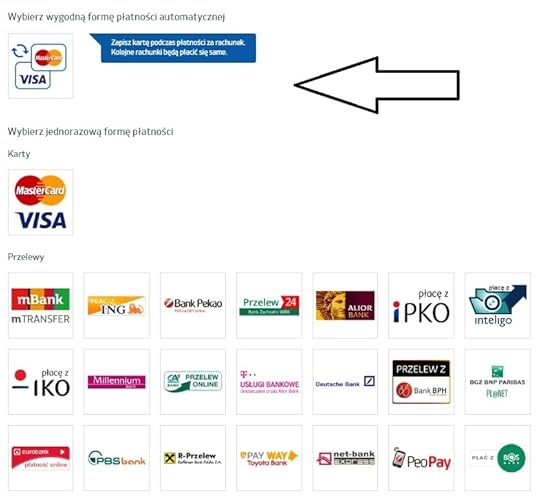

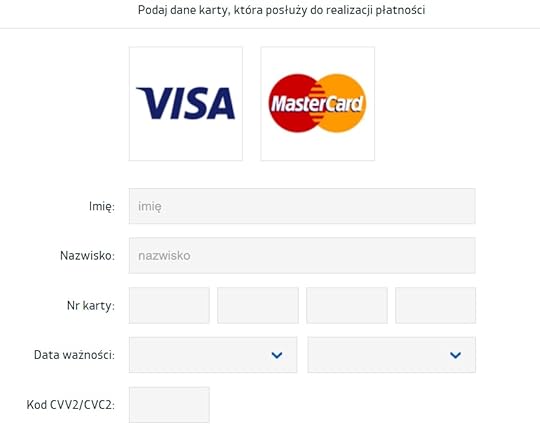

Firma Blue Media, niebankowy pośrednik w płatnościach, postanowił zaatakować nasze nawyki z drugiej strony - oferując możliwość automatycznego płacenia rachunków poprzez... strony internetowe wystawców rachunków. Jeśli korzystamy już z internetu, to wystawcy faktur zwykle wysyłają nam e-mailem informację, że mamy do zapłacenia rachunek za prąd, gaz, kablówkę albo telefon. Coraz częściej usługodawcy dają też swoim klientom możliwość założenia e-konta, na którym można sprawdzić historię płatności, zmienić pakiet usług, a nawet zapłacić rachunek. Jeśli to płacenie będzie prostsze, niż gdziekolwiek indziej, to może nawet klientowi wejdzie w krew taki sposób regulowania rachunków? W Blue Media wymyślili, że rachunki mogą płacić się... same. Klient musi tylko wyrazić zgodę na opłacenie rachunku przelewem automatycznym i podać dane swojej karty płatniczej.

Firma Blue Media, niebankowy pośrednik w płatnościach, postanowił zaatakować nasze nawyki z drugiej strony - oferując możliwość automatycznego płacenia rachunków poprzez... strony internetowe wystawców rachunków. Jeśli korzystamy już z internetu, to wystawcy faktur zwykle wysyłają nam e-mailem informację, że mamy do zapłacenia rachunek za prąd, gaz, kablówkę albo telefon. Coraz częściej usługodawcy dają też swoim klientom możliwość założenia e-konta, na którym można sprawdzić historię płatności, zmienić pakiet usług, a nawet zapłacić rachunek. Jeśli to płacenie będzie prostsze, niż gdziekolwiek indziej, to może nawet klientowi wejdzie w krew taki sposób regulowania rachunków? W Blue Media wymyślili, że rachunki mogą płacić się... same. Klient musi tylko wyrazić zgodę na opłacenie rachunku przelewem automatycznym i podać dane swojej karty płatniczej.

W kolejnych miesiącach system będzie już tylko wysyłał powiadomienia, że zbliża się data płatności, a potem zawiadomi, że wysłał pieniądze do usługodawcy. Coś w rodzaju takiego polecenia zapłaty, tylko "pozabankowego". Klient może zdefiniować maksymalną kwotę płatności, żeby nie dać się zaskoczyć ponadprzeciętnie wysokim rachunkiem, ale zasadniczo poza tym jednym krokiem może w ogóle zapomnieć o sprawie płacenia faktur :-). Musi tylko pamiętać, żeby na karcie były pieniądze ;-). Jak to możliwe, że pieniądze będą się same przelewały z karty, bez żadnej autoryzacji? Takie czasy: jeszcze jakiś czas temu się dziwiłem, że taki np. Uber nie żąda żadnej autoryzacji przy płaceniu kartą (i że z tego powodu np. bank PKO BP nie pozwala swoim klientom na płacenie jego kartami u tego usługodawcy). A teraz już się nie dziwię. Samowykonujące się płatności to w XXI wieku ideał płatności :-).

Oczywiście: podpięcie karty debetowej czy kredytowej do systemu płatniczego pozabankowej firmy (aczkolwiek mającej licencję na pośrednictwo przy płatnościach) może budzić wątpliwości co do bezpieczeństwa przekazanych danych. Dlatego ja do wszelkich płatności internetowych - siłą rzeczy jakoś-tam narażonych na kradzież danych karty i klienta - używam specjalnej karty kredytowej z niskim limitem, a nie debetówki wystawioną przez bank, do którego wpływa moja pensyjka. Na razie automatyczne płacenie rachunków via Blue Media działa tylko u dwóch wystawców comiesięcznych faktur - w telekomunikacyjnym Playu i w energetycznej firmie Innogy (nowa nazwa niemieckiego RWE).

Oczywiście: podpięcie karty debetowej czy kredytowej do systemu płatniczego pozabankowej firmy (aczkolwiek mającej licencję na pośrednictwo przy płatnościach) może budzić wątpliwości co do bezpieczeństwa przekazanych danych. Dlatego ja do wszelkich płatności internetowych - siłą rzeczy jakoś-tam narażonych na kradzież danych karty i klienta - używam specjalnej karty kredytowej z niskim limitem, a nie debetówki wystawioną przez bank, do którego wpływa moja pensyjka. Na razie automatyczne płacenie rachunków via Blue Media działa tylko u dwóch wystawców comiesięcznych faktur - w telekomunikacyjnym Playu i w energetycznej firmie Innogy (nowa nazwa niemieckiego RWE).

Blue Media od dłuższego czasu próbuje zrobić karierę na automatyzacji płacenia, ale jej dotychczasowe pomysły nie budziły mojej ekstazy, by powiedzieć choćby o "robaku", który sam miał ściągać dane z e-BOK-ów różnych firm i płacić faktury za klienta. To było przekombinowane. Ale "bezklikowe" płatności rachunków oferowane z poziomu strony internetowej wystawców faktur mogą się udać. Podobnie zresztą kombinuje inny pośrednik w płatnościach, firma PayU, która z kolei przy płatnościach za zakupy na Allegro oferuje możliwość zarejestrowania ROR-u i płacenia w przyszłości za kolejne zakupy jednoklikowym przelewem.

November 16, 2016

Ojej! Google uruchamia w Polsce Android Pay! To nowa era w płaceniu? Jak tego używać?

Ciekawe rzeczy dzieją się ostatnio na froncie walki o zmianę naszych zwyczajów płatniczych. Finansiści kombinują jak zachęcić nas do tego, żebyśmy porzucili gotówkę oraz plastikowe karty na rzecz smartfonów . Przekonują, że po prostu... tak będzie wygodniej. Że już niedługo niemal wszystkie dokumenty - w tym dowód osobisty i prawo jazdy, nie mówiąc już o biletach i kartach lojalnościowych - będziemy przechowywali w smartfonie, więc portfel z banknotami będzie tylko zawadzał. Obiecują, że za chwilę zakupy "smartfonowe" będą zabezpieczane odciskiem palca, układem naszych naczyń krwionośnych lub rysów twarzy, a to oznacza, że staną się bezpieczniejsze, niż gotówkowe (można dostać w łeb) lub kartowe (trzeba uważać, żeby ktoś nie podejrzał PIN-u). Całe kosztowne przejście z kart z paskiem magnetycznym na zbliżeniowe miało na horyzoncie cel ostateczny - że w końcu zamiast kart będziemy używać do płacenia smartfonów. Dla nas wygoda, dla bankowców - biznes. Bo smartfon to geolokalizacja, możliwość wysyłania klientowi powiadomień, przyznawania mu kredytu na jeden klik, oferowania spersonalizowanych rabatów.

W POLSCE RUSZA ANDROID PAY. O CO W NIM CHODZI? Dziś w tej rewolucji kolejny krok. Google, firma dostarczająca najpopularniejsze dziś oprogramowanie do smartfonów pod marką Android, uruchamia w Polsce swój własny system do płacenia smartfonem o nazwie Android Pay . Jeśli używasz urządzenia z systemem Android (obojętnie jakiej marki: Samsung, LG, Huawei...), to po prostu ściągasz ze sklepu Google'a aplikację Android Pay i "przypinasz" do niej kartę płatniczą swojego banku . A potem, chcąc zapłacić tą kartą za bułki w spożywczym albo za bilety w kiosku, po prostu przykładasz ten telefon do terminala płatniczego. Jeśli transakcja ma wartość poniżej 50 zł, to nie trzeba nawet wbijać PIN-u. Jeśli powyżej - tak samo, jak przy płatności kartą musisz wpisać do terminala sklepowego czterocyfrowy PIN twojej karty. Docelowo Android Pay chce wprowadzić autoryzowanie transakcji np. poprzez przyłożenie palca do smartfona (biometrię oferują jednak na razie tylko najnowocześniejsze modele smartfonów).

W POLSCE RUSZA ANDROID PAY. O CO W NIM CHODZI? Dziś w tej rewolucji kolejny krok. Google, firma dostarczająca najpopularniejsze dziś oprogramowanie do smartfonów pod marką Android, uruchamia w Polsce swój własny system do płacenia smartfonem o nazwie Android Pay . Jeśli używasz urządzenia z systemem Android (obojętnie jakiej marki: Samsung, LG, Huawei...), to po prostu ściągasz ze sklepu Google'a aplikację Android Pay i "przypinasz" do niej kartę płatniczą swojego banku . A potem, chcąc zapłacić tą kartą za bułki w spożywczym albo za bilety w kiosku, po prostu przykładasz ten telefon do terminala płatniczego. Jeśli transakcja ma wartość poniżej 50 zł, to nie trzeba nawet wbijać PIN-u. Jeśli powyżej - tak samo, jak przy płatności kartą musisz wpisać do terminala sklepowego czterocyfrowy PIN twojej karty. Docelowo Android Pay chce wprowadzić autoryzowanie transakcji np. poprzez przyłożenie palca do smartfona (biometrię oferują jednak na razie tylko najnowocześniejsze modele smartfonów).

CZYM TO SIĘ RÓŻNI OD "NORMALNEGO" PŁACENIA? Jedyną różnicą między płaceniem za pomocą Android Pay, a używaniem zwykłej karty płatniczej jest to, że smartfon w momencie płatności musi być "wzbudzony" , a więc musi mieć odblokowany ekran. Jeśli do "wzbudzania" telefonu używasz PIN-u, zanim zapłacisz - musisz go wbić na klawiaturze ekranowej. Jeśli "budzisz" smartfona przykładając palec do czytnika - przed zapłaceniem musisz zrobić to samo. Nie trzeba natomiast uruchamiać aplikacji Android Pay. Terminal sam "zobaczy", że jest zainstalowana w smartfonie . Oczywiście ten sposób płacenia nie zadziała jeśli terminal w sklepie nie ma opcji płatności bezstykowych, tzw. pay-pass (działa tylko poprzez włożenie karty do czytnika). Ale takich terminali w Polsce jest już mniej, niż 20% spośród wszystkich, a za rok-dwa mają całkiem zostać wycofane z użycia. "Przypięcie" karty płatniczej do Android Pay też jest śmiesznie proste: wystarczy zrobić jej zdjęcie smartfonem, wpisać w aplikacji kod CVC z odwrotu oraz podać jednorazowy kod SMS, który przyjdzie z banku-wystawcy karty. Bank wysyła SMS na numer powiązany w umowie o prowadzenie rachunku z posiadaczem danej karty (w ten sposób system zabezpiecza się przed sytuacją, w której "przypinam" do Android Pay nie swoją kartę).

CZYM TO SIĘ RÓŻNI OD HCE, BLIK, PEOPAY? To oczywiście nie pierwsza możliwość płacenia kartą "zamkniętą" w smartfonie. Niektóre banki (m.in. PKO BP, BZ WBK, ING, eurobank, Getin, a od teraz też Raiffeisen) oferują już takie płatności w ramach swoich aplikacji mobilnych (ten standard nazywa się HCE) . Instalując aplikację banku i aktywując ją na swoim smartfonie nie tylko mogę sprawdzać w smartfonie saldo, historię transakcji, założyć lokatę albo wystąpić o kredyt. Automatycznie otrzymuję możliwość zbliżeniowego płacenia smartfonem w ciężar mojej karty. Warunek: muszę mieć w smartfonie system Android i moduł NFC (czyli możliwość transmisji danych na odległość). Czasem przed transakcją trzeba nie tylko "obudzić" smartfona, ale też "odpalić" aplikację bankową. W Banku Pekao działa system PeoPay - kto ściągnie i aktywuje aplikację PeoPay w smartfonie - może płacić nią zbliżeniowo w sklepach.

Jest też system BLIK, w którym działa sześć banków (PKO BP, ING, mBank, Bank Millennium, Getin, T-Mobile Usługi Bankowe). Tu nie trzeba mieć telefonu z funkcją obsługującą płatności zbliżeniowe, transakcję autoryzuje się wbijając sześciocyfrowy kod BLIK wyświetlający się w aplikacji bankowej , gdy zgłosimy chęć zapłacenia za coś smartfonem. Pod względem samego płacenia Android Pay będzie bardzo przypominał płatności mobilne HCE lub PeoPay, ale nie będzie wymagał posiadania aplikacji bankowej w smartfonie. Wystarczy tylko "przypiąć" kartę swojego banku do aplikacji. To może być zaleta z punktu widzenia tych klientów banków, którzy nie chcą chodzić z bankiem (czyli ze wszystkimi swoimi pieniędzmi) w kieszeni.

KTO BĘDZIE MÓGŁ UŻYWAĆ ANDROID PAY? Jeśli chcesz ściągnąć aplikację Android Pay, twój smarfon musi pracować na systemie Android w wersji 4.4 lub nowszej (większość względnie nowych smartfonów spełnia ten warunek, dziś w najnowszych modelach instalowany jest już system Android z "siódemką") oraz musi mieć zainstalowany moduł do komunikacji zdalnej NFC (także ten warunek nie jest jakoś szczególnie wysublimowany, w ostatnich dwóch-trzech latach 90% nowych smartfonów jest wyposażana w ten moduł). Drugie ograniczenie jest poważniejsze: na razie Android Pay zadziała tylko z kartami kilku wybranych banków. Chodzi o to, żeby każda "przypinana" do aplikacji karta była zweryfikowana z jej posiadaczem. A takiej weryfikacji (via SMS weryfikacyjny) może dokonać tylko bank, który dał klientowi kartę.

KTO BĘDZIE MÓGŁ UŻYWAĆ ANDROID PAY? Jeśli chcesz ściągnąć aplikację Android Pay, twój smarfon musi pracować na systemie Android w wersji 4.4 lub nowszej (większość względnie nowych smartfonów spełnia ten warunek, dziś w najnowszych modelach instalowany jest już system Android z "siódemką") oraz musi mieć zainstalowany moduł do komunikacji zdalnej NFC (także ten warunek nie jest jakoś szczególnie wysublimowany, w ostatnich dwóch-trzech latach 90% nowych smartfonów jest wyposażana w ten moduł). Drugie ograniczenie jest poważniejsze: na razie Android Pay zadziała tylko z kartami kilku wybranych banków. Chodzi o to, żeby każda "przypinana" do aplikacji karta była zweryfikowana z jej posiadaczem. A takiej weryfikacji (via SMS weryfikacyjny) może dokonać tylko bank, który dał klientowi kartę.

W "elicie" udostępniającej klientom Android Pay w pierwszym rzucie znalazły się Alior Bank, smartfonowy bank T-Mobile (czyli T-Mobile Usługi Bankowe) oraz BZ WBK. Lada moment ma też dołączyć mBank. Klienci każdego z wymienionych banków będą mogli "przypiąć" dowolną z posiadanych kart (Visę i MasterCarda, kartę debetową i kredytową, osobistą i firmową). Google już rozmawia z kolejnymi bankami, które chcą przyłączyć się do systemu. W przypadku Aliora oraz mBanku Android Pay oznacza spory wzrost wygody dla klientów, bo w tych bankach z mobilnych rozwiązań - czyli możliwości płacenia telefonem - był tylko BLIK. Nawet mając aplikację mobilną banku w smartfonie nie dało się płacić w sklepach zbliżeniowo. Teraz wystarczy ściągnąć Android Pay, przypiąć kartę i spróbować płatności smartfonem bez konieczności podawania kodów BLIK. W przypadku banku T-Mobile to będzie w ogóle pierwsza możliwość płacenia smartfonem w sklepach.

Z ANDROID PAY ZAPŁACISZ SMARTFONEM W UBERZE I ITAXI.. Do Android Pay mają być włączone też karty lojalnościowe , dzięki czemu będzie można je wyrzucić z portfela i używać poprzez przyłożenie do terminala płatniczego. System ma działać nie tylko w fizycznych sklepach, ale też w aplikacjach mobilnych. Zamiast do każdej aplikacji w smartfonie, której używamy i w której za coś płacimy (portale aukcyjne, serwisy do zamawiania jedzenia, smartfonowe aplikacje taksówkowe) przypinać z osobna kartę bądź płacić przelewem ekspresowym (np. PayU), będzie można przeprowadzić płatność Android Pay . Na dniach aplikacja ma być dodana jako opcjonalny sposób płacenia w porównywarce Ceneo, serwisie aukcyjnym Allegro, firmach przewozowych iTaxi i Uber). Jeśli korzystając z aplikacji taksówkowej do tej pory obawiałeś się przypinać do niej kartę, to teraz nie będziesz musiał już tego robić.

CZY TO BEZPIECZNE? CO Z INWIGILACJĄ? Bezpieczeństwo? W Google zapewniają, że w ramach transakcji nie są przekazywane żadne dane karty. Podczas "przypinania" są one weryfikowane, a następnie zamieniane na kod (nazywa się to tokenizacją). Przy płaceniiu terminal sklepowy wymienia się z aplikacją tylko kodami z tokenów, a nie danymi karty. System ma być więc odporny na działanie "podsłuchiwaczy", którzy chcieliby przejmować komunikację smartfona z terminalem i wykorzystywać dane do innej transakcji, przeprowadzanej w tym samym czasie na nasz koszt, lecz w innym miejscu. Czy dzięki zainstalowaniu na smartfonach klientów aplikacji do płacenia Google uzyska jeszcze jeden sposób na "inwigilowanie" swoich użytkowników? Walka o to kto będzie wiedział więcej za co, gdzie i ile płacimy w sklepach to być może gra o najwyższą stawkę. Gdyby banki oddały Googlowi całą swoją wiedzę o zwyczajach płatniczych i transakcjach klientów, popełniłyby samobójstwo.

Oficjalna wersja jest taka, że Google nie zamierza zarabiać na Android Pay, a możliwość płacenia smartfonem traktuje jako przewagę konkurencyjną, dzięki której będzie zarabiał więcej na sprzedaży swojego systemu operacyjnego do smartfonów i usług z tym związanych. Faktem jest, że wprowadzając do Polski Android Pay Google wyprzedził o kilka długości konkurentów - swój system płacenia Apple Pay (transakcje są autoryzowane odciskiem palca) ma Apple, zaś w ciągu kilku, kilkunastu miesięcy ma ruszyć Samsung Pay, czyli płacenie zbliżeniowe udostępniane na smartfonach największego polskiego sprzedawcy sprzętu mobilnego. Wygląda na to, że obaj gracze zastaną rynek płatności mobilnych zagarnięty w dużej części przez Google'a. Wracając do inwigilacji: bankowcy zapewniają, że do transakcji płatniczych jest wykorzystywany tzw. bezpieczny obszar na karcie SIM, do której nikt nie ma dostępu. Klient w aplikacji Android Pay może wyświetlić tylko 10 ostatnich transakcji, zaś według bankowców wiedza ta pozostaje zamknięta w aplikacji. Czy to cała prawda? Pozostaje tylko wierzyć Googlowi i bankowcom na słowo.

CZY DLA BANKOWCÓW TO POCAŁUNEK ŚMIERCI? Dlaczego bankowcy z co najmniej czterech polskich banków zdecydowali się na współpracę z Google? Przecież udostępniając swoje karty systemowi Android Pay ryzykują, że klienci będą rzadziej zaglądali do ich aplikacji mobilnych. I że rzadziej będą wykorzystywali ich możliwości, np. kredyt na jeden klik ;-) . Najwyraźniej w bankach nie boją się utraty kontroli nad danymi płatniczymi konsumentów, bo chyba nie oddawaliby Googlowi najcenniejszego aktywa. Prawdopodobnie bankowcy zdają sobie sprawę z tego, że tak duży gracz jak Google jest w stanie ze swojej aplikacji do płacenia uczynić nowych standard. I że nie ma się co kopać z koniem tylko trzeba się do niego przyłączyć i razem kopać konkurencję. Odbyłem dłuugą pogawędkę z Tomaszem Motylem, szefem Innovation Lab w Alior Banku, czyli osobą odpowiadającą za wszystkie technologiczne "wodotryski" przygotowywane dla klientów. Spojrzenie pana dyr. Motyla na sprawy jest takie:

"Android Pay nie jest konkurencją dla aplikacji bankowych, lecz ich uzupełnieniem. Do klienta należy wybór najwygodniejszej dla niego metody płacenia, naszą rolą jest zapewnić mu wybór . Jest duża szansa na to, że Android Pay się upowszechni, bo ma dostęp do ogromnej liczby konsumentów i będzie mu łatwiej, niż każdemu z banków z osobna, wzbogacać usługę o kolejne komponenty. A im będzie ona bogatsza, tym częściej klienci będą ją wybierali. I kółko się zamyka"

Czy z punktu widzenia banku nie będzie straty jeśli klienci częściej będą wybierali aplikację Android Pay, niż korzystali z aplikacji mobilnej Alior Banku? Przecież bank przez to może stać się mniej "fajny" dla klienta. Może nawet okazać się, że część klientów, mając Apple Pay, w ogóle nie aktywuje aplikacji mobilnej banku, przez co stanie się mniej podatna na "marketingową perswazję".

"Z punktu widzenia biznesowego dążymy do tego, by mieć jak najwięcej aktywnych klientów, używających jak najczęściej naszych produktów i usług. Z doświadczenia wiemy, że klient chętnie i często płacący naszą kartą, niezależnie od tego w jaki sposób jej używa, częściej korzysta z innych bardziej złożonych produktów. Dlatego nie widzę ryzyka w tym, że nasi klienci uzyskają możliwość płacenia Android Pay, jako kolejną opcję do wyboru. Zwłaszcza, że bank dzięki temu pokazuje się konsumentom oraz branży technologicznej jako zdolny do przeprowadzenia każdej innowacji i bycia w awangardzie zmian"

Tyle bankowiec. Ciekaw jestem jak Wam się to podoba. I czy w czwartek o świcie pobiegniecie do sklepu Google'a, żeby sobie ściągnąć aplikację Android Pay bądź do jednego z czterech obecnych w systemie banków, by założyć tam konto z możliwością mobilnego płacenia. A może w ogóle nie widzicie - na kontrze do tego, co napisałem w pierwszym akapicie - konieczności porzucania karty płatniczej bądź gotówki? Niezależnie od wszystkiego czuję, że Naród został doceniony. Polska jest dopiero drugim rynkiem w Europie (po Wielkiej Brytanii) i szóstym na świecie, na którym Google zdecydował się uruchomić Android Pay. Przedstawiciele internetowego giganta podkreślają, że to w dużej mierze zasługa dużej nowoczesności polskich klientów. Ponad 80% wszystkich terminali do płacenia bezgotówkowego w sklepach pozwala na płatności zbliżeniowe, odsetek nadużyć i kradzieży jest mikroskopijny, a Polacy pokochali transakcje zbliżeniowe - niemal połowa wszystkich płatności kartowych to transakcje zbliżeniowe.

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

DARMOWY KURS O LOKOWANIU KASY! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronę www.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest kredyt hipoteczny. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Drugi, nie mniej ważny, temat to zdolność kredytowa. Jak banki ją mierzą i czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

A w poprzednim odcinku radziłem jak wybrać dla siebie prywatnego lekarza. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? I od czego najbardziej warto się ubezpieczyć?

W czwartym odcinku "Kasownika" mówiłem z kolei o internetowych złodziejach twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?