Maciej Samcik's Blog, page 37

December 19, 2016

Cudotwórcy w tarapatach, czyli Dymitr i James walczą ze zdrajcami, a na policji sączy się jad :-)

Życie coraz mniej mnie zaskakuje. Opisując kolejne podejrzane firmy, oferujące gwarantowane wysokie zyski, widzę wciąż te same mechanizmy oszukiwania ludzi. A potem widzę jak to się kończy. Mechanizm zwijania się interesu jest też w każdym przypadku dość podobny. Pamiętacie jak opisywałem ukraińskich alchemików finansów, objeżdżających polskie miasta z prezentacjami oferującymi udział w krociowych zyskach wynoszących 18% w skali miesiąca? Firma nazywa się Helix Capital, ma siedzibę na Ukrainie i jeszcze niedawno pisała, że "z sukcesami rozwija się na terenie Ukrainy, Rosji, Białorusi, Polski, Włoch, Rumunii, Grecji". Na zdjęciach pokazywano inwestycje Helix - spa, centrum zabaw dla dzieci, biuro podróży, biuro pośrednictwa pracy, firma nieruchomościowa. Holding pełną gębą. Gdzieś słyszałem, że chłopaki kupili nawet jakieś nadajniki radiowe celem uruchomienia biznesu mediowego pod marką... "Piramida". Przynajmniej poczucie humoru mają ;-).

Pisałem w blogu, że przedstawiciele korporacji odbyli spektakularny tour po Polsce, a na trasie znalazły się tak znane, przepełnione inwestorami centra finansowe, jak Kielce, Starachowice, Konin, czy Koszalin :-) . "Zarząd stara się nie przerwanie ulepszać swoje techniki inwestowania i podwyższać poziom obsługi personelu w już istniejących przedsiębiorstwach. Jakość usług – dla firmy jest to obowiązek przed partnerami. Tak właśnie wygląda filozofia budowania biznesu przez 11 tysięcy profesjonalistów Helix Group – filozofia, która leży u podstaw naszego sukcesu" - pisano w prezentacji. Aby stać się częścią historii wystarczyło kupić pakiet inwestycyjny za 50 dolarów i patrzeć na wypłacane procenty - 18% w skali miesiąca plus ewentualny udział w zyskach z wciągniętych do prorgamu nowych klientów.

Któż by nie skorzystał? Zwłaszcza, że jeszcze wiosną tego roku prezes firmy Dmitro Naguta ogłaszał promocję, z której wynikało, że wszystkie osoby, które osiągną status "Brylantowy Dyrektor" będą zaproszone na rejs luksusowym statkiem po nadmorskich, Europejskich miastach. Firma organizowała też w najlepsze szkolenia inwestycyjne po 900 zł za bilet (w cenie dwa noclegi, wyżywienie, uroczysta kolacja z przedstawicieami firmy, relaks i oczywiście owo szkolenie - w takiej właśnie kolejności ;-)) i pozyskiwała nowych fraje... tfu, inwestorów chcących zarabiać 18% miesięcznie bez ryzyka. Ale potem niespodziewanie przyszło lato i... zaczęły się jaja. Firma poinformowała, że ogranicza możliwość wypłacania kasy tylko do osób zweryfikowanych. Żeby się zweryfikować trzeba było mocno się spocić i dać na tacę, bo przez sito przechodzili tylko wybrańcy. Pozostałym kapitał miał się mrozić.

Potem - jak relacjonują mi członkowie tego superbiznesu - zaczęły się awarie w ukraińskiej lub rosyjskiej firmie, która pośredniczyła przy wypłatach przez internet. "Firma czeka na stosowne umocowania prawne i wkrótce zostaną wprowadzone nowe metody wypłat. Wtedy każdy swobodnie będzie mógł zlecić wypłatę. Proszę zatem jeszcze o chwilkę cierpliwości" - pisali promotorzy systemu w Polsce. W maju Helix ogłosił, że "pakiety inwestycyjne", która firma sprzedawała fraje..., tfu, inwestorom, wygasają i że są zamieniane na akcje firmy o dumnej nazwie Helix Global International. I że firma nie będzie już płaciła 18% miesięcznie, tylko 6,2-6,5% od każdej akcji, wartej 50 euro (odpowiednik pakietu inwestycyjnego kupowanego wcześniej za dolary). "Każdy akcjonariusz otrzyma prawnie uregulowany dokument, że jest właścicielem akcji międzynarodowego holdingu Helix" - brzmiał komunikat. Mocne ;-). Aha, dywidendy mają być wypłacane tylko raz w roku, a akcje, którymi uczestnicy zostali obdarowani zamiast żywej gotówki, trudno sprzedać, bo nie są nigdzie notowane ;-))

"Jedno jest pewne, daliśmy się nabrać. Miało być wszystko pięknie, kraina miodem i mlekiem płynąca, a okazało się, że nasze pieniądze są "zamrożone" i nie przynoszą zysków od kilku miesięcy. (...) Chcieliśmy zarabiać na pakietach, a w chwili obecnej jesteśmy sporo w plecy na samej zmianie pakietów w "akcje", z których i tak nie ma zysków, a akcji nie można sprzedać. Czy wyobraża ktoś sobie sytuację, że wpłaca pieniądze na konto oszczędnościowe, a bank środki przekształca po pół roku w dożywotni fundusz inwestycyjny? Zapewne nie. Więc może czas się zebrać i postarać się odzyskać nasze pieniądze".

- pisze na jednym z forów poświęconych różnym dziwnym interesom klient. Porównanie Helix z bankiem - miodzio ;-)). Oj tam, od razu "daliśmy się nabrać". Po prostu firma ma przejściowy poślizg z wypłatami. Ale przecież nie ma sytuacji bez wyjścia. Firma ogłosiła, że pojawi się tajemniczy inwestor, który odkupi akcje Helixu od chętnych. Trzeba tylko pojawić się na kolejnym szkoleniu ;-).

"Każdy mówił ile to w Helixie zarabia. Natomiast jak interes padł, to widzę, że zdecydowana większość jest "w plecy". Dam sobie głowę uciąć, że bez naganiania kolejnych ludzików nie ma szans na odzyskanie jakiegokolwiek wkładu. To typowa piramida - nie da ludziom więcej niż doń włożono. Grube ryby obłowią się ponownie na budowaniu struktury. Już teraz słyszę idiotyczne tłumaczenie liderów: "chyba nie spodziewaliście się, że firma zawsze będzie dawała taki procent" - moja odpowiedź: tak, właśnie tak się spodziewaliśmy ponieważ tak był ten biznes predstawiany!"

- pisze kolejny internauta, który rozbroił mnie swoim stanowczym "spodziewaniem się" ;-). Naprawdę, nie da rady wyciskać 18% gwarantowanego zysku z "pakietów inwestycyjnych"? A to pech. Ale nie do końca. Duch w narodzie, mimo licznych upokorzeń, wciąż nie ginie. Pan Naguta ogłosił, że kupił bank w Czechach, że finalizuje umowę z MasterCardem, która pozwoli wydać akcjonariuszom karty do wypłat (tylko ciekawe co mieliby wypłacać, akcje? :-))., że zostanie uruchomiona wewnętrzna giełda, na której będzie można handlować akcjami po cenie nie mniejszej, niż 50 euro. Piękne, co? W najbliższych miesiącach Dymitro chciał otworzyć w Polsce pięć oddziałów.

"Podczas pierwszej godziny ,zapytałem uczestników, kto chce sprzedać akcje,vzgłosiło się ponad 70%, natomiast po wystąpieniu Dymitra w odpowiedzi na to samo pytanie zgłosiły się dwie osoby, które ostateczne postanowiły się wstrzymać. W najbliższym czasie firma uruchamia sieć pijalni kawy"

- podniecił się jeden z liderów Helix w Polsce. Przynajmmniej będzie się gdzie przytulić i wypić kawę w oczekiwaniu na wypłatę pieniędzy przymrożonych przez ukraińskich cudotwórców :-). Mimo obietnicy, że dywidendy - te ponad 6% w skali miesiąca - już czekają w skarbczyku na Ukrainie i już po Sylwestrze się z niego wysypią, pojawili się niedowiarkowie i sabotażyści, którzy zamiast cierpliwie czekać poszli na policję i robią dym. Firma wydała w ich sprawie komunikat, z którego wynika, że jest bardzo rozczarowana. Przy okazji ogłosiła, że jak już na początku 2017 r. wypłaci dywidendy, to inwestorzy dostaną dużo czasu na radość i żeby ich nie rozpraszać, to firma nie odmrozi samych akcji do wiosny 2017 r. :-).

" Wszystkim, którzy byli autorami raportów do policji na temat firmy oraz liderom, którzy nie zrozumieli istoty programu, wypłaty dywidend za rok 2016 nie będą realizowane. Natomiast partnerzy, którzy złamali zasady obowiązujące akcjonariuszy zostaną wykluczeni i usunięci z szeregów spółki w styczniu 2017 r. Aby tak się nie stało, wszyscy akcjonariusze spółki, którzy złożyli swoje oświadczenia do policji, ale chcą otrzymać roczną dywidendę, muszą oficjalnie wycofać je z policji i powiadomić o tym firmę do 25 grudnia 2016 r."

- głosi ultimatum. Aha, żeby było weselej, to skany zaświadczeń o wycofaniu pretensji do Helix trzeba wysyłać na adres e-mailowy iloveyouhelix@gmail.com. Wygląda na to, że Helix to już nawet za serwery przestał płacić, skoro ma pocztę na Gmailu ;-) . Ukorzyć się opłaca, bo w ten sposób można dołączyć do 263.654 akcjonariuszy firmy, którzy co prawda już nie zarabiają po 18% miesięcznie, ale za to są współwłaścicielami światowego holdingu z wielkimi aktywami, jeszcze większymi aspiracjami i być może dostaną nawet dywidendę od akcji, których nie będą mogli sprzedać ;-). Z okazji nadchodzących świąt Helix życzy wszystkim "dużo dobrego i "helixowych” zarobków". Boże uchowaj ;-).

Czytaj: Kolejna "firma inwestycyjna" zdemaskowana. Właścicielem podejrzana postać

Obejrzyj: Złota szóstka pani Joli, czyli bez wysiłku zarobisz milion na dobra czynieniu

Zdziw się: Matryca konsumencka Paytrade, czyli piramida z... polis

Wniknij: Zeekrewards pochłonął w Polsce 6000 ofiar. Teraz rządzi Bannersbroker

Zassij: Piramidalne tajemnice wspólnoty Lyoness

Odkryj: Dziwny pomysł na sprzedawanie złotych sztabek. Skojarzenia z Amber Gold

Czytaj: Wielka kradzieź z giełdy Bitcoinów. Gdzie prokurator?

To, co robi Helix, nie jest jakimś nietypowym sposobem działania ludzi prowadzących tego typu interesy. Najpierw się obiecuje krociowe zyski, promuje interes w mediach społecznościowych, potem płynie kasa od fraje... tfu, inwestorów, więc wszystko się kręci koncertowo, ale prędzej czy później tempo wzrostu maleje. I co wtedy? Prosta sprawa: wprowadza się weryfikację uczestników. Niech przysyłają skany dowodów, paszportów, odciski palców, nerkę własnej matki. Część nie będzie chciała się weryfikować i się odczepi, spisując wpłaconą kasę na straty. Pozostałych gnomów się tresuje. Najpierw ogranicza się im "oprocentowanie" pieniędzy. Jak to zrobić żeby fraje... tfu, inwestorzy się nie zorientowali? Trzeba zmienić nazwę programu, zamienić jeden program na akcje, akcje na obligacje, obligacje na certyfikaty, program europejski na światowy albo światowy na europejski. Przy okazji oczywiście zmieniając zasady wypłat. Przez jakiś czas to działa i tłuszcza nadal wpłaca nową kasę. Ale koniec jest zawsze taki sam - zamrożenie wypłat, ewentualnie szybkie bankructwo. I ten komunikat ;-):

Pamiętacie jak opowiadałem o absolutnie hitowym programie "inwestycyjnym" Traffic Monsoon? Działało to-to w taki sposób, że kupujesz tzw. adpacki, czyli prawo emisji swoich reklam w sieci członków programu, a dodatkowo zobowiązujesz się do oglądania reklam innych członków tego programu. W zamian firma wypłaca 110 dolarów za każde 100 dolarów wpłaconych i to w krótkim czasie. Z czego bierze się ten ekstra-zysk? To właśnie jest zagadka. Różnie tłumaczą to artyści od tego typu programów, ale bolesna prawda jest taka, że jeśli program nie ma żadnych innych źródeł dochodów, to bierze się on wyłącznie z napływu nowych członków. A więc piramidka. Traffic Monsoon był w Polsce bardzo popularny, więc odnotowałem jego zejście śmiertelne.

Nie wiem czy wiecie, ale inny - bliźniaczo podobny do "monsuna" - program, który też prześwietlałem, czyli MXRevShare, najprawdopodobniej też jest już na finiszu. Tu też ludzie klikali jak dzicy i jak dzicy wpłacali nowe pieniądze, bo im więcej wpłacą, od tym większej kwoty będzie liczone ich 110% ;-) . Niestety, eldorado się skończyło. Kilka miesięcy temu pojawiły się przerwy w naliczaniu premii od adpacków. Potem było żądanie weryfikacji uczestników, za którą to weryfikację uczestnicy musieli płacić :-). Uzasadnienie konieczności tej weryfikacji było przesłodkie:

"Najbardziej alarmujący trend to "tajemnicze pieniądze" zdające się znikać w regularnych odstępach czasu z systemu. Niestety, wyśledzenie tych pieniędzy nie zawsze jest łatwe, gdy mamy od 500 do 1000 wypłat każdego dnia. Całkowita strata dla naszej firmy to ok. ćwierć miliona dolarów od września. Przepraszam, jeśli nasza weryfikacja wydaje się uciążliwa i na dodatek błędna wobec niektórych członków, ale musimy powstrzymać i wyeliminować oszustów kradnących nasze firmowe pieniądze"

Następnie MXRevShare - decyzją założyciela i guru, czyli niejakiego Jamesa Lee Valentine - został przekształcony w MXWorld . Mniej więcej w tym samym czasie pojawiły się limity w wypłatach pieniędzy. Ci, którzy kupili adpacki wkurzają się, że płyną do nich jakieś nędzne grosze zamiast obiecywanych krociowych zysków. Chodzi chyba o to, żeby skłonić uczestników, by wpłacali nowe pieniądze, a program się jeszcze trochę pociągnął, by przekształcić się w MXUniverse ;-). Ewentualnie w MXMars, który zamiast pakietów wyemituje akcje, otwierając giełdę na Marsie. Akcje będzie można oczywiście sprzedać na niej tylko osobiście ;-). Wiecie co jest najgorsze? Że jedni ciężko pracują oglądając reklamy, a drudzy chcą zakosić ich pieniądze. Żeby przez takich nikczemników przekręcił się kolejny złotodajny program inwestycyjny? To byłaby jawna niesprawiedliwość. W tej sytuacji można zrobić tylko wyrazić solidarność z panem Lee Valentine. I przy okazji z panem Nagutą też. Trzymajcie się, chłopaki. Poratowałbym Was jakimiś "zielonymi", ale chyba zapomniałem portfela ;-).

OGLĄDAJCIE "KASOWNIK SAMCIKA"! To już ostatni tegoroczny odcinek "Kasownika". Wracam z moim cyklem gdy Wy już wrócicie do życia po Najdłuższych Świętach Nowoczesnej Europy ;-). W tym wydaniu wideocyklu o tym jak nie zbankrutować w Boże Narodzenie oraz o świątecznych trikach sprzedawców. Zapraszam!

W poprzednim odcinku głównym tematem było pytanie czy i na jakich warunkach warto kupić polisę od raka. Poza tym rozkminiałem też polisy ze zwrotem składki oraz sprawdzałem na ile trzeba się ubezpieczyć, żeby zapewnić naszym bliskim bycie rentierami.

W moim cyklu radziłem też jak zapłacić za zakupy, gdy zapomnisz wziąć z domu portfel i liczyłem ile pieniędzy tracisz przy bankomacie, Aha, radziłem też jak nie wpaść w pułapkę wielkiej prowizji od debetu:

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do dziesiątek i setek tysięcy czytelników - codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 37.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do dziesiątek i setek tysięcy czytelników - codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 37.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

December 18, 2016

Cierpisz, gdy trzeba wejść do sklepu? Oto patenty na wyjątkowo szybkie zakupy

Zaczyna się ostatni tydzień przed Bożym Narodzeniem. Na prezenty i inne zakupy wydamy grube miliardy. Firma RetailMeNot, zajmująca się prowadzeniem jednego z setek programów rabatowych, podsumowuje te nasze wydatki świąteczne na 80 mld zł. Co i tak nie jest kwotą powalającą na kolana, gdy dodamy, że Brytyjczycy chcą wydać 90 mld, ale euro (a właściwie funtów przeliczanych na euro), zaś Amerykanie - 600 mld dolarów. Z wszystkich przedświątecznych wydatków Polaków jakieś 5 mld zł to będą zakupy w internecie. I to jest "tylko" 6-7% tego, co łącznie wydamy. W USA aż 22% pieniędzy jest przed świętami wydawanych online. W Wielkiej Brytanii jest to 27%, w Niemczech - już 21%. A w większości krajów Europy Zachodniej - po kilkanaście procent. Tak mało jak my w internecie kupują chyba tylko Włosi.

Choć płacenie w internecie stanowi na razie stosunkowo niewielki odsetek wszystkich transakcji, których dokonujemy (znacznie częściej używamy gotówki, kart płatniczych w bankomacie lub fizycznym sklepie), to bój o jak najwygodniejsze płacenie w sieci będzie w tym roku bardzo zażarty. Zależy na tym nie tylko sklepom internetowym, ale też m.in. bankom, bo jeśli klient będzie czerpał przyjemność z płacenia w internecie, to będzie bardziej aktywnie korzystał z innych usług banku (np. kredytowych) . A poza tym będzie można skuteczniej używać jego profilu konsumenckiego do podsuwania mu różnych ofert handlowych (co przez internet jest stosunkowo najłatwiejsze, bo najmniej kosztowne). Z tej przyczyny banki wyłażą ze skóry, żeby udostępnić swoim klientom jak najwygodniejsze sposoby płacenia w sieci.

Najlepiej żeby płacenie ograniczyło się do jednego kliknięcia na ekranie . Bo tylko wtedy jest szansa, że klient nie porzuci koszyka zakupowego (a zdarza się to w ponad połowie przypadków!) . Ponieważ część z nas jest facetami, dla których zakupy nie są przyjemnością, lecz przykrym obowiązkiem (nie dotyczy samochodów i elektroniki ;-)), możliwość płacenia bez wchodzenia do fizycznego sklepu oraz z możliwością przeprowadzenia samej płatności jednym, w ostateczności kilkoma kliknięciami, może być kluczowa dla rozwoju e-handlu ;-). I e-handel o tym wie, dlatego całkiem spora część sklepów internetowych na te święta udostępniła klientom proste sposoby płacenia w sieci. To już ostatni moment na świąteczne zakupy w sieci, by mieć pewność, że zostaną dostarczone jeszcze przed Bożym Narodzeniem, więc pozwólcie, że zrobię krótką listę opcji e-zakupów "na jeden klik":

MASZ BLIK? PŁAĆ W NECIE NA JEDEN KLIK. Niedawno pisałem o tym, że osoby, które mają konto w Banku Millennium, otrzymały do ręki możliwość płacenia za zakupy internetowe jednym klikiem - z poziomu smartfona. BLIK i bez tego jest dość wygodną formą regulowania rachunków za zakupy w sieci (zamiast podawać wszystkie dane karty, bądź robić przelew ekspersowy pay-by-link, jedynie podaje się kod BLIK i zatwierdza transakcję). Teraz w wybranych sklepach posiadaczom kont w Millennium odpadnie podawanie kodu BLIK. Wystarczy tylko samo potwierdzenie transakcji w apce. Oczywiście klient musi najpierw odhaczyć w e-sklepie zgodę na tak prostą formę płacenia (niektórzy wolą, by każda ich transakcja była autoryzowana kodem BLIK). Wkrótce do uproszczonej formuły BLIK-a mają dołączyć inne banki (niektóre z nich być może już przystąpiły). Niestety nie mam listy sklepów, które umożliwiają to proste kupowanie w sieci.

PAY-PAL, CZYLI SZAŁ PAŁ. Porównywalnie wygodnie, jak jednoklikowym BLIK-iem płaci się chyba tylko PayPalem. W ramach portmonetki pre-paid bądź po podpięciu karty płatniczej dowolnego banku i po udzieleniu zgody na zawieranie transakcji bez podawania hasła (wyświetla się na stronie płatności przy próbie zapłacenia PayPalem) można płacić po prostu klikając "yes" na ekranie komputera ;-). Oczywiście przy każdej płatności będzie trzeba mimo wszystko zalogować się do swojego portfela PayPal. "Zwolnienie" dotyczy tylko podawania hasła do tego portfela przy płaceniu. Uproszczone zakupy dotyczą- o ile się oreintuję - wszystkich e-sklepów, w których można wybrać formę płatności pt. "PayPal".

PAYU, CZYLI "ZGRZEWKA" Z KONTEM. Można też zdefiniować sobie jednoklikową płatność z konta w serwisie PayU poprzez założenie konta w tej e-portmonetce i przypięcie do niej karty płatniczej (analogicznie jak w PayPalu) bądź - i to jest specyficzna opcja oferowana przez PayU - stałe powiązanie konta PayU z rachunkiem ROR. Można tego dokonać przy okazji płacenia w sieci przez PayU (system zaproponuje możliwość płacenia w przyszłości jednym klikiem zamiast tradycyjnie: poprzez zalogowanie się do banku i podanie hasła jednorazowego).

MASTERPASS, CZYLI BANK PRZYPNIE CIĘ SAM. Wygodnym sposobem płacenia w sieci - choć nie jednoklikowym - jest też system MasterPass, do którego karty wszystkich swoich klientów przypięły Raiffeisen i BGŻ BNP Paribas . Tu jednak nie ma jednego kliku, po wybraniu tej opcji płacenia w e-sklepie wyświetli się ekran wyboru banku, w którym mamy kartę płatniczą, a potem podaje się login i hasło do e-portfela MasterPass (definiuje się je przy aktywacji MasterPassa - kto ma konto w Raiffeisenie i BGŻ BNP Paribas z pewnością był już do takiej aktywacji wielokrotnie zachęcany). A na koniec trzeba też podać mPIN do transakcji . Jest trochę klikania, ale mimo wszystko mniej, niż przy "zwykłym" płaceniu kartą. No i tutaj nie trzeba przypinać karty do systemu - jeśli Twój bank współpracuje z MasterPassem, to karta zostanie przypięta automatycznie, a Ty tylko aktywujesz nowy sposób płacenia na stronie MasterPassa.

PAOPAY, CZYLI WEŹ SMARTFON I ZRÓB ZDJĘCIE. W oparciu o MasterPass działa też nowa usługa płatności mobilnych w internecie, wprowadzona przez Bank Pekao. Co ją wyróżnia? O ile większość z innych sposobów płacenia w sieci najlepiej działa w "dużych" komputerach, to jednoklikowa płatność za zakupy internetowe w Pekao działa też całkiem znośnie w ramach... aplikacji mobilnej PeoPay , czyli po prostu w smartfonie. Oczywiście płatność tego typy będzie możliwa tylko w tych e-sklepach, gdzie przyjmują płatności MasterPass. Jak to wygląda? Jeśli robimy zakupy na komputerze lub tablecie, to po wybraniu płatności Masterpass otwieramy w smartfonie opcję skanera, skanujemy kod QR z ekranu komputera, a następnie zatwierdzamy transakcję w telefonie jednym klikiem. Jeśli wchodzimy na stronę e-sklepu z poziomu smartfona, to jest jeszcze łatwiej - po prostu wybieramy płatność MasterPass i potwierdzamy transakcję kodem ePIN.

KTO WYGRYWA? Płacić w internecie będziemy coraz częściej, a im wygodniejsze to będą płatności, tym mniej będzie przypadków tzw. porzucenia koszyka, czyli przerywania zakupów na etapie płatności , która okazuje się być zbyt trudna lub niezrozumiała. Bardzo jestem ciekawy czy klienci największych banków zdają sobie sprawę z tego ile dobra na nich spływa. Jednoklikowa płatność w Banku Millennium oraz w Banku Pekao ma tę przewagę nad podobnymi propozycjami elektronicznych portmonetek, jak PayPal, czy PayU, że nie wymaga od klientów aż takiej aktywności - czyli przypięcia karty lub konta do e-portfela. Choć oczywiście jest inny problem - trzeba przekonać klienta, żeby w ogóle zainstalował sobie aplikację mobilną BLIK lub PeoPay w smartfonie. I to jest z pewnością wąskie gardło innowacji w postaci obu jednoklikowych płatności w sieci.

A MOŻE... MĘCZĄCA VISA Z KURIEREM GRATIS? Tam, gdzie nie da się ułatwić klientowi płatności w sieci i sprowadzić jej do jednego kliknięcia, zeskanowania jakiegoś kodu bądź podobnie oczywistej czynności, finansiści chcą nas przekonać innymi bonusami. System płatniczy Visa ostatnio ogłosił, że jak ktoś zrobi świąteczne zakupy w jednym z e-sklepów ze specjalnej listy, to Poczta Polska dostarczy mu paczkę bez opłat i to niezależnie od wysokości zamówienia. Na liście są sklepy z multimediami Ravelo.pl i Helion.pl, są Endo.pl i Nodik.pl z rzeczami dla dzieci, sklep z modą męską Ombre.pl, są takie anonimowe marki jak Garneczki.pl, czy Sport-shop.pl. Sęk w tym, że wśród partnerów akcji nie ma żadnego e-sklepu z tych, w których kupujemy najbardziej namiętnie. A drugi - jeszcze większy sęk - w tym, że płatność kartą Visa w internecie jest katorgą, odwrotnością pojęcia "jeden klik" (konieczne jest wpisywanie wszystkich danych karty).

December 16, 2016

Masz jeszcze tylko dwa tygodnie, żeby zasłużyć na duży prezent. 875 zł do wzięcia! A jak?

Powoli zaczyna się przedświąteczne szaleństwo i wszyscy będziemy sobie robili prezenty. Przy tej okazji przypominam, że każdy z moich kochanych czytelników może jeszcze zasłużyć na bardzo, bardzo wartościowy prezent. Tu nie chodzi o skarpetki, czy płytę z przebojami z lat 70-tych. O nie... Wasz potencjalny prezent wart jest grubą kasę, a konkretnie 875 zł. Przyznacie, że nieczęsto znajdujecie pod choinką (a i przy innych okazjach) taką "kapustę" w kopercie, z przeznaczeniem na drobne wydatki. W dodatku żeby zasłużyć na te 875 zł nie trzeba nawet być grzecznym. Możecie przez cały rok grzeszyć i wkurzać ludzi, a i tak macie szansę. Nie musicie też mieć dużo dzieci, ani chodzić co niedzielę do spowiedzi - zasłużyć też singiel-ateista, a nawet dżender.

Co trzeba zrobić, żeby przy okazji świąt - lub tuż po, bo okazja jest do wzięcia do 31 grudnia (wyjąwszy czas potrzebny na sprawy proceduralne) - wzbogacić się o owe 875 zł? Niewiele. Wystarczy przez chwilę pomyśleć o swojej dalszej przyszłości i wpłacić na długoterminowe oszczędzanie dokładnie 4866 zł. Płatnikiem prezentu będzie wyjątkowo niespodziewany Święty Mikołaj. Ktoś, kogo na pewno nie podejrzewacie o chęć rozdawania Wam kasy, czyli... naczelnik najbliższego urzędu skarbowego. Gość przez cały rok raczej zabiera tym, którzy coś mają po to, by rozdawać potrzebującym, ale raz w roku zmienia zwyczaje... 875 zł będzie Wam przelane w gotówce wraz z rocznym rozliczeniem PIT, ewentualnie o tę kwotę będzie obniżony Wasz podatek do zapłacenia.

Kto ma jakieś oszczędności i jest w stanie je zablokować na dłużej, powinien przynajmniej rozważyć udział w tym interesie. Sposobem, który ze 100-procentową skutecznością pozwala wycisnąć kasę ze skarbówki, jest konto IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego). To jeden z dwóch popularnych wehikułów, zapewniających preferencyjne warunki dla systematycznego oszczędzania (drugim jest IKE, którym dziś nie będę się zajmował, by nie zamydlać). IKZE to rodzaj "opakowania" dla oszczędności, które mają być przeznaczone na naszą dodatkową emeryturę. Nie ma znaczenia w jaki sposób ulokujemy te pieniądze - czy będzie to depozyt bankowy, udziały w funduszu inwestycyjnym (nawet bezpiecznym, przechowującym pieniądze w rządowych obligacjach), składka do polisy inwestycyjnej, czy akcje kupione w biurze maklerskim. Jeśli tylko kasa będzie ulokowana w miejscu oznaczonym jako IKZE - przysługuje za to "nagroda", czyli ulga podatkowa.

Niestety, jej wartość maksymalna jest limitowana - konto IKZE można w tym roku napełnić maksymalnie do wspomnianej wyżej kwoty 4866 zł (nawet jeśli ktoś wpłaci więcej, pieniądze nie zostaną zaksięgowane, lecz wrócą tam, skąd napłynęły). Limit jest wprowadzony po to, by ograniczyć korzyści podatkowe dla najbogatszych, którzy mogliby wpłacać na IKZE nawet i grube miliony, a w ten sposób "ograbiać" państwo z dochodów podatkowych na dużą skalę. Z kolei wielkość ulgi podatkowej zależy od tego w jaki sposób rozliczamy się z podatku PIT i w jakim progu podatkowym się znaleźliśmy. Jeśli jesteście zwykłymi Polakami-szarakami i płacicie 18% podatku, to właśnie taki procent możecie odpisać od tego co wpłaciliście - lub jeszcze wpłacicie - w tym roku na IKZE (podatek obniży się o maksymalnie 875 zł , bo tyle wynosi 18% od 4866 zł). Jeśli jesteście przedsiębiorcami i rozliczacie się podatkiem liniowym, to "nagroda" wynosi 19% od sum wpłaconych na IKZE (maksymalnie 924 zł) . Jeśli zaś macie na tyle wysokie dochody, że przeskoczyliście przez próg podatkowy i płacicie od części dochodów 32% daniny, to maksymalna korzyść z posiadania IKZE rośnie do 1557 zł.

Żeby mieć prawo do skorzystania z ulgi przy wypełnianiu PIT-a za 2016 r. trzeba więc wpłacić owe niecałe 5000 zł na dowolne IKZE. Tak, jak wspomniałem wyżej, możliwości jest mnóstwo. Wystarczy pójść do swojego banku i zapytać czy można w nim założyć konto IKZE i wpłacić na nie pieniądze. Niektóre banki mają nawet "opakowanie" IKZE dostępne dla zwykłych lokat bankowych! Warunki są niespecjalnie podniecające, bo np. w ING oprocentowanie depozytu w ramach IKZE wynosi tylko 0,7%, a więc mniej, niż dla "zwykłych" depozytów. Owszem, w świetle samej korzyści podatkowej oprocentowanie nie ma większego znaczenia (odsetki od 5000 zł z oprocentowaniem 0,7% wyniosą 34 zł, a przy oprocentowaniu 1,7% - 82 zł, podczas gdy korzyść podatkowa sięgnie niemal 900 zł). Ale to ma być długoterminowa lokata oszczędności, więc warto postarać się o wyższą rentowność (bo korzyść podatkowa będzie jednorazowa, a utracone zyski z oszczędzania za kilkadziesiąt lat zabolą).

Najczęściej możliwość dorzucenia opakowania w postaci IKZE jest udostępniana przez fundusze inwestycyjne i biura maklerskie. Jeśli chodzi o fundusze inwestycyjne, to do wyboru mamy zarówno takie dość ryzykowne (inwestujące w akcje), jak i relatywnie bezpieczne fundusze gotówkowe i rynku pieniężnego (inwestują tylko w obligacje rządowe z bliskim terminem wykupu albo w bony skarbowe). Jeśli chodzi o akcje, to oczywiście polecam przede wszystkim akcje największych, najbardziej wiarygodnych i "niezniszczalnych" spółek dywidendowych. Jeśli będzie to solidna marka, jej udziały długoterminowo będą zyskiwały na wartości, a bilans poprawi jeszcze wypłacana systematycznie dywidenda (dziś przeciętna spółka dywidendowa wypłaca w dywidendzie rocznie ok. 5% wartości swoich akcji).

W ramach swojego IKZE (każdy może mieć tylko jeden taki rachunek) można przenosić pieniądze między funduszami inwestycyjnymi z jednej "rodziny" albo między spółkami dywidendowymi, więc zawsze będziecie mogli zmienić decyzję co do ulokowanych oszczędności i przesunąć je w miejsce np. nieco bardziej ryzykowne, ale i potencjalnie bardziej dochodowe. Najważniejsze, by oszczędności trafiły pod parasol IKZE jeszcze w tym roku i żeby dzięki temu właściciel tej kasy "zasłużył" na ulgę. Jak długo trzeba trzymać pieniądze na IKZE? Do 65-go roku życia. Prawo mówi też, że przez co najmniej pięć lat kalendarzowych w całym okresie oszczędzania trzeba dopłacać pieniądze do IKZE . Jeśli któryś z tych warunków nie zostanie spełniony, przy wypłacie będzie trzeba zwrócić ulgę podatkową (czyli wpisać dochód z IKZE do PIT-u). Nie jest to kara nie do zniesienia - najważniejsze, że "w razie czego" do kasy na IKZE można mieć dostęp. Aha, przy wypłacie - nawet tej "legalnej", po osiągnięciu 65 lat, będzie trzeba zapłacić ryczałtowy podatek 10% od całości zgromadzonych pieniędzy.

Tym z Was, którzy chcieliby umieścić jeszcze w tym roku niecałe 5000 zł na rachunku IKZE w funduszu inwestycyjnym bądź w biurze maklerskim przypominam, że jako "pomoc naukową" macie cały cykl artykułów w ramach akcji "Dywidenda jak w banku" - o tym, że długoterminowe oszczędzanie ma ogromny sens, że w długim, ponad 20-letnim okresie ryzyko straty w przypadku inwestowania w spółki giełdowe (a zwłaszcza te dywidendowe) spada niemal do zera (a przynajmniej tak było do tej pory), że dywidenda może być odpowiednikiem odsetek od bankowego depozytu... I o tym w jaki sposób wybierać najlepsze spółki dywidendowe lub fundusze inwestycyjne, które w takie spółki inwestują. Oczywiście, możecie też wybrać na początek najbezpieczniejsze lokaty kapitału, czyli IKZE oparte na obligacjach rządowych, depozytach bankowych bądź funduszach inwestycyjnych lokujących wyłącznie w najbardziej wiarygodne obligacje. Ale pamiętajcie, że ulga podatkowa, którą zainkasujecie już najdalej za kilka miesięcy, to tylko drobna część korzyści, które możecie "wycisnąć" ze swoich oszczędności.

Więcej na ten temat czytajcie na stronie akcji (www.dywidendajakwbanku.pl)

Sprawdźcie też: BPH TFI, nasz Partner w ramach akcji, ma fundusz, który wypłaca dywidendę! Więcej o nim było w blogu

Przeczytajcie teksty z cyklu "Dywidenda jak w banku":

>>> 13 kwietnia: "W poszukiwaniu dywidendy pewnej jak w banku, czyli wielka koalicja rusza do akcji" - o tym dlaczego lokuję swoje pieniądze nie tylko w banku i dlaczego biorę udział w największej edukacyjnej akcji blogerów, jaką kiedykolwiek widział nasz kraj.

>>> 16 kwietnia: "Buty, ciuchy, cukierki. Kto dobrze przewidział, z 10.000 zł wycisnął... milion" - o spółkach-ikonach warszawskiej giełdy, na których każdy, kto uwierzył w ich pomysł na zarabianie pieniędzy, mógł zostać bardzo zamożnym człowiekiem. Takie okazje na rynku kapitałowym są zawsze, także teraz.

>>> 21 kwietnia: "Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi?" - o tym, że inwestowanie pieniędzy wcale nie musi być bardzo ryzykowne, gdyż statystyki z ostatnich 100 lat pokazują, że w długim terminie ryzyko utraty zainwestowanego w akcje kapitału jest niewielkie. A przynajmniej tak było do tej pory

>>> 11 maja: "Oprocentowanie lokat sięga dna. Wyższe zyski tylko dla pięknych i bogatych? " - o tym jakie warunki trzeba spełnić, żeby wychylić nos z banku i zacząć lokować oszczędności w spółki wypłacające regularnie dywidendy.Oprócz tego polecam wpisy nawiązujące do akcji:

>>> 25 maja. "Oszczędności ulokowane w tym banku przez ostatnich pięć lat dawały po 5% rocznie. Jak?" - o tym dlaczego swoją przygodę z inwestowaniem warto zacząć od kupna udziałów w spółkach wypłacających z roku na rok dywidendę? o ile kapitał, za który kupiliśmy akcje, potraktujemy jak długoterminowy depozyt.

>>> 17 czerwca: "Jak dostać money-back z urzędu skarbowego? 875 zł do wzięcia i tylko pół roku, by o to zadbać!" - o tym, że z dywidend można zmontować sobie nie tylko plan systematycznego oszczędzania, ale wręcz... dodatkową emeryturę. I jeszcze zanim na tę emeryturkę przejdziemy - dostawać co roku kasę z urzędu skarbowego. W tym roku do wyjęcia co najmniej 875 zł.

>>> 8 lipca: "Bogowie odcinania kuponów. Dla nich ceny akcji mogłyby spaść nawet do zera" - o tym jak duże znaczenie może mieć systematycznie wypłacana dywidenda dla wyników długoterminowego inwestowania w akcje. I kilkanaście przykładów spółek, które do tej pory świetnie się sprawdzały jako "obiekt" takiego stylu inwestowania.

>>> 19 lipca: "Odcinanie kuponów dla zabieganych? Są już fundusze, w których kupony... odcinają się same". O tym jakie fundusze akcji dywidendowych są dostępne na polskim rynku i czym się od siebie różnią

>>> 28 lipca: "Rzecz o pieszczeniu portfela, czyli jak inwestuję swoje oszczędności. I jak je namnażam" . O tym jak sam zabrałem się za lokowanie oszczędności, w co wkładam swoje prywatne pieniądzę i jak ogarniam strach przed ryzykiem.

>>> 1 grudnia: "Idą wielkie zmiany dla naszych oszczędności! Jak się na nie przygotować?". O tym jak przygotować oszczędności na czasy niskich stóp procentowych i rosnącej inflacji, spowodowanej dużymi wydatkami socjalnymi państwa.

Zapraszam do obejrzenia wideoklipów, które już powstały w ramach naszej akcji. Wkrótce zobaczycie kolejne!:

OGLĄDAJCIE "KASOWNIK SAMCIKA"! W tym wydaniu mojego wideocyklu głównym tematem jest pytanie czy i na jakich warunkach warto kupić polisę od raka. Jaką polisę od raka warto rozważyć, a jaka będzie tylko wyrzucaniem pieniędzy w błoto? A jeśli chcesz prześwietlenia konkretnych ofert antyrakowych, to zapraszam do wpisów blogowych. Poza tym rozkminiam też polisy ze zwrotem składki oraz sprawdzam na ile trzeba się ubezpieczyć, żeby zapewnić naszym bliskim bycie rentierami.

W poprzednich odcinkach radziłem jak zapłacić za zakupy, gdy zapomnisz wziąć z domu portfel. Policzyłem też ile pieniędzy tracimy przy bankomacie, sprawdzałem dlaczego warto pilnować smartfona przed kolegami oraz jak nie wpaść w pułapkę wielkiej prowizji od debetu:

W jednym z poprzednich odcinków było z kolei o konieczności sprawdzenia czy przypadkiem nie przepłacasz za konto i kartę. I o bonusach wypłacanych nam przez banki za lojalność:

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do dziesiątek i setek tysięcy czytelników - codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 37.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

December 14, 2016

Getin Bank jest już na dnie. A co na to Leszek C.? Nowy trener będzie uczył konia latać!

Bardzo ciekawe rzeczy dzieją się w banku, o którego kondycję w głębi duszy martwią się dziś wszyscy włodarze polskich finansów. Getin Bank - szósty największy bank w Polsce i zarazem "brzydkie kaczątko" tej branży - zmienia prezesa. Po sześciu latach z tronu schodzi Krzysztof Rosiński, menedżer związany z grupą finansową Leszka Czarneckiego od ponad dekady. To ten dżentelmen na zdjęciu obok. Razem z fotelem zapewne straci też nie najgorszą pensyjkę . Jego miejsce zajmie Artur Klimczak, współautor sukcesu Banku Millennium. Nie wiadomo czy to zaplanowana sukcesja, czy po prostu skończyła się już cierpliwość głównego akcjonariusza Getin Banku, który od kilku lat musi patrzeć jak strasznie topnieje jego imperium (oczekiwałbym, że raczej to pierwsze, ale kto wie, pan Leszek to poryczy człowiek...). Oficjalne wieści są takie, że rezygnacja następuje z przyczyn osobistych, że prezes Rosiński przez co najmniej kilka miesięcy będzie wiceprezesem Getinu i że będzie nadal uczestniczył w strategicznych projektach Leszka C. Czy to jest cała, naga prawda? Nie wiadomo. Nie da się ukryć, że Getin Bank, który dziesięć lat temu był notowany na giełdzie przy cenie 19 zł za akcję, dziś walczy o to, by nie stać się spółką "groszową" (kilka dni temu kurs zbliżył się do 1 zł). Jedna złotówka majątku banku jest wyceniana przez inwestorów na... 20 groszy. Wartość rynkowa Getin Banku to dziś nieco ponad 1 mld zł, podczas gdy np. dysponujący nieco mniejszymi aktywami Alior Bank jest wyceniany przez inwestorów na ponad 8 mld zł.

Bardzo ciekawe rzeczy dzieją się w banku, o którego kondycję w głębi duszy martwią się dziś wszyscy włodarze polskich finansów. Getin Bank - szósty największy bank w Polsce i zarazem "brzydkie kaczątko" tej branży - zmienia prezesa. Po sześciu latach z tronu schodzi Krzysztof Rosiński, menedżer związany z grupą finansową Leszka Czarneckiego od ponad dekady. To ten dżentelmen na zdjęciu obok. Razem z fotelem zapewne straci też nie najgorszą pensyjkę . Jego miejsce zajmie Artur Klimczak, współautor sukcesu Banku Millennium. Nie wiadomo czy to zaplanowana sukcesja, czy po prostu skończyła się już cierpliwość głównego akcjonariusza Getin Banku, który od kilku lat musi patrzeć jak strasznie topnieje jego imperium (oczekiwałbym, że raczej to pierwsze, ale kto wie, pan Leszek to poryczy człowiek...). Oficjalne wieści są takie, że rezygnacja następuje z przyczyn osobistych, że prezes Rosiński przez co najmniej kilka miesięcy będzie wiceprezesem Getinu i że będzie nadal uczestniczył w strategicznych projektach Leszka C. Czy to jest cała, naga prawda? Nie wiadomo. Nie da się ukryć, że Getin Bank, który dziesięć lat temu był notowany na giełdzie przy cenie 19 zł za akcję, dziś walczy o to, by nie stać się spółką "groszową" (kilka dni temu kurs zbliżył się do 1 zł). Jedna złotówka majątku banku jest wyceniana przez inwestorów na... 20 groszy. Wartość rynkowa Getin Banku to dziś nieco ponad 1 mld zł, podczas gdy np. dysponujący nieco mniejszymi aktywami Alior Bank jest wyceniany przez inwestorów na ponad 8 mld zł.

Nie ma mowy ani o zyskach, ani tym bardziej o dywidendzie dla akcjonariuszy. Po trzech kwartałach tego roku Getin Bank, który jeszcze w 2012-2013 r. potrafił pokazywać 300-400 mln zł rocznego zysku, jest ponad 40 mln zł pod wodą. Jest też pod lupą Komisji Nadzoru Finansowego ze względu na duże zaangażowanie w kredyty frankowe. Kiedyś udzielał ich bardzo lekką ręką: kto nie dostał finansowania w innych bankach, szedł do Getinu i tu dostawał kredyt. Potwornie drogi i z pułapkami, ale dostawał. To się musiało zemścić. Dziś z wartego 32 mld zł portfela kredytów hipotecznych aż 4,7 mld zł stanowią kredyty z utratą wartości. Cały portfel kredytowy Getin Banku jest wart 47 mld zł, ale w ciągu roku spadł o 2,5 mld zł, co świadczy o dużym tempie "zwijania się" banku. To świadoma decyzja - mając tak duży garb zagrożonych kredytów frankowych Getin musi podnosić kapitał i wzmacniać wskaźniki wypłacalności, a nie zwiększać skalę działania.

Szanując proporcje można powiedzieć, że Getin realizuje ten sam plan ratunkowy, który przyświeca włoskiemu UniCredit. On też zatrzymał machinę kredytową, wyprzedaje "srebra rodowe" (w tym Bank Pekao) i podnosi kapitał, by nie przewrócić się z powodu złych kredytów. Getin w ostatnich miesiącach sprzedał 50% udziałów w Getin Leasing za 180 mln zł, pozbył się też 30% własności towarzystwa funduszy inwestycyjnych Noble Funds . W efekcie udało się podpompować współczynnik wypłacalności (oparty na kapitale najwyższej jakości - Tier 1) z 9,8% do 12,4% . Było to konieczne, bo KNF żąda, by bank miał współczynnik wypłacalności na poziomie co najmniej 11,9%. Wraz ze zmniejszaniem skali działalności bank realizuje nową strategię, w której zamiast agresywnego wzrostu centralnym punktem jest poprawa jakości obsługi obecnych klientów i ich "uproduktowienie".

Szanując proporcje można powiedzieć, że Getin realizuje ten sam plan ratunkowy, który przyświeca włoskiemu UniCredit. On też zatrzymał machinę kredytową, wyprzedaje "srebra rodowe" (w tym Bank Pekao) i podnosi kapitał, by nie przewrócić się z powodu złych kredytów. Getin w ostatnich miesiącach sprzedał 50% udziałów w Getin Leasing za 180 mln zł, pozbył się też 30% własności towarzystwa funduszy inwestycyjnych Noble Funds . W efekcie udało się podpompować współczynnik wypłacalności (oparty na kapitale najwyższej jakości - Tier 1) z 9,8% do 12,4% . Było to konieczne, bo KNF żąda, by bank miał współczynnik wypłacalności na poziomie co najmniej 11,9%. Wraz ze zmniejszaniem skali działalności bank realizuje nową strategię, w której zamiast agresywnego wzrostu centralnym punktem jest poprawa jakości obsługi obecnych klientów i ich "uproduktowienie".

Wyniki? Na razie umiarkowane, przynajmniej w sensie finansowym. Przychody z prowizji kredytowych spadły w ciągu ostatniego roku niemal o połowę (do 21 mln zł, zapewne wskutek spadku nowej sprzedaży kredytów), przychody z prowadzenia kont bankowych - o 9 mln zł (do 28 mln zł), z produktów inwestycyjnych - prawie o połowę (do 73 mln zł), z ubezpieczeń dokładanych do kredytów - o dwie trzecie (do 50 mln zł) . Te spadki mogą mieć w sobie coś pozytywnego - wygląda na to, że bank przestał "ubierać" klientów w produkty skomplikowane i ryzykowne "zgrzewki". Nie nauczył się jeszcze jednak przyciągać nowych pieniędzy obecnych klientów, ani uruchomić "marketingu szeptanego", dzięki któremu ludzie polecaliby sobie usługi tego banku. Wartość depozytów nie przyrasta (wciąż w banku zdeponowanych jest 43 mld zł klientów indywidualnych). Udało się co prawda pozyskać 30.000 nowych ROR-ów, ale dla banku, który prowadzi ich milion nie jest to wielki sukces (najlepsi gracze mają wzrosty roczne sięgające 200.000 nowych ROR-ów).

Czytaj też: Wcisnęli klientom mnóstwo kitu, a teraz cienko przedą. Taka karma?

I w tej sytuacji rządy w Getin Banku przejmuje teraz Artur Klimczak. To menedżer, który nie jest w imperium Czarneckiego żadnym "spadochroniarzem": już od ponad roku, wspólnie z prezesem Rosińskim, współkierował bankiem w roli wiceprezesa. Ściągnięty za ogromne pieniądze z Banku Millennium (gdzie odpowiadał za detal i pomógł zbudować bardzo udany pakiet usług pod hasłem "Konto 360"), ma przerobić Getin z agresywnego rekina, nakierowanego wyłącznie na szybki zysk, w bank przyjazny klientowi, cechujący się wysoką jakością obsługi, potrafiący utrzymać klienta nie tylko wtedy, gdy przywiąże go do kaloryfera. Wprawdzie "barometr Samcika" wykazuje, że w ostatnim czasie liczba niezadowolonych z usług Getinu czytelników spadła (zaś bank zdobył laur "przyjaznego banku Newsweeka"), ale już kilkakrotnie powątpiewałem w możliwość zmiany DNA tak dużej organizacji. Jeśli ktoś przez całe lata "pchał" sprzedaż badziewia, a teraz każe mu się wsłuchiwać w potrzeby klientów, to równie dobrze można by próbować nauczyć konia latać.

Czytaj: Porzucił Bank Millennium dla Getinu. I... zażyczył sobie 3,7 mln zł. Płatne z góry :-)

Kim jest Artur Klimczak? W bankowości zaczął pracować w 1990 r., a karierę zaczął w amerykańskim Citibanku (od stanowiska doradcy kredytowego do odpowiedzialnego za regionalną sieć placówek), a po powrocie do Polski aż do 2005 r. pracował w jego filii - Banku Handlowym (doszedł do pozycji dyr. zarządzającego na Europę Środkową). W latach 2005-2015 pracował w Banku Millennium, początkowo jako dyrektor departamentu, a przez ostatnich sześć lat jako członek zarządu, a potem wiceprezes. I tam wypatrzyli go - oraz przekonali do transferu - headhunterzy Leszka Czarneckiego. Klimczak porzucił ciepłą posadkę w dobrze naoliwionym Banku Millennium dla misji "naczelnego naprawiacza" Getin Banku zapewne dlatego, że lubi wyzwania - zanim został bankowcem podobno służył w US Army. Nie wiem na jakim stanowisku (nie znalazłem tego faktu w jego oficjalnym CV), ale tak twierdzi "Newsweek". Z niedawnego wywiadu Klimczaka dla "Newsweeka" wynika, że teraz Getin ma być zupełnie innym bankiem. A jakim był w latach boomu kredytowego? "Wielu doradców na pierwszym miejscu stawiało wynik sprzedażowy, interesy klienta schodziły na drugi plan" - mówił Klimczak.

Kim jest Artur Klimczak? W bankowości zaczął pracować w 1990 r., a karierę zaczął w amerykańskim Citibanku (od stanowiska doradcy kredytowego do odpowiedzialnego za regionalną sieć placówek), a po powrocie do Polski aż do 2005 r. pracował w jego filii - Banku Handlowym (doszedł do pozycji dyr. zarządzającego na Europę Środkową). W latach 2005-2015 pracował w Banku Millennium, początkowo jako dyrektor departamentu, a przez ostatnich sześć lat jako członek zarządu, a potem wiceprezes. I tam wypatrzyli go - oraz przekonali do transferu - headhunterzy Leszka Czarneckiego. Klimczak porzucił ciepłą posadkę w dobrze naoliwionym Banku Millennium dla misji "naczelnego naprawiacza" Getin Banku zapewne dlatego, że lubi wyzwania - zanim został bankowcem podobno służył w US Army. Nie wiem na jakim stanowisku (nie znalazłem tego faktu w jego oficjalnym CV), ale tak twierdzi "Newsweek". Z niedawnego wywiadu Klimczaka dla "Newsweeka" wynika, że teraz Getin ma być zupełnie innym bankiem. A jakim był w latach boomu kredytowego? "Wielu doradców na pierwszym miejscu stawiało wynik sprzedażowy, interesy klienta schodziły na drugi plan" - mówił Klimczak.

I deklarował zmianę systemu wynagrodzeń w banku, by większą ich część stanowiła część stała , nie zaś premie od sprzedaży. "Premiujemy głównie dobrą pracę, a nie sam wzrost sprzedaży produktów finansowych. Bo po co zakładać klientom konta, które są potem puste, albo udzielać pożyczek ludziom, którzy nie powinni ich dostać?" Już wprowadzone w minionym roku zmiany dotyczą m.in. reklamacji (podobno bank ma ich mniej o 40%) oraz ich rozwiązywania już za pierwszym podejściem klienta. "Priorytetem są nasi obecni klienci, dlatego skupiamy się na budowaniu z nimi długotrwałych relacji. Chcemy, aby były oparte na zaufaniu i wysokiej jakości usług, za które coraz więcej Polaków gotowych jest nawet więcej zapłacić" - deklarował w wywiadzie Klimczak. Łatwo powiedzieć, ale... gdyby dziś zapytać Polaków w jakimś sondażu z którym bankiem chcieliby się związać na dłużej, to Getin zapewne nie byłby na pierwszym miejscu.

Czytaj też: Bank źle policzył, choć nie musiał. A sąd na to... "unieważnić umowę!"

Czytaj też: Bankowe cwaniactwo wciąż w dobrej formie. Oto nowy trik!

Przyznam szczerze, że będzie trudno trwale zmienić wizerunek Getin Banku oraz przestawić jego działalność na nowe tory. Ten bank zapisał się na trwałe w historii polskiej bankowości jako bezwzględny wyciskacz klientów, promujący najgorsze standardy, najbardziej bandyckie produkty i stosujący najbardziej nieetyczne praktyki . Znam mnóstwo osób, które z Getinem nie chcą mieć nic wspólnego. Drugi problem Klimczaka tkwi w tym, że nadchodzą trudne czasy dla banków. W przyszłym roku według niektórych prognoz zyski banków - z powodu niskich stóp, podatku bankowego i spodziewanego spowolnienia w gospodarce - mogą spaść nawet o połowę. I w tych, cholernie niesprzyjających, okolicznościach Getin musi jednocześnie walczyć o aktywizację swoich klientów (by ich konta przestały być puste) i stawić czoła technologicznej rewolucji. Obie rzeczy słono kosztują i nie przynoszą szybkich zysków, których pojawienia się oczekuje zapewne Leszek Czarnecki. Takie banki jak Bank Millennium, czy mBank pokonują Getin na łopatki nie tylko pod względem aktakcyjności podstawowych pakietów usług, ale i technologicznym (np. bankowość mobilna, programy lojalnościowe). Ale z drugiej strony... Patrząc na wyniki finansowe i giełdowe notowania Getinu wydaje się, że gorzej być już nie może, co jakoś-tam zmniejsza ryzyko misji Klimczaka, przynajmniej w krótkim terminie. Bo w długim wciąż oceniam ją jako straceńczą ;-)

Żaden bank jeszcze tak nie pożyczał: płacisz za samochód tylko wtedy, kiedy... nim jeździsz

Na naszych oczach dzieje się rewolucja w świecie finansów. Pojawiają się oferty wykorzystujące naszą mobilność (kredyty "na klik", płatności smartfonem, programy lojalnościowe wykorzystujące geolokalizację), aplikacje zapewniające błyskawiczną dostawę pożądanej usługi (pożyczki pozabankowe, przelewy i płatności ekspresowe, kantory internetowe, płatności z telefonu na telefon, ubezpieczenia w smartfonie) oraz rozwiązania dające możliwość dzielenia się zasobami bez pośredników (pożyczki społecznościowe, społecznościowa wymiana walut). Kto się nie dostosuje, zapewne za jakiś czas zostanie zepchnięty do niezbyt znaczącej niszy, albo całkiem zniknie z rynku jak słynny Kodak, który nie zauważył nadejścia ery cyfrowych zdjęć.

Jednym z tych trendów wyznaczających erę cyfrową, jest rosnące zainteresowanie usługami typu "płać tylko wtedy, gdy korzystasz". W wersji mniej radykalnej: "nie musisz kupować krowy, żeby napić się mleka". Kilka dni temu opisywałem usługę wynajmu samochodów na minuty, która pojawiła się po raz pierwszy w dwóch polskich miastach - Warszawie i Krakowie . Wcześniej w wielu miastach sprawdził się wynajem rowerów. Z kolei Idea Bank chce być pierwszym na świecie, który będzie na zasadzie "płać kiedy korzystasz" wynajmował drobnym przedsiębiorcom samochody w ramach leasingu. A już na początku przyszłego roku wprowadzi podobną usługę dla klientów indywidualnych . Na tym nie koniec - pojawi się też pierwsze na świecie ubezpieczenie samochodowe uzależnione do tego jak często będziemy korzystali z auta.

Czytaj też: Limuzyna dla każdego, czyli zmieniaj auta jak rękawiczki

Czytaj też: Czy opłaca się wynająć auto na minuty? Testuję!

Czytaj też: Ile kosztuje jeżdżenie własnym samochodem? Więcej niż myślisz

Wszystkie te nowinki to efekt pomysłu na wykorzystanie technologii GPS do wyceny usług finansowych. Aut "uzbrojonych" w GPS jeździ po polskich drogach już sporo (część firm spedycyjnych wyposaża w GPS swoje samochody, by kontrolować ich eksploatację, czujniki GPS mają też coraz częściej taksówki), ale nikt jeszcze nie próbował spiąć danych gromadzonych przez GPS z systemami bankowymi i wykorzystać ich do zróżnicowania cen usług finansowych. Owszem, w firmie ubezpieczeniowej Link4 zaczęto już oferować polisy komunikacyjne, których ceny oparte są na odczytach specjalnej aplikacji badającej zachowanie kierowców (m.in. styl jazdy), ale Idea Bank idzie jeszcze krok dalej - będzie wyceniała usługi dostępu do samochodu w zależności od tego czy klient z tego auta korzysta czy też nie.

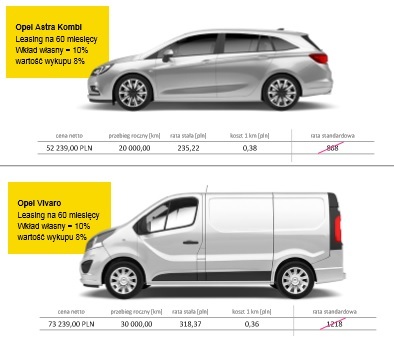

Jak to ma wyglądać w praktyce? Dziś firmy leasingowe działają tak, że klient płaci na początku jakąś opłatę wstępną (wkład własny), potem przez pięć-sześć lat płaci stałe, comiesięczne raty leasingowe, a na końcu odkupuje auto od leasingodawcy za określoną cenę, zazwyczaj dość niską (bo część wartości samochodu już uregulował w ramach rat leasingu). Z punktu widzenia właściciela firmy leasing jest kosztem stałym i może się okazać, że jego cena będzie niewspółmiernie wysoka w stosunku do skali biznesu, do którego auto jest wykorzystywane. W Idea Banku wymyślili więc system, w którym stałą częścią raty leasingowej są tylko koszty odsetek od ceny sfinansowanego przez bank samochodu. Reszta kosztów zależy od tego ile auto przejedzie kilometrów. Stawka jest stała, jak w taksówce, kilkadziesiąt groszy za każdy przejechany w danym miesiącu kilometr. Jeśli więc auto stoi w garażu - leasing jest znacznie tańszy. Jeśli mniej używasz auta - mniej płacisz. Rzecz nazywa się "Happy Miles" (nie mylić z "Happy Meal", które też reklamuje się przy drogach ;-))

Jak to ma wyglądać w praktyce? Dziś firmy leasingowe działają tak, że klient płaci na początku jakąś opłatę wstępną (wkład własny), potem przez pięć-sześć lat płaci stałe, comiesięczne raty leasingowe, a na końcu odkupuje auto od leasingodawcy za określoną cenę, zazwyczaj dość niską (bo część wartości samochodu już uregulował w ramach rat leasingu). Z punktu widzenia właściciela firmy leasing jest kosztem stałym i może się okazać, że jego cena będzie niewspółmiernie wysoka w stosunku do skali biznesu, do którego auto jest wykorzystywane. W Idea Banku wymyślili więc system, w którym stałą częścią raty leasingowej są tylko koszty odsetek od ceny sfinansowanego przez bank samochodu. Reszta kosztów zależy od tego ile auto przejedzie kilometrów. Stawka jest stała, jak w taksówce, kilkadziesiąt groszy za każdy przejechany w danym miesiącu kilometr. Jeśli więc auto stoi w garażu - leasing jest znacznie tańszy. Jeśli mniej używasz auta - mniej płacisz. Rzecz nazywa się "Happy Miles" (nie mylić z "Happy Meal", które też reklamuje się przy drogach ;-))

Niestandardowy mechanizm jest stosowany też na końcu umowy, czyli przy odkupieniu auta od firmy leasingowej przez klienta. Otóż klient, podpisując umowę leasingową, dostaje informację o tym ile wynosi jego opłata wstępna (czyli równowartość odsetek od kredytu), ile będzie płacił opłaty-"kilometrówki" oraz ile będzie kosztował wykup samochodu na koniec. Owa "kilometrówka" zależy od deklaracji klienta, ale oczywiście deklaracja nie musi się pokryć z rzeczywistością. Jeśli - po zakończeniu umowy leasingowej - okaże się, że auto przejechało znacznie więcej kilometrów, niż wynika to z deklaracji wstępnej, jego cena końcowa jest obniżana o kwotę wynikającą z "nadmiaru" przejechanych kilometrów. A jeśli samochód przejedzie mniej - na końcu cena jest podwyższana o różnicę

Jak to ma wyglądać na konkretnych przykładach? Idea Bank podaje, że np. dla leasingowanego na pięć lat Opla Astra Kombi o wartości startowej 52.200 zł i przy deklarowanym przebiegu rocznym 20.000 km rata stała wyniosłaby mniej więcej 235 zł, zaś część zmienna byłaby liczona przy stawce 0,38 zł za kilometr. A więc gdyby auto w pierwszym miesiącu przejechało 1500 km, to klient zapłaciłby 570 zł od "kilometrówki". W sumie więc jego rata leasingowa wyniosłaby nieco ponad 800 zł. Gdyby auto jeździło 1000 km miesięcznie, to "kilometrówka" wyniosłaby już tylko 380 zł, zaś cała miesięczna rata - 615 zł. W tradycyjnym modelu bank wyliczyłby ratę na stałym, wciąż tym samym poziomie - 868 zł. Z tym, że w tym "tradycyjnym" modelu stała byłaby też opłata końcowa, za wykup auta. A w modelu "płać jeśli jeździsz" - może być podwyższona z powodu niskiego przebiegu i obniżona z powodu wysokiego.

Jak to ma wyglądać na konkretnych przykładach? Idea Bank podaje, że np. dla leasingowanego na pięć lat Opla Astra Kombi o wartości startowej 52.200 zł i przy deklarowanym przebiegu rocznym 20.000 km rata stała wyniosłaby mniej więcej 235 zł, zaś część zmienna byłaby liczona przy stawce 0,38 zł za kilometr. A więc gdyby auto w pierwszym miesiącu przejechało 1500 km, to klient zapłaciłby 570 zł od "kilometrówki". W sumie więc jego rata leasingowa wyniosłaby nieco ponad 800 zł. Gdyby auto jeździło 1000 km miesięcznie, to "kilometrówka" wyniosłaby już tylko 380 zł, zaś cała miesięczna rata - 615 zł. W tradycyjnym modelu bank wyliczyłby ratę na stałym, wciąż tym samym poziomie - 868 zł. Z tym, że w tym "tradycyjnym" modelu stała byłaby też opłata końcowa, za wykup auta. A w modelu "płać jeśli jeździsz" - może być podwyższona z powodu niskiego przebiegu i obniżona z powodu wysokiego.

Wygląda więc na to, że bank zawsze wyjdzie na swoje, ale klient bardzo intensywnie wykorzystujący auto w nowym modelu może zyskać (bo mniej zapłaci za wykup auta) . Ten, kto będzie używał auta niezbyt często, będzie oszczędzał w trakcie trwania leasingu, ale dopłaci na końcu, przy wykupie, więc jemu bilans zapewne się nie zmieni. Usługa leasingu w modelu "płać za przejechane kilometry" ruszyła dosłownie kilka dni temu, od przyszłego tygodnia będzie intensywnie reklamowana w telewizji. Idea Bank chce, żeby za dwa lata połowa jego klientów korzystała z leasingu według rozliczeń "kilometrowych" . A już na początku roku ma być wprowadzona analogiczna usługa wynajmu samochodów dla klientów indywidualnych.

Będzie ona podobna do leasingu w modelu "pay-as-you-drive", ale z jedną różnicą - nie będzie ani opłaty wstępnej, ani opłaty końcowej, bo przy takim wynajmie auto nigdy nie będzie przechodziło na własność klienta . Prawdopodobnie w tej usłudze wyższa będzie część stała raty, a niższa - ta uzależniona od "kilometrówki". Jeszcze ciekawszym pomysłem Idea Banku wykorzystującym spięcie GPS z systemami bankowymi ma być wprowadzenie wraz z jedną z firm ubezpieczeniowych polis OC i AC, których cena będzie oparta o liczbę przejechanych przez ubezpieczonego kilometrów. Szczegółów na razie Idea Bank nie ujawnia, ale zapewne będzie to wyglądało tak, iż do systemu zostaną wrzucone dane dotyczące zależności między obecnością auta na drodze w danym rejonie geograficznym, a częstością wypadków. I na to zostaną nałożone informacje o tym jak często klient na te drogi wyjeżdżał.

Nie wiadomo czy "wycena" danej raty będzie dokonywana na podstawie przebiegu z poprzedniego okresu, czy z bieżącego? A może - tak jak przy rachunkach za prąd i gaz - część zmienna będzie ryczałtowa i co jakiś czas rachunek będzie korygowany? Nie jest też pewne jaka część ceny ubezpieczenia będzie zależała od przejechanych kilometrów , bo przecież o szkodowości decydują też inne czynniki niż to gdzie i jak często jeżdżę. No i pytanie jak klienci indywidualni przyjmą takie rozwiązanie, które pozwala bankowi i firmie ubezpieczeniowej zbierać informacje na temat ich miejsca pobytu? To zapewne będzie zależało od potencjalnych oszczędności na składce. Pomysł może być o tyle przełomowy, że dziś - przy rosnących niemal z minuty na minutę cenach ubezpieczeń - osoby rzadziej używające samochodów nie mają szansy, by się ubezpieczyć, bo jest to zbyt drogie jak na ich potrzeby. Polisa, która byłaby tańsza dla osób rzadko wyciągających auto z garażu, mogłaby więc przyciągnąć nowych klientów.

Niezależnie od tego jak ocenimy pomysł leasingu w modelu "pay as you drive" (zapewne został skalkulowany tak, by przepływy pieniędzy były porónywalne z "tradycyjnym" leasingiem, lecz zmienione w czasie), jest duża szansa, że w oparciu o technologię GPS i powiązanie jej z wyceną usług finansowych w Idea Banku wykwitnie całą feeria produktów, których ceny w mniejszej lub większej części będą uzależnione od częstości ich używania. Dla najmłodszych klientów, o których teraz najbardziej będą walczyć banki, jest to wartość sama w sobie. Tak jak liczniki prądu pozwalające płacić za rzeczywiste zużycie (a nie jakiś głupi ryczałt), albo jak telefony pre-paid pozwalające płacić tylko wtedy, gdy rozmawiam albo "zaciągam" paczki danych. Świat usług finansowych też musi się zmienić jeśli ma przetrwać erę cyfrową.

December 13, 2016

Bezwstydna oferta od dziewicy, czyli ile musisz zapłacić, by dostać 26 giga netu za 5 zł?

"Wyścig zbrojeń" teleoperatorów w dziedzinie pokazywania, że ich oferta jest lepsza od propozycji konkurentów, w coraz większym stopniu przypomina mi to, co dzieje się na rynku tzw. szybkich pożyczek. A tam rządzi jedna wielka fatamorgana taniości. Konkurenci pokazali pożyczkę na 4,99%? To my wystawimy taką na 3%. Tymczasem każdy, kto choć trochę ogarnia temat gotówki od zaraz, musi wiedzieć, że niezabezpieczona pożyczka dostępna dla klienta "z ulicy" musi kosztować te "-naście" procent, żeby pokryć koszty badania zdolności kredytowej kandydata, straty z tytułu określonego procenta pożyczek, które nie zostaną spłacone w terminie oraz koszt pożyczonego kapitału (czyli depozytów klientowskich). A na koniec jeszcze cena pożyczki musi zapewnić mniejszy lub większy zysk. Inaczej po prostu się nie da - niższa cena może wynikać tylko z niższego ryzyka, czyli odrzucania wniosków dużej części klientów.

A w telekomach? Wiadomo, że usługi połączeń, SMS-ów, a przede wszystkim transferu danych ileś-tam kosztują - trzeba opłacić dostawcy technologii i infrastruktury - i żaden operator poniżej tego poziomu nie zejdzie. Wyścig na "rozmowy i SMS-y do wszystkich za darmo" już się zakończył, bo te usługi jako gratisowe powoli zaczynają być tzw. "commodity", czyli czymś podstawowym. Jeśli ktoś jest w stanie płacić 20-25 zł miesięcznie, to ma prawo oczekiwać, że w tej cenie będzie gadał i SMS-ował do wszystkich bez limitów i bez opłat. Teraz pole bitwy przeniosło się na darmowe gigabajty . Nic dziwnego: to transfer danych jest najcenniejszym aktywem w każdym pakiecie, czy to abonamentowym, czy pre-paidowym. Odkąd w smartfonach mamy nie tylko pocztę i przeglądarkę, ale też usługi VOD, streaming muzyki i gry online, które pożerają niemało gigabajtów. Opisywałem kiedyś jak to cierpiałem, bo zabrakło mi gigabajtów u pana Zygmunta i nawet chciałem mu zapłacić za więcej, lecz pan Zygmunt nie chciał ;-).

Gdzie można mieć najwięcej gigabajtów bez konieczności podpisywania cyrografu na dwa albo trzy lata i konieczności opłacania abonamentu? Kto ogląda telewizję, to pewnie nie mógł nie zauważyć reklam "telekomunikacyjnej dziewicy", czyli Virgin Mobile. Firma obiecuje nie tylko rozmowy bez limitu i nie tylko SMS-y bez limitu, ale też... 26 gigabajtów internetu miesięcznie. To bardzo, bardzo dużo , nawet dla kogoś kto nie ogranicza się w korzystaniu z serwisów VOD i gra bez opamiętania w gry online. Z reklamy wynika, że aby mieć te 26 gigabajtów wystarczy dopłacić... nędzne 5 zł. Szok i niedowierzanie? Ponieważ chłopaki z Virgin Mobile - zapewne z powodu dziewiczej nieśmiałości - nie mówią do czego trzeba dopłacić te 5 zł, żeby mieć 26 gigabajtów internetu, ja to chętnie zrobię za nich, gdyż jestem bezwstydny ;-).

Oferta "GigaGigaNet" to nic innego, jak dodatkowe gigabajty, które można sobie dokupić do już posiadanego pakietu. Za 5 zł dostaniesz tyle gigabajtów ekstra, za ile już zapłaciłeś w swoim pakiecie. W Virgin Mobile tych pakietów do wyboru jest kilka, a ceny najbardziej sensownych - z darmowymi rozmowami i SMS-ami do wszystkich sieci - zaczynają się od 19 zł (w tej cenie można mieć 5 gigabajtów internetu). Poza tym są pakiety za 29 zł (rozmowy i SMS-y za free i 7 gigabajtów netu), za 39 zł miesięcznie i za 59 zł. I to tylko tego najdroższego pakietu dotyczy reklamowana opcja 26 gigabajtów transferu po dopłaceniu 5 zł. W standardzie klient ma za owe 59 zł transfer danych do poziomu 13 gigabajtów, a po dopłaceniu 5 zł (zwiększając obciążenia do 64 zł w skali miesiąca) można podwoić swoje internetowe "aktywa".

Czytaj też: Smartfoneria, czyli słowna inżynieria. Ile kosztuje smartfon na start?

Tylko po co? Jak ktoś ma 64 zł na usługi telekomunikacyjne, to raczej ma też telefon na abonament, a nie na kartę. Sądzę więc, że te "26 giga internetu" to tylko taki wabik, który ma przyciągnąć oko. A większość tych klientów, których uda się przyciągnąć oraz podniecić, nie kupi żadnych 26 giga, bo ich nie będzie stać. Gdybym miał wybierać, to już wolałbym rozszerzyć sobie tańszy pakiet, ten za 19 zł. Po podwojeniu pakietu internetowego do 10 gigabajtów mam za 24 zł całkiem przyjemną porcję transferu danych . Ale 10 gigabajtów za 24 zł już nie robi takiego szału. Przejrzałem propozycje największych sieci pod kątem pakietów pre-paid z darmowymi rozmowami i SMS-ami do wszystkich i z gigabajtami danych. I co?

W Play za 25 zł można mieć Formułę Unlimited zawierającą 6 gigabajtów transferu ważne przez miesiąc (za kolejne 20 zł można je podwoić do 1 giga). W Plusie jest ciut drożej - trzeba wyłożyć 29 zł za identyczny pakiet z 6 gigabajtami transferu danych. W Orange za 35 zł - czyli jeszcze drożej - dadzą darmowe rozmowy i SMS-y oraz... nędzne 2 gigabajty. No, chyba że ktoś jest z Orange już ponad trzy lata, to dostanie w tej cenie 5 gigabajtów. I to już jest kiepsko. Najbardziej zbliżoną do "dziewic" ofertę ma T-Mobile, który za 25 zł oferuje darmoszkę na poziomie rozmów i SMS-ów oraz 10 gigabajtów transferu. Może więc 26 gigabejtów transferu w Virgin Mobile to cukierek, którego nie opłaca się rozpakowywać, ale innymi cukierkami to się wręcz można udławić.

Głupia sytuacja? Gdy żądasz zwrotu części rat, a sąd na to, że... chętnie zwróciłby wszystkie ;-)

W ostatnim czasie zapadło kilka wyroków sądowych, które tchnęły nadzieję w serca tej części frankowiczów, która myśli o unieważnieniu lub policzeniu na nowo swoich kredytów . Jest już mniej więcej jasne, że znajdujące się w umowach kredytów indeksowanych do franka klauzule dotyczące przeliczania walut są abuzywne. Wprawdzie nie wszyscy sędziowie tak orzekają, ale duża część z nich już podejmuje ryzyko zakwestionowania orzecznictwa Sądu Najwyższego. W zeszłym roku "Najwyższy" uznał, że abuzywna jest tylko połowa klauzuli indeksacyjnej i że w związku z tym trzeba trzeba znaleźć sprawiedliwy sposób przeliczania kredytów, nie zaś wykreślać indeksację z umowy w całości. Widziałem ostatnio przynajmniej dwa wyroki, które unieważniły kredyt frankowy (oba nieprawomocne), a sędziowie ostro krytykowali "Najwyższy" . Dziś dwa słowa o nówce-sztuce, czyli o prawomocnym wyroku, który co prawda nie unieważnił kredytu we frankach, ale... mógłby. Sąd aż przebierał nóżkami, żeby to zrobić. Dlaczego więc unieważnienia nie było?

Czytaj też: Sąd unieważnił kredyt frankowy. "Nawet bank nie znał treści tej umowy"

Czytaj też: Parszywa dwudziestka, czyli wyrok, który może kosztować... pół miliarda

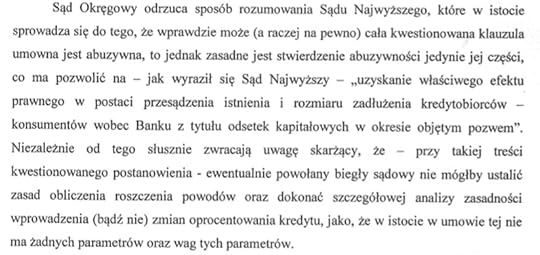

Sprawa o sygnaturze akt XXVII Ca 678/16, badana przez Sąd Okręgowy w Warszawie, dotyczyła kredytu tzw. starego portfela w mBanku. Klienci podpisali umowę w sierpniu 2006 r., zaś w momencie udzielania kredytu jego wartość wynosiła 373.000 zł (miał być spłacany przez 30 lat). Oprocentowanie na starcie wynosiło 2,65% plus 1% dodatkowej marży w okresie ubezpieczenia kredytu. W 2010 r., czyli po czterech latach spłaty, klienci zaczęli słać do banku prośby o obniżenie oprocentowania, bo zauważyli, że bank - zmieniając oprocentowanie decyzją zarządu - nie nadążą za spadkami stawki LIBOR , która dziś jest punktem odniesienia do większości spłacanych przez klientów kredytów frankowych. Bank odpisał, że obniża oprocentowanie tak, jak mu podpowiadają analizy i że inaczej nie może. Klient uznał, że może i poszedł do sądu. W pierwszej instancji przegrał z kretesem. Sąd uznał, że klauzula mówiąca o zmianie oprocentowania nie jest w całości abuzywna, bo nie można powiedzieć, że rażąco narusza interesy klienta (choć rzeczywiście jest zbyt ogólna).

Klient się odwołał i w drugiej instancji... sąd poszedł na całość. Oczywiście uznał roszczenia klienta, przyznając mu zwrot ok. 10.000 zł nadpłaconych rat wynikających z niewystarczającego obniżenia oprocentowanie kredytu przez bank, przy okazji zmiażdżył też ów wyrok Sądu Najwyższego, który stał się podstawą wyroku zapadłego w pierwszej instancji:

Argumentacja dotycząca abuzywności klauzuli zmieniającej oprocentowanie jest dość typowa, więc nie będę jej tu omawiał. Ale przyjrzę się ostatniemu fragmentowi uzasadnienia prawomocnego - przypomnijmy - wyroku. Sąd zauważa w nim, że wprawdzie klienci jako jeden ze swoich argumentów przytaczali fakt, iż cała umowa może być nieważna z powodu "lewej" klauzuli, jednak "z tak daleko idącym powództwem nie wystąpili". Ale gdyby wystąpili, to - tak wynika z uzasadnienia - sąd z przyjemnością by nieważność orzekł , bo "warunki zmiany oprocentowania kredytu stanowią niezbędny element treści umowy kredytu". A skoro ten element umowy został określony w sposób nieprecyzyjny, to cała umowa nie może być ważna w świetle Prawa bankowego.

Krótko pisząc: sąd doszedł do wniosku - w ramach uzasadnienia prawomocnego wyroku - że gdyby tylko klient chciał unieważnienia kredytu, to takie orzeczenie by dostał. Nie dostał tylko dlatego, że o nie w ogóle nie wnioskował. A sąd nie może klienta uszczęśliwiać na siłę, zwłaszcza biorąc pod uwagę, że skutek byłby bardzo doniosły - konieczność spłacenia początkowej kwoty kredytu natychmiast i zwolnienie hipoteki przez bank. Nie wiem czy klient ma teraz moralnego kaca, ale jego prawnik na pewno ;-)

December 12, 2016

Przed świętami wraca sprytny złodziejski patent. Można stracić wszystkie pieniądze z konta

Rozmawiając dość często z bankowcami siłą rzeczy dowiaduję się też sporo o najnowszych - albo po prostu najmodniejszych w ostatnim czasie - pomysłach e-złodziei pieniędzy. Z reguły opierają się one na wyłudzaniu od nas loginów i haseł do kont bankowych oraz na próbach wykonania w naszym imieniu przelewu na złodziejskie konto (gdy przestępca zdoła przejąć również naszego smartfona i zdalnie "czytać" SMS-y autoryzacyjne). A jak się nie uda, to zawsze można próbować p rzekonać nas, żebyśmy sami zatwierdzili przelew do złodzieja . Oj, są na to skuteczne sposoby... Przed świętami - jak dowiaduję się od bankowców - znów wraca na większą skalę wyjątkowo perfidna modyfikacja starego numeru "na wnuczka". Są na nią narażeni ci z Was, którzy mają konta w serwisach społecznościowych, a zwłaszcza na Facebooku.

W zgranym numerze "na wnuczka" jest tak, że przychodzi się do kogoś - najczęściej do starszego człowieka mieszkającego samotnie - z informacją, że wnusio zatrzasnął się w windzie i trzeba szybko pożyczyć kasę na ekipę ratunkową. Albo że wnusiowi ukradli samochód i potrzebuje kasy na bilet do domu. Albo że wnusio właśnie się dowiedział, że wcielono go do Obrony Cywilnej ministra Macierewicza i potrzebuje pieniędzy, żeby się wykupić ;-). Daje się takiemu "emisariuszowi" kasę z bieliźniarki (zwłaszcza jeśli jest "dobrze przygotowany do zajęć" i zna kilka szczegółów dotyczących wnusia, np. jego imię ;-)), po czym oczywiście delikwent znika. Tak to wyglądało w wersji analogowej. A w cyfrowej? W cyfrowej się oczywiście do nikogo nie puka, bo wszyscy znajomi są na Facebooku. Zamiast podszywać się za znajomego wnusia można podszyć się... pod wnusia, przejmując jego konto na Facebooku.

Czytaj: Przełom w sprawie kradzieży pieniędzy z naszych kont? Precedensowy wyrok!

Co byście zrobili, gdyby najlepszy kolega (albo koleżanka) przesłał(a) Wam przez Facebooka albo jakimś messengerem informację, że pilnie potrzebuje gotówki, bo właśnie ukradli mu/jej portfel i nie ma jak zapłacić za kawę w Starbucksie? A jak nie zapłaci to zamkną go/ją na zmywaku i nie puszczą przez tydzień? I że błaga o małą, kilkuzłotową pożyczkę? I że tę pożyczkę można wysłać natychmiast, klikając link do PayU czy innego portalu od przelewów natychmiastowych? Nie pomoglibyście? A gdyby to była Wasza matka? No właśnie, w tym rzecz - jeśli prosi najlepszy znajomy z Facebooka, albo matka z Facebooka :-) to nikt nie podejrzewa, że to może być kant. Zwłaszcza jeśli prośba dotyczy groszowej pożyczki na chwilę. Klikasz link, robisz przelew ekspresowy, zatwierdzasz SMS-em autoryzacyjnym i czujesz się lepszym człowiekiem. Jednocześnie tracisz wszystkie pieniądze, bo... to wszystko jest kant.

Czytaj też: Tak kradną nasze pieniądze. Sześć straszny historii z morałem

Czytaj: To najgroźniejsze triki e-złodziei. Kradną SMS-y, podmieniają numery kont

Numer nie jest nowy i był już opisywany. Pamiętam, że po raz pierwszy było o nim głośno rok temu. Teraz bankowcy znów twierdzą, że staje się popularny, bo okres przedświąteczny to dobry okres dla złodziei wszelkiej maści. Po przejęciu czyjegoś konta na Facebooku nie trzeba wymyślać żadnych dziwnych historii, tylko poprosić o jego znajomych o przelew małej kwoty, bo zabrakło kasy przy zakupie prezentów świątecznych . Wszyscy kupują teraz prezenty, więc nikt się nie zdziwi, że znajomemu zabrakło kasy. Link podrzucony Ci po to, żeby przeprowadzić płatność jest oczywiście "lewy" . Nie prowadzi do żadnego PayU, tylko na stronę łudząco podobną. Podajesz tam login i hasło do banku (złodziej jednocześnie robi to samo, bo "podgląda" Twoje ruchy). Myślisz, że zatwierdzasz przelew do znajomego, a tak naprawdę zatwierdzasz przelew na konto złodzieja. I to nie kilkuzłotowy, tylko na całe saldo Twojego konta.

Czytaj też: mBank wprowadza nowy sposób autoryzacji przelewów. Bez SMS-ów!

Czytaj: Używasz banku w smartfonie? Przeczytaj ten raport, ku przestrodze!

Jeśli podajesz na "lewej" stronie SMSa autoryzacyjnego, a złodziej - który właśnie zlecił "swój" przelew na prawdziwej stronie banku - zatwierdza tym SMS-em transfer kasy na swoje konto, to pozamiatane. Bank może nie oddać Ci kasy, bo wszystkie dane się zgadzały - login, hasło i SMS autoryzacyjny zostały podane prawidłowo. Numer jest bardzo perfidny, bo wykorzystuje odruchową część pomocy znajomym na Facebooku. Gdy puka do nas człowiek podający się za znajomego znajomego, to możemy nabrać podejrzeń i niekoniecznie mamy ochotę dać mu kasę. A gdy przez Facebooka puka do nas złodziej "przebrany" za znajomego - to gorzej. To nie są żarty, w ten sposób ludzie tracą duże pieniądze. Dosłownie kilka dni temu ostrzeżenie przed takim sposobem "czyszczenia" kont wrzucił na swoją stronę bank PKO BP. A skoro wrzucił, to znaczy, że zarejestrował właśnie przypadki takich kradzieży.