Maciej Samcik's Blog, page 33

January 17, 2017

Wreszcie sensowna opcja oszczędzania na prądzie? Cena jak wszędzie, darmowe godziny...

Z początkiem 2017 r. większość sprzedawców prądu - za zgodą URE - obniżyła klientom ceny prądu, ale za to wzrosną opłaty za jego dostarczenie (będziemy w ramach tego "ukrytego podatku" dokładać się do kopalń). W sumie więc rachunki za prąd w tym roku wzrosną o 2-3% . To oczywiście nie znaczy, że za prąd wszędzie płacimy tyle samo. W relatywnie taniej Enerdze za prąd w taryfie G-11 zapłacę 0,285 zł brutto (plus 5 zł opłaty handlowej miesięcznie). W PGE całodobowa taryfa G-11 określa cenę na nieco ponad 0,29 zł brutto za 1kWh energii (ale tu trzeba doliczyć aż 10 zł co miesiąc w opłacie handlowej). Niemal identyczne ceny są w Enei - 0,29 zł (i też aż 10 zł opłaty handlowej). W Tauronie cena prądu dochodzi do 0,30 zł (plus 8 zł opłaty handlowej), zaś w Innogy jest najdrożej - niemal 0,34 zł (plus ok. 5 zł opłaty handlowej w jej najpopularniejszym wariancie). A tzw. alternatywni dostawcy energii? Dość tanio jest w Plusie, gdzie poza telefonem można też kupić prąd za 0,28 zł plus 3 zł opłaty handlowej miesięcznie (a więc nawet taniej, niż w Enerdze).

Czytaj też: Lekcja Energi, czyli dziwne rachunki w promocji producenta prądu

ILE OSZCZĘDZĘ NA TAŃSZYM PRĄDZIE? Różnice w cenach prądu za jeden kilowat energii u poszczególnych dostawców wyglądają na aptekarskie, ale trzeba pamiętać, że rocznie zużywamy tego prądu sporo. Gospodarstwo domowe o małym zużyciu "przepala" jakieś 2000 kWh, u mnie "pękło" niedawno 4000 kWh (ale w domu mam prawie wszystko na prąd, łącznie z kuchenką, zmywarką, lodówką, pralką...). Przy takim zużyciu każdy grosik oszczędności na cenie energii oznacza o 40 zł więcej w portfelu . A każde 5 groszy (a taka jest różnica między Energą, a Innogy) - to już 200 zł rocznie w kieszeni. Do tego można dodać oszczędności (lub straty) na opłatach handlowych. To właśnie one odpowiadają za to, że tak trudno porównać ceny prądu w poszczególnych firmach energetycznych. Drugim kłopotem są długie kontrakty - niektóre firmy energetyczne, oferując stałą cenę (czyli gwarancję braku podwyżek), żądają aż 3-letniego kontraktu z wysokimi karami umownymi!

JAK SPRAWDZIĆ KTÓRY DOSTAWCA GRA FAIR? Biorąc pod uwagę to, że z początkiem tego roku część firm obniżyła ceny prądu (kto ma długi kontrakt podpisany jakiś czas temu - nie skorzysta na tych obniżkach), a także to, że w końcu przecież ceny zostaną uwolnione (co powinno docelowo spowodować wojnę cenową i spadek cen, na której też skorzystają tylko "wolni" klienci), wiązanie się z jednym sprzedawcę sztywnym kontraktem na trzy lata jest ryzykowne. To może być dobry strzał tylko pod takim warunkiem, że ceny prądu w najbliższych latach pójdą w górę, zaś rynek nie zostanie uwolniony. Stąd wyznacznikiem fair-oferty jest dla mnie taka, w której cena prądu będzie atrakcyjna, opłata handlowa niska, zaś kontrakt obarczony karami umownymi - krótkoterminowy.

Z tego punktu widzenia największe nadzieje wiążę z niezależnymi sprzedawcami prądu. Takimi, którzy sami nie mają elektrowni, w których wytwarzają energię, lecz kupują ją na giełdzie mocy i odsprzedają nam z pewną marżą, korzystając z sieci przesyłowej innych dostawców. Oni mogą sobie pozwolić na większą elastyczność. I chyba zaczynają wykorzystywać tę przewagę. Zerknąłem ostatnio na najnowszą - mającą dopiero kilka tygodni - ofertę firmy Fortum. To marka u nas nieznana, skandynawski producent i sprzedawca energii, który niedawno przejął trójmiejski Duon. Razem z Duonem przejął też część jego pomysłów na sprzedawanie energii. Pamiętacie jak Duon chciał sprzedawać prąd w kioskach z gazetami, albo dawać go za darmo? No to mam dla Was wiadomość - teraz znów to robi ;-).

Czytaj też: Kogoś pogięło? Sprzedawca gazu bawi się z nami w... przewidywanie pogody

PRĄD ZA DARMO PRZEZ 10 GODZIN. O CO TU CHODZI? Otóż Fortum obiecuje, że przez 10 godzin można "tankować" prąd zupełnie za darmo i bez żadnych limitów. Nie płacę ani grosza, a zużywam ile chcę. Oczywiście chodzi o godziny, w których popyt na prąd jest najmniejszy - od 22.00 do 6.00 oraz między 13.00 a 15.00. W pozostałych godzinach cena nie różni się bardzo od oferowanej przez największych sprzedawców prądu na rynku - wynosi 0,31 zł za kWh prądu (a więc o 2,5 gr. więcej, niż w Enerdze oraz o 3 gr. taniej, niż w Innogy). W górnych widełkach ofert rynkowych jest jedynie opłata handlowa, która w tej promocji wynosi 9,9 zł miesięcznie. Tak czy owak "straty" wynikającego z zakupu energii po ciut wyższej cenie (i przy nieco wyższej opłacie handlowej), niż u większości wiodących dostawców można próbować zrekompensować sobie przestawiając część zużycia prądu na pory, w których opłata za zużycie nie jest w ogóle naliczana.

ILE PRĄDU DA SIĘ ZUŻYĆ W NOCY? Pytanie brzmi: jak dużą część zużycia prądu da się przekierować na czas po 22.00 lub na porę między godzinami 13.00 a 15.00? Teoretycznie sporą: ładować komórki i laptopy można przecież w nocy. Pranie i zmywanie zaprogramować na późny wieczór (nowe urządzenia mają opcję timera). A odkurzanie mieszkania - na weekend po 13.00. Nic nie da się natomiast zrobić z lodówką (jej na noc nie wyłączymy), kuchenką elektryczną, telewizorami i żarówkami oświetlającymi nam mieszkanie. Ile więc realnie da się zaoszczędzić? Ładowarka do laptopa pożera przeciętnie 50W energii na godzinę, a ładowarka do smartfona - 4W. Zakładając, że ładujemy te urządzenia przez trzy godziny na dobę zużywamy 0,2 kWh energii w skali doby i jakieś 180 kWh rocznie . Jedno pranie - w zależności od mocy pralki - kosztuje mniej więcej 2-3 kWh, co czyni roczne zużycie w okolicach 200-300 kWh . Jedno zmywanie automatycznej zmywarki to 1 kWh energii, czyli kolejne 300 kWh w skali roku . Odkurzacz zużywa 1-2 kWh na godzinę, co oznacza, że rocznie - przy cotygodniowym sprzątaniu - będzie "kosztował" 50 kWh.

Teoretycznie więc w darmową strefę da się "zepchnąć" zużycie energii rzędu 800-900 kWh. W moim przypadku to mniej więcej jedna czwarta łącznego zużycia. Dlaczego więcej zużycia przekierować się nie da? Kuchenka indukcyjna - to mój główny pożeracz prądu - przez godzinę potrafi pożreć od 2 do 8 kW, co przez rok oznacza 1000-2000 kWh zużycia (w zależności jak długo i ile pól jest wykorzystywanych). Lodówka zjada 300-400 kWh energii rocznie i niewiele da się z tym zrobić (poza minimalnym podwyższeniem temperatury "docelowej", co zmniejsza pobór prądu). Na pocieszenie można powiedzieć, że siłą rzeczy jedna trzecia pracy lodówki przypada na "darmowe godzinki" siłą rzeczy (więc jestem 100 kWh do przodu).

A inne sprzęty? Telewizor "kosztuje" jakieś 100 kWh rocznie (mam dwa) i raczej nie jest oglądany po 22.00. Są i inne sprzęty, jak kuchenki mikrofalowe, czajniki elektryczne, toster, gofrownica, maszyna do robienia soków, frytkownica, gofrownica, ekspres do kawy, okap kuchenny, piekarnik... Godzina używania większości z tych urządzeń "kosztuje" od 0,5 do 2-3 kWh. Szacuję, że łącznie pożerają mi 300-400 kWh rocznie. Dochodzą zwykłe żarówki - 100W i 12 żarówek czyni 1,2 kWh na godzinę i - powiedzmy - jakieś 2 kWh na dobę (żarówki świecą się przez kilka godzin na dobę, ale nigdy wszystkie naraz). W sumie kolejne 600 kWh energii, której zużycia żadną miarą nie da się przenieść na darmowe godziny, nie będąc "nocnym Markiem".

CZY TO SIĘ MOŻE OPŁACIĆ? Czas na bilans. Jeśli uda mi się nie płacić za 1000 kWh energii rocznie, to zaokrąglając cenę jednego kWh do 0,3 zł otrzymuję oszczędność rzędu 300 zł Trochę z tej korzyści (pewnie jakieś 50 zł) odpada mi z powodu wyższej opłaty handlowej, niż u większości dużych sprzedawców prądu, ale i tak oferta Fortum wydaje mi się ciekawa. Wcześniej - jeszcze jako Duon - firma chachmęciła koszmarnie, bo przedstawiając podobne oferty oferowała dużo wyższe od standardowych ceny prądu "w szczycie" i domagała się podpisywania długoterminowych umów. Nikt przy zdrowych zmysłach - nie mogąc przetestować ile tak naprawdę zużycia jest w stanie przenieść do tańszej lub darmowej strefy - nie podpisze cyrografu ze zobowiązaniem na dwa lata (to jest też - nota bene - główna wada taryf "ekologicznych" u największych sprzedawców prądu). W przypadku oferty Fortum wady zostały wyeliminowane. Cena prądu "w szczycie" już nie straszy, zaś krótki okres umowy - tylko rok - zmniejsza do minimum ryzyko klienta, że nie będzie w stanie zaoszczędzić tyle, by zrekompensować sobie wysoką opłatę handlową. Pewną niedogodnością może być konieczność opłacania dwóch faktur - osobną od dostawcy prądu, a osobną od firmy, która jest właścicielem sieci przesyłowej (alternatywni dostawcy energii nie mają własnej sieci).

-----------------------------------------------------------------------

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "Kasownik Samcika" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach. Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do dziesiątek i setek tysięcy czytelników - codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 38.000!), na Twitterze (tu wraz ze mną rządzi 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

Więcej na ten temat czytajcie na stronie akcji (www.dywidendajakwbanku.pl)

Zapraszam też do obejrzenia najbardziej spektakularnego mojego cyklu wideo - "Od oszczędzania do inwestowania". W ośmiu odcinkach realizowanych przy "wsparciu" wszystkich możliwych żywiołów opowiadam o tym, jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

"SUBIEKTYWNOŚĆ" OBSYPANA NAGRODAMI. Pod koniec 2016 r. miałem przyjemność odebrać "Nagrodę Dziennikarstwa Ekonomicznego" w konkursie organizowanym przez "Press Club" . Nie mam wątpliwości, że tę nagrodę - jak i wszystkie poprzednie - zawdzięczam w dużej części Wam, moim Czytelnikom. Dziękuję za to, że jesteście ze mną i że wspólnie możemy walczyć o lepsze jutro finansowe. Do tej pory odebrałem między innymi nagrody: >>> Dwukrotnie Grand Press : w 2005 r. w kategorii "Dziennikarstwo Specjalistyczne" oraz w 2014 r. Grand Press Economy dla najlepszego dziennikarza ekonomicznego; >>> Nagrodę im. Władysława Grabskiego w konkursie organizowanym przez Narodowy Bank Polski (w 2013 r.); >>> Nagrodę im. Eugeniusza Kwiatkowskiego w konkursie organizowanym przez Uniwersytet Ekonomiczny w Krakowie (w 2011 r.); >>> Nagrodę Specjalną Prezesa UOKiK w konkursie Auxilium et Libertas (w 2012 r.); >>> Nagrodę "Heros Rynku Kapitałowego" przyznawaną przez Stowarzyszenie Inwestorów Indywidualnych (w 2014 r.).

Poza tym byłem jednym z laureatów nagrody im. Dariusza Fikusa za dziennikarstwo najwyższej próby (w 2014 r.). Cieszyłem się też z nagrody im Mariana Krzaka w konkursie Związku Banków Polskich (w 2004 r.) za publikacje poświęcone sektorowi bankowmu, nagrody Izby Zarządzających Funduszami i Aktywami za publikacje poświęcone inwestowaniu i funduszom inwestycyjnym (2007 r. ), nagrody "Złote Skrzydła" w konkursie Krajowego Rejestru Długów (w 2010 r.) za edukację ekonomiczną, III Nagrody w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundację Batorego za publikacje demaskujące nieprawidłowości w sferze publicznej (w 2006 r.). Byłem też Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (w 2011 r. ) oraz laureatem nagrody Ekonomiczny Blog Roku w konkursie organizowanym przez Money.pl (w 2014 r.)

January 16, 2017

Najbardziej rentowny bank w Polsce znów testuje wytrzymałość klientów. Podwyżki! To początek...

Mało jest banków, które tak bezceremonialnie dokręcają klientom śrubę, jak Alior. No, może jeszcze w Citi Handlowym klienci nie mają szans na to, by inwencję menedżerów zatrzymały jakiekolwiek hamulce. Ostatnio Citi Handlowy poinformował, że podwyższa prowizje za wypłaty z obcych bankomatów do absolutnie rekordowego poziomu 7 zł. Kto ma tam CitiKonto, za kartę do niego zapłaci wkrótce 9 zł. Za zwykłą kartę debetową, nie żadną-tam złotą, czy platynową. W Aliorze mają nieco inną strategię - najpierw kuszą klientów świetnymi warunkami (czasem jest to wstrząsający money-back, czasem wypasiony świat usług assistance, a czasem gwarancja niezmiennego zera prowizji na wiele lat), a kiedy tłumy klientów już przylecą, niczym muchy na lep, zaczyna się etap wyciskania ich prowizjami.

Tym sposobem Alior nie tylko wszedł już do pierwszej dziesiątki banków na rynku, nie tylko jest najbardziej rentowym bankiem w kraju, ale też może się pochwalić ponad trzema milionami klientów . Aliorowcy mają też tę cechę, że jako pierwsi wprowadzają w tabelach prowizji zmiany, które później próbują naśladować inne banki. Klienci Aliora są kimś w rodzaju beta-testerów nowych warunków rynkowych. Przeważnie "beta-testy" odbywają się na początku roku, gdy Alior robi przegląd tabel prowizji i ordynuje klientom serię bolesnych zastrzyków ;-). Na początku tego roku nie jest inaczej - jak donoszą informacyjne serwisy finansowe , Alior właśnie poinformował klientów o podwyżkach opłat, które wyznaczą podwyżkowe trendy na 2017-ty ;-). Jakie to będą trendy?

WYŻSZE OPŁATY ZA KONTO DLA NIEAKTYWNYCH. Kto ma w Aliorze konto "Rachunki Bez Opłat" i nie pokazuje wpływów z tytułu wynagrodzenia, renty, emerytury lub stypendium, zapłaci za nie już 8 zł (dziś jest 6 zł) . Kto ma "Konto Internetowe" i nie wykręci kartą 100-złotowych obrotów, zapłaci już 6 zł (dziś płaci 4 zł) miesięcznej prowizji. Podobne warunki (nie płacisz, ale pod warunkiem, że jesteś aktywnym klientem) obowiązują też przy innych aliorowskich rachunkach: w "Koncie Wyższej Jakości" (12 zł lub zero jeśli jest wpływ 2500 zł miesięcznie) oraz w "Koncie Osobistym" (8 zł lub zero jeśli wpłynęła dowolna kasa z wynagrodzenia lub 2500 zł z dowolonego innego tytułu). Tu jednak nie ma zmian. Generalnie w aliorowskiej tabeli prowizji panuje nieopisany bałagan, bank prowadzi kilkanaście odmian rachunków - niektóre odziedziczone po przejętym Meritum Banku, niektóre po połkniętym Banku BPH. Ale to inna sprawa, miejmy nadzieję, że aliorowcy nad tym bałaganem kiedyś zapanują, bo ich taryfy opłat i prowizji są już grubsze od "Pana Tadeusza". Ważniejsze jest to, że podobne zmiany zobaczymy wkrótce w innych bankach - chcesz mieć konto za darmo? To go intensywnie używaj. Albo jeszcze intensywniej.

Czytaj też: Co nas czeka w bankach w 2017 r.? Które prowizje pójdą w górę?

Czytaj też: Prowizje za konto i kartę? Pikuś! Oto cztery pułapki w bankowych tabelach prowizji, które naprawdę cię zabolą. I prawdopodobnie dasz się złapać na ten haczyk

DROŻSZE BANKOMATY. Bankowcy będą w tym roku oszczędzać na bankomatach, a Alior awangardowo pokazuje jak to się będzie odbywało. Od końca marca jego klienci nie będą mogli na preferencyjnych warunkach wypłacać pieniędzy z bankomatów Planet Cash, czyli drugiej największej niezależnej sieci na rynku. Do tej pory posiadacze niektórych kont mieli Planet Cash za darmo, inni płacili niską prowizję 3 zł. Teraz będzie to 5 zł. Na takie same pieniądze Alior wyceni korzystanie ze wszystkich bankomatów obcych sieci (poza własnymi i Euronetem, które są darmowe). I tak to, moi mili, będzie wkrótce wyglądało we wszystkich bankach. Albo będziesz miał darmowe wypłaty z Euronetu, albo z Planet Cash. Obu tych sieci banki "sponsorowały" nie będą, bo to za drogo. Będą też inne rozwiązania, np. mBank - jak już Wam pisałem - będzie pobierał symboliczną prowizję za wypłaty poniżej 100 zł, coraz więcej banków będzie też proponowało klientom układ: jedna lub dwie wypłaty z bankomatu miesięcznie za darmo, a każda następna już płatna.

SKROMNIEJSZY MONEY-BACK. Alior Bank był jednym z prekursorów płacenia klientom za używanie kart w sklepach stacjonarnych i internetowych. W pewnym momencie wprowadził nawet 5-procentowy money-back w internecie. Dziś oferta jest skromniejsza, ale i tak jedna z lepszych na rynku - w "Koncie Rozsądnym" płaci 3% za zakupy spożywcze, maksymalnie 30 zł miesięcznie. Od marca ten limit zostanie obniżony do połowy - 1,5%. Trzeba będzie więc wydać więcej pieniędzy, żeby bank oddał cokolwiek w ramach money-backu. To też jest trend, który zauważymy w tym roku w innych bankach prowadzących jeszcze programy money-back. Kiedyś banki dostawały od sklepów 2-3% od każdej naszej transakcji kartą. Teraz mają tylko ułamki prowizji, więc robią wszystko, by zminimalizować skalę dotowania klientów. Alior jest na pierwszej linii tego frontu.

Czytaj też: Bankier.pl i więcej szczegółów podwyżek w Alior Banku

Czytaj też: JakDorobic.pl o podwyżkach w Alior Banku i opcjach ratunkowych

DUŻE ZMIANY DLA KLIENTÓW PRZEJĘTYCH Z BPH. Alior Bank jest też znany z tego, że nie pieści się z klientami banków, które przejmuje. Bardzo szybko muszą oni pożegnać się ze swoimi dotychczasowymi warunkami i przejść do używania produktów aliorowskich. Do miliona klientów przejętych od BPH trafił więc komunikat, iż zmienią się im numery rachunków (będzie więc trzeba poinformować kontrahentów. Przelewy kierowane na stare numerki będą jeszcze przez dwa lata dochodziły, ale niekoniecznie tak szybko jak te kierowane na nowe konta. No i zmienią się pakiety usług, zaś w ślad za nimi prowizje. Zmiany w większości są neutralne lun wręcz pozytywne, ale są i niemiłe niespodzianki. Posłuchajcie co znalazł w korespondencji z Aliora jeden z moich czytelników-"wygnańców" z Banku BPH.

"Alior Bank wbrew wcześniejszym komunikatom zmienia dotychczasowym klientom warunki prowadzenia kont. O ile zmiany dotyczące rachunków złotowych są kosmetyczne, o tyle napotkałem bardzo smutną zmianę dotyczącą konta walutowego. BPH do swoich kont walutowych oferował kartę Visa Classic i darmowe bankomaty na całym świecie. Alior Bank postanowił wprowadzić klientom dotychczasowego BPH prowizję 5 zł za wypłaty z bankomatów za granicą. W liście pełnym tabelek o wprowadzeniu opłaty bank nie wspomina. Informacje o niej trzeba sobie samemu odnaleźć w taryfie opłat. Opłata nie jest zbyt wysoka, jednak kilka takich wypłat za granicą może spowodować już zauważalny koszt. Bank wprowadził też opłaty za czynności, za które dotychczas BPH nie obciążał, np. za wydanie i wznowienie karty"

Cóż, wygląda na to, że klientów post-BPH czeka wnikliwa lektura tabelek z nowymi prowizjami, bo inaczej natkną się na post-prowizję i nie będzie to post-prawda. Nie będę w szczegółach opisywał wszystkich zmian, ale generalnie "Maksymalne Konto" zmieni się na "Konto Wyższej Jakości" (do darmowości konta zamiast 7500 zł wpływów wystarczy teraz 2500 zł), "Dopasowane Konto" na "Konto Osobiste" (do darmowości wystarczy jakikolwiek wpływ zamiast 1000 zł , ale dla nie spełniających tego warunku prowizja idzie w górę z 7 zł do 8 zł), a "Lubię to! Konto" na "Konto Internetowe" (tu zero i tam zero za prowadzenie) . Z nowych usług klienci przejęci z BPH dostaną do ręki system płatności mobilnych BLIK i Android Pay. To też zmiany na lepsze, bo oba systemy dają radę. A dlaczego Android Pay to fajna rzecz? Pisałem o tym niedawno w blogu, odsyłam do tego wpisu.

Czytaj też: Komunikat Alior Banku do klientów przejętych od Banku BPH

Czytaj też: Cashless.pl o zmianach prowizji dla byłych klientów BPH

Cuda się zdarzają? Oto cztery powody, z których frank znów może być po 2 zł! No, prawie ;-)

"Za kilka lat nie będzie problemu kredytów frankowych" - taką nadzieję wyraził w jednym z ostatnich wywiadów Adam Glapiński, prezes Narodowego Banku Polskiego. Jego zdaniem mogą do tego doprowadzić działania skłaniające bankowców do dobrowolnego dogadywania się z klientami, m.in. podwyższanie wymogów kapitałowych dla banków mających kredyty frankowe (im więcej będą musiały mieć własnego kapitału "pod" te kredyty, tym trudniej będzie im zarabiać pieniądze). Jestem dość sceptyczny jeśli chodzi o ocenę szans powodzenia tej koncepcji, bo nie ma takich wymogów kapitałowych, które sprawiłyby, że bankom opłacałoby się wziąć na klatę kilkadziesiąt miliardów złotych kosztów przewalutowania. I nie ma takich klientów - przynajmniej wśród tych najbardziej walecznych - którzy dla uzyskania nędznych kilku miliardów (więcej bankom nie będzie się opłacało wysupłać) odpuszczą walkę w sądzie o odwalutowanie bądź unieważnienie kredytów. Swoje obawy wyraziłem już w blogu, choć oczywiście kibicuję prezesowi NBP, żeby im się udało. Kibicuję tym bardziej, że frank coraz droższy...

Ale jest jedna okoliczność, która może sprawić, że nadzieje prof. Glapińskiego się ziszczą. Gdyby kurs franka spadł np. do 3 zł, to klienci sami prosiliby banki o wcześniejszą spłatę kredytów, a banki chętnie dokładałyby do tego jeszcze swoje zachęty. Tak naprawdę tylko wysokie notowania franka blokują porozumienie, bo obie strony są już zmęczone i skłonne do pewnych ustępstw. Jedynie pula strat do podziału musiałaby być mniejsza. I moje sposoby na dogadanie się frankowiczów z bankami byłyby jeszcze fajniejsze.

Czytaj też: Wszyscy chcą swatać frankowiczów z bankami? Oto cztery pomysły na ugodę

Tylko czy znacząca przecena franka jest w ogóle możliwa? W świecie, w którym mamy Brexit, włoskie banki są na krawędzi niewypłacalności, Grecja ledwo zipie mimo redukcji długów, we Francji i Niemczech do stołu mogą dostać się nieprzewidywalni politycy-nacjonaliści, w USA już tacy doszli do władzy, Turcja jest coraz bardziej nieobliczalna, Rosja coraz bardziej agresywna... Widziałby ktoś jakąś szansę na spadek kursu walutą uznawaną za bezpieczną przystań na złe czasy? Cóż, może noszę różowe okulary, ale ja taką szansę widzę. Nie powiedziałbym, że jest to szansa granicząca z pewnością, ale nie jest też w granicach błedu statystycznego. Jakie argumenty mnie do tego przywodzą?

PO PIERWSZE: TRUMP PRZYJACIELEM PUTINA. Jakkolwiek dziś trudno w to uwierzyć, to przecież nie możemy wykluczyć, że dojście do władzy w USA takiego ignoranta w sprawach międzynarodowych, jakim jest Donald Trump, będzie miało skutek w postaci zmniejszenia napięcia międzynarodowego . Ten rubaszny gostek co drugi dzień powtarza jakim to równym kolesiem jest prezydent Putin. Gdyby USA nacisnęły na Europę w sprawie odwołania sankcji nałożonych na Rosję (a Unia Europejska już teraz się łamie), to być może Trump podpisałby wyrok śmierci na Ukrainę (nie można wykluczyć, że i na kreje nadbałtyckie i Polskę), ale... kurs franka by osłabił. Istnieje bowiem w świecie finansów teoria, że run na franka w dużej części jest związany z gwałtownym odpływem kapitału z Rosji, gdyż tamtejsi oligarchowie przestali czuć się bezpiecznie . Wspominał o tym w swoich tekstach choćby Cezary Stypułkowski, prezes mBanku. Ocieplenie stosunków z Rosją na pewno ściągnęłoby część tych pieniędzy z powrotem do "domu". Nie wiadomo co prawda czy ceną za uspokojenie napięć z Rosją nie byłoby ich wzmocnienie w relacjach z Chinami, ale gdyby na linii USA-Rosja przestało iskrzyć - a może się to zdarzyć w ciągu dwóch najbliższych lat - to frank mógłby szybko i znacząco potanieć do dolara i euro. Do złotego straciłby pewnie znacznie mniej (wcale nie jest pewne czy inwestorzy nie zepchnęliby Polski do obszaru wysokiego ryzyka), ale może i tak by potaniał.

PO PIERWSZE: TRUMP PRZYJACIELEM PUTINA. Jakkolwiek dziś trudno w to uwierzyć, to przecież nie możemy wykluczyć, że dojście do władzy w USA takiego ignoranta w sprawach międzynarodowych, jakim jest Donald Trump, będzie miało skutek w postaci zmniejszenia napięcia międzynarodowego . Ten rubaszny gostek co drugi dzień powtarza jakim to równym kolesiem jest prezydent Putin. Gdyby USA nacisnęły na Europę w sprawie odwołania sankcji nałożonych na Rosję (a Unia Europejska już teraz się łamie), to być może Trump podpisałby wyrok śmierci na Ukrainę (nie można wykluczyć, że i na kreje nadbałtyckie i Polskę), ale... kurs franka by osłabił. Istnieje bowiem w świecie finansów teoria, że run na franka w dużej części jest związany z gwałtownym odpływem kapitału z Rosji, gdyż tamtejsi oligarchowie przestali czuć się bezpiecznie . Wspominał o tym w swoich tekstach choćby Cezary Stypułkowski, prezes mBanku. Ocieplenie stosunków z Rosją na pewno ściągnęłoby część tych pieniędzy z powrotem do "domu". Nie wiadomo co prawda czy ceną za uspokojenie napięć z Rosją nie byłoby ich wzmocnienie w relacjach z Chinami, ale gdyby na linii USA-Rosja przestało iskrzyć - a może się to zdarzyć w ciągu dwóch najbliższych lat - to frank mógłby szybko i znacząco potanieć do dolara i euro. Do złotego straciłby pewnie znacznie mniej (wcale nie jest pewne czy inwestorzy nie zepchnęliby Polski do obszaru wysokiego ryzyka), ale może i tak by potaniał.

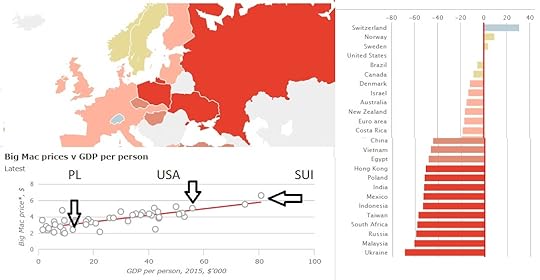

PO DRUGIE: INDEKS BIG MACA. Jest taki wskaźnik Big Maca, który odzwierciedla "docelową" moc poszczególnych walut wychodząc z założenia, że hamburger Big Mac , sztandarowy produkt globalnej sieci restauracji McDonald's, powinien wszędzie kosztować mniej więcej tyle samo . Porównuje się więc lokalne ceny Big Maca w wielu krajach, przelicza na dolary i na tej podstawie wystawia oszacowanie czy waluta tego kraju powinna być droższa czy tańsza, by jego mieszkańcy płacili za kanapkę tyle, co Amerykanie. Dziwnym trafem nikt nie próbuje odpowiedzieć na pytanie o ile droższa lub tańsza powinna być w tym celu w różnych krajach owa kanapka, ale to chyba tylko po to, by McDonald's się nie obraził :-). W przypadku Polski ostatnio indeks McDonald'sa opowiada, że nasza waluta jest niedowartościowana, a więc że dolar powinien być tańszy o jakieś 50%, czyli powinien kosztować 1,90-2 zł. Przy takiej cenie dolara płacilibyśmy za Big Maca tyle, co Amerykanie.

W przypadku Szwajcarów wychodzi odwrotnie: aby ceny kanapek się wyrównały, to frank musiałby mocno spaść. Mocno, czyli o jedną trzecią. Bo dziś Big Mac kosztuje 6,50 franka, co mniej więcej przelicza się na tyle samo dolarów. A w USA, jak wiadomo, Big Mac jest znacznie tańszy (dokładnie: 5 dolarów). Takie 30% obniżki ceny franka oznaczałoby, że dolar powinien wymieniać się na 1,30 franka. Ten sam dolar powinien się wymieniać na 2 zł. A więc frank powinien wrócić do poziomu jakichś 2,50-2,60 zł . Piękna wizja? Raczej nierealna, bo indeks Big Maca nie bierze pod uwagę różnic w wynagrodzeniach. Big Mac nie może tyle samo kosztować w kraju, gdzie przeciętna pensja wynosi 1000 dolarów miesięcznie (Polska), w takim, w którym wynosi 4000 dolarów miesięcznie (USA) oraz w takim, gdzie zarabia się średnio 6000 "zielonych" (Szwajcaria).

Na stronie tygodnika "The Economist" jest ciekawy wykres, który nakłada na indeks Big Maca wskazania PKB w różnych krajach. Co prawda poziom PKB nie przekłada się bezpośrednio na pensje, ale jakoś-tam się przekłada. W Szwajcarii PKB per capita wynosi jakieś 56.000 dolarów, a Big Mac kosztuje 5 dolarów. W Polsce PKB per capita wynosi 12.500 dolarów, a Big Mac jest o 2,40 dolara (różnica w PKB na głowę jest ponad czterokrotna, a różnica w cenach Big Maca dwukrotna, ale różnica kosztów w utrzymaniu sieci restauracji i wytworzenia hamburgera chyba to uzasadnia). Ale czy w Szwajcarii, gdzie PKB na mieszkańca wynosi 80.000 dolarów, Big Mac powinien kosztować 6,50 dolara? Różnica w PKB to mniej więcej jedna trzecia. Różnica w cenach kanapek - mniej więcej taka sama. Z tego punktu widzenia trudno mówić, że frank jest dużo za drogi, choć z samego indeksu Big Maca wynika, iż po pierwsze powinien kosztować mniej, niż 3 zł, a po drugie - że jego "przewartościowanie" z roku na rok jest mniejsze. Może więc to zapowiedź osłabienia szwajcarskiej waluty?

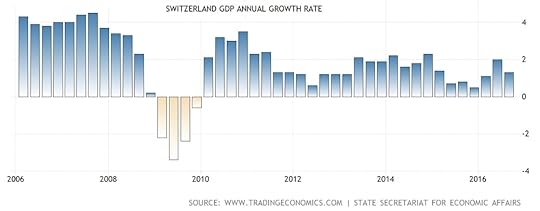

PO TRZECIE: GOSPODARKA SZWAJCARII . Silna i wiarygodna waluta to marzenie. Ale Szwajcarzy są krajem specyficznym - małym, bogatym, żyjącym z eksportu swoich towarów, głównie luksusowych. Zbyt wysoki kurs rodzimej waluty względem euro i dolarów oznacza, że szwajcarskie zegarki, czekoladki i kurorty narciarskie są po prostu coraz droższe. Dlatego już jakiś czas temu lekkomyślnie pisałem w blogu, że nie wierzę we franka po 4 zł (był wtedy po 3,5 zł) bo gospodarka Szwajcarii tego nie zniesie. Okazało się, że szwajcarski bank centralny woli droższego franka, niż prowadzenie bez końca akcji skupowania euro, żeby osłabić własną walutę. To po prostu za dużo kosztowało. Ale jest faktem niezbitym, że Szwajcarzy mają coraz większe kłopoty z powodu drogiego franka. I nie bardzo mają ochotę patrzeć jak jest coraz droższy. Świadczą o tym interwencje walutowe banku centralnego Szwajcarii w czasie zamieszania po ogłoszeniu Brexitu.

PO CZWARTE: HISTORIA. Tak samo jak w sporcie nawet niepokonanym drużynom od czasu do czasu zdarza się przykra wpadka, tak na rynku walutowym żaden trend nie trwa w nieskończoność. Patrząc na długoterminowe notowania franka do dolara (ze względu na wieloletnią historię tych walut w ich relacjach najłatwiej o odpowiednią obserwację, bo historia euro jest dość krótka) można oczywiście zauważyć trend do wzmacniania się szwajcarskiej waluty (USA są po prostu coraz bardziej zadłużone i coraz bardziej "psują" dolara , a Szwacarzy to naród, który nie trawi populizmu, zastanawiano się tam nawet nad ponownym związaniem wartości pieniądza z rezerwami złota). Ale w każdym dziesięcioleciu - poza latami 2000-2010 - było kilkuletnie osłabienie franka. W ostatnim czasie "szwajcar" nie miał żadnego słabszego okresu, a to oznacza, że taki okres musi prędzej lub później nadejść. Otwarte jest tylko pytanie kiedy i z jakiego poziomu frank zacznie spadek. Chyba, że ostatecznie załamie się system finansowania wydatków państw coraz większym długiem bez pokrycia (ale na tym, żeby się przekręcił, nikomu przecież nie zależy), wtedy nie będzie już nic tylko drogi frank, drogi jen i drogie złoto ;-))). Odpukać w niemalowane.

KONTRARGUMENT: KONIEC UNII EUROPEJSKIEJ I ŹLE RZĄDZONA POLSKA. Nie wiem czy te scenariusze się sprawdzą, ale przyznacie, że brzmią logicznie (nawet jeśli per saldo nie są korzystne dla Polski, zwłaszcza jeśli chodzi o sferę polityczną i naszego bezpieczeństwa narodowego). Ale może być też inaczej. Jeśli zawali się Unia Europejska, a po Brexicie przyjdą inne "exity", np. Włoch, czy Francji, zaś w Niemczech wygrają populiści lub faszyści... Strach . No i przecież nie można wykluczyć, że za kilka lat Polska - doskonale zrepolonizowana i pełna "narodowych czempionów" - będzie zadłużona po uszy i będzie miała kłopoty z wypłacalnością. Wtedy bardzo drogiego franka na pewno zobaczymy. Tak czy owak - wszelkie ruchy związane z przewalutowaniem kredytów warto wykonywać ostrożnie i na raty. Bo może się okazać, że przy którejś racie doczekamy się megapromocji. Wtedy warto będzie mieć duże zapasy gotówki, żeby z takiej megapromocji skorzystać, bo po niej może przyjść "megaścisk".

January 15, 2017

Jak dorzucić się do Wielkiej Orkiestry Owsiaka i nie wydać już ani grosza? Trzy sposoby!

Dziś jest taki dzień, w którym dobre rzeczy dzieją się same. I nie jest to Boże Narodzenie ;-)). Niezależnie od tego czy ktoś lubi Wielką Orkiestrę Świątecznej Pomocy, czy też uważa, że przelicznik szumu do zysków finansowych w jej przypadku mógłby być bardziej korzystny, musi przyznać, że to narodowe święto pomagania. Z roku na rok to pomaganie jest łatwiejsze. Kiedyś można było wrzucić pieniądze do puszki, wysłać przelew albo SMS-a premium. A teraz? Część wolontariuszy chodzi z terminalami do płatności zbliżeniowych (a więc nie trzeba będzie mieć nawet drobnych :-)), w bankomatach można - przy okazji wyciągania pieniędzy - zrobić przelew do owsiakowej fundacji , a wśród najróżniejszych sposobów przekazywania Orkiestrze kasy będzie np. płatność Bitcoinami (o ile Wam jeszcze ich nie ukradli). Bardziej drobiazgowo przyglądałem się nowoczesnym sposobom wspierania Owsiaka w zeszłym roku. Od tego czasu niewiele się zmieniło, więc odsyłam do tamtego tekstu.

Dziś jest taki dzień, w którym dobre rzeczy dzieją się same. I nie jest to Boże Narodzenie ;-)). Niezależnie od tego czy ktoś lubi Wielką Orkiestrę Świątecznej Pomocy, czy też uważa, że przelicznik szumu do zysków finansowych w jej przypadku mógłby być bardziej korzystny, musi przyznać, że to narodowe święto pomagania. Z roku na rok to pomaganie jest łatwiejsze. Kiedyś można było wrzucić pieniądze do puszki, wysłać przelew albo SMS-a premium. A teraz? Część wolontariuszy chodzi z terminalami do płatności zbliżeniowych (a więc nie trzeba będzie mieć nawet drobnych :-)), w bankomatach można - przy okazji wyciągania pieniędzy - zrobić przelew do owsiakowej fundacji , a wśród najróżniejszych sposobów przekazywania Orkiestrze kasy będzie np. płatność Bitcoinami (o ile Wam jeszcze ich nie ukradli). Bardziej drobiazgowo przyglądałem się nowoczesnym sposobom wspierania Owsiaka w zeszłym roku. Od tego czasu niewiele się zmieniło, więc odsyłam do tamtego tekstu.

Przeczytaliście? No to już widzicie, że nie ma wymówki ;-)). W poprzednim wpisie - jako rasowy Poznaniak-liczykrupa - sprawdzałem, pół-żartem, pół serio - ile pieniędzy należałoby wrzucić do puszki, żeby wolontariusz nie pomyślał, że też jesteście z Poznania ;-)). Jeśli ma pomyśleć, że macie wielkopański gest, to pomnóżcie tę kwotę przez dwa ;-). Ale oczywiście znajdą się tacy, którzy powiedzą, że kasy nie mają (albo przeciwnie: że nie mają drobnych, bo pensję minimalną odbierają w "dwusetkach"), że zapomnieli portfela, że aplikacja mobilna w smartfonie się zawiesiła, że mają zablokowane wysyłanie SMS-ów premium (to akurat rozumiem, bo sam zachęcam do ich autmatycznego blokowania ), że internet w domu nagle zwolnił i nie da się zrobić przelewu...

Mnóstwo rzeczy może stanąć na przeszkodzie do dobroczynności, ale... ja mam coś i dla Was - największych poszukiwaczy wymówek w historii. Jak również dla tych, którzy zasilili już wszystkie możliwe puszki i wciąż im mało ;-)) . Oto trzy proste i dostępne prawie dla każdego (a przynajmniej dla większości z Was) sposoby na to, by pomóc chorym dzieciom i osobom w podeszłym wieku (na to Owsiak zbiera kasę), nie wydając... ani grosza własnych pieniędzy. Można poczuć się lepszym człowiekiem (a nawet nim obiektywnie być :-)) za cudze. No i kto powie, że to nie jest magiczny dzień? Gotowi? No to zaczynamy! Krótki kurs pomagania Wielkiej Orkiestrze Świątecznej Pomocy nie swoimi pieniędzmi.

POMAGANIE PRZEZ OGLĄDANIE. Firma telekomunikacyjna Play - swoją drogą z okazji Wielkiej Orkiestry robi w centrum Warszawy niezły młyn i to w dosłownym znaczeniu: będzie można zobaczyć panoramę stolicy z perspektywy 32 metrów - przygotowała specjalny teledysk. Nie byłoby w tym nic dziwnego, ale sprawa jest taka, że wystarczy sobie go wyświetlić i obejrzeć, żeby "zarobić" pieniądze dla owsiakowej fundacji . Nie ma ograniczeń w liczbie obejrzeń, można puszczać sobie na okrągło jeśli chcecie doprowadzić Playa do bankructwa ;-)). Jedynym ograniczeniem jest to, że YouTube zalicza obejrzenie kontentu wideo nieco później, niż po pięciu sekundach ;-)). Play nie podaje ile płaci za jedno obejrzenie, ale z prostego rachunku wartości zebranej kasy i liczby obejrzeń klipu wnoszę, iż jest to 10 groszy za każde obejrzenie. Zalecam serię co najmniej dziesięciu ;-)). Klip jest tutaj.

POMAGANIE PRZEZ HASZTAGOWANIE. Nieco bardziej rentowną formą pomagania nie swoimi pieniędzmi jest "ćwierkanie" na Twitterze. Jeśli używacie tego portalu społecznościowego, to zapewne używacie też tzw. hasztagów, czyli tych znaczków "#" określających obszar tematyczny tego, co piszecie. W czasie wielkiego finału Orkiestry możecie generalnie pisać o tym, co zwykle, ale jeśli dacie na końcu coś takiego "#MasterCardGrazWOSP", to MasterCard wpłaci na konto fundacji Jurka Owsiaka 5 zł. Jeśli podobny manewr zrobicie wrzucając coś na Instagram, to dorzucą jeszcze złotówkę . W tej "promocji" jest niestety ograniczenie polegające na tym, że jeden użytkownik jest liczony tylko raz, niezależnie od liczby postów okraszonych zacnym hasztagiem. Ale nic nie stoi na przeszkodzie, żeby powiadomić rodzinę oraz bliskich i dalszych znajomych, żeby też, za przeproszeniem, zhasztagowali ;-)).

POMAGANIE PRZEZ PUNKTOWANIE. Jeśli macie w portfelu kartę z logo MasterCarda, to sprawdźcie czy przypadkiem nie bierze ona udziału w programie MasterCard Priceless . Polega to na przyznawaniu punktów za płatności w niektórych sklepach (kiedyś przyznawali za wszystkie, ale im się znudziło). Jeśli macie takie punkty na koncie, to teoretycznie możecie je wymienić na nagrody, ale te przeważnie w programach lojalnościowych są takie sobie (zaś przelicznik punktów na rabat cenowy jest jeszcze bardziej taki sobie). Być może dojdziecie do wniosku, że zamiast nagrody w postaci kubka termicznego albo innej niepotrzebnej rzeczy - albo zamiast ciułać punkty w nieskończoność - jesteście w stanie przekazać punkty jako donację dla Jurka Owsiaka. "Kupony" są od wartości 5 zł do 100 zł. A lista kart biorących udział w programie jest na stronie www.pl.priceless.com.

I JESZCZE... POMAGANIE PRZEZ KUPOWANIE. Dodałbym jeszcze do tego - niezobowiązująco, bo to już nie jest do końca "model biznesowy" polegający na pomaganiu tylko za cudzą kasę - promocje takie jak ta organizowana przez producenta herbaty Lipton, który wypuścił specjalną serię produktów, a część dochodu (niestety nie wiadomo jaką) przekazuje na fundację Jerzego Owsiaka. Lipton nie jest zresztą jedyną marką, która oddaje część dochodów ze sprzedaży swoich usług lub towarów na Wielką Orkiestrę. Jest ich więcej, np. portal dla lubiących pić kawę i nie lubiących sieciowych kawiarni KofiUp.pl. Albo portal FaniMani.pl, za pomocą którego można kupować w sklepach internetowych. Za każdy zakup firma odprowadzi kilka procent wartości transakcji do fundacji Wielkiej Orkiestry (np. robiąc rezerwację na Booking.com oddajemy na fundację od 1,8% do 3,5% wartości zakupu. No i jest jeszcze Bank Pekao, który zobowiązał się, że będzie odprowadzał do Orkiestry część pieniędzy zarabianych dzięki transakcjom klientów dokonywanym specjalną kartą debetową z logo Wielkiej Orkiestry Świątecznej Pomocy.

I JESZCZE... POMAGANIE PRZEZ BLOCKCHAINOWANIE. A już całkiem na koniec opiszę najdziwniejszy i chyba najbardziej przyszłościowy sposób wspierania Wielkiej Orkiestry Świątecznej Pomocy, czyli... blockchain . Nie myślę tu o wspomnianym wyżej wpłacaniu donacji bitcoinami, ale o... cyfrowych czerwonych serduszkach, które można sobie ściągnąć na telefon, płacąc 6,15 zł (z VAT plus jakieś opłaty, bo gdy testowałem ten pomysł, to "zrzucono" mi z konta 7,55 zł). Cyfrowe serduszko jest wyświetlane na ekranie smartfona za pomocą specjalnej aplikacji o nazwie MobileCash. Ponieważ owo serduszko tak naprawdę jest - tak samo, jak cyfrowa waluta, bitcoin - kryptograficznym kodem, można je komuś przekazać (podarować) na jego smartfona (o ile też ma tę aplikację do kodowania szyfrów kryptograficznych). Kto chciałby zrozumieć o co chodzi z bitcoinami i innymi cyfrowymi serduszkami, ma okazję, żeby zacząć tę przygodę "na miękko", od przetestowania cyfrowych serduszek. W porównaniu z wcześniej nakreślonymi metodami różnica jest taka, że tu już trzeba wyjąć (a raczej dopisać do rachunku telekomunikacyjnego) prawdziwe pieniądze.

January 14, 2017

Ile powinieneś wrzucić Jurkowi do puszki, żeby nie wyjść na skąpca i liczykrupę? Liczę! ;-)

Początek każdego roku zwiastuje już tradycyjnie największą w kraju charytatywną imprezę - kolejny finał Wielkiej Orkiestry Świątecznej Pomocy . W całym zeszłym roku zebrała ona rekordowe 75 mln zł, w kilku wcześniejszych latach urobek wyniósł mniej więcej 50-55 mln zł. Łącznie do tej pory fundacja pana Jerzego wydała na sprzęt do ratowania życia już mniej więcej 720 mln zł. Jakiś czas temu liczyłem ile wynosi "charytatywna wartość" jednego kilograma Jerzego Owsiaka i wyszło, że jest to mniej więcej tyle, ile... sześć kilogramów złota. Dziś można powiedzieć, że jest jeszcze większa i to nie dlatego, że Owsiak przytył ;-). Owsiakową zbiórkę przelicza się na różne rzeczy, portal Bankier.pl przeliczył je na kilogramy złota (wyszło mu, że do tej pory orkiestra zebrała 10,4 tony złota, czyli mniej więcej tyle, ile są warte całe rezerwy złota banku centralnego Słowacji i mniej więcej 10% tego, co w brytyjskich skarbcach trzyma nasz NBP.

Czytaj też: Tylu opcji, żeby czynić dobro, jeszcze nie mieliście! Poradnik dla leniuszków

Dość frustrujące jest przeliczenie wyników kolejnych finałów Wielkiej Orkiestry Świątecznej Pomocy na nasze wynagrodzenia. Otóż wychodzi na to, że grube miliony zbierane przez 120.000 wolontariuszy pana Jerzego, zbiegają się mniej więcej do takiej kwoty, która jest równa miesięcznym pensjom raptem 13.000-14.000 osób (przy założeniu, że każda z nich zarabia średnią krajową). Szczerze pisząc jeszcze dziwniej wygląda fakt, że zamiast tych 14.000 osób oddających jedną miesięczną pensję mogłoby się zebrać... dziesięciu Lewandowskich (miesięczna wypłata na poziomie nieco ponad 5 mln zł), którzy zrobiliby to samo, a wtedy cała reszta Kowalskich mogłaby się już nie wysilać (chyba, że już tylko dla czystej przyjemności :-)). Wiem, wiem, tu nie chodzi tylko o pieniądze (chociaż podobno już 2,5 mln potrzebujących zetknęło się ze sprzętem ufundowanym przez owsiakową orkiestrę), ale o sumę dobra, które rodzi się w sercach Polaków.

Mnie dręczy inny problem: ile warto wrzucić do puszki, żeby nie wyjść na skąpca i liczykrupę? ;-) . To też pytanie na pół-serio, bo wiadomo, że każdy wrzuca ile może lub ile chce. I niekoniecznie musi wrzucać Owsiakowi (zawsze tak samo gorąco zachęcałem do wspierania Wielkiej Orkiestry, Caritasu i dowolnej innej organizacji dobroczynnej ). Tym niemniej jeśli weźmiemy średnią kwotę zbieraną podczas ostatnich finałów, porównamy to z liczbą kwestujących (i przyjmiemy założenie, że jedna trzecia "urobku" każdego finału pochodzi ze zbiórki "detalicznej", a reszta z "grubszych" rzeczy oraz ze zdalnych donacji) oraz założymy, że jeden kwestujący przeciętnie namówi do wrzucenia pieniążka 30 osób - wychodzi, że aby nie było substandardowo, wypada włożyć do puszki nie mniej, niż 5,5 zł. Z tego wynikałoby również, że Jerzego Owsiaka i jego armię wolontariuszy zasili pieniędzmi jakieś 3,6 mln osób.

Czytaj też: Jak wypłacając pieniądze z bankomatu poczuć się lepszym człowiekiem?

Nie jest to liczba z kosmosu, bo jeśli wziąć statystyki dotyczące naszej dobroczynności, to w 2014 r. udział w akcji typu "owsiakowego" (czyli z wrzuceniem pieniążka do puszki) zadeklarowało 41% Polaków (a 19% stwierdziło, że wysłało charytatywnego SMS-a, ale te dwie grupy prawdopodobnie się pokrywają). Te 41% dorosłych Polaków minus dzieci (8 mln), osoby już prawdopodobnie niemobilne z powodu wieku (1,5 mln), część osób nie posiadających dochodów czyni... jakieś 10 mln ludzi skłonnych do tego, by mniej lub bardziej drobną kwotą pomagać organizacjom charytatywnym. Jest całkiem prawodpodobne, że przynajmniej trzeci (a być może połowa) weźmie udział w owsiakowym szaleństwie. Naprawdę warto!

January 13, 2017

W czasie kryzysu stracili nasze zaufanie i furę pieniędzy. Ale teraz... historyczna chwila!

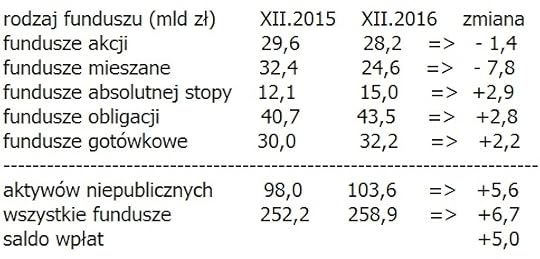

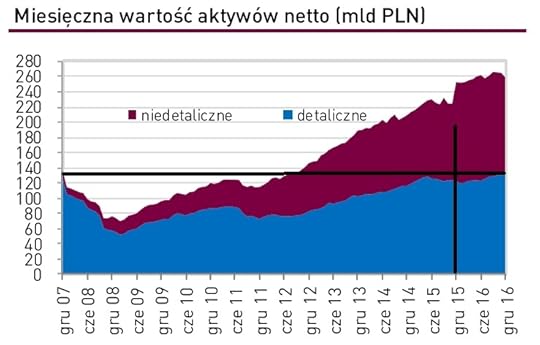

Spłynęły wreszcie grudniowe statystyki dotyczące rynku funduszy inwestycyjnych. To druga najpopularniejsza forma gromadzenia przez Polaków oszczędności, więc zawsze pod koniec roku przeglądam te cyferki z wypiekami na twarzy. Z danych, które zebrał serwis Analizy.pl, czyli alfa i omega statystyczna, wynika, że w funduszach inwestycyjnych jest aż 259 mld zł naszych pieniędzy, a więc o 6,7 mld zł więcej, niż przed rokiem. To ogromna kasa, ale trzeba od razu zaznaczyć, że dużą część z niej stanowią aktywa wniesione przez firmy i instytucje finansowe do funduszy specjalistycznych, zamkniętych i funduszy aktywów niepublicznych. Tego typu fundusze inwestycyjne stanowią bowiem wygodne "opakowanie" zapewniające preferencyjne opodatkowanie (inna sprawa, że rząd preferencję właśnie kasuje, więc w grudniu z tych funduszy odpłynęło 10 mld zł). Mniej więcej połowa kasy w funduszach to pieniądze zwykłych ludzi.

Spłynęły wreszcie grudniowe statystyki dotyczące rynku funduszy inwestycyjnych. To druga najpopularniejsza forma gromadzenia przez Polaków oszczędności, więc zawsze pod koniec roku przeglądam te cyferki z wypiekami na twarzy. Z danych, które zebrał serwis Analizy.pl, czyli alfa i omega statystyczna, wynika, że w funduszach inwestycyjnych jest aż 259 mld zł naszych pieniędzy, a więc o 6,7 mld zł więcej, niż przed rokiem. To ogromna kasa, ale trzeba od razu zaznaczyć, że dużą część z niej stanowią aktywa wniesione przez firmy i instytucje finansowe do funduszy specjalistycznych, zamkniętych i funduszy aktywów niepublicznych. Tego typu fundusze inwestycyjne stanowią bowiem wygodne "opakowanie" zapewniające preferencyjne opodatkowanie (inna sprawa, że rząd preferencję właśnie kasuje, więc w grudniu z tych funduszy odpłynęło 10 mld zł). Mniej więcej połowa kasy w funduszach to pieniądze zwykłych ludzi.

W FUNDUSZACH MAMY TYLE KASY, ILE W... 2007 R. Z danych publikowanych przez Analizy.pl można wyczytać, że w funduszach inwestycyjnych trzymacie - jako klienci detaliczni, zwykli ciułacze i zjadacze bułek ze smalcem - "drobne" 135 mld zł . I że w zeszłym roku wpłaciliście do nich jakieś 5 mld zł nowych pieniędzy. Obie te liczby robią wrażenie pokaźnych dopóki nie nałożymy na nie tła. Otóż te 135 mld zł to mniej więcej tyle, ile mieliśmy w funduszach... pod koniec 2007 r. W czasie kryzysu finansowego fundusze straciły nasze zaufanie i aż połowę pieniędzy - głównie z powodu ogromnej przeceny akcji w powiązaniu z wcześniejszym missellingiem, nieetyczną reklamą i obiecywaniem nam gruszek na wierzbie (pamiętacie te zieloniutkie reklamy pokazujące 170% zysku w ciągu roku?). Aż trudno uwierzyć, że dopiero teraz, po dziewięciu latach, fundusze zdołały wrócić do stanu posiadania naszych pieniędzy, jaki miały przed kryzysem . W tym czasie - czyli też przez dziewięć lat - wartość naszych depozytów w bankach więcej, niż się podwoiła. Dla porównania pokażę jak mniej więcej w tym samym czasie zmieniały się giełdowe indeksy - nie wszystkie odrobiły straty z lat 2008-2009.

W FUNDUSZACH MAMY TYLE KASY, ILE W... 2007 R. Z danych publikowanych przez Analizy.pl można wyczytać, że w funduszach inwestycyjnych trzymacie - jako klienci detaliczni, zwykli ciułacze i zjadacze bułek ze smalcem - "drobne" 135 mld zł . I że w zeszłym roku wpłaciliście do nich jakieś 5 mld zł nowych pieniędzy. Obie te liczby robią wrażenie pokaźnych dopóki nie nałożymy na nie tła. Otóż te 135 mld zł to mniej więcej tyle, ile mieliśmy w funduszach... pod koniec 2007 r. W czasie kryzysu finansowego fundusze straciły nasze zaufanie i aż połowę pieniędzy - głównie z powodu ogromnej przeceny akcji w powiązaniu z wcześniejszym missellingiem, nieetyczną reklamą i obiecywaniem nam gruszek na wierzbie (pamiętacie te zieloniutkie reklamy pokazujące 170% zysku w ciągu roku?). Aż trudno uwierzyć, że dopiero teraz, po dziewięciu latach, fundusze zdołały wrócić do stanu posiadania naszych pieniędzy, jaki miały przed kryzysem . W tym czasie - czyli też przez dziewięć lat - wartość naszych depozytów w bankach więcej, niż się podwoiła. Dla porównania pokażę jak mniej więcej w tym samym czasie zmieniały się giełdowe indeksy - nie wszystkie odrobiły straty z lat 2008-2009.

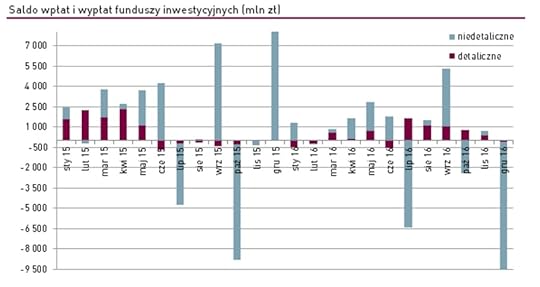

DO FUNDUSZY WPŁACILIŚMY 5 MLD ZŁ. DO BANKÓW - PONAD 30 MLD ZŁ. Jako się rzekło, w zeszłym roku wpłaciliśmy do funduszy 5 mld zł , co na pierwszy rzut oka też wygląda dobrze (tak samo, jak 135 mld zł aktywów w funduszach detalicznych). Przestaje tak wyglądać, gdy zerkniemy do statystyk NBP i KNF, z których wynika, że w tym samym czasie (a nawet krótszym, bo w KNF nie ma jeszcze danych za grudzień) wartość depozytów gospodarstw domowych w bankach wzrosła z 666 mld zł do 708 mld zł, a więc o jakieś 42 mld zł . Z tego mniej więcej 10 mld zł stanowiły odsetki dopisane do "starych" depozytów. Ale i tak porównanie napływu świeżych pieniędzy do banków (plus 32 mld zł bez grudnia) oraz do funduszy inwestycyjnych (plus 5 mld zł) nie pozostawia złudzeń kto w zeszłym roku wygrał bój o nasze pieniądze. Tylko co siódma złotówka naszych nowych oszczędności popłynęła do powierników. Funduszom nie pomogło ani niskie oprocentowanie depozytów, ani w sumie dobre wyniki spółek giełdowych (na polskich akcjach małych i średnich firm można było zarobić 15%, choć okazało się to dopiero pod koniec roku).

W JAKICH FUDUSZACH NAJCHĘTNIEJ TRZYMAMY KASĘ? Tu kolejna kiepska wiadomość. Otóż najpopularnisjzą dziś grupą funduszy są te, które inwestują w obligacje (mają 43,5 mld zł naszych pieniędzy) . Tak się składa, że w najbliższych miesiącach te fundusze nie pokażą zbyt dobrych wyników (nie lubią, gdy zaczyna się zapowiadać na podwyżki stóp procentowych). W zeszłym roku wpłacaliśmy pieniądze głównie do nich, a także do funduszy gotówkowych (najbezpieczniejszych) i absolutnej stopy zwrotu (mają zarabiać ciut lepiej, niż depozyt, ale przede wszystkim chronić kapitał). Wycofywaliśmy za to kasę z funduszy mieszanych (to akurat słusznie, relacja wysokości opłat do generowanych zysków jest w nich nędzna) oraz - i tu druga zła wiadomość - z funduszy akcji (mamy w nich już tylko 28 mld zł). Jak pokażę poniżej, to właśnie na funduszach akcji można było w zeszłym roku zarobić pieniądze. Ale Polak wolał nie zarabiać, tylko kisić się w funduszach bezpiecznych. Niewykluczone, że - jak to często bywa - Polak skusi się do przeniesienia części pieniędzy do funduszy akcji dopiero wtedy, gdy ceny będą na szczycie. I znów straci.

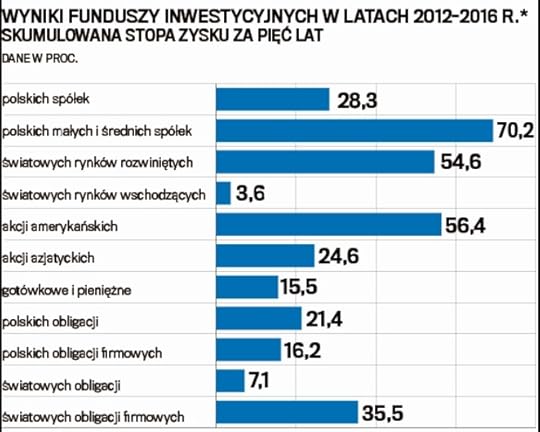

NAJLEPSZE STRZAŁY MINIONEGO ROKU. To te, które lokowały pieniądze na rynku surowcowym (jedną z lepszych inwestycji było bardzo przecenione w poprzednich latach złoto) oraz w akcje spółek... rosyjskich . To ostatnie może dziwić - kto przy zdrowych zmysłach wkładałby pieniądze tam, gdzie może przyjść watażka z Kremla i w każdej chwili dekretem wszystko zabrać - ale akcje spółek rosyjskich były już tak przerażająco tanie, że wystarczyła perspektywa wzrostu cen ropy naftowej i gazu, żeby mocno odbiły. Dobrze można było zarobić lokując pieniądze w funduszach kupujących spółki z Ameryki Łacińskiej , a także - co mnie bardzo cieszy - akcje spółek dywidendowych z całego świata. Uważam, że to najlepsza rzecz dla każdego posiadacza kapitału: stabilne, duże spółki, wypłacające co roku dywidendę. Na polskiej giełdzie w zeszłym roku średnia dywidenda wyniosła 5% wartości akcji. Czyli znacznie więcej, niż jakikolwiek depozyt.

NAJLEPSZE STRZAŁY MINIONEGO ROKU. To te, które lokowały pieniądze na rynku surowcowym (jedną z lepszych inwestycji było bardzo przecenione w poprzednich latach złoto) oraz w akcje spółek... rosyjskich . To ostatnie może dziwić - kto przy zdrowych zmysłach wkładałby pieniądze tam, gdzie może przyjść watażka z Kremla i w każdej chwili dekretem wszystko zabrać - ale akcje spółek rosyjskich były już tak przerażająco tanie, że wystarczyła perspektywa wzrostu cen ropy naftowej i gazu, żeby mocno odbiły. Dobrze można było zarobić lokując pieniądze w funduszach kupujących spółki z Ameryki Łacińskiej , a także - co mnie bardzo cieszy - akcje spółek dywidendowych z całego świata. Uważam, że to najlepsza rzecz dla każdego posiadacza kapitału: stabilne, duże spółki, wypłacające co roku dywidendę. Na polskiej giełdzie w zeszłym roku średnia dywidenda wyniosła 5% wartości akcji. Czyli znacznie więcej, niż jakikolwiek depozyt.

PIĘĆ LAT FUNDUSZY: KTO SIĘ ODWAŻYŁ - ZAROBIŁ . Na polskim rynku kapitałowym - przynajmniej patrząc na wyceny największych spółek - przez kilka ostatnich lat panowała flauta. Wartość tych akcji albo stała w miejscu, albo nawet spadała. Teraz jednak - od kilku miesięcy - jest coraz lepiej. A patrząc na statystyki zarobków różnych rodzajów funduszy za ostatnich pięć lat - naprawdę nie ma powodu do narzekań. Kto przez ostatnich pięć lat trzymał pieniądze w funduszach inwestujących w polskie średnie spółki - zarobił 70% (czyli średnio 14% rocznie). Kto postawił na akcje amerykańskie (w Polsce są fundusze, które pozwalają tak inwestować) - jest 56% na plusie. Fundusze międzykontynentalne zarobiły średnio 55%. Akcji azjatyckich - 25%. To kolejny dowód na to, że lokowanie pieniędzy na rynku kapitałowym wymaga cierpliwości. W długiej perspektywie bywa tak, że nie w każdym roku ceny akcji są wyceniane według swojej "prawdziwej" wartości, ale prędzej czy później nadchodzi "sprawiedliwość".

PIĘĆ LAT FUNDUSZY: KTO SIĘ ODWAŻYŁ - ZAROBIŁ . Na polskim rynku kapitałowym - przynajmniej patrząc na wyceny największych spółek - przez kilka ostatnich lat panowała flauta. Wartość tych akcji albo stała w miejscu, albo nawet spadała. Teraz jednak - od kilku miesięcy - jest coraz lepiej. A patrząc na statystyki zarobków różnych rodzajów funduszy za ostatnich pięć lat - naprawdę nie ma powodu do narzekań. Kto przez ostatnich pięć lat trzymał pieniądze w funduszach inwestujących w polskie średnie spółki - zarobił 70% (czyli średnio 14% rocznie). Kto postawił na akcje amerykańskie (w Polsce są fundusze, które pozwalają tak inwestować) - jest 56% na plusie. Fundusze międzykontynentalne zarobiły średnio 55%. Akcji azjatyckich - 25%. To kolejny dowód na to, że lokowanie pieniędzy na rynku kapitałowym wymaga cierpliwości. W długiej perspektywie bywa tak, że nie w każdym roku ceny akcji są wyceniane według swojej "prawdziwej" wartości, ale prędzej czy później nadchodzi "sprawiedliwość".

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Zapraszam do odwiedzenia strony akcji "Dywidenda jak w banku". Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

Więcej na ten temat czytajcie na stronie akcji (www.dywidendajakwbanku.pl)

Zapraszam też do obejrzenia cyklu wideo "Od oszczędzania do inwestowania", w którym opowiadam o tym jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

January 12, 2017

Bankujesz? Kupujesz? To już koniec popularnego programu lojalnościowego! Co w zamian?

Fala zmian - przeważnie niezbyt korzystnych dla klientów - przetacza się w ostatnich miesiącach przez bankowe i kartowe programy lojalnościowe. Kurczące się wpływy z opłat interchange ograniczają bankowcom możliwości finansowania takich programów, a i ich sens biznesowy staje pod znakiem zapytania. Nie ma już powodu, by szczególnie premiować samo używanie kart płatniczych. Teraz w modzie są programy lojalnościowe wymuszające na klientach korzystanie z produktów konkretnych marek, których właściciele odpalają finansistom "dolę" za zwiększenie sprzedaży. Z tego właśnie powodu zmieniły się niedawno zasady gry w programie lojalnościowym MasterCarda. Niedawno pisałem również o zmniejszeniu bonusów w lotniczym programie "Miles and More" , w którym biorą udział klienci mBanku. Dziś kolejna wiadomość z tej serii - bank ING zamyka swój program "Bankujesz-zyskujesz".

Jest to jeden z ciekawszych programów lojalnościowych w bankach. Opiera się na możliwości kupowania przez klientów ING różnych towarów i usług po cenach niższych, niż w "normalnych" sklepach . Bank negocjuje z producentami towarów preferencyjne ceny i wstawia je na swoje wirtualne półki. Żeby móc skorzystać z takich tanich ofert nie wystarczy być klientem ING - trzeba jeszcze mieć odpowiednią liczbę punktów w programie "Bankujesz-zyskujesz" . Im korzystniejsza cenowo oferta, tym więcej punktów jest potrzebnych, żeby ten konkretny towar można było zamówić. Punkty zdobywa się oczywiście poprzez aktywne korzystanie z usług banku. Każda pojedyncza operacja (przelew, płatność kartą, wpływ pensji na konto), jak i zakup nowych produktów bankowych jest nagradzany tymi punktami.

Czytaj też: Ciekawa zmiana w programie Payback! Punkty za... oglądanie reklam!

W połowie marca to wszystko się skończy. ING postanowił zamknąć program i wygasić wszystkie nie wykorzystane przez klientów punkty. Jeśli bierzecie udział w "Bankujesz-zyskujesz" , a nie chcecie, żeby zdobyte punkty przepadły, lepiej już teraz wybierzcie sobie coś z ING-owskiej półki. Dlaczego program jest zamykany? W ING tłumaczą, że z dwóch powodów. Pierwszy to spadające zainteresowanie klientów. Kilka lat temu, gdy bank wprowadzał na rynek swój wirtualny sklep, była to duża atrakcja: ceny były takie, jakich z "zwykłym" sklepie nie uświadczysz, a klienci cenili sobie pewność, że nie kupują w firmie-krzak, tylko u zweryfikowanego przez ich bank kontrahenta. Teraz czasy się zmieniły - sieci handlowe przestały być skłonne do udzielania dużych rabatów, a klienci w miarę bezpiecznie mogą kupować już w całym internecie (jest mnóstwo ubezpieczeń, gwarancji i certyfikatów, którymi chwalą się e-sklepy). Internetowy "sklep" ING przestał więc oferować wartość dodaną. Więc zniknie.

Co w zamian? Oczywiście bank nie rezygnuje z programu lojalnościowego w ogóle. Zamiast "Bankujesz-zyskujesz" od kwietnia ma wejść inny program, oparty na wysyłanych klientom SMS-em lub w ramach powiadomień push kodów rabatowych na produkty wybranych marek. Niewiele wiadomo o tym nowym przedsięwzięciu, ale jest dość prawdopodobne, że nowy program lojalnościowy będzie jakoś powiązany z aplikacją mobilną ING (żeby zachęcać klientów do używania smartfona zamiast karty na zakupach), a niewykluczone, że będzie też spersonalizowany i że będzie wykorzystywał geolokalizację. Czy będzie równie fajny jak likwidowany "Bankujesz-zyskujesz"? Na pewno nie będzie miał szalenie użytecznej funkcji asystowania klientom w kupowaniu prezentów na różne okazje. W przeddzień ważnych świąt na stronach "Bankujesz-zyskujesz" pokazywały się tematyczne sugestie dotyczące upominków dla najbliższych, co niejednemu zabieganemu klientowi ratowało życie. Teraz ta "życiowa asysta" zostanie wyłączona. Szkoda, bo to wyróżniało ofertę lojalnościową "pomarańczowego" banku spośród propozycji konkurentów.

KLIKNIJ I ZAPISZ SIĘ NA NEWSLETTER. Jeśli chcesz być na bieżąco z moimi śledztwami, prześwietleniami, wsiadaniem na koń i interwencjami w sprawach czytelników, to zapisz się na mój newsletter. Spamu nie rozsyłam, za to raz na jakiś czas dostaniesz ode mnie coś miłego. Kiknij baner i zostaw mi swój adres, a nie pożałujesz.

January 11, 2017

Wszyscy chcą swatać banki i frankowiczów? Oto projekt ugody. A nawet cztery! Nic tylko usiąść i...

Coraz więcej jest chętnych do tego, by zachęcać banki do dobrowolnego rozwiązywania problemu kredytów frankowych. Chciałby zachęcać prezydent Andrzej Duda (po tym jak udało mu się napisać zniezbyt zachęcającą ustawę ;-)) , chciałby zachęcać Narodowy Bank Polski z Komisją Nadzoru Finansowego ( zwiększając bankom "frankowym" wymogi kapitałowe ), chciałby zachęcać też Minister Finansów (zastanawia się nad wyższym podatkiem bankowym "od franków" ). A ostatnio akces do grona "zachęcaczy" zgłosił też Marek Niechciał, szef Urzędu Ochrony Konkurencji i Konsumentów. Chciałby on podpisywać z bankami indywidualne porozumienia dotyczące pomocy frankowiczom, które pozwalałyby np. przewalutowywać kredyty po niższym od obecnego kursie lub ustalać frankowiczom górny limit wysokości rat (a więc po przekroczeniu przez kurs franka określonego poziomu bank brałby nadwyżkę na siebie).

Czytaj też: Taki pakiet, czyli cztery samcikowe pomysły na franka

Czytaj: Ktoś zamawiał esencję głupoty? Oto najbardziej krwiste historie z blogu

Czytaj też: Bezprawne polisy i kredyty, czyli najważniejsze wyroki sezonu!

Nie przeczę, że taki kompromis mógłby być najlepszym sposobem pogodzenia wszystkich racji. Dziś ani banki nie czują się w obowiązku, by wziąć na siebie różnice kursowe i wzrost zadłużenia klientów , ani klienci nie mają ochoty akceptować "spuchnięcia" ich kredytów . I liczą na rozwiązanie "przymusowe" , które uzdrowi sytuację "po całości". Jeśli chodzi o tego typu koncepcje, to w grę wchodzi delegalizacja kredytów (lub niektórych zapisów w umowach klientów) przez sąd lub przez państwo. Sądy jednak orzekają jak chcą - jedne tak, inne siak (w ten sposób sprawiedliwości zresztą dochodził będzie nikły procent frankowiczów, najbardziej zdeterminowanych), zaś pomysły na rozwiązanie sporu jakąś ustawą są coraz głupsze i już wiadomo, że ta droga to tylko strata czasu. Nawet PiS, który obiecywał przed wyborami wszystko wszystkim, ustawę o przewalutowaniu kredytów skreślił w pierwszej kolejności z listy obietnic do spełnienia. Pewnym zamiennikiem ustawy mogłaby być porządna ustawa o pozwach zbiorowych, która umożliwiłaby ludziom łatwe, szybkie i tanie dochodzenie roszczeń w grupie. Ta dziś obowiązująca zniechęca konsumentów do korzystania z jej dobrodziejstw. Ale o planach żadnej reformy sporów zbiorowych nie słychać.

Pozostaje więc próba porozumienia się stron, z lekkim "boostem" ze strony państwa i regulatora, który ma sprawić, że dogadanie się z klientami będzie się bankom opłacało (niższy podatek, niższe wymogi kapitałowe dla banków, które się dogadają). Kłopot w tym, że nawet jeśli bankowcy daliby się namówić na jakiś kompromis - a są już ewidentnie zmęczeni i sądzę, że byliby skłonni zamknąć sprawę za cenę kilku miliardów złotych - to z drugiej strony gotowość "wzięcia na klatę" części kosztów musieliby zgłosić frankowicze. Jakie są potencjalne rozwiązania, które mogłyby przypaść do gustu tej "milczącej większości", która nie chce szwendać się po sądach, lecz czuje się pokrzywdzona? Od razu zaznaczam, że to uczucie pokrzywdzenia będzie można zobiektywizować dopiero po spłaceniu całego kredytu. Wtedy będzie wiadomo czy niższa stopa procentowa opłaci się w zestawieniu z wahliwością kursu waluty, czy też się nie opłaci - i zwrócić będzie trzeba znacznie więcej, niż w przypadku kredytu złotowego.

Dziś - oceniając poczucie pokrzywdzenia frankowiczów - można jedynie powiedzieć, że w wielu umowach są budzące wątpliwości, nieprecyzyjne zapisy (niektóre sądy uznają, że banki powinny ponieść z tego powodu konsekwencje finansowe), zaś bankowcy zrzucili na klientów zbyt duże ryzyko wahliwości wartości zobowiązania pod nazwą "kredyt" i że powinni część tego ryzyka z nich zdjąć. Ale w jaki sposób? Bankowcy już kilka razy składali klientom propozycje przyspieszonego wyjścia z frankowej matni, choć poziom zachęt był niewielki. BZ WBK oraz Bank Millennium zaproponowały "swoim" frankowiczom przewalutowanie części kredytu po bieżącym kursie franka (czyli "prezentem" byłby tylko brak spreadu), ale za to z gwarancją niskiej marży kredytowej po "przejściu" na złote . To nie są pomysły, które stawiają włosy na głowie - brakuje w nich podstawowego elementu - partycypowania banku w tym co stało się z kursem franka w przeszłości . Dlatego podrzucam bankowcom, UOKiK-owi oraz wszystkim, którzy chcą "swatać" banki z klientami, kilka pomysłów na oferty, które miałyby szansę na pozytywny odbiór choćby wśród części frankowiczów. I mogą przyczynić się do rozwiązania systemowego problemu franków.

NADPŁACANIE ZA OBNIŻKĘ KURSU . Banki mogłyby złożyć klientom następującą ofertę: nadpłacajcie raty kredytu po kursie bieżącym - stopniowo lub jednorazową transakcją - a w zamian jakąś kolejną porcję kredytu bank pozwoli spłacić po kursie startowym. Ta porcja byłaby odzwierciedleniem wkładu klienta w szybszą spłatę kredytu. Jeśli np. spłacę jednorazowo 10% kredytu po obecnym kursie, to bank mógłby dorzucić do tego możliwość spłacenia kolejnych 10% po kursie z dnia wzięcia kredytu. Zyskają wszyscy: bank będzie miał z głowy sporą część kredytu (a więc zmniejszy się jego ryzyko oraz koszty wynikające z różnych restrykcji nadzorczo-ministraialnych), a klient część długu szybciej spłaci po słabym kursie po to, by móc spłacić kolejny kawałek po kursie bardzo dobrym. Sądzę, że kilka osób dałoby się zmotywować do takiej transakcji.

NADPŁACANIE ZA PRZEWALUTOWANIE. Rozwinięciem tego pomysłu mogłaby być propozycja, w której bank zachęca klienta do przewalutowania cześci kredytu po preferencyjnym kursie pod warunkiem, że ów klient trochę kredytu spłaci szybciej, niż w harmonogramie. A więc np. nadpłacam 10% kredytu, zaś kolejne 10% bank mi przewalutuje na złote - tworząc drugi kredyt zabezpieczony na tej samej nieruchomości - po preferencyjnym kursie. Oferowany kurs powinien być na tyle atrakcyjny, żeby klientowi opłacało się zaangażować własne oszczędności w spłacenie części kredytu. Kredyt w złotych byłby wyżej oprocentowany, niż frankowy (różnica w stopach procentowych między WIBOR a LIBOR CHF jest wciąż wysoka), ale umorzenie częsci długu przy przewalutowaniu spowodowałoby, że klient by na tej operacji nie stracił.

NADPŁACANIE ZA MONEY-BACK. Prostym mechanizmem, który mógłby skłonić klientów do dobrowolnego pozbycia się ryzyka kursowego poprzez spłatę części kredytu, jest money-back. Skoro banki płacą klientom za intensywne używanie karty płatniczej, albo za terminową spłatę rat kredytów, to dlaczego nie mogłyby płacić też za to, że klient będzie spłacał kredyt w minimalnie większych porcjach niż te przewidywane w harmonogramie? Zamiast 400 franków co miesiąc spłacam np. 440 franków. I tak spłacam, spłacam, spłacam, aż na koniec roku bank podsumowuje skalę moich nadpłat i np. wypłaca mi premię w wysokości jednej czwartej wysokości moich nadpłat. De facto będzie to oznaczało ograniczenie kosztów klienta wynikajacych z wcześniejszych spłat w taki sposób jak gdyby nadpłacał kredyt po niższym kursie. Tyle, że byłaby to zaplanowana operacja, rodzaj programu lojalnościowego.

NADPŁACANIE ZA "CZAPKĘ". Nagrodą za to, że klient podejmie finansowy wysiłek i zgodzi się nadpłacać raty kredytu, może być też zagwarantowanie przez bank większego bezpieczeństwa budżetu domowego klienta dla pozostałej części długu . To bezpieczeństwo miałoby postać blokady maksymalnej wysokości raty na jakimś poziomie kursu franka . Klient miałby pewność, że jeśli frank zdrożeje np. powyżej 4,5 zł, to bank weźmie na siebie nadwyżkę . Nadwyżka byłaby zależna od tego ile klient "zainwestuje" w szybszą spłatę kredytu. A więc im więcej klient nadpłaci - jednorazowo lub w ratach - tym niżej będzie ustawiona granica kursu franka, powyżej której bank dopłaca do rat.

Te wszystkie sposoby mają pewną podstawową wadę - nie nadają się dla osób, które ledwo zipią pod ciężarem rat kredytów frankowych . Bo one, rzecz jasna, nie mają oszczędności. Być może banki mogłyby takim osobom refundować nadpłaty rat jakimś preferencyjnym kredytem w złotych (choć nie mam wiary, że będą się do tego paliły). To, niestety, chyba musi tak być. Jeśli banki mają dobrowolnie - nie przymuszone żadną ustawą, czy wyrokiem Sądu Najwyższego - wziąć na klatę "duże" kilka miliardów złotych kosztów dopłat, to w zamian będą chciały przyspieszyć rozwiązanie problemu franków , czyli po prostu spłatę tych kredytów. Sądzę, że osoby nie radzące sobie ze spłatą rat powinny mieć ułatwioną drogę do skorzystania z innych mechanizmów, które też powinny być częścią kompromisu - upadłości konsumenckiej w przyspieszonej ścieżce, programu wsparcia kredytobiorców (który dziś działa słabo) lub wręcz umorzenia części długu w przypadku wykazania missellingu przy udzieleniu kredytu. Część osób, które dziś nie radzą sobie ze spłatą rat, niestety w ogóle kredytu hipotecznego nie powinny otrzymać. Już w momencie zawierania umowy rata stanowiła 50% ich domowego budżetu lub więcej. Nawet banki doszły do wniosku, że takim osobom mogłyby pomóc z własnej woli.

Wydaje mi się, że propozycje bankowców dotyczące zachęt do przyspieszonej spłaty rat w zamian za dopłaty, dotacje i preferencje, powinny być ogłoszone dość szybko - zanim Sejm zajmie się ustawą spreadową zaproponowaną przez prezydenta. Pochłonie ona kilka, albo i kilkanaście miliardów złotych "na pusto", nie rozwiązując żadnego problemu. A te same pieniądze, wydane na dopłaty dla osób mogących dobrowolnie nadpłacać swoje kredyty, pomogłyby ograniczyć frankowe ryzyko systemowe. Poza tym nie wiemy jak rozwinie się frankowa batalia sądowa. Wiadomo, że do sądów pójdzie i tak nie więcej, niż 5% frankowiczów, ale im bardziej prokonsumenckie będzie orzecznictwo sądowe w sprawie franków, tym mniej chętnie pozostali będą chcieli nadpłacać raty. Chyba, że jeszcze do tego wszystkiego frank zacząłby tanieć...

KLIKNIJ I ZAPISZ SIĘ NA NEWSLETTER. Jeśli chcesz być na bieżąco z moimi śledztwami, prześwietleniami, wsiadaniem na koń i interweniowaniem w Waszych sprawach, to zapiszcie się na mój newsletter. Spamu nie rozsyłam, za to raz na jakiś czas dostaniecie ode mnie prezent-niespodziankę, która będzie niedostępna dla innych czytelników. Kiknij baner i zostaw mi swój adres, przyda się!

"SUBIEKTYWNOŚĆ" OBSYPANA NAGRODAMI. Pod koniec 2016 r. miałem przyjemność odebrać "Nagrodę Dziennikarstwa Ekonomicznego" w konkursie organizowanym przez "Press Club" . Nie mam wątpliwości, że tę nagrodę - jak i wszystkie poprzednie - zawdzięczam w dużej części Wam, moim Czytelnikom. Dziękuję za to, że jesteście ze mną i że wspólnie możemy walczyć o lepsze jutro finansowe. Do tej pory odebrałem między innymi nagrody: >>> Dwukrotnie Grand Press : w 2005 r. w kategorii "Dziennikarstwo Specjalistyczne" oraz w 2014 r. Grand Press Economy dla najlepszego dziennikarza ekonomicznego; >>> Nagrodę im. Władysława Grabskiego w konkursie organizowanym przez Narodowy Bank Polski (w 2013 r.); >>> Nagrodę im. Eugeniusza Kwiatkowskiego w konkursie organizowanym przez Uniwersytet Ekonomiczny w Krakowie (w 2011 r.); >>> Nagrodę Specjalną Prezesa UOKiK w konkursie Auxilium et Libertas (w 2012 r.); >>> Nagrodę "Heros Rynku Kapitałowego" przyznawaną przez Stowarzyszenie Inwestorów Indywidualnych (w 2014 r.).

Poza tym byłem jednym z laureatów nagrody im. Dariusza Fikusa za dziennikarstwo najwyższej próby (w 2014 r.). Cieszyłem się też z nagrody im Mariana Krzaka w konkursie Związku Banków Polskich (w 2004 r.) za publikacje poświęcone sektorowi bankowmu, nagrody Izby Zarządzających Funduszami i Aktywami za publikacje poświęcone inwestowaniu i funduszom inwestycyjnym (2007 r. ), nagrody "Złote Skrzydła" w konkursie Krajowego Rejestru Długów (w 2010 r.) za edukację ekonomiczną, III Nagrody w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundację Batorego za publikacje demaskujące nieprawidłowości w sferze publicznej (w 2006 r.). Byłem też Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (w 2011 r. ) oraz laureatem nagrody Ekonomiczny Blog Roku w konkursie organizowanym przez Money.pl (w 2014 r.)

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Zapraszam do odwiedzenia strony akcji "Dywidenda jak w banku". Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

Więcej na ten temat czytajcie na stronie akcji (www.dywidendajakwbanku.pl)

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach. Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do dziesiątek i setek tysięcy czytelników - codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 37.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "Kasownik Samcika" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

Zapraszam też do obejrzenia cyklu wideo "Od oszczędzania do inwestowania", w którym opowiadam o tym jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

Wszyscy chcą swatać banki i frankowiczów? A ja mam już projekt ugody. A nawet cztery! ;-)

Coraz więcej jest chętnych do tego, by zachęcać banki do dobrowolnego rozwiązywania problemu kredytów frankowych. Chciałby zachęcać prezydent Andrzej Duda (po tym jak udało mu się napisać zniezbyt zachęcającą ustawę ;-)) , chciałby zachęcać Narodowy Bank Polski z Komisją Nadzoru Finansowego ( zwiększając bankom "frankowym" wymogi kapitałowe ), chciałby zachęcać też Minister Finansów (zastanawia się nad wyższym podatkiem bankowym "od franków" ). A ostatnio akces do grona "zachęcaczy" zgłosił też Marek Niechciał, szef Urzędu Ochrony Konkurencji i Konsumentów. Chciałby on podpisywać z bankami indywidualne porozumienia dotyczące pomocy frankowiczom, które pozwalałyby np. przewalutowywać kredyty po niższym od obecnego kursie lub ustalać frankowiczom górny limit wysokości rat (a więc po przekroczeniu przez kurs franka określonego poziomu bank brałby nadwyżkę na siebie).

Czytaj też: Taki pakiet, czyli cztery samcikowe pomysły na franka

Czytaj: Ktoś zamawiał esencję głupoty? Oto najbardziej krwiste historie z blogu

Czytaj też: Bezprawne polisy i kredyty, czyli najważniejsze wyroki sezonu!

Nie przeczę, że taki kompromis mógłby być najlepszym sposobem pogodzenia wszystkich racji. Dziś ani banki nie czują się w obowiązku, by wziąć na siebie różnice kursowe i wzrost zadłużenia klientów , ani klienci nie mają ochoty akceptować "spuchnięcia" ich kredytów . I liczą na rozwiązanie "przymusowe" , które uzdrowi sytuację "po całości". Jeśli chodzi o tego typu koncepcje, to w grę wchodzi delegalizacja kredytów (lub niektórych zapisów w umowach klientów) przez sąd lub przez państwo. Sądy jednak orzekają jak chcą - jedne tak, inne siak (w ten sposób sprawiedliwości zresztą dochodził będzie nikły procent frankowiczów, najbardziej zdeterminowanych), zaś pomysły na rozwiązanie sporu jakąś ustawą są coraz głupsze i już wiadomo, że ta droga to tylko strata czasu. Nawet PiS, który obiecywał przed wyborami wszystko wszystkim, ustawę o przewalutowaniu kredytów skreślił w pierwszej kolejności z listy obietnic do spełnienia. Pewnym zamiennikiem ustawy mogłaby być porządna ustawa o pozwach zbiorowych, która umożliwiłaby ludziom łatwe, szybkie i tanie dochodzenie roszczeń w grupie. Ta dziś obowiązująca zniechęca konsumentów do korzystania z jej dobrodziejstw. Ale o planach żadnej reformy sporów zbiorowych nie słychać.

Pozostaje więc próba porozumienia się stron, z lekkim "boostem" ze strony państwa i regulatora, który ma sprawić, że dogadanie się z klientami będzie się bankom opłacało (niższy podatek, niższe wymogi kapitałowe dla banków, które się dogadają). Kłopot w tym, że nawet jeśli bankowcy daliby się namówić na jakiś kompromis - a są już ewidentnie zmęczeni i sądzę, że byliby skłonni zamknąć sprawę za cenę kilku miliardów złotych - to z drugiej strony gotowość "wzięcia na klatę" części kosztów musieliby zgłosić frankowicze. Jakie są potencjalne rozwiązania, które mogłyby przypaść do gustu tej "milczącej większości", która nie chce szwendać się po sądach, lecz czuje się pokrzywdzona? Od razu zaznaczam, że to uczucie pokrzywdzenia będzie można zobiektywizować dopiero po spłaceniu całego kredytu. Wtedy będzie wiadomo czy niższa stopa procentowa opłaci się w zestawieniu z wahliwością kursu waluty, czy też się nie opłaci - i zwrócić będzie trzeba znacznie więcej, niż w przypadku kredytu złotowego.