Maciej Samcik's Blog, page 34

January 11, 2017

Telekomy jak stręczyciele? Zamiast chronić swoich klientów, "wystawiają" ich oszustom?

Ostatnio zapadła bardzo ważna dla wszystkich posiadaczy telefonów decyzja Urzędu Ochrony Konkurencji i Konsumentów. T-Mobile dostał solidną karę (15 mln zł po 30-procentowym "rabacie") za to, że domyślnie włączał swoim klientom płatne serwisy (chodziło o aż trzy: "Granie na Czekanie", czyli odtwarzanie muzyczki w czasie czekania na połączenie, a także serwis rozrywkowy "Szafa Gra" i informacyjny "Prenumerata"). Można było się ich pozbyć, ale wymagało to kontaktu z operatorem i wyłączenia tego, co automatycznie zostało klientowi "wciśnięte". Wiadomo, że przy takiej sprzedaży pakietowej duża część klientów zapomni o wyłączeniu usług, część w ogóle się nie zorientuje, że je ma, a firma zarabia na czymś, czego klient by z własnej woli zapewne nie zamówił. Tak to jest jak chce się mieć jednocześnie niskie ceny i utrdzymać wysoką rentowność. Uczciwie się nie da. Ten jeden przypadek naciągania klientów został skasowany (od grudnia 2016 r. T-Mobile nie włącza domyślnie klientom dodatkowych usług, a kara finansowa jest tak wysoka, że nie będzie mu się to opłacało również w przyszłości), ale problem jest głębszy.

Czytaj też: Smartfoneria, czyli słowna inżynieria. Najtańsze smartfony na start, czy najtańszy start do smartfonów? Prześwietlenie kontrowersyjnej oferty

Czytaj też: Bezwstydna dziewica, czyli ile musisz zapłacić, żeby dostać 5 GB netu za 5 zł?

Czytaj też: Najtańszy prąd płynie w kablu... telefonu? Prześwietlam!

Czytaj też: Telekomy sprzedają już nie tylko prąd i telewizję, ale i... porady lekarzy online

Firmy telekomunikacyjne generalnie traktują swoich klientów tak, jak robiły to banki i sieci pośredników finansowych kilka lat temu - jak ciemną masę . Zamiast być rzecznikami klienta i dostarczać usługi telekomunikacyjne w połączeniu z wartością dodaną: sprzętem, usługami dotyczącymi bezpieczeństwa, ochrony prywatności itp., wystawiają go na strzał, podają na tacy oszustom i kanciarzom . Dlaczego wciąż jest tak, że to klient musi zabiegać, żeby wyłączyć możliwość dzwonienia na numery premium? Dlaczego firmy telekomunikacyjne nie wyłączają takich usług z automatu, żeby ochronić ludzi przed nieświadomym z nich korzystaniem? Przecież wiemy, że złodzieje z różnych teleserwisów zrobili się bardzo sprytni i niektóre serwisy włącza się np. pisząc "STOP"? Na Facebooku roi się od skarg klientów na to, że usługi premium nie są z definicji blokowane. Owszem, odcina to też możliwość np. brania udziału w zbiórkach charytatywnych, ale dziś możliwości zasilania takich zbiórek jest tyle, że nawet wyłączenie SMS-ów premium nie zabiera możliwości bycia dobrym człowiekiem.

Dostaję też listy od wkurzonych czytelników, którzy mają firmom telekomunikacyjnym za złe, że pozwalają ich okradać. Polskie telekomy rzeczywiście zachowują się trochę tak, jak jacyś stręczyciele. Powiem Wam, drodzy telekomowcy, jak takie sprawy załatwia się w cywilizowanym świecie (najbardziej uważnych czytelników blogu przepraszam, bo pewnie znają już tę historię - cytowałem ją kiedyś). Ktoś z znajomych korzystał z telefonu Apple'a w ustawieniach fabrycznych dotyczących płatności w Appstore, tzn. ważność zgody na pobieranie pieniędzy z podpiętej karty wynosiła 30 minut. Ów znajomy coś-tam kupił (jakąś muzyczkę), a potem ze smartfona korzystało dziecko - fan gier online. Następnego dnia do znajomego zaczęły spływać faktury za zakupy jakichś ludzików i broni - w sumie na 1200 zł. Zadzwonił do mnie przerażony. Rozłożyłem bezradnie ręce: "nie do odkręcenia".

Znajomy napisał do helpdesku Apple i zapytał czy da się coś z tym zrobić. Sprawa beznadziejna - transakcje były przecież autoryzowane prawidłowo. Odpisał jakiś John czy James z Londynu, zapytał czy na pewno ów mój znajomy nie chciał kupić tych ludzików, następnie bardzo przeprosił za kłopot, zapowiedział zwrot pieniędzy i pomógł podkręcić profil bezpieczeństwa w taki sposób, by każda pojedyncza transakcja wymagała potwierdzenia hasłem albo odciskiem palca. John (lub James) pięć razy pisał jak bardzo mu przykro, iż klient firmy musiał przeżyć stres związany z transakcją, której nie chciał przeprowadzić z powodu takich a nie innych ustawień fabrycznych smartfona. Od tego czasu mój znajomy dał zarobić tej firmie kilka razy i to takie pieniądze, że te 1200 zł zwróciło się jej z nawiązką. Znając polskie standardy powiedziałem znajomemu - jeszcze zanim napisał do helpdesku - że ma się nie wygłupiać, że sprawa przegrana, że za takie rzeczy nikt nie zwraca kasy. Myliłem się. Zapewne takie wizerunkowe kroki są po prostu wliczone w kosmiczną cenę sprzętów i usług tej firmy. A jak to wygląda u nas? U nas wszystko jest "tanio" albo "prawie za zero", ale za to... Zobaczcie co napisała do mnie nie tak dawno czytelniczka, abonentka Plusa.

"Dostałam niepodziewanie SMS o treści: "Znamy się z widzenia i bardzo mi sie podobasz... Wstydziłem się zagadać. Ja: własna firma, dom, samochód - tylko miłości brak. Masz teraz chwilkę?" Chwilę się zastanawiałam, co za bogacz jest moim dyskretnym wielbicielem, ale rozsądek mi podpowiedział, że to jest zbyt piękne, aby mogło być prawdziwe. Za kilka minut przyszedł następny SMS o treści: "Organizatorem uslugi jest MMC Sp.z o.o. Regulamin usługi znajduje sie na e-reg.eu. Koszt wysłanego SMS to 3,69 zł z VAT. By się wypisać, wyślij "STOP".

W Plusie, gdzie moja czytelniczka ma umowę na abonament, wyłączała usługę płatnych SMS-ów. Jak to możliwe, że taki SMS przyszedł? Nawet nie chcę się zastanawiać, ale ważniejsze jest to, co usłyszała abonentka Plusa, gdy na wszelki wypadek zadzwoniła na infolinię. Konsultant potwierdził, że jest to próba oszustwa - wysłanie SMS o treści "STOP" na ten numer aktywuje płatną usługę i prowadzi do obciążenia abonenta dodatkowymi kosztami.

"Konsultant powiedział również, że zgłaszanie tej sprawy na policję nic mi nie da, ponieważ te firmy są zarejestrowane w rajach podatkowych i zanim dojdzie do wydania prawomocnego wyroku, sprawa się przedawnia"

Zapytałem przedstawicieli Plusa co robić w takiej sytuacji i czy firma rzeczywiście nie ma żadnych narzędzi, żeby chronić swoich klientów przed oszustami. Bo chyba powinna taką ochronę zapewnić? Moja czytelniczka sprawdziła w internecie co pisze się o nadawcy SMS-ów, które do niej dotarły i nie ma wąpliwości, że są to oszuści i naciągacze. Na forach wypowiadają się osoby, które straciły na rzecz właściciela tego numeru nawet 500 zł. Co na to Plus?

" Abonenci Plusa mają w każdym czasie możliwość zlecenia blokady możliwości wysyłania wiadomości SMS Premium lub MMS Premium, inicjowania połączeń Premium, uruchamiania subskrypcji MT (wiadomości przychodzących o o podwyższonej opłacie). Nasi Klienci mogą też określić maksymalną cenę za minutę połączenia/SMS/MMS/MT albo maksymalnej ceny, powyżej której usługi dla numerów o podwyższonej opłacie nie będą realizowane. Oznacza to w praktyce, że Abonent może np. zażyczyć sobie całkowitej blokady połączeń Premium, MMS-ów Premium i serwisów MT oraz SMS-ów Premium droższych niż 2,46 zł za szt. W takiej sytuacji będzie on mógł nadal wysyłać SMS-y o podwyższonej opłacie, jednak nie droższe niż 2,46 zł brutto za pojedynczą wiadomość"

Inna moja czytelniczka, pani Anna, zgłosiła mi z kolei jakiś czas temu problem z Digitalną Dziewicą. Pani Anna jest klientką T-Mobile i to nie najgorszą, bo miesięcznie płaci 110 zł abonamentu. O takich klientów się dba, chucha się na nich i dmucha (choć nie do końca, bo w Polsce panuje debilny obyczaj, że nie mogę mieć abonemantu z miesięcznym okresem wypowiedzenia, muszę zobowiązać się na układ dwuletni).

"We wrześniu 2016 poszłam do punktu obsługi klientów T-Mobile i zapytałam dlaczego płacę wysokie rachunki, dwukrotnie przekraczające abonament. Odpowiedź: "będzie taniej, jak wyłączę pani usługę premium" . Ja do pracownika: "ale ja nie zamawiałam usługi premium ". Pracownik: "były włączone automatycznie". Sprawdziłam wszystkie wcześniejsze faktury. W każdym miesiącu dostawałam 13 SMS-ów nazwanych "WAP Specjalny" po 6,15 zł brutto każdy. Podobno zamówiłam sobie horoskopy od wróża Macieja. Ale ich nie zamawiałam! Za "WAP-em Specjalnym" stoi firma Digital Virgo ("Cyfrowa Dziewica"). Dobre. Każdy, kto nie wyłączy od razu usługi Premium w T-Mobile, ale i w innych sieciach w Polsce - może płacić za wrzucane mu SMS-y"

- pisze pani Anna. A na stronie Digital Virgo czytamy, że "jest wiodącym dostawcą mobilnych usług dodanych w Polsce i na Słowacji". I że poprzednio funkcjonowała pod nazwą Avantis. I że oferuje usługi dodane przez operatora. Widać T-Mobile dzieli się pieniędzmi z faktur klientów z Digitalną Dziewicą.

"Jasne, że napisałam do T-Mobile wniosek o zwrot pieniędzy za "WAP Specjalny". Jasne, że nie pójdę do sądu kłócić się o 629 zł. Jasne, że oni o tym wiedzą tak dobrze, jak ja. Jasne, że nie zamawiałam usług dodanych, tylko zostały mi włączone z automatu. Jasne, że nikt się tym nie przejmie"

- tak kończy swojego mejla do mnie pani Anna. Nie wiem czy są w Polsce usługi dodane, które polegają na tym, że operator telekomunikacyjny sprzedaje bazy numerów telefonów swoich klientów zewnętrznym firmom, a te wysyłają im SMS-y o podwyższonej płatności bez ich zgody. Na moje oko to byłoby niezgodne z prawem. Niewykluczone, że pani Anna dała się kiedyś wciągnąć w jakąś wymianę SMS-ów z "Digitalną Dziewicą" i nieświadomie zakupiła płatną usługę. Nie mam jednak powodu, by jej nie wierzyć, a twierdzi, że tego nie zrobiłą.

"Każdy ma możliwość korzystania z usług premium od początku trwania umowy. Nie jest to dodatkowa funkcjonalność, jest to jedna z usług, takich jak SMS, MMS czy transmisja danych. Każdy klient ma też możliwość, w dowolnym momencie trwania umowy zablokować wysyłanie i otrzymywanie SMS Premium"

- tak odpisano mi w sprawie pani Anny z T-Mobile. A jeśli sobie nic nie aktywowała? Ja sam kiedyś zapłaciłem Plusowi kilkadziesiąt złotych za jakieś żarty lub horoskopy, które zaczęły przychodzić do mnie codziennie mimo, że ich świadomie nie zamawiałem. Nie odpowiadam na SMS-y od nikogo nieznajomego, a mimo wszystko byłem obciążany płatnością za usługi dodane, zaś w infolinii twierdzili, że nie są w stanie sprawdzić kiedy i w jaki sposób je rzekomo zamówiłem. Ciekawe czy tak samo odpowiadają, gdy przyjdzie do nich np. ABW.

"Zgodnie z ustawą o prawach konsumenta, najpóźniej w chwili wyrażenia przez konsumenta woli zawarcia umowy przedsiębiorca ma obowiązek uzyskać jego wyraźną zgodę na każdą dodatkową płatność wykraczającą poza uzgodnione wynagrodzenie za główne obowiązki umowne przedsiębiorcy"

- to fragment stanowiska UOKiK w sprawie usług dodanych. Mam nadzieję, że 15 mln zł kary dla T-Mobile sprawi, że sieci komórkowe zmienią podejście także do automatycznego aktywowania klientom korzystania z SMS-ów premium. Nie będzie to łatwe, biorąc pod uwagę, że telekomy uważają, iż to taka sama usługa jak transmisja danych. Ale może ktoś jednak stuknie się w czoło i pomyśli mózgiem?

KLIKNIJ I ZAPISZ SIĘ NA NEWSLETTER. Jeśli chcesz być na bieżąco z moimi śledztwami, prześwietleniami, wsiadaniem na koń i interweniowaniem w Waszych sprawach, to zapiszcie się na mój newsletter. Spamu nie rozsyłam, za to raz na jakiś czas dostaniecie ode mnie prezent-niespodziankę, która będzie niedostępna dla innych czytelników. Kiknij baner i zostaw mi swój adres, przyda się!

"SUBIEKTYWNOŚĆ" OBSYPANA NAGRODAMI. Pod koniec 2016 r. miałem przyjemność odebrać "Nagrodę Dziennikarstwa Ekonomicznego" w konkursie organizowanym przez "Press Club" . Nie mam wątpliwości, że tę nagrodę - jak i wszystkie poprzednie - zawdzięczam w dużej części Wam, moim Czytelnikom. Dziękuję za to, że jesteście ze mną i że wspólnie możemy walczyć o lepsze jutro finansowe. Do tej pory odebrałem między innymi nagrody: >>> Dwukrotnie Grand Press : w 2005 r. w kategorii "Dziennikarstwo Specjalistyczne" za cykl tekstów o nieprawidłowościach w SKOK-ach (wspólnie z Bianką Mikołajewską) oraz w 2014 r. Grand Press Economy dla najlepszego dziennikarza ekonomicznego; >>> Nagrodę im. Władysława Grabskiego w konkursie organizowanym przez Narodowy Bank Polski (w 2013 r.) dla najlepszego dziennikarza ekonomicznego (cenne są również dwa wyróżnienia w tym konkursie, które zdobyłem w poprzednich latach); >>> Nagrodę im. Eugeniusza Kwiatkowskiego w konkursie organizowanym przez Uniwersytet Ekonomiczny w Krakowie (w 2011 r.) dla najlepszego dziennikarza ekonomicznego; >>> Nagrodę Specjalną Prezesa UOKiK w konkursie Auxilium et Libertas (w 2012 r.) za podejmowanie tematyki konsumenckiej na łamach "Gazety Wyborczej"; >>> Nagrodę "Heros Rynku Kapitałowego" przyznawaną przez Stowarzyszenie Inwestorów Indywidualnych za napełnianie Polaków wiedzą dotyczącą inwestowania, długoterminowego oszczędzania oraz rynku kapitałowego (w 2014 r.).

Poza tym byłem jednym z laureatów nagrody im. Dariusza Fikusa za dziennikarstwo najwyższej próby (w 2014 r.). Cieszyłem się też z nagrody im Mariana Krzaka w konkursie Związku Banków Polskich (w 2004 r.) za publikacje poświęcone sektorowi bankowmu, nagrody Izby Zarządzających Funduszami i Aktywami za publikacje poświęcone inwestowaniu i funduszom inwestycyjnym (2007 r. ), nagrody "Złote Skrzydła" w konkursie Krajowego Rejestru Długów (w 2010 r.) za edukację ekonomiczną, III Nagrody w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundację Batorego za publikacje demaskujące nieprawidłowości w sferze publicznej (w 2006 r.). Byłem też Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (w 2011 r. ) oraz laureatem nagrody Ekonomiczny Blog Roku w konkursie organizowanym przez Money.pl (w 2014 r.)

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Zapraszam do odwiedzenia strony akcji "Dywidenda jak w banku". Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Zapraszam do odwiedzenia strony akcji "Dywidenda jak w banku". Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

Więcej na ten temat czytajcie na stronie akcji (www.dywidendajakwbanku.pl)

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach. Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do dziesiątek i setek tysięcy czytelników - codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 37.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "Kasownik Samcika" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

Zapraszam też do obejrzenia cyklu wideo "Od oszczędzania do inwestowania", w którym opowiadam o tym jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

January 10, 2017

1.000.000.000.000. Na tyle daliśmy się zadłużyć. Czy to groźne? I co zmienia w naszym życiu?

Słynny licznik długu publicznego, zainstalowany w centrum Warszawy przez fundację Leszka Balcerowicza, pokazał we wtorek 10 stycznia okrągłą liczbę - bilion złotych. Jedynkę z dwunastoma zerami. Na taką kwotę państwo zadłużyło się u swoich obywateli oraz w polskich i zagranicznych instytucjach finansowych . I taki dług będziemy musieli prędzej lub później spłacić. No, chyba, że Polska zbankrutuje, ale tego lepiej sobie nie życzmy, bo to oznaczałoby krach gospodarki i utratę realnej wartości wszystkich oszczędności obywateli. W telewizji temat polskiego długu pewnie będzie w najbliższych dniach jednym z tematów dnia. Jedni będą straszyć, że to bal na Titanicu i że " to pieprznie" . Inni machną ręką i powiedzą: "cały świat się zadłuża, więc nie będziemy ostatnimi frajerami zaciskającymi pasa" . Jeszcze inni wytłumaczą, że "ten dług to inwestycja, która przyniesie w przyszłości więcej zysków, niż wyniosą odsetki" (np. dzięki "Rodzina 500+", kosztującej 17 mld zł, urodzi się więcej podatników). Kto ma rację?

DLACZEGO ROSNĄ DŁUGI POLSKI? Na początek ustalmy fakty: czyli kto, komu i dlaczego :-). Państwo pożycza - emitując obligacje - nie z kaprysu, lecz dlatego, że wydaje więcej, niż "zarabia" . Co gorsza, ten dług z minuty na minutę, z godziny na godzinę i z dnia na dzień rośnie. Według najnowszych dostępnych cyferek (listopadowych) w 2016 roku rząd wydał o 27 mld zł więcej, niż zebrał - a i tak jest to znacznie lepszy wynik, niż się spodziewano. Plan na 2017 r. rok przewiduje, że rząd wyda maksymalnie o 59 mld zł więcej, niż wyniosą wpływy z podatków . Kilka lat temu rząd zabrał połowę naszych pieniędzy z OFE twierdząc, że dzięki temu będziemy mieli mniej długów. W 2014 r. zadłużenie rzeczywiście spadło z 850 mld zł do 700 mld zł, ale politykom wystarczyły tylko trzy lata, żeby wszystkie te oszczędności przejeść i pożyczyć drugie tyle. Z tego biliona długów, które mamy mniej więcej 600 mld zł pożyczyliśmy na Zachodzie (w bankach i funduszach inwestycyjnych), jakieś 250 mld zł w polskich bankach, a pozostałe ponad 150 mld zł - od polskich firm i obywateli. Aha, w tych pieniądzach są też długi samorządów (polskich miast i gmin).

Czytaj też: Państwo wydaje na ciebie 18.300 zł rocznie. Na co idzie ta kasa? Liczymy!

Czytaj też: Granat w szambie, czyli... podatki mogą być proste?

Czytaj też: Chcą złoić biednych, żeby rozdać... biednym? Poradnik Robin Hooda ;-)

PO ILE KAŻDY Z NAS BĘDZIE MUSIAŁ ODDAĆ W PODATKACH? Ten bilion długu oznacza, że każdy z nas ma do oddania zaciągnięty w naszym imieniu przez polityków dług w wysokości 26.000 zł. Ale w tych rachunkach są emeryci, starcy i dzieci. Oni nie zarabiają pieniędzy, więc nic nikomu nie oddadzą. W Polsce pracuje mniej więcej 16 mln osób (plus 2 mln właścicieli firm), więc na każdego, który ma jakieś dochody, przypada 56.000 zł długu , który państwo prędzej czy później będzie musiało ściągnąć z podatków. A to nie wszystko, bo poza spłacaniem "miniratki" od naszego "oficjalnego" zadłużenia pracujący będą musieli też zrzucić się na wypełnienie innych zobowiązań państwa, np. emerytur, zasiłków, rent już przyznanych lub "zakontraktowanych", ale będących do wypłaty w przyszłości. Fundacja Leszka Balcerowicza szacuje, że łączne zobowiązania zaciągnięte przez państwo w imieniu obywateli wynoszą 2.600.000.000.000 zł. Ponad dwa i pół biliona. 145.000 zł na każdego Polaka mającego dochody z pracy lub z posiadania firmy. Fajnie?

CZY JESTEŚMY BARDZIEJ ZADŁUŻENI, NIŻ INNI? Bilion złotych to duża i straszna liczba, ale długi mają wszyscy, także najbogatsi. Dług publiczny USA na początku zeszłego roku przebił poziom 19.000.000.000.000, ale... dolarów. Jakieś 80 razy więcej, niż nasz oficjalny d ług. Nota bene z tego "urobku" mniej więcej połowa przypada na zaledwie osiem lat rządów Baracka Obamy ;-). Koleś miał gest ;-). W przeliczeniu na mieszkańca dług Ameryki wynosi 42.500 dolarów, czyli jakieś 200.000 zł. Najbardziej zadłużone kraje świata licząc na mieszkańca to Japonia (86.000 dolarów na każdego), Irlandia (67.000 dolarów "na łebka"), Singapur (56.000 dolarów na mieszkańca) . Wysoko są Włochy ( mamma mia, 40.500 dolarów na każdego włoskiego Włocha ) i Wielka Brytania (36.000 dolarów) . Generalnie długi świata są rozłożone nierównomiernie i to nie my jesteśmy ich głównym "producentem". Tak naprawdę nie ma znaczenia jak duży jest dług nominalny - wszystko zależy od tego ile dany kraj wypracowuje dóbr i usług. Bo od tego liczą się zarobki mieszkańców, a od tych zarobków - zdolność do spłacania długów.

Pod tym względem Polska nie jest krajem bardzo zadłużonym - nasze długi to nieco ponad 50% rocznego PKB, czyli wartości wypracowanych przez wszystkich nas dóbr i usług. W Niemczech ten wskaźnik przekracza 70% , ale spada (a u nas rośnie). Średnia dla strefy euro to 90% . USA mają gigantyczny dług, sięgający już 100% jego PKB. Takie kraje jak Japonia (229% długu w relacji do PKB), Włochy i Portugalia (po 130%), czy Grecja (180%) mają długi przekraczające znacznie wartość rocznego PKB. I to już nie jest zabawne, choć nikt nie słyszał o niewypłacalności USA, czy Japonii. Największym krajom pożycza się pieniądze - i to na niski procent - niezależnie od tego ile mają długów. My nie mamy jeszcze długów niewymierzalnnie wielkich, ale też nie jesteśmy gospodarczą potęgą i nasza wiarygodność finansowa jest mniejsza . Zagrożeniem dla Polski jest to, że im bardziej będziemy zadłużeni, tym drożej będziemy musieli pożyczać i możemy w końcu skończyć jak klient firmy chwilówkowej - w pętli długów. Dziś Polska płaci za obligacje 3,7% w skali roku. Jeszcze dwa lata temu było to 2%. W 2017 r. rząd będzie musiał pożyczyć 80 mld zł.

CZY TE DŁUGI SĄ NIEBEZPIECZNE? Pieniądze, które Polacy lub rząd mogliby zainwestować w budowę nowoczesnych fabryk lub cokolwiek przynoszącego zyski, będą w coraz większym stopniu przeznaczane na spłacanie długów. Im więcej długów, tym więcej kasy na spłatę i tym mniej na inwestycje. Im mniej na inwestycje, tym wolniej rozwijać się będzie gospodarka i tym wolniej będziemy gonili Niemców i innych przyjemniaczków, którzy są 20-25 lat przed nami. Pamiętacie jak PKB w Polsce rósł o 7% rocznie? Teraz mamy problem z utrzymaniem 3%. Jasne, że to nie tylko kwestia długów, ale ona na pewno nie pomagają. Im wolniej rośnie gospodarka, tym mniejsze wpływy z podatków i tym większą - proporcjonalnie - część kasy w budżecie trzeba będzie przeznaczać na spłatę długów. Jeśli to długi zagraniczne, każde zachwianie wiarygodności kraju proporcjonalnie bardziej zwiększać będzie wahania polskiej waluty (pozdrowienia dla frankowiczów). I tak dalej i tak dalej. Kraje zadłużone i nie będące w pierwszej lidze gospodarczej świata

CO ROBIĆ Z OSZCZĘDNOŚCIAMI? Jeśli obawiasz się, że polska gospodarka wpadła w złe ręce i może wpaść w jakieś turbulencje, a masz jakiś majątek lub oszczędności - przeczytaj wpis o tym ak chronić wartość oszczędności w niepewnych czasach.

January 9, 2017

Minęły cztery lata sprzątania w SKOK-ach. I co? Przeżyją? Wygrzebałem trochę cyferek i...

Początek nowego roku to dobry moment, by sprawdzić na jakim etapie jest restrukturyzacja systemu SKOK-ów, największej parabankowej organizacji w Polsce . Powody do takiego resume są co najmniej trzy. Po pierwsze niedawno minęły cztery lata od początku dzieła porządkowania SKOK-ów po latach samorządzenia/bezhołowia - niepotrzebne skreślić (Komisja Nadzoru Finansowego zajęła się SKOK-ami pod koniec 2012 r.). Tak naprawdę to porządkowanie netto zaczęło się w połowie 2013 r., więc cyfry, które podam poniżej, obejmują trzy pełne lata "sprzątania", a nie cztery. Bilans tego procesu porządkowania Kas jest już pokaźniejszy, niż "wartość" największej w ostatnich latach afery Amber Gold. Ile jeszcze może nas kosztować naprawianie SKOK-ów po latach "nadzoru koleżeńskiego", firmowanego przez Grzegorza Biereckiego, dziś senatora PiS i szefa senackiej komisji finansów? Dziś postaram się to zgrubnie oszacować.

Drugi powód do "obchodów" to zmiana szefa Komisji Nadzoru Finansowego, która dowodzi "sprzątaniem" w SKOK-ach . Andrzeja Jakubiaka zastąpił młodszy i mniej doświadczony Marek Chrzanowski (ponoć lubiany przez środowisko Grzegorza Biereckiego). Warto spisać bilans otwarcia przewodniczącego Chrzanowskiego jeśli chodzi o sytuację SKOK-ów. Trzeci powód do podsumowań to złożony przez posłów PiS projekt zmian w ustawie o SKOK-ach. Partia rządząca chce złagodzić nadzór nad najmniejszymi SKOK-ami, które dzisiaj muszą spełniać te same wymogi nadzorcze, co wielkie kasy. Tę nierówność - chyba słusznie - zakwestionował w 2015 r. Trybunał Konstytucyjny i nakazał posłom "pozulowanie śruby" małym SKOK-om. Pytanie brzmi: czy planowane poluzowanie nie jest przedwczesne? Odejmowanie leków nie do końca zdrowemu pacjentowi może mu czasem zaszkodzić i spowodować zmutowanie wirusa.

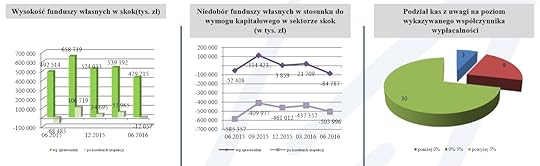

SKOK-I CHUDSZE O JEDNĄ TRZECIĄ. Opierając się na danych z połowy 2016 r. można oszacować, że system SKOK-ów jest dziś o jedną trzecią mniejszy, niż w czasach świetności. W 2013 r. aktywa 54 działających SKOK-ów wynosiły 18,3 mld zł (czyli tyle, ile jednego dość dużego banku i mniej więcej jedną piątą tego, czym dysponowały wszystkie polskie banki spółdzielcze), zaś w połowie 2016 r. było to już tylko 11,6 mld zł. Jeśli chodzi o liczbę członków SKOK-ów to spadek jest mniejszy - w SKOK-ach w szczytowym momencie (w 2013 r.) oszczędzało i pożyczało pieniądze ponad 2,6 mln osób. Teraz jest to nieco poniżej 2 mln. Wartość złożonych w SKOK-ach depozytów stopniała z ponad 17 mld zł do niespełna 11 mld zł.

CO CZWARTA KASA ZLIKWIDOWANA. Ten spadek liczby członków, aktywów i depozytów wynika z faktu, iż niemal jedna czwarta działających trzy lata temu SKOK-ów została postawiona w stan upadłości bądź przejęta przez banki. Upadło siedem SKOK-ów, w których było 4,3 mld zł depozytów, zaś do banków trafiło pięć SKOK-ów o łącznej wartości depozytów sięgającej 1,4 mld zł. Łącznie upadłości lub przejęcia dotyczyły mniej więcej 520.000 członków SKOK-ów, którzy co prawda nie stracili pieniędzy - ich oszczędności pokrył Bankowy Fundusz Gwarancyjny ze składek klientów banków - ale nierzadko są dziś przedmiotem zainteresowania komorników i syndyków masy upadłościowej. Urzędnicy usiłują wyegzekwować np. zaległe wkłady członkowskie lub jakieś ekstra-wkłady, do których wniesienia się zobowiązali przystępując do SKOK-u.

ZREJTEROWAŁO TYLKO 10% CZŁONKÓW. Spadek liczby członków SKOK-ów w latach 2013-2016 - wynoszący 700.000 osób - w dużej części pokrywa się z liczbą członków zlikwidowanych kas (520.000), co oznacza, że ludzie, którzy w SKOK-ach trzymali swoje pieniędzy i otrzymywali pożyczki, są kasom wciąż wierni , niezależnie od wszelkich zawirowań. Z innych powodów, niż bankrkuctwo zrejterował tylko co dziesiąty. To dobra wiadomość dla Kas, bo oznacza, że najcenniejszy "majątek" SKOK-ów, czyli zaufanie klientów-członków, wciąż jest przy nich. Pamiętajmy, że była to trzecia (po poczcie i banku PKO BP) najbardziej rozwinięta pod względem sieci placówek organizacja finansowa. W wielu krajach - np. w Niemczech - porządnie nadzorowane i dobrze zarządzane tego typu organizacje są poważnym konkurentem dla banków i wpływają na wysokość cen i prowizji na całym rynku. U nas SKOK-i przez długie lata pozostawały poza nadzorem bankowym i źle na tym wyszliśmy (bo pożyczały pieniądze nieodpowiedzialnie, nieumiejętnie lub kontrolę nad nimi przejęły mafie i przekręciarze).

Czytaj też: Pośrednicy w kredytach hipotecznych nie będą mogli brać prowizji od banków. A dlaczego tylko oni? Recenzuję nowy pomysł partii rządzącej

Czytaj też: Rząd jednym ruchem zlikwiduje firmy pożyczkowe? Antylichwa 3.0 nadchodzi!

Czytaj też: Nowy plan rządu na nasze dodatkowe emerytury. Co z OFE? Recenzuję!

Czytaj też: Oto (nie)oczekiwany skutek repolonizacji BPH i Pekao. Jesteście dumni?

ILE KOSZTOWAŁO NAS RATOWANIE SKOK-ÓW? Ile do tej pory dopłaciliśmy do ratowania SKOK-ów po latach rządów ekipy Grzegorza Biereckiego? Trudno to dokładnie oszacować. Wiadomo, że posiadaczom oszczędności w zbankrutowanych SKOK-ach trzeba było oddać 4,3 mld zł (może trochę mniej, bo nieduża porcja depozytów przekraczała kwoty gwarantowane). Ale część z tych pieniędzy - zapewne niewielką, choć to tylko moje przypuszczenie - da się być może odzyskać ze sprzedaży masy upadłościowej. Z drugiej strony banki, które przejęły odpowidzialność za ćwierć miliona klientów przejętych SKOK-ów - oraz za 1,4 mld zł ich depozytów - też nie zrobiły tego za darmo. Prawdopodobnie dostały od Bankowego Funduszu Gwarancyjnego pieniądze w formie pożyczek lub dotacji . Inaczej żaden bank przy zdrowych zmysłach nie przejąłby SKOK-u, który ma ujemne wskaźniki wypłacalności, 30-50% nie spłacanych na czas pożyczek i klientów domagających się wypłaty depozytów. Oczywiście: te kwoty oferowane bankom przez BFG musiały być o rząd wielkości mniejsze, niż wartość gwarantowanych depozytów w przejmowanych przez banki SKOK-ach (bo inaczej interes nie miałby sensu). Niewykluczone jednak, że bilans ratowania SKOK-ów przekroczył dziś 4 mld zł (a może i zbliża się do 5 mld zł? Choć ostatecznie może być mniejszy).

POŁOWA SKOK-ÓW MA JUŻ ZYSKI. Czy to oznacza, że w SKOK-ach problemy są już "pozamiatane", a po odcięciu jednej trzeciej "ogona" system zaczął wychodzić na prostą? Otóż niestety nie. Mimo miliardów złotych wpakowanych w SKOK-i ich sytuacja finansowa (jako całości, bo są kasy lepsze i gorsze) nie poprawiła się radykalnie. Stawiając taki wniosek opieram się na danych publikowanych przez Komisję Nadzoru Finansowego, które są kontestowane przez część SKOK-owców (spółdzielcy spierają się z nadzorem co do poziomu koniecznych do utworzenia rezerw i różnego rodzaju odpisów). Wynika z nich, że mimo "zlikwidowania" jednej trzeciej systemu wciąż ma on 500-600 mln zł rocznej straty netto (do GUS kasy zaraportowały 165 mln straty netto w 2015 r., co wynika ze wspomnianych wyżej rozbieżności m.in. w księgowaniu rezerw). Dobra wiadomość jest taka, że mniej więcej połowa kas przynosi zyski. Reprezentują one trzy czwarte aktywów systemu.

20% DEPOZYTÓW W "BEZPIECZNEJ STREFIE". A inne wskaźniki? Podstawą bezpieczeństwa każdej instytucji finansowej są fundusze własne, czyli kapitał, który zabezpiecza pieniądze deponentów na wypadek, gdyby pożyczkobiorcy nie zwrócili pieniędzy. Na podstawie funduszy własnych oblicza się tzw. współczynnik wypłacalności. Mówi on - w bardzo dużym uproszczeniu - jaki procent pieniędzy z depozytów dana firma finansowa byłaby w stanie pokryć z własnych pieniędzy, gdyby okazało się, że wszystkie kredyty wyparowały. W Banku Pekao - najlepiej skapitalizowanym banku w Polsce - ten współczynnik wypłacalności wynosi 20%. Minimalne wymogi dla banków to ok. 12%, zaś dla SKOK-ów - 5%. Po audycie otwarcia w 2014 r. Komisja Nadzoru Finansowego podsumowała współczynnik wypłacalności SKOK-ów na minus 3,9%, zaś deficyt funduszy własnych potrzebnych, by kasy mogły prowadzić bezpieczną działalność, na 1,5 mld zł.

W połowie zeszłego roku współczynnik wypłacalności SKOK-ów oscylował wokół zera, zaś deficyt funduszy własnych - wokół 500 mln zł. W dalszym ciągu sporo, biorąc pod uwagę, że . W uproszczeniu: tyle musieliby dopłacić członkowie SKOK-ów będących w najgorszej sytuacji, lecz wciąż funkcjonujących, by bilans ratowania systemu miał się nie powiększyć. Niestety, o ile połowa SKOK-ów nie przynosi już strat, to większość depozytów klientów jest (była w połowie zeszłego roku) nadal w SKOK-ach mających współczynnik wypłacalności (a więc i poziom własnych kapitałów) poniżej minimów bezpieczeństwa (czyli 5%). W tej statystyce po "bezpiecznej" stronie jest tylko co piąta złotówka ulokowana w istniejących dziś SKOK-ach.

CZARNY SCENARIUSZ: DOPŁACIMY DRUGIE TYLE? Podsumowując: jeśli w samym systemie SKOK nie znajdzie się jeszcze pół miliarda złotych na wzmocnienie kapitałowe (a nie ma skąd wziąć, bo przecież spółdzielcy się nie zrzucą), zaś połowa kas nie przestanie przynosić bieżącej straty (czyli nie stanie na nogi jeśli chodzi o przyjmowanie i pożyczanie pieniędzy), to wciąż zagrożona upadłością będzie co najmniej jedna czwarta systemu (a w pesymistycznym wariancie - nawet połowa). Gdyby do tego doszło, koszty które musiałby ponieść Bankowy Fundusz Gwarancyjny (czyli pośrednio klienci banków, bo to oni płacą za fatalne zarządzanie i nadzór nad SKOK-ami z przeszłości) trzeba byłoby szacować na 2,5-4 mld zł. Wciąż nie można więc wykluczyć, że SKOK-i pochłoną drugie tyle pieniędzy, niż to, co już kosztowała ich restrukturyzacja. Choć - uczciwie pisząc (a może raczej "optymistycznie") - zakładałbym raczej wartość w dolnych widełkach lub nawet pod nimi. Wierzę, że najtrudniejsze przypadki są już "pozamiatane", ale np. wciąż zagadką jest dla mnie kondycja finansowa największego SKOK-u Stefczyka. Jakkolwiek by nie wyglądały ewentualne "dorzynki", to tę część kosztów bankom może być pokryć znacznie trudniej, niż wcześniejsze "dotacje" do SKOK-ów, bo 2017 r. będzie dla nich krytyczny pod względem finansowym.

NOWY POMYSŁ: POLUZOWAĆ NADZÓR MAŁYM SKOK-OM . I w tym wciąż niezbyt wesołym krajobrazie pojawia się pomysł, by małe SKOK-i - generalnie będące w niezłej kondycji finansowej - miały wyraźnie poluzowany nadzór. Małą kasą w rozumieniu posłów jest ta, której aktywa nie przekraczają 20 mln zł, zaś liczba członków nie przekracza 10.000) . Faktem jest, że tak małe kasy pod nadzorem KNF do tej pory nie upadały (co może oznaczać, że ich kondycja finansowa jest relatywnie niezła). W ich przypadku sytuacja miałaby de facto wrócić do tego, co było za czasów "nadzoru koleżeńskiego". A więc bieżący nadzór byłby po stronie Kasy Krajowej, zaś rola KNF sprowadzałaby się do "analizy wyników czynności kontrolnych podejmowanych przez Kasę Krajową". Dopiero gdyby KNF zidentyfikowała "istotne nieprawidłowości" lub gdyby Kasa Krajowa nie przeprowadziła czynności kontrolnych lub nie udostępniła KNF ich wyniku, nadzór państwowy mógłby wejść do gry.

Zapewne jakaś nowa regulacja po wyroku Trybunału jest potrzebna (tym bardziej, że w lutym wygasają zakwestionowane przepisy). Ale oddać nadzór nad SKOK-ami (nawet tylko nad tymi małymi) Kasie Krajowej to tak, jak gdyby kupić nową zabawkę dziecku, które właśnie z premedytacją zniszczyło poprzednią . Obawiam się, że posłowie poszli na łatwiznę, promując najprostszy model zmiany - powrót do "koleżeństwa". Nawet jeśli nadzór Kasy Krajowej miałby dotyczyć tylko małych kas i nawet jeśli rzeczywiście małe spółdzielnie finansowe nie powinny mieć aż tak dokręconej śruby jak wielkie banki komercyjne (bo chyba nie powinny), to jaką mamy gwarancję, że tym razem nadzór Kasy Krajowej nie będzie fikcją? Drugie pytanie dotyczy preferowania SKOK-ów względem banków spółdzielczych. Tam też są małe banki, mające poniżej 10 mln zł aktywów. I one również powinny mieć poluzowany kaganiec. Posłowie, jak mi się wydaje, o to nie zadbali.

Po trzecie i najważniejsze: dopóki nie zakończył się proces ratowania SKOK-ów i nie mamy pewności, że na rynku pozostały tylko kasy, które są zdolne do prowadzenia bezpiecznej działalności, zmiana wymogów nadzorczych może przynieść niedobre skutki. Z jednej strony może zdemobiliozwać zarządy SKOK-ów mających problemy finansowe do działań ratunkowych , a z drugiej może spowodować nawarstwienie negatywnych zjawisk, które w tych SKOK-ach mogą się dziać. Jeśli w jakimś SKOK-u nie "posprzątano" jeszcze do końca problemu złych kredytów, jakichś dziwnych umów na outsourcing usług (np. kontroli ryzyka ;-)), braku kapitału, a teraz nadzór nad tym SKOK-iem będzie osłabiony, to problem złych kredytów się zmniejszy, czy raczej zwiększy? Czy wypuszczenie dziecka, które jeszcze nie nauczyło się chodzić, na ruchliwą ulicę to dobry pomysł? Bardzo jestem ciekaw Waszych (tylko merytorycznych :-)) opinii.

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do dziesiątek i setek tysięcy czytelników - codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 37.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

Pośrednicy w kredytach hipotecznych bez prawa do prowizji od banków? A dlaczego tylko oni?!

Na najbliższym posiedzeniu Sejmu posłowie zajmą się ustawą, która może mocno namieszać na rynku pośredników kredytowych. Po wprowadzeniu podatku bankowego (za który zapłacili głównie posiadacze depozytów, rząd ich bezgłośnie "rozkułaczył"), napisaniu ustawy o zwrocie spreadów walutowych frankowym kredytobiorcom (projekt na razie zarasta kurzem w lasce marszałkowskiej) oraz po zgłoszeniu pomysłu zaostrzenia antylichwy posłowie zabrali się za porządkowanie rynku kredytów hipotecznych . Z projektu „Ustawy o kredycie hipotecznym”, oprócz różnych dodatkowych obowiązków informacyjnych nakładanych na banki, wynika m.in. zakaz pobierania przez pośredników kredytowych opłat od banków. Pośrednicy oczywiście są przerażeni, bo dziś to jest właśnie dominujący model "doradztwa" kredytowego - klient jest obsługiwany "za darmo", zaś pośrednik bierze prowizję od banku za to, że przyprowadził mu klienta. Bank tę prowizję wlicza oczywiście w cenę kredytu.

Jeśli ustawa wejdzie w życie, pośrednik nie będzie mógł wziąć ani złotówki od banku. Będzie mógł co najwyżej obciążyć za swoje usługi klienta, każąc mu zapłacić prowizję . Przyznam, że na pierwszy rzut oka to jest kuszące. Od dawna krytykuję pośredników finansowych za to, że działają w permanentnym konflikcie interesów. Formalnie ich "pracodawcą" jest klient, który przychodzi z prośbą o pomóc w wyborze najlepszego kredytu, ale faktycznie pieniądze biorą od banku. W przeszłości nie raz i nie dwa zdarzało się, że pośrednik kierował klienta nie do najtańszego banku, lecz do najdroższego, bo od niego miał najwyższą prowizję. Opisywałem w blogu przypadki pośredników, którzy wmawiali klientom, że ich wniosek kredytowy został przez kilka banków odrzucony, choć tak naprawdę "zapomnieli" go w ogóle złożyć, by ostatecznie skazać klienta na kredyt w banku, od którego brali dodatkową prowizję. A potem tak "opiekowali się" kredytem, że ten rósł np. drukrotnie.

Czytaj też: Wcisnęli Polakom mnóstwo kitu, a teraz cienko przędą. Taka karma?

Czytaj też: Szczere oświadczenie pośrednika finansowego. "Ściemniałem, bo kazali"

Pobieranie pieniędzy od klientów zamiast od banków w znakomitym stopniu "wyczyściłoby" sytuację. Pośrednikom naprawdę zaczęłoby zależeć na wyborze najtańszego i najlepszego dla klienta kredytu . Poza tym przestaliby być - jak dziś - zwykłymi "naganiaczami", których rola sprowadza się do wpisywania danych do formularzy i przesyłania dokumentów do banku. Skoro braliby od klientów pieniądze, to być może ich rola poszerzyłaby się o analizę prawną projektu umowy przedstawianej przez bank klientowi (np. szukanie pułapek, haczyków i ukrytych opłat), negocjowania w imieniu klienta lepszych warunków dotyczących produktów dodatkowych (np. "mój klient założy u was konto i przeniesie kartę kredytową, ale musicie obniżyć marżę"), sporządzania symulacji dotyczących kosztów kredytu w różnych wariantach i w różnych bankach. Stałby się prawdziwym rzecznikiem klienta, a nie tylko maszynką do sprzedawania kredytów.

Pośrednicy kredytowi twierdzą jednak, że będzie inaczej - że klienci nie będą chcieli za ich usługi płacić , że pójdą bezpośrednio do banków (niekoniecznie do tych najtańszych, lecz do tych, które najgłośniej się reklamują). I że to będzie zła zmiana dla klientów, bo nawet jeśli niektórzy pośrednicy nie są królami etycznej sprzedaży, to większość jednak dokonuje w imieniu klienta lepszej lub gorszej preselekcji najtańszych banków . I że to banki na tej zmianie wygrają, bo będą mogły jeszcze odważniej "kosić" klientów - pozbawionych możliwości bezpłatnego porównania kosztów kredytów w różnych bankach - wysokimi prowizjami . Dziś jedna trzecia-jedna czwarta rocznej sprzedaży kredytów hipotecznych (wynoszącej 30-40 mld zł rocznie) przechodzi przez ręce pośredników. Banki płacą więc im - przy założeniu 2% prowizji od każdego kredytu - prawie miliardzik rocznie. Jest o co walczyć.

Pośrednicy mają trochę racji. Polacy nie są nauczeni płacenia za wiedzę finansową. Na Zachodzie każdy konsument posiadający większe aktywa ma doradcę finansowego, podatkowego i nieruchomościowego, prawnego... I jest skłonny za ich usługi płacić. U nas doradztwo finansowe zawsze było "za darmo", więc dlaczego mielibyśmy nagle oddawać za nie 1000-2000 zł? Jasne, po kredyty hipoteczne idą dziś klienci bardziej świadomi i zamożniejsi niż kiedyś (trzeba mieć 10-20% wkładu własnego), a skoro płacą prowizje pośrednikom od nieruchomości i notariuszom to powinni też przekonać się do płacenia za możliwość porównania kredytów i analizy najlepszego rozwiązania. Zwłaszcza, że chodzi o największą - w wielu przypadkach - decyzję finansową w ich życiu. Tyle, że pośrednicy przyzwyczaili nas do tego, że są tylko "końcówkami sprzedażowymi", robotami do przetwarzania wniosków. Nie opiekują się klientem, któremu pomogli wziąć kredyt, nie pilotują tego kredytu, nie podpowiadają kiedy warto renegocjować umowę.

Powiecie: no i co z tego? To niech przestaną być "robotami do sprzedawania". Niech się bardziej starają, a my będziemy im za to płacili. W zasadzie się z tym zgadzam. Widzę jednak niebezpieczne skutki uboczne. Otóż - wierzcie lub nie - kredyt hipoteczny nie jest dziś produktem finansowym, który "prowokuje" misselling, czyli nieetyczną sprzedaż. Stawki prowizji dla pośredników się spłaszczyły, oferty banków dla klientów też są dość podobne, więc pole manewru dla ewentualnego nieuczciwego pośrednika i tak jest niewielkie. Boję się, że odcięcie im dużej części dochodów z pośrednictwa w kredytach hipotecznych może ich skłonić do przejścia na nieregulowany w żadnym stopniu rynek pośrednictwa w produktach inwestycyjnych i ubezpieczeniach . Tu dziś potencjał do naciągania, oszukiwania, wprowadzania w błąd i nieetycznego lub niezgodnego z prawem zarabiania na prowizjach jest duży. Znacznie większy, niż w kredytach hipotecznych.

Dlatego - jeśli już chcemy zmienić model działania pośredników na pozbawiony konfliktu interesów - apelowałbym o przykręcenie śruby wszystkim pośrednikom: i tym hipotecznym, tym sprzedającym kredyty gotówkowe, jak i tym, którzy pośredniczą przy ubezpieczeniach i inwestycjach . Inaczej ryzykujemy, że poprawiając jeden segment rynku finansowego - niekoniecznie najbardziej "zainfekowany" missellingiem - powiększymy sumę zła na pozostałych . Przed wymuszeniem zmian w modelu działania pośredników finansowych sprawdziłbym też czy prawo, mechnizmy i państwowi urzędnicy będą w stanie ochronić konsumentów przed nieetycznymi praktykami pośredników działających w nowym modelu (np. sytuacją, w której umowy o pośrednictwo będą pełne haczyków, pułapek i zawyżonych finansowych obciążeń dla klienta).

Dziś jest tak, że jeśli chodzi o poziom pobieranych prowizji pośrednicy są trzymani za twarz - i to dość krótko - przez banki, zaś klient jest narażony głównie na ryzyko, że nie zostanie skierowany do najlepszego banku. W nowym modelu tego ryzyka nie będzie, ale za to konsumenci nie mają siły przetargowej banków w kwestii negocjowania prowizji. A więc mogą one wzrosnąć. Być może należałoby pomyśleć nad jakimiś działaniami osłonowymi? Generalnie chciałbym, by posłowie, politycy i urzędnicy skroili prawo rozważnie, myśląc o konsekwencjach i skutkach ubocznych. Przykręcajmy śrubę pośrednikom stopniowo, nie zostawiając dziur w systemie i dokładnie przemyśliwując jak ten system w przyszłości ma wyglądać. Nie "na szybko", nie w pośpiechu, to nie jest jakiś-tam budżet państwa ;-)).

January 8, 2017

Zima w pełni? Auto nie odpala? Assistance za darmo przyjedzie i pomoże. Ale... jest małe "ale"

Zima to pora roku, która ma wiele zalet, ale i jedną potężną wadę - kiedy chwyci siarczysty mróz, to dużo rzeczy przestaje działać . Między innymi samochody: trzeba mieć naprawdę dobry akumulator, żeby auto po nocy z temperaturą poniżej -20 stopni bez problemu odpaliło. W uprzywilejowanej sytuacji są tylko ci, którzy trzymają samochody w podziemnych garażach oraz ci, którzy mieszkają w Szczecinie :-), bo tam rzadko chwyta siarczysty mróz. Co zrobić, gdy po weekendowych mrozach chcemy ruszyć do pracy, a auto nie daje znaku życia? Za kilkadziesiąt złotych pomoże taksówkarz - usługi uruchamiania samochodów mają w ofercie niektóre korporacje taksówkarskie . Druga opcja to skorzystanie z samochodowego assistance. Większość firm ubezpieczeniowych dodaje assistance do polis obowiązkowego OC, zaś do dobrowolnego AC jest on dorzucany już niemal z definicji jako jedna z usług.

AUTO NIE ODPALA? DZWONIMY PO ASSISTANCE! Dzwonimy więc na numer alarmowy firmy ubezpieczeniowej i zgłaszamy problemy z uruchomieniem auta. Konsultant pobiera od nas dane dotyczące polisy i aktualnej lokalizacji samochodu i przekazuje je firmie organizującej pomoc. W ciągu kilkunastu, góra kilkudziesięciu minut przyjeżdża ktoś, kto odpala samochód. Za nic nie płacimy, podpisujemy tylko potwierdzenie, że usługa została wykonana - koszty bierze na klatę firma ubezpieczeniowa. Tak to powinno działać. Radzę, żebyście od razu sprawdzili na swojej polisie czy w ramach składki zapłaciliście również za opcję assistance (nazywa się to różnie: "autopomoc", "pomoc na drodze"). W najbliższych kilku tygodniach może się ona naprawdę przydać. W czasie trzaskających mrozów warto mieć z tyłu głowy wiedzę, że gdyby pozostawione na ulicy i przez kilka dni nie uruchomione auto "padło", to jest nadzieja na szybką, bezstresową i - co ważne - darmową pomoc.

Niestety, może się zdarzyć, że mimo posiadania polisy OC lub AC z wbudowaną opcją assistance, centrum alarmowe odeśle nas z kwitkiem lub ograniczy się do podania namiarów do pomocy drogowej , która może uruchomić nam auto, ale na warunkach komercyjnych (czyli pobierając opłatę za usługę, a czasem i za dojazd). Odpowiadają za to wyłączenia i ograniczenia zawarte w pakietach assistance. Niestety, firmy ubezpieczeniowe się wycwaniły i wycinają posiadaczom najtańszych pakietów assistance niektóre usługi - zwykle te, które są potrzebne najczęściej . Jakie pułapki najczęściej są zawarte w polisach? Przejrzałem oferty assistance w kilku firmach i włosy stanęły mi dęba. Można płacić kilkaset złotych więcej, niż za "gołą" polisę i mieć assistance, które w zimowych kłopotach z samochodem w ogóle się nie przyda!

Czytaj też: Absurd? Drzwi nie wytrzymały ataku mrozu, ale... odszkodowania nie będzie

Na szczęście w warunkach polis, które widziałem, nie ma już niedorzecznych ograniczeń, które zdarzały się jeszcze kilka lat temu (np. wyłączenia odpowiedzialności ze względu na... zbyt niską tempetarurę ;-) ). Ale kilka pułapek niestety zostało. Proponuję, byście od razu sprawdzili za co płacicie. A jeśli okaże się, że macie protezę porządnego assistance, to być może warto od razu zrobić upgrade do wyższego pakietu, w którym za wyższą cenę będziecie mieli kompleksową ochronę. A poniżej krótka check-lista. Czym różni się prawdziwe assistance przydatne w zimie od taniej podróbki? I czym różni się prawdziwa zima od jej podróbki?

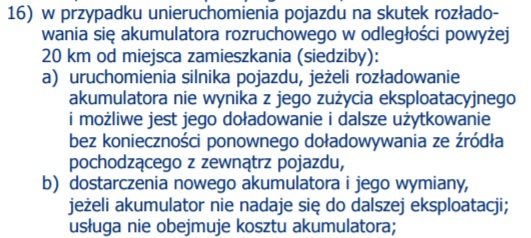

URUCHOMIMY AUTO, ALE TYLKO PO WYPADKU . W najtańszych wariantach assistance (a niestety te są najczęściej dołączane do obowiązkowych polis OC, żeby nie podrażać składki) bardzo często zawarty jest zapis, że jakakolwiek pomoc - holowanie bądź naprawa samochodu na miejscu - przysługuje tylko w sytuacji, w której mamy wypadek. W przypadku awarii musimy radzić sobie sami. Takie "assistance wypadkowe" oczywiście też bywa ograniczone (np. będą holowali tylko do określonego limitu kilometrów, np. 100-250 km od miejsca zdarzenia). Wyłączenie pomocy w przypadku awarii znajduje się m.in. w standardowym pakiecie assistance Warty oraz w wariancie Komfort polisy PZU Auto (też mi komfort).

ODHOLUJEMY AUTO, ALE NIE URUCHOMIMY. Nawet jeśli dany wariant assistance nie wyłącza w ogóle udzielenia przez firmę ubezpieczeniową pomocy w razie awarii samochodu (a właśnie za awarię jest uznawane rozładowanie akumulatora w czasie mrozu), to niekoniecznie możemy liczyć na najbardziej potrzebną pomoc na miejscu. W niektórych wariantach polis przewiduje się tylko możliwość odholowania auta do wskazanego przez klienta warsztatu. Powiedzmy sobie szczerze - uruchomienie "przymrożonego" akumulatora zajmuje pięć minut, więc brak możliwości, by ktoś spróbował naprawić auto na miejscu to spory minus. Takie ograniczenie jest np. w najtańszej odmianie pakietu Hestia Car Assistance (wariant Mini). Chociaż trzeba Hetsię pochwalić, że nawet w tym najtańszym wariancie firma nie wyłącza pomocy w przypadku awarii (jak np. wspomniana wyżej Warta).

URUCHOMIMY AUTO, ALE TYLKO DALEKO OD SZOSY . Dość popularną wadą niektórych pakietów assistance jest ograniczenie polegające na tym, że w przypadku "zimnego" akumulatora ubezpieczyciel co prawda przyśle bezpłatną pomoc, ale tylko w sytuacji, gdy jesteśmy... daleko od domu . Przyznacie, że jest to dość sprytne. Być może w przypadku innych awarii da się to wytłumaczyć (jeśli jestem blisko domu, to nawet rozkraczenie auta nie jest tragedią, zwykle znam jakiegoś mechanika nieopodal), ale w przypadku rozładowania akumulatora? On się w 90% przypadków rozładowuje na parkingu przed domem , albo przy ulicy, na której parkujemy codziennie auto. Tymczasem nawet w wariancie Super polisy PZU Auto jest zastrzeżenie, że pomogą tylko w odległości powyżej 20 km od domu. I aby znieść limit odległości w momencie awarii trzeba dodatkowo dopłacić. W wariancie Złotym polisy Warty granica odległości jest jeszcze wyższa, wynosi 20 km.

URUCHOMIMY AUTO, ALE TYLKO DALEKO OD SZOSY . Dość popularną wadą niektórych pakietów assistance jest ograniczenie polegające na tym, że w przypadku "zimnego" akumulatora ubezpieczyciel co prawda przyśle bezpłatną pomoc, ale tylko w sytuacji, gdy jesteśmy... daleko od domu . Przyznacie, że jest to dość sprytne. Być może w przypadku innych awarii da się to wytłumaczyć (jeśli jestem blisko domu, to nawet rozkraczenie auta nie jest tragedią, zwykle znam jakiegoś mechanika nieopodal), ale w przypadku rozładowania akumulatora? On się w 90% przypadków rozładowuje na parkingu przed domem , albo przy ulicy, na której parkujemy codziennie auto. Tymczasem nawet w wariancie Super polisy PZU Auto jest zastrzeżenie, że pomogą tylko w odległości powyżej 20 km od domu. I aby znieść limit odległości w momencie awarii trzeba dodatkowo dopłacić. W wariancie Złotym polisy Warty granica odległości jest jeszcze wyższa, wynosi 20 km.

URUCHOMIMY AUTO, ALE TYLKO DWA RAZY. Stosunkowo najmniej dojmującym ograniczeniem w polisach assistance jest to, że pomoc na miejscu w razie awarii przysługuje tylko w limitowanej liczbie razy w ciągu roku. Najczęściej można wezwać pomoc tylko dwa razy, przy trzecim podejściu zostaniemy odesłani z kwitkiem . Przeważnie te dwie interwencje w roku są wystarczającą porcją dobra (mnie się nigdy jeszcze nie zdarzyło wzywać assistance do samochodu częściej w jednym "sezonie"), ale jak ktoś ma stare auto, zaś akumulator ledwo dyszy... Takie ograniczenie jest np. w wersji Standard Hestia Car Assistance. Zarówno w tej firmie, jak i w większości innych firm ubezpieczeniowych pełen komfort i bezpieczeństwo daje dopiero trzeci w tabelce (licząc od najtańszego) wariant ubezpieczenia. W Hestii jest to wariant Premium, w Warcie Złoty+, w PZU - wariant Super z dopłatą ;-). Nieważne czy polisa nazywa się "super", "ekstra", czy "komfort" - na pomoc bez dodatkowych warunków i obostrzeń mogą liczyć tylko ci, którzy nie poskąpili wydatku na polisę AC i to z nie najtańszym pakietem assistance.

January 6, 2017

Co czwarty chce rzucić papierami. Co trzeci da się ubłagać. Ale jak błagać, żeby się udało?

Podobno mamy w Polsce tzw. rynek pracownika, a więc sytuację, w której to pracodawcy powinni całować nas po stopach za to, że łaskawie pojawimy się w biurze, nie zaś my ich za to, że w ogóle mamy wejściówkę do tego biura ;-). Bezrobocie w kraju jest jednocyfrowe, zaś średnia płaca w przedsiębiorstwach wynosi już 4330 zł i w skali roku poszła w górę o 5% przy prawie zerowej inflacji. Jeśli jednak tyle nie zarabiacie, to nie oznacza, że jesteście już całkiem na dnie, bo te cyferki nie uwzględniają ani budżetówki, ani najmniejszych firm. Natomiast uwzględniają płace prezesów, członków zarządów, dyrektorów wszelkiej maści i całe to towarzystwo, którego pensje są kilkanaście, kilkadziesiąt razy wyższe, niż wynagrodzenie zwykłego śmiertelnika. Mediana wynagrodzenia w kraju jest dużo niższa, wynosi jakieś 3400-3500 zł (czyli połowa pracowników zarabia więcej, a połowa mniej). Aha, mówimy oczywiście o pensji brutto, do ręki taki "średniak-szarak" dostaje jakieś 2500-2600 zł.

Czytaj też: Ile zarabia najlepiej opłacany prezes banku w Polsce. Nie zgadniesz!

Poznaj też: jeden z najlepiej opłacanych "etatowców". Zarabia setki tysięcy dziennie

Jakiś czas temu pisałem w blogu o tym jakie zawody mogą w najbliższym czasie wyginąć, gdyż robotę będą w nich wykonywać roboty ;-). Było też o zawodach najbardziej stresujących (sprawdzałem czy dobrze Wam płacą za nerwową robotę). Było też o tym jak sobie w robocie radzą smart-Polacy, czyli ci z Was, którzy doszli do wniosku, że życie jest po to, by wyciągać z niego jak najwięcej. Dziś dwa słowa o tym co myślicie o swojej obecnej robocie (oprócz tego, oczywiście, że za mało Wam płacą, bo to akurat jest konstatacja oczywista, niezależnie od tego ile Wam płacą ;-)). Raport na ten temat opracowała polska odnoga globalnej firmy rekrutacyjnej Hays na podstawie rekrutacji, które sama przeprowadziła, przy okazji biorąc na spytki rekrutowanych oraz firmy poszukujące pracowników. Dane dotyczą elity pracowników, czyli tych wykształconych, pracujących umysłowo. Co wynika z analizy Hays?

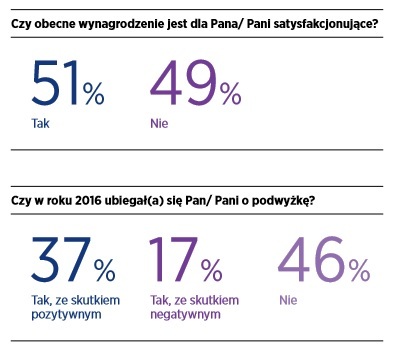

CO DRUGI ZARABIA ZA MAŁO, CO TRZECI DOSTAŁ PODWYŻKĘ. Jakkolwiek kilka linijek wyżej postawiłem pół-żartem hipotezę, że wszyscy uważamy, iż za mało nam płacą, to prawda jest taka, iż za finansowo skrzywdzonych uważa się "tylko" połowa przepytanych przez Hays ( 49% pracowników uważa, że zarabia za mało). Jednocześnie połowa pracowników zadeklarowała, że w minionym roku przynajmniej raz zrobiła dym o podwyżkę (nie wiemy czy była to ta już zadowolona część, czy ta jeszcze niezadowolona ;-)). Z tych, którzy dymili, dwie trzecie wytargowała wzrost wynagrodzeń (na tym chyba polega rynek pracownika, bo kilka lat temu zapewne proporcje byłyby odwrotne ;-)). Co ciekawe, raport Hays potwierdza, że dymić warto będzie również w 2017 r., bo co siódma firma (15%) w najbliższym roku spodziewa się, że podwyższy ludziom pensje w sposób zauważalny (o więcej, niż 5%).

CO DRUGI ZARABIA ZA MAŁO, CO TRZECI DOSTAŁ PODWYŻKĘ. Jakkolwiek kilka linijek wyżej postawiłem pół-żartem hipotezę, że wszyscy uważamy, iż za mało nam płacą, to prawda jest taka, iż za finansowo skrzywdzonych uważa się "tylko" połowa przepytanych przez Hays ( 49% pracowników uważa, że zarabia za mało). Jednocześnie połowa pracowników zadeklarowała, że w minionym roku przynajmniej raz zrobiła dym o podwyżkę (nie wiemy czy była to ta już zadowolona część, czy ta jeszcze niezadowolona ;-)). Z tych, którzy dymili, dwie trzecie wytargowała wzrost wynagrodzeń (na tym chyba polega rynek pracownika, bo kilka lat temu zapewne proporcje byłyby odwrotne ;-)). Co ciekawe, raport Hays potwierdza, że dymić warto będzie również w 2017 r., bo co siódma firma (15%) w najbliższym roku spodziewa się, że podwyższy ludziom pensje w sposób zauważalny (o więcej, niż 5%).

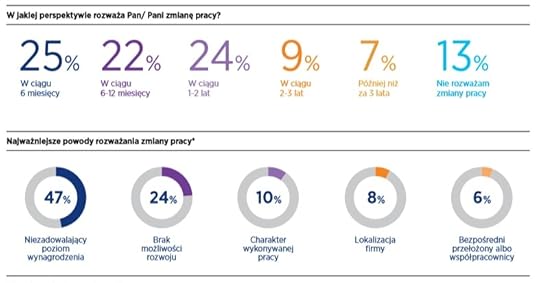

CO CZWARTY ZAMIERZA RZUCIĆ ROBOTĘ. Nie przywiązuję dużej wagi do pogróżek pracowników, że zaraz znajdą sobie nową pracę. Od gadania do rzucenia papierami daleka droga. Natomiast trzeba powiedzieć, że w gębie jesteśmy coraz mocniejsi. Aż 25% przepytanych przez Hays rozważa w najbliższym półroczu zmianę pracy. To dość wysoki odsetek, choć biorąc pod uwagę, że przecież połowa z nas wciąż jest niezadowolona z wynagrodzenia można się dziwić trochę mniej. Połowa tych, którzy rozważają rzucenie papierami uważa, że nie docenia się ich finansowo. Co czwarty widzi, że nie ma możliwości rozwoju - od lat robi to samo, nudzi go to, a w firmie nie dają mu rozwijąć skrzydeł. Z cyferek prezentowanych przez Hays wynika, że rozważających zmianę pracy jest więcej, ale mówią o dłuższej perspektywie decyzyjnej, co oznacza, że nie należy traktować ich deklaracji z przesadną powagą. A poniżej obrazek pokazujący w jakich specjalizacjach rzucanie roboty jest najmniej ryzykowne ;-):

RZUCIŁ PAPIERAMI? JEST TYLKO JEDNA SZANSA NA TRZY. Dobrym sposobem jest kontroferta finansowa, która w niektórych wypadkach pozwala ukoić ból istnienia pracownika. Ale z raportu wynika, że według pracodawców nawet jeśli uda się na chwilę zatrzymać rzucającego papierami pracownika, to 30% z "ocalonych" i tak najdalej w ciągu roku po raz kolejny spróbuje odejść (tym razem skutecznie), zaś 36% w ogóle nie daje się zatrzymać, bo po prostu propozycji podwyżki nie przyjmują. Wychodzi na to, że pracodawca ma tylko jedną trzecią szans, by argumentem finansowym "przekupić" naprawdę wkurzonego pracownika. Czym więc  powinien go przekupić, jeśli nie pieniędzmi?

powinien go przekupić, jeśli nie pieniędzmi?

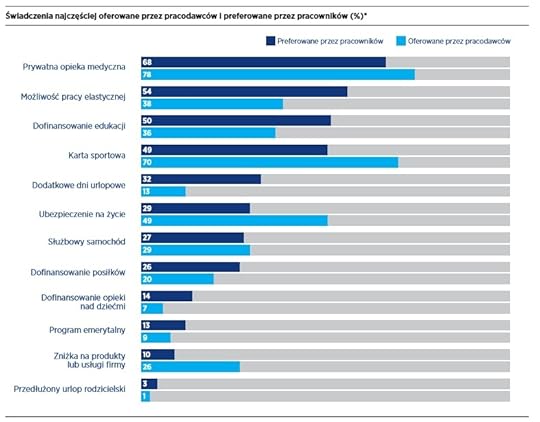

NIE KOCHA? CO ZROBIĆ ŻEBY POKOCHAŁ? Poniżej ciekawa grafika, która to pokazuje. Najczęściej oferowanym i najbardziej cenionym przez pracowników bonusem jest prywatna opieka medyczna (biorąc pod uwagę jej lecącą na zbity pysk jakość sądzę, że ten bonus niedługo przestanie być ceniony przez pracowników. Poza tym jednym argumentem preferencje obu stron się rozjeżdżają. Pracodawcy dają nam w prezencie karty sportowe, ale my wolelibyśmy możliwość elastycznej pracy (żeby samemu sobie układać grafik, móc pracować z domu albo w nietypowych godzinach). Oni nam wrzucają opłacane przez firmę ubezpieczenie na życie, a my chcielibyśmy, żeby nam dofinansowali edukację . My chcielibyśmy dodatkowych dni urlopu (poza to, co gwarantuje nam kontrakt lub prawo pracy), a oni chcą nam dać zniżkę na produkty lub usługi firmy, w której pracujemy. Tylko co do auta służbowego w miarę się zgadzamy z pracodawcami, że to fajna rzecz, acz fajna umiarkowanie ;-). W zaistniałej sytuacji życzę nam wyższej mediany, a naszym pracodawcom żebyśmy mieli więcej dodatkowego płatnego urlopu ;-)).

January 5, 2017

To mnie wkurza! Dlaczego banki każą sobie słono płacić za potwierdzenie, że robią to, co robią?

Jak pewnie zauważyliście, bankowcy od pewnego czasu starają się sprytnie lawirować między darmowymi ROR-ami, a zarabianiem pieniędzy na prowizjach za obsługę klientów . Z jednej strony podwyższają wymogi, które trzeba spełnić, by bankowanie było darmowe (przez co część klientów jednak wpada w wyższe lub niższe prowizje), a z drugiej - podwyższają prowizja za usługi jednorazowe, które w tabelach prowizyjnych są na ostatnich stronach. Wystarczy jednak, że raz na jakiś czas klient się na taką prowizję natknie, a bank już jest do przodu o kilkadziesiąt lub kilkaset złotych - czasem więcej, niż gdyby po prostu płacił po 5 zł miesięcznie za prowadzenie konta.

Sztandarowym przykładem takiej prowizyjnej pułapki są opłaty za wyciągi sprzed lat i za historyczne potwierdzenia transakcji. Jeśli potrzebujesz odgrzebać jakieś stare potwierdzenie transakcji (bo np. żąda tego od ciebie Urząd Skarbowy), to może cię to słono kosztować. Jakiś czas temu napisał do mnie zbulwersowany - albo raczej rozśmieszony, z tym że był to śmiech przez łzy - posiadacz konta w banku PKO BP. Bank jak najbardziej polski, z nastawieniem patriotycznym i dbający o jakość obsługi rodaków, ale... nie przeszkodziło mu to skutecznie "ogolić" klienta. Być może pewne znaczenie miał fakt, że nie był to "orginalny" klient PKO BP, lecz "zrepolonizowany", czyli przejęty ze skandynawskiej Nordei, którą PKO BP przejął bodaj trzy lata temu.

"Poprosiłem o wydruk papierowy jednej operacji na rachunku z 2014 r. Okazało się, że co prawda dane te są w systemie, ale pracownik nie może ich wydrukować i przekazać klientowi tak po prostu. Trzeba w tym celu napisać podanie i zapłacić 90 zł. Słownie: dziewięćdziesiąt. A zanim przyszło do płacenia, jeszcze było sporo zamieszania. Najpierw pani z okienka długo szukała czegoś w cennikach, potem poszła do szefowej. Szefowa orzekła, że trzeba mnie skasować za tę jedną karteczkę na 90 zł"

- opowiada czytelnik. Czy słusznie się oburza? Cóż, nie znam na tyle dobrze funkcjonalności systemów udostępnianych dziś przez PKO BP dawnym klientom Nordei (być może klient mógłby sobie sam znaleźć i wydrukować potwierdzenie operacji przez internet), ale i tak wydaje mi się, że coś tu nie gra. Nawet jeśli taka możliwość jest, to klient prawdopodobnie nie został o niej poinformowany w oddziale. Poza tym nie mogę wykluczyć, że klient z jakichś przyczyn chciał mieć kopię operacji podpisaną i opieczętowaną przez bank, a nie tylko wydrukowaną z systemu transakcyjnego. Taka usługa jak wystawienie potwierdzenia transakcji nie może być obciążana zaporowymi cenami! Szczerze pisząc, wydaje mi się, że wystawienie tego rodzaju dokumentów to obowiązek banku jako pośrednika wynajętego przez klienta do organizowania przepływu pieniędzy.

Rozumiem, że aby wyszukać operację z 2014 r. przeprowadzonej na koncie klienta będącego wówczas podopiecznym innego banku, trzeba było poświęcić czas pracownika . "Odpalić" jakiś inny system (odziedziczony po Nordei), wykorzystać moce obliczeniowe komputera oraz bezcenny papier potrzebny do sporządzenia wydruku. To być może powinno trochę kosztować. Ale 90 zł? Cała operacja zajęła najwyżej 5-10 roboczominut pracownika, więc przeliczywszy to na łączny czas jego pracy wychodzi na to, że PKO BP wycenia usługi swoich pracowników... ufff, słono.

"Podobną prośbę mniej więcej w tym samym czasie zgłosiłem w jednej z placówek mBanku. Potwierdzenia dwóch operacji wydrukowali mi w ciągu kilku minut, a w tzw. międzyczasie napoili kawą i dali firmowy notes na pamiątkę. No i nie wzięli 90 zł za wydruk jednej strony. Pani w PKO BP wytłumaczyłami, że prowizjami za te wydruki rządzi skomplikowany algrytm - każdy wydruk kosztuje 30 zł i każdy rok wstecz to też 30 zł. A gdybym poprosił o wydruk z 2006 r.?!"

- napisał czytelnik, który podpisał się jako "klient wyklęty PKO BP". Uważam, że to niedobrze, iż klienci przejmowanych banków muszą ponosić koszty tego, że bankom przejmującym nie chce się zaglądać do archiwalnych systemów informatycznych. Zakładam, że "orginalni" klienci PKO BP nie płacą tyle za wyciągi (a prawdopodobnie w ogóle nie płacą, bo mogą je sobie wydrukować z systemu transakcyjnego w internecie). Płacą tylko ci, którzy mieli pecha być w niewłaściwym banku. Jest to hipoteza robocza, którą zdołałem potwierdzić jedynie poszlakowo, bo w banku PKO BP - a przynajmniej na jego stronie internetowej - tabele opłat i prowizji są publikowane w skrajnie nieprzyjaznej dla odbiorców formule. Trzeba sobie wybrać z długiego katalogu obszar poszukiwań, potem właściwego pdf-a i jeszcze umieć go przeszukać. Tym niemniej wygrzebałem jakiś fragment tabeli, z którego wynika, że "zwykli" posiadacze kont w PKO BP płacą za wydruki potwierdzeń operacji ledwie kilka złotych. Dlaczego więc mój czytelnik został obciążony horrendalną prowizją?

Nie tylko klienci największego polskiego banku mają ten problem. Także inny polski bankowy kapitalista, Getin Bank, nie rozpieszcza swoich klientów. Getin pobrał niedawno od jednego z moich czytelników oplatę za wyciąg z historii spłaty rat kredytu hipotecznego w wysokości kilku stówek! Niejedna rodzina za takie pieniądze musi przeżyć i dwa tygodnie, a oni tyle biorą za kilka stroniczek wydrukowanych z systemu! I to zgodnie z regulaminem oraz taryfą opłat i prowizji. Taryfikator przewiduje, że bank może pobrać 150 zł za każdy 12-miesięczny okres uwzględniony na wyciągach oraz 60 zł za półroczny. Owe 600 zł to wspaniałomyślnie ograniczony maksymalny poziom prowizji.

W przypadku tego banku wydaje mi się, że nie chodzi o wyjątkową pracochłonność procesu wyciągania historycznych cyferek z systemów informatycznych. Prowizje zostały ustawione na zaporowym poziomie najpewniej dlatego, by ukarać klientów żądających takich dokumentów na potrzeby procesowe . Jeśli chcesz np. żądać w sądzie unieważnienia umowy kredytowej, przewalutowania kredytu albo masz inne roszczenia, to każdy prawnik powie ci, że musisz zacząć od złożenia reklamacji oraz wystąpienia do banku o ewidencję zapłaconych rat. Na tej podstawie przeprowadzasz własne kalkulacje i ustalasz wysokość roszczenia. Dlaczego bank miałby ułatwiać klientowm zaplatanie pętli, która obejmie jego bankową szyję? Moje spostrzeżenie wynikające z opisanych tu przypadków jest następujące - ewidencjonujcie wszystkie otrzymywane z banków e-wyciągi i zestawienia transakcji (albo wyciągajcie je co jakiś czas z internetowego systemu transakcyjnego) oraz pdfy największych wartościowo transakcji. Bo kto wie ile za kilka lat będziecie musieli zapłacić za uzyskanie tych drogocennych danych od banku...

January 4, 2017

Mission (prawie) impossible, czyli trzy prace nowego prezesa giełdy. Syzyf miał łatwiej ;-)

Rafał Antczak, znany i ogólnie ceniony ekonomista, pracujący ostatnio w zarządzie firmy doradczej Deloitte, pokieruje Giełdą Papierów Wartościowych w krytycznym dla jej przyszłości czasie. Tak zadecydowało walne zgromadzenie akcjonariuszy, w którym karty rozdaje państwo (kontroluje 52% głosów). W tym przypadku emanacją państwa (według maksymy: "państwo to ja") jest wicepremier Mateusz Morawiecki, bo to on podobno namaścił Antczaka :-). Stery nowy prezes przejmie od Małgorzaty Zaleskiej, która na fotelu prezesa GPW siedziała jedynie przez rok, więc trudno nawet ocenić jej zasługi (zwłaszcza, że jej credo było edukowanie Polaków i ocieplanie wizerunku giełdy, a to cele trudno policzalne - zwłaszcza w krótkim terminie).

Rafał Antczak, znany i ogólnie ceniony ekonomista, pracujący ostatnio w zarządzie firmy doradczej Deloitte, pokieruje Giełdą Papierów Wartościowych w krytycznym dla jej przyszłości czasie. Tak zadecydowało walne zgromadzenie akcjonariuszy, w którym karty rozdaje państwo (kontroluje 52% głosów). W tym przypadku emanacją państwa (według maksymy: "państwo to ja") jest wicepremier Mateusz Morawiecki, bo to on podobno namaścił Antczaka :-). Stery nowy prezes przejmie od Małgorzaty Zaleskiej, która na fotelu prezesa GPW siedziała jedynie przez rok, więc trudno nawet ocenić jej zasługi (zwłaszcza, że jej credo było edukowanie Polaków i ocieplanie wizerunku giełdy, a to cele trudno policzalne - zwłaszcza w krótkim terminie).

Antczak - specjalizujący się w tematyce makroekonomicznej - ma z pewnością wystarczającą wiedzę o rynku kapitałowym, by spróbować uratować karlejącą giełdę przed losem skansenu, do którego warszawski parkiet niebezpiecznie się zbliża. Ma ekonomiczny dyplom Uniwersytetu Warszawskiego, a zanim trafił do Deloitte był menedżerem średniego szczebla w PZU, działał też w centrum analiz ekonomicznych CASE. Flirtował bez obrzydzenia z politykami (doradzał rządom, wypracowywał programy przedwyborcze...). Pod względem poglądów nieco bliżej mu chyba do PiS, niż do PO i Nowoczesnej, ale w takich sprawach jak kwestia wieku emerytalnego, czy ładowanie publicznych pieniędzy w nierentowne kopalnie wyrażał zawsze rozsądne poglądy. A co najważniejsze, nowy prezes GPW od dawna wyraża pogląd, że trzeba jak najbardziej wzmocnić oszczędności Polaków, bo inaczej nie mamy szans dogonić Niemców pod względem bogactwa i rozwoju gospodarczego.

WPROWADZIĆ GIEŁDĘ NA POLITYCZNE SALONY. Od dobrych kilku lat politycy robią wszystko, by zwykłemu Polakowi rynek kapitałowy kojarzył się tylko z szulernią i bukmacherką. Prawie nikt w świecie polityki nie rozumie po co firmy wchodzą na giełdę (bo tam można pozyskać kapitał na rozwój taniej i bardziej elastycznie, niż w banku) i co tam robią posiadacze oszczędności (chcą mieć "cegiełki" rozwijających się spółek i co roku dostawać dywidendy wyższe, niż odsetki od bankowych depozytów ). Odkąd w Polsce rządzi PiS wydaje się wręcz, że w planie rządu giełdowy parkiet jest zawalidrogą. Oszczędności Polaków, które są lokowane w akcje spółek, mogłyby przecież pójść na finansowanie rządowych programów "Rodzina 500+", czy "Mieszkanie 500+", albo np. "Autostrada 500+" :-). A rząd zajmuje się głównie nacjonalizacją i repolonizacją. Dopóki politycy nie zrozumieją, że giełda, budując sukces polskich firm, jest ich sojusznikiem, będzie ona obumierać. A ich przekonanie, że giełda to nie szulernia, jest zadaniem dla nowego prezesa GPW.

Czytaj też: Wkurzają cię odsetki od bankowych lokat? Ich też wkurzyły, więc...

Czytaj też: Buty, ciuchy, cukierki... Kto uwierzył, z 10.000 zł mógł wyciągnąć... milion!

PRZEKONAĆ POLAKÓW DO OSZCZĘDZANIA. Nie wiem jakie są poglądy prezesa Antczaka na temat ulg podatkowych, które można byłoby przyznawać Polakom w zamian za długoterminowe oszczędzanie. Jedni mówią, że objęcie ulgą inwestycji trwających np. więcej niż pięć lat to byłoby wyłącznie dodatkowym bonusem dla tych, którzy i tak by gromadzili oszczędności, zaś inni uważają, że być może przez to byłaby dla ludzi alternatywa do wydawania pieniędzy na głupoty. Pewne jest to, że jakieś mechanizmy wspomagające oszczędzanie pieniędzy (nie tylko w banku) powinny wreszcie powstać. I to jest druga ważna misja prezesa GPW. " W krajach Unii Europejskiej 45% aktywów finansowych gospodarstw domowych utrzymywanych jest w funduszach emerytalnych, a 34% w gotówce i depozytach bankowych. W Polsce proporcje te wynoszą odpowiednio 17% i aż 54%. W 2014 r. tylko 5% aktywnych zawodowo Polaków posiadało konta IKE (Indywidualne Konto Emerytalne), z czego jedynie 32% dokonało jakichkolwiek wpłat" - pisał niedawno Antczak. Zgłaszam się do pomocy, by pomóc szefowi GPW w edukacyjno-regulacyjnej ofensywie oszczędnościowej.

Czytaj: Aby chciało nam się chcieć oszczędzać, czyli 6 pomysłów na kopnięcie nas w tyłek

Czytaj też: Mała sensacja w naszym oszczędzaniu na emeryturę. Ruszyło się!

ŚCIĄGNĄĆ NA PARKIET NOWE FIRMY. Dużym problemem polskiej giełdy jest brak napływu nowych, atrakcyjnych spółek. Bez nich trudno przyciągnąć nowych kapitał inwestorów, a bez świeżego kapitału zarówno wyceny spółek są nędzne, jak i możliwości pozyskiwania przez nie nowego kapitału - a do tego służy przecież parkiet - ograniczone . Co z tym zrobić? Prywatyzacja się skończyła (zresztą sytuacja, w której duża część najważniejszych spółek giełdowych de facto pozostaje pod kontrolą Skarbu Państwa, jest niezdrowa), OFE zostały wykastrowane z połowy kapitału przez poprzedni rząd (a obecny chce je jeszcze wykastrować po raz drugi), z gruntu prywatne firmy pozagiełdowe coraz rzadziej widzą na parkiecie wartość dodaną, a zagranicznych emitentów, którzy gremialnie by wchodzili na polską giełdę, dojmująco brakuje. Zbudowanie w firmach mody na giełdę i zwiększenie prestiżu wynikającego z bycia spółką publiczną to może być najtrudniejsze z zadań nowego szefa GPW. Jeśli mu się nie uda, giełda skarleje, a potem "zdechnie", zaś oszczędności Polaków będą rosły znacznie wolniej, niż by mogły.

WIĘCEJ O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Zapraszam do odwiedzenia strony akcji "Dywidenda jak w banku". Obejrzyjcie też jak - wspólnie z Albertem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

Więcej na ten temat czytajcie na stronie akcji (www.dywidendajakwbanku.pl)

Nieważne polisy, bezprawne kredyty, zwrot kasy za e-złodziei... Oto najważniejsze wyroki sezonu!

Jakkolwiek powód do picia dobrego alkoholu zawsze się znajdzie, to to chcę podrzucić jeszcze jeden i to wyjątkowo dobry. Warto wznieść toast za 2016 rok - wyjątkowo dobry pod względem skuteczności walki o przestrzeganie praw konsumenta. Widać to zwłaszcza na rynku finansowym, na którym jeszcze kilka lat temu o prawa konsumenta walczył skutecznie chyba tylko blog "Subiektywnie o finansach" :-). Teraz i walczących jest więcej i efekty lepsze. Wiem, że menedżerowie w bankach i firmach ubezpieczeniowych mogą się ze mną nie zgodzić, ale uważam, że nawet jeśli wahadło wychyli się przesadnie na stronę konsumentów (np. okaże się, że konsument za nic nie odpowiada, nie musi nic czytać, ani nic rozumieć, zaś to sprzedawca odpowiada za to, że klient nie zrozumiał), to będziemy mieli po prostu odreagowanie po latach traktowania nas "per noga", jako frajerów, którym można wcisnąć dowolne badziewie, a potem powiedzieć, że przecież podpisali kwity, więc o co im chodzi. Dziś więc przegląd ciekawych, przełomowych, zmieniających sytuację sędziowskich wyroków z zeszłego roku.

KREDYTY FRANKOWE: ZWROT KASY W CZTERECH ODSŁONACH. W 2016 r. sądy wydały kilka bardzo ciekawych wyroków dotyczących kredytów frankowych. Były to trzy rodzaje orzeczeń - zasądzające zwrot spreadów, przewalutowanie kredytów bądź unieważnienie umów kredytowych. W dalszym ciągu były też oczywiście wydawane wyroki na korzyść banków , ale zmianę trendu w orzecznictwie na bardziej prokonsumencki widać gołym okiem.

>>> Zwrot spreadu lub nadpłaconych rat z powodu procentów. Plan minimum to zwrot spreadu walutowego. Niektórym klientom to w zupełności wystarcza, bo nie chcą mieć ani kredytu złotowego, ani nie mają pieniędzy na pokrycie kosztów rozliczenia się z bankiem w efekcie unieważnienia umowy. Taki wyrok zapadł m.in. w Krakowie. Zapadł też drugi, w którym sąd chciał nawet unieważnić kredyt, ale poskromił swoją dzikość, bo nie może orzekać poza roszczeniem, a to dotyczyło tylko spreadów. Mniej więcej taki sam efekt miał wyrok orzekający anulowanie wzrostu oprocentowania kredytów 20 klientom "starego portfela" mBanku (mają oni w umowach oprocentowanie ustalane "decyzją zarządu banku"). Tu nie chodziło o anulowanie spreadu, lecz zmian oprocentowania kredytu, ale logika jest podobna - zwrot nadpłaconych rat. Tego typu wyroki - dotyczące oprocentowania kredytów mających klauzulę o "decyzji zarządu" zamiast LIBOR-ku - zapadały już wcześniej, ale tym razem mieliśmy pierwszy wyrok "hurtowy". Jeden z sądów uznał, że fragmenty dwóch umów kredytowych są... niezgodne z Prawem Bankowym, bo nie określają precyzyjnie warunków zmiany stopy procentowej. W tym przypadku sąd powołał się nie tyle na abuzywność zapisu umowy, co na jego nieważność. Klienci dostali zwrot nadpłaconych rat.