Maciej Samcik's Blog, page 32

January 23, 2017

Piękne! Po cichu wymazali z regulaminu promocji słówko "lub", bo... za dużo ludzi się "łapało"

Banki mają różne sposoby na aktywizowanie "śpiących" klientów, którzy założyli konto jako "zapasowe", ale go nie używają . Najczęściej spotykanym patentem jest nagradzanie takich klientów za transakcje kartowe. Jedni zwracają jakiś procent od każdej transakcji, inni wypłacają większą kwotę na raz. Obie drogi są dobre. Jeśli klient płaci kartą to znaczy, że musiał przelać na konto pieniądze. Jak już raz przelał, to trzeba go przekonać, żeby zaczął przelewać nie tylko jakieś-tam "pieniądze", ale wynagrodzenie, czyli żeby zgłosił konto u pracodawcy jako główne . Wszystkie bankowe poczynania są skierowane właśnie w tym właśnie kierunku. Kłopot pojawia się wtedy, gdy bankowcy zaczynają kombinować - chcą mieć ciastko (czyli aktywnych klientów) i zjeść ciastko (czyli "przytulić" pieniądze, które miały iść na ich pozyskanie).

Za kombinowanie na całego wziął się T-Mobile Usługi Bankowe, który - jak każdy bank telekomowy - od zawsze miał taki problem, że klienci chętnie zakładają konta, ale... puste. T-Mobile ich nęcił 5%-owym money-backiem oraz Tomaszem Kotem , ale ostatnio poszedł jeszcze dalej i ogłosił, że każdemu nieaktywnemu klientowi zapłaci 50 zł jeśli stanie się on aktywny, czyli przeleje na konto 2000 zł i trzy razy zapłaci kartą oraz uaktywni zgody marketingowe. Nie będę się nad tym konceptem rozwodził, świetnie opisał to mój kolega-bloger livesmarter.pl, spec od wszelkich bankowych promocji. Według regulaminu promocji nieaktywny klient to ten... w zasadzie to nie wiadomo kto nim jest, bo regulamin został tak napisany, że inaczej go czytali klienci, a inaczej bankowcy. Infolinię T-Mobile Usługi Bankowe zalały telefony od wściekłych klientów, którym bank nie chciał uruchomić promocji, choć powinien.

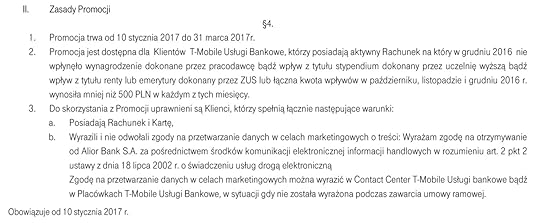

W czym problem? Zapis regulaminu brzmiał (bo już nie brzmi, o czym dalej) w taki sposób, że 50 zł może dostać ten, kto w grudniu 2016 r. miał w banku T-Mobile rachunek, ale w tamtym miesiącu nie było nań wpływu pensji, emerytury, ani stypendium . Alternatywnym warunkiem był ten, że w poprzednich trzech miesiącach na konto klienta nie wpłynęło łącznie więcej, niż 500 zł. Alternatywnym, bo oba warunki oddzielało słowo "lub". Sęk w tym, że jeśli do banku w celu zassania 50 zł zgłosił się klient, któremu nie wpłynęła w grudniu na konto w banku T-Mobile pensja, ani stypendium, ale za to w poprzednich trzech miesiącach miał jakieś wpływy (i w sumie przekroczyły 500 zł) - w większości przypadków był informowany, iż nie może wziąć udziału w promocji. A więc nawet jeśli przeleje 2000 zł, trzy razy zapłaci kartą oraz zatwierdzi zgody marketingowe - nie dostanie pięciu dyszek.

"Złożyłem reklamację. Spełniam jeden warunek – nie wpłynęło na konto wynagrodzenie. Ale łączna kwota wpływów w październiku, listopadzie i grudniu 2016 r. wynosiła troszkę więcej niż 500 zł. Osobiście uważam, że powinienem załapać się na promocję. Słowo kluczowe to „lub”, nie ma tam spójnika „i” więc według mnie drugi warunek nie musi być wcale spełniony, żeby zakwalifikować się do tej premii. Na infolinii pani konsultantka nie chciała uruchomić promocji. Zastanawiam się jeszcze, czy reklamować to przez e-maila do banku"

- to tylko jeden z wielu oburzonych głosów klientów. Wygląda na to, że ktoś w banku T-Mobile coś wąchał pisząc regulamin promocji i wyprodukował dokument o innej treści, niż zamierzano. Bank chciał zapłacić 50 zł tylko tym bardzo nieaktywnym klientom, którym nie tylko nie wpływa na konto pensja, ale w ogóle nie wpływają żadne znaczące pieniądze. Niestety, zamiast "i" do regulaminu wpadło "lub", co oznaczało, że w promocji może wziąć dużo większa liczba klientów - nie tylko tych trwale nieaktywnych. A takim osobnikom bank T-Mobile płacić nie zamierzał. Tylko, że oni nie chcą się odczepić i wciąż składają takie reklamacje:

"Witam! Chciałbym dołączyć do Państwa promocji „Bonus za wynagrodzenie”. Niestety nie wyświetla mi się w bankowości elektronicznej baner, który to umożliwia. Kontaktowałem się już z infolinią i otrzymałem odpowiedź, że w moim przypadku jest to niemożliwe, ponieważ mimo iż nie wpływa do Państwa moje wynagrodzenie, to rzekomo nie spełniam drugiej części warunku udziału w promocji, który mówi o łącznych wpływach w październiku, listopadzie i grudniu poniżej 500 zł. Uważam, że Państwa regulamin jest w tej kwestii sprzeczny z tym, co usłyszałem na infolinii i niniejszym składam reklamację"

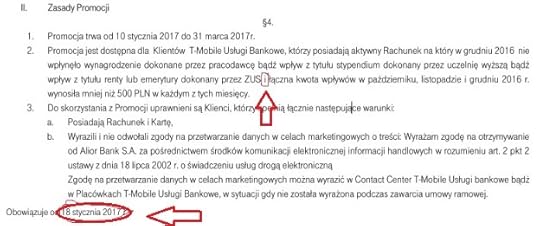

- napisał do banku jakiś złośliwy gnom. To kolejny dowód na to, że zapisy regulaminowe rozjechały się kompletnie z tym, co bank zamierzał nagradzać. I że ktoś, kto napisał taki regulamin, tak mącił i mieszał, że z tego wszystkiego wsadziło mu się o jedno "lub" za dużo. Zebrały się więc tęgie bankowe głowy i wymyśliły napoleoński plan. Plan jasny i klarowny. Tęgie głowy po prostu... podmieniły regulamin na inny. W czasie trwania promocji ;-). W przyrodzie jednak nic nie ginie, mam więc dla Was, kochani czytelnicy i nie mniej kochani bankowcy z T-Mobile Usługi Bankowe by Alior Bank, dwa różne regulaminy do tej samej akcji promocyjnej. Znajdźcie różnice ;-). I powiedzcie z jaką słynną aferą Wam się kojarzy ten numer.

Jeden regulamin obowiązuje od 10 stycznia, a drugi od 18 stycznia. W jednym jest "lub", w drugim jest "i". Skoro nie udało się spławić wszystkich upierdliwców, którzy zostali odesłani z kwitkiem po spełnieniu jednego z dwóch warunków promocji, zastosowano "rozwiązanie systemowe". A że w środku trwania promocji? To pikuś. Ciemny lud wszystko kupi. Albo i nie:

"Ciekawe czy bank zechce wyjść z tej kłopotliwej sytuacji z twarzą jeszcze zanim odpowiednie organy zaczną drążyć ten temat, zaś blogi finansowe i media - z redaktorem Samcikiem na czele - zaczną pisać o instytucji która, jeśli coś jej się nie podoba w regulaminie przez siebie stworzonym, po cichu go zmienia"

- to kolejny gorzki post, wzity tym razem z blogu livesmarter.pl. Kochani bankowcy. Nie róbcie z ludzi idiotów, grzecznie proszę. Jeśli daliście w regulaminie ciała, to połknijcie tę żabę i wypłaćcie wszystkim bonus, przepraszając za zamieszanie. Innego wyjścia po prostu nie ma. W innym wypadku stracicie twarz. Jeśli dziś podmieniacie po cichu regulamin, to dlaczego ktoś ma uwierzyć, że jutro nie podmienicie mu salda na koncie? Zaufanie do instytucji oraz do danego słowa rodzi się w bólach, a stracić je można bardzo szybko. Będę się tej sprawie przyglądał i nie omieszkam Was poinformować jak się skończyła. Aliorowcy, którzy - zdaje się - zarządzają telekomowym bankiem T-Mobile - już kiedyś mieli podobne problemy. Pobierali prowizje, których nie powinni pobierać, co byłem łaskaw wyświetlić i przekonać ich do naprawienia win, był też epizod z dziurawym regulaminem akcji money-back. Problem podobny do opisywanego tutaj miał też niedawno BNP Paribas, który obiecał klientom tablety, ale nie aż tyle ;-)). Za feralną promocję przepraszał potem sam prezes banku. Twardo swego trzymają się - jak pijany płotu - tylko Norwegowie z DNB, ale tu stawką nie są jakieś-tam drobne banknoty, czy tablety, ale grube tysiące i dziesiątki tysięcy złotych.

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "Kasownik Samcika" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Subskrybuj kanał YouTube "Subiektywnie o finansach"!

Zapraszam też do obejrzenia spektakularnego cyklu wideo "Od oszczędzania do inwestowania". W ośmiu odcinkach realizowanych przy "wsparciu" wszystkich możliwych żywiołów opowiadam o tym, jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

"SUBIEKTYWNOŚĆ" OBSYPANA NAGRODAMI. Pod koniec 2016 r. miałem przyjemność odebrać "Nagrodę Dziennikarstwa Ekonomicznego" w konkursie organizowanym przez "Press Club" . Nie mam wątpliwości, że tę nagrodę - jak i wszystkie poprzednie - zawdzięczam w dużej części Wam, moim Czytelnikom. Dziękuję za to, że jesteście ze mną i że wspólnie możemy walczyć o lepsze jutro finansowe. Do tej pory odebrałem między innymi nagrody: >>> Dwukrotnie Grand Press : w 2005 r. w kategorii "Dziennikarstwo Specjalistyczne" oraz w 2014 r. Grand Press Economy dla najlepszego dziennikarza ekonomicznego; >>> Nagrodę im. Władysława Grabskiego w konkursie organizowanym przez Narodowy Bank Polski (w 2013 r.); >>> Nagrodę im. Eugeniusza Kwiatkowskiego w konkursie organizowanym przez Uniwersytet Ekonomiczny w Krakowie (w 2011 r.); >>> Nagrodę Specjalną Prezesa UOKiK w konkursie Auxilium et Libertas (w 2012 r.); >>> Nagrodę "Heros Rynku Kapitałowego" przyznawaną przez Stowarzyszenie Inwestorów Indywidualnych (w 2014 r.).

Poza tym byłem jednym z laureatów nagrody im. Dariusza Fikusa za dziennikarstwo najwyższej próby (w 2014 r.). Cieszyłem się też z nagrody im Mariana Krzaka w konkursie Związku Banków Polskich (w 2004 r.) za publikacje poświęcone sektorowi bankowmu, nagrody Izby Zarządzających Funduszami i Aktywami za publikacje poświęcone inwestowaniu i funduszom inwestycyjnym (2007 r. ), nagrody "Złote Skrzydła" w konkursie Krajowego Rejestru Długów (w 2010 r.) za edukację ekonomiczną, III Nagrody w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundację Batorego za publikacje demaskujące nieprawidłowości w sferze publicznej (w 2006 r.). Byłem też Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (w 2011 r. ) oraz laureatem nagrody Ekonomiczny Blog Roku w konkursie organizowanym przez Money.pl (w 2014 r.)

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

Piękne! Wymazali z regulaminu promocji słówko "lub", bo... za dużo ludzi im się zapisało ;-)

Banki mają różne sposoby na aktywizowanie "śpiących" klientów, którzy założyli konto jako "zapasowe", ale go nie używają . Najczęściej spotykanym patentem jest nagradzanie takich klientów za transakcje kartowe. Jedni zwracają jakiś procent od każdej transakcji, inni wypłacają większą kwotę na raz. Obie drogi są dobre. Jeśli klient płaci kartą to znaczy, że musiał przelać na konto pieniądze. Jak już raz przelał, to trzeba go przekonać, żeby zaczął przelewać nie tylko jakieś-tam "pieniądze", ale wynagrodzenie, czyli żeby zgłosił konto u pracodawcy jako główne . Wszystkie bankowe poczynania są skierowane właśnie w tym właśnie kierunku. Kłopot pojawia się wtedy, gdy bankowcy zaczynają kombinować - chcą mieć ciastko (czyli aktywnych klientów) i zjeść ciastko (czyli "przytulić" pieniądze, które miały iść na ich pozyskanie).

Za kombinowanie na całego wziął się T-Mobile Usługi Bankowe, który - jak każdy bank telekomowy - od zawsze miał taki problem, że klienci chętnie zakładają konta, ale... puste. T-Mobile ich nęcił 5%-owym money-backiem oraz Tomaszem Kotem , ale ostatnio poszedł jeszcze dalej i ogłosił, że każdemu nieaktywnemu klientowi zapłaci 50 zł jeśli stanie się on aktywny, czyli przeleje na konto 2000 zł i trzy razy zapłaci kartą oraz uaktywni zgody marketingowe. Nie będę się nad tym konceptem rozwodził, świetnie opisał to mój kolega-bloger livesmarter.pl, spec od wszelkich bankowych promocji. Według regulaminu promocji nieaktywny klient to ten... w zasadzie to nie wiadomo kto nim jest, bo regulamin został tak napisany, że inaczej go czytali klienci, a inaczej bankowcy. Infolinię T-Mobile Usługi Bankowe zalały telefony od wściekłych klientów, którym bank nie chciał uruchomić promocji, choć powinien.

W czym problem? Zapis regulaminu brzmiał (bo już nie brzmi, o czym dalej) w taki sposób, że 50 zł może dostać ten, kto w grudniu 2016 r. miał w banku T-Mobile rachunek, ale w tamtym miesiącu nie było nań wpływu pensji, emerytury, ani stypendium . Alternatywnym warunkiem był ten, że w poprzednich trzech miesiącach na konto klienta nie wpłynęło łącznie więcej, niż 500 zł. Alternatywnym, bo oba warunki oddzielało słowo "lub". Sęk w tym, że jeśli do banku w celu zassania 50 zł zgłosił się klient, któremu nie wpłynęła w grudniu na konto w banku T-Mobile pensja, ani stypendium, ale za to w poprzednich trzech miesiącach miał jakieś wpływy (i w sumie przekroczyły 500 zł) - w większości przypadków był informowany, iż nie może wziąć udziału w promocji. A więc nawet jeśli przeleje 2000 zł, trzy razy zapłaci kartą oraz zatwierdzi zgody marketingowe - nie dostanie pięciu dyszek.

"Złożyłem reklamację. Spełniam jeden warunek – nie wpłynęło na konto wynagrodzenie. Ale łączna kwota wpływów w październiku, listopadzie i grudniu 2016 r. wynosiła troszkę więcej niż 500 zł. Osobiście uważam, że powinienem załapać się na promocję. Słowo kluczowe to „lub”, nie ma tam spójnika „i” więc według mnie drugi warunek nie musi być wcale spełniony, żeby zakwalifikować się do tej premii. Na infolinii pani konsultantka nie chciała uruchomić promocji. Zastanawiam się jeszcze, czy reklamować to przez e-maila do banku"

- to tylko jeden z wielu oburzonych głosów klientów. Wygląda na to, że ktoś w banku T-Mobile coś wąchał pisząc regulamin promocji i wyprodukował dokument o innej treści, niż zamierzano. Bank chciał zapłacić 50 zł tylko tym bardzo nieaktywnym klientom, którym nie tylko nie wpływa na konto pensja, ale w ogóle nie wpływają żadne znaczące pieniądze. Niestety, zamiast "i" do regulaminu wpadło "lub", co oznaczało, że w promocji może wziąć dużo większa liczba klientów - nie tylko tych trwale nieaktywnych. A takim osobnikom bank T-Mobile płacić nie zamierzał. Tylko, że oni nie chcą się odczepić i wciąż składają takie reklamacje:

"Witam! Chciałbym dołączyć do Państwa promocji „Bonus za wynagrodzenie”. Niestety nie wyświetla mi się w bankowości elektronicznej baner, który to umożliwia. Kontaktowałem się już z infolinią i otrzymałem odpowiedź, że w moim przypadku jest to niemożliwe, ponieważ mimo iż nie wpływa do Państwa moje wynagrodzenie, to rzekomo nie spełniam drugiej części warunku udziału w promocji, który mówi o łącznych wpływach w październiku, listopadzie i grudniu poniżej 500 zł. Uważam, że Państwa regulamin jest w tej kwestii sprzeczny z tym, co usłyszałem na infolinii i niniejszym składam reklamację"

- napisał do banku jakiś złośliwy gnom. To kolejny dowód na to, że zapisy regulaminowe rozjechały się kompletnie z tym, co bank zamierzał nagradzać. I że ktoś, kto napisał taki regulamin, tak mącił i mieszał, że z tego wszystkiego wsadziło mu się o jedno "lub" za dużo. Zebrały się więc tęgie bankowe głowy i wymyśliły napoleoński plan. Plan jasny i klarowny. Tęgie głowy po prostu... podmieniły regulamin na inny. W czasie trwania promocji ;-). W przyrodzie jednak nic nie ginie, mam więc dla Was, kochani czytelnicy i nie mniej kochani bankowcy z T-Mobile Usługi Bankowe by Alior Bank, dwa różne regulaminy do tej samej akcji promocyjnej. Znajdźcie różnice ;-). I powiedzcie z jaką słynną aferą Wam się kojarzy ten numer.

Jeden regulamin obowiązuje od 10 stycznia, a drugi od 18 stycznia. W jednym jest "lub", w drugim jest "i". Skoro nie udało się spławić wszystkich upierdliwców, którzy zostali odesłani z kwitkiem po spełnieniu jednego z dwóch warunków promocji, zastosowano "rozwiązanie systemowe". A że w środku trwania promocji? To pikuś. Ciemny lud wszystko kupi. Albo i nie:

"Ciekawe czy bank zechce wyjść z tej kłopotliwej sytuacji z twarzą jeszcze zanim odpowiednie organy zaczną drążyć ten temat, zaś blogi finansowe i media - z redaktorem Samcikiem na czele - zaczną pisać o instytucji która, jeśli coś jej się nie podoba w regulaminie przez siebie stworzonym, po cichu go zmienia"

- to kolejny gorzki post, wzity tym razem z blogu livesmarter.pl. Kochani bankowcy. Nie róbcie z ludzi idiotów, grzecznie proszę. Jeśli daliście w regulaminie ciała, to połknijcie tę żabę i wypłaćcie wszystkim bonus, przepraszając za zamieszanie. Innego wyjścia po prostu nie ma. W innym wypadku stracicie twarz. Jeśli dziś podmieniacie po cichu regulamin, to dlaczego ktoś ma uwierzyć, że jutro nie podmienicie mu salda na koncie? Zaufanie do instytucji oraz do danego słowa rodzi się w bólach, a stracić je można bardzo szybko. Będę się tej sprawie przyglądał i nie omieszkam Was poinformować jak się skończyła. Aliorowcy, którzy - zdaje się - zarządzają telekomowym bankiem T-Mobile - już kiedyś mieli podobne problemy. Pobierali prowizje, których nie powinni pobierać, co byłem łaskaw wyświetlić i przekonać ich do naprawienia win, był też epizod z dziurawym regulaminem akcji money-back. Problem podobny do opisywanego tutaj miał też niedawno BNP Paribas, który obiecał klientom tablety, ale nie aż tyle ;-)). Za feralną promocję przepraszał potem sam prezes banku. Twardo swego trzymają się - jak pijany płotu - tylko Norwegowie z DNB, ale tu stawką nie są jakieś-tam drobne banknoty, czy tablety, ale grube tysiące i dziesiątki tysięcy złotych.

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "Kasownik Samcika" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Subskrybuj kanał YouTube "Subiektywnie o finansach"!

Zapraszam też do obejrzenia spektakularnego cyklu wideo "Od oszczędzania do inwestowania". W ośmiu odcinkach realizowanych przy "wsparciu" wszystkich możliwych żywiołów opowiadam o tym, jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

"SUBIEKTYWNOŚĆ" OBSYPANA NAGRODAMI. Pod koniec 2016 r. miałem przyjemność odebrać "Nagrodę Dziennikarstwa Ekonomicznego" w konkursie organizowanym przez "Press Club" . Nie mam wątpliwości, że tę nagrodę - jak i wszystkie poprzednie - zawdzięczam w dużej części Wam, moim Czytelnikom. Dziękuję za to, że jesteście ze mną i że wspólnie możemy walczyć o lepsze jutro finansowe. Do tej pory odebrałem między innymi nagrody: >>> Dwukrotnie Grand Press : w 2005 r. w kategorii "Dziennikarstwo Specjalistyczne" oraz w 2014 r. Grand Press Economy dla najlepszego dziennikarza ekonomicznego; >>> Nagrodę im. Władysława Grabskiego w konkursie organizowanym przez Narodowy Bank Polski (w 2013 r.); >>> Nagrodę im. Eugeniusza Kwiatkowskiego w konkursie organizowanym przez Uniwersytet Ekonomiczny w Krakowie (w 2011 r.); >>> Nagrodę Specjalną Prezesa UOKiK w konkursie Auxilium et Libertas (w 2012 r.); >>> Nagrodę "Heros Rynku Kapitałowego" przyznawaną przez Stowarzyszenie Inwestorów Indywidualnych (w 2014 r.).

Poza tym byłem jednym z laureatów nagrody im. Dariusza Fikusa za dziennikarstwo najwyższej próby (w 2014 r.). Cieszyłem się też z nagrody im Mariana Krzaka w konkursie Związku Banków Polskich (w 2004 r.) za publikacje poświęcone sektorowi bankowmu, nagrody Izby Zarządzających Funduszami i Aktywami za publikacje poświęcone inwestowaniu i funduszom inwestycyjnym (2007 r. ), nagrody "Złote Skrzydła" w konkursie Krajowego Rejestru Długów (w 2010 r.) za edukację ekonomiczną, III Nagrody w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundację Batorego za publikacje demaskujące nieprawidłowości w sferze publicznej (w 2006 r.). Byłem też Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (w 2011 r. ) oraz laureatem nagrody Ekonomiczny Blog Roku w konkursie organizowanym przez Money.pl (w 2014 r.)

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

Hej Yu! Ubezpieczenie samochodu z Yanosikiem będzie sporo tańsze. Pod warunkiem, że jeździsz jak niemiecki emeryt :-)

Niedawno pisałem w blogu o tym, że firma ubezpieczeniowa Link4 ma w bliskich planach - jej menedżerowie deklarowali start na początek 2017 r., ale wciąż go nie ogłosili - wprowadzenie ubezpieczenia komunikacyjnego, którego cena ma zależeć od tego jak jeździmy. A więc: klient, wsiadając do samochodu, uruchamia aplikację mobilną w smartfonie, a ta śledzi jego poczynania za kierownicą . Dzięki temu ubezpieczyciel może dorzucić do wszystkich dotychczasowych parametrów wyceny ubezpieczenia także bezpieczną jazdę. Według deklaracji Link4 ubezpieczenie miałoby być opłacane w comiesięcznych ratach, a rabat dla najlepszych kierowców miałby wynieść 30% od standardowej ceny. Uruchomienie podobnych ubezpieczeń dla leasingowanych przez siebie aut zapowiedział także Idea Bank. Wiadomo, że przymierzała się do tego Aviva (już dwa lata temu testowała taką apikację w krótkoterminowej promocji). Ale dopiero od dziś ten innowacyjny sposób ubezpieczania samochodu wchodzi do gry na serio.

Czytaj też: W likwidacji szkód nadchodzi XXI wiek! Oględziny przez kamerkę, papiery wysyłasz smartfonem, a wypłata w kilka godzin od zgłoszenia szkody

Czytaj też: Koniec z robotą papierkową? Sfotografujj dowód rejestracyjny i... już się ubezpieczyłeś

KTO OFERUJE "PAY AS YOU DRIVE" I JAK SIĘ ZGŁOSIĆ? Możliwość wykupienia polisy OC z ceną uzależnioną od stylu i bezpieczeństwa jazdy wprowadza właśnie nowa marka ubezpieczeniowa Yu! . Stoi za nią sojusz koncernu Ergo Hestia oraz twórca aplikacji Yanosik , czyli popularnego narzędzia do nawigowania i wzajemnego informowania się kierowców na drodze o zagrożeniach. W ekipie liderów projektu znalazł się m.in. Witold Jaworski, niegdyś jeden z szefów PZU oraz Allianza. Co będzie trzeba zrobić, żeby móc skorzystać z ubezpieczenia w formule "pay as you drive"? Niewiele, wystarczy zainstalować sobie w smartfonie Yanosika i zgodzić się na przetwarzanie danych przez operatora apki (kto już ją ma, niech nadal ma - nie musi nic nowego aktywować). Aplikacja sama wytypuje kierowców, którzy "zasłużą" na złożenie im oferty nowego ubezpieczenia. Po prostu pewnego pięknego dnia (trzeba przejechać minimum kilkaset kilometrów z Yanosikiem "pod pachą") dostaną powiadomienie z aplikacji (bądź telefoniczne) z konkretną ofertą cenową. Ponieważ Yanosik pozwala sprawdzić każdemu kierowcy jak aplikacja ocenia jego styl jazdy, każdy zaniepokojony brakiem oferty użytkownik będzie mógł zerknąć do apki czego mu jeszcze brakuje do statusu "idealnie bezpiecznego kierowcy".

KTO OFERUJE "PAY AS YOU DRIVE" I JAK SIĘ ZGŁOSIĆ? Możliwość wykupienia polisy OC z ceną uzależnioną od stylu i bezpieczeństwa jazdy wprowadza właśnie nowa marka ubezpieczeniowa Yu! . Stoi za nią sojusz koncernu Ergo Hestia oraz twórca aplikacji Yanosik , czyli popularnego narzędzia do nawigowania i wzajemnego informowania się kierowców na drodze o zagrożeniach. W ekipie liderów projektu znalazł się m.in. Witold Jaworski, niegdyś jeden z szefów PZU oraz Allianza. Co będzie trzeba zrobić, żeby móc skorzystać z ubezpieczenia w formule "pay as you drive"? Niewiele, wystarczy zainstalować sobie w smartfonie Yanosika i zgodzić się na przetwarzanie danych przez operatora apki (kto już ją ma, niech nadal ma - nie musi nic nowego aktywować). Aplikacja sama wytypuje kierowców, którzy "zasłużą" na złożenie im oferty nowego ubezpieczenia. Po prostu pewnego pięknego dnia (trzeba przejechać minimum kilkaset kilometrów z Yanosikiem "pod pachą") dostaną powiadomienie z aplikacji (bądź telefoniczne) z konkretną ofertą cenową. Ponieważ Yanosik pozwala sprawdzić każdemu kierowcy jak aplikacja ocenia jego styl jazdy, każdy zaniepokojony brakiem oferty użytkownik będzie mógł zerknąć do apki czego mu jeszcze brakuje do statusu "idealnie bezpiecznego kierowcy".

CO ZDECYDUJE O TYM CZY SIĘ "ZAŁAPIESZ"? Pewnie ciekawi Was co będzie brane pod uwagę przez aplikację w trakcie typowania kierowców, którzy jeżdżą wystarczająco bezpiecznie, by "zasłużyć" na ofertę Yu! Aplikacja będzie oceniała m.in. płynność jazdy (jak dynamicznie zmieniamy prędkość, szczególnie w terenie zabudowanym), dostosowanie prędkości do warunków na drodze i ograniczeń wynikajacych ze znaków drogowych, a także zachowanie kierowcy w niebezpiecznych miejscach. Na podstawie zgłoszeń użytkowników Yanosika aplikacja "wie", gdzie jest najwięcej wypadków, a więc może - na podstawie geolokalizacji - "wyhaczyć" te miejsca na mapie podróży danego kierowcy, poddając je specjalnemu monitoringowi. Prawdopodobnie większą szansę na ubezpieczenie Yu! będą mieli ci kierowcy, którzy nie jeżdżą samochodem bardzo dużo (zwłaszcza w nocy). Wiadomo, że im więcej godzin spędzonych za kółkiem (zwłaszcza jeśli kierowca ma prawo być już zmęczony - to aplikacja też jest w stanie ocenić) - tym większe ryzyko, że coś pójdzie nie tak. Z drugiej strony jeśli aplikacja będzie "jeździła" podejrzanie rzadko, kierowca też może "wypaść z gry" jako podejrzany o posiadanie dwóch twarzy, czyli wyłączanie smartfona z Yanosikiem, gdu chce poszaleć ;-).

WRESZCIE SAM DECYDUJESZ O CENIE SWOJEJ POLISY? Yu! nie będzie brała pod uwagę tego czy dany kierowca jeździ własnym samochodem, autem pożyczonym do tatusia, czy też służbowym. To oznacza, że jeżdżąc autem służbowym będzie można zbierać punkty do tańszego ubezpieczenia samochodu prywatnego . Będzie to też pierwsze ubezpieczenie, które de facto zacznie uwzględniać przyszłość. Do tej pory ceny polis w największym stopniu zależały od historii bezszkodowej jazdy w przeszłości, która oczywiście też jakoś-tam była kształtowana przez styl jazdy kierowcy (co, nota bene, premiowało "niedzielnych kierowców", wcale nie tak bezpiecznych jeśli już znajdą się na drodze), ale przełożenie bezszkodowości na cenę polisy było opóźnione o rok lub kilka lat. Tu jest inaczej: sprawdzasz w aplikacji Yanosik jak jest oceniany Twój styl jazdy, starasz się bardzo mocno, jeździsz jak niemiecki emeryt, a już za kilkaset kilometrów dostajesz ofertę "ubezpieczenia dla rozsądnych" . A jak już masz tę polisę, to jeszcze bardziej starasz się jeździć bezpiecznie, bo nie chcesz stracić uprawnień do tańszego ubezpieczenia. Jest to więc sposób ubezpieczania, który może działać na nasze nawyki lepiej, niż wizja zapłaty mandatu i porównywalnie do punktów karnych przyznawanych przez Policję.

WRESZCIE SAM DECYDUJESZ O CENIE SWOJEJ POLISY? Yu! nie będzie brała pod uwagę tego czy dany kierowca jeździ własnym samochodem, autem pożyczonym do tatusia, czy też służbowym. To oznacza, że jeżdżąc autem służbowym będzie można zbierać punkty do tańszego ubezpieczenia samochodu prywatnego . Będzie to też pierwsze ubezpieczenie, które de facto zacznie uwzględniać przyszłość. Do tej pory ceny polis w największym stopniu zależały od historii bezszkodowej jazdy w przeszłości, która oczywiście też jakoś-tam była kształtowana przez styl jazdy kierowcy (co, nota bene, premiowało "niedzielnych kierowców", wcale nie tak bezpiecznych jeśli już znajdą się na drodze), ale przełożenie bezszkodowości na cenę polisy było opóźnione o rok lub kilka lat. Tu jest inaczej: sprawdzasz w aplikacji Yanosik jak jest oceniany Twój styl jazdy, starasz się bardzo mocno, jeździsz jak niemiecki emeryt, a już za kilkaset kilometrów dostajesz ofertę "ubezpieczenia dla rozsądnych" . A jak już masz tę polisę, to jeszcze bardziej starasz się jeździć bezpiecznie, bo nie chcesz stracić uprawnień do tańszego ubezpieczenia. Jest to więc sposób ubezpieczania, który może działać na nasze nawyki lepiej, niż wizja zapłaty mandatu i porównywalnie do punktów karnych przyznawanych przez Policję.

JAKA ZNIŻKA? CZY TO NAPRAWDĘ TAKI HIT? Czas na pytania i wątpliwości. Najważniejsze dotyczy oczywiście tego, że nie wiadomo jak wysoka będzie zniżka w cenie . Dostawcą ubezpieczenia będzie Ergo Hestia, która nie jest najtańszą firmą ubezpieczeniową (ale za to pod względem jakości serwisu i likwidacji szkód jest w moim prywatnym rankingu w ścisłej czołówce). Może się więc okazać, że "okazyjna" polisa z Yanosika będzie i tak droższa, niż jakaś taniocha od ubezpieczyciela no-name . Druga sprawa: niestety w ten sposób na razie będą sprzedawać tylko OC, nie będzie można uzależnić od stylu jazdy polisy AC. Po trzecie obawiam się, że zniżki cen wynikające z formuły "pay as you drive" nie będą duże - oraz że nieprędko będzie wprowadzone podobne ubezpieczenie AC - ze względu na to, że zachowanie kierowcy na drodze to tylko jeden z czynników "wypadkowych" . Zdarzyło mi się rozbić na drzewie auto, choć jechałem całkiem przepisowo. Po prostu zdarzył się bardzo niekorzystny zbieg okoliczności. Było w tym oczywiście trochę mojej winy (zawsze można jechać jeszcze wolniej), ale żadna aplikacja nie zauważyłaby w tym momencie uchybień. Ubezpieczyciele o tym wiedzą, dlatego w miksie czynników do wyceny polisy styl jazdy nigdy nie będzie dominującym.

Czytaj też: Link4 rozdaje klientom nawigację NaviExpert z modułem "ubezpieczeniowym"

Więcej o pomyśle Yu! na stronie payhowyudrive.pl

A JEŚLI JEŹDZISZ NIE TAM GDZIE ONI LUBIĄ? No i wreszcie nie wiadomo czy aplikacja nie będzie sobie "wybierała" kierowców wśród tych, którzy generują najmniejsze ryzyko nie tylko z tytułu ostrożnej jazdy, ale np. ze względu na okolice, po jakich się poruszają. Nie mogę wykluczyć, że Yu! będzie "karała" - wyrzucała poza nawias - osoby jeżdzące superbezpiecznie, ale poruszające się np. po najbardziej zatłoczonych miastach lub wyłączenie po centrach tych miast. Może się zdarzyć, że nie będzie miało znaczenia jak ostrożnie jeżdżę - aplikacja stwierdzi, że jeżdżę po niebezpiecznym terenie i dlatego nie mogę płacić za ubezpieczenie w formule "pay as you drive". Podobna rzecz dotyczy samochodów, które posiadamy - sportowych aut mogą nie chcieć ubezpieczać, po to-to potrafi jeździć niebezpiecznie szybko ;-)). Nie wiem czy zauważyliście, ale Yanosik pozwala zarejestrować polisę samochodu poprzez jej sfotografowanie (i dzięki temu nie trzeba jej wozić przy sobie w razie kontroli). W takiej zarejestrowanej polisie stoi jak byk, że np. mamy sportowe auto, które rozwija prędkość do 280 km/h. I żadna aplikacja nie uwierzy, że jeździmy takim autem 50 km/h w terenie zabudowanym oraz 130 km/h na autostradzie, choćby wynikało to z zapisów yanosikowych baz danych.

Czytaj też: To zaboli wielu? Jeśli nie spłaciłeś kiedyś kredytu, drożej zapłacisz za polisę

Oczywiście: analogiczny zarzut mógłbym postawić "tradycyjnym" ubezpieczycielom, który z automatu wyrzucają poza nawias młodych kierowców, nie mających 10 lat doświadczenia za kółkiem. Jasne, że brak doświadczenia zwiększa ryzyko, ale w niektórych firmach ubezpieczeniowych ceny polis dla takich kierowców są zwyczajnie zaporowe. Efekt jest taki, że auta są rejestrowane na rodziców lub dziadków faktycznego kierowcy. Poza tym ceny tradycyjnych polis zależą m.in. od miejsca rejestracji auta, co jest luźno związane z miejscem faktycznego użytkowania samochodu. Część osób rejestruje swoje samochody w mniejszych miastach, a potem jeździ nimi po metropoliach. Z tego punktu widzenia moje obawy dotyczące "yanosikowych" polis nieco bledną, choć przecież nie znikają. Na końcu tej drogi jest przecież sytuacja, w której ubezpieczenie przestaje być ubezpieczeniem, bo firma oferująca polisę potrafi tak doskonale ocenić swoje ryzyko, że w ogóle nie ubezpieczy osoby, co do której jest ziarnko niepewności, iż musiałaby w przyszłości cokolwiek wypłacić. I to jest przyszłość, której się boję, choć do "yanosikowej" aplikacji wymyślonej wspólnie z Ergo Hestią odnoszę się entuzjastycznie. Do tego stopnia, że dziś znów zalogowałem się do Yanosika, którego od dobrych kilku miesięcy już nie używałem ;-). Jeśli ktoś widział w Warszawie pacana w szarym SUV-ie, który - nomen omen - zasuwał po trzypasmówce przepisową 50-tką, wkurzając wszystkich dookoła i powodując korek... tak, to byłem ja ;-)).

Hej Yu! Zaczęło się! Yanosik i Ergo Hestia taniej ubezpieczą ci auto jeśli zaczniesz jeździć jak... niemiecki emeryt :-)

Niedawno pisałem w blogu o tym, że firma ubezpieczeniowa Link4 ma w bliskich planach - jej menedżerowie deklarowali start na początek 2017 r., ale wciąż go nie ogłosili - wprowadzenie ubezpieczenia komunikacyjnego, którego cena ma zależeć od tego jak jeździmy. A więc: klient, wsiadając do samochodu, uruchamia aplikację mobilną w smartfonie, a ta śledzi jego poczynania za kierownicą . Dzięki temu ubezpieczyciel może dorzucić do wszystkich dotychczasowych parametrów wyceny ubezpieczenia także bezpieczną jazdę. Według deklaracji Link4 ubezpieczenie miałoby być opłacane w comiesięcznych ratach, a rabat dla najlepszych kierowców miałby wynieść 30% od standardowej ceny. Uruchomienie podobnych ubezpieczeń dla leasingowanych przez siebie aut zapowiedział także Idea Bank. Wiadomo, że przymierzała się do tego Aviva (już dwa lata temu testowała taką apikację w krótkoterminowej promocji). Ale dopiero od dziś ten innowacyjny sposób ubezpieczania samochodu wchodzi do gry na serio.

Czytaj też: W likwidacji szkód nadchodzi XXI wiek! Oględziny przez kamerkę, papiery wysyłasz smartfonem, a wypłata w kilka godzin od zgłoszenia szkody

Czytaj też: Koniec z robotą papierkową? Sfotografujj dowód rejestracyjny i... już się ubezpieczyłeś

KTO OFERUJE "PAY AS YOU DRIVE" I JAK SIĘ ZGŁOSIĆ? Możliwość wykupienia polisy OC z ceną uzależnioną od stylu i bezpieczeństwa jazdy wprowadza właśnie nowa marka ubezpieczeniowa Yu! . Stoi za nią sojusz koncernu Ergo Hestia oraz twórca aplikacji Yanosik , czyli popularnego narzędzia do nawigowania i wzajemnego informowania się kierowców na drodze o zagrożeniach. W ekipie liderów projektu znalazł się m.in. Witold Jaworski, niegdyś jeden z szefów PZU oraz Allianza. Co będzie trzeba zrobić, żeby móc skorzystać z ubezpieczenia w formule "pay as you drive"? Niewiele, wystarczy zainstalować sobie w smartfonie Yanosika i zgodzić się na przetwarzanie danych przez operatora apki (kto już ją ma, niech nadal ma - nie musi nic nowego aktywować). Aplikacja sama wytypuje kierowców, którzy "zasłużą" na złożenie im oferty nowego ubezpieczenia. Po prostu pewnego pięknego dnia (trzeba przejechać minimum kilkaset kilometrów z Yanosikiem "pod pachą") dostaną powiadomienie z aplikacji (bądź telefoniczne) z konkretną ofertą cenową. Ponieważ Yanosik pozwala sprawdzić każdemu kierowcy jak aplikacja ocenia jego styl jazdy, każdy zaniepokojony brakiem oferty użytkownik będzie mógł zerknąć do apki czego mu jeszcze brakuje do statusu "idealnie bezpiecznego kierowcy".

CO ZDECYDUJE O TYM CZY SIĘ "ZAŁAPIESZ"? Pewnie ciekawi Was co będzie brane pod uwagę przez aplikację w trakcie typowania kierowców, którzy jeżdżą wystarczająco bezpiecznie, by "zasłużyć" na ofertę Yu! Aplikacja będzie oceniała m.in. płynność jazdy (jak dynamicznie zmieniamy prędkość, szczególnie w terenie zabudowanym), dostosowanie prędkości do warunków na drodze i ograniczeń wynikajacych ze znaków drogowych, a także zachowanie kierowcy w niebezpiecznych miejscach. Na podstawie zgłoszeń użytkowników Yanosika aplikacja "wie", gdzie jest najwięcej wypadków, a więc może - na podstawie geolokalizacji - "wyhaczyć" te miejsca na mapie podróży danego kierowcy, poddając je specjalnemu monitoringowi. Prawdopodobnie większą szansę na ubezpieczenie Yu! będą mieli ci kierowcy, którzy nie jeżdżą samochodem bardzo dużo (zwłaszcza w nocy). Wiadomo, że im więcej godzin spędzonych za kółkiem (zwłaszcza jeśli kierowca ma prawo być już zmęczony - to aplikacja też jest w stanie ocenić) - tym większe ryzyko, że coś pójdzie nie tak. Z drugiej strony jeśli aplikacja będzie "jeździła" podejrzanie rzadko, kierowca też może "wypaść z gry" jako podejrzany o posiadanie dwóch twarzy, czyli wyłączanie smartfona z Yanosikiem, gdu chce poszaleć ;-).

WRESZCIE SAM DECYDUJESZ O CENIE SWOJEJ POLISY? Yu! nie będzie brała pod uwagę tego czy dany kierowca jeździ własnym samochodem, autem pożyczonym do tatusia, czy też służbowym. To oznacza, że jeżdżąc autem służbowym będzie można zbierać punkty do tańszego ubezpieczenia samochodu prywatnego . Będzie to też pierwsze ubezpieczenie, które de facto zacznie uwzględniać przyszłość. Do tej pory ceny polis w największym stopniu zależały od historii bezszkodowej jazdy w przeszłości, która oczywiście też jakoś-tam była kształtowana przez styl jazdy kierowcy (co, nota bene, premiowało "niedzielnych kierowców", wcale nie tak bezpiecznych jeśli już znajdą się na drodze), ale przełożenie bezszkodowości na cenę polisy było opóźnione o rok lub kilka lat. Tu jest inaczej: sprawdzasz w aplikacji Yanosik jak jest oceniany Twój styl jazdy, starasz się bardzo mocno, jeździsz jak niemiecki emeryt, a już za kilkaset kilometrów dostajesz ofertę "ubezpieczenia dla rozsądnych" . A jak już masz tę polisę, to jeszcze bardziej starasz się jeździć bezpiecznie, bo nie chcesz stracić uprawnień do tańszego ubezpieczenia. Jest to więc sposób ubezpieczania, który może działać na nasze nawyki lepiej, niż wizja zapłaty mandatu i porównywalnie do punktów karnych przyznawanych przez Policję.

JAKA ZNIŻKA? CZY TO NAPRAWDĘ TAKI HIT? Czas na pytania i wątpliwości. Najważniejsze dotyczy oczywiście tego, że nie wiadomo jak wysoka będzie zniżka w cenie . Dostawcą ubezpieczenia będzie Ergo Hestia, która nie jest najtańszą firmą ubezpieczeniową (ale za to pod względem jakości serwisu i likwidacji szkód jest w moim prywatnym rankingu w ścisłej czołówce). Może się więc okazać, że "okazyjna" polisa z Yanosika będzie i tak droższa, niż jakaś taniocha od ubezpieczyciela no-name . Druga sprawa: niestety w ten sposób na razie będą sprzedawać tylko OC, nie będzie można uzależnić od stylu jazdy polisy AC. Po trzecie obawiam się, że zniżki cen wynikające z formuły "pay as you drive" nie będą duże - oraz że nieprędko będzie wprowadzone podobne ubezpieczenie AC - ze względu na to, że zachowanie kierowcy na drodze to tylko jeden z czynników "wypadkowych" . Zdarzyło mi się rozbić na drzewie auto, choć jechałem całkiem przepisowo. Po prostu zdarzył się bardzo niekorzystny zbieg okoliczności. Było w tym oczywiście trochę mojej winy (zawsze można jechać jeszcze wolniej), ale żadna aplikacja nie zauważyłaby w tym momencie uchybień. Ubezpieczyciele o tym wiedzą, dlatego w miksie czynników do wyceny polisy styl jazdy nigdy nie będzie dominującym.

Czytaj też: Link4 rozdaje klientom nawigację NaviExpert z modułem "ubezpieczeniowym"

A JEŚLI JEŹDZISZ NIE TAM GDZIE ONI LUBIĄ? No i wreszcie nie wiadomo czy aplikacja nie będzie sobie "wybierała" kierowców wśród tych, którzy generują najmniejsze ryzyko nie tylko z tytułu ostrożnej jazdy, ale np. ze względu na okolice, po jakich się poruszają. Nie mogę wykluczyć, że Yu! będzie "karała" - wyrzucała poza nawias - osoby jeżdzące superbezpiecznie, ale poruszające się np. po najbardziej zatłoczonych miastach lub wyłączenie po centrach tych miast. Może się zdarzyć, że nie będzie miało znaczenia jak ostrożnie jeżdżę - aplikacja stwierdzi, że jeżdżę po niebezpiecznym terenie i dlatego nie mogę płacić za ubezpieczenie w formule "pay as you drive". Podobna rzecz dotyczy samochodów, które posiadamy - sportowych aut mogą nie chcieć ubezpieczać, po to-to potrafi jeździć niebezpiecznie szybko ;-)). Nie wiem czy zauważyliście, ale Yanosik pozwala zarejestrować polisę samochodu poprzez jej sfotografowanie (i dzięki temu nie trzeba jej wozić przy sobie w razie kontroli). W takiej zarejestrowanej polisie stoi jak byk, że np. mamy sportowe auto, które rozwija prędkość do 280 km/h. I żadna aplikacja nie uwierzy, że jeździmy takim autem 50 km/h w terenie zabudowanym oraz 130 km/h na autostradzie, choćby wynikało to z zapisów yanosikowych baz danych.

Czytaj też: To zaboli wielu? Jeśli nie spłaciłeś kiedyś kredytu, drożej zapłacisz za polisę

Oczywiście: analogiczny zarzut mógłbym postawić "tradycyjnym" ubezpieczycielom, który z automatu wyrzucają poza nawias młodych kierowców, nie mających 10 lat doświadczenia za kółkiem. Jasne, że brak doświadczenia zwiększa ryzyko, ale w niektórych firmach ubezpieczeniowych ceny polis dla takich kierowców są zwyczajnie zaporowe. Efekt jest taki, że auta są rejestrowane na rodziców lub dziadków faktycznego kierowcy. Poza tym ceny tradycyjnych polis zależą m.in. od miejsca rejestracji auta, co jest luźno związane z miejscem faktycznego użytkowania samochodu. Część osób rejestruje swoje samochody w mniejszych miastach, a potem jeździ nimi po metropoliach. Z tego punktu widzenia moje obawy dotyczące "yanosikowych" polis nieco bledną, choć przecież nie znikają. Na końcu tej drogi jest przecież sytuacja, w której ubezpieczenie przestaje być ubezpieczeniem, bo firma oferująca polisę potrafi tak doskonale ocenić swoje ryzyko, że w ogóle nie ubezpieczy osoby, co do której jest ziarnko niepewności, iż musiałaby w przyszłości cokolwiek wypłacić. I to jest przyszłość, której się boję, choć do "yanosikowej" aplikacji wymyślonej wspólnie z Ergo Hestią odnoszę się entuzjastycznie. Do tego stopnia, że dziś znów zalogowałem się do Yanosika, którego od dobrych kilku miesięcy już nie używałem ;-). Jeśli ktoś widział w Warszawie pacana w szarym SUV-ie, który - nomen omen - zasuwał po trzypasmówce przepisową 50-tką, wkurzając wszystkich dookoła i powodując korek... tak, to byłem ja ;-)).

Bank kazał jej zapłacić 100 zł. Wyprowadziła kontrę i... wygrała! Bank popełnił prosty błąd

Pieniądze zarabiane na posiadaczach nie używanych kont to stała pozycja w "budżetach prowizyjnych" większości banków. O ile jeszcze kiedyś posiadanie rachunku, który świeci pustkami, nie niosło za sobą żadnych negatywnych konsekwencji, to teraz - zwłaszcza, gdy klient wziął też kartę debetową - jest już surowo karane. Na domiar złego nie wszystkie banki uczciwie uprzedzają nieaktywnych klientów o istniejącym zadłużeniu wynikającym z nieużywania konta. Przypominają sobie o ściągnięciu zaległych opłat dopiero wtedy, gdy w grę wchodzą już kwoty idące w setki złotych. Otrzymując monit z żądaniem zapłaty np. 150 zł za konto bankowe, o którego istnieniu dawno zapomnieliśmy, czujemy się zagonieni do narożnika. Niesłusznie. Jedna z moich czytelniczek odpowiedziała kontrą i wygrała z bankiem na punkty. Wygrała, jak twierdzi, z nudów. Bo mogła i chciała się z bankowcami podroczyć.

"Miałam kiedyś konto w Getin Banku z kartą umożliwiającą cash-back. Zapomniałam o nim na jakiś czas. Przypomniałam sobie parę miesięcy temu i ze strachem w oczach postanowiłam sprawdzić naliczone opłaty. Było prawie 100 zł"

- pisze pani Iwona. Oczywiście natychmiast zadzwoniła do banku i zapytała dlaczego jest winna aż tyle. Okazało się, że jej konto promocyjne, z naliczanym money-backiem za transakcje kartowe, zostało przekształcone w standardowe konto GetinUp, które - jeśli nieużywane - jest potwornie drogie. Pani Iwona najpierw zalała się zimnym potem, a potem zaczęła szukać punktów zaczepienia.

"Nie kojarzyłam żadnej informacji z banku - listownej, ani mailowej, że moje konto zmienia się w zwykłe. W dodatku w panelu logowania nazwa konta była nadal "promocyjna", a nie GetinUp"

Konsultantka podobno motała się w zeznaniach i nie była w stanie wytłumaczyć na jakiej podstawie bank zmienił jej pakiet i nie poinformował o tej zmianie listem lub mejlem, za to zaczął naliczać opłaty. Pani Iwona grzecznie wysłuchała jej wywodów, a potem równie grzecznie poprosiła o umorzenie opłat naliczonych na koncie. Konsultantka powiedziała, że może co najwyżej przyjąć skargę, która zostanie rozpatrzona przez "wyższe czynniki" w banku. Jakiś czas później pani Iwona otrzymała od banku odpowiedź:

"W przypadku wystąpienia salda ujemnego na rachunku możemy prowadzić działania windykacyjne (m.in. wysyłka monitów). Niemniej jednak, powyższe nie jest regulaminowym bądź umownym naszym obowiązkiem, w związku z czym brak podjęcia działań windykacyjnych oraz brak rozwiązania przedmiotowej umowy o prowadzenie ROR nie stanowi z naszej strony naruszenia. W świetle powyższych faktów informujemy, że nie mamy podstaw do anulowania zadłużenia powstałego na przedmiotowym rachunku. Prosimy o uregulowanie zaległości"

- odpisał bank. Nic nadzwyczajnego: oni zawsze tak odpowiadają klientowi, który jeszcze nie zaczął się awanturować. Ale pani Iwona ma alergię na sytuację, w której jest przyparta do muru. Wyciągnęła więc asa z rękawa. Szczęśliwym trafem przypomniała sobie, że na okres trwania promocji - czyli jeszcze zanim przekształcono konto w standardowy pakiet GetinUp - przypadał koniec ważności jej karty debetowej. I że nowej karty nie dostała (nie wiadomo czy bank nie wysłał, czy wysłał, ale przesyłka zaginęła). A więc nie mogłaby spełnić warunków darmowości konta GetinUp, czyli wykonać określonej liczby płatności kartowych, by nie płacić za konto, w które przekształcono jej poprzedni rachunek.

"Nie mogę spełnić warunków umowy bez aktywnej karty debetowej, a mimo ostatniej rozmowy z państwa konsultantem nadal nie otrzymałam nowej karty"

- argumentowała pani Iwona. Wymiana maili trwała dobrych kilka tygodni, aż w końcu bank powiedział "pas" . Napisali, że generalnie klientka nie ma racji i że oni nie wiedzą z kim pani Iwona rozmawiała (w sensie: który pracownik plątał się w zeznaniach, bo przecież nie miałby żadnego powodu, żeby się plątać), ale... w imię dobrej współpracy umarzają tę stówkę długu.

"Macieju, wiesz jak się czuję? Absolutnie fantastycznie - jak Joanna d'Arc, albo inna silna postać kobieca. Jak damskie wydanie bohatera domu z reklamy Leroy Merlin. Zadłużenie nie było duże, mogłam je spokojnie spłacić, ale tknęło mnie coś, co chciało zrobić bankowi małego psikusa - tak dla urozmaicenia życia :-)"

Spierając się z bankami czasem nie wystarczy mieć rację. Trzeba też cierpliwości, czasu i pomysłu, by znaleźć argumenty przyciskające bankowców do ściany. W tym przypadku bank miał trochę za uszami: zmienił klientce pakiet ROR na droższy (najpewniej miał do tego prawo), ale nie poinformował jej, że będzie płaciła prowizje za nieużywanie karty i na dodatek tej karty jej nie dostarczył (a w każdym razie nie dostarczył prawidłowo, a więc nie ma żadnego dowodu na to, że otrzymała plastik do ręki). A na koniec jeszcze "zapomniał" wysyłać sukcesywnie monity, tylko czekał aż dług osiągnie postać trzycyfrową. Oczywiście: bank mógł też walczyć do upadłego - jak nie tak dawno Raiffeisen, który w dwóch instancjach w sądzie toczył śmiertelny bój o jakieś 5 zł - ale potrafił poskromić swą dzikość. Za to należy mu się mały plus na drodze to tego, by wreszcie nauczyć tego konia latać ;-).

January 22, 2017

Moje życzenia dla babć i dziadków. Pięć życzeń. Niektórym wnusiom to się nie spodoba! ;-)

Dzień Babci i Dzień Dziadka to takie chwile w życiu, w których życzymy naszym kochanym seniorom wszystkiego najlepszego: zdrowia, pogody ducha i wszelkiej pomyślności. Ale żeby to najlepsze mogło nadejść, potrzebne są jeszcze życzenia "szczegółowe" :-), a więc wytyczne, których przestrzeganie zapewni ogólne powodzenie babciom i dziadkom. Tak się składa, że w swojej pracy blogerskiej (a i w tej dziennikarskiej) bardzo często mam okazję doradzać starszym osobom w różnych sprawach i pomagać w rozwiązywaniu ich problemów - przynajmniej tych związanych z pieniędzmi bądź ich brakiem :-)). Dziś więc - z wiadomej okazji - moje życzenia dla każdego seniora. Przekażcie je "potrzebującym"!

Dzień Babci i Dzień Dziadka to takie chwile w życiu, w których życzymy naszym kochanym seniorom wszystkiego najlepszego: zdrowia, pogody ducha i wszelkiej pomyślności. Ale żeby to najlepsze mogło nadejść, potrzebne są jeszcze życzenia "szczegółowe" :-), a więc wytyczne, których przestrzeganie zapewni ogólne powodzenie babciom i dziadkom. Tak się składa, że w swojej pracy blogerskiej (a i w tej dziennikarskiej) bardzo często mam okazję doradzać starszym osobom w różnych sprawach i pomagać w rozwiązywaniu ich problemów - przynajmniej tych związanych z pieniędzmi bądź ich brakiem :-)). Dziś więc - z wiadomej okazji - moje życzenia dla każdego seniora. Przekażcie je "potrzebującym"!

DUŻO TROSKI O OSZCZĘDNOŚCI! Wielu emerytów ma niespecjalnie wysokie świadczenia, więc i oszczędności nie gromadzą, bo brakuje im od pierwszego do pierwszego. Ale generalnie jest to nie najgorzej sytuowana grupa społeczna. Nie spłacają kredytów hipotecznych, nie utrzymują dzieci w wieku szkolnym, potrafią żyć skromnie i mają niewielkie potrzeby. A przede wszystkim: mają nawyk oszczędności, którego u młodych już brakuje . A czego emerytom brakuje? Czasem troski o swoje oszczędności. Jeśli trzymają je w banku - to często na zwykłym rachunku osobistym, bez żadnego oprocentowania. Jeszcze częściej - trzymają w państwowym banku oferującym najniższy procent, bo innym bankom nie ufają . Niesłusznie, gdyż państwowe gwarancje dotyczą też oszczędności w bankach prywatnych, które są oprocentowane nawet dwa razy wyżej, niż u państwowego giganta. Część emerytów w ogóle nie ufa bankom, więc trzyma pieniądze w domu. Póki nie ma inflacji - nie jest to wielka strata. Tyle, że trzymanie dużych pieniędzy w mieszkaniu (często zamykanym tylko na jeden zamek) jest znacznie mniej bezpieczne, niż w bankowej skrytce, czy na koncie.

Czytaj też: Bank obiecał, że będzie zwracał część wydatków na leki. A jak zwraca?

MNIEJ KREDYTÓW, SAMOCHODÓW I TELEFONÓW "NA DZIECI"! Najstarsi członkowie rodzin często są "ostatnim kołem ratunkowym" dla swoich dzieci i wnuków jeśli chodzi o zaciąganie zobowązań. Nie chodzi tylko o pożyczenie od babci lub dziadka 100 zł "do pierwszego" Jeśli młodzież - z powodu braku historii kredytowej, nie spłaconych rat z przeszłości (i wpisów na ten temat znajdujących się w BIK), niskiej pensji lub formy zatrudnienia (na umowę cywilno-prawną) - nie ma szans na pożyczkę lub kredyt, to często zwraca się do babci lub dziadka. Oni, ze względu na stałość dochodów (emerytura jest dożywotnia), mają w bankach i firmach pożyczkowych otwartą drogę. Podobnie jak w firmach ubezpieczeniowych czasem można taniej ubezpieczyć auto, jeśłi zarejestrować je na dziadka (znam takiego, który jest właścicielem trzech aut, choć żadnego nie widział na oczy ;-)). Rzecznik jednej z firm telekomunikacyjnych opowiadał mi jak to czasem przychodzą do salonów emeryci i upierają się, że koniecznie muszą mieć najnowszy model Samsunga albo Apple'a. Mają nawet kartkę z napisaną nazwą modelu wraz z najdroższym abonamentem ;-)).

Czytaj też: Ta firma gwarantuje, że... zapłaci za studia twoich dzieci lub wnuków. A co trzeba zrobić w zamian? I czy to się opłaca?

Nie chcę nikomu odmawiać prawa do pomagania bliskim (choć w świecie finansów jest powiedzenie, że z rodziną to się najlepiej wychodzi na zdjęciu). Chodzi o to, by - o ile nie mamy takiego zamiaru - nie dać się "ubrać" w rolę bezzwrotnej skarbonki rodzinnej. Warunki zwrotu pożyczanych pieniędzy powinny być określone precyzyjnie, a jeśli członkowie rodziny nie wywiązują się z terminów zwrotu pożyczki, to senior nie powinien brać na siebie kolejnych obciążeń, bo to obniża jego własny standard życia. Jeśli będzie musiał zwracać pożyczki lub płacić rachunki ze swoich pieniędzy, to obniża go w sposób trwały. Podobny skutek ma wystąpienie - pod presją młodszych członków rodziny - po pieniądze do firmy pożyczkowej, w której oprocentowanie bywa lichwiarskie. Warto nie dać się "utopić" drogim długiem do końca życia. Głowę dam, że duża część z 4 mln kredytów i pożyczek, które mają na koncie polscy seniorzy (których żyje w Polsce 6 mln) to pożyczki zaciągnięte na konto dzieci. Spośród nich rat nie spłaca w terminie 125.000 osób w wieku emerytalnym, a średni dług to aż 13.800 zł

Czytaj też: Dorzucili 78-latce do kredytu... ubezpieczenie na życie. I to jakie! Nóż się...

Czytaj też: Babcia uzależniona od szybkich pożyczek. Jak przepędzić tych gnomów?

Czytaj też: Rodzice pomogli ci zaciągnąć kredyt? Dbaj o ich zdrowie, bo...

Czytaj też: Mocne. 9-latek ścigany za długi... dziadka! Takie rzeczy tylko w Polsce

MNIEJ ZAUFANIA DO OBCYCH! Niestety, wciąż plagą są różni telefoniczni i obwoźni sprzedawcy różnych rzeczy oraz usług. Niestety, jako obiekt swoich awansów zwykle obierają sobie właśnie naszych kochanych seniorów. Kiedyś nie potrafiłem zrozumieć jak to jest możliwe, że starsza osoba chwyta, niczym młody pelikan, każdy wciskany przez obwoźnego złodzieja kit. Teraz już się nie dziwię. Kiedyś świat był prostszy, usług było mniej, umowy były nie tak skomplikowane jak dziś (większość z nich było oferowanych na zasadzie monopolu przez jedną, państwową firmę, więc problem wyboru odpadał), a naciągacze nie tak świetnie wyszkoleni (kiedyś byli samoukami, dziś są "produktem" zaprogramowanego systemu wypuszczającego zawodowych naganiaczy i oszustów). Pamiętaj seniorze - to, że ktoś mówi, że coś będzie dla Ciebie dobre, to nie znaczy, że mówi prawdę. Czytajmy to, co podpisujemy. Jeśli czegoś nie rozumiemy - nie podpisujmy. Albo dopytujmy (to żaden wstyd czegoś nie wiedzieć). Konsultujmy się z bliskimi przed podpisaniem czegokolwiek (nie bójmy się odesłać naganiacza, wziąć do "na przeczekanie"). A jak już coś podpiszemy naganiaczowi, to pamiętajmy, że mamy 14 dni na odstąpienie od umowy bez podania przyczyn (w przypadku produktów finansowych - 30 dni).

DUŻO TROSKI O ZDROWIE! W pewnym wieku najważniejsze staje się zdrowie. Zdrowie niestety dużo kosztuje. Część emerytów nie zdaje sobie sprawy, że możliwości leczenia nie kończą się dziś na państwowej służbie zdrowia i na "pani Zdzisi" z przychodni, w której leczymy się od stu lat . Dziś zamiast "pani Zdzisi", która czasem o nowoczesnym leczeniu ma blade pojęcie, nie ma w sobie odwagi, by stosować inne leki, niż 50 lat temu, można wybrać innego lekarza domowego. Do ubezpieczenia mieszkania - o ile ktoś się ubezpiecza - lub w banku można kupić medyczne assistance (prywatny lekarz w razie nagłego zachorowania przyjedzie do domu, za darmo zbada, zaś leki dostarczy przez telefon ). Są też specjalne prywatne abonamenty medyczne przeznaczone dla osób starszych (można z nich korzystać do 80-tki).

Czytaj też: Wszedłeś w okres pogwarancyjny? Ta polisa zapłaci w ciężkiej chorobie. I będzie płaciła do końca życia. Pod jakimi warunkami? Prześwietlam!

Czytaj również: 10-letnia renta i kasa za chorowanie. Dobra polisa dla naszych rodziców?

Czytaj też: Młodzi bogowie i kubka miętolenie. Komu opłaci się gwarantowana emerytura?

Prześwietliłem tego typu oferty i wiem, że za mniej więcej 100 zł miesięcznie można kupić możliwość nieograniczonych wizyt u internistów i specjalistów (bez skierowania) w ryczałtowej cenie (zwykle 10-20 zł za wizytę) i bez większych kolejek. W takim pakiecie są też najprostsze badania diagnostyczne (krwi i moczu), czasem też rentgen (przeważnie nie ma już USG i rezonansu magnetycznego) . Jasne, nie każdego seniora stać na takie karesy jak prywatny pakiet medyczny. Ale wiem też, że wielu ma uciułane oszczędności na "czarną godzinę" (część z nich można byłoby przeznaczyć na poprawienie sobie jakości życia). I że część mogłaby przeznaczyć te 100 zł miesięcznie na abonament na prywatnego lekarza, ale z jakichś przyczyn tego nie robi (gdyby nie była obciążana pożyczkami wziętymi "na dzieci"...). Są tacy, którzy uważają, że to zbyt wysoka cena (albo i tak wydają po 200-300 zł miesięcznie na leki zapisane przez państwowego lekarza). W wielu przypadkach jest to nie do przeskoczenia. Jeśli kogoś byłoby stać na abonament do prywtanego lekarza, ale uważa, że to za drogo i że lepiej trzymać pieniądze w bieliźniarce na "wieczne nigdy" - niech to przemyśli. Zdrowie jest najważniejsze, a możliwości, by utrzymywać je we względnie dobrym stanie - jest dziś coraz więcej. Oczywiście: oszczędności też warto mieć. Ale o zdrowie też warto dbać jak najlepiej.

Tutaj: przykład jednej z wielu - niekoniecznie najlepszej - oferty prywatnego ubezpieczenia dla seniora. Jako materiał porównawczy z innymi polisami i abonamentami tego typu, które znajdziecie w sieci. A tu inny przykład od mniej znanej firmy.

ODWRÓCONEJ HIPOTEKI (?!) Jedni mówią, że to by otworzyło drzwi banksterom i ubezpieczeniowych cwaniakom, którzy za bezcen "wywłaszczaliby" staruszków tak jak dziś robią to prywatne firmy. Inni mówią, że to jedyny sposób dla wielu seniorów, by żyć godnie i móc sobie pozwolić np. na wakacje lub prywatnego lekarza. O co chodzi? O to, że w Polsce nie ma regulacji, która pozwoliłaby zamienić własnościowe mieszkanie na wypłatę - dożywotnio lub np. przez 20 lat - comiesięcznych rat przez bank lub firmę ubezpieczeniową. Wielu seniorów ma duży majątek w formie nie obciążonego hipoteką mieszkania. Jest zamrożony, a jednocześnie te same osoby wegetują, spędzając "najdłuższe wakacje życia" znacznie poniżej standardu, na który byłoby ich stać, gdyby nie mieli mieszkania, lecz gotówkę w wartości choćby 60-70% tego mieszkania. Pewnie przekażą nieruchomość spadkobiercom, ale czasem byłoby lepiej podpisać umowę, na podstawie której np. bank zabierze prawo do mieszkania po naszej śmierci, a w zamian będzie wypłacał nam np. 1000 zł miesięcznie do końca życia.

Czytaj też: Najważniejsze pytania i odpowiedzi o odwróconej hipotece

Dziś taką opcję proponują prywatne fundusze hipoteczne, ale ich wiarygodność jest mniejsza, niż dużego banku, który w dodatku byłby pilnowany przez specjalną ustawę i nadzorowany przez Komisję Nadzoru Finansowego. Trzeba by to wszystko mądrze ustawić pod względem prawnym i procedur, ale życzę seniorom, żeby mieli wreszcie otwartą opcję pt. dodatkowa, dożywotnia renta od banku w zamian za oddanie prawa do mieszkania po śmieci. Wiadomo, że najwięcej na tym zyskałyby instytucje finansowe, ale wielu emerytów też by zyskało - możliwość życia na dobrym poziomie także podczas "najdłuższych wakacji". A to jest dobro bezcenne.

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "Kasownik Samcika" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Subskrybuj kanał YouTube "Subiektywnie o finansach"!

Zapraszam też do obejrzenia spektakularnego cyklu wideo "Od oszczędzania do inwestowania". W ośmiu odcinkach realizowanych przy "wsparciu" wszystkich możliwych żywiołów opowiadam o tym, jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

//

January 20, 2017

Masz przy duszy 800 zł? Oni dadzą ci Fiata. Na rok lub dwa lata ;-). Nowy stan posiadania

Nadeszły czasy, w których posiadanie czegoś na własność to problem. Potrzebne rzeczy wynajmuje się na chwilę, albo - jeśli nie da się pożyczyć - to kupuje się w modelu "płacę wtedy, kiedy używam" . Jeśli chodzi o sprawy związane z mobilnością i przemieszczaniem się widać ten trend jak na dłoni. Jeżdżenie po mieście samochodem nie wymaga już samochodu, ani fortuny na taksówki. Wsiadam do przygodnego samochodu Ubera i jadę za pieniądze tylko trochę większe, niż wydałbym, gdybym jechał własnym autem, doliczając parkowanie i amortyzację (choć jadę mniej bezpiecznie, mniej niezawodnie i mniej wygodnie - historii o fakapach kierowców-uberowców mam na pęczki). A jak nie lubię Ubera, to wsiadam do BMW, które wynajmuję na minuty przez aplikację mobilną. Auto mogę w centrum zostawić gdzie chcę i nie płacić za parkowanie, a kasa sama ściąga się z karty.

Można też wynajmować auto na dłużej. Jakiś czas temu opisywałem ofertę Raiffeisen Banku, w którym bierzesz auto np. na dwa lata, płacisz co miesiąc ratę za jego używanie, a potem je oddajesz. Nie martwisz się o to czy uda ci się je odsprzedać po dobrej cenie, nie masz problemu z przechowywaniem opon, nie płacisz za serwis, ani za ubezpieczenie. I możesz często zmieniać auto na nowe. Ile to kosztuje i czy się opłaca? Liczyłem to w blogu, zainteresowanych odsyłam do tamtego wpisu. Niedawno było też w blogu o Idea Banku, w którym można wziąć auto w leasing na takiej zasadzie, że płacisz wyższe raty gdy auto jest "w użyciu" i niższe, gdy stoi w garażu. Dziś zrecenzuję kolejną ofertę tego typu. Ale przedtem...

Być może już widzieliście w telewizji reklamę programu "Fiat Abonament". Polega to na wynajęciu od współpracującej z dealerami Fiata firmy leasingowej samochodu na 11 lub 23 miesiące . Wybór aut jest na razie niewielki ( Fiat 500, 500X lub 500L, tylko z rocznika 2016 ), ale dealerzy ciągnięci za język w ramach mojego małego mystery shopping twierdzą, że ma być wkrótce poszerzony. Podstawowa zaleta oferty Fiata polega na tym, że nie musisz mieć dużo pieniędzy, by pójść do salonu i wyjechać z niego nowiutkim samochodem . I że nie musisz się martwić, iż niedługo ten samochód będzie wart połowę tego, co za niego zapłaciłeś . Jedyne co musisz mieć, to zdolność płatniczą, by co miesiąc regulować ratę za używanie samochodu. Firma Masterlease, która jest operatorem programu, może poprosić o oświadczenie lub (częściej) zaświadczenie o zarobkach i na tej podstawie oceni Twoją wiarygodność. Niewykluczone, że zajrzy też do baz nierzetelnych konsumentów (tzw. BIG-ów) i sprawdzi czy płacisz terminowo rachunki za prąd i telefon.

Ile to kosztuje? Najtańszy model Fiat 500 (w dwóch salonach dealerskich w Warszawie już kilka dni temu mi powiedzieli, że nie mam szans, by się na niego załapać, bo mają w ofercie nędzne resztki tych modeli) w miesięcznym abonamencie kosztuje 762 zł. Jeśli wynajmujemy go na 11 miesięcy, to zapłacimy niecałe 8.400 zł, jeśli zaś na 23 miesiące - w sumie wydamy 17.500 zł. Czy to dużo czy mało? Cóż, nowy samochód Fiat 500 w wersji Pop z rocznika 2016 (czyli w takiej, jaka jest w ofercie abonamentowej) na wolnym rynku kosztuje 40.100 zł. Wynajmując je przez rok płacę de facto 20% jego wartości nie dostając nic w zamian (poza przyjemnością podróżowania tym cackiem). Gdybym chciał takie auto kupić za własne pieniądze, to po niecałym roku pewnie byłoby warte jakieś 33.000-35.000 zł, więc wyszedłbym na tym ciut lepiej. Ale doszłaby cena ubezpieczenia i ewentualnie finansowania. No i raczej musiałbym nim kilka lat pojeździć, bo nikt przy zdrowych zmysłach nie kupuje nowego auta, żeby po roku je wymieniać na jeszcze nowsze.

Jeśli chodzi o większe odmiany "pięćsetki" to długość - jak w życiu - zaczyna mieć znaczenie. Wynajem modelu 500L na 11 miesięcy kosztuje 1.122 zł miesięcznie, a na 23 miesiące - niecałe 960 zł. Model 500X to już koszt rzędu 1.710 zł (przy krótszym najmie) i niecałe 1.450 zł przy niespełna dwuletnim . Przy dwuletnim wynajmie największy model będzie mnie łącznie kosztował 33.300 zł. Dziś w salonie takie auto kosztuje (w zależności od konfiguracji wyposażenia) 56.000-60.000 zł, co oznacza, że w ciągu dwóch lat "oddaję" w cenie wynajmu nieco ponad połowę wartości auta (może trochę mniej, bo ze 4.000 zł będzie mnie kosztowało ubezpieczenie i pewnie jeszcze z 1000 zł przegląd). Trudno powiedzieć, by był to interes życia, aczkolwiek możliwość oddania auta do leasingodawcy i nie przejmowania się jego wartością w tym momencie jest ogromną zaletą.

A wady? Na razie przede wszystkim mały wybór samochodów. Tylko jeden model i tylko z jednego rocznika. W dodatku - jak się zdążyłem zorientować - są to głównie auta z najmniejszymi silnikami i ze standardową, choć komfortową konfiguracją wnętrza. Może się zdarzyć, że dealer zażąda np. dopłaty za lepszy lakier. Jest też limit kilometrów, którego nie należy przekroczyć, by utrzymać cenę miesięcznego abonamentu zakontraktowaną na początku. Przekroczenie to zło, bo potem za każdy dodatkowy kilometr trzeba dopłacać 0,2 zł, czyli np. za 1000 kilometrów ekstra dopłata wyniesie 200 zł. Dla 11-miesięcznego najmu ów limit kilometrowy wynosi 12.000 km, zaś dla niespełna dwuletniego - 25.000 km.

Nie jest to mało, ale na pewno nie wystarczy komuś jeżdżącemu nie tylko po mieście, z pracy i do pracy - ja jeżdże dużo i po całej Polsce, spotykając się z czytelnikami i występując dla różnych gremiów, więc rocznie wykręcam 25.000 km. Ta oferta nie jest na pewno dla kogoś, kto prawie nie wysiada z samochodu. A dla pozostałych? Komunikat jest następujący: "Płacisz w ratach 20% wartości samochodu i używasz go niezbyt intensywnie przez 11 miesięcy, a potem oddajesz i bierzesz nowy". Oczywiście, możesz też auto odkupić i dalej go używać, o ile tak mocno się z nim zżyjesz. Nie oddaje się łatwo auta, w którym np. dobijało się najlepszy interes życia. I którym jechało się na najbardziej romantyczną wycieczkę w życiu. W którym dostało się pierwszy mandat w życiu, w którym uprawiało się najlepszy seks w życiu... I - o ile się orientuję - dotyczy to nie tylko mężczyzn, ale i kobiet ;-)).

-----------------------------------------------------------------------

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "Kasownik Samcika" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Subskrybuj kanał YouTube "Subiektywnie o finansach"!

Zapraszam też do obejrzenia spektakularnego cyklu wideo "Od oszczędzania do inwestowania". W ośmiu odcinkach realizowanych przy "wsparciu" wszystkich możliwych żywiołów opowiadam o tym, jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy bloger zajmujący się inwestowaniem długoterminowym - Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach. Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do dziesiątek i setek tysięcy czytelników - codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 38.000!), na Twitterze (tu wraz ze mną rządzi 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

//

January 18, 2017

Firma pożyczkowa chce być centrum domowych finansów. Twórca mBanku hoduje tam "robaka"

Pozabankowe firmy pożyczkowe w pewnym stopniu nacisnęły bankom na odcisk, przejmując - według niektórych szacunków - nawet 20-25% rynku najmniejszych pożyczej gotówkowych. Ale prawdziwa teksańska masakra piłą mechaniczną dopiero przed bankami. Firmy pożyczkowe bowiem coraz bardziej będą zbliżać się do banków pod względem oferty. Z jednej strony - tak, jak np. Wonga - zaczną kusić najbardziej wiarygodnych klientów dużymi rabatami od podstawowych cen (oraz "wychowywać" sobie coraz lepszych, lojalnych użytkowników, którym można pożyczać taniej). Z drugiej strony pożyczkodawcy zaczną rozbudowywać swoje usługi o pośrednictwo w płatnościach. A to już naprawdę będzie niebezpieczne.

Co mam na myśli? Jest taka firma pożyczkowa Kredito24. Oferuje szybki pieniądz na krótszy i dłuższy termin (przy czym specjalizuje się głównie w chwilówkach). Nic nadzwyczajnego, zero seksu. Jej fundatorem jest niemiecki Kreditech (firma z siedzibą w Hamburgu, której fundatorami są Värde Partners i Blumberg Capital, fundusze działające w branży finansowej). Nie byłoby w tym nic, co powinno zajmować Wasz cenny czas, gdyby nie dwa szczegóły. Po pierwsze: osobą odpowiedzialną za rozwój produktów i strategię cyfrową jest tam od jesieni zeszłego roku Michał Panowicz, znany jako jeden z głównych współautorów ważnych innowacji w mBanku . A tam, gdzie Panowicz, tam na pewno nie skończy się na szybkich pożyczkach ;-)). Po drugie: oprócz Kredito24 niemiecki fintech niedawno powołał do życia firmę MonedoNow (większe pożyczki na dłuższy termin) oraz MonedoPay (elektroniczna portmonetka, operator kart płatniczych i agregator informacji o naszych finansach).

Ta ostatnia marka - MonedoPay - jest już w Polsce. Każdy może założyć na tej platformie konto, zamówić przedpłaconą kartę płatniczą, zasilić ją pieniędzmi i sobie to-to potestować za darmo . W celu rejestracji podaje się tylko absolutne minimum danych - imię i nazwisko, adres e-mail, datę urodzenia i numer telefonu (jest weryfikacja SMS-em wysłanym na ten numer). Zarejestrowanie się w MonedoPay zajęło mi jakieś cztery minuty. Co dalej? Oczywiście: karta do płacenia. W wersji podstawowej MonedoPay wydaje kartę wirtualną (można nią płacić tylko w internecie). W wersji Premium da się też zamówić fizyczny plastik do płacenia w sklepie , a w wersji Elite - aktywować przelewy zewnętrzne z platformy (co już dość mocno upodabnia ją do banku). Aby założyć konto Elite trzeba jednak nieco bardziej się "zdekonspirować" - przesłać skan dowodu osobistego i ostatnich rachunków za prąd, gaz lub telefon.

Używanie konta i karty jest oczywiście bezwarunkowo darmowe . W tabeli prowizji znalazłem tylko dwie opłaty - jeśli chcę skorzystać z wypłaty pieniędzy plastikową kartą z bankomatu, to płacę za to 7 zł prowizji (MonedoPay nie ma umowy z żadną siecią na darmowe wypłaty), a jeśli chcę zapłacić nią za granicą, to płacę 2,5% od wartości transakcji. Przelewy (łącznie z europejskimi SEPA) są za darmo. Jest to więc platforma zapewniająca mniej więcej to, co banki - z wyłączeniem kredytu (debetów i kart kredytowych tu nie ma) oraz depozytów. Nie pierwsza zresztą tego typu. Opisywałem już w blogu elektroniczną portmonetkę DiPocket, jak również pomysły firmy Lew, która "odpala" platformę do płacenia rachunków z kartą i kredytem. Ale wygląda na to, że ambicje MonedoPay sięgają dalej.

To ma być docelowo centrum domowych finansów , bowiem do usług czysto płatnościowych Michał Panowicz i ekipa dorzucili (na razie w wersji próbnej) usługę PFM, czyli Personal Finance Management. Oferuje ona możlwość kontrolowania i zarządzania wszystkimi kontami bankowymi w jednym miejscu. Każda transakcja jest umieszczona w rejestrze i przypisywana do określonej kategorii (np. "żywność", czy "przyjemności"). A wykresy pokazują na co wykorzystujemy pieniądze i jaki jest nasz domowy cash-flow . Tego typu platformy można znaleźć w serwisach bankowości elektronicznej wielu banków, PFM ma pokazać dane ze wszystkich naraz. I tu zaczyna być ciekawie oraz kontrowersyjnie zarazem, usługa działa bowiem tak, że w MonedoPay podajemy dane do logowania w poszczególnych bankach, zaś serwis "zapuszcza robaka" internetowego, który co jakiś czas się loguje w naszym imieniu i wyciąga z banków naszego transakcje, umieszczając je na platformie.

To tzw. screenscraping, którego używania zakazała bankom jakiś czas temu Komisja Nadzoru Finansowego . Banki zaś ostrzegają klientów przed podawaniem danych logowania na jakiejkolwiek innej stronie, niż bankowa. MonedoPay namawia klientów banków, by złamali tę podstawową zasadę bezpieczeństwa i podali dane do logowania (oczywiście, firma gwarantuje, że ich nie zgubi, nie sprzeda, ani nikomu nie udostępni, ale co innego ma powiedzieć?). Dzięki temu mają mieć większy porządek w finansach i dowiedzieć się nieco więcej o sobie i swoim domowym budżecie. Z punktu widzenia MonedoPay każdy klient, który odda loginy i hasła do banków, jest na wagę złota. Któż wie jakie dane "robak" zaciąga z banków i jak firma je kiedyś wykorzysta?

Dane z rachunków bankowych to kluczowe informacje do oceny m.in. zdolności płatniczej i kredytowej (można więc je wykorzystać do udzielenia tańszego kredytu lub pożyczki pozabankowej), ale nie tylko. Na ich podstawie można ocenić czym się dany klient interesuje, jakie są jego przyzwyczajenia konsumenckie, co i gdzie kupuje, za ile i gdzie przelewa pieniądze. To bezcenne informacje dla marketingowców - można je sprzedać albo wykorzystać w spersonalizowanych programach lojalnościowych. Dla bankowców ta wiedza o klientach to kluczowa i chyba jedna z ostatnich przewag konkurencyjnych nad firmami technologicznymi. A MonedoPay chce je - za zgodą klientów - przechwycić. Klientom oferuje w zamian darmowe konto i kartę, a więc w sumie niewiele. Jako klient MonedoPay, który podpiął testowo do PFM tylko jedno i w dodatku puste konto - oczekuję jakichś większych benefitów za to, że zrobię przed panem Michałem i jego internacjonalną ekipą (choć sympatyczną, co widać na obrazku poniżej) finansowy striptiz. A miałbym jeszcze kilka kont do podpięcia ;-))).

MonedoPay - niezależnie od tego ilu klientów namówi do striptizu i co im zaoferuje w zamian - pokazuje jak dużym kłopotem dla banków jest brak możliwości stosowania screenscrappingu. Firmy pozabankowe nie mają w tej dziedzinie żadnych ograniczeń i mogą podgryzać banki. Jakiś czas temu Idea Bank - instytucja finansowa specjalizująca się w obsłudze małych firm - próbował wykorzystać "robaka" do badania zdolności kredytowej klientów , ale dostał bana od KNF. Teraz identyczną metodę chce stosować platforma KredytMarket.com. I zabrać klientów Idea Bankowi między innymi . Dzięki "robakowi" KredytMarket.com pobiera historię rachunku bankowego lub - i to jest bardzo ciekawe! - konta przedsiębiorcy na Allegro, dorzuca te dane do wiadomości, które uzyska z BIK oraz BIG-ów (biur informacji gospodarczej), a potem wypłaca pieniądze . Wniosek składa się w internecie, nie trzeba żadnych papierów, a cała akcja przebiega błyskawicznie. Prowizja wynosi 1%, a oprocentowanie 9,5%, nie ma żadnych dodatkowych kosztów.

KredytMarket.com nie jest bankiem, więc nie udziela kredytów z depozytów klientowskich, tylko od inwestorów , którzy wpłacili mu kasę z uprzejmą prośbą o jej korzystne ulokowanie. I w zasadzie tylko czekanie na zielone światło od owych inwestorów sprawia, że KredytMarket.com nie przelewa pieniądze przedsiębiorcy od razu, w ciągu kwadransa czy innej - równie pomijalnej - jednostki czasu. Nie każdy dostanie pożyczkę. Poza ewentualnymi alertami wynikającymi z tego co "wypluje" BIK lub BIG-i oraz ewentualnie poza wstydliwymi tajemnicami, które odkryje analiza historii rachunku bankowego chętnego na pieniądze (lub jego konta na Allegro) wniosek może być odrzucony jeśli historia rachunku bankowego lub "allegrowego" jest krótsza, niż dwa lata. No i trzeba pamiętać: to nie są mikropożyczki - kwota wynosi od 10.000 zł do 50.000 zł. Moim zdaniem Idea Bank może już zacząć się bać. Jak takie "robaki" w branży fintech się rozpełzną, to bankowcy się nie pozbierają. I nie wystarczy nawet dziesięć specjanych zespołów ds. fintech przy Komisji Nadzoru Finansowego.

-----------------------------------------------------------------------

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "Kasownik Samcika" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Subskrybuj kanał YouTube "Subiektywnie o finansach"!

Zapraszam też do obejrzenia spektakularnego cyklu wideo "Od oszczędzania do inwestowania". W ośmiu odcinkach realizowanych przy "wsparciu" wszystkich możliwych żywiołów opowiadam o tym, jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach. Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do dziesiątek i setek tysięcy czytelników - codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 38.000!), na Twitterze (tu wraz ze mną rządzi 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).