Maciej Samcik's Blog, page 36

December 24, 2016

Świąteczne przypowieści o pieniądzach. Gdy świat drży w posadach... oto pięć ważnych zasad

Świąteczny czas pod koniec roku sprzyja planowaniu przyszłości. Mam nadzieję, że przy rodzinnym stole będziecie mieli trochę więcej chwil, niż zwykle, by zastanowić się nad swoją niezależnością finansową. Nad tym jak ją zbudować (jeśli jesteście dopiero na początku drogi do oszczędzania pieniędzy) lub wzmacniać (jeśli nie jesteście już oszczędnościowymi "dziewicami"). Może - jako naród - nie jesteśmy demonami oszczędzania, ale jednak w bankach trzymamy te 700 mld zł oszczędności (z tego 310 mld zł to depozyty zablokowane na jakiś czas), a poza bankami kolejne 200-250 mld zł. Nie liczę tu 150 mld zł zgromadzonych w OFE, które zdaniem Sądu Najwyższego nie są "nasze". Ani 160 mld zł, które trzymamy w gotówce - w portfelach, z którymi chodzimy na zakupy lub "pod poduchą" w ramach funduszu "na czarną godzinę". Przyznacie, nie jesteśmy już takimi całkiem "golasami".

Świąteczny czas pod koniec roku sprzyja planowaniu przyszłości. Mam nadzieję, że przy rodzinnym stole będziecie mieli trochę więcej chwil, niż zwykle, by zastanowić się nad swoją niezależnością finansową. Nad tym jak ją zbudować (jeśli jesteście dopiero na początku drogi do oszczędzania pieniędzy) lub wzmacniać (jeśli nie jesteście już oszczędnościowymi "dziewicami"). Może - jako naród - nie jesteśmy demonami oszczędzania, ale jednak w bankach trzymamy te 700 mld zł oszczędności (z tego 310 mld zł to depozyty zablokowane na jakiś czas), a poza bankami kolejne 200-250 mld zł. Nie liczę tu 150 mld zł zgromadzonych w OFE, które zdaniem Sądu Najwyższego nie są "nasze". Ani 160 mld zł, które trzymamy w gotówce - w portfelach, z którymi chodzimy na zakupy lub "pod poduchą" w ramach funduszu "na czarną godzinę". Przyznacie, nie jesteśmy już takimi całkiem "golasami".

Ten grubo ponad bilion złotych, który zgromadziliśmy w ciągu ostatnich lat rozwoju kraju jest dowodem, że przynajmniej część Polaków zdołała na tyle zwiększyć swoje dochody, żeby móc oszczędzać pieniądze. Nawet jeśli połowa z nas wciąż nie ma żadnych zaskórniaków, zaś połowa wszystkich oszczędności jest w rękach tylko 10% najzamożniejszych, to i tak jest się już czym zajmować. Właśnie do posiadaczy oszczędności jest skierowany ten mój świąteczny wpis. Gdy świat wszedł w wyjątkowo niespokojne czasy, władzę w wielu krajach zdobyli ludzie nieobliczalni lub tacy, którzy - wszystko na to wskazuje - nie są miłośnikami demokracji, czas ogłosić dla naszych pieniędzy stan wyjątkowy. A więc zastosować kilka sposobów rozproszenia ryzyka, które spowodują, że oszczędności będą przygotowane na ewentualne, nieoczekiwane turbulencje.

PO PIERWSZE: "CASH IS KING". Pierwszą zasadą lokowania oszczędności w erze niepewności jest posiadanie większego, niż zwykle bufora bezpieczeństwa . W swoich prywatnych inwestycjach stosuję zasadę, że co najmniej 20% moich pieniędzy (i jednocześnie przynajmniej równowartość 9-miesięcznych dochodów) musi być dostępna od ręki, z dnia na dzień. Kosztem niższych stóp zwrotu z oszczędności - wiadomo, że pieniądze ulokowane w płynnych instrumentach finansowych nie profitują tak, jak te zablokowane na dłużej - mam pewność, że w razie czego - a w niestabilnych czasach prawdopodobieństwo wystąpienia jakiegoś "w razie czego" jest większe, niż w czasie pobytu na spokojnych wodach - będę mógł skorzystać z bufora płynności.

Czy we Włoszech władzy nie przejmą eurosceptycy i nie dojdzie do powtórki z Brexitu? A kto będzie rządził w Niemczech, gdzie przecież jesienią też odbędą się wybory? Czy będzie kolejna odsłona wojny na Ukrainie? Czy Turcja pod rządami autorytarnego Erdogana - i mająca jedną z największych armii na świecie - nie stanie się "zadymiarzem"? Przyszły rok może być też kluczowy dla zachodnioeuropejskich banków, które uginają się pod ciężarem złych kredytów (jak włoskie banki), albo niepewnych inwestycji (jak niemieckie), albo po prostu potrzebują więcej kapitału, by mogły się rozwijać (jak portugalskie i hiszpańskie). Kryzys bankowy mógłby mocno wpłynąć na gospodarkę, a więc i na nasze portfele.

Czy we Włoszech władzy nie przejmą eurosceptycy i nie dojdzie do powtórki z Brexitu? A kto będzie rządził w Niemczech, gdzie przecież jesienią też odbędą się wybory? Czy będzie kolejna odsłona wojny na Ukrainie? Czy Turcja pod rządami autorytarnego Erdogana - i mająca jedną z największych armii na świecie - nie stanie się "zadymiarzem"? Przyszły rok może być też kluczowy dla zachodnioeuropejskich banków, które uginają się pod ciężarem złych kredytów (jak włoskie banki), albo niepewnych inwestycji (jak niemieckie), albo po prostu potrzebują więcej kapitału, by mogły się rozwijać (jak portugalskie i hiszpańskie). Kryzys bankowy mógłby mocno wpłynąć na gospodarkę, a więc i na nasze portfele.

To "w razie czego", o którym wcześniej wspomniałem, nie musi być niczym strasznym. To może być np. okazja kupienia czegoś za połowę wartości (bo ktoś mniej rozsądny nie miał rezerwy płynności i musi wyprzedawać swoje aktywa), dokupienia czegoś więcej po okazyjnej cenie, ulokowania oszczędności na ekstraordynaryjnych warunkach . Gdzie trzymam takie "podręczne" pieniądze, które przeznaczam na "łapanie okazji"? Krótkoterminowy depozyt bankowy, konto oszczędnościowe, fundusz rynku pieniężnego (od biedy może być też fundusz gotówkowy). Kto ma większe oszczędności - powinien zadbać o solidny bufor płynności. Kto ma mniejsze - niech po prostu je zwiększa, bo im większą kwotą będzie dysponował, tym większą jej część będzie mógł spożytkować na jakieś działania.

PO DRUGIE: BANK NIEJEDNO MA IMIĘ. Jeśli mam pieniądze w banku, to dzielę je na kilka porcji i każdą lokuję na inny okres . Wygląda na to, że w najbliższym czasie stopy procentowe pozostaną niskie, zaś inflacja się "obudzi". Z jednej strony wpłyną na nią pieniądze wydawane przez beneficjentów programów socjalnych rządu, z drugiej strony - wzrosną globalne ceny energii i ropy naftowej (a to składnik kosztów wszystkich towarów i usług). Niskie stopy procentowe i coraz wyższa inflacja to miks, który może postawić w lepszej sytuacji tych, którzy ulokują pieniądze na krótszy termin (oprocentowanie takich depozytów może drgnąć w górę). Dziś - jak zobaczycie na poniższym wykresie, który zassałem z jednej z porównywarek lokat - jest odwrotnie. Oprocentowanie pieniędzy na dłużej jest lepsze, a na krócej - trochę gorsze.

Warto też pamiętać, że mając pieniądze ulokowane na krótko łatwiej będzie korzystać z okazji, które się nadarzą (ewentualnie zerwanie depozytu i rezygnacja z odsetek nie będą tak bolały). To czas, w którym trzeba obstawiać różne scenariusze i podzielić oszczędności na dwie, trzy części, lokując je na różny termin i na różny procent.

W bankach ostatnio często promują zamienniki dla depozytów, tzw. produkty strukturyzowane. To taki pakiet, który składa się z obligacji (90-95% pieniędzy) i opcji giełdowej obstawiającej jakiś scenariusz (5-10% pieniędzy). Jeśli zakładany scenariusz się spełni, opcja wygrywa i klient zarabia mniej więcej trzy razy tyle, ile na depozycie. Jeśli się nie spełni - dostaje z powrotem swoje pieniądze (opcja jest bezwartościowa, ale z oprocentowania obligacji udaje się "wycisnąć" wystarczającą kasę, by klient mógł odzyskać 100% wpłaconych pieniędzy. Branie udziału w takich "zabawach" może nie być złym pomyslem pod warunkiem, że inwestycja nie jest bardzo długa (najlepiej niech trwa góra półtora roku) i w tym czasie daje kilka szans na "wygraną" (czyli sprawdzenie czy warunek "wygranej" się spełnił odbywa się kilka razy i wystarczy jeden pozytywny odczyt, by lokata zakończyła się z zyskiem).

Tego typu produkty dobrze nadają się do "obstawiania" przeciwnego scenariusza niż ten, który zakładamy. Jeśli np. "umoczyłem" pieniądze na długoterminowej lokacie o stałym oprocentowaniu, to mogę kupić "strukturę" wygrywającą w przypadku wzrostu WIBOR-u. To co stracę na utraconych odsetkach odzyskam z produktu strukturyzowanego. Nie jetem generalnie fanem "struktur", bo większość z nich to chłam nie dający wielkich szans na zarobek, ale cenię sobie różnorodność w przechowywaniu własnych pieniędzy, więc czasem się skuszę i na tego typu produkt. Ale bez napinki - jeśli nie mamy w bankach przynajmniej kilku solidnych lokat i obligacji skarbowych na dokładkę, to produkty strukturyzowane spokojnie możemy pominąć w naszych strategiach - to "zabawa" dla osób mających już podstawową "poduszkę finansową".

Tego typu produkty dobrze nadają się do "obstawiania" przeciwnego scenariusza niż ten, który zakładamy. Jeśli np. "umoczyłem" pieniądze na długoterminowej lokacie o stałym oprocentowaniu, to mogę kupić "strukturę" wygrywającą w przypadku wzrostu WIBOR-u. To co stracę na utraconych odsetkach odzyskam z produktu strukturyzowanego. Nie jetem generalnie fanem "struktur", bo większość z nich to chłam nie dający wielkich szans na zarobek, ale cenię sobie różnorodność w przechowywaniu własnych pieniędzy, więc czasem się skuszę i na tego typu produkt. Ale bez napinki - jeśli nie mamy w bankach przynajmniej kilku solidnych lokat i obligacji skarbowych na dokładkę, to produkty strukturyzowane spokojnie możemy pominąć w naszych strategiach - to "zabawa" dla osób mających już podstawową "poduszkę finansową".

PO TRZECIE: OBSTAWIAM RÓŻNE STREFY WALUTOWE. Każdy posiadacz ciut większych oszczędności powinien choćby stosunkowo niewielką część z nich uniezależnić od ryzyka spadku wartości złotego. Dlaczego? Chodzi o to, żeby w takiej sytuacji pieniądze realnie straciły na wartości jak najmniej. Spadek ceny złotego wobec euro, dolara czy innych solidnych walut to w mojej opinii drugie najważniejsze - obok inflacji - teoretyczne zagrożenie dla oszczędności trzymanych w banku. Nie ma znaczenia ile nominalnie trzymamy na depozytach - znaczenie ma to ile możemy za te pieniądze kupić rzeczy, które są produkowane tylko za granicą. Elektronika, samochody, ropa naftowa ;-)... Kto pamięta czasy, gdy oszczędności trzymało się tylko w "zielonych", wie o czym myślę. Nie twierdzę, broń Boże, że może nas czekać powtórka z rozrywki, czyli bankructwo kraju i hiperinflacja (choć zadłużenie Polski rośnie w rekordowym tempie i zbliża się już do biliona złotych). Jeszcze kilka lat temu trzymanie pieniędzy w zagranicznych walutach zakrawało na głupotę - Polska rozwijała się szybko i to nasza waluta zyskiwała na wartości wobec innych. Ale dziś... jestem sobie w stanie, niestety, wyobrazić np. dolara za 5 zł. A euro po 5 zł? Też jestem w stanie, ale musiałbym mocno zamknąć oczy ;-).

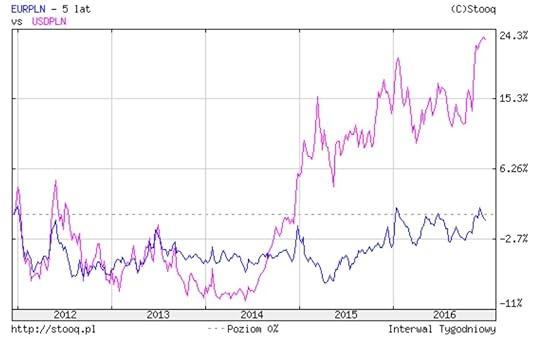

Ten, kto - tak jak ja - widzi oczami wyobraźni różne opcje i scenariusze powinien choćby niewielką część oszczędności trzymać w innych strefach walutowych. Nie po to, żeby spekulować, zarobić na słabości złotego. Mam oszczędności długoterminowe i tak też podchodzę do ich bezpieczeństwa - chcę je zabezpieczyć przed utratą realnej wartości za 10 lat i więcej. Nie mam pojęcia czy wtedy złoty będzie coś wart (a być może właśnie dolar będzie "śmieciową" walutą", a euro w ogóle już nie będzie istniało?). Dlatego - patrząc co się dzieje na świecie i w kraju - staram się zabezpieczyć na każdą okoliczność. Oczywiście większość oszczędności trzymam w polskiej strefie walutowej - bo tu mieszkam i zarabiam - ale pewien procent mam w euro i dolarach. W grę wchodzi oczywiście depozyt bankowy w obcej walucie (można go założyć w polskim banku), polski lub zagraniczny fundusz inwestujący w rządowe obligacje największych mocarstw (też notowany w euro lub dolarach), albo po prostu banknoty kupione w kantorze. Poniżej macie zmiany wartości euro (na niebiesko) i dolara (na różowo) w stosunku do złotego.

PO CZWARTE: OBSTAWIAM RÓŻNE RODZAJE RYZYKA. Gdy wokół jest tak wiele niewiadomych, a mamy więcej niż kilka, kilkanaście tysięcy złotych przy duszy, polisą bezpieczeństwa jest takie ulokowanie oszczędności, by nie były wystawione tylko na jeden rodzaj ryzyka. Każdy kto w miarę regularnie czyta blog, wie że przy długoterminowym lokowaniu oszczędności pieniądze w banku nie uważam wcale za 100-procentowo bezpieczne. Są podatne na inflację, dewaluację oraz nacjonalizację (któż może wykluczyć, że po skasowaniu pieniędzy w OFE, nałożeniu podatku na banki i podwyższeniu podatku dla bogatych jakiś populistyczny rząd nie wpadnie na pomysł opodatkowania depozytów?). Nie jestem fanem podejmowania wysokiego ryzyka, ale stosuję również drugi, konkurencyjny w stosunku do banku sposób lokowania kasy.

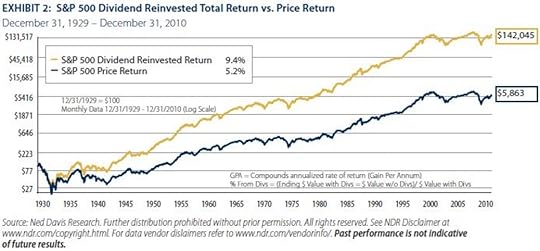

To oczywiście posiadanie udziałów w kilku dużych, stabilnych, wiarygodnych firmach, które wypłacają rok w rok dywidendę, dzieląc się z właścicielami swoim zyskiem . Przy założeniu, że długoterminowo wartość samych akcji co najmniej utrzymuje tę samą wartość (nie ma powodu, by firma, która ma ustabilizowaną pozycję na rynku była coraz mniej warta), coroczne dywidendy mogą być ekwiwalentem depozytu bankowego. Biorę oczywiście pod uwagę ryzyko, że spowolnienie polskiej gospodarki odbije się na poziomie dywidend w jednym czy drugim roku (i na poziomie notowań akcji), ale moje cele są inne, niż duży zysk w ciągu najbliższego roku - chcę długoterminowego przypływu pieniędzy z różnych źródeł. Jednym są odsetki od depozytów, drugim - kupony od obligacji, trzecim niech będą dywidendy od spółek giełdowych. Jasne, że kupowanie akcji zawsze wiąże się z ryzykiem. Ale ich kupowanie na 20 lat wiąże się co najwyżej z ryzykiem, że się nie zarobi na zmianie kursów (przynajmniej tak było w przeszłości...). Ale jeśli rok w rok otrzymuję dywidendy, to akcje nie muszą rosnąć, wystarczy, że nie spadają. Poniżej macie wykres 20-letnich stóp zwrotu z inwestycji w amerykański indeks akcji S&P500 (zawiera największe spółki). Niebieska linia to zmiany cen akcji w ostatnich prawie 150 latach, a czerwona - wspomniana stopa zwrotu. Jak widać - nawet w najczarniejszym scenariuszu po 20 latach trzymania akcji inwestorom zdarzało się co najwyżej realnie (po uwzględnieniu inflacji) nic nie zarobić. W większości przypadków 20-letnia inwestycja w indeks akcji przynosiła jakieś zyski. A przypominam: to obliczenie w ogóle nie obejmuje dywidend!

Pożyczyć bankowi (depozyt), pożyczyć rządowi lub firmie (obligacje), stać się współwłaścicielem firmy i mieć udział w zyskach (dywidendy) - ryzyko wyschnięcia każdego z tych trzech źródeł zależy od różnych okoliczności, które dość rzadko (a jeśli już, to krótkoterminowo) występują łącznie. I o to chodzi: w niestabilnym świecie pokorne "oszczędzające" ciele dwie matki ssie :-). Albo i więcej. Przychody z dywidendy są dla mnie zamiennikiem odsetek od bankowych depozytów i im bardziej dziwny staje się świat, tym bardziej pasuje mi takie zróżnicowanie moich lokat kapitału. Nie ograniczałbym się wyłącznie do polskich koncernów wypłacających dywidendy. Są fundusze inwestycyjne, które potrafią wybierać spółki tego typu - największe, najbardziej wiarygodne wielkie firmy - na całym świecie. W ostateczności można pójść do maklera i kupić sobie akcje McDonald'sa albo Coca-Coli - niektóre biura maklerskie oferują tego typu usługi.

Kto uważa, że Ameryka też może zbankrutować, może sobie kupić akcje flagowego koncernu z dowolnego innego kraju. Albo jakieś chińskie spółki - takie możliwości też już są. Na koniec jeszcze mam dla Was (to powyżej) wykres pokazujący jak wielkie znaczenie ma fakt, że spółka wypłaca rok w rok dywidendę. I ile w przeszłości się zarabiało, jeśli się tę dywidendę reinwestowało (choć oczywiście nie ma takiego obowiązku, tak jak nie trzeba dopisywać do kapitału wypłaconych przez bank odsetek). To nie oznacza, że skierowanie pieniędzy na rynek kapitałowy nie wiąże się z ryzykiem. Czasy są niespokojne i nie można wykluczyć krachów (jeśli np. prezydent Trump zrobi wreszcie coś głupiego, a nie będzie tylko głupio gadał ;-)), nieszczęść i katastrof. Ale oba powyższe wykresy też nie przedstawiają wyłącznie idyllicznych czasów. W tym pierwszym zawierają się przecież dwie wojny światowe, a w drugim - jedna.

A TERAZ... ZAPISZCIE SIĘ NA NEWSLETTER. Proponuję, żebyście już teraz zapisali się na newsletter "Dywidendy jak w banku". Nie będę Was zarzucał spamem, ale chcę, żebyście nie przegapili żadnego z kolejnych tekstów, w których podam konkretne patenty na sensowne oszczędzanie poza bankiem. Poza tym swoje teksty w ramach akcji będzie też publikował Longterm.pl oraz Stowarzyszenie Inwestorów Indywidualnych. Każdy z tych artykułów będzie z innej strony pokazywał lokowanie pieniędzy poza bankiem, poza Polską i poza najczęściej spotykanymi formami oszczędzania. Warto nie przegapić. Zapraszam więc do formularza zapisu na newsletter, który jest na stronie akcji "Dywidenda jak w banku" . Kolejny tekst w ramach akcji w blogu "Subiektywnie o finansach" już za kilka dni!

Sprawdźcie też: BPH TFI, nasz Partner w ramach akcji, ma fundusz, który wypłaca dywidendę. Więcej o nim było w blogu

PO PIĄTE: CENIĘ BŁYSZCZĄCĄ ALTERNATYWĘ. Kolejnym aspektem lokowania pieniędzy w niepewnych czasach są kruszce szlachetne, takie jak złoto czy srebro. To tzw. inwestycje alternatywne, które mają zabezpieczać oszczędności przed inflacją (zaawansowani inwestorzy inwestują część pieniędzy również np. w obrazy, klasyczne samochody, nieruchomości, stare wino albo whisky). Oczywiście tu też nie ma żadnej gwarancji zysku, bo choć ilość złota i srebra na świecie - w odróżnieniu od "wirtualnych" pieniędzy wypuszczanych przez banki - jest ograniczona, to ich cena rynkowa zależy w coraz większej części od spekulantów, funduszy inwestycyjnych, posiadaczy kontraktów terminowych. Zanim sztabka złota fizycznie zmieni właściciela, kilkadziesiąt razy zmienia się właściciel kontraktu terminowego na dostawę tego złota.

Stąd notowania złota i srebra nie są tak stabilne jak być powinny (powyżej macie ciekawy wykres porównujący zmianę cen złota - to ta niebieska linia - i srebra - różowa - w ostatnich 10 latach, liczoną w polskich złotych - nie w dolarach!). Nie zmienia to faktu, że mieć kawałek złota - w sztabce (najmniejsze kosztują tylko kilkaset złotych) albo w monecie bulionowej - to mieć coś, czego wartość nigdy nie spadnie do zera. A z papierowymi pieniędzmi, jak wiadomo, różnie bywa. Dziś ceny złota nie są wysokie (bo inwestorzy-spekulanci spodziewają się wzrostu stóp procentowych w USA i wolą mieć pieniądze w amerykańskich bankach, niż w złocie). Gdy cena jednej uncji (nieco ponad 30 gramów) złota spadnie w okolice 1050-1000 dolarów, to zbliży się do kosztów wydobycia kruszcu. I to może być nie najgorszy moment, by uzupełnić swoje sposoby na lokowanie oszczędności także o ten.

Oczywiście nie mam zielonego pojęcia czy ceny złota pójdą w górę, bo dopiero jakiś potężny kryzys gospodarczy urealni wartość monet i sztabek. Oby ten kryzys nie nadszedł, ale strzeżonego... Poniżej daję wykres tzw. siły nabywczej, czyli jak wygląda dziś realna wartość kawałka złota, srebra i cen innych dóbr w stosunku do cen z 1971 r. Widać, że w tym czasie złoto dość dobrze ochroniło wartość pieniądza. Podobne wnioski wynikają z danych, które cytowałem jakiś czas temu w blogu . Gdyby kupić ilość złota pozwalającą kupić dom w 1971 r. i sprzedać to złoto dziś, można byłoby kupić za te pieniądze trzy domy. Nie wiadomo rzecz jasna czy tak będzie w przyszłości.

Inwestycje alternatywne to nie tylko złoto i srebro (oraz inne cuda, jak np. platyna). W perspektywie kilkunastu, kilkudziesięciu lat nie najgorszym pomysłem może być butelczyna starej whisky albo wina. Na wartości - ze względu na swoją rzadkość - zyskują najróżniejsze rzeczy. Ostatnio padł rekord na rynku sztuki współczesnej - obraz Romana Opałki sprzwedano na aukcji za okrągłe 2 mln zł. Chodliwym towarem bywają stare monety - numizmaty - tzw. półportugal z 1622 r. został ostatnio sprzedany za 600.000 zł. Z inwestycjami alternatywnymi jest ten problem, że koszty ich przechowywania są zwykle wysokie (nawet do "dużych" kilku procent rocznie), a ceny zależą od mody. Kiedyś zainwestowałem w skrzynkę wina z Bordeaux, ale okazało się, że modne są tymczasem wina z Włoch. Nie straciłem, ale i nie zarobiłem, a w dodatku wystawiłem się na różnice kursowe. Moda lub jej brak, bardzo niska płynność (rzutująca na ceny) oraz brak jakiejkolwiek pewności czy dany towar będzie kiedyś chodliwy - to wady. Ale z drugiej strony w skali kilkudziesięciu lat coś, co już dziś jest rzadkie, kiedyś powinno być bardzo rzadkie - a więc i cenne.

Nie napisałem o wszystkich potencjalnych sposobach na lokowanie oszczędności. Dziś chciałem spojrzeć na inwestowanie przez pryzmat generalnych zasad, które powinny przyświecać każdemu, kto już ma oszczędności i chciałby nimi rozsądnie zarządzać w taki sposób, by za kilkanaście, kilkadziesiąt lat były więcej warte, niż dziś. I kto widzi co się dzieje na świecie. Po 25 latach spokoju być może będziemy mieli teraz kilka, kilkanaście albo i więcej lat drgawek. Nasi rodzice nie mieli do wyboru takiej palety możliwości lokowania pieniędzy. Kto był w miarę ogarnięty finansowo, trzymał pieniądze nie tylko na książeczce mieszkaniowej, ale i w dolarach. Byli i tacy, którzy kupili złoto i część oszczędności zakopali w ogródku. Kiedy przyszła hiperinflacja wygrali ci, którzy postawili na dywersyfikację. Czego i Wam życzę, nie tylko na święta ;-).

Więcej na ten temat czytajcie na stronie akcji (www.dywidendajakwbanku.pl)

Sprawdźcie też: BPH TFI, nasz Partner w ramach akcji, ma fundusz, który wypłaca dywidendę! Więcej o nim było w blogu

Przeczytajcie teksty z cyklu "Dywidenda jak w banku":

>>> 13 kwietnia: "W poszukiwaniu dywidendy pewnej jak w banku, czyli wielka koalicja rusza do akcji" - o tym dlaczego lokuję swoje pieniądze nie tylko w banku i dlaczego biorę udział w największej edukacyjnej akcji blogerów, jaką kiedykolwiek widział nasz kraj.

>>> 16 kwietnia: "Buty, ciuchy, cukierki. Kto dobrze przewidział, z 10.000 zł wycisnął... milion" - o spółkach-ikonach warszawskiej giełdy, na których każdy, kto uwierzył w ich pomysł na zarabianie pieniędzy, mógł zostać bardzo zamożnym człowiekiem. Takie okazje na rynku kapitałowym są zawsze, także teraz.

>>> 21 kwietnia: "Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi?" - o tym, że inwestowanie pieniędzy wcale nie musi być bardzo ryzykowne, gdyż statystyki z ostatnich 100 lat pokazują, że w długim terminie ryzyko utraty zainwestowanego w akcje kapitału jest niewielkie. A przynajmniej tak było do tej pory

>>> 11 maja: "Oprocentowanie lokat sięga dna. Wyższe zyski tylko dla pięknych i bogatych? " - o tym jakie warunki trzeba spełnić, żeby wychylić nos z banku i zacząć lokować oszczędności w spółki wypłacające regularnie dywidendy.Oprócz tego polecam wpisy nawiązujące do akcji:

>>> 25 maja. "Oszczędności ulokowane w tym banku przez ostatnich pięć lat dawały po 5% rocznie. Jak?" - o tym dlaczego swoją przygodę z inwestowaniem warto zacząć od kupna udziałów w spółkach wypłacających z roku na rok dywidendę? o ile kapitał, za który kupiliśmy akcje, potraktujemy jak długoterminowy depozyt.

>>> 17 czerwca: "Jak dostać money-back z urzędu skarbowego? 875 zł do wzięcia i tylko pół roku, by o to zadbać!" - o tym, że z dywidend można zmontować sobie nie tylko plan systematycznego oszczędzania, ale wręcz... dodatkową emeryturę. I jeszcze zanim na tę emeryturkę przejdziemy - dostawać co roku kasę z urzędu skarbowego. W tym roku do wyjęcia co najmniej 875 zł.

>>> 8 lipca: "Bogowie odcinania kuponów. Dla nich ceny akcji mogłyby spaść nawet do zera" - o tym jak duże znaczenie może mieć systematycznie wypłacana dywidenda dla wyników długoterminowego inwestowania w akcje. I kilkanaście przykładów spółek, które do tej pory świetnie się sprawdzały jako "obiekt" takiego stylu inwestowania.

>>> 19 lipca: "Odcinanie kuponów dla zabieganych? Są już fundusze, w których kupony... odcinają się same". O tym jakie fundusze akcji dywidendowych są dostępne na polskim rynku i czym się od siebie różnią

>>> 28 lipca: "Rzecz o pieszczeniu portfela, czyli jak inwestuję swoje oszczędności. I jak je namnażam" . O tym jak sam zabrałem się za lokowanie oszczędności, w co wkładam swoje prywatne pieniądzę i jak ogarniam strach przed ryzykiem.

>>> 1 grudnia: "Idą wielkie zmiany dla naszych oszczędności! Jak się na nie przygotować?". O tym jak przygotować oszczędności na czasy niskich stóp procentowych i rosnącej inflacji, spowodowanej dużymi wydatkami socjalnymi państwa.

>>> 16 grudnia: "Jeszcze tylko dwa tygodnie, by zasłużyć na duży prezent. 875 zł do wzięcia". O tym jak ulokować pieniądze na IKZE i rzutem na taśmę załapać się na pieniądze z Urzędu Skarbowego

Zapraszam do obejrzenia wideoklipów, które już powstały w ramach naszej akcji. Wkrótce zobaczycie kolejne!:

OGLĄDAJCIE "KASOWNIK SAMCIKA"! Jaką polisę od raka warto rozważyć, a jaka będzie tylko wyrzucaniem pieniędzy w błoto? Rozkminiam też polisy ze zwrotem składki oraz sprawdzam na ile trzeba się ubezpieczyć, żeby zapewnić naszym bliskim bycie rentierami.

Jak zapłacić za zakupy, gdy zapomnisz wziąć z domu portfel? Ile pieniędzy tracimy przy bankomacie? Dlaczego warto pilnować smartfona przed kolegami? Jak nie wpaść w pułapkę wielkiej prowizji od debetu?

Czy przypadkiem nie przepłacasz za konto i kartę. O bankowych bonusach za lojalność:

Oto pięć zasad, które pomogą twoim pieniądzom, gdy na świecie kończą się spokojne czasy

Świąteczny czas pod koniec roku sprzyja planowaniu przyszłości. Mam nadzieję, że przy rodzinnym stole będziecie mieli trochę więcej chwil, niż zwykle, by zastanowić się nad swoją niezależnością finansową. Nad tym jak ją zbudować (jeśli jesteście dopiero na początku drogi do oszczędzania pieniędzy) lub wzmacniać (jeśli nie jesteście już oszczędnościowymi "dziewicami"). Może - jako naród - nie jesteśmy demonami oszczędzania, ale jednak w bankach trzymamy te 700 mld zł oszczędności (z tego 310 mld zł to depozyty zablokowane na jakiś czas), a poza bankami kolejne 200-250 mld zł. Nie liczę tu 150 mld zł zgromadzonych w OFE, które zdaniem Sądu Najwyższego nie są "nasze". Ani 160 mld zł, które trzymamy w gotówce - w portfelach, z którymi chodzimy na zakupy lub "pod poduchą" w ramach funduszu "na czarną godzinę". Przyznacie, nie jesteśmy już takimi całkiem "golasami".

Ten grubo ponad bilion złotych, który zgromadziliśmy w ciągu ostatnich lat rozwoju kraju jest dowodem, że przynajmniej część Polaków zdołała na tyle zwiększyć swoje dochody, żeby móc oszczędzać pieniądze. Nawet jeśli połowa z nas wciąż nie ma żadnych zaskórniaków, zaś połowa wszystkich oszczędności jest w rękach tylko 10% najzamożniejszych, to i tak jest się już czym zajmować. Właśnie do posiadaczy oszczędności jest skierowany ten mój świąteczny wpis. Gdy świat wszedł w wyjątkowo niespokojne czasy, władzę w wielu krajach zdobyli ludzie nieobliczalni lub tacy, którzy - wszystko na to wskazuje - nie są miłośnikami demokracji, czas ogłosić dla naszych pieniędzy stan wyjątkowy. A więc zastosować kilka sposobów rozproszenia ryzyka, które spowodują, że oszczędności będą przygotowane na ewentualne, nieoczekiwane turbulencje.

PO PIERWSZE: "CASH IS KING". Pierwszą zasadą lokowania oszczędności w erze niepewności jest posiadanie większego, niż zwykle bufora bezpieczeństwa . W swoich prywatnych inwestycjach stosuję zasadę, że co najmniej 20% moich pieniędzy (i jednocześnie przynajmniej równowartość 9-miesięcznych dochodów) musi być dostępna od ręki, z dnia na dzień. Kosztem niższych stóp zwrotu z oszczędności - wiadomo, że pieniądze ulokowane w płynnych instrumentach finansowych nie profitują tak, jak te zablokowane na dłużej - mam pewność, że w razie czego - a w niestabilnych czasach prawdopodobieństwo wystąpienia jakiegoś "w razie czego" jest większe, niż w czasie pobytu na spokojnych wodach - będę mógł skorzystać z bufora płynności.

Czy we Włoszech władzy nie przejmą eurosceptycy i nie dojdzie do powtórki z Brexitu? A kto będzie rządził w Niemczech, gdzie przecież jesienią też odbędą się wybory? Czy będzie kolejna odsłona wojny na Ukrainie? Czy Turcja pod rządami autorytarnego Erdogana - i mająca jedną z największych armii na świecie - nie stanie się "zadymiarzem"? Przyszły rok może być też kluczowy dla zachodnioeuropejskich banków, które uginają się pod ciężarem złych kredytów (jak włoskie banki), albo niepewnych inwestycji (jak niemieckie), albo po prostu potrzebują więcej kapitału, by mogły się rozwijać (jak portugalskie i hiszpańskie). Kryzys bankowy mógłby mocno wpłynąć na gospodarkę, a więc i na nasze portfele.

To "w razie czego", o którym wcześniej wspomniałem, nie musi być niczym strasznym. To może być np. okazja kupienia czegoś za połowę wartości (bo ktoś mniej rozsądny nie miał rezerwy płynności i musi wyprzedawać swoje aktywa), dokupienia czegoś więcej po okazyjnej cenie, ulokowania oszczędności na ekstraordynaryjnych warunkach . Gdzie trzymam takie "podręczne" pieniądze, które przeznaczam na "łapanie okazji"? Krótkoterminowy depozyt bankowy, konto oszczędnościowe, fundusz rynku pieniężnego (od biedy może być też fundusz gotówkowy). Kto ma większe oszczędności - powinien zadbać o solidny bufor płynności. Kto ma mniejsze - niech po prostu je zwiększa, bo im większą kwotą będzie dysponował, tym większą jej część będzie mógł spożytkować na jakieś działania.

PO DRUGIE: BANK NIEJEDNO MA IMIĘ. Jeśli mam pieniądze w banku, to dzielę je na kilka porcji i każdą lokuję na inny okres . Wygląda na to, że w najbliższym czasie stopy procentowe pozostaną niskie, zaś inflacja się "obudzi". Z jednej strony wpłyną na nią pieniądze wydawane przez beneficjentów programów socjalnych rządu, z drugiej strony - wzrosną globalne ceny energii i ropy naftowej (a to składnik kosztów wszystkich towarów i usług). Niskie stopy procentowe i coraz wyższa inflacja to miks, który może postawić w lepszej sytuacji tych, którzy ulokują pieniądze na krótszy termin (oprocentowanie takich depozytów może drgnąć w górę). Dziś - jak zobaczycie na poniższym wykresie, który zassałem z jednej z porównywarek lokat - jest odwrotnie. Oprocentowanie pieniędzy na dłużej jest lepsze, a na krócej - trochę gorsze.

Warto też pamiętać, że mając pieniądze ulokowane na krótko łatwiej będzie korzystać z okazji, które się nadarzą (ewentualnie zerwanie depozytu i rezygnacja z odsetek nie będą tak bolały). To czas, w którym trzeba obstawiać różne scenariusze i podzielić oszczędności na dwie, trzy części, lokując je na różny termin i na różny procent.

W bankach ostatnio często promują zamienniki dla depozytów, tzw. produkty strukturyzowane. To taki pakiet, który składa się z obligacji (90-95% pieniędzy) i opcji giełdowej obstawiającej jakiś scenariusz (5-10% pieniędzy). Jeśli zakładany scenariusz się spełni, opcja wygrywa i klient zarabia mniej więcej trzy razy tyle, ile na depozycie. Jeśli się nie spełni - dostaje z powrotem swoje pieniądze (opcja jest bezwartościowa, ale z oprocentowania obligacji udaje się "wycisnąć" wystarczającą kasę, by klient mógł odzyskać 100% wpłaconych pieniędzy. Branie udziału w takich "zabawach" może nie być złym pomyslem pod warunkiem, że inwestycja nie jest bardzo długa (najlepiej niech trwa góra półtora roku) i w tym czasie daje kilka szans na "wygraną" (czyli sprawdzenie czy warunek "wygranej" się spełnił odbywa się kilka razy i wystarczy jeden pozytywny odczyt, by lokata zakończyła się z zyskiem).

Tego typu produkty dobrze nadają się do "obstawiania" przeciwnego scenariusza niż ten, który zakładamy. Jeśli np. "umoczyłem" pieniądze na długoterminowej lokacie o stałym oprocentowaniu, to mogę kupić "strukturę" wygrywającą w przypadku wzrostu WIBOR-u. To co stracę na utraconych odsetkach odzyskam z produktu strukturyzowanego. Nie jetem generalnie fanem "struktur", bo większość z nich to chłam nie dający wielkich szans na zarobek, ale cenię sobie różnorodność w przechowywaniu własnych pieniędzy, więc czasem się skuszę i na tego typu produkt. Ale bez napinki - jeśli nie mamy w bankach przynajmniej kilku solidnych lokat i obligacji skarbowych na dokładkę, to produkty strukturyzowane spokojnie możemy pominąć w naszych strategiach - to "zabawa" dla osób mających już podstawową "poduszkę finansową".

PO TRZECIE: OBSTAWIAM RÓŻNE STREFY WALUTOWE. Każdy posiadacz ciut większych oszczędności powinien choćby stosunkowo niewielką część z nich uniezależnić od ryzyka spadku wartości złotego. Dlaczego? Chodzi o to, żeby w takiej sytuacji pieniądze realnie straciły na wartości jak najmniej. Spadek ceny złotego wobec euro, dolara czy innych solidnych walut to w mojej opinii drugie najważniejsze - obok inflacji - teoretyczne zagrożenie dla oszczędności trzymanych w banku. Nie ma znaczenia ile nominalnie trzymamy na depozytach - znaczenie ma to ile możemy za te pieniądze kupić rzeczy, które są produkowane tylko za granicą. Elektronika, samochody, ropa naftowa ;-)... Kto pamięta czasy, gdy oszczędności trzymało się tylko w "zielonych", wie o czym myślę. Nie twierdzę, broń Boże, że może nas czekać powtórka z rozrywki, czyli bankructwo kraju i hiperinflacja (choć zadłużenie Polski rośnie w rekordowym tempie i zbliża się już do biliona złotych). Jeszcze kilka lat temu trzymanie pieniędzy w zagranicznych walutach zakrawało na głupotę - Polska rozwijała się szybko i to nasza waluta zyskiwała na wartości wobec innych. Ale dziś... jestem sobie w stanie, niestety, wyobrazić np. dolara za 5 zł. A euro po 5 zł? Też jestem w stanie, ale musiałbym mocno zamknąć oczy ;-).

Ten, kto - tak jak ja - widzi oczami wyobraźni różne opcje i scenariusze powinien choćby niewielką część oszczędności trzymać w innych strefach walutowych. Nie po to, żeby spekulować, zarobić na słabości złotego. Mam oszczędności długoterminowe i tak też podchodzę do ich bezpieczeństwa - chcę je zabezpieczyć przed utratą realnej wartości za 10 lat i więcej. Nie mam pojęcia czy wtedy złoty będzie coś wart (a być może właśnie dolar będzie "śmieciową" walutą", a euro w ogóle już nie będzie istniało?). Dlatego - patrząc co się dzieje na świecie i w kraju - staram się zabezpieczyć na każdą okoliczność. Oczywiście większość oszczędności trzymam w polskiej strefie walutowej - bo tu mieszkam i zarabiam - ale pewien procent mam w euro i dolarach. W grę wchodzi oczywiście depozyt bankowy w obcej walucie (można go założyć w polskim banku), polski lub zagraniczny fundusz inwestujący w rządowe obligacje największych mocarstw (też notowany w euro lub dolarach), albo po prostu banknoty kupione w kantorze. Poniżej macie zmiany wartości euro (na niebiesko) i dolara (na różowo) w stosunku do złotego.

PO CZWARTE: OBSTAWIAM RÓŻNE RODZAJE RYZYKA. Gdy wokół jest tak wiele niewiadomych, a mamy więcej niż kilka, kilkanaście tysięcy złotych przy duszy, polisą bezpieczeństwa jest takie ulokowanie oszczędności, by nie były wystawione tylko na jeden rodzaj ryzyka. Każdy kto w miarę regularnie czyta blog, wie że przy długoterminowym lokowaniu oszczędności pieniądze w banku nie uważam wcale za 100-procentowo bezpieczne. Są podatne na inflację, dewaluację oraz nacjonalizację (któż może wykluczyć, że po skasowaniu pieniędzy w OFE, nałożeniu podatku na banki i podwyższeniu podatku dla bogatych jakiś populistyczny rząd nie wpadnie na pomysł opodatkowania depozytów?). Nie jestem fanem podejmowania wysokiego ryzyka, ale stosuję również drugi, konkurencyjny w stosunku do banku sposób lokowania kasy.

To oczywiście posiadanie udziałów w kilku dużych, stabilnych, wiarygodnych firmach, które wypłacają rok w rok dywidendę, dzieląc się z właścicielami swoim zyskiem . Przy założeniu, że długoterminowo wartość samych akcji co najmniej utrzymuje tę samą wartość (nie ma powodu, by firma, która ma ustabilizowaną pozycję na rynku była coraz mniej warta), coroczne dywidendy mogą być ekwiwalentem depozytu bankowego. Biorę oczywiście pod uwagę ryzyko, że spowolnienie polskiej gospodarki odbije się na poziomie dywidend w jednym czy drugim roku (i na poziomie notowań akcji), ale moje cele są inne, niż duży zysk w ciągu najbliższego roku - chcę długoterminowego przypływu pieniędzy z różnych źródeł. Jednym są odsetki od depozytów, drugim - kupony od obligacji, trzecim niech będą dywidendy od spółek giełdowych. Jasne, że kupowanie akcji zawsze wiąże się z ryzykiem. Ale ich kupowanie na 20 lat wiąże się co najwyżej z ryzykiem, że się nie zarobi na zmianie kursów (przynajmniej tak było w przeszłości...). Ale jeśli rok w rok otrzymuję dywidendy, to akcje nie muszą rosnąć, wystarczy, że nie spadają. Poniżej macie wykres 20-letnich stóp zwrotu z inwestycji w amerykański indeks akcji S&P500 (zawiera największe spółki). Niebieska linia to zmiany cen akcji w ostatnich prawie 150 latach, a czerwona - wspomniana stopa zwrotu. Jak widać - nawet w najczarniejszym scenariuszu po 20 latach trzymania akcji inwestorom zdarzało się co najwyżej realnie (po uwzględnieniu inflacji) nic nie zarobić. W większości przypadków 20-letnia inwestycja w indeks akcji przynosiła jakieś zyski. A przypominam: to obliczenie w ogóle nie obejmuje dywidend!

Pożyczyć bankowi (depozyt), pożyczyć rządowi lub firmie (obligacje), stać się współwłaścicielem firmy i mieć udział w zyskach (dywidendy) - ryzyko wyschnięcia każdego z tych trzech źródeł zależy od różnych okoliczności, które dość rzadko (a jeśli już, to krótkoterminowo) występują łącznie. I o to chodzi: w niestabilnym świecie pokorne "oszczędzające" ciele dwie matki ssie :-). Albo i więcej. Przychody z dywidendy są dla mnie zamiennikiem odsetek od bankowych depozytów i im bardziej dziwny staje się świat, tym bardziej pasuje mi takie zróżnicowanie moich lokat kapitału. Nie ograniczałbym się wyłącznie do polskich koncernów wypłacających dywidendy. Są fundusze inwestycyjne, które potrafią wybierać spółki tego typu - największe, najbardziej wiarygodne wielkie firmy - na całym świecie. W ostateczności można pójść do maklera i kupić sobie akcje McDonald'sa albo Coca-Coli - niektóre biura maklerskie oferują tego typu usługi.

Kto uważa, że Ameryka też może zbankrutować, może sobie kupić akcje flagowego koncernu z dowolnego innego kraju. Albo jakieś chińskie spółki - takie możliwości też już są. Na koniec jeszcze mam dla Was (to powyżej) wykres pokazujący jak wielkie znaczenie ma fakt, że spółka wypłaca rok w rok dywidendę. I ile w przeszłości się zarabiało, jeśli się tę dywidendę reinwestowało (choć oczywiście nie ma takiego obowiązku, tak jak nie trzeba dopisywać do kapitału wypłaconych przez bank odsetek). To nie oznacza, że skierowanie pieniędzy na rynek kapitałowy nie wiąże się z ryzykiem. Czasy są niespokojne i nie można wykluczyć krachów (jeśli np. prezydent Trump zrobi wreszcie coś głupiego, a nie będzie tylko głupio gadał ;-)), nieszczęść i katastrof. Ale oba powyższe wykresy też nie przedstawiają wyłącznie idyllicznych czasów. W tym pierwszym zawierają się przecież dwie wojny światowe, a w drugim - jedna.

A TERAZ... ZAPISZCIE SIĘ NA NEWSLETTER. Proponuję, żebyście już teraz zapisali się na newsletter "Dywidendy jak w banku". Nie będę Was zarzucał spamem, ale chcę, żebyście nie przegapili żadnego z kolejnych tekstów, w których podam konkretne patenty na sensowne oszczędzanie poza bankiem. Poza tym swoje teksty w ramach akcji będzie też publikował Longterm.pl oraz Stowarzyszenie Inwestorów Indywidualnych. Każdy z tych artykułów będzie z innej strony pokazywał lokowanie pieniędzy poza bankiem, poza Polską i poza najczęściej spotykanymi formami oszczędzania. Warto nie przegapić. Zapraszam więc do formularza zapisu na newsletter, który jest na stronie akcji "Dywidenda jak w banku" . Kolejny tekst w ramach akcji w blogu "Subiektywnie o finansach" już za kilka dni!

Sprawdźcie też: BPH TFI, nasz Partner w ramach akcji, ma fundusz, który wypłaca dywidendę. Więcej o nim było w blogu

PO PIĄTE: CENIĘ BŁYSZCZĄCĄ ALTERNATYWĘ. Kolejnym aspektem lokowania pieniędzy w niepewnych czasach są kruszce szlachetne, takie jak złoto czy srebro. To tzw. inwestycje alternatywne, które mają zabezpieczać oszczędności przed inflacją (zaawansowani inwestorzy inwestują część pieniędzy również np. w obrazy, klasyczne samochody, nieruchomości, stare wino albo whisky). Oczywiście tu też nie ma żadnej gwarancji zysku, bo choć ilość złota i srebra na świecie - w odróżnieniu od "wirtualnych" pieniędzy wypuszczanych przez banki - jest ograniczona, to ich cena rynkowa zależy w coraz większej części od spekulantów, funduszy inwestycyjnych, posiadaczy kontraktów terminowych. Zanim sztabka złota fizycznie zmieni właściciela, kilkadziesiąt razy zmienia się właściciel kontraktu terminowego na dostawę tego złota.

Stąd notowania złota i srebra nie są tak stabilne jak być powinny (powyżej macie ciekawy wykres porównujący zmianę cen złota - to ta niebieska linia - i srebra - różowa - w ostatnich 10 latach, liczoną w polskich złotych - nie w dolarach!). Nie zmienia to faktu, że mieć kawałek złota - w sztabce (najmniejsze kosztują tylko kilkaset złotych) albo w monecie bulionowej - to mieć coś, czego wartość nigdy nie spadnie do zera. A z papierowymi pieniędzmi, jak wiadomo, różnie bywa. Dziś ceny złota nie są wysokie (bo inwestorzy-spekulanci spodziewają się wzrostu stóp procentowych w USA i wolą mieć pieniądze w amerykańskich bankach, niż w złocie). Gdy cena jednej uncji (nieco ponad 30 gramów) złota spadnie w okolice 1050-1000 dolarów, to zbliży się do kosztów wydobycia kruszcu. I to może być nie najgorszy moment, by uzupełnić swoje sposoby na lokowanie oszczędności także o ten.

Oczywiście nie mam zielonego pojęcia czy ceny złota pójdą w górę, bo dopiero jakiś potężny kryzys gospodarczy urealni wartość monet i sztabek. Oby ten kryzys nie nadszedł, ale strzeżonego... Poniżej daję wykres tzw. siły nabywczej, czyli jak wygląda dziś realna wartość kawałka złota, srebra i cen innych dóbr w stosunku do cen z 1971 r. Widać, że w tym czasie złoto dość dobrze ochroniło wartość pieniądza. Podobne wnioski wynikają z danych, które cytowałem jakiś czas temu w blogu . Gdyby kupić ilość złota pozwalającą kupić dom w 1971 r. i sprzedać to złoto dziś, można byłoby kupić za te pieniądze trzy domy. Nie wiadomo rzecz jasna czy tak będzie w przyszłości.

Inwestycje alternatywne to nie tylko złoto i srebro (oraz inne cuda, jak np. platyna). W perspektywie kilkunastu, kilkudziesięciu lat nie najgorszym pomysłem może być butelczyna starej whisky albo wina. Na wartości - ze względu na swoją rzadkość - zyskują najróżniejsze rzeczy. Ostatnio padł rekord na rynku sztuki współczesnej - obraz Romana Opałki sprzedano na aukcji za okrągłe 2 mln zł. Chodliwym towarem bywają stare monety - numizmaty - tzw. półportugal z 1622 r. został ostatnio sprzedany za 600.000 zł. Z inwestycjami alternatywnymi jest ten problem, że koszty ich przechowywania są zwykle wysokie (nawet do "dużych" kilku procent rocznie), a ceny zależą od mody. Kiedyś zainwestowałem w skrzynkę wina z Bordeaux, ale okazało się, że modne są tymczasem wina z Włoch. Nie straciłem, ale i nie zarobiłem, a w dodatku wystawiłem się na różnice kursowe. Moda lub jej brak, bardzo niska płynność (rzutująca na ceny) oraz brak jakiejkolwiek pewności czy dany towar będzie kiedyś chodliwy - to wady. Ale z drugiej strony w skali kilkudziesięciu lat coś, co już dziś jest rzadkie, kiedyś powinno być bardzo rzadkie - a więc i cenne.

Nie napisałem o wszystkich potencjalnych sposobach na lokowanie oszczędności. Dziś chciałem spojrzeć na inwestowanie przez pryzmat generalnych zasad, które powinny przyświecać każdemu, kto już ma oszczędności i chciałby nimi rozsądnie zarządzać w taki sposób, by za kilkanaście, kilkadziesiąt lat były więcej warte, niż dziś. I kto widzi co się dzieje na świecie. Po 25 latach spokoju być może będziemy mieli teraz kilka, kilkanaście albo i więcej lat drgawek. Nasi rodzice nie mieli do wyboru takiej palety możliwości lokowania pieniędzy. Kto był w miarę ogarnięty finansowo, trzymał pieniądze nie tylko na książeczce mieszkaniowej, ale i w dolarach. Byli i tacy, którzy kupili złoto i część oszczędności zakopali w ogródku. Kiedy przyszła hiperinflacja wygrali ci, którzy postawili na dywersyfikację. Czego i Wam życzę, nie tylko na święta ;-).

Więcej na ten temat czytajcie na stronie akcji (www.dywidendajakwbanku.pl)

Sprawdźcie też: BPH TFI, nasz Partner w ramach akcji, ma fundusz, który wypłaca dywidendę! Więcej o nim było w blogu

Przeczytajcie teksty z cyklu "Dywidenda jak w banku":

>>> 13 kwietnia: "W poszukiwaniu dywidendy pewnej jak w banku, czyli wielka koalicja rusza do akcji" - o tym dlaczego lokuję swoje pieniądze nie tylko w banku i dlaczego biorę udział w największej edukacyjnej akcji blogerów, jaką kiedykolwiek widział nasz kraj.

>>> 16 kwietnia: "Buty, ciuchy, cukierki. Kto dobrze przewidział, z 10.000 zł wycisnął... milion" - o spółkach-ikonach warszawskiej giełdy, na których każdy, kto uwierzył w ich pomysł na zarabianie pieniędzy, mógł zostać bardzo zamożnym człowiekiem. Takie okazje na rynku kapitałowym są zawsze, także teraz.

>>> 21 kwietnia: "Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi?" - o tym, że inwestowanie pieniędzy wcale nie musi być bardzo ryzykowne, gdyż statystyki z ostatnich 100 lat pokazują, że w długim terminie ryzyko utraty zainwestowanego w akcje kapitału jest niewielkie. A przynajmniej tak było do tej pory

>>> 11 maja: "Oprocentowanie lokat sięga dna. Wyższe zyski tylko dla pięknych i bogatych? " - o tym jakie warunki trzeba spełnić, żeby wychylić nos z banku i zacząć lokować oszczędności w spółki wypłacające regularnie dywidendy.Oprócz tego polecam wpisy nawiązujące do akcji:

>>> 25 maja. "Oszczędności ulokowane w tym banku przez ostatnich pięć lat dawały po 5% rocznie. Jak?" - o tym dlaczego swoją przygodę z inwestowaniem warto zacząć od kupna udziałów w spółkach wypłacających z roku na rok dywidendę? o ile kapitał, za który kupiliśmy akcje, potraktujemy jak długoterminowy depozyt.

>>> 17 czerwca: "Jak dostać money-back z urzędu skarbowego? 875 zł do wzięcia i tylko pół roku, by o to zadbać!" - o tym, że z dywidend można zmontować sobie nie tylko plan systematycznego oszczędzania, ale wręcz... dodatkową emeryturę. I jeszcze zanim na tę emeryturkę przejdziemy - dostawać co roku kasę z urzędu skarbowego. W tym roku do wyjęcia co najmniej 875 zł.

>>> 8 lipca: "Bogowie odcinania kuponów. Dla nich ceny akcji mogłyby spaść nawet do zera" - o tym jak duże znaczenie może mieć systematycznie wypłacana dywidenda dla wyników długoterminowego inwestowania w akcje. I kilkanaście przykładów spółek, które do tej pory świetnie się sprawdzały jako "obiekt" takiego stylu inwestowania.

>>> 19 lipca: "Odcinanie kuponów dla zabieganych? Są już fundusze, w których kupony... odcinają się same". O tym jakie fundusze akcji dywidendowych są dostępne na polskim rynku i czym się od siebie różnią

>>> 28 lipca: "Rzecz o pieszczeniu portfela, czyli jak inwestuję swoje oszczędności. I jak je namnażam" . O tym jak sam zabrałem się za lokowanie oszczędności, w co wkładam swoje prywatne pieniądzę i jak ogarniam strach przed ryzykiem.

>>> 1 grudnia: "Idą wielkie zmiany dla naszych oszczędności! Jak się na nie przygotować?". O tym jak przygotować oszczędności na czasy niskich stóp procentowych i rosnącej inflacji, spowodowanej dużymi wydatkami socjalnymi państwa.

>>> 16 grudnia: "Jeszcze tylko dwa tygodnie, by zasłużyć na duży prezent. 875 zł do wzięcia". O tym jak ulokować pieniądze na IKZE i rzutem na taśmę załapać się na pieniądze z Urzędu Skarbowego

Zapraszam do obejrzenia wideoklipów, które już powstały w ramach naszej akcji. Wkrótce zobaczycie kolejne!:

OGLĄDAJCIE "KASOWNIK SAMCIKA"! Jaką polisę od raka warto rozważyć, a jaka będzie tylko wyrzucaniem pieniędzy w błoto? Rozkminiam też polisy ze zwrotem składki oraz sprawdzam na ile trzeba się ubezpieczyć, żeby zapewnić naszym bliskim bycie rentierami.

Jak zapłacić za zakupy, gdy zapomnisz wziąć z domu portfel? Ile pieniędzy tracimy przy bankomacie? Dlaczego warto pilnować smartfona przed kolegami? Jak nie wpaść w pułapkę wielkiej prowizji od debetu?

Czy przypadkiem nie przepłacasz za konto i kartę. O bankowych bonusach za lojalność:

December 23, 2016

Ciekawy wyrok unijnego trybunału: "nie wolno ograniczać ochrony konsumenta". To pomoże polskim kredytobiorcom?

Najbardziej zdesperowani z 500.000 posiadaczy kredytów hipotecznych we frankach wypatrują jak kania dżdżu wszelkich nadziei na "uwolnienie się" od niewygodnego zobowiązania. Najlepiej gdyby była to możliwość odwalutowania ich kredytów z datą zawarcia umów lub uznania umów kredytowych za niebyłe . W obu przypadkach oznaczałoby to przerzucenie na banki całości niekorzystnych różnic kursowych, których ofiarą padli frankowicze (pytanie brzmi na ile świadomie się na nie zdecydowali, ale tu punkt widzenia zależy od miejsca w kinie ;-)). Jakkolwiek ostatnio zapadło kilka wyroków, które dają szansę na ziszczenie się tych nadziei, to jednak najważniejszy bój jest jeszcze przed kredytobiorcami. "Frankowi" prawnicy w swoich materiałach prasowych chętnie używają słów "precedensowy", "przełomowy", "historyczny", ale na razie większość ich zwycięstw to korzystne dla klientów wyroki zapadłe dopiero w pierwszej instancji. Na prawomocne orzeczenia wciąż czekamy.

Czytaj też: Wyrok sądu niczym dobry thriller. Klient przegrywa po całości, ale...

Obejrzyj też: Ale kowboj! Wydając wyrok zbeształ nawet Sąd Najwyższy

Wniknij: Parszywa dwudziestka, czyli o wyroku, który może kosztować pół miliarda

Podnieć się: Uzasadnienie tego wyroku to hit. Nawet bank nie znał... umowy

Zerknij: Frankowicze wygrywają wszystko i wszędzie? To gruba przesada

Prawdziwym testem będzie Sąd Najwyższy, do którego frankowe sprawy trafią zapewne w 2017 r. Dopiero jego wykładnia potwierdzi lub zaprzeczy tezie, że kredyty frankowe należałoby odwalutować lub unieważnić. Na razie wciąż aktualna jest mrożąca krew w żyłach frankowiczów opinia Najwyższego (wydana przy okazji "uwalania" pozwu zbiorowego "Nabitych w mBank" ), iż w ich umowach są co prawda nieprecyzyjne klauzule (niewiążące klienta, czyli abuzywne), ale to jeszcze nie powód, by bezmyślnie je z umów usuwać , gdyż to by zmieniało "naturę" tych kontraktów. A zamiast zmieniać naturę czegokolwiek trzeba być roztropnym, więc to biegli-eksperci powinni ustalić jak duża jest "wina" banku. Krótko pisząc: Sąd Najwyższy do tej pory optował za "stopniowalnością" konsekwencji nieprecyzyjnych zapisów w umowie. Owszem, było też drugie orzeczenie, w którym Najwyższy - gdy dostał do oceny wypowiedzianą przez bank umowę frankową - stwierdził, że nie wiadomo ile klient jest winny, ale nie stwierdził wprost, że trzeba kredyt odwalutować bądź unieważnić.

Czytaj też: Prawomocny wyrok w sprawie franków, czyli... głupia sytuacja

Czytaj też: Sąd uznał, że klient nie wiedział ile pożyczył. Bank się nie odwołał

Drugim kluczowym punktem w wojnie frankowiczów z bankami będzie sąd unijny, czyli TSUE (Trybunał Sprawiedliwości Unii Europejskiej). Dopóki jesteśmy w Unii, musimy się trzymać jego orzeczeń. TSUE na wniosek sądów z różnych krajów udziela odpowiedzi i wykładni, które mogą przeważyć szalę . Np. jakiś czas temu TSUE orzekł, że kredyt hipoteczny nie jest instrumentem finansowym (czyli opcją walutową bądź kredyto-inwestycją). I w ten sposób zamknął frankowiczom drogę do żądania od banków odszkodowań za niewłaściwe poinformowanie o ryzyku związanym z "inwestycją" na rynku walutowym. To akurat nie było dobre orzeczenie dla frankowiczów, ale TSUE generalnie jest bardzo prokonsumencki i każe sądom w państwach unijnych bardzo szeroko interpretować kupiecką nieuczciwość. A konsekwencją nieuczciwości w umowach jest abuzywność, czyli "gumkowanie" poszczególnych zapisów.

Dosłownie kilka dni temu TSUE ogłosił ciekawe także dla polskich frankowiczów orzeczenie. Dotyczy ono tego w jakim zakresie bank powinien ponosić konsekwencje nieuczciwych zapisów w umowie . Sędziowie dostali do rozważenia dwie sprawy klientów banków hiszpańskich, którzy mają w swoich umowach hipotecznych klauzulę minimalnego oprocentowania. To znaczy, że bank zagwarantował sobie w umowie, iż oprocentowanie kredytu wynosi EURIBOR plus marża, ale nie mniej niż określona wartość . Tak się składa, że stopy procentowe są tak niskie, iż EURIBOR plus marża znalazł się poniżej owego minimalnego oprocentowania kredytu. Klienci się wkurzyli i poszli do sądu z żądaniem zwrotu nadpłaconych rat (trochę to przypomina boje naszych klientów o uwzględnianie ujemnego LIBOR-u). Stwierdzili, że klauzula była napisana jakąś chińszczyzną (z całym szacunkiem dla Chińczyków), więc ich nie wiąże. Tribunal Supremo (Sąd Najwyższy w Hiszpanii) w 2013 r. rekompensatę przyznał, ale... tylko od momentu wydania orzeczenia.

"Tribunal Supremo orzekł, że klauzule „dolnego progu” były zgodne z prawem, że odpowiadały obiektywnym względom, że nie były ani nadzwyczajne, ani wyjątkowe, że ich stosowanie było tolerowane przez długi czas na rynku kredytów na zakup nieruchomości, że ich nieważność opiera się jedynie na braku przejrzystości wynikającej z niewystarczającego informowania kredytobiorców, że ustalanie minimalnej stawki oprocentowania odpowiadało konieczności utrzymania minimalnej rentowności kredytów hipotecznych (...) oraz, że moc wsteczna stwierdzenia nieważności spowodowałyby poważne trudności gospodarcze"

- relacjonuje TSUE w uzasadnieniu swojego orzeczenia. W rozumowaniu hiszpańskiego Sądu Najwyższego jest pewne podobieństwo do tego, co ogłosił polski Sąd Najwyższy w sprawie "Nabitych w mBank". Tu też pojawiły się argumenty "zmiękczające" abuzywność (np. taki, że trzeba uważać, by przedsiębiorca nie został nadmiernie pokrzywdzony). W przypadku hiszpańskiego sporu Najwyższy podniósł argument, że wcześniej takie zapisy, jakie znalazły się w umowach z klientami, nikomu nie przeszkadzały, a klienci ich nie podważali, więc karanie ich wstecz za to, co kiedyś było dozwolone i akceptowalne, jest złamaniem konstytucyjnej zasady pewności prawa. Sprawy hiszpańskich klientów trafiły w końcu do TSUE. A ten podszedł do sprawy dość pryncypialnie:

" Warunek umowny uznany za nieuczciwy należy co do zasady uznać za nigdy nieistniejący, tak by nie wywoływał on skutków wobec konsumenta. W związku z tym sądowe stwierdzenie nieuczciwego charakteru takiego warunku powinno mieć skutek w postaci przywrócenia sytuacji prawnej i faktycznej konsumenta, w jakiej znajdowałby się on w braku rzeczonego warunku. (...) Ograniczenie w czasie skutków prawnych wynikających ze stwierdzenia nieważności klauzul „dolnego progu”, którego dokonał Tribunal Supremo prowadzi do pozbawienia konsumenta prawa do otrzymania pełnego zwrotu kwot, jakie nienależnie zapłacił on instytucji bankowej na podstawie owej klauzuli w okresie poprzedzającym dzień wydania wyroku"

- stwierdził TSUE. To oznacza, że banki hiszpańskie będą musiały wybulić jakieś 4 mld euro z tytułu nienależnie pobranych rat kredytów. Dlaczego o tym piszę? Przecież u nas nie ma kredytów z określonym progiem oprocentowania, poniżej którego nie może ono spaść. Banki co prawda miały problem z uwzględnianiem ujemnego LIBOR-u do liczenia oprocentowania kredytu, ale aktualnie honorują ujemną stopę procentową. Interwencja TSUE nie jest więc potrzebna (zresztą akurat w umowach polskich kredytobiorców klauzule mówiące o tym, że oprocentowanie nie może być ujemne, są precyzyjne - inaczej, niż te w "hiszpańskich" umowach).

Ale orzeczenie, o którym dziś piszę, może być wskazówką dla sądów głowiących się co zrobić z abuzywnością np. klauzul spreadowych. Pamiętacie orzeczenie Sądu Najwyższego, w którym stwierdził, że skoro klienci mieli od pewnego momentu do dyspozycji ustawę antyspreadową (pozwalającą samodzielnie kupić franki na spłatę rat), to zwrot należy im się też tylko do tego momentu? Sądzę, że orzeczenie TSUE można potraktować jako kontrargument do tezy, iż jeśli klient może skorzystać z jakiegoś "ratunku", to "wina" banku jest mniejsza. Zresztą zapis ograniczający prawa klientów do zwrotu spreadów tylko do okresu sprzed uchwalenia ustawy antyspreadowej znajduje się też w prezydenckiej ustawie frankowej, która jest teraz w Sejmie. I kto wie czy posłowie nie zainspirują się orzeczeniem TSUE i nie będą chcieli wprowadzenia poprawek usuwających ten "bezpiecznik". TSUE przypomina też jak sądy powinny podchodzić do klauzul niedozwolonych. To są dość ostre sugestie: by sądy krajowe nie zajmowały się dzieleniem włosa na czworo i sprawdzaniem jaki powinien być "sprawiedliwy zysk banku", tylko przywracaniem równowagi:

"Do sądu krajowego należy wyłącznie i jedynie wykluczenie stosowania nieuczciwego warunku umownego, tak aby nie mógł on wywoływać wiążącego skutku wobec konsumenta, przy czym sąd ów nie jest uprawniony do zmiany treści tego warunku. (...) Sąd krajowy ma obowiązek (...) zniwelować nierówność istniejącą pomiędzy konsumentem a przedsiębiorcą w sytuacji, gdy sąd ten dysponuje elementami stanu faktycznego i prawnego"

Mówiąc wprost: TSUE po raz kolejny opowiedział się za bezwarunkowym "wygumkowaniem" każdego nieuczciwego zapisu w klientowskich umowach, rozciągając ową "bezwarunkowość" nie tylko na zakaz interpretowania umowy w nazbyt "filozoficzny" sposób, ale też wyłączając jakiekolwiek ograniczenia czasowe. Bardzo jestem ciekaw czy ten wyrok zmieni cokolwiek w wyniku decydującej bitwy prawniczej o kredyty frankowe. Jak sądzicie? Wyrok po polsku jest tutaj.

Ważne orzeczenie unijnego trybunału. Pomoże również polskim kredytobiorcom?

Najbardziej zdesperowani z 500.000 posiadaczy kredytów hipotecznych we frankach wypatrują jak kania dżdżu wszelkich nadziei na "uwolnienie się" od niewygodnego zobowiązania. Najlepiej gdyby była to możliwość odwalutowania ich kredytów z datą zawarcia umów lub uznania umów kredytowych za niebyłe . W obu przypadkach oznaczałoby to przerzucenie na banki całości niekorzystnych różnic kursowych, których ofiarą padli frankowicze (pytanie brzmi na ile świadomie się na nie zdecydowali, ale tu punkt widzenia zależy od miejsca w kinie ;-)). Jakkolwiek ostatnio zapadło kilka wyroków, które dają szansę na ziszczenie się tych nadziei, to jednak najważniejszy bój jest jeszcze przed kredytobiorcami. "Frankowi" prawnicy w swoich materiałach prasowych chętnie używają słów "precedensowy", "przełomowy", "historyczny", ale na razie większość ich zwycięstw to korzystne dla klientów wyroki zapadłe dopiero w pierwszej instancji. Na prawomocne orzeczenia wciąż czekamy.

Czytaj też: Wyrok sądu niczym dobry thriller. Klient przegrywa po całości, ale...

Obejrzyj też: Ale kowboj! Wydając wyrok zbeształ nawet Sąd Najwyższy

Wniknij: Parszywa dwudziestka, czyli o wyroku, który może kosztować pół miliarda

Podnieć się: Uzasadnienie tego wyroku to hit. Nawet bank nie znał... umowy

Zerknij: Frankowicze wygrywają wszystko i wszędzie? To gruba przesada

Prawdziwym testem będzie Sąd Najwyższy, do którego frankowe sprawy trafią zapewne w 2017 r. Dopiero jego wykładnia potwierdzi lub zaprzeczy tezie, że kredyty frankowe należałoby odwalutować lub unieważnić. Na razie wciąż aktualna jest mrożąca krew w żyłach frankowiczów opinia Najwyższego (wydana przy okazji "uwalania" pozwu zbiorowego "Nabitych w mBank" ), iż w ich umowach są co prawda nieprecyzyjne klauzule (niewiążące klienta, czyli abuzywne), ale to jeszcze nie powód, by bezmyślnie je z umów usuwać , gdyż to by zmieniało "naturę" tych kontraktów. A zamiast zmieniać naturę czegokolwiek trzeba być roztropnym, więc to biegli-eksperci powinni ustalić jak duża jest "wina" banku. Krótko pisząc: Sąd Najwyższy do tej pory optował za "stopniowalnością" konsekwencji nieprecyzyjnych zapisów w umowie. Owszem, było też drugie orzeczenie, w którym Najwyższy - gdy dostał do oceny wypowiedzianą przez bank umowę frankową - stwierdził, że nie wiadomo ile klient jest winny, ale nie stwierdził wprost, że trzeba kredyt odwalutować bądź unieważnić.

Czytaj też: Prawomocny wyrok w sprawie franków, czyli... głupia sytuacja

Czytaj też: Sąd uznał, że klient nie wiedział ile pożyczył. Bank się nie odwołał

Drugim kluczowym punktem w wojnie frankowiczów z bankami będzie sąd unijny, czyli TSUE (Trybunał Sprawiedliwości Unii Europejskiej). Dopóki jesteśmy w Unii, musimy się trzymać jego orzeczeń. TSUE na wniosek sądów z różnych krajów udziela odpowiedzi i wykładni, które mogą przeważyć szalę . Np. jakiś czas temu TSUE orzekł, że kredyt hipoteczny nie jest instrumentem finansowym (czyli opcją walutową bądź kredyto-inwestycją). I w ten sposób zamknął frankowiczom drogę do żądania od banków odszkodowań za niewłaściwe poinformowanie o ryzyku związanym z "inwestycją" na rynku walutowym. To akurat nie było dobre orzeczenie dla frankowiczów, ale TSUE generalnie jest bardzo prokonsumencki i każe sądom w państwach unijnych bardzo szeroko interpretować kupiecką nieuczciwość. A konsekwencją nieuczciwości w umowach jest abuzywność, czyli "gumkowanie" poszczególnych zapisów.

Dosłownie kilka dni temu TSUE ogłosił ciekawe także dla polskich frankowiczów orzeczenie. Dotyczy ono tego w jakim zakresie bank powinien ponosić konsekwencje nieuczciwych zapisów w umowie . Sędziowie dostali do rozważenia dwie sprawy klientów banków hiszpańskich, którzy mają w swoich umowach hipotecznych klauzulę minimalnego oprocentowania. To znaczy, że bank zagwarantował sobie w umowie, iż oprocentowanie kredytu wynosi EURIBOR plus marża, ale nie mniej niż określona wartość . Tak się składa, że stopy procentowe są tak niskie, iż EURIBOR plus marża znalazł się poniżej owego minimalnego oprocentowania kredytu. Klienci się wkurzyli i poszli do sądu z żądaniem zwrotu nadpłaconych rat (trochę to przypomina boje naszych klientów o uwzględnianie ujemnego LIBOR-u). Stwierdzili, że klauzula była napisana jakąś chińszczyzną (z całym szacunkiem dla Chińczyków), więc ich nie wiąże. Tribunal Supremo (Sąd Najwyższy w Hiszpanii) w 2013 r. rekompensatę przyznał, ale... tylko od momentu wydania orzeczenia.

"Tribunal Supremo orzekł, że klauzule „dolnego progu” były zgodne z prawem, że odpowiadały obiektywnym względom, że nie były ani nadzwyczajne, ani wyjątkowe, że ich stosowanie było tolerowane przez długi czas na rynku kredytów na zakup nieruchomości, że ich nieważność opiera się jedynie na braku przejrzystości wynikającej z niewystarczającego informowania kredytobiorców, że ustalanie minimalnej stawki oprocentowania odpowiadało konieczności utrzymania minimalnej rentowności kredytów hipotecznych (...) oraz, że moc wsteczna stwierdzenia nieważności spowodowałyby poważne trudności gospodarcze"

- relacjonuje TSUE w uzasadnieniu swojego orzeczenia. W rozumowaniu hiszpańskiego Sądu Najwyższego jest pewne podobieństwo do tego, co ogłosił polski Sąd Najwyższy w sprawie "Nabitych w mBank". Tu też pojawiły się argumenty "zmiękczające" abuzywność (np. taki, że trzeba uważać, by przedsiębiorca nie został nadmiernie pokrzywdzony). W przypadku hiszpańskiego sporu Najwyższy podniósł argument, że wcześniej takie zapisy, jakie znalazły się w umowach z klientami, nikomu nie przeszkadzały, a klienci ich nie podważali, więc karanie ich wstecz za to, co kiedyś było dozwolone i akceptowalne, jest złamaniem konstytucyjnej zasady pewności prawa. Sprawy hiszpańskich klientów trafiły w końcu do TSUE. A ten podszedł do sprawy dość pryncypialnie:

" Warunek umowny uznany za nieuczciwy należy co do zasady uznać za nigdy nieistniejący, tak by nie wywoływał on skutków wobec konsumenta. W związku z tym sądowe stwierdzenie nieuczciwego charakteru takiego warunku powinno mieć skutek w postaci przywrócenia sytuacji prawnej i faktycznej konsumenta, w jakiej znajdowałby się on w braku rzeczonego warunku. (...) Ograniczenie w czasie skutków prawnych wynikających ze stwierdzenia nieważności klauzul „dolnego progu”, którego dokonał Tribunal Supremo prowadzi do pozbawienia konsumenta prawa do otrzymania pełnego zwrotu kwot, jakie nienależnie zapłacił on instytucji bankowej na podstawie owej klauzuli w okresie poprzedzającym dzień wydania wyroku"

- stwierdził TSUE. To oznacza, że banki hiszpańskie będą musiały wybulić jakieś 4 mld euro z tytułu nienależnie pobranych rat kredytów. Dlaczego o tym piszę? Przecież u nas nie ma kredytów z określonym progiem oprocentowania, poniżej którego nie może ono spaść. Banki co prawda miały problem z uwzględnianiem ujemnego LIBOR-u do liczenia oprocentowania kredytu, ale aktualnie honorują ujemną stopę procentową. Interwencja TSUE nie jest więc potrzebna (zresztą akurat w umowach polskich kredytobiorców klauzule mówiące o tym, że oprocentowanie nie może być ujemne, są precyzyjne - inaczej, niż te w "hiszpańskich" umowach).

Ale orzeczenie, o którym dziś piszę, może być wskazówką dla sądów głowiących się co zrobić z abuzywnością np. klauzul spreadowych. Pamiętacie orzeczenie Sądu Najwyższego, w którym stwierdził, że skoro klienci mieli od pewnego momentu do dyspozycji ustawę antyspreadową (pozwalającą samodzielnie kupić franki na spłatę rat), to zwrot należy im się też tylko do tego momentu? Sądzę, że orzeczenie TSUE można potraktować jako kontrargument do tezy, iż jeśli klient może skorzystać z jakiegoś "ratunku", to "wina" banku jest mniejsza. Zresztą zapis ograniczający prawa klientów do zwrotu spreadów tylko do okresu sprzed uchwalenia ustawy antyspreadowej znajduje się też w prezydenckiej ustawie frankowej, która jest teraz w Sejmie. I kto wie czy posłowie nie zainspirują się orzeczeniem TSUE i nie będą chcieli wprowadzenia poprawek usuwających ten "bezpiecznik". TSUE przypomina też jak sądy powinny podchodzić do klauzul niedozwolonych. To są dość ostre sugestie: by sądy krajowe nie zajmowały się dzieleniem włosa na czworo i sprawdzaniem jaki powinien być "sprawiedliwy zysk banku", tylko przywracaniem równowagi:

"Do sądu krajowego należy wyłącznie i jedynie wykluczenie stosowania nieuczciwego warunku umownego, tak aby nie mógł on wywoływać wiążącego skutku wobec konsumenta, przy czym sąd ów nie jest uprawniony do zmiany treści tego warunku. (...) Sąd krajowy ma obowiązek (...) zniwelować nierówność istniejącą pomiędzy konsumentem a przedsiębiorcą w sytuacji, gdy sąd ten dysponuje elementami stanu faktycznego i prawnego"

Mówiąc wprost: TSUE po raz kolejny opowiedział się za bezwarunkowym "wygumkowaniem" każdego nieuczciwego zapisu w klientowskich umowach, rozciągając ową "bezwarunkowość" nie tylko na zakaz interpretowania umowy w nazbyt "filozoficzny" sposób, ale też wyłączając jakiekolwiek ograniczenia czasowe. Bardzo jestem ciekaw czy ten wyrok zmieni cokolwiek w wyniku decydującej bitwy prawniczej o kredyty frankowe. Jak sądzicie? Wyrok po polsku jest tutaj.

December 22, 2016

Pożyczkowe last minute: jak (niestety) zadłużyć się na święta i (być może) nie zbankrutować?

Czyżby powoli szło ku dobremu w pożyczkach gotówkowych? Już jakiś czas temu zaobserwowałem wypłaszczenie, a potem nawet niewielki spadek marż generowanych przez banki na sprzedaży pożyczek gotówkowych. Nie do końca wierzyłem tym danym, bo choć źródło było wiarygodne (Narodowy Bank Polski) , to nie sądzę, żeby dało się wyciągać daleko idące wnioski bez dogłębnej analizy setek ofert pod kątem dodatkowych kosztów (głównie prowizji i ubezpieczeń) oraz bez przeprowadzenia mystery shopping (celem sprawdzenia jakie pożyczki są rzeczywiście oferowane w przypadku ofert widełkowych). Jednak patrząc na ostatnio reklamowane pożyczki gotówkowe zaczynam przypuszczać, że do bankowych łepetyn wreszcie zaczęło docierać, że Polak - choć generalnie pragnący szybkiego pieniądza, na cenę zwracający mniejszą uwagę - ma jednak próg bólu. Ci, którzy go nie mają, i tak już poszli do pozabankowych firm pożyczkowych (podobno kontrolują już więcej, niż 25% rynku pożyczek do 4000 zł).

Nie jestem fanem pożyczania pieniędzy na święta, wakacje, czy wyjazdy zimowe. Uważam, że bank służyć powinien głównie do pozyskiwania pieniądza na cele "inwestycyjne" - a więc np. kurs językowy, dzięki któremu będziemy mogli więcej zarabiać, albo np. remont warsztatu pracy, nowy komputer pozwalający zwiększyć efektywność pracy... Czystej konsumpcji nie finansowałbym kredytem, choć wiem, że pewnej części z Was do swojej filozofii nie przekonam. Zadłużycie się, bo uważacie, że tak trzeba. A jeśli już to zrobicie - banki generują w okresie przedświątecznym jedną czwartą rocznej "produkcji" kredytów gotówkowych! - to przynajmniej zróbcie to tanio lub względnie tanio, by zminimalizować ryzyko wpadnięcia w pętlę zadłużenia. Dziś o kilku ofertach, które zaliczają się do tej właśnie kategorii (choć z pewnymi zastrzeżeniami).

Niedawno pisałem o piłkarsko-świątecznej pożyczce w BZ WBK (do 4000 zł, najwyżej na rok), która - jeśli weźmiesz ją w oddziale lub przez telefon (w wersji internetowej jest mniej korzystna) oraz wykażesz się asertywnością i nie dasz sobie wcisnąć w pakiecie ubezpieczenia - może być rzeczywiście niedroga . Oprocentowanie jest niskie - ledwie 4% w skali roku. Do tego 5,5% prowizji. Też ujdzie, bo są banki, które bez żenady biorą 16-20%. Przykładowo: pożyczając 2000 zł na rok zapłaciłbym 43 zł odsetek i 110 zł prowizji (lub ciut więcej jeśli ta prowizja byłaby wliczona w kredyt, a więc oprocentowana). W sumie do zwrotu miałbym więc o 153 zł więcej, niż pożyczyłem. A miesięcznie oddawałbym niecałe 180 zł raty (z czego 13 zł przypadałoby na koszty).

Dziś opowiem o podobnej ofercie Alior Banku, po którym akurat nie spodziewałbym się postawy prokonsumenckiej. Ten bank przyzwyczaił mnie do tego, że dzięki skutecznemu marketingowi wyciska z klientów najwyższe marże. Przeważnie kredytowe produkty Alior Banku są bardzo "wdzięcznym obiektem" do prześwietlania. Ostatnio Alior Bank przestał jednak reklamować badziewne oferty spod znaku "pożyczkowca", tylko coś dziwnego: "Tanią pożyczkę na dowód".

Wniknąłem w ofertę i... O ile w oprocentowaniu zmieniło się niewiele - wynosi 4,9% w skali roku - to obniżono do sztywnych 6% prowizję. Pieniądze do 14.000 zł Alior pożyczy bez konieczności przynoszenia zaświadczeń o dochodach (wystarczy mieć dowód osobisty, swój niestety ;-)), nie ma też ograniczeń jeśli chodzi o okres kredytowania (pożyczka nie musi być bardzo krótka, limit wynosi do 12 lat, choć brania aż tak długich pożyczek nie rekomenduję). Nie piszą też nic o posiadaniu konta, ubezpieczenia, ani innych produktów. Nie można mieć tylko w Alior Banku żadnych aktywnych pożyczek (jak masz drogą to masz spłacać drogą ;-)). Chcąc skorzystać z wyższej pożyczki, niż owe 14.000 zł trzeba się liczyć z zastosowaniem "oferty standardowej". Czyli jakiej? Takiej lub siakiej ;-)

Niecałe 5% oprocentowania i 6% prowizji to nie jest jakiś szał pał, ale nie można powiedzieć, żeby była do droga pożyczka. Drogie są te z oprocentowaniem 3% i prowizją 16% oraz z ubezpieczeniem 0,2% kwoty kredytu miesięcznie ;-)). Gdybym chciał pożyczyć 2000 zł na rok, to zapłaciłbym na starcie 120 zł prowizji, a potem w ratach 52 zł odsetek . W sumie koszt wyniósłby 170 zł w skali roku. Trochę więcej, niż w przypadku oferty BZ WBK. Biorąc pod uwagę, że jest to pożyczka "na twarz", bez konieczności dostarczania żadnych dokumentów, da się przeżyć. Oczywiście wskazana jest spora asertywność, bo przecież nie mogę wykluczyć, że brak obowiązkowych elementów dodatkowych oznacza, że nie są one "wymuszane" przez doradcę kredytowego. Przecież może się okazać, że jeśli nie wezmę "darmowego" konta z dziesiątkami warunków darmowości, albo ubezpieczenia, to nagle okaże się, że nie mam zdolności kredytowej. Albo że mam ją, ale przy poziomie prowizji 16%.

Na święta z ofertą nie-takiej-złej mikropożyczki ;-) wyjechał też Bank Millennium. On też nie jest jakoś specjalnie znany z tanich pożyczek, ale zaprezentował promocję skierowaną wyłącznie do swoich klientów, którzy w dodatku ostatnio nie pożyczali w tym banku pieniędzy. Promocja polega na tym, że kto pożyczy pieniądze na maksymalnie rok, zapłaci za pieniądze tylko 3% oprocentowania i 2% prowizji. Pardon, jest też mała pułapka - w ramach promocji trzeba wykupić ubezpieczenie spłaty kredytu, które poza promocją jest fakultatywne. Cena ubezpieczenia wynosi 0,3% kwoty kredytu miesięcznie i jest doliczana z góry do kwoty kredytu. Oznacza to, że przy rocznym terminie spłaty jest to dodatkowe 3,6% "prowizji". Mamy więc ofertę pożyczki z oprocentowaniem 3% i prowizją 5,6% . Pożyczając w Banku Millennium nasze 2000 zł na rok zapłacę 33 zł odsetek i 112 zł kosztów dodatkowych. W sumie: 145 zł. Nawet ciut mniej, niż u Borka i Fabiańskiego w BZ WBK.

Podsumujmy więc: w czasach, gdy do każdej pożyczki gotówkowej banki dokładają obowiązkowo kilkunastoprocentową prowizję, a konsolidacja kredytu wiąże się z zamianą mniejszego kredytu na większy, niżej oprocentowanego na wyżej oprocentowany oraz z zapłatą za to wszystko dodatkowej opłaty, pojawiają się oferty, które mógłbym polecić nie tylko najgorszemu wrogowi ;-) . Pożyczając na rok 2000 zł w BZ WBK muszę oddać o 153 zł więcej, niż pożyczyłem. W Banku Millennium - 145 zł więcej. W Alior Banku - 170 zł. Wciąż nie można powiedzieć, że są to pożyczki bardzo tanie (taniość u mnie zaczyna się w okolicach 9% na wskaźniku RRSO, co w przypadku 2000 zł pożyczki oznaczałoby jakieś 100 zł kosztów), ale... cieszę się, że bankowcy wreszcie zaczynają dostrzegać, że jak będą się dalej ścigać z firmami pożyczkowymi na drożyznę w pożyczaniu pieniędzy, to zabrną w ślepy zaułek.

Te trzy pożyczki świąteczne, które powyżej opisałem - niskokwotowe, krótkoterminowe i do wzięcia bez formalności - są ewidentną próbą odparcia przez banki ofensywy firm pożyczkowych. Kto umie liczyć, wie co z tą wiedzą zrobić. Dla porównania powiem, że 12-miesięczna pożyczka w wysokości 2000 zł w firmie Wonga.com kosztuje już nie 145-170 zł dodatkowych kosztów, lecz 970 zł, że w Providencie identyczna pożyczka będzie kosztowała 1070 zł w opłatach, w Zaplo.pl - 1210 zł, a Profi Credit chyba sam wstydzi się tego co robi, bo nawet nie wystawia ceny, tylko każe zostawić adres e-mail. Jeszcze jakiś czas temu firmy pożyczkowe chwaliły się, że u nich jest szybciej, wygodniej i bardziej uczciwie, bo przejrzyście. Jeśli w bankach - przynajmniej w segmencie, o który toczy się bój, czyli roczne pożyczki do 4000 zł - będzie równie szybko, tylko trochę mniej wygodnie, równie przejrzyście i dość tanio, to w firmach pożyczkowych zbiorą się przy choince sztaby kryzysowe. Choć i tak się już zebrały po ostatnich propozycjach zaostrzenia ustawy antylichwiarskiej ;-)

December 21, 2016

Jest nowa ugoda w sprawie opłat likwidacyjnych! Kto odzyska kasę, a kto nie? I ile? Recenzuję!

Kilka miesięcy temu pisałem, że firmy ubezpieczeniowe - jeśli ich prezesi nie chcą chodzić po ulicach w otoczeniu ochroniarzy - powinny spróbować do końca rozliczyć się ze sprawy polis inwestycyjnych . Czyli z tych, które były masowo oferowane klientom jeszcze kilka lat temu - w pakiecie z "kajdankami" w postaci opłat likwidacyjnych sięgających nawet 100% zebranej przez klienta kwoty. W środku takiej polisy - zwanej fachowo unit-linkiem - są przeważnie zwykłe fundusze inwestycyjne, tyle że... opłaty w tym pakiecie są wyższe, niż w funduszach. Istnienie "kajdanek" pozwala ubezpieczycielom wbudowywać w polisy inwestycyjne bardzo wysokie prowizje za administrowanie lub zarządzanie (czyli za nic-nie-robienie). Na tyle wysokie, że nierzadko klient ma prawie pewność, iż nie zarobi, a firma ubezpieczeniowa - wręcz przeciwnie. Tylko uciec nie można, bo... "kajdanki".

W kilku przypadkach sądy zakwestionowały legalność opłat likwidacyjnych, ale ubezpieczyciele po dobroci oddawać pieniędzy nie chcieli. Wiosną tego roku Urząd Ochrony Konkurencji i Konsumentów wynegocjował z największymi firmami obniżenie opłat likwidacyjnych dla klientów, którzy podpisali umowy w 2014 r. lub później (dotyczyło to 600.000 osób). Rząd zaś napisał ustawę, która w nowych polisach ograniczyła opłaty likwidacyjne do 4%. Większość posiadaczy polis inwestycyjnych wciąż pozostała jednak poza nawiasem . Dziś proces "zamiatania" afery polis inwestycyjnych wchodzi na kolejny etap. UOKiK ogłosił bowiem, że wszystkie firmy ubezpieczeniowe obniżą też opłaty likwidacyjne osobom, które mają polisy zawarte przed 2014 r. (dotyczy to ok. półtora miliona osób).

Tutaj: szczegóły porozumienia, dokumenty i listę polis objętych ugodą

Czytaj: Porozumienie z UOKiK pozwala seniorom wystąpić o zwrot nadpłat

CO ZYSKUJĄ KLIENCI? Każdy, kto ma polisę inwestycyjną, a w niej zakontraktowane opłaty likwidacyjne na wysokim poziomie, dostanie od swojej firmy ubezpieczeniowej list z informacją, że będzie mógł odejść płacąc mniej, niż wynika to z umowy. Jak duża będzie obniżka? Nie ma jednej stawki - wszystko zależy od rodzaju polisy i od firmy ubezpieczeniowej. W przypadku polis mających kilka lat - może to być 10-15%, w przypadku polis o stażu wynoszącym bliżej 10 lat - opłata likwidacyjna wyniesie tylko kilka procent od wycofywanych kwot. Może się zdarzyć, że nie dostaniesz listu od ubezpieczyciela, ale to będzie znaczyło, że masz polisę z opłatami niższymi, niż to, co wynegocjował z firmą ubezpieczeniową UOKiK. Informacja dotycząca obniżki opłat likwidacyjnych będzie umieszczona również na stronie internetowej. O tym, na jakich warunkach teraz można wycofać pieniądze z danej polisy, będą też informowały infolinie ubezpieczycieli.

CZY "UCIECZKA" ZAWSZE SIĘ OPŁACI? Od 1 stycznia 2017 r. w przygniatającej większości przypadków będzie można wycofać się z polisy inwestycyjnej znacznie taniej, niż do tej pory. Owszem, będzie trzeba zapłacić "odstępne", ale prawdopodobnie gros klientów poniesie koszty rzędu 10% wycofywanych kwot, albo i mniej. To nie wyklucza możliwości pójścia do sądu po to, żeby odzyskać całą wpłaconą kwotę, ale przynajmniej część klientów zapewne uzna, że koszty prawników będą wyższe, niż stawka w grze. Sąd w dalszym ciągu może być opłacalną opcją dla tych, którym wartość inwestycji mocno spadła i nawet mała, 10-procentowa opłata likwidacyjna liczona np. od połowy pieniędzy, które zostały na rachunku (w stosunku do wartości wpłat) ich nie urządza.

Może się też zdarzyć, że mimo niższej opłaty likwidacyjnej sama polisa nie jest na tyle zła, by korzystanie z oferty wynegocjowanej przez UOKiK miało sens - jeśli dobór funduszy inwestycyjnych jest porządny, a opłaty za administrowanie i zarządzanie polisą są niskie, to jej likwidowanie może mijać się z celem. Tyle, że w większości polis opłaty są wysokie, zaś składki niskie (100-200 zł miesięcznie), co minimalizuje szansę na dobre wyniki inwestowania. W takim przypadku może się opłacić skasowanie polisy i zabranie pieniędzy. Można też zagrozić ubezpieczycielowi zlikwidowaniem polisy i poczekać na propozycję przejścia na inną, bardziej korzystną. Jakie parametry powinna spełniać uczciwa polisa inwestycyjna? Pisałem o tym opisując jedną z takich polis, którą testuję obecnie na swoich prywatnych pieniądzach.

WADY OFERTY WYNEGOCJOWANEJ PRZEZ UOKIK. Byłbym gburem, gdybym nie docenił starań UOKiK o rozwiązanie kwestii polis inwestycyjnych. Co by nie mówić: w tym przypadku, inaczej niż np. w kredytach frankowych, udało się wypracować rozwiązanie systemowe . Zasługi poprzedniego (Adam Jasser) i obecnego (Marek Niechciał) szefa UOKiK są więc niepodważalne, jak również praca ludzi, którzy operacyjnie "ogarniali" ten temat. Ale nie zmienia to faktu, że są w UOKiK-owym porozumieniu z ubezpieczycielami wady. Po pierwsze: nowy poziom opłat likwidacyjnych - przynajmniej dla "młodych" polis - jest wciąż znacznie wyższy, niż 4% maksymalnej opłaty dla polis sprzedawanych klientom w 2016 r. Sukces jest więc niepełny. Po drugie: porozumienie nie nakłada na ubezpieczycieli żadnych maksymalnych poziomów opłat administracyjnych, ani za zarządzanie polisami. A właśnie drożyzna polis, nie opłaty likwidacyjne, jest największym problemem tego typu produktów. Spora część tych dziś wprowadzanych na rynek wciąż jest obłożona bandyckimi prowizjami.