Maciej Samcik's Blog, page 35

January 2, 2017

Ciekawa propozycja na początek roku! Czy warto kupić obligacje GPW? I ile można na nich zarobić?

Niskie oprocentowanie bankowych depozytów skłania coraz więcej firm do oferowania nam obligacji. Proponowane oprocentowanie bywa wysokie - nawet 6-8% w skali roku - ale przeważnie emitentami są firmy działające w ryzykownych branżach lub będące w niezbyt dobrej kondycji finansowej. A więc takie, które już odbiły się od muru bankowego i nie mają co liczyć na tani kredyt. Ich miłość do naszych portfeli jest więc niejako wymuszona sytuacją ;-). Ofert zakupu obligacji firm topowych, najbardziej wiarygodnych, niezatapialnych - słowem: największych polskich koncernów - jest jak na lekarstwo . Ale dziś mam dla Was recenzję obligacji emitowanych przez firmę z wyższej półki. Nie płaci dużo, ale ryzyko też jest znacznie mniejsze, niż przy pożyczaniu pieniędzy deweloperom, windykatorom, producentom drukarek 3D, albo firmom pożyczkowym (tego typu oferty też recenzowałem w blogu).

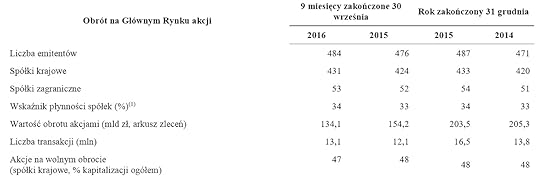

W poniedziałek ruszyła oferta sprzedaży 600.000 obligacji Giełdy Papierów Wartościowych, czyli firmy, która organizuje handel akcjami, obligacjami, instrumentami pochodnymi i różnej maści certyfikatami polskich spółek publicznych . Na giełdzie notowanych jest kilkaset spółek, poza tym jest ona współwłaścicielem Towarowej Giełdy Energii, czyli największego miejsca, gdzie handluje się w Polsce prądem i gazem. Najważniejszym współwłaścicielem GPW jest Skarb Państwa (kontroluje 52% głosów na walnym) , co dla jednych będzie dużą zachętą do zainwestowania swoich pieniędzy w tę pożyczkę, a dla innych sygnałem alarmowym (bo w dzisiejszych czasach pożyczanie państwu też niesie ze sobą pewne specyficzne ryzyko, np. takie, że państwo - ostatnio nie lubiące bogatych i tych, którym za bardzo się powiodło - zechce za czas jakiś ich "rozkułaczyć" ;-)). Generalnie jednak mówimy o firmie, która na razie ma naturalny monopol w swojej branży (a przynajmniej na większości rynków, dla których jest parkietem notowań).

GPW chce pożyczyć od nas pieniądze (60 mln zł, wartość jednej obligacji to 100 zł) na pięć lat. Pieniądze odda dopiero w styczniu 2022 r., a odsetki będzie płacić co pół roku. Oprocentowanie wynosi WIBOR 6M plus 0,95%. Na dzisiejsze warunki oznacza to jakieś 2,75% w skali roku (bo WIBOR 6M jest w okolicach 1,8%). Tyle co promocyjna lokata bankowa, więc szału nie ma. Ale ryzyko też nie jest bardzo wysokie, firma jest wiarygodna i mało prawdopodobne, by nie wykupiła obligacji. Zapisy będą przyjmowane od 2 stycznia do 12 stycznia, ale warto się spieszyć, bo obowiązuje zasada "kto pierwszy ten lepszy" . W dniu, w którym zapisy przekroczą 600.000 obligacji inwestorzy stracą gwarancję, że dostaną wszystkie zamówione papiery. Zapisy z tego ostatniego dnia będą proporcjonalnie zredukowane, a potem sklepik z obligacjami się zamknie. Zlecenia składa się poprzez biura maklerskie (zapisy przyjmują CDM Banku Pekao i DM PKO BP, a także DI Xelion, DM Banku Handlowego oraz BM Alior Banku). Trzeba mieć rachunek maklerski, a na tym rachunku pieniądze. Złożenie zapisu wygląda tak samo, jak zakup akcji notowanych na parkiecie. Kto ma dostęp do możliwości zakupu akcji przez internet będzie mógł tą samą drogą zapisać się na obligacje GPW. Aha, byłbym zapomniał: kasa od nas ma pójść na spłacenie poprzenio wyemitowanych obligacji o wartości 120 mln zł, czyli de facto na zrolowanie starego długu.

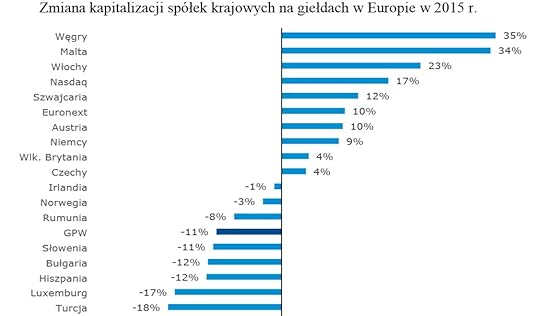

Giełda Papierów Wartościowych - tak jak inne firmy finansowe - stoi w obliczu wyzwań związanych z rozwojem internetu. Tak jak banki są zagrożone rozwojem firm fintech (które odbierają im klientów i przychody z pośrednictwa w transakcjach, wymiany walut, pożyczek gotówkowych itp.), albo biura maklerskie muszą rywalizować z platformami foreksowymi, tak giełdy papierów wartościowych mają w perspektywie groźbę utraty części notowanych spółek na rzecz platform typu OTC . Każda spółka, która ma taki kaprys, będzie mogła w przyszłości przenieść się na jedną z "giełd internetowych", które już powstają na Zachodzie . O tym czy GPW pozostanie najbardziej atrakcyjną alternatywą zadecyduje płynność, czyli liczba inwestorów, którzy będą chcieli na niej handlować. Niestety, od kilku lat dopływ spółek jest coraz mniejszy, a GPW nie potrafi przyciągnąć zbyt wielu atrakcyjnych emitentów.

Im mniej ich jest, tym mniejsze są obroty, bo na giełdę nie płynie też kapitał nowych oszczędzających. Na domiar złego nasza GPW pozostaje poza największymi giełdowymi sojuszami , jest trochę jak LOT, który musi konkurować z Lufthansą, British Airways i Emirates. Na razie jednak GPW jest w o niebo lepszej sytuacji finansowej, niż LOT. Co prawda jej przychody spadają (z poziomu 244 mln zł po trzech kwartałach 2015 r. do jakichś 229 mln zł po trzech kwartałach 2016 r.) , ale parkiet wciąć uzyskuje wysoką rentowność - w 2015 r. giełda zarobiła na czysto 124 mln zł, zaś w zeszłym roku po trzech kwartałach miała 100 mln zł zysku netto. Nawet jeśli przyszłość nie rysuje się w różowych barwach, to jednak na razie zyski giełdy na tle jej przychodów są zadowalające. To jest jednak biznes trochę w stylu "czy się stoi czy się leży...".

Co mam na myśli? Czy jest hossa czy jest bessa, to giełda i tak ma swoją działkę z prowizji od handlu akcjami i towarami (choć pod presją konkurencji zapewne opłaty będące głównym źródłem dochodów GPW będą spadały). Główny właściciel, czyli państwo, ma pewne możliwości, by utrudniać ewentualnej konkurencji GPW działalność, nakładając różne wymogi regulacyjne (choć jest to ograniczone przez fakt, że należymy do Unii Europejskiej i nie możemy zaburzać działania wolnego rynku). Może też nakładać np. na spółki energetyczne obowiązek handlowania na giełdzie energią, napędzając jej biznes (a przychody z handlu towarami to już 40% łącznych przychodów giełdy, w zasadzie głównie dzięki handlowi towarami wyniki GPW jeszcze dobrze wyglądają). Inna sprawa, że GPW od wielu miesięcy nie zdołała uzgodnić z właścicielami swojej strategii rozwoju, a za chwilę może nie mieć prezesa (prezes Małgorzata Zaleska nie jest ulubienicą wicepremiera Morawieckiego). Ale na razie mimo tych przeciwności losu i zarządzania ;-), GPW jest kurą znoszącą złote jaja. Rentowność kapitałów własnych (ROE), która w bankach już spadła do poziomów jednocyfrowych, na GPW wciąż utrzymuje się w okolicach 18%.

W perspektywie pięciu najbliższych lat trudno zagwarantować, że polski rynek kapitałowy będzie się rozwijał tak harmonijnie, by zapewnić GPW sowite przychody z prowizji od transakcji, sprzedaży informacji i innych usług towarzyszących handlowi akcjami, obligacjami, kontraktami terminowymi i towarami. Ba, może się okazać, że polskie spółki w pewnym momencie zaczną się przenosić na giełdę we Frankfurcie lub Paryżu, a inwestorzy kupować akcje spółek notowanych za granicą.

Nawet w najczarniejszych snach nie umiem sobie jednak wyobrazić niewypłacalności firmy należącej w połowie do państwa, która ma de facto monopol na rynku (nawet jeśli ten rynek będzie się zwijał). Choć być może mam zbyt małą wyobraźnię ;-)). W najgorszym razie własność GPW przejąłby jakiś globalny gracz typu NYSE, który dołączyłby polskie spółki do swojego, wielkiego parkietu. O tym, że inwestorzy dość spokojnie patrzą na przyszłość warszawskiejgo parkietu świadczy fakt, że w ciągu ostatnich pięciu lat notowania akcji spółki obracały się w paśmie 30-50 zł za akcję, a dziś są mniej więcej w połowie tych widełek.

Proponowane oprocentowanie nie jest szczególnie wysokie, ale GPW nie musi płacić dużo. Na pulę 600.000 obligacji oferowanych właśnie inwestorom instytucjonalnym na podobnych warunkach cenowych popyt był dwa razy większy , niż liczba papierów do kupienia. Nieco ponad rok temu GPW sprzedała instytucjom aż siedmioletnie obligacje za 125 mln zł o stałym oprocentowaniu 3,19% rocznie (czyli naprawdę niewysokim, biorąc pod uwagę długi termin i niepewność co do poziomu stóp procentowych). Do inwestorów indywidualnych ostatnio GPW startowała z obligacjami dawno temu, w 2012 r. (wtedy płaciła WIBOR plus 1,17%, a obligacje warte 75 mln zł sprzedała na pniu). Teraz oferuje zmienne 2,75% - WIBOR plus 0,95% - najwyraźniej testując nasz apetyt na zarabianie. W porównaniu z firmami takimi jak Kruk, czy Ghelamco, które też są dużymi, renomowanymi firmami, a płacą za obligacje w okolicach 4-5% rocznie, papiery GPW - delikatnie pisząc - nie rozpieszczają. Ale Orlen, KGHM, PKO BP, czy PZU też nie płaciłyby dużo więcej. Dwuletnie obligacje skarbowe płacą 2,1%, a więc tylko niewiele mniej, niż te oferowane przez GPW. Niski procent to w tym przypadku cena w miarę spokojnego snu i dużej szansy, że emitent obligacji się nie "przekręci" przed wykupem papierów. Choć oczywiście warto pamiętać, że obligacje to nie depozyty, nie mają gwarancji państwowej, zaś w przypadku kłopotów finansowych emitenta zwykle obligatariusze tracą pieniądze jako pierwsi.

January 1, 2017

Co z zyskami od lokat? Komu podrożeje hipoteka? OC wreszcie tańsze? Co nas czeka w 2017 r.?

W zeszłym roku - zgodnie z tym, co przewidywałem przy okazji wróżenia z fusów - spotkało nas spore cięcie oprocentowania depozytów, uderzyły po kieszeni ogromne podwyżki cen ubezpieczeń OC oraz ścisnął wzrost marż kredytów hipotecznych . Były i dobre wiadomości: nieco nieoczekiwanie bankowcy utrzymali w ofercie darmowe rachunki osobiste (choć w niewielkim stopniu podkręcali warunki ich darmowości) i nieco obniżyli ceny pożyczek gotówkowych . Niestety, darmowe konta okupiliśmy inną ceną: bardzo wysoko poszybowały przy tym prowizje za jednorazowe czynności (prowizja za przedłużenie debetu, opłata za wydanie karty kredytowej itp.), których zwykle nie zauważamy, ciesząc się "kontem za zero". Banki swoje zarobiły, my w najlepszym razie wyszliśmy na zero. Co nas czeka w tym roku?

MNIEJSZY REALNY ZYSK Z LOKAT. Pisałem w blogu, żebyście na wszelki wypadek nie zakładali długich depozytów na niski procent . Nie wiadomo jak rozwinie się sytuacja gospodarcza w Polsce i na świecie, ale dziś wszystko wygląda tak, że stopy procentowe pozostaną niskie, zaś inflacja przekroczy 1% . Według prognoz NBP do końca roku wzrost cen może sięgnąć nawet 1,3%. Średnie oprocentowanie depozytów w największych bankach to - według moich szacunków - najwyżej 0,7-0,8% , co oznacza, że realnie (po potrąceniu podatku Belki) dostajemy do ręki 0,5-0,6%. Jeśli sprawdzą się prognozy NBP, to duża część z nas zacznie realnie tracić w bankach . Będzie to pierwsza taka sytuacja od trzech-czterech lat. Kto do tej pory grzeszył trzymaniem pieniędzy na byle jakiej lokacie, powinien zmienić nawyki. Być może część banków minimalnie podwyższy oprocentowanie depozytów, ale na wzrost stóp procentowych się nie zapowiada, tak samo jak na boom kredytowy (a on mógłby rozbudzić zapotrzebowanie banków na nasze depozyty i skłonić, by chciały płacić za nie więcej).

MNIEJSZA KONKURENCJA, WYŻSZE PROWIZJE? Jak zwykle trudno powiedzieć jak zachowają się banki wyceniając nam ROR-y. W minionym roku odpuściły nam nieco, godząc się na spadek dochodów prowizyjnych. Zadowoliły się wzrostem marż odsetkowych (dzięki obniżaniu oprocentowania depozytów) oraz dwoma miliardami złotych jednorazowego "bonusu" od Visy (ze sprzedaży udziałów w jej europejskiej odnodze). W tym roku oba te czynniki przestaną mieć znaczenie, więc spodziewam się odważniejszego ograniczania przez banki dostępu do bankomatów (będą limity darmowych wypłat albo liczbowe albo kwotowe ) oraz większych wymagań dotyczących aktywności klientów, by mogli nie płacić za konta (sądzę, że banki mogą zacząć testować łączenie wymogów dotyczących wpływów na konto, płatności kartowych oraz posiadania innych poza kontem i kartą produktów).

Spodziewam się też większego uzależnienia prowizji za konta, karty i kredyty od lojalności klientów (to byłaby zmiana w dobrym kierunku). Jednocześnie banki będą ograniczać sieć placówek oraz zwalniać pracowników . Może to oznaczać, że przynajmniej niektórzy z nas będą mieli nieco mniej komfortowy dostęp do usług bankowych. Warto pamiętać, że konkurencja na rynku bankowym spada - w zeszłym roku zniknął Bank BPH, a w ręce państwa przechodzi Bank Pekao. Taka konsolidacja sprzyja podwyżkom prowizji.

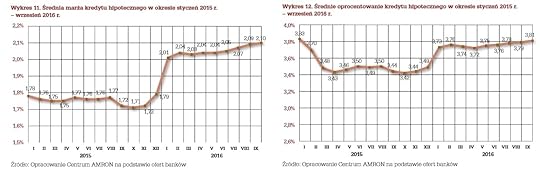

DROŻSZE KREDYTY HIPOTECZNE. Co prawda nie spodziewam się w tym roku podwyżki stóp procentowych (a to oznaczałoby wzrost rat zarówno starych, jak i nowych kredytów), ale kredyty hipoteczne mogą dla większości klientów podrożeć . Rzecz w tym, że banki muszą wymagać od 1 stycznia aż 20-procentowego wkładu własnego w kredyt hipoteczny. W niektórych bankach - Eurobanku, ING, BGŻ BNP Paribas - w ogóle nie da się wziąć kredytu hipotecznego bez posiadania 20% własnych pieniędzy, a w innych banki przymkną oko w zamian za dużo wyższą marżę. Już dziś średnio na rynku wynosi ona 2,1% powyżej WIBOR-u i zapewne będzie jeszcze gorzej. Ponad połowa klientów biorących kredyty w poprzednich latach aż tak wysokim wkładem własnym nie dysponowała, więc mogą cierpieć z powodu wyższych marż lub konieczności kupowania dodatkowych ubezpieczeń.

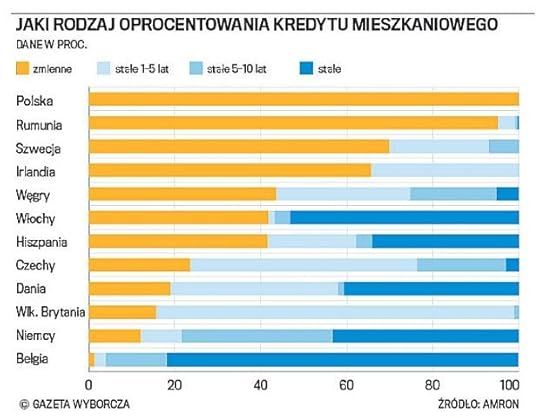

Niewykluczone zresztą, że na rynku kredytów hipotecznych wreszcie pojawią się możliwości pożyczenia pieniędzy na stałą stopę. Banki zaczynają emitować tzw. listy zastawne, które pozwalają im jednocześnie oferować kredyty o stałym oprocentowaniu. Niezależnie od tego czy stopy procentowe idą w górę, czy w dół, klient zawsze płaci taką samą ratę. Takie kredyty zawsze są trochę droższe od "zwykłych", ze zmiennym oprocentowaniem (uzależnionym od WIBOR-u), ale za to mniej ryzykowne. I w wielu krajach bardzo popularne.

UBEZPIECZENIA SAMOCHODÓW ZNÓW W GÓRĘ? W zeszłym roku praktycznie każdy kierowca zapłacił znacznie wyższą składkę ubezpieczenia OC (w górę szło też zresztą samochodowe AC). Czy może być drożej? Cóż, firmy ubezpieczeniowe miały w poprzednich latach nawet miliard złotych strat na ubezpieczeniach komunikacyjnych (bo rosną szybko wypłacane odszkodowania ), a dzięki podwyżkom ograniczyły je mniej więcej o połowę . Prawdopodobnie będą chciały przynajmniej wyjść na zero, co oznacza, że podwyżki się jeszcze nie skończą. Sądzę natomiast, że o ile w zeszłym roku ubezpieczyciele podwyższali ceny "na ślepo", to w tym roku podwyżki będą bardziej wybiórcze i w większym stopniu dotkną młodszych i najbardziej "szkodowych" kierowców. Wiele zależy od polityki cenowej PZU, który ma ponad połowę tego rynku. Niestety, ubezpieczyciel potrzebuje kasy, bo wymyślił sobie, że będzie inwestował w banki, a to nie wróży dobrze kierowcom. Konkurencja w ubezpieczeniach - tak jak w bankach - spada (w ramach konsolidacji właścicieli zmieniły Liberty i Link4), co zwykle sprzyja wzrostom cen.

UCZCIWSZE REKLAMY KREDYTÓW? Wejdzie w życie prawo, które nakaże kredytodawcom informować tak samo dużą czcionką o oprocentowaniu nominalnym, jak i o "prawdziwym", czyli po doliczeniu opłat i prowizji. To może oznacza, że reklamy pożyczek i kredytów będą uczciwsze i bardziej przejrzyste, albo... wręcz przeciwnie. Może się zdarzyć, że będziemy mieli więcej reklam typu "blablabla", w których nie będzie żadnych konkretnych warunków cenowych, a jedynie obietnica jakiejś korzyści (np. wypłata pieniędzy w ciągu kwadransa od złożenia wniosku, brak konieczności przyniesienia dokumentów o dochodach, dodatkowe usługi dla posiadaczy pożyczek).

NOWA USTAWA ANTYLICHWIARSKA: TAŃSZE POŻYCZKI? Niewykluczone, że część osób, które dziś są wyrzucane przez okno z banków i "przytulane" przez firmy pożyczkowe, nie będzie mogła legalnie pożyczyć pieniędzy. Rząd szykuje bowiem nową ustawę antylichwiarską, która jeszcze bardziej przykręci maksymalne koszty pozaodsetkowe, jakie będzie można wziąć od klientów . W przypadku firm pozabankowych dziś koszty pożyczek są mniej więcej dwa razy wyższe, niż będzie to możliwe po wprowadzeniu nowych przepisów . Jeśli nowe prawo zostanie wprowadzone, to albo część klientów znajdzie się poza nawiasem, albo firmy pożyczkowe zaczną omijać ustawę (np. "ubierając" pożyczki w karty kredytowe). W obu przypadkach prawdopodobnie pożyczki będą droższe i mniej dostępne (co samo w sobie nie jest złe, ale pamiętajmy, że popyt na pożyczanie nie spadnie, może po prostu zejść do szarej strefy).

USŁUGI POŚREDNIKÓW KREDYTOWYCH PODROŻEJĄ? Niepewny jest też los pośredników kredytowych, bo rząd przygotowuje również inną ustawę - cywilizującą rynek kredytów hipotecznych (a to z nich głównie żyją pośrednicy, po tym jak "zdechły" polisy inwestycyjne). Pośrednicy mają mieć zakaz pobierania pieniędzy od banków, co oznaczałoby, iż będą musieli pobierać je od klientów (przyzwyczajanych przez lata, że za nic nie płacą) lub zająć się jakimś innym biznesem. Sam fakt, że pośrednik przestanie mieć konflikt interesów (jego partnerem jest klient, a sponsorem - bank ) jest dobry, natomiast nie wiadomo czy nie będzie to oznaczało, iż pośrednicy zaczną żerować na klientach w większym stopniu, niż żerowali na bankach (są silniejszym partnerem). Może się okazać, że usługi pośredników kredytowych podrożeją.

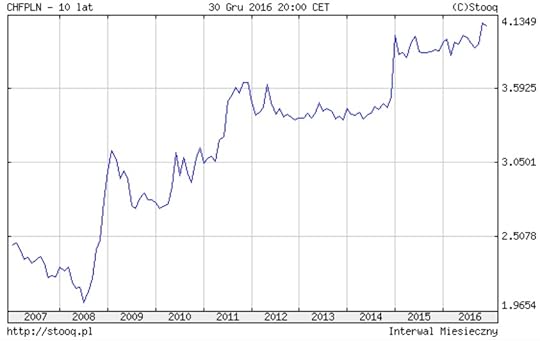

NOWE PROPOZYCJE DLA FRANKOWICZÓW? Spodziewam się, że to będzie rok, w którym pojawią się kolejne propozycje dla frankowiczów. Sądzę, że banki wreszcie zdecydują się ulżyć frankowiczom w takim sensie, że zgodzą się na przewalutowanie przynajmniej części kredytów po kursie historycznym (choć nie wiadomo po jak bardzo historycznym i pod jakimi warunkami). Z drugiej strony rozstrzygnie się los prezydenckiej ustawy spreadowej, dzięki której do frankowiczów może wrócić kilka miliardów złotych (banki mają oddać mniej więcej połowę pobranych spreadów). Nie jest pewne czy ta ustawa jest zgodna z konstytucją i innymi prawami, ale wiemy już, że takimi drobiazgami jak zgodność czegoś z prawem obecni rządzący się nie przejmują. Z trzeciej strony zapewne w 2017 r. Sąd Najwyższy ponownie wypowie się na temat legalności kredytów frankowych (podtrzyma oziębłe podejście dla frankowiczów bądź częściowo lub całkowicie zdelegalizuje franki ). To może mieć ogromne znaczenie dla dalszego rozwoju wydarzeń. A co z frankiem? Kurs tej waluty jest dziś tak wyśrubowany, że jest nadzieja, iż nie będzie już dużo drożej. Chyba, że... sytuacja polskiej gospodarki się znacząco pogorszy. Wtedy złoty utonie, a frank może być nawet i po 4,5 zł. Brrr...

GDZIE PIENIĄDZE NAJWIĘCEJ ZAROBIĄ? Na całym świecie w górę ma iść inflacja, co zmieni nieco warunki lokowania oszczędności dla tych z nas, którzy mają co inwestować :-) . Na czym będzie można zarobić? Wyższa inflacja to na pewno zła wiadomość dla tych, którzy mają pieniądze ulokowane w obligacjach - ich notowania będą spadały , bo posiadanie nisko oprocentowanych obligacji w czasie odradzającej się inflacji to żadna atrakcja. Oczywiście: jeśli masz obligacje korporacyjne lub rządowe i nie zamierzasz ich sprzedawać przed terminem wykupu, to nic się dla ciebie nie zmienia. Spadną tylko ceny rynkowe obligacji, którymi ktoś chciałby handlować zanim zostaną wykupione. Tym niemniej nie opłaca się teraz kupować jednostek uczestnictwa funduszy obligacji rządowych, ani korporacyjnych. Lepiej przenieść się do mniej płacących, ale bardziej stabilnych funduszy rynku pieniężnego.

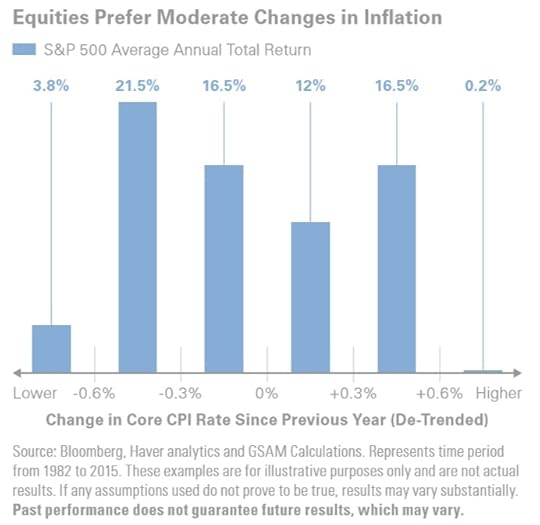

WZROST INFLACJI POMOŻE AKCJOM. A co wyższa inflacja oznacza dla cen akcji? Niedawno wpadła mi w ręce gruba analiza banku inwestycyjnego Goldman Sachs, który na prostym wykresie pokazał jak wzrost inflacji w przeszłości wpływał na sens posiadania akcji. Okazuje się, że jeśli wzrost inflacji był  niezbyt gwałtowny, to ceny akcji bardzo na tym korzystały . A jeśli był gwałtowny - już niekoniecznie. Analitycy są zgodni, że w najbliższej przyszłości będzie rosła wahliwość cen na rynku kapitałowym. Kto ma akcje, fundusze inwestycyjne, ETF-y, powinien spodziewać się, że wartość inwestycji będzie mu się szybciej zmieniała. To też ładnie widać na goldmanowych wykresach - w ostatnich latach bardzo mocno rosła tzw. dyspersja, czyli różnica pomiędzy rentownością najgorszych, a najlepszych inwestycji. A więc coraz większe znaczenie ma szczęście bądź umiejętne rozproszenie ryzyka w inwestowaniu - jechanie na jednym koniu może być bardziej ryzykowne, niż zwykle.

niezbyt gwałtowny, to ceny akcji bardzo na tym korzystały . A jeśli był gwałtowny - już niekoniecznie. Analitycy są zgodni, że w najbliższej przyszłości będzie rosła wahliwość cen na rynku kapitałowym. Kto ma akcje, fundusze inwestycyjne, ETF-y, powinien spodziewać się, że wartość inwestycji będzie mu się szybciej zmieniała. To też ładnie widać na goldmanowych wykresach - w ostatnich latach bardzo mocno rosła tzw. dyspersja, czyli różnica pomiędzy rentownością najgorszych, a najlepszych inwestycji. A więc coraz większe znaczenie ma szczęście bądź umiejętne rozproszenie ryzyka w inwestowaniu - jechanie na jednym koniu może być bardziej ryzykowne, niż zwykle.

CZY POLSKIE SPÓŁKI DADZĄ ZAROBIĆ? Na których rynkach najlepiej inwestować oszczędności? Polskie spółki wbrew pozorom dają zarobić - nie tylko płacą dywidendy wyższe, niż większość spółek w Europie Zachodniej - ale też rosną ich ceny . W dodatku wciąż są tanie w stosunku do zysków, które zapewniają (przynajmniej te średniej wielkości spółki prywatne, nie zroszone wpływem polityków). Sebastian Buczek z Quercus TFI, człowiek, któremu w sprawie inwestowania bardzo ufam, twierdzi, że jeśli rząd nie wymodzi nic głupiego, to ceny akcji w Polsce mogą pójść w górę średnio o 10%. To nie byłby zły wynik, biorąc pod uwagę, że do tego część spółek wypłaci jeszcze po kilka procent dywidend.

Z kolei analitycy TMS Brokers wierzą w spółki amerykańskie. One są dla odmiany potwornie drogie, ale sondaż Bloomberga dla firm z indeksu S&P500 zakłada poprawę zysków netto tych największych amerykańskich spółek o 12% w 2017 r. A to by oznaczało, że to co bardzo drogie może być jeszcze droższe.

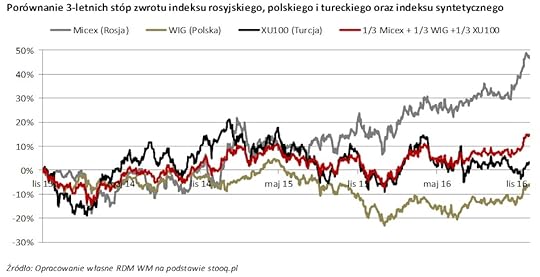

POMYSŁY DLA RYZYKANTÓW: AZJA, TURCJA, ROSJA... Rozwój sytuacji gospodarczej na świecie w dużej mierze ma zależeć od tego czy żaden kryzys nie dopadnie (lub nie ujawni się) w Chinach. Jeśli będą rosły harmonijnie, to w górę będą szły ceny ropy naftowej i surowców, a to z kolei będzie napędzać inflację i pomagać spółkom giełdowym. Poza amerykańskimi spółkami analitycy wskazują tradycyjnie na Azję (to ona rośnie gospodarczo najszybciej w dobrych czasach) oraz na europejskie rynki wschodzące. Jest taka firma RDM Wealth Management, której analitycy mają ciekawy pomysł na inwestowanie obarczone co prawda wysokim ryzykiem, ale i dające szansę na przyjemne zyski - ulokować kasę w funduszach lokujących w Turcji, Rosji i Polsce. Rosja jest potwornie wahliwa, ale jeśli ropa naftowa będzie rosła, to rosyjskie spółki też pójdą w górę. Turcja jest mało cywilizowana, ale to duży, bogacący się i dość nowoczesny rynek. A o Polsce już pisałem.

WIĘCEJ O INWESTOWANIU - W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku, w której sprzedaję triki na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym . Proponuję, żebyście już teraz zapisali się na newsletter "Dywidendy jak w banku". Nie będę Was zarzucał spamem, ale chcę, żebyście nie przegapili żadnego z kolejnych tekstów, w których podam konkretne patenty na sensowne oszczędzanie poza bankiem. Poza tym swoje teksty w ramach akcji będzie też publikował bloger Longterm.pl oraz Stowarzyszenie Inwestorów Indywidualnych. Każdy z tych artykułów będzie z innej strony pokazywał lokowanie pieniędzy poza bankiem, poza Polską i poza najczęściej spotykanymi formami oszczędzania. Warto nie przegapić. Zapraszam więc do formularza zapisu na newsletter, który jest na stronie akcji "Dywidenda jak w banku".

Więcej na ten temat czytajcie na stronie akcji (www.dywidendajakwbanku.pl)

Sprawdźcie też: BPH TFI, nasz Partner w ramach akcji, ma fundusz, który wypłaca dywidendę. Więcej o nim było w blogu

ZOBACZCIE MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "Kasownik Samcika" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

Zapraszam też do obejrzenia cyklu wideo "Od oszczędzania do inwestowania", w którym opowiadam o tym jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

Jedną z najnowszych moich wideoprodukcji jest cykl filmów "Dywidenda jak w banku". Wspólnie z Albertem mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające, zapraszam do obejrzenia.

DZIĘKUJĘ WAM ZA KOLEJNĄ NAGRODĘ! Pod koniec zeszłego roku miałem przyjemność odebrać "Nagrodę Dziennikarstwa Ekonomicznego" w konkursie organizowanym przez polską odnogę stowarzyszeń dziennikarskich "Press Club". W uzasadnieniu napisano, że splendor spływa na subiektywność, gdyż jest ona "przewodnikiem po finansach osobistych i zakamarkach ekonomii" oraz że ma "szerokie horyzonty, potoczysty język i jasny wywód". Nie mam wątpliwości, że tę nagrodę - jak i wszystkie poprzednie - zawdzięczam w dużej części Wam, moim Czytelnikom. Dziękuję za to, że jesteście ze mną i że wspólnie możemy walczyć o lepsze jutro finansowe. To także Wasza nagroda.

Dziękuję Kapitule konkursu, która doceniła moją pracę oraz gratuluję wyróżnionym dziennikarzom, Ani Popiołek z "Wyborczej" oraz Mateuszowi Gawinowi z Bankier.pl. Szacun!

To już kolejna nagroda na mojej półce z trofeami. W zasadzie zastanawiałem się, czy już nie czas umierać :-). Do tej pory odebrałem między innymi nagrody:

>>> Dwukrotnie Grand Press : w 2005 r. w kategorii "Dziennikarstwo Specjalistyczne" za cykl tekstów o nieprawidłowościach w SKOK-ach (wspólnie z Bianką Mikołajewską) oraz w 2014 r. Grand Press Economy dla najlepszego dziennikarza ekonomicznego

>>> Nagrodę im. Władysława Grabskiego w konkursie organizowanym przez Narodowy Bank Polski (w 2013 r.) dla najlepszego dziennikarza ekonomicznego (cenne są również dwa wyróżnienia w tym konkursie, które zdobyłem w poprzednich latach)

>>> Nagrodę im. Eugeniusza Kwiatkowskiego w konkursie organizowanym przez Uniwersytet Ekonomiczny w Krakowie (w 2011 r.) dla najlepszego dziennikarza ekonomicznego

>>> Nagrodę Specjalną Prezesa UOKiK w konkursie Auxilium et Libertas (w 2012 r.) za podejmowanie tematyki konsumenckiej na łamach "Gazety Wyborczej"

>>> Nagrodę "Heros Rynku Kapitałowego" przyznawaną przez Stowarzyszenie Inwestorów Indywidualnych za napełnianie Polaków wiedzą dotyczącą inwestowania, długoterminowego oszczędzania oraz rynku kapitałowego (w 2014 r.).

Poza tym byłem jednym z laureatów nagrody im. Dariusza Fikusa za dziennikarstwo najwyższej próby (w 2014 r.). Cieszyłem się też z nagrody im Mariana Krzaka w konkursie Związku Banków Polskich (w 2004 r.) za publikacje poświęcone sektorowi bankowmu, nagrody Izby Zarządzających Funduszami i Aktywami za publikacje poświęcone inwestowaniu i funduszom inwestycyjnym (2007 r. ), nagrody "Złote Skrzydła" w konkursie Krajowego Rejestru Długów (w 2010 r.) za edukację ekonomiczną, III Nagrody w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundację Batorego za publikacje demaskujące nieprawidłowości w sferze publicznej (w 2006 r.). Byłem też Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (w 2011 r. ) oraz laureatem nagrody Ekonomiczny Blog Roku w konkursie organizowanym przez Money.pl (w 2014 r.)

SUBIEKTYWNOŚĆ NA "POLITECHNICE GDAŃSKIEJ". Niedawno mialem przyjemność spotkać się wieczorową porą z ekonomistami-absolwentami Politechniki Gdańskiej. Opowiedziałem trochę o tym z jakimi problemami dziś najczęściej zmagają się klienci banków, firm ubezpieczeniowych, pośredników finansowych i innych przyjemniaczków. A potem była gorąca dyskusja na temat spraw bieżących. Było naprawdę miło, merytorycznie i inspirująco. Pozdrawiam moich nowych Przyjaciół i Czytelników z gdańskiej Politechniki!

11 trendów technologicznych, którym twój portfel będzie musiał stawić czoła w 2017 r. I Ty też ;-)

Jeśli już doszliście do siebie po sylwestrowych szaleństwach, to czas spojrzeć w przyszłość. Niezależnie od tego co będzie z cenami kont i kredytów, oprocentowaniem lokat i kart, składkami ubezpieczeń i zyskownością inwestycji jest pewne, że będzie to rok pełen technologicznych nowości. Spodziewam się nowych ofert - z firm bankowych i pozabankowych - które ułatwią płacenie, zautomatyzują inwestowanie oraz będą w coraz większym stopniu wykorzystywać zdobycze XXI wieku: mobilność, społecznościowość i możliwość płacenia za usługi w modelu "wynajmuję i płacę tylko wtedy, gdy używam". Co nas czeka? Łatwo to sobie wyobrazić jeśli zerkniemy na przegląd największych technologicznych nowinek ostatnich dwunastu miesięcy. W przyszłości czeka nas to samo, tylko bardziej ;-).

Polisa ze smartfona. Do tej pory branża ubezpieczeniowa należała do najbardziej "analogowych". Wydawało się, że o ile banki, płatności i fundusze inwestycyjne da się zamknąć w smartfonie, to ubezpieczenia będą zawsze oparte na osobistym kontakcie z agentem, wspólnym spędzaniu wolnego czasu przy wypełnianiu formularzy i likwidowaniu szkód przypominającym telenowelę. W 2016 r. po raz pierwszy zobaczyliśmy, że ubezpieczenia można kupować przez internet (i to prościej, niż do tej pory!), a szkody da się likwidować zdalnie, z użyciem smartfona i kamerki w nim schowanej. Mają to już trzy firmy ubezpieczeniowe, ale dopiero w tym roku może to być usługa masowa.

Płacenie smartfonem (technologie HCE i Android Pay). Może i jeszcze nie jest to wygodniejsze, niż zwykła zbliżeniowa karta płatnicza, ale klienci coraz większej liczby banków mogą korzystać z płacenia przez smartfona. Albo dzięki aplikacji BLIK (niestety nie wykorzystuje ona technologii zbliżeniowej), albo poprez zbliżanie smartfona do terminala płatniczego. O tym, że Polska może być jednym z pierwszych krajów, gdzie płacenie smartfonem spowszednieje, świadczy wprowadzenie w kilku bankach usługi Android Pay, która do tej pory była testowana tylko w dwóch krajach na naszym kontynencie. Sądzę, że w ciągu najbliższego roku wszyscy posiadacze kont bankowych i smartfonów będą mogli korzystać płacić bez użycia karty płatniczej. Pytanie brzmi: czy będą chcieli.

Autoryzacja do urzędów przez login z... banku. Im więcej rzeczy można załatwiać zdalnie, tym istotniejsze są możliwości identyfikowania klienta, czyli potwierdzania jego tożsamości. Każdy usługodawca chciałby móc łatwo ustalić, że dany klient jest tym, za którego się podaje. Można się bawić w skanowanie dowodów osobistych, przelewy weryfikacyjne, SMS-y potwierdzające, ale... jest łatwiejszy sposób. Skoro bank już raz klienta zidentyfikował przy otwieraniu przez niego konta, skoro ma dane o jego miejscu zamieszkania, numerze telefonu i wiele więcej, skoro wreszcie ten bank ma system logowania się przez internet do jego serwisów transakcyjnych, to dlaczego by nie wykorzystać tego całego ustrojstwa do weryfikacji klienta w innych miejscach, np. w urzędach? Wchodzisz do banku poprzez login i hasło i już jesteś zautoryzowany w urzędzie. Ta wizja już zaczyna się realizować.

Zdolność kredytowa przez Facebooka i Twittera. Pojawiły się w minionym roku pierwsze usługi finansowe, w których do zbadania zdolności płatniczej klienta wykorzystuje się nie to, co jest napisane na jego temat w BIK-u oraz w biurach informacji gospodarczej, lecz to jakich ma znajomych na Fejsie, czym się interesuje w Google Plus, o czym ćwierka na Twitterze, co wiadomo o jego zatrudnieniu w LinkedIn. A jeśli jeszcze połączyć tę wiedzę z kontem w PayPalu to mamy już komplecik. I tak będzie w przyszłości wyglądało pożyczanie nam pieniędzy.

Autoryzowanie przelewów bez SMS-ów. W zeszłym roku mBank zaczął testować - a w tym roku wprowadzi "seryjnie" - nowy sposób autoryzowania przelewów. Znacznie bezpieczniejszy, bo oparty na aplikacji mobilnej. Zamiast wysyłać klientowi SMS-a autoryzacyjnego, którego ktoś może przejąć, bank wysyła klientowi powiadomienie push. Klient wpisuje PIN na smartfonie, co oznacza, że złodziejowi nie wystarczy już przejęcie kodu do transakcji - musi też przejąć smartfona ofiary. To może być innowacja, która będzie w 2017 r. jednym z większych newsów w nowoczesnej bankowości.

Konto za zero i... za reklamy. W najbliższych miesiącach wejdzie do Polski nowa odmiana konta maklerskiego. Będzie całkiem za darmo - kupowanie, sprzedawanie akcji nie będzie nic kosztowało - ale będzie trzeba w zamian oglądać reklamy. Prawdopodobnie będą one bardzo dokładnie dobrane - tak, żeby rzeczywiście były skuteczne. To może być zajawka nowego trendu także w bankach. Jeśli bank ma kilka milionów klientów, to zapewne prędzej czy później zaproponuje im konto za zero (i będzie zarabiał na reklamach) lub konto nie za zero, ale za to wolne od dodatkowych usług marketingowych.

Bankomaty na zbliżenia. W najbliższych miesiącach pozbędziemy się jednego z najbardziej "dogłębnych" nawyków, czyli... wkładania kart do bankomatu. Bankomaty w najbliższej przyszłości już w 100% będą działały na zbliżenia. Tak, jak do tej pory, będziemy musieli wbijać PIN, ale nie będziemy musieli już wkładać karty do bankomatu. A to bardzo duży postęp jeśli chodzi o bezpieczeństwo transakcji, wygodę, szybkość i nowoczesność. Z bankomatów będą mogli wreszcie wypłacać pieniądze ci, którzy przerzucili się z kart płatniczych na smartfony.

Kupowanie w internecie na jeden klik. Coraz większa część handlu będzie przenosiła się do internetu (w Polsce na razie w internecie wydajemy tylko 5% pieniędzy, ale są kraje, w których jest to 20-25%). To oznacza, że bój o nasze portfele wygra ten, kto zaoferuje sposoby płacenia nie wymagające myślenia, klikania, wpisywania danych. Po prostu klikam i płacę. W 2016 r. zaprezentowano kilka taich właśnie sposobów na płacenie w internecie. W 2017 r. zobaczymy ich potęgę w dużo większej skali.

Kupowanie w modelu "płać gdy używasz". To będzie rok, w którym pojawi się nowa kategoria usług - będziesz wynajmował to, czego potrzebujesz i płacił za to tylko wtedy, gdy używasz. Tego typu kredyty będzie w najbliższym czasie wprowadzał w Polsce przynajmniej jeden bank. W ten sposób można już pożyczyć samochód na minuty (oczywiście za pomocą aplikacji mobilnej). To jest przyszłość: młodzi nie mają potrzeby posiadania dóbr, mają potrzebę łatwego do nich dostępu, korzystania przez potrzebny czas i płacenia tylko wtedy, kiedy korzystają. Nie lubią zobowiązań, abonamentów, nie są lojalni. Dlatego wkrótce zobaczymy takich usług więcej. Pochodną tego sposobu oferowania nam usług będą produkty i usługi oferowane w modelu "daj się śledzić i płać mniej". Są już pierwsze firmy ubezpieczeniowe, które obiecują niższe składki ubezpieczeniowe kierowcom jeżdżącym bezpiecznie - wystarczy, że dadzą się śledzić i monitorować swój styl jazdy.

Polecanie na Facebooku i... wyższy procent na lokacie. Trzęsienie ziemi może nadejść w najbliższym czasie nad programy lojalnościowe. Coraz więcej z nich wchodzi do smartfonów i zaczyna wykorzystywać geolokalizację. Dzięki temu usługi są lepiej dopasowane do potrzeb klientów, a programy lojalnościowe mogą po prostu działać skuteczniej. Co ciekawe, społecznościowość może być wykorzystywana także do pośrednictwa finansowego. Pojawił się w 2016 r. serwis, w którym masz tym lepsze oprocentowanie depozytu i tym niższe oprocentowanie kredytu, im więcej osób lokuje i pożycza razem z tobą.

Konto bankowe... nie z banku. Pojawiły się pierwsze firmy technologiczne, które potrafią świetnie "udawać" bank. Tak świetnie, że można mieć w nich konto do płacenia, aplikację mobilną, przelewy międzynarodowe, karty płatnicze... W zasadzie różnią się od banków tylko tym, że nie można tam złożyć depozytów. I że nie zawsze chętnie pożyczają pieniądze (najpierw chcą poznać trochę klientów). Takie usługi jak konta i karty wydane przez firmy takie jak Lew, czy DiPocket staną się w najbliższych miesiącach realną konkurencją dla banków

December 30, 2016

To były najważniejsze wydarzenia dla naszych portfeli w 2016 r. Jesteśmy do przodu czy...?

Rewolucje pokojowe (Brexit) i wojny (na Ukrainie, w Syrii). Uchodźcy i terroryści. Zamachy i pucze (w Turcji i na Wiejskiej). A do tego wszystkiego ratingi, Trumpy i... dobra zmiana, czyli mnóstwo nowych pomysłów, w tym najważniejsza dla naszych portfeli - program "Rodzina 500 ". Czyli manna z nieba, dzięki której parę osób nie musi już pracować, bo swego czasu naharowali się w łóżku :-)). Jak wyglądał ten rok z punktu widzenia naszych portfeli? Postanowiłem wybrać siedem najważniejszych wydarzeń dotyczących pieniędzy przeciętnego Polaka w minionym roku. Te wydarzenia zadecydowały w największym stopniu o tym ile mamy kasy w portfelach albo będą o tym decydowały przez długie lata. Oczywiście zachęcam też do dopisywania własnych (w komentarzach) oraz do głosowania na najważniejsze wydarzenie dla Waszych portfeli w ankiecie, którą "powiesiłem" na Facebooku.

PODATEK BANKOWY I NISZCZENIE PROCENTÓW. Wprowadzenie w lutym 2016 r. podatku bankowego nie obsypało budżetu państwa złotym deszczem, natomiast okazało się - zresztą zgodnie z tym, co prognozowałem - surową karą dla tych Polaków, którym udało się zgromadzić jakieś oszczędności. Banki w obliczu opodatkowania kredytów starały się ratować marżę odsetkową obniżając oprocentowanie lokat. Według danych NBP w styczniu 2016 r. średnie oprocentowanie lokat terminowych dla klientów indywidualnych wynosiło 1,7%, a teraz już tylko 1,5%. Mały spadek? Obliczyłem, że tylko w ciągu pół roku banki wypłaciły nam o 900 mln zł mniej odsetek, niż przed rokiem. Niedawno PKO BP - czyli bank należący w 30% do państwa - ogłosił, że średnie oprocentowanie depozytów spadło mu z 1,2% przed rokiem do 0,8% teraz . Z jednej strony banku obniżały oprocentowanie depozytów, a z drugiej podwyższały marże kredytów hipotecznych. Rok temu średnia marża wynosiła 1,7%, a teraz już 2,1%.

Podwyżek uniknęli natomiast klienci pożyczek gotówkowych, które są już tak drogie, że trudno sobie wyobrazić, by mogły być droższe.

Przy okazji niektóre banki brzydko kombinowały, żeby zapłacić nam jak najmniej odsetek. Pojawiły się też specyficzne odmiany prowizji, które banki z lubością zaczęły stosować, żeby powetować sobie to, że nie mogą podwyższyć opłat za prowadzenie kont.

WOJNA O NASZĄ KASĘ W OFE. W najbliższym czasie będziemy mieli drugi skok na OFE. W zasadzie stał się on przesądzony już w momencie rozmontowania tych funduszy emerytalnych przez poprzedni rząd. Odcinając im jedną nogę Donald Tusk i przyjaciele skazali OFE na powolną śmierć w męczarniach. Rząd PiS postanowił te męczarnie skrócić. W grę wchodzą dwa rozwiązania - Ministerstwo Pracy planował zabrać całe pieniądze z OFE do Funduszu Rezerwy Demograficznej, ale Mateusz Morawiecki najpewniej przeforsuje opcję mówiącą o przeniesieniu 75% tych pieniędzy na "nowe IKE" , czyli konta w dalszym ciągu zarządzane przez prywatne instytucje, ale bez możliwości ich pobrania przez nas przed emeryturą. Kluczowe decyzje zapadną w 2017 r. Ale wielu z nas już się do nich przygotowuje. I to w najlepszy możliwy sposób. Kibicuję i popieram!

Czytaj też: Jak będzie wyglądał nowy system emerytalny? Odpowiadam na pytania

POLISY SAMOCHODOWE ZMASAKROWANE. Od kilku lat mówiono o tym, że w końcu pożegnamy się z wojną cenową w ubezpieczeniach i że zaczniemy płacić za ubezpieczenie auta znacznie więcej, niż do tej pory. Ale takiej masakry chyba nikt się nie spodziewał. Nieważne czy miałeś ostatnio słuczkę, czy bezszkodowo jeździsz od 10 lat. Nieważne czy masz drogie auto, czy tanie . Nieważne czy jesteś młokosem, czy statecznym młokosem. Gigantyczne wzrosty cen polis samochodowych dotyczyły w tym roku wszystkich. Kilkaset, kilka tysięcy złotych - to rachunek, który przychodzi nam zapłacić. W skali kraju - setki milionów złotych.

Czytaj też: Kiedy przestaną drożeć polisy samochodowe? Musi zmienić się to!

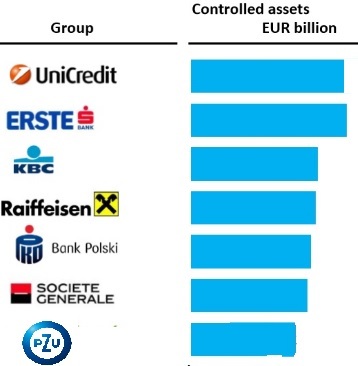

REPOLONIZACJA PÓŁTUSZ I ŻUBRÓW. Rząd oraz należące do państwa spółki (głównie PZU) przez cały rok usiłowały przejąć aktywa bankowe od kapitału zagranicznego. Ostatecznie wydarzyły się dwie transakcje. Grupa Alior-PZU najpierw przejęła kontrolę nad Bankiem BPH (jego dotychczasowe logo przypominało półtusze ;-)), a po kilku miesiącach podpisała też umowę zakupu Banku Pekao (niegdyś słynny "Żubr"). Efekt tej ofensywy jest taki, że PZU wchodzi do wąskiej elity najwiekszych inwestorów w branży bankowej w naszej części Europy . Pytanie czy ma to sens, skoro PZU jest koncernem ubezpieczeniowym i mógłby z powodzeniem rozwijać się w tej branży, mającej przed sobą chyba lepszą przyszłość, niż bankowa. Powstaje też pytanie jak przejęcie przez państwo drugiego największego banku w Polsce wpłynie na konkurencję na rynku bankowym oraz na płacone i otrzymywane przez nas procenty i prowizje. Dane z przeszłości dowodzą, że możemy za tę repolonizację słono zapłacić. Choć z drugiej strony jeśli dzięki temu, że banki są polskie, jakiś kryzys gospodarczy okaże się mniej dotkliwy... Z trzeciej strony - o ile się orientuję - jeszcze żaden kryzys nie był mniej dotkliwy przez to, że banki były państwowe, a nie prywatne.

REPOLONIZACJA PÓŁTUSZ I ŻUBRÓW. Rząd oraz należące do państwa spółki (głównie PZU) przez cały rok usiłowały przejąć aktywa bankowe od kapitału zagranicznego. Ostatecznie wydarzyły się dwie transakcje. Grupa Alior-PZU najpierw przejęła kontrolę nad Bankiem BPH (jego dotychczasowe logo przypominało półtusze ;-)), a po kilku miesiącach podpisała też umowę zakupu Banku Pekao (niegdyś słynny "Żubr"). Efekt tej ofensywy jest taki, że PZU wchodzi do wąskiej elity najwiekszych inwestorów w branży bankowej w naszej części Europy . Pytanie czy ma to sens, skoro PZU jest koncernem ubezpieczeniowym i mógłby z powodzeniem rozwijać się w tej branży, mającej przed sobą chyba lepszą przyszłość, niż bankowa. Powstaje też pytanie jak przejęcie przez państwo drugiego największego banku w Polsce wpłynie na konkurencję na rynku bankowym oraz na płacone i otrzymywane przez nas procenty i prowizje. Dane z przeszłości dowodzą, że możemy za tę repolonizację słono zapłacić. Choć z drugiej strony jeśli dzięki temu, że banki są polskie, jakiś kryzys gospodarczy okaże się mniej dotkliwy... Z trzeciej strony - o ile się orientuję - jeszcze żaden kryzys nie był mniej dotkliwy przez to, że banki były państwowe, a nie prywatne.

ROZMOWY NIEDOKOŃCZONE O FRANKU. To był rok wyjątkowo gorących dyskusji o kredytach frankowych. W zasadzie trudno się dziwić, bo przecież kurs franka - wskutek ogólnej ucieczki globalnych inwestorów od ryzyka oraz niezrozumiałej polityki polskiego rządu wobec posiadaczy kapitału - znalazł się na poziomie najwyższym od dawien dawna. Przynajmniej jeśli pominiemy jednodniowy wyskok ze stycznia 2015 r. i skupimy się na analizie średnich tygodniowych.

Poza tym skoro wybory wygrali ci, którzy obiecywali frankowiczom uwolnienie od niedoli, to wydawało się, że jakieś rozwiązanie będzie przeprowadzone. Niestety, najpierw rozczarowali profesorowie, potem prezydent, a na końcu posłowie, którzy nie popchnęli do przodu sprawy franka. To co nie udało się politykom, spróbowały przeprowadzić UOKiK, Rzecznik Finansowy oraz sądy, które zaczęły wydawać dobre dla frankowiczów wyroki . Za wcześnie jeszcze, by mieć pewność, że są to wyroki, które zadecydują o przesunięciu wielu miliardów złotych z kieszeni banków (i być może częściowo też ich klientów w postaci opłat za usługi bankowe) do kieszeni frankowiczów, ale niewykluczone, że w przyszłości rok 2016 będzie postrzegany jako przełomowy dla rozwiązania sprawy kredytów frankowych.

Czytaj też: Na ile mogą liczyć frankowicze jeśli dojdzie do dobrowolnych ugód?

Czytaj też: UOKiK zaczyna wydawać istotne poglądy w sprawie franków. Zaboli?

Czytaj też: Zero haraczu, czyli co frankowicze mogą zrobić bankom? Policzyłem

Czytaj też: Ciekawy wyrok z ostatnich dni - unijny Trybunał po stronie frankowiczów

Czytaj też: Rozwiązanie kwestii franków może dużo kosztować. Ale frankowicze pytają ile państwo dopłaciło do kredytów złotowych. Policzyłem i... (nie) jest dobrze.

KONIEC ERY NIEZNISZCZALNYCH BANKÓW. W Europie wprowadzają (zobaczymy czy skutecznie) system, który ma sprawić, że w przypadku upadku banków to najpierw posiadacze ich akcji i obligacji mają płacić za straty, a potem dopiero ma się włączyć rząd i dokładać publiczne pieniądze. Nie zmienia to poziomu gwarancji dla depozytów, które w większości krajów są na poziomie 100.000 euro, ale czyni banki mniej "niezniszczalnymi" . Niezniszczalność banków skończyła się także w naszym, lokalnym wymiarze. W kończącym się roku mieliśmy aż dwa przypadki, gdy można było się nie na żarty obawiać paniki posiadaczy depozytów. Pierwsza "akcja" dotyczyła mBanku, o którym rozpuszczano plotki, że może upaść (sporo osób uwierzyło i pobiegło zlikwidować depozyty), a druga - banku spółdzielczego w Ciechanowie, któremu groziła utrata płynności wskutek paniki klientów po informacji, że KNF wyrzuca zarząd banku za brak postępów w naprawie banku. W naszych głowach zaszły zmiany, które sprawiły, że jesteśmy w stanie uwierzyć w to, że jakiś bank jest niewypłacalny. Jeszcze kilka lat temu wydawało się, że to niemożliwe, bo zaufanie do banków mieliśmy wielkie i niczym niezmącone.

Czytaj też: Oni już rok temu opisali scenariusz ataku na mBank. Udanego!

Nota bene to był rok, w którym po raz pierwszy dojmująco przekonaliśmy się o tym, że to nie pieniądze są najważniejszym naszym aktywem, a nasze dane. I nie tylko w bankach, bo afery związane z wyciekami danych (albo rzeczywistymi, albo domniemanymi, jak w przypadku zagadkowego "czyszczenia" bazy PESEL przez kancelarie komornicze) dotyczyły firm pozabankowych.

SYSTEMOWA UGODA W POLISACH INWESTYCYJNYCH. O ile kwestii franków nie udało się rozwiązać, a jedynie - dzięki sądom - lekko nadgryźć, to sprawę toksycznych polis inwestycyjnych systemowo załatwiła ugoda firm ubezpieczeniowych (pod egidą skupiającej ubezpieczycieli Polskiej Izby Ubezpieczeń) z Urzędem Ochrony Konkurencji i Konsumentów. Jakkolwiek UOKiK zatrzymał się jedynie za połową drogi między tym, co orzekają sądy (zwrot opłat likwidacyjnych w całości), a murem obojętności firm ubezpieczeniowych , zaś główny problem (wysokie prowizje i spadek wartości oszczędności klientów) nie został rozwiązany , to mimo wszystko jest to przykład na polubowne rozwiązywanie sporów. Za wcześnie jeszcze by powiedzieć jaki będzie podział strat zawinionych przez ubezpieczycieli bandycką naturą niektórych proponowanych przez nich polis, ale niewykluczone, że do klientów popłyną dziesiątki milionów złotych.

Na koniec chciałbym napisać dwa słowa o kilku pozytywnych zmianach dla naszych portfeli, które może nie przekładają się na setki milionów lub miliardy zysków lub strat klientów, ale znacząco zmieniają możliwości konsumentów. Zaczęła wreszcie działać UPADŁOŚĆ KONSUMENCKA, kilka tysięcy osób w 2016 r. upadło i przy okazji zredukowało swój dług, zaś dziesiątki tysięcy ludzi zyskały wygodny oręż do negocjowania z bankami pozasądowych ugód. Rozpędzanie się upadłości konsumenckiej to ważna i cenna zmiana w minionym roku. Swoje piętno zaczynają też odciskać NOWE UPRAWNIENIA UOKiK. Superszeryfowie z Urzędu Ochrony Konkurencji i Konsumentów jeszcze nie pokazali na co ich stać, ale już sama świadomość, że da się każdą firmę finansową zamknąć w trzy sekundy (albo przynajmniej zawiesić) sprawia, że mniej jest nieetycznych reklam, więcej przejrzystych produktów.

December 29, 2016

Względy bezpieczeństwa, czyli gdy bank dmucha na zimne i... za nic nie chce przestać!

Względy bezpieczeństwa to ważna sprawa. Nic dziwnego, że banki starają się tak ustawić przeróżne procedury, żeby z jednej strony nie uprzykrzać klientom życia, a z drugiej - żeby ci klienci byli dobrze przez bank "pilnowani". Jednym z aspektów tych względów bezpieczeństwa jest wychwytywanie nietypowych płatności kartowych . W sytuacji, gdy do systemu trafia zlecenie płatności nietypowe dla danego klienta (dziwne miejsce, dziwna suma) , bank może przypuszczać, że to nie klient tę transakcję zlecił, lecz złodziej. Albo że ktoś się pod klienta podszywa. Wtedy włącza się alert, a bank stara się wyjaśnić sytuację . Gorzej jest wtedy, gdy alert, owszem, się włącza, ale... potem nie chce się już wyłączyć, choć klient pragnie wszystko ładnie wytłumaczyć i uspokoić bankowców potwierdzając, że wszystko jest w najlepszym porządku.

Pan Tomasz, mój czytelnik, jest posiadaczem konta i karty płatniczej wydanej przez bank BZ WBK. I zgłosił się do mnie z bardzo nietypowym problemem. Wszystko wskazuje na to, że jego karta została zablokowana przez bank, choć ten wcale faktu blokady nie potwierdził. Klient został "uziemiony", ale formalnie z kartą wszystko było w porządku . Tak przynajmniej pokazywał system informatyczny banku. Jak żyć? Wszystko zaczęło się od dużych zakupów w sklepie. Pan Tomasz z okazji okazji ;-) postanowił wydać trochę grosza, ale nie płacił za nie jedną transakcją, lecz trzema - o identycznej wartości (79,99 zł). Po prostu kupił trzy rzeczy na trzy paragony i chciał trzy razy zapłacić kartą. Chodziło o to, że nie kupował tylko dla siebie, więc zapragnął mieć do każdego zakupu osobny komplet dokumentów (paragon plus dowód płatności).

Akcja pana Tomasza zakończyła się niezbyt miło, bo po drugiej płatności na 79,99 zł do trzeciej bank już nie dopuścił. Na terminalu płatniczym pojawiła się informacja "karta zablokowana" . Zapewne włączył się jeden z alertów, które służą do wychwytywania nietypowych transakcji. Płacenie trzy razy w jednym sklepie jedną kartą z pewnością do typowych zachowań nie należy . Bank zapewne powziął podejrzenie, że mogło dojść do fraudu na poziomie sklepu lub nieuczciwego sprzedawcy, który celowo trzy razy "przepuścił" transakcję przez terminal, by więcej pieniędzy ściągnąć klientowi z karty. Takie rzeczy się zdarzają. Kłopot w tym, że po takiej blokadzie transakcji - dodajmy, że całkiem uzasadnionej - bank powinien skontaktować się z klientem telefonicznie i potwierdzić, iż wszystkie transakcje były zlecone przez niego, że kartę ma cały czas przy sobie i nikomu jej nie przekazywał i że nie udostępnił nikomu PIN-u do niej.

Akcja pana Tomasza zakończyła się niezbyt miło, bo po drugiej płatności na 79,99 zł do trzeciej bank już nie dopuścił. Na terminalu płatniczym pojawiła się informacja "karta zablokowana" . Zapewne włączył się jeden z alertów, które służą do wychwytywania nietypowych transakcji. Płacenie trzy razy w jednym sklepie jedną kartą z pewnością do typowych zachowań nie należy . Bank zapewne powziął podejrzenie, że mogło dojść do fraudu na poziomie sklepu lub nieuczciwego sprzedawcy, który celowo trzy razy "przepuścił" transakcję przez terminal, by więcej pieniędzy ściągnąć klientowi z karty. Takie rzeczy się zdarzają. Kłopot w tym, że po takiej blokadzie transakcji - dodajmy, że całkiem uzasadnionej - bank powinien skontaktować się z klientem telefonicznie i potwierdzić, iż wszystkie transakcje były zlecone przez niego, że kartę ma cały czas przy sobie i nikomu jej nie przekazywał i że nie udostępnił nikomu PIN-u do niej.

Sęk w tym, że bank... nie zadzwonił. Co więcej, przez kolejne dni wyświetlał klientowi komunikat, iż karta jest "aktywna", a więc nie ma z nią żadnych nietypowych kłopotów. Gdy jednak pan Tomasz udawał się do sklepów z zamiarem jej użycia do platności, w terminalach widział zawsze ten sam komunikat: "karta zablokowana".

"Nieoficjalnie wiem co jest powodem problemu. To niejawna procedura banku "w trosce o dobro klienta". Podobno bank blokuje jedenastą płatność kartą w danym dniu lub trzecią na tę samą kwotę podczas jednej wizyty w sklepie. Podobno blokada powinna być zdjęta najpóźniej następnego dnia, ale w moim przypadku wygląda to na blokadę wprowadzoną na stałe. Mogę sobie co najwyżej płacić BLIK-iem, czyli telefonem"

- denerwuje się mój czytelnik. I pyta dlaczego bez znaczenia jest fakt, że płatności są prawidłowo autoryzowane PIN-em. To akurat mnie nie dziwi, bank może podejrzewać, że PIN został przez klienta komuś ujawniony bądź skradziony i że ktoś nielegalnie używa karty. Na końcu tej procedury powinien być jednak zawsze telefon do klienta z prośbą o potwierdzenie transakcji, a jeśli ów klient ją potwierdzi - zdjęcie blokady . Tymczasem jednak przez ponad tydzień klient nie mogł używać "aktywnej" (wedlug systemu) karty, zaś w infolinii bezradnie rozkładali ręce i prosili o złożenie formalnej reklamacji, do której bank ustosunkuje się w ciągu 30 dni.

"Irytujące jest, że mam czekać tak długo na wyjaśnienie prostej sprawy, choć na każdej karcie banku podane jest, że jej obsługa jest dostępna przez 7 dni w tygodniu przez 24 godziny na dobę. Jednak zamiast wykonać to zobowiązanie łatwiej jest się zasłonić 30 dniami na rozpatrzenie reklamacji"

- pisze klient. Czy ma rację? Niepotrzebnie zżyma się na same procedury bezpieczeństwa - głowę dam, że niejednemu klientowi, któremu ktoś ukradł kartę, uratowały one niemałe pieniądze - ale ma rację, że jakość obsługi w banku szwankuje. Blokada karty jest na tyle dużą dolegliwością dla każdego klienta, że bank powinien podchodzić do każdej takiej sprawy priorytetowo. Jeśli trzeba prewencyjnie zablokować kartę, to niech bank to zrobi, ale niechże w ciągu kilku, najdalej kilkunastu godzin wyjaśni czy blokada była uzasadniona (wtedy trzeba wysłać klientowi drugą kartę), czy nie (wtedy trzeba zdjąć blokadę). Trzymanie klienta w niepewności przez ponad tydzień może zaowocować nie tyle wzrostem bezpieczeństwa pieniędzy klienta, co niebezpieczeństwa, iż klient ten przeniesie się z tymi klientami do konkurencji.

SUBIEKTYWNOŚĆ NA "POLITECHNICE GDAŃSKIEJ". Niedawno mialem przyjemność spotkać się wieczorową porą z ekonomistami-absolwentami Politechniki Gdańskiej. Opowiedziałem trochę o tym z jakimi problemami dziś najczęściej zmagają się klienci banków, firm ubezpieczeniowych, pośredników finansowych i innych przyjemniaczków. A potem była gorąca dyskusja na temat spraw bieżących. Było naprawdę miło, merytorycznie i inspirująco. Pozdrawiam moich nowych Przyjaciół i Czytelników z gdańskiej Politechniki!

December 28, 2016

Prywatny lekarz za 3 zł tygodniowo? Możesz go dokupić do... tej pożyczki. Ale czy warto?

Znacie moje krytyczne podejście do pozabankowych pożyczek. Nie kosztują np. 100 zł od każdego pożyczonego tysiąca w skali roku (co i tak nie było już niską kwotą), ale np. 300-400 zł od pożyczonego tysiąca. W niektórych firmach pożyczkowych już po kilku miesiącach oddaje się dwa razy tyle, ile się pożyczyło. A to już jest regularna lichwa. Ja wszystko rozumiem: że do firmy pożyczkowej przychodzą klienci mniej wiarygodni, niż do banków. Że kwota pożyczki jest niższa od bankowej, a każdy pożyczkodawca musi z góry zapłacić kilkadziesiąt złotych za sprawdzenie klienta w BIK i trzech BIG-ach (nawet jeśli potem musi odmówić pieniędzy). Że koszty reklamy i marketingu zabijają. Że utrzymywanie technologii pozwalającej klientowi wystąpić o pożyczkę przez smartfona i wypłacić kasę w ciągu kwadransa na konto też kosztuje niemało. Że jeszcze więcej kosztuje utrzymanie konsultantów, placówek i obsługi domowej. To wszystko prawda. Ale ceny większości pożyczek pozabankowych są lichwiarskie i to jest fakt.

Firmy zajmujące się pozabankowymi pożyczkami starają się, żeby ich produkt miał mimo wszystko ludzką twarz. Pomysłem na to mogą być usługi dodatkowe, które klient kupuje za drobne, a dzięki którym czuje się lepiej zaopiekowany. Finansiści oczywiście zdają sobie z tego sprawę i szukają takich usług, coraz częściej dokładając je do usługi podstawowej, czyli pieniędzy. Najbardziej naturalną opcją jest oczywiście jakieś assistance: hydraulik, który w razie czego wymieni uszczelkę i nie weźmie za to pieniędzy, albo informatyk, który odwirusuje komputer. Druga popularna opcja to assistance zdrowotne: możliwość zamówienia lekarza do domu, pomoc w zakupie leków, kasa wypłacana za pobyt w szpitalu... Tą drogą idzie już od pewnego czasu firma pożyczkowa Provident, która - razem z Axą - rok temu wprowadziła, a teraz rozszerzyła, tego rodzaju ubezpieczenie dorzucane do swoich nietanich pożyczek.

Czytaj też: Do pozabankowej pożyczki pakiet deluxe. Taki, że aż strach ;-)

Rzecz nie jest droga, kosztuje 3 zł tygodniowo lub 13 zł miesięcznie i jest dobrowolną opcją, którą klient może sobie zamówić do dowolnej providentowej pożyczki. Co jest w tej cenie? Duża (100.000 zł) wypłata w sytuacji twałej i całkowitej niezdolności do pracy (niestety, z ochrony wyłączone są osoby powyżej 75. roku życia) oraz poważnego inwalidztwa (ale w tej opcji tylko wskutek nieszczęśliwego wypadku , nie w wyniku choroby). To żadna atrakcja, bo ubezpieczenia tego typu są podstawą każdej porządnej polisy życiowej. Płacić za nią 13 zł miesięcznie byłoby rozrzutnością. Szału nie robi także mieszczące się w owych 13 zł ubezpieczenie od złamań kości w wyniku nieszczęśliwego wypadku - to już przykrość znacznie częściej spotykana, niż trwałe inwalidztwo i niezdolność do pracy, ale tu z kolei odszkodowanie jest marne - od 100 do 700 zł.

We wspomnianej wyżej cenie 13 zł mieści się też ubezpieczenie od pobytu w szpitalu - i to nie tylko w razie nieszczęśliwego wypadku, ale i gdy złamie nas choroba . Co prawda w tym drugim przypadku wypłata wynosi tylko 50 zł i zaczyna się dopiero od trzeciego dnia pobytu na łożu boleści , ale w tanich polisach zdrowotnych zwykle w ogóle wyłączone są pobyty w szpitalu spowodowane innymi przesłankami, niż nieszczęśliwy wypadek. Tu więc już można postawić providentowej polisie mały plus. Drugi jest za medyczne assistance. Cztery razy w roku w razie nagłego zachorowania bądź wypadku można zamówić wizytę internisty, dwa razy - rehabilitanta i dwa razy pielęgniarki.

Za te wizyty nie płacimy, koszt pokrywa ubezpieczyciel . My musimy tylko udowodnić (odpytywanie odbywa się z centrum telefonicznym, w którym zgłasza się zapotrzebowanie), że lekarz jest nam potrzebny na cito i że potrzeba narodziła się nagle, nie zaś z powodu np. choroby przewlekłej. No i jeszcze - to już jest całkiem fajne - w cenie polisy jest też dwukrotne w czasie jej trwania dostarczenie klientowi leków do wartości 300 zł. Za te leki też nie płacimy, kupuje je firma ubezpieczeniowa, o ile oczywiście przysłany przez nią lekarz-internista wypisze recepty. Już same gratisowe wizyty lekarzy z zakupem leków z dostawą do domu, uzupełnione o małe odszkodowanie za pobyt w szpitalu, czynią tę polisę ciekawą opcją. Co prawda 150 zł rocznie piechotą nie chodzi, ale jeśli ktoś jest chorowity, to może mu się zwróci ;-). Niewykluczone, że polisa jest w jakiejś części "dotowana" przez Providenta. Koszty pożyczek w tej firmie są na tyle soczyste, że jest tu miejsce na finansowanie ofert dodatkowych.

Powie ktoś: lepiej wziąć tanią pożyczkę, odłożyć pieniądze zaoszczędzone na spłacie rat i mieć kasę na prywatnego lekarza, niż pożyczać drogo i mieć "w cenie", albo za niewielką dopłatą ubezpieczenie zdrowotne . I pewnie ten ktoś będzie miał rację. Ale to trochę jak z różnymi polisami umożliwiającymi oszczędzanie na emeryturę. Wiadomo, że nie jest to najlepszy możliwy sposób zapewnienia sobie dobrej przyszłości i że samodzelnie oszczędzając mielibyśmy znacznie lepsze wyniki. Ale jakoś samodzielne oszczędzanie nam nie wychodzi. A skoro tak - lepiej mieć wykupiony nie najlepszy sposób gromadzenia kapitału, niż nie mieć żadnego. Jeśli ktoś rzeczywiście poszuka najtańszej pożyczki i zaoszczędzoną kasę zachowa "na czarną godzinę", to będzie to najlepsze możliwe rozwiązanie. Ale jeśli ktoś i tak nie ma szans na pożyczkę w banku i decyduje się płacić kilka razy więcej w firmie pożyczkowej, to taka ekstra-polisa, dorzucona do pieniądza, może być pewną "okolicznością łagodzącą".

Ojoj! Coś przeszkadza smartfonom w... płaceniu? A płacenie smartfonem w ogóle nas nie podnieca

Liczba dostępnych możliwości, by płacić za zakupy telefonem, rośnie z miesiąca na miesiąc. Po pierwsze aplikację do płacenia, konto bankowe i "wirtualną" kartę płatniczą można dostać np. bezpośrednio od firmy telekomunikacyjnej, kupując smartfona z kartą SIM (tak jest np. w Orange, który na życzenie wydaje klientom zestawy z usługą finansową banku Orange Finanse). Po drugie już w sześciu bankach jest system BLIK (działa w ramach aplikacji bankowych w smartfonie), dzięki któremu można płacić podając kod wyświetlający się na ekranie telefonu. Po trzecie jest system PeoPay, dostępny dla klientów Banku Pekao . Po czwarte w kilku bankach są dostępne zbliżeniowe płatności w technologii HCE, zaś w kilku kolejnych - Android Pay.

Cztery z pięciu wymienionych opcji - aplikacje na kartach SIM, PeoPay, HCE i Android Pay - działają tak, jak płacenie kartami zbliżeniowymi. Wystarczy "wzbudzić" smartfona i przyłożyć go do terminala płatniczego. Aplikacja płatnicza umieszczona w smartfonie powinna sama "zauważyć", że chcemy zapłacić i sama przeprowadzić transakcję. Klient ma tylko wklikać PIN do karty "zaklętej" w smartfonie, o ile transakcja ma wartość powyżej 50 zł. W sumie te cztery technologie do zbliżeniowego płacenia smartfonem - każda dostępna w innych bankach - dają możliwość porzucenia tradycyjnych kart płatniczych kilkunastu milionom klientów. A dlaczego ktoś miałby porzucać karty? O tym mówiłem niedawno w "Kasowniku Samcika":

Z punktu widzenia banków przyzwyczajenie nas do płacenia smartfonem ma wielkie znaczenie : z klientem płacącym w ten sposób bank może być w stałej łączności, gdyż wie gdzie ten klient jest i może mu podsuwać komunikaty zachęcające do skorzystania ze spersonalizowanych, wspomaganych geolokalizacją rabatów . Tyle, że dziś przy sklepowych kasach plastikowe karty są wciąż na pierwszym miejscu, bo są wygodniejsze w użyciu. To się może zmienić dopiero wtedy, gdy w smartfonie uda się zamknąć dokumenty tożsamości (bo bilety, wejściówki i karty lojalnościowe już tam są), a autoryzowanie transakcji smartfonowej będzie się odbywało z wykorzystaniem biometrii. Wtedy noszenie portfela przestanie mieć sens, a płacenie smartfonem stanie się w dodatku bezpieczniejsze, niż używanie karty.

Są jednak na tej drodze co najmniej dwa poważne problemy. Pierwszy to kwestia działania płatności zbliżeniowych smartfonem. Niedawno koledzy z Bankier.pl opisali przypadki, w których smartfon musiał łączyć się dwa razy z terminalem, żeby przeprowadzić transakcję powyżej 50 zł w systemie Android Pay . Jeśli moje pierwsze zetknięcie z nowym sposobem płacenia oznacza, że tracę więcej czasu , to nieprędko dam się namówić na ponowną próbę. Przyznam, że też testowałem Android Pay, ale podobnych kłopotów nie stwierdziłem przy płatnościach poniżej 50 zł (bez PIN-u). Przy płatnościach powyżej 50 zł (z PIN-em) na cztery przeprowadzone jedna odbywała się "na raty" , przy czym nie mam pewności czy powodem był defekt systemu płatności, czy zbyt niedokładnie przyłożyłem smartfona do terminala płatniczego. Podobne doniesienia i wątpliwości techniczne mogą się w najbliższej przyszłości mnożyć, bo płacenie smartfonem jest po prostu bardziej narażone na zakłócenia, niż płacenie kartą.

Czytaj też: samcikowy test nowego sposobu płacenia - Android Pay

O ile aplikacja płatnicza jest jedyną (bądź jedną z nielicznych) na karcie płatniczej, o tyle w przypadku smartfona mogą zdarzać się zakłócenia wynikające z tego, iż jest on stale podłączony do internetu i w każdej chwili komunikuje się z dziesiątkami aplikacji . Poza tym więcej jest możliwych wariantów i konfiguracji systemu operacyjnego, niektóre odmiany systemów nie są już wspierane przez producenta, smartfony mogą być pod wpływem wirusów i złośliwego oprogramowania. Niedawno portal Jacek Urynuik z Cashless.pl opisywał kłopoty niektórych klientów używających technologii HCE do płatności smartfonem w Banku Millennium. Im więcej będzie tego typu doniesień, tym trudniej będzie bankom wyhodować modę na płacenie smartfonem, co dla bankowców jest "być albo nie być".

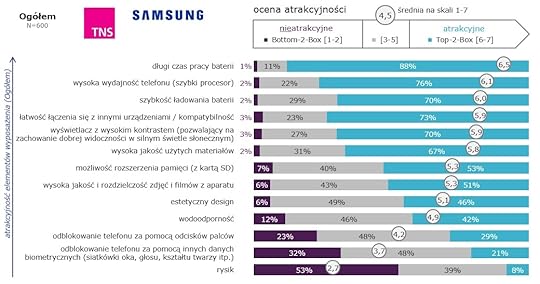

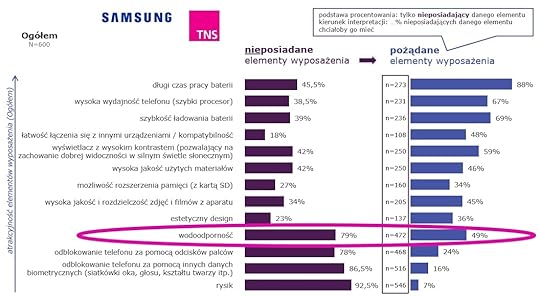

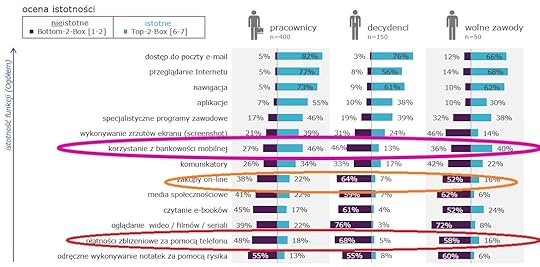

A już i bez tego używanie smartfonów do płacenia nie jest tym, co tygrysy (te posiadające smartfony) lubią najbardziej. W tym roku firma badawcza TNS wykonała dla polskiej odnogi koncernu Samsung badanie wśród 600 przedstawicieli firm (w tym 400 pracowników, 150 decydendów) oraz osób uprawiających wolny zawód. Ankieterzy zapytali przedsiębiorców do czego używają swoich służbowych smartfonów, jakich funkcji im brakuje, a o jakie chcieliby swój sprzęt uzupełnić.

Już w jednym z pierwszych pytań wyszło, że możliwość odblokowania smartfona za pomocą odcisku palca lub innych danych biometrycznych nie jest dla przedsiębiorców szczególnie atrakcyjną cechą smartfona (mniej fanów miał tylko rysik jako uzupełnienie smartfona). Badani znacznie bardziej zwracają uwagę na długość pracy baterii (88% wskazań), tempo ładowania baterii (ważne dla 70%), jakość wyświetlania obrazu, łatwość łączenia się smartfona z innym sprzętem (po 70-73% wskazań), porządny aparat (atrakcja dla połowy badanych), desing (kluczowe dla 46%), czy wodoodporność (uatrakcyjnia sprzęt dla 42% osób). Biometria - tylko dla mniej więcej co czwartego pytanego . To o tyle zła wiadomość, że skoro bezpieczeństwo logowania do smartfona nie jest przez badanych szczególnie poważana, to i dokonywanie z użyciem tego smartfona zaufanych transakcji, np. płatności bankowych, nie jest specjalnie brana pod uwagę jako użyteczna opcja.

Najbardziej pożądanym czynnikiem w wyborze najlepszego smartfona jest długość pracy baterii ( aż 88% osób nieposiadających telefonu z megawydajną baterią chciałaby mieć sprzęt z dłuższym okresem używania między ładowaniami ) oraz szybkość ładowania baterii ( 69% osób, które mają smartfona długo się ładującego jest tym faktem sfrustrowana ). Aż 80% użytkowników nie ma w swoich smartfonach służbowych opcji uwierzytelniania biomtrycznego, ale tylko 24% z nich chciałaby mieć opcję logowania się do smartfona odciskiem palca, zaś 16% - innymi cechami biometrycznymi (sylwetka, rysy twarzy, układ naczyń krwionośnych, barwa głosu).

Oceniając najbardziej istotne funkcje smartfona - czyli nie tyle te, które przydają mu atrakcyjności, tzw. wodotryski, lecz te, z których chcieliby rzeczywiście korzystać - pytani podają w 82% dostęp mobilny do poczty e-mail, w 77% możliwość przeglądania internetu, zaś w 73% - nawigacja w smartfonie. Jakieś 55% pytanych chce w smartfonie służbowym korzystać z różnych aplikacji (niekoniecznie związanych z pracą), zaś prawie 40% - wykonywać screenshoty z ekranów. Tylko co trzeci przedstawiciel wolnego zawodu i co ósmy dyrektor chciałby za pomocą smartfona służbowego korzystać z bankowości mobilnej, a tylko 10-20% - wykorzystywać smartfona do zakupów internetowych . Identyczną niechęć czują pracownicy, decydenci i przedstawiciele wolnych zawodów do zbliżeniowego płacenia smartfonami (48% pracowników i aż 68% dyrektorów nie uważa, że potrzebuje tej funkcji!). Być może wyniki byłyby ciut lepsze, gdyby zapytać o smartfony prywatne, a nie służbowe, ale z całą pewnością nie jest tak, że Polacy pragną za wszelką cenę używać smartfona do płacenia.

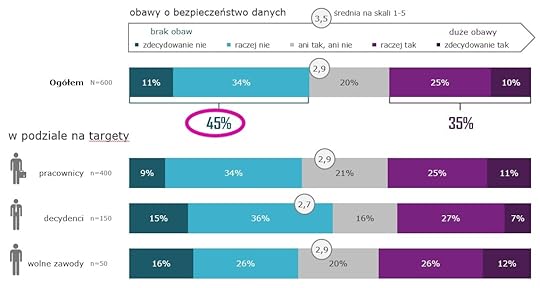

Czy to może być kwestia bezpieczeństwa? Niekoniecznie, raczej brak wiary, że bankowanie i kupowanie przez smartfona może wygodą dogonić lub przegonić płacenie tradycyjne (gotówką) lub kartami płatniczymi. Skąd ten wniosek? Tylko 35% pytanych - tych samych, którzy brzydzą się bankowaniem przez smartfona - obawia się o bezpieczeństwo danych w swoim smartfonie, zaś 45% beztrosko wychodzi z założenia, że ich smartfon jest tak zabezpieczony, że z danymi osobowymi i bankowymi, prywatnymi filmami i nagimi fotkami nic złego nie może się stać.

Wygląda na to, że branża finansowa ma poważny problem. Jej najważniejszy cel to dziś przesunięcie naszej aktywności bankowej i płatniczej z placówek i kart płatniczych do smartfonów. Do tej pory wydawało się, że wprowadzenie biometrycznego zatwierdzania transakcji będzie w tej dziedzinie przełomem, ale w świetle badań TNS i Samsunga wcale nie jest to takie pewne. Skoro ludzie nie widzą wielkiej wartości dodanej w biomertycznym logowaniu się do smartfona, to nie będzie to dla nich wystarczająco duża zaleta w przypadku używania smartfona zamiast karty na zakupach. Nie jest też pewne, że ktoś będzie chciał dużo więcej płacić za smartfony z funkcjami biometrycznymi, co mogłoby zahamować rozwój płacenia smartfonem.

Co jest dla nas najważniejsze w smartfonie? Oj, wyniki nie wszystkim się spodobają

Liczba dostępnych możliwości, by płacić za zakupy telefonem, rośnie z miesiąca na miesiąc. Po pierwsze aplikację do płacenia, konto bankowe i "wirtualną" kartę płatniczą można dostać np. bezpośrednio od firmy telekomunikacyjnej, kupując smartfona z kartą SIM (tak jest np. w Orange, który na życzenie wydaje klientom zestawy z usługą finansową banku Orange Finanse). Po drugie już w sześciu bankach jest system BLIK (działa w ramach aplikacji bankowych w smartfonie), dzięki któremu można płacić podając kod wyświetlający się na ekranie telefonu. Po trzecie jest system PeoPay, dostępny dla klientów Banku Pekao . Po czwarte w kilku bankach są dostępne zbliżeniowe płatności w technologii HCE, zaś w kilku kolejnych - Android Pay.

Cztery z pięciu wymienionych opcji - aplikacje na kartach SIM, PeoPay, HCE i Android Pay - działają tak, jak płacenie kartami zbliżeniowymi. Wystarczy "wzbudzić" smartfona i przyłożyć go do terminala płatniczego. Aplikacja płatnicza umieszczona w smartfonie powinna sama "zauważyć", że chcemy zapłacić i sama przeprowadzić transakcję. Klient ma tylko wklikać PIN do karty "zaklętej" w smartfonie, o ile transakcja ma wartość powyżej 50 zł. W sumie te cztery technologie do zbliżeniowego płacenia smartfonem - każda dostępna w innych bankach - dają możliwość porzucenia tradycyjnych kart płatniczych kilkunastu milionom klientów. A dlaczego ktoś miałby porzucać karty? O tym mówiłem niedawno w "Kasowniku Samcika":

Z punktu widzenia banków przyzwyczajenie nas do płacenia smartfonem ma wielkie znaczenie : z klientem płacącym w ten sposób bank może być w stałej łączności, gdyż wie gdzie ten klient jest i może mu podsuwać komunikaty zachęcające do skorzystania ze spersonalizowanych, wspomaganych geolokalizacją rabatów . Tyle, że dziś przy sklepowych kasach plastikowe karty są wciąż na pierwszym miejscu, bo są wygodniejsze w użyciu. To się może zmienić dopiero wtedy, gdy w smartfonie uda się zamknąć dokumenty tożsamości (bo bilety, wejściówki i karty lojalnościowe już tam są), a autoryzowanie transakcji smartfonowej będzie się odbywało z wykorzystaniem biometrii. Wtedy noszenie portfela przestanie mieć sens, a płacenie smartfonem stanie się w dodatku bezpieczniejsze, niż używanie karty. Są jednak na tej drodze co najmniej dwa poważne problemy.

Pierwszy to kwestia działania płatności zbliżeniowych smartfonem. Niedawno koledzy z Bankier.pl opisali przypadki, w których smartfon musiał łączyć się dwa razy z terminalem, żeby przeprowadzić transakcję powyżej 50 zł w systemie Android Pay. Jeśli moje pierwsze zetknięcie z nowym sposobem płacenia oznacza, że tracę więcej czasu , to nieprędko dam się namówić na ponowną próbę. Przyznam, że też testowałem Android Pay, ale podobnych kłopotów nie stwierdziłem przy płatnościach poniżej 50 zł (bez PIN-u). Przy płatnościach powyżej 50 zł (z PIN-em) na cztery przeprowadzone jedna odbywała się "na raty", przy czym nie mam pewności czy powodem był defekt systemu płatności, czy zbyt niedokładnie przyłożyłem smartfona do terminala płatniczego. Podobne doniesienia i wątpliwości techniczne mogą się w najbliższej przyszłości mnożyć, bo płacenie smartfonem jest po prostu bardziej narażone na zakłócenia, niż płacenie kartą.

Czytaj też: samcikowy test nowego sposobu płacenia - Android Pay

O ile aplikacja płatnicza jest jedyną (bądź jedną z nielicznych) na karcie płatniczej, o tyle w przypadku smartfona mogą zdarzać się zakłócenia wynikające z tego, iż jest on stale podłączony do internetu i w każdej chwili komunikuje się z dziesiątkami aplikacji . Poza tym więcej jest możliwych wariantów i konfiguracji systemu operacyjnego, niektóre odmiany systemów nie są już wspierane przez producenta, smartfony mogą być pod wpływem wirusów i złośliwego oprogramowania. Niedawno portal Jacek Urynuik z Cashless.pl opisywał kłopoty niektórych klientów używających technologii HCE do płatności smartfonem w Banku Millennium. Im więcej będzie tego typu doniesień, tym trudniej będzie bankom wyhodować modę na płacenie smartfonem, co dla bankowców jest "być albo nie być".

A już i bez tego używanie smartfonów do płacenia nie jest tym, co tygrysy (te posiadające smartfony) lubią najbardziej. W tym roku firma badawcza TNS wykonała dla polskiej odnogi koncernu Samsung badanie wśród 600 przedstawicieli firm (w tym 400 pracowników, 150 decydendów) oraz osób uprawiających wolny zawód. Ankieterzy zapytali przedsiębiorców do czego używają swoich służbowych smartfonów, jakich funkcji im brakuje, a o jakie chcieliby swój sprzęt uzupełnić.

Już w jednym z pierwszych pytań wyszło, że możliwość odblokowania smartfona za pomocą odcisku palca lub innych danych biometrycznych nie jest dla przedsiębiorców szczególnie atrakcyjną cechą smartfona (mniej fanów miał tylko rysik jako uzupełnienie smartfona). Badani znacznie bardziej zwracają uwagę na długość pracy baterii (88% wskazań), tempo ładowania baterii (ważne dla 70%), jakość wyświetlania obrazu, łatwość łączenia się smartfona z innym sprzętem (po 70-73% wskazań), porządny aparat (atrakcja dla połowy badanych), desing (kluczowe dla 46%), czy wodoodporność (uatrakcyjnia sprzęt dla 42% osób). Biometria - tylko dla mniej więcej co czwartego pytanego . To o tyle zła wiadomość, że skoro bezpieczeństwo logowania do smartfona nie jest przez badanych szczególnie poważana, to i dokonywanie z użyciem tego smartfona zaufanych transakcji, np. płatności bankowych, nie jest specjalnie brana pod uwagę jako użyteczna opcja.

Najbardziej pożądanym czynnikiem w wyborze najlepszego smartfona jest długość pracy baterii ( aż 88% osób nieposiadających telefonu z megawydajną baterią chciałaby mieć sprzęt z dłuższym okresem używania między ładowaniami ) oraz szybkość ładowania baterii ( 69% osób, które mają smartfona długo się ładującego jest tym faktem sfrustrowana ). Aż 80% użytkowników nie ma w swoich smartfonach służbowych opcji uwierzytelniania biomtrycznego, ale tylko 24% z nich chciałaby mieć opcję logowania się do smartfona odciskiem palca, zaś 16% - innymi cechami biometrycznymi (sylwetka, rysy twarzy, układ naczyń krwionośnych, barwa głosu).

Oceniając najbardziej istotne funkcje smartfona - czyli nie tyle te, które przydają mu atrakcyjności, tzw. wodotryski, lecz te, z których chcieliby rzeczywiście korzystać - pytani podają w 82% dostęp mobilny do poczty e-mail, w 77% możliwość przeglądania internetu, zaś w 73% - nawigacja w smartfonie. Jakieś 55% pytanych chce w smartfonie służbowym korzystać z różnych aplikacji (niekoniecznie związanych z pracą), zaś prawie 40% - wykonywać screenshoty z ekranów. Tylko co trzeci przedstawiciel wolnego zawodu i co ósmy dyrektor chciałby za pomocą smartfona służbowego korzystać z bankowości mobilnej, a tylko 10-20% - wykorzystywać smartfona do zakupów internetowych . Identyczną niechęć czują pracownicy, decydenci i przedstawiciele wolnych zawodów do zbliżeniowego płacenia smartfonami (48% pracowników i aż 68% dyrektorów nie uważa, że potrzebuje tej funkcji!). Być może wyniki byłyby ciut lepsze, gdyby zapytać o smartfony prywatne, a nie służbowe, ale z całą pewnością nie jest tak, że Polacy pragną za wszelką cenę używać smartfona do płacenia.

Czy to może być kwestia bezpieczeństwa? Niekoniecznie, raczej brak wiary, że bankowanie i kupowanie przez smartfona może wygodą dogonić lub przegonić płacenie tradycyjne (gotówką) lub kartami płatniczymi. Skąd ten wniosek? Tylko 35% pytanych - tych samych, którzy brzydzą się bankowaniem przez smartfona - obawia się o bezpieczeństwo danych w swoim smartfonie, zaś 45% beztrosko wychodzi z założenia, że ich smartfon jest tak zabezpieczony, że z danymi osobowymi i bankowymi, prywatnymi filmami i nagimi fotkami nic złego nie może się stać.

Wygląda na to, że branża finansowa ma poważny problem. Jej najważniejszy cel to dziś przesunięcie naszej aktywności bankowej i płatniczej z placówek i kart płatniczych do smartfonów. Do tej pory wydawało się, że wprowadzenie biometrycznego zatwierdzania transakcji będzie w tej dziedzinie przełomem, ale w świetle badań TNS i Samsunga wcale nie jest to takie pewne. Skoro ludzie nie widzą wielkiej wartości dodanej w biomertycznym logowaniu się do smartfona, to nie będzie to dla nich wystarczająco duża zaleta w przypadku używania smartfona zamiast karty na zakupach. Nie jest też pewne, że ktoś będzie chciał dużo więcej płacić za smartfony z funkcjami biometrycznymi, co mogłoby zahamować rozwój płacenia smartfonem.

Nie zapłaciłeś w terminie mandatu? Czeka cię sroga kara od... banku. Czy tak wolno?

Wygląda na to, że komornicy przed końcem roku mają do wykonania jakiś "plan sprzedażowy". Albo mają go do wykonania wierzyciele, którym nie zapłaciliśmy w terminie kar, mandatów lub innych należności (i którzy nasyłają na nas tych komorników :-)). A może po prostu trwają świąteczne porządki i wszyscy chcą wejść w nowy rok z "pozamiatanymi" sprawami windykacyjnymi? W ostatnich dniach dostaję od Was całkiem sporo skarg dotyczących opłat za przelewy egzekucyjne . Za każdy przelew do komornika banki liczą sobie prowizje i to całkiem słone. Przeciętna cena to 30 zł. Tak wysoka opłata burzy krew w żyłach każdego klienta, który miesiąc w miesiąc walczy o to, by "zasłużyć" na darmowe konto i kartę. Walczy, walczy, a potem łup - musi zapłacić 30 zł prowizji "za nic". Albo wielokrotność tej kwoty jeśli komornik żąda zapłaty kilku mandatów lub kar, a do każdej służy osobny przelew.

"Sojusz" komorników i banków to nic nowego. Jedni i drudzy zapewniają, że jest to układ "wymuszony" i że po prostu wykonują swoją robotę, nie czerpiąc z tego nadmiernej przyjemności ani niesprawiedliwego zarobku. Banki są dla komorników bardzo ważnym źródłem informacji o dłużnikach. Jeśli jest do ściągnięcia jakiś mandat, to po prostu wysyła się do wszystkich banków zapytanie o to czy delikwent o takim a takim numerze PESEL ma w danym banku konto. Jeśli ma, to ten bank dostaje dyspozycję zablokowania tych pieniędzy i ich przekazania komornikowi. I właśnie te czynności banki wyceniają na owe 30 zł lub więcej. Nie ulega wątpliwości, że obsługa komorników zajmuje im niemało czasu, bo komornicy - jak nieoficjalnie skarżą się bankowcy - wysyłają zapytania hurtem i na oślep. Nie usiłują wykonać żafnej pracy, by zawęzić pole poszukiwań, więc "zamulają" banki milionami "pustych" pytań, by wyłuskać z nich dziesiątki tysięcy rzeczywistych dłużników.

Czytaj też: Głupia sytuacja? Gdy komornik się pomyli, bank się zagapi, a z konta znikną ci pieniądze. Kto za to odpowie?

Czytaj: Nic się nie zgadzało, a jednak odcięli klienta od pieniędzy. Na trzy miesiące!

Czytaj: Perpetum mobile? Gdy komornik zablokuje puste konto, a bank nie chce go zamknąć

Czy 30 zł pobrane za to, że bank zablokował rachunki klienta i wysłał pieniądze do komornika to kwota wygórowana? Zapewne tak, choć prawdopodobnie jest skalkulowana w taki sposób, żeby pokrywała koszty wszystkich pustych "strzałów". Działa więc ten sam mechanizm, co przy kredytach - w oprocentowanie płacone przez wszystkich klientów banki wliczają straty na tych kredytach, których klienci nie spłacili w terminie. De facto uczciwi klienci płacą za nieuczciwych. Ale czy nie płacą za dużo? Pretensji i żali do banków jest, jak wspomniałem, niemało.