Maciej Samcik's Blog, page 41

November 14, 2016

Coś dla tych, którzy lubią pedałować? Do wzięcia aż 8,8% w skali roku. Ale będzie pod górkę ;-)

Podobnie jak większość z Was, bardzo cierpię obserwując przyrost moich oszczędności na bankowych depozytach . I wypatruję, jak kania dżdżu, sensownej alternatywy dla zwykłych lokat. Czasem skuszę się na jakiś produkt strukturyzowany (czyli rodzaj "zakładu" o cenę jakiejś waluty, koszyka spółek, surowców, czy indeksów), ale mimo mnóstwa takich ofert w bankach - bardzo trudno trafić na sensowną. Wybieram "struktury" w miarę krótkoterminowe, albo takie, które dają kilka szans na zysk (sprawdzenie "zakładu" odbywa się do jakiś czas, a nie tylko na końcu). Jeśli oferowane w razie wygranej "oprocentowanie" jest co najmniej trzy razy wyższe od tego na depozycie, wpłacona kwota jest gwarantowana (nie można stracić), zaś szansę na "zwycięstwo" w zakładzie oceniam dość wysoko - jestem gotów zaryzykować.

Czytaj też: Oprocentowanie lokat bankowych sięga dna. Większy zysk dostępny tylko dla pięknych i bogatych?

Czytaj też: Rzecz o pieszczeniu portfela, czyli jak sam lokuję swoje oszczędności

Inną alternatywą dla depozytów są dla mnie obligacje korporacyjne. Z chęcią włożyłbym pieniądze w obligacje największych polskich koncernów (albo i zagranicznych, gdyby sprzedawały obligacje polskim inwestorom). Zysk byłby wyższy, niż na depozycie (kiedyś Orlen dawał za obligacje stawkę WIBOR plus 1,5-1,3%, co dziś oznaczałoby jakieś 3-3,2% w skali roku), ale za to pewny niemal jak w banku. Niestety, takich ofert brak. Od czasu do czasu obligacje sprzedają zwykłym ludziom właśnie banki, ale ostatnio i to źródełko wyschło . Pozostają obligacje firm co prawda dużych, ale mimo wszystko jakoś-tam ryzykownych - z branży deweloperskiej, windykacyjnej, albo pożyczkowej . Tu do wzięcia jest WIBOR plus 3-4,5%, czyli 4,5-6% w skali roku. Są też w sprzedaży obligacje rynkowych challengerów. W tej kategorii - tu już ryzyko jest wysokie - opisywałem oferty obligacji firmy budującej polski supersamochód, albo producenta drukarek 3D, który oferuje nawet 20% w skali roku.

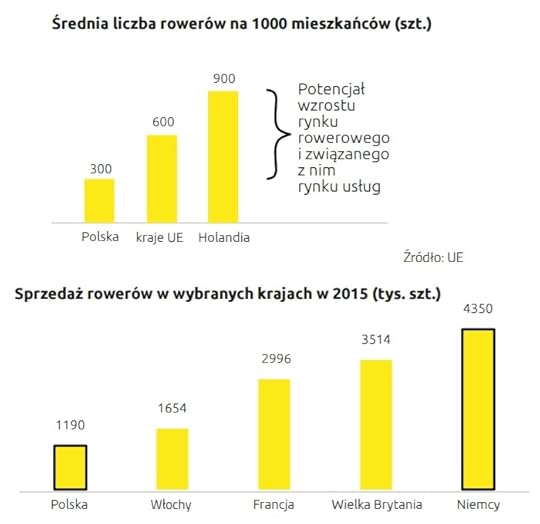

Dziś dwa słowa o podobnej ofercie - firma Bikershop, zajmująca się hurtową i detaliczną sprzedażą rowerów i części rowerowych, od kilku dni zbiera chętnych na swoje jednoroczne obligacje. Oprocentowanie - uwaga - aż 8,8% . Każdy kto trzyma pieniądze w banku na 1,4% (takie jest dziś średnie oprocentowanie depozytu) musi dostać drgawek na samą myśl o takim zarobku. Odsetki będą wypłacane co kwartał, a jedna obligacja kosztuje 1000 zł. W sumie firma chce w ten sposób pozyskać 5 mln zł na powiększenie skali działalności. Kto się skusi - powinien się zgłosić do Expandera, maklerów Banku Millennium albo do Polskiego Domu Maklerskiego. I zdążyć przed 24 listopada, bo wtedy zamyka się sklepik z "rowerowymi obligacjami". Relatywnie wysokie oprocentowanie i krótki termin inwestycji świadczą o tym, że mamy do czynienia z dość ryzykowną inwestycją, ale z drugiej strony to dobrze, że - w braku możliwości zakupu obligacji takich firm jak Orlen, PZU, PKO BP, Orange - o nasze pieniądze ubiegają się coraz to nowe firmy, niekoniecznie "pierwszoligowe".

Czytaj: Gdy bank zachęca do pedałowania. Czy opłaca się dostać w prezencie rower?

Bikershop ma tę przewagę nad innymi sprzedawcami obligacji w swojej klasie, że nie jest debiutantem. Działa od 25 lat, ma ustabilizowaną pozycję i solidny track-record do pokazania. Wiadomo, że w sprzedawaniu rowerów nie ma łatwo - są wielkie sklepy sportowe (Decathlon, GoSport i inne), są sklepy poszczególnych marek, są też sklepy "branżowe" (narciarskie itp.), a do tego wszystkiego jeszcze internetowe w niezmierzonych ilościach. Póki nasze wydatki na sport rosną, więc jest szansa, że każdy się wyżywi. Ale takie firmy jak Bikershop muszą z jednej strony tanio kupić od producenta (sprowadza sprzęt 27 marek, ma też własną - Creon), a z drugiej są ciśnięte cenowo przez odbiorców (im większa sieć, tym większych wymaga rabatów, odroczenia płatności i innych karesów). Do tego - jak w rolnictwie - na rentowność biznesu wpływa pogoda (tylko 10-20% sprzedaży Bikershop to sprzęt zimowy).

Bikershop 90% sprzedaży generuje w hurcie, a resztę w sześciu sklepach detalicznych na południu Polski i przez internet . Jest więc jakoś-tam uzależniona od kilkunastu największych odbiorców (aczkolwiek ma ich 600 i chyba od żadnego nie zależy wielka część sprzedaży). Jak chodzi o wyniki finansowe, to na pierwszy rzut oka biznes na rowerach nie jest zły - w 2014 r. firma miała 92 mln zł obrotu (co by oznaczało, że przy średniej cenie roweru 1500 zł sprzedała ich ponad 60.000), w 2015 r. już 111 mln zł, a po trzech kwartałach tego roku - ponad 130 mln zł. A zyski? Widać, że to ciężki biznes, bo w 2014 r. wyniosły raptem 2,6 mln zł (czyli na każdym rowerze średni zarobek wyniósł 2,8%). W tym roku po trzech kwartałach jest 4 mln zł, a na koniec roku pewnie będzie co najmniej tyle, co w zeszłym - jakieś 5,5 mln zł. Firma podaje, że nawet 7,5 mln zł.

Firma, ze względu na profil swojej działalności, aktywa ma ulokowane głównie w zapasach (43 mln zł) oraz należnościach od klientów (45 mln zł) . Tylko 2,2 mln zł trzyma w "żywym" pieniądzu, a 12 mln zł w aktywach trwałych. Te zapasy i należności od klientów są równoważone długiem krótkoterminowym o wartości 63 mln zł (najpewniej jakieś linie kredytowe w bankach, żeby było za co kupować za granicą rowery oraz zobowiązania wobec dostawców rowerów). Wypuszczanie obligacji jest zapewne dla firmy testem na to czy da się nieco obniżyć koszt finansowania zakupu rowerów i odroczonych płatności od klientów, wyciągając pieniądze z kieszeni inwestorów. Nie wiemy jakie jest oprocentowanie krótkoterminowych kredytów udzielanych firmie przez banki, ale najpewniej jest to więcej, niż 8,8% w skali roku (tyle Bikershop chce zapłacić za obligacje).

Firma, ze względu na profil swojej działalności, aktywa ma ulokowane głównie w zapasach (43 mln zł) oraz należnościach od klientów (45 mln zł) . Tylko 2,2 mln zł trzyma w "żywym" pieniądzu, a 12 mln zł w aktywach trwałych. Te zapasy i należności od klientów są równoważone długiem krótkoterminowym o wartości 63 mln zł (najpewniej jakieś linie kredytowe w bankach, żeby było za co kupować za granicą rowery oraz zobowiązania wobec dostawców rowerów). Wypuszczanie obligacji jest zapewne dla firmy testem na to czy da się nieco obniżyć koszt finansowania zakupu rowerów i odroczonych płatności od klientów, wyciągając pieniądze z kieszeni inwestorów. Nie wiemy jakie jest oprocentowanie krótkoterminowych kredytów udzielanych firmie przez banki, ale najpewniej jest to więcej, niż 8,8% w skali roku (tyle Bikershop chce zapłacić za obligacje).

Nawet jeśli myślicie o tym, by się skusić na tę inwestycję, musicie pamiętać, że Bikershop - choć ma długą tradycję - to jednak nie Orlen. Nie jest więc firmą "zbyt dużą, by upaść". Gdyby pojawiły się jakieś kłopoty z rentownością, to zapewne obligatariusze pójdą na pierwszy ogień jeśli chodzi o nieuregulowanie ich płatności. Bank mają instrumenty, by wymusić na każdej firmie ich priorytetowe traktowanie, a obligatariusze - niestety nie. Bikershop jest spółką z ograniczoną odpowiedzialnością, więc sam nie mógłby publicznie oferować obligacji, powołał więc spółkę-córkę, Bikershop Finanse . I to ona - mając 100.00 zł kapitału zakładowego i będąc typową "wydmuszką" - formalnie jest emitentem obligacji. Z drugiej strony jest i dobra wiadomość - obligacje są zabezpieczone rowerami i częściami znajdującymi się w magazynach. Wartość tego zabezpieczenia jest kilka razy większa, niż wartość obligacji. Gdyby wartość zapasów magazynowych spadła poniżej określonej wartości, posiadacze obligacji otrzymuja automatycznie prawo do przedterminowego wykupu obligacji (pytanie czy i do zastawu na zapasach pierwsze nie byłyby banki). Na pewno nie jest to inwestycja bez ryzyka, ale nie powiedziałbym też z góry: "zakaz pedałowania" ;-). Więcej o tych obligacjach jest w memorandum inwestycyjnym, które koniecznie trzeba przeczytać przed pójściem do maklera. I jeszcze standardowo przypominam, że w żadne obligacje - nawet najlepsze - nie inwestujemy wszystkich pieniędzy. Nie jest to zamiennik depozytu bankowego, lecz raczej lokata z tej samej kategorii ryzyka co fundusz akcji, czy spółka giełdowa.

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest kredyt hipoteczny. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Drugi, nie mniej ważny, temat to zdolność kredytowa. Jak banki ją mierzą i czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

A w poprzednim odcinku radziłem jak wybrać dla siebie prywatnego lekarza. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? I od czego najbardziej warto się ubezpieczyć?

W czwartym odcinku "Kasownika" mówiłem z kolei o internetowych złodziejach twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

W poprzednich odcinkach było m.in. o prostych sposobach na oszczędzanie, o najlepszych zawodach, kasie na studiowanie, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

DZIĘKUJĘ WAM ZA KOLEJNĄ NAGRODĘ! W zeszłym tygodniu miałem przyjemność odebrać Nagrodę Dziennikarstwa Ekonomicznego w konkursie organizowanym przez polską odnogę stowarzyszeń dziennikarskich Press Club. W uzasadnieniu napisano, że splendor spływa na subiektywność, gdyż jest ona "przewodnikiem po finansach osobistych i zakamarkach ekonomii" oraz że ma "szerokie horyzonty, potoczysty język i jasny wywód". Nie mam wątpliwości, że tę nagrodę - jak i wszystkie poprzednie - zawdzięczam w dużej części Wam, moim Czytelnikom. Dziękuję za to, że jesteście ze mną i że wspólnie możemy walczyć o lepsze jutro finansowe. To także Wasza nagroda.

Dziękuję Kapitule konkursu, która doceniła moją pracę oraz gratuluję wyróżnionym dziennikarzom, Ani Popiołek z "Wyborczej" oraz Mateuszowi Gawinowi z Bankier.pl. Szacun!

To już kolejna nagroda na mojej półce z trofeami. W zasadzie zastanawiałem się, czy już nie czas umierać :-). Do tej pory odebrałem między innymi nagrody:

>>> Dwukrotnie Grand Press : w 2005 r. w kategorii "Dziennikarstwo Specjalistyczne" za cykl tekstów o nieprawidłowościach w SKOK-ach (wspólnie z Bianką Mikołajewską) oraz w 2014 r. Grand Press Economy dla najlepszego dziennikarza ekonomicznego

>>> Nagrodę im. Władysława Grabskiego w konkursie organizowanym przez Narodowy Bank Polski (w 2013 r.) dla najlepszego dziennikarza ekonomicznego (cenne są również dwa wyróżnienia w tym konkursie, które zdobyłem w poprzednich latach)

>>> Nagrodę im. Eugeniusza Kwiatkowskiego w konkursie organizowanym przez Uniwersytet Ekonomiczny w Krakowie (w 2011 r.) dla najlepszego dziennikarza ekonomicznego

>>> Nagrodę Specjalną Prezesa UOKiK w konkursie Auxilium et Libertas (w 2012 r.) za podejmowanie tematyki konsumenckiej na łamach "Gazety Wyborczej"

>>> Nagrodę "Heros Rynku Kapitałowego" przyznawaną przez Stowarzyszenie Inwestorów Indywidualnych za napełnianie Polaków wiedzą dotyczącą inwestowania, długoterminowego oszczędzania oraz rynku kapitałowego (w 2014 r.).

Poza tym byłem jednym z laureatów nagrody im. Dariusza Fikusa za dziennikarstwo najwyższej próby (w 2014 r.). Cieszyłem się też z nagrody im Mariana Krzaka w konkursie Związku Banków Polskich (w 2004 r.) za publikacje poświęcone sektorowi bankowmu, nagrody Izby Zarządzających Funduszami i Aktywami za publikacje poświęcone inwestowaniu i funduszom inwestycyjnym (2007 r. ), nagrody "Złote Skrzydła" w konkursie Krajowego Rejestru Długów (w 2010 r.) za edukację ekonomiczną, III Nagrody w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundację Batorego za publikacje demaskujące nieprawidłowości w sferze publicznej (w 2006 r.). Byłem też Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (w 2011 r. ) oraz laureatem nagrody Ekonomiczny Blog Roku w konkursie organizowanym przez Money.pl (w 2014 r.)

Okazja dla tych, którzy lubią pedałować? Do wzięcia aż 8,8% w skali roku. Pod górkę ;-)

Podobnie jak większość z Was, bardzo cierpię obserwując przyrost moich oszczędności na bankowych depozytach . I wypatruję, jak kania dżdżu, sensownej alternatywy dla zwykłych lokat. Czasem skuszę się na jakiś produkt strukturyzowany (czyli rodzaj "zakładu" o cenę jakiejś waluty, koszyka spółek, surowców, czy indeksów), ale mimo mnóstwa takich ofert w bankach - bardzo trudno trafić na sensowną. Wybieram "struktury" w miarę krótkoterminowe, albo takie, które dają kilka szans na zysk (sprawdzenie "zakładu" odbywa się do jakiś czas, a nie tylko na końcu). Jeśli oferowane w razie wygranej "oprocentowanie" jest co najmniej trzy razy wyższe od tego na depozycie, wpłacona kwota jest gwarantowana (nie można stracić), zaś szansę na "zwycięstwo" w zakładzie oceniam dość wysoko - jestem gotów zaryzykować.

Czytaj też: Oprocentowanie lokat bankowych sięga dna. Większy zysk dostępny tylko dla pięknych i bogatych?

Czytaj też: Rzecz o pieszczeniu portfela, czyli jak sam lokuję swoje oszczędności

Inną alternatywą dla depozytów są dla mnie obligacje korporacyjne. Z chęcią włożyłbym pieniądze w obligacje największych polskich koncernów (albo i zagranicznych, gdyby sprzedawały obligacje polskim inwestorom). Zysk byłby wyższy, niż na depozycie (kiedyś Orlen dawał za obligacje stawkę WIBOR plus 1,5-1,3%, co dziś oznaczałoby jakieś 3-3,2% w skali roku), ale za to pewny niemal jak w banku. Niestety, takich ofert brak. Od czasu do czasu obligacje sprzedają zwykłym ludziom właśnie banki, ale ostatnio i to źródełko wyschło . Pozostają obligacje firm co prawda dużych, ale mimo wszystko jakoś-tam ryzykownych - z branży deweloperskiej, windykacyjnej, albo pożyczkowej . Tu do wzięcia jest WIBOR plus 3-4,5%, czyli 4,5-6% w skali roku. Są też w sprzedaży obligacje rynkowych challengerów. W tej kategorii - tu już ryzyko jest wysokie - opisywałem oferty obligacji firmy budującej polski supersamochód, albo producenta drukarek 3D, który oferuje nawet 20% w skali roku.

Dziś dwa słowa o podobnej ofercie - firma Bikershop, zajmująca się hurtową i detaliczną sprzedażą rowerów i części rowerowych, od kilku dni zbiera chętnych na swoje jednoroczne obligacje. Oprocentowanie - uwaga - aż 8,8% . Każdy kto trzyma pieniądze w banku na 1,4% (takie jest dziś średnie oprocentowanie depozytu) musi dostać drgawek na samą myśl o takim zarobku. Odsetki będą wypłacane co kwartał, a jedna obligacja kosztuje 1000 zł. W sumie firma chce w ten sposób pozyskać 5 mln zł na powiększenie skali działalności. Kto się skusi - powinien się zgłosić do Expandera, maklerów Banku Millennium albo do Polskiego Domu Maklerskiego. I zdążyć przed 24 listopada, bo wtedy zamyka się sklepik z "rowerowymi obligacjami". Relatywnie wysokie oprocentowanie i krótki termin inwestycji świadczą o tym, że mamy do czynienia z dość ryzykowną inwestycją, ale z drugiej strony to dobrze, że - w braku możliwości zakupu obligacji takich firm jak Orlen, PZU, PKO BP, Orange - o nasze pieniądze ubiegają się coraz to nowe firmy, niekoniecznie "pierwszoligowe".

Czytaj: Gdy bank zachęca do pedałowania. Czy opłaca się dostać w prezencie rower?

Bikershop ma tę przewagę nad innymi sprzedawcami obligacji w swojej klasie, że nie jest debiutantem. Działa od 25 lat, ma ustabilizowaną pozycję i solidny track-record do pokazania. Wiadomo, że w sprzedawaniu rowerów nie ma łatwo - są wielkie sklepy sportowe (Decathlon, GoSport i inne), są sklepy poszczególnych marek, są też sklepy "branżowe" (narciarskie itp.), a do tego wszystkiego jeszcze internetowe w niezmierzonych ilościach. Póki nasze wydatki na sport rosną, więc jest szansa, że każdy się wyżywi. Ale takie firmy jak Bikershop muszą z jednej strony tanio kupić od producenta (sprowadza sprzęt 27 marek, ma też własną - Creon), a z drugiej są ciśnięte cenowo przez odbiorców (im większa sieć, tym większych wymaga rabatów, odroczenia płatności i innych karesów). Do tego - jak w rolnictwie - na rentowność biznesu wpływa pogoda (tylko 10-20% sprzedaży Bikershop to sprzęt zimowy).

Bikershop 90% sprzedaży generuje w hurcie, a resztę w sześciu sklepach detalicznych na południu Polski i przez internet . Jest więc jakoś-tam uzależniona od kilkunastu największych odbiorców (aczkolwiek ma ich 600 i chyba od żadnego nie zależy wielka część sprzedaży). Jak chodzi o wyniki finansowe, to na pierwszy rzut oka biznes na rowerach nie jest zły - w 2014 r. firma miała 92 mln zł obrotu (co by oznaczało, że przy średniej cenie roweru 1500 zł sprzedała ich ponad 60.000), w 2015 r. już 111 mln zł, a po trzech kwartałach tego roku - ponad 130 mln zł. A zyski? Widać, że to ciężki biznes, bo w 2014 r. wyniosły raptem 2,6 mln zł (czyli na każdym rowerze średni zarobek wyniósł 2,8%). W tym roku po trzech kwartałach jest 4 mln zł, a na koniec roku pewnie będzie co najmniej tyle, co w zeszłym - jakieś 5,5 mln zł. Firma podaje, że nawet 7,5 mln zł.

Firma, ze względu na profil swojej działalności, aktywa ma ulokowane głównie w zapasach (43 mln zł) oraz należnościach od klientów (45 mln zł) . Tylko 2,2 mln zł trzyma w "żywym" pieniądzu, a 12 mln zł w aktywach trwałych. Te zapasy i należności od klientów są równoważone długiem krótkoterminowym o wartości 63 mln zł (najpewniej jakieś linie kredytowe w bankach, żeby było za co kupować za granicą rowery). Wypuszczanie obligacji jest zapewne dla firmy testem na to czy da się nieco obniżyć koszt finansowania zakupu rowerów i odroczonych płatności od klientów, wyciągając pieniądze z kieszeni inwestorów. Nie wiemy jakie jest oprocentowanie krótkoterminowych kredytów udzielanych firmie przez banki, ale najpewniej jest to więcej, niż 8,8% w skali roku (tyle Bikershop chce zapłacić za obligacje).

Nawet jeśli myślicie o tym, by się skusić na tę inwestycję, musicie pamiętać, że Bikershop - choć ma długą tradycję - to jednak nie Orlen. Nie jest więc firmą "zbyt dużą, by upaść". Gdyby pojawiły się jakieś kłopoty z rentownością, to zapewne obligatariusze pójdą na pierwszy ogień jeśli chodzi o nieuregulowanie ich płatności. Bank mają instrumenty, by wymusić na każdej firmie ich priorytetowe traktowanie, a obligatariusze - niestety nie. Bikershop jest spółką z ograniczoną odpowiedzialnością, więc sam nie mógłby publicznie oferować obligacji, powołał więc spółkę-córkę, Bikershop Finanse . I to ona - mając 100.00 zł kapitału zakładowego i będąc typową "wydmuszką" - formalnie jest emitentem obligacji. Z drugiej strony jest i dobra wiadomość - obligacje są zabezpieczone rowerami i częściami znajdującymi się w magazynach. Wartość tego zabezpieczenia jest kilka razy większa, niż wartość obligacji. Gdyby wartość zapasów magazynowych spadła poniżej określonej wartości, posiadacze obligacji otrzymuja automatycznie prawo do przedterminowego wykupu obligacji (pytanie czy i do zastawu na zapasach pierwsze nie byłyby banki). Na pewno nie jest to inwestycja bez ryzyka, ale nie powiedziałbym też z góry: "zakaz pedałowania" ;-). Więcej o tych obligacjach jest w memorandum inwestycyjnym, które koniecznie trzeba przeczytać przed pójściem do maklera. I jeszcze standardowo przypominam, że w żadne obligacje - nawet najlepsze - nie inwestujemy wszystkich pieniędzy. Nie jest to zamiennik depozytu bankowego, lecz raczej lokata z tej samej kategorii ryzyka co fundusz akcji, czy spółka giełdowa.

OBEJRZYJ KOLEJNY ODCINEK "KASOWNIKA SAMCIKA"! W dzisiejszym wydaniu mojego cotygodniowego wideocyklu głównym tematem jest kredyt hipoteczny. Na co zwracać uwagę przeglądając oferty banków, a co jest tylko "zasłoną dymną"? Drugi, nie mniej ważny, temat to zdolność kredytowa. Jak banki ją mierzą i czy można ją sobie legalnymi sposobami poprawić? Zapraszam!

A w poprzednim odcinku radziłem jak wybrać dla siebie prywatnego lekarza. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? I od czego najbardziej warto się ubezpieczyć?

W czwartym odcinku "Kasownika" mówiłem z kolei o internetowych złodziejach twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

W poprzednich odcinkach było m.in. o prostych sposobach na oszczędzanie, o najlepszych zawodach, kasie na studiowanie, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

DZIĘKUJĘ WAM ZA KOLEJNĄ NAGRODĘ! W zeszłym tygodniu miałem przyjemność odebrać Nagrodę Dziennikarstwa Ekonomicznego w konkursie organizowanym przez polską odnogę stowarzyszeń dziennikarskich Press Club. W uzasadnieniu napisano, że splendor spływa na subiektywność, gdyż jest ona "przewodnikiem po finansach osobistych i zakamarkach ekonomii" oraz że ma "szerokie horyzonty, potoczysty język i jasny wywód". Nie mam wątpliwości, że tę nagrodę - jak i wszystkie poprzednie - zawdzięczam w dużej części Wam, moim Czytelnikom. Dziękuję za to, że jesteście ze mną i że wspólnie możemy walczyć o lepsze jutro finansowe. To także Wasza nagroda.

Dziękuję Kapitule konkursu, która doceniła moją pracę oraz gratuluję wyróżnionym dziennikarzom, Ani Popiołek z "Wyborczej" oraz Mateuszowi Gawinowi z Bankier.pl. Szacun!

To już kolejna nagroda na mojej półce z trofeami. W zasadzie zastanawiałem się, czy już nie czas umierać :-). Do tej pory odebrałem między innymi nagrody:

>>> Dwukrotnie Grand Press : w 2005 r. w kategorii "Dziennikarstwo Specjalistyczne" za cykl tekstów o nieprawidłowościach w SKOK-ach (wspólnie z Bianką Mikołajewską) oraz w 2014 r. Grand Press Economy dla najlepszego dziennikarza ekonomicznego

>>> Nagrodę im. Władysława Grabskiego w konkursie organizowanym przez Narodowy Bank Polski (w 2013 r.) dla najlepszego dziennikarza ekonomicznego (cenne są również dwa wyróżnienia w tym konkursie, które zdobyłem w poprzednich latach)

>>> Nagrodę im. Eugeniusza Kwiatkowskiego w konkursie organizowanym przez Uniwersytet Ekonomiczny w Krakowie (w 2011 r.) dla najlepszego dziennikarza ekonomicznego

>>> Nagrodę Specjalną Prezesa UOKiK w konkursie Auxilium et Libertas (w 2012 r.) za podejmowanie tematyki konsumenckiej na łamach "Gazety Wyborczej"

>>> Nagrodę "Heros Rynku Kapitałowego" przyznawaną przez Stowarzyszenie Inwestorów Indywidualnych za napełnianie Polaków wiedzą dotyczącą inwestowania, długoterminowego oszczędzania oraz rynku kapitałowego (w 2014 r.).

Poza tym byłem jednym z laureatów nagrody im. Dariusza Fikusa za dziennikarstwo najwyższej próby (w 2014 r.). Cieszyłem się też z nagrody im Mariana Krzaka w konkursie Związku Banków Polskich (w 2004 r.) za publikacje poświęcone sektorowi bankowmu, nagrody Izby Zarządzających Funduszami i Aktywami za publikacje poświęcone inwestowaniu i funduszom inwestycyjnym (2007 r. ), nagrody "Złote Skrzydła" w konkursie Krajowego Rejestru Długów (w 2010 r.) za edukację ekonomiczną, III Nagrody w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundację Batorego za publikacje demaskujące nieprawidłowości w sferze publicznej (w 2006 r.). Byłem też Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (w 2011 r. ) oraz laureatem nagrody Ekonomiczny Blog Roku w konkursie organizowanym przez Money.pl (w 2014 r.)

November 13, 2016

Dziwny pomysł Paybacka: oglądaj reklamy i... na tym zarabiaj. O co chodzi? Ile wyciśniesz?

Pamiętacie jak dworowałem sobie z internetowych firm reklamowych, które płacą za oglądanie reklam? Działa to-to na zasadzie wymiany ruchu. Płacisz składkę za wpuszczenie do platformy swoich filmów i zapewniasz sobie pewną oglądalność, ale jednocześnie zobowiązujesz się, że będziesz oglądał reklamy innych członków "klubu" i dzięki temu zarabiasz więcej, niż wpłaciłeś. Większość tego typu przedsięwzięć jest piramidami finansowymi, tyle że nieco zakamuflowanymi. A kolaps jednej z nich był nawet relacjonowany w blogu. W normalnym świecie na tym, że oglądamy reklamy najwięcej zarabiają jednak ci, którzy je emitują :-). Choć bywa, że rzeczywiście odpalają też działkę oglądającym.

Ostatnio omal nie spadłem w fotela, gdy zobaczyłem najnowszą ofertę programu lojalnościowego Payback , którego jestem członkiem, jak kilkanaście milionów Polaków. Ów Payback wysłał do mnie e-maila, w którym informuje, że będzie mi przyznawał punkty nie tylko za zakupy w określonych sklepach i punktach usługowych, ale i za... oglądanie reklam. Trzeba się zalogować na stronie internetowej, znaleźć program Videomania i.. życie stanie się piękne. No, może tylko troszkę, bo za obejrzenie jednego przeraźliwie nudnego wideoklipu (niestety dłuższego, niż standardowa, 30-sekundowa reklama), Payback przyznaje i natychmiast przelewa na moje konto 5 pkt.

Mało? Cóż, może znalazłby się zapaleniec, który mimo dłużyzn i nudziarstw poświęciłby np. 6 godzin dziennie, by obejrzeć 180 reklam i zgarnąć prawie 1000 pkt. (a w Paybacku 1000 pkt. to 10 zł zniżki na nagrody z katalogu). Można by było więc w ciągu miesiąca "zarobić" 300 zł pracując tylko przez sześć godzin dziennie. Byłaby to wyjątkowo odmóżdżająca praca, ale za to na pół etatu. Niestety, w regulaminie Paybacka znajduje się bolesne ograniczenie - dziennie można obejrzeć najwyżej trzy reklamy i "zarobić" tylko 15 pkt. A więc w skali miesiąca nawet przy maksymalnych chęciach i determinacji Payback dzięki oglądaniu wideo przyzna najwyżej 450 pkt. A to przekładałoby się na 4,5 zł w nagrodach.

Czytaj też: Payback szkuje wielki skok na małe sklepy. To przełom?

Czytaj też: Grzecznie spłacasz raty i dostajesz punkty Payback

Pomysł Paybacka może nie rzuca na kolana, ale być może jest zajawką tego, że największy w kraju program lojalnościowy wejdzie wreszcie w XXI wiek. To nie do wiary, że tak duży program wciąż funkcjonuje w oparciu o plastikowe karty, a premiowe oferty są "wypluwane" przez specjalne terminale na papierowych kuponach. W XXI wieku program lojalnościowy może być skuteczny tylko wtedy, gdy jest zainstalowany na smartfonie i potrafi komunikować się ze swoimi członkami za pomocą geolokalizacji. Owszem, w Paybacku jest aplikacja mobilna, ale na razie służy wyłącznie do tego, bym mógł za jej pośrednictwem aktywować bonusowe oferty (takie aktywowanie ma mnie nakłonić do kupowania w wybranych punktach więcej lub kupowania inaczej, niż wynikałoby z moich przyzwyczajeń).

Trzeba naprawdę wielkiej determinacji, by będąc nowoczesnym, zabieganym konsumentem bawić się w aktywowanie ofert i pamiętanie którą ofertę aktywowałem (żeby móc ją wykorzystać). Takie bonusowe oferty powinny być wystawiane na wyświetlaczu smartfona w momencie, gdy klient jest w pobliżu. I powinny wykorzystywać jego indywidualną historię transakcji, zainteresowania, drogi którymi codziennie się przemieszcza. Tego wszystkiego Payback nie wykorzystuje i pewnie dlatego ostatnio wyprowadził się z tego programu jeden z jego najcenniejszych partnerów - sieć Empik i sklepy Smyk (postanowiły urzeźbić własny program lojalnościowy).

Czytaj też: Nagrodzą już nie tylko za zakupy? Idą zmiany w Paybacku!

Czytaj też: Uwaga, zbliżają się wielkie zmiany w dużym programie punktowym!

Payback być może nie jest jeszcze dinozaurem, który musi wymrzeć, bo wciąż ma wielu użytkowników. Ale musi się nauczyć wpływać na nich. To, że w Paybacku zaczynają płacić za oglądanie reklam, może być wstępem do flirtu z serwisami społecznościowymi, takimi jak Twitter, czy Facebook. Być może wkrótce Payback będzie płacił np. za polecanie zakupów premiowych w sklepach swoich partnerów, albo za przekazywanie sobie przez internautów rabatów na zakupy? Jedno jest pewne - dopóki Payback nie stanie się programem wykorzystującym technologie mobilne, to jego wpływ na konsumentów będzie bardzo marny. A to z kolei oznacza, że powoli będzie tracił miejsca w portfelach konsumentów na rzecz mniejszych, ale bardziej dynamicznych programów lojalnościowych.

November 11, 2016

Trump uderzył już po kieszeni każdego z nas. Tylko przez trzy dni "kosztował" cię... kilka stów

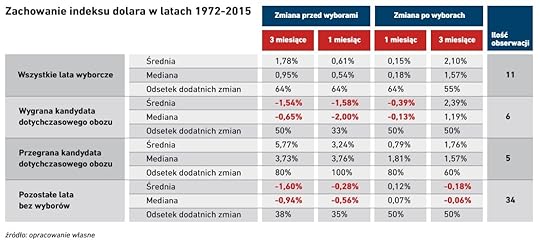

Od ogłoszenia zwycięstwa Donalda Trumpa w wyborach na prezydenta USA upłynęły trzy dni. Mniej więcej wiadomo, że na dłuższą metę zapłacimy wysoką cenę jeśli Trump będzie chciał i mógł zrealizować swoje wyborcze obietnice . Zwłaszcza te dotyczące zrównoważenia handlu zagranicznego (dziś USA są przede wszystkim "kupującym" od innych państw), większego protekcjonizmu w zarządzaniu gospodarką (czyli preferowania amerykańskiego kapitału kosztem "obcego") oraz sojuszu z Rosją, by wspólnie pokonać Chiny. Dwie pierwsze obietnice oznaczają ryzyko osłabienia europejskich partnerów gospodarczych USA , z których największym są Niemcy (a na koniunkturze niemieckiej "wisi" w dużej części polski eksport). Trzecia oznacza, że wzrośnie ryzyko inwestowania w naszej części Europy, bo spadną gwarancje bezpieczeństwa USA.

W krótkiej perspektywie spodziewałem się tego, co mniej więcej się wydarzyło : że po ogłoszeniu wyboru Trumpa paradoksalnie - na fali niepewności co do tego jak reszta świata zniesie jego rządy - wzrośnie kurs dolara (większość analityków spodziewała się spadku), że w górę pójdą notowania złota, że ropa naftowa zdrożeje oraz że więcej będziemy płacili za franka. No i że lekko - i raczej na krótko - spadną akcje polskich spółek notowanych na giełdzie. Koniec tygodnia to ten moment, w którym możemy powoli zacząć podsumowywać ile kosztował nas wybór Donalda Trumpa na prezydenta USA. W sumie rachunek do zapłacenia wynosi, na moje oko, grubo ponad 10 mld zł. Na szczęście jest to rachunek w dużej części "wirtualny" (bo rozłożony na raty ;-)). Ale może być zaledwie początkiem długoterminowych i jak najbardziej realnych kosztów wynikających z ewentualnych zmian w polityce gospodarczej największych potęg.

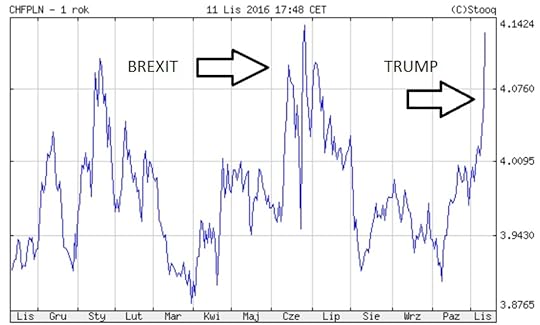

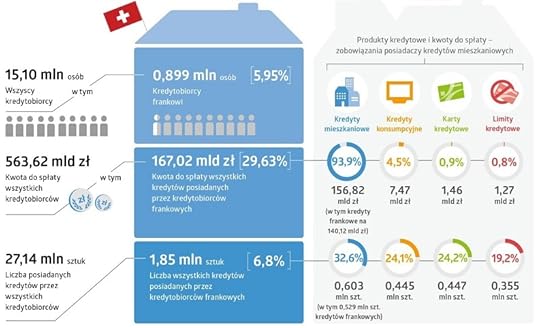

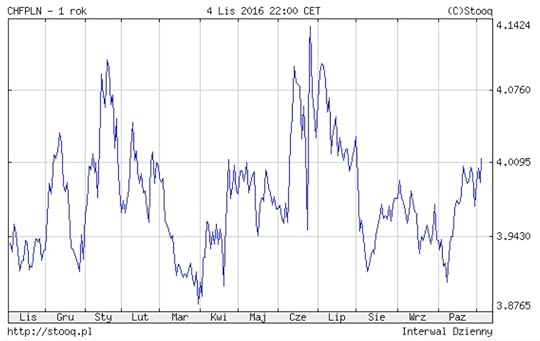

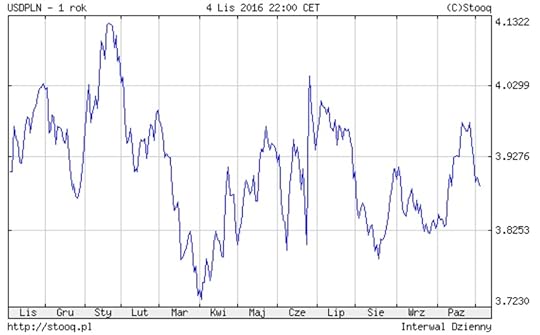

FRANKOWICZE STRACILI 5 MLD ZŁ. Sytuacja frankowiczów po zwycięstwie wyborczym Trumpa jest niewesoła. Szwajcarska waluta to jedna ze "spokojnych przystani", więc każde ryzyko wzrostu niestabilności jej służy. Przez trzy dni frank podrożał z 3,98 zł do ponad 4,1 zł. W piątek po południu kurs wynosił już 4,14 zł. Frankowicze mają do spłacenia 34 mld franków , co oznacza, że 15-groszowy wzrost przekłada się na 5 mld zł dodatkowego długu (statystycznie 9.500 zł na jeden kredyt) oraz wzrost przeciętnej raty o 50-75 zł. Zła wiadomość jest taka, że złoty tonie w stosunku do najważniejszych walut w podejrzanie szybkim tempie. Jeśli można byłoby mieć nadzieję na to, że szwajcarski bank centralny zabierze się za interweniowanie, by powstrzymać umacnianie się franka w stosunku do euro i dolara, to dziś trzeba niestety powiedzieć, że do interweniowania zwyczajnie nie ma powodu. Kurs franka do euro rośnie, ale niezbyt groźnie, zaś do dolara pozostaje stabilny.

FRANKOWICZE STRACILI 5 MLD ZŁ. Sytuacja frankowiczów po zwycięstwie wyborczym Trumpa jest niewesoła. Szwajcarska waluta to jedna ze "spokojnych przystani", więc każde ryzyko wzrostu niestabilności jej służy. Przez trzy dni frank podrożał z 3,98 zł do ponad 4,1 zł. W piątek po południu kurs wynosił już 4,14 zł. Frankowicze mają do spłacenia 34 mld franków , co oznacza, że 15-groszowy wzrost przekłada się na 5 mld zł dodatkowego długu (statystycznie 9.500 zł na jeden kredyt) oraz wzrost przeciętnej raty o 50-75 zł. Zła wiadomość jest taka, że złoty tonie w stosunku do najważniejszych walut w podejrzanie szybkim tempie. Jeśli można byłoby mieć nadzieję na to, że szwajcarski bank centralny zabierze się za interweniowanie, by powstrzymać umacnianie się franka w stosunku do euro i dolara, to dziś trzeba niestety powiedzieć, że do interweniowania zwyczajnie nie ma powodu. Kurs franka do euro rośnie, ale niezbyt groźnie, zaś do dolara pozostaje stabilny.

Druga zła wiadomość jest taka, że złoty słabnie w stosunku do franka znacznie szybciej, niż np. węgierski forint. O ile nasza waluta straciła przez trzy dni do "szwajcara" 5%, to węgierska - tylko połowę z tego. Złoty osłabia się w tempie zaskakująco szybkim, biorąc pod uwagę to, co dzieje się na innych rynkach wschodzących. Meksykańskie peso przez trzy dni straciło na wartości w stosunku do franka 10%, czyli "tylko" dwa razy więcej, niż złoty. A przecież wpływ wyboru Trumpa na meksykańską gospodarkę może być dużo silniejszy i sporo gorszy, niż na naszą.

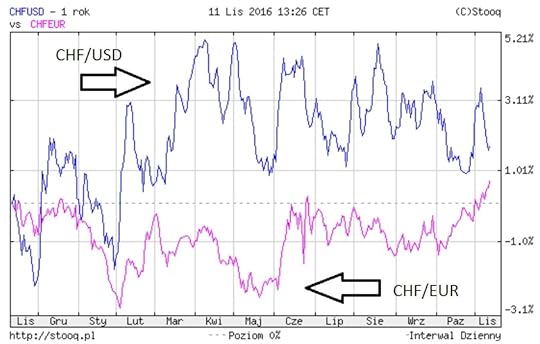

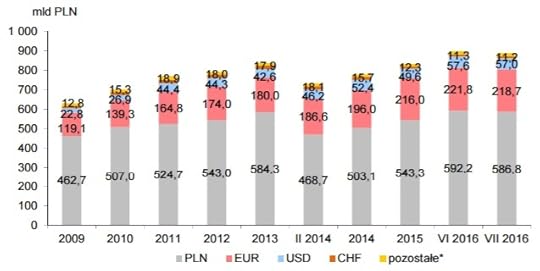

WZRÓSŁ ZAGRANICZNY DŁUG POLSKI. Złoty słabnie nie tylko w stosunku do franka. Euro w momencie ogłoszenia wyników wyborów w USA kosztowało 4,32 zł, a w piątek było już po 4,42-4,43 zł. Już naprawdę niewiele brakuje do poziomu 4,5 zł, charakterystycznego dla sytuacji bardzo nerwowych. Dolar, który w środę o świcie był wyceniany po 3,93 zł, teraz kosztuje 4,07 zł, czyli nawet więcej, niż po ogłoszeniu Brexitu! Najwyższy w tym roku - oraz w ostatniej dziesięciolatce - kurs dolara mieliśmy w styczniu i wynosił 4,15 zł. Kto wie czy za chwilę "zielony" nie będzie wyceniany tak, jak kilkanaście lat temu, w 2004-2005 r. To już nie  jest tylko problem frankowiczów, ale i wszystkich konsumentów, bo Polska ma jakieś 300 mld zł długu wyrażonego w obcych walutach . Najwięcej - jakieś 220 mld zł - w euro (pożyczyliśmy 50,5 mld euro). Do tego dochodzi 57 mld zł długu "zielonego" (pożyczyliśmy 14,5 mld dol.) oraz jakieś 11 mld zł kredytów i obligacji we frankach (w oryginalnej walucie mniej, niż 3 mld zł franków). Po wzroście kursu euro nasz dług poszedł w górę o 4,5 mld zł, a wzrost notowań dolara powiększył go o kolejne 2 mld zł. W sumie zagraniczne zadłużenie Polski w ciągu trzech dni po wyborze Trumpa zwiększyło się o jakieś 7 mld zł. W sumie więc trumpogeddon walutowy zwiększył koszty obsługi zadłużenia Polski i Polaków o jakieś 12 mld zł. Czyli po jakieś 900 zł na przeciętną rodzinę.

jest tylko problem frankowiczów, ale i wszystkich konsumentów, bo Polska ma jakieś 300 mld zł długu wyrażonego w obcych walutach . Najwięcej - jakieś 220 mld zł - w euro (pożyczyliśmy 50,5 mld euro). Do tego dochodzi 57 mld zł długu "zielonego" (pożyczyliśmy 14,5 mld dol.) oraz jakieś 11 mld zł kredytów i obligacji we frankach (w oryginalnej walucie mniej, niż 3 mld zł franków). Po wzroście kursu euro nasz dług poszedł w górę o 4,5 mld zł, a wzrost notowań dolara powiększył go o kolejne 2 mld zł. W sumie zagraniczne zadłużenie Polski w ciągu trzech dni po wyborze Trumpa zwiększyło się o jakieś 7 mld zł. W sumie więc trumpogeddon walutowy zwiększył koszty obsługi zadłużenia Polski i Polaków o jakieś 12 mld zł. Czyli po jakieś 900 zł na przeciętną rodzinę.

Czytaj też: Konsekwencje spadku kursu złotego opisywałem w tekście o ratingu Polski

Czytaj też: Tak było ogłoszeniu Brexitu. Czy Trump wywoła podobny strach?

UDZIAŁOWCY POLSKICH SPÓŁEK SIĘ NIE BOJĄ. Stosunkowo najlepiej wyszli - przynajmniej do tej pory - na wygranej Trumpa posiadacze akcji polskich spółek i funduszy inwestujących na polskim rynku. Po chwilowej nerwówce w środę, podczas czwartkowych notowań akcje szły już w górę (w piątek polska giełda była zamknięta). Tak jak przewidywałem, inwestorzy najwyraźniej doszli do przekonania, że spadać to sobie mogą akcje w Ameryce, które są na historycznych szczytach, a średni wskaźnik C/Z (mówi ile złotych, euro albo dolarów trzeba zapłacić za jedną jednostkę zysku firmy) wynosi 20,5, gdy na naszej giełdzie nie przekracza 14. A poza tym inwestorzy zagraniczni już dawno z polskiej giełdy uciekli, więc nie ma komu sprzedawać.

RZĄD BĘDZIE MUSIAŁ POŻYCZAĆ DROŻEJ? Powyborcze kłooty dotknęły natomiast polskie obligacje. Rentowność 10-letnich obligacji rządowych w ciągu kilku dni podniosła się dość gwałtownie z 3,1% do 3,35% . Na wykresie obok widać, że jest to poziom najwyższy w tym roku . To oznacza, że gdyby rząd teraz chciał pożyczać pieniądze od inwestorów, musiałby zaoferować wyższe oprocentowanie. Tegoroczne potrzeby pożyczkowe są już od dawna zapewnione, ale w przyszłym roku rząd chce pożyczyć ok. 80 mld zł (głównie na zrolowanie starych długów, ale i po to, by móc rozdawać 500 zł na dziecko). Gdybyśmy musieli zagwarantować kupującym wyższe odsetki od nowo zaciąganego długu na kolejnych 10 lat (np. 3,35%, a nie 3,1%), to zamiast 13 mld zł odsetek zapłacilibyśmy 14,2 mld zł. To oczywiście ogromne uproszczenie (rentowność już wyemitowanych obligacji na rynku wtórnym nie musi być tożsama z oprocentowaniem nowo wypuszczanych), ale chcę pokazać, że wybór Trumpa wpływa nie tylko na długi Polski i Polaków w walutach obcych, ale i na koszt zadłużania się państwa w przyszłości. Oczywiście tylko przy założeniu, że reakcje rynków się nie cofną.

RZĄD BĘDZIE MUSIAŁ POŻYCZAĆ DROŻEJ? Powyborcze kłooty dotknęły natomiast polskie obligacje. Rentowność 10-letnich obligacji rządowych w ciągu kilku dni podniosła się dość gwałtownie z 3,1% do 3,35% . Na wykresie obok widać, że jest to poziom najwyższy w tym roku . To oznacza, że gdyby rząd teraz chciał pożyczać pieniądze od inwestorów, musiałby zaoferować wyższe oprocentowanie. Tegoroczne potrzeby pożyczkowe są już od dawna zapewnione, ale w przyszłym roku rząd chce pożyczyć ok. 80 mld zł (głównie na zrolowanie starych długów, ale i po to, by móc rozdawać 500 zł na dziecko). Gdybyśmy musieli zagwarantować kupującym wyższe odsetki od nowo zaciąganego długu na kolejnych 10 lat (np. 3,35%, a nie 3,1%), to zamiast 13 mld zł odsetek zapłacilibyśmy 14,2 mld zł. To oczywiście ogromne uproszczenie (rentowność już wyemitowanych obligacji na rynku wtórnym nie musi być tożsama z oprocentowaniem nowo wypuszczanych), ale chcę pokazać, że wybór Trumpa wpływa nie tylko na długi Polski i Polaków w walutach obcych, ale i na koszt zadłużania się państwa w przyszłości. Oczywiście tylko przy założeniu, że reakcje rynków się nie cofną.

OBEJRZYJ PIĄTY ODCINEK "KASOWNIKA SAMCIKA"! W kolejnym wydaniu mojego cotygodniowego wideocyklu głównym tematem są prywatni lekarze. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? Od czego najbardziej warto się ubezpieczyć?

W czwartym odcinku "Kasownika" było o internetowych złodziejach twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

A poniżej trzeci odcinek "Kasownika Samcika", w którym przedstawiałem sprytne sposoby na oszczędzanie. W poprzednich odcinkach było m.in. o najlepszych zawodach, kasie na studiowanie, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

November 10, 2016

Horror. Wchodzisz na konto przez smartfona? Oni sprawdzili które apki są najbardziej "dziurawe"

Kilka milionów z nas korzysta z dostępu do konta już nie tylko przez bankowość elektroniczną, ale i przez smartfona. Banki wychodzą ze skóry, żeby nas zachęcić do używania smartfonów do sprawdzania salda, składania wniosków kredytowych, zakładania lokat, kupowania ubezpieczeń, a przede wszystkim do płacenia w sklepach . Z klientem, który płaci smartfonem bank może mieć dużo bardziej zażyłą relację (wysyłać mu komunikaty push) i znacznie skuteczniej zarabiać na jego zakupach (geolokalizacja plus spersonalizowane rabaty i kredyty na jeden klik). Problem w tym, że podłączenie smartfona do głównego konta, na którym trzymamy niekiedy duże pieniądze, rodzi pytania: czy to bezpieczne i rozsądne?

Smartfon jest często podłączony do publicznego wi-fi (czyli można go "podsłuchiwać"), jest też łatwiejszy do złamania przez złodziei. A płatności autoryzuje się na tym samym urządzeniu, z którego inicjujemy transakcję (a nie na dwóch urządzeniach, jak w przypadku płatności przez bankowość elektroniczną, gdzie kod przychodzi na smartfona, a wpisujemy go na ekranie komputera). Z drugiej strony: bankowcy czasem ograniczają funkcje aplikacji mobilnych (nie można na nich np. zerwać depozytu) albo wprowadzają limity wartości transakcji (by nie można było z użyciem smartfona "obrócić" zbyt dużą wartością pieniędzy). Logowanie do banku przez smartfona odbywa się zwykle poprzez inny identyfikator, niż "zwykły" login i hasło (nawet jeśli zostanie wykradziony, to złodziej nie ma "głównego klucza do skarbca", czyli loginu do wejścia do "dużego" systemu bankowości internetowej).

Czytaj też: Bank zaproponował ci nowy sposób płacenia. Czy to bezpieczne?

Czytaj też: Pięć przykazać speca od bankowania przez komórkę

Jest więc bezpiecznie czy nie? Firma PGS Software opublikowała właśnie bardzo ciekawy raport dotyczący bezpieczeństwa aplikacji mobilnych oferowanych przez banki. Informatycy wzięli pod lupę apki 19 dużych banków przygotowane dla systemu Android. W każdym z banków założyli podstawowe konto, aktywowali dostęp do bankowości elektronicznej oraz ściągnęli i aktywowali aplikacje mobilne. Potem wykonali kilka podstawowych transakcji i jednocześnie sprawdzili czy można - mając wiedzą informatyczną, złe intencje i trochę czasu - "podsłuchać" transmisję danych między smartfonem, a bankowymi serwerami, wykraść dane, podstawić klientowi fałszywe komunikaty na smertfona albo po prostu ukraść pieniądze. Wnioski? Miażdżące. Okazało się, że niektóre aplikacje mobilne są tak niechlujnie zrobione i mają takie dziury, iż bez problemu można ukraść klientowi dane, a może i przyczynić się do obniżenia bezpieczeństwa składowanych na rachunku pieniędzy (choć żaden przykład nie dowodzi, że bezpośrednio można byłoby ukraść komuś pieniądze wykorzystując dziury w aplikacji mobilnej).

Cały raport znajduje się na stronie internetowej jego autorów, chętnych odsyłam

Kilka przykładów. Używając aplikacji mobilnej banku BZ WBK testerzy PGS Software zamówili przez aplikację mobilną kartę płatniczą. Przy okazji wyszło, że dane klienta są przekazywane do formularza nie będącego częścią aplikacji, skąd można je odczytać i to nawet po wylogowaniu klienta z apki mobilnej. W aplikacji mobilnej ING z rzadka mogło się pojawić klientowi pewne ostrzeżenie (nieistotne w tym momencie jest czego dotyczy), które trafiało do tzw. logów systemowych (czyli "dziennika pokładowego" aplikacji mobilnej). A wraz z nim do logów trafiał pewien link, którego kliknięcie... przenosiło do serwisu internetowego banku bez logowania.

W aplikacji Banku Pekao w tych samych logach pojawiały się cyfry wbijanego przez klienta hasła maskowanego (co oznacza, że ktoś "podsłuchujący" komunikację smartfona z serwerami banku po kilku "posiedzeniach" mógłby ustalić hasło klienta do serwisu bankowego. Aplikacja Idea Banku nie została wystarczająco zabezpieczona przed "podsłuchiwaniem" i ciekawski haker mógłby poznać komplecik danych osobowych klienta, łącznie z numerem PESEL, adresem i nazwiskiem panieńskim matki. Autorzy raportu podkreślają, że nie jest to ranking, z którego można byłoby się dowiedzieć które aplikacje są najsłabiej zabezpieczone. Podali kilka przykładów, a następnie zrobili listę największych grzechów aplikacji mobilnych, wynikających z tego, że programiści byli niedouczeni, niechlujni, leniwi albo zlecili produkcję aplikacji zewnętrznym firmom, które się nie przyłożyły.

Jakie to grzechy? Po pierwsze brak wystarczająco silnych barier broniących aplikację przed próbami "podsłuchiwania" transmisji danych. To przypomina trochę przestawienie zwrotnicy i skierowanie pociągu (czyli ruchu internetowego klient-bank) na niewłaściwy tor. Jest do tego potrzebny fałszywy certyfikat bezpieczeństwa. Wykrywają go i blokują taki proceder jedynie aplikacje Getinu, Banku Millennium, BNP Paribas, BPH, Aliora, Eurobanku i Credit Agricole. Pozostałe nie są tak "sprytne". Zdarzyły się banki, w których niektóre fragmenty danych były transmitowane w ogóle bez żadnego szyfrowania. Czasem były to linki do dokumentów w formacie PDF, gdzie indziej do regulaminów, stron z ofertą czy odnośniki z głównego menu aplikacji. To o tyle niefajne, że taki niezabezpieczony link może być łatwo zmodyfikowany przez złodzieja, który podstawi razem z nim np. prośbę o podanie loginu i hasła albo odnośnik do "aktualizacji", która okaże się wirusem.

Inny problem to zezwalanie na screenshoty. Android umożliwia zapisywanie zrzutów ekranu. Z reguły wywołanie tej funkcji ukryte jest pod odpowiednią kombinacją przycisków lub w opcjach menu. Zapewne z tego powodu aplikacje PKO BP, Pekao, mBanku, Orange Finanse, Raiffeisena, Citi, BPH, Eurobanku, ING i Banku Smart nie blokują możliwości robienia zrzutów ekranu podczas logowania. A to oznacza, że z takich screenshotów złodziej może sobie ułożyć sekwencję wciskanych przez klienta klawiszy. Niebezpieczną opcję wykonania zrzutu ekranu zablokowano w aplikacjach BZ WBK, Getin Banku, Millennium, BGŻ i Credit Agricole. Podobno starsze smartfony z Androidem są podatne na wirusy, które automatycznie wykonują co chwilę screenshoty i przesyłają do przestępców.

Testerzy znaleźli też błędy w budowie aplikacji, które czynią korzystanie z niej mniej komfortowym. Nie wszystkie programy kończyły pracę po pewnym okresie bezczynności klienta. Na ekranie pozostały dane finansowe użytkownika mBanku, BNP Paribas, BPH, Alior Banku, Credit Agricole, Orange Finanse, Banku Smart. Większość tych aplikacji reagowała wylogowaniem dopiero po dotknięciu ekranu. Aplikacja BNP Paribas po wyjściu z widoku mapy (gdy klient np. szukał bankomatu) nie przestawała "pamiętać" tej mapy, co koszmarnie szybko wyczeruje baterię w smartfonie. Obowiązkową (ze względów bezpieczeństwa) aktualizację aplikacji Idea Banku można było ominąć przechodząc do sklepu Play i wracając klawiszem "wstecz". Aplikacja Smart Banku "przegrzała" telefon przez nadmiar komunikatów wysyłanych do tzw. logów.

Niektóre aplikacje bankowe korzystają z usług serwisów należących do Twittera i Facebooka. A - jak wiadomo - te amerykańskie portale nie stronią od wysysania danych o swoich użytkownikach. O jakie usługi chodzi? Np. o raportowanie wszelkich błędów w działaniu aplikacji. Jeśli się taki zdarzy, informacja o tym jest przesyłana do specjalnej usługi dostarczanej przez... Twittera. A z przekazywanych informacji Twitter może się dowiedzieć z jakiej funkcji programu bankowego korzystał klient, gdy akurat się wykrzaczyła. Czy polski bank ma prawo informować amerykańską korporację Facebook Inc. o tym, że klient banku właśnie rozpoczął pracę z aplikacją mobilną? Nie informując klienta, nie dając mu możliwości wyłączenia tej funkcji oraz nie umieszczając marki Facebook nigdzie w regulaminach? W taki sposób działa aplikacja ING (starsza z dwóch dostępnych), która posłusznie karmi popularnego fejsa danymi o tym, kto, skąd i kiedy rozpoczyna sesję z aplikacją.

Autorzy raportu apelują do bankowców o to, by lepiej przygotowali aplikacje mobilne na sytuację, w której smartfon został złamany - i np. złodziej automatycznie przesyła sobie screenshoty z ekranu albo próbuje "podsłuchać" transmisję - a więc odczytywać logi ("dziennik pokładowy" aplikacji) oraz modyfikować pliki tworzone przez aplikacje (samej aplikacji na szczęście testerzy złamać nie potrafili). Testerzy uważają, że dane użytkownika powinny być zawsze szyfrowane, a te dane, których się nie szyfruje powinny być opatrzone przynajmniej podpisem cyfrowym banku, by wykryć ewentualne modyfikacje czynione przez złodzieja danych. Analitycy podkreślają, że od podsłuchania danych, podstawienia klientowi fałszywej strony, czy nawet odczytania tego co wpisuje na klawiaturze ekranowej do kradzieży pieniędzy daleka droga. Ale tak czy owak sytuacja, w której aplikacja mobilna niewystarczająco dobrze chroni dane klienta jest dużym obciachem. Wolałbym, żeby takie numery się nie działy jeśli mamy się zaraz przesiąść z płacenia w sklepach kartami zbliżeniowymi na płacenie smartfonem. Ponoć część dziur już jest załatana. Nad naprawieniem innych banki pracują.

OBEJRZYJ PIĄTY ODCINEK "KASOWNIKA SAMCIKA"! W kolejnym wydaniu mojego cotygodniowego wideocyklu głównym tematem są prywatni lekarze. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? Od czego najbardziej warto się ubezpieczyć?

Obejrzyj też czwarty odcinek "Kasownika", w którym o internetowych złodziejach twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

A poniżej trzeci odcinek "Kasownika Samcika", w którym przedstawiałem sprytne sposoby na oszczędzanie. W poprzednich odcinkach było m.in. o najlepszych zawodach, kasie na studiowanie, czy zaciąganiu kredytu hipotecznego. Poza poradami finansowymi w każdym wydaniu solennie obiecuję czerstwy żart prowadzącego :-)), ciekawostkę o pieniądzach oraz finansowy trik Samcika. Żeby nie przegapić kolejnych odcinków - zapraszam do subskrybowania kanału YouTube "Subiektywnie o finansach"

(NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej wstrząsających klipów pod tym linkiem

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

DARMOWY KURS O LOKOWANIU KASY! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronę www.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

November 9, 2016

Będzie pierwszy bank, do którego nie opłaci się "wchodzić" bez smartfona? Oni coś rzeźbią

Po likwidacji Banku Smart - a ściślej pisząc po przerobieniu go na Nest Bank, w którym zamiast nowoczesności będzie kakao - zrobiło się na rynku miejsce na instytucję finansową, która byłaby w pełni mobilna. A więc taką, z której najwygodniej korzysta się przez smartfona, która nie taszczy za sobą bagażu placówek i która może być trwale low-costowa (w odróżnieniu od tradycyjnych banków, które low-costowe dla klienta mogą być tylko na początku). Bank Smart był już co najmniej w połowie drogi do tego stanu: zalogować się można było do niego głosem (zamiast loginem i hasłem), płacenie rachunków odbywało się najprościej jak się da - za pomocą skanowania faktur - a przesuwanie pieniędzy w ramach banku, niezależnie od waluty, było znacznie tańsze, niż w tradycyjnych bankach. Dodatkowo bank wydawał karty walutowe i udostępniał operowanie nimi w Strefie Euro i w Wielkiej Brytanii tak, jakby to było konto w zagranicznym banku.

Do pełni szczęścia jeszcze sporo brakowało (m.in. zbliżeniowego płacenia smartfonem, kredytów online jak w firmach pożyczkowych i większej palety usług, jak choćby mobilne ubezpieczenia, które odpalił ostatnio Bank Millennium), ale w czasach, gdy bankom coraz trudniej jest oferować usługi za free, a mobilni, podróżujący klienci są na każdym kroku rąbani prowizjami - moc Banku Smart z każdym miesiącem byłaby bardziej widoczna. Niestety, przyszedł nowy właściciel i choć na razie zostawił stare usługi, to nowa strategia gwarantuje, że nie będzie to pierwszy w Polsce "bank smartfonowy". Otworzyła się więc nisza i bardzom ciekaw kto spróbuje ją zapełnić. I czy to będzie bank, czy raczej jakiś fintech, który będzie tylko udawał bank, ale za to tak dobrze, że nikt się nie zorientuje ;-).

Wydaje się, że wyzwanie zagospodarowania schedy po Banku Smart podejmuje nieśmiało bank stworzony wspólnie przez telekomunikacyjny T-Mobile oraz Alior Bank . Nie przechodzi mi przez usta jego nazwa - T-Mobile Usługi Bankowe - bo jest tak idiotyczna, że jej twórcę postawiłbym przed plutonem egzekucyjnym :-), ale za to przetestowałem ostatnio jego nową aplikację mobilną, która dopiero co zadebiutowała i dobrze rokuje :-). Ale zanim przejdę do szczegółów, zapodam dygresję. Dla banków, które działają pod egidą telekomów, porządna aplikacja mobilna to "być albo nie być". Klient, który dostaje do ręki nowy telefon, ma już zwykle konto w jakimś banku i jeśli miałby zacząć używać nowego, to oczekuje czegoś wstrząsającego. A więc możliwości bankowania wygodniejszego, niż kiedykolwiek. Inaczej bank "z telekomu" zawsze będzie tylko rezerwowym - używanym tylko wtedy, gdy główny bank "się zepsuje".

Czy w nowej aplikacji mobilnej banku T-Mobile zobaczyłem "efekt wow"? Jest kilka rzeczy, które sprawiają, że może to być zajawka instytucji finansowej, której klienci nie będą musieli "wychodzić ze smartfona", żeby załatwić wszystko, do czego może być im potrzebny bank . Apka stosunkowo dużo informacji podaje klientowi jeszcze przed zalogowaniem (saldo oraz trzy ostatnie transakcje). Podobno klienci tego oczekują - podstawowe ich potrzeby to sprawdzenie ile jest kasy na koncie i czy planowane przelewy wyszły, a więc nie ma sensu kazać im się logować, żeby mogli zaspokoić ciekawość. Samo logowanie też jest zrobione na nowoczesną modłę: może się odbywać biometrycznie (poprzez odcisk palca, ale tę funkcję mają tylko najnowsze modele smartfonów Apple'a) albo poprzez podanie wzoru "połącz kropki".

Czy w nowej aplikacji mobilnej banku T-Mobile zobaczyłem "efekt wow"? Jest kilka rzeczy, które sprawiają, że może to być zajawka instytucji finansowej, której klienci nie będą musieli "wychodzić ze smartfona", żeby załatwić wszystko, do czego może być im potrzebny bank . Apka stosunkowo dużo informacji podaje klientowi jeszcze przed zalogowaniem (saldo oraz trzy ostatnie transakcje). Podobno klienci tego oczekują - podstawowe ich potrzeby to sprawdzenie ile jest kasy na koncie i czy planowane przelewy wyszły, a więc nie ma sensu kazać im się logować, żeby mogli zaspokoić ciekawość. Samo logowanie też jest zrobione na nowoczesną modłę: może się odbywać biometrycznie (poprzez odcisk palca, ale tę funkcję mają tylko najnowsze modele smartfonów Apple'a) albo poprzez podanie wzoru "połącz kropki".

A co po zalogowaniu? Kwestia ergonomii jest do oceny każdego użytkownika, ale dobre jest to, że kilka przesunięć ekranu pozwala dowiedzieć się wszystkiego o swoich pieniądzach (służy do tego kilka widgetów na ekranie głównym, które można sobie wyświetlać na zmianę). Z fajnych funkcji "w środku" apki miłą odmianą w stosunku do innych mobilnych banków jest wyszukiwarka . W T-Mobile założyli, że klient jest już tak mocno przesiąknięty Googlem, że można mu zaproponować wyszukiwanie wszystkich funkcji właśnie w ten sposób. Wpisuję jakiś wyraz, np. "przelew do Józia", a apka - z reguły trafnie - podstawia mi żądaną funkcję aplikacji. Nie muszę szukać niczego na jakichś belkach, przewijać ekranów, przeklikiwać się przez menu. Wyszukiwarka załatwia wiele lub prawie wszystko.

Ciekawostką w nowej apce banku T-Mobile jest też to, że nie ma listy odbiorców, każdy przelew, który wykonam, jest przez system zapamiętywany i mogę go w każdej chwili zobaczyć, powtórzyć bądź wykorzystać dowolne dane z niego do kolejnej operacji. Podoba mi się specyficzna funkcja tej apki przeznaczona dla osób, które poza bankiem mają też w T-Mobile wykupione usługi telekomunikacyjne. Aplikacja będzie sama pilnować żeby telefon na kartę był zawsze doładowany na określoną kwotę (jeśli saldo na karcie spadnie poniżej określonego przez klienta minimum, to wykonuje się autoprzelew). Sądzę, że to dobry kierunek - im bardziej banki telekomowe będą odciążały swoich klientów od myślenia, tym większą mają szansę, że "uzależnią" klientów od siebie i przeciągną ich pieniądze z banków tradycyjnych. Idąc tym tropem przydałby się taki asystent płatności, jakiego mają np. w mBanku.

Czego aplikacja mobilna banku T-Mobile jeszcze nie ma? Brakuje mi możliwości płacenia comiesięcznych faktur poprzez ich zeskanowanie (powinna się wtedy pojawiać wypełniona formatka i - jeśli jest to stały kontrahent - możliwość zapłacenia jednym klikiem albo wręcz głosem). Nie ma jeszcze zbliżeniowego płacenia smartfonem . Owszem, w banku T-Mobile można płacić BLIK-iem, ale w stacjonarnych sklepach jednak wygodniejsze są zbliżenia (BLIK świetnie sprawdza się w internecie i w bankomatach ). Nie ma kredytu na jeden klik (owszem, można jednym kliknięciem złożyć wniosek o pożyczkę, ale nie ma jeszcze w smartfonie całego procesu od wniosku do przelania klientowi pieniądza na rachunek). Przydałyby się jeszcze - wzorem Banku Smart - tanie przewalutowania i bogata oferta bankowania transgranicznego.

Bank T-Mobile zasygnalizował, że jest gotowy podjąć próbę stworzenia takiego ekosystemu, który sprawi, że w smartfonie wszystkie usługi bankowe będzie się wykonywało szybciej, łatwiej i bardziej intuicyjnie, niż w internetowym serwisie dostępnym z peceta, czy laptopa. Jeszcze trochę do tego brakuje, ale kierunek jest dobry. A - powtarzam to do znudzenia - jest to jedyna szansa na stworzenie banku, który stanie się instytucją finansową pierwszego wyboru dla klientów firmy telekomunikacyjnej. Sukces zależy też od pracowników w punktach obsługi T-Mobile, którzy nie mogą odczuwać strachu przed rzucaniem wyzwania klientowi PKO BP, Banku Pekao, BZ WBK, czy innych tradycyjnych banków.

November 8, 2016

Frankowicze wygrywają wszystko i wszędzie? Te - bardzo świeże - wyroki mrożą krew w żyłach

Nie ma tygodnia, by któraś z kancelarii prawniczych, zajmujących się sprawami frankowymi, nie informowała o sukcesach w postaci jakiejś nowo-wygranej sprawy . Czytając to wszystko można dość łatwo dojść do przekonania, że banki w Polsce z frankowiczami przegrywają już wszystko i wszędzie. Jest to w pewnym sensie w interesie kancelarii prawniczych specjalizujących się w sprawach frankowych, bo napędza im biznes. Sporo się ostatnio nasłuchałem od klientów kancelarii, że są traktowani jak worki kartofli , bo prawnicy nie są w stanie "obrobić" wszystkich trafiających do nich spraw. I że ceny, jakie są przez prawników wyznaczane, zaczynają przypominać nie mniejszą lichwę , niż kredyty, które są przedmiotem sporu. I że prawnicy opowiadają klientom dyrdymały nie z tej ziemi. Ktoś wygrał jeden proces o unieważnienie umowy kredytowej i już prezentuje się jako "specjalista od unieważniania umów". Ktoś inny wykazał abuzywność w jednym procesie i już jest "specem od abuzywności" (mimo, że trzy procesy w tej samej sprawie wcześniej przegrał).

Rzeczywiście, nie ma co kryć, że linia orzecznicza w sprawie franków się w sądach zmienia i łatwiej niż jeszcze rok-dwa lata temu wygrać sprawę o unieważnienie kredytu, o jego odwalutowanie albo o zwrot spreadów . Pomagają w tym niewątpliwie bardzo ostre wystąpienia Urzędu Ochrony Konkurencji i Konsumentów oraz Rzecznika Finansowego , którzy ścigają się w radykalnych poglądach na franki. Ale wciąż nie jest też tak, że każdy kto idzie do sądu w sprawie frankowej od razu wygrywa. Stosunkowo łatwo jest zablokować egzekucję w przypadku wypowiedzenia kredytu frankowego przez bank - w ramach sprzeciwu dość dobrze sprawdza się argument klienta, że kwota wierzytelności została przeliczona według nieprezycyjnej, abuzywnej klauzuli w umowie kredytu - ale jeśli chodzi o sprawy o unieważnienie kredytów lub ich odwalutowanie wciąż czekamy na wyrok Sądu Najwyższego, który "odkręciłby" dotychczasowe orzecznictwo najwyższej instancji, które część sędziów rejonowych i okręgowych zaczęła olewać, a część - wciąż respektuje.

Czytaj też: Pięć dowodów na to, że zbliża się frankowe przesilenie. Mów mi "wieszczu" ;-)

Czytaj też: Tak załatwili sprawę kredytów frankowych w innych krajach

Dziś - trochę na kontrze do opowieści prawników, którzy często obiecują klientom gruszki na wierzbie - biorę na warsztat dwa wyroki, które zapadły raptem kwartał temu i zupełnie nie pokrywają się z tym, co piszę średnio raz w tygodniu w blogu (i co piszą moi koledzy-dziennikarze w różnych mediach) - że banki przegrywają w sprawie franków na całej linii. Owszem, coraz więcej przegrywają, ale wciąż nie można powiedzieć, że frankowi prawnicy kroczą wyłącznie od zwycięstwa do zwycięstwa. W pierwszej sprawie, którą teraz opiszę, przedmiotem sporu był kredyt w mBanku z maja 2008 r. , czyli z bardzo złego "rocznika". Klientka poszła do sądu wyciągając najcięższe armaty - w pozwie jej prawnicy domagali się albo odwalutowania kredytu (i traktowania go tak, jakby od początku był oprocentowany według stawki WIBOR plus 2%), albo unieważnienia umowy . Powołali się na abuzywność klauzuli przeliczeniowej (czyli słynny art. 385 Kc), na wrzucenie do kredytu "instrumentu finansowego" (czyli opcji walutowej), na wprowadzenie w błąd przez sprzedawców zapewniających, że kurs waluty obcej może się wahać co najwyżej w zakresie plus-minus 20%, a nawet na "nadzwyczajną zmianę stosunków", jaką był szalony wzrost kursu franka.

Bankowcy oczywiście oparli się na sprawdzonym argumencie, że zmiana zasad umowy, której żąda klientka, zmierzałaby do "zmiany charakteru stosunku prawnego" , czyli przerobienia kredytu złotowego waloryzowanego kursem franka szwajcarskiego do złotowego niewaloryzowanego. Warto zauważyć, że nawet bankowi prawnicy nie używali argumentu, że ten kredyt jest kredytem "frankowym" lub "walutowym". I nawet nie bronili się zbytnio przed uznaniem klauzuli waloryzacyjnej za abuzywną. Ich linia obrony ograniczała się do tego, że po wyrzuceniu z umowy "lewych" klauzul nie może być tak, że zamiast regulować sprzedaży jabłek zaczyna ona regulować sprzedaż gruszek. A jeśli chodzi o zarzut dotyczący nieważności umowy, to bankowcy oczywiście stwierdzili, że unijny Trybunał Sprawiedliwości uznał już, że kredyt waloryzowany nie jest instrumentem finansowym, inwestycyjnym, ani opcją walutową. Bankowcy podnieśli też argument, że kredytobiorczyni jest główną księgową, więc ogarnia sprawy finansowe, a kredyt spłaca od pewnego czasu bezpośrednio we frankach, więc ominęła sobie trefną klauzulę korzystając z ustawy, która na to pozwala.

Sąd obejrzał argumenty obu stron, po czym wydał wyrok, który w całości oddalił roszczenia klientki. Zaczynając od najbardziej radykalnych żądań pozwu sąd uznał, że zmiana kursu waluty obcej nie jest niczym nadzwyczajnym, a już na pewno nie jest "nadzwyczajną zmianą stosunków" w rozumieniu art. 357 Kc (a taka zmiana stosunków dałaby możliwość zmodyfikowania lub unieważnienia umowy ). I że przy umowie zawartej na kilkadziesiąt lat tylko brak należytej staranności po stronie klienta mógłby doprowadzić do konkluzji, że nie zdawał sobie sprawy z możliwości ogromnych wahań kursu. Sąd uznał też, że nie mógłby zaingerować w umowę choćby z tego względu, że " strony uprzednio zmodyfikowały umowę kredytu, uwzględniając zaistniałą zmianę stosunków " (a więc spisując aneks pozwalający spłacać raty bezpośrednio we frankach). Sąd nie zgodził się z tezą, że klientka nie została właściwie poinformowana o tym jaki produkt w banku kupiła, a dość szybko prześlizgując się po problemie abuzywności klauzuli waloryzacyjnej powiedział, że przecież wszystkie umowy taką mają i nikt się tym nie przejmuje :-)). A poza tym strony już sobie same poradziły z klauzulą waloryzacyjną poprzez jej "ominięcie".

Można mieć wątpliwości co do niektórych spostrzeżeń sądu, np. większość sędziów dziś nie uważa, by wejście w życie ustawy o możliwości spłacania rat bezpośrednio we frankach usuwało abuzywność z umowy. Ale jednak sąd w dwóch instancjach nie zgodziły się ani z "niekredytowością" tego kredytu (a przecież nie dalej jak kilka dni temu pisałem Wam o kopernikańskim przewrocie w Toruniu, gdzie sędzia uznał, że kredyt frankowy nie jest żadnym kredytem), ani z "nadzwyczajną zmianą stosunków", ani z abuzywnością klauzuli waloryzacyjnej.

Korzystnymi dla siebie wyrokami sądów pochwalił się w ostatnich godzinach również Bank Millennium. Co prawda są to wyroki nieprawomocne i - przynajmniej w jednej ze spraw - wygrana banku zdaje się wynikać z dość ryzykownej strategii procesowej obranej przez klienta, ale... fakt jest faktem. Pisząc o ryzykownej strategii procesowej mam na myśli próbę udowodnienia, że wzrost kursu franka był "nadzwyczajną zmianą stosunków". Klient domagał się takiego przeliczenia kredytu, by maksymalną zmienność raty kredytu sąd ustalił mu na 15-30% od kursu startowego motywując to faktem, że w banku nie uświadomiono mu, że z frankiem może być aż tak źle. Sąd stwierdził, że zmiana kursu waluty obcej, nawet bardzo duża, "mieści się w zwykłym ryzyku kontraktowym stron". I że "zmiany kursów walut są normalnym zjawiskiem, których przewidzenie nie wymaga ponadprzeciętnej wiedzy". To kiepska z punktu widzenia, ale możliwa do przewidzenia wykładnia prawa. Nie znam przypadku, by jakikolwiek frankowicz ugrał coś w sytuacji, gdy jego główny argument polegał na stwierdzeniu, że nie spodziewał się wzrostu kursu w tak dużym stopniu.

Drugi z wyroków, którymi pochwalił się Bank Millennium, to już grubsza sprawa. Klient zażądał przeliczenia swojego kredytu w taki sposób, by raty mógł spłacać po kursie średnim NBP, czyli bez spreadu. Powołał się przy tym na abuzywność klauzuli przeliczeniowej. O ile duża część prawników wywodzi z tej abuzywności albo przepoczwarzenie kredytu w złotowy (bo "wygumkowanie" przeliczania oznacza, że żadnego przeliczania na franki być nie powinno) albo wręcz jego unieważnienie (bo umowy o kredyt indeksowany do obcej waluty bez określenia zasad jego spłaty w złotych nie da się wykonać), to w tym przypadku roszczenie klienta zatrzymało się na zwrocie spreadu. Zapewne chodziło o to, żeby nie rozjuszać sądu zbytnią chciwością i mieć większą szansę na wygraną.

Ale wszystko na nic. Wyrok Sądu Okręgowego w Warszawie, I C 3561, co prawda jeszcze nieprawomocny, ale za to bardzo świeży - bo z września tego roku - rozbija w pył wszystkie osiągnięcia frankowiczów z ostatnich miesięcy. Już na sam początek sędzia zadał szyku, bowiem stwierdził, że co prawda taka sama klauzula przeliczeniowa, która znalazła się w umowie klienta z bankiem, została uznana przez Sąd Ochrony Konkurencji i Konsumentów uznana za abuzywną, ale to nie musi wcale oznaczać, że jest abuzywna w danej umowie. Jeśli dobrze rozumiem chodzi o to, że abuzywność dotycząca wzorca umowy to nie to samo, co abuzywność zapisu konkretnej umowy (nawet jeśli co do literki jedno zgadza się z drugim). Ciekawe, prawda?

Potem sędzia doszedł do wniosku, że klauzula przeliczeniowa, owszem, może i jest abuzywna, ale jej wyrzucenie z umowy oznaczałoby, że ta umowa zmieniłaby sens w zbyt dużym stopniu, "a przecież nawet powód nie negował samej dopuszczalbości i konieczności stosowania jakiegoś mechanizmu kursowego, a jedynie kwestionował ten stosowany przez bank".

Na koniec sąd orzekł, że abuzywność abuzywnością, ale klient powinien udowodnić, że stosowane przez bank kursy były nierynkowe, bo inaczej trudno będzie mu wykazać, że stosowanie przez bank "lewej" klauzuli przyniosło mu jakieś straty. A gdyby nie było strat, które bank mógłby pokryć, to nie ma i czego się domagać od bankowców - rozłożył ręce sędzia. Po czym powołał biegłego, który ocenił, iż spread stosowany przez bank (3,1% odchylenia od kursu NBP) nie był jakoś szczególnie nierynkowy. Gdyby klient miał sobie sam kupować franki, to taniej by mu nie wyszło. Gdyby jednak wyszło i gdyby miał bankowi za złe, że spread jest jednak za wysoki, mógłby spłacać raty bezpośrednio we frankach, bo prawo gwarantuje mu taką opcję.

Niefajnie, prawda? Nie da się jednak ukryć, że dopóki nic nie unieważniło niekorzystnych dla klientów postanowień Sądu Najwyższego sprzed ponad roku, to będą się zdarzały wyroki, które pójdą właśnie po tej linii. Bo nie każdy sędzia w sprawie frankowej będzie gotów polemizować z Sądem Najwyższym. Tylko w sprawach wytoczonych przez klientów jednemu mBankowi naliczyłem w tym roku trzy prawomocne i siedem nieprawomocnych wyroków na niekorzyść klientów. Bank Millennium też chwali(?) się, że nie ma na koncie żadnego prawomocnego i niekorzystnego dla siebie wyroku w sprawie franków. A to oznacza, że decydująca rozgrywka w sprawie franków jeszcze wciąż przed nami.

November 7, 2016

Sojusz polskich banków chce nagryźć PayPala i PayU. Jeszcze łatwiej zapłacisz w e-sklepie

Płacenie telefonem dla większości Polaków jest wciąż czarną magią, chociaż coraz więcej banków oferuje taką formę wykonywania transakcji jako jedną z opcji dostępnych w ramach aplikacji mobilnej. Zamiast wyjmować z kieszeni kartę przykładam do terminala płatniczego smartfon z uruchomioną aplikacją mojego banku (czasem ona uruchomi się sama, "widząc" terminal ). A potem - tak samo, jak w przypadku karty - jeśli trzeba wbijam na klawiaturze terminala PIN, a jak nie, to po prostu oddalam się niepostrzeżenie. Fajne to, ale po pierwsze wymaga dość nowoczesnego smartfona, po drugie nie działa jeszcze na iPhone'ach, a po trzecie część banków dopiero nad tym pracuje . (techonologia nazywa się HCE, jeśli chcesz sprawdzić czy w twoim banku już działa, to używaj właśnie tego "kryptonimu"). Znacznie mniejsze wymagania "na wejściu" ma system BLIK, działający w bankach skupiających 60% wszystkich posiadaczy kont w Polsce (Alior Bank, T-Mobile Usługi Bankowe, Bank Millennium, BZ WBK, ING Śląski, mBank i Orange Finanse, PKO BP i Inteligo oraz Getin Bank).

Tu nie trzeba ani nowoczesnego smartfona, ani nie ma ograniczeń dotyczących systemu operacyjnego telefonu. BLIK działa bowiem na kody jednorazowe wyświetlające się na ekranie. Wchodzę do aplikacji mojego banku w smartfonie, uruchamiam BLIK, przepisuję podany kod do terminala płatniczego albo do bankomatu i ewentualnie zatwierdzam wszystko PIN-em do aplikacji mobilnej (ten ostatni krok niektóre banki pomijają). I zapłacone. Problem jest tylko taki, że to znacznie mniej wygodne, niż wyciągnąć kartę i przyłożyć do terminala (choć podobno w BLIK ruszą też płatności zbliżeniowe ). Tak czy owak sześć milionów transakcji i 2 mln osób używających tego sposobu płacenia to już całkiem duża "próbka". Ja BLIK-a używam od czasu do czasu w bankomacie (gdy wybierając się na zakupy zapomnę portfela), ale namiętnie tylko do e-zakupów. Tu bowiem sprawdza się znacznie lepiej, niż w realu.

Powód jest oczywisty - w sieci płatności kartą są o niebo mniej wygodne, niż w stacjonarnym sklepie. Trzeba podać multum danych z obu stron karty, co jest upierdliwe i wkurzające. Owszem, można też zapłacić w internecie przelewem ekspresowym (ale wtedy czeka nas logowanie się do banku i podawanie wysłanego SMS-em kodu autoryzacyjnego , co też nie jest specjalnie wygodne), PayPalem albo kontem w PayU (o ile ma się podpiętą do niego kartę) albo MasterPassem (w dwóch bankach - Raiffeisenie i BZ WBK). Dwie ostatnie opcje są naprawdę fajne, w PayU i PayPalu możliwe jest przeprowadzenie płatności w sieci nawet jednym klikiem. Ale wirtualny portfel w PayPal i PayU trzeba sobie samodzielnie założyć, a MasterPass jest jeszcze dostępny w małej liczbie e-sklepów.

Dlatego właśnie w moich e-zakupach rządzi BLIK na spółkę z PayPalem. A teraz będzie rządził jeszcze bardziej, bo... odpalił płatności one-click . Skoro PayPal i PayU pozwalają przeprowadzić transakcję jednym kliknięciem, to BLIK nie chce pozostać w tyle i też uruchamia taką opcję. Początkowo będzie dostępna tylko dla klientów aplikacji mobilnej Banku Millennium, ale w niedalekiej przyszłości ma być wdrożona we wszystkich BLIK-owych bankach . Na czym to ma polegać? Przy płaceniu za coś w e-sklepie pojawi się pytanie czy BLIK ma zapamiętać ów e-sklep jako zaufany. Jeśli się na to zgodzę, to będę mógł płacić BLIK-iem bez... BLIK-u. A ściślej - bez konieczności przepisywania na stronie sklepu sześciocyfrowego kodu podawanego przez apkę w smartfonie. Wystarczy, że zatwierdzę transakcję kliknięciem. System zakłada, że skoro wcześniej zalogowałem się do banku PIN-em to jestem już wystarczająco dobrze zweryfikowany, bym nie musiał już podawać żadnych kodów.

Czytaj też: Bank zaproponował ci nowy sposób płacenia. Zgodzić się? Bać się?

Dla mnie - bomba. Pod względem funkcjonalności BLIK w sieci osiąga poziom zbliżony do łatwości płacenia przez konto w PayU (sprzężone z ROR-em w banku) bądź w PayPalu (sprzężone z kartą płatniczą). Tyle, że tutaj to "sprzężenie" BLIK-u z e-sklepem będzie megałatwe i nie będzie wymagało żadnych dodatkowych czynności poza dodaniem e-sklepu do listy zaufanych. BLIK tym samym znacznie wyprzedzi pod względem ergonomii inne sposoby płacenia w sieci. Co to oznacza? Że w niedalekiej perspektywie banki, w których działa BLIK, będą miały klientów lepiej "przygotowanych" do płacenia smartfonem także w sklepach stacjonarnych. Nie myślę tutaj o rozszerzeniu tej funkcjonalności na zwykłe sklepy spożywcze (choć jestem w stanie sobie wyobrazić dodanie do zaufanych Carrefoura, czy Biedronki), a raczej o tym, że jeśli płacenie BLIK-iem wejdzie klientom w krew, to dość łatwo będzie im przejść od tego sposobu regulowania rachunków w sieci do używania BLIK-a w realu. Zwłaszcza jeśli system zacznie w stacjonarnych sklepach działać na zbliżenia.

OBEJRZYJ PIĄTY ODCINEK "KASOWNIKA SAMCIKA"! W kolejnym wydaniu mojego cotygodniowego wideocyklu głównym tematem są prywatni lekarze. Co wybrać: abonament medyczny czy ubezpieczenie zdrowotne? Od czego najbardziej warto się ubezpieczyć?

Obejrzyj też czwarty odcinek "Kasownika", w którym o internetowych złodziejach twoich pieniędzy. Jakie sposoby stosują, żeby wyczyścić ci konto? Jakich zasad bezpieczeństwa przestrzegać, żeby sobie poszli?

Wybory w USA a nasze portfele. Co z frankiem i kasą w funduszach? Paliwo podrożeje? A złoto?

Już we wtorek, czyli raptem za kilkadziesiąt godzin, Amerykanie wybiorą nowego prezydenta. To ważny moment dla posiadaczy oszczędności - a przede wszystkim inwestycji - oraz kredytów denominowanych w obcych walutach, a w pewnym sensie też dla wszystkich konsumentów . USA są przecież potęgą gospodarczą i finansową. Od tego jak Stany są rządzone zależą ceny walut (a w ślad za nim ceny wielu rzeczy w naszych sklepach), wartość spółek na giełdach, ceny ropy naftowej i złota, stopy procentowe... A tym razem sytuacja stoi na ostrzu wyjątkowo pikantnego noża, bo szanse na zwycięstwo wciąż zachowuje Donald Trump, który jawi się m.in. jako przyjaciel Władimira Putina, zwolennik "reamerykanizacji" tamtejszej gospodarki (skąd my to znamy) , miłośnik budowania murów i średniowiecznych fos, a przede wszystkim gość, który nie ma ochoty nadstawiać karku za bezpieczeństwo Europy, kocha za to bezpruderyjne kobiety ;-). Czy taki ktoś może zrobić kuku naszym pieniądzom?